Strumenti finanziari IAS 39: Rilevazione e valutazione IAS 32: Esposizione in bilancio

IAS 11 – Commesse a lungo termine(Construction contract)

INDICE

• INTRODUZIONE

• L’EVOLUZIONE DELLO STANDARD

• OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD

• IDENTIFICAIZONE DEL CONTRATTO

• RICAVI E COSTI DI COMMESSA

• I MEDOTI DI RILEVAZIONE

• ESPOSIZIONE IN BILANCIO

• INFORMAZIONI INTEGRATIVE

• COMPARAZIONE IFRS/NORMATIVA INTERNA

INTRODUZIONE

Lo IAS 11 stabilisce il trattamento contabile dei ricavi e dei costi relativi alle commesse a lungo termine, contratti specificatamente negoziati per la costruzione di un’attività o di una combinazione di attivitàcorrelate o interdipendenti .In certe circostanze può essere necessario, al fine di riflettere la sostanza contrattuale, trattare separatamente i componenti identificabili di un singolo contratto come se fossero contratti separati, o raggruppare piùcontratti come se fosse uno solo.

Quando il risultato economico di un contratto può essere stimato attendibilmente, il ricavo contrattuale (comprese le variazioni e i premi incentivanti) ed i costi contrattuali direttamente contrattuali devono essere contabilizzati secondo il metodo della percentuale di completamento.Lo stadio di completamento è determinato utilizzando il criterio più idoneo a determinare il lavoro eseguito come, per esempio,i costi sostenuti per i lavori fino a quel momento rapportato ai costi totali previsti sul contratto.

Quando il risultato non può essere stimato attendibilmente, ma è probabile il recupero dei costi sostenuti, i ricavi dovrebbero essere contabilizzati in misura uguale ai costi accumulati (approccio del break.even).

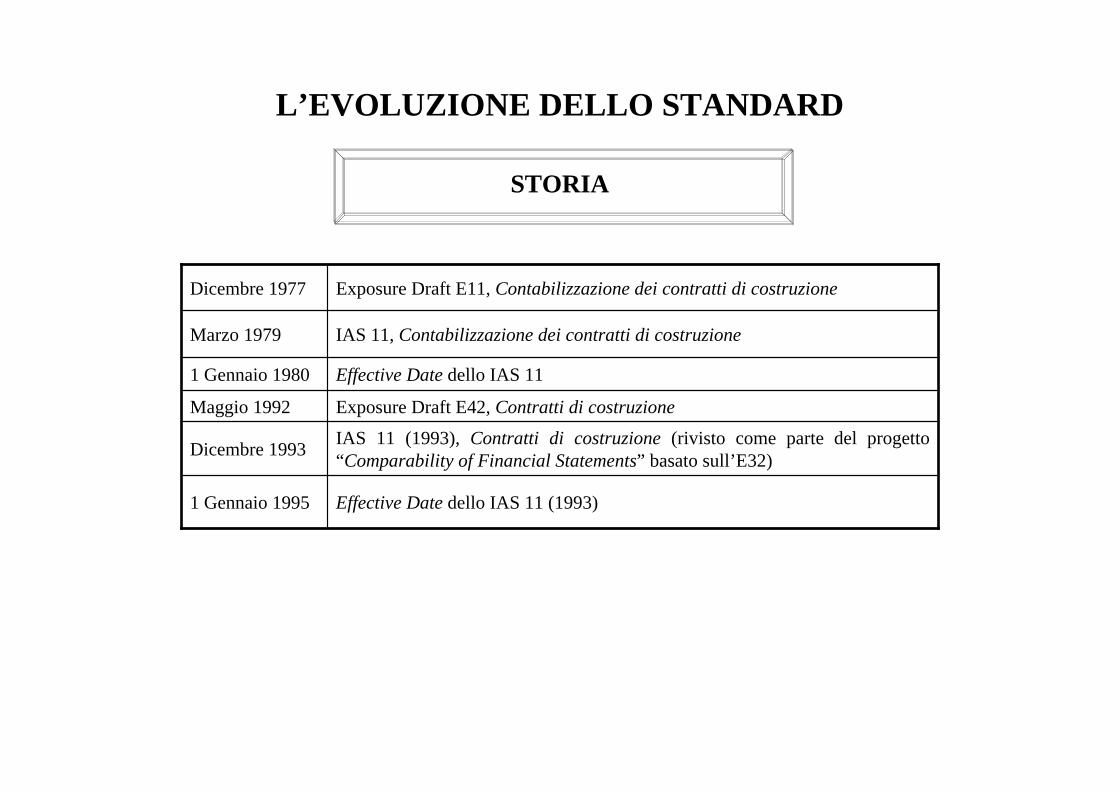

L’EVOLUZIONE DELLO STANDARD

Effective Date dello IAS 11 (1993)1 Gennaio 1995

IAS 11 (1993), Contratti di costruzione (rivisto come parte del progetto “Comparability of Financial Statements” basato sull’E32)Dicembre 1993

Exposure Draft E42, Contratti di costruzione Maggio 1992

Effective Date dello IAS 111 Gennaio 1980

IAS 11, Contabilizzazione dei contratti di costruzioneMarzo 1979

Exposure Draft E11, Contabilizzazione dei contratti di costruzione Dicembre 1977

STORIA

OGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD

Lo IAS 11 stabilisce il trattamento contabile dei ricavi e dei costi relativi alle commesse a lungo termine e nel bilancio dell’appaltatore deve essere applicato per la contabilizzazione di tali operazioni.

Contratti stipulati appositamente per la costruzione di un bene o per la combinazione di beni che risultano strettamente connessi o interdipendenti con riferimento alle specifiche tecniche, progettuali e

tecnologiche ovvero per la loro destinazione o utilizzazione finale (IAS 11, §3).

Nella definizione di “commesse” rientrano (IAS 11, § 6):

• la prestazione di servizi direttamente connessi alla costruzione dei beni;

• la distruzione ed il rifacimento dei beni;

• la bonifica dell'ambiente dovuti alla demolizione dei beni e ai conseguenti ripristini legati alla realizzazione dell’opera

UNICITÀ DEL CONTRATTO

Le commesse devono essere raggruppate come se si trattasse di un contratto unico (IAS 11, § 9):

• Negoziazione unitaria del gruppo di contratti;

• Stretta correlazione fra i contratti che li rende analoghi ad un unico contratto con un margine complessivo;

• I contratti sono eseguiti contemporaneamente o senza soluzione di continuità

• Nel caso di sviluppo di un successivo stadio di integrazione di un’opera si deve considerare questa parte come un’opera separata se:

• L’opera in corso di costruzione ha sostanziali differenze progettuali rispetto alla precedente

• Il prezzo negoziato per la stessa è autonomo rispetto a quello del contratto originario.

Congiunzione tecnica (stesso progetto, realizzazione simultanea) e soprattutto economica (prezzo complessivo, margine di profitto globale) che permette di accorpare costruzioni distinte in un’unica

commesse

IDENTIFICAZIONE DEL CONTRATTO

SEPARABILITÀ DEI CONTRATTI

Se la commessa è relativa alla determinazione di una pluralità di beni diversi, si deve provvedere alla suddivisione della stessa in commesse distinte se:

• Sono state presentate al committente offerte separate per ogni singola opera;

• Ogni singola opera è stata trattata con un contratto specifico e quindi le parti hanno potuto negoziare separatamente il relativo prezzo;

• i costi e i ricavi connessi ad ogni singola opera possono essere identificati con chiarezza

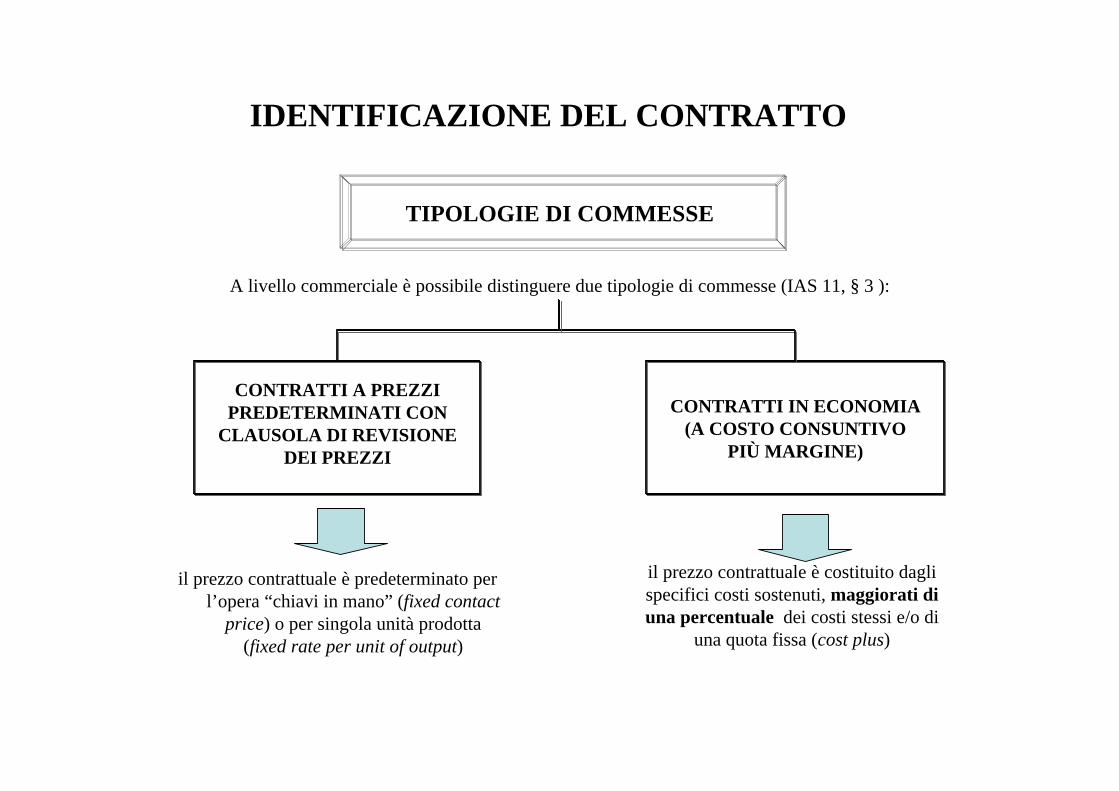

IDENTIFICAZIONE DEL CONTRATTO

A livello commerciale è possibile distinguere due tipologie di commesse (IAS 11, § 3 ):

CONTRATTI A PREZZI PREDETERMINATI CON

CLAUSOLA DI REVISIONE DEI PREZZI

il prezzo contrattuale è predeterminato per l’opera “chiavi in mano” (fixed contact

price) o per singola unità prodotta (fixed rate per unit of output)

CONTRATTI IN ECONOMIA (A COSTO CONSUNTIVO

PIÙ MARGINE)

TIPOLOGIE DI COMMESSE

il prezzo contrattuale è costituito dagli specifici costi sostenuti, maggiorati di una percentuale dei costi stessi e/o di

una quota fissa (cost plus)

IDENTIFICAZIONE DEL CONTRATTO

RICAVI E COSTI DI COMMESSA

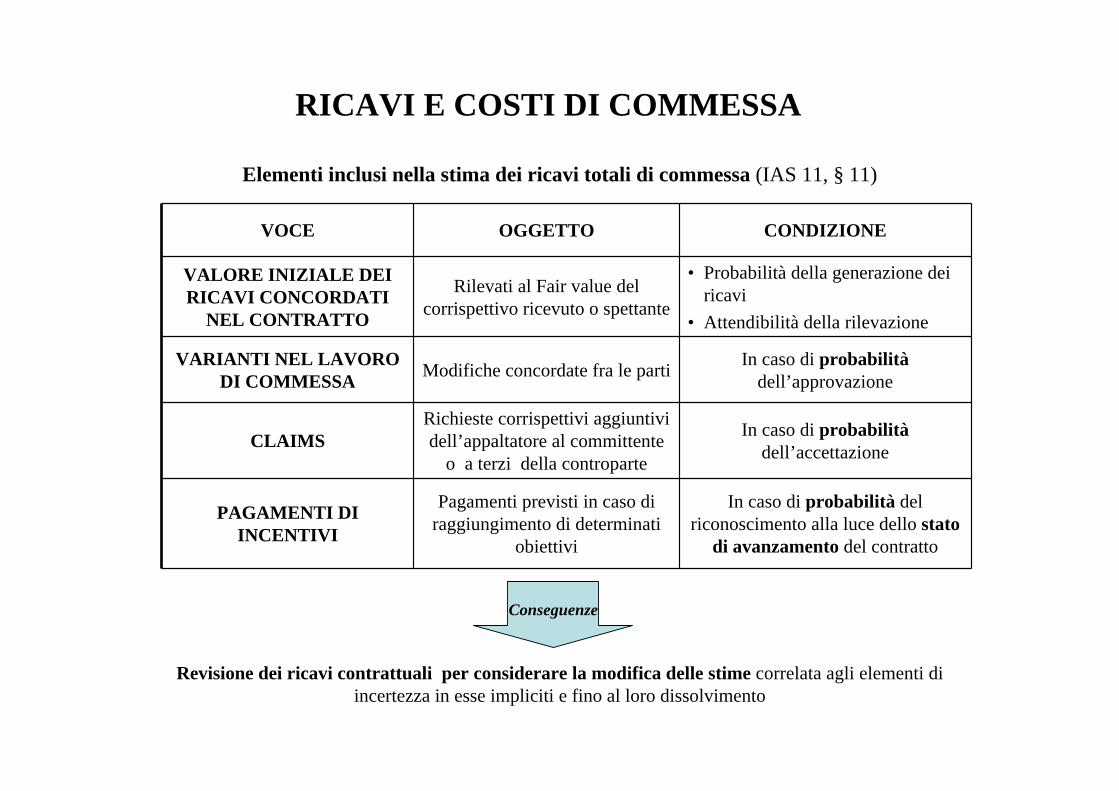

Elementi inclusi nella stima dei ricavi totali di commessa (IAS 11, § 11)

Pagamenti previsti in caso di raggiungimento di determinati

obiettivi

Richieste corrispettivi aggiuntivi dell’appaltatore al committente

o a terzi della controparte

Modifiche concordate fra le parti

Rilevati al Fair value del corrispettivo ricevuto o spettante

OGGETTO CONDIZIONEVOCE

In caso di probabilità del riconoscimento alla luce dello stato

di avanzamento del contratto

PAGAMENTI DI INCENTIVI

In caso di probabilitàdell’accettazioneCLAIMS

In caso di probabilitàdell’approvazione

VARIANTI NEL LAVORO DI COMMESSA

• Probabilità della generazione dei ricavi

• Attendibilità della rilevazione

VALORE INIZIALE DEI RICAVI CONCORDATI

NEL CONTRATTO

Revisione dei ricavi contrattuali per considerare la modifica delle stime correlata agli elementi di incertezza in esse impliciti e fino al loro dissolvimento

Conseguenze

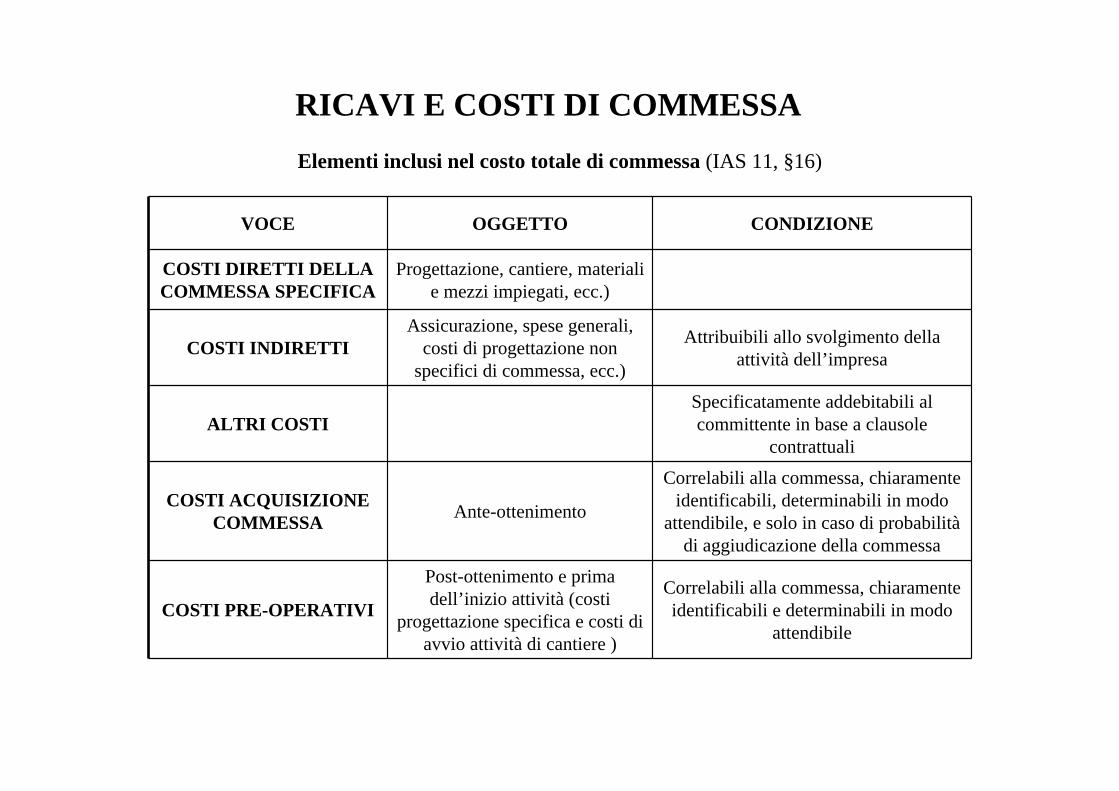

Elementi inclusi nel costo totale di commessa (IAS 11, §16)

Correlabili alla commessa, chiaramente identificabili e determinabili in modo

attendibile

Post-ottenimento e prima dell’inizio attività (costi

progettazione specifica e costi di avvio attività di cantiere )

COSTI PRE-OPERATIVI

Ante-ottenimento

Assicurazione, spese generali, costi di progettazione non

specifici di commessa, ecc.)

Progettazione, cantiere, materiali e mezzi impiegati, ecc.)

OGGETTO CONDIZIONEVOCE

Correlabili alla commessa, chiaramente identificabili, determinabili in modo

attendibile, e solo in caso di probabilitàdi aggiudicazione della commessa

COSTI ACQUISIZIONE COMMESSA

Specificatamente addebitabili al committente in base a clausole

contrattualiALTRI COSTI

Attribuibili allo svolgimento della attività dell’impresaCOSTI INDIRETTI

COSTI DIRETTI DELLA COMMESSA SPECIFICA

RICAVI E COSTI DI COMMESSA

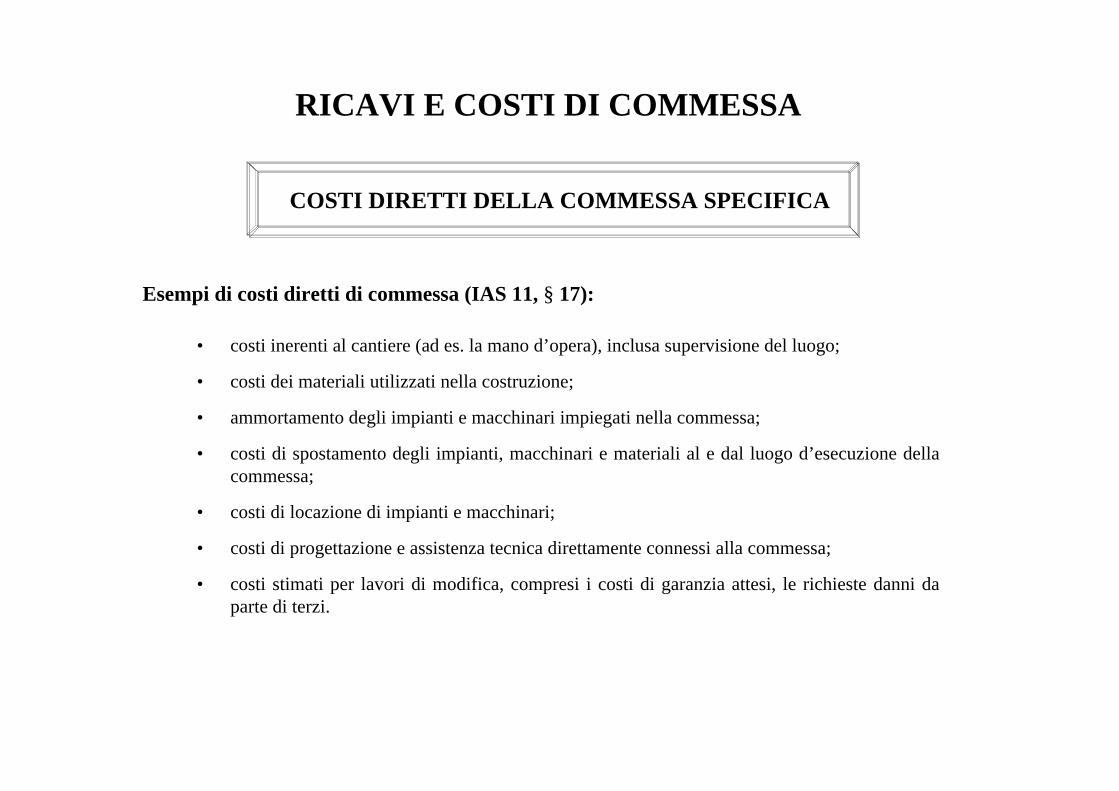

COSTI DIRETTI DELLA COMMESSA SPECIFICA

• costi inerenti al cantiere (ad es. la mano d’opera), inclusa supervisione del luogo;

• costi dei materiali utilizzati nella costruzione;

• ammortamento degli impianti e macchinari impiegati nella commessa;

• costi di spostamento degli impianti, macchinari e materiali al e dal luogo d’esecuzione della commessa;

• costi di locazione di impianti e macchinari;

• costi di progettazione e assistenza tecnica direttamente connessi alla commessa;

• costi stimati per lavori di modifica, compresi i costi di garanzia attesi, le richieste danni da parte di terzi.

Esempi di costi diretti di commessa (IAS 11, § 17):

RICAVI E COSTI DI COMMESSA

COSTI INDIRETTI

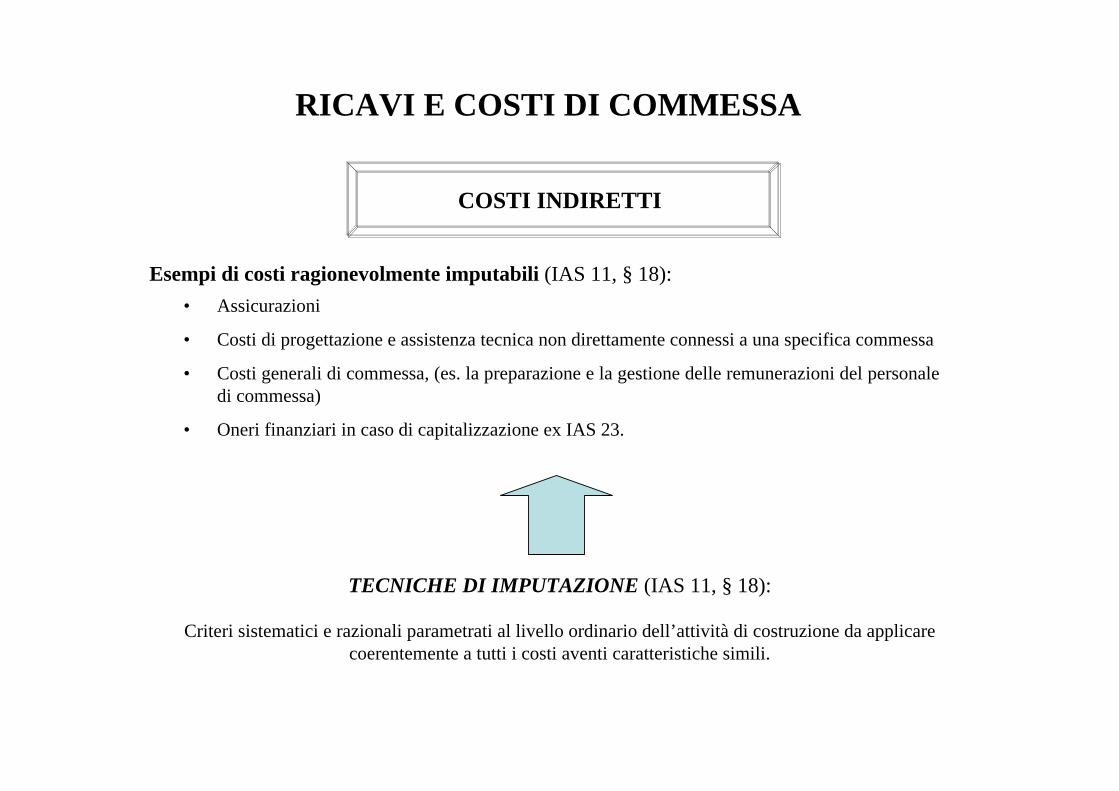

Esempi di costi ragionevolmente imputabili (IAS 11, § 18):• Assicurazioni

• Costi di progettazione e assistenza tecnica non direttamente connessi a una specifica commessa

• Costi generali di commessa, (es. la preparazione e la gestione delle remunerazioni del personale di commessa)

• Oneri finanziari in caso di capitalizzazione ex IAS 23.

TECNICHE DI IMPUTAZIONE (IAS 11, § 18):

Criteri sistematici e razionali parametrati al livello ordinario dell’attività di costruzione da applicare coerentemente a tutti i costi aventi caratteristiche simili.

RICAVI E COSTI DI COMMESSA

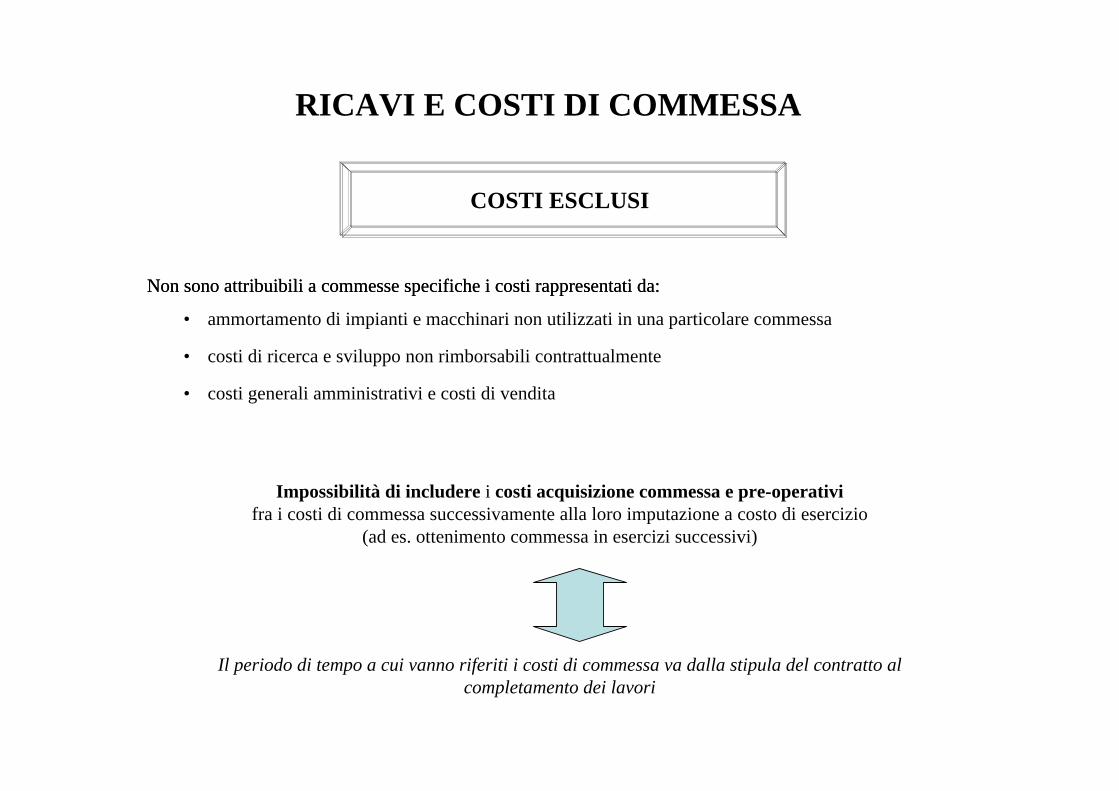

Impossibilità di includere i costi acquisizione commessa e pre-operativifra i costi di commessa successivamente alla loro imputazione a costo di esercizio

(ad es. ottenimento commessa in esercizi successivi)

Non sono attribuibili a commesse specifiche i costi rappresentati da:

COSTI ESCLUSI

• ammortamento di impianti e macchinari non utilizzati in una particolare commessa

• costi di ricerca e sviluppo non rimborsabili contrattualmente

• costi generali amministrativi e costi di vendita

Il periodo di tempo a cui vanno riferiti i costi di commessa va dalla stipula del contratto al completamento dei lavori

Non sono attribuibili a commesse specifiche i costi rappresentati da:

RICAVI E COSTI DI COMMESSA

METODO DELLA PERCENTUALE DI

COMPLETAMENTO

METODO DELLA COMMESSA COMPLETATA

I ricavi e i costi di commessa vanno attribuiti alla commessa in corso di costruzione in relazione allo stato di avanzamento raggiunto alla data di riferimento del bilancio(IAS 11, § 22)

Impossibilità di stimare con attendibilità il

risultato di commessa

Valutazione al corrispettivo pattuito

RILEVAZIONE - PRINCIPIO GENERALE

I ricavi di commessa sono associati ai costi di commessa sostenuti per giungere allo stato di avanzamento, imputando al conto

economico i ricavi, i costi e i profitti che possono essere attribuiti alla parte di lavoro completato (IAS 11, § 25)

Possibilità di fornire utili informazioni sull’avanzamento dell’attività di commessa e sui

risultati ottenuti in un esercizio

RICAVI E COSTI DI COMMESSA

METODO DELLA PERCENTUALE DI COMPLETAMENTO

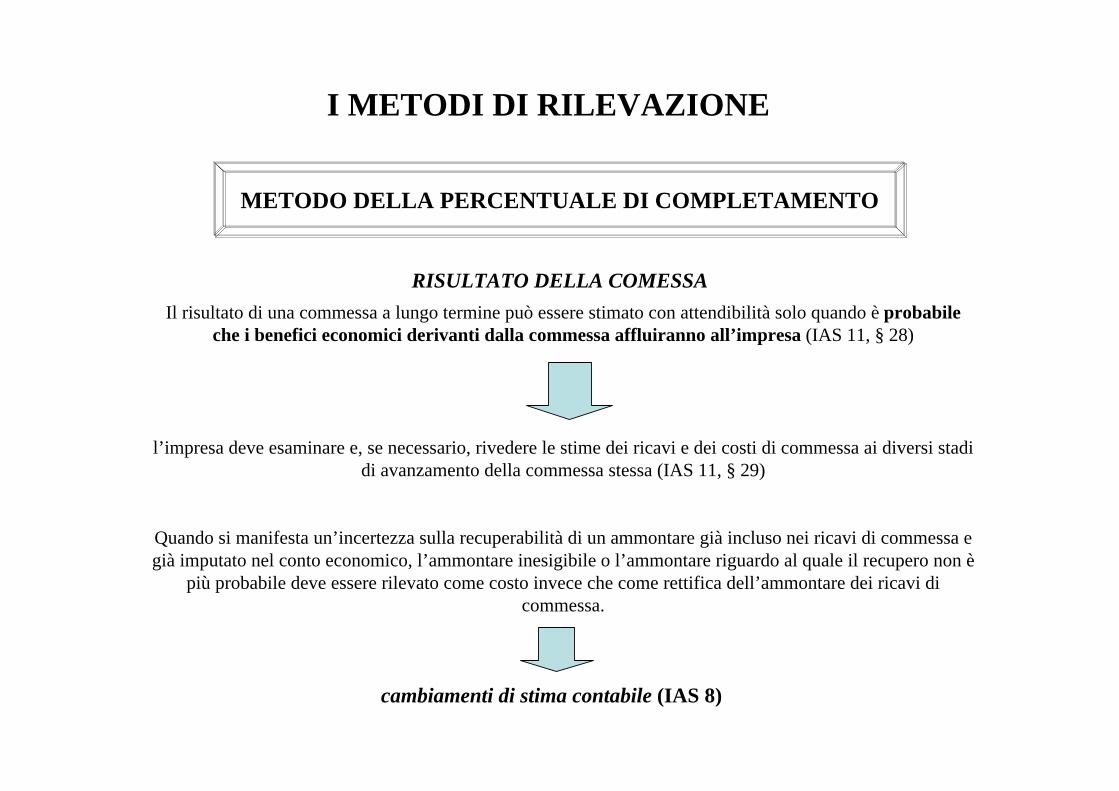

RISULTATO DELLA COMESSAIl risultato di una commessa a lungo termine può essere stimato con attendibilità solo quando è probabile

che i benefici economici derivanti dalla commessa affluiranno all’impresa (IAS 11, § 28)

l’impresa deve esaminare e, se necessario, rivedere le stime dei ricavi e dei costi di commessa ai diversi stadi di avanzamento della commessa stessa (IAS 11, § 29)

Quando si manifesta un’incertezza sulla recuperabilità di un ammontare già incluso nei ricavi di commessa e già imputato nel conto economico, l’ammontare inesigibile o l’ammontare riguardo al quale il recupero non è

più probabile deve essere rilevato come costo invece che come rettifica dell’ammontare dei ricavi di commessa.

I METODI DI RILEVAZIONE

cambiamenti di stima contabile (IAS 8)

METODO DELLA PERCENTUALE DI COMPLETAMENTO

METODO DI DETERMINAZIONELo stadio di completamento è determinato utilizzando il criterio più idoneo a determinare in modo attendibile

il lavoro eseguito a prescindere dagli acconti e gli anticipi ricevuti dai committenti (IAS 11, § 30)

• proporzione tra i costi di commessa sostenuti per lavori svolti fino alla data di riferimento e i costi totali stimati di commessa (metodo Cost-to-Cost)

• ispezioni del lavoro svolto;

• completamento di una quantità fisica del lavoro di commessa

I METODI DI RILEVAZIONE

….. a seconda della natura della commessa

COSTI DI COMMESSA ESCLUSI DAL

CALCOLO

1. i costi di commessa relativi ad attività future della commessa

2. pagamenti anticipati a sub-appaltatori per il lavoro svolto in sub-appalto

METODO DELLA COMMESSA COMPLETATA

Imputazione immediata a CE dei costi di commessa non recuperabili (IAS 11, § 34)

I METODI DI RILEVAZIONE

Fino alla data antecedente alla determinazione attendibile (IAS 11, § 35)del margine di commessa imputazione a CE :

RICAVI DI COMMESSA

nella misura dei costi stimati probabilmente recuperabili

COSTI DI COMMESSA all’atto del loro sostenimento a

prescindere dalla futura possibilità di rilevazione di un margine positivo

METODO DELLA PERCENTUALE DI COMPLETAMENTO

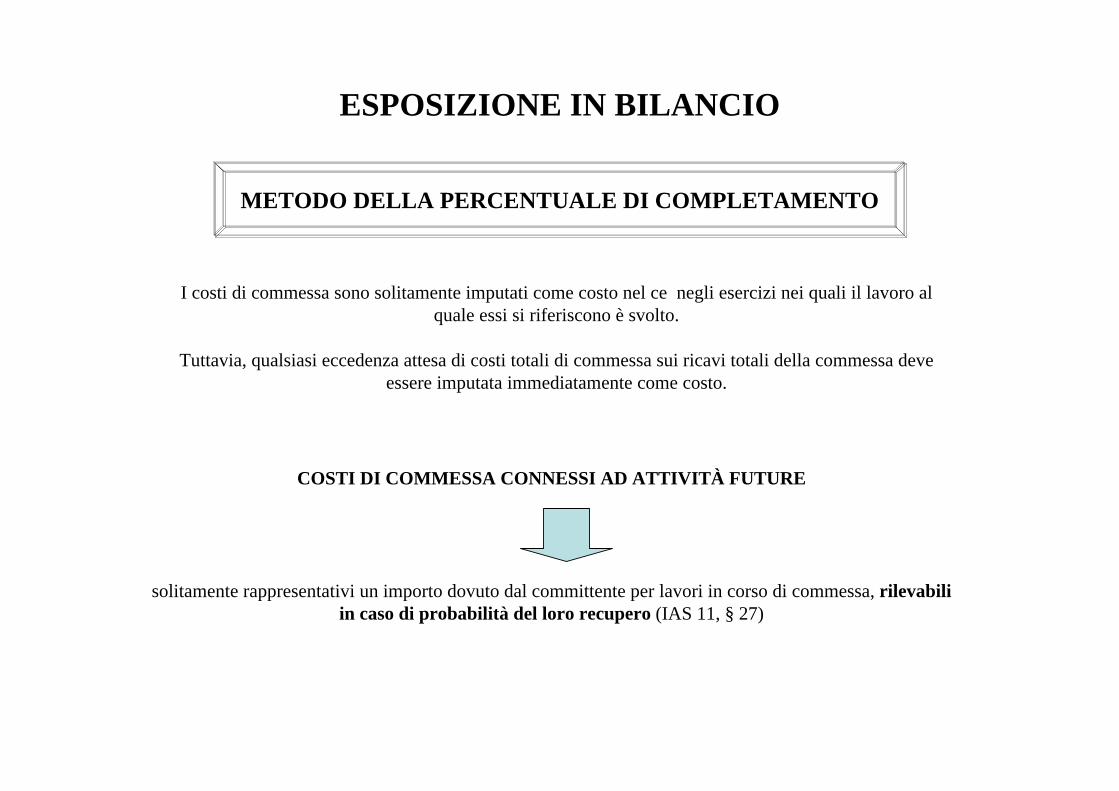

I costi di commessa sono solitamente imputati come costo nel ce negli esercizi nei quali il lavoro al quale essi si riferiscono è svolto.

Tuttavia, qualsiasi eccedenza attesa di costi totali di commessa sui ricavi totali della commessa deve essere imputata immediatamente come costo.

COSTI DI COMMESSA CONNESSI AD ATTIVITÀ FUTURE

solitamente rappresentativi un importo dovuto dal committente per lavori in corso di commessa, rilevabili in caso di probabilità del loro recupero (IAS 11, § 27)

ESPOSIZIONE IN BILANCIO

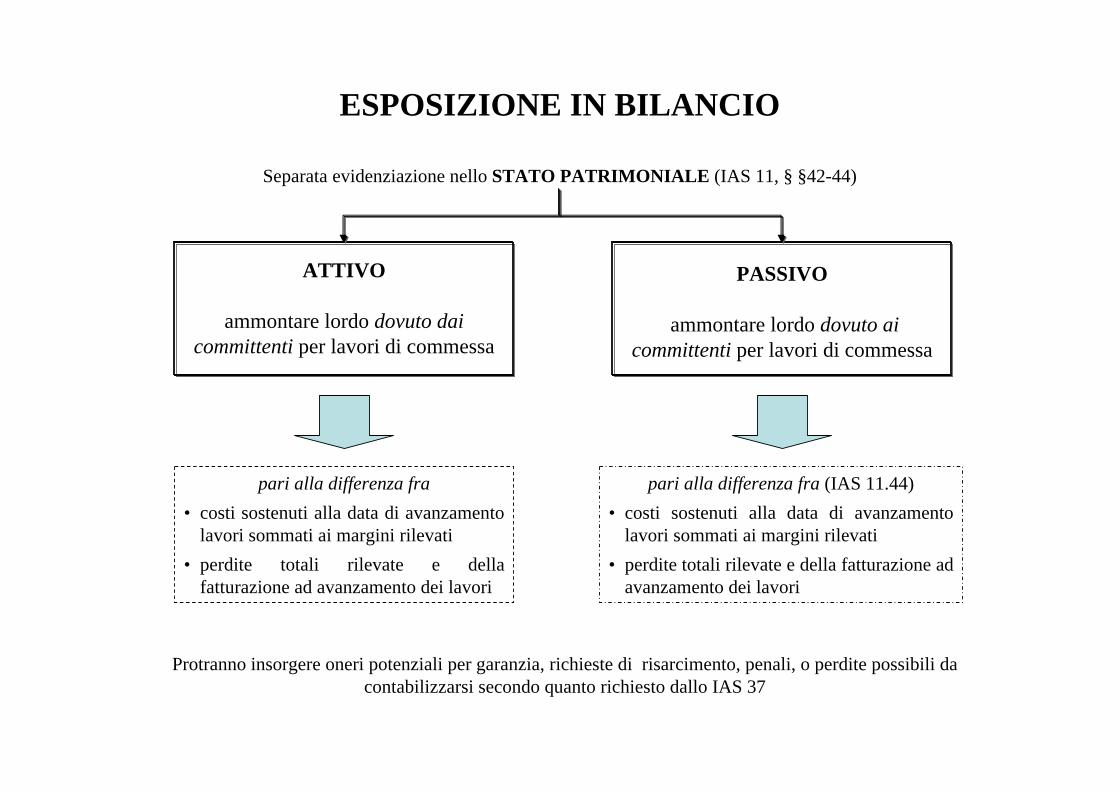

Separata evidenziazione nello STATO PATRIMONIALE (IAS 11, § §42-44)

ATTIVO

ammontare lordo dovuto dai committenti per lavori di commessa

PASSIVO

ammontare lordo dovuto ai committenti per lavori di commessa

pari alla differenza fra• costi sostenuti alla data di avanzamento

lavori sommati ai margini rilevati • perdite totali rilevate e della

fatturazione ad avanzamento dei lavori

pari alla differenza fra (IAS 11.44)• costi sostenuti alla data di avanzamento

lavori sommati ai margini rilevati • perdite totali rilevate e della fatturazione ad

avanzamento dei lavori

ESPOSIZIONE IN BILANCIO

Protranno insorgere oneri potenziali per garanzia, richieste di risarcimento, penali, o perdite possibili da contabilizzarsi secondo quanto richiesto dallo IAS 37

INFORMAZIONI INTEGRATIVE

• Ricavi di commessa complessivamente imputati a conto economico nell’esercizio (IAS 11, § 39a)

• Criteri utilizzati per la determinazione dei ricavi di commessa imputati a Conto Economico (IAS 11, § 39b)

• Criteri utilizzati per la determinazione dello stato di avanzamento delle commesse in corso (IAS 11, § 39c)

• Informazioni in merito alle commesse in corso a fine anno (IAS 11, § 40)ammontare complessivo costi sostenuti e utili rilevati (al netto perdite rilevate)ammontare degli anticipi ricevutiammontare delle ritenute a garanzia

• Informazioni in merito alle passività e attività potenziali in conformità alle disposizioni dello IAS 37 (IAS 11, § 45)

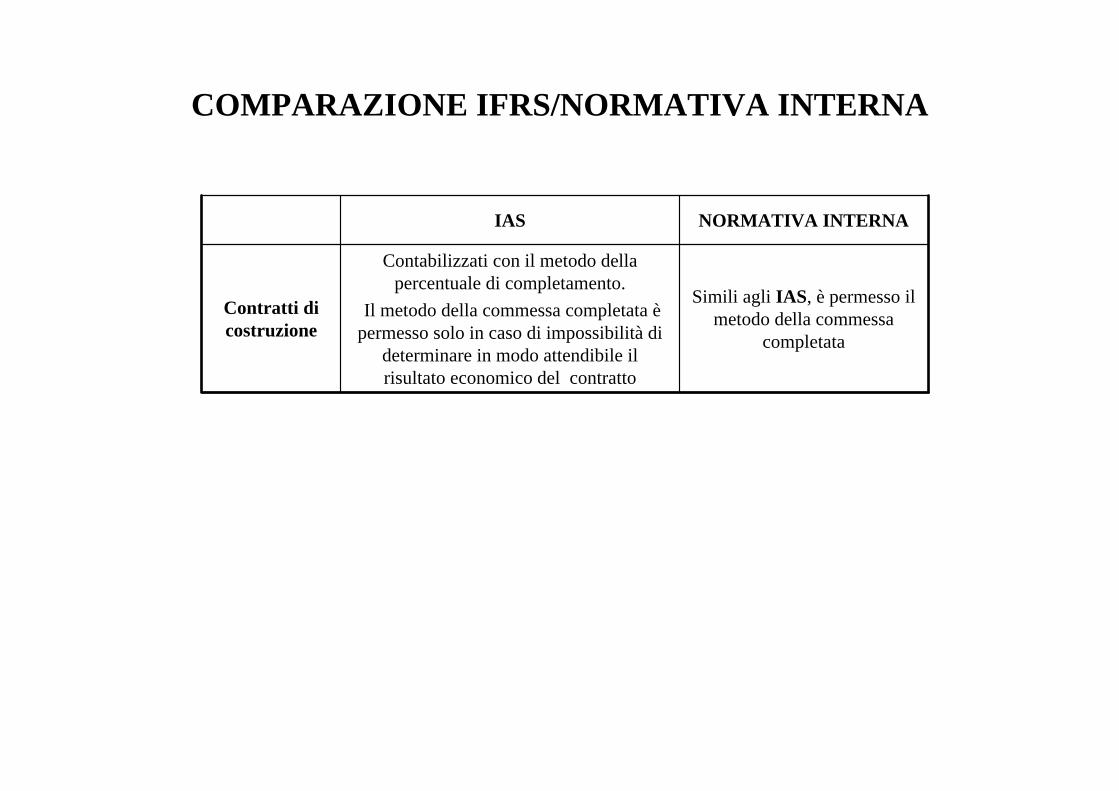

NORMATIVA INTERNAIAS

Simili agli IAS, è permesso il metodo della commessa

completata

Contabilizzati con il metodo della percentuale di completamento.

Il metodo della commessa completata èpermesso solo in caso di impossibilità di

determinare in modo attendibile il risultato economico del contratto

Contratti di costruzione

COMPARAZIONE IFRS/NORMATIVA INTERNA