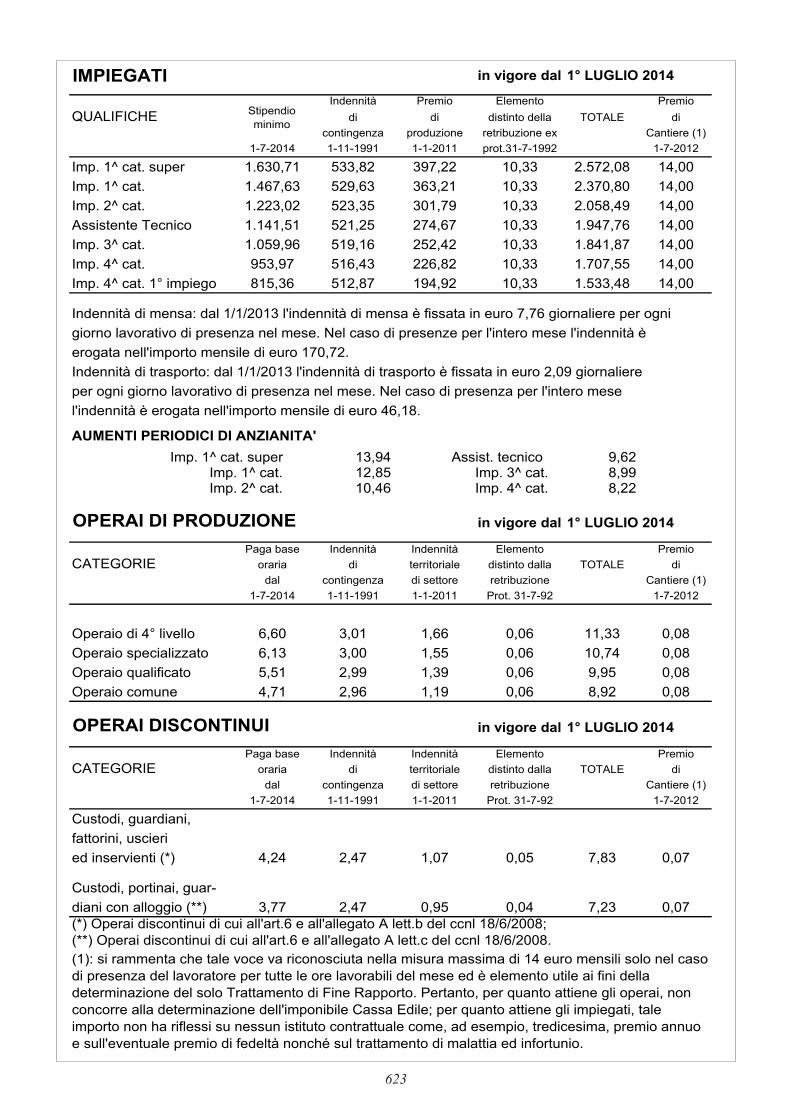

Notiziario dicembre 2014

78

RIVISTA MENSILE DICEMBRE 2014 Poste Italiane S.p.A. - Spedizione in Abbonamento Postale D.L. 353/2003 (conv. L. 27/02/2004 n° 46) art. 1, comma 1, LO Brescia notiziario COLLEGIO DEI COSTRUTTORI EDILI DI BRESCIA E PROVINCIA

-

Upload

ance-brescia -

Category

Documents

-

view

222 -

download

0

description

Notiziario mensile del settore edile pubblicato dal Collegio Costruttori edili di Brescia e Provincia - Ance Brescia

Transcript of Notiziario dicembre 2014

RIVISTA MENSILEDICEMBRE 2014

Poste Italiane S.p.A. - Spedizione in Abbonamento PostaleD.L. 353/2003 (conv. L. 27/02/2004 n° 46) art. 1, comma 1, LO Brescia

notiziarioCOLLEGIO DEI COSTRUTTORI EDILIDI BRESCIA E PROVINCIA

MONTA AUTO

SCALE MOBILI

ASCENSORI

MONTACARICHI

IL MONDO CHE CRESCE SALE CON ELMAIL MONDO CHE CRESCE SALE CON ELMA

ELMA ASCENSORI s.p.a.via San Desiderio, 3125020 Flero - (BS) Italytel. +39 030 3580936fax +39 030 3580190SOA categoria OS04 classifica lll-biswww.elmaonline.it - [email protected]

ELEVATORI

ADV_ELMA_205x296_NOTIZIARIO_2013.indd 1 08/01/13 21.54

Appalto palazzetto Eib e la rinuncia dei bresciani: bel progetto, pochi soldi pag. 593

Semplificazioni al via: un timido primo segnale a favore del comparto pag. 598

Acquisto di case da locare: previsti gli sconti Irpef ma solo per le classi A o B pag. 603

La mannaia dei tagli mette in crisi la Provincia: le scuole a rischio gelo? pag. 607

Brescia città di cultura: dopo le grandi mostre è l’ora della “riscoperta” pag. 609

RIVISTA MENSILEDEL COLLEGIOCOSTRUTTORI EDILIDI BRESCIAE PROVINCIA

DICEMBRE 2014

Editore:C.E.R. S.r.l. Unipersonale - Via Foscolo, 6 - Brescia

Redazione e Direzione:Collegio Costruttori Edili di Brescia e provinciaVia Foscolo, 6 - Brescia

Direttore Responsabile: Francesco Zanframundo

Comitato di redazione:Arturo DottiEmilia ArdesiPaolo BettoniMauro BiondoErnesto Bruni Zani Giorgio Cadeo Angelo DeldossiAlberto Mazzola

Registrazione del Tribunale di Brescia5 settembre 1951 n. 54

Stampa: Tipolitografia Istituto ArtigianelliVia Ferri, 73 - Brescia

Pubblicità: CER - Via U. Foscolo, 6 - BresciaTel. 030399133 r.a. – Fax 030381798

Prezzo numero singoloanno 2014 5 euro

Quota di iscrizione al Gruppo Corrispondenti, che dàdiritto a ricevere tutte le pubblicazioni curate dalCollegio escluse quelle destinate riservatamente aisoci:120 euro + IVA 22% pari a 146,40 euro;Architetti, ingegneri, geometri iscritti ai rispettivialbi 60 euro

La collaborazione al Notiziario è aperta a tutti.Gli articoli devono essere trasmessi - sempredattiloscritti ed in duplice copia - alla Redazionedel Notiziario e la loro pubblicazioneè subordinata al giudizio insindacabiledel Comitato di Redazione.L’accettazione di uno scritto non implicada parte del Comitato di Redazione e delCollegio di cui il Notiziario stesso è l’organo,riconoscimento od approvazione delleteorie o delle opinioni dell’autore.Gli articoli non pubblicati non vengono restituiti.La riproduzione, anche parziale di articoli o disegni è subordinata alla citazione della fonte

SOMMARIO

PRONTUARIOGIURIDICOAMMINISTRATIVOLavoro pag. 614Tributi » 634Indici » 638Lavori pubblici » 639Tecnica edilizia » 652Varie » 654Ance informa » 655

592

Un grande impegno meritauna Qualificazione adeguata

LEADER NEL SETTORE DELLE ATTESTAZIONI

Grazie alla fiducia ed alla collaborazione reciproca potremo fare grandi cose.

Scarica gratuitamente le schede tecniche dal nostro sitoe vieni in una delle nostre sedi presenti su tutto il territorio nazionale.

OLTRE 6.500 IMPRESE HANNO GIÀ SCELTO CQOP SOA

SEDE DI BRESCIA: Via Triumplina 177, 25136 Brescia - Tel. 030.392945 SEDE LEGALE: Via A. Bosio, 30/32, 00161 Roma - Tel. 06.48930737

www.cqop.it

593

APPALTO PALAZZETTO EIBE LA RINUNCIA DEI BRESCIANI:BEL PROGETTO, POCHI SOLDI

IL PRESIDENTETIZIANO PAVONIE IL VICEMARIO PAROLINIPRENDONOPOSIZIONESUL TEMADEGLI APPALTI

La questione degli appalti pubblici resta un tema cogente per il com-parto edile. Non solo per-ché ormai gli investimenti sono decisamente ridotti, non solo perché i ritardi nei pagamenti alle impre-se hanno contribuito a de-terminare la crisi irrever-sibile di molte aziede, ma anche perché i capitolati di molte gare d’appalto presentano importi tali da non consentire la cor-retta esecuzione dei lavori richiesti.

Il caso preso in esame riguarda la riqualificazio-ne del palazzetto Eib di Brescia, gara alla quale non hanno partecipato imprese bresciane, e non a caso. Il tema è stato oggetto di una conferen-za stampa del presidente Tiziano Pavoni e del vice, con delega ai lavori pub-blici, Mario Parolini.

“Sei-sette imprese della no-stra provincia - spiega il presidente del Collegio Tiziano Pavoni - han-no fatto una valutazione del bando, per il palazzetto Eib riscontrando che il committente (Immobiliare Fiera di Brescia per conto di Pa-lazzo Loggia) chiede il massimo per un impianto sportivo, senza mettere sul piatto risorse adeguate al valore dei lavori”.

E Mario Parolini aggiunge: “La ristrutturazione dell’Eib era un lavoro che avrebbe fatto comodo a molti costruttori bresciani, ma era anche una gara esclusivamente al ribasso che evidentemente non presentava condizioni favorevoli. Non aspettiamo la manna dal cielo,

vogliamo solo che ci venga ricono-sciuta la qualità del lavoro svolto finora,visto che da sempre siamo a disposizione della pubblica ammi-nistrazione e anche adesso non ci vogliamo tirare indietro”.

Insomma, quella delle impre-se bresciane non è stata un’esclu-sione, ma una rinuncia ragionata in base alla gara d’appalto.

La stampa locale ha peral-tro dato ampia risonanza alla circostanza che nessuna impresa bresciana abbia presentato offerte alla gara di appalto, nonostante la ponderosa documentazione di progetto fosse stata approfondita-mente esaminata dai primari studi professionali della nostra provin-

Il palazzetto Eib diventa motivo di “verifica” sulla qualità degli appalti

Un grande impegno meritauna Qualificazione adeguata

LEADER NEL SETTORE DELLE ATTESTAZIONI

Grazie alla fiducia ed alla collaborazione reciproca potremo fare grandi cose.

Scarica gratuitamente le schede tecniche dal nostro sitoe vieni in una delle nostre sedi presenti su tutto il territorio nazionale.

OLTRE 6.500 IMPRESE HANNO GIÀ SCELTO CQOP SOA

SEDE DI BRESCIA: Via Triumplina 177, 25136 Brescia - Tel. 030.392945 SEDE LEGALE: Via A. Bosio, 30/32, 00161 Roma - Tel. 06.48930737

www.cqop.it

CQOP-ADV2014-205x297.indd 1 16/10/14 11:44

594

cia, intenzionati ad aggregarsi con imprese locali.

IL CASO Le imprese bre-sciane, però, non hanno presentato offerte ritenendo del tutto inade-guato il prezzo posto a base di gara in relazione ai costi di progettazio-ne e realizzazione richiesti.

E Tiziano Pavoni ha più di una ragione per motivare i per-ché di questa assenza: “E’ stata sottolineata questa anomalia della mancanza di offerte da parte dei soggetti più interessati, soprattutto in un momento quale quello attuale che denota una significativa caren-za di lavoro. Nel significare quanto detto, si è cercato di comprenderne le motivazioni. Motivazioni che vanno ricercate nella doverosa analisi degli elaborati di progetto. Le imprese bresciane contattate hanno riferito di aver compresso oltre ogni limite le spese generali e l’utile di impresa. Posta l’im-possibilità di ridurre i salari oltre i minimi contrattuali, rimangono solo i costi di acquisto di materia-li e manufatti ed i tempi di posa quali elementi di distinzione tra le offerte”.

In sostanza, come hanno spiegato Tiziano Pavoni e Mario Parolini: “Pur considerando gli oneri minimi della progettazione compresa nell’offerta, le imprese locali, decisamente interessate ad un lavoro di tale portata, non hanno potuto che constatare l’impossibi-lità di presentare coerentemente un’offerta al ribasso. Il bando non prevedeva infatti la possibilità di offerte alla pari o in aumento, come invece avrebbe richiesto la realtà dei fatti. Il prezzo posto a base di gara era ovviamente non corretto ma stimato in difetto oltre ogni limite”. Così “detta situazione

non ha consentito a nessuna impre-sa bresciana di elaborare un’offerta per l’esecuzione dell’opera che garantisse al contempo una ra-gionevole sostenibilità dei costi aziendali”.

In sintesi, le imprese bre-sciane sanno far di conto. “Inoltre sono non di poco conto le richieste di miglioria avanzate nell’offerta economicamente più vantaggiosa che contribuiscono ad un incre-mento dei costi di realizzazione, se effettivamente (e qui è auspica-bile) fossero offerte dalle imprese partecipanti”.

L’ANALISI Solo per fare alcuni esempi questo era il livello di “miglioria” richiesto in gara:

1. Dal punto di vista della classificazione energetica, la gara premiava il raggiungimento della classe energetica A, a partire dalla classe B dichiarata dal progetto preliminare, ma di cui nei docu-menti progettuali non c’è evidenza (ed è difficile credere che fosse effettivamente un edificio in classe

B quello previsto dal preliminare, considerate le scelte tecnologiche contenute).

2. A livello architettonico erano/sono premiate le caratteriz-zazioni estetiche esterne e degli ambienti interni, richiedendo in particolar modo “la miglior carat-terizzazione estetica e architetto-nica nel complesso, tenendo conto della configurazione delle masse e delle facciate, la più gradevole armonia che costituisca un segno urbano significativo, in relazione alla collocazione e al contesto, la leggibilità delle facciate e dei profili”: il progetto preliminare non prevedeva neanche un rivesti-mento esterno su tutte le facciate e la “pelle” delle architetture è notoriamente una delle voci che incidono maggiormente.

3. In gara viene richiesto anche un miglioramento funzio-nale dell’opera, premiando scelte che consentano lo svolgimento del maggior numero di sport e la possibilità di svolgere spettacoli

LE IMPRESE BRESCIANE NON HANNO PRESENTATOOFFERTE: È INADEGUATO IL PREZZO POSTO A BASE DI GARA

Il Collegio prende posizione: “Con quegli importi è impossibile concorrere”

595

(polifunzionalità della “piastra”): rispondere a tali richieste significa stravolgere la planimetria del pro-getto preliminare non solo nello spazio centrale ma anche nelle vie di fuga e negli ambienti accessori, e dotare l’impianto di ulteriori tec-nologie non previste nel progetto a base di gara (es.: tribune retrattili).

4. “Obbligatorietà di scel-ta” in merito al rifacimento della copertura, in quanto mantenere l’esistente non avrebbe consentito, per questioni di altezze interne, il reperimento di 5.000 posti, se non attraverso imponenti opere di sca-vo per l’abbassamento del piano di gioco, scelta non “auspicabile” dalla presenza di PCB nel terre-no e non premiante in gara (uno specifico punteggio era appunto riferito alla limitazione del volume di scavo

Per ultimo, ma non meno importante in momento economico come il nostro:

5. il mancato utilizzo di prez-zari di riferimento (listini ufficiali e/o prezziario delle opere edili di Brescia) per la redazione dei computi del progetto preliminare presentavano voci sottostimate rispetto ai prezzi di mercato, ed erano assenti una serie di opere necessarie al raggiungimento de-gli obiettivi attesi dalla stazione appaltante (tutto al netto delle mi-gliorie richieste dal bando di gara). Tale malumore è stato evidenziato durante tutta la procedura di gara da più imprese che intendevano partecipare alla gara, come si capi-sce dai quesiti FAQ pervenuti alla stazione appaltante.

“Vero è - aggiunge Pavoni - che non si tratta di un appalto pubblico ai sensi del Codice degli appalti pubblici, ma si tratta pur

sempre di un lavoro appaltato da un soggetto cui partecipano enti pubblici e soggetti portatori di interesse pubblico, che verrà poi acquisito in proprietà dal Comune.

Rimane perciò anche la fon-data preoccupazione che l’opera possa non essere portata a termine, ovvero non venga correttamente eseguita, ricalcando il noto cliché di opere pubbliche incompiute o da risanare o non iniziate”.

Il committente si troverà ora a dover scegliere la “migliore offerta”, che non potrà che essere comunque inaffidabile, poiché al prezzo più basso non corrisponde ovviamente la migliore qualità.

“Come imprenditori brescia-ni non potevamo pensare di con-correre ad un appalto con queste premesse. Il concorrere, come ho già detto, avrebbe pregiudicato la capacità di tenuta dei costi azien-dali ed inoltre avrebbe potuto comportare significativi rischi in ordine alla gestione dell’impresa esponendola ad una sicura perdita difficilmente sostenibile”.

“Quindi sono le imprese che non sanno fare i conti o sono le amministrazioni che non capisco-no il rischio a cui vanno incontro”.

LA PROPOSTA Per un deciso riavvio dell’intero sistema economico del nostro Paese, non si può prescindere dal rilancio del comparto edile. L’edilizia rappre-senta infatti il principale volano su cui basare la possibile ripresa del mercato interno.

Considerazione, questa, ri-badita da illustri economisti ed al centro dei programmi dei vari Governi che si sono succeduti in questi anni. Ed è partendo da questa analisi che Tiziano Pavoni e Mario Parolini illustrano la linea

IL COMMITTENTE DEVE TENERE CONTO CHE AL PREZZOPIÙ BASSONON PUÒ CORRISPONDEREMIGLIORE QUALITÀ

596

del Collegio costruttri di Brescia che, in sintonia con l’Ance, pre-vede una serie di proposte utili ad “aggiustare il tiro” sul sistema degli appalti.

“E’ di tutta evidenza che un rilancio del settore si basa anche su una più decisa politica a favore degli interventi destinati alle ope-re pubbliche”, sottolinea Pavoni. “Nel campo dei lavori pubblici infatti abbiamo assistito in questi anni ad una riduzione degli inve-stimenti senza precedenti. Il calo della spesa per opere pubbliche negli ultimi 7 anni segna, com-plessivamente, un meno 38% e le risorse destinate ai lavori pubblici negli ultimi anni rappresentano oramai solo 1,7% del bilancio dello Stato”.

Da una consultazione pub-blica avviata dal Governo nel 2013 sul tema dell’efficienza della pubblica amministrazione, risulta che gli adempimenti in materia edilizia sono risultati al 2° posto tra le 100 procedure più complicate da semplificare!

Basti pensare alle norme in materia di sicurezza: solo a carico del datore di lavoro ci sono ben 60 adempimenti burocratici a cui si aggiungono una decina di documenti a carico del commit-tente. Montagne di carta su cui è di fatto impossibile fare i necessari controlli e la cui utilità, dunque, è spesso pari a zero.

Oltre che complicate le re-gole sono anche in movimento perché cambiano in corso d’ope-ra. Un esempio su tutti è quello dell’autorizzazione paesaggistica: in meno di un anno, tra decreti e conversioni, sono state apportate cinque modifiche normative a un solo provvedimento. E’ necessario

agire per stimolare la concorrenza, proponendo misure atte ad allarga-re il mercato interno dei lavori pub-blici, consentendo la realizzazione di opere con tempi e costi adeguati e contrastando quelle norme, che, agendo in chiave contraria, creano mercati chiusi, disparità di tratta-mento tra gli operatori economici, che consolidano ingiustificate posizioni dominanti.

“Il tempo degli annunci è ora-mai scaduto”, aggiungono Pavoni e Parolini.

Ecco brevemente elencati alcuni degli interventi che vanno da subito attuati.

1) Necessita prevedere l’av-vio di opere per la realizzazione delle quali siano state appostate le adeguate e necessarie risorse. Ed inoltre va pro-grammato ed attuato un piano di lavori di piccola e media dimensione, volti a migliorare la qualità della vita dei cittadi-ni.

2) In tale qua-dro di opere vanno senz’altro individuate quelle indispensabili per mettere in sicurezza il territorio e garantire l’incolumità dei citta-dini. E’ sotto gli occhi di tutti noi quanto accaduto nei giorni scorsi. Risulta quindi indispensabile un piano per arginare il sempre più devastante dissesto idrogeologico, anche superando i limiti del patto di stabilità interno.

3) Vanno inoltre previste risorse necessarie per la riquali-ficazione del patrimonio edilizio scolastico. Patrimonio ormai de-sueto e che abbisogna di significa-tivi interventi anche per gli aspetti

legati al consumo energetico.Questi in sintesi alcuni dei

punti sui quali va concentrata l’azione del Governo.

Ma in tema di appalti pubbli-ci, vale forse la pena di ricordare un vecchio detto che recita “chi più spende meno spende” e il rife-rimento è al principio del massimo ribasso al quale sono ispirate le gare di appalto, trascurando formu-le che puntino alla rapidità e alla qualità. Una sfida questa più volte sottolineata dal Collegio.

“Io credo - dice ancora il presidente Pavoni - che le impre-se bresciane siano all’altezza di affrontare una sfida del genere e vincerla. Basarsi esclusivamente

sugli sconti massi-mi non punta certa-mente alla qualità e aggiungo anche che oggi certi sconti non sono giustificabili, salvo uscire dalle regole e favorire, ad esempio, il lavoro in nero. Dobbiamo guardarci in faccia e sottolineare come

sulla medesima gara il margine di oscillazione tra le offerte non può essere superiore del 4 o 5%”.

“E lo dico anche di fronte al fatto che, visti i tempi, oggi si pos-sa accettare di rinunciare all’utile. Dovrebbero dare il buon esempio proprio gli Enti pubblici, sapendo che le opere di qualità elevata hanno maggiore durata nel tempo e implicano minori costi di manu-tenzione. Se si entrasse in questa ottica sono sicuro che i risparmi sarebbero, nel tempo, evidenti”.

“Molti imprenditori edili accettano forti ribassi solo perché avvertono la responsabilità di

“La spesa per opere pubbliche negli ultimi 7 anni segna un meno 38% e le risorse rappresentano oramai solo 1,7% del bilancio

dello Stato”.

LA LOGICAIMPONE CHESULLA MEDESIMA GARA IL MARGINE NON POSSA ESSERE SUPERIORE DEL 4 O 5 PER CENTO

597

essere datori di lavoro. A volte si va in perdita proprio per evitare di licenziare. Nelle nostre imprese si arriva a ridurre i posti di lavoro solo quando non esiste la benché minima alternativa. E’ con la ma-nodopera valida che noi abbiamo che siamo in grado di realizzare lavori di qualità”.

“Comunque qualora le Pub-bliche Amministrazioni ritenessero opportuno aggiudicare alle offerte più convenienti, come più volte ab-biamo richiesto, si rende opportuna l’introduzione di alcuni correttivi per escludere automaticamente le cosiddette offerte anomale (ovvero eliminare il ricorso a sconti non giustificabili), come pure gli ac-cordi preventivi tra imprese volti a condizionare l’aggiudicazione”.

I CORRETTIVI Le modifi-che che Ance e Collegio Costrutto-ri Edili di Brescia mirano, sostan-zialmente, ad inserire un elemento di casualità nella scelta del criterio attraverso il quale procedere al cal-colo della soglia di anomalia, oltre la quale far scattare l’esclusione automatica delle offerte anomale.

“Sottolineo che dette mo-difiche vengono proposte per gli appalti per lavori di importo sino a 2.500.000 di euro.

Il metodo dell’offerta più bassa va accompagnato da un meccanismo antiturbativa, tale da eliminare il rischio di accordi collusivi tra imprese, finalizzati ad orientare l’aggiudicazione”.

In particolare, per i lavori di importo sino a 2.500.000, la stazio-ne appaltante dovrebbe prevedere nel bando l’esclusione automatica dalla gara delle offerte che presen-tano un ribasso pari o superiore alla soglia determinata applicando uno dei tre seguenti criteri, individuato

secondo le modalità di seguito indicate:

a) media aritmetica dei ri-bassi percentuali di tutte le offerte ammesse, con esclusione definitiva del dieci per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e di quelle di minor ribasso, incremen-tata dello scarto medio aritmetico dei ribassi percentuali che supera-no la predetta media (sistema ora in

uso per appalti sino di valore fino ad 5 milioni di euro ed in presenza di almeno 10 offerte valide);

b) media aritmetica dei ri-bassi percentuali di tutte le offerte ammesse, con esclusione definitiva del dieci per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e di quelle di minor ribasso, decremen-tata dello scarto medio aritmetico dei ribassi percentuali che supera-no la predetta media;

c) media aritmetica dei ri-bassi percentuali di tutte le offerte ammesse, con esclusione definitiva del dieci per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e di quelle di minor ribasso.

Il metodo da applicare ver-rebbe scelto in sede di gara sulla base del seguente meccanismo: - si calcola la somma dei ribassi offerti dai concorrenti e ammessi alla gara; - qualora la cifra decimale (la pri-ma dopo la virgola), di tale somma si collochi tra i numeri 1 e 4 com-presi, sarà utilizzato il metodo di cui alla lettera a); - qualora si collochi tra i numeri 5 e 8 compresi, sarà utilizzato il metodo di cui alla lettera b); - qualora sia pari a 9 o 0, sarà utiliz-zato il metodo di cui alla lettera c).

La facoltà di esclusione au-tomatica non sarebbe esercitabile quando il numero delle offerte ammesse fosse inferiore a 10.

Questa è la proposta che il Collegio offre al legislatore per correggere le anomalie e snellire le procedure. Basterebbe tenerne conto...

LE PROPOSTEDEL COLLEGIOPER GARE RAPIDEE PIÙ ATTENTEALLA REALECOMPETIZIONEIN RAPPORTOALLA QUALITÀ

Il presidente Tiziano Pavoni

Il vicepresidente Mario Parolini

598

SEMPLIFICAZIONI AL VIA:UN TIMIDO PRIMO SEGNALE A FAVORE DEL COMPARTO

LO SBLOCCA ITALIAMODIFICAGLI ARTICOLI17 E 18DEL TESTOUNICODELL’EDILIZIA

Nello Sblocca Italia c’è un nuovo orizzonte per l’edilizia? Di certo - grazie anche al puntuale lavoro svolto dall’Ance - alcu-ne norme interessanti ci sono, anche se stiamo an-cora parlando di un testo non definito al cento per cento. Sicuramente, nel capitolo “sblocca cantie-ri” le novità previste sono numerose, novità tra le quali possiamo annove-rare il rent to buy, la libe-ralizzazione delle grandi locazioni commerciali, l’iter per la valorizzazione degli immobili pubblici e le nuove disposizioni per le terre da scavo.

Lo Sblocca Italia si ricorda dell’edilizia. Cerchiamo quindi di capire i passaggi fondamentali del testo, cominciando, dall’art. 17, che contiene importanti misure di semplificazione in campo edilizio e urbanistico, misure che, come detto, accolgono - seppur parzial-mente - alcune proposte dell’Ance.

Nello specifico, il Dpr 380/2001 (T.U. edilizia) è stato

riordinato a livello normativo, con la sostituzione terminologica della DIA con SCIA.

Ecco alcune delle “new ent-ry” più interessanti: semplificazio-ni per la manutenzione straordina-ria e per gli interventi di fraziona-mento e accorpamento; permesso di costruire in deroga e permesso convenzionato; termini di validità del permesso di costruire; contri-buto straordinario per interventi di trasformazione; attuazione dei pia-ni attuativi anche per singoli stralci funzionali; possibilità di realizzare varianti a permessi di costruire con Scia da presentarsi a fine lavori; potere sostitutivo delle Regioni allo scadere dei termini assegnati

ai Comuni per l’adozione da parte degli stessi dei piani attuativi.

Inoltre, è stata soppressa nell’iter di conversione la norma con la quale si introduceva un particolare regime delle opere di urbanizzazione nell’ambito degli interventi di trasformazione urbana complessi: il contributo era dovuto solo per la parte relativa al costo di costruzione, mentre le opere di urbanizzazione erano “messe in carico” all’operatore privato che ne restava proprietario, assicuran-done le finalità e gli usi di interesse collettivo.

Andando poi ancor più nello specifico, rispetto al tema frazio-namento/accorpamento, questi

Il Governo sembra deciso ad accogliere almeno alcune procedure suggerite dall’Ance

599

interventi ricadranno nell’alveo della manutenzione straordinaria.

La modifica normativa, oltre ad aver semplificato l’iter autoriz-zativo, uniforma su tutto il terri-torio la disciplina degli interventi di frazionamento e accorpamento, visto che in alcune Regioni, infatti, tale tipologia di interventi era già classificata come manutenzione straordinaria, situazione che cre-ava una disomogeneità di tratta-mento a livello tecnico. Un vulnus ora sanato.

La definizione di manuten-zione straordinaria è stata così mo-dificata e le opere in essa ricompre-se devono rispettare la volumetria complessiva dell’intero edificio, e non come in precedenza i volumi e le superfici delle singole unità immobiliari. Rimane com’era il rispetto della destinazione d’uso.

Gli interventi di manutenzio-ne straordinaria (compresi quelli di frazionamento/accorpamento) saranno soggetti a Comunicazione di inizio lavori asseverata (CILA) anche se comportanti aumento del numero delle unità immobiliari e incremento dei parametri urba-nistici, col confermato divieto di intervenire sulle parti strutturali dell’edificio (in qual caso, l’inter-vento sarà soggetto a SCIA).

Rispetto a “Interventi di conservazione”, è introdotta una procedura finalizzata alla riqualifi-cazione di aree con edifici ritenuti non più compatibili con gli indi-rizzi della pianificazione.

La norma ipotizza che una volta individuati tali edifici dallo strumento urbanistico, il Comune, in alternativa all’esproprio, possa favorire la riqualificazione delle aree utilizzando forme di compen-sazione incidenti sull’area stessa

e senza aumento della superficie coperta. Al proprietario è consen-tito eseguire tutti gli interventi con-servativi tranne la demolizione e ricostruzione, se non giustificata da obiettive e improrogabili ragioni di ordine statico o igienico sanitario.

Altre novità da tenere in con-siderazione sono quelle in tema di attività edilizia libera e Comuni-cazione di inizio lavori asseverata (CILA).

Qualche esempio: amplia-mento della categoria dell’attività edilizia libera con l’inclusione nella manutenzione ordinaria degli interventi di installazione delle pompe di calore aria-aria di potenza termica utile nominale in-feriore a 12 kW; eliminazione della necessità che la CILA sia corredata da una relazione; conformità agli strumenti urbanistici approvati e ai regolamenti edilizi vigenti; compa-tibilità con la normativa sismica e con quella sul rendimento energeti-co; validità della CIL o della CILA anche ai fini dell’aggiornamento catastale una volta integrata con la comunicazione di fine lavori.

Il Decreto Legge 133/2014 ha poi integrato la disciplina del permesso di costruire in dero-ga estendendone l’applicazione agli interventi di ristrutturazione edilizia su immobili in genere, sia pubblici che privati, seppur a determinate condizioni. Riscritta poi la norma sull’efficacia del permesso di costruire nella parte relativa alla possibilità di ottenere la proroga per l’inizio o la fine lavori.

E’ stata eliminata la condizio-ne che la proroga si possa ottenere “esclusivamente” nei casi previsti dall’art. 15 (mole dell’opera, particolari caratteristiche tecnico-

MENO BUROCRAZIAPER LAMANUTENZIONE STRAORDINARIA E PER GLI INTERVENTI DI FRAZIONAMENTO E ACCORPAMENTO

600

costruttive, opere pubbliche con finanziamento previsti in più esercizi finanziari), consenten-done l’ottenimento in genere per fatti sopravvenuti alla volontà dell’interessato e negli altri casi previsti dalla norma tra cui anche le difficoltà tecnico-esecutive, emerse successivamente all’inizio dei lavori.

Viene, inoltre, introdotta la possibilità di ottenere la proroga dei termini qualora i lavori non possano essere iniziati o conclusi per iniziative dell’Amministra-zione o dell’autorità giudiziaria rivelatesi poi infondate.

Altro capitolo corposo è quello relativo agli incentivi di costruzione. Anche in questo caso basti qualche esempio: nella ristrutturazione edilizia si aggiun-ge, ai criteri che la Regione deve considerare nella redazione delle tabelle parametriche e che i Comu-ni utilizzano per la determinazione degli oneri di urbanizzazione pri-maria e secondaria, un criterio di differenziazione tra gli interventi finalizzato ad incentivare, in modo particolare nelle aree a maggiore densità del costruito, quelli di ristrutturazione edilizia anziché quelli di nuova costruzione.

Si prevede poi che l’inciden-za degli oneri di urbanizzazione sia stabilita anche in relazione alla valutazione del maggior valore generato da interventi su aree o immobili in variante urbanistica, in deroga o con cambio di desti-nazione d’uso.

Tra le altre cose, per gli interventi di manutenzione stra-ordinaria è dovuto il pagamento della quota relativa agli oneri di urbanizzazione se l’intervento comporta un aumento del carico

urbanistico e vi sia un aumento della superficie calpestabile.

Capitolo varianti a permessi di costruire: viene ad esempio in-trodotta la possibilità di realizzare con Scia, da presentare alla fine dei lavori accompagnata dall’at-testazione di un professionista, le varianti al permesso di costruire che non configurino una variazione essenziale rispetto al titolo abili-tativo originario, purché le stesse siano conformi alle prescrizioni urbanistico-edilizie e siano stati acquisiti i necessari atti di assenso previsti dalle normative di settore.

Viene poi disciplinato a li-vello statale il mutamento di destinazione d’uso rilevante con l’indicazione delle diverse macro categorie: residenziale; turistico-ricettiva; produttiva e direzionale; commerciale; rurale.

All’art. 31 si introduce la pre-visione di una sanzione da 2.000 a 20.000 euro in caso di inottempe-ranza all’ordine di demolizione. Tale sanzione è irrogata sempre nella misura massima per gli abusi realizzati su aree soggette a rischio idrogeologico.

I proventi delle sanzioni spet-tano al Comune e sono destinati esclusivamente alla demolizione e rimessione in pristino delle opere abusive e all’acquisizione e attrezzatura di aree destinate a verde pubblico.

Quanto alla disciplina della conferenza di servizi, le previsioni parlano di una corposa serie di modifiche: i termini di validità di pareri, autorizzazioni, nulla osta e atti di assenso decorreranno dalla data dell’adozione del provvedi-mento finale.

I procedimenti amministra-tivi nell’ambito dei quali viene

VIENE MODIFICATALA DISCIPLINA DEL PERMESSO DI COSTRUIRE IN DEROGA ESTENDENDOLO ALLARISTRUTTURAZIONE

601

indetta una conferenza di ser-vizi terminano con un provve-dimento finale, adottato sulla base dell’orientamento prevalente emerso in conferenza.

Viene superato lo sfasamento temporale dovuto alla circostanza che i termini di validità dei sin-goli atti decorrono anteriormente all’emanazione del provvedimento finale della conferenza dei servizi. Infine la deliberazione del Consi-glio dei Ministri ha natura di atto di “alta amministrazione”, quindi ampiamente discrezionale e di ultima istanza e non può essere oggetto di impugnazione. Ma le

modifiche in previsione sono tutt’altro che finite: viene infatti toccata anche la procedura di rilascio dell’autorizzazione pae-saggistica, con la previsione che, che se il sovrintendente non dà una risposta alla richiesta che gli perviene dal Comune entro il ter-mine di 60 giorni, dalla ricezione degli atti, il Comune potrà decidere autonomamente se autorizzare o meno l’intervento edilizio.

Una norma fortemente au-spicata dall’Ance, norma che, con la soppressione dell’ulteriore passaggio in conferenza di servizi, rafforza il dovere del Comune di

concludere il procedimento decorsi 60 giorni dalla ricezione degli atti da parte del soprintendente senza che questo abbia emesso il proprio parere sull’intervento.

Il nuovo Regolamento po-trà individuare anche ulteriori tipologie di interventi per i quali non è richiesta l’autorizzazione paesaggistica ai sensi dell’art. 149 del Codice; tipologie di interventi di lieve entità che potranno essere regolate tramite accordi di colla-borazione tra Ministero, Regioni ed Enti locali.

Scorrendo il testo del Ddl c’è spazio anche per le agevola-

LA DISCIPLINA DELLA CONFERENZA DI SERVIZIPREVEDEMOLTE MODIFICHEDAI PARERIAGLI ATTIDI ASSENSO

602

zioni per la realizzazione di reti di comunicazione elettronica a banda ultralarga e le norme di semplificazione per le procedure di scavo e di posa aerea dei cavi, nonché per la realizzazione delle reti di comunicazioni elettroniche. Stesso discorso per l’infrastruttura-zione degli edifici con impianti di comunicazioni elettronica.

L’articolo 18 invece si con-centra sulla liberalizzazione del mercato delle grandi locazioni ad uso non abitativo, prevedendo la possibilità, per le parti che sot-toscrivono contratti di locazione ad uso diverso dall’abitazione, di andare in deroga ai limiti tempo-rali e alle altre condizioni previste dalla legge medesima purché il canone annuo pattuito sia superio-re a 250mila euro e non si tratti di locali di interesse storico secondo provvedimenti regionali/comunali. Le nuove previsioni non possono però essere applicate ai contratti in corso alla data di entrata in vigore della legge di conversione, ma solo ai contratti futuri.

Vengono poi introdotte re-gole sulle misure urgenti per la valorizzazione degli immobili demaniali inutilizzati, misure che dovrebbero facilitare le procedure di valorizzazione degli immobili pubblici non utilizzati attraverso un meccanismo che vede coin-volti in prima linea i Comuni (che dovranno presentare le proposte di recupero) e l’Agenzia del De-manio, che valuterà le proposte dei Municipi.

E’ tutto? Quasi: scorrendo velocemente gli ultimi passaggi, si parla di misure per la riqualifica-zione degli esercizi alberghieri, di disciplina semplificata del deposito preliminare e della cessazione del-

la qualifica di rifiuto delle terre e rocce che non soddisfano i requisiti per la qualifica di sottoprodotto e di disciplina della gestione delle terre e rocce da scavo con presen-za di materiali di riporto e delle procedure di bonifica di aree con presenza di materiali di riporto. Quindi, spazio alla semplificazione delle procedure in materia di bo-nifica e messa in sicurezza di siti contaminati e alle misure urgenti

per la realizzazione di opere lineari realizzate nel corso di attività di messa in sicurezza e di bonifica.

Un corpus legislativo cor-poso che, se non avrà - purtroppo - il potere di sconfiggere la crisi, potrebbe allentare un po’ i lacciuoli burocratici che appesantiscono il comparto edilizio, consentendo agli operatori di trovare nuovo slancio.

ro.ramp.

NUOVA DISCIPLINA ANCHE PER LA VALORIZZAZIONE DEGLI IMMOBILI DI PROPRIETÀ DEMANIALE

603

ACQUISTO DI CASE DA LOCARE:PREVISTI GLI SCONTI IRPEFMA SOLO PER LE CLASSI A O B

ALCUNEMISUREFISCALIDELLOSBLOCCA ITALIAINCENTIVANOGLI INVESTIMENTINEL MATTONE

Conferma delle age-volazioni per l’acquisto di case da affittare, am-pliamento della “defi-scalizzazione” delle ope-re in project financing e modifiche alla disciplina delle SIIQ (Società di in-vestimento immobiliare quotata). Sono queste le principali misure fiscali contenute nella legge di conversione del dl Sblocca Italia. E alcune di queste modifiche sono volte ad incentivare gli investi-menti nel mattone.

Partiamo dagli incentivi all’investimento in abitazioni da locare: viene innanzitutto intro-dotta un’agevolazione fiscale a favore di contribuenti, persone fi-siche, che acquistano case in classe energetica elevata per destinarle alla locazione a canoni inferiori a quelli di mercato.

In particolare, l’agevolazione è riconosciuta ai soggetti Irpef - persone fisiche non esercenti attività d’impresa - che, nel qua-driennio 2014-2017, acquistano

immobili residenziali, in classe energetica A o B di nuova co-struzione ed invenduti alla data del 12 novembre 2014. Viene poi meno il riferimento alla qualifica soggettiva del cedente (“impresa ristrutturatrice”), presente, invece, nel testo originario, con la conse-guenza che l’agevolazione viene riconosciuta anche alle cessioni di immobili ristrutturati, da chiunque effettuate.

Tali immobili devono essere destinati, entro i 6 mesi successivi alla compravendita, alla locazio-ne a canoni ridotti per almeno 8 anni continuativi. Queste, invece, le agevolazioni - cumulabili tra loro - che vengono riconosciute al contribuente: una deduzione dall’Irpef pari al 20% del prezzo dell’immobile, nel limite massimo di 300.000 euro; una deduzione dall’Irpef degli interessi passivi relativi ai mutui stipulati per l’ac-quisto delle unità abitative oggetto dell’agevolazione.

Viene poi ammessa, all’atto d’acquisto o durante la locazione, la possibilità di cedere l’usufrutto dell’abitazione a soggetti giuridici pubblici o privati operanti da alme-no 10 anni nel settore dell’alloggio sociale, a condizione che venga mantenuta la locazione a canone ridotto e che il corrispettivo an-nuale di usufrutto non sia superiore

604

al medesimo canone di locazione.L’art.19 prevede invece che,

nei casi in cui nei contratti di lo-cazione, venga pattuita tra le parti una riduzione del canone dovuto, la registrazione dell’atto è esente da imposta di registro e da imposta di bollo. Inoltre, nell’ipotesi in cui, per la definizione di tale accordo, le parti si siano rivolte ad orga-nizzazioni della proprietà edilizia e dei conduttori, e la trattativa si concluda con la determinazione di un canone ridotto, viene prevista la facoltà, per i Comuni, di stabilire un’aliquota IMU ridotta per tali fabbricati.

C’è poi la novità del “Rent to buy”, ovvero i contratti di loca-zione di abitazioni, finalizzati alla vendita. In questo ambito viene esteso l’ambito applicativo dei benefici fiscali previsti per i pro-grammi di locazione/acquisto di “alloggi sociali”, anche attraverso la formula del “rent to buy”. Va ricordato che proprio nell’ambito delle locazioni di “alloggi socia-li”, viene prevista la possibilità di riscatto a favore dell’inquilino, trascorso un periodo minimo di 7 anni dalla stipula del contratto di locazione.

Quanto ai contratti di loca-zione di “alloggi sociali”, nei quali sia prevista la clausola di trasferi-mento della proprietà (unilaterale o vincolante per entrambe le parti), si applicherà il seguente regime fiscale: a favore dell’impresa si segnala, durante la locazione, de-tassazione IRPEF/IRES e IRAP dei canoni di locazione di alloggi sociali.

Per “canoni di locazione” s’intendono tutte le somme per-cepite dall’impresa sia in “conto affitto”, che in “conto prezzo”

di acquisto futuro dell’alloggio. Ricordiamo che le imposte sul red-dito e l’IRAP da applicare sul cor-rispettivo di vendita dell’alloggio sociale vanno pagate solo al momento del riscatto.

Con un Decreto del Ministro delle Infrastrutture e dei Trasporti (ad oggi non ancora emanato) verranno definite le modalità di determi-nazione e fruizione del credito d’impo-sta, nonché le clau-sole standard dei contratti, le tem-pistiche e gli altri aspetti rilevanti del rapporto contrattuale.

Viene poi ridotto da 200 milioni di euro a 50 milioni di euro l’importo minimo delle in-frastrutture realizzabili in “project financing”, con il meccanismo della “defiscalizzazione”.

Il credito d’imposta si appli-cherà non solo per le infrastrutture “di rilevanza strategica nazionale” ma per tutte quelle “previste in piani o programmi approvati da ammini-strazioni pubbliche”. Inoltre è fissato in 2 miliardi di euro il va-lore complessivo del-le opere per il quale può essere applicato il credito d’imposta.

Sempre parlan-do di defiscalizzazio-ne delle opere pub-bliche realizzate col concorso di capitali privati, viene attribuito - in via sperimentale sino al 31 dicembre 2015 - un credito d’imposta ai fini IRES e IRAP alle imprese che realizzano interventi

infrastrutturali, relativi alla rete a banda ultralarga. Il medesimo credito d’imposta spetta entro il limite massimo del 50% del costo

dell’investimento.Ci sono poi in

previsione signifi-cative modifiche re-lative alla disciplina delle SIIQ (Società d’Investimento Im-mobiliare Quotate): vengono ridefiniti i requisiti partecipati-vi, con l’adeguamen-to della normativa fiscale a quella dei

Fondi d’investimento immobiliare. Non si tratta però di modificare il regime dei Fondi Immobiliari, ma semmai di dare slancio all’utilizzo delle SIIQ e ad eventuali forme di partecipazione tra SIIQ e Fondi stessi.

Per quanto riguarda il regime fiscale delle SIIQ, le modifiche previste riguardano prevalente-mente il regime di esenzione da IRES ed IRAP di cui godono le stesse SIIQ. Le quali, attualmente,

sono esenti da im-poste dirette rispetto a: redditi derivanti dalla locazione di immobili; dividendi derivanti dalla par-tecipazione in altre società che svolgo-no prevalentemente attività di locazione immobiliare.

Con le modi-fiche in esame, si

aggiungono anche le plusvalenze da cessione di immobili destinati alla locazione; le plusvalenze da cessione di partecipazioni in altre SIIQ; i proventi e le plusvalenze

Viene ridotto da 200 a 50 milioni di

euro l’importo minimo delle infrastrutture

realizzabili in “project financing”, con il meccanismo della

“defiscalizzazione”.

Se nei contratti di locazione è pattuita

una riduzione del canone dovuto, la

registrazione dell’atto è esente da imposta di registro e da imposta

di bollo.

LA LOCAZIONEA CANONI RIDOTTIENTRO 6 MESIDALLACOMPRAVENDITA,PER ALMENO 8 ANNICONTINUATIVI

605

relative a quote di partecipazione a Fondi Immobiliari.

Per incentivare, poi, gli in-terventi di riqualificazione urbana, viene concesso alle Amministra-zioni comunali di prevedere, per un periodo di tempo determinato, specifiche riduzioni od esenzio-ni dai tributi locali di propria competenza (ad esempio, TARI, TASI), a favore di cittadini singoli e associati che presentino progetti riguardanti la pulizia, la manuten-zione, l’abbellimento di aree verdi, piazze o strade, ovvero interventi di decoro urbano, di recupero e riuso di aree e beni immobili inu-tilizzati, ed in genere la valorizza-zione di una determinata zona del territorio urbano o extra urbano. Facciamo un passo indietro, e concentriamoci sull’articolo 8 del Ddl, articolo che prevede una serie di misure da tenere sott’occhio. Quali? Ad esempio la proroga della detrazione IRPEF/IRES per la riqualificazione energetica degli edifici esistenti, che si applicherà ancora nella misura del 65% per le spese sostenute dal 1° gennaio al 31 dicembre 2015, anche con rife-rimento ai lavori su parti comuni condominiali.

E poi ancora la proroga del potenziamento della detrazione IRPEF per il recupero degli edi-fici residenziali, che si applicherà ancora nella misura del 50% per le spese sostenute dal 1° gennaio al 31 dicembre 2015. Restano in-variate le disposizioni in materia di Bonus antisismica, ovvero la detrazione IRPEF/IRES pari al 65% delle spese sostenute, sino ad un ammontare massimo di 96.000 euro, per interventi di messa in sicurezza statica delle “abitazioni principali” e degli immobili a de-

stinazione produttiva, situati nelle zone ad alta pericolosità (zone 1 e 2). Per questi, dal 1° gennaio al 31 dicembre 2015, la misura della detrazione pas-serà dall’attuale 65% al 50%, sempre nel limite massimo di spesa di 96.000 euro.

Nell’articolo 44 si parla dell’incre-mento dal 4% all’8% della ritenuta operata dalle Banche all’atto dell’accredito dei bo-nifici di pagamento delle spese agevola-te, a titolo di acconto delle imposte sul reddito dovute dall’impresa esecutrice degli interventi.

Una scelta che riduce la liquidità delle imprese, senza

migliorare in alcun modo l’effi-cacia dello strumento di contrasto all’evasione. Ma non è finita qui: c’è infatti l’eliminazione dalla base

imponibile IRAP del costo complessivo del personale impie-gato a tempo inde-terminato, che corri-sponde ad una ridu-zione della prelievo fiscale ai fini IRAP, a carico delle impre-se, per 5 miliardi di euro. Sempre nel Ddl (nello specifico con l’articolo 44) viene

disposta una nuova riapertura dei termini per la rivalutazione delle aree edificabili ed agricole, con la possibilità di rideterminare il valo-re d’acquisto dei terreni edificabili

Prorogata la detrazione Irpef per

il recupero degli edifici residenziali, che si applicherà

in ragione del 50% dal 1° gennaio al 31

dicembre 2015.

RIQUALIFICAZIONE URBANA: INCENTIVI PER FAVORIRE GLI INTERVENTI DI MANUTENZIONE DELLE AREE VERDI

606

ed agricoli posseduti da privati non esercenti attività commerciale alla data del 1° gennaio 2015, me-diante la redazione di una perizia giurata di stima ed il versamento di un’imposta sostitutiva delle imposte sul reddito, pari al 4% dell’intero valore rivalutato delle aree, da effettuarsi in unica rata entro il 30 giugno 2015 (ovvero in 3 rate annuali di pari importo da corrispondere entro il 30 giugno di ciascuna delle annualità 2015, 2016 e 2017).

Proseguendo nell’analisi del provvedimento, ecco la novità in chiave “reverse change”, col mec-canismo dell’inversione contabile che viene esteso anche alle presta-zioni di servizi di pulizia, demoli-zione, installazione di impianti e completamento degli edifici (rese in appalto e in subappalto).

Senza dimenticare che per le cessioni di beni e le prestazioni di servizi rese nei confronti delle PP.AA., l’IVA dovrà essere da que-ste versata direttamente all’Erario, secondo modalità stabilite con un Decreto del Ministro dell’Eco-nomia e delle Finanze, anziché corrisposta in via di rivalsa alle imprese cedenti i beni o prestatrici dei servizi.

Modifiche in vista anche per la “clausola di salvaguardia”: si parla infatti dell’introduzione di una norma che prevede l’aumento delle aliquote IVA del 10% e del 22% a decorrere dal 1° gennaio 2016.

Tale aumento non verrà adot-tato, qualora siano approvati prov-vedimenti normativi che assicurino maggiori entrate, o risparmi di spesa pubblica. In ogni caso, non è in previsione alcun aumento dell’aliquota IVA ridotta del 4%,

applicabile in caso di acquisto, o costruzione, della “prima casa”.

Va detto che l’innalzamento dell’aliquota ridotta del 10% col-pirebbe il mercato immobiliare, ad esempio delle “seconde case”, comprimendo ancor di più le attivi-tà di un comparto già fortemente in crisi e, tra l’altro, si ripercuotereb-be sugli stessi Enti pubblici, pro-vocando, per questi, un incremento

dei “costi fiscali” connessi alla realizzazione di opere pubbliche.

In buona sostanza, un Ddl che mette molta carne al fuoco. Alcuni bocconi sono un po’ indigesti, ma - come sempre in questi casi - solo l’approvazione e la messa a regime di tutto il provvedimento consenti-rà una valutazione ottimale.

ATTENZIONE PERÒ ALLE CLAUSOLE DI SALVAGUARDIA CHE POTREBBERO FAR SCATTARE GLI AUMENTI DELL’IVA

607

LA MANNAIA DEI TAGLIMETTE IN CRISI LA PROVINCIA: LE SCUOLE A RISCHIO GELO?

Oramai anche a par-lare di “scure” si rischia di minimizzare. Perché a guardare nelle casse degli Enti pubblici, gli effetti dei tagli statali diventa-no sempre più gravi. Ne sanno qualcosa la Provin-cia di Brescia e Palazzo Loggia (ma non è che gli altri Municipi stiano poi tanto meglio), costretti a riflettere su come ovviare a questo che oramai è un piccolo ruscello di finan-ziamenti, sempre più a rischio siccità.

Iniziamo dalla Provincia, che è forse un caso doppiamente emblematico in quanto, ora che è stata relegata (almeno, qualcuno la vede così) al ruolo di ente di secon-do livello, deve fare i conti con le prospettive del Governo Renzi di tagliare un miliardo di euro proprio alle Amministrazioni provinciali del Bel Paese. Prospettiva che, per il nostro territorio, si traduce una “botta” da 39,5 milioni per l’anno in corso.

Il che è già abbastanza dif-ficile da metabolizzare, ma non è

nulla se paragonato ai 60,5 milioni che, stando alle stime del Disegno di Legge di stabilità, verrebbero stralciati dai trasferimenti indiriz-zati a Palazzo Broletto nel 2015. Già da tempo il presidente della Provincia Pier Luigi Mottinelli ha

cercato di sensibilizzare la politica nazionale sui problemi di un ente che, di fatto, rischierebbe di non poter assolvere ai propri compiti proprio per mancanza di risorse.

Il tutto pur non profilandosi all’orizzonte un dimagrimento del-

IL ROVESCIO DELLA MEDAGLIA:INVESTIMENTIIN CALOTRA SPENDING REVIEW E PATTO DI STABILITÀ

Il rischio che gli enti locali fermino gran parte dei progetti è concreto

608

le competenze in carico all’Ente. Certo non aiuta la prospettiva che i tagli siano ancor più pesanti negli anni dopo il 2015.

Ma frustrazione a parte, cosa comporta questa carenza di dispo-nibilità finanziaria? Sempre secon-do Mottinelli i rischi potrebbero essere la mancanza di risorse per il riscaldamento delle scuole e per il piano neve.

Ad essere onesti, è piuttosto difficile che il Governo faccia passi indietro, per cui si deve fare di necessità virtù. Ad esempio la Provincia ha definito un nuovo piano (idea, per la verità, giù pra-ticata in passato) per abbandonare progressivamente gli stabili dove è in affitto.

In particolare, proprio a metà novembre, è stato annunciato il prossimo abbandono delle sedi del Crystal Palace e dell’Inail, che costano 530mila euro all’anno. Insomma, economie spicciole per limitare le uscite in attesa di capire quante e quali saranno le entrate.

Come detto anche l’Ammi-nistrazione comunale di Brescia non se la passa troppo bene, visto che rischia di avere 5,5 milioni di euro in meno sulla spesa corrente, sempre per i noti vincoli imposti dal Patto di stabilità. Spauracchio che, con la fine dell’anno, diventa una minaccia sempre più incom-bente e “pericolosa”, nel senso che i Municipi devono fare i salti mortali per tenere i conti a posto. Anche a costo di vendere il proprio patrimonio, come accade a Iseo, dove proprio con il sistema delle alienazioni si sta cercando di rim-pinguare le casse comunali.

Tempi duri, quindi, e cinghia tirata per gli enti locali. Tra spen-ding review e Patto di stabilità i

soldi sono sempre meno, ma il territorio da amministrare rimane lo stesso, solo con molti problemi in più.

In sostanza, assistiamo ad un periodo assolutamene critico, durante il quale il rischio è che a fronte di un qualsivoglia impegno per il taglio fiscale si debba riscon-trare un continuo ed inesorabile

calo degli investimenti pubblici. E’ l’esatto contrario di quanto do-vrebe essere fatto in un momento di crisi come l’attuale. Solo una robusta dose di nuove opere publi-che, infatti, può rimettere in moto il sistema Paese, considerato che l’edilizia resta il motore dell’eco-nomia nazionale.

ANCHE IL COMUNE CAPOLUOGO RISCHIA DI OTTENERE 5,5 MLN IN MENO PER LA SPESA CORRENTE

Anche la manutenzione dei centri urbani potrebbe diventare marginale rispetto ai bilanci ridotti all’osso

609

BRESCIA CITTÀ DI CULTURA: DOPO LE GRANDI MOSTRE È L’ORA DELLA “RISCOPERTA”

Programmazione è la parola chiave per il fu-turo della cultura di Bre-scia. Programmazione che chiama il nostro straordi-nario sistema museale ad un approccio più maturo e internazionale, anche in vista di Expo.

Dopo le grandi mostre «è ar-rivato il tempo della maturità - ha più volte affermato il vicesindaco e assessore alla Cultura, Laura Castelletti -. Non possiamo solo pensare a mostre temporanee o a eventi, ma dobbiamo saper investi-re su risorse e vantaggi strategici che abbiamo in casa, a partire dal nostro ricco patrimonio museale».

Solo così sarà possibile cen-trare «obiettivi di posizionamento nazionale e internazionale, diven-tando appetibili per nuovi partner e possibili sponsor, e facendo di Brescia una città di riferimento come già avviene per Torino, ul-

timo caso esemplare, o Venezia».Come sta avvenendo per il

progetto del Capitolium, oggi defi-nitivo con risorse per portarlo a termine, un milione 300 mila euro. Per l’apertura della quarta cella del santuario repubblica-no nell’area archeo-logica di via Musei e per la riqualifica-zione dell’intero per-corso museale non ci sono più ostacoli.

La conferma arriva dal vice-sindaco dopo l’approvazione del

progetto di sistemazione da parte della Giunta. Obiettivo ultimare i lavori, in parte già avviati, perché

tutto sia pronto entro il prossimo aprile, giusto in tempo per l’apertura dell’Expo.

La scorsa estate sono stati completati gli interventi di con-solidamento statico di palazzo Pallaveri, che ospita la sede della Fondazione

Brescia Musei e che sorge proprio sopra la quarta cella.

Qui al piano terra saranno

Capitolium: per l’apertura

della quarta cella del santuario

repubblicano di via Musei non ci sono più

ostacoli.

L’INTERESSE NON PUÒ ESSERE SOLO LEGATO AGLI EVENTI: BRESCIA PUÒ OFFRIRE ANCHE DI ALTRO, E MOLTO

610

ricavati la biglietteria e il bookshop che faranno da ingresso al sito archeologico.

Grazie alla soletta che è stata costruita si potrà accedere diretta-mente al pronao del Capitolium oppure attraverso la piattaforma elevatrice si potrà scendere negli spazi ipogei della quarta cella. Pro-prio l’abbattimento di ogni barriera architettonica «per favorire la mas-sima accessibilità nel rispetto tota-le della caratteristiche dell’area», viene sottolineato dall’assessore alla Cultura Laura Castelletti come un aspetto qualificante dell’intero progetto.

Un altro punto al quale si è dedicata una particolare attenzione è l’impiantistica che consentirà un «lavaggio costante» dell’aria all’interno della quarta cella.

Le peculiarità dell’ambiente, che lo rendono la più grande area ipogea dipinta dell’epoca romana nel nord Italia, impongono di limitare lo stress per la struttura che inevitabilmente l’afflusso dei visitatori, alterando il microclima, comporterà.

«Stiamo mettendo mano al percorso che completerà la muse-alizzazione del sito rendendolo un solo grande complesso archeologi-co», sottolinea Castelletti.

L’obiettivo è realizzare una passerella senza barriere che col-leghi direttamente il Capitolium col teatro.

Oggi un passaggio provviso-rio c’è già, ma l’intento è miglio-rare la fruizione di tutti gli spazi del sito archeologico.

L’intervento sulla quarta cella eleverà il sito archeologico fra quelli più significativi a livello europeo, consegnando ai visitatori un unicum in cui tre secoli di sto-

ria, dall’età repubblicana a quella imperiale, vengono cuciti insieme in un solo percorso. E l’apertura della quarta cella coinciderà anche con la grande mostra archeologica sull’età romana nel nord Italia che verrà allestita in Santa Giulia nel 2015.

Un’occasione straordinaria, secondo Laura Castelletti, «per valorizzare l’area del Capitolium e farla conoscere nel mondo». Una sfida che Brescia è pronta a raccogliere: una città la nostra che mantiene un imprinting manifattu-

riero, ma scopre sempre più nuove vocazioni come quella del turismo culturale. Chi oggi ha la ventura di camminare per le strade di Bre-scia, non può non rendersi conto di quanta energia la città produca, regalata da un territorio che vanta grandissime potenzialità. «Il no-stro compito, come amministratori, è valorizzarla e metterla in rete». Laura Castelletti non nasconde la propria soddisfazione per quanto fatto anche recentemente rispetto ad appuntamenti di sicuro richia-mo. In poche ore, solo ad ottobre,

NEL 2015 IN SANTA GIULIA VERRÀ ALLESTITA UNA GRANDE MOSTRA ARCHEOLOGICA DEDICATA ALL’ETÀ ROMANA

La Vittoria Alata è senza dubbio il simbolo del patrimonio culturale bresciano

611

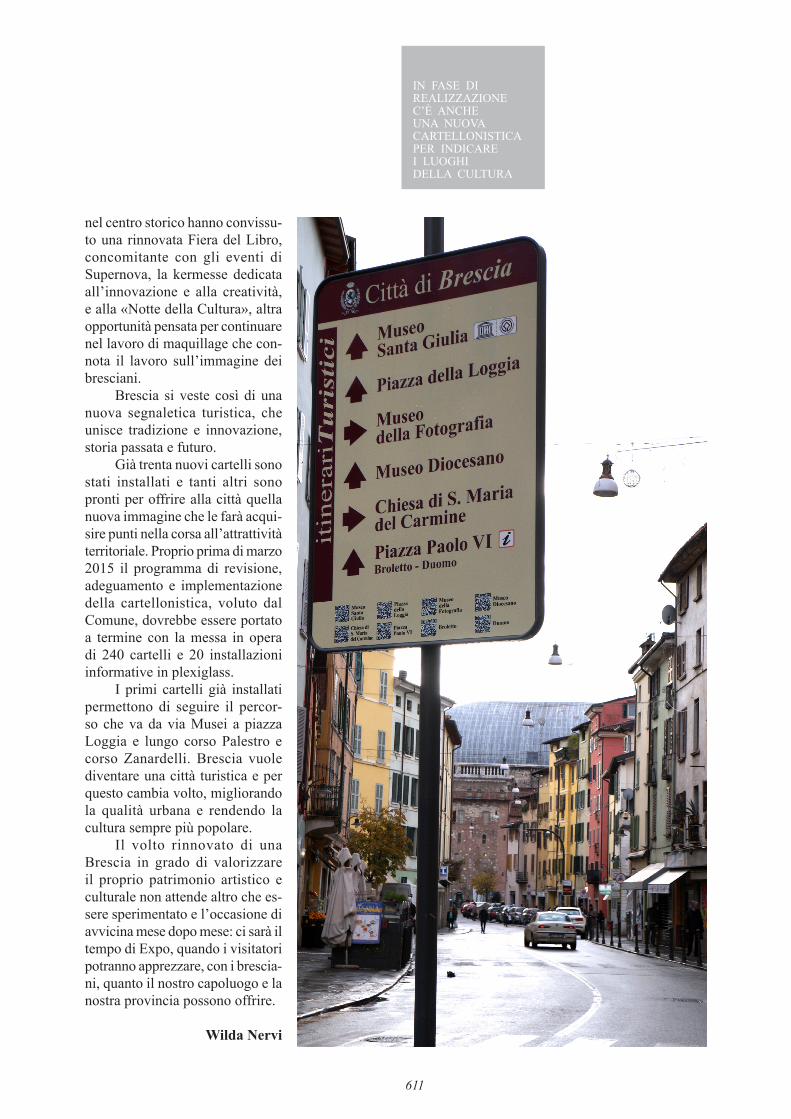

nel centro storico hanno convissu-to una rinnovata Fiera del Libro, concomitante con gli eventi di Supernova, la kermesse dedicata all’innovazione e alla creatività, e alla «Notte della Cultura», altra opportunità pensata per continuare nel lavoro di maquillage che con-nota il lavoro sull’immagine dei bresciani.

Brescia si veste così di una nuova segnaletica turistica, che unisce tradizione e innovazione, storia passata e futuro.

Già trenta nuovi cartelli sono stati installati e tanti altri sono pronti per offrire alla città quella nuova immagine che le farà acqui-sire punti nella corsa all’attrattività territoriale. Proprio prima di marzo 2015 il programma di revisione, adeguamento e implementazione della cartellonistica, voluto dal Comune, dovrebbe essere portato a termine con la messa in opera di 240 cartelli e 20 installazioni informative in plexiglass.

I primi cartelli già installati permettono di seguire il percor-so che va da via Musei a piazza Loggia e lungo corso Palestro e corso Zanardelli. Brescia vuole diventare una città turistica e per questo cambia volto, migliorando la qualità urbana e rendendo la cultura sempre più popolare.

Il volto rinnovato di una Brescia in grado di valorizzare il proprio patrimonio artistico e culturale non attende altro che es-sere sperimentato e l’occasione di avvicina mese dopo mese: ci sarà il tempo di Expo, quando i visitatori potranno apprezzare, con i brescia-ni, quanto il nostro capoluogo e la nostra provincia possono offrire.

Wilda Nervi

IN FASE DI REALIZZAZIONE C’È ANCHE UNA NUOVA CARTELLONISTICA PER INDICARE I LUOGHI DELLA CULTURA

612

LAVORO- Riforma del Mercato del Lavoro - legge n. 78/2014 - contratto a tempo determinato - vademecum Ance pag. 614

- Ministero del Lavoro - Cassa Integrazione Guadagni Straordinaria - CIGS - procedura informatica per l’invio delle istanze - nuova versione pag. 614

- Dirigenti di aziende industriali - procedure di licenziamento collettivo - estensione al personale con qualifica di dirigente - legge n. 161/2014 - G.U. n. 261/2014 pag. 614

- Ministero del Lavoro - aziende non soggette alla normativa della Cassa Integrazione Guadagni Straordinaria - contratti di solidarietà - agevolazioni - circolare n. 26/2014 pag. 616

- Ministero del Lavoro - Cassa Integrazione Straordinaria - CIGS - stipula di contratti di solidarietà e superamento dei limiti massimi di durata - Decreto Ministeriale 10 ottobre 2014 pag. 618

- Ministero del Lavoro - tutela della maternità - ex art. 55 - d.lgs. 151/2001 - dimissioni entro i tre anni di vita del figlio - preavviso - interpello n. 28/2014 pag. 618

- Inps - sgravio contributivo per l’anno 2013 - messaggio n. 7978/2014 pag. 619

- Inail - ultimo giorno di febbraio - nuovo termine per la presentazione delle denunce annuali delle retribuzioni - determina n. 330/14 pag. 620

- Sicurezza sui luoghi di lavoro - d.lgs. 81/08 - protocollo d’intesa tra Cncpt e Ministero del Lavoro - asseverazione delle imprese pag. 620

- Sicurezza sui luoghi di lavoro - d.lgs. 81/08 - valutazione dei rischi - imprese di nuova costituzione - legge n. 161/2014 - G.U. n. 261 del 10 novembre 2014 pag. 620

- Ministero del Lavoro - sicurezza sui luoghi di lavoro - d.lgs. 81/08 - requisiti dell’ RSPP interno - adeguata presenza della figura all’interno dell’impresa - interpello n. 24/2014 pag. 620

- Ministero del Lavoro - sicurezza sui luoghi di lavoro - allegato XV - manutenzione, riscaldamento e pulizia dei baraccamenti inclusione nei costi sulla sicurezza - interpello n. 25/2014 pag. 621

- Tfr legge n. 297/82 - tfr indice rivalutazione mese di ottobre 2014 pag. 622

TRIBUTI - Tari - esclusione dei magazzini e delle aree “collegate” alla produzione di rifiuti speciali pag. 634

- Benefici per l’acquisto di case da locare - le agevolazioni fiscali confermate nel Decreto “Sblocca Italia” pag. 634

- Nuova definizione di manutenzione straordinaria - frazionamento e accorpamento delle unità immobiliari - riflessi ai fini dell’Iva pag. 634

- Detrazione 50% - installazione di caldaie a biomassa - condizioni per poter usufruire dell’agevolazione pag. 637

- Fondo mutui prima casa - disponibile il modulo per accedere alla garanzia statale pag. 637

PRONTUARIOGIURIDICO

AMMINISTRATIVO

613

PRONTUARIOGIURIDICO

AMMINISTRATIVO

INDICI - Equo canone - Variazione indici prezzi al consumo pag. 638

- Tfr - legge 297/82 pag. 638

- Indice Istat del costo di costruzione di un fabbricato residenziale pag. 638

LAVORI PUBBLICI - L’ Anac interpreta il nuovo soccorso istruttorio e la sanzionabilità delle offerte con irregolarità essenziali - osservazioni Ance pag. 639

- Pubblicato il bando tipo obbligatorio - tante le novità per gli appalti pubblici pag. 640

- Requisiti minimi Ati, quote di partecipazione e quote di esecuzione pag. 648

- Nuove linee guida Accredia sui riferimenti nei bandi di gara alla certificazione di qualità pag. 649

- L. 161/2014 - ammesso l’avvalimento plurimo - quando il progettista può anche essere appaltatore pag. 650

- La richiesta di prodotti a marchio specifico consente di riferirsi comunque a prodotti equivalenti anche se il bando non ne contempla la possibilità pag. 650

- E’ verso la Centrale Unica di Committenza che vanno effettuati i ricorsi relativi alla gara pag. 651

- Il riutilizzo del fresato non è un valido giustificativo per un’offerta anomala pag. 651

TECNICA EDILIZIA - Vendite immobiliari: quando è obbligatorio l’attestato di prestazione energetica (Ape) pag. 652

- Acustica in edilizia: previsto il riordino normativo pag. 653

VARIE - Interessi per ritardato pagamento, si applicano le disposizioni del d.lgs. 231/02 pag. 654

- Oneri di urbanizzazione: obbligo di correttezza del Comune nella riscossione coattiva pag. 654

ANCE INFORMA pag. 655

614

LAVORO

RIFORMA DEL MERCATO DEL LAVORO - LEGGE N. 78/2014 - CONTRATTO A TEMPO DETERMINATO - VADEMECUM ANCE Si informa che l’ANCE ha pubblicato, a se-guito delle specifiche modifiche intervenute sulla materia del contratto di lavoro a tempo determinato ai sensi del D.Lgs. 368/2001 così come modificato di recente dalla L. n. 78/2014 (c.d. “Jobs Act”), un “Vademecum sul contratto a tempo determinato nel setto-re delle costruzioni”.Il documento in parola è disponibile sul sito del Collegio in calce alla presente nota.Tale riepilogo, contenente le recenti novità legislative, nonché quelle introdotte a se-guito del rinnovo del Contratto Collettivo Nazionale del 1° luglio 2014 e in particolare all’ art. 93, riporta, in sintesi:- le principali disposizioni contenute nel suddetto articolato adeguate sulla base delle novità introdotte dal Decreto Legge n. 34/2014 convertito, con modificazioni, dalla L. n. 78/2014 (c.d. Jobs Act);- i chiarimenti forniti dal Ministero del Lavoro con la circolare n. 18/2014;- i chiarimenti ottenuti, per le vie brevi, dal Ministero del Lavoro, in merito ad alcune criticità rilevate sul tema;- la risposta del Ministero del Lavoro al quesito avanzato dall’Ance per il computo dei contratti a tempo determinato nell’ipotesi di avvio di nuove attività;- le risposte alle domande frequenti perve-nute da alcune Associazioni territoriali.

MINISTERO DEL LAVORO - CASSA INTEGRAZIONE GUADAGNI STRAORDINARIA - CIGS - PROCEDURA INFORMATICA PER L’INVIO DELLE ISTANZE - NUOVA VERSIONE Si informa che il Ministero del Lavoro ha reso noto che, a partire dallo scorso 10 novembre 2014, è entrata in funzione una nuova versione del sistema “CIGSonline” (presente sul sito www.lavoro.gov.it), me-diante il quale vengono inviate le domande di integrazione salariale straordinaria e per i contratti di solidarietà (di cui all’art. 1 della Legge 19 dicembre 1984, n. 863).Il nuovo sistema è disponibile all’interno

del sito “Cliclavoro” (www.cliclavoro.gov.it), per il quale occorre essere registrati come “Aziende”. A tal proposito il Dicastero precisa che:- gli attuali utenti di “CIGSonline”, che sono già registrati come “Aziende” in “Cliclavoro”, potranno utilizzare le credenziali di accesso a quest’ultimo per l’utilizzo della nuova pro-cedura “CIGSonline”;- gli attuali utenti di “CIGSonline”, che non sono già registrati in “Cliclavoro”, saranno automaticamente abilitati a tale sito con le credenziali (username e password) già uti-lizzate in “CIGSonline” (al primo accesso in “Cliclavoro” il sistema chiederà di modificare la password; dopo aver effettuato il cambio della password l’utente potrà accedere alla nuova procedura “CIGSonline”).La comunicazione di cui trattasi rimarca altresì che per lo svolgimento delle attività tecniche necessarie all’avvio della nuova versione, il sistema “CIGSonline” resterà non attivo dal pomeriggio del giorno 6 no-vembre 2014.Da ultimo, il Ministero del Lavoro segnala che:- “CIGSonline” continuerà ad utilizzare, per le proprie comunicazioni, l’indirizzo mail in esso registrato. Tale indirizzo, che può essere diverso da quello registrato in “Cliclavoro”, potrà essere modificato tramite una apposita procedura presente nel menù del nuovo “CIGSonline”;- i relativi manuali operativi ed altre infor-mazioni procedurali saranno disponibili dal 10 novembre 2014 sul sito del Ministero del Lavoro, seguendo il percorso: “CIGS presentazione domande on-line” oppure “Lavoro / Ammortizzatori sociali / Cassa integrazione guadagni CIGS / CIGSonline”.

DIRIGENTI DI AZIENDE INDUSTRIALI - PROCEDURE DI LICENZIAMENTO COLLETTIVO - ESTENSIONE AL PERSONALE CON QUALIFICA DI DIRIGENTE - LEGGE N. 161/2014 - G.U. N. 261/2014Si informa che dallo scorso 25 novembre 2014 è prevista l’estensione al personale con la qualifica di dirigente della procedura di licenziamento collettivo ai sensi della L. n. 223/1991.Tale estensione è stata prevista dalla Legge 30 ottobre 2014, n. 161, pubblicata nella Gazzetta Ufficiale n. 261 dello scorso 10 novembre 2014 e recante “Disposizioni per l’adempimento degli obblighi derivanti

dall’appartenenza dell’Italia all’Unione eu-ropea - Legge europea 2013-bis”, la quale prevede - tra l’altro - modifiche alla Legge 23 luglio 1991, n. 223, sui licenziamenti collettivi, per quanto concerne il licenzia-mento dei dirigenti.A tal proposito si fa presente che, con sentenza del 13 febbraio 2014, resa nel-la causa C-596/12, la Corte di Giustizia dell’Unione Europea ha condannato l’Italia per non aver correttamente trasposto la Direttiva 98/59/CE, nella parte in cui ha escluso dall’ambito di applicazione della disciplina dei licenziamenti collettivi la categoria dei dirigenti.Con l’art. 16 della citata Legge europea 2013-bis, entrata in vigore lo scorso 25 novembre 2014, il Legislatore ha dato così attuazione alla sentenza della Corte di Giu-stizia, modificando l’art. 24 della Legge n. 223/1991 ed individuando minuziosamente le disposizioni che trovano applicazione per la categoria dei dirigenti.In primo luogo, la Legge europea 2013-bis afferma espressamente che i dirigenti debbono essere inclusi nella verifica della soglia occupazionale (“…imprese che oc-cupino più di quindici dipendenti….”) che determina l’applicazione dell’art. 24 della Legge n. 223/1991.La novità di rilievo è peraltro rappresentata dal fatto che la disciplina dei licenziamenti collettivi va osservata anche quando, nel novero degli eventuali cinque licenziamenti (nell’arco dei 120 giorni) che il datore di lavoro avesse intenzione di effettuare, vi fossero dei lavoratori appartenenti alla categoria dei dirigenti.Si tratta, in altre parole, della vera e propria estensione ai dirigenti dell’applicazione della disciplina dei licenziamenti collettivi, con conseguente onere di applicazione del-la procedura prevista dalla legge qualora il licenziamento, nell’arco temporale dei 120 giorni, riguardi anche questi ultimi (Cass., Sez. Lavoro, 11 settembre 2014, n. 19221).Peraltro, il nuovo comma 1-quinquies dell’art. 24 della Legge n. 223/1991 fa riferimento all’intenzione del datore di la-voro di procedere al licenziamento “di uno o più dirigenti”: dunque è sufficiente che vi sia anche un solo dirigente nel numero degli almeno cinque licenziamenti che il datore di lavoro intende intimare, perché trovino applicazione le novità procedurali introdotte dalla Legge europea 2013-bis.Naturalmente, qualora non vi siano dirigenti tra le posizioni in esubero, non occorrerà dar luogo alla specifica procedura prevista dal nuovo comma 1-quinquiesdell’art. 24 della Legge n. 223/1991.In tal caso, come rimarca Confindustria, è da ritenere che il datore di lavoro non possa procedere a licenziamenti individuali di di-rigenti, per ragioni di carattere economico, nell’arco dei 120 giorni dalla conclusione

615

LAVORO

della procedura di licenziamento colletti-vo, senza incorrere nel rischio di vedersi contestata la legittimità del licenziamento medesimo (per violazione dell’art. 24, comma 1, della Legge n. 223/1991, come interpretato dall’art. 8, comma 4, del D.L. 20 maggio 1993, n. 148, convertito dalla Legge 19 luglio 1993, n. 236) salva l’atti-vazione di una nuova procedura.La nuova formulazione dell’art. 24, com-ma 2, della Legge n. 223/1991 chiarisce, inoltre, che la nuova disciplina prevista per i dirigenti opera tanto con riferimento ai datori di lavoro imprenditori quanto ai datori di lavoro non imprenditori che intendano cessare la propria attività.In definitiva, è possibile affermare che, ai fini del raggiungimento del requisito nu-merico dei cinque licenziamenti nell’arco dei 120 giorni, la Legge n. 161/2014 ha operato la piena equiparazione dei dirigenti alle altre categorie di lavoratori.Le Legge Europea 2013-bis ha, invece, scelto di non equiparare completamente i dirigenti alle altre categorie di lavoratori per quanto riguarda le modalità di applicazione della procedura di licenziamento collettivo.Per quanto riguarda la fase della comuni-cazione, occorre in primo luogo segnalare che, stante l’esclusione della categoria dal trattamento dell’indennità di mobilità, il datore di lavoro non è tenuto a versare per i dirigenti interessati dalla procedura di licenziamento collettivo il contributo di ingresso di cui all’ultimo periodo dell’art. 4, comma 3, della Legge n. 223/1991.Con riferimento ai destinatari, a fronte della formulazione dell’art. 4, comma 2, si ritiene che, nel settore industriale, compresa l’e-dilizia, la comunicazione debba senz’altro essere inviata a Federmanager, in qualità di organizzazione sindacale maggiormente rappresentativa dei dirigenti del settore.Viceversa, nel caso in cui l’impresa, a ragione dell’attività svolta, applichi ai suoi dirigenti il contratto collettivo nazionale del terziario, la comunicazione dovrebbe essere rivolta all’associazione sindacale dei dirigenti maggiormente rappresentativa in quel settore.Una volta che l’impresa abbia correttamen-te inviato la comunicazione preliminare, ove non segua, nel termine di sette giorni dal ricevimento della stessa, la richiesta di esame congiunto da parte dell’organizza-zione sindacale, si deve ritenere, in base a quanto previsto dall’art. 4 della Legge n. 223/1991, esaurita la prima fase di con-fronto della procedura.La volontà del legislatore di distinguere la procedura di licenziamento collettivo applicabile ai dirigenti rispetto alle altre categorie di lavoratori emerge in modo evidente dalla previsione normativa in base alla quale l’esame congiunto e l’eventuale ulteriore esame davanti all’Amministrazio-

ne territorialmente competente avvengono “in appositi incontri”. Ciò significa che, sebbene le distinte comunicazioni iniziali siano contestuali, la procedura relativa ai dirigenti potrà, poi, avere tempi (ma anche esiti) diversi, fermo restando il rispetto dei termini massimi previsti dalla legge.La previsione di appositi incontri è volta a favorire la definizione di criteri di scelta e/o di soluzioni alternative al licenziamento che tengano il più possibile conto delle speci-ficità del rapporto di lavoro dirigenziale.Comunque, per quanto riguarda i criteri di scelta, è opportuno evidenziare che il le-gislatore, nel richiamare l’art. 5, comma 1, della Legge n. 223/1991, tra le disposizioni applicabili al licenziamento collettivo dei dirigenti, ha esteso anche a quest’ultima categoria i criteri residuali di legge (carichi di famiglia; anzianità; esigenze tecnico organizzative e produttive). Sul punto, va ricordato che vi è la possi-bilità di concordare, anche a livello azien-dale, nell’ambito dell’esame congiunto, specifici criteri di scelta quale, ad esempio, la preminenza del criterio delle “esigen-ze tecnico-produttive ed organizzative”, avvalendosi di una possibilità più volte affermata dalla giurisprudenza (v., tra le altre, Cass., Sez. Lavoro, 19 maggio 2006, n. 11886, e Cass., Sez. Lavoro, 7 giugno 2003, n. 9153).Sotto un diverso profilo, appare opportuno evidenziare che, stante l’autonomia delle fasi di esame congiunto svolte con le or-ganizzazioni di rappresentanza degli altri lavoratori, rispetto a quelle svolte con la rappresentanza dei dirigenti, ben potrebbe accadere che una procedura si concluda con la definizione di un accordo, mentre l’altra si concluda senza accordo, con la conseguente applicazione dei criteri di legge ai licenziamenti da intimare, oppure con un accordo contenente diversi criteri di scelta.A ragione dell’autonomia della procedura che riguarda i dirigenti, si deve altresì ri-tenere che, ove fosse raggiunto l’accordo in sede sindacale, ben si potrà procedere alla successiva comunicazione dei li-cenziamenti, anche laddove prosegua la procedura che riguarda la generalità degli altri dipendenti e viceversa.Ragioni di mera opportunità sindacale, da valutare caso per caso, potrebbero però anche consigliare di prendere in conside-razione l’ipotesi di condurre a termine le due procedure “in parallelo” o, almeno, di differire la comunicazione dei licenziamenti in modo che avvenga contestualmente, sia per i dirigenti che per la generalità degli altri dipendenti. Per quanto riguarda la disciplina dell’impu-gnazione del licenziamento, il legislatore ha precisato che, anche per i dirigenti, trova applicazione il regime generalmente

previsto dall’art. 6 della Legge 15 luglio 1966, n. 604 (impugnazione extragiudiziale entro 60 giorni dalla ricezione della comu-nicazione di licenziamento + deposito del ricorso giudiziale entro i successivi 180 giorni).Al contrario, il legislatore ha scelto di dif-ferenziare in larga parte la disciplina dei licenziamenti collettivi per i dirigenti rispetto alle altre categorie di lavoratori sotto il pro-filo della disciplina delle conseguenze del licenziamento collettivo illegittimo. Si tratta di una scelta opportuna, che valorizza la distinzione, da sempre presente nel nostro ordinamento, tra il regime delle tutele pre-disposto per la categoria dei dirigenti (a ragione dell’elevato carattere fiduciario che contraddistingue il loro rapporto di lavoro) e le altre categorie di lavoratori.Un elemento certamente innovativo è, peraltro, rappresentato dalla scelta del legislatore di definire compiutamente, a livello legislativo, il regime di tutela spet-tante al dirigente in caso di violazione della procedura di licenziamento collettivo. Fino-ra, infatti, era stata solo la contrattazione collettiva ad approntare, a determinate condizioni, tutele a favore dei dirigenti che avessero visto risolto il proprio rapporto a ragione di una crisi aziendale che avesse generato una procedura di licenziamento collettivo. Alla luce della novità introdotta, sul punto, dalla Legge n. 161/2014, si giu-stifica la scelta della Confindustria di pro-cedere anche alla disdetta dell’Accordo del 1995 (sull’indennità supplementare in caso di risoluzione del rapporto per ristruttura-zione, riorganizzazione, crisi aziendale), allegato al contratto collettivo nazionale per i dirigenti delle aziende produttrici di beni e servizi.Ciò premesso, la legge in esame ha diffe-renziato il regime delle tutele del dirigente sulla base del vizio che affligge il licenzia-mento collettivo: per il caso della mancanza della forma scritta è prevista la reintegra-zione del dirigente, ai sensi dell’art. 18, comma 1, della Legge 20 maggio 1970, n. 300, mentre per le ipotesi di violazione della procedura o dei criteri di scelta è sta-bilita un’indennità in misura compresa tra le dodici e le ventiquattro mensilità dell’ultima retribuzione globale di fatto, avuto riguardo alla natura e alla gravità della violazione e fatte salve le diverse previsioni sulla misu-ra dell’indennità contenute nei contratti e negli accordi collettivi applicati al rapporto di lavoro.

616

LAVORO

MINISTERO DEL LAVORO - AZIENDE NON SOGGETTE ALLA NORMATIVA DELLA CASSA INTEGRAZIONE GUADAGNI STRAORDINARIA - CONTRATTI DI SOLIDARIETÀ - AGEVOLAZIONI - CIRCOLARE N. 26/2014Si informa che il Ministero del Lavoro con circolare n. 26 del 7 novembre 2014 ha fornito indicazioni in merito ai contratti di solidarietà per le aziende non rientranti nella disciplina della Cassa Integrazione Guadagni straordinaria regolamentati dall’art. 5, co. 5, del D.L. 20 maggio 1993, n. 148, convertito con modificazioni dalla L. 19 luglio 1993, n. 236.A tal proposito si rende noto che il Dica-stero ricorda che, secondo la citata norma, alle imprese non rientranti nella sfera di applicazione della disciplina della Cassa Integrazione Guadagni straordinaria, le quali, al fine di evitare o ridurre le ecceden-ze di personale, nel corso della procedura di mobilità, di cui all’art. 24 della Legge 23 luglio 1991, n. 223, o al fine di evitare licen-ziamenti plurimi individuali per giustificato motivo oggettivo, stipulano contratti di so-lidarietà, viene corrisposto, per un periodo massimo di due anni, un contributo pari alla metà del monte ore retributivo da esse non dovuto a seguito della riduzione dell’orario. Si ricorda che i contratti di solidarietà per le imprese soggette alla normativa della Cassa Integrazione Guadagni straordinaria sono disciplinati dall’art. 1 del D.L. 30 otto-bre 1984, n. 726, convertito dalla Legge 19 dicembre 1984, n. 863.Tale contributo viene erogato in rate trime-strali e ripartito in parti uguali tra l’impresa e i lavoratori interessati. Per questi ultimi il contributo non ha natura di retribuzione ai fini degli istituti contrattuali e di legge, ivi compresi gli obblighi contributivi previden-ziali ed assistenziali. Ai soli fini pensionistici si tiene conto, per il periodo della riduzione, dell’intera retribuzione di riferimento.I commi 7 e 8 del predetto art. 5 stabiliscono inoltre che le disposizioni dettate dal comma 5 del medesimo articolo si applicano anche:- a tutte le imprese alberghiere, nonché alle aziende termali pubbliche e private operanti nelle località termali che presentano gravi crisi occupazionali;- alle imprese artigiane non rientranti nel campo di applicazione del trattamento stra-ordinario di integrazione salariale, anche ove occupino meno di sedici dipendenti, a condizione che i lavoratori con orario