WATCH & BUY REPORT - nielsen.com · Fonte: Nielsen, investimenti pubblicitari a commerciale...

20

WATCH & BUY REPORT Q4 2014

Transcript of WATCH & BUY REPORT - nielsen.com · Fonte: Nielsen, investimenti pubblicitari a commerciale...

1WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

WATC H & B U YR E P O R TQ4 2014

2 WATCH & BUY REPORT

3WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

WATC H & B U Y R E P O R TÈ IL REPORT TRIMESTRALE ATTRAVERSO CUI NIELSEN FORNISCE INSIGHT, TENDENZE E SPUNTI DI RIFLESSIONE AI PROPRI CLIENTI

INDICATORI MACROECONOMICI:

andamento dei principali indicatori in Italia e nel mondo

WHAT CONSUMERS WATCH: i trend di audience e advertising sui media rilevati da Nielsen

WHAT CONSUMERS BUY:

il comportamento del consumatore e i trend del largo consumo

4 WATCH & BUY REPORT

P R I N C I PA L I I N D I C ATO R I M A C R O E C O N O M I C I

Nel corso del 2014 frena l’inflazione e cala di 1 punto

percentuale rispetto al 2013. In particolare, è la

dinamica dei prezzi al consumo per le famiglie della

prima e della seconda classe a sperimentare in media

d’anno la flessione più ampia. La deflazione colpisce i

beni (-0,8%), a causa soprattutto di un calo dei prezzi

dei prodotti energetici, mentre reggono i prezzi dei

servizi (+0,8%).

Le stime preliminari di Istat riportano un calo dello

0,4% del PIL rispetto al 2013. Nonostante questo,

nel 2014 frena il trend negativo, con un valore del PIL

che rimane prettamente stabile dalla seconda metà

del 2013. La variazione congiunturale è il risultato

di una diminuzione del valore aggiunto nei settori

dell’industria e dell’agricoltura, compensato in parte

da un aumento nei servizi.

Il 2014 segna una leggera diminuzione del tasso di

inattività (-0,6 punti percentuali), con conseguente

aumento della forza lavoro. Su base annua aumentano

gli occupati (+0,5%) a 22 milioni 270 mila, ma

aumentano allo stesso tempo i disoccupati del

2,9%. Il tasso di disoccupazione raggiunge quindi il

12,9%. Segnali positivi, comunque, con un calo della

disoccupazione nell’ultimo mese dopo un periodo

di crescita che si è protratto nella seconda metà

dell’anno.

0,2%

12,9%

-0,4%

Fonte: Istat, Dicembre 2014 (2014 vs. 2013)

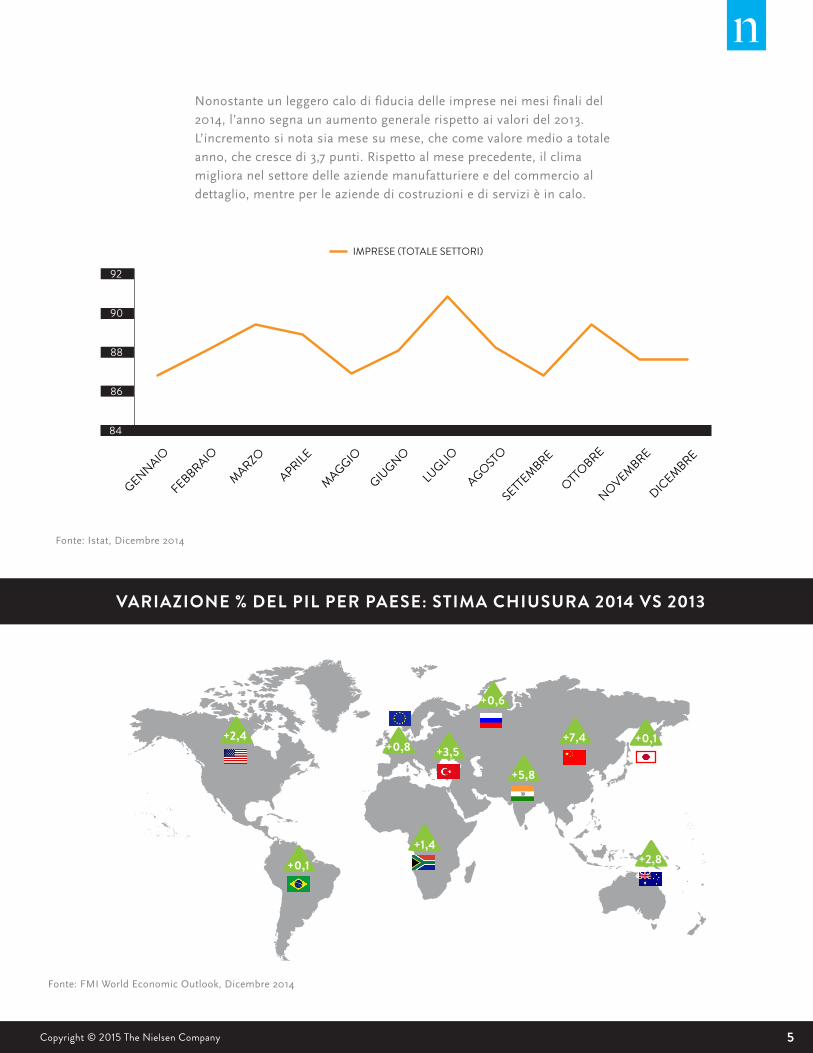

VARIAZIONE % DEL PIL PER PAESE: STIMA CHIUSURA 2014 VS 2013

5WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

IMPRESE (TOTALE SETTORI)

86

88

90

92

GENNAIO

FEBBRAIO

MARZO

APRILE

MAGGIO

GIUGNO

LUGLIO

AGOSTO

SETTEMBRE

OTTOBRE

NOVEMBRE

DICEMBRE 84

VARIAZIONE % DEL PIL PER PAESE: STIMA CHIUSURA 2014 VS 2013

Nonostante un leggero calo di fiducia delle imprese nei mesi finali del

2014, l’anno segna un aumento generale rispetto ai valori del 2013.

L’incremento si nota sia mese su mese, che come valore medio a totale

anno, che cresce di 3,7 punti. Rispetto al mese precedente, il clima

migliora nel settore delle aziende manufatturiere e del commercio al

dettaglio, mentre per le aziende di costruzioni e di servizi è in calo.

Fonte: Istat, Dicembre 2014

Fonte: FMI World Economic Outlook, Dicembre 2014

+0,1

+0,1+1,4

+3,5

+5,8

+7,4

+2,8

+0,6

+2,4+0,8

6 WATCH & BUY REPORT

LA CONSUMER CONFIDENCE NEL MONDONell’ultimo trimestre del 2014, l’indice di fiducia Nielsen evidenzia un calo

in Europa: si scende a 76 punti versus il 78 dello scorso anno, con il 68%

dei Paesi in declino. Il calo più importante è da ricondurre alla Russia (-8

punti), ma anche Italia e Francia segnano un trend negativo. Tra i Paesi in

controtendenza c’è l’Irlanda con l’aumento più importante (+6 punti), e la

Germania, unica tra le top 5 economie europee in crescita.

-5+5

+2-2

-40

-2

+4

-1

-1

-3

-1

-2

+4

-3

+1

-3

-6

-4

+1

-4

-3+6

+5+2

-10+2+1-7-3-4-5+4

-4+3

0-8

+4

-2

-5

-1

-4

-1

-2

0

-1

-2

-3

-2

-2

+2

-2

-3-5

+1

-5

85 ISRAEL

87 LITHU

ANIA

88 SO

UTH AFRICA

89 M

ALAYSIA 89 N

ETHERLANDS

90 EGYPT

SERBIA 52

90 IRELAND

UKRAINE 52

92 NORWAY

GREECE 53

HUNGARY 54

93 AUSTRALIA

PORTUGAL 55

94 UNITED KINGDOM

SLOVENIA

56

94 COLOMBIA

FRANCE 57

95 BRAZIL

FINLAND 61

97 SWITZERLAND

SPAIN 63

98 GERMANY

ARGENTINA 67

100 SINGAPORE

VENEZUELA 70 101 PERUSLOVAKIA 70 101 PAKISTAN

POLAND 72

101 NEW ZEALAND

JAPAN 73

102 SAUDI ARABIA

BULGARIA 75

102 CANADA

BELGIUM 76

103 DENMARK

TAIWAN 77

106 VIETNAM

ROMANIA 77

106 UNITED STATES

RUSSIA 79

107 HONG KONG

CZECH REPUBLIC 8

0

107 C

HINA

LATV

IA

81

111

THAILA

ND

CHILE

81

114

UNITED A

RAB EM

IRATE

S

TURK

EY

82

120

PHIL

IPPI

NES

ESTO

NIA

8

4

120

IN

DON

ESIA

SWED

EN

85

AUST

RIA

85

MEX

ICO

8

5

0

CROATIA

49

+3

129

IN

DIA

IND

EX

COU

NTR

Y

LESS

CONFIDENT

MORE CONFIDENT

-4

SOUTH

KOREA

48

-2

ITALY45

NORTH AMERICA LATIN AMERICA EUROPE AFRICA, MIDDLE EAST ASIA-PACIFIC

96 ( -2 change from Q3-2014 )

GLOBAL CONSUMER CONFIDENCE SURVEY – 60 Countries – 3-Month TrendQ4-2014 Nielsen Consumer Confidence Index

Index levels above and below 100 indicate degrees of optimism/pessimism.

INDEXES ABOVE 100 INDICATE OPTIMISM

GLOBALAVERAGE

CONSUMER CONFIDENCE INDEX - GLOBAL AVERAGE

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q4 2014

60 COUNTRIES - 3 MONTH TRENDQ4-2014 NIELSEN CONSUMER CONFIDENCE INDEX

7WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

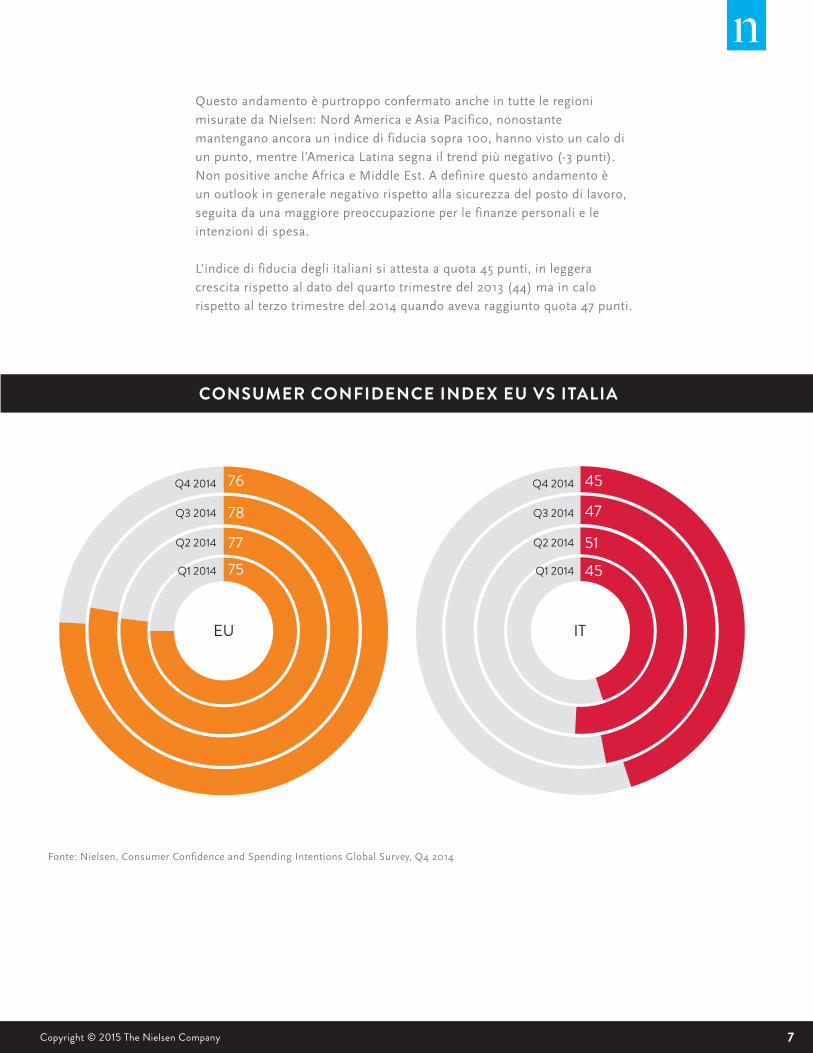

Questo andamento è purtroppo confermato anche in tutte le regioni

misurate da Nielsen: Nord America e Asia Pacifico, nonostante

mantengano ancora un indice di fiducia sopra 100, hanno visto un calo di

un punto, mentre l’America Latina segna il trend più negativo (-3 punti).

Non positive anche Africa e Middle Est. A definire questo andamento è

un outlook in generale negativo rispetto alla sicurezza del posto di lavoro,

seguita da una maggiore preoccupazione per le finanze personali e le

intenzioni di spesa.

L’indice di fiducia degli italiani si attesta a quota 45 punti, in leggera

crescita rispetto al dato del quarto trimestre del 2013 (44) ma in calo

rispetto al terzo trimestre del 2014 quando aveva raggiunto quota 47 punti.

CONSUMER CONFIDENCE INDEX EU VS ITALIA

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q4 2014

EU

Q2 2014

Q3 2014

Q4 2014

77

78

76

Q1 2014 75

IT

Q2 2014

Q3 2014

Q4 2014

Q1 2014

5145

47

45

8 WATCH & BUY REPORT

W H ATC O N S U M E R S WATC H

9WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

Anche nel 2014 è prevalente il ruolo del digitale, con investimenti

pubblicitari e audience che si spostano dal piccolo schermo. Si chiude

con un’ulteriore contrazione del valore dell’advertising a fronte di una

situazione molto dinamica dal punto di vista delle audience.

Televisione: Nel 2014 continua il trend negativo della televisione. Calano

leggermente gli ascolti, con una media giornaliera di 11,1 milioni di

italiani. D’altro canto aumenta leggermente il tempo speso di fronte al

piccolo schermo, con una media di 3 ore e 40 minuti. Pressochè stabili gli

investimenti pubblicitari, stabilità dovuta soprattutto a un aumento delle

aziende attive.

Internet: Rispetto al 2013 sono aumentati del 2,7% gli italiani che hanno

accesso a Internet, raggiungendo cosi l’84,6% della popolazione (40

milioni). Aumentano soprattutto gli italiani che possono accedere da

smartphone e da tablet, che a dicembre 2014 sono rispettivamente 27,8 e

10,5 milioni. A dicembre si sono collegati online almeno una volta al mese

28,9 milioni di italiani, in media per un’ora e 55 minuti al giorno.

Mobile: Il 2014 segna una forte prevalenza del mobile nel giorno medio,

con una fruizione media di Internet di 15,6 milioni di italiani (in crescita

del 20%), contro i 12,7 milioni da PC. Anche il tempo medio giornaliero

trascorso online avviene maggiormente da mobile (per il 67%), con una

media di un’ora e 35 minuti. Inoltre, aumentano del 33% gli italiani che

in un giorno medio accedono a Internet solo da mobile. A dicembre 2014

erano 2 milioni. In forte aumento anche gli investimenti pubblicitari, che

crescono di quasi il 30% rispetto al 2013.

TV INTERNET (DA PC) MOBILE

-1,2%

+1,3%

-0,5%

-3,7%

-5,4%

+7,6%

+20,5%

+7,0%

+28,9%

Fonti: Nielsen Auditel, Nielsen Audiweb, Nielsen Mobile Media, Nielsen BD Adex.Internet, audience e tempo speso sono relativi all’accesso solo da PC

10 WATCH & BUY REPORT

TV

INTERNET

STAMPA

RADIO

ALTRO

46%

24%

17%

5%8%

ADV SHARE PER MEZZO Gen-Dic 2014 VAR. % NUMERO INSERZIONISTI E ADV PER MEZZO

Fonte: Nielsen, investimenti pubblicitari a commerciale nazionale. Stima AdEx del mercato pubblicitario anno 2014 vs 2013 - incluse tutte le tipologie pubblicitarie + stima Nielsen del mezzo Digital totale. Nella voce Altro sono inclusi DM, Cinema ed Esterna.

Nonostante la crescita di Internet e considerando anche tutte le

tipologie e le concessionarie Internet non incluse nella Banca Dati

Nielsen, la TV rimane il mezzo principale, riuscendo a raccogliere

poco meno della metà dei budget pubblicitari complessivi nel corso

del 2014.

46%

Continua il trend in calo delle aziende inserzioniste. Nel

2014 sono 17.482, il 5% in meno rispetto al 2013. Il calo è

dovuto principalmente alla stampa, mentre gli inserzionisti

sono in crescita su Internet e sostanzialmente stabili su

radio. Aumentano del 27,9% le aziende attive in TV: si

tratta principalmente di tanti piccoli nuovi inserzionisti con

investimenti limitati.

17,482

Cresce ancora l’investimento in comunicazione digitale.

Considerando sia la rilevazione che le stime Nielsen del mezzo

digital, Internet si conferma anche nel 2014 il media più in salute,

chiudendo con una crescita che raggiunge il +7,6% (contro il 2,1% da

rilevazione AdEx).

+7,6%

-2.5%

-1.8%

-8.5%

28.9%

7.6%

-0.5%

-5.0%

0.6%

-9.3%

22.4%

3.3%

27.9%

TOT. MARKET

RADIO

INTERNET

MOBILE

STAMPA

TV

INVESTIMENTIVAR. NR. AZIENDE

11WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

W H ATC O N S U M E R S B U Y

12 WATCH & BUY REPORT

L’ITALIA USCIRA’ DALLA CRISI ENTRO I PROSSIMI 12 MESI?

LA CONSUMER CONFIDENCE IN ITALIA Il peggioramento dell’indice di fiducia arriva da un ripensamento degli

italiani rispetto alla percezione di una fine della crisi più vicina: il 96%

degli italiani ritiene che il paese si trovi ancora in fase di recessione e ben

il 62% è dell’idea che questa durerà almeno un altro anno, percentuale in

aumento rispetto al 57% di fine 2013.

Alla base di questo sentiment, la preoccupazione delle famiglie italiane

soprattutto rispetto al posto di lavoro: il 90% degli intervistati prevede che

le condizioni lavorative si presentaranno difficili per i prossimi dodici mesi

(media EU 67%) e per un italiano su quattro la sicurezza del proprio posto

di lavoro si conferma la preoccupazione principale.

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q4 2014

28%

27%Q4 2014

Q3 2014

NO NON SO

62%

60% 12%

11%

SI

13WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

L’ITALIA USCIRA’ DALLA CRISI ENTRO I PROSSIMI 12 MESI?

La spesa per l’abbigliamento è la

prima voce che gli italiani hanno

tagliato nell’ultimo trimestre

dell’anno

La terza strategia di risparmio

è il taglio delle spese per

l’intrattenimento fuori casa

La seconda strategia di

risparmio è quella di ridurre

i pasti consumati fuori casa

67% 65% 61% +2 vs Q3 2014 +2 vs Q3 2014 +4 vs Q3 2014

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q4 2014

Fonte: Nielsen, Panel Consumer

KPI CONSUMER Q4 2014 - DATI AL 28/12/2014 Total Italy - Total Grocery 1.252€ è stata la spesa media per famiglia per i prodotti di largo consumo nel quarto trimestre del 2014, in calo di -3,6% rispetto allo stesso periodo dell’anno scorso.

La frequenza d’acquisto scende leggermente posizionandosi sotto i 50 atti d’acquisto nel trimestre.

Di fronte a un calo di frequenza, lo scontrino mostra un leggerissimo aumento (+0,6% a 25,50€), tuttavia non sufficiente per contrastare le minori occasioni d’acquisto.

In sintesi, il 2014 chiude con una spesa media annua pari 4.478€ per famiglia, in calo dell’1,1% rispetto al 2013, trainata in generale da un impoverimento del comportamento d’acquisto: si va meno spesso al supermercato e si spende sempre meno.

14 WATCH & BUY REPORT

TREND DELLE VENDITE IN ITALIA E IN EUROPA Il trend del fatturato nel comparto FMCG in Europa ha chiuso l’anno

con una crescita pari a +3,1% che conferma la tendenza al rialzo del

secondo e terzo trimestre dell’anno, con un contributo positivo sia dei

consumi (crescita a volume) sia del prezzo che torna ad aumentare. La

crescita dell’Europa è data da una performance positiva in 14 su 21 Paesi

esaminati, i più dinamici dei quali sono Turchia, Ungheria, Norvegia,

Repubblica Ceca e Polonia. Segnano invece un trend negativo Grecia,

Portogallo, Finlandia, Italia e anche il Regno Unito.

UNIT VALUE CHANGE VOLUME CHANGE NOMINAL VALUE GROWTH

Q1'14 Q2'14 Q3'14 Q4'14 Q1'14 Q2'14 Q3'14 Q4'14

EU IT

%3.8%

3.1%

2.0%

1.7%

2.3% 2.2% 1.7% 1.6%

-0.6%

1.6%

0.3%

1.5%

-0.1%

1.8%

1 -0.9%

0.2%

-2.5% -0.2%

-2.3%

1.8%

-1.2% -1.2%

-0.6%-0.6%

GROWTH REPORTER

Fonte: Nielsen, Growth Reporter, Q4 2014

15WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

L’EVOLUZIONE DEL CARRELLO DELLA SPESA

INFLATION PRICE VAR MIX VAR

3,4

2,2

1,3

-1,8 -1,8

2011 2012 2013 2014

0,4 0,4

2,5

3,5

1,7

-1,0 -0,9

Grazie alla variazione del Mix di spesa e all’inflazione registrate nel

quarto trimestre del 2014, che risultano essere le più basse degli

ultimi quattro anni, la variazione dei prezzi si attesta sui valori del

2013.

Fonte: Nielsen, Top4Top

Fonte: Nielsen, Trade*Mis

Fonte: Nielsen, BD Adex, dati espressi in milioni di €

PROMOTIONS

ADVERTISING FMCG

% INTENSITY INDEX IPER+SUPER+LIBERO SERVIZIO

28,7

2013

29,3

2014

2013 2014

1473Mn €1460

Mn €

16 WATCH & BUY REPORT

Fonte: Nielsen, Trade*Mis

Fonte: Nielsen, Trade*Mis

TREND % V. VALORE 2014 VS 2013

TREND DEL MERCATO PER COMPARTO E PER CANALE Il 2014 si chiude in negativo per la Distribuzione in particolare per

i comparti DRUG in Iper+Super+Libero Servizio, dove, per contro,

continuano ad avere performance positive gli Specialisti Casa e i

Discount.

TREND PRIVATE LABEL In leggero calo la quota sul Grocery dei prodotti a marchio dei

distributori, ma in crescita la pressione promozionale

GROCERY

TOTALE ITALIA

IPER+SUPER+LIBERO SERVIZIO

DISCOUNT

SPECIALISTI DRUG

FOOD & BEV DRUG

-0,7%

-3,9%-1,0%

+2,1% +0,6% +2,0%

--0,2%

--0,3%

+6,4%

-2,1%

2013

2014

2013

2014

18,4%

18,2%

21,1%

21,7%

% INTENSITY INDEX PLIPER+SUPER+LIBERO SERVIZIO

% VALUE SHARE PLIPER+SUPER+LIBERO SERVIZIO

Quota presenza VolantinoFolder@Net*

(Q4 2014 vs Q4 2013)

Milioni di € investimenti deiretailers (alimentare) -1%

Gen-Dic 2014 vs Gen-Dic 2013

Stabile

119,6

17WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

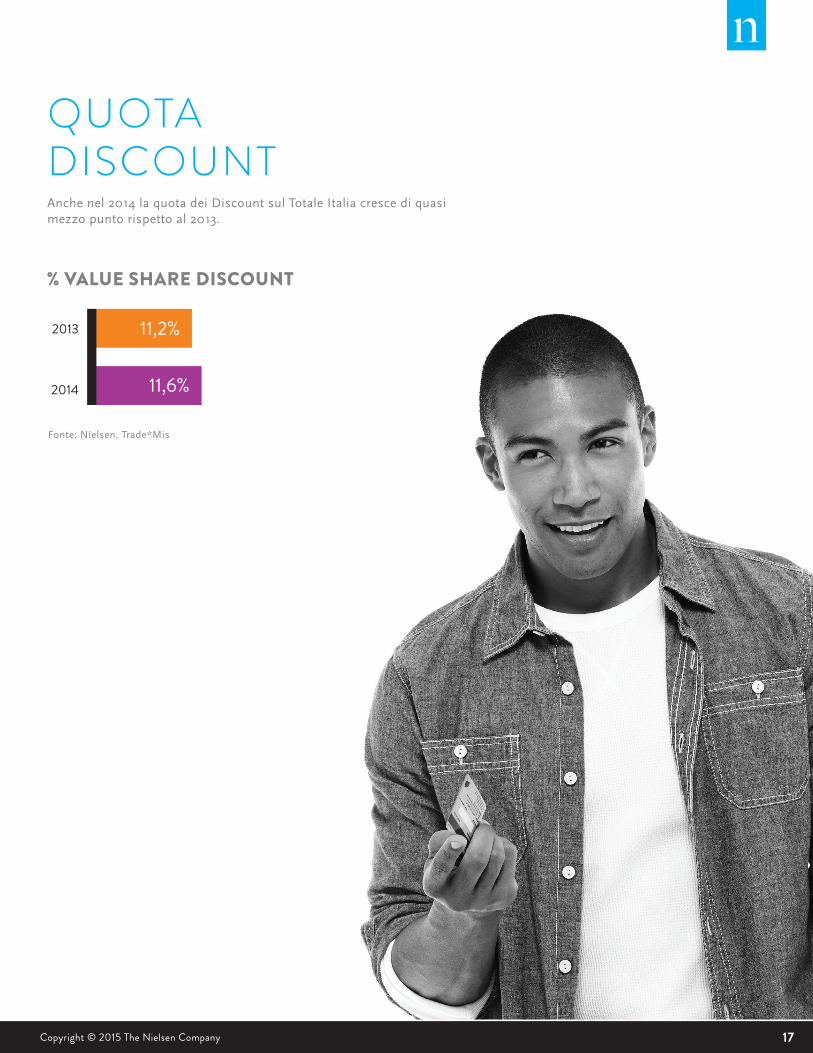

QUOTA DISCOUNT Anche nel 2014 la quota dei Discount sul Totale Italia cresce di quasi mezzo punto rispetto al 2013.

11,2%

11,6%

2013

2014

% VALUE SHARE DISCOUNT

Fonte: Nielsen, Trade*Mis

18 WATCH & BUY REPORT

19WATCH & BUY REPORT Copyright © 2015 The Nielsen Company

INFORMAZIONI SU NIELSEN Nielsen Holdings N.V. (NYSE: NLSN) è un’azienda globale

di performance management che fornisce una visione totale

dell’esposizione ai media dei consumatori e dei loro acquisti. Il

segmento Watch di Nielsen fornisce ai clienti media e advertising i

servizi di misurazione della Total Audience attraverso tutti i dispositivi

in cui il contenuto – video, audio e testo – viene fruito. Il segmento Buy

offre ai produttori di beni di largo consumo e ai distributori la visione

globale delle misurazioni delle performance di vendita al dettaglio.

Integrando le informazioni tra i segmenti Watch e Buy e altre fonti

di dati, Nielsen fornisce ai propri clienti misurazioni globali e analisi

che aiutano a migliorare le performance. Nielsen, una delle società

dell’indice S&P 500, è presente in oltre 100 Paesi che coprono più del 90

per cento della popolazione mondiale. Per maggiori informazioni:

www.nielsen.com/it. 15/8506

SCOPRI ALTRI INTERESSANTI INSIGHTS

• Rallenta in Italia la decrescita dei volume di vendita a fine 2014

• 2014: anno di transizione per gli investimenti pubblicitari

• #sanremo2015: 2,2 milioni di tweet e 193 milioni di impression su twitter

• Consumi Trendy: siamo tutti un po’ chef

• Se potessi avere 80€ al mese: un aiuto ai consumi o al bilancio familiare?

• Macro trend dei consumatori nel mondo

FOLLOW USNielsen Newswire http://www.nielsen.com/us/en/newswire.htmlNielsen Insights http://www.nielsen.com/it/it/insights.html Nielsen http://www.nielsen.com/it/it.htmlFacebook http://www.facebook.com/nielsencompanyTwitter http://twitter.com/nielsen

CONTATTI

The Nielsen Company (Italy) S.r.l.

Centro Direzionale Milanofiori, Strada 6, Palazzo A12 - Assago(Mi)

Tel. +39.02 32118.001 Fax. +39.02 32118.011

20 WATCH & BUY REPORT