"Online, Mobile, Social: digital revolution?" - Cristina Papini, Nielsen Online

Confidential & Proprietary • Copyright © 2009 The Nielsen Company

L’industria alimentare italiana e gli alimenti funzional i

Mercato e tendenze

Simone NucciHealthcare Industry ManagerNielsen Italia11 Giugno 2009

Page 2June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Come stanno vivendo questo momento gli Italiani?

Combinazione di una serie di elementi che portano allarazionalizzazione dei consumi e al cambiamento delle

abitudini di acquisto

• Indice di fiducia è ai livelli minimi*• Il 91% degli italiani riconosce la situazione economica

del paese come recessiva; già molto prima, Maggio2008, l’88% degli italiani riteneva che il Paese fosse in recessione*

• Forte preoccupazione per il posto di lavoro* (prima preoccupazione per il 24% degli italiani)

• Preoccupano meno prezzi beni alimentari (5%) e bollette (4%)

*Fonte: Nielsen Consumer Confidence Survey aprile 2 009

Page 3June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

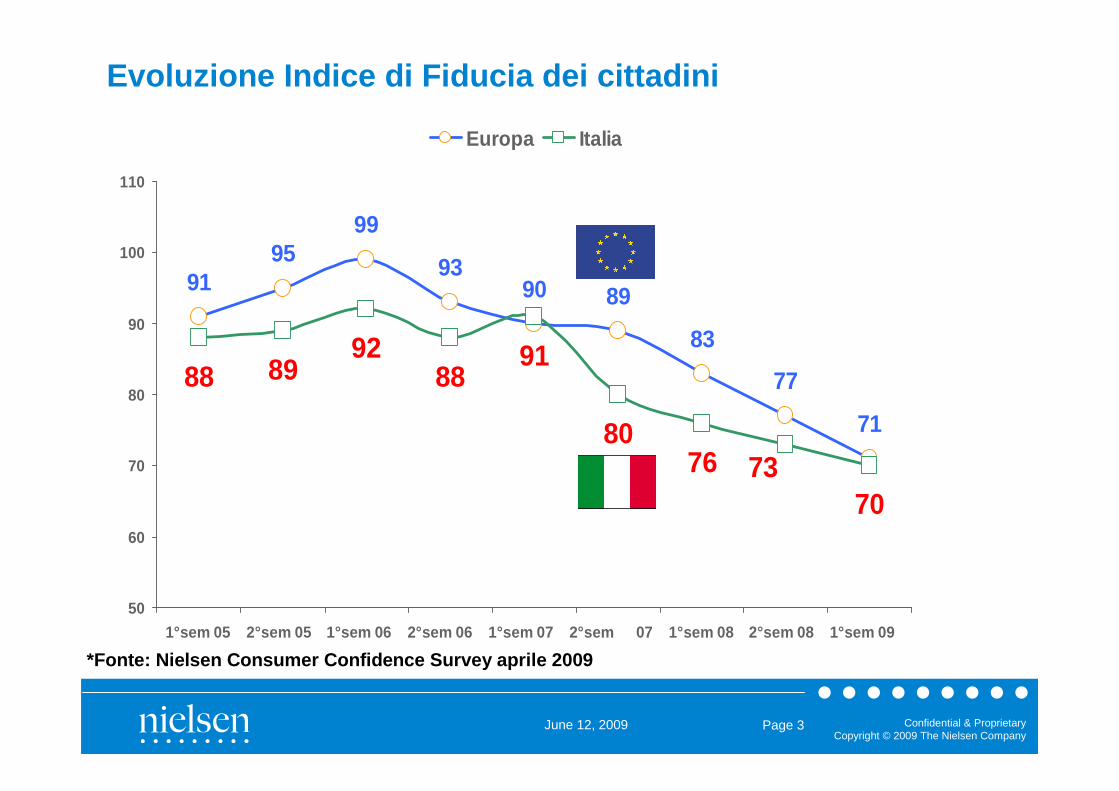

9195

99

9389

83

77

71

88 8992

8891

8076

70

90

73

50

60

70

80

90

100

110

1° sem 05 2° sem 05 1° sem 06 2° sem 06 1° sem 07 2° sem 07 1° sem 08 2° sem 08 1° sem 09

Europa Italia

Evoluzione Indice di Fiducia dei cittadini

*Fonte: Nielsen Consumer Confidence Survey aprile 2 009

Page 4June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

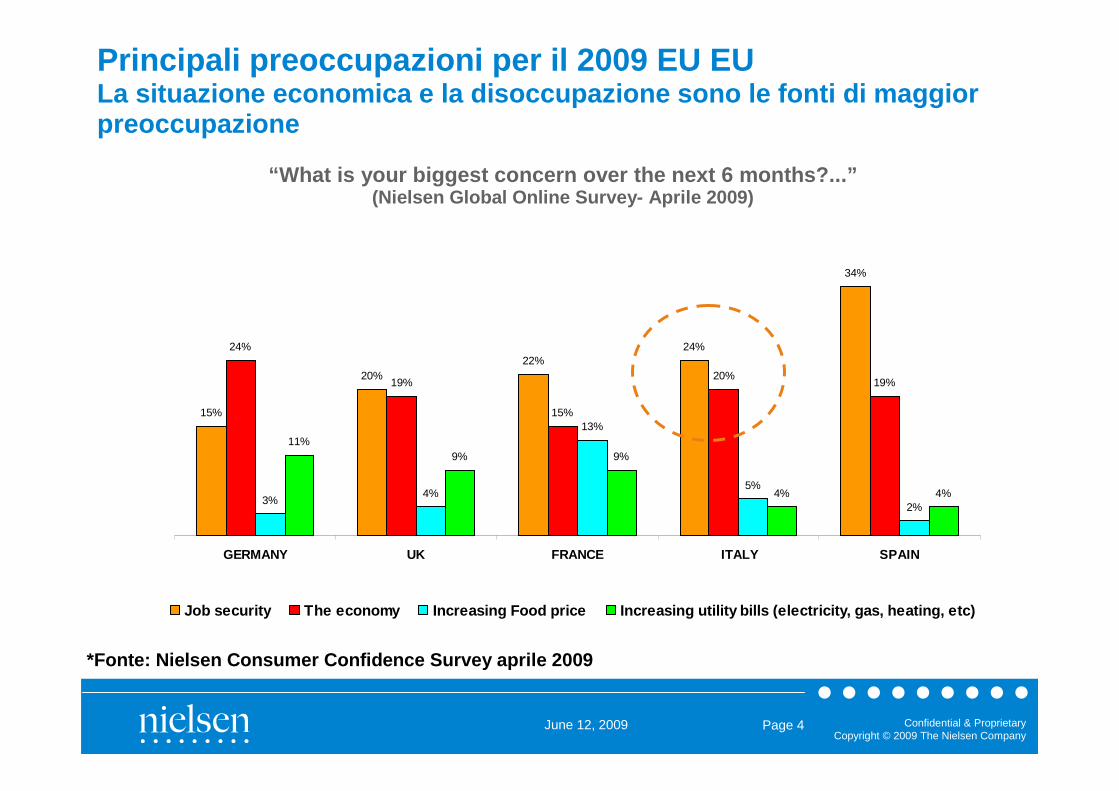

Principali preoccupazioni per il 2009 EU EULa situazione economica e la disoccupazione sono le fon ti di maggiorpreoccupazione

“What is your biggest concern over the next 6 month s?...”(Nielsen Global Online Survey- Aprile 2009)

15%

20%22%

24%

34%

24%

19%

15%

20%19%

3%4%

13%

5%

2%

11%9% 9%

4% 4%

GERMANY UK FRANCE ITALY SPAIN

Job security The economy Increasing Food price Increasing utility bills (electricity, gas, heating , etc)

*Fonte: Nielsen Consumer Confidence Survey aprile 2 009

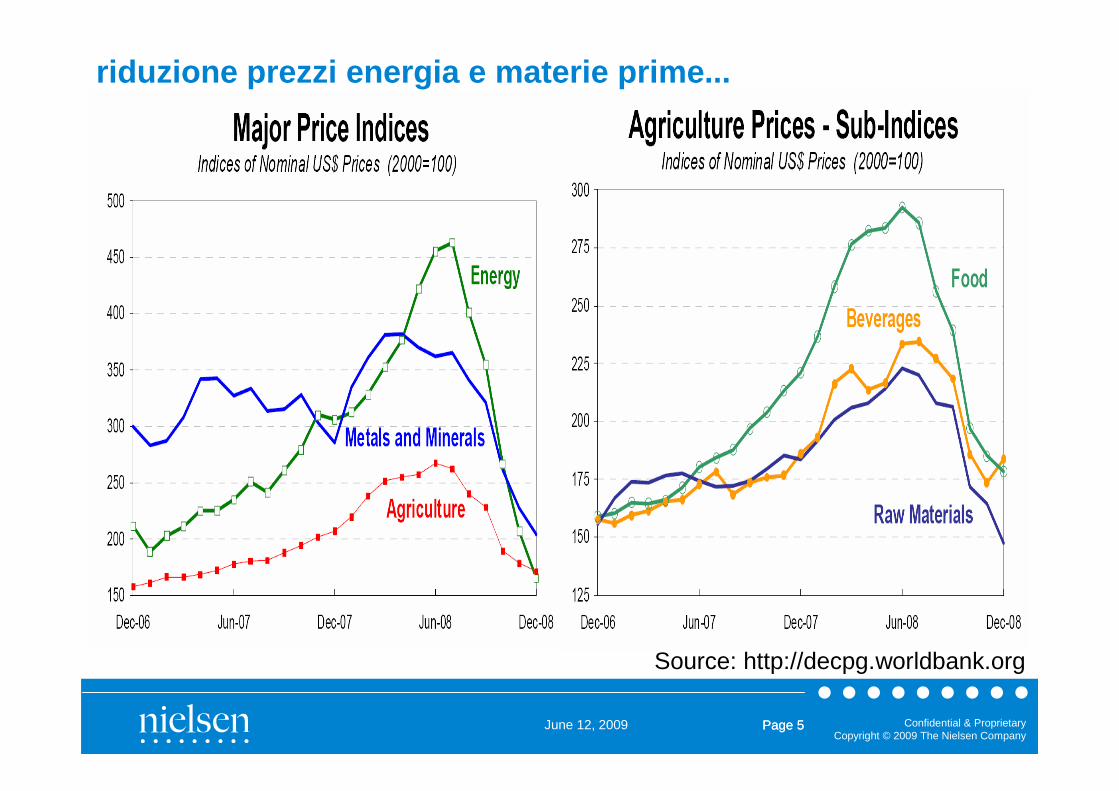

Page 5June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Page 5

Source: http://decpg.worldbank.org

riduzione prezzi energia e materie prime...

Page 6June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

segnali di ripresa potere d’acquisto...

�Riduzione costo petrolio

�Riduzione dei costi delle bollette

�Riduzione dei costi della materia prima

�Rafforzamento del dollaro

�Riduzione del costo del denaro

Page 7June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Razionalizzazione dei consumi e al cambiamento delleabitudini di acquistoQuali azioni intraprese dai cittadini per...“contenere i budg et di spesa ”

15%

21%

30%

31%

35%

39%

42%

46%

65%

72%

0% 10% 20% 30% 40% 50% 60% 70% 80%

cerco di risparmiare sulla spesa di tuttii giorni

Ricerco condizioni più convenienti permutui, assicurazioni, carte di credito

Taglio le spese telefoniche

Rinvio le spese importanti per la casa

Uso meno la mia macchina

Risparmio sulle vacanze

Rinvio "upgrading" della tecnologia (pc,mobile...)

Cerco di risparmiare sulle bolette (gas,elettricità)

Taglio out-of-home entertainment

Spendo meno per nuovi abiti

usa

mondo

italia

*Fonte: Nielsen Consumer Confidence Survey aprile 2 009

Page 8June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Tenuta dei prodotti di largo consumo...food in part icolare Variazioni % Valori e Volumi primi 4 messi 2009 vs 200 8

Fonte: Nielsen Trade*Mis Market Track * Trend Vendite a PREZZI COSTANTI

Incidenza e trend delle aree

merceologiche Totale Grocery

(prodotti confezionati)

-1,2

2,6

6,5

0,3

-0,8

-4,6

-1,2

0,3

-1,2

4

2,5

1,9

2,4

0,6

4,6

-0,5

GROCERY

BEVANDE

CURA DELLACASA

CURA DELLAPERSONA

FOODCONFEZIONATO

FREDDO

FRESCO

PETS

Progr. Aprile 2009 Var a Volumi*Var Valore

Page 9June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Comportamenti e abitudini in tempi di crisi.. Come cambia la spesa di tutti i giorni

• Si passa piu’ tempo in casa

• Si dedica piu’ tempo alla preparazione dei cibi

• Si consolida la tendenza alla ricerca del risparmio nella

spesa di tutti i giorni:–Differente composizione e più convenienza del carrello della spesa

– Aumento marche delle insegna (> 14% ) e primi prezzi

– Ricerca di promozioni

– Ricorso a canali piu’ convenienti (discount)

• Si confermano, nonostante la crisi i trend di lungo periodo–Contenuto di servizio (risparmio di tempo)

–Attenzione alla Salute

Page 10June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

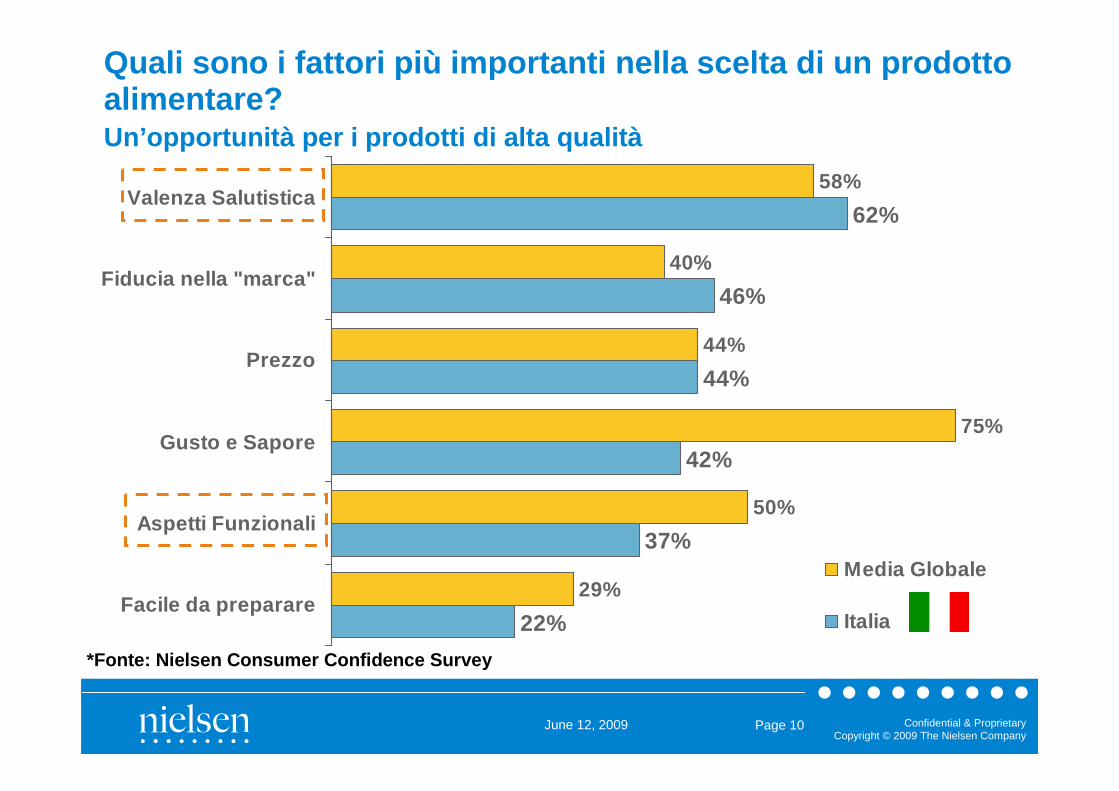

Quali sono i fattori più importanti nella scelta di un prodotto alimentare?Un’opportunità per i prodotti di alta qualità

22%

37%

42%

44%

46%

62%

29%

50%

75%

44%

40%

58%

Facile da preparare

Aspetti Funzionali

Gusto e Sapore

Prezzo

Fiducia nella "marca"

Valenza Salutistica

Media Globale

Italia

*Fonte: Nielsen Consumer Confidence Survey

Page 11June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

ALIMENTI FUNZIONALI* + INTEGRATORI**la definizione del comparto

**Gli integratori alimentari sono tutti i prodotti utilizzati per integrare la dieta e, più in generale, per il mantenimento del benessere fisico.

*In generale, un alimento può essere considerato funzionale se dimostra in manierasoddisfacente di avere effetti positivi su una o più funzioni specifiche dell’organismo, chevadano oltre gli effetti nutrizionali normali, in modo tale che sia rilevante per il miglioramentodello stato di salute e di benessere e/o per la riduzione del rischio di malattia.

•LATTE FERMENTATO (yogurt probiotico e anticolesterolo)

•LATTE FUNZIONALE (omega3, fibre, calcio, alta digeribilità)

•PRODOTTI DA FORNO (cereali, pani, fette e biscotti arricchiti)

•BEV. BASE FRUTTA (ACE + vitamine...)

•BEV. SPORTIVE (sali minerali)

•CONFETTERIA (caramelle vitamine, balsamiche)

•INTEGRATORI

Page 12June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

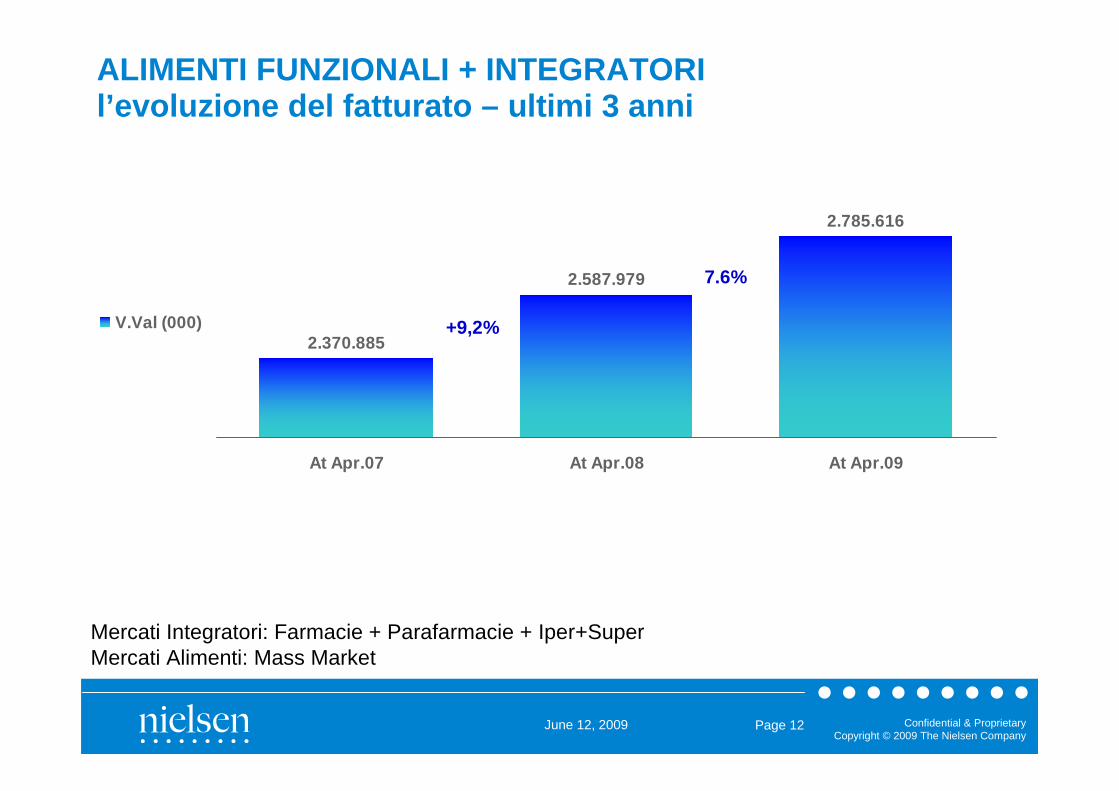

ALIMENTI FUNZIONALI + INTEGRATORIl’evoluzione del fatturato – ultimi 3 anni

Mercati Integratori: Farmacie + Parafarmacie + Iper+SuperMercati Alimenti: Mass Market

2.370.885

2.587.979

2.785.616

At Apr.07 At Apr.08 At Apr.09

V.Val (000) +9,2%

7.6%

Page 13June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

49,0

51,0

ALIMENTI INTEGRATORI

PESO DELLE CATEGORIE

ULTIMO ANNO

Mercati Integratori: Farmacie + Parafarmacie + Iper+SuperMercati Alimenti: Totale Mass Market

ALIMENTI FUNZIONALI + INTEGRATORIpeso e trend delle categorie – ultimi 3 anni

Fatturato (€ 000) At Apr.07 At Apr.08 At Apr.09Trend 09

vs 07Trend 09

vs 08 Contributo

TOTALE MERCATO 2.370.885 2.587.979 2.785.616 17,5 7,6

ALIMENTI 1.219.788 1.307.938 1.365.170 11,9 4,4 2,2

INTEGRATORI 1.151.096 1.280.041 1.420.447 23,4 11,0 5,4

Page 14June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

21,1

-1,7

15,6

8,7

-5,2

14,9

46,8

19,6

15

7,5

6,7

4,4

LATTE FERMENTATO

BEV.BASE FRUTTA

LATTE

CONFETTERIA

BEV.SPORTIVE

PRODOTTI DA FORNO

7,9

0,4

3,3

6,4

-0,9

-4,4

Quota Valore Trend 09vs08Mercati: Totale Mass MarketPeriodo: AT Aprile 2009

ALIMENTI FUNZIONALI peso e trend delle categorie – ultimi 2 anni

Trend 09vs07

Page 15June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Mercati: Totale Mass MarketPeriodo: AT Aprile 2009

ALIMENTI FUNZIONALI peso e trend dei segmenti – ultimi 2 anni

Valore (mio €) Trend V.

Volumi.(mio)Trend

TOTALE ALIMENTI 1.365 4,4 564,0 2,2LATTE FERMENTATO 638,7 7,9 119,0 8,9

probiotico 526,6 7,3 104,9 8,5anticolesterolo 112,0 10,9 14,2 11,9

BEV.BASE FRUTTA 267,0 0,4 224,4 -2,1LATTE 205,2 3,3 133,4 4,6CONFETTERIA 102,8 6,4 9,5 2,0BEV.SPORTIVE 91,4 -0,9 68,0 3,2PRODOTTI DA FORNO 60,1 -4,4 9,7 -7,4

cerali 51,0 -4,6 7,8 -6,9fette 8,6 -2,9 1,9 -9,1pani 0,3 -25,7 0,025 -25,3

biscotti 0,2 13,1 0,024 17,3

Page 16June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

LATTE FERMENTATO PROBIOTICO; 32,6

CEREALI; 13,1

LATTE FERMENTATO ANTICOLESTEROLO; 6,9

SUCCHI; 30,8

LATTE ; 15,5

-0,5

0,0

0,5

1,0

1,5

2,0

-10 -5 0 5 10 15

Mercato: Totale Mass MarketPeriodo: AT Aprile 2009

Dimensione Bolle:

Importanza Val Alimenti Funzionali vs la loro categoria

Trend val alimenti funzionali

Tre

nd v

al a

limen

ti ba

se

ALIMENTI FUNZIONALI confronto con Alimenti non Funzionali

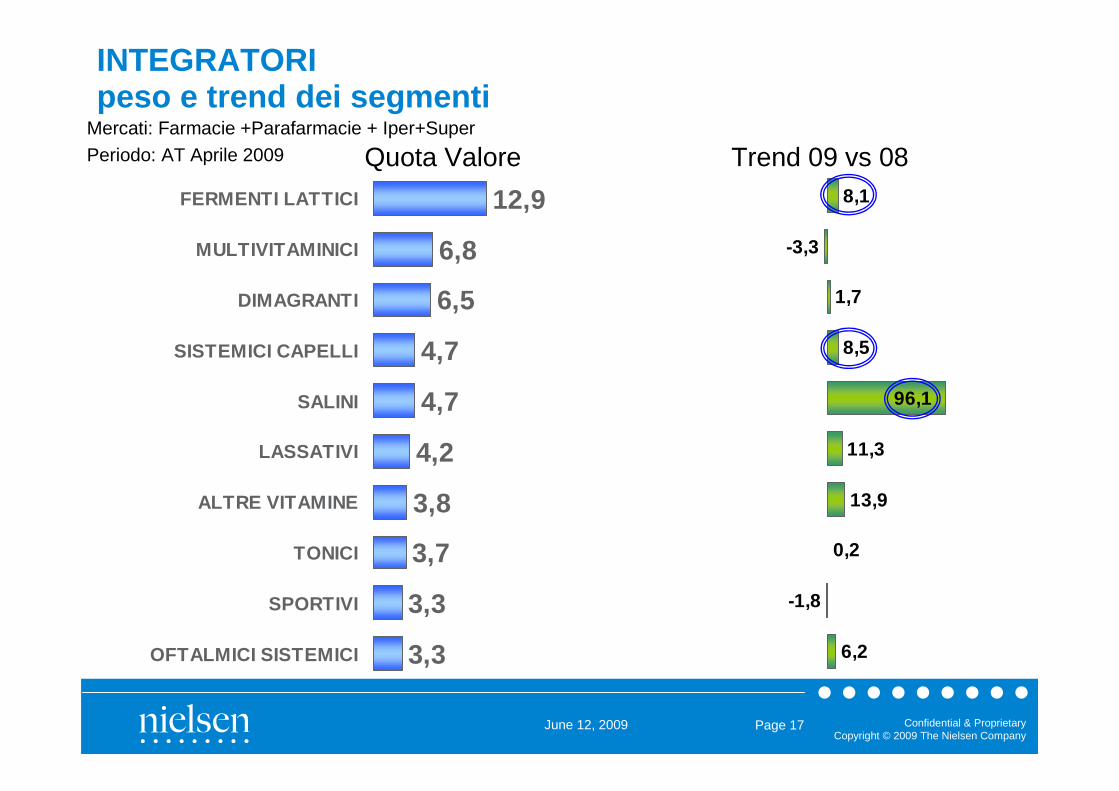

Page 17June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

12,9

6,8

6,5

4,7

4,7

4,2

3,8

3,7

3,3

3,3

FERMENTI LATTICI

MULTIVITAMINICI

DIMAGRANTI

SISTEMICI CAPELLI

SALINI

LASSATIVI

ALTRE VITAMINE

TONICI

SPORTIVI

OFTALMICI SISTEMICI

8,1

-3,3

1,7

8,5

11,3

13,9

0,2

-1,8

6,2

96,1

Quota Valore Trend 09 vs 08Mercati: Farmacie +Parafarmacie + Iper+SuperPeriodo: AT Aprile 2009

INTEGRATORIpeso e trend dei segmenti

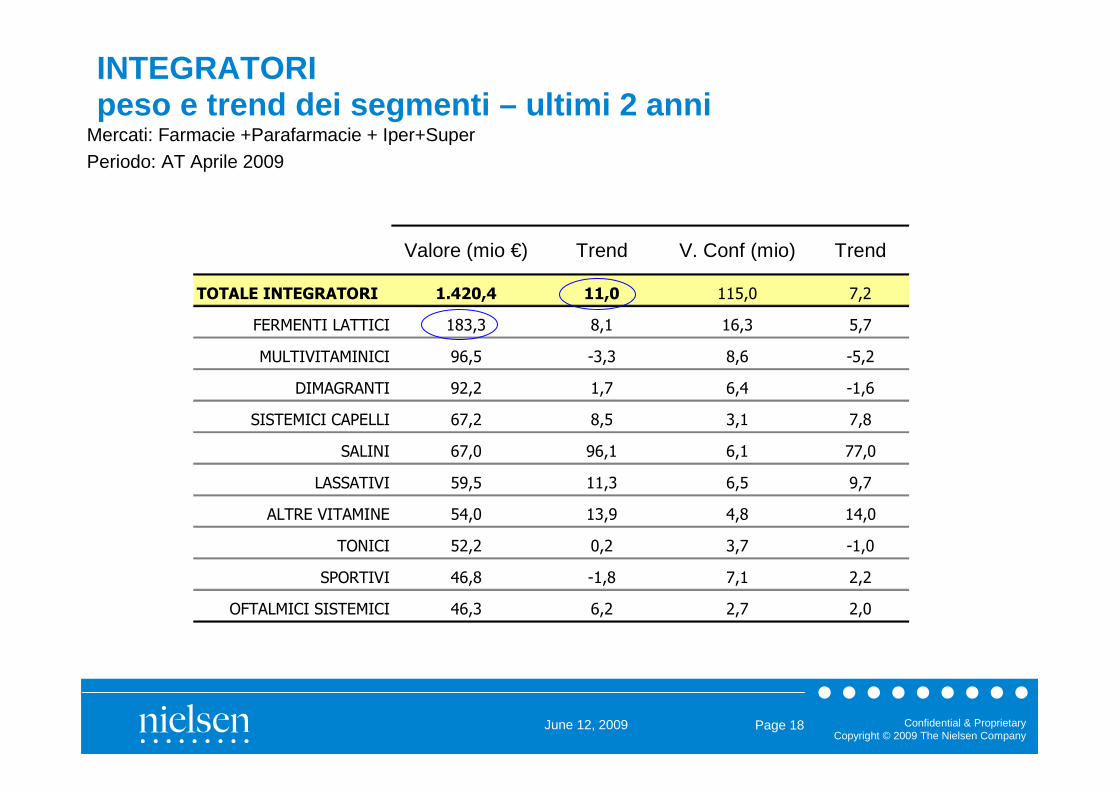

Page 18June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

Mercati: Farmacie +Parafarmacie + Iper+SuperPeriodo: AT Aprile 2009

INTEGRATORIpeso e trend dei segmenti – ultimi 2 anni

Valore (mio €) Trend V. Conf (mio) Trend

TOTALE INTEGRATORI 1.420,4 11,0 115,0 7,2

FERMENTI LATTICI 183,3 8,1 16,3 5,7

MULTIVITAMINICI 96,5 -3,3 8,6 -5,2

DIMAGRANTI 92,2 1,7 6,4 -1,6

SISTEMICI CAPELLI 67,2 8,5 3,1 7,8

SALINI 67,0 96,1 6,1 77,0

LASSATIVI 59,5 11,3 6,5 9,7

ALTRE VITAMINE 54,0 13,9 4,8 14,0

TONICI 52,2 0,2 3,7 -1,0

SPORTIVI 46,8 -1,8 7,1 2,2

OFTALMICI SISTEMICI 46,3 6,2 2,7 2,0

Page 19June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

23%

22%

8%

7%

6%

5%

5%

5%

3%

2%

2%

2%

2%

1%

1%

1%

The economy

Job security

Work/life balance

Debt

Health

Childrens education and/or welfare

Increasing food prices

Increasing utility bills (electricity, gas, heating , etc)

Parents welfare and happiness

Global warming

Crime

Political stability

Increasing fuel prices

Terrorism

War

Immigration

Nel mondo economia e salute continuano ad essere le principali preoccupazioni

*Fonte: Nielsen Consumer Confidence Survey aprile 2 009

Page 20June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

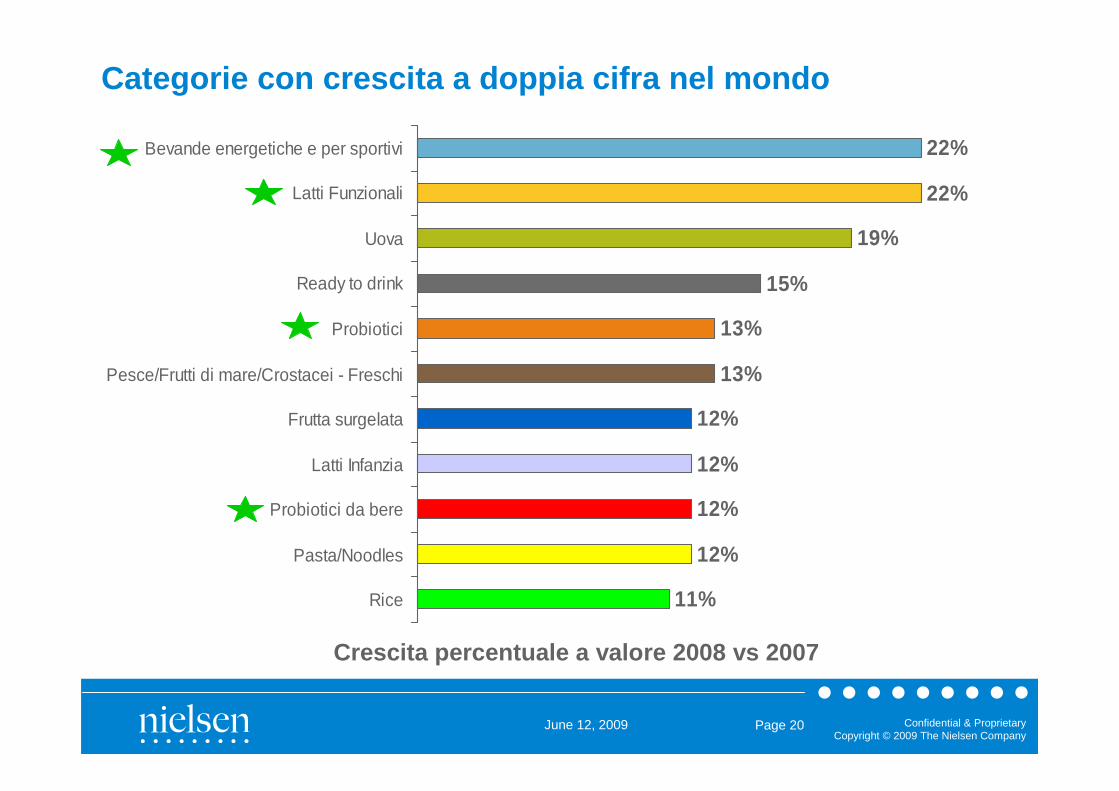

Categorie con crescita a doppia cifra nel mondo

Crescita percentuale a valore 2008 vs 2007

22%

22%

19%

15%

13%

13%

12%

12%

12%

12%

11%

Bevande energetiche e per sportivi

Latti Funzionali

Uova

Ready to drink

Probiotici

Pesce/Frutti di mare/Crostacei - Freschi

Frutta surgelata

Latti Infanzia

Probiotici da bere

Pasta/Noodles

Rice

Page 21June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

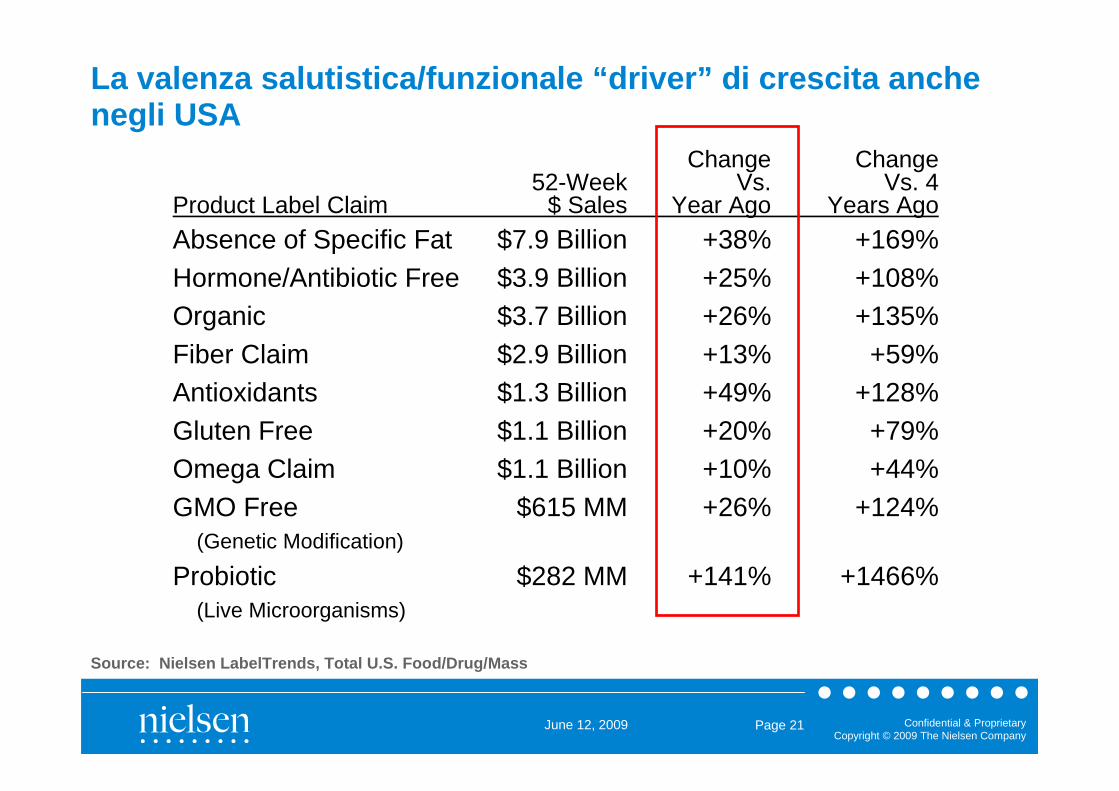

Change Change52-Week Vs. Vs. 4

Product Label Claim $ Sales Year Ago Years Ago

Absence of Specific Fat $7.9 Billion +38% +169%Hormone/Antibiotic Free $3.9 Billion +25% +108%Organic $3.7 Billion +26% +135%Fiber Claim $2.9 Billion +13% +59%Antioxidants $1.3 Billion +49% +128%Gluten Free $1.1 Billion +20% +79%Omega Claim $1.1 Billion +10% +44%GMO Free $615 MM +26% +124%

(Genetic Modification)

Probiotic $282 MM +141% +1466%(Live Microorganisms)

Source: Nielsen LabelTrends, Total U.S. Food/Drug/ Mass

La valenza salutistica/funzionale “driver” di crescita a nchenegli USA

Page 22June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen CompanyConfidential & Proprietary • Copyright © 2007 The Nielsen Company

Grazie per l’attenzione

Page 23June 12, 2009 Confidential & ProprietaryCopyright © 2009 The Nielsen Company

6,93,5

3,2 5,6

89,6 87,5 81,6 80,5

6,513,915,26

A.T.APR08 A.T.APR09 A.T.APR08 A.T.APR09

FARMACIA

PARAFARMACIA

M.MARKET

V.VALORE EURO

1.280 MIO 1.420 MIO

V.CONFEZIONE

107 MIO 115 MIO

INTEGRATORIla canalizzazione della categoria – ultimi 2 anni