IAS 2 - Rimanenze - economia.uniparthenope.iteconomia.uniparthenope.it/isa/coronella/IAS 2 -...

25

IAS 2 – Rimanenze di magazzino (Inventories)

Transcript of IAS 2 - Rimanenze - economia.uniparthenope.iteconomia.uniparthenope.it/isa/coronella/IAS 2 -...

IAS 2 – Rimanenze di magazzino(Inventories)

INDICE

• INTRODUZIONE

• L’EVOLUZIONE DELLO STANDARD

• IL RAPPORTO CON GLI ALTRI STANDARD

• OGETTO E FINALITÀ DELLO STANDARD

• AMBITO DI APPLICAZIONE DELLO STANDARD

• LA VALUTAZIONE DELLE RIMANENZE

• ISCRIZIONE IN BILANCIO DELLE RIMANENZE

• INFORMAZIONI INTEGRATIVE

• COMPARAZIONE IFRS/NORMATIVA INTERNA

INTRODUZIONE

Le rimanenze devono essere valutate al minore tra costo (comprensivo di tutti i costi necessari per portare le giacenze alle loro attuali condizioni e localizzazioni) e valore netto di realizzo (prezzo di vendita al netto dei costi necessari per completare e vendere i beni in giacenza).

I beni non intecambiabili o destinati a progetti determinati devono essere valutati al costo specifico, mentre il costo degli altri beni deve essere determinato con il criterio del FIFO o del costo medio ponderato.

Il costo delle rimanenze è imputato ai costi nell’esercizio in cui si contabilizzano i relativi ricavi.

Se il valore delle rimanenze è abbattuto al valore netto di realizzo, la rettifica di valore è un costo dell’esercizio. Qualsiasi reintegro di valore di un successivo esercizio è imputato al Conto Economico in tale esercizio come variazione del magazzino.

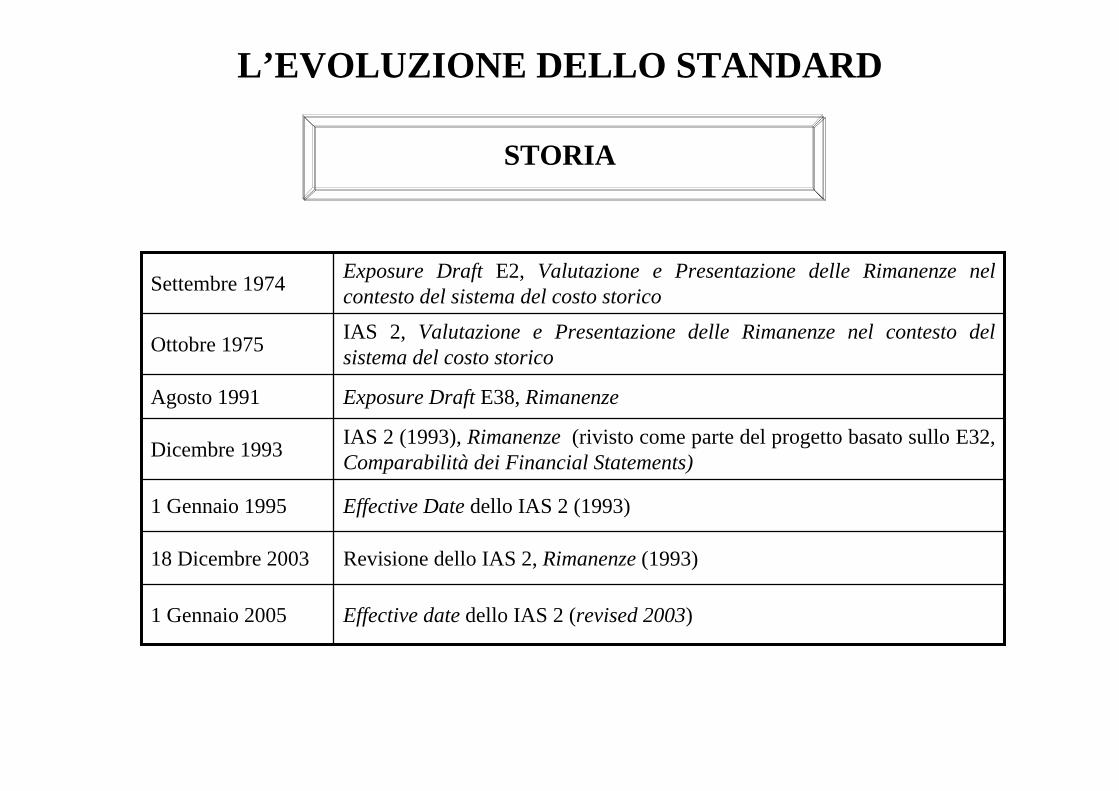

L’EVOLUZIONE DELLO STANDARD

Effective date dello IAS 2 (revised 2003) 1 Gennaio 2005

Revisione dello IAS 2, Rimanenze (1993) 18 Dicembre 2003

Effective Date dello IAS 2 (1993) 1 Gennaio 1995

IAS 2 (1993), Rimanenze (rivisto come parte del progetto basato sullo E32,Comparabilità dei Financial Statements)Dicembre 1993

Exposure Draft E38, Rimanenze Agosto 1991

IAS 2, Valutazione e Presentazione delle Rimanenze nel contesto del sistema del costo storicoOttobre 1975

Exposure Draft E2, Valutazione e Presentazione delle Rimanenze nel contesto del sistema del costo storicoSettembre 1974

STORIA

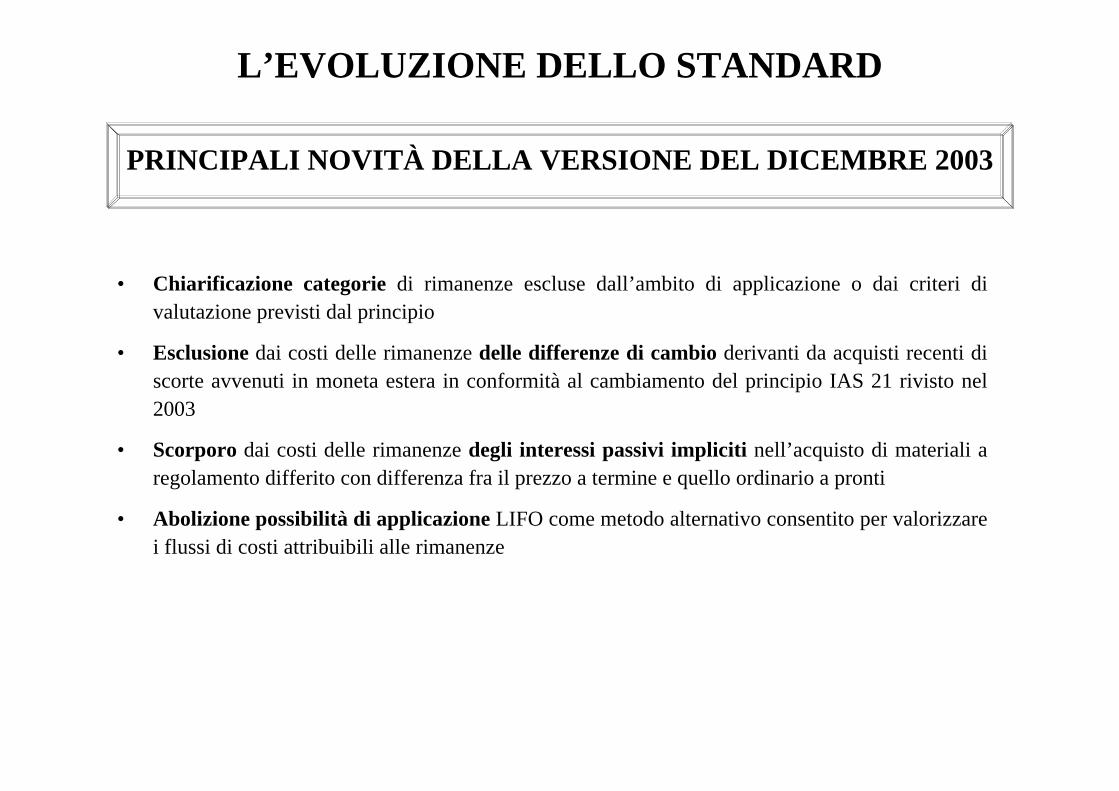

• Chiarificazione categorie di rimanenze escluse dall’ambito di applicazione o dai criteri di valutazione previsti dal principio

• Esclusione dai costi delle rimanenze delle differenze di cambio derivanti da acquisti recenti di scorte avvenuti in moneta estera in conformità al cambiamento del principio IAS 21 rivisto nel 2003

• Scorporo dai costi delle rimanenze degli interessi passivi impliciti nell’acquisto di materiali a regolamento differito con differenza fra il prezzo a termine e quello ordinario a pronti

• Abolizione possibilità di applicazione LIFO come metodo alternativo consentito per valorizzare i flussi di costi attribuibili alle rimanenze

PRINCIPALI NOVITÀ DELLA VERSIONE DEL DICEMBRE 2003

L’EVOLUZIONE DELLO STANDARD

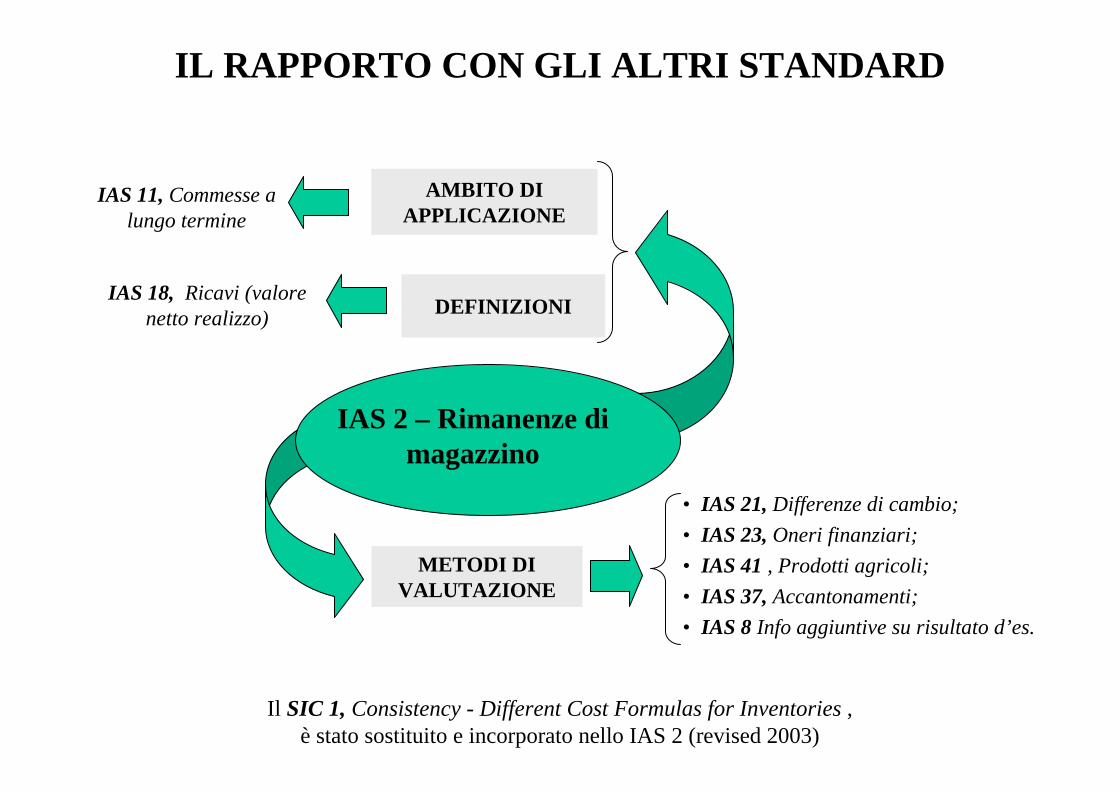

IL RAPPORTO CON GLI ALTRI STANDARD

IAS 2 – Rimanenze di magazzino

AMBITO DIAPPLICAZIONE

DEFINIZIONI

METODI DI VALUTAZIONE

IAS 18, Ricavi (valore netto realizzo)

IAS 11, Commesse a lungo termine

• IAS 21, Differenze di cambio;• IAS 23, Oneri finanziari;• IAS 41 , Prodotti agricoli;• IAS 37, Accantonamenti; • IAS 8 Info aggiuntive su risultato d’es.

Il SIC 1, Consistency - Different Cost Formulas for Inventories , è stato sostituito e incorporato nello IAS 2 (revised 2003)

Lo IAS 2 definisce il trattamento contabile delle rimanenze in un sistema a costi storici.

La finalità del documento è quella di fornire uno strumento pratico con riguardo:

• alla determinazione del costo che deve essere rilevato come attività;

• alla determinazione del valore delle rimanenze;

• ai metodi di costo che vengono impiegati per attribuire i costi alle rimanenze;

• all’imputazione a conto economico del valore delle rimanenze quando queste vengono vendute.

OGETTO E FINALITÀ DELLO STANDARD

AMBITO DI APPLICAZIONE DELLO STANDARD

LA DEFINIZIONE DI RIMANENZE

Nella definizione di rimanenze (inventories) rientrano [IAS 2, §6] :

(a) attività possedute per la vendita nel normale svolgimento dell'attività

(b) attività impiegate nei processi produttivi per la vendita; o

(c) attività sotto forma di materiali o forniture di beni da impiegarsi nel processo di produzione o nella prestazione di servizi.

Tipologie di beni da comprendere fra le rimanenze [IAS 2, §8]:

beni di qualunque tipo (mobili ed immobili) acquistati per la successiva rivendita

materie prime, semilavorati, prodotti in corso di lavorazione e finiti

costi sostenuti per la prestazione dei servizi , come descritto nel paragrafo 16, non ancora rilevati fra i ricavi (IAS 18, Ricavi)

a) lavori in corso derivanti da commesse a lungo termine (IAS 11, Commesse a lungo termine);

b) strumenti finanziari (IAS 32, Strumenti finanziari: esposizione nel bilancio d’esercizio e informazione integrativa e IAS 39, Strumenti finanziari: rilevazione e valutazione).

c) scorte vive (attività biologiche connesse all’attività agricola), prodotti agricoli e forestali e risorse minerarie, il valore delle cui rimanenze è determinato al valore netto realizzabile, come previsto da prassi consolidate in certe tipologie industriali (IAS 41, Agricoltura)

Lo IAS 2 si applica a tutte le rimanenze di beni esclusi:

LE ATTIVITÀ IN RIMANENZA ESCLUSE

Beni da includere (escludere): merci in viaggio se di proprietà (beni già venduti o in c/lav.ne)

AMBITO DI APPLICAZIONE DELLO STANDARD

LA VALUTAZIONE DELLE RIMANENZE

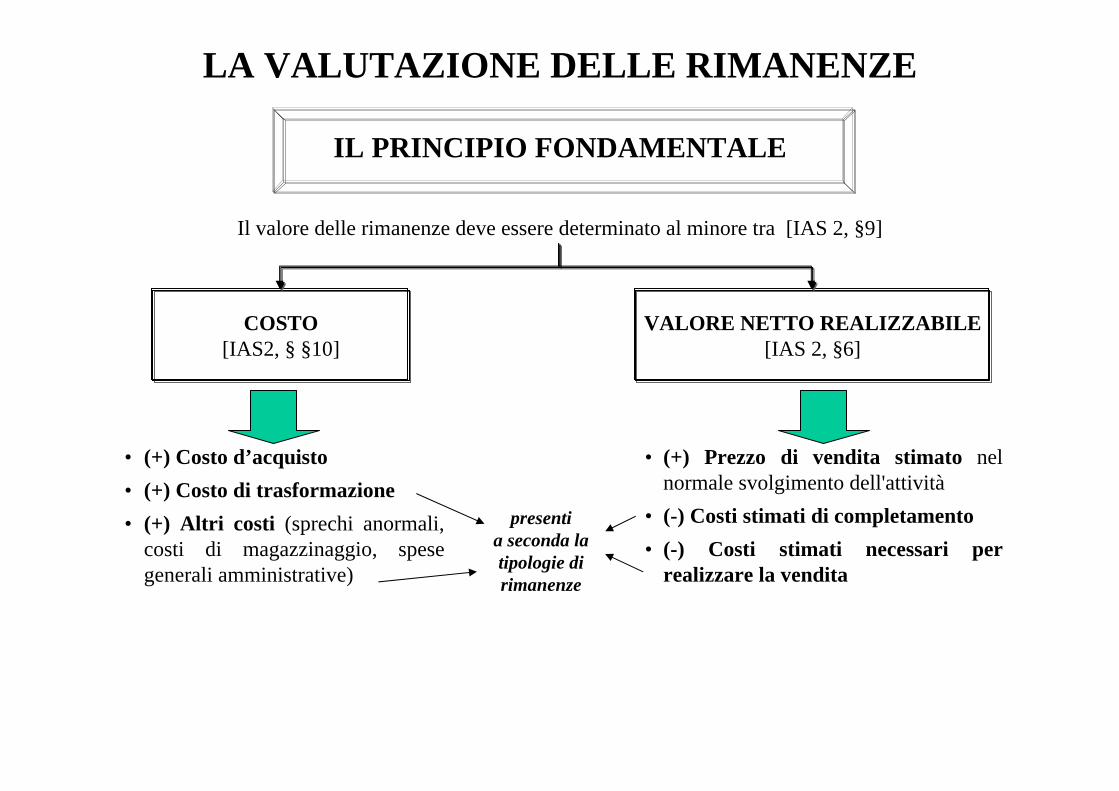

IL PRINCIPIO FONDAMENTALE

Il valore delle rimanenze deve essere determinato al minore tra [IAS 2, §9]

COSTO[IAS2, § §10]

• (+) Costo d’acquisto • (+) Costo di trasformazione • (+) Altri costi (sprechi anormali,

costi di magazzinaggio, spese generali amministrative)

• (+) Prezzo di vendita stimato nel normale svolgimento dell'attività

• (-) Costi stimati di completamento• (-) Costi stimati necessari per

realizzare la vendita

VALORE NETTO REALIZZABILE[IAS 2, §6]

presenti a seconda la tipologie di rimanenze

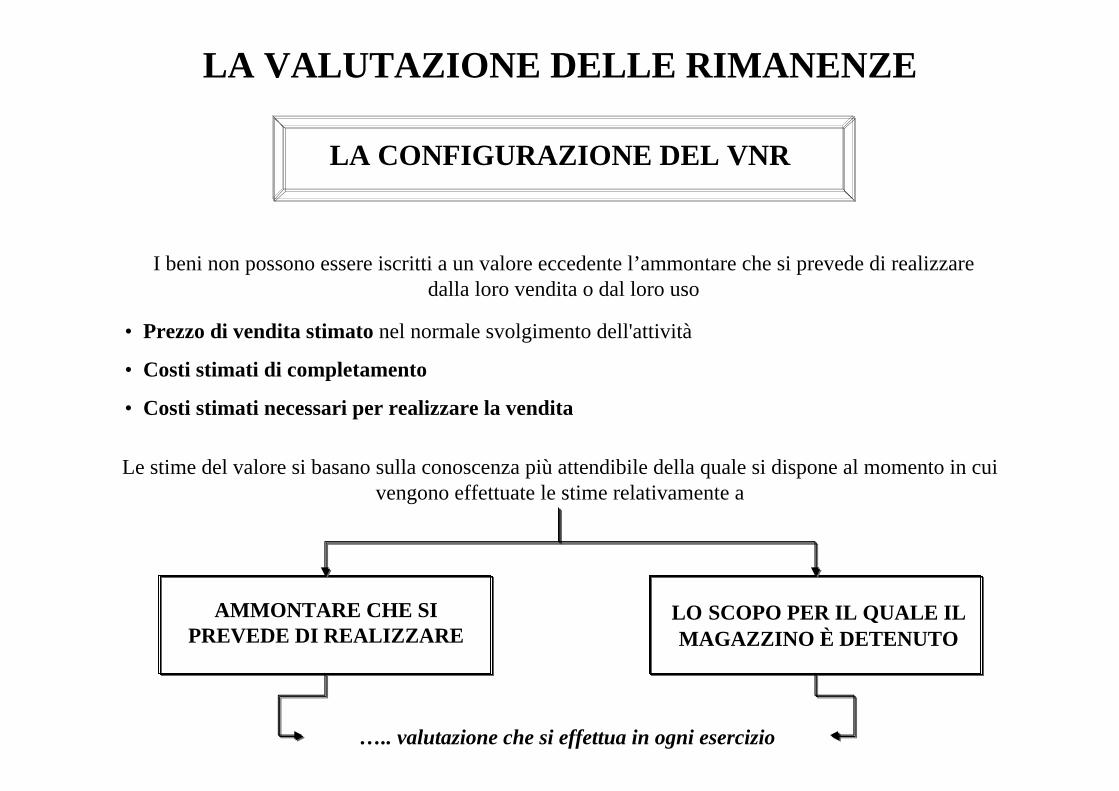

LA CONFIGURAZIONE DEL VNR

• Prezzo di vendita stimato nel normale svolgimento dell'attività

• Costi stimati di completamento

• Costi stimati necessari per realizzare la vendita

I beni non possono essere iscritti a un valore eccedente l’ammontare che si prevede di realizzare dalla loro vendita o dal loro uso

LA VALUTAZIONE DELLE RIMANENZE

Le stime del valore si basano sulla conoscenza più attendibile della quale si dispone al momento in cui vengono effettuate le stime relativamente a

LO SCOPO PER IL QUALE IL MAGAZZINO È DETENUTO

AMMONTARE CHE SI PREVEDE DI REALIZZARE

….. valutazione che si effettua in ogni esercizio

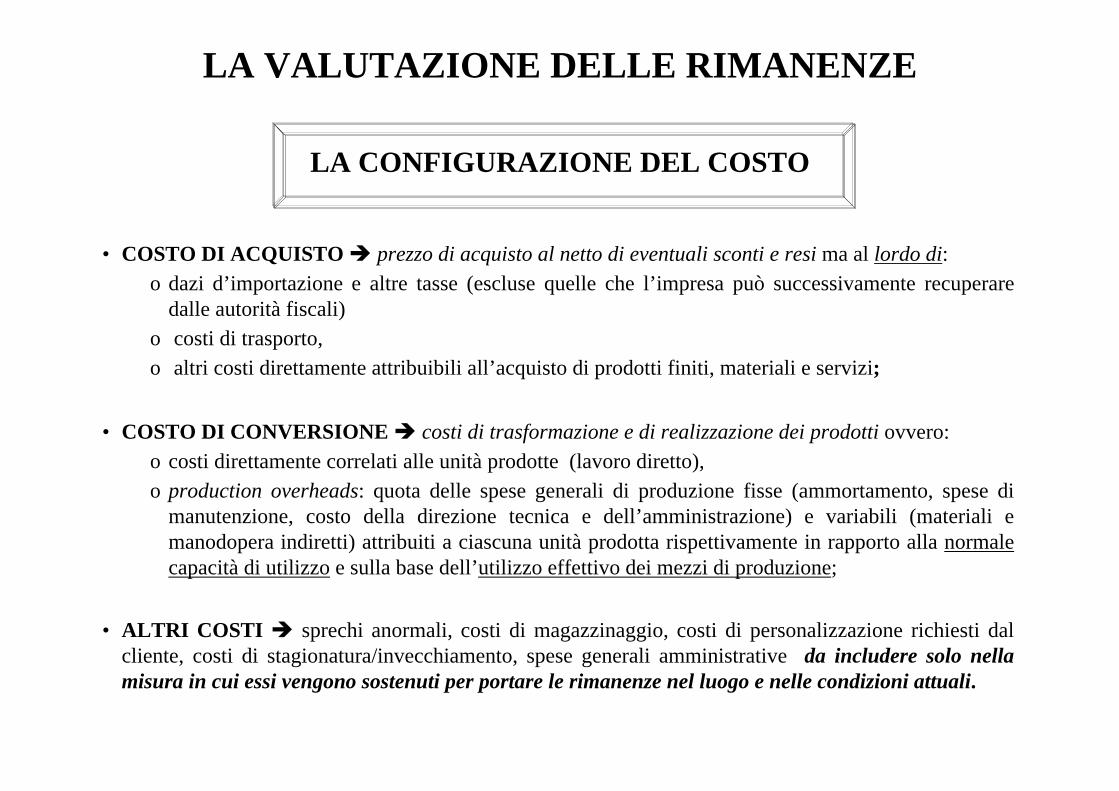

• COSTO DI ACQUISTO prezzo di acquisto al netto di eventuali sconti e resi ma al lordo di: o dazi d’importazione e altre tasse (escluse quelle che l’impresa può successivamente recuperare

dalle autorità fiscali) o costi di trasporto, o altri costi direttamente attribuibili all’acquisto di prodotti finiti, materiali e servizi;

• COSTO DI CONVERSIONE costi di trasformazione e di realizzazione dei prodotti ovvero:o costi direttamente correlati alle unità prodotte (lavoro diretto), o production overheads: quota delle spese generali di produzione fisse (ammortamento, spese di

manutenzione, costo della direzione tecnica e dell’amministrazione) e variabili (materiali e manodopera indiretti) attribuiti a ciascuna unità prodotta rispettivamente in rapporto alla normale capacità di utilizzo e sulla base dell’utilizzo effettivo dei mezzi di produzione;

• ALTRI COSTI sprechi anormali, costi di magazzinaggio, costi di personalizzazione richiesti dal cliente, costi di stagionatura/invecchiamento, spese generali amministrative da includere solo nella misura in cui essi vengono sostenuti per portare le rimanenze nel luogo e nelle condizioni attuali.

LA CONFIGURAZIONE DEL COSTO

LA VALUTAZIONE DELLE RIMANENZE

Il costo delle rimanenze non dovrebbe includere [IAS 2, §14]

a) sprechi anormali di materiali, lavoro o altri costi di produzione;b) costi di magazzinaggio, a meno che tali costi siano necessari nel processo di produzione prima di

un ulteriore stadio di produzione;c) spese generali amministrative che non contribuiscono a portare le rimanenze nel luogo e nelle

condizioni attuali; ed) spese di vendita.

Costi rilevati come costi nell’esercizio nel quale essi sono sostenuti

LA CONFIGURAZIONE DEL COSTO

LA VALUTAZIONE DELLE RIMANENZE

• differenze di cambio relative ai costi di acquisto delle rimanenze in moneta estera

• interessi passivi per acquisto di beni a regolamento differito diverso da quello ritenuto normale nel settore

Elementi esclusi (IAS 21 e 2, §18)

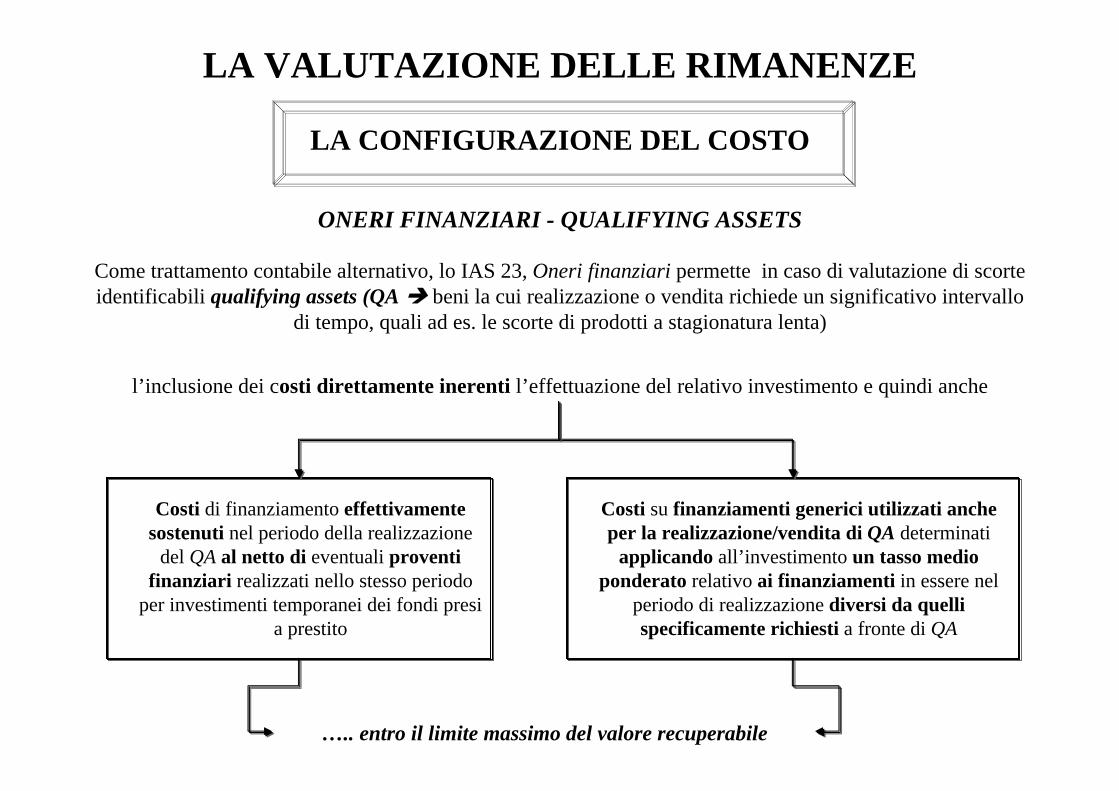

Come trattamento contabile alternativo, lo IAS 23, Oneri finanziari permette in caso di valutazione di scorte identificabili qualifying assets (QA beni la cui realizzazione o vendita richiede un significativo intervallo

di tempo, quali ad es. le scorte di prodotti a stagionatura lenta)

l’inclusione dei costi direttamente inerenti l’effettuazione del relativo investimento e quindi anche

LA CONFIGURAZIONE DEL COSTO

LA VALUTAZIONE DELLE RIMANENZE

ONERI FINANZIARI - QUALIFYING ASSETS

Costi su finanziamenti generici utilizzati anche per la realizzazione/vendita di QA determinati

applicando all’investimento un tasso medio ponderato relativo ai finanziamenti in essere nel

periodo di realizzazione diversi da quelli specificamente richiesti a fronte di QA

Costi di finanziamento effettivamente sostenuti nel periodo della realizzazione

del QA al netto di eventuali proventi finanziari realizzati nello stesso periodo

per investimenti temporanei dei fondi presi a prestito

….. entro il limite massimo del valore recuperabile

LA CONFIGURAZIONE DEL COSTO

CASI PARTICOLARI

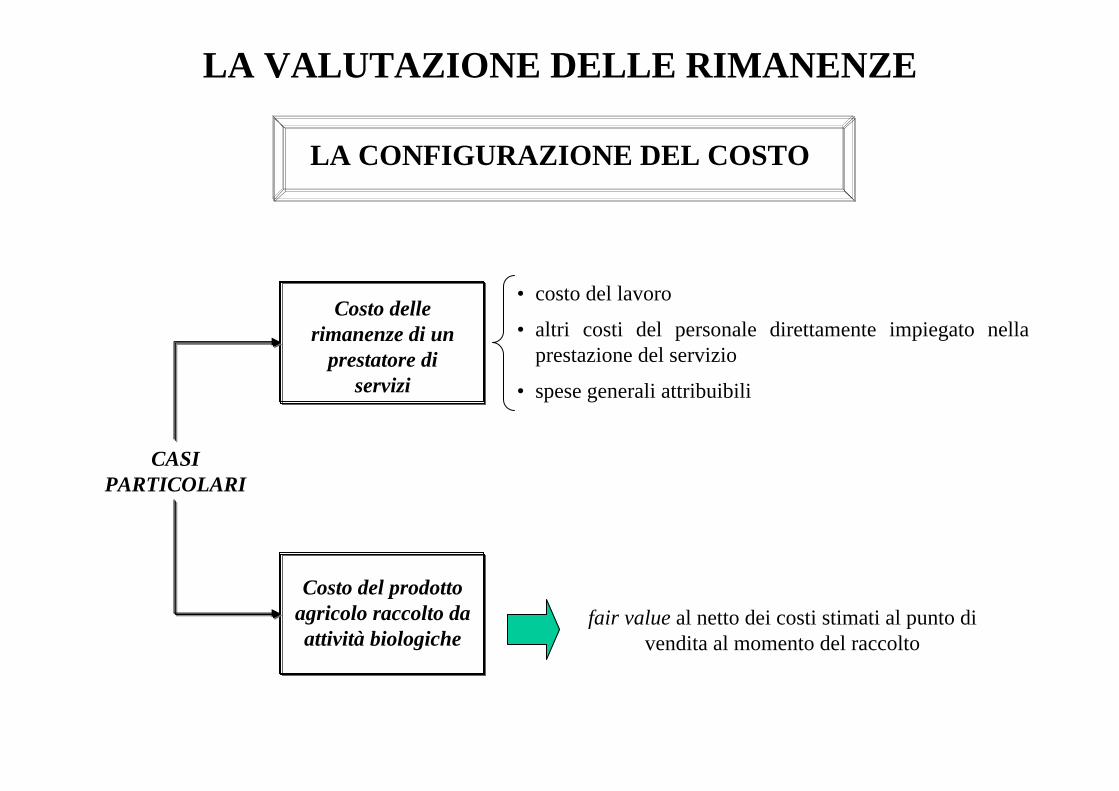

fair value al netto dei costi stimati al punto di vendita al momento del raccolto

Costo delle rimanenze di un

prestatore di servizi

• costo del lavoro

• altri costi del personale direttamente impiegato nella prestazione del servizio

• spese generali attribuibili

Costo del prodotto agricolo raccolto da attività biologiche

LA VALUTAZIONE DELLE RIMANENZE

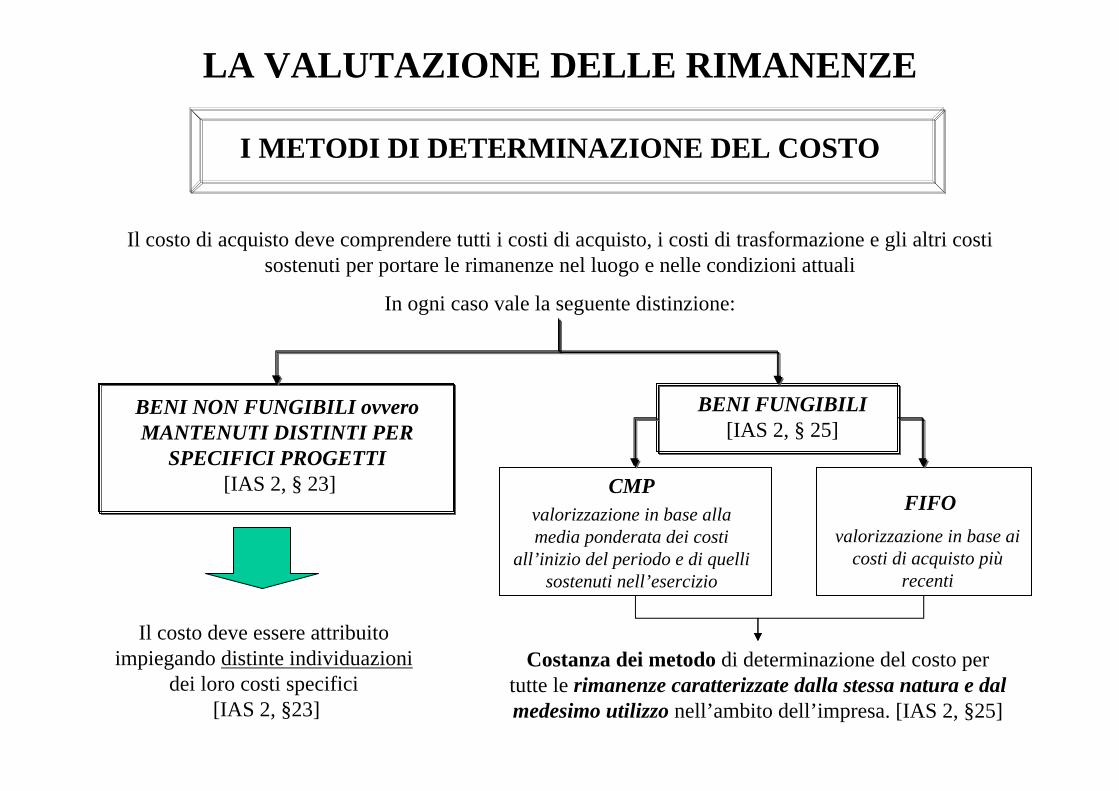

I METODI DI DETERMINAZIONE DEL COSTO

Il costo di acquisto deve comprendere tutti i costi di acquisto, i costi di trasformazione e gli altri costi sostenuti per portare le rimanenze nel luogo e nelle condizioni attuali

In ogni caso vale la seguente distinzione:

BENI FUNGIBILI[IAS 2, § 25]

BENI NON FUNGIBILI ovvero MANTENUTI DISTINTI PER

SPECIFICI PROGETTI[IAS 2, § 23]

Il costo deve essere attribuito impiegando distinte individuazioni

dei loro costi specifici[IAS 2, §23]

CMPFIFO

Costanza dei metodo di determinazione del costo per tutte le rimanenze caratterizzate dalla stessa natura e dal medesimo utilizzo nell’ambito dell’impresa. [IAS 2, §25]

valorizzazione in base ai costi di acquisto più

recenti

valorizzazione in base alla media ponderata dei costi

all’inizio del periodo e di quelli sostenuti nell’esercizio

LA VALUTAZIONE DELLE RIMANENZE

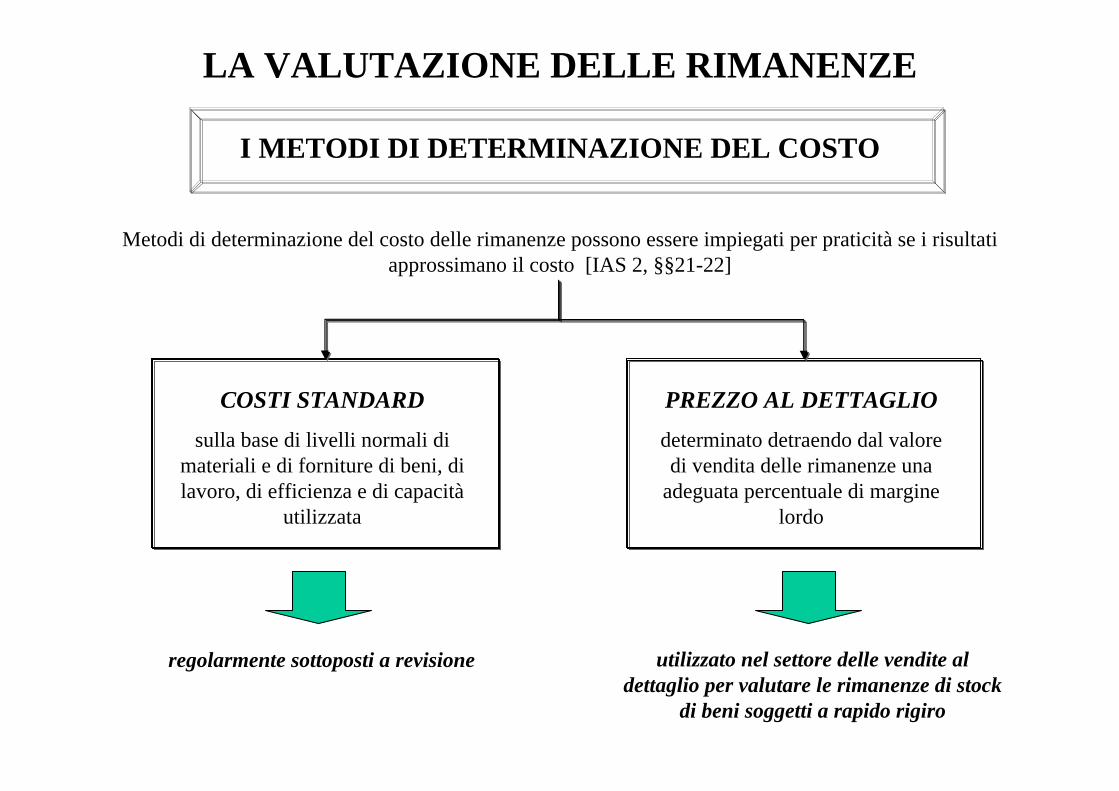

I METODI DI DETERMINAZIONE DEL COSTO

Metodi di determinazione del costo delle rimanenze possono essere impiegati per praticità se i risultati approssimano il costo [IAS 2, §§21-22]

LA VALUTAZIONE DELLE RIMANENZE

COSTI STANDARDsulla base di livelli normali di

materiali e di forniture di beni, di lavoro, di efficienza e di capacità

utilizzata

PREZZO AL DETTAGLIOdeterminato detraendo dal valore di vendita delle rimanenze una

adeguata percentuale di margine lordo

regolarmente sottoposti a revisione utilizzato nel settore delle vendite al dettaglio per valutare le rimanenze di stock

di beni soggetti a rapido rigiro

I METODI DI DETERMINAZIONE DEL VNR

Le stime del valore netto di realizzo si devono basare sulla conoscenza più attendibile di cui si dispone al momento in cui vengono fatte le stime circa l’ammontare che si prevede di realizzare dalle rimanenze.

Tali stime prendono in considerazione

• le oscillazioni dei prezzi o dei costi direttamente connessi a fatti intervenuti dopo la data di chiusura dell’esercizio nella misura in cui tali fatti confermano le condizioni esistenti al termine dell’esercizio;

• lo scopo per il quale il magazzino viene tenuto.

LA VALUTAZIONE DELLE RIMANENZE

LA SVALUTAZIONE DELLE RIMANENZE

Se il costo delle rimanenze non è recuperabile attraverso i ricavi derivanti dalla vendita (realizzo) dei relativi beni, si rende necessario operare una svalutazione.

Tale valutazione è eseguita generalmente bene per bene; in alcuni casi può essere appropriato raggruppare beni simili o correlati in classi omogenee di rimanenza con stesse natura, localizzazione geografica e causa di svalutazione (IAS 2, §29).

In ogni caso non è appropriato svalutare le rimanenze sulla base di una classificazione del magazzino.

I materiali e gli altri beni posseduti per essere utilizzati nel processo produttivo ovvero i prodotti in corso di realizzazione non devono essere svalutati al di sotto del costo se si prevede che i prodotti finiti nei quali

verranno incorporati, saranno venduti ad un prezzo non inferiore al costo.

VNR = COSTO DI RIMPIAZZOin presenza di costi di acquisto dei materiali calanti e di valore netto di realizzo dei prodotti finiti inferiore

ai costi di produzione

LA VALUTAZIONE DELLE RIMANENZE

LA SVALUTAZIONE DELLE RIMANENZE

Se le circostanze che precedentemente avevano causato una svalutazione delle rimanenze al di sotto del costo non sussistono più, l’ammontare della svalutazione deve essere stornato (ripristino di valore) in modo che il

nuovo valore contabile sia il minore tra il costo e il valore netto di realizzo riallineato.

ESERCIZI SUCCESSIVI

LA VALUTAZIONE DELLE RIMANENZE

Il ripristino di valore è rilevato come diminuzione delle rimanenze iniziali nell’esercizio in cui si verifica

Presenza di contratti forward tali da garantire la cessione delle rimanenze o dei beni di futura realizzazione a un prezzo pari o superiore al costo (IAS 2, §32)

Prodotti venduti con la clausola del prezzo concordato, valutati in base al valore indicato nel contratto

Modalità di determinazione del costo di rimpiazzo:

Eccezioni alla necessità di effettuare svalutazioni:

LA VALUTAZIONE DELLE RIMANENZE

LA SVALUTAZIONE DELLE RIMANENZE

IMPUTAZIONE A STATO PATRIMONIALE

ISCRIZIONE IN BILANCIO DELLE RIMANENZE

Alcune rimanenze possono essere iscritte in altri conti dell’attivo dello SP(ad esempio beni utilizzati per cespiti costruiti in economia)

il valore contabile delle rimanenze verrà imputato come costo nei vari esercizi in ragione della vita utile dei cespiti.

Le rimanenze sono iscritte nell’attivo dello Stato Patrimoniale nella apposita voce prevista dallo schema minimo in attesa di essere impiegate nei normali cicli di gestione

L’ammontare delle perdite di magazzino e delle svalutazioni delle rimanenze al VNR nonché degli storni delle svalutazioni derivanti da un aumento del VNR devono essere rilevati (IAS 2, §§34-35):

nel conto economico come un costo in caso di perdita/svalutazione ovvero come riduzione del costo imputato a CE in caso di ripristino di valore

nell’esercizio nel quale si sono verificate le condizioni che hanno originato le perdite e/o le svalutazioni e/o gli storni delle svalutazioni.

IMPUTAZIONE DEL COSTO A CONTO ECONOMICO

ISCRIZIONE IN BILANCIO DELLE RIMANENZE

Quando i beni che formano le rimanenze vengono venduti, il loro valore contabile viene imputato come costo nell’esercizio nel quale il relativo ricavo è realizzato attraverso la rilevazione in Conto Economico:

a) o di una variazione negativa delle rimanenze

b) o di una minore variazione positiva delle rimanenze.

INFORMAZIONI INTEGRATIVE

a) i principi contabili adottati nella valutazione delle rimanenze, incluso il metodo di valutazione del costo usato;

b) il valore contabile delle rimanenze complessivo e distinto per classi significative (per l’impresa);c) il valore contabile delle rimanenze iscritte al loro fair value;d) l’ammontare di qualsiasi storno di ciascuna svalutazione che è rilevato come provento dell’esercizio

secondo quanto previsto per l’imputazione del costo al CE;e) le circostanze o i fatti che hanno portato allo storno di una svalutazione di rimanenze secondo quanto

previsto per l’imputazione del costo al CE;f) il valore contabile delle rimanenze impegnate a garanzia di passività.g) il valore, imputato come costo nell’esercizio, delle rimanenze derivanti da costi precedentemente

inclusi nella valutazione delle giacenze, da spese generali di produzione non ripartite, e da anormali ammontari di costi di produzione, o, in alternativa

h) per quelle imprese che adottano strutture di conto economico differenti dalle usuali (caratterizzate da un’esposizione in cui sia evidente la relazione costi/ricavi, nella quale la variazione delle rimanenze non coincide con le rimanenze imputate a costo nell’esercizio), i costi operativi che possano essere posti in diretta correlazione con i ricavi, imputati come costo nell’esercizio e classificati secondo la loro natura

Una svalutazione al valore netto di realizzo può essere di tale dimensione, incidenza o natura da richiedere un’informazioni integrative nel rispetto dello IAS 8, Utile (perdita) d’esercizio, errori fondamentali e

cambiamenti di principi contabili.

I bilanci devono portare a conoscenza:

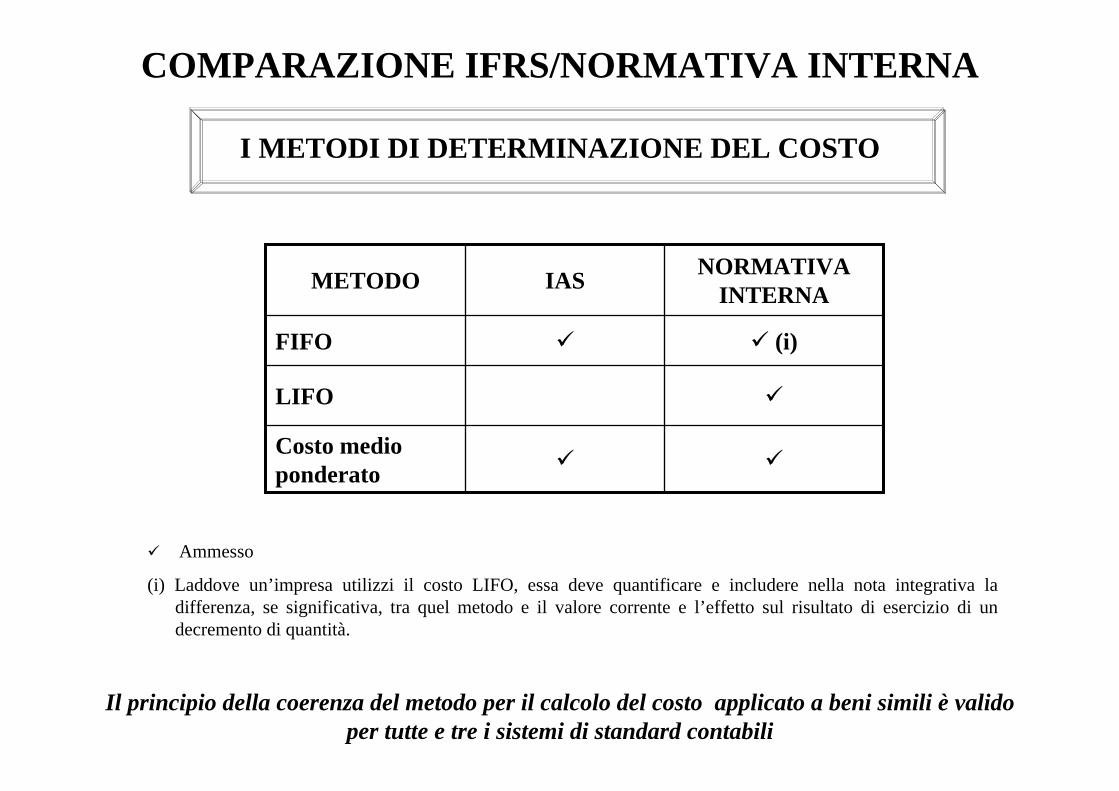

Costo medio ponderato

LIFO

(i)FIFO

NORMATIVA INTERNAIASMETODO

Ammesso

(i) Laddove un’impresa utilizzi il costo LIFO, essa deve quantificare e includere nella nota integrativa la differenza, se significativa, tra quel metodo e il valore corrente e l’effetto sul risultato di esercizio di un decremento di quantità.

I METODI DI DETERMINAZIONE DEL COSTO

Il principio della coerenza del metodo per il calcolo del costo applicato a beni simili è valido per tutte e tre i sistemi di standard contabili

COMPARAZIONE IFRS/NORMATIVA INTERNA