FISCALITÀ ESTERA n. 9 • 2012 · Fiscalità in Spagna ... è uno scambio in compensazione. Le...

39

F ISCALITÀ ESTERA n. 9 • 2012 • Aspetti ed elementi contrattuali • Aspetti fiscali • Imposte e tasse • Doganale • Societario • Giurisprudenza • Varie • Quesiti

Transcript of FISCALITÀ ESTERA n. 9 • 2012 · Fiscalità in Spagna ... è uno scambio in compensazione. Le...

FISCALITÀESTERA n. 9 • 2012

• Aspetti ed elementi contrattuali• Aspetti fiscali• Imposte e tasse• Doganale• Societario• Giurisprudenza• Varie• Quesiti

Fiscalità Estera Rivista telematica mensile Registrata al Tribunale di Padova n. 1866 del 26-11-2003

Direttore responsabileLuigia Lumia Coordinamento scientificoCristina Rigato

Comitato scientificoLorenzo RiccardiMarco Q. RossiFulvio DegrassiGuido AscheriEnrico Calore

Progetto grafico Niki Caragiulo

Canone di abbonamento annuale € 150,00 + IVA

Fiscoetasse s.r.l.Galleria del Pincio, 140126 Bologna

Indirizzo mail [email protected]

Indirizzo web www.fiscoetasse.com

Tel. 051-223459

FISCALITÀESTERA

SommarioAspetti ed elementi contrattuali

Contratto di Countertrade ....................................................... » 4di Cristina Rigato

Aspetti Fiscali

Francia. Plusvalenze immobiliari realizzate dai residenti e dai non residenti .......................................................................... » 7di Guido Ascheri

Fiscalità in Spagna .................................................................. » 11di Cristina Rigato

Cipro: Fiscalità privilegiata in UE ............................................ » 14di Fulvio Degrassi

Varie

I nuovi trend per l’online & social recruitment ........................ » 17di Stefano Grigoletti

Investire in India: settori strategici e profilo economico .......... » 23di Lorenzo Riccardi

Principi contabili internazionali opzioni e utilizzo ................. » 26di Francesca Romana Bottari

Investire in Russia: 83 motivi .................................................. » 29di Ana Maria Pérez Magdalena

Quesiti

Domande & Risposte .............................................................. » 38

n. 9 • 2012

Fiscalità estera n. 9 • 2012

ASPETTI ED ELEMENTI CONTRATTUALI

ContrAtto DI CountertrADe

Negli scambi internazionali sovente si assiste all’utilizzo di forme contrattuali c.d. “atipi-che”, ossia non rientranti nelle fattispecie ti-piche regolate dal codice civile, bensì accor-di che contengono elementi propri di con-tratti tipici diversi. Una delle figure contrat-tuali più utilizzate è il contratto di counter-trade, in particolar modo nei rapporti con i Paesi dell’Est e con i Paesi in via di sviluppo. Le definizioni codicistiche e la normativa spe-ciale non regolano questa tipologia contrat-tuale che la dottrina definisce “quella forma di scambio economico dove, come contropre-stazione per beni o servizi, l’acquirente (o il ri-cevente) non si impegna a pagare una somma di denaro (o soltanto una somma di denaro), ma si impegna a pagare con altri beni”.

Il contratto in oggetto consiste in transazioni che hanno come caratteri-stica di base un collegamento fra le esportazioni e le importazioni delle merci o dei servizi: è uno scambio in compensazione. Le parti nel con-tratto di countertrade possono essere: – un’impresa privata o pubblica; – il governo di un determinato Paese o un ente pubblico adibito alla ge-

stione del commercio internazionale di quel Paese; – una trading company (impresa commerciale normalmente privata). Il contratto di countertrade può essere preceduto da un accordo qua-dro intergovernativo, che descrive le linee generali dei reciproci rappor-ti tra i due Paesi senza entrare nel merito dei futuri trasferimenti. Questo accordo precede la stipulazione dei singoli contratti e contiene l’indi-cazione generica dei beni che saranno oggetto di scambio con i relativi prezzi, stabilisce la quota di compensazione, definisce i tempi, nonché le altre pattuizioni contrattuali. Lo sviluppo di questo contratto è dovuto essenzialmente a ragioni poli-tiche ed economiche.

Cristina rigato nasce a Padova, dove attualmente svolge la professione di dottore commercialista presso lo Studio di cui è fondatrice.Svolge attività di consulenza in ambito aziendale, societario, fiscale, contabile e di internazionalizzazione dell’impresa ed è autrice versatile con all’attivo oltre 20 volumi e più di 200 articoli per riviste specializzate nel settore tributario e contabile. È relatrice a numerosi convegni in tutta Italia in diverse tematiche dell’area fiscale. [email protected]

Fiscalità estera n. 9 • 2012

ASPETTI ED ELEMENTI CONTRATTUALI

5

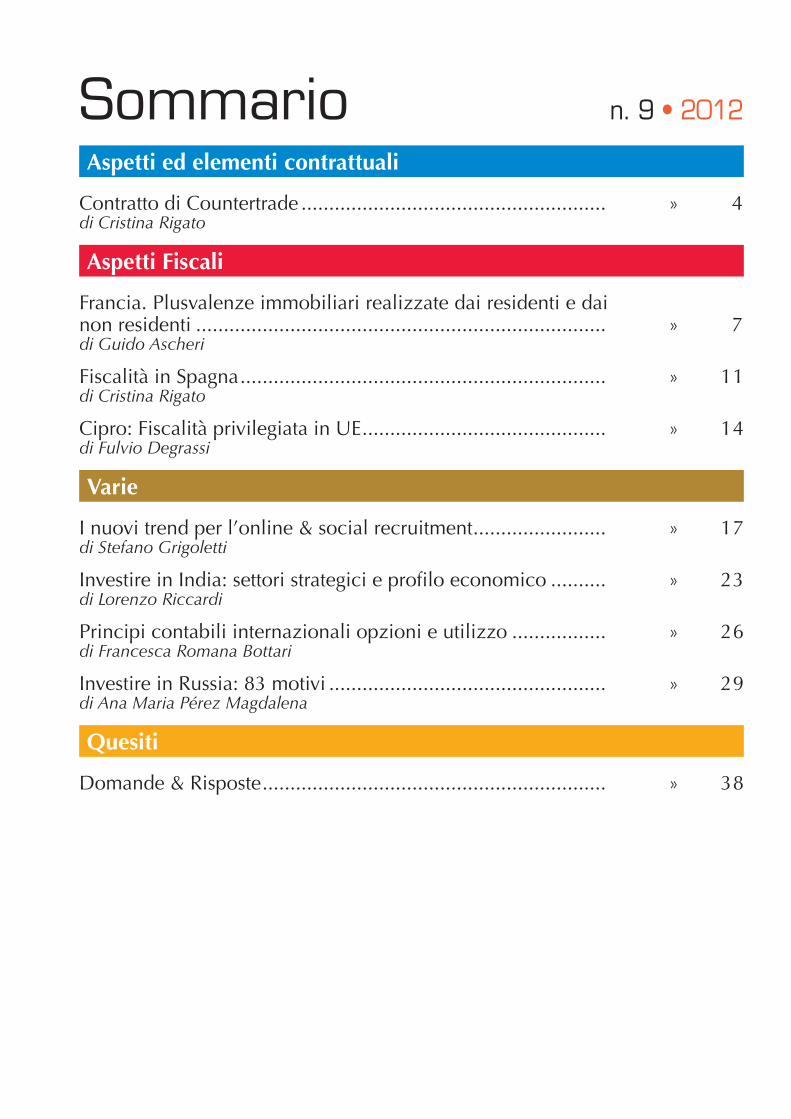

tipologie di countertrade Nella realtà commerciale, il contratto in ogget-to può estrinsecarsi in molteplici fattispecie prati-

che, che nel seguito vengono illustrate nelle loro caratteristiche principali.

Baratto (barter) Si tratta di uno scambio simultaneo di merci che viene regolato da un unico contratto, che stabilisce il valore delle merci in una determinata moneta. I contratti scambiati non hanno alcuna relazione di dipendenza tecnica. La compensazione può riguardare il 100% dell’acquisto originario (barter), oppure può limitarsi a quote inferiori (in questo caso però si parla di compensazione parziale). Le parti possono essere entrambe soggetti di diritto privato, ovvero un soggetto di diritto privato ed un soggetto di diritto pubblico.

Compensazione in senso stretto

La compensazione in senso stretto viene realizzata con un unico contratto in cui i beni hanno una valutazione monetaria. Generalmente, tale accordo presenta una durata più lunga rispetto al baratto, e può essere assimilata alla permuta a consegne ripartite.

Counterpurchase (controacquisto)

La peculiarità di tale accordo è che viene realizzato per mezzo di due contratti distinti: – contratto n. 1): vendita di beni o prestazione di servizi all’impresa del paese in via di sviluppo

o dell’est; – contratto n. 2): impegno ad acquistare beni da quell’impresa, secondo modalità che spesso sono

determinate in ulteriori contratti. Infatti, si può assistere alla nascita di un terzo contratto-quadro (di collegamento) in cui viene disciplinato il conto di evidenza gestito da una banca. Non è raro altresì che intervengano terzi soggetti (trading company).

I valori contrattuali sono espressi in un’unica moneta convertibile e la durata dell’operazione normalmente non superiore ai 5 anni. Alcune ipotesi prevedono, inoltre, la partecipazione al counterpurchase di altri enti con i quali vengono stipulati sub-contratti che si richiamano ai due contratti principali. Il contratto principale ha per oggetto il trasferimento di beni o la prestazione di servizi da parte dell’esportatore, mentre il contratto accessorio impegna l’esportatore ad acquisire beni dall’importatore in pagamento parziale. La controprestazione, quindi, viene eseguita sia tramite consegne di beni, sia con pagamenti in denaro. I due contratti sono, come già anticipato, giuridicamente autonomi tra loro, pur venendo stipulati contestualmente. L’autonomia dei due contratti rende dunque disgiunte le due operazioni (vendita e acquisto), le quali vengono svolte spesso in tempi diversi. Tra i beni oggetto della trattativa non sussiste alcun collegamento. I soggetti partecipanti a tali accordi sono da un lato, imprese di diritto privato nel ruolo di esportatore principale e, dall’altro, soggetti di diritto pubblico in qualità di importatori.

Buy-Back Viene realizzato tramite due contratti, assistendo spesso alla stipula a monte di un contratto quadro. Tali contratti si sviluppano come segue: – Contratto n. 1): vendita di impianti e tecnologie all’impresa in via di sviluppo; – Contratto n. 2): acquisto dall’impresa in via di sviluppo di beni ottenuti con i primi.

Questa tipologia di contratto prevede la fornitura di “impianti chiavi in mano” o macchinari di valore consistente e, a titolo di compensazione, vengono consegnati dei beni ottenuti dagli impianti stessi. Il contratto di buy-back nasce normalmente all’interno di un accordo intergovernativo che coinvolge enti di rilevanza internazionale, ha durata pluriennale (10-15 anni) ed è generalmente fondato sulla complementarità e la specializzazione della produzione. Vengono inoltre inserite le seguenti clausole: – la progettazione di lavori determinati che saranno poi eseguiti dall’acquirente; – l’assistenza nell’avviamento della produzione; – la formazione e l’addestramento del personale. L’oggetto dell’accordo si riferisce ad un determinato settore merceologico, sia nella fase di esportazione che in quella successiva di compensazione. Quest’ultima avviene in quanto i prodotti della controparte sono ottenuti totalmente o parzialmente con il macchinario o con le tecnologie esportate nel contesto di un contratto specifico.Per la realizzazione delle finalità che il contratto si propone spesso è conveniente coinvolgere una società di trading che si assuma l’onere della commercializzazione dei prodotti, ottenuti con l’utilizzo dell’impianto, da importare. Dal lato soggettivo vi è la presenza di una parte pubblica nella veste del Paese importatore e un’impresa privata nel ruolo di esportatore primario.

(segue)

Fiscalità estera n. 9 • 2012

ASPETTI ED ELEMENTI CONTRATTUALI

6

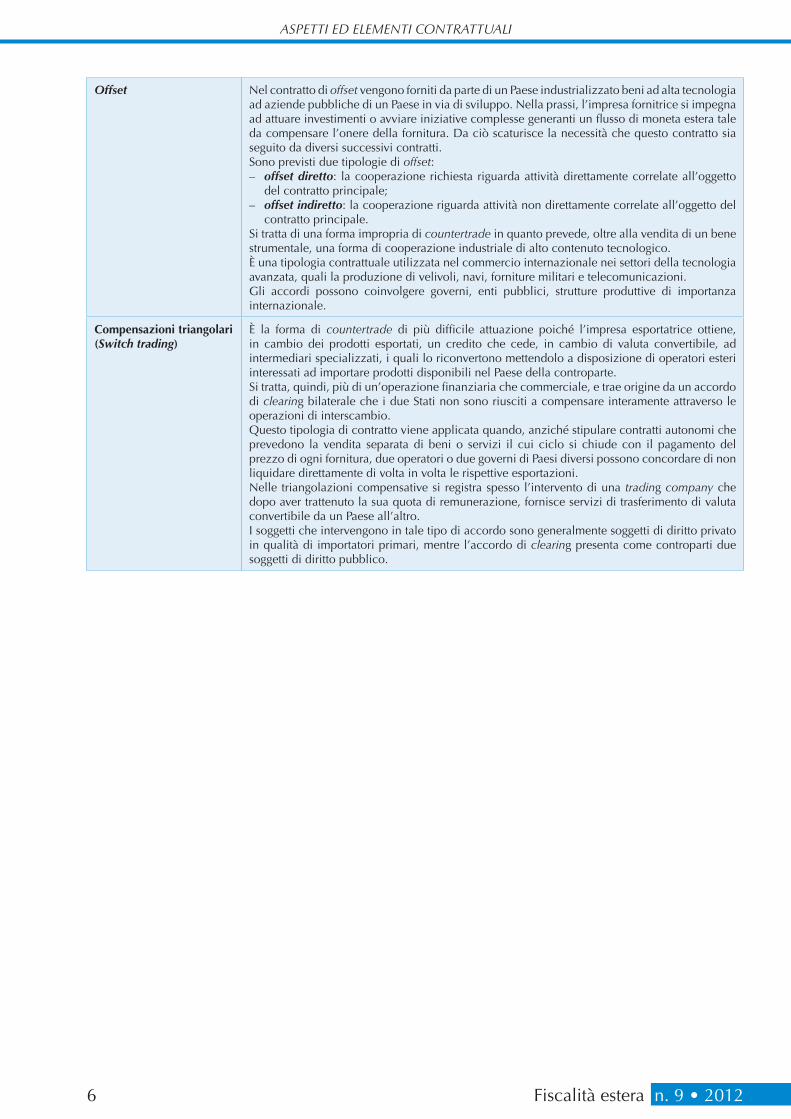

Offset Nel contratto di offset vengono forniti da parte di un Paese industrializzato beni ad alta tecnologia ad aziende pubbliche di un Paese in via di sviluppo. Nella prassi, l’impresa fornitrice si impegna ad attuare investimenti o avviare iniziative complesse generanti un flusso di moneta estera tale da compensare l’onere della fornitura. Da ciò scaturisce la necessità che questo contratto sia seguito da diversi successivi contratti. Sono previsti due tipologie di offset:– offset diretto: la cooperazione richiesta riguarda attività direttamente correlate all’oggetto

del contratto principale; – offset indiretto: la cooperazione riguarda attività non direttamente correlate all’oggetto del

contratto principale. Si tratta di una forma impropria di countertrade in quanto prevede, oltre alla vendita di un bene strumentale, una forma di cooperazione industriale di alto contenuto tecnologico.È una tipologia contrattuale utilizzata nel commercio internazionale nei settori della tecnologia avanzata, quali la produzione di velivoli, navi, forniture militari e telecomunicazioni.Gli accordi possono coinvolgere governi, enti pubblici, strutture produttive di importanza internazionale.

Compensazioni triangolari (Switch trading)

È la forma di countertrade di più difficile attuazione poiché l’impresa esportatrice ottiene, in cambio dei prodotti esportati, un credito che cede, in cambio di valuta convertibile, ad intermediari specializzati, i quali lo riconvertono mettendolo a disposizione di operatori esteri interessati ad importare prodotti disponibili nel Paese della controparte. Si tratta, quindi, più di un’operazione finanziaria che commerciale, e trae origine da un accordo di clearing bilaterale che i due Stati non sono riusciti a compensare interamente attraverso le operazioni di interscambio. Questo tipologia di contratto viene applicata quando, anziché stipulare contratti autonomi che prevedono la vendita separata di beni o servizi il cui ciclo si chiude con il pagamento del prezzo di ogni fornitura, due operatori o due governi di Paesi diversi possono concordare di non liquidare direttamente di volta in volta le rispettive esportazioni. Nelle triangolazioni compensative si registra spesso l’intervento di una trading company che dopo aver trattenuto la sua quota di remunerazione, fornisce servizi di trasferimento di valuta convertibile da un Paese all’altro. I soggetti che intervengono in tale tipo di accordo sono generalmente soggetti di diritto privato in qualità di importatori primari, mentre l’accordo di clearing presenta come controparti due soggetti di diritto pubblico.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

Guido Ascheri esercita la professione di ragioniere commercialista in Nizza (Francia) e Londra (Regno Unito).È specializzato in consulenza tributaria e societaria internazionale.Si è sempre occupato di formazione professionale continua. Ha insegnato economia e diritto alla Université Nice Sophia Antipolis (Iut – Stid), ha pubblicato libri per i tipi di IPSOA ed EBC, ha fondato e diretto la rivista – Professione Azienda – premiata come opera ad alto contenuto culturale e scientifico dalla Presidenza del Consiglio dei Ministri ed ha collaborato con quotidiani e riviste [email protected]

FrAnCIA. PluSVAlenze ImmoBIlIArI reAlIzzAte DAI reSIDentI e DAI non reSIDentIIl punto sulla nuova fiscalità francese

Quando si vende un bene immobile, o un di-ritto ad esso connesso, ad un prezzo supe-riore a quello pagato per acquistarlo, si rea-lizza una plusvalenza e si è assoggettati alla relativa imposta.Fatte salve le deroghe previste e regolate dalle convenzioni internazionali, le persone fisiche che non sono fiscalmente domiciliate in Fran-cia sono sottoposte ad un prelevamento alla fonte a titolo d’imposta sulle plusvalenze rea-lizzate occasionalmente nella cessione di im-mobili in Francia.

novità nell’aliquota dell’impostaA far data dal 17 agosto 2012 le plusvalenze derivanti da cessioni di im-mobili effettuate da persone che non sono fiscalmente residenti in Francia sono assoggettate anche ai prelevamenti sociali nella misura complessiva del 15,5%. I prelevamenti sociali generalizzati e il contributo per ripiana-re i debiti sociali avevano una funzione ben precisa e gli stranieri erano esonerati. Infatti i non residenti in Francia non beneficiano del sistema so-ciale francese e non hanno contribuito a produrre il relativo debito.Per problemi di cassa anche in Francia si è fatto di tutte erbe un fascio.

Calcolare e dichiarare la plusvalenzaPer determinare l’ammontare della plusvalenza basta fare la differenza fra il prezzo di vendita e quello di acquisto dell’immobile.Dopo aver dedotto da questa plusvalenza lorda l’abbattimento per la du-rata del possesso si ottiene l’ammontare della plusvalenza che sarà as-soggettato ad imposta.

Il prezzo di cessioneIl prezzo che si prende in considerazione è quello dichiarato nell’atto di vendita.Se opportunamente documentati, si possono dedurre dal prezzo di vendita:• Le spese di vendita sopportate per la cessione: cancellazione di ipote-

ca, commissione pagata all’agenzia immobiliare, spese per le diagno-si obbligatorie (amianto, piombo, ecc.).

• L’ammontare dell’IVA pagata.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

8

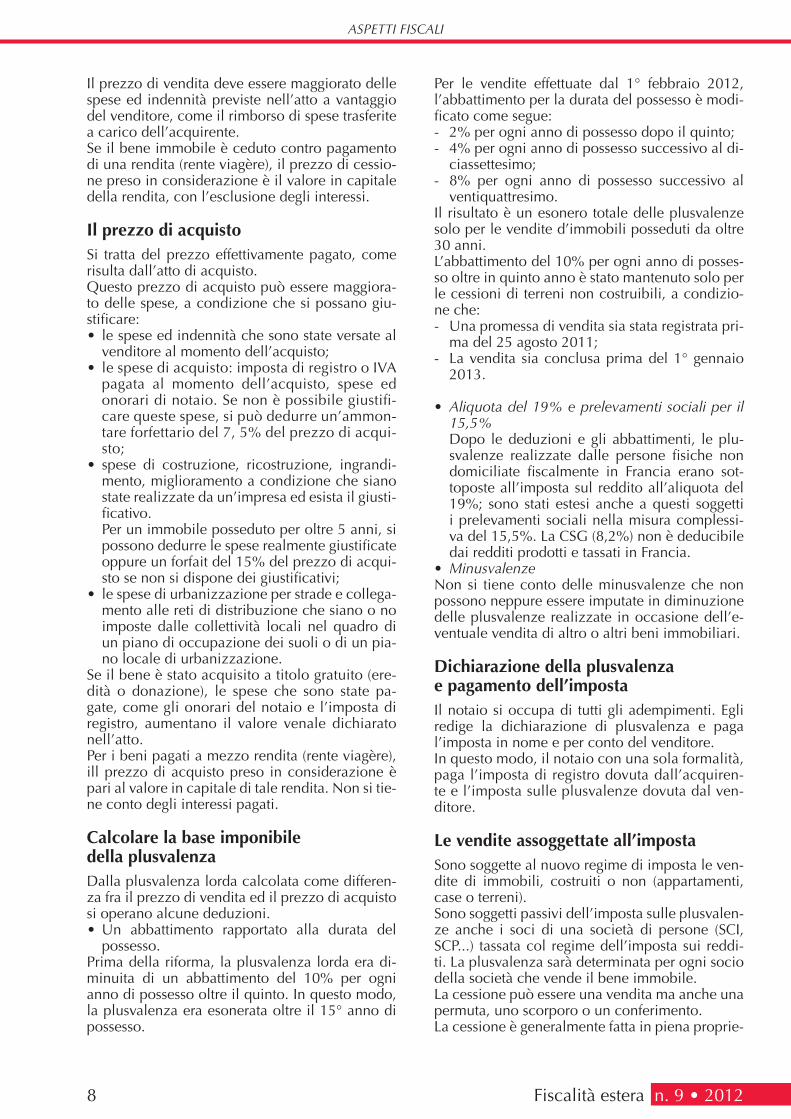

Il prezzo di vendita deve essere maggiorato delle spese ed indennità previste nell’atto a vantaggio del venditore, come il rimborso di spese trasferite a carico dell’acquirente.Se il bene immobile è ceduto contro pagamento di una rendita (rente viagère), il prezzo di cessio-ne preso in considerazione è il valore in capitale della rendita, con l’esclusione degli interessi.

Il prezzo di acquistoSi tratta del prezzo effettivamente pagato, come risulta dall’atto di acquisto.Questo prezzo di acquisto può essere maggiora-to delle spese, a condizione che si possano giu-stificare:• le spese ed indennità che sono state versate al

venditore al momento dell’acquisto;• le spese di acquisto: imposta di registro o IVA

pagata al momento dell’acquisto, spese ed onorari di notaio. Se non è possibile giustifi-care queste spese, si può dedurre un’ammon-tare forfettario del 7, 5% del prezzo di acqui-sto;

• spese di costruzione, ricostruzione, ingrandi-mento, miglioramento a condizione che siano state realizzate da un’impresa ed esista il giusti-ficativo.

Per un immobile posseduto per oltre 5 anni, si possono dedurre le spese realmente giustificate oppure un forfait del 15% del prezzo di acqui-sto se non si dispone dei giustificativi;

• le spese di urbanizzazione per strade e collega-mento alle reti di distribuzione che siano o no imposte dalle collettività locali nel quadro di un piano di occupazione dei suoli o di un pia-no locale di urbanizzazione.

Se il bene è stato acquisito a titolo gratuito (ere-dità o donazione), le spese che sono state pa-gate, come gli onorari del notaio e l’imposta di registro, aumentano il valore venale dichiarato nell’atto.Per i beni pagati a mezzo rendita (rente viagère), ill prezzo di acquisto preso in considerazione è pari al valore in capitale di tale rendita. Non si tie-ne conto degli interessi pagati.

Calcolare la base imponibile della plusvalenzaDalla plusvalenza lorda calcolata come differen-za fra il prezzo di vendita ed il prezzo di acquisto si operano alcune deduzioni.• Un abbattimento rapportato alla durata del

possesso.Prima della riforma, la plusvalenza lorda era di-minuita di un abbattimento del 10% per ogni anno di possesso oltre il quinto. In questo modo, la plusvalenza era esonerata oltre il 15° anno di possesso.

Per le vendite effettuate dal 1° febbraio 2012, l’abbattimento per la durata del possesso è modi-ficato come segue:- 2% per ogni anno di possesso dopo il quinto;- 4% per ogni anno di possesso successivo al di-

ciassettesimo;- 8% per ogni anno di possesso successivo al

ventiquattresimo.Il risultato è un esonero totale delle plusvalenze solo per le vendite d’immobili posseduti da oltre 30 anni.L’abbattimento del 10% per ogni anno di posses-so oltre in quinto anno è stato mantenuto solo per le cessioni di terreni non costruibili, a condizio-ne che:- Una promessa di vendita sia stata registrata pri-

ma del 25 agosto 2011;- La vendita sia conclusa prima del 1° gennaio

2013.

• Aliquota del 19% e prelevamenti sociali per il 15,5%

Dopo le deduzioni e gli abbattimenti, le plu-svalenze realizzate dalle persone fisiche non domiciliate fiscalmente in Francia erano sot-toposte all’imposta sul reddito all’aliquota del 19%; sono stati estesi anche a questi soggetti i prelevamenti sociali nella misura complessi-va del 15,5%. La CSG (8,2%) non è deducibile dai redditi prodotti e tassati in Francia.

• MinusvalenzeNon si tiene conto delle minusvalenze che non possono neppure essere imputate in diminuzione delle plusvalenze realizzate in occasione dell’e-ventuale vendita di altro o altri beni immobiliari.

Dichiarazione della plusvalenza e pagamento dell’impostaIl notaio si occupa di tutti gli adempimenti. Egli redige la dichiarazione di plusvalenza e paga l’imposta in nome e per conto del venditore.In questo modo, il notaio con una sola formalità, paga l’imposta di registro dovuta dall’acquiren-te e l’imposta sulle plusvalenze dovuta dal ven-ditore.

le vendite assoggettate all’impostaSono soggette al nuovo regime di imposta le ven-dite di immobili, costruiti o non (appartamenti, case o terreni).Sono soggetti passivi dell’imposta sulle plusvalen-ze anche i soci di una società di persone (SCI, SCP...) tassata col regime dell’imposta sui reddi-ti. La plusvalenza sarà determinata per ogni socio della società che vende il bene immobile.La cessione può essere una vendita ma anche una permuta, uno scorporo o un conferimento.La cessione è generalmente fatta in piena proprie-

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

9

tà, comunque la cessione può anche aver ad og-getto l’usufrutto, la nuda proprietà, una servitù o altro diritto. In questi casi, il regime fiscale delle plusvalenze immobiliari risulta applicabile a pie-no titolo.

Casi di esonero dall’imposta sulle plusvalenzeA seconda della natura del bene compravendu-to, del prezzo di vendita, della durata del pos-sesso certe plusvalenze possono essere esonera-te dall’imposta.- La cessione della residenza principale.La plusvalenza che viene realizzata al momento della vendita della residenza principale è total-mente esonerata, si deve trattare della residenza principale al giorno della vendita.Le “dipendenze immediate e necessarie” come le cantine, garage, camere di servizio che sono vendu-te nello stesso momento sono anch’esse esonerate.Un garage, che non è pertinenza dell’abitazione principale ma si trova a meno di un chilometro, è considerato come una dipendenza immediata.Sono previsti, sotto condizione, degli esoneri per i pensionati e gli invalidi che risiedono in case per pensionati con assistenza medica.- Cessione dell’abitazione in Francia di un non-

residente.Una disposizione di legge consente a un non-re-sidente di beneficiare dell’esonero dall’imposta sulle plusvalenze immobiliari.L’esonero riguarda esclusivamente la cessione di immobili, parte di immobili o diritti relativi a que-sti beni che costituiscono l’abitazione in Francia di persone fisiche, fiscalmente non residenti in Francia.Devono essere rispettate tre condizioni:- il venditore deve essere un cittadino della Co-

munità Europea o di un paese dello Spazio Economico Europeo che abbia concluso con la Francia una convenzione fiscale che contie-ne una clausola di assistenza amministrativa. Questa condizione è accertata e deve sussiste-re alla data di cessione di ogni bene immobile per il quale si chiede l’esonero;

- il cedente deve essere stato fiscalmente resi-dente in Francia di maniera continua per alme-no due anni in un periodo qualunque ed ante-riore alla vendita;

- il venditore deve aver avuto la libera disponibili-tà del bene almeno dopo il 1° gennaio dell’anno precedente a quello della vendita. A titolo esem-plificativo, se l’immobile è stato affittato in que-sto periodo, l’esonero non è applicabile.

Se l’immobile è posseduto tramite una SCI (Società Civile Immobiliare) di diritto francese ed a prepon-deranza immobiliare che sia assoggettata all’im-posta sul reddito il principio resta lo stesso. Solo

le convenzioni internazionali possono derogare al principio della tassazione delle plusvalenze.La cessione può aver ad oggetto i titoli della SCI o gli immobili posseduti dalla SCI. In alcuni casi è obbligatorio nominare un rappresentante fiscale. E ciò quando le quote parte del prezzo di vendi-ta ricevuti dai soci non residenti, secondo la loro partecipazione al capitale della SCI, sono supe-riori a 150 mila euro.È opportuno sottolineare che se l’immobile è posse-duto da una SCI, l’esonero in favore dell’abitazione in Francia dei non residenti non è applicabile.A seconda del Paese di residenza fiscale del non residente in Francia l’aliquota dell’imposta sulle plusvalenze varia.Se il venditore è domiciliato in uno stato membro della Comunità Europea, in Islanda o in Norvegia, l’aliquota dell’imposta è del 34,5% come per i re-sidenti fiscali francesi.Per contro se il venditore è domiciliato in un al-tro stato, l’aliquota dell’imposta è, salvo deroghe, pari al 48,5/6.Ed ancora, per le persone fisiche domicilia-te in uno Stato non cooperativo, l’aliquota è del 65,5%. La lista dei paesi non cooperativi è fissata per decreto ministeriale ed aggiornata ogni anno.

Cessione di un appartamento diverso dalla residenza principaleLa plusvalenza che si realizza in occasione del-la prima vendita di un appartamento diverso da quello in cui si ha la residenza principale è eso-nerato dall’imposta se sono rispettate le seguenti condizioni:- Il venditore non è proprietario della residenza

principale, direttamente o per interposta per-sona, nel corso dei quattro anni precedenti la vendita;

- Si procede al reinvestimento del prezzo di ven-dita, entro 24 mesi dalla data dell’atto, per l’ac-quisto o la costruzione di un alloggio destina-to, dalla sua ultimazione o dal suo acquisto se posteriore, ad abitazione principale.

Se il reinvestimento è parziale, l’esonero dalla tassazione della plusvalenza è proporzionato alla frazione del prezzo di vendita che è stata effetti-vamente reinvestita.

Cessioni inferiori a 15 mila euroLa plusvalenza realizzata in occasione di una vendita per un prezzo inferiore o uguale a 15 mila euro è totalmente esonerata.Questo plafond di 15.000 euro è calcolato sul va-lore del bene o della parte del bene in piena pro-prietà e si applica ad ogni cessione.Se si effettuano diverse cessioni nello stesso anno, le plusvalenze sono esonerate se il prezzo di ogni vendita e inferiore a 15 mila euro.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

10

- Vendita della nuda proprietà o dell’usufrutto.Per determinare la soglia di 15 mila euro, biso-gna tener conto del valore della piena proprietà del bene. Pertanto, al momento della vendita del-la nuda proprietà o dell’usufrutto di un bene, bi-sogna determinare il prezzo della vendita in mi-sura pari al valore della piena proprietà. Questi conteggi sono effettuati secondo gli scaglioni le-gali in vigore e secondo l’età dell’usufruttuario.- Vendita di bene in comunione.Per i beni in comunione la soglia di 15 mila euro è calcolata in funzione di ogni quota parte e non sul prezzo globale della vendita.

Progetto di legge delle finanze per il 2013Il progetto di legge prevede un abbattimento ec-cezionale del 20% nel calcolo dell’imposta sul-

le plusvalenze immobiliari. Questo abbattimento riduce l’ammontare dell’imposta che il venditore deve pagare dell’11%.Attenzione: l’abbattimento si applica esclusiva-mente alle vendite effettuate nel 2013, quelle per le quali l’atto notarile sarà stipulano nel 2013.La normativa non si applica alla vendita della re-sidenza principale, che è esonerata dall’imposta, ed alle vendite di terreni costruibili.

ConclusioneDopo i carburanti la casa è il soggetto predilet-to dai governi per raccogliere denaro. In Francia assistiamo all’aumento delle aliquote dell’impo-sta ed alla riduzione drastica degli abbattimenti. In questo contesto si colloca questo abbattimento straordinario per il 2013 che ci ricorda le lacrime di coccodrillo.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

FISCAlItà In SPAGnA

L’articolo illustra la disciplina fiscale in Spagna sia per le persone fisiche che per le società in tema di imposte dirette e imposte indirette cercando di dare una prima indicazione sulla tassazione in generale e sulla determinazione del reddito.

Fiscalità: analisi delle diverse tipologie di imposte

Persone fisicheL’imposta sul reddito delle persone fisiche si applica nei confronti dei residenti per i redditi ovunque prodotti “worldwide incombe taxation”, mentre i non residenti sono tassati limitatamente ai redditi di fonte spa-gnola. Una persona fisica si considera residente se soggiorna in Spagna per almeno 183 giorni in un anno o se ivi mantiene il proprio centro di interessi vitali (economici e/o professionali). Una persona coniugata si presume residente in Spagna se il coniuge e i figli minori a carico vi han-no la propria dimora abituale.Ai fini della determinazione dell’onere fiscale la base imponibile viene suddivisa in due macroclassi.

Base imponibile SPeCIAle

Si compone delle plusvalenze/minusvalenze derivanti dalla ces-sione di beni il cui possesso è stato mantenuto per oltre un an-no e dei diritti di opzione su azioni detenute da più di un anno.

Base imponibile orDInArIA

Si compone di 5 categorie reddituali: reddito da lavoro dipen-dente, reddito da investimenti, reddito d’impresa, capital gains relativi a beni il cui possesso è stato mantenuto per meno di un anno, reddito “imputato” (reddito relativo alla partecipazione in società residenti in paesi a fiscalità privilegiata o in una CFC, reddito derivante dal possesso di proprietà immobiliari diverse dall’abitazione principale…).

Aliquote d’imposta

Scaglione impostaImposta sul

minor valoreAliquota d’imposta

sulle eccedenzeAliquota

addizionaleFino a Euro 17.707,20 0 24% 0,75%Da 17.707,20 a 33.007,20 Euro 4.249,73 28% 2%Da 33.007,20 a 53.407,20 Euro 8.533,73 37% 3%Da 53.407,20 a 120.000,20 Euro 16.081,73 43% 4%Da 120.000,20 a 175.000,20 Euro 44.716,73 44% 5%Da 175.000,20 a 300.000,20 Euro 69.466,73 45% 6%Oltre 300.000,20 Euro 115.716,73 45% 7%

Cristina rigato nasce a Padova, dove attualmente svolge la professione di dottore commercialista presso lo Studio di cui è fondatrice.Svolge attività di consulenza in ambito aziendale, societario, fiscale, contabile e di internazionalizzazione dell’impresa ed è autrice versatile con all’attivo oltre 20 volumi e più di 200 articoli per riviste specializzate nel settore tributario e contabile. È relatrice a numerosi convegni in tutta Italia in diverse tematiche dell’area fiscale. [email protected]

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

12

Determinazione della base imponibilerimanenze di magazzino Fiscalmente vengono riconosciuti i metodi: Lifo, Fifo e costo medio ponderato.

ImmobilizzazioniLe immobilizzazioni devono essere ammortizzate sulla base della loro residua vita econo-mica (la legge prevede delle aliquote fiscali massime e minime).

Svalutazioni e perdite su creditiSe un credito è di dubbia esazione o totalmente inesigibile è possibile dedurre fiscalmente l’eventuale accostamento civilistico compiuto a copertura del rischio.

Compensi agli amministratori Deducibili.Perdite Possono essere fiscalmente riportate “in avanti” per 15 anni.

Imposta successione

Il presupposto impositivo personale si basa sulla residenza del beneficiario invece che del defunto o del donante. Infatti la ISD (imposta di successione spagnola) costituisce una tassa sull’acquisizione del patrimonio e non sul trasferimento. Il beneficiario residente in Spagna sarà soggetto all’imposta nel caso riceva beni ovunque localizzati nel mondo mentre il be-neficiario non residente sarà soggetto solo per i beni ricevuti e ivi localizzati.Non viene concesso nessun tipo di esenzione al coniuge beneficiario del patrimonio, fa-cente parte dell’asse ereditario.L’importo della tassa è calcolato utilizzando tassi progressivi (da un minimo del 7,65% ad un massimo del 34%).

Property taxL’imposta assume la connotazione tipica del tributo locale/municipale. Questa imposta viene pa-gata su base annua ed è utilizzata per il pagamento delle spese comunali generiche (luce, manu-tenzione e rifiuti). La base imponibile è costituita dai valori catastali degli immobili di proprietà.

Impuesto Sobre transmisiones Patrimoniale – IStP

L’imposta si applica nei trasferimenti immobiliari ed è dovuta dall’acquirente. L’ambito ap-plicativo si estende anche alla vendita di partecipazioni sociali il cui oggetto principale sia la detenzione di immobili quando almeno il 50% degli immobili detenuti siano ivi localizzati.

Imposta locale sul reddito delle persone giuridiche

Tutte le società fiscalmente residenti in Spagna il cui fatturato supera il milione di euro devono corrispondere alle amministrazioni locali competenti l’imposta locale sul reddito d’impresa. Le aliquote d’imposta vengono stabilite autonomamente dalle Autorità locali e variano in funzione dell’attività svolta dall’impresa e della dimensione assunta dagli edifici della società. L’aliquota non può eccedere il 15%.

Imposta annuale di iscrizione alla Camera di Commercio

L’imposta di iscrizione annuale alla Camera di Commercio deve essere pagata da tutte le società residenti e dalle stabili organizzazioni di società estere. Le aliquota d’imposta so-no definite su base progressiva e variano da un mino di 0,01% ad un massimo di 0,75%.

DividendiI dividendi di fonte interna ed estera sono inclu-si nel reddito imponibile, soggetto alle ordinarie aliquote progressive. Per i dividendi di fonte na-zionale provenienti da società, che hanno sconta-to integralmente l’imposta spagnola sul reddito, è attribuito al percettore un credito d’imposta pari al 50% del dividendo netto, con scomputo della ritenuta d’acconto del 21% subita.

InteressiGli interessi di fonte interna ed estera sono inclusi nel reddito imponibile soggetto alle ordinarie ali-quote progressive. Generalmente trova applicazio-ne una ritenuta d’acconto del 21%.

Persone giuridicheLe persone giuridiche fiscalmente residenti in Spagna sono soggette ad imposta sul reddito ovunque prodotto (worldwide principale). Sono soggetti passivi: le società di capitali, le fonda-zioni e associazioni, le cooperative, le holding, i fondi di investimento, le associazioni tempo-ranee d’impresa, i venture funds, i fondi pensio-ne, ipotecari, di garanzia e di investimento, le

società estere che esercitano attività d’impresa nel paese attraverso una stabile organizzazione in Spagna.La residenza fiscale viene attribuita alle società in possesso di almeno uno dei seguenti requisiti: sia-no state costituite in base al diritto spagnolo, ab-biano stabilito la propria sede legale in Spagna, posseggano in Spagna il proprio centro effettivo di amministrazione e controllo.Il reddito imponibile è determinato sulla base del-le risultanze contabili apportando le necessarie rettifiche previste dalla normativa fiscale. L’aliquota d’imposta ordinaria è del 30 % per i profitti superiori a euro 300.000,00, al di sotto di questo limite l’aliquote è del 25%.

Imposta sul valore aggiuntoL’aliquota standard è del 18%. Sono inoltre previ-ste le seguenti aliquote agevolate:- 7% per gli alimenti, beni immobili, trasporto,

servizi relativi al settore turistico;- 4% per i beni di prima necessità.Non sono soggetti ad imposta:- servizi sanitari e sociali;- servizi scolastici e sportivi;- operazioni finanziarie e contratti assicurativi.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

13

Soggetti non residenti

Persone fisiche non residenti

reddito da lavoro dipendenteIl reddito da lavoro dipendente prestato in Spagna è soggetto ad imposta del 24%. Le per-sone fisiche non residenti non sono titolate a fruire delle deduzioni e detrazioni previste per i soggetti residenti.

reddito d’impresaIl reddito d’impresa percepito da soggetti non residenti è soggetto ad imposta al 24%, salvo diversa disposizione dei Trattati contro la doppia imposizione.

reddito da investimentiDividendi: ritenuta alla fonte a titolo d’imposta del 18%.Interessi e royalties: ritenuta alla fonte a titolo d’imposta del 25%.

redditi esenti- Interessi derivanti da un deposito bancario in Spagna di un soggetto non residente senza

stabile organizzazione nel Paese;- Interessi e capital gains relativi a bonds pubblici detenuti da un soggetto non residente

senza stabile organizzazione del Paese;- Interessi e capital gains relativi a beni mobili detenuti da un cittadino comunitario, salvo

specifiche eccezioni;- Dividendi, interessi e capital gains relativi a titoli detenuti direttamente dal soggetto non

residente, nel rispetto di determinate condizioni;- Capital gains relativi alla cessione di azioni di società quotate nella borsa spagnola,

sempre che il soggetto non residente non operi in Spagna attraverso una stabile organizzazione e risieda in un Paese con il quale la Spagna ha concluso un Trattato contenente una clausola sullo scambio di informazioni.

Persone giuridiche

Se la società non residente opera nel Paese attraverso una stabile organizzazione l’impo-sta sul reddito dei soggetti non residenti si applica sull’intero reddito prodotto da quest’ul-tima (aliquota 24%).Dalla base imponibile della stabile organizzazione non sono deducibili gli interessi, le royalties, gli affitti e altri pagamenti effettuati nei confronti della casa-madre.I redditi di fonte spagnola percepiti da una società non residente che opera nel Paese sen-za una stabile organizzazione, sono soggetti ad imposta separatamente, in base alla cate-goria reddituale di appartenenza.

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

Fulvio Degrassi nasce a Trieste, dove attualmente svolge la sua professione come commercialista dal 1984 presso lo Studio di cui è fondatore.Tra i suoi campi di attività spicca l’internazionalizzazione d’impresa, particolarmente indirizzata ai Paesi dell’Est Europa, dov’è stato responsabile degli Uffici di Rappresentanza del Governo Regionale del Friuli-Venezia Giulia. Nel suo percorso professionale, caratterizzato da costanti esperienze maturate anche all’estero, risalta, tra l’altro, la consulenza per la predisposizione e sottoscrizione di accordi intergovernativi e/o interregionali internazionali nel settore dell’economia e finanza. Attualmente, uno dei suoi campi di maggiore approfondimento ed interesse è il trust interno e internazionale, dove si è specializzato e maturato un’alta competenza professionale. Merita menzionare l’organizzazione e partecipazione come relatore a convegni e incontri di Studio di diverse tematiche di carattere economico e fiscale internazionale. È stato Presidente dell’I.S.D.E.E. (Istituto regionale di Studi e Documentazione sull’Europa Comunitaria e l’Europa Orientale) ed è socio fondatore di Ce.S.D.E. (Centro Studi Diritto Doganale Europeo – Trieste/Bruxelles).

CIPro: FISCAlItà PrIVIleGIAtA In ueGiurisdizione scelta per lo sfruttamento dei diritti di proprietà intellettuale

La complessità nella pianificazione fiscale di una società che produce reddito in ambito internazionale viene data dalla natura pluri-giurisdizionale delle attività poste in essere. Relativamente allo sfruttamento dei diritti di proprietà intellettuale, sono diverse le giuri-sdizioni che hanno previsto all’interno del proprio quadro normativo un sistema di pia-nificazione agevolato per l’investitore non residente (note sono l’Irlanda e l’Ungheria, ad esempio, all’interno dell’UE). Tuttavia, le recenti modifiche alla normativa in materia di attività di sfruttamento della proprietà in-tellettuale a Cipro, rendono questa isola eu-ropea, non più in black list, uno strumento particolarmente attraente per la pianificazio-ne fiscale internazionale in questo settore. Il sistema fiscale privilegiato, quando viene ab-binato a costi di gestione contenuti, ad un sistema burocratico snello ed al recepimen-to pieno delle direttive comunitarie, rende questa giurisdizione un “approdo felice” per l’imprenditore.

Cipro tra paradiso fiscale e giurisdizione ue “felice”Cipro è un Paese di dimensioni ridotte (una superficie complessiva pari a 9.250 km², di cui 3.355 km² appartengono al settore turco cipriota men-tre 450 km² circa alle basi britanniche e 793.963 abitanti nell’ultimo cen-simento del 2009), ma offre una posizione geografica strategica unita ad una bassa pressione fiscale e una fitta rete di Accordi sulla protezione de-gli investimenti e contro la doppia imposizione fiscale anche con l’est eu-ropeo e con i Paesi arabi; rendono particolarmente interessante questo

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

15

paese gli ottimi servizi all’impresa, gli ottimi mez-zi di telecomunicazione, le moderne infrastruttu-re bancarie e legali, un sistema legislativo moder-no ed un tasso di criminalità basso. Si tratta di ca-ratteristiche che rendono il Paese un perfetto punto d’incontro tra l’Unione Europea ed il Medio Orien-te e Nord Africa, Europa orientale e Federazione Russa.Sfruttando la sua posizione strategica, Cipro si è trasformata in un rinomato “polo” internazionale, particolarmente per le operazioni bancarie ed al-tre attività terziarie. Dall’adesione di Cipro all’UE, il relativo ruolo di ponte per gli affari tra Europa, Asia e Africa si è ul-teriormente rafforzato.Il Paese ha contato sempre su una sviluppata in-dustria turistica fino ad accogliere oltre 3 milio-ni di visitatori all’anno. Infatti, il settore dei servi-zi ed il turismo hanno avuto un notevole sviluppo e costituiscono la parte preponderante dell’attivi-tà del Paese, come risulta dalle statistiche relative al peso percentuale dei diversi comparti dell’eco-nomia: Va sottolineata l’importanza di Cipro quale cen-tro finanziario regionale, grazie ad una tassazio-ne molto favorevole (l’imposta sulle società è al 10%). L’ingresso nell’Unione Europea e l’attua-zione degli accordi OCSE hanno peraltro com-portato il progressivo smantellamento delle pra-tiche che facevano dell’isola un paradiso fisca-le, e l’isola è stata ufficialmente cancellata dalla “black list” del MEF. Nello specifico, con un De-creto firmato in data 27 luglio 2010, il Ministe-ro dell’Economia ha aggiornato la Black List in vigore in Italia intervenendo sulle comunicazio-ni del 4 maggio del 1999 (residenza delle perso-ne fisiche), del 21 novembre 2001 e del 23 gen-naio 2002 (indeducibilità dei costi sostenuti dal-le imprese).Con detto Decreto Cipro è stata ufficialmente eli-minata dalla lista dei paesi a fiscalità privilegiata, dopo essere entrata a far parte della UE.Oggi Cipro è considerato un paese totalmente a fiscalità ordinaria, svolta per clienti e fornitori ivi operanti. Questo apre la strada a numerosi van-taggi per chi si ritrova ad essere coerente con de-terminati criteri.Parlando di regime fiscale efficiente, la costituzio-ne di una società a Cipro può essere un’ottima so-luzione in materia poiché presenta un sistema di tassazione unico. La pianificazione e l’ottimizzazione fiscale stan-no registrando una notevole crescita che indica vantaggi fiscali specifici per questa giurisdizione, attirando un numero sempre maggiore di investi-tori. Non solo il Paese risulta interessante per le economia occidentali, ma anche (e fondamental-mente) per i paese centro e medio orientali. Con riferimento al settore finanziario, il Paese figura

da vari anni tra i primi investitori in Russia: si trat-ta nella maggior parte dei casi di capitali estero-vestiti, formalmente ciprioti ma riconducibili ad investitori dell’area russa.Gli investimenti ciprioti si indirizzano anche ver-so i Paesi dell’Europa Orientale (in primis Bulga-ria e Romania) e del Medio Oriente.La posizione strategica, la buona qualità delle in-frastrutture, la stabilità politica, la bassa fiscalità e l’efficienza dei porti e del settore della navigazio-ne (supportato con l’adozione del trattamento fi-scale di settore più snello, basato sulla c.d. “ton-nage tax”) hanno infatti favorito il ruolo di Cipro quale ponte tra l’est e l’ovest; oggi il Paese inter-media circa il 60% del commercio in transito da e per il Medio Oriente (spesso si tratta di riespor-tazioni); la sua flotta è la settima al mondo per stazza. L’isola ha sottoscritto trattati contro la doppia im-posizione con 46 diversi Paesi, compresi la mag-gior parte dei paesi con tasse elevate dell’Euro-pa occidentale, e molti stati dell’Europa centrale e orientale. Nello specifico ha sottoscritto trattati con i Paesi del G20 (USA, Francia, UK, ecc), con i Paesi del ex CSI (Ucraina, Azerbaijan, Armenia…), con l’UE, con i BRICs (Brasile, Russia, India, Cina), e con i Paesi del mondo Arabo (EAU, Egitto, ecc). Poiché si tratta di un centro a bassa fiscalità, Ci-pro risulta una destinazione particolarmente stra-tegica per le imprese che si rivolgono ai merca-ti emergenti. A completare il tutto, l’economia è forte e stabile e i costi delle imprese sono gene-ralmente bassi.

Caratteristiche di una società a responsabilità limitata• Nessun capitale minimo richiesto;• Il numero di soci può andare da 1 a 50;• La società deve avere almeno due amministra-

tori;• Il bilancio annuale deve essere depositato in

greco e verificato.

Caratteristiche delle società offshoreSe si desidera costituire una società cipriota, qualsiasi società privata con sede a Cipro che è al 100% di proprietà straniera è considerata un società offshore, sebbene venga anche utilizzato il termine International Business Company (IBC). Comunque, non vi è più alcuna differenza di trat-tamento fiscale tra una compagnia offshore e una società cipriota regolare.

Vantaggi di una società di diritto cipriota:• l’IRES è attualmente pari al 10%, che rappre-

senta il tasso più basso in Europa Comunitaria. Inoltre, viste le varie possibilità di pianificazio-

Fiscalità estera n. 9 • 2012

ASPETTI FISCALI

16

ne ed esenzione, detta imposizione, in alcuni casi e per particolari fattispecie possono essere ridotte fino allo 0%;

• i profitti derivanti da una stabile organizzazio-ne fuori della giurisdizione di Cipro (se concor-rono determinate condizioni), sono completa-mente esentasse;

• i dividendi ricevuti da una società Cipriota, se provenienti da una società non residente, in molti casi non sono soggetti ad imposizione;

• nessuna tassa sui dividendi è applicata sulla di-stribuzione ai soci di una società non residente a Cipro;

• le modifiche nell’organizzazione, acquisizioni e fusioni all’interno di una società non hanno alcuna ripercussione di carattere fiscale;

• numerosi sono i trattati di doppia tassazione con paesi in tutto il Mondo;

• non vi sono regole sul controllo delle società non residenti;

• non vi è alcuna restrizione per la capitalizza-zione;

• l’IVA segue i principi UE. Tutte le direttive in materia sono state recepite da Cipro.

Le società costituite a Cipro sono utilizzate, fra gli altri, per lo svolgimento delle seguenti attività: • detenzione di investimenti esteri (società hol-

ding);• finanziarie;• gestione immobiliare;• consulenza;• sfruttamento diritti di proprietà intellettuale.

Ci soffermiamo in particolare sulle caratteristiche e le opportunità offerte dalla regolamentazione alle società titolari di diritti di proprietà intellet-tuale.

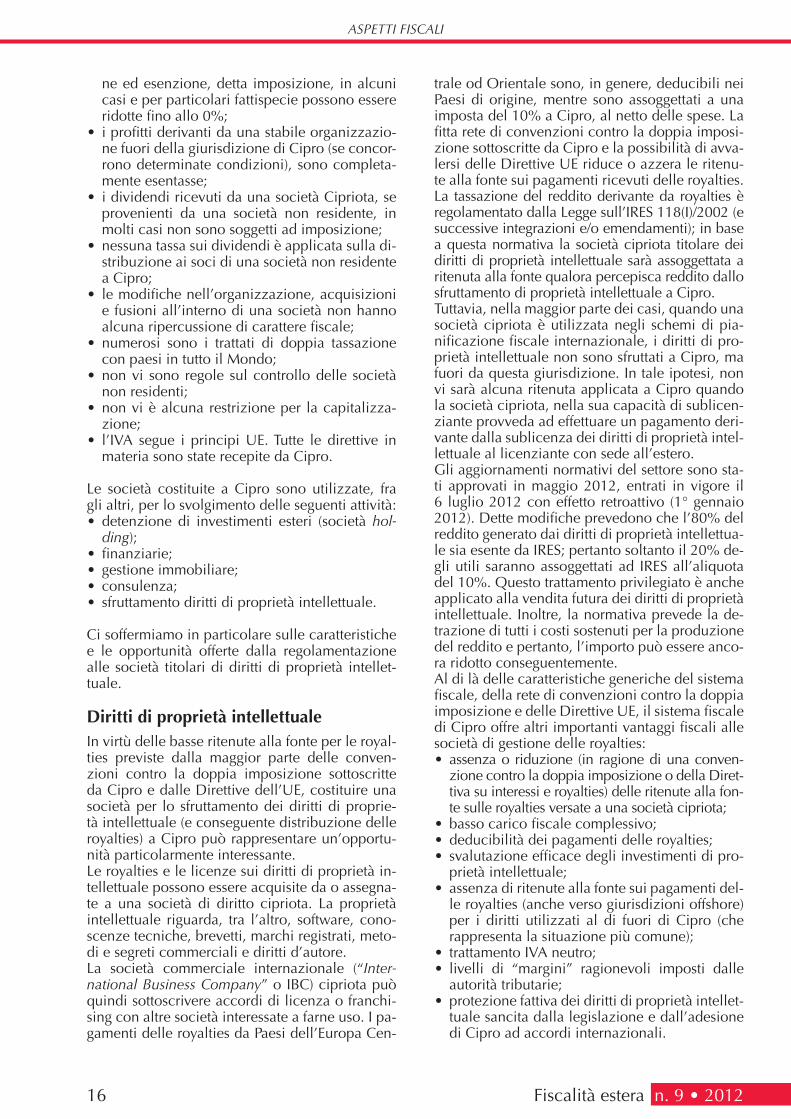

Diritti di proprietà intellettualeIn virtù delle basse ritenute alla fonte per le royal-ties previste dalla maggior parte delle conven-zioni contro la doppia imposizione sottoscritte da Cipro e dalle Direttive dell’UE, costituire una società per lo sfruttamento dei diritti di proprie-tà intellettuale (e conseguente distribuzione delle royalties) a Cipro può rappresentare un’opportu-nità particolarmente interessante.Le royalties e le licenze sui diritti di proprietà in-tellettuale possono essere acquisite da o assegna-te a una società di diritto cipriota. La proprietà intellettuale riguarda, tra l’altro, software, cono-scenze tecniche, brevetti, marchi registrati, meto-di e segreti commerciali e diritti d’autore.La società commerciale internazionale (“Inter-national Business Company” o IBC) cipriota può quindi sottoscrivere accordi di licenza o franchi-sing con altre società interessate a farne uso. I pa-gamenti delle royalties da Paesi dell’Europa Cen-

trale od Orientale sono, in genere, deducibili nei Paesi di origine, mentre sono assoggettati a una imposta del 10% a Cipro, al netto delle spese. La fitta rete di convenzioni contro la doppia imposi-zione sottoscritte da Cipro e la possibilità di avva-lersi delle Direttive UE riduce o azzera le ritenu-te alla fonte sui pagamenti ricevuti delle royalties.La tassazione del reddito derivante da royalties è regolamentato dalla Legge sull’IRES 118(I)/2002 (e successive integrazioni e/o emendamenti); in base a questa normativa la società cipriota titolare dei diritti di proprietà intellettuale sarà assoggettata a ritenuta alla fonte qualora percepisca reddito dallo sfruttamento di proprietà intellettuale a Cipro. Tuttavia, nella maggior parte dei casi, quando una società cipriota è utilizzata negli schemi di pia-nificazione fiscale internazionale, i diritti di pro-prietà intellettuale non sono sfruttati a Cipro, ma fuori da questa giurisdizione. In tale ipotesi, non vi sarà alcuna ritenuta applicata a Cipro quando la società cipriota, nella sua capacità di sublicen-ziante provveda ad effettuare un pagamento deri-vante dalla sublicenza dei diritti di proprietà intel-lettuale al licenziante con sede all’estero. Gli aggiornamenti normativi del settore sono sta-ti approvati in maggio 2012, entrati in vigore il 6 luglio 2012 con effetto retroattivo (1° gennaio 2012). Dette modifiche prevedono che l’80% del reddito generato dai diritti di proprietà intellettua-le sia esente da IRES; pertanto soltanto il 20% de-gli utili saranno assoggettati ad IRES all’aliquota del 10%. Questo trattamento privilegiato è anche applicato alla vendita futura dei diritti di proprietà intellettuale. Inoltre, la normativa prevede la de-trazione di tutti i costi sostenuti per la produzione del reddito e pertanto, l’importo può essere anco-ra ridotto conseguentemente. Al di là delle caratteristiche generiche del sistema fiscale, della rete di convenzioni contro la doppia imposizione e delle Direttive UE, il sistema fiscale di Cipro offre altri importanti vantaggi fiscali alle società di gestione delle royalties:• assenza o riduzione (in ragione di una conven-

zione contro la doppia imposizione o della Diret-tiva su interessi e royalties) delle ritenute alla fon-te sulle royalties versate a una società cipriota;

• basso carico fiscale complessivo;• deducibilità dei pagamenti delle royalties;• svalutazione efficace degli investimenti di pro-

prietà intellettuale;• assenza di ritenute alla fonte sui pagamenti del-

le royalties (anche verso giurisdizioni offshore) per i diritti utilizzati al di fuori di Cipro (che rappresenta la situazione più comune);

• trattamento IVA neutro;• livelli di “margini” ragionevoli imposti dalle

autorità tributarie;• protezione fattiva dei diritti di proprietà intellet-

tuale sancita dalla legislazione e dall’adesione di Cipro ad accordi internazionali.

Fiscalità estera n. 9 • 2012

VARIE

I nuoVI trenD Per l’onlIne & SoCIAl reCruItment

L’utilizzo del canale internet a supporto della ricer-ca e selezione del personale, definito come online recruiting o social recruiting, se specificatamen-te riferito all’utilizzo dei social media, è ad oggi parte integrante e spesso preponderante nei pro-cessi di recruiting. Aspiranti candidati, in primis, e sempre più responsabili di risorse umane e sele-zionatori professionisti, utilizzano strumenti come le Job Board (ad esempio, Monster e CareerBuil-der), Portali Aggregatori (Indeed e SimplyHired), Linkedin, Facebook e Twitter, come canali di in-contro tra Domanda e Offerta di lavoro. Le ragioni che stanno alla base di questo scenario sono mol-teplici e vanno ricercate ad esempio nell’efficacia di tali strumenti nel portare a buon fine il proces-so di selezione, nel permettere contatti più diret-ti tra imprese e candidati, nel facilitare l’individua-zione di profili qualificati. Guardando ai principali trend, ad oggi individuabili, emerge da un lato l’in-teresse da parte di imprese e selezionatori nell’in-vestire nell’online e nel social recruiting, a scapito dei canali più tradizionali, dall’altro una maggiore enfasi sulla possibilità di gestire attivamente il pro-cesso di ricerca e selezione (attraverso ad esem-pio servizi messi a disposizione dalle job board di mailing e contatto diretto tra selezionatori e candi-dati). In un Mercato del lavoro, quello online, co-stituito da candidati per la maggioranza laureati e in età tra 26 e 40 anni, le imprese e i selezionato-ri hanno ormai percepito la necessità di non trala-sciare il mondo web e social e, parallelamente, ri-conoscono in questo stesso sistema dei benefici importanti per rendere efficace i propri processi di selezione del personale.

Stefano Grigoletti, laureato in Economia e Commercio presso l’Università degli Studi di Verona, è consulente e formatore in Marketing e Organizzazione aziendale e dal 2009 professore a contratto per l’insegnamento di Economia e Gestione delle Imprese alla Facoltà di Lettere e Filosofia dell’Università degli Studi di Padova. Collabora con aziende di diversi settori ed in particolare dei servizi di Information Technology Business to Business.

Fiscalità estera n. 9 • 2012

VARIE

18

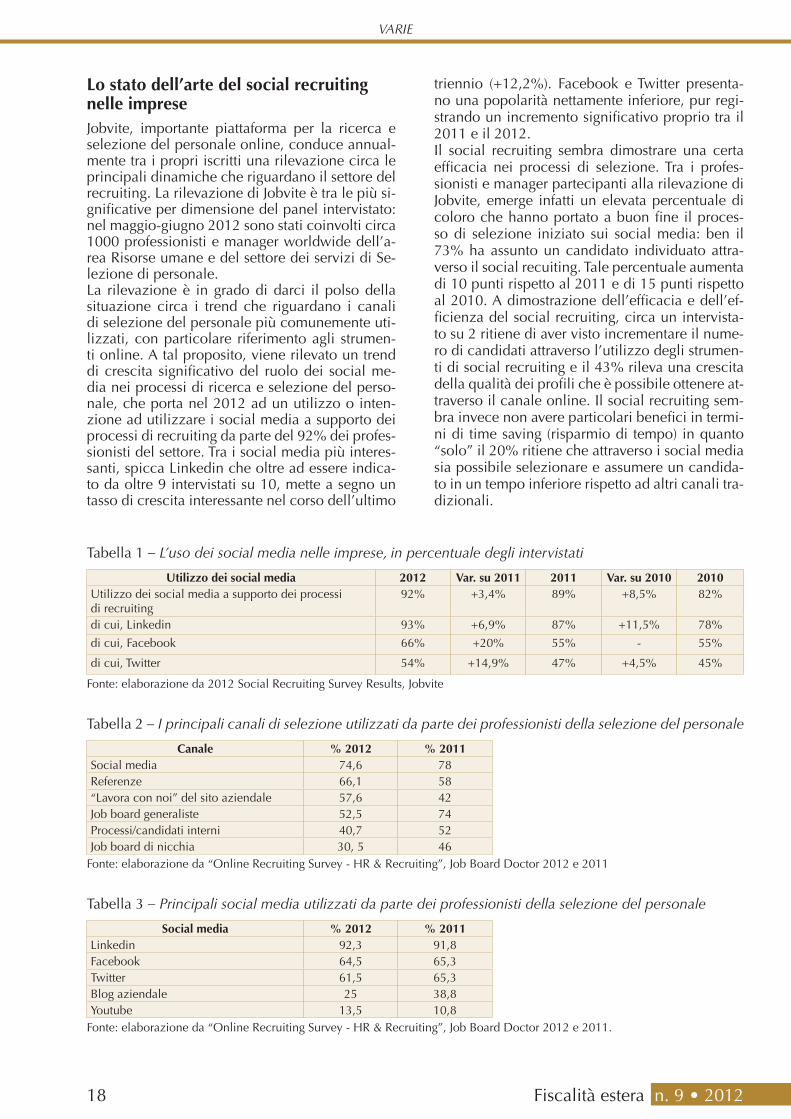

lo stato dell’arte del social recruiting nelle impreseJobvite, importante piattaforma per la ricerca e selezione del personale online, conduce annual-mente tra i propri iscritti una rilevazione circa le principali dinamiche che riguardano il settore del recruiting. La rilevazione di Jobvite è tra le più si-gnificative per dimensione del panel intervistato: nel maggio-giugno 2012 sono stati coinvolti circa 1000 professionisti e manager worldwide dell’a-rea Risorse umane e del settore dei servizi di Se-lezione di personale.La rilevazione è in grado di darci il polso della situazione circa i trend che riguardano i canali di selezione del personale più comunemente uti-lizzati, con particolare riferimento agli strumen-ti online. A tal proposito, viene rilevato un trend di crescita significativo del ruolo dei social me-dia nei processi di ricerca e selezione del perso-nale, che porta nel 2012 ad un utilizzo o inten-zione ad utilizzare i social media a supporto dei processi di recruiting da parte del 92% dei profes-sionisti del settore. Tra i social media più interes-santi, spicca Linkedin che oltre ad essere indica-to da oltre 9 intervistati su 10, mette a segno un tasso di crescita interessante nel corso dell’ultimo

triennio (+12,2%). Facebook e Twitter presenta-no una popolarità nettamente inferiore, pur regi-strando un incremento significativo proprio tra il 2011 e il 2012.Il social recruiting sembra dimostrare una certa efficacia nei processi di selezione. Tra i profes-sionisti e manager partecipanti alla rilevazione di Jobvite, emerge infatti un elevata percentuale di coloro che hanno portato a buon fine il proces-so di selezione iniziato sui social media: ben il 73% ha assunto un candidato individuato attra-verso il social recuiting. Tale percentuale aumenta di 10 punti rispetto al 2011 e di 15 punti rispetto al 2010. A dimostrazione dell’efficacia e dell’ef-ficienza del social recruiting, circa un intervista-to su 2 ritiene di aver visto incrementare il nume-ro di candidati attraverso l’utilizzo degli strumen-ti di social recruiting e il 43% rileva una crescita della qualità dei profili che è possibile ottenere at-traverso il canale online. Il social recruiting sem-bra invece non avere particolari benefici in termi-ni di time saving (risparmio di tempo) in quanto “solo” il 20% ritiene che attraverso i social media sia possibile selezionare e assumere un candida-to in un tempo inferiore rispetto ad altri canali tra-dizionali.

Tabella 1 – L’uso dei social media nelle imprese, in percentuale degli intervistati

utilizzo dei social media 2012 Var. su 2011 2011 Var. su 2010 2010Utilizzo dei social media a supporto dei processi di recruiting

92% +3,4% 89% +8,5% 82%

di cui, Linkedin 93% +6,9% 87% +11,5% 78%

di cui, Facebook 66% +20% 55% - 55%

di cui, Twitter 54% +14,9% 47% +4,5% 45%

Fonte: elaborazione da 2012 Social Recruiting Survey Results, Jobvite

Tabella 2 – I principali canali di selezione utilizzati da parte dei professionisti della selezione del personale

Canale % 2012 % 2011Social media 74,6 78Referenze 66,1 58“Lavora con noi” del sito aziendale 57,6 42Job board generaliste 52,5 74Processi/candidati interni 40,7 52Job board di nicchia 30, 5 46

Fonte: elaborazione da “Online Recruiting Survey - HR & Recruiting”, Job Board Doctor 2012 e 2011

Tabella 3 – Principali social media utilizzati da parte dei professionisti della selezione del personale

Social media % 2012 % 2011Linkedin 92,3 91,8Facebook 64,5 65,3Twitter 61,5 65,3Blog aziendale 25 38,8Youtube 13,5 10,8

Fonte: elaborazione da “Online Recruiting Survey - HR & Recruiting”, Job Board Doctor 2012 e 2011.

Fiscalità estera n. 9 • 2012

VARIE

19

utilizzo, efficacia e sviluppo del social recruiting da parte di professionisti e manager della selezione e ricerca del personaleJob Board Doctor, società di consulenza nel recrui-ting e marketing, con specifico focus sui social me-dia, elabora, tra le altre, una specifica rilevazione sul settore del recruitment che coinvolge circa un centi-naio di selezionatori. La survey condotta nei mesi di aprile-maggio 2012 è interessante in quanto:

• evidenzia il ruolo del social e online recruiting presso i professionisti del settore;

• presenta significativi dati relativi alla propen-sione all’investimento nei canali di recruiting online e offline;

• offre un confronto tra i diversi canali di ricerca e selezione sulla qualità dei candidati raggiunti.

Tra i professionisti del recruiting (referenti per la selezione interna alle aziende e recruiters profes-sionisti) emerge una chiara propensione all’utiliz-zo del social e online recruitment, sia che si parli di social media (primo fra tutti Linkedin, a segui-

Tabella 4 – Previsioni di aumento di budget per canale di recruiting, anni 2011 e 2012, in percentuale de-gli intervistati

CanalePrevisioni di aumento del budget

nel 2012 rispetto al 2011Previsioni di aumento del budget

nel 2011 rispetto al 2010Complessivo > 10% Complessivo > 10%

Social media 67% 48% 68% 51%Sito aziendale (Area “lavora con Noi”) 49% 27% 51% 20%Canali “referenziali” 42% 24% 47% 30%

Fonte: elaborazione da “Online Recruiting Survey - HR & Recruiting”, Job Board Doctor 2012 e 2011.

Tabella 5 – Principali previsioni di budget nel 2012, in percentuale degli intervistati

Previsioni di budget nel 2012 – canali di recruiting (% di intervistati)Aumento mantenimento riduzione Azzeramento

• Social media (67%)• Sito aziendale (49%)• Canali “referenziali”(42%)

• Portali aggregatori (70%)• Job board generaliste (60%)• Job board di nicchia (57%)

• Società di selezione del personale (25%)

• Inserzioni su riviste/quotidiani (20%)

• Direct mailing (10%)

• Direct mailing (42%)• Inserzioni su riviste/

quotidiani (34%)• Società di selezione

del personale (18%)Fonte: elaborazione da “Online Recruiting Survey, Spring 2012 - HR & Recruiting”, Job Board Doctor.

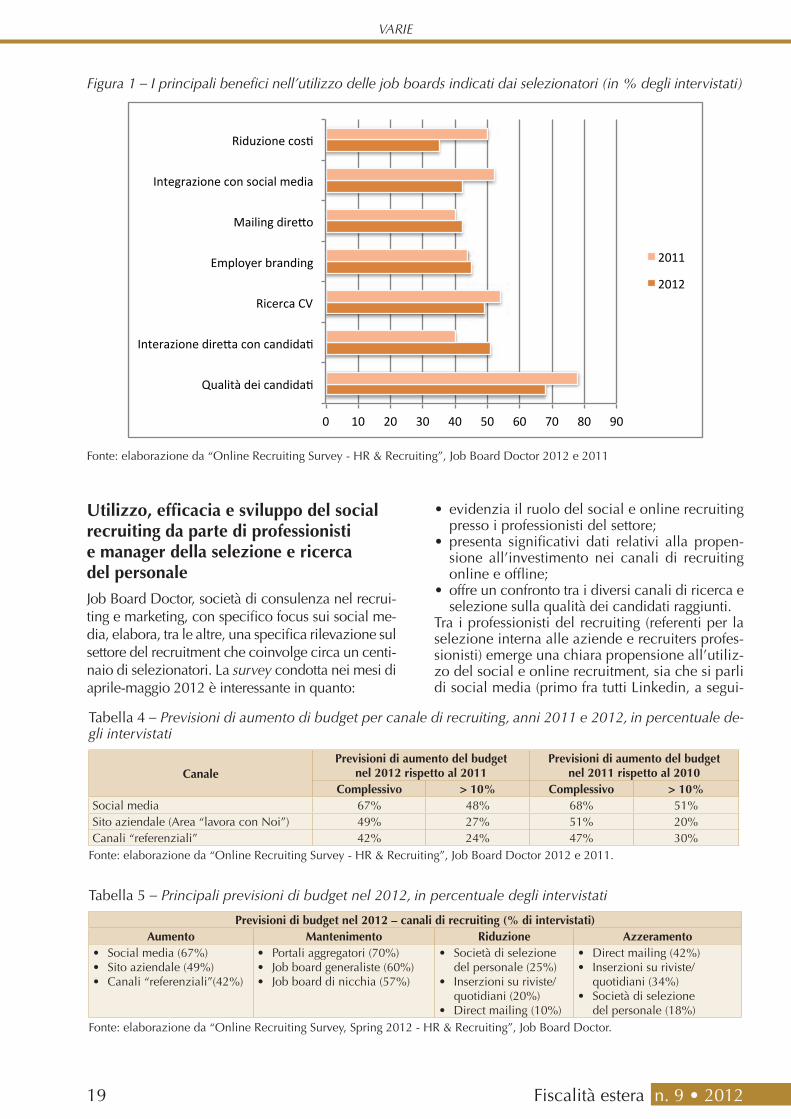

Figura 1 – I principali benefici nell’utilizzo delle job boards indicati dai selezionatori (in % degli intervistati)

0 10 20 30 40 50 60 70 80 90

Qualità dei candida7

Interazione dire<a con candida7

Ricerca CV

Employer branding

Mailing dire<o

Integrazione con social media

Riduzione cos7

2011

2012

Fonte: elaborazione da “Online Recruiting Survey - HR & Recruiting”, Job Board Doctor 2012 e 2011

Fiscalità estera n. 9 • 2012

VARIE

20

re Facebook e Twitter), sia di job board e siti web aziendali (area “Lavora con noi”). Con specifico riferimento all’utilizzo delle job board, è possibi-le notare un certo calo di “popolarità”, che in par-te può essere spiegato dalla valutazione sui be-nefici comunemente associati al loro utilizzo (si veda figura 1). Il canale “referenziale” mantiene comunque un significativo peso tra i diversi cana-li di selezione.

Quali sono le propensioni ad investire in offline, online e social recruitment?Nel 2012 i responsabili dei processi di selezio-ne del personale, così come i selezionatori pro-fessionisti, indicano nei social media e in gene-rale negli strumenti di online recruiting i princi-pali ambiti di investimento tra i canali e proces-si coinvolti nella selezione del personale. In par-ticolare, seppur con una lieve riduzione, i social media mantengono una propensione all’aumento dell’investimento da parte di circa il 70% dei re-cruiters mentre lo sviluppo dell’area “Lavora con noi” del sito aziendale convoglierà un maggior budget per circa il 50%dei recruiters. I program-mi per la ricerca di profili referenziati costituisco-no il terzo canale su cui si prevedono aumenti di budget, seppur la percentuale di recruiters scenda significativamente dal 47% al 42%.Per la ricerca e selezione attraverso i portali aggre-gatori e job boards la propensione all’investimen-to non presenta particolari incrementi o riduzio-ni mentre aumenta significativamente rispetto al 2011 la percentuale dei selezionatori che manter-

rà costante il budget nel 2012. In particolare, per i portali verrà dedicato un budget pari al 2011 per il 70% degli intervistati (significativamente superiore al 63% del 2011) e per le piattaforme specializza-te generaliste o di nicchia si mantiene invariato il budget destinato al loro utilizzo da parte rispettiva-mente del 60% e del 57% dei rispondenti (contro rispettivamente il 54% e 43% nel 2011).Le prospettive sono invece di riduzione signifi-cativa del budget o di azzeramento degli investi-menti per le inserzioni su riviste e quotidiani, di-rect mailing e acquisizione di servizi di ricerca e selezione del personale da Terze parti.Con specifico riferimento agli investimenti dedi-cati ai canali mobile, si rileva che il mobile re-cruiting non sta ancora decollando, mostrando propensioni di investimento significative ma che non sembrano ancora definire un trend chiaro di consolidamento di questo importante modalità di fruizione di contenuti e servizi: si riduce infatti la percentuale di selezionatori che prevede di au-mentare l’investimento nel mobile recruiting (dal 47% al 38%) mentre circa la metà degli intervista-ti mantiene costante il budget dedicato agli inve-stimenti in tale canale (il 48% nel 2011 e il 47% nel 2012).

L’online recruiting è efficace? Valutazione sulla qualità dei candidati raggiuntiLa rilevazione job Board Doctor mette in luce la percezione da parte dei recruiters sulla qualità ge-neralmente rilevata dei candidati selezionati at-

Figura 2: Il profilo dei candidati che utilizzano le piattaforme di ricerca di lavoro

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Età: 26-‐45 Età: 30-‐40 Qualifica: laurea o superiore

Qualifica: post lauream o professional

Fonte: elaborazione da “Quarterly Recruitment Review, Spring 2012”, Evenbase

Fiscalità estera n. 9 • 2012

VARIE

21

traverso i canali a disposizione. Emerge chiara-mente quanto LinkedIn si stia posizionando come un canale qualitativamente efficace e importan-te nell’offrire la possibilità di raggiungere profi-li in linea con le richieste dei selezionatori. Oltre il 68% dei rispondenti ritiene i candidati raggiun-ti tramite il social network di qualità elevata ri-spetto agli altri canali, sopra la media per circa il 43% e eccellenti per il restante 35%. I candidati ottenuti attraverso i processi interni di selezione, principalmente tramite ricerche e referenze, sono considerati di qualità elevata dal 53% dei rispon-denti (eccellenti dal 21%) e i profili ottenuti attra-verso le piattaforme di ricerca e selezione di nic-chia sono considerati sopra la media dal 41% dei selezionatori. Il profilo dei candidati ottenuti tra-mite il servizio di selezione di società terze è di qualità superiore alla media per circa il 30% dei rispondenti e eccellenti per il solo 8%. Il 60% in-dica considera invece in linea con gli altri canali il grado di qualità dei candidati ottenuti attraver-so piattaforme specializzate ma generaliste o ag-gregatori di piattaforme di ricerca e selezione del personale. A tal proposito, ricordiamo che la qua-lità dei candidati raggiunti attraverso le job boards è considerata tra i principali benefici “solo” dal 68% dei selezionatori, ed è importante eviden-

ziare il significativo calo rispetto al 78% rilevato nel 2011.

l’utilizzo delle job boards: un confronto tra candidati e impreseTra gli strumenti online disponibili per la ricer-ca di personale e di lavoro, le piattaforme specia-lizzate nell’incontro tra Domanda e Offerta di la-voro (job boards) costituiscono uno dei canali da più tempo presenti in rete, antecedenti ai social network e particolarmente utilizzati da professio-nisti, responsabili delle risorse umane, persone in cerca di impiego. La piattaforma Jobsite, en-trata a far parte del gruppo Evenbase nel 2012, è una realtà importante nel Mercato del lavoro bri-tannico. Periodicamente realizza una rilevazio-ne sull’online recruitment che nel 2012 coinvol-ge circa 500 candidati e oltre 200 selezionatori. La rilevazione è interessante per confrontare l’ap-proccio agli strumenti dell’online e social recruit-ing tra chi offre lavoro e chi cerca nuovi profili da inserire nel proprio organico.Chi cerca lavoro predilige ormai tradizionalmen-te il canale online per approcciare al mercato del lavoro. In particolare, le job boards vengono utilizzate dall’80% dei candidati (si veda il profi-

Tabella 6 – Confronto tra i canali di recruiting utilizzati da candidati e selezionatori, novembre 2011-feb-braio 2012, in percentuale degli intervistati

Canali di recruitingCandidati Selezionatori

Feb ‘12 nov ’11 Feb ‘12 nov ’11Job board 80 80 33 29Company web site 77 78 Nd NdStampa generalista 68 70 30 28Stampa specializzata Nd Nd 26 20Società di selezione del personale

62 60 20 26

Fonte: elaborazione da “Quarterly Recruitment Review, Spring 2012”, Evenbase

Tabella 7 – Principali funzionalità delle job boards, novembre 2011-febbraio 2012, in percentuale degli intervistati

Servizi per candidati Feb ‘12 nov ’11Servizi

per imprese (utilizzati)

Feb ‘12 nov ’11

Ricerca tra annunci 66 60 Ricerca tra CV 17 20Upload / aggiornamento CV

46 47 Visibilità annunci 14 16

Upload CV in risposta ad annunci

39 37Servizi per imprese (di interesse)

Feb ‘12 Nov ’11

Archiviazione CV 37 39Flessibilità del format

dell’annuncio35 -

Servizi di mailing 34 37Servizi di

mailing (CV e applications)

38 40

Fonte: elaborazione da “Quarterly Recruitment Review, Spring 2012”, Evenbase

Fiscalità estera n. 9 • 2012

VARIE

22

lo del candidato che utilizza job boards in figura 2) e, in percentuale lievemente minore, anche il sito internet dell’azienda (pensiamo all’area “La-vora con Noi”) diventa sempre più uno strumen-to attivo per la ricerca di posizioni vacanti. Ca-nali di ricerca di lavoro più tradizionali, tra cui le inserzioni su carta stampata e l’utilizzo di ser-vizi di recruiting offerti da professionisti, socie-tà di selezione del personale e headhunter, sono utilizzati da una percentuale significativamen-te inferiore di candidati (tra il 70% e il 60%) e in misura sempre minore. Su questa scia, anche chi gestisce la ricerca del personale nella propria azienda sta iniziando a dare importanza al ca-nale online. Nel panel intervistato, per la prima volta, emerge che le imprese utilizzano le piat-taforme web di ricerca e selezione di personale (job boards) in misura maggiore rispetto alle in-serzioni su carta stampata. L’utilizzo delle job boards da parte dei professio-nisti della selezione del personale, interni alle aziende o terze parti, è spinto oltre che dalla dif-fusione di tali strumenti tra i candidati, anche dal-le funzionalità che queste piattaforme offrono. Oltre il 70% indica tra i principali fattori che spin-gono la scelta di utilizzare le job board ad esem-pio la competitività di prezzo (il fattore più deter-minante, 76%), la specializzazione per settore, i servizi periodici di advertising sugli annunci. An-che la localizzazione territoriale della piattaforma e conseguentemente degli annunci pubblicabili e dei profili in essa contenuti, è un fattore impor-tante almeno per il 67% dei selezionatori. Va ri-levato infine che la “mobile friendship”, da inten-dersi come fruibilità della piattaforma e dei ser-vizi in mobilità, è ritenuta un fattore di scelta per il solo 32% degli utilizzatori professionali, nono-stante la diffusione di smartphone e tablet, e del conseguente utilizzo di applicazioni e servizi in movimento, sia in costante crescita (tra le dinami-che più interessanti rilevate ad esempio dall’ulti-mo Rapporto Assinform 2012).

Quali sono le principali funzionalità delle job board utilizzate dalle imprese e dai candidati?Il principale utilizzo che i candidati fanno del-le job boards, consiste nella ricerca di lavoro tra le posizioni aperte e promosse all’interno della piattaforma di ricerca e selezione del persona-le. Oltre il 40% principalmente gestisce il pro-prio profilo, inserendo/aggiornando il proprio CV, anche per rispondere direttamente a posi-zioni aperte. Risulta evidente che l’uso passivo delle job board tende a diminuire, dal momento che si riduce il numero di candidati che mantie-ne passivamente il proprio CV negli archivi del-la piattaforma. Infine, il numero di candidati che utilizza il servizio di mailing per posizioni/pro-fili di interesse si attesta su poco più di 1 su 3 e presenta una certa variabilità. È ipotizzabile che il servizio venga utilizzato più o meno intensa-mente in funzione della contingente disponibili-tà a ricercare/cambiare lavoro e quindi dell’inte-resse a ricevere informazioni puntuali sulle po-sizioni aperte.Le principali funzionalità delle piattaforme di ri-cerca e selezione del personale utilizzate e ricer-cate dai selezionatori riguardano la ricerca dei CV di interesse tra i profili inseriti nella Base dati del portale. I servizi offerti per la visibilità degli annunci segue tra le funzionalità più utilizzate. Nonostante non vengano attualmente utilizzati in modo intensivo, tra i servizi più richiesti emergo-no inoltre i servizi via email (ricezione giornalie-ra sia di CV di interesse che rispondono ai profili ricercati sia alert relativi alle risposte da parte dei candidati alle posizione aperte). È mediamente ri-cercata la flessibilità nel format dell’inserzione e i tools per la gestione delle posizioni aperte (sia inserimento delle posizioni sia tracking dei can-didati rispondenti) sono considerati utili ma non particolarmente interessanti rispetto alle altre fun-zionalità di base.

Fiscalità estera n. 9 • 2012

VARIE

InVeStIre In InDIA: SettorI StrAteGICI e ProFIlo eConomICo

L’India, tra le prime economie emergenti, rap-presenta una delle più interessanti destina-zioni per gli investimenti esteri. Si tratta del secondo Paese più popolato al mondo con circa 1,173 miliardi di individui, oltre ad essere considerata la più grande democrazia esistente. Sotto il profilo economico, gli ana-listi valutano come il Paese si stia integrando a grande velocità con l’economia mondia-le anche grazie ad una politica industriale di stampo liberista, che offre grandi libertà per gli investitori esteri interessati alla Regione. L’articolo propone un profilo economico ge-nerale del Paese e uno studio dei principali settori strategici.

lorenzo riccardi è un dottore commercialista specializzato in fiscalità internazionale. Ha conseguito un master in economia all’Università UIBE di Pechino ed è autore di articoli e saggi su tematiche di vario genere relative agli investimenti stranieri in Asia Orientale. Vive e lavora a Shanghai, dove si occupa di diritto commerciale e tributario, seguendo gli investimenti stranieri in Cina e Sud Est Asiatico. Ricopre il ruolo di sindaco e consigliere per diversi gruppi societari ed è socio dello Studio di consulenza GWA, specializzato in Asia e paesi emergenti. Ha pubblicato “Guida alla fiscalità di Cina, India e Vietnam” edito da IlSole24Ore ed è membro dell’Ordine dei Dottori Commercialisti di Milano, del Registro dei Revisori dei Conti in Italia, dell’accountants association del Vietnam e dell’Hong Hong Institute of CPAs in Hong Kong. Tiene seminari e convegni su economia e diritto tributario in Oriente ed è responsabile della sezione “Asia” della banca dati online “Fisco e Tasse” (Maggioli Editore)[email protected]

L’India è geograficamente delimitata a Nord dalla catena montuosa dell’Himalaya, ad Ovest dal Mare Arabo, ad Est dalla Baia del Bengala, mentre a Sud dall’Oceano Indiano. Ha una linea di confine terrestre di 15.200 Km e 7.517 km di coste. Inoltre, le isole di Andaman e Nicobar nella Baia del Bengala e quelle di Lakshadweep nel Mare Arabo sono anch’esse parte del territorio indiano.Si tratta del secondo paese più popoloso al mondo con circa 1,173 mi-liardi di individui. Il tasso di alfabetizzazione è circa del 62.8% con una popolazione che si concentra per il 70% in aree rurali e per il restante in città.

L’intero stato conta circa 35 città che possono vantare una popolazio-ne che supera il milione di abitanti: Mumbai, Kolkata, Delhi, Chen-nai, Bangalore,Hyderabad, Ahmedabad, Pune, Surat, Kanpur, Jaipur, Lucknow, Nagpur, Patna, Indore, Vadodara, Bhopal, Coimbatore, Ludhia-na, Kochi, Vishakapatnam, Agra, Varanasi, Madurai, Meerut, Nashik, Ja-balpur, Jamshedpur, Asansol, Dhanbad, Faridabad,Allahabad, Amritsar, Vijaywada, Rajkot.L’Hindi è la lingua ufficiale, anche se è ampiamente usato l’inglese so-prattutto nel mondo degli affari.

Fiscalità estera n. 9 • 2012

VARIE

24

Dal punto di vista politico il Paese viene consi-derato la più grande democrazia al mondo, che si configura come un sistema parlamentare bica-merale. Il paese è formato da un’unione di 28 sta-ti federali e 7 territori, tra cui quello della capita-le Nuova Delhi. Il governo centrale ha una giurisdizione esclusiva su tutte le tematiche di interesse nazionale tra cui la difesa, le telecomunicazioni, il sistema banca-rio e monetario, il commercio internazionale e gli affari esteri. Il governo statale, al contrario, ha po-tere esclusivamente in materia di educazione, sa-lute e agricoltura.Il governo centrale è formato da un consiglio dei ministri, presieduto da un Presidente del consi-glio, che generalmente è il candidato del partito che ha ottenuto la maggioranza. Ogni mandato governativo è solitamente di 5 anni, dopo di che vengono indette nuove elezioni.

Il sistema giudiziario è ben definito e funzionan-te: la Corte Suprema rappresenta il più alto livello della magistratura del Paese e, attraverso i suoi di-stretti distaccati, garantisce la piena applicazione della legge e assicura i diritti fondamentali ai cit-tadini, che sono poi garantiti dalla costituzione.

La Rupia Indiana è la moneta ufficiale del paese e il sistema bancario del paese è controllato e mo-nitorato dalla Reserve Bank of India. Il sistema bancario commerciale indiano è note-volmente sviluppato e conta più di 220 istituti in tutto il paese per un totale di 71,000 uffici nelle diverse aree del Paese.L’economia Indiana si sta integrando molto velo-cemente con quella mondiale e la politica indu-striale del paese, di stampo liberista, offre gran-di libertà per chi vuole investire in questo Paese.

Gli ultimi decenni della storia Indiana sono sta-ti contrassegnati da importanti riforme econo-miche. Il processo continuo verso una maggio-re libertà economica, nonché il sempre crescente consenso politico relativo ai miglioramenti da ap-portare all’economia del Paese, hanno permesso all’India di sperimentare una crescita economica vertiginosa negli ultimi anni.

Il Prodotto Interno Lordo nel periodo 2004-2009 è cresciuto a un tasso medio dell’8.3% e proviene per un 18% dal comparto agricolo, per un 27% da quello industriale di cui il 15% da quello ma-nifatturiero e per un 55% dai servizi.

Le riserve indiane in valuta estera sono aumenta-te in maniera importante negli ultimi anni, tanto che a dicembre 2011 ammontavano a 284.7 mi-liardi di euro. Durante gli ultimi anni si è potuto osservare un surplus della bilancia dei pagamen-

ti Indiana sia per quanto riguarda la liquidità cor-rente che per i capitali investiti. L’accumulo costante di riserve di moneta, reso possibile da questa tendenza positiva nella bi-lancia dei pagamenti, ha consentito all’India di conquistare la sesta posizione mondiale in termi-ni di detenzione di circolante. Quest’ondata d’ac-quisto di valute estere ha portato ad un aumento del prezzo della Rupia Indiana, toccando quota 0,025 dollari americani nel gennaio 2008. Suc-cessivamente, a causa della crisi economica, que-sto valore è sceso intorno a quota 0,22 dollari du-rante il dicembre 2011, con grandi benefici per le esportazioni.

Relativamente agli investimenti esteri si è consta-tato un notevole impatto positivo da parte delle ri-forme degli ultimi anni, atte a liberalizzare e ren-dere più agevole l’entrata di capitali stranieri nel Paese. Il capitale di provenienza estera è incrementato durante l’anno 2008-2009 di 27.31 miliardi di dollari, con una crescita dell’11% rispetto all’an-no precedente. Se consideriamo il periodo che va dal 1991 al marzo 2009, si registra uno strabilian-te incremento di 108.86 miliardi di dollari.

Per quanto riguarda il settore finanziario, è do-veroso parlare dell’insieme di riforme messe in atto verso la fine degli anni ’90. Questo piano ha permesso di trasformare in maniera sostanziale il settore bancario (prima amministrato dallo sta-to) e renderlo più vicino ai mercati internaziona-li. L’entrata nel settore di numerose banche pri-vate ha permesso di innalzare la competitività e quindi l’efficienza dello stesso, tuttavia la banca centrale indiana mantiene tutt’ora un ruolo pri-mario.

Tra gli altri settori, che in India ricoprono una po-sizione di rilievo, non può che essere menzionato quello dell’automotive: con una crescita del giro d’affari di 50 miliardi, solamente nel 2010, si at-testa, senza alcun dubbio, tra i settori più promet-tenti all’interno del Paese, nonché un fondamen-tale traino per l’economia dell’India intera, su scala globale.

Nonostante i notevoli progressi che hanno carat-terizzato questa nazione negli ultimi anni, non si può non accennare a come la crescita sia stata di fatto irregolare e diseguale fra i diversi gruppi so-ciali ed economici del Paese, nonché tra le va-rie regioni geografiche e tra le zone rurali e quel-le urbane.

Malgrado la rimarchevole crescita che ha inte-ressato l’India a partire dagli anni ‘80, ad oggi, un quarto della popolazione si trova al di sot-

Fiscalità estera n. 9 • 2012

VARIE

25

to della soglia di povertà stabilita dal governo in 0,40$ al giorno. Inoltre, il 10% della popola-zione possiede il 33% dell’intera ricchezza del Paese, e ciò evidenzia una sostanziale disparità distributiva, nonostante le differenze in termini di reddito siano relativamente piccole: si registra infatti un coefficiente di Gini, misurato nel 2004, pari a 36,8 (il valore ottimale di tale coefficien-te è tra 25 e 40).La percentuale di persone che invece vive al di sotto della soglia di povertà internazionale (1,25$ al giorno) si è ridotta in maniera sostanziale negli ultimi trent’anni, passando da un valore pari circa al 60% nel 1981, al 42% nel 2005.

Introduzione al sistema fiscaleL’India è una Repubblica federale e ha un siste-ma fiscale composito, perché prevede l’applica-zione dei tributi:• a livello federale: su tutto il territorio indiano;• a livello statale: solamente in uno o più Stati

dell’India;• a livello locale: da parte delle autorità presenti

su un territorio più ristretto.La tipologia dei tributi varia secondo il soggetto impositore:a) il Governo Centrale richiede l’applicazione

delle imposte dirette (per esempio: le imposte sul reddito) e delle imposte indirette (per esem-pio: l’Excise Duty o imposta di consumo, la Central Sales Tax o imposta centrale sulle ven-dite e la Service Tax o imposta sui servizi);

b) i Singoli Stati richiedono le imposte legate all’e-sercizio di arti e professioni, nonché le imposte statali sulle vendite;

c) le Autorità Locali possono, per esempio, richie-dere l’applicazione di tributi legati all’ingresso delle merci in un’area locale per il consumo, l’uso oppure la vendita nel medesimo territo-rio.

Soffermandosi sulle imposte dirette esse sono di-sciplinate dall’Income Tax Act del 1961. Nel 2012 è prevista una riforma fiscale che potrebbe variare in modo significativo il quadro normativo.

La tassazione diretta dei redditi prevede l’assog-gettamento ad un’aliquota:• Proporzionale, nel caso di redditi di società; • Progressiva, nel caso di redditi di persone fisi-