CORSO DI FORMAZIONE PER - odcec.torino.it · DAVIDE DI RUSSO Corso di Formazione per Revisori,...

150

CORSO DI FORMAZIONE PER REVISORI, PROFESSIONISTI, SEGRETARI E DIRIGENTI DI ENTI LOCALI LE FUNZIONI DEL REVISORE (Rag. Davide Di Russo) UNIVERSITA’ DEGLI STUDI DI TORINO FACOLTA’ DI ECONOMIA Torino, 15 novembre 2003

Transcript of CORSO DI FORMAZIONE PER - odcec.torino.it · DAVIDE DI RUSSO Corso di Formazione per Revisori,...

CORSO DI FORMAZIONE PER

REVISORI, PROFESSIONISTI, SEGRETARI

E DIRIGENTI

DI ENTI LOCALI

LE FUNZIONI DEL REVISORE

(Rag. Davide Di Russo)

UNIVERSITA’ DEGLI STUDI DI TORINO

FACOLTA’ DI ECONOMIA

Torino, 15 novembre 2003

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 1

LE FUNZIONI DEL REVISORE

Il complesso processo di riforma delle pubbliche amministrazioni avviato

in Italia all’inizio degli anni 1990 con la Legge 8 giugno 1990 n. 142, con il

D.Lgs 25 febbraio 1995 n. 77 ed in ultimo con l’ordinamento contabile e

finanziario disegnato dal nuovo T.U. con il D.Lgs n. 267/2000, ha

ridefinito il ruolo e le competenze dell’organo di revisione introducendo la

revisione economico-finanziaria e valorizzando il sistema dei controlli

interni rispetto a quelli esterni.

La disciplina dell’istituto della revisione era individuata, inizialmente,

nell’articolo 57 della Legge 8 giugno 1990, n. 142, successivamente nel

capo VIII del Dl.gs 25 febbraio 1995, n. 77 ed attualmente è regolata dal

titolo VII, parte seconda, del Dlgs 18 agosto 2000, n. 267 dove vengono

delineate sia le funzioni sia, sebbene sinteticamente, i principi contabili e di

revisione ai quali attenersi.

Nomina dell’organo di Revisione

I Comuni con popolazione inferiore a 5.000 abitanti, le Unioni di Comuni e

le Comunità Montane devono affidare la revisione ad un revisore unico

eletto dal Consiglio Comunale o dal Consiglio dell’Unione di Comuni o dal

Consiglio della Comunità Montana.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 2

I Comuni con popolazione superiore a 5.000 abitanti, province e città

metropolitane devono affidare la revisione ad un collegio dei revisori

composto da tre membri eletti dai consiglieri comunali i quali possono

esprimere un massimo di due preferenze.

I tre membri del collegio sono scelti con la seguente modalità:

Ø uno tra gli iscritti al registro dei revisori contabili, che svolgerà le

funzioni di presidente;

Ø uno tra gli iscritti nell’albo dei dottori commercialisti;

Ø uno tra gli iscritti nell’albo dei ragionieri commercialisti.

Il revisore unico è scelto tra i soggetti aventi uno dei requisiti indicati

precedentemente.

La decorrenza della carica è prevista dalla data di esecutività della delibera

o dalla data di immediata eseguibilità della stessa.

Il revisore eletto dovrà essere informato della decisione del Consiglio

Comunale e sulla base delle condizioni relative al trattamento economico,

di eventuali funzioni aggiuntive rispetto a quelle obbligatorie per legge e

della situazione personale del revisore come cause di incompatibilità o di

ineleggibilità, dovrà decidere se accettare o meno la carica.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 3

Cause di ineleggibilità

Le cause di ineleggibilità sono indicate nei primi tre commi dall’articolo

236 del T.U.E.L. e precisamente:

Ø cause di ineleggibilità ex articolo 2399 del Codice Civile, secondo le

quali non possono essere eletti revisori e se eletti decadono:

o l’interdetto (articolo 414 del Codice Civile);

o l’inabilitato (articolo 415 del Codice Civile);

o il fallito (Legge fallimentare);

o chi è stato condannato ad una pena che comporta l’interdizione,

anche temporanea, dai pubblici uffici o l’incapacità ad esercitare

uffici direttivi (articolo 28,29,32-bis e 35-bis Codice Penale);

o i parenti e gli affini entro il quarto grado dei componenti

dell’organo esecutivo;

o coloro che sono legati all’Ente o alle società da questo controllate

(articolo 2359, secondo comma, Codice Civile) da un rapporto

continuativo di prestazione d’opera retribuita;

Ø cause di ineleggibilità ed incompatibilità:

o i componenti in carica degli organi dell’Ente locale (articolo 36

del T.U.E.L.);

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 4

o i componenti in carica nel biennio precedente la nomina degli

organi dell’Ente locale;

o il segretario e i dipendenti dell’Ente locale presso cui deve essere

nominato;

o il dipendente della regione, della provincia, della città

metropolitana, delle comunità montane e delle unioni di comuni

compresi nella circoscrizione territoriale di competenza.

Inoltre nelle cause di incompatibilità rientrano le assunzioni di incarichi

o consulenze presso l’Ente locale o presso organismi e istituzioni

dipendenti dallo stesso in quanto si rischia di far coesistere il ruolo di

controllore e controllato togliendo obiettività alle valutazioni e

decisioni.

Limiti di affidamento

L’incarico di revisione ha un ulteriore vincolo disposto dall’articolo 238

del Testo Unico relativamente ai limiti di affidamento degli incarichi che

dispone:

Ø salvo diversa disposizione del regolamento di contabilità

dell’Ente locale, ciascun revisore non può assumere

complessivamente più di otto incarichi, tra i quali non più di

quattro incarichi in comuni con popolazione inferiore a 5.000

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 5

abitanti, non più di tre in comuni con popolazione compresa tra i

5.000 ed i 99.999 abitanti e non più di uno in comune con

popolazione pari o superiore a 100.000 abitanti. Le province sono

equiparate ai comuni con popolazione pari o superiore a 100.000

abitanti e le comunità montane ai comuni con popolazione

inferiore a 5.000 abitanti.

Il non superamento del limite degli incarichi deve essere dichiarato dal

revisore nella dichiarazione di accettazione della carica.

Compenso

Il compenso spettanti ai revisori è stabilito nella delibera di nomina entro i

limiti massimi per classe demografica, spese di funzionamento ed

investimento, dell’Ente, disposti dal decreto del Ministero dell’Interno

25.09.1997, n. 475, pubblicato sulla Gazzetta Ufficiale n. 8 del 12.01.1998.

Il limite massimo del compenso base è soggetto ad aggiornamento

triennale, come disposto dal comma 1 dell’articolo 241 del Testo Unico.

Cessazione dalla carica

La cessazione dell’organo di revisione è prevista decorsi i tre anni con la

possibilità di proroga per non oltre quarantacinque giorni, decorso tale

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 6

termine l’organo di revisione decade ed eventuali atti adottati sono nulli.

Inoltre gli stessi revisori possono essere rieletti una sola volta.

Accanto alla cessazione per scadenza del mandato, possono verificarsi altri

casi quali dimissioni volontarie, l’impossibilità, per qualsiasi causa, a

svolgere l’incarico per un determinato periodo di tempo stabilito dal

regolamento dell’Ente, la decadenza e, naturalmente, la morte del soggetto

interessato.

Le dimissioni del revisore costituiscono una dichiarazione unilaterale

diretta al Consiglio che non necessita, salvo diverse disposizioni, di

accettazione da parte di quest’ultimo. In questo caso subentrano i supplenti,

se previsti dal regolamento di contabilità, con una apposita delibera da

parte del Consiglio, i revisori dimissionari dovranno rimanere in carica fino

a quando i nuovi revisori non abbiano assunto la carica. La proroga non

sarà possibile nel caso in cui tutti i componenti dell’organo di controllo si

dimettano a causa della negligenza dei gestori dell’Ente. Nell’ipotesi

dell’assenza della giusta causa l’Ente potrà chiedere al revisore

dimissionario un risarcimento dei danni in quanto, fra le parti, esisteva un

vincolo giuridico in base al quale, i componenti del collegio, sono obbligati

a prestare diligentemente la propria opera per un periodo di tempo

prestabilito.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 7

La revoca, verso i componenti del collegio, può essere emessa dall’Ente,

davanti agli organi di giurisdizione amministrativa, senza necessariamente

la presenza della giusta causa.

La causa di cessazione, connessa alla decadenza, si ha nel caso in cui, nel

corso del rapporto, si verifichi una causa di incompatibilità o ineleggibilità.

Funzione dell’organo di revisione

Le attività attribuite all’organo di revisione riguardano la collaborazione

con il Consiglio nella funzione di controllo e di indirizzo, la vigilanza sulla

regolarità contabile, finanziaria ed economica della gestione e possono

essere, sinteticamente, così riassunte:

Ø collaborazione;

Ø pareri obbligatori sul bilancio e relative variazioni;

Ø vigilanza;

Ø verifiche;

Ø attestazioni;

Ø rilievi;

Ø proposte;

Ø referto.

L’ultimo comma dell’articolo 239 del Tuel stabilisce che lo statuto

dell’Ente può prevedere ampliamenti delle funzioni affidate ai revisori.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 8

L’attività di vigilanza dovrà essere svolta costantemente nel corso

dell’anno e successivamente riportata, con eventuali suggerimenti e

proposte, nella relazione che accompagna il conto consuntivo. Mentre, le

osservazioni che riguardano il bilancio preventivo e le sue variazioni,

hanno la caratteristica di controllo preventivo e si conclude in un parere di

merito all’adozione dell’atto.

Un supporto all’attività del collegio dei revisori è dato dalla corretta e

precisa tenuta del libro verbali delle adunanze e delle verifiche. La tenuta di

tale libro permette sia una programmazione dell’attività da svolgere, sia la

necessità di dover documentare la manifestazione di volontà, dei singoli

membri del collegio, in relazione alle decisioni adottate.

Per il libro verbali del collegio non è prevista una vidimazione o bollatura

ma si ritiene opportuno che venga preventivamente numerato e bollato dal

Segretario dell’Ente.

Sul libro dovranno essere trascritti, cronologicamente, i verbali delle

riunioni tenutesi, le ispezioni e le verifiche effettuate dal collegio.

Si ritiene che anche il revisore unico dovrà tenere un proprio libro verbali.

Inoltre, l’istituzione del libro permetterà all’organo di revisione, nominato

successivamente, di poter verificare eventuali riserve, rilievi o irregolarità

segnalate dal precedente organo e di essere edotto sull’attività da questi

svolta.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 9

Diritto di accesso

Il diritto di accesso per l’organo di revisione è regolamentato dal secondo

comma dell’articolo 239 del Tuel. Si ritiene che il diritto sia individuale

nell’ambito delle norme che possono regolare il funzionamento dell’organo

di revisione, sia se stabilite dal Regolamento dell’Ente che dallo stesso

organo di revisione. Le conseguenze dell’accesso devono essere

verbalizzate e tutte le conseguenti decisioni non possono che derivare da

una deliberazione collegiale. Il quinto comma del menzionato articolo

prevede anche che i singoli componenti dell’organo di revisione collegiale

abbiano diritto di eseguire ispezioni e controlli individuali. Tale diritto deve

inquadrarsi o in una specifica indagine deliberata dal collegio, o nell’azione

condotta sulla base della complessiva programmazione dei lavori del

collegio.

Partecipazioni alle riunioni

Il revisore può partecipare all’assemblea dell’organo consiliare riunito per

l’approvazione del bilancio di previsione e del rendiconto, o alle altre

assemblee dell’organo esecutivo e, se previsto dallo statuto dell’Ente,

anche alle riunioni dello stesso.

Le modalità di partecipazione dell’organo di revisione alle assemblee e

riunioni dovrebbe essere regolamentata nello statuto o nel regolamento di

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 10

contabilità specificando se esso può solo assistere alla seduta o anche

intervenire nella discussione.

Nella prima ipotesi il collegio, o suo rappresentante, nelle assemblee o

riunioni può chiarire ed approfondire il contenuto delle determinazioni,

decisioni e valutazioni adottate.

Nella seconda ipotesi è bene precisare che eventuali pareri, proposte e

suggerimenti, forniti dal Presidente del collegio o suo rappresentante, nelle

riunioni o assemblee, devono essere preventivamente condivisi dalla

maggioranza del collegio.

Gli interventi devono essere fedelmente riportati nel libro verbali delle

adunanze.

Le eventuali responsabilità connesse alle deliberazioni illecite si estendono

anche ai revisori presenti che non abbiano fatto rilevare il loro dissenso

immediatamente o in sede di successive riunioni del collegio.

L’espressione dei pareri

La definizione dei tempi e dei modi di espressione dei pareri dell’organo di

revisione, anche per il rinvio contenuto nel testo unico, è necessario che sia

contenuta nel regolamento di contabilità che dovrebbe contenere:

Ø relativamente ai termini:

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 11

o per il bilancio, l’espressione del parere sulla proposta di

bilancio annuale, pluriennale, relazione previsionale e

programmatica e relativi allegati predisposti o approvati

dall’organo esecutivo entro quindici giorni dal ricevimento.

Nel caso di accoglimento di emendamenti consiliari allo

schema di bilancio l’ulteriore formulazione del parere entro

cinque giorni dal ricevimento della proposta di accoglimento;

o per gli atti gestionali, l’espressione del parere entro cinque

giorni dal ricevimento della proposta di accoglimento;

Ø relativamente alle modalità, la richiesta del parere può essere

effettuata dal sindaco, dal presidente del Consiglio, dal segretario

comunale, dai dirigenti o funzionari dell’Ente e trasmessa dal

segretario del collegio ai revisori, anche via fax, facendo seguire

l’originale.

Ogni gruppo consiliare, con richiesta sottoscritta dal capogruppo, al

presidente del Consiglio, o al sindaco, nonché l’organo esecutivo,

possono chiedere pareri all’organo di revisione sugli aspetti

economici, patrimoniali e finanziari delle proposte di deliberazioni di

competenza.

Il parere sulla proposta di bilancio e sui documenti

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 12

Consiste in una verifica tecnica di carattere preventivo, in quanto la

proposta di delibera che deve approvare il bilancio deve essere

accompagnata dal parere del collegio che deve quindi essere inserito nel

testo della delibera ed è obbligatorio.

Il controllo del collegio deve essere prima di tutto di carattere formale, di

riscontro del rispetto di tutte le prescrizioni di carattere legislativo come:

Ø pareggio del bilancio dove il totale delle entrate deve eguagliare il

totale delle spese;

Ø pareggio economico finanziario, dove il totale delle entrate correnti

(primi tre titoli) deve eguagliare le spese correnti più il rimborso

delle quote capitale dei mutui in corso di ammortamento;

Ø esistenza di tutti gli allegati al bilancio preventivo;

Ø coincidenza del bilancio preventivo annuale con il primo esercizio

del bilancio pluriennale.

Il successivo controllo del collegio deve riguardare gli aspetti sostanziali,

valutando la correttezza e la realizzabilità delle entrate correnti iscritte che

potrà a volte essere documentata da parte della giunta con la propria

relazione.

Relativamente alla correttezza delle spese iscritte in bilancio si ritiene che

le spese debbano essere valutate nel seguente modo:

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 13

Ø per le spese riferite al personale dipendente, valutare l’esattezza

dell’importo sulla base del costo del personale dell’esercizio

precedente, considerando assunzioni, licenziamenti, dimissioni e

rinnovi del contratto collettivo nazionale di lavoro;

Ø per le spese riferite a interessi passivi su mutui, verificare l’esattezza

dell’importo iscritto sulla base delle rate di mutuo in scadenza

nell’anno successivo;

Ø per le altre spese dovranno essere valutate singolarmente tenendo

presente che l’iscrizione di alcune spese di carattere facoltativo può

avere sicuramente una valenza politica, nel merito del quale il

revisore non dovrebbe entrare visto la sua posizione di terzietà e

indipendenza;

Ø per il fondo di riserva, iscritto tra le spese correnti, si dovrà verificare

se l’importo è compreso tra lo 0,3 e il 2% delle spese correnti

previste nel bilancio preventivo.

Il parere dei revisori sulla proposta di bilancio preventivo, deve contenere

un motivato giudizio di legittimità, congruenza, coerenza ed attendibilità,

inoltre, può prevedere alcuni suggerimenti, al Consiglio, relativi a tutti i

provvedimenti necessari per assicurare l’attendibilità delle impostazioni.

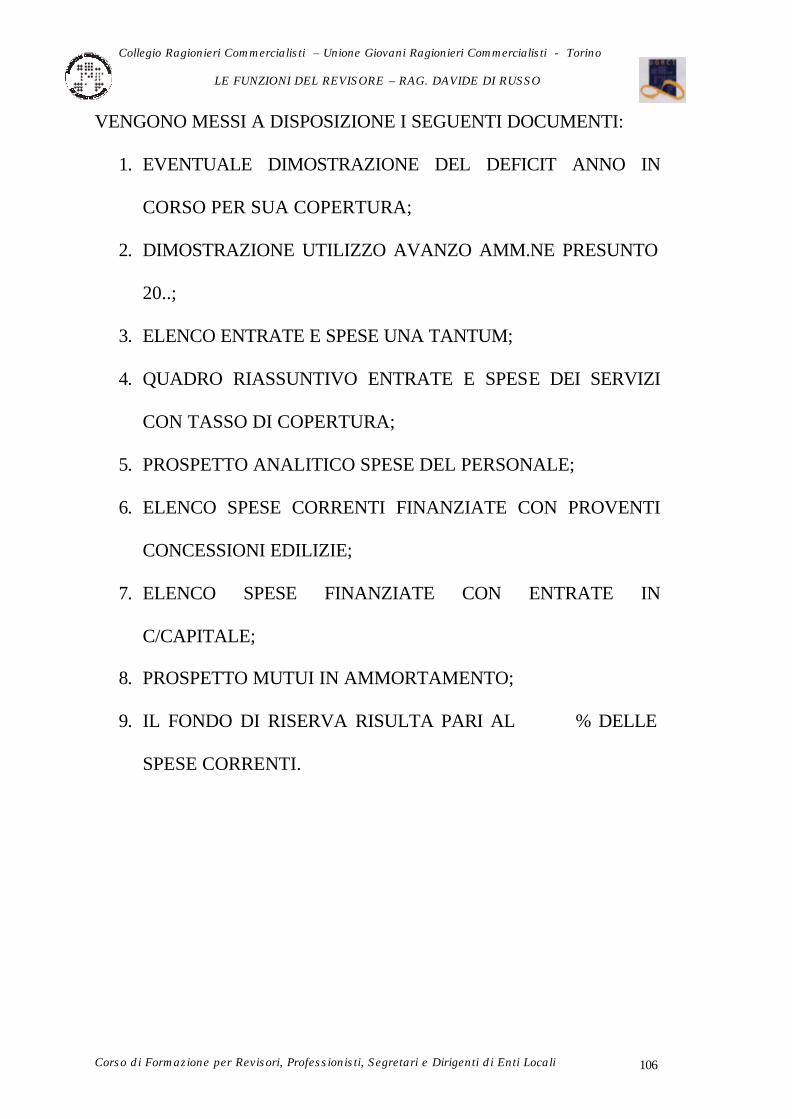

Infine si ricorda che al bilancio di previsione devono essere allegati i

seguenti documenti:

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 14

Ø rendiconto del penultimo esercizio antecedente;

Ø risultanze dei rendiconti o conti consolidati delle unioni di comuni,

aziende speciali, consorzi, istituzioni e società di capitali costituite

per l’esercizio di servizi pubblici relative al penultimo esercizio

antecedente a quello cui si riferisce il preventivo;

Ø deliberazione di individuazione delle aree da destinarsi a residenza o

ad attività produttive e terziarie;

Ø programma triennale e l’elenco annuale dei lavori pubblici;

Ø deliberazioni di determinazione, per l’anno successivo, delle tariffe e

aliquote di imposta;

Ø tabella dei parametri di riscontro della situazione di deficitarietà

strutturale.

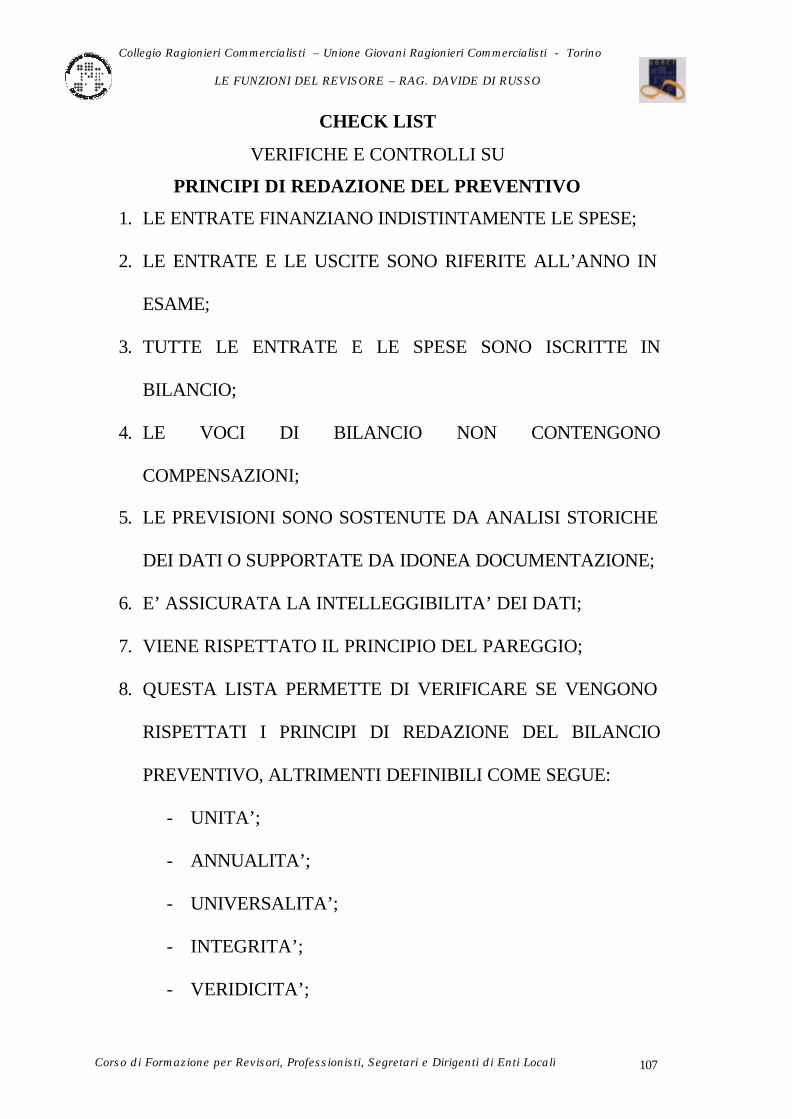

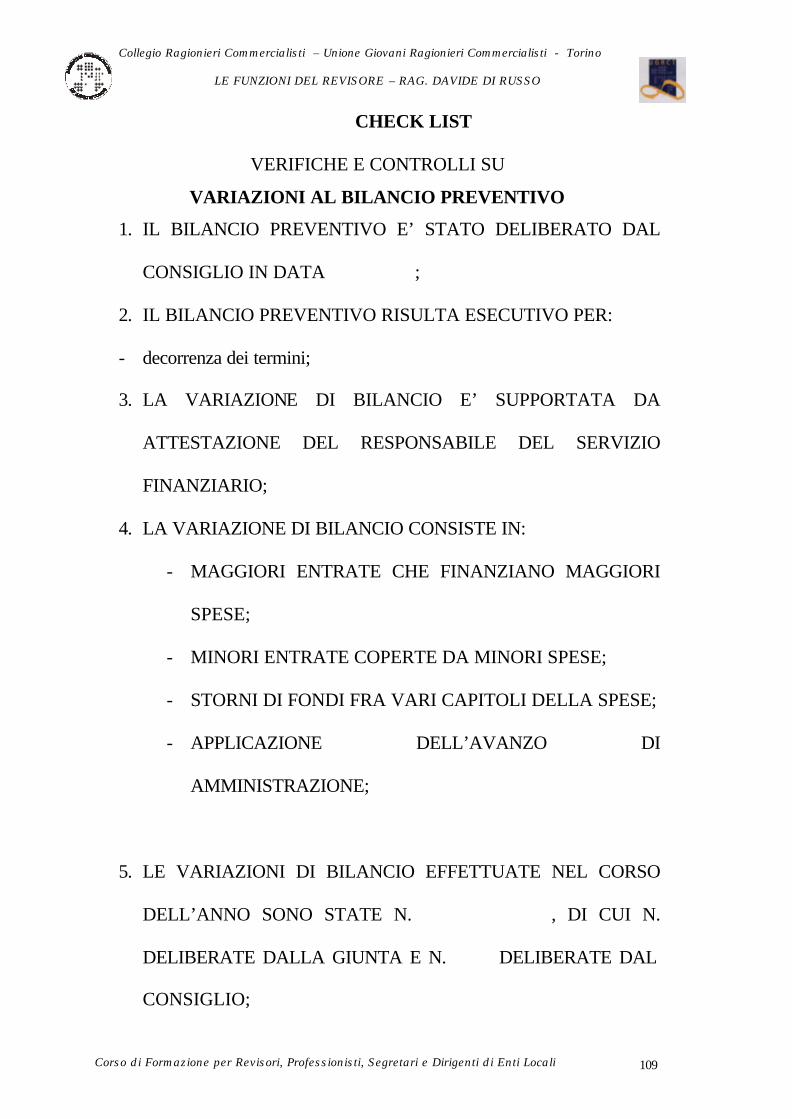

I pareri sulle variazioni di bilancio

Le variazioni di bilancio preventivo possono essere di due categorie:

1. variazioni di bilancio che danno luogo a maggiori o minori entrate

con conseguenti minori o maggiori spese;

2. storno di fondi fra vari interventi del bilancio, lasciando immutato il

livello complessivo dell’entrata e della spesa.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 15

E’ necessario sottolineare che non sono possibili spostamenti tra

competenza e residui nonché spostamenti da servizi per conto terzi su

altre parti del bilancio.

Le osservazioni fatte in precedenza sul bilancio previsionale sono valide

anche per le variazioni di bilancio aggiungendo che, nei casi di urgenza,

anche la giunta comunale, può adottare delle variazioni al bilancio, con

l’obbligo di sottoporle a ratifica al Consiglio comunale entro sessanta

giorni.

Le variazioni al bilancio preventivo devono essere deliberate entro il trenta

novembre dell’anno del bilancio.

I prelevamenti dal fondo di riserva possono essere deliberati entro il 31

dicembre dell’anno del bilancio.

Le delibere di variazioni dovranno essere accompagnate dal parere di

regolarità tecnica e di copertura finanziaria rilasciato dal responsabile del

servizio.

Particolari casi di variazione di bilancio sono costituiti dall’applicazione

dell’avanzo di amministrazione e dalla salvaguardia degli equilibri di

bilancio, in quanto l’avanzo di amministrazione costituisce un’entrata non

preventivata che potrà/dovrà essere applicata al bilancio preventivo per la

salvaguardia del principio del pareggio.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 16

L’avanzo di amministrazione, accertato con l’approvazione del conto

consuntivo, potrà essere utilizzato (articolo 187 del Tuel):

Ø per il reinvestimento delle quote accantonate per ammortamento,

provvedendo, ove l’avanzo non sia sufficiente, ad applicare nella

parte passiva del bilancio un importo pari alla differenza;

Ø per la copertura dei debiti fuori bilancio riconoscibili a norma

dell’articolo 194 del Tuel;

Ø per i provvedimenti necessari per la salvaguardia degli equilibri di

bilancio di cui all’articolo 193 del Tuel ove, non possa provvedersi

con mezzi ordinari, per il finanziamento delle spese di

funzionamento non ripetitive in qualsiasi periodo dell’esercizio e per

le altre spese correnti solo in sede di assestamento;

Ø per il finanziamento di spese di investimento.

La salvaguardia degli equilibri di bilancio rappresenta una verifica da

effettuare, da parte dell’organo consiliare, con periodicità stabilita dal

regolamento di contabilità dell’Ente o comunque almeno una volta all’anno

entro il trenta settembre.

La delibera potrà prevedere:

Ø una presa d’atto senza apportare alcuna variazione al bilancio

preventivo dell’esercizio in corso;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 17

Ø adottare gli opportuni provvedimenti di variazione al bilancio

preventivo per:

o la copertura dell’eventuale disavanzo di amministrazione;

o la copertura di eventuali debiti fuori bilancio;

o il ripristino di eventuali squilibri della gestione di competenza

o della gestione dei residui.

La delibera deve essere in ogni caso adottata anche in mancanza di una

variazione di bilancio in quanto il mancato adempimento è equiparato alla

mancata approvazione del bilancio di previsione.

Le verifiche degli adempimenti fiscali

Gli enti locali, considerati alla stregua di ogni contribuente, devono

assolvere gli obblighi e gli adempimenti previsti a loro carico dalle singole

leggi d’imposta.

Il collegio dei revisori deve verificare la correttezza della gestione

dell’Ente e l’assolvimento degli obblighi imposte dalle leggi nell’ambito

fiscale.

La verifica degli adempimenti in materia di I.V.A.

Gli enti locali possono esercitare, nell’ambito delle loro molteplici attività,

anche operazioni rilevanti ai fini dell’I.V.A. per le quali dovranno assolvere

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 18

tutti gli obblighi del D.P.R. 633/72 come ad esempio la fatturazione attiva,

la tenuta dei registri, la detrazione dell’I.V.A. sugli acquisti con la relativa

liquidazione periodica e la presentazione della dichiarazione annuale.

Pertanto il collegio, nel corso delle proprie verifiche periodiche, dovrà

provvedere al controllo:

Ø dell’eventuale separazione delle attività rilevanti ai fini I.V.A.;

Ø della regolarità della tenuta dei libri I.V.A.;

Ø dell’esistenza di attività esenti per le quali è stata esercitata

l’opzione ex-articolo 36 bis D.P.R. 633/72;

Ø della detrazione dell’I.V.A. assolta sugli acquisti effettuata nei limiti

e con le modalità dell’articolo 19-ter D.P.R. 633/72;

Ø del versamento periodico (mensile o trimestrale) dell’imposta

risultante dalle liquidazioni periodiche nonché dell’acconto

dell’I.V.A. entro il 27 dicembre di ciascun anno;

Ø della corrispondenza dei dati indicati nella dichiarazione annuale

con i dati indicati nei registri I.V.A.;

Ø della presentazione della dichiarazione annuale nei termini previsti

dalla legge;

Ø della sottoscrizione di eventuali opzioni;

Ø del corretto riporto del credito o del debito I.V.A. nel bilancio

dell’Ente;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 19

Ø del corretto recupero dell’importo dell’I.V.A. sull’acquisto di beni

strumentali adibiti promiscuamente ad attività commerciali e attività

istituzionali;

Ø del recupero dell’I.V.A. sugli acquisti, relativa a fatture ricevute con

I.V.A. ad esigibilità differita, solo al momento dell’effettuazione

del pagamento delle stesse.

La verifica degli adempimenti del sostituto d’imposta

L’Ente locale dovrà provvedere ad effettuare le ritenute, a saldo o in

acconto, sui compensi corrisposti nei confronti di tutti i soggetti previsti dal

D.P.R. 600/73 (dipendenti, liberi professionisti, consiglieri e assessori,

collaboratori coordinati e continuativi ecc.) con i conseguenti obblighi.

Dovrà essere controllato, da parte del collegio, nelle verifiche periodiche;

Ø la corretta applicazione della ritenuta sui compensi corrisposti nei

confronti di tutti i soggetti previsti dal D.P.R. 600/73;

Ø l’applicazione della ritenuta d’acconto del 4% ai contributi

corrisposti a soggetti nell’ambito di attività di impresa;

Ø l’applicazione delle ritenute sugli interessi e sui redditi di capitale;

Ø l’applicazione della ritenuta d’imposta del 20% sul pagamento di

indennità di espropri o somme a titolo di cessione volontaria relative

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 20

a terreni destinati a opere pubbliche o infrastrutture urbane a favore

di soggetti non esercenti attività commerciali;

Ø il versamento delle ritenute sopra indicate nei termini stabiliti dalla

legge (il sedici del mese successivo alla data di corresponsione del

compenso);

Ø l’utilizzo di eventuali crediti d’imposta;

Ø la presentazione nei termini stabiliti dalla legge del modello 770

semplificato e del modello 770 ordinario.

Verifica degli adempimenti in materia I.R.A.P.

Il D.Lgs. 446 del 15.12.1997, istitutivo dell’I.R.A.P., ha stabilito che anche

gli enti locali sono considerati soggetti passivi e il terzo comma

dell’articolo 10 prevede che la base imponibile è costituita:

Ø dall’ammontare delle retribuzioni al personale dipendente;

Ø dall’ammontare dei compensi erogati a titolo di redditi assimilati a

lavoro dipendente.

Inoltre il terzo comma stabilisce che, in caso di opzione, l’Ente può

procedere a determinare la base imponibile per le attività commerciali

secondo le regole proprie previste per le società e per gli enti commerciali.

Il collegio dei revisori dovrà verificare:

Ø il corretto calcolo dell’imposta;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 21

Ø l’eventuale opzione per il calcolo distinto dell’imposta tra le attività

istituzionali e le attività commerciali;

Ø il versamento effettuato nei termini previsti dalla legge;

Ø la regolare presentazione della dichiarazione annuale.

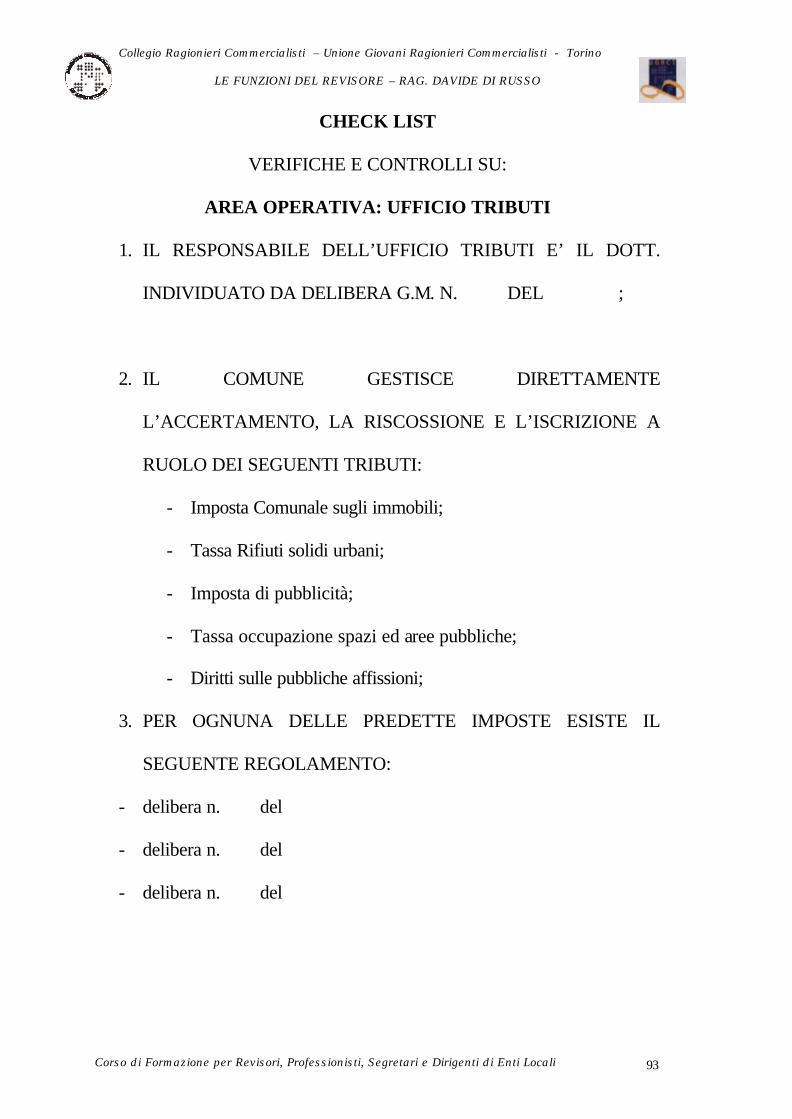

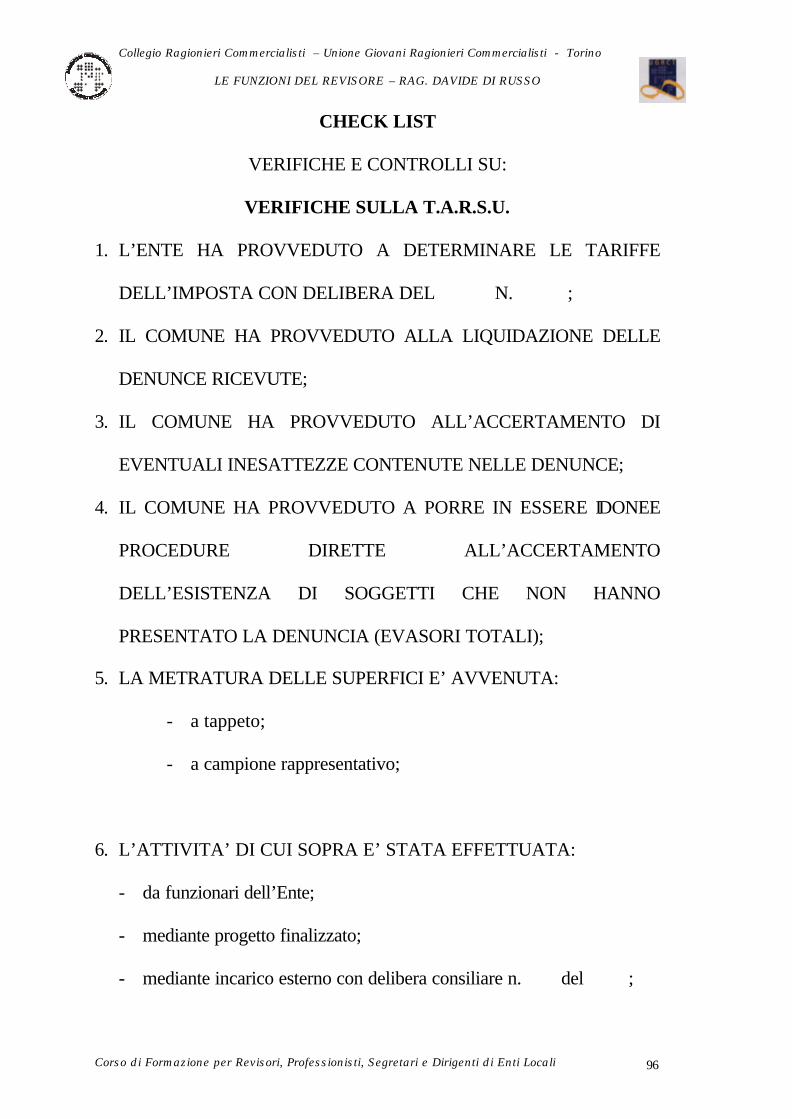

Verifica sulla gestione

L’attività di verifica della gestione si concretizza con incontri periodici con

i responsabili dei vari uffici dell’Ente per accertare l’attività svolta.

Le aree principalmente rilevanti possono essere:

Ø l’ufficio tributi;

Ø l’ufficio espropri;

Ø l’ufficio lavori pubblici;

Ø l’ufficio urbanistica;

Ø l’ufficio ragioneria;

Ø l’ufficio del patrimonio.

L’Ufficio tributi

Questo ufficio rappresenta l’unità operativa che permette all’Ente di

incassare la maggior parte delle entrate del bilancio principalmente dal

momento in cui si sono ridotti i trasferimenti statali con la conseguente

nascita di nuovi tributi locali. La funzione di questo ufficio deve consistere

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 22

nel controllo delle dichiarazioni pervenute all’Ente per le varie imposte

mediante un’attività di liquidazione e nella verifica dell’esistenza di

eventuali evasori.

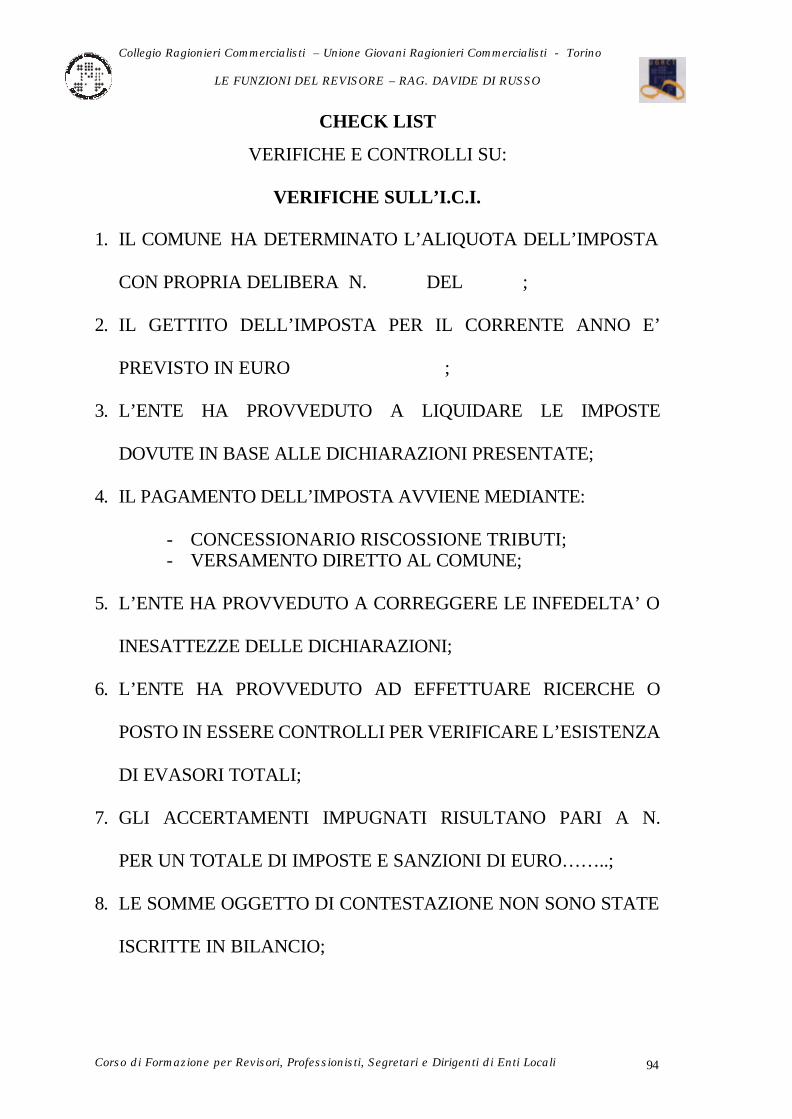

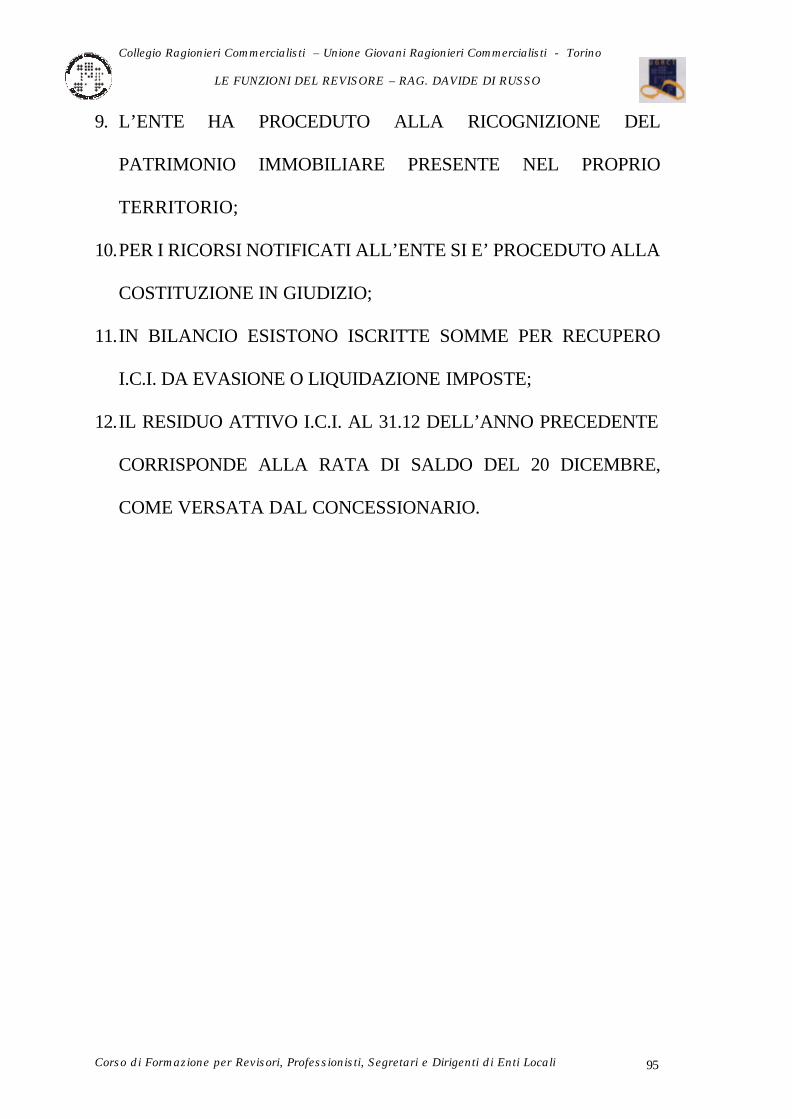

Gestione del contenzioso tributario

E’ importante evidenziare che con il D.Lgs. 546/1992 le controversie delle

imposte locali sono state trasferite alla competenza delle Commissioni

Tributarie. Infatti, se nella struttura precedente del contenzioso, l’Ente

locale assumeva la posizione di soggetto passivo, in quanto il ricorso

veniva definitivo in via amministrativa senza un contraddittorio fra le parti

e senza pubblica udienza, ora diventa soggetto attivo del contenzioso, con

tutti gli adempimenti previsti dalla legge in materia. In pratica la gestione

del contenzioso tributario dovrà essere scadenziata dal responsabile

dell’ufficio tributi che dovrà verificare la tempestività della costituzione in

giudizio, la partecipazione alle udienze e i termini per l’appello.

Considerato che il contenzioso tributario in materia di imposte locali avrà

dei riflessi sul bilancio dell’Ente, il collegio dei revisori dovrà verificare se

le somme in contestazione sono o meno iscritte in bilancio, se sono iscritte

in una risorsa diversa rispetto a quella dell’imposta ordinaria e se le stesse

vengono o meno svalutate nella possibile evenienza che alcuni

accertamenti siano annullati dalle Commissioni Tributarie. Inoltre si deve

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 23

tener presente che l’articolo 15 del D.lgs 546/1992 ha previsto che la parte

soccombente in giudizio deve rimborsare le spese liquidate con sentenza.

E’ evidente che fra le spese correnti del bilancio comunale dovrà essere

iscritta una posta per l’eventuale rimborso delle spese in giudizio al privato

in relazione a sentenze delle Commissioni Tributarie che, annullando gli

avvisi di accertamento, potrebbero porre a carico dell’Ente le spese di

giudizio.

L’Ufficio espropri

L’esproprio è un trasferimento coattivo della proprietà di un bene dal

privato proprietario alla Pubblica amministrazione dietro riconoscimento di

un indennità.

Il collegio dovrebbe conoscere lo stato del contenzioso in materia di

espropri, valutare quali sono le somme richieste dai privati all’Ente e

verificare quali sono le somme iscritte in bilancio per far fronte alle relative

richieste. E’ necessario tener presente che un atto di citazione in giudizio

non consente all’Ente di iscrivere una posta passiva in bilancio, in quanto il

debito nei confronti dell’espropriato è privo dei requisiti di certezza,

liquidità ed esigibilità necessari invece per l’inserimento nel bilancio e il

suo conseguente finanziamento.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 24

Sarebbe opportuno far redigere, dal funzionario incaricato, una relazione

che certifichi e attesti la situazione a quel momento, con l’indicazione del

numero degli espropri, della diversa tipologia degli stessi, nonché delle

somme richieste dai privati per maggiori oneri.

La Legge 413/91 ha introdotto una ritenuta d’imposta del 20% sulle

indennità di esproprio e relativi interessi corrisposta a favore di soggetti

non esercenti attività commerciali per espropri posti in essere prima dal 1°

gennaio 1992.

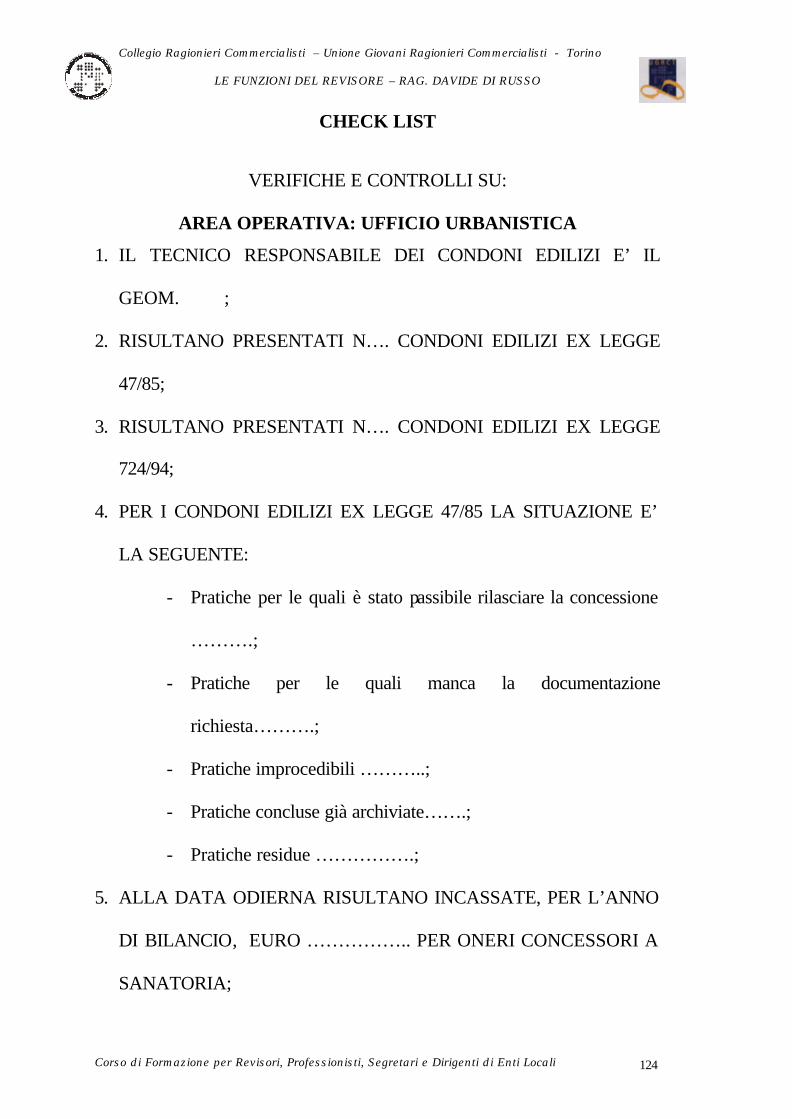

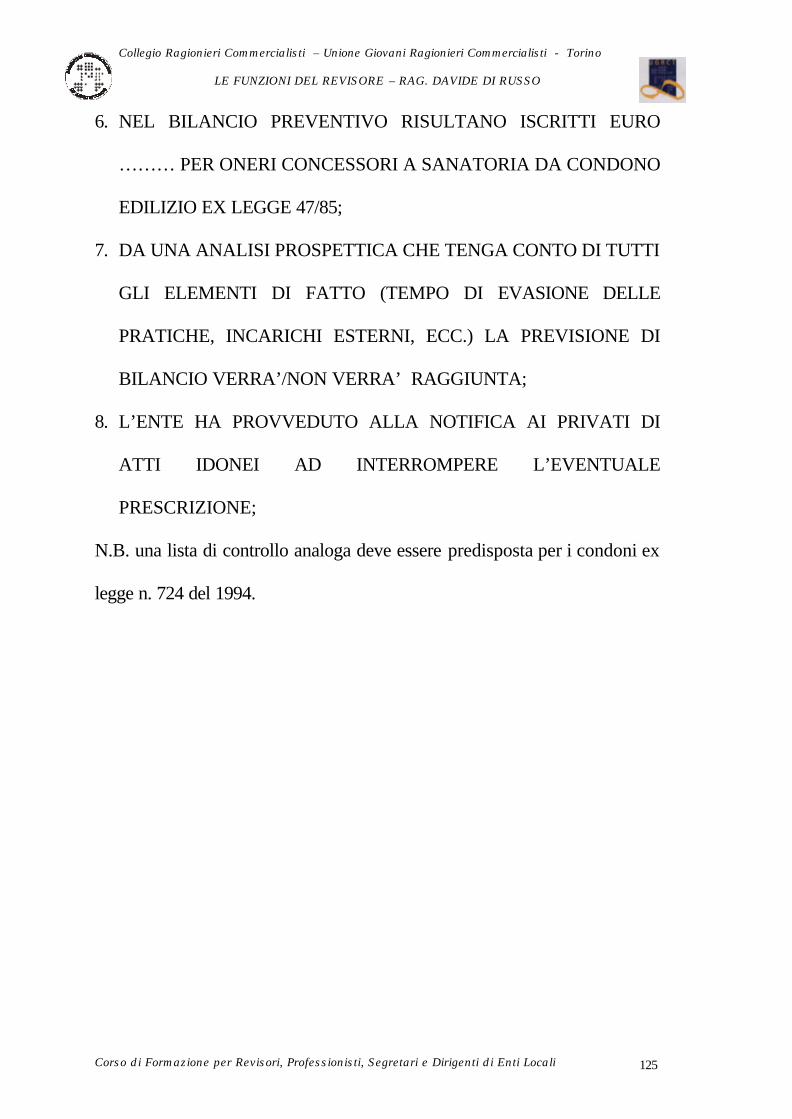

L’Ufficio urbanistica

L’ufficio svolge l’attività di protocollazione, fascicolazione, esame e

rilascio delle concessioni edilizie.

Il rilascio di una concessione edilizia comporta il pagamento di un onere a

carico del soggetto che richiede la concessione, onere che deve essere

incassato da parte dell’Ente locale e iscritto nel proprio bilancio nel titolo

IV.

Un aspetto importante durante la verifica di questo ufficio è l’esame delle

domande di sanatoria ai sensi delle leggi 47/1985 e 724/1994. Sarebbe

opportuno la richiesta, da parte del collegio dei revisori, al responsabile del

servizio, di una relazione sullo stato di istruttoria dei due condoni.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 25

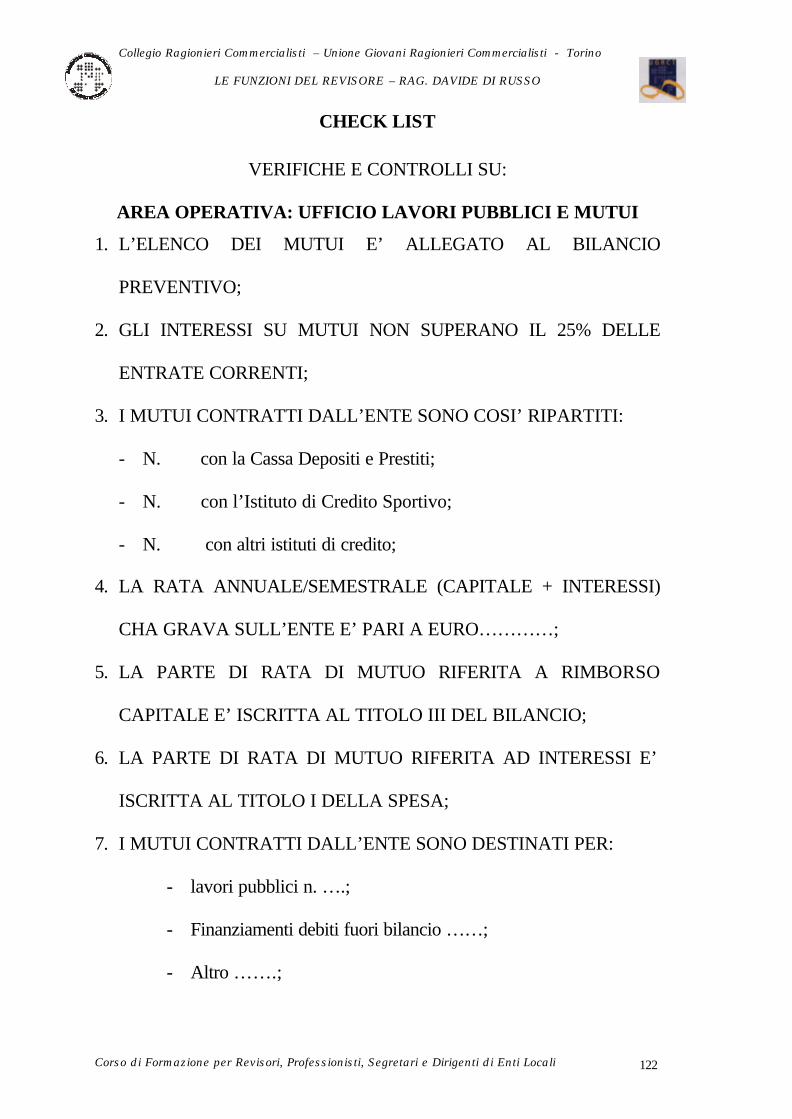

L’Ufficio dei lavori pubblici

Il settore dei lavori pubblici è uno dei settori più delicati, infatti,

l’esecuzione di un’opera pubblica deve seguire determinate e ben precise

fasi.

Il collegio dei revisori, chiamato a verificare lo stato di attuazione dei

programmi dell’Ente, potrà utilizzare, come strumento di lavoro, delle

schede informative e verificare, per le opere in corso di esecuzione, il loro

stato attuale, il tempo intercorrente fra la fase di assunzione del mutuo e la

fase di riconsegna dell’opera dall’appaltatore all’Ente.

Inoltre il collegio dovrà confrontare l’analisi svolta sulle opere pubbliche in

corso di esecuzione con la relazione previsionale e programmatica della

giunta.

Molto spesso l’Ente, per la realizzazione di opere pubbliche, ricorre alla

stipulazione di contratti di mutui principalmente con la Cassa Depositi e

Prestiti e con l’Istituto per il credito sportivo per la realizzazione di

strutture e impianti sportivi. Generalmente il prestito entra in

ammortamento l’anno successivo rispetto alla stipulazione dello stesso e di

conseguenza sul bilancio di quell’esercizio graverà sia la quota capitale

(nel titolo III delle spese, per restituzione prestiti) sia la quota interessi (nel

titolo I delle spese). E’ previsto un limite parametrico alla stipulazione dei

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 26

contratti di mutuo, infatti, l’Ente può contrarre nuovi mutui soltanto se gli

interessi passivi, sia dei mutui in ammortamento sia quelli che intende

contrarre, non superano il 25% delle entrate correnti al netto di contributi

statali o regionali in conto interessi.

Il collegio deve, inoltre, procedere a verificare:

Ø l’esercizio nel quale il mutuo è stato erogato e, di conseguenza,

quando lo stesso è entrato in ammortamento;

Ø l’intervallo di tempo tra l’esercizio nel quale è entrato in

ammortamento il mutuo e l’esercizio nel quale è stata espletata la

gara per la scelta del contraente, inoltre dovrà quantificare gli stati di

avanzamento lavori liquidati alla ditta appaltatrice per verificare la

percentuale di realizzo dell’opera;

Ø per le opere già terminate, l’esistenza di residui inutilizzati, vale a

dire, una differenza positiva fra il capitale mutuato e il costo

complessivo dell’opera.

Infine il collegio dei revisori deve verificare che l’ufficio in questione

provveda, tempestivamente, a chiudere le contabilità dei lavori e a

comunicare i relativi dati all’ufficio ragioneria per l’utilizzo di eventuali

residui.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 27

L’Ufficio ragioneria

L’Ufficio ragioneria, in considerazione delle funzioni assolte, rappresenta il

punto di riferimento del collegio dei revisori.

E’ necessario considerare che il responsabile del servizio finanziario

dell’Ente deve attestare la copertura finanziaria delle deliberazioni e

determinazioni adottate dall’Ente.

Le verifiche del collegio dei revisori potranno essere espletate nel seguente

modo:

Ø verifica dell’esatta e puntuale conservazione dei documenti contabili

riguardanti i conti consuntivi degli esercizi precedenti;

Ø verifica che l’Ufficio provveda ad inviare al collegio dei revisori le

delibere che sono prive dell’attestazione della copertura finanziaria;

Ø verifica che le delibere di giunta concernenti variazioni di bilancio

siano ratificate, nei sessanta giorni successivi, da parte del Consiglio

comunale;

Ø verifica della predisposizione dell’attestazione, relativa alla

mancanza di debiti fuori bilancio, da parte del responsabile del

servizio ragioneria;

Ø verifica che ai residui attivi e passivi iscritti nel bilancio dell’Ente

corrispondano i nominativi dei relativi debitori e creditori, per titolo

e giustificazioni certe e documentabili.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 28

E’ da considerare che questo Ufficio molto spesso è incaricato di

provvedere alla gestione di tutti gli adempimenti fiscali.

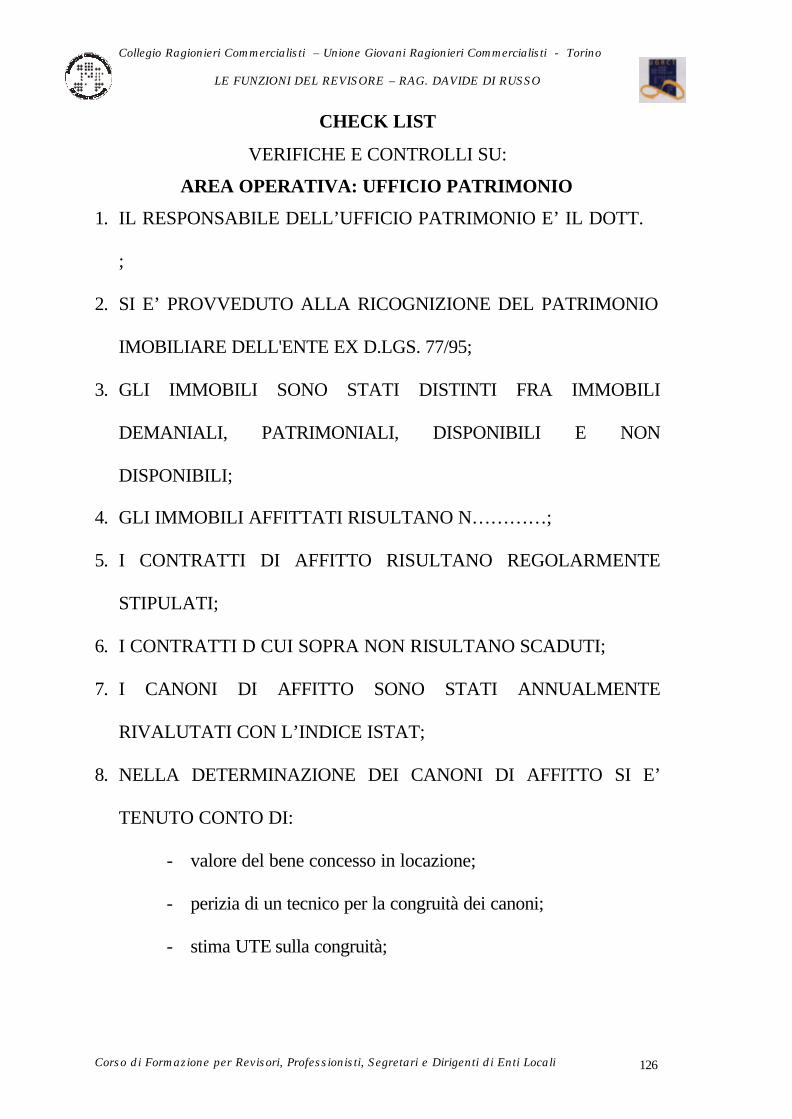

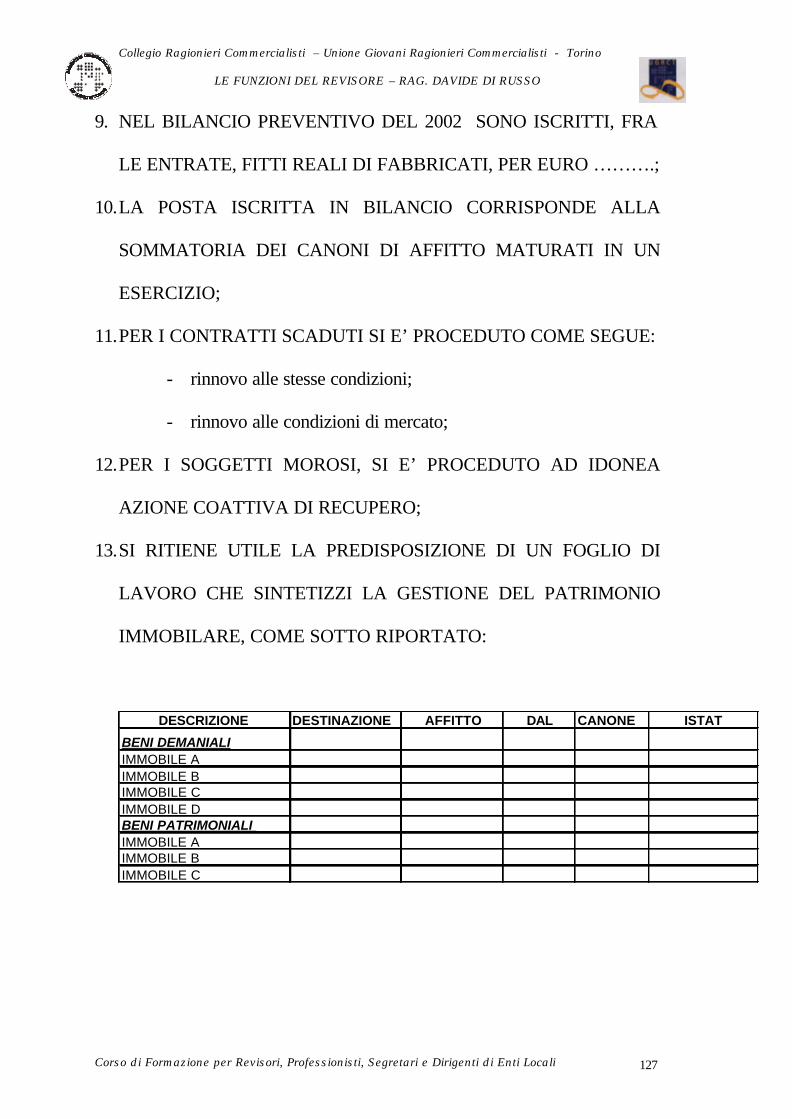

L’Ufficio patrimonio

L’ufficio patrimonio ha l’incarico della gestione del patrimonio

immobiliare dell’Ente.

E’ opportuno verificare che l’Ente abbia un elenco completo di tutti gli

immobili di proprietà con l’indicazione della ubicazione, della destinazione

e l’indicazione del canone di affitto percepito annualmente dall’Ente.

Gli immobili di proprietà devono essere classificati e divisi fra beni

demaniali, beni patrimoniali disponibili e beni patrimoniali non disponibili.

Il collegio dei revisori dovrà verificare per gli immobili concessi in affitto a

terzi:

Ø le modalità di determinazione del canone di affitto;

Ø le modalità di scelta del conduttore;

Ø la regolare registrazione del contratto di affitto;

Ø il regolare pagamento dei canoni di affitto o le procedure poste in

essere per la riscossione, anche coattiva;

Ø che sia stato determinato e comunicato l’incremento del canone in

base all’indice Istat;

Ø l’esistenza o meno di contratti scaduti.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 29

Inoltre il collegio dei revisori dovrà reperire informazioni sugli immobili

occupati dall’Ente di proprietà di terzi per i quali lo stesso provvede al

pagamento di un regolare canone di affitto.

Tutte queste informazioni permetteranno al collegio dei revisori di

esprimere un parere sulla redditività o meno del patrimonio immobiliare

dell’Ente e suggerire, eventualmente, una diversa destinazione.

Verifica della situazione finanziaria

La verifica della situazione finanziaria dell’Ente da parte dei revisori

assume particolare importanza.

Lo stesso legislatore ha previsto l’obbligo di redazione di un’apposita

tabella contenente una serie di indici che consentono di verificare la

situazione finanziaria dell’Ente, allo scopo di accertare se lo stesso si trova,

o meno, in situazione di predissesto e quindi sottoponibile o meno alla

procedura di risanamento.

Gli indici devono essere determinati dall’Ente sia nel momento di

formazione del bilancio preventivo, sia nel momento di formazione del

conto consuntivo.

Nel caso in cui la metà di detti indici superano certi limiti si considera

l’Ente strutturalmente deficitario con l’obbligo di rispettare la copertura dei

costi dei servizi con delle percentuali stabilite.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 30

Verifica di cassa presso il Tesoriere

Le verifiche di cassa e l’esattezza della gestione di tesoreria, ai sensi

dell’articolo 223 del Tuel, devono essere effettuate con cadenza trimestrale

da parte dell’organo di revisione.

In primo luogo, per poter verificare l’esattezza della gestione di tesoreria, il

collegio dovrà prendere visione della convenzione sottoscritta tra l’istituto

di credito e l’Ente per la gestione del servizio. La convenzione è soggetta a

scadenza quindi sarà cura del collegio verificare che la convenzione non sia

giunta a scadenza o, nell’approssimarsi della stessa, che l’Ente abbia

provveduto ad avviare le procedure per la scelta del contraente.

Il legislatore ha previsto che l’Ente debba procedere ad attivare, presso le

sezioni di Tesoreria Provinciale dello Stato, due contabilità speciali una

fruttifera e una infruttifera. Nella contabilità fruttifera dovranno affluire le

somme derivanti da Entrate proprie (le entrate dei titoli I e III del bilancio

dell’Ente). Nella contabilità infruttifera dovranno affluire le altre entrate

tipo quelle per trasferimenti (titolo II del bilancio) o le entrate derivanti

dalla contrazione dei mutui. Nella contabilità infruttifera il Tesoriere deve

tenere vincolate le somme e i fondi per i quali la legge prevede una

specifica destinazione.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 31

Inoltre, il Tesoriere deve tenere separate le contabilità speciali fruttifere ed

infruttifere e devono procedere ad effettuare i pagamenti attingendo prima

dalla contabilità fruttifera e poi da quella infruttifera.

Le eventuali anticipazioni effettuate a favore dell’Ente, nei limiti consentiti

dalle disposizioni di legge, in mancanza di disponibilità non vincolate,

devono essere estinte non appena siano acquisiti introiti non soggetti a

particolare destinazione.

Pertanto le operazioni di verifica del collegio dei revisori consisteranno

nell’accertare:

Ø il saldo di cassa del tesoriere comunale alla data della verifica;

Ø che la cassa risulti alla data della verifica composta in parte da

somme vincolate e in parte da somme non vincolate;

Ø che le entrate risultino suddivise fra entrate relative a reversali ed

entrate da regolarizzare (entrate senza reversali);

Ø che le spese risultino suddivise fra pagamenti effettuati su mandato e

pagamenti da regolarizzare (spese senza mandati);

Ø che il saldo della contabilità speciale tenuto presso la Sezione

Provinciale della Banca d’Italia, riferito a tre giorni lavorativi

precedenti, risulti riconciliato con il saldo del tesoriere;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 32

Ø che il saldo di cassa presso la Sezione Provinciale della Banca

d’Italia sia suddivisibile fra giacenze infruttifere e giacenze

fruttifere;

Ø che il saldo di cassa presso la Sezione Provinciale della Banca

d’Italia sia suddivisibile fra fondi vincolati e fondi non vincolati;

Ø che la gestione del servizio si svolga conformemente alle

disposizioni di legge e alla convenzione del servizio della tesoreria

nonché del regolamento di contabilità.

Verifiche di cassa presso gli agenti contabili

Il collegio dei revisori deve procedere alla verifica degli agenti contabili

interni dell’Ente locale. Gli agenti contabili si distinguono in:

Ø agenti a denaro, cioè gestori di somme di denaro per conto dell’Ente;

Ø agenti a materia, incaricati della gestione di beni mobili registrati e

non.

Pertanto il collegio dovrà procedere ad individuare i soggetti che,

all’interno dell’Ente, gestiscono del denaro contante e procedere poi alla

verifica della corrispondenza del saldo numerario con le eventuali scritture

contabili.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 33

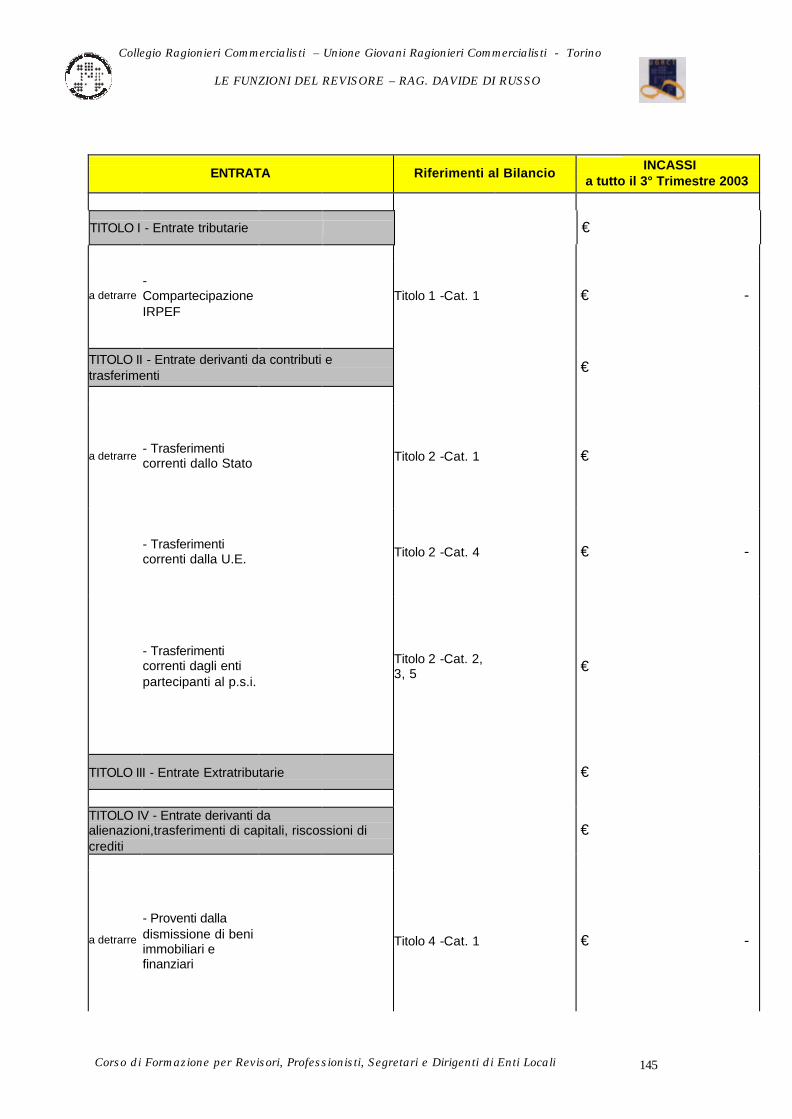

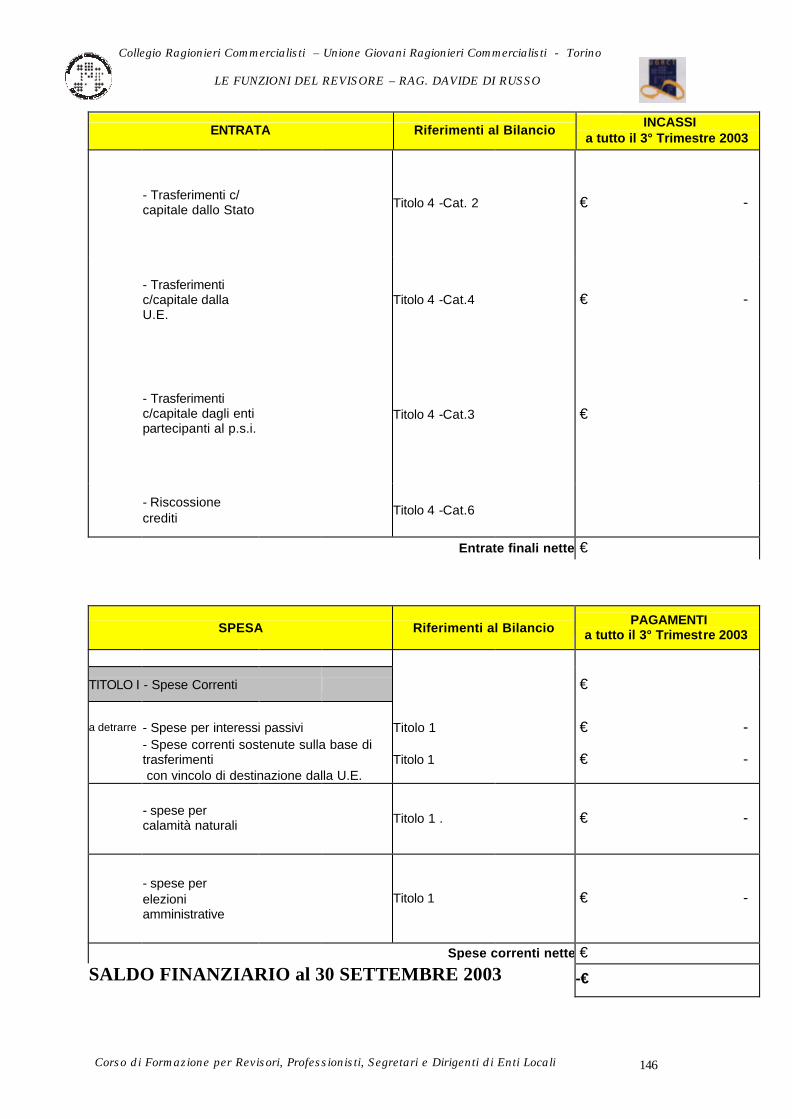

Verifica rispetto Patto di Stabilità

Entro il mese successivo a ciascun trimestre il collegio dei revisori è tenuto

a verificare il rispetto o meno dell’obiettivo trimestrale di cassa e la sua

coerenza con quello annuale come disposto dall’articolo 29, comma 17,

Legge 289/2002.

Nel caso di mancato rispetto dell’obiettivo periodico, il collegio deve darne

comunicazione immediata all’Ente ed al Ministero dell’Economia e delle

Finanze.

Il mancato rispetto dell’obiettivo trimestrale fa scaturire per il periodo

successivo e, fino a quando lo scostamento non sarà riassorbito, la

limitazione dei pagamenti delle spese rilevanti ai fini del patto entro

l’ammontare dei pagamenti effettuati alla stessa data e per lo stesso titolo

nell’anno 2001.

Il meccanismo richiede pertanto non solo la predisposizione di un bilancio

di previsione di cassa per l’anno 2003 articolato per trimestri, ma anche la

rilevazione dei dati di cassa annuali e trimestrali dell’anno 2001.

La relazione di accompagnamento al rendiconto

La relazione di accompagnamento al rendiconto deve attestare la

corrispondenza dello stesso alle scritture contabili, agli accertamenti

eseguiti e alle risultanze di gestione. Inoltre, sulla base degli accertamenti

eseguiti nel corso dell’anno, dovrà esprimere pareri, considerazioni e

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 34

proposte per conseguire una migliore efficienza, economicità ed efficacia

della gestione dell’Ente. E’ necessario che il collegio verifichi che l’Ente,

prima di procedere alla redazione del rendiconto, abbia provveduto al

riaccertamento dei residui attivi e passivi, che consiste nella verifica e la

revisione delle ragioni del mantenimento, in tutto o parte, dei residui nel

conto del bilancio.

Il rendiconto deve essere composto:

Ø dal conto consuntivo;

Ø dal conto economico (per i comuni con popolazione superiore a

5.000 abitanti);

Ø dal conto del patrimonio;

e corredato:

Ø dalla relazione al rendiconto della gestione dell’organo esecutivo;

Ø dall’elenco dei residui attivi e passivi distinto per anno di

provenienza;

Ø dal conto del tesoriere ;

Ø dal conto degli agenti contabili interni;

Ø dalla deliberazione di ricognizione dei programmi e dei progetti e di

verifica della salvaguardia degli equilibri di bilancio ex art.193 del

Tuel;

Ø dal prospetto di conciliazione;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 35

Ø dall’inventario generale;

Ø dalla tabella dei parametri di riscontro della situazione deficitaria

strutturale;

Ø dalla tabella dei parametri gestionali;

Ø dalla tabella dei parametri di efficacia ed efficienza (se prevista dal

regolamento di contabilità);

Ø dai conti economici di dettaglio per servizio o centro di costo (se

previsti dal regolamento di contabilità);

Ø dal conto consolidato patrimoniale (se previsto dal regolamento di

contabilità);

Ø dal conto patrimoniale di inizio o fine mandato (se previsto dal

regolamento di contabilità).

Il referto sulle irregolarità

L’articolo 239, comma 1, lettera e) del Tuel dispone che l’organo di

revisione nel caso in cui riscontri delle irregolarità di gestione deve riferire

al Consiglio comunale con contestuale denuncia, ai competenti organi

giurisdizionali, nel caso in cui si configuri l’ipotesi di responsabilità.

Le gravi irregolarità potrebbero essere:

Ø non corretta applicazione dei principi di redazione del bilancio;

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 36

Ø inefficienze, ritardi e inadempimenti riscontrati nella acquisizione

delle entrate, nella gestione dei beni e nell’adempimento di obblighi

fiscali e previdenziali.

Si può evincere, da questa breve relazione, come l’attività di revisione stia

subendo un’evoluzione imposta dalla legislazione in conseguenza alle

mutate esigenze della società civile. L’attività di revisione è

contemporaneamente di tipo contabile e gestionale (seppure, quest’ultima,

limitata sostanzialmente all’esercizio della “vigilanza” o funzionale alla

“collaborazione”); è finalizzata a formulare un giudizio di attendibilità

circa i risultati conseguiti, ma anche di verifica della complessiva capacità

dell’Ente di manifestare condizioni di economicità; è una revisione ad

orientamento consuntivo, ma anche prospettico, in particolare si esercita

con riferimento ai documenti programmatici dell’Ente, chiarendone la

correttezza e la capacità ad esprimere le politiche dell’Ente ed i risultati

attesi.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 37

PROGRAMMA DELLE ATTIVITA’ DI REVISIONE PER L’ANNO

2003 (ANCREL – CLUB DEI REVISORI)

VERIFICA PRIMO TRIMESTRE

1.Verifica risultato patto di stabilità 2002 (art. 24 Legge 448/2001)

Entro i primi giorni di gennaio occorre verificare se l’ente ha raggiunto gli

obiettivi disposti dall’art. 24 della Legge 448/2001, commi 1, 2 e 4. Nel

caso che anche uno degli obiettivi non sia stato rispettato per l’anno 2003,

sono disposti i seguenti vincoli gestionali dall’art. 34 della Legge

27/12/2002 n. 289:

- obbligo per Province e Comuni superiori a 5.000 abitanti che non

abbiano rispettato il patto di stabilità 2002 di rispettare per le assunzioni

di personale a tempo indeterminato i vincoli di cui all’art. 19 della

Legge 448/2001 (art. 34, comma 11 della Legge 27/12/2002 n. 289);

- obbligo per Province e Comuni superiori a 5.000 abitanti che non

abbiano rispettato il patto di stabilità 2002 di rispettare per le assunzioni

di personale a tempo determinato, con convenzione o per collaborazione

coordinata e continuativa il limite del 90% della spesa media del

triennio 1999/2001(art.34, comma 11 della Legge 27/12/2002 n.289);

- divieto di assumere personale a tempo indeterminato (art. 19, comma 1,

Legge 448/2001).

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 38

L’art. 19 della Legge 448/2001, dispone il divieto assoluto di assumere

personale con rapporto di lavoro a tempo indeterminato per gli enti che non

abbiano rispettato il patto di stabilità interno.

Sono consentite le seguenti deroghe:

- copertura di posti unici in pianta organica non fungibili con altri

dipendenti;

- copertura di personale appartenente alle categorie protette (Legge

68/99);

per esigenze relative alle attività trasferite dallo Stato in carenza di

trasferimento di personale statale, nei limiti dei trasferimenti erariali

concessi in sostituzione del personale non trasferito;

- copertura dei posti disponibili con le procedure di mobilità;

assunzioni di vincitori del corso-concorso di formazione dirigenziale.

In caso d’assunzione di personale a tempo indeterminato occorre

autocertificare che sono state rispettate le disposizioni relative al patto di

stabilità 2002.

Il 7° comma dell’art. 19, dispone la nullità di diritto delle assunzioni

effettuate in violazione dei divieti di cui sopra.

L’organo di revisione degli enti che non hanno raggiunto l’obiettivo del

patto di stabilità 2002, dovrà controllare tutti gli atti d’assunzione di

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 39

personale a tempo indeterminato, al fine di verificare il rispetto del divieto

di cui sopra.

A tal fine è opportuno che il Collegio dei revisori, richieda espressamente

l’invio di tali atti.

Personale a tempo determinato o con convenzioni (art. 34, comma 11,

Legge 289/2002)

Gli enti locali, che non hanno rispettato il patto di stabilità 2002, non

possono superare, nel 2003, il 90% della spesa media del triennio

1999/2001 per le assunzioni di personale a tempo determinato, con

convenzione o per collaborazione coordinata e continuativa.

La spesa sostenuta in eccesso al limite di cui sopra rende nulla l’assunzione

o il rapporto convenzionale.

L’organo di revisione, verificata la determinazione del plafond disponibile,

dovrà monitorare periodicamente le somme a tale titolo impegnate.

Il plafond costituisce, di fatto, limite alle autorizzazioni di spesa ed il

responsabile del servizio finanziario non dovrebbe attestare la copertura

finanziaria degli impegni eccedenti rendendo impossibile l’effettuazione

della spesa.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 40

2. Piano esecutivo di gestione (art. 169 del Tuel)

Prima dell’inizio dell’esercizio, o immediatamente dopo l’approvazione del

bilancio di previsione, l’organo esecutivo deve definire il piano esecutivo

di gestione (Peg). Il Peg deve determinare gli obiettivi di gestione ed

affidarli unitamente alle dotazioni necessarie (entrate, spese, personale,

beni, ecc.) ai responsabili dei servizi. È necessario un sostanziale

collegamento tra bilancio di previsione, relazione previsionale e

programmatica e Peg. Il Peg deve individuare gli obiettivi da raggiungere

ed i risultati attesi per ogni responsabile e dovrebbe essere composto di una

parte descrittiva e di un’analisi quantitativa basata su elementi aventi natura

extra monetari a corredo degli elementi di natura finanziaria.

La disciplina normativa degli enti locali, delinea per i documenti di

programmazione e di gestione un sistema unitario.

Il primo quaderno dell’Osservatorio di cui all’art. 154 del Testo unico,

precisa che “i valori finanziari a preventivo, devono esprimere la

dimensione finanziaria di fatti economici previamente valutati” e che solo

in tal modo la programmazione finanziaria diventa “ tecnicamente agevole

e soprattutto attendibile e veridica”.

A riguardo della redazione del Peg il quaderno sottolinea inoltre che “il

Peg esplicita il “piano operativo”, che trova espressione quantitativa nel

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 41

“budget”, ma che si compone anche di una descrizione qualitativa e altresì

della considerazione di “quantità non monetarie”.

L’organo di revisione deve pertanto chiedere che all’inizio dell’esercizio

siano definiti obiettivi gestionali da affidare ai dirigenti ed ai responsabili

dei servizi, non solo di contenuto finanziario.

Gli obiettivi dovrebbero contenere un esplicito riferimento al programma

amministrativo nonché l’indicazione del risultato da raggiungere espresso

in termini di tempo, volume d’attività, costo, qualità e devono essere

verificabili e trovare un riscontro oggettivo.

Gli obiettivi devono essere negoziati. La negoziazione degli obiettivi fra

amministratori e dirigenti devono diventare il metodo per la formazione del

bilancio.

E’ infine necessaria una relazione finale dei dirigenti o dei responsabili dei

servizi sulla gestione loro affidata con le motivazioni delle cause interne o

esterne dell’eventuale mancato conseguimento dell’obiettivo.

Negli enti con popolazione inferiore ai 15.000 abitanti l’adozione del Peg è

facoltativa.

L’organo di revisione deve verificare l’adempimento e la completezza del

piano, nonché richiedere report periodici.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 42

3. Comuni minori – adozione degli atti

L’art. 53, al comma 23, della Legge 388/2000, consente per i Comuni con

popolazione inferiore ai 5.000 abitanti di adottare disposizioni

regolamentari organizzative al fine di attribuire ai componenti dell’organo

esecutivo la responsabilità degli uffici e dei servizi ed il potere di adottare

atti anche di natura gestionale.

La norma di deroga al principio generale, presuppone per la sua

applicazione, l’adozione, prima dell’approvazione del bilancio, d’apposito

atto. La deroga è consentita a condizione che sia dimostrata, con

l’attribuzione ai componenti dell’organo esecutivo di funzioni gestionali,

un risparmio di spesa.

Il risparmio di spesa è dimostrabile con la necessità di evitare di assumere

nuovo personale idoneo, di attribuire incarichi delle posizioni organizzative

e conseguente riconoscimento della retribuzione di posizione e di risultato.

L’atto ricognitivo e dimostrativo della minore spesa deve essere

predisposto ed approvato annualmente in sede di approvazione del bilancio

di previsione e conseguentemente diventa allegato allo stesso.

4. Programmazione triennale del fabbisogno del personale (art. 91 del

Tuel, art. 35, comma 4 d.lgs 165/2001 e art. 19 comma 8 Legge

448/2001)

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 43

Il comma 8, del citato articolo 19, dispone la verifica da parte dell’organo

di revisione degli enti locali, del rispetto del principio di riduzione

complessiva della spesa di personale.

L’organo di revisione deve pertanto esprimere un parere sul documento di

programmazione triennale del personale, verificando che lo stesso sia

finalizzato alla riduzione programmata delle spese. Le deroghe al principio

di riduzione programmata devono essere adeguatamente motivate.

In sede di rendiconto anno 2003 e successivi, occorrerà dimostrare se

l’obiettivo programmatico è stato conseguito.

5. Rideterminazione dotazioni organiche (art.34 Legge 289/2002)

Il comma 1, dell’art. 34 della Legge 289/2002, dispone l’obbligo per i

Comuni con popolazione superiore a 3.000 abitanti di rideterminare le

dotazioni organiche (art. 1, comma 1 del d.lgs 165/2001).

Tale rideterminazione deve assicurare il principio di invarianza della spesa,

per cui la spesa del personale non dovrà aumentare e le dotazioni organiche

non dovranno superare il numero dei posti di organico complessivi vigenti

alla data del 29/9/2002.

Fino al completamento della procedura di rideterminazione gli enti sono

sottoposti al blocco temporaneo delle assunzioni, fatte salve le eccezioni

espressamente previste.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 44

L’organo di revisione deve esprimere proprio parere sull’atto e verificare

che sia applicato il blocco temporaneo di cui sopra.

6. Oneri di personale – contrattazione integrativa (art. 17 comma 2,

Legge 448/2001)

Il 2° comma dell’art. 17, della Legge 448/2001, dispone da parte degli

organi di controllo interno, l’invio annuale di specifiche informazioni sui

costi della contrattazione integrativa. La rilevazione dovrà essere fatta su

specifico modello predisposto dal Ministero dell’Economia e delle Finanze.

Nel caso in cui dalla rilevazione risultino costi non compatibili con i

vincoli di bilancio, le clausole dell’accordo integrativo sono nulle di diritto.

L’articolo 5 del Ccnl 1/4/99, al comma 3, stabilisce di affidare all’organo di

revisione il controllo sulla compatibilità dei costi della contrattazione

collettiva decentrata integrativa, con i vincoli di bilancio.

L’ipotesi d’accordo definito dalla delegazione trattante deve essere inviata

all’organo di revisione entro 5 giorni dalla sottoscrizione corredata da

apposita relazione tecnico finanziaria.

L’organo di revisione deve esprimersi entro i successivi 15 giorni, e in caso

di mancanza di rilievi, l’organo di governo dell’ente autorizza il presidente

della delegazione trattante di parte pubblica alla sottoscrizione del

contratto.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 45

7. Acquisto di beni e servizi (art. 24, comma 3, Legge 289/2002)

Il 3° comma dell’art. 24, della finanziaria 2003, richiede, nel caso

d’acquisto di beni e servizi al di fuori delle convenzioni Consip, che il

prezzo della convenzione sia assunto come base d’asta al ribasso.

L’organo di revisione dovrà pertanto effettuare un controllo sugli atti

(delibere e determinazioni), che motivando la convenienza a non avvalersi

della convenzione perché il prezzo del prodotto o del servizio

convenzionato è superiore a quello di mercato, decidono di procedere

autonomamente ad un’asta pubblica.

I contratti stipulati in violazione di quanto sopra sono nulli e alla nullità

consegue una responsabilità personale di chi sottoscrive il contratto.

Se dall’esame dell’atto l’organo di revisione rileva irregolarità che può

causare danno patrimoniale deve riferire all’organo consiliare, con

contestuale denuncia agli organi giurisdizionali come stabilito dalla lettera

f) del 1° comma dell’art. 239 del Tuel.

8. Acquisti a trattativa privata (art. 24 comma 5, Legge 289/2002)

L’art. 24, comma 5 della Legge 289/2002, limita il ricorso alla trattativa

privata, anche nel caso sia consentita dalle norme vigenti.

Si può fare ricorso alla trattativa privata soli in casi eccezionali e motivati

previo esperimento di una documentata indagine di mercato.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 46

Gli enti compresi quelli con popolazione inferiore a 5.000 abitanti devono

darne comunicazione alla sezione regionale della Corte dei Conti.

L’organo di revisione deve verificare che l’ente abbia rispettato il dettato

normativo e provveda alle comunicazioni alla Corte dei Conti.

9. Gestione Ici

Al fine di semplificare e razionalizzare il procedimento di accertamento del

principale tributo dei Comuni, è opportuno che, l’organo di revisione,

richieda all’ente di avvalersi delle facoltà concesse dall’art. 59 della Legge

446/97 ed in particolare:

- richiedere alla giunta di decidere annualmente e prima dell’inizio

dell’esercizio le azioni di controllo e gli obiettivi minimi da

raggiungere, (previsione di bilancio), collegando il superamento degli

stessi ad un incentivo, come consentito dalla lettera p), del primo

comma, dell’art. 59 del dlgs.446/97;

- richiedere la predeterminazione all’inizio di ogni esercizio e per zone

omogenee, dei valori venali in comune commercio delle aree

fabbricabili, comunicando ai soggetti passivi il valore attribuito entro il

termine utile (possibilmente entro il 30 aprile).

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 47

L’organo di revisione deve verificare che l’ente comunichi al proprietario a

mezzo del servizio postale, l’eventuale attribuzione della natura di area

fabbricabile ad un terreno (comma 20, dell’art. 31 della Legge 289/2002).

10. Opzione Irap (art. 10 bis d.lgs.446/97)

Entro il termine per il versamento mensile relativo al mese di gennaio (17

febbraio) gli enti devono stabilire su quali attività commerciali intendono

optare per la determinazione della base imponibile con il metodo

commerciale, (art. 5 del d.lgs.446/97), anziché con il naturale metodo

retributivo.

La circolare n. 234 E del 20/12/2000, ha chiarito che il nuovo criterio di

esercizio dell’opzione illustrato con la circolare 148/E/2000, decorre dal

2001.

Chi intende esercitare l’opzione deve, entro i termini del primo versamento

mensile, individuare con precisione il personale utilizzato per i “servizi

optati”, diminuendo la relativa retribuzione e compenso dall’imponibile

dell’Irap del sistema retributivo.

Il vecchio sistema di opzione che si esplicava ed esauriva in sede di

dichiarazione è utilizzabile per l’ultima volta in sede di dichiarazione Irap

per l’anno 2000.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 48

Nel modello di dichiarazione Iva per l’anno 2002 è prevista nel rigo VO50,

una casella che deve essere barrata nel caso di esercizio dell’opzione.

L’opzione ex art. 10 bis, comma 2 del dlgs.446/97 vincola il contribuente

per almeno un triennio ai sensi dell’art. 3 del dpr. 442/97.

11. Rese del conto del tesoriere e degli altri agenti contabili (artt. 226 e

233 del Tuel)

Entro il termine di due mesi dalla chiusura dell’esercizio, il tesoriere e gli

altri agenti contabili (economo, riscuotitori speciali, consegnatari dei beni)

devono rendere il conto della loro gestione sui modelli contabili (DPR 31

gennaio 1996, n. 194). La regolarità della resa del conto deve essere

previamente verificata dal responsabile del servizio finanziario e attestata

dall’organo di revisione.

12. Rendiconto contributi straordinari (art. 158 del Tuel)

Entro 60 giorni dalla chiusura dell’esercizio l’ente è tenuto a presentare per

tutti i contributi straordinari ottenuti apposito rendiconto

all’amministrazione erogante. L’organo di revisione deve verificare il

rispetto del termine, la completezza e regolarità del rendiconto.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 49

13. Deliberazione bilancio preventivo 2003 – termine prorogato

Il 31 marzo scade il termine per la deliberazione del bilancio preventivo per

l’esercizio 2003. Il termine del 31 dicembre è stato prorogato con decreto

n. 8 del 19/12/2002 del Ministero dell’Interno.

14. Certificazione bilancio (art. 161 del Tuel)

Il certificato sul bilancio, conforme ai modelli ministeriali (per il bilancio

2002 cfr. DM Interno 7/2/2002 supp.to G.U n. 54 del 5/3/2002, firmato dal

segretario e dal responsabile del servizio finanziario, deve essere allegato al

bilancio e inviato agli uffici territoriali di governo (ex prefetture). Il

certificato deve essere regolarmente compilato e corrispondere alle

previsioni di bilancio.

Il certificato di bilancio deve essere trasmesso telematicamente anche alla

Sezione enti locali della Corte dei Conti (art. 28, comma 6 della Legge

289/2002).

La mancata presentazione del certificato, o di parte di esso, comporta la

sospensione dell’ultima rata del contributo ordinario assegnata all’ente per

l’anno in corso.

Il certificato può essere predisposto e presentato nella versione

informatizzata rispettando le prescrizioni indicate nel decreto di

approvazione del modello.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 50

Fintanto che non sarà approvato il nuovo decreto di definizione dei

parametri di riscontro della situazione di deficitarietà strutturale è sospesa

la tabella relativa.

15. Addizionale comunale Irpef – pubblicazione sul sito informatico

(art. 1, comma 3, dlgs. 360/98)

L’art. 3 della Legge 289/2002, sospende gli atti di aumento

dell’addizionale Irpef deliberati successivamente al 29/9/2002.

L’esecutività della deliberazione di applicazione o di conferma

dell’aliquota, per l’anno 2003, dell’addizionale Irpef è differita alla data

della pubblicazione della stessa nel sito informatico www. finanze.it

individuato con decreto del Ministero dell’Economia e delle Finanze del

31/5/2002, ai sensi dell’art. 1, comma 3, del d.lgs.360/98, come sostituito

dall’art. 11 della Legge 18/10/2001, n. 383.

La pubblicazione sul sito deve essere effettuata a cura dell’Ufficio

federalismo fiscale del Dipartimento per le politiche fiscali del Ministero

dell’Economia, al quale i comuni devono inviare copia conforme della

deliberazione di applicazione o modifica dell’addizionale Irpef. L’invio

deve avvenire mediante raccomandata, fax o per estratto in posta

elettronica.

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 51

Prima dell’emanazione del decreto i Comuni dovevano inviare la

deliberazione al Ministero delle Finanze, Direzione Centrale per la Fiscalità

locale, Viale Europa 242 –00144 Roma.

Essendo i sostituti obbligati ad applicare la nuova addizionale solo dopo

detta pubblicazione, l’organo di revisione deve verificare l’adempimento.

16. Determinazione tariffe imposta pubblicità e diritti pubbliche

affissioni (art. 3, comma 5, dlgs.507/93)

Entro il 31 marzo di ogni anno il Comune può deliberare le tariffe

dell’imposta sulla pubblicità ed i diritti sulle pubbliche affissioni con

applicazione retroattiva al 1° gennaio. In caso di mancata adozione della

deliberazione, s’intendono prorogate di anno in anno.

Nel caso di modifica delle tariffe e dei diritti, con effetto retroattivo,

l’organo di revisione deve proporre lo spostamento dei termini per il

pagamento dei tributi.

17. Impegni decaduti (art. 183, comma 3 del Tuel)

Nei primi giorni del nuovo esercizio occorre verificare con controllo a

campione, se è stata correttamente applicata la norma che prevede la

decadenza delle prenotazioni di impegno, quando al termine dell’esercizio

Collegio Ragionieri Commercialisti – Unione Giovani Ragionieri Commercialisti - Torino

LE FUNZIONI DEL REVISORE – RAG. DAVIDE DI RUSSO

Corso di Formazione per Revisori, Professionisti, Segretari e Dirigenti di Enti Locali 52

non è stata assunta l’obbligazione di spesa verso terzi o comunque non è

iniziata la procedura di gara.

18. Riaccertamento dei residui (art. 228, comma 3, del Tuel)

Prima dell’inserimento nel conto del bilancio occorre procedere al

riaccertamento di ogni residuo attivo e passivo formatosi nelle gestioni del

penultimo esercizio (per il rendiconto 2002, 2001 e precedenti). Il

riaccertamento consiste nella revisione delle ragioni di mantenimento e in

particolare se sono soddisfatte le condizioni poste dal legislatore per i

residui attivi (artt. 179 e 189 del Tuel) e per i residui passivi (artt. 182 e

190 del Tuel). Il riaccertamento dei residui deve risultare da apposita

determinazione contenente per ciascun residuo eliminato, totalmente o

parzialmente, esaustiva motivazione.

L’organo di revisione deve esprimere il parere sul provvedimento e

verificare le conseguenti rilevazioni nel conto del bilancio, nel conto

economico (insussistenza dell’attivo, del passivo o sopravvenienze attive) e

nel conto del patrimonio.

19. Rilevazione dei crediti inesigibili