Corso di Economia Pubblica - UniBG · con le slides. Struttura del corso 1.Schema teorico di...

67

Transcript of Corso di Economia Pubblica - UniBG · con le slides. Struttura del corso 1.Schema teorico di...

Informazioni utili

I E-mail: [email protected]

I Tel.: 0352052681

I Ufficio: n. 252, secondo piano, sede di Via dei Caniana

I Web: https://sites.google.com/site/paolobuonanno/

I Ricevimento: mercoledı 10.30-12.30, salvo cambiamenti cheverranno comunicati sul sito dell’universita

Informazioni utili

Docente seconda parte del corso (indicativamente da metanovembre)

I E-mail: [email protected]

I Tel.: 0352052585

I Ufficio: n. 211, secondo piano, sede di Via dei Caniana

I Ricevimento: giovedı 13.30-15.30, salvo cambiamenti cheverranno comunicati sul sito dell’universita

Chi siete voi

I Studentesse e studenti

I corso di laurea triennale in economia (cl-33), 2o annoI corso di laurea triennale in economia (vecchio ordinamento),

3o anno

I Prerequisiti: nessuno se non quelli previsti dai rispettivi corsidi laurea, e preferibile aver seguito/sostenuto l’esame diEconomia Politica

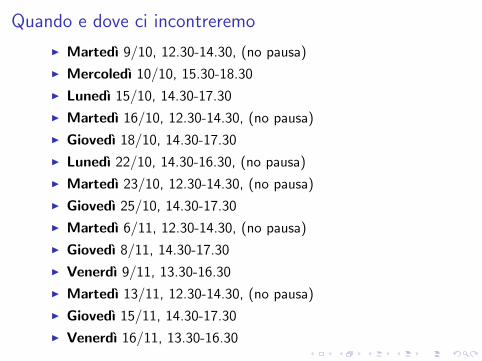

Quando e dove ci incontreremo

I Martedı 9/10, 12.30-14.30, (no pausa)

I Mercoledı 10/10, 15.30-18.30

I Lunedı 15/10, 14.30-17.30

I Martedı 16/10, 12.30-14.30, (no pausa)

I Giovedı 18/10, 14.30-17.30

I Lunedı 22/10, 14.30-16.30, (no pausa)

I Martedı 23/10, 12.30-14.30, (no pausa)

I Giovedı 25/10, 14.30-17.30

I Martedı 6/11, 12.30-14.30, (no pausa)

I Giovedı 8/11, 14.30-17.30

I Venerdı 9/11, 13.30-16.30

I Martedı 13/11, 12.30-14.30, (no pausa)

I Giovedı 15/11, 14.30-17.30

I Venerdı 16/11, 13.30-16.30

Materiale/manuali

Materiale necessario

I Libro di testo: P. Bosi (2012). Corso di Scienza delle Finanze.Il Mulino.

I slides delle lezioni, che trovate nel sito

Altri manuali

I Brosio (2010). Economia Pubblica Moderna. Giappichellieditore.

I Bosi-Guerra (2012). I tributi nell’economia italiana. Il Mulino.

Importante

1. solo le parti del libro di testo che si riferiscono ad argomentitrattati a lezione sono da studiare

2. il libro di testo da solo non e sufficiente, deve essere integratocon le slides

Struttura del corso

1. Schema teorico di riferimentoI I e II teorema dell’economia del benessereI Fallimenti del mercato

2. Come si realizza di fatto l’intervento pubblicoI Dimensioni e composizione dell’intervento pubblico

3. Analisi delle imposteI Descrizione delle principali imposte

4. Analisi dei principali istituti di spesaI Sanita e Pensioni

5. Finanza locale

6. Processo di bilancio

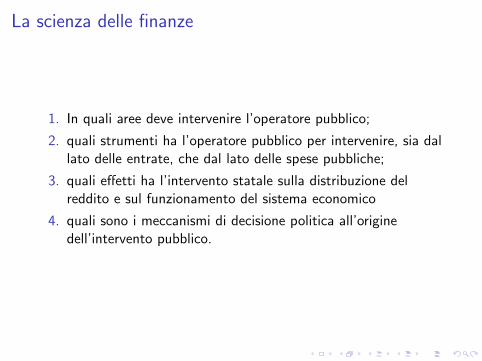

La scienza delle finanze

1. In quali aree deve intervenire l’operatore pubblico;

2. quali strumenti ha l’operatore pubblico per intervenire, sia dallato delle entrate, che dal lato delle spese pubbliche;

3. quali effetti ha l’intervento statale sulla distribuzione delreddito e sul funzionamento del sistema economico

4. quali sono i meccanismi di decisione politica all’originedell’intervento pubblico.

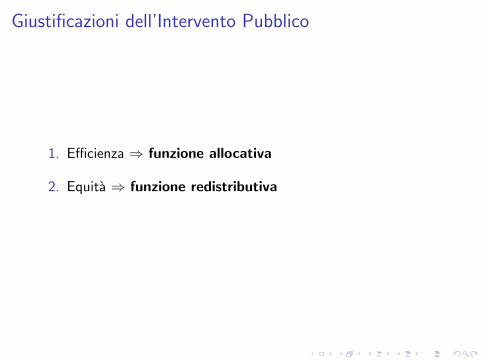

Giustificazioni dell’Intervento Pubblico

1. Efficienza ⇒ funzione allocativa

2. Equita ⇒ funzione redistributiva

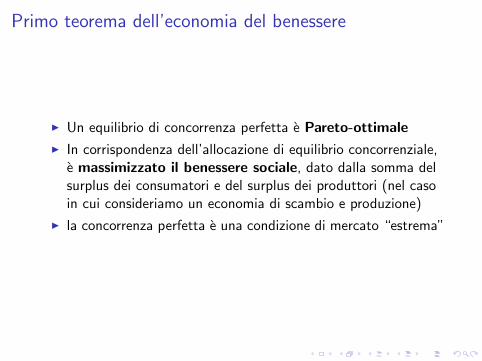

Primo teorema dell’economia del benessere

I Un equilibrio di concorrenza perfetta e Pareto-ottimale

I In corrispondenza dell’allocazione di equilibrio concorrenziale,e massimizzato il benessere sociale, dato dalla somma delsurplus dei consumatori e del surplus dei produttori (nel casoin cui consideriamo un economia di scambio e produzione)

I la concorrenza perfetta e una condizione di mercato “estrema”

Primo teorema dell’economia del benessere

Dal primo teorema discende una prima motivazione dell’interventopubblico:

I Se il mercato non e perfettamente concorrenziale, l’interventodello stato e giustificato per correggere l’esito del mercato eavvicinarlo alla condizione di concorrenza perfetta

I Il mercato non e perfettamente concorrenziale se vi sonofallimenti del mercato (monopolio, beni pubblici, esternalita,etc.)

Secondo teorema dell’economia del benessere

I Ogni allocazione Pareto-ottimale puo essere raggiunta con unequilibrio concorrenziale mediante l’uso di imposte otrasferimenti in somma fissa (lump sum taxes)

I Il secondo teorema afferma che, modificando opportunamentele dotazioni iniziali con particolari strumenti di redistribuzione,un’economia concorrenziale consente di raggiungere unrisultato Pareto efficiente.

I Il secondo teorema pone il problema dell’equitadell’intervento dello Stato

Economia del benessere

Se valgono entrambi i teoremi dell’Economia del Benessere esisteseparazione logica tra efficienza ed equita

I La concorrenza genera una situazione di First Best (ottimoparetiano)

I Utilizzando lump-sum taxes si realizza la distribuzionedesiderata del benessere tra gli individui (ottimo sociale)

I Trade-off equita-efficienza: nella realta ci troviamo (quasi)sempre in situazioni di second best, dovute o all’assenza dicondizioni concorrenziali o all’uso di strumenti non neutraliutilizzati per realizzare gli obiettivi redistributivi

Ipotesi alla base dei teoremi dell’economia del benessere

I tutti gli agenti sono price-taker = nessun potere di mercato

I il fatto che siano price-taker significa anche che non vi einterazione strategica tra i soggetti

I l’azione di un agente influenza l’utilita degli altri solo tramiteil meccanismo di prezzo = non ci sono esternalita

I i beni in questione hanno caratteristiche di beni privati = nobeni pubblici

I l’informazione e completa = no asimmetrie informative

Definizione di Operatore Pubblico

L’operatore pubblico e composto da un complesso molto vasto dienti, e si puo definire sulla base di due criteri:

I Criterio Istituzionale: raggruppa tutti gli enti che rientranonell’ambito della proprieta pubblica, indipendentemente dallanatura pubblica o privata dell’attivita che svolgono.

I Settore StataleI Settore Pubblico

I Criterio Funzionale: raggruppa tutti i soggetti la cuifunzione principale consiste nella produzione di beni e servizinon destinabili alla vendita, oppure nell’operare distribuzionedi reddito e ricchezza.

I Amministrazioni Centrali, Locali ed Enti di Previdenza, cheinsieme formano l’aggregato delle Amministrazioni Pubbliche.

Operatore PubblicoOperatore Pubblico

BANCA D’ITALIAAppendiceRelazione Annuale 2010326

Onerifinanziarinetti(vedi: Autofinanziamento)

OPa(Offerta pubblica di acquisto)Offerta rivolta al pubblico e finalizzata all’acquisto di strumenti finanziari. Qualora l’acquisto venga realizzato consegnando, a titolo di corrispettivo, altri prodotti finanziari, l’offerta pubblica viene definita di scambio. L’offerta pubblica è irrevocabile e si rivolge a parità di condizioni a tutti i pos-sessori degli strumenti finanziari che sono oggetto dell’OPA stessa.Nel caso di società italiane con azioni ordinarie quotate in mercati regolamentati italiani, è previsto l’obbligo da parte di chi, in seguito ad acquisti a titolo oneroso, pervenga a detenere una quota superiore al 30 per cento di offrire ai restanti azionisti l’acquisto della totalità delle azioni ordinarie della società eccedenti la quota che egli precedentemente deteneva (OPA totalitaria obbligatoria). Sono previste ipotesi di esenzione dall’obbligo. In particolare, l’obbligo non sussiste se la parte-cipazione viene a essere detenuta in seguito a una precedente offerta pubblica avente per oggetto almeno il 60 per cento delle azioni ordinarie e che soddisfa ulteriori condizioni indicate dalla legge (OPA preventiva). La fattispecie della cosiddetta OPA residuale configura l’obbligo da parte di chi venga a detenere una partecipazione superiore al 90 per cento di promuovere un’OPA sul restante capitale della società, se entro quattro mesi non ha ripristinato un flottante sufficiente ad assicurare il regolare andamento delle negoziazioni.

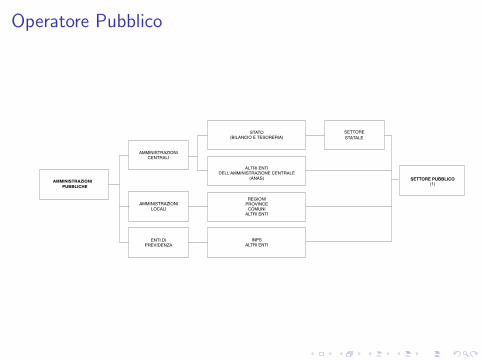

OperatorepubblicoLe diverse definizioni di operatore pubblico sono sinteticamente descritte nello schema (vedi anche: Amministrazioni pubbliche).

Definizioni di operatore pubblico

AMMINISTRAZIONIPUBBLICHE

STATO(BILANCIO E TESORERIA)

ALTRI ENTIDELL'AMMINISTRAZIONE CENTRALE

(ANAS)

REGIONIPROVINCE

COMUNIALTRI ENTI

INPSALTRI ENTI

SETTORE

(1) Per enti minori centrali, locali e previdenziali non vi è completa corrispondenza con quelli utilizzati dall'Istat nel definire le Amministrazioni pubbliche.

STATALE

SETTORE PUBBLICO(1)

AMMINISTRAZIONICENTRALI

AMMINISTRAZIONILOCALI

ENTI DIPREVIDENZA

OperatoriincaricatiSoggetti che, ai sensi dell’art. 3 del Provvedimento del Governatore della Banca d’Italia dell’11 novembre 2005, svolgono – per conto proprio o di terzi – le attività di invio delle informazioni di pagamento e le eventuali ulteriori attività propedeutiche alla determinazione dei saldi multilaterali nel sottosistema Dettaglio di BI-Comp (vedi).

OperazionesospettaOperazione di natura finanziaria che, per connotazioni oggettive (caratteristiche, entità, natura) e in relazione alla posizione soggettiva del cliente (capacità economica e attività svolta), induce a ritenere che le somme utilizzate possano essere di provenienza illecita ovvero destinate al finanzia-mento del terrorismo. Tali operazioni, individuate anche sulla base delle Istruzioni operative per l’individuazione di operazioni sospette emanate dalla Banca d’Italia, devono essere segnalate ai sensi

(1) Per enti minori centrali, locali e previdenziali non vi è completa corrispondenza con quelli utilizzati dal’Istat nel definire le Amministrazioni pubbliche.

Definizioni di operatore pubblico

(Universita Bocconi) Introduzione a.a. 2012/2013 12 / 32

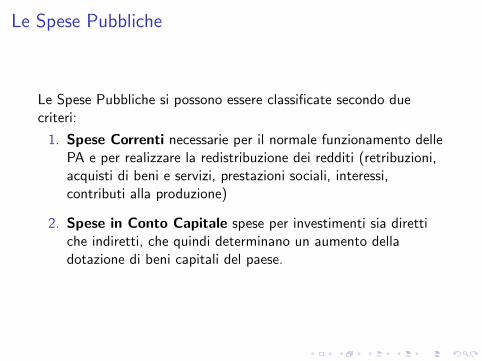

Le Spese Pubbliche

Le Spese Pubbliche si possono essere classificate secondo duecriteri:

1. Spese Correnti necessarie per il normale funzionamento dellePA e per realizzare la redistribuzione dei redditi (retribuzioni,acquisti di beni e servizi, prestazioni sociali, interessi,contributi alla produzione)

2. Spese in Conto Capitale spese per investimenti sia direttiche indiretti, che quindi determinano un aumento delladotazione di beni capitali del paese.

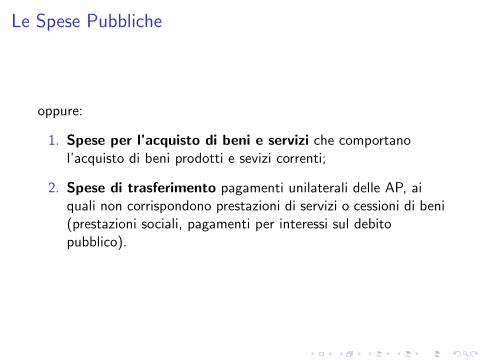

Le Spese Pubbliche

oppure:

1. Spese per l’acquisto di beni e servizi che comportanol’acquisto di beni prodotti e sevizi correnti;

2. Spese di trasferimento pagamenti unilaterali delle AP, aiquali non corrispondono prestazioni di servizi o cessioni di beni(prestazioni sociali, pagamenti per interessi sul debitopubblico).

Le spese pubbliche

BANCA D’ITALIARelazione Annuale2010146

Nel Rapporto della Corte dei conti sul coordinamento della finanza pubblica del 24 maggio scor-so, sulla base di stime effettuate dall’Agenzia delle entrate si valuta che il rapporto tra la base imponibile non dichiarata dell’IVA e il PIL sia diminuito lievemente negli ultimi decenni: da un valore medio di circa il 20 per cento del PIL negli anni ottanta a poco meno del 18 per cento nel decennio 2000-09. Nel 2009 vi sarebbe stata una flessione del suddetto rapporto (dal 16,7 per cento al 15,3) connessa con la ri-duzione dell’ammontare di crediti di imposta rinviati all’anno successivo. Quest’ultima riduzione, pari a poco più di 6 miliardi, riflette soprattutto l’introduzione nell’estate del 2009 di norme più stringenti sulle compensazioni di crediti d’imposta per il 2010.

Il livello dell’evasione dell’IVA rimane tuttavia elevato nel confronto con gli altri principali paesi europei. Da un’analisi condotta dal Dipartimento delle Finanze del MEF, riportata nel Rapporto, emer-ge che in Italia la base imponibile dell’IVA non dichiarata è stata pari nel 2009 a oltre un terzo della base teorica. Tale valore è inferiore soltanto a quello stimato per la Spagna e ampiamente superiore a quelli relativi alla Francia, alla Germania, ai Paesi Bassi e al Regno Unito.

Le imposte di fabbricazione sugli oli minerali sono diminuite del 5,1 per cento (-1,1 miliardi); al netto di disomogeneità contabili esse sarebbero scese poco meno del 2 per cento. Il gettito dell’imposta sul gas metano è sceso del 4,4 per cento (-0,2 miliar-di) a causa del minore versamento a conguaglio di aprile.

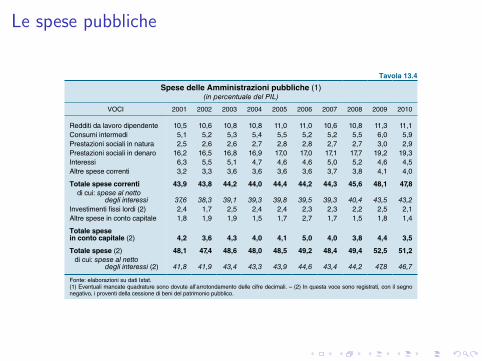

Le spese. – Nel 2010 le spese primarie delle Amministrazioni pubbliche sono scese in valore nominale per la prima volta dal dopoguerra (-0,5 per cento) risentendo della forte contrazione della spesa in conto capitale. L’incidenza sul prodotto è diminuita al 46,7 per cento (tav. 13.4).

Tavola 13.4

Spese delle Amministrazioni pubbliche (1)(in percentuale del PIL)

VOCI 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Redditi da lavoro dipendente 10,5 10,6 10,8 10,8 11,0 11,0 10,6 10,8 11,3 11,1Consumi intermedi 5,1 5,2 5,3 5,4 5,5 5,2 5,2 5,5 6,0 5,9Prestazioni sociali in natura 2,5 2,6 2,6 2,7 2,8 2,8 2,7 2,7 3,0 2,9Prestazioni sociali in denaro 16,2 16,5 16,8 16,9 17,0 17,0 17,1 17,7 19,2 19,3Interessi 6,3 5,5 5,1 4,7 4,6 4,6 5,0 5,2 4,6 4,5Altre spese correnti 3,2 3,3 3,6 3,6 3,6 3,6 3,7 3,8 4,1 4,0

Totale spese correnti 43,9 43,8 44,2 44,0 44,4 44,2 44,3 45,6 48,1 47,8di cui: spese al netto

degli interessi 37,6 38,3 39,1 39,3 39,8 39,5 39,3 40,4 43,5 43,2Investimenti fissi lordi (2) 2,4 1,7 2,5 2,4 2,4 2,3 2,3 2,2 2,5 2,1Altre spese in conto capitale 1,8 1,9 1,9 1,5 1,7 2,7 1,7 1,5 1,8 1,4

Totale spese in conto capitale (2) 4,2 3,6 4,3 4,0 4,1 5,0 4,0 3,8 4,4 3,5

Totale spese (2) 48,1 47,4 48,6 48,0 48,5 49,2 48,4 49,4 52,5 51,2di cui: spese al netto

degli interessi (2) 41,8 41,9 43,4 43,3 43,9 44,6 43,4 44,2 47,8 46,7

Fonte: elaborazioni su dati Istat. (1) Eventuali mancate quadrature sono dovute all’arrotondamento delle cifre decimali. – (2) In questa voce sono registrati, con il segno negativo, i proventi della cessione di beni del patrimonio pubblico.

La spesa primaria corrente è cresciuta dell’1,3 per cento, meno dell’inflazione, riflettendo una dinamica modesta delle erogazioni per redditi da lavoro, consumi in-termedi e prestazioni sociali in natura.

Sulla dinamica della spesa per redditi da lavoro (0,5 per cento) hanno influito gli incrementi retributivi concessi al personale dirigente per il biennio 2006-07 e per quello 2008-09; con questo rinnovo la tornata contrattuale 2008-09 per il complesso del pubblico impiego si è sostanzialmente conclusa.

(Universita Bocconi) Introduzione a.a. 2012/2013 14 / 32

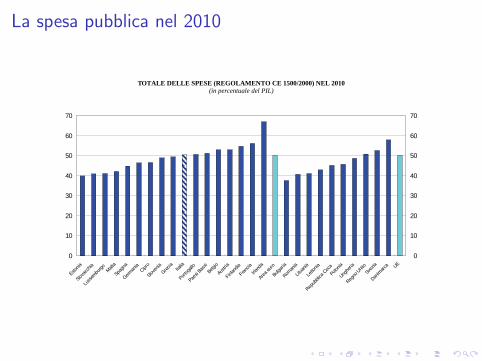

La spesa pubblica nel 2010

Spesa Pubblica (2010)

4

Statistiche di finanza pubblica nei paesi dell’Unione europea

Figura 3

TOTALE DELLE ENTRATE (REGOLAMENTO CE 1500/2000) NEL 2010(in percentuale del PIL)

Figura 4

TOTALE DELLE SPESE (REGOLAMENTO CE 1500/2000) NEL 2010(in percentuale del PIL)

0

10

20

30

40

50

60

Slovac

chia

Irland

a

Spagn

aGrec

iaMalt

a

Lusse

mburgo

Estonia

Cipro

Portog

allo

German

ia

Sloven

ia

Paesi B

assi

Italia

Austria

Belgio

Francia

Finland

ia

Area eu

ro

Litua

nia

Roman

ia

Bulgari

a

Letto

nia

Polonia

Repub

blica C

eca

Regno

Unito

Unghe

riaSve

zia

Danim

arca UE

0

10

20

30

40

50

60

0

10

20

30

40

50

60

70

Estonia

Slovac

chia

Lusse

mburgo Malt

a

Spagn

a

German

iaCipr

o

Sloven

iaGrec

iaIta

lia

Portog

allo

Paesi B

assi

Belgio

Austria

Finland

ia

Francia

Irland

a

Area eu

ro

Bulgari

a

Roman

ia

Litua

nia

Letto

nia

Repub

blica C

ecaPolo

nia

Unghe

ria

Regno

Unito

Svezia

Danim

arca UE

0

10

20

30

40

50

60

70

Figura 3 - Totale delle entrate (Regolamento CE 1500/2000) nel 2010Figura 4 - Totale delle spese (Regolamento CE 1500/2000) nel 2010

(Universita Bocconi) Introduzione a.a. 2012/2013 15 / 32

Composizione della Spesa della PA (2010)

Composizione della Spesa della PA (2010)

Spese Netto Interessi Interessi Consumi Finali Investimenti Prestazioni SocialiItalia 42.6 4.5 21.2 2.1 19.3Germania 41.3 2.4 19.5 1.6 18Francia 49.8 2.5 24.6 3 19.4Svezia 48.5 0.7 27.2 3.5 15.4Regno Unito 44 3.0 23 2.5 15.2EU17 esclusa Italia 43.8 2.4 22 2.6 17.5Fonte: Banca d'Italia, 2012

(Universita Bocconi) Introduzione a.a. 2012/2013 16 / 32

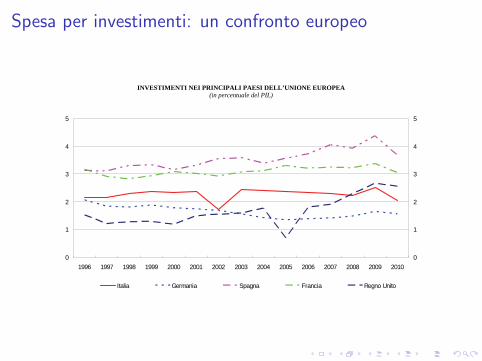

Spesa per investimenti: un confronto europeoSpesa per investimenti: un confronto europeo

6

Statistiche di finanza pubblica nei paesi dell’Unione europea

Figura 7

SPESA PER INTERESSI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

Figura 8

INVESTIMENTI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

2

4

6

8

10

12

Italia Germania Spagna Francia Regno Unito

0

1

2

3

4

5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

1

2

3

4

5

Italia Germania Spagna Francia Regno Unito

Figura 7 - Spesa per interessi nei principali paesi dell’Unione europeaFigura 8 - Investimenti nei principali paesi dell’Unione europea

(Universita Bocconi) Introduzione a.a. 2012/2013 17 / 32

Spesa per interessi: un confronto europeoSpesa per interessi: un confronto europeo

6

Statistiche di finanza pubblica nei paesi dell’Unione europea

Figura 7

SPESA PER INTERESSI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

Figura 8

INVESTIMENTI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

2

4

6

8

10

12

Italia Germania Spagna Francia Regno Unito

0

1

2

3

4

5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

1

2

3

4

5

Italia Germania Spagna Francia Regno Unito

Figura 7 - Spesa per interessi nei principali paesi dell’Unione europeaFigura 8 - Investimenti nei principali paesi dell’Unione europea

(Universita Bocconi) Introduzione a.a. 2012/2013 18 / 32

Le Entrate Pubbliche

I i beni e servizi destinati alla vendita sono finanziati da:I prezzi privatiI prezzi pubbliciI prezzi politici

I i beni e servizi non destinati alla vendita sono finanziati da:I Imposte prelievi coattivi di denaro senza vincoli di

destinazione (principio della capacita contributiva)I DiretteI Indirette

I Tasse lo Stato puo produrre servizi in cui coesistonocomponenti private e pubbliche e attribuire il costo della parteprivata a chi fa domanda attiva di un certo servizio. Le tassesono la categoria di entrata rilevante in queste situazioni(principio del beneficio).

I Contributi Sociali prelievi commisurati al reddito da lavorofinalizzati al finanziamento delle prestazioni sociali.

Composizione delle Entrate della PA (2010)

Composizione delle Entrate della PA (2010)

Totale Entrate Imposte Dirette Imposte Indirette Pressione Tributaria Contributi SocialiItalia 46.0 14.6 14.0 28.6 13.8Germania 43.3 10.3 12.4 22.7 16.8Francia 49.2 10.5 14.8 25.3 18.5Svezia 52.7 19.2 18.0 37.2 8.8Regno Unito 40.6 15.6 12.9 28.5 8.5EU17 esclusa Italia 44.1 10.7 12.8 23.5 15.9 Fonte: Banca d'Italia, 2012

(Universita Bocconi) Introduzione a.a. 2012/2013 20 / 32

Entrate delle Amministrazioni PubblicheEntrate delle Amministrazioni Pubbliche

BANCA D’ITALIARelazione Annuale2010144

2009, pesando anche sulla differenza osservata nel 2010: complessivamente nel biennio le componenti del prodotto che più influenzano il bilancio pubblico (i consumi delle famiglie e le retribuzioni lorde) hanno infatti registrato una dinamica più favorevole di quella del PIL.

Le entrate e le spese

Le entrate. – Le entrate delle Amministrazioni pubbliche, che nel 2009 erano dimi-nuite del 2,2 per cento (-16,0 miliardi), hanno registrato nel 2010 un lieve aumento (0,9 per cento; 6,6 miliardi). La pressione fiscale è passata dal 43,1 al 42,6 per cento (tav. 13.3).

Tavola 13.3

Entrate delle Amministrazioni pubbliche (1)(in percentuale del PIL)

VOCI 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Imposte dirette 14,7 13,9 13,4 13,3 13,3 14,4 15,1 15,3 14,7 14,6

Imposte indirette 14,2 14,3 14,0 14,0 14,2 14,8 14,7 13,8 13,6 14,0

Imposte in c/capitale 0,1 0,2 1,3 0,6 0,1 0,0 0,0 0,0 0,8 0,2

Pressione tributaria 29,0 28,4 28,7 28,0 27,6 29,2 29,8 29,1 29,0 28,8

Contributi sociali 12,3 12,5 12,6 12,6 12,8 12,8 13,3 13,8 14,1 13,8

Pressione fiscale 41,3 40,8 41,4 40,6 40,4 42,0 43,1 42,9 43,1 42,6

Altre entrate correnti 3,5 3,5 3,4 3,6 3,5 3,6 3,5 3,6 3,8 3,8

Altre entrate in c/capitale 0,2 0,2 0,3 0,3 0,3 0,3 0,3 0,2 0,2 0,2

Totale entrate 45,0 44,5 45,1 44,5 44,2 45,8 46,9 46,7 47,1 46,6

Fonte: elaborazioni su dati Istat.(1) Eventuali mancate quadrature sono dovute all’arrotondamento delle cifre decimali.

La modesta dinamica delle entrate ha riflesso l’ampia flessione delle imposte in conto capitale (-8,9 miliardi), connessa con la riduzione degli incassi dello scu-do fiscale (cfr. il capitolo 13: La finanza pubblica nella Relazione sull’anno 2009) e del gettito delle imposte sostitutive introdotte con il decreto anticrisi del 2008. Le entrate correnti sono invece cresciute in linea con il PIL (2,1 per cento; 15,0 miliar-di), trainate prevalentemente dalle imposte indirette (5,1 per cento; 10,5 miliardi), in particolare dall’IVA. Il gettito di quest’ultima ha risentito della forte riduzione delle compensazioni d’imposta (quasi 6 miliardi, secondo i dati diffusi dal Mini-stero dell’Economia e delle finanze, MEF) seguita all’introduzione, nel gennaio del 2010, di vincoli normativi più stringenti. Le imposte dirette sono aumentate (1,2 per cento; 2,6 miliardi) grazie all’andamento dell’Irpef. I contributi sociali effettivi sono cresciuti dello 0,5 per cento (1,1 miliardi), a fronte di una dinamica della massa retributiva più sostenuta (1,0 per cento).

Le analisi che seguono, relative ai singoli tributi, si basano sulle entrate di cassa contabilizzate nel bilancio dello Stato. I tributi locali sono discussi nel paragrafo: Le Amministrazioni locali.

Gli incassi dell’Irpef sono cresciuti del 4,2 per cento (6,4 miliardi), sospinti dall’in-cremento registrato dalle ritenute sui redditi da lavoro dipendente (2,8 per cento; 3,3 miliardi) e dalla diminuzione della misura dell’acconto stabilita alla fine del 2009, che ha comportato uno slittamento di gettito dal 2009 al 2010 valutato ufficialmente in quasi 4 miliardi. L’aumento di gettito attribuibile al drenaggio fiscale è valutabile in poco meno di 2 miliardi.

(Universita Bocconi) Introduzione a.a. 2012/2013 21 / 32

Totale Entrate % Pil (2010)

Totale Entrate % Pil (2010)

4

Statistiche di finanza pubblica nei paesi dell’Unione europea

Figura 3

TOTALE DELLE ENTRATE (REGOLAMENTO CE 1500/2000) NEL 2010(in percentuale del PIL)

Figura 4

TOTALE DELLE SPESE (REGOLAMENTO CE 1500/2000) NEL 2010(in percentuale del PIL)

0

10

20

30

40

50

60

Slovac

chia

Irland

a

Spagn

aGrec

iaMalt

a

Lusse

mburgo

Estonia

Cipro

Portog

allo

German

ia

Sloven

ia

Paesi B

assi

Italia

Austria

Belgio

Francia

Finland

ia

Area eu

ro

Litua

nia

Roman

ia

Bulgari

a

Letto

nia

Polonia

Repub

blica C

eca

Regno

Unito

Unghe

riaSve

zia

Danim

arca UE

0

10

20

30

40

50

60

0

10

20

30

40

50

60

70

Estonia

Slovac

chia

Lusse

mburgo Malt

a

Spagn

a

German

iaCipr

o

Sloven

iaGrec

iaIta

lia

Portog

allo

Paesi B

assi

Belgio

Austria

Finland

ia

Francia

Irland

a

Area eu

ro

Bulgari

a

Roman

ia

Litua

nia

Letto

nia

Repub

blica C

ecaPolo

nia

Unghe

ria

Regno

Unito

Svezia

Danim

arca UE

0

10

20

30

40

50

60

70

Figura 3 - Totale delle entrate (Regolamento CE 1500/2000) nel 2010Figura 4 - Totale delle spese (Regolamento CE 1500/2000) nel 2010

(Universita Bocconi) Introduzione a.a. 2012/2013 23 / 32

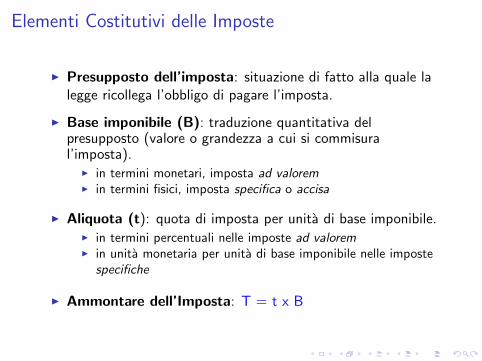

Elementi Costitutivi delle Imposte

I Presupposto dell’imposta: situazione di fatto alla quale lalegge ricollega l’obbligo di pagare l’imposta.

I Base imponibile (B): traduzione quantitativa delpresupposto (valore o grandezza a cui si commisural’imposta).

I in termini monetari, imposta ad valoremI in termini fisici, imposta specifica o accisa

I Aliquota (t): quota di imposta per unita di base imponibile.I in termini percentuali nelle imposte ad valoremI in unita monetaria per unita di base imponibile nelle imposte

specifiche

I Ammontare dell’Imposta: T = t x B

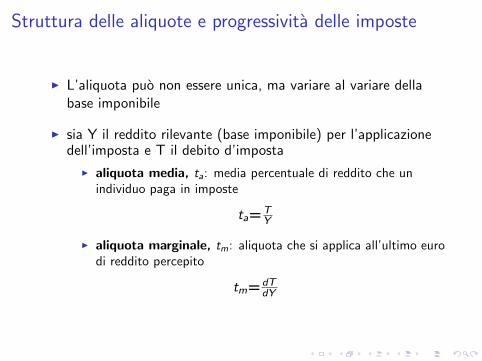

Struttura delle aliquote e progressivita delle imposte

I L’aliquota puo non essere unica, ma variare al variare dellabase imponibile

I sia Y il reddito rilevante (base imponibile) per l’applicazionedell’imposta e T il debito d’imposta

I aliquota media, ta: media percentuale di reddito che unindividuo paga in imposte

ta=TY

I aliquota marginale, tm: aliquota che si applica all’ultimo eurodi reddito percepito

tm=dTdY

Struttura delle aliquote e progressivita delle imposte

Imposta Proporzionale l’aliquota media rimane costanteall’aumentare della base imponibile, unica aliquota che non varia alvariare della base imponibile

ta=tm

Imposta Progressiva l’aliquota media aumenta all’aumentare dellabase imponibile

Y ↑⇒ ta ↑tm > ta

Imposta Regressiva l’aliquota media diminuisce all’aumentare dellabase imponibile

Y ↑⇒ ta ↓tm < ta

Progressivita per scaglioni

Si identificano scaglioni successivi di reddito e sulla parte di redditopropria dello scaglione si applicano aliquote specifiche crescenti alcrescere del reddito.

reddito imponibile aliquota

fino a 15.000 e 23%da 15.001 a 28.000 e 27%da 28.001 a 55.000 e 38%da 55.001 a 75.000 e 41%

oltre 75.000 e 43%

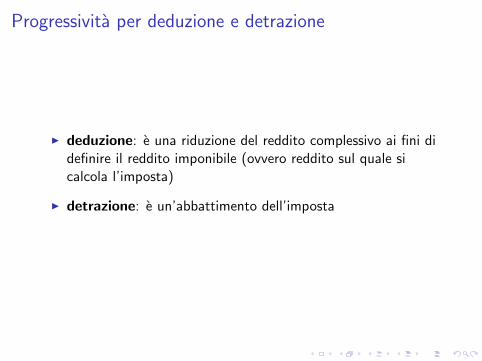

Progressivita per deduzione e detrazione

I deduzione: e una riduzione del reddito complessivo ai fini didefinire il reddito imponibile (ovvero reddito sul quale sicalcola l’imposta)

I detrazione: e un’abbattimento dell’imposta

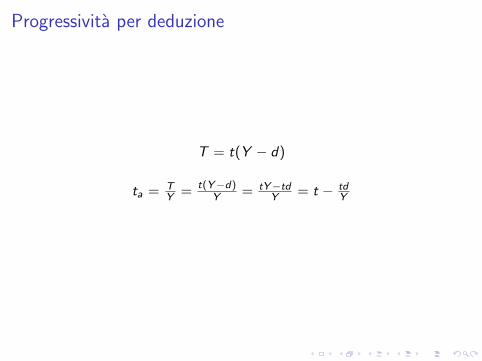

Progressivita per deduzione

T = t(Y − d)

ta = TY = t(Y−d)

Y = tY−tdY = t − td

Y

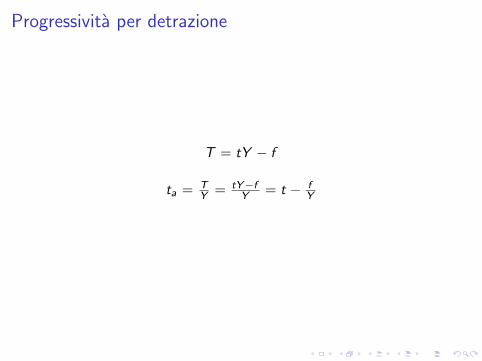

Progressivita per detrazione

T = tY − f

ta = TY = tY−f

Y = t − fY

Alcune considerazioni

I Se tm = t costante,I deduzioni e detrazioni si equivalgono se f = td

I Se tm e crescente (progressivita per scaglioni)I tmd cresce al crescere del reddito, mentre f e costanteI la deduzione potrebbe far abbassare tm

Alcune considerazioni

I Se tm = t costante,I deduzioni e detrazioni si equivalgono se f = td

I Se tm e crescente (progressivita per scaglioni)I tmd cresce al crescere del reddito, mentre f e costanteI la deduzione potrebbe far abbassare tm

Aliquota legale e aliquota effettiva

I aliquota legale: quanto e dovuto dal contribuente per ogniunita di reddito imponibile

I aliquota effettiva: quanto e dovuto dal contribuente per ogniunita di reddito complessivo

I la differenza puo essere dovuto a: deduzioni, detrazioni, notax area

Imposte dirette e imposte indirette

I imposte dirette: colpiscono manifestazioni immediate dellacapacita contributiva del contribuente, quali il reddito e ilpatrimonio

I imposte indirette: colpiscono manifestazioni mediate dellacapacita contributiva del contribuente, cioe atti quali ilconsumo di beni o il trasferimento di attivita che portano adesumere l’esistenza di un reddito o di un patrimonio

Imposte dirette e imposte indirette

I imposte dirette: le imposte il cui onere grava effettivamentesul contribuente individuato dalla legge, che si trovanell’impossibilita di trasferirlo su altri soggetti economici

I imposte indirette: le imposte il cui onere puo esseretrasferito dal contribuente ad altro soggetto economico e chequindi gravano, indirettamente, su questo secondo soggetto

I pressione fiscale: imposte dirette + imposte indirette

Imposte dirette vs imposte indirette

I imposte dirette: strumento per una distribuzione piu equadel reddito

I imposte indirette: tendono ad essere regressive rispetto alreddito, soprattutto se si tratta di beni di largo consumo

I hint: a parita di aliquote, colpiscono maggiormente i soggetticon una piu elevata propensione al consumo (normalmente lapropensione al consumo diminuisce all’aumentare del reddito)

Alcune considerazioni

1. la distribuzione dell’onere tributario puo esseresignificativamente diversa da quella prevista dalla legge

2. evasione fiscale: se i ricchi evadono di piu viene menol’effetto redistributivo dell’imposta

3. aliquote differenziate per beni diversi: piu bassa sui beni diprima necessita, piu alta sui beni di lusso

I il decisore di politica economica deve anche considerare altriaspetti (caso tassa yacht o auto di grande cilindrata)

Imposte reali e imposte personali

I imposte reali: danno peso esclusivamente all’oggettodell’imposta (categoria di reddito o classe di patrimonio)

I imposte personali: tassano gli stessi oggetti, ma tenendoconto delle caratteristiche proprie di chi percepisce il reddito opossiede il patrimonio (es. carichi di famiglia, stato di salute,etc.)

I equita e progressivita

Il principio del beneficio

I l’imposta pagata dai contribuenti e commisurata al beneficioche essi ricevono dai beni e servizi pubblici, e ne costituisce ilprezzo

I la finalita delle imposte e esclusivamente quella di finanziarel’offerta di servizi e beni da parte dello stato, nessuna funzioneredistributiva

I possibilita di discriminazione dei consumatori/contribuenti (es.ticket, tasse universitarie)

I decentramento fiscale

I collegamento tra entrate e spese pubbliche

Il principio della capacita contributiva

I l’imposta pagata dai contribuenti e finalizzata a:I finanziare la produzione pubblica di beni e serviziI finanziare l’attivita di redistribuzione del reddito e della

ricchezza

I la ripartizione delle imposte deve essere realizzata in modoequo

1. equita orizzontale: individui con la stessa capacita contributiva(e caratteristiche simili) devono pagare la stessa imposta

2. equita verticale: individui con maggiore capacita contributivadevono pagare piu imposte

3. preclusione di un’aliquota marginale superiore all’unita

Il principio della capacita contributiva

Per attuare il principio della capacita contributiva bisogna

I definire cosa si intende per capacita contributiva

I definire come deve essere ripartito fra contribuenti l’oneredell’imposta

Il principio della capacita contributiva

L’onere dell’imposta e la rinuncia ad una parte di utilita del proprioreddito: principio del sacrificio per cui tutti i contribuenti devonosopportare lo stesso sacrificio (in ragione alla capacitacontributiva).

Esistono tre principi del sacrificio che richiedono l’uguaglianza del

I sacrificio assoluto: la perdita di utilita di due contribuentideve essere uguale

I sacrificio proporzionale: la perdita di utilita di duecontribuenti e una percentuale uguale dell’utilita complessivadel proprio reddito

I sacrificio marginale: la perdita di utilita marginale dei duecontribuenti e uguale

diversi sono gli effetti sotto il profilo dell’equita verticale

Come disegnare l’imposta personale sul reddito

Il disegno dell’imposta sul reddito affronta i problemi di

I scelta della base imponibile

I il trattamento del risparmio nel ciclo di vita

I la scelta dell’unita impositiva (reddito individuale)

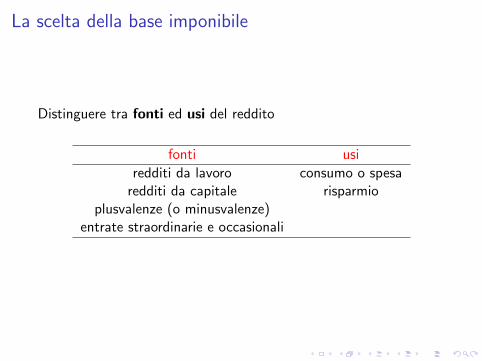

La scelta della base imponibile

Distinguere tra fonti ed usi del reddito

fonti usi

redditi da lavoro consumo o spesaredditi da capitale risparmio

plusvalenze (o minusvalenze)entrate straordinarie e occasionali

La scelta della base imponibile

fonti

I reddito prodotto

I reddito entrata (comprehensive income)

usi

I reddito consumato

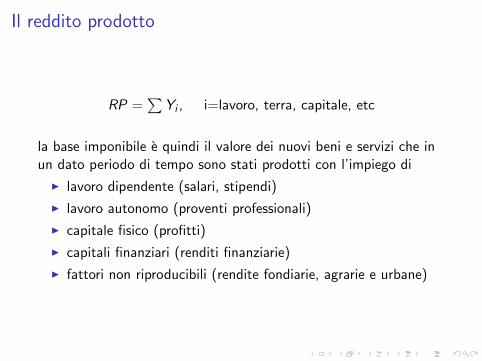

Il reddito prodotto

RP =∑

Yi , i=lavoro, terra, capitale, etc

la base imponibile e quindi il valore dei nuovi beni e servizi che inun dato periodo di tempo sono stati prodotti con l’impiego di

I lavoro dipendente (salari, stipendi)

I lavoro autonomo (proventi professionali)

I capitale fisico (profitti)

I capitali finanziari (renditi finanziarie)

I fattori non riproducibili (rendite fondiarie, agrarie e urbane)

Reddito prodotto (alcune osservazioni)

I modello prevalente nel XIX e meta XX secolo

I problematicheI reddito al lordo o al netto dei costi di produzione?I definizione dei costi di produzione (es. ammortamento)I equita: mancano le plusvalenze/minusvalenze e le entrate

straordinarie

Il reddito entrata

REt = Wt −Wt−1 + Ct =∑

Yi + CGt + AEt

W: ricchezza, CG: capital gains, AE: entrate straordinarie, C:consumo

I vengono tassate tutte le fonti di reddito

I problematicheI come vengono tassate le plusvalenze? principio di cassa o di

competenza?

Il reddito spesa (usi)

RSt = Ct = RPt − St

S: risparmio

I fondamento equitativo: gli individui vengono tassati sullabase delle risorse che essi sottraggono al valore del prodottodalla collettivita (consumi) e non sulla base del contributo cheessi danno alla formazione delle risorse (reddito prodotto)

Orizzonte uniperiodale vs multiperiodale

I ottica uniperiodale: la capacita contributiva deve esserevalutata con riferimento ad un dato periodo di tempo

I ottica multiperiodale: la capacita contributiva deve esserevalutata con riferimento al ciclo di vita del contribuente

Doppia tassazione del risparmio

I tesi sostenuta dai cultori della teoria del reddito speso

I la tassazione del reddito entrata sottoporrebbe il risparmio adessere tassato due volte

1. immediatamente nel momento in cui il reddito e prodotto2. in un secondo tempo quando i frutti del risparmio vengono

sottoposti a tassazione come reddito da capitale

La scelta dell’unita impositiva

Va sottoposto a tassazione:

I individuo: tassazione pura su base individuale non prevedealcun riferimento alla struttura familiare

I famiglia: tassazione pura su base familiare richiede cumulodei redditi poi sottoposti a imposizione

Scelta rilevante se l’imposta personale e progressiva

La scelta dell’unita impositiva

In entrambi i casi bisognerebbe tenere conto della dimensione dellafamiglia

I tassazione su base familiare: quoziente familiare

I tassazione su base individuale: introduzione di deduzioni odetrazioni per carichi familiari

La scelta dell’unita impositiva in Italia

I la riforma tributaria del 1974 aveva optato per la famiglia

I nel 1976: una sentenza della corte costituzionale ne dichiaral’incostituzionalita (discriminatorio)

I attualmente: imposta personale su base individuale +detrazioni per familiari a carico

I dibattitoI Introdurre un sistema francese del quoziente familiareI fattore-famiglia

Criteri di scelta

I Qual e il modo migliore di misurare la capacita contributiva?

I Incentivi a comportamenti elusivi

I Neutralita nei confronti della scelta di costituire un vincolofamiliare

I Neutralita nei confronti della struttura economica familiare

I Effetti sull’offerta di lavoro

La nozione di reddito

I Irpef: reddito complessivo

I la nozione di reddito e controversa

I in letteratura, abbiamo gia visto, esistono tre nozioni direddito:

I reddito prodottoI reddito entrataI reddito consumo-spesa

Relazioni tra le nozioni di reddito

I RE = quanto un individuo puo consumare senza intaccare ilpatrimonio iniziale

I RE = consumo effettivo + variazione del patrimonio

I RE = RP + plusvalenze nette

I RC = RP - risparmio corrente

I N.B.: in un’ottica di ciclo vitale, se gli individui consumanotutte le loro risorse (non lasciano eredita/donazioni) e sel’imposta e proporzionale, un’imposta sul consumo equivale adun’imposta sul reddito entrata che esenta i redditi di capitale

Nozione di reddito in Italia

Nozione di reddito prodotto, con aperture a:

I Reddito entrata (inclusione di alcune tipologie di plusvalenze)

I Reddito consumo (esenzione del risparmio previdenziale)

Reddito normale vs effettivo

I reddito effettivo: reddito percepito dal contribuente nelperiodo di imposta

I reddito normale: potenzialita reddituali medie delcontribuente, a prescindere da circostanze eccezionali

I di carattere oggettivo (es: condizioni metereologiche)I di carattere soggettivo (es. bravura, impegno)

I reddito effettivo (RE): miglior misura capacita contributiva

I reddito normale (RN): semplicita amministrativa; incentivoall’impegno Italia: adozione RE; RN utilizzato per redditi

fondiari; studi di settore (dal 1998: attribuzione di redditipresunti a imprese o lavoratori autonomi sulla basedell’attivita svolta)

Reddito nominale vs reale

I i sistemi tributari sono in genere definiti su base nominale:I non correggono per l’inflazione

I Se l’imposta e progressiva,I l’applicazione della scala delle aliquote a un imponibile che

cresce per effetto dell’inflazione implica che l’aliquota mediaaumenti

I riduzione in termini reali di deduzioni e detrazioniI l’onere tributario cresce in termini reali (fiscal drag)

La scelta tra reddito nominale e reale

ItaliaI fiscal drag molto forte tra il 1975 e il 1982:

I l’inflazione e risultata molto elevataI scala delle aliquote fortemente progressiva e senza

aggiornamenti all’inflazione delle soglie di reddito cui applicarele diverse aliquote

I dal 1982 si iniziarono a prendere provvedimenti per contrastarel’aumento dell’aliquota media per effetto del fiscal drag

I nel triennio 1989-1991 sono stati introdotti meccanismiautomatici per la revisione delle aliquote e degli scaglioni

I a partire dal 1992 la revisione solo parziale (no aliquote; piuvolte derogata): fiscal drag presente, seppur con forza moltominore che in precedenza a causa di una minor inflazione

Redditi a formazione pluriennale

Italia

I se imposizione e progressiva, inclusione di redditi che siformano in un arco di tempo pluriennale nella base imponibiledell’imposta personale nel momento del realizzo,determinerebbe un notevole innalzamento dell’aliquota mediaper quel periodo di imposta

I esempio: TFR, plusvalenzeI soluzioni:

I tassazione separataI tassazione nei diversi periodi di formazione del reddito

(maturazione)

Redditi a formazione pluriennale

Italia

I se imposizione e progressiva, inclusione di redditi che siformano in un arco di tempo pluriennale nella base imponibiledell’imposta personale nel momento del realizzo,determinerebbe un notevole innalzamento dell’aliquota mediaper quel periodo di imposta

I esempio: TFR, plusvalenzeI soluzioni:

I tassazione separataI tassazione nei diversi periodi di formazione del reddito

(maturazione)