Autopromotecnews numero 1

52

N° 1 - Ottobre 2014 Fabrizio Ruggiero: l’importanza della qualità. di Marco Di pietro L’intervista La ricostruzione dei pneumatici in Italia, intervista a Stefano Carloni di Guido Gambassi La difesa nelle indagini bancarie di Nicola Amoruso Come cambia la mobilità in Italia di Marco Di pietro Il networking è fisico di Renzo Servadei Il progetto Il mondo dell’auto e i diritti dei concessionari nel 2014: ci sarà pure un giudice a Berlino di Stefano Grassani Consulta dei Service Manager. Intervista a Piero Fornaro di Nicola Giardino Controlli automatici RC auto, sì ma quando? di Maurizio Caprino Dal settore dei componenti dinamismo e qualità per reagire alla crisi di Nicola Giardino Editoriale Una visione senza passione di Franco Marzo Quando l’assistenza si fa pesante di Lucia Scatolin Cassa integrazione più a carico di imprese e lavoratori e meno della fiscalità generale di Matteo Prioschi Garanzia giovani e bonus giovani Fisiologia clinica alla guida di Matteo Prioschi di Aldo Ferrara 2 14 24 33 45 48 5 18 27 37 7 21 30 40

-

Upload

autopromotec -

Category

Documents

-

view

219 -

download

0

description

Magazine trimestrale dedicato all’informazione e alla cultura del settore aftermarket automotive, realizzato da Autopromotec con la collaborazione di professionisti del settore automobilistico e del postvendita, tutti autori di decennale esperienza, oltre a esperti del settore legislativo e fiscale.

Transcript of Autopromotecnews numero 1

N° 1 - Ottobre 2014

Fabrizio Ruggiero: l’importanzadella qualità.

di Marco Di pietro

L’intervista

La ricostruzione dei pneumatici in Italia,intervista a Stefano Carloni

di Guido Gambassi

La difesa nelle indaginibancarie

di Nicola Amoruso

Come cambia la mobilitàin Italia

di Marco Di pietro

Il networkingè fisico

di Renzo Servadei

Il progetto

Il mondo dell’auto e i diritti dei concessionari nel 2014: ci sarà pure un giudice a Berlino

di Stefano Grassani

Consulta dei Service Manager.Intervista a Piero Fornaro

di Nicola Giardino

Controlli automatici RC auto,sì ma quando?

di Maurizio Caprino

Dal settore dei componenti dinamismo e qualità per reagire alla crisi

di Nicola Giardino

Editoriale

Una visione senza passione

di Franco Marzo

Quando l’assistenzasi fa pesante

di Lucia Scatolin

Cassa integrazione più a carico di imprese e lavoratori e meno della fiscalità generale

di Matteo Prioschi

Garanzia giovanie bonus giovani

Fisiologia clinica alla guida

di Matteo Prioschi di Aldo Ferrara

2

14

24

33

45 48

5

18

27

37

7

21

30

40

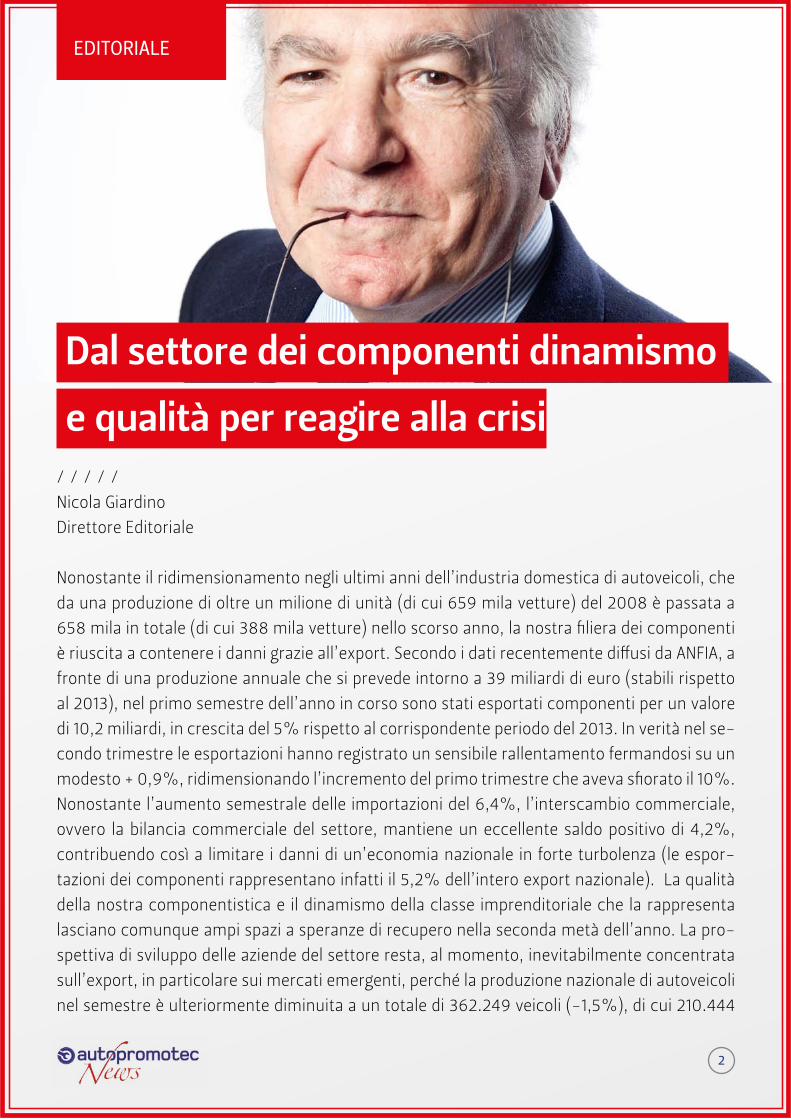

2

EDITORIALE

Dal settore dei componenti dinamismo

e qualità per reagire alla crisi

Nicola GiardinoDirettore Editoriale

/ / / / /

Nonostante il ridimensionamento negli ultimi anni dell’industria domestica di autoveicoli, che da una produzione di oltre un milione di unità (di cui 659 mila vetture) del 2008 è passata a 658 mila in totale (di cui 388 mila vetture) nello scorso anno, la nostra filiera dei componenti è riuscita a contenere i danni grazie all’export. Secondo i dati recentemente diffusi da ANFIA, a fronte di una produzione annuale che si prevede intorno a 39 miliardi di euro (stabili rispetto al 2013), nel primo semestre dell’anno in corso sono stati esportati componenti per un valore di 10,2 miliardi, in crescita del 5% rispetto al corrispondente periodo del 2013. In verità nel se-condo trimestre le esportazioni hanno registrato un sensibile rallentamento fermandosi su un modesto + 0,9%, ridimensionando l’incremento del primo trimestre che aveva sfiorato il 10%. Nonostante l’aumento semestrale delle importazioni del 6,4%, l’interscambio commerciale, ovvero la bilancia commerciale del settore, mantiene un eccellente saldo positivo di 4,2%, contribuendo così a limitare i danni di un’economia nazionale in forte turbolenza (le espor-tazioni dei componenti rappresentano infatti il 5,2% dell’intero export nazionale). La qualità della nostra componentistica e il dinamismo della classe imprenditoriale che la rappresenta lasciano comunque ampi spazi a speranze di recupero nella seconda metà dell’anno. La pro-spettiva di sviluppo delle aziende del settore resta, al momento, inevitabilmente concentrata sull’export, in particolare sui mercati emergenti, perché la produzione nazionale di autoveicoli nel semestre è ulteriormente diminuita a un totale di 362.249 veicoli (-1,5%), di cui 210.444

3

vetture (-3%). Per quanto riguarda il comparto dei componenti non destinati al primo impianto, per inten-derci l’aftermarket, che negli ultimi due anni aveva registrato lievi segnali di rallentamento, nel 2014 lascia qualche spazio all’ottimismo. Secondo quanto pubblicato da ANFIA sulla base di dati forniti dal proprio Barometro dell’Aftermarket, la leggera crescita registrata nel primo tri-mestre potrebbe essere confermata anche nel secondo. Ma si tratta di un settore non semplice da valutare anche perché sensibile alle variazioni di prezzo, alla disponibilità, alle promozioni, all’invecchiamento del parco e alla diminuita percorrenza della clientela, sia professionale che privata. Così, mentre per un verso lo stato di salute del post vendita è da considerare comples-sivamente buono, al contempo l’alto frazionamento della domanda e dell’offerta rende difficile valutarlo nei singoli componenti.Relegata un tempo a un ruolo di secondo piano rispetto all’industria automobilistica vera e propria, quella dei componenti in soli due decenni ha saputo elevarsi a un ruolo addirittura di pari dignità. Nel momento in cui la Case hanno preferito dismettere l’attività di produzione di componenti dando vita a gruppi come Delphi (GM), Faurecia (PSA) o Denso (Toyota) per non parlare di altre, il vento ha cominciato a soffiare in favore delle aziende fornitrici. Queste hanno però dovuto subire e superare i costi e le difficoltà della “lean production” e del “just in time” nonché dei pesanti investimenti del passaggio dalla fornitura dei singoli componenti ai cosid-detti “moduli” e dei più alti costi di R&D (ricerca e sviluppo). Sono tuttavia riuscite a imporsi come abili e agguerrite partner delle case auto. Tanto da suscitare invidie un tempo impensa-bili. Qualche tempo fa infatti un autorevole capo industria dell’auto ha dichiarato che i fornitori sono arrivati ad accumulare margini aziendali eccessivamente superiori a quelli, a suo dire modesti, dei costruttori, forse dimenticando che i prezzi li stabilisce il mercato e la negozia-zione fra le parti. Resta comunque il fatto che le industrie che producono componenti, specie quelli di alta fascia (tier one), godono di ottima salute. Basta leggere i loro bilanci e il loro stato patrimoniale. Emblematica a tal proposito l’acquisizione dell’americana TRW da parte della tedesca ZF che ha dato vita a un colosso secondo solo a Bosch nella classifica mondiale dei grandi fornitori automotive. A fronte di un investimento di 12,4 miliardi di dollari il gruppo te-desco raddoppia il proprio fatturato complessivo portandolo a 30 miliardi di euro. I dipendenti saranno complessivamente 138 mila, dislocati in tutto il mondo. Il gruppo appena formato ha dichiarato che grazie all’acquisizione anche le vendite in Cina e Stati Uniti raddoppieranno con prospettive di ulteriore crescita. Le attività di TRW, almeno per il momento, verranno gestite come una divisione separata e non si parla di cambiamenti di ragione sociale. Una considerazione a margine della notizia. Il gruppo ZF ha sede a Friedrichshafen, una citta-dina tedesca sul lago di Costanza dove fu fondata dal conte Ferdinand von Zeppelin, il proget-tista del famoso dirigibile, allo scopo di produrre componenti per la sua macchina volante. Il capitale del grande gruppo che si è nel frattempo formato è detenuto quasi esclusivamente da una fondazione di proprietà della municipalità della cittadina dove fu fondato. Gli utili vengo-

4

no in parte reinvestiti e in parte devoluti in beneficienza. Non è un caso che ai primi due posti nella classifica mondiale dei maggiori produttori di componenti troviamo due gruppi, Bosch e ZF, entrambi controllati da fondazioni benefiche e non da società gestite da consigli di ammi-nistrazione in rappresentanza di investitori di Borsa interessati prevalentemente a risultati di breve periodo (shortermismo). Anche questo aspetto sarà interessante, quanto prima, appro-fondire.

Tecnologia & Qualitàla Strada dell’Innovazione

Associazione Italiana Costruttori AutoattrezzatureItalian Garage Equipment Manufacturers Association

www.asso-aica.it

5

IL PROGETTO

Il networking è fisico

Renzo ServadeiDirettore Responsabile

In tempi quali quelli attuali dove il mondo delle relazioni virtuali assume proporzioni particolar-mente importanti, diventa assai difficile tracciare la linea di demarcazione tra lo spazio virtuale e quello che invece rimane ancora necessariamente un rapporto “fisico” e materiale con le persone o con i prodotti.In questa situazione si è portati a fare la banale previsione che tutto virerà verso il virtuale. Po-chi gli analisti che contrastano questa teoria, perché facendolo rischierebbero di essere bollati come “vecchi”. Tutti noi riceviamo quotidianamente decine di telefonate, mail, messaggi, tuttavia nel mo-mento in cui dobbiamo decidere se affidare una determinata zona ad uno specifico distribu-tore, lo vogliamo conoscere, renderci conto di quale struttura ha, del grado di formazione del personale, delle referenze. Poi il mondo virtuale può costituire un importante strumento di lavoro e di interazione con il partner.Se poniamo lo sguardo al mondo del consumer, è vero che è sufficiente che un ragazzo abbia visto un paio di scarpe sportive indossate da un amico per poi fare l’acquisto su uno dei tanti siti specializzati bypassando la distribuzione tradizionale. Ma è anche vero che, guardando la parte b2b dell’operazione, quel sito ha in molti casi migliaia di dipendenti, una logistica fisica complessa ed utilizza il virtuale come bacheca al posto della vetrina del negozio. Ma il resto è fisico.Il mondo dell’aftermarket automotive è ancora più complesso in quanto, anche nei rapporti con il cliente finale, insieme al prodotto è quanto mai importante il servizio. In più il prodotto è

/ / / / /

6

intermediato dall’officina dell’autoriparatore per cui diventa determinante la capacità del for-nitore di creare rapporti con la rete che non si limitino solo alla fornitura del prodotti, ma alla logistica, alla formazione, alla possibilità di creare marginalità su determinate operazioni. Per fare un esempio, si valuta che un gommista possa influenzare fino all’80% il cliente nell’ac-quisto di una marca di pneumatici. È vero anche che la componente costo rimane un fattore importante nella scelta, ma va in-quadrato non solo come costo del bene poiché occorre aggiungere anche le diseconomie che derivano dalla mancanza degli altri fattori che citavo prima. Inoltre se un tempo ci si concen-trava molto sulla discriminante qualitativa dei beni, oggi la qualità è un elemento essenziale senza il quale non si va da nessuna parte. Il valore aggiunto la fa la capacità di offrire alla clien-tela quella serie di servizi che consentono al cliente di scegliere tra un canale e l’altro.Questo sarà uno dei principali leit motive della prossima rassegna Autopromotec, insieme alla grande quantità di innovazioni tecnologiche derivanti dalle evoluzioni tecniche e normative. Di questi giorni ad esempio l’implementazione del nuovo sistema di revisioni MCTCNet2 o per citare un altro esempio, tutta l’assistenza ai sistemi TPMS, i nuovi carburanti, ma l’elenco po-trebbe essere quasi infinito perché l’evoluzione tecnologica non ha mai fine.La possibilità di relazioni virtuali non eliminerà quindi la necessità di effettuare il vero networ-king che è e rimarrà fisico. Questo spiega come mai, in un momento dove è in atto un processo di selezione delle fiere molto severo, Autopromotec continua a crescere nell’interesse degli espositori. È ancora presto per avere i numeri sui visitatori, ma vi sono già alcune importanti realtà della distribuzione internazionale che hanno annunciato di volere tenere i propri con-gressi proprio in occasione della prossima Autopromotec 2015.Homo faber fortunae suae. Ognuno è artefice del proprio destino.

7

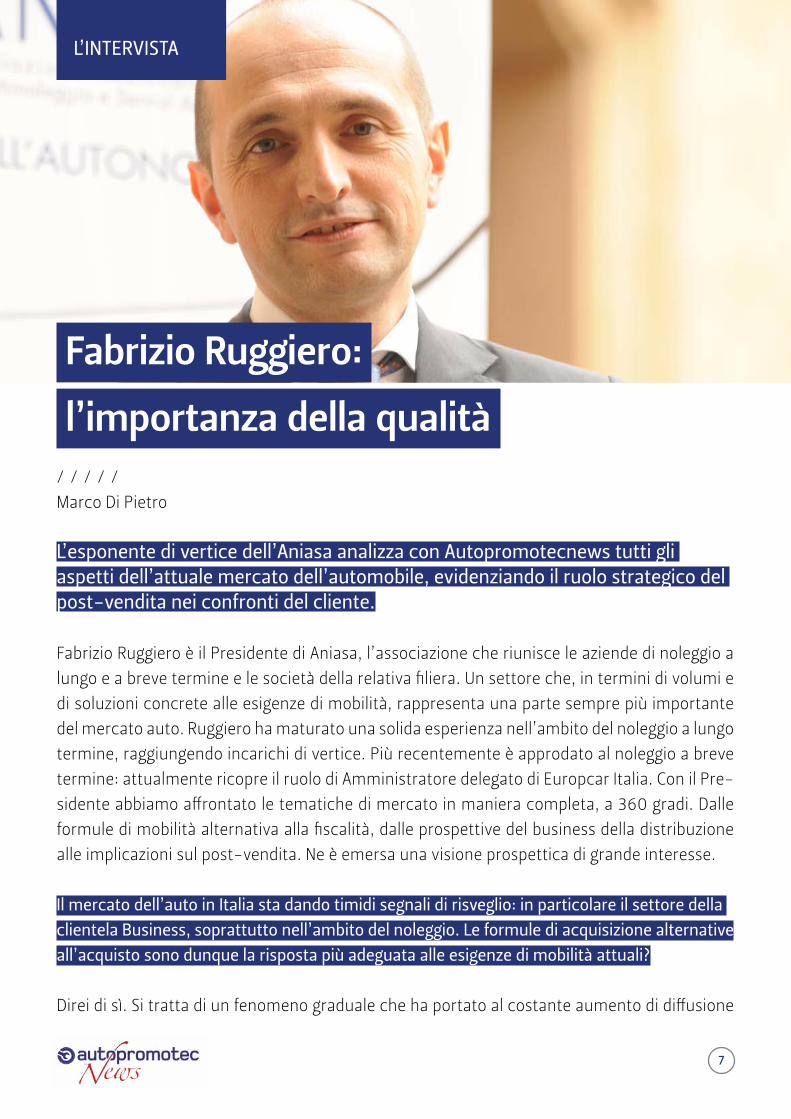

L’INTERvISTA

Fabrizio Ruggiero:

l’importanza della qualità

Marco Di Pietro

Fabrizio Ruggiero è il Presidente di Aniasa, l’associazione che riunisce le aziende di noleggio a lungo e a breve termine e le società della relativa filiera. Un settore che, in termini di volumi e di soluzioni concrete alle esigenze di mobilità, rappresenta una parte sempre più importante del mercato auto. Ruggiero ha maturato una solida esperienza nell’ambito del noleggio a lungo termine, raggiungendo incarichi di vertice. Più recentemente è approdato al noleggio a breve termine: attualmente ricopre il ruolo di Amministratore delegato di Europcar Italia. Con il Pre-sidente abbiamo affrontato le tematiche di mercato in maniera completa, a 360 gradi. Dalle formule di mobilità alternativa alla fiscalità, dalle prospettive del business della distribuzione alle implicazioni sul post-vendita. Ne è emersa una visione prospettica di grande interesse.

Il mercato dell’auto in Italia sta dando timidi segnali di risveglio: in particolare il settore della clientela Business, soprattutto nell’ambito del noleggio. Le formule di acquisizione alternative all’acquisto sono dunque la risposta più adeguata alle esigenze di mobilità attuali?

Direi di sì. Si tratta di un fenomeno graduale che ha portato al costante aumento di diffusione

/ / / / /

L’esponente di vertice dell’Aniasa analizza con Autopromotecnews tutti gli aspetti dell’attuale mercato dell’automobile, evidenziando il ruolo strategico del post-vendita nei confronti del cliente.

8

delle formule di noleggio a breve e a lungo termine negli ultimi decenni. L’offerta di servizi del renting è oggi capillare e solida e si rivolge a qualsiasi tipologia di cliente, su tutto il territorio nazionale, come testimoniano gli indicatori di mercato in continua crescita. I dati sulla diffusione del car sharing nelle grandi città e le numerose analisi condotte a livello nazionale e globale attestano il cambiamento in atto nei modelli di distribuzione e utilizzo del bene auto e di mobilità più in generale. Si progredisce, anche grazie al supporto e alla diffu-sione delle nuove tecnologie, verso una sempre maggiore integrazione tra le diverse forme di mobilità che rispondono alle esigenze di spostamento private o professionali con soluzioni su misura e sempre più evolute. Le nuove generazioni sono oggi meno propense al possesso dell’auto, ma mantengono un forte interesse per il tema mobilità.

Lei è il Presidente di Aniasa, l’associazione che rappresenta un comparto che per i produttori di automobili (e per le aziende che fabbricano la componentistica) sta diventando sempre più importante in termini di volumi di vendita. In che modo riuscite a incidere sulle scelte della fabbrica sulla realizzazione dei nuovi modelli di vetture?

I dati del primo semestre parlano chiaro: con il segmento dei privati fermo ai livelli degli anni ’70, il no-leggio è il comparto che ha maggiormente sostenuto il mercato automobilistico. E se un’auto su quat-tro è oggi immatricolata a uso noleggio, appare evidente il maggior interesse delle Case verso questo canale per garantire, pur nell’attuale situazione del mercato, un equilibrio tra domanda ed offerta. La realizzazione dei nuovi modelli di vetture nasce dall’analisi delle esigenze e aspettative del cliente finale, prescindendo dal canale attraverso cui avviene la vendita (che sia tra dealer e cliente finale o tra dealer – noleggiatore e cliente finale). Certamente lo sviluppo del nostro modello di business ha spinto i car maker a prevedere versioni (spesso definite “business”) coerenti con le aspettative espresse dalla nostra clientela e motorizzazioni con elevata efficienza anche su modelli più brillanti che il cliente finale privilegia.

Nell’ambito dell’assistenza post-vendita, alcuni clienti del noleggio a lungo termine lamentano che il fornitore di NLT risparmia sulla qualità degli interventi manutentivi perché affida l’assistenza a reti di officine alternative a quelle della rete ufficiale del costruttore. Come risponde a questa critica?

I rapporti già ottimi con le Case auto sono stati ulteriormente rafforzati negli ultimi anni, perfe-zionando anche i servizi di assistenza assicurati dalle loro officine su tutto il territorio nazionale con professionalità e rispetto dei tempi. Il settore si avvale anche di reti di assistenza indipen-denti, sempre munite di certificazioni di qualità. Il focus è appunto incentrato sulla qualità e la tempistica di offerta dei servizi, oltre che sull’affidabilità dei ricambi. Ricordiamoci che in questo campo la soddisfazione del cliente è prioritaria.

9

Dall’alto della sua esperienza professionale, prima nel noleggio a lungo termine e poi nel breve, quale evoluzione prevede per il settore del post-vendita, un settore di cui sia i costruttori sia i dealers sembrano sottovalutare l’importanza?

Per il noleggio le esperienze maturate sul territorio e il grado di soddisfazione della clientela sono diventate sempre più importanti. Per quanto concerne il post vendita, risultano in via di espansione e molto apprezzate dal settore del noleggio forme di consorzio, di acquisizione di elevati standard di qualità, nonché di flessibilità e di sempre maggiore copertura territoriale. Infine diventa fondamentale continuare a sviluppare il concetto del “one-stop shop”: un pun-to presso il quale il cliente delle nostre associate trova risposta a tutti i bisogni: sostituzione penumatici, interventi di meccanica, vettura sostitutiva eccetera.

In quale modo i produttori e i distributori indipendenti di ricambi possono aiutare il comparto dell’auto aziendale a sviluppare il proprio business e a fornire un servizio migliore all’utente finale?

In una realtà di mercato territorialmente diversificata e sottoposta a numerose variabili, pro-duttori e distributori hanno il grande pregio di coordinare il network, assicurando nel contem-po efficienti standard di servizio. E questo è molto apprezzato dalle aziende di noleggio. L’or-ganizzazione e il controllo dei servizi di manutenzione, la riparazione dei veicoli danneggiati, compresa la complessa gestione delle pratiche assicurative (dalla consegna dei certificati agli incidenti attivi e passivi) sono infatti solo il lato più evidente di un’attività quasi frenetica, che non si ferma neanche durante i week end e le vacanze. Il collegamento e la standardizzazione delle procedure telematiche sono oggi arrivate ad elevati livelli e il “just in time” è diventa-to una consuetudine per cercare di annullare i costi dei fermi tecnici. Il prolungamento della durata dei contratti (passati mediamente ormai da 36 a 48 mesi) e l’aumento dei chilometri percorsi sono due fattori cui tutti stiamo prestando particolare attenzione.

Le automobili sono prodotti sempre più complessi, il che fa temere una ricaduta negativa sull’affidabilità. Un noleggiatore che acquista migliaia di automobili all’anno si rende subito conto se un modello d’auto si dimostra affidabile o no: alla luce della Sua esperienza, le auto di oggi si rompono di più o di meno rispetto a un decennio fa?

Le auto progettate e recentemente lanciate sul mercato sono decisamente più affidabili e si-cure. Il famoso limite dei 100.000 chilometri o dei 3-4 anni non costituisce più una frontiera insormontabile, come attestato proprio dall’aumento della durata dei contratti e dei chilome-tri percorsi dalle auto a noleggio, molto richieste poi anche sul mercato dell’usato. Il fenomeno trae origine sia dalle esigenze di contenimento dei costi, che dalle nuove policy delle aziende

10

clienti che privilegiano la stabilizzazione del costo per un periodo più lungo. I frequenti controlli e la costante manutenzione risultano quindi fondamentali per garantire la sicurezza del veicolo così come l’attenzione alla guida da parte del driver.

Un seguito di maggior dettaglio alla domanda precedente: secondo Lei il comparto dell’aftermarket indipendente è dotato di strutture adeguate per far fronte alle nuove sfide tecnologiche che sono la conseguenza dei nuovi equipaggiamenti adottati in primo impianto?

La filiera dell’aftermarket in generale ha compiuto negli ultimi anni grandi progressi, special-mente nelle strutture e nelle procedure di servizio, così come nella continua formazione del proprio personale, ora dotato di nuove competenze, non solo tecniche, ma anche in ambito elettronico. Il noleggio trae un grande vantaggio da questa rinnovata e responsabile professio-nalità. La gestione di flotte composte da decine di migliaia di auto e furgoni, in continuo mo-vimento su tutto il territorio nazionale, non è impresa facile, e questo le imprese di noleggio, impegnate ogni giorno ad eseguire e coordinare ogni relativo tipo di servizio, lo sanno bene.

L’accessibilità al credito è uno dei problemi più gravi che attanagliano l’economia imprenditoriale italiana. Essendo il noleggio a lungo termine una forma di finanziamento (ovviamente abbinato all’erogazione di servizi), quali strategie commerciali stanno implementando gli associati di Aniasa per agevolare il rinnovo dei parchi auto aziendali?

Pur sottoposto ai crescenti oneri tributari e burocratici che gravano su tutti i settori produt-tivi, il noleggio sta continuando a garantire anche nella fase più acuta della crisi una concreta stabilità dei costi, funzionando come “sostegno finanziario” per aziende, specialmente PMI, in crisi di liquidità e con fidi bancari in calo, nonché vessate dalla stessa PA con il cronico ed au-tomatico ritardo dei pagamenti. Le aziende associate lavorano costantemente per innovare la propria offerta sia in termini di servizi, sia di condizioni contrattuali, garantendo sempre mag-giore flessibilità e venendo incontro alle reali e specifiche offerte del cliente. L’utilità funzionale e i vantaggi economici e finanziari del noleggio oggi vengono progressivamente “metabolizza-ti” anche da piccoli imprenditori e professionisti e ampie sono le prospettive di maggiore pe-netrazione della formula del renting proprio in questi importanti segmenti della vita produttiva del nostro Paese. Anche i privati costituiscono un obiettivo di mercato per cui vengono oggi predisposte offerte alettanti. L’utilizzo, al posto della proprietà, è e sarà probabilmente uno dei cardini attorno al quale ruoteranno i prossimi cambiamenti nei consumi del bene auto, come segnalato anche dal diverso atteggiamento delle fasce più giovani dei patentati.

11

In che misura la fiscalità sull’auto aziendale limita l’espansione del mercato dell’auto in Italia?

Questo è da anni un tema chiave per il settore e per la nostra attività associativa. Dal 2011 al 2013 l’effetto congiunto degli aumenti dell’imposizione fiscale (IPT, PRA, Assicurazioni, Tasse re-gionali) e l’ulteriore miope compressione della deducibilità dei costi delle auto aziendali (ridotta dal 40% al 20%) ha contribuito a determinare una perdita di 114.000 immatricolazioni di nuove auto aziendali e ha comportato minori entrate complessive per l’Erario pari a 588 milioni di euro, tra tasse ed emolumenti vari. L’impatto della stretta fiscale è stato pesante specialmente per le aziende italiane: su una vettura aziendale media (valore 30.000 €) il valore di detrazioni e dedu-zioni fiscali in Italia oggi ammonta a 5.778 €, quasi un quinto di quanto riescono a “scaricare” le aziende tedesche e spagnole e circa un quarto di Francia e Gran Bretagna.

Quali istanze sta portando avanti l’Aniasa nei confronti delle Istituzioni, e in particolare del Governo attuale?

Nell’attività di contatto con le istituzioni, come sempre, il problema è “portare a casa” un risul-tato concreto. Finalmente siamo riusciti ad aprire un dialogo sul tema dell’eccessiva tassazione fiscale che da tempo grava sull’automotive grazie all’on. Daniele Capezzone - Presidente della Commissione Finanze della Camera - e al Sottosegretario al Ministero dell’Economia e della Fi-nanza Luigi Casero; sono stati i primi rappresentanti istituzionali a condividere la necessità di riequilibrare il peso fiscale sul settore delle quattro ruote. Anche sulla base di uno studio Aniasa-Luiss, ne è nata una proposta di legge che sta avendo un iter incredibilmente veloce e considera sia famiglie che aziende: esenzione del bollo per 3-5 anni e ripristino della deducibilità dal 20% al 40%. L’aspetto ambientale è essenziale perché si tratta di misure solo per auto ecologiche di nuova immatricolazione e l’obiettivo è far ripartire il mercato auto, da troppo tempo stretto an-che nella morsa tributaria. Per la deducibilità siamo comunque, come accennavo prima, ancora anni luce lontani dall’Europa, dove si deduce fino al 100%. Secondo le valutazioni contenute nello stesso “Pacchetto Auto”, un intervento migliorativo sulla fiscalità del settore porterebbe ad un aumento delle immatricolazioni di circa 100.000 unità con conseguente saldo positivo per il gettito fiscale. Aggiungo poi il tema della revisione del Codice della Strada: è necessario un aggiornamento dell’articolo 84, fermo al 1992, studiato quando circolavano 50.000 veicoli a noleggio e venivano stipulati 200.000 contratti all’anno. Oggi ne circolano quasi 700.000 e i contratti sono vicini ai 5 milioni. Su questo tema siamo in contatto collaborativo con gli uffici del Vice Ministro Riccardo Nencini, che ha appunto la delega sul Codice e ha dimostrato grande apertura verso le associazioni di categoria, nel rispetto dei diversi ruoli.

12

Le nuove formule di mobilità individuale urbana come il car sharing sono concorrenti oppure alleati dei noleggiatori?

L’esperienza sul campo sta dimostrando che noleggio e car sharing non costituiscono forme di mobilità concorrenti, ma vengono percepite come opportunità per un’offerta integrata di servizi in grado di rispondere alle diverse esigenze di mobilità. Anche secondo uno studio pro-mosso dalla nostra Associazione qualche mese fa con Deloitte, il 90% dei gestori di flotte si dichiara interessato a un’offerta di noleggio integrata con pacchetti di servizi di car sharing, l’80% delle società di noleggio considera il car sharing come un partner per offrire servizi in-tegrati di mobilità, mentre il 70% dei clienti finali è interessato a un’offerta che integri le due formule.

Ci dica quali sono i tre aspetti in cui il noleggio (sia a breve sia a lungo termine) è migliorato negli ultimi 5 anni.

Innanzitutto è migliorata la trasparenza e la chiarezza nella contrattualistica. Non ci sono più rimandi a normative, a circolari senza adeguata e specifica informativa, così come viene for-nito all’interno del contratto stesso ogni chiarimento sui vari servizi offerti. Aggiungo poi il potenziamento dei servizi web, che permettono, anche con le nuove app, di ordinare non solo i veicoli, ma anche gli optional, di chiudere un contratto, organizzare l’assistenza, la manuten-zione e disporre di tanti altri servizi aggiuntivi (compreso il soccorso stradale). Infine il rapporto con i fleet manager, diventati veri e propri partner del noleggio a lungo termi-ne, che consentono l’automatica ed utilissima cooperazione con il driver, ulteriore anello della catena sempre più stretta tra impresa di noleggio e clientela.

Come vede il futuro?

Crisi o non crisi, demotorizzazione o no, il destino dell’auto è di essere utilizzata sempre più come strumento di interazione con il driver: se un semplice smartphone è già oggi molto più di un banale dispositivo di comunicazione, una vettura connessa nell’immediato futuro sarà ben più di un mezzo di trasporto; se dal 2015 il sistema Ecall diventerà obbligatorio in tutta la EU per le auto di nuova immatricolazione, è prevedibile un sempre più rapido diffondersi di dispositivi con soluzioni telematiche, già installati a bordo.Su questo fronte le imprese associate ad Aniasa sono attive da tempo, focalizzandosi sempre sui principi di semplicità e di facilità d’uso. Sono 80.000 i veicoli a noleggio dotati di tali tecno-logie con grandi riflessi sui servizi di sicurezza, di logistica, sull’organizzazione aziendale e, non ultimo, con riduzione dei costi complessivi.

13

L’interconnessione comporterà una maggiore innovazione dei servizi di noleggio?

Direi che faciliterà lo sviluppo delle tradizionali formule del noleggio a breve e lungo termine verso un’offerta ancora più ampia, direi a 360°, rivolta a una collettività pronta ad utilizzare il miglior servizio disponibile per le specifiche esigenze di mobilità. In ogni caso uno degli obiettivi prioritari di Aniasa resta la promozione della cultura del noleggio veicoli e pertanto Aniasa apprezza iniziative come Autopromotecnews allo scopo di diffon-dere non solo i vantaggi del noleggio, ma anche di stimolare il miglioramento dei servizi e di anticipare nuove esigenze e utilità provenienti non solo dal mercato ma anche dal complesso mondo dell’aftermarket.

14

STRATEGIE

Una visione

senza passione

Franco Marzosmart management

Ci sono molti modi per definire la visione. Il più concreto potrebbe essere “immagine della propria azienda proiettata su un arco di tempo di 7-10 anni”. Una sorta di “obiettivo alto e indefinito” a metà tra sogno e realtà. Una visione di qualcosa che “vedo ma non posso toccare”. Nelle teorie di organizzazione aziendale la visione ha la funzione di indicare chiaramente e senza ombra di dubbio la direzione in cui muoversi. Se, ad esempio, si vuole “raggiungere il Polo Nord a piedi”, tutti si attrezzeranno per affrontare e superare le difficoltà e i rigori di un viaggio tra i ghiacci e le temperature sotto lo zero termico. Viceversa se la meta fosse l’equatore, il discorso cambierebbe radicalmente sotto tutti gli aspetti, dalle scarpe alle creme solari. Anche se non riesce a stabilire una meta esatta, una visione per essere chiara e condivisa deve indicare almeno la direzione di marcia.

La visione ha anche la funzione di proporre una sfida, un percorso che da soli non potremmo

/ / / / /

La cultura del calcolo ha ridotto la visione ad aridi algoritmi, senza fare i conti con la passione. È tempo di riappropriarsi delle competenze interne.Tempo di insourcing

15

mai intraprendere. Per questo contiene elementi di stimolo e di motivazione collettiva. Chi ci ha seguito nel precedente articolo su questo magazine, avrà probabilmente sorriso leggendo di un’azienda giapponese che ha tracciato una visione a 250 anni. In questo caso insieme alla sfida si diffonde anche l’orgoglio di appartenere ad un’impresa che pensa di esistere anche dopo i nostri pronipoti. Nella realtà italiana si fa fatica a proiettare visioni oltre i 3-5 anni, il che tradisce una vulnerabilità intrinseca del nostro sistema imprenditoriale: pensiero breve, respiro corto, opportunismo, scorciatoie, colpi di genio, estemporaneità, creatività. La difficoltà di concepire progetti di lungo respiro rivela una mancanza di fiducia nei propri mezzi, un eccessivo individualismo, una sfiducia nel sistema, una paura di sbagliare. Per compiere un percorso ambizioso occorre programmare, pianificare, essere disciplinati e determinati, porsi obiettivi mantenerli e raggiungerli, tenere sotto controllo rischi, imprevisti, ostacoli e tutte le variabili che intervengono durante il viaggio. Ci sentiamo più sicuri sul breve soprattutto se siamo soli.

Un’impresa che richiede passione

Ma c’è un altro aspetto che condiziona la visione, ed è la passione. La passione alimenta la visione e la fa diventare grande, ambiziosa, sfidante. La passione fa parte dell’impresa, quella che un noto vocabolario definisce “iniziativa di lungo e faticoso esito”. Iniziare è molto più faticoso che continuare, occorre avviare, vincere l’attrito, superare le resistenze. Senza passione l’iniziativa è molto meno efficace. È un’impresa è arrivare in cima al K2, dopo un lungo e faticoso cammino. Allo stesso modo è lungo e faticoso il percorso imprenditoriale per diventare leader del proprio settore in una determinata zona di intervento.

Ogni impresa necessita di un imprenditore e ogni imprenditore di una passione. La passione deriva da pathos (un mix tra sofferenza e divertimento, sacrificio, rischio e piacere). Esiste la passione di Cristo, ma anche la passione per la musica, la passione per il gioco d’azzardo nonché la passione per lo sport e la passione d’amore. La passione si posizione nel sistema limbico del cervello umano, là dove risiedono il piacere e la sofferenza, la gioia e la paura. Il pathos rimane lontano dalle zone del cervello deputate al calcolo. Vantaggi e svantaggi, profitti e perdite, forze e debolezze appartengono alla sfera razionale mentre il pathos è emozione, sentimento, tutto ciò che muove l’uomo ad agire. Quando la passione è il guadagno, il piacere e la sofferenza diventano astratti, virtuali: la visione si riduce a un calcolo astratto tra rischi e opportunità, investimenti e guadagni. Quando la passione è il denaro il terreno di gioco si riduce a un foglio di Excel con molti calcoli di convenienza e pochi sogni da realizzare. Ovviamente i calcoli e le previsioni riescono meglio sul breve e quindi il campo della visione si restringe ancora di più.

16

I risultati della cultura del calcolo sono davanti a tutti. La finanza ne rappresenta una mistificazione esemplare. In un giorno si guadagnano o si perdono milioni senza fare niente. La speculazione ha preso il posto della passione e le imprese sono diventate aridi algoritmi e fogli di Excel.

Riappropriarsi delle competenze

Parlare male della finanza è fin troppo facile e scontato, ormai è come “sparare sulla croce rossa”. Un altro importante virus, meno noto ma altrettanto insidioso, prodotto dalla cultura del calcolo negli ultimi decenni è l’outsourcing, il far fare ad altri. All’inizio ha attaccato i servizi generali, le pulizie, la sorveglianza, il catering, attività che non risultavano strategiche. I manager miglioravano i risultati di bilancio, riducendo il personale e i costi fissi, con tangibili vantaggi di carriera e di stock option. Poi il virus dell’outsourcing si è diffuso all’informatica. Molti pensavano che qualcuno dall’esterno potesse costruire sistemi che poi “bastava premere un bottone” per permettere qualsiasi cosa. L’informatica è stata vista come roba da specialisti, da cedere in outsourcing. Errore fatale. Nell’informatica si sono verificati i primi disastri. Sistemi fatti e rifatti che non funzionavano mai. Processi lavorativi ridotti in fasi e cicli meccanici da analisti ignoranti e improvvisati, incapaci di comprendere il perché delle cose e delle componenti relazionali. Così si sono generati migliaia di sistemi informativi inefficienti, procedure inutili o disumane, eserciti di programmatori in appalto esterno (a banche e assicurazioni), miliardi di lire e milioni di euro buttati dalla finestra. I budget IT sono saliti alle stelle per la gioia di molte società di consulenza. Gli addetti interni rimanevano analfabeti della materia o al più meri “utilizzatori finali” alla mercé degli specialisti.

Il virus ormai era chiaro andava espandendosi a tutte le attività: “noi facciamo fare tutto fuori, assembliamo soltanto”, “noi curiamo il design e poi facciamo fare all’esterno”. Il mito degli specialisti esterni ha minato definitivamente le competenze interne. Nel settore automobilistico si è rinunciato a sviluppare intere parti fondamentali delle vetture come i telai, le sospensioni, le carrozzerie. Molte case hanno perso la leadership dell’innovazione. Citroen non vanta più alcun leggendario sistema di sospensioni, l’Alfa Romeo nessun potente motore quadrifoglio, la Fiat non sforna più alcun common rail. Marche diverse sono rifornite dagli stessi fornitori con le stesse tecnologie e montano gli stessi sistemi elettronici, gli stessi freni, gli stessi componenti, gli stessi motori. Quando addirittura non si scambiano le piattaforme. Nel giro di pochi decenni hanno dato in outsourcing le cose difficili ma sono diventate ignoranti, ricattate da fornitori sempre più potenti e agguerriti. Marchionne piange che la Fiat guadagna solo il 4% del capitale investito e arriva a chiedere ai suoi fornitori di dividere i loro utili che nel frattempo, grazie all’outsourcing, sono cresciuti.

17

Il management ha fatto molti calcoli ma non ha fatto i conti con la passione ed oggi si sono perse le competenze distintive, ovvero uno dei pochi vantaggi competitivi che ci possono salvare dalla concorrenza globale. Oggi è tempo di tornare all’insourcing. Chi riesce a sviluppare innovazione all’interno, nell’ambito del prodotto caratteristico, chi investe nella formazione, chi premia il merito, le idee e la diffusione delle conoscenze, chi ha capito che si può comprare tutto ma non la passione e la creatività, ha maggiori possibilità di sopravvivenza. Più difficile? Certamente! Alberto Bombassei patron della Brembo, da noi intervistato per il libro “I-factor - il gene dell’imprenditore”, riferisce due importanti massime di suo padre: “l’impresa, per avere successo, deve saper fare qualcosa meglio degli altri!” e poi “le cose facili le sanno fare tutti, noi dobbiamo saper fare quelle difficili”

Due magnifici spunti di riflessione da uno che se ne intende!

Ad ognuno il suo mestiere: per l’assistenza agli pneumatici rivolgiti esclusivamente ai Rivenditori Specialisti.

Il pneumatico è un elemento primario di sicurezza.È l’unico contatto con la strada.

ASSOCIAZIONE NAZIONALE

RIVENDITORI SPECIALISTI DI

PNEUMATICI

NATIONALASSOCIATIONOF TYRESPECIALISTS

www.federpneus.it

18

NORMATIvA

Il mondo dell’auto e i diritti

dei concessionari nel 2014:

ci sarà pure un giudice a Berlino

Stefano GrassaniAvvocato partner Studio legale Pavia & Ansaldo - Milano

Circa un anno e mezzo fa, in un suo graffiante articolo politico, Umberto Eco rivelava la vera genesi della frase “ci sarà pure un giudice a Berlino”. Citando un testo di Emilio Broglio del 1880, “Il Regno di Federico di Prussia, detto il Grande”, Eco ricordava come nel 1770, non lontano dal celebre castello di Sanssouci a Potsdam, il mugnaio Arnold non potesse più pagare le tasse al conte di Schmettau perché il barone von Gersdof aveva deviato certe acque per interessi suoi e il mulino di Arnold non poteva più funzionare. Schmettau trascina Arnold davanti a un giudice locale, che condanna il mugnaio a perdere il mulino. Ma Arnold non si rassegna e riesce a portare la sua questione sino al tribunale di Berlino. Qui all’inizio alcuni giudici si pronunciano ancora contro di lui, ma alla fine Federico il Grande, che prendeva molto sul serio il suo ufficio di Giudice Supremo, esaminando gli atti e vedendo che il poveretto era vittima di una palese ingiustizia, non solo lo reintegra nei suoi diritti ma manda in fortezza per un anno i giudici felloni.

/ / / / /

Da parte della Commissione europea un laissez-faire tecnicamente ineccepibile ma complessivamente poco comprensibile in un periodo di grave crisi per il settore automotive

19

Laissez-faire poco comprensibile della Commissione

Duecentocinquanta anni dopo, pur senza i castelli, i baroni e i mulini, la storia non pare molto diversa per gli “Arnold” del mondo dell’auto; almeno se si esamina la situazione dalla prospettiva dei diritti dei concessionari e delle iniziative prese dalla Commissione europea per darvi tutela. L’unica differenza, se vogliamo, è che non si vede all’orizzonte un Federico il Grande che possa chiamare a rispondere l’esecutivo europeo per quello che, a tutti gli effetti, è un laissez-faire tecnicamente ineccepibile ma complessivamente poco comprensibile in un periodo di grave crisi per il settore automotive.

Le conseguenze dell’abrogazione della precedente legislazione

Partiamo da una constatazione. Con l’abrogazione del Reg. 1400/2002 e la riconduzione delle regole del comparto nell’alveo della disciplina generale dei rapporti verticali, a partire dal giugno 2013 (almeno per la rivendita di veicoli nuovi) gli operatori della distribuzione hanno oggettivamente perso protezioni che, per quanto forse non ortodosse in un’ottica antitrust, potevano certamente servire a riequilibrare i rapporti tra case e concessionari. Sparite le disposizioni a tutela dei dealers, la Commissione ha cessato, letteralmente, la propria attività di enforcement. Non vi sono più stati casi antitrust. Si sono allora aperte tre strade per i concessionari:a) sperare che la Commissione intervenisse sulla base di ‘altre’ previsioni normative europee, in modo da dare loro surrettiziamente una qualche tutela;b) sperare che le ‘vecchie’ prerogative venissero introdotte per mano legislativa a livello nazionale;c) sperare che i giudizi nazionali fossero disposti ad intervenire più di quanto, come detto, ha mostrato di fare la Commissione.Ci stiamo avvicinando alla fine dell’anno. Vediamo, se possibile, di tracciare un primo sintetico bilancio e capire se a queste speranze hanno fatto seguito i fatti o le delusioni.

Il gruppo di lavoro Cars 2020

Per quanto riguarda l’intervento della Commissione (sub a), il 9 Ottobre 2014, il gruppo di lavoro Cars 2020 ha prodotto un report, nel quale la Commissione dice testualmente che “since no consensus has been reached so far on a voluntary Code of Conduct in relation to vertical agreements, the Commission continues to encourage dialogue between car manufacturers and dealers, in order to reach an agreed voluntary Code of Conduct. However, if agreement is not reached at the latest by the end of 2014, the Commission reserves the right to initiate a process, with the aim of adopting a legislative proposal regulating relations between different players of the automotive sector” (fino a che nessun accordo sia stato raggiunto sul testo di

20

un Codice di Condotta volontario in relazione agli accordi verticali, la Commissione continuerà a incoraggiare il dialogo fra i costruttori auto e i dealer, al fine di realizzare su base volontaria un Codice di Condotta. Ove non si raggiungesse alcun accordo entro la fine del 2014, la Commissione si riserva il diritto di iniziare un procedimento, allo scopo di adottare una proposta legislativa che regoli i rapporti tra i differenti operatori del settore auto).

Solo propositi e minacce

Insomma, siamo ancora ai propositi ed alle minacce; che neppure si sa quanto credibili, se al riguardo è nata una polemica tra Cecra ed Acea: la prima avrebbe voluto una Commissione più coraggiosa, che si fosse spinta a ribadire che, in caso di mancato accordo sui Codici di Condotta, “la Commissione intende iniziare un’iniziativa legale”; la seconda, al contrario, suggerirebbe una tenorizzazione più blanda, del tipo “poiché non è stato raggiunto un accordo sul testo di un Codice di Condotta volontario, la Commissione intende continuare a incoraggiare il dialogo tra i differenti operatori del settore auto”.La verità è che, quale che sia la semantica usata, prima che si possa pensare ad una iniziativa della Commissione al riguardo temo passeranno parecchi mesi, se non anni

Il caso Lussemburgo

Circa il profilo sub b, ossia quello delle iniziative legislative nazionali, va registrata un’importantissima nuova disposizione di legge, approvata dal Lussemburgo il 24 luglio 2014, sugli accordi verticali nel settore auto. Con un coraggio inversamente proporzionale alle sue dimensioni geografiche, il Lussemburgo ha infatti previsto che, con riferimento a tutti gli accordi di distribuzione ove almeno una delle parti sia residente in Lussemburgo, valgano una serie di protezioni per i concessionari; tra le quali, incredibile dictu, anche il Sacro Graal di ogni associazione di categoria: ossia l’obbligo per la casa - in caso di risoluzione del rapporto - di riacquistare lo stock in capo al dealer e addirittura di rimborsare gli investimenti non ammortizzati o non convertibili.Non so se il Gran Duca del Lussemburgo si sia sentito come Federico il Grande, però ... chapeau!Da ultimo, per quanto riguarda la giurisprudenza nazionale (sub c), diverse pronunce delle corti francesi hanno affermato il principio per cui, a prescindere dall’assenza di tutele nel Reg. 330, valgono pur sempre i principi generali del diritto interno. Quindi, ad esempio, se una casa disdetta un contratto e vi sono stati affidamenti e quindi investimenti (non ammortizzati) da parte del concessionario, questi ha diritto ad un preavviso che può anche essere superiore ai famosi 2 anni di cui al vecchio Regolamento 1400.Volendo allora tirare le fila di questo breve excursus, talune delle speranze che i concessionari potevano riporre nel futuro non sono andate deluse. Il problema è, semmai, che i venti di questi cambiamenti non spazzano ancora le nostre terre.

21

RICOSTRUzIONE PNEUMATICI

La ricostruzione dei pneumatici in Italia,

intervista a Stefano Carloni

Guido Gambassi

Stefano Carloni, imprenditore, da oltre trent’anni è alla guida della Carloni Pneumatici di Frosinone, azienda familiare fondata nel 1955, ed è presidente dell’Associazione Italiana Ricostruttori di Pneumatici dal 2003.

La ricostruzione di pneumatici vanta una lunga storia, l’Associazione Italiana Ricostruttori di Pneumatici è stata costituita nel 1963. Qual è oggi la situazione generale del mercato delle ricostruzione dei pneumatici in Italia?

Il settore negli ultimi anni sta attraversando una forte criticità. I mercati di riferimento per i pneumatici ricostruiti sono quelli del trasporto merci e del cava-cantiere; in questo momento però le società di autotrasporto sono in forte crisi, con la diminuzione delle merci in circolazione, ed è anche molto diminuito negli ultimi anni il numero di cantieri edili e stradali, e di attività estrattive. Rimane stabile il mercato per i 4x4, mentre per l’auto i pneumatici ricostruiti rappresentano una piccola percentuale delle vendite. In generale inoltre si fa sentire la concorrenza dei pneumatici nuovi di bassa qualità.

/ / / / /

Sicurezza, risparmio, sostenibilità: il Presidente di AIRP - Associazione Italiana Ricostruttori di Pneumatici ci illustra i molti vantaggi e le potenzialità della ricostruzione.

22

Quali caratteristiche offre un pneumatico ricostruito?

Il pneumatico ricostruito può garantire al tempo stesso risparmio economico, sicurezza sulla strada e rispetto dell’ambiente. La ricostruzione sfrutta infatti la differenza di potenziale fra la struttura portante, cioè la carcassa, progettata per durare molte vite, e il battistrada, che è necessariamente un compromesso tra durata e altre prestazioni, quali garantire l’aderenza al suolo, scaricare le forze in frenata, accelerazione e in curva, ecc. A nostro avviso quindi la migliore situazione è rappresentata dall’acquisto di pneumatici nuovi premium e dalla loro ricostruzione con prodotti omologati e materiali di qualità. In questo modo si viaggia sicuri, si ottiene il più basso costo per chilometro (inferiore del 35% rispetto ai pneumatici nuovi), oltre che un minor costo della vita complessiva del pneumatico, e si rispetta l’ambiente, sfruttando tutto il potenziale chilometrico delle carcasse e risparmiando energia (quindi riducendo le emissioni di CO2) e materie prime. Basti pensare che mediamente occorrono 83 litri di petrolio per produrre un pneumatico nuovo, solo 26 per ricostruirlo.

Perché allora il ricostruito non ha percentuali di utilizzo più alte in Italia?

Nei momenti di crisi è difficile avere la lucidità per fare le scelte giuste: molti scelgono di risparmiare pochi euro subito, non sapendo che i pneumatici nuovi a basso costo sono un falso risparmio. Il vero risparmio, come già sottolineato, è un prodotto premium ricostruito secondo i criteri di qualità garantiti dall’omologazione. Inoltre subiamo una situazione di “libero scambio apparente”: se si parla ad esempio di tutela della salute, noi vietiamo gli olii policiclici aromatici perché cancerogeni, mentre da alcune indagini effettuate da associazioni internazionali emerge che non tutti i prodotti nuovi hanno queste caratteristiche di sicurezza per la salute. Quindi in Europa emettiamo normative di tutela della salute dei cittadini, ma non abbiamo la certezza che i pneumatici venduti rispondano a tali caratteristiche.

In che modo è possibile lavorare per sostenere il mercato dei pneumatici ricostruiti?

Da parte nostra come AIRP sicuramente diamo un contributo in quanto perseguiamo la massima qualità del prodotto offerto, rispettando le omologazioni, selezionando i materiali opportuni e affidando il lavoro sempre a personale qualificato: questo va a beneficio della sicurezza stradale, del cliente, e di tutti noi. Ovviamente, perché la ricostruzione abbia successo è necessario che vengano immessi sul mercato pneumatici nuovi con carcasse del massimo livello qualitativo. Peraltro, la qualità della carcassa è uno degli indici più importanti di buona qualità di tutto il pneumatico. Sul fronte della clientela dobbiamo lavorare per far passare il messaggio che è opportuno

23

valutare un pneumatico per il suo costo chilometrico e non per il prezzo pagato al momento dell’acquisto: in questo risiede infatti il valore aggiunto della ricostruzione per l’utilizzatore.Sono poi diversi i fronti su cui si dovrebbe ancora lavorare: ad esempio i controlli sulle omologazioni dei pneumatici ricostruiti, che di fatto non vengono effettuati. In questo modo subiamo la cattiva fama del ricostruito provocata da operatori marginali che lavorano indisturbati senza omologazioni, a danno di tutto il settore. Inoltre sarebbe importante verificare che vengano immessi sul mercato solo pneumatici nuovi con carcasse ricostruibili: questo permetterebbe di avviare un circolo virtuoso di riduzione dei costi del trasporto merci ma anche del trasporto persone, rendendo più efficaci e sostenibili i nostri sistemi di mobilità.

24

vEICOLI INDUSTRIALI

Quando l’assistenza

si fa pesante

Lucia Scatolin

A spartirsi il mercato del veicolo industriale europeo sono sette Case, che fanno capo a cinque grandi gruppi industriali: CNH Industrial (Iveco), Daimler (Mercedes-Benz), Paccar (Daf), Volkswagen (MAN e Scania) e Volvo AB (Renault Trucks e Volvo Trucks). Ma i camion da soli non bastano: dietro c’è sempre qualcosa – che sia un semirimorchio o un allestimento montato sul telaio – prodotto da una pletora di allestitori. “Non lasciate scappare i clienti dalla rete” è il diktat dei responsabili del post-vendita delle sette Case al loro network. Mettere in atto questa imposizione, che è tanto più pressante quanto è elevato il peso del veicolo, non è però semplice. I costruttori di camion non possono replicare i criteri adottati per campagne simili rivolte agli automobilisti, a causa delle differenze commerciali e tecniche tra autovetture e camion, ma anche del tessuto della filiera dell’aftermarket, dove le officine indipendenti con specializzazioni verticali (carrozzerie industriali, specialisti dell’iniezione, riparatori di freni…) sono ancora una presenza importante.

/ / / / /

La riparazione dei veicoli industriali è un business con specificità molto diverse da quelle dell’autovettura. Ecco una fotografia dell’attuale situazione italiana.

25

Massimizzare l’uptime del veicolo

Iniziamo dalle differenze commerciali: il concetto di “uptime”, che possiamo tradurre come riduzione dei fermi macchina per le riparazioni, sta alla base delle scelte del gestore di flotta tanto quando sceglie il veicolo quanto al momento di sottoscrivere un accordo per l’assistenza. Durante il suo periodo di ammortamento o di permanenza in flotta, il veicolo industriale deve garantire il maggior numero possibile di ore di guadagno: per questo molti non sono più stabilmente assegnati a un autista, ma lavorano decisamente più ore di lui. In termini di manutenzione ordinaria, “uptime” vuol dire interventi programmati e “tagliati” sull’effettivo lavoro del veicolo; in termini di interventi straordinari, reti specifiche pronte 24 ore su 24 con call center, telediagnosi e officine mobili. Gli interventi programmati stanno passando da intervalli standard a programmi di valutazione delle condizioni di lavoro del veicolo (peso, carico di lavoro del motore, azionamenti di freno, frizione e cambio, tutti acquisiti tramite la rete can-bus di bordo), che permettono di valutare la vita di un componente d’usura in base all’effettiva usura. Da un lato si possono prevenire ulteriori danni che nascono da un componente eccessivamente usurato, dall’altro allungare la vita di uno poco sollecitato. Un camion impegnato nella distribuzione urbana, per esempio, richiederà interventi sulla catena cinematica e sulle sospensioni più frequenti rispetto a uno destinato ai trasporti a lungo raggio. Il quale, a sua volta, potrà allungare gli intervalli di manutenzione proprio a causa delle limitate sollecitazioni. La manutenzione straordinaria, invece, impatta sull’uptime ma anche, direttamente, sulla redditività di un viaggio: la committenza stabilisce penali salate sui ritardi, tanto che in molti settori come quello della consegna dei pallet aerei (bancali di merce che compiono la tratta principale su aeromobili) è prassi avere in azienda uno/due veicoli di riserva e un rimorchio ribassato, con il quale si consegna all’autista un camion per proseguire il viaggio e si fa rientrare quello guasto. Senza arrivare a questi estremi, i trasportatori chiedono fermi macchina minimi anche per incidenti gravi e inconvenienti che avvengono a migliaia di chilometri di distanza. Le reti delle Case si stanno quindi attrezzando con sistemi di valutazione del danno a distanza e standard qualitativi uniformi su tutto il territorio europeo. Autista e trasportatore parlano con la struttura della Casa nel loro Paese, ed è questa a interfacciarsi con l’officina locale e a fatturare (o coprire in garanzia) l’intervento. Anche l’informatizzazione della rete gioca un ruolo importantissimo, come dimostra la recente rivoluzione dell’aftermarket di CNH Industrial, in grado di localizzare tra i magazzini delle officine il ricambio più vicino al luogo dell’intervento.

26

Questione di allestimento

Dal punto di vista tecnico, invece, bisogna innanzitutto considerare che l’allestimento del veicolo industriale ha talvolta valore commerciale e complessità tecnica superiori al telaio cabinato che gli fa da base. O, comunque, è più determinante rispetto al veicolo di base nelle scelte del flottista. Le grandi aziende di raccolta rifiuti, per esempio, talvolta scelgono i compattatori demandando all’allestitore la scelta del telaio.Senza arrivare a questi estremi, però, avere un servizio efficiente sull’allestimento è altrettanto importante e comunque molti trasportatori cercano uno “one stop shop” per il veicolo e l’allestimento o il semirimorchio. Quasi tutte le Case hanno quindi ampliato il catalogo ricambi inserendo i componenti più comuni della ciclistica di rimorchi e semirimorchi così come accessori e minuterie per gli allestimenti. Le reti ufficiali sono state le prime a tuffarsi in questo mercato, affiancate da alcune reti indipendenti soltanto per quanto riguarda la manutenzione ordinaria. La prossimità alla sede delle flotte è stata una delle poche carte ben giocate dagli indipendenti italiani. Alcuni hanno puntato, negli anni passati, sulle aziende che hanno esternalizzato la gestione della flotta; questa procedura non ha avuto però molto successo, e le uniche aziende ad attuarle hanno parchi molto diversi che spaziano dalla vettura di servizio al grande camion. Quanto al mercato dei ricambi, la parte del leone spetta quindi all’originale della Casa, con una piccola percentuale dell’originale del componentista specializzato quando si tratta di assistere rimorchi e allestimenti. Un passo successivo è quello di diventare “one stop shop” per le flotte multimarca, che sono praticamente tutte quelle con oltre dieci-quindici veicoli. Qui sono il ricambio del componentista e quello di qualità corrispondente ad aiutare il meccanico. Le stesse fasce sono le preferite delle tante officine interne alle aziende, che continuano a prosperare (anche se spesso sono fiscalmente separate dalla società di trasporti) per un retaggio culturale ma anche per i rapidi tempi di risposta e il controllo diretto sulla qualità del lavoro.

27

ANTICRISI DAy

Consulta dei Service Manager.

Intervista a Piero Fornaro Consulta

dei Service Manager.

Nicola Giardino

“Ho sempre creduto nella condivisione delle idee. Nei primi anni ’80 ho anche provato a creare un gruppo di lavoro nel quale coinvolgere tutte le concessionarie della via Emilia. Con grande entusiasmo ho pertanto aderito alla Consulta dei Service Manager dell’auto al cui successo intendo collaborare attivamente, insieme ai miei colleghi. Considero brillante l’iniziativa di Umberto Seletto perché persegue un obiettivo che condivido: la qualificazione del nostro ruolo all’interno della distribuzione auto “. Sono parole di Piero Fornaro, direttore tecnico del gruppo Vanti. Sede a Bologna e affiliate a Monza e in Brianza il gruppo si sta espandendo in Italia, sotto l’abile regia di Andrea Mantellini in collaborazione con Penske Italia. Gigante internazionale che dagli Stati Uniti (dove Penske Group è il secondo gruppo per dimensione) ha preso rapidamente a estendersi in Europa, prima in Gran Bretagna e Germania e successivamente in Italia. Pugliese di nascita, trapiantato a Bologna sin dall’età di sette anni, Fornaro ha assimilato non solo la simpatica cadenza ma anche la passione per i motori e la dedizione al lavoro della gente

/ / / / /

Nelle due giornate della Consulta dei Service Manager organizzata da Anticrisy Day abbiamo incontrato il Direttore Tecnico di vanti Group, veterano del service che ci ha raccontato l’evoluzione del settore e regalato diversi spunti di riflessione.

28

del posto. Dal 1968 in officina indipendente come apprendista, al rientro dal servizio militare, nel 1973 si vede affidare dal titolare, a soli vent’anni, l’intera responsabilità dell’officina. Nel 1982 assume la conduzione dell’officina Vanti di Cento, in provincia di Ferrara. Alla morte del titolare, il successore, Giancarlo Mantellini, nel 1997 lo conferma alla guida tecnica estendendola nel contempo a tutte le concessionarie di famiglia. La collaborazione con la dinastia Vanti-Mantellini si rafforza ulteriormente nel 2002 con la nomina a capo del gruppo del giovane figlio di Giancarlo, Andrea, che nel 2012 stipula con il gruppo Penske un importante accordo di collaborazione che porta alla costituzione di Penske Italia attraverso il conferimento del gruppo Vanti alla nuova società italo-statunitense. Piero Fornaro è oggi a capo del servizio tecnico del nuovo gruppo. In tale veste lo abbiamo intervistato a Bologna in occasione della sessione plenaria della Consulta dei Service Manager, approfittando di un breve intervallo dell’intenso programma.

Quali contributi intende portare all’interno della Consulta dei Service Manager?

Le mie esperienze vissute in officina e soprattutto la passione e la dedizione all’azienda. Ho avuto la fortuna di collaborare con una famiglia di imprenditori che hanno sempre dato grande importanza al service riservando la massima attenzione ai problemi connessi al mio lavoro. Fino a considerarli addirittura più importanti della vendita di vetture. Ovviamente tutto ciò mi ha sempre spronato a dare il massimo di me stesso.

Lei per età e per esperienza è un po’ il decano della Consulta dei Service manager, quali consigli darebbe ai suoi colleghi più giovani?

Non pochi, ma soprattutto nell’ambito della passione, dell’umiltà, della qualificazione professionale, della dedizione e della fiducia in se stessi. Attingerei certamente ai tanti episodi della mia vita vissuta

Cosa è cambiato nel service dell’auto da quel giorno in cui si è visto affidare l’officina della concessionaria di Cento?

Tante cose. Soprattutto la maggiore qualità degli interventi connessa alla complessità dell’auto moderna. L’introduzione dell’elettronica e dell’informatica è avvenuta contemporaneamente al cambio di esigenze e di mentalità del cliente. Ma c’è di più. Al giorno d’oggi un bravo service manager non va più selezionato sulla base della preparazione tecnica personale ma soprattutto in base all’attitudine a gestire le risorse umane, alla conoscenza dell’informatica e del marketing. Deve conoscere la valutazione delle perfomance e deve saper leggere i numeri della performance. Ma soprattutto deve essere capace di interfacciarsi con il cliente e la casa mandante ascoltando le necessità per metterle in pratica in pieno accordo con la proprietà.

29

Quali stimoli riesce ancora a trarre dal suo lavoro a distanza di molti anni dal suo ingresso in officina?

Nella vita ho affrontato e superato numerosi traguardi. Mi sono trovato spesso a dover gestire situazioni difficili. Ho vissuto momenti anche tristi, ma soprattutto belli e pieni di soddisfazione e anche di riconoscimenti. Ancora oggi mi riscaldano il cuore e mi spronano a continuare. La mia attuale attività, da qualche anno ormai, non è più direttamente operativa. Sono più impegnato nel campo del coordinamento e della programmazione. Attività molto collegate alla grande vocazione del gruppo all’espansione. Trovo tutto questo estremamente stimolante e ne traggo una immensa carica alla ricerca di nuovi traguardi. L’ultima sfida è la realizzazione di reparti di carrozzeria di alta tecnologia presso le nostre concessionarie.

Ce ne parli. Sembra molto interessante.

Nelle concessionarie di Bologna e Monza abbiamo realizzato reparti di carrozzeria specializzati per la riparazione e il ripristino degli esterni e degli interni di carrozzeria. Su un’area di 1800 mq, ciascun reparto è dotato di attrezzatura e di sistemi di ultima generazione in grado di assicurare cicli di riparazione che rispettano al massimo criteri di qualità e di economia. Tutto ciò nell’interesse dei clienti e dell’azienda. La nostra politica è quella di andare incontro alle esigenze della moderna clientela che richiede riparazioni di grande qualità, eseguite il più rapidamente possibile, a costi ragionevoli. L’affiancamento all’officina meccanica del reparto carrozzeria ha lo scopo di ampliare il servizio al cliente nell’ottica di rispondere alle nuove esigenze di “one stop shop”. Per le riparazioni che richiedono più tempo per l’esecuzione siamo in grado di offrire vetture sostitutive grazie a un ricco parco di vetture a disposizione. Ma siamo anche molto veloci nelle riparazioni smart su cristalli, plastiche interne ed esterne, cerchi e coperture specchietti retrovisori. La nostra filosofia è improntata ad evitare il fermo prolungato delle auto in officina (laddove possibile).

Siete anche in grado di gestire le pratiche burocratiche degli incidenti con indennizzo diretto?

Certamente. Con un alto indice di efficienza e senza arrecare alcun disturbo o coinvolgimento del cliente che ci affida la vettura e la ritira senza alcune spesa perfettamente ripristinata nelle parti danneggiate in seguito al sinistro.

Si potrebbe stare a lungo ad ascoltare Fornaro, ma i tempi della Consulta dei Service manager sono molto stretti a il programma molto ricco di interventi. Dobbiamo pertanto interrompere per trasferirci in aula per la successiva sezione di lavori.

30

FISCO

La difesa

nelle indagini bancarie

Nicola AmorusoDottore commercialista in Milano

La possibilità, per l’Agenzia delle Entrate e per la Guardia di Finanza, di procedere con indagini di tipo bancario e finanziario nei confronti del contribuente, non è una novità. Negli ultimi tempi, però, tale disciplina si è notevolmente estesa, ampliando il numero dei soggetti (banche e altri intermediari finanziari) tenuti a fornire dati e comprendendo, nell’area di esame, ogni tipo di operazione compiuta con gli istituti di credito. Inoltre la procedura di acquisizione dei dati e delle informazioni è stata snellita e velocizzata, estendendo anche ai lavoratori autonomi e professionisti l’operatività delle presunzioni riguardanti i prelevamenti e i versamenti in conto corrente, non giustificati dal contribuente.Sul piano pratico gli accertamenti bancari, di fatto largamente discrezionali, sono lo strumento principe dell’Agenzia delle Entrate per ricostruire l’effettiva disponibilità reddituale del soggetto sottoposto al controllo, se il contribuente non dimostra che i dati contestati siano stati considerati per la determinazione della base imponibile (imposte dirette e Iva) o che non abbiano rilevanza a tale fine.

/ / / / /

Per l’inversione dell’onere della prova nelle indagini bancarie è il contribuente a dover dimostrare che i dati acquisiti non sono rilevanti ai fini dell’accertamento. Cosa sapere e come tutelarsi

31

I dati bancari come prova delle rettifiche della base imponibile

In sostanza, i dati bancari sono delle vere e proprie “prove” che, da sole, possono essere poste a base delle rettifiche da apportare al reddito o all’Iva dichiarata. In altre parole, per i dati acquisiti in sede di accertamento bancario, si determina una inversione dell’onere della prova, per effetto della quale, anziché essere l’Amministrazione finanziaria a dover dimostrare che i dati acquisiti riguardano la base imponibile non dichiarata, è il contribuente a dover a dimostrare che gli elementi acquisiti non sono rilevanti ai fini dell’accertamento, in quanto già considerati dal contribuente, oppure perché estranei alla determinazione della base imponibile.Per effetto dell’inversione dell’onere della prova, la conseguenza più dirompente delle indagini bancarie, nei confronti del contribuente, è rappresentato dalla “presunzione relativa” che considera i versamenti non annotati nelle scritture contabili, nonché i prelevamenti di cui il soggetto controllato non abbia indicato l’effettivo beneficiario, come ricavi o compensi da considerare in aumento del reddito dichiarato.Per quanto riguarda i prelevamenti non annotati nelle scritture contabili, la norma accusatrice stabilisce che possano diventare maggiori ricavi non dichiarati se, in sede di contraddittorio, non viene indicato il nominativo del soggetto beneficiario.

Motivazione dei prelevamenti

Su questo punto occorre prestare molta attenzione perché l’esperienza dimostra che gli Uffici molto spesso chiedono, oltre all’identità del beneficiario, anche il motivo del prelevamento. Per cu, i controllori ritengono l’operazione non regolare anche nel caso in cui sia stata indicata la persona beneficiaria di un assegno, ma non precisata la causale del titolo emesso.In casi del genere vi sarebbero buoni motivi di opposizione all’operato dei controllori in quanto il contribuente, se ha identificato il beneficiario di un assegno, ha soddisfatto pienamente la prescrizione di legge, non essendo tenuto anche a ricordare la motivazione del pagamento. Inoltre, è da considerare che per diversi prelevamenti il beneficiario potrebbe essere lo stesso contribuente, per soddisfare i bisogni personali e della famiglia, sempre nei limiti di un valore complessivo, compatibile con il reddito dichiarato.Si noti che la presunzione sui prelevamenti in caso di mancata indicazione del beneficiario, era riservata solo ai titolari di reddito d’impresa e fu estesa anche ai lavoratori autonomi e professionisti solo con la legge Finanziaria del 2005. Tale estensione è stata messa in discussione, sotto il profilo costituzionale, e la Corte Suprema adita, con una recentissima decisione (n. 228 del 24 settembre 2014) ha stabilito che è costituzionalmente illegittima, in quanto anche se la figura dell’imprenditore e del lavoratore autonomo e professionista sono, per un certo verso, affini nel diritto interno e

32

comunitario, esistono specificità di quest’ultima categoria che inducono a ritenere arbitraria l’omogeneità di trattamento, tipica dell’imprenditore, secondo cui il prelevamento dal conto bancario corrisponderebbeua un costo di acquisti, a sua volta, produttivo di ricavo. L’attività del lavoratore autonomo e professionista, invece si caratterizza per la prevalenza del fattore lavoro e per la marginalità dell’apparato organizzativo. Tale marginalità assume differenti gradazioni a seconda della tipologia dei lavoratori autonomi, tanto da concretarsi nella quasi totale assenza dell’organizzazione nei casi in cui è più accentuata la natura intellettuale dell’attività svolta.La dichiarata incostituzionalità della presunzione di maggiori compensi sui prelievi bancari non giustificati dei professionisti, avrà un impatto notevole sul contenzioso in corso su tale materia. Lo stesso giudice adìto dovrebbe sollevare la questione e dichiarare non provata la presunzione avanzata dall’Ufficio. È bene, però, che sia lo stesso contribuente (o chi lo difende) a farsi diligente e ricordare al giudice la decisione della Consulta.

Il principio dell’autotutela

Gli Uffici, però, alla luce della pronuncia della Corte Costituzionale, dovrebbero procedere motu proprio in base al principio di autotutela e modificare/annullare gli avvisi di accertamento pendenti in giudizio, spiccati nei confronti dei professionisti e lavoratori autonomi e basati sulla norma dichiarata incostituzionale. Ma aldilà di quanto chiarito è senz’altro da ritenere che, in ogni caso la migliore difesa contro le indagini bancarie, sia l’annotazione - quanto più precisa possibile – di tutte le operazioni compiute su un conto corrente, privato o aziendale, unitamente alla conservazione dell’estratto conto dell’azienda di credito per un periodo di almeno cinque anni.

33

LAvORO

Cassa integrazione più a carico di imprese

e lavoratori e meno della fiscalità generale

Matteo PrioschiGiornalista de Il Sole 24 Ore

Nelle ultime settimane ha preso forma un importante tassello previsto dalla riforma Fornero del mercato del lavoro (la legge 92 approvata nell’estate 2012): il fondo bilaterale residuale in cui confluiranno tutte le imprese con più di 15 addetti che operano in settori dove non sono previste la cassa integrazioni ordinaria e quella straordinaria e dove non ci sono già fondi bilaterali di solidarietà specifici.L’obiettivo della legge 92 è superare la cassa integrazione in deroga che, da strumento destinato a essere utilizzato solo in situazioni limitate, a fronte della crisi degli ultimi anni ha avuto invece un largo impiego.Ad oggi sono circa 7,2 milioni i lavoratori dipendenti che non hanno accesso alla Cig o alla Cigs (previste invece per 5 milioni). Proprio per colmare questa lacuna si è deciso di far intervenire i fondi bilaterali che ogni settore può costituire (in alcuni casi già c’erano) o, in alternativa, quello residuale. Circa 700mila lavoratori saranno protetti da fondi già esistenti (come quello del credito) opportunamente aggiornati. Un altro milione rientra nell’ambito del fondo dell’artigianato, anch’esso già esistente e adeguato alle nuove funzioni, che in questo

/ / / / /

Prende forma il fondo di solidarietà bilaterale residuale previsto dalla riforma Fornero del mercato del lavoro per le aziende superiori a 15 dipendenti nei settori non protetti dalla cassa integrazione

34

caso includono anche le aziende fino a 15 dipendenti. Secondo le stime del Ministero del Lavoro, tra fondo residuale e altri fondi di nuova costituzione si dovrebbe fornire un sostegno al reddito a 2,7 milioni di persone. Resteranno quindi ancora esclusi circa 2,6 milioni di lavoratori, a meno che nei settori interessati vengano creati fondi ad hoc a cui potranno iscriversi anche le imprese più piccole.Attualmente i fondi settoriali sono solo una decina (tra cui quello delle imprese di assicurazione, Poste italiane, credito, trasporto aereo, trasporto pubblico, Ferrovie dello Stato, artigianato) e la maggior parte di questi non è ancora operativa perché non è stato pubblicato il relativo decreto ministeriale, anche se i regolamenti sono stati definiti. Rispetto a quanto previsto nella legge 92/2012 i tempi si sono dilatati parecchio, tant’è che con successivi provvedimenti la scadenza entro cui costituire i fondi settoriali è stata posticipata più volte, fino a eliminarla. Con l’ultimo intervento normativo è stato però deciso che dal 1° gennaio 2014 sarebbe entrato in funzione il fondo di solidarietà residuale con obbligo di contribuzione per tutte le aziende di oltre 15 addetti senza un analogo strumento specifico di settore. Nella maggior parte dei casi la novità comporterà un incremento dei costi, dato che d’ora in avanti gli interventi di cassa integrazione dovranno essere autofinanziati dalle imprese e dai lavoratori tramite questi fondi. E proprio l’aumento dei costi è stato uno degli elementi principali che ha frenato il dialogo tra le parti sociali (sindacati e rappresentanti delle imprese) e la costituzione dei nuovi strumenti da parte dei singoli settori, soprattutto quelli più piccoli dove l’operazione rischia di essere particolarmente gravosa e difficile da sopportare in un periodo come quello attuale.Per quanto riguarda il fondo residuale è prevista un’aliquota ordinaria dello 0,5% della retribuzione, di cui lo 0,37% a carico delle imprese e lo 0,13% in quota al lavoratore. Inoltre, qualora l’azienda usufruisca effettivamente delle prestazioni, cioè sospenda l’attività, scatta un’aliquota aggiuntiva per il periodo interessato pari al 3% per le imprese fino a 50 addetti e del 4,5% per quelle più grandi. Il contributo al fondo residuale è previsto per tutte le aziende con più di 15 addetti e senza un corrispondente strumento di settore (qualora quest’ultimo venga costituito, non si verserà più al fondo residuale ma a quello nuovo). La prima scadenza da rispettare è il 17 novembre, relativa al contributo ordinario del mese di ottobre. E poi via di seguito di mese in mese, con l’aggiunta, entro il 16 dicembre degli arretrati per il periodo gennaio-settembre 2014 perché il fondo è stato costituito a inizio anno, anche se poi è diventato operativo solo ora. I datori di lavoro devono fare attenzione perché non verrà inviata alcuna comunicazione, ma l’obbligo di contribuzione potrà essere verificato controllando se nel “cassetto previdenziale” Inps compare il codice “oj”. Le prestazioni di integrazione al reddito a beneficio dei lavoratori (dirigenti esclusi) sono erogate per un massimo di tre mesi continuativi, prorogabili fino a un massimo di nove mesi in un biennio mobile. Tuttavia i fondi hanno l’obbligo del pareggio di bilancio e quindi non potranno fornire prestazioni in mancanza di fondi adeguati in cassa.

35

L’altro grande ente che riguarderà da vicino le piccole imprese è il Fondo di solidarietà bilaterale dell’artigianato (Fsba), creato adeguando quanto già presente nel settore. Seppure l’artigianato sia uno dei settori che si è mosso per primo in questa direzione, il fondo, costituito il 26 marzo 2014, attualmente non è operativo perché non è stato pubblicato il relativo decreto interministeriale. Gli artigiani, sfruttando un’opportunità espressamente prevista dalla legge 92/2012 hanno adeguato il sistema bilaterale già esistente. In questo caso la norma imponeva una contribuzione minima pari allo 0,20% più bassa quindi dello 0,50% del fondo residuale. Di conseguenza è stato deciso di introdurre un contributo in misura fissa, innalzando da 29 a 34 euro l’importo mensile destinato al fondo sostegno al reddito, ma senza modificare la quota complessiva di 125 euro all’anno per lavoratore. In base a quanto previsto dalla legge, il Fsba integrerà di almeno il 20% l’indennità Aspi (l’assicurazione sociale per l’impiego) che verrà riconosciuta al lavoratore proprio a fronte del contributo del fondo. Questo sistema è previsto in via sperimentale fino al 2015, ma tenuto conto del ritardo accumulato rispetto alle previsioni originarie della legge, non è detto che non venga prorogato.

INTE

RPRO

MEX

CO

MU

NIC

AZI

ON

E

I professionisti dell’autotrasporto, che utilizzano pneumatici ricostruiti, risparmiano 270 milioni di euro ogni anno senza rinunciare alla sicurezza che un pneumatico affidabile deve garantire e riducono l’impatto ambientale.Utilizza sempre pneumatici ricostruiti omologati ECE ONU 109.

Pneumatici ricostruiti: risparmio sicuro.

www.asso-airp.it

Controlla periodiCamente la pressione dei pneumatiCi rivolgiti al tuo riCostruttore di fiduCia

e ai migliori rivenditori

PNEUM

ATIC

I R

ICOSTRUITI OMOLOGATI

ECEONU109

La sicurezza è nelle tue mani

AIRP-estiva-210x297.indd 1 30/09/11 18.08

37

EvISIONI

Controlli automatici RC auto e revisioni,

sì ma quando?

Maurizio CaprinoG iornalista de Il Sole 24 Ore

Che arriveranno è probabile. Ma i tempi non si prospettano brevi, come invece sembrava di capire da alcune anticipazioni giornalistiche pubblicate subito dopo la pausa estiva. Così i controlli automatici per scoprire chi non è in regola con la revisione quando passa davanti a una telecamera in grado di leggere le targhe si vedranno solo dal 2016-2017, se andrà tutto bene: occorre prima “sistemare” qualcosa nel Codice della strada e solo dopo si potranno far omologare le telecamere dal Ministero delle Infrastrutture.Questi controlli hanno la massima efficacia soltanto quando non richiedono l’intervento umano. Significa che la telecamera viene accesa e consente di arrivare a un verbale prodotto da un software praticamente in automatico, pronto da spedire al proprietario del veicolo: l’unica cosa che viene richiesta alle forze di polizia è di far visionare le foto da un agente, per verificare che il numero di targa che appare sia lo stesso poi riportato dal sistema sul verbale.Tecnicamente, questo è già possibile: le immagini delle telecamere possono essere analizzate da un lettore di targhe incorporato e il risultato viene inviato al “cuore informatico” del sistema, collocato in un ufficio dell’organo di polizia (o anche di una società privata convenzionata e sotto il diretto controllo degli agenti) e collegato alla banca

/ / / / /

Non partiranno a breve i sistemi automatici per individuare, attraverso un lettore di targhe, chi non è in regolae: bisogna prima cambiare il Codice della strada

38