Transizione ai principi contabili Internazionali IAS/IFRS ... · Transizione ai principi contabili...

41

Transizione ai principi contabili Internazionali IAS/IFRS di ACEA S.p.A.

Transcript of Transizione ai principi contabili Internazionali IAS/IFRS ... · Transizione ai principi contabili...

Transizione

ai principi contabili Internazionali IAS/IFRS

di ACEA S.p.A.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 2

Premessa

A seguito dell’entrata in vigore del Regolamento (CE) n. 1606/2002 emanato dal

Parlamento Europeo e dal Consiglio Europeo nel Luglio 2002 le società con titoli

ammessi alle negoziazioni in un mercato regolamentato degli Stati membri dell’Unione

Europea devono redigere dal 2006 i loro bilanci separati uniformemente ai principi

contabili internazionali (IAS/IFRS) emanati dall’International Accounting Standard

Board (IASB) ed omologati in sede comunitaria già utilizzati per la redazione dei loro

Bilanci Consolidati a partire dal 1° gennaio 2005.

Il presente documento è stato redatto tenendo conto dei chiarimenti forniti da CONSOB

con Comunicazione n. 6064313 del 28 luglio 2006.

Esso fornisce le riconciliazioni e le relative note esplicative previste dall’IFRS 1 – Prima

adozione degli IFRS – (paragrafi 39 e 40) del patrimonio netto e del risultato d’esercizio

secondo i principi contabili italiani e secondo gli IFRS:

− alla data di transizione (1° gennaio 2005) che corrisponde all’inizio del primo periodo

posto a confronto;

− al 31 dicembre 2005 che rappresenta la data di chiusura dell’ultima esercizio per il

quale ACEA ha redatto il bilancio in conformità ai Principi Contabili Italiani.

La presente nota fornisce inoltre i principi contabili internazionali di riferimento e i criteri

adottati da ACEA a partire dal 1° gennaio 2005 che si prevede di adottare nella redazione

del bilancio separato relativo all’esercizio 2006.

Per quanto riguarda gli schemi di bilancio ACEA, con riferimento allo schema di stato

patrimoniale ha adottato al distinzione “corrente / non corrente” quale metodo di

rappresentazione di attività e passività, comportando la riclassifica dei precedenti stati

patrimoniali predisposti secondo gli schemi previsti dal D.Lgs. 127/1991 e successive

modificazioni. Con riferimento al conto economico esso è esposto in forma scalare ed è

stato mantenuto uno schema di classificazione per natura.

ACEA S.p.A. ha in corso di conferimento l’incarico di revisione completa per la verifica

dei prospetti di riconciliazione preliminari IFRS al 1° gennaio 2005 ed al 31 dicembre

2005 alla società di revisione Deloitte & Touche S.p.A.

La relazione di revisione sarà resa disponibile al termine dello svolgimento delle

procedure di revisione previste.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 3

Le rettifiche evidenziate nei prospetti di riconciliazione sono state predisposte in

conformità ai principi IAS/IFRS ad oggi in vigore. Il processo di omologazione da parte

della Commissione Europea e l’attività di adeguamento ed interpretativa degli organismi

ufficiali a ciò preposti è tuttora in corso. Al momento della predisposizione del primo

bilancio separato completo IAS/IFRS al 31 dicembre 2006 potranno pertanto risultare in

vigore nuovi principi IAS/IFRS ed interpretazioni IFRIC per effetto delle quali i dati

inseriti nei prospetti contabili e nelle riconciliazioni della presente appendice alla

relazione semestrale, potrebbero subire cambiamenti ai fini dell’utilizzo, quali dati

comparativi, del primo bilancio separato completo redatto secondo gli IAS/IFRS.

Si evidenzia inoltre che i dati presentati nei successivi prospetti di riconciliazione

preliminari IFRS, essendo predisposti solo ai fini del processo di transizione per la

redazione del primo bilancio di ACEA S.p.A. al 31 dicembre 2006 secondo gli IFRS

omologati dalla Commissione Europea, sono privi dei prospetti e delle informazioni

comparative e relative note esplicative che sarebbero necessari per dare una

rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria e del

risultato economico di ACEA, in conformità ai principi IFRS.

Tali maggiori informazioni saranno fornite in occasione della redazione del primo

bilancio separato al 31 dicembre 2006.

IFRS 1 - Riconciliazioni

Come richiesto dall’IFRS 1, alla data di transizione ai nuovi principi (1° gennaio 2005) è

stata redatta una situazione patrimoniale consolidata nella quale:

1. sono state rilevate tutte e solo le attività e le passività iscrivibili in base ai nuovi

principi;

2. sono state valutate le attività e le passività nei valori che si sarebbero determinati

qualora i nuovi principi fossero stati applicati retrospettivamente;

3. sono state riclassificate le voci precedentemente indicate in bilancio secondo modalità

diverse da quelle previste dagli IAS/IFRS.

L’effetto dell’adeguamento ai nuovi principi dei saldi iniziali delle attività e delle

passività è stato rilevato a patrimonio netto, in apposita riserva di utili a nuovo al netto

dell’effetto fiscale di volta in volta rilevato al fondo imposte differite o nelle attività per

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 4

imposte anticipate; queste ultime sono state rilevate nella misura in cui è stato ritenuto

probabile che sia disponibile un reddito imponibile futuro a fronte del quale possano

essere recuperate.

In sede di prima applicazione, la rielaborazione della situazione patrimoniale alla data di

transizione ai nuovi principi ha richiesto alcune scelte propedeutiche fra le esenzioni

facoltative previste dall’IFRS 1.

Le principali opzioni adottate da ACEA, relative alle esenzioni facoltative previste

dall’IFRS 1 in sede di prima applicazione, sono in linea, laddove applicabili, con quelle

adottate dal Gruppo ACEA; tali opzioni hanno riguardato:

− l’applicazione dei principi contabili IAS 32 e IAS 39 relativi alla classificazione,

misurazione e valutazione di attività e passività finanziarie a partire dal 1° gennaio

2005 senza la redazione di situazioni comparative 2004;

− le operazioni di aggregazioni di imprese precedenti la data di transizione non sono

state oggetto di revisione retrospettiva, attraverso cioè la rideterminazione del valore

corrente di attività e passività riferite al momento dell’acquisizione da parte di

ACEA;

− il mantenimento del costo storico (in alternativa al deemed cost o al fair value) come

criterio di valutazione per le immobilizzazioni materiali, immateriali e partecipazioni

di controllo e di collegamento successivamente all’iscrizione iniziale;

− per quanto riguarda i benefici per i dipendenti successivi al rapporto di lavoro, ACEA

ha deciso di non applicare retrospettivamente il metodo del “corridoio”, ossia di

rilevare integralmente gli utili e le perdite attuariali cumulative alla data di transizione

agli IAS/IFRS, e di adottare il metodo del “corridoio” per gli utili e le perdite

attuariali realizzati successivamente alla data di transizione;

− relativamente ai pagamenti basati su azioni ACEA ha deciso di applicare l’IFRS 2

prospetticamente dal 1° gennaio 2005. Relativamente ai piani di stock option

assegnati precedentemente al 7 novembre 2002 non sono stati pertanto contabilizzati

effetti nella transizione agli IAS/IFRS

Il costo delle partecipazioni è stato rideterminato applicando retrospetticamente le regole

contenute negli IAS / IFRS. L’orizzonte temporale considerato ai fini della

rideterminazione decorre dalla data in cui ACEA ha acquisito il controllo anche

attraverso conferimenti di rami di azienda in società controllate all’uopo costituite.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 5

In questo caso, trattandosi di operazioni avvenute tra entità sottoposte a controllo

comune, esse a stretto rigore non possono essere considerate quali business combination.

Alla luce delle attuali incertezze relativamente al trattamento contabile da applicare

nell’ambito del bilancio separato IAS / IFRS alle operazioni in esame si informa che è

stata effettuata la scelta dell’adozione della continuità dei valori rispetto al bilancio

redatto secondo i principi contabili italiani considerato anche il diffuso orientamento sul

privilegiare tale scelta. Tale criterio è stato altresì analizzato in ottica prudenziale laddove

siano state effettuate, successivamente al 1° gennaio 2005, operazioni avvenute tra entità

sottoposte a controllo comune.

Ovviamente il valore è stato confermato nel caso in cui la ricostruzione del costo della

partecipazione ed il risultato dell’impairment test non costringano a rivedere i medesimi

valori.

Si segnala a tal proposito che dalle attività sopra citate non sono emerse necessità di

effettuare svalutazioni sotto IAS / IFRS e/o di rivedere quelle già effettuate nel bilancio

redatto secondo principi contabili italiani.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 6

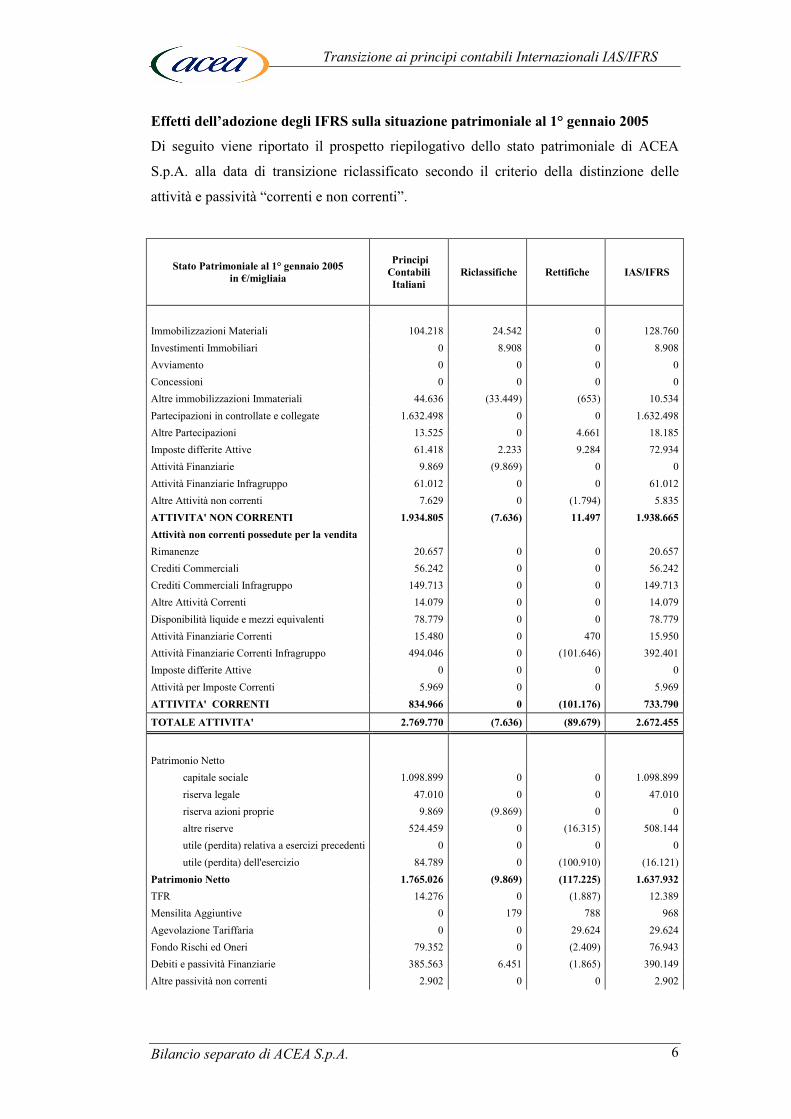

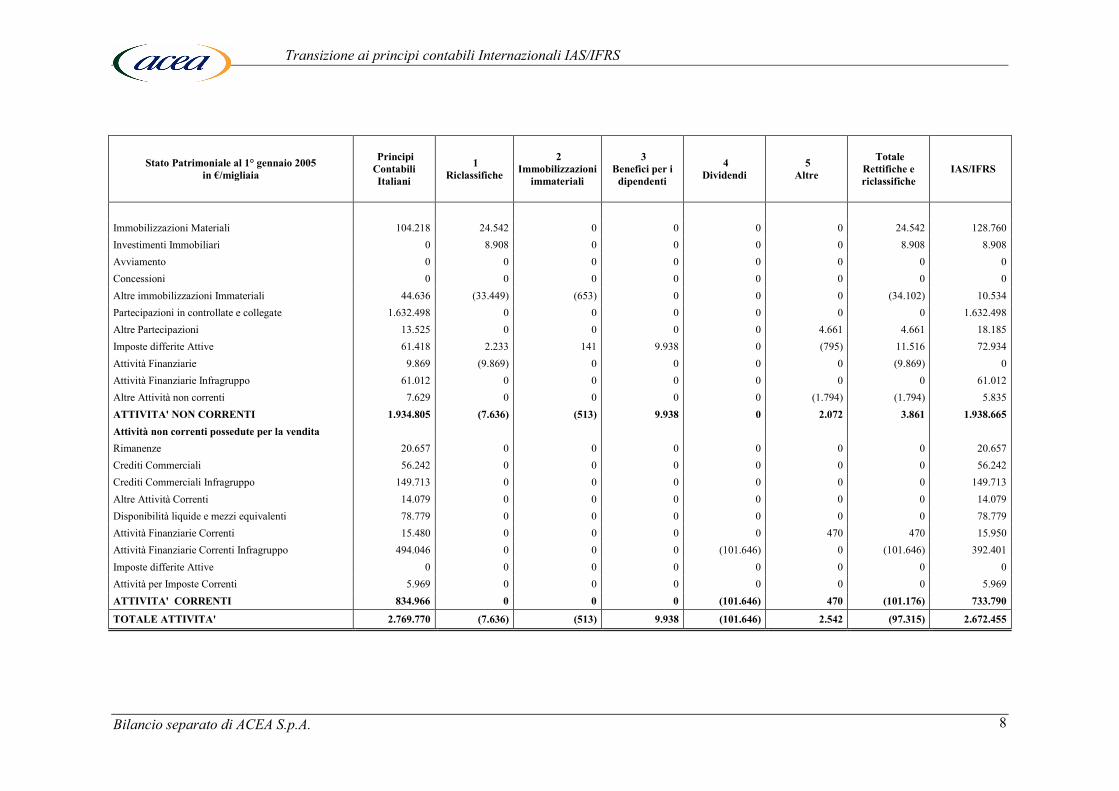

Effetti dell’adozione degli IFRS sulla situazione patrimoniale al 1° gennaio 2005

Di seguito viene riportato il prospetto riepilogativo dello stato patrimoniale di ACEA

S.p.A. alla data di transizione riclassificato secondo il criterio della distinzione delle

attività e passività “correnti e non correnti”.

Stato Patrimoniale al 1° gennaio 2005 in €/migliaia

Principi Contabili Italiani

Riclassifiche Rettifiche IAS/IFRS

Immobilizzazioni Materiali 104.218 24.542 0 128.760Investimenti Immobiliari 0 8.908 0 8.908Avviamento 0 0 0 0Concessioni 0 0 0 0Altre immobilizzazioni Immateriali 44.636 (33.449) (653) 10.534Partecipazioni in controllate e collegate 1.632.498 0 0 1.632.498Altre Partecipazioni 13.525 0 4.661 18.185Imposte differite Attive 61.418 2.233 9.284 72.934Attività Finanziarie 9.869 (9.869) 0 0Attività Finanziarie Infragruppo 61.012 0 0 61.012Altre Attività non correnti 7.629 0 (1.794) 5.835ATTIVITA' NON CORRENTI 1.934.805 (7.636) 11.497 1.938.665Attività non correnti possedute per la vendita Rimanenze 20.657 0 0 20.657Crediti Commerciali 56.242 0 0 56.242Crediti Commerciali Infragruppo 149.713 0 0 149.713Altre Attività Correnti 14.079 0 0 14.079Disponibilità liquide e mezzi equivalenti 78.779 0 0 78.779Attività Finanziarie Correnti 15.480 0 470 15.950Attività Finanziarie Correnti Infragruppo 494.046 0 (101.646) 392.401Imposte differite Attive 0 0 0 0Attività per Imposte Correnti 5.969 0 0 5.969ATTIVITA' CORRENTI 834.966 0 (101.176) 733.790

TOTALE ATTIVITA' 2.769.770 (7.636) (89.679) 2.672.455

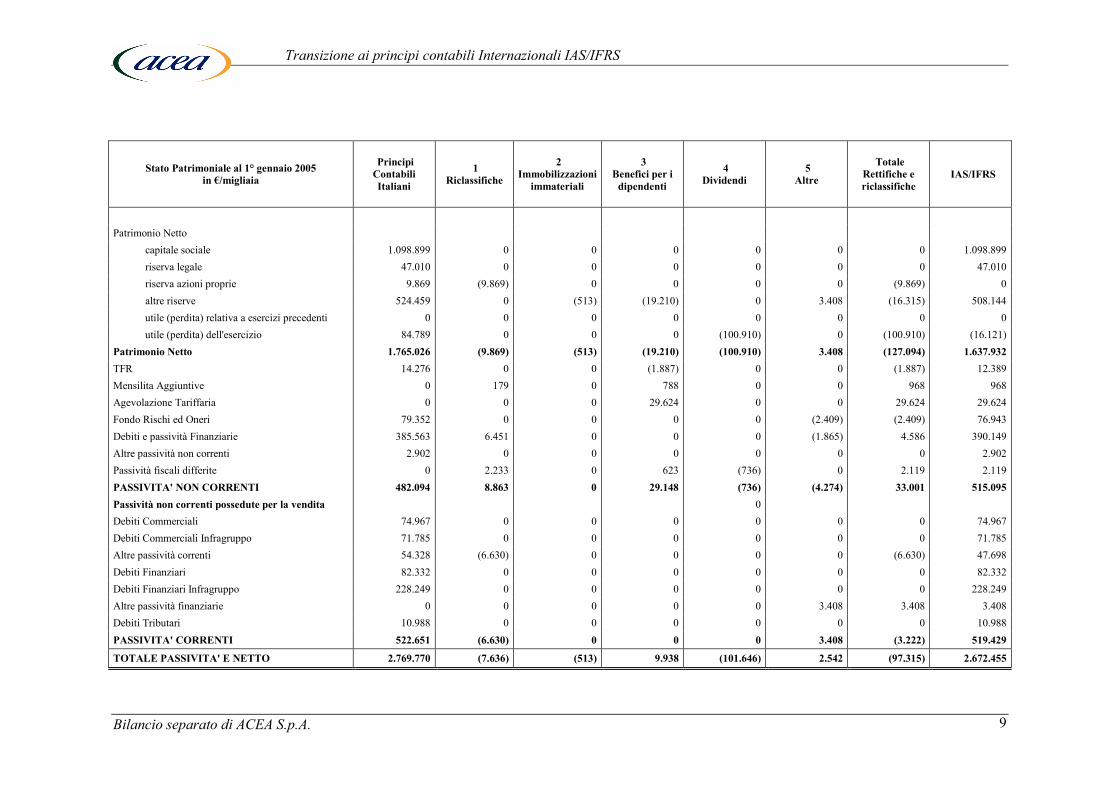

Patrimonio Netto capitale sociale 1.098.899 0 0 1.098.899 riserva legale 47.010 0 0 47.010 riserva azioni proprie 9.869 (9.869) 0 0 altre riserve 524.459 0 (16.315) 508.144 utile (perdita) relativa a esercizi precedenti 0 0 0 0 utile (perdita) dell'esercizio 84.789 0 (100.910) (16.121)Patrimonio Netto 1.765.026 (9.869) (117.225) 1.637.932TFR 14.276 0 (1.887) 12.389Mensilita Aggiuntive 0 179 788 968Agevolazione Tariffaria 0 0 29.624 29.624Fondo Rischi ed Oneri 79.352 0 (2.409) 76.943Debiti e passività Finanziarie 385.563 6.451 (1.865) 390.149Altre passività non correnti 2.902 0 0 2.902

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 7

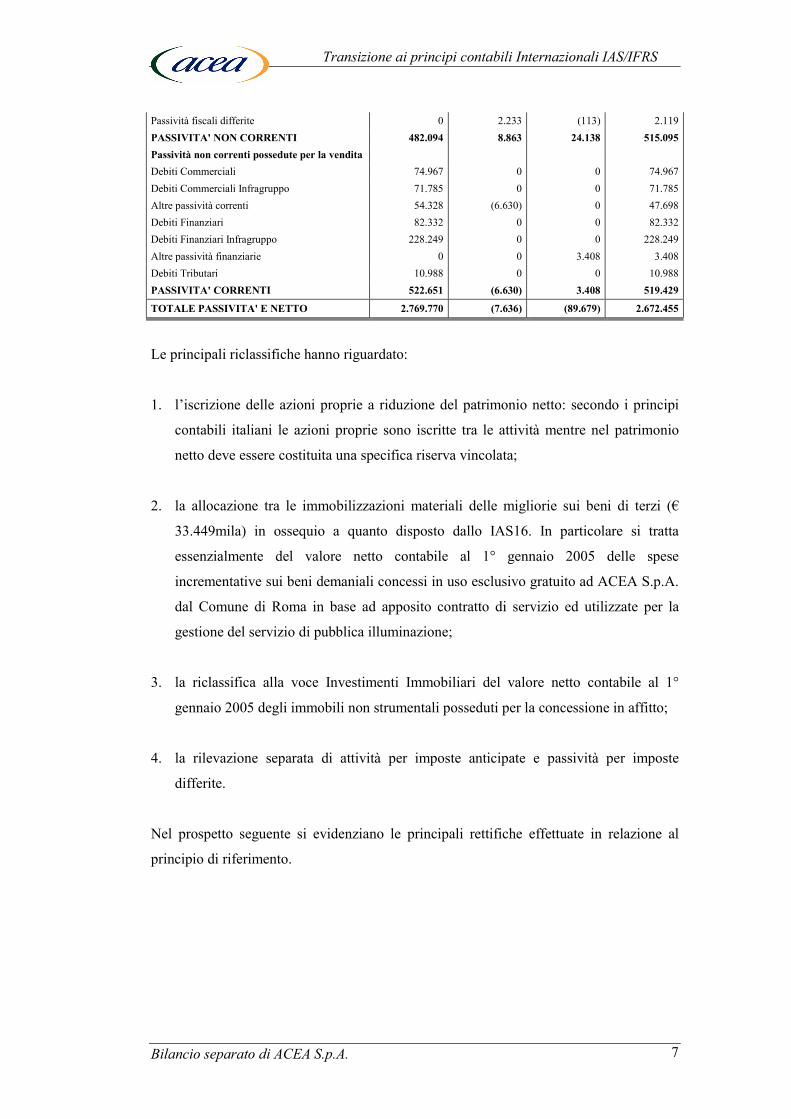

Passività fiscali differite 0 2.233 (113) 2.119PASSIVITA' NON CORRENTI 482.094 8.863 24.138 515.095Passività non correnti possedute per la vendita Debiti Commerciali 74.967 0 0 74.967Debiti Commerciali Infragruppo 71.785 0 0 71.785Altre passività correnti 54.328 (6.630) 0 47.698Debiti Finanziari 82.332 0 0 82.332Debiti Finanziari Infragruppo 228.249 0 0 228.249Altre passività finanziarie 0 0 3.408 3.408Debiti Tributari 10.988 0 0 10.988PASSIVITA' CORRENTI 522.651 (6.630) 3.408 519.429

TOTALE PASSIVITA' E NETTO 2.769.770 (7.636) (89.679) 2.672.455

Le principali riclassifiche hanno riguardato:

1. l’iscrizione delle azioni proprie a riduzione del patrimonio netto: secondo i principi

contabili italiani le azioni proprie sono iscritte tra le attività mentre nel patrimonio

netto deve essere costituita una specifica riserva vincolata;

2. la allocazione tra le immobilizzazioni materiali delle migliorie sui beni di terzi (€

33.449mila) in ossequio a quanto disposto dallo IAS16. In particolare si tratta

essenzialmente del valore netto contabile al 1° gennaio 2005 delle spese

incrementative sui beni demaniali concessi in uso esclusivo gratuito ad ACEA S.p.A.

dal Comune di Roma in base ad apposito contratto di servizio ed utilizzate per la

gestione del servizio di pubblica illuminazione;

3. la riclassifica alla voce Investimenti Immobiliari del valore netto contabile al 1°

gennaio 2005 degli immobili non strumentali posseduti per la concessione in affitto;

4. la rilevazione separata di attività per imposte anticipate e passività per imposte

differite.

Nel prospetto seguente si evidenziano le principali rettifiche effettuate in relazione al

principio di riferimento.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 8

Stato Patrimoniale al 1° gennaio 2005 in €/migliaia

Principi Contabili Italiani

1 Riclassifiche

2 Immobilizzazioni

immateriali

3 Benefici per i

dipendenti

4 Dividendi

5 Altre

Totale Rettifiche e riclassifiche

IAS/IFRS

Immobilizzazioni Materiali 104.218 24.542 0 0 0 0 24.542 128.760 Investimenti Immobiliari 0 8.908 0 0 0 0 8.908 8.908 Avviamento 0 0 0 0 0 0 0 0 Concessioni 0 0 0 0 0 0 0 0 Altre immobilizzazioni Immateriali 44.636 (33.449) (653) 0 0 0 (34.102) 10.534 Partecipazioni in controllate e collegate 1.632.498 0 0 0 0 0 0 1.632.498 Altre Partecipazioni 13.525 0 0 0 0 4.661 4.661 18.185 Imposte differite Attive 61.418 2.233 141 9.938 0 (795) 11.516 72.934 Attività Finanziarie 9.869 (9.869) 0 0 0 0 (9.869) 0 Attività Finanziarie Infragruppo 61.012 0 0 0 0 0 0 61.012 Altre Attività non correnti 7.629 0 0 0 0 (1.794) (1.794) 5.835 ATTIVITA' NON CORRENTI 1.934.805 (7.636) (513) 9.938 0 2.072 3.861 1.938.665 Attività non correnti possedute per la vendita Rimanenze 20.657 0 0 0 0 0 0 20.657 Crediti Commerciali 56.242 0 0 0 0 0 0 56.242 Crediti Commerciali Infragruppo 149.713 0 0 0 0 0 0 149.713 Altre Attività Correnti 14.079 0 0 0 0 0 0 14.079 Disponibilità liquide e mezzi equivalenti 78.779 0 0 0 0 0 0 78.779 Attività Finanziarie Correnti 15.480 0 0 0 0 470 470 15.950 Attività Finanziarie Correnti Infragruppo 494.046 0 0 0 (101.646) 0 (101.646) 392.401 Imposte differite Attive 0 0 0 0 0 0 0 0 Attività per Imposte Correnti 5.969 0 0 0 0 0 0 5.969 ATTIVITA' CORRENTI 834.966 0 0 0 (101.646) 470 (101.176) 733.790

TOTALE ATTIVITA' 2.769.770 (7.636) (513) 9.938 (101.646) 2.542 (97.315) 2.672.455

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 9

Stato Patrimoniale al 1° gennaio 2005 in €/migliaia

Principi Contabili Italiani

1 Riclassifiche

2 Immobilizzazioni

immateriali

3 Benefici per i

dipendenti

4 Dividendi

5 Altre

Totale Rettifiche e riclassifiche

IAS/IFRS

Patrimonio Netto capitale sociale 1.098.899 0 0 0 0 0 0 1.098.899 riserva legale 47.010 0 0 0 0 0 0 47.010 riserva azioni proprie 9.869 (9.869) 0 0 0 0 (9.869) 0 altre riserve 524.459 0 (513) (19.210) 0 3.408 (16.315) 508.144 utile (perdita) relativa a esercizi precedenti 0 0 0 0 0 0 0 0 utile (perdita) dell'esercizio 84.789 0 0 0 (100.910) 0 (100.910) (16.121) Patrimonio Netto 1.765.026 (9.869) (513) (19.210) (100.910) 3.408 (127.094) 1.637.932 TFR 14.276 0 0 (1.887) 0 0 (1.887) 12.389 Mensilita Aggiuntive 0 179 0 788 0 0 968 968 Agevolazione Tariffaria 0 0 0 29.624 0 0 29.624 29.624 Fondo Rischi ed Oneri 79.352 0 0 0 0 (2.409) (2.409) 76.943 Debiti e passività Finanziarie 385.563 6.451 0 0 0 (1.865) 4.586 390.149 Altre passività non correnti 2.902 0 0 0 0 0 0 2.902 Passività fiscali differite 0 2.233 0 623 (736) 0 2.119 2.119 PASSIVITA' NON CORRENTI 482.094 8.863 0 29.148 (736) (4.274) 33.001 515.095 Passività non correnti possedute per la vendita 0 Debiti Commerciali 74.967 0 0 0 0 0 0 74.967 Debiti Commerciali Infragruppo 71.785 0 0 0 0 0 0 71.785 Altre passività correnti 54.328 (6.630) 0 0 0 0 (6.630) 47.698 Debiti Finanziari 82.332 0 0 0 0 0 0 82.332 Debiti Finanziari Infragruppo 228.249 0 0 0 0 0 0 228.249 Altre passività finanziarie 0 0 0 0 0 3.408 3.408 3.408 Debiti Tributari 10.988 0 0 0 0 0 0 10.988 PASSIVITA' CORRENTI 522.651 (6.630) 0 0 0 3.408 (3.222) 519.429

TOTALE PASSIVITA' E NETTO 2.769.770 (7.636) (513) 9.938 (101.646) 2.542 (97.315) 2.672.455

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 10

Il prospetto seguente e le successive note esplicative sintetizzano le principali variazioni

espresse al netto dell’effetto fiscale, laddove rilevato, intervenute alla data di transizione

sul patrimonio netto di ACEA, richiamando per numero e tipologia le rettifiche già

evidenziate nel prospetto precedente.

Prospetto di riconciliazione del patrimonio netto di ACEA S.p.A. al 1° gennaio 2005

1° gennaio 2005 In €/migliaia

Patrimonio netto secondo i Principi Contabili Italiani 1.765.026

1. Riclassifiche (9.869)

2. Immobilizzazioni immateriali (513)

3. Benefici per i dipendenti (19.210)

4. Dividendi (100.910)

5. Altre 3.408

Totale Rettifiche e Riclassifiche (127.094)

Patrimonio netto secondo IAS/IFRS 1.637.932

1. Riclassifiche: le azioni proprie precedentemente iscritte tra le attività non correnti

vengono riclassificate a riduzione del patrimonio netto.

2. Immobilizzazioni immateriali: tale rettifica riguarda principalmente l’eliminazione di

alcuni costi di sviluppo software, allocati nella voce Diritti di brevetto ed utilizzazioni

opere dell’ingegno, che non soddisfano i requisiti di iscrizione previsti da IAS 38. I

cespiti eliminati non erano ancora entrati in ammortamento alla data di transizione.

3. Benefici per i dipendenti: gli IFRS individuano tra le varie tipologie di benefici ai

dipendenti i “benefici successivi al rapporto di lavoro” che rappresentano i benefici

erogati ai dipendenti in coincidenza o successivamente alla conclusione del rapporto

di lavoro. Essi si distinguono in piani a contribuzione definita e piani a benefici

definiti. Nell’ambito dei piani a benefici definiti l’obbligazione dell’impresa consiste

nel concedere i benefici concordati per i dipendenti in servizio e per gli ex dipendenti

e il rischio attuariale (che i benefici siano inferiori a quelli attesi) e il rischio di

investimento (che le attività investite siano insufficienti a soddisfare i benefici attesi)

ricadono in sostanza sull’impresa; tali piani devono essere iscritti sulla base del

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 11

valore attuale, calcolato utilizzando ipotesi e metodi attuariali, della passività prevista

compresi utili e perdite attuariali.

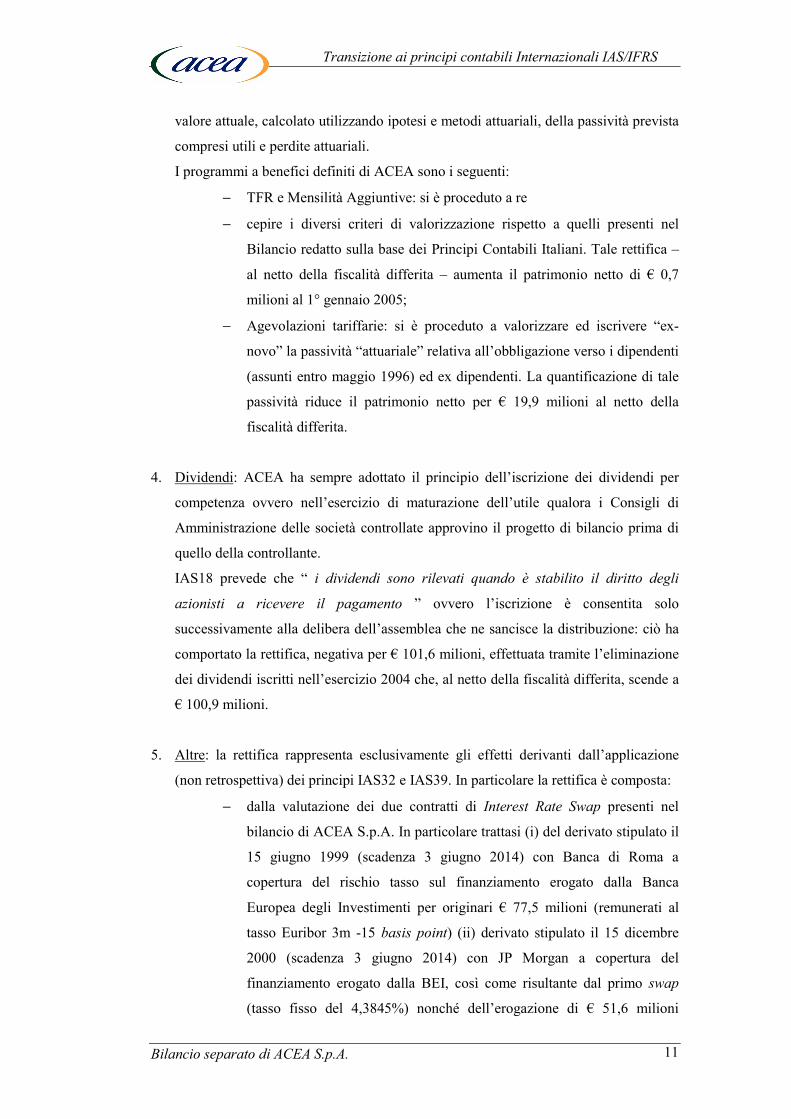

I programmi a benefici definiti di ACEA sono i seguenti:

− TFR e Mensilità Aggiuntive: si è proceduto a re

− cepire i diversi criteri di valorizzazione rispetto a quelli presenti nel

Bilancio redatto sulla base dei Principi Contabili Italiani. Tale rettifica –

al netto della fiscalità differita – aumenta il patrimonio netto di € 0,7

milioni al 1° gennaio 2005;

− Agevolazioni tariffarie: si è proceduto a valorizzare ed iscrivere “ex-

novo” la passività “attuariale” relativa all’obbligazione verso i dipendenti

(assunti entro maggio 1996) ed ex dipendenti. La quantificazione di tale

passività riduce il patrimonio netto per € 19,9 milioni al netto della

fiscalità differita.

4. Dividendi: ACEA ha sempre adottato il principio dell’iscrizione dei dividendi per

competenza ovvero nell’esercizio di maturazione dell’utile qualora i Consigli di

Amministrazione delle società controllate approvino il progetto di bilancio prima di

quello della controllante.

IAS18 prevede che “ i dividendi sono rilevati quando è stabilito il diritto degli

azionisti a ricevere il pagamento ” ovvero l’iscrizione è consentita solo

successivamente alla delibera dell’assemblea che ne sancisce la distribuzione: ciò ha

comportato la rettifica, negativa per € 101,6 milioni, effettuata tramite l’eliminazione

dei dividendi iscritti nell’esercizio 2004 che, al netto della fiscalità differita, scende a

€ 100,9 milioni.

5. Altre: la rettifica rappresenta esclusivamente gli effetti derivanti dall’applicazione

(non retrospettiva) dei principi IAS32 e IAS39. In particolare la rettifica è composta:

− dalla valutazione dei due contratti di Interest Rate Swap presenti nel

bilancio di ACEA S.p.A. In particolare trattasi (i) del derivato stipulato il

15 giugno 1999 (scadenza 3 giugno 2014) con Banca di Roma a

copertura del rischio tasso sul finanziamento erogato dalla Banca

Europea degli Investimenti per originari € 77,5 milioni (remunerati al

tasso Euribor 3m -15 basis point) (ii) derivato stipulato il 15 dicembre

2000 (scadenza 3 giugno 2014) con JP Morgan a copertura del

finanziamento erogato dalla BEI, così come risultante dal primo swap

(tasso fisso del 4,3845%) nonché dell’erogazione di € 51,6 milioni

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 12

(remunerati al tasso fisso del 4,45%) del finanziamento concesso da BEI

e intermediato dalla Banca di Roma; i pagamenti di ACEA su questo

secondo derivato avvenivano al tasso Euribor 3m -0,70% con un floor al

3,97%.

L’impatto sul patrimonio netto conseguente alla valutazione a fair value

dei due contratti è complessivamente negativa per € 2,9 milioni: tale

rettifica viene quasi completamente riassorbita dal rilascio del fondo

iscritto in ACEA per € 2,4 milioni (Fondo Ristrutturazione Derivati).

Effettuata la verifica in termini di Hedge Accounting è emersa l’efficacia

del primo derivato e la necessità di classificazione del secondo quale

strumento finanziario di trading,

− dalla valutazione a fair value (nel caso di specie coincidente con il valore

di chiusura del titolo nell’ultimo giorno dell’esercizio 2004) delle

partecipazione cd. in altre imprese secondo i principi contabili italiani ed

i cui titolo sono quotati (€ 4,7 milioni): in particolare trattasi delle azioni

di AMGA detenute da ACEA alla data di transizione e cedute nel corso

del 2005,

− dalla variazione (€ 0,1 milioni) riferita al diverso criterio di rilevazione

degli oneri finanziari sui debiti a medio – lungo termine, il cui valore è

stato rideterminato sulla base del metodo del tasso effettivi di interesse

(costo ammortizzato).

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 13

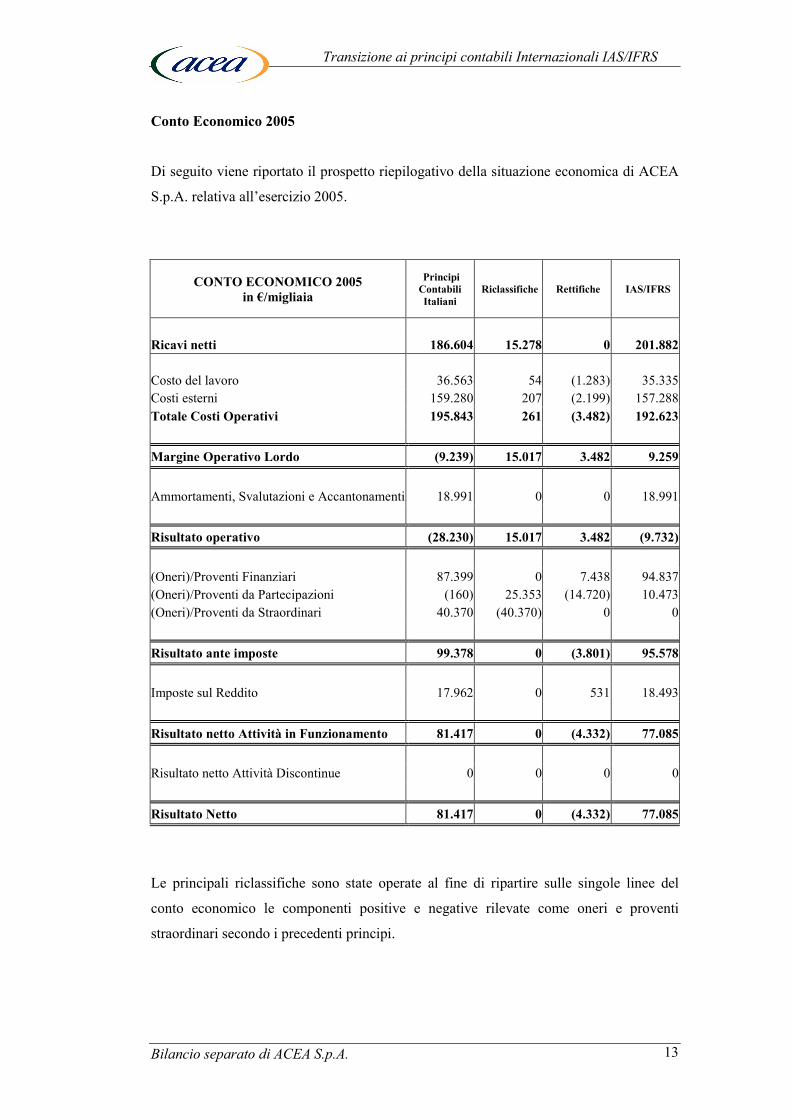

Conto Economico 2005

Di seguito viene riportato il prospetto riepilogativo della situazione economica di ACEA

S.p.A. relativa all’esercizio 2005.

CONTO ECONOMICO 2005 in €/migliaia

Principi Contabili Italiani

Riclassifiche Rettifiche IAS/IFRS

Ricavi netti 186.604 15.278 0 201.882 Costo del lavoro 36.563 54 (1.283) 35.335Costi esterni 159.280 207 (2.199) 157.288Totale Costi Operativi 195.843 261 (3.482) 192.623

Margine Operativo Lordo (9.239) 15.017 3.482 9.259 Ammortamenti, Svalutazioni e Accantonamenti 18.991 0 0 18.991

Risultato operativo (28.230) 15.017 3.482 (9.732) (Oneri)/Proventi Finanziari 87.399 0 7.438 94.837(Oneri)/Proventi da Partecipazioni (160) 25.353 (14.720) 10.473(Oneri)/Proventi da Straordinari 40.370 (40.370) 0 0

Risultato ante imposte 99.378 0 (3.801) 95.578 Imposte sul Reddito 17.962 0 531 18.493

Risultato netto Attività in Funzionamento 81.417 0 (4.332) 77.085 Risultato netto Attività Discontinue 0 0 0 0

Risultato Netto 81.417 0 (4.332) 77.085

Le principali riclassifiche sono state operate al fine di ripartire sulle singole linee del

conto economico le componenti positive e negative rilevate come oneri e proventi

straordinari secondo i precedenti principi.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 14

Come già evidenziato nel paragrafo relativo alla riconciliazione dei saldi patrimoniali alla

data di transizione, le principali rettifiche economiche riguardano il diverso criterio di

iscrizione dei dividendi nonché gli effetti derivanti dallo IAS19.

Nel prospetto che segue vengono evidenziate le principale rettifiche apportate al Conto

Economico 2005.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 15

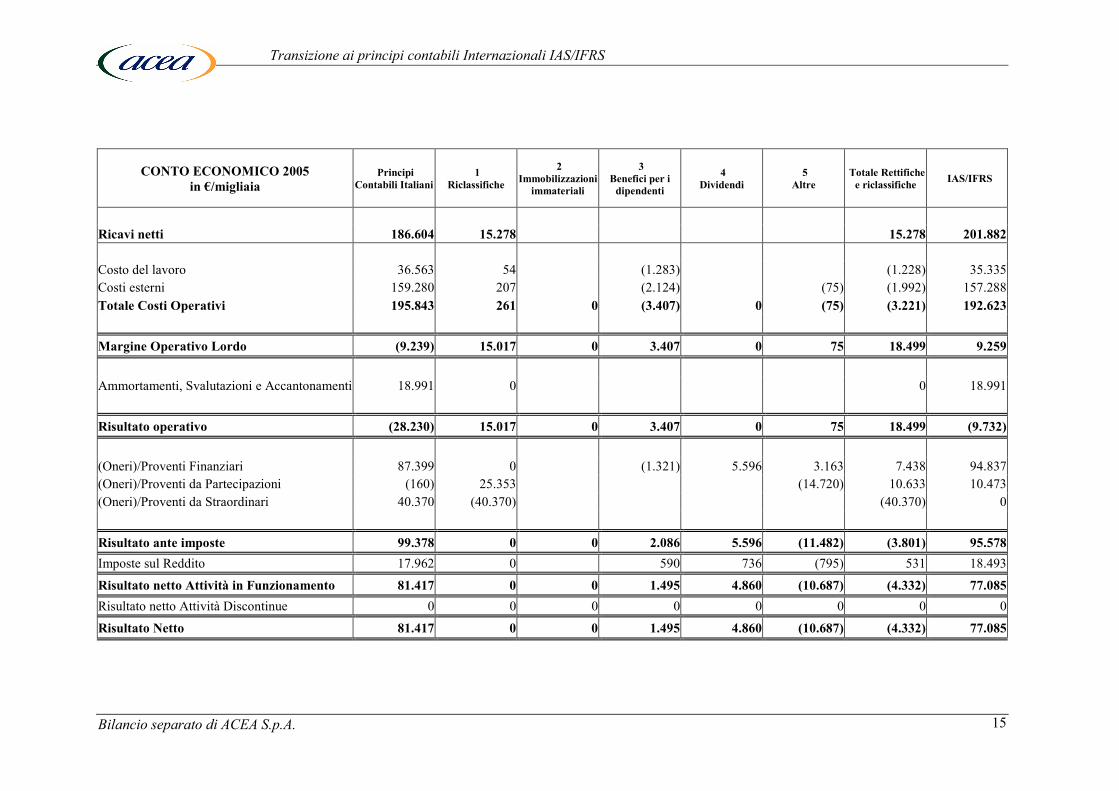

CONTO ECONOMICO 2005 in €/migliaia

Principi Contabili Italiani

1 Riclassifiche

2 Immobilizzazioni

immateriali

3 Benefici per i

dipendenti

4 Dividendi

5 Altre

Totale Rettifiche e riclassifiche IAS/IFRS

Ricavi netti 186.604 15.278 15.278 201.882 Costo del lavoro 36.563 54 (1.283) (1.228) 35.335 Costi esterni 159.280 207 (2.124) (75) (1.992) 157.288 Totale Costi Operativi 195.843 261 0 (3.407) 0 (75) (3.221) 192.623

Margine Operativo Lordo (9.239) 15.017 0 3.407 0 75 18.499 9.259 Ammortamenti, Svalutazioni e Accantonamenti 18.991 0 0 18.991

Risultato operativo (28.230) 15.017 0 3.407 0 75 18.499 (9.732) (Oneri)/Proventi Finanziari 87.399 0 (1.321) 5.596 3.163 7.438 94.837 (Oneri)/Proventi da Partecipazioni (160) 25.353 (14.720) 10.633 10.473 (Oneri)/Proventi da Straordinari 40.370 (40.370) (40.370) 0

Risultato ante imposte 99.378 0 0 2.086 5.596 (11.482) (3.801) 95.578 Imposte sul Reddito 17.962 0 590 736 (795) 531 18.493

Risultato netto Attività in Funzionamento 81.417 0 0 1.495 4.860 (10.687) (4.332) 77.085 Risultato netto Attività Discontinue 0 0 0 0 0 0 0 0

Risultato Netto 81.417 0 0 1.495 4.860 (10.687) (4.332) 77.085

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 16

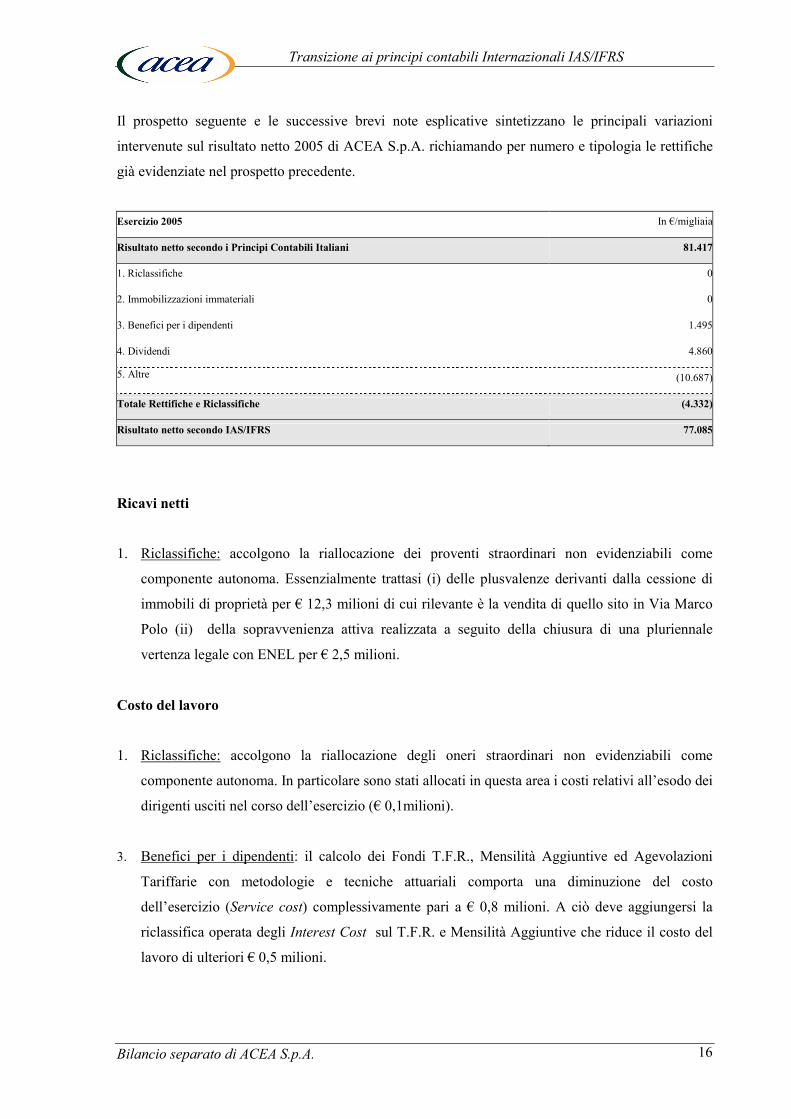

Il prospetto seguente e le successive brevi note esplicative sintetizzano le principali variazioni

intervenute sul risultato netto 2005 di ACEA S.p.A. richiamando per numero e tipologia le rettifiche

già evidenziate nel prospetto precedente.

Esercizio 2005 In €/migliaia

Risultato netto secondo i Principi Contabili Italiani 81.417

1. Riclassifiche 0

2. Immobilizzazioni immateriali 0

3. Benefici per i dipendenti 1.495

4. Dividendi 4.860

5. Altre (10.687)

Totale Rettifiche e Riclassifiche (4.332)

Risultato netto secondo IAS/IFRS 77.085

Ricavi netti

1. Riclassifiche: accolgono la riallocazione dei proventi straordinari non evidenziabili come

componente autonoma. Essenzialmente trattasi (i) delle plusvalenze derivanti dalla cessione di

immobili di proprietà per € 12,3 milioni di cui rilevante è la vendita di quello sito in Via Marco

Polo (ii) della sopravvenienza attiva realizzata a seguito della chiusura di una pluriennale

vertenza legale con ENEL per € 2,5 milioni.

Costo del lavoro

1. Riclassifiche: accolgono la riallocazione degli oneri straordinari non evidenziabili come

componente autonoma. In particolare sono stati allocati in questa area i costi relativi all’esodo dei

dirigenti usciti nel corso dell’esercizio (€ 0,1milioni).

3. Benefici per i dipendenti: il calcolo dei Fondi T.F.R., Mensilità Aggiuntive ed Agevolazioni

Tariffarie con metodologie e tecniche attuariali comporta una diminuzione del costo

dell’esercizio (Service cost) complessivamente pari a € 0,8 milioni. A ciò deve aggiungersi la

riclassifica operata degli Interest Cost sul T.F.R. e Mensilità Aggiuntive che riduce il costo del

lavoro di ulteriori € 0,5 milioni.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 17

Costi esterni

1. Riclassifiche: accolgono la riallocazione degli oneri straordinari non più evidenziabili come

componente autonoma (€ 0,2 milioni). In particolare sono stati allocati tra i costi esterni gli oneri

derivanti da errori di stime effettuate in precedenti esercizi.

3. Benefici per i dipendenti: la rettifica negativa di € 2,1 milioni rappresenta la eliminazione del

costo iscritto in base ai principi contabili italiani relativo all’agevolazione tariffaria concessa agli

ex dipendenti. Tale onere – calcolato sulla base delle tecniche attuariali previste da IAS 19 -

viene “sostituito” dalla componente denominata Service Cost calcolata sui beneficiari

dell’agevolazione ancora in forza presso le Società del Gruppo. Tale componente rappresenta la

quantificazione del beneficio del dipendente successivamente alla cessazione del rapporto di

lavoro.

5. Altre: la rettifica riguarda l’eliminazione della quota di costo di competenza dell’esercizio 2005

relativa alle commissioni sul prestito obbligazionario che, in ossequio a IAS39, devono essere

considerate nel calcolo del costo ammortizzato del finanziamento.

Gestione Finanziaria

3. Benefici per i dipendenti: la rettifica negativa di € 1,3 milioni rappresenta per € 1,5 milioni

l’ammontare degli oneri finanziari figurativi (Interest Cost) generati nell’ambito della

metodologia attuariale da tutti i piani a benefici definiti riguardanti ACEA . La rettifica

comprende altresì proventi per differenze attuariali (iscritti in applicazione del metodo del

corridoio) per € 0,2 milioni.

4. Dividendi: la rettifica di € 5,6 milioni rappresenta il differenziale tra l’iscrizione dei dividendi (la

cui distribuzione è stata deliberata dalle controllate nel 2005 in sede di approvazione del bilancio

di esercizio 2004) e l’eliminazione di quelli iscritti per competenza nel bilancio 2005. I primi,

che ammontano a € 101,6, sono stati iscritti per competenza da ACEA nel bilancio 2004 ed

eliminati alla data di transizione; i secondi sono pari a € 96 milioni.

5. Altre: la rettifica riguarda (i) l’eliminazione del costo derivante dallo smontaggio degli Interest

Rate Swap realizzato nel mese di giugno ma già recepito nel patrimonio netto alla data di

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 18

transizione (€ 0,5 milioni), (ii) i proventi derivanti dalla valutazione del costo ammortizzato di

finanziamenti concessi a società controllate e collegate (complessivamente € 1,1 milioni), (iii)

l’eliminazione della perdita su azioni proprie a servizio dell’ultimo ciclo del piano di stock option

(€ 1,5 milioni) derivante dal confronto tra il costo medio di acquisto e il prezzo delle opzioni.

Gestione Partecipazioni

1. Riclassifiche: accolgono la riallocazione dei proventi (€ 25,9 milioni) e degli oneri (€ 0,6

milioni) straordinari non più evidenziabili come componente autonoma. In particolare sono stati

allocati in questa area:

a. le plusvalenze relative alla cessioni di partecipazioni (€ 10 milioni) tra le quali

ACEA Trasmissione (€ 0,7 milioni), Acqua Italia (€ 4 milioni), Ecoint (€ 2,5

milioni) e Acque Potabili (€ 2,2 milioni),

b. la plusvalenza generata dalla cessione ad ACEA Distribuzione del ramo di pubblica

illuminazione (€ 15,9 milioni),

c. gli oneri generati dagli impegni previsti dal Joint Venture Agreement con riferimento

alle rettifiche per la svalutazione dei crediti di AceaElectrabel Elettricità (€ 0,6

milioni).

5. Altre: accolgono la rettifica (€ 14,7 milioni) relativa al differimento della plusvalenza generata

dalla cessione ad ACEA Distribuzione del ramo di azienda di pubblica illuminazione al netto

della quota di competenza calcolata sulla base della durata del contratto di servizio con il

Comune di Roma (dieci anni). Come già descritto in premessa, alla luce delle attuali incertezze

relativamente al trattamento contabile da applicare nell’ambito del bilancio separato di ACEA

alle operazione con entità sottoposte a controllo comune e nell’ottica della prudenza, tale

differimento consente di iscrivere gli effetti di tale provento in connessione con i positivi effetti

prospettici derivanti dalle attività cedute.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 19

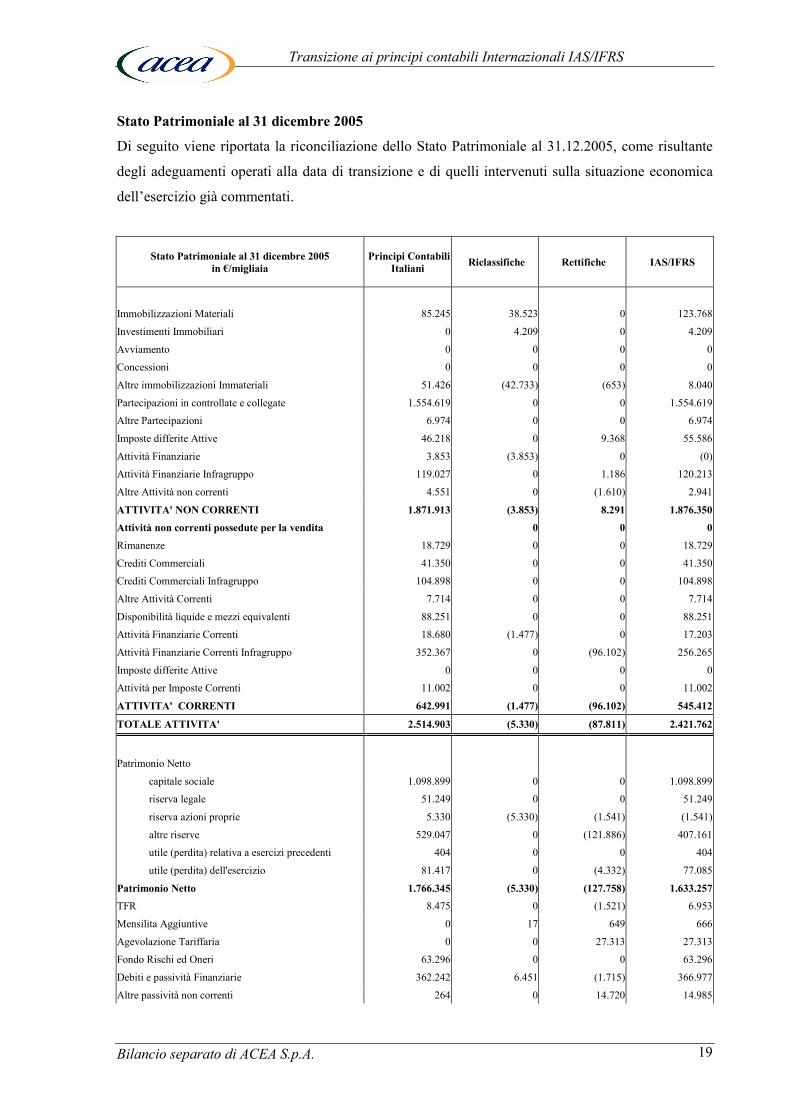

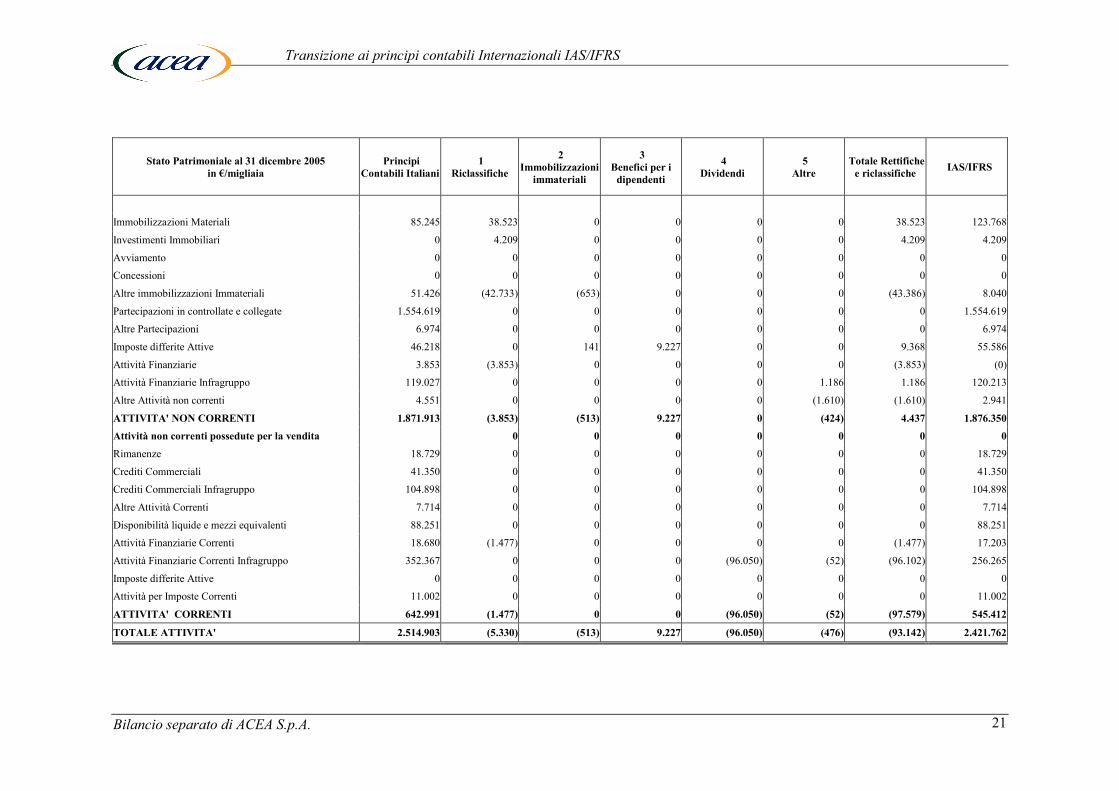

Stato Patrimoniale al 31 dicembre 2005

Di seguito viene riportata la riconciliazione dello Stato Patrimoniale al 31.12.2005, come risultante

degli adeguamenti operati alla data di transizione e di quelli intervenuti sulla situazione economica

dell’esercizio già commentati.

Stato Patrimoniale al 31 dicembre 2005 in €/migliaia

Principi Contabili Italiani Riclassifiche Rettifiche IAS/IFRS

Immobilizzazioni Materiali 85.245 38.523 0 123.768

Investimenti Immobiliari 0 4.209 0 4.209

Avviamento 0 0 0 0

Concessioni 0 0 0 0

Altre immobilizzazioni Immateriali 51.426 (42.733) (653) 8.040

Partecipazioni in controllate e collegate 1.554.619 0 0 1.554.619

Altre Partecipazioni 6.974 0 0 6.974

Imposte differite Attive 46.218 0 9.368 55.586

Attività Finanziarie 3.853 (3.853) 0 (0)

Attività Finanziarie Infragruppo 119.027 0 1.186 120.213

Altre Attività non correnti 4.551 0 (1.610) 2.941

ATTIVITA' NON CORRENTI 1.871.913 (3.853) 8.291 1.876.350Attività non correnti possedute per la vendita 0 0 0Rimanenze 18.729 0 0 18.729

Crediti Commerciali 41.350 0 0 41.350

Crediti Commerciali Infragruppo 104.898 0 0 104.898

Altre Attività Correnti 7.714 0 0 7.714

Disponibilità liquide e mezzi equivalenti 88.251 0 0 88.251

Attività Finanziarie Correnti 18.680 (1.477) 0 17.203

Attività Finanziarie Correnti Infragruppo 352.367 0 (96.102) 256.265

Imposte differite Attive 0 0 0 0

Attività per Imposte Correnti 11.002 0 0 11.002

ATTIVITA' CORRENTI 642.991 (1.477) (96.102) 545.412

TOTALE ATTIVITA' 2.514.903 (5.330) (87.811) 2.421.762

Patrimonio Netto

capitale sociale 1.098.899 0 0 1.098.899

riserva legale 51.249 0 0 51.249

riserva azioni proprie 5.330 (5.330) (1.541) (1.541)

altre riserve 529.047 0 (121.886) 407.161

utile (perdita) relativa a esercizi precedenti 404 0 0 404

utile (perdita) dell'esercizio 81.417 0 (4.332) 77.085

Patrimonio Netto 1.766.345 (5.330) (127.758) 1.633.257TFR 8.475 0 (1.521) 6.953

Mensilita Aggiuntive 0 17 649 666

Agevolazione Tariffaria 0 0 27.313 27.313

Fondo Rischi ed Oneri 63.296 0 0 63.296

Debiti e passività Finanziarie 362.242 6.451 (1.715) 366.977

Altre passività non correnti 264 0 14.720 14.985

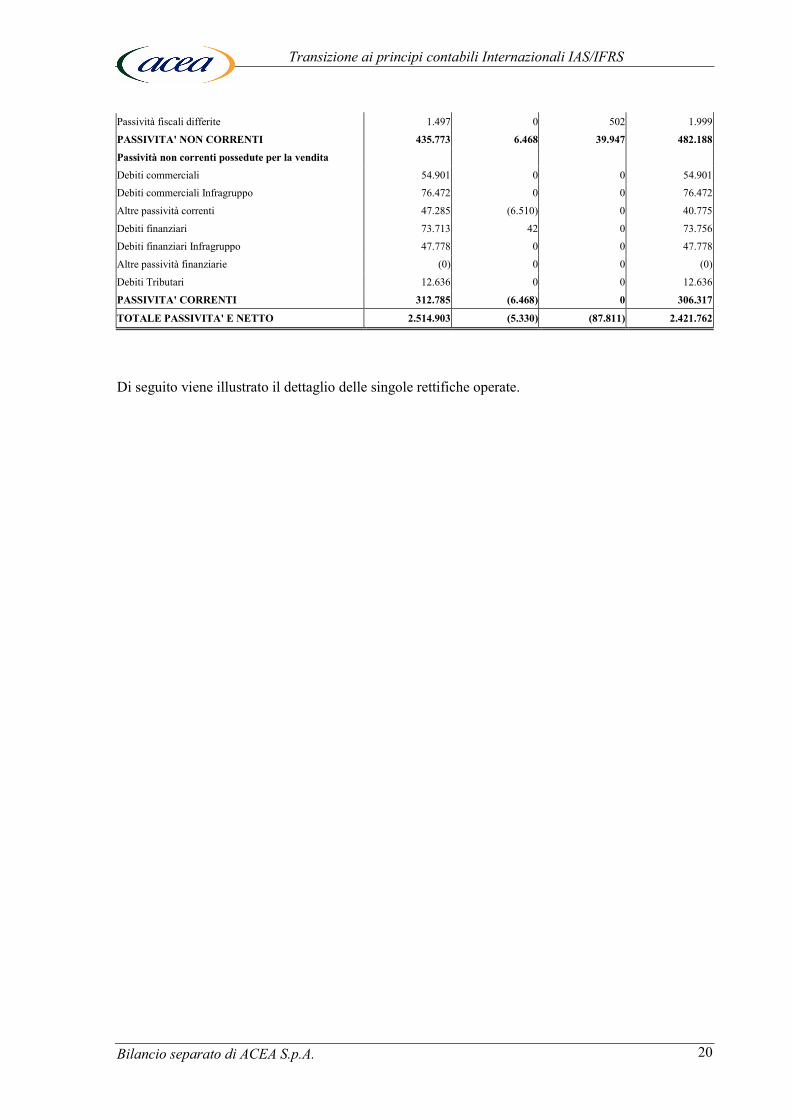

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 20

Passività fiscali differite 1.497 0 502 1.999

PASSIVITA' NON CORRENTI 435.773 6.468 39.947 482.188

Passività non correnti possedute per la vendita

Debiti commerciali 54.901 0 0 54.901

Debiti commerciali Infragruppo 76.472 0 0 76.472

Altre passività correnti 47.285 (6.510) 0 40.775

Debiti finanziari 73.713 42 0 73.756

Debiti finanziari Infragruppo 47.778 0 0 47.778

Altre passività finanziarie (0) 0 0 (0)

Debiti Tributari 12.636 0 0 12.636

PASSIVITA' CORRENTI 312.785 (6.468) 0 306.317

TOTALE PASSIVITA' E NETTO 2.514.903 (5.330) (87.811) 2.421.762

Di seguito viene illustrato il dettaglio delle singole rettifiche operate.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 21

Stato Patrimoniale al 31 dicembre 2005 in €/migliaia

Principi Contabili Italiani

1 Riclassifiche

2 Immobilizzazioni

immateriali

3 Benefici per i

dipendenti

4 Dividendi

5 Altre

Totale Rettifiche e riclassifiche IAS/IFRS

Immobilizzazioni Materiali 85.245 38.523 0 0 0 0 38.523 123.768

Investimenti Immobiliari 0 4.209 0 0 0 0 4.209 4.209

Avviamento 0 0 0 0 0 0 0 0

Concessioni 0 0 0 0 0 0 0 0

Altre immobilizzazioni Immateriali 51.426 (42.733) (653) 0 0 0 (43.386) 8.040

Partecipazioni in controllate e collegate 1.554.619 0 0 0 0 0 0 1.554.619

Altre Partecipazioni 6.974 0 0 0 0 0 0 6.974

Imposte differite Attive 46.218 0 141 9.227 0 0 9.368 55.586

Attività Finanziarie 3.853 (3.853) 0 0 0 0 (3.853) (0)

Attività Finanziarie Infragruppo 119.027 0 0 0 0 1.186 1.186 120.213

Altre Attività non correnti 4.551 0 0 0 0 (1.610) (1.610) 2.941

ATTIVITA' NON CORRENTI 1.871.913 (3.853) (513) 9.227 0 (424) 4.437 1.876.350 Attività non correnti possedute per la vendita 0 0 0 0 0 0 0 Rimanenze 18.729 0 0 0 0 0 0 18.729

Crediti Commerciali 41.350 0 0 0 0 0 0 41.350

Crediti Commerciali Infragruppo 104.898 0 0 0 0 0 0 104.898

Altre Attività Correnti 7.714 0 0 0 0 0 0 7.714

Disponibilità liquide e mezzi equivalenti 88.251 0 0 0 0 0 0 88.251

Attività Finanziarie Correnti 18.680 (1.477) 0 0 0 0 (1.477) 17.203

Attività Finanziarie Correnti Infragruppo 352.367 0 0 0 (96.050) (52) (96.102) 256.265

Imposte differite Attive 0 0 0 0 0 0 0 0

Attività per Imposte Correnti 11.002 0 0 0 0 0 0 11.002

ATTIVITA' CORRENTI 642.991 (1.477) 0 0 (96.050) (52) (97.579) 545.412

TOTALE ATTIVITA' 2.514.903 (5.330) (513) 9.227 (96.050) (476) (93.142) 2.421.762

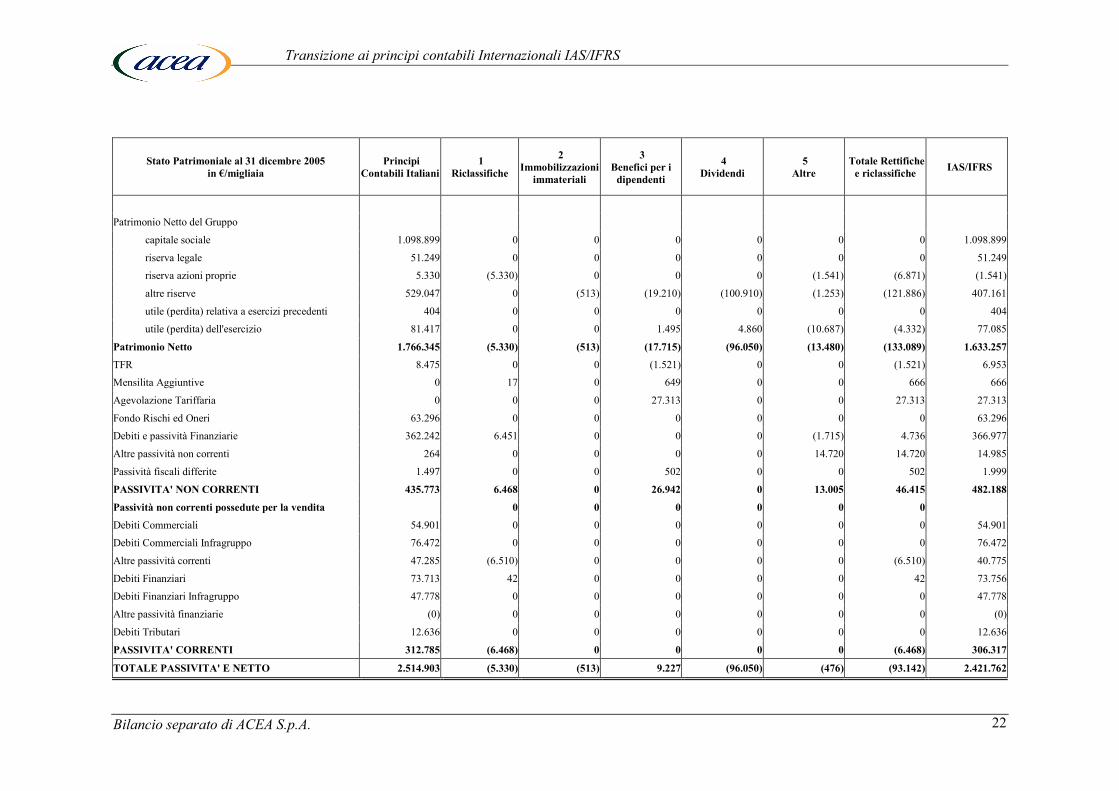

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 22

Stato Patrimoniale al 31 dicembre 2005 in €/migliaia

Principi Contabili Italiani

1 Riclassifiche

2 Immobilizzazioni

immateriali

3 Benefici per i

dipendenti

4 Dividendi

5 Altre

Totale Rettifiche e riclassifiche IAS/IFRS

Patrimonio Netto del Gruppo

capitale sociale 1.098.899 0 0 0 0 0 0 1.098.899

riserva legale 51.249 0 0 0 0 0 0 51.249

riserva azioni proprie 5.330 (5.330) 0 0 0 (1.541) (6.871) (1.541)

altre riserve 529.047 0 (513) (19.210) (100.910) (1.253) (121.886) 407.161

utile (perdita) relativa a esercizi precedenti 404 0 0 0 0 0 0 404

utile (perdita) dell'esercizio 81.417 0 0 1.495 4.860 (10.687) (4.332) 77.085

Patrimonio Netto 1.766.345 (5.330) (513) (17.715) (96.050) (13.480) (133.089) 1.633.257 TFR 8.475 0 0 (1.521) 0 0 (1.521) 6.953

Mensilita Aggiuntive 0 17 0 649 0 0 666 666

Agevolazione Tariffaria 0 0 0 27.313 0 0 27.313 27.313

Fondo Rischi ed Oneri 63.296 0 0 0 0 0 0 63.296

Debiti e passività Finanziarie 362.242 6.451 0 0 0 (1.715) 4.736 366.977

Altre passività non correnti 264 0 0 0 0 14.720 14.720 14.985

Passività fiscali differite 1.497 0 0 502 0 0 502 1.999

PASSIVITA' NON CORRENTI 435.773 6.468 0 26.942 0 13.005 46.415 482.188

Passività non correnti possedute per la vendita 0 0 0 0 0 0

Debiti Commerciali 54.901 0 0 0 0 0 0 54.901

Debiti Commerciali Infragruppo 76.472 0 0 0 0 0 0 76.472

Altre passività correnti 47.285 (6.510) 0 0 0 0 (6.510) 40.775

Debiti Finanziari 73.713 42 0 0 0 0 42 73.756

Debiti Finanziari Infragruppo 47.778 0 0 0 0 0 0 47.778

Altre passività finanziarie (0) 0 0 0 0 0 0 (0)

Debiti Tributari 12.636 0 0 0 0 0 0 12.636

PASSIVITA' CORRENTI 312.785 (6.468) 0 0 0 0 (6.468) 306.317

TOTALE PASSIVITA' E NETTO 2.514.903 (5.330) (513) 9.227 (96.050) (476) (93.142) 2.421.762

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 23

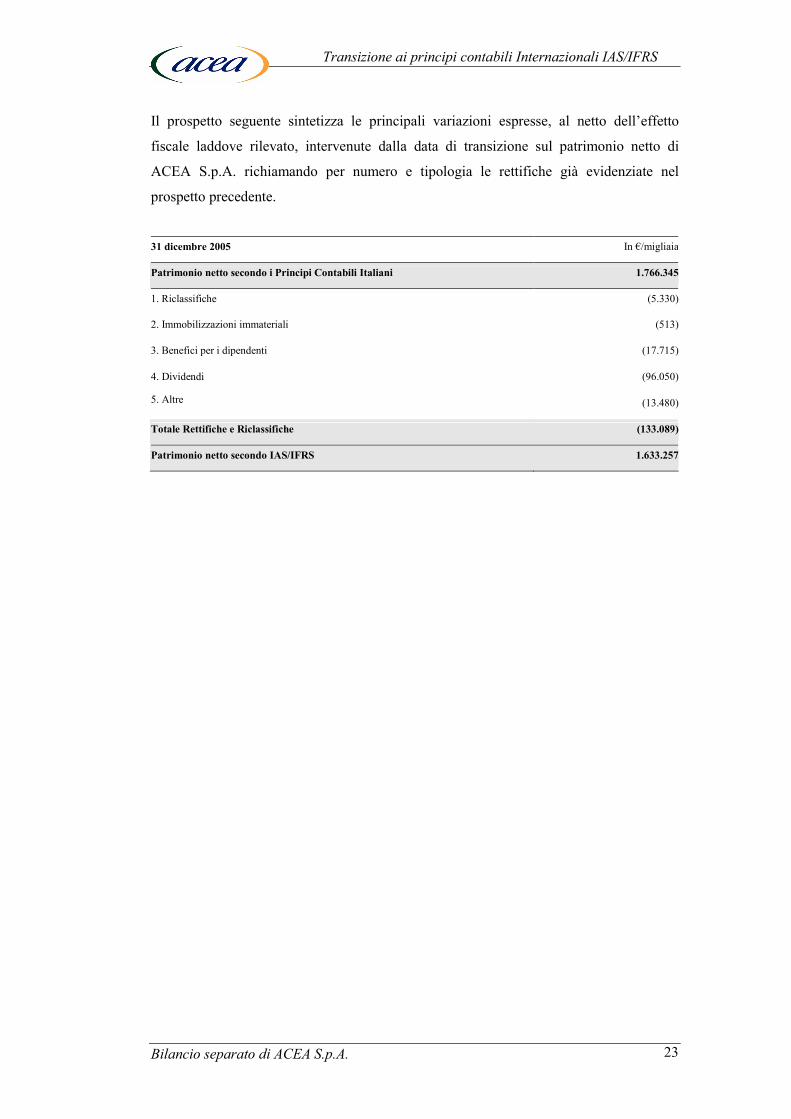

Il prospetto seguente sintetizza le principali variazioni espresse, al netto dell’effetto

fiscale laddove rilevato, intervenute dalla data di transizione sul patrimonio netto di

ACEA S.p.A. richiamando per numero e tipologia le rettifiche già evidenziate nel

prospetto precedente.

31 dicembre 2005 In €/migliaia

Patrimonio netto secondo i Principi Contabili Italiani 1.766.345

1. Riclassifiche (5.330)

2. Immobilizzazioni immateriali (513)

3. Benefici per i dipendenti (17.715)

4. Dividendi (96.050)

5. Altre (13.480)

Totale Rettifiche e Riclassifiche (133.089)

Patrimonio netto secondo IAS/IFRS 1.633.257

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 24

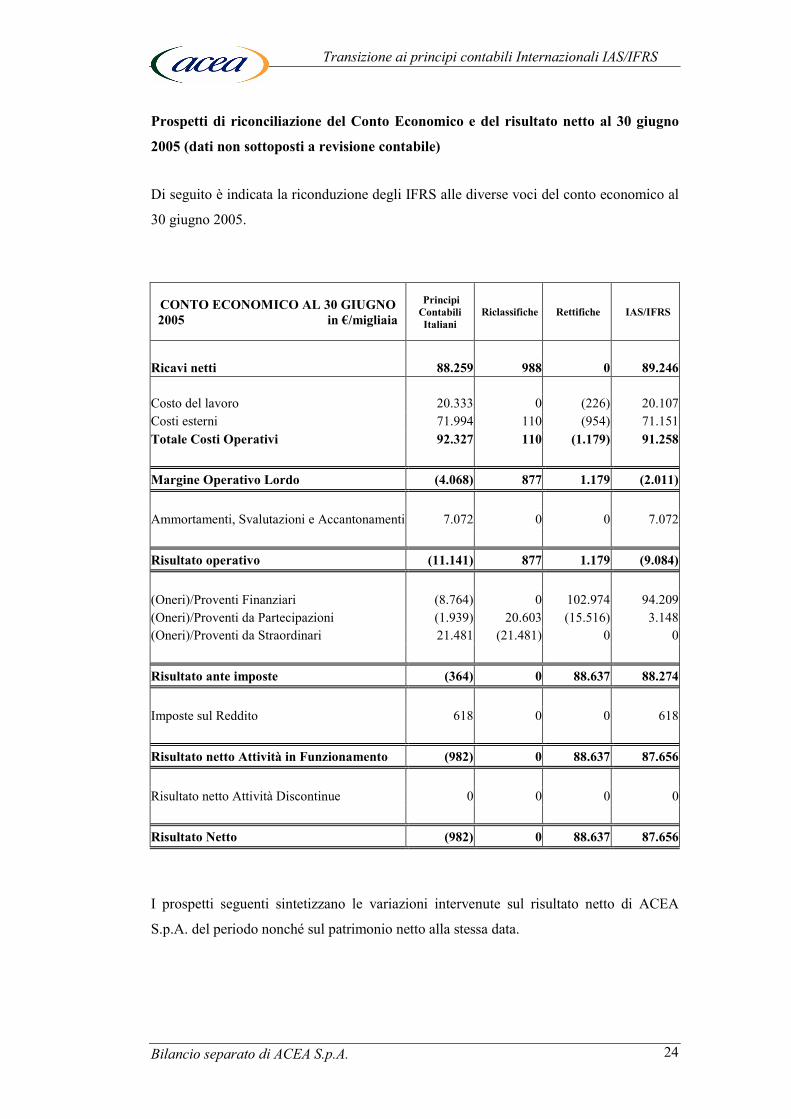

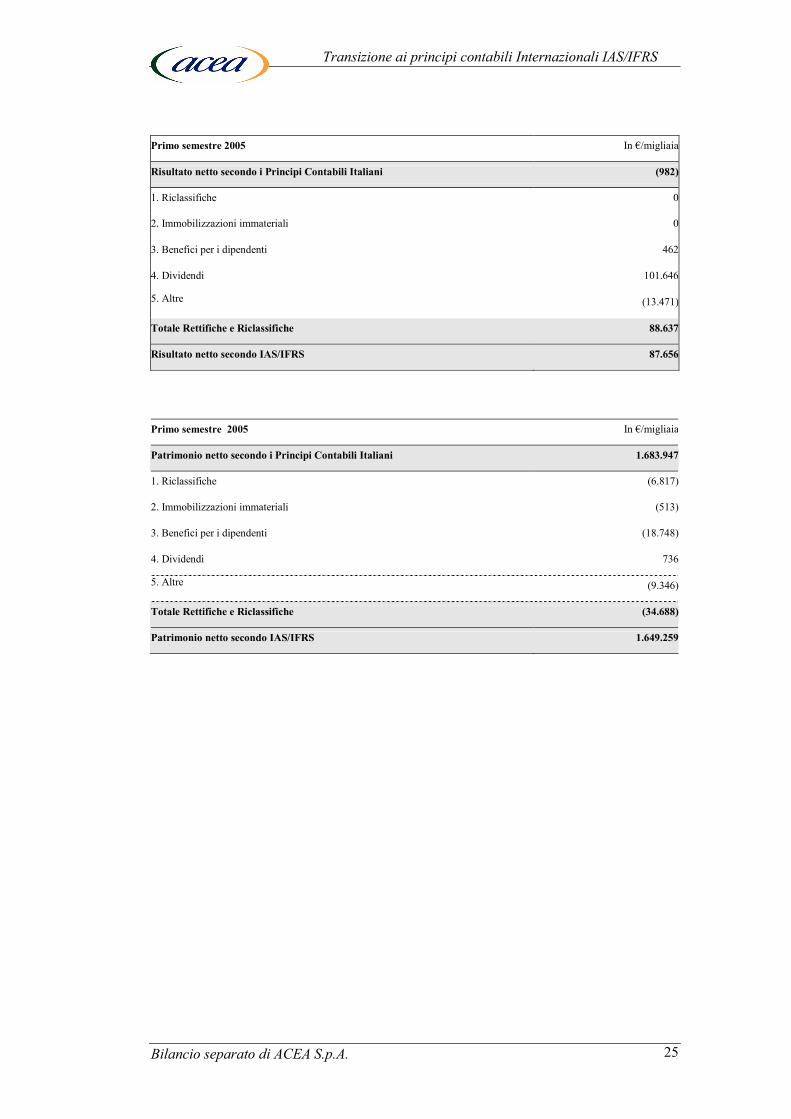

Prospetti di riconciliazione del Conto Economico e del risultato netto al 30 giugno

2005 (dati non sottoposti a revisione contabile)

Di seguito è indicata la riconduzione degli IFRS alle diverse voci del conto economico al

30 giugno 2005.

CONTO ECONOMICO AL 30 GIUGNO 2005 in €/migliaia

Principi Contabili Italiani

Riclassifiche Rettifiche IAS/IFRS

Ricavi netti 88.259 988 0 89.246 Costo del lavoro 20.333 0 (226) 20.107Costi esterni 71.994 110 (954) 71.151Totale Costi Operativi 92.327 110 (1.179) 91.258

Margine Operativo Lordo (4.068) 877 1.179 (2.011) Ammortamenti, Svalutazioni e Accantonamenti 7.072 0 0 7.072

Risultato operativo (11.141) 877 1.179 (9.084) (Oneri)/Proventi Finanziari (8.764) 0 102.974 94.209(Oneri)/Proventi da Partecipazioni (1.939) 20.603 (15.516) 3.148(Oneri)/Proventi da Straordinari 21.481 (21.481) 0 0

Risultato ante imposte (364) 0 88.637 88.274 Imposte sul Reddito 618 0 0 618

Risultato netto Attività in Funzionamento (982) 0 88.637 87.656 Risultato netto Attività Discontinue 0 0 0 0

Risultato Netto (982) 0 88.637 87.656

I prospetti seguenti sintetizzano le variazioni intervenute sul risultato netto di ACEA

S.p.A. del periodo nonché sul patrimonio netto alla stessa data.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 25

Primo semestre 2005 In €/migliaia

Risultato netto secondo i Principi Contabili Italiani (982)

1. Riclassifiche 0

2. Immobilizzazioni immateriali 0

3. Benefici per i dipendenti 462

4. Dividendi 101.646

5. Altre (13.471)

Totale Rettifiche e Riclassifiche 88.637

Risultato netto secondo IAS/IFRS 87.656

Primo semestre 2005 In €/migliaia

Patrimonio netto secondo i Principi Contabili Italiani 1.683.947

1. Riclassifiche (6.817)

2. Immobilizzazioni immateriali (513)

3. Benefici per i dipendenti (18.748)

4. Dividendi 736

5. Altre (9.346)

Totale Rettifiche e Riclassifiche (34.688)

Patrimonio netto secondo IAS/IFRS 1.649.259

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 26

PRINCIPI CONTABILI E CRITERI DI VALUTAZIONE

Di seguito si riportano i criteri di valutazione che sono stati adottati nella redazione della

relazione semestrale al 30 giugno 2006 e che si prevede di adottare nella redazione del

bilancio separato 2006.

Conformità agli IAS/IFRS

La Relazione Semestrale è stata redatta, in osservanza di quanto previsto dall’articolo 81

del Regolamento Emittenti n. 11971/1999 e successive modifiche, in conformità al

Principio Contabile Internazionale n. 34 applicabile per l’informativa finanziaria

infrannuale. Essa è predisposta in conformità agli International Financial Reporting

Standards (IFRS) efficaci alla data di redazione del bilancio, compresi gli IFRS

recentemente adottati dall’International Accounting Standards Board (IASB), gli

International Accounting Standards (IAS) e le interpretazioni dell’International Financial

Reporting Interpretations Committee (IFRIC) e dello Standing Interpretations Committee

(SIC).

ACEA adotta i principi contabili internazionali, International Financial Reporting

Standards (IFRS), a partire dall’esercizio 2006, con data di transizione agli IFRS al 1°

gennaio 2005. L’ultimo bilancio redatto secondo i principi contabili italiani è relativo

all’esercizio chiuso al 31 dicembre 2005.

Nella presente situazione contabile i dati comparativi dei corrispondenti periodi del 2005

sono stati predisposti secondo i principi contabili internazionali.

Uso di stime

La redazione della Relazione Semestrale, in applicazione agli IFRS, richiede

l’effettuazione di stime ed assunzioni che hanno effetto sui valori delle attività e delle

passività di bilancio e sull’informativa relativa ad attività e passività potenziali alla data

di riferimento. I risultati di consuntivo potrebbero differire da tali stime. Le stime sono

utilizzate per rilevare gli accantonamenti per rischi su crediti, per obsolescenza di

magazzino, svalutazioni di attivo, benefici ai dipendenti, imposte ed altri accantonamenti

e fondi. Le stime e le assunzioni sono riviste periodicamente e gli effetti di ogni

variazione sono riflessi a conto economico.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 27

Conversione delle poste in valuta estera

La valuta funzionale e di presentazione adottata da ACEA e dalle controllate in Europa è

l'euro (€). Le transazioni in valuta estera sono rilevate, inizialmente, al tasso di cambio in

essere alla data dell'operazione. Le attività e le passività monetarie denominate in valuta

estera sono riconvertite nella valuta funzionale al tasso di cambio in essere alla data di

chiusura del bilancio. Tutte le differenze cambio sono rilevate nel conto economico ad

eccezione delle differenze derivanti da finanziamenti in valuta estera che sono stati accesi

a copertura di un investimento netto in una società estera. Tali differenze sono rilevate

direttamente a patrimonio netto fino a che l'investimento netto non viene dismesso e a

quel momento ogni eventuale successiva differenza cambio riscontrata viene rilevata a

conto economico. L'effetto fiscale ed i crediti attribuibili alle differenze cambio derivanti

da questo tipo di finanziamenti sono anch'essi imputati direttamente a patrimonio netto.

Le poste non monetarie valutate al costo storico in valuta estera sono convertite

utilizzando il tasso di cambio in vigore alla data di iniziale rilevazione dell'operazione. Le

poste non monetarie iscritte al valore equo sono convertite utilizzando il tasso di cambio

alla data di determinazione di tale valore.

La valuta funzionale utilizzata dalle società latino - americane controllate è il US$. Alla

data di chiusura del bilancio le attività e passività di queste società sono convertite nella

valuta di presentazione adottata dalla Capogruppo utilizzando il tasso di cambio in essere

alla data di chiusura del bilancio, e il loro conto economico è convertito utilizzando il

cambio medio dell'esercizio o i tassi di cambio vigenti alla data d’effettuazione delle

relative operazioni. Le differenze cambio sono rilevate direttamente a patrimonio netto e

sono esposte separatamente in una apposita riserva dello stesso. Al momento della

dismissione di una entità economica estera, le differenze di cambio accumulate e riportate

nel patrimonio netto in apposita riserva saranno rilevate a conto economico.

Riconoscimento dei ricavi

I ricavi sono rilevati nella misura in cui è possibile determinarne attendibilmente il valore

ed è probabile che i relativi benefici economici saranno conseguiti. Secondo la tipologia

di operazione, i ricavi sono rilevati sulla base dei criteri specifici di seguito riportati.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 28

Vendita di beni

I ricavi sono rilevati quando i rischi e benefici significativi della proprietà dei beni sono

trasferiti all’acquirente.

Prestazioni di servizi

I ricavi sono rilevati con riferimento allo stadio di completamento delle attività sulla base

dei medesimi criteri previsti per i lavori in corso su ordinazione. Nel caso in cui non sia

possibile determinare attendibilmente il valore dei ricavi, questi ultimi sono rilevati fino a

concorrenza dei costi sostenuti che si ritiene saranno recuperati.

Interessi

I proventi sono rilevati sulla base degli interessi maturati sul valore netto delle relative

attività finanziarie utilizzando il tasso di interesse effettivo (tasso che attualizza

esattamente i flussi finanziari futuri stimati al valore contabile netto dell’attività). Gli

interessi sono contabilizzati ad incremento delle attività finanziarie riportate in bilancio.

Dividendi

Sono rilevati quando è stabilito il diritto degli azionisti a ricevere il pagamento

Contributi

I contributi ottenuti a fronte di investimenti in impianti, sia da enti pubblici che da terzi

privati, sono rilevati al fair value quando vi è la ragionevole certezza che saranno ricevuti

e che saranno rispettate le condizioni previste.

I contributi in conto esercizio (concessi al fine di fornire un aiuto finanziario immediato

all’impresa o come compensazione per le spese e le perdite sostenute in un esercizio

precedente) sono rilevati integralmente a conto economico nel momento in cui sono

soddisfatte le condizioni di iscrivibilità.

Contratti di costruzione in corso di esecuzione

I contratti di costruzione in corso di esecuzione sono valutati sulla base dei corrispettivi

contrattuali maturati con ragionevole certezza, secondo il criterio della percentuale di

completamento (c.d. cost to cost), così da attribuire i ricavi ed il risultato economico della

commessa ai singoli esercizi di competenza, in proporzione allo stato di avanzamento

lavori. La differenza positiva o negativa tra valore dei contratti ed acconti ricevuti è

iscritto rispettivamente nell’attivo o nel passivo dello stato patrimoniale.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 29

I ricavi di commessa, oltre ai corrispettivi contrattuali, includono le varianti, le revisioni

dei prezzi e il riconoscimento degli incentivi nella misura in cui è probabile che essi

rappresentino ricavi veri e propri e se questi possono essere determinati con attendibilità.

Le perdite accertate sono riconosciute indipendentemente dallo stato di avanzamento

delle commesse.

Costi relativi all’assunzione di prestiti

I costi relativi all’assunzione di prestiti direttamente attribuibili all’acquisizione,

costruzione o produzione di attività che richiedono necessariamente un significativo lasso

temporale prima di essere pronti per l’uso o la vendita, sono inclusi nel costo di tali

attività, fino al momento in cui esse sono pronte per l’uso o la vendita. I proventi

conseguiti dall’investimento temporaneo della liquidità ottenuta dai suddetti prestiti è

dedotta dagli interessi capitalizzati.

Tutti gli altri oneri di questa natura sono imputati al conto economico nel momento in cui

sono sostenuti.

Benefici per i dipendenti

I benefici garantiti ai dipendenti erogati in coincidenza o successivamente alla cessazione

del rapporto di lavoro attraverso programmi a benefici definiti (quali: TFR, Mensilità

Aggiuntive, Agevolazioni Tariffarie) od altri benefici a lungo termine sono riconosciuti

nel periodo di maturazione del diritto. Questi fondi e benefici non sono finanziati.

Il costo dei benefici previsti dai vari piani è determinato in modo separato per ciascun

piano utilizzando il metodo attuariale di valutazione della proiezione unitaria del credito

effettuando le valutazioni attuariali alla fine di ogni esercizio.

Gli utili e le perdite derivanti dall'effettuazione del calcolo attuariale sono imputati a

conto economico come costo o ricavo quando il valore netto cumulato degli utili e delle

perdite "attuariali" non rilevati per ciascun piano alla chiusura del precedente esercizio

supera il 10% il valore più elevato tra le obbligazioni riferite a piani a benefici definiti e il

fair value delle attività riferite ai piani a quella data. (c.d. metodo del corridoio). Questi

utili o perdite sono rilevati sulla base della vita lavorativa media lavorativa attesa dei

dipendenti che aderiscono a tali piani.

Pagamenti basati su azioni (stock option)

L’impresa deve rilevare i beni o i servizi ricevuti in una operazione con pagamento basato

su azioni alla data in cui ottiene i beni o riceve i servizi. L’impresa deve rilevare un

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 30

corrispondente incremento del patrimonio netto se i beni o i servizi sono stati ricevuti in

base ad una operazione con pagamento basato su azioni regolata con strumenti

rappresentativi di capitale, oppure una passività se i beni o servizi sono stati acquisiti in

base ad una operazione con pagamento basato su azioni regolata per cassa.

ACEA ha deciso di applicare l’IFRS 2 prospetticamente dal 1° gennaio 2005.

Si informa che a decorrere dall’anno 2000 sono stati implementati con cadenza annuale in

ambito aziendale piani di azionariato (stock option) intesi a dotare il Gruppo ACEA di

uno strumento di incentivazione e di fidelizzazione del management.

Il piano di stock option adottato dal Gruppo ACEA si compone di tre cicli di cui l’ultimo

è stato assegnato prima del 7 novembre 2002 ed avrà scadenza il 31 dicembre 2006.

Leasing

I contratti di locazione sono classificati come locazioni finanziarie ogniqualvolta i termini

del contratto sono tali da trasferire sostanzialmente tutti i rischi e i benefici della proprietà

al locatario. Tutte le altre locazioni sono considerate operative.

La Società come locatore

Gli ammontari dovuti dai locatari in seguito a contratti di locazione finanziaria sono

rilevati come crediti per l’importo dell’investimento del Gruppo nei beni locati. I proventi

finanziari sono imputati ai vari periodi in modo da riflettere un rendimento periodico

costante sull’investimento netto residuo del Gruppo.

I proventi per canoni di locazione derivanti da locazioni operative sono riconosciuti a

quote costanti in base alla durata del contratto. I costi diretti iniziali sostenuti in sede di

negoziazione e di stipulazione di una locazione operativa sono aggiunti al valore di carico

dei beni locati e riconosciuti a quote costanti in base alla durata del contratto.

La Società come locatario

Le attività oggetto di contratti di locazione finanziaria sono rilevate come attività del

Gruppo al loro fair value alla data di acquisizione, oppure, se inferiore, al valore attuale

dei pagamenti minimi dovuti per il leasing. La corrispondente passività verso il locatore è

inclusa nello stato patrimoniale come passività per locazioni finanziarie. I pagamenti per i

canoni di locazione sono suddivisi fra quota capitale e quota interessi in modo da

raggiungere un tasso di interesse costante sulla passività residua.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 31

Gli oneri finanziari, certi o stimati, sono rilevati per competenza ad eccezione dei casi in

cui siano direttamente imputabili all’acquisizione, alla costruzione o alla produzione di un

bene che giustifica una loro capitalizzazione.

I costi per canoni di locazione derivante da locazioni operative sono iscritte a conto

economico in quote costanti sulla base della durata del contratto. I benefici ricevuti o da

ricevere a titolo di incentivo per entrare in contratti di locazione operativa sono anch’essi

iscritti a quote costanti sulla durata del contratto.

Imposte

Le imposte dell’esercizio rappresentano la somma delle imposte correnti e differite.

Le imposte correnti sono basate sul risultato imponibile dell’esercizio. Il reddito

imponibile differisce dal risultato riportato nel conto economico poiché esclude

componenti positivi e negativi che saranno tassabili o deducibili in altri esercizi

(differenze temporanee) e esclude inoltre voci che non saranno mai tassabili o deducibili

(differenze permanenti). La passività per imposte correnti è calcolata utilizzando le

aliquote vigenti o di fatto vigenti alla data di bilancio nonché gli strumenti di tassazione

consentiti dalla normativa fiscale (consolidato fiscale nazionale, tassazione per

trasparenza).

Le imposte differite sono le imposte che ci si aspetta di pagare o di recuperare sulle

differenze temporanee fra il valore contabile delle attività e delle passività di bilancio e il

corrispondente valore fiscale utilizzato nel calcolo dell’imponibile fiscale, contabilizzate

secondo il metodo della passività di stato patrimoniale. Le passività fiscali differite sono

generalmente rilevate per tutte le differenze temporanee imponibili, mentre le attività

fiscali differite sono rilevate nella misura in cui si ritenga probabile che vi saranno

risultati fiscali imponibili in futuro che consentano l’utilizzo delle differenze temporanee

deducibili.

Il valore di carico delle attività fiscali differite è rivisto ad ogni data di bilancio e ridotto

nella misura in cui, sulla base dei piani approvati dal Consiglio di Amministrazione, non

sia ritenuta più probabile l’esistenza di sufficienti redditi imponibili tali da consentire in

tutto o in parte il recupero di tali attività.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 32

Le imposte differite sono calcolate in base all’aliquota fiscale che ci si aspetta sarà in

vigore al momento del realizzo dell’attività o dell’estinzione della passività. Le imposte

differite sono imputate direttamente al conto economico, ad eccezione di quelle relative a

voci rilevate direttamente a patrimonio netto, nel qual caso anche le relative imposte

differite sono anch’esse imputate al patrimonio netto.

Attività materiali

Le attività materiali sono rilevate al costo, comprensivo dei costi accessori direttamente

imputabili e necessari alla messa in funzione del bene per l’uso per cui è stato acquistato,

al netto del relativo fondo di ammortamento e di eventuali perdite di valore accumulate.

Il costo comprende i costi di smantellamento e rimozione del bene e i costi di bonifica del

sito su cui insiste l’immobilizzazione materiale, se rispondenti alle previsioni dello IAS

37. I beni composti di componenti, di importo significativo, con vita utile differente sono

considerati separatamente nella determinazione dell’ammortamento.

I terreni, sia liberi da costruzione sia annessi a fabbricati civili e industriali, non sono

ammortizzati in quanto elementi a vita utile illimitata.

L'ammortamento è calcolato in quote costanti in base alla vita utile stimata del bene

applicando le seguenti aliquote percentuali:

Impianti e macchinari strumentali 2,86%

Impianti e macchinari non strumentali 4,00%

Attrezzature industriale e commerciali strumentali 4% - 6,67%

Attrezzature industriale e commerciali non strumentali 6,67%

Altri beni strumentali 12,5%

Altri beni non strumentali 6,67%

Automezzi strumentali 8,33%

Automezzi non strumentali 16,67%

Gli impianti e macchinari in corso di costruzione per fini produttivi o per finalità non

ancora determinate, sono iscritti al costo, al netto delle svalutazioni per perdite di valore.

Il costo include eventuali onorari professionali. L’ammortamento di tali attività, come per

tutti gli altri cespiti, comincia quando le attività sono pronte per l’uso.

Le attività detenute a titolo di locazione finanziaria sono ammortizzate in relazione alla

loro stimata vita utile come per le attività detenute in proprietà oppure, se inferiore, in

base ai termini di scadenza dei contratti di locazione.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 33

Gli utili e le perdite derivanti da cessioni o dismissioni di cespiti sono determinati come

differenza fra il ricavo di vendita e il valore netto contabile dell’attività e sono imputati al

conto economico dell’esercizio.

In ossequio allo IAS 16 sono incluse tra le attività materiali le spese incrementative sui

beni demaniali concessi in uso esclusivo gratuito ad ACEA dal Comune di Roma in base

ad apposito contratto di servizio ed utilizzate per la gestione del servizio di pubblica

illuminazione.

Investimenti immobiliari

Gli investimenti immobiliari, rappresentati da immobili posseduti per la concessione in

affitto e/o per l’apprezzamento in termini di capitale, sono iscritti al costo di acquisto

comprensivo degli oneri di negoziazione al netto del relativo fondo di ammortamento e di

eventuali perdite di valore.

L'ammortamento è calcolato in quote costanti in base alla vita utile stimata del bene. Le

percentuali applicate sono comprese tra un minimo di 1,67% ed un massimo di 11,11%.

Gli investimenti immobiliari sono eliminati dal bilancio quando essi sono ceduti o quando

l'investimento immobiliare è durevolmente inutilizzabile e non sono attesi benefici

economici futuri dalla sua eventuale cessione.

Ogni eventuale utile o perdita derivante dall'eliminazione di un investimento immobiliare

viene rilevato a conto economico nell'esercizio in cui avviene l'eliminazione.

Attività immateriali Acquisti separati o derivanti da aggregazioni di imprese

Le attività immateriali acquisite separatamente sono capitalizzate al costo, mentre quelle

acquisite attraverso operazioni di aggregazione di imprese sono capitalizzate al fair value

definito alla data di acquisizione. Successivamente alla prima rilevazione alla categoria

delle attività immateriali si applica il criterio del costo. La vita utile delle attività

immateriali può essere qualificata come definita o indefinita.

Le attività immateriali sono sottoposte annualmente ad una analisi di congruità al fine di

rilevare eventuali perdite di valore: tale analisi è condotta a livello di singolo bene

immateriale o, eventualmente, a livello di unità generatrice di flussi finanziari.

La vita utile viene riesaminata con periodicità annuale ed eventuali cambiamenti, laddove

possibili, sono apportati con applicazioni prospettiche.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 34

Gli utili o le perdite derivanti dall'alienazione di una attività immateriale sono determinati

come la differenza tra il valore di dismissione e il valore di carico del bene e sono rilevati

a conto economico al momento dell'alienazione.

Costi di ricerca e sviluppo

I costi di ricerca sono imputati a conto economico nel momento in cui sono sostenuti. I

costi di sviluppo sostenuti in relazione ad un determinato progetto sono capitalizzati

quando il loro recupero futuro è ritenuto ragionevolmente certo. Successivamente

all'iniziale rilevazione dei costi di sviluppo, essi sono valutati con il criterio del costo che

può essere decrementato di ogni eventuale ammortamento o perdita accumulata.

Ogni eventuale costo di sviluppo capitalizzato viene ammortizzato per tutto il periodo in

cui i ricavi futuri attesi si manifesteranno a fronte del medesimo progetto.

Il valore di carico dei costi di sviluppo viene riesaminato annualmente per l'effettuazione

di una analisi di congruità ai fini della rilevazione di eventuali perdite di valore quando

l'attività non è ancora in uso, oppure con cadenza più ravvicinata quando un indicatore

nel corso dell'esercizio possa ingenerare dubbi sulla ricuperabilità del valore di carico.

Marchi e brevetti

Sono rilevati inizialmente al costo di acquisto e sono ammortizzati in quote costanti sulla

base della loro vita utile.

Per quanto riguarda le aliquote di ammortamento si informa che:

− i costi di sviluppo sono ammortizzati in misura costante entro un periodo di cinque

anni in relazione alla residua possibilità di utilizzazione,

− i costi per diritti di utilizzazione delle opere dell’ingegno sono ammortizzati sulla

base di un periodo di presunta utilità di tre anni.

Perdite di valore (Impairment)

Ad ogni data di bilancio, ACEA rivede il valore contabile delle proprie attività materiali

ed immateriali per determinare se vi siano indicazioni che queste attività abbiano subito

perdite di valore. Qualora queste indicazioni esistano, viene stimato l’ammontare

recuperabile di tali attività per determinare l’importo della svalutazione.

Dove non è possibile stimare il valore recuperabile di una attività individualmente, ACEA

effettua la stima del valore recuperabile della unità generatrice di flussi finanziari a cui

l’attività appartiene.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 35

Le attività immateriali a vita utile indefinita tra cui l’avviamento, vengono verificate

annualmente e ogniqualvolta vi è un’indicazione di una possibile perdita di valore al fine

di determinare se vi sono perdite di valore.

L’ammontare recuperabile è il maggiore fra il fair value al netto dei costi di vendita e il

valore d’uso. Nella determinazione del valore d’uso, i flussi di cassa futuri stimati sono

scontati al loro valore attuale utilizzando un tasso al lordo delle imposte che riflette le

valutazioni correnti di mercato del valore del denaro e dei rischi specifici dell’attività.

Se l’ammontare recuperabile di una attività (o di una unità generatrice di flussi finanziari)

è stimato essere inferiore rispetto al relativo valore contabile, esso è ridotto al minor

valore recuperabile. Una perdita di valore è rilevata nel conto economico

immediatamente, a meno che l’attività sia rappresentata da terreni o fabbricati diversi

dagli investimenti immobiliari rilevati a valori rivalutati, nel qual caso la perdita è

imputata alla rispettiva riserva di rivalutazione.

Quando una svalutazione non ha più ragione di essere mantenuta, il valore contabile

dell’attività (o della unità generatrice di flussi finanziari), ad eccezione dell’avviamento, è

incrementato al nuovo valore derivante dalla stima del suo valore recuperabile, ma non

oltre il valore netto di carico che l’attività avrebbe avuto se non fosse stata effettuata la

svalutazione per perdita di valore. Il ripristino del valore è imputato al conto economico

immediatamente, a meno che l’attività sia valutata a valore rivalutato, nel cui caso il

ripristino di valore è imputato alla riserva di rivalutazione.

Allorquando le perdite di valore sono contabilizzate nel conto economico, esse vengono

incluse fra i costi per ammortamenti e svalutazioni.

Partecipazioni

Le partecipazioni nelle imprese controllate e collegate sono rilevate nello stato

patrimoniale al costo rettificato di eventuali perdite di valore delle singole partecipazioni.

Il costo di acquisizione o di sottoscrizione, per quelle afferenti i conferimenti, corrisponde

al valore determinato dagli esperti in sede di stima ex articolo 2343 codice civile.

L’eccedenza del costo di acquisizione rispetto alla quota spettante di patrimonio netto

della partecipata espressa a valori correnti è riconosciuta come avviamento.

L’avviamento è incluso nel valore di carico della partecipazione ed è assoggettato a test

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 36

di impairment ed eventualmente svalutata. Le perdite di valore non vengono

successivamente ripristinati nel caso in cui vengano meno i motivi di tale svalutazione.

Le perdite su partecipazioni riguardanti la quota eccedente l’ammontare di patrimonio

netto vengono classificate nel fondo rischi ed oneri pur in presenza di una esposizione

creditoria e fino all’atto dell’eventuale formale rinuncia al credito. Gli oneri per la

liquidazione delle partecipazioni sono recepiti attraverso la valutazione delle

partecipazioni stesse indipendentemente dallo stanziamento degli oneri nei bilanci delle

partecipate.

Le partecipazioni in altre imprese, costituenti attività finanziarie non correnti e non

destinate ad attività di trading, sono valutate al fair value se determinabile: in tal caso gli

utili e le perdite derivanti dalla valutazione a fair value sono imputati direttamente al

patrimonio netto fino al momento della cessione allorquando tutti gli utili e le perdite

accumulatesi vengono imputate al conto economico del periodo.

Le partecipazioni in altre imprese per le quali non è disponibile il fair value sono iscritte

al costo eventualmente svalutato per perdite durevoli di valore.

I dividendi sono riconosciuti a conto economico nel momento in cui è stabilito il diritto a

riceverne il pagamento solo se derivanti dalla distribuzioni di utili successivi

all’acquisizione della partecipata. Qualora invece derivino dalla distribuzione di riserve

della partecipata antecedenti l’acquisizione, tali dividendi vengono iscritti a riduzione del

costo della partecipazione stessa.

Azioni proprie

Il costo di acquisto delle azioni proprie è iscritto in riduzione del patrimonio netto. Gli

effetti delle eventuali operazioni successive su tali azioni sono anch’essi rilevati

direttamente a patrimonio netto.

Rimanenze

Le rimanenze sono valutate al minore fra costo e valore netto di realizzo. Il costo

comprende i materiali diretti e, ove applicabile, la mano d’opera diretta, le spese generali

di produzione e gli altri costi che sono sostenuti per portare le rimanenze nel luogo e nelle

condizioni attuali. Il costo è calcolato utilizzando il metodo del costo medio ponderato. Il

valore netto di realizzo rappresenta il prezzo di vendita stimato meno i costi stimati di

completamento e i costi stimati necessari per realizzare la vendita.

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 37

Le svalutazioni delle rimanenze di magazzino, in relazione alla loro natura, sono

effettuate tramite appositi fondi, iscritti in bilancio a riduzione delle poste attive, oppure

voce per voce, in contropartita alle variazioni delle rimanenze del conto economico.

Strumenti finanziari

Le attività e le passività finanziarie sono rilevate nel momento in cui la Società diviene

parte delle clausole contrattuali dello strumento.

Crediti Commerciali ed altre attività

I crediti commerciali, la cui scadenza rientra nei normali termini commerciali, sono

rilevati al valore nominale ridotto da un’appropriata svalutazione per riflettere la stima

della perdita su crediti.

La stima delle somme ritenute inesigibili viene effettuata quando si ritiene probabile che

l’impresa non sarà in grado di recuperare l’intero ammontare del credito.

I crediti verso clienti si riferiscono all’importo fatturato che, alla data presente

documento, risulta ancora da incassare nonché alla quota di crediti per ricavi di

competenza del periodo relativi a fatture che verranno emesse successivamente.

Attività Finanziarie

Le attività finanziarie sono rilevate e stornate dal bilancio sulla base della data di

negoziazione e sono inizialmente valutate al costo inclusivo degli oneri direttamente

connessi con l’acquisizione.

Alle date di bilancio successive, le attività finanziarie che ACEA ha l’intenzione e la

capacità di detenere fino alla scadenza (attività finanziarie detenute fino alla scadenza)

sono rilevate al costo ammortizzato secondo il metodo del tasso di interesse effettivo, al

netto delle svalutazioni effettuate per riflettere le perdite di valore.

Le attività finanziarie diverse da quelle detenute fino alla scadenza sono classificate come

detenute per la negoziazione o disponibili per la vendita, e sono valutate ad ogni fine

periodo al fair value.

Quando le attività finanziarie sono detenute per la negoziazione, gli utili e le perdite

derivanti dalle variazioni nel fair value sono imputati al conto economico del periodo.

Per le attività finanziarie disponibili per la vendita, gli utili e le perdite derivanti dalle

variazioni nel fair value sono imputati direttamente in una voce separata del patrimonio

netto fintanto che esse sono cedute o abbiano subito una perdita di valore; in quel

momento, gli utili o le perdite complessivi precedentemente rilevati nel patrimonio netto

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 38

sono imputati al conto economico del periodo. L’importo della perdita complessiva deve

essere pari alla differenza tra il costo di acquisizione e il fair value corrente.

In caso di titoli diffusamente negoziati nei mercati regolamentati (attivi), il fair value è

determinato con riferimento alla quotazione di borsa rilevata (bid price) al termine delle

negoziazioni alla data di chiusura dell'esercizio. Per gli investimenti per i quali non è

disponibile una quotazione di mercato, il fair value è determinato in base al valore

corrente di mercato di un altro strumento finanziario sostanzialmente uguale oppure è

calcolato in base ai flussi finanziari futuri attesi delle attività nette sottostanti

l'investimento.

Gli acquisti e le vendite di attività finanziarie, che implicano la consegna entro un lasso

temporale generalmente definito dai regolamenti e dalle convenzioni del mercato in cui

avviene lo scambio, sono rilevati alla data di negoziazione, vale a dire alla data in cui

ACEA ha assunto l’impegno di acquisto/vendita di tali attività.

La rilevazione iniziale delle attività finanziarie non derivate, non quotate su mercati attivi

ed aventi flussi di pagamento fissi o determinabili è effettuata al fair value.

Successivamente all’iscrizione iniziale esse sono valutate al costo ammortizzato sulla

base del metodo del tasso d’interesse effettivo. Il costo ammortizzato di un’attività

finanziaria è il valore a cui essa è stata misurata al momento della rilevazione iniziale, al

netto dei rimborsi di capitale, aumentato o diminuito dall’ammortamento complessivo

utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e

quello a scadenza, e dedotta qualsiasi riduzione. Il criterio dell’interesse effettivo è un

metodo di calcolo del costo ammortizzato di un’attività finanziaria (o gruppo di attività

finanziarie) e di ripartizione degli interessi attivi o passivi lungo il relativo periodo. Il

tasso di interesse effettivo è il tasso che attualizza esattamente i pagamenti o incassi futuri

stimati lungo la vita attesa dello strumento finanziario o, ove opportuno, un periodo più

breve al valore contabile netto dell’attività finanziaria.

Per le attività finanziarie valutate al costo ammortizzato, il conto economico e lo stato

patrimoniale sono rettificati in funzione della differenza tra la competenza calcolata in

base al tasso di interesse effettivo e il flusso cedolare da incassare/corrispondere, rilevato

in base al tasso facciale dello strumento.

Cassa e mezzi equivalenti

Tale voce include cassa e conti correnti bancari e depositi rimborsabili a domanda e altri

Transizione ai principi contabili Internazionali IAS/IFRS

Bilancio separato di ACEA S.p.A. 39

investimenti finanziari a breve termine ad elevata liquidità, che sono prontamente

convertibili in cassa e sono soggetti ad un rischio non significativo di variazione di

valore.

Passività finanziarie

Sono valutate al costo ammortizzato. In particolare i costi sostenuti per l’acquisizione dei

finanziamenti (spese di transazione) e l’eventuale aggio e disaggio di emissione sono

portati a diretta rettifica del valore nominale del finanziamento. Sono conseguentemente

rideterminati gli oneri finanziari netti sulla base del metodo del tasso effettivo di

interesse.

Strumenti finanziari derivati

Gli strumenti derivati sono inizialmente rilevati al costo, e adeguati al fair value alle

successive date di chiusura.

Le variazioni nel fair value degli strumenti derivati che sono designati, e si rivelano

efficaci, per la copertura dei flussi di cassa futuri relativi ad impegni contrattuali della

Società e ad operazioni previste sono rilevate direttamente nel patrimonio netto, mentre

la porzione inefficace viene iscritta immediatamente a conto economico. Se gli impegni

contrattuali o le operazioni previste oggetto di copertura si concretizzano nella rilevazione

di attività o passività, nel momento in cui le attività o le passività sono rilevate, gli utili o

le perdite sul derivato che sono stati rilevati direttamente nel patrimonio netto vengono

ricompresi nella valutazione iniziale del costo di acquisizione o del valore di carico

dell’attività o della passività.

Per le coperture di flussi finanziari che non si concretizzano nella rilevazione di attività o

passività, gli importi che sono stati rilevati direttamente nel patrimonio netto verranno