La transizione ai principi contabili internazionali (IFRS 1) IFRS 1- First time... · La...

69

La transizione ai principi contabili internazionali (IFRS 1) Prof. Daniele Gervasio [email protected] Università degli Studi di Bergamo

-

Upload

hoangthien -

Category

Documents

-

view

214 -

download

0

Transcript of La transizione ai principi contabili internazionali (IFRS 1) IFRS 1- First time... · La...

La transizione ai principi contabili internazionali (IFRS 1)

Prof. Daniele [email protected]

Università degli Studi di Bergamo

2

Data di prima adozione degli IAS/IFRS

Ambito applicativo del Regolamento (CE) n. 1606/2002

Ambito applicativo del Regolamento

CE n. 1606/2002

Società quotate UEFacoltà per gli Stati membri

di consentire o prescrivere gli IFRS con riguardo al bilancio

d’esercizio (art. 5)

Obbligo di adozione degli IFRS per i bilanci consolidati

– 1° gennaio 2005 (art. 4)

La transizione ai principi contabili internazionali (IFRS 1)

3

Ambito di applicazione degli IAS

(I) L’obbligo non è previsto dalla Legge Comunitaria 2003, bensì dal Regolamento CE n. 1606/2002

La transizione ai principi contabili internazionali (IFRS 1)

4

Ambito di applicazione degli IAS

La transizione ai principi contabili internazionali (IFRS 1)

Alcuni beneficiderivanti dall’adozione obbligatoria degli IFRS:

-Ottenere maggiore comparabilità e trasparenza dei risultati;

-Rendere più agevoli i processi di quotazione ed i finanziamenti cross-border;

-Migliorare l’informazione finanziaria per azionisti, operatori e Borsa.

5

Caratteristiche principali degli IAS /IFRS

La transizione ai principi contabili internazionali (IFRS 1)

Brevi cenni ad alcune novità introdotte dagli IFRS

-Maggiore utilizzo del principio del “fair value”;

-Diversa determinazione e valutazione del goodwill (fair value e impairment test annuale);

-Regole più rigorose per la contabilizzazione degli strumenti finanziari utilizzati per le attività di “copertura”;

-Regole più complesse (es. calcoli attuariali) per la quantificazione delle passività relative al termine dei rapporti di lavoro dipendente.

6

Caratteristiche principali degli IAS /IFRS (segue)

La transizione ai principi contabili internazionali (IFRS 1)

Aspetti tipici

-Privilegiata l’ottica dell’investitore (piuttosto che quella fiscale o altre);

-Enfasi sulla comparabilità;

-Non esistono rigidi schemi di bilancio;

-Molte informazioni da fornire;

-Il rendiconto finanziario è componente obbligatoriadel bilancio. Enfasi sulle informazioni finanziarie;

7

Caratteristiche principali degli IAS /IFRS (segue)

La transizione ai principi contabili internazionali (IFRS 1)

Aspetti tipici (segue)

-Richieste informazioni di carattere gestionale (gestione rischi, segmentreporting, conto economico per funzione, cash generating units);

-Richieste ipotesi forti sul futuro (impairment test);

-Prevalenza della sostanza sulla forma (la struttura legale conta poco);

-Privilegiata l’ottica del bilancio consolidato;

-Introduzione di nuovi criteri di valutazione (measurement);

-Criteri precisi per determinare quanto contabilizzare (recognition);

-Criteri precisi di presentazione;

8

Caratteristiche principali degli IAS /IFRS (segue)

La transizione ai principi contabili internazionali (IFRS 1)

Aspetti tipici (segue)

-Volatilità del risultato;

-Nuove modalità di contabilizzazione (esempio: scritture contabilizzate direttamente a patrimonio netto);

-Maggior coinvolgimento delle funzioni non amministrative nel processo di generazione dei dati di bilancio.

9

Caratteristiche principali degli IAS /IFRS (segue)

La transizione ai principi contabili internazionali (IFRS 1)

È assicurare che il primo bilancio redatto in conformità agli IFRS ed i bilanci intermedi dell’esercizio del primo bilancio IFRS:

10

La finalità dell’IFRS 1

IFRS 1: Prima adozione degli IAS

Finalità ed ambito di applicazione

- siano trasparenti per gli utilizzatori e comparabili per tutti i periodi rappresentati

- rappresentino un adeguato punto di partenza per l’inizio della contabilizzazione in base agli IFRS

- possano essere predisposti ad un costo non superiore ai benefici per gli utilizzatori

La transizione ai principi contabili internazionali (IFRS 1)

ad ogni impresa First Time Adopter, cioè che redige il suo primo bilancio in conformità agli IFRS

11

L’IFRS 1 deve essere applicato

IFRS 1: Prima adozione degli IAS

Finalità ed ambito di applicazione

La transizione ai principi contabili internazionali (IFRS 1)

ai cambiamenti di principi contabili da parte di imprese che già applicano gli IFRS

12

Le prescrizioni dell’IFRS 1 NONsi applicano:

IFRS 1: Prima adozione degli IAS

Finalità ed ambito di applicazione

La transizione ai principi contabili internazionali (IFRS 1)

13

Date rilevanti

Reporting date

(data di riferimento)

È la data di chiusura del primo bilancio IFRS. Per le società quotate l’obbligo di adozione degli IAS è stato stabilito nella redazione dei bilanci consolidati per gli esercizi amministrativi che iniziavano il 1°gennaio 2005, pertanto la data di riferimento era il 31 dicembre 2005

Transition date

(data di transizione)

È la data di apertura del primo esercizio nelquale l’entità presenta una completainformativa comparativanel primo bilancioredatto in conformità agli IFRS.Con riferimento al caso delle societàquotate, la data di transizione è il 1°gennaio 2004

La transizione ai principi contabili internazionali (IFRS 1)

14

Esempio

La transizione ai principi contabili internazionali (IFRS 1)

Nell’anno di prima applicazione degli IFRS, dovranno comunque essere presentati i dati comparativi IFRS dell’esercizio precedente

15

Necessità di rideterminare con effetto retroattivo i saldi di apertura dello Stato Patrimoniale iniziale alla

transition date

IFRS 1: effetti

La transizione ai principi contabili internazionali (IFRS 1)

16

Gli effetti della conversione agli IFRS alla Transition date sono riconosciuti direttamente come rettifiche degli Utili a

nuovo

IFRS 1: effetti

La transizione ai principi contabili internazionali (IFRS 1)

17

Contabilizzazione

delle attività e

passività

Eliminazione

delle attività e

passività

Riclassificazio-

ne attività e

passività

Applicazione

criteri di

valutazione

Contabilizzazione di

tutte le attività e

passività il cui

riconoscimento è

richiesto dagli IFRS

Eliminazione di

tutte le attività e

passività che non

presentano i

requisiti richiesti

dagli IFRS per il

riconoscimento

Riclassificazione

di tutte le attività

e passività già

iscritte in bilancio

sulla base delle

disposizioni degli

IFRS

Applicazione dei criteri

di valutazione previsti

dagli IFRS alle attività e

passività determinate

secondo le disposizioni

precedenti

Stato patrimoniale di apertura

Per la prima applicazione IFRS è necessario preparare uno Stato Patrimoniale di apertura alla data di transizione.Gli step necessari per la redazione dello Stato Patrimoniale di apertura alla data di transizione sono:

La transizione ai principi contabili internazionali (IFRS 1)

Il principio base indicato dall’IFRS 1 prevede che il bilanciosia redatto come se l’impresa avesse sempre applicato gli IFRS.Devono essere utilizzati gli stessi criteri di valutazione in tutti i periodicontabili presenti nel primo bilancio accordato con gli IFRS e nel bilancio di apertura e pertanto:

-Devono essere applicati, per tutti i periodi presentati, gli IFRS in vigore allareporting date (esempio: per le società quotate era il 31 dicembre 2005);

-Non devono essere applicate differenti versioni di IFRS anche se erano in vigore in periodi precedenti allareporting date;

-Possono essere applicati IFRS non ancora in vigore alla reporting date, a condizione che lo specifico IFRS consenta un’applicazione anticipata.

18

Prima adozione degli IAS

Finalità ed ambito di applicazione

La transizione ai principi contabili internazionali (IFRS 1)

Si supponga che il bilancio al 31 dicembre 2011 sia il primo pubblicato secondo gli IFRS. La società deve presentare i dati comparativi di un anno, sia per lo Stato Patrimoniale che per il Conto Economico. La data di prima applicazione degli IFRS è dunque il 1°°°° gennaio 2010perché da tale data deve essere redatto il Conto Economico rilevato secondo gli IAS/IFRS del 2010

19

L’impresa italiana comunque dovrà pubblicare il proprio bilancio in aderenza alla legge ed ai principi contabili

italiani fino al bilancio del 31 dicembre 2010

Data di transizione: esempio

La transizione ai principi contabili internazionali (IFRS 1)

Nell’esempio, inoltre, per rispettare le disposizioni dei principi contabiliinternazionali l’azienda deve adottare gli IFRS applicabili ai bilanci chechiudono al 31/12/2011:

1.nella preparazione del bilancio di apertura al 1° gennaio 2010; e

2.nella preparazione e presentazione dello Stato Patrimoniale al 31 dicembre 2011 (compresi i dati comparativi al 31 dicembre 2010), del Conto Economico, del prospetto dei movimenti dei conti di patrimonionetto e del cash flow (anche per i dati comparativi al 2010) e per le note al bilancio (con le adeguate note comparative al 2010).

L’impresa, in questo caso deve predisporre un bilancio IFRS di apertura al 1° gennaio 2010. Tale bilancio di apertura ha la funzionedi essere il“punto di partenza” per le successive rilevazioni contabili secondo quantodisposto dagli IFRS. Questo bilancio di apertura non deve esserepubblicato.

20

Data di transizione: esempio

La transizione ai principi contabili internazionali (IFRS 1)

Più precisamente, la data di transizione è la data di inizio dell’esercizioprecedente al primo bilancio conforme agli IFRS, a meno che l’aziendadecida (o le sia imposto) di fornire i dati comparatividi più esercizi.

In questo caso, la data di transizione è l’inizio dell’esercizioamministrativo più remoto, del quale si presentano i dati comparativi.

21

Data di transizione: criticità

La transizione ai principi contabili internazionali (IFRS 1)

!

?L’entità, l’esercizio precedente, ha redatto il proprio bilancio in conformitàagli IFRS solo per uso interno, senza metterlo a disposizione della proprietào di utilizzatori esterni. Dato che il patrimonio è pienamente coerente con gli IFRS, è possibile considerare la data del primo bilancio IFRS quelladell’esercizio precedente?

RispostaNo, l’IFRS precisa che il primo bilancio di un’entità redatto in conformitàagli IFRS è il primo bilancio annuale in cui la medesimaentità adotta gliIFRS con la dichiarazione di conformità agli IFRS esplicita e senzariserve, posta all’interno del bilancio

22

Data di transizione: criticità

La transizione ai principi contabili internazionali (IFRS 1)

Le disposizioni contenute nell’IFRS 1 si applicano ancheai bilanciintermedi, se esistenti.

Le imprese che nel corso dell’esercizio di prima applicazione dei principicontabili internazionali presenteranno bilanci intermedi secondo quantoprevisto dallo IAS 34, dovranno presentare le riconciliazioni con utile e Patrimonio Netto comparativi calcolati applicando i principi contabiliutilizzati in precedenza.

23

Bilanci intermedi

La transizione ai principi contabili internazionali (IFRS 1)

24

Esempi prospetti di riconciliazione che devono essere presentati con il primo bilancio redatto secondo gli IFRS chiuso al 31/12/2011

La transizione ai principi contabili internazionali (IFRS 1) –

01/01/10 Reclas. Adjust. 01/01/10

ITA GAAP IAS/IFRS

25

Esempi prospetti di riconciliazione che devono essere presentati con il primo bilancio redatto secondo gli IFRS chiuso al 31/12/2011

La transizione ai principi contabili internazionali (IFRS 1) –

31/12/10 Reclas. Adjust. 31/12/10

ITA GAAP IAS/IFRS

26

Esempi prospetti di riconciliazione che devono essere presentati con il primo bilancio redatto secondo gli IFRS chiuso al 31/12/2011

La transizione ai principi contabili internazionali (IFRS 1) –

31/12/10 Reclas. Adjust. 31/12/10

ITA GAAP IAS/IFRS

27

Esempi prospetti di riconciliazione che devono essere presentati con il primo bilancio redatto secondo gli IFRS chiuso al 31/12/2011

La transizione ai principi contabili internazionali (IFRS 1) –

Note Equity Net Equity

1/01/10 result 31/12/10

2010

Il principio base indicato dall’IFRS 1 prevede che il bilancio sia redatto come se l’impresa avesse sempre applicato gli IFRS.

Con l’obiettivo di minimizzare i costi di conversione ed agevolare l’adozione degli IFRS, l’IFRS 1 prevede a questo principio base deroghe di natura facoltativa (esenzione) ed obbligatoria (eccezione)

28

Esenzioni all’applicazioneretrospettica

Esenzioni Eccezioni

Con riferimento alle esenzioni, l’impresa può liberamente decidere se fare ricorso ad una o più delle stesse

La transizione ai principi contabili internazionali (IFRS 1) –

29

Aggregazioni di azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Le aggregazioni aziendali effettuate in esercizi precedenti possono non essere riviste alla luce dell’IFRS 3

L’impresa può definire una data, antecedente alla transition date, prima della quale le operazioni di aggregazione di impresa non devono essere riviste applicando l’IFRS 3

La transizione ai principi contabili internazionali (IFRS 1) –

30

Immobili, impianti e macchinari, investimenti in immobili non strumentali,

attività immateriali che hanno soddisfatto i requisiti dello IAS 38

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Le esenzioni facoltative riguardano le seguenti aree:

Benefici ai dipendenti

Strumenti finanziari composti

Riserva da differenza di conversione

Business combinations

Data di transizione per le società controllate, collegate e joint ventures

Individuazione e “designazione” di strumenti finanziari contabilizzati secondo

principi locali

La transizione ai principi contabili internazionali (IFRS 1) –

31

Pagamenti in azioni

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Contratti

assicurativi

Individuazione di un leasing in un contratto già

esistente

Valutazione al fair value di attività e passività finanziarie al momento

della rilevazione iniziale

Per la valutazione delle passività derivanti dall’iscrizione di fondi

inerenti a smantellamento e ripristino ambientale

La transizione ai principi contabili internazionali (IFRS 1) – 2 Marzo 2012

32

Se il First Time Adopter decide di utilizzare l’esenzione andranno applicate le seguenti modalità di trattamento:

Aggregazionidi azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Il First Time Adopter dovrà mantenere la stessa classificazione utilizzata nei bilanci redatti in base ai principi contabili precedenti

La transizione ai principi contabili internazionali (IFRS 1)

33

L’IFRS 1 consente di evitare l’adozione retroattiva

Aggregazioni di azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Questo significa che l’impresa ha la possibilità di utilizzare solo l’IFRS 3 dalla transition date lasciando le precedenti operazioni contabilizzate con le regole locali (applicando però lo IAS 38 per la rilevazione delle attività immateriali e lo IAS 36 per l’impairment)

La transizione ai principi contabili internazionali (IFRS 1) –

34

Aggregazioni di azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Questa facoltà non esclude la possibilità di adottare retrospetticamente i principi contabili: l’IFRS 1 consente alcune facilitazioni ma se l’impresa decide di non usufruirne, si possono “riaprire” le operazioni di business combination effettuate prima della data dell’operazione applicando i principi internazionali

La transizione ai principi contabili internazionali (IFRS 1) –

35

Aggregazioni di azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se l’impresa adotta le semplificazioni previste, il valore contabile già contabilizzato secondo i vecchi principi nazionali delle attività e passività acquisite in quella specifica business combination, diventerà il costo stimato secondo i principi contabili internazionali.Per le attività e le passività misurate al fair value, il valore contabile deve essere rettificato alla data di transizione;

L’effetto di tale cambiamento deve essere imputato a Patrimonio Netto

La transizione ai principi contabili internazionali (IFRS 1) –

36

Aggregazioni di azienda

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

L’impresa, secondo l’IFRS 1 può adottare le stesse classificazioni contabili che aveva utilizzato quando adottava i principi locali.Di conseguenza, la classificazione della business combinations non cambia e si mantiene quella utilizzata nei precedenti principi contabili.

______________________

Le attività e le passività non riconosciute al tempo dell’acquisizione in base ai precedenti principi contabili sono però contabilizzate come se le società avessero adottato gli IFRS alla stessa data.Invece, le attività immateriali non ammissibili secondo lo IAS 38 dovranno essere aggiunte al goodwill.

Classificazione business combination

La transizione ai principi contabili internazionali (IFRS 1) –

37

Se il First Time Adopter decide di utilizzare l’esenzione andranno applicate le seguenti modalità di trattamento:

Aggregazioni di azienda: goodwill

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Il valore contabile del goodwill, nello Stato Patrimoniale di apertura, deve essere quello determinato secondo i precedenti principi contabili alla transitiondate dopo le seguenti rettifiche:-Riclassificazione di attività immateriali;-Rettifiche del prezzo di acquisto non considerate dai precedenti principi contabili;-Eventuale effetto dell’impairment test, applicato obbligatoriamente alla data di transizione, indipendentemente dalla presenza o meno di indicatori.

La transizione ai principi contabili internazionali (IFRS 1) –

38

Se il First Time Adopter decide di utilizzare l’esenzione andranno applicate le seguenti modalità di trattamento:

Aggregazioni di azienda: controllate non consolidate

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se, in base ai precedenti principi contabili, alcune contrallate non erano state consolidate sarà necessario:-Rettificare i valori contabili delle attività e passività della controllata ai valori che gli IFRS richiederebbero per lo Stato Patrimoniale della stessa controllata alla transition date;-Calcolare il goodwill come differenza tra la quota di pertinenza del Patrimonio Netto ai fini IFRS e costo della partecipazione alla transition date.

La transizione ai principi contabili internazionali (IFRS 1) –

39

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Un Fist Time Adopter può scegliere di valutare un elemento di immobili, impianti e macchinari al suo far value alla transition date e utilizzare tale valore come deemed cost(sostituto del costo) a tale data

Questa eccezione può essere applicata ad un singolo elemento e non a tutta la categoria omogenea. L’utilizzo di questa esenzione non comporta in futuro la necessità di rivalutare nuovamente i beni

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

La transizione ai principi contabili internazionali (IFRS 1) –

40

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Nella pratica, un’impresa che sta redigendo il bilancio di apertura conforme agli IAS/IFRS può utilizzare uno dei seguenti ammontari considerandolo a tutti gli effetti come costo stimato (deemed cost) del componente:1.Fair value alla data di transizione (in questo caso l’impresa deve fornire specifiche informazioni nelle note);2.L’importo rivalutato che proviene dalla contabilizzazione, secondo i precedenti principi, di una rivalutazione del costo che non sarebbe consentita o che non è prevista dai principi internazionali (come ad esempio le leggi di rivalutazione monetaria previste dalla normativa italiana) a condizione che il valore attribuito alla data di rivalutazione sia comparabile:a.Con il fair value dell’attività alla data della rivalutazione; oppureb.Con il costo (ovvero il costo ammortizzato) secondo quanto stabiliscono i principi contabili internazionali, aggiustato; per esempio per riflettere i cambiamenti negli indici dei prezzi;c.Il fair value alla data di un evento, come ad esempio di una privatizzazione o di un’offerta pubblica iniziale.

La transizione ai principi contabili internazionali (IFRS 1) –

41

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Nel caso in cui l’impresa non sia in grado di valutare al costo secondo quanto stabilito dagli IFRS una attività immobilizzata alla data di transizione, sia essa un immobile, un impianto o un macchinario, oppure una attività immateriale, essa può:-Valutare il componente al fair value alla data di transizione. Il trattamento contabile da utilizzare per l’ammortamento in questi casi è lo stesso utilizzato per le spese incrementative successive all’acquisto e cioè ammortizzare il deemed costdalla data di transizione sulla vita utile residua;-Valutare il componente in base al “costo rivalutato secondo una precedente rivalutazione” , anche se non consentita o prevista dagli IFRS. In questo caso però tale costo deve essere depurato da eventuali ammortamenti anticipati o non conformi a quanto previsto dai principi contabili internazionali.

La transizione ai principi contabili internazionali (IFRS 1) –

42

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

In entrambi i casi, qualora il costo risultante da tale valutazione non abbia tento conto di ammontari, quali ad esempio i costi di disinstallazione del cespite, oppure i costi di bonifica del sito al termine della sua vita utile, l’impresa deve applicare coerentemente lo IAS 37 per verificare se esiste alla data di transizione una “present obligation” .

Nel caso tali costi siano, alla data di transizione, di competenza dell’impresa, essa deve effettuare lo stanziamento nel fondo rischi ed iscrivere l’accantonamento in aumento del valore dell’attività ammortizzabile, che sarà, quindi, ammortizzata sulla base della vita utile residua.

La transizione ai principi contabili internazionali (IFRS 1) –

43

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Qualora alcune attività materiali abbiano associato fondi di manutenzione ciclica, contabilizzati secondo i precedenti principi, alla data di transizione si ritiene che essi debbano essere eliminati dallo Stato Patrimoniale. Per le stesse categorie di attività, sarebbe preferibile utilizzare il metodo del “component approach” per ammortizzare le singole componenti dell’attività secondo l’effettivo utilizzo e l’effettiva durata previsti.

La transizione ai principi contabili internazionali (IFRS 1) –

44

Fair value di immobili, impianti e macchinari

Fair value o valore rivalutato come sostituto del costo storico (“deemedcost”)

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se un’impresa decidesse di utilizzare il criterio del valore rivalutato previsto dallo IAS 16 per alcune componenti di immobili, impianti e macchinari, essa deve presentare l’intero ammontare della rivalutazione complessiva nel Patrimonio Netto. L’ammontare della rivalutazione alla data di transizione agli IFRS è basato sulla comparazione del valore contabile dell’attività a quella data e il suo costo (o costo stimato). Se il costo stimato è il fair value alla data di transizione agli IFRS, l’impresa deve dare adeguate informazioni nelle note al bilancio.

La transizione ai principi contabili internazionali (IFRS 1) –

45

Fair value di immobili, impianti e macchinari: esempio

La società A ha acquistato un fabbricato per €360 il 1° gennaio 2008. La vita utile residua del fabbricato è stata stimata essere di 40 anni.Il fabbricato è stato rivalutato il 1° gennaio 2009 al valore di €390, con corrispondente iscrizione nelle riserve di patrimonio del maggior valore.Per semplicità, nell’esercizio non si considerano eventuali effetti fiscali.Il fabbricato ha un valore netto contabile pari a €351 il 1° gennaio 2009 ed €380 il 1°gennaio 2010.Il metodo di ammortamento utilizzato negli Italian GAAP è accettabile secondo lo IAS 16 e il valore della rivalutazione è sostanzialmente comparabile con il fair value alla data della rivalutazione.La società A sceglie il metodo del costo nella contabilizzazione dell’immobile dopo la data di transizione in accordo con lo IAS 16.La società A ha la data di transizione ai principi contabili internazionali il 1° gennaio 2010. Al 1° gennaio 2010 il fabbricato ha un valore di mercato pari ad €415.

La società A ha l’opzione di contabilizzare il fabbricato alla data di transizione al:� A = fair value alla data di transizione� B = al valore della rivalutazione dell’Italian GAAP� C = applicando lo IAS 16 in modo retrospettivo

Di seguito, le scritture di conversione IAS nei tre casi:

La transizione ai principi contabili internazionali (IFRS 1) –

46

Fair value di immobili, impianti e macchinari: soluzione

La transizione ai principi contabili internazionali (IFRS 1) –

47

Benefici ai dipendenti

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Secondo lo IAS 19 un’impresa dovrebbe utilizzare l’“approccio del corridoio”per evitare di contabilizzare alcune perdite e proventi attuariali. La retrospettiva applicazione di questo approccio richiederebbe che l’impresa separi le perdite e i proventi attuariali tra le parti contabilizzate e quelle da non contabilizzate, alla data di accensione del piano e alla data di transizione.

La facilitazione concessa dall’IFRS 1 è una esenzione dall’applicazione dello IAS 19 dando la possibilità di utilizzare un approccio alla contabilizzazioneche consenta di rilevare gli utili e le perdite attuariali a partire dalla data di transizione.

Se un’impresa adotta questa esenzione, deve adottarla per tutti i piani

La transizione ai principi contabili internazionali (IFRS 1) –

48

Benefici ai dipendenti

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Il metodo del corridoio consente di non rilevare utili e perdite attuariali cumulate, nel caso siano inferiori al maggiore tra il 10% del valore attuale dell'obbligazione al termine del precedente esercizio e il 10% del fair value di qualsiasi attività a servizio del piano al termine del precedente esercizio.

In sede di transizione l'importo della differenza tra calcolo in base alle norme nazionali e quello in base allo Ias 19 èimputato nell'apposita voce del patrimonio netto.

Quando il calcolo evidenzia un importo (Ias) di Tfrinferiore, l'eccedenza èimputata nel patrimonio netto, mentre nell'ipotesi contraria, l'importo èprelevato dal patrimonio netto.

La transizione ai principi contabili internazionali (IFRS 1) –

49

Benefici ai dipendenti

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Esempio

Il Tfr al 31 dicembre 2011, calcolato in base alle norme nazionali, è pari a 100, mentre il calcolo effettuato in base allo Ias 19 porta al risultato di 80. In sede di transizione l'importo di 20 incrementa il patrimonio netto. Al 31 dicembre 2012 l'importo del fondo è pari a 92, gli utili attuariali maturati nell'esercizio 2012 sono 14 e, pertanto, il valore attuale del fondo è 78 (92- 14). Il limite del corridoio è 7,8 (10% di 78): il corridoio è superato per 6,2 (14-7,8). Se la residua vita lavorativa media prevista dei dipendenti è 10 anni, gli utili attuariali da contabilizzare sono pari a 0,62 (6,2/10).

L'importo deve essere ricalcolato annualmente.

La transizione ai principi contabili internazionali (IFRS 1) –

50

Benefici ai dipendenti Riconoscimento di pregressi utili /perdite attuariali

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Un First Time Adopter può decidere di non applicare in maniera retrospetticala regola del corridoio ai piani a benefici definiti e pertanto rilevare gli utili e leperdite attuariali a partire dalla data di transizione

La transizione ai principi contabili internazionali (IFRS 1) –

51

Differenze cumulative di conversione Azzeramento delle precedenti differenze

Un First Time Adopter ha la possibilità di derogare da quanto previsto dall’IAS 21 sulle differenze cumulate di conversione.

Utilizzando tale eccezione

Le differenze cumulative di conversione per tutte le gestioni estere si presumono pari a zero alla data di passaggio agli IFRS

La plusvalenza o la minusvalenzaderivante dalla successiva dismissione a terzi di una gestione estera deve comprendere esclusivamente le differenze di conversione determinatesi determinatesi dopo la data di transizione.

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

La transizione ai principi contabili internazionali (IFRS 1) –

52

Strumenti finanziari composti

Se lo strumento non è più in essere, non è necessaria la suddivisione delle differenti componenti di Patrimonio Netto

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Facilitazione concessa dall’IFRS1:l’impresa può derogare dall’applicazione dell’approccio retrospettivo nel caso di strumenti finanziari composti (IAS 32) già estinti alla data di transizionenon indicando separatamente all’interno del Patrimonio Netto la quota di capitale e quella relativa agli utili a nuovo (influenzata dai costi dello strumento di debito)

Nel momento in cui la componente di debito non esiste più, perché è stata estinta oppure è esaurita, l’applicazione retrospettica dello IAS 32 imporrebbe di contabilizzare le due posizioni in due voci del Patrimonio Netto separate: -la porzione corrispondente al Patrimonio Netto, nella voce in cui era contabilizzata;-quella relativa alla passività, negli utili portati a nuovo (retained earnings).

La transizione ai principi contabili internazionali (IFRS 1) –

53

Strumenti finanziari composti

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Questo significa che, se alla data di transizione, la passività non è più in essere non si deve fare nulla e quindi non si deve nemmeno identificare la componente di Patrimonio Netto.

Se, invece, alla data di transizione, il debito è ancora esistente, è necessario effettuare la scomposizione della passività finanziaria individuando la componente di Patrimonio Netto e quella di debito e contabilizzare separatamente tali ammontari.

La transizione ai principi contabili internazionali (IFRS 1) –

54

Attività e passività di controllate, collegate, joint ventures

Esenzione relativa al disallineamento temporale nel passaggio agli IFRS tra controllante e controllate/collegate/joint-ventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

L’obiettivo di questa esenzione è di evitare alle controllate/collegate/joint-ventures costi eccessivi, nel caso in cui la loro data di passaggio agli IFRS sia diversa da quella della controllante

La transizione ai principi contabili internazionali (IFRS 1) –

55

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se la partecipata adotta gli IFRS DOPO la controllante:

le attività e passività del bilancio individuale della partecipata possono essere determinate alternativamente:

Facendo riferimento ai valori iscritti nel bilancio consolidato della controllante, alla sua transition date, senza considerare gli aggiustamenti di consolidato e gli effetti dell’acquisizione della partecipata da parte della controllante

Applicando le regole generali previste dall’IFRS 1 basate sulla transition date agli IFRS della partecipata

La transizione ai principi contabili internazionali (IFRS 1) –

56

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Esempio

La controllante A presenta il primo bilancio IFRS consolidato nel 2005. La sua controllata estera B, posseduta al 100% da A, prepara il suo reporting package IFRS ai fini del consolidamento a partire da tale data, ma non presenta alcun bilancio individuale IFRS fino al 2010

La transizione ai principi contabili internazionali (IFRS 1) –

57

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se B si avvale dell’eccezione facoltativa:- I valori delle attività e le passività della controllata B nel suo bilancio individuale IFRS al 1 Gennaio 2010 saranno quelli inclusi nel bilancio consolidato IFRS.- Tali attività e passività saranno basate sulla transition date agli IFRS della controllante A (01/01/04)

Se B NON si avvale dell’eccezione facoltativa:-Determina le attività e passività basate sulla sua propria transition date agli IFRS (01/01/10) ed è soggetta a tutte le regole dell’IFRS 1.-Il fatto che la controllata B divenga un First Time Adopter nel 2010, non modifica il valore delle sue attività e delle sue passività nel reporting package redatto ai fini del bilancio consolidato della sua controllante A. B dovrà, pertanto, continuare a predisporre due bilanci IFRS.

La transizione ai principi contabili internazionali (IFRS 1) –

58

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Se la partecipata adotta gli IFRS PRIMA della controllante:

La controllante dovrà necessariamente far riferimento, nel suo bilancio consolidato, per le attività e passività della partecipata, agli stessi valori del bilancio individuale IFRS della partecipata stessa, dopo averli rettificati degli aggiustamenti di consolidato e degli effetti dell’acquisizione

La transizione ai principi contabili internazionali (IFRS 1)

59

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Esempio

La controllante A presenta il consolidato IFRS nel 2011.Una sua controllata estera B, interamente posseduta da A fin dal momento della sua costituzione (2005), presenta il proprio bilancio in piena conformità agli IFRS. Fino al 2011 la controllata B prepara il fascicolo di consolidamento secondo i principi di gruppo (ad esempio Italian GAAP)

Il valore contabile delle attività e delle passivitàal 1° gennaio 2010 è lo stesso sia nello Stato Patrimoniale consolidato di apertura della controllante A, sia nel bilancio di B (a parte le rettifiche di consolidamento) ed è basato sulla data di transizione agli IFRS di B (1° gennaio 2004)

La transizione ai principi contabili internazionali (IFRS 1) –

60

Attività e passività di controllate, collegate, jointventures

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Essa dovrà far riferimento agli stessi valori di attività e passività sia nel bilancio individuale sia nel bilancio consolidato, ad eccezione delle rettifiche di consolidamento

Le stesse regole valgono se la controllante diventa First Time Adopter nel proprio bilancio individuale ad una data diversa da quella relativa al proprio bilancio

consolidato

La transizione ai principi contabili internazionali (IFRS 1) –

61

Classificazione degli strumenti finanziari

La classificazione nelle diverse categorie di strumenti finanziari può essere effettuata alla transition date

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Per un First Time Adopter, tale classificazione può essere effettuata alla transition date

Lo IAS 39 prevede che uno strumento finanziario venga classificato nella categoria di “attività o passività valutata al valore di mercato con contropartita conto economico”o “available for sale” al momento della sua prima rilevazione

La transizione ai principi contabili internazionali (IFRS 1) –

62

Pagamento in azioni

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Tale esenzione può essere applicata se l’entità ha provveduto ad indicare pubblicamente il fair value di tali strumenti rappresentativi di capi tale alla data di misurazione, secondo

quanto definito nell’IFRS 2

Il neo utilizzatore è incoraggiato, ma non obbligato, ad applicare l’IFRS 2 “pagamenti basati su azioni” agli strumenti rappresentativi di capitale .

La transizione ai principi contabili internazionali (IFRS 1) –

63

Contratti assicurativi

Esenzioni all’applicazione retrospettiva: FACOLTATIVE

Il neo utilizzatore è incoraggiato, ma non obbligato, ad applicare l’IFRS 4 “Contratti assicurativi”

La transizione ai principi contabili internazionali (IFRS 1) –

64

Cancellazione di attività e passività finanziarie

Esenzioni all’applicazione retrospettiva:OBBLIGATORIE

Le esenzioni obbligatorie riguardano le seguenti aree:

Contabilizzazione delle operazioni di copertura

Stime

Attività classificate come possedute per la vendita e attività operative

cessate

La transizione ai principi contabili internazionali (IFRS 1) –

Le stime effettuate in esercizi precedenti:

65

- Devono essere modificate solo per tenere in considerazione differenze tra i principi contabili precedentemente utilizzati e gli IFRS

- Devono essere modificate solo se vi è evidenza oggettiva che tali stime erano errate

- Non devono essere modificate in relazione ad informazioni successive alla data della precedente stima

Stime Le stime effettuate nei bilanci precedenti vanno modificate solo per rettificare errori e non per eventi successivi

Esenzioni all’applicazione retrospettiva: OBBLIGATORIE

La transizione ai principi contabili internazionali (IFRS 1) –

66

Informativa richiesta dall’IFRS 1

• Nessuna esenzione dalle note informative richieste negli altri IFRS;

• Prospetti di riconciliazione tra i precedenti principi contabili ed il primo bilancio IFRS;

• Deve essere fornita l’informazione di almeno un anno comparativo;

• Deve essere presentato il bilancio di apertura.

La transizione ai principi contabili internazionali (IFRS 1) –

67

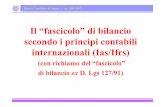

Esempio

STATO PATRIM ONIALE(Valori in Euro)

Ric

lass

ifica

in

voci

de

l pa

ssiv

o

Att

ivit

à

fina

nzi

ari

e a

l fa

ir

valu

e

Att

ivit

à

fina

nzi

ari

e

dis

po

nib

ili p

er

la

ven

dita

PRO SPETTI DI BILANCIO CONSOLIDATO EX D.LGS. 87/92

Cas

sa e

d

isp

on

ibili

tà

liqu

ide

Att

ivit

à

fina

nzi

ari

e

de

ten

ute

pe

r la

n

eg

ozi

azi

on

e

Pa

rte

cip

azi

on

i

Cre

dit

i

Att

ivit

à M

ate

riali

Att

ivit

à Im

m.li

ATTIVO 31/12/2008

Att

ivit

à fi

sca

li co

rre

nti

Altr

e A

ttiv

ità

10. 20. 30. 40. 60. 90. 100. 110. 120.a 140. PASS

Cassa e disponibilità Liquide

ATTIVO 31/12/2008

10. 86.991 43.509 42.982 500

20. 54.199.973

12.564.463 12.564.463

561.868 561.868

41.073.642 41.073.642

30. 11.132.210

6.443.647 798.803 5.644.844

4.688.563 4.688.563

50. 33.704.219

19.956.087 12.770.226 7.185.861

12.415.752 3.796.658 8.619.094

1.132.380 1.132.380

200.000 200.000

60. 21.238.358 3.106.258 18.132.100

70. 209.759 209.759

90. 209.528 26.597 182.931

100. 7.467.221 7.467.221

130. 9.026.477

338 338

0 -

993.943 978.988 14.955

140. 168.230 118.445 49.785

137.442.965

43.509 19.673.142 798.803 45.931.046 59.566.379 - 8.472.806 182.931 128.777 2.645.573 -

- 1.335 - 5.000 0 - - (172.850) - - -

370.166-

- - - - (694.231) - - - - (88.754) -

43.509 19.674.477 798.803 45.936.046 58.872.148 - 8.102.640 10.081 128.777 2.556.819 TOT. ATTIVO ALLA DATA DI FTA - 01/01/2009

d) rimanenze finali

Ratei e risconti attivi

Riclassifiche dal passivoAltre var iazioni

Altre attività

a) depositi cauzionale

b) crediti verso Società partecipate

TOTALE DELL’ATTIVO

d) di altri enti

Azioni, quote e altri titoli a reddito varaibile

TOT. VOCI RICLASSIFICATE SECONDO IAS/IFRS

Rettifiche Ias

Partecipazioni

Immobilizzazioni immateriali

Immobilizzazioni materiali

a) di emittenti pubblici

b) di enti creditizi

c) di enti finanziari

a) enti finanziari disponibili

b) enti finanziari indisponibili

Obbligazioni e altri titoli a reddito fisso

b) altri crediti

c) depositi indisponibili c/o banche

Crediti verso enti finanziari

Crediti verso enti creditizi

a) depositi disponibili c/o banche

Cassa e disponibilità Liquide

68

Esempio (segue)

STATO PATRIM ONIALE(Valori in Euro)

Ris

erv

e

Ris

erv

e d

a

valu

tazi

on

e

Uti

le (

pe

rdit

a)

di

ese

rciz

io

Ric

lass

ifica

in v

oci

de

ll'a

ttiv

o

PASSIVO

PROSPETTI DI BILANCIO CONSOLIDATO EX D.LGS. 87/92

Pa

trim

on

io d

i p

ert

ine

nza

di t

erz

i

Fo

nd

i pe

r ris

chi e

o

ne

ri

Ca

pit

ale

31/12/2008

Pa

ssiv

ità

fisc

ali

corr

en

ti

Alt

re p

ass

ività

Tra

tta

me

nto

di f

ine

rap

po

rto

70 90 100 110 120 160 170 180 190 ATTPASSIVO

Altre Passività

31/12/2008

50. 3.052.141 2.355.053 2.857 694.231

60. 249.471 249.471

70. 406.593 406.593

80. 67.684.484

64.053.659 64.053.659

1.121.644 1.200.490 (78.846)

2.509.181 2.507.322 1.859

110. 420.614 420.614

120. 32.819.000 32.819.000

140. 31.039.765

203.473 203.473

1.414.710 1.414.710

26.879.474 26.879.474

2.542.108 2.542.108

160 68.543 68.543

170 1.691.017 1.691.017

10.109 10.109

1.229

137.442.966

1.200.490 69.507.274 406.593 4.716 32.819.000 28.566.200 2.542.108 1.691.017 10.109 694.231

- 1.125.902 28.186 - - (1.489.392) 5.000 -

(88.741) 2.322.188 (2.542.108) 16.514 (1.754)

- - - - - - - - -

1.200.490 70.544.435 434.779 4.716 32.819.000 29.398.996 5.000 1.707.531 8.355 -

Passivo bil 1.200.490 70.544.435 434.779 4.716 32.819.000 29.398.996 5.000 1.707.531 8.355 -

Altre variazioni

TOT. VOCI RICLASSIFICATE SECONDO IAS/IFRS

TOT. PASSIVO ALLA DATA DI FTA - 01/01/2009

Riclassifiche dall'attivo

d) riserva di rivalutazione

Riserve Post - Consolidamento

PATRIMONIO DI PERTINENZA DI TERZI

AVANZO (DISAVANZO) DI TERZI

Rettifiche Ias

c) riserva statuaria

Avanzo (disavanzo) d'esercizio

TOTALE DEL PASSIVO

c) altri fondi

Deposito cauzionali

Capitale sociale

Riserve

a) riserva ex consorziati esclusi

b) riserva legale

Fondi per rischi ed oneri:

a) fondi rischi garanzie

b) fondi imposte e tasse

TFR di lavoro subordinato

Ratei e risconti passivi

Altre Passività

69

Esempio (segue)

10.

20.

30.

40.

50.

60.

80.

90.

100.

a

100.

b

110.

a)

110.

b)

120.

130.

150.

160.

190.

210.

220.

10. 111.416 (1.501) (109.915)

30. 902.411 (902.411)

40. 6.132.557

2.052.052 (2.048.747) (3.306)

5.244.105 (5.093) (278.437) (4.877.021) (20.256) (63.298)

(1.163.600) 1.163.600

50. 247.558 (173.121) (74.437)

60. 360.113 (230.190) (129.923)

70. 3.186

0

0

3.186 (3.186)

85. 0

90. 610.484 (610.484)

110. 70.665 (70.665)

130. 84.853 (84.853)

8.523.243

140. 6.378.453

(1.637) (1.637) 6.378.453

14.900.059

10. 987.944 948.633 39.311

30. 6.057.993 6.047.178 10.815

40. 3.831.475 3.688.955 142.520

70. 3.136.058

0

0

3.113.273 3.113.273

22.785 22.785

80. 886.590 886.590

14.900.060

altre variazioni

Totale 31/12/2009 948.633 (1.501) 6.047.178 (345.198) 39.311 - - 2.786.544 (3.186) (610.484) (2.327.184) (4.877.021) (173.121) (94.693) (3.306) 5.075.697 (84.853) (1.637) 6.378.453

Rettifiche IAS - - (324.744) - - 413.229 115.145 (2.677.695) (158.837) - (11.117) 8.067 41.341 - (135.304) -

altre variazioni (79.110) 116.802 14.057 (42.004) (224) (10.036.512)

Totale 31/12/2009 IAS 948.633 (1.501) 5.722.434 (345. 198) 39.311 413.229 115.145 108.849 (162.023) (610. 484) (2.417. 411) (4. 760.219) (165. 054) (39. 295) (3. 306) 4. 898. 389 (84.853) (1.861) (3.658.059)

da bil 948.633 (1.501) 5.722.434 (345.198) 39.311 413.229 115.145 108.849 (162.023) (610.484) (2.417.411) (4.760.219) (165.054) (39.295) (3.306) 4.898.388 (84.853) (1.414) (3.658.059)

a) contributi di terzi

b) contributi destinati a fondi rischi

c) corrispettivi per altri servizi

d) rimanenze finali

Proventi straordinari

TOTALE RICAVI

RICAVI 31 dicembre 2009

Interessi attivi e proventi assimilati

Commissioni attive

Proventi da operazioni finanziarie

Altri proventi di gestione

Imposte sul reddito

TOTALE COSTI

Avanzo di esercizio

TOTALE COSTIAvanzo (disavanzo) di terzi

Re

ttific

he

/rip

rese

di v

alo

re

ne

tte p

er

il d

ete

rio

ram

en

to d

i a

ttivi

tà f

ina

nzi

ari

e

a) accan. fondo svalutazione crediti

Accantonamento fondo rischi su contributi di terzi

Accantonamento garanzie rilasciate

Oneri straordinari

Util

e(P

erd

ita)

d'e

serc

izio

di

pe

rtin

en

za d

i te

rzi

Util

e(P

erd

ita)

d'e

serc

izio

di

pe

rtin

en

za d

ella

ca

po

gru

pp

o

Accantonamento rischi e oneri

a) accan. fondi rischi garanzie e banche

b) accan. Fondo oscillazione titoli

c) rimanenze iniziali

Rettifiche di val. su imm. immateriali e materiali

Altri oneri di gestione

Spese amministrative

a) spese per il personale

b) altre spese amministrative

Interessi passivi e oneri assimilati

Perdite da operazioni finanziarie

Altr

i pro

ven

ti e

on

eri

di

ge

stio

ne

Imp

ost

e s

ul r

ed

dito

d

ell'

ese

rciz

io d

ell'

op

era

tività

co

rre

nte

CONTO ECONOM ICO(Valori in Euro)

COSTI 31 dicembre 2009

Re

ttific

he

/rip

rese

di v

alo

re

ne

tte p

er

il d

ete

rio

ram

en

to d

i a

ltre

op

. fin

an

zia

rie

Sp

ese

am

min

istr

ativ

e p

er

il p

ers

on

ale

Altr

e s

pe

se a

mm

inis

tra

tive

Re

ttific

he

/rip

rese

di v

alo

re

ne

tte s

u a

tt. m

ate

ria

li

Re

ttific

he

/rip

rese

di v

alo

re

ne

tte s

u a

tt. im

ma

teri

ali

Acc

an

ton

am

en

ti n

etti

ai f

on

di

pe

r ri

sch

i e o

ne

ri

PROSPETTI DI BILANCIO EX D.LGS. 87/92

Inte

ress

i atti

vi e

pro

ven

ti a

ssim

ilati

Inte

ress

i pa

ssiv

i e p

rove

nti

ass

imila

ti

Co

mm

issi

on

i atti

ve

Co

mm

issi

on

i pa

ssiv

e

Div

ide

nd

i e p

rove

nti

sim

ili

Ris

ulta

to n

etto

de

ll'a

ttivi

tà d

i n

eg

ozi

azi

on

e

Ris

ulta

to n

etto

de

lle a

ttivi

tà e

d

elle

pa

ssiv

ità f

ina

nzi

ari

e

valu

tate

al f

ari

va

lue

Util

e/p

erd

ite d

a c

ess

ion

e o

ri

acq

uis

to d

i atti

vità

fin

an

zia

rie