Sistema di Contabilità ambientale del Comune di Reggio Emilia · ... hanno indotto le...

20

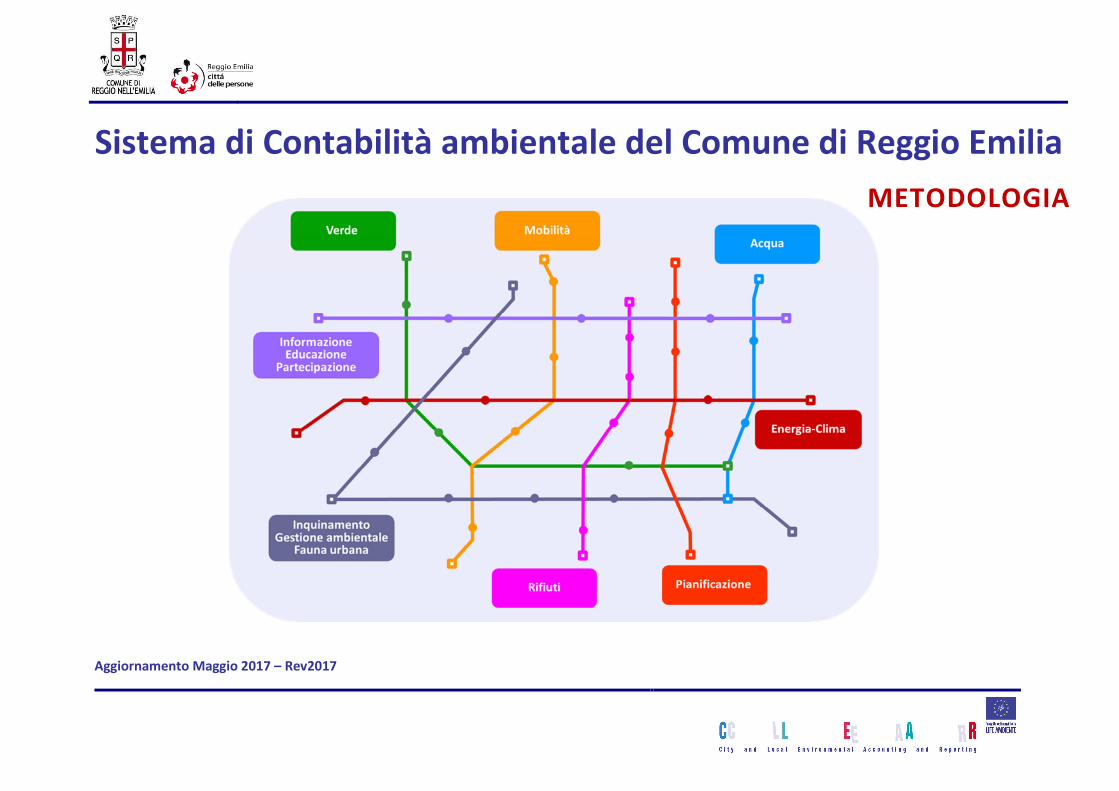

Sistema di Contabilità ambientale del Comune di Reggio Emilia Aggiornamento Maggio 2017 – Rev2017 METODOLOGIA

Transcript of Sistema di Contabilità ambientale del Comune di Reggio Emilia · ... hanno indotto le...

Sistema di Contabilità ambientale del Comune di Reggio Emilia

Aggiornamento Maggio 2017 – Rev2017

METODOLOGIA

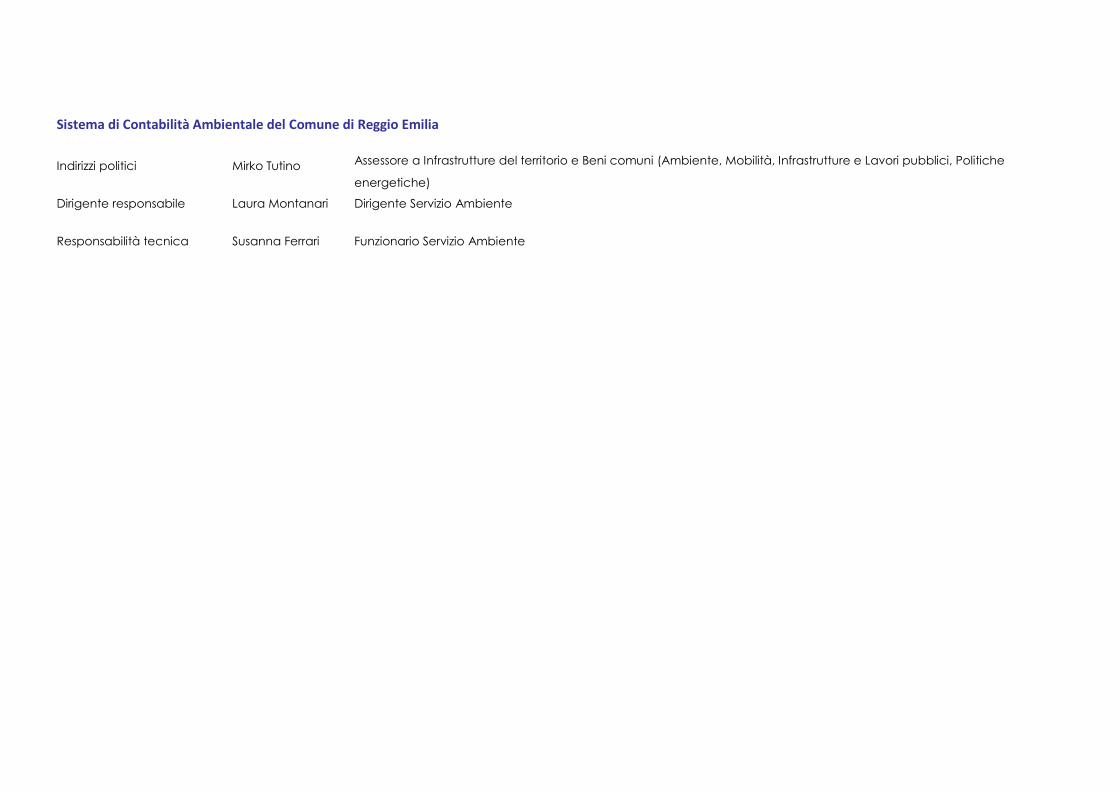

Sistema di Contabilità Ambientale del Comune di Reggio Emilia

Indirizzi politici Mirko Tutino Assessore a Infrastrutture del territorio e Beni comuni (Ambiente, Mobilità, Infrastrutture e Lavori pubblici, Politiche

energetiche)

Dirigente responsabile Laura Montanari Dirigente Servizio Ambiente

Responsabilità tecnica Susanna Ferrari Funzionario Servizio Ambiente

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

3

1. Introduzione

1.1 Presentazione del documento

Il presente documento fornisce il quadro di riferimento, generale e metodologico, all’interno del quale è nato ed è stato costruito il sistema di contabilità ambientale

del Comune di Reggio Emilia. In particolare:

- illustra brevemente il contesto nel quale è nata l’esperienza di Contabilità Ambientale dell’Ente;

- sintetizza i principali contenuti della metodologia di riferimento utilizzata (metodo “CLEAR”), nonché le novità introdotte a Reggio Emilia rispetto ad esso;

- presenta la struttura dei documenti di reporting redatti annualmente (Bilanci Ambientali) e riporta gli schemi di lettura degli stessi, utili per un’analisi delle informazioni

e dei numerosi dati in essi contenuti.

Tale documento costituisce a partire dal 2015 un allegato ai Bilanci Ambientali redatti annualmente dall’Ente, che ad esso fanno, quindi, riferimento nella parte

introduttiva.

Esso viene aggiornato periodicamente e può essere visionato e scaricato nel sito web del Comune di Reggio Emilia dedicato alla contabilità ambientale, insieme a

tutti i Bilanci Ambientali approvati, all’indirizzo: www.municipio.re.it/contabilitambientale

1.2 Cosa sono i bilanci ambientali e la contabilità ambientale

Nell’accezione ristretta del termine il Bilancio Ambientale è un documento con cui gli organi di governo di un’organizzazione rendono conto ai vari interlocutori

relativamente al proprio impegno per l’ambiente e alle ricadute sull’ambiente delle proprie attività. Attraverso tale documento l’organizzazione non solo descrive, e

rende pubbliche, le proprie politiche per l’ambiente, le azioni messe in campo e gli aspetti finanziari connessi, ma anche analizza e documenta, attraverso dati e

statistiche, gli impatti diretti e indiretti sull’ambiente di tutte le sue politiche.

Gli obiettivi che si prefigge l’organizzazione con tale documento sono in genere duplici; comunicare e rendicontare all’esterno (e in tale senso con esso si vuole

elevare il livello di trasparenza) ed inserire la variabile ambiente in modo trasversale e strategico all’interno del proprio processo di pianificazione (e in tale senso con

esso si vuole introdurre la logica della “sostenibilità dello sviluppo”).

Il Bilancio Ambientale è però un documento di reporting di un strumento complesso detto Contabilità Ambientale; questa può essere definita come “un sistema che

permette di rilevare, organizzare gestire e comunicare informazioni e dati ambientali, questi ultimi espressi in unità fisiche e monetarie”.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

4

La contabilità ambientale nasce sulla scia delle esperienze di bilanci sociali e, quindi, dalla necessità crescente, per le organizzazioni sia pubbliche che private, di

mettere a punto sistemi di rendicontazione non solo economico-finanziari, ma anche di tipo sociale ed ambientale in grado di quantificare l’impatto complessivo

delle proprie attività sulla società civile e sull’ambiente-territorio. Da tempo, infatti, è ampiamente riconosciuta l’insufficienza degli strumenti contabili tradizionali nel

gestire situazioni problematiche dal punto di vista ambientale e sociale a causa dell’incapacità di questi di leggere il livello e le variazioni di benessere complessivo di

un determinato territorio o sistema locale. Tali considerazioni, unite alla crescente necessità di gestire problemi ambientali complessi e conflittuali, di ricomporre

l’interesse collettivo verso obiettivi di migliore qualità dell’ambiente, della vita e di sostenibilità dello sviluppo, hanno indotto le organizzazioni a dotarsi di strumenti in

grado di contabilizzare in modo adeguato i costi e i benefici ambientali delle proprie azioni, elevare il livello di trasparenza verso l’esterno e predisporre politiche-azioni

efficaci ed efficienti. Da ciò la necessità di affiancare al classico bilancio d’esercizio un bilancio dedicato all’ambiente.

Tale esigenza è stata ovviamente sentita in modo prioritario dalle organizzazioni pubbliche per le quali più forte è la necessità di “spiegare” e condividere con i propri

cittadini, attraverso processi di governance, l’utilizzo delle risorse pubbliche anche e soprattutto in un ottica di “sviluppo sostenibile”.

E’ inoltre importante sottolineare come la Contabilità Ambientale sia ancora uno strumento di carattere volontario. Infatti nonostante essa rientri in un insieme di

principi condivisi da tempo a livello internazionale e che numerosi documenti strategici caldeggino la sua adozione, l’introduzione nelle organizzazioni, anche quelle

pubbliche locali, è ancora una scelta volontaria non supportata né sostenuta a livello centrale. Infatti, i numerosi progetti di legge, presentati negli ultimi 10 anni da

diverse parti politiche, non hanno mai visto concluso l’iter di approvazione. Ciò nonostante sono numerose le esperienze in materia; numerose le linee guida, numerosi

gli enti locali che hanno sperimentato lo strumento della Contabilità Ambientale nel decennio passato. Alcuni Enti locali italiani hanno inoltre deciso di fare proprio

questo strumento, introducendo lo stesso nel proprio processo decisionale e redigendo sistematicamente Bilanci Ambientali, testimoniando quindi con questo il valore

aggiunto che tale strumento fornisce sia in termini di trasparenza sia un termini gestionali.

1.3 L’esperienza di Contabilità ambientale del Comune di Reggio Emilia

Da tempo ormai gli Enti locali sono chiamati ad affrontare problemi ambientali complessi, spesso altamente conflittuali, senza disporre di adeguati strumenti

conoscitivi e gestionali, indispensabili per predisporre politiche–azioni efficaci. Per orientare la propria azione verso la sostenibilità, gli amministratori pubblici hanno

quindi bisogno di dotarsi di strumenti idonei a monitorare la qualità dell’ambiente urbano ed contabilizzare in modo adeguato i costi e i benefici ambientali di tutte le

proprie azioni.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

5

Il Comune di Reggio Emilia ha scelto, da oltre 10 anni, la Contabilità Ambientale come strumento utile a tale fine. Attraverso di essa, l’Amministrazione vuole dare

conto sistematicamente ai propri cittadini degli esiti delle sue politiche sull’ambiente e dell’attuazione degli impegni ambientali presi, fornendo al tempo stesso ai

propri decisori informazioni, costanti e validate, indispensabili per orientare gli indirizzi politici e per attuare le opportune scelte gestionali.

La Contabilità Ambientale del Comune di Reggio Emilia nasce nell’ambito del progetto europeo Life-Ambiente “CLEAR1” che fin dal 2002 ha definito una

metodologia semplice ma efficace per la redazione di bilanci di enti pubblici locali inerenti le tematiche ambientali e territoriali, quali bilanci satelliti ai bilanci

economico–finanziari. Dopo le prime sperimentazioni, l’Amministrazione ha scelto di proseguire questa esperienza mettendo a sistema lo strumento, al fine di redigere

ed approvare in Consiglio Comunale due Bilanci Ambientali all’anno, uno a preventivo ed uno a consuntivo( “Bilancio Ambientale di Previsione” e “Conto Consuntivo

Ambientale”).

Nel coso degli anni, l’Ente ha progressivamente apportato modifiche rispetto alla metodologia classica CLEAR adattando la stessa alle proprie esigenze di

rendicontazione.

- A partire dal Conto Consuntivo 2009/10 e dal Bilancio di Previsione 2009 non è più stata riportata la parte dei conti monetari.

- Dal Bilancio di Previsione 2009 i documenti a preventivo sono stati molto semplificati dando ad essi un taglio maggiormente programmatico– strategico, in grado

però di mostrare a 360° i principali impegni “ambientali” dell’Ente, lasciando al consuntivo ambientale una rendicontazione di maggiore dettaglio.

- Inoltre dal 2011 e fino al 2016 i Bilanci a preventivo e consuntivo sono stati documenti “integrati” con i Piani strategici redatti dall’Ente sul tema dell’energia sostenibile

per contrastare i cambiamenti climatici.

- Nel 2017 si è scelto di rivedere il processo di relazione dei documenti per semplificare le procedure, accorpando i due documenti annuali (Conto Consuntivo

Ambientale e Bilancio Ambientale di Previsione) in un unico documento, contenente in sia la rendicontazione a consuntivo dell’anno precedente sia linee di

preventivo dell’anno in corso. Nel 2017 è stato, quindi, redatto il primo documento unico denominato: Bilancio Ambientale 2016 (Conto Consuntivo Ambientale 2016

e linee di previsione 2017). In occasione di tale riorganizzazione metodologica si è scelto anche di non riportare più la correlazione il PAES e il monitoraggio qualitativo

delle azioni, sempre al fine di semplificazione del documento e in considerazione al monitoraggio periodico redatto, consultabile dalla piattaforma del Patto dei

Sindaci (www.pattodeisindaci.eu.) e dal sito del Comune .

1 http://ec.europa.eu/environment/life/project/Projects/index.cfm?fuseaction=home.showFile&rep=file&fil=CLEAR-manuale_metodo.pdf

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

6

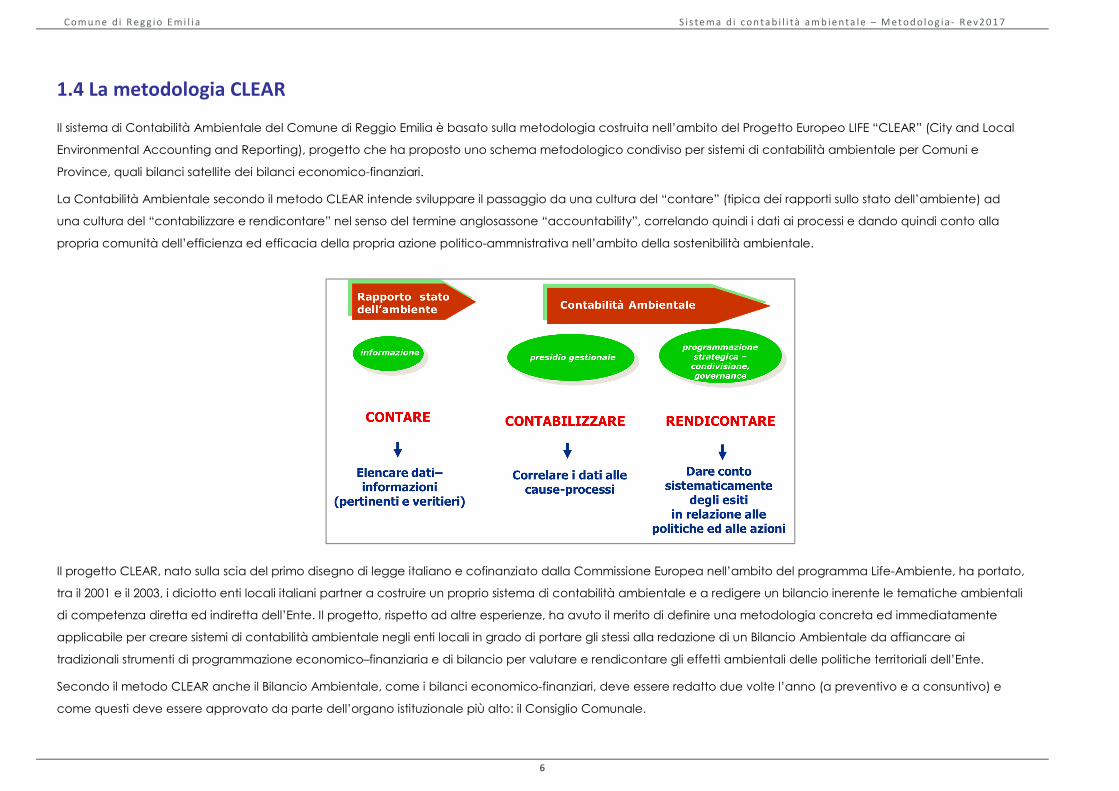

1.4 La metodologia CLEAR

Il sistema di Contabilità Ambientale del Comune di Reggio Emilia è basato sulla metodologia costruita nell’ambito del Progetto Europeo LIFE “CLEAR” (City and Local

Environmental Accounting and Reporting), progetto che ha proposto uno schema metodologico condiviso per sistemi di contabilità ambientale per Comuni e

Province, quali bilanci satellite dei bilanci economico-finanziari.

La Contabilità Ambientale secondo il metodo CLEAR intende sviluppare il passaggio da una cultura del “contare” (tipica dei rapporti sullo stato dell’ambiente) ad

una cultura del “contabilizzare e rendicontare” nel senso del termine anglosassone “accountability”, correlando quindi i dati ai processi e dando quindi conto alla

propria comunità dell’efficienza ed efficacia della propria azione politico-ammnistrativa nell’ambito della sostenibilità ambientale.

Il progetto CLEAR, nato sulla scia del primo disegno di legge italiano e cofinanziato dalla Commissione Europea nell’ambito del programma Life-Ambiente, ha portato,

tra il 2001 e il 2003, i diciotto enti locali italiani partner a costruire un proprio sistema di contabilità ambientale e a redigere un bilancio inerente le tematiche ambientali

di competenza diretta ed indiretta dell’Ente. Il progetto, rispetto ad altre esperienze, ha avuto il merito di definire una metodologia concreta ed immediatamente

applicabile per creare sistemi di contabilità ambientale negli enti locali in grado di portare gli stessi alla redazione di un Bilancio Ambientale da affiancare ai

tradizionali strumenti di programmazione economico–finanziaria e di bilancio per valutare e rendicontare gli effetti ambientali delle politiche territoriali dell’Ente.

Secondo il metodo CLEAR anche il Bilancio Ambientale, come i bilanci economico-finanziari, deve essere redatto due volte l’anno (a preventivo e a consuntivo) e

come questi deve essere approvato da parte dell’organo istituzionale più alto: il Consiglio Comunale.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

7

La contabilità ambientale CLEAR può essere quindi definita come uno strumento attraverso il quale l’Ente rendiconta sistematicamente sulle ricadute ambientali delle

proprie attività e sull’adempimento degli impegni presi; in tale senso essa vuole essere uno strumento di grande trasparenza e democrazia. Nello stesso tempo la

contabilità ambientale CLEAR ha l’obiettivo di essere anche uno strumento volto alla buona gestione interna dell’Ente, fornendo ai tecnici ed agli amministratori

adeguate basi conoscitive di sintesi per una gestione e pianificazione coordinata delle tematiche ambientali, per individuare le priorità e per meglio allocare le risorse.

Ma, a differenza di altri sistemi, la contabilità ambientale CLEAR non vuole essere solo uno strumento tecnico, ma uno strumento tecnico-politico; il suo obiettivo ultimo

è di fare uscire i temi dell’ambiente dalla nicchia nella quale troppo spesso si sono o sono stati relegati, per portare sistematicamente gli stessi al confronto pubblico e

alla discussione politica sulla base di dati e valutazioni quantificate, affidabili e di sintesi.

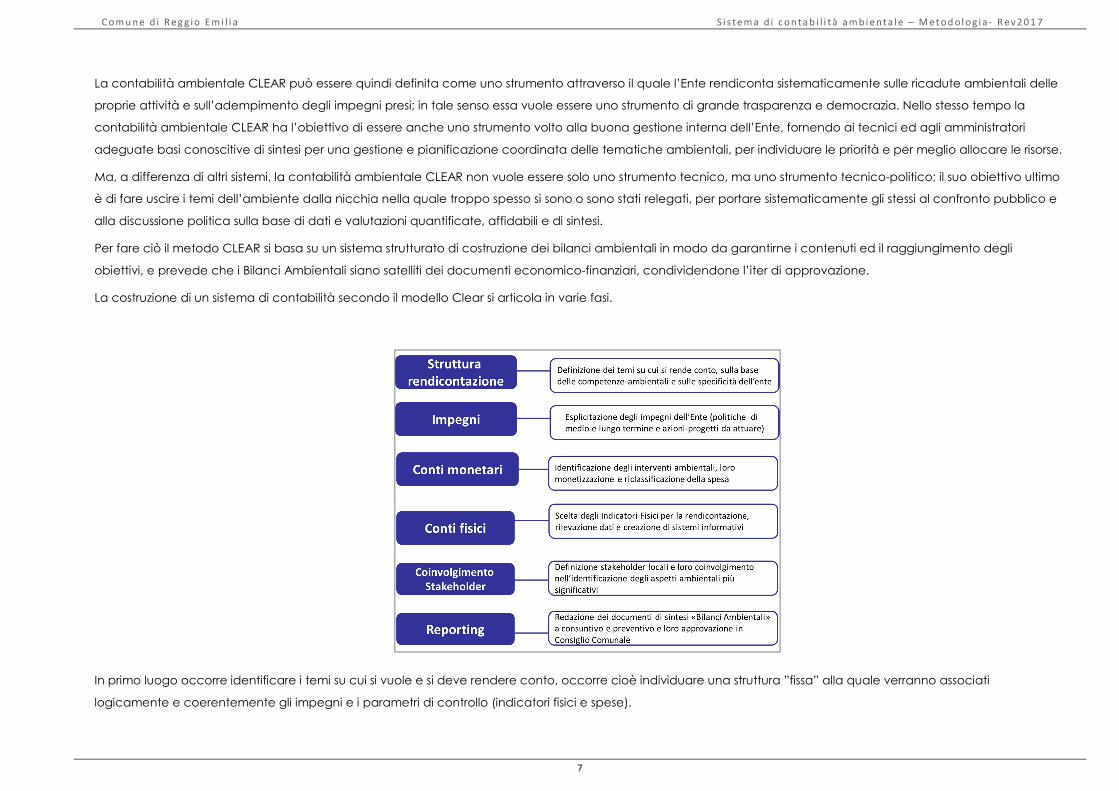

Per fare ciò il metodo CLEAR si basa su un sistema strutturato di costruzione dei bilanci ambientali in modo da garantirne i contenuti ed il raggiungimento degli

obiettivi, e prevede che i Bilanci Ambientali siano satelliti dei documenti economico-finanziari, condividendone l’iter di approvazione.

La costruzione di un sistema di contabilità secondo il modello Clear si articola in varie fasi.

In primo luogo occorre identificare i temi su cui si vuole e si deve rendere conto, occorre cioè individuare una struttura ”fissa” alla quale verranno associati

logicamente e coerentemente gli impegni e i parametri di controllo (indicatori fisici e spese).

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

8

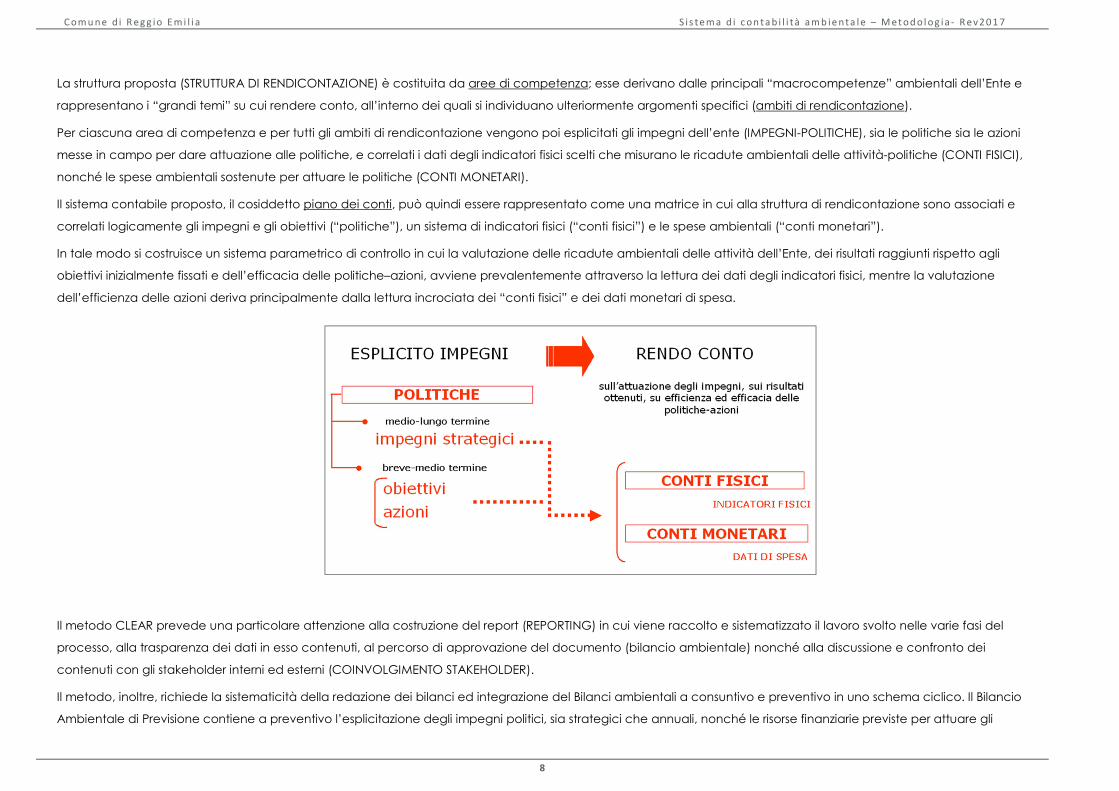

La struttura proposta (STRUTTURA DI RENDICONTAZIONE) è costituita da aree di competenza; esse derivano dalle principali “macrocompetenze” ambientali dell’Ente e

rappresentano i “grandi temi” su cui rendere conto, all’interno dei quali si individuano ulteriormente argomenti specifici (ambiti di rendicontazione).

Per ciascuna area di competenza e per tutti gli ambiti di rendicontazione vengono poi esplicitati gli impegni dell’ente (IMPEGNI-POLITICHE), sia le politiche sia le azioni

messe in campo per dare attuazione alle politiche, e correlati i dati degli indicatori fisici scelti che misurano le ricadute ambientali delle attività-politiche (CONTI FISICI),

nonché le spese ambientali sostenute per attuare le politiche (CONTI MONETARI).

Il sistema contabile proposto, il cosiddetto piano dei conti, può quindi essere rappresentato come una matrice in cui alla struttura di rendicontazione sono associati e

correlati logicamente gli impegni e gli obiettivi (“politiche”), un sistema di indicatori fisici (“conti fisici”) e le spese ambientali (“conti monetari”).

In tale modo si costruisce un sistema parametrico di controllo in cui la valutazione delle ricadute ambientali delle attività dell’Ente, dei risultati raggiunti rispetto agli

obiettivi inizialmente fissati e dell’efficacia delle politiche–azioni, avviene prevalentemente attraverso la lettura dei dati degli indicatori fisici, mentre la valutazione

dell’efficienza delle azioni deriva principalmente dalla lettura incrociata dei “conti fisici” e dei dati monetari di spesa.

Il metodo CLEAR prevede una particolare attenzione alla costruzione del report (REPORTING) in cui viene raccolto e sistematizzato il lavoro svolto nelle varie fasi del

processo, alla trasparenza dei dati in esso contenuti, al percorso di approvazione del documento (bilancio ambientale) nonché alla discussione e confronto dei

contenuti con gli stakeholder interni ed esterni (COINVOLGIMENTO STAKEHOLDER).

Il metodo, inoltre, richiede la sistematicità della redazione dei bilanci ed integrazione del Bilanci ambientali a consuntivo e preventivo in uno schema ciclico. Il Bilancio

Ambientale di Previsione contiene a preventivo l’esplicitazione degli impegni politici, sia strategici che annuali, nonché le risorse finanziarie previste per attuare gli

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

9

stessi; esso costituisce il punto di partenza per la redazione del Bilancio Consuntivo Ambientale dell’anno successivo che, invece, verifica a posteriori l’attuazione di

quanto dichiarato a preventivo, gli effetti delle politiche e delle azioni (valutati da indicatori fisici), nonché la spesa ambientale effettivamente sostenuta. Esso,

fornendo indicazioni utili a valutare il lavoro svolto, costituisce a sua volta il punto di partenza per la redazione dei Bilanci di Previsione per l’anno successivo.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

10

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

11

2. I Bilanci Ambientali del Comune di Reggio Emilia

2.1 La struttura di rendicontazione (su cosa rendo conto)

Come richiesto dalla metodologia CLEAR, i Bilanci Ambientali del Comune di Reggio Emilia sono strutturati in otto principali sezioni, corrispondenti alle principali

“macrocompetenze” ambientali, che rappresentano i “grandi temi” che la Contabilità Ambientale tratta e su cui si vuole rendere conto. All’interno delle otto aree di

competenza si individuano poi ulteriori argomenti specifici, definiti “ambiti di rendicontazione”.

La struttura di rendicontazione inizialmente adottata dall’Ente è stata parzialmente rivista nel 2011 al fine di rendere più chiara e significativa le rendicontazione di

alcuni ambiti e più aderente alle nuove emergenze e indirizzi a livello internazionale ed europeo1. Dal 2015 inoltre è stato modificato il nome della competenza 3

(“Sviluppo urbano sostenibile”) in “Pianificazione territoriale e sostenibilità” ed è stato inserito nell’ambito di rendicontazione 8.a “Ambiente e salute” anche una nuova

sezione dedicata all’”Inquinamento da amianto”. Nel 2016 è stata inoltre semplificata la terminologia inerente la competenza 2, da “Mobilità sostenibile” a “Mobilità”.

Nel 2017 è stato rivisto il nome della competenza 6 e dell’ambito di rendicontazione 6.a per mettere in maggiore evidenza che in essi sono trattati anche i temi relativi

ai cambiamenti climatici (mitigazione e adattamento).

Nella pagina successiva è riportato lo schema complessivo delle aree di competenza e degli ambiti di rendicontazione (struttura di rendicontazione) attualmente

utilizzato dall’Ente.

1 Le modifiche più significative hanno riguardato la competenza 8, nella quale sono rendicontati specificatamente gli aspetti relativi agli inquinamenti elettromagnetici, acustici ed atmosferico

(ambiente e salute) nonché gli strumenti di gestione ambientale e gli acquisti verdi, e la competenza 6, in cui sono state aggiunte alle politiche in tema di risorse energetiche anche quelle relative alle

emissioni climalteranti. Sono stati inoltre accorpati alcuni ambiti di rendicontazione in un’unica voce, in quanto sulla base dell’esperienza operativa maturata, per alcune tematiche risultava poco

significativo tenere un ambito specifico (es. verde privato – accorpato a verde pubblico; opere pubbliche a basso impatto ambientale – accorpato a consumi energetici dell’Ente…).

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

12

Tabella: STRUTTURA DI RENDICONTAZIONE – AREE DI COMPETENZA E AMBITI DI RENDICONTAZIONE

AREE COMPETENZA AMBITI I RENDICONTAZIONE AREE COMPETENZA AMBITI RENDICONTAZIONE

1 VERDE URBANO E SISTEMI NATURALI

1.a Verde pubblico e verde privato

1.b Sistemi naturali

6 ENERGIA ED CAMBIAMENTI CLIMATICI

6.a Pianificazione energetica ed cambiamenti

climatici

6.b Consumi energetici dell’Ente e opere pubbliche a

basso impatto ambientale

2 MOBILITÀ

2.a Interventi infrastrutturali per la mobilità

sostenibile

2.b Gestione sostenibile della mobilità e trasporto

pubblico urbano

2.c Mitigazione degli impatti da traffico

2.d Mobilità ciclabile

7 INFORMAZIONE, EDUCAZIONE E PARTECIPAZIONE

7.a Educazione alla sostenibilità ambientale rivolta

alle scuole

7.b Informazione - sensibilizzazione alla città sui temi

sostenibilità ambientale

7.c Ascolto e dialogo con la comunità locale (sulle

tematiche della sostenibilità ambientale)

3 PIANIFICAZIONE TERRITORIALE E SOSTENIBILITÀ

3.a Criteri di sostenibilità negli strumenti di

pianificazione territoriale

3.b Uso sostenibile del territorio

3.c Riqualificazione – recupero - valorizzazione

del patrimonio storico 8 AMBIENTE E SALUTE, GESTIONE AMBIENTALE E ACQUISTI VERDI, FAUNA URBANA

8.a Ambiente e salute

Inquinamento acustico e elettromagnetico

Inquinamento atmosferico e qualità dell’aria

Inquinamento da amianto

8.b Gestione ambientale e acquisti verdi dell’Ente

8.c Fauna urbana

4 ACQUE

4.a Gestione delle acque per uso potabile

4.b Gestione delle acque reflue e qualità dei corpi

idrici superficiali e sotterrane

5 RIFIUTI

5.a Produzione dei rifiuti

5.b Raccolta dei rifiuti

5.c Smaltimento e recupero di materia/energia

dai rifiuti

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

13

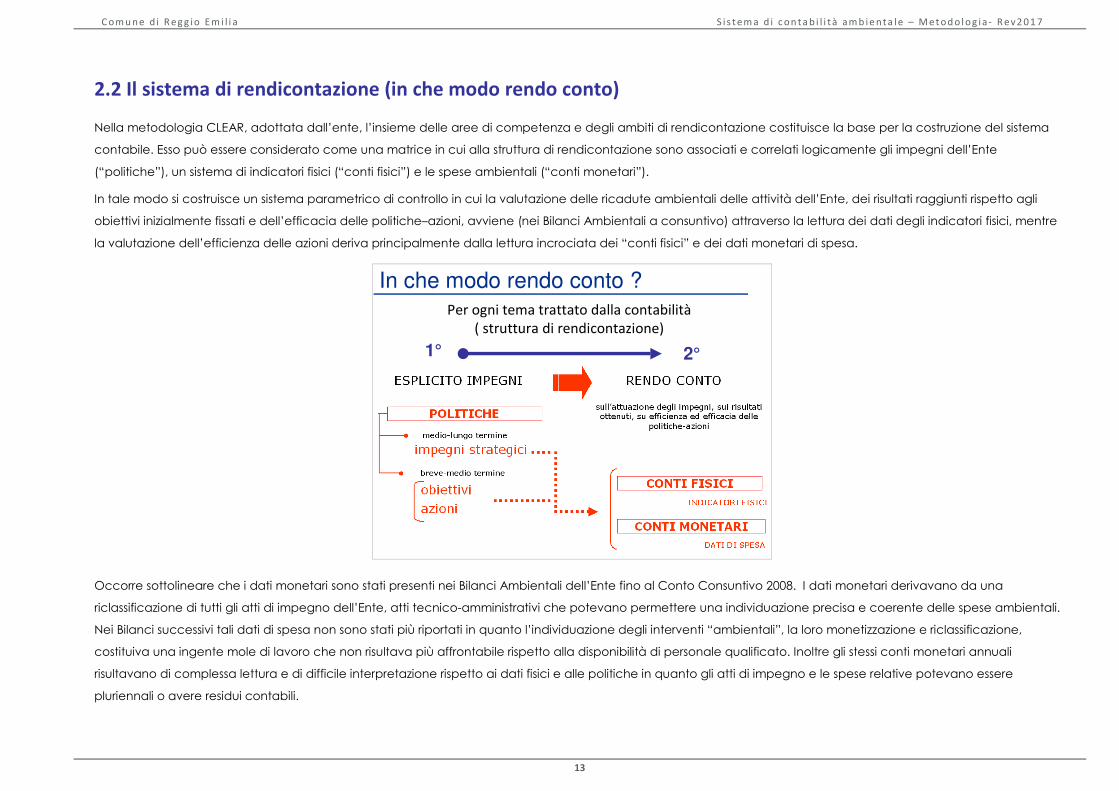

2.2 Il sistema di rendicontazione (in che modo rendo conto)

Nella metodologia CLEAR, adottata dall’ente, l’insieme delle aree di competenza e degli ambiti di rendicontazione costituisce la base per la costruzione del sistema

contabile. Esso può essere considerato come una matrice in cui alla struttura di rendicontazione sono associati e correlati logicamente gli impegni dell’Ente

(“politiche”), un sistema di indicatori fisici (“conti fisici”) e le spese ambientali (“conti monetari”).

In tale modo si costruisce un sistema parametrico di controllo in cui la valutazione delle ricadute ambientali delle attività dell’Ente, dei risultati raggiunti rispetto agli

obiettivi inizialmente fissati e dell’efficacia delle politiche–azioni, avviene (nei Bilanci Ambientali a consuntivo) attraverso la lettura dei dati degli indicatori fisici, mentre

la valutazione dell’efficienza delle azioni deriva principalmente dalla lettura incrociata dei “conti fisici” e dei dati monetari di spesa.

Occorre sottolineare che i dati monetari sono stati presenti nei Bilanci Ambientali dell’Ente fino al Conto Consuntivo 2008. I dati monetari derivavano da una

riclassificazione di tutti gli atti di impegno dell’Ente, atti tecnico-amministrativi che potevano permettere una individuazione precisa e coerente delle spese ambientali.

Nei Bilanci successivi tali dati di spesa non sono stati più riportati in quanto l’individuazione degli interventi “ambientali”, la loro monetizzazione e riclassificazione,

costituiva una ingente mole di lavoro che non risultava più affrontabile rispetto alla disponibilità di personale qualificato. Inoltre gli stessi conti monetari annuali

risultavano di complessa lettura e di difficile interpretazione rispetto ai dati fisici e alle politiche in quanto gli atti di impegno e le spese relative potevano essere

pluriennali o avere residui contabili.

Per ogni tema trattato dalla contabilità

( struttura di rendicontazione)

1° 2°

In che modo rendo conto ?

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

14

2.3 I Bilanci Ambientali

I Bilanci Ambientali redatti ed approvati annualmente dal Comune di Reggio Emilia sono stati fino al 2016 due(come indicato dalla metodologia CLEAR):

• IL BILANCIO AMBIENTALE DI PREVISIONE conteneva a preventivo l’esplicitazione degli impegni dell’Ente, politici gestionali (azioni-progetti); esso costituisce il

punto di partenza per la redazione del Conto Consuntivo Ambientale dell’anno successivo.

• Il CONTO CONSUNTIVO AMBIENTALE verificava a posteriori l’attuazione di quanto dichiarato a preventivo, gli effetti delle politiche e delle azioni (valutati da

indicatori fisici), nonché, se possibile, la spesa ambientale sostenuta. Esso, fornendo indicazioni utili a valutare il lavoro svolto, l’efficacia e l’efficienza delle

politiche–azioni, costituisce, a sua volta, il punto di partenza per la redazione del Bilancio di Previsione per l’anno successivo.

Nel 2017 si è scelto di rivedere il processo di relazione dei documenti al fine di semplificare tale procedura. In particolare modo si è scelto di :

-accorpare i due documenti annuali (Conto Consuntivo Ambientale e Bilancio Ambientale di Previsione) in un unico documento, contenente in sia la rendicontazione

a consuntivo dell’anno precedente sia linee di preventivo dell’anno in corso.;

-non riportare più l’integrazione con i piani strategici per l’energia sostenibile e il clima adottata dal 2011 (correlazione con politiche-azioni del PAES e il monitoraggio

qualitativo delle azioni)

Nel 2017 è stato quindi redatto il primo un documento unico denominato: Bilancio Ambientale 2016 (Conto Consuntivo Ambientale 2016 e linee di previsione 2017).

D’ora in poi verranno quindi redatti BILANCI AMBIENTALI ANNUALI ( conto consuntivo ambientale e linee di previsione )

Questi contengono una rendicontazione di dettaglio riguardante l’anno di riferimento (con la quale si verifica a consuntivo quanto preventivato nell’anno

precedente e si valutano gli effetti delle politiche-azioni dell’Ente e lo stato dell’ambiente). Alla parte relativa alle rendicontazione a consuntivo vengono aggiunti gli i

indirizzi in materia ambientale dell’anno in corso definiti a preventivo. Il documento si configura quindi come Conto consuntivo Ambientale a cui vengono aggiunte

linee di previsione. I documenti di contabilità ambientali degli anni precedenti sono quindi accorpati in un unico documento di bilancio che viene approvato dal

Consiglio Comunale.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

15

2.4 La struttura e gli schemi di lettura dei bilanci ambientali annuali (consuntivo e linee di preventivo)

Il Bilanci Ambientali annuali , redatti a partire da Bilancio Ambientale 2016, sono strutturati in per ciascuna delle otto aree di competenza ambientale secondo il

seguente schema.

1- GLI IMPEGNI STRATEGICI PLURIENNALI

2- Il CONSUNTIVO AMBIENTALE ANNALE

3- LE LINEE DI PREVISIONE ANNUALI

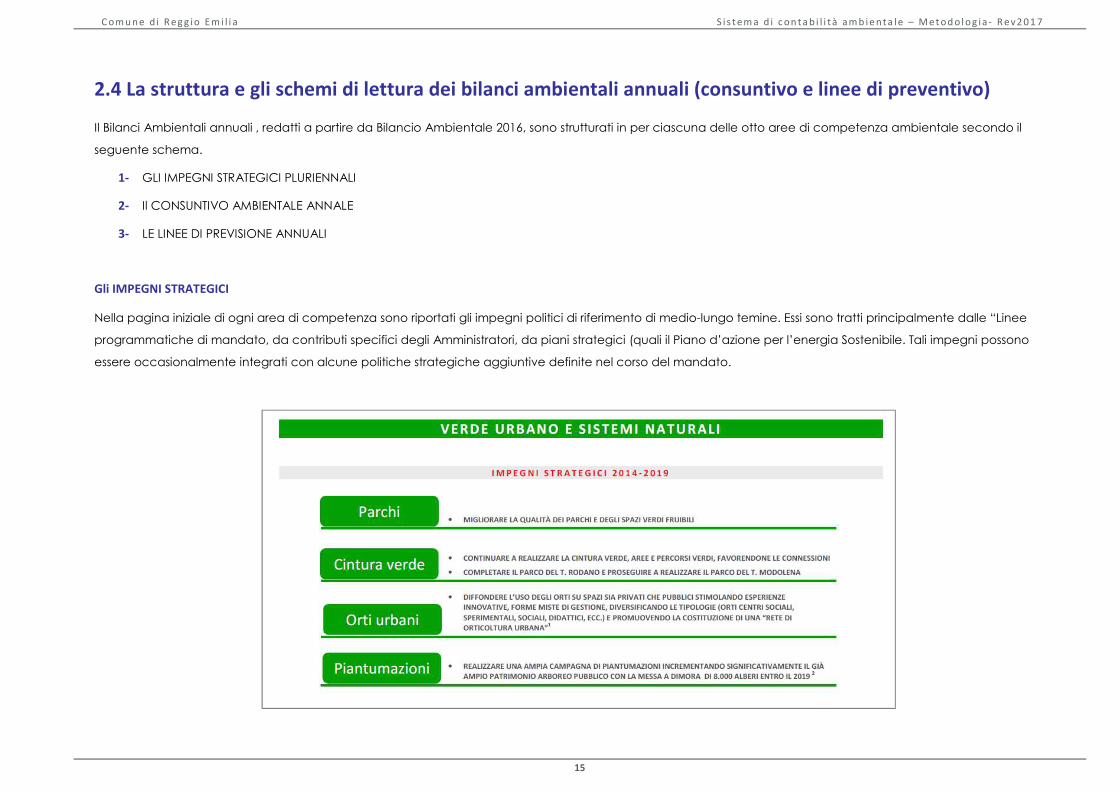

Gli IMPEGNI STRATEGICI

Nella pagina iniziale di ogni area di competenza sono riportati gli impegni politici di riferimento di medio-lungo temine. Essi sono tratti principalmente dalle “Linee

programmatiche di mandato, da contributi specifici degli Amministratori, da piani strategici (quali il Piano d’azione per l’energia Sostenibile. Tali impegni possono

essere occasionalmente integrati con alcune politiche strategiche aggiuntive definite nel corso del mandato.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

16

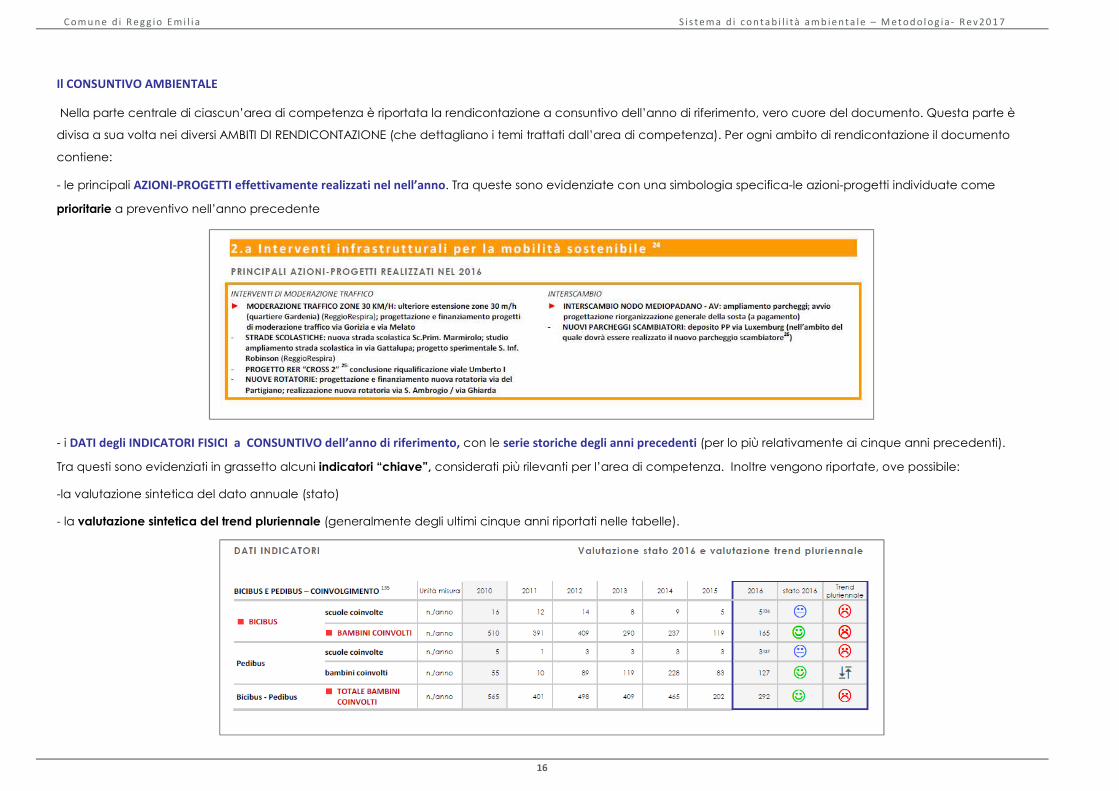

Il CONSUNTIVO AMBIENTALE

Nella parte centrale di ciascun’area di competenza è riportata la rendicontazione a consuntivo dell’anno di riferimento, vero cuore del documento. Questa parte è

divisa a sua volta nei diversi AMBITI DI RENDICONTAZIONE (che dettagliano i temi trattati dall’area di competenza). Per ogni ambito di rendicontazione il documento

contiene:

- le principali AZIONI-PROGETTI effettivamente realizzati nel nell’anno. Tra queste sono evidenziate con una simbologia specifica-le azioni-progetti individuate come

prioritarie a preventivo nell’anno precedente

- i DATI degli INDICATORI FISICI a CONSUNTIVO dell’anno di riferimento, con le serie storiche degli anni precedenti (per lo più relativamente ai cinque anni precedenti).

Tra questi sono evidenziati in grassetto alcuni indicatori “chiave”, considerati più rilevanti per l’area di competenza. Inoltre vengono riportate, ove possibile:

-la valutazione sintetica del dato annuale (stato)

- la valutazione sintetica del trend pluriennale (generalmente degli ultimi cinque anni riportati nelle tabelle).

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

17

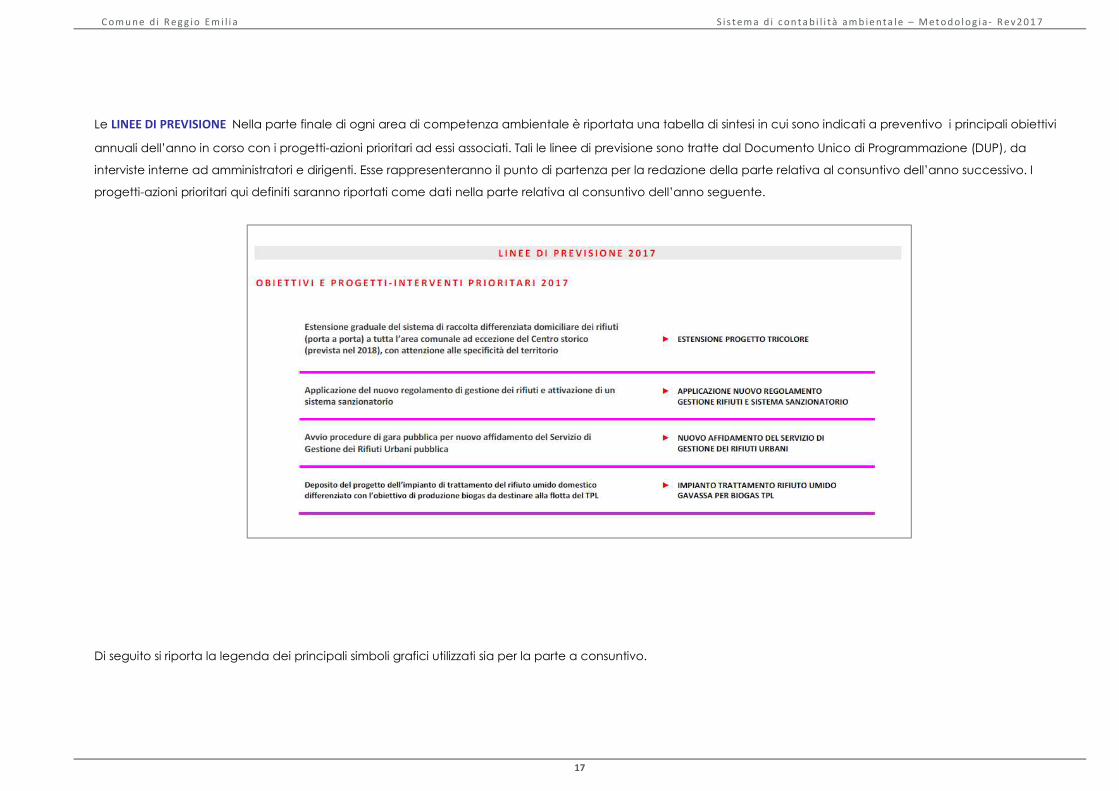

Le LINEE DI PREVISIONE Nella parte finale di ogni area di competenza ambientale è riportata una tabella di sintesi in cui sono indicati a preventivo i principali obiettivi

annuali dell’anno in corso con i progetti-azioni prioritari ad essi associati. Tali le linee di previsione sono tratte dal Documento Unico di Programmazione (DUP), da

interviste interne ad amministratori e dirigenti. Esse rappresenteranno il punto di partenza per la redazione della parte relativa al consuntivo dell’anno successivo. I

progetti-azioni prioritari qui definiti saranno riportati come dati nella parte relativa al consuntivo dell’anno seguente.

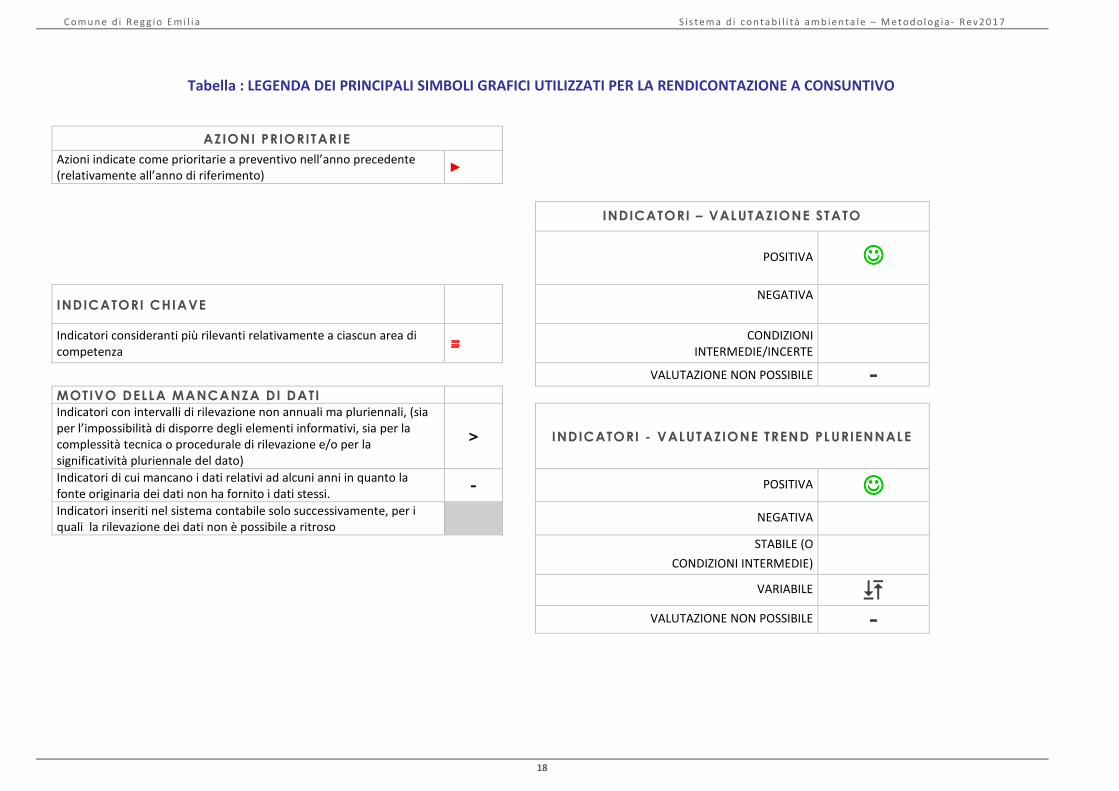

Di seguito si riporta la legenda dei principali simboli grafici utilizzati sia per la parte a consuntivo.

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

18

Tabella : LEGENDA DEI PRINCIPALI SIMBOLI GRAFICI UTILIZZATI PER LA RENDICONTAZIONE A CONSUNTIVO

AZIONI PRIORITARIE

Azioni indicate come prioritarie a preventivo nell’anno precedente

(relativamente all’anno di riferimento) ►

INDICATORI – VALUTAZIONE STATO

POSITIVA ☺☺☺☺

INDICATORI CHIAVE NEGATIVA

Indicatori consideranti più rilevanti relativamente a ciascun area di

competenza

CONDIZIONI

INTERMEDIE/INCERTE

VALUTAZIONE NON POSSIBILE -

MOTIVO DELLA MANCANZA DI DATI

Indicatori con intervalli di rilevazione non annuali ma pluriennali, (sia

per l’impossibilità di disporre degli elementi informativi, sia per la

complessità tecnica o procedurale di rilevazione e/o per la

significatività pluriennale del dato)

>

INDICATORI - VALUTAZIONE TREND PLURIENNALE

Indicatori di cui mancano i dati relativi ad alcuni anni in quanto la

fonte originaria dei dati non ha fornito i dati stessi. -

POSITIVA ☺☺☺☺

Indicatori inseriti nel sistema contabile solo successivamente, per i

quali la rilevazione dei dati non è possibile a ritroso

NEGATIVA

STABILE (O

CONDIZIONI INTERMEDIE)

VARIABILE

VALUTAZIONE NON POSSIBILE -

C o m u n e d i R e g g i o E m i l i a S i s te m a d i c o n ta b i l i tà a m b i e n ta l e – M e t o d o l o g i a - R e v 2 0 1 7

3

St am pato da l la t i pog raf ia comu nal e s u ca rt a eco lo gi ca