Politica Economia Internazionale e Sviluppo AA 2016-17 · Economia chiusa: il risparmio può...

54

Silvia Nenci S Politica Economia Internazionale e Sviluppo AA 2016-17 Prof. PIERLUIGI MONTALBANO [email protected] L’interdipendenza monetaria

Transcript of Politica Economia Internazionale e Sviluppo AA 2016-17 · Economia chiusa: il risparmio può...

Silvia Nenci

S

Politica Economia Internazionale e Sviluppo

AA 2016-17

Prof. PIERLUIGI [email protected]

L’interdipendenza monetaria

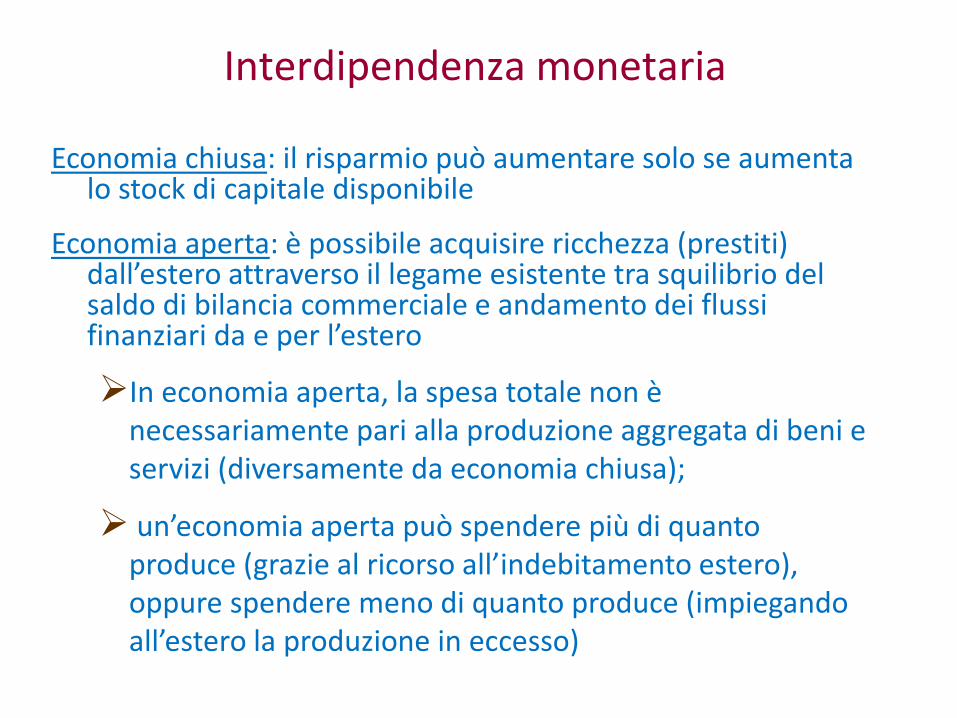

Interdipendenza monetaria

Economia chiusa: il risparmio può aumentare solo se aumenta lo stock di capitale disponibile

Economia aperta: è possibile acquisire ricchezza (prestiti) dall’estero attraverso il legame esistente tra squilibrio del saldo di bilancia commerciale e andamento dei flussi finanziari da e per l’estero

In economia aperta, la spesa totale non è necessariamente pari alla produzione aggregata di beni e servizi (diversamente da economia chiusa);

un’economia aperta può spendere più di quanto produce (grazie al ricorso all’indebitamento estero), oppure spendere meno di quanto produce (impiegando all’estero la produzione in eccesso)

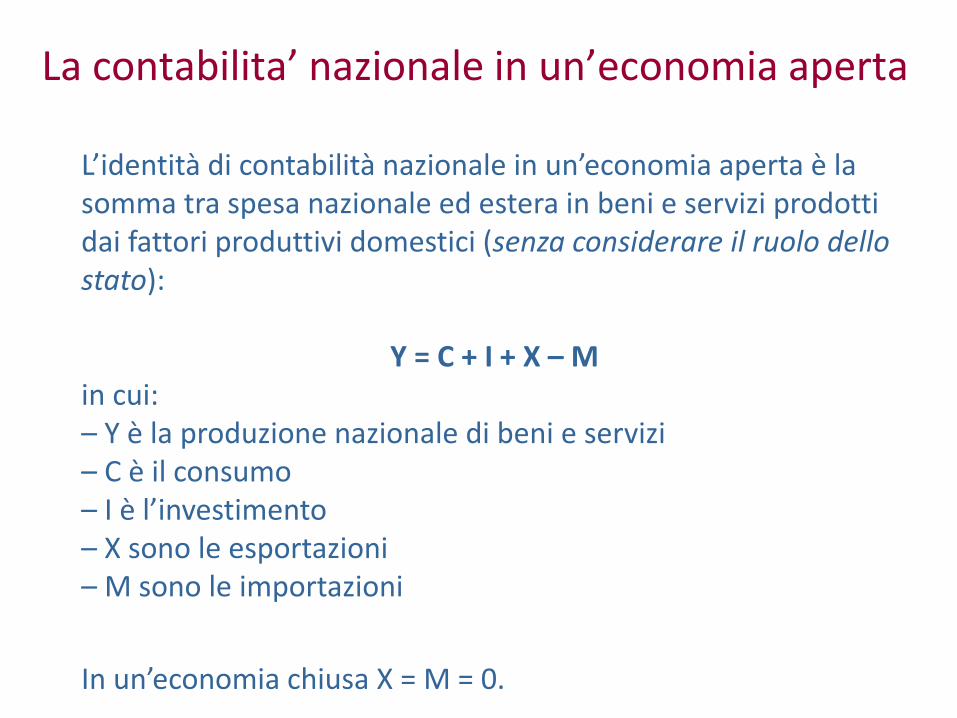

La contabilita’ nazionale in un’economia aperta

L’identità di contabilità nazionale in un’economia aperta è la somma tra spesa nazionale ed estera in beni e servizi prodotti dai fattori produttivi domestici (senza considerare il ruolo dello stato):

Y = C + I + X – M in cui:– Y è la produzione nazionale di beni e servizi– C è il consumo– I è l’investimento– X sono le esportazioni– M sono le importazioni

In un’economia chiusa X = M = 0.

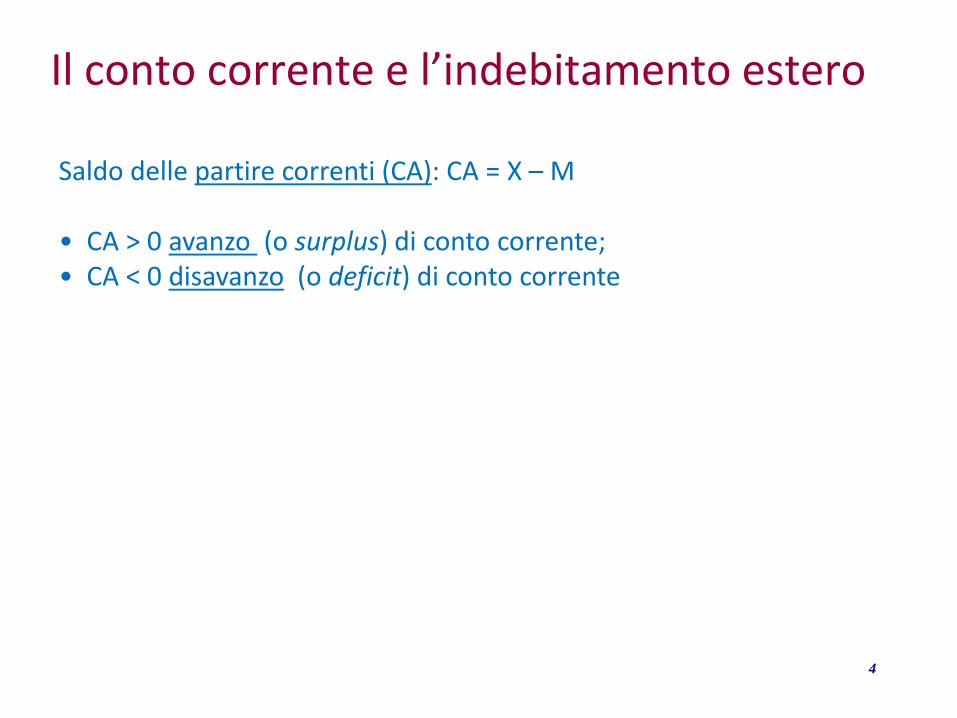

Il conto corrente e l’indebitamento estero

Saldo delle partire correnti (CA): CA = X – M

• CA > 0 avanzo (o surplus) di conto corrente;• CA < 0 disavanzo (o deficit) di conto corrente

4

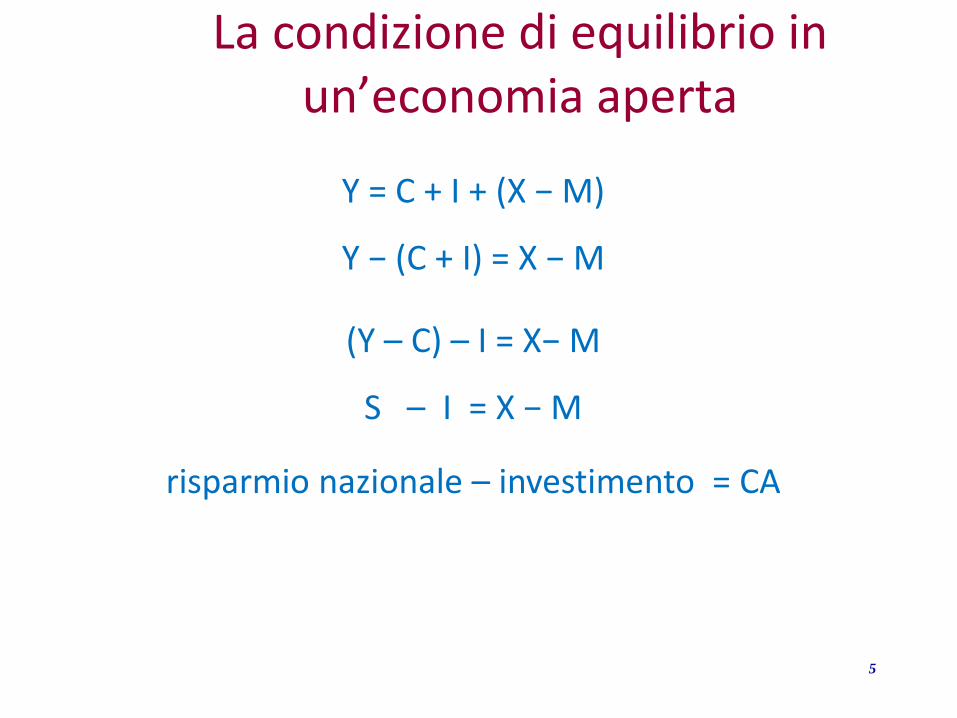

La condizione di equilibrio in un’economia aperta

Y = C + I + (X − M)

Y − (C + I) = X − M

(Y – C) – I = X− M

S – I = X − M

risparmio nazionale – investimento = CA

5

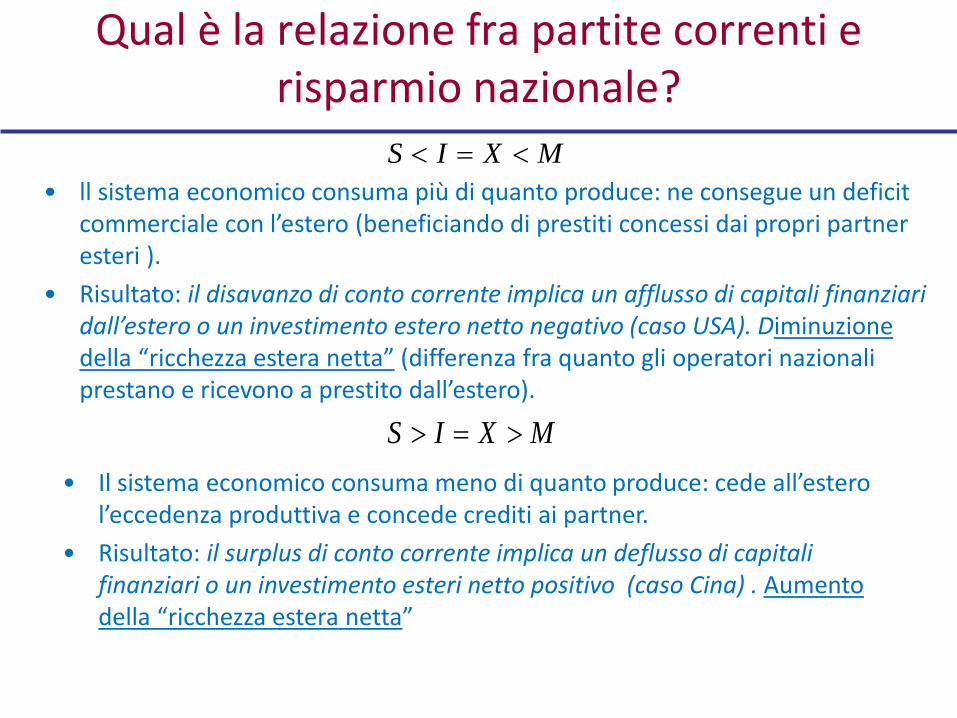

Qual è la relazione fra partite correnti e risparmio nazionale?

• ll sistema economico consuma più di quanto produce: ne consegue un deficit commerciale con l’estero (beneficiando di prestiti concessi dai propri partner esteri ).

• Risultato: il disavanzo di conto corrente implica un afflusso di capitali finanziari dall’estero o un investimento estero netto negativo (caso USA). Diminuzione della “ricchezza estera netta” (differenza fra quanto gli operatori nazionali prestano e ricevono a prestito dall’estero).

• Il sistema economico consuma meno di quanto produce: cede all’estero l’eccedenza produttiva e concede crediti ai partner.

• Risultato: il surplus di conto corrente implica un deflusso di capitali finanziari o un investimento esteri netto positivo (caso Cina) . Aumento della “ricchezza estera netta”

MXIS

MXIS

Lo squilibrio dei conti con l’estero

Entrambi gli squilibri (deficit o surplus) dei conti con l’estero possono essere problematici

Questa situazione di squilibrio è possibile solo per periodi limitati, nessun paese può essere debitore o creditore con l’estero all’infinito.

Lo squilibrio nei conti con l’estero, di natura non temporanea, è sempre da considerare una patologia del sistema.

7

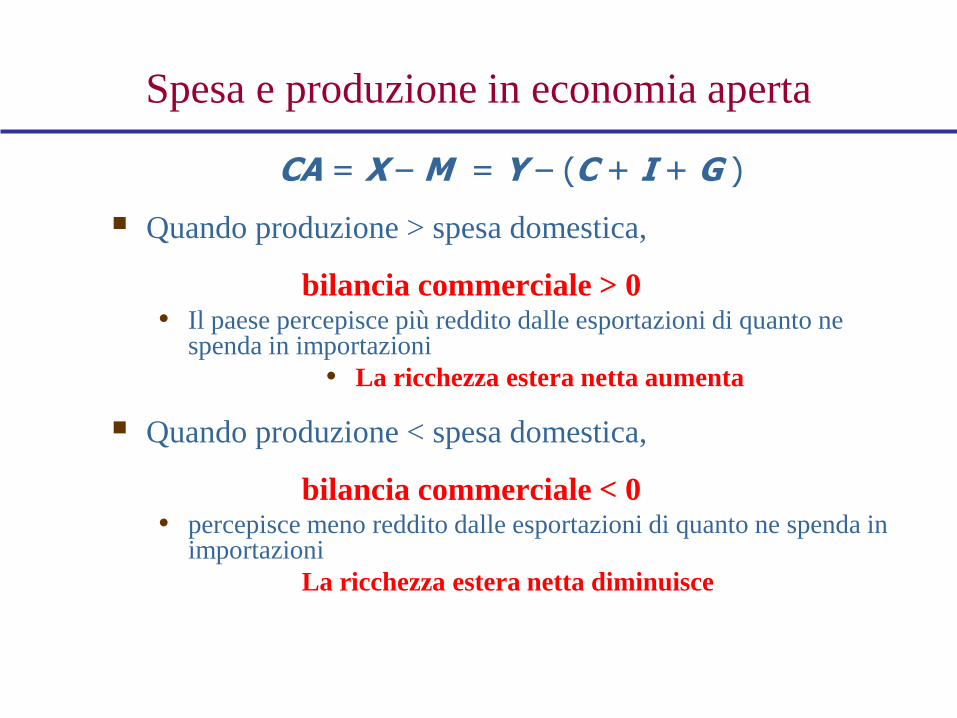

Spesa e produzione in economia aperta

CA = X – M = Y – (C + I + G )

Quando produzione > spesa domestica,

bilancia commerciale > 0• Il paese percepisce più reddito dalle esportazioni di quanto ne

spenda in importazioni

• La ricchezza estera netta aumenta

Quando produzione < spesa domestica,

bilancia commerciale < 0• percepisce meno reddito dalle esportazioni di quanto ne spenda in

importazioni

La ricchezza estera netta diminuisce

Qual è la relazione fra partite correnti e risparmio

nazionale?

CA = S – I oppure I = S – CA

I paesi possono finanziare l’investimento sia risparmiando sia ricevendo fondi dall’estero, in ammontare pari al disavanzo del conto corrente

Un disavanzo del conto corrente (CA<0) permette di mantenere consumi elevati anche con variazioni negative di reddito. Ciò implica la riduzione della ricchezza estera netta tramite l’afflusso di prestiti esteri (caso USA)

Un avanzo di conto corrente ( CA > 0) permette di mantenere elevata la produzione anche in una situazione di carenza di domanda interna. Ciò implica una variazione positiva della posizione estera netta, i.e., concessione di prestiti all’estero (caso Cina)

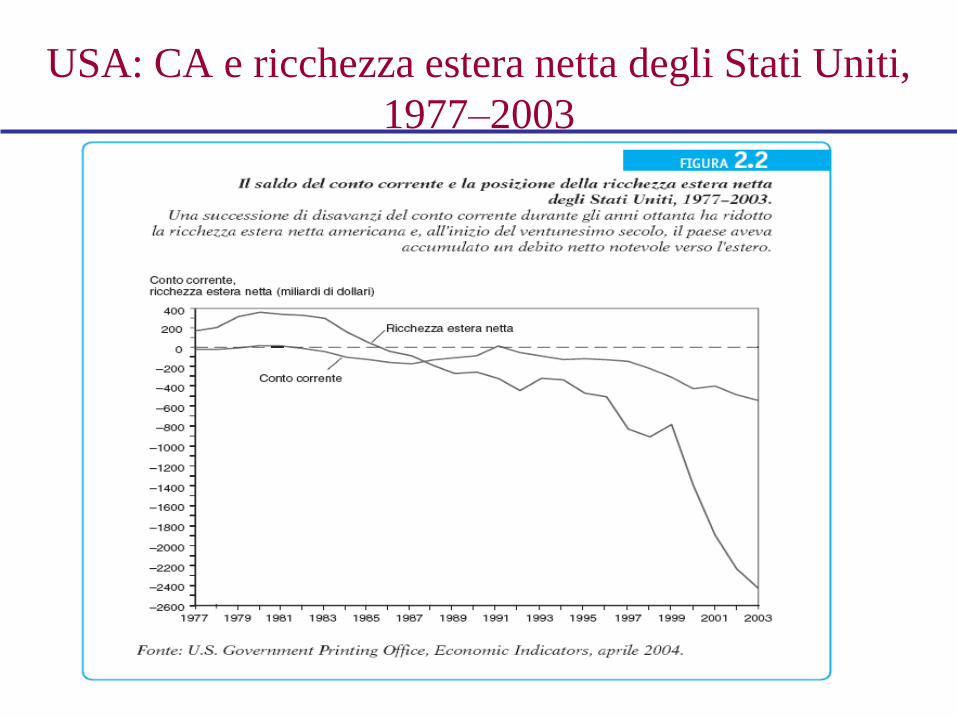

USA: CA e ricchezza estera netta degli Stati Uniti,

1977–2003

Posizione netta sull’estero

La posizione patrimoniale sull’estero indica la consistenza delle

attività e delle passività finanziarie (in valuta) di un’economia

verso il resto del mondo;

Lo schema di presentazione della posizione patrimoniale

sull’estero utilizza gli stessi criteri classificatori del conto

finanziario;

La bilancia dei pagamenti e la posizione patrimoniale

sull’estero sono raccordabili. La variazione della consistenza

delle attività e passività finanziarie sull’estero, intervenuta in un

intervallo di tempo, è attribuibile a:

• flussi finanziari (transazioni di conto finanziario della bilancia dei

pagamenti)

• aggiustamenti di valutazione (relativi alle variazioni dei tassi di cambio

e/o dei prezzi delle attività sottostanti).

La posizione estera USA è sempre stata di ridotte dimensioni (mai superiore al 10-20% del reddito

nazionale). Gran parte della ricchezza USA è di matrice domestica (circa il 98%)

Prima bilanciata, poi positiva (nel dopo guerra gli USA diventano i principali creditori dei paesi europei) e

poi negativa a partire dagli anni Ottanta del XX sec., con l’accumulo contestuale di deficit commerciali

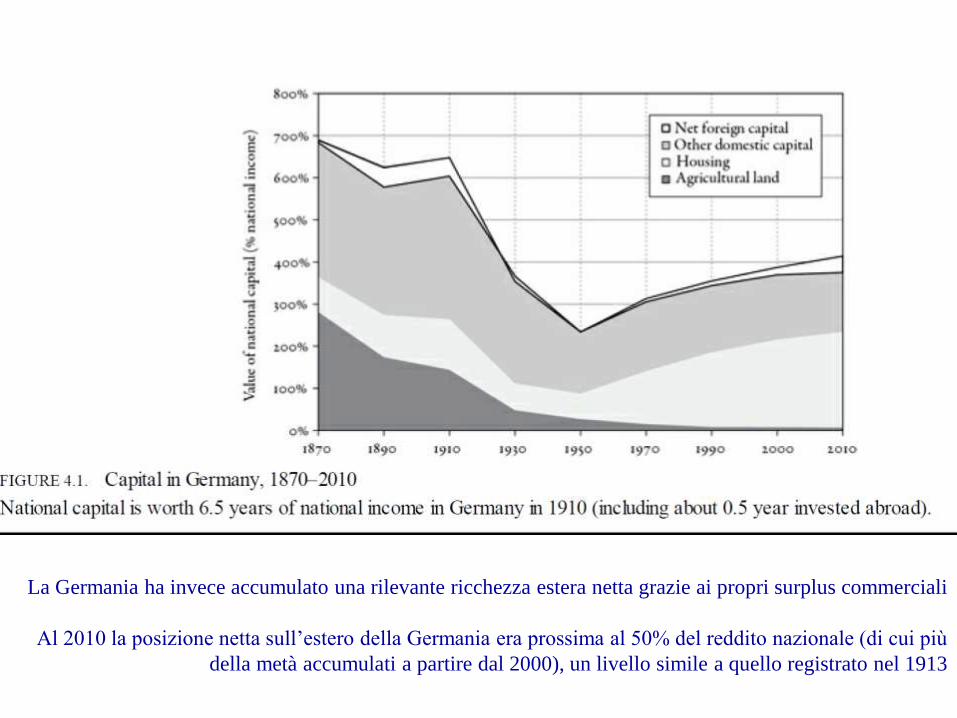

La Germania ha invece accumulato una rilevante ricchezza estera netta grazie ai propri surplus commerciali

Al 2010 la posizione netta sull’estero della Germania era prossima al 50% del reddito nazionale (di cui più

della metà accumulati a partire dal 2000), un livello simile a quello registrato nel 1913

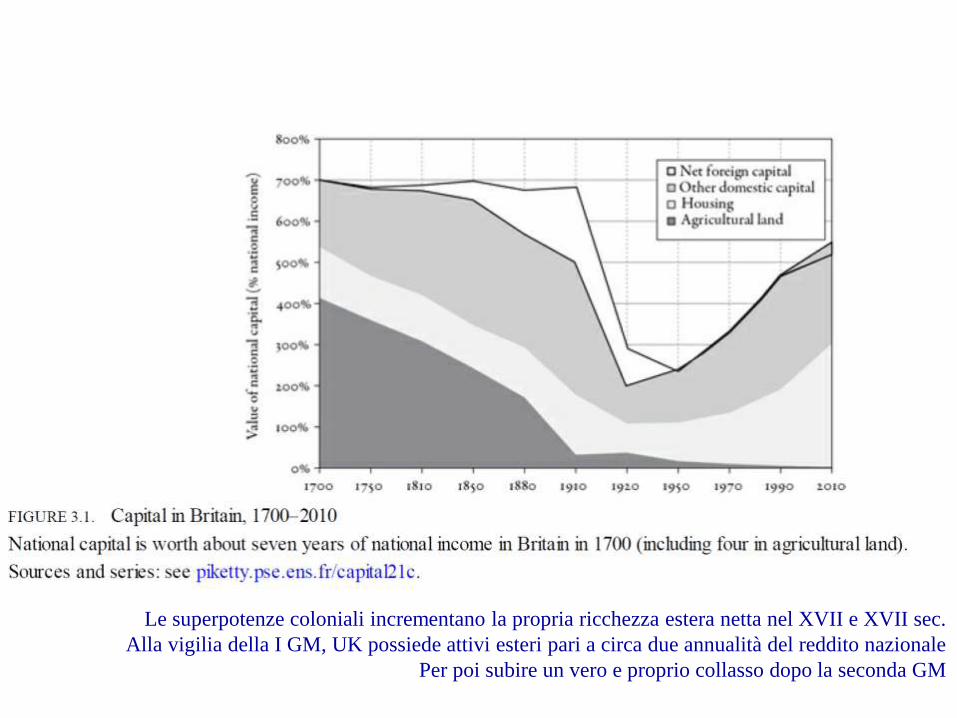

Le superpotenze coloniali incrementano la propria ricchezza estera netta nel XVII e XVII sec.

Alla vigilia della I GM, UK possiede attivi esteri pari a circa due annualità del reddito nazionale

Per poi subire un vero e proprio collasso dopo la seconda GM

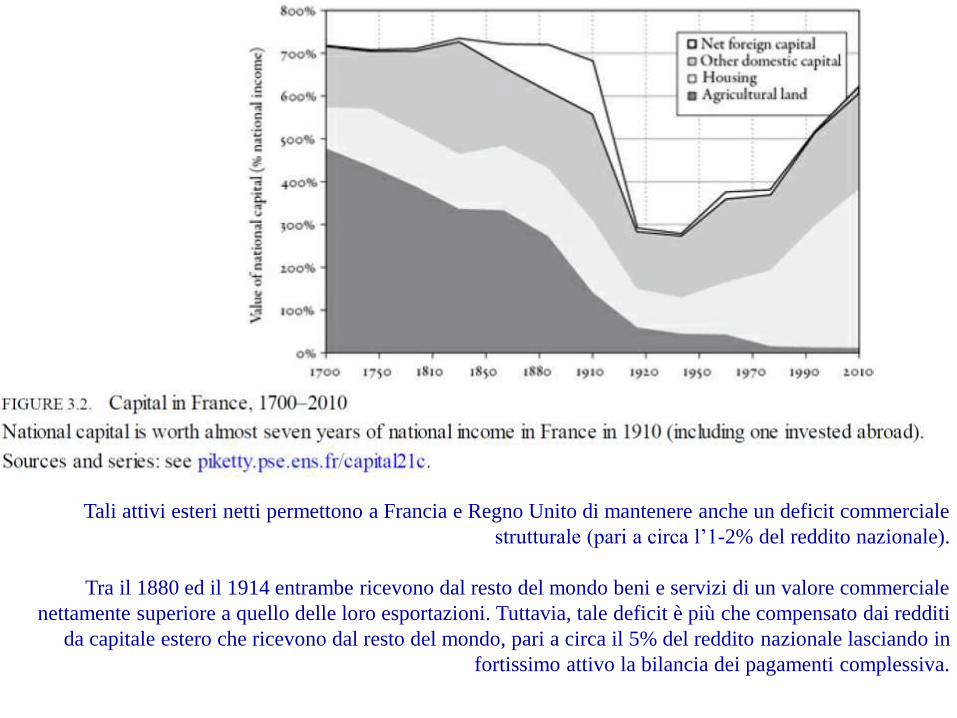

Tali attivi esteri netti permettono a Francia e Regno Unito di mantenere anche un deficit commerciale

strutturale (pari a circa l’1-2% del reddito nazionale).

Tra il 1880 ed il 1914 entrambe ricevono dal resto del mondo beni e servizi di un valore commerciale

nettamente superiore a quello delle loro esportazioni. Tuttavia, tale deficit è più che compensato dai redditi

da capitale estero che ricevono dal resto del mondo, pari a circa il 5% del reddito nazionale lasciando in

fortissimo attivo la bilancia dei pagamenti complessiva.

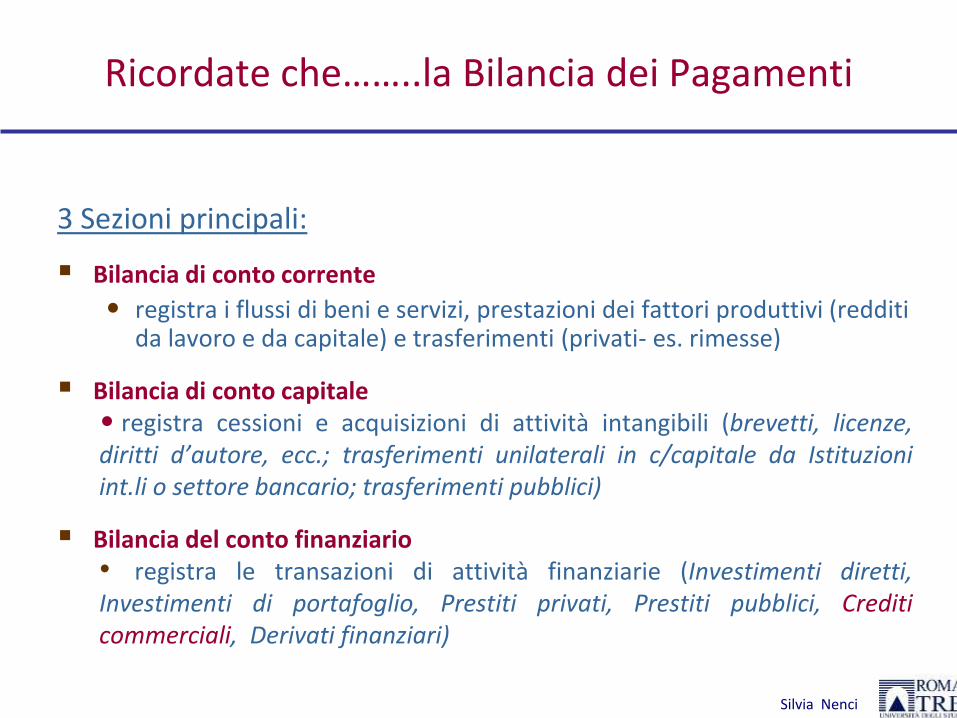

Ricordate che……..la Bilancia dei Pagamenti

3 Sezioni principali:

Bilancia di conto corrente

• registra i flussi di beni e servizi, prestazioni dei fattori produttivi (redditi da lavoro e da capitale) e trasferimenti (privati- es. rimesse)

Bilancia di conto capitale• registra cessioni e acquisizioni di attività intangibili (brevetti, licenze,diritti d’autore, ecc.; trasferimenti unilaterali in c/capitale da Istituzioniint.li o settore bancario; trasferimenti pubblici)

Bilancia del conto finanziario• registra le transazioni di attività finanziarie (Investimenti diretti,Investimenti di portafoglio, Prestiti privati, Prestiti pubblici, Crediticommerciali, Derivati finanziari)

Silvia Nenci

Nella BdP:

Il saldo del conto corrente e del conto capitale evidenzia l'esposizione di un'economia con il resto del mondo

Il conto finanziario ne spiega la modalità di finanziamento

Idealmente, il saldo del conto corrente e del conto capitale dovrebbe essere uguale al totale netto del conto finanziario; in caso contrario, sono stati registrati omissioni ed errori netti.

Ricordate che……..la Bilancia dei Pagamenti

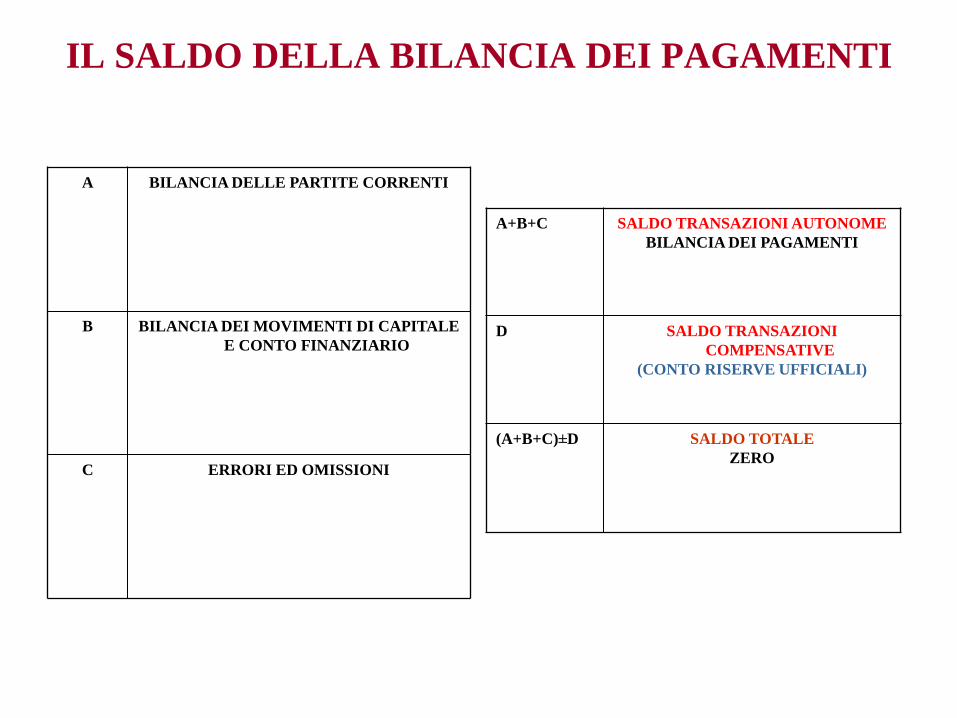

IL SALDO DELLA BILANCIA DEI PAGAMENTI

A BILANCIA DELLE PARTITE CORRENTI

B BILANCIA DEI MOVIMENTI DI CAPITALE

E CONTO FINANZIARIO

C ERRORI ED OMISSIONI

A+B+C SALDO TRANSAZIONI AUTONOME

BILANCIA DEI PAGAMENTI

D SALDO TRANSAZIONI

COMPENSATIVE

(CONTO RISERVE UFFICIALI)

(A+B+C)±D SALDO TOTALE

ZERO

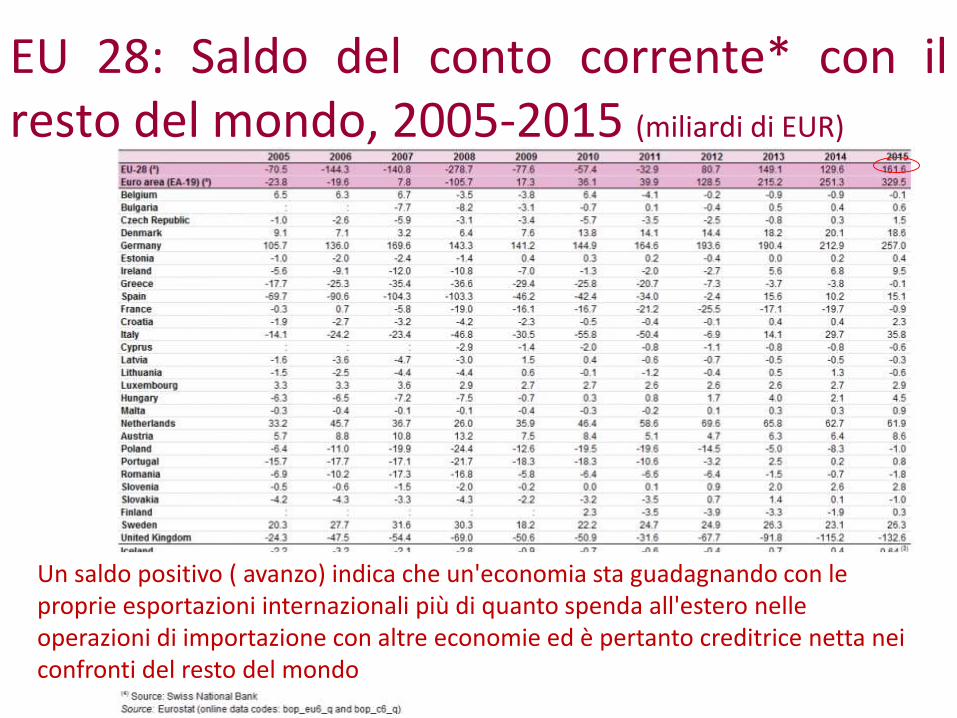

EU 28: Saldo del conto corrente* con ilresto del mondo, 2005-2015 (miliardi di EUR)

* Scambi di merci, servizi e redditi primari e secondari.

Un saldo positivo ( avanzo) indica che un'economia sta guadagnando con le proprie esportazioni internazionali più di quanto spenda all'estero nelle operazioni di importazione con altre economie ed è pertanto creditrice netta nei confronti del resto del mondo

L’aggiustamento dello squilibrio estero:

Le opzioni di intervento della Banca Centrale

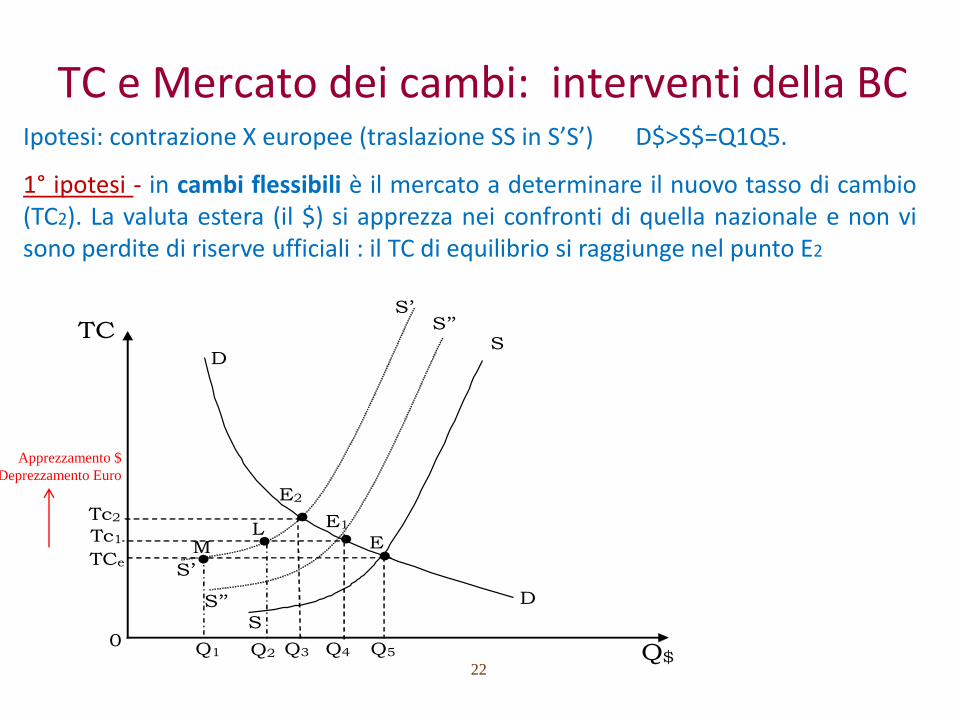

TC e Mercato dei cambi: interventi della BCIpotesi: contrazione X europee (traslazione SS in S’S’) D$>S$=Q1Q5.

1° ipotesi - in cambi flessibili è il mercato a determinare il nuovo tasso di cambio(TC2). La valuta estera (il $) si apprezza nei confronti di quella nazionale e non visono perdite di riserve ufficiali : il TC di equilibrio si raggiunge nel punto E2

. . . E2

E

D

TCe

S

S’

Q5

D

Tc2

S

S’ S’’

S’’

L . M .

Q1 Q2 Q3 Q4 Q$

E1

TC

Tc1

0

22

Apprezzamento $

Deprezzamento Euro

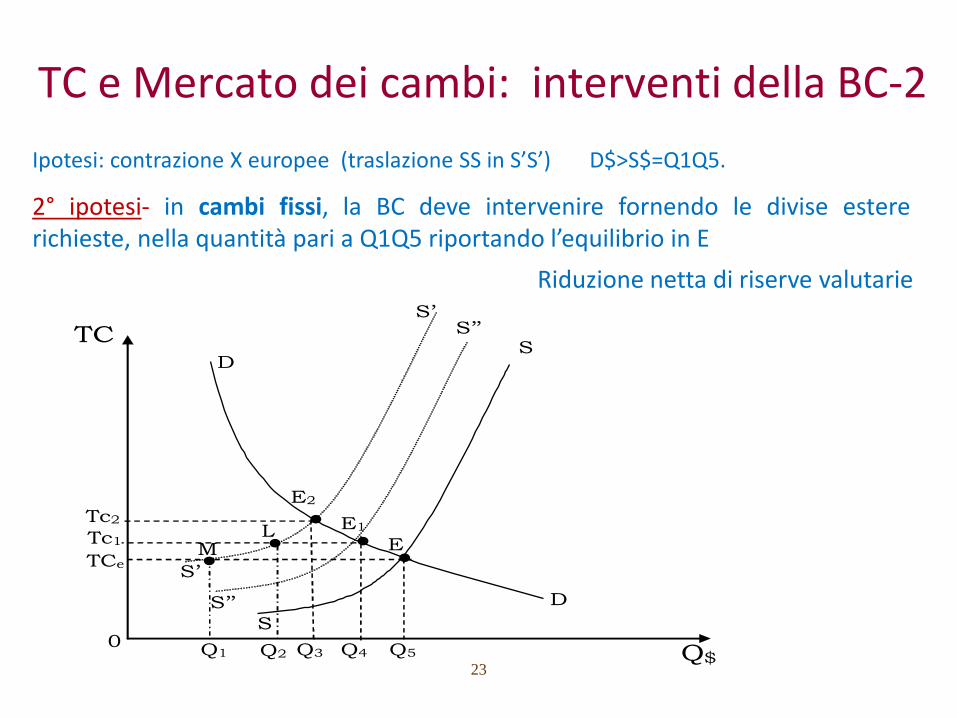

Ipotesi: contrazione X europee (traslazione SS in S’S’) D$>S$=Q1Q5.

2° ipotesi- in cambi fissi, la BC deve intervenire fornendo le divise estererichieste, nella quantità pari a Q1Q5 riportando l’equilibrio in E

. . . E2

E

D

TCe

S

S’

Q5

D

Tc2

S

S’ S’’

S’’

L . M .

Q1 Q2 Q3 Q4 Q$

E1

TC

Tc1

0

23

TC e Mercato dei cambi: interventi della BC-2

Riduzione netta di riserve valutarie

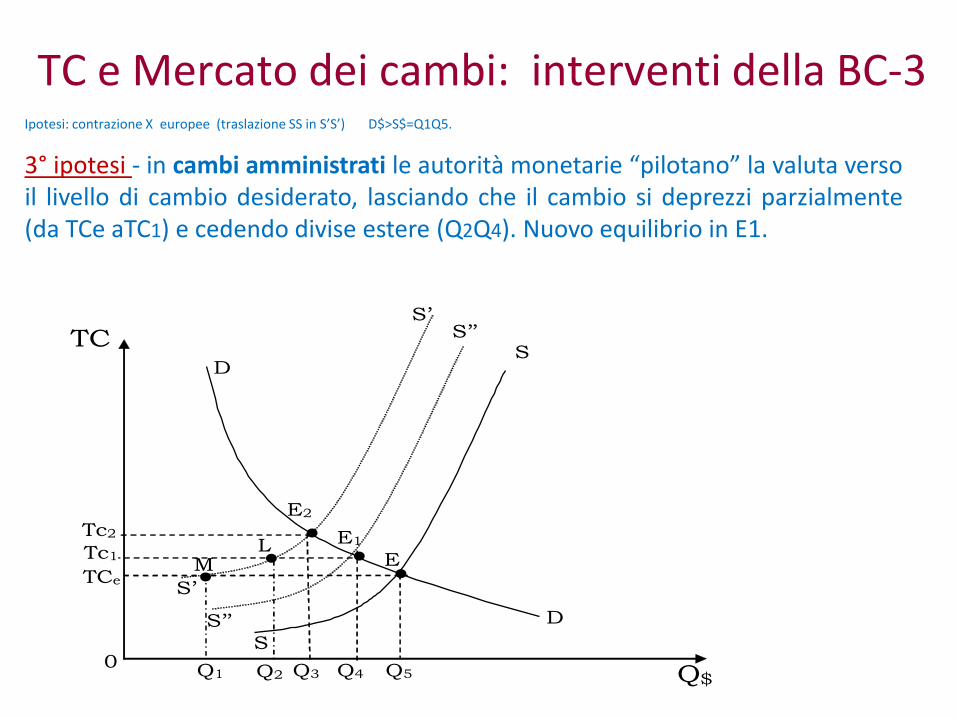

Ipotesi: contrazione X europee (traslazione SS in S’S’) D$>S$=Q1Q5.

3° ipotesi - in cambi amministrati le autorità monetarie “pilotano” la valuta versoil livello di cambio desiderato, lasciando che il cambio si deprezzi parzialmente(da TCe aTC1) e cedendo divise estere (Q2Q4). Nuovo equilibrio in E1.

. . . E2

E

D

TCe

S

S’

Q5

D

Tc2

S

S’ S’’

S’’

L . M .

Q1 Q2 Q3 Q4 Q$

E1

TC

Tc1

0

TC e Mercato dei cambi: interventi della BC-3

RELAZIONE TRA BILANCIA PAGAMENTI E

MONETA IN CIRCOLAZIONE

Nel caso di un deficit di BP si avrà sul mercato dei cambi un eccesso di domanda di divise estere rispetto all’offerta di divise estere

• in cambi flessibili: deprezzamento del TC

• in cambi fissi, le autorità monetarie cederanno divise estere in cambio di valuta nazionale. Ciò determina, parallelamente, una riduzione della base monetaria nel paese (tramite il canale esterno) con riduzione, tramite il moltiplicatore della moneta, dell’offerta di moneta complessiva

• Se le autorità di PE vogliono evitare la ripercussione sull’offerta complessiva di moneta dovranno “compensare” la riduzione della “componente esterna”, attraverso un incremento della “componente interna” della base monetaria. Tali operazioni di “compensazione” sono definite “politiche di sterilizzazione” ed hanno lo scopo di “neutralizzare” l’effetto sull’offerta complessiva di moneta in circolazione derivante dalle operazioni di acquisto e vendita di divise estere sul mercato dei cambi.

BASE MONETARIA E MONETA

BASE MONETARIA: (o Moneta ad alto potenziale) insieme delle componenti monetarie

direttamente disponibili da parte delle autorità monetarie:

Componente interna: insieme delle passività della BC nei confronti degli altri

operatori del sistema:

Circolante (banconote, vaglia e assegni)

Depositi Az Credito e del Tesoro (detenuti presso la BC)

Componente esterna:

Riserve ufficiali

STOCK COMPLESSIVO DI MONETA: Base Monetaria+Passività Banche ordinarie

(D=depositi bancari del pubblico). Rappresenta un multiplo della Base Monetaria.

NB. Per misurare lo stock di moneta in circolazione, si fa riferimento ai seguenti

Aggregati monetari: M1: circolante e depositi a vista (bancari e postali); M2: M1 + i depositi

con scadenza fino a due anni e quelli rimborsabili con preavviso fino a 3 mesi; M3: M2 + i

pronti contro termine, i titoli obbligazionari con scadenza fino a 2 anni, quote di fondi di

investimento monetario e titoli di mercato monetario.

Approccio monetario alla BP

• Si ricollega al meccanismo price-specie-flow basato sui flussi di moneta

(oro) Hume (1752),

• un saldo positivo della BP provoca un ingresso di oro nel paese, e

quindi - vigente un legame rigido tra riserve auree e quantità di moneta

- un aumento dei prezzi (si suppone valida la teoria quantitativa della

moneta).

• Tale aumento da un lato tende a ridurre le esportazioni, dato che i beni

del paese in questione - essendo fisso il cambio - divengono

relativamente più cari sul mercato internazionale, e dall'altro tende a

stimolare le importazioni, dato che i beni esteri divengono

relativamente più a buon mercato (vedi oltre condizioni elasticità

domanda). Si verifica, perciò, una graduale riduzione del saldo positivo

della bilancia dei pagamenti.

• Un ragionamento analogo spiega l'aggiustamento nel caso di un

disavanzo: si ha un'uscita di oro che causa una diminuzione della

quantità di moneta e una riduzione dei prezzi interni, con conseguente

stimolo sulle esportazioni e riduzione delle importazioni, e porta quindi

a una graduale eliminazione del disavanzo stesso.

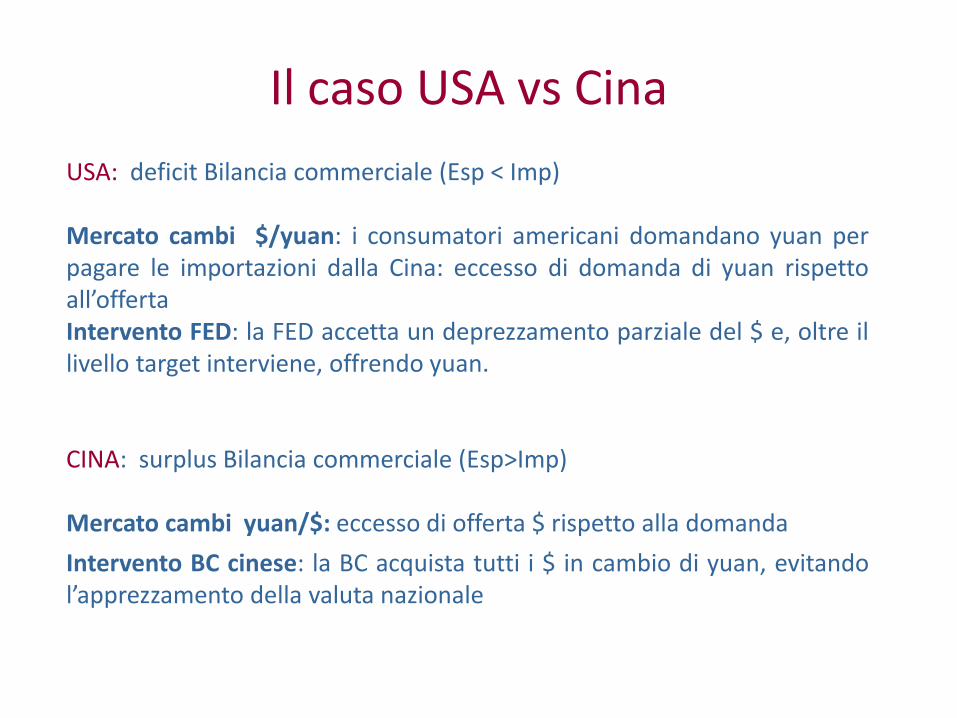

Il caso USA vs Cina

USA: deficit Bilancia commerciale (Esp < Imp)

Mercato cambi $/yuan: i consumatori americani domandano yuan perpagare le importazioni dalla Cina: eccesso di domanda di yuan rispettoall’offertaIntervento FED: la FED accetta un deprezzamento parziale del $ e, oltre illivello target interviene, offrendo yuan.

CINA: surplus Bilancia commerciale (Esp>Imp)

Mercato cambi yuan/$: eccesso di offerta $ rispetto alla domanda

Intervento BC cinese: la BC acquista tutti i $ in cambio di yuan, evitandol’apprezzamento della valuta nazionale

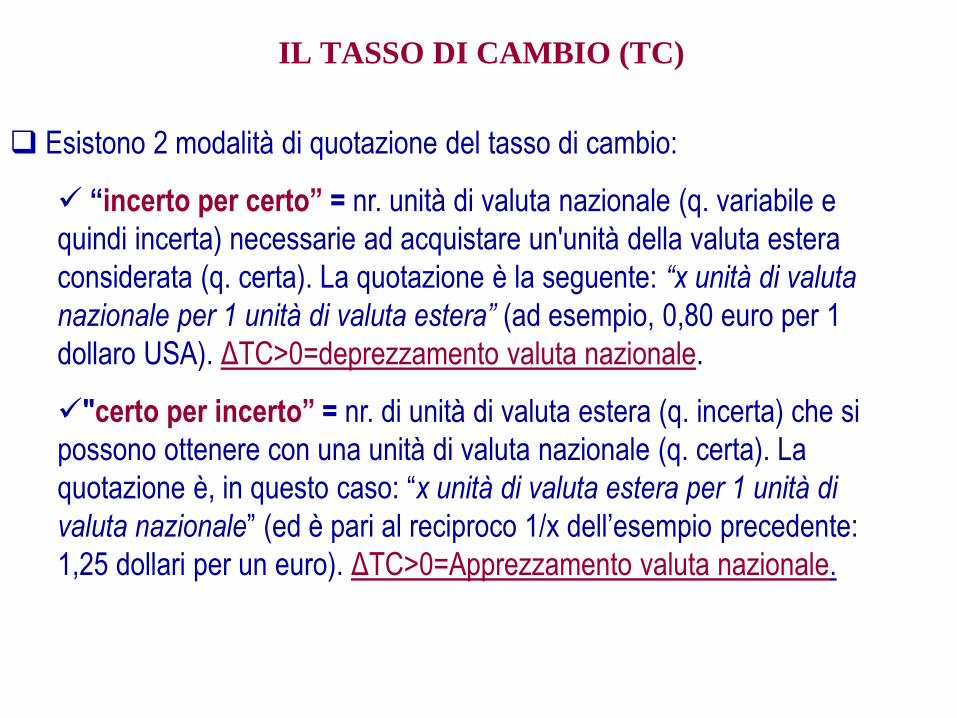

IL TASSO DI CAMBIO (TC)

Esistono 2 modalità di quotazione del tasso di cambio:

“incerto per certo” = nr. unità di valuta nazionale (q. variabile e

quindi incerta) necessarie ad acquistare un'unità della valuta estera

considerata (q. certa). La quotazione è la seguente: “x unità di valuta

nazionale per 1 unità di valuta estera” (ad esempio, 0,80 euro per 1

dollaro USA). ΔTC>0=deprezzamento valuta nazionale.

"certo per incerto” = nr. di unità di valuta estera (q. incerta) che si

possono ottenere con una unità di valuta nazionale (q. certa). La

quotazione è, in questo caso: “x unità di valuta estera per 1 unità di

valuta nazionale” (ed è pari al reciproco 1/x dell’esempio precedente:

1,25 dollari per un euro). ΔTC>0=Apprezzamento valuta nazionale.

30

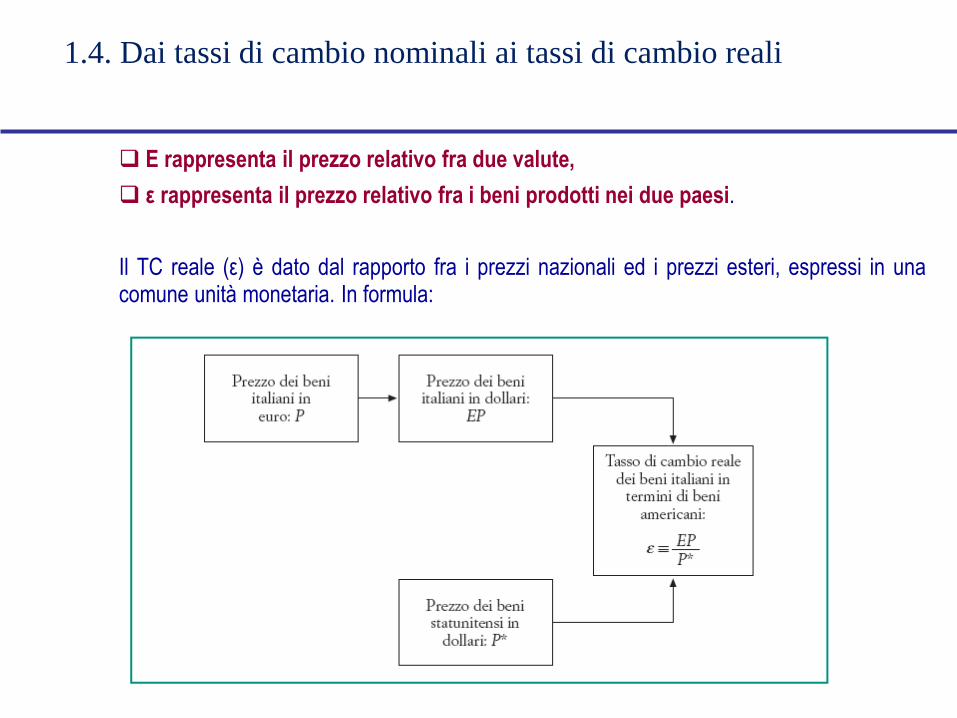

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

E rappresenta il prezzo relativo fra due valute,

ε rappresenta il prezzo relativo fra i beni prodotti nei due paesi.

Il TC reale (ε) è dato dal rapporto fra i prezzi nazionali ed i prezzi esteri, espressi in unacomune unità monetaria. In formula:

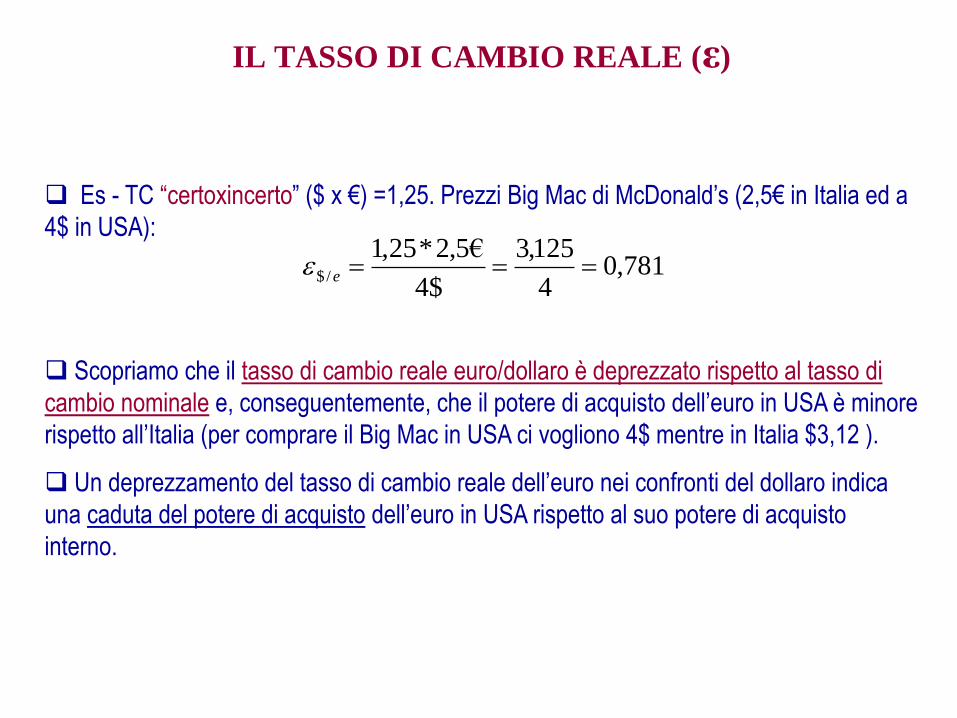

IL TASSO DI CAMBIO REALE (ε)

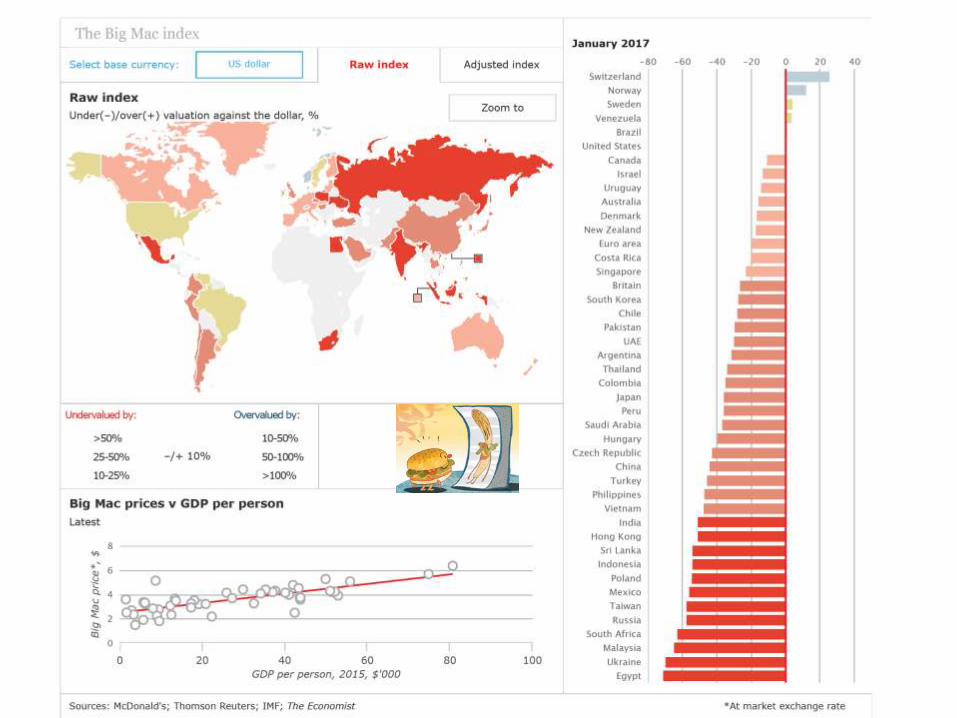

Es - TC “certoxincerto” ($ x €) =1,25. Prezzi Big Mac di McDonald’s (2,5€ in Italia ed a

4$ in USA):

Scopriamo che il tasso di cambio reale euro/dollaro è deprezzato rispetto al tasso di

cambio nominale e, conseguentemente, che il potere di acquisto dell’euro in USA è minore

rispetto all’Italia (per comprare il Big Mac in USA ci vogliono 4$ mentre in Italia $3,12 ).

Un deprezzamento del tasso di cambio reale dell’euro nei confronti del dollaro indica

una caduta del potere di acquisto dell’euro in USA rispetto al suo potere di acquisto

interno.

781,04

125,3

$4

€5,2*25,1/$ e

VARIAZIONI DEL TASSO DI CAMBIO REALE

ES. Deprezzamento del tasso di cambio reale euro/dollaro

indica una caduta del potere di acquisto dell’euro in USA

rispetto al suo potere di acquisto interno.

Ciò può derivare:

da un aumento dei prezzi USA relativamente ai prezzi

dell’UEM, a TC invariato;

da un deprezzamento nominale, a prezzi invariati

NB: a prezzi invariati, il deprezzamento nominale implica un

deprezzamento reale e viceversa! (Nel BP i due andamenti

coincidono per definizione).

EFFETTI DELLE VARIAZIONI DEL TASSO DI CAMBIO

SULLA BILANCIA COMMERCIALE:

APPROCCIO ELASTICITA’

Una variazione del tasso di cambio, a livello dei prezzi

invariato, influenza il saldo della BC.

Es. deprezzamento TC reale rendendo più convenienti i

beni da esportare e meno convenienti i beni da importare,

determinerà Surplus BC (ΔBC>0)

Es. Apprezzamento TC reale rendendo meno convenienti

i beni da esportare e più convenienti i beni da importare,

determinerà deficit della BC (ΔBC<0)

Attenzione!

Richiede variazione più che proporzionale delle Qx e QM

(viceversa, l’effetto della variazione TC sarebbe contrario a quello sopra

prospettato).

Aggiustamento della BdPe TC: il ruolo delle elasticita’

35

LA CONDIZIONE DELLE ELASTICITA’ CRITICHE (O CONDIZIONE DI MARSHALL-LERNER)

Fondamentale: ipotesi su elasticità X ed M rispetto a ε

Intuitivo:

Le elasticità delle esportazioni e delle importazioni rispetto al tasso di cambio

possono essere definite come il rapporto fra la variazione percentuale della

quantità e la variazione percentuale del tasso di cambio reale.

Nel caso di quotazioine «certoxincerto»:

/

/

QxQxx

/

/

QmQmm

mmxx qpqpNX

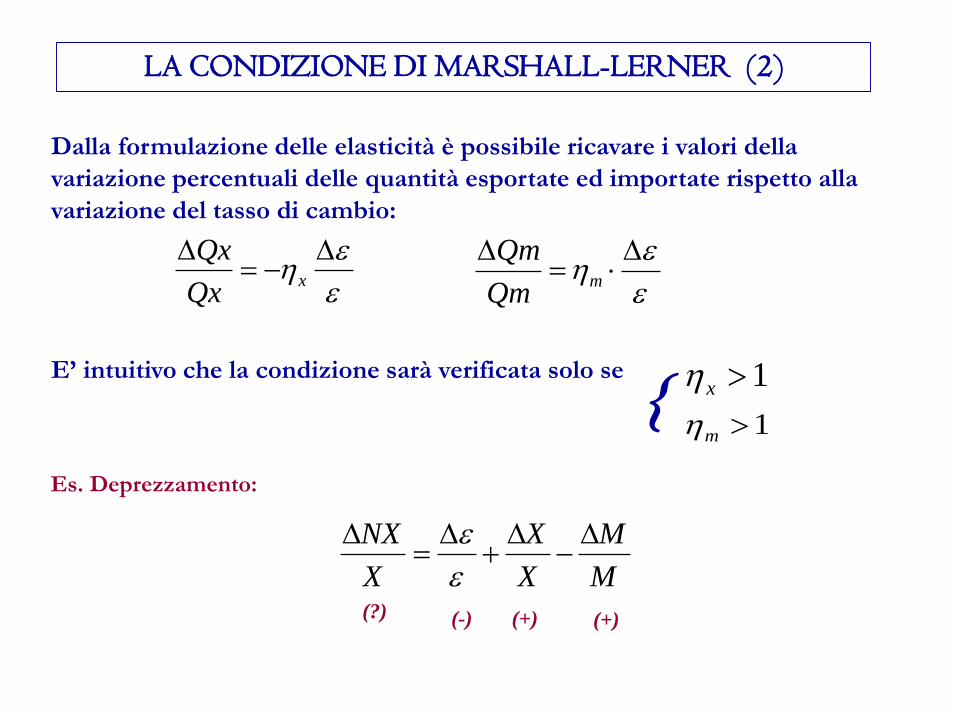

Dalla formulazione delle elasticità è possibile ricavare i valori della

variazione percentuali delle quantità esportate ed importate rispetto alla

variazione del tasso di cambio:

E’ intuitivo che la condizione sarà verificata solo se

LA CONDIZIONE DI MARSHALL-LERNER (2)

1x

x

Qx

Qx

m

Qm

Qm

1m{

M

M

X

X

X

NX

Es. Deprezzamento:

(-) (+) (+)(?)

LA CONDIZIONE DI MARSHALL-LERNER (3)

Partendo da una situazione iniziale di equilibrio, condizione necessaria e sufficiente

affinché Δε sia efficace per riequilibrio commerciale è che la somma delle elasticità

delle esportazioni ed importazioni rispetto al tasso di cambio (in valore assoluto) sia

maggiore dell’unità. In formula:

Condizione delle “Elasticità critiche” o Marshall-Lerner

ATTENZIONE! Importante l’effetto congiunto. Nel caso in cui una delle due

domande non reagisse più che proporzionalmente alla variazione del tasso di cambio,

tutto l’onere del riaggiustamento del saldo della bilancia commerciale ricadrebbe

sull’altra.

- se ( + =1), il saldo della bilancia commerciale, ceteris paribus, resterebbe

invariato;

- se ( + <1), il saldo della bilancia commerciale, ceteris paribus, registrerebbe un

peggioramento in luogo del previsto miglioramento (e viceversa).

1 mx

x m

mx

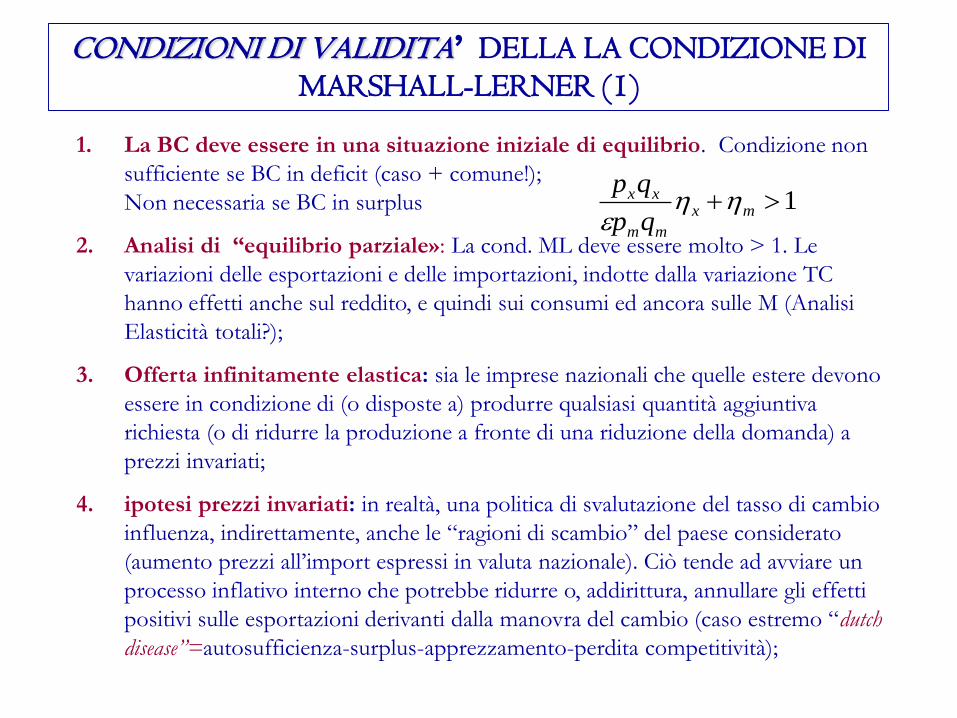

CONDIZIONI DI VALIDITA’ DELLA LA CONDIZIONE DI MARSHALL-LERNER (1)

1. La BC deve essere in una situazione iniziale di equilibrio. Condizione non

sufficiente se BC in deficit (caso + comune!);

Non necessaria se BC in surplus

2. Analisi di “equilibrio parziale»: La cond. ML deve essere molto > 1. Le

variazioni delle esportazioni e delle importazioni, indotte dalla variazione TC

hanno effetti anche sul reddito, e quindi sui consumi ed ancora sulle M (Analisi

Elasticità totali?);

3. Offerta infinitamente elastica: sia le imprese nazionali che quelle estere devono

essere in condizione di (o disposte a) produrre qualsiasi quantità aggiuntiva

richiesta (o di ridurre la produzione a fronte di una riduzione della domanda) a

prezzi invariati;

4. ipotesi prezzi invariati: in realtà, una politica di svalutazione del tasso di cambio

influenza, indirettamente, anche le “ragioni di scambio” del paese considerato

(aumento prezzi all’import espressi in valuta nazionale). Ciò tende ad avviare un

processo inflativo interno che potrebbe ridurre o, addirittura, annullare gli effetti

positivi sulle esportazioni derivanti dalla manovra del cambio (caso estremo “dutch

disease”=autosufficienza-surplus-apprezzamento-perdita competitività);

1 mx

mm

xx

qp

qp

CONDIZIONI DI VALIDITA’ DELLA LA CONDIZIONE DI MARSHALL-LERNER (2)

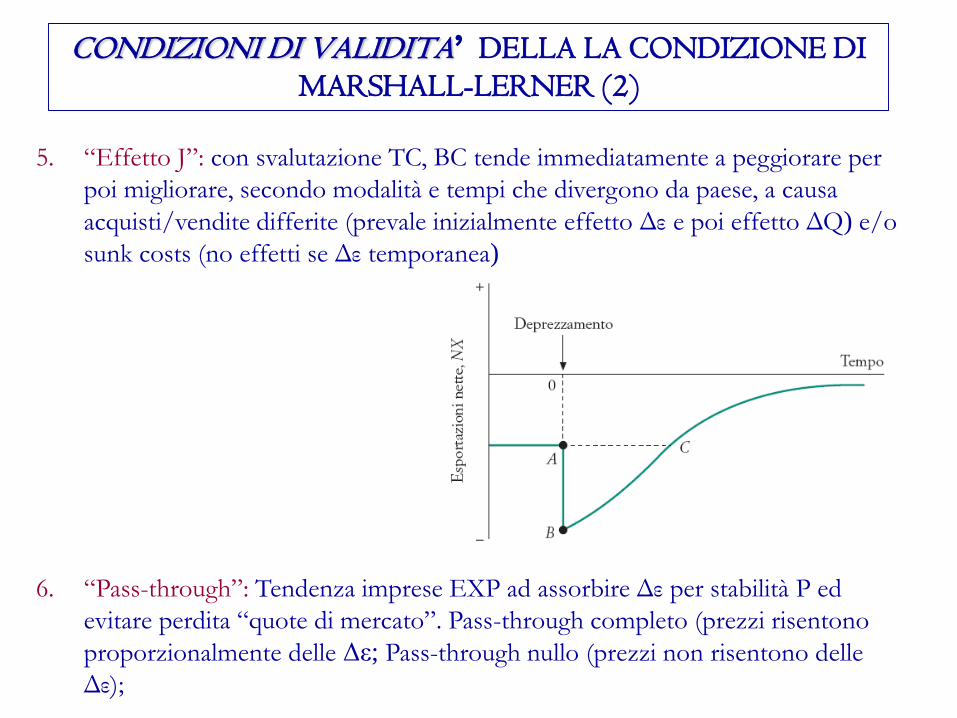

5. “Effetto J”: con svalutazione TC, BC tende immediatamente a peggiorare per

poi migliorare, secondo modalità e tempi che divergono da paese, a causa

acquisti/vendite differite (prevale inizialmente effetto Δε e poi effetto ΔQ) e/o

sunk costs (no effetti se Δε temporanea)

6. “Pass-through”: Tendenza imprese EXP ad assorbire Δε per stabilità P ed

evitare perdita “quote di mercato”. Pass-through completo (prezzi risentono

proporzionalmente delle Δε; Pass-through nullo (prezzi non risentono delle

Δε);

Determinazione TC: Approccio di Portafoglio

Livello dei prezzi dato

I salari e i prezzi non si adeguano alla variazione

dell’offerta di moneta e della produzione

Aspettative date

Gli agenti economici che operano sui mercati finanziari

formulano previsioni sul tasso di cambio atteso che non si

modificano nel tempo

IPOTESI DI BREVE PERIODO

ARBITRAGGIO SCOPERTO SUI TASSI DI INTERESSE O

CONDIZIONE DI PARITÀ SCOPERTA

“Condizione di Arbitraggio o Parità scoperta dei tassi di interesse”

nel caso semplificato di due sole valute, può essere espressa come segue

Ai fini dell’equilibrio del mercato dei cambi è rilevante, non solo il livello dei tassi di interesse

sulle diverse piazze internazionali, ma i rendimenti attesi sui titoli espressi in valuta comune.

E=TC certoXincerto

Il tasso di interesse nazionale d’equilibrio è quello che garantisce uguali

tassi di rendimento al netto del tasso di deprezzamento atteso della moneta

estera (i.e., tasso apprezzamento della valuta nazionale).

*1

e

t t

t t

t

Ei i

E

E

DETERMINAZIONE DEI TASSI DI CAMBIO DI EQUILIBRIO

Dalla condizione di parità scoperta dei tassi di interesse (vedi

ipotesi validità) si ricava il tasso di cambio di equilibrio di b.t.

In pratica, esiste una relazione diretta fra tasso di cambio corrente di

equilibrio e tasso di interesse delle attività domestiche, dato il tasso di

cambio futuro atteso ed il tasso di interesse delle attività estere.

In pratica, se aumenta tasso interesse interno il tasso di cambio, ceteris

paribus, si apprezza, se aumenta il tasso di interesse estero il tasso di

cambio, ceteris paribus, si deprezza.

*

1

1

ei

E Ei

44

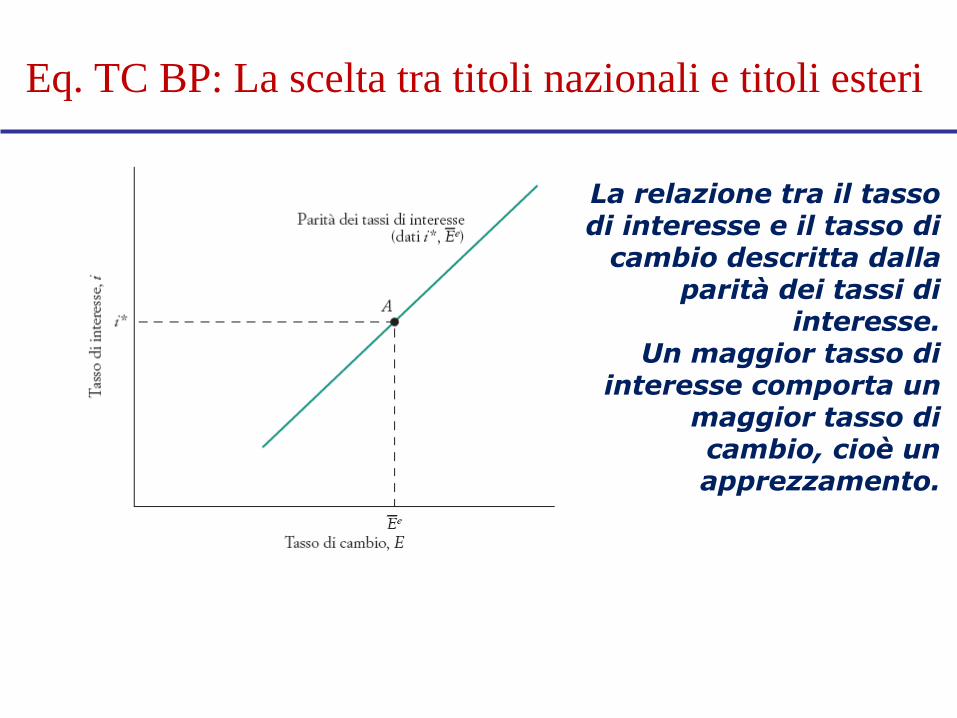

Eq. TC BP: La scelta tra titoli nazionali e titoli esteri

La relazione tra il tasso di interesse e il tasso di

cambio descritta dalla parità dei tassi di

interesse.Un maggior tasso di

interesse comporta un maggior tasso di cambio, cioè un apprezzamento.

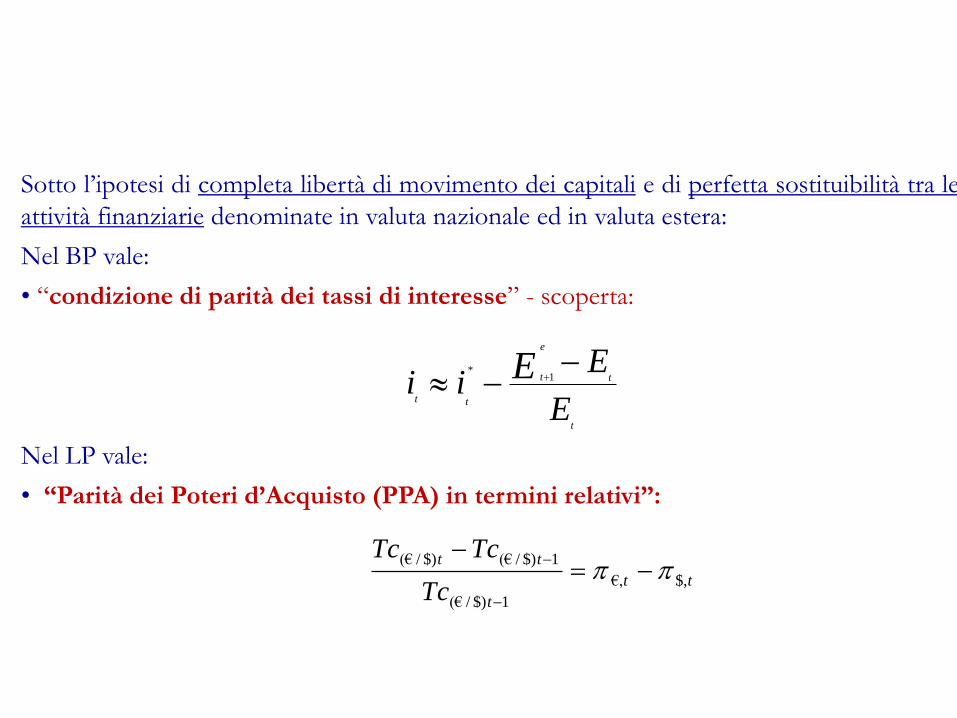

Sotto l’ipotesi di completa libertà di movimento dei capitali e di perfetta sostituibilità tra le

attività finanziarie denominate in valuta nazionale ed in valuta estera:

Nel BP vale:

• “condizione di parità dei tassi di interesse” - scoperta:

Nel LP vale:

• “Parità dei Poteri d’Acquisto (PPA) in termini relativi”:

tt

t

tt

Tc

TcTc$,€,

1$)/(€

1$)/(€$)/(€

*1

e

t t

t t

t

Ei i

E

E

Diff. Inflazione e TC 1973-2005

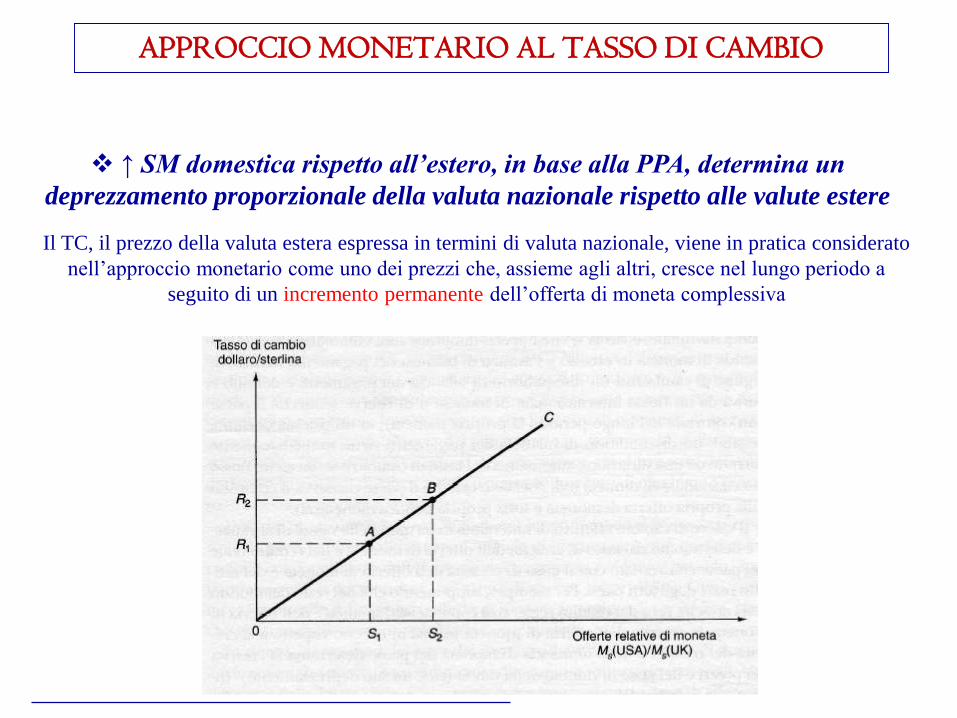

↑ SM domestica rispetto all’estero, in base alla PPA, determina un

deprezzamento proporzionale della valuta nazionale rispetto alle valute estere

Il TC, il prezzo della valuta estera espressa in termini di valuta nazionale, viene in pratica considerato

nell’approccio monetario come uno dei prezzi che, assieme agli altri, cresce nel lungo periodo a

seguito di un incremento permanente dell’offerta di moneta complessiva

APPROCCIO MONETARIO AL TASSO DI CAMBIO

Frankel (2012) classifica le opzioni possibili nelle seguenti tre categorie principali:

- regimi flessibili: fluttuazione libera e fluttuazione controllata con ricorso al mercato dei cambi per diminuire eccessiva volatilità valuta;

- regimi intermedi: fluttuazione all’interno di una banda rispetto ad una parità centrale prefissata (Target Zone, Basket Peg, Crawling Peg, Other Conventional Fixed Peg Arrangement);

- regimi fissi: intervento BC per mantenere costante il TC valutanazionale (Dollarizzazione; Unione Monetaria;Currency Board ).

48

Il dibattito cambi fissi e cambi flessibili -4

Il dibattito cambi fissi e cambi flessibili

Principali argomenti a favore dei Cambi Flessibili:

Maggiore facilità nel conseguire l’equilibrio interno ed esternoper la maggiore autonomia nella gestione della politicamonetaria

Tassi di cambio come stabilizzatori automatici (e più graduali)dell’economia.

Maggiore simmetria nei rapporti internazionali (scompaiono irapporti di forza tipici degli accordi di cambio fissi, così comeavvenuto con il dollaro)

Maggiore efficienza nel processo di allocazione delle risorse (iprezzi dei beni interni sono definiti sulla base dei valori espressidai tassi di cambio)

Il dibattito cambi fissi e cambi flessibili -2

50

Principali argomenti a favore dei Cambi Fissi:

Minore instabilità dei mercati valutari e pericolo di speculazioni destabilizzanti (le aspettative negative degli operatori possono portare a fluttuazioni indesiderate del tasso di cambio)

Effetto Disciplina (argomento dell’ancora, il paese deve tenere sotto controllo la dinamica dei prezzi interni): corollario alla perdita di gradi di libertà nella gestione della politica economica

No aumento dei costi di transazione, per l’incertezza dei cambi futuri, relativi al commercio internazionale e agli investimenti internazionali

No politiche economiche scoordinate (pratiche valutarie competitive)

Chi ha ragione ?: non ci sono sufficienti evidenze empiriche a sostegno di un regime dei cambi rispetto all’altro. Molto dipende dalle condizioni

macroeconomiche complessive che accompagnano i diversi regimi di cambio.

Principali argomenti a favore dei Cambi Amministrati

• Nel regime a “cambi amministrati” le autorità monetarie conservano maggiori gradi di libertà rispetto ai due casi estremi, cambi flessibili puro e cambi fissi, ponendosi obiettivi intermedi di difesa del tasso di cambio e di mantenimento delle riserve valutarie.

• Attualmente circa 70 paesi adottano regimi di cambio intermedi.

• Nella pratica la scelta del regime di cambio non è dicotomica e la maggioranza dei paesi tende a scegliere opzioni miste.

Il dibattito cambi fissi e cambi flessibili -3

Tipologie regimi intermedi

Target zone: Le autorità intervengono solo ai margini

di fluttuazione (e.g. SME)

Basket peg: il tasso di cambio è fissato ad un valore

di riferimento dato calcolato in base ad un paniere di

valute

Crawling peg: il tasso di cambio è ancorato ad un

paniere di valute ma con dei margini di fluttuazione

(e.g., renminbi cinese)

• La scelta ottima di regime di cambio non può essere decisa a priori.

• Essa viene a dipendere da una serie di caratteristiche del paese in questione come:-la dimensione economica e l’apertura commerciale; -il grado di sviluppo delle relazioni commerciali e finanziarie con i principali attori globali; -il livello di simmetria degli shock tra paesi; -la mobilità domestica e internazionale del lavoro; -la volontà di cedere la sovranità sulla politica monetaria -il livello di sviluppo dei mercati finanziari

Spesso i paesi dichiarano uno specifico regime di cambio (de jure) ma nella pratica (de facto) si comportano diversamente

Il dibattito cambi fissi e cambi flessibili -5

Opportunità dellePolitiche di cambio nazionali

L’adozione di una politica del tasso di cambio unilaterale ai fini di unriequilibrio della BP (es. svalutazione per ridurre il deficit di BC) non èopportuna:

- problema di reputazione del paese (scarso rigore e serietà);

- effetti negativi sui partner commerciali - c.d. politiche “beggar-thy-neighbour” (la svalutazione incide sulla competitività dei partner)

A comportamenti di tipo individualistico da parte dei singoli paesi sonopreferibili politiche di cooperazione tra paesi