Capitolo 5 L’economia aperta - ecostat.unical.it 1_07_08/cap5.pdf · 6 I flussi internazionali di...

100

1 Capitolo 5 L’economia aperta

Transcript of Capitolo 5 L’economia aperta - ecostat.unical.it 1_07_08/cap5.pdf · 6 I flussi internazionali di...

1

Capitolo 5L’economia aperta

2

Il percorsoL’ economia aperta§ 5.1 Quali sono le variabili macroeconomiche che misurano le interazioni tra i paesi? I flussi internazionali di capitali e beni: il flusso di beni e servizi è compensato da un equivalente flusso di fondi che finanzia l’accumulo di capitale

§ 5.2 Le determinanti dei flussi internazionali. Si svilupperà un modello che illustra i fattori che determinano se un paese è debitore o creditore nei mercati internazionali e come provvedimenti di politica economica interna influenzano il flusso internazionale di capitali e beni

§ 5.3 Estensione dell’analisi: i tassi di cambio nominali e reali

cosa misurano e come si determinano

gli effetti della politica economica

3

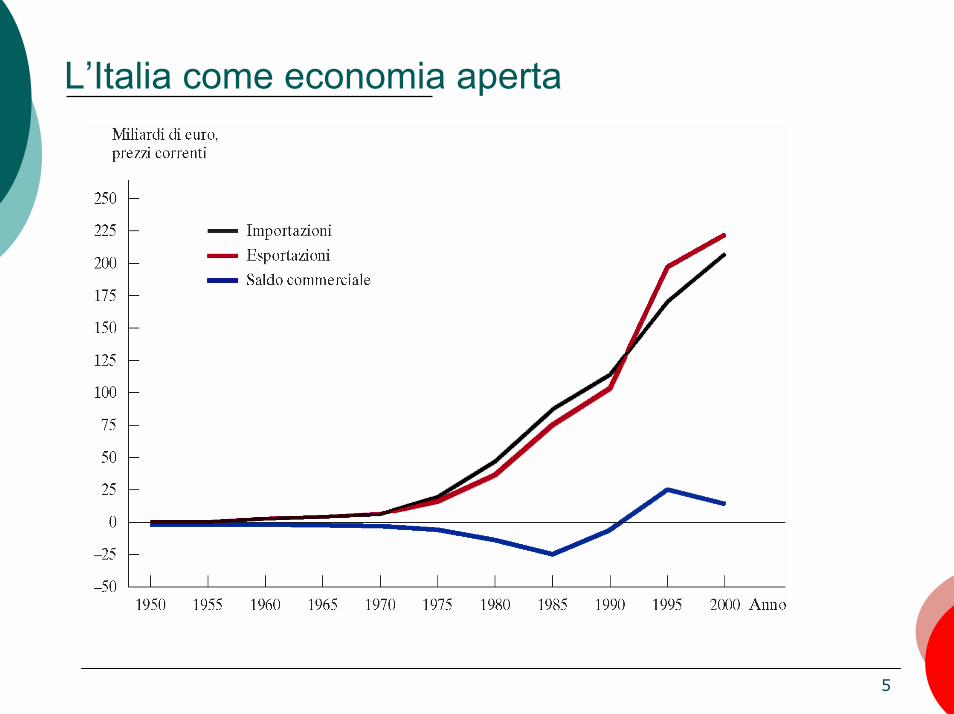

L’importanza del commercio internazionaleL’ economia aperta

La maggior parte delle economie sono aperte: esportano e importano beni e servizi, si indebitano e offrono crediti nei mercati finanziari

La fig. 5.1 ci offre una misura dell’importanza di queste interazioni internazionali, mettendo in evidenza le IMP e EXP dei sette paesi più industrializzati, misurati in percentuale del PIL.

La figura successiva mostra la progressiva crescita del grado di apertura dell’economia italiana

4

Importazioni ed esportazioni nel 2000 (fig. 5.1)

5

L’Italia come economia aperta

6

I flussi internazionali di capitali e beni (§ 5.1)Ia differenza tra economia aperta e chiusa

La differenza fondamentale tra un’economia aperta e un’economia chiusa è che in una economia aperta la spesa del paese non è necessariamente uguale alla produzione aggregata di beni e servizi.

Un paese può spendere più di quanto produce indebitandosi all’estero, o può spendere meno di quanto produce, offrendo la differenza in prestito a stranieri.

Per comprendere tale affermazione si consideri il ruolo delle esportazioni nette

7

I flussi internazionali di capitali e beniIl flusso di beni e servizi

In una economia chiusa tutta la produzione viene venduta entro i confini nazionali e la spesa si suddivide in:

C Consumo di beni e servizi

I Investimenti in beni e servizi

G Spesa pubblica per beni e servizi In una economia aperta una parte della

produzione viene venduta entro i confini nazionali e una parte esportata e venduta all’estero (spesa in beni nazionali)

8

I flussi internazionali di capitali e beniIl flusso di beni e servizi

In questo caso si può dividere la spesa in (Spesa in beni nazionali):

Cd Consumo di beni e servizi nazionali

Id Investimenti in beni e servizi nazionali

Gd Spesa pubblica per beni e servizi nazionali

EX Esportazioni di beni e servizi nazionali

La somma di queste componenti rappresenta la spesa totale per beni e servizi prodotti nel paese

Y = Cd + Id + Gd + EX

9

I flussi internazionali di capitali e beniIl flusso di beni e serviziSpesa totale per beni e servizi prodotti nel paese

Y = (Cd + Id + Gd ) + EX

spesa interna + spesa estera per beni e servizi per beni e servizi nazionalidi produzione nazionale

MA la spesa interna per beni e servizi comprende non solo beni prodotti nel paese, ma anche beni e servizi prodotti all’estero

Spesa interna per beni e servizi=

spesa interna per beni e servizi di produzione nazionale+

spesa interna per beni e servizi esteri

10

I flussi internazionali di capitali e beniIl flusso di beni e servizi

Spesa interna per beni e servizi =spesa interna per beni e servizi di produzione nazionale +

spesa interna per beni e servizi esteri

La spesa interna in beni e servizi prodotti all’estero è data da:

Cf Consumi interni di beni e servizi esteri

If Investimenti nazionali in beni e servizi esteri

Gf Spesa pubblica per beni e servizi esteri

La somma di queste componenti rappresenta la spesa totale per beni e servizi importati: IM

11

I flussi internazionali di capitali e beniIl flusso di beni e servizi

Consumo, investimenti e spesa pubblica totali:

C = Cd + Cf Consumo totale

Consumi interni di beni e servizi nazionali + Consumi interni di beni e servizi esteri

I = Id + If Investimenti totali

Investimenti interni in beni e servizi nazionali + Investimenti interni in beni e servizi esteri

G = Gd + Gf Spesa pubblica totale

Spesa pubblica per beni e servizi nazionali + Spesa pubblica per beni e servizi esteri

12

I flussi internazionali di capitali e beniIl flusso di beni e servizi

Identità del reddito: Y = (Cd + Id + Gd ) + EX

C = Cd + Cf Cd = C – Cf

I = Id + If Id = I – If

G = Gd + Gf Gd = G – Gf

Y = (C – Cf ) + (I – If ) + (G – Gf ) + EX

Y = C + I + G + EX – (Cf + If + Gf)

Y = C + I + G + EX – IMPoiché la spesa per importazioni è compresa nella spesa interna

(C+I+G) e poiché i beni e servizi importati non sono parte dellaproduzione di un Paese, le importazioni vengono sottratte

13

I flussi internazionali di capitali e beniIl flusso di beni e servizi

Identità del reddito:

Definendo NX = EX – IM abbiamo

Y = C + I + G + NX

ovvero

NX = Y – (C + I + G)

Se il prodotto è superiore/inferiore alla spesa interna le esportazioni nette sono positive/negative

14

I flussi internazionali di capitali e beniIl flusso di beni e servizi

Esportazioni nette: Bilancia commerciale

Definizione:

NX = EX – IM

Se NX > 0 la bilancia commerciale è in avanzo

Se NX < 0 la bilancia commerciale è in disavanzo

15

I flussi internazionali di capitali e beniIl flusso di capitaliI mercati finanziari e quelli dei beni e servizi sono strettamente correlati (in una economia chiusa lo abbiamo analizzato nel capitolo 3)

Per verificare questa relazione, dobbiamo scrivere l’identità contabile del reddito nazionale in termini di risparmio e investimenti

Partiamo dall’identità del reddito:

Y = C + I + G + NX

16

I flussi internazionali di capitali e beniIl flusso di capitali

Y = C + I + G + NX

Sottraendo C e G da entrambi i membri, si ottiene:

Y – C – G = I + NX

dove

Y – C – G = S (Risparmio nazionale - vedi cap 3)

Quindi:

S = I + NX

S – I = NX

17

I flussi internazionali di capitali e beniIl flusso di capitali

S – I = NX le esportazioni nette sono, per definizione, uguali alla differenza tra risparmio e investimenti

Si consideri ciascuno dei membri dell’identità

Membro sinistro , cioè la differenza tra risparmio e investimenti, lo chiameremo flusso netto di capitali o investimenti esteri netti

Membro destro rappresenta le esportazioni nette (NX) che chiameremo saldo delle partite correnti

18

Flusso netto di capitaliIl saldo delle partite correnti

Membro destro: saldo delle partite correnti

ci informa della misura in cui il nostro scambio con l’estero di beni e servizi si discosta dall’ideale uguaglianza tra importazioni ed esportazioni (NX = EX – IM)

NX > 0 (EX > IM) Avanzo delle partite correnti

NX< 0 (EX < IM) Disavanzo delle partite correnti

19

I flussi internazionali di capitali e beniIl flusso di capitali

Membro sinistro: Flusso netto di capitali

S – I (Risparmio – Investimenti)

Se S – I > 0 il paese è un creditore netto

Se S – I < 0 il paese è un debitore netto

20

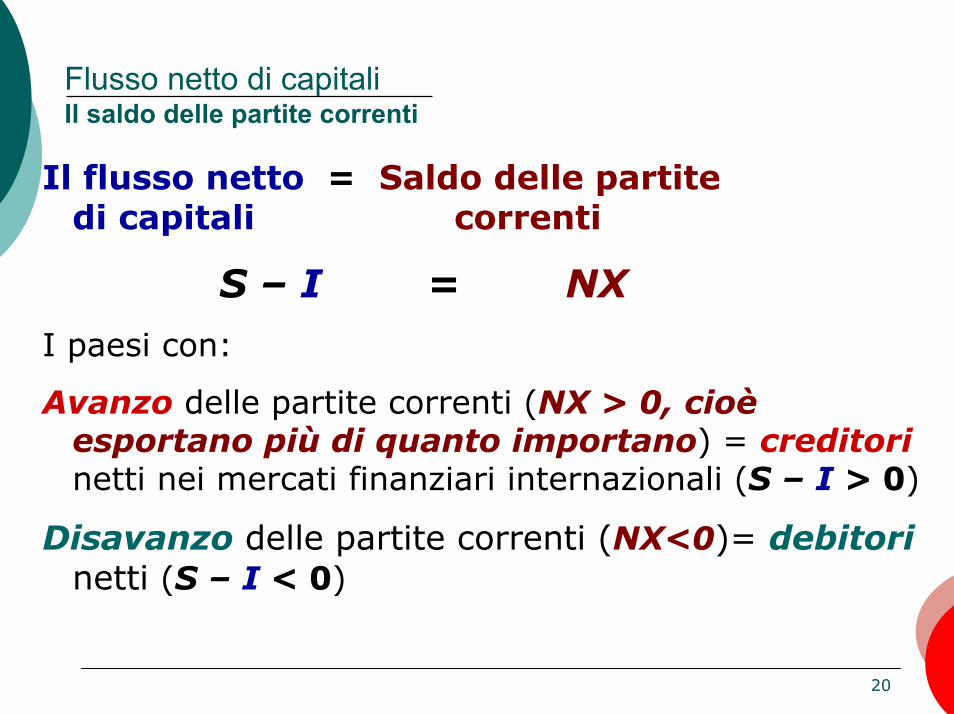

Flusso netto di capitaliIl saldo delle partite correnti

Il flusso netto = Saldo delle partite di capitali correnti

S – I = NX

I paesi con:

Avanzo delle partite correnti (NX > 0, cioè esportano più di quanto importano) = creditorinetti nei mercati finanziari internazionali (S – I > 0)

Disavanzo delle partite correnti (NX<0)= debitorinetti (S – I < 0)

21

Flusso netto di capitaliIl saldo delle partite correnti

Quindi, il flusso netto di capitali (S-I) riflette il flusso internazionale di fondi che finanzia l’accumulo di capitale. Questo flusso e il flusso internazionale di beni e servizi sono due facce della stessa medaglia

22

Flusso netto di capitaliIl saldo delle partite correnti

Se S > I, il paese risparmia più di quanto stia investendo. Il risparmio non investito nel paese viene utilizzato per concedere prestiti a cittadini o istituzioni straniere, che richiedono questi prestiti perché tale paese fornisce loro più beni e servizi di quanto ne riescano a vendergliene. Il paese, cioè, ha un AVANZO delle partite correnti (NX > 0)

Se I > S, gli investimenti in eccesso devono essere finanziati indebitandosi all’estero. Questi finanziamenti esteri permettono al paese di importare più beni e servizi di quanto ne esporti. Il paese, cioè, presenta un DISAVANZO delle partite correnti (NX < 0)

23

Flusso netto di capitaliIl saldo delle partite correnti

In altri termini.

Si è detto che se S > I il paese risparmia più di quanto stia investendo. Il rimanente è investito all’estero come contropartita delle esportazioni nette positive NX > 0

Le esportazioni sono pagate in valuta estera che entra nel paese (esempio: esportazioni in Giappone)

24

Flusso netto di capitaliIl saldo delle partite correnti

Questa valuta (esempio: yen) rappresenta una attività per il paese (Italia), ma un debito per l’estero (Giappone).

Questo significa che le esportazioni si traducono in prestiti all’estero.

Quindi

Un saldo positivo delle partite correnti è associato a un risparmio nazionale superiore agli investimenti e a un credito netto nei confronti dell’estero

25

Flusso di capitaliIl saldo delle partite correnti

Questo implica inoltre:

Le politiche che aumentano il risparmio nazionalesono associate a un miglioramento delle partite correnti.

In particolare:

Un maggiore deficit del settore pubblico (G >T)riduce il risparmio nazionale e, a parità di investimenti, peggiora le partite correnti.

Il deficit (debito) pubblico peggiora il saldo delle partite correnti e rende il paese debitore nei confronti dell’estero.

26

Flusso di capitaliIl saldo delle partite correnti

IN conclusione, tre sono i casi con cui si confronta una economia aperta:

1. Avanzo delle partite correnti

2. Pareggio

3. Disavanzo

27

Flusso di capitaliIl saldo delle partite correnti

Tre casi con cui si confronta una economia aperta:

1. Avanzo delle partite correnti

Exp>Imp

NX>0

Y>C+I+G

S>I

Flusso netto di capitali>0

28

Flusso di capitaliIl saldo delle partite correnti

Tre casi con cui si confronta una economia aperta:

2. Pareggio

Exp=Imp

NX=0

Y=C+I+G

S=I

Flusso netto di capitali=0

29

Flusso di capitaliIl saldo delle partite correnti

Tre casi con cui si confronta una economia aperta:

3. Disavanzo

Exp<Imp

NX<0

Y<C+I+G

S<I

Flusso netto di capitali<0

30

Flusso di capitaliIl saldo delle partite correnti

Per verificare se è chiaro che il flusso netto di capitali deve eguagliare il saldo delle partite correnti leggi con attenzione il tema di approfondimento “I flussi internazionali di beni e capitali: un esempio” a pagina 88

31

S e I in una piccola economia aperta (§ 5.2)

Fino ad ora abbiamo considerato le identità contabili, cioè abbiamo definito alcune variabili che misurano le

transazioni in una economia aperta e abbiamo dimostrato le relazioni che discendono da queste definizioni.

Il prossimo passo è sviluppare un modello che riesca a spiegare il comportamento di queste

variabili, per poter disporre di uno strumento che ci permetta di prevedere gli effetti di provvedimenti di politica economica sul saldo delle partite correnti

32

Risparmio e investimenti in una piccola economia aperta

Obiettivo: sviluppare un modello del flusso internazionale di capitali e beni

Poiché il saldo delle partite correnti eguaglia il flusso netto di capitali, il modello si

concentrerà su risparmio e investimenti.

A differenza del modello sviluppato nel capitolo 3, non ipotizzeremo che il tasso di interesse reale eguagli

risparmio e investimenti.

Al contrario permetteremo che l’economia prenda a prestito risorse finanziarie da altri paesi (nel caso di disavanzo

delle partite correnti) o offra risorse ad altri paesi (nel casodi avanzo delle partite correnti)

33

Il tasso di interesse in una piccola economia aperta

Se il tasso di interesse reale non si aggiusta in modo da riequilibrare risparmio e

investimenti, da cosa viene determinato?

IPOTESI: piccola economia aperta e non esistono restrizioni ai movimenti di capitali (perfetta mobilità dei capitali)

1. Piccola

2. Perfetta mobilità dei capitali

34

Il tasso di interesse in una piccola economia aperta

IPOTESI 1: “piccola” economia aperta

si intende un’economia che rappresenta solo una modesta porzione dei mercati mondiali e che da sola abbia scarsi effetti sul tasso di interesse mondiale

IPOTESI 2: perfetta mobilità dei capitali

si intende che i cittadini di questa economia hanno accesso pieno e libero ai mercati finanziari internazionali e che il governo non pone vincoli all’indebitamento o alla concessione di crediti all’estero

35

Il tasso di interesse in una piccola economia aperta

Se l’economia è aperta, piccola e non esistono restrizioni ai movimenti di capitali, il tasso di interesse interno è pari a quello internazionaleSe il tasso di interesse nazionale r fosse superiore al tasso di interesse mondiale r* si verificherebbe una enorme entrata di capitali nel paese.

Gli arbitraggisti otterrebbero profitti a rischio nullo. Questamaggiore offerta di capitali di prestito porta a una riduzione del tasso di interesse interno fino a che:

r* = r

Dunque, r* determina r in una piccola economia

36

Il tasso di interesse in una piccola economia aperta

Dunque, se r* determina r in una piccola economia aperta, cosa determina r*?

Dato che l’economia mondiale è una economia chiusa, è l’equilibrio tra risparmio mondiale e

investimenti mondiali a determinare r*

37

Risparmio e investimenti in una piccola economia aperta

Per costruire il modello della piccola economia aperta, bisogna adottare tre ipotesi:

IPOTESI 1. Il prodotto aggregato dell’economia, Y, è fisso e determinato dai fattori di produzione e dalla funzione di produzione.

L’espressione algebrica di tale ipotesi:

),( LKFYY ==

38

Risparmio e investimenti in una piccola economia aperta

IPOTESI 2. Il Consumo, C, è in relazione diretta con il reddito disponibile (Y-T).

L’espressione algebrica di tale ipotesi:

IPOTESI 3. Gli investimenti, I, sono in relazione inversa con il tasso di interesse reale.

L’espressione algebrica di tale ipotesi:

)( TYCC −=

)(rII =

39

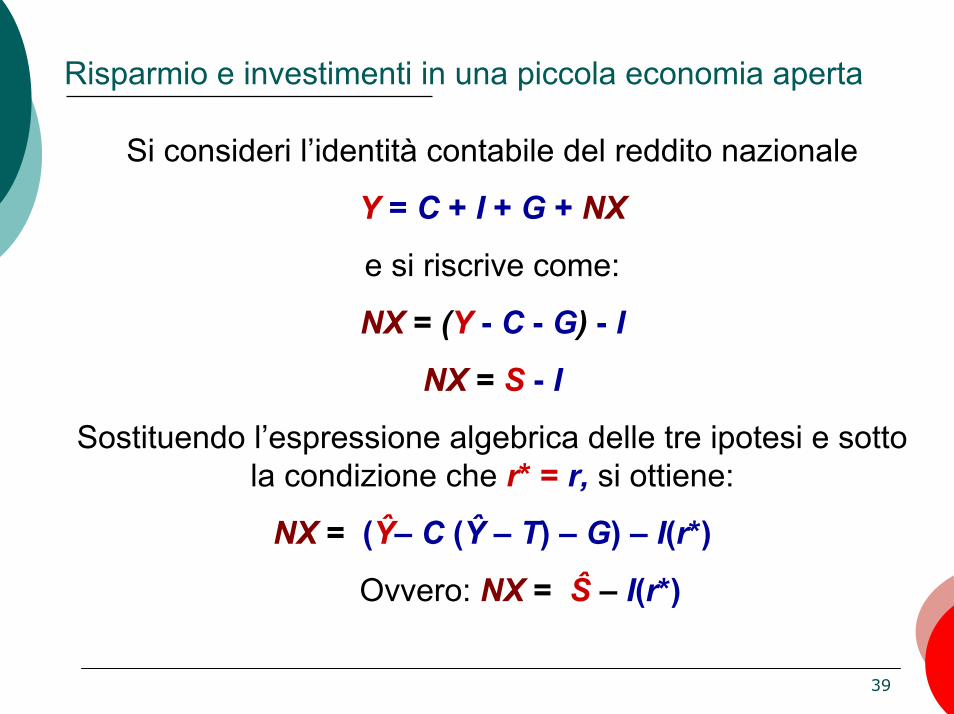

Risparmio e investimenti in una piccola economia aperta

Si consideri l’identità contabile del reddito nazionale

Y = C + I + G + NX

e si riscrive come:

NX = (Y - C - G) - I

NX = S - I

Sostituendo l’espressione algebrica delle tre ipotesi e sotto la condizione che r* = r, si ottiene:

NX = (Ŷ– C (Ŷ – T) – G) – I(r*)

Ovvero: NX = Ŝ – I(r*)

40

Risparmio e investimenti in una piccola economia aperta

NX = (Ŷ– C (Ŷ – T) – G) – I(r*)

NX = Ŝ – I(r*)

Questa equazione illustra le determinanti del risparmio e degli investimenti e, quindi, determina il saldo delle

partite correnti.

Š dipende dalla politica fiscale: G e T (- G + T, +S)

I dipende dal tasso di interesse mondiale: (+ r* , -I)

DI CONSEGUENZA, anche il saldo delle partite correnti (NX ) dipende da queste due variabili

41

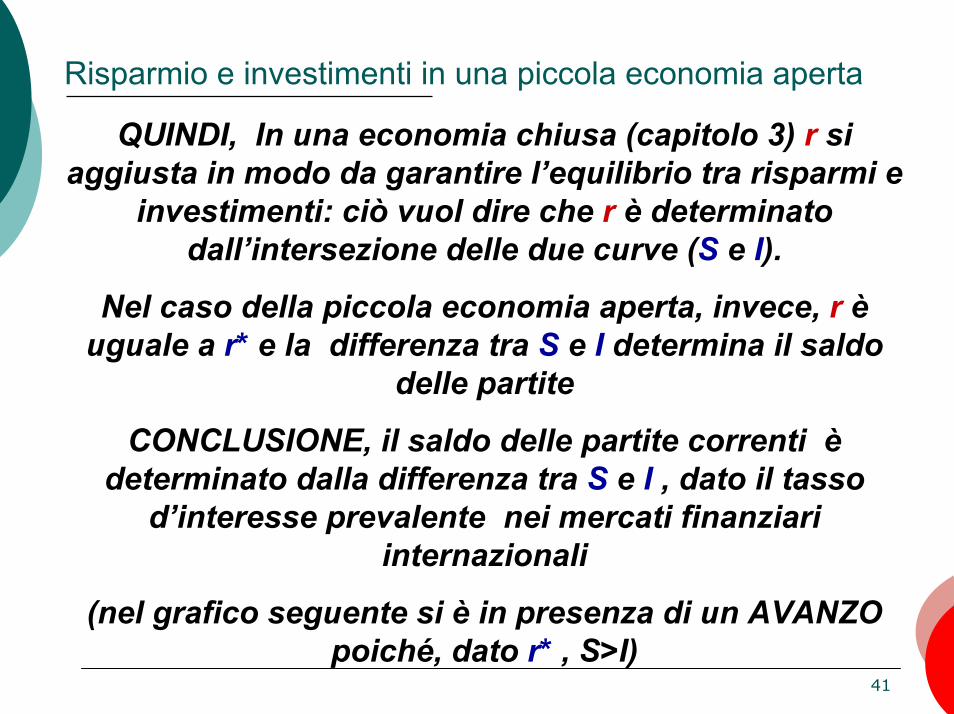

Risparmio e investimenti in una piccola economia aperta

QUINDI, In una economia chiusa (capitolo 3) r si aggiusta in modo da garantire l’equilibrio tra risparmi e

investimenti: ciò vuol dire che r è determinato dall’intersezione delle due curve (S e I).

Nel caso della piccola economia aperta, invece, r è uguale a r* e la differenza tra S e I determina il saldo

delle partite

CONCLUSIONE, il saldo delle partite correnti è determinato dalla differenza tra S e I , dato il tasso

d’interesse prevalente nei mercati finanziari internazionali

(nel grafico seguente si è in presenza di un AVANZO poiché, dato r* , S>I)

42

Risparmio e investimenti in una piccola economia aperta

I = I(r)

Tasso di interesse se l’economia fosse chiusa

S

La bilancia commerciale è in avanzo (dato r*, S>I)

Tasso di interesse mondiale

r

r*

r

I

43

Risparmio e investimenti in una piccola economia aperta

Qual è il meccanismo che fa in modo che il saldo delle partite correnti (NX ) sia uguale al flusso netto di

capitali (S – I )?

Le determinanti del flusso netto di capitali sono intuitive: quando S<I gli imprenditori si indebitano all’estero

quando S>I le risorse in eccesso vengono collocate all’estero

MA cosa spinge importatori ed esportatori a comportarsi in modo tale che il flusso internazionale di beni e servizi sia esattamente uguale al flusso internazionale di capitali? …….. per scoprirlo occorre introdurre il concetto di tasso di cambio ( § 5.3)

44

Risparmio e investimenti in una piccola economia aperta

L’influenza della politica economica sul saldo delle partite correnti

IPOTESI: supponiamo che l’economia si trovi in una situazione di pareggio delle partite correnti; ciò significa che

al tasso di interesse mondiale prevalente, S = I e NX=0

Utilizziamo il modello che abbiamo sviluppato per prevedere i seguenti effetti di politica economica:

1. effetti della politica fiscale all’interno

2. effetti della politica fiscale all’estero

3. spostamenti della domanda di investimenti

45

Risparmio e investimenti in una piccola economia aperta

1. Effetti della politica fiscale all’interno

IPOTESI: aumento di G (politica fiscale espansiva)

Riduce S (dato che S=Y-C-G); se r* non è cambiato, I non variano S<I

Quindi, una parte degli I deve essere finanziata ricorrendo all’indebitamento estero

Dato che NX=S-I, la riduzione di S, con I invariato, implica una diminuzione di NX

L’economia passa così in una situazione di disavanzo delle partite correnti

46

Risparmio e investimenti in una piccola economia aperta

IPOTESI: riduzione di T (politica fiscale espansiva)

La riduzione di T fa aumentare il reddito disponibili (Y-T), stimola i consumi (C) e riduce S (dato che S=Y-C-G); per quanto una frazione maggiore del reddito disponibile dei privati venga destinata a risparmio privato, il risparmio pubblico diminuisce della stessa misura del taglio delle imposte e, perciò, nel complesso S diminuisce.

Dato che NX=S-I, la riduzione di S implica una diminuzione di di NX

47

Risparmio e investimenti in una piccola economia aperta

Graficamente (aumento di G o riduzione di T): spostamento della curva del risparmio a sinistra, mentre la curva degli investimenti non si muove. Poiché NX è la differenza tra S e I, per ogni dato tasso di interesse reale mondiale, questo spostamento riduce NX.

Conclusione: in una economia che si trovi in condizioni di pareggio delle partite correnti, una variazione della politica fiscale che faccia ridurre S provoca un disavanzo delle partite correnti

48

Politica fiscale espansiva in una piccola economia aperta

I = I(r)

2. l’espansione fiscale riduce il risparmio

S1S2

Gli investimenti interni (che non cambiano perché r* non cambia) sono finanziati indebitandosi all’estero.

3. Il risultato è un disavanzo delle partite correnti

1. Inizialmente, il saldo delle partite correnti è in pareggior

r*

I

49

Risparmio e investimenti in una piccola economia aperta

Effetti della politica fiscale all’interno

CONSIGLIO

fare la stessa analisi nel caso di politica fiscale restrittiva (riduzione di G e

aumento di T)!!!!!

50

Risparmio e investimenti in una piccola economia aperta

2. Effetti della politica fiscale all’estero

IPOTESI: aumento di G estero (effettuato da paesi grandi)

Riduce S mondiale e provoca un innalzamento di r* che fa aumentare il costo dell’indebitamento e riduce

gli I nella piccola economia aperta.

Dato che non c’è stata alcuna variazione di S nazionale, S>I e tale eccedenza viene in parte impiegata all’estero. Dato che NX= S-I, la riduzione di I, provoca un aumento di NX.

Così la riduzione del risparmio estero porta a un avanzo delle partite correnti all’interno

51

Risparmio e investimenti in una piccola economia aperta

Graficamente (aumento di G estero - effettuato da paesi grandi): poiché il cambiamento della politica economica

non avviene all’interno del paese, le curve S e I non subiscono spostamenti.

L’unica variazione è rappresentata dall’aumento di r*, che passa da r*1 a r*2.

Al tasso r*2 S>I, c’è un avanzo delle partite correnti

Conclusione: un aumento del tasso di interesse mondiale causato da una politica fiscale espansiva all’estero provoca un avanzo delle partite correnti della piccola economia aperta

52

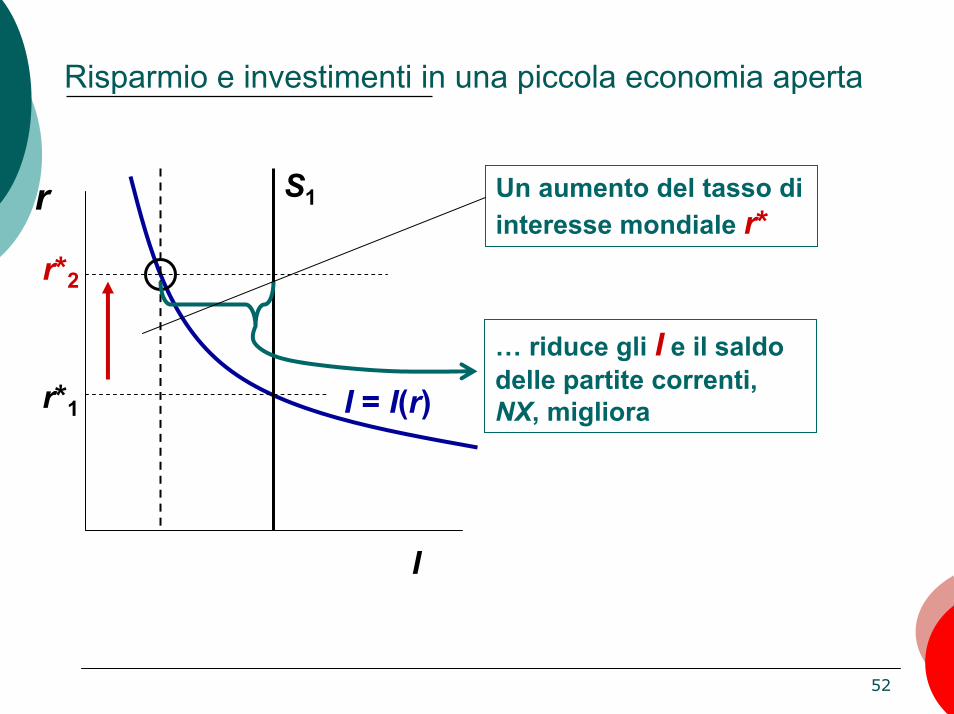

Risparmio e investimenti in una piccola economia aperta

I = I(r)

S1

… riduce gli I e il saldo delle partite correnti, NX, migliora

Un aumento del tasso di interesse mondiale r*

r

r*2

r*1

I

53

Risparmio e investimenti in una piccola economia aperta

Effetti della politica fiscale all’estero

CONSIGLIO

fare la stessa analisi nel caso di politica fiscale restrittiva estera!!!!!

54

Risparmio e investimenti in una piccola economia aperta3. Spostamenti della domanda di investimenti

IPOTESI: aumento della domanda di investimenti (dovuta, per esempio, alla concessione di incentivi fiscali da parte del governo per stimolare gli I)

Graficamente si traduce in uno spostamento verso destra della domanda di investimenti . Per ogni dato livello di r*, I sono più elevati, ma poiché S è invariato, i nuovi I devono essere finanziati attraverso l’indebitamento estero (flusso netto di capitali negativo). In altre parole, dato che NX=S-I, all’aumento di I deve corrispondere una diminuzione di NX.

Conclusione: uno spostamento verso destra della curva di domanda di I provoca un disavanzo delle partite correnti

55

Risparmio e investimenti in una piccola economia aperta

Un aumento della domanda di investimenti, per ogni livello di r*

S1

... genera un disavanzo delle partite correnti(NX)

I = I2(r)

r

r*

I = I1(r)I

56

Risparmio e investimenti in una piccola economia aperta

Spostamenti della domanda di investimenti

CONSIGLIO

fare la stessa analisi nel caso di una riduzione della domanda di

investimenti!!!!!

57

Valutare la politica economica

Conclusione: il nostro modello di economia aperta dimostra che il flusso di beni e servizi (misurato dal saldo

delle partite correnti) è legato strettamente al flusso internazionale di fondi per l’accumulazione di capitali.

Il flusso netto di capitali è la differenza tra S e I interni. Così l’effetto dei provvedimenti di politica economica sul

saldo delle partite correnti può essere sempre individuato esaminandone gli effetti su S e I interni

I provvedimenti che fanno aumentare I o diminuire S => disavanzi delle partite correnti

I provvedimenti che fanno diminuire I o aumentare S => avanzi delle partite correnti

58

Valutare la politica economicaMA i disavanzi rappresentano necessariamente un

problema?

Un disavanzo può essere il risultato di un basso tasso di S.

In una economia chiusa: comporta I scarsi e stock di capitale futuro inadeguato

In una economia aperta: comporta disavanzo delle partite correnti e indebitamento estero crescente (che prima o poi andrà rimborsato).

In entrambi i casi, si hanno elevati livelli di C attuale a scapito di C futuri più contenuti (onere di un basso S viene scaricato sulle generazioni future)

MA nelle economie rurali e povere può essere un indicatore di sviluppo economico (queste economie sono costrette a finanziare elevati volumi di I indebitandosi all’estero). Si consideri il caso della Corea del Sud negli anni ‘70.

59

Valutare la politica economica

La lezione da trarre: non si può giudicare la prestazione di una economia esclusivamente dal saldo delle partite

correnti. Si devono osservare S, I, provvedimenti politica economica,ecc. e il loro modificarsi nel tempo.

ANALISI DI UN CASO “Il disavanzo delle partite correnti negli Stati Uniti” (pag. 92-94):anni ’80: pol fiscale espansiva (↓ T), ↓S, disavanzo partite correnti: deficit gemelli (bilancio federale e saldo delle partite correnti in disavanzo)

anni ’90: ↑ T, ↓ G, ↑ Y e quindi ↑ gettito fiscale ⇒ bilancio in surplus ⇒↑ S. Ma ciò non ha portato a una riduzione del disavanzo, poiché I sono↑ (causa evoluzione tecnologie informatiche), controbilanciando gli effetti del saldo positivo del bilancio federale.

60

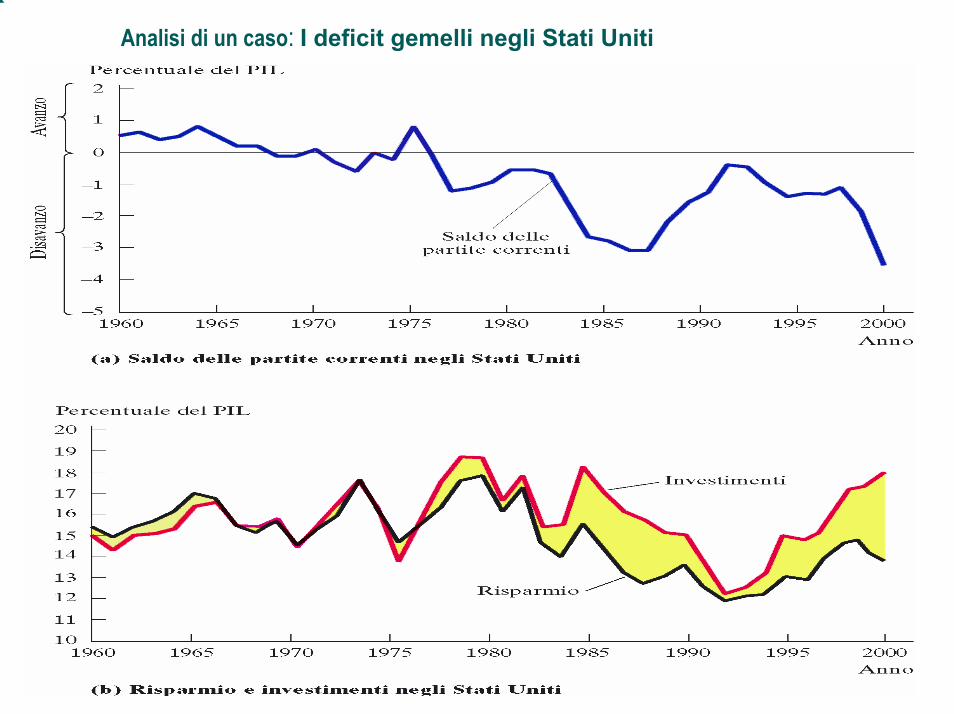

Analisi di un caso: I deficit gemelli negli Stati Uniti

61

Il tasso di cambio (§ 5.3)

Dopo avere analizzato il flusso internazionale di capitali e beni e servizi, estendiamo l’analisi considerando i prezzi che si applicano a queste transazioni

Il prezzo a cui i residenti di due paesi eseguono tra loro scambi commerciali è definito tasso di cambio

Si analizzerà:

1. cosa misura il tasso di cambio

2. come si determina

62

Il tasso di cambio nominale

Tasso di cambio è il prezzo per convertire valuta nazionale in valuta straniera.

Si può definire in due modi:

Incerto per certo: il tasso di cambio indica quanta valuta nazionale è necessaria per acquistare un’unità di valuta estera

Esempio: tasso di cambio del dollaro US =0,83(con 0,83 euro si ottiene un dollaro USA)Certo per incerto: il tasso di cambio indica quanta valuta estera

si ottiene in cambio di una unità di valuta nazionaleEsempio: tasso di cambio del dollaro US =1,20(con un euro si ottengono 1 dollaro e 20 centesimi)

Utilizzeremo la seconda definizione, che è quella utilizzata sulmercato dei cambi nell’area euro.

63

Il tasso di cambio nominale

Occorre distinguere tra tasso di cambio nominale e tasso di cambio reale

Tasso di cambio nominale: e

prezzo relativo della valuta nazionale e della valuta estera

Esempio: yen per euro

Se il tasso di cambio è pari a 120 yen per euro allora con 1 euro è possibile acquistare 120 yen sui mercati valutari internazionali

64

Il tasso di cambio realeTasso di cambio reale o ragione di scambio: εprezzo relativo dei beni nazionali e dei beni

esteri Esempio: Auto giapponesi per auto europea (stessa

categoria)Confrontiamo i prezzi di un’auto europea che costa

10 mila euro e una giapponese da 2,4 milioni di yen.

Per confrontarli dobbiamo convertirli in una valuta comune: se il cambio euro/yen è 120, allora il costo dell’auto europea è 1,2 milioni di yen ovvero la metà di quella giapponese.

65

Il tasso di cambio reale

Il tasso di cambio reale ε è quindi dato da:

( ) ( )( )giapponese yen/auto di milioni4,2

europea euro/auto 00010 yen/euro 120

×

=ε

( ) ( )( )esteri beni dei Prezzi

nazionali beni Prezzi nominale cambio di Tasso ×=ε

giapponese autoeuropea auto5,0

)giapponese (autoyen di milioni 2,4europea) (autoyen di milioni 1,2

==ε

A questi prezzi e a questo cambio, otteniamo mezza automobile giapponese in cambio di una europea.

66

Il tasso di cambio reale

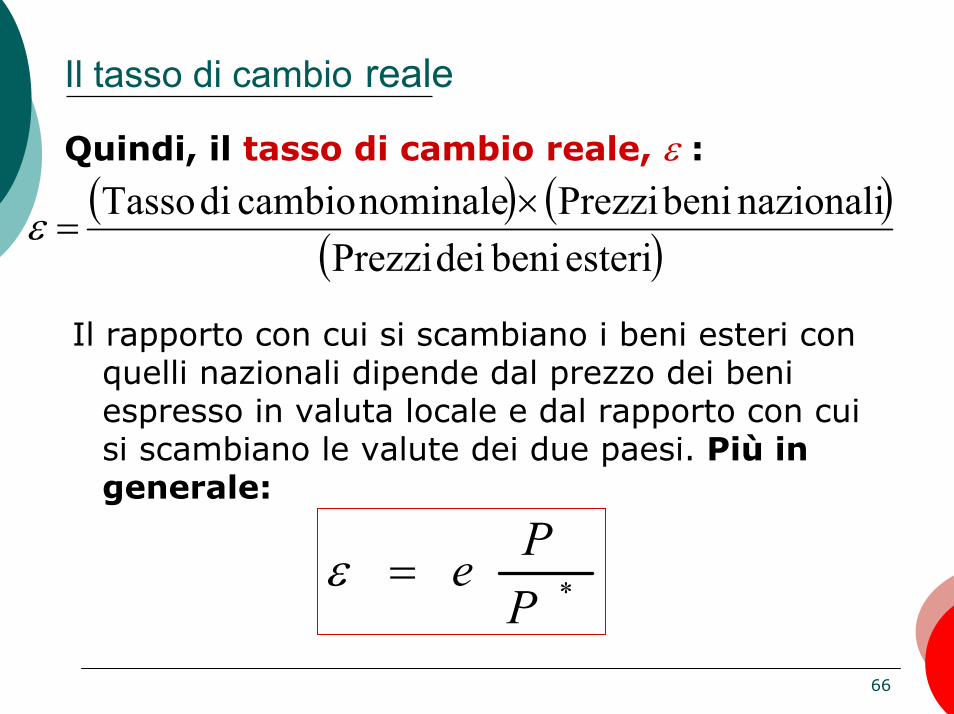

Quindi, il tasso di cambio reale, ε :

( ) ( )( )esteri beni dei Prezzi

nazionali beni Prezzi nominale cambio di Tasso ×=ε

Il rapporto con cui si scambiano i beni esteri con quelli nazionali dipende dal prezzo dei beni espresso in valuta locale e dal rapporto con cui si scambiano le valute dei due paesi. Più in generale:

*PPe=ε

67

Il tasso di cambio reale

*PPe=ε

Se il tasso di cambio reale (ε ) è elevato, i beni esteri sono più convenienti, in termini relativi, rispetto a quelli nazionali.

Se è basso, i beni nazionali sono più convenienti, in termini relativi, rispetto a quelli esteri.

68

Il tasso di cambio reale

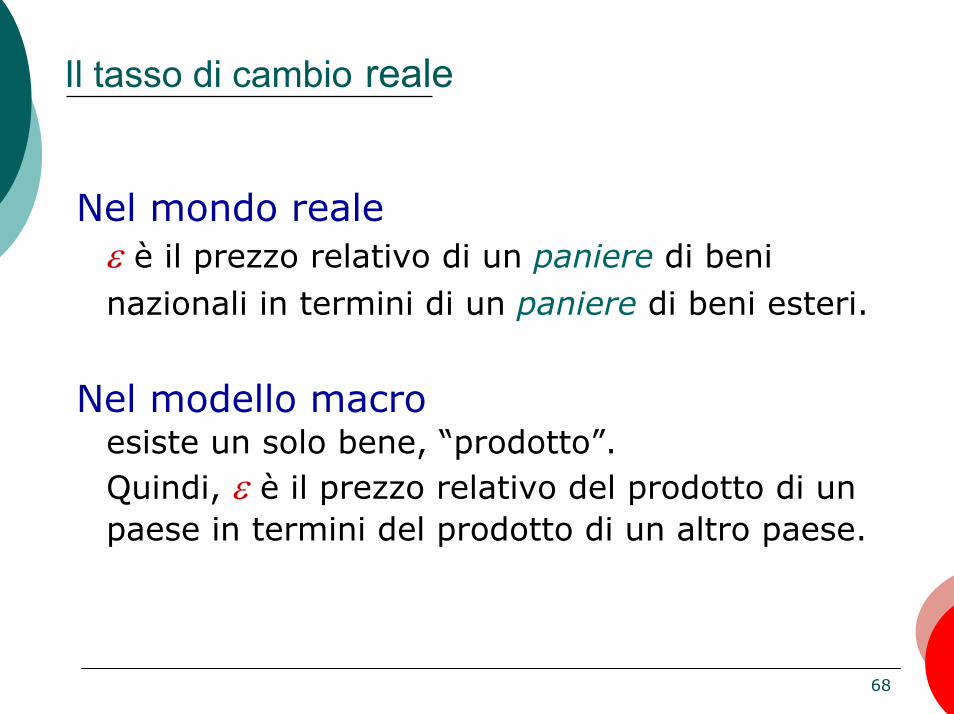

Nel mondo realeε è il prezzo relativo di un paniere di beni nazionali in termini di un paniere di beni esteri.

Nel modello macroesiste un solo bene, “prodotto”.Quindi, ε è il prezzo relativo del prodotto di un paese in termini del prodotto di un altro paese.

69

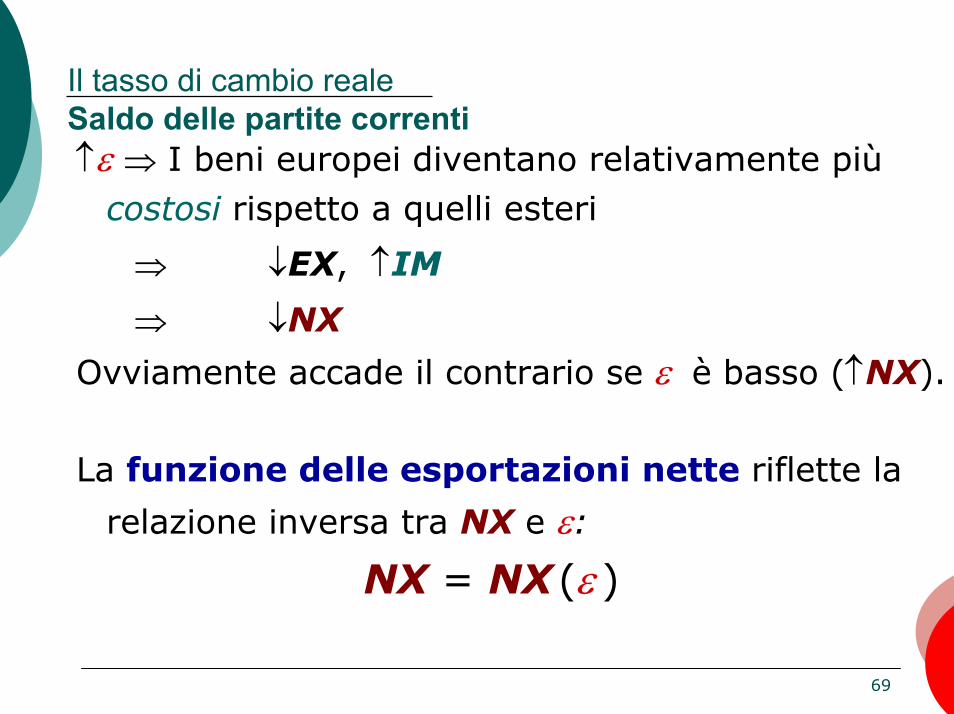

Il tasso di cambio reale Saldo delle partite correnti↑ε ⇒ I beni europei diventano relativamente più

costosi rispetto a quelli esteri

⇒ ↓EX, ↑IM

⇒ ↓NX

Ovviamente accade il contrario se ε è basso (↑NX).

La funzione delle esportazioni nette riflette la

relazione inversa tra NX e ε:NX = NX (ε )

70

Tasso di cambio realeSaldo delle partite correnti

Tasso di cambio reale

ε

NX(ε)

Più basso è il tasso di cambio reale, più convenienti sono i beni nazionali rispetto a quelli esteri e, quindi, più elevate sono le esportazioni nette nazionali.

Si noti che una porzione dell’asse orizzontale misura valori negativi di NX (IMP>EXP =>esportazioni nette negative)

La funzione delle esportazioni nette ha pendenza negativa

0 Esportazioni nette NX

71

Tasso di cambio realeDisavanzo delle partite correnti

εSe i tassi di cambio reale sono elevati

NX(ε)

Le importazioni sono relativamente poco costose

La bilancia commerciale è in disavanzo

ε1

0 NXNX1 < 0

72

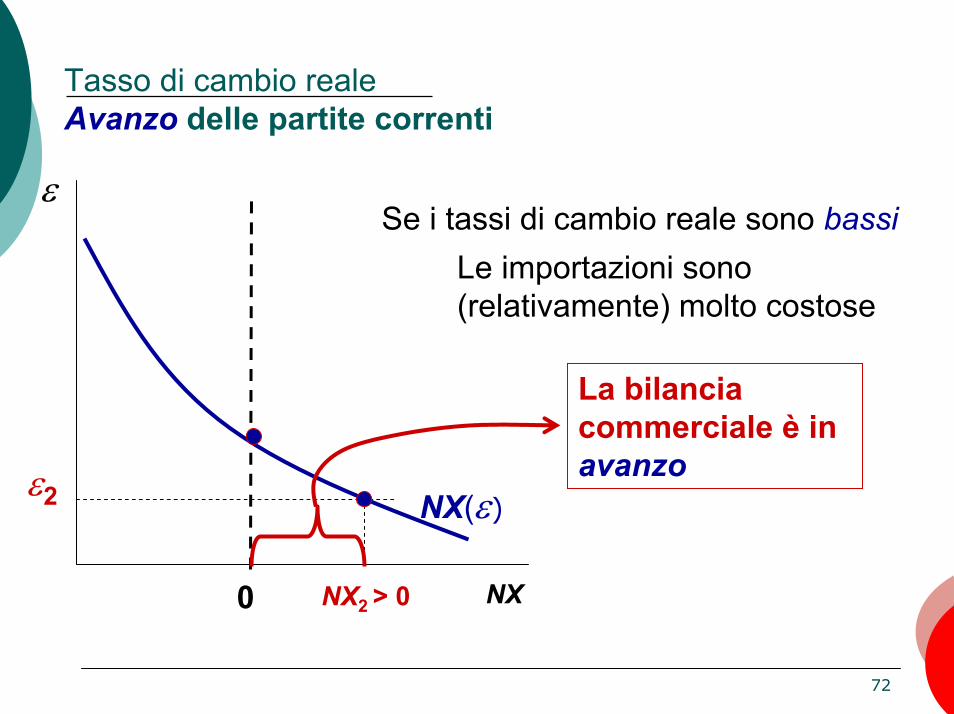

Tasso di cambio realeAvanzo delle partite correnti

εSe i tassi di cambio reale sono bassi

NX(ε)

Le importazioni sono (relativamente) molto costose

La bilancia commerciale è in avanzoε2

0 NXNX2 > 0

73

Le determinanti del tasso di cambio reale

Ora disponiamo di tutti gli elementi per costruire un modello in grado di spiegare i fattori che determinano il tasso di cambio reale.

In particolare, possiamo combinare la relazione tra tasso di cambio reale e esportazioni nette appena illustrata con il modello del saldo delle partite correnti (analizzato in precedenza).

74

Le determinanti del tasso di cambio reale

1. Il tasso di cambio reale è correlato alle esportazioni nette: NX = NX (e ) SE↓ε ⇒ ↑ NX ⇒ curva con

pendenza -

2. Il saldo delle partite correnti (esportazioni nette)NX = flusso netto di capitali = S – I ⇒ curva verticale,

poiché né I né S dipendono da ε:S determinato da C e dalla politica fiscale (G, T)I determinati dal tasso di interesse mondiale

Queste due condizioni possono essere rappresentate come la domanda e l’offerta di cambio in valuta estera e l’intersezione tra le due curve determina il tasso di cambio reale di equilibrio

75

Le determinanti del tasso di cambio reale

NX = NX (ε ) con pendenza negativa rappresenta la domandanetta di valuta estera da parte di cittadini stranieri che desiderano acquistare beni e servizi nel nostro paese

S – I curva verticale rappresenta il flusso netto di capitali e, quindi, l’offerta di valuta nazionale da cambiare in valuta estera per essere investita all’estero (cioè l’offerta di valuta in eccesso agli investimenti)

Al ε di equilibrio la domanda di valuta nazionale da parte di cittadini stranieri necessaria per acquistare beni nazionali è uguale all’offerta di valuta nazionale disponibile per l’investimento all’estero.

76

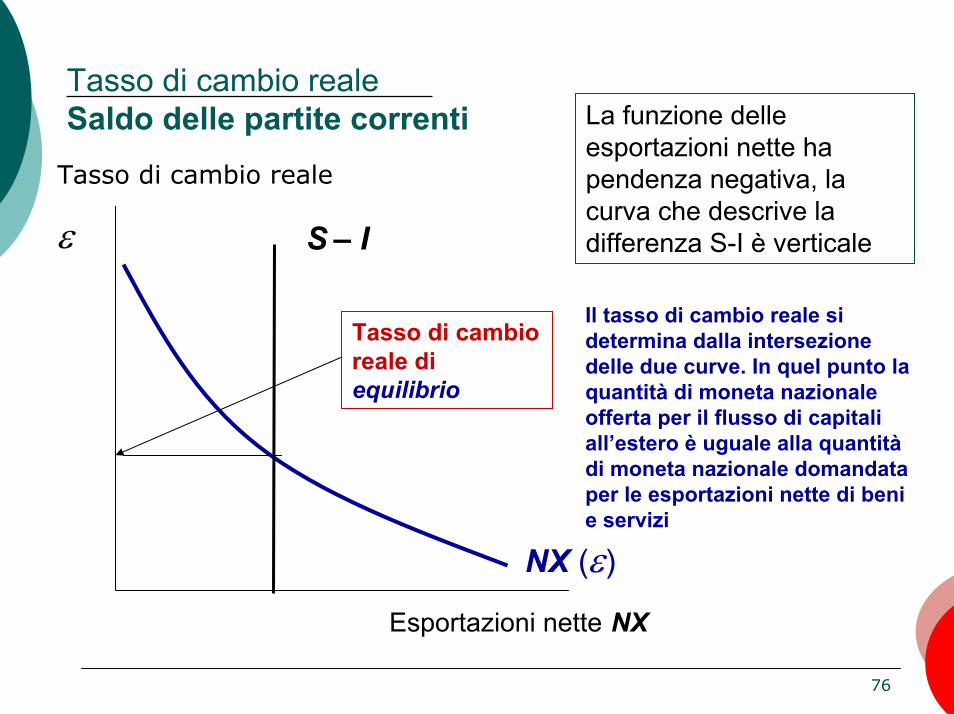

Tasso di cambio realeSaldo delle partite correnti

Tasso di cambio reale

ε

NX (ε)

Il tasso di cambio reale si determina dalla intersezione delle due curve. In quel punto la quantità di moneta nazionale offerta per il flusso di capitali all’estero è uguale alla quantità di moneta nazionale domandata per le esportazioni nette di beni e servizi

S – I

Tasso di cambio reale di equilibrio

La funzione delle esportazioni nette ha pendenza negativa, la curva che descrive la differenza S-I è verticale

Esportazioni nette NX

77

Come la politica economica influenza ε

Possiamo ricorrere a questo modello per mostrare come i seguenti provvedimenti di politica economica

influenzano ε :1. La politica fiscale interna2. La politica fiscale estera3. Gli spostamenti della domanda di investimento4. Gli effetti delle politiche commerciali

78

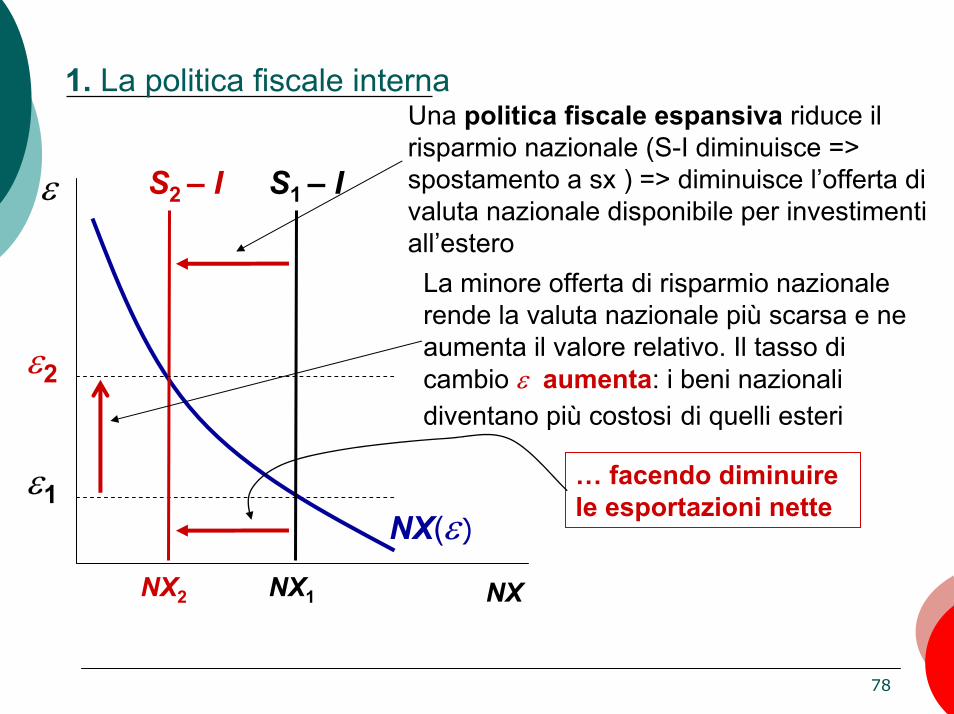

ε

Una politica fiscale espansiva riduce il risparmio nazionale (S-I diminuisce => spostamento a sx ) => diminuisce l’offerta di valuta nazionale disponibile per investimenti all’estero

NX(ε)

1. La politica fiscale interna

S1 – IS2 – I

ε2

La minore offerta di risparmio nazionale rende la valuta nazionale più scarsa e ne aumenta il valore relativo. Il tasso di cambio ε aumenta: i beni nazionali diventano più costosi di quelli esteri

… facendo diminuire le esportazioni nette

ε1

NX2 NX1 NX

79

ε

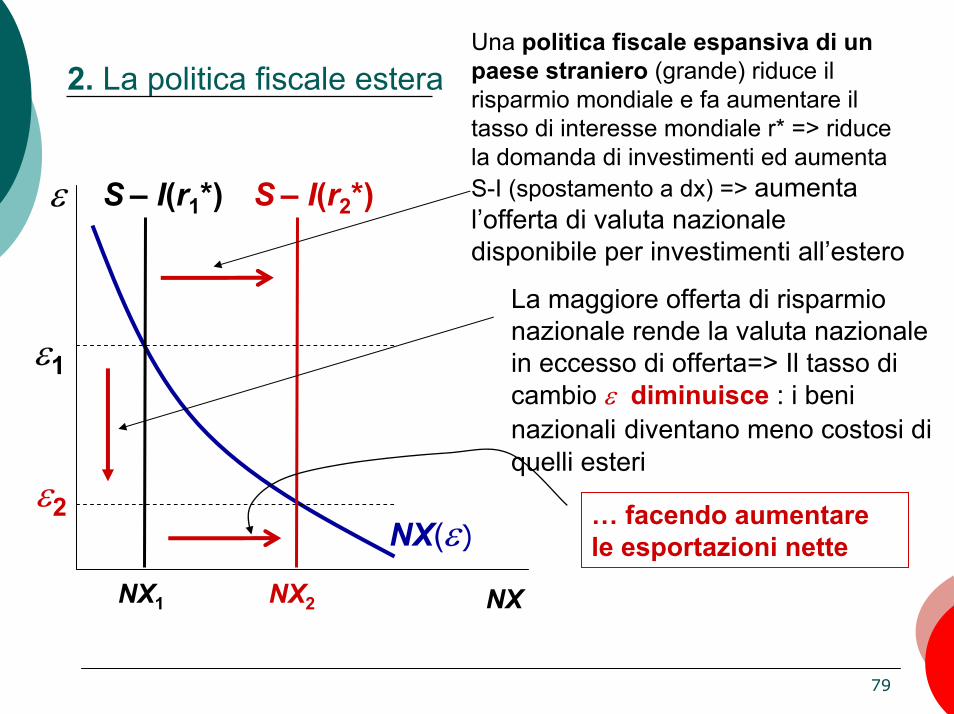

Una politica fiscale espansiva di un paese straniero (grande) riduce il risparmio mondiale e fa aumentare il tasso di interesse mondiale r* => riduce la domanda di investimenti ed aumenta S-I (spostamento a dx) => aumenta l’offerta di valuta nazionale disponibile per investimenti all’estero

NX(ε)

2. La politica fiscale estera

S – I(r1*) S – I(r2*)

ε2

La maggiore offerta di risparmio nazionale rende la valuta nazionale in eccesso di offerta=> Il tasso di cambio ε diminuisce : i beni nazionali diventano meno costosi di quelli esteri

… facendo aumentare le esportazioni nette

ε1

NX1 NX2 NX

80

3. Spostamenti della domanda di investimenti

Una maggiore domanda di investimenti fa aumentare il livello degli investimenti da I1 a I2 (S-I diminuisce => spostamento a sx) => diminuisce l’offerta di valuta nazionale disponibile per investimenti all’estero

NX(ε)

… facendo diminuire le esportazioni nette

S – I1S – I2

…. Il tasso di cambioε aumenta: i beni nazionali diventano più costosi di quelli esteri

ε

ε2

ε1

NX2 NX1 NX

81

Come la politica economica influenza ε

CONSIGLIO

fare la stessa analisi (ossia illustrare come i seguenti provvedimenti di politica economica

influenzano ε ) nel caso di:

1. Politica fiscale interna restrittiva2. Politica fiscale estera restrittiva3. Riduzione della domanda di investimenti

82

4. La politica commercialeLe politiche commerciali sono provvedimenti di politica

economica tesi ad influenzare direttamente la quantità di beni e servizi esportata o importata

Il governo può intervenire per rendere le esportazioni più convenienti e le importazioni più costose attraverso:

Dazi e tariffe: Tasse pagate sulle importazioni. Ne aumentano il prezzoQuote e contingentamenti: lo Stato fissa la quantità massima di importazioni.Sussidi alle esportazioni: lo Stato paga parte del prezzo delle esportazioni. Le imprese riducono i prezzi sui mercati internazionali ed esportano di più.

In tutti i casi le esportazioni nette aumentano per ogni livellodi tasso di cambio reale e la curva NX(ε) si sposta verso l’alto

83

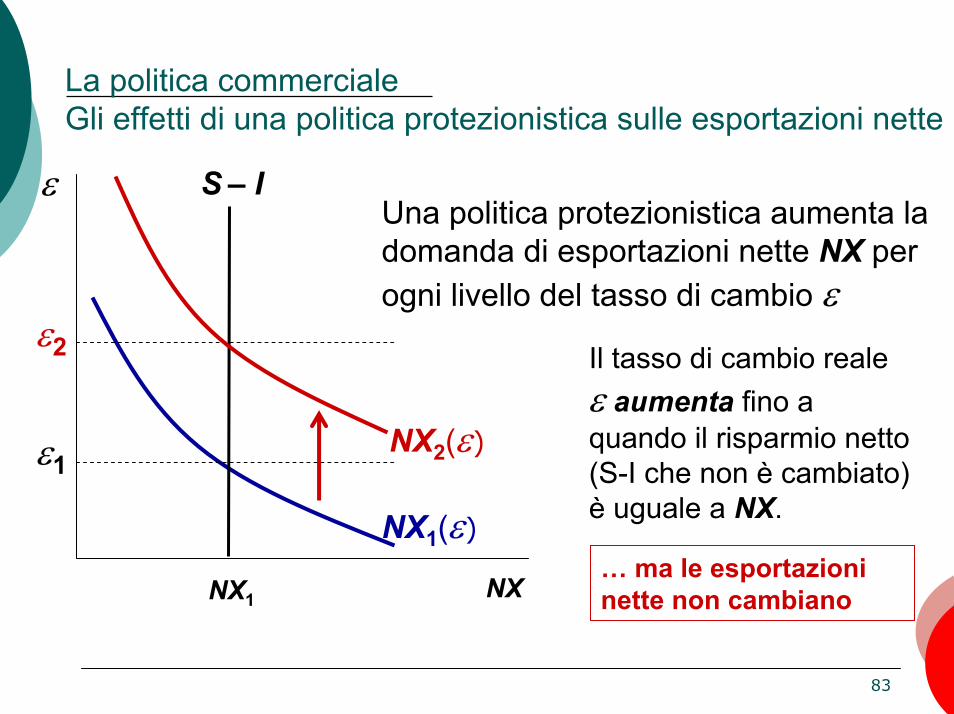

La politica commerciale Gli effetti di una politica protezionistica sulle esportazioni nette

ε

NX

Una politica protezionistica aumenta la domanda di esportazioni nette NX per ogni livello del tasso di cambio ε

NX1(ε)… ma le esportazioni nette non cambianoNX1

S – I

Il tasso di cambio reale ε aumenta fino a quando il risparmio netto (S-I che non è cambiato) è uguale a NX.

NX2(ε)

ε2

ε1

84

La politica commerciale

Questa analisi dimostra come, paradossalmente, le politiche protezionistiche:

1. non influenzano il saldo delle partite correnti (NX)

2. ma condizionano il volume degli scambi (si riducono sia le importazioni sia le esportazioni)

85

La politica commerciale1. Le politiche protezionistiche non

influenzano il saldo delle partite correnti (NX)

Il nostro modello dimostra che l’unico effetto è quello di fare apprezzare il tasso di cambio reale, facendo aumentare il prezzo relativo dei beni nazionali e favorendo così le importazioni. In questo modo l’aumento delle esportazioni nette, direttamente attribuibile alla politica protezionistica, è compensato dall’aumento delle importazioni dovuto all’aumento di ε.

86

La politica commerciale

2. Le politiche protezionistiche condizionano il volume degli scambi (si riducono sia le importazioni sia le esportazioni).

Il nostro modello dimostra vi è un apprezzamento di ε . Tale apprezzamento fa diminuire le EXP (poiché i beni e servizi sono più costosi), ma dato che le esportazioni nette sono invariate, vuol dire che fa diminuire anche le IMP (cioè l’aumento delle IMP, dovuto al fatto che εaumenta e rende i beni sono meno costosi, non compensa la riduzione delle IMP dovute alla politica protezionistica).

87

La politica commerciale

ConclusioneLe politiche protezionistiche non permettono ai

paesi di fruire dei vantaggi della specializzazione internazionale legati al commercio.

Anche se alcuni provvedimenti possono essere utili per determinati gruppi sociali, la società nel suo complesso viene danneggiata poiché diminuisce il volume degli scambi.

88

In sintesiIn questo capitolo abbiamo visto come funziona una

piccola economia aperta.Abbiamo analizzato:

le determinanti del flusso internazionale di fondi per l’accumulo di capitale (S-I) e il flusso di beni e servizi (NX)le determinanti del tasso di cambio reale e nominale di un paese

Questo ci ha consentito di elaborare un modello per analizzare come i provvedimenti di politica economica influenzano il saldo delle partite correnti e il tasso di cambio

Resta da esaminare:Le determinanti del tasso di cambio nominaleLa parità del potere d’acquistoCome si comporta una grande economia aperta

89

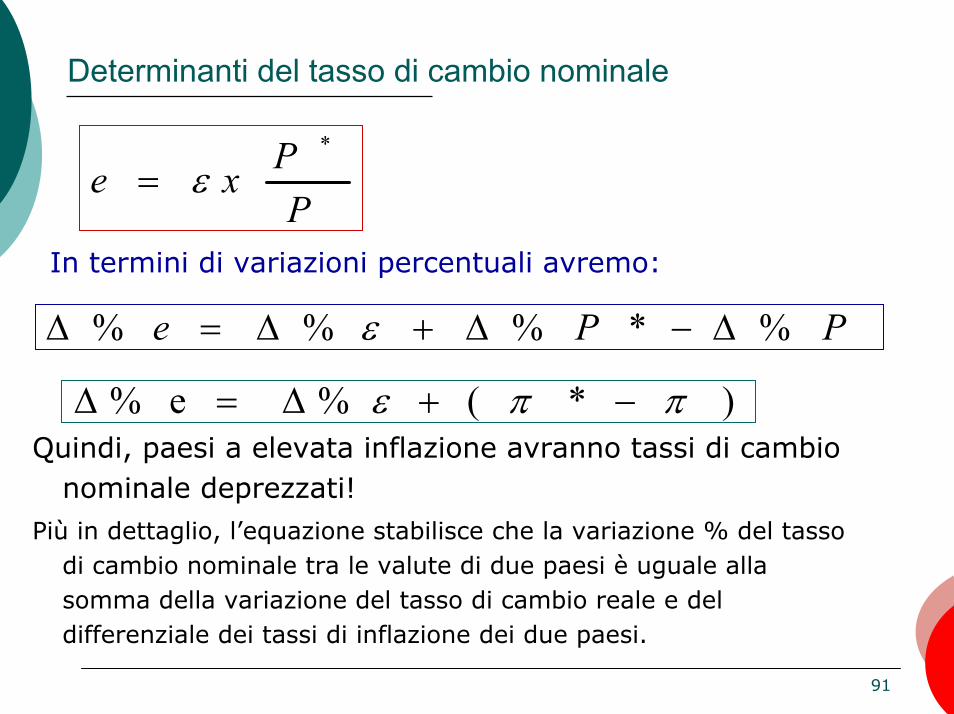

Determinanti del tasso di cambio nominale

ε = e P

P *

Dopo avere stabilito come si determina il tasso di cambio reale, occorre considerare il tasso di cambio nominale, ossia il rapporto a cui vengono scambiate le valute dei due paesi.

Il rapporto tra e e ε:

Possiamo, quindi, descrivere il tasso di cambio nominale come:

PPxe

*

ε=

90

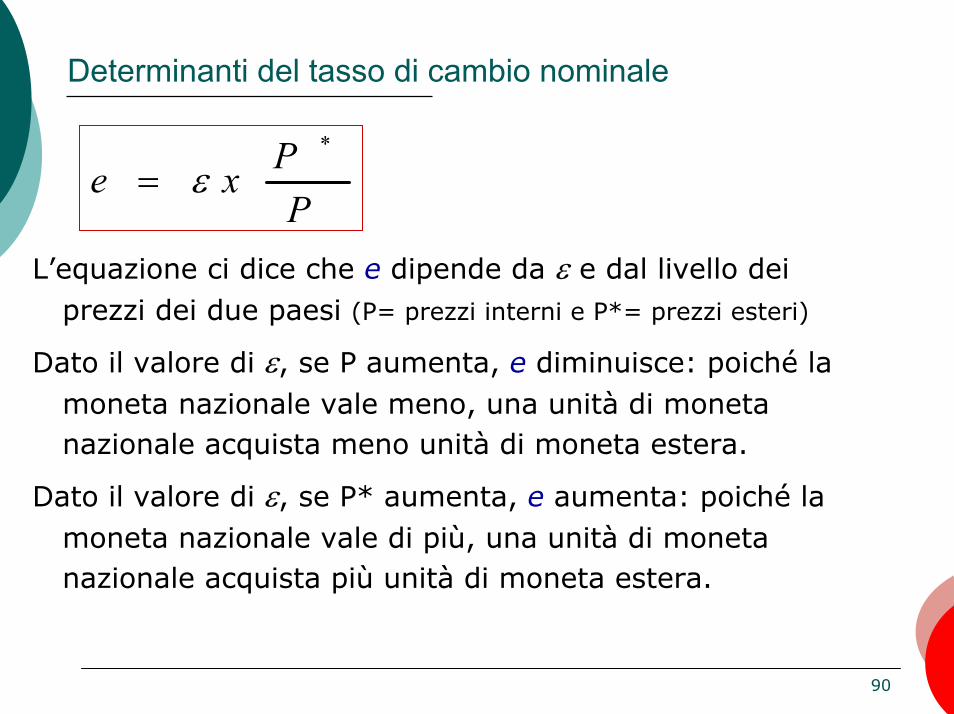

Determinanti del tasso di cambio nominale

PPxe

*

ε=

L’equazione ci dice che e dipende da ε e dal livello dei prezzi dei due paesi (P= prezzi interni e P*= prezzi esteri)

Dato il valore di ε, se P aumenta, e diminuisce: poiché la moneta nazionale vale meno, una unità di moneta nazionale acquista meno unità di moneta estera.

Dato il valore di ε, se P* aumenta, e aumenta: poiché la moneta nazionale vale di più, una unità di moneta nazionale acquista più unità di moneta estera.

91

Determinanti del tasso di cambio nominale

PPxe

*

ε=

In termini di variazioni percentuali avremo:

PPe %*%%% ∆−∆+∆=∆ ε

∆ % e = ∆ % ε + ( π * − π )Quindi, paesi a elevata inflazione avranno tassi di cambio

nominale deprezzati!Più in dettaglio, l’equazione stabilisce che la variazione % del tasso

di cambio nominale tra le valute di due paesi è uguale alla somma della variazione del tasso di cambio reale e del differenziale dei tassi di inflazione dei due paesi.

92

Determinanti del tasso di cambio nominale

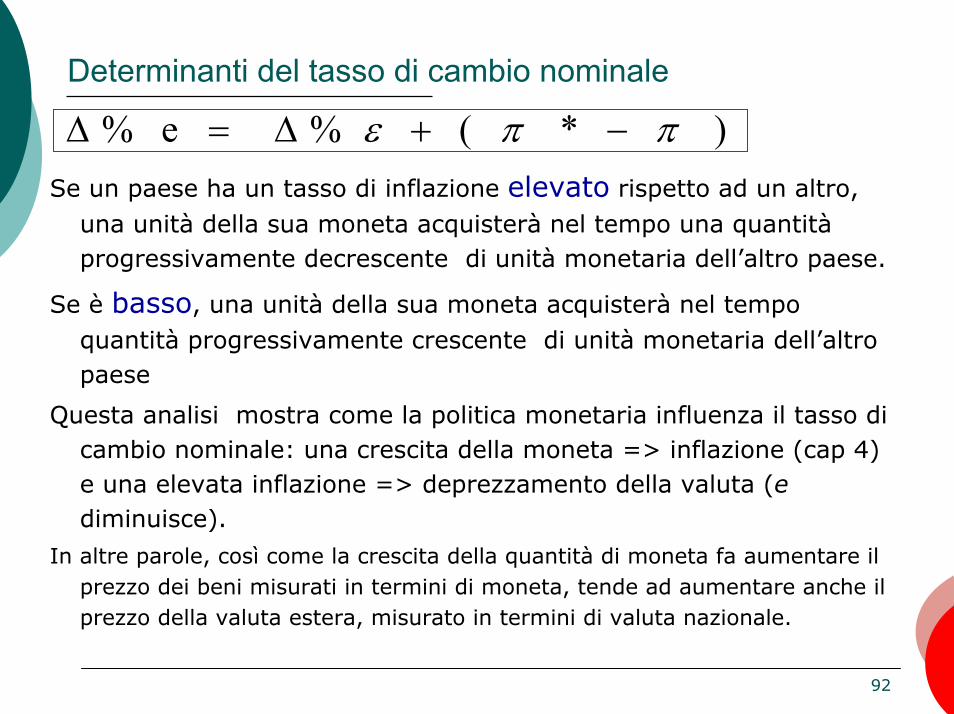

∆ % e = ∆ % ε + ( π * − π )Se un paese ha un tasso di inflazione elevato rispetto ad un altro,

una unità della sua moneta acquisterà nel tempo una quantitàprogressivamente decrescente di unità monetaria dell’altro paese.

Se è basso, una unità della sua moneta acquisterà nel tempo quantità progressivamente crescente di unità monetaria dell’altro paese

Questa analisi mostra come la politica monetaria influenza il tasso di cambio nominale: una crescita della moneta => inflazione (cap 4) e una elevata inflazione => deprezzamento della valuta (ediminuisce).

In altre parole, così come la crescita della quantità di moneta fa aumentare il prezzo dei beni misurati in termini di moneta, tende ad aumentare anche il prezzo della valuta estera, misurato in termini di valuta nazionale.

93

Determinanti del tasso di cambio nominale

∆ % e = ∆ % ε + ( π * − π )

La relazione tra inflazione e tassi di cambio nominali è illustrata nella figura che segue.

Sull’asse orizzontale è rappresentata la differenza tra il tasso medio di inflazione di ciascun paese rispetto agli USA (π*- π) tra il 1972 e il 2000 e sull’asse verticale la variazione percentuale media del tasso di cambio tra la valuta di ciascun paese e il dollaro (variazione % di e).

Il diagramma mostra una relazione diretta tra le due variabili: paesi con inflazione più elevata rispetto a quella statunitense tendono a avere una valuta debole rispetto al dollaro (deprezzamento), il contrario nel caso di paesi con inflazione più bassa.

94

Tassi di cambio e inflazione

95

La parità del potere d’acquisto

Legge del prezzo unico:

se non vi sono costi di transazione, lo stesso bene non può essere venduto a due prezzi diversi in luoghi diversi nello stesso momento.

Se così non fosse, esisterebbero possibilità di arbitraggio non sfruttate (ad esempio comprare mele in Italia e rivenderle a prezzi superiori a New York).

Questa legge applicata agli scambi internazionali è detta parità di potere d’acquisto

96

La parità del potere d’acquisto

Parità di potere d’acquisto: se è possibile l’arbitraggio, una unità di qualunque moneta deve avere lo stesso potere d’acquisto in ogni paese.

Se con una unità di moneta fosse possibile acquistare più mele in USA che in Italia, ci sarebbe possibilità di profitto nell’acquistare mele in USA per rivenderle in Italia. In tal modo gli arbitraggisti spingerebbero ad abbassare il prezzo delle mele in Italia relativamente al prezzo delle mele in USA.

Lo stesso vale nel caso inverso.

QUINDI, la smania di profitto degli arbitraggisti internazionali spinge ad uniformare il prezzo delle mele nei due paesi.

Se le importazioni e le esportazioni sono a costo nullo, allora beni identici devono avere lo stesso prezzo reale in tutti i paesi del mondo.

97

La parità del potere d’acquisto

Possiamo interpretare la teoria della parità del potere d’acquisto ricorrendo al modello del tasso di cambio reale.

La rapidità dell’azione degli arbitraggisti internazionali implica che le esportazioni nette (NX) siano molto sensibili alle variazioni del tasso di cambio reale (ε), ossia una minima variazione di ε produce variazioni notevoli di NX:

una lieve ↓ di P rispetto a P* (quindi, una lieve ↓ di ε) induce gli arbitraggisti ad acquistare beni nazionali per rivenderli all’estero; analogamente un ↑ di P rispetto a P* (ovvero un ↑di ε) induce a importare beni dall’estero per venderli nel mercato interno.

98

La parità del potere d’acquisto

Questa estrema sensibilità delle esportazioni nette garantisce che il tasso di cambio reale di equilibrio sia sempre prossimo al livello di parità di potere d’acquisto (PPA).

La PPA ha due importanti implicazioni:

1. Essendo NX molto sensibile a ε vuol dire che è molto piatta e, perciò, variazioni di S o I hanno una influenza limitata su ε

2. Essendo ε sostanzialmente fisso, le ∆ di e hanno riflettono solo ∆ del livello dei prezzi dei due paesi.

99

La parità del potere d’acquisto

La PPA è realistica?

1. Molti beni non sono facilmente esportabili o importabili (es. taglio di capelli indipendentemente dal prezzo non consente alcun arbitraggio).

2. Anche i beni scambiabili non sono perfettamente sostituibili (alcuni preferiscono la FIAT rispetto alla Toyotaindipendentemente dalle variazioni del prezzo relativo)

Tuttavia, essa consente di individuare una delle ragioni per cui ∆ di ε nel tempo sono limitate.

Leggere ANALISI DI UN CASO “Il BIG MAC nel mondo”

100

La grande economia aperta

Come si comporta una grande economia aperta?

1. In questo capitolo abbiamo visto come si comporta una piccola economia aperta e come alcuni provvedimenti di politica economica (monetaria, fiscale e commerciale) influenzano il saldo delle partite correnti e il tasso di cambio.

2. Nel capitolo 3 abbiamo studiato un’economia chiusa.

In ognuno dei casi precedenti abbiamo effettuato ipotesi differenti (tasso di interesse esogeno o endogeno?) che hanno comportato implicazioni di politica economica differenti.

Analizzando un paese grande bisogna combinare le due logiche e il risultato è una via di mezzo tra i due casi che abbiamo analizzato.

VEDI appendice al capitolo 5