PARERE DELL’ORGANO DI REVISIONE ALLA PROPOSTA DI … · accensioni di prestiti 155.000,00 Titolo...

48

COMUNE DI SAN PAOLO Provincia di Brescia P P A A R R E E R R E E D D E E L L L L ’ ’ O O R R G G A A N N O O D D I I R R E E V V I I S S I I O O N N E E A A L L L L A A P P R R O O P P O O S S T T A A D D I I B B I I L L A A N N C C I I O O D D I I P P R R E E V V I I S S I I O O N N E E 2 2 0 0 1 1 2 2 Il Revisore SPINELLA DOTT. GIOVANNI

-

Upload

duongduong -

Category

Documents

-

view

214 -

download

0

Transcript of PARERE DELL’ORGANO DI REVISIONE ALLA PROPOSTA DI … · accensioni di prestiti 155.000,00 Titolo...

COMUNE DI SAN PAOLO Provincia di Brescia

PPAARREERREE DDEELLLL’’OORRGGAANNOO DDII

RREEVVIISSIIOONNEE AALLLLAA PPRROOPPOOSSTTAA DDII

BBIILLAANNCCIIOO DDII PPRREEVVIISSIIOONNEE

22001122

Il Revisore SPINELLA DOTT. GIOVANNI

Comune di San Paolo

Collegio dei Revisori

Verbale n. ______ del _____

Parere sul Bilancio di Previsione 2012

Il Collegio dei Revisori

Premesso che l’Organo di Revisione nelle riunioni in data 14/03/2012 ha:

− esaminata la proposta di bilancio di previsione 2012, unitamente agli allegati di legge;

− rilevato che nel suo operato si è uniformato allo statuto ed al regolamento di contabilità;

− visto il D.Lgs. 18 Agosto 2000, n. 267, “Testo Unico delle Leggi sull’Ordinamento degli Enti Locali”;

− visto il D.P.R. 31 Gennaio 1996, n. 194;

− visti i principi contabili per gli Enti Locali emanati dall’Osservatorio per la finanza e contabilità degli Enti Locali;

− visti i principi di revisione e di comportamento dell’Organo di Revisione degli Enti Locali approvati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri;

(all’unanimità dei voti)

Delibera

di approvare l’allegata relazione quale parere sulla proposta di bilancio di previsione per l’esercizio 2012, del Comune di San Paolo che forma parte integrante e sostanziale del presente verbale.

Lì 14/03/2012

L’Organo di Revisione

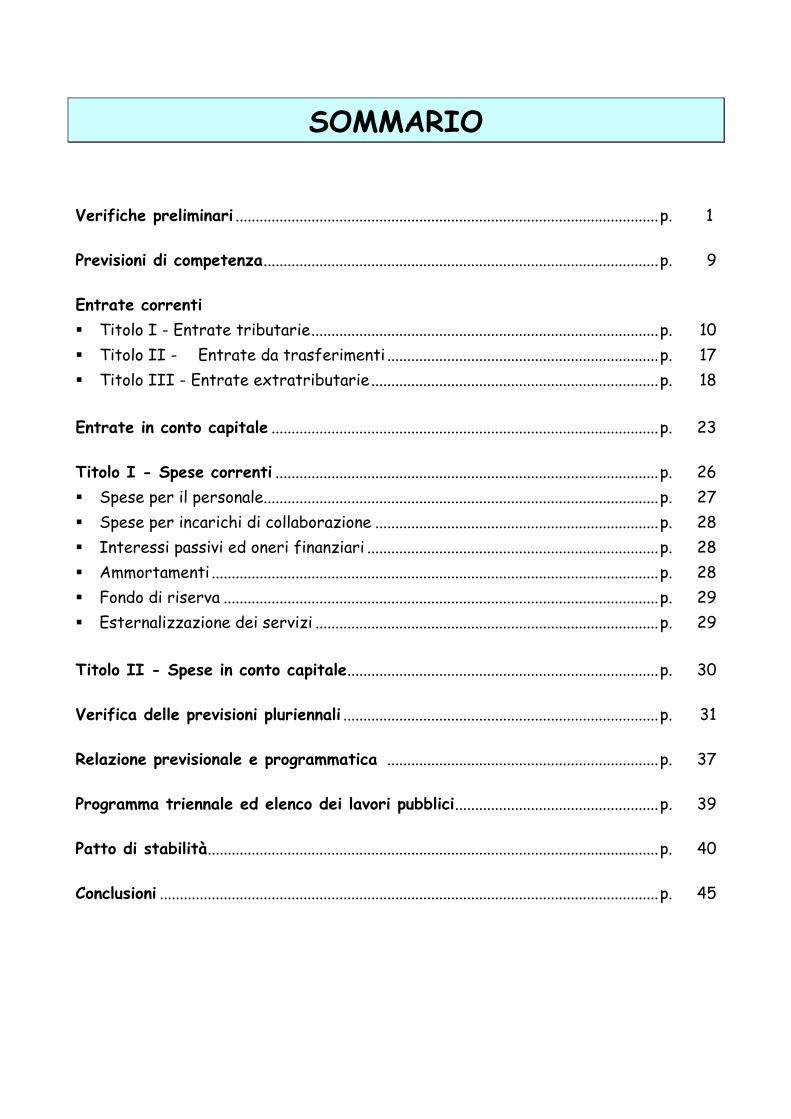

SOMMARIO

Verifiche preliminari ..........................................................................................................p. 1

Previsioni di competenza...................................................................................................p. 9

Entrate correnti � Titolo I - Entrate tributarie.......................................................................................p. 10 � Titolo II - Entrate da trasferimenti ....................................................................p. 17 � Titolo III - Entrate extratributarie........................................................................p. 18 Entrate in conto capitale .................................................................................................p. 23 Titolo I - Spese correnti ................................................................................................p. 26 � Spese per il personale...................................................................................................p. 27 � Spese per incarichi di collaborazione .......................................................................p. 28 � Interessi passivi ed oneri finanziari .........................................................................p. 28 � Ammortamenti ................................................................................................................p. 28 � Fondo di riserva .............................................................................................................p. 29 � Esternalizzazione dei servizi ......................................................................................p. 29 Titolo II - Spese in conto capitale..............................................................................p. 30

Verifica delle previsioni pluriennali ...............................................................................p. 31

Relazione previsionale e programmatica ....................................................................p. 37

Programma triennale ed elenco dei lavori pubblici...................................................p. 39

Patto di stabilità.................................................................................................................p. 40

Conclusioni .............................................................................................................................p. 45

Pag. 1

VERIFICHE PRELIMINARI

Il sottoscritto San Paolo, Revisore ai sensi dell’art. 234 del d. l.vo 267/2000 e seguenti:

� ricevuto in data 05/03/2012 lo schema del bilancio di previsione, approvato dalla Giunta Comunale in data 01/03/2012 con delibera n. 45 e i relativi seguenti allegati obbligatori:

1) bilancio pluriennale 2012/2014;

2) relazione previsionale e programmatica predisposta dalla Giunta Comunale;

3) rendiconto dell’ultimo esercizio chiuso (2010);

4) le risultanze dei rendiconti o dei conti consolidati dell’esercizio 2010 della unione dei Comuni di B.B.O.

5) la tabella dei nuovi parametri di riscontro della situazione di deficitarietà strutturale di cui al regolamento adottato con decreto del Ministero dell’Interno n. 227 del 24/09/2009;

6) il programma triennale dei lavori pubblici e l’elenco annuale dei lavori pubblici di cui all’articolo 28 del D.Lgs. 163/2006 (ex art. 14 della Legge n. 109/1994);

7) la delibera di approvazione della programmazione triennale del fabbisogno di personale (art. 91 d.lgs.267/2000, art. 35, comma 4 d.lgs.165/2001 e art. 19, comma 8 Legge 448/2001);

8) la delibera sulla verifica della quantità e qualità di aree e fabbricati da destinare a residenza, attività produttive e terziario e determinazione del prezzo di cessione per ciascun tipo di area o di fabbricato.

9) la delibera di determinazione delle tariffe e contribuzioni dei servizi pubblici a domanda individuale e percentuale di copertura;

10) parere espresso dal responsabile del servizio finanziario in merito alla veridicità delle previsioni di entrata e di compatibilità delle previsioni di spesa, avanzate dai vari servizi, iscritte nel bilancio annuale o pluriennale;

11) le deliberazioni con le quali sono determinati, per l’esercizio 2012, le tariffe, le variazioni dei limiti di reddito per i tributi locali e per i servizi locali, nonché, per i servizi a domanda individuale, i tassi di copertura in percentuale del costo di gestione dei servizi stessi;

12) piano delle alienazioni e valorizzazioni immobiliari (art.58, comma 1 della Legge 133/2008);

13) i limiti massimi di spesa disposti dagli artt. 6 e 9 del D.L. 78/2010.

Sono stati inoltre messi a disposizione i seguenti documenti:

Pag. 2

− i prospetti previsti dallo statuto e dal regolamento di contabilità;

− elenco dei beni patrimoniali locati;

− quadro analitico delle entrate e delle spese previste relativamente ai servizi con dimostrazione della percentuale di copertura (pubblici a domanda e produttivi);

− prospetto analitico delle spese di personale previste in bilancio;

− prospetto delle spese finanziate con i proventi delle concessioni edilizie;

− prospetto delle spese finanziate con i proventi derivanti dalle sanzioni per violazione del codice della strada;

− prospetto dei trasferimenti erariali;

− elenco delle spese finanziate con i trasferimenti di capitale (Titolo IV dell’entrata);

− prospetto dimostrativo dei mutui in ammortamento, con evidenza delle quote capitale e delle quote interessi;

� viste le disposizioni di Legge che regolano la finanza locale, in particolare il d.lgs. n. 267/00;

� visto lo statuto dell’Ente, con particolare riferimento alle funzioni attribuite all’organo di revisione;

� visto il regolamento di contabilità, adeguato con delibera n. 64 del 29/11/1999 ;

� visti i regolamenti relativi ai tributi comunali;

� visto il parere espresso dal Responsabile del Servizio Finanziario in merito alla veridicità delle previsioni di entrata e compatibilità delle previsioni di spesa iscritte nel bilancio annuale e pluriennale (articolo 153, comma 4, Decreto Legislativo 267/2000).

Il Revisore ha esaminato i documenti e verificato che il bilancio è stato redatto nel rispetto dei seguenti principi:

� UNITÀ: il totale delle entrate finanzia indistintamente il totale delle spese, salve le eccezioni di Legge;

� ANNUALITÀ: le entrate e le uscite sono riferibili all’anno in esame e non ad altri esercizi;

� UNIVERSALITÀ: tutte le entrate e le spese sono iscritte in bilancio; � INTEGRITÀ: le voci di bilancio sono iscritte senza compensazioni;

Pag. 3

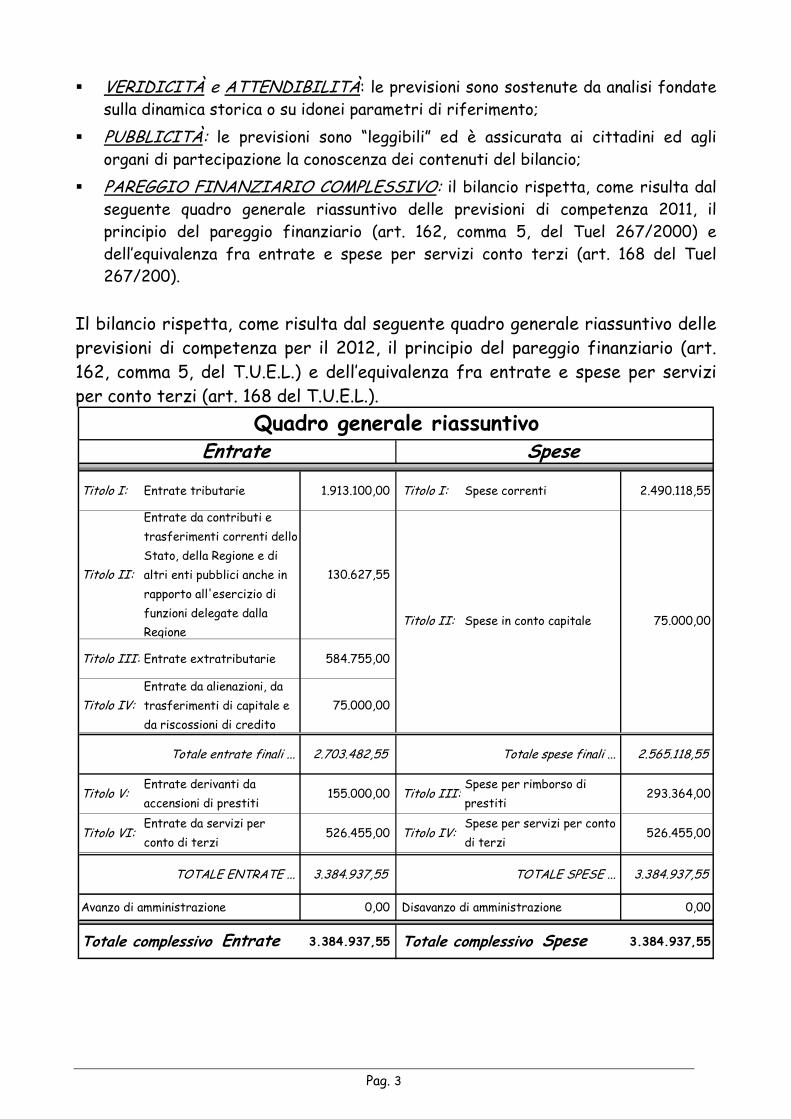

� VERIDICITÀ e ATTENDIBILITÀ: le previsioni sono sostenute da analisi fondate sulla dinamica storica o su idonei parametri di riferimento;

� PUBBLICITÀ: le previsioni sono “leggibili” ed è assicurata ai cittadini ed agli organi di partecipazione la conoscenza dei contenuti del bilancio;

� PAREGGIO FINANZIARIO COMPLESSIVO: il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo delle previsioni di competenza 2011, il principio del pareggio finanziario (art. 162, comma 5, del Tuel 267/2000) e dell’equivalenza fra entrate e spese per servizi conto terzi (art. 168 del Tuel 267/200).

Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo delle previsioni di competenza per il 2012, il principio del pareggio finanziario (art. 162, comma 5, del T.U.E.L.) e dell’equivalenza fra entrate e spese per servizi per conto terzi (art. 168 del T.U.E.L.).

Titolo I: Entrate tributarie 1.913.100,00 Titolo I: Spese correnti 2.490.118,55

Titolo II:

Entrate da contributi e trasferimenti correnti dello Stato, della Regione e di altri enti pubblici anche in rapporto all'esercizio di funzioni delegate dalla Regione

130.627,55

Titolo III: Entrate extratributarie 584.755,00

Titolo IV:Entrate da alienazioni, da trasferimenti di capitale e da riscossioni di credito

75.000,00

Totale entrate finali ... 2.703.482,55 Totale spese finali ... 2.565.118,55

Titolo V:Entrate derivanti da accensioni di prestiti

155.000,00 Titolo III:Spese per rimborso di prestiti

293.364,00

Titolo VI:Entrate da servizi per conto di terzi

526.455,00 Titolo IV:Spese per servizi per conto di terzi

526.455,00

TOTALE ENTRATE ... 3.384.937,55 TOTALE SPESE ... 3.384.937,55

Avanzo di amministrazione 0,00 Disavanzo di amministrazione 0,00

3.384.937,55 3.384.937,55

Quadro generale riassuntivoEntrate Spese

Totale complessivo SpeseTotale complessivo Entrate

Titolo II: Spese in conto capitale 75.000,00

Pag. 4

Entrate titolo I - II - III .................................................................................................................(+) 2.628.482,55 Entrate finali (av. + titoli I+II+III+IV) …………………………………………………………………………………………………………………………………(+) 2.703.482,55Spese correnti ............................................................................................................................................(-) 2.490.118,55 Spese finali (disavanzo + titoli I+II) .........................................................................................................................................…(-) 2.565.118,55Quote di capitale amm.to mutui eprestiti obbligazionari …………………………………..………………………………..………………………………..(-) 138.364,00 Saldo netto da finanziare (-) o da impiegare (+) ……………………………………………..………………………………………..………………………………………..138.364,00

Utilizzo di avanzo di amministrazione A) Utilizzo di avanzo di amministrazione per ilper il finanziamento di spese finanziamento di:correnti………………………………………………………………………………………………………………………(A) (+) 0,00 1) debiti fuori bilancio di parte corrente …………………………………………………………………………………………………0,00

2) spese di funzionamento ……………………………………………………………………………………………0,00

Entrate diverse destinate a B) Entrate diverse destinate a spese correnti:spese correnti ……………………………………………….(B) (+) 0,00 quote dei proventi per permessi di costruire

sanzioni (art. 1, co. 43, L.311/04) …………………………………………………………………………………………..assunzione di mutui per il finanziamentodi debiti fuori bilancio di parte corrente ** …………………………………………………………………………………………………………………………..0,00alienazione di patrimonio per il finanz.di debiti fuori bilancio di parte corrente ……………………………………………………………………………………………………………………………………….0,00utilizzo plusvalore realizzato con l'alienaz.beni patrimoniali (art. 3, co. 28, L.350/03) ……………………………………………………………………………………………………………………………..0,00

5) altre entrate ………………………………………………………………………………………………………………0,00

Entrate correnti destinate a spese di C) Entrate correnti destinate a speseinvestimento ………………………………………………………………………………………………………(C) (-) 0,00 d'investimento:

1) proventi del servizio di fognatura edepurazione (art. 14 L.36/94) ………………………………………………………………………..0,00contributo per l'utilizzo di risorsegeotermiche e per la produzione di energiaelettrica (art. 17 L.896/86) ………………………………………………………………………………….0,00imposta sulla pubblicità negli ascensori inservizi pubblici (art. 3, L. 235/93) …………………………………………………………………………………………………………………………………0,00

4) sanzioni amministrative pecuniarie perviolazioni codice della strada ………………………………………………. 0,00

5) altre entrate ………………………………………………………………………………………………………………………………….0,00

Entrate diverse utilizzate per il D) Entrate diverse utilizzate per il rimborsorimborso della quota di capitale di della quota di capitale di ammortamento deiammortamento dei mutui e dei mutui e dei prestiti obbligazionari:prestiti obbligazionari ………………………………………………………..……………………………………………..(D) (+) 0,00 quota dei contributi a valere sul fondo

nazionale ordinario per investimenti(art. 94, co. 11, L. 289/02) ……………………………………………………………………………………………………….0,00utilizzo plusvalore realizzato con l'alienaz.

Differenza * 0,00 di beni patrimoniali (art. 1, co. 66, L.311/04) ……………………………………………………………………………………………………..0,00

***

La differenza, per il rispetto dell'equilibrio corrente di cui all'art. 162 del T.U. enti locali, non può essere inferiore a 0.Per debiti maturati anteriormente alla data di entrata in vigore della legge costituzionale 18 ottobre 2001, n. 3.

Risultati differenziali

Equilibrio corrente Equilibrio finale

1) 0,00

3)

1)

2)

2)

3)

4)

2)

Pag. 5

Quadro riassuntivo delle entrate a destinazione vincolata

La correlazione fra previsione di entrate a destinazione specifica o vincolata per Legge e spese con esse finanziate è così garantita nel bilancio:

Entrate

previsteSpese previste

Per funzioni delegate dalla Regione

Per fondi comunitari ed internazionali

Per fondo ordinario investimenti

Per contributi in c/capitale dalla Regione

Per contributi in c/capitale dalla Provincia

Per contributi straordinari

Per concessioni edilizie 60.000,00 60.000,00

Per condono edilizio

Per monetizzazione aree standard 15.000,00 15.000,00

Per proventi alienazione alloggi e.r.p.

Per entrata da escavazione e cave per recupero ambientale

Per sanzioni amministrative pubblicità e pubbliche affissioni

Per imposta pubblicità sugli ascensori

Per canone depurazione acque

Per sanzioni amministrative codice della strada 10.000,00 10.000,00

Per contributi in conto capitale

Per contributi c/impianti

Per canone concessione loculi

Per alienazione immobili

Per mutui

Pag. 6

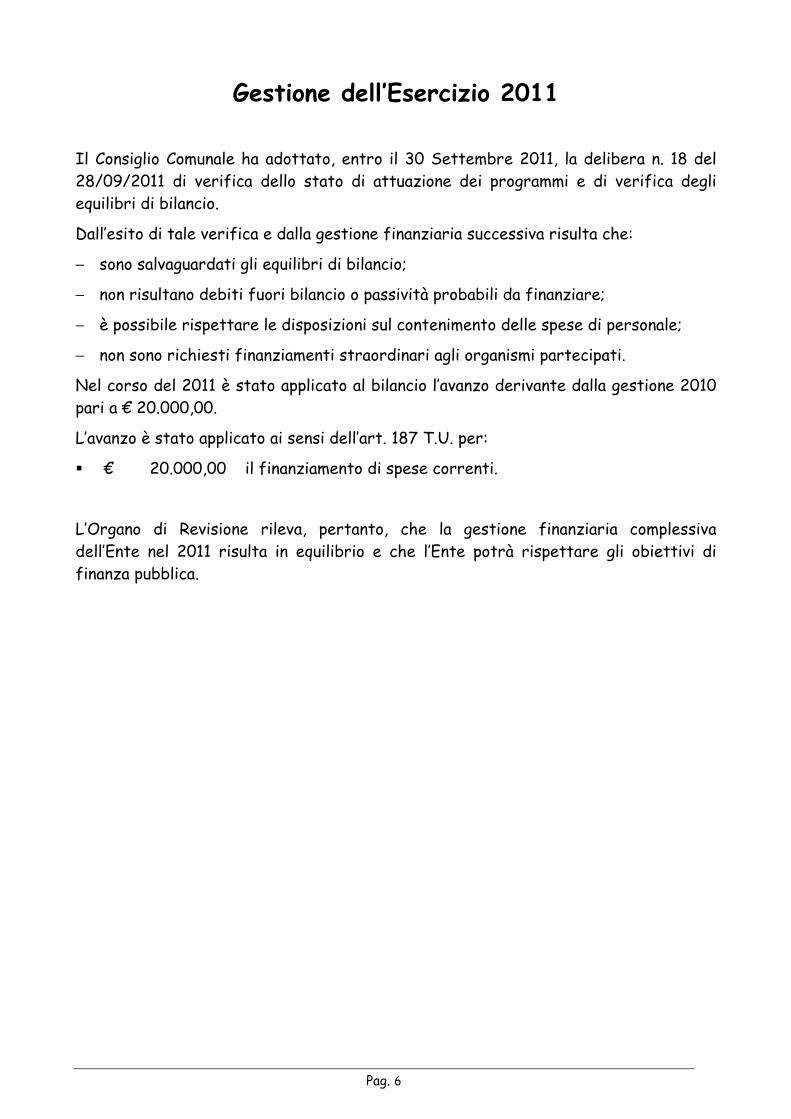

Gestione dell’Esercizio 2011

Il Consiglio Comunale ha adottato, entro il 30 Settembre 2011, la delibera n. 18 del 28/09/2011 di verifica dello stato di attuazione dei programmi e di verifica degli equilibri di bilancio.

Dall’esito di tale verifica e dalla gestione finanziaria successiva risulta che:

− sono salvaguardati gli equilibri di bilancio;

− non risultano debiti fuori bilancio o passività probabili da finanziare;

− è possibile rispettare le disposizioni sul contenimento delle spese di personale;

− non sono richiesti finanziamenti straordinari agli organismi partecipati.

Nel corso del 2011 è stato applicato al bilancio l’avanzo derivante dalla gestione 2010 pari a € 20.000,00.

L’avanzo è stato applicato ai sensi dell’art. 187 T.U. per:

� € 20.000,00 il finanziamento di spese correnti.

L’Organo di Revisione rileva, pertanto, che la gestione finanziaria complessiva dell’Ente nel 2011 risulta in equilibrio e che l’Ente potrà rispettare gli obiettivi di finanza pubblica.

Pag. 7

Rendiconto Assestato Previsione

2010 2011 2012

Abitanti 4.553 4.582 4.615

Dipendenti 12 12 121 1 11 1 1

Autonomia finanziaria(E: Titolo I + Titolo III / E: Titoli I + II + III) x 100

Autonomia impositiva(E: Titolo I / E: Titoli I + II + III) x 100

Pressione finanziaria(E: Titolo I + Titolo III / Popolazione)

Pressione tributaria(E: Titolo I / Popolazione)

Intervento erariale(E: Trasferimenti statali / Popolazione)

Intervento regionale(E: Trasferimenti regionali / Popolazione)

Rigidità spesa corrente(S: Spese personale + quota amm.to mutui / E: Titoli I + II + III) x 100

Rapporto dipendenti / popolazione(Dipendenti / Popolazione) x 100

Indicatori finanziari ed economici generali

65,77% 63,59% 95,03%

46,50% 40,52% 72,78%

541,25356,23339,32

239,88 227,00 414,54

2,95174,59152,40

0,00 0,00 0,00

0,26% 0,26% 0,26%

20,62% 21,41% 21,54%

In merito a tali indicatori si osserva:

� L’indice di “autonomia finanziaria”: evidenzia la percentuale di incidenza delle entrate proprie su quelle correnti segnalando in tal modo quanto la capacità di spesa è garantita da risorse autonome, senza contare sui trasferimenti. Se inferiore al 30% per le province e al 40% per i comuni rileva condizioni di deficitarietà.

� L’indice di “autonomia impositiva”: è una specificazione di quello che precede ed evidenzia la capacità dell’Ente di prelevare risorse coattivamente.

� L’indice di “pressione finanziaria”: indica la pressione fiscale esercitata dall’Ente e dallo Stato sulla popolazione di riferimento.

� L’indice di “pressione tributaria”: evidenzia il prelievo tributario medio pro capite.

� Gli indici di “intervento erariale” e di “intervento regionale”: evidenziano l’ammontare delle risorse per ogni abitante trasferite dai due livelli di governo.

� L’indice di “rigidità della spesa corrente”: evidenzia quanta parte delle entrate correnti è assorbita dalle spese per il personale e per il rimborso delle rate dei mutui, ovvero le spese rigide. Tanto maggiore è il livello dell’indice, tanto minore è la possibilità per gli amministratori di impostare liberamente una politica di allocazione delle risorse.

Pag. 8

� Il rapporto dipendenti / popolazione: evidenzia il numero dei dipendenti per ogni 100 abitanti.

Dalla verifica dei parametri di deficitarietà, risulta che il Comune non è nella condizione di deficit strutturale e pertanto non è tenuto alla copertura minima del costo dei servizi.

Pag. 9

PREVISIONI DI COMPETENZA Si riportano di seguito le previsioni di competenza:

EntrateRendiconto

2010

Previsione

2011

Assestato

2011

Previsione

2012

Titolo IEntrate tributarie 1.092.159,81 1.133.650,00 1.040.100,00 1.913.100,00

Titolo IIEntrate da contributi e trasferimenti 803.907,58 799.895,00 934.635,20 130.627,55

Titolo III

Entrate extratributarie 452.754,17 556.098,00 592.143,00 584.755,00

Titolo IVEntrate da alienazioni, da trasferimenti di capitale e da riscossioni di crediti

341.784,53 102.581,00 74.000,00 75.000,00

Titolo V

Entrate derivanti da accensioni di prestiti 499.692,64 355.000,00 355.000,00 155.000,00

Titolo VI

Entrate da servizi per conto di terzi 179.456,01 526.455,00 526.455,00 526.455,00

TOTALE ... 3.369.754,74 3.473.679,00 3.522.333,20 3.384.937,55

Avanzo applicato 0,00 0,00 20.000,00 0,00

Totale Entrate ... 3.369.754,74 3.473.679,00 3.542.333,20 3.384.937,55

SpeseRendiconto

2010

Previsione

2011

Assestato

2011

Previsione

2012

Disavanzo applicato 0,00 0,00 0,00 0,00

Titolo I

Spese correnti 2.256.318,99 2.397.779,00 2.465.014,20 2.490.118,55

Titolo IISpese in conto capitale 869.477,17 272.581,00 274.000,00 75.000,00

Titolo IIISpese per rimborso di prestiti 85.148,48 276.864,00 276.864,00 293.364,00

Titolo IV

Spese per servizi per conto terzi 179.456,01 526.455,00 526.455,00 526.455,00

Totale Spese ... 3.390.400,65 3.473.679,00 3.542.333,20 3.384.937,55

In merito all’attendibilità ed alla veridicità del bilancio l’Organo di Revisione osserva che:

� Nulla da rilevare

Pag. 10

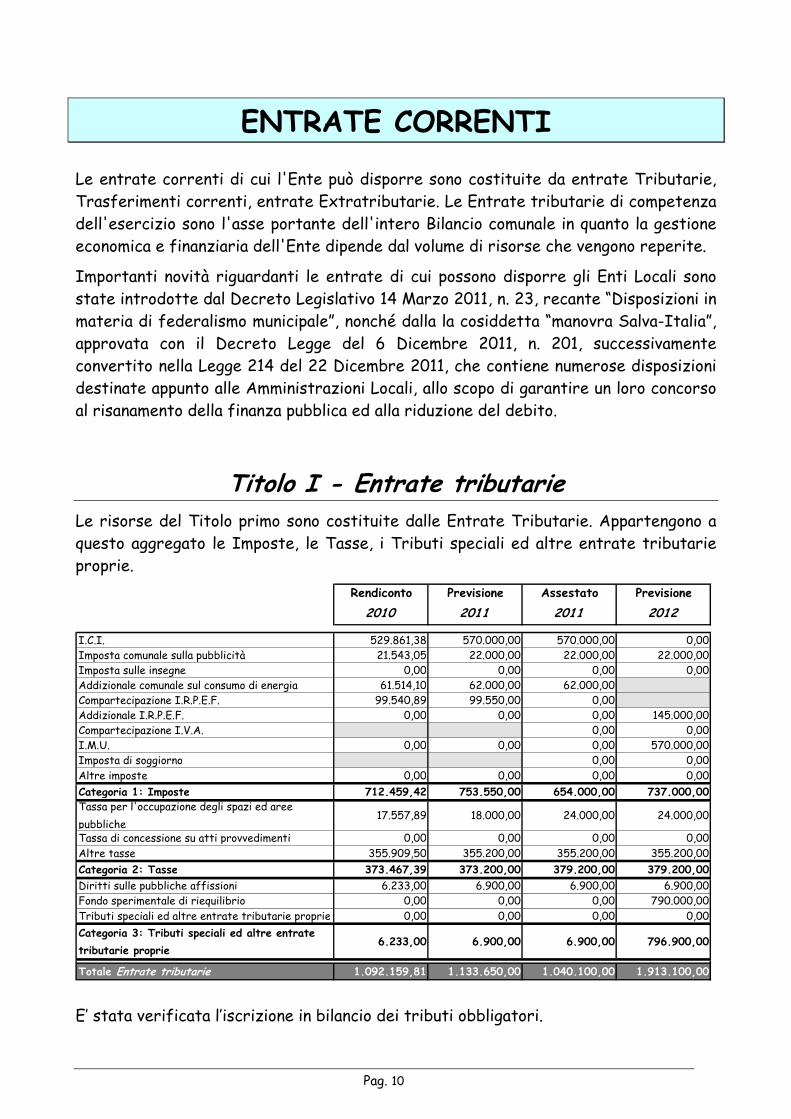

ENTRATE CORRENTI

Le entrate correnti di cui l'Ente può disporre sono costituite da entrate Tributarie, Trasferimenti correnti, entrate Extratributarie. Le Entrate tributarie di competenza dell'esercizio sono l'asse portante dell'intero Bilancio comunale in quanto la gestione economica e finanziaria dell'Ente dipende dal volume di risorse che vengono reperite.

Importanti novità riguardanti le entrate di cui possono disporre gli Enti Locali sono state introdotte dal Decreto Legislativo 14 Marzo 2011, n. 23, recante “Disposizioni in materia di federalismo municipale”, nonché dalla la cosiddetta “manovra Salva-Italia”, approvata con il Decreto Legge del 6 Dicembre 2011, n. 201, successivamente convertito nella Legge 214 del 22 Dicembre 2011, che contiene numerose disposizioni destinate appunto alle Amministrazioni Locali, allo scopo di garantire un loro concorso al risanamento della finanza pubblica ed alla riduzione del debito.

Titolo I - Entrate tributarie

Le risorse del Titolo primo sono costituite dalle Entrate Tributarie. Appartengono a questo aggregato le Imposte, le Tasse, i Tributi speciali ed altre entrate tributarie proprie.

Rendiconto Previsione Assestato Previsione

2010 2011 2011 2012

I.C.I. 529.861,38 570.000,00 570.000,00 0,00Imposta comunale sulla pubblicità 21.543,05 22.000,00 22.000,00 22.000,00Imposta sulle insegne 0,00 0,00 0,00 0,00Addizionale comunale sul consumo di energia 61.514,10 62.000,00 62.000,00 0,00Compartecipazione I.R.P.E.F. 99.540,89 99.550,00 0,00 0,00Addizionale I.R.P.E.F. 0,00 0,00 0,00 145.000,00Compartecipazione I.V.A. 0,00 0,00I.M.U. 0,00 0,00 0,00 570.000,00Imposta di soggiorno 0,00 0,00Altre imposte 0,00 0,00 0,00 0,00Categoria 1: Imposte 712.459,42 753.550,00 654.000,00 737.000,00

Tassa per l'occupazione degli spazi ed aree

pubbliche17.557,89 18.000,00 24.000,00 24.000,00

Tassa di concessione su atti provvedimenti 0,00 0,00 0,00 0,00Altre tasse 355.909,50 355.200,00 355.200,00 355.200,00Categoria 2: Tasse 373.467,39 373.200,00 379.200,00 379.200,00

Diritti sulle pubbliche affissioni 6.233,00 6.900,00 6.900,00 6.900,00Fondo sperimentale di riequilibrio 0,00 0,00 0,00 790.000,00Tributi speciali ed altre entrate tributarie proprie 0,00 0,00 0,00 0,00Categoria 3: Tributi speciali ed altre entrate

tributarie proprie6.233,00 6.900,00 6.900,00 796.900,00

Totale Entrate tributarie 1.092.159,81 1.133.650,00 1.040.100,00 1.913.100,00

E’ stata verificata l’iscrizione in bilancio dei tributi obbligatori.

Pag. 11

Categoria I - Imposte

Imposta comunale sugli immobili

In seguito all’introduzione dell’I.M.U. dal 2012, è abrogata l’imposta comunale sugli immobili.

Rendiconto

2010

Previsione

2011

Assestato

2011

Previsione

2012

Abitanti 4.553 4.582 4.582 4.615

Aliquota prima abitazione 5,50 5,50 5,50

Aliquota altri immobili 6,00 6,00 6,00

Gettito I.C.I. 529.861,38 570.000,00 570.000,00

Gettito per abitante 116,38 124,40 124,40

Gettito per punto di aliquota 88.310,23 95.000,00 95.000,00

Gettito per punto per abitante 19,40 20,73 20,73

Capacità impositiva residua 88.310,23 95.000,00 95.000,00

Imposta comunale sulla pubblicità

La previsione per l’imposta sulla pubblicità, stimata in € 22.000,00, è stata determinata sulla base delle tariffe deliberate ai sensi del d.lgs. n. 507/93.

La Legge 24 aprile 2002, n. 75, di conversione del Dl. 22 febbraio 2002, n. 13 (vedasi anche la Circolare n. 3/Dpf del 3.5.2002 del Dipartimento per le Politiche fiscali – Ufficio per il Federalismo fiscale, del Ministero dell’Economia e delle Finanze) ha chiarito che:

• “Per le insegne di esercizio di superficie complessiva superiore ai 5 metri quadrati l’Imposta o il canone sono dovuti per l’intera superficie”.

Pertanto la superficie di 5 metri quadrati deve essere considerata come superficie massima ammessa per beneficiare dell’esenzione. In presenza quindi di un’insegna di 6 metri quadrati, l’Imposta o il Canone dovrà essere pagato per l’intera superficie e non solo per la parte eccedente i 5 metri. E’ inoltre sancito che l’esenzione spetta anche nel caso in cui l’imposta sia stata sostituita dal canone. Ai sensi del comma 128 dell’art. 1, Legge Finanziaria 266/2005 è esente dall’imposta sulla pubblicità la pubblicità in qualunque modo realizzata dalle associazioni sportive dilettantistiche all’interno degli impianti dalle stesse utilizzati per manifestazioni sportive dilettantistiche con capienza inferiore ai tremila posti.

Pag. 12

Ai fini della salvaguardia degli enti locali, a decorrere dal 1° gennaio 2007, gli oneri derivanti dalla rimozione dei manifesti affissi in violazione delle disposizioni vigenti sono stati posti a carico dei soggetti per conto dei quali gli stessi sono stati affissi, salvo prova contraria.

Addizionale sul consumo di energia elettrica

L’attuazione del federalismo municipale sancisce, per tutto il 2013, il mantenimento immutato di molti degli attuali tributi locali “minori” (Tosap, Cosap, addizionale ex Eca), nonché l’abolizione dell’addizionale comunale sul consumo di energia elettrica. L’importo spettante ai Comuni è stato inglobato nel fondo sperimentale di riequilibrio.

Addizionale comunale I.R.P.E.F.

I commi 142 e 143, articolo 1, della Legge 296/2006, hanno consentito ai Comuni, con apposito regolamento, di applicare l’addizionale IRPEF in misura fino a 0,8 punti percentuali. Il Ministero dell’Economia e delle Finanze, con apposita nota, ha precisato che la variazione dell’aliquota di compartecipazione dell’addizionale comunale all’I.R.P.EF. può avvenire esclusivamente mediante regolamento, la cui adozione non può che essere di competenza del Consiglio Comunale. La relativa deliberazione ha efficacia a decorrere dalla sua pubblicazione sul sito informatico del Ministero dell’Economia e delle Finanze. In tema di Addizionale Comunale Irpef, in virtù delle novità introdotte in materia di federalismo fiscale municipale, la differenza con quanto è stato possibile nel 2011 è che non vi sono limiti nell’entità della variazione di detta addizionale. Occorre ricordare che, per il 2011, l’aumento o l’istituzione dell’addizionale erano possibili esclusivamente entro la percentuale dello 0,2% l’anno, fino ad un massimo dello 0,4% entro il 2012. Diversamente, per il 2012, un Comune che non abbia ancora istituito l’addizionale avrà la possibilità di introdurla fino alla percentuale dello 0,8% (è infatti pienamente vigente il D.Lgs. 360/1998, norma istitutiva dell’addizionale, che stabilisce tale limite massimo). L’importo iscritto a bilancio per detta addizionale è pari a € 145.000,00.

Pag. 13

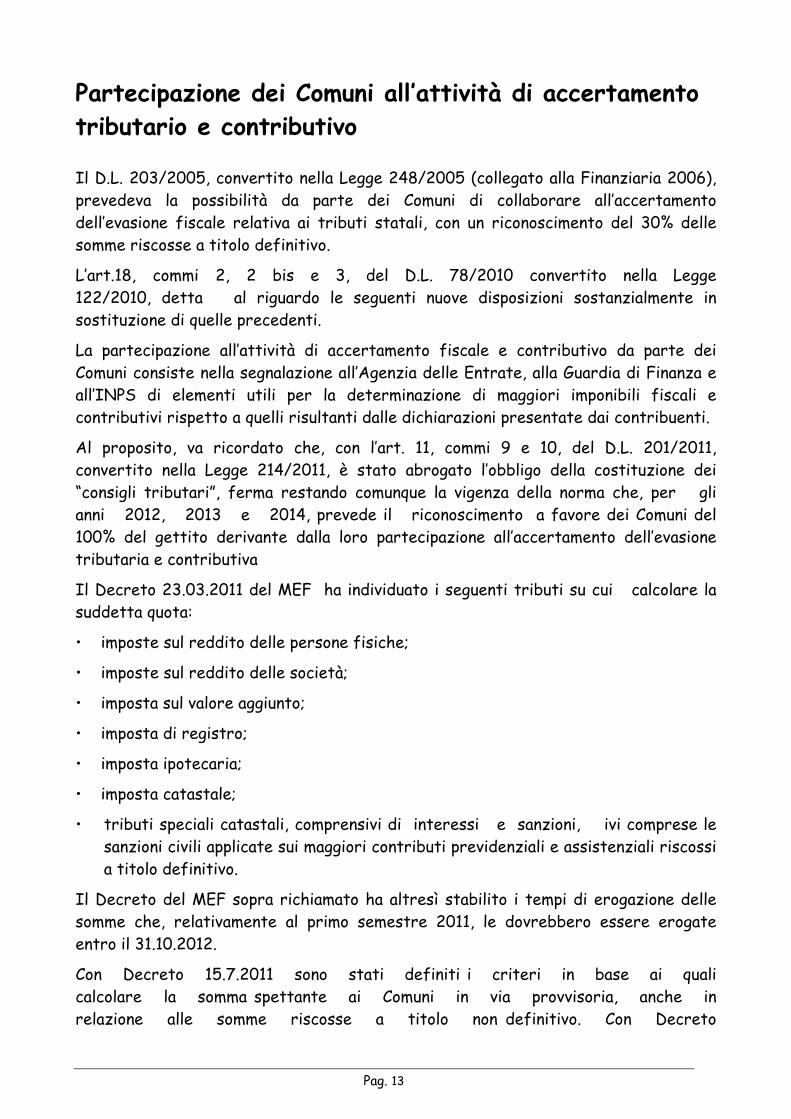

Partecipazione dei Comuni all’attività di accertamento

tributario e contributivo

Il D.L. 203/2005, convertito nella Legge 248/2005 (collegato alla Finanziaria 2006), prevedeva la possibilità da parte dei Comuni di collaborare all’accertamento dell’evasione fiscale relativa ai tributi statali, con un riconoscimento del 30% delle somme riscosse a titolo definitivo.

L’art.18, commi 2, 2 bis e 3, del D.L. 78/2010 convertito nella Legge 122/2010, detta al riguardo le seguenti nuove disposizioni sostanzialmente in sostituzione di quelle precedenti.

La partecipazione all’attività di accertamento fiscale e contributivo da parte dei Comuni consiste nella segnalazione all’Agenzia delle Entrate, alla Guardia di Finanza e all’INPS di elementi utili per la determinazione di maggiori imponibili fiscali e contributivi rispetto a quelli risultanti dalle dichiarazioni presentate dai contribuenti.

Al proposito, va ricordato che, con l’art. 11, commi 9 e 10, del D.L. 201/2011, convertito nella Legge 214/2011, è stato abrogato l’obbligo della costituzione dei “consigli tributari”, ferma restando comunque la vigenza della norma che, per gli anni 2012, 2013 e 2014, prevede il riconoscimento a favore dei Comuni del 100% del gettito derivante dalla loro partecipazione all’accertamento dell’evasione tributaria e contributiva

Il Decreto 23.03.2011 del MEF ha individuato i seguenti tributi su cui calcolare la suddetta quota:

• imposte sul reddito delle persone fisiche;

• imposte sul reddito delle società;

• imposta sul valore aggiunto;

• imposta di registro;

• imposta ipotecaria;

• imposta catastale;

• tributi speciali catastali, comprensivi di interessi e sanzioni, ivi comprese le sanzioni civili applicate sui maggiori contributi previdenziali e assistenziali riscossi a titolo definitivo.

Il Decreto del MEF sopra richiamato ha altresì stabilito i tempi di erogazione delle somme che, relativamente al primo semestre 2011, le dovrebbero essere erogate entro il 31.10.2012.

Con Decreto 15.7.2011 sono stati definiti i criteri in base ai quali calcolare la somma spettante ai Comuni in via provvisoria, anche in relazione alle somme riscosse a titolo non definitivo. Con Decreto

Pag. 14

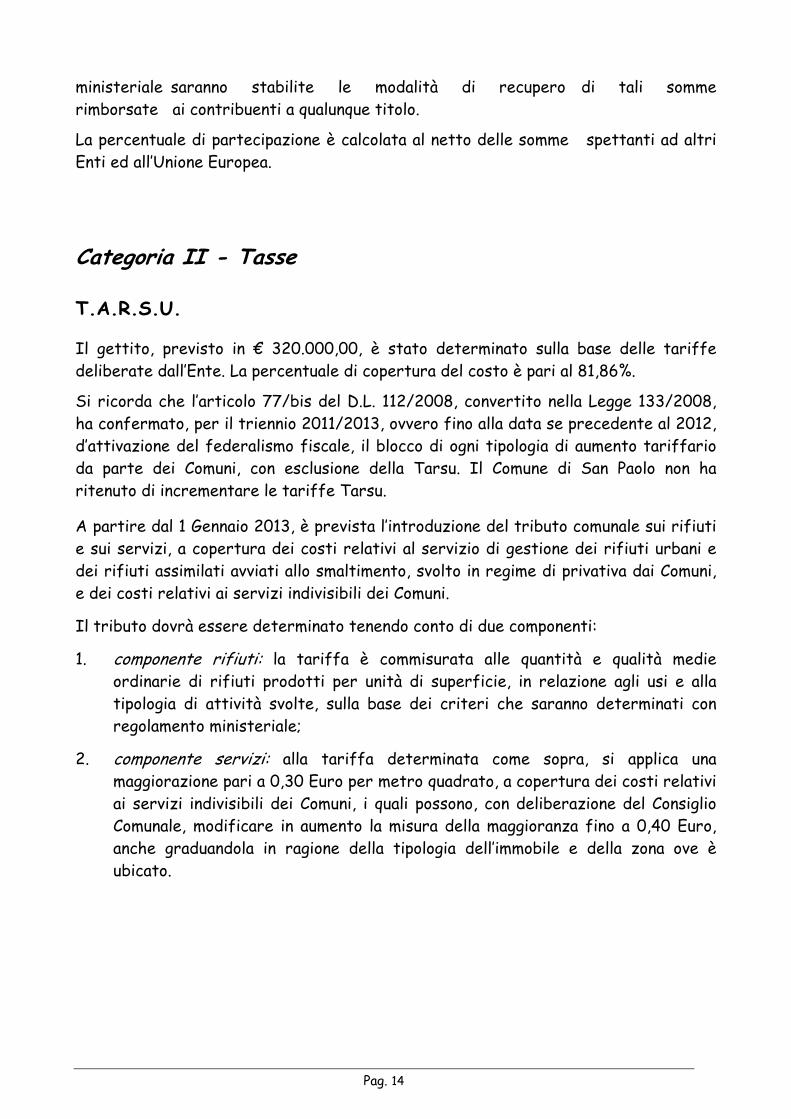

ministeriale saranno stabilite le modalità di recupero di tali somme rimborsate ai contribuenti a qualunque titolo.

La percentuale di partecipazione è calcolata al netto delle somme spettanti ad altri Enti ed all’Unione Europea.

Categoria II - Tasse

T.A.R.S.U.

Il gettito, previsto in € 320.000,00, è stato determinato sulla base delle tariffe deliberate dall’Ente. La percentuale di copertura del costo è pari al 81,86%.

Si ricorda che l’articolo 77/bis del D.L. 112/2008, convertito nella Legge 133/2008, ha confermato, per il triennio 2011/2013, ovvero fino alla data se precedente al 2012, d’attivazione del federalismo fiscale, il blocco di ogni tipologia di aumento tariffario da parte dei Comuni, con esclusione della Tarsu. Il Comune di San Paolo non ha ritenuto di incrementare le tariffe Tarsu.

A partire dal 1 Gennaio 2013, è prevista l’introduzione del tributo comunale sui rifiuti e sui servizi, a copertura dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento, svolto in regime di privativa dai Comuni, e dei costi relativi ai servizi indivisibili dei Comuni.

Il tributo dovrà essere determinato tenendo conto di due componenti:

1. componente rifiuti: la tariffa è commisurata alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolte, sulla base dei criteri che saranno determinati con regolamento ministeriale;

2. componente servizi: alla tariffa determinata come sopra, si applica una maggiorazione pari a 0,30 Euro per metro quadrato, a copertura dei costi relativi ai servizi indivisibili dei Comuni, i quali possono, con deliberazione del Consiglio Comunale, modificare in aumento la misura della maggioranza fino a 0,40 Euro, anche graduandola in ragione della tipologia dell’immobile e della zona ove è ubicato.

Pag. 15

Categoria III – Tributi speciali

Diritti sulle pubbliche affissioni

Il gettito stimato sulla base delle tariffe deliberate a norma del decreto legislativo n. 507 del 15/11/93 è previsto in € 6.900,00.

Fondo sperimentale di riequilibrio

Il Fondo sperimentale di riequilibrio dovrà accompagnare i Comuni delle regioni a statuto ordinario da qui al 2013.

Il Decreto Legislativo 14 Marzo 2011, n. 23, recante disposizioni in materia di federalismo municipale, prevede infatti che ai Comuni sia attribuita una compartecipazione al gettito IVA e prevede inoltre l’istituzione di un fondo sperimentale di riequilibrio per realizzare in forma progressiva e territorialmente equilibrata la devoluzione ai Comuni dei tributi immobiliari. I trasferimenti fiscalizzabili, considerati gli effetti della riduzione delle risorse di cui al decreto legge 78 del 2010, ammontano, per l’anno 2011, a 11.265 milioni di euro e, per l’anno 2012 e seguenti, a circa 11.070 milioni di euro.

Ricordiamo che le entrate dei Comuni sostitutive per gli anni 2011/2013 (definita fase transitoria) saranno composte dalla compartecipazione IVA, dal gettito dei tributi statali sui trasferimenti immobiliari, dal gettito della componente immobiliare dell’Irpef e delle imposte di registro e di bollo sugli affitti e dal gettito della cedolare secca sugli affitti.

Nel fondo sperimentale di riequilibrio, istituito per tre anni e comunque fino all’entrata in vigore del fondo perequativo vero e proprio, convergono tutti i gettiti sopra menzionati. La distribuzione del fondo sperimentale avverrà in due tranche: a giugno (i due terzi) e a novembre.

La compartecipazione IVA è distribuita ai singoli Comuni in relazione al territorio su cui si è determinato il consumo che ha dato luogo al prelievo, l’assegnazione avviene sulla base del gettito dell’IVA regionale ed è distribuito in base alla popolazione del comune.

Pag. 16

Risorse relative al recupero dell’evasione tributaria

Le entrate relative all’attività di controllo delle dichiarazioni subiscono le seguenti variazioni:

Rendiconto

2009

Rendiconto

2010

Previsione

definitive

2011

Previsione

2012

Previsione

2013

Previsione

2014

I.C.I. € 25,000 30,000 30,000

T.A.R.S.U.

ALTRE

Pag. 17

Titolo II - Entrate da trasferimenti

Rendiconto Previsione Assestato Previsione

2010 2011 2011 2012

Cat. 1Contributi e trasferimenti correnti dallo Stato

693.868,18 693.867,00 799.992,94 13.627,55

Cat. 2Contributi e trasferimenti correnti dalla Regione

0,00 0,00 0,00 0,00

Cat. 3Contributi e trasferimenti dalla Regione per funzioni delegate

110.039,40 106.028,00 117.842,26 109.500,00

Cat. 4Contributi e trasferimenti da parte di organismi comunitari e internaz.

0,00 0,00 0,00 0,00

Cat. 5 Contributi e trasferimenti correnti da altri enti del settore pubblico

0,00 0,00 16.800,00 7.500,00

Totale Entrate da trasferimenti 803.907,58 799.895,00 934.635,20 130.627,55

L’articolo 11 della legge 5 maggio 2009, n. 42 ha disposto, al fine di avviare un percorso di restituzione di piena autonomia finanziaria a Comuni e Province, la soppressione dei trasferimenti erariali e regionali diretti al finanziamento delle spese di qualsiasi natura. La previsione della norma sopra richiamata ha trovato concreta applicazione nelle disposizioni più volte ricordate in tema di federalismo fiscale municipale, disposizioni tali per cui gli importi dei trasferimenti in argomento sono stati rivisti ed iscritti a bilancio così come riportato nella tabella che segue:

Trasferimenti dallo Stato

Descrizione

Contributo sviluppo investimenti 13.627,55Altro 0,00

Totale trasferimenti correnti 13.627,55Contributo ordinario investimenti 0,00Contributo speciale investimenti 0,00

Totale trasferimenti per investimenti 0,00

Totale trasferimenti dallo Stato 13.627,55

Importo

Contributi per funzioni delegate dalla Regione

Si prende atto che l’Ente ha compilato i prospetti relativi alle funzioni, ai servizi ed interventi delegati dalla Regione per i quali vengono iscritti in bilancio i seguenti contributi:

� Assistenza domiciliare e minori......................................................... € 3.500,00

� Per attività delegate D.P.R. 616/77 ................................................. € 106.000,00

Pag. 18

Titolo III – Entrate extratributarie

Le previsioni di entrate extratributarie presentano le seguenti variazioni rispetto alle previsioni definitive 2011 ed al rendiconto 2010:

Rendiconto Previsione Assestato Previsione

2010 2011 2011 2012

Cat. 1 Proventi dei servizi pubblici 403.343,16 486.205,00 510.225,00 517.125,00

Cat. 2 Proventi di beni dell'ente 26.188,48 32.163,00 30.263,00 30.500,00

Cat. 3 Interessi su anticipazioni e crediti 492,31 700,00 100,00 100,00

Cat. 4Utili netti delle aziende speciali e partecipate, dividendi di società

Cat. 5 Proventi diversi 22.730,22 37.030,00 51.555,00 37.030,00

Totale Entrate extratributarie 452.754,17 556.098,00 592.143,00 584.755,00

Categoria 1: Proventi dei servizi pubblici

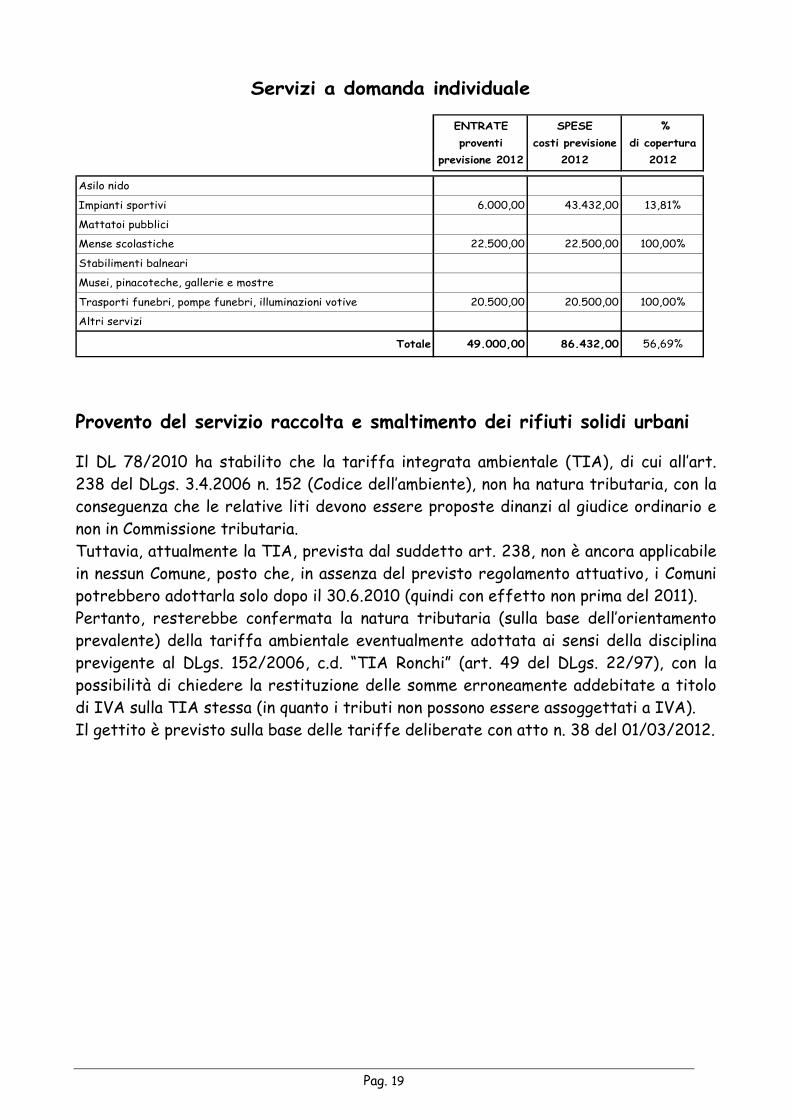

L’Ente ha compilato il prospetto relativo ai servizi indispensabili, ai servizi a domanda individuale ed ai servizi diversi, da cui si ricavano le percentuali di copertura.

Si è preso atto della deliberazione n. 36 del 01/03/2012, allegata al presente bilancio, con la quale sono state determinate le tariffe dei servizi a domanda individuale.

Il dettaglio delle previsioni di entrata e spesa (o di proventi e costi) dei servizi dell’ente suddivisi tra servizi a domanda individuale, servizi indispensabili e servizi diversi è il seguente:

Pag. 19

ENTRATE

proventi

previsione 2012

SPESE

costi previsione

2012

%

di copertura

2012

Asilo nido

Impianti sportivi 6.000,00 43.432,00 13,81%

Mattatoi pubblici

Mense scolastiche 22.500,00 22.500,00 100,00%

Stabilimenti balneari

Musei, pinacoteche, gallerie e mostre

Trasporti funebri, pompe funebri, illuminazioni votive 20.500,00 20.500,00 100,00%

Altri servizi

Totale 49.000,00 86.432,00 56,69%

Servizi a domanda individuale

Provento del servizio raccolta e smaltimento dei rifiuti solidi urbani

Il DL 78/2010 ha stabilito che la tariffa integrata ambientale (TIA), di cui all’art. 238 del DLgs. 3.4.2006 n. 152 (Codice dell’ambiente), non ha natura tributaria, con la conseguenza che le relative liti devono essere proposte dinanzi al giudice ordinario e non in Commissione tributaria. Tuttavia, attualmente la TIA, prevista dal suddetto art. 238, non è ancora applicabile in nessun Comune, posto che, in assenza del previsto regolamento attuativo, i Comuni potrebbero adottarla solo dopo il 30.6.2010 (quindi con effetto non prima del 2011). Pertanto, resterebbe confermata la natura tributaria (sulla base dell’orientamento prevalente) della tariffa ambientale eventualmente adottata ai sensi della disciplina previgente al DLgs. 152/2006, c.d. “TIA Ronchi” (art. 49 del DLgs. 22/97), con la possibilità di chiedere la restituzione delle somme erroneamente addebitate a titolo di IVA sulla TIA stessa (in quanto i tributi non possono essere assoggettati a IVA). Il gettito è previsto sulla base delle tariffe deliberate con atto n. 38 del 01/03/2012.

Pag. 20

Evidenziamo di seguito le principali componenti del conto economico del servizio:

Spese Previsione 2012

Servizio pubblico di igiene urbana 340.000,00Spese gestione isola ecologica 1.800,00Spese spazzamento meccanico 15.000,00Ammortamento impianti isola ecologica 0,00Spese di gestione (automezzi/assicurazioni/carburanti/spese postali/spese di incasso bollettini)

9.000,00

Spese del personale 30.000,00Totale Spese 395.800,00

Entrate Previsione 2012

Tassa Rifiuti Soldi Urbani 320.000,00Proventi smaltimento rifiuti assimilabili ed ingombranti 4.000,00

Insoluti inesigibili / Sgravi scuole 0,00Totale Entrate 324.000,00

Percentuale di copertura del costo 81,86%

A partire dal 1 Gennaio 2013, è prevista l’introduzione del tributo comunale sui rifiuti e sui servizi, a copertura dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento, svolto in regime di privativa dai Comuni, e dei costi relativi ai servizi indivisibili dei Comuni.

Il tributo dovrà essere determinato tenendo conto di due componenti:

3. componente rifiuti: la tariffa è commisurata alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolte, sulla base dei criteri che saranno determinati con regolamento ministeriale;

4. componente servizi: alla tariffa determinata come sopra, si applica una maggiorazione pari a 0,30 Euro per metro quadrato, a copertura dei costi relativi ai servizi indivisibili dei Comuni, i quali possono, con deliberazione del Consiglio Comunale, modificare in aumento la misura della maggioranza fino a 0,40 Euro, anche graduandola in ragione della tipologia dell’immobile e della zona ove è ubicato.

Pag. 21

Sanzioni per violazioni Codice della Strada

Il provento da sanzioni per violazioni Codice della Strada è previsto per il 2012 in € 20.000,00. L’Organo di Revisione ha verificato che il 50% di tali proventi è vincolato alle finalità indicate al comma 4, articolo 208, del Decreto Legislativo 285/92, così come modificato dall’articolo 40 della Legge 120/2010, ovvero:

a) in misura non inferiore a un quarto della quota (12,50%), a interventi di sostituzione, di ammodernamento, di potenziamento, di messa a norma e di manutenzione della segnaletica delle strade di proprietà dell'ente;

b) in misura non inferiore a un quarto della quota (12,50%), al potenziamento delle attività di controllo e di accertamento delle violazioni in materia di circolazione stradale, anche attraverso l'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di Polizia Provinciale e di Polizia Municipale…;

c) ad altre finalità connesse al miglioramento della sicurezza stradale, relative alla manutenzione delle strade di proprietà dell'ente, all'installazione, all'ammodernamento, al potenziamento, alla messa a norma e alla manutenzione delle barriere e alla sistemazione del manto stradale delle medesime strade, … a interventi per la sicurezza stradale a tutela degli utenti deboli, quali bambini, anziani, disabili, pedoni e ciclisti, allo svolgimento, da parte degli organi di polizia locale, nelle scuole di ogni ordine e grado, di corsi didattici finalizzati all'educazione stradale, a misure di assistenza e di previdenza per il personale di cui alle lettere d-bis) ed e) del comma 1 dell'articolo 12, alle misure di cui al comma 5-bis del presente articolo e a interventi a favore della mobilità ciclistica.

5. Gli enti… determinano annualmente, con delibera della Giunta, le quote da destinare alle finalità di cui al comma 4. Resta facoltà dell'ente destinare in tutto o in parte la restante quota del 50 per cento dei proventi alle finalità di cui al citato comma 4.

5-bis. La quota dei proventi di cui alla lettera c) del comma 4 può anche essere destinata ad assunzioni stagionali a progetto nelle forme di contratti a tempo determinato e a forme flessibili di lavoro, ovvero al finanziamento di progetti di potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale, nonché a progetti di potenziamento dei servizi notturni e di prevenzione delle violazioni di cui agli articoli 186, 186-bis e 187 e all'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia provinciale e di polizia municipale di cui alle lettere d-bis) ed e) del comma 1 dell'articolo 12, destinati al potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale».

La Giunta ha stabilito le quote da destinare a ogni singola voce di spesa.

Pag. 22

L’entrata relativa alle sanzioni per violazioni Codice della Strada presenta il seguente andamento:

Accertamenti 2009 Accertamenti 2010Previsione definitiva

2011Previsione 2012

115.553,42 16.457,34 6.000,00 20.000,00

La parte vincolata dell’entrata (50%) risulta destinata come segue:

Tipologie di spese Impegni 2010Previsione definitiva

2011Previsione 2012

Spesa corrente 8.228,67 0,00 10.000,00

Spesa per investimenti 0,00 0,00 10.000,00

Categoria 2: Proventi di beni dell’Ente

Sono state verificate le entrate relative alle rendite del patrimonio comunale sulla base dell’inventario, come da elenco allegato al bilancio e si osserva:

� che i proventi sono adeguati che nel corso del 2011 non si è provveduto alla revisione dei canoni in base ai nuovi parametri stabiliti con la Legge Regionale 27/2007;

� che, relativamente al patrimonio immobiliare indisponibile, il canone è stato reso conforme all’art. 32 della Legge n. 724/94.

Pag. 23

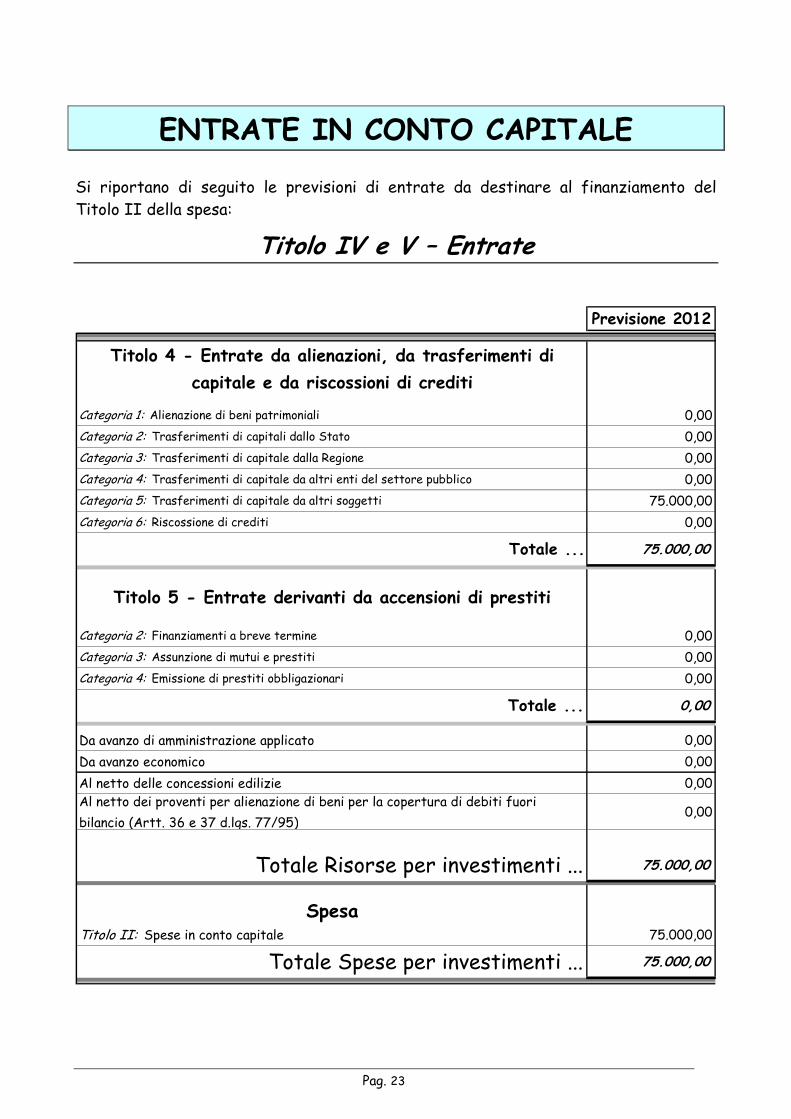

ENTRATE IN CONTO CAPITALE

Si riportano di seguito le previsioni di entrate da destinare al finanziamento del Titolo II della spesa:

Titolo IV e V – Entrate

Previsione 2012

Titolo 4 - Entrate da alienazioni, da trasferimenti di

capitale e da riscossioni di crediti

Categoria 1: Alienazione di beni patrimoniali 0,00Categoria 2: Trasferimenti di capitali dallo Stato 0,00Categoria 3: Trasferimenti di capitale dalla Regione 0,00Categoria 4: Trasferimenti di capitale da altri enti del settore pubblico 0,00Categoria 5: Trasferimenti di capitale da altri soggetti 75.000,00Categoria 6: Riscossione di crediti 0,00

Totale ... 75.000,00

Titolo 5 - Entrate derivanti da accensioni di prestiti

Categoria 2: Finanziamenti a breve termine 0,00Categoria 3: Assunzione di mutui e prestiti 0,00Categoria 4: Emissione di prestiti obbligazionari 0,00

Totale ... 0,00

Da avanzo di amministrazione applicato 0,00Da avanzo economico 0,00

Al netto delle concessioni edilizie 0,00Al netto dei proventi per alienazione di beni per la copertura di debiti fuori bilancio (Artt. 36 e 37 d.lgs. 77/95)

0,00

Totale Risorse per investimenti ... 75.000,00

SpesaTitolo II: Spese in conto capitale 75.000,00

Totale Spese per investimenti ... 75.000,00

Pag. 24

L’ammontare dei prestiti previsti per il finanziamento di spese in conto capitale risulta compatibile per l’anno 2012 con li limite della capacità di indebitamento previsto dall’articolo 204 del T.U.E.L., come modificato dall’articolo 8 della Legge n. 183/2011, come dimostrato da calcolo riportato nel seguente prospetto.

Entrate correnti (Titoli I, II, III) Rendiconto 2010 € 2.348.821,56

Limite di impegno di spesa per interessi passivi (8%) € 187.905,72

Interessi passivi sui mutui in ammortamento e altri debiti € 121.220,00

Incidenza percentuale sulle entrate correnti % 5,16%

Importo impegnabile per interessi su nuovi mutui € 66.685,72

Importo mutuabile al tasso medio del 4,2 4% € 1.587.755,35

Verifica della capacità di indebitamento

L’incidenza degli interessi passivi compresi quelli derivanti da garanzie fideiussorie prestate, sulle entrate correnti del penultimo rendiconto precedente o su quelle previste, è così prevista in relazione anche ai limiti di cui al citrato articolo 204 del T.U.E.L.:

2012 2013 2014Interessi passivi 121.220,00 117.025,00 113.515,00Entrate Correnti (Rendiconto 2010) 2.348.821,56 2.348.821,56 2.348.821,56% su entrate correnti (Rendiconto 2010) 5,16% 4,98% 4,83%

Limite articolo 204 T.U.E.L. 8,00% 6,00% 4,00% E’ stata verificata la quantificazione dell’entrata per contributi e oneri di urbanizzazione sulla base delle rate in maturazione per le concessioni già rilasciate e della attuazione dei piani pluriennali per le previsioni di nuove entrate nel 2012.

Gli oneri di urbanizzazione sono calcolati in base:

� al Piano di Governo del Territorio in corso di adozione;

� alle pratiche edilizie in sospeso;

� all’andamento degli stanziamenti e accertamenti degli anni passati,

� tenendo conto anche della profonda crisi del settore edilizio.

L’Organo di Revisione ha verificato che non esistono convenzioni in atto con i privati in base alle quali è prevista la compensazione tra oneri di urbanizzazione e opere realizzate direttamente.

L’Organo di Revisione richiama al proposito l’attenzione dell’Ente sulla necessità di definire in modo chiaro e preciso i termini di devoluzione delle opere stesse una volta completate.

Pag. 25

Ai fini della trasparenza del bilancio e della corretta movimentazione delle partite dello stato patrimoniale, qualora si definiscano queste convenzioni, si richiama inoltre l’attenzione dell’Ente sulla necessità di rilevare nel conto del patrimonio, tra i conferimenti i proventi da concessione edilizia e tra le immobilizzazioni, i beni acquisiti a scomputo degli stessi.

Anticipazioni di cassa

E’ stata iscritta in bilancio una previsione per anticipazioni di cassa, nel limite del 25% delle entrate correnti previsto dalle norme vigenti, come risulta dal seguente prospetto:

Entrate correnti (Titolo I, II, III) € 2.348.821,56

Anticipazione di cassa € 155.000,00

Percentuale 6,60%

Pag. 26

TITOLO I – SPESE CORRENTI

La struttura delle spese si articola in quattro livelli: 1. Titolo, 2. Funzione, 3. Servizio, 4. Intervento.

Sulla base del rendiconto 2010, del bilancio assestato 2011 e degli allegati esplicativi, è stata verificata la congruità delle previsioni di spesa contenute nel bilancio 2012.

Le spese correnti riepilogate secondo gli interventi sono così previste:

Rendiconto 2010

Previsione 2011

Assestato 2011

Previsione 2012

Int. 01 - Personale 399.292,99 423.074,00 427.824,00 427.824,00

Int. 02 -Acquisto di beni di consumo e/o di materie prime

40.613,67 47.500,00 44.000,00 45.000,00

Int. 03 - Prestazioni di servizi 1.282.353,51 1.411.806,00 1.498.513,13 1.468.360,83

Int. 04 - Utilizzo di beni di terzi

Int. 05 - Trasferimenti 400.215,70 361.064,00 338.097,17 388.598,82

Int. 06 -Interessi passivi e oneri finanziari diversi

108.031,91 117.000,00 117.965,00 121.220,00

Int. 07 - Imposte e tasse 25.811,21 28.860,00 30.139,90 30.639,90

Int. 08 -Oneri straordinari della gestione corrente

Int. 09 - Ammortamenti di esercizio

Int. 10 - Fondo svalutazione crediti

Int. 11 - Fondo di riserva 8.475,00 8.475,00 8.475,00

2.256.318,99 2.397.779,00 2.465.014,20 2.490.118,55Totale Spese correnti

Classificazione delle spese correnti per intervento

Pag. 27

Spese per il personale 2012 2013 2014Abitanti 4.615 4.650 4.680

Dipendenti 12 12 12

Costo del personale 427.824,00 427.821,00 427.821,00

Rapporto abitanti / dipendenti 385 388 390

Costo medio per dipendente 35.652,00 35.651,75 35.651,75

La spesa del personale prevista per l’esercizio 2012 in € 427.824,00 riferita a n. 12 dipendenti, pari a € 35.652 per dipendente, tiene conto della programmazione del fabbisogno, del piano delle performance, del piano delle assunzioni e:

− dei vincoli disposti dall’art. 76 del Decreto Legislativo 112/2008 sulle assunzioni di personale;

− dell’obbligo di riduzione della spesa di personale disposto dall’articolo 1, comma 557 (o 562 per gli Enti non soggetti al Patto di Stabilità) della Legge 296/2006;

− degli oneri relativi alla contrattazione decentrata previsti per € 33.500,00.

L’Organo di Revisione ha provveduto, ai sensi dell’articolo 19, punto 8, della Legge 4480/01, ad accertare che i documenti di programmazione del fabbisogno di personale siano improntati al rispetto del principio di riduzione complessiva della spesa, previsto dall’articolo 39 della Legge n. 449/97.

Gli oneri della contrattazione decentrata previsti per gli anni dal 2012 al 2014 non superano il corrispondente importo impegnato per l’anno 2010 e sono automaticamente ridotti in misura proporzionale alla riduzione del personale in servizio, come disposto dall’articolo 9 del Decreto Legge 78/2010.

L’Ente ha previsto per gli anni dal 2012 al 2014 la riduzione del trattamento economico complessivo superiore a 90.000,00 Euro, come disposto dall’articolo 9, comma 2, del Decreto Legge 78/2010.

Il trattamento economico complessivo previsto per gli anni dal 2012 al 2014 per i singoli dipendenti, ivi compreso il trattamento economico accessorio, non supera il trattamento economico spettante per l’anno 2010, come disposto dall’articolo 9, comma 1, del Decreto Legge 78/2010.

L’ultima revisione della pianta organica è stata deliberata dalla Giunta Comunale in data 14/01/2010 in base alle norme contenute nel d.lgs. n. 289/2002.

Le previsioni del 2012 non tengono conto degli oneri derivanti dal rinnovo del contratto.

Pag. 28

La programmazione del fabbisogno di personale, prevista dall’art. 39, comma 1, della Legge 449/1997 e dall’art. 6 del D.Lgs. 165/2011, è stata approvata con specifico atto n. 7 del 14/01/2010 ed è allegata alla relazione previsionale e programmatica. Su tale atto l’Organo di Revisione ha formulato il parere ai sensi dell’art. 19 della Legge 448/01.

Spese per incarichi di collaborazione (art. 46 Legge 133/08)

Il limite massimo previsto in bilancio per incarichi di collaborazione è di € 22.000,00

I contratti di collaborazione potranno essere stipulati con riferimento alle attività istituzionali stabilite dalla Legge. (oppure: con riferimento al programma approvato dal Consiglio) e tenendo conto delle novità introdotte dal comma 7 dell’articolo 6 del Decreto Legge 78/2010 (convertito con Legge 122 del 30 Luglio 2010), che recita: “Al fine di valorizzare le professionalità interne alle amministrazioni, a decorrere dall'anno 2011 la spesa annua per studi ed incarichi di consulenza, inclusa quella relativa a studi ed incarichi di consulenza conferiti a pubblici dipendenti, sostenuta dalle pubbliche amministrazioni di cui al comma 3 dell'articolo 1 della legge 31 dicembre 2009 n. 196… non può essere superiore al 20 per cento di quella sostenuta nell'anno 2009. L'affidamento di incarichi in assenza dei presupposti di cui al presente comma costituisce illecito disciplinare e determina responsabilità erariale”.

Interessi passivi ed oneri finanziari

La previsione di spesa per gli oneri finanziari è supportata dal quadro predisposto dall’ufficio ragioneria dei mutui e degli altri prestiti contratti a tutto il 2011 e rientra nel limite di indebitamento previsto dall’articolo 204 del Tuel, così come modificato dal comma 108 dell'articolo 1 della Legge 220/2010 (cosiddetta Legge di Stabilità).

Ammortamenti

L’iscrizione obbligatoria in bilancio delle quote di ammortamento (art. 167 D.Lgs 267/00) è stata ripetutamente rinviata dalle Leggi Finanziarie e non vi è più l'obbligo di prevedere lo stanziamento in bilancio. Pertanto, nel bilancio 2011 le quote di ammortamento non sono state inserite.

Pag. 29

Fondo di riserva

La consistenza del fondo di riserva ordinario rientra nei limiti di Legge ed in quelli previsti dal regolamento di contabilità ed è pari al 0,34% delle spese correnti.

Esternalizzazione servizi

Nel corso del 2011, l’Ente non ha provveduto ad esternalizzare i servizi.

Pag. 30

TITOLO II – SPESE IN CONTO CAPITALE

L’ammontare degli investimenti complessivi, pari a € 325.000,00 nel triennio, è pareggiato dalle entrate ad essi destinate nel rispetto delle specifiche destinazioni di Legge. Si rinvia alla tabella delle spese in conto capitale dettagliata nella successiva sezione della presente relazione dedicata al bilancio pluriennale.

Pag. 31

VERIFICA DELLE PREVISIONI

PLURIENNALI

Il bilancio pluriennale è redatto in conformità all’art. 171 del d.lgs. n. 267/00 e secondo lo schema approvato con il d.p.r. n. 194/96. L’utilizzo di tale schema non è però obbligatorio; resta comunque l’obbligo dell’indicazione di tutti i dati e gli elementi previsti dall’art. 171.

Il documento è articolato in programmi e servizi ed è analizzato per interventi.

Gli stanziamenti previsti nel bilancio pluriennale, che per il primo anno coincidono con quelli del bilancio annuale di competenza, hanno carattere autorizzatorio costituendo limiti agli impegni di spesa.

I valori monetari contenuti nel bilancio pluriennale sono espressi con riferimento ai periodi ai quali si riferiscono tenendo conto del tasso di inflazione programmato.

Previsione Previsione Previsione2012 2013 2014

Titolo I 1.913.100,00 1.914.650,00 1.904.650,00 5.732.400,00

Titolo II 130.627,55 130.627,00 130.627,00 391.881,55

Titolo III 584.755,00 584.755,00 564.755,00 1.734.265,00

Titolo IV 75.000,00 125.000,00 125.000,00 325.000,00

Titolo V 155.000,00 155.000,00 155.000,00 465.000,00

Somma ... 2.858.482,55 2.910.032,00 2.880.032,00 8.648.546,55

Avanzo applicato 0,00 0,00 0,00 0,00

Totale Entrate 2.858.482,55 2.910.032,00 2.880.032,00 8.648.546,55

Previsione Previsione Previsione2012 2013 2014

Titolo I 2.490.118,55 2.488.668,00 2.455.168,00 7.433.954,55

Titolo II 75.000,00 125.000,00 125.000,00 325.000,00

Titolo III 293.364,00 296.364,00 299.864,00 889.592,00

Totale Spese 2.858.482,55 2.910.032,00 2.880.032,00 8.648.546,55

Bilancio pluriennale

Totale triennio

Totale triennio

Entrate

Spese

Pag. 32

Inserire piano triennale lavori pubblici PDF

Pag. 33

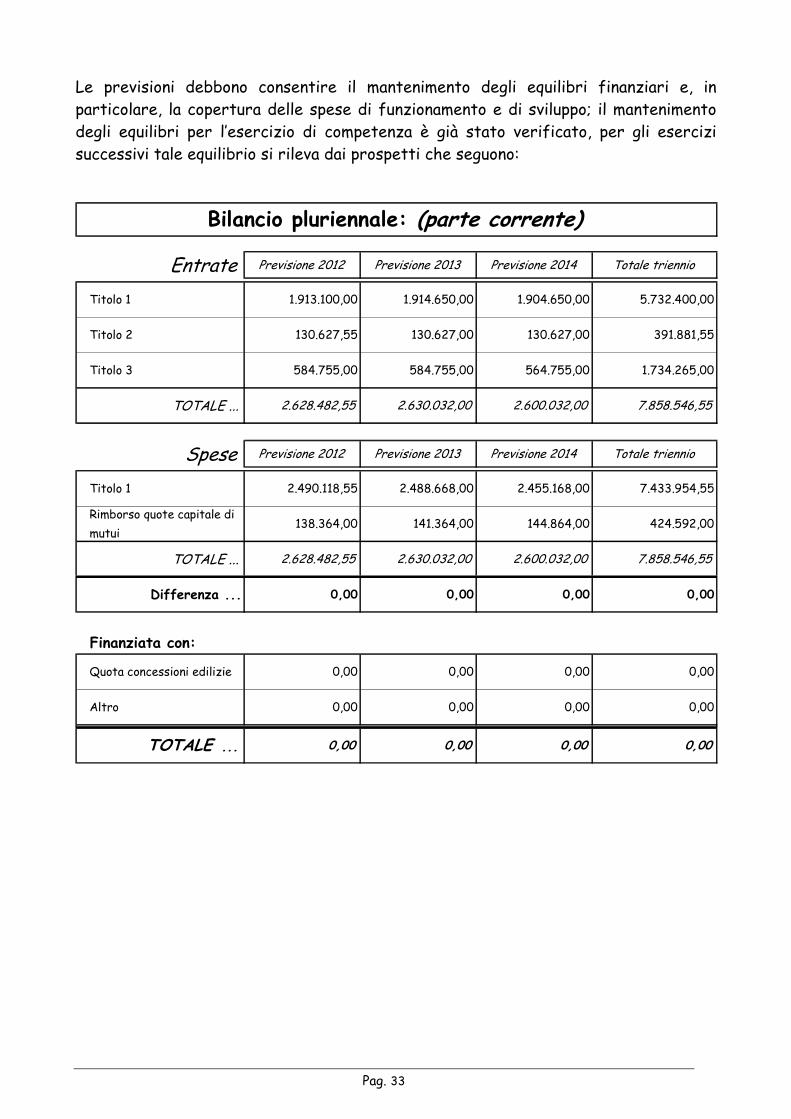

Le previsioni debbono consentire il mantenimento degli equilibri finanziari e, in particolare, la copertura delle spese di funzionamento e di sviluppo; il mantenimento degli equilibri per l’esercizio di competenza è già stato verificato, per gli esercizi successivi tale equilibrio si rileva dai prospetti che seguono:

Entrate Previsione 2012 Previsione 2013 Previsione 2014 Totale triennio

Titolo 1 1.913.100,00 1.914.650,00 1.904.650,00 5.732.400,00

Titolo 2 130.627,55 130.627,00 130.627,00 391.881,55

Titolo 3 584.755,00 584.755,00 564.755,00 1.734.265,00

TOTALE ... 2.628.482,55 2.630.032,00 2.600.032,00 7.858.546,55

Spese Previsione 2012 Previsione 2013 Previsione 2014 Totale triennio

Titolo 1 2.490.118,55 2.488.668,00 2.455.168,00 7.433.954,55

Rimborso quote capitale di mutui

138.364,00 141.364,00 144.864,00 424.592,00

TOTALE ... 2.628.482,55 2.630.032,00 2.600.032,00 7.858.546,55

Differenza ... 0,00 0,00 0,00 0,00

Finanziata con:

Quota concessioni edilizie 0,00 0,00 0,00 0,00

Altro 0,00 0,00 0,00 0,00

TOTALE ... 0,00 0,00 0,00 0,00

Bilancio pluriennale: (parte corrente)

Pag. 34

Bilancio pluriennale: (investimenti)

Entrate Previsione 2012 Previsione 2013 Previsione 2014 Totale triennio

Categoria 1 - Alienazioni di beni patrimoniali

0,00 0,00 0,00 0,00

Categoria 2 - Trasferimenti di capitale dallo Stato

0,00 0,00 0,00 0,00

Categoria 3 - Trasferimenti di capitale dalla Regione

0,00 0,00 0,00 0,00

Categoria 4 - Trasferimenti di capitale da altri enti del settore pubblico

0,00 0,00 0,00 0,00

Categoria 5 - Trasferimenti di capitale da altri soggetti

75.000,00 125.000,00 125.000,00 325.000,00

Categoria 6 - Riscossione di crediti

0,00 0,00 0,00 0,00

TOTALE ... 75.000,00 125.000,00 125.000,00 325.000,00

Categoria 2 - Finanziamenti a breve termine

0,00 0,00 0,00 0,00

Categoria 3 - Assunzione di mutui e prestiti

0,00 0,00 0,00 0,00

Categoria 4 - Emissione di prestiti obbligazionari

0,00 0,00 0,00 0,00

TOTALE ... 0,00 0,00 0,00 0,00

Da avanzo applicato 0,00 0,00 0,00 0,00

Da avanzo economico 0,00 0,00 0,00 0,00

TOTALE ... 0,00 0,00 0,00 0,00

Quota Conc. Edilizie 0,00 0,00 0,00 0,00

Altro 0,00 0,00 0,00 0,00

In detrazione 0,00 0,00 0,00 0,00

TOTALE ... 75.000,00 125.000,00 125.000,00 325.000,00

Titolo 4

Titolo 5

Pag. 35

Spese Previsione 2012 Previsione 2013 Previsione 2014 Totale triennio

Funzione 01 - Funzioni generali di amministrazione, di gestione e di controllo

51.000,00 81.000,00 81.000,00 213.000,00

Funzione 02 - Funzioni relative alla Giustizia

0,00 0,00 0,00 0,00

Funzione 03 - Funzioni di Polizia locale

24.000,00 24.000,00 24.000,00 72.000,00

Funzione 04 - Funzioni di Istruzione pubblica

0,00 0,00 0,00 0,00

Funzione 05 - Funzioni relative alla Cultura e ai beni

0,00 0,00 0,00 0,00

Funzione 06 - Funzioni nel settore Sportivo e Ricreativo

0,00 0,00 0,00 0,00

Funzione 07 - Funzioni nel campo turistico

0,00 0,00 0,00 0,00

Funzione 08 - Funzioni nel campo della Viabilità e dei Trasporti

0,00 20.000,00 20.000,00 40.000,00

Funzione 09 - Funzioni riguardanti la gestione del Territorio e dell'Ambiente

0,00 0,00 0,00 0,00

Funzione 10 - Funzioni nel settore Sociale

0,00 0,00 0,00 0,00

Funzione 11 - Funzioni nel campo dello Sviluppo economico

0,00 0,00 0,00 0,00

Funzione 12 - Funzioni relative ai Servizi produttivi

0,00 0,00 0,00 0,00

Totale Spese ... 75.000,00 125.000,00 125.000,00 325.000,00

Titolo 2

Investimenti bilancio pluriennale

Dall’esame del bilancio pluriennale e dagli altri documenti a corredo del bilancio di previsione, si rileva che le previsioni di entrata e di spesa sono coerenti con:

� le linee programmatiche presentate al Consiglio ai sensi degli articoli 42, comma 3, e 46, comma 3, del Testo unico enti locali;

� le previsioni contenute nel programma triennale e nell’elenco annuale dei lavori pubblici;

� le previsioni contenute negli strumenti urbanistici;

� i piani economico-finanziari approvati per la parte relativa al triennio;

� gli impegni di spesa assunti sui vari bilanci pluriennali;

Pag. 36

� il tasso di inflazione programmato;

� la manovra tributaria e tariffaria deliberata o attuabile secondo la normativa vigente;

Si rileva inoltre che l’importo dei mutui e prestiti obbligazionari e dell’anticipazione di tesoreria iscritti per i vari esercizi rientrano nei limiti previsti dalla normativa vigente.

Pag. 37

RELAZIONE PREVISIONALE E

PROGRAMMATICA

La relazione previsionale e programmatica è il documento su cui si fonda la programmazione dell’Ente e a cui fa riferimento, a fine esercizio, la relazione illustrativa che esprime le valutazioni di efficacia dell’azione condotta, sulla base dei risultati conseguiti in rapporto ai programmi previsti e ai costi sostenuti; quest’ultimo documento verifica, in sostanza, se e quanto l’Amministrazione ha raggiunto gli obiettivi programmatici che si era prefissa. La parte della R.P.P. relativa ai programmi e progetti e alle dotazioni finanziarie deve quindi essere rappresentata in modo chiaro ed oggettivo tenendo conto della verifica finale.

Ciò premesso, si è verificato che

a) la relazione previsionale e programmatica approvata dalla Giunta è stata redatta in base ai nuovi schemi approvati con il DPR n. 326/98 ed in conformità a quanto stabilito dallo statuto e dal regolamento di contabilità;

b) contiene l’illustrazione della previsione delle risorse e degli impieghi;

c) la sua redazione ha seguito le seguenti tre fasi:

� ricognizione dei dati fisici e illustrazione delle caratteristiche generali;

� valutazione generale dei mezzi finanziari per le entrate;

� esposizione dei programmi di spesa e degli eventuali progetti;

a) in particolare, per l’entrata, la relazione comprende una valutazione generale sulle risorse più significative ed individua le fonti di finanziamento, evidenziando l’andamento storico delle stesse ed i relativi vincoli;

b) per la parte spesa, la relazione è redatta per programmi, per progetti rilevando distintamente la spesa corrente consolidata, quella di sviluppo e quella di investimento; comprende i programmi indicati nel bilancio annuale, ne specifica le finalità e definisce le risorse umane, strumentali e finanziarie a ciascuno di essi destinate;

c) ciascun programma indica:

� le scelte adottate e le finalità da conseguire, le risorse umane e strumentali da utilizzare, individua i responsabili dei programmi attribuendo loro gli obiettivi generali e le conseguenti risorse;

� motiva e spiega in modo esaustivo le scelte, gli obiettivi e le finalità da conseguire fornendo adeguata dimostrazione della loro coerenza con le previsioni annuali e pluriennali e con le linee programmatiche di mandato, il

Pag. 38

piano generale di sviluppo, gli strumenti urbanistici e i relativi piani di attuazione, il programma triennale e l’elenco annuale dei lavori pubblici.

d) la relazione:

� prevede un bilancio consolidato delle previsioni di aziende ed enti collegati o partecipati e, per gli investimenti, un bilancio allargato degli interventi pubblici programmati sul territorio;

� dimostra la coerenza dei programmi con i piani regionali di sviluppo, con i piani regionali di settore e con gli altri strumenti programmatori regionali;

� contiene l’indicazione dei parametri utili a misurare il grado di raggiungimento del risultato e di riferimento per il controllo tesi ad evidenziare in termini unitari i costi, i modi e i tempi dell’azione amministrativa;

� riporta la definizione (o l’impegno a definire con il p.e.g.) dei servizi e delle attività dell’Ente e i rispettivi responsabili di procedimento affidando a ciascuno gli obiettivi e le risorse e indicando i tempi di attuazione.

Tenuto conto di quanto sopra, si ritiene idoneo il contenuto della relazione previsionale e programmatica.

Pag. 39

PROGRAMMA TRIENNALE ED ELENCO DEI

LAVORI PUBBLICI

Il programma triennale ed elenco annuale dei lavori pubblici (o il suo aggiornamento annuale) di cui all’art. 128 del D.Lgs. 163/2006 (ex art. 14 della Legge n. 109/1994), è stato redatto conformemente alle indicazioni e agli schemi di cui al Decreto del Ministero delle Infrastrutture e dei Trasporti del 9 Giugno 2005, ed adottato dall’organo esecutivo entro il 15 Ottobre dell’anno 2011.

Trattandosi di programmazione di settore è coerente con il piano generale di sviluppo dell’ente. Lo schema di programma è stato pubblicato per (almeno) 60 giorni consecutivi. Si ricorda che eventuali aggiornamenti dello schema di programma entro il termine di approvazione del bilancio non necessitano di ulteriore pubblicazione.

Nello stesso sono indicati:

a) i lavori d’importo superiore a 100.000,00 euro;

b) le priorità e le azioni da intraprendere come richiesto dall’art. 128 del D.Lgs. 163/2006 (ex art. 14, comma 3, della Legge n. 109/1994), considerando comunque prioritari i lavori di manutenzione, recupero patrimonio, completamento lavori, progetti esecutivi approvati, interventi con possibilità di finanziamento privato maggioritario;

c) la stima, nell’elenco annuale, dei tempi di esecuzione (trimestre/anno di inizio e fine lavori);

d) gli accantonamenti per:

- accordi bonari (art. 12, DPR n. 554/1999);

- esecuzione lavori urgenti (artt. 146 e 147, DPR n. 554/1999),

- esecuzioni indagini, studi e aggiornamento programma.

Per gli interventi contenuti nell’elenco annuale d’importo superiore a 1.000.000,00 di euro, ad eccezione degli interventi di manutenzione, la giunta ha provveduto all’approvazione dei progetti preliminari e per quelli di importo inferiore ha approvato uno studio di fattibilità.

I proventi da alienazione d’immobili previsti nella schede n. 1 e 2b del programma, trovano riferimento nelle previsioni del titolo IV dell’entrata nel bilancio annuale e pluriennale. Il programma, dopo la sua approvazione consiliare, dovrà essere trasmesso all’Osservatorio dei lavori pubblici.

Pag. 40

PATTO DI STABILITA’ 2012

Enti soggetti al Patto di Stabilità

Nel 2012, le regole del Patto di Stabilità dovranno essere osservate dalle Province e dai Comuni con popolazione superiore ai 5.000 abitanti. A decorrere dal 2013, rientreranno nell’obbligo anche i Comuni con popolazione superiore ai 1.000 abitanti. A decorrere dal 2014, rientreranno nell’obbligo anche le Unioni di Comuni costituite fra i Comuni con popolazione fino a 1.000 abitanti.

Il contributo in milioni di Euro alla manovra richiesta dal 2012 ai Comuni è il seguente:

2012 2013 2014

4,2 4,5 4,5

(2,5 + 1,7) (2,5 + 2) (2,5 + 2)

In base al combinato disposto dall’art. 1, comma 12, del Decreto Legge 138/2011, convertito nella Legge 148/2011 e dell’art. 30, comma 1, della Legge di Stabilità 2012, il concorso alla manovra da parte dei Comuni nel 2012 è ridotto nella misura di 520 milioni.

Il comma 2, dell’art. 20 del Decreto Legge 98/2011, convertito nella Legge 111/2011, come modificato dall’art. 1, comma 8, del Decreto Legge 138/2012, convertito nella Legge 148/2011, prevede che, ai fini di ripartire l’ammontare del suddetto concorso alla realizzazione degli obiettivi di finanza pubblico, a decorrere dal 2012, gli Enti Locali, sono suddivisi, con decreto del Ministero dell’Economia e delle Finanze, in due classi, sulla base dei seguenti parametri di virtuosità:

1) a decorrere dal 2012:

a) rispetto del Patto di Stabilità Interno;

b) autonomia finanziaria;

c) equilibrio di parte corrente;

d) rapporto tra le entrate di parte corrente riscosse e accertate;

e) attribuzione del servizio di trasporto pubblico con procedura ad evidenza pubblica.

Pag. 41

2) a decorrere dal 2013 (oltre a quelli precedenti):

a) prioritaria considerazione della convergenza tra spesa storica e costi e fabbisogni standard;

b) incidenza della spesa del personale sulla spesa corrente dell’Ente in relazione al numero dei dipendenti in rapporto alla popolazione residente, alle funzioni svolte anche attraverso esternalizzazioni nonché all’ampiezza del territorio;

c) tasso di copertura dei costi dei servizi a domanda individuale;

d) rapporto tra gli introiti derivanti dall’effettiva partecipazione all’azione di contrasto all’evasione fiscale;

e) effettiva partecipazione degli Enti Locali all’azione di contrasto all’evasione fiscale;

f) operazioni di dismissioni di partecipazioni societarie nel rispetto della normativa vigente;

g) adeguamento, entro il 15.09.2012, dei rispettivi ordinamenti al principio secondo cui l’iniziativa e l’attività economica privata sono libere ed è permesso tutto ciò che non è espressamente vietato dalla legge.

Il comma 2 ter dello stesso art. 20 dispone inoltre che il suddetto decreto del Ministero dell’Economia e delle Finanze deve individuare, oltre la suddivisione degli Enti in due classi di virtuosità, anche un coefficiente di correzione connesso alla dinamica di miglioramento delle singole Amministrazioni con riguardo ai parametri di virtuosità sopra elencati.

L’art. 20, comma 3, del Decreto Legge 98/2011 convertito nella Legge 111/2011, come modificato dall’art. 1, comma 9, del Decreto Legge 138/2012 convertito nella Legge 148/2011 e integrato dall’art. 30 della Legge 183/2011 (Legge di Stabilità 2012) dispone che gli Enti che saranno collocati nella classe più virtuosa in base ai parametri più sopra citati, a decorrere dal 2012:

1. avranno uno sconto di 65 milioni di Euro sulla manovra posta a loro carico per il 2012;

2. saranno esentati dalle decurtazioni previste a partire dal 2012 dal D.L. 78/2010, art. 14, e dai D.L. 98/2011 e 138/2011.

Tali Enti conseguono l’obiettivo strutturale realizzando un saldo finanziario pari a “zero”. Il “bonus” riconosciuto agli enti “virtuosi” sarà comunque recuperato nei confronti degli altri Enti.

Pag. 42

Ai sensi dell’art. 30, comma 2, della Legge 183/2011 (Legge di Stabilità 2012), per gli Enti che partecipano alla sperimentazione riguardano all’applicazione dei sistemi contabili previsti dal D.Lgs. 118/2011 il contributo alla manovra è ridotto di 20 milioni di Euro.

Determinazione della manovra correttiva

Ai fini della determinazione dello specifico obiettivo di saldo finanziario, le Province e i Comuni con popolazione superiore a 5.000 abitanti, nelle more dell’addizionale del Decreto Ministeriale che suddividerà gli enti in due fasce, applicando alla media della spesa corrente registrata negli anni 2006-2008, così come desunta dai certificati di conto consuntivo, le seguenti percentuali come indicato dall’art. 31, comma 6, della Legge 183/2011 (Legge di Stabilità 2012):

• per le Province il 16,90% per il 2012 ed il 20,10% per il 2013 ed il 2014;

• per i Comuni il 16% per il 2012 ed il 15,80% per il 2013 ed il 2014.

Il valore così ottenuto è diminuito dell’importo pari alla riduzione del “fondo sperimentale di riequilibrio”.

Resta confermato che il saldo finanziario tra entrate finali e spese finali calcolato in termini di competenza mista è costituito dalla somma algebrica degli importi risultanti dalla differenza tra accertamenti e impegni, per la parte corrente, e dalla differenza tra incassi e pagamenti, per la parte in conto capitale, al netto delle entrate derivanti dalla riscossione di crediti e delle spese derivanti dalla concessione di crediti.

Il Comune di San Paolo, per l’esercizio finanziario 2012, rispetta i vincoli imposti dalle suddette norme in tema di Patto Stabilità Interno.

Pag. 43

OSSERVAZIONI E SUGGERIMENTI

L’Organo di Revisione, a conclusione delle verifiche esposte nei punti precedenti, considera:

a) Riguardo alle previsioni di parte corrente per l’anno 2012

1) Congrue le previsioni di spesa ed attendibili le entrate previste sulla base:

− delle risultanze del rendiconto 2010;

− della ricognizione dello stato di attuazione dei programmi e salvaguardia degli equilibri di bilancio effettuata ai sensi dell’articolo 193 del Tuel;

− della valutazione del gettito effettivamente accertabile per i diversi cespiti d’entrata;

− degli effetti derivanti da spese disposte da leggi, contratti ed atti che obbligano giuridicamente l’Ente;

− degli effetti derivanti dalla manovra finanziaria che l’Ente ha attuato sulle entrate e sulle spese;

− dei vincoli sulle spese e riduzioni dei trasferimenti erariali;

b) Riguardo alle previsione di parte corrente pluriennali

Attendibili e congrue le previsioni contenute nel bilancio pluriennale in quanto rilevano:

− i riflessi delle decisioni già prese e di quelle da effettuare descritte nella relazione previsionale e programmatica e nel programma triennale del fabbisogno di personale;

− gli oneri indotti delle spese in conto capitale;

− gli oneri derivanti dalle assunzioni di prestiti.

c) Riguardo alle previsioni per investimenti

− Conforme la previsione dei mezzi di copertura finanziaria e delle spese per investimenti, all’elenco annuale degli interventi ed al programma triennale dei lavori pubblici;

− Coerente la previsione di spesa per investimenti con il programma amministrativo,

Pag. 44

ritenendo che la realizzazione degli interventi previsti per l’anno 2012 sarà possibile a condizione che siano concretamente reperiti i finanziamenti.

d) Riguardo agli obiettivi di finanza pubblica (Patto di Stabilità)

Con le previsioni contenute nello schema di bilancio, l’Ente può conseguire negli anni 2012, 2013 e 2014 gli obiettivi di finanza pubblica.

e) Riguardo ai proventi per il rilascio permessi di costruire

Tenuto conto che l’accertamento di tali particolari entrate dipende dalle richieste di costruire il cui andamento è influenzato dall’andamento del mercato immobiliare si ritiene necessario impegnare le spese corrispondenti solo al momento dell’accertamento dell’entrata.

Pag. 45

CONCLUSIONI

Tutto ciò considerato, in relazione alle motivazioni specificate nella presente relazione, richiamato l’art. 239 del d.lgs. n. 267/00 e tenuto conto dei pareri espressi dal responsabile del servizio finanziario e delle variazioni rispetto all’anno precedente, l’Organo di Revisione rileva la congruità, la coerenza e l’attendibilità contabile delle previsioni di bilancio e dei programmi e progetti ed esprime parere favorevole sulla proposta di bilancio di previsione 2012 e dei documenti allegati.

Raccomanda comunque di monitorare con continuità l’andamento delle entrate e delle spese correnti, al fine del mantenimento degli equilibri di bilancio.

Il Revisore Unico

SPINELLA DOTT. GIOVANNI _____________________________