LE SOCIETÀ PARTECIPATE DAGLI ENTI LOCALI...

77

LE SOCIETÀ PARTECIPATE DAGLI ENTI LOCALI Dott.ssa Maria Carmela Serluca Ariano Irpino 22 ottobre 2015 1

Transcript of LE SOCIETÀ PARTECIPATE DAGLI ENTI LOCALI...

LE SOCIETÀ PARTECIPATE DAGLI ENTI LOCALI

Dott.ssa Maria Carmela Serluca

Ariano Irpino

22 ottobre 2015

1

Agenda

Servizi pubblici locali: definizioni e classificazione

Forme giuridiche di società pubbliche

Tipologie di affidamento

La disciplina della trasparenza

GPL e il Bilancio consolidato

I controlli interni

I controlli dei revisori

Dott.ssa Maria Carmela Serluca 2

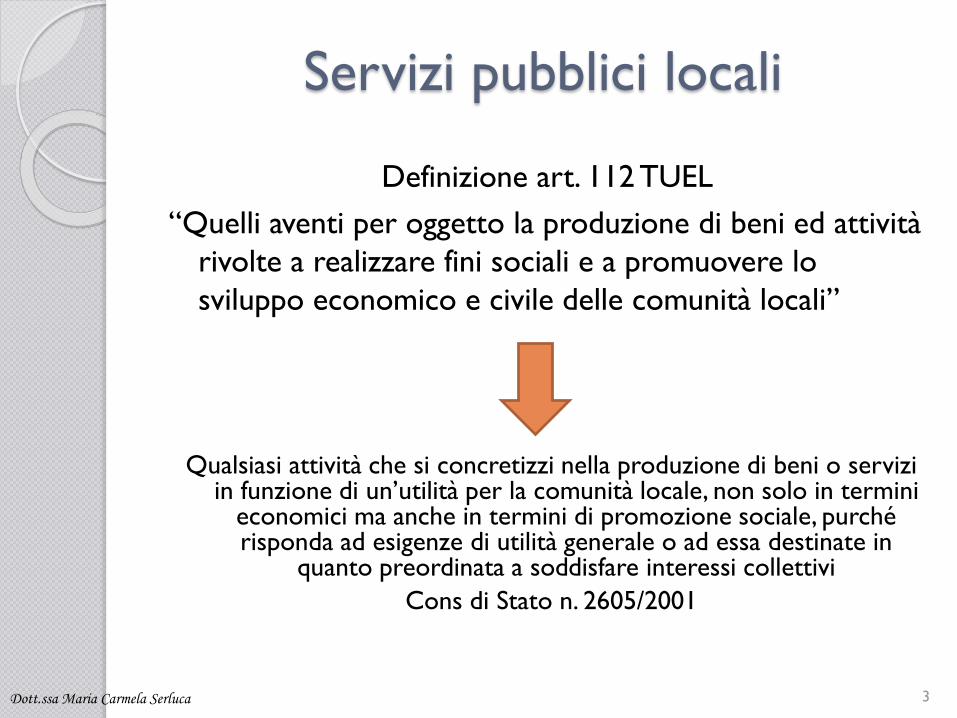

Servizi pubblici locali

Definizione art. 112 TUEL

“Quelli aventi per oggetto la produzione di beni ed attività

rivolte a realizzare fini sociali e a promuovere lo

sviluppo economico e civile delle comunità locali”

Qualsiasi attività che si concretizzi nella produzione di beni o servizi in funzione di un’utilità per la comunità locale, non solo in termini

economici ma anche in termini di promozione sociale, purché risponda ad esigenze di utilità generale o ad essa destinate in

quanto preordinata a soddisfare interessi collettivi

Cons di Stato n. 2605/2001

Dott.ssa Maria Carmela Serluca 3

Classificazione dei servizi pubblici

L. 142/1990:

Servizi a rilevanza industriale e imprenditoriale

Servizi privi di rilevanza economica

L. 448/2001

Servizi a rilevanza industriale (art. 113 TUEL)

Servizi privi di rilevanza industriale (art. 113bis TUEL)

D. L. 269/2003 conv. L. 326/2003

Servizi di rilevanza economica (art. 113 Tuel)

Servizi privi di rilevanza economica (art. 113 bis)

C. Cost. 272/2004

Dott.ssa Maria Carmela Serluca 4

Classificazione dei servizi pubblici

Contributo dell’U.E.:

Sevizi di rilevanza economica

Servizi privi di rilevanza economica

Dipende

Non da criteri di natura astratta, sostianzialistica e/o ontologica

Ma da un criterio relativistico che tenga conto delle peculiarità del

caso concreto(struttura del servizio, modalità di espletamento,

profilo economico-organizzativo, natura del soggetto coinvolto,

disciplina di settore)

Consiglio di Stato sez. V, sent. 6529/2010

Dott.ssa Maria Carmela Serluca 5

Carattere evolutivo e dinamico

Classificazione dei servizi pubblici

Deve ritenersi a rilevanza economica il servizio che si innesta in un settore per il quale esiste,

anche solo in potenza, una redditività, e quindi una competizione sul mercato e ciò ancorché siano previste forme di finanziamento pubblico, più o

meno ampie di tale attività

Dott.ssa Maria Carmela Serluca 6

Carattere evolutivo e dinamico

Classificazione dei servizi pubblici

Deve ritenersi privo di rilevanza economica il servizio che per sua natura o per le modalità in

cui viene svolta la gestione non dà luogo ad alcuna competizione e quindi appare irrilevante ai

fini della concorrenza

Dott.ssa Maria Carmela Serluca 7

Il servizio è volto a soddisfare direttamente

bisogni della collettività ed è direttamente

fruibile dal parte dei cittadini

Il rischio per la gestione del servizio viene

assunto dal gestore e non risulta a carico

dell’amministrazione

La remunerazione avviene tramite tariffazione e

grava sugli utenti

Il rapporto è trilaterale tra amministrazione,

concessionario e utenti

Servizi pubblici locali

Dott.ssa Maria Carmela Serluca 8

In assenza di questi presupposti il servizio

deve inquadrarsi come appalto

La natura dell’appalto è provata dal

carattere solo bilaterale del rapporto e

dall’assenza di qualsivoglia beneficio

diretto in favore dell’utenza

Servizi pubblici locali

Dott.ssa Maria Carmela Serluca 9

Osservatorio per i servizi pubblici locali –

Ministero dello sviluppo economico

Nasce per garantire un’informazione

completa e aggiornata sull’organizzazione e

sulla gestione dei servizi pubblici locali

di rilevanza economica,

con particolare riferimento alla gestione dei

rifiuti urbani, al servizio idrico integrato e al

trasporto pubblico locale

Dott.ssa Maria Carmela Serluca 10

Servizi strumentali

“Sono tutti quei beni e servizi erogati da

società a supporto delle funzioni

amministrative di natura pubblicistica di cui

resta titolare l’ente di riferimento e con le

quali lo stesso ente provvede al

perseguimento dei suoi fini istituzionali”Tar Lazio sez. III n. 3109/2008

Classificazione dei servizi pubblici

Dott.ssa Maria Carmela Serluca 11

Servizi strumentali: indicatori

a) Nella realizzazione dell’attività soddisfacente necessità

proprie della sola amministrazione (senza alcune

proiezione diretta sulla comunità locale);

b) Nella fruizione limitata agli operatori e nell’incidenza

ricondotta alle sole strutture dell’ente;

c) Nella delineazione dei profili economici

principalmente come dati di costo soddisfatti con

risorse proprie dell’ente

Art. 13 L. 248/2006

Classificazione dei servizi pubblici

Dott.ssa Maria Carmela Serluca 12

Servizi pubblici locali

servizi finali

Servizi strumentali all’attività della PA

servizi intermedi

Modifica la disciplina applicabile

Classificazione dei servizi pubblici

Dott.ssa Maria Carmela Serluca 13

Società strumentali

La sua qualificazione è strettamente legata

alla tipologia di attività:

- Inerenza dell’oggetto sociale alle funzioni

istituzionali dell’ente

- Vincolo di esclusività

Art. 13 D.L. 223/2006

Dott.ssa Maria Carmela Serluca 14

Società di capitali

Società cooperative e consortili

Aziende speciali e istituzioni

Consorzi e fondazioni

Forme giuridiche degli organismi partecipati

Dott.ssa Maria Carmela Serluca 15

Società di capitali

Società di capitali partecipate dagli enti

pubblici per le loro finalità, non perdono

la propria natura privatistica:

Totalmente pubbliche (unico socio o una

pluralità di soci pubblici)

Miste a prevalenza pubblica

Miste a prevalenza privata

Quotate e non quotate

Dott.ssa Maria Carmela Serluca 16

Società controllate (art. 11-quater D. Lgs. 118/2011)

Si definisce controllata da un ente locale la società nella

quale l’ente locale ha una delle seguenti condizioni:

a) Il possesso, diretto e indiretto, della maggioranza dei

voti esercitabili nell’assemblea ordinaria o dispone di

voti sufficienti per esercitare un’influenza dominante

sull’assemblea ordinaria;

b) Il diritto, in virtù di un contratto o clausola statutaria,

di esercitare un’influenza dominate.

Dott.ssa Maria Carmela Serluca 17

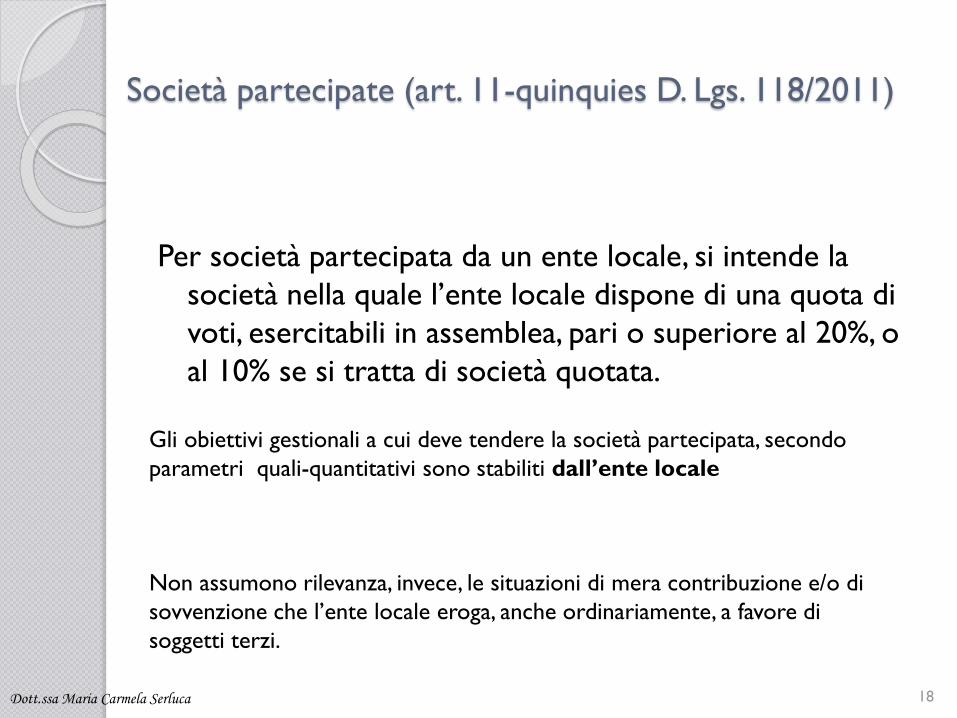

Società partecipate (art. 11-quinquies D. Lgs. 118/2011)

Per società partecipata da un ente locale, si intende la

società nella quale l’ente locale dispone di una quota di

voti, esercitabili in assemblea, pari o superiore al 20%, o

al 10% se si tratta di società quotata.

Gli obiettivi gestionali a cui deve tendere la società partecipata, secondo

parametri quali-quantitativi sono stabiliti dall’ente locale

Dott.ssa Maria Carmela Serluca

Non assumono rilevanza, invece, le situazioni di mera contribuzione e/o di

sovvenzione che l’ente locale eroga, anche ordinariamente, a favore di

soggetti terzi.

18

Aziende speciali: art. 114 TUEL

È un ente strumentale dell’ente locale

dotato di personalità giuridica, di autonomia

imprenditoriale e di proprio statuto,

approvato dal consiglio comunale o

provinciale.

Dott.ssa Maria Carmela Serluca 19

Azienda speciale: atti da sottoporre

all’approvazione del Consiglio comunale

Piano programma che comprende un contratto di servizio che ne disciplini i rapporti

Budget economico almeno triennale

Il bilancio d’esercizio

Piano degli indicatori di bilancio

Dott.ssa Maria Carmela Serluca 20

Istituzioni: art. 114 TUEL

È un organismo strumentale dell’ente locale

per l’esercizio di servizi sociali, dotato di

autonomia gestionale.

Conforma la propria gestione ai principi

del D.Lgs. 118/2011

Adotta il medesimo sistema contabile

dell’ente locale che lo ha istituito

Dott.ssa Maria Carmela Serluca 21

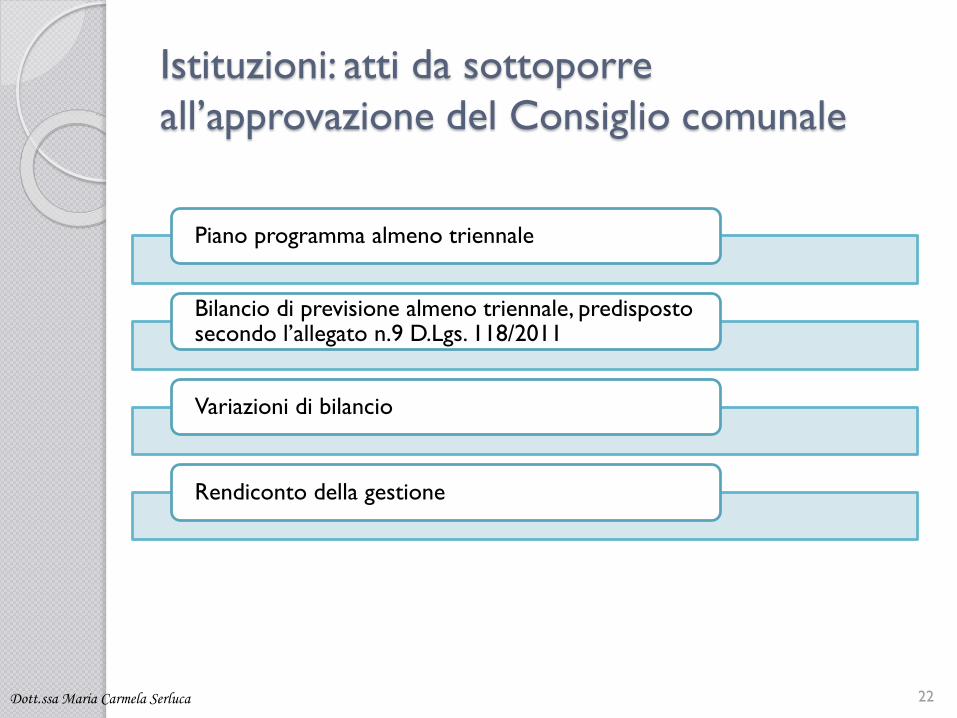

Istituzioni: atti da sottoporre

all’approvazione del Consiglio comunale

Piano programma almeno triennale

Bilancio di previsione almeno triennale, predisposto secondo l’allegato n.9 D.Lgs. 118/2011

Variazioni di bilancio

Rendiconto della gestione

Dott.ssa Maria Carmela Serluca 22

Azienda speciale e istituzione

Organi:

Consiglio di amministrazione,

Presidente

Direttore (responsabilità gestionale)

L’attività secondo i criteri di efficacia,

efficienza ed economicità e hanno l’obbligo

del pareggio di bilancio

Dott.ssa Maria Carmela Serluca 23

Azienda speciale e istituzione

L’ente locale:

Modalità di nomina e revoca degli

amministratori sono stabilite dallo statuto

dell’ente locale

Conferisce il capitale di dotazione

Determina gli indirizzi e le finalità

Esercita la vigilanza

Verifica i risultati di gestione

Provvede alla copertura degli eventuali

costi socialiDott.ssa Maria Carmela Serluca 24

Istituzioni e Azienda speciale

Istituzioni

• Stesso collegio dell’ente locale

• Ordinamento e funzionamento disciplinati dallo statuto e regolamenti dell’ente

Azienda speciale

• Apposito organo di revisione

• Ordinamento e funzionamento disciplinati dal proprio statuto e regolamenti

Dott.ssa Maria Carmela Serluca 25

Trasformazione delle aziende speciali in

società per azioni - art. 115 TUEL

Gli enti locali possono trasformare, con atto unilaterale, le aziende

speciali in società di capitali di cui possono restare azionisti unici

per un periodo non superiore a due anni.

Il capitale iniziale è determinato dalla deliberazione di trasformazione

in misura non inferiore al fondo di dotazione delle aziende speciali

risultante dall’ultimo bilancio di esercizio approvato e comunque

non inferiore all’importo minimo richiesto per la costituzione della

società medesima

Le società conservano tutti i diritti e gli obblighi anteriori alla

trasformazione e subentrano in tutti i rapporti attivi e passivi delle

aziende originarie.

Dott.ssa Maria Carmela Serluca 26

Fondazioni La fondazione è un ente morale, dotato di

personalità giuridica, disciplinato dal codice

civile, che non persegue scopi di lucro e che ha

quale elemento costitutivo essenziale l’esistenza

di un insieme di beni vincolati alla soddisfazione

di un fine sociale.

Essa ha una propria organizzazione e propri

organi di governo. Per la gestione sociale utilizza

le risorse finanziarie, attribuitele con il negozio

di dotazione, per lo scopo voluto dal fondatore

e trasfuso nell’atto costitutivo, ma deve essere

in grado di avere un equilibrio economico.Dott.ssa Maria Carmela Serluca 27

La Corte dei conti ha ribadito che alle

fondazioni partecipate dagli enti locali si

devono applicare tutte le limitazioni e

restrizioni previste in generale per le

società, enti ed aziende partecipate

dai medesimi enti locali

Fondazioni

Dott.ssa Maria Carmela Serluca 28

Corte dei Conti relazione 2015

“Gli organismi partecipati degli enti territoriali”

I dati esposti nella presente indagine sono estratti dalla banca dati degli Organismi

partecipati alimentata attraverso il sistema informativo SIQuEL (Sistema

Informativo Questionari Enti Locali).

All'interno del SIQuEL sono state realizzate due banche dati: una sugli Organismi

Partecipati, l'altra sui Contratti di Finanza Derivata

Dott.ssa Maria Carmela Serluca 29

Tipologie di affidamento per i servizi pubblici

continue variazioni della legislazione

Il legislatore nazionale aveva operato

una scelta molto stringente art. 23 bis

d.l. n. 112/2008 abrogato, per iniziativa

referendaria del 2011

Dott.ssa Maria Carmela Serluca 30

art. 23 bis d.l. n. 112/2008

Il conferimento della gestione dei servizi pubblici locali avviene, in via

ordinaria:

a) a favore di imprenditori o di società in qualunque forma costituite

individuati mediante procedure competitive ad evidenza pubblica,

e, nel rispetto dei principi di economicità, efficacia, imparzialità,

trasparenza, adeguata pubblicità, non discriminazione, parità di

trattamento, mutuo riconoscimento e proporzionalità;

b) a società a partecipazione mista pubblica e privata, a condizione

che la selezione del socio avvenga mediante procedure competitive ad

evidenza pubblica, nel rispetto dei principi di cui alla lettera a), le quali

abbiano ad oggetto, al tempo stesso, la qualità di socio e l'attribuzione di

specifici compiti operativi connessi alla gestione del servizio e che al socio

sia attribuita una partecipazione non inferiore al 40 per cento.

In deroga alle modalità di affidamento ordinario: l 'affidamento può avvenire

a favore di società a capitale interamente pubblico, partecipata dall'ente

locale, che abbia i requisiti per la gestione cosiddetta “in house”

Dott.ssa Maria Carmela Serluca 31

art. 23 bis d.l. n. 112/2008: obiettivi

Adeguamento alla normativa comunitaria

Favorire il rispetto dei principi di concorrenza, libertà di

stabilimento e libera prestazione da parte degli

operatori

Diritto alla universalità e accessibilità ai SPL

Limitare fortemente l’affidamento diretto senza gara

(soluzione eccezionale)

La gestione delle reti potesse essere affidata a soggetti

privati, restando la proprietà pubblica delle stesse

(problema della “privatizzazione dell’acqua)

Dott.ssa Maria Carmela Serluca 32

Abrogazione art. 23bis

Vuoto normativo

Principi e norme comunitari

Maggiore ricorso

agli affidamenti in house

Dott.ssa Maria Carmela Serluca 33

D.L. 138/2011, art. 4:

ha nuovamente affermato che la modalità ordinaria dell’affidamento a imprese

e società in qualsiasi forma costituite (sia private sia pubbliche) è

rappresentata dalle procedure competitive ad evidenza pubblica, nel

quadro del generale principio di liberalizzazione dei servizi pubblici

locali

In alternativa:

- Società miste pubblico-private

- Società in house

La predetta disposizione è stata dichiarata illegittima dalla Corte

Costituzionale, con sentenza 20 luglio 2012, n. 199

Liberalizzazione dei SPL

Affidamento per i servizi pubblici

Dott.ssa Maria Carmela Serluca 34

VUOTO NORMATIVO – principi comunitari

“Per i servizi pubblici locali di rilevanza economica, al fine di assicurare il

rispetto della disciplina europea, la parità tra gli operatori, l’economicità

della gestione e di garantire adeguata informazione alla collettività di

riferimento, l’affidamento del servizio è effettuato sulla base di apposita

relazione, pubblicata sul sito internet dell’ente affidante, che dà conto delle

ragioni e della sussistenza dei requisiti previsti dall’ordinamento europeo

per la forma di affidamento prescelta e che definisce i contenuti specifici

degli obblighi di servizio pubblico e servizio universale, indicando le

compensazioni economiche se previste”.

Le uniche eccezioni sono rappresentate dai servizi di distribuzione di gas

naturale e di energia elettrica, nonché dalla gestione delle farmacie comunali

(art. 34, co. 20, d.l. n. 179/2012 – DECRETO CRESCITA)

Affidamento per i servizi pubblici

Dott.ssa Maria Carmela Serluca 35

Gara ad evidenza pubblica, per la scelta

dell’imprenditore o società

Società mista pubblico-privata

Gestione in-house providing (a certe

condizioni e con specifici limiti)

In economia o appalto per i servizi di

minore rilevanza

Tipologie di affidamento per i servizi pubblici

Dott.ssa Maria Carmela Serluca 36

Ai fini della compilazione delle linee guida da parte del Collegio dei revisori

presso gli enti locali e le regioni, sono state indicate le seguenti modalità di

affidamento:

a) affidamento con gara a società mista con gara a doppio oggetto;

b) affidamento con gara a impresa terza rispetto all’ente;

c) affidamento diretto a società in house a capitale pubblico totalitario;

d) affidamento diretto a società mista in base a normativa antecedente;

e) altra forma di affidamento/altre forme di rapporto con l’ente.

Tipologie di affidamento per i servizi pubblici

Dott.ssa Maria Carmela Serluca 37

In house

• Società a capitale interamente pubblico

• Controllo analogo, contratto di servizio, sistema di controlli interni

• No aperture a terzi privati

• Prevalenza attività svolta a favore degli enti affidanti e loro comunità

Società miste

• Conformità ai parametri comunitari

• Socio privato scelto con gara

• Nessun limite minimo di capitale privato

• Compiti operativi significativi

Gara

• Principale modo per affidare servizi pubblici a rilevanza economica

• Piena attuazione del principio di concorrenza

• Rispetto dei principi dell’ordinamento comunitario

Tipologie di affidamento per i servizi pubblici

Dott.ssa Maria Carmela Serluca 38

Affidamenti in house: requisiti

Art. 113 TUEL

1. L’ente pubblico deve svolgere un

controllo analogo a quello esercitato sui

propri servizi

2. Il soggetto affidatario deve realizzare la

parte più importante della propria

attività con l’ente pubblico

la società in house è in realtà assimilabile nella

sostanza ad un ente pubblico

Consulta sentenza 18 novembre 1999, in causa C-107/98, Teckal

Dott.ssa Maria Carmela Serluca 39

Affidamenti in house: vincoli

1. Assunzioni

2. Acquisto di beni e servizi

3. Patto di stabilità

4. Il soggetto affidatario deve realizzare la

parte più importante della propria

attività con l’ente pubblico

la società in house è in realtà assimilabile nella

sostanza ad un ente pubblico

Consulta sentenza 18 novembre 1999, in causa C-107/98, TeckalDott.ssa Maria Carmela Serluca 40

Controllo analogo

l’attività di vigilanza e monitoraggio operativo

di tipo gestionale ed economico

lo statuto non deve consentire l’ingresso di privati

il CdA non deve avere rilevanti poteri gestionali ……. le decisioni più

importanti devono essere sottoposte al vaglio preventivo dell’ente

affidante

la società non deve avere una vocazione commerciale tale da pregiudicarne il

controllo pubblico (ampliamento dell’oggetto sociale, apertura ad altri capitali,

espansione territoriale dell’attività)

Trattasi dell’esercizio di poteri pubblicistici più intensi di quelli

spettanti al socio in base al regime civilistico

Dott.ssa Maria Carmela Serluca 41

Controllo analogo

Il “controllo analogo” è un controllo

effettivo e strutturale sui soggetti in house da parte dell’ente pubblico

Controlli sugli organi, sugli atti, sulle attività e sui comportamenti

l’ente locale deve

avere il potere di

nomina e revoca

quanto meno

della maggioranza

dei componenti

degli organi di

gestione, di

amministrazione e

di controllo

l’ente affidante,

oltre al potere di

direttiva e di

indirizzo, deve

avere anche il

potere di

autorizzare o di

annullare gli atti

più significativi

della società

l’ente affidante,

oltre al potere di

direttiva e di

indirizzo, deve

avere anche il

potere di

autorizzare o di

annullare gli atti

più significativi

della società

Dott.ssa Maria Carmela Serluca 42

Contratto di servizio

È lo strumento principale della regolazione di gestione dei SPL tra l’ente e il gestore:

il contratto con il quale l’ente pubblico affida ad un soggetto erogatore o

gestore lo svolgimento di un servizio pubblico

Il contenuto è legato alla natura del servizio svolto, normalmente si trova:

a) la natura delle prestazioni che ne formano l’oggetto;

b) gli obblighi del gestore con particolare riferimento alla “carta dei servizi” che può costituire un

allegato al contratto di servizio;

c) obbligo di prestare garanzie e coperture assicurative;

d) per i servizi a rete gli obblighi relativi alla manutenzione ed agli investimenti di sviluppo e di

rinnovo;

e) la decorrenza e la scadenza con tempi e modalità della revisione periodica;

f) modalità di esercizio delle funzioni di indirizzo e di controllo da parte dell’ente locale;

g) tempi e modalità di rendicontazione dell’attività;

h) modalità di determinazione delle tariffe all’utenza;

i) eventuali corrispettivi o canoni a favore dell’ente locale;

j) obblighi dell’ente locale (ad esempio messa a disposizione di infrastrutture; informativa dei

programmi di sviluppo urbanistico);

k) cause di decadenza e di risoluzione anticipata del rapporto;

l) sanzioni per inadempimenti contrattuali.Dott.ssa Maria Carmela Serluca 43

Relazione sulla forma di affidamento prescelta

Per i servizi pubblici locali di rilevanza economica, l’affidamento del servizio è effettuato

sulla base di apposita relazione, pubblicata sul sito internet dell’ente

affidante, che dà conto delle ragioni e della sussistenza dei requisiti previsti dall’ordinamento europeo per la forma di affidamento prescelta e che definisce

i contenuti specifici degli obblighi di servizio pubblico e servizio universale,

al fine di assicurare il rispetto della disciplina europea, la parità tra gli operatori,

l’economicità della gestione e di garantire adeguata informazione alla collettività di

riferimento

Eccezioni: distribuzione del gas e energia elettrica e gestione delle farmacie comunali.

L’Osservatorio SPL raccoglie, inoltre, le relazioni che gli enti affidanti servizi pubblici

locali di rilevanza economica sono tenuti a redigere per motivare le modalità di

affidamento prescelte, garantendone la conformità alla disciplina europea ai sensi

dell’art. 34 del D.L. 179/2012.

Dott.ssa Maria Carmela Serluca 44

Il modello organizzativo del

“Gruppo Pubblico Locale”

l’ente locale è venuto ad assumere la struttura tipica di un gruppo al

cui vertice vi è l’ente locale che assolve le proprie funzioni

coordinando l’attività delle entità sottostanti giuridicamente

autonome, oppure no, alle quali invece è affidata la concreta attività

di svolgimento dei principali servizi.

per la natura

eminentemente

pubblicistica del soggetto

economico che ne

coordina l’attività

legato alla dimensione prevalente

dell’attività svolta dal gruppo pubblico

che insiste sull’area territoriale di

riferimento del soggetto economico

45

Bilancio consolidato

Nell’ottica di :

-una maggiore trasparenza e responsabilizzazione dei diversi livelli di governo,

-una armonizzazione dei sistemi contabili e gli schemi di bilancio delle regioni,

delle province e degli enti locali,

-una «neutralità» del bilancio rispetto al fenomeno delle esternalizzazioni

-contrastare eventuali comportamenti elusivi e di monitorare l’effettivo

rispetto dei vincoli assunzionali e dei parametri del Patto di stabilità da parte

del gruppo pubblico locale (GPL)

dispone il consolidamento dei conti tra gli enti e i loro organismi partecipati

d.lgs. n. 118/2011, integrato dal d.lgs. n. 126/2014

Dott.ssa Maria Carmela Serluca 46

Bilancio consolidato

Perimetro del consolidamento:

aziende, società controllate e partecipate, enti e organismi strumentali

degli enti territoriali

sicché il consolidato consente di pervenire a un risultato economico unitario del

gruppo ente locale, che tenga conto sia del risultato di amministrazione della P.A. sia

dei profitti e delle perdite degli organismi partecipati.

(art. 11-bis, d.lgs. n. 118/2011)

Dott.ssa Maria Carmela Serluca 47

Il bilancio consolidato è costituito da:

Conto economico consolidato

Stato patrimoniale consolidato

Relazione sulla gestione consolidata

Relazione del collegio dei revisori

L’obbligo del consolidamento non è ancora generalizzato: è prevista la facoltà

di rinviarne l’adozione da parte degli enti non sperimentatori, i quali

redigeranno il consolidato nel 2017, con riferimento all’esercizio 2016, posto

che il rinvio si estende alla tenuta della contabilità economico-patrimoniale e

al piano dei conti integrato, anche ai soli fini conoscitivi (artt. 3, co. 12 e 11-bis,

co. 4, d.lgs. n. 118/2011

Bilancio consolidato

Dott.ssa Maria Carmela Serluca 48

Fondo vincolato in caso di perdite reiterate

Nelle more della piena attuazione dei principi del consolidamento,

gli enti territoriali devono costituire un fondo vincolato in caso di

perdite reiterate nelle aziende speciali, nelle istituzioni e nelle società

partecipate (art. 1, commi 551 e 552, l. n. 147/2013).

Il presupposto: la presenza, nell’ultimo bilancio disponibile, di un

risultato di esercizio o un saldo finanziario negativo, non

immediatamente ripianato dall’ente partecipante

L’obiettivo: progressiva responsabilizzazione gestionale degli enti

territoriali, mediante una stringente correlazione tra le dinamiche

economico-finanziarie degli organismi controllati/partecipati e

quelle dei soci-affidanti dirette ad evitare, in sede di bilancio di

previsione, che la mancata considerazione delle perdite

eventualmente riportate dall'organismo possa incidere

negativamente sui futuri equilibri di bilancio.

disposizione a regime dal 2018 e, in prima applicazione, negli anni

2015-2017Dott.ssa Maria Carmela Serluca 49

Debiti fuori bilancio art. 194 TUEL

1. Con deliberazione consiliare di cui all'articolo 193, comma 2, o con diversa periodicità

stabilita dai regolamenti di contabilità, gli enti locali riconoscono la legittimità dei

debiti fuori bilancio derivanti da:

a) sentenze esecutive;

b) copertura di disavanzi di consorzi, di aziende speciali e di istituzioni, nei

limiti degli obblighi derivanti da statuto, convenzione o atti costitutivi,

purché sia stato rispettato l'obbligo di pareggio del bilancio di cui

all'articolo 114 ed il disavanzo derivi da fatti di gestione;

c) ricapitalizzazione, nei limiti e nelle forme previste dal codice civile o da

norme speciali, di società di capitali costituite per l'esercizio di servizi

pubblici locali;

d) procedure espropriative o di occupazione d'urgenza per opere di pubblica utilità;

e) acquisizione di beni e servizi, in violazione degli obblighi di cui ai commi 1, 2 e 3

dell'articolo 191, nei limiti degli accertati e dimostrati utilità ed arricchimento per l'ente,

nell'ambito dell'espletamento di pubbliche funzioni e servizi di competenza.

Dott.ssa Maria Carmela Serluca 50

La perdita di una società strumentale?

La perdita di una società partecipata non

costituita per l’esercizio di servizi pubblici

locali?

La delibera assunta nell’assemblea della

società partecipata di porre a carico dei

soci il ripiano di debiti?

Debiti fuori bilancio art. 194 TUEL

51

Obblighi di trasparenza

Ciascuna amministrazione pubblica e aggiorna annualmente sul sito

web:

- l’elenco degli enti pubblici istituiti, finanziati e vigilati dalla

amministrazione medesima

- delle società partecipate (anche in minoranza)

- degli enti di diritto privato controllati

indicandone le funzioni attribuite, le attività svolte in favore

dell’amministrazione o i servizi pubblici affidati

art. 22 del d.lgs. 33/2013

Dott.ssa Maria Carmela Serluca 52

i dati da pubblicare riguardano:

la ragione sociale

la misura dell’eventuale partecipazione

la durata dell'impegno

l’onere complessivo gravante a qualsiasi titolo sul bilancio

dell’amministrazione

gli incarichi di amministratore e il numero di rappresentanti

dell’ente

il trattamento economico complessivo a ciascuno di essi spettante

i risultati di bilancio degli ultimi 3 esercizi

Obblighi di trasparenza

Dott.ssa Maria Carmela Serluca 53

Dott.ssa Maria Carmela Serluca 54

Elenco partecipate Comune di Ariano Irpino

Dott.ssa Maria Carmela Serluca 55

Nuovo sistema dei controlli interni:

D.L.174/2012 conv. L. 213/2012 : art. 147 ss

Art. 147: Tipologia di controlli interni

Art. 147 bis: Il controllo successivo di regolarità amministrativo contabile

Art. 147 ter: Controllo strategico

Art. 147 quater: Il controllo sulle società partecipate non quotate

Art. 147 quinquies: Controllo sugli equilibri finanziari

Dott.ssa Maria Carmela Serluca 56

Finalità del controllo interno

Verificare l’efficacia, efficienza ed economicità dell’azione amministrativa, al fine di ottimizzare, anche mediante tempestivi interventi correttivi, il

rapporto tra obiettivi ed azioni realizzate, nonché tra risorse impiegate e risultati.

È il sistema del controllo di gestione.

Valutare l’adeguatezza delle scelte compiute in sede di attuazione deipiani, programmi ed altri strumenti di determinazione dell’indirizzopolitico, in termini di congruenza tra risultati conseguiti e obiettivipredefiniti.

È il sistema di valutazione e controllo strategico.

Dott.ssa Maria Carmela Serluca 57

La vigilanza sugli equilibri derivanti dal

consolidamento

Art. 147 quater

• società partecipate non quotate

Art. 147 quater c. 4

• Aziende non quotate

Art. 147 quinquies

• Organismi gestionali esterni

Dott.ssa Maria Carmela Serluca 58

Art. 147 quater

3) l'ente locale effettua il monitoraggio periodico

sull'andamento delle società non quotate

partecipate, analizza gli scostamenti rispetto agli

obiettivi assegnati e individua le opportune azioni

correttive, anche in riferimento a possibili squilibri

economico-finanziari rilevanti per il bilancio dell'ente.

4) I risultati complessivi della gestione dell'ente locale e

delle aziende non quotate partecipate sono rilevati

mediante bilancio consolidato, secondo la competenza

economica, predisposto secondo le modalità previste

dal decreto legislativo 23 giugno 2011, n. 118

Dott.ssa Maria Carmela Serluca 59

Art. 147 quinquies

1. Il controllo sugli equilibri finanziari è svolto sotto la

direzione e il coordinamento del responsabile del

servizio finanziario e mediante la vigilanza

dell'organo di revisione, prevedendo il coinvolgimento

attivo degli organi di governo, del direttore generale,

ove previsto, del segretario e dei responsabili dei servizi,

secondo le rispettive responsabilità.

2. Il controllo sugli equilibri finanziari implica anche la

valutazione degli effetti che si determinano per il

bilancio finanziario dell'ente in relazione all'andamento

economico-finanziario degli organismi gestionali esterni.

Dott.ssa Maria Carmela Serluca 60

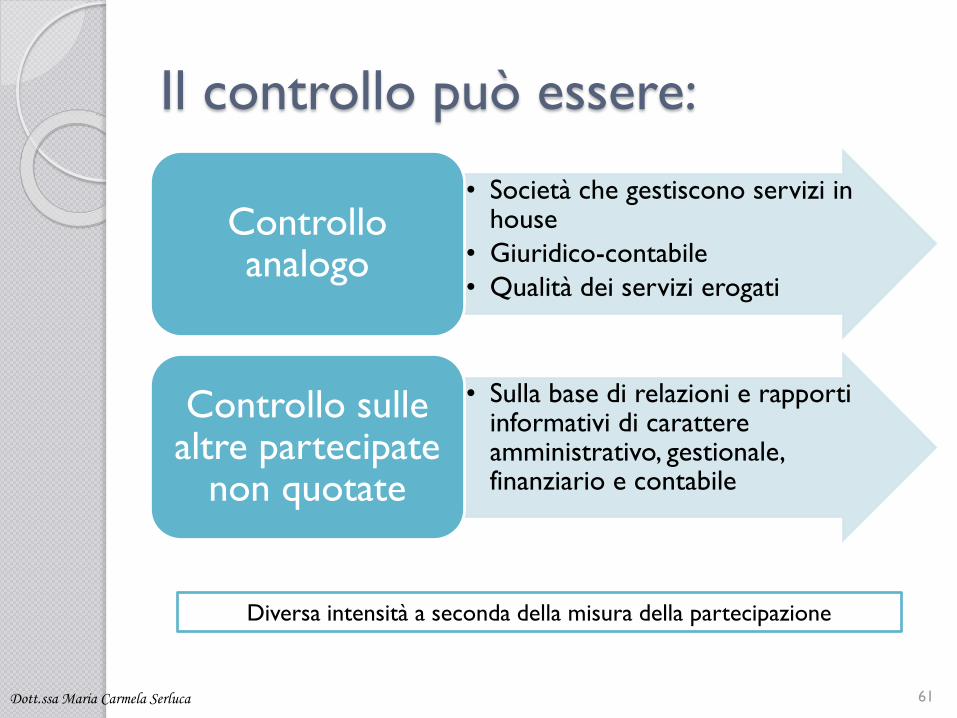

Il controllo può essere:

• Società che gestiscono servizi in house

• Giuridico-contabile

• Qualità dei servizi erogati

Controllo analogo

• Sulla base di relazioni e rapporti informativi di carattere amministrativo, gestionale, finanziario e contabile

Controllo sulle altre partecipate

non quotate

Diversa intensità a seconda della misura della partecipazione

Dott.ssa Maria Carmela Serluca 61

Controllo società in house

A livello preventivo

• l’ente deve procedere con l’assegnazione degli obiettivi di derivazione contabile e di derivazione non contabile e con la conseguente approvazione del budget di esercizio.

Nel corso della gestione

• l’organo dell’ente preposto al controllo delle società partecipate dovrà procedere al controllo “concomitante” e all’analisi degli scostamenti sulla base dei report periodici (trimestrali /quadrimestrali) ricevuti dalla società aventi ad oggetto sia l’andamento economico finanziario complessivo della società che per singole attività sia il grado di perseguimento degli obiettivi di efficacia e di qualità (customer satisfaction, carta dei servizi, gestione dei reclami, modifiche dell’organizzazione e nella erogazione del servizio e loro incidenza sulle modalità di fruizione dell’utenza)

A consuntivo

• l’ente deve procedere con l’analisi del progetto di bilancio redatto dall’organo amministrativo e alla relativa approvazione.

Dott.ssa Maria Carmela Serluca 62

Controllo sugli organismi partecipati non in house

Art. 147 quater

Comma 1

Obbligo di controllo da parte delle strutture dell’ente sulle società partecipate

Comma 2 e 3

Definizione degli obiettivi gestionali

Monitoraggio periodico

Analisi degli scostamenti

Comma 4

Obbligo di redigere il bilancio consolidato

Dott.ssa Maria Carmela Serluca 63

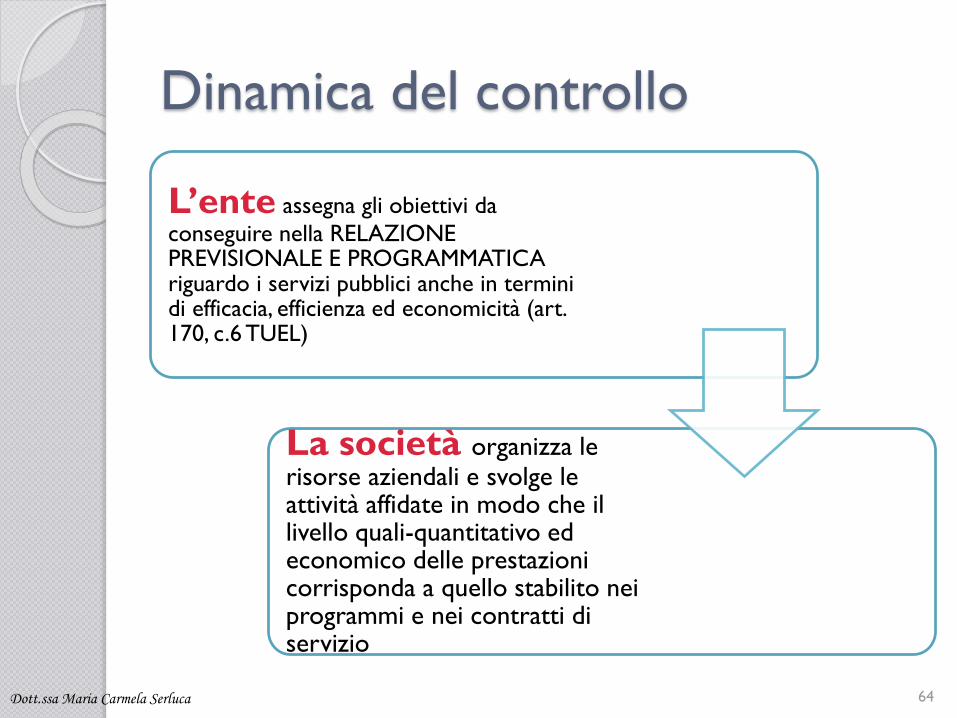

Dinamica del controllo

L’ente assegna gli obiettivi da

conseguire nella RELAZIONE PREVISIONALE E PROGRAMMATICA riguardo i servizi pubblici anche in termini di efficacia, efficienza ed economicità (art. 170, c.6 TUEL)

La società organizza le risorse aziendali e svolge le attività affidate in modo che il livello quali-quantitativo ed economico delle prestazioni corrisponda a quello stabilito nei programmi e nei contratti di servizio

Dott.ssa Maria Carmela Serluca 64

Attività di controllo dell’organo di revisione:

art. 239 TUEL

a) Funzione di collaborazione con l’organo

consiliare, attraverso pareri:

- Proposte di costituzione di società o di

partecipazione ad organismi esterni

- Modalità di gestione dei servizi

Motivato giudizio di congruità, coerenza e di attendibilità

Dott.ssa Maria Carmela SerlucaModalità stabilite dal regolamento

65

Controlli sulla governance delle società

partecipate

L’organo di revisione si deve esprimere sul

modello organizzativo e sul sistema di

controllo interno che l’ente ha adottato

per la gestione e le verifiche dei propri

organismi

Unità di controllo delle partecipazioni

Dott.ssa Maria Carmela Serluca 66

Controlli sulla governance delle società

partecipate

Monitoraggio periodico della gestione

Verifica e analisi degli scostamenti rispetto agli obiettivi assegnati

Azioni correttive

BILANCIO CONSOLIDATO

Dott.ssa Maria Carmela Serluca 67

Controlli e pareri sulle partecipazioni

Consiglio comunale

autorizza con delibera

l’organo esecutivo

Dott.ssa Maria Carmela Serluca

Atto costitutivo e lo statuto della costituenda società

Business plan triennale

PARERE DELL’ORGANO DI

REVISIONE

68

Controlli e pareri sulle partecipazioni

Dott.ssa Maria Carmela Serluca

Non solo sulla costituzione ma

anche sul mantenimento delle

partecipazioni

Gli oneri e i proventi siano previsti nel bilancio annuale e pluriennale

Rispetto del contratto di servizio ed ogni aggiornamento o modifica

69

Controlli sulla gestione periodica

Dott.ssa Maria Carmela Serluca

L’ente deve richiedere alla propria partecipata:

Il budget annuale

Una relazione sulla gestione

Verbali di assemblea che comportano oneri per l’ente

Lo schema di bilancio

La relazione dell’organo di revisione

L’organo di revisione deve verificare la natura delle erogazioni, la

relativa copertura e la corretta imputazione contabile

Al termine dell’esercizio bisogna effettuare la riconciliazione dei

crediti e debiti riportati nel rendiconto dell’ente con quelli rilevati

nel bilancio della partecipata

70

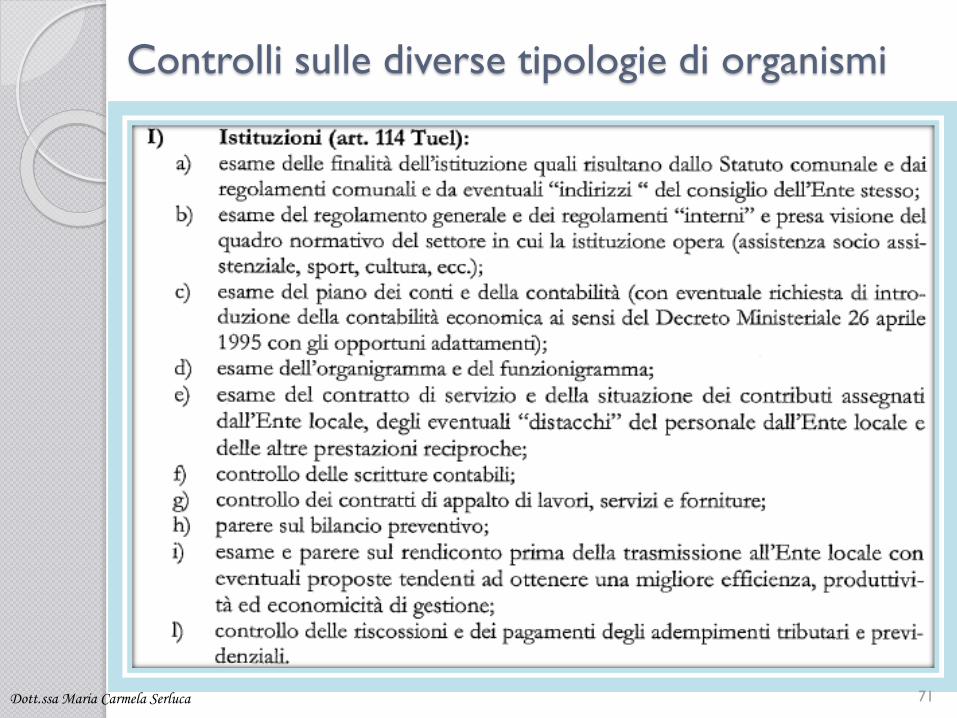

Controlli sulle diverse tipologie di organismi

Dott.ssa Maria Carmela Serluca 71

Controlli sulle diverse tipologie di organismi

Dott.ssa Maria Carmela Serluca

II) Aziende speciali (art. 114 Tuel)

72

Controlli sulle diverse tipologie di organismi

Dott.ssa Maria Carmela Serluca 73

Controlli sulle diverse tipologie di organismi

Dott.ssa Maria Carmela Serluca 74

Controlli sui limiti, compensi dell’organo

amministrativo

L’organo amministrativo delle società partecipate non

può essere composto da più di tre componenti (a

cinque se la società ha un capitale > 2 milioni di euro)

Il compenso lordo annuale del presidente e componenti

del consiglio non può essere > del 70% e del 60%

dell’indennità spettante al sindaco (ridotto del 10%)

È vietata la corresponsione di emolumenti

all’amministratore di un ente locale componente

dell’organo amministrativo di società di capitali

partecipate dallo stesso ente (solo gettone max 30€)

Dott.ssa Maria Carmela Serluca 75

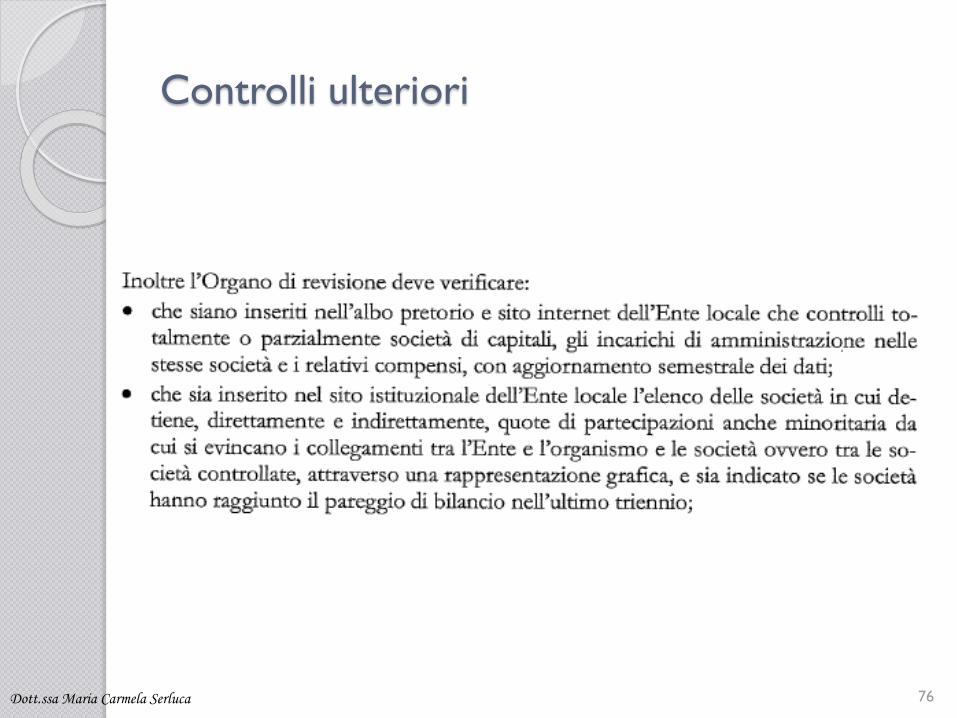

Controlli ulteriori

Dott.ssa Maria Carmela Serluca 76

Dott.ssa Maria Carmela Serluca 77