LENTRATE E L’INDEBITAMENTO DELL’ENTE E SOCIETÀ...

55

Seminario LE ENTRATE E L ’INDEBITAMENTO DELL ’ENTE LE SOCIETÀ P ARTECIPATE, LE UNIONI DEI COMUNI Relazione Le società partecipate: aspetti normativi e riflessi sulla contabilità dr. Donato Madaro Dottore Commercialista e Revisore Legale dei Conti Amministratore Unico Gisec spa Avellino, 18 settembre 2013

Transcript of LENTRATE E L’INDEBITAMENTO DELL’ENTE E SOCIETÀ...

Seminario

LE ENTRATE E L’INDEBITAMENTO DELL’ENTE LE SOCIETÀ PARTECIPATE, LE UNIONI DEI COMUNI

Relazione Le società partecipate: aspetti normativi e riflessi sulla contabilità

dr. Donato Madaro Dottore Commercialista e Revisore Legale dei Conti

Amministratore Unico Gisec spa

Avellino, 18 settembre 2013

PROGRAMMA DELL’INTERVENTO

1. CORNICE NORMATIVA a) Raccolta normativa sulle società partecipate dagli enti Locali per aree di

interesse

2. LE SOCIETÀ PARTECIPATE: AFFIDAMENTI IN HOUSE PROVIDING E VINCOLI PER L’ENTE PUBBLICO a) Distinzione tra Servizi Pubblici Locali e Servizi Strumentali b) Scadenze e presupposti di sopravvivenza per le società partecipate che erogano

Servizi Strumentali e vincoli per le partecipazioni societarie c) Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

dott. Donato Madaro

PROGRAMMA DELL’INTERVENTO

3. LA GOVERNANCE DELLE SOCIETÀ PUBBLICHE: evoluzione e nuove tipologie di

controlli a) La composizione degli organi sociali, cause di incompatibilità ed inconferibilità

e compensi b) La responsabilità degli organi di amministrazione c) Il sistema di controlli introdotto della L. 213/2012, di conversione del D.L.

174/2012: il nuovo art. 147 quater del TUEL d) I controlli della Corte dei Conti sulle società partecipate

4. PATTO DI STABILITÀ INTERNO E SOCIETÀ PARTECIPATE a) Applicabilità del Patto di Stabilità alle società partecipate

5. CONCLUSIONI: strategie per l’utilizzo dello strumento societario

dott. Donato Madaro

CORNICE NORMATIVA

Raccolta normativa sulle società partecipate dagli Enti Locali per aree di interesse LE SOCIETÀ PARTECIPATE E GLI AFFIDAMENTI IN HOUSE PROVIDING: le attuali

regole per la gestione dei Servizi Pubblici Locali

Distinzione tra Servizi Pubblici Locali e Servizi Strumentali art. 112 del TUEL Art.13 del DL 223/2006 Sentenza della Corte Costituzionale n. 325/2010 Consiglio di Stato, sez. V- sentenza 23 ottobre 2012 n. 5409 Comunicazione Autorità garante della concorrenza e del mercato del 4

febbraio 2013

dott. Donato Madaro

Cornice Normativa

LE SOCIETÀ PARTECIPATE E GLI AFFIDAMENTI IN HOUSE PROVIDING: le attuali regole per la gestione dei Servizi Pubblici Locali

Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli

per le partecipazioni societarie Art. 14 c. 32 del Decreto Legge 78/2010, convertito con Legge n. 122/2010 Art. 4 co. 1 e co. 8 del Decreto Legge n. 95/2012, convertito con Legge n.

135/2012 (c.d. spending review) modificato dal D.L. 21 giugno 2013 n. 69 c.d. “Decreto del fare” (Non applicabile per le Regioni ad autonomia ordinaria a seguito della pronuncia di illegittimità costituzionale di alla Sentenza n. 229/2013)

Art. 9 co. 7 del Decreto Legge n. 95/2012, convertito con Legge n. 135/2012 (c.d. spending review)

Deliberazione n. 53/2013 della Corte dei Conti – Sezione Regionale di Controllo per la Liguria

dott. Donato Madaro

Cornice Normativa

LE SOCIETÀ PARTECIPATE E GLI AFFIDAMENTI IN HOUSE PROVIDING: le attuali regole per la gestione dei Servizi Pubblici Locali

Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica Art. 4 del Decreto Legge 138/2011, convertito con Legge n. 148/2011

(abrogato con Sentenza della Corte Costituzionale n. 199/2012), modificato dall’art. 9 del DL 183/2011 (Legge di Stabilità 2012)

Art. 3 bis del Decreto Legge 138/2011, convertito con Legge n. 148/2011, introdotto dall’art. 25 del D.L. n. 1/2012, convertito con Legge n. 27/2012

Decreto Legge n. 1/2012 (Decreto Liberalizzazioni), convertito con Legge n. 27/2012

Decreto Legge n. 179/2012 art. 34 cc. 20 e 21, convertito con Legge n. 221/2012

dott. Donato Madaro

Cornice Normativa

NOMINA AMMINISTRATORI, CAUSE DI INCOMPATIBILITÀ ED INCONFERIBILITÀ E COMPENSI

Nomina e Compensi Legge 296/2006 Art. 1, co. 725, 726,727,728 Decreto Legge n. 78/2010, art. 6 Decreto legge 95/2012 (convertito con legge del 7 agosto 2012 n. 135) art. 4

c. 4 e 5

Cause di Inconferibilità ed incompatibilità Decreto Legislativo n. 267/2000, artt. 60 e 63 Decreto Legislativo n. 39/2013, artt. 1 e 3, art. 7 (cc. 1 e 2), (c.d. Decreto

Incompatibilità) Art. 29 ter della Legge 98/2013, di conversione del Decreto Legge 69/2013

(c.d. Decreto del Fare)

dott. Donato Madaro

Cornice Normativa

CONTENIMENTO DEI COSTI

Legge Finanziaria 2007 (296/2006) Legge Finanziaria 2008 (n° 244/2007) Decreto legge 78 del 2009 (convertito con legge del 3 agosto 2009 n. 102) Decreto legge 78 del 2010 (convertito con legge del 30 luglio 2010 n. 122) Art. 4 del Decreto legge 95/2012 (convertito con legge del 7 agosto 2012 n.

135)

dott. Donato Madaro

Cornice Normativa

TRASPARENZA E COMUNICAZIONI

Legge 241 del 7 agosto 1990 Legge Finanziaria 2007 (n° 296/2006) Decreto Legge 6 luglio 2011 n. 98 “Disposizioni urgenti per la

stabilizzazione finanziaria” Decreto Legge n. 95/2012 art. 4, convertito con Legge 135/2012 Legge 6 novembre 2012 n. 190 “ Disposizioni per la prevenzione e la

repressione della corruzione e dell’illegalità nella Pubblica Amministrazione”, (c.d. Legge Anticorruzione)

Decreto Legislativo n. 33/2013, (c.d. Decreto Trasparenza)

dott. Donato Madaro

Cornice Normativa

ULTERIORI DISPOSIZIONI RILEVANTI

Qualità e partecipazione a società Legge Finanziaria 2008 (n. 244/2007) Appalti Decreto legislativo 12/4/2006, n. 163 Art. 3 bis c. 6 del Decreto legge 13/08/2011 n. 138, convertito con

modificazioni dalla L. 14/9/2011, n. 148 Personale Decreto legge 25/06/2008 n. 112, convertito con modificazioni, dalla L.

6/8/2008, n. 133 Decreto Legge n.101/2013, art. 3 c. 2 e ss. (mobilità del personale) Concorrenza Decreto legge 4/07/2006, n. 223, convertito con legge del 4 agosto 2006, n.

248

dott. Donato Madaro

Cornice Normativa

RESPONSABILITÀ E CONTROLLO

Legge finanziaria 2006 (n. 266/2005) Decreto legislativo 8 giugno 2001, n. 231 Decreto legge n. 174/2012 convertito con L. n. 213/2012

PATTO DI STABILITÀ INTERNO ALLE SOCIETÀ PUBBLICHE

Art. 18 c. 2 bis del Decreto Legge 112/2008 Art. 4, co. 14 del Decreto Legge n. 138/2011, convertito in Legge 148/2011 Art. 3 bis c. 5 del Decreto Legge n. 138/2011, convertito in Legge 148/2011 Art. 4 del D.L. 95/2012, convertito con Legge 135/2012

dott. Donato Madaro

LE SOCIETÀ PARTECIPATE: AFFIDAMENTI IN HOUSE PROVIDING E VINCOLI PER L’ENTE

PUBBLICO

a. Distinzione tra Servizi Pubblici Locali e Servizi Strumentali

Servizi Pubblici Locali (art. 112 TUEL): servizi che hanno per oggetto la produzione di beni ed attività rivolte a realizzare fini sociali e a promuovere lo sviluppo economico e civile delle Comunità Locali servizi a rilevanza economica (cfr. Consiglio di Stato, sez. V- sentenza 23 ottobre 2012 n. 5409);

servizi privi di rilevanza economica (cfr. Consiglio di Stato, sez. V- sentenza 23 ottobre 2012 n. 5409)

Servizi Strumentali: servizi erogati da società a diretto e immediato supporto di funzioni amministrative di natura pubblicistica (Comunicazione AGCM del 4 febbraio 2013)

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

a. Distinzione tra Servizi Pubblici Locali e Servizi Strumentali

dott. Donato Madaro

La classificazione del servizio costituisce il punto di partenza per una

revisione complessiva dell’assetto delle partecipazioni dell’Ente locale

in società ed organismi pubblici, nonché per le modalità di affidamento

e gestione.

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie Le modalità consentite dall’ordinamento italiano per la gestione dei servizi strumentali sono:

in economia in appalto (Codice dei contratti) tramite società “strumentale”, in conformità al Decreto Bersani (d.l. 223/2006, art. 13) e al d.l. 95/2012 (art. 4) Unione di comuni o convenzione.

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

Le società strumentali di cui all’art. 13 del D.l. 223/2006 c.d. Decreto Bersani:

Operano solo per conto degli Enti partecipanti e non rendono prestazioni a favore di altri soggetti pubblici o privati

Non partecipano a gare per la gestione di servizi pubblici locali

Sono società ad oggetto sociale esclusivo ma sono consentite le multiutilies

Non possiedono partecipazioni in altre società.

Ratio della disposizione: evitare potenziali effetti distorsivi della concorrenza nonché la violazione del principio di parità degli operatori connessi all'operare delle società a partecipazione pubblica

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

Le società strumentali sono, quindi, strutture costituite per svolgere attività e servizi rivolti essenzialmente alla stazione appaltante e non al pubblico, come invece quelle costituite per la gestione dei servizi pubblici locali che mirano a soddisfare direttamente ed in via immediata esigenze generali della collettività, anche se occasionalmente fruiti dall‘Ente Locale.

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

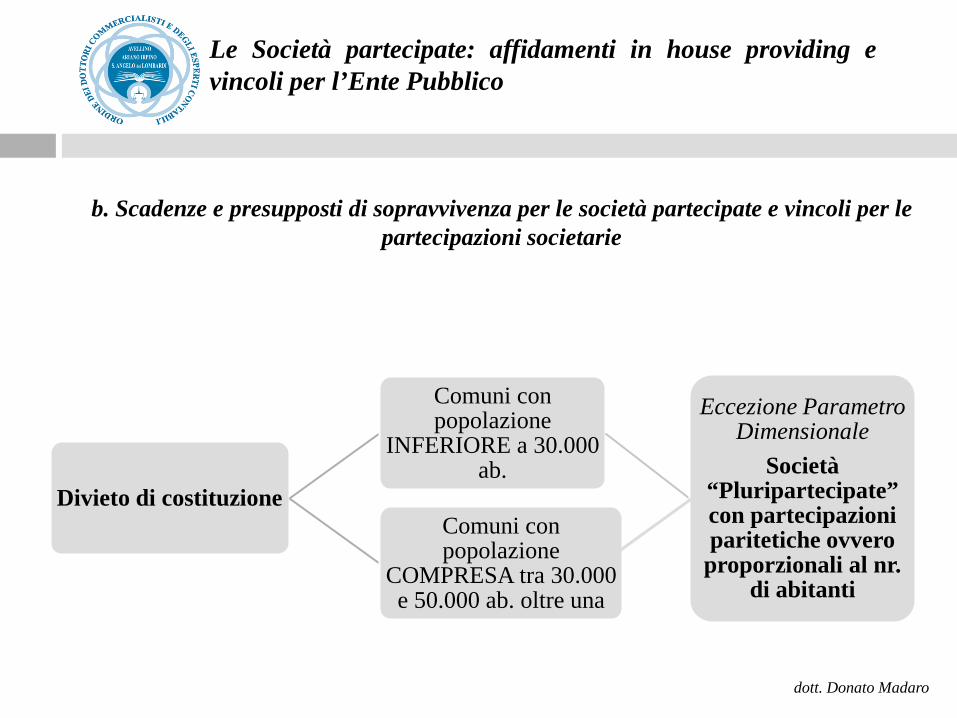

Art. 14, co. 32, DL 2010/78 conv. in L. 122/2010

attuabile per: - Società di Servizi Pubblici Locali (cfr. Delibera n. 12/2011/PAR Corte dei Conti Sez. Puglia) - Società Strumentali

Divieto di Costituzione

Società

Comuni con popolazione inferiore a 30.000 ab.

Comuni con popolazione compresa tra 30.000 e

50.000 ab. non possono costituire ulteriori società

oltre una

Obbligo di Dismissione

Società

Comuni con popolazione inferiore a 30.000 ab.

Comuni con popolazione compresa tra 30.000 e 50.000 ab. (nel caso di

partecipazione a più di una sola società)

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

Divieto di costituzione

Comuni con popolazione

INFERIORE a 30.000 ab.

Eccezione Parametro Dimensionale

Società “Pluripartecipate” con partecipazioni paritetiche ovvero

proporzionali al nr. di abitanti

Comuni con popolazione

COMPRESA tra 30.000 e 50.000 ab. oltre una

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

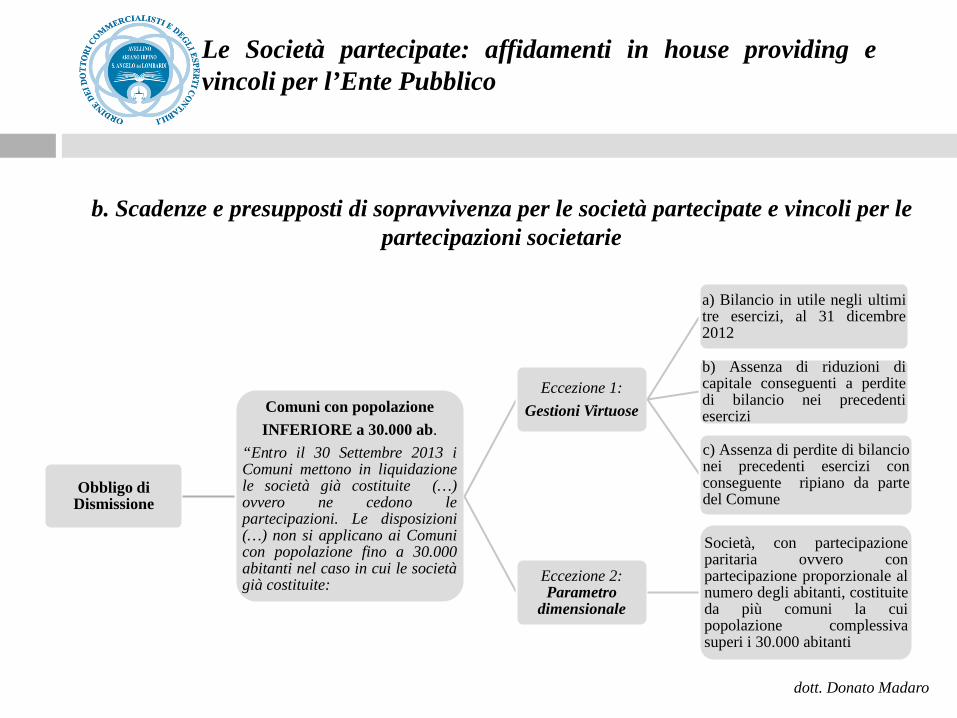

Obbligo di Dismissione

Comuni con popolazione INFERIORE a 30.000 ab.

“Entro il 30 Settembre 2013 i Comuni mettono in liquidazione le società già costituite (…) ovvero ne cedono le partecipazioni. Le disposizioni (…) non si applicano ai Comuni con popolazione fino a 30.000 abitanti nel caso in cui le società già costituite:

Eccezione 1: Gestioni Virtuose

a) Bilancio in utile negli ultimi tre esercizi, al 31 dicembre 2012

b) Assenza di riduzioni di capitale conseguenti a perdite di bilancio nei precedenti esercizi

c) Assenza di perdite di bilancio nei precedenti esercizi con conseguente ripiano da parte del Comune

Eccezione 2: Parametro

dimensionale

Società, con partecipazione paritaria ovvero con partecipazione proporzionale al numero degli abitanti, costituite da più comuni la cui popolazione complessiva superi i 30.000 abitanti

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

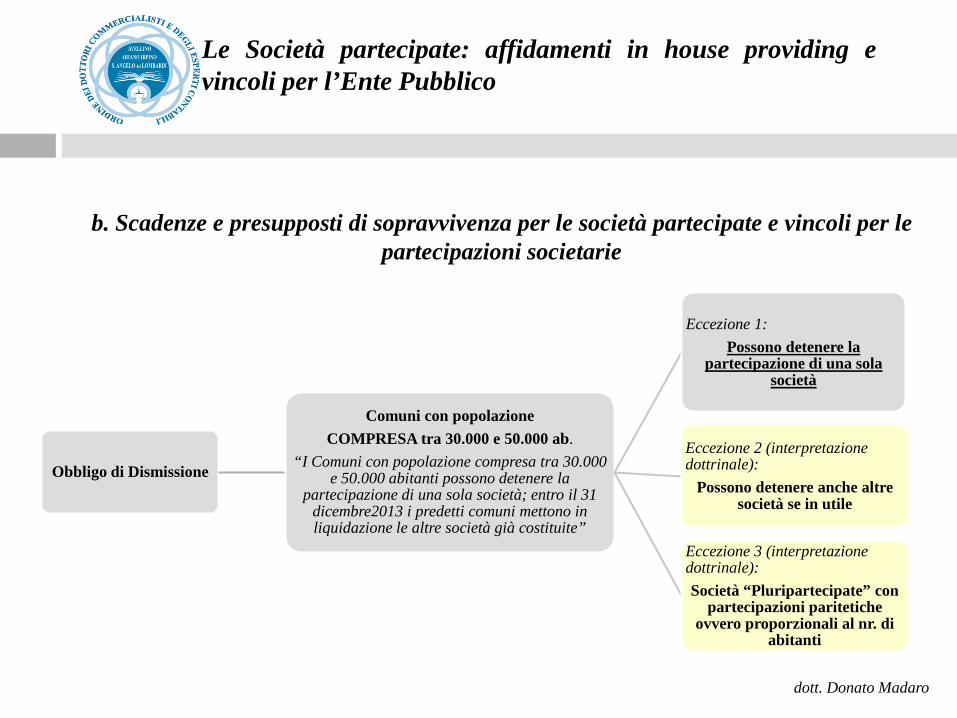

Obbligo di Dismissione

Comuni con popolazione COMPRESA tra 30.000 e 50.000 ab.

“I Comuni con popolazione compresa tra 30.000 e 50.000 abitanti possono detenere la

partecipazione di una sola società; entro il 31 dicembre2013 i predetti comuni mettono in liquidazione le altre società già costituite”

Eccezione 1: Possono detenere la

partecipazione di una sola società

Eccezione 2 (interpretazione dottrinale):

Possono detenere anche altre società se in utile

Eccezione 3 (interpretazione dottrinale): Società “Pluripartecipate” con

partecipazioni paritetiche ovvero proporzionali al nr. di

abitanti

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

Art. 4, DL 95/2012 Conv. con L. n. 135/2012

(c.d. spending review)

attuabile per: Società controllate direttamente o indirettamente dalle P.A. di cui all’articolo 1, co. 2, del D.Lgs. n. 165 del 2001, che abbiano conseguito nell’anno 2011 un fatturato da prestazione di servizi a favore della P.A. partecipante superiore al 90% dell’intero fatturato (Non applicabile per le Regioni ad autonomia ordinaria a seguito della pronuncia di illegittimità costituzionale di alla Sentenza n. 229/2013)

Obblighi (comma 1)

Cessione della partecipazione a privati, entro il

31.12.2013 ovvero liquidazione della società entro il 31

dicembre 2013 (fatta salva la proroga di cui al co. 3-sexies in caso

di piani di ristrutturazione e

razionalizzazione)

Esclusioni (comma 3)

Società che svolgono servizi di interesse generale anche aventi rilevanza economica (…)

Esclusioni (comma 3) Peculiari caratteristiche economiche, sociali, ambientali e geomorfologiche del contesto, anche territoriale, di riferimento non rendono possibile per l'amministrazione pubblica controllante un efficace e utile ricorso al mercato

Deroghe (comma 8)

Società in house, di cui alla normativa e dalla giurisprudenza comunitaria

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

b. Scadenze e presupposti di sopravvivenza per le società partecipate e vincoli per le partecipazioni societarie

dott. Donato Madaro

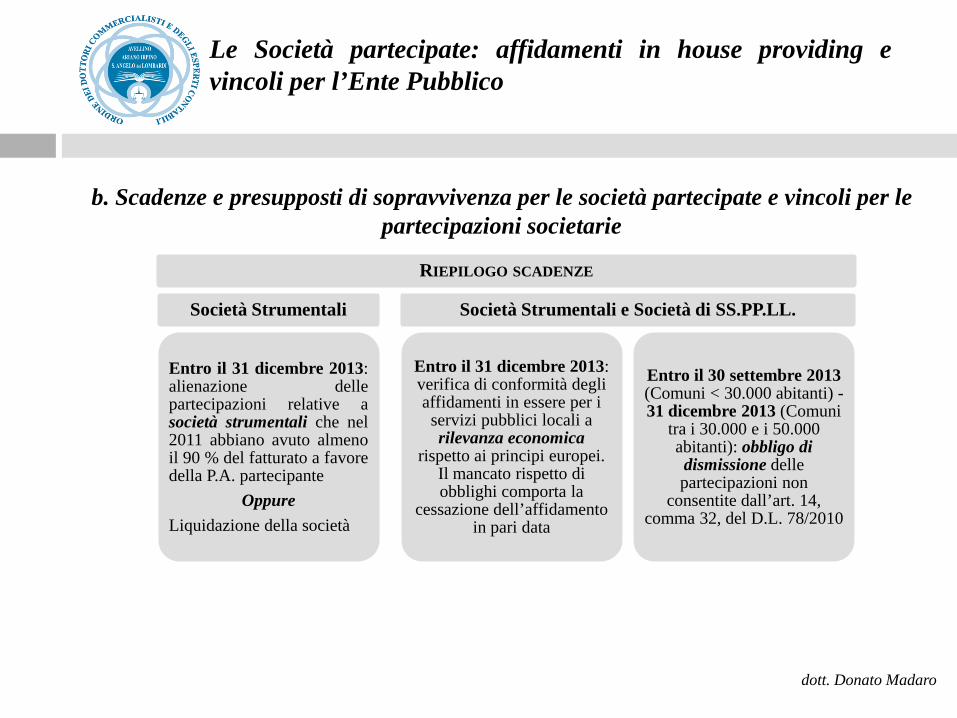

RIEPILOGO SCADENZE

Società Strumentali

Entro il 31 dicembre 2013: alienazione delle partecipazioni relative a società strumentali che nel 2011 abbiano avuto almeno il 90 % del fatturato a favore della P.A. partecipante

Oppure Liquidazione della società

Società Strumentali e Società di SS.PP.LL.

Entro il 31 dicembre 2013: verifica di conformità degli affidamenti in essere per i

servizi pubblici locali a rilevanza economica

rispetto ai principi europei. Il mancato rispetto di obblighi comporta la

cessazione dell’affidamento in pari data

Entro il 30 settembre 2013 (Comuni < 30.000 abitanti) - 31 dicembre 2013 (Comuni

tra i 30.000 e i 50.000 abitanti): obbligo di dismissione delle partecipazioni non

consentite dall’art. 14, comma 32, del D.L. 78/2010

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

dott. Donato Madaro

“A decorrere dal 1° gennaio 2014 (scadenza prorogata al 01.07.2014 dal D.L. 69/2013) l’affidamento diretto può avvenire solo a favore di società a capitale interamente pubblico, nel rispetto dei requisiti

richiesti dalla normativa e dalla giurisprudenza comunitaria per la gestione in house (…)”

Art. 4 co. 8 del Dl 95/2012 come modificato dall’art. 34, co. 27, del d.l. 179/2012

Disposizione vigente in materia di SSPPLL a rilevanza economica, improntata all’ordinamento europeo

Art. 4 del d.l. 138/2011, convertito in legge 148/2011 e ss.mm.ii. Dichiarato incostituzionale – Sentenza Corte Costituzionale n. 199 del 20.07.2012

Art. 23-bis, D.L. n. 112/2008, convertito nella L. n. 133/2008

Abrogato con Referendum del 13-14 giugno 2011

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

La gestione dei servizi pubblici locali a rilevanza economica può avvenire in una delle seguenti modalità:

tramite imprenditore o società privata, individuata mediante procedura competitiva ad evidenza pubblica (art. 30 Codice dei contratti);

tramite società mista pubblica e privata, maggioritaria o minoritaria, con individuazione tramite gara a doppio oggetto del socio privato “operativo”;

tramite società in house (senza più limiti massimi di affidamento), purché conforme al diritto europeo.

Nulla vieta infine di gestire i servizi in forma associata, tramite gara o società costituita in ambito sovra comunale, nell’ambito delle funzioni conferite alla forma associativa (Unione di Comuni o convenzione). Anzi, a ben vedere tutte le partecipazioni riconducibili a funzioni conferite dovrebbero essere formalmente trasferite all’Unione, in modo da legittimare l’affidamento del servizio alla società partecipata.

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

Art. 3 bis del D.L. 138/2011, convertito con Legge n. 148/2011, introdotto dall’art. 25 del D.L. n. 1/2012, convertito con L. n. 27/2012:

“A tutela della concorrenza e dell’ambiente, le Regioni e le Province autonome di Trento e Bolzano organizzano lo svolgimento dei servizi pubblici locali a rete di rilevanza economica in ambiti o bacini territoriali ottimali e omogenei individuati in riferimento a dimensioni comunque non inferiori alla dimensione del territorio provinciale e tali da consentire economie di scala e di differenziazione idonee a massimizzare l’efficienza del servizio (…)”

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

Secondo l’ordinamento comunitario, la gestione dei servizi pubblici può essere affidata mediante:

procedura ad evidenza pubblica sistema in house

«La società in house agisce come un vero e proprio organo dell'amministrazione dal punto di vista sostanziale (e, per questo, è richiesto il requisito del controllo analogo a quello esercitato sui propri servizi dall'amministrazione aggiudicatrice e della destinazione prevalente dell'attività dell'ente in house in favore dell'amministrazione stessa), mentre la diversa figura della società mista a partecipazione pubblica, in cui il socio privato è scelto con una procedura ad evidenza pubblica, presuppone la creazione di un modello nuovo, nel quale interessi pubblici e privati trovino convergenza. In quest'ultimo caso, l'affidamento di un servizio ad una società mista è ritenuto ammissibile a condizione che si sia svolta una unica gara per la scelta del socio e l'individuazione del determinato servizio da svolgere (delimitato in sede di gara sia temporalmente che con riferimento all'oggetto)»

(cfr. T.A.R. Sicilia Catania Sez. III, 11 aprile 2011, n. 876)

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

E’ ammesso l’affidamento diretto in favore di società interamente pubbliche in presenza dei seguenti requisiti:

totale partecipazione pubblica del soggetto affidatario in house del servizio

controllo analogo

attività prevalente (cfr. Sentenza Teckal, Corte di Giustizia CE, 18 novembre 1999, C-107/98)

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

Controllo analogo

Il "controllo analogo" dei soci pubblici sulla società in house costituisce un potere assoluto di direzione, coordinamento e supervisione dell'attività del soggetto partecipato e riguarda l'insieme dei più importanti atti di gestione del medesimo (…) (cfr. Cons. Stato Sez. VI, 11 febbraio 2013, n. 762)

Nel caso di affidamento in house conseguente alla istituzione da parte di più Enti Locali di una società di capitali da essi interamente partecipata per la gestione di un servizio pubblico, il controllo analogo a quello che ciascuno di essi esercita sui propri servizi, deve intendersi assicurato anche se svolto non individualmente ma congiuntamente dagli enti associati, deliberando se del caso anche a maggioranza, ma a condizione che il controllo sia effettivo (…) (cfr. T.A.R. Toscana Firenze Sez. I, 20 dicembre 2012, n. 2090)

Strumenti utilizzabili per l’esercizio del controllo analogo nel caso di in house S.p.A.

Clausole statutarie (Cfr. Cons. St., Sez. V, sent. 26 agosto 2009, n. 5082) Patti parasociali

dott. Donato Madaro

Le Società partecipate: affidamenti in house providing e vincoli per l’Ente Pubblico

c. Modalità di affidamento dei Servizi Pubblici Locali di rilevanza economica

Attività prevalente

Tale condizione è soddisfatta quando l’affidatario diretto non fornisca i propri servizi a soggetti diversi dall’ente controllante, anche se pubblici, ovvero li fornisca in misura quantitativamente irrisoria e qualitativamente irrilevante sulle strategie aziendali, ed in ogni caso non fuori della competenza territoriale dell’ente controllante.

“Più ancora che l’individuazione di una soglia percentuale necessita un giudizio pragmatico nel caso concreto che si basi, però, non solo sull’aspetto quantitativo, ma anche su quello qualitativo (…)”

(cfr. Consiglio di Giustizia Amministrativa per la Regione Sicilia, sentenza 4 settembre 2007 n. 719)

dott. Donato Madaro

LA GOVERNANCE DELLE SOCIETÀ PUBBLICHE: evoluzione e nuove tipologie di controlli

a. La composizione degli organi sociali, cause di incompatibilità ed inconferibilità e compensi

dott. Donato Madaro

La Governance in ambito pubblico vuole rappresentare - al di là di un modello di governo - innanzitutto l’insieme di leggi, di regole, di decisioni e di prassi amministrativa che limita, disciplina e consente l’esercizio dell’autorità pubblica in funzione dell’interesse pubblico.

Il termine Governance è contrapposto al concetto di Government

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

dott. Donato Madaro

Government Governance

Definizione Esercizio del potere decisionale derivante dal sistema istituzionale formale

Esercizio dei poteri formali elo informali con l'obiettivo di "creare consenso" attorno a determinate scelte

Attori Un numero contenuto di partecipanti, prevalentemente pubblici

Un numero elevato di partecipanti, pubblici e privati

Focus Strutture organizzative e istituzioni Processi, politiche e outcome

Struttura Sistemi chiusi, limiti territoriali alle competenze, partecipazione obbligatoria Gerarchica

Sistemi aperti, confini funzionali, partecipazione volontaria Reti e partnership

Funzioni Scarsa consultazione, nessuna cooperazione nella definizione e attuazione delle politiche

Maggiore consultazione, possibilità di cooperazione tra gli attori nella formulazione e attuazione di politiche settoriali

Strumenti Prevalentemente formali (leggi, decreti, regolamenti, circolari)

Spesso informali che "creano condizioni favorevoli" all'accettazione di strumenti e atti formali

Modalità di interazione Autorità gerarchica, relazioni conflittuali e interazioni ostili, contatti informali e segretezza Commando e controllo, diretta erogazione di servizi

Consultazione orizzontale, relazioni collaborative e consenso su norme tecnocratiche, contatti estremamente informali ed apertura Ruolo abilitante (enablino) della PA

Contenuti decisionali Specifici e rigidi Indicazione di criteri per decidere e per valutare la validità delle decisioni.

Conseguenze verso i soggetti esterni

Obbligatorie (giuridicamente o perché esiste un forte condizionamento), divieti od obblighi ad agire anche contro la propria convenienza

Creare per i soggetti esterni la convenienza a fare o a non fare ottenendo l'adesione convinta e sostanziale agli obiettivi posti dalla PA

Fonte: Elaborazione grafica a partire da Borgonovi 2002. Cfr. anche Carmichael 2002; Cassese (2002); Leach, Percy-Smith 2001; Mela (2002); Sbragia 2002; Schwab, KGbler 2001; Rosenau, Czempiel, 1992

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

a. La composizione degli organi sociali, cause di incompatibilità ed inconferibilità e compensi

dott. Donato Madaro

• Società strumentali (comma 4): Consiglio di Amministrazione composto da non più di 3 membri, di cui 2 dipendenti dell’amministrazione titolare della partecipazione. Il terzo membro svolge le funzioni di Amministratore Delegato;

• Altre società partecipate (comma 5): Consiglio di Amministrazione composto da 3 o 5 membri, tenendo conto della rilevanza e della complessità delle attività svolte. Nel caso di 5 membri, la composizione dovrà assicurare la presenza di almeno tre dipendenti dell‘Amministrazione titolare della partecipazione

Nomina (art. 4 D.L. 95/2012)

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

a. La composizione degli organi sociali, cause di incompatibilità ed inconferibilità e compensi

dott. Donato Madaro

• Art. 3 - Inconferibilità di incarichi in caso di condanna per reati contro la pubblica amministrazione

• Art. 7 - Inconferibilità di incarichi a componenti di organo politico di livello regionale e locale

• Art. 9 - Incompatibilità tra incarichi e cariche in enti di diritto privato regolati o finanziati nonché tra gli stessi incarichi e le attività professionali

• Art. 11 - Incompatibilità tra incarichi amministrativi di vertice e di amministratore di ente pubblico e cariche di componenti degli organi di indirizzo nelle amministrazioni statali, regionali e locali

• Art. 12 - Incompatibilità tra incarichi dirigenziali interni e esterni e cariche di componenti degli organi di indirizzo nelle amministrazioni statali, regionali e locali

Cause di incompatibilità ed

inconferibilità D.Lgs 39/2013

In sede di prima applicazione le cause di incompatibilità ed inconferibilità previste dal D.Lgs 39/2013 non hanno effetto fino alla scadenza degli incarichi e dei

contratti in corso (art. 29 ter L. 98/2013 di conversione del c.d. Decreto del Fare)

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

a. La composizione degli organi sociali, cause di incompatibilità ed inconferibilità e compensi

dott. Donato Madaro

• Il compenso lordo annuo, onnicomprensivo, del Presidente e dei componenti del Consiglio di Amministrazione delle società totalmente partecipate da Comuni e Province, non può essere superiore, per il Presidente al 70% e, per i componenti, al 60% delle indennità spettanti, rispettivamente, al Sindaco e al Presidente della Provincia (L. 296/2006);

• Nelle società a partecipazione di una pluralità di enti locali, il compenso può essere elevato in percentuale della indennità spettante al rappresentante del socio pubblico con la maggior quota di partecipazione;

• Riduzione del 10% per i compensi dei componenti degli organi di amministrazione e di quelli di controllo delle società inserite nel conto economico consolidato della Pubblica Amministrazione nonché nelle società possedute direttamente o indirettamente in misura totalitaria da Enti Locali (Art. 6, co. 6, del D.L. n. 78/2010)

Compensi Amministratori

Società partecipate da Comuni e

Province Legge n. 296/2006

e Art. 6, co. 6, del D.L. 78/2010

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. La responsabilità degli organi di amministrazione

dott. Donato Madaro

Responsabilità amministrativo-contabile: regime risarcitorio cui è sottoposto il soggetto, legato alla pubblica amministrazione da un rapporto di impiego o di servizio, il quale, con una condotta contraria ai propri doveri, abbia cagionato un danno all'erario. Gli elementi costitutivi della responsabilità amministrativo-contabile sono i seguenti:

Il danno erariale, che può consistere in danno emergente o in lucro cessante;

La riconducibilità del danno al comportamento, attivo od omissivo;

L'elemento soggettivo, che può assumere le forme del dolo o della colpa grave.

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. La responsabilità degli organi di amministrazione

dott. Donato Madaro

Termine di prescrizione del diritto al risarcimento è di 5 anni

Obbligazione risarcitoria ha carattere parziario

Quantificazione del danno in funzione dei vantaggi conseguiti dalla P.A. a seguito del fatto illecito, nonché risarcimento

parziale del danno a carico del Responsabile

L'obbligazione risarcitoria non si trasmette agli eredi del responsabile a

meno che questi non ne abbiamo tratto un illecito arricchimento

Caratteristiche della responsabilità per danno erariale

La responsabilità degli amministratori della società può esser fatta valere, di norma, soltanto dalla società stessa o dai soci, in base alle disposizioni del C.C. e non anche dalla magistratura contabile. Quest'ultima può esercitare l'azione di responsabilità amministrativa unicamente nei confronti: “di chi, quale rappresentante dell’ente o comunque titolare del potere di decidere per esso, abbia colpevolmente trascurato di esercitare i propri diritti di socio, in tal modo pregiudicando il valore della partecipazione” (cfr. Sentenza della Corte Costituzionale n. 26806 del 19 dicembre 2009)

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. La responsabilità degli organi di amministrazione

dott. Donato Madaro

L’art. 4, comma 12, del D.L. n. 95/2012, convertito con L. n. 135/2012 ha individuato una figura tipica di danno erariale consistente nelle erogazioni effettuate in esecuzione di contratti stipulati in violazione delle norme vincolistiche sulla riduzione di spese, messa in liquidazione e privatizzazione di società pubbliche. La disposizione in esame riveste particolare rilevanza perché è la prima ad affermare esplicitamente la natura erariale del danno conseguente alla condotta illegittima degli amministratori e dei dipendenti di una società in mano pubblica (in presenza di dolo o colpa grave).

Il legislatore ha voluto equiparare, ai fini della responsabilità amministrativa, le società pubbliche alle Pubbliche Amministrazioni.

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. La responsabilità degli organi di amministrazione

dott. Donato Madaro

La condotta illecita può consistere: nella violazione delle disposizioni limitative delle assunzioni previste per l’amministrazione controllante, fino al 31.12.2015 (comma 9);

nella stipula di contratti di lavoro a tempo determinato o di contratti di collaborazione coordinata e continuativa che determinino, nel loro complesso, il superamento del 50% della spesa sostenuta, per le stesse tipologie contrattuali, nell'anno 2009 (comma 10); nella violazione del divieto di attribuire ai singoli dipendenti della società, per il biennio 2013-2014, un trattamento economico complessivo, inclusa la parte accessoria, superiore a quello «ordinariamente spettante per l'anno 2011 » (comma 1l).

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. Il sistema di controlli introdotto della L. 213/2012, di conversione del Dl 174/2012: il nuovo art. 147 quater del TUEL

dott. Donato Madaro

Il D.L. n. 174/2012, convertito con modificazioni, dalla L. n. 213/2012 ha rivisto

integralmente il sistema dei controlli interni negli Enti Locali anche in funzione di

un controllo più efficace sugli organismi partecipati.

Il nuovo art.147 del TUEL, modificato dall’art. 3 del D.L. 174/2012, prevede, tra

le forme di controllo interno esercitato dall’Ente Locale, il controllo sulle società

partecipate obbligatorio per i Comuni superiori ai 100.000 abitanti, in fase di

prima applicazione.

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

b. Il sistema di controlli introdotto della L. 213/2012, di conversione del Dl 174/2012: il nuovo art. 147 quater del TUEL

dott. Donato Madaro

L’art. 147 quater del TUEL, introdotto dall’art. 3 del D.L. 174/2012, con riferimento alle società partecipate, prevede controlli sulle stesse tesi a rilevare: la definizione, da parte dell’amministrazione, degli obiettivi gestionali a cui deve

tendere ciascuna società partecipata, secondo standard qualitativi e quantitativi predeterminati

i rapporti finanziari tra ente e società la situazione contabile, gestionale ed organizzativa delle società i contratti di servizio la qualità dei servizi attesi il rispetto delle norme di legge sui vincoli di finanza pubblica

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

c. I controlli della Corte dei Conti sulle società partecipate

dott. Donato Madaro

Le Sezioni Regionali della Corte dei Conti verificano, tra l’altro, con cadenza semestrale la legittimità e regolarità delle gestione ed il funzionamento dei controlli interni attuati dagli Enti Locali attraverso apposita relazione trasmessa dagli Enti Locali con più di 100.000 abitanti, in fase di prima attuazione, a 50.000 abitanti per il 2014 e di 15.000 abitanti a decorrere dal 2015. La Sezione delle Autonomie della Corte dei Conti, con Delibera n. 4 dell’ 11 febbraio 2013, ha adottato apposite linee guida per la redazione della relazione che contiene specifiche informazioni in merito alle società partecipate.

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

c. I controlli della Corte dei Conti sulle società partecipate

dott. Donato Madaro

Le informazioni contenute nella Relazione semestrale da inviare alla Corte dei Conti e riguardanti le società partecipate riguardano:

Predisposizione della struttura di controllo sulle società partecipate ai sensi dell’art. 147-quater del TUEL;

Grado di applicazione del bilancio consolidato; Modello di governance applicato; Modalità di effettuazione del monitoraggio con riferimento sia alla gestione degli

organismi che in merito alla solidità economica e patrimoniale; Modalità di verifica della qualità dei servizi erogati; Valutazione degli effetti prodotti dai risultati di gestione degli organismi esterni

sugli equilibri di bilancio.

La governance delle società pubbliche: evoluzione e nuove tipologie di controlli

c. I controlli della Corte dei Conti sulle società partecipate

dott. Donato Madaro

Il rafforzamento da parte del legislatore delle forme di controllo sulla gestione

delle società partecipate da Enti Locali, non è casuale ma è una scelta strategica

orientata a contrastare fenomeni diffusi di abuso dello strumento societario,

ripetutamente censurati dalla magistratura contabile, sia per violazioni della

funzione economica-sociale tipica del contratto societario sia per elusione dei

limiti esterni posti dall’ordinamento giuridico (regole dell’evidenza pubblica e

vincoli del patto di stabilità interno).

PATTO DI STABILITÀ INTERNO ALLE SOCIETÀ PARTECIPATE

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

Il Patto di Stabilità Interno nasce nel 1999, a seguito dell’adesione dell’Italia alla moneta unica europea, dall’esigenza di convergenza delle economie degli Stati membri dell’UE verso specifici parametri comuni a tutti e condivisi nel trattato di Maastricht (Deficit/Pil (3%) – Debito/PIL (60%)).

Gli Enti Locali hanno abusato del modulo societario al preciso scopo di esternalizzare i costi dei servizi senza più conteggiarli nei propri bilanci escludendoli dal Patto di Stabilità Interno.

La Corte dei Conti ha ripetutamente censurato questo tipo di manovre elusive (cfr. Corte dei conti, sez. regionale di controllo Lombardia, parere 30 ottobre 2006, n. 17; cfr. Corte dei conti, sez. controllo Lombardia, parere n. 79 del 22 ottobre 2008, etc).

Il legislatore è intervenuto attraverso l’emanazione di provvedimenti volti ad estendere alle società partecipate i vincoli del patto di stabilità interno vigente per la P.A.

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

Art. 18, comma 2-bis del d.l. n. 112/2008

Con decreto del MEF, (…) sono definite le modalità e la modulistica per l’assoggettamento al patto di stabilità interno delle società a partecipazione pubblica locale totale o di controllo.

Art. 3bis, del D.L. 138/2011

Le società affidatarie in house sono assoggettate al patto di stabilità interno secondo le modalità definite dal decreto ministeriale previsto dall’articolo 18, comma 2-bis del decreto legge 25 luglio 2008, n. 112.

Corte dei Conti, sez. controllo Sardegna, Deliberazione n. 24 del 31 maggio 2010 Le società partecipate non sono ancora soggette alle regole del Patto di stabilità interno, perché l'operatività di dette regole è stata rinviata all'adozione di un decreto del MEF non ancora avvenuta.

Normativa di riferimento

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

Regole per la limitazione della spese del personale

• Art. 3 bis del D.L. n. 138/2011: le società in house adottano, con propri provvedimenti, criteri e modalità per il reclutamento del personale nel rispetto delle disposizioni che stabiliscono a carico degli enti locali divieti o limitazioni alle assunzioni di personale;

• art. 76, comma 7, d.l. 112/2008 e art. 1, comma 557, della Legge 296/2006: le assunzioni sono possibili a patto che la spesa di personale rimanga sotto il tetto del 50% delle spese correnti, e che si sia dato corso alla riduzione progressiva – anno su anno – delle spese di personale .

Società pubbliche in house (anche se non inserite nell’«elenco ISTAT»)

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

Regole per la limitazione della spese del personale

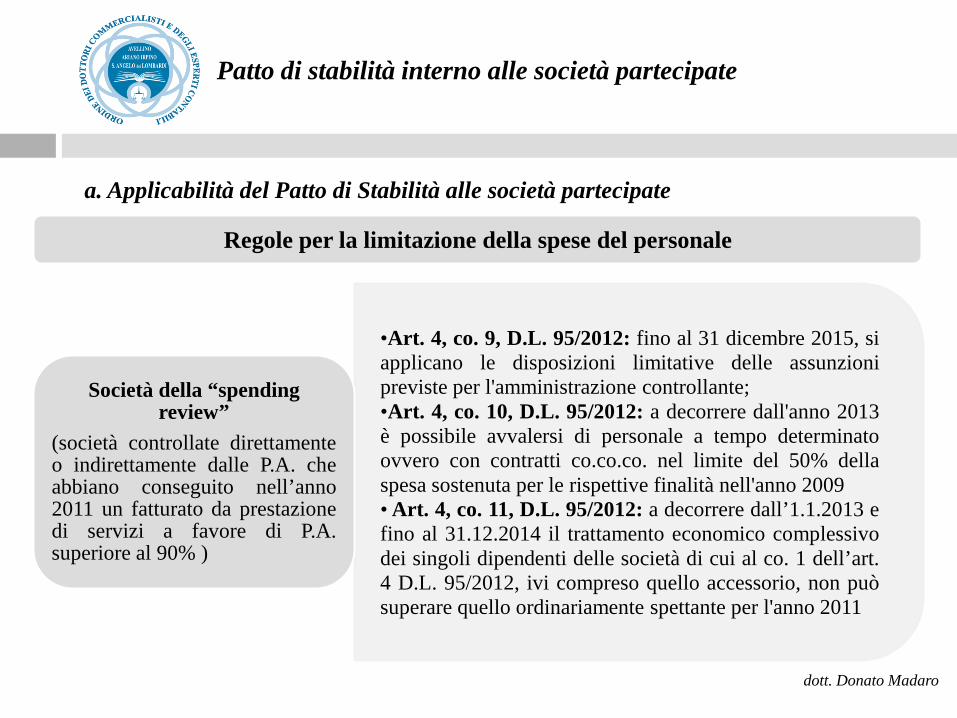

•Art. 4, co. 9, D.L. 95/2012: fino al 31 dicembre 2015, si applicano le disposizioni limitative delle assunzioni previste per l'amministrazione controllante; •Art. 4, co. 10, D.L. 95/2012: a decorrere dall'anno 2013 è possibile avvalersi di personale a tempo determinato ovvero con contratti co.co.co. nel limite del 50% della spesa sostenuta per le rispettive finalità nell'anno 2009 • Art. 4, co. 11, D.L. 95/2012: a decorrere dall’1.1.2013 e fino al 31.12.2014 il trattamento economico complessivo dei singoli dipendenti delle società di cui al co. 1 dell’art. 4 D.L. 95/2012, ivi compreso quello accessorio, non può superare quello ordinariamente spettante per l'anno 2011

Società della “spending review”

(società controllate direttamente o indirettamente dalle P.A. che abbiano conseguito nell’anno 2011 un fatturato da prestazione di servizi a favore di P.A. superiore al 90% )

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

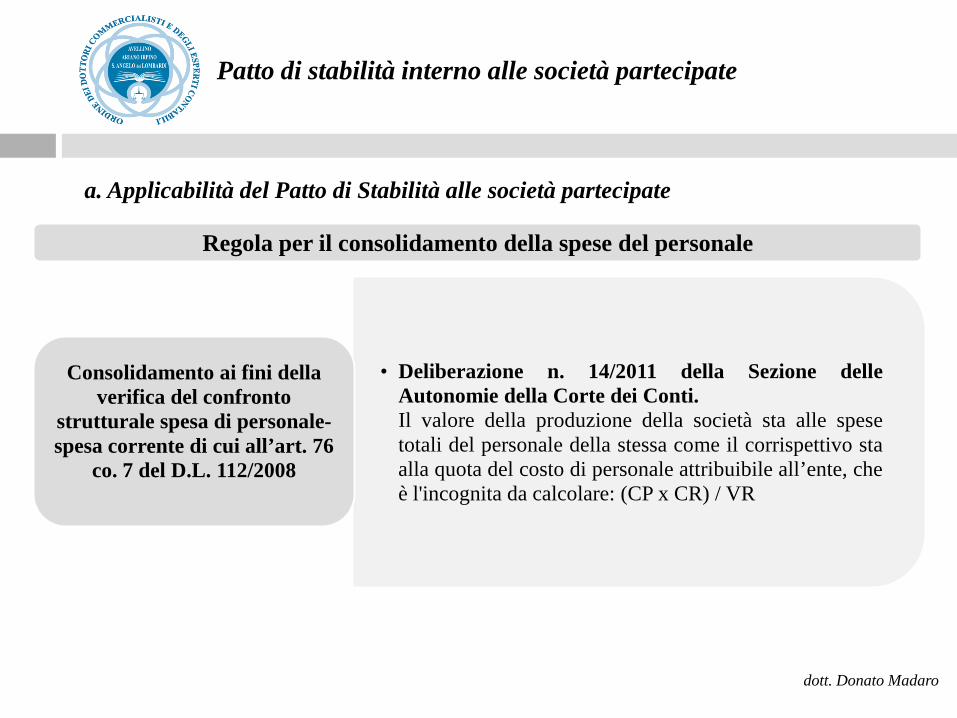

Regola per il consolidamento della spese del personale

• Deliberazione n. 14/2011 della Sezione delle Autonomie della Corte dei Conti. Il valore della produzione della società sta alle spese totali del personale della stessa come il corrispettivo sta alla quota del costo di personale attribuibile all’ente, che è l'incognita da calcolare: (CP x CR) / VR

Consolidamento ai fini della verifica del confronto

strutturale spesa di personale-spesa corrente di cui all’art. 76

co. 7 del D.L. 112/2008

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

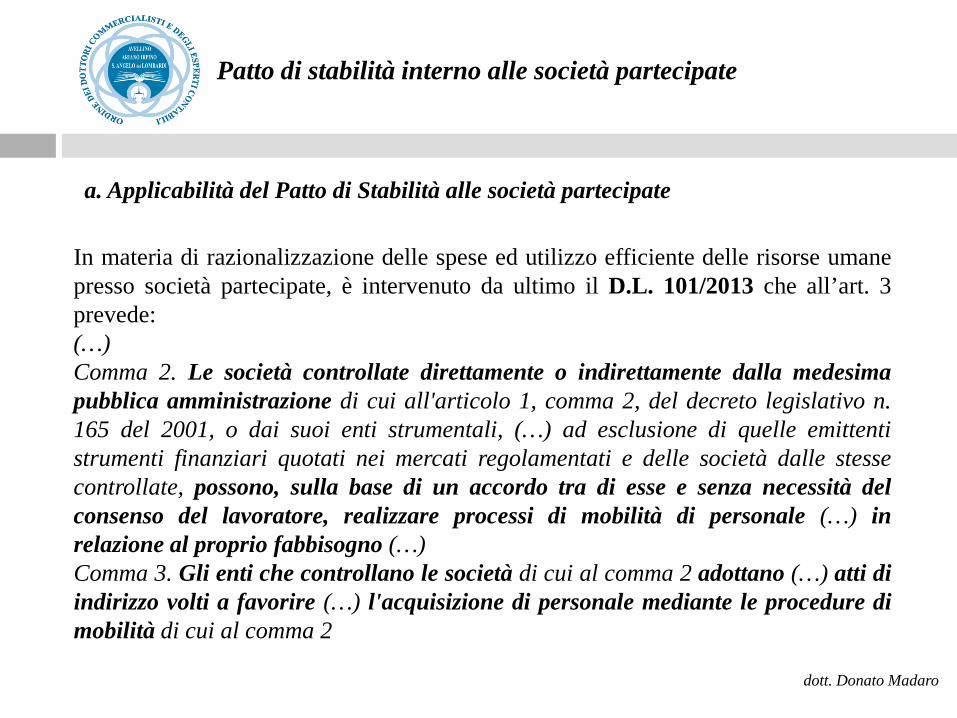

In materia di razionalizzazione delle spese ed utilizzo efficiente delle risorse umane presso società partecipate, è intervenuto da ultimo il D.L. 101/2013 che all’art. 3 prevede: (…) Comma 2. Le società controllate direttamente o indirettamente dalla medesima pubblica amministrazione di cui all'articolo 1, comma 2, del decreto legislativo n. 165 del 2001, o dai suoi enti strumentali, (…) ad esclusione di quelle emittenti strumenti finanziari quotati nei mercati regolamentati e delle società dalle stesse controllate, possono, sulla base di un accordo tra di esse e senza necessità del consenso del lavoratore, realizzare processi di mobilità di personale (…) in relazione al proprio fabbisogno (…) Comma 3. Gli enti che controllano le società di cui al comma 2 adottano (…) atti di indirizzo volti a favorire (…) l'acquisizione di personale mediante le procedure di mobilità di cui al comma 2

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

D.L. 101/2013 Art. 3:

Comma 4. Le società di cui al comma 2 che rilevino eccedenze di personale, (…) nonché nell'ipotesi in cui l'incidenza delle spese di personale è pari o superiore al 50% delle spese correnti, inviano un'informativa preventiva alle rappresentanze sindacali (…) in cui viene individuato il numero, la collocazione aziendale ed i profili professionali del personale in eccedenza. (…) Le posizioni dichiarate eccedentarie non possono essere ripristinate nella dotazione di personale neanche mediante nuove assunzioni (…) Comma 5. Entro dieci giorni dal ricevimento dell'informativa (…) si procede, a cura dell'ente controllante, alla riallocazione totale o parziale del personale in eccedenza nell'ambito della stessa società mediante il ricorso a forme flessibili di gestione del tempo di lavoro, ovvero presso altre società controllate dal medesimo ente (…) la ricollocazione è consentita anche in società controllate da enti diversi comprese nell'ambito regionale, previo accordo tra gli enti e le medesime società (…)

Patto di stabilità interno alle società partecipate

a. Applicabilità del Patto di Stabilità alle società partecipate

dott. Donato Madaro

D.L. 101/2013 Art. 3:

Comma 6. Per la gestione delle eccedenze di cui al comma 5 gli enti controllanti e le società del comma 2 possono concludere accordi collettivi con le organizzazioni sindacali comparativamente più rappresentative finalizzati alla realizzazione (…) trasferimenti in mobilità dei dipendenti in esubero presso altre società dello stesso tipo operanti anche al di fuori del territorio regionale ove hanno sede le società interessate da eccedenze di personale. (…)

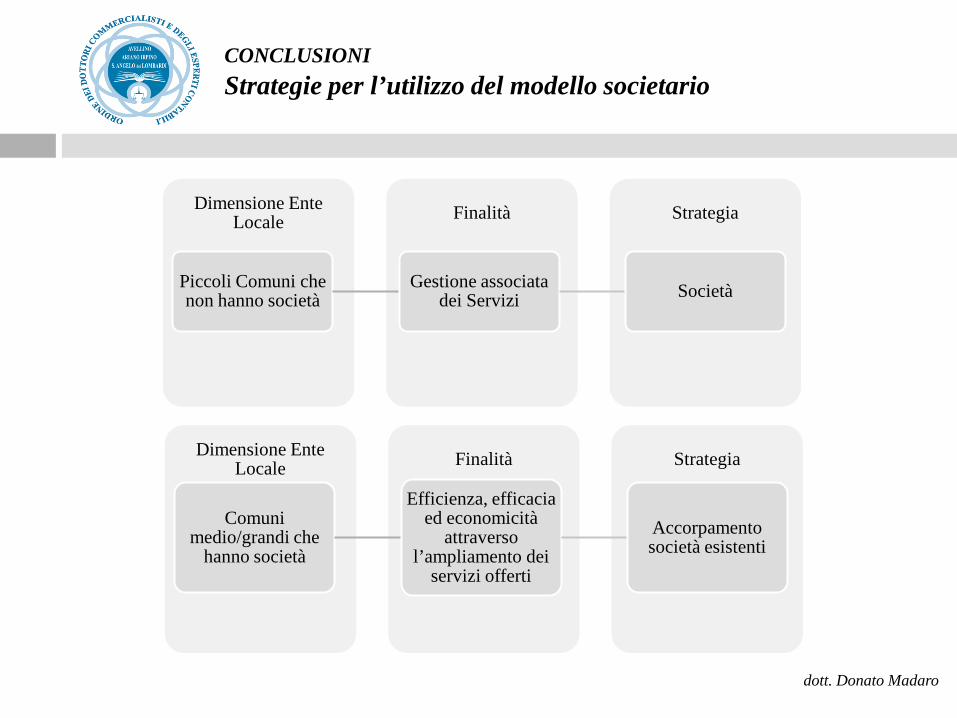

CONCLUSIONI Strategie per l’utilizzo del modello societario

dott. Donato Madaro

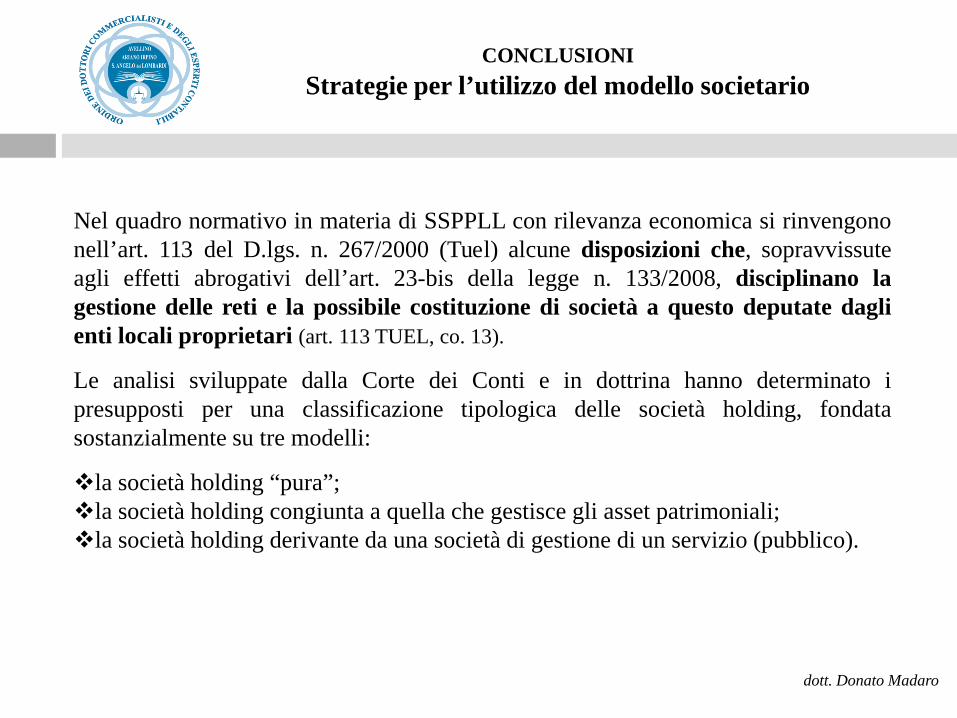

Nel quadro normativo in materia di SSPPLL con rilevanza economica si rinvengono nell’art. 113 del D.lgs. n. 267/2000 (Tuel) alcune disposizioni che, sopravvissute agli effetti abrogativi dell’art. 23-bis della legge n. 133/2008, disciplinano la gestione delle reti e la possibile costituzione di società a questo deputate dagli enti locali proprietari (art. 113 TUEL, co. 13).

Le analisi sviluppate dalla Corte dei Conti e in dottrina hanno determinato i presupposti per una classificazione tipologica delle società holding, fondata sostanzialmente su tre modelli:

la società holding “pura”; la società holding congiunta a quella che gestisce gli asset patrimoniali; la società holding derivante da una società di gestione di un servizio (pubblico).

CONCLUSIONI Strategie per l’utilizzo del modello societario

dott. Donato Madaro

Strategia Finalità Dimensione Ente Locale

Piccoli Comuni che non hanno società

Gestione associata dei Servizi Società

Strategia Finalità Dimensione Ente Locale

Comuni medio/grandi che

hanno società

Efficienza, efficacia ed economicità

attraverso l’ampliamento dei

servizi offerti

Accorpamento società esistenti

CONCLUSIONI Strategie per l’utilizzo del modello societario

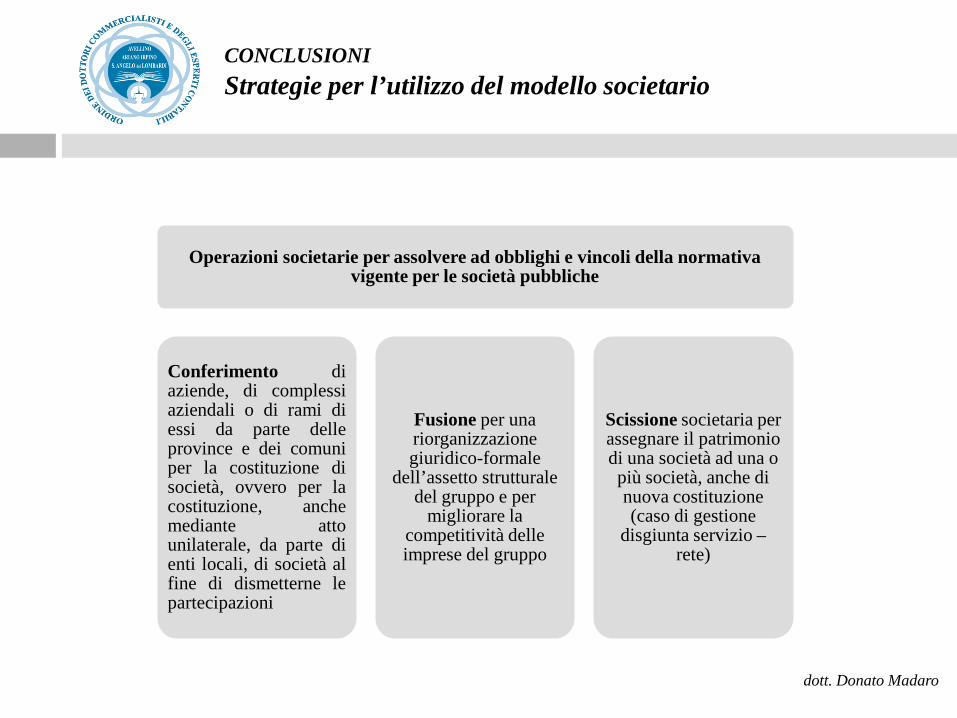

dott. Donato Madaro

Operazioni societarie per assolvere ad obblighi e vincoli della normativa vigente per le società pubbliche

Conferimento di aziende, di complessi aziendali o di rami di essi da parte delle province e dei comuni per la costituzione di società, ovvero per la costituzione, anche mediante atto unilaterale, da parte di enti locali, di società al fine di dismetterne le partecipazioni

Fusione per una riorganizzazione giuridico-formale

dell’assetto strutturale del gruppo e per

migliorare la competitività delle imprese del gruppo

Scissione societaria per assegnare il patrimonio di una società ad una o più società, anche di nuova costituzione (caso di gestione

disgiunta servizio – rete)

CONCLUSIONI Strategie per l’utilizzo del modello societario

dott. Donato Madaro

Grazie per l’attenzione!