La fatturazione elettronica nei confronti della Pubblica...

53

1 La fatturazione elettronica nei confronti della Pubblica Amministrazione GAETANO MESIANO DIRIGENTE SETTORE IMPOSTE INDIRETTE ASSONIME

Transcript of La fatturazione elettronica nei confronti della Pubblica...

1

La fatturazione elettronica nei confronti della Pubblica

Amministrazione

GAETANO MESIANO

DIRIGENTE SETTORE IMPOSTE INDIRETTE

ASSONIME

22

Il nuovo obbligo dei soggetti IVA

Dal 6 giugno scorso l’emissione, la trasmissione e la conservazione delle fatture emesse nei confronti dei Ministeri, delle Agenzie fiscali e degli Enti Nazionali di Previdenza e Assistenza devono essere effettuate esclusivamente in forma elettronica .

I soggetti IVA che forniscono beni o servizi ai soggetti pubblici devono quindi attrezzarsi per adottare la procedura di fatturazione elettronica.

2

33

Il nuovo obbligo dei soggetti IVA

Ai fornitori che non rispetteranno l’obbligo della fatturazione elettronica non saranno più pagati i corrispettivi per le cessioni di beni e per le prestazioni di servizi effettuate nei confronti della Pubblica Amministrazione.

La legge prevede, infatti, che, trascorsi tre mesi dalla data di decorrenza dell’obbligo, la Pubblica Amministrazione non potrà effettuare alcun pagamento, neppure parziale, sino al ricevimento delle fatture elettroniche .

3

44

Il nuovo obbligo dei soggetti IVA

Le finalità dell’introduzione del nuovo obbligo:

- per quanto riguarda la P.A. :

1) controllare la spesa pubblica, anche per attuare un’attendibile spending review

2) rendere trasparente l’operato contrattuale della P.A.

3) controllare i tempi di pagamento dei beni e servizi acquistati

(segue)4

55

Il nuovo obbligo dei soggetti IVA

(le finalità dell’introduzione del nuovo obbligo)

- per quanto riguarda i fornitori:

stimolare l’adozione della fatturazione elettronica nei rapporti fra le imprese

5

66

La normativa sulla fatturazione elettronica

La fatturazione elettronica fra le imprese non èmai decollata in Italia sebbene la disciplina normativa sia in vigore ormai da 10 anni .

- Decreto legislativo 20 febbraio 2004, n. 52(attuazione della Direttiva Comunitaria n. 115 del 20 dicembre 2001): disciplina della formazione, trasmissione e conservazione della fattura in formato elettronico (articoli 21 e 39 del D.P.R. n. 633/1972)

(segue)

6

77

La normativa sulla fatturazione elettronica

- Decreto del Ministero dell’Economia e delle Finanze 23 gennaio 2004 : stabilisce le regole tecniche

a) per l’emissione, la conservazione e l’esibizione dei documenti fiscali informatici

b) la conservazione digitale dei documenti fiscali analogici

- Legge 24 dicembre 2012, n. 228 (legge di Stabilità per il 2013): semplificazione delle procedure di formazione, trasmissione e conservazione della fattura elettronica(attuazione della Direttiva Comunitaria n. 45 del 13 luglio 2010)

7

88

La legge n. 244 del 2007

Per favorire il diffondersi dell’utilizzo della

fatturazione elettronica fra le imprese la Legge

24 dicembre 2007, n. 244 (legge finanziaria per

il 2008) ha introdotto l’obbligo di fatturare la

Pubblica Amministrazione solo in modalità

elettronica.

8

99

La legge n. 244 del 2007

La legge stabilisce che:

- la formazione, l’emissione e la conservazione delle fatture nei confronti delle Pubbliche Amministrazioni devono avvenire esclusivamente in forma elettronica ;

- le Pubbliche Amministrazioni non possono accettare, n é pagare le fatture emesse o trasmesse in forma cartacea.

9

1010

La legge n. 244 del 2007

Per facilitare l’adempimento del nuovo obbligo, sia da parte dei fornitori, sia da parte della Pubblica Amministrazione, la legge ha previsto che le fatture elettroniche devono essere trasmettesse alla Pubblica Amministrazione per il tramite di un apposito soggetto terzo: il Sistema di Interscambio.

10

1111

Il decreto del 2008

Il decreto del 7 marzo 2008 del Ministro dell’economia e delle finanze ha individuato le competenze del Sistema di Interscambio .Il Sistema provvede:- a ricevere e inoltrare le fatture elettroniche alle Amministrazioni pubbliche;- a controllare e gestire i dati indicati nelle fatture, anche ai fini del monitoraggio della finanza pubblica

Il decreto ha affidato:- all’Agenzia delle Entrate, la gestione del Sistema- alla Sogei, lo sviluppo, la conduzione e la manutenzione del Sistema

11

1212

Il decreto del 2008

Il Sistema di Interscambio adottato dall’Italia si ispira ad analoghe esperienze di altri Paesi europei (Danimarca, Finlandia, Norvegia, Svezia, Spagna, ecc.), che già da tempo (la Danimarca - dal 1° febbraio 2005) hanno reso obbligatoria la fatturazione elettronica nei confronti della Pubblica Amministrazione.

12

1313

Il decreto n. 55 del 2013

Il decreto del Ministro dell’economia e delle finanze 3 aprile 2013, n. 55, ha disciplinato la procedura di emissione, trasmissione e ricevimento della fattura elettronica attraverso il Sistema di Interscambio.

Il decreto è composto da 6 articoli e 5 allegati.

13

1414

Il decreto n. 55 del 2013

Gli articoli 1 e 5 del decreto individuano i soggetti coinvolti dalla nuova normativa e cioè:

1) i soggetti IVA che devono emettere fattura nei confronti della P.A. per cessioni di beni o prestazioni di servizi

2) le Amministrazioni centrali, le Amministrazioni locali e gli Enti nazionali di previdenza e assistenza

3) gli intermediari incaricati della trasmissione, conservazione e archiviazione delle fatture elettroniche

14

1515

I soggetti IVA

I soggetti IVA tenuti ad emettere fattura elettronica sono i fornitori di beni e servizi alla P.A. per le cessioni e le prestazioni effettuate.

L’Agenzia delle Entrate dovrebbe chiarire che non sono tenuti alla fatturazione elettronica i soggetti IVA esonerati dall’obbligo di emissione della fattura (come, ad esempio, i commercianti al minuto e i “soggetti esenti” di cui all’art. 36-bis del d.p.r. n. 633 del 1972).

15

1616

Le Amministrazioni Pubbliche

Le Amministrazioni Pubbliche obbligate a ricevere le fatture elettroniche sono quelle indicate dall’Istat in un elenco, pubblicato annualmente nella Gazzetta Ufficiale, che identifica gli Enti i cui conti fanno parte del Conto Economico Consolidato della P.A.

L’ISTAT provvede anche all’aggiornamento dell’elenco.

16

1717

Le Amministrazioni Pubbliche

L’ultimo elenco delle Amministrazioni Pubbliche èstato pubblicato nella G.U. n. 229 del 30 settembre 2013.Ne fanno parte, fra gli altri:a) le Amministrazioni centrali : Presidenza del Consiglio, Ministeri, Agenzie fiscali, Enti e istituzioni di ricerca, Autorità indipendenti, ecc.b) le Amministrazioni locali : Comuni, Province, Regioni, Camere di Commercio, Aziende sanitarie, ecc.c) gli Enti nazionali di previdenza e assistenza : INPS, INAIL, Casse di Previdenza, ecc.

17

1818

Le Amministrazioni Pubbliche

L’art. 3 del decreto stabilisce che le Pubbliche Amministrazioni devono individuare gli uffici incaricati in via esclusiva a ricevere le fatture elettroniche.L’allegato D contiene le regole per l’identificazione univoca degli uffici centrali e periferici delle Pubbliche Amministrazioni.

A ogni ufficio è assegnato un codice univoco (codice IPA), che costituisce l’anagrafica di riferimento per la fatturazione elettronica.

18

1919

Le Amministrazioni Pubbliche

I dati identificativi degli uffici sono inseriti nel portale “Indice delle Pubbliche Amministrazioni”(www.indicepa.gov.it) che viene aggiornato periodicamente.

Le fatture elettroniche devono obbligatoriamenteriportare i codici IPA degli uffici designati a riceverle.

I codici IPA degli uffici destinatari delle fatturesono reperibili sul sito www.indicepa.gov.it.Le Pubbliche Amministrazioni sono obbligate a comunicare ai propri fornitori i codici IPA degli uffici.

19

2020

Le Amministrazioni Pubbliche

Le linee guida per l’adeguamento delle procedureamministrative interne e dei sistemi informaticidelle Amministrazioni pubbliche che ricevono le fatture elettroniche sono contenute nell’allegato C del decreto. Le specifiche operative di tali linee guida sono reperibili sul sito www.mef.gov.it

Il Dipartimento della Ragioneria Generale dello Stato del MEF ha emanato, con la circolare n. 37 del 4 novembre 2013, istruzioni operative per la gestione delle fatture elettroniche da parte degli uffici dei Ministeri destinatari delle stesse.

20

2121

Gli intermediari

L’art. 5 del decreto stabilisce che gli operatori economici possono avvalersi di intermediari per la trasmissione e la conservazione delle fatture elettroniche. Possono essere intermediari, ad esempio:- i soggetti che trasmettono dati con il sistema EDI- i provider che effettuano conservazione sostitutiva in full-outsourcing- i soggetti abilitati alla trasmissione telematica delle dichiarazioni fiscali (commercialisti, CAF, associazioni sindacali di categoria, ecc.)

(segue)21

2222

Gli intermediari

- le banche che trasmettono le fatture telematicamente tramite il canale CBI- le software house produttrici di software gestionali e fiscali.

Le Pubbliche Amministrazioni possono avvalersi di altre Pubbliche Amministrazioni quali intermediari.

22

2323

Gli intermediari delle PMI

L’art. 4 del decreto prevede alcune misure per facilitare le piccole e medie impresenell’adempimento dell’obbligo di formare, emettere e conservare in formato elettronico le fatture da emettere nei confronti della P.A.

(segue)

23

2424

Gli intermediari delle PMI

Le PMI abilitate al Mercato Elettronico della Pubblica Amministrazione (MEPA) possono usufruire di un servizio gratuito che consente la generazione delle fatture nel formato xml, la trasmissione delle fatture al Sistema di Interscambio e la loro conservazione elettronica.Il servizio è disciplinato dall’allegato E del decreto ed è reso disponibile sul portale www.acquistinretepa.it.

(segue)

24

2525

Gli intermediari delle PMI

L’Agenzia per l’Italia digitale , in collaborazione con Unioncamere e sentite le associazioni di categoria delle imprese e dei professionisti, metterà gratuitamente a disposizione delle PMI strumenti informatici “open source” per la fatturazione elettronica.

25

2626

Il contenuto della fattura

L’art. 2 del decreto stabilisce che la fattura elettronica deve contenere i dati e le informazioniindicati nell’allegato A.

Contenuto della fattura:

- dati obbligatori previsti dagli articoli 21 e 21-bis del D.P.R. n. 633 del 1972 (elementi identificativi delle parti e dei beni o servizi, base imponibile,aliquota, ecc.)

(segue)26

2727

Il contenuto della fattura

- dati obbligatori necessari per la corretta trasmissione della fattura al Sistema di Interscambio e da questo alla Pubblica Amministrazione destinataria (codice IPA , dati del soggetto trasmittente, ecc.)

Il decreto-legge 24 aprile 2014, n. 66, per assicurare la tracciabilità dei pagamenti della P.A., ha previsto che la fattura deve obbligatoriamente riportare:- il “Codice identificativo di gara” (CIG) (tranne nel caso di contratti non qualificabili come appalti)- il “Codice unico di Progetto” (CUP), in caso di fatture relative ad opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari

27

2828

Il contenuto della fattura

- dati necessari alla completa dematerializzazione del ciclo passivo di fatturazione della Pubblica Amministrazione (ordine di acquisto, contratto, modalità di consegna, ecc.)

- dati, non obbligatori, concernenti informazioni utili alle parti (recapiti telefonici, dati del documento di trasporto, dati relativi ai termini e alle modalità di pagamento, codice IBAN, ecc.).

28

2929

Le specifiche tecniche

Le specifiche tecniche relative alla struttura sintattica della fattura e alle caratteristiche informatiche del suo contenuto – che deve essere rappresentato in un file formato XML (extensible markup language) – sono disponibili sul sito www.fattura.gov.it e sono aggiornate dall’Agenzia delle Entrate.

29

3030

Decorrenza dell’obbligo

L’obbligo di fatturazione elettronica verso la P.A. decorre:- dal 6 giugno 2014, per i Ministeri , le Agenzie fiscali e gli Enti nazionali di previdenza e assistenza sociale (art. 6 del decreto n. 55 del 2013);- dal 31 marzo 2015, per tutte le altre Pubbliche Amministrazioni centrali e per le Pubbliche Amministrazioni locali (art. 25 d.l. n. 66 del 2014). Un futuro decreto stabilirà le modalità della fatturazione elettronica da parte dei fornitori della P.A. non residenti in Italia.

30

3131

Inosservanza dell’obbligo

A decorrere da queste date le Amministrazioni non potranno più accettare fatture che non siano trasmesse in formato elettronico per il tramite del Sistema di Interscambio.Trascorsi tre mesi da tali date le Amministrazioni non potranno procedere ad alcun pagamento , neppure parziale, sino al ricevimento delle fatture elettroniche.(art. 6 del decreto n. 55 del 2013)

31

3232

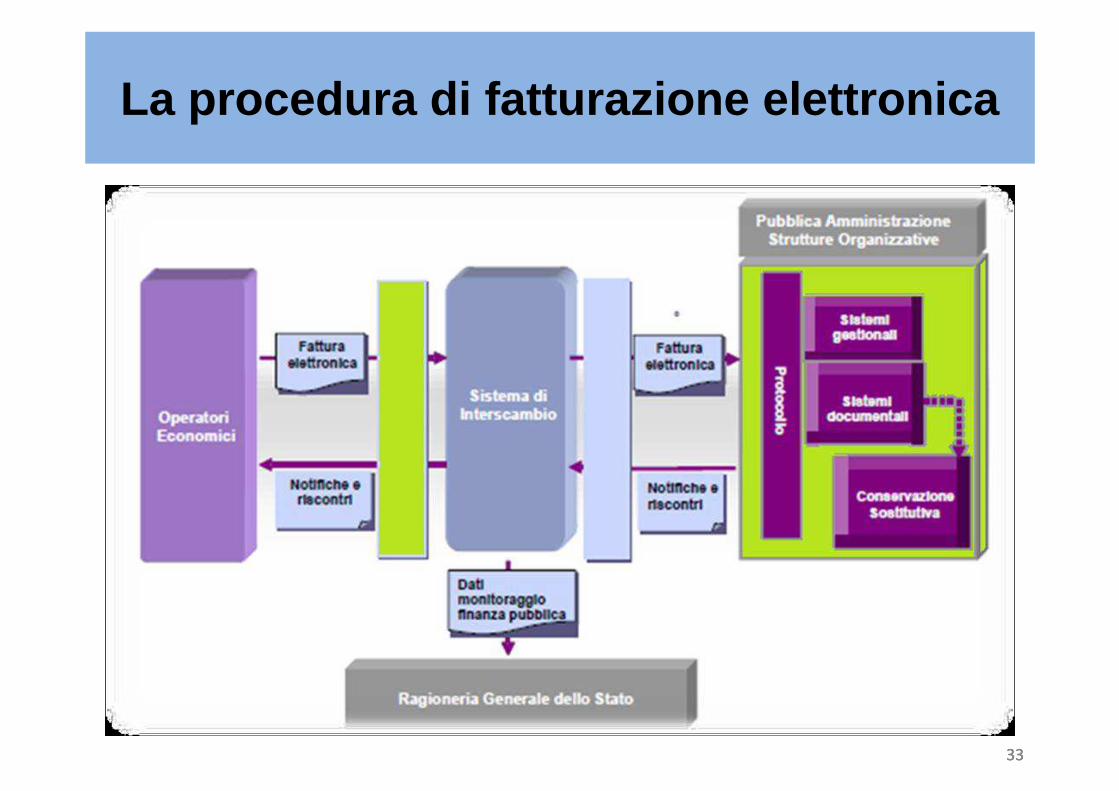

La procedura di fatturazione elettronica

L’allegato B del decreto n. 55 del 2013 contiene:- le regole tecniche relative alle modalità per la formazione, la trasmissione e la ricezione delle fatture elettroniche- le regole tecniche idonee a garantire l’attestazione della data, l’autenticità dell’origin e e l’integrità del contenuto delle fatture elettroniche

Tali regole tecniche vengono aggiornate dall’Agenzia delle Entrate e gli aggiornamenti sono pubblicati sul sito www.fattura.gov.it

32

3333

La procedura di fatturazione elettronica

33

3434

Emissione della fattura

• Il fornitore (o un terzo delegato ad emettere fattura per conto di questi) predispone la fattura in formato XML

• Il fornitore (o un terzo delegato) appone sulla fattura la firma elettronica qualificata o digitale

• Il fornitore (o un terzo delegato) trasmette la fattura al Sistema di Interscambio per mezzo di uno dei 5 sistemi indicati nel decreto n. 55 del 2013

34

3535

Sistemi di trasmissione della fattura

La trasmissione della fattura al Sistema di Interscambio deve essere effettuata con una delle seguenti modalità:

• Posta Elettronica Certificata• Interfaccia WEB (per accedervi è necessario essere

abilitati ad Entratel o a Fisconline o essere in possesso di Carta Nazionale dei Servizi precedentemente abilitata ai servizi telematici dell’Agenzia delle Entrate)

• SDICOOP, sistema di cooperazione applicativa su rete internet fruibile attraverso il protocollo HTTPS

• SPCOOP, sistema di cooperazione applicativa tramite il Sistema Pubblico di Connettività

• SDIFTP, sistema di trasmissione dati basato su protocolli FTP

35

3636

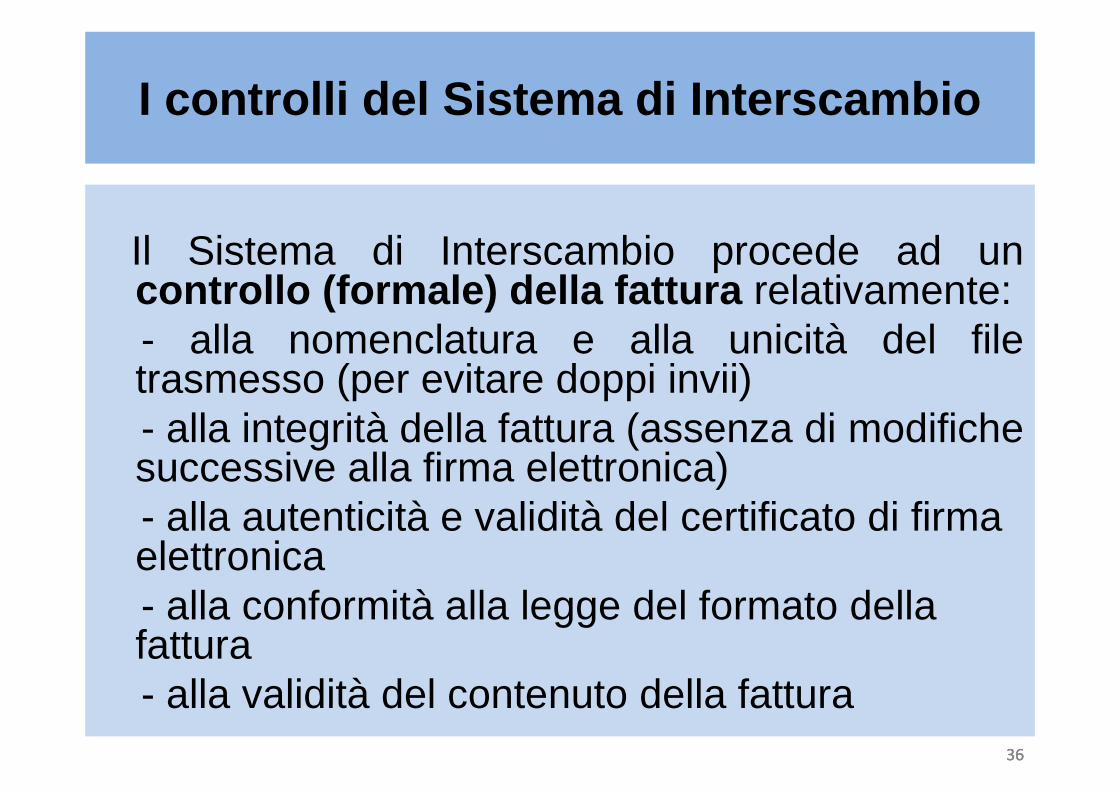

I controlli del Sistema di Interscambio

Il Sistema di Interscambio procede ad un controllo (formale) della fattura relativamente:- alla nomenclatura e alla unicità del file trasmesso (per evitare doppi invii) - alla integrità della fattura (assenza di modifiche successive alla firma elettronica)- alla autenticità e validità del certificato di firma elettronica- alla conformità alla legge del formato della fattura- alla validità del contenuto della fattura

36

3737

La procedura di consegna

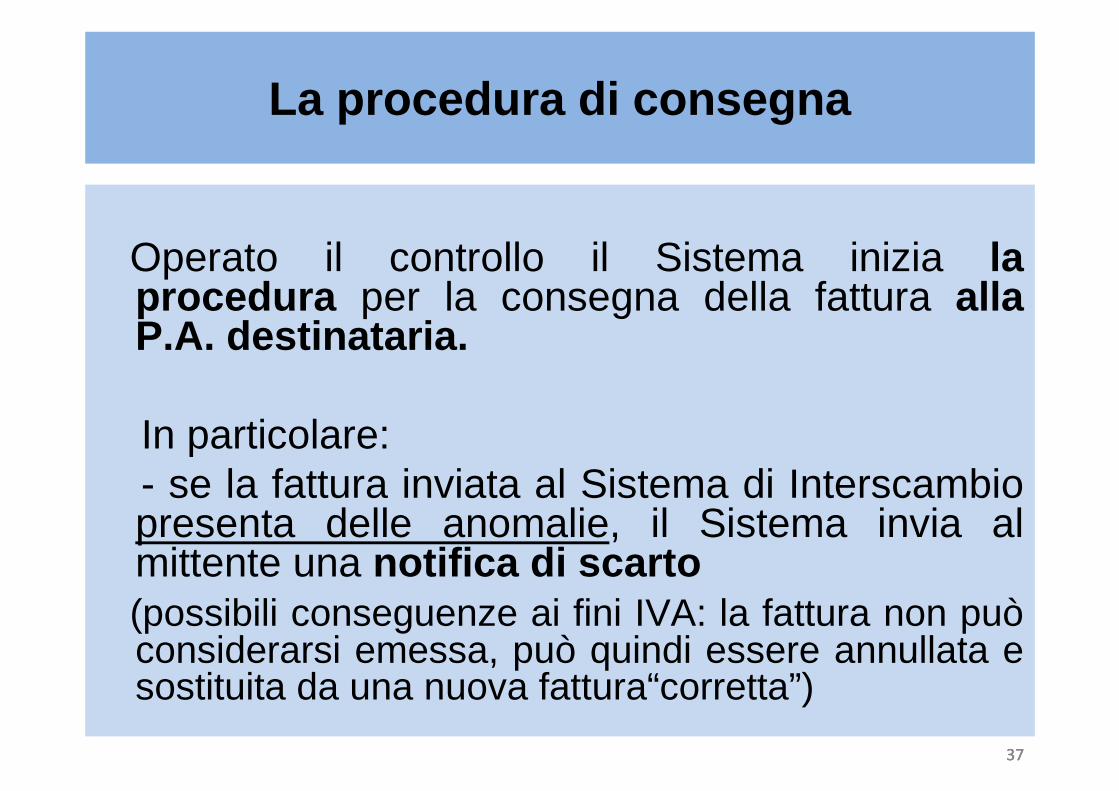

Operato il controllo il Sistema inizia la procedura per la consegna della fattura alla P.A. destinataria.

In particolare:- se la fattura inviata al Sistema di Interscambio presenta delle anomalie, il Sistema invia al mittente una notifica di scarto (possibili conseguenze ai fini IVA: la fattura non può considerarsi emessa, può quindi essere annullata e sostituita da una nuova fattura“corretta”)

37

3838

La procedura di consegna

- se la fattura inviata al Sistema di Interscambio non presenta anomalie, il Sistema la inoltra alla P.A. destinataria e se l’invio riesce , il Sistema invia al mittente una ricevuta di consegna

(conseguenze ai fini IVA: secondo la circolare ministeriale n. 1 del 31 marzo 2014, la ricevuta di consegna emessa dal Sistema:

� attesta l’emissione della fattura� attesta la ricezione della fattura da parte della

P.A.)

38

3939

La procedura di consegna

- se la fattura inviata al Sistema di Interscambio non presenta anomalie, il Sistema la inoltra alla P.A. destinataria e, se il contenuto della fattura èaccettato, il Sistema invia al mittente una notifica di accettazione della fattura.

La P.A. ha 15 giorni di tempo per comunicare, per il tramite del Sistema di Interscambio, l’avvenuto ricevimento della fattura con esito positivo

39

4040

Le notifiche del Sistema al mittente

- se la fattura inviata al Sistema di Interscambio non presenta anomalie, il Sistema la inoltra alla P.A. destinataria, la quale, se non accetta di ricevere la fattura, invia al Sistema una notifica di rifiuto .

La P.A. ha 15 giorni di tempo per comunicare, per il tramite del Sistema di Interscambio, l’avvenuto ricevimento della fattura con esito negativo.

40

4141

I chiarimenti ministeriali

La circolare n. 1 del 31 marzo 2014 del Dipartimento delle Finanze ha chiarito, inoltre, che:

� le fatture emesse in formato cartaceo entro il 5 giugno 2014 (o il 30 marzo 2015) devono essere pagate dalla P.A. senza che, successivamente a tale data, si debba emettere una fattura elettronica per ottenere il pagamento

(segue) 41

4242

I chiarimenti ministeriali

La circolare n. 1 del 31 marzo 2014 del Dipartimento delle Finanze ha inoltre analizzato i casi in cui non sia possibile recapitare la fattura alla P.A.:

- se la P.A. è presente nel sito IPA , ma l’ufficio destinatario non è identificabile, in fattura deve indicarsi l’Ufficio centrale di fatturazione (Uff_efatturIPA);- se la P.A. non è presente nel sito IPA , in fattura deve indicarsi un “codice di default” predefinito; il SdI provvede al controllo, notificando gli esiti al mittente;- nel caso di impossibilità di trasmissione alla P.A. per motivi esclusivamente tecnici , il SdI invia al mittente una notifica di mancata consegna e contatta la P.A. per risolvere il problema.

42

4343

La conservazione

Le fatture elettroniche devono essere conservate secondo le disposizioni sulla conservazione sostitutiva dei documenti rilevanti ai fini fiscali del D.M. 23 gennaio 2004.I soggetti che emettono la fattura devono conservare in modalità sostitutiva anche:

� la ricevuta di consegna� la notifica di scarto� la notifica di mancata consegna

43

4444

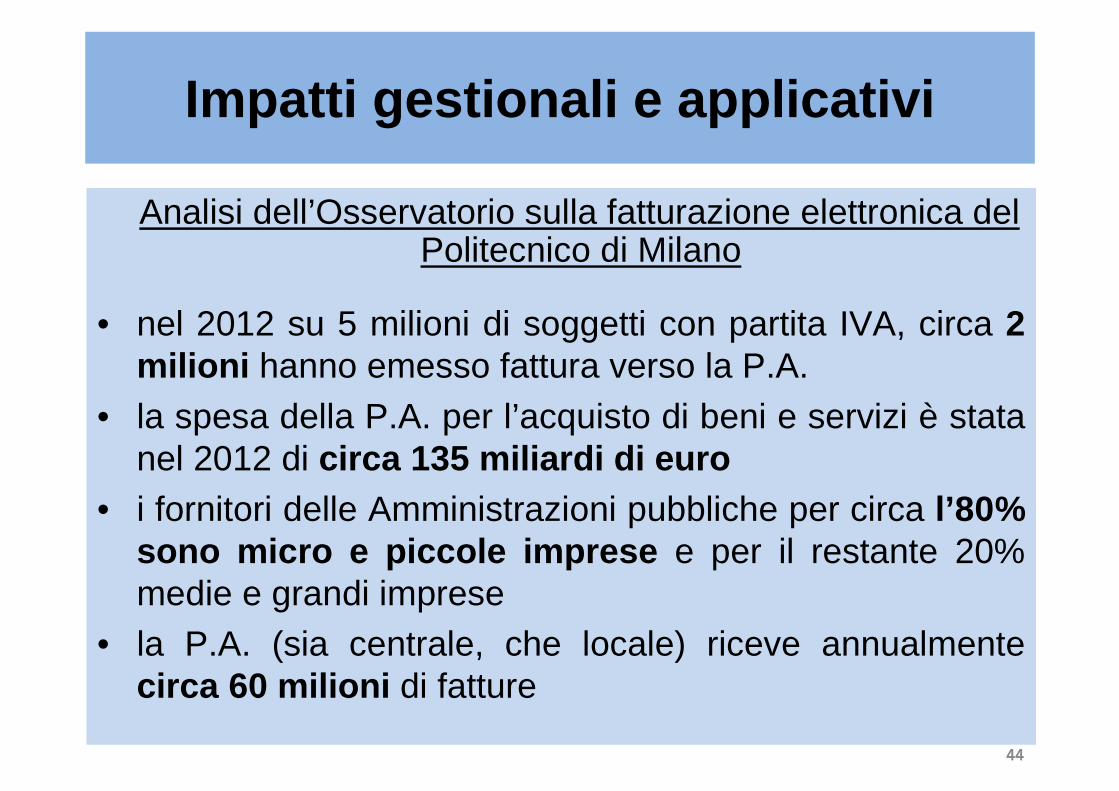

Impatti gestionali e applicativi

Analisi dell’Osservatorio sulla fatturazione elettronica del Politecnico di Milano

• nel 2012 su 5 milioni di soggetti con partita IVA, circa 2 milioni hanno emesso fattura verso la P.A.

• la spesa della P.A. per l’acquisto di beni e servizi è stata nel 2012 di circa 135 miliardi di euro

• i fornitori delle Amministrazioni pubbliche per circa l’80% sono micro e piccole imprese e per il restante 20% medie e grandi imprese

• la P.A. (sia centrale, che locale) riceve annualmente circa 60 milioni di fatture

44

4545

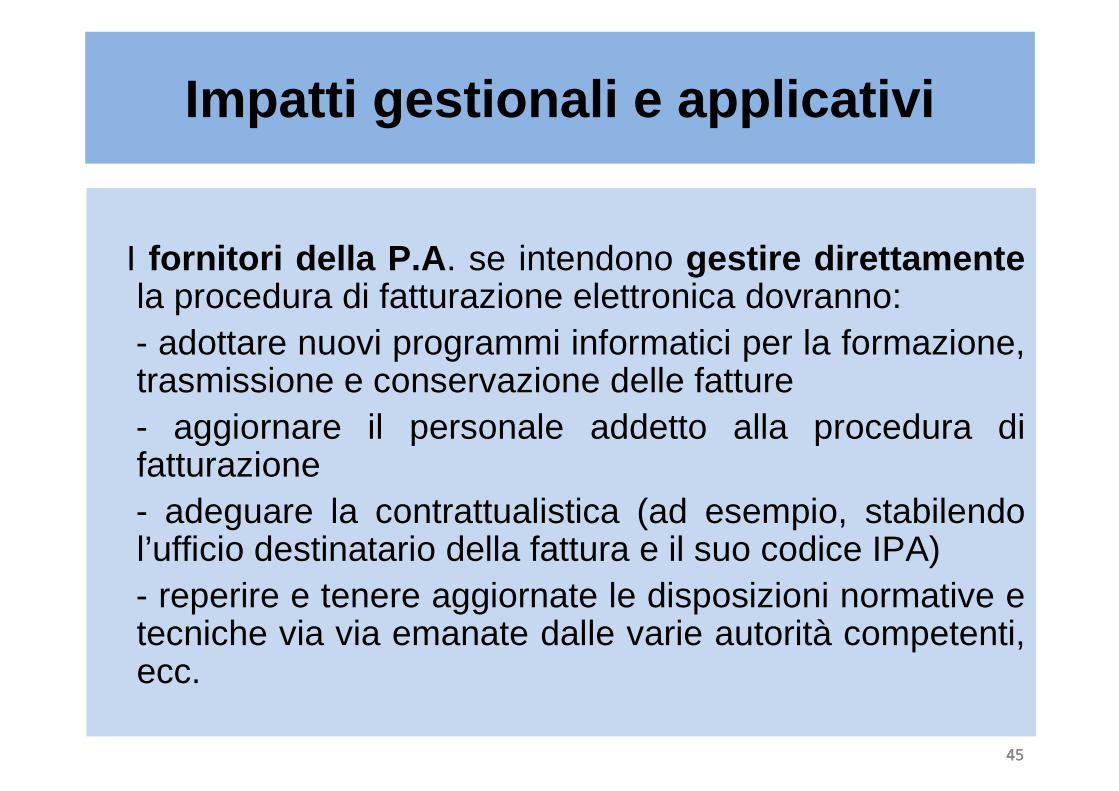

Impatti gestionali e applicativi

I fornitori della P.A . se intendono gestire direttamentela procedura di fatturazione elettronica dovranno:- adottare nuovi programmi informatici per la formazione, trasmissione e conservazione delle fatture- aggiornare il personale addetto alla procedura di fatturazione- adeguare la contrattualistica (ad esempio, stabilendo l’ufficio destinatario della fattura e il suo codice IPA)- reperire e tenere aggiornate le disposizioni normative e tecniche via via emanate dalle varie autorità competenti, ecc.

45

4646

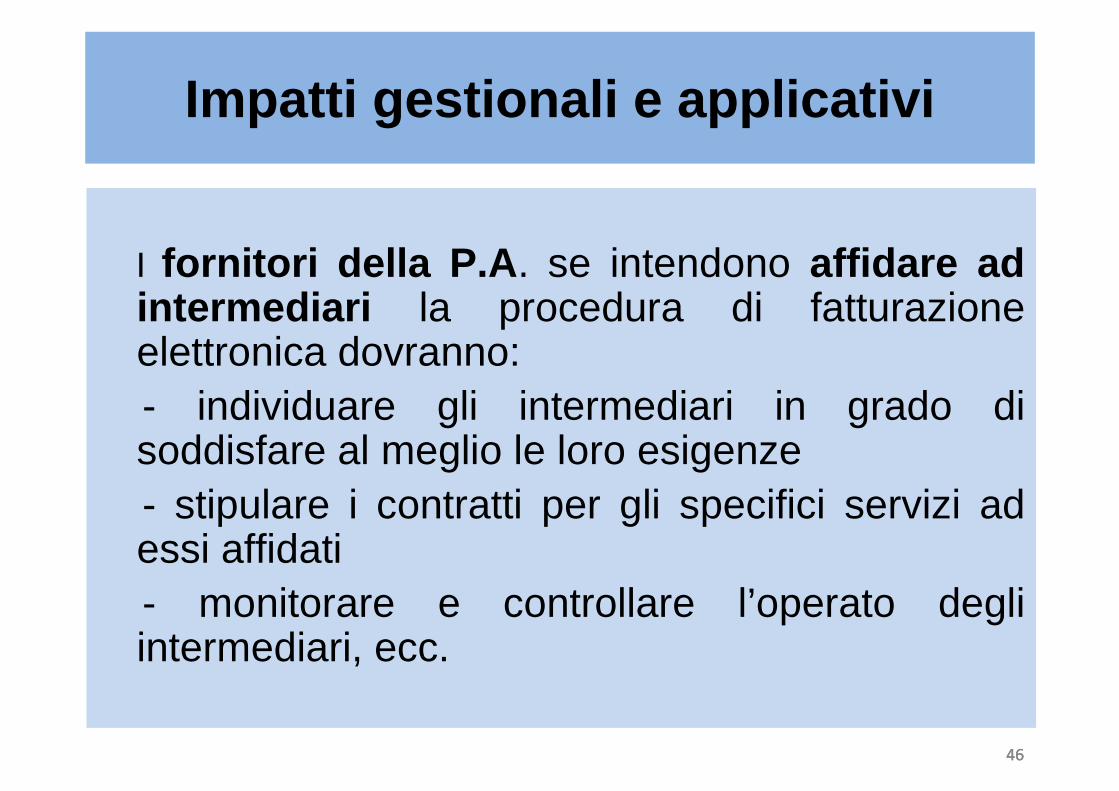

Impatti gestionali e applicativi

I fornitori della P.A . se intendono affidare ad intermediari la procedura di fatturazione elettronica dovranno:- individuare gli intermediari in grado di soddisfare al meglio le loro esigenze- stipulare i contratti per gli specifici servizi ad essi affidati- monitorare e controllare l’operato degli intermediari, ecc.

46

4747

Impatti gestionali e applicativi

L’avvio della procedura di fatturazione elettronica comporterà, specie nel primo periodo, rilevanti costi per i fornitori della P.A .

A regime, però, l’adozione della procedura informatica comporterà notevoli risparmi sugli attuali costi di gestione della fatturazione.

47

4848

Risparmio di costi del Sistema

Uno studio dell’Osservatorio sulla fatturazione elettronica del Politecnico di Milano ha evidenziato che:

- dall’utilizzo della fatturazione elettronica si possono ottenere risparmi complessivi per circa 1,5 miliardi di euro all’anno di cui 500 milioni di minori costi per le imprese, 1 miliardo di minori costi per la Pubblica Amministrazione;

(segue)

48

4949

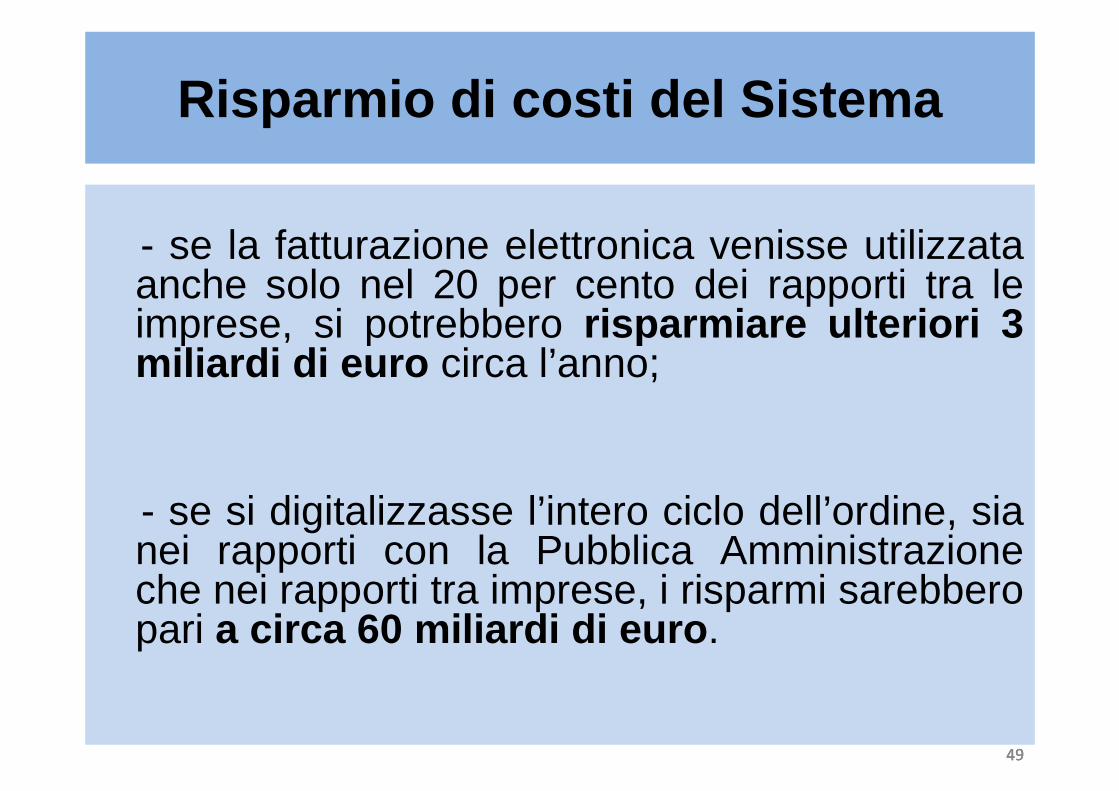

Risparmio di costi del Sistema

- se la fatturazione elettronica venisse utilizzata anche solo nel 20 per cento dei rapporti tra le imprese, si potrebbero risparmiare ulteriori 3 miliardi di euro circa l’anno;

- se si digitalizzasse l’intero ciclo dell’ordine, sia nei rapporti con la Pubblica Amministrazione che nei rapporti tra imprese, i risparmi sarebbero pari a circa 60 miliardi di euro .

49

5050

Risparmio di costi per i fornitori

Per ciascun soggetto IVA il risparmio di costi è da

individuare:

• nell’eliminazione dei costi della carta

• nella riduzione degli errori dovuti alla fatturazione non

basata su programmi automatici

• nella trasmissione in tempo reale della fattura con

conferma certa della ricezione

(segue)

50

5151

Risparmio di costi per i fornitori

• nell’archiviazione informatizzata e senza errori della fattura

• nella riduzione degli spazi fisici destinati all’archiviazione della

fattura

• nella più puntuale e rapida ricerca automatica di tutti i dati e i

documenti contabili relativi all’operazione fatturata

• nel controllo automatizzato delle scadenze dei crediti fatturati

51

5252

Futuri sviluppi della fatturazione elettronica

Il 6 maggio scorso è stata pubblicata sulla GUCE la Direttiva 2014/55/UE del Parlamento e del Consiglio europei del 16 aprile che ha previsto l’adozione della fatturazione elettronica negli appalti pubblici.La Direttiva affida al Comitato di standardizzazione europeo – CEN – l’elaborazione di uno standard comune europeo di fattura elettronica per gli appalti. Dopo che in sede comunitaria sarà adottato tale standard, le amministrazioni appaltanti degli Stati membri non potranno più rifiutare fatture elettroniche ad esso conformi.

52