CIO Weekly Italia -...

5

CIO Weekly Italia Ancora più a fondo Cosa potrebbe sorprenderci nel 2015? 02 I punti di nostro interesse Corte di giustizia europea Dati sul mercato del lavoro statunitense Produzione industriale tedesca 03 Quello che dovete sapere 1 La volatilità osservata sui mercati nell’ultimo mese del 2014 prosegue nel 2015. Le azioni dell’Eurozona hanno perso il 5% circa nei primi due giorni di negoziazione dell’anno, l’indice Nikkei giapponese ha subito il suo primo peggior calo giornaliero in 10 mesi (–3.0%) e l’indice VIX ha nuovamente superato quota 20. Prosegue anche il crollo del mercato del petrolio, con il Brent leggermente in calo sotto USD 50/barile e il WTO sotto USD 47/ barile per la prima volta dal 2009. Sul fronte più positivo, per i titoli azionari cinesi questo è il miglior inizio da oltre due decenni; sono infatti in aumento le voci secondo cui il governo adotterà ulteriori misure di stimolo. L’Indice Shanghai Composite è salito del 4.3% nei primi quattro giorni di negozia- zione, il suo massimo livello da agosto 2009. 2 I turbolenti mercati azionari hanno generato ulte- riori guadagni per i mercati obbligazionari, in quanto gli investitori sono andati in cerca di attività più sicure. Il rendimento sull’Indice BofA Merrill Lynch Global Broad Market Sovereign Plus è sceso al suo livello minimo dall’inizio della raccolta dati nel 1996. Il rendimento sulle obbligazioni tede- sche ha toccato i minimi assoluti (il decennale allo 0.45%, il trentennale all’1.17%). Ai minimi storici anche i rendimenti sulle obbligazioni equivalenti nel Regno Unito, in Francia, Paesi Bassi, Belgio, Finlandia e Austria, mentre i titoli decennali sta- tunitensi sono tornati sotto il 2% per la prima volta dallo «scatto d’ira» (taper tantrum) nel 2013. 3 La deflazione ha colpito l’Eurozona, con i prezzi in calo dello 0.2% a/a a dicembre (dato precedente +0.3%, stime di consenso +0.1%), trainata in particolare dal crollo dei prezzi dell’energia. L’inflazione inerziale è rimasta stabile allo 0.7%. Il calo fino alla deflazione per la prima volta da oltre cinque anni aumenterà la pressione sulla Banca centrale europea per espandere i propri acquisti di attività ai titoli di Stato. A contribuire a questa causa è intervenuta anche l’inflazione della Germania, in calo al +0.1%, il livello minimo dal 2009. La prospettiva di un ulteriore intervento della BCE mercoledì ha sostenuto le azioni europee, facendo salire l’in- dice Euro Stoxx dell’1.6% subito dopo l’annuncio e causando un’ulteriore flessione dell’euro, attualmente scambiato a sotto USD 1.18. 4 I rendimenti sui titoli di Stato decen- nali greci sono saliti a oltre il 10% per la prima volta in 15 mesi. Gli investitori hanno spinto in alto il rendimento di 86 pb al 10.6%, in un contesto di crescente nervosismo per le elezioni anticipate del 25 gennaio. Il partito anti-austerità Syriza continua ad avere nei sondaggi un vantaggio del 3% rispetto al partito attualmente al governo Nuova Demo- crazia. La Grecia è il mercato che lo scorso anno ha registrato i peggiori risultati dopo la Russia e che soltanto dall’inizio di dicembre ha perso il 19%. La causa di questo ultimo picco della volatilità è stata generalmente attri- buita alle preoccupazioni su una probabile uscita della Grecia dall’Eurozona. Tuttavia il CIO sarebbe molto sorpreso se ciò dovesse verificarsi e considera questo scenario soltanto un rischio di coda. «I rischi di non riuscire a espletare il nostro mandato di stabilità dei prezzi sono… più elevati rispetto a sei mesi fa.» Il Presidente della BCE Mario Draghi in un’intervista al giornale tedesco Handelsblatt. Chief Investment Office WM | 8 gennaio 2015 Questa settimana sul podcast di CIO WM • Grecia alle elezioni – quanto è reale il rischio di uscita della Grecia dall’Eurozona? • Greggio quasi regalato – l’oro nero scenderà fino a diventare un prodotto a basso costo? www.ubs.com/podcast L’editoriale di questa settimana La Grecia alza di nuovo la testa Andreas Hoefert, Capo economista, CIO regionale Europa 04 Questo report è stato redatto da UBS SA. Vi preghiamo di leggere i commenti di natura legale in coda al documento. I rendimenti del passato non sono una garanzia per l’evoluzione futura. I prezzi di mercato riportati corrispondono ai prezzi di chiusura della rispettiva borsa principale. Ciò vale per tutti i grafici e le tabelle relativi alla performance della presente pubblicazione. I movimenti del mercato Livello Settimanale EURUSD 1.18 –2,7% GBPUSD 1.51 –3,2% German 10-year yield 0,49% –5bps S&P 500 2026 –1,6% Eurostoxx 50 3093 –1,7% MSCI EM 941 –1,6% Gold USD 1210/oz +2,3% Brent crude oil USD 51.5/bbl –10,0% US 10-year yield 2,01% –17bps VIX 19,3 +0,1pts Fonte: Bloomberg, situazione al 8 gennaio 2015 ab «Il rendimento delle obbligazioni tedesche ha toccato i suoi minimi storici.»

Transcript of CIO Weekly Italia -...

CIO Weekly Italia

Ancora più a fondo Cosa potrebbe sorprenderci nel 2015? 02

I punti di nostro interesse Corte di giustizia europea Dati sul mercato del lavoro

statunitense Produzione industriale tedesca 03

Quello che dovete sapere 1 La volatilità osservata sui mercati nell’ultimo mese del 2014 prosegue nel 2015. Le azioni dell’Eurozona hanno perso il 5% circa nei primi due giorni di negoziazione dell’anno, l’indice Nikkei giapponese ha subito il suo primo peggior calo giornaliero in 10 mesi (–3.0%) e l’indice VIX ha nuovamente superato quota 20. Prosegue anche il crollo del mercato del petrolio, con il Brent leggermente in calo sotto USD 50/barile e il WTO sotto USD 47/barile per la prima volta dal 2009. Sul fronte più positivo, per i titoli azionari cinesi questo è il miglior inizio da oltre due decenni; sono infatti in aumento le voci secondo cui il governo adotterà ulteriori misure di stimolo. L’Indice Shanghai Composite è salito del 4.3% nei primi quattro giorni di negozia-zione, il suo massimo livello da agosto 2009.

2 I turbolenti mercati azionari hanno generato ulte-riori guadagni per i mercati obbligazionari, in quanto gli investitori sono andati in cerca di attività più sicure. Il rendimento sull’Indice BofA Merrill Lynch Global Broad Market Sovereign Plus è sceso al suo livello minimo dall’inizio della raccolta dati nel 1996. Il rendimento sulle obbligazioni tede-sche ha toccato i minimi assoluti (il decennale allo 0.45%, il trentennale all’1.17%). Ai minimi storici anche i rendimenti sulle obbligazioni equivalenti nel Regno Unito, in Francia, Paesi Bassi, Belgio, Finlandia e Austria, mentre i titoli decennali sta-tunitensi sono tornati sotto il 2% per la prima volta dallo «scatto d’ira» (taper tantrum) nel 2013.

3 La deflazione ha colpito l’Eurozona, con i prezzi in calo dello 0.2% a/a a dicembre (dato precedente +0.3%, stime di consenso +0.1%), trainata in particolare dal crollo dei prezzi dell’energia. L’inflazione inerziale è rimasta stabile allo 0.7%. Il calo fino alla deflazione per la prima volta da oltre cinque anni aumenterà la pressione sulla Banca centrale europea per espandere i propri acquisti di attività ai titoli di Stato. A contribuire a questa causa è intervenuta anche

l’inflazione della Germania, in calo al +0.1%, il livello minimo dal 2009. La prospettiva di un ulteriore intervento della BCE mercoledì ha sostenuto le azioni europee, facendo salire l’in-dice Euro Stoxx dell’1.6% subito dopo l’annuncio e causando un’ulteriore flessione dell’euro, attualmente scambiato a sotto USD 1.18.

4 I rendimenti sui titoli di Stato decen-nali greci sono saliti a oltre il 10% per la prima volta in 15 mesi. Gli investitori hanno spinto in alto il rendimento di 86 pb al 10.6%, in un contesto di crescente nervosismo per le elezioni anticipate del 25 gennaio. Il partito anti-austerità Syriza continua ad avere nei sondaggi un vantaggio del 3% rispetto al partito attualmente al governo Nuova Demo-crazia. La Grecia è il mercato che lo scorso

anno ha registrato i peggiori risultati dopo la Russia e che soltanto dall’inizio di dicembre ha perso il 19%. La causa di questo ultimo picco della volatilità è stata generalmente attri-buita alle preoccupazioni su una probabile uscita della Grecia dall’Eurozona. Tuttavia il CIO sarebbe molto sorpreso se ciò dovesse verificarsi e considera questo scenario soltanto un rischio di coda.

«I rischi di non riuscire a espletare il nostro mandato di stabilità dei prezzi sono…più elevati rispetto a sei mesi fa.»

Il Presidente della BCE Mario Draghi in un’intervista al giornale tedesco Handelsblatt.

Chief Investment Office WM | 8 gennaio 2015

Questa settimana sul podcast di CIO WM

• Grecia alle elezioni – quanto è reale il rischio di uscita della Grecia dall’Eurozona?

• Greggio quasi regalato – l’oro nero scenderà fino a diventare un prodotto a basso costo?

www.ubs.com/podcast

L’editoriale di questa settimana La Grecia alza di nuovo la testa Andreas Hoefert, Capo economista, CIO regionale Europa 04

Questo report è stato redatto da UBS SA. Vi preghiamo di leggere i commenti di natura legale in coda al documento. I rendimenti del passato non sono una garanzia per l’evoluzione futura. I prezzi di mercato riportati corrispondono ai prezzi di chiusura della rispettiva borsa principale. Ciò vale per tutti i grafici e le tabelle relativi alla performance della presente pubblicazione.

I movimenti del mercato Livello Settimanale

EURUSD 1.18 –2,7%GBPUSD 1.51 –3,2%German 10-year yield 0,49% –5bps

S&P 500 2026 –1,6%Eurostoxx 50 3093 –1,7%MSCI EM 941 –1,6%Gold USD 1210/oz +2,3%Brent crude oil USD 51.5/bbl –10,0%US 10-year yield 2,01% –17bpsVIX 19,3 +0,1pts

Fonte: Bloomberg, situazione al 8 gennaio 2015

ab

«Il rendimento delle obbligazioni tedesche ha toccato i suoi minimi storici.»

2 UBS CIO WM 8 gennaio 2015 Vi preghiamo di leggere le avvertenze e i commenti di natura legale in coda al documento.

8 gennaio 2015Ancora più a fondo

Chris WrightGlobal Investment Office

Cosa potrebbe sorprenderci nel 2015?

Non riteniamo probabili le situazioni che seguono. Tuttavia, ciascuna di esse è possibile.

La Grecia lascia l’EurozonaPoiché il parlamento greco lo scorso mese non è riuscito a eleggere il nuovo presi-dente, la Grecia deve andare alle elezioni anticipate il 25 gennaio. Anche se i recenti sondaggi indicano Syriza in testa e con buone probabilità di vittoria, il partito non riuscirà ad assicurarsi la maggioranza e dovrà quindi formare un governo di coali-zione e mitigare il suo programma anti-austerità.

Il partito Nuova Democrazia è più favore-vole all’euro, ma nemmeno una maggio-ranza di Syriza implica necessariamente un’uscita della Grecia dall’Eurozona. Syriza ha semplicemente promesso di rinegoziare i termini del programma di salvataggio della troika (FMI/BCE/CE), che includereb-bero tagli ai prestiti, ridefinizione delle riforme e riduzioni salariali.

Sarebbe scorretto ignorare che il rischio di uscita dall’Eurozona da parte della Grecia nelle ultime settimane è aumentato, ma il CIO continua a ritenere questa probabilità come uno scenario remoto. È molto più probabile che la troika tenti di negoziare una soluzione.

L’OPEC taglia la produzioneDubitiamo che i membri dell’OPEC si atten-dessero un crollo del prezzi del greggio di questa portata. Il tracollo è continuato anche nel 2015, con il Brent che questa settimana è sprofondato a un minimo di cinque anni e mezzo a USD 51/barile. A questi livelli è improbabile che i membri dell’OPEC possano equilibrare i loro bilanci, con paesi come Venezuela, Iran e Nigeria in gravi difficoltà, qualora i prezzi dovessero stabilizzarsi così.

L’Arabia Saudita mantiene invece una posi-zione comoda grazie alle sue riserve e per gli EAU anche un prezzo di USD 40/barile

sarebbe rassicurante. Lo scenario di base del CIO prevede che la produzione resti invariata ma, considerando la revisione al ribasso della domanda da parte dell’Agen-zia Internazionale dell’Energia per quattro degli ultimi cinque mesi, è possibile che l’OPEC indica una riunione di emergenza per discutere di un taglio. Il crollo, tuttavia, è forse bastato per ricordare ai membri che operare di concerto ha sicuramente i suoi benefici.

Attualmente prevediamo che nei prossimi 12 mesi un miglioramento della domanda spingerà i prezzi del Brent a USD 80/barile e quelli del WTI a USD 75/barile. Un taglio della produzione aiuterebbe a realizzare questa previsione con maggiore velocità.

La Fed resta in attesaLa dichiarazione finale del 2014 della Federal Reserve statunitense ha lasciato intendere di persistere nella sua decisione di aumentare i tassi di interesse a metà 2015. Tuttavia, visto il calo dei prezzi delle materie prime, prevediamo che nel proba-bile momento del «decollo» l’inflazione sarà solo dello 0.1%. Poiché la Fed sembra essere alla ricerca di scuse per mantenere i tassi bassi così a lungo, ci chiediamo se Janet Yellen continuerà a essere «paziente» e ad attendere un piccolo movimento dell’inflazione verso l’alto prima di aumen-tare i tassi.

Kiran GaneshGlobal Investment Office

Fonte: Stime Deutsche Bank, UBS, all’8 gennaio 2015

Agli attuali prezzi del petrolio, alcuni paesi non possono garantire l’equilibrio dei propri bilanci

BahrainArabia Saudita

NigeriaEAU

VenezuelaPrezzo del greggio Brent USD/bbl Qatar

140

120

100

80

60

40Apr 14 Lug 14 Ott 14 Gen 15

Stime del prezzo del petrolio Brent di pareggio di bilancio, paesi selezionati, USD/bbl

Fonte: Thomson Financial, UBS, all’8 gennaio 2015

Le società dell’Eurozona hanno ripetutamente mancato le previsioni sugli utili

2013 2014 2015

20%

15%

10%

5%

0%

–5%

–10%Gen 12 Lug 12 Gen 13 Lug 13 Gen 14 Lug 14 Gen 15

Stime di consenso per la crescita degli utili dell’Eurozona per il 2013, 2014, 2015

3 UBS CIO WM 8 gennaio 2015 Vi preghiamo di leggere le avvertenze e i commenti di natura legale in coda al documento.

8 gennaio 2015Conclusioni /I punti di nostro interesse

I mercati finanziari riescono a sorprenderci ogni anno e il 2015 non sarà un’eccezione. Le possibili sorprese includono una collaborazione dell’OPEC per azzerare il collasso dei prezzi del petrolio, l’atteggiamento di

«attesa» della Federal Reserve statunitense per un altro anno e le azioni dell’Eurozona, che finalmente generano una crescita sostenibile degli utili.

Conclusioni

I punti di nostro interesse 1 Mercoledì 14 gennaio la Corte di giustizia europea pubblicherà il proprio parere su un piano precedente della BCE per acquistare titoli di debito sovrano. Questo parere potrebbe avere implicazioni circa la modalità di attuazione del piano di allentamento quantitativo nell’Eurozona.

2 I dati sul mercato del lavoro statunitense relativi a dicembre saranno pubblicati venerdì. Il mercato si attende che nell’economia statunitense siano stati creati 240 000 nuovi posti di lavoro il mese scorso, con il tasso di disoccupazione in calo al 5.7% (dal 5.8%).

3 Relativamente ai dati sulla produzione industriale tedesca, che saranno pubblicati venerdì, si prevede una crescita dello 0.3% a novembre rispetto allo 0.2% di ottobre. Tuttavia, i deboli ordinativi industriali di novembre indicano possibili dati deludenti.

Per una panoramica completa sulle prospettiveeconomiche, vedere la UBS CIO Monthly

Gli ultimi punti di «Ancora più a fondo» Super bull, tassi negativi, petrolio, Russia e alcuni incidenti di

percorso: il 2014 in rassegna (18 dicembre 2014) Implicazioni del crollo del greggio per gli Stati Uniti (4 dicembre 2014) Qual è l’umore dei consumatori statunitensi in questo Giorno

del Ringraziamento? (27 novembre 2014) Cosa farà l’OPEC? (13 novembre 2014) Che significato attribuire all’ultimo QE della Bank of Japan?

(6 novembre 2014)

Missione compiuta? (30 ottobre 2014) Qual è il volto di questo sell off? (16 ottobre 2014) I mercati emergenti sono pronti per le riforme? (9 ottobre 2014) Che cosa significa per il mondo un dollaro forte? (2 ottobre 2014) Cosa sta cercando di dirci esattamente la Fed? (19 settembre 2014) Referendum in Scozia, cosa succede se vince il Sì? (11 settembre 2014) È ora di investire in Russia? (4 settembre 2014) Allentamento quantitativo in arrivo nell’Eurozona? (29 agosto 2014)

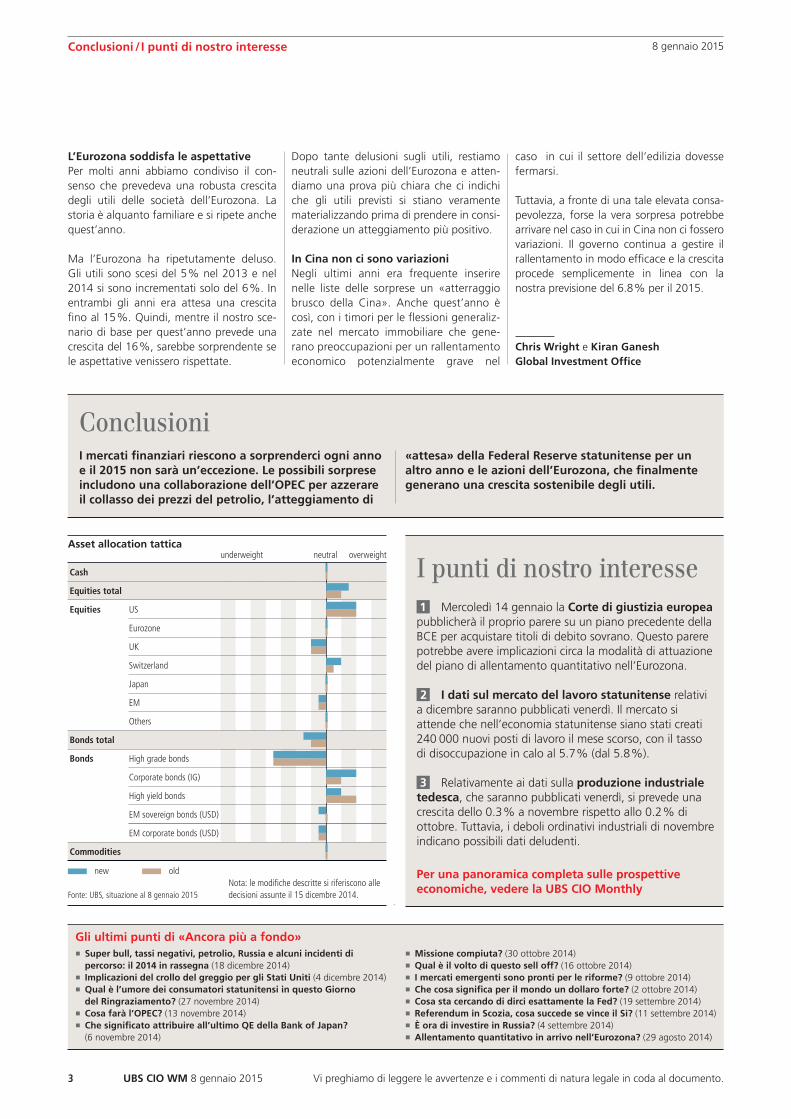

Index:asset_allocation_IT_1451 (15.12.2014)

Cash

Equities total

Equities

Bonds total

Bonds

Commodities

US

Eurozone

UK

Switzerland

Japan

EM

Others

High grade bonds

Corporate bonds (IG)

High yield bonds

EM sovereign bonds (USD)

EM corporate bonds (USD)

new old

underweight neutral overweightAsset allocation tattica

Fonte: UBS, situazione al 8 gennaio 2015Nota: le modifiche descritte si riferiscono alle decisioni assunte il 15 dicembre 2014.

Dopo tante delusioni sugli utili, restiamo neutrali sulle azioni dell’Eurozona e atten-diamo una prova più chiara che ci indichi che gli utili previsti si stiano veramente materializzando prima di prendere in consi-derazione un atteggiamento più positivo.

In Cina non ci sono variazioniNegli ultimi anni era frequente inserire nelle liste delle sorprese un «atterraggio brusco della Cina». Anche quest’anno è così, con i timori per le flessioni generaliz-zate nel mercato immobiliare che gene-rano preoccupazioni per un rallentamento economico potenzialmente grave nel

caso in cui il settore dell’edilizia dovesse fermarsi.

Tuttavia, a fronte di una tale elevata consa-pevolezza, forse la vera sorpresa potrebbe arrivare nel caso in cui in Cina non ci fossero variazioni. Il governo continua a gestire il rallentamento in modo efficace e la crescita procede semplicemente in linea con la nostra previsione del 6.8% per il 2015.

Chris Wright e Kiran GaneshGlobal Investment Office

L’Eurozona soddisfa le aspettativePer molti anni abbiamo condiviso il con-senso che prevedeva una robusta crescita degli utili delle società dell’Eurozona. La storia è alquanto familiare e si ripete anche quest’anno.

Ma l’Eurozona ha ripetutamente deluso. Gli utili sono scesi del 5% nel 2013 e nel 2014 si sono incrementati solo del 6%. In entrambi gli anni era attesa una crescita fino al 15%. Quindi, mentre il nostro sce-nario di base per quest’anno prevede una crescita del 16%, sarebbe sorprendente se le aspettative venissero rispettate.

4 UBS CIO WM 8 gennaio 2015 Vi preghiamo di leggere le avvertenze e i commenti di natura legale in coda al documento.

8 gennaio 2015Editoriale

«Sebbene la prospettiva di una vittoria di Syriza abbia fatto catapultare i tassi d’interesse greci, essa non ha influito sui rendimenti obbliga-zionari di altri paesi periferici.»

La Grecia alza di nuovo la testa

Il 26 gennaio un asteroide di nome 2004 BL86, con un dia-metro stimato intorno ai 400–1000 metri, oltrepasserà la Terra a una distanza di 1.2 milioni di chilometri, sconfinando di gran lunga quella che gli astronomi considerano l’«area di sicurezza» intorno al pianeta. Nello stesso giorno qualcos’al-tro potrebbe colpire i mercati molto più duramente: i risultati delle elezioni parlamentari anticipate in Grecia. Da quando il 30 dicembre il parlamento greco non è riuscito a eleggere il presi-dente del paese, tutti gli occhi sono pun-tati nuovamente sull’Europa periferica. Gli ultimi sondaggi indicano una vittoria del partito di estrema sinistra Syriza dopo il voto del 25 gennaio. Syriza e il suo lea-der, Alexis Tsipras, sono sempre stati contrari all’appartenenza della Grecia all’unione monetaria; tuttavia avendo visto il potere a portata di mano, hanno abbassato leggermente i toni del loro programma. Ciò nonostante restano intenzionati a rinegoziare gli accordi della Grecia con la famosa (o famigerata) troika di finanzia-tori: Unione Europea, Banca centrale europea e Fondo Monetario Internazionale. Sarebbe come muoversi su una lastra di ghiaccio molto sottile e i mercati potrebbero esserne sconvolti. Sono persino riemerse voci di una poten-ziale «uscita della Grecia». Siamo quindi veramente tornati in pieno 2012? Vi sono tuttavia ancora alcune linee difensive che potreb-bero impedire un’altra disfatta dei mercati. La prima è che il partito Nuova Democrazia del Primo Ministro in carica Antonis Samaras ha accorciato le distanze da Syriza; gli ultimi sondaggi indicano che potrebbe persino vincere le elezioni, ossia ottenere la maggioranza. Sarebbe un risul-tato importante, perché la legge elettorale greca prevede che il vincitore ottenga un bonus di 50 seggi su 300 in par-lamento; gli altri 250 vengono distribuiti tra tutti i partiti in proporzione alla loro percentuale dei voti. Ma questa non è una linea difensiva solida; a sole due settimane dalle ele-zioni, dubitiamo che i sostenitori del governo in carica saranno sufficienti per battere Syriza.

La seconda linea difensiva è più tenace. Anche se Syriza vin-cerà, il partito non avrà una maggioranza assoluta in parla-mento e dovrà pertanto costituire un governo di coalizione, probabilmente con partiti meno estremisti. Un simile governo sarà probabilmente più accomodante con la troika rispetto a un governo guidato esclusivamente da Syriza. Ma anche a questa linea difensiva possono essere poste obie-zioni: Syriza potrebbe non essere in grado di formare una coalizione. In questo caso, se neanche Nuova Democrazia riuscisse a costituire una maggioranza, la Grecia potrebbe ritrovarsi con un parlamento «appeso», dando luogo a una maggiore incertezza politica e a nuove elezioni. Secondo la terza linea difensiva, espressa lo scorso fine settimana da alcuni politici e funzionari di governo tedeschi, l’uscita della Grecia dall’Eurozona non è più il grande pro-blema che era nel 2012. Il settore privato, in particolare le

banche, non è quasi più esposto a una potenziale nuova insolvenza del debito sovrano greco. E sebbene la prospettiva di una vittoria di Syriza abbia fatto cata-pultare i tassi d’interesse greci, essa non ha influito sui rendimenti obbligazionari di altri paesi periferici come Spagna, Italia e Portogallo. Si potrebbe pertanto presu-mere che una potenziale uscita della Gre-cia non determinerebbe alcun contagio. Questa linea difensiva (od offensiva?) è inconsistente. In primo luogo, la Grecia non ha molto interesse ad abbandonare

l’Eurozona e su questo al momento persino Tsipras è d’ac-cordo. In secondo luogo, un paese membro dell’Eurozona non può essere estromesso dalla moneta comune. Dal punto di vista giuridico, l’appartenenza all’Eurozona è «irre-vocabile»; in pratica, però, l’espulsione potrebbe avvenire se la BCE tagliasse alla Grecia il suo «cordone» di liquidità. A tal fine sarebbe necessaria l’approvazione della maggio-ranza degli altri membri, che non è scontata. Infine, si ricordi che «tutto è sotto controllo» è la seconda frase più costosa che una banca centrale possa dire dopo «questa volta è diverso». L’ex Presidente della Fed Ben Bernanke, che nel 2008 lasciò fallire Lehman Brothers, potrebbe confermarlo. A nostro avviso nessuno, con l’eccezione degli irriducibili euro-scettici, ha interesse a un’uscita della Grecia: non l’UE, non la Germania e non la Grecia. A questo punto, quindi, riteniamo che la possibilità che ciò accada sia soltanto del 10%. Ciò premesso, la Grecia è ancora una volta una fonte di volatilità dei mercati e dovrebbe restare tale ancora per un po’.

Cordiali salutiAndreas Hoefert

Andreas HoefertCapo economista, CIO regionale Europa

5 UBS CIO WM 8 gennaio 2015 Vi preghiamo di leggere le avvertenze e i commenti di natura legale in coda al documento.

8 gennaio 2015Spiegazioni

Le opinioni d’investimento di UBS Chief Investment Office WM sono elaborate e pubblicate da Wealth Management e Retail & Corporate e Wealth Management Americas, divisioni di UBS AG (UBS, disciplinata dalla FINMA in Svizzera) o da una sua affiliata. In alcuni paesi, UBS AG viene indicata come UBS SA. Questo materiale viene distribuito solo a fini informativi e non rappresenta un’offerta né una sollecitazione di offerta diretta per l’acquisto o la vendita di prodotti d’investimento o di altri prodotti specifici. L’analisi contenuta nella presente pubblicazione si basa su numerosi presupposti. Presupposti diversi potrebbero dare risultati sostanzialmente diversi. Alcuni prodotti e servizi sono soggetti a restrizioni legali e non possono essere offerti in tutto il mondo in modo incondizionato e/o potrebbero non essere idonei alla vendita a tutti gli investitori. Tutte le informazioni e le opinioni espresse in questo materiale sono state ottenute da fonti ritenute attendibili e in buona fede; tuttavia, si declina qualsiasi responsabilità, contrattuale o tacita, per l’eventuale mancanza di correttezza o completezza (a eccezione della divulgazione di informazioni relative a UBS e alle sue affiliate). Tutte le informazioni e le opinioni così come i prezzi indicati si riferiscono unicamente alla data della presente pubblicazione e sono soggetti a cambiamenti senza preavviso. Le opinioni qui espresse possono discostarsi o essere contrarie alle opinioni espresse da altri dipar-timenti o divisioni di UBS a seguito dell’utilizzo di presupposti e/o criteri diversi. In ogni momento UBS e altre società del gruppo UBS (o i loro dipendenti) possono avere posizioni lunghe o corte in questi stru-menti finanziari o effettuare operazioni in conto proprio o in conto terzi o fornire consulenza o altri servizi all’emittente di questi strumenti finanziari o a un’altra società collegata all’emittente. Alcuni investimenti possono non essere immediatamente realizzabili, dal momento che lo specifico mercato può essere illiquido, e di conseguenza la valutazione dell’investimento e la determinazione del rischio possono essere difficili da quantificare. UBS fa affidamento su barriere all’informazione per controllare il flusso di informazioni contenute in una o più aree di UBS verso altre aree, unità, divisioni o affiliate di UBS. Le operazioni su future e opzioni sono considerate rischiose. I risultati passati di un investimento non rappresentano una garanzia dei suoi rendimenti futuri. Alcuni investimenti possono essere soggetti a improvvise e consi-stenti perdite di valore e allo smobilizzo dell’investimento è anche possibile ricevere una somma inferiore a quella inizialmente investita o dover effettuare un versamento integrativo. Le variazioni dei corsi di cambio possono avere un effetto negativo sul prezzo, sul valore o sul rendimento di un investimento. Ci è impossibile tenere conto degli obiettivi d’investimento, della situazione finanziaria e delle esigenze particolari di ogni singolo cliente e pertanto vi raccomandiamo di rivolgervi a un consulente finanziario e/o fiscale per discutere le implicazioni, comprese quelle fiscali, dell’investimento in qualunque prodotto menzionato nel presente materiale. È vietata la riproduzione o la distribuzione di copie di questo materiale senza la preventiva autorizzazione di UBS o di un sua affiliata. UBS vieta espressamente la distribuzione e il trasferimento di questo materiale a terzi per qualsiasi ragione. UBS non si riterrà responsabile per eventuali pretese o azioni legali di terzi derivanti dall’uso o dalla distribuzione di questo materiale. Questo materiale è destinato alla distribuzione solo secondo le circostanze permesse dal diritto applicabile. Per lo sviluppo delle previsioni economiche del Chief Investment Office (CIO), gli economisti del CIO hanno collaborato con gli economisti impiegati presso UBS Investment Research. Tutte le previsioni e le stime si riferiscono unicamente alla data della presente pubblicazione e sono soggette a cambiamenti senza preavviso. Per informazioni circa le modalità con cui UBS CIO Wealth Management gestisce i conflitti e mantiene l’indipendenza delle opinioni d’investimento e della sua gamma di pubblicazioni, e circa le metodologie di ricerca e di rating, si rimanda a www.ubs.com/research. Per ulteriori informazioni circa gli autori della presente pubblicazione e di altre pubblicazioni del CIO eventualmente citate nel presente documento e per richiedere copie di studi passati sullo stesso argomento si prega di rivolgersi al proprio consulente alla clientela.

Gestori patrimoniali esterni/consulenti finanziari esterni: qualora la presente ricerca o pubblicazione sia fornita a un gestore patrimoniale esterno o a un consulente finanziario esterno, UBS vieta espres-samente che questa sia ridistribuita dal gestore patrimoniale esterno o dal consulente finanziario esterno e che sia resa disponibile ai rispettivi clienti e/o terzi. Arabia Saudita: la presente pubblicazione è stata autorizzata da UBS Saudi Arabia (una controllata di UBS SA), una società per azioni chiusa dell’Arabia Saudita costituita nel Regno dell’Arabia Saudita, iscritta al registro commerciale con il numero 1010257812 e avente sede legale presso Tatweer Towers, Casella postale 75724, Riad 11588, Regno dell’Arabia Saudita. UBS Saudi Arabia è autorizzata e disciplinata dalla Capital Market Authority of Saudi Arabia. Australia: 1) Clienti di UBS Wealth Management Australia Ltd: il presente avviso viene distribuito ai clienti di UBS Wealth Management Australia Ltd ABN 50 005 311 937 (titolare della licenza Australian Financial Services n. 231127), Chifley Tower, 2 Chifley Square, Sydney, New South Wales, NSW 2000, da UBS Wealth Management Australia Ltd. Il presente documento contiene informazioni e/o raccomanda-zioni di carattere generale e non costituisce una consulenza personale in materia di prodotti finanziari. Il contenuto del documento è stato pertanto preparato senza tenere conto degli obiettivi, della situazione finanziaria o delle esigenze di un destinatario specifico. Prima di prendere una decisione d’investimento, il destinatario dovrebbe richiedere una consulenza personale sui prodotti finanziari a un consulente indipendente e prendere in considerazione l’eventuale documento di offerta pertinente (compresa l’informativa sul prodotto), qualora venga preso in considerazione l’acquisto di prodotti finanziari. 2) Clienti di UBS AG: il presente avviso viene pubblicato da UBS AG ABN 47 088 129 613 (titolare della licenza Australian Financial Services n. 231087). Il presente documento viene pubblicato e distribuito da UBS AG, nonostante eventuali indicazioni diverse contenute nel documento. Il documento è destinato all’utilizzo esclusivo da parte dei Clienti Wholesale secondo la definizione della Sezione 761G («Wholesale Clients») del Corporation Act 2001 (Cth) (Corporations Act). In nessun caso UBS AG potrà mettere il documento a disposizione di un Cliente Retail secondo la definizione della Sezione 761G («Retail Clients») del Corporations Act. I servizi di ricerca di UBS AG sono offerti unicamente ai Clienti Wholesale. Il documento è costituito da informazioni di carattere generale e non tiene conto degli obiettivi d’investimento o finanziari né della situazione fiscale o di particolari esigenze di una persona specifica. Austria: questa pubblicazione non costituisce un’offerta pubblica né una sollecitazione di offerta ai sensi del diritto austriaco e sarà utilizzata esclusivamente in situazioni non equivalenti a quelle di un’offerta pubblica di titoli in Austria. Il documento può essere utilizzato esclusivamente dal destinatario diretto di tali informazioni e non può essere ceduto in alcun caso ad altri investitori. Bahamas: questa pubblicazione è distribuita ai clienti privati di UBS (Bahamas) Ltd e non può essere distribuita a persone definite come cittadini o residenti delle Bahamas dalle Bahamas Exchange Control Regulations. Bahrain: UBS SA è una banca svizzera non autorizzata né sottoposta a vigilanza o regolamentata nel Bahrain dalla Central Bank of Bahrain e non intrattiene attività bancarie o d’investimento nel Bahrain. Per questo motivo, i Clienti non godono di alcuna protezione relativamente alle leggi e ai regolamenti locali sui servizi bancari e d’investimento. Belgio: questa pubblicazione non costituisce un’offerta pubblica né una sollecitazione di offerta ai sensi del diritto belga ma può, a scopo informativo, essere messa a disposizione dei clienti di UBS Belgium, filiale di UBS (Luxembourg) SA, registrata presso la National Bank of Belgium e autorizzata dalla Financial Services and Markets Authority, alla quale la presente pubblicazione non è stata sottoposta per l’approvazione. Brasile: la presente pubblicazione è redatta da UBS Brasil Administradora de Valores Mobiliários Ltda, entità regolamentata dalla Comissão de Valores Mobiliários (CVM). Canada: in Canada, la presente pubblicazione è distribuita ai clienti di UBS Wealth Management Canada da UBS Investment Management Canada Inc. Dubai: questo documento di ricerca è pubblicato da UBS AG Dubai Branch nel DIFC, è destinato unicamente a clienti professionali e non deve essere ulteriormente distribuito negli Emirati Arabi Uniti. EAU: il presente rapporto di ricerca non costituisce un’offerta, una vendita o una consegna di azioni o altri titoli ai sensi della legislazione degli Emirati Arabi Uniti (EAU). Il contenuto di questo rapporto non è stato e non sarà approvato da alcuna autorità degli Emirati Arabi Uniti, ivi compresa la Central Bank of United Arab Emirates oppure la Dubai Financial Services Authority, la Emirates Securities and Commodities Authority, il Dubai Financial Market, l’Abu Dhabi Securities Market o qualsiasi altra borsa degli EAU. Francia: questa pubblicazione è distribuita da UBS (France) S.A., société anonyme francese con un capitale sociale di € 125 726 944.69, boulevard Haussmann, F-75008 Parigi, R.C.S. Paris B 421 255 670, ai clienti esistenti e potenziali. UBS (France) S.A. è un fornitore di servizi d’investimento debitamente autorizzato ai sensi del Code Monétaire et Financier e regolamentato dalle autorità bancarie e finanziarie francesi come l’Autorité de Contrôle Prudentiel et de Résolution. Germania: la presente pubblicazione è distribuita ai sensi della legge tedesca da UBS Deutschland AG, Bockenheimer Landstrasse 2–4, 60306 Francoforte sul Meno. UBS Deutschland AG è autorizzata e regolamentata dalla Bundesanstalt für Finanzdienstleistungsaufsicht. Hong Kong: questa pubblicazione è distribuita ai clienti di UBS AG, Hong Kong Branch da UBS AG, Hong Kong Branch, banca autorizzata ai sensi della Hong Kong Banking Ordinance e istituto registrato ai sensi della Securities and Futures Ordinance. India: il presente documento è distri-buito da UBS Securities India Private Ltd. 2/F, 2 North Avenue, Maker Maxity, Bandra Kurla Complex, Bandra (East), Mumbai (India) 400051. Telefono: +912261556000. Numeri di registrazione SEBI: NSE (segmento del mercato dei capitali): INB230951431, NSE (segmento di F&O) INF230951431, BSE (segmento del mercato dei capitali) INB010951437. Indonesia: la presente ricerca o pubblicazione non è intesa come offerta pubblica di titoli ai sensi della Capital Market Law e delle sue disposizioni esecutive. I titoli menzionati in questo materiale non sono stati e non saranno registrati secondo la Capital Market Law e le sue disposizioni. Israele: UBS AG è registrata come «Foreign Dealer» in collaborazione con UBS Wealth Management Israel Ltd, un’affiliata interamente controllata da UBS. UBS Wealth Management Israel Ltd è una società di gestione di portafogli autorizzata che svolge anche attività di commercializzazione degli investimenti ed è disciplinata dalla Israel Securities Authority. Questa pubblicazione non sostituisce la consulenza d’investimento e/o la commercializzazione degli investimenti fornita da un soggetto autorizzato in base alle specifiche esigenze dell’investitore. Italia: questa pubblicazione è distribuita ai clienti di UBS (Italia) S.p.A., via del Vecchio Politecnico 3, Milano, banca debitamente autorizzata alla prestazione dei servizi d’investimento dalla Banca d’Italia e sottoposta alla supervisione della Consob e della Banca d’Italia. UBS Italia non ha partecipato alla produzione della pubblicazione e della ricerca sugli investimenti né all’analisi finanziaria qui riportata. Jersey: UBS AG, Jersey, è regolamentata e autorizzata dalla Jersey Financial Services Commission al fine di svolgere attività bancarie, d’investimento e di gestione di fondi. Lussemburgo: la presente pubblicazione non deve essere intesa come un’offerta pubblica ai sensi del diritto del Lussemburgo, ma può essere messa a disposizione a scopo informativo ai clienti di UBS (Luxembourg) S.A., una banca regolamentata e sotto la supervisione della Commission de Surveillance du Secteur Financier (CSSF), alla quale la presente pubblicazione non è stata sottoposta per l’approvazione. Messico: questo documento è stato distribuito da UBS Asesores México, S.A. de C.V., entità non soggetta alla supervisione della Comisión Nacional Bancaria y de Valores. UBS Grupo Financiero, S.A. de C.V. non fa parte di nessun altro gruppo finanziario messicano e le sue obbligazioni non sono garantite da terzi. UBS Asesores México, S.A. de C.V. non garantisce nessun rendimento. Nuova Zelanda: il presente avviso è distribuito ai clienti di UBS Wealth Management Australia Limited ABN 50 005 311 937 (titolare della licenza Australian Financial Services n. 231127), Chifley Tower, 2 Chifley Square, Sydney, New South Wales, NSW 2000, da UBS Wealth Management Australia Ltd. La presente pubblicazione o il presente documento UBS le viene fornito poiché lei ha comunicato a UBS di essere un cliente certificato quale investitore wholesale e/o investitore idoneo («Certified Client») con sede in Nuova Zelanda. La presente pubblicazione o il presente documento non è destinato ai clienti che non sono clienti certificati («Non-Certified Client») e se lei è un cliente non certificato non deve farvi affidamento. Se, nonostante questo avviso, farà comunque affidamento sulla presente pubblicazione o sul presente documento, (i) riconosce che non può fare affidamento sui contenuti della presente pubblicazione o del presente documento e che le eventuali raccomandazioni od opinioni contenute nella presente pubblicazione o nel presente documento non sono rivolte né fornite a lei e (ii) nella misura consentita dalla legge (a) tiene indenni UBS e le sue consociate o entità collegate (e i rispettivi amministratori, funzionari, agenti e consulenti, ciascuno una «Relevant Person») per eventuali perdite, danni, passivi o pretese che possano sostenere o subire a seguito di o in relazione al fatto che lei faccia affidamento senza autorizzazione sulla presente pubblicazione o sul presente documento e (b) rinuncia a ogni diritto o facoltà di rivalsa nei confronti delle persone rilevanti per (o in relazione a) eventuali perdite, danni, passivi o pretese che lei possa sostenere o subire a seguito di o in relazione al fatto che lei faccia affidamento senza autorizzazione sulla presente pubbli-cazione o sul presente documento. Paesi Bassi: la presente pubblicazione non deve essere intesa come un’offerta pubblica o una sollecitazione analoga ai sensi della legge dei Paesi Bassi, ma può essere messa a disposizione a scopo informativo ai clienti di UBS Bank (Netherlands) B.V., una banca disciplinata e soggetta alla vigilanza di De Nederlansche Bank (DNB) e della Autoriteit Financiële Markten (AFM), alle quali questa pubblicazione non è stata presentata per la relativa approvazione. Regno Unito: la presente pubblicazione è approvata da UBS AG, autorizzata e regolamentata dalla Financial Market Supervisory Authority in Svizzera. Nel Regno Unito, UBS AG è autorizzata dalla Prudential Regulation Authority ed è soggetta alla vigilanza della Financial Conduct Authority e alla vigilanza limitata della Prudential Regulation Authority. I dettagli riguardanti la portata della vigilanza da parte della Prudential Regulation Authority sono disponibili su richiesta. Membro del London Stock Exchange. Questa pubblicazione è distribuita ai clienti di UBS London nel territorio del Regno Unito. Laddove i prodotti o i servizi forniti provengano da paesi esterni al Regno Unito, gli stessi non saranno coperti dalla legislazione del Regno Unito o dal Financial Services Compensation Scheme. Singapore: per qualsiasi questione derivante da o in connessione con la presente analisi o relazione, si prega di contattare UBS AG, Singapore Branch, un «Exempt Financial Adviser» ai sensi del Singapore Financial Advisers Act (Cap. 110) e banca autorizzata in base al Singapore Banking Act (Cap. 19) sottoposta alla vigilanza della Monetary Authority of Singapore. Spagna: questa pubblicazione è distribuita ai clienti di UBS Bank, S.A. da UBS Bank, S.A., banca registrata presso il Banco de España. Taiwan: il presente documento è fornito ai sensi delle leggi della Repubblica di Cina, in accordo con i clienti o dietro loro richiesta. USA: questa pubblicazione non potrà essere diffusa nel territorio degli Stati Uniti d’America, né potrà essere distribuita a persone di nazionalità statunitense. UBS Securities LLC è una succursale di UBS AG e un’affiliata di UBS Financial Services Inc. UBS Financial Services è una succursale di UBS AG.

Versione novembre 2014.© UBS 2015. Il simbolo della chiave e UBS figurano tra i marchi registrati e non registrati di UBS. Tutti i diritti riservati.