CFO Trends – Real Time Consolidation & IFRS16 Day @PwC

57

CFO Trends – Real Time Consolidation & IFRS16 Day @PwC 11 Dicembre 2019

Transcript of CFO Trends – Real Time Consolidation & IFRS16 Day @PwC

CFO Trends –Real Time Consolidation & IFRS16 Day@PwC

11 Dicembre 2019

PwC

Time\ Activity

10:00 Registration e Welcome coffee

10:30Real Time Consolidation con SAP S/4 Hana: l’innovazione tecnologica al servizio del Finance, l'applicazione nel Fashion

11:15 Il principio contabile IFRS16 e l’offerta di PwC: una soluzione modulare integrata in SAP BPC

11:45 Il caso di successo Bally

12:15 Il nuovo formato unico elaborabile iXBRL (Inline XBRL) per la redazione del bilancio consolidato delle società quotate

13:00 Networking Lunch @ PwC Bistrò

14:30 Live Experience con demo su RTC e IFRS162

Agenda

0 Agenda and Thanks

Nicola MorlinPwC Technology Partner

Marco SartorPwC Technology Associate Partner

Davide RuggieroPwC Technology Director

Alberto DonvitoBallyHead of Statutory& Tax

Dino PonghettiPwC Digital Trust Associate Partner

Luigi SimonciniFinance Expert SAP Italia

Lorena ZivelonghiPwC Technology Marketing Manager

PwC 3

0 Agenda and Thanks

Thanks To You

AUTOMOTIVE

03

ENERGIA,AMBIENTE

08FOOD & BEVERAGE

05

HEALTHCARE & PHARMA

05

MEDIA & ENTERTAINMENT

06LOGISTICA,TRASPORTI

02

RETAIL,CONSUME,LUXURY

05MANUFACTURING

13

TOTAL 47 Companies

Real Time Consolidation con SAP S/4 Hana: l’innovazione tecnologica al servizio del Finance

- Marco Sartor

PwC 5

1 “Data driven company”- CFO Trends

Le funzioni finance best in class sono molto differenti da quelle delle organizzazioni tradizionali

Source: PwC Finance Effectiveness Report 2019

PROCESS

21-40%Del tempo si può guadagnare attraverso l’automazione e il cambiamento dei comportamenti

PERFORMANCE

75%Del tempo è dedicato ad attività di data analysis e insight

.

COST

0,55%Costo della funzione finance in % del fatturato

PwC 6

1 “Data driven company”- CFO Trends

“Data Driven Company” – CFO Trends

I Trend legati alla

Data Driven

Company

15

4

2

3

Intelligent Enterprise

Integrated Business Planning

Real Time Consolidation

& IFRS

Digital Boardroom

Innovazione

Finance

Controlling + =EPM/BW/BI

Finance Controlling

Transaction

Universal Journal integrate finance information in one single posting: Accounts, Values, Managerials (including CO-PA), Material Ledger, Assets, Treasury

Transaction

EPM/BW/BI

Line Item Reporting and Integrated Planning & Reporting: financial data available for Reporting at document level, direct integration of planning function in transactional data

Inte

grat

ion

Planning & Analytics Sim

pli

fica

tion

User Experience

RoboticMachine LearningArtificial IntelligenceBlockchain =+ A

uto

mat

ionInnovation

Operazioni di breve periodo Demand

SensingResponse Planning

Deployment Planning

Strategia

Operazioni di medio -lungo periodo

Financial Planning

Marketing Planning

Sales planning

Demand ReviewSupply Review –

Heuristic, Optimizer

Reconciliation Review

Management Business Review

Inventory Optimization

Demand Planning

Supplier Commit with SAP Ariba

Supply and Allocations Planning

Parte esecutiva Sales Order

Processing ProcurementAvailable-to-

Promise Processing

Stock Transfer Production

Supply Chain

Control Tower

Processi esterni

Processo SAP IBP

PwC 7

1 “Data driven company”- CFO Trends1

Trend 1: Intelligent Enterprise - Finance of the Future

SAP S/4 HANA

Finance

Controlling + =EPM/BW/BI

Finance Controlling

Transaction

Universal Journal integra le informazioni finanziarie in un singolo registro: Account, Valori, Managerials (inclusi CO-PA), Material Ledger, Assets, Tesoreria

Transaction

EPM/BW/BI

Line Item Reporting e Integrated Planning & Reporting: dati finanziari disponibili per il reporting a livello di singolo documento e diretta integrazione della funzione di pianificazione con dati transazionali

Inte

graz

ion

e

Planning & Analytics Sem

pli

fica

zion

e

User Experience

RoboticMachine LearningIntelligenza artificialeBlockchain

=+

Au

tom

azio

ne

Innovazioni

Visione istantanea e affidabile

PwC 8

1 “Data driven company”- CFO Trends

Artificial IntelligenceSfrutta la potenza dei dati e ridefinisce la gestione delle informazioni con la scalabilità dell'intelligenza artificiale (AI) a livello aziendale per l'intero ciclo di vita dei dati.

Machine LearningSemplifica e ottimizza processi complessi e riduce la dipendenza dagli intermediari con la blockchain e la tecnologia «distributed ledger».

BlockchainSemplifica e ottimizza processi complessi e riduce la dipendenza dagli intermediari con la blockchain e la tecnologia «distributed ledger».

IoTCostruisce «un'impresa intelligente» sfruttando le capacità di artificial intelligence (AI) e machine learning (ML), unendo le conoscenze informatiche con le competenze dell’uomo.

Big DataUtilizza un «in-memory database» e gli ultimi strumenti nel campo della gestione dei Big Data per unificare tutti i dati in uno spazio affidabile per alimentare applicazioni e analisi avanzate.

AnalyticsOttieni informazioni rapide e accurate con potenti strumenti per la visualizzazione, la pianificazione e la previsione dei dati e l'analisi dei Big Data.

1

Trend 2: Innovazione

Innovazione, integrazione e scalabilità

SAP Leonardo utilizza sei principali tecnologie: Machine Learning, Blockchain, DataIntelligence, Big Data, Internet of Things e Analytics.I punti di forza di SAP Leonardo sono: l’approccio user-friendly; l'integrazione di diversi prodotti SAP con tecnologie emergenti, per essere sempre

il precursore nella risoluzione delle esigenze di mercato; la trasparenza nei prezzi di licenza; la digitalizzazione del Business per trarre vantaggio dalle nuove tecnologie.

SAP Leonardo1

PwC 9

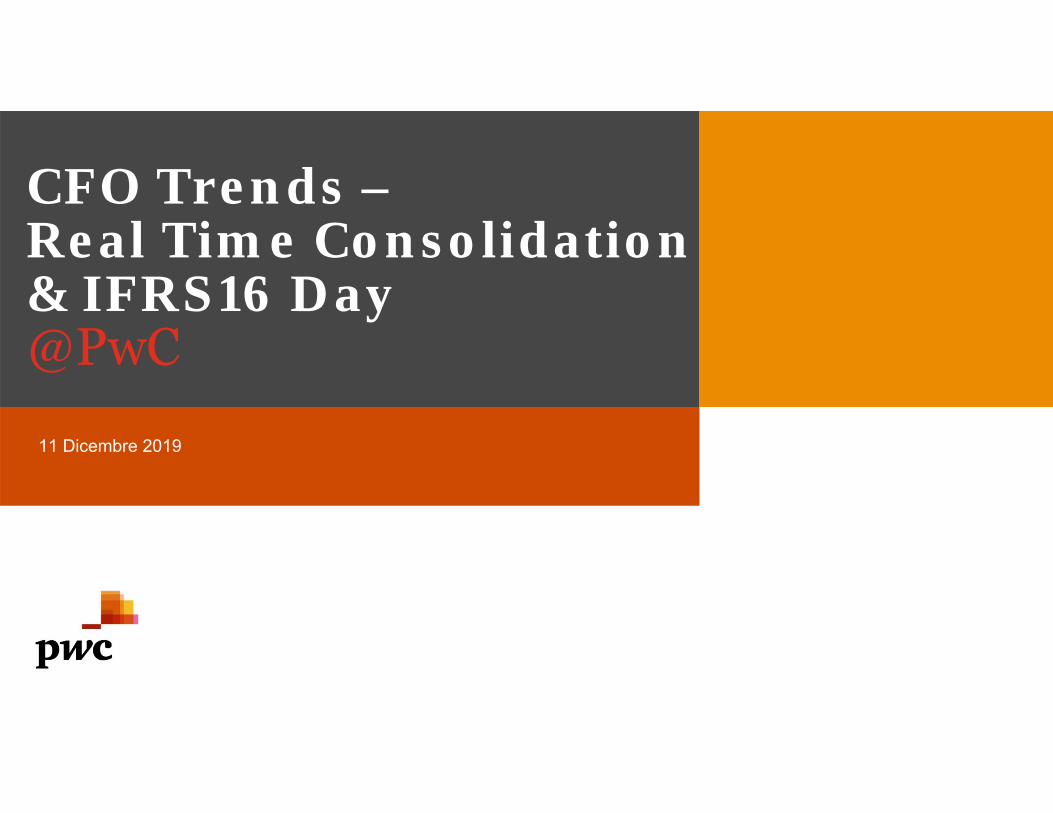

SAP BPC e SAP Integrated Business Planning

1

Trend 3: Integrated Business Planning - theory

Pianificazione dellafornitura

Integrated Business Planning

Pianificazione Capex Pianificazione Fiscale

Fin

anci

al

Pla

nn

ing

Op

erat

ion

al

Pla

nn

ing

Pianificazione Sales & Margin

Pianificazione Opex Pianificazione HR

S&OP (Volumi)

Pianificazionecommerciale e promozionale

Pianificazione delladomanda

Ottimizzazione del magazzino

Andamento delladomanda

Budget and Forecast (Rolling vs Standard) Per PL, BS e CF

Pianificazione Cash Flow (e Balance sheet)Granularità temporale: mensilità di rolling forecast e budget

Dettaglio analitico: dalle vendite al gross margin

What-if Analysis per la pianificazione strategica

Strumento di pianificazionetop-down che considera al suo interno la dimensionalità presente in IBP

PianificazioneFinanziaria/ HR

Pianificazione Operativa

Pianificazione Finanziaria / HR

Granularità temporale: dato giornaliero/ settimanale / mensile

Dettaglio analitico: SKU, volumi, prezzi medi, KPI

What-if Analysis per pianificazione di breve periodo e pianificazione strategica

Strumento di pianificazione bottom-upSupply Chain - DrivenPianificazione

Operativa

1 “Data driven company”- CFO Trends

PwC 10

SAP BPC e SAP Integrated Business Planning

Trend 3: Integrated Business Planning - case study

1

SAP S4

Ricezione ordini e realizzazione

Condizioni di prezzo

SAP IBP SAP S4

PPDS

Material BoMs, routings

e costi di prodotto

MRP

Material Management PO, STO e magazzino

SAP ARIBA

Domandastorica

SAP BW4

Sales History:Alimentazione dati

esterni

SAP TPM

Pianificazionecommerciale e promozionale

SAP BPC

Pianificazione Finanziaria e cash

flowConsolidato

Pianificazionedella domanda

S&OP

Andamento delladomanda

Ottimizzazione del magazzino

Pianificazionedella fornitura

Pianificazione Supply & Response

SAP PLM

Master products, BoMs, recipes etc..

Supply Chain Collaboration

AOP

Ordini Actual /spedizioni

Baseline forecast

Segmentazione

Nessun vincolo nellapianificazione delladomanda

Vincoli alla pianificazione della domanda

Parametri di magazzino

Magazzino, PO, STO, Ordini di produzione

Master dataSupply

planningPlanning

orders

Forecast Fornitura

Acquisti/ Richieste di materiali

Forecast deivolumi

Promo/ aggiustamenti

S&M

1 “Data driven company”- CFO Trends

Granularità temporale: mensilità di rolling forecast e budget

Dettaglio analitico: dalle vendite al gross margin

What-if Analysis per la pianificazione strategica

Strumento di pianificazionetop-down che considera al suo interno la dimensionalità presente in IBP

PianificazioneFinanziaria/ HR

Pianificazione Operativa

Pianificazione Finanziaria / HR

Granularità temporale: dato giornaliero/ settimanale / mensile

Dettaglio analitico: SKU, volumi, prezzi medi, KPI

What-if Analysis per pianificazione di breve periodo e pianificazione strategica

Strumento di pianificazione bottom-upSupply Chain - DrivenPianificazione

Operativa

PwC 11

1

Trend 4: Digital Boardroom

Transazioni

Operazioni

Gestione orizzontale

Board

Reporting esterno ed interno per la Board

Reporting per la gestione trasversale delle funzioni

aziendali

Reporting operativo

Reporting transazionale

Sap

Ana

lyti

cs c

loud

Sap

Fior

iAnalisi

Predittiva

Pianificazione

Collaborazione

Decision Making

● Fattori chiave● Analisi dei valori

inaspettati● Pannello di

simulazione

● Analisi What-If● Dashboard dei ricavi

pianificati● Albero dei driver di

valore

Base dati storica

Analisi Predittiva

Pianificazione Operativa e Finanziaria

Target strategico aziendale

L’ultimo miglio della trasformazione digitale per il decision-making

La modalità Digital Boardroom di SAC costituisce un cambiamento radicale nella pianificazione delle riunioni aziendali, e nella fruizione del patrimonio informativo aziendale da parte del Board, ottimizzando l’ultimo gap tra la trasformazione digitale dei dati ed il loro utilizzo per il decision-making.

● Tempo di preparazione dei contenuti dei meeting drasticamente ridotti grazie a presentazioni dinamiche ed un’interfaccia interattiva e user-friendly

● Indicatori di performance dinamici e navigabili in real time per riunioni esplorative con la massima trasparenza dei dati e l’individuazione di trend e business drivers

● Funzionalità di pianificazione di scenari What-if alternativi per una migliore comprensione degli impatti delle decisioni

SAP Analytics Cloud1 “Data driven company”- CFO Trends

PwC 12

Trend 5: Real Time Consolidation, IFRS 16 & iXBRL

IFRS16

Real time consolidation

Inline -XBRL

Il nuovo standard di contabilizzazione dei beni in leasing (IFRS 16) è entrato in vigore il 1° Gennaio2019. La normativa ha come scopo il miglioramento della trasparenza nei dati di bilancio. Questocomporta un cambiamento importante anche in molti indici rilevanti (per esempio debito/patrimonionetto) e nel rendiconto finanziario (per la presenza della voce di interessi, i costi relativi al bene inleasing non sono più completamente operativi, ma anche finanziari).

Il business evolve velocemente e in un contesto sempre più competitivo gli stakeholder aziendali nonpossono attendere giorni o settimane prima di disporre delle informazioni necessarie per prenderedecisioni strategiche. Oggi è finalmente possibile ottenere dati di insight in tempo reale e fruibiliautonomamente, grazie ad un processo di innovazione delle funzioni Finance già avviato da molteorganizzazioni.

La Direttiva 2013/50/UE stabilisce che a decorrere dal 1° gennaio 2020 tutte le Relazioni Finanziarieannuali consolidate devono essere redatte in un formato elettronico unico di comunicazione.L’iXBRL è uno standard aperto che consente ad un singolo documento di fornire dati strutturati e alcontempo leggibili dall’uomo (oltre che dalla macchina). Ciò avviene attribuendo al documento dei“tag”, ossia elementi che permettono di transcodificare le informazioni presenti nel bilancioconsolidato in un formato elettronico, nello stesso modo in cui è letto un codice a barre.

Presente…

…Futuro

11 “Data driven company”- CFO Trends SAP BW 11 BPC, Group Reporting & PwC IFRS Accelerator

PwC

Real Time Consolidation con S/4HANA

La nostra esperienza nei processi di Consolidato

13

Progetti su tutte le industryrelativi a consolidato civilistico e gestionale, nota integrativa, disclosuremanagement, imposte correnti, anticipate differite…

Big-sized groups Middle-sized groups

Società consolidate

Società subconsolidate

Mole di dati

Piano dei conti

User

Rules di consolidamento

250 società

70 sub-consolidati ++

110 milioni di dati

4000 conti incl. Nota Integrativa

150

20 20

20

1500

5 milioni di dati

50 società

3 sub-conso

1

150+

PwC

Uno sguardo su un processo “classico”: Il Consolidato in 15 Mosse

Utente

HQ Local

Other statutory e nota integrativa

DettagliogestionaleIFRS Local

gaap

Bilancio di verifica

Setup

Data Collection

IC Matching

Consolidationstatutory e

management

Step Attività

Scritture consolidato (gestionale, IFRS)

Consolidamento (eliminazione partite IC, partecipazioni, patrimonio netto, ecc.)

Confronto valori

Allocazioni

Reporting gruppo

Margine integrato

Import da flat file (società no SAP)

Import automatico da SAP ed import da DWH (per società SAP)

Inserimento perimetro (gruppo, subconsolidato, ecc)

Inserimento / import dei tassi (medio, finale, storico ecc)

Inserimento manuale (società no SAP)

Controlli e validazione (utile P&L uguale utile BS, balance=opening +flussi, ecc.)

Matching delle partite per tipologie

Controlli e validazione

Intercompany

IFRS / Local gaap

Cespiti

IFRS Local gaap

TC

TC

TC

14

DWH

Real Time Consolidation con S/4HANA1

PwC

Cosa cambia con il nuovo SAP S/4 HANA?

15

S/4 HANA sta convergendo nell'utilizzo di "one-single - Universal Journal", unificando Contabilità, Controllo e Tesoreria. BW/4 legge real-time i dati di consuntivo e «salva» i dati convertiti e consolidati.

Criticità attuali:

• Sorgenti multiple di dati• Trasferimento dei dati necessari

tra i moduli • Riconciliazione delle attività e no

“value” per le funzionalitàaggiunte

• Una sorgente dati• Connessione real time con

BW/4 e S/4: non vieneeffettuato nessuntrasferimento di dati ma solo una lettura

• BPC salva i dati di pianificazione e consolidato(es. conversioni e consojournal) in BW/4

• Visualization reporting, Predictive Analytics e What if analysis saranno realizzati da SAC con i dati di BW/4

Caratteristiche del consolidamento real time:

Un esempio di Architetturaattuale dei sistemi / dato

Business Object

Livello

Analytics

Planning &Consolidation

Datawarehouse

Transactions S/4 Universal journalCO FI-GL

BW

FI-AR

BW / 4

FI-AP

Cash Management

BPC 11 and Disclosure Management

FI-AA

Liquidity

Concur (Travel,

Exp)

System 1 System 5

Disclosure ManagementBPC Altro

Legacy

System 10

SAP Analytics

Cloud

System 13

System 14

System 17

System 18

To be interface

(only)

To be interface

(only)

System

To be modified

To be modified

To be interface

(only)

To be modified

To be modified

SAP Analytics

Cloud

Possible extension for S/4

L’arte del possibile per l’architetturadei sistemi / dati

System 9

System 2

System 6

Legacy Legacy

Legacy

Real Time Consolidation con S/4HANA1

PwC

I Vantaggi della nuova Architettura

16

Motto: «Take the best of allworlds» (es. ledger, market segment, coding block, ecc.)

Unica tabella con dettagli completi per tutti i componenti

Data stored: dati unici. L’architettura non necessita di riconciliazioni

Riduzione dell’utilizzo di memoria grazie all’eliminazione della ridondanza dei dati

Report multidimensionali veloci sull’Universal Journal

Gli elementi di costo secondario sono conti Co.Ge.

Vantaggi della nuova architettura

Materialledger

Asset Accounting

G/L Balance Sheet/P&L

CO

Profitability

Semplificazione

Universal Journal

HANA database

Real Time Consolidation con S/4HANA1

PwC

Vista sul presente/futuro: il Consolidato Real Time

Utente

HQ Local

Other statutory(per nota

integrativa)

DettagliogestionaleIFRS Local

gaap

Bilancio di verifica

Setup

Data Collection

IC Matching

Consolidation

Step Attività

Intercompany

IFRS / Local gaap

Cespiti

IFRS Local gaap

TC

TC

TC

17

Applicazione «Real Time»

TC

TC

TC

17

DWH

Real Time Consolidation con S/4HANA1

Scritture consolidato (gestionale, IFRS)

Consolidamento (eliminazione partite IC, partecipazioni, patrimonio netto, ecc.)

Confronto valori

Allocazioni

Reporting gruppo

Margine integrato

Import da flat file (società no SAP)

Import automatico da SAP ed import da DWH (per società SAP)

Inserimento perimetro (gruppo, subconsolidato, ecc)

Inserimento / import dei tassi (medio, finale, storico ecc)

Inserimento manuale (società no SAP)

Controlli e validazione (utile P&L uguale utile BS, balance=opening +flussi, ecc.)

Matching delle partite per tipologie

Controlli e validazione

PwC

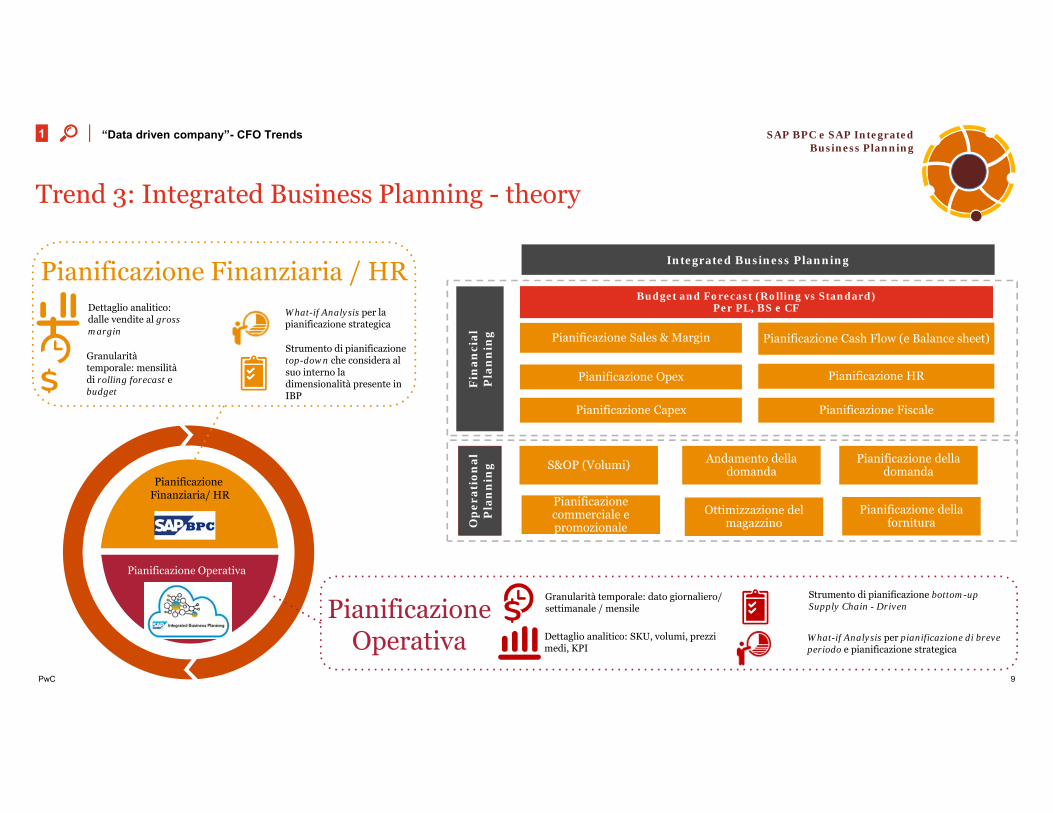

“Alcune” opzioni tecnologiche di SAP

18

Architettura dei sistemi Caratteristiche e funzionalità Abilitato?

1

2

Analytics

Planning &Consolidation

ERPSAP S/4 o SAP ECC

SAP Analytics

Cloud

SAP Group Reporting

Analytics

Planning &Consolidation

ERPSAP S/4 o SAP ECC

SAP Analytics

Cloud

SAP BPC su BW 4

• Cloud

• On Premise

• Real Time Consolidation S/4

ECC

• Planning

• Dashboarding & Reporting

• Cloud

• On Premise

• Real Time Consolidation S/4

ECC

• Planning

• Dashboarding & Reporting

(Solo se Hana)

(Solo se Hana)

SAC

SAC

Real Time Consolidation con S/4HANA1

PwC

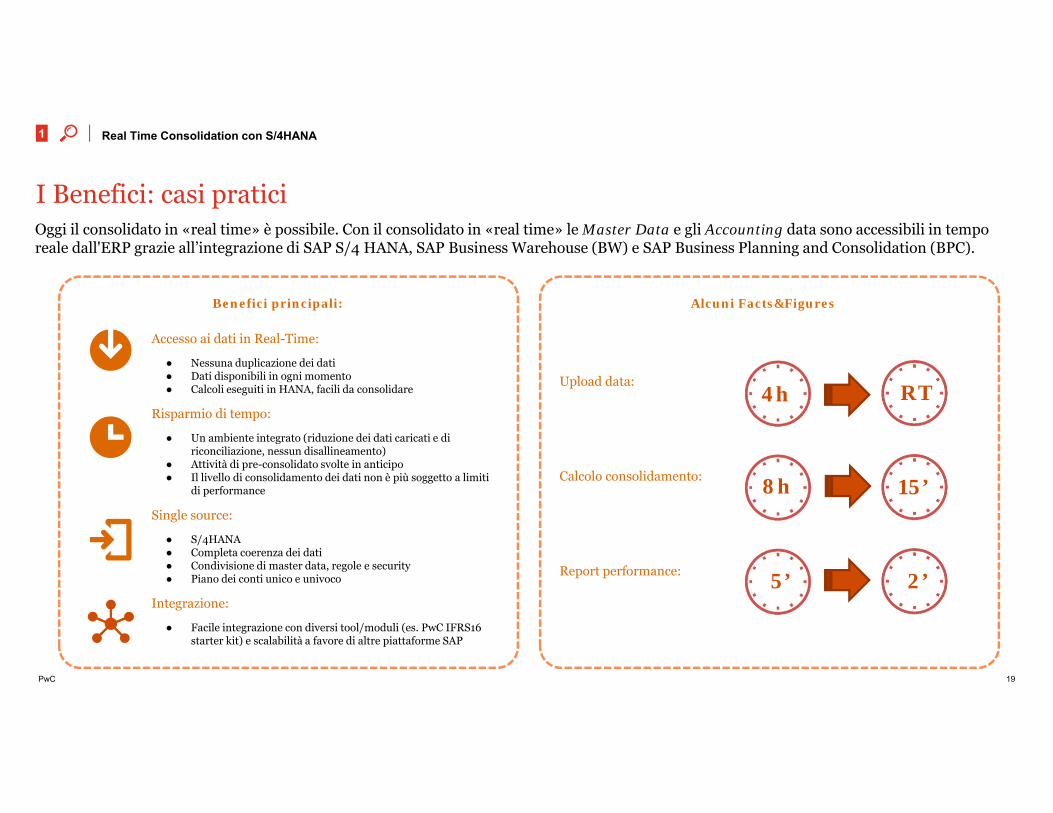

I Benefici: casi pratici

Accesso ai dati in Real-Time:

● Nessuna duplicazione dei dati● Dati disponibili in ogni momento● Calcoli eseguiti in HANA, facili da consolidare

Risparmio di tempo:

● Un ambiente integrato (riduzione dei dati caricati e di riconciliazione, nessun disallineamento)

● Attività di pre-consolidato svolte in anticipo● Il livello di consolidamento dei dati non è più soggetto a limiti

di performance

Single source:

● S/4HANA ● Completa coerenza dei dati● Condivisione di master data, regole e security● Piano dei conti unico e univoco

Integrazione:

● Facile integrazione con diversi tool/moduli (es. PwC IFRS16 starter kit) e scalabilità a favore di altre piattaforme SAP

Benefici principali:

19

Oggi il consolidato in «real time» è possibile. Con il consolidato in «real time» le Master Data e gli Accounting data sono accessibili in tempo reale dall'ERP grazie all’integrazione di SAP S/4 HANA, SAP Business Warehouse (BW) e SAP Business Planning and Consolidation (BPC).

Alcuni Facts&Figures

Upload data:

Calcolo consolidamento:

Report performance:

4h RT

5’ 2’

8h 15’

Real Time Consolidation con S/4HANA1

PwC

Le nostre esperienze: National Grid

20

Type ID Functionality / Requirement UK S4/Hana Conso Tool

DATA

1 Group Chart of Accounts

2 Operational Chart of Accounts

3 Transaction Type (Movement)

4 Business Unit (Company Codes) (TAX and TREASURY TBC)

5 Segment view

6 Legal Entity

7 Audit ID for adjustments (if required)

8 Trading partner UK

9 Legal Entity US / Trading partner US

10 Data traceability

PROCESS

11 Acquisitions of new companies

12 Intercompany Matching UK companies

13 Intercompany Matching UK and US companies

14 Currency conversion (Group Currency)

15 CTA calculation (Translation reserve)

16 Automatic Conso Adjustments (IC Elim, Group Minirity Split, Dividends Elim, etc…)

17 Manual Consolidation Adjustments (if required)

18 Consolidated Statutory Accounts (P&L, BS, CF)

19 Data Collection for Additional Disclosures (if required)

20 Regulatory Reporting and Rec

21 Performance Reporting (MPR) Under review

22 Monthly Financial Performance Reporting (MFPR) Under review

Real Time Consolidation con S/4HANA1

PwC

Le nostre esperienze: Standard Chartered Bank (1/4)

21

Three different Consolidations are required:

STANDARD CHARTERED

BANK (VIETNAM) LIMITED

SCB HANOI BRANCH

AFRICA AND MIDDLE EAST

SCB AUSTRALIA

SC GRINDLAYS

PTY LTD

Geographical

AUSTRALIAVIETNAM

ASEAN & SOUTH ASIA

SCB AUSTRALIA

OTHER ENTITIES

SCB BRANCHES & REP OFFICES

SC GRINDLAYS

PTY LTD

OTHER ENTITIES

Legal

SC GRINDLAYS

PTY LTD

1° LEVELSub-Conso

…

OTHER ENTITIES

EUROPE & AMERICA

2° LEVELSub-Conso

GROUP LEVEL

1° LEVELSub-Conso

GROUP LEVEL

Type Description No. Consolidation Scopes to maintain

Legal LE's consolidated using also the Rubik-like structure 80

Geographical LE's consolidated by geographical location 78

Regulatory LE's consolidated by Reg requirements 6

Each of these consolidated view present more than one level of consolidation which have to be managed by setting up in the system a Sub-Consolidation structure for all of them, as represented in the scheme below.

As per the requirements, over 160 sub-consolidation scopes have been configured in the Consolidation Model. Each dashed square in the figure below represent a group, the green ones are Sub-Groups, the blue ones are the ones referred to as Group level.

This configuration requires that all groups (perimeters) are maintained individually, and this can be a time consuming activity in case any change in the Company structure has to be uploaded in the system.

BPC: Consolidation Structures & IC Detail

Real Time Consolidation con S/4HANA1

PwC

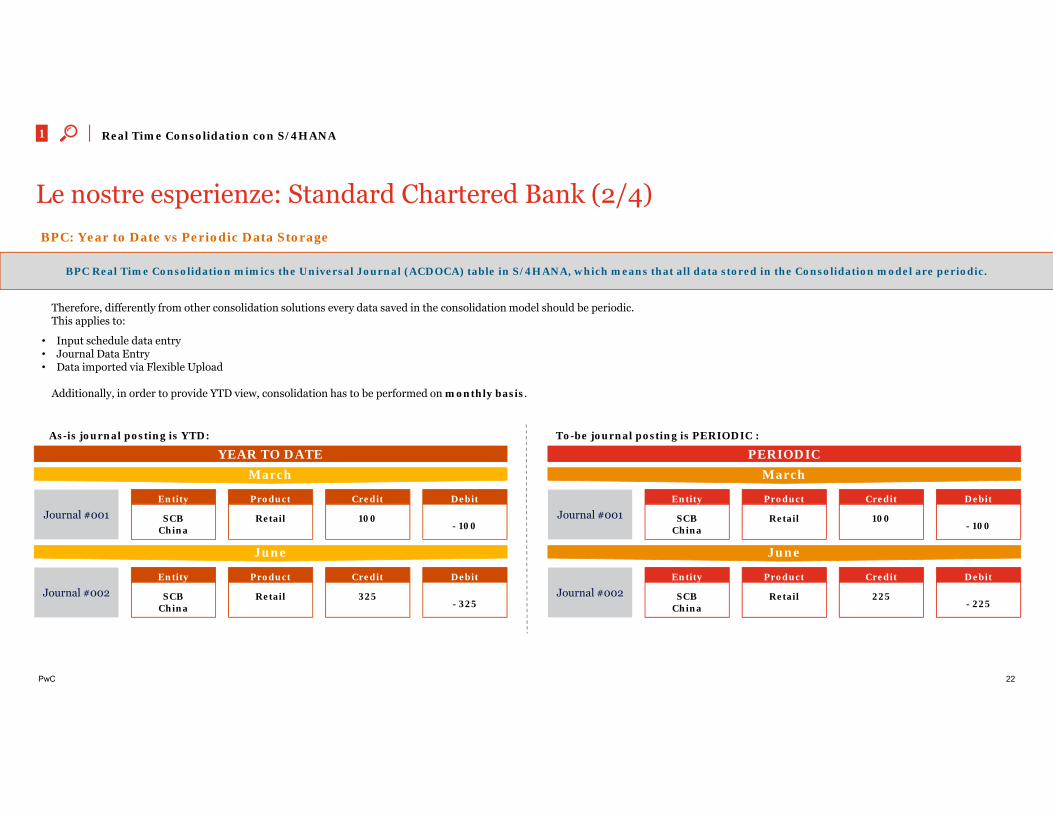

Le nostre esperienze: Standard Chartered Bank (2/4)BPC: Year to Date vs Periodic Data Storage

Therefore, differently from other consolidation solutions every data saved in the consolidation model should be periodic.This applies to:

• Input schedule data entry• Journal Data Entry• Data imported via Flexible Upload

Additionally, in order to provide YTD view, consolidation has to be performed on monthly basis.

March

100

Credit

- 100

Debit

SCBChina

Entity

Retail

Product

Journal #001

325

Credit

- 325

Debit

SCBChina

Entity

Retail

Product

June

Journal #002

YEAR TO DATEAs-is journal posting is YTD:

100

Credit

- 100

Debit

SCBChina

Entity

Retail

Product

Journal #001

March

225

Credit

- 225

Debit

SCBChina

Entity

Retail

Product

June

Journal #002

PERIODICTo-be journal posting is PERIODIC :

BPC Real Time Consolidation mimics the Universal Journal (ACDOCA) table in S/4HANA, which means that all data stored in the Consolidation model are periodic.

22

Real Time Consolidation con S/4HANA1

PwC

Le nostre esperienze: Standard Chartered Bank (3/4)Complexities of Disclosure Data Reporting and Consolidation

The main complexity in the disclosure data modelling and reporting process lies in the data quality, which derives from the current disclosure reporting process.

Below a schematic representation of the current disclosure reporting process, including risks in loading the supplementary data as-is.

• Actually consolidated• IC declarations• Consolidation entries

• Aggregated only• No Intercompany Declarations• Data repetition with different

granularities for the same account

Actual Data Management

PR

IMA

RY

SE

CO

ND

AR

Y

Disclosure Reporting Process Disclosure Note

• Manual adjustments in Excel to align Supplementary Information to Primary Statements one

ACTUAL PROCESS

RESULT • Each GL account containing supplementary information presents an incorrect total amount

• The consolidation of Supplementary Data isn’t the result of an in-system calculation, but of a manual process

• Consolidated Supplementary Data exist only in CDM, which isn’t a sourcing system

• No Company Detail provided for supplementary

RISK IN LOADING

SUPPLEMENTARY DATA

AS-ISIN BPC

REMEDIATIONAvoid data repetition by

providing the maximum level of dimensional detail for Supplementary Data

NO RECONCILIATION:

Reconciliation on too many levels between Primary data from S4 and Secondary data sourced elsewhere is necessary to be able to rely on the reporting data sets.

WRONG SUPPLEMENTARY DATA CONSOLIDATIONConsolidation of Supplementary data is not possible if the same account is provided multiple times with different details: the data have to be provided with the maximum level of detail (e.g. Loans have to be provided contemporarily split by Maturity and Industry, and not separately as they are now). 23

Real Time Consolidation con S/4HANA1

PwC

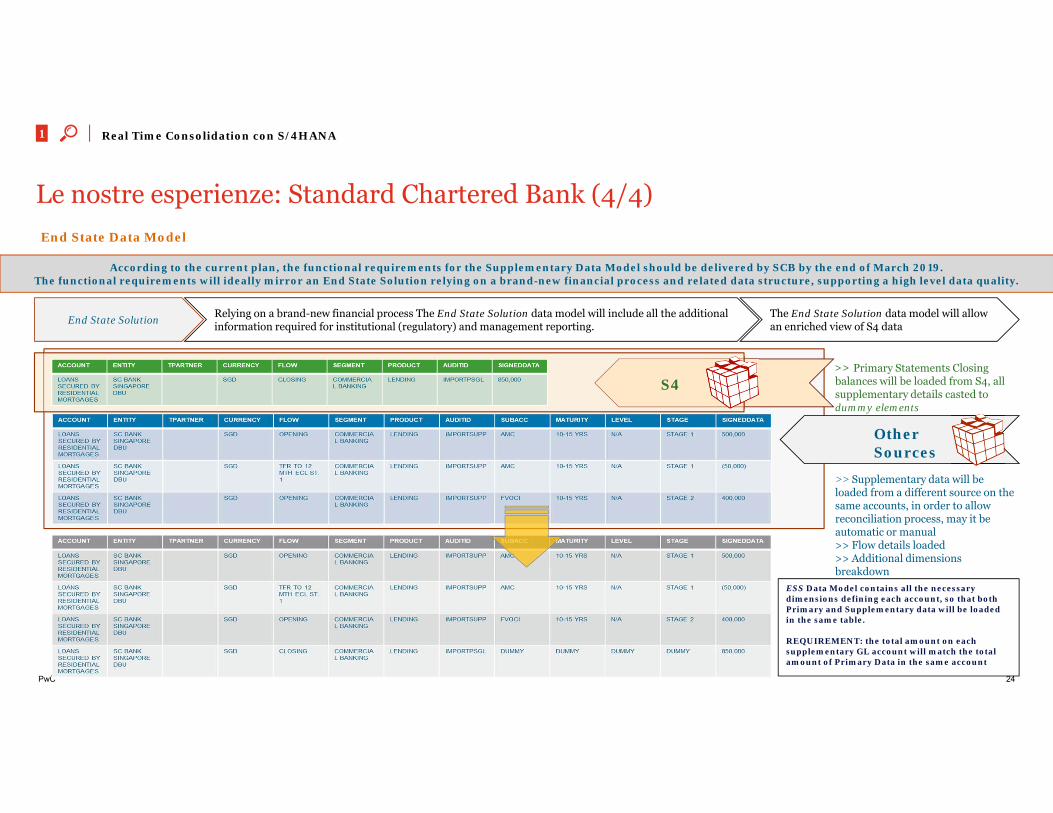

Le nostre esperienze: Standard Chartered Bank (4/4)End State Data Model

According to the current plan, the functional requirements for the Supplementary Data Model should be delivered by SCB by the end of March 2019.The functional requirements will ideally mirror an End State Solution relying on a brand-new financial process and related data structure, supporting a high level data quality.

End State Solution Relying on a brand-new financial process The End State Solution data model will include all the additional information required for institutional (regulatory) and management reporting.

The End State Solution data model will allow an enriched view of S4 data

ESS Data Model contains all the necessary dimensions defining each account, so that both Primary and Supplementary data will be loaded in the same table.

REQUIREMENT: the total amount on each supplementary GL account will match the total amount of Primary Data in the same account

Other Sources

>> Primary Statements Closing balances will be loaded from S4, all supplementary details casted to dummy elements

>> Supplementary data will be loaded from a different source on the same accounts, in order to allow reconciliation process, may it be automatic or manual >> Flow details loaded>> Additional dimensions breakdown

S4

24

Real Time Consolidation con S/4HANA1

PwC

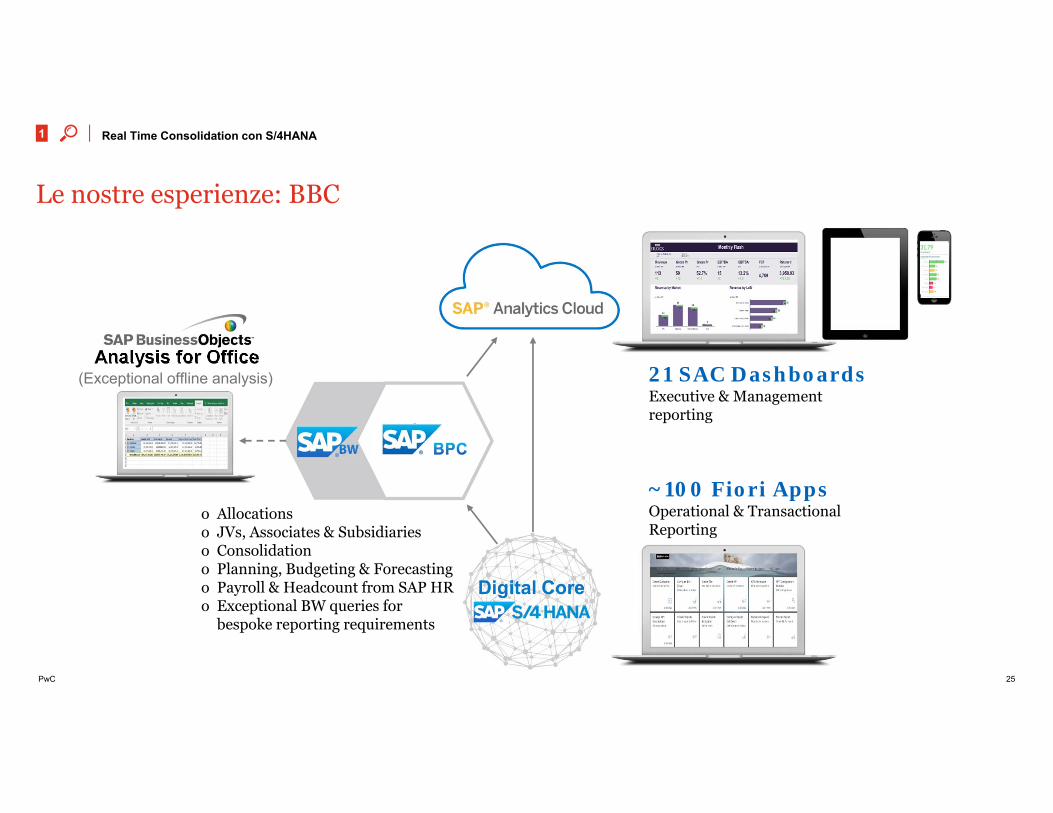

Le nostre esperienze: BBC

25

21 SAC DashboardsExecutive & Management reporting

~100 Fiori AppsOperational & Transactional Reporting

(Exceptional offline analysis)Analysis for Office

o Allocationso JVs, Associates & Subsidiarieso Consolidationo Planning, Budgeting & Forecastingo Payroll & Headcount from SAP HRo Exceptional BW queries for

bespoke reporting requirements

Real Time Consolidation con S/4HANA1

PwC

Real Time Consolidation – Lessons Learned

26

Chiusura contabile

now… next…so far…

Slow performance

Dati sparsi

Approccio Waterfall

Starter Kit PwC

Predictiveclosing

Fast performance

Dato unico

…

Starter Kit PwC

Chiusura contabile

Fast performance

Dato unico

DisciplinedAgile

Starter Kit PwC

Real Time Consolidation con S/4HANA1

Il principio contabile IFRS16 e l’offerta di PwC: una soluzione modulare integrata in SAP BPC

- Davide Ruggiero

PwC 28

Il principio IFRS16 in breve e gli attori coinvolti

2 IFRS16 e l’offerta di PwC

Il nuovo standard di contabilizzazione dei beni in leasing(IFRS 16) è entrato in vigore il 1° Gennaio 2019.La normativa ha come scopo il miglioramento dellatrasparenza nei dati di bilancio.

L’applicazione della normativa prevede che i beni sottostantiai leasing operativi vengano registrati alla stregua dei beni diproprietà, attraverso la voce Diritti d’uso in contropartita aDebito finanziario. La normativa impatta anche il ContoEconomico, trasformando i costi afferenti ai canoni in voci dicosto ammortamento/ interessi.

Questo comporta un cambio importante anche su indicirilevanti (per esempio debito/patrimonio netto) e nelrendiconto finanziario (per la presenza della voce diinteressi, i costi relativi al bene in leasing non sono piùcompletamente operativi, ma anche finanziari).

Molteplici Attori Coinvolti

PwC 29

Le soluzioni SAP per automatizzare il processo a confronto

2 IFRS16 e l’offerta di PwC

Modulo SAP REAL ESTATE Flexible (RE-FX)

Nel caso sia necessaria una gestione allargata delleoperazioni di leasing e di gestione dell’Asset, il moduloRE-FX può risultare la soluzione vincente, soprattutto perquelle realtà che già lo adottano, estendendolo anche alprincipio IFRS16.

Applicazione SAP BPC con Starter-kit IFRS PwC

In ottica di automazione delle scritture IFRS16 per processiesistenti di Bilancio Consolidato e di Pianificazione, lasoluzione che PwC propone, in aggiunta a quelle giàdisponibili sul mercato, è una Starter kit che sfrutta lefunzionalità e la flessibilità di SAP BPC perautomatizzare il processo IFRS16 offrendo benefici specificiai propri clienti.

PwC 30

Starter Kit PwC per l’IFRS16 – Caratteristiche e Funzionalità

2 IFRS16 e l’offerta di PwC

PwC 31

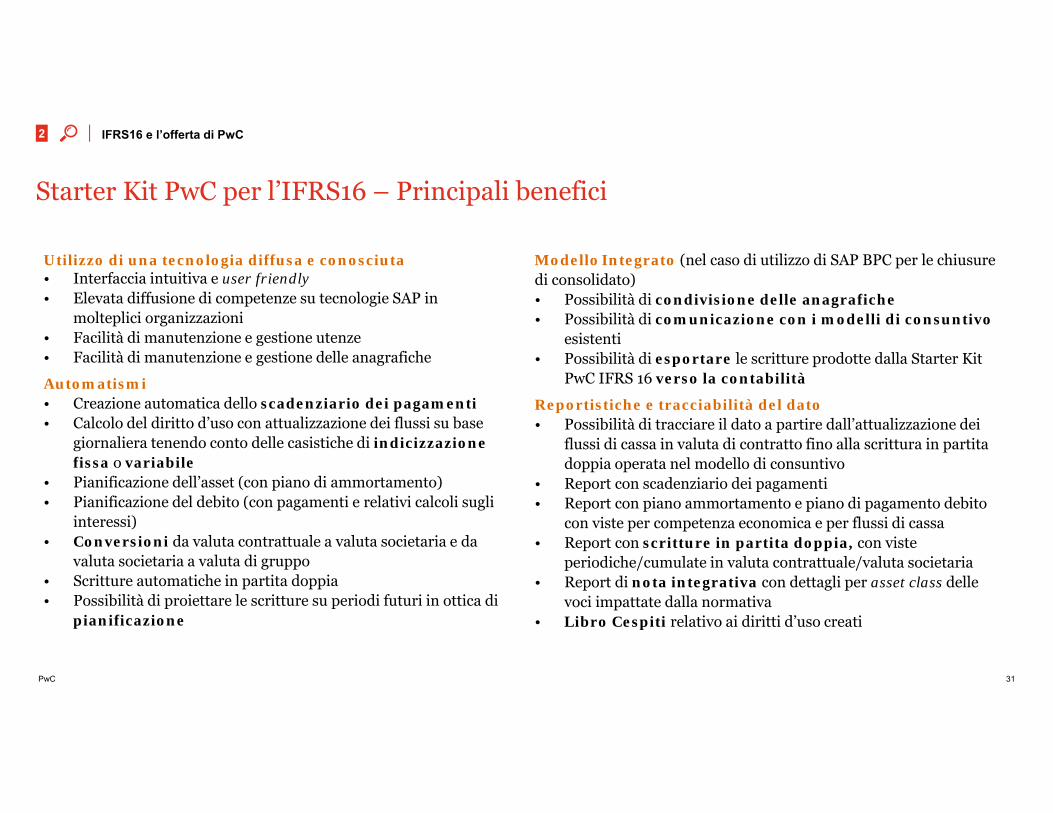

Starter Kit PwC per l’IFRS16 – Principali benefici

2 IFRS16 e l’offerta di PwC

Utilizzo di una tecnologia diffusa e conosciuta• Interfaccia intuitiva e user friendly• Elevata diffusione di competenze su tecnologie SAP in

molteplici organizzazioni• Facilità di manutenzione e gestione utenze• Facilità di manutenzione e gestione delle anagrafiche

Automatismi• Creazione automatica dello scadenziario dei pagamenti• Calcolo del diritto d’uso con attualizzazione dei flussi su base

giornaliera tenendo conto delle casistiche di indicizzazione fissa o variabile

• Pianificazione dell’asset (con piano di ammortamento)• Pianificazione del debito (con pagamenti e relativi calcoli sugli

interessi)• Conversioni da valuta contrattuale a valuta societaria e da

valuta societaria a valuta di gruppo• Scritture automatiche in partita doppia• Possibilità di proiettare le scritture su periodi futuri in ottica di

pianificazione

Modello Integrato (nel caso di utilizzo di SAP BPC per le chiusure di consolidato)• Possibilità di condivisione delle anagrafiche• Possibilità di comunicazione con i modelli di consuntivo

esistenti • Possibilità di esportare le scritture prodotte dalla Starter Kit

PwC IFRS 16 verso la contabilità

Reportistiche e tracciabilità del dato• Possibilità di tracciare il dato a partire dall’attualizzazione dei

flussi di cassa in valuta di contratto fino alla scrittura in partita doppia operata nel modello di consuntivo

• Report con scadenziario dei pagamenti• Report con piano ammortamento e piano di pagamento debito

con viste per competenza economica e per flussi di cassa • Report con scritture in partita doppia, con viste

periodiche/cumulate in valuta contrattuale/valuta societaria• Report di nota integrativa con dettagli per asset class delle

voci impattate dalla normativa• Libro Cespiti relativo ai diritti d’uso creati

PwC 32

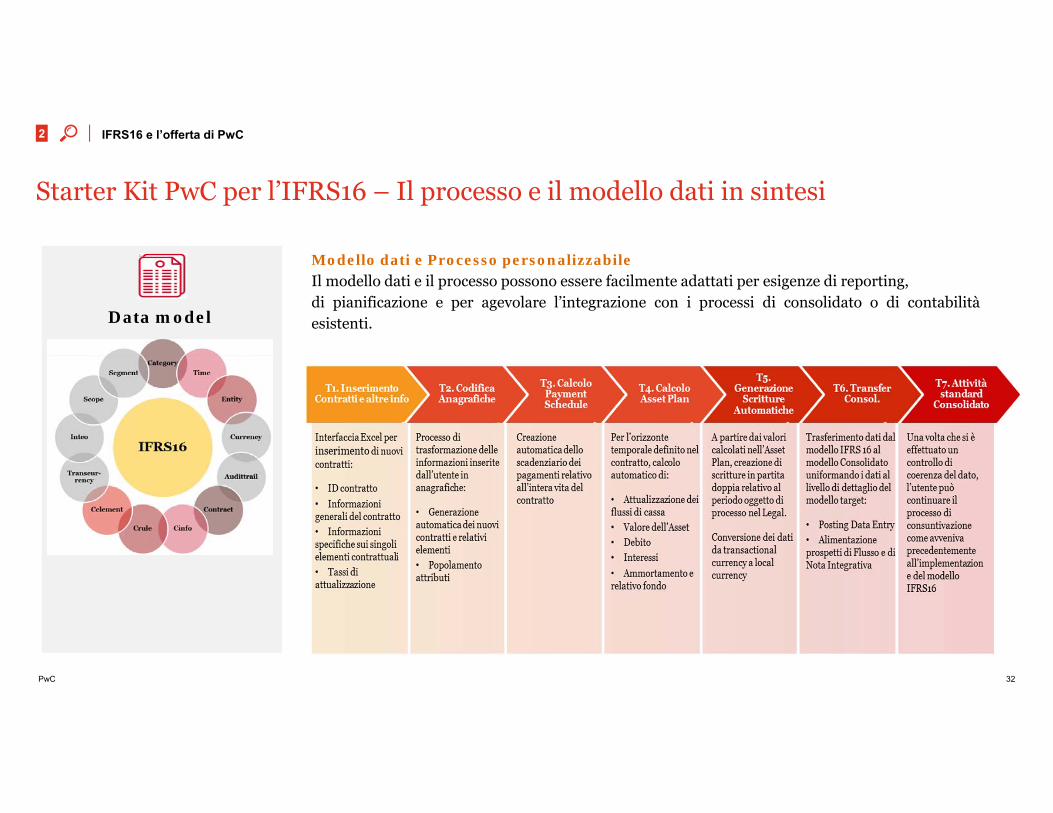

Starter Kit PwC per l’IFRS16 – Il processo e il modello dati in sintesi

2 IFRS16 e l’offerta di PwC

Modello dati e Processo personalizzabileIl modello dati e il processo possono essere facilmente adattati per esigenze di reporting,di pianificazione e per agevolare l’integrazione con i processi di consolidato o di contabilitàesistenti.Data model

PwC 33

Starter Kit PwC per l’IFRS16 – la Dashboard per avere tutto sotto controllo!

2 IFRS16 e l’offerta di PwC

SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01SOC01

Autovettura ‐ 001Autovettura ‐ 002Autovettura ‐ 003Autovettura ‐ 004Autovettura ‐ 005Autovettura ‐ 006Autovettura ‐ 007Autovettura ‐ 008Autovettura ‐ 009Autovettura ‐ 010Autovettura ‐ 011Autovettura ‐ 012Autovettura ‐ 013Autovettura ‐ 014Autovettura ‐ 015Autovettura ‐ 016Autovettura ‐ 017Immobile ‐ 001

PwC 34

Starter Kit PwC per l’IFRS16 – l’elaborazione dell’Asset Plan per tutta la vita utile

2 IFRS16 e l’offerta di PwC

PwC 35

Starter Kit PwC per l’IFRS16 – Reporting e scritture personalizzabili

2 IFRS16 e l’offerta di PwC

Anteprima dell’impatto sul Bilancio

• Report che visualizza l’effetto sullo Stato Patrimoniale e sul Conto Economico

• Visualizzazione degli impatti sui Flussi di Bilancio, anche in ottica di Nota Integrativa

• Possibilità di una vista per società e in capo al Gruppo

Estrazione Scrittura IFRS16

• Report per visualizzare le scritture in partita doppia

• Possibilità di Export nativo nei processi di Consolidato gestiti con SAP BPC

• Possibilità di Export sul sistema contabile o EPM esistente

PwC

Starter Kit PwC per l’IFRS16 – Alcuni casi di successo

2 IFRS16 e l’offerta di PwC

• Versione: SAP BPC 10 MS• Tempi di progetto: Aprile – Giugno 2019• 150+ Contratti • Analisi impatti a Gennaio e Marzo 2019• Live Bilancio: Giugno 2019

• Versione: SAP BPC 10 NW• Tempi di progetto: Settembre – Dicembre 2019• 300+ Contratti • Analisi impatti a Gennaio e Settembre 2019• Live Bilancio: Dicembre 2019

36

Un caso di successo:BALLY

- Alberto Donvito

PwC

Il Gruppo BALLY

3 Un caso di successo

Bally è un gruppo di moda con sede in Svizzera. Fondato nel 1851 a Schönenwerd, il gruppo è stato uno dei primi luxury brand della storia e il primo esclusivamente dedicato alla calzatura realizzata con finiture pregiate e pelli di alta qualità.Da sempre pioniere nell’innovazione dei propri prodotti, il gruppo è stato apripista nell’espansione dei brand del lusso in Cina negli anni ‘80.Oggi il gruppo opera a livello mondiale attraverso i principali canali di vendita (retail, e-commerce, ecc.) ed è presente nei principali mercati con prodotti dedicati sia all’uomo che alla donna.

38

PwC 39

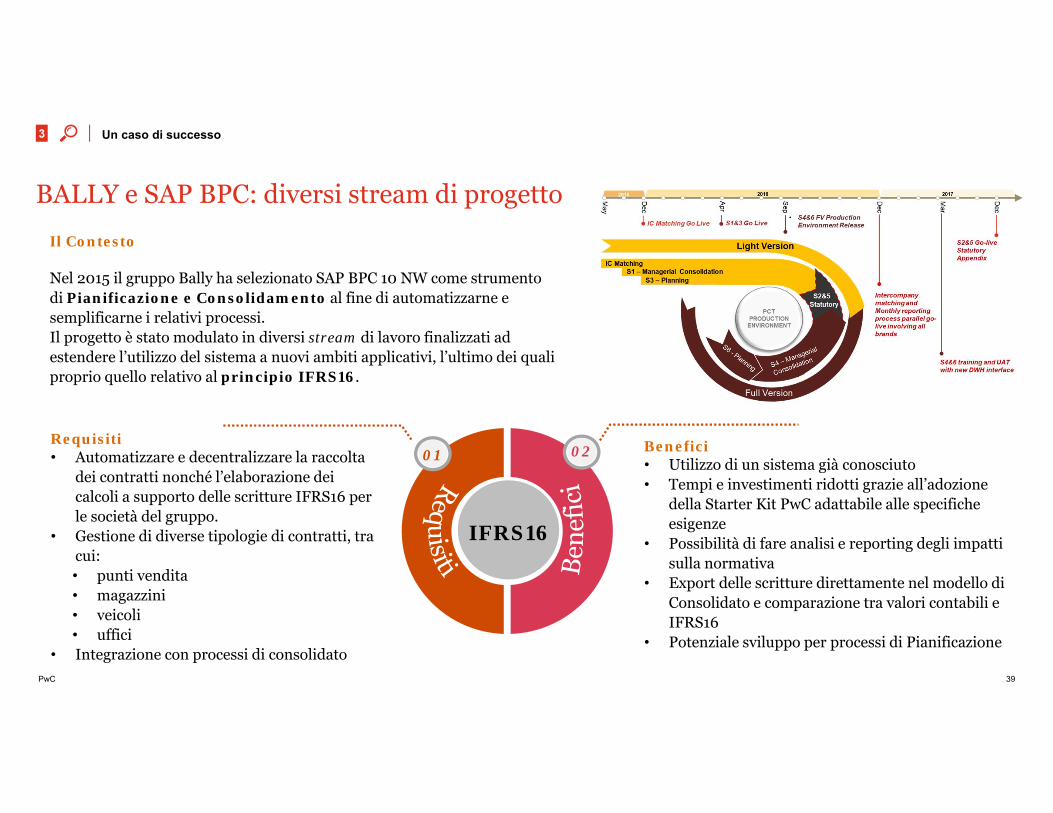

BALLY e SAP BPC: diversi stream di progetto

3 Un caso di successo

Il Contesto

Nel 2015 il gruppo Bally ha selezionato SAP BPC 10 NW come strumento di Pianificazione e Consolidamento al fine di automatizzarne e semplificarne i relativi processi. Il progetto è stato modulato in diversi stream di lavoro finalizzati ad estendere l’utilizzo del sistema a nuovi ambiti applicativi, l’ultimo dei quali proprio quello relativo al principio IFRS16.

Requisiti• Automatizzare e decentralizzare la raccolta

dei contratti nonché l’elaborazione dei calcoli a supporto delle scritture IFRS16 per le società del gruppo.

• Gestione di diverse tipologie di contratti, tra cui:• punti vendita• magazzini• veicoli• uffici

• Integrazione con processi di consolidato

01 02

IFRS16

Benefici• Utilizzo di un sistema già conosciuto • Tempi e investimenti ridotti grazie all’adozione

della Starter Kit PwC adattabile alle specifiche esigenze

• Possibilità di fare analisi e reporting degli impatti sulla normativa

• Export delle scritture direttamente nel modello di Consolidato e comparazione tra valori contabili e IFRS16

• Potenziale sviluppo per processi di Pianificazione

39

PwC 40

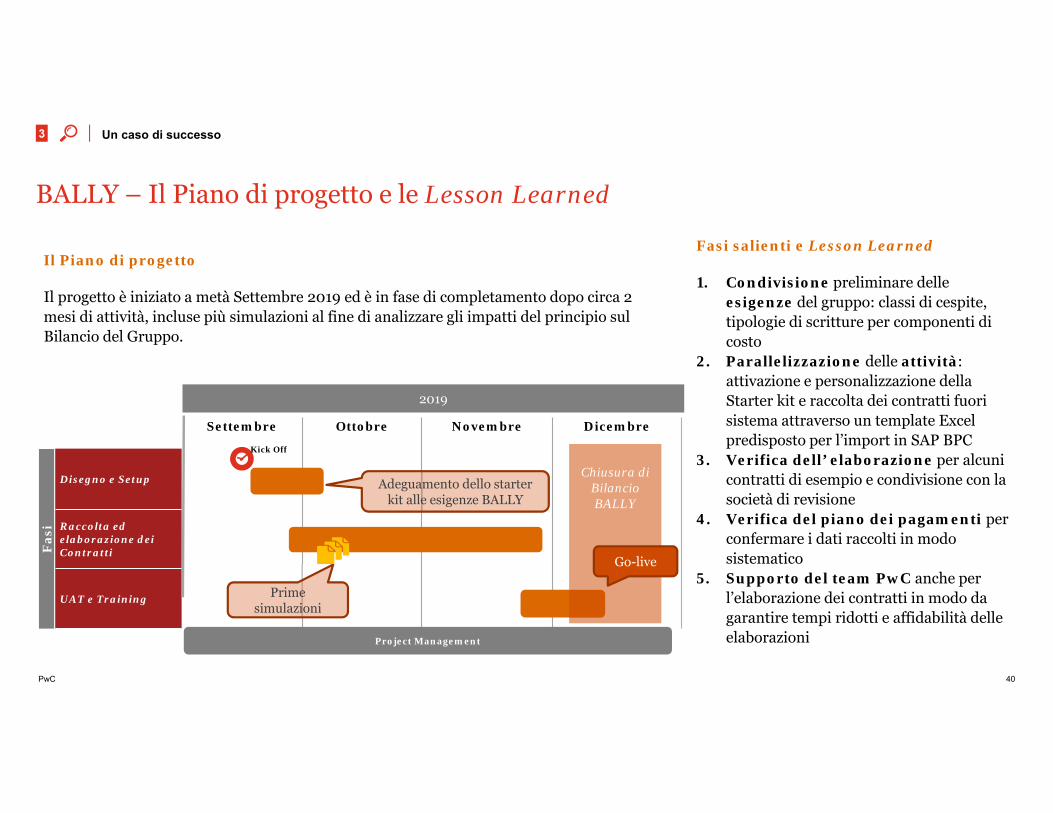

BALLY – Il Piano di progetto e le Lesson Learned

3 Un caso di successo

Il Piano di progetto

Il progetto è iniziato a metà Settembre 2019 ed è in fase di completamento dopo circa 2 mesi di attività, incluse più simulazioni al fine di analizzare gli impatti del principio sul Bilancio del Gruppo.

Fasi salienti e Lesson Learned

1. Condivisione preliminare delle esigenze del gruppo: classi di cespite, tipologie di scritture per componenti di costo

2. Parallelizzazione delle attività: attivazione e personalizzazione della Starter kit e raccolta dei contratti fuori sistema attraverso un template Excel predisposto per l’import in SAP BPC

3. Verifica dell’ elaborazione per alcuni contratti di esempio e condivisione con la società di revisione

4. Verifica del piano dei pagamenti per confermare i dati raccolti in modo sistematico

5. Supporto del team PwC anche per l’elaborazione dei contratti in modo da garantire tempi ridotti e affidabilità delle elaborazioni

Settembre Ottobre Novembre Dicembre

Disegno e Setup

Raccolta ed elaborazione dei Contratti

UAT e Training

Fas

i

Project Management

Kick Off

2019

Chiusura di Bilancio BALLY

Adeguamento dello starter kit alle esigenze BALLY

Prime simulazioni

Go-live

Il nuovo formato unico elaborabile iXBRL (Inline XBRL) per la redazione del bilancio consolidato delle società quotate

- Dino Ponghetti

PwC 42

4 Il nuovo formato unico elaborabile iXBRL

È stato pubblicato in Gazzetta Ufficiale dell’UE n. 143 del 29 maggio 2019 il regolamento delegato UE 2018/815della Commissione Europea del 17 dicembre 2018, che conferma ed ufficializza che le società quotate europee (inclusequelle italiane), per le relazioni annuali consolidate redatte dopo il 01/01/2020, dovranno adeguarsi al nuovoformato elettronico europeo in iXBRL.

Il regolamento è entrato in vigore il 18 giugno 2019 (ventesimo giorno successivo alla pubblicazione) ed è obbligatorioin tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Il nuovo reporting consolidato nel formato suddetto sarà utilizzato da ESMA (European Securities and MarketsAuthority) che contribuisce alla salvaguardia e stabilità del sistema finanziario europeo abilitando la protezione degliinvestitori e promuovendo mercati finanziati stabili ed «ordinati».

ESEF - European Single Electronic Format

PwC 43

4 Il nuovo formato unico elaborabile iXBRL

Relazioni finanziarie annuali consolidate redatte dopo il 1 GENNAIO 2020

Società quotate in un mercato regolamentato di un qualsiasi Stato membro UE

Predisposizione del bilancio consolidato, redatto conformemente ai principi contabili internazionali ("IFRS"), nel formato xHTML

Mappatura (“tagging”) del bilancio consolidato secondo la Core Taxonomydel formato elettronico unico (ESEF)

Predisposizione del bilancio consolidato in formato inline-XBRL(iXBRL)

Pubblicazione del bilancio consolidato annuale (p.e. azionisti, banche, autorità di controllo, ecc.)

ANNUAL REPORT

XHTML iXBRL

Ambito di applicazione:

ESEF – Overview del processo

PwC 44

4 Il nuovo formato unico elaborabile iXBRL

ESEF – Overview del processo

Il nuovo formato è una combinazione fra:

• il linguaggio xHTML (eXtensible HyperText Markup Language), per la presentazione delle relazioni finanziarie in un formato leggibile da utenti umani ed

• i markup XBRL (eXtensible Business Reporting Language), con il fine di agevolare l’accessibilità, l’analisi e lacomparabilità dei bilanci consolidati redatti secondo gli International Financial Reporting Standard (IFRS). Imarkup XBRL vanno incorporati nell’xHTML utilizzando le specifiche inline-XBRL o iXBRL.

PwC 45

4 Il nuovo formato unico elaborabile iXBRL

Come sarà il nuovo bilancio in formato inline-XBRL?L’iXBRL è uno standard aperto che consente ad un singolo documento di fornire dati strutturati, quindi leggibili dallamacchina, e al contempo leggibili dall’uomo.In tal senso, iXBRL ha l’obiettivo di supportare la predisposizione di bilanci consolidati in un formato che fornisce i datistrutturati richiesti da regolatori ed analisti, consentendo ai redattori di mantenere il pieno controllo sul layout e sullapresentazione del report.

PwC 46

4 Il nuovo formato unico elaborabile iXBRL

Taxonomy Extension – Un processo critico

In quanto “linguaggio”, l’iXBRL per funzionare sifonda sull’interazione fra una “grammatica” (lespecifiche tecniche) ed un “dizionario” (unatassonomia, predefinita e condivisa).

In particolare, l’Annex VI delle norme tecniche diregolamentazione dell’ESEF definisce la cosiddettaCore Taxonomy, costituita da elementi derivatidalla IFRS Taxonomy pubblicata dallo IASB.

Sarà possibile estendere la tassonomia con deiconcetti custom («extensions»), sulla base delleregole indicate nell’Annex IV, che prevedono, tral’altro, la necessità di un ancoraggio («anchoring»)delle estensioni ad un elemento standard della CoreTaxonomy.

Taxonomy Extension

Your company policy

Chi decide se avete bisogno di un'etichetta personalizzata e quali

anchor scegliere? Quando e come saranno prese queste decisioni?

Technological Process

Metodi e controlli per l'implementazione in

conformità alle specifiche tecniche di iXBRL.

La creazione di tag è complessa:

PwC 47

4 Il nuovo formato unico elaborabile iXBRL

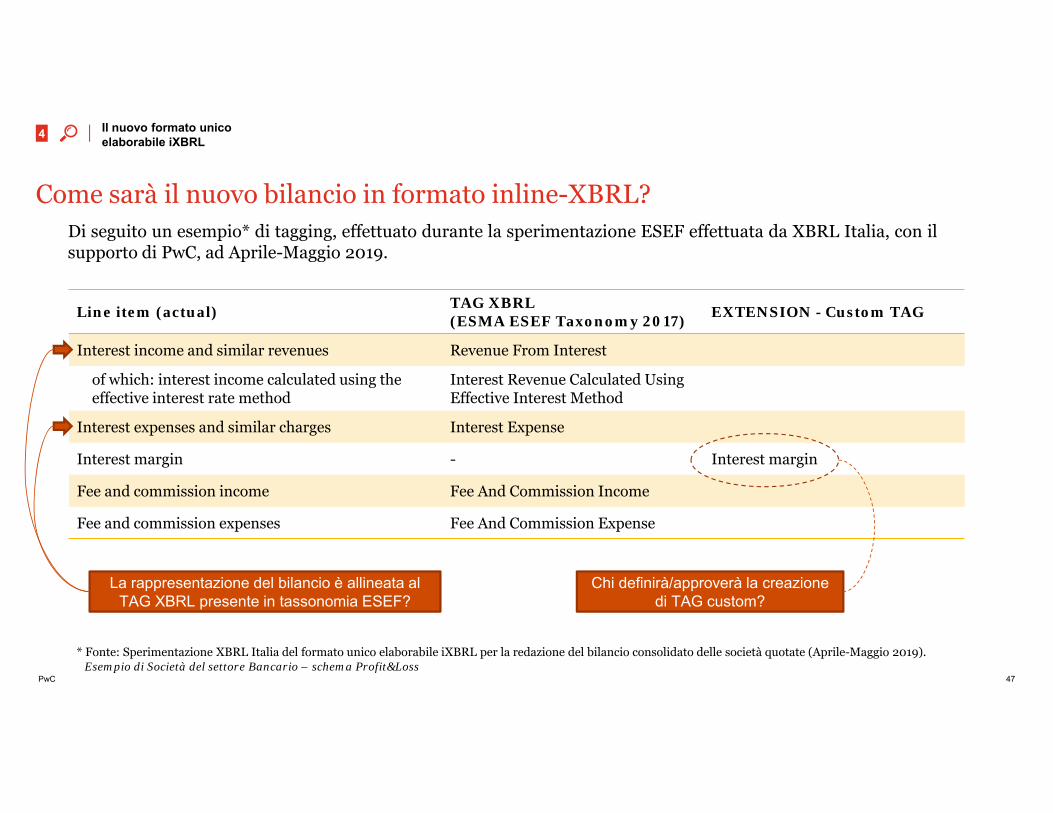

Come sarà il nuovo bilancio in formato inline-XBRL?Di seguito un esempio* di tagging, effettuato durante la sperimentazione ESEF effettuata da XBRL Italia, con ilsupporto di PwC, ad Aprile-Maggio 2019.

Line item (actual) TAG XBRL(ESMA ESEF Taxonomy 2017) EXTENSION - Custom TAG

Interest income and similar revenues Revenue From Interest

of which: interest income calculated using the effective interest rate method

Interest Revenue Calculated Using Effective Interest Method

Interest expenses and similar charges Interest Expense

Interest margin - Interest margin

Fee and commission income Fee And Commission Income

Fee and commission expenses Fee And Commission Expense

Chi definirà/approverà la creazione di TAG custom?

La rappresentazione del bilancio è allineata al TAG XBRL presente in tassonomia ESEF?

* Fonte: Sperimentazione XBRL Italia del formato unico elaborabile iXBRL per la redazione del bilancio consolidato delle società quotate (Aprile-Maggio 2019). Esempio di Società del settore Bancario – schema Profit&Loss

PwC 48

4 Il nuovo formato unico elaborabile iXBRL

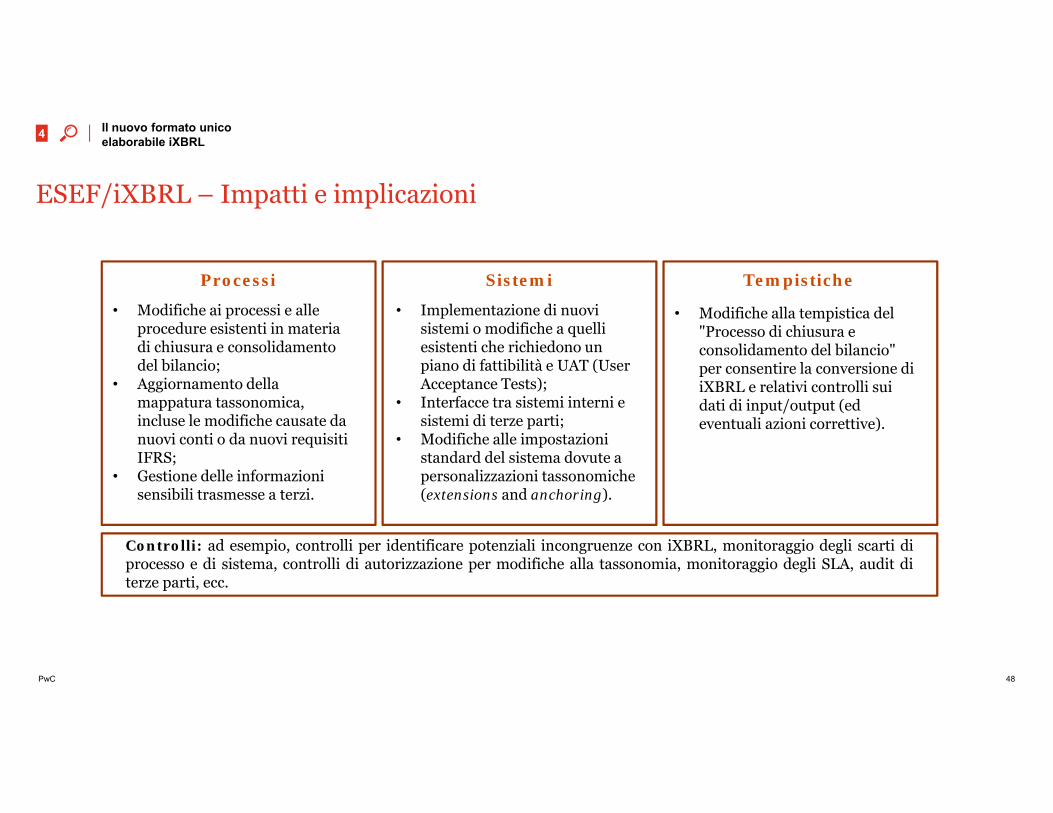

ESEF/iXBRL – Impatti e implicazioni

Processi

• Modifiche ai processi e alle procedure esistenti in materia di chiusura e consolidamento del bilancio;

• Aggiornamento della mappatura tassonomica, incluse le modifiche causate da nuovi conti o da nuovi requisiti IFRS;

• Gestione delle informazioni sensibili trasmesse a terzi.

Sistemi

• Implementazione di nuovi sistemi o modifiche a quelli esistenti che richiedono un piano di fattibilità e UAT (User Acceptance Tests);

• Interfacce tra sistemi interni e sistemi di terze parti;

• Modifiche alle impostazioni standard del sistema dovute a personalizzazioni tassonomiche (extensions and anchoring).

Tempistiche

• Modifiche alla tempistica del "Processo di chiusura e consolidamento del bilancio" per consentire la conversione di iXBRL e relativi controlli sui dati di input/output (ed eventuali azioni correttive).

Controlli: ad esempio, controlli per identificare potenziali incongruenze con iXBRL, monitoraggio degli scarti diprocesso e di sistema, controlli di autorizzazione per modifiche alla tassonomia, monitoraggio degli SLA, audit diterze parti, ecc.

PwC 49

4 Il nuovo formato unico elaborabile iXBRL

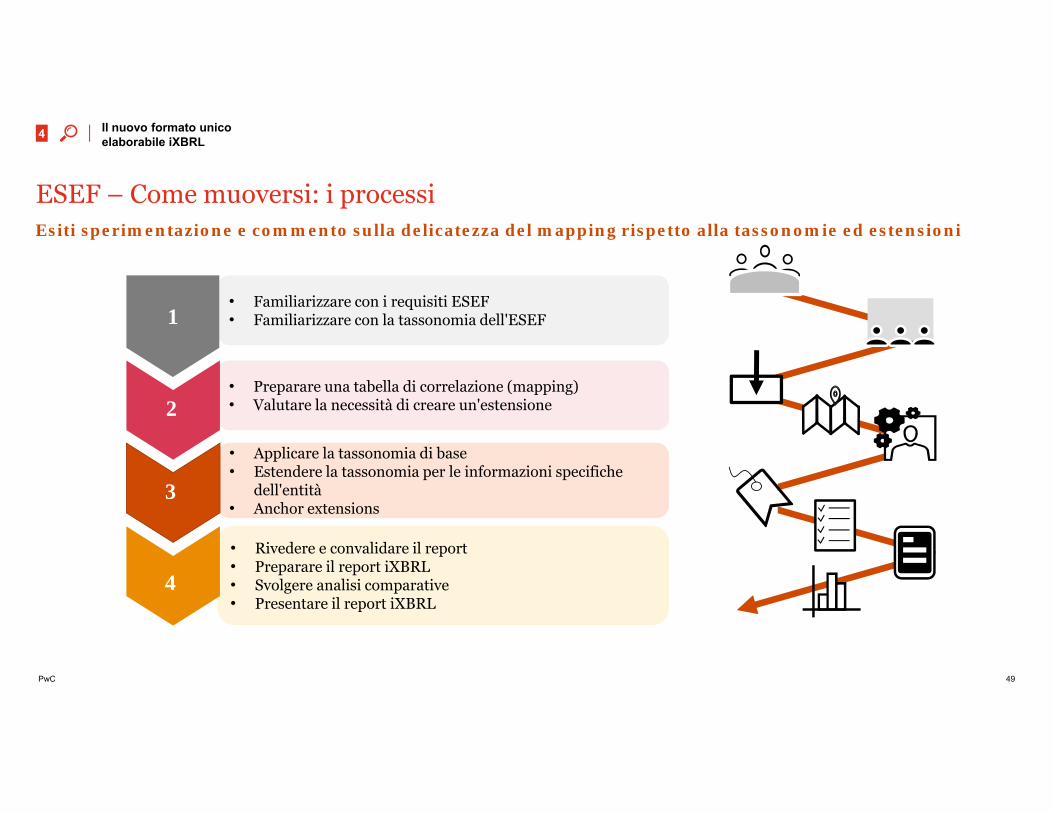

ESEF – Come muoversi: i processiEsiti sperimentazione e commento sulla delicatezza del mapping rispetto alla tassonomie ed estensioni

• Familiarizzare con i requisiti ESEF • Familiarizzare con la tassonomia dell'ESEF

• Preparare una tabella di correlazione (mapping)• Valutare la necessità di creare un'estensione

• Applicare la tassonomia di base• Estendere la tassonomia per le informazioni specifiche

dell'entità• Anchor extensions

• Rivedere e convalidare il report• Preparare il report iXBRL• Svolgere analisi comparative • Presentare il report iXBRL

1

2

3

4

PwC 50

4 Il nuovo formato unico elaborabile iXBRL

ESEF – Come muoversi: i sistemi ICTOutsourcing

to a third-party

A bolt-on solutionadopted

by the company

Built-in systemLe aziende devono scegliere come affrontare l'ESEF.

Ci sono tre opzioni possibili:

• Built-in systemL'azienda può affrontare l'ESEF acquistando un nuovo sistema per il compito. Tale sistema potrebbe essere un sistema ERPcon capacità iXBRL o un sistema di gestione della divulgazione che supporta iXBRL.

• A bolt-on solution adopted by the companyInvece di cambiare completamente il sistema, è possibile acquistare un ulteriore software e aggiungerlo al sistema aziendaleesistente. Tale software viene acquistato esclusivamente per consentire all'azienda di aggiungere i tag iXBRL dopo che laredazione del bilancio è stata prodotta in modo tradizionale.

• Outsourcing to a third-partyCi sono due diverse opzioni quando si tratta di esternalizzare a terzi:1. L'azienda può coinvolgere qualcun altro per effettuare il tagging2. L'azienda fornisce la relazione annuale ad un servizio specializzato di tagging iXBRL che non è coinvolto nel consueto

processo di redazione del bilancio.

PwC 51

4 Il nuovo formato unico elaborabile iXBRL

ESEF – Come muoversi: la timeline

Nel primo semestre 2020 le Società quotate italiano dovranno quindi affrontare il dry-run del nuovo processo

Step 1: nei primi due anni (2020-2022), le Società che rientrano nell’obbligo dovranno «taggare» (ovvero etichettare o associare un dato chiave aduna variabile specifica definita dalla tassonomia), oltre alle informazioni basilari di anagrafica, tutti i valori presenti nei prospetti della situazionepatrimoniale - finanziaria, dell’utile (perdita) dell’esercizio e delle altre componenti di Conto Economico, delle variazioni di patrimonio netto e nelrendiconto finanziario.

Step 2: dal 1 Gennaio 2022, l’iXBRL si estenderà alla disclosure contenuta nelle note, e in caso di rimando da parte del rendiconto consolidato, inaltre parti della relazione finanziaria annuale.

Gen 2020 Gen 2021

La CE ha approvato le regole nel dicembre 2018. La loro iscrizione nel registro ufficiale è stata effettuata a maggio 2019. L’NCAs può quindi implementarle.

L'ESEF si applica per gli esercizi finanziari completi –annuali- che hanno inizio il 1° gennaio 2020 o in data successiva.

Da tale data incombe l’obbligo di redigere Il primo bilancio in formato iXBRL (aggiuntivo rispetto gli altri reporting consolidati) con solo riferimento ai report SP, CE, rendiconto finanziario

Il Tagging è limitato al bilancio e a 10 voci obbligatorie nei primi 2 anni.

Gen 2022

I rendiconti finanziari saranno in formato iXBRL (incluso il blocktagging).

Gen 2023Oggi

PwC 52

4 Il nuovo formato unico elaborabile iXBRL

Come PwC può supportarvi

• Awareness e comprensione del contesto di riferimento (ad esempio attraverso e-learning e workshop)

• Analisi costi / rischi / benefici a supporto delle decisioni strategiche

UnderstandStrategy &

Assess

Implement

Analyse & Design

Build

Test

Operate & Maintain

• Formazione e informazione (aula, online) al personale interessato dal nuovo sistema e dal nuovo processo

• Validazione e riconciliazione dei dati• Go-live readiness assessment

• Attività di Test (User Acceptance Test) del nuovo sistema e del nuovo processo

• Analisi e monitoraggio di eventuali anomalie e definizione di eventuali piani di rientro

• Creazione del documento di mappatura del bilancio rispetto la Core Taxonomy(“blueprint”)

• Individuazione delle specifiche tecniche, di processo e di controllo del sistema da implementare

• Mappatura del processo• End-To-End (AS-IS versus TO-BE) e supporto nella

definizione dei requisiti di business• Identificazione dei rischi legati al processo e

disegno/aggiornamento dei relativi controlli• Selezione del fornitore della soluzione tecnologica• Reingegnerizzazione dei processi

• Documentazione / aggiornamento del nuovo framework procedurale e delle matrici di controllo, anche legate ad eventuali adempimenti normativi (p.e. SOx, L. 262/05)

• Ottimizzazione dei processi e dei controlli, anche attraverso RPA (Robotic Process Automation)

Il nuovo formato unico elaborabile iXBRL (Inline XBRL): la proposta di SAP

- Luigi Simoncini

Accelerate the Publication of Your Disclosure Statements Using SAP Disclosure Management

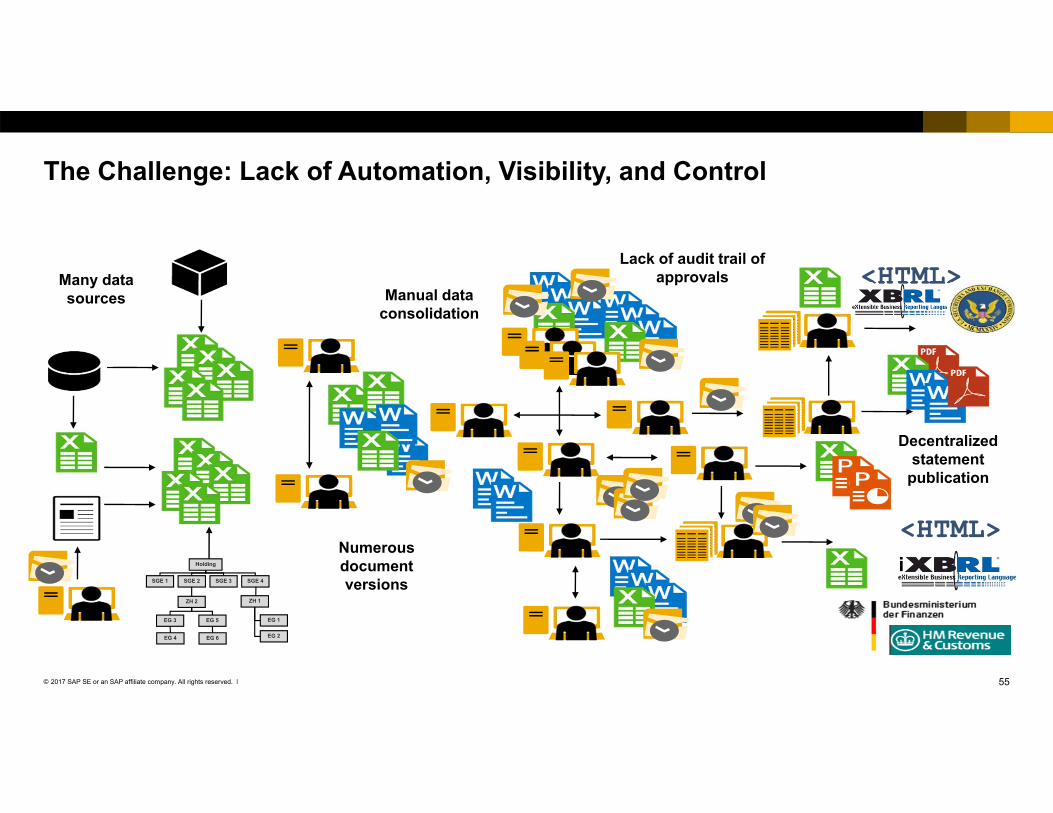

55© 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ

The Challenge: Lack of Automation, Visibility, and Control

Lack of audit trail of approvalsMany data

sources

Numerous document versions

<HTML>

<HTML>

Decentralized statement

publication

Manual data consolidation

Holding

SGE 1 SGE 2 SGE 3

ZH 1ZH 2

EG 1

EG 2

EG 5EG 3

SGE 4

EG 6EG 4

i

56© 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ

Disclosure Management Architecture

SAP Disclosure Management

<HTML>

Workflow

Holding

SGE 1 SGE 2 SGE 3

ZH 1ZH 2

EG 1

EG 2

EG 5EG 3

SGE 4

EG 6EG 4

External files(e.g., Spreadsheets)

Input Output

DataRepository

OutputProcessor

DocumentMgmt

Entity Close Data(e.g., General Ledger)

Corporate Close Data(e.g., Consolidations, Notes)

Business Intelligence(e.g., Data Warehouse)

i

pwc.com

Thank you

© 2018 PwC. All rights reserved. Not for further distribution without the permission of PwC. “PwC” refers to the network of member firms of PricewaterhouseCoopers International Limited (PwCIL), or, as the context requires, individual member firms of the PwC network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm’s professional judgment or bind another member firm or PwCIL in any way.