CFO: Risk Management as support to business value

28

Convegno Il CFO come supporto allo sviluppo e alla creazione di valore nelle imprese CFO: il Risk Management come supporto alla creazione di valore Maurizio Ballati Firenze, 26 gennaio 2017

-

Upload

maurizio-ballati -

Category

Economy & Finance

-

view

67 -

download

1

Transcript of CFO: Risk Management as support to business value

Convegno Il CFO come supporto allo sviluppo e alla creazione di valore nelle imprese

CFO: il Risk Management comesupporto alla creazione di valore

Maurizio Ballati Firenze, 26 gennaio 2017

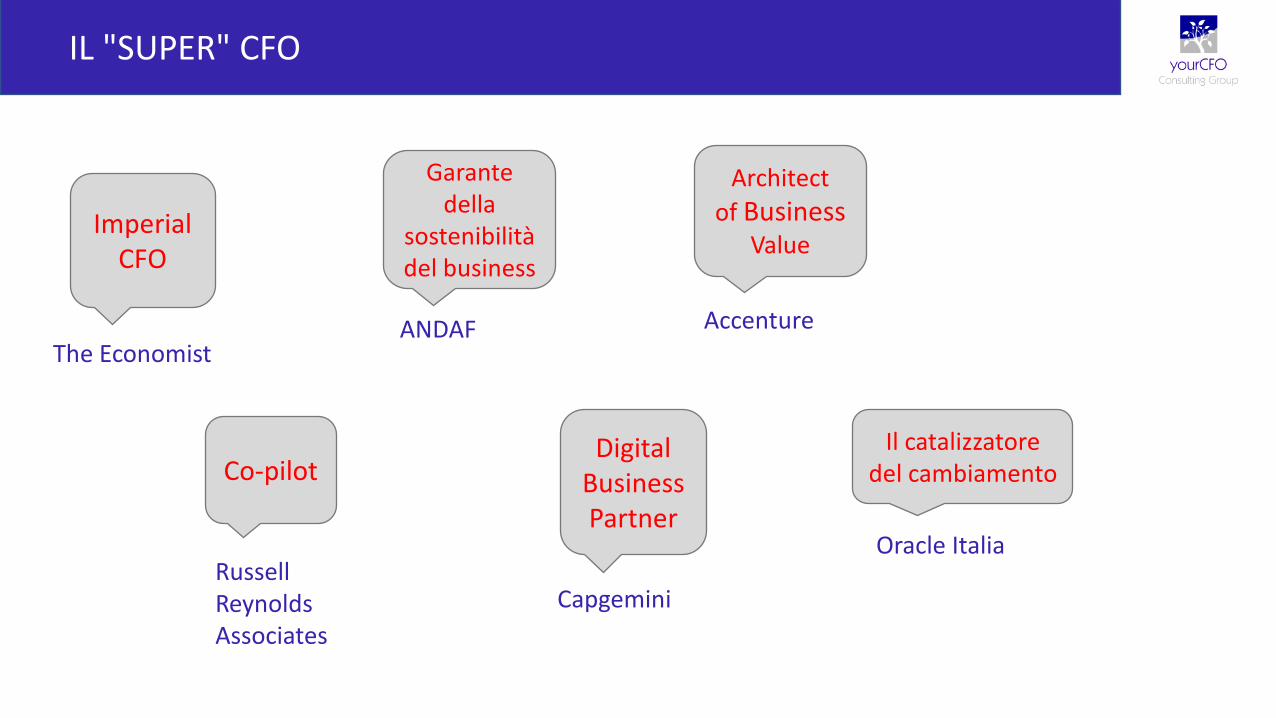

IL "SUPER" CFO

ANDAF Accenture

Oracle ItaliaRussell Reynolds Associates

The Economist

Capgemini

Il catalizzatore del cambiamento

Architect

of BusinessValue

Garante della

sostenibilità del business

Co-pilot

Imperial CFO

Digital Business Partner

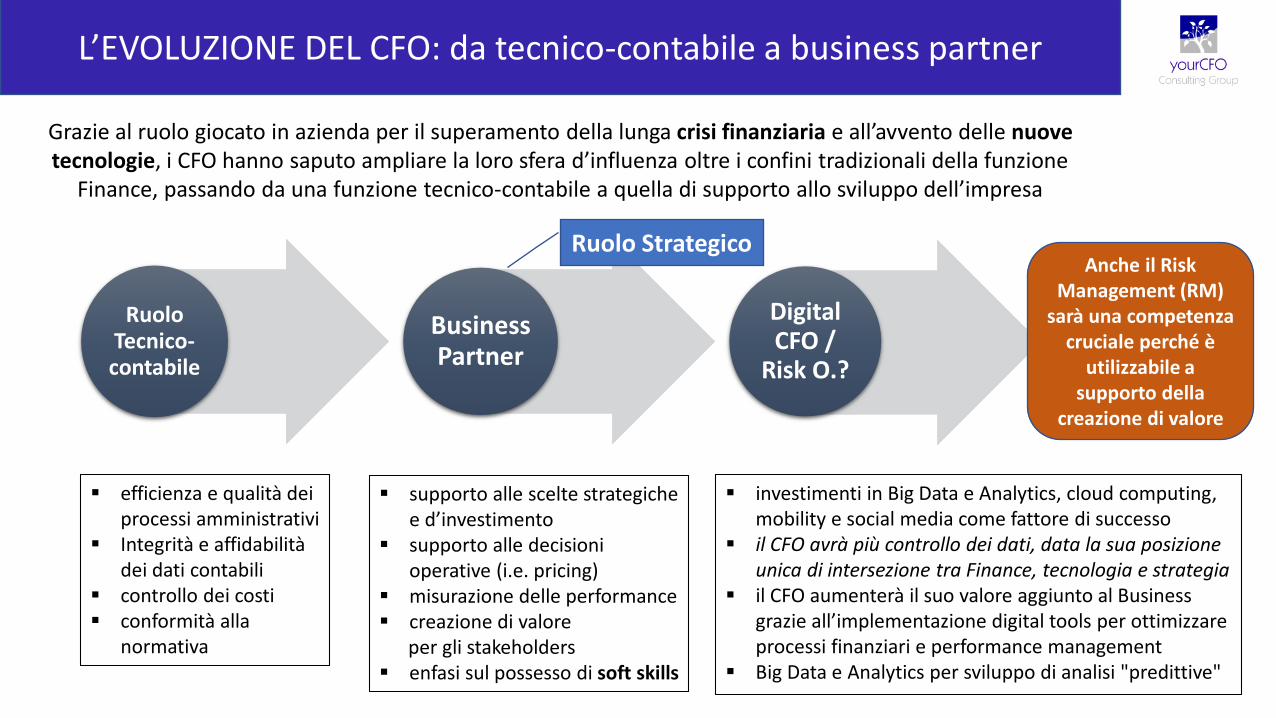

L’EVOLUZIONE DEL CFO: da tecnico-contabile a business partner

Grazie al ruolo giocato in azienda per il superamento della lunga crisi finanziaria e all’avvento delle nuove tecnologie, i CFO hanno saputo ampliare la loro sfera d’influenza oltre i confini tradizionali della funzione

Finance, passando da una funzione tecnico-contabile a quella di supporto allo sviluppo dell’impresa

Ruolo Tecnico-contabile

Business Partner

Digital CFO /

Risk O.?

investimenti in Big Data e Analytics, cloud computing, mobility e social media come fattore di successo

il CFO avrà più controllo dei dati, data la sua posizione unica di intersezione tra Finance, tecnologia e strategia

il CFO aumenterà il suo valore aggiunto al Business grazie all’implementazione digital tools per ottimizzare processi finanziari e performance management

Big Data e Analytics per sviluppo di analisi "predittive"

efficienza e qualità dei processi amministrativi

Integrità e affidabilità dei dati contabili

controllo dei costi conformità alla

normativa

supporto alle scelte strategiche e d’investimento

supporto alle decisioni operative (i.e. pricing)

misurazione delle performance creazione di valore

per gli stakeholders enfasi sul possesso di soft skills

Ruolo StrategicoAnche il Risk

Management (RM) sarà una competenza

cruciale perché è utilizzabile a

supporto della creazione di valore

IL CFO A SUPPORTO DELLA CREAZIONE DEL VALORE

Risk

man

agem

en

t

IT man

agem

en

t

Supporto alle decisioni

Controllo e Reporting

Processi amministrativi

Supporto alle decisioni

Controllo e Reporting

Processi amministrativi

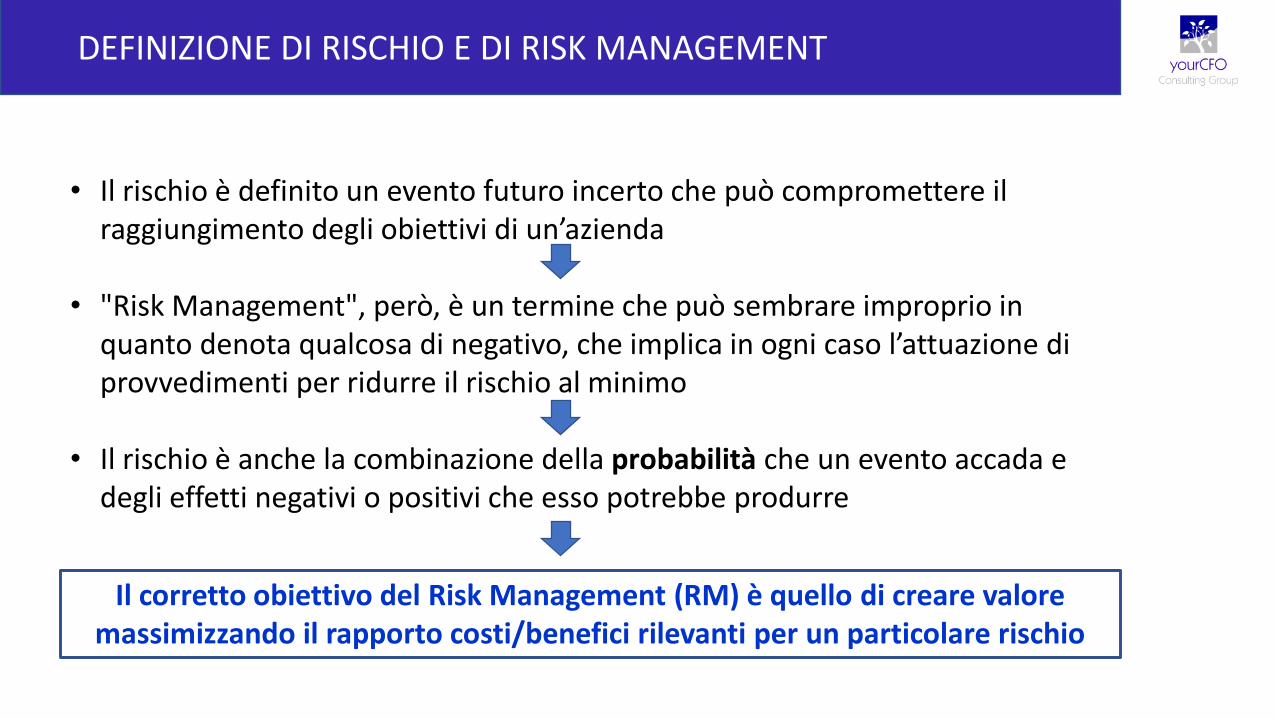

DEFINIZIONE DI RISCHIO E DI RISK MANAGEMENT

• Il rischio è definito un evento futuro incerto che può compromettere il raggiungimento degli obiettivi di un’azienda

• "Risk Management", però, è un termine che può sembrare improprio in quanto denota qualcosa di negativo, che implica in ogni caso l’attuazione di provvedimenti per ridurre il rischio al minimo

• Il rischio è anche la combinazione della probabilità che un evento accada e degli effetti negativi o positivi che esso potrebbe produrre

Il corretto obiettivo del Risk Management (RM) è quello di creare valore massimizzando il rapporto costi/benefici rilevanti per un particolare rischio

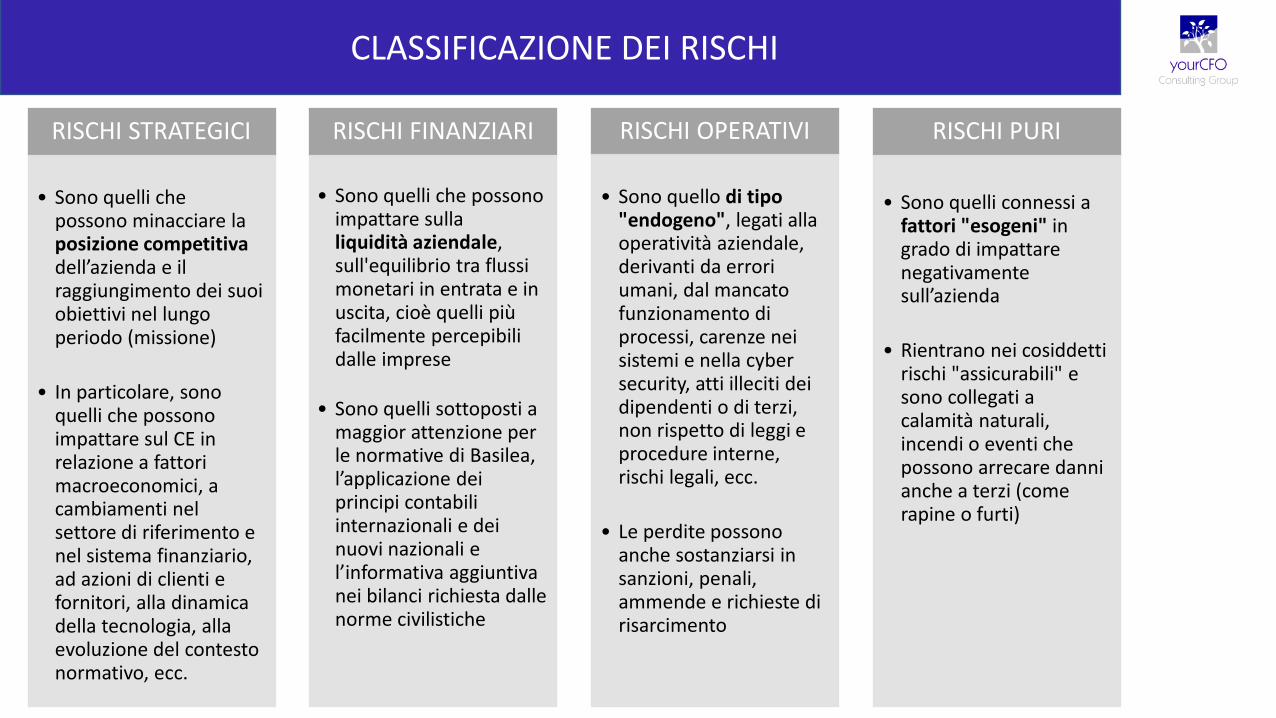

CLASSIFICAZIONE DEI RISCHI

RISCHI STRATEGICI

• Sono quelli che possono minacciare la posizione competitiva dell’azienda e il raggiungimento dei suoi obiettivi nel lungo periodo (missione)

• In particolare, sono quelli che possono impattare sul CE in relazione a fattori macroeconomici, a cambiamenti nel settore di riferimento e nel sistema finanziario, ad azioni di clienti e fornitori, alla dinamica della tecnologia, alla evoluzione del contesto normativo, ecc.

RISCHI FINANZIARI

• Sono quelli che possono impattare sulla liquidità aziendale, sull'equilibrio tra flussi monetari in entrata e in uscita, cioè quelli più facilmente percepibili dalle imprese

• Sono quelli sottoposti a maggior attenzione per le normative di Basilea, l’applicazione dei principi contabili internazionali e dei nuovi nazionali e l’informativa aggiuntiva nei bilanci richiesta dalle norme civilistiche

RISCHI OPERATIVI

• Sono quello di tipo "endogeno", legati alla operatività aziendale, derivanti da errori umani, dal mancato funzionamento di processi, carenze nei sistemi e nella cyber security, atti illeciti dei dipendenti o di terzi, non rispetto di leggi e procedure interne, rischi legali, ecc.

• Le perdite possono anche sostanziarsi in sanzioni, penali, ammende e richieste di risarcimento

RISCHI PURI

• Sono quelli connessi a fattori "esogeni" in grado di impattare negativamente sull’azienda

• Rientrano nei cosiddetti rischi "assicurabili" e sono collegati a calamità naturali, incendi o eventi che possono arrecare danni anche a terzi (come rapine o furti)

TIPOLOGIE DI RISCHI

STRATEGICI

Di mercato/Concorrenza

Paese e rischi politici

Fattori economico-sociali

Reputazionali

Modello di business

Capacità produttiva

Pricing

Allocazione del Capitale

FINANZIARI

Tasso di cambio

Tasso d’interesse

Prezzo commodity

Credito

Liquidità

Controparte

OPERATIVI

Assets/Business continuity

Supply chain

Ambiente

Liability/Prodotti

IT/Cyber security/Social m.

Risorse Umane

Compliance

Affidabilità del reporting

PURI

Incendio

Eventi naturali

Furti/Rapine

RISCHI NUOVI E

NON FAMILIARI

Mancanza di innovazione e tecnologia

corrente obsoleta

Fisso e di funzionamento

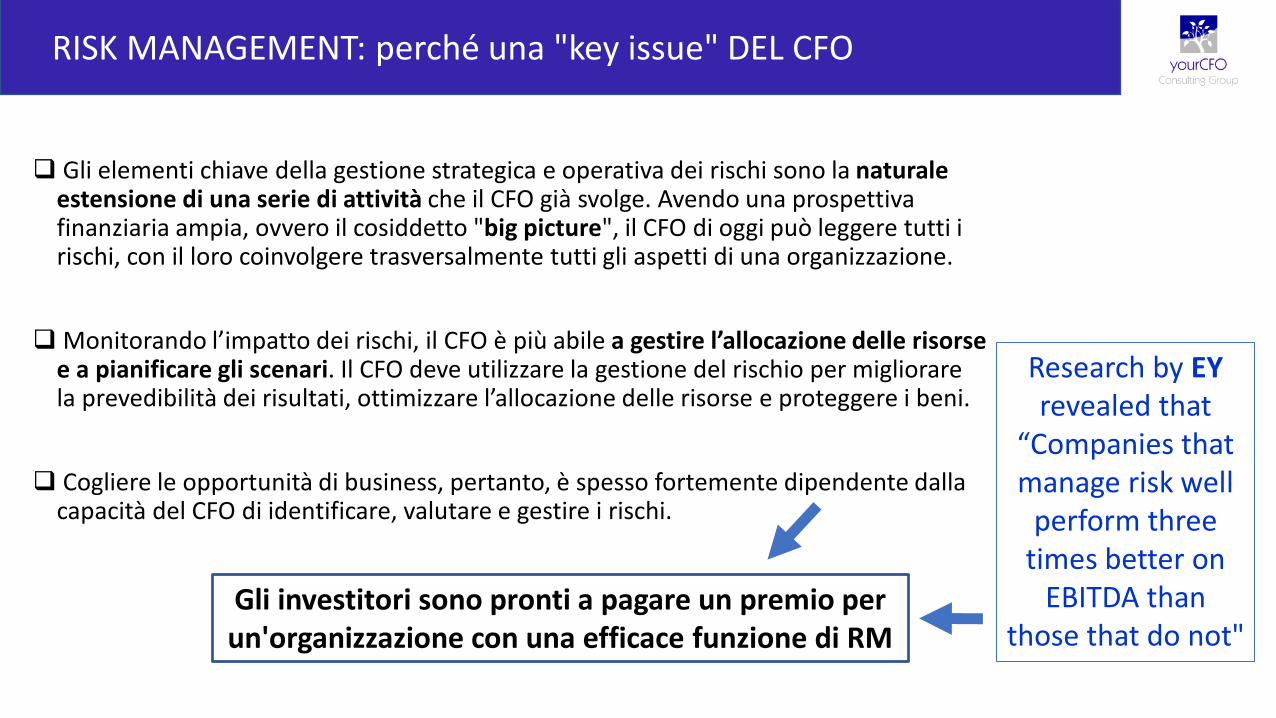

RISK MANAGEMENT: perché una "key issue" DEL CFO

Gli elementi chiave della gestione strategica e operativa dei rischi sono la naturale estensione di una serie di attività che il CFO già svolge. Avendo una prospettiva finanziaria ampia, ovvero il cosiddetto "big picture", il CFO di oggi può leggere tutti i rischi, con il loro coinvolgere trasversalmente tutti gli aspetti di una organizzazione.

Monitorando l’impatto dei rischi, il CFO è più abile a gestire l’allocazione delle risorse e a pianificare gli scenari. Il CFO deve utilizzare la gestione del rischio per migliorare la prevedibilità dei risultati, ottimizzare l’allocazione delle risorse e proteggere i beni.

Cogliere le opportunità di business, pertanto, è spesso fortemente dipendente dalla capacità del CFO di identificare, valutare e gestire i rischi.

Gli investitori sono pronti a pagare un premio per un'organizzazione con una efficace funzione di RM

Research by EY revealed that

“Companies thatmanage risk well

perform three times better on

EBITDA than those that do not"

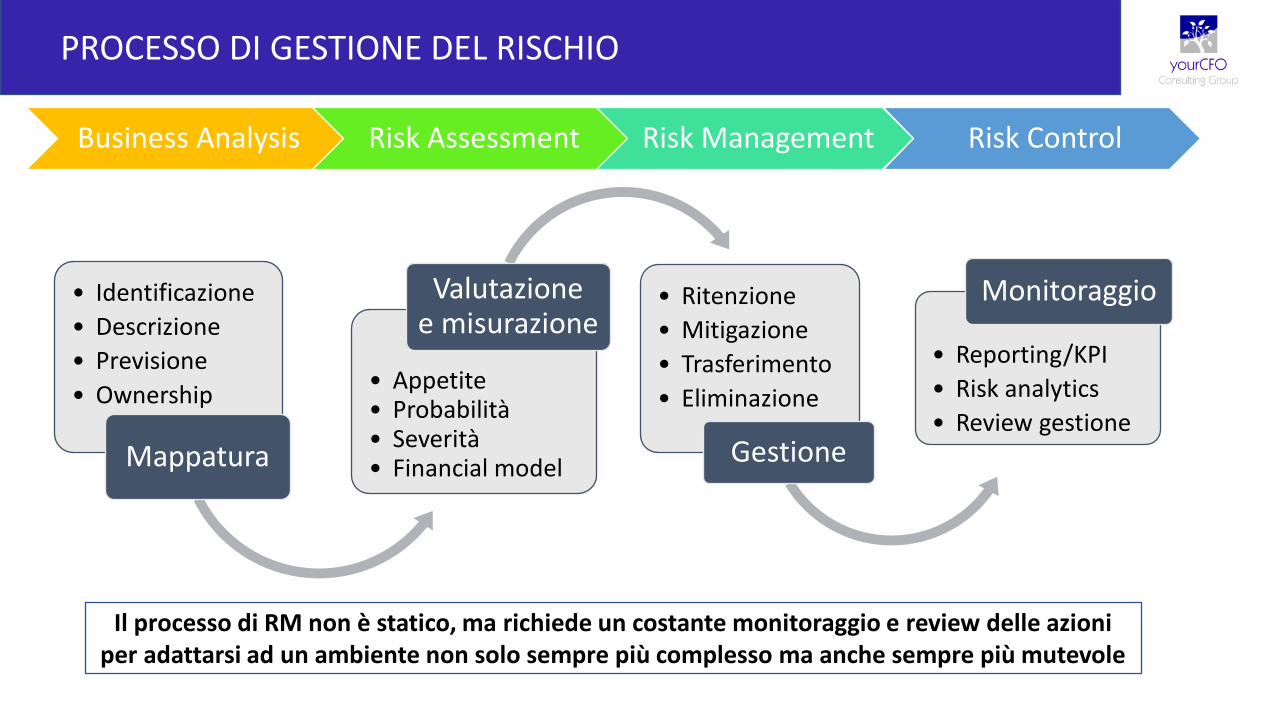

PROCESSO DI GESTIONE DEL RISCHIO

• Identificazione

• Descrizione

• Previsione

• Ownership

Mappatura

• Appetite• Probabilità• Severità• Financial model

Valutazione e misurazione

• Ritenzione

• Mitigazione

• Trasferimento

• Eliminazione

Gestione

• Reporting/KPI

• Risk analytics

• Review gestione

Monitoraggio

Il processo di RM non è statico, ma richiede un costante monitoraggio e review delle azioni per adattarsi ad un ambiente non solo sempre più complesso ma anche sempre più mutevole

Business Analysis Risk Assessment Risk Management Risk Control

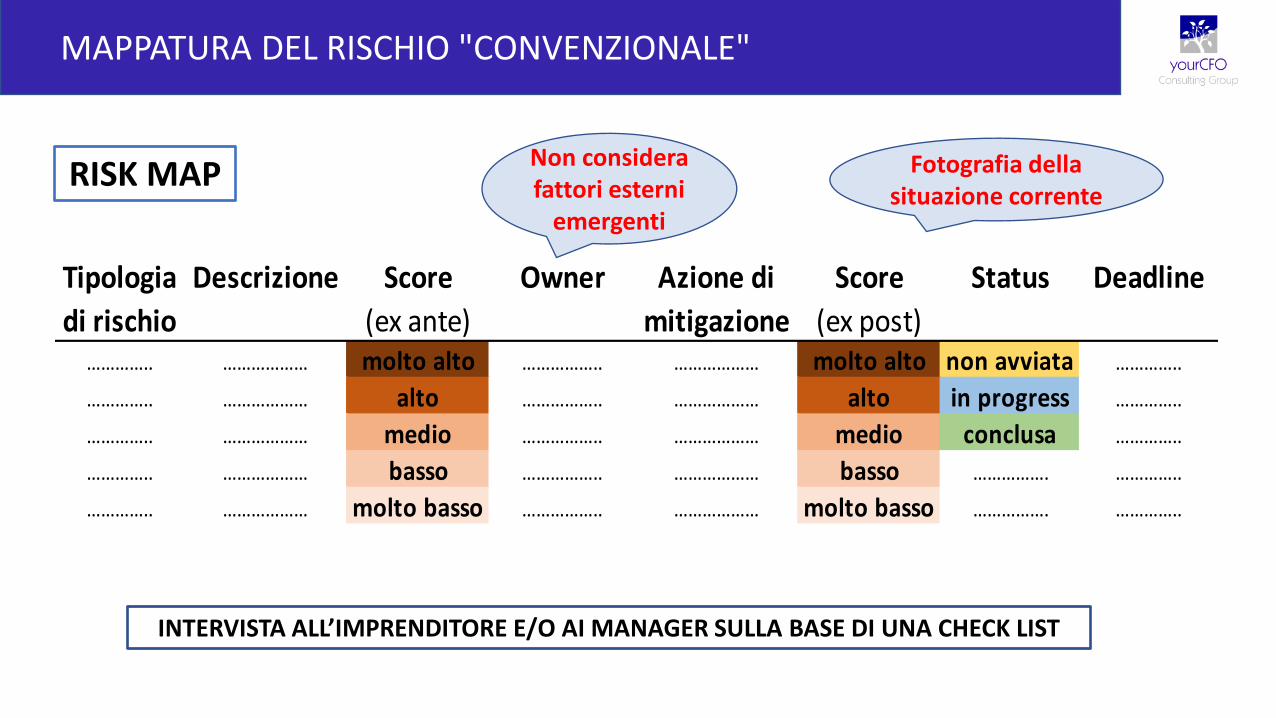

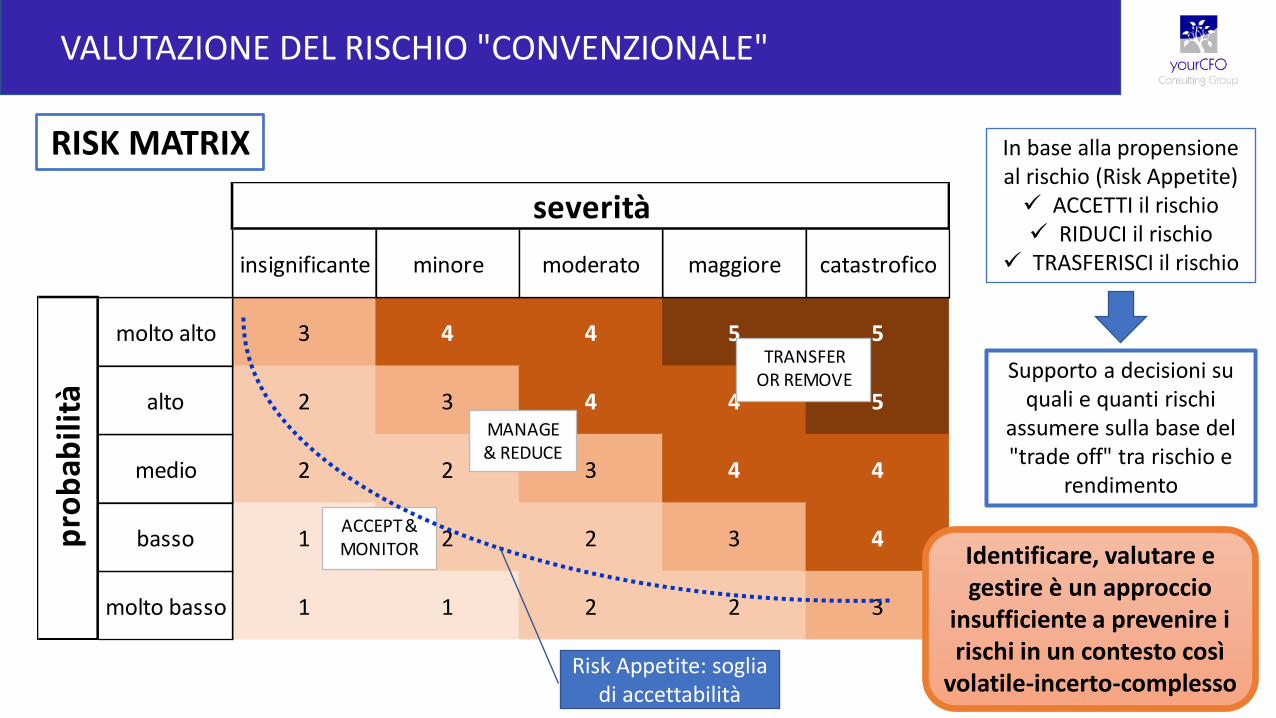

MAPPATURA DEL RISCHIO "CONVENZIONALE"

RISK MAP

INTERVISTA ALL’IMPRENDITORE E/O AI MANAGER SULLA BASE DI UNA CHECK LIST

Tipologia Descrizione Score Owner Azione di Score Status Deadline

di rischio (ex ante) mitigazione (ex post)………….. ……………… molto alto …………….. ……………… molto alto non avviata …………..

………….. ……………… alto …………….. ……………… alto in progress …………..

………….. ……………… medio …………….. ……………… medio conclusa …………..

………….. ……………… basso …………….. ……………… basso ……………. …………..

………….. ……………… molto basso …………….. ……………… molto basso ……………. …………..

Fotografia della situazione corrente

Non considera fattori esterni

emergenti

VALUTAZIONE DEL RISCHIO "CONVENZIONALE"

severità

insignificante minore moderato maggiore catastrofico

molto alto 3 4 4 5 5

alto 2 3 4 4 5

medio 2 2 3 4 4

basso 1 2 2 3 4

molto basso 1 1 2 2 3

pro

bab

ilit

à

TRANSFER OR REMOVE

MANAGE & REDUCE

ACCEPT& MONITOR

RISK MATRIX In base alla propensione al rischio (Risk Appetite) ACCETTI il rischio RIDUCI il rischio

TRASFERISCI il rischio

Supporto a decisioni su quali e quanti rischi

assumere sulla base del "trade off" tra rischio e

rendimento

Identificare, valutare e gestire è un approccio

insufficiente a prevenire i rischi in un contesto così

volatile-incerto-complessoRisk Appetite: soglia

di accettabilità

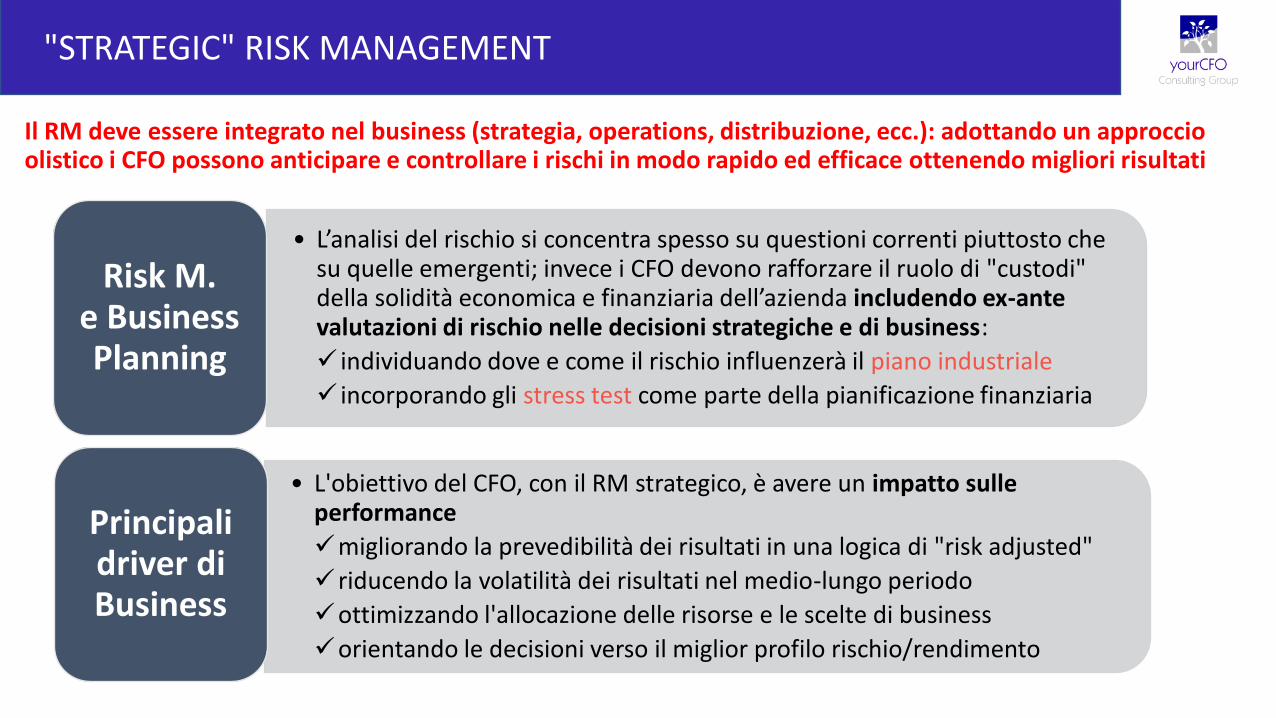

"STRATEGIC" RISK MANAGEMENT

Il RM deve essere integrato nel business (strategia, operations, distribuzione, ecc.): adottando un approccio olistico i CFO possono anticipare e controllare i rischi in modo rapido ed efficace ottenendo migliori risultati

• L’analisi del rischio si concentra spesso su questioni correnti piuttosto che su quelle emergenti; invece i CFO devono rafforzare il ruolo di "custodi"della solidità economica e finanziaria dell’azienda includendo ex-ante valutazioni di rischio nelle decisioni strategiche e di business:

individuando dove e come il rischio influenzerà il piano industriale

incorporando gli stress test come parte della pianificazione finanziaria

Risk M. e Business Planning

• L'obiettivo del CFO, con il RM strategico, è avere un impatto sulle performance

migliorando la prevedibilità dei risultati in una logica di "risk adjusted"

riducendo la volatilità dei risultati nel medio-lungo periodo

ottimizzando l'allocazione delle risorse e le scelte di business

orientando le decisioni verso il miglior profilo rischio/rendimento

Principali driver di Business

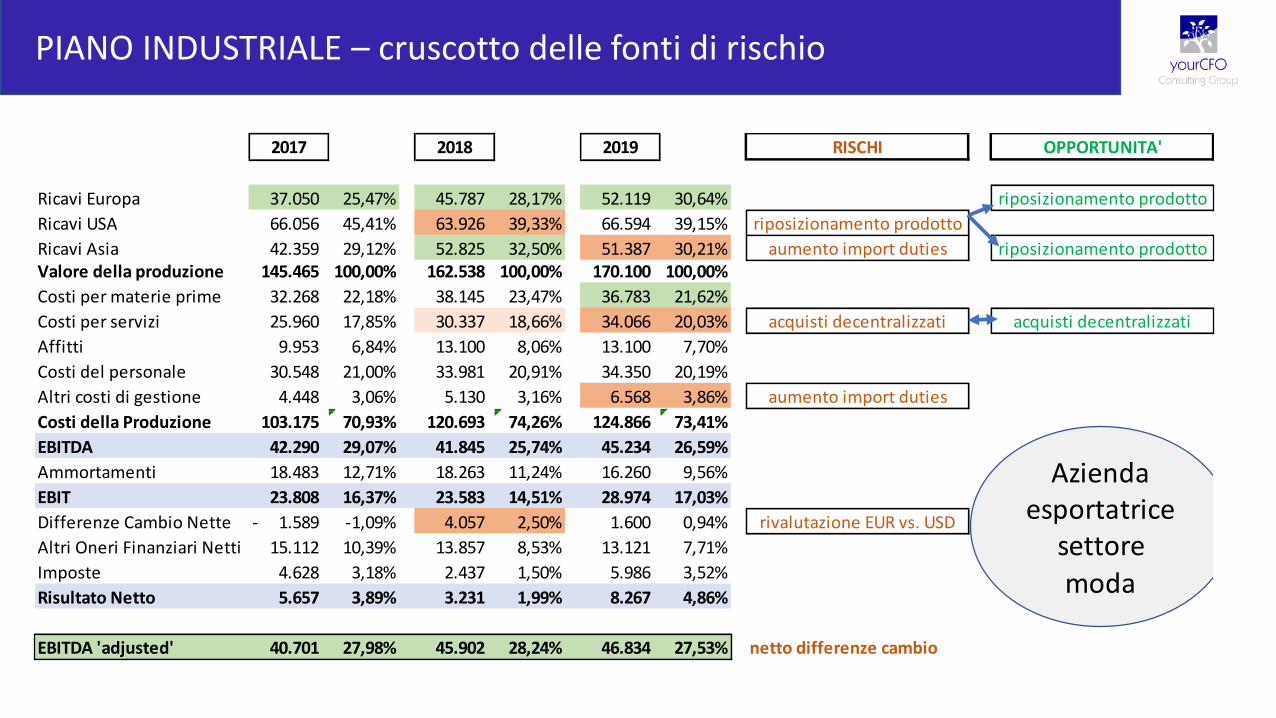

PIANO INDUSTRIALE – cruscotto delle fonti di rischio

2017 2018 2019 RISCHI OPPORTUNITA'

Ricavi Europa 37.050 25,47% 45.787 28,17% 52.119 30,64% riposizionamento prodotto

Ricavi USA 66.056 45,41% 63.926 39,33% 66.594 39,15% riposizionamento prodotto

Ricavi Asia 42.359 29,12% 52.825 32,50% 51.387 30,21% aumento import duties riposizionamento prodottoValore della produzione 145.465 100,00% 162.538 100,00% 170.100 100,00%

Costi per materie prime 32.268 22,18% 38.145 23,47% 36.783 21,62%

Costi per servizi 25.960 17,85% 30.337 18,66% 34.066 20,03% acquisti decentralizzati acquisti decentralizzati

Affitti 9.953 6,84% 13.100 8,06% 13.100 7,70%

Costi del personale 30.548 21,00% 33.981 20,91% 34.350 20,19%

Altri costi di gestione 4.448 3,06% 5.130 3,16% 6.568 3,86% aumento import duties

Costi della Produzione 103.175 70,93% 120.693 74,26% 124.866 73,41%

EBITDA 42.290 29,07% 41.845 25,74% 45.234 26,59%

Ammortamenti 18.483 12,71% 18.263 11,24% 16.260 9,56%

EBIT 23.808 16,37% 23.583 14,51% 28.974 17,03%

Differenze Cambio Nette 1.589- -1,09% 4.057 2,50% 1.600 0,94% rivalutazione EUR vs. USD

Altri Oneri Finanziari Netti 15.112 10,39% 13.857 8,53% 13.121 7,71%

Imposte 4.628 3,18% 2.437 1,50% 5.986 3,52%

Risultato Netto 5.657 3,89% 3.231 1,99% 8.267 4,86%

EBITDA 'adjusted' 40.701 27,98% 45.902 28,24% 46.834 27,53% netto differenze cambio

Aziendaesportatrice

settore

moda

PIANO INDUSTRIALE – stress testing

Risulta fondamentale effettuare delle analisi di sensitività («What if» analysis), cioè verificare come cambiano i risultati finali al modificarsi di alcuni parametri di riferimento (portafoglio di business, fatturato, livello dei costi fissi/variabili, giorni medi di incasso e pagamento, tassi di interesse, ecc.).

In questo modo si possono simulare "a priori" i possibili scenari futuri, effettuando Stress Test, per capire fino a che punto può spingersi la capacità di tenuta dell’azienda in presenza di condizioni avverse.

Pr obab i l i t à

alta

bassa

Severitàaltabassa

(1) Debolezza Dept.store USA

(2) Aumento import duties China

(4) Acquisti EU decentralizzati

(5) Brexit

(6) Declino mercato EU

(3) Rivalutazione EUR vs. USD

0

10

20

30

40

50

60

2017 2018 2019 2020 2012

Implicazioni sulla capacità di tenuta finanziaria

(1) (1)+(2) (1)+(2)+(3)

Fallimento

Rottura Covenants finanziari

Riduzione del Rating bancario

EBITDA

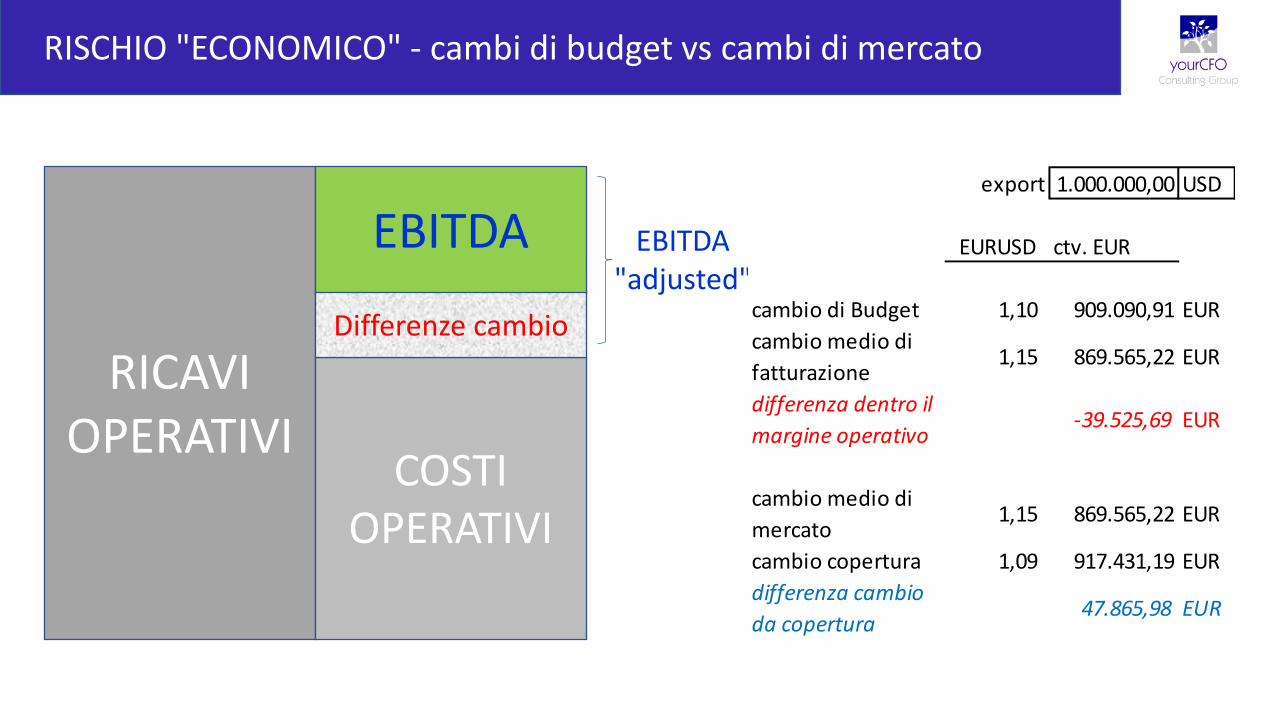

RISCHIO "ECONOMICO" - cambi di budget vs cambi di mercato

RICAVI OPERATIVI

COSTI OPERATIVI

EBITDA

Differenze cambio

EBITDA "adjusted"

export 1.000.000,00 USD

EURUSD ctv. EUR

cambio di Budget 1,10 909.090,91 EUR

cambio medio di

fatturazione1,15 869.565,22 EUR

differenza dentro il

margine operativo-39.525,69 EUR

cambio medio di

mercato1,15 869.565,22 EUR

cambio copertura 1,09 917.431,19 EUR

differenza cambio

da copertura47.865,98 EUR

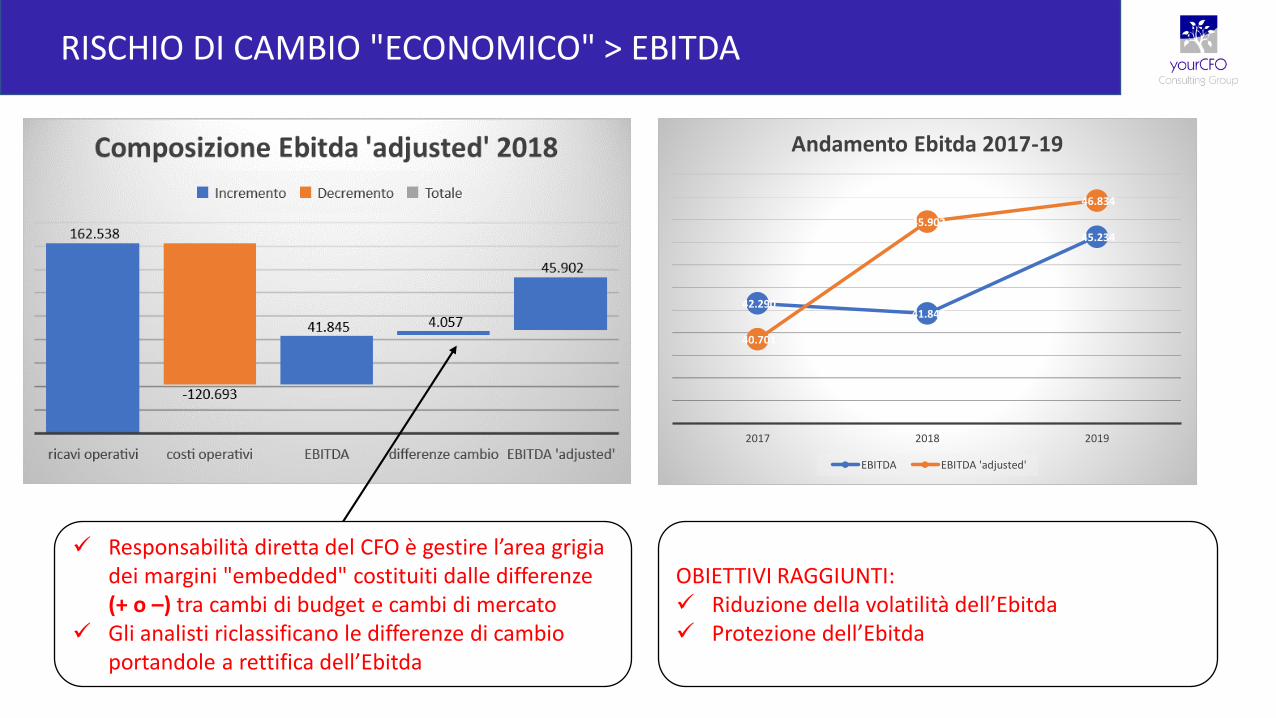

RISCHIO DI CAMBIO "ECONOMICO" > EBITDA

42.290 41.845

45.234

40.701

45.902

46.834

2017 2018 2019

Andamento Ebitda 2017-19

EBITDA EBITDA 'adjusted'

Responsabilità diretta del CFO è gestire l’area grigia dei margini "embedded" costituiti dalle differenze (+ o –) tra cambi di budget e cambi di mercato

Gli analisti riclassificano le differenze di cambio portandole a rettifica dell’Ebitda

OBIETTIVI RAGGIUNTI: Riduzione della volatilità dell’Ebitda Protezione dell’Ebitda

RISCHIO DI CAMBIO ECONOMICO – PRICING

Il CFO sta concentrando le sue azioni per aumentare la redditività, non solo sulla minimizzazione dei costi, ma anche sulla gestione delle strutture di prezzo

Trovare il giusto equilibrio tra redditività e competitività è una componente importante per il successo

Il Risk Management può e deve essere elemento caratterizzante di questi processi decisionali

Direzione commerciale

UFFICIOPRICING

Direzione finanziaria

Cambio di budget

Coperture rischio

economicoPRICING

Un’adeguata policy di hedging può aumentare la domanda di beni e servizi offerti garantendo prezzi fissi e più bassi o più alti !

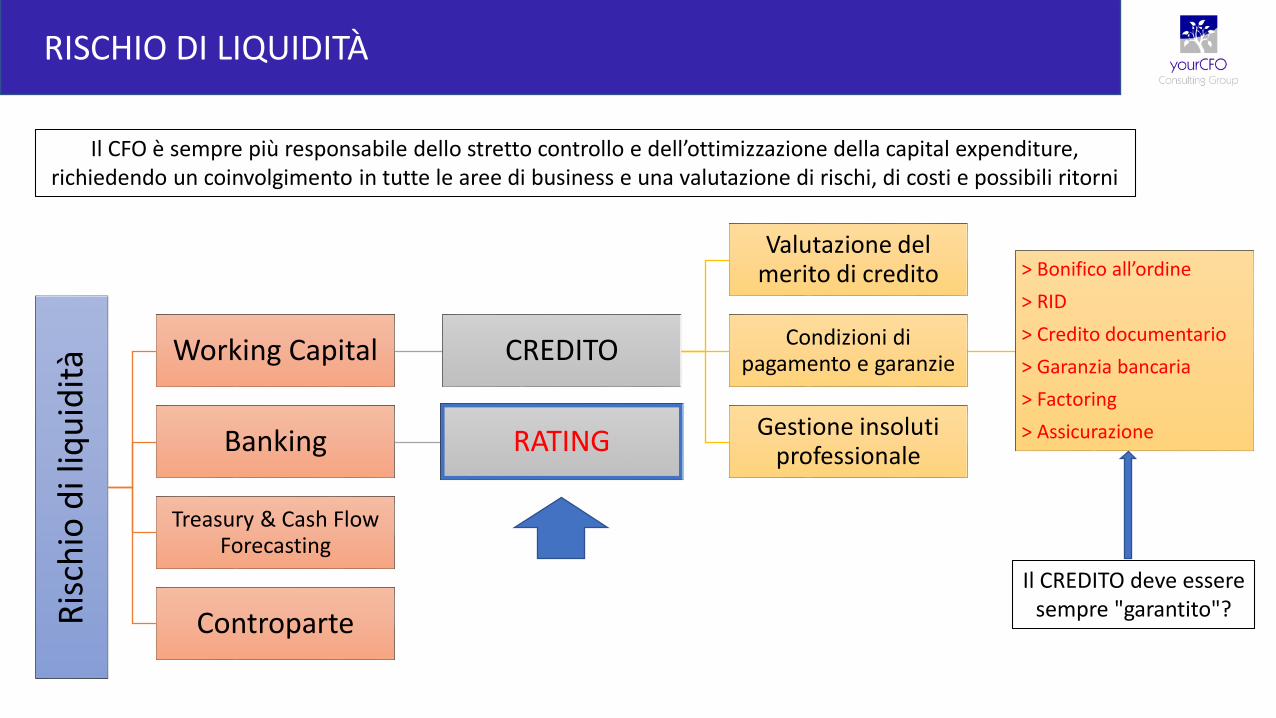

RISCHIO DI LIQUIDITÀR

isch

io d

i liq

uid

ità Working Capital CREDITO

Valutazione del merito di credito

Condizioni di pagamento e garanzie

> Bonifico all’ordine

> RID

> Credito documentario

> Garanzia bancaria

> Factoring

> AssicurazioneGestione insoluti professionaleBanking RATING

Treasury & Cash Flow Forecasting

Controparte

Il CFO è sempre più responsabile dello stretto controllo e dell’ottimizzazione della capital expenditure, richiedendo un coinvolgimento in tutte le aree di business e una valutazione di rischi, di costi e possibili ritorni

Il CREDITO deve essere sempre "garantito"?

RATING - REQUISITI DI CAPITALE PER LE BANCHE VS. EROGATO

Patrimonio di vigilanza: l’introduzione di sistemi interni

di rating a supporto della determinazione dei requisiti minimi di patrimonio delle

banche comporta che all’aumentare della rischiosità

del cliente corrisponde, a parità di linee di credito, un maggiore capitale assorbito da destinare

ai fini di vigilanza

I principali parametri sono: "Probability of Default"

(PD) - entro 12 mesi l’influenza delle garanzie o

"Loss Given Default" (LGD)0

5

10

15

20

25

30

35

40

45

Req

uis

ito

di c

apit

ale

(in

% s

ull'

ero

gato

)

Rating S&P equivalent

Basilea I

Basilea II

AAA AA+ AA AA- A+ A- BBB+ BBB BBB- BB+ BB- B+ B- CCC

LA BANCA CONCEDE CREDITO

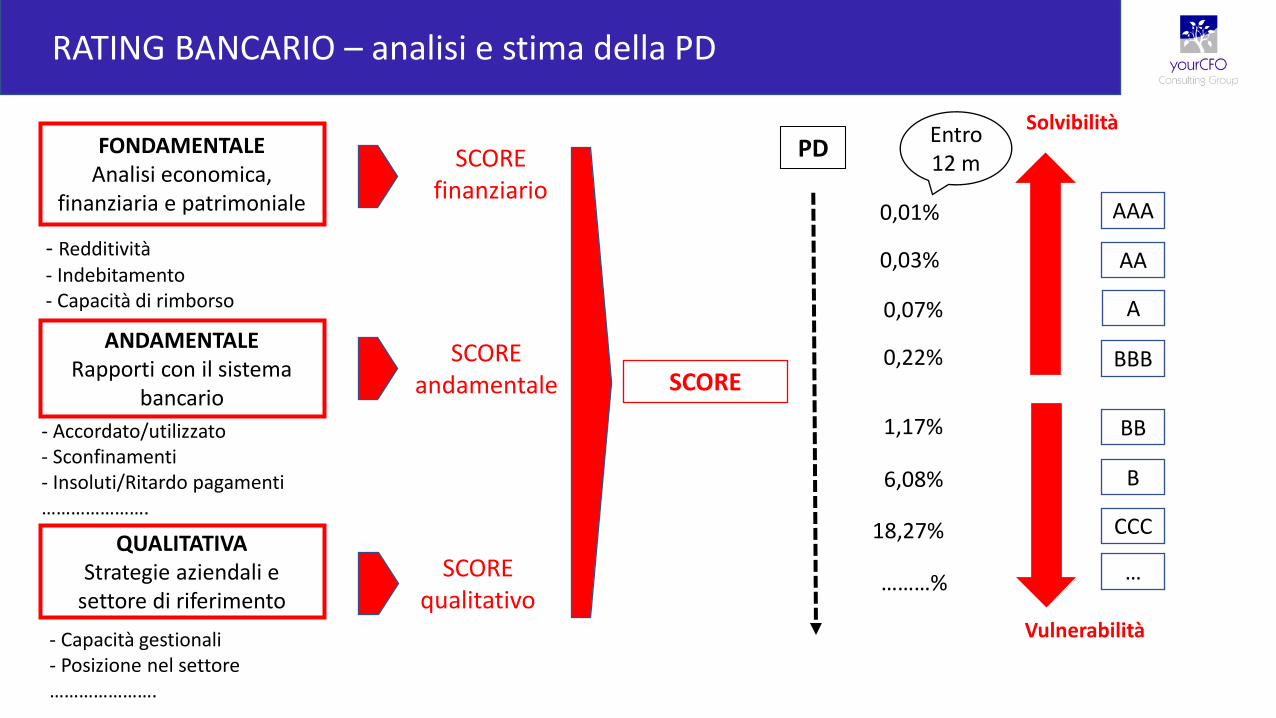

RATING BANCARIO – analisi e stima della PD

- Redditività- Indebitamento- Capacità di rimborso

………………..

- Accordato/utilizzato- Sconfinamenti- Insoluti/Ritardo pagamenti………………….

- Capacità gestionali- Posizione nel settore………………….

Solvibilità

Vulnerabilità

FONDAMENTALEAnalisi economica,

finanziaria e patrimoniale

ANDAMENTALERapporti con il sistema

bancario

QUALITATIVAStrategie aziendali e

settore di riferimento

SCORE finanziario

SCORE

SCORE qualitativo

SCORE andamentale

PD

AAA

AA

A

BBB

BB

B

CCC

…

0,01%

0,03%

0,22%

1,17%

6,08%

………%

0,07%

Entro 12 m

18,27%

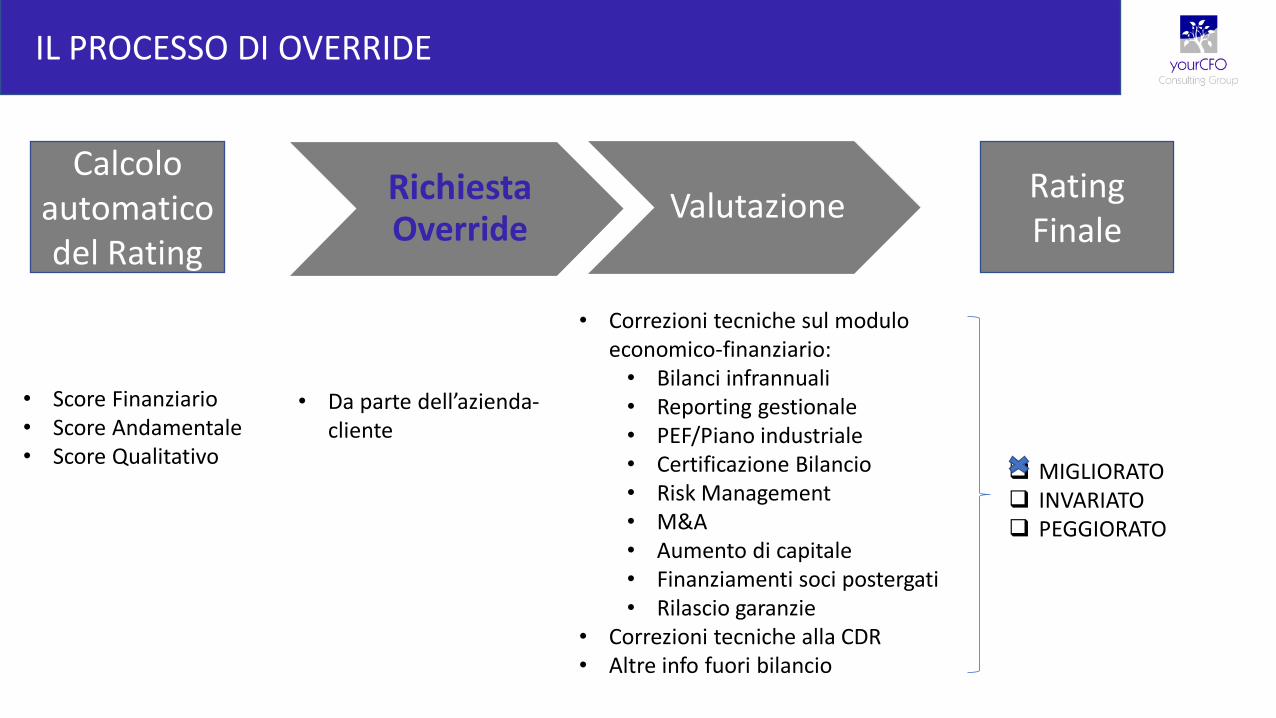

IL PROCESSO DI OVERRIDE

• Da parte dell’azienda-cliente

MIGLIORATO INVARIATO PEGGIORATO

• Correzioni tecniche sul modulo economico-finanziario:• Bilanci infrannuali• Reporting gestionale• PEF/Piano industriale• Certificazione Bilancio• Risk Management• M&A• Aumento di capitale• Finanziamenti soci postergati• Rilascio garanzie

• Correzioni tecniche alla CDR• Altre info fuori bilancio

Richiesta Override

ValutazioneCalcolo

automatico del Rating

Rating Finale

• Score Finanziario• Score Andamentale• Score Qualitativo

IL CFO A SUPPORTO DELLA CREAZIONE DEL VALORE – conclusioni

• Viene chiamato a supportare la direzione aziendale nelle decisioni operative e strategiche andando oltre le appropriate valutazioni economiche e finanziarie, integrandole con le informazioni competitive e di gestione del rischio, per accrescere il valore

Custode del valore

• Ha la responsabilità di garantire la conformità delle procedure e dei documenti aziendali agli obblighi di legge, ma anche di individuare, monitorare e contribuire a neutralizzare le aree di rischio più rilevanti cui l’azienda è esposta

Gestore del rischio

• Ha la capacità di aggiornare e diffondere una corretta cultura del rischio e la sensibilità alla creazione di valore, in modo che siano di dominio dell’intera azienda per poter effettuare le scelte secondo un modello di analisi univoco

Professionista autorevole

“The CFO can be the architect of business value, providing the means (cash & capital) and the tools (information & risk management) to deliver valuable business outcomes".

"This view that the CFO is the owner of cost control, and someone else in the business is the owner of revenue growth, is not the case. The CFO has a role to play across the whole of the P&L and the balance sheet. It is essential that the CFO convinces the CEO that finance has a role to play on more than just costs".

says Margherita Della Valle, Deputy Group CFO, Vodafone

CHI SIAMO

Gestione del Capitale Circolante

È spesso l’investimento più

importante e meno gestito

dell’impresa. Fornisce le risorse per

la gestione quotidiana dell’attività e,

data la sua significatività, può essere

fonte notevole di costi o di risparmi.

Controllo di Gestione e Budget

Per dirigere la complessità di un’azienda, soprattutto nei momenti di forte discontinuità strategica o in ambienti caratterizzati da alta competitività e rapida innovazione, si deve avere un quadro chiaro e sempre aggiornato della situazione economica, finanziaria e patrimoniale aziendale.

Gestione della Tesoreria e Pianificazione Finanziaria

Le banche e gli istituti finanziari in genere stanno diventando sempre più importanti per lo sviluppo aziendale e i rapporti sono sempre più difficili e

complessi da gestire. Strumenti sempre nuovi, procedure sempre più stringenti, richieste di documentazione sempre più analitiche.

Operazioni di Finanza Straordinaria e Transaction Service

Nel caso di operazioni di finanza straordinaria, fusioni, acquisizioni, quotazioni, operazioni di venture capital e private equity, sempre le aziende necessitano di un professionista di fiducia che le affianchi dal punto di vista operativo sulle attività quali ad esempio business plan, audit o valutazioni d’azienda.

CHI SIAMO

Ristrutturazione Aziendale e Rilancio

YourCFO® si propone come punto di riferimento operativo per imprese che a seguito di crisi aziendali, per lo sviluppo di nuove idee e rilancio

dell’attività, vogliono apportare delle modifiche al loro modello di business

CFO Service e Transition Management

Le aziende che stanno vivendo una situazione straordinaria (piani di ristrutturazione, passaggi generazionali, quotazione su mercati

regolamentati, fasi di copertura di improvvisi e temporanei vuoti manageriali o semplicemente forte crescita) necessitano di un supporto specializzato executive, magari a tempo determinato o nella formula part time.

yourCFO® ACADEMY

La finanza è in continua evoluzione; yourCFO con la divisione

Academy è da anni un punto di riferimento per la formazione

nell’area Amministrazione, Finanza e Controllo.

Professionisti con pluriennale esperienza in multinazionali e

aziende strutturate erogano formazione con un taglio

fortemente operativo sulle principali tematiche nelle aree della

finanza aziendale.

yourCFO Academy propone corsi nelle proprie sedi, che presso

il cliente, anche nella forma di “on the job training”.

Inoltre collabora con università, business school e scuole di alta

formazione, quali John Cabot University, 24Ore Business

School, Bologna Business School e Elis Corporate School

Perché yourCFO

Focalizzazione e alta specializzazione nella finanza operativa d’azienda e nelle sue funzioni e processi.

d’azienda e nelle sue funzioni e processi.

Approccio orientato "al fare", con presenza diretta in azienda a fianco dell’imprenditore o dellastruttura aziendale.

Partner selezionati con almeno 20 anni di attività in azienda nelle aree Finanza, Amministrazione eControllo e con lunghe esperienze "a tutto tondo", in prevalenza come CFO, Direttore Generale,Amministratore Delegato, Revisore e Risk Manager.

Presenza diffusa su tutto il territorio nazionale per essere «vicini al cliente» (Roma, Milano, Lugano,Torino, Treviso, Bologna, Firenze, Ancora, Pescara, Napoli, Bari, Catania e Cagliari).

Flessibilità e adattabilità alle esigenze del cliente nei tempi e nelle modalità di erogazione del servizio.

SISTEMA DI CONTROLLO INTERNO

Implementazione SCI

Analisi e adeguamento SCI

Disegno e review di singoli processi/procedure/aree

Implementazioni per la compliance con la normativa vigente (Dlgs. 231/01, legge 262/05)

RISK MANAGEMENT

Implementazione funzione

Sviluppo e miglioramento sistemi di misurazione del rischio

Strutturazione dell’impianto di rischio operativo e di credito

Information Security

Control Risk Self-Assessment

INTERNAL AUDIT

Implementazione della funzione

Outsourcing o cosourcing delle attività di internal audit o di singole iniziative

Check-up mirati su società del gruppo e/o specifici processi

SISTEMA DI CONTROLLO E GESTIONE DEI RISCHI

Servizi di Risk Management

ROMA

MILANO

LUGANO

TREVISO

TORINO

BOLOGNA

FIRENZE

ANCONA

PESCARA

NAPOLI

BARI

CATANIA

CAGLIARI

DICONO DI NOI

CONTATTI

Tel +39 0287348316

Mail: [email protected]

Web: www.yourcfo.it

Roma, Via Alvise Cadamosto 14

Milano, Piazza Repubblica 1/a

Lugano, Riva Paradiso 32/a

GRAZIE PER L’ATTENZIONE!

Maurizio BallatiCell. 3664411054

Firenze, 26 gennaio 2017

==> Slide disponibili a richiesta all’indirizzo: [email protected]