Capitolo 4 L’analisi degli scostamenti dal Budget - e-l.unifi.it · Capitolo 4 L’analisi degli...

31

Capitolo 4 L’analisi degli scostamenti dal Budget Programmazione e Controllo Prof. Federico Verrucchi

Transcript of Capitolo 4 L’analisi degli scostamenti dal Budget - e-l.unifi.it · Capitolo 4 L’analisi degli...

Capitolo 4 L’analisi degli scostamenti

dal BudgetProgrammazione e Controllo

Prof. Federico Verrucchi

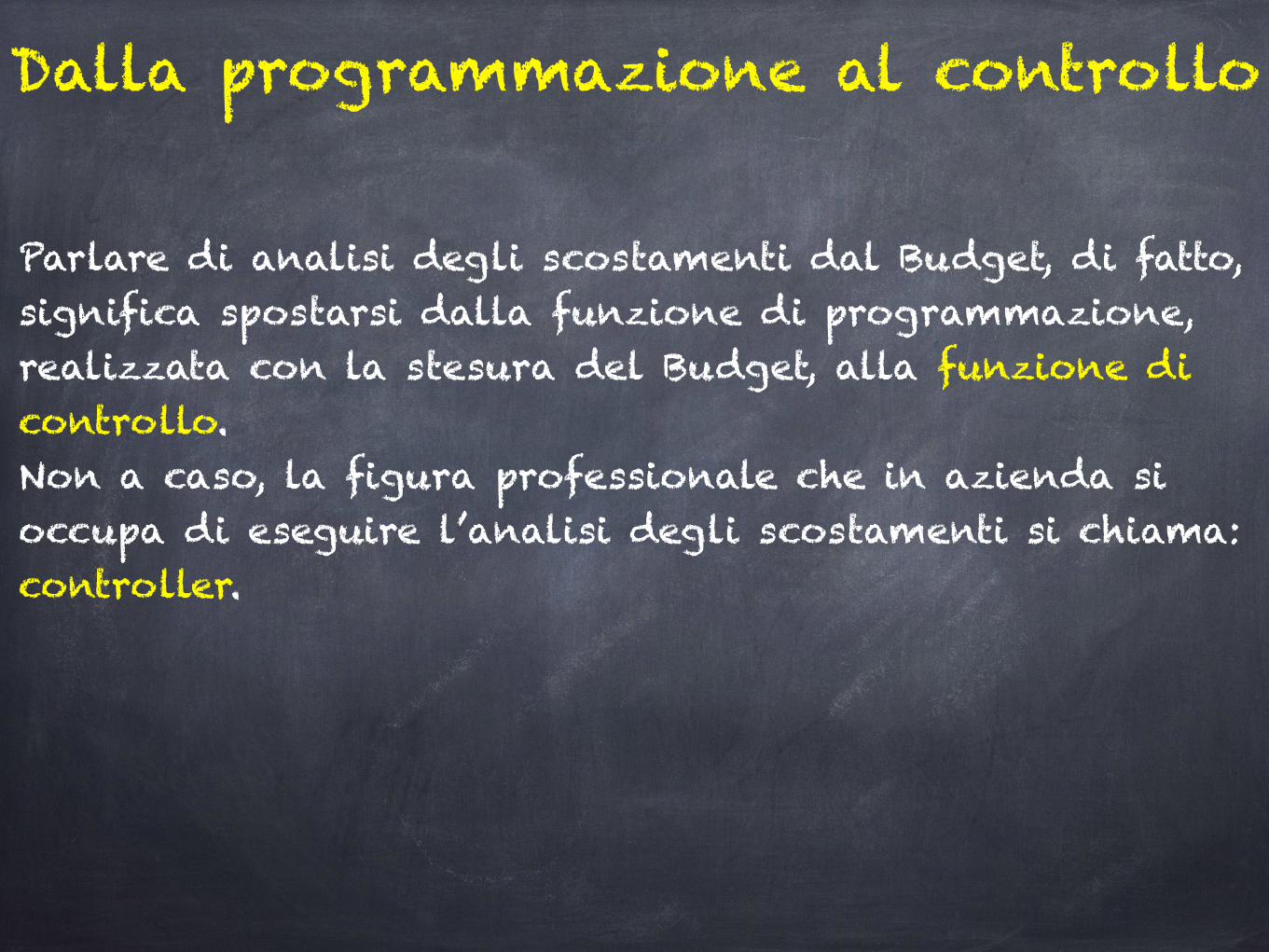

Dalla programmazione al controllo

Parlare di analisi degli scostamenti dal Budget, di fatto, significa spostarsi dalla funzione di programmazione, realizzata con la stesura del Budget, alla funzione di controllo. Non a caso, la figura professionale che in azienda si occupa di eseguire l’analisi degli scostamenti si chiama: controller.

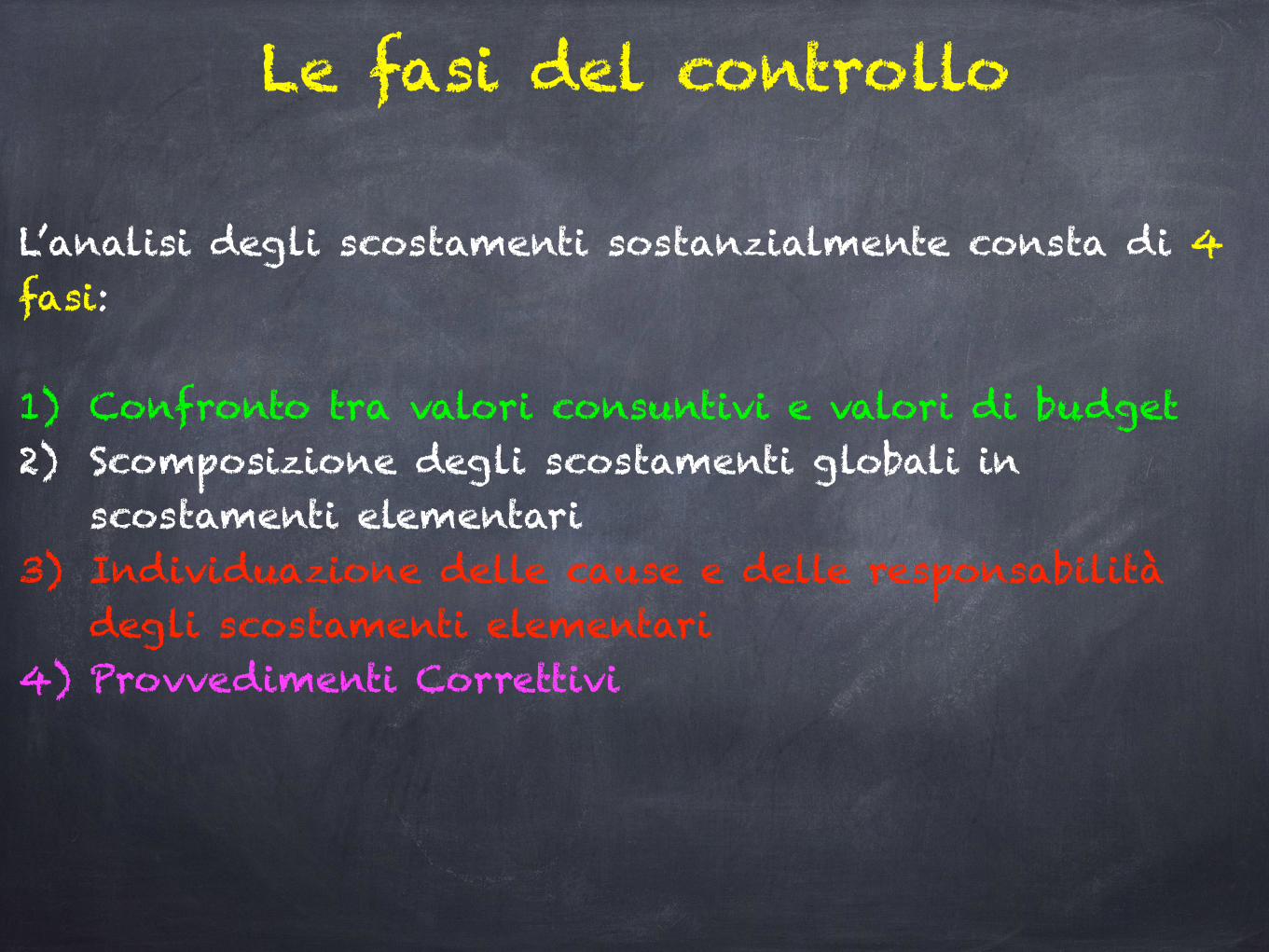

Le fasi del controllo

L’analisi degli scostamenti sostanzialmente consta di 4 fasi:

1) Confronto tra valori consuntivi e valori di budget 2) Scomposizione degli scostamenti globali in

scostamenti elementari 3) Individuazione delle cause e delle responsabilità

degli scostamenti elementari 4) Provvedimenti Correttivi

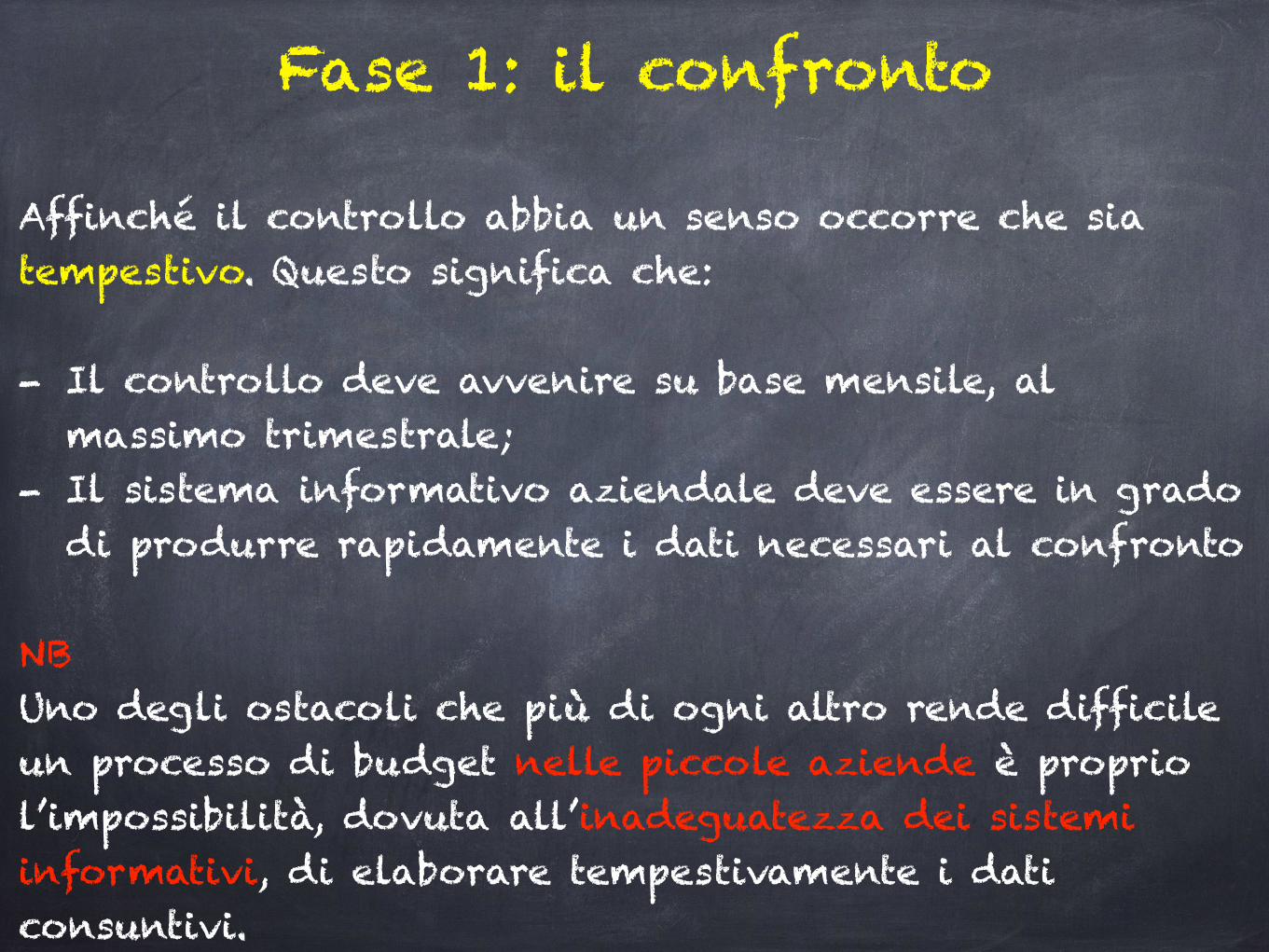

Fase 1: il confronto

Affinché il controllo abbia un senso occorre che sia tempestivo. Questo significa che:

- Il controllo deve avvenire su base mensile, al massimo trimestrale;

- Il sistema informativo aziendale deve essere in grado di produrre rapidamente i dati necessari al confronto

NB Uno degli ostacoli che più di ogni altro rende difficile un processo di budget nelle piccole aziende è proprio l’impossibilità, dovuta all’inadeguatezza dei sistemi informativi, di elaborare tempestivamente i dati consuntivi.

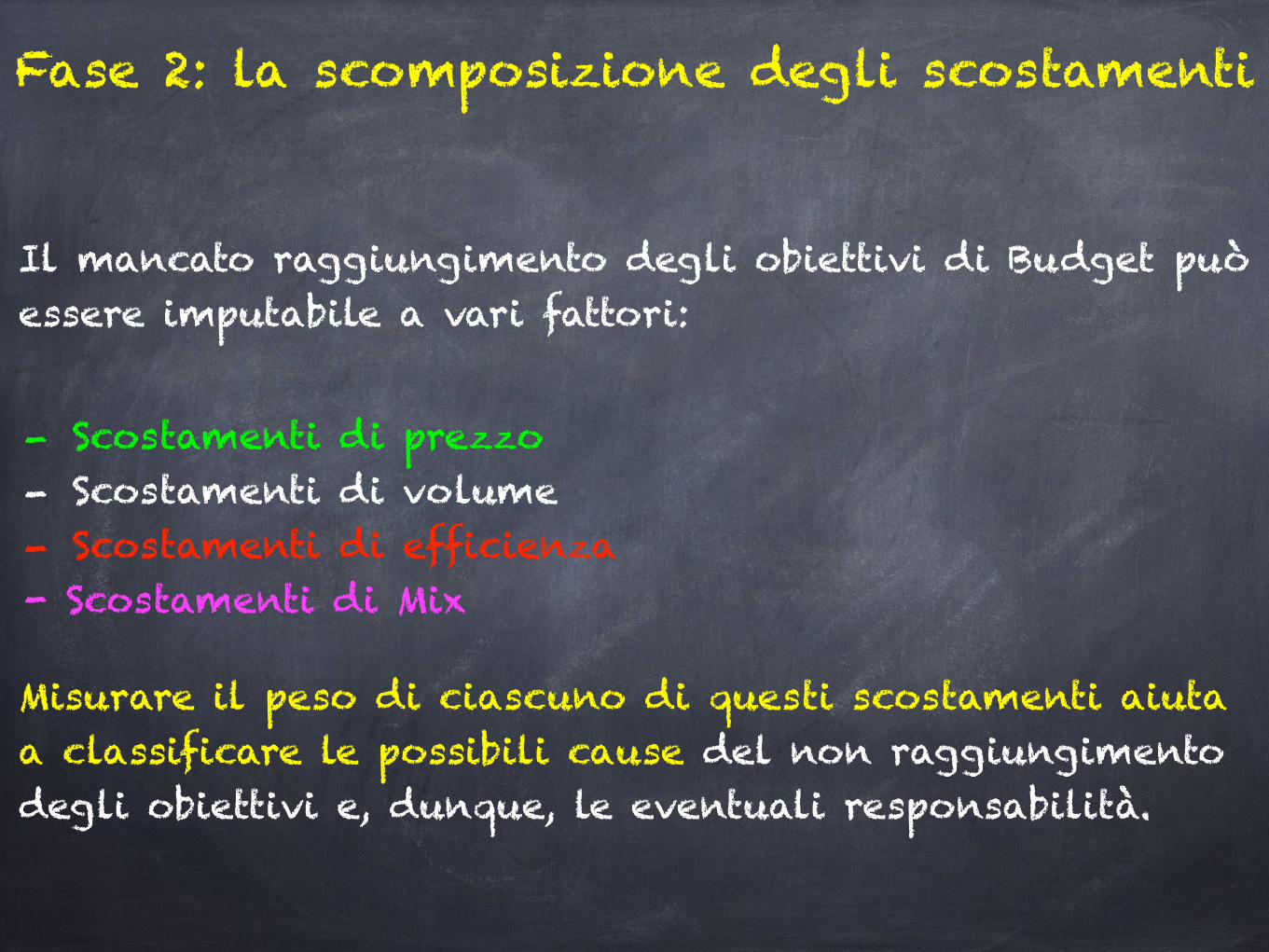

Fase 2: la scomposizione degli scostamenti

Il mancato raggiungimento degli obiettivi di Budget può essere imputabile a vari fattori:

- Scostamenti di prezzo - Scostamenti di volume - Scostamenti di efficienza - Scostamenti di Mix

Misurare il peso di ciascuno di questi scostamenti aiuta a classificare le possibili cause del non raggiungimento degli obiettivi e, dunque, le eventuali responsabilità.

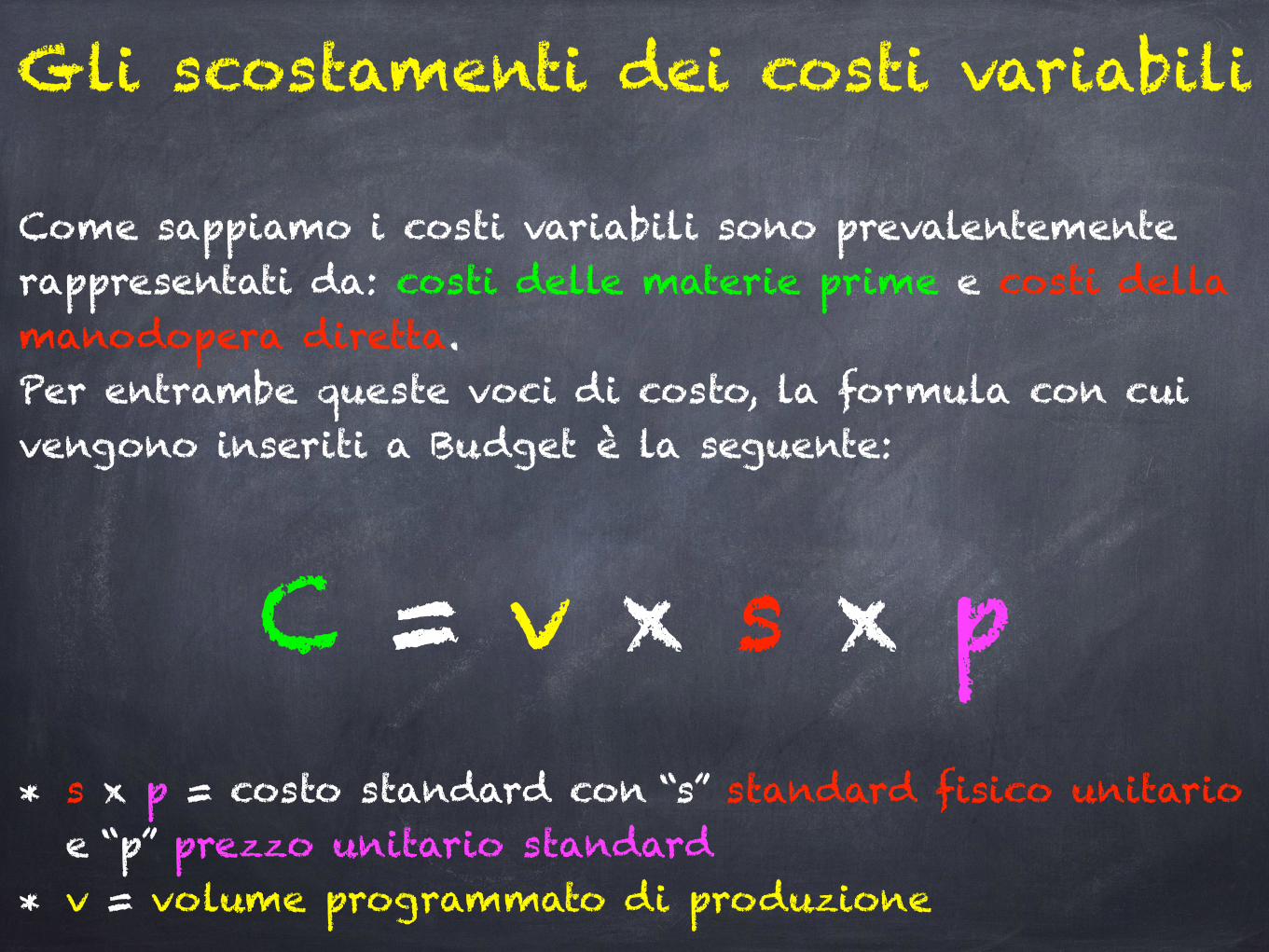

Gli scostamenti dei costi variabili

Come sappiamo i costi variabili sono prevalentemente rappresentati da: costi delle materie prime e costi della manodopera diretta. Per entrambe queste voci di costo, la formula con cui vengono inseriti a Budget è la seguente:

C = v x s x p* s x p = costo standard con “s” standard fisico unitario

e “p” prezzo unitario standard * v = volume programmato di produzione

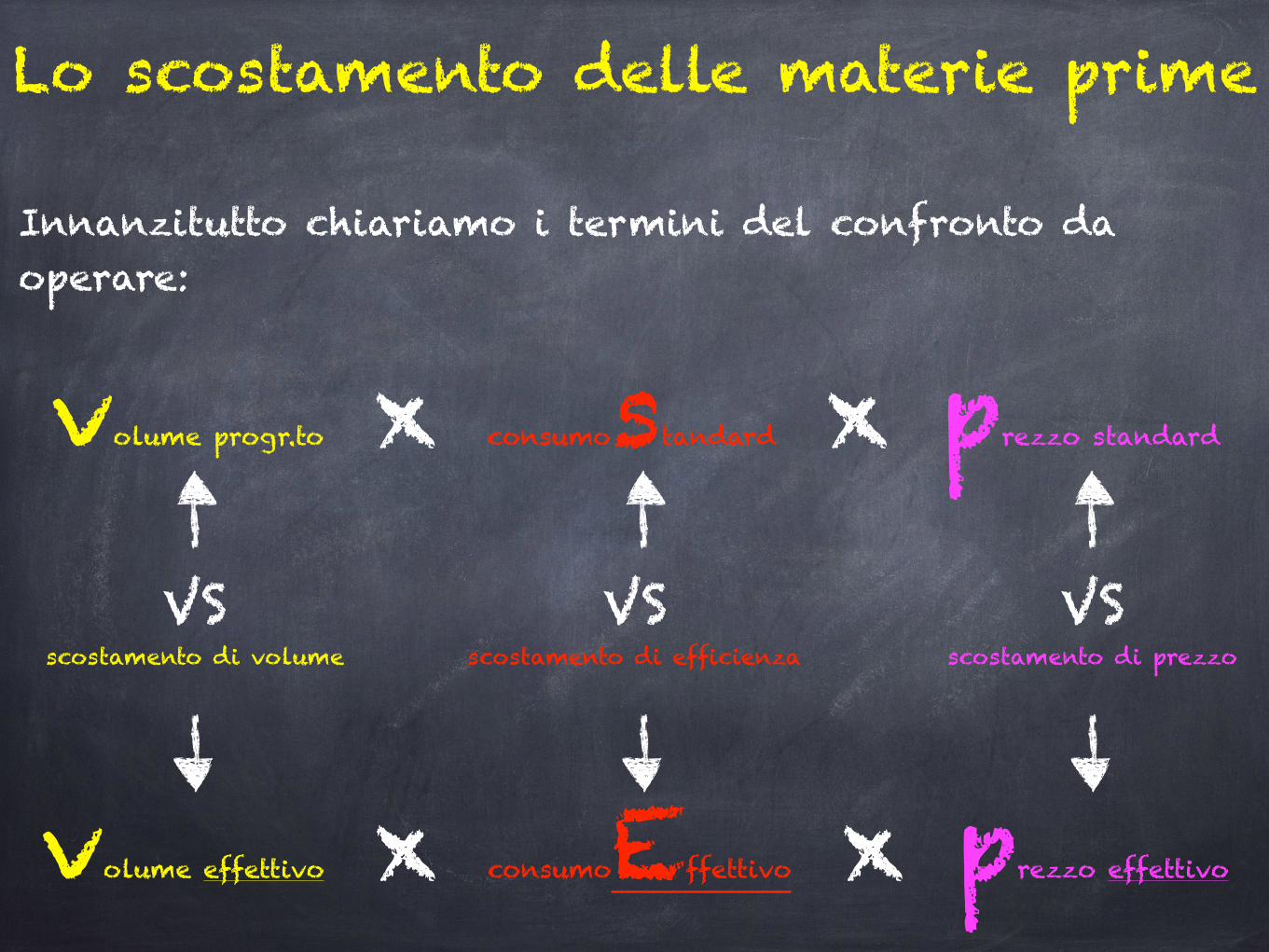

Lo scostamento delle materie prime

Innanzitutto chiariamo i termini del confronto da operare:

volume progr.to x consumostandard x prezzo standard

volume effettivo x consumoEffettivo x prezzo effettivo

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

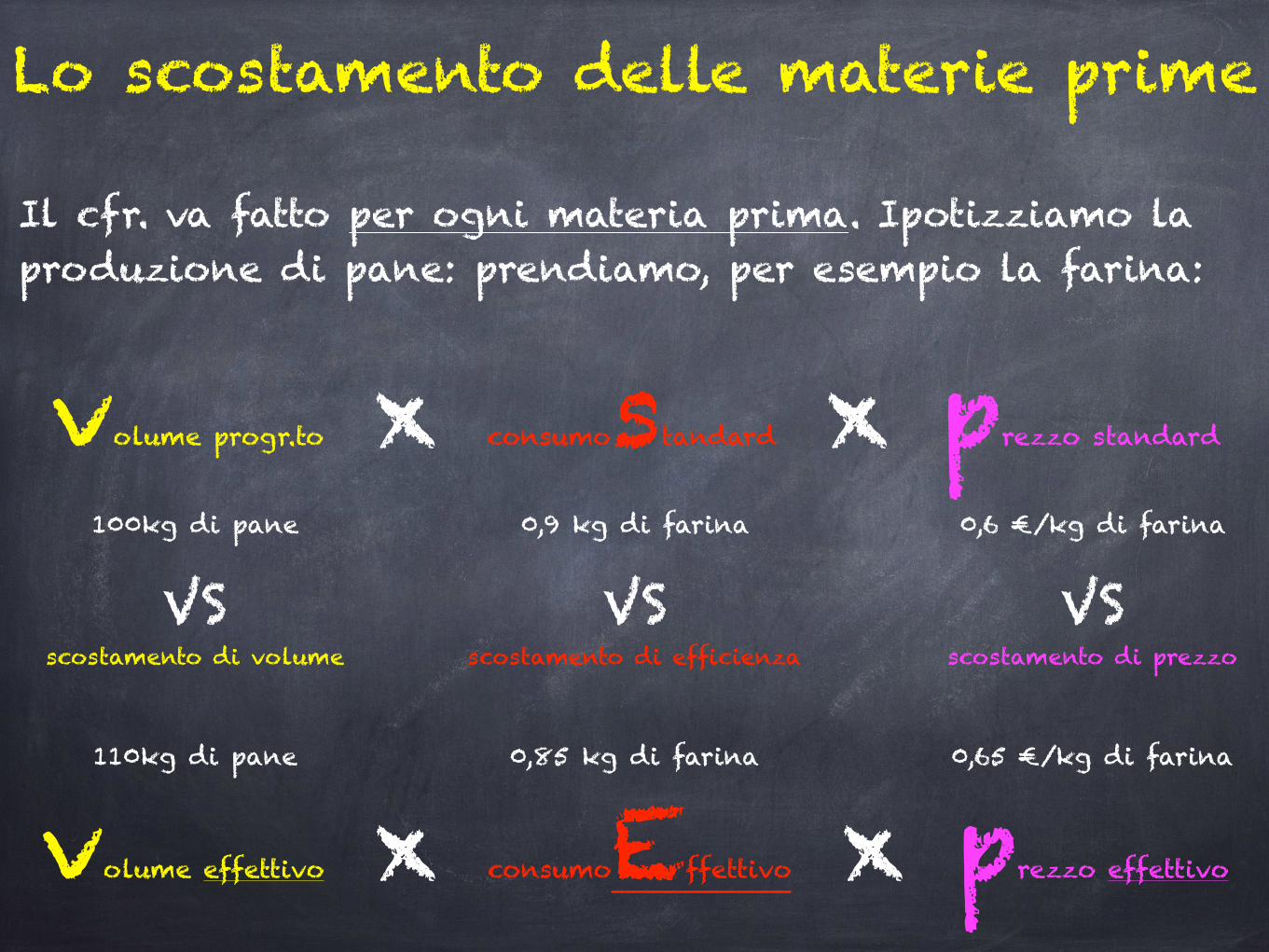

Lo scostamento delle materie prime

Il cfr. va fatto per ogni materia prima. Ipotizziamo la produzione di pane: prendiamo, per esempio la farina:

volume progr.to x consumostandard x prezzo standard

volume effettivo x consumoEffettivo x prezzo effettivo

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

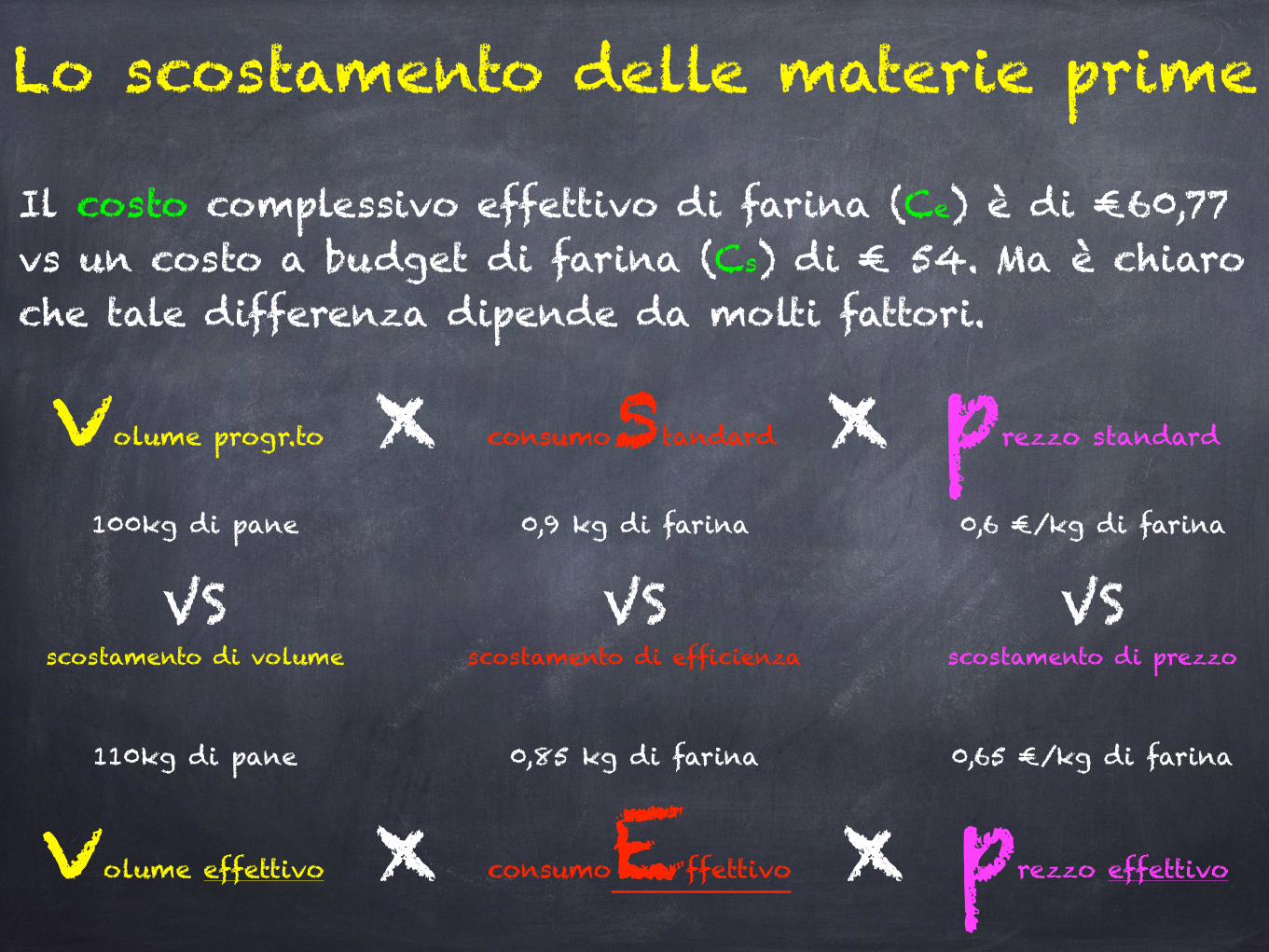

100kg di pane

110kg di pane

0,9 kg di farina

0,85 kg di farina

0,6 €/kg di farina

0,65 €/kg di farina

Lo scostamento delle materie prime

Il costo complessivo effettivo di farina (Ce) è di €60,77 vs un costo a budget di farina (Cs) di € 54. Ma è chiaro che tale differenza dipende da molti fattori.

volume progr.to x consumostandard x prezzo standard

volume effettivo x consumoEffettivo x prezzo effettivo

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

100kg di pane

110kg di pane

0,9 kg di farina

0,85 kg di farina

0,6 €/kg di farina

0,65 €/kg di farina

Lo scostamento delle materie prime

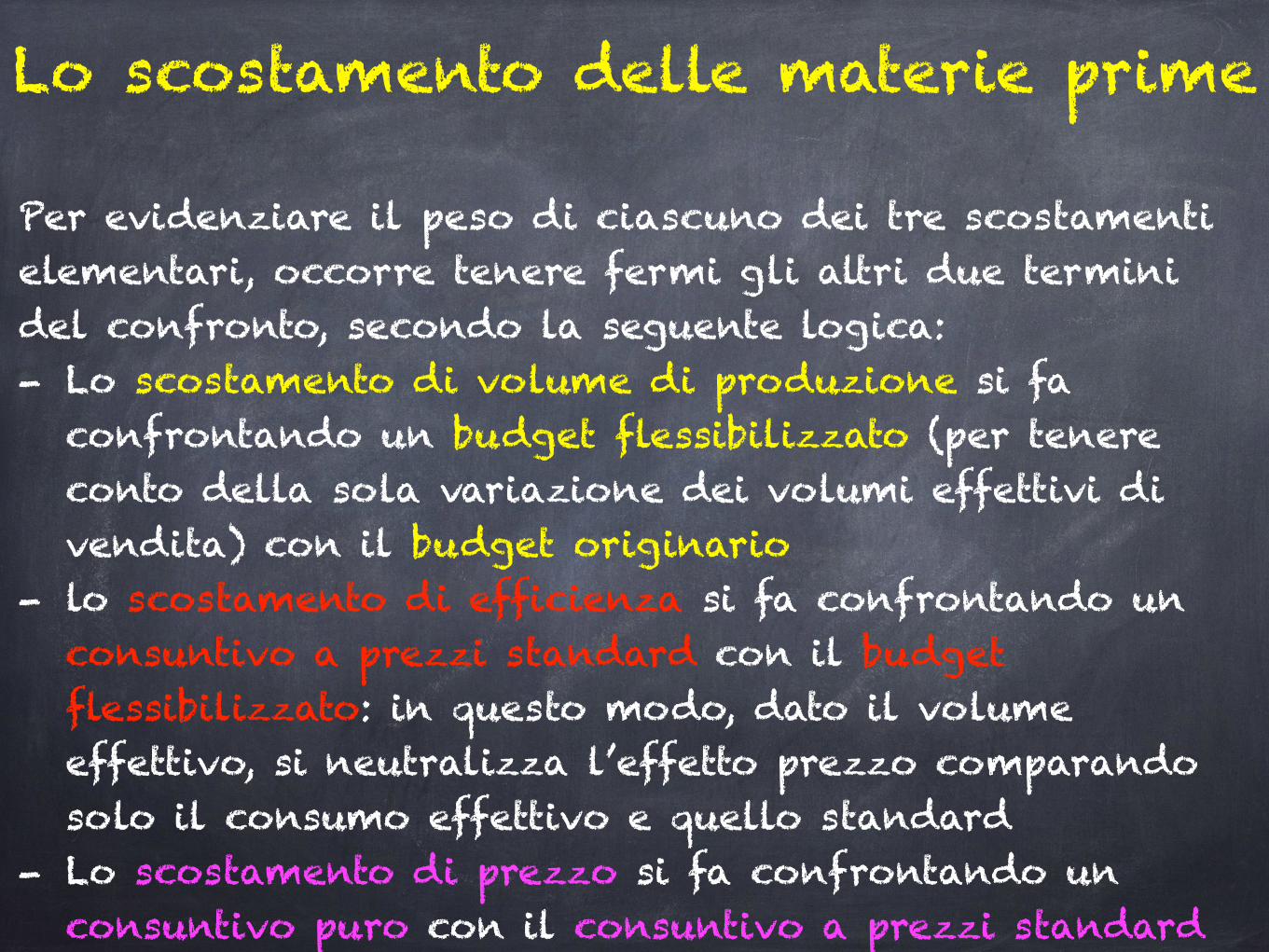

Per evidenziare il peso di ciascuno dei tre scostamenti elementari, occorre tenere fermi gli altri due termini del confronto, secondo la seguente logica: - Lo scostamento di volume di produzione si fa

confrontando un budget flessibilizzato (per tenere conto della sola variazione dei volumi effettivi di vendita) con il budget originario

- lo scostamento di efficienza si fa confrontando un consuntivo a prezzi standard con il budget flessibilizzato: in questo modo, dato il volume effettivo, si neutralizza l’effetto prezzo comparando solo il consumo effettivo e quello standard

- Lo scostamento di prezzo si fa confrontando un consuntivo puro con il consuntivo a prezzi standard

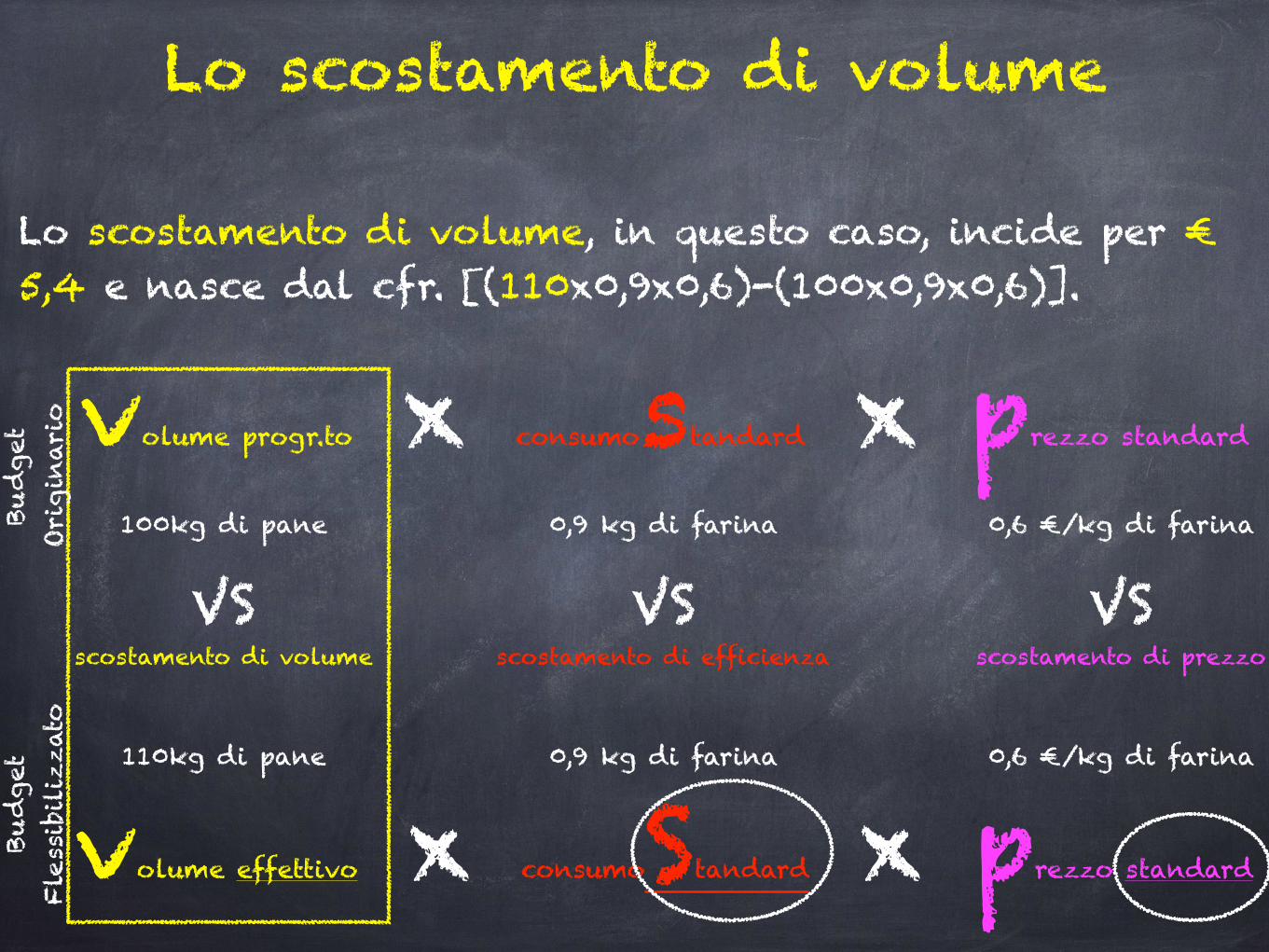

Lo scostamento di volume

Lo scostamento di volume, in questo caso, incide per € 5,4 e nasce dal cfr. [(110x0,9x0,6)-(100x0,9x0,6)].

volume progr.to x consumostandard x prezzo standard

volume effettivo x consumoStandard x prezzo standard

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

100kg di pane

110kg di pane

0,9 kg di farina

0,9 kg di farina

0,6 €/kg di farina

0,6 €/kg di farina

Budge

t Fle

ssibiliz

zato

Budge

t Origin

ario

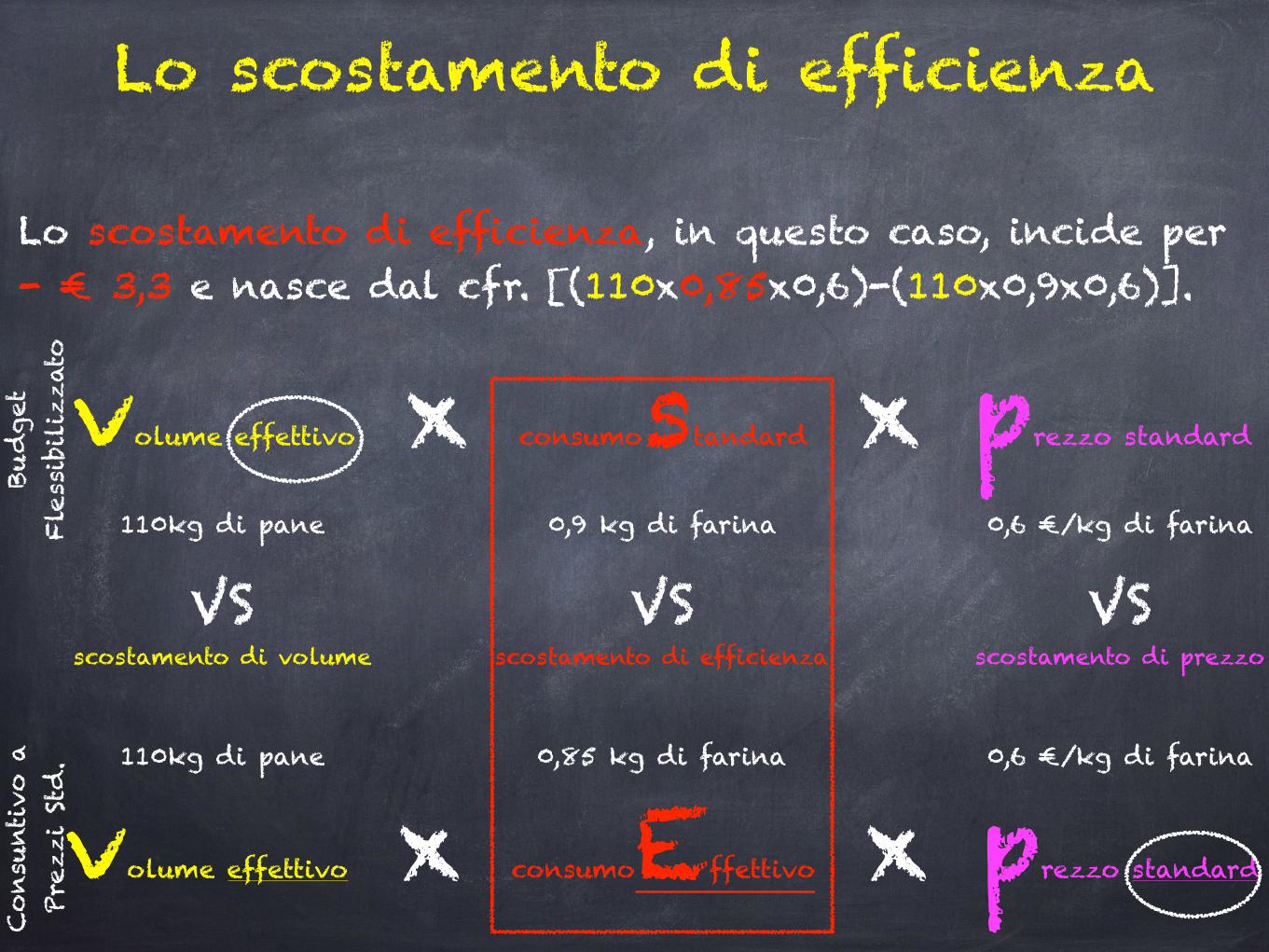

Lo scostamento di efficienza

Lo scostamento di efficienza, in questo caso, incide per - € 3,3 e nasce dal cfr. [(110x0,85x0,6)-(110x0,9x0,6)].

volume effettivo x consumostandard x prezzo standard

volume effettivo x consumoEffettivo x prezzo standard

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

110kg di pane

110kg di pane

0,9 kg di farina

0,85 kg di farina

0,6 €/kg di farina

0,6 €/kg di farina

Budge

t Fle

ssibiliz

zato

Consu

ntiv

o a

Pr

ezzi

Std

.

Lo scostamento di prezzo

Lo scostamento di prezzo, in questo caso, incide per € 4,67 e nasce dal cfr. [(110x0,85x0,65)-(110x0,85x0,6)].

volume effettivo x consumoEffettivo x prezzo standard

volume effettivo x consumoEffettivo x prezzo effettivo

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

110kg di pane

110kg di pane

0,85 kg di farina

0,85 kg di farina

0,6 €/kg di farina

0,65 €/kg di farina

Consu

ntiv

o a

pr

ezzi

std

.Consu

ntiv

o

Puro

Lo scostamento delle materie prime

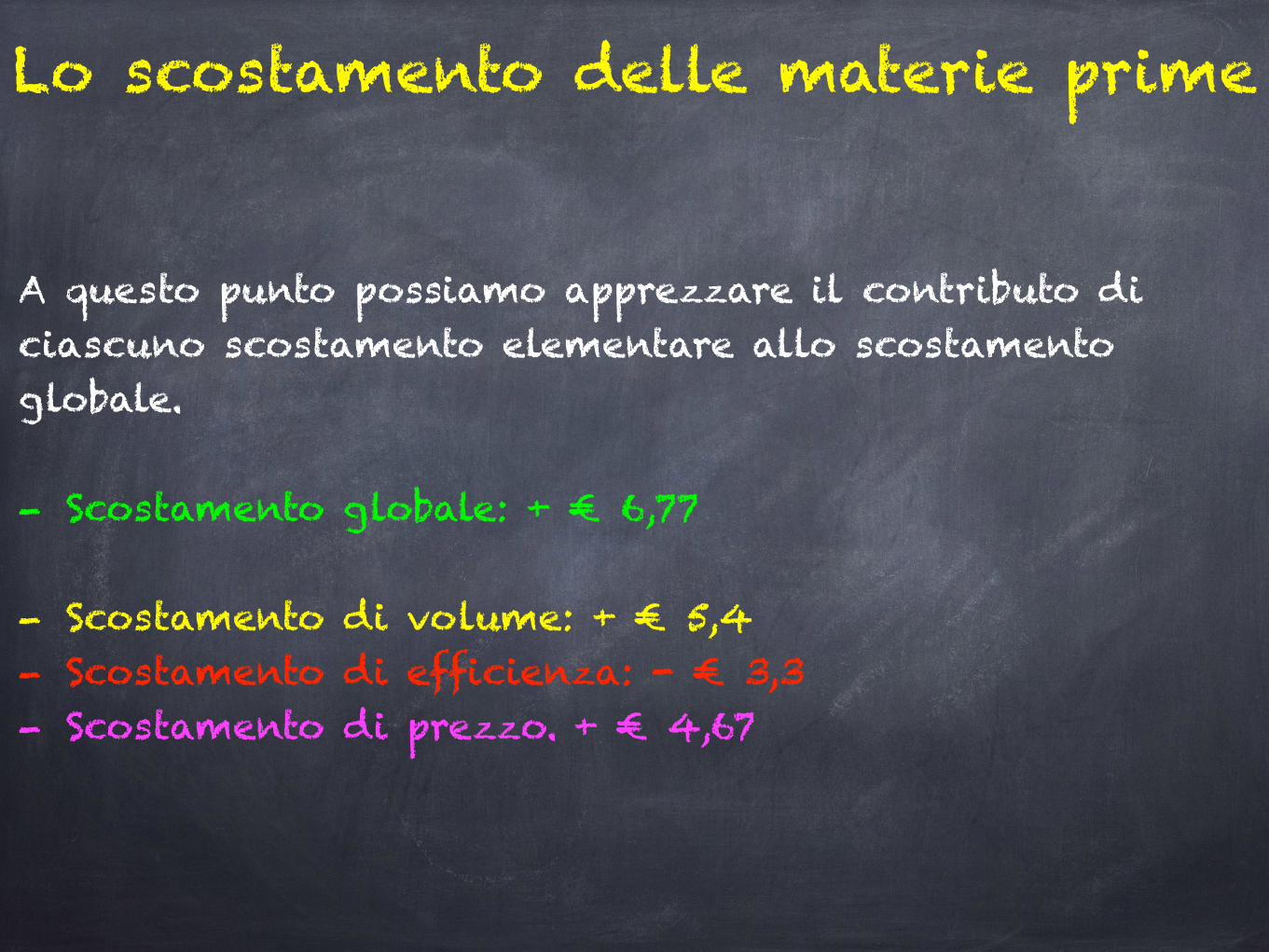

A questo punto possiamo apprezzare il contributo di ciascuno scostamento elementare allo scostamento globale.

- Scostamento globale: + € 6,77

- Scostamento di volume: + € 5,4 - Scostamento di efficienza: - € 3,3 - Scostamento di prezzo. + € 4,67

Lo scostamento della MODRiflessioni e formule viste finora si prestano anche all’analisi degli scostamenti della Manodopera Diretta, con l’accortezza che, nelle formule il consumo standard ed effettivo non riguarderanno quantità fisiche ma il fattore tempo.

volume progr.to x tempostandard x prezzo standard

volume effettivo x tempoEffettivo x prezzo effettivo

VS

scostamento di volume

VS

scostamento di efficienza

VS

scostamento di prezzo

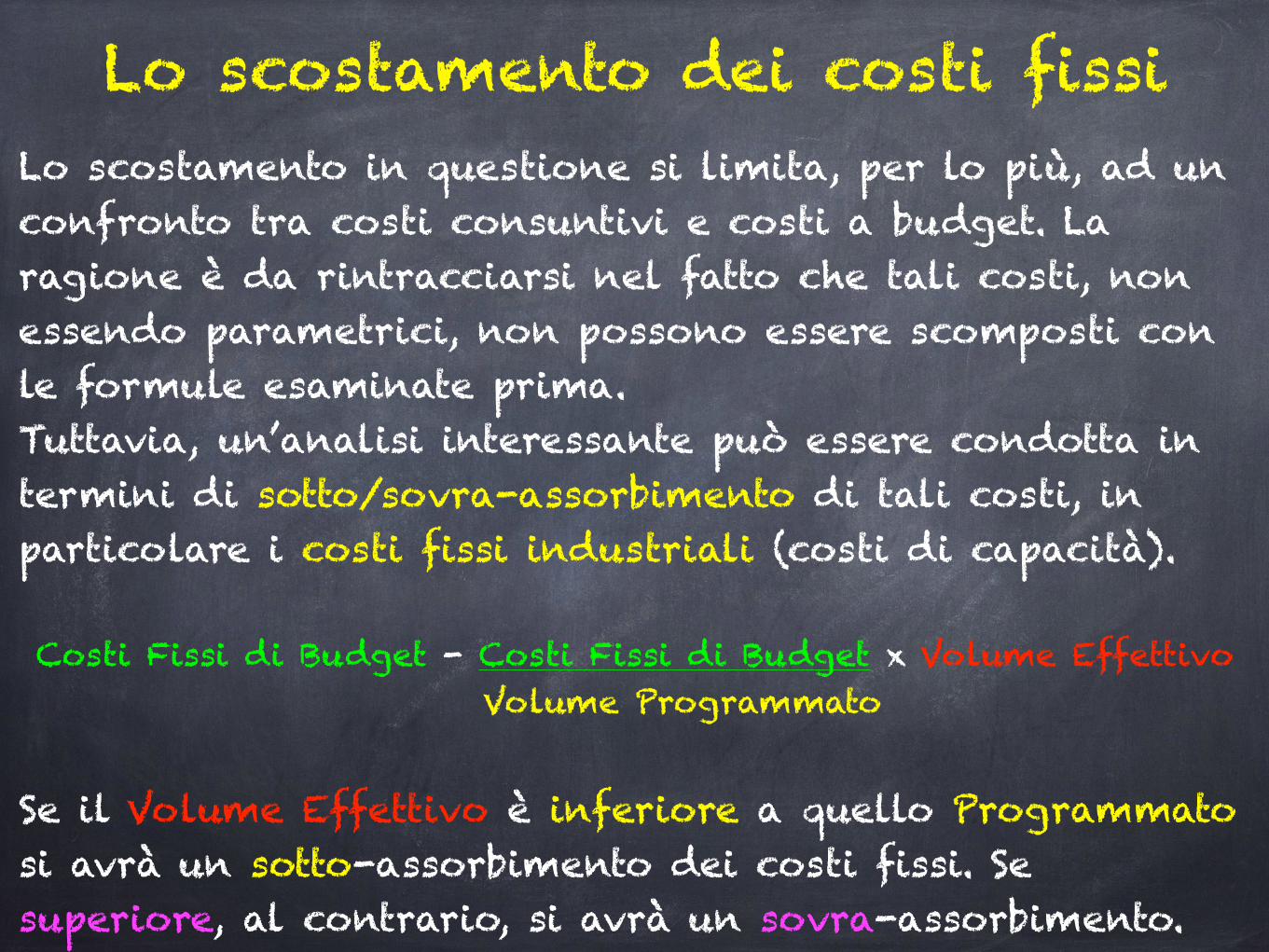

Lo scostamento dei costi fissiLo scostamento in questione si limita, per lo più, ad un confronto tra costi consuntivi e costi a budget. La ragione è da rintracciarsi nel fatto che tali costi, non essendo parametrici, non possono essere scomposti con le formule esaminate prima. Tuttavia, un’analisi interessante può essere condotta in termini di sotto/sovra-assorbimento di tali costi, in particolare i costi fissi industriali (costi di capacità).

Costi Fissi di Budget - Costi Fissi di Budget x Volume Effettivo Volume Programmato

Se il Volume Effettivo è inferiore a quello Programmato si avrà un sotto-assorbimento dei costi fissi. Se superiore, al contrario, si avrà un sovra-assorbimento.

Lo scostamento dei ricaviLo scostamento dei ricavi è suddivisibile, oltre che in scostamento di volume e di prezzo, anche in scostamento di mix. Intanto vediamo i termini dello scostamento globale

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume progr.to x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

volume effettivo x prezzo effettivox % mix Eff. A

x % mix Eff. B x prezzo effettivo

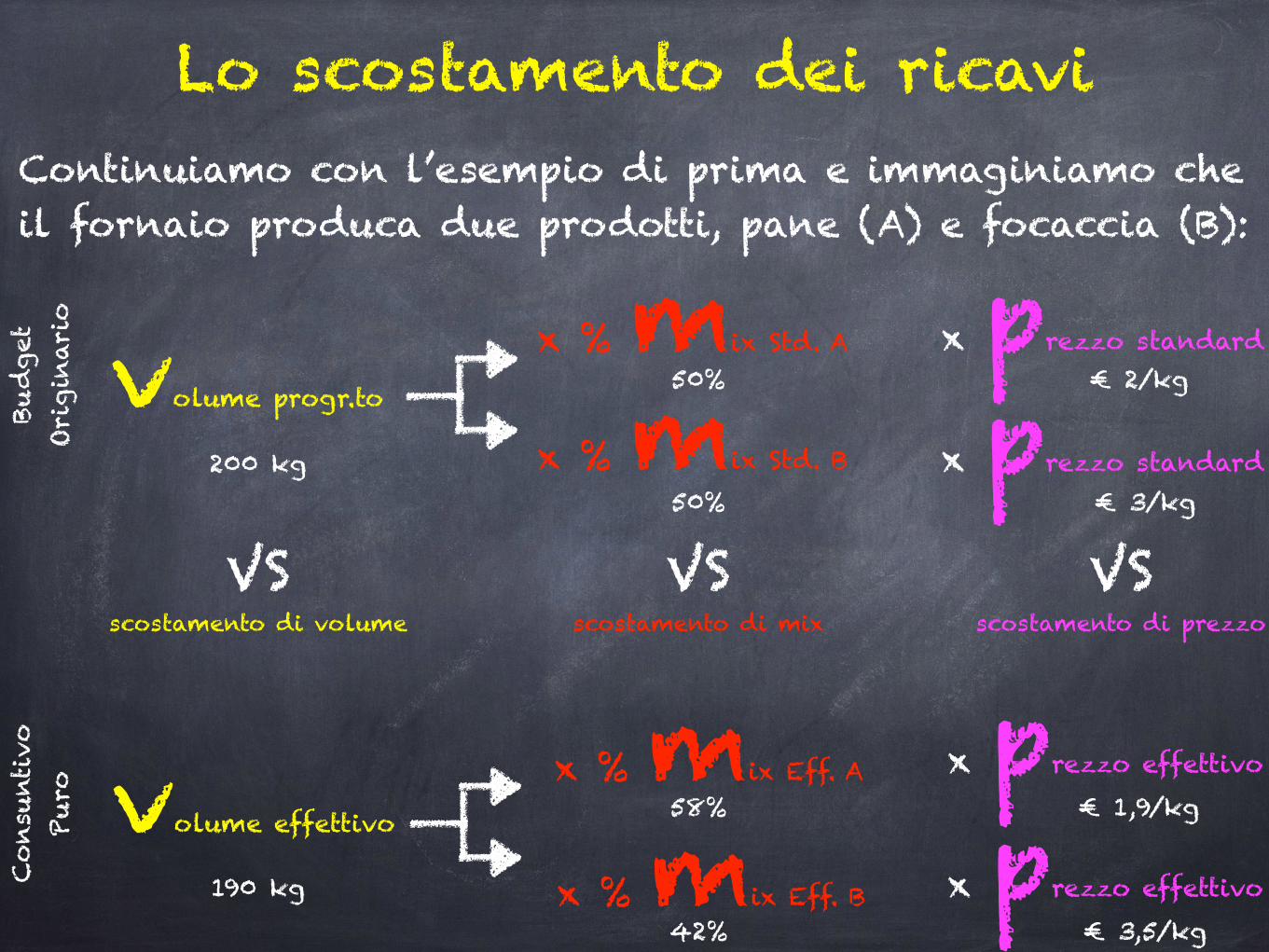

Lo scostamento dei ricaviContinuiamo con l’esempio di prima e immaginiamo che il fornaio produca due prodotti, pane (A) e focaccia (B):

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume progr.to x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

volume effettivo x prezzo effettivox % mix Eff. A

x % mix Eff. B x prezzo effettivo

Budge

t Origin

ario

Consu

ntiv

o

Puro

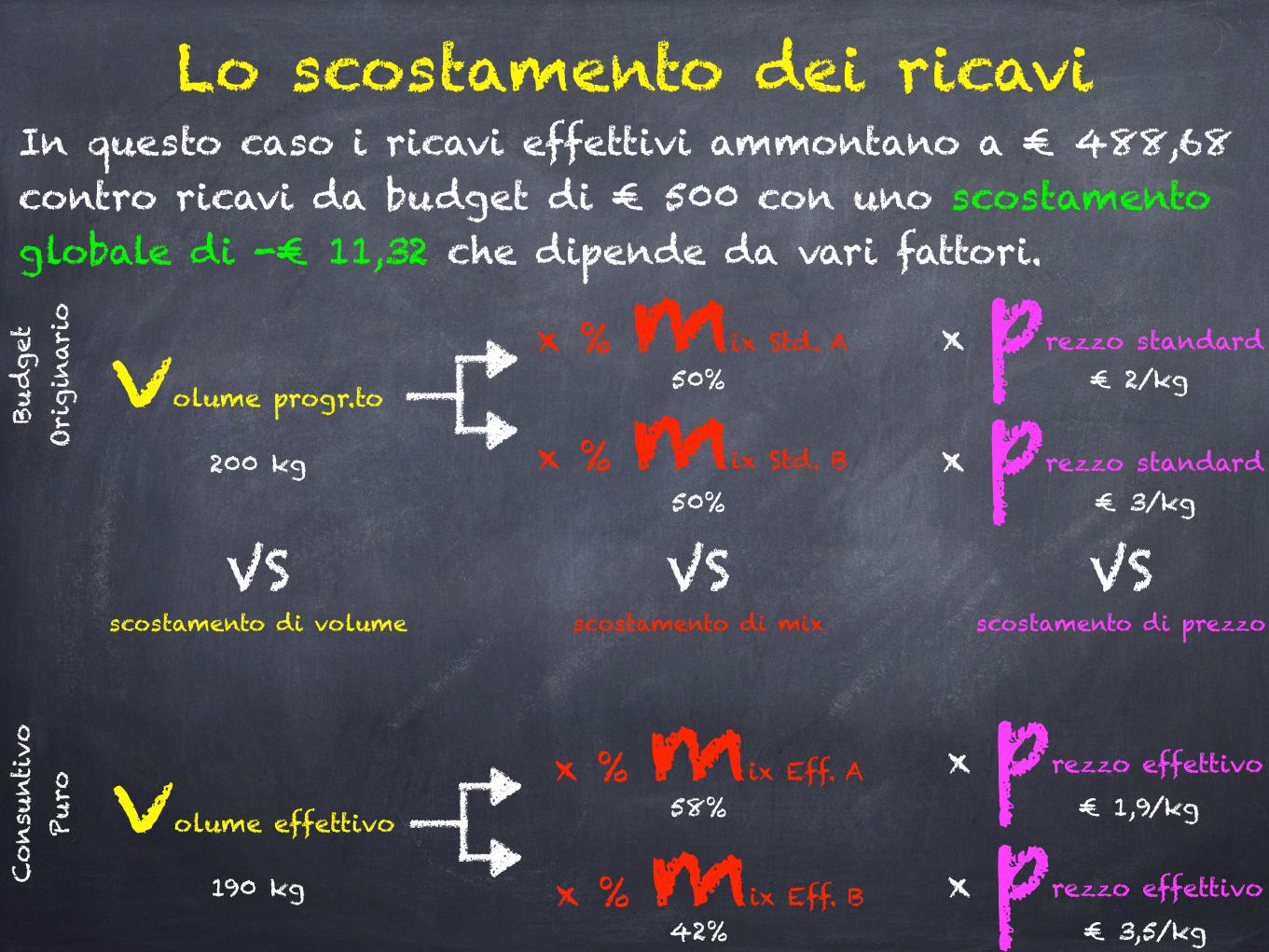

200 kg

190 kg

50%

50%

€ 2/kg

€ 3/kg

58%

42%

€ 1,9/kg

€ 3,5/kg

Lo scostamento dei ricaviIn questo caso i ricavi effettivi ammontano a € 488,68 contro ricavi da budget di € 500 con uno scostamento globale di -€ 11,32 che dipende da vari fattori.

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume progr.to x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

volume effettivo x prezzo effettivox % mix Eff. A

x % mix Eff. B x prezzo effettivo

Budge

t Origin

ario

Consu

ntiv

o

Puro

200 kg

190 kg

50%

50%

€ 2/kg

€ 3/kg

58%

42%

€ 1,9/kg

€ 3,5/kg

Lo scostamento dei ricavi

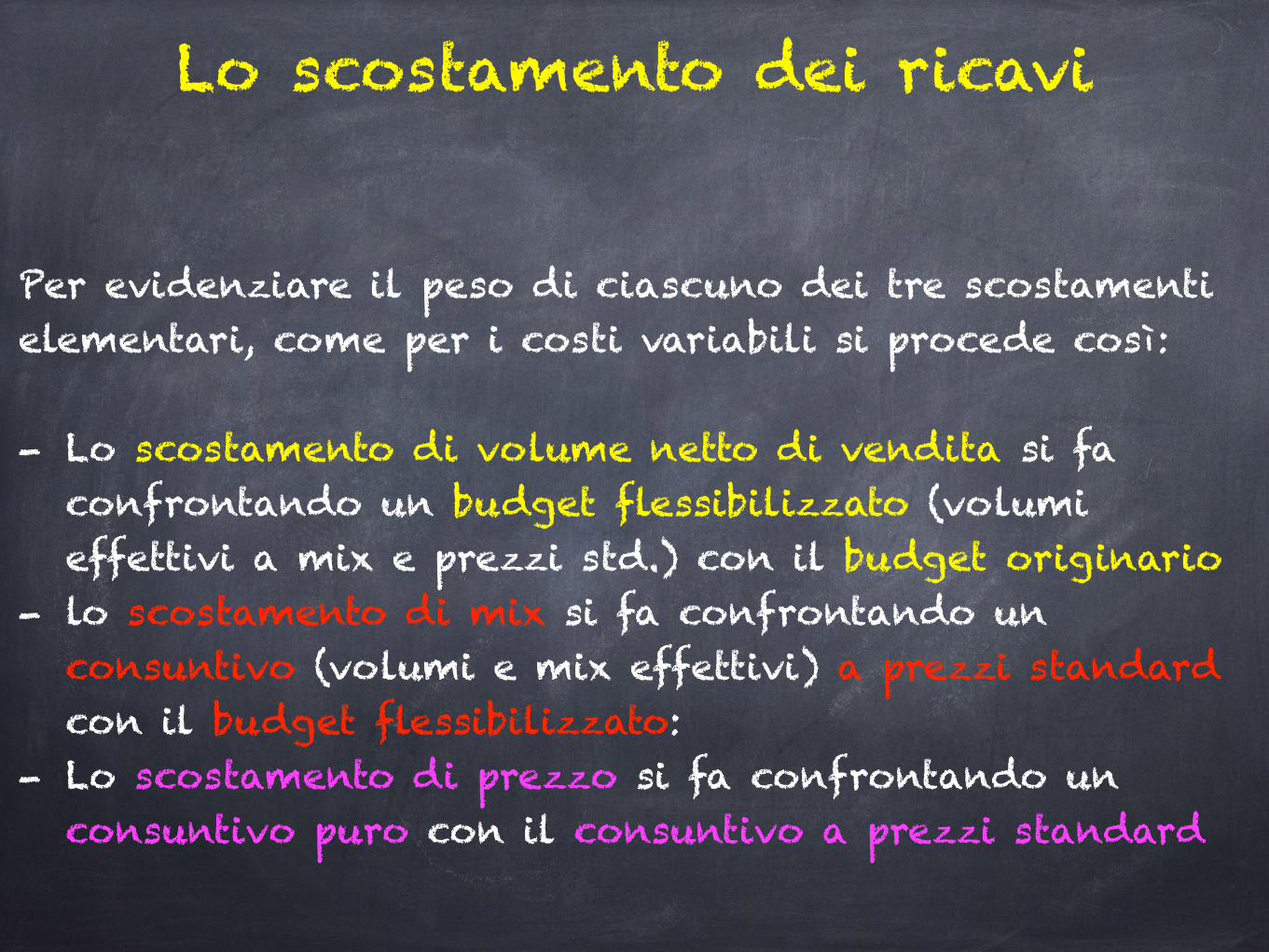

Per evidenziare il peso di ciascuno dei tre scostamenti elementari, come per i costi variabili si procede così:

- Lo scostamento di volume netto di vendita si fa confrontando un budget flessibilizzato (volumi effettivi a mix e prezzi std.) con il budget originario

- lo scostamento di mix si fa confrontando un consuntivo (volumi e mix effettivi) a prezzi standard con il budget flessibilizzato:

- Lo scostamento di prezzo si fa confrontando un consuntivo puro con il consuntivo a prezzi standard

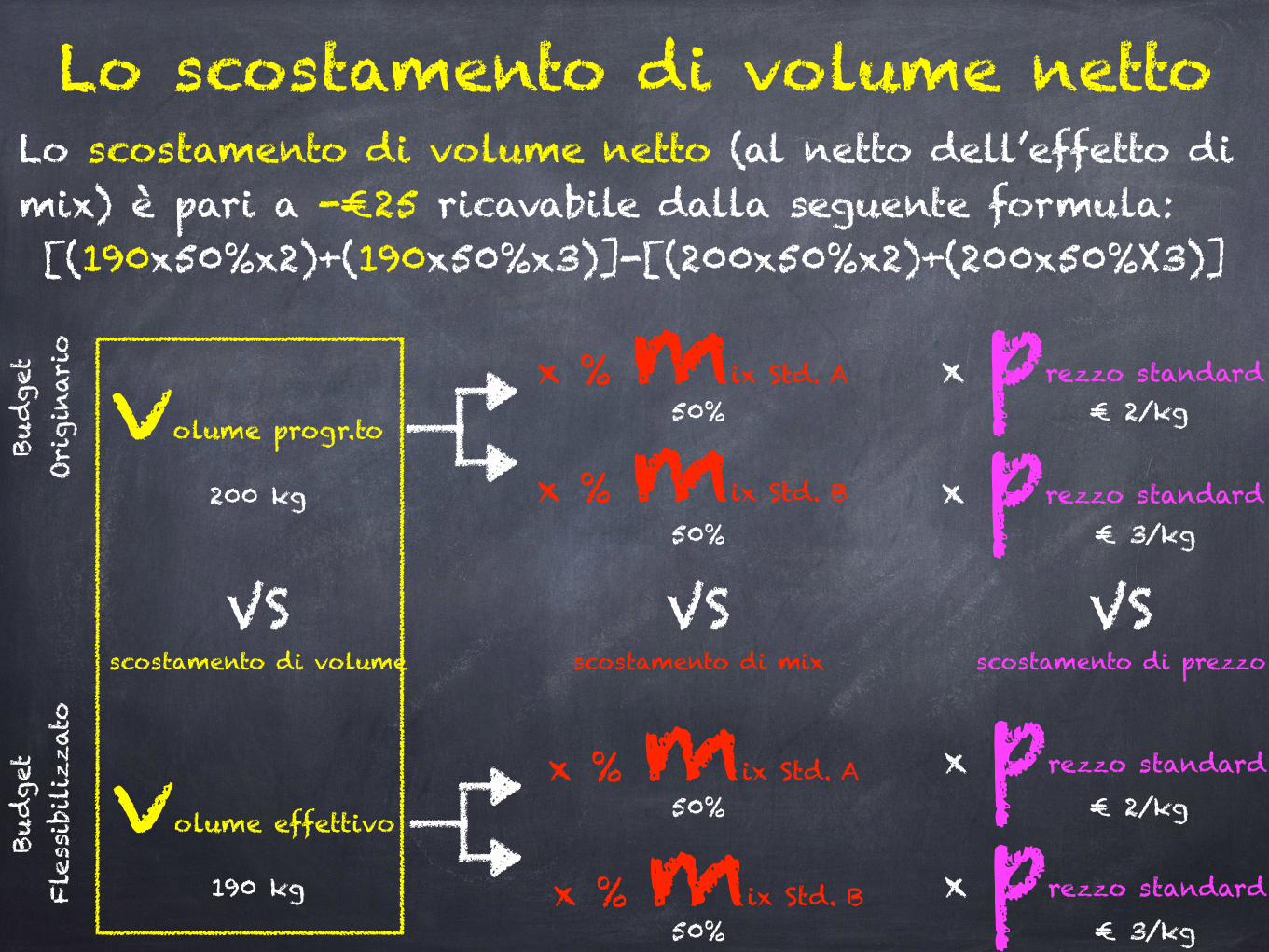

Lo scostamento di volume nettoLo scostamento di volume netto (al netto dell’effetto di mix) è pari a -€25 ricavabile dalla seguente formula: [(190x50%x2)+(190x50%x3)]-[(200x50%x2)+(200x50%X3)]

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume progr.to x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

volume effettivo x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

Budge

t Origin

ario

Budge

t Fle

ssibiliz

zato

200 kg

190 kg

50%

50%

€ 2/kg

€ 3/kg

50%

50%

€ 2/kg

€ 3/kg

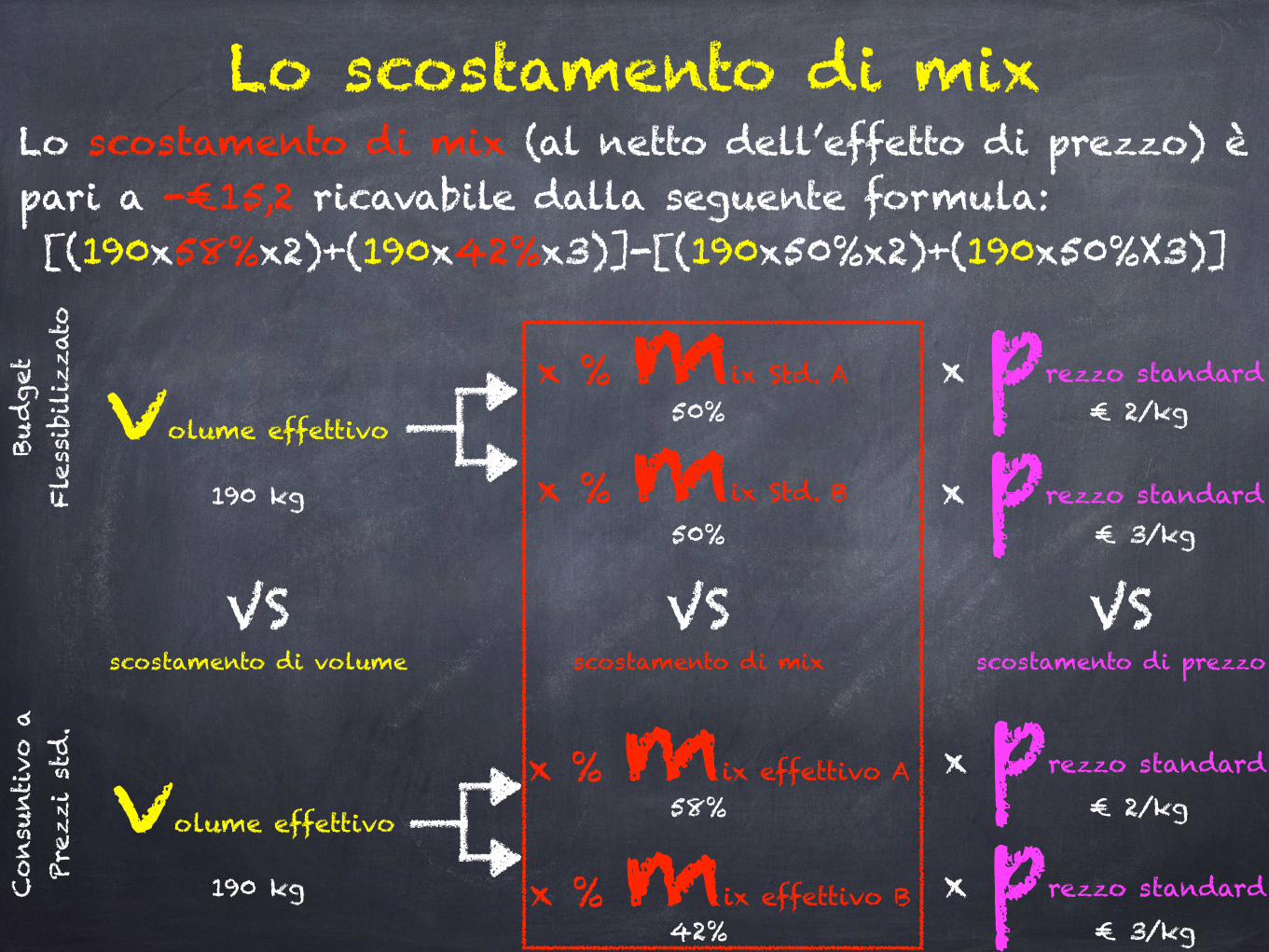

Lo scostamento di mixLo scostamento di mix (al netto dell’effetto di prezzo) è pari a -€15,2 ricavabile dalla seguente formula: [(190x58%x2)+(190x42%x3)]-[(190x50%x2)+(190x50%X3)]

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume effettivo x prezzo standardx % mix Std. A

x % mix Std. B x prezzo standard

volume effettivo x prezzo standardx % mix effettivo A

x % mix effettivo B x prezzo standard

Budge

t Fle

ssibiliz

zato

Consu

ntiv

o a

Pr

ezzi

std

.

190 kg

190 kg

50%

50%

€ 2/kg

€ 3/kg

58%

42%

€ 2/kg

€ 3/kg

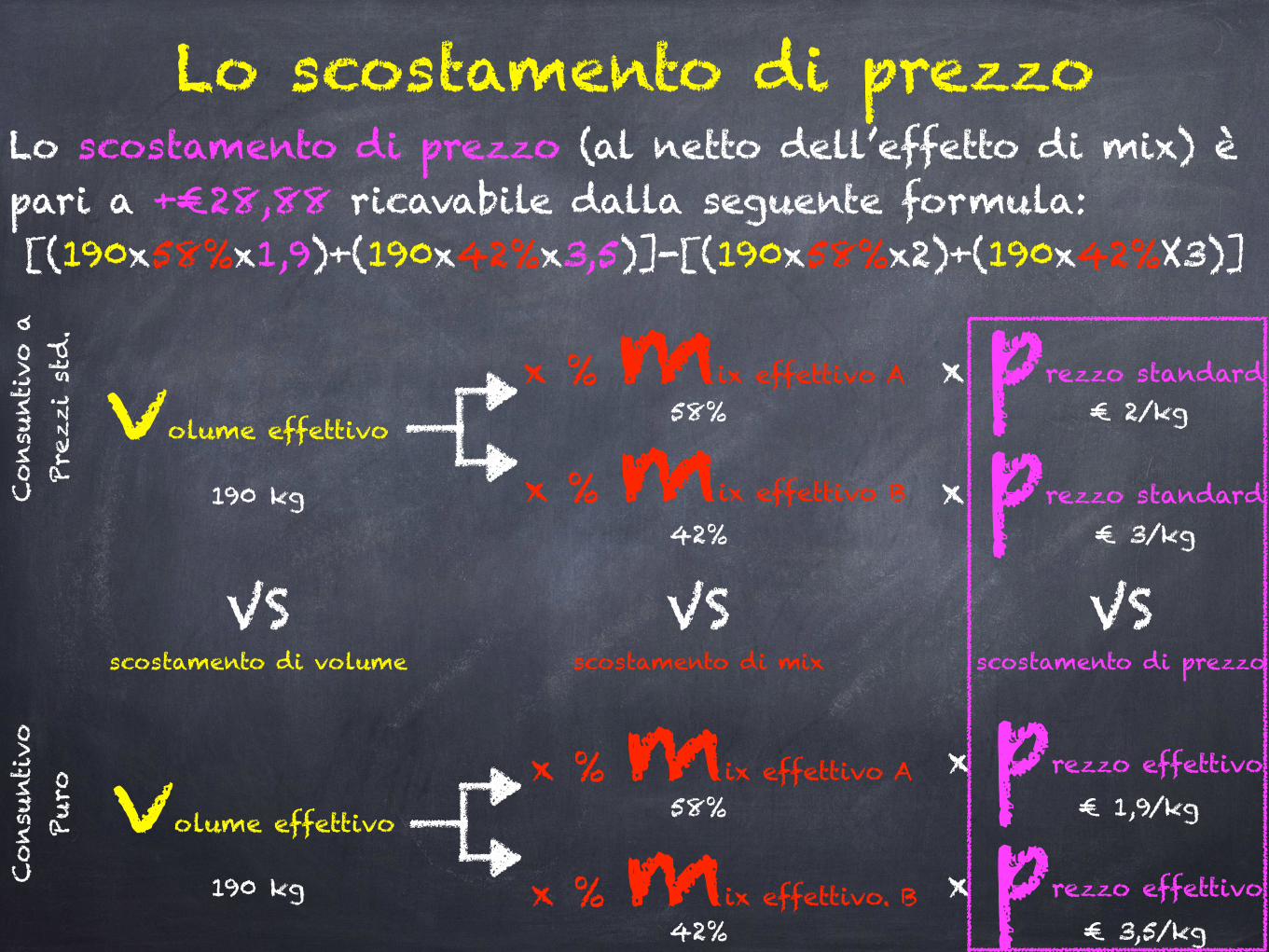

Lo scostamento di prezzoLo scostamento di prezzo (al netto dell’effetto di mix) è pari a +€28,88 ricavabile dalla seguente formula: [(190x58%x1,9)+(190x42%x3,5)]-[(190x58%x2)+(190x42%X3)]

VS

scostamento di volume

VS

scostamento di mix

VS

scostamento di prezzo

volume effettivo x prezzo standardx % mix effettivo A

x % mix effettivo B x prezzo standard

volume effettivo x prezzo effettivox % mix effettivo A

x % mix effettivo. B x prezzo effettivo

Consu

ntiv

o a

Pr

ezzi

std

.Consu

ntiv

o

Puro

190 kg

190 kg

58%

42%

€ 2/kg

€ 3/kg

58%

42%

€ 1,9/kg

€ 3,5/kg

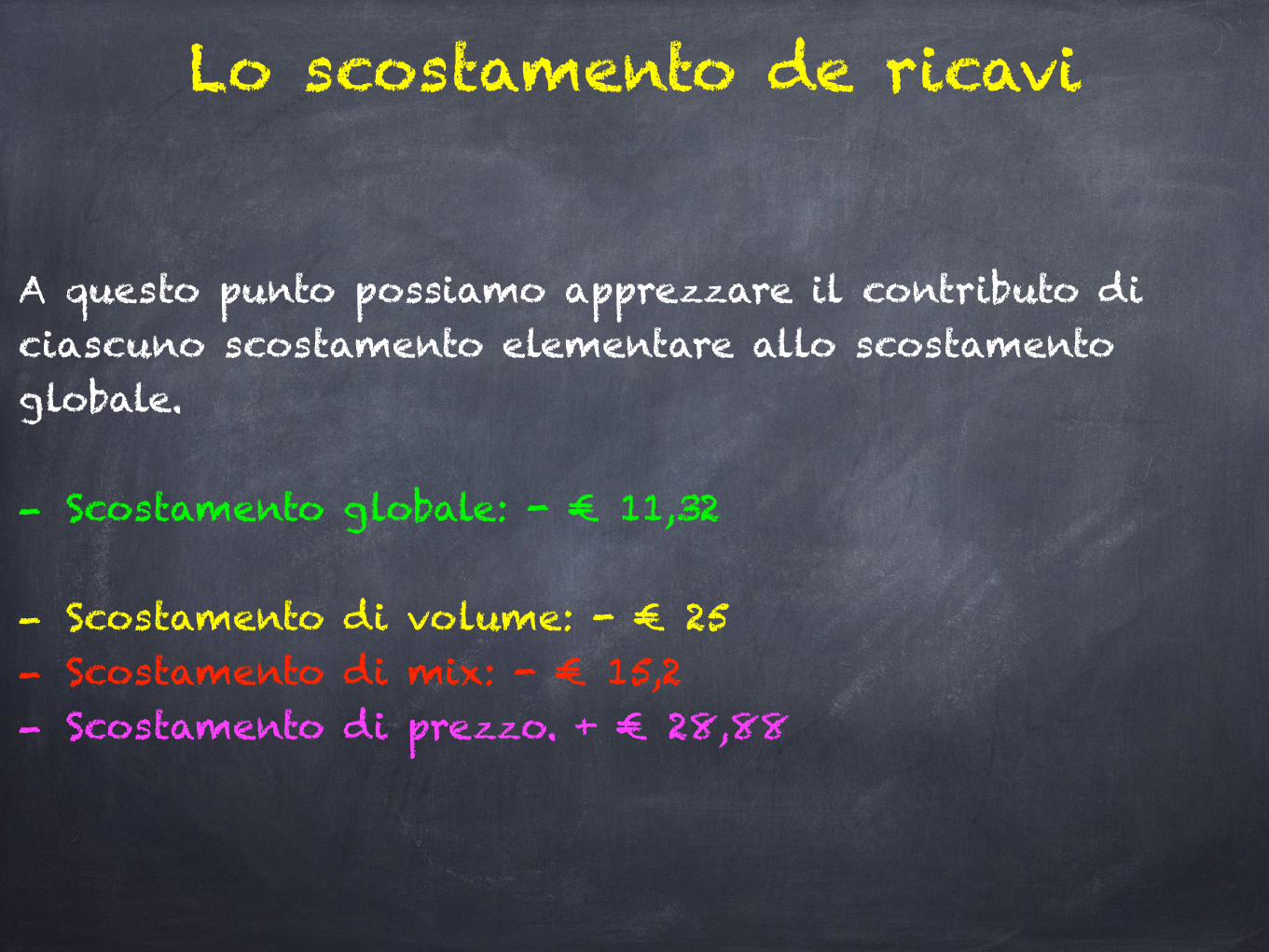

Lo scostamento de ricavi

A questo punto possiamo apprezzare il contributo di ciascuno scostamento elementare allo scostamento globale.

- Scostamento globale: - € 11,32

- Scostamento di volume: - € 25 - Scostamento di mix: - € 15,2 - Scostamento di prezzo. + € 28,88

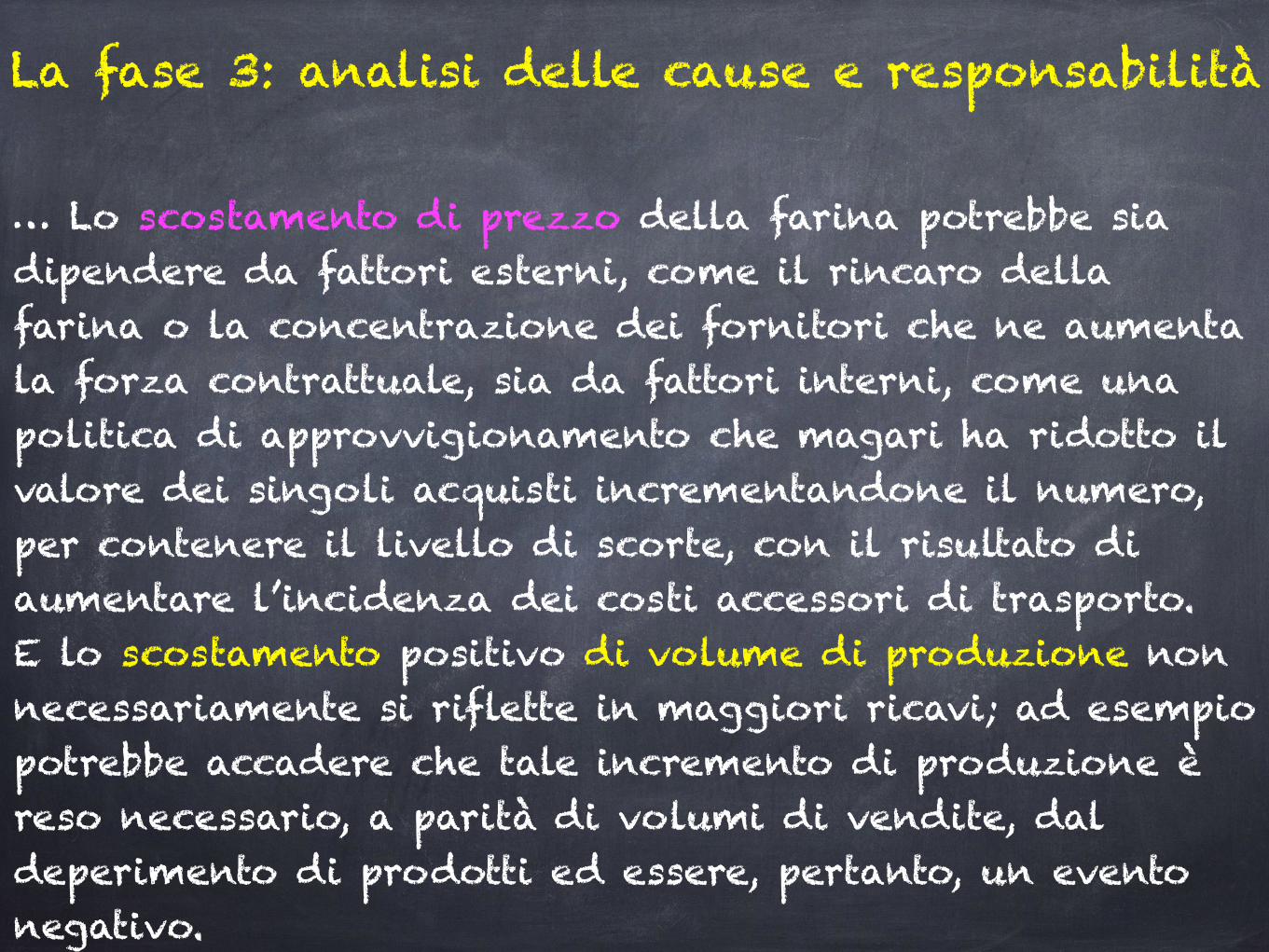

La fase 3: analisi delle cause e responsabilità

Appare evidente che le cause reali degli scostamenti, sono infinite e variano a seconda della tipologia di attività di ogni azienda. E’, dunque, impossibile darne una rappresentazione anche solo approssimativa. Tuttavia, sulla scorta degli esempi fatti, è possibile mostrare come gli scostamenti elementari aiutino a ragionare sulle possibili cause ultime dello scostamento. Partiamo dagli scostamenti dei costi variabili …

La fase 3: analisi delle cause e responsabilità

… Lo scostamento di prezzo della farina potrebbe sia dipendere da fattori esterni, come il rincaro della farina o la concentrazione dei fornitori che ne aumenta la forza contrattuale, sia da fattori interni, come una politica di approvvigionamento che magari ha ridotto il valore dei singoli acquisti incrementandone il numero, per contenere il livello di scorte, con il risultato di aumentare l’incidenza dei costi accessori di trasporto. E lo scostamento positivo di volume di produzione non necessariamente si riflette in maggiori ricavi; ad esempio potrebbe accadere che tale incremento di produzione è reso necessario, a parità di volumi di vendite, dal deperimento di prodotti ed essere, pertanto, un evento negativo.

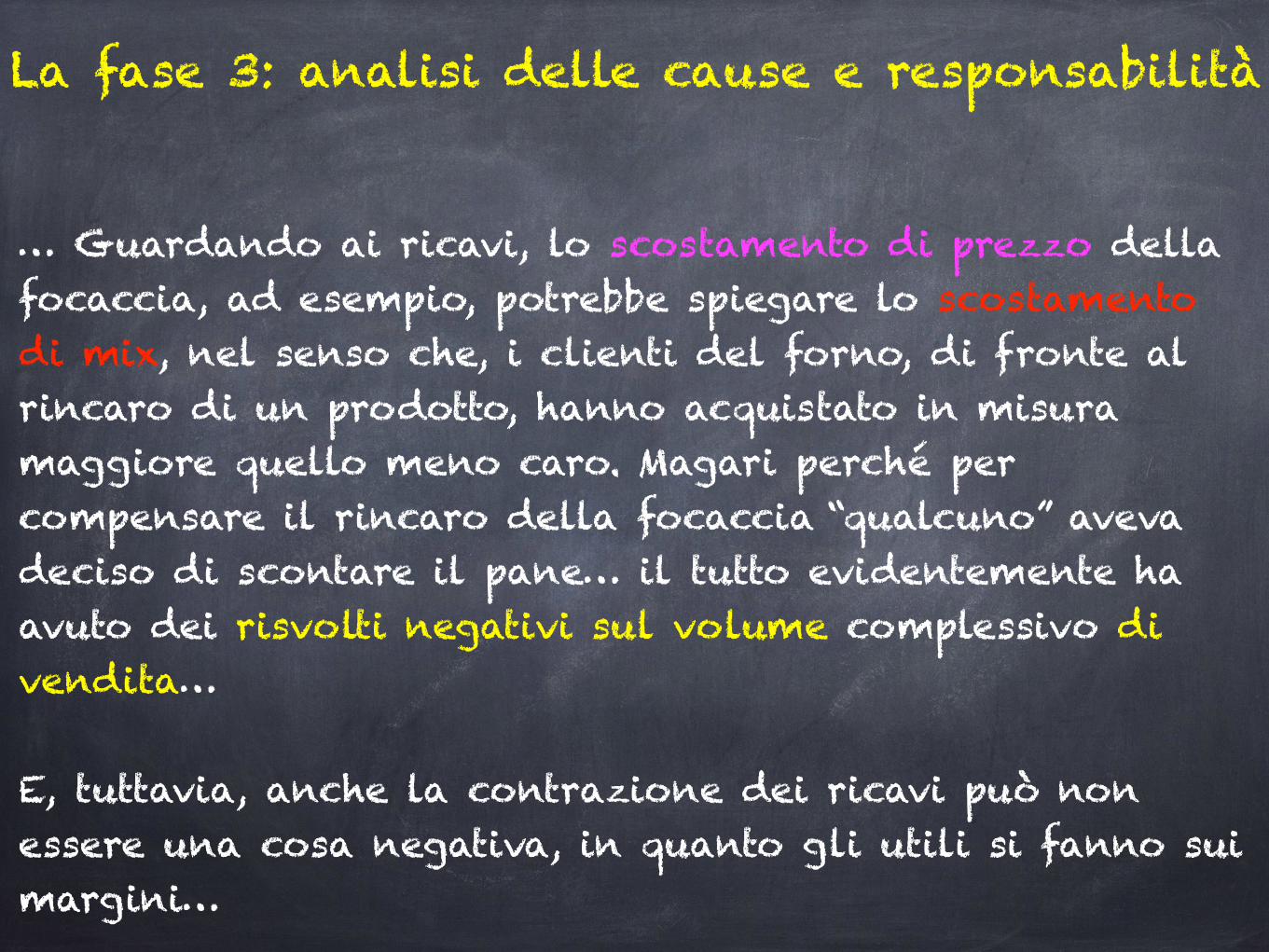

La fase 3: analisi delle cause e responsabilità

… Guardando ai ricavi, lo scostamento di prezzo della focaccia, ad esempio, potrebbe spiegare lo scostamento di mix, nel senso che, i clienti del forno, di fronte al rincaro di un prodotto, hanno acquistato in misura maggiore quello meno caro. Magari perché per compensare il rincaro della focaccia “qualcuno” aveva deciso di scontare il pane… il tutto evidentemente ha avuto dei risvolti negativi sul volume complessivo di vendita…

E, tuttavia, anche la contrazione dei ricavi può non essere una cosa negativa, in quanto gli utili si fanno sui margini…

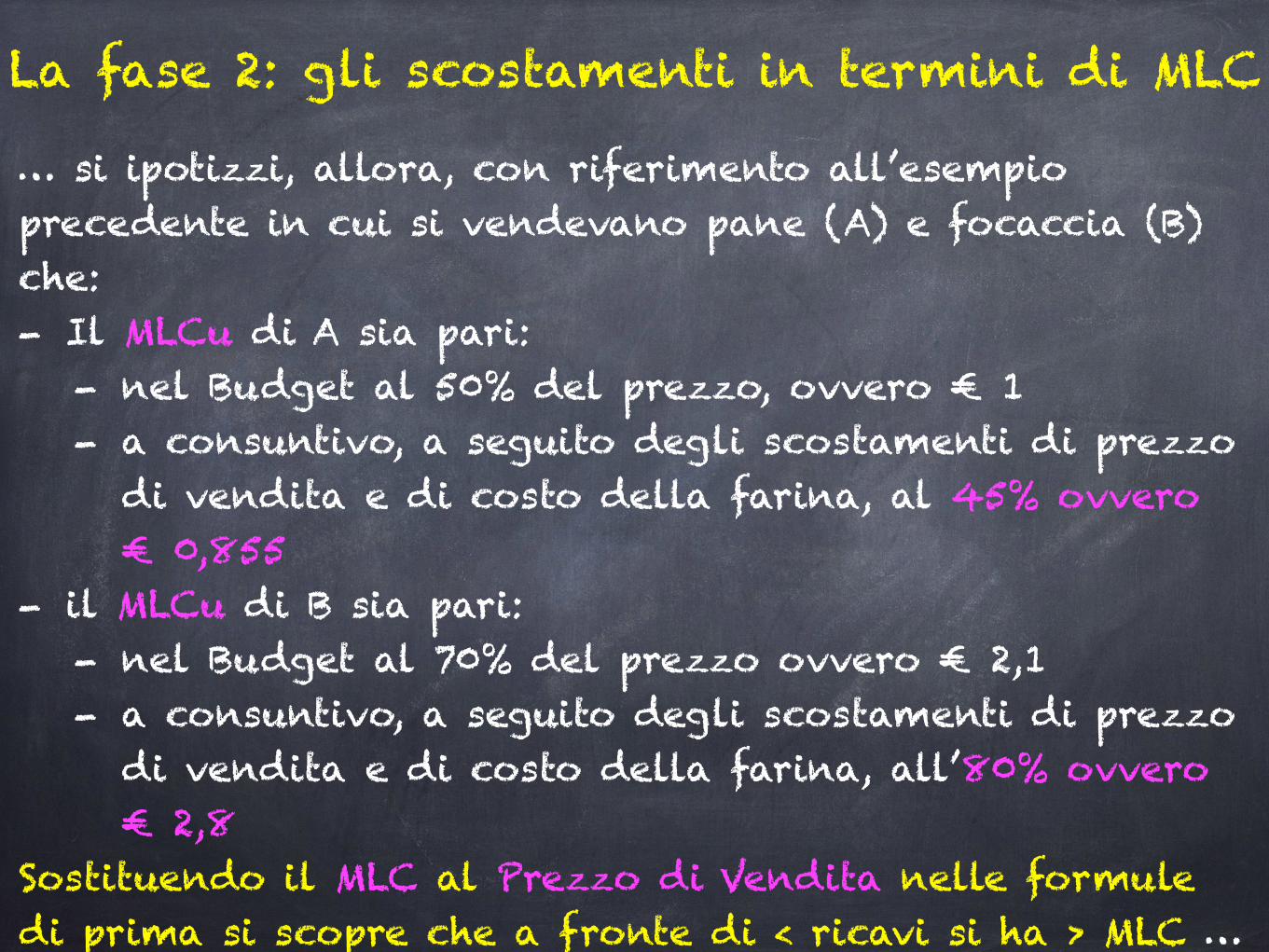

La fase 2: gli scostamenti in termini di MLC

… si ipotizzi, allora, con riferimento all’esempio precedente in cui si vendevano pane (A) e focaccia (B) che: - Il MLCu di A sia pari:

- nel Budget al 50% del prezzo, ovvero € 1 - a consuntivo, a seguito degli scostamenti di prezzo

di vendita e di costo della farina, al 45% ovvero € 0,855

- il MLCu di B sia pari: - nel Budget al 70% del prezzo ovvero € 2,1 - a consuntivo, a seguito degli scostamenti di prezzo

di vendita e di costo della farina, all’80% ovvero € 2,8

Sostituendo il MLC al Prezzo di Vendita nelle formule di prima si scopre che a fronte di < ricavi si ha > MLC …

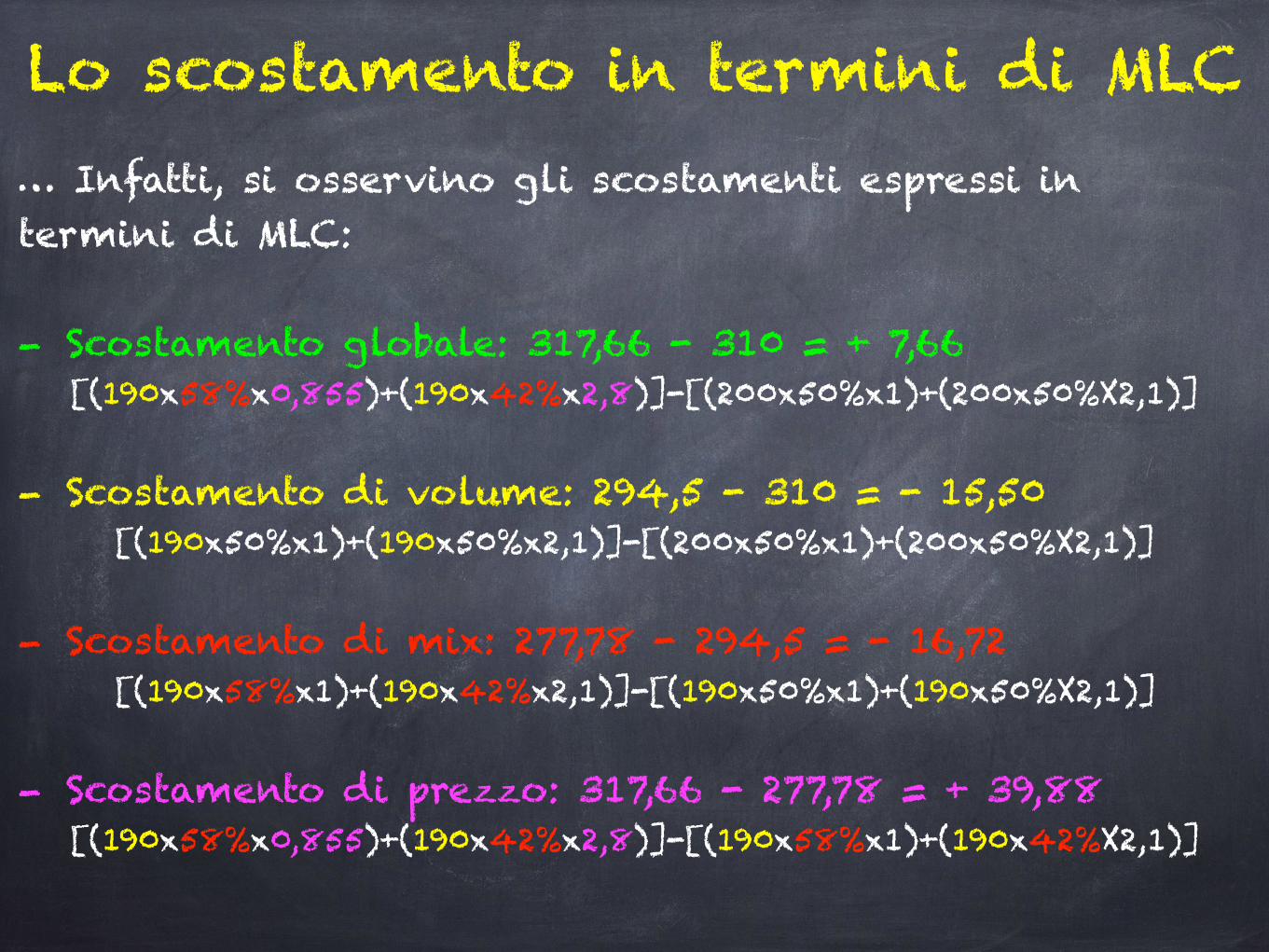

Lo scostamento in termini di MLC … Infatti, si osservino gli scostamenti espressi in termini di MLC:

- Scostamento globale: 317,66 - 310 = + 7,66 [(190x58%x0,855)+(190x42%x2,8)]-[(200x50%x1)+(200x50%X2,1)]

- Scostamento di volume: 294,5 - 310 = - 15,50 [(190x50%x1)+(190x50%x2,1)]-[(200x50%x1)+(200x50%X2,1)]

- Scostamento di mix: 277,78 - 294,5 = - 16,72 [(190x58%x1)+(190x42%x2,1)]-[(190x50%x1)+(190x50%X2,1)]

- Scostamento di prezzo: 317,66 - 277,78 = + 39,88 [(190x58%x0,855)+(190x42%x2,8)]-[(190x58%x1)+(190x42%X2,1)]

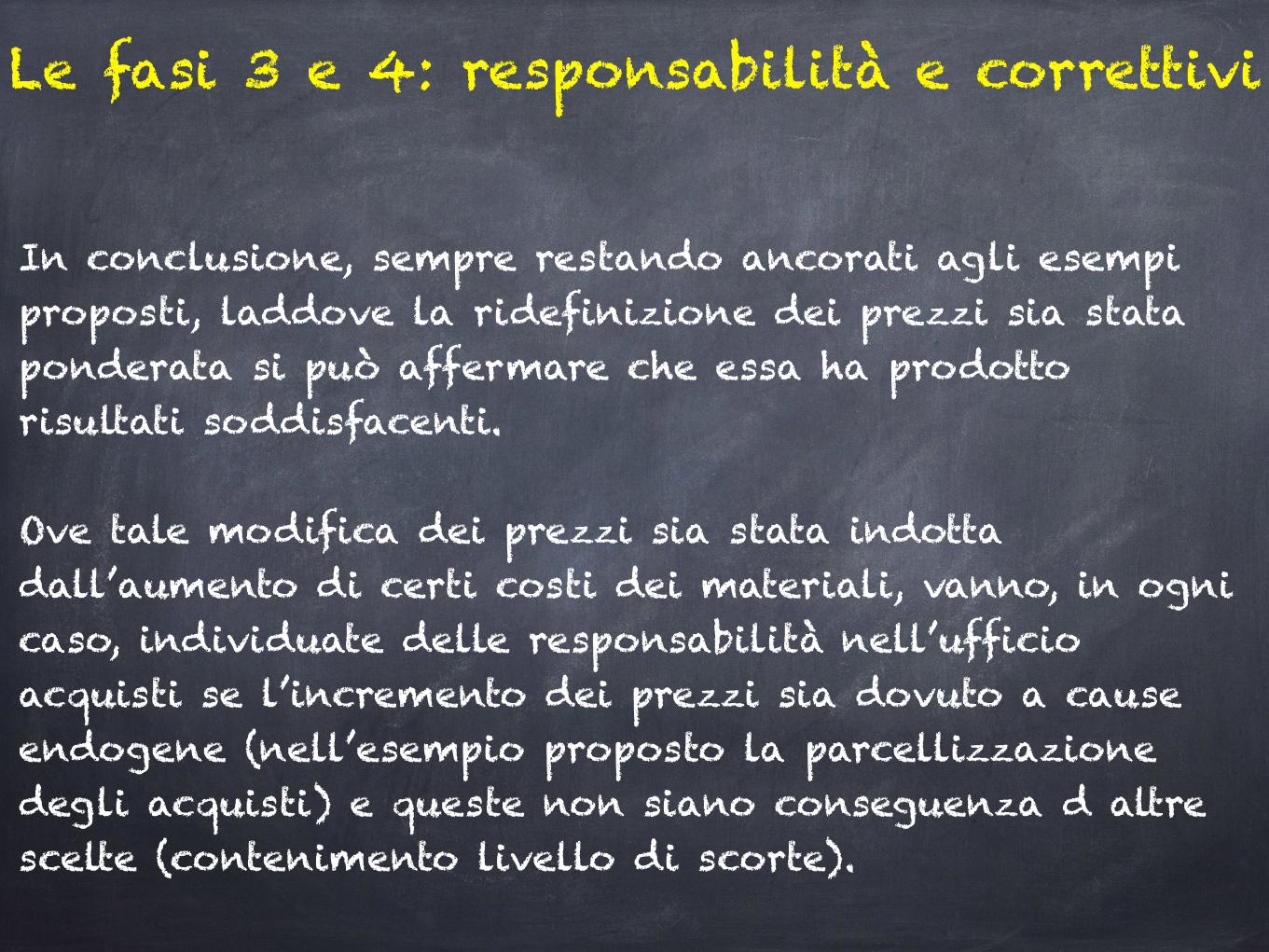

Le fasi 3 e 4: responsabilità e correttivi

In conclusione, sempre restando ancorati agli esempi proposti, laddove la ridefinizione dei prezzi sia stata ponderata si può affermare che essa ha prodotto risultati soddisfacenti.

Ove tale modifica dei prezzi sia stata indotta dall’aumento di certi costi dei materiali, vanno, in ogni caso, individuate delle responsabilità nell’ufficio acquisti se l’incremento dei prezzi sia dovuto a cause endogene (nell’esempio proposto la parcellizzazione degli acquisti) e queste non siano conseguenza d altre scelte (contenimento livello di scorte).

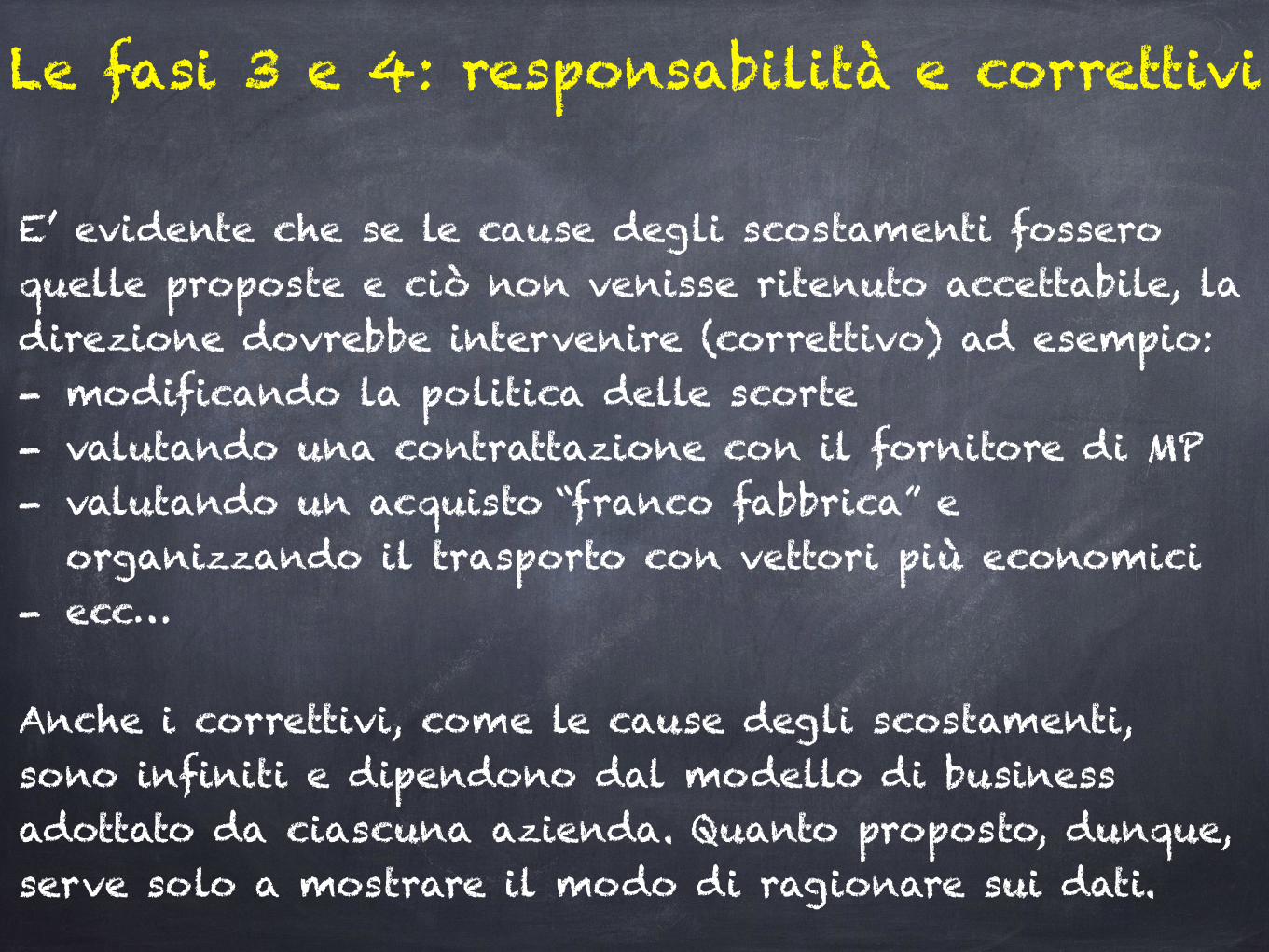

Le fasi 3 e 4: responsabilità e correttivi

E’ evidente che se le cause degli scostamenti fossero quelle proposte e ciò non venisse ritenuto accettabile, la direzione dovrebbe intervenire (correttivo) ad esempio: - modificando la politica delle scorte - valutando una contrattazione con il fornitore di MP - valutando un acquisto “franco fabbrica” e

organizzando il trasporto con vettori più economici - ecc…

Anche i correttivi, come le cause degli scostamenti, sono infiniti e dipendono dal modello di business adottato da ciascuna azienda. Quanto proposto, dunque, serve solo a mostrare il modo di ragionare sui dati.