Il budget delle altre aree e Il budget globale di Massimo Ciambotti.

IL BUDGET GLOBALE D’AZIENDA

BUDGET ECONOMICO

BUDGET FINANZIARIO

BUDGET FONTI - IMPIEGHI

BUDGET DI CASSA

BUDGET PATRIMONIALE

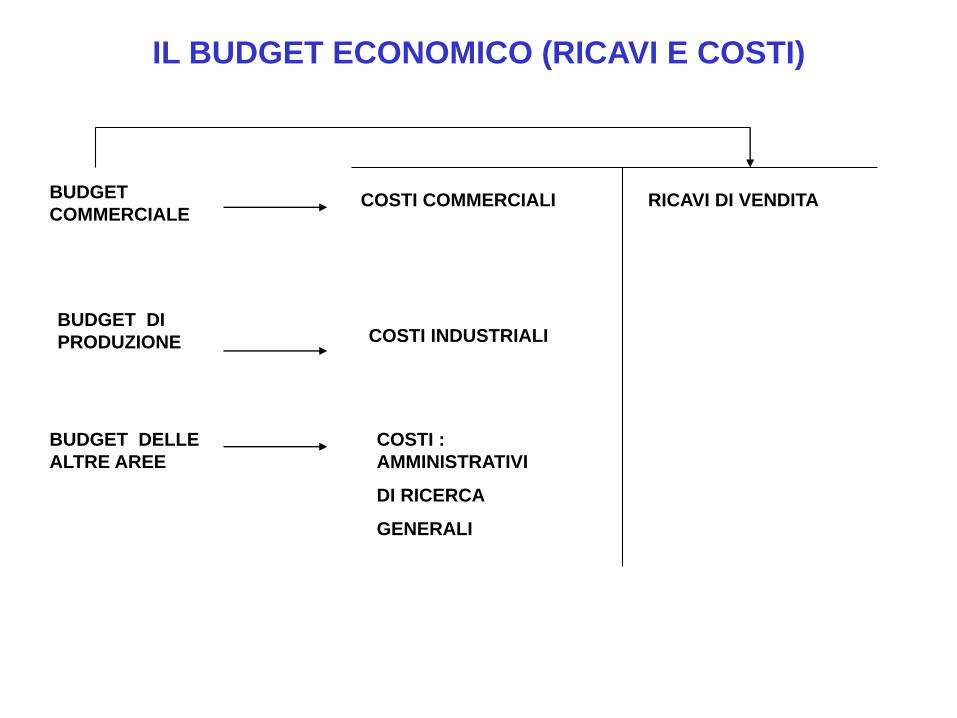

IL BUDGET ECONOMICO (RICAVI E COSTI)

BUDGET

COMMERCIALE

BUDGET DI

PRODUZIONE

BUDGET DELLE

ALTRE AREE

RICAVI DI VENDITACOSTI COMMERCIALI

COSTI INDUSTRIALI

COSTI :

AMMINISTRATIVI

DI RICERCA

GENERALI

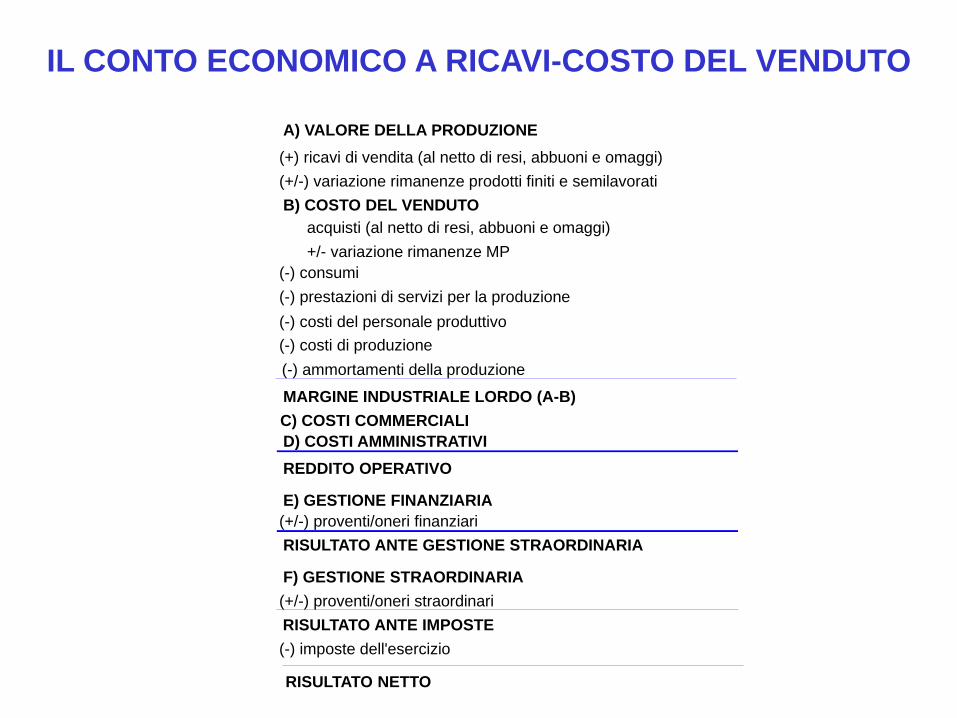

IL CONTO ECONOMICO A RICAVI-COSTO DEL VENDUTO

(+) ricavi di vendita (al netto di resi, abbuoni e omaggi)

(+/-) variazione rimanenze prodotti finiti e semilavorati

A) VALORE DELLA PRODUZIONE

acquisti (al netto di resi, abbuoni e omaggi)

+/- variazione rimanenze MP

(-) consumi

(-) prestazioni di servizi per la produzione

B) COSTO DEL VENDUTO

(-) costi di produzione

MARGINE INDUSTRIALE LORDO (A-B)

C) COSTI COMMERCIALI

REDDITO OPERATIVO

(+/-) proventi/oneri finanziari

RISULTATO ANTE GESTIONE STRAORDINARIA

(+/-) proventi/oneri straordinari

RISULTATO ANTE IMPOSTE

(-) imposte dell'esercizio

RISULTATO NETTO

(-) costi del personale produttivo

(-) ammortamenti della produzione

D) COSTI AMMINISTRATIVI

E) GESTIONE FINANZIARIA

F) GESTIONE STRAORDINARIA

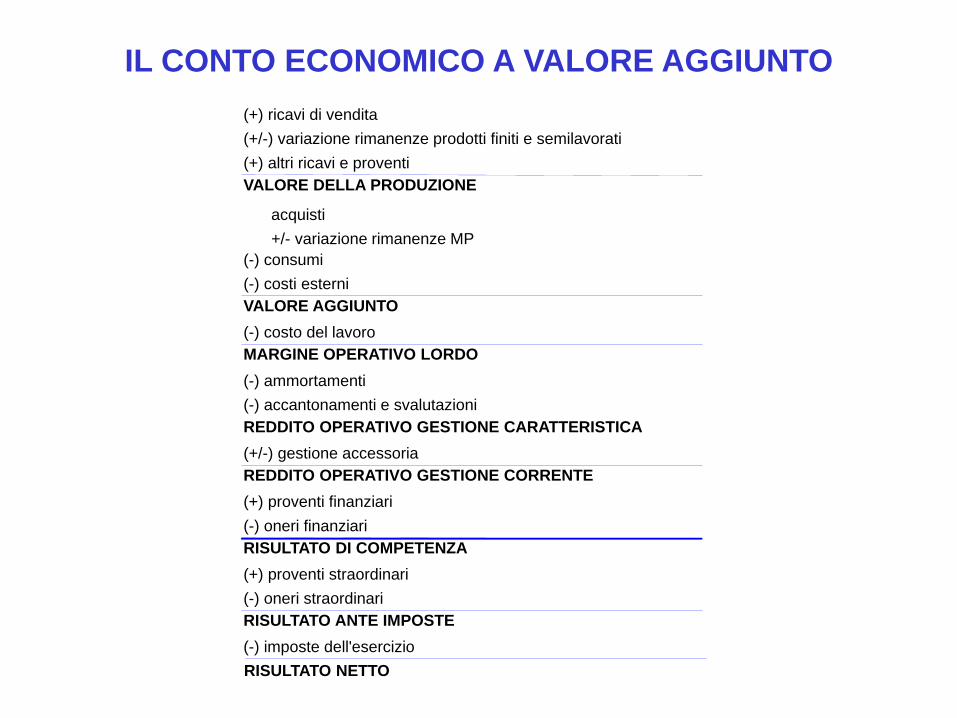

IL CONTO ECONOMICO A VALORE AGGIUNTO

(+) ricavi di vendita

(+/-) variazione rimanenze prodotti finiti e semilavorati

(+) altri ricavi e proventi

VALORE DELLA PRODUZIONE

acquisti

+/- variazione rimanenze MP

(-) consumi

(-) costi esterni

VALORE AGGIUNTO

(-) costo del lavoro

MARGINE OPERATIVO LORDO

(-) ammortamenti

(-) accantonamenti e svalutazioni

REDDITO OPERATIVO GESTIONE CARATTERISTICA

(+/-) gestione accessoria

REDDITO OPERATIVO GESTIONE CORRENTE

(+) proventi finanziari

(-) oneri finanziari

RISULTATO DI COMPETENZA

(+) proventi straordinari

(-) oneri straordinari

RISULTATO ANTE IMPOSTE

(-) imposte dell'esercizio

RISULTATO NETTO

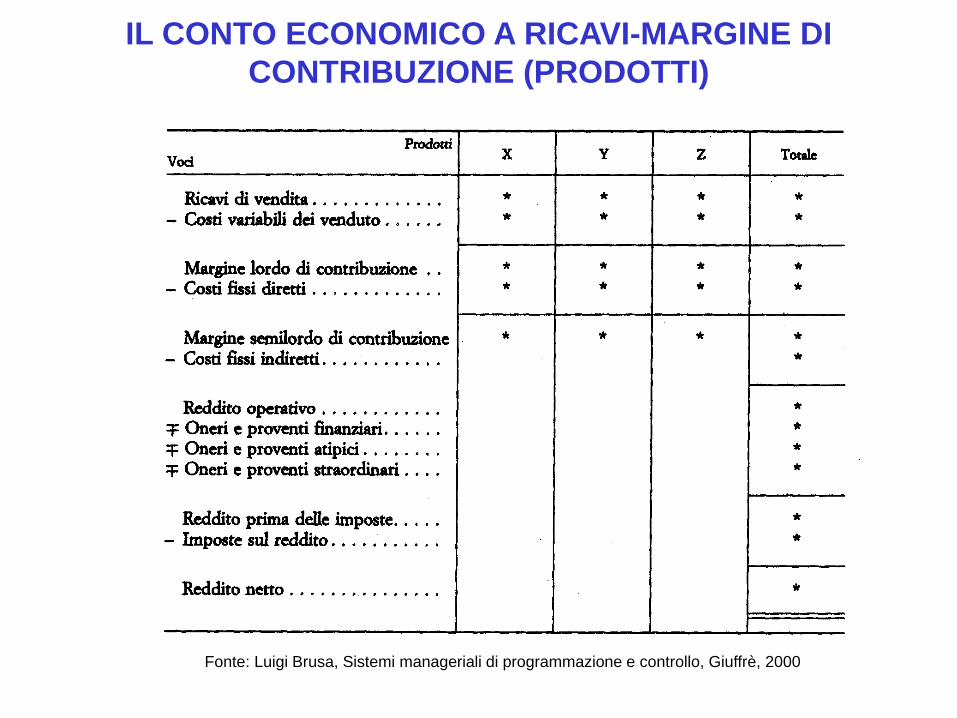

IL CONTO ECONOMICO A RICAVI-MARGINE DI

CONTRIBUZIONE (PRODOTTI)

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

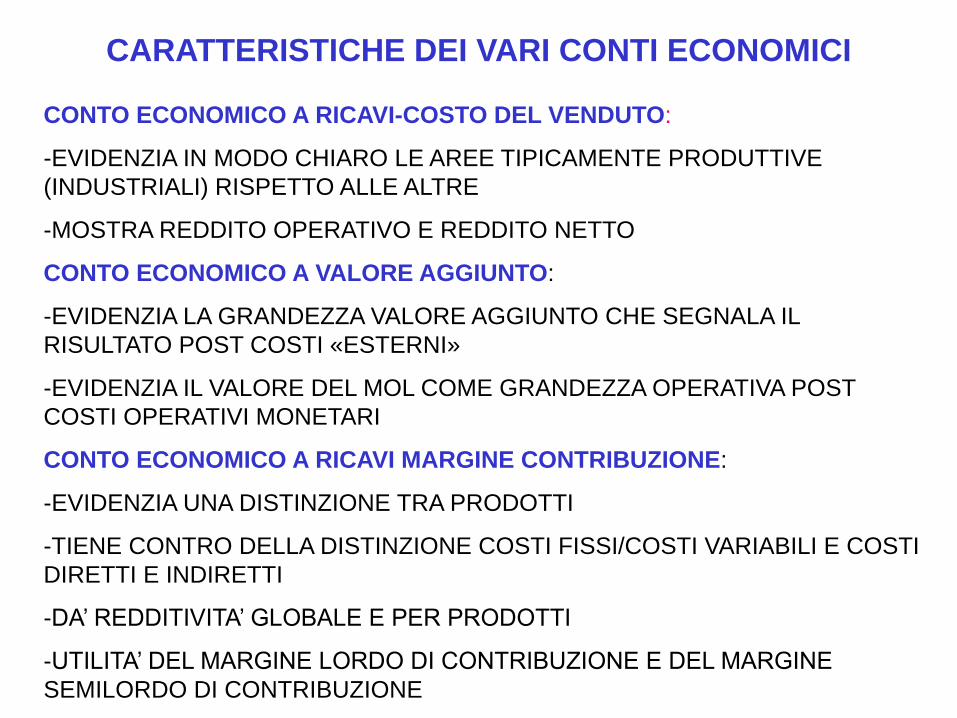

CARATTERISTICHE DEI VARI CONTI ECONOMICI

CONTO ECONOMICO A RICAVI-COSTO DEL VENDUTO:

-EVIDENZIA IN MODO CHIARO LE AREE TIPICAMENTE PRODUTTIVE

(INDUSTRIALI) RISPETTO ALLE ALTRE

-MOSTRA REDDITO OPERATIVO E REDDITO NETTO

CONTO ECONOMICO A VALORE AGGIUNTO:

-EVIDENZIA LA GRANDEZZA VALORE AGGIUNTO CHE SEGNALA IL

RISULTATO POST COSTI «ESTERNI»

-EVIDENZIA IL VALORE DEL MOL COME GRANDEZZA OPERATIVA POST

COSTI OPERATIVI MONETARI

CONTO ECONOMICO A RICAVI MARGINE CONTRIBUZIONE:

-EVIDENZIA UNA DISTINZIONE TRA PRODOTTI

-TIENE CONTRO DELLA DISTINZIONE COSTI FISSI/COSTI VARIABILI E COSTI

DIRETTI E INDIRETTI

-DA’ REDDITIVITA’ GLOBALE E PER PRODOTTI

-UTILITA’ DEL MARGINE LORDO DI CONTRIBUZIONE E DEL MARGINE

SEMILORDO DI CONTRIBUZIONE

DUPLICAZIONI DI COSTI E RICAVI

CASO DEI COSTI DI CENTRI AUSILIARI “RIBALTATI” SUI CENTRI

PRODUTTIVI UTENTI

POSSIBILI SCAMBI TRA DIVISIONI (VENDITE PER UNA E

ACQUISTI PER L’ALTRA)

PROBLEMA ONERI FINANZIARI

GLI ONERI FINANZARI DERIVANO DA:

-FABBISOGNO FINANZIARIO AZIENDALE

-POLITICHE DI FINANZIAMENTO DELL’IMPRESA

LA DETERMINAZIONE DEGLI O.F. PRESUPPONE LA

COSTRUZIONE DEL BUDGET FINANZIARIO E PATRIMONIALE

CHE QUINDI DEVONO ESSERE DEFINITI IN MODO

“CONGIUNTO”

ANCHE IL CARICO FISCALE CHE COMPARE A CONTO

ECONOMICO DEVE TENERE CONTO DEGLI ONERI

FINANZIARI

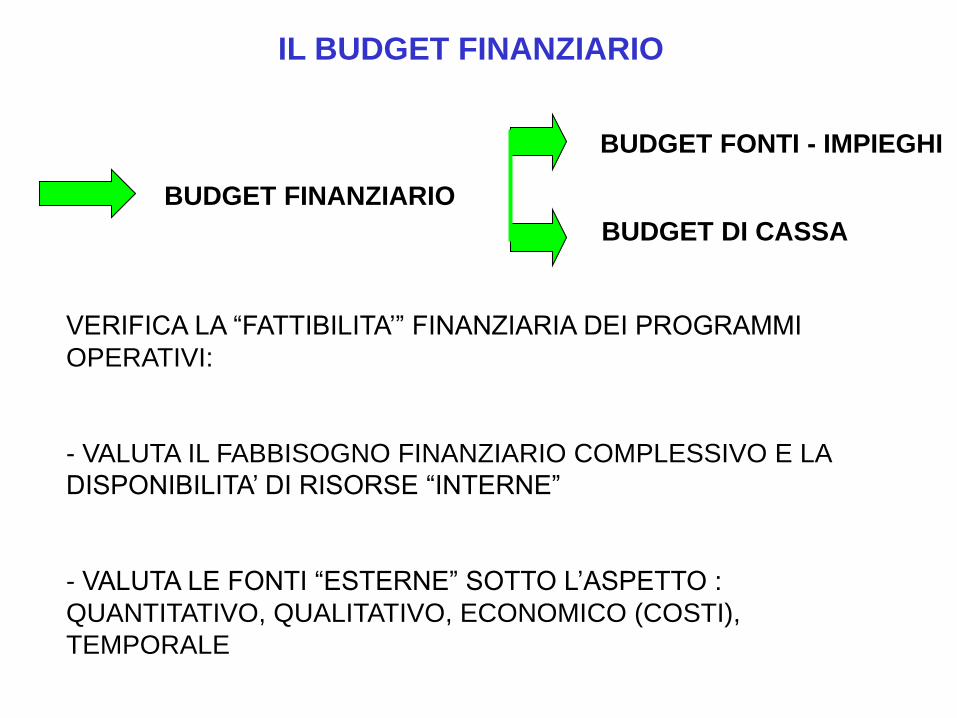

IL BUDGET FINANZIARIO

BUDGET FINANZIARIO

BUDGET FONTI - IMPIEGHI

BUDGET DI CASSA

VERIFICA LA “FATTIBILITA’” FINANZIARIA DEI PROGRAMMI

OPERATIVI:

- VALUTA IL FABBISOGNO FINANZIARIO COMPLESSIVO E LA

DISPONIBILITA’ DI RISORSE “INTERNE”

- VALUTA LE FONTI “ESTERNE” SOTTO L’ASPETTO :

QUANTITATIVO, QUALITATIVO, ECONOMICO (COSTI),

TEMPORALE

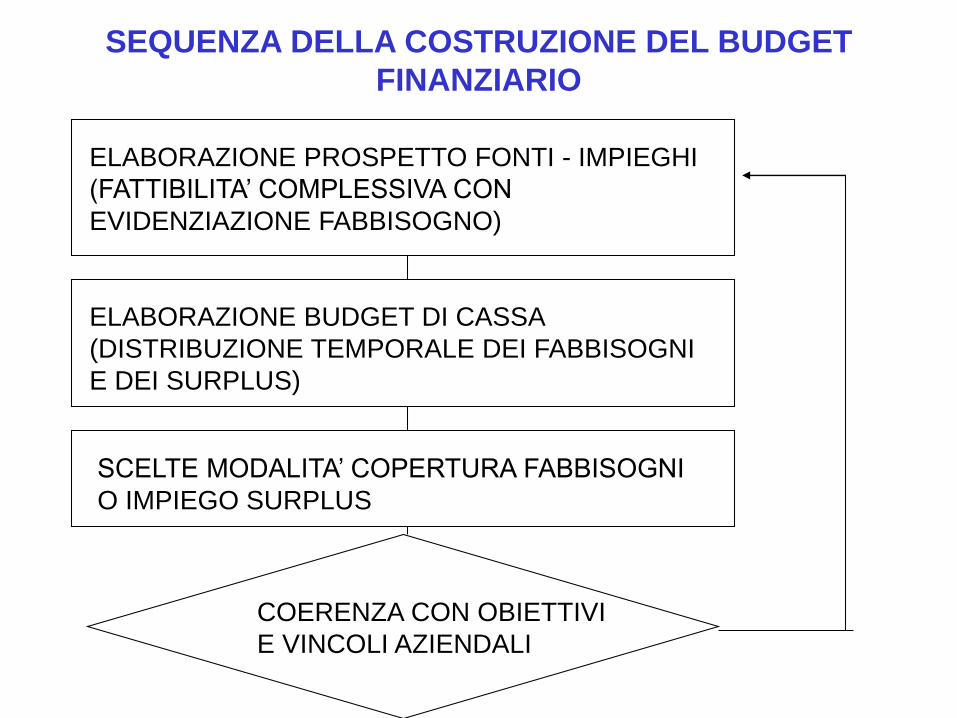

SEQUENZA DELLA COSTRUZIONE DEL BUDGET

FINANZIARIO

ELABORAZIONE PROSPETTO FONTI - IMPIEGHI

(FATTIBILITA’ COMPLESSIVA CON

EVIDENZIAZIONE FABBISOGNO)

ELABORAZIONE BUDGET DI CASSA

(DISTRIBUZIONE TEMPORALE DEI FABBISOGNI

E DEI SURPLUS)

SCELTE MODALITA’ COPERTURA FABBISOGNI

O IMPIEGO SURPLUS

COERENZA CON OBIETTIVI

E VINCOLI AZIENDALI

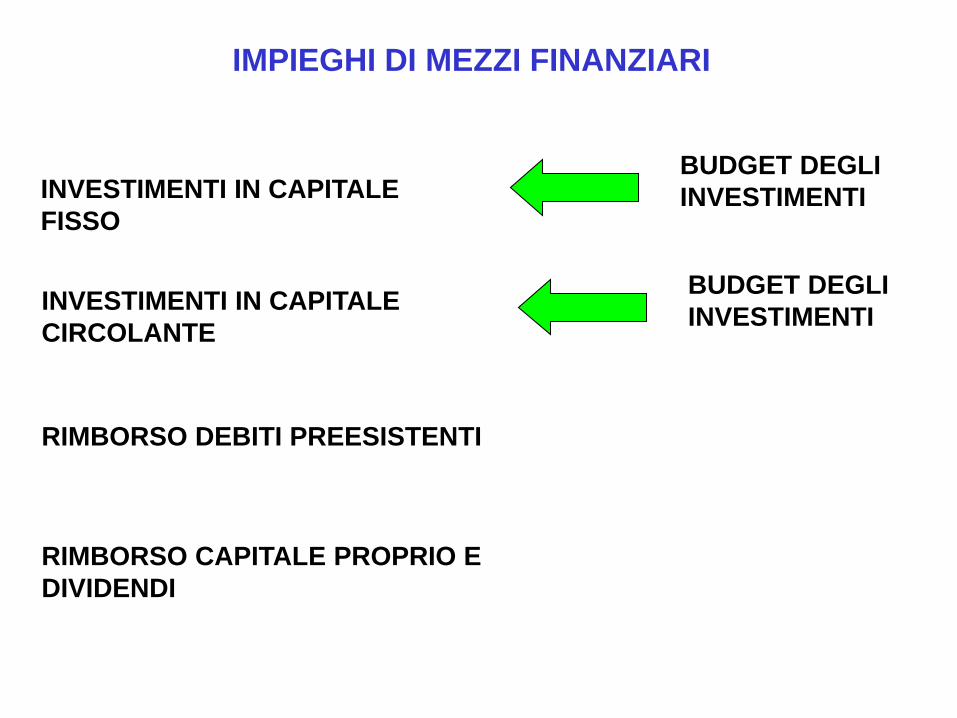

IMPIEGHI DI MEZZI FINANZIARI

INVESTIMENTI IN CAPITALE

FISSO

BUDGET DEGLI

INVESTIMENTI

INVESTIMENTI IN CAPITALE

CIRCOLANTE

RIMBORSO DEBITI PREESISTENTI

BUDGET DEGLI

INVESTIMENTI

RIMBORSO CAPITALE PROPRIO E

DIVIDENDI

FONTI DI MEZZI FINANZIARI

FONTI DELLA GESTIONE

REDDITUALE

(AUTOFINANZIAMENTO)

DISINVESTIMENTI IN CAPITALE

FISSO

ACCENSIONE NUOVI DEBITI

AUMENTO CAPITALE PROPRIO

DISINVESTIMENTI IN CAPITALE

CIRCOLANTE

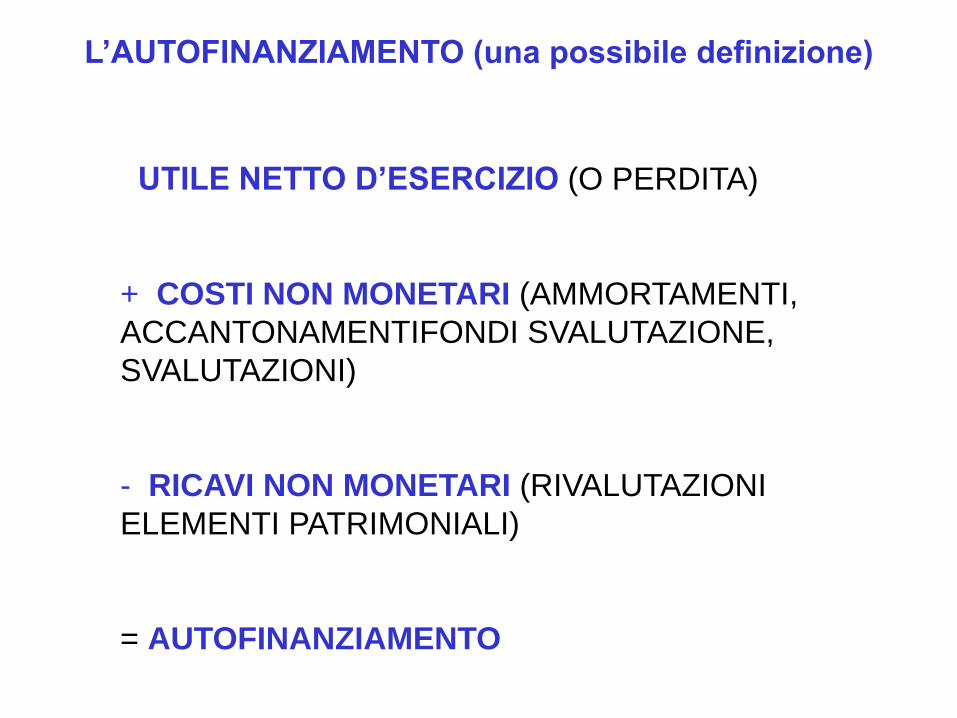

L’AUTOFINANZIAMENTO (una possibile definizione)

UTILE NETTO D’ESERCIZIO (O PERDITA)

+ COSTI NON MONETARI (AMMORTAMENTI,

ACCANTONAMENTIFONDI SVALUTAZIONE,

SVALUTAZIONI)

- RICAVI NON MONETARI (RIVALUTAZIONI

ELEMENTI PATRIMONIALI)

= AUTOFINANZIAMENTO

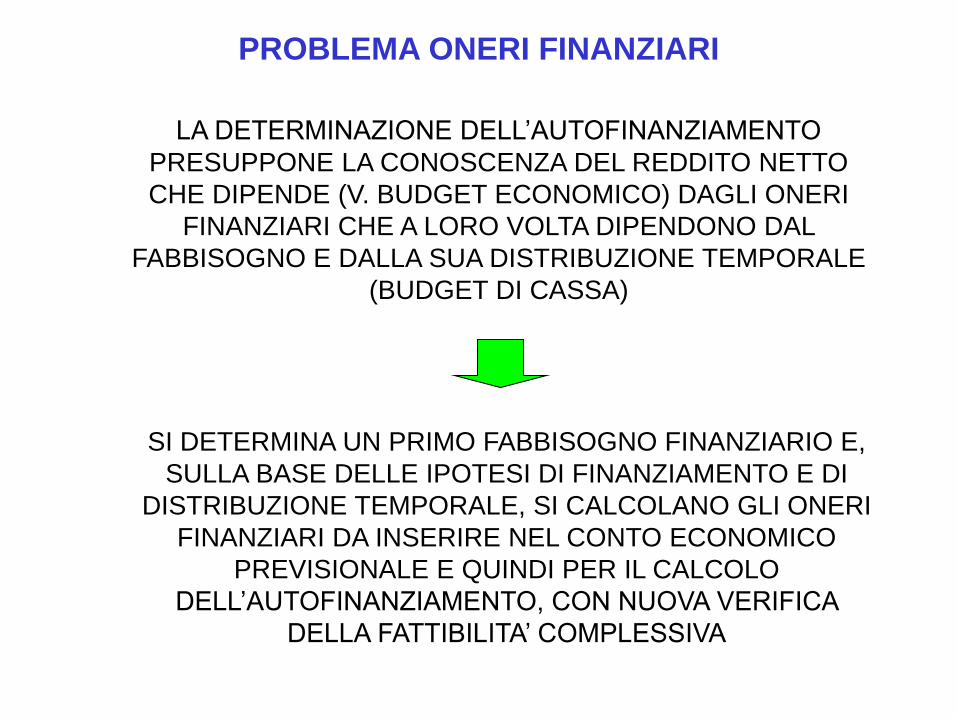

PROBLEMA ONERI FINANZIARI

LA DETERMINAZIONE DELL’AUTOFINANZIAMENTO

PRESUPPONE LA CONOSCENZA DEL REDDITO NETTO

CHE DIPENDE (V. BUDGET ECONOMICO) DAGLI ONERI

FINANZIARI CHE A LORO VOLTA DIPENDONO DAL

FABBISOGNO E DALLA SUA DISTRIBUZIONE TEMPORALE

(BUDGET DI CASSA)

SI DETERMINA UN PRIMO FABBISOGNO FINANZIARIO E,

SULLA BASE DELLE IPOTESI DI FINANZIAMENTO E DI

DISTRIBUZIONE TEMPORALE, SI CALCOLANO GLI ONERI

FINANZIARI DA INSERIRE NEL CONTO ECONOMICO

PREVISIONALE E QUINDI PER IL CALCOLO

DELL’AUTOFINANZIAMENTO, CON NUOVA VERIFICA

DELLA FATTIBILITA’ COMPLESSIVA

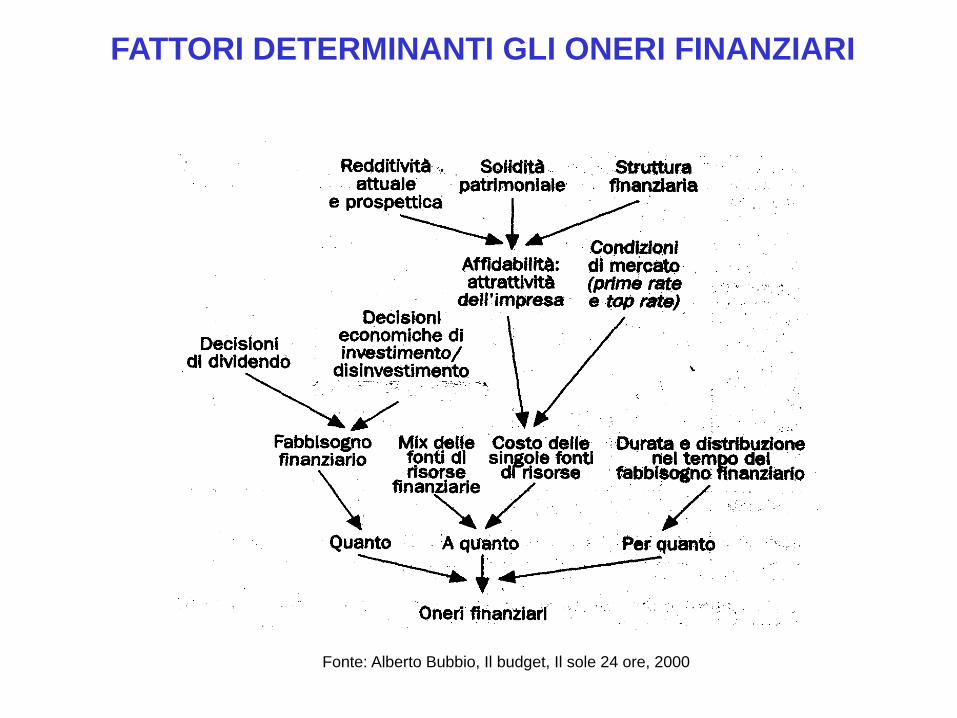

FATTORI DETERMINANTI GLI ONERI FINANZIARI

Fonte: Alberto Bubbio, Il budget, Il sole 24 ore, 2000

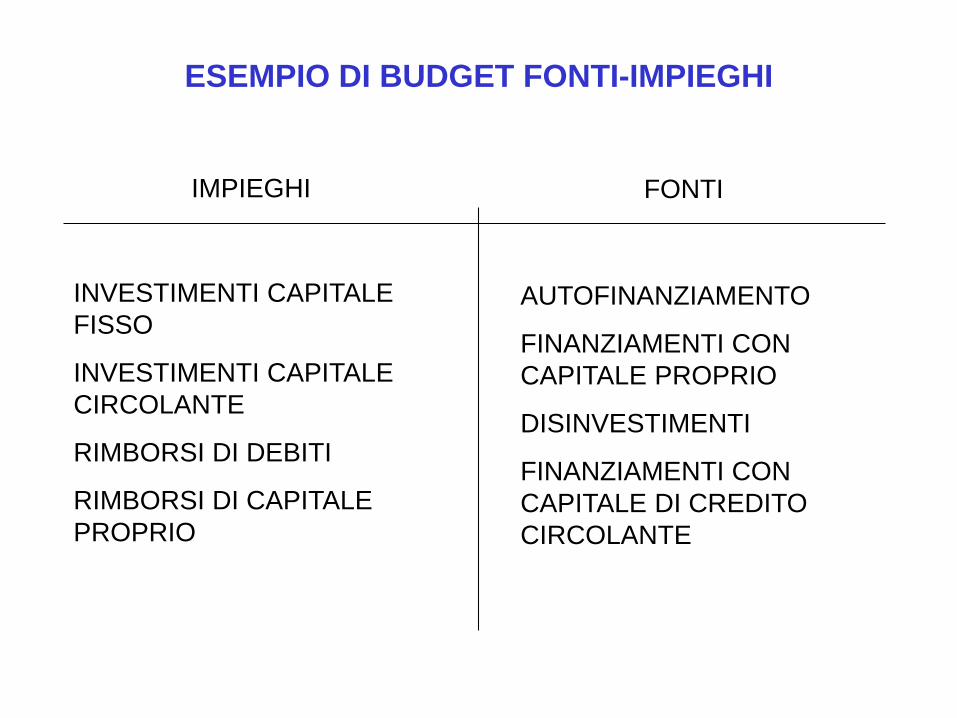

ESEMPIO DI BUDGET FONTI-IMPIEGHI

IMPIEGHI FONTI

INVESTIMENTI CAPITALE

FISSO

INVESTIMENTI CAPITALE

CIRCOLANTE

RIMBORSI DI DEBITI

RIMBORSI DI CAPITALE

PROPRIO

AUTOFINANZIAMENTO

FINANZIAMENTI CON

CAPITALE PROPRIO

DISINVESTIMENTI

FINANZIAMENTI CON

CAPITALE DI CREDITO

CIRCOLANTE

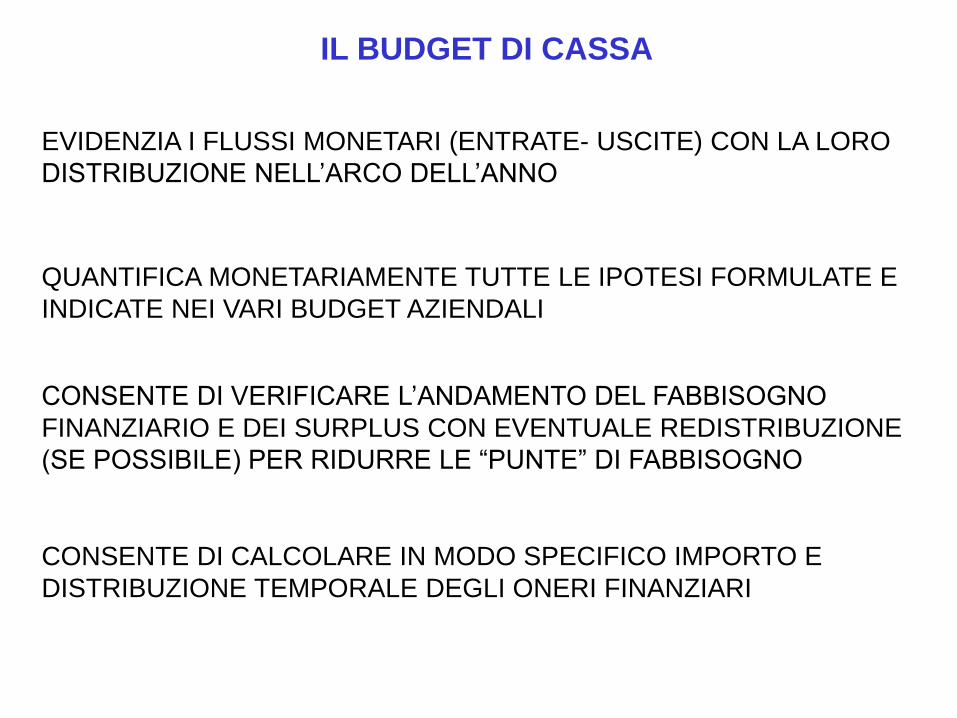

IL BUDGET DI CASSA

EVIDENZIA I FLUSSI MONETARI (ENTRATE- USCITE) CON LA LORO

DISTRIBUZIONE NELL’ARCO DELL’ANNO

QUANTIFICA MONETARIAMENTE TUTTE LE IPOTESI FORMULATE E

INDICATE NEI VARI BUDGET AZIENDALI

CONSENTE DI VERIFICARE L’ANDAMENTO DEL FABBISOGNO

FINANZIARIO E DEI SURPLUS CON EVENTUALE REDISTRIBUZIONE

(SE POSSIBILE) PER RIDURRE LE “PUNTE” DI FABBISOGNO

CONSENTE DI CALCOLARE IN MODO SPECIFICO IMPORTO E

DISTRIBUZIONE TEMPORALE DEGLI ONERI FINANZIARI

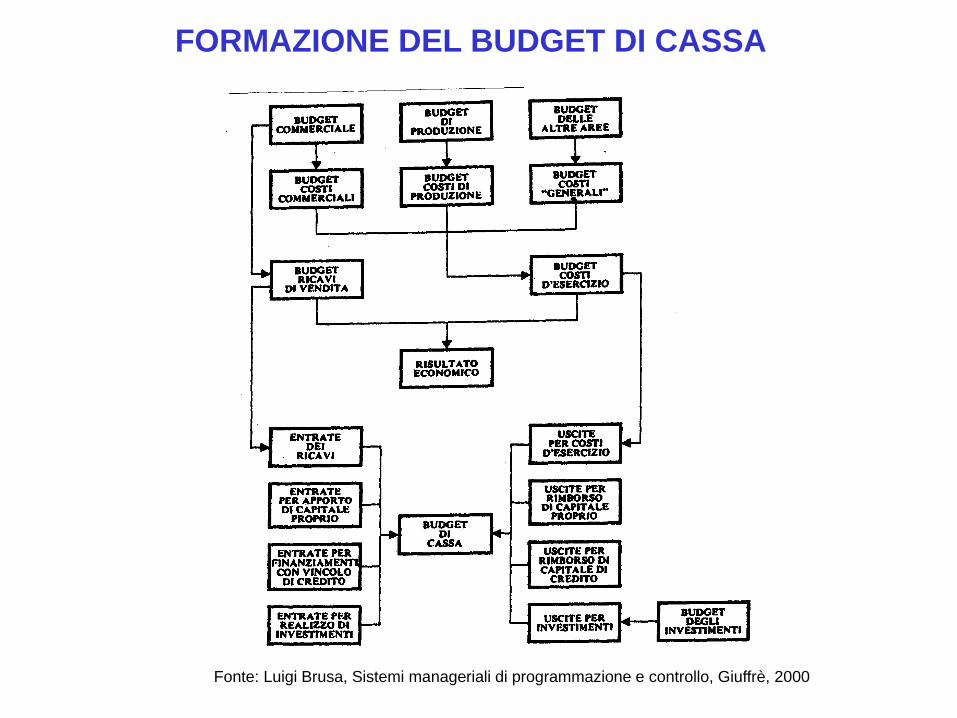

FORMAZIONE DEL BUDGET DI CASSA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

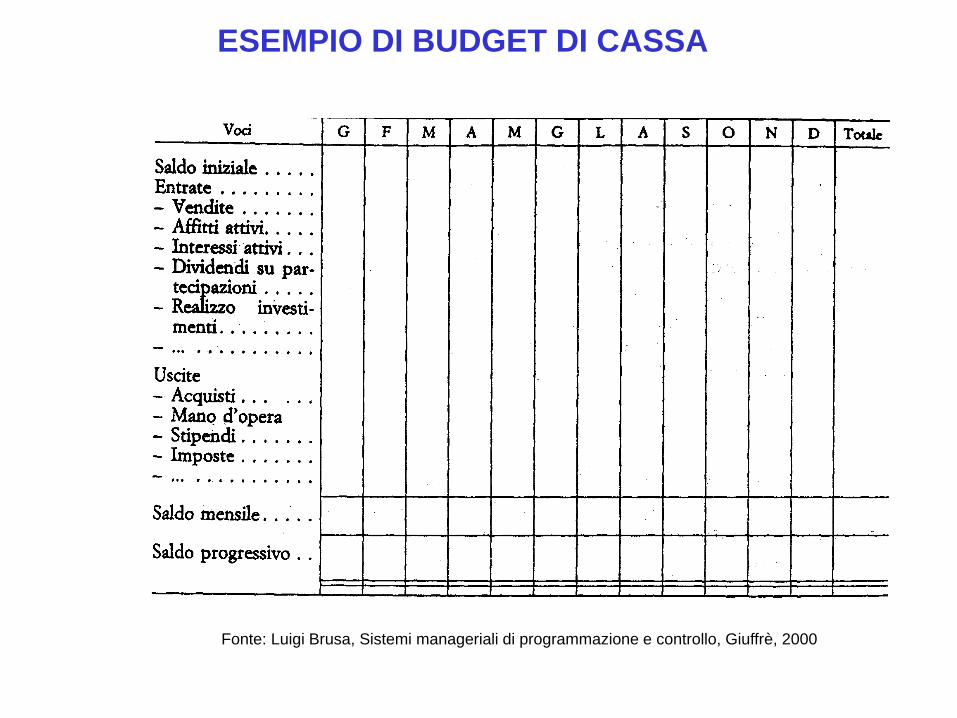

ESEMPIO DI BUDGET DI CASSA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

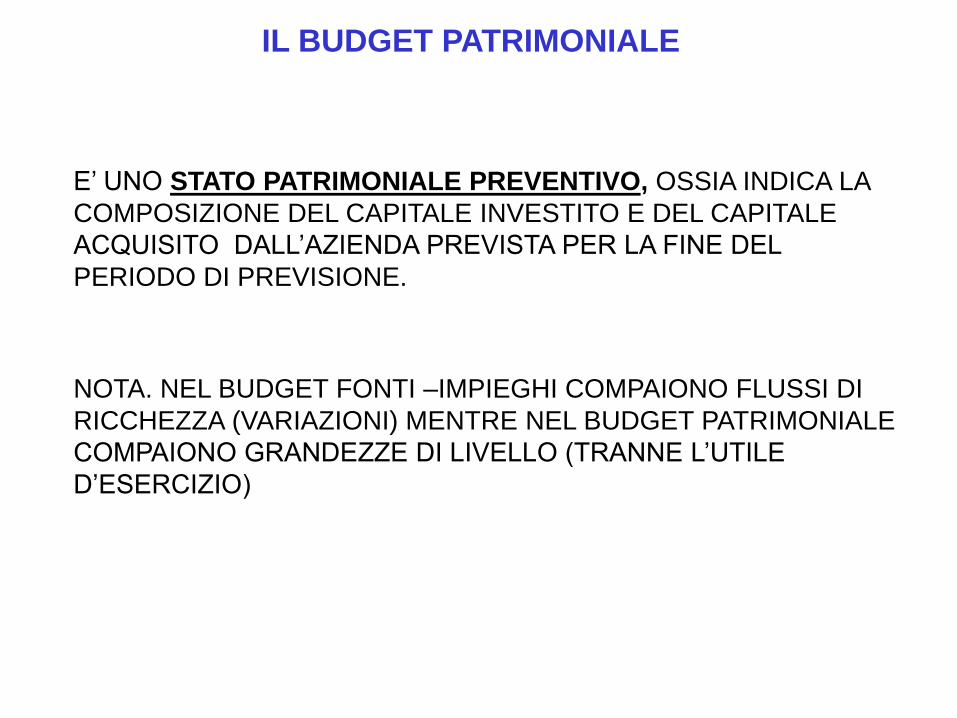

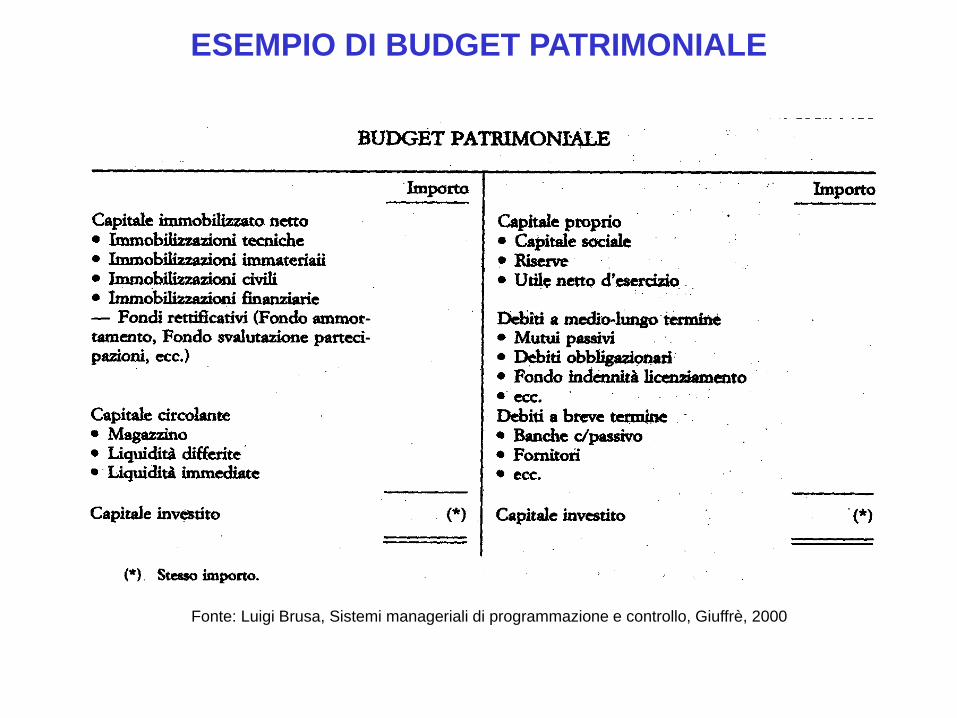

IL BUDGET PATRIMONIALE

E’ UNO STATO PATRIMONIALE PREVENTIVO, OSSIA INDICA LA

COMPOSIZIONE DEL CAPITALE INVESTITO E DEL CAPITALE

ACQUISITO DALL’AZIENDA PREVISTA PER LA FINE DEL

PERIODO DI PREVISIONE.

NOTA. NEL BUDGET FONTI –IMPIEGHI COMPAIONO FLUSSI DI

RICCHEZZA (VARIAZIONI) MENTRE NEL BUDGET PATRIMONIALE

COMPAIONO GRANDEZZE DI LIVELLO (TRANNE L’UTILE

D’ESERCIZIO)

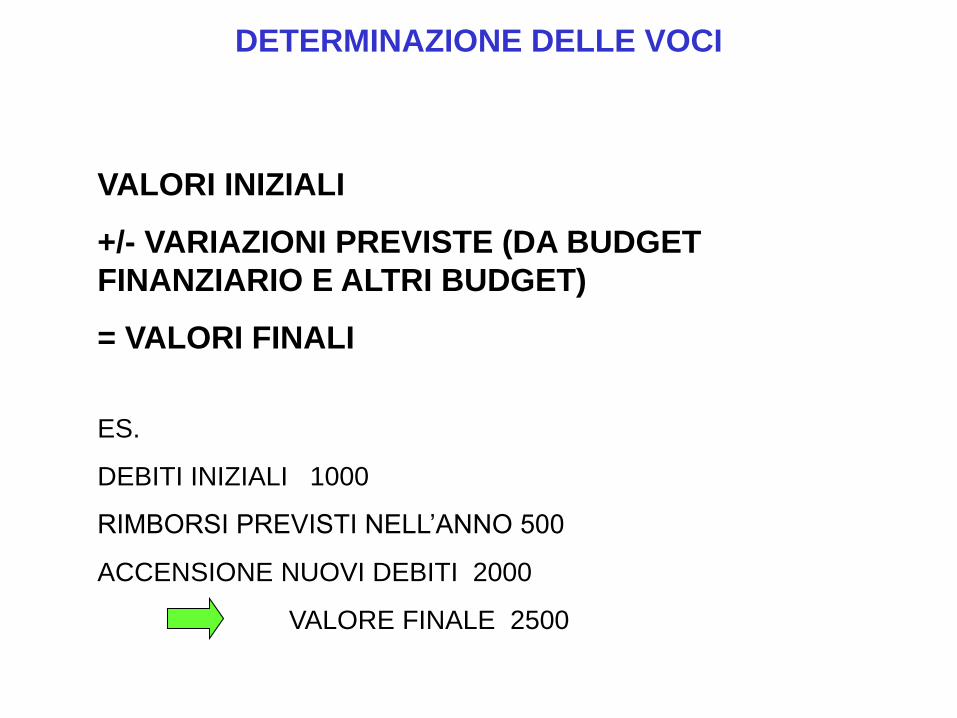

DETERMINAZIONE DELLE VOCI

VALORI INIZIALI

+/- VARIAZIONI PREVISTE (DA BUDGET

FINANZIARIO E ALTRI BUDGET)

= VALORI FINALI

ES.

DEBITI INIZIALI 1000

RIMBORSI PREVISTI NELL’ANNO 500

ACCENSIONE NUOVI DEBITI 2000

VALORE FINALE 2500

ESEMPIO DI BUDGET PATRIMONIALE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

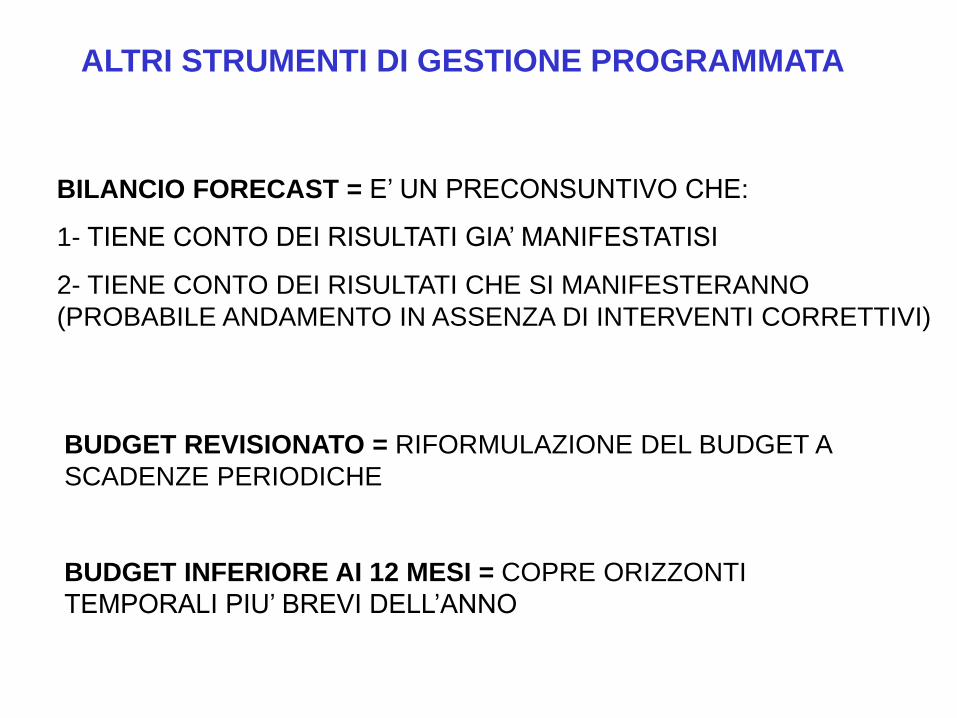

ALTRI STRUMENTI DI GESTIONE PROGRAMMATA

BILANCIO FORECAST = E’ UN PRECONSUNTIVO CHE:

1- TIENE CONTO DEI RISULTATI GIA’ MANIFESTATISI

2- TIENE CONTO DEI RISULTATI CHE SI MANIFESTERANNO

(PROBABILE ANDAMENTO IN ASSENZA DI INTERVENTI CORRETTIVI)

BUDGET REVISIONATO = RIFORMULAZIONE DEL BUDGET A

SCADENZE PERIODICHE

BUDGET INFERIORE AI 12 MESI = COPRE ORIZZONTI

TEMPORALI PIU’ BREVI DELL’ANNO

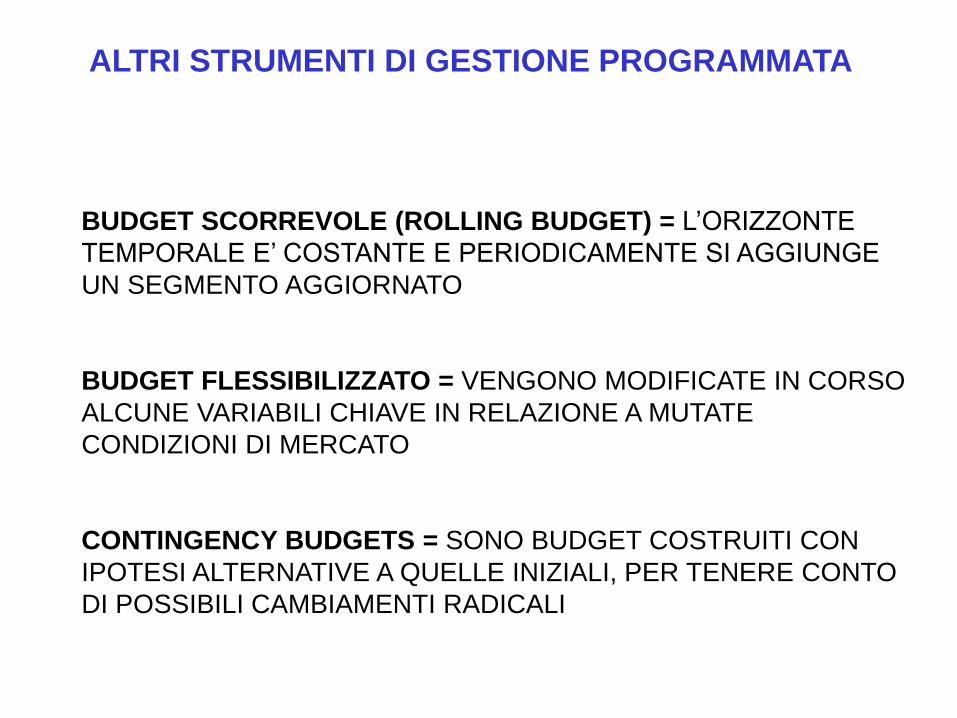

ALTRI STRUMENTI DI GESTIONE PROGRAMMATA

BUDGET SCORREVOLE (ROLLING BUDGET) = L’ORIZZONTE

TEMPORALE E’ COSTANTE E PERIODICAMENTE SI AGGIUNGE

UN SEGMENTO AGGIORNATO

BUDGET FLESSIBILIZZATO = VENGONO MODIFICATE IN CORSO

ALCUNE VARIABILI CHIAVE IN RELAZIONE A MUTATE

CONDIZIONI DI MERCATO

CONTINGENCY BUDGETS = SONO BUDGET COSTRUITI CON

IPOTESI ALTERNATIVE A QUELLE INIZIALI, PER TENERE CONTO

DI POSSIBILI CAMBIAMENTI RADICALI

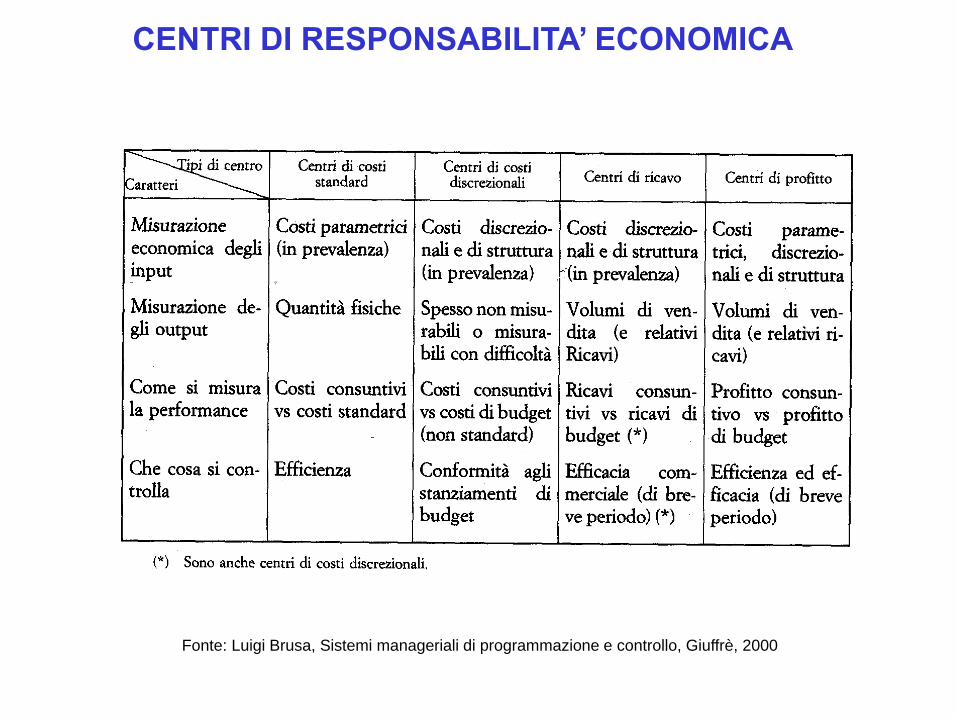

CENTRI DI RESPONSABILITA’

E

PREZZI INTERNI DI TRASFERIMENTO

I CENTRI DI RESPONSABILITA’

DIFFUSIONE DELLE DECISIONI ALL’INTERNO DELLA

STRUTTURA (DELEGA, DECENTRAMENTO)

DEFINIZIONE DI OBIETTIVI, SUB-OBIETTIVI ASSEGNATI

CON RESPONSABILIZZAZIONE DEI DECISORI

I CENTRI DI COSTO

CENTRI DI COSTI

STANDARD

CENTRI DI COSTI

DISCREZIONALI

CENTRI DI COSTOOTTIMIZZAZIONE DEI COSTI

DELLE RISORSE IMPIEGATE

I CENTRI DI RICAVO

CENTRI DI RICAVOOTTIMIZZAZIONE DEI RICAVI

(TIPICAMENTE DI VENDITA)

GENERALMENTE NON E’ SOLO

CENTRO DI RICAVO

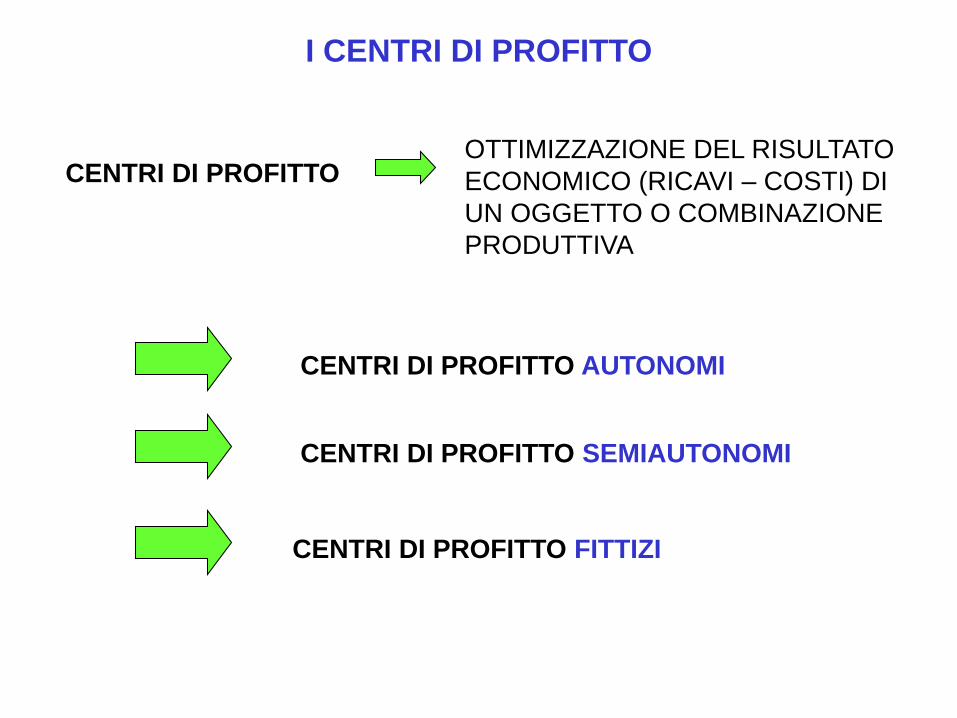

I CENTRI DI PROFITTO

CENTRI DI PROFITTOOTTIMIZZAZIONE DEL RISULTATO

ECONOMICO (RICAVI – COSTI) DI

UN OGGETTO O COMBINAZIONE

PRODUTTIVA

CENTRI DI PROFITTO AUTONOMI

CENTRI DI PROFITTO SEMIAUTONOMI

CENTRI DI PROFITTO FITTIZI

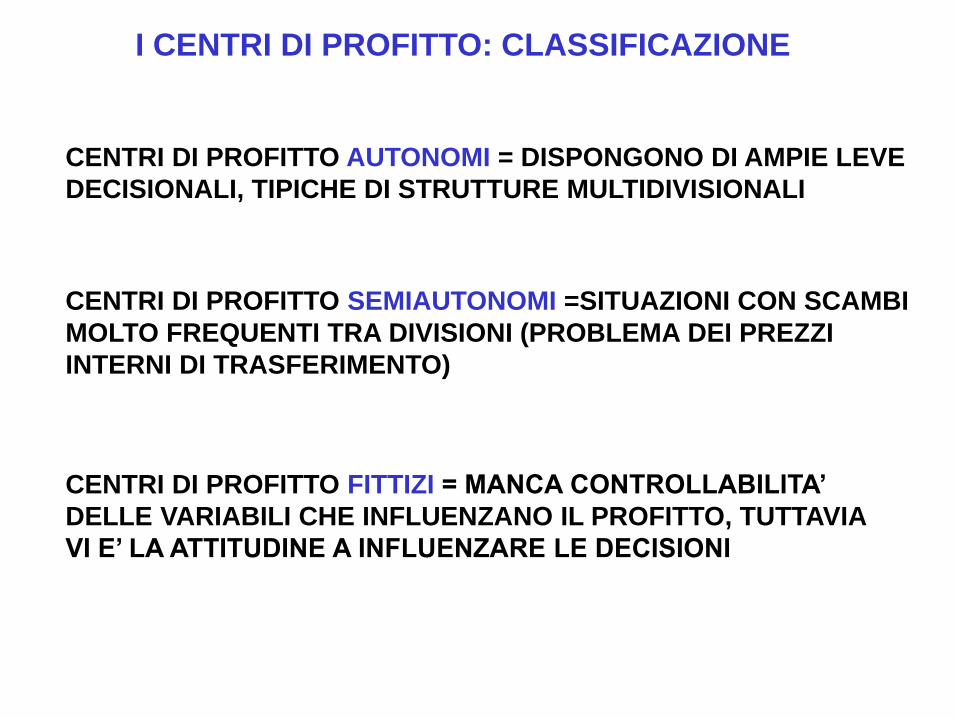

I CENTRI DI PROFITTO: CLASSIFICAZIONE

CENTRI DI PROFITTO AUTONOMI = DISPONGONO DI AMPIE LEVE

DECISIONALI, TIPICHE DI STRUTTURE MULTIDIVISIONALI

CENTRI DI PROFITTO SEMIAUTONOMI =SITUAZIONI CON SCAMBI

MOLTO FREQUENTI TRA DIVISIONI (PROBLEMA DEI PREZZI

INTERNI DI TRASFERIMENTO)

CENTRI DI PROFITTO FITTIZI = MANCA CONTROLLABILITA’

DELLE VARIABILI CHE INFLUENZANO IL PROFITTO, TUTTAVIA

VI E’ LA ATTITUDINE A INFLUENZARE LE DECISIONI

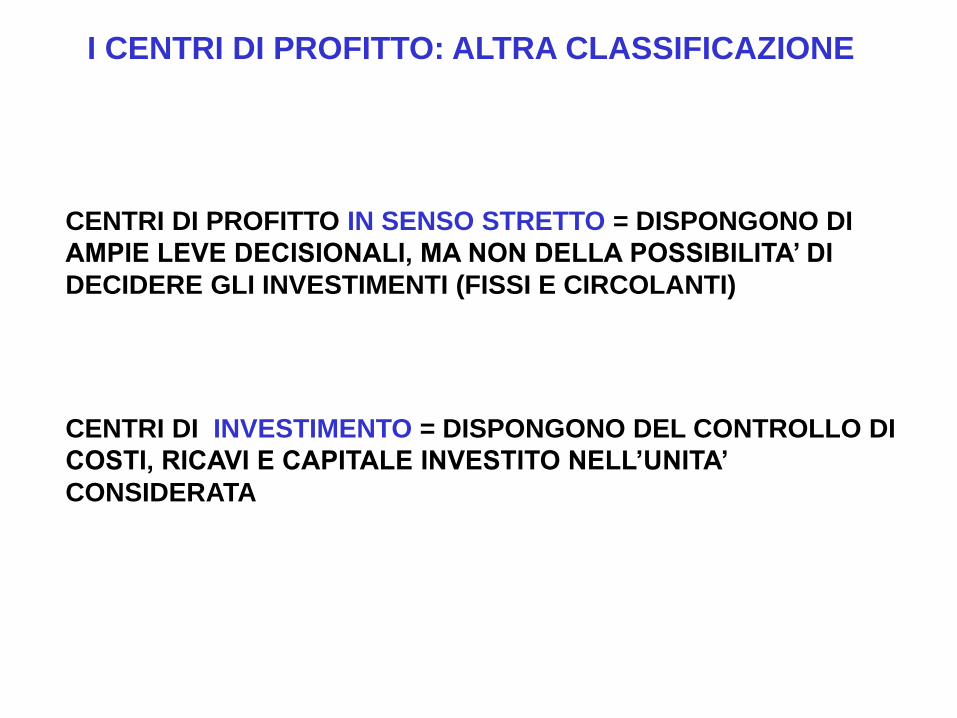

I CENTRI DI PROFITTO: ALTRA CLASSIFICAZIONE

CENTRI DI PROFITTO IN SENSO STRETTO = DISPONGONO DI

AMPIE LEVE DECISIONALI, MA NON DELLA POSSIBILITA’ DI

DECIDERE GLI INVESTIMENTI (FISSI E CIRCOLANTI)

CENTRI DI INVESTIMENTO = DISPONGONO DEL CONTROLLO DI

COSTI, RICAVI E CAPITALE INVESTITO NELL’UNITA’

CONSIDERATA

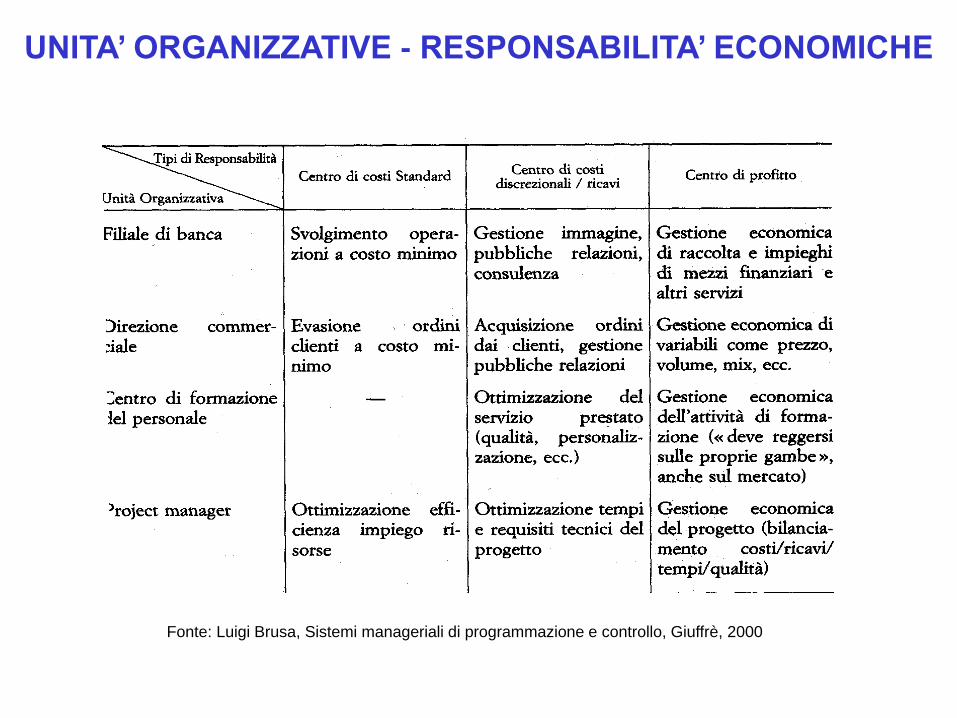

UNITA’ ORGANIZZATIVE - RESPONSABILITA’ ECONOMICHE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

CENTRI DI RESPONSABILITA’ ECONOMICA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

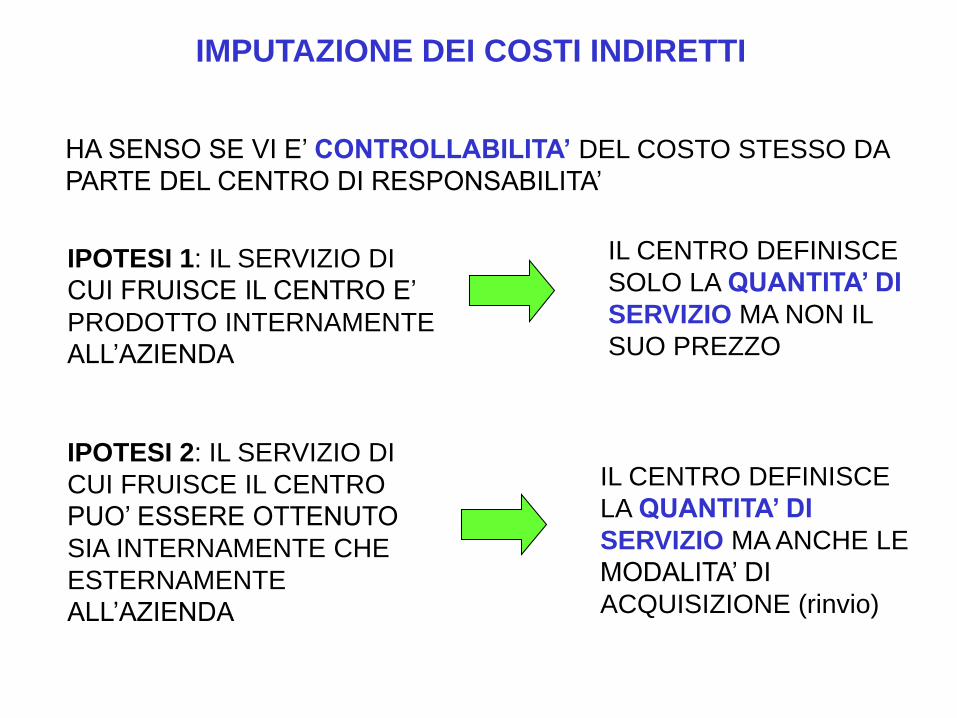

IMPUTAZIONE DEI COSTI INDIRETTI

HA SENSO SE VI E’ CONTROLLABILITA’ DEL COSTO STESSO DA

PARTE DEL CENTRO DI RESPONSABILITA’

IPOTESI 1: IL SERVIZIO DI

CUI FRUISCE IL CENTRO E’

PRODOTTO INTERNAMENTE

ALL’AZIENDA

IL CENTRO DEFINISCE

SOLO LA QUANTITA’ DI

SERVIZIO MA NON IL

SUO PREZZO

IPOTESI 2: IL SERVIZIO DI

CUI FRUISCE IL CENTRO

PUO’ ESSERE OTTENUTO

SIA INTERNAMENTE CHE

ESTERNAMENTE

ALL’AZIENDA

IL CENTRO DEFINISCE

LA QUANTITA’ DI

SERVIZIO MA ANCHE LE

MODALITA’ DI

ACQUISIZIONE (rinvio)

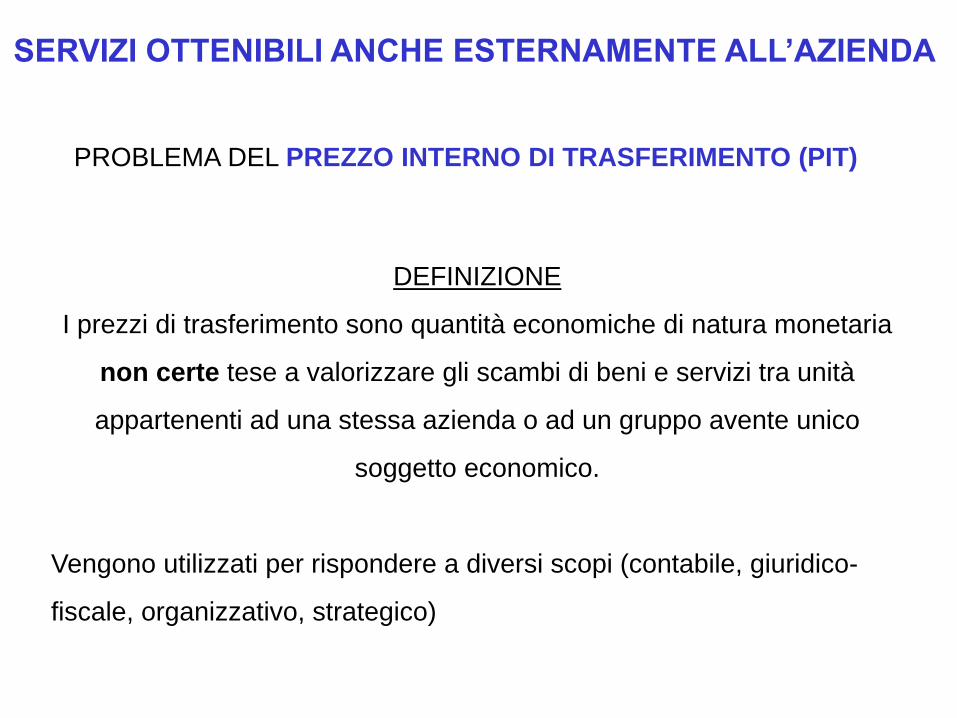

SERVIZI OTTENIBILI ANCHE ESTERNAMENTE ALL’AZIENDA

PROBLEMA DEL PREZZO INTERNO DI TRASFERIMENTO (PIT)

DEFINIZIONE

I prezzi di trasferimento sono quantità economiche di natura monetaria

non certe tese a valorizzare gli scambi di beni e servizi tra unità

appartenenti ad una stessa azienda o ad un gruppo avente unico

soggetto economico.

Vengono utilizzati per rispondere a diversi scopi (contabile, giuridico-

fiscale, organizzativo, strategico)

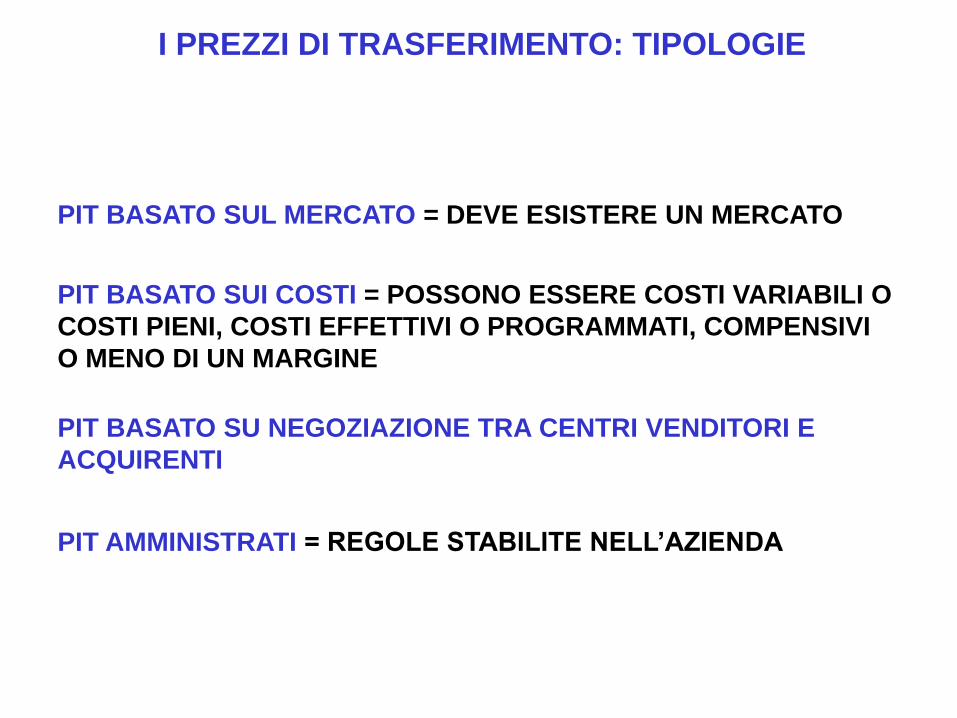

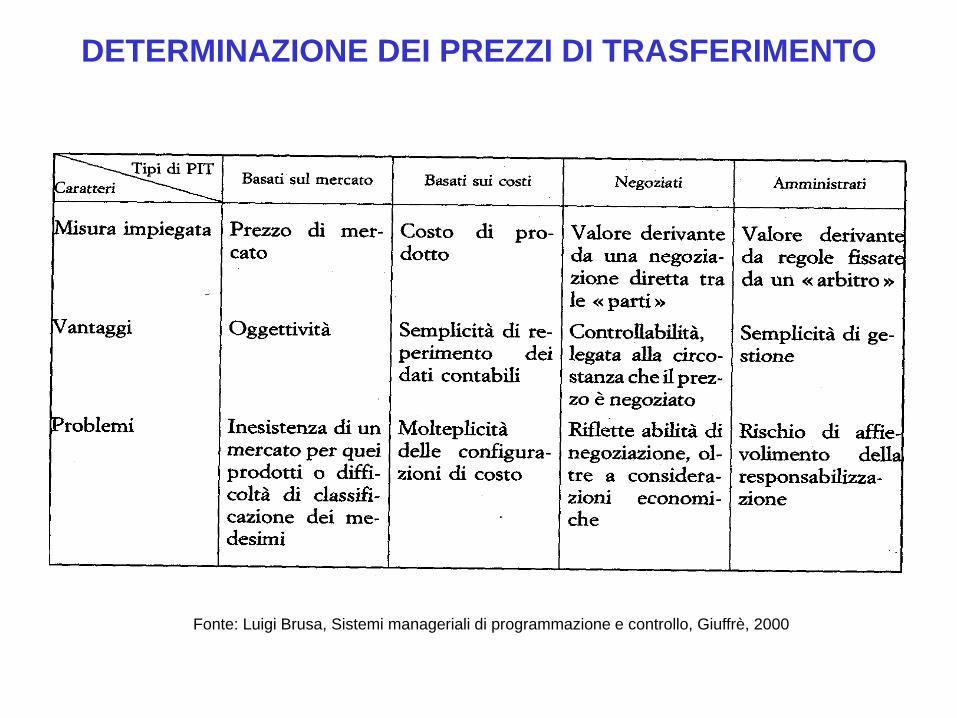

I PREZZI DI TRASFERIMENTO: TIPOLOGIE

PIT BASATO SUL MERCATO = DEVE ESISTERE UN MERCATO

PIT BASATO SUI COSTI = POSSONO ESSERE COSTI VARIABILI O

COSTI PIENI, COSTI EFFETTIVI O PROGRAMMATI, COMPENSIVI

O MENO DI UN MARGINE

PIT BASATO SU NEGOZIAZIONE TRA CENTRI VENDITORI E

ACQUIRENTI

PIT AMMINISTRATI = REGOLE STABILITE NELL’AZIENDA

DETERMINAZIONE DEI PREZZI DI TRASFERIMENTO

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000