Budget economico, budget degli investimenti e budget ... · a) bilancio unico d'ateneo di...

40

B B u u d d g g e e t t e e c c o o n n o o m m i i c c o o , , b b u u d d g g e e t t d d e e g g l l i i i i n n v v e e s s t t i i m m e e n n t t i i e e b b u u d d g g e e t t f f i i n n a a n n z z i i a a r r i i o o p p e e r r i i l l t t r r i i e e n n n n i i o o 2 2 0 0 1 1 4 4 - - 2 2 0 0 1 1 6 6 Consiglio di Amministrazione del 13 dicembre 2013

Transcript of Budget economico, budget degli investimenti e budget ... · a) bilancio unico d'ateneo di...

BBuuddggeett eeccoonnoommiiccoo,, bbuuddggeett ddeeggllii iinnvveessttiimmeennttii ee bbuuddggeett ffiinnaannzziiaarriioo ppeerr iill ttrriieennnniioo 22001144--22001166

Consiglio di Amministrazione del 13 dicembre 2013

INDICE

Il Bilancio Unico di Ateneo 2014-2016. Il primo bilancio in contabilità economico-patrimoniale ............................................................................................... pag. 1

Un quadro di sintesi: risultati di esercizio in linea con la politica di investimento realizzata negli anni e stanziamenti a sostengo della realizzazione degli obiettivi strategici dell’Ateneo .................................................................................................................................................................................................... pag. 3

I ricavi di esercizio La contribuzione studentesca .................................................................................................................................................................................................. pag. 15 I contributi dallo Stato. Il Fondo di finanziamento ordinario .................................................................................................................................................... pag. 17

I costi di esercizio I costi del personale ................................................................................................................................................................................................................. pag. 21 Le borse di studio, gli interventi e i servizi a favore degli studenti .......................................................................................................................................... pag. 24 Acquisto di beni e costi per servizi .......................................................................................................................................................................................... pag. 25

Il budget degli investimenti Gli investimenti in edilizia ........................................................................................................................................................................................................ pag. 26 Gli altri investimenti ................................................................................................................................................................................................................. pag. 30 Gli effetti sul conto economico dei nuovi investimenti e di quelli autorizzati nel passato........................................................................................................ pag. 32

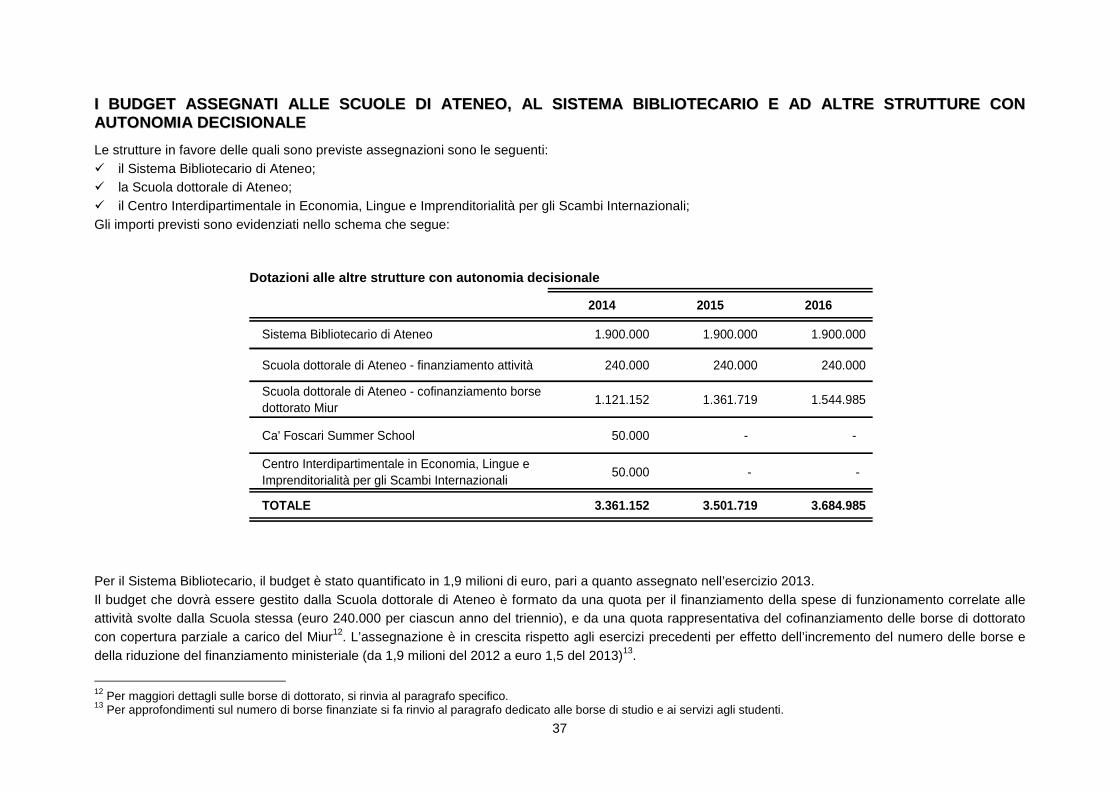

I budget assegnati alle strutture con autonomia I budget assegnati ai dipartimenti ............................................................................................................................................................................................ pag. 35 I budget assegnati alle Scuole di Ateneo, al Sistema Bibliotecario e ad altre strutture con autonomia decisionale .............................................................. pag. 37

Tabelle di sintesi Il budget economico .................................................................................................................................................................................................................. pag. 5 Il budget degli investimenti ........................................................................................................................................................................................................ pag. 6 Il preventivo finanziario .............................................................................................................................................................................................................. pag. 7

1

IILL BBIILLAANNCCIIOO UUNNIICCOO 22001144--22001166.. IIll pprr iimmoo bbii llaanncciioo iinn ccoonnttaabbii ll ii ttàà eeccoonnoommiiccoo--ppaattrr iimmoonniiaallee

Il bilancio per il triennio 2014-2016 rappresenta la prima esperienza per l’Ateneo di formulazione di un budget con il sistema della contabilità economico-patrimoniale (ma non di adozione della contabilità economica-patrimoniale, già gestita in Ateneo dal 2011 in parallelo al sistema di contabilità finanziaria). La legge 240/2010 (cd “Riforma Gelmini) sancisce infatti l’obbligo di passaggio per gli atenei a tale sistema contabile e il Decreto legislativo 27 gennaio 2012, n. 18 “Introduzione di un sistema di contabilità economico-patrimoniale e analitica, del bilancio unico e del bilancio consolidato nelle università, a norma dell'articolo 5, comma 1, lettera b), e 4, lettera a), della legge 30 dicembre 2010, n. 240” prevede come decorrenza il 1° gennaio 2014 1 e stabilisce che il quadro informativo economico-patrimoniale delle università in sede preventiva sia rappresentato da:

a) bilancio unico d'ateneo di previsione annuale autorizzatorio,composto da budget economico e budget degli investimenti unico di ateneo;b) bilancio unico d'ateneo di previsione triennale,composto da budget economico e budget degli investimenti, al fine di garantire la sostenibilità di tutte le

attività nel medio periodo.

Tale cambiamento determina un momento di forte discontinuità in termini di logiche contabili adottate e modalità di rappresentazione dei dati di bilancio.

Il principio della competenza economica e la comparabilità con l’esercizio precedente

La rappresentazione dei valori nel bilancio triennale 2014-2016 avviene utilizzando gli schemi, le logiche e i principi della contabilità economico-patrimoniale, in luogo di quelli della contabilità finanziaria. Trova applicazione, in particolare, il principio della competenza economica che, anziché attribuire rilevanza, nella determinazione dei valori, al sorgere di un’obbligazione giuridica da cui scaturisce una movimentazione finanziaria, pone l’accento sulle “utilità economiche” cedute e/o acquisite, anche se non direttamente collegate ai relativi movimenti finanziari. Per il principio della competenza economica l’effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all’esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti finanziari. La determinazione del risultato economico di esercizio implica, quindi, un procedimento di analisi della competenza economica delle voci positive e negative relative all’esercizio cui il bilancio unico d’ateneo di esercizio si riferisce, mediante un procedimento di identificazione, misurazione e di correlazione dei costi ai proventi di esercizio. La differenza tra i concetti di competenza (finanziaria vs economica) rende in parte difficile il confronto tra i dati provenienti dai due sistemi contabili, distinguendosi ambiti in cui esiste un elevato grado di comparabilità (ad esempio le retribuzioni del personale), da ambiti in cui la rappresentazione dei due sistemi contabili diverge sensibilmente (ad esempio, gli investimenti). Nel prosieguo il confronto è stato operato con riferimento ai soli ambiti nei quali esso assume significatività.

1 Merita rilevare, al fine di dare opportuna evidenza alle difficoltà che un passaggio di questo tipo comporta, che, benché la legge imponga un termine tassativo, molti atenei italiani hanno rinviato di un anno l’avvio del nuovo sistema contabile. Ca’ Foscari ha ritenuto, già in fase di prima uscita della legge di riforma, di strutturare al proprio interno un percorso progressivo, che ha comportato l’introduzione della contabilità economico-patrimoniale in parallelo con la contabilità finanziaria già dal 2011, e il passaggio al Bilancio Unico di Ateneo a partire dal 1° gennaio 2012.

2

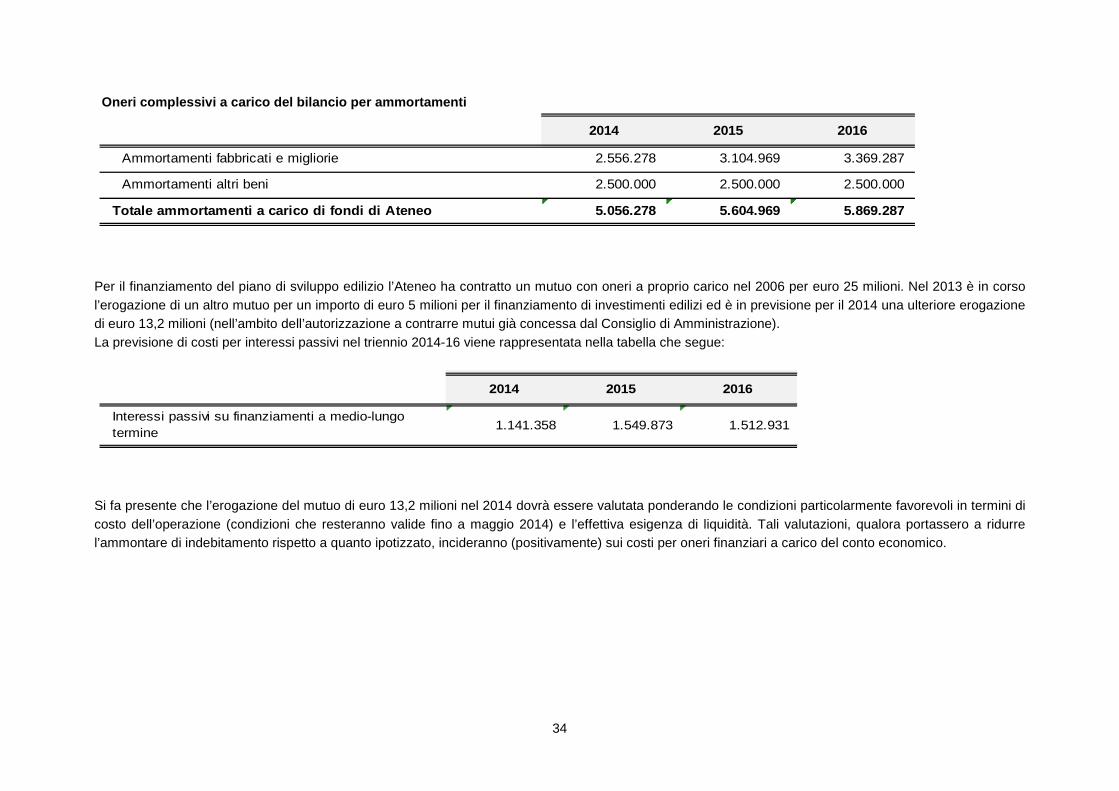

L’equilibrio del bilancio

Sulla base di quanto disposto dalla normativa, il bilancio preventivo unico di Ateneo deve essere approvato garantendone il pareggio. Nel budget economico del bilancio unico d’Ateneo di previsione annuale autorizzatorio si possono utilizzare riserve patrimoniali non vincolate al momento di predisposizione del bilancio per assorbire eventuali disequilibri di competenza. La gestione di Ateneo deve perseguire il mantenimento nel tempo di condizioni di equilibrio economico, finanziario e patrimoniale. Si precisa che l’Ateneo, che già dall’esercizio 2011 redige un bilancio consuntivo in contabilità economico-patrimoniale, ha proceduto alla verifica dell’equilibrio avendo riguardo anche agli ammortamenti, poiché il risultato economico è di fatto condizionato anche da costi indotti da scelte di investimento operate nel passato. La valutazione dell’entità degli ammortamenti è stata operata scindendo gli ammortamenti relativi a beni strumentali di uso comune e ricorrente, oggetto di periodiche sostituzioni, rispetto a quelli relativi a fabbricati, in parte riconducibili ad interventi di ristrutturazione del Piano di Sviluppo Edilizio che ha interessato l’Ateneo negli ultimi anni, e tenendo in considerazione le prospettive di ultimazione di investimenti edilizi già approvati nei precedenti esercizi e all’impatto sul conto economico generato dai nuovi investimenti autorizzati. La dimostrazione di sostenibilità delle scelte è avvenuta valutando gli impatti sul conto economico e attraverso la costruzione del Budget finanziario, che espone la previsione dei flussi di cassa nel corso dell’esercizio, attraverso l’individuazione delle fonti che incrementano i fondi liquidi dell’ente e gli impieghi che, al contrario, comportano un decremento della liquidità. Essendo il 2014 l’anno della transizione tra due diversi sistemi contabili, la dimostrazione dell’equilibrio è avvenuta tanto facendo riferimento a concetti propri della contabilità economico-patrimoniale, che dovendo necessariamente ricorrere, per ragioni di raccordo ed evidenza contabile delle poste che garantiscono il pareggio, ad alcuni concetti propri della contabilità finanziaria, in particolare quello di saldo finanziario (cd. “avanzo”). Le valutazioni sono state operate secondo criteri prudenziali. In sede di chiusura dell’esercizio in corso si procederà alla “conversione”, secondo i principi propri della contabilità economico-patrimoniale, di tutte le poste esistenti in contabilità finanziaria al 31/12/2013.

3

Un quadro di sintesi: risultati di esercizio in linea con la politica di investimento realizzata negli anni e stanziamenti a sostengo della realizzazione degli obiettivi strategici dell’Ateneo

La programmazione condotta dall’Ateneo negli ultimi anni ha sempre preso a riferimento un orizzonte temporale pluriennale con il fine di garantire il presidio degli equilibri economici, finanziari e patrimoniali tenendo conto della prospettiva di riduzione dei finanziamenti ministeriali, che costituiscono la voce principale di ricavo per l’Ateneo, e il consistente piano di investimenti volti a razionalizzare l’organizzazione logistica. L’ammontare di utili di cui si è avuta evidenza in anni recenti ha rappresentato (come si legge nelle delibere del Consiglio di Amministrazione di approvazione dei bilanci consuntivi) la naturale conseguenza di una strategia di accumulo di risorse a sostegno degli investimenti ed è stato finalizzato alla costituzione di un patrimonio che negli anni a venire dovrà assicurare il mantenimento dell’equilibrio. Pertanto, la copertura delle differenze negative che, come si vedrà di seguito, emergono dal confronto tra ricavi e costi di competenza non stupisce affatto, perché assolutamente consequenziale rispetto alla condotta tenuta nel passato dall’Ateneo. L’accumulazione di risorse, generate da un’oculata gestione, è sempre stata motivata con la loro finalizzazione alla realizzazione dell’ingente piano di razionalizzazione logistica diretto a consentire un più efficace ed efficiente perseguimento dei fini didattici e di ricerca che costituiscono la missione dell’Ateneo. Tale accumulazione ha dato luogo ad un patrimonio netto consistente, alimentatosi anche attraverso la maturazione di utili di esercizio, e ad un capitale circolante fatto di un ammontare di liquidità ingente, nella prospettiva di loro utilizzo negli anni a venire, in sede di attuazione degli investimenti programmati e di dispiegarsi dei loro effetti economici, finanziari, patrimoniali.

Merita sottolineare anche il fatto che, in relazione alla natura di ente pubblico dell’Ateneo e in aderenza a disposizioni di legge, il budget ha natura “autorizzatoria" ed è ispirato al principio della prudenza. Gli stanziamenti rappresentano pertanto dei plafond a volte sovrastimati rispetto ai costi che effettivamente si prevede di sostenere, per l’esigenza di garantire la copertura economico-finanziaria di operazioni nella fase di avvio dell’iter di spesa per il loro integrale ammontare, pur potendo nei fatti prefigurare un risparmio cui potrà essere però data evidenza solo una volta effettivamente conseguito2. Al pari, in aderenza a principi di contabilità pubblica, la previsione di costi contiene anche uno stanziamento (sia pure contenuto) a titolo di “Fondo di riserva” destinato a far fonte a costi imprevisti scaturenti dalla gestione. L’applicazione del principio della prudenza risente poi fortemente del contesto di estrema incertezza in cui l’Ateneo deve operare, soprattutto per quanto riguarda la valutazione dei ricavi. Si pensi solo al fatto che ad oggi (dicembre 2013) non è ancora nota all’Ateneo l’entità del fondo di finanziamento ordinario per l’anno in corso (FFO 2013) e che la modifica dei criteri di assegnazione, nota solo ad esercizio prossimo alla conclusione, può potenzialmente determinare oscillazioni di assegnazione piuttosto consistenti (in positivo o in negativo). Tali circostanze spiegano perché si evidenzia tendenzialmente in fase previsionale una prospettiva in termini di risultati di esercizio in genere meno favorevole rispetto a quella che emerge di fatto in fase consuntiva. D’altra parte, non va trascurato che in passato l’applicazione di questi principi ha consentito di fronteggiare maggiori oneri di carattere straordinario senza alcuna compromissione dell’attività ordinaria.

Per analogia con la contabilità finanziaria, si fa presente come, sulla base delle stesse logiche sopra descritte, il conseguimento dell’equilibrio sia sempre avvenuto attraverso l’iscrizione, in aggiunta alle entrate di competenza, del saldo finanziario presunto dell’esercizio precedente.

2 Si pensi, per esempio, alla necessità di dare copertura, in prima battuta, all’intero importo a base di gara, pur potendo prefigurare un ribasso, che andrà a determinare un costo effettivo inferiore all’importo posto a base di gara.

4

È evidente tuttavia che l’Ateneo deve mirare a migliorare il rapporto tra i ricavi e costi di competenza, soprattutto qualora in sede di chiusura dell’esercizio dovesse venire meno la capacità di produzione di utili da poter destinare alla copertura dei disequilibri di competenza degli esercizi successivi.

Si riportano di seguito i prospetti di sintesi rappresentati dal budget economico di Ateneo, il piano degli investimenti e il Budget finanziario, precisando quanto segue: � distinzione tra costi a carico di risorse di Ateneo e costi “con copertura”.

Il budget economico dà evidenza separata dei ricavi e dei costi di esercizio a valere su risorse di Ateneo e quelli che sono invece correlati all’utilizzo di risorse finalizzate (“con copertura”), vale a dire finanziamenti concessi da soggetti terzi per la realizzazione di specifiche attività, cui sono correlati, pertanto, i relativi costi (con un saldo preventivato pari a zero). Di fatto, viene supposta una iniziale coincidenza tra ricavi e costi, ma è evidente che, con riferimento in particolare ad alcune tipologie di attività, l’obiettivo deve essere la produzione di utili che consentano di alimentare ulteriori investimenti (si pensi, a titolo esemplificativo, all’attività commerciale supposta in pareggio in sede di bilancio di previsione, con messa a disposizione degli utili solo una volta che se ne sia dimostrata l’effettiva maturazione). L’esistenza di componenti economiche connesse alla generazione di utili da attività commerciale o di margini riferibili a progetti finanziati trova evidenza nel budget economico momentaneamente attraverso la previsione in ogni anno di sopravvenienze o insussistenze attive.

� imputazione su voci specifiche di costo, ricavo, investimento vs aggregato “progetti”. Si fa presente che l’attribuzione di costi o investimenti è avvenuta con imputazione su specifici conti che ne individuano la natura, qualora la stessa sia già precisamente individuabile in sede di previsione, oppure utilizzato l’aggregato indistinto “progetti” qualora non sia possibile o opportuno identificare la natura del costo o dell’investimento a priori. L’aggregato indistinto “progetti” viene utilizzato esclusivamente in sede preventiva, poiché nella rilevazione consuntiva, anche qualora la rilevazione avvenga nell’ambito di un progetto, l’imputazione avviene sempre su specifiche voci contabili.

5

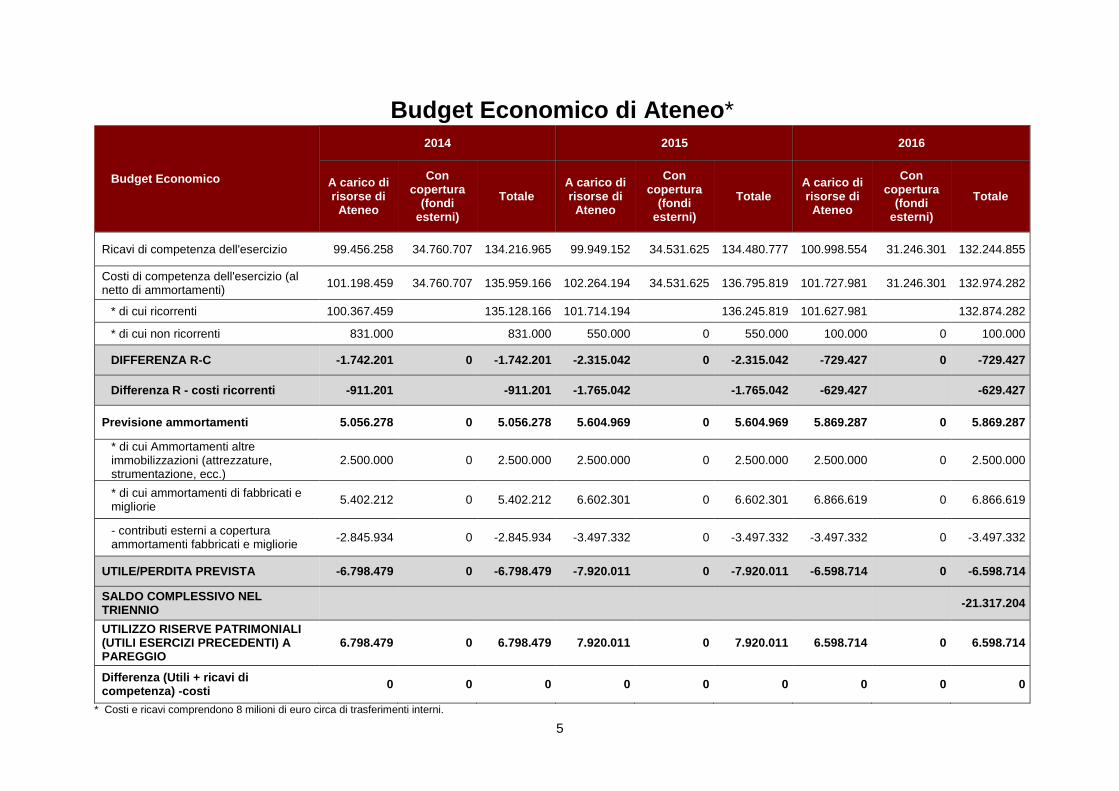

Budget Economico di Ateneo *

Budget Economico

2014 2015 2016

A carico di risorse di

Ateneo

Con copertura

(fondi esterni)

Totale A carico di risorse di

Ateneo

Con copertura

(fondi esterni)

Totale A carico di risorse di

Ateneo

Con copertura

(fondi esterni)

Totale

Ricavi di competenza dell'esercizio 99.456.258 34.760.707 134.216.965 99.949.152 34.531.625 134.480.777 100.998.554 31.246.301 132.244.855

Costi di competenza dell'esercizio (al netto di ammortamenti) 101.198.459 34.760.707 135.959.166 102.264.194 34.531.625 136.795.819 101.727.981 31.246.301 132.974.282

* di cui ricorrenti 100.367.459 135.128.166 101.714.194 136.245.819 101.627.981 132.874.282

* di cui non ricorrenti 831.000 831.000 550.000 0 550.000 100.000 0 100.000

DIFFERENZA R-C -1.742.201 0 -1.742.201 -2.315.042 0 -2.315.042 -729.427 0 -729.427

Differenza R - costi ricorrenti -911.201 -911.201 -1.765.042 -1.765.042 -629.427 -629.427

Previsione ammortamenti 5.056.278 0 5.056.278 5.604.969 0 5.604.969 5.869.287 0 5.869.287

* di cui Ammortamenti altre immobilizzazioni (attrezzature, strumentazione, ecc.)

2.500.000 0 2.500.000 2.500.000 0 2.500.000 2.500.000 0 2.500.000

* di cui ammortamenti di fabbricati e migliorie 5.402.212 0 5.402.212 6.602.301 0 6.602.301 6.866.619 0 6.866.619

- contributi esterni a copertura ammortamenti fabbricati e migliorie -2.845.934 0 -2.845.934 -3.497.332 0 -3.497.332 -3.497.332 0 -3.497.332

UTILE/PERDITA PREVISTA -6.798.479 0 -6.798.479 -7.920.011 0 -7.920.011 -6.598.714 0 -6.598.714

SALDO COMPLESSIVO NEL TRIENNIO -21.317.204

UTILIZZO RISERVE PATRIMONIALI (UTILI ESERCIZI PRECEDENTI) A PAREGGIO

6.798.479 0 6.798.479 7.920.011 0 7.920.011 6.598.714 0 6.598.714

Differenza (Utili + ricavi di competenza) -costi 0 0 0 0 0 0 0 0 0

* Costi e ricavi comprendono 8 milioni di euro circa di trasferimenti interni.

6

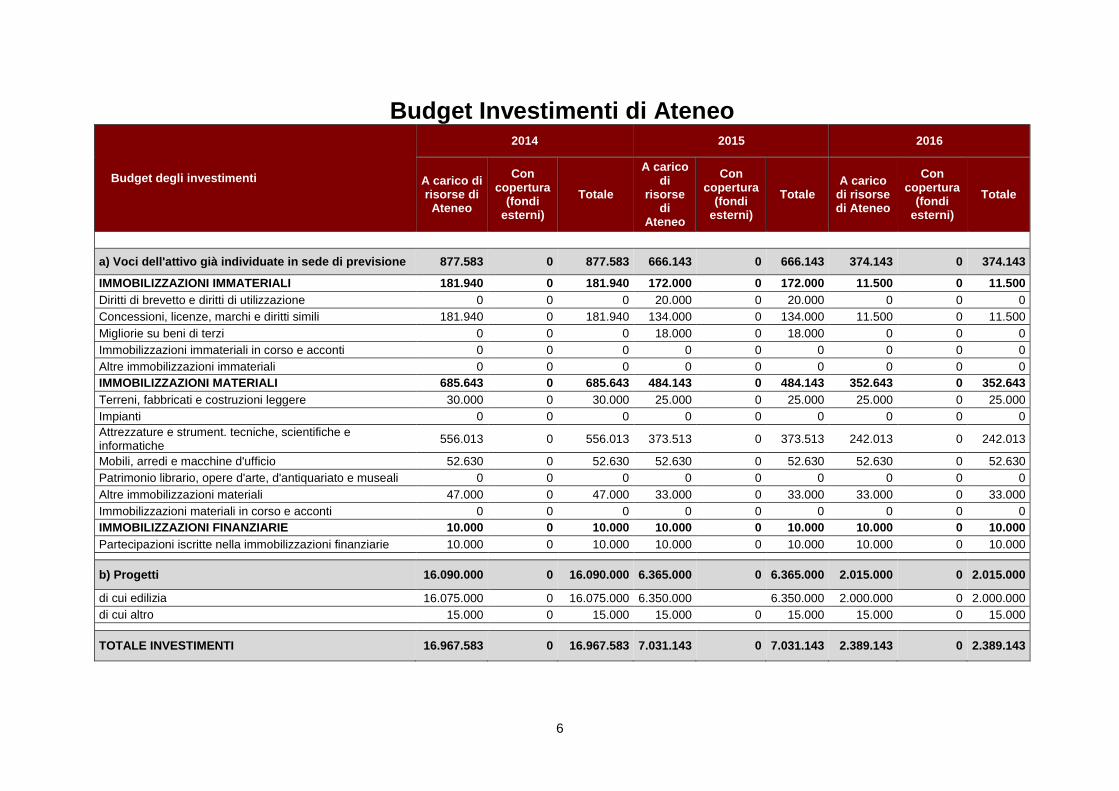

Budget Investimenti di Ateneo

Budget degli investimenti

2014 2015 2016

A carico di risorse di

Ateneo

Con copertura

(fondi esterni)

Totale

A carico di

risorse di

Ateneo

Con copertura

(fondi esterni)

Totale A carico

di risorse di Ateneo

Con copertura

(fondi esterni)

Totale

a) Voci dell'attivo già individuate in sede di prev isione 877.583 0 877.583 666.143 0 666.143 374.143 0 374.143

IMMOBILIZZAZIONI IMMATERIALI 181.940 0 181.940 172.000 0 172.000 11.500 0 11.500 Diritti di brevetto e diritti di utilizzazione 0 0 0 20.000 0 20.000 0 0 0 Concessioni, licenze, marchi e diritti simili 181.940 0 181.940 134.000 0 134.000 11.500 0 11.500 Migliorie su beni di terzi 0 0 0 18.000 0 18.000 0 0 0 Immobilizzazioni immateriali in corso e acconti 0 0 0 0 0 0 0 0 0 Altre immobilizzazioni immateriali 0 0 0 0 0 0 0 0 0 IMMOBILIZZAZIONI MATERIALI 685.643 0 685.643 484.143 0 484.143 352.643 0 352.643 Terreni, fabbricati e costruzioni leggere 30.000 0 30.000 25.000 0 25.000 25.000 0 25.000 Impianti 0 0 0 0 0 0 0 0 0 Attrezzature e strument. tecniche, scientifiche e informatiche 556.013 0 556.013 373.513 0 373.513 242.013 0 242.013

Mobili, arredi e macchine d'ufficio 52.630 0 52.630 52.630 0 52.630 52.630 0 52.630 Patrimonio librario, opere d'arte, d'antiquariato e museali 0 0 0 0 0 0 0 0 0 Altre immobilizzazioni materiali 47.000 0 47.000 33.000 0 33.000 33.000 0 33.000 Immobilizzazioni materiali in corso e acconti 0 0 0 0 0 0 0 0 0 IMMOBILIZZAZIONI FINANZIARIE 10.000 0 10.000 10.000 0 10.000 10.000 0 10.000 Partecipazioni iscritte nella immobilizzazioni finanziarie 10.000 0 10.000 10.000 0 10.000 10.000 0 10.000 b) Progetti 16.090.000 0 16.090.000 6.365.000 0 6.365.000 2.015.000 0 2.015.000

di cui edilizia 16.075.000 0 16.075.000 6.350.000 6.350.000 2.000.000 0 2.000.000 di cui altro 15.000 0 15.000 15.000 0 15.000 15.000 0 15.000 TOTALE INVESTIMENTI 16.967.583 0 16.967.583 7.031.143 0 7.031.143 2.389.143 0 2.389.143

7

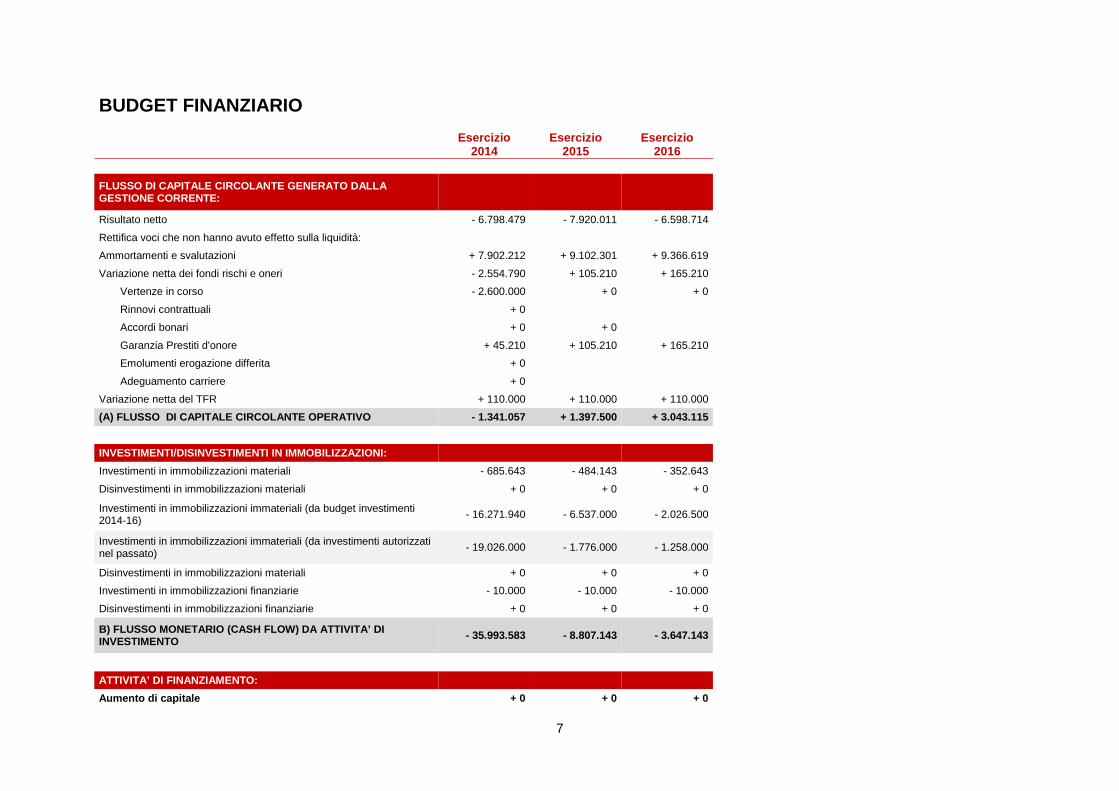

BUDGET FINANZIARIO

Esercizio

2014 Esercizio

2015 Esercizio

2016

FLUSSO DI CAPITALE CIRCOLANTE GENERATO DALLA GESTIONE CORRENTE:

Risultato netto - 6.798.479 - 7.920.011 - 6.598.714

Rettifica voci che non hanno avuto effetto sulla liquidità:

Ammortamenti e svalutazioni + 7.902.212 + 9.102.301 + 9.366.619

Variazione netta dei fondi rischi e oneri - 2.554.790 + 105.210 + 165.210

Vertenze in corso - 2.600.000 + 0 + 0

Rinnovi contrattuali + 0

Accordi bonari + 0 + 0

Garanzia Prestiti d'onore + 45.210 + 105.210 + 165.210

Emolumenti erogazione differita + 0

Adeguamento carriere + 0

Variazione netta del TFR + 110.000 + 110.000 + 110.000

(A) FLUSSO DI CAPITALE CIRCOLANTE OPERATIVO - 1.341.057 + 1.397.500 + 3.043.115

INVESTIMENTI/DISINVESTIMENTI IN IMMOBILIZZAZIONI:

Investimenti in immobilizzazioni materiali - 685.643 - 484.143 - 352.643

Disinvestimenti in immobilizzazioni materiali + 0 + 0 + 0

Investimenti in immobilizzazioni immateriali (da budget investimenti 2014-16) - 16.271.940 - 6.537.000 - 2.026.500

Investimenti in immobilizzazioni immateriali (da investimenti autorizzati nel passato)

- 19.026.000 - 1.776.000 - 1.258.000

Disinvestimenti in immobilizzazioni materiali + 0 + 0 + 0

Investimenti in immobilizzazioni finanziarie - 10.000 - 10.000 - 10.000

Disinvestimenti in immobilizzazioni finanziarie + 0 + 0 + 0

B) FLUSSO MONETARIO (CASH FLOW) DA ATTIVITA’ DI INVESTIMENTO - 35.993.583 - 8.807.143 - 3.647.143

ATTIVITA’ DI FINANZIAMENTO:

Aumento di capitale + 0 + 0 + 0

8

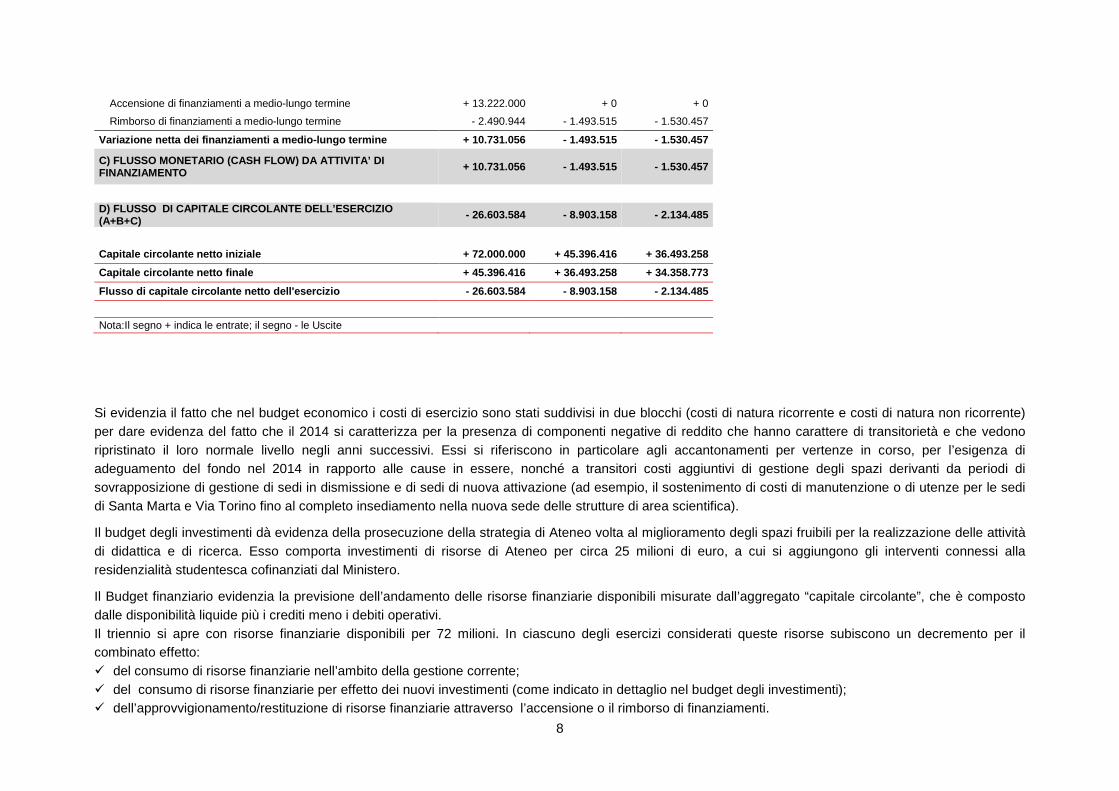

Accensione di finanziamenti a medio-lungo termine + 13.222.000 + 0 + 0

Rimborso di finanziamenti a medio-lungo termine - 2.490.944 - 1.493.515 - 1.530.457

Variazione netta dei finanziamenti a medio-lungo te rmine + 10.731.056 - 1.493.515 - 1.530.457

C) FLUSSO MONETARIO (CASH FLOW) DA ATTIVITA’ DI FINANZIAMENTO + 10.731.056 - 1.493.515 - 1.530.457

D) FLUSSO DI CAPITALE CIRCOLANTE DELL’ESERCIZIO (A+B+C) - 26.603.584 - 8.903.158 - 2.134.485

Capitale circolante netto iniziale + 72.000.000 + 45.396.416 + 36.493.258

Capitale circolante netto finale + 45.396.416 + 36.493.258 + 34.358.773

Flusso di capitale circolante netto dell'esercizio - 26.603.584 - 8.903.158 - 2.134.485

Nota:Il segno + indica le entrate; il segno - le Uscite

Si evidenzia il fatto che nel budget economico i costi di esercizio sono stati suddivisi in due blocchi (costi di natura ricorrente e costi di natura non ricorrente) per dare evidenza del fatto che il 2014 si caratterizza per la presenza di componenti negative di reddito che hanno carattere di transitorietà e che vedono ripristinato il loro normale livello negli anni successivi. Essi si riferiscono in particolare agli accantonamenti per vertenze in corso, per l’esigenza di adeguamento del fondo nel 2014 in rapporto alle cause in essere, nonché a transitori costi aggiuntivi di gestione degli spazi derivanti da periodi di sovrapposizione di gestione di sedi in dismissione e di sedi di nuova attivazione (ad esempio, il sostenimento di costi di manutenzione o di utenze per le sedi di Santa Marta e Via Torino fino al completo insediamento nella nuova sede delle strutture di area scientifica).

Il budget degli investimenti dà evidenza della prosecuzione della strategia di Ateneo volta al miglioramento degli spazi fruibili per la realizzazione delle attività di didattica e di ricerca. Esso comporta investimenti di risorse di Ateneo per circa 25 milioni di euro, a cui si aggiungono gli interventi connessi alla residenzialità studentesca cofinanziati dal Ministero.

Il Budget finanziario evidenzia la previsione dell’andamento delle risorse finanziarie disponibili misurate dall’aggregato “capitale circolante”, che è composto dalle disponibilità liquide più i crediti meno i debiti operativi. Il triennio si apre con risorse finanziarie disponibili per 72 milioni. In ciascuno degli esercizi considerati queste risorse subiscono un decremento per il combinato effetto: � del consumo di risorse finanziarie nell’ambito della gestione corrente; � del consumo di risorse finanziarie per effetto dei nuovi investimenti (come indicato in dettaglio nel budget degli investimenti); � dell’approvvigionamento/restituzione di risorse finanziarie attraverso l’accensione o il rimborso di finanziamenti.

Alla fine del triennio si prevedono risorse finanziarie disponibili per

Si fornisce di seguito un quadro di sintesi in merito alla composizione di ricavi e costi, per poi passare alla più analitica poste.

Per quanto attiene ai ricavi , la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico. La composizione dei ricavi nel triennio

2014

Ricavi da contribuzione studentesca 35.759.100

Contributi dallo Stato 72.318.142

* di cui FFO* 70.953.000

Contributi da Regione 6.393.000

Contributi da UE e soggetti esteri 4.776.144

Contributi da altri soggetti 4.492.059

Ricavi di vendita in ambito commerciale 1.188.453

Altri proventi 910.497

TOTALE (al netto di trasferimenti interni) 125.837.395

La parte prevalente dei ricavi di esercizio è rappresentata dai rappresenta il 56% dei ricavi di competenza dell’esercizio. Si è ipotizzato un andamento corrispondente a quello previsto nell’attuale disegno di legge di stabilità, che prevede una sostanziale tenuta nel primo esercizio rispetto a quello in corso (pur in presenza di cambiamento

9

Alla fine del triennio si prevedono risorse finanziarie disponibili per 34,3 milioni.

i fornisce di seguito un quadro di sintesi in merito alla composizione di ricavi e costi, per poi passare alla più analitica descrizione della composizione del

, la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico.

2015 2016

37.100.100 37.684.100

70.935.952 71.185.233

70.513.000 71.019.000

5.681.000 5.681.000

5.875.205 2.553.086

4.313.920 4.415.505

1.192.253 1.165.513

1.409.997 1.409.997

126.508.427 124.094.434

La composizione dei ricavi di com petenza dell’esercizio 2014 di trasferimenti interni)

La parte prevalente dei ricavi di esercizio è rappresentata dai contributi ministeriali , in particolare il Fondo di finanziamento ordinariompetenza dell’esercizio. Si è ipotizzato un andamento corrispondente a quello previsto nell’attuale disegno di legge di

stabilità, che prevede una sostanziale tenuta nel primo esercizio rispetto a quello in corso (pur in presenza di cambiamento

FFO56%

Altri contributi statali

1%Contributi regionali

5%

descrizione della composizione delle

, la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico.

petenza dell’esercizio 2014 (al netto

, in particolare il Fondo di finanziamento ordinario, che nel 2014 mpetenza dell’esercizio. Si è ipotizzato un andamento corrispondente a quello previsto nell’attuale disegno di legge di

stabilità, che prevede una sostanziale tenuta nel primo esercizio rispetto a quello in corso (pur in presenza di cambiamento nella composizione in relazione a

Contribuzione studentesca

CdL26%

Altri ricavi da studenti

2%

Contributi regionali

5%

Contributi da UE e soggetti

esteri4%

Contributi da altri soggetti

4%

Attività commerciale e

altri ricavi2%

10

quanto disposto dalla legge 9 agosto 2013, n. 98 (cd “decreto del fare”)3, una leggera flessione nel 2015 (-0,27%), con conseguente transitorio peggioramento per l’Ateneo del rapporto ricavi/costi di esercizio, e una leggera ripresa nel 2016 (+0,1%). Va tenuto presente che i risultati conseguiti negli ultimi anni dall’Ateneo sugli indicatori che incidono sulla quota premiale sono stati buoni, ma non si sono tradotti in aumenti di entità corrispondente in termini di assegnazione di fondo di finanziamento ordinario, in relazione a quanto previsto dalla legge 240/2010 sugli interventi perequativi a favore degli atenei sotto finanziati.

Il secondo posto in termini di peso (26%) è occupato dai contributi di iscrizione a corsi di laurea . Va tenuto presente che il ricavo viene valorizzato considerando il contributo pieno moltiplicato per il numero di studenti di cui è prevista l’iscrizione. Il dato viene rettificato con una posta tra i costi rappresentativa della politica delle esenzioni (studenti esenti, rimborso di prima rata versata in eccesso, riduzione di seconda rata). L’ammontare del contributo viene mantenuto invariato negli anni, a meno dell’adeguamento per inflazione, e si suppone di preservare, salvo una leggera flessione, un numero consistente di studenti, in linea con il trend degli ultimi anni. I ricavi da contribuzione studentesca presentano un andamento crescente negli anni, per effetto del mantenimento del contributo a carico dello studente, adeguato esclusivamente in relazione all’andamento dell’inflazione, associato al sostanziale mantenimento nei primi anni del numero di studenti, che negli anni ha manifestato una tendenza alla crescita, arrivando a 19.373 nell’anno accademico 2012/13 (ultimo anno accademico concluso). Dal 2015/16 è prevista una leggera riduzione legata alla progressiva compressione dei tempi di conseguimento del titolo di studio. Una parte dei contributi studenteschi è correlato ad un componente negativo di reddito, rappresentato dal trasferimento alla Fondazione Cassamarca dell’importo corrispondente ai contributi versati dagli studenti che si iscrivono ai corsi tenuti presso la sede di Treviso, nell’ambito della convenzione con la Fondazione stessa che si accolla i costi del personale necessario per garantire il funzionamento dei corsi (il finanziamento è previsto in euro 2,1 milioni di euro, con valutazione prudenziale, nell’ambito dei ricavi rappresentati da contributi da soggetti privati).

Sull’elevata incidenza dei contributi regionali incidono i trasferimenti per le borse di studio regionali, quantificate in 5,6 milioni di euro per ciascun anno del triennio, a cui si aggiungono contributi nell’ambito del Fondo Sociale Europeo.

I contributi da Unione Europea e da altri soggetti es teri rappresentano ricavi finalizzati alla realizzazione di progetti già presentati o programmati, nonché i contributi europei per la mobilità (Erasmus). La riduzione dei contributi nel triennio non è dovuta ad una previsione di minore capacità di reperimento di risorse, ma addebitabile esclusivamente ad una maggiore difficoltà previsionale rispetto alle linee di finanziamento attive mano a mano che si amplia l’orizzonte temporale di riferimento.

Negli altri ricavi da studenti rientrano, oltre ai corsi singoli, le more per ritardato versamento, e altri versamenti, i contributi versati per l’iscrizione a master. I ricavi sono correlati ad un trasferimento alla Fondazione Ca’ Foscari, sulla base di apposita convenzione, si occupa della gestione amministrativa.

I ricavi da attività commerciale sono sottostimati rispetto al loro andamento effettivo, in quanto in fase di previsione sono stati presi in considerazione quasi esclusivamente i contratti già in essere o di cui è già relativamente certa la stipula. In corso d’anno lo stanziamento verrà integrato mano a mano che si procederà alla stipula di nuovi contratti.

3 Per maggiori dettagli si rinvia al paragrafo relativo ai trasferimenti ministeriali.

La voce Altri proventi considera la messa a disposizione di margini di progetti, anche in ambito commerciale (che in fase previsionale vengono suppopareggio), nonché altre sopravvenienze e insussistenze attive, che derivano anche dal venir meno di obblighi nei confronti di terzi.

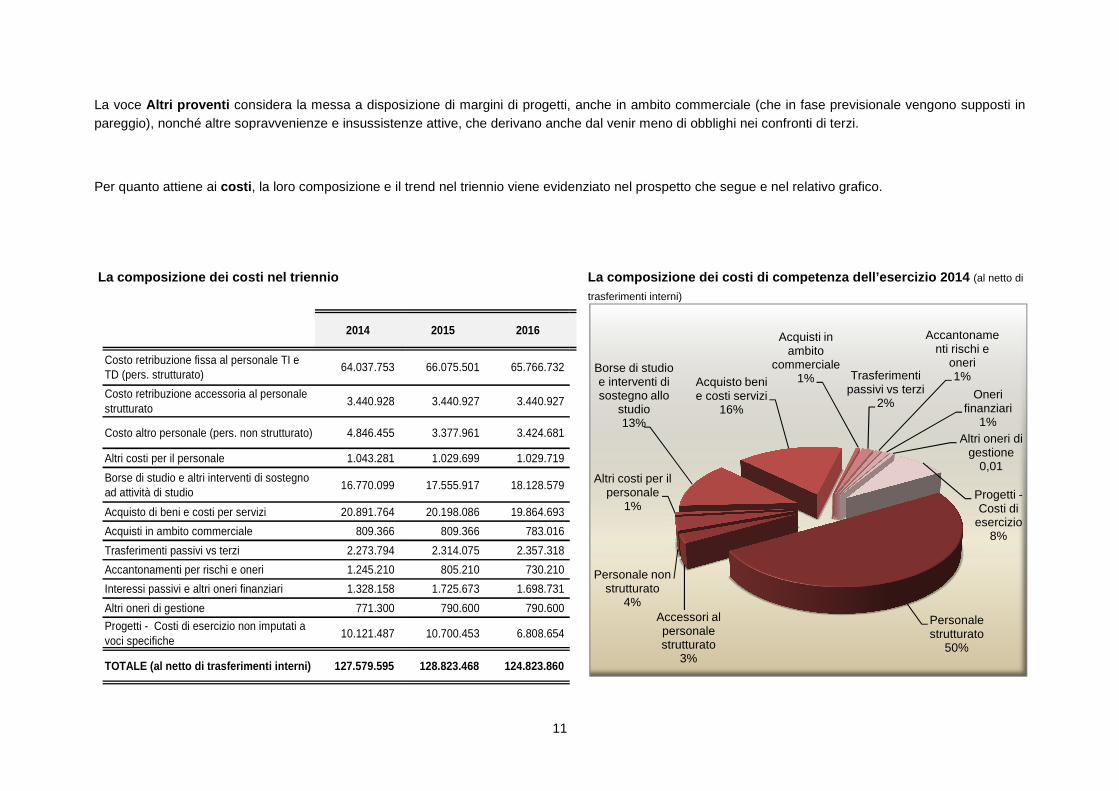

Per quanto attiene ai costi , la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico.

La composizione dei costi nel triennio

2014

Costo retribuzione fissa al personale TI e TD (pers. strutturato)

64.037.753 66.075.501

Costo retribuzione accessoria al personale strutturato

3.440.928 3.440.927

Costo altro personale (pers. non strutturato) 4.846.455 3.377.961

Altri costi per il personale 1.043.281 1.029.699

Borse di studio e altri interventi di sostegno ad attività di studio

16.770.099 17.555.917

Acquisto di beni e costi per servizi 20.891.764 20.198.086

Acquisti in ambito commerciale 809.366 809.366

Trasferimenti passivi vs terzi 2.273.794 2.314.075

Accantonamenti per rischi e oneri 1.245.210 805.210

Interessi passivi e altri oneri finanziari 1.328.158 1.725.673

Altri oneri di gestione 771.300 790.600

Progetti - Costi di esercizio non imputati a voci specifiche

10.121.487 10.700.453

TOTALE (al netto di trasferimenti interni) 127.579.595

11

considera la messa a disposizione di margini di progetti, anche in ambito commerciale (che in fase previsionale vengono suppoe sopravvenienze e insussistenze attive, che derivano anche dal venir meno di obblighi nei confronti di terzi.

, la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico.

2015 2016

66.075.501 65.766.732

3.440.927 3.440.927

3.377.961 3.424.681

1.029.699 1.029.719

17.555.917 18.128.579

20.198.086 19.864.693

809.366 783.016

2.314.075 2.357.318

805.210 730.210

1.725.673 1.698.731

790.600 790.600

10.700.453 6.808.654

128.823.468 124.823.860

La composizione dei cost i di competenza dell’esercizio 2014 trasferimenti interni)

Accessori al personale strutturato

3%

Personale non strutturato

4%

Altri costi per il personale

1%

Borse di studio e interventi di sostegno allo

studio13%

Acquisto beni e costi servizi

16%

Acquisti in ambito

commerciale1%

considera la messa a disposizione di margini di progetti, anche in ambito commerciale (che in fase previsionale vengono supposti in e sopravvenienze e insussistenze attive, che derivano anche dal venir meno di obblighi nei confronti di terzi.

, la loro composizione e il trend nel triennio viene evidenziato nel prospetto che segue e nel relativo grafico.

i di competenza dell’esercizio 2014 (al netto di

Personale strutturato

50%

Acquisti in ambito

commerciale1% Trasferimenti

passivi vs terzi2%

Accantonamenti rischi e

oneri1%

Oneri finanziari

1%Altri oneri di

gestione0,01

Progetti -Costi di

esercizio8%

12

I costi di esercizio hanno una distribuzione coerente con le linee strategiche dell’Ateneo, volte: � a garantire un adeguato contingente di personale, in linea con la realizzazione e lo sviluppo delle attività programmate, mediante l’utilizzo di tutti i punti

organico disponibili nel rispetto dei limiti di legge; � a sviluppare nuove modalità di realizzazione dell’attività didattica anche attraverso l’e-learning; � a sostenere i dottorati di ricerca, mantenendo consistente il numero di borse finanziate pur in presenza di una riduzione dei finanziamenti ministeriali

finalizzati, investendo maggiori risorse proprie4; � a sostenere le iscrizioni, mediante un forte investimento in attività di orientamento, i servizi agli studenti, il placement dei laureati; � a promuovere collaborazioni con gli studenti, che nel contempo consentono agli stessi di percepire compensi per sostenere la loro attività di studio e

all’Ateneo di fruire della loro preziosa collaborazione, mediante investimenti in assegni per attività didattico-integrativo (con integrazione della previsione di finanziamento ministeriale con fondi di Ateneo) e collaborazioni 150 ore, nonché sostenere le associazioni studentesche;

� a garantire la produttività delle strutture, attraverso la distribuzione delle risorse ai dipartimenti sulla base di criteri premiali in linea con quelli adottati a livello nazionale per l’assegnazione dei fondi;

� ad assicurare la destinazione di cospicue risorse all’elevazione del livello di internazionalizzazione dell’Ateneo, con fondi destinati a borse di mobilità e programmi di interscambio, nonché fondi destinati ad avvalersi in Ateneo del prezioso contributo di visiting professors e researchers;

� a promuovere la visibilità di ca' Foscari in ambito internazionale, con particolare attenzione ai portali di recruitment, alla partecipazione a conferenze mirate, all’organizzazione di eventi, di formazione e di divulgazione, aventi, tra gli altri, lo scopo di rafforzare lo strumento della "internationalisation at home";

� a potenziare le attività di ricerca in Ateneo, anche attraverso l’attivazione di assegni di ricerca e la previsione di meccanismi premiali legati alla capacità di reperimento di finanziamenti dall’esterno;

� a sostenere il benessere del personale, attraverso l’alimentazione del Fondo di Ateneo per la Sostenibilità Sociale (FASS), e la formazione del personale, seppure nel rispetto dei limiti fissati dalla legge;

La componente di costo prevalente è rappresentata dalle retribuzioni del personale , con un andamento condizionato dalle regole sul turn over e dalla normativa sugli adeguamenti retributivi, che prevedono il ripristino degli adeguamenti stipendiali a decorrere dal 1° gennaio 2015.. Nel paragrafo dedica to ai costi del personale viene data evidenza delle dinamiche dei costi del personale, tenendo conto delle cessazioni previste, delle nuove assunzioni (la cui entità è condizionata dalle cessazioni a valere sull’anno precedente) e dagli adeguamenti retributivi a decorrere dal 2015. In crescita gli stanziamenti diretti a finanziare l’assunzione di ricercatori a tempo determinato.

La voce Altro personale (personale non strutturato) si compone di assegnisti di ricerca (2,1 milioni nel 2014), affidamenti e contratti (1,3 milioni), visiting professors e researchers, conferenzieri, collaboratori.

4 Si consideri che la riduzione dello stanziamento nazionale per borse di studio post lauream ha generato per l’ateneo una contrazione di fondi ministeriali da 1,9 milioni nel 2012 a 1,5 milioni nel 2013. Nonostante questo la proposta di bilancio prevede il mantenimento di 52 borse per tutti i cicli da attivare.

13

La voce Acquisto di beni e costi per servizi è rappresentata in parte consistente da spese connesse alla gestione delle sedi dell’Ateneo (utenze, pulizie, portierato, manutenzioni, ecc., per circa 10,2 milioni di euro), risorse elettroniche (1 milione di euro circa), organizzazione convegni e manifestazioni (1,1 milioni di euro), comprensivi degli eventi gestiti attraverso la Fondazione Ca’ Foscari, supporto alla residenzialità (circa 530 mila euro nel 2014, di cui 125.000 per l’Housing Office), costi connessi alla gestione dei master (1,6 milioni di euro, corrispondenti ai ricavi previsti), licenze d’uso di software (circa 870 mila nel 2014), cui si aggiungono le relative manutenzioni, altre spese per acquisto di beni e servizi.

I costi per borse di studio e altri interventi di sostegno ad a ttività di studio comprendono le borse di studio per dottorato di ricerca (3,8 milioni di euro circa, le borse di studio regionali (5,6 milioni di euro), borse di studio di mobilità, assegni per attività didattico-integrative, collaborazioni 150 ore, nonché le esenzioni a favore degli studenti connesse con il versamento dei contributi di iscrizione (5,9 milioni di euro).

La voce Trasferimenti verso terzi include, oltre alle previsioni di versamento ai partner di quote di progetti, il trasferimento di circa 1,7 milioni di euro alla Fondazione Cassamarca nell’ambito della convenzione di finanziamento dei corsi tenuti presso la sede di Treviso, nonché i trasferimenti allo Stato in adempimento di normative di legge che riguardano il contenimento della spesa.

Alla voce Interessi passivi e altri oneri finanziari sono previsti gli oneri connessi all’indebitamento già in essere e la previsione di nuove accensioni di finanziamento sulla base di quanto già deliberato dagli Organi di governo dell’Ateneo.

La voce Accantonamenti per rischi e oneri è formata in parte consistente dagli accantonamenti al Fondo vertenze in corso, in relazione alle cause in corso con gli ex lettori di madre lingua, che assume una consistenza notevole negli esercizi considerati, nonché dall’accantonamento al Fondo Garanzia prestiti d’onore.

Gli Altri oneri di gestione sono riconducibili in particolare al pagamento di imposte e tasse.

La voce Progetti - costi di esercizio non imputati a specif iche voci riguarda importi di progetti che in fase previsionale non è possibile o opportuno imputare a specifiche voci (ad esempio gli importi stanziati a titolo di ADIR o PRIN, o progetti europei solo programmati per i quali ancora non è ipotizzabile la composizione del budget di progetto). Comprende anche gli accantonamenti a titolo di Fondo di riserva e il Fondo per iniziative strategiche (euro 500.000 per ogni anno del triennio).

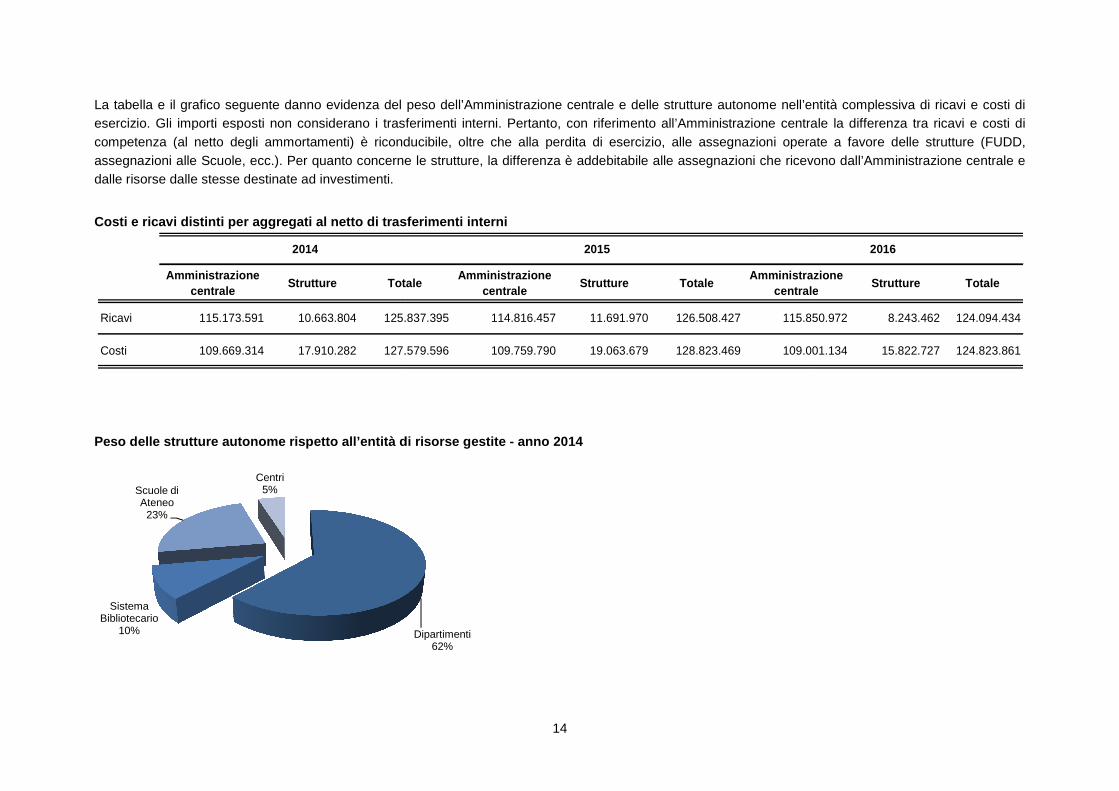

La tabella e il grafico seguente danno evidenza del peso dell’Amministrazione centrale e delle strutture autonome nell’entitàesercizio. Gli importi esposti non considerano i trasferimenti interni. Pertanto, con riferimento all’Amministrazione centrale la difcompetenza (al netto degli ammortamenti) è riconducibile, oltre che alla perdita di esercizio, alle aassegnazioni alle Scuole, ecc.). Per quanto concerne le strutture, la differenza è addebitabile alle assegnazioni che ricevondalle risorse dalle stesse destinate ad investimenti.

Costi e ricavi distinti per aggregati al netto di t rasferimenti interni

Amministrazione centrale

Strutture Totale

Ricavi 115.173.591 10.663.804 125.837.395

Costi 109.669.314 17.910.282 127.579.596

2014

Peso delle strutture autonome rispetto all’entità d i risorse gestite

Sistema Bibliotecario

10%

Scuole di Ateneo

23%

Centri5%

14

La tabella e il grafico seguente danno evidenza del peso dell’Amministrazione centrale e delle strutture autonome nell’entitào. Gli importi esposti non considerano i trasferimenti interni. Pertanto, con riferimento all’Amministrazione centrale la dif

competenza (al netto degli ammortamenti) è riconducibile, oltre che alla perdita di esercizio, alle assegnazioni operate a favore delle strutture (FUDD, assegnazioni alle Scuole, ecc.). Per quanto concerne le strutture, la differenza è addebitabile alle assegnazioni che ricevon

Costi e ricavi distinti per aggregati al netto di t rasferimenti interni

TotaleAmministrazione

centraleStrutture Totale

Amministrazione centrale

125.837.395 114.816.457 11.691.970 126.508.427 115.850.972

127.579.596 109.759.790 19.063.679 128.823.469 109.001.134

2015

Peso delle strutture autonome rispetto all’entità d i risorse gestite - anno 2014

Dipartimenti62%

La tabella e il grafico seguente danno evidenza del peso dell’Amministrazione centrale e delle strutture autonome nell’entità complessiva di ricavi e costi di o. Gli importi esposti non considerano i trasferimenti interni. Pertanto, con riferimento all’Amministrazione centrale la differenza tra ricavi e costi di

ssegnazioni operate a favore delle strutture (FUDD, assegnazioni alle Scuole, ecc.). Per quanto concerne le strutture, la differenza è addebitabile alle assegnazioni che ricevono dall’Amministrazione centrale e

Amministrazione centrale

Strutture Totale

115.850.972 8.243.462 124.094.434

109.001.134 15.822.727 124.823.861

2016

15

Si fornisce di seguito un approfondimento sui principali aggregati del bilancio.

II RRIICCAAVVII DDII EESSEERRCCIIZZIIOO LLAA CCOONNTTRRIIBBUUZZIIOONNEE SSTTUUDDEENNTTEESSCCAA

La previsione di ricavi da contribuzione studentesca degli iscritti ai cors i di laurea si basa sul presupposto di: 1) invarianza del contributo a carico degli studenti, con il solo adeguamento basato sul tasso di inflazione, come già deliberato dagli organi di governo; 2) invarianza della popolazione studentesca nell’anno accademico 2013/2014 rispetto all’anno accademico precedente e riduzione del 1% dall’anno

accademico 2015/16; 3) sensibile incremento del numero di studenti esenti, in linea con le dinamiche evidenziatesi negli ultimi anni. Per quanto riguarda il punto 1), il Senato Accademico nella seduta del 28 ottobre 2013 e il Consiglio di Amministrazione nella seduta del 15 novembre 2013 hanno deliberato la conferma del regime contributivo in vigore nell’anno 2013/14 con il solo adeguamento del contributo al tasso di inflazione. I contributi massimi a carico degli studenti per iscrizione a corsi di laurea vengono evidenziati nella tabella che segue: Tasse e contributi di iscriz ione a.a. 2013/14

Laurea Laurea Magistrale

Tassa minima di iscrizione 200,00 200,00

Contributo di iscrizione (importo massimo)* 1.450,00 1.667,00

Totale Entrata contributiva (disponibile all’Ateneo) 1.650,00 1.867,00

Imposta di bollo (da versare all’Erario) 16,00 16,00

Tassa regionale per il diritto allo studio (da versare alla Regione)** min 140,00 - max 160,00 min 140,00 - max 160,00

* Su tale importo possono essere praticate riduzioni in base dalla condizione economica e/o merito. Gli studenti part-time versano il 65% della contribuzione prevista per gli studenti full-time. ** Proporzionale al valore ISEEU dichiarato dagli studenti

Si è considerato a partire dal 2015/2016 un tasso moderato di riduzione della popolazione studentesca per effetto del progressivo contenimento dei tempi di conseguimento della laurea5. Qualora si decidesse per l’introduzione a partire dall’a.a. 2014/2015 del numero programmato in alcuni corsi di laurea che

5 Il tempo medio di laurea registrato nel 2012 è di 5,77.

16

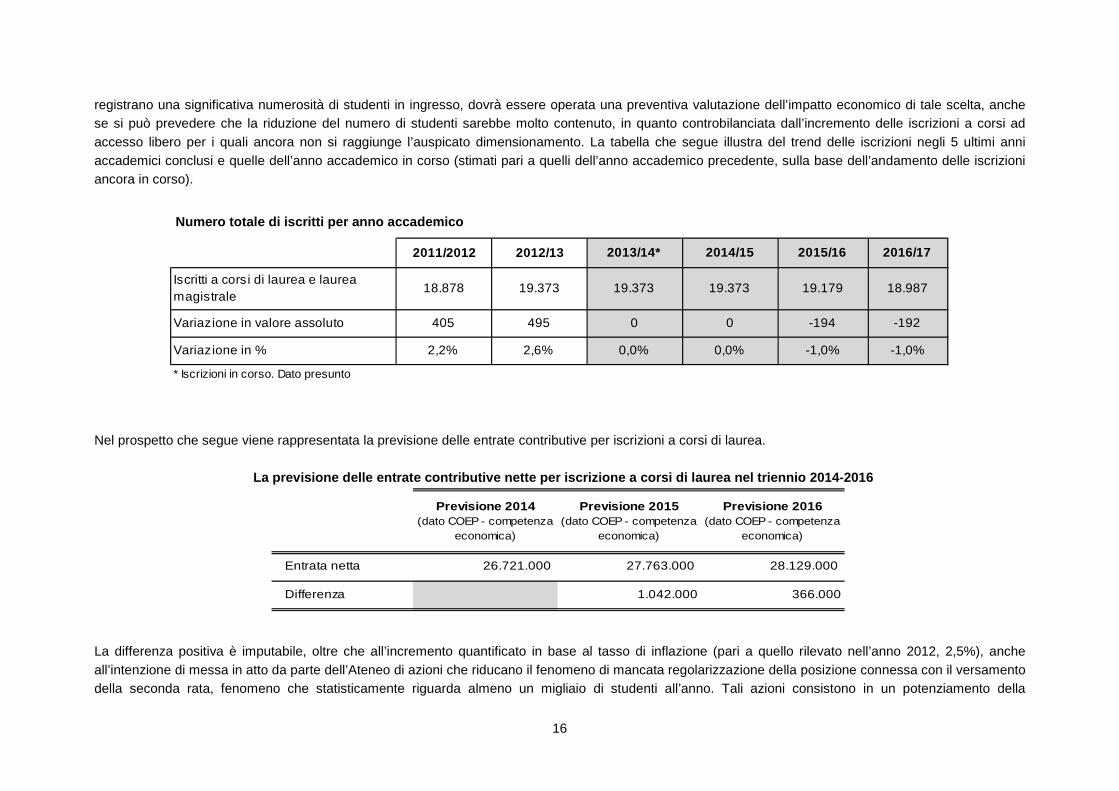

registrano una significativa numerosità di studenti in ingresso, dovrà essere operata una preventiva valutazione dell’impatto economico di tale scelta, anche se si può prevedere che la riduzione del numero di studenti sarebbe molto contenuto, in quanto controbilanciata dall’incremento delle iscrizioni a corsi ad accesso libero per i quali ancora non si raggiunge l’auspicato dimensionamento. La tabella che segue illustra del trend delle iscrizioni negli 5 ultimi anni accademici conclusi e quelle dell’anno accademico in corso (stimati pari a quelli dell’anno accademico precedente, sulla base dell’andamento delle iscrizioni ancora in corso).

Numero totale di iscritti per anno accademico

2011/2012 2012/13 2013/14* 2014/15 2015/16 2016/17

Iscritti a corsi di laurea e laurea magistrale

18.878 19.373 19.373 19.373 19.179 18.987

Variazione in valore assoluto 405 495 0 0 -194 -192

Variazione in % 2,2% 2,6% 0,0% 0,0% -1,0% -1,0%

* Iscrizioni in corso. Dato presunto

Nel prospetto che segue viene rappresentata la previsione delle entrate contributive per iscrizioni a corsi di laurea.

La previsione delle entrate contributive nette per iscrizione a corsi di laurea nel triennio 2014-2016

Previsione 2014(dato COEP - competenza

economica)

Previsione 2015(dato COEP - competenza

economica)

Previsione 2016(dato COEP - competenza

economica)

Entrata netta 26.721.000 27.763.000 28.129.000

Differenza 1.042.000 366.000

La differenza positiva è imputabile, oltre che all’incremento quantificato in base al tasso di inflazione (pari a quello rilevato nell’anno 2012, 2,5%), anche all’intenzione di messa in atto da parte dell’Ateneo di azioni che riducano il fenomeno di mancata regolarizzazione della posizione connessa con il versamento della seconda rata, fenomeno che statisticamente riguarda almeno un migliaio di studenti all’anno. Tali azioni consistono in un potenziamento della

17

comunicazione rivolta agli studenti al fine di renderli maggiormente consapevoli dell’obbligatorietà del versamento (anche in caso di ritiro) e al recupero dei crediti in essere. Una parte delle entrate contributive (circa 1,7 milioni all’anno) riguarda le iscrizioni ai corsi tenuti presso la sede di Treviso ed è rappresentata come entrata finalizzata (correlata ad un iscrizione in spesa nel titolo relativo ai trasferimenti ad altri soggetti) come previsto dagli accordi con la Fondazione Cassamarca che finanzia i corsi stessi. Ai ricavi per iscrizioni a corsi di laurea si aggiungono altre entrate connesse alla contribuzione, in particolare quelle per l’iscrizione a corsi di dottorato di ricerca, ai test di pre-immatricolazione, le more per ritardati versamenti, altri versamenti da studenti, iscrizioni alla Summer School e al Collegio Internazionale di merito, stimate in complessivi euro 891 mila annui. Vengono previste inoltre entrate per i Percorsi Abilitanti Speciali (PAS) per un importo stimato di euro 625.000. Tale budget rappresenta una prima stima che sarà oggetto di più puntuale definizione anche relativamente alle concrete modalità di impiego solo in corso d’anno, in fase di avvio dei corsi che avverrà nel mese di febbraio 2014. Il percorso formativo di cui trattasi è dedicato a docenti non di ruolo, compresi gli insegnanti tecnico pratici, in possesso dei titoli di studio previsti dal D.M. n.39/1998 e dal D.M. n.22/2005 che abbiano maturato, a decorrere dall’anno scolastico 1999/2000 fino all’anno scolastico 2011/2012 incluso, almeno tre anni di servizio in scuole statali, paritarie ovvero nei centri di formazione professionale, limitatamente ai corsi accreditati per l’assolvimento dell’obbligo scolastico. I ricavi per iscrizioni a master sono previsti in euro 1,6 milioni di euro per ciascun anno del triennio e sono correlati alla voce di costo rappresentata dai costi per servizi connessi ad attività didattiche. II CCOONNTTRRIIBBUUTTII DDAALLLLOO SSTTAATTOO Il Fondo di Finanziamento Ordinario

La parte più consiste di finanziamento all’Ateneo da parte del Miur è rappresentato dal Fondo di finanziamento ordinario. Sulla base di quanto disposto dalla legge 9 agosto 2013, n. 98 (cd “decreto del fare”), al fine di semplificare il sistema di finanziamento delle università, a decorrere dall’esercizio finanziario 2014 confluiscono nel FFO anche assegnazioni che fino al 2013 ne erano distinte e, in particolare:

� i fondi per la programmazione dello sviluppo del sistema universitario; � il Fondo per il sostegno dei giovani e per favorire la mobilità degli studenti; � il finanziamento per borse di studio universitarie post lauream.

La valutazione in merito all’andamento a livello nazionale dei fondi destinati al sistema universitario va pertanto fatta comparando l’entità del fondo 2014 nella nuova composizione con il fondo 2013 integrato delle voci che in esso confluiranno.

18

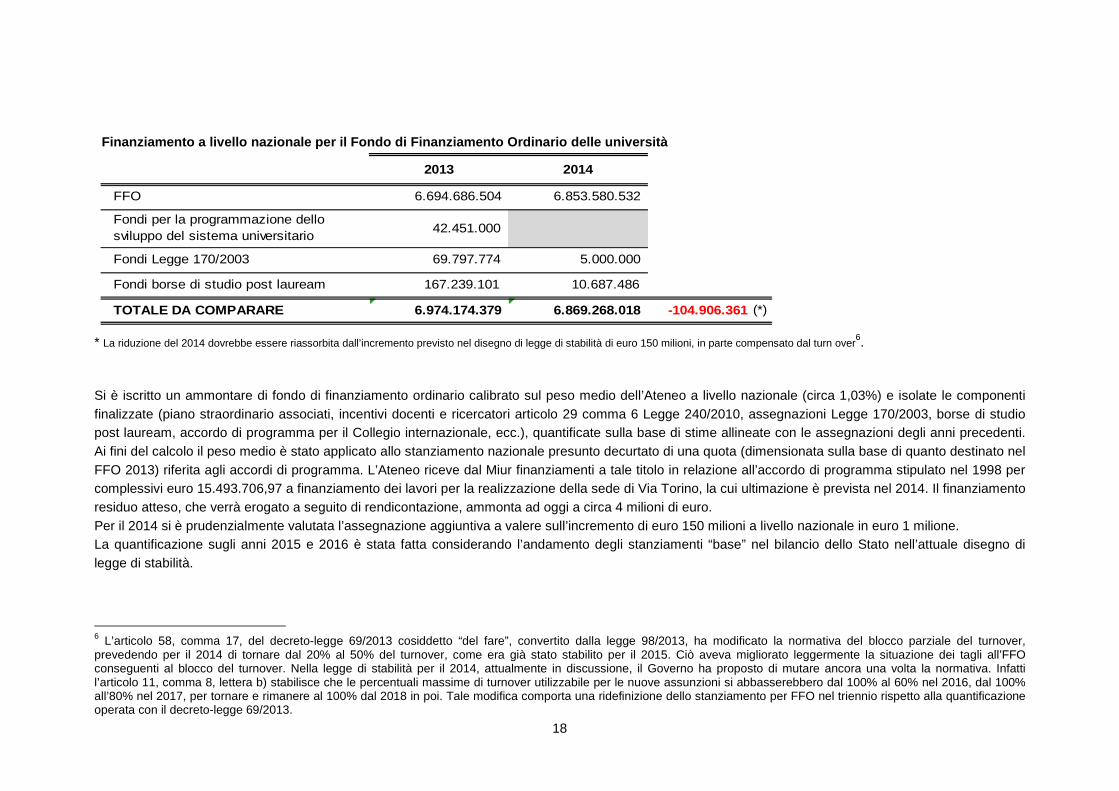

Finanziamento a livello nazionale per il Fondo di Finanziamento Ordinario delle università

2013 2014

FFO 6.694.686.504 6.853.580.532

Fondi per la programmazione dello sviluppo del sistema universitario

42.451.000

Fondi Legge 170/2003 69.797.774 5.000.000

Fondi borse di studio post lauream 167.239.101 10.687.486

TOTALE DA COMPARARE 6.974.174.379 6.869.268.018 -104.906.361 (*)

* La riduzione del 2014 dovrebbe essere riassorbita dall’incremento previsto nel disegno di legge di stabilità di euro 150 milioni, in parte compensato dal turn over6.

Si è iscritto un ammontare di fondo di finanziamento ordinario calibrato sul peso medio dell’Ateneo a livello nazionale (circa 1,03%) e isolate le componenti finalizzate (piano straordinario associati, incentivi docenti e ricercatori articolo 29 comma 6 Legge 240/2010, assegnazioni Legge 170/2003, borse di studio post lauream, accordo di programma per il Collegio internazionale, ecc.), quantificate sulla base di stime allineate con le assegnazioni degli anni precedenti. Ai fini del calcolo il peso medio è stato applicato allo stanziamento nazionale presunto decurtato di una quota (dimensionata sulla base di quanto destinato nel FFO 2013) riferita agli accordi di programma. L’Ateneo riceve dal Miur finanziamenti a tale titolo in relazione all’accordo di programma stipulato nel 1998 per complessivi euro 15.493.706,97 a finanziamento dei lavori per la realizzazione della sede di Via Torino, la cui ultimazione è prevista nel 2014. Il finanziamento residuo atteso, che verrà erogato a seguito di rendicontazione, ammonta ad oggi a circa 4 milioni di euro. Per il 2014 si è prudenzialmente valutata l’assegnazione aggiuntiva a valere sull’incremento di euro 150 milioni a livello nazionale in euro 1 milione. La quantificazione sugli anni 2015 e 2016 è stata fatta considerando l’andamento degli stanziamenti “base” nel bilancio dello Stato nell’attuale disegno di legge di stabilità.

6 L’articolo 58, comma 17, del decreto-legge 69/2013 cosiddetto “del fare”, convertito dalla legge 98/2013, ha modificato la normativa del blocco parziale del turnover, prevedendo per il 2014 di tornare dal 20% al 50% del turnover, come era già stato stabilito per il 2015. Ciò aveva migliorato leggermente la situazione dei tagli all’FFO conseguenti al blocco del turnover. Nella legge di stabilità per il 2014, attualmente in discussione, il Governo ha proposto di mutare ancora una volta la normativa. Infatti l’articolo 11, comma 8, lettera b) stabilisce che le percentuali massime di turnover utilizzabile per le nuove assunzioni si abbasserebbero dal 100% al 60% nel 2016, dal 100% all’80% nel 2017, per tornare e rimanere al 100% dal 2018 in poi. Tale modifica comporta una ridefinizione dello stanziamento per FFO nel triennio rispetto alla quantificazione operata con il decreto-legge 69/2013.

19

Finanziamento a livello nazionale per il Fondo di Finanziamento Ordinario delle università anni 2014, 2015 e 2016 (attuale previsione del Disegno di Legge di Stabilità al netto di intervento aggiuntivo di euro 150 milioni da compensare in parte con effetto del turnover)

2014 2015 2016

Stanziamento previsto 6.853.580.532 6.835.157.602 6.835.722.266

Variazione in valore assoluto - 18.422.930 564.664

Variazione in % -0,27% 0,01%

L’iscrizione sul conto “Contributi per Fondo di finanziamento ordinario” viene operata al netto dell’ammontare della quota prevista a titolo di rimborso delle spese sostenute nell’ambito dell’accordo di programma di Via Torino, già oggetto di accertamento in anni precedenti.

Finanziamento a livello nazionale per il Fondo di Finanziamento Ordinario Ca’ Foscari previsto per gli anni 2014, 2015 e 2016

Oltre alla risorse previste nel disegno di legge di stabilità 2013, è stata iscritta negli anni 2015 e 2016 un’assegnazione statale aggiuntiva correlata alla previsione di adeguamento delle retribuzioni del personale. Il DPPR 122/2013 prevede la proroga delle disposizioni di cui all’articolo 9 del D.Lgs. 78/2010 in materia di blocco della contrattazione e degli automatismi stipendiali per i pubblici dipendenti fino al 31/12/2014 L’ipotesi sottostante alla previsione di bilancio è che qualora la normativa preveda il venir meno a partire dal 2015 del blocco retributivo, lo Stato intervenga, come di norma è avvenuto nel passato, con un’assegnazione aggiuntiva che tenga conto dei maggiori oneri a carico degli Atenei che ne consenta almeno la parziale copertura7.

7 Per maggiori dettagli sulla dinamica retributiva, si fa rinvio al paragrafo dedicato alle spese di personale.

2014 2015 2016

Stanziamento previsto (al netto dell'accordo di programma)

70.953.000 69.763.000 69.769.000

* di cui libero 66.687.000 64.628.000 64.634.000

* di cui finalizzato 4.266.000 5.135.000 5.135.000

20

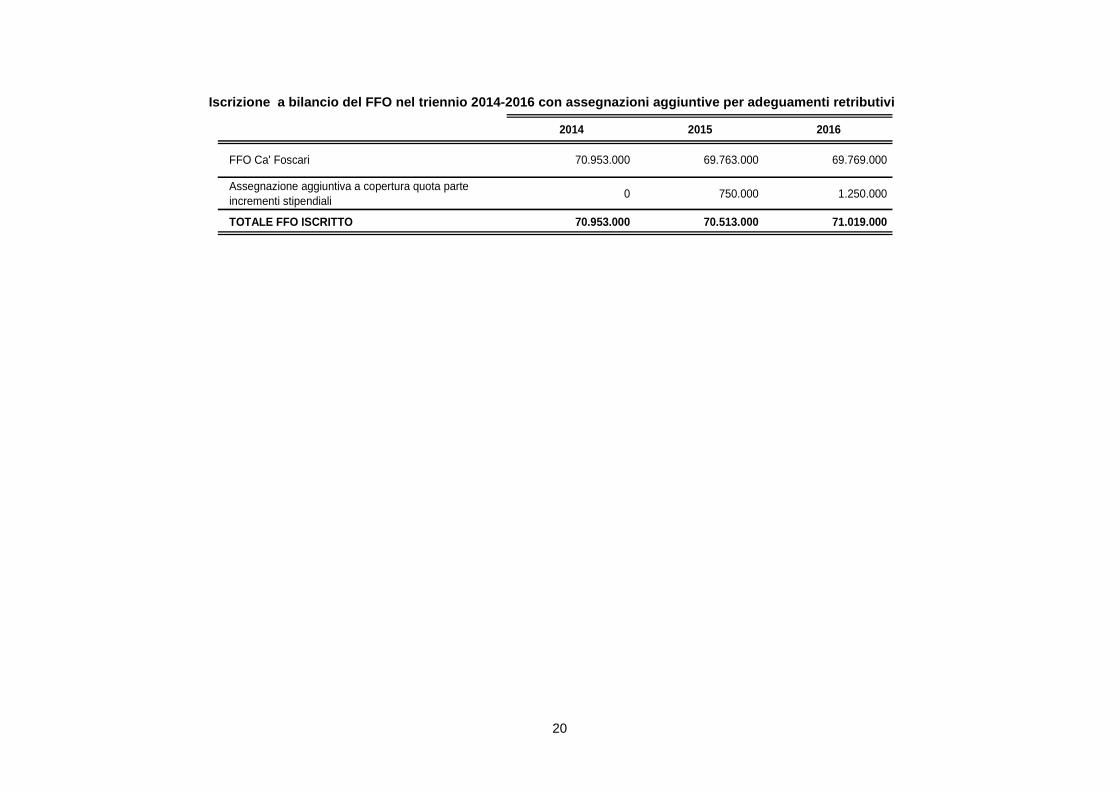

Iscrizione a bilanc io del FFO nel triennio 2014-2016 con assegnazioni aggiuntive per adeguamenti retributivi

2014 2015 2016

FFO Ca' Foscari 70.953.000 69.763.000 69.769.000

Assegnazione aggiuntiva a copertura quota parte incrementi stipendiali

0 750.000 1.250.000

TOTALE FFO ISCRITTO 70.953.000 70.513.000 71.019.000

21

II CCOOSSTTII DDII EESSEERRCCIIZZIIOO

II CCOOSSTTII DDEELL PPEERRSSOONNAALLEE

La previsione dei costi connessi alle retribuzioni del personale di ruolo è avvenuta considerando: 1. il personale in servizio, al netto delle cessazioni certe;2. gli adeguamenti retributivi a legislazione vigente. Al riguardo si fa presente che il DPR 122/2013 del 4 settembre 2013 ha prorogato il blocco degli

automatismi stipendiali per i pubblici dipendenti fino alla fine dell’anno 2014;3. le ulteriori cessazioni prevedibili negli anni 2015 e 2016, sulla base di stime prudenziali basate sui trend passati, o riduzioni stipendiali connesse ad

altri eventi (ad esempio, aspettative non retribuite, passaggio da tempo pieno a tempo definito, astensione facoltativa per maternità, ecc.)8;4. le assunzioni, nella misura massima prevista dal disegno di legge di stabilità (turn over al 50%);5. l’assunzione di professori di seconda fascia, finanziati da apposito finanziamento ministeriale nell’ambito del Fondo di finanziamento ordinario (cd.

“Piano straordinario per la chiamata di professori di II fascia”).

Il costo del personale di ruolo evidenzia una tendenza complessiva alla crescita, che va però distinta nelle sue diverse componenti, come evidenziato nella seguente tabella:

8 Le previsioni di ulteriori cessazioni, stimate sulla base del trend passato, sono state iscritte solo con riferimento agli anni successivi al 2014, tenuto conto della natura autorizzato ria della prima annualità di bilancio. Lo stanziamento verrà ricalibrato in corso d’anno a seguito dell’eventuale manifestarsi di eventi di questo tipo.

22

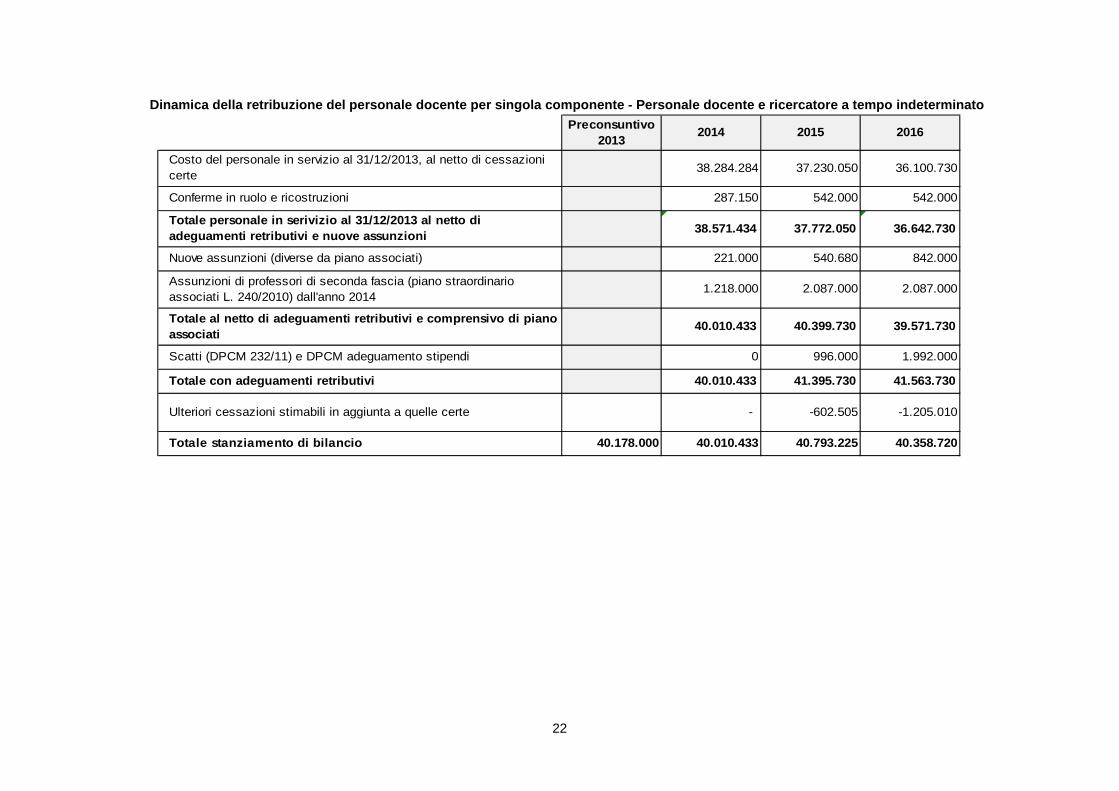

Dinamica della retribuzione del perso nale docente per singola componente - Personale docente e ricercatore a tempo indeterminato Preconsuntivo

20132014 2015 2016

Costo del personale in servizio al 31/12/2013, al netto di cessazioni certe

38.284.284 37.230.050 36.100.730

Conferme in ruolo e ricostruzioni 287.150 542.000 542.000

Totale personale in serivizio al 31/12/2013 al netto di adeguamenti retributivi e nuove assunzioni

38.571.434 37.772.050 36.642.730

Nuove assunzioni (diverse da piano associati) 221.000 540.680 842.000

Assunzioni di professori di seconda fascia (piano straordinario associati L. 240/2010) dall'anno 2014

1.218.000 2.087.000 2.087.000

Totale al netto di adeguamenti retributivi e comprensivo di piano associati

40.010.433 40.399.730 39.571.730

Scatti (DPCM 232/11) e DPCM adeguamento stipendi 0 996.000 1.992.000

Totale con adeguamenti retributivi 40.010.433 41.395.730 41.563.730

Ulteriori cessazioni stimabili in aggiunta a quelle certe - -602.505 -1.205.010

Totale stanziamento di bilancio 40.178.000 40.010.433 40.793.225 40.358.720

23

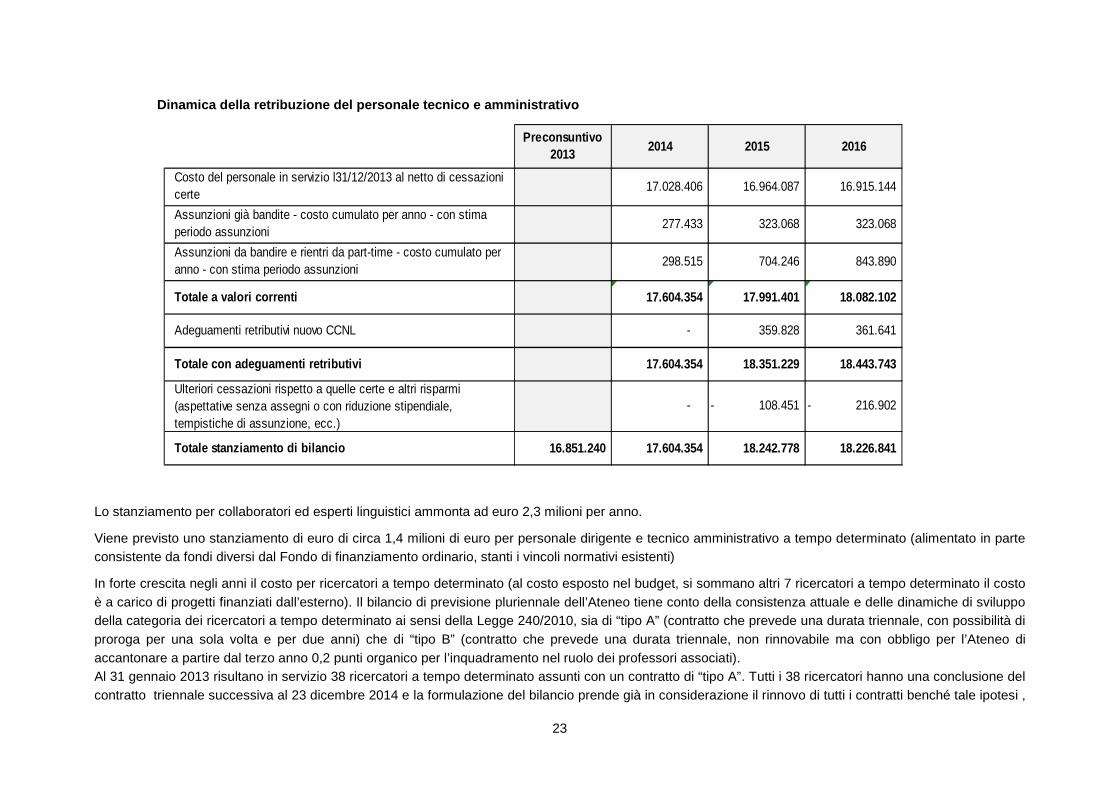

Dinamica della retribuzione del pe rsonale tecnico e amministrativo

Lo stanziamento per collaboratori ed esperti linguistici ammonta ad euro 2,3 milioni per anno.

Viene previsto uno stanziamento di euro di circa 1,4 milioni di euro per personale dirigente e tecnico amministrativo a tempo determinato (alimentato in parte consistente da fondi diversi dal Fondo di finanziamento ordinario, stanti i vincoli normativi esistenti)

In forte crescita negli anni il costo per ricercatori a tempo determinato (al costo esposto nel budget, si sommano altri 7 ricercatori a tempo determinato il costo è a carico di progetti finanziati dall’esterno). Il bilancio di previsione pluriennale dell’Ateneo tiene conto della consistenza attuale e delle dinamiche di sviluppo della categoria dei ricercatori a tempo determinato ai sensi della Legge 240/2010, sia di “tipo A” (contratto che prevede una durata triennale, con possibilità di proroga per una sola volta e per due anni) che di “tipo B” (contratto che prevede una durata triennale, non rinnovabile ma con obbligo per l’Ateneo di accantonare a partire dal terzo anno 0,2 punti organico per l’inquadramento nel ruolo dei professori associati). Al 31 gennaio 2013 risultano in servizio 38 ricercatori a tempo determinato assunti con un contratto di “tipo A”. Tutti i 38 ricercatori hanno una conclusione del contratto triennale successiva al 23 dicembre 2014 e la formulazione del bilancio prende già in considerazione il rinnovo di tutti i contratti benché tale ipotesi ,

Preconsuntivo 2013

2014 2015 2016

Costo del personale in servizio l31/12/2013 al netto di cessazioni certe

17.028.406 16.964.087 16.915.144

Assunzioni già bandite - costo cumulato per anno - con stima periodo assunzioni

277.433 323.068 323.068

Assunzioni da bandire e rientri da part-time - costo cumulato per anno - con stima periodo assunzioni

298.515 704.246 843.890

Totale a valori correnti 17.604.354 17.991.401 18.082.102

Adeguamenti retributivi nuovo CCNL - 359.828 361.641

Totale con adeguamenti retributivi 17.604.354 18.351.229 18.443.743

Ulteriori cessazioni rispetto a quelle certe e altri risparmi (aspettative senza assegni o con riduzione stipendiale, tempistiche di assunzione, ecc.)

- 108.451- 216.902-

Totale stanziamento di bilancio 16.851.240 17.604.354 18.242.778 18.226.841

24

pur non determinando un ulteriore impegno in termini di punti organico da parte dell’Ateneo, sia in ogni caso subordinata agli esiti positivi di una apposita procedura di valutazione. Nel bilancio pluriennale sono inoltre state inserite le nuove previsioni assunzionali sulla categoria, sia per i contratti di “tipo A” che per quelli di “tipo B”. Tra il 2014 e il 2016, in coerenza con la programmazione pluriennale del personale approvata dal Senato Accademico e dal Consiglio di Amministrazione tra giugno e luglio 2013, verranno infatti reclutati altri 7 ricercatori di “tipo A” e 14 ricercatori di “tipo B”. Nel corso del 2014 verranno inoltre prorogati per un periodo triennale i tre contratti di ricercatore a tempo determinato relativi ai progetti di ricerca “Rita Levi Montalcini”, che scadranno tra marzo e settembre del 2014, per i quali il MIUR ha comunicato la messa a disposizione dei fondi a copertura dei costi stipendiali. Tali costi non compongono il budget 2014-2016, in quanto verranno riportati dal bilancio 2013 (anno in cui sono stati assegnati dal Ministero).

Il personale non strutturato è rappresentato da assegnisti di ricerca (2,1 milioni nel 2014), affidamenti e contratti (1,3 milioni), conferenzieri, collaboratori, ex lettori di scambio, visiting professors e researchers. Con riferimento a questi ultimi, agli stanziamenti delle strutture autonome si aggiunge un contributo a titolo di cofinanziamento di Ateneo di euro 100.000 per anno.

LLEE BBOORRSSEE DDII SSTTUUDDIIOO,, GGLLII IINNTTEERRVVEENNTTII EE II SSEERRVVIIZZII AA FFAAVVOORREE DDEEGGLLII SSTTUUDDEENNTTII

L’attenzione nei confronti degli interventi a favore degli studenti, mediante erogazione di borse di studio o altre forme di sostegno alle attività di studio, nonché servizi loro offerti, rimane sempre massima.

Per ciò che attiene alle borse di studio, parte significativa dello stanziamento attiene all’ambito dei dottorati di ricerca, con borse cofinanziate Miur-Ateneo, borse finanziate da assegnazioni ministeriali specifiche sulla base della Legge 170/2003, borse finanziate da enti pubblici e privati attraverso convenzioni. Per quanto attiene alle borse di dottorato cofinanziate Miur-Ateneo, il peso a carico dei fondi di Ateneo si accresce nel triennio rispetto al passato, per effetto del consistente numero di borse finanziate (46 borse del 27° ciclo, 52 borse del 28° ciclo, 52 borse del 2 9° ciclo, 52 borse dei cicli 30, 31 e 32 9) in presenza di riduzione del finanziamento da parte del Ministero. Lo stanziamento, che era arrivato a 1,9 milioni di euro nel 2012, si è ridotto a 1,5 milioni di euro nel 2013. Tale riduzione del cofinanziamento ministeriale è dovuta alla compressione dello stanziamento finalizzato a livello nazionale, avendo l’Ateneo registrato buoni risultati rispetto agli indicatori su cui si basa la ripartizione dei fondi ministeriali.

Un importo di euro 5,6 milioni riguarda i fondi regionali per borse di studio L. 390/91.

9 Lo stanziamento iscritto nel triennio non tiene conto delle borse a carico di fondi accantonati nel passato a valere sui maggiori finanziamenti dallo Stato registrati nel 2011 e 2012 e a carico dei fondi provenienti dal 5 per mille della dichiarazione dei redditi destinati con delibera nell’esercizio 2013. Una delle 52 borse dei cicli 30°, 31° e 32° si prev ede di finanziarla con i fondi che si prevede verranno trasferiti dal MEF a titolo di contributo 5 per mille sulla dichiarazione dei redditi.

25

Investimenti di risorse consistenti vengono previsti al fine di favorire la mobilità internazionale, non solo attraverso fondi comunitari, ma anche dando un forte impulso attraverso la destinazione di risorse proprie. L’Ufficio Relazioni Internazionali gestirà un budget per ciascun anno del triennio di circa 428.000 euro, di cui una parte consistente è rappresentata da borse overseas.

Una parte consistente dello stanziamento è rappresentata dalle esenzioni a favore di studenti iscritti a corsi di laurea (5,8 milioni di euro nel 2014 e leggera crescita negli anni successivi), che si traducono in esenzione dal versamento del contributo, rimborso per prima rata versata in eccesso, riduzione della seconda rata.

Vengono poi previsti stanziamenti per assegni per attività didattico-integrative, collaborazioni 150 ore, premi di laurea, altre borse di studio, contributi ad associazioni studentesche.

Tra i progetti finanziati nel triennio finalizzati ad offrire nuove opportunità agli studenti merita di essere citato il progetto ISAONLINE (con uno stanziamento di euro 380.000 nel 2014 e di euro 317.000 negli anni successivi), diretto allo sviluppo di metodologie e-learning nell’offerta didattica dell’Ateneo, prevedendo l’erogazione di alcuni corsi di insegnamento dell’offerta didattica di Ca’ Foscari anche in modalità interamente online. Tali corsi online sono destinati sia agli studenti di Ca’ Foscari che non possono frequentare i corsi in presenza o che hanno necessità di rafforzare la propria formazione sulla materia, oltre che a utenti esterni. I risultati attesi da questo progetto sono: � il miglioramento dei supporti didattici offerti agli studenti di Ca’ Foscari, con particolare attenzione agli studenti lavoratori;� l’attrattività nei confronti di potenziali studenti stranieri;� l’aumento della visibilità di Ca’ Foscari, attraverso l’attivazione di un canale formativo ritenuto di particolare interesse e rilievo strategico in ambito

internazionale.

AACCQQUUIISSTTOO DDII BBEENNII EE CCOOSSTTII PPEERR SSEERRVVIIZZII

La voce Acquisto di beni e costi per servizi è rappresentata in parte consistente da costi connessi alla gestione delle sedi dell’Ateneo (utenze, pulizie, portierato, manutenzioni, ecc.) che ammontano a circa 10 milioni di euro nel 2014. I costi relativi nel 2014 crescono rispetto al 2013 anche per effetto della momentanea necessità di gestire contemporaneamente (per un periodo di qualche mese) sedi di nuovo insediamento (Via Torino in particolare) e sedi in dismissione (Santa Marta). Il costo torna a livelli normali l’anno successivo, con incrementi rispetto al 2013 dovuti esclusivamente all’andamento delle tariffe o a maggiori consumi determinati da una maggiore e migliore fruizione degli spazi.

Circa 1 milione di euro è costituito dalla previsione di costi da parte del Sistema delle Biblioteche di Ateneo per l’attivazione di abbonamenti per la fruizione di risorse elettroniche.

In questa categoria rientrano poi i costi per l’utilizzo di licenze software (circa 870 mila euro nel 2014), nonché i canoni relativi alle manutenzioni.

26

Il costo previsto per organizzazione di manifestazioni, eventi e convegni ammonta ad euro 1,1 milioni di euro e comprende un importo di euro 650.000 per l’organizzazione di eventi di interesse generale di Ateneo.

Rientrano in tale aggregato anche gli interventi per la residenzialità, come l’Housing Office per il cui funzionamento sono destinati euro 125.000 per anno, cui si aggiungono costi a carico del Collegio Internazionale, nonché altre spese relative ad acquisto di beni e servizi di entità meno rilevante se singolarmente considerate (noleggi, pubblicazioni, spese postali, costi di funzionamento degli organi di governo).

Si consideri che l’andamento in riduzione è determinato, oltre che dagli eventi contingenti legati agli spazi di cui si diceva prima, anche dalla minore capacità di prevedere la modalità di utilizzo dei budget di progetto, che rimangono collocati per parte più consistente nella voce indistinta “Progetti”.

IILL BBUUDDGGEETT DDEEGGLLII IINNVVEESSTTIIMMEENNTTII

GGLLII IINNVVEESSTTIIMMEENNTTII IINN EEDDIILLIIZZIIAA

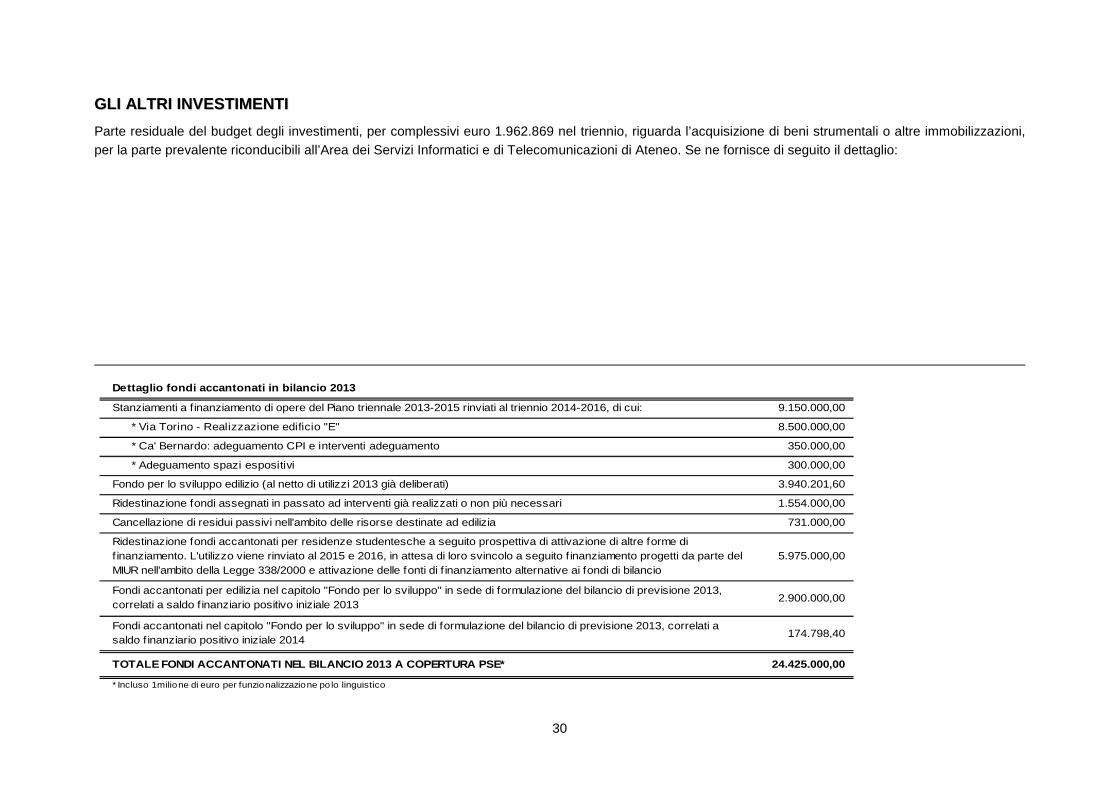

La parte prevalente del budget degli investimenti è connessa con il Piano di Sviluppo Edilizio. Il piano logistico, che mira a dotare l’Ateneo di sedi adeguate all’efficace ed efficiente svolgimento delle proprie attività di didattica e di ricerca, oltre ad influire sulla composizione dell’attivo patrimoniale e sull’entità degli ammortamenti imputati sul conto economico per effetto del completamento degli interventi avviati in anni precedenti, comporta un ulteriore investimento di risorse nella realizzazione di interventi edilizi da avviare nel triennio 2014-2016 per complessivi 101 milioni di euro, comprensivi di interventi per le residenze studentesche per euro 78 milioni (da realizzare attraverso il cofinanziamento ministeriale ai sensi della legge 388/2000 e ad apporto di capitali privati tramite fondi comuni di investimento) e interventi a carico di fondi di Ateneo per euro 23,4 milioni. Il dettaglio degli interventi viene rappresentato nel prospetto che segue, con importi suddivisi per annualità e distinguendo interventi finanziati con fondi di Ateneo e interventi relativi alle residenze studentesche da realizzare con finanziamento esterno.

27

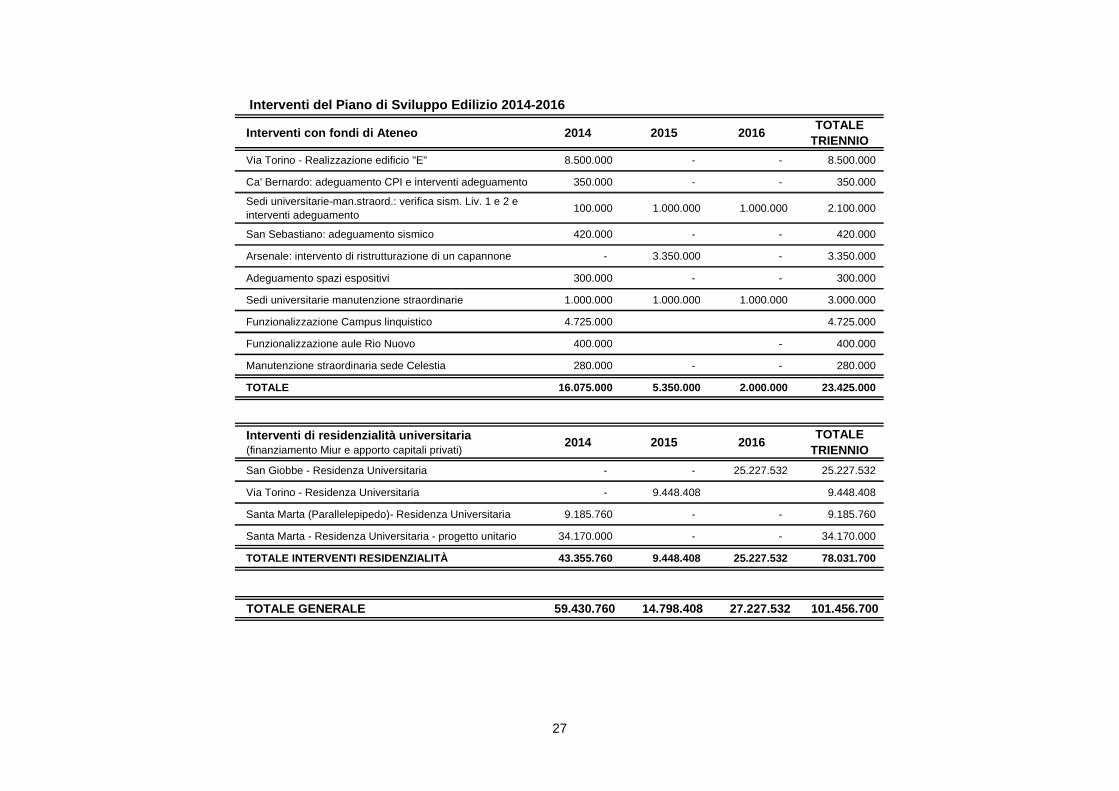

Intervent i del Piano di Sviluppo Edilizio 2014-2016

Interventi con fondi di Ateneo 2014 2015 2016TOTALE

TRIENNIO

Via Torino - Realizzazione edificio "E" 8.500.000 - - 8.500.000

Ca' Bernardo: adeguamento CPI e interventi adeguamento 350.000 - - 350.000

Sedi universitarie-man.straord.: verifica sism. Liv. 1 e 2 e interventi adeguamento

100.000 1.000.000 1.000.000 2.100.000

San Sebastiano: adeguamento sismico 420.000 - - 420.000

Arsenale: intervento di ristrutturazione di un capannone - 3.350.000 - 3.350.000

Adeguamento spazi espositivi 300.000 - - 300.000

Sedi universitarie manutenzione straordinarie 1.000.000 1.000.000 1.000.000 3.000.000

Funzionalizzazione Campus linquistico 4.725.000 4.725.000

Funzionalizzazione aule Rio Nuovo 400.000 - 400.000

Manutenzione straordinaria sede Celestia 280.000 - - 280.000

TOTALE 16.075.000 5.350.000 2.000.000 23.425.000

Interventi di residenzialità universitaria (finanziamento Miur e apporto capitali privati)

2014 2015 2016TOTALE

TRIENNIO

San Giobbe - Residenza Universitaria - - 25.227.532 25.227.532

Via Torino - Residenza Universitaria - 9.448.408 9.448.408

Santa Marta (Parallelepipedo)- Residenza Universitaria 9.185.760 - - 9.185.760

Santa Marta - Residenza Universitaria - progetto unitario 34.170.000 - - 34.170.000

TOTALE INTERVENTI RESIDENZIALITÀ 43.355.760 9.448.408 25.227.532 78.031.700

TOTALE GENERALE 59.430.760 14.798.408 27.227.532 101.456.700

28

All’importo di euro 23.425.000 determinato dagli interventi edilizi elencati si aggiunge un ulteriore investimento quantificato in euro 1.000.000 necessario per rendere funzionale il polo linguistico.

Gli investimenti previsti sono costituiti da: � Interventi già programmati nel precedente piano (2013-2015), che vengono confermati , in particolare:

1. Adeguamento sismico della sede di San Sebastiano (anno 2014);2. Interventi di manutenzione straordinaria per il mantenimento in efficienza del patrimonio immobiliare. Sono previsti interventi per un valore complessivo

nel triennio di € 3.000.000.� Interventi già programmati nel precedente piano che vengono traslati:

1. Il piano organico delle residenze universitarie di Ca’ Foscari con interventi da realizzare a San Giobbe, Santa Marta e Via Torino.L’Ateneo nel luglio 2011 ha partecipato al bando di finanziamento ex Legge 338/2000, ai sensi del D.M. 26/2011. Tutti e tre gli interventi sono statiammessi a cofinanziamento per l’importo richiesto di euro 31.670.300 (euro 4.371.440 per Santa Marta, euro 4.493.040 per Via Torino ed euro22.805.820 per San Giobbe), ma condizionando il finanziamento a future disponibilità di bilancio (il decreto Miur prevede che non verranno emanati dalMinistero altri bandi a valere sulla Legge 338/2000 finchè non sarà completata la graduatoria dei progetti ammessi al finanziamento).Si prevede che la convenzione per il finanziamento di Santa Marta possa avvenire entro il primo semestre del 2014, dal momento che il Ministero ha dapoco sottoscritto la convenzione con il soggetto attuatore dell’intervento che precede in graduatoria quello di Ca Foscari. Di conseguenza. anche lasottoscrizione della convenzione relativa alla residenza di via Torino e a quella di San Giobbe, slittano di un anno (2015 e 2016 rispettivamente).Gli interventi sono inseriti nel piano triennale del lavori pubblici nell’ipotesi che siano realizzati, con il sostegno del cofinanziamento ministeriale, daparte dell’Ateneo. E’ tuttavia intenzione dell’Ateneo provvedere alla realizzazione dell’intervento residenziale mediante l’individuazione di capitali privatiattraverso un fondo immobiliare chiuso, da costituirsi a cura di una SGR, da individuarsi con procedura pubblica. In seguito all’avvenuta individuazionemediante procedura pubblica della SGR, tali interventi, non costituendo più lavori pubblici ai sensi del D. Lgs 163/2006, saranno tolti dal Piano triennale2014/2016.Gli importi complessivi dei quattro interventi ammontano complessivamente a € 78.031.700, per un totale di circa 1.000 posti letto.

2. Realizzazione dell’edificio “E”, a completamento del campus di via Torino (spesa prevista pari a € 8.500.000).L’intervento subisce lo slittamento di 1 anno a causa della ridefinizione del termine dei lavori delle opere in corso di costruzione. L’intervento consentiràil trasferimento completo delle attività dei due Dipartimenti di “Scienze Ambientali, Informatica e Statistica” e di “Scienze Molecolari e Nanosistemi”,nonché di ulteriori sedi dell’Ateneo attualmente sparse sul territorio.

3. Adeguamento alla normativa di prevenzione incendi della sede di Ca’ Bernardo.Lo slittamento in avanti in realtà è inferiore ad un anno in quanto il progetto sarà completo all’inizio del 2014 ed è dovuto ad approfondimenti tecnici chesi sono resi necessari in relazione al’ottenimento del parere dei VV.FF.

4. La prosecuzione di verifiche tecniche di conformità antisismica, ai sensi dell’OPCM n. 3274/2003 e del D.M. 14/01/2008, già avviate con ilcompletamento del livello di verifica 0 procederà con i livelli di verifica 1 e 2, assai più impegnativi, in quanto richiedono simulazioni tramite modellazioni

29

strutturali e campagne di indagine in sito per tutte le sedi dell’ateneo. Di conseguenza slitta anche il piano degli interventi, da definire sulla base degli esiti delle verifiche.

5. Adeguamento spazi espositivi.I tempi di progettazione si sono prolungati in relazione alle difficoltà della consulenza tecnica esterna.

6. Intervento per il recupero di una Tesa dell’Arsenale di Venezia, dove verranno allocate le attività didattiche e di ricerca legate alle Scienze del Mare,attualmente situate nella sede della Celestia.

� Nuovi interventi inseriti nella programmazione triennale:1. Funzionalizzazione Campus linguistico.

Viene prevista una spesa di euro 4.725.000 per interventi diretti all’adeguamento degli spazi riservati al polo linguistico.2. Intervento per la funzionalizzazione degli spazi di Rio Nuovo.

Gli spazi stanno per essere liberati dall’ESU e l’intervento consentirà la trasformazione degli attuali locali adibiti ad uffici in quattro aule didattiche e inuna sala lettura.

3. 3.Intervento urgente di manutenzione straordinaria per la sede della Celestia. Si rende necessario per il ripristino delle coperture in avanzato stato di degrado, al fine di consentire il regolare proseguio dell’attività, altrimenti compromessa dalle numerose infiltrazioni.