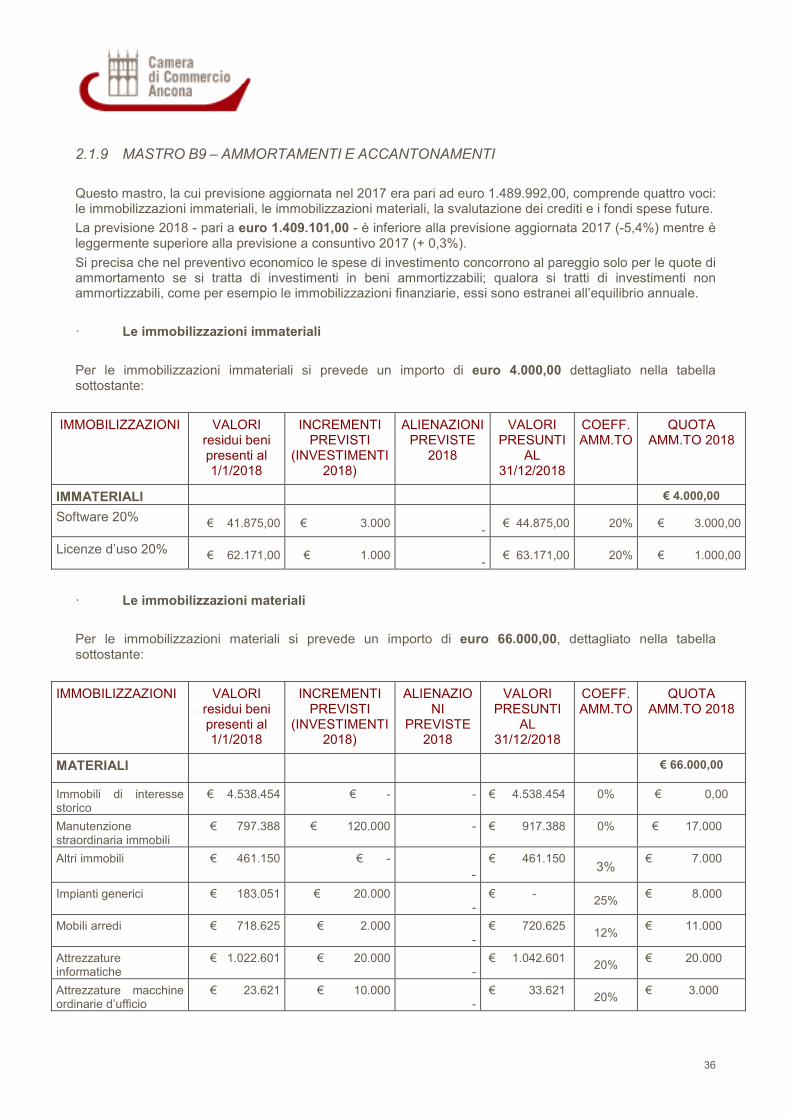

Preventivo Economico e Budget Economico Esercizio 2018 · 91/2011 e secondo le linee guida definite...

58

UFFICIO CONTABILITA’ E BILANCIO Preventivo Economico e Budget Economico Esercizio 2018 In conformità agli artt. 6 e 7 del Regolamento di contabilità D.P.R. 2/11/2005 n. 254 e agli artt. 1 e 2 del Decreto Ministero Economia Finanze 27/3/2013 Documento approvato con delibera di Consiglio n. 37 del 20/12/2017 Dicembre 2017

Transcript of Preventivo Economico e Budget Economico Esercizio 2018 · 91/2011 e secondo le linee guida definite...

UFFICIO CONTABILITA’ E BILANCIO

Preventivo Economico e Budget Economico

Esercizio 2018

In conformità agli artt. 6 e 7 del Regolamento di contabilità D.P.R.

2/11/2005 n. 254 e agli artt. 1 e 2 del Decreto Ministero Economia

Finanze 27/3/2013

Documento approvato con delibera di Consiglio

n. 37 del 20/12/2017

Dicembre 2017

2

INDICE

1 – INTRODUZIONE 3

1.1 Premessa 3

1.2 Normativa di riferimento 4

2 – RELAZIONE TECNICA 6

2.1 Analisi della gestione corrente 6

2.2 Analisi della gestione finanziaria 38

2.3 Analisi della gestione straordinaria 39

2.4 Risultato d’esercizio 39

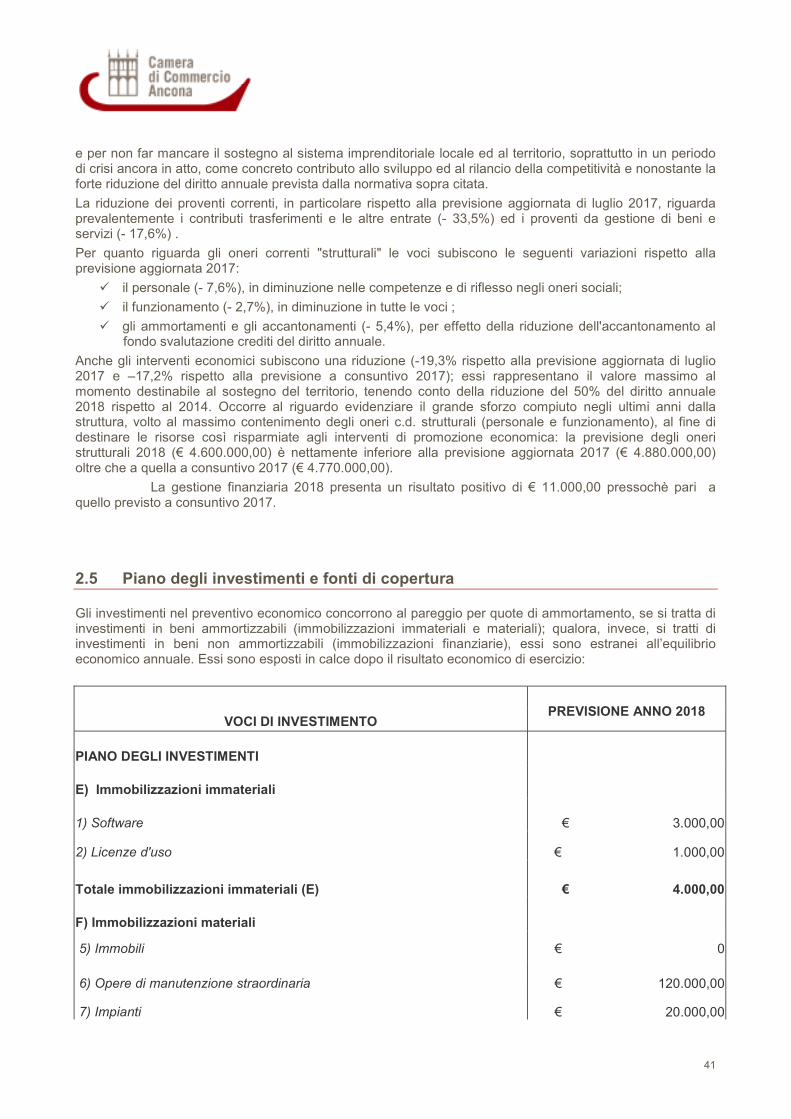

2.5 Piano degli investimenti e fonti di copertura 40

2.6 Modalità di riclassificazione del Preventivo Economico 47

2.7 Analisi delle previsioni di budget annuale e pluriennale 51

2.8 Analisi delle previsioni finanziarie 53

3 – PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI 55

4 – CONCLUSIONI 56

ALLEGATI 57

- Preventivo economico, ai sensi dell’articolo 6 del D.P.R. n. 254/2005, e redatto secondo lo schema

dell’allegato A) al D.P.R. medesimo;

- Budget economico annuale, redatto secondo lo schema allegato 2) al decreto 27 marzo 2013;

- Budget economico pluriennale, redatto secondo lo schema allegato 1) al decreto 27 marzo 2013 e definito su base triennale;

- Prospetto delle previsioni di entrata e delle previsioni di spesa complessiva, articolato per missioni e programmi, ai sensi dell’articolo 9, comma 3, del decreto 27 marzo 2013 secondo lo schema allegato n. 3;

- Piano degli indicatori e dei risultati attesi di bilancio, redatto ai sensi dell’articolo 19 del d.lgs. n. 91/2011 e secondo le linee guida definite con decreto del Presidente del Consiglio dei ministri 18 settembre 2012.

3

RELAZIONE AL PREVENTIVO ECONOMICO 2018

1 INTRODUZIONE

1.1 Premessa

Il Preventivo economico 2018 è redatto in coerenza con il principio di competenza economica, imputando oneri e proventi sulla base del presunto utilizzo o consumo nell'anno di risorse produttive, così come disposto dal D.P.R. 2 novembre 2005, n. 254 e dalle circolari del Ministero dello Sviluppo Economico n. 3612/C del 26 luglio 2007, n. 3622/C del 5 febbraio 2009 e n. 218482 del 22 ottobre 2012.

Il documento previsionale viene formulato in coerenza con le strategie delineate dal Consiglio camerale nella Relazione Previsionale e Programmatica 2018.

Le disposizioni contenute nell'articolo 28 del D.L. 24 giugno 2014, n. 90 hanno fortemente influito su quanto riportato nel preventivo: si è optato, infatti per una revisione completa dell'intero impianto di bilancio, al fine di adeguarlo e razionalizzarlo in coerenza con la norma suddetta.

Nella predisposizione del preventivo economico dell'esercizio 2018 si è tenuto conto, in particolare, delle seguenti disposizioni:

1) Del decreto legislativo 25 novembre 2016 n. 219 (pubblicato sulla G.U n. 276 del 25/11/2016 in vigore dal 10/12/2016), recante "Attuazione della delega di cui all’articolo 10 della legge 7 agosto 2015, n. 124, per il riordino delle funzioni e del finanziamento delle camere di commercio, industria, artigianato e agricoltura" e degli effetti che la riforma del sistema camerale produrrà per quanto attiene gli accorpamenti,

le funzioni, gli organi, il personale, le sedi e le partecipate.

3) Del decreto del Ministro dello sviluppo economico del 22/5/2017, con il quale è stato autorizzato, ai sensi dell'art. 18 comma 10 della legge 580/1993, come modificato dal D. Lgs. 219/2016, per le Camere di Commercio tra cui la Camera di Ancona, l'incremento delle misure del diritto annuale per gli anni 2017-2019, per il finanziamento dei progetti indicati nella deliberazione del Consiglio camerale n. 12 del 5/4/2017 nonché della Nota dello stesso Ministero del 22/6/2017;

4) Del decreto del Ministero dello Sviluppo Economico del 8/8/2017 (registrato dalla Corte dei Conti il 31 agosto 2017 ed entrato in vigore con la pubblicazione in Gazzetta Ufficiale in data 19/9/2017), il quale, recependo in gran parte le indicazioni contenute nel piano Unioncamere di razionalizzazione del sistema camerale, ridetermina le circoscrizioni territoriali, istituisce le nuove camere di commercio, razionalizza le sedi, le aziende speciali e l’organizzazione delle Camere di Commercio.

5) Del Disegno di Legge di Bilancio 2018, approvato il 30/11/2017 dal Senato ed attualmente in discussione alla Camera per l'approvazione definitiva.

Il Preventivo economico recepisce, infine, le disposizioni introdotte dal Decreto del Ministro dell'economia e delle Finanze del 23 marzo 2013 recante “Criteri e modalità per la predisposizione del budget economico delle Amministrazioni pubbliche in contabilità civilistica”, in coerenza con quanto previsto nella circolare esplicativa del Ministero dello Sviluppo Economico n.148213 del 12 settembre 2013.

Tali nuove disposizioni prevedono la redazione dei seguenti ulteriori documenti, quali parti integranti del

Preventivo economico che si allegano:

1. budget economico pluriennale 2018-2020;

2. budget economico annuale 2018;

3. prospetto, in termini di cassa 2018, redatto secondo la codifica SIOPE e articolato, per la parte spesa, secondo le missioni e i programmi individuati dal Ministero dell'economia e delle finanze con il D.P.C.M. 12 dicembre 2012;

4

4. piano degli indicatori e dei risultati attesi di bilancio 2018, redatto in conformità alle linee guida generali definite con il D.P.C.M. 18 settembre 2012.

1.2 Normativa di riferimento

D.P.R. 2 novembre 2005, n. 254: Il D.P.R. 254/05 definisce puntualmente agli articoli 1, 2, 6 e 7 i principi a cui le Camere di Commercio devono attenersi nella stesura del preventivo economico e della relazione tecnica:

veridicità, universalità, continuità, prudenza e chiarezza;

programmazione degli oneri e prudenziale valutazione dei proventi;

pareggio, che è conseguito anche mediante l’utilizzo degli avanzi patrimonializzati risultanti dall'ultimo bilancio d'esercizio approvato e di quello economico che si prevede prudenzialmente di conseguire alla fine dell'esercizio precedente a quello di riferimento del preventivo.

L’articolo 6 stabilisce, infine, che la redazione del preventivo economico deve essere coerente con la Relazione previsionale e programmatica, approvata dal Consiglio camerale ed accompagnata da una relazione tecnica (articolo 7) recante informazioni su proventi, oneri e piano di investimenti.

Legge 31 dicembre 2009 n. 196 (Legge di contabilità e finanza pubblica): Avvia il processo di riforma della contabilità e della finanza pubblica;

Decreto legislativo 31 maggio 2011, n. 91, “Disposizioni recanti attuazione dell’articolo 2 della legge 31 dicembre 2009, n. 196, in materia di adeguamento ed armonizzazione dei sistemi contabili”: ha disciplinato l’armonizzazione dei sistemi e degli schemi contabili delle pubbliche amministrazioni al fine “di assicurare il coordinamento della finanza pubblica attraverso una disciplina omogenea dei procedimenti di programmazione, gestione, rendicontazione e controllo”, definendo il contenuto di missioni e programmi, fissando i criteri per la specificazione e la classificazione delle spese e delle entrate ed introducendo nuovi obblighi per le amministrazioni in contabilità civilistica, rimandando ad un successivo decreto del MEF l'individuazione dei criteri e delle modalità di redazione del budget economico;

Decreto del Presidente del Consiglio dei Ministri 18 settembre 2012: "Definizione delle linee guida

generali per l'individuazione dei criteri e delle metodologie per la costruzione di un sistema di indicatori ai fini della misurazione dei risultati attesi dai programmi di bilancio, ai sensi dell'articolo 23 del decreto legislativo 31 maggio 2011, n. 91";

Decreto del Presidente del Consiglio dei Ministri 12 dicembre 2012: Definizione delle linee guida generali per l’individuazione da parte delle amministrazioni pubbliche delle Missioni; Decreto del Ministero Economia e Finanze del 27 marzo 2013: “Criteri e modalità di predisposizione del budget economico delle Amministrazioni pubbliche in contabilità civilistica”, il quale ha disciplinato i criteri e le modalità per la predisposizione del budget economico delle Amministrazioni pubbliche in contabilità civilistica, definendo altresì gli schemi di programmazione delle risorse che dovranno essere adottati dalle stesse amministrazioni a partire dal 1° settembre 2013 e pertanto con la predisposizione del budget economico 2014. In particolare, l’articolo 1 del decreto 27.03.2013 prevede che “Ai fini della raccordabilità con gli analoghi documenti previsionali delle amministrazioni pubbliche che adottano la contabilità finanziaria, il processo di pianificazione, programmazione e budget delle amministrazioni pubbliche di cui all'art. 1, comma 1, lettera a) del decreto legislativo 31 maggio 2011, n. 91, in regime di contabilità civilistica ai sensi dell'art. 16 del medesimo decreto legislativo, è rappresentato almeno dai seguenti documenti: a) il budget economico pluriennale; b) il budget economico annuale.” L’articolo 2 dello stesso decreto stabilisce che il budget economico annuale è deliberato dal consiglio di amministrazione entro il 31 dicembre di ogni anno ed entro 10 giorni dalla sua deliberazione, completo degli

5

allegati, è trasmesso all'amministrazione vigilante e al Ministero Economia e Finanze. Il comma 4 dello stesso articolo 2 individua gli allegati al budget economico annuale e precisamente: a) il budget economico pluriennale; b) la relazione illustrativa o analogo documento; c) il prospetto delle previsioni di spesa complessiva articolato per missioni e programmi di cui all'art. 9, comma 3; d) il piano degli indicatori e dei risultati attesi di bilancio redatto in conformità alle linee guida generali definite con decreto del Presidente del Consiglio dei Ministri 18 settembre 2012; e) la relazione del collegio dei revisori dei conti o sindacale;

Circolare del Ministero Economia e Finanze n. 23 del 13 maggio 2013: Indicazioni relative all'applicazione del Decreto del Presidente del Consiglio dei Ministri 12 dicembre 2012;

Lettera Circolare del Ministero dello Sviluppo Economico n. 0148123 del 12 settembre 2013: Decreto

del Ministro dell’economia e delle finanze 27 marzo 2013- istruzioni applicative- budget economico delle amministrazioni in contabilità economica.

Decreto legge 24 aprile 2014, n. 66:"Misure urgenti per la competitività e la giustizia sociale" convertito con legge 23 giugno 2014, n. 89.

Decreto legge 24 giugno 2014, n. 90: “Misure urgenti per la semplificazione e la trasparenza

amministrativa e per l’efficienza degli uffici giudiziari” convertito con legge 11 agosto 2014, n. 114. Legge 27 dicembre 2013, n. 147 “Legge di stabilità 2014”: Disposizioni per la formazione del bilancio annuale e pluriennale.

Nota del Ministero dello Sviluppo Economico n. 116856 del 25 giugno 2014 concernente le indicazioni

operative ai fini della predisposizione dell’aggiornamento del preventivo 2014: si specifica che il processo di revisione dello stesso deve riguardare necessariamente tutti gli allegati di cui all’articolo 2 del Decreto 27 marzo 2013.

Legge 23 dicembre 2014, n. 190 “Legge di stabilità 2015”: Disposizioni per la formazione del bilancio

annuale e pluriennale.

Decreto-legge 31 dicembre 2014, n. 192 (c. d. Milleproroghe), convertito in legge 27 febbraio 2015, n. 11 recante: «Proroga di termini previsti da disposizioni legislative.».

Legge 23 Dicembre 2014, n. 190 (legge di stabilità 2015);

Legge 7 agosto 2015 n. 124 "Deleghe al Governo in materia di riorganizzazione delle amministrazioni pubbliche".

LEGGE 28 dicembre 2015, n. 208 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato" (Legge di stabilità 2016).

Decreto legislativo 19 agosto 2016 n. 175 concernente il testo unico in materia di società a partecipazione

pubblica, come integrato e corretto dal D. Lgs. 100/2017.

Decreto legislativo 25 novembre 2016 n. 219 (pubblicato sulla G.U n. 276 del 25/11/2016 in vigore dal 10/12/2016), recante "Attuazione della delega di cui all’articolo 10 della legge 7 agosto 2015, n. 124, per il riordino delle funzioni e del finanziamento delle camere di commercio, industria, artigianato e agricoltura" e degli effetti che la riforma del sistema camerale produrrà per quanto attiene gli

accorpamenti, le funzioni, gli organi, il personale, le sedi e le partecipate.

Legge di Bilancio 11 dicembre 2016, n. 232 (in G.U. n. 297 del 21 dicembre 2016 – Suppl. Ord. n. 57; in vigore dal 1° gennaio 2017) – Bilancio di previsione dello Stato per l’anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019.

Decreto del Ministro dello sviluppo economico del 22/5/2017, con il quale è stato autorizzato, ai sensi dell'art. 18 comma 10 della legge 580/1993, come modificato dal D. Lgs. 219/2016, per le Camere di

6

Commercio tra cui la Camera di Ancona, l'incremento delle misure del diritto annuale per gli anni 2017-2019, per il finanziamento dei progetti indicati nella deliberazione del Consiglio camerale n. 12 del 5/4/2017 nonché della Nota dello stesso Ministero del 22/6/2017.

Decreto legislativo 25 maggio 2017, n. 75 - Modifiche e integrazioni al decreto legislativo 30 marzo 2001, n.

165, ai sensi della legge 7 agosto 2015, n. 124, in materia di riorganizzazione delle amministrazioni pubbliche.

Decreto del Ministero dello Sviluppo Economico del 8/8/2017 (registrato dalla Corte dei Conti il 31 agosto 2017 ed entrato in vigore con la pubblicazione in Gazzetta Ufficiale in data 19/9/2017), il quale, recependo in gran parte le indicazioni contenute nel piano Unioncamere di razionalizzazione del sistema camerale, ridetermina le circoscrizioni territoriali, istituisce le nuove camere di commercio, razionalizza le sedi, le aziende speciali e l’organizzazione delle Camere di Commercio.

Disegno di Legge di Bilancio 2018, approvato il 30/11/2017 dal Senato ed attualmente in discussione alla Camera per l'approvazione definitiva.

2 Relazione tecnica

2.1 Analisi gestione corrente

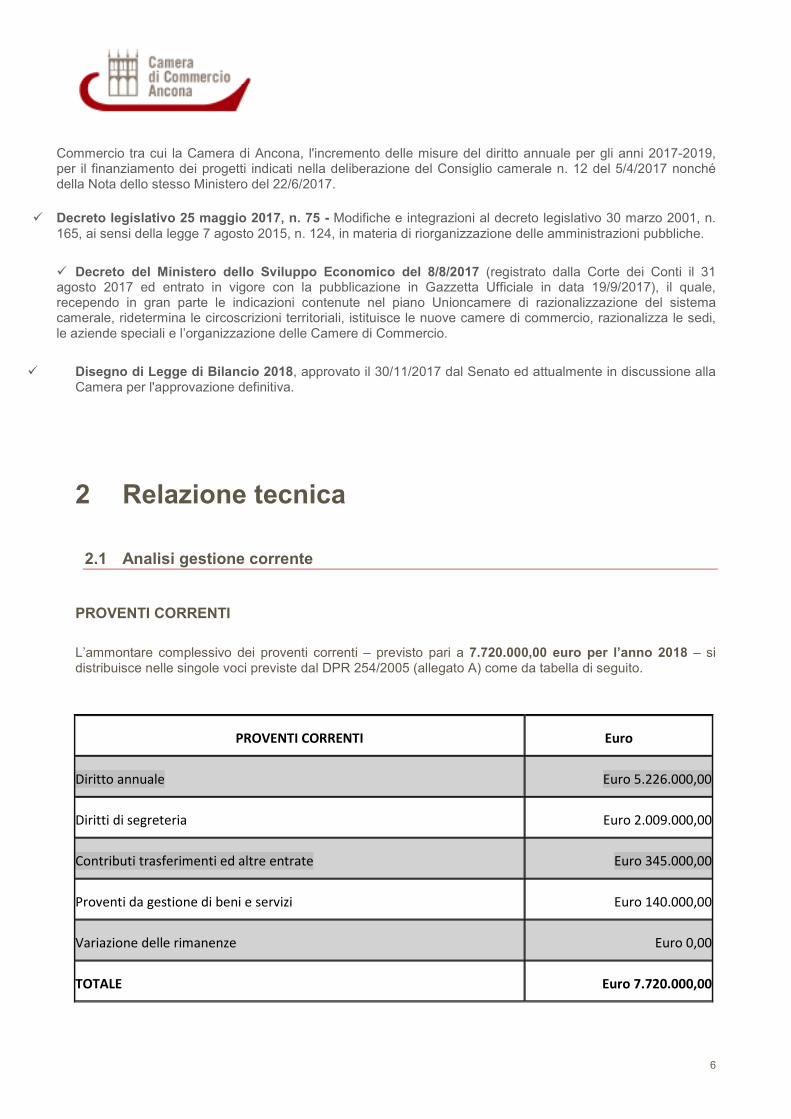

PROVENTI CORRENTI

L’ammontare complessivo dei proventi correnti – previsto pari a 7.720.000,00 euro per l’anno 2018 – si distribuisce nelle singole voci previste dal DPR 254/2005 (allegato A) come da tabella di seguito.

PROVENTI CORRENTI Euro

Diritto annuale Euro 5.226.000,00

Diritti di segreteria Euro 2.009.000,00

Contributi trasferimenti ed altre entrate Euro 345.000,00

Proventi da gestione di beni e servizi Euro 140.000,00

Variazione delle rimanenze Euro 0,00

TOTALE Euro 7.720.000,00

7

L’importo complessivo dei proventi correnti per il 2018 prevede un decremento del 2,7% rispetto alla previsione a consuntivo e del 3,4% rispetto alla previsione aggiornata.

2.1.1 MASTRO A1 – DIRITTO ANNUALE

Il mastro relativo al Diritto annuale assume la stessa fisionomia tanto nell’allegato A del preventivo economico, quanto nell’allegato B relativo al budget direzionale di cui all’art. 8 del citato D.P.R. 254/2005. Il conto coincide con il mastro e i sottoconti di dettaglio evidenziati nell’allegato A di cui all’art. 6 del citato decreto prevedono, oltre alla stima del tributo dell’anno in esame, anche la determinazione dei presunti importi delle sanzioni tributarie di competenza e dei relativi interessi; l’esposizione a preventivo economico delle suddette somme – per la prima volta da quando è entrato in vigore il Decreto regolamentare - trova legittimazione nelle disposizioni ministeriali contenute nella Circolare 3622/c del 5/02/2009 che ha fissato i nuovi principi contabili per le camere di commercio, principi elaborati dalla Commissione appositamente costituita a tale scopo, in ossequio alle direttive dell’art. 74 del citato DPR.

Il documento 3 della Circolare, che è opportuno in questa sede richiamare e che verrà meglio illustrato nel prosieguo della presente trattazione, stabilisce i criteri di valutazione delle poste contabili relative al diritto annuale da utilizzare ai fini della rilevazione a consuntivo, dunque in sede di redazione del bilancio d’esercizio. In particolare, il documento fa riferimento alla necessità di iscrivere a bilancio le poste contabili facendo riferimento alla singola impresa, considerando cioè la platea delle imprese/contribuenti a livello disaggregato, quindi individuando l’ammontare del diritto dovuto e relativo eventuale credito in capo ad ogni singolo “utente”. Il Ministero ha diramato, nell’ambito della disposizione del febbraio 2009, un criterio di determinazione delle partite di cui trattasi, da applicare per il preventivo economico 2010 (come specificato dalla nota del 6/08/2009), valido altresì quale metodologia di costruzione dei preventivi economici successivi.

Tale metodo di stima delle poste relative al provento del diritto annuale, che il Ministero ha indicato nella Nota suddetta, comprende virtualmente la previsione dell’incasso e del credito, nonché la previsione delle relative sanzioni tributarie maturate sul credito e conseguenti interessi.

Sintetizzando, quindi, l’allegato A conterrà all’interno del mastro diritto annuale, i sottoconti di dettaglio relativi al tributo, alle sanzioni e agli interessi dell’anno di competenza; le sanzioni e gli interessi relativi agli anni precedenti, frutto della contestazione delle violazioni effettuata tramite ruoli esattoriali, continueranno ad essere accolte all’interno delle poste straordinarie, laddove non fosse possibile registrarle a credito.

Come già brevemente illustrato, nel corso del 2009 sono state emanate alcune fondamentali direttive riguardanti i criteri generali di redazione dei documenti contabili delle camere di commercio italiane; la Commissione ex art. 74, comma 2 e successivi, del DPR 254/2005 si è espressa in materia di principi contabili da applicare agli enti camerali, specie con riferimento al trattamento delle funzioni tipiche che tali amministrazioni sono chiamate ad esercitare.

Il documento 3 della Circolare Ministeriale emanata nel febbraio 2009 è stato dedicato appunto a tali operazioni, tra cui trova collocazione il diritto annuale, per il quale viene introdotta una disciplina fortemente innovativa, già anticipata, a grandi linee, nell’introduzione. La metodologia transitoria già tracciata per la chiusura del rendiconto 2008, si ritrova, specularmente, nella nota ministeriale del 6/08/2009, che individua i seguenti step da adottare per la costruzione del preventivo economico 2010 e per quelli successivi:

· rilevazione del provento da diritto annuale

· quota accantonamento al Fondo Svalutazione Crediti

Per quanto riguarda la rilevazione del provento, a metà ottobre 2017 (termine comunicato tramite procedura informatica DIANA) Infocamere ha provveduto, come ogni anno, ad inviare a tutte le Camere di Commercio una tabella di sintesi riepilogativa, con l’evidenziazione, alla data del 30 settembre, delle imprese paganti e delle imprese per cui risulta un’omissione di versamento, e con informazioni disaggregate che hanno consentito di distinguere tra:

· imprese già iscritte

· imprese neo-iscritte

· unità locali fuori provincia

· sezione di appartenenza

8

· forma giuridica

· suddivisione delle imprese per scaglioni di fatturato

Le informazioni contenute nelle tabelle Infocamere sono servite sia per la determinazione delle stime del diritto annuale relative al preconsuntivo dell’anno 2017, sia per quelle relative al 2018, anno oggetto della previsione.

Entrando nel merito del calcolo delle due stime di provento, è necessario far riferimento alle disposizioni normative che negli ultimi anni hanno determinato una modifica profonda nella definizione delle poste del diritto annuale:

- la prima disposizione da riportare è quella contenuta nell’art. 28, comma 1 del Decreto Legge 24 giugno 2014, n. 90, convertito nella Legge 114/2014, norma che recita letteralmente come segue:

“1. Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l'importo del diritto annuale di cui all'art. 18 della legge 29 dicembre 1993, n. 580, e successive modificazioni, come determinato per l'anno 2014, e' ridotto, per l'anno 2015, del 35 per cento, per l'anno 2016, del 40 per cento e, a decorrere dall'anno 2017, del 50 per cento.”

- la seconda norma da registrare riguarda la modifica dell’articolo 18, comma 10, della legge n. 580/1993, intervenuta a seguito della entrata in vigore del Decreto Legislativo 219/2016. Il nuovo dettato dell’articolo 18, che si esprime in materia di finanziamento a favore delle Camere di Commercio, recita quanto segue “per il finanziamento di programmi e progetti presentati dalla camere di commercio, condivisi con le Regioni ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese, il Ministro dello sviluppo economico, su richiesta di Unioncamere, valutata la rilevanza dell'interesse del programma o del progetto nel quadro delle politiche strategiche nazionali, può autorizzare l'aumento, per gli esercizi di riferimento, della misura del diritto annuale fino ad un massimo del venti per cento.”

Con la Delibera del Consiglio Camerale n. 12 del 5/04/2017 sono stati approvati i seguenti tre progetti strategici "Punto impresa digitale", "Servizi di orientamento al lavoro e alle professioni" e "Valorizzazione della destinazione Marche post sisma" con i relativi budget, approvati dal Ministero dello Sviluppo Economico con Decreto del 22 maggio, per l'aumento del diritto annuale, per il periodo 2017-2019, nella misura del 20%; è stato previsto inoltre di destinare le maggiori risorse finanziarie derivanti dall'aumento del diritto annuale nella misura del 10% alla realizzazione del primo progetto e nella misura del 5% alla realizzazione di ciascuno degli altri due progetti presentati.

Ciò premesso, per la stima del diritto dovuto, ossia del provento, si è proceduto con la consueta metodologia di calcolo, aggiungendo al diritto effettivamente versato al 30/09/2017 la parte di tributo omesso, frutto della somma del valore del diritto omesso dai soggetti iscritti in sezione speciale (che pagano in cifra fissa e quindi più facilmente quantificabili) e del valore stimato del diritto dovuto dalle imprese iscritte in sezione ordinaria, le quali, versando un tributo variabile, richiedono un’operazione di calcolo più complessa. Infocamere, a tal riguardo, ha basato la propria valutazione individuando l’importo minimo previsto per ogni scaglione di fatturato, tenendo come base il fatturato dell’esercizio 2015 (cioè, l’ultimo disponibile).

La parte del tributo omesso, quello che costituisce tecnicamente il credito stimato che la Camera di Commercio vanta nei confronti degli operatori economici “sanzionabili”, rappresenta successivamente la base imponibile per determinare l’ammontare delle sanzioni dell’anno corrente (in percentuale del 30%, come previsto dal Decreto Ministeriale 54/2005 che si esprime in materia di determinazione delle sanzioni tributarie del diritto annuale) e dei relativi interessi (calcolati al tasso dello 0,1% dal 16 giugno dell’anno in esame fino al 31 dicembre dello stesso), nonché la quota di accantonamento al fondo svalutazione crediti.

Il provento così determinato è stato quindi considerato come base di partenza per la stima a preconsuntivo 2017, nonché per la stima a preventivo 2018.

Va evidenziato che il combinato disposto delle due norme citate fa si che, per ottenere il valore di presunto ricavo 2018, vada innanzitutto applicato il decremento percentuale del 50% rispetto agli importi base dell’anno 2014, incrementato poi del 20% relativo ai progetti suddetti.

Il risultato che si ottiene è di allineamento rispetto alle tariffe del 2017, pertanto gli importi stimati a preconsuntivo 2017 e preventivo 2018 saranno di identica portata.

9

Quanto alle variazioni tecniche contabili da apportare ai documenti di bilancio, queste hanno riguardato, fino all’aggiornamento al preventivo economico 2017, il mastro del diritto annuale genericamente considerato che, in maniera indistinta, è stato incrementato del 20% rispetto alla posta a preventivo e analogamente si è fatto per l’accantonamento al Fondo.

Nella presente trattazione, invece, si deve dare conto dell’emanazione della Nota Ministeriale n. 241848 del 22/06/2017 che ha fornito elementi interpretativi del Decreto del Ministero dello Sviluppo Economico del 22 maggio, anche in ordine alla modalità di rilevazione economica dei proventi derivanti dall’incremento delle misure del diritto annuale.

Secondo le indicazioni impartite dal Ministero, le Camere di Commercio devono istituire per ciascuna annualità interessata con riferimento ai proventi relativi all’incremento del 20% delle misure del diritto annuale, un’apposita voce “Diritto annuale incremento 20%”, nonché analoghe voci per le sanzioni e gli interessi; di tali separati conti va data evidenza nella presente relazione, mentre all’interno dell’allegato A risulterà un unico complessivo stanziamento in capo al mastro A1, con distinzione delle sole destinazioni per funzione a seconda che si tratti del provento netto o del 20% relativo ai progetti strategici (in questo ultimo caso la funzione di riferimento è la D, mentre il provento del diritto annuale “istituzionale” va imputato, come fatto gli anni scorsi, alla funzione B).

Da ultimo, va fatta menzione della nota del Ministero dello Sviluppo Economico n. 532625 del 5 dicembre 2017, intervenuta al fine di consentire una omogenea predisposizione del preventivo economico da parte delle Camere di Commercio. Nella nota vengono fornite indicazioni sugli aspetti contabili legati alla realizzazione dei progetti finanziati con l’incremento delle misure del diritto annuale.

Il problema si pone al momento della definizione del principio di competenza economica e della correlazione costi/ricavi (in base alla quale i costi devono essere associati ai relativi ricavi da iscrivere nel medesimo esercizio dell’imputazione dei costi). Poiché le attività finanziate con l’incremento del diritto annuale sono state avviate in corso d’anno, con la conseguenza che la maggior parte di tali attività non verranno concluse entro la fine del 2017, verrà imputata in competenza economica all’anno corrente solo la quota di ricavo correlata ai costi di competenza, pertanto la restante parte del provento andrà sospesa e imputata agli esercizi successivi attraverso la determinazione e la rilevazione di apposito risconto passivo.

Tale operazione contabile, non evidenziata nei prospetti di cui trattasi, sarà effettuata in sede di predisposizione del bilancio di esercizio al 31/12/2017 e, successivamente, in sede di aggiornamento al preventivo economico 2018.

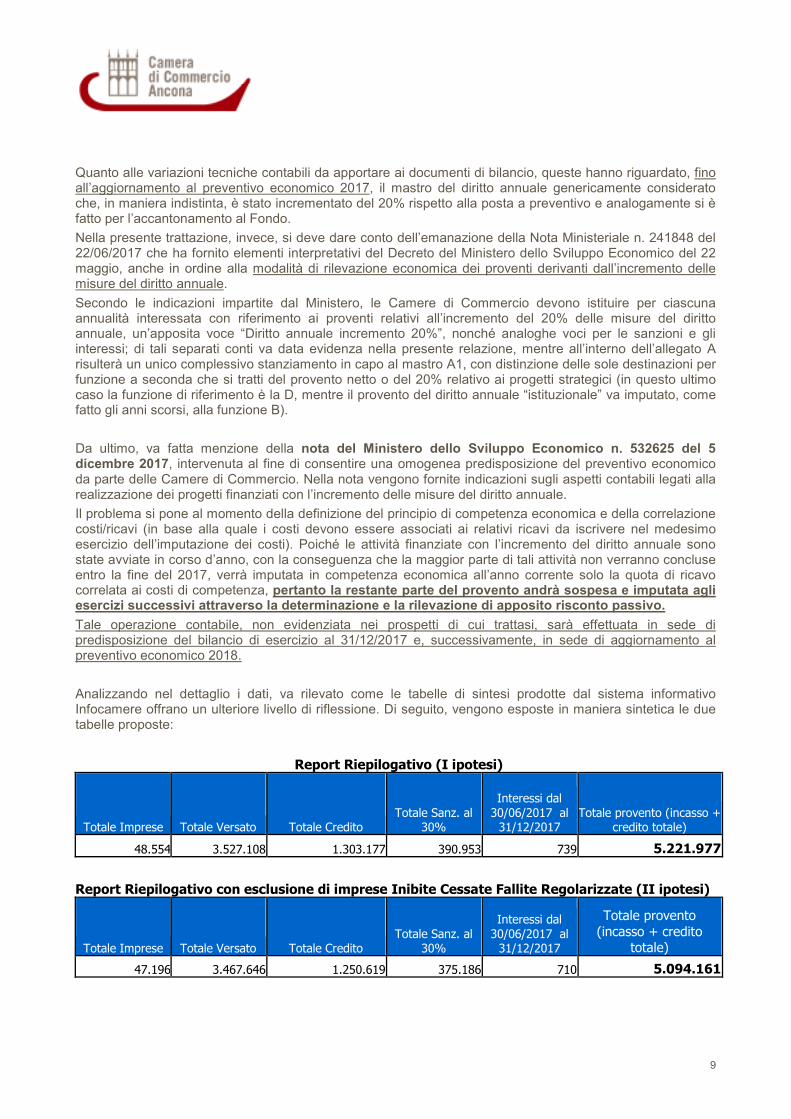

Analizzando nel dettaglio i dati, va rilevato come le tabelle di sintesi prodotte dal sistema informativo Infocamere offrano un ulteriore livello di riflessione. Di seguito, vengono esposte in maniera sintetica le due tabelle proposte:

Report Riepilogativo (I ipotesi)

Totale Imprese Totale Versato Totale Credito Totale Sanz. al

30%

Interessi dal

30/06/2017 al 31/12/2017

Totale provento (incasso + credito totale)

48.554 3.527.108 1.303.177 390.953 739 5.221.977

Report Riepilogativo con esclusione di imprese Inibite Cessate Fallite Regolarizzate (II ipotesi)

Totale Imprese Totale Versato Totale Credito Totale Sanz. al

30%

Interessi dal

30/06/2017 al 31/12/2017

Totale provento

(incasso + credito

totale)

47.196 3.467.646 1.250.619 375.186 710 5.094.161

10

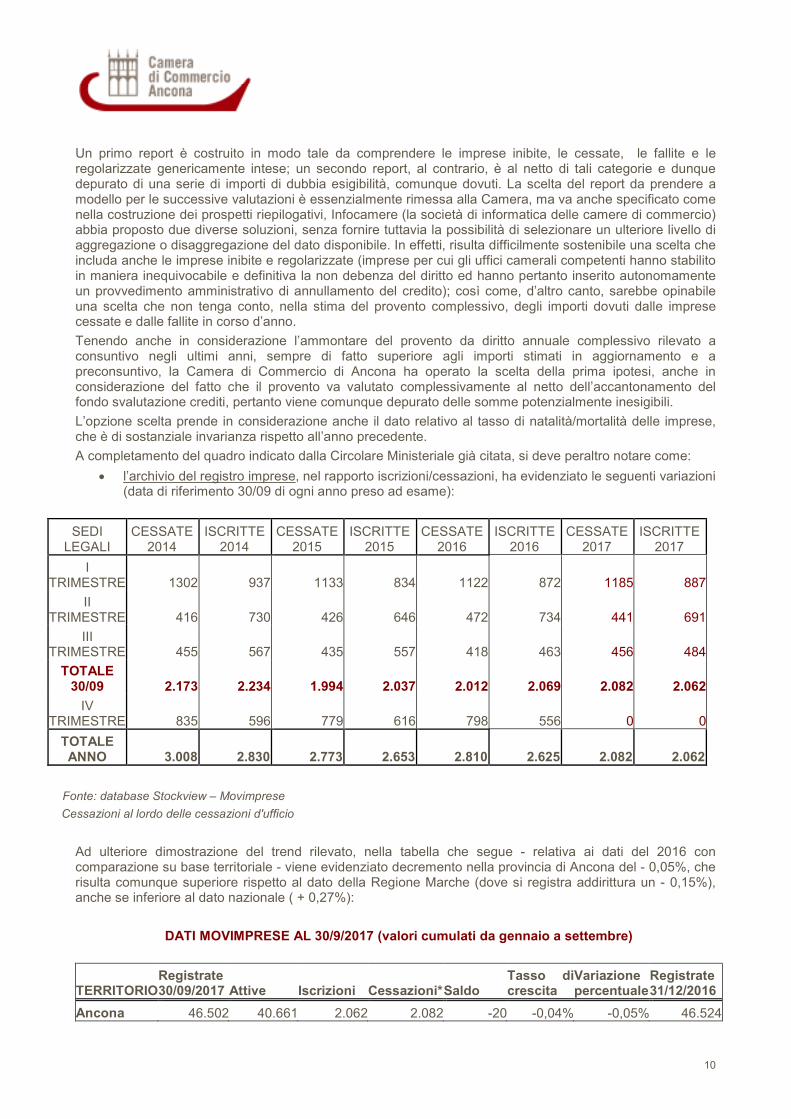

Un primo report è costruito in modo tale da comprendere le imprese inibite, le cessate, le fallite e le regolarizzate genericamente intese; un secondo report, al contrario, è al netto di tali categorie e dunque depurato di una serie di importi di dubbia esigibilità, comunque dovuti. La scelta del report da prendere a modello per le successive valutazioni è essenzialmente rimessa alla Camera, ma va anche specificato come nella costruzione dei prospetti riepilogativi, Infocamere (la società di informatica delle camere di commercio) abbia proposto due diverse soluzioni, senza fornire tuttavia la possibilità di selezionare un ulteriore livello di aggregazione o disaggregazione del dato disponibile. In effetti, risulta difficilmente sostenibile una scelta che includa anche le imprese inibite e regolarizzate (imprese per cui gli uffici camerali competenti hanno stabilito in maniera inequivocabile e definitiva la non debenza del diritto ed hanno pertanto inserito autonomamente un provvedimento amministrativo di annullamento del credito); così come, d’altro canto, sarebbe opinabile una scelta che non tenga conto, nella stima del provento complessivo, degli importi dovuti dalle imprese cessate e dalle fallite in corso d’anno.

Tenendo anche in considerazione l’ammontare del provento da diritto annuale complessivo rilevato a consuntivo negli ultimi anni, sempre di fatto superiore agli importi stimati in aggiornamento e a preconsuntivo, la Camera di Commercio di Ancona ha operato la scelta della prima ipotesi, anche in considerazione del fatto che il provento va valutato complessivamente al netto dell’accantonamento del fondo svalutazione crediti, pertanto viene comunque depurato delle somme potenzialmente inesigibili.

L’opzione scelta prende in considerazione anche il dato relativo al tasso di natalità/mortalità delle imprese, che è di sostanziale invarianza rispetto all’anno precedente.

A completamento del quadro indicato dalla Circolare Ministeriale già citata, si deve peraltro notare come:

l’archivio del registro imprese, nel rapporto iscrizioni/cessazioni, ha evidenziato le seguenti variazioni (data di riferimento 30/09 di ogni anno preso ad esame):

SEDI LEGALI

CESSATE 2014

ISCRITTE 2014

CESSATE 2015

ISCRITTE 2015

CESSATE 2016

ISCRITTE 2016

CESSATE 2017

ISCRITTE 2017

I TRIMESTRE 1302 937 1133 834 1122 872 1185 887

II TRIMESTRE 416 730 426 646 472 734 441 691

III TRIMESTRE 455 567 435 557 418 463 456 484

TOTALE 30/09 2.173 2.234 1.994 2.037 2.012 2.069 2.082 2.062

IV TRIMESTRE 835 596 779 616 798 556 0 0

TOTALE ANNO 3.008 2.830 2.773 2.653 2.810 2.625 2.082 2.062

Fonte: database Stockview – Movimprese

Cessazioni al lordo delle cessazioni d'ufficio

Ad ulteriore dimostrazione del trend rilevato, nella tabella che segue - relativa ai dati del 2016 con comparazione su base territoriale - viene evidenziato decremento nella provincia di Ancona del - 0,05%, che risulta comunque superiore rispetto al dato della Regione Marche (dove si registra addirittura un - 0,15%), anche se inferiore al dato nazionale ( + 0,27%):

DATI MOVIMPRESE AL 30/9/2017 (valori cumulati da gennaio a settembre)

TERRITORIO Registrate 30/09/2017 Attive Iscrizioni Cessazioni* Saldo

Tasso di crescita

Variazione percentuale

Registrate 31/12/2016

Ancona 46.502 40.661 2.062 2.082 -20 -0,04% -0,05% 46.524

11

Marche 172.071 150.737 7.302 7.586 -284 -0,16% -0,15% 172.337

Italia 6.089.965 5.157.129 276.104 261.062 15.042 0,25% 0,27% 6.073.763

Fonte: database Stockview – Movimprese

Cessazioni al lordo delle cessazioni d'ufficio

*I dati qui presentati non includono più la classe giuridica PERSONE FISICHE, che non è più rilevata a partire dal II trimestre del 2014

il trend economico congiunturale a livello provinciale impone una doverosa cautela nella stima del provento corrente del diritto annuale; tuttavia si ritiene che, data la forte incertezza a livello generale ed in considerazione della ulteriore riduzione del diritto dovuto dalle imprese (- 50% rispetto al 2014) con successivo incremento del 20% legato alla realizzazione dei progetti strategici, solo alla fine del primo semestre del prossimo anno sarà possibile valutare un’eventuale rettifica del dato stimato a preventivo economico.

Dall’analisi congiunta delle variabili esposte, si perviene alle seguenti previsioni:

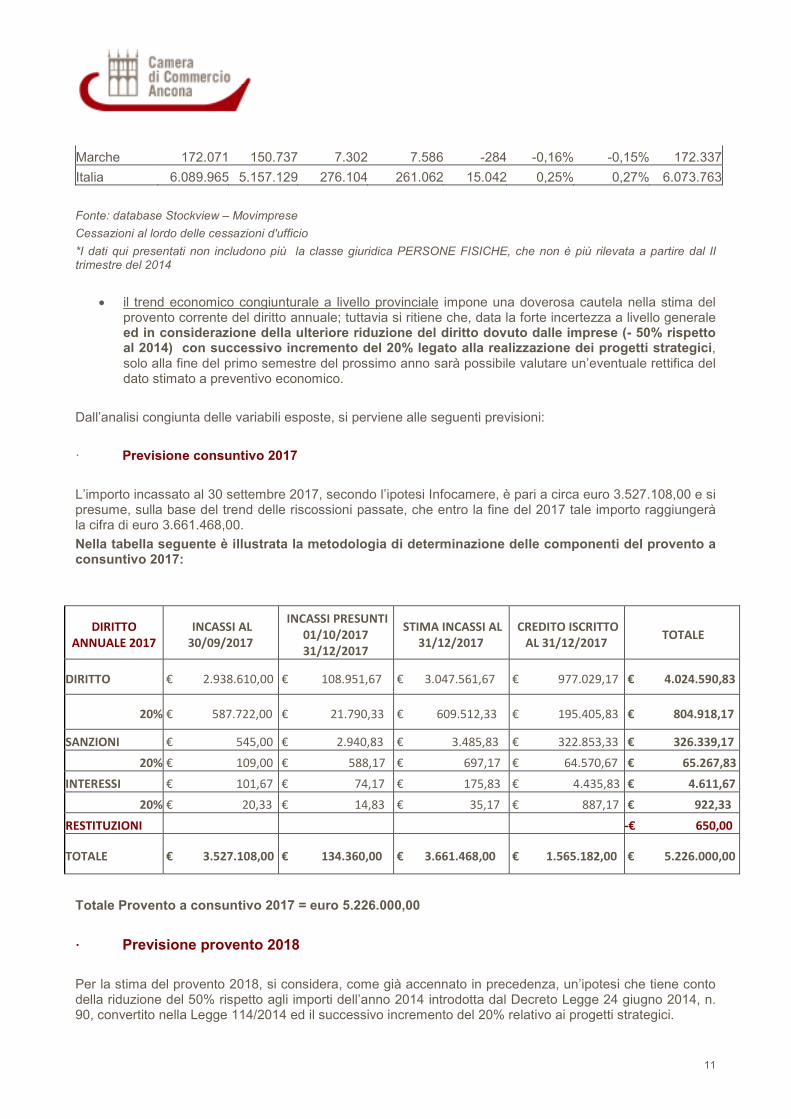

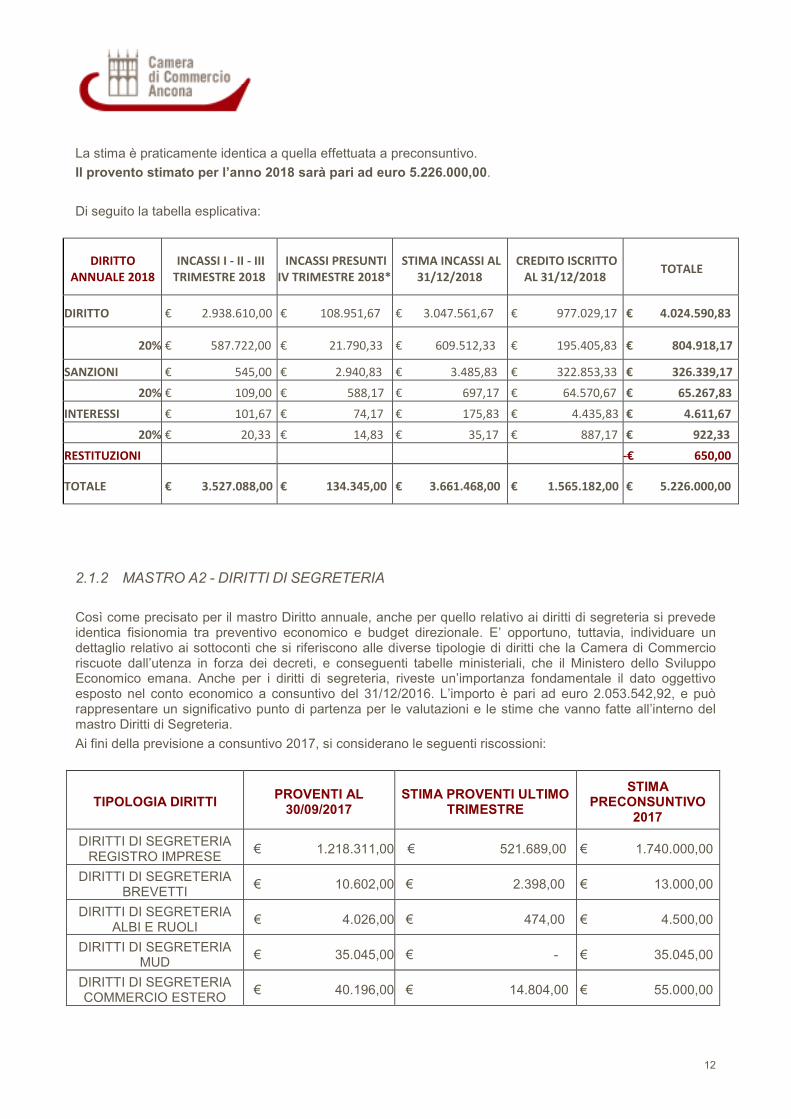

· Previsione consuntivo 2017

L’importo incassato al 30 settembre 2017, secondo l’ipotesi Infocamere, è pari a circa euro 3.527.108,00 e si presume, sulla base del trend delle riscossioni passate, che entro la fine del 2017 tale importo raggiungerà la cifra di euro 3.661.468,00.

Nella tabella seguente è illustrata la metodologia di determinazione delle componenti del provento a consuntivo 2017:

DIRITTO

ANNUALE 2017

INCASSI AL

30/09/2017

INCASSI PRESUNTI

01/10/2017

31/12/2017

STIMA INCASSI AL

31/12/2017

CREDITO ISCRITTO

AL 31/12/2017 TOTALE

DIRITTO € 2.938.610,00 € 108.951,67 € 3.047.561,67 € 977.029,17 € 4.024.590,83

20% € 587.722,00 € 21.790,33 € 609.512,33 € 195.405,83 € 804.918,17

SANZIONI € 545,00 € 2.940,83 € 3.485,83 € 322.853,33 € 326.339,17

20% € 109,00 € 588,17 € 697,17 € 64.570,67 € 65.267,83

INTERESSI € 101,67 € 74,17 € 175,83 € 4.435,83 € 4.611,67

20% € 20,33 € 14,83 € 35,17 € 887,17 € 922,33

RESTITUZIONI -€ 650,00

TOTALE € 3.527.108,00 € 134.360,00 € 3.661.468,00 € 1.565.182,00 € 5.226.000,00

Totale Provento a consuntivo 2017 = euro 5.226.000,00

· Previsione provento 2018

Per la stima del provento 2018, si considera, come già accennato in precedenza, un’ipotesi che tiene conto della riduzione del 50% rispetto agli importi dell’anno 2014 introdotta dal Decreto Legge 24 giugno 2014, n. 90, convertito nella Legge 114/2014 ed il successivo incremento del 20% relativo ai progetti strategici.

12

La stima è praticamente identica a quella effettuata a preconsuntivo.

Il provento stimato per l’anno 2018 sarà pari ad euro 5.226.000,00.

Di seguito la tabella esplicativa:

DIRITTO

ANNUALE 2018

INCASSI I - II - III

TRIMESTRE 2018

INCASSI PRESUNTI

IV TRIMESTRE 2018*

STIMA INCASSI AL

31/12/2018

CREDITO ISCRITTO

AL 31/12/2018 TOTALE

DIRITTO € 2.938.610,00 € 108.951,67 € 3.047.561,67 € 977.029,17 € 4.024.590,83

20% € 587.722,00 € 21.790,33 € 609.512,33 € 195.405,83 € 804.918,17

SANZIONI € 545,00 € 2.940,83 € 3.485,83 € 322.853,33 € 326.339,17

20% € 109,00 € 588,17 € 697,17 € 64.570,67 € 65.267,83

INTERESSI € 101,67 € 74,17 € 175,83 € 4.435,83 € 4.611,67

20% € 20,33 € 14,83 € 35,17 € 887,17 € 922,33

RESTITUZIONI -€ 650,00

TOTALE € 3.527.088,00 € 134.345,00 € 3.661.468,00 € 1.565.182,00 € 5.226.000,00

2.1.2 MASTRO A2 - DIRITTI DI SEGRETERIA

Così come precisato per il mastro Diritto annuale, anche per quello relativo ai diritti di segreteria si prevede identica fisionomia tra preventivo economico e budget direzionale. E’ opportuno, tuttavia, individuare un dettaglio relativo ai sottoconti che si riferiscono alle diverse tipologie di diritti che la Camera di Commercio riscuote dall’utenza in forza dei decreti, e conseguenti tabelle ministeriali, che il Ministero dello Sviluppo Economico emana. Anche per i diritti di segreteria, riveste un’importanza fondamentale il dato oggettivo esposto nel conto economico a consuntivo del 31/12/2016. L’importo è pari ad euro 2.053.542,92, e può rappresentare un significativo punto di partenza per le valutazioni e le stime che vanno fatte all’interno del mastro Diritti di Segreteria.

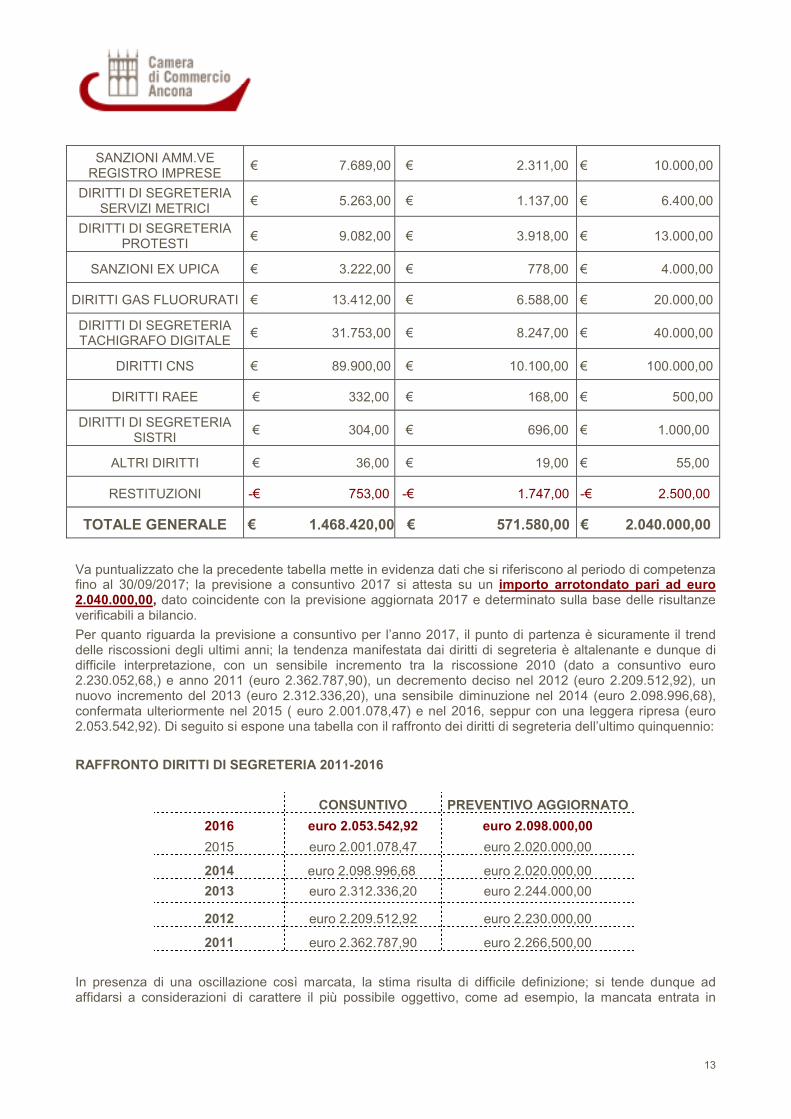

Ai fini della previsione a consuntivo 2017, si considerano le seguenti riscossioni:

TIPOLOGIA DIRITTI PROVENTI AL

30/09/2017 STIMA PROVENTI ULTIMO

TRIMESTRE

STIMA PRECONSUNTIVO

2017

DIRITTI DI SEGRETERIA REGISTRO IMPRESE

€ 1.218.311,00 € 521.689,00 € 1.740.000,00

DIRITTI DI SEGRETERIA BREVETTI

€ 10.602,00 € 2.398,00 € 13.000,00

DIRITTI DI SEGRETERIA ALBI E RUOLI

€ 4.026,00 € 474,00 € 4.500,00

DIRITTI DI SEGRETERIA MUD

€ 35.045,00 € - € 35.045,00

DIRITTI DI SEGRETERIA COMMERCIO ESTERO

€ 40.196,00 € 14.804,00 € 55.000,00

13

SANZIONI AMM.VE REGISTRO IMPRESE

€ 7.689,00 € 2.311,00 € 10.000,00

DIRITTI DI SEGRETERIA SERVIZI METRICI

€ 5.263,00 € 1.137,00 € 6.400,00

DIRITTI DI SEGRETERIA PROTESTI

€ 9.082,00 € 3.918,00 € 13.000,00

SANZIONI EX UPICA € 3.222,00 € 778,00 € 4.000,00

DIRITTI GAS FLUORURATI € 13.412,00 € 6.588,00 € 20.000,00

DIRITTI DI SEGRETERIA TACHIGRAFO DIGITALE

€ 31.753,00 € 8.247,00 € 40.000,00

DIRITTI CNS € 89.900,00 € 10.100,00 € 100.000,00

DIRITTI RAEE € 332,00 € 168,00 € 500,00

DIRITTI DI SEGRETERIA SISTRI

€ 304,00 € 696,00 € 1.000,00

ALTRI DIRITTI € 36,00 € 19,00 € 55,00

RESTITUZIONI -€ 753,00 -€ 1.747,00 -€ 2.500,00

TOTALE GENERALE € 1.468.420,00 € 571.580,00 € 2.040.000,00

Va puntualizzato che la precedente tabella mette in evidenza dati che si riferiscono al periodo di competenza fino al 30/09/2017; la previsione a consuntivo 2017 si attesta su un importo arrotondato pari ad euro 2.040.000,00, dato coincidente con la previsione aggiornata 2017 e determinato sulla base delle risultanze verificabili a bilancio.

Per quanto riguarda la previsione a consuntivo per l’anno 2017, il punto di partenza è sicuramente il trend delle riscossioni degli ultimi anni; la tendenza manifestata dai diritti di segreteria è altalenante e dunque di difficile interpretazione, con un sensibile incremento tra la riscossione 2010 (dato a consuntivo euro 2.230.052,68,) e anno 2011 (euro 2.362.787,90), un decremento deciso nel 2012 (euro 2.209.512,92), un nuovo incremento del 2013 (euro 2.312.336,20), una sensibile diminuzione nel 2014 (euro 2.098.996,68), confermata ulteriormente nel 2015 ( euro 2.001.078,47) e nel 2016, seppur con una leggera ripresa (euro 2.053.542,92). Di seguito si espone una tabella con il raffronto dei diritti di segreteria dell’ultimo quinquennio:

RAFFRONTO DIRITTI DI SEGRETERIA 2011-2016

CONSUNTIVO PREVENTIVO AGGIORNATO

2016 euro 2.053.542,92 euro 2.098.000,00

2015 euro 2.001.078,47 euro 2.020.000,00

2014 euro 2.098.996,68 euro 2.020.000,00

2013 euro 2.312.336,20 euro 2.244.000,00

2012 euro 2.209.512,92 euro 2.230.000,00

2011 euro 2.362.787,90 euro 2.266,500,00

In presenza di una oscillazione così marcata, la stima risulta di difficile definizione; si tende dunque ad affidarsi a considerazioni di carattere il più possibile oggettivo, come ad esempio, la mancata entrata in

14

vigore delle nuove tariffe dei diritti di segreteria. La stima a preconsuntivo 2017 si attesta dunque su un importo pari ad euro 2.040.000,00, di fatto in linea con il dato a consuntivo 2016.

Il dato a preventivo, al contrario, va leggermente ritoccato al ribasso sulla scorta delle indicazioni fornite dagli uffici competenti (l’assenza di revisioni degli albi e ruoli esistenti e la flessione dei diritti relativi ai servizi metrici).

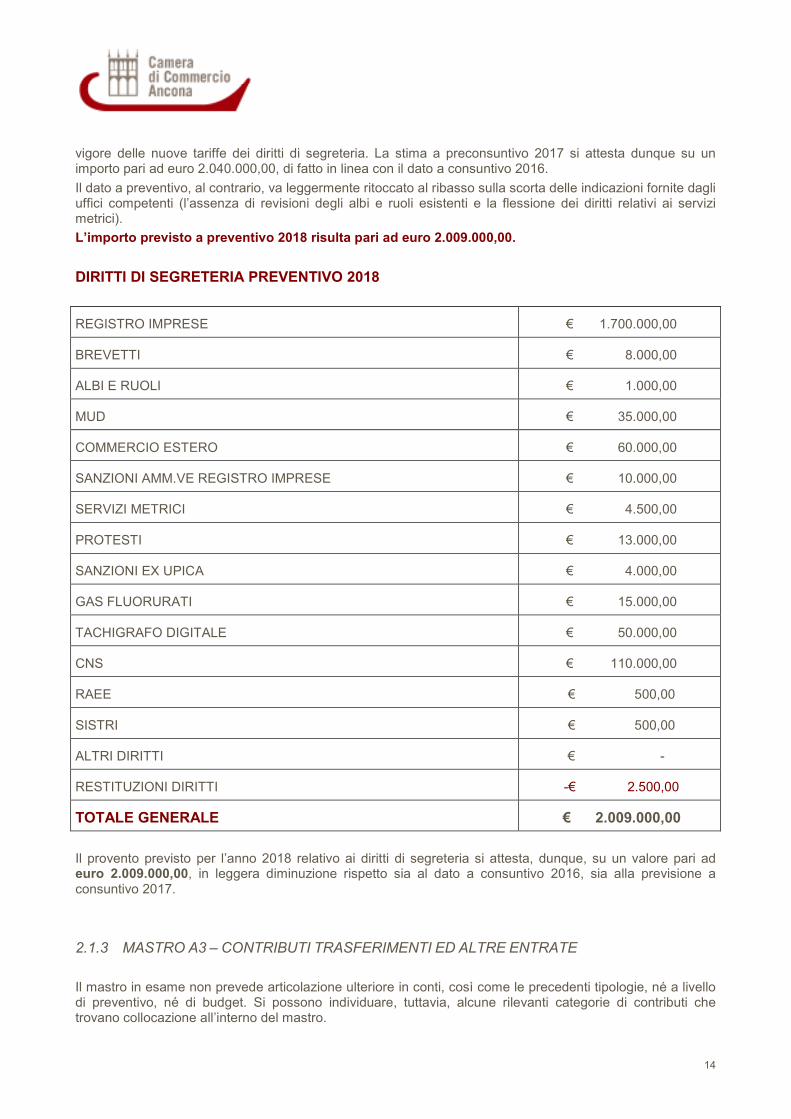

L’importo previsto a preventivo 2018 risulta pari ad euro 2.009.000,00.

DIRITTI DI SEGRETERIA PREVENTIVO 2018

REGISTRO IMPRESE € 1.700.000,00

BREVETTI € 8.000,00

ALBI E RUOLI € 1.000,00

MUD € 35.000,00

COMMERCIO ESTERO € 60.000,00

SANZIONI AMM.VE REGISTRO IMPRESE € 10.000,00

SERVIZI METRICI € 4.500,00

PROTESTI € 13.000,00

SANZIONI EX UPICA € 4.000,00

GAS FLUORURATI € 15.000,00

TACHIGRAFO DIGITALE € 50.000,00

CNS € 110.000,00

RAEE € 500,00

SISTRI € 500,00

ALTRI DIRITTI € -

RESTITUZIONI DIRITTI -€ 2.500,00

TOTALE GENERALE € 2.009.000,00

Il provento previsto per l’anno 2018 relativo ai diritti di segreteria si attesta, dunque, su un valore pari ad euro 2.009.000,00, in leggera diminuzione rispetto sia al dato a consuntivo 2016, sia alla previsione a consuntivo 2017.

2.1.3 MASTRO A3 – CONTRIBUTI TRASFERIMENTI ED ALTRE ENTRATE

Il mastro in esame non prevede articolazione ulteriore in conti, così come le precedenti tipologie, né a livello di preventivo, né di budget. Si possono individuare, tuttavia, alcune rilevanti categorie di contributi che trovano collocazione all’interno del mastro.

15

L’importo stimato per il 2018, pari ad euro 345.000,00, è di gran lunga inferiore sia alla previsione a consuntivo 2017 – pari ad euro 521.295,00 – sia alla previsione aggiornata a luglio 2017 che ammonta ad euro 518.884,00.

Le previsioni a consuntivo 2017 e i proventi stimati per l’anno 2018 si possono schematizzare nel modo seguente, tenendo presente che tutti gli importi sono stati determinati sulla base delle indicazioni fornite dai dirigenti e dagli uffici camerali competenti.

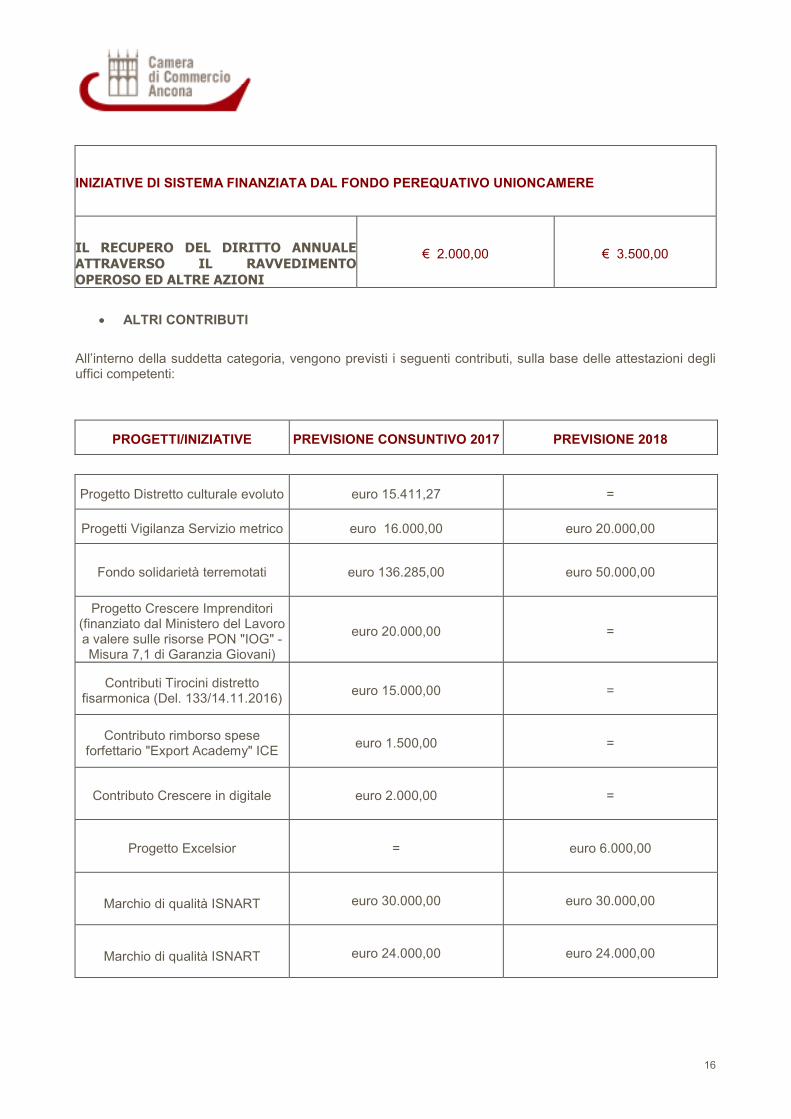

CONTRIBUTI DAL FONDO PEREQUATIVO

Sono i contributi che l’Unione Italiana delle Camere di Commercio eroga a favore delle Camere di Commercio a parziale rimborso - fino all'anno in corso pari al 40% - delle spese sostenute per la realizzazione dei progetti del Fondo di Perequazione che ogni anno vengono presentati.

Il Fondo di Perequazione, gestito da Unioncamere, ha la funzione di riequilibrare le risorse all’interno del sistema camerale. Ogni anno la Camera di Commercio di Ancona versa sul fondo una quota – determinata in percentuale sull’importo del diritto annuale riscosso nell’anno di riferimento, come previsto dal Decreto Ministeriale che ogni anno fissa le misure del diritto annuale - che sarà destinata al finanziamento della realizzazione di specifici progetti e al supporto delle attività delle Camere che presentano rigidità di bilancio. La Camera di Commercio di Ancona riceve dal Fondo di Perequazione solo la parte a finanziamento dei progetti annualmente realizzati.

Per l’anno 2017, la stima dei proventi riguarda l’iniziativa di sistema finanziata dal Fondo Perequativo e denominata “Il recupero del diritto annuale attraverso il ravvedimento operoso” ; l’iniziativa, di fatto già sperimentata negli ultimi anni dalla Camera di Commercio di Ancona, anche in qualità di ente campione, si è concretizzata nello svolgimento da parte di Infocamere e Si.Camera delle attività di segnalazione e supporto alle imprese per gli inadempimenti del diritto annuale 2016, per proseguire poi con la rendicontazione delle attività, subordinatamente alla quale si attende da parte di Unioncamere un contributo che abbatterà i costi sostenuti per il servizio. In base alle stime contabili, si presume che tale ricavo ammonti ad euro 2.000,00.

Per l’anno 2018, la stima a preventivo includerà la stessa linea progettuale suddetta relativa al ravvedimento operoso, ampliata rispetto a quella dello scorso anno, in quanto comprensiva anche di una ulteriore azione relativa a un ulteriore specifico servizio – che partirà nei prossimi mesi - volto a sensibilizzare anche il pagamento del tributo camerale per le imprese per le quali non sia stata ancora emessa una cartella esattoriale (la cosiddetta azione “pre-ruolo”). Così come per il servizio ravvedimento operoso 2017, le attività di questa seconda linea saranno svolte centralmente dalle due agenzie di sistema, Infocamere e Si.Camera.

Il contributo a carico del Fondo di perequazione a favore delle Camere di commercio, è stato innalzato, riconoscendo di fatto il 50% degli oneri complessivi sostenuti da ciascuna Camera (il costo da corrispondere alle agenzie sarà pari al 9% dei soli incassi effettivamente avvenuti, a seguito dell’attività svolta); stante la stima degli oneri pari ad euro 7.000,00, si prevede un provento per il 2018 pari al 50%, cioè ad euro 3.500,00.

Tuttavia, si prevedono nel 2018 altre 5 linee progettuali che saranno approvate dal Comitato di Presidenza di Unioncamere nella prossima riunione del 14/12/2017, di cui si terrà conto in sede di approvazione dell'aggiornamento del preventivo economico per l'esercizio 2018.

L’importo a previsione 2018 è pari ad euro 3.500,00 e riguarda il provento da Fondo Perequativo di cui sopra:

FONDO DI PEREQUAZIONE

PREVISIONE A CONSUNTIVO 2017

PREVENTIVO 2018

16

INIZIATIVE DI SISTEMA FINANZIATA DAL FONDO PEREQUATIVO UNIONCAMERE

IL RECUPERO DEL DIRITTO ANNUALE ATTRAVERSO IL RAVVEDIMENTO

OPEROSO ED ALTRE AZIONI

€ 2.000,00 € 3.500,00

ALTRI CONTRIBUTI

All’interno della suddetta categoria, vengono previsti i seguenti contributi, sulla base delle attestazioni degli uffici competenti:

PROGETTI/INIZIATIVE PREVISIONE CONSUNTIVO 2017 PREVISIONE 2018

Progetto Distretto culturale evoluto euro 15.411,27 =

Progetti Vigilanza Servizio metrico euro 16.000,00 euro 20.000,00

Fondo solidarietà terremotati euro 136.285,00 euro 50.000,00

Progetto Crescere Imprenditori (finanziato dal Ministero del Lavoro a valere sulle risorse PON "IOG" - Misura 7,1 di Garanzia Giovani)

euro 20.000,00 =

Contributi Tirocini distretto fisarmonica (Del. 133/14.11.2016)

euro 15.000,00 =

Contributo rimborso spese forfettario "Export Academy" ICE

euro 1.500,00 =

Contributo Crescere in digitale euro 2.000,00 =

Progetto Excelsior = euro 6.000,00

Marchio di qualità ISNART euro 30.000,00 euro 30.000,00

Marchio di qualità ISNART euro 24.000,00 euro 24.000,00

17

TOTALE euro 260.196,27 euro 130.000,00

CONTRIBUTI DA PROGETTI COMUNITARI

Si tratta dei progetti relativi a programmi banditi dall’Unione Europea a cui la Camera di Commercio partecipa come ente capofila o, in alternativa, come partner, e per i quali è previsto un impegno in termini di costi, nonché un finanziamento erogato dall’ente di riferimento (Regione ed Unione Europea).

Si tratta di una voce di entrata per sua natura soggetta a forti oscillazioni in quanto derivante dalla tipologia di programmi predisposti dall’Unione Europea e dall’esito dei progetti presentati ogni anno.

Il principio di prudenza che ispira l’intero impianto dei proventi impone che vengano presi in considerazione ai fini della stima a preventivo solo ed esclusivamente i progetti tecnicamente approvati, che producono ricavi certi e quindi eventualmente crediti di cui la Camera di Commercio di Ancona sia formalmente titolare. Restano esclusi dal computo di stima tutti quei progetti già oggetto di progettazione, addirittura già presentati agli organi competenti, per i quali tuttavia l’ente camerale è ancora in attesa di conoscere l’esito e dunque l’eventuale approvazione.

Per l’anno 2017, sulla base delle attestazioni del Dirigente competente, gli unici progetti già approvati ed in corso di realizzazione che stanno generando proventi sono:

Progetto IAL-CISL “Tecnico superiore per l’amministrazione economico-finanziaria – esperto settore vendite nei mercati internazionali e web strategy” – euro 8.701,59

Check up energy – euro 5.791,00

Il provento totale che si prevede a preconsuntivo 2017 della voce ”Progetti comunitari” ammonta ad euro 14.492,59.

Al preventivo 2018 vanno riferiti i soli proventi relativi al progetto denominato Erasmus +, il cui organismo capofila risulta essere lo IAL-CISL, pari ad euro 25.000,00.

Si prevedono, oltre a ciò, i seguenti proventi:

1. Rimborsi e recuperi diversi: tale voce accoglie proventi istituzionali di diversa natura, dal ricavo connesso alle trattenute per ricorsi alla quota che viene corrisposta all’Ufficio Pat-Lib per la richiesta di marchi nazionali ed internazionali o ai rimborsi connessi alle spese di notifica per verbali di irrogazione sanzioni. Le quote a bilancio saranno le seguenti:

Consuntivo 2017 euro 8.000,00 – Preventivo 2018 euro 5.000,00

2. Contributo annuale per Recupero spese generali per uso sede camerale: tale importo si riferisce ai proventi connessi ai rimborsi erogati da tutte le organizzazioni (aziende speciali, associazioni varie, ecc) che utilizzano locali della sede camerale. Tale provento ha fatto segnare dal 2009 un incremento considerevole dovuto alla modifica della metodologia di calcolo (diversamente da quanto accadeva prima, le spese da rimborsare sono determinate sulla base degli effettivi metri quadrati utilizzati); anche per il 2017 ed il 2018 non sarà chiesto il rimborso all'azienda speciale Marchet, in quanto non appare opportuno generare oneri di funzionamento ad un organismo di diretta derivazione dell'ente stesso, visto anche l'art. 69 del DPR 254/2005; gli importi evidenziati si riferiscono quindi ai rimborsi richiesti all’Unione Regionale Marche – il cui contratto di comodato è attivo fino al 31/12/2019, tuttavia vista la fase di liquidazione dell’organismo si prevede un annullamento del rimborso per il 2018 - e al Forum delle Camere di Commercio dell’Adriatico e dello Ionio:

Consuntivo 2017 euro 9.869,00– Preventivo 2018 euro 1.500,00

3. Avanzi di esercizio aziende speciali: sono previsti rimborsi da parte dell'azienda speciale che ha, nel corso degli scorsi esercizi, rilevato avanzi economici.

Consuntivo 2017 euro 46.737,00 – Preventivo 2018 euro 0,00

18

Un discorso a parte meritano i rimborsi che la Camera di Commercio di Ancona riceve per la tenuta dell’Albo Smaltitori Rifiuti.

· RECUPERO SPESE GESTIONE ALBO SMALTITORI RIFIUTI

Si prevede una quota di spese rimborsabili derivante dalla rendicontazione al 31/12/2017 pari ad euro 180.000,00 per il consuntivo 2017, confermato anche nel preventivo 2018, sulla base del trend storico degli ultimi anni.

2.1.4 MASTRO A4 –PROVENTI DA GESTIONE DI BENI E SERVIZI

Le quote di provento comprese nel mastro in esame sono riferite a tutte le attività che la Camera di Commercio svolge nell’ambito della prestazione di beni e servizi e che si configurano dunque come attività commerciali.

L’importo stimato nel 2018 (pari ad euro 140.000,00) è in moderata flessione rispetto alla previsione a consuntivo 2017 – euro 142.935,00 – mentre è in più netta diminuzione rispetto alla previsione aggiornata a luglio 2017 (euro 170.000,00).

· QUOTE DI ISCRIZIONE CORSI AGENTI E MEDIATORI

Comprendono, in massima parte, le quote di partecipazione ai corsi che la Camera organizza per l’abilitazione allo svolgimento della professione di agente e rappresentante e di mediatore; si tratta di corsi obbligatori per legge che, tuttavia, la Camera non gestisce in forma esclusiva e, pertanto, si traducono in un’attività di carattere commerciale.

Esplicitando il dato relativo alle quote, per la previsione per l’anno 2018 non si prevede alcun ricavo, vista la volontà di non organizzare corsi per l’anno in arrivo; ammonta invece ad euro 6.885,00 l’importo registrato a preconsuntivo 2017 (gli importi relativi alle quote di partecipazione ai corsi per agenti e rappresentanti modificate con Determinazione dirigenziale n. 165 del 28/06/2007 e rettificate con Determinazione 242 del 5/10/2007 sono tuttora in vigore). Le informazioni sono state comunicate dal Responsabile dell’ufficio competente.

· ALTRI CORSI

Per l’anno 2018 non sono previsti ricavi relativi all’organizzazione di corsi programmati che sistematicamente gli uffici camerali realizzano negli ambiti propri dell’ente, quali l’avvio di impresa, l’utilizzo di strumenti web, etc. Il dato a preconsuntivo 2017 fa registrare invece un provento pari ad euro 1.050,00.

All’interno del mastro in esame, si individuano, inoltre, le seguenti voci di provento:

ANNO 2018 ANNO 2017

- Vendita lettori smart card euro 6 .500,00 euro 8.000,00

- Operazioni a premio euro 11.000,00 euro 11.000,00

- Canoni uso Loggia dei Mercanti euro 16.000,00 euro 10.000,00

- Vendita Carnet ATA euro 1.500,00 euro 1.000,00

- Ricavi per cessione di beni e servizi euro 55.000,00 euro 55.000,00 (Tariffe Eurosportello, Servizio

Mediazione e Arbitrato,

Sponsorizzazioni, etc).

19

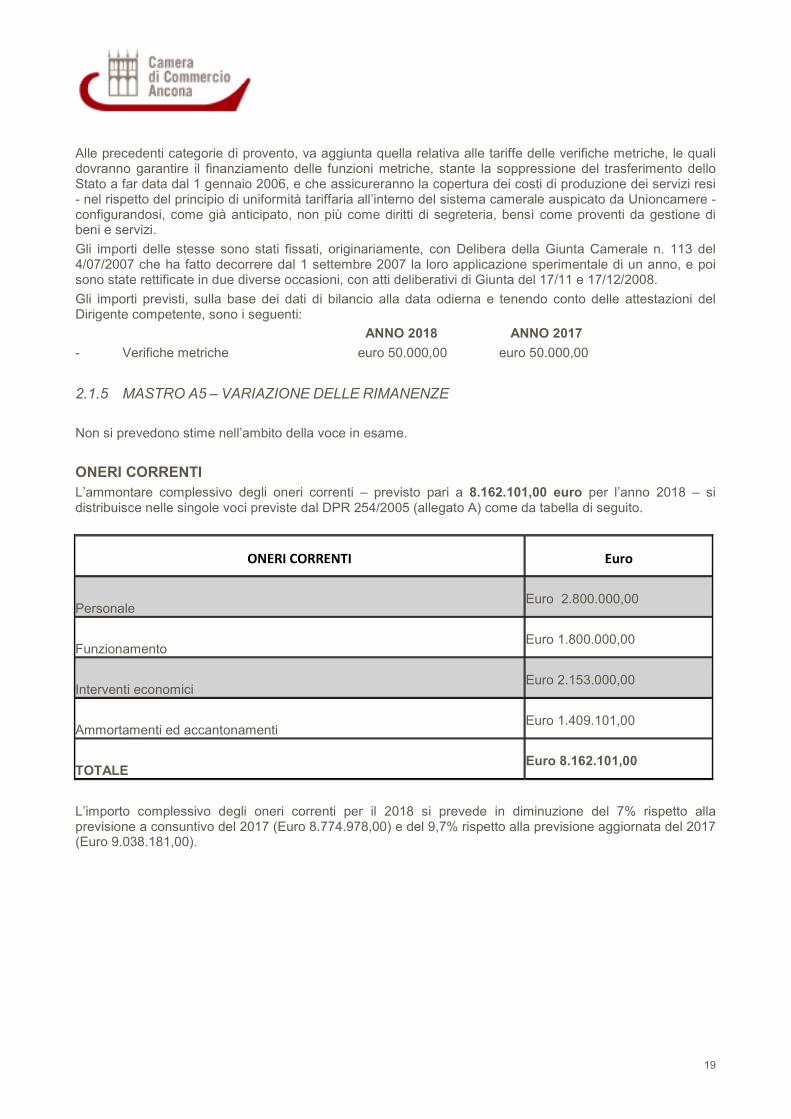

Alle precedenti categorie di provento, va aggiunta quella relativa alle tariffe delle verifiche metriche, le quali dovranno garantire il finanziamento delle funzioni metriche, stante la soppressione del trasferimento dello Stato a far data dal 1 gennaio 2006, e che assicureranno la copertura dei costi di produzione dei servizi resi - nel rispetto del principio di uniformità tariffaria all’interno del sistema camerale auspicato da Unioncamere - configurandosi, come già anticipato, non più come diritti di segreteria, bensì come proventi da gestione di beni e servizi.

Gli importi delle stesse sono stati fissati, originariamente, con Delibera della Giunta Camerale n. 113 del 4/07/2007 che ha fatto decorrere dal 1 settembre 2007 la loro applicazione sperimentale di un anno, e poi sono state rettificate in due diverse occasioni, con atti deliberativi di Giunta del 17/11 e 17/12/2008.

Gli importi previsti, sulla base dei dati di bilancio alla data odierna e tenendo conto delle attestazioni del Dirigente competente, sono i seguenti:

ANNO 2018 ANNO 2017

- Verifiche metriche euro 50.000,00 euro 50.000,00

2.1.5 MASTRO A5 – VARIAZIONE DELLE RIMANENZE

Non si prevedono stime nell’ambito della voce in esame.

ONERI CORRENTI

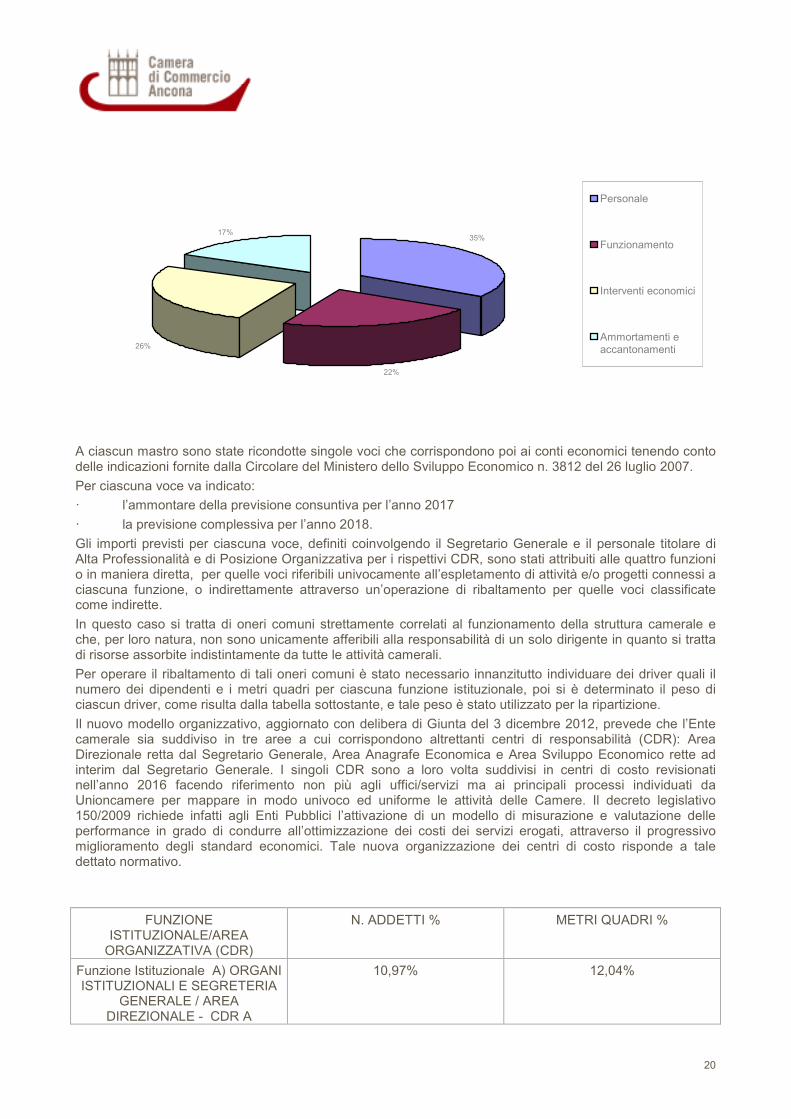

L’ammontare complessivo degli oneri correnti – previsto pari a 8.162.101,00 euro per l’anno 2018 – si distribuisce nelle singole voci previste dal DPR 254/2005 (allegato A) come da tabella di seguito.

ONERI CORRENTI Euro

Personale Euro 2.800.000,00

Funzionamento Euro 1.800.000,00

Interventi economici Euro 2.153.000,00

Ammortamenti ed accantonamenti Euro 1.409.101,00

TOTALE Euro 8.162.101,00

L’importo complessivo degli oneri correnti per il 2018 si prevede in diminuzione del 7% rispetto alla previsione a consuntivo del 2017 (Euro 8.774.978,00) e del 9,7% rispetto alla previsione aggiornata del 2017 (Euro 9.038.181,00).

20

22%

17%

26%

35%

Personale

Funzionamento

Interventi economici

Ammortamenti eaccantonamenti

A ciascun mastro sono state ricondotte singole voci che corrispondono poi ai conti economici tenendo conto delle indicazioni fornite dalla Circolare del Ministero dello Sviluppo Economico n. 3812 del 26 luglio 2007.

Per ciascuna voce va indicato:

· l’ammontare della previsione consuntiva per l’anno 2017

· la previsione complessiva per l’anno 2018.

Gli importi previsti per ciascuna voce, definiti coinvolgendo il Segretario Generale e il personale titolare di Alta Professionalità e di Posizione Organizzativa per i rispettivi CDR, sono stati attribuiti alle quattro funzioni o in maniera diretta, per quelle voci riferibili univocamente all’espletamento di attività e/o progetti connessi a ciascuna funzione, o indirettamente attraverso un’operazione di ribaltamento per quelle voci classificate come indirette.

In questo caso si tratta di oneri comuni strettamente correlati al funzionamento della struttura camerale e che, per loro natura, non sono unicamente afferibili alla responsabilità di un solo dirigente in quanto si tratta di risorse assorbite indistintamente da tutte le attività camerali.

Per operare il ribaltamento di tali oneri comuni è stato necessario innanzitutto individuare dei driver quali il numero dei dipendenti e i metri quadri per ciascuna funzione istituzionale, poi si è determinato il peso di ciascun driver, come risulta dalla tabella sottostante, e tale peso è stato utilizzato per la ripartizione.

Il nuovo modello organizzativo, aggiornato con delibera di Giunta del 3 dicembre 2012, prevede che l’Ente camerale sia suddiviso in tre aree a cui corrispondono altrettanti centri di responsabilità (CDR): Area Direzionale retta dal Segretario Generale, Area Anagrafe Economica e Area Sviluppo Economico rette ad interim dal Segretario Generale. I singoli CDR sono a loro volta suddivisi in centri di costo revisionati nell’anno 2016 facendo riferimento non più agli uffici/servizi ma ai principali processi individuati da Unioncamere per mappare in modo univoco ed uniforme le attività delle Camere. Il decreto legislativo 150/2009 richiede infatti agli Enti Pubblici l’attivazione di un modello di misurazione e valutazione delle performance in grado di condurre all’ottimizzazione dei costi dei servizi erogati, attraverso il progressivo miglioramento degli standard economici. Tale nuova organizzazione dei centri di costo risponde a tale dettato normativo.

FUNZIONE ISTITUZIONALE/AREA

ORGANIZZATIVA (CDR)

N. ADDETTI % METRI QUADRI %

Funzione Istituzionale A) ORGANI ISTITUZIONALI E SEGRETERIA

GENERALE / AREA DIREZIONALE - CDR A

10,97%

12,04%

21

Funzione Istituzionale B) SERVIZI DI SUPPORTO / AREA DIREZIONALE – CDR A

29,64% 26,71%

Funzione Istituzionale C) ANAGRAFE E SERVIZI DI

REGOLAZIONE DEL MERCATO/ AREA ANAGRAFE ECONOMICA

– CDR C

35,98% 31,43%

Funzione Istituzionale D) STUDIO, FORMAZIONE, INFORMAZIONE E PROMOZIONE ECONOMICA /

AREA SVILUPPO ECONOMICO – CDR D

23,41% 29,82%

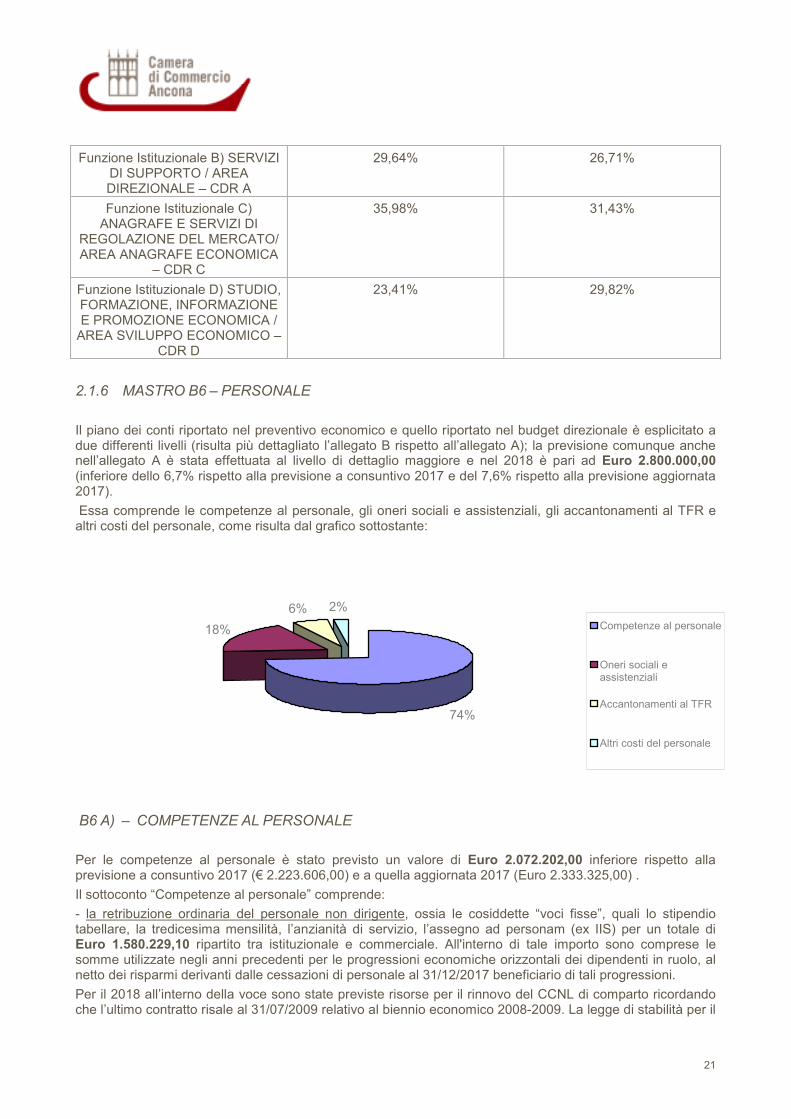

2.1.6 MASTRO B6 – PERSONALE

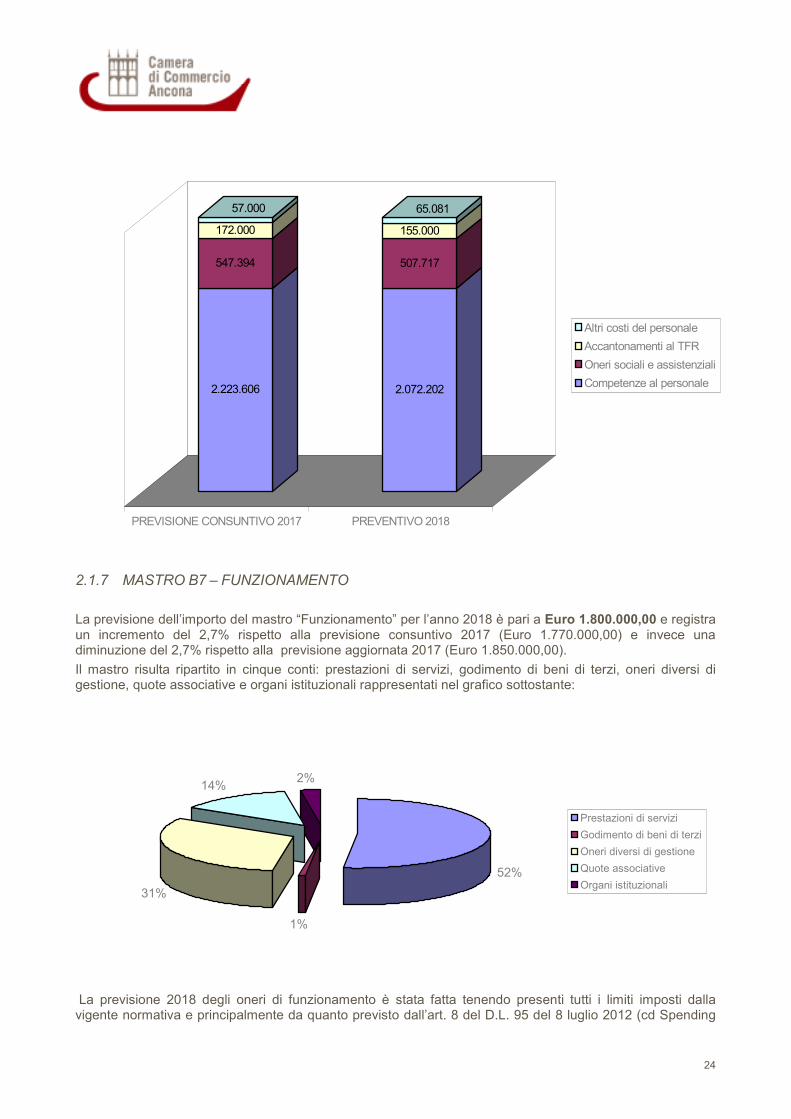

Il piano dei conti riportato nel preventivo economico e quello riportato nel budget direzionale è esplicitato a due differenti livelli (risulta più dettagliato l’allegato B rispetto all’allegato A); la previsione comunque anche nell’allegato A è stata effettuata al livello di dettaglio maggiore e nel 2018 è pari ad Euro 2.800.000,00 (inferiore dello 6,7% rispetto alla previsione a consuntivo 2017 e del 7,6% rispetto alla previsione aggiornata 2017).

Essa comprende le competenze al personale, gli oneri sociali e assistenziali, gli accantonamenti al TFR e altri costi del personale, come risulta dal grafico sottostante:

74%

18%

6% 2%

Competenze al personale

Oneri sociali eassistenziali

Accantonamenti al TFR

Altri costi del personale

B6 A) – COMPETENZE AL PERSONALE

Per le competenze al personale è stato previsto un valore di Euro 2.072.202,00 inferiore rispetto alla previsione a consuntivo 2017 (€ 2.223.606,00) e a quella aggiornata 2017 (Euro 2.333.325,00) .

Il sottoconto “Competenze al personale” comprende:

- la retribuzione ordinaria del personale non dirigente, ossia le cosiddette “voci fisse”, quali lo stipendio tabellare, la tredicesima mensilità, l’anzianità di servizio, l’assegno ad personam (ex IIS) per un totale di Euro 1.580.229,10 ripartito tra istituzionale e commerciale. All'interno di tale importo sono comprese le somme utilizzate negli anni precedenti per le progressioni economiche orizzontali dei dipendenti in ruolo, al netto dei risparmi derivanti dalle cessazioni di personale al 31/12/2017 beneficiario di tali progressioni.

Per il 2018 all’interno della voce sono state previste risorse per il rinnovo del CCNL di comparto ricordando che l’ultimo contratto risale al 31/07/2009 relativo al biennio economico 2008-2009. La legge di stabilità per il

22

2016 ha previsto il riavvio della contrattazione e in data 30 novembre 2016 è stato siglato un accordo tra il governo e i sindacati per il rinnovo della parte economica del contratto del pubblico impiego. Il 27 febbraio 2017 con DPCM sono stati quantificati gli oneri per i rinnovi contrattuali del personale di Regioni ed Autonomie locali nella misura dello 0,36% del monte salari, risultante dal conto annuale 2015, per l’anno 2016, dell’1,9% per il 2017 e dell’1,45% a decorrere dal 2018; tali importi si aggiungono a quelli già determinati per l’indennità di vacanza contrattuale corrisposta a partire dal 2010. Il 6 luglio 2017 è stato emanato un atto di indirizzo dal ministro Madia che specifica che le risorse sopra descritte non saranno sufficienti a dare attuazione ai contenuti economici dell’intesa del 30 novembre e quindi sarà necessario reperire nuove risorse nella legge di bilancio 2018. Infine, la direttiva del Comitato di Settore Autonomie Locali del 5 ottobre 2017 ha ribadito, ai sensi dell’art. 48, comma 2 del D. Lgs. 165/2001, che le risorse per gli incrementi retributivi per il rinnovo dei contratti collettivi sono a carico dei rispettivi bilanci, pertanto gli enti devono prevedere tali oneri: presumendo che il contratto venga siglato nel 2018, gli incrementi relativi a tale annualità vanno previsti tra le competenze correnti, mentre gli incrementi relativi al 2016 e 2017 saranno a carico del Fondo rinnovi contrattuali di cui si tratterà più avanti.

Il Decreto Legislativo n. 219 del 25 novembre 2016 “Attuazione della delega di cui all’articolo 10 della legge 7 agosto 2015, n. 124, per il riordino delle funzioni e del finanziamento delle camere di commercio, industria, artigianato e agricoltura” all’articolo 3 comma 3 prevede un piano di razionalizzazione organizzativa delle Camere di Commercio che comprende il riassetto degli uffici e del contingente di personale, una rideterminazione delle dotazioni organiche del personale dirigente e non dirigente nonché una razionale distribuzione del personale, con possibilità di realizzare processi di mobilità tra le medesime camere e l’individuazione di personale soprannumerario non ricollocabile nell’ambito delle stesse. Fino al completamento delle procedure di mobilità alle Camere di Commercio è vietata ogni forma di assunzione o impiego di nuovo personale.

Per quanto riguarda le cessazioni, dati gli attuali requisiti della legge Fornero sono previsti per il 2018 tre pensionamenti che avverranno nel mese di febbraio 2018.

- la retribuzione ordinaria del personale dirigente, ossia la retribuzione tabellare, la tredicesima mensilità, per un totale di Euro 43.310,90 come risultante dall'ultimo contratto collettivo nazionale di lavoro sottoscritto il 3 agosto 2010;

- la retribuzione straordinaria, per la quale sono stati previsti Euro 50.000,00 uguale alla previsione 2017 ;

- retribuzione accessoria del personale non dirigente, per un importo presunto di Euro 285.000,00 così suddiviso:

a) Risorse certe, stabili e continue, ai sensi dell'art. 31 comma 2 del CCNL 22.1.2004 (€ 239.000, al netto delle somme già utilizzate negli anni precedenti, compreso il 2017, per progressioni economiche orizzontali sopra menzionate ed inserite nella retribuzione ordinaria nonché al netto delle vigenti riduzioni di legge).

b) Risorse eventuali e variabili, ai sensi dell'art. 31 comma 3 del CCNL 22.1.2004, pari a € 46.000 circa (€ 7.000 ai sensi dell'art. 15 comma 2 del CCNL 1.4.1999 sino ad un importo massimo corrispondente all’1,2% su base annua, del monte salari dell’anno 1997, reso disponibile solo a seguito del preventivo accertamento da parte dei servizi di controllo interno o dei nuclei di valutazione delle effettive disponibilità di bilancio dei singoli enti create a seguito di processi di razionalizzazione e riorganizzazione delle attività ovvero espressamente destinate dall’ente al raggiungimento di specifici obiettivi di produttività e di qualità; € 37.000 come importo massimo relativo agli eventuali risparmi derivanti dalla applicazione della disciplina dello straordinario di cui all’art. 14 del CCNL 1.4.1999; € 2.000 per eventuali compensi derivanti dalla attuazione dell’art. 43 della legge 449/1997 nonché per prestazioni connesse ad indagini periodiche).

L’Ente intende destinare alla contrattazione decentrata 2018, nel rispetto dei limiti vigenti, l'importo massimo presunto di € 285.000: tale importo è destinato a finanziare la produttività/performance per tutto il personale non dirigente, la retribuzione di posizione e di risultato per le posizioni organizzative e le alte professionalità, l’indennità di comparto finanziata dal fondo del personale, le specifiche responsabilità e le indennità varie (es: reperibilità, maneggio valori, indennità di rischio e assegno ad personam per personale proveniente da altre amministrazioni);

- indennità di comparto a carico del bilancio per un importo di Euro 3.662,00;

- retribuzione di posizione e di risultato del personale dirigente per un valore complessivo di Euro 110.000,00 interamente a carico del fondo dirigenti, destinato a finanziare l’unica posizione a tempo indeterminato in servizio (quella del Segretario Generale), nel rispetto dei limiti legislativi vigenti.

23

B6 B) – ONERI SOCIALI

E’ previsto un importo pari a Euro 507.717,00 per oneri previdenziali e assistenziali a carico dell’Ente (INPS ex INPDAP, INAIL e INPGI per personale iscritto alla cassa dei giornalisti).

B6 C) - ACCANTONAMENTO AL TFR

Per l’anno 2018 è previsto un accantonamento pari ad Euro 155.000,00.

Esso comprende l’accantonamento per l’indennità di anzianità calcolata ai sensi dell’art. 77 del Regolamento Interministeriale delle Camere di Commercio del 12 luglio 1982, per tutto il personale assunto fino al 31 dicembre 2000 mentre per il personale assunto dopo il 1° gennaio 2001 viene accantonato il TFR con una percentuale del 6,91% sulla base imponibile.

Non essendo certi gli importi degli incrementi contrattuali e di conseguenza non riuscendo a prevedere quale possa essere l’impatto sul calcolo dell’indennità di anzianità, la Camera si riserva eventualmente di intervenire su questa voce in sede di aggiornamento del preventivo.

B6 D) - ALTRI COSTI DEL PERSONALE

La previsione 2018 degli altri costi del personale (Euro 65.081,00) è inferiore alla previsione aggiornata 2017 (€ 66.281,00) ma superiore alla previsione a consuntivo 2017 (€ 57.000,00) per l’attivazione di meno tirocini formativi rispetto a quelli previsti.

Nella voce “Altri costi” sono stati considerati i seguenti oneri:

- il rimborso all’Azienda Speciale Marchet per l’espletamento di alcuni servizi nell’ambito della formazione professionale ed orientamento a favore della Camera di Commercio, ai sensi della convenzione che verrà stipulata per l’anno 2018 (Euro 5.000,00 più IVA);

- gli oneri per personale distaccato presso il Ministero delle Attività Produttive e per personale in aspettativa sindacale pari a Euro 10.000,00;

- gli oneri per le visite fiscali pari a Euro 1.00,00 che verranno liquidati all’INPS visto che dal 1° settembre 2017 è stato creato un polo unico per le visite fiscali in capo all’INPS, sia per i dipendenti pubblici che per i dipendenti privati (artt. 18 e 22 del D. Lgs. 75/2017);

- gli oneri per tirocini formativi pari a Euro 16.800,00 (8 unità per 6 mesi);

- gli interventi assistenziali per Cassa Mutua (Euro 23.200,00) e borse di studio a favore dei dipendenti e dei figli (Euro 7.981,00); l’importo è il medesimo dello scorso anno per quanto riguarda la Cassa Mutua (importo calcolato come da regolamento approvato con delibera di Giunta n. 74 del 12 aprile 2010 ridotto del 20% rispetto al 2014 nell’ottica di un contenimento degli oneri visti i minori proventi derivanti dal diritto annuale).

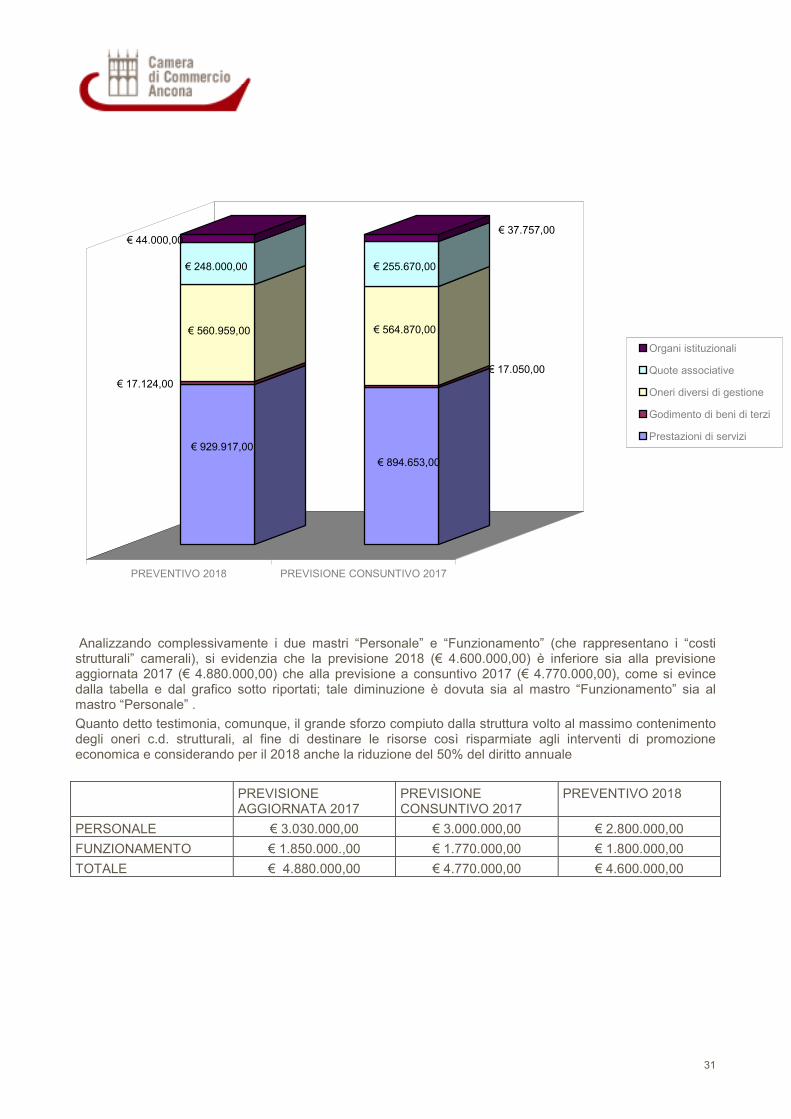

Riassumendo, gli oneri correnti relativi al mastro “Personale”, confrontati con la previsione consuntivo 2017, possono essere sintetizzati nel grafico sottostante:

24

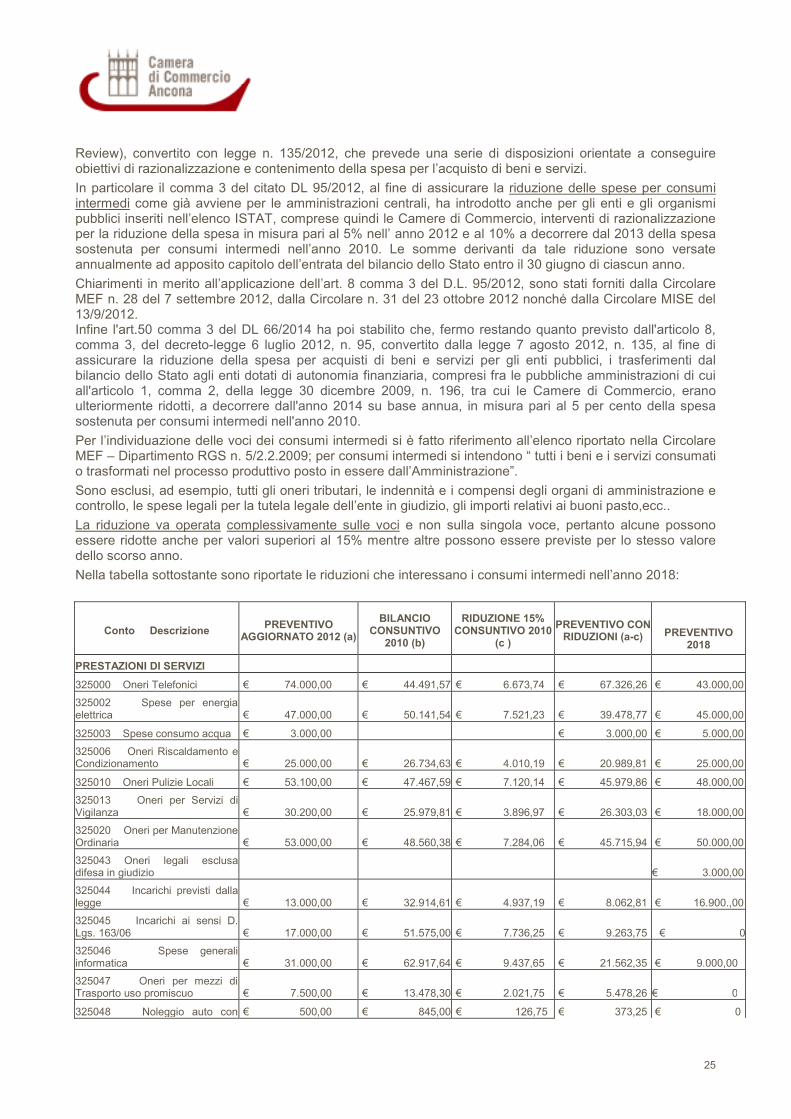

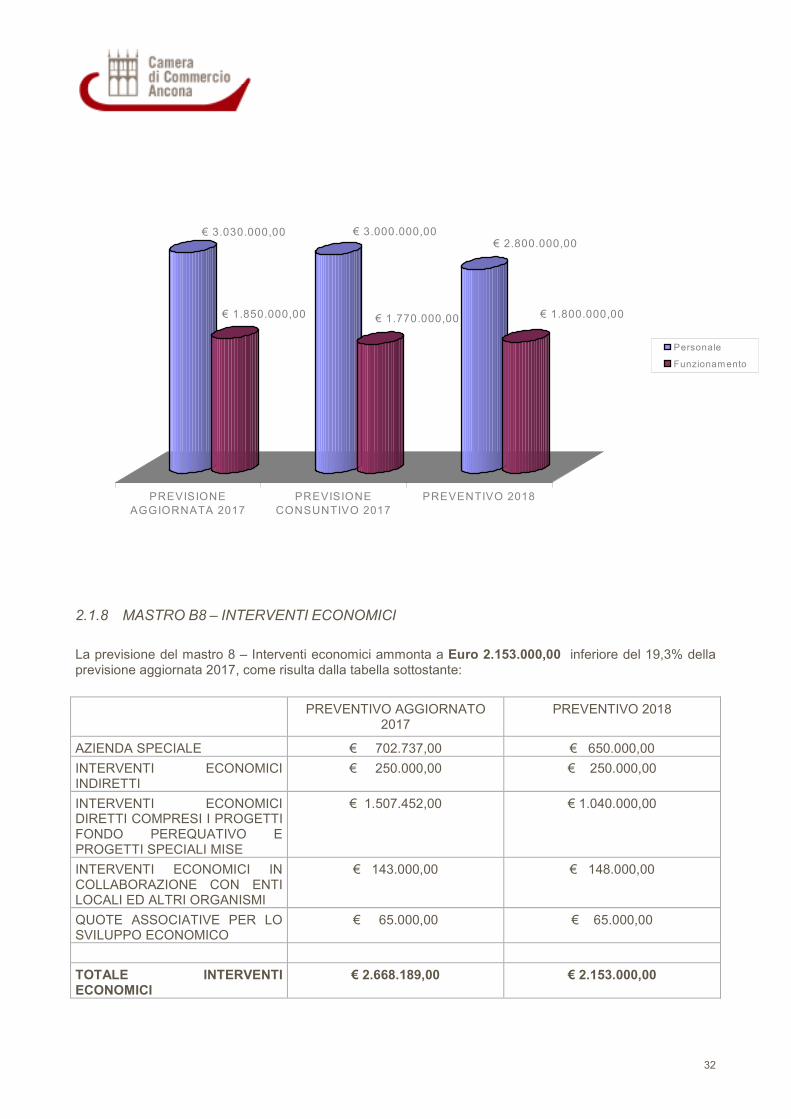

2.1.7 MASTRO B7 – FUNZIONAMENTO

La previsione dell’importo del mastro “Funzionamento” per l’anno 2018 è pari a Euro 1.800.000,00 e registra un incremento del 2,7% rispetto alla previsione consuntivo 2017 (Euro 1.770.000,00) e invece una diminuzione del 2,7% rispetto alla previsione aggiornata 2017 (Euro 1.850.000,00).

Il mastro risulta ripartito in cinque conti: prestazioni di servizi, godimento di beni di terzi, oneri diversi di gestione, quote associative e organi istituzionali rappresentati nel grafico sottostante:

52%

1%

31%

14%2%

Prestazioni di servizi

Godimento di beni di terzi

Oneri diversi di gestione

Quote associative

Organi istituzionali

La previsione 2018 degli oneri di funzionamento è stata fatta tenendo presenti tutti i limiti imposti dalla vigente normativa e principalmente da quanto previsto dall’art. 8 del D.L. 95 del 8 luglio 2012 (cd Spending

2.223.606

547.394

172.000

57.000

2.072.202

507.717

155.000

65.081

PREVISIONE CONSUNTIVO 2017 PREVENTIVO 2018

Altri costi del personale

Accantonamenti al TFR

Oneri sociali e assistenziali

Competenze al personale

25

Review), convertito con legge n. 135/2012, che prevede una serie di disposizioni orientate a conseguire obiettivi di razionalizzazione e contenimento della spesa per l’acquisto di beni e servizi.

In particolare il comma 3 del citato DL 95/2012, al fine di assicurare la riduzione delle spese per consumi intermedi come già avviene per le amministrazioni centrali, ha introdotto anche per gli enti e gli organismi pubblici inseriti nell’elenco ISTAT, comprese quindi le Camere di Commercio, interventi di razionalizzazione per la riduzione della spesa in misura pari al 5% nell’ anno 2012 e al 10% a decorrere dal 2013 della spesa sostenuta per consumi intermedi nell’anno 2010. Le somme derivanti da tale riduzione sono versate annualmente ad apposito capitolo dell’entrata del bilancio dello Stato entro il 30 giugno di ciascun anno.

Chiarimenti in merito all’applicazione dell’art. 8 comma 3 del D.L. 95/2012, sono stati forniti dalla Circolare MEF n. 28 del 7 settembre 2012, dalla Circolare n. 31 del 23 ottobre 2012 nonché dalla Circolare MISE del 13/9/2012. Infine l'art.50 comma 3 del DL 66/2014 ha poi stabilito che, fermo restando quanto previsto dall'articolo 8, comma 3, del decreto-legge 6 luglio 2012, n. 95, convertito dalla legge 7 agosto 2012, n. 135, al fine di assicurare la riduzione della spesa per acquisti di beni e servizi per gli enti pubblici, i trasferimenti dal bilancio dello Stato agli enti dotati di autonomia finanziaria, compresi fra le pubbliche amministrazioni di cui all'articolo 1, comma 2, della legge 30 dicembre 2009, n. 196, tra cui le Camere di Commercio, erano ulteriormente ridotti, a decorrere dall'anno 2014 su base annua, in misura pari al 5 per cento della spesa sostenuta per consumi intermedi nell'anno 2010.

Per l’individuazione delle voci dei consumi intermedi si è fatto riferimento all’elenco riportato nella Circolare MEF – Dipartimento RGS n. 5/2.2.2009; per consumi intermedi si intendono “ tutti i beni e i servizi consumati o trasformati nel processo produttivo posto in essere dall’Amministrazione”.

Sono esclusi, ad esempio, tutti gli oneri tributari, le indennità e i compensi degli organi di amministrazione e controllo, le spese legali per la tutela legale dell’ente in giudizio, gli importi relativi ai buoni pasto,ecc..

La riduzione va operata complessivamente sulle voci e non sulla singola voce, pertanto alcune possono essere ridotte anche per valori superiori al 15% mentre altre possono essere previste per lo stesso valore dello scorso anno.

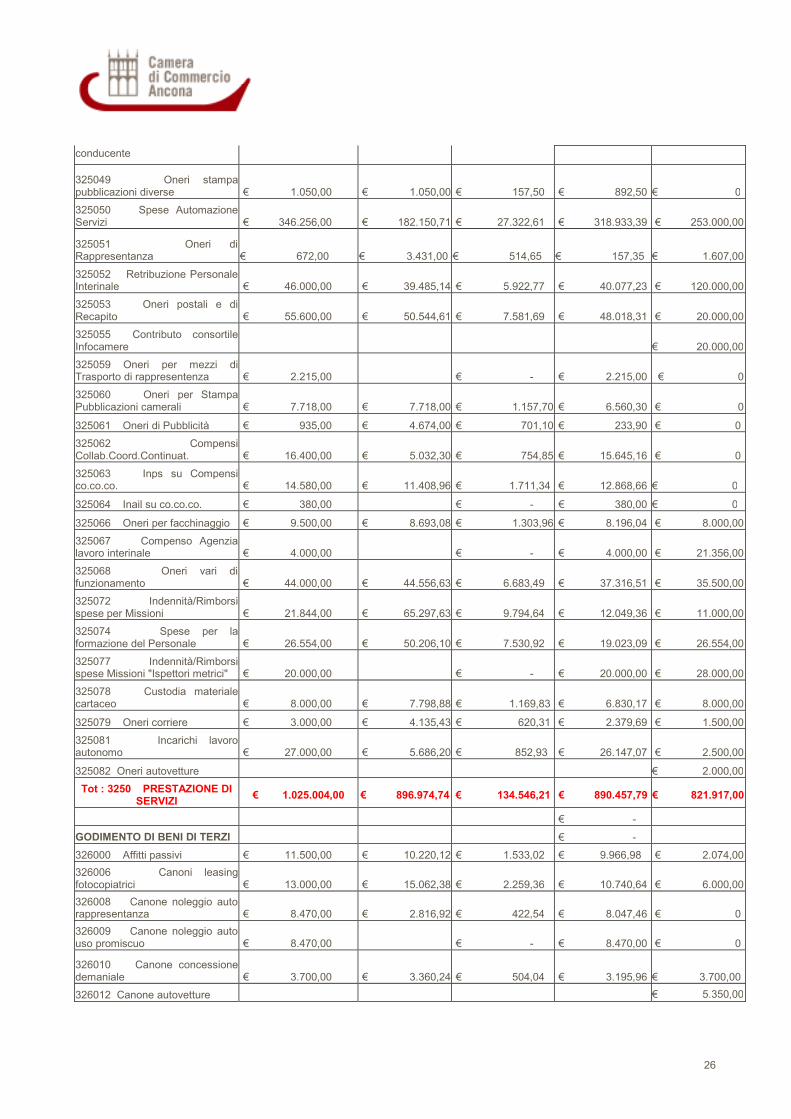

Nella tabella sottostante sono riportate le riduzioni che interessano i consumi intermedi nell’anno 2018:

Conto Descrizione PREVENTIVO

AGGIORNATO 2012 (a)

BILANCIO CONSUNTIVO

2010 (b)

RIDUZIONE 15% CONSUNTIVO 2010

(c )

PREVENTIVO CON RIDUZIONI (a-c)

PREVENTIVO 2018

PRESTAZIONI DI SERVIZI

325000 Oneri Telefonici € 74.000,00 € 44.491,57 € 6.673,74 € 67.326,26 € 43.000,00

325002 Spese per energia elettrica € 47.000,00 € 50.141,54 € 7.521,23 € 39.478,77 € 45.000,00

325003 Spese consumo acqua € 3.000,00 € 3.000,00 € 5.000,00

325006 Oneri Riscaldamento e Condizionamento € 25.000,00 € 26.734,63 € 4.010,19 € 20.989,81 € 25.000,00

325010 Oneri Pulizie Locali € 53.100,00 € 47.467,59 € 7.120,14 € 45.979,86 € 48.000,00

325013 Oneri per Servizi di Vigilanza € 30.200,00 € 25.979,81 € 3.896,97 € 26.303,03 € 18.000,00

325020 Oneri per Manutenzione Ordinaria € 53.000,00 € 48.560,38 € 7.284,06 € 45.715,94 € 50.000,00

325043 Oneri legali esclusa difesa in giudizio € 3.000,00

325044 Incarichi previsti dalla legge € 13.000,00 € 32.914,61 € 4.937,19 € 8.062,81 € 16.900.,00

325045 Incarichi ai sensi D. Lgs. 163/06 € 17.000,00 € 51.575,00 € 7.736,25 € 9.263,75 € 0

325046 Spese generali informatica € 31.000,00 € 62.917,64 € 9.437,65 € 21.562,35 € 9.000,00

325047 Oneri per mezzi di Trasporto uso promiscuo € 7.500,00 € 13.478,30 € 2.021,75 € 5.478,26 € 0

325048 Noleggio auto con € 500,00 € 845,00 € 126,75 € 373,25 € 0

26

conducente

325049 Oneri stampa pubblicazioni diverse € 1.050,00 € 1.050,00 € 157,50 € 892,50

€ 0

325050 Spese Automazione Servizi € 346.256,00 € 182.150,71 € 27.322,61 € 318.933,39 € 253.000,00

325051 Oneri di Rappresentanza

€ 672,00

€ 3.431,00

€ 514,65

€ 157,35

€ 1.607,00

325052 Retribuzione Personale Interinale € 46.000,00 € 39.485,14 € 5.922,77 € 40.077,23 € 120.000,00

325053 Oneri postali e di Recapito € 55.600,00 € 50.544,61 € 7.581,69 € 48.018,31 € 20.000,00

325055 Contributo consortile Infocamere

€ 20.000,00

325059 Oneri per mezzi di Trasporto di rappresentenza € 2.215,00 € - € 2.215,00 € 0

325060 Oneri per Stampa Pubblicazioni camerali € 7.718,00 € 7.718,00 € 1.157,70 € 6.560,30 € 0

325061 Oneri di Pubblicità € 935,00 € 4.674,00 € 701,10 € 233,90 € 0

325062 Compensi Collab.Coord.Continuat. € 16.400,00 € 5.032,30 € 754,85 € 15.645,16 € 0

325063 Inps su Compensi co.co.co. € 14.580,00 € 11.408,96 € 1.711,34 € 12.868,66 € 0

325064 Inail su co.co.co. € 380,00 € - € 380,00 € 0

325066 Oneri per facchinaggio € 9.500,00 € 8.693,08 € 1.303,96 € 8.196,04 € 8.000,00

325067 Compenso Agenzia lavoro interinale € 4.000,00 € - € 4.000,00 € 21.356,00

325068 Oneri vari di funzionamento € 44.000,00 € 44.556,63 € 6.683,49 € 37.316,51 € 35.500,00

325072 Indennità/Rimborsi spese per Missioni € 21.844,00 € 65.297,63 € 9.794,64 € 12.049,36 € 11.000,00

325074 Spese per la formazione del Personale € 26.554,00 € 50.206,10 € 7.530,92 € 19.023,09 € 26.554,00

325077 Indennità/Rimborsi spese Missioni "Ispettori metrici" € 20.000,00 € - € 20.000,00 € 28.000,00

325078 Custodia materiale cartaceo € 8.000,00 € 7.798,88 € 1.169,83 € 6.830,17 € 8.000,00

325079 Oneri corriere € 3.000,00 € 4.135,43 € 620,31 € 2.379,69 € 1.500,00

325081 Incarichi lavoro autonomo € 27.000,00 € 5.686,20 € 852,93 € 26.147,07 € 2.500,00

325082 Oneri autovetture € 2.000,00

Tot : 3250 PRESTAZIONE DI SERVIZI

€ 1.025.004,00 € 896.974,74 € 134.546,21 € 890.457,79 € 821.917,00

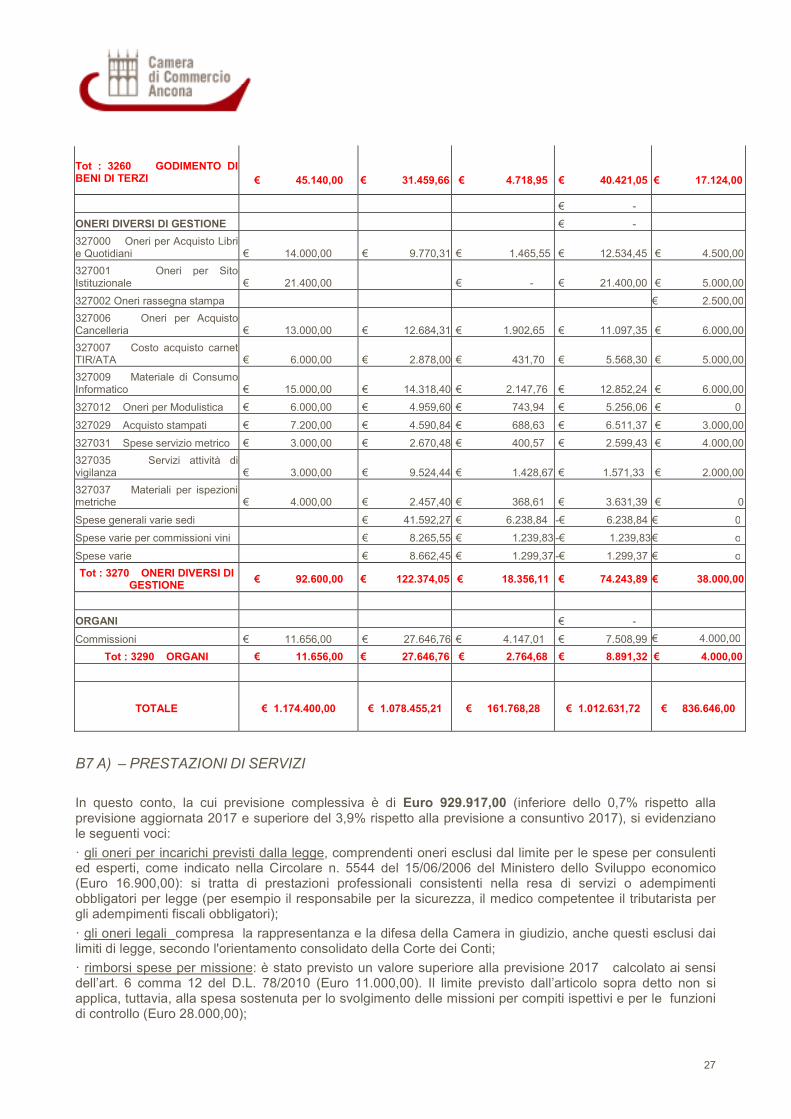

€ -

GODIMENTO DI BENI DI TERZI € -

326000 Affitti passivi € 11.500,00 € 10.220,12 € 1.533,02 € 9.966,98 € 2.074,00

326006 Canoni leasing fotocopiatrici € 13.000,00 € 15.062,38 € 2.259,36 € 10.740,64 € 6.000,00

326008 Canone noleggio auto rappresentanza € 8.470,00 € 2.816,92 € 422,54 € 8.047,46 € 0

326009 Canone noleggio auto uso promiscuo € 8.470,00 € - € 8.470,00 € 0

326010 Canone concessione demaniale € 3.700,00 € 3.360,24 € 504,04 € 3.195,96

€ 3.700,00

326012 Canone autovetture € 5.350,00

27

Tot : 3260 GODIMENTO DI BENI DI TERZI

€ 45.140,00

€ 31.459,66

€ 4.718,95

€ 40.421,05

€ 17.124,00

€ -

ONERI DIVERSI DI GESTIONE € -

327000 Oneri per Acquisto Libri e Quotidiani € 14.000,00 € 9.770,31 € 1.465,55 € 12.534,45 € 4.500,00

327001 Oneri per Sito Istituzionale € 21.400,00 € - € 21.400,00 € 5.000,00

327002 Oneri rassegna stampa € 2.500,00

327006 Oneri per Acquisto Cancelleria € 13.000,00 € 12.684,31 € 1.902,65 € 11.097,35 € 6.000,00

327007 Costo acquisto carnet TIR/ATA € 6.000,00 € 2.878,00 € 431,70 € 5.568,30 € 5.000,00

327009 Materiale di Consumo Informatico € 15.000,00 € 14.318,40 € 2.147,76 € 12.852,24 € 6.000,00

327012 Oneri per Modulistica € 6.000,00 € 4.959,60 € 743,94 € 5.256,06 € 0

327029 Acquisto stampati € 7.200,00 € 4.590,84 € 688,63 € 6.511,37 € 3.000,00

327031 Spese servizio metrico € 3.000,00 € 2.670,48 € 400,57 € 2.599,43 € 4.000,00

327035 Servizi attività di vigilanza € 3.000,00 € 9.524,44 € 1.428,67 € 1.571,33 € 2.000,00

327037 Materiali per ispezioni metriche € 4.000,00 € 2.457,40 € 368,61 € 3.631,39 € 0

Spese generali varie sedi € 41.592,27 € 6.238,84 -€ 6.238,84 € 0

Spese varie per commissioni vini € 8.265,55 € 1.239,83 -€ 1.239,83 € o

Spese varie € 8.662,45 € 1.299,37 -€ 1.299,37 € o

Tot : 3270 ONERI DIVERSI DI GESTIONE

€ 92.600,00 € 122.374,05 € 18.356,11 € 74.243,89 € 38.000,00

ORGANI € -

Commissioni € 11.656,00 € 27.646,76 € 4.147,01 € 7.508,99 € 4.000,00

Tot : 3290 ORGANI € 11.656,00 € 27.646,76 € 2.764,68 € 8.891,32 € 4.000,00

TOTALE € 1.174.400,00 € 1.078.455,21 € 161.768,28 € 1.012.631,72

€ 836.646,00

B7 A) – PRESTAZIONI DI SERVIZI

In questo conto, la cui previsione complessiva è di Euro 929.917,00 (inferiore dello 0,7% rispetto alla previsione aggiornata 2017 e superiore del 3,9% rispetto alla previsione a consuntivo 2017), si evidenziano le seguenti voci:

· gli oneri per incarichi previsti dalla legge, comprendenti oneri esclusi dal limite per le spese per consulenti ed esperti, come indicato nella Circolare n. 5544 del 15/06/2006 del Ministero dello Sviluppo economico (Euro 16.900,00): si tratta di prestazioni professionali consistenti nella resa di servizi o adempimenti obbligatori per legge (per esempio il responsabile per la sicurezza, il medico competentee il tributarista per gli adempimenti fiscali obbligatori);

· gli oneri legali compresa la rappresentanza e la difesa della Camera in giudizio, anche questi esclusi dai limiti di legge, secondo l'orientamento consolidato della Corte dei Conti;

· rimborsi spese per missione: è stato previsto un valore superiore alla previsione 2017 calcolato ai sensi dell’art. 6 comma 12 del D.L. 78/2010 (Euro 11.000,00). Il limite previsto dall’articolo sopra detto non si applica, tuttavia, alla spesa sostenuta per lo svolgimento delle missioni per compiti ispettivi e per le funzioni di controllo (Euro 28.000,00);

28

· rimborsi spese per missioni autorizzate, come stabilito dalla delibera di Giunta n. 55/2011 in deroga alle limitazioni di legge, in quanto ritenute strettamente indispensabili all’attività istituzionale dell’Ente (Euro 2.000,00);