Valore attuale e flussi di cassa - lumsa.ittoken_custom_uid... · Corporate finance 2e Capitolo 4...

47

Corporate finance 2e Capitolo 4 Valore attuale e flussi di cassa 1

Transcript of Valore attuale e flussi di cassa - lumsa.ittoken_custom_uid... · Corporate finance 2e Capitolo 4...

Corporate finance 2e

Capitolo 4

Valore attuale e flussi di cassa

1

Panoramica del capitolo

Valutazione: il caso uniperiodale

Valutazione: il caso multiperiodale

Periodi di capitalizzazione

Semplificazioni

Quanto vale un’impresa?

Valutazione uniperiodale: un esempio

Pedro sta cercando di vendere un appezzamento di terreno in

Andalusia. Ieri gli hanno offerto €10 000.

Stava per accettare la proposta quando un’altra persona gli

ha offerto €11 424, che gli verrebbero pagate tra un anno.

Pedro ha accertato che entrambi i potenziali clienti sono

onesti e solvibili, perciò non teme che le lo possano

raggirare.

Quale offerta dovrebbe scegliere?

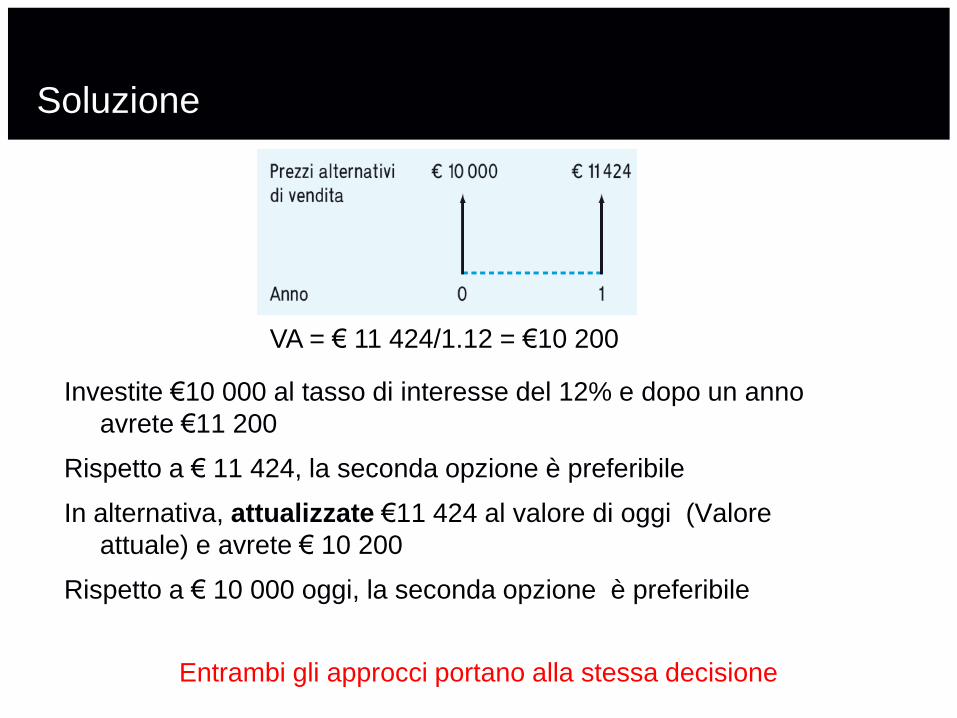

Soluzione

Investite €10 000 al tasso di interesse del 12% e dopo un anno

avrete €11 200

Rispetto a € 11 424, la seconda opzione è preferibile

In alternativa, attualizzate €11 424 al valore di oggi (Valore

attuale) e avrete € 10 200

Rispetto a € 10 000 oggi, la seconda opzione è preferibile

Entrambi gli approcci portano alla stessa decisione

VA = € 11 424/1.12 = €10 200

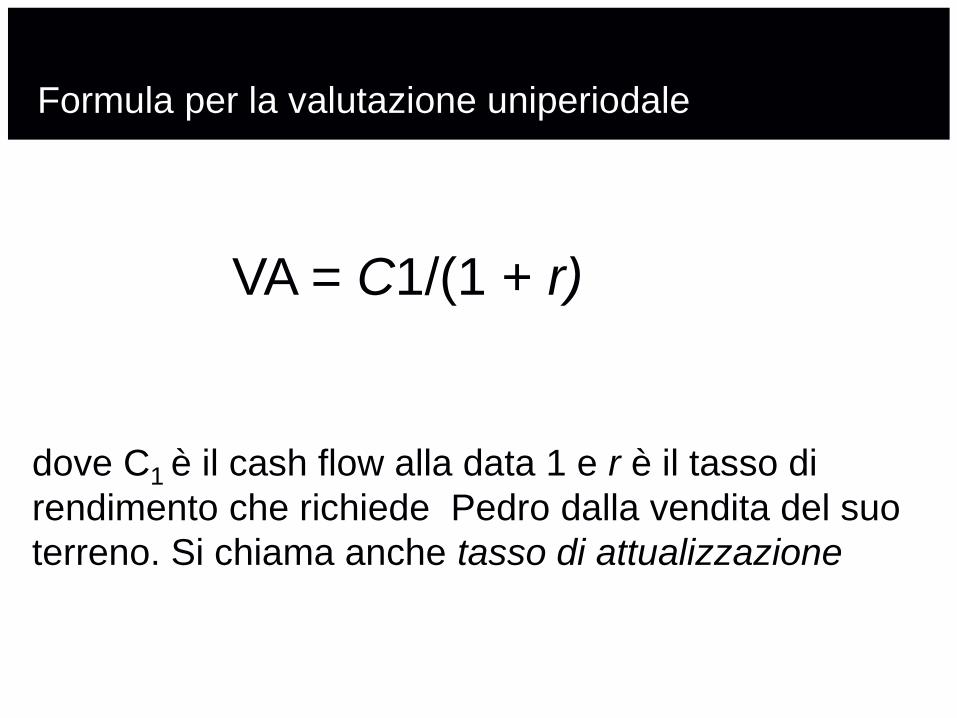

Formula per la valutazione uniperiodale

dove C1 è il cash flow alla data 1 e r è il tasso di

rendimento che richiede Pedro dalla vendita del suo

terreno. Si chiama anche tasso di attualizzazione

VA = C1/(1 + r)

Valutazione: il caso multiperiodale

Valore futuro e capitalizzazione

Il potere della capitalizzazione

Valore futuro e capitalizzazione

La formula algebrica

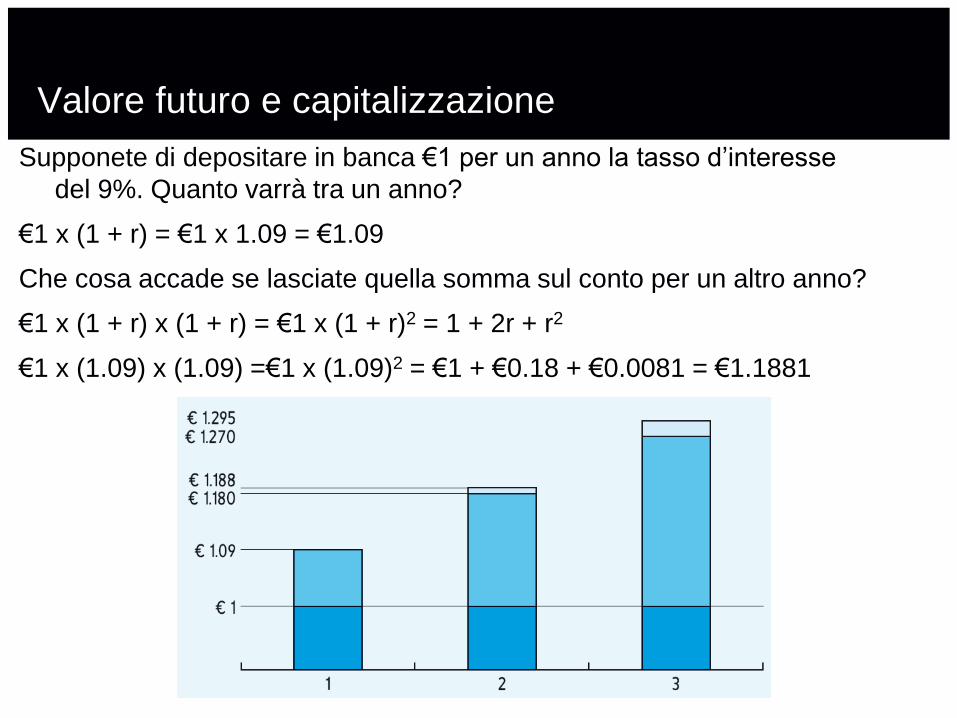

Valore futuro e capitalizzazione

Supponete di depositare in banca €1 per un anno la tasso d’interesse

del 9%. Quanto varrà tra un anno?

€1 x (1 + r) = €1 x 1.09 = €1.09

Che cosa accade se lasciate quella somma sul conto per un altro anno?

€1 x (1 + r) x (1 + r) = €1 x (1 + r)2 = 1 + 2r + r2

€1 x (1.09) x (1.09) =€1 x (1.09)2 = €1 + €0.18 + €0.0081 = €1.1881

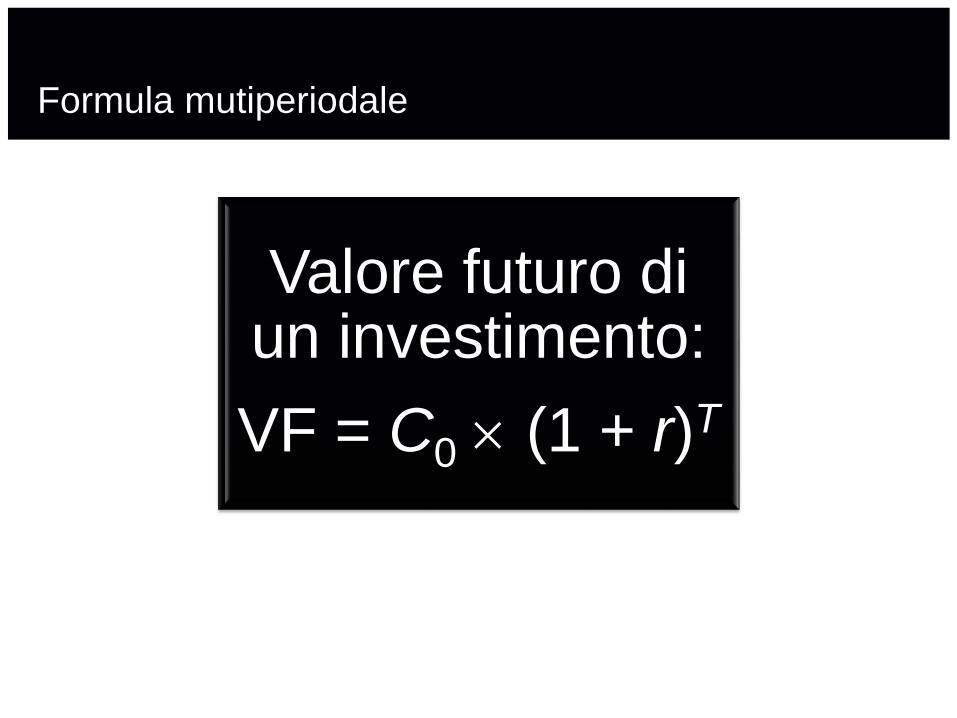

Formula mutiperiodale

Valore futuro di un investimento:

VF = C0 (1 + r)T

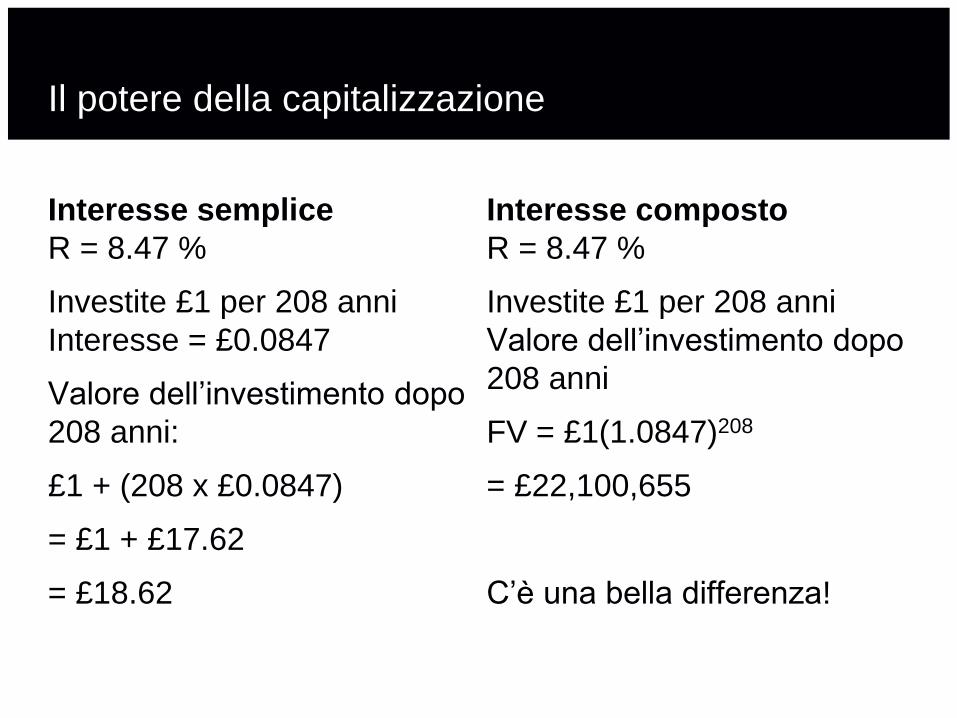

Il potere della capitalizzazione

Interesse semplice

R = 8.47 %

Investite £1 per 208 anni

Interesse = £0.0847

Valore dell’investimento dopo

208 anni:

£1 + (208 x £0.0847)

= £1 + £17.62

= £18.62

Interesse composto

R = 8.47 %

Investite £1 per 208 anni

Valore dell’investimento dopo

208 anni

FV = £1(1.0847)208

= £22,100,655

C’è una bella differenza!

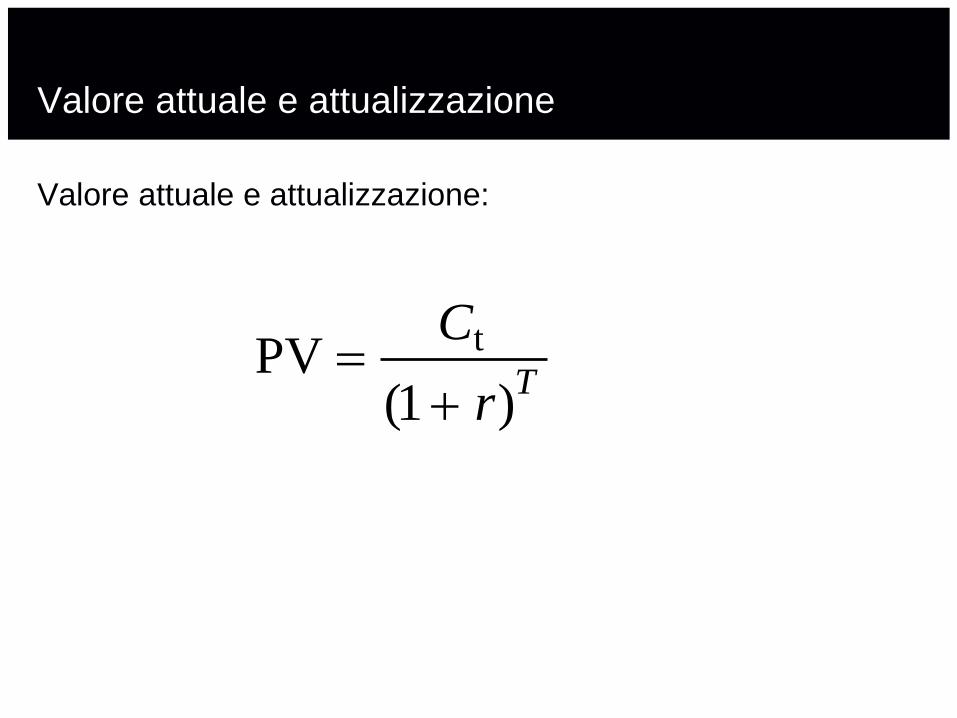

Valore attuale e attualizzazione

Valore attuale e attualizzazione:

tPV(1 )

T

C

r

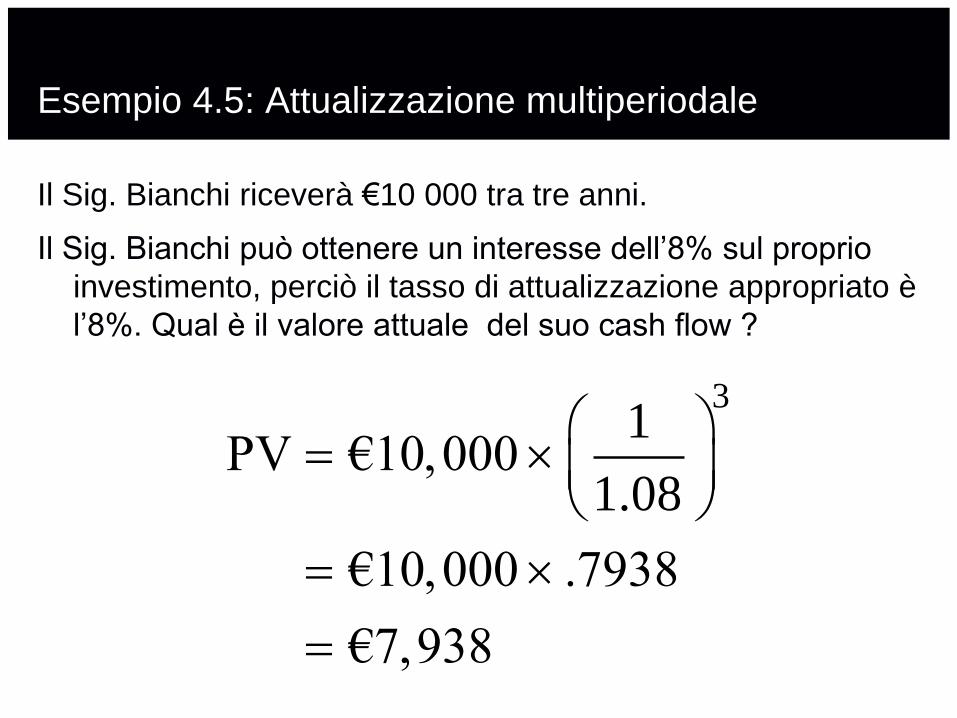

Esempio 4.5: Attualizzazione multiperiodale

Il Sig. Bianchi riceverà €10 000 tra tre anni.

Il Sig. Bianchi può ottenere un interesse dell’8% sul proprio

investimento, perciò il tasso di attualizzazione appropriato è

l’8%. Qual è il valore attuale del suo cash flow ?

31

PV €10,0001.08

€10,000 .7938

€7,938

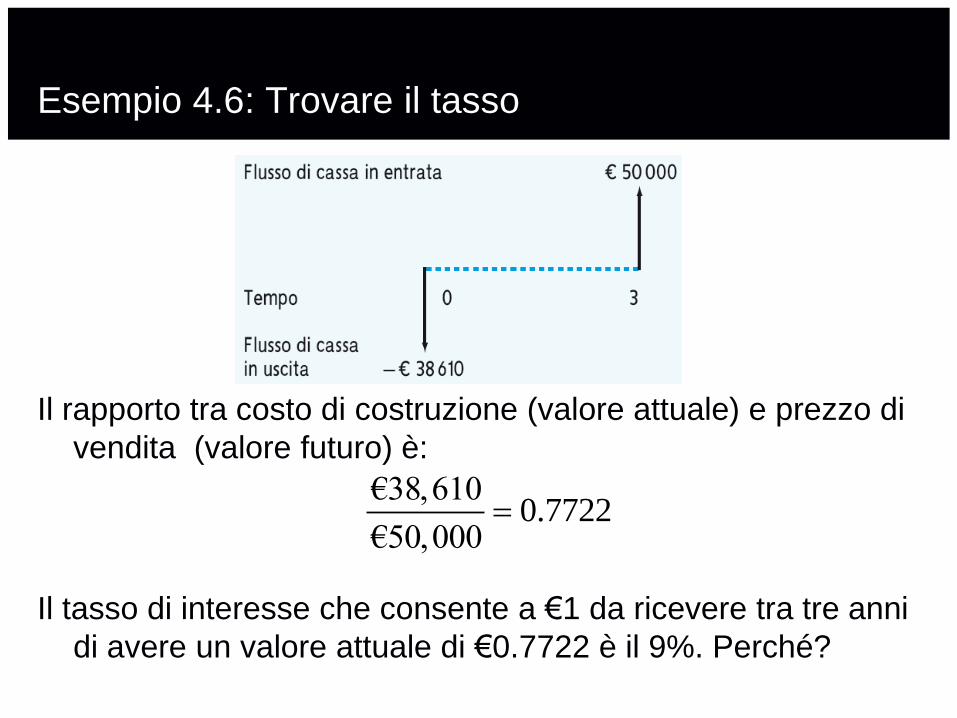

Esempio 4.6: Trovare il tasso

Un cliente di Chaffkin GmbH vuole acquistare un

rimorchiatore oggi stesso. Anziché pagare subito, pagherà

€50 000 tra tre anni. A Chaffkin GmbH costruire

immediatamente il rimorchiatore costerà €38 610. I cash

flow di Chaffkin sono visualizzati nella Figura 4.9. A che

tasso di interesse Chaffkin GmbH non guadagna né perde

dalla vendita?

Esempio 4.6: Trovare il tasso

Il rapporto tra costo di costruzione (valore attuale) e prezzo di

vendita (valore futuro) è:

Il tasso di interesse che consente a €1 da ricevere tra tre anni

di avere un valore attuale di €0.7722 è il 9%. Perché?

€38,6100.7722

€50,000

Esempio 4.6: Trovare il tasso

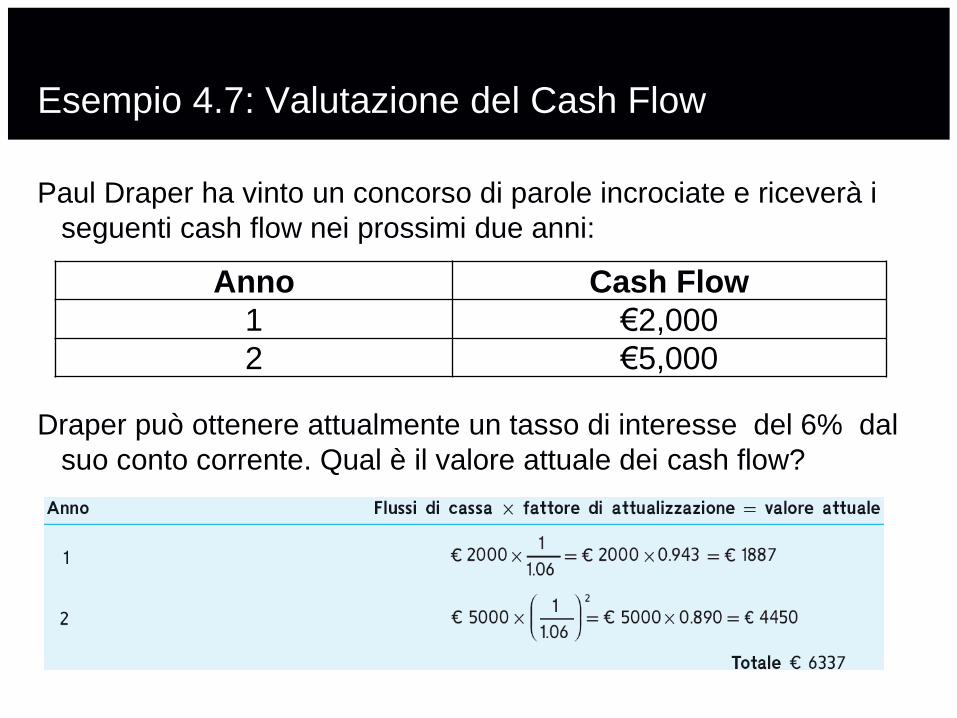

Esempio 4.7: Valutazione del Cash Flow

Paul Draper ha vinto un concorso di parole incrociate e riceverà i

seguenti cash flow nei prossimi due anni:

Draper può ottenere attualmente un tasso di interesse del 6% dal

suo conto corrente. Qual è il valore attuale dei cash flow?

Anno Cash Flow

1 €2,000

2 €5,000

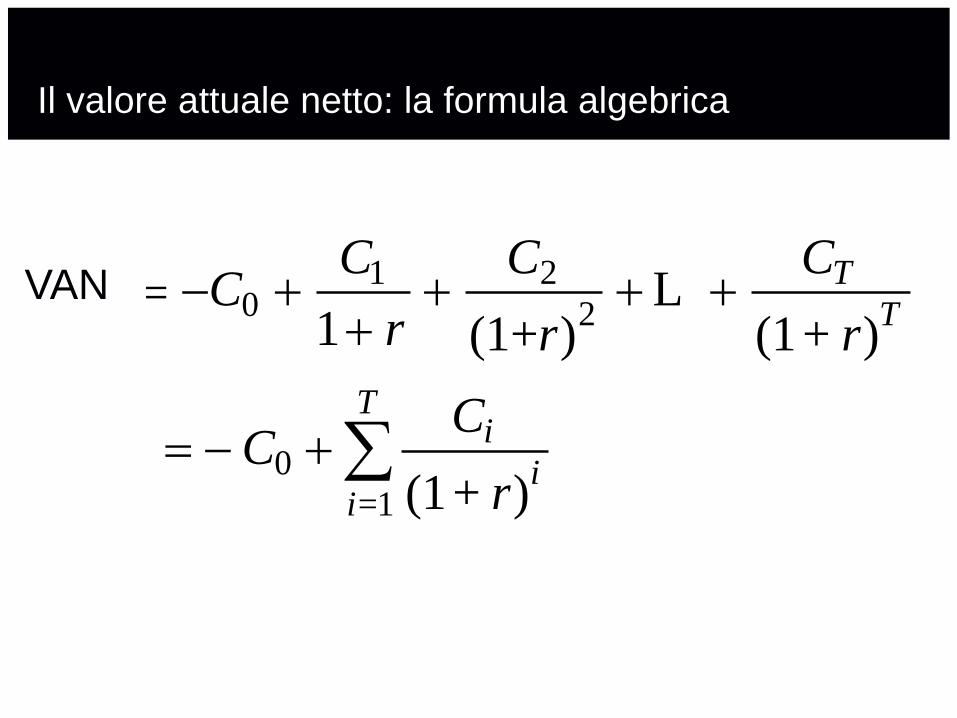

Il valore attuale netto: la formula algebrica

1 20 2

0

1

NPV1 (1+ ) (1+ )

(1+ )

T

T

Ti

ii=

C C CC

r r r

CC

r

LVAN

Periodi di capitalizzazione

A volte l’interesse viene applicato più di una volta nel corso dell’anno

Semestral-

mente

(2 volte

all’anno)

Trimestral-

mente

(4 volte

all’anno)

Mensilmente

(12 volte

all’anno)

Settimanal-

mente

(52 volte

All’anno)

Quotidianamente (365 volte all’anno)

Continuativamente

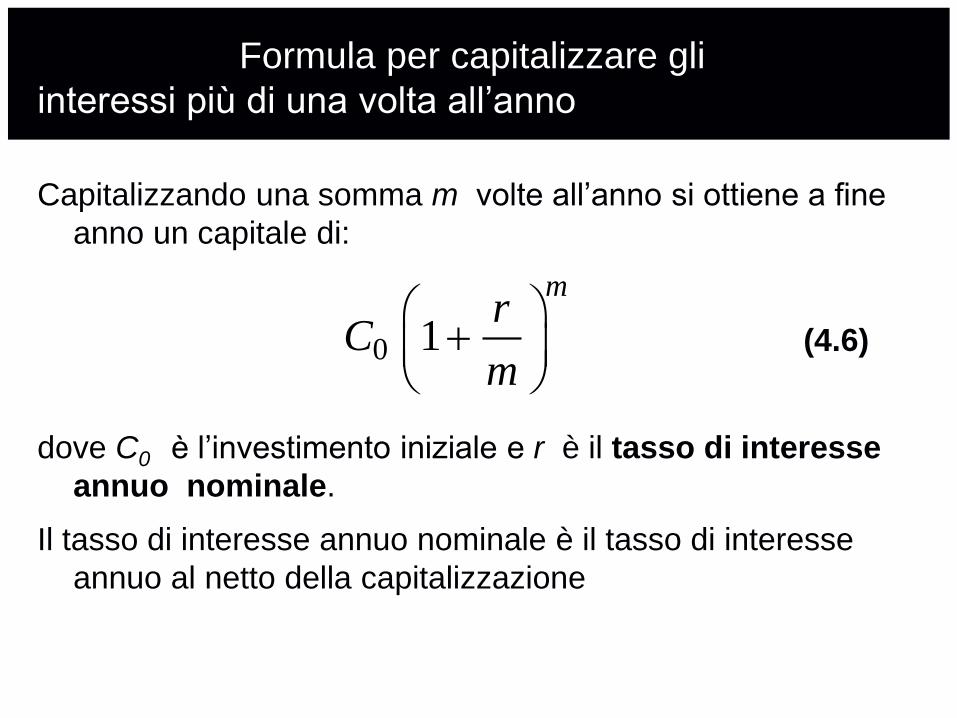

Formula per capitalizzare gli

interessi più di una volta all’anno

Capitalizzando una somma m volte all’anno si ottiene a fine

anno un capitale di:

(4.6)

dove C0 è l’investimento iniziale e r è il tasso di interesse

annuo nominale.

Il tasso di interesse annuo nominale è il tasso di interesse

annuo al netto della capitalizzazione

0 1

mr

Cm

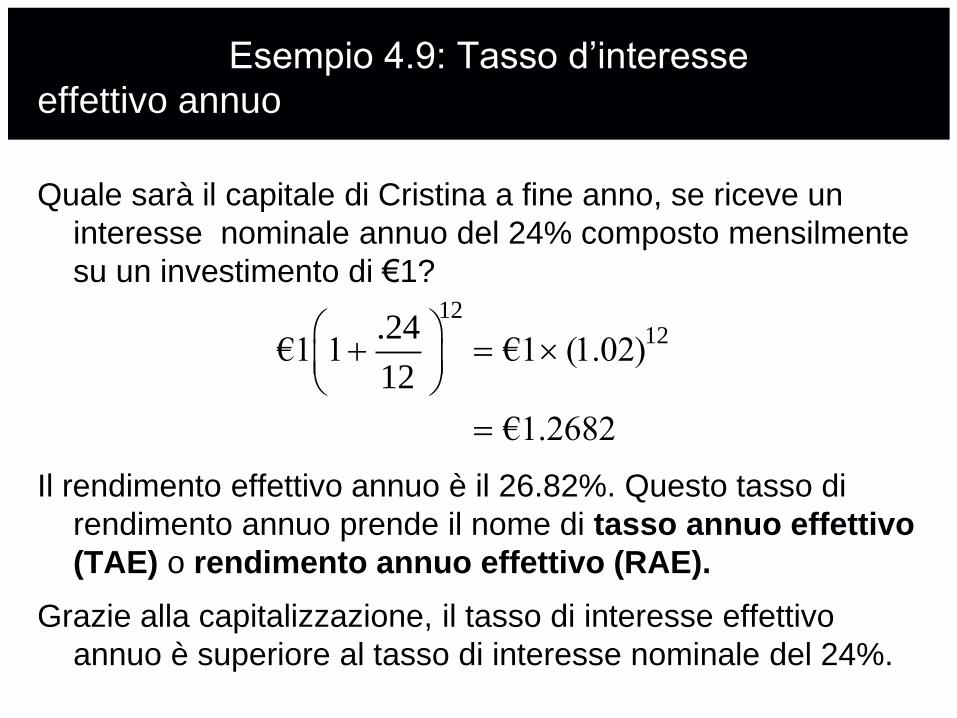

Esempio 4.9: Tasso d’interesse

effettivo annuo

Quale sarà il capitale di Cristina a fine anno, se riceve un

interesse nominale annuo del 24% composto mensilmente

su un investimento di €1?

Il rendimento effettivo annuo è il 26.82%. Questo tasso di

rendimento annuo prende il nome di tasso annuo effettivo

(TAE) o rendimento annuo effettivo (RAE).

Grazie alla capitalizzazione, il tasso di interesse effettivo

annuo è superiore al tasso di interesse nominale del 24%.

1212.24

€1 1 €1 (1.02)12

€1.2682

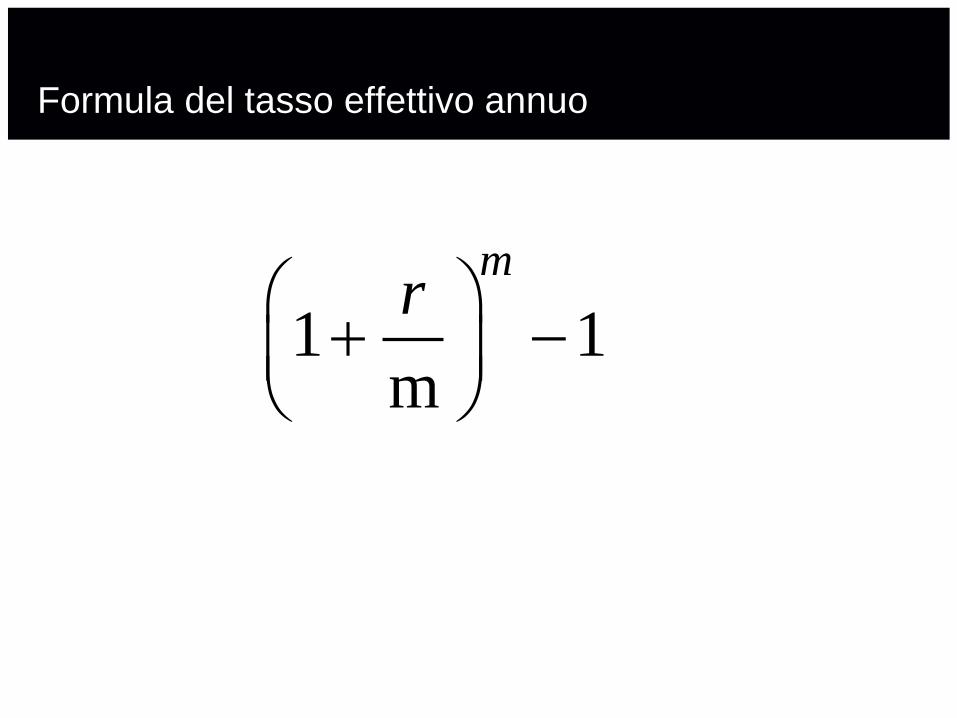

Formula del tasso effettivo annuo

1 1m

mr

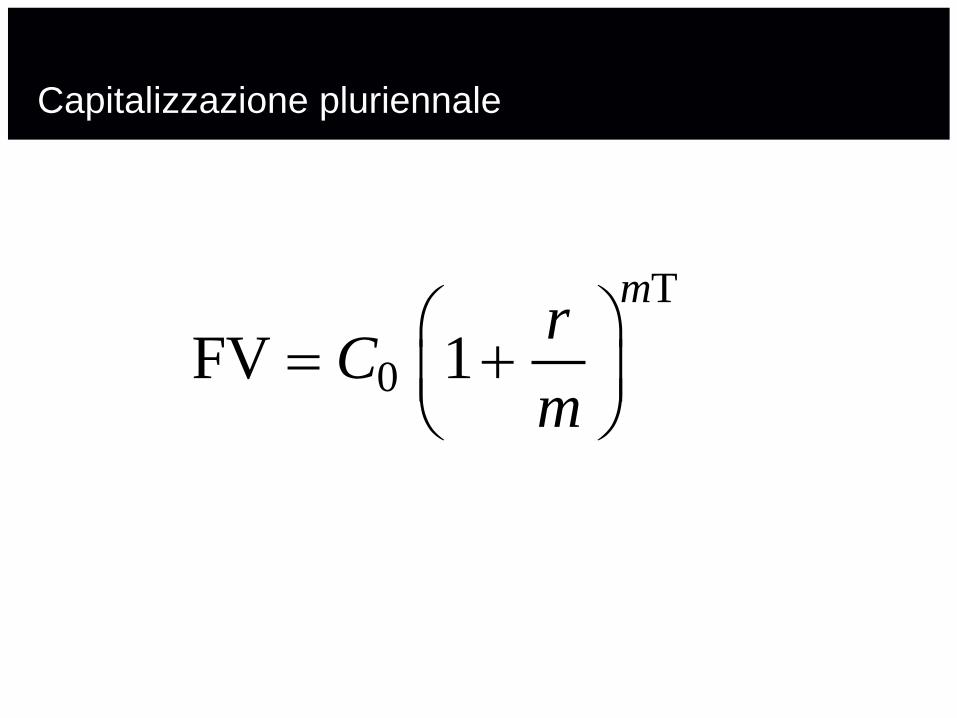

Capitalizzazione pluriennale

0FV 1

Tmr

Cm

Il tasso di interesse percentuale annuo

Molti finanziamenti comportano esborsi aggiuntivi iniziali o finali per spese di gestione, amministrative, ecc.

Nell’UE, tutti i mutui devono specificare il tasso di interesse effettivo, che include tutti i costi e non solo gli interessi

Questo tasso prende il nome di Tasso percentuale annuo o APR (Annual Percentual Rate)

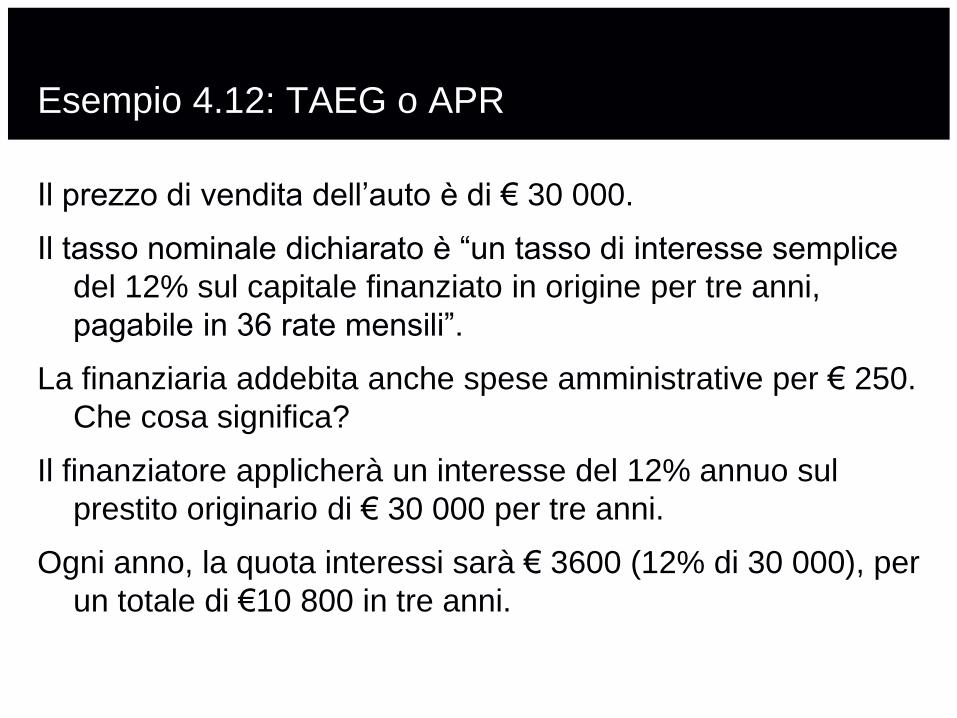

Esempio 4.12: TAEG o APR

Il prezzo di vendita dell’auto è di € 30 000.

Il tasso nominale dichiarato è “un tasso di interesse semplice

del 12% sul capitale finanziato in origine per tre anni,

pagabile in 36 rate mensili”.

La finanziaria addebita anche spese amministrative per € 250.

Che cosa significa?

Il finanziatore applicherà un interesse del 12% annuo sul

prestito originario di € 30 000 per tre anni.

Ogni anno, la quota interessi sarà € 3600 (12% di 30 000), per

un totale di €10 800 in tre anni.

Esempio 4.12: TAEG

Importo originario

• L’automobile costa € 30,000

Interessi e spese

• Il totale degli interessi è €10,800

• Le spese amministrative ammontano a € 250

Pagamento mensile

• (30,000 + 10,800)/36 = €1,133.33

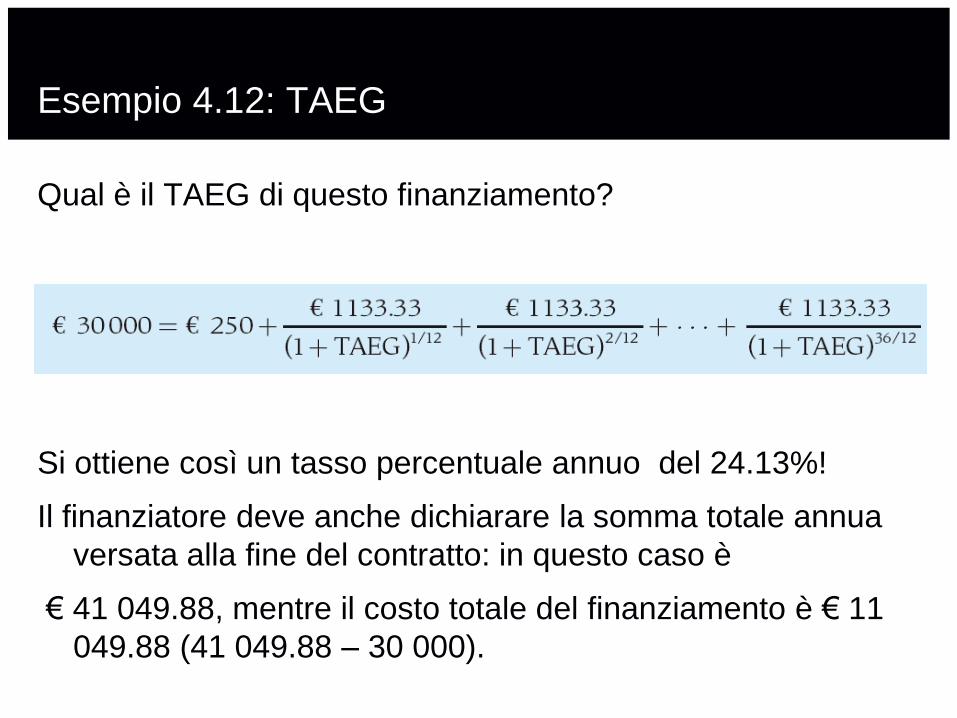

Esempio 4.12: TAEG

Qual è il TAEG di questo finanziamento?

Si ottiene così un tasso percentuale annuo del 24.13%!

Il finanziatore deve anche dichiarare la somma totale annua

versata alla fine del contratto: in questo caso è

€ 41 049.88, mentre il costo totale del finanziamento è € 11

049.88 (41 049.88 – 30 000).

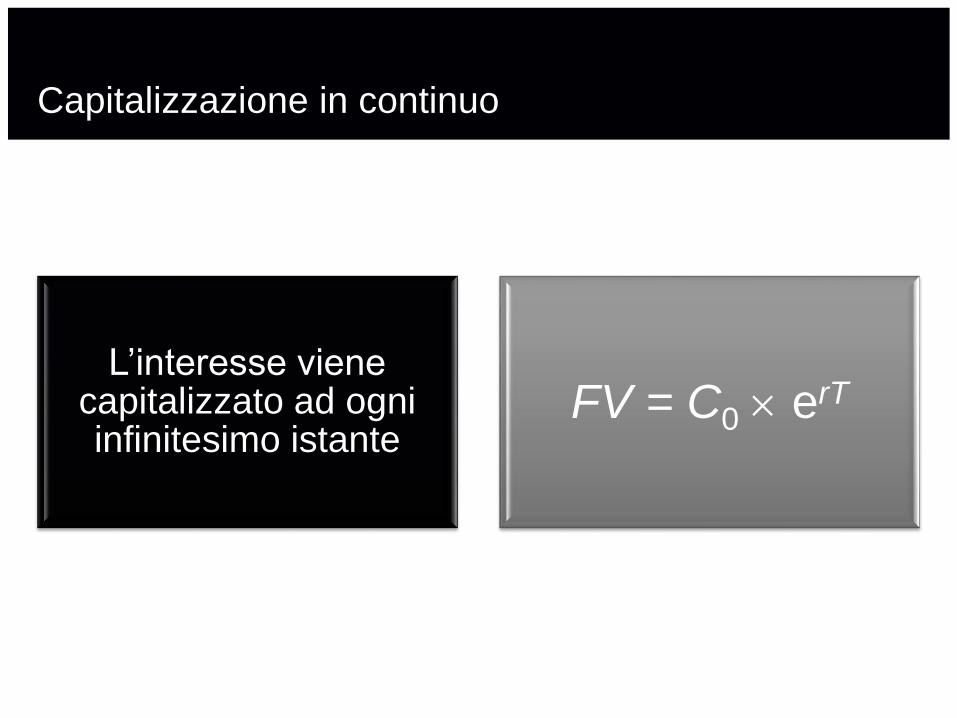

Capitalizzazione in continuo

L’interesse viene capitalizzato ad ogni infinitesimo istante

FV = C0 erT

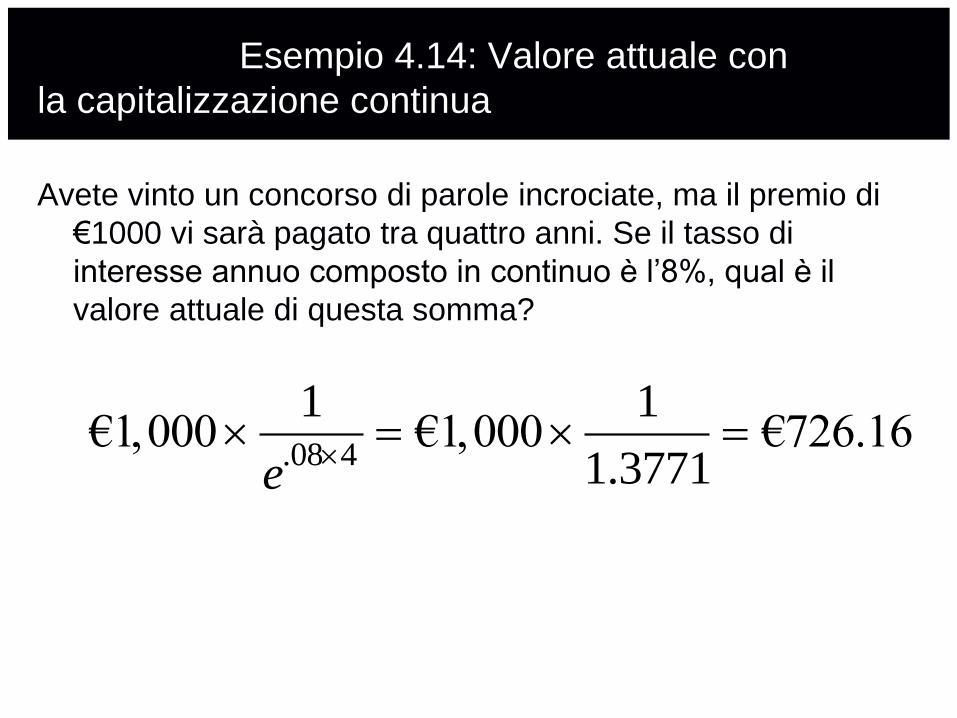

Esempio 4.14: Valore attuale con

la capitalizzazione continua

Avete vinto un concorso di parole incrociate, ma il premio di

€1000 vi sarà pagato tra quattro anni. Se il tasso di

interesse annuo composto in continuo è l’8%, qual è il

valore attuale di questa somma?

.08 4

1 1€1,000 €1,000 €726.16

1.3771e

Semplificazioni

Rendita perpetua

Rendita perpetua crescente

Rendita annua

Rendita annua

crescente

Rendite perpetue e rendite annue

Rendita perpetua

• Un flusso costante di cash flow che non finisce mai

Rendita annua

• Un flusso costante di cash flow che dura un numero prefissato di periodi

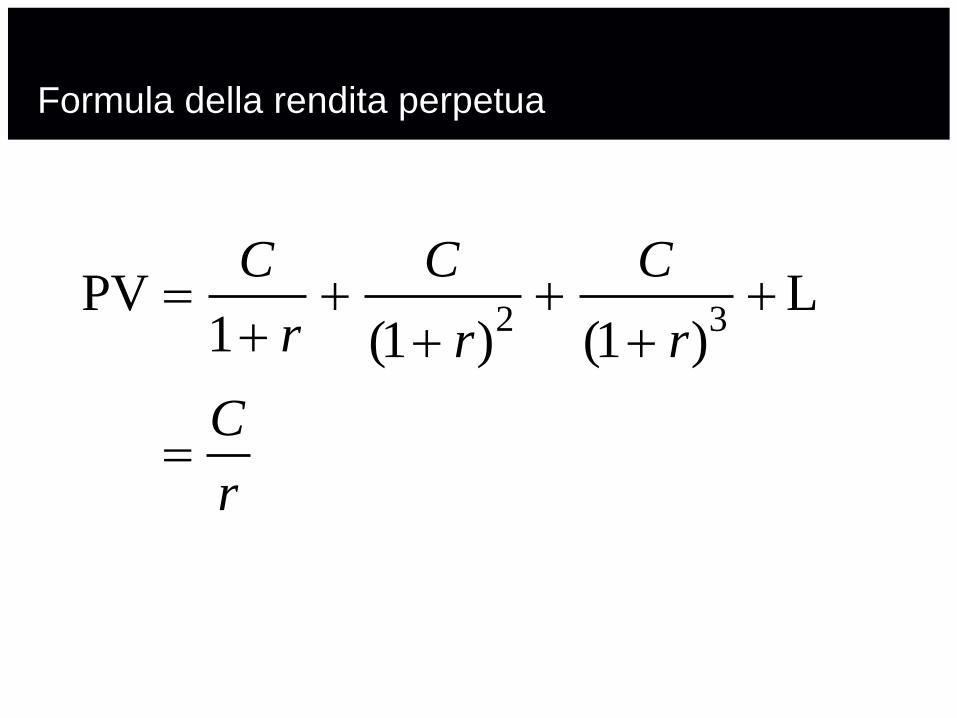

Formula della rendita perpetua

2 3PV

1 (1 ) (1 )

C C C

r r r

C

r

L

Esempio 4.15: Rendite perpetue

Considerate una rendita perpetua che paga €100 all’anno. Se

il tasso di interesse di riferimento è l’8%, qual è il valore del

consol?

Supponete ora che il tasso di interesse scenda al 6%. Quale

sarebbe il valore del consol?

Rendita perpetua crescente

PV C

r g

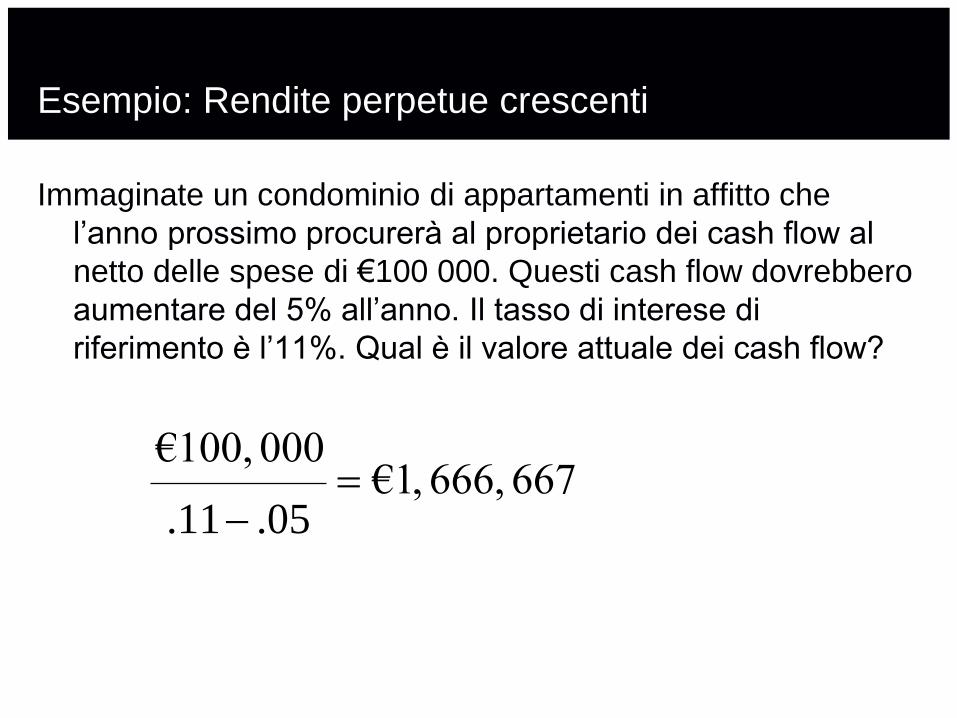

Esempio: Rendite perpetue crescenti

Immaginate un condominio di appartamenti in affitto che

l’anno prossimo procurerà al proprietario dei cash flow al

netto delle spese di €100 000. Questi cash flow dovrebbero

aumentare del 5% all’anno. Il tasso di interese di

riferimento è l’11%. Qual è il valore attuale dei cash flow?

€100, 000€1, 666, 667

.11 .05

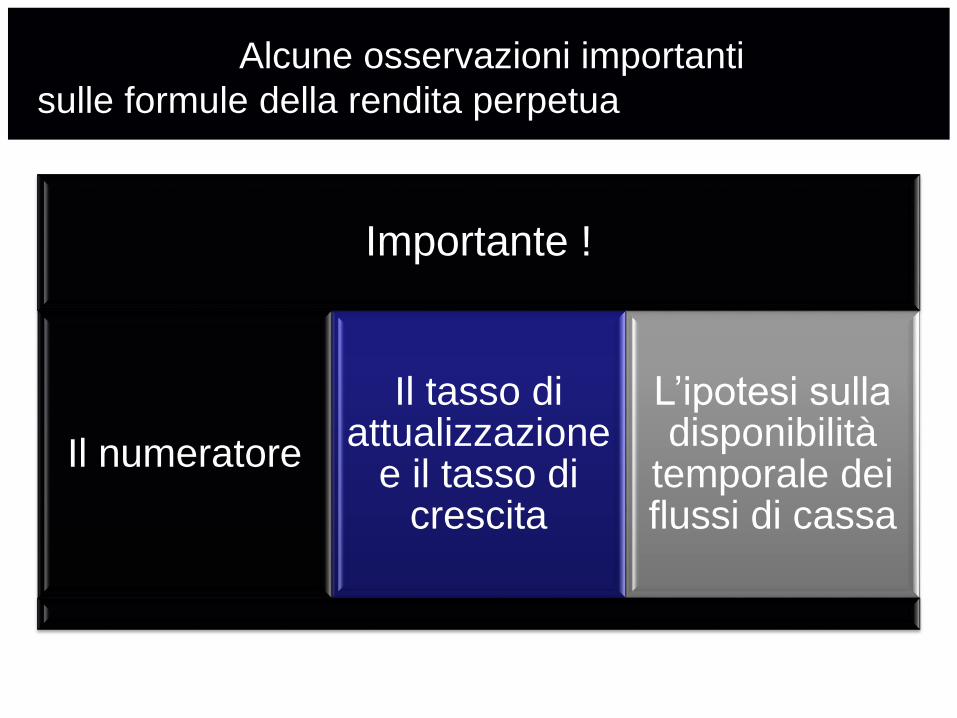

Alcune osservazioni importanti

sulle formule della rendita perpetua

Importante !

Il numeratore

Il tasso di attualizzazione

e il tasso di crescita

L’ipotesi sulla disponibilità

temporale dei flussi di cassa

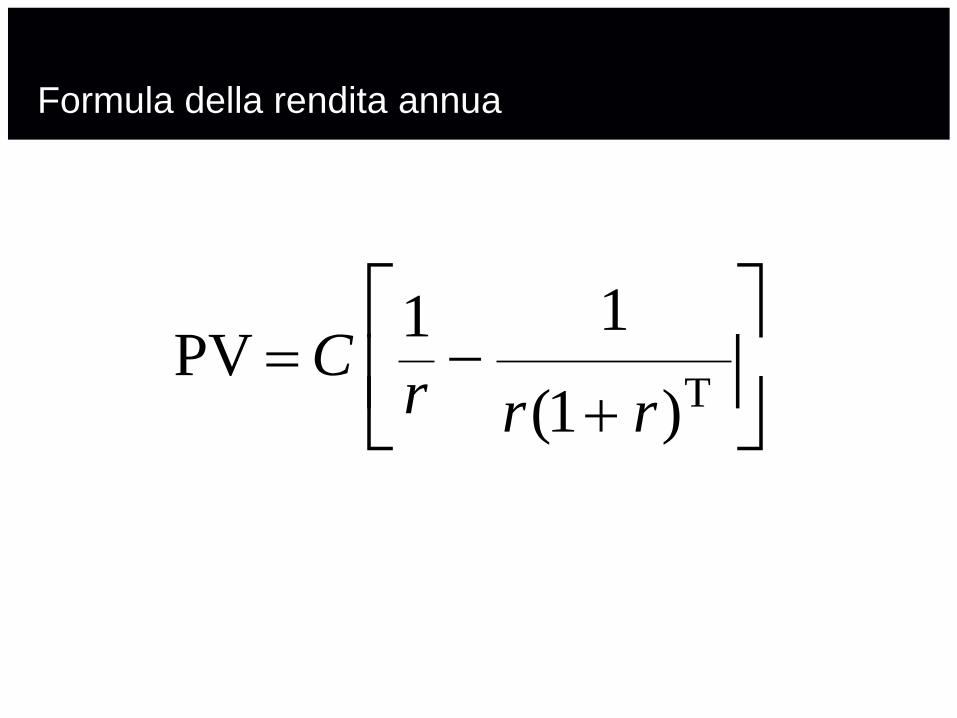

Formula della rendita annua

11PV

(1 )

TC

r r r

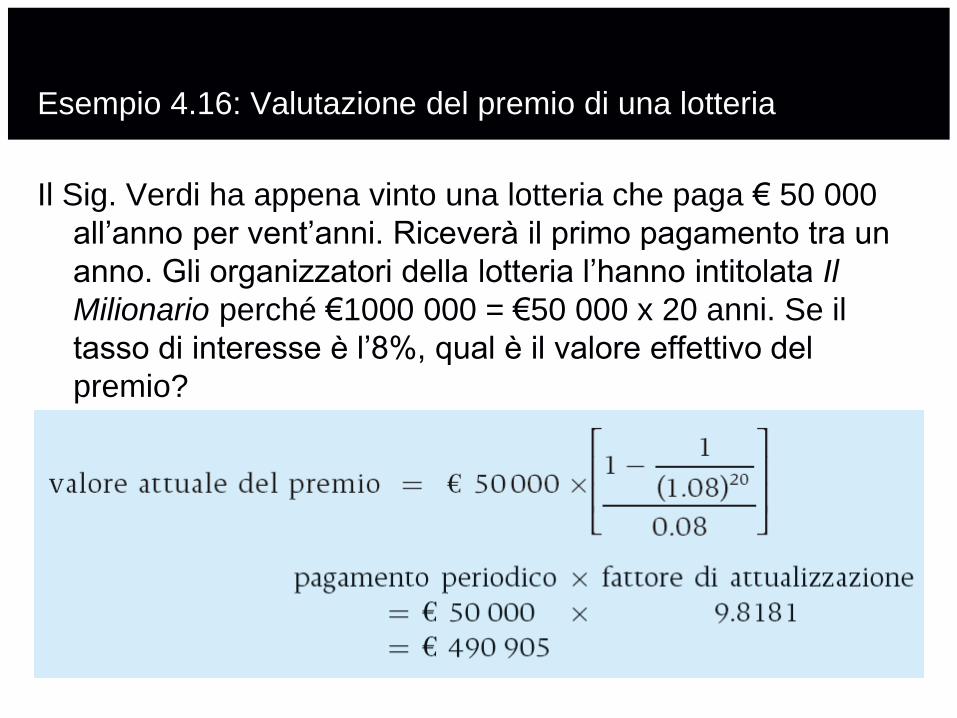

Esempio 4.16: Valutazione del premio di una lotteria

Il Sig. Verdi ha appena vinto una lotteria che paga € 50 000

all’anno per vent’anni. Riceverà il primo pagamento tra un

anno. Gli organizzatori della lotteria l’hanno intitolata Il

Milionario perché €1000 000 = €50 000 x 20 anni. Se il

tasso di interesse è l’8%, qual è il valore effettivo del

premio?

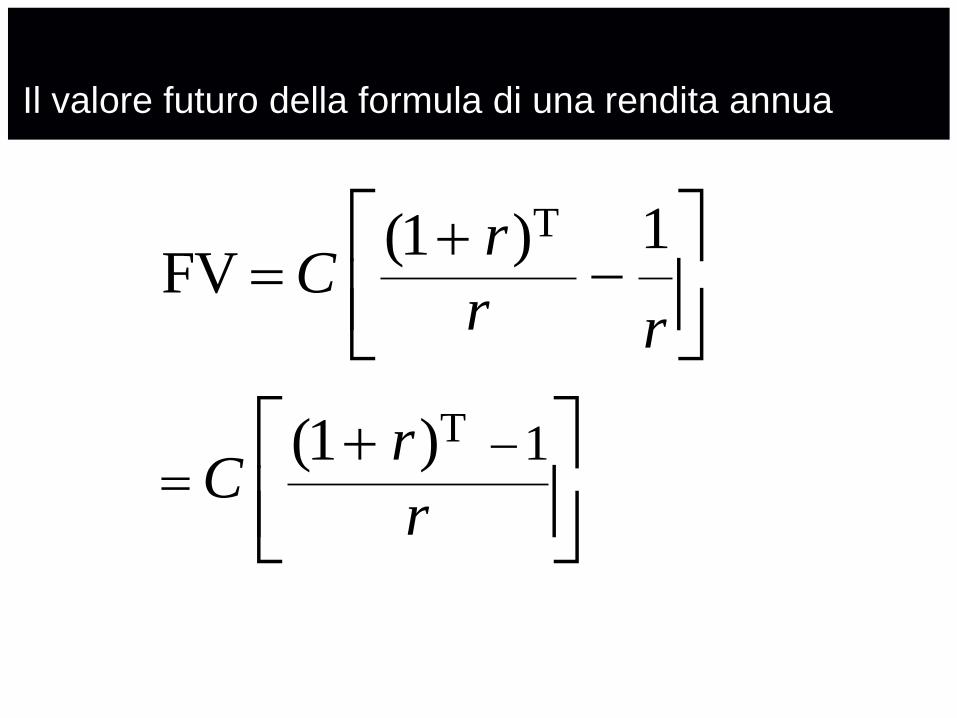

Il valore futuro della formula di una rendita annua

1

1(1 )FV

(1 )

rC

r r

rC

r

T

T

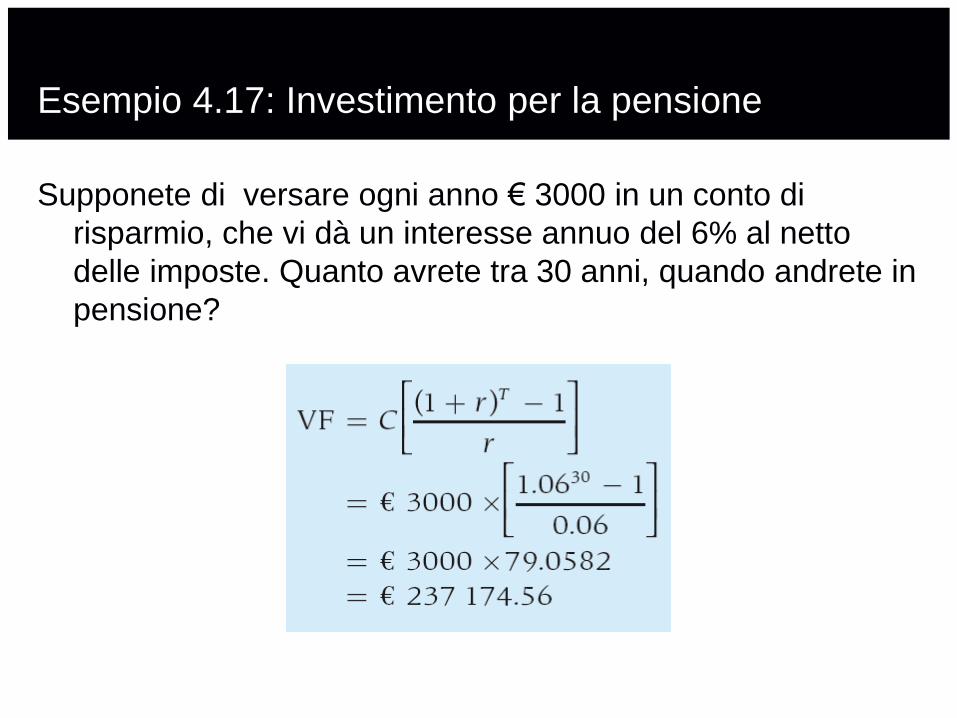

Esempio 4.17: Investimento per la pensione

Supponete di versare ogni anno € 3000 in un conto di

risparmio, che vi dà un interesse annuo del 6% al netto

delle imposte. Quanto avrete tra 30 anni, quando andrete in

pensione?

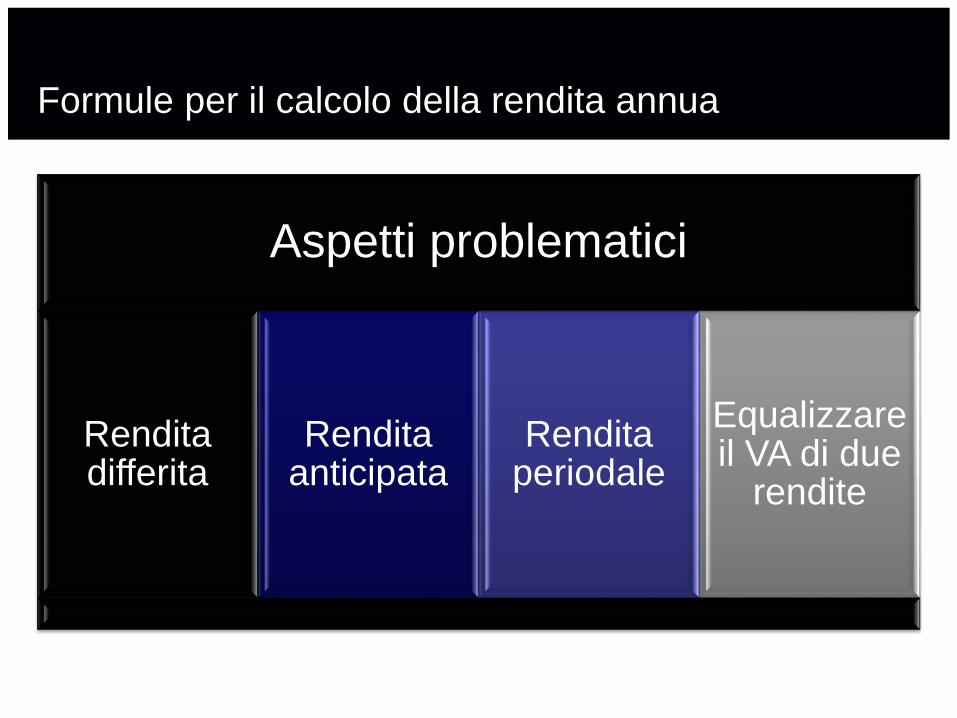

Formule per il calcolo della rendita annua

Aspetti problematici

Renditadifferita

Renditaanticipata

Renditaperiodale

Equalizzareil VA di due

rendite

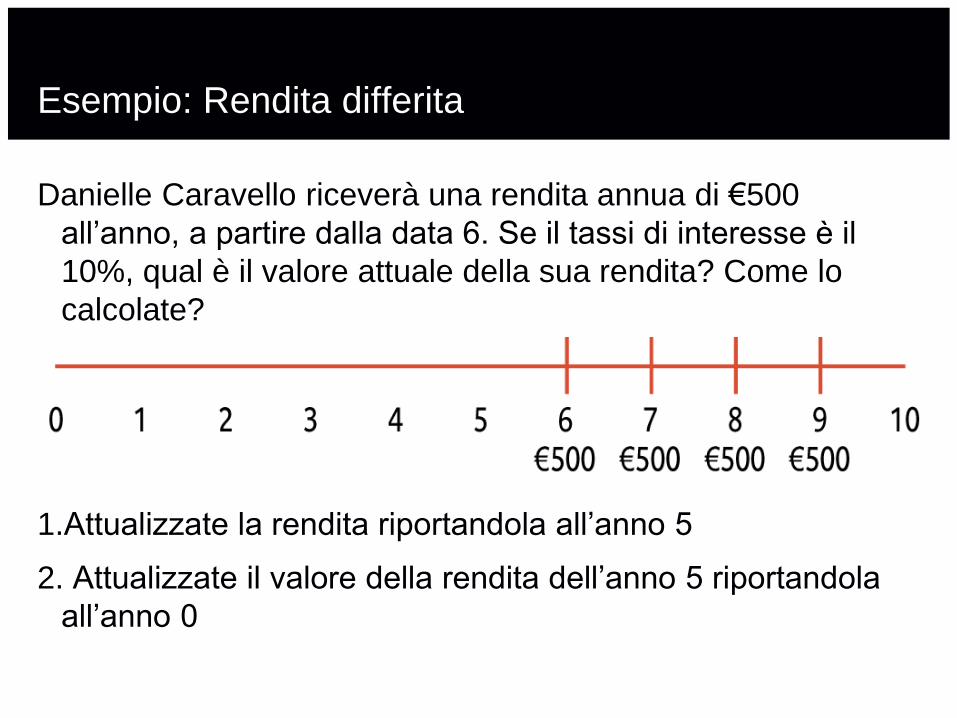

Esempio: Rendita differita

Danielle Caravello riceverà una rendita annua di €500

all’anno, a partire dalla data 6. Se il tassi di interesse è il

10%, qual è il valore attuale della sua rendita? Come lo

calcolate?

1.Attualizzate la rendita riportandola all’anno 5

2. Attualizzate il valore della rendita dell’anno 5 riportandola

all’anno 0

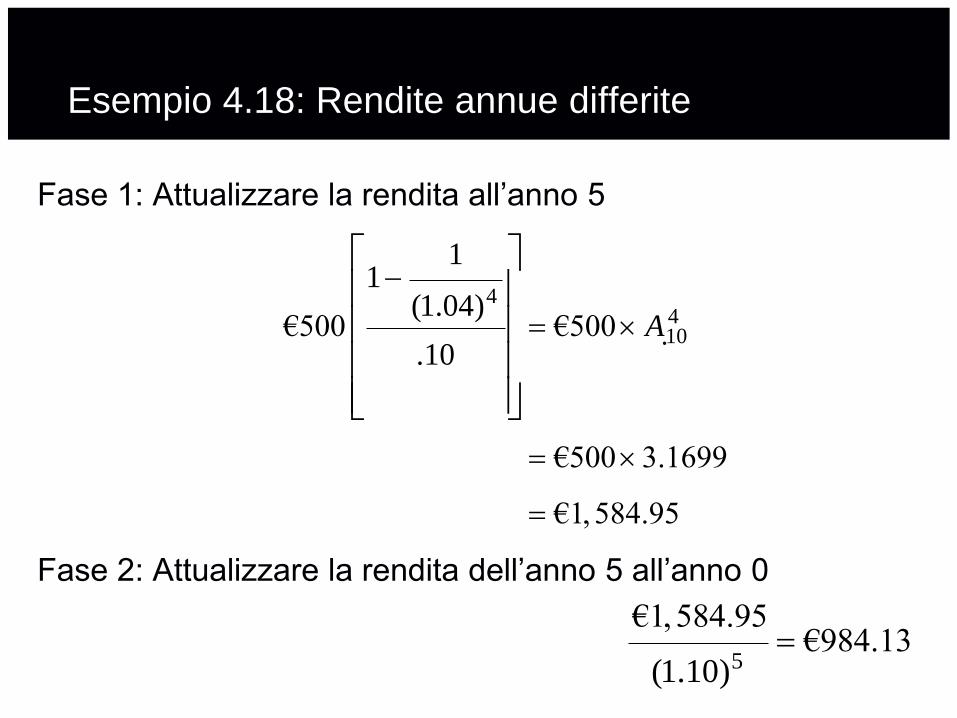

Esempio 4.18: Rendite annue differite

Fase 1: Attualizzare la rendita all’anno 5

Fase 2: Attualizzare la rendita dell’anno 5 all’anno 0

4410

11

(1.04)€500 €500

.10

€500 3.1699

€1,584.95

.A

5

€1,584.95€984.13

(1.10)

Esempio 4.21: Lavorare sulle

rendite annue

Antonio e Elena Rossi stanno risparmiando per pagare gli

studi universitari della foglia neonata Susanna. I coniugi

stimano che tra 18 anni, quando Susanna andrà

all’università, le spese universitarie ammonteranno a €30

000 all’anno. Nei prossimi decenni il tasso di interesse sarà

del 14%. Quanto devono depositare in banca ogni anno in

modo che le spese universitarie della figlia siano totalmente

coperte per tutti i quattro anni di università?

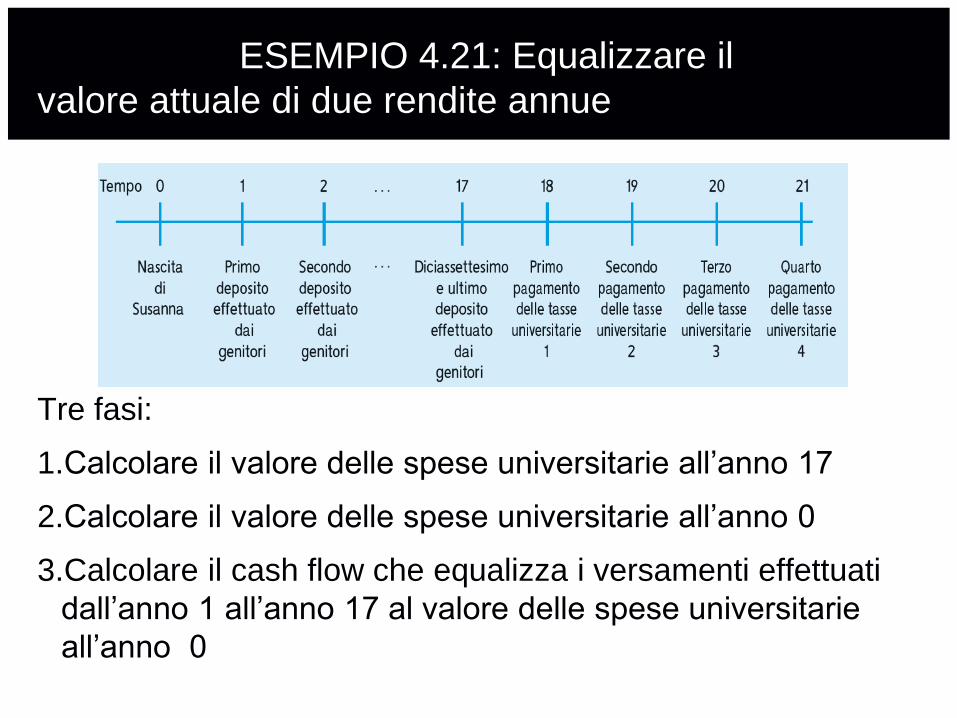

ESEMPIO 4.21: Equalizzare il

valore attuale di due rendite annue

Tre fasi:

1.Calcolare il valore delle spese universitarie all’anno 17

2.Calcolare il valore delle spese universitarie all’anno 0

3.Calcolare il cash flow che equalizza i versamenti effettuati

dall’anno 1 all’anno 17 al valore delle spese universitarie

all’anno 0

1.

2.

3.

44

.14

11

(1.14)€30,000 €30.000

.14

€30,000 2,9137 €87,411

A

17

€87,411€9,422.91

(1.14)

17.14 €9,422.91C A

€9,422.91€1,478.59

6.3729C

ESEMPIO 4.21: Equalizzare il

valore attuale di due rendite annue

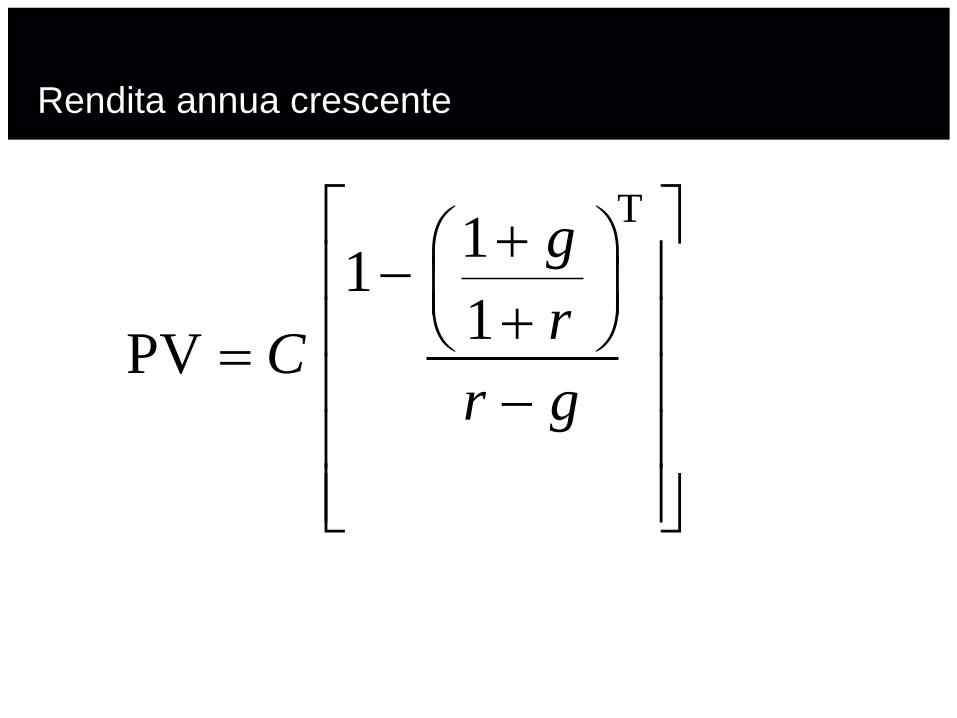

Rendita annua crescente

11

1PV

g

rC

r g

T

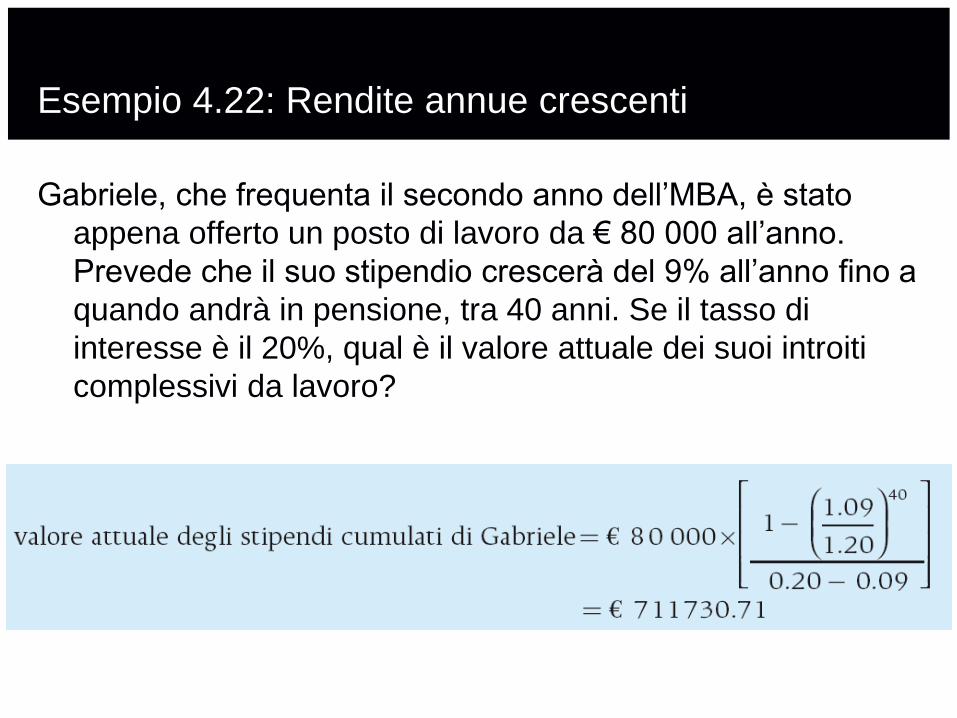

Esempio 4.22: Rendite annue crescenti

Gabriele, che frequenta il secondo anno dell’MBA, è stato

appena offerto un posto di lavoro da € 80 000 all’anno.

Prevede che il suo stipendio crescerà del 9% all’anno fino a

quando andrà in pensione, tra 40 anni. Se il tasso di

interesse è il 20%, qual è il valore attuale dei suoi introiti

complessivi da lavoro?

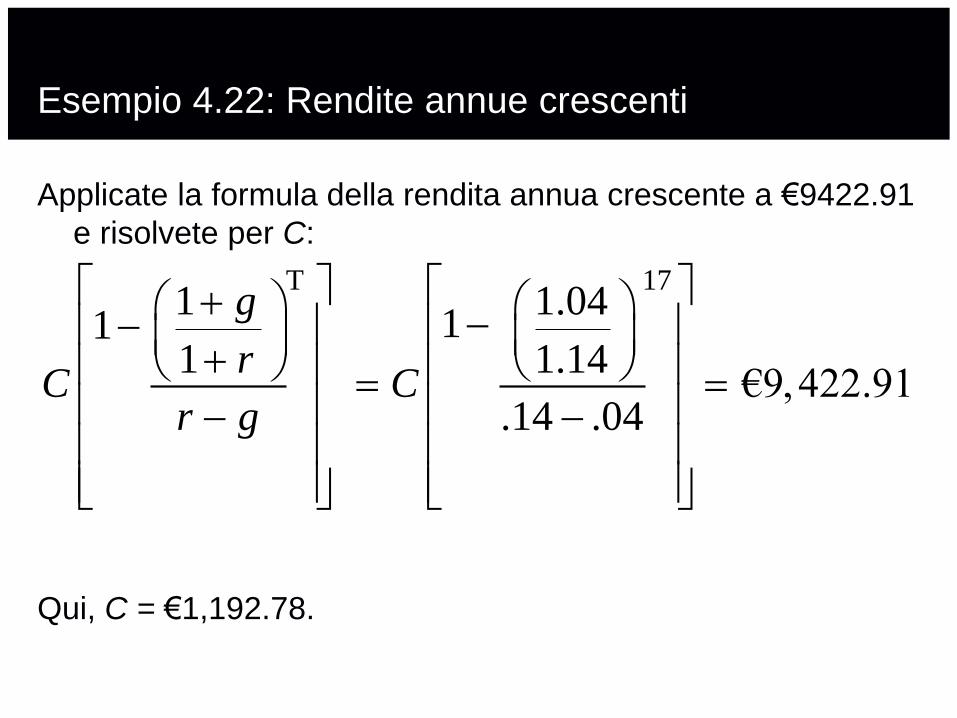

Applicate la formula della rendita annua crescente a €9422.91

e risolvete per C:

Qui, C = €1,192.78.

171 1.04

111 1.14

€9,422.91.14 .04

g

rC C

r g

T

Esempio 4.22: Rendite annue crescenti