Statuto del contribuente - odcec.matera.it · Efficacia temporale e retroattività...

34

Lo Statuto del contribuente: ragioni di crisi e ipotesi di riforma Dario Stevanato (Ordinario di Diritto Tributario dell’Università di Trieste) Rendiconto 1 Statuto del Contribuente, quindici anni e non sentirli 9 aprile 2015

Transcript of Statuto del contribuente - odcec.matera.it · Efficacia temporale e retroattività...

Lo Statuto del contribuente:

ragioni di crisi e ipotesi di riforma

Dario Stevanato (Ordinario di Diritto Tributario dell’Università di Trieste)

Rendiconto

1

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

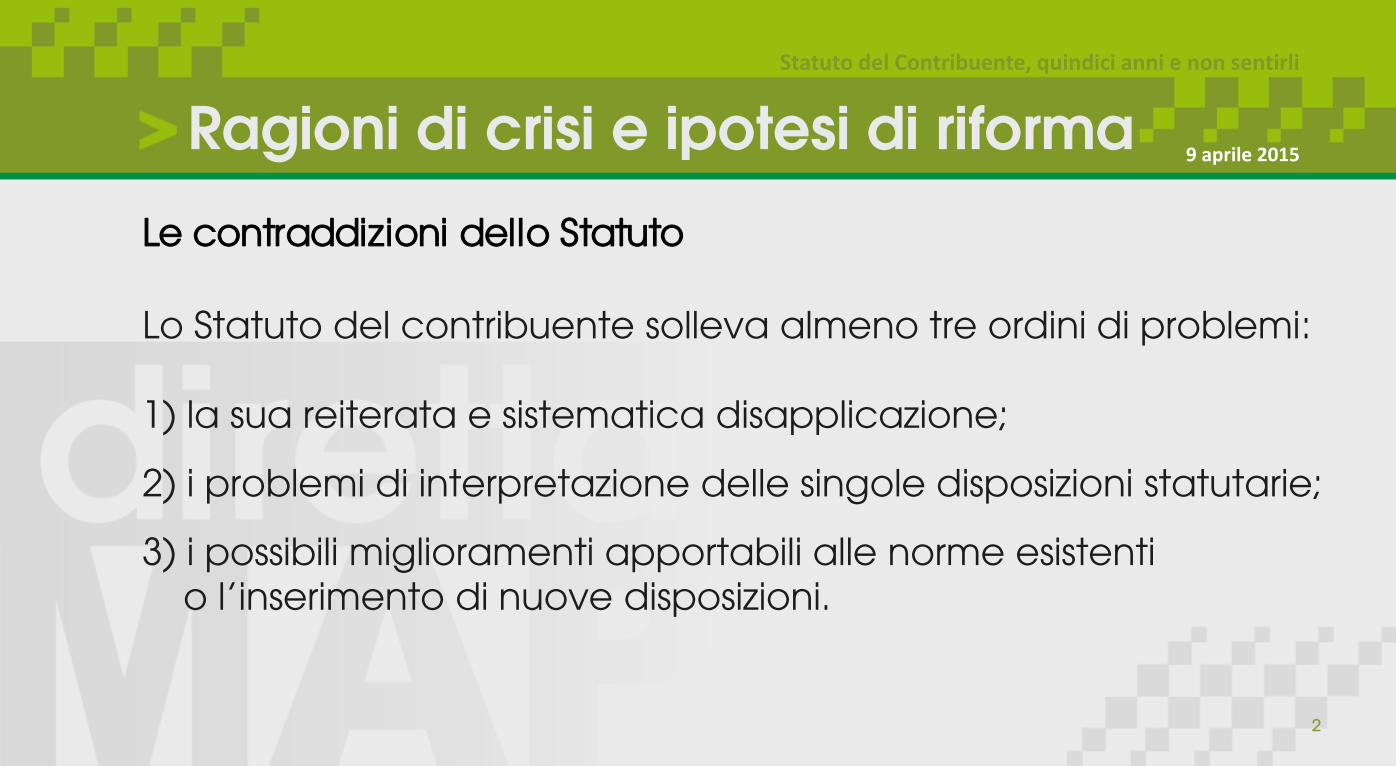

Le contraddizioni dello Statuto

Lo Statuto del contribuente solleva almeno tre ordini di problemi:

1) la sua reiterata e sistematica disapplicazione;

2) i problemi di interpretazione delle singole disposizioni statutarie;

3) i possibili miglioramenti apportabili alle norme esistenti

o l’inserimento di nuove disposizioni.

Ragioni di crisi e ipotesi di riforma

2

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

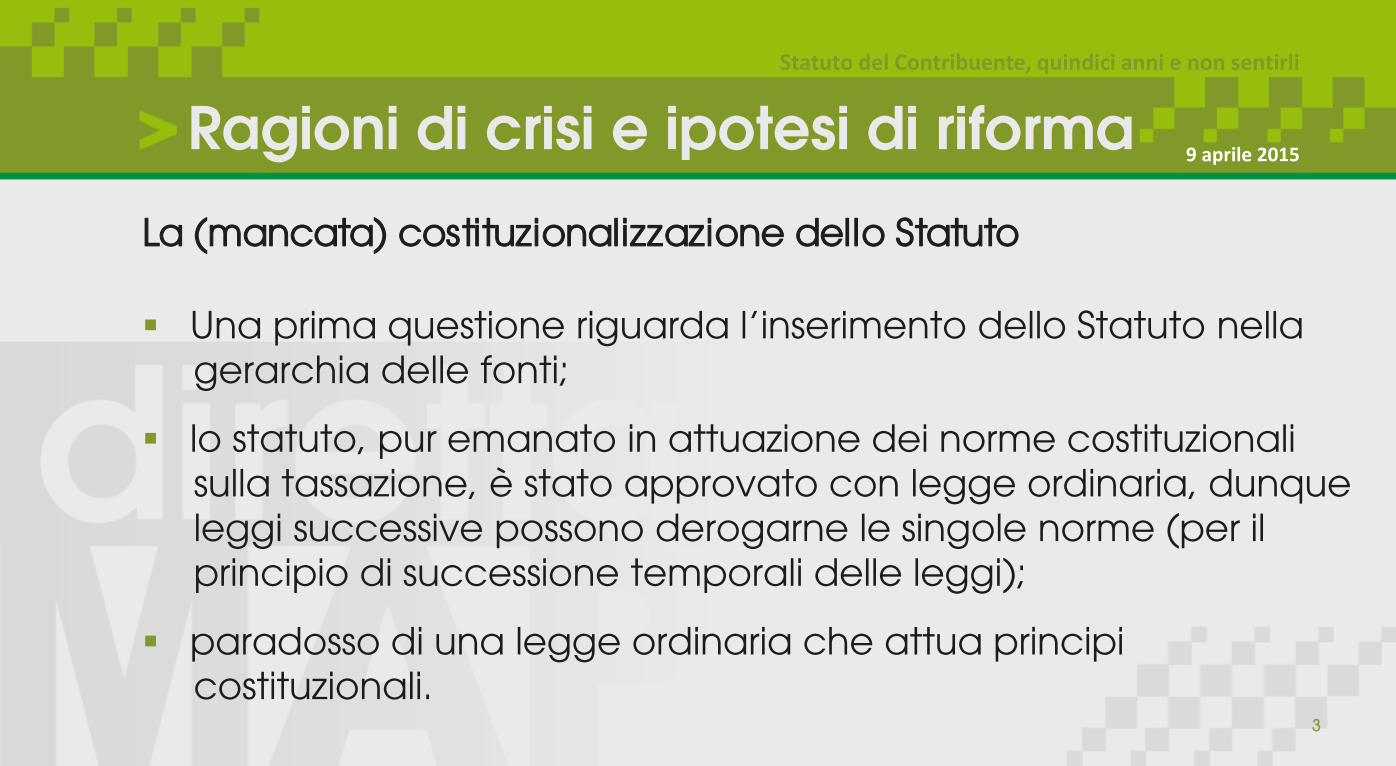

La (mancata) costituzionalizzazione dello Statuto

Una prima questione riguarda l’inserimento dello Statuto nella

gerarchia delle fonti;

lo statuto, pur emanato in attuazione dei norme costituzionali

sulla tassazione, è stato approvato con legge ordinaria, dunque

leggi successive possono derogarne le singole norme (per il

principio di successione temporali delle leggi);

paradosso di una legge ordinaria che attua principi

costituzionali.

Ragioni di crisi e ipotesi di riforma

3

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

L’insufficiente principio di fissità

il “principio di fissità” (art. 1: le disposizioni della presente legge

costituiscono principi generali e possono essere derogate o

modificate solo espressamente e mai da leggi speciali) non è

sufficiente ad evitare continue deroghe allenorme statutarie;

anche il principio di fissità è a sua volta derogabile;

e comunque con le paroline magiche “in deroga allo statuto”

(ma spesso anche senza) lo stesso viene continuamente

derogato, in molteplici contesti.

Ragioni di crisi e ipotesi di riforma

4

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Norme innovative e retroattive “vestite” da leggi di interpretazione

autentica

tendenza ad abusare delle leggi di interpretazione autentica

(art. 1 co.2), camuffando come tali modifiche normative

innovative surrettiziamente retroattive, spesso allo scopo di

salvare l’AF da decadenze;

esempi: termine di decadenza per l’iscrizione a ruolo delle

rettifiche formali della dichiarazione; notifiche all’AF delle

sentenze di appello all’avvocatura distrettuale; mancata

indicazione responsabile di procedimento;

comportamenti a volte censurati dalla Corte Cost..

Ragioni di crisi e ipotesi di riforma

5

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Chiarezza e trasparenza disposizioni tributarie (art. 2),

un’indicazione disattesa

Principi continuamente disattesi, con disposizioni tributarie prive

di oggetto nel titolo e senza richiami e contenuto sintetico delle

disposizioni contenute (co. 3);

disatteso anche il co. 2 sulla necessità che leggi non tributarie

contengano disposizioni tributarie. Continuo utilizzo di leggi

omnibus;

disatteso anche il co. 4 sulla necessità di riportare il testo

normativo come modificato.

Ragioni di crisi e ipotesi di riforma

6

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Efficacia temporale e retroattività

L’irretroattività delle leggi tributarie (art. 3) replica l’art. 11 delle

preleggi, ma trattandosi di legge ordinaria la stessa è derogabile

da leggi successive (es .imposta sostitutiva ipocatastali su canoni

locaz. finanziaria di immobili);

per i tributi periodici le modifiche dovrebbero operare dal

periodo successivo, ma si assiste a continue violazioni dello

Statuto (es. aumento aliquota IRAP 2014; allungamento periodo

ammortamento marchi e avviamento oggetto di

affrancamento).

Ragioni di crisi e ipotesi di riforma

7

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Norme sostanziali vs. procedimentali

Una scorretta qualificazione delle norme come procedimentali

viene spesso utilizzata come strumento per derogare alla

irretroattività;

ad esempio l’introduzione di presunzioni con inversione

dell’onere della prova a carico del contribuente, con cui viene

di fatto introdotta una modifica sostanziale, come nel caso della

presunzione di evasione connessa alla violazione degli obblighi di

monitoriaggio (con in più aggravio retroattivo delle sanzioni, se si

legge la norma come procedimentale).

Ragioni di crisi e ipotesi di riforma

8

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Termini di prescrizione e decadenza

I termini di decadenza per la notifica di accertamenti non

potrebbero essere prorogati (art. 3 co. 3), e invece ciò avviene di

continuo;

tipico il caso dell’Ici, ogni anno oggetto di proroga, o i termini di

decadenza per l’iscrizione a ruolo delle maggiori imposte, o

l’allungamento dei termini per chi non aderiva al condono, o il

raddoppio termini in caso di violazione penale.

Ragioni di crisi e ipotesi di riforma

9

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Il divieto di Decreti-Legge per istituire nuovi tributi

Per istituire nuovi tributi o estendere tributi esistenti ad altre

categorie di soggetti non può essere usato il Decreto Legge;

si registra invece il frequente uso di Decreti-Legge anche per fini

non consentiti, come nel caso della reintroduzione dell’imposta

di successione ad opera del D.L. 262/2006, senza nemmeno

sancire che avveniva “in deroga” allo statuto.

Ragioni di crisi e ipotesi di riforma

10

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Addizionali IRES, nuove imposte in violazione dello Statuto?

Oppure per addizionali ad hoc che rappresentano in realtà

“nuovi” tributi;

si pensi alla addizionale Ires nota come Robin Tax, o alla

maggiore aliquota per le società di comodo, vere e proprie

sovraimposizioni stabilite con decreto-legge che eludono il

divieto statutario.

Ragioni di crisi e ipotesi di riforma

11

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

L’effettiva conoscenza degli atti (art. 6)

L’AF tendenzialmente rispetta il comma 1, ma sovente si oppone

alla richiesta di riconsiderare la posizione del contribuente che

pure dimostri di non aver avuto una piena conoscenza dell’atto

accertativo, ad es. rifiutandosi di agire in autotutela;

spesso l’AF non informa preventivamente delle circostanze che

possono preludre a contestazioni o sanzioni (co. 2)

Ragioni di crisi e ipotesi di riforma

12

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Il divieto di richieste istruttorie evitabili

Ampiamente disatteso il divieto di chiedere ai contribuente

documenti e informazioni già in possesso di pubbliche

amministrazioni;

col rischio che la mancata risposta del contribuente, del tutto

legittima se la richiesta è vietata, si trasformi in una eccezione di

inutilizzabilità di documenti che non potevano essergli richiesti.

Ragioni di crisi e ipotesi di riforma

13

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

La comunicazione degli esiti della liquidazione

Non del tutto rispettato il comma 5 sull’obbligo di comunicare gli

esiti della liquidazione dichiarazione quando a seguito della

prima comunicazione il contribuente fornisce chiarimenti e l’AF

procedere a iscrivere a ruolo senza ulteriori comunicazioni.

Ragioni di crisi e ipotesi di riforma

14

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Obbligo di motivazione degli atti (art. 7)

Anche l’obbligo di motivazione per relationem è spesso disatteso;

frequente utilizzo di verbali redatti a carico di altri soggetti per

motivare l’accertamento, senza che tali verbali vengano allegati

o posti a conoscenza del contribuente;

peraltro lo statuto è stato depotenziato da norme cd. di

attuazione, che sul punto limitano l’allegazione ai casi in cui non

venga riprodotto il contenuto essenziale dell’atto richiamato;

come si fa a controllare il rispetto di tale norma se non è

depositato l’atto asseritamente riprodotto?

Ragioni di crisi e ipotesi di riforma

15

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

La scarna motivazione delle cartelle

Per quanto lo Statuto preveda una motivazione per tutti gli atti

della AF, per le cartelle di pagamento vi è una indicazione molto

sintetica che spesso non consente di comprendere le ragioni

della pretesa;

vengono usati format standardizzati per lasciano il contribuente,

non di rado, nell’assoluta incertezza.

Ragioni di crisi e ipotesi di riforma

16

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

La tutela dell’integrità patrimoniale (art. 8)

Nonostante il princio di compensabilità della obbligazione

tributaria con controcrediti del contribuente, questa subisce

limitazioni quantitative (vedi ad es. Limitazioni alla

compensabilità in F24) e di altra natura, come nel caso

clamoroso delle violazioni sulla imputazione a periodo, che non

danno luogo ad alcun aggiustamento corrispondente sugli altri

periodi di imposta.

Ragioni di crisi e ipotesi di riforma

17

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Il rimborso delle fideiussioni

Disatteso lo Statuto anche laddove non viene rimborsato il costo

delle fideiussioni per ottenere il rimborso dell’IVA;

quanto ai termini di conservazione dei documenti, art. 8, co. 5 è

indirettamente violato quando l’AF pretende di rettificare ora per

allora operazioni avvenute in passato per i loro riflessi sui periodi

di imposta successivi.

Ragioni di crisi e ipotesi di riforma

18

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Tutela dell’affidamento e buona fede

Il Principio di collaborazione e buona fede (art. 10) è una norma-

manifesto la cui attuazione dipende dalla mentalità degli uffici e

specularmente da quella dei contribuenti, dalla percezione

dell’evasione, da quella di un atteggiamento vessatorio degli

uffici, ecc….

Ragioni di crisi e ipotesi di riforma

19

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Applicazione meccanica di sanzioni per comportamenti incolpevoli

Tutela dell’affidamento spesso non rispettata con irrogazione di

sanzioni anche qualora il contribuente aveva fatto affidamento

su interpelli, risoluzioni ecc... relativi a casi analoghi se non

identici;

da segnalare che la Cassazione ha in alcune sentenze esteso la

tutela anche all’imposta, dichiarandola non dovuta. Principio

che andrebbe forse inserito nello Statuto.

Ragioni di crisi e ipotesi di riforma

20

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Disapplicazione delle sanzioni per obiettiva incertezza: lettera morta

Una delle norme più disattese dello Statuto (e non solo) è il

principio di non applicazione delle sanzioni in caso di oggettiva

incertezza interpretativa;

gli uffici invece applicano meccanicamente la sanzione come

se questa norma non esistesse.

Ragioni di crisi e ipotesi di riforma

21

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Non punibilità delle violazioni che non determinano debito

d’imposta

Così come non applicata è l’importantissima clausola sulla non

punibilità di trasgressioni che si traducono in violazioni formali

senza debito di imposta (come nel caso di violazioni

nell’imputazione a periodo a vantaggio dell’erario);

Ragioni di crisi e ipotesi di riforma

22

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Non punibilità delle violazioni che non determinano debito

d’imposta

Il principio di insussistenza di danno erariale (principio di

offensività) che questa norma sottende è misconosciuto, con

applicazioni meccanica di sanzioni;

es. invalidità ravv.to operoso per errori di calcolo degli interessi

dovuti anche per pochi euro.

Ragioni di crisi e ipotesi di riforma

23

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

L’elusione delle garanzie derivanti dal diritto di interpello

Aggiramento del divieto di emanare accertamenti o applicare

sanzioni in presenza di un interpello favorevole, attraverso

generiche frasi di stile del tipo “restano impregiudicate le facoltà

accertative per eventuali difformità rispetto ai presupposti di

fatto posti a base dell’istanza o in caso venga riscontrata

un’elusione”;

da segnalare che la presentazione di interpelli è diventata una

fonte di innesco dei controlli (!).

Ragioni di crisi e ipotesi di riforma

24

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Le garanzie del privato nelle verifiche fiscali

Frequente mancato rispetto del termine di 60 gg. per la

presentazione di memorie al pvc, come pure dei termini massimi

di durata della verifica;

violazione dell’obbligo di motivazione in ordine alle

argomentazioni difensive (cui l’AF risponde con clausole di stile

“vista la memoria, si accerta…”);

mancata redazione di pvc quando la verifica avviene a tavolino,

con violazione del principio del contraddittorio

endoprocedimentale

Ragioni di crisi e ipotesi di riforma

25

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Il Garante del contribuente, una figura inutile

Sostanziale inutilità della figura del Garante del contribuente per

carenza di poteri concreti e per la contiguità dello stesso

all’Amministrazione finanziaria;

tra l’altro il Garante dipende sul piano tecnico e organizzativo

dagli uffici delle direzioni regionali (!).

Ragioni di crisi e ipotesi di riforma

26

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Sistematica violazione dello Statuto da parte dei soggetti che

dovrebbero applicarlo

Il problema dello Statuto non risiede nella sua formulazione o in

qualche carenza che si ravvisa qua e là, ma nel fatto che lo

stesso è ampiamente disatteso sia dal legislatore che dall’AF che

per prima dovrebbe applicarlo;

il principio di collaborazione e buona fede, in questo modo,

suona come un’enunciazione beffarda.

Ragioni di crisi e ipotesi di riforma

27

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

I tentativi giurispr. (riusciti solo in parte) di valorizzare i principi

statutari

A questa situazione ha talvolta cercato rimedio la giurisprudenza

di Cassazione;

o ancora integrando le singole norme (come l’art.10 e il divieto di

richiedere l’imposta in caso di violazione del principio

dell’affidamento);

Ragioni di crisi e ipotesi di riforma

28

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

I tentativi giurispr. (riusciti solo in parte) di valorizzare i principi

statutari

Ad es. considerando i principi dello Statuto, in quanto espressione

di principi costituzionali, “immanenti al sistema”, dunque

applicabili retroattivamente;

oppure costituenti, per la loro superiorità assiologica, criteri-guida

per l’interprete.

Ragioni di crisi e ipotesi di riforma

29

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Senza tuttavia riuscire a risolvere la mancata

“costituzionalizzazione”

Non però parametri interposti nel giudizio di costituzionalità delle

leggi tributarie;

con l’effetto che le norme statutarie non hanno una particolare

forza di resistenza, non possono cioè costituire motivo per

disapplicare altre norme ritenute in contrasto con esse, in quanto

le prime non hanno rango costituzionale ma di mera legge

ordinaria.

Ragioni di crisi e ipotesi di riforma

30

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Possibili miglioramenti e integrazioni allo Statuto: alcuni esempi

Prevedere uno specifico di invalidità degli atti tributari, e chiarire

il tipo di invalidità nelle singole situazioni (non è chiara

l’applicabilità delle norme sul procedimento amministrativo);

regolare il diritto di accesso agli atti tributari;

estendere espressamente i diritti previsti per il caso di verifiche sul

campo a tutti i tipi di indagine.

Ragioni di crisi e ipotesi di riforma

31

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Rimessione in termini

Rimessione in termini non solo per I casi di forza maggiore riferiti a

intere collettività nel caso di terremoti alluvioni ecc..., ma anche

per casi individuali, ad es. di decadenza dei termini

dall’impugnazione per errore incolpevole, forza maggiore ecc…,

che dovrebbero essere concessi dai singoli uffici competenti;

estendere così l’istituto del cpc (153 co.2) che facoltizza a ciò

solo il giudice.

Ragioni di crisi e ipotesi di riforma

32

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Potere/dovere di autotutela

Inserire nello Statuto e regolare meglio il potere/dovere di

autotutela;

prevedendo l’obbligo di risposta e coordinandolo con

l’impugnabilità del rifiuto o del silenzio sull’istanza.

Ragioni di crisi e ipotesi di riforma

33

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015

Garante del contribuente

Potenziarne i poteri prevedendo un ambito di intervento

sostitutivo in caso di inerzia;

prevedere un potere di procedere d’iniziativa e non solo a

seguito di segnalazioni specifico;

rendere il Garante autonomo, sul piano organizzativo, rispetto

alle direzioni regionali delle entrate.

Ragioni di crisi e ipotesi di riforma

34

Statuto del Contribuente, quindici anni e non sentirli

9 aprile 2015