M. Ascione, L. Sciandra - Le entrate tributarie e i settori istituzionali: uno strumento di analisi...

23

LE ENTRATE TRIBUTARIE E I SETTORI ISTITUZIONALI: UNO STRUMENTO DI ANALISI DELLE MISURE FISCALI Marianna Ascione e Luisa Sciandra Sviluppi e avanzamenti metodologici dei conti trimestrali Seminario di contabilità nazionale Istat 21 aprile 2016

-

Upload

istituto-nazionale-di-statistica -

Category

Education

-

view

1.102 -

download

1

Transcript of M. Ascione, L. Sciandra - Le entrate tributarie e i settori istituzionali: uno strumento di analisi...

LE ENTRATE TRIBUTARIE E I SETTORI ISTITUZIONALI:

UNO STRUMENTO DI ANALISI DELLE MISURE FISCALI

Marianna Ascione e Luisa Sciandra

Sviluppi e avanzamenti metodologici dei conti trimestrali

Seminario di contabilità nazionale

Istat 21 aprile 2016

Outline

Aspetti introduttivi

L’interazione tra i settori istituzionali

La stima a livello trimestrale (fonti e metodi)

Gli effetti delle misure fiscali

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione +

Roma 21 aprile 2016

Aspetti introduttivi

Le difficoltà di finanza pubblica connesse alla crisi e la necessità

di uno stretto monitoraggio degli effetti degli interventi di politica

economica suggeriscono una valorizzazione più ampia dei dati

trimestrali per settore istituzionale:

• per la tempestiva definizione delle tendenze in corso d’anno

(aggregati e saldi di finanza pubblica);

• come strumento per la verifica degli effetti delle azioni di

policy sui vari operatori economici (interazione tra AAPP e

settori istituzionali in un sistema coerente)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Il gettito fiscale e contributivo è la principale fonte di finanziamento

dell’attività svolta dalle AAPP

Il sistema dei conti economici per settore istituzionale rappresenta

il carico fiscale e contributivo ripartito tra le unità istituzionali che

operano sul territorio nazionale (famiglie, imprese ed istituzioni

pubbliche e private)

Sulla base dello stesso sistema dei conti è possibile verificare

l’impatto di modifiche del sistema fiscale e contributivo sulle

diverse unità istituzionali

Le imposte nei conti istituzionali: interazione tra i settori

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La pressione fiscale trimestrale (2006Q1 –2015Q4) Gettito fiscale totale Imposte sulla produzione (D2), imposte correnti (D5) ed

imposte in conto capitale (D91), contributi sociali (D61) in rapporto al PIL

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La pressione tributaria trimestrale (2010Q1 –2015Q4) Gettito fiscale totale Imposte sulla produzione (D2), imposte correnti (D5) ed

imposte in conto capitale (D91) in rapporto al PIL

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La stima trimestrale delle imposte - 1

Definizione di imposta

Prelievi obbligatori unilaterali operati dalla Amministrazioni Pubbliche (stessi principi,

stesse definizioni della contabilità nazionale annuale, fatte salve alcune modifiche

inerenti al particolare intervallo temporale cui essi sono riferiti)

Esclusione di tutti quei versamenti che in contabilità pubblica sono considerati

tasse, ma sono in realtà il corrispettivo di un servizio ricevuto (es. Tarsu)

Inclusione dei versamenti che in contabilità pubblica sono considerati vendita di

servizi, ma data la natura obbligatoria e la mancanza di una diretta connessione

ad un servizio reso, vanno inclusi tra le imposte

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La stima trimestrale delle imposte - 2

Le fonti: Amministrazioni centrali

Base informativa fornita trimestralmente dal Dipartimento delle Finanze:

massimo dettaglio per tipologia di tributo e tipologia di versamento

disaggregazione temporale mensile per consentire la corretta allocazione dell’imposta

all’esercizio di competenza (sono disponibili 4 mesi: i tre del trimestre e il quarto per

applicare gli slittamenti temporali)

Le fonti: Amministrazioni locali

Utilizzo di informazioni di cassa invece che indicatori indiretti

SIOPE, modellizzazione

Le fonti UE

Dettaglio degli importi mensili delle risorse versate dall’Italia alla UE fornita da

RGS (Ispettorato generale dei rapporti finanziari con la UE)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La stima trimestrale delle imposte - 3

Metodo di stima

Informazioni disponibili a cadenza trimestrale non presentano lo stesso grado di

completezza di quelle utilizzate per le stime annuali e richiedono pertanto il

ricorso a metodi statistici (es. rimborsi di imposta)

Si privilegia l’informazione diretta (es. riscossioni fiscali per la stima dell’IVA)

Dove possibile, si replicano gli schemi correttivi adottati in Contabilità annuale

(applicazione principio accrual)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

La stima trimestrale delle imposte - 4

Tipologia di imposta secondo il SEC

D2 - Le imposte sulla produzione e sulle importazioni. Prelievi operati sulla

proprietà o sull’utilizzo di terreni, fabbricati e altri beni impiegati nell’attività

produttiva (Iva, Irap, Ici, imposte sugli oli minerali, etc)

D5 - Le imposte correnti sul reddito e sul patrimonio. Prelievi operati sul

reddito e sul patrimonio delle unità istituzionali (Ire, Ires, ritenuta su interessi e

redditi da capitale, etc.)

D91 - Le imposte in conto capitale. Imposte percepite a intervalli irregolari sul

valore dell’attività o del patrimonio netto posseduti dalle unità istituzionali

(Imposta su successioni e donazioni, condono edilizio, scudo fiscale, )

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Stima trimestrale delle imposte per settore istituzionale

In generale, le imposte trimestrali vengono attribuite con le

medesime regole con cui vengono assegnati gli aggregati annuali

La trimestralizzazione deve garantire il rispetto del vincolo ASA

(conti annuali per settore istituzionale)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Le imposte nella sequenza dei conti - 1

D2 - Le imposte sulla produzione e sulle importazioni

conto della generazione dei redditi primari dei settori (lato impieghi)

Risultato lordo di gestione / reddito misto (B2A3G)

conto dell’attribuzione dei redditi primari delle AAPP e del RdM (lato risorse)

Reddito nazionale lordo / Saldo dei redditi primari lordo (B5G)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Le imposte nella sequenza dei conti - 2

D5 - Le imposte correnti sul reddito e sul patrimonio

conto della distribuzione secondaria del reddito dei settori (lato impieghi)

conto della distribuzione secondaria del reddito delle AAPP e del RdM (lato risorse)

Reddito disponibile lordo (B6G)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Le imposte nella sequenza dei conti - 3

D91 - Le imposte in conto capitale

conto delle variazioni delle passività e del patrimonio netto (-) del conto del capitale

dei settori in cui sono classificati i contribuenti;

conto delle variazioni delle passività e del patrimonio netto (+) del conto del capitale

delle AAPP e del RdM

Variazioni del patrimonio netto dovute al risparmio e ai trasferimenti in conto

capitale (B101)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Impatto sui settori istituzionali

Calcolo del carico fiscale: una proposta di indicatori

Per società finanziarie e non finanziarie: totale gettito pagato dal settore rispetto

al reddito di impresa (una proxy*) (B4G)

(D29_pay + D5_pay + D91_pay) / (B4G + D29_pay)

B4G = B2A3G + D4_rec – D41_pay (- D44_pay – D45_pay)

• si trascurano gli altri redditi da investimenti (D44) ed i fitti dei terreni (D45) al momento elaborati ma non ancora pubblicati

Per famiglie consumatrici: totale gettito pagato dal settore alla PA e resto del

mondo rispetto al reddito disponibile del settore (B6G)

(D29_pay + D5_pay + D91_pay) / (B6G + D29_pay + D5_pay)

B6G=B2A3G + D1_rec + D4_net - D5_pay + D61_net + D62_net + D7_net

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Carico fiscale delle società non finanziarie in Italia

Fonte: ISTAT (datawarehouse I.Stat) – dati grezzi disponibili a partire da 1999Q1

Rapporto tra gettito fiscale a carico del settore delle imprese non finanziarie - altre

tasse sulla produzione (D29), imposte correnti (D5) ed imposte in conto capitale (D91)

- pagato alle AAPP ed al RdM e reddito di impresa (B.4G)

10.3

35.5

9.5

27.5

8.8

27.8

10.3

29.8

10.9

32.1

9.9

31.4

9.7

27.7

9.8

27.4

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Carico fiscale delle società finanziarie in Italia

Fonte: ISTAT (datawarehouse I.Stat) – dati grezzi disponibili a partire da 1999Q1

Rapporto tra gettito fiscale a carico del settore delle imprese finanziarie - altre tasse

sulla produzione (D29), imposte correnti (D5) ed imposte in conto capitale (D91)

- pagato alle AAPP ed al RdM e reddito di impresa (B.4G)

31.0

23.2 22.521.4

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Carico fiscale delle famiglie consumatrici in Italia

Fonte: ISTAT (datawarehouse I.Stat) – dati grezzi disponibili a partire da 1999Q1

Rapporto tra gettito fiscale a carico del settore FC - altre tasse sulla produzione (D29),

imposte correnti (D5) ed imposte in conto capitale (D91) - pagato alle AAPP ed al

RdM e reddito disponibile (B.6G)

12.2

18.8

12.0

19.7

12.8

18.5

12.9

17.9

13.6

20.1

13.9

19.7

13.8

19.8

14.2

20.1

10.0

12.5

15.0

17.5

20.0

22.5

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

Società non finanziarie: contributi alla variazione tendenziale del reddito Dati grezzi disponibili a partire da 1999Q1- tassi di variazione rispetto allo stesso periodo dell’anno precedente

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

3.6

59.5

12.4

0.6

10.0

22.9

1.6

-7.5-1.8

-16.2

-5.5

-15.1

1.3

-17.0

9.0

23.4

3.7

50.7

1.6

16.6

4.27.7 9.2

1.8

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015

imposte dir-ind flussi rec flussi pay reddito

Società finanziarie: contributi alla variazione tendenziale del reddito Dati grezzi disponibili a partire da 1999Q1- tassi di variazione rispetto allo stesso periodo dell’anno precedente

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

26.9

-14.7

15.811.79.8

-16.7

8.311.511.8

69.8

2.811.4

-26.7

2.8

-13.2

-27.2

13.7

-34.6

-1.5-8.9

-14.9

13.5

-14.4

-29.1

-80.0

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

-200.0

-150.0

-100.0

-50.0

0.0

50.0

100.0

150.0

200.0

250.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015

imposte dir-ind flussi rec flussi pay reddito

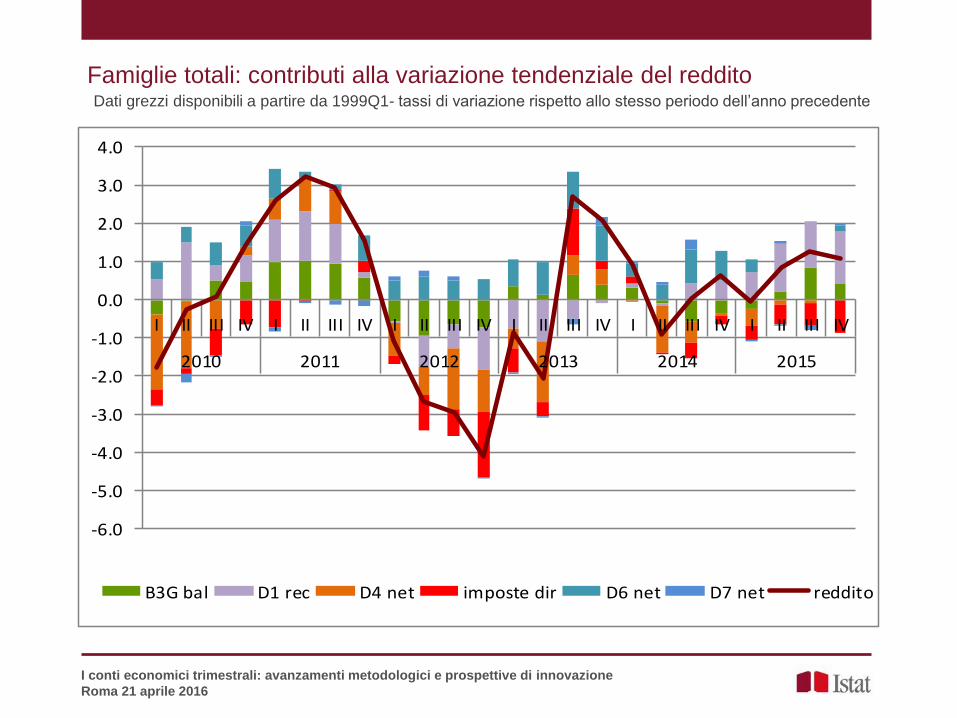

Famiglie totali: contributi alla variazione tendenziale del reddito Dati grezzi disponibili a partire da 1999Q1- tassi di variazione rispetto allo stesso periodo dell’anno precedente

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

-1.8

-0.30.1

1.4

2.6

3.22.9

1.6

-1.1

-2.7-3.0

-4.1

-0.9

-2.1

2.7

2.1

0.9

-0.9

0.0

0.6

0.0

0.91.3 1.1

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015

imposte dir-ind flussi rec flussi pay reddito

Famiglie totali: contributi alla variazione tendenziale del reddito Dati grezzi disponibili a partire da 1999Q1- tassi di variazione rispetto allo stesso periodo dell’anno precedente

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015

B3G bal D1 rec D4 net imposte dir D6 net D7 net reddito

Conclusioni

La valorizzazione del patrimonio informativo dei dati trimestrali per settore istituzionale

persegue diverse finalità:

rappresenta un utile strumento per l’analisi economica e per il monitoraggio delle

azioni di policy nell’ambito di un quadro contabile coerente

è di supporto alla valutazione dell’efficacia delle politiche fiscali attraverso la

misurazione dell’impatto sui saldi dei settori di contropartita

consente il monitoraggio in corso d’anno dei fenomeni fiscali, costituendo anche

un supporto per le stime annuali

arricchirà gli strumenti congiunturali con l’implementazione delle stime

destagionalizzate, come previsto dal regolamento ESA 2010 (anno di riferimento

2017)

I conti economici trimestrali: avanzamenti metodologici e prospettive di innovazione

Roma 21 aprile 2016