LE SANZIONI AMMINISTRATIVE TRIBUTARIE Avv. Viviana CAPOZZI · 11/05/2015 5 Le sanzioni...

107

11/05/2015 1 Foggia, 12/13 maggio 2015 LE SANZIONI AMMINISTRATIVE TRIBUTARIE Avv. Viviana CAPOZZI Dottore di ricerca in diritto tributario, Ricercatrice area fiscale FNC Le sanzioni amministrative tributarie 2 TIPOLOGIE DI SANZIONI PRESENTI NEL NOSTRO ORDINAMENTO • Nel nostro ordinamento esistono tre tipologie di sanzioni: penali (detentive e pecuniarie) ‐ nascono per disapprovare una condotta volta violare norme penali, l'elemento afflittivo ha carattere centrale (fondamentale il principio di personalità art. 27 della Cost.); amministrative – finalizzate alla difesa di beni pubblici attraverso l'afflizione e la rieducazione del trasgressore (omogeneità funzionale con le sanzioni penali e proprio per questo vige il principio di specialità fra sanzione penale e amministrativa che prevede l'irrogazione della sola sanzione speciale art. 9 L. n. 689 del 1981 e artt. 19 e 21 del D.Lgs n. 74 del 2000); civili – reazione dell'ordinamento alla violazione di norme poste a tutela di un interesse privato, finalità risarcitoria.

Transcript of LE SANZIONI AMMINISTRATIVE TRIBUTARIE Avv. Viviana CAPOZZI · 11/05/2015 5 Le sanzioni...

11/05/2015

1

Foggia, 12/13 maggio 2015

LE SANZIONI AMMINISTRATIVE TRIBUTARIE

Avv. Viviana CAPOZZIDottore di ricerca in diritto tributario, Ricercatrice

area fiscale FNC

Le sanzioni amministrative tributarie 2

TIPOLOGIE DI SANZIONI PRESENTI NEL NOSTRO ORDINAMENTO

•Nel nostro ordinamento esistono tre tipologie di sanzioni:

penali (detentive e pecuniarie) ‐ nascono per disapprovareuna condotta volta violare norme penali, l'elemento afflittivoha carattere centrale (fondamentale il principio di personalitàart. 27 della Cost.);

amministrative – finalizzate alla difesa di beni pubbliciattraverso l'afflizione e la rieducazione del trasgressore(omogeneità funzionale con le sanzioni penali e proprio perquesto vige il principio di specialità fra sanzione penale eamministrativa che prevede l'irrogazione della sola sanzionespeciale art. 9 L. n. 689 del 1981 e artt. 19 e 21 del D.Lgs n. 74del 2000);

civili – reazione dell'ordinamento alla violazione di normeposte a tutela di un interesse privato, finalità risarcitoria.

11/05/2015

2

Le sanzioni amministrative tributarie 3

LA FUNZIONE DELLE SANZIONI TRIBUTARIE

La sanzione tributaria deve garantire il funzionamentodel rapporto fisco‐contribuente nella fase attuativa deltributo, nella quale il contribuente è chiamato a unacostante e leale collaborazione.

Nella maggior parte dei casi, le violazioni di tiposostanziale comportano:

• l'inadempimento di un'obbligazione di pagamento versol'Erario, e

• la violazione del principio del concorso alle spesepubbliche (art. 53 della Cost.)

Le sanzioni amministrative tributarie 4

Il nostro sistema tributario necessariamente utilizzasanzioni “afflittive”, a dispetto di quando l'attuazione deltributo veniva effettuata “a tappeto” dagli Uffici (inpassato, verso i contribuenti che non pagavano il tributorichioesto, si poteva procedere ad esecuzione forzata,applicando interessi per ritardato pagamento, senzanecessità di misure ulteriori).

L'entità della sanzione non può basarsi esclusivamentesulla valutazione del comportamento illecito, dovendonecessariamente tener conto anche della valutazionedel “danno”realizzato (la misura dell'evasione).

LA FUNZIONE DELLE SANZIONI TRIBUTARIE

11/05/2015

3

Le sanzioni amministrative tributarie 5

La disciplina generale delle sanzioni amministrativetributarie (D.Lgs n. 472 del 1997) è fortemente ispirataai principi delle sanzioni penali (rilevanza dei profilisoggettivi) e amministrative (procedimento diirrogazione delle sanzioni).

Questi i principi generali che regolano le sanzioniamministrative tributarie:

• principio di legalità (art. 3 D.Lgs n. 472 del 1997),cui sono connessi i principi di:

‐ Irretroattività

‐ tassatività e divieto di analogia

‐ principio del favore rei

PRINCIPI GENERALI

Le sanzioni amministrative tributarie 6

• principio di personalità della sanzione, cui sonoconnessi:

‐ imputabilità e colpevolezza (artt. 4 e 5 del D.Lgs n. 472del 1997)

‐ responsabilità per le sanzioni

‐ concorso di persone (art. 9 del D.Lgs n. 472 del 1997)

‐ autore mediato

‐ condizioni di non punibilità (art. 6 del D.Lgs n. 472 del1997)

‐ criteri di determinazione della sanzione (art. 7 del D.Lgsn. 472 del 1997).

PRINCIPI GENERALI

11/05/2015

4

Le sanzioni amministrative tributarie 7

I PRINCIPI GENERALI

Il principio di legalità e i suoi “corollari”

Le sanzioni amministrative tributarie 8

L'art. 3 del D.Lgs n. 472 del 1997 dispone che:

• nessuno può essere assoggettato a sanzioni se non in forzadi una legge entrata in vigore prima della commissionedella violazione;

• salvo diversa previsione di legge, nessuno può essereassoggettato a sanzioni per un fatto che, secondo unalegge posteriore, non costituisce violazione punibile (se lasanzione è già stata irrogata con provvedimento definitivoil debito residuo si estingue, ma non è ammessaripetizione di quanto pagato);

• se la legge in vigore al momento in cui è stata commessa laviolazione e le leggi posteriori stabiliscono sanzioni dientità diversa, si applica la legge più favorevole, salvo cheil provvedimento di irrogazione sia divenuto definitivo.

PRINCIPIO DI LEGALITÀ

11/05/2015

5

Le sanzioni amministrative tributarie 9

L'art. 20 della l. n. 4 del 1929 indicava che, nelle successioni dellenorme la sanzione applicabile doveva essere individuata conriferimento a quella in vigore all'epoca di commissione dellaviolazione.

Pertanto, anche nelle ipotesi in cui successivamente allacommissione dell'infrazione la sanzione prevista per la violazionecommessa veniva abrogata o comunque veniva prevista in misurainferiore, doveva comunque essere applicata la sanzione alloravigente.

Il criterio dell'ultrattività delle norme sanzionatorie è statoeliminato con riferimento alle sanzioni aventi naturaamministrativa dall'art. 29, co. 1, lett. a), del D.Lgs. n. 472 del1997.

LEGISLAZIONE PREVIGENTE

Le sanzioni amministrative tributarie 10

Il principio di legalità è riferibile al vincolo costituzionale previstodall’art. 25, pertanto deve avere una lettura interpretativa moltostretta nella previsione del precetto violato; l’unica forma diinterpretazione analogica ammissibile è quella che interessa l’obbligoviolato, finalizzata – se possibile – alla sua riconduzione ad unafattispecie sanzionata.

Per esempio, in materia di utilizzo in compensazione di un creditoper un importo superiore a quello spettante, ovvero inesistente; inassenza di una disposizione specifica, si è ritenuta applicabile lasanzione per omesso versamento (articolo 13 del D.Lgs. n. 471 del1997), facendo osservare che l’inesistenza del credito determina ilmancato perfezionamento della compensazione causando l’omessoversamento del debito corrispondente al credito.

L’ANALOGIA

11/05/2015

6

Le sanzioni amministrative tributarie 11

Nessuno può essere assoggettato a sanzioni se non in base ad una

legge entrata in vigore prima del compimento

dell’illecito

Il principio di legalità ‐ ripreso dall’articolo 25 della Cost. – impedisce la possibilità di applicare sanzioni

per analogia Ciò non impedisce di ricondurre un fatto ad un comportamento

sanzionato

PRINCIPIO DI LEGALITÀ

Le sanzioni amministrative tributarie 12

Viceversa, non appare condivisibile l’opinione del Ministerodelle finanze (C.M. 23 luglio 1998, n. 192/E) che, primadell’entrata in vigore della disposizione sanzionatoriaspecifica, riteneva applicabile la sanzione prevista perl’omessa presentazione della dichiarazione nelle ipotesi diomessa trasmissione telematica.

La stessa successiva introduzione della specifica sanzione daparte (art. 2, del D.Lgs. n. 490 del 1998) testimonia lanecessità della previsione di una sanzione specifica (lasanzione per l’omessa presentazione della dichiarazione,riferita al contribuente, non può essere mutuata al fine disanzionare l’intermediario alla trasmissione telematica).

L’ANALOGIA

11/05/2015

7

Le sanzioni amministrative tributarie 13

Parte integrante del principio di legalità è il principio del “favor rei” (art. 3, commi 2 e 3) che vuole evitare che un soggetto sia punito per un fatto che nel momento di applicazione delle sanzioni non risulta più punibile ovvero è punibile con una pena più mite.

L’assenza di una rilevanza costituzionale determina la possibilità che il principio sia derogato con atto avente forza di legge.

Il “favor rei” si presenta su due livelli a seconda che la disposizionesanzionatoria venga abrogata ovvero, successivamente alla sua entratain vigore, venga fissata una sanzione di entità diversa:

• se la sanzione prevista per la violazione viene successivamente eliminata, la sanzione non è più dovuta;

• se per la stessa violazione una disposizione successiva prevede una sanzione di entità diversa, la sanzione applicabile è quella più favorevoleal contribuente.

IL “FAVOR REI”

Le sanzioni amministrative tributarie 14

Esclusa punibilitàin caso di abrogazione

della legge sanzionatoria o del precetto

Si vuole evitare di punire un soggetto per unaviolazione che non è più ritenuta meritevole di tutela

o è punita con una sanzione più lieve

Se violazione è punita consanzioni diverse nel tempo, si applicherà

la disposizione più favorevole

Pertanto

Il favor rei si applica con riferimento a tutto l’impianto sanzionatorio: violazioni,

sanzioni e norme procedurali

IL “FAVOR REI”

11/05/2015

8

Le sanzioni amministrative tributarie 15

Cosa si deve intendere per “fatto che, secondo una leggeposteriore, non costituisce violazione punibile”? La nonpunibilità della violazione dipende solamentedall’abrogazione della sanzione, ovvero in tale concettosi può comprendere anche l’abrogazione dell’obbligoappositamente sanzionato?

Stando alla ratio normativa, la punibilità decade anchenelle ipotesi di abrogazione dell’obbligo violato (si vuoleevitare l’irrogazione della sanzione nelle ipotesi in cui ilfatto non viene più considerato meritevole di tutelagiuridica tramite la previsione di una sanzione).

IL “FAVOR REI”

Le sanzioni amministrative tributarie 16

Può accadere che l’obbligo non sia stato effettivamenteeliminato ma continua ad esistere sotto una diversaveste: in questo caso, il favor rei può essere applicatocon riferimento alla diversa misura della sanzioneeventualmente prevista per la nuova “veste” dell’obbligomai abrogato.

Un esempio di continuità di un obbligo abrogato maprevisto sotto altra veste si è visto con la sostituzionedell’obbligo di presentare la dichiarazione periodica Iva(art. 1 del DPR n. 100 del 1998) con l’obbligo dipresentazione della comunicazione dati Iva (art. 8‐bisdel DPR 322 del 1998).

IL “FAVOR REI”

11/05/2015

9

Le sanzioni amministrative tributarie 17

Ipotesi diversa si ha quando ad essere abrogata è l’interaimposta per la quale si è violato un obbligo.

Mentre nell’abrogazione di un obbligo vi è un ripensamentosulla necessità della presenza dell’adempimento all’internodell’imposta, nell'eliminare l’imposta la scelta attieneall’opportunità di orientare il prelievo su una determinatamanifestazione di capacità contributiva piuttosto cheun’altra.

La seconda ipotesi, non può comportare l’eliminazione dellesanzioni per le violazioni commesse nella vigenzadell’imposta (così C.M. n. 180/E del 2008, contra Cass. n.27760 del 2005).

IL “FAVOR REI”

Le sanzioni amministrative tributarie 18

In ipotesi di abrogazione del precetto o della sanzione, ildiritto allo sgravio delle sanzioni irrogate può avvenireanche in presenza di un provvedimento di rirrogazionesanzioni divenuto definitivo; unico limite è ilsopravvenuto versamento delle sanzioni.

Anche in ipotesi di versamento, tuttavia, non rilevano iversamenti delle sanzioni effettuati, a titolo provvisorio,in pendenza di giudizio che possono essere chiesti arimborso.

Fanno eccezione le ipotesi di definizione delle solesanzioni, in cui il pagamento è a titolo definitivo.

PROVVEDIMENTO DEFINITIVO

11/05/2015

10

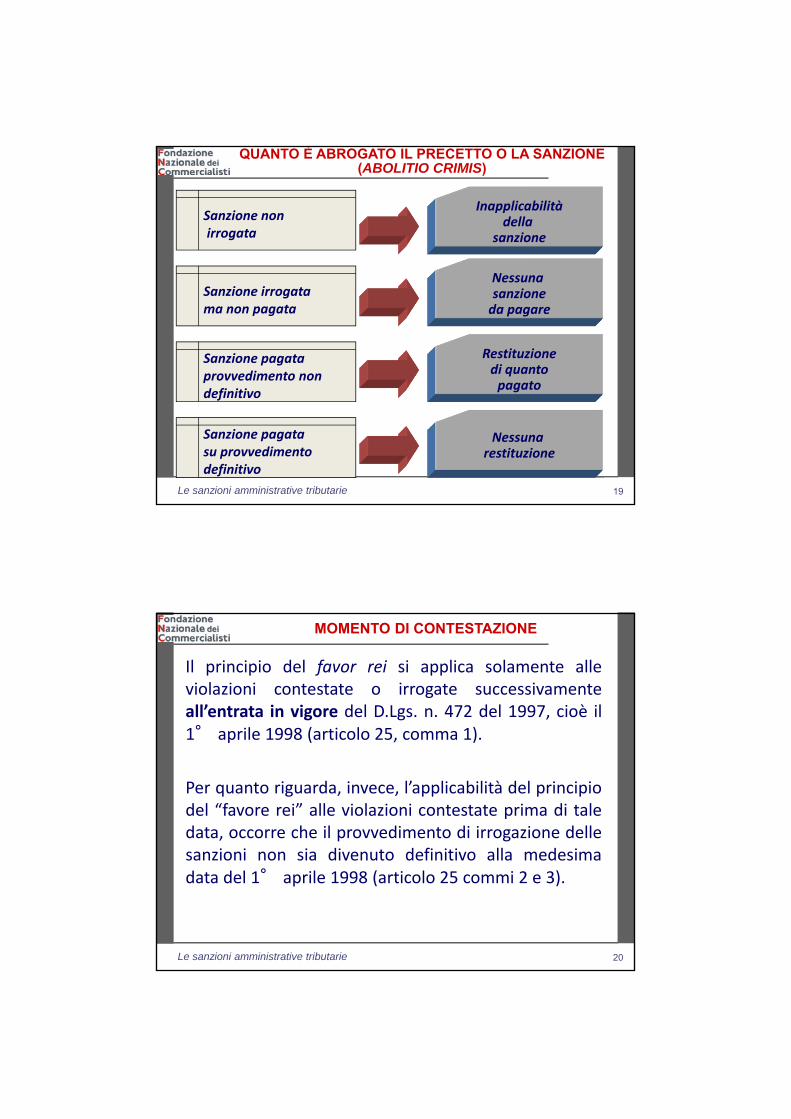

Le sanzioni amministrative tributarie 19

Sanzione nonirrogata

Sanzione irrogata ma non pagata

Sanzione pagataprovvedimento non definitivo

Sanzione pagatasu provvedimento definitivo

Inapplicabilitàdella

sanzione

Nessuna sanzioneda pagare

Restituzionedi quantopagato

Nessuna restituzione

QUANTO È ABROGATO IL PRECETTO O LA SANZIONE (ABOLITIO CRIMIS)

Le sanzioni amministrative tributarie 20

Il principio del favor rei si applica solamente alleviolazioni contestate o irrogate successivamenteall’entrata in vigore del D.Lgs. n. 472 del 1997, cioè il1° aprile 1998 (articolo 25, comma 1).

Per quanto riguarda, invece, l’applicabilità del principiodel “favore rei” alle violazioni contestate prima di taledata, occorre che il provvedimento di irrogazione dellesanzioni non sia divenuto definitivo alla medesimadata del 1° aprile 1998 (articolo 25 commi 2 e 3).

MOMENTO DI CONTESTAZIONE

11/05/2015

11

Le sanzioni amministrative tributarie 21

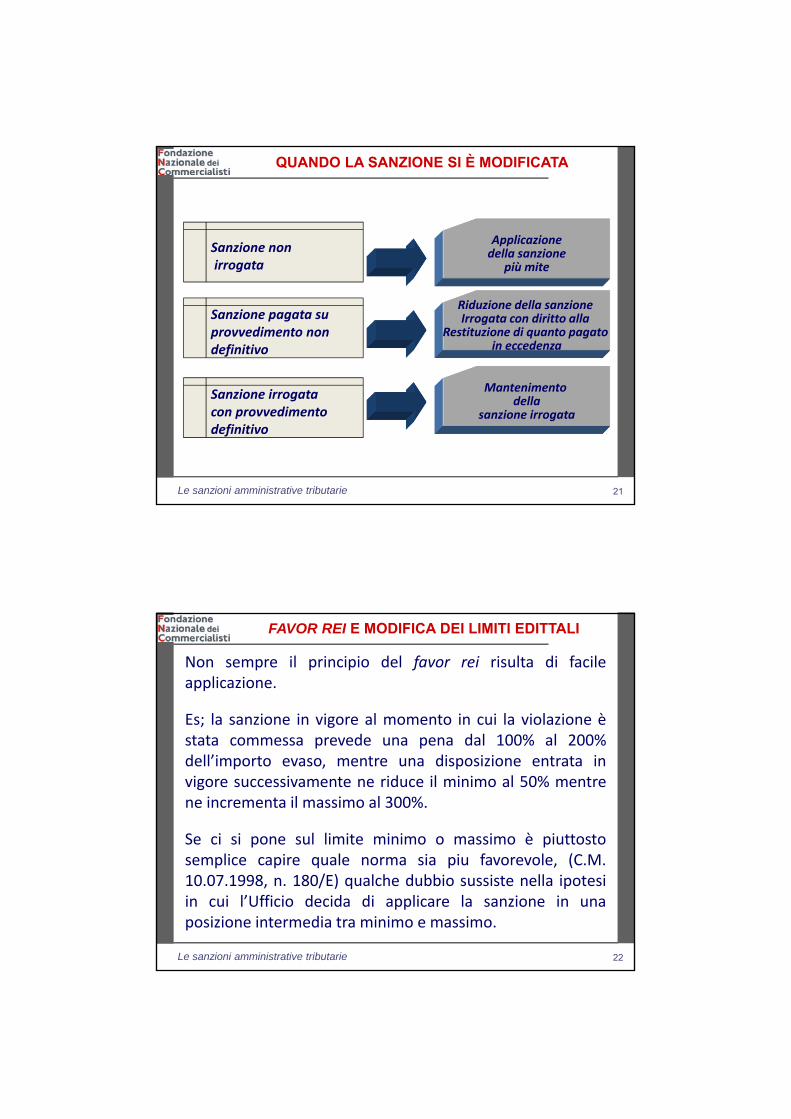

Sanzione nonirrogata

Sanzione pagata su provvedimento non definitivo

Sanzione irrogata con provvedimentodefinitivo

Applicazionedella sanzione

più mite

Riduzione della sanzione Irrogata con diritto alla

Restituzione di quanto pagato in eccedenza

Mantenimento della

sanzione irrogata

QUANDO LA SANZIONE SI È MODIFICATA

Le sanzioni amministrative tributarie 22

Non sempre il principio del favor rei risulta di facileapplicazione.

Es; la sanzione in vigore al momento in cui la violazione èstata commessa prevede una pena dal 100% al 200%dell’importo evaso, mentre una disposizione entrata invigore successivamente ne riduce il minimo al 50% mentrene incrementa il massimo al 300%.

Se ci si pone sul limite minimo o massimo è piuttostosemplice capire quale norma sia piu favorevole, (C.M.10.07.1998, n. 180/E) qualche dubbio sussiste nella ipotesiin cui l’Ufficio decida di applicare la sanzione in unaposizione intermedia tra minimo e massimo.

FAVOR REI E MODIFICA DEI LIMITI EDITTALI

11/05/2015

12

Le sanzioni amministrative tributarie 23

L’Amministrazione finanziaria dovrà valutare la sanzione dairrogare (più favorevole) prendendo in esame anche tutte lecondizioni particolari ed esimenti previste dalle stessenorme che prevedono la sanzione.

Per es: confronto tra la sanzione per l’omessa auto‐fatturazione prevista dall’art. 41 del d.P.R. n. 633 del 1972 edattualmente dall’art. 6, co. 8 del D.Lgs n. 471 del 1997: lamisura della seconda è minore, tuttavia, considerandol’eventualità che l’omessa auto‐fatturazione non abbiacomportato variazioni nelle risultanze delle liquidazioniperiodiche o in sede di dichiarazione annuale, risulterebbepiù favorevole la prima (era previsto che la violazioneretrocedesse a violazione formale).

FAVOR REI E MODIFICA DELLE SANZIONI

Le sanzioni amministrative tributarie 24

Nell’applicare il favore rei, si dovranno prendere inconsiderazione anche le disposizioni di carattere generale,come per es., la possibilità di applicare il cumulo giuridico, lapossibilità di ottenere la riduzione delle sanzioni per ladefinizione agevolata dell’atto di contestazione o irrogazionedelle sanzioni, la possibilità di riduzione delle sanzioniprevista ai fini del ravvedimento operoso, etc..

Tale regola dovrà essere applicata anche per le eventualimodificazioni successive delle disposizioni citate. Ci siriferisce cioè alle ipotesi in cui le disposizioni riferite alladeterminazione della sanzione e quelle riferite alravvedimento operoso vengono successivamente modificate.

FAVOR REI E MODIFICHE ALLE NORME SUL RAVVEDIMENTO OPEROSO

11/05/2015

13

Le sanzioni amministrative tributarie 25

• Es. in occasione della riduzione a 1/5 delle sanzioni per leipotesi di ravvedimento operoso cui alla lettera b)dell'art. 13 del D.Lgs. 472 del 1997, prima fissata ad 1/6(art. 2, co. 1, lett. b) del D.Lgs. n. 99 del 2000), è statochiarito che le modifiche operate in tema diravvedimento operoso comportando un trattamento piùsfavorevole al contribuente, si applicano alle violazionicommesse in data successiva all’11 maggio 2000 (CM 138del 2000 e 180 del 1998).

• Percorso inverso vi sarà ora con l’aumento dellamedesima riduzione delle sanzioni da 1/5 ad 1/8 connorma successiva più favorevole.

MODIFICHE ALLE NORME SUL RAVVEDIMENTO OPEROSO

Le sanzioni amministrative tributarie 26

Sul tema, la Corte di Cassazione ha precisato cheanche nel caso in cui una disposizione subisca piùmodifiche dopo che la violazione è statacommessa, il contribuente ha dirittoall’applicazione della norma più favorevole fratutte le disposizioni sanzionatorie intervenute.

La norma più favorevole, dunque, andrà scelta trala norma in vigore al momento della commissionedel fatto e tutte quelle che si sono succedute,anche se abrogate (Cass. 5609/2000).

FAVOR REI E PLURALITÀ DI MODIFICHE

11/05/2015

14

Le sanzioni amministrative tributarie 27

Favor rei rilevabile d’ufficio o ad istanza di parte?

Eliminazione della sanzione o

dell’obbligo violato

Modificazione della sanzione

Rilevabile d’ufficio

(Cass. 4408/2001)

Rilevabile d’ufficio Opinione prevalente della

GiurisprudenzaCass. n. 11827/2002

NB La rilevabilità d’ufficio (sia in grado di merito che di legittimità) assorbe anche quella di parte

LA RIVENDICAZIONE IN GIUDIZIO DEL FAVOR REI

Le sanzioni amministrative tributarie 28

Inizialmente la Cassazione, ai fini dell’applicazione delprincipio del favor rei, negava efficacia alla modificanormativa sopravvenuta quando le questioni relativea detta modifica non erano state rilevate dalcontribuente nei motivi del ricorso (Cass., Sez. I civ.,17 ottobre 1989).

Se la modifica riguardava elementi o fatti oggetto dicensura allora essa poteva trovare spazio nel giudizio,dato che quest'ultimo si caratterizza per essere «acritica limitata», delimitato e circoscritto cioè ai solimotivi addotti dalle parti.

RILEVABILITÀ AD ISTANZA DI PARTE

11/05/2015

15

Le sanzioni amministrative tributarie 29

In senso opposto è stato osservato che, con l'introduzionedel principio del favor rei, devono essere rideterminate dalgiudice tributario le sanzioni applicate per le violazionicontestate nei procedimenti in corso alla data del 1° aprile1998 (Cass. n. 1945 del 2001; Cass. n. 11827 del 2002 ).

Ma anche che l'applicabilità delle disposizioni recate dalD.Lgs. n. 472 del 1997 ai processi in corso impone al giudicedi attuare le nuove disposizioni, ma non esclude il doveredella parte di allegare e, se necessario, provare lasussistenza dei fatti costitutivi e/o eventualmentemodificativi, ovvero estintivi, necessari per la concretaapplicazione di dette norme (Cass. n. 25734 del 2007).

RILEVABILITÀ D’UFFICIO

Le sanzioni amministrative tributarie 30

Il contribuente può eccepire lo ius superveniens al piùtardi alla pubblica udienza (una volta trattenuta lacausa in decisione non potrà più essere eccepito dallaparte se non nel successivo grado di giudizio), mentre ilgiudice potrà rilevarla anche al momento delladecisione.

Al di fuori del processo il favor rei potrà essere richiestoall’ufficio con istanza di autotutela e, in caso di diniego,il contribuente potrà impugnare l’atto che contienel’irrogazione delle sanzioni senza tenere conto del favorrei.

TERMINE ULTIMO PER SOLLEVARE L’ECCEZIONE DA PARTE DEL CONTRIBUENTE

11/05/2015

16

Le sanzioni amministrative tributarie 31

I PRINCIPI GENERALI

La personalità della sanzione

Le sanzioni amministrative tributarie 32

Il principio di personalità della sanzione rilevaprincipalmente in tre momenti: modalità diimputazione dell'illecito, criteri di determinazione dellasanzione, istituti che incidono sulla misura dellasanzione.

Rispetto al modello penalistico di personalità dellasanzione, sono stati modificati alcuni istituti (lacontinuazione), sono state introdotte cause di nonpunibilità ad hoc ed è stata introdotta la possibilità dipunire soggetti diversi dalle persone fisiche.

IL PRINCIPIO DI PERSONALITÀ

11/05/2015

17

Le sanzioni amministrative tributarie 33

L'indagine relativa all'elemento soggettivo si articola in duelivelli: verifica dell'imputabilità del soggetto e accertamentodella sua colpevolezza.

L'imputabilità è la capacità di comprendere la realtàesterna e di agire sulla base delle proprie volizioni (art. 4 delD.Lgs n. 472 del 1997 e art. 85 c.p.).

Spetta alla parte dimostrare il proprio stato di incapacità,riprendendo i principi del c.p.: vizio di mente, ubriachezza eintossicazione da stupefacenti dovute a forza maggiore ocaso fortuito, cronica intossicazione da alcool ostupefacenti.

ELEMENTO PSICOLOGICO

Le sanzioni amministrative tributarie 34

Vediamo un caso pratico: Commissione tributaria RegionaleEmilia Romagna sentenza n. 290 del 2007.

In atti risultano le dichiarazioni dei responsabili dei centri direcupero dalla tossicodipendenza che attestano come ilricorrente, senza soluzione di continuità, per quasi tre anni,si sia sottoposto a programmi di recupero: appare, dunque,comprovata la gravità della sua tossicodipendenza.

Situazione, questa, che, notoriamente, annulla le capacitàcritiche del soggetto e gli impedisce di determinarsi inmaniera libera ed autonoma nei riguardi di ogni aspettodella propria vita di relazione.

CTP REGGIO EMILIA N. 290 DEL 2007

11/05/2015

18

Le sanzioni amministrative tributarie 35

Se, dunque, si ha presente come la dottrina e lagiurisprudenza definiscono la forza maggiore ("vis cuiresistere non potest": recita il noto brocardo latino), la cuipresenza priva il soggetto agente della possibilità dicontrollare le proprie azioni ed esclude, pertanto, ognipossibilità di configurare una responsabilità dello stesso,

non può che concludersi nel senso che lo stato ditossicodipendenza sia inquadrabile tra le cause di forzamaggiore e, dunque, alla fattispecie dedotta in giudiziorisulti applicabile il co. 5 dell'art. 6 (cause di nonpunibilità) del D.Lgs n. 472 del 1997, secondo cui non èpunibile chi ha commesso il fatto per forza maggiore.

CTP REGGIO EMILIA N. 290 DEL 2007

Le sanzioni amministrative tributarie 36

La colpevolezza di un soggetto presuppone la suaimputabilità e si articola in dolo e colpa; le violazionipenali tributarie sono punite solo se dolose quelleamministrative in entrambi i casi.

L'art. 5 del D.Lgs n. 472 del 1997, dopo aver equiparatoil linea generale le ipotesi di dolo e colpa, ai fini dellesanzioni amministrative tributarie, detta alcunedisposizioni specifiche con riferimento alle ipotesi dicolpa lieve.

ELEMENTO PSICOLOGICO

11/05/2015

19

Le sanzioni amministrative tributarie 37

L'art. 5 del D.Lgs n. 472 del 1997 esclude la punibilità percolpa lieve delle violazioni commesse nell'eserciziodell'attività di consulenza tributaria e comportanti lasoluzione di problemi di speciale difficoltà.

La medesima disposizione, inoltre, in caso di dipendenti olegali rappresentanti di aziende che hanno commesso laviolazione nell'esercizio delle loro funzioni, introduce unalimitazione della responsabilità patrimoniale dell'autore(51.645,00 euro), in caso di colpa lieve.

La norma fornisce, però, solo una definizione di dolospecifico e di colpa grave, senza darne alcuna per la colpalieve.

ELEMENTO PSICOLOGICO

Le sanzioni amministrative tributarie 38

La definizione di colpa lieve può essere ricavata in sensonegativo contrapponendola alle ipotesi di colpa graveindividuate dal medesimo art. 5:

• la colpa è grave quando «l'imperizia o la negligenzasono indiscutibili e non è possibile dubitareragionevolmente del significato e della portata dellanorma violata e, di conseguenza, risulta evidente lamacroscopica inosservanza di elementari obblighitributari».

Per arrivare a dare una definizione di colpa lieve occorre,quindi, prioritariamente individuare la nozione di colpa.

ELEMENTO PSICOLOGICO

11/05/2015

20

Le sanzioni amministrative tributarie 39

COLPA

DOLO

Evento non è voluto. Si verifica a causa di

negligenza, imprudenza o imperizia.

Rappresentazione del fatto eVolontà di realizzarlo.

Deve trattarsi di dolo specifico:l'agente vuole commettereuna violazione tributaria

L’ELEMENTO SOGGETTIVO NELLA COMMESSIONE DELLA VIOLAZIONE – ARTICOLO 43 DEL C. P.

Le sanzioni amministrative tributarie 40

Trasposto nell’ordinamento tributario:

• la negligenza sussiste ogni qualvolta le violazioni sianoconseguenza di insufficiente attenzione o di inadeguataorganizzazione rispetto ai doveri imposti dalla leggefiscale;

• l’imprudenza sussiste nelle ipotesi in cui si assumonoatteggiamenti o decisioni avventate, assunte cioè senzale cautele consigliate dalle circostanze neicomportamenti intesi ad adempiere gli obblighi tributari;

• l’imperizia si caratterizza per una insufficienteconoscenza degli obblighi fiscali che si possa però farrisalire ad un difetto di diligenza in relazione allapreparazione media di un soggetto i cui comportamentirilevano ai fini fiscali.

ELEMENTO PSICOLOGICO

11/05/2015

21

Le sanzioni amministrative tributarie 41

COLPA GRAVE

Quando l’imperizia o la negligenza del comportamento sono indiscutibili non è possibile dubitare del

significato della norma violata e, di conseguenza, risultaevidente la inosservanza di obblighi.

La “colpa lieve” è definita indirettamente per esclusione: “è colpa lieve tutto ciò che non è

colpa grave”

LA DISTINZIONE TRA COLPA GRAVE E COLPA LIEVE

Le sanzioni amministrative tributarie 42

La norma sembra dare una nozione di colpa gravepiuttosto restrittiva in quanto legata alla imperizia onegligenza indiscutibili, ovvero, con riferimento, alpossibile errore di diritto, di impossibilità di dubitareragionevolmente del significato e della portata dellanorma violata.

In sostanza devono emergere violazioni palesi, conevidente macroscopica inosservanza degli obblighitributari, il che rende piuttosto difficile individuare inconcreto ipotesi di colpa grave.

LA NOZIONE DI COLPA GRAVE

11/05/2015

22

Le sanzioni amministrative tributarie 43

L’inadempimento occasionale di obblighi diversamento del tributo non costituiscono colpa grave,al contrario lo sono ipotesi di inadempimentosistematico.

Posso integrare ipotesi di colpa grave anche:

• ipotesi di omissione della dichiarazione di singolecategorie di reddito, attuata in base ad unainterpretazione irragionevole;

• ipotesi di applicazione di una aliquota diversa senzache sussista alcun ragionevole dubbio sull'aliquotaeffettivamente applicabile.

LA NOZIONE DI COLPA GRAVE

Le sanzioni amministrative tributarie 44

Ai sensi dell'art. 5, comma 1, primo periodo, del D.Lgs.18 dicembre 1997, n. 472 "nelle violazioni tributariepunite con sanzioni amministrative ciascuno rispondedella propria azione od omissione, cosciente evolontaria, sia essa dolosa o colposa".

Secondo la Corte, quindi, ai fini della responsabilità,occorre che l'azione od omissione, oltre che cosciente evolontaria, sia anche colpevole, cioè che si possarimproverare all'agente di avere tenuto uncomportamento quanto meno negligente (Cass.1198/2004).

CASS. SENT. N. 1198 DEL 2004

11/05/2015

23

Le sanzioni amministrative tributarie 45

Ne consegue l'inapplicabilità delle sanzioni nel caso in cuil'inosservanza degli adempimenti fiscali sia dipesaunicamente dal comportamento fraudolento delcommercialista del contribuente.

Nel caso di specie, il giudice di merito aveva riscontrato chenessun addebito era da rivolgere al contribuente, il qualeaveva sottoscritto le dichiarazioni Iva consegnandole alcommercialista insieme alle somme necessarie per iversamenti consequenziali ed era stato vittima dellacondotta delittuosa del commercialista stesso, che si eraappropriato delle somme e non aveva provveduto all'inoltrodelle dichiarazioni fiscali.

CASS. SENT. N. 1198 DEL 2004

Le sanzioni amministrative tributarie 46

LA RESPONSABILITÀ PER LE SANZIONI

11/05/2015

24

Le sanzioni amministrative tributarie 47

Il sistema sanzionatorio amministrativo tributarioprevede delle ipotesi di responsabilità per ilpagamento delle sanzioni da parte di soggetti diversi daquelli cui è formalmente imputata la violazione e chene traggono i benefici materiali (il contribuente).

Tra queste per molto tempo hanno rivestito un ruolocentrale le disposizioni di cui all'art. 11 del D.Lgs n. 472del 1997 che, tuttavia, hanno perso parte della lorocentralità con l'entrata in vigore del D.L. n. 269 del 2003che ha ridisegnato la responsabilità sanzionatoria dellepersone giuridiche.

LA RESPONSABILITÀ PER LA SANZIONE

Le sanzioni amministrative tributarie 48

Il sistema sanzionatorio amministrativo tributarioattualmente prevede un duplice regime di responsabilità(attenuazione del principio di personalità della sanzione)per le violazioni sostanziali:

• la responsabilità personale del c.d. “autore materiale” (aprescindere dal fatto che ne abbia o meno tratto unbeneficio) che si applica a tutti i soggetti diversi da quellidotati di personalità giuridica (art. 2, co. 2 del D.Lgs. n. 472del 1997);

• la responsabilità “esclusiva” delle persone giuridiche per leviolazioni afferenti al rapporto fiscale proprio della personagiuridica medesima (art. 7 del D.L. n. 269 del 2003).

LA RESPONSABILITÀ PER LA SANZIONE

11/05/2015

25

Le sanzioni amministrative tributarie 49

Nel caso di responsabilità dei soggetti aventi personalitàgiuridica, le disposizioni del D.Lgs n. 472 del 1997 siapplicano solo in quanto compatibili (questadisposizione, introdotta nel 2003, mal si raccorda conl'impianto del D.Lgs n. 472 del 1997 tutto improntato sulprincipio della personalità della sanzione).

Nel caso di soggetti collettivi privi di personalitàgiuridica, la sanzione resta riferibile solo all'autoremateriale con il meccanismo della responsabilità solidalecon questo del soggetto che usufruisce dei “benefici”della violazione, secondo il meccanismo di cui all'art. 11del D.Lgs n. 472 del 1997, di cui si dirà fra breve.

SOGGETTI AVENTI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 50

La delega per la riforma del sistema fiscale ha previsto che le sanzioni siano “concentrate”su colui che trae beneficio dalla violazione

A fronte di tale previsione è stato stabilito(art. 7 d.l. n. 269/03) che nelle persone giuridiche la sanzione

sia esclusivamente a carico della persona giuridica.

L’imputabilità e le regole per determinare la sanzione

restano applicabili (C.M. n. 28/E del 2004)

La disposizione si applica alle violazioni non ancora contestate o irrogate al

02.10.2003

IL RITORNO ALLA RESPONSABILITÀ DEL CONTRIBUENTE

11/05/2015

26

Le sanzioni amministrative tributarie 51

La disposizione dettata per le persone giuridiche determinaun ritorno alla situazione anteriore alla riforma del sistemadelle sanzioni amministrative tributarie con unallontanamento dall’impostazione propria del diritto penale.

Con l’ord. n. 3651/2011, la Suprema Corte ha stabilito che lesanzioni amministrative tributarie contestatedall’Amministrazione finanziaria in presenza di unacontabilità irregolare sono imputabili alla società anchequando tale adempimento sia svolto dal commercialista.

Ci si domanda se, in questo caso, il professionista potrebbeessere ritenuto responsabile di concorso.

SOGGETTI AVENTI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 52

Esclusiva imputabilità dellapersona giuridica

Potrebbe determinare la mancata applicabilità dell’istituto

del concorso di persone e della mediazione

Cosa che è stata chiarita dall’Agenzia delle entrate con propria prassi (N.M. 13.07.2005 e

C.M. n. 28/E del 2004)

APPLICABILITÀ DEGLI ISTITUTI LEGATI ALLA PERSONALITÀ E RESPONSABILITÀ ESCLUSIVA DELLA PERSONE GIURIDICA

11/05/2015

27

Le sanzioni amministrative tributarie 53

La dottrina è concorde nel ritenere che a seguitodella introduzione dell’art. 7 possa sussisterecomunque un concorso di persone, cosìcomedebbano essere valutati anche gli altri elementirelativi alla personalità della sanzione, anche per lepersone giuridiche.

Del resto, con specifico riferimento al concorso di persone, il termine “persona” indicato all’art. 9 del D.Lgs n. 472 del 1997 si può riferire sia a società che ovviamente a persone fisiche.

SOGGETTI AVENTI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 54

Secondo l’Avvocatura generale dello Stato (parere del 14aprile 2005, n. 51472), “il fatto che della sanzione risponde“esclusivamente” la persona giuridica non significa che, conriferimento alla condotta materiale, non deve essere presain considerazione la sussistenza – in capo al soggetto autoremateriale della violazione – di tutti quegli elementi, qualil’imputabilità, la colpevolezza e la contestuale assenza dierrori scusabili che sono alla base di qualsiasi attività diaccertamento in ordine alla commissione di illeciti tributari”.

In senso analogo si è espressa anche la giurisprudenza dimerito (CTR Emilia‐Romagna 7/2012).

SOGGETTI AVENTI PERSONALITÀ GIURIDICA

11/05/2015

28

Le sanzioni amministrative tributarie 55

La deroga al principio di personalità della sanzione per lepersone giuridiche comporta la sola abrogazione tacita:

• dell’imputabilità della persona fisica quale autore materialedella violazione (articolo 2, comma 2 del D.Lgs n. 472/97);

• dell’obbligazione solidale della società al versamento di unasomma pari alla sanzione irrogata all’autore materiale nelleipotesi in cui le violazioni incidono sul versamento o ladeterminazione del tributo (articolo 11, comma 1 del D.Lgs n.472/97);

• delle limitazioni alla punibilità per l’autore materiale e laresponsabilità sussidiaria della società per la parte eccedenteil limite previsto di euro 51.564 (articolo 11, comma 1 delD.Lgs n. 472/97), ritenendo, quindi, applicabili tutti gli altriistituti giuridici previsti dal D.Lgs n. 472/97.

SOGGETTI AVENTI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 56

Per i soggetti privi di personalità giuridica la sanzione devesempre essere irrogata nei confronti dell'autore materiale cui èriferibile la violazione contestata, anche nel caso in cui ilcontribuente che ha tratto vantaggio dalla violazione commessasia un soggetto diverso (art. 11, co. 1, del D.Lgs n. 472 del 1997).

A tal uopo, l'art. 27 del D.Lgs n. 472 del 1997 dispone che leviolazioni riferite dalle disposizioni vigenti a società, associazioni oenti si intendono riferite alle persone fisiche che ne sono autrici.

L'art. 11, co. 2, del D.Lgs n. 472 del 1997 specifica, inoltre, che"fino a prova contraria (si potrà dimostrare, per es. l'esistenza diuna delega di funzioni) si presume autore della violazione chi hasottoscritto o compiuto atti illegittimi".

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

11/05/2015

29

Le sanzioni amministrative tributarie 57

I dipendenti del contribuente che operano nell’ambito

del loro mandato

Sono responsabilidelle violazioni commesse senza dolo o colpa grave nel limitedi 100 milioni (€ 51.645)

Il contribuente è comunque sempreresponsabile in solido e può accollarsi il debito

derivante dalla violazione commessa dal dipendente.

Il contribuente è chiamato a versare le sanzioni emergenti da violazioni commesse con colpa lieve dal proprio dipendente per la parte che eccede € 51.645

LE LIMITAZIONI PER I DIPENDENTI O RAPPRESENTATI

Le sanzioni amministrative tributarie 58

A norma dell'art. 11 del D.Lgs n. 472 del 1997, infine, lapersona fisica, la società, l'associazione o l'entenell'interesse dei quali ha agito l'autore della violazione(dipendente, amministratore o rappresentante)nell'esercizio delle sue funzioni, sono obbligatisolidalmente al pagamento di una somma pari allasanzione irrogata, sempre facendo salvo il diritto diregresso.

In caso di colpa lieve dell'autore materiale della violazionela sanzione non può essere eseguita nei confrontidell'autore materiale, che non ne abbia tratto direttovantaggio, in somma eccedente € 51.645,00 (art. 5 co. 2 delD.Lgs n. 472 del 1997).

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

11/05/2015

30

Le sanzioni amministrative tributarie 59

Il legislatore ha voluto tener conto del fatto che il principiodella personalità nell’applicazione delle sanzioniamministrative tributarie appare quantomeno iniquo se siconsidera che tutte le sanzioni ritenute di natura sostanzialesono determinate in misura proporzionale.

La proporzionalità della sanzione ha una sua valenzaconcettuale solo se è applicata al soggetto che ha trovatobeneficio dalla violazione; quando, invece, il vantaggioeconomico emergente dalla violazione tributaria è ottenutoda un soggetto diverso da quello che ha commesso laviolazione la relazione logica tra sanzione e violazione nonesiste più e quindi la proporzionalità della sanzione divieneiniqua.

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 60

L’intento seguito dal legislatore con l'adozione del principio dipersonalità non è stato, quindi, quello di prevedere una completascollatura tra soggetto che ottiene un vantaggio patrimonialedall’attività di evasione e il soggetto punibile, bensì solamenteuna maggiore responsabilizzazione del personale dell’impresadeputato all’espletamento degli obblighi fiscali.

Da precisare che in tali ipotesi di colpa lieve non si assiste ad unariduzione della sanzione, ma al mero riconoscimento di unalimitata responsabilità dell’autore della violazione, infatti, lesanzioni di importo eccedente il limite di punibilità sono irrogatealla società, ente o persona fisica imprenditore individuale (art.11, co. 5, del D.Lgs. n. 472 del 1997).

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

11/05/2015

31

Le sanzioni amministrative tributarie 61

Si consideri, inoltre ‐ sempre limitatamente alle ipotesi dicolpa lieve – che il contribuente può assumersi il debitodelle persona fisica autore della violazione (art. 11, co. 6del D.Lgs. n. 472 del 1997).

Pertanto, qualora nel contratto di lavoro o mandato deldipendente o amministratore sia prevista l’assunzione deldebito per le eventuali sanzioni emergenti da violazionicaratterizzate da colpa lieve, di fatto, l’onere della sanzioneamministrativa ricade solamente sul soggetto che ha trattoeffettivo beneficio patrimoniale dalla violazione.

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 62

Nelle diverse ipotesi in cui la violazione sia statacommessa dall'autore materiale con dolo o colpa grave ilprincipio della personalità riacquista il suo “pieno vigore”vedendo quindi, il dipendente, amministratore o legalerappresentante che ha commesso la violazione qualeresponsabile per la sanzione amministrativa senza alcunalimitazione o possibilità di accollo contrattuale.

Tuttavia, anche in queste ipotesi il contribuente puòassolvere comunque il debito del proprio dipendente,liberandolo ex post dall’onere; fermo restando il diritto(non obbligo) di regresso sul dipendente medesimo.

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

11/05/2015

32

Le sanzioni amministrative tributarie 63

L'art. 11, co. 1, del D.Lgs n. 472 del 1997 distingue icollaboratori dell'impresa in due categorie:

• i rappresentanti ex lege e,

• coloro che esercitano i poteri e le funzioni del soggettopassivo d'imposta o del suo rappresentante in forza di unatto negoziale.

Il che comporta che per individuare gli autori dell'illecito ‐alla stregua di quanto avviene anche in ambito penale ‐ sideve fare ricorso all'istituto civilistico della rappresentanzaovvero, sussistendone le condizioni, al criterio della delegadi funzioni.

SOGGETTI PRIVI DI PERSONALITÀ GIURIDICA

Le sanzioni amministrative tributarie 64

Con riferimento alle persone fisiche si possonoipotizzare le seguenti ipotesi:

• rappresentanza legale: i genitori esercenti lapatria potestà sul figlio minore, ovvero il tutoredel l'interdetto o dell'incapace;

• rappresentanza negoziale: direttore generale oinstitore di un imprenditore individuale,dipendente investito di compiti in materiatributaria che sia titolare di una competenzapropria rilevante ai fini tributari.

LA RAPPRESENTANZA E LA DELEGA DI FUNZIONI

11/05/2015

33

Le sanzioni amministrative tributarie 65

Quanto alle società, associazioni od enti (privi di personalitàgiuridica), l'autore della violazione potrà identificarsi, secondo leprevisioni statutarie o le attribuzioni di competenza deliberatedall'assemblea, nel presidente del c.d.a. o del comitatoesecutivo o comunque nell'organo cui compete larappresentanza, ovvero nell'amministratore unico o nelconsigliere delegato alla sottoscrizione di atti aventi rilevanzafiscale o nella persona che esercita di fatto le funzioni diamministrazione.

Potrà altresì identificarsi anche in dipendenti della società odell'ente preposti, con competenza propria ed autonomo poteredecisionale, al compimento di attività rilevanti ai fini delladeterminazione del tributo.

LA RAPPRESENTANZA E LA DELEGA DI FUNZIONI

Le sanzioni amministrative tributarie 66

Con riferimento alla delega di funzioni, l'Amministrazionefinanziaria ha chiarito che:"affinché la delega produca effettoesimente (per il delegante, n.d.r.), deve avere il caratteredell'effettività, e cioè attribuire al delegato un potere decisionalereale insieme con i mezzi necessari per poter svolgere inautonomia la funzione delegata e... deve rispondere ad esigenzereali dell'organizzazione aziendale ed essere anche conferita asoggetto idoneo allo svolgimento delle mansioni".

Richiede altresì la circolare un "divieto di ingerenza da parte deldelegante nell'espletamento dell'attività del delegato", nonché la"mancata conoscenza della negligenza o della sopravvenutainidoneità del delegato" (circ. n. 180/E del 1998).

LA RAPPRESENTANZA E LA DELEGA DI FUNZIONI

11/05/2015

34

Le sanzioni amministrative tributarie 67

È opportuno a questo riguardo chiarire che la qualità diautore della violazione non inerisce al soggetto chematerialmente ponga in essere comportamenti chedeterminino la commissione della violazione medesima setali comportamenti non costituiscono espressione di unadeterminazione autonoma del soggetto medesimo.

Così l'errore commesso da un dattilografo o da unterminalista nella trascrizione di dati rilevanti ai fini delladeterminazione di un elemento del reddito non comportauna sua responsabilità per la violazione formale osostanziale che ne consegua.

LA RAPPRESENTANZA E LA DELEGA DI FUNZIONI

Le sanzioni amministrative tributarie 68

Autore della violazione, di regola, sarà il soggetto cuicompete l'organizzazione ed il controllo sullo svolgimentodei compiti inerenti alla tenuta della contabilità, siidentifichi questi con lo stesso imprenditore individuale,ovvero con un dipendente investito di siffatta competenza.

Analoghe considerazioni si devono riproporre rispetto aidipendenti, rappresentanti ed amministratori di enticollettivi (privi di personalità giuridica) con la precisazioneche può aver rilievo anche l'esercizio di fatto delle funzionidi amministrazione.

LA RAPPRESENTANZA E LA DELEGA DI FUNZIONI

11/05/2015

35

Le sanzioni amministrative tributarie 69

Ai sensi del co. 3 dell'art. 11 del D.Lgs n. 472 del 1997,quando la violazione è commessa in concorso da due o piùpersone (soggetti delegati ad es. nell’ambito dell’impresa),alle quali sono state irrogate sanzioni diverse, lacoobbligazione solidale del contribuente (l’ente collettivo) èlimitata al pagamento di una somma pari alla sanzione piùgrave.

La coobbligazione solidale del contribuente con l'autoremateriale si estingue con il pagamento della sanzione daparte dell'autore della violazione e, nel caso in cui sianostate irrogate sanzioni diverse, con il pagamento di quellapiù grave (art. 11, co. 4 del D.Lgs n. 472 del 1997).

SOGGETTI SENZA PERSONALITÀ GIURIDICA E CONCORSO

Le sanzioni amministrative tributarie 70

Nel caso in cui l'elemento psicologico della violazionesia qualificabile come colpa lieve, il pagamento dellasanzione ‐ ovvero, se sono state irrogate sanzioni inmisura diversa, della sanzione più grave ‐ da chiunqueeseguito (e cioè sia dal contribuente che dagli autori)estingue tutte le obbligazioni e, perciò, sia quellesanzionatorie a carico dei coautori, sia quella solidalefacente capo al contribuente.

In questo caso non residua alcun onere sanzionatorio acarico degli altri responsabili (art. 11, co. 5 del D.Lgs n.472 del 1997).

SOGGETTI SENZA PERSONALITÀ GIURIDICA E CONCORSO

11/05/2015

36

Le sanzioni amministrative tributarie 71

In sostanza, dal combinato disposto dei commi 4 e 5del richiamato art. 11 del D.Lgs n. 472 del 1997 emergeche:

se la violazione è commessa con dolo o colpa grave (e,quindi, non si applica il co. 5 dell'art. 11 del D.Lgs n.472 del 1997) il pagamento della sanzione più grave (inipotesi di concorso) pur liberando il contribuente (aisensi di quanto disposto dal co.4 dell'art. 11 del D.Lgsn. 472 del 1997) non libera gli altri soggetti che hannoagito in concorso sia pure assoggettati a sanzionidiverse.

SOGGETTI SENZA PERSONALITÀ GIURIDICA E CONCORSO

Le sanzioni amministrative tributarie 72

Un'ulteriore ipotesi di responsabilità per le sanzioni è disciplinatadall'art. 14 del D.Lgs n. 472 del 1997, secondo il quale il cessionariod'azienda è responsabile per le sanzioni e le imposte riferibili alleviolazioni commesse dal cedente nell'anno in cui è avvenuta lacessione e nei due anni precedenti (nonché per quelle già irrogatee contestate nel medesimo periodo anche se riferite a periodiantecedenti).

Si tratta di una coobbligazione sussidiaria (è previsto il beneficiumexcussionis del cedente), la responsabilità è limitata al valoredell'azienda trasferita (slavo si provi che la cessione d'azienda siastata attuata in frode al fisco).

L'Agenzia delle Entrate può rilasciare al cessionario un certificatosulle contestazioni e i debiti fiscali esistenti nell'anno della cessionee nei due precedenti (con efficacia liberatoria).

LA RESPONSABILITÀ DEL CESSIONARIO D’AZIENDA

11/05/2015

37

Le sanzioni amministrative tributarie 73

IL CONCORSO DI PERSONE

Le sanzioni amministrative tributarie 74

L'imputazione dell'illecito alle persone fisiche avvienemediante la verifica di tre elementi: la condotta (o larealizzazione del fatto), l'elemento soggettivo (imputabilitàe colpevolezza), l'assenza di cause di non colpevolezza.

Se l'illecito è commesso da più persone, valgono gli stessiprincipi ed, infatti, l'art. 9 del D.Lgs n. 472 del 1997 haprevisto che se più persone concorrono in una violazione,ciascuna di esse soggiace alla sanzione per essa disposta.

In presenza di concorso, quindi, nascono tante obbligazionisanzionatorie quante sono le persone (ognuna computatasecondo le caratteristiche personali del singolotrasgressore).

IL CONCORSO DI PERSONE

11/05/2015

38

Le sanzioni amministrative tributarie 75

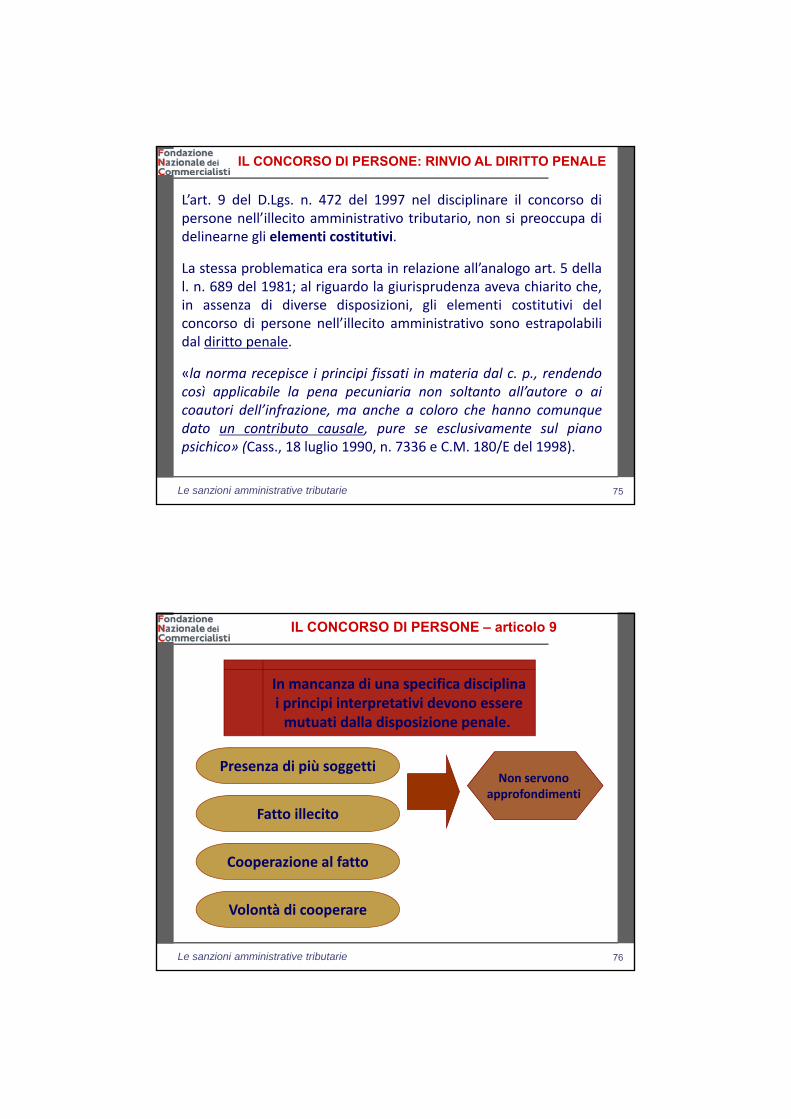

L’art. 9 del D.Lgs. n. 472 del 1997 nel disciplinare il concorso dipersone nell’illecito amministrativo tributario, non si preoccupa didelinearne gli elementi costitutivi.

La stessa problematica era sorta in relazione all’analogo art. 5 dellal. n. 689 del 1981; al riguardo la giurisprudenza aveva chiarito che,in assenza di diverse disposizioni, gli elementi costitutivi delconcorso di persone nell’illecito amministrativo sono estrapolabilidal diritto penale.

«la norma recepisce i principi fissati in materia dal c. p., rendendocosì applicabile la pena pecuniaria non soltanto all’autore o aicoautori dell’infrazione, ma anche a coloro che hanno comunquedato un contributo causale, pure se esclusivamente sul pianopsichico» (Cass., 18 luglio 1990, n. 7336 e C.M. 180/E del 1998).

IL CONCORSO DI PERSONE: RINVIO AL DIRITTO PENALE

Le sanzioni amministrative tributarie 76

In mancanza di una specifica disciplinai principi interpretativi devono essere mutuati dalla disposizione penale.

Fatto illecito

Cooperazione al fatto

Volontà di cooperare

Presenza di più soggettiNon servono

approfondimenti

IL CONCORSO DI PERSONE – articolo 9

11/05/2015

39

Le sanzioni amministrative tributarie 77

I requisiti perché si verifichi il concorso di persone sonoquindi quattro:

• una pluralità di soggetti;

• la realizzazione di una condotta illecita tipica;

• il contributo causale di ogni soggetto alla condotta;

• l'elemento soggettivo di ciascun concorrente(elemento che manca nell'ipotesi dell'autore mediatoche infatti non integra un concorso di persone).

Il contributo di ciascuno può essere sia morale chemateriale e deve avere una rilevanza causale autonomaall'interno dell'attività illecita.

IL CONCORSO DI PERSONE

Le sanzioni amministrative tributarie 78

In un regime sanzionatorio permeato dalla personalità, ilfattore determinante l’applicazione delle sanzioniamministrative per la commissione della violazione è“l’azione”.

In esso non si punisce direttamente il vantaggio economicoottenuto dall’evasione, ma l’azione della persona (siacontribuente sia soggetto terzo), dalla quale è emersal’evasione dell’imposta o l’irregolarità formale.

Secondo questa logica appare comprensibile la necessità dipunire anche colui che pur non avendo compiutodirettamente la violazione ha partecipato alla suarealizzazione.

IL CONCORSO DI PERSONE

11/05/2015

40

Le sanzioni amministrative tributarie 79

La cooperazione al fatto illecito può essere sia concreta che psicologica

Concorso materiale

Concorso morale

Quando l’opera è concreta

Quando l’opera si traduce in

suggerimenti.

Non rileva l’irrilevanza del concorso al fatto

illecito.

L’influenza deve essere oggettiva

LA COOPERAZIONE AL FATTO ILLECITO

Le sanzioni amministrative tributarie 80

Il contributo può esplicarsi sia a livello materiale sia a livellopsicologico: si avrà concorso materiale quando la condotta(anche omissiva) dell'agente facilita la condotta degli altriconcorrenti; non è necessario che il contributo siacondizionante, ma occorre che abbia in concreto permesso lasua realizzazione, anche se il reato avrebbe potuto essererealizzato in altro modo (C.M. 180/E del 1998).

Ad es., il corresponsabile fornisce falsa documentazione perla deduzione dei costi (le c.d. cartiere) o il contribuente che,in accordo con il proprio intermediario alla trasmissionetelematica delle dichiarazioni, compila e presenta unadichiarazione che non verrà mai trasmessa telematicamente.

IL CONCORSO MATERIALE

11/05/2015

41

Le sanzioni amministrative tributarie 81

Fino ad arrivare ad ipotesi più sofisticate in cui è lo stessoprofessionista che riclassifica una spesa di rappresentanzain spesa di pubblicità, al fine di consentirne la deducibilitàpiena ovvero, ancora, la redazione dolosa di un parerepalesemente infondato al solo fine di supportare in caso diaccertamento le ragioni del contribuente.

Potrebbe essere ritenuta una forma di corresponsabilitàanche l’acquiescenza dei propri clienti ad acquistare beni eservizi senza l’emissione di fatture o con emissione difatture per importi inferiori, riconoscendo uno sconto sulprezzo pari all'IVA; in tali ipotesi è ravvisabile unapartecipazione attiva e diretta alla realizzazione dellaviolazione.

IL CONCORSO MATERIALE

Le sanzioni amministrative tributarie 82

Viceversa, si verifica un concorso morale, quando si fasorgere in altri un proposito criminoso primainesistente ovvero rafforzando quello già maturato; lecondotte possono essere varie (suggerimento,consiglio, mandato, ecc.), ma per assumere rilievodevono aver quantomeno agevolato, mediante unaeffettiva influenza sull'atteggiamento psichicodell'autore materiale, la realizzazione del reato.

Per es. il consulente che alla stipula di una polizzaassicurativa ne garantisce la falsa natura di oneredetraibile.

IL CONCORSO MATERIALE

11/05/2015

42

Le sanzioni amministrative tributarie 83

Si tratta dei casi in cui sono posti in essere deisuggerimenti, consigli, mandati, che hanno agevolato,mediante un’effettiva influenza sull'atteggiamentopsichico dell'autore, la realizzazione dell’illecito.

Viceversa, non può essere punito il professionista che afronte di un determinato problema fornisce diversesoluzioni al proprio cliente, alcune legittime e altreillegittime (segnalandole come tali), senza indicarealcuna preferenza tra le diverse opzioni dicomportamento.

IL CONCORSO MATERIALE

Le sanzioni amministrative tributarie 84

In materia di reati tributari, si è ritenuto che ilcommercialista concorresse nel reato di bancarottadel proprio cliente quando, essendo consapevole deipropositi distrattivi dell'imprenditore o degliamministratori della società, aveva fornito consigli osuggerimenti sui mezzi giuridici idonei a sottrarre ibeni ai creditori o lo aveva assistito nella conclusionedei relativi negozi rafforzando il proposito criminosodel cliente.

IL CONCORSO MATERIALE

11/05/2015

43

Le sanzioni amministrative tributarie 85

"non può, invece, essere chiamato a rispondere del reato di bancarottafraudolenta il legale che, essendo stato informato dal cliente della suaintenzione di sottrarre alla massa fallimentare una parte dell'attivo,abbia omesso di dissuaderlo dal proposito criminoso, senza rafforzareperaltro in alcun modo tale proposito" (Cass. Pen., Sez. V, sent. 17ottobre 1958).

"il concorso di persone nel reato può assumere anche la forma delconsiglio, dell'invito, del suggerimento e dell'istigazione a compiereun'azione penalmente illecita. Integra, pertanto, concorso nel reato dibancarotta documentale post fallimentare il suggerimento, dato dalcuratore fallimentare al fallito, di distruggere le scritture contabili, nelcaso in cui il suggerimento sia accettato e realizzato" (Cass. Pen., SezVI, sent. 13 gennaio 1994).

IL CONCORSO MATERIALE

Le sanzioni amministrative tributarie 86

La C.M. n. 180/E del 1998 ha chiarito che, in ipotesi di concorso, ilprocedimento di irrogazione delle sanzioni deve riguardareciascuno dei coautori (l'art. 16 del D.Lgs n. 472 del 1997 fariferimento al "trasgressore").

Ciò implica una personalizzazione dell'atto di contestazione, che,per ciascun concorrente, dovrà indicare i fatti a lui attribuiti, glielementi probatori a sostegno della contestazione, le norme chesi assumono da lui violate.

La pluralità di atti, inoltre, potrà comportare una diversificazionedegli esiti degli stessi (definizione agevolata, produzioni difensive,trasformazione dell'atto di contestazione in atto di irrogazione,etc.), senza reciproche influenze.

PROFILI PROCEDIMENTALI

11/05/2015

44

Le sanzioni amministrative tributarie 87

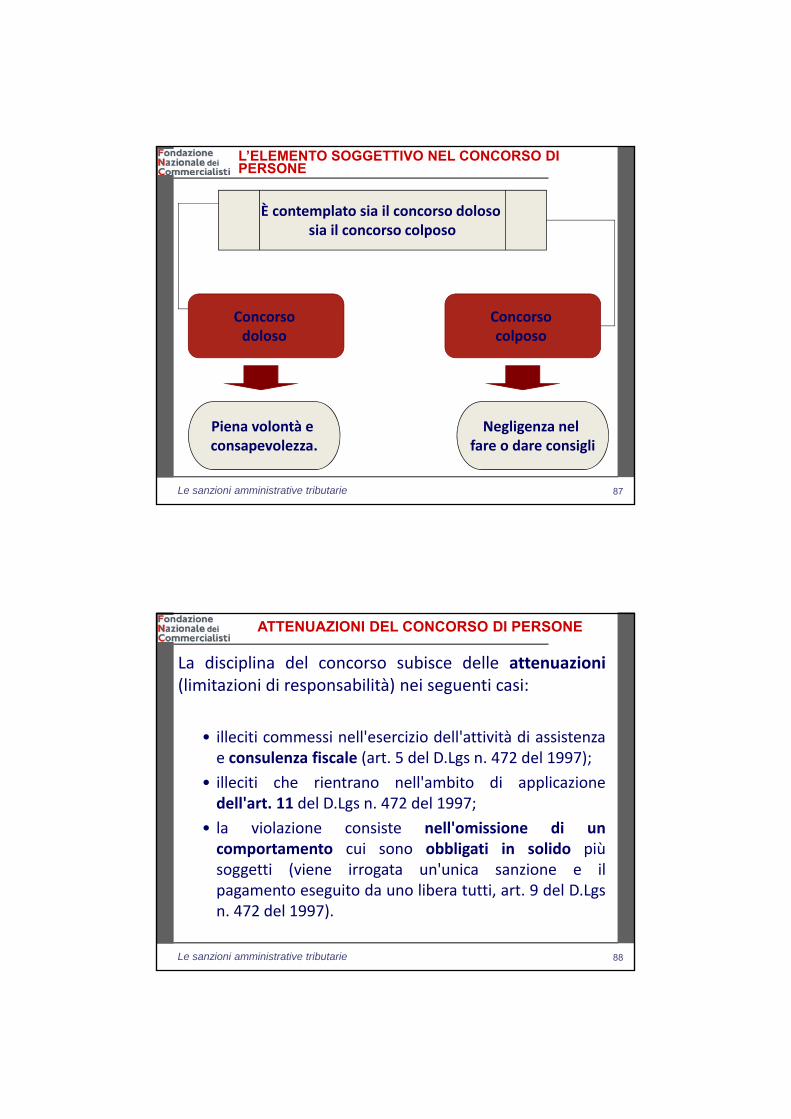

È contemplato sia il concorso doloso sia il concorso colposo

Concorso doloso

Concorso colposo

Piena volontà e consapevolezza.

Negligenza nel fare o dare consigli

L’ELEMENTO SOGGETTIVO NEL CONCORSO DI PERSONE

Le sanzioni amministrative tributarie 88

La disciplina del concorso subisce delle attenuazioni(limitazioni di responsabilità) nei seguenti casi:

• illeciti commessi nell'esercizio dell'attività di assistenzae consulenza fiscale (art. 5 del D.Lgs n. 472 del 1997);

• illeciti che rientrano nell'ambito di applicazionedell'art. 11 del D.Lgs n. 472 del 1997;

• la violazione consiste nell'omissione di uncomportamento cui sono obbligati in solido piùsoggetti (viene irrogata un'unica sanzione e ilpagamento eseguito da uno libera tutti, art. 9 del D.Lgsn. 472 del 1997).

ATTENUAZIONI DEL CONCORSO DI PERSONE

11/05/2015

45

Le sanzioni amministrative tributarie 89

Quando più persone concorrono in una violazione,ciascuna di esse soggiace alla

sanzione per questa disposta

Quando la violazione consiste nell’omissione di un comportamento cui sono

obbligati in solido più soggetti,la sanzione è irrogata una sola volta

CONCORSO DI PERSONE – ARTICOLO 9

Le sanzioni amministrative tributarie 90

Con riferimento a tale ultima ipotesi di attenuazione, sievidenzia che lo scopo è, evidentemente, quello di evitarela duplicazione dell’applicazione delle sanzioni in ipotesi incui più soggetti si rendono colpevoli della medesimaviolazione in modo diretto e non a titolo di concorso (peres. l'obbligo di presentazione della dichiarazione dellasocietà di persone che incombe in capo a più soci).

Tale deroga pone alcuni problemi applicativi nelle ipotesiin cui i vari soggetti obbligati in solido abbiano unaresponsabilità soggettiva nella commissione dellaviolazione con diversa gravità.

ATTENUAZIONI DEL CONCORSO DI PERSONE

11/05/2015

46

Le sanzioni amministrative tributarie 91

Ci si riferisce ai casi in cui a carico dei diversi soggetti coinvoltisiano applicabili delle sanzioni di entità diversa in applicazionedell’art. 7 del D.Lgs. n. 472 del 1997 tra i minimi ed i massimistabiliti, magari in relazione al riconoscimento della recidivasolamente per uno di essi.

In proposito la C.M. n. 180/E del 1998 si è espressa aderendoal principio già adottato dal legislatore per l’individuazionedella responsabilità solidale della società per la sanzioneascrivibile al proprio dipendente; in tali casi, infatti, lasanzione a cui fare riferimento è quella determinataprendendo in considerazione la condizione soggettiva piùgrave.

ATTENUAZIONI DEL CONCORSO DI PERSONE

Le sanzioni amministrative tributarie 92

L'ipotesi di attenuazione del concorso in esame ha adoggetto una particolare fattispecie di concorso di tipoomissivo (un concorso omissivo fra più soggetticoobbligati in solido a tenere una determinatacondotta).

Le ipotesi di concorso di tipo omissivo in genereriguardano amministratori e sindaci di società cuispetta la funzione di garantire l’osservanza dideterminate regole, nella specie, tributarie, e diimpedire fatti pregiudizievoli per la società.

CONCORSO IN FORMA OMISSIVA

11/05/2015

47

Le sanzioni amministrative tributarie 93

Vediamo della casistica (Cass. n. 20515 del 2009).

“L’imputato era stato chiamato a rispondere del delitto dipeculato perché, nella sua qualità di membro e Presidente delcollegio sindacale della soc. S.p.a., aveva sistematicamenteomesso di rilevare le frodi che emergevano dalla contabilitàsociale, così consentendo agli amministratori della stessa societàe, segnatamente, a tale C., deceduto per suicidio, B.G., B.P. e G.L.,di dilatare artificiosamente i costi della gestione di una discarica,gestione che era sostanzialmente l’unico oggetto sociale, perottenere dall’AMSA la liquidazione di una tariffa di volta in voltamaggiore di quella predeterminata nella concessione”

CONCORSO IN FORMA OMISSIVA

Le sanzioni amministrative tributarie 94

Il controllo del collegio sindacale si articolava in tre momentifondamentali, il ricognitivo, il valutativo e il dinamico‐comminatorio, il secondo dei quali era sicuramente uncontrollo di legalità che non poteva limitarsi al mero riscontroformale dell’attività degli amministratori.

Per ritenere sussistente il concorso dei sindaci nel reato dipeculato commesso dagli amministratori occorre che l’attivitàdi (omesso) controllo riguardi quelle violazioni (degliamministratori) che possano determinare la perditadell’attività di impresa: occorre in altri termini verificare se leviolazioni indicate fossero di tale natura da ricaderenell’obbligo di controllo del sindaco.

CONCORSO IN FORMA OMISSIVA

11/05/2015

48

Le sanzioni amministrative tributarie 95

La Guardia di Finanza nell’istruttoria aveva concluso che lamacroscopicità delle irregolarità documentali e contabili e lasistematicità delle stesse, non potevano certo sfuggire al F.,dottore commercialista, anche chiamato a far parte di Consiglidi amministrazione di altre e importanti società.

Il dottore commercialista "non può non avere afferrato ilsenso reale delle operazioni, sistematiche e reiterate, per lopiù neanche particolarmente complesse, che determinaronoperdite per la società e profitti stratosferici per societàcomposte da persone ben note ad esso sindaco".

CONCORSO IN FORMA OMISSIVA

Le sanzioni amministrative tributarie 96

Il sindaco, anche individualmente nell’esercizio dei suoi poteri dicontrollo e di vigilanza, ha il dovere di intervenire tutte le volte incui gli amministratori della società (facendo od omettendo)violino la legge generale ed in particolare la legge penale.

Ne consegue che nel caso in cui un sindaco abbia conoscenza diattività distrattive poste in essere da amministratori, egli ha ildovere di intervenire per impedirne la realizzazione e, inmancanza, deve essere ritenuto responsabile a titolo di concorsodel delitto di bancarotta fraudolenta per distrazioneeventualmente commesso.

CONCORSO IN FORMA OMISSIVA

11/05/2015

49

Le sanzioni amministrative tributarie 97

LA RESPONSABILITÀ DEL CONSULENTE

Le sanzioni amministrative tributarie 98

È esclusa la responsabilità per le sanzioni nei casi di attivitàdi consulenza tributaria quando

Complessità della questione affrontata

Assenza di colpa grave o dolo L’unione dei due elementi

potrebbe coincidere con la causa di non punibilità

per obiettiva incertezza

L’attività di consulenza prescinde dal soggetto che la pone in

essere.

LE LIMITAZIONI ALLA PUNIBLITÀ DEI CONSULENTI

11/05/2015

50

Le sanzioni amministrative tributarie 99

La prassi amministrativa ritiene che questa limitazione diresponsabilità non riguardi soltanto i soggetti esercenti unalibera professione, «in ragione del fatto che la consulenzatributaria costituisce attività non protetta, suscettibilequindi di essere esercitata indipendentemente dall’iscrizionein un albo professionale (...)».

Conseguentemente rientrerebbero nell’ambito soggettivo diapplicazione della norma tutti i soggetti comunque esercentiattività di consulenza tributaria, compresi «i responsabilidelle associazioni di categoria che forniscano ai propriassociati attività di consulenza, ossia attività riconducibiliall’interpretazione delle norme tributarie che si traducano inproblemi di speciale difficoltà» (C.M. n. 180/E del 1998).

LA RESPONSABILITÀ DEL CONSULENTE

Le sanzioni amministrative tributarie 100

In sintonia con la corrente applicazione dell’art. 2236 c.c., edei principi generali in tema di responsabilità del prestatored’opera, la limitazione di responsabilità non può maigiovare all’operatore medio che ometta di consultare unospecialista qualificato.

Tale limitazione può operare soltanto nei casi in cui:

• la difficoltà non è riconoscibile dal prestatore d’operamedio,

• non è possibile ricorrere ad uno specialista,

• la difficoltà sussiste anche per gli specialisti.

LA RESPONSABILITÀ DEL CONSULENTE

11/05/2015

51

Le sanzioni amministrative tributarie 101

Con riferimento alla complessità della questioneaffrontata si deve escludere che la medesima siaconfigurabile in tutti i casi in cui si tratta della soluzione diproblemi fiscali di routine nei quali la violazione può avereorigine da una svista piuttosto che da un erroreinterpretativo.

Viceversa, la complessità della questione sussiste nelleipotesi in cui la consulenza serve per dare soluzione aduna fattispecie non direttamente disciplinata dalla normache necessita di una interpretazione estensiva o analogicadi altre disposizioni sulla base dei principi generali.

LA RESPONSABILITÀ DEL CONSULENTE

Le sanzioni amministrative tributarie 102

Ipotesi di concorso doloso del consulente:

• omesso inserimento di redditi o componenti redditualioccultati dal cliente con la complicità del professionista;

• suggerimento da parte del professionista di utilizzarefatture per operazioni inesistenti;

• cooperazione del consulente per procurare le fatture false.

Ipotesi di concorso colposo del consulente:

• consulenze attinenti ad adempimenti materiali (mancatapresentazione tempestiva della dichiarazione dei redditi);

• questioni di agevole lettura (errata indicazione di untermine di scadenza, ad es. in una mail o in comunicato)

CONCORSO DOLOSO E COLPOSO DEL CONSULENTE

11/05/2015

52

Le sanzioni amministrative tributarie 103

C.T.R. Lazio, Sez. XIV, sentenza 25 ottobre 2011, n. 662

“per quanto riguarda la responsabilità del commercialista, deveosservarsi che, neppure in questo grado di giudizio, la società hafornito prove sulla illecita condotta di quest'ultimo, non avendoprodotto l'esito della denuncia‐querela. Non è dato, quindi,accertare, neppure in termini di ragionevole probabilità,l'eventuale sussistenza del nesso di causalità tra ilcomportamento scorretto del professionista e il mancatoversamento delle imposte (ancora non versate e che risultanoancora dovute). In sostanza non è stato dimostrato che uncomportamento corretto del commercialista avrebbedeterminato la regolarità delle posizione fiscale della società che(oltre a non aver versato gli importi dovuti) non risulta abbiatenuto in regola i libri contabili obbligatori.”

CASISTICA SULLA RESPONSABILITÀ DEL CONSULENTE

Le sanzioni amministrative tributarie 104

Cass., Sez. trib., 21 maggio 2010, n. 12473

“in tema di sanzioni amministrative per violazione di norme tributarie,il D.Lgs n. 472 del 1997, art. 5, richiede la consapevolezza delcontribuente in ordine al comportamento sanzionato, condotta chenon deve essere necessariamente dolosa, sanzionando la legge anchela mera negligenza e che, con riferimento al caso di specie, apparecondivisibile l'assunto dell'Ufficio secondo cui gli obblighi tributarirelativi alla presentazione della dichiarazione dei redditi ed allatenuta delle scritture contabili non possono considerarsi assolti daparte del contribuente con il mero affidamento delle relativeincombenze ad un professionista, richiedendosi altresì ancheun'attività di controllo e di vigilanza sulla loro effettiva esecuzione,nel concreto superabile soltanto a fronte di un comportamentofraudolento del professionista, finalizzato a mascherare il proprioinadempimento dell'incarico ricevuto“.

CASISTICA SULLA RESPONSABILITÀ DEL CONSULENTE

11/05/2015

53

Le sanzioni amministrative tributarie 105

In sostanza, non sfugge alla condanna per il reato di omessadichiarazione il contribuente che, al fine di discolparsi, deduce diaver conferito al commercialista un valido mandato per latrasmissione dei dati all’Agenzia delle Entrate; una similecircostanza, infatti, non lo esime da un obbligo di vigilanza circal’adempimento dell’incarico da parte del professionista; il quale,ne deriva, non sarà responsabile neppure a titolo di concorso.

È quanto ha stabilito dalla Corte di Cassazione, Sez. III pen., con lasentenza 8 maggio 2011, n. 16958, confermando la condannacomminata dalla Corte d’Appello di Roma nei confronti di unimputato per aver omesso di presentare le prescritte dichiarazioniIva (in senso analogo anche Cass. 9163/2009).

CASISTICA SULLA RESPONSABILITÀ DEL CONSULENTE

Le sanzioni amministrative tributarie 106

L’AUTORE MEDIATO

11/05/2015

54

Le sanzioni amministrative tributarie 107

L’art. 10 del D.Lgs n. 472 del 1997 prevede che, fatta salval'applicazione delle disposizioni sul concorso di persone, chi “conviolenza o minaccia o inducendo altri in errore incolpevole ovveroavvalendosi di persona incapace, anche in via transitoria, diintendere e di volere, determina la commissione di una violazionene risponde in luogo del suo autore materiale”.

Dal momento che la norma fa salva la applicazione dell’art. 9Concorso di persone), si verserà nella ipotesi di concorso se ilcontribuente pur essendo stato indotto in errore dal consulente,abbia agito, a sua volta, con colpa (anche culpa in eligendo);mentre si configurerà una ipotesi di autore mediato, con totaleresponsabilità a carico del professionista, se l’errore commessodal contribuente è incolpevole.

DAL CONCORSO ALL’AUTORE MEDIATO

Le sanzioni amministrative tributarie 108

Quando il concorso morale non si limita al suggerimento, alconsiglio, al mandato, ma si traduce in vero e proprio plagio oinganno volontario che induce un altro soggetto a commetterematerialmente la violazione, non si può più parlare di concorso,ma si rientra nella fattispecie di mediazione di colpevolezza (art.10 del D.Lgs. n. 472 del 1997).

È il caso, ad esempio, dell'amministratore che, indicando unarealtà distorta rispetto a quella reale, induce il propriodipendente a commettere la violazione, o gli imponecoattivamente il compimento di violazioni tributarie, dietrominaccia di licenziamento; in questi casi, la sanzione risultaapplicabile solamente all'amministratore (autore mediato).

DAL CONCORSO ALL’AUTORE MEDIATO

11/05/2015

55

Le sanzioni amministrative tributarie 109

Quando il concorso si tramuta in plagio o sfruttamento di persona incapace è

punito solo l’autore “MEDIATO”

La violenza è sia fisica che psichica

L’errore può essere sia sul fatto che di diritto

È essenziale solo per discolpare l’autore

C’è collegamento tra non colpevolezza e inganno.

Colui che sfrutta un incapace sarebbe

comunque punibile in “culpa in eligendo.”

L’AUTORE MEDIATO

Le sanzioni amministrative tributarie 110

La disposizione recata dall’art. 10 del D.Lgs n. 472 del 1997traspone in ambito sanzionatorio amministrativo un istitutopenalistico adattato nei contenuti.

Nel diritto penale, infatti, la violenza deve essere fisica ecomunque tale da essere irresistibile (art. 46 c.p.), e l’erroredeve attenere al fatto e deve essere determinato dall’altruiinganno (art. 48 c.p.).

Viceversa nel sistema del D.Lgs. n. 472 del 1997 per l’autoremateriale (autore immediato) hanno rilevanza esimente laviolenza (fisica o morale) o la minaccia (non altrimentiqualificate), nonché il semplice errore incolpevole, anche didiritto, o l’incapacità.

L’AUTORE MEDIATO

11/05/2015

56

Le sanzioni amministrative tributarie 111

L’Amministrazione finanziaria (Nota Min. Fin. Dipartimento Dogane17 giugno 1998, n. 4001/98 e C.M. 23 dicembre 1998 n. 292)individua un’ipotesi di mediazione allorché il proprietario dellemerci comunichi allo spedizioniere doganale dati falsi che loinducono a compilare, sottoscrivere e presentare dichiarazionidoganali contenenti dati od altri elementi falsi od inesatti,difficilmente rilevabili dallo spedizioniere con la normale diligenzaprofessionale.

Tale ipotesi, tuttavia, è forse più vicina al “concorso” delproprietario delle merci nella violazione commessa dallospedizioniere, unitamente all’ipotesi di non punibilità per errore sulfatto del medesimo spedizioniere, ma il risultato dal punto di vistadelle responsabilità non cambia.

LA PRASSI SULL’AUTORE MEDIATO

Le sanzioni amministrative tributarie 112

La prassi ha riconosciuto concreto rilievo all’ipotesi dell’erroreincolpevole (non solo di fatto, ma anche di diritto) anche nell’ambitodel rapporto di consulenza (C.M. n. 180/E del 1998).

L’esempio è quello “del soggetto che viene indotto dal parere di unprofessionista qualificato a tenere un comportamento in violazionedella legge tributaria”.

Affinché “la responsabilità si possa ravvisare solo in capo alprofessionista (...) è necessario, da un lato, che non si possaaddebitare al contribuente una culpa in eligendo e, dall’altro, che ilcomportamento del professionista sia stato tale da escluderel’esistenza di un qualsiasi dubbio, in modo da mettere il contribuentemedesimo in condizione di ritenere del tutto conforme alla legge ilcomportamento che gli è stato suggerito (...)”.

LA PRASSI SULL’AUTORE MEDIATO

11/05/2015

57

Le sanzioni amministrative tributarie 113

Tranne le ipotesi messe in evidenza o comunque in ipotesisimili in cui la mediazione è desumibile da documenti (ilparere del professionista o i dati errati o inesatti trasmessi dalproprietario delle merci allo spedizioniere doganale), èdifficile che l’autore mediato lasci delle tracce delle minacce odella violenza psichica perpetrata.

In mancanza di documentazione probatoria, l’unico mezzoistruttorio potrebbe essere quello di un’audio registrazionedelle conversazioni in cui emerga la minaccia o il plagio, laquale però difficilmente potrebbe essere presa inconsiderazione dai giudici tributari, stante il divieto di provatestimoniale nel processo tributario.

L’AUTORE MEDIATO E LE DIFFICOLTÀ PROBATORIE

Le sanzioni amministrative tributarie 114

LE CAUSE DI NON PUNIBILITÀ

11/05/2015

58

Le sanzioni amministrative tributarie 115

Nella commissione della violazione vige una presunzione di colpa

La presunzione di colpa può essere superata dimostrando la sussistenza di una delle

cause di non punibilità

“L’ignoranza non rileva se

non nei casi in cui non era evitabile

PRESUNZIONE DI COLPA NELLA COMMISSIONE DELLE VIOLAZIONI

Le sanzioni amministrative tributarie 116

Con riferimento alla presunzione di colpa che operanella commissione delle violazioni è utile ricordarequanto evidenziato dai giudici di legittimità.

Qualora la realizzazione della condotta attiva odomissiva abbia i caratteri della coscienza evolontarietà, si pone una presunzione “iuris tantum”di colpa di chi ponga in essere o manchi di impedireun fatto vietato, in modo da rendere legittimal'irrogazione della sanzione in assenza di prove idoneea superare tale presunzione (Cass., Sez. trib., 19giugno 2001, n. 8343).

LA PRESUNZIONE DI COLPA

11/05/2015

59

Le sanzioni amministrative tributarie 117

L’art. 6 del D.Lgs n. 472 del 1997 disciplina una serie di ipotesi in cuiviene per legge stabilita la non punibilità della condotta tenuta:

• se la violazione è conseguenza di errore sul fatto, l'agente nonè responsabile quando l'errore non è determinato da colpa;

• non sono punibili le rilevazioni eseguite nel rispetto dellacontinuità dei valori di bilancio e secondo corretti critericontabili, nonché le valutazioni eseguite secondo corretticriteri di stima; in ogni caso, non si considerano colpose leviolazioni conseguenti a valutazioni estimative se differisconoda quelle accertate in misura non eccedente il 5%;

• l'ignoranza della legge tributaria è causa di non punibilità solose si tratta di ignoranza inevitabile;

LE CAUSE DI NON PUNIBILITÀ

Le sanzioni amministrative tributarie 118

•non è punibile l'autore della violazione quando essa èdeterminata da obiettive condizioni di incertezza sulla portatae sull'ambito di applicazione delle disposizioni alle quali siriferiscono, nonché da indeterminatezza delle richieste diinformazioni o dei modelli per la dichiarazione e per ilpagamento;

•il contribuente, il sostituto e il responsabile d'imposta non sonopunibili quando dimostrano che il pagamento del tributo non èstato eseguito per fatto denunciato all'autorità giudiziaria eaddebitabile esclusivamente a terzi;

•non sono punibili le violazioni che non arrecano pregiudizioall'esercizio delle azioni di controllo e non incidono sulladeterminazione e il versamento dell'imposta;

• non è punibile chi ha commesso il fatto per forza maggiore.

LE CAUSE DI NON PUNIBILITÀ

11/05/2015

60

Le sanzioni amministrative tributarie 119

L’art. 10 dello Statuto dei diritti del contribuente (l. n. 212 del2000) disciplina ulteriori ipotesi di inapplicabilità delle sanzioniin parte coincidenti con quelle dettate dall’art. 6 del D.Lgs n. 472del 1997.

Al co. 2 la richiamata disposizione prevede che non sono irrogatesanzioni né richiesti interessi moratori al contribuente, qualoraegli si sia conformato a indicazioni contenute in attidell‘Amministrazione finanziaria, ancorché successivamentemodificate dall'amministrazione medesima, o qualora il suocomportamento risulti posto in essere a seguito di fattidirettamente conseguenti a ritardi, omissioni od erroridell‘Amministrazione stessa.

IL LEGITTIMO AFFIDAMENTO

Le sanzioni amministrative tributarie 120

L’esimente del legittimo affidamento contenuta nell’art. 10dello Statuto del contribuente va tenuta distinta da quella diobiettiva incertezza: se non opera l’obbiettiva incertezza(perché la disposizione ha un’interpretazione univoca), nonopera neppure il legittimo affidamento (perchél’orientamento dell’Amministrazione non è mutato neltempo); ma non vale il contrario.

Per es.: la giurisprudenza e la dottrina assumono in meritoad una determinata questione una posizione contraria aquella dell’Amministrazione poi ritenuta corretta dalleSezioni Unite della Cassazione; ci sono tutte le premesse perinvocare l’obbiettiva incertezza, anche se la posizionedell’Amministrazione finanziaria è stata sempre la stessa.

IL LEGITTIMO AFFIDAMENTO

11/05/2015

61

Le sanzioni amministrative tributarie 121

La causa di non punibilità per obiettiva incertezza della normatributaria è stata determinata nel tempo da alcune peculiarità dellamateria: la complessità della stessa, il tecnicismo dei suoicontenuti, la frammentazione delle previsioni in differenti testinormativi, le continue ed oscillanti evoluzioni interpretative, etc.

Questa causa di non punibilità non involge un’indagine sullo statosoggettivo del contribuente, operando piuttosto sul piano delladisciplina del fatto tipico.