SCIENZA DELLE FINANZE - unikore.it · SCIENZA DELLE FINANZE ... corretto e importante ai fini delle...

32

PARTE VII° SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO

-

Upload

trankhuong -

Category

Documents

-

view

231 -

download

0

Transcript of SCIENZA DELLE FINANZE - unikore.it · SCIENZA DELLE FINANZE ... corretto e importante ai fini delle...

PARTE VII°

SCIENZA DELLE FINANZEFacoltà di Scienze Economiche e Giuridiche

Corso di Economia aziendale

Prof. MICHELE SABATINO

Imposte personali e comportamenti individuali

Imposte personali e comportamenti individuali

In Italia, nell’ultimo decennio, le aliquote e gli scaglioni dell’impostasul reddito delle persone fisiche sono stati più volte modificati conl’intento di ridurre il numero di scaglioni e abbassare l’aliquotamarginale sui redditi più alti.

Questa tendenza è comune alle riforme adottate anche in altriPaesi occidentali e la questione è oggetto di un acceso dibattito ilcui nodo fondamentale è se e come i comportamenti individualivengano modificati dalle imposte.

Chi è favorevole alle riduzione delle imposte sostiene che il sistemafiscale ha un effetto negativo sulla crescita mentre al contrario altrisostengono che le riduzioni di imposte non abbiano inciso sullacrescita e sui comportamenti degli agenti.

Imposte personali e comportamenti individuali

Vediamo di analizzare gli effetti delle imposte personali sul reddito sulle decisioni riguardanti:

Offerta di lavoro Risparmio Abitazione Modalità di investimento del capitale

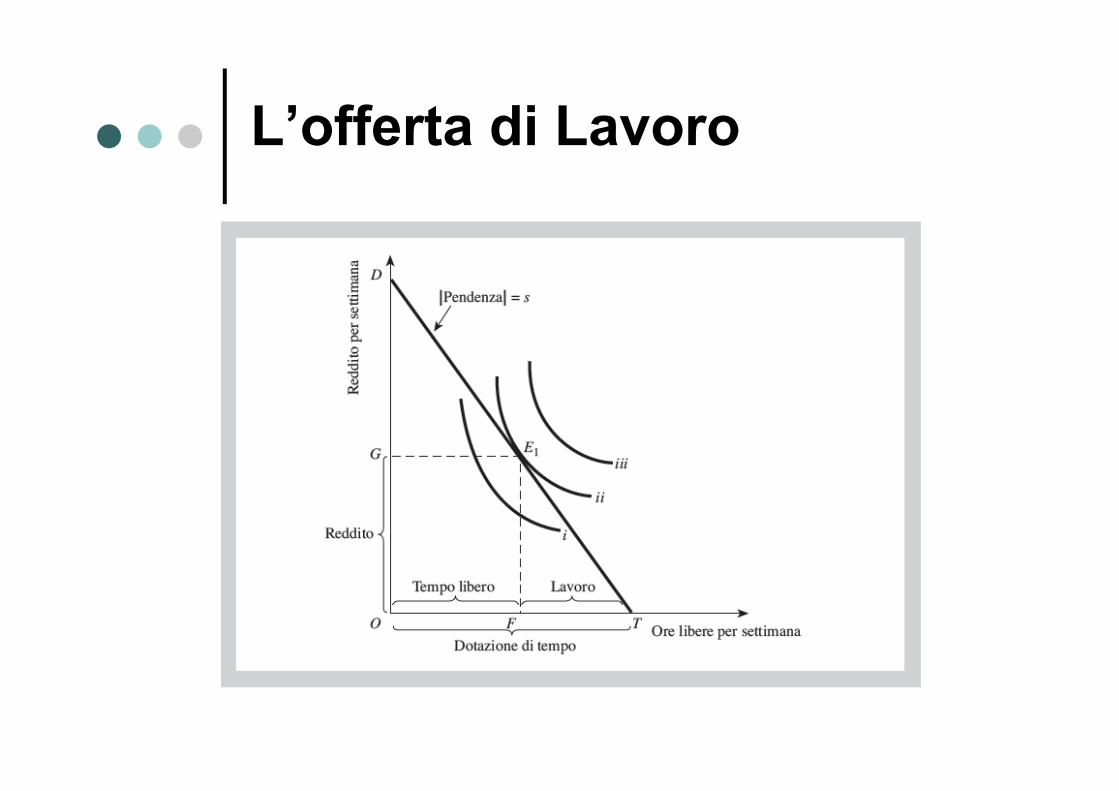

L’offerta di Lavoro

Assumiamo che Ercole possa decidere quanto tempo dedicareogni settimana al lavoro e quanto al tempo libero. Nella figura chesegue le combinazioni di tempo libero e di reddito disponibili per unindividuo, dato il salario (s), sono rappresentate graficamente dallaretta TD, che è il vincolo di bilancio (con inclinazione s).

Il punto scelto sul vincolo di bilancio dipende dalle preferenzeindividuali che rappresentiamo con curve di indifferenza convesse,indicate con i, ii e iii. Ercole massimizza la sua utilità quando sitrova nel punto E1 in cui dedica OF ore al tempo libero e FT ore allavoro, ottenendo un reddito OG.

Quali sono quindi gli effetti della tassazione sul reddito da lavoro,con un’imposta proporzionale di aliquota t, che riduce il salarioorario a (1-t)s.

L’offerta di Lavoro

L’offerta di Lavoro

L’offerta di Lavoro

L’imposta ha avuto l’effetto di ridurre la sua offerta di lavoro da FTa IT ore (e il reddito guadagnato da OG a OG’). Dobbiamoconcludere che un individuo “razionale” riduce sempre l’offerta dilavoro se viene introdotta un’imposta proporzionale?

Consideriamo Poseidone, che ha esattamente gli stessi vincoli dibilancio di Ercole, e che prima dell’imposta lavorava il suo stessonumero di ore. Come mostra la figura che segue, quando vienestabilita l’imposta, Poseidone aumenta le ore di lavoro da FT a JT.

Non c’è nulla di irrazionale in questo comportamento, poiché lepreferenze sono strettamente individuali, ciascuno può reagireall’introduzione di un tributo decidendo di lavorare di meno, di piùo lo stesso numero di ore.

L’offerta di Lavoro

L’offerta di Lavoro

Questa apparente ambiguità deriva dal conflitto tra due effettiprovocati dall’imposta: l’effetto sostituzione e l’effetto reddito.

Quando l’imposta riduce il salario netto, il costo opportunità deltempo libero diminuisce e quindi si tende a sostituire il lavoro conil tempo libero (cosiddetto effetto sostituzione) riducendol’offerta di lavoro.

Contemporaneamente, l’imposta riduce il reddito individuale e, seil tempo libero è un bene normale, questa perdita di reddito portaa una riduzione del consumo di tempo libero, ceteris paribus. Mauna riduzione delle ore dedicate al tempo libero equivale ad unaumento di quelle dedicate al lavoro (effetto reddito).

I due effetti agiscono in direzione opposta e la teoria, da sola,non è in grado di prevedere quale dei due prevarrà. E l’analisinon cambia molto se si considera un’imposta progressiva.

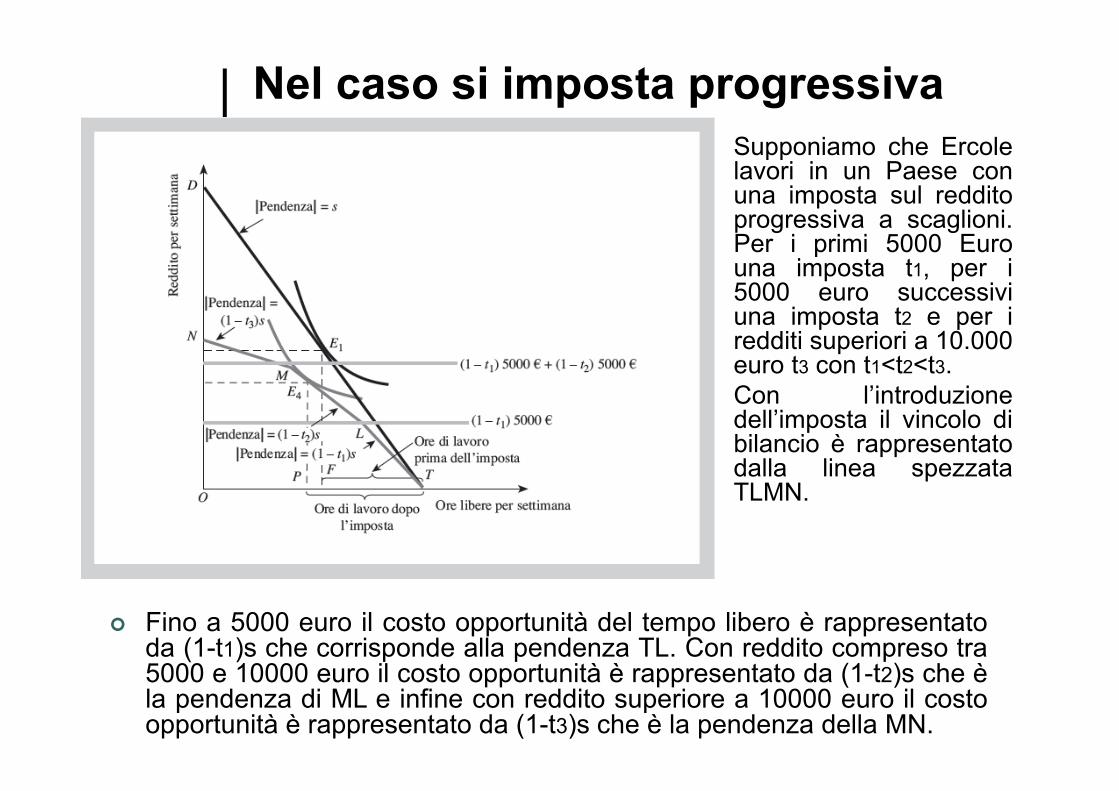

Nel caso si imposta progressiva Supponiamo che Ercole

lavori in un Paese conuna imposta sul redditoprogressiva a scaglioni.Per i primi 5000 Eurouna imposta t1, per i5000 euro successiviuna imposta t2 e per iredditi superiori a 10.000euro t3 con t1<t2<t3.

Con l’introduzionedell’imposta il vincolo dibilancio è rappresentatodalla linea spezzataTLMN.

Fino a 5000 euro il costo opportunità del tempo libero è rappresentatoda (1-t1)s che corrisponde alla pendenza TL. Con reddito compreso tra5000 e 10000 euro il costo opportunità è rappresentato da (1-t2)s che èla pendenza di ML e infine con reddito superiore a 10000 euro il costoopportunità è rappresentato da (1-t3)s che è la pendenza della MN.

Alcune avvertenze L’analisi precedente ignora gli effetti che la variazione

dell’offerta di lavoro può avere sulla domanda. Se leaziende riescono ad assorbire la nuova offerta di lavoronon ci sono problemi. Diversamente all’aumentare delleora offerte, si riduce il salario offerto dalle imprese allordo delle imposte.

Questo meccanismo attenua l’effetto provocato dallariduzione dell’imposta e l’effetto finale sulle ore dedicateal lavoro è inferiore a quanto precedentemente indicato.

Alcune evidenze empiriche chiariscono che le decisioniindividuali relative all’offerta di lavoro dipendono dalsalario al netto delle imposte e dalla curva di indifferenzatra ore lavorate e tempo libero e che queste sono diversea seconda delle distinzioni si sesso, età, stato civile, ect..

Alcune avvertenze Altre avvertenze riguardano- le reazioni individuali e le reazioni di gruppo;- altre dimensioni dell’offerta di lavoro che non siano

solo le ore di lavoro offerte ma anche dalla qualità eformazione del lavoratore (e dei benefici futuri datidalla partecipazione alla formazione (Benefici-Costi));

- forme alternative di retribuzione (incentivi allaproduttività, facilitazioni , benefits, ect..)

- la destinazione delle entrate tributarie (spesa pubblica).Es. Se vengono destinate a strutture ricettive aumentala domanda di tempo libero se ai servizi per l’infanziapotrebbe aumentare la domanda di lavoro.

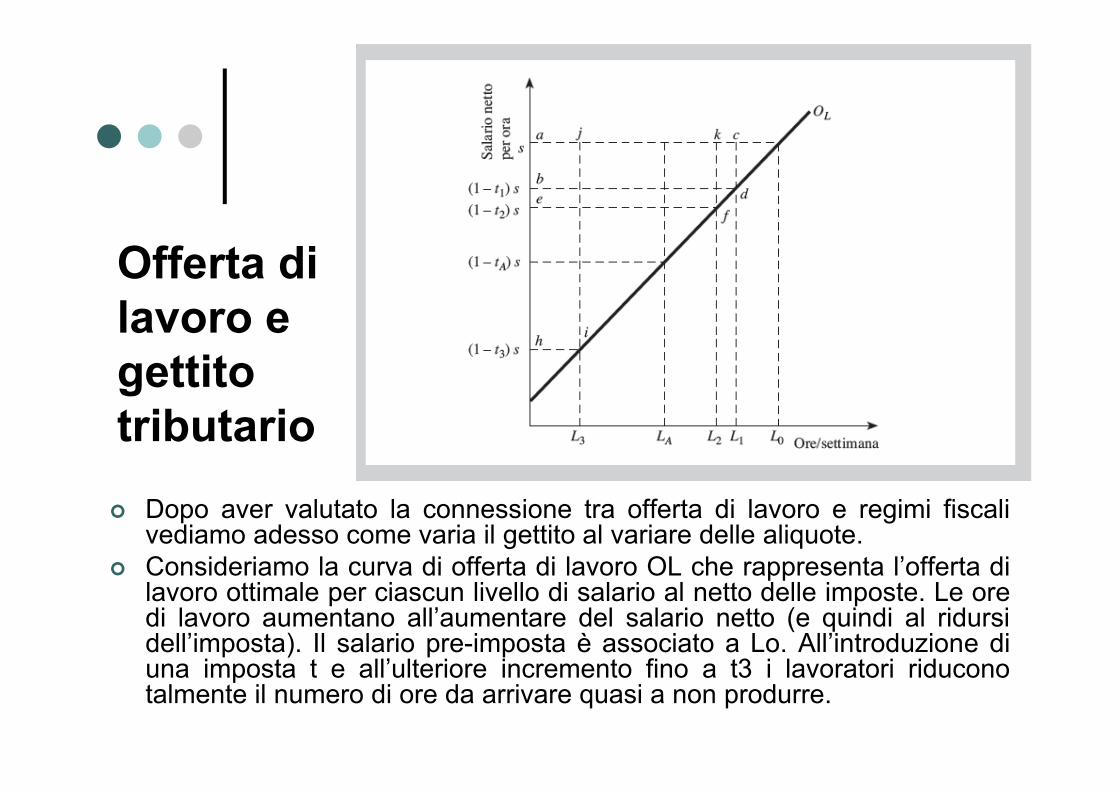

Offerta di lavoro e gettito tributario Dopo aver valutato la connessione tra offerta di lavoro e regimi fiscali

vediamo adesso come varia il gettito al variare delle aliquote. Consideriamo la curva di offerta di lavoro OL che rappresenta l’offerta di

lavoro ottimale per ciascun livello di salario al netto delle imposte. Le oredi lavoro aumentano all’aumentare del salario netto (e quindi al ridursidell’imposta). Il salario pre-imposta è associato a Lo. All’introduzione diuna imposta t e all’ulteriore incremento fino a t3 i lavoratori riduconotalmente il numero di ore da arrivare quasi a non produrre.

Offerta di lavoro e gettito tributario

Se l’imposta è 0 l’offerta di lavoro si collocherà alivello di Lo e il salario s. Se l’imposta è t1 il salarionetto sarà (1-t1)s, l’offerta di lavoro L1 e il gettitofiscale pari all’area abdc. Se l’imposta è t2 il salarionetto sarà (1-t2)s, l’offerta di lavoro L2 e il gettitofiscale pari all’area eakf (maggiore dell’area abdc).Se l’imposta è t3 il salario netto sarà (1-t3)s, l’offertadi lavoro L3 e il gettito fiscale pari all’area haji(minore dell’area eakf). Ad un’aliquota del 100% ailavoratori non rimarrà nulla macontemporaneamente il gettito fiscale sarà pari a 0.La riduzione del gettito fiscale si verifica al livello diimposta tA e di offerta di lavoro LA. Oltrepassatoquel punto il gettito si riduce.

Offerta di lavoro e gettito tributario

Il grafico appena illustrato è al centro di un accesodibattito politico nato da un’affermazione molto nota diArthur B. Laffer, secondo il quale negli anni ’70 le aliquoted’imposta degli Stati Uniti erano così alte che se fosserostate ridotte, l’effetto positivo sull’offerta di lavoro avrebbepermesso di recuperare il gettito “perso” riducendo lealiquote.

L’idea secondo la quale la riduzione dell’aliquota fiscalenon necessariamente riduce le entrate tributarie delloStato è fondamentale per la cosiddetta Supply sideeconomics (Economia dell’offerta), approccio teoricosposato dall’amministrazione Reagan.

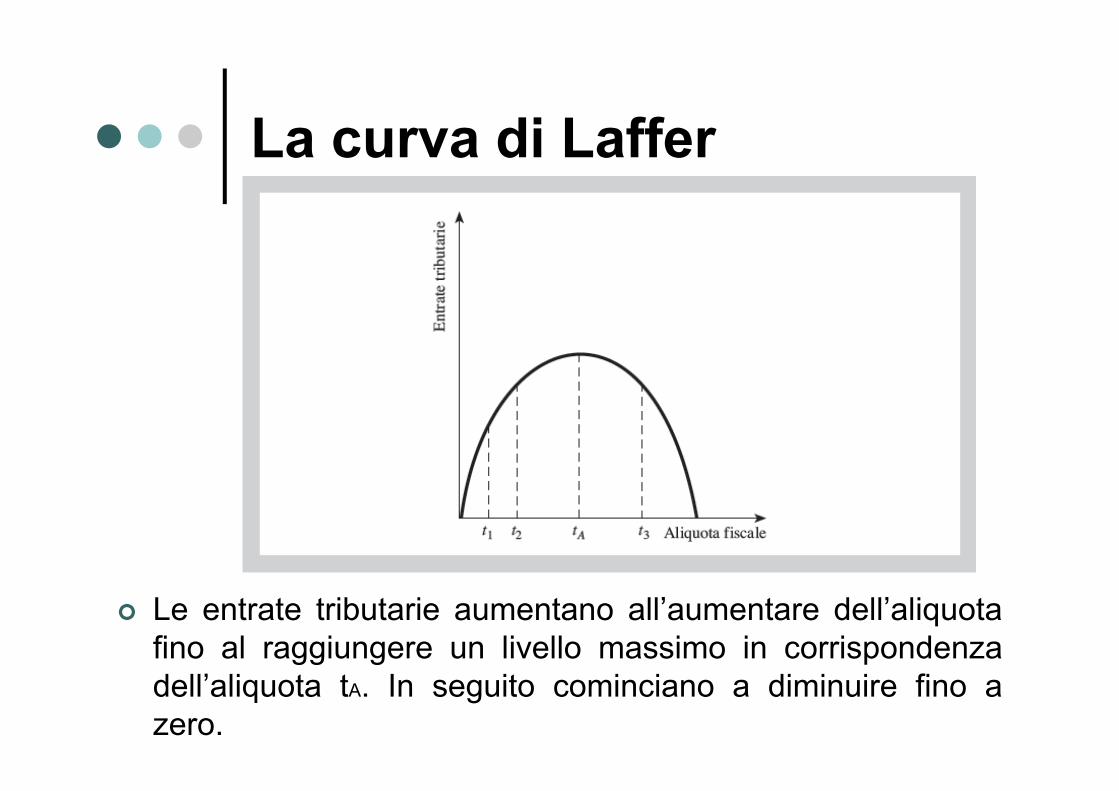

La curva di Laffer

Le entrate tributarie aumentano all’aumentare dell’aliquotafino al raggiungere un livello massimo in corrispondenzadell’aliquota tA. In seguito cominciano a diminuire fino azero.

La curva di Laffer

A proposito del dibattito che tutt’oggi suscita la curva di Laffer,può essere utile ricordare che:

• la relazione tra ore di lavoro offerte e salario netto ha la formadella curva prevista da Laffer solo se prevale l’effettosostituzione;

• per ogni variazione dell’aliquota, l’aumento o la diminuzione delgettito dipendono dalla misura in cui la variazione di ore lavoratecompensa la variazione dell’aliquota stessa, ossia dall’elasticitàdell’offerta di lavoro al salario netto. Quindi la forma della curvadi Laffer dipende dall’elasticità del lavoro rispetto al salario netto;

• anche se la curva di Laffer, almeno in linea di principio, ègiustificabile, stabilire se l’economia stia operando realmente adestra del punto tA è una questione empirica di difficile soluzione;

La curva di Laffer

• è opinione generalmente accettata che le elasticitàcomplessive siano alquanto modeste ed è quindi plausibileche l’economia non stia operando a destra del punto tA. Inaltre parole, è difficile che una riduzione generale dellealiquote d’imposta non si traduca in riduzione di gettito.Perché ci sia un incremento di gettito è necessario che lariduzione delle aliquote d’imposta faccia aumentare l’offerta dilavoro in maniera così consistente che la più ampia baseimponibile così creata generi un maggior gettito, nonostantele ridotte aliquote;

La curva di Laffer

• le persone possono sostituire il salario con forme di redditonon soggetto a imposte, perciò, anche se l’offerta di lavororesta fissa, il gettito può ugualmente diminuire. Inparticolare, le persone che appartengono alle fasce direddito più alte, possono sostituire il reddito da lavoro conreddito da capitale, decidendo di investire su attività i cuirendimenti siano tassati meno del lavoro. Quest’ultimaconsiderazione propone un argomento indubbiamentecorretto e importante ai fini delle politiche tributarie:l’aliquota d’imposta che massimizza gli introiti non è lamedesima per tutte le fasce di reddito o per tutti i tipi direddito.

Decisioni sul Risparmio

Un altro tipo di comportamento che può esseremodificato dal sistema tributario è la propensione alrisparmio. Tali decisioni si basano sul modello delciclo vitale, secondo cui gli individui pianificano leloro decisioni di consumo e di risparmio considerandotutta la loro vita. Si risparmia e si consuma nontenendo conto solo del reddito dell’anno in corso maanche dei redditi che si prevede avere in futuro.

L’impatto dell’imposta sul reddito sulle decisioni dirisparmio si rifà a quelle presentate in precedenza conil vincolo di bilancio di consumi futuri e presenti(analisi del sistema previdenziale).

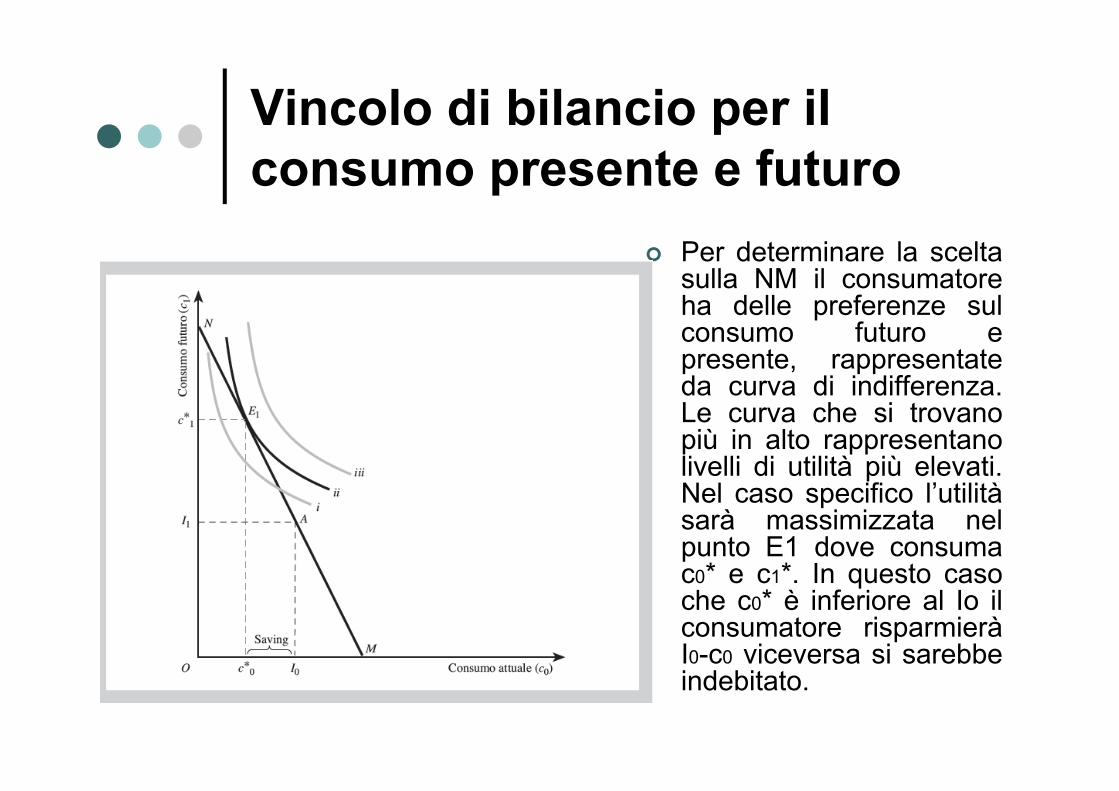

Vincolo di bilancio per il consumo presente e futuro

L’inclinazione della NM è il costo di 1 euro di consumo al presente diviene 1+r euro di consumo nel futuro (Costo-opportunità).

Vincolo di bilancio intertemporale

Vincolo di bilancio per il consumo presente e futuro

Per determinare la sceltasulla NM il consumatoreha delle preferenze sulconsumo futuro epresente, rappresentateda curva di indifferenza.Le curva che si trovanopiù in alto rappresentanolivelli di utilità più elevati.Nel caso specifico l’utilitàsarà massimizzata nelpunto E1 dove consumac0* e c1*. In questo casoche c0* è inferiore al Io ilconsumatore risparmieràI0-c0 viceversa si sarebbeindebitato.

Decisioni sul Risparmio

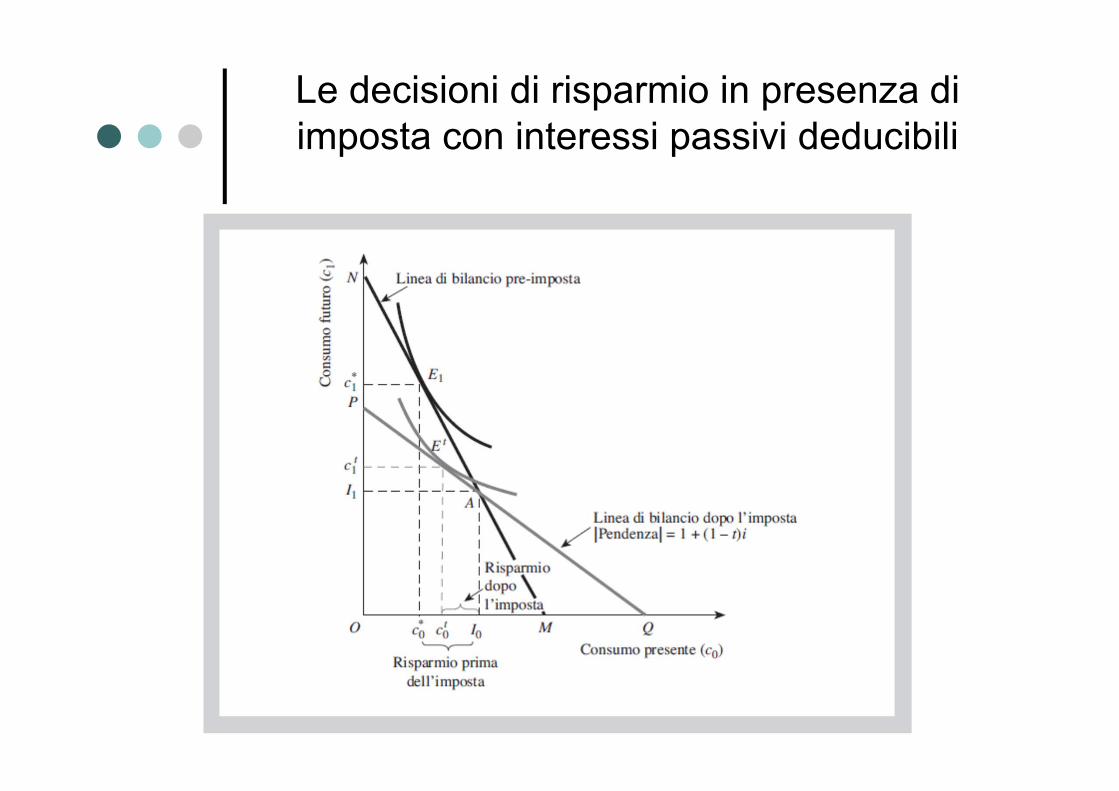

La decisione di risparmiare per il futuro cambia a secondache viene introdotta una imposta sul capitale e che gliinteressi siano deducibili o meno.

Nel caso gli interessi sia tassati e gli interessi passivi sianodeducibili. La tassazione sugli interessi può aumentare oridurre il risparmio a seconda delle preferenze degli individui.Tutto dipende dall’ambiguità dei due effetti (sostituzione ereddito). Da un lato la tassazione del reddito da capitaleriduce il costo opportunità del consumo presente e fadiminuire il risparmio (effetto sostituzione). Dall’altrol’imposta rende più difficile l’obiettivo di consumo futuro equindi fa aumentare il risparmio.

Nel caso di interessi non deducibili. Quando gli interessi attivisono tassati mentre quelli passivi non sono deducibili ilvincolo di bilancio diventa una retta spezzata i cui effetti sonoambigui e anche in questo caso dipendono dalla prevalenzadell’effetto sostituzione o dell’effetto reddito.

Le decisioni di risparmio in presenza di imposta con interessi passivi deducibili

Le decisioni di risparmio in presenza di imposta con interessi passivi

non deducibili

Decisioni sul Risparmio

Dal punto di vista politico la tassazione suiredditi di capitale è oggetto di ampio dibattito.Chi la contesta sostiene che le impostescoraggino il risparmio e quindi il capitaledisponibile mentre coloro a favoresostengono che non è per nulla ovvio che leimposte riducano i risparmi e che comunque ilmercato è così competitivo (e aperto) chel’introduzione di una imposta non crea unosquilibrio tra offerta e domanda di capitali.

Decisioni riguardanti l’Edilizia abitativa

Vediamo adesso se il sistema tributario favorisce omeno l’investimento nell’edilizia abitativa (Gli effettiprodotti dall’imposta sul reddito sull’investimento inabitazioni).

Marcello possiede una casa e riceve un canone diaffitto R al netto delle spese di manutenzione. Peracquistare la casa intanto ha fatto un mutuo sul qualepaga gli interessi I. La casa con il tempo acquistavalore ∆V. Il Reddito netto sarà:

Rnetto = R – I + ∆V Marcello potrebbe decidere di viverci piuttosto che

affittarlo. Comunque è come se ricevesse un Redditofigurativo che va tassato (in alcuni Paesi non ètassato).

Decisioni riguardanti l’Edilizia abitativa

Se il reddito/affitto figurativo percepito daiproprietari non è tassato e non è incluso nellabase imponibile (il caso italiano) significa che ilsistema tributario sovvenziona l’occupazionedelle abitazioni da parte dei proprietari.

Negli Stati Uniti tra l’altro gli interessi passivi e leimposte sul patrimonio sono deducibilidall’imposta sul reddito. Tutto ciò rendeconveniente (abbassa il prezzo) il possessodell’abitazione e aumenta la domanda di caseoccupate dai proprietari.

Tassazione e composizione del portafoglio

È idea diffusa che mantenere un livello di imposte basse(soprattutto sui guadagni in conto capitale) favorisca gliinvestimenti in attività rischiose. Infatti, perché correre il rischiodi un investimento incerto se gli eventuali guadagni sarannodecurtati dal fisco?

In realtà il problema è decisamente più complicato. Gli studi piùrecenti sulla relazione tra imposte e composizione delportafoglio si basano sull’analisi di Tobin: le decisioni su comeinvestire sono prese in base a due variabili, il rendimento attesodell’attività e la rischiosità di tale rendimento.

A parità di altre condizioni, gli investitori preferiscono investire inattività ad alto rendimento, ma poiché sono avversi al rischio,preferiscono le attività più sicure.

Supponiamo ora di avere due attività: la prima è assolutamentesicura ma con tasso di rendimento pari a zero; la seconda èun’obbligazione che in media ha un tasso di rendimento positivo,ma è rischiosa, ovvero c’è la probabilità che il prezzo scenda eche l’investitore subisca una perdita.

L’investitore può regolare il rendimento e il rischio sull’interoportafoglio, detenendo combinazioni diverse delle due attività, e idue casi estremi sono quelli di detenere solo l’attività sicura(niente rendimenti, ma nessun rischio) o di detenere solo l’attivitàrischiosa (alti rendimenti, ma alto rischio).

L’investitore normale detiene una combinazione di entrambe leattività stabilita in base alle proprie preferenze.

• Tassazione e composizione del portafoglio

Supponiamo che venga adottata un’imposta sul rendimento dientrambe le attività e che sia prevista una totalecompensazione della perdita, ossia che le perdite possanoessere dedotte dal reddito imponibile.

Poiché l’attività sicura ha un rendimento pari a zero, l’impostanon ha alcuna conseguenza e il rendimento rimarrà semprezero. Invece se l’attività rischiosa ha un tasso di rendimentopositivo, l’imposta lo diminuirà rendendo l’attività rischiosa menoattraente rispetto a quella sicura. L’imposta però riduce anche larischiosità perché riduce le perdite qualora queste si verifichino.Ne consegue che questo tipo di tassazione ha come effetto chepiù attività rischiose siano detenute dagli investitori.

• Tassazione e composizione del portafoglio