Quotazione AIM e Minibond: quali concrete opportunità per le PMI

82

Sebastiano Di Diego e Fabrizio Micozzi Quotazione in borsa e minibond: quali concrete opportunità per le PMI Corporate finance advisory and strategy consulting

-

Upload

network-professionale -

Category

Business

-

view

40 -

download

0

Transcript of Quotazione AIM e Minibond: quali concrete opportunità per le PMI

Sebastiano Di Diego e Fabrizio Micozzi

Quotazione in borsa e minibond: quali concrete opportunità

per le PMI

Corporate finance advisory and strategy consulting

1.Le priorità delle PMI italiane

www.networkprofessionale.com

Quali sono le priorità per imprese

• Dalla ricerca Smes: Equipped ToCompete commissionata da Sap all’Oxford Economics emerge le imprese italiane considerano strategici per guidare la crescita del business tre elementi fondamentali:

3

46% investimenti in tecnologia, per ridurre i costi e incrementare l’efficienza

32% espansione globale

30% ampliamento della propria offerta

Per implementare queste scelte strategiche servono investimenti

www.networkprofessionale.com

2.Servono risorse per finanziarie gli investimenti

www.networkprofessionale.com

Di che cifre stiamo parlando?

• Per tornare crescere le imprese devono quindi far ripartire gli investimenti.

• Ipotizzando per cinque anni una crescita degli investimenti in linea con quella del decennio pre-crisi (+ 5,2% all’anno a prezzi correnti nel 1998 -2007) servirebbero 90 miliardi di finanziamenti addizionali in cinque anni.

•

Il creditcrunch non si arresta

I prestiti calano del 2,5% all’anno

Le altre fonti devono fornire 196 miliardi in cinque anni

Ripartendoli in proporzione tra le fonti non bancarie il capitale proprio deve salire di 108 miliardi

Primo scenario

Il grado di patrimonializzazionedeve passare dal 40,6% al 42,7%

I prestiti scenderebbero dal 26,3% al 22,6%

Il creditcrunch si arresta

I prestiti restano fermi

Le altre fonti devono fornire 90 miliardi in cinque anni

Ripartendoli in proporzione tra le fonti non bancarie il capitale proprio deve salire di 49 miliardi

Secondo scenario

Il grado di patrimonializzazionedeve passare dal 40,6% al 41 %

I prestiti scenderebbero dal 26,3% al 25,6%

www.networkprofessionale.com

3.I problemi delle PMI

www.networkprofessionale.com

Perché le imprese sono:

• troppo dipendenti dal credito bancario;

• patrimonialmente deboli e tendenzialmente chiuse a investitori esterni.

Perchè la crisi è stata così forte in Italia?

www.networkprofessionale.com

Composizione percentuale delle passività delle aziende nel 2013

La struttura patrimoniale delle imprese

www.networkprofessionale.com

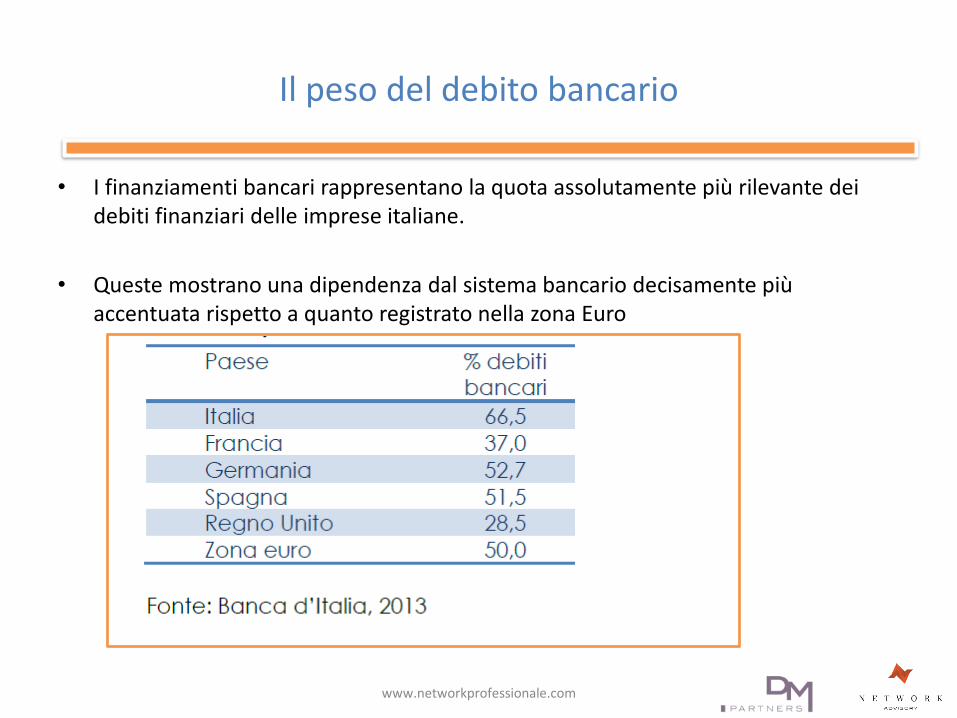

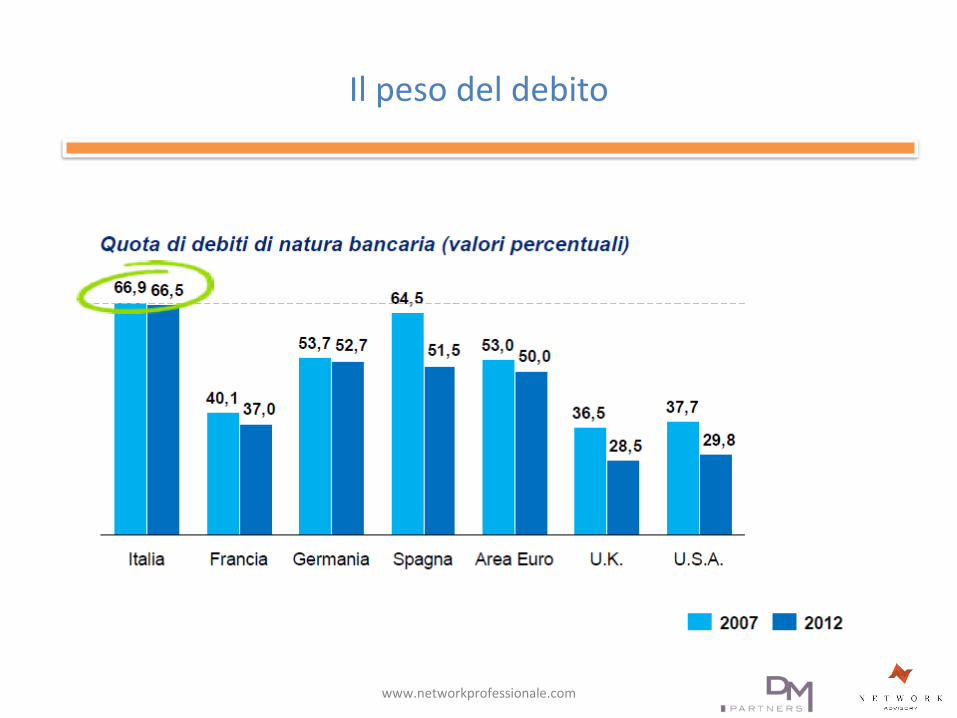

Il peso del debito bancario

• I finanziamenti bancari rappresentano la quota assolutamente più rilevante dei debiti finanziari delle imprese italiane.

• Queste mostrano una dipendenza dal sistema bancario decisamente più accentuata rispetto a quanto registrato nella zona Euro

www.networkprofessionale.com

Il peso del debito

www.networkprofessionale.com

4.I rischi dell’eccessiva dipendenza dal credito bancario

www.networkprofessionale.com

I rischi dell’eccessivo debito bancario

• - possibile attivazione di meccanismi pro-ciclici.

• Nelle fasi negative del ciclo economico aumenta la quota di imprese che incontra difficoltà nel rimborso dei prestiti, con conseguenze negative sui bilanci delle banche.

• A sua volta l’aumento dei rischi bancari e dei connessi requisiti di patrimonializzazione induce le banche a politiche di offerta più prudenti, in grado di accrescere ulteriormente le difficoltà delle imprese, avviando così un circolo vizioso;

• - forte dipendenza dalle prassi consolidate dei finanziamenti bancari, che vedono una quota elevata di prestiti a breve termine e un ampio ricorso alle garanzie, pubbliche e private

www.networkprofessionale.com

Che cosa sta succedendo?

• Sofferenze sui prestiti alle imprese →sono salite a 103 miliardi nel novembre 2013 (12,6% del totale dei prestiti), da 25 miliardi nel 2008.

• Sofferenze sui crediti alle famiglie crescono (32 miliardi, da 10) e quelle sui prestiti alle famiglie produttrici sono salite a 13 miliardi (da 6).

• Ciò rende più prudenti le banche nell’erogazione di nuovi finanziamenti.

• Il rischio di credito, infatti, sale con le sofferenze in quanto viene misurato ex-post proprio dal loro ritmo di accumulo: il tasso di ingresso in sofferenza è salito al 2,9% annuo nel 2° trimestre 2013, dallo 0,9% nel 2007.

Il credit crunch

• In Italia la caduta dei prestiti bancari alle imprese è stata finora del 10,5% dal picco del settembre 2011, pari a -96 miliardi.

www.networkprofessionale.com

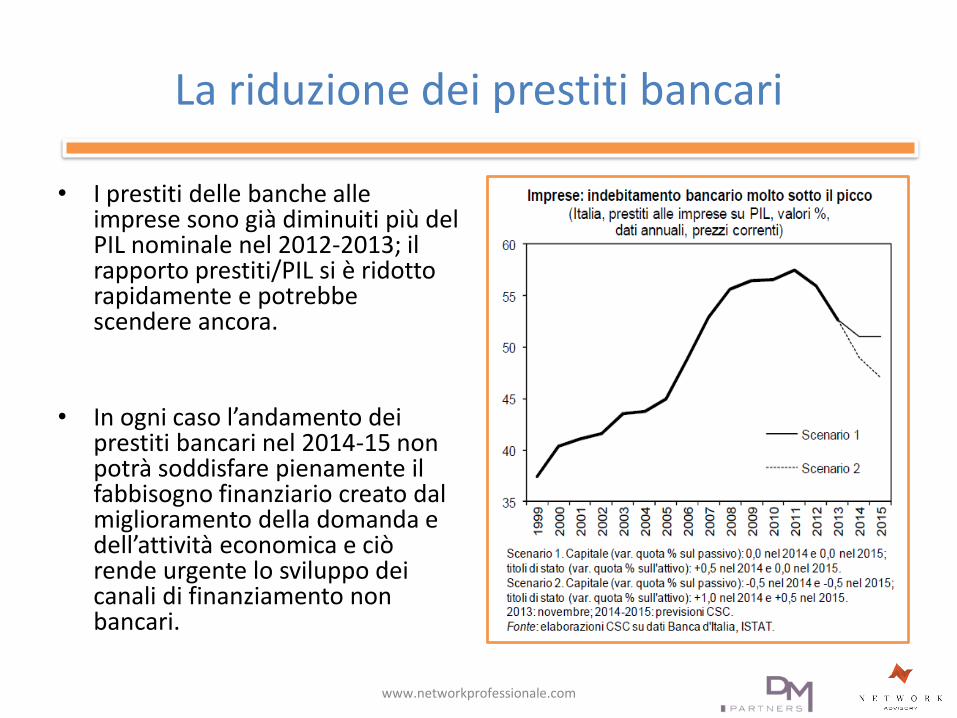

La riduzione dei prestiti bancari

• I prestiti delle banche alle imprese sono già diminuiti più del PIL nominale nel 2012-2013; il rapporto prestiti/PIL si è ridotto rapidamente e potrebbe scendere ancora.

• In ogni caso l’andamento dei prestiti bancari nel 2014-15 non potrà soddisfare pienamente il fabbisogno finanziario creato dal miglioramento della domanda e dell’attività economica e ciò rende urgente lo sviluppo dei canali di finanziamento non bancari.

www.networkprofessionale.com

5.Quali soluzioni?

www.networkprofessionale.com

• Per recuperare competitività le PMI devono perseguire due scelte fondamentali:

Le scelte fondamentali da intraprendere

il rafforzamento patrimoniale

la differenziazione delle fonti di finanziamento

www.networkprofessionale.com

• Un’impresa ben capitalizzata garantisce meglio il proprio debito e quindi può accedere più facilmente e a condizioni migliori al credito bancario o di mercato.

• La crescita patrimoniale (quando l’autofinanziamento o le risorse imprenditoriali non sono sufficienti) può essere perseguita attraverso:

• l’apertura del capitale di rischio a investitori esterni (es. operazioni di private equity)

• la quotazione in borsa o su mercati alternativi (c.d. equitycapital market).

Il rafforzamento patrimoniale

www.networkprofessionale.com

• L’obiettivo della diversificazione delle fonti, invece, può essere raggiunto rivolgendosi al mercato del debito con l’emissione di un prestito obbligazionario

• ( il c.d. debt capital market).

www.networkprofessionale.com

La diversificazione delle fonti

6.Quali canali alternativi è possibile attivare?

www.networkprofessionale.com

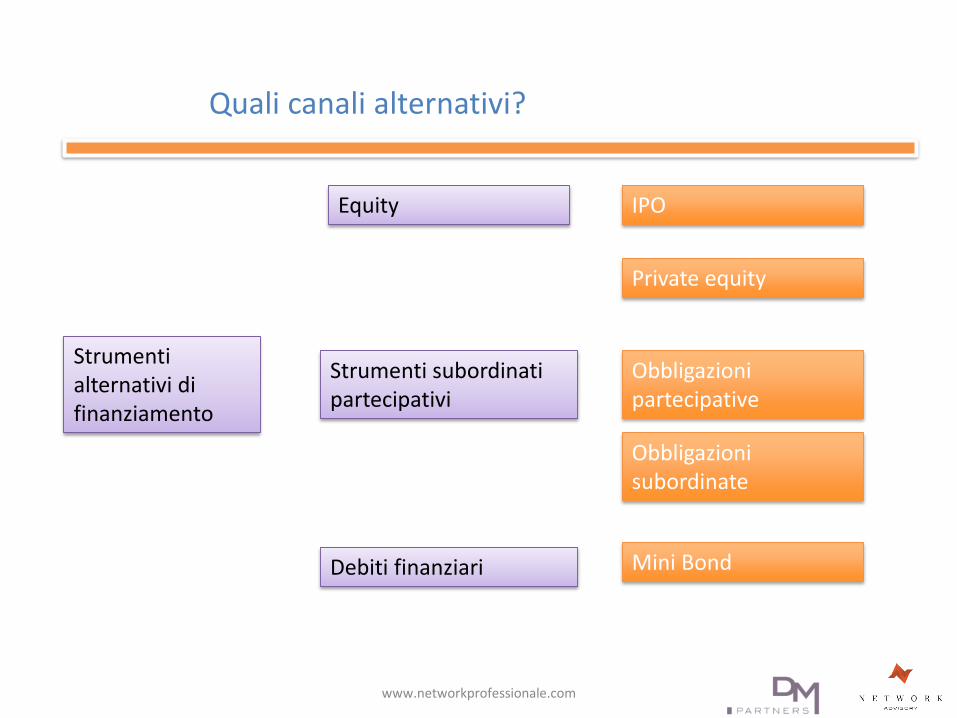

Quali canali alternativi?

Strumenti alternativi di finanziamento

Equity

Strumenti subordinati partecipativi

Debiti finanziari

IPO

Private equity

Obbligazioni partecipative

Obbligazioni subordinate

Mini Bond

www.networkprofessionale.com

7.Il ricorso al capitale di rischio

www.networkprofessionale.com

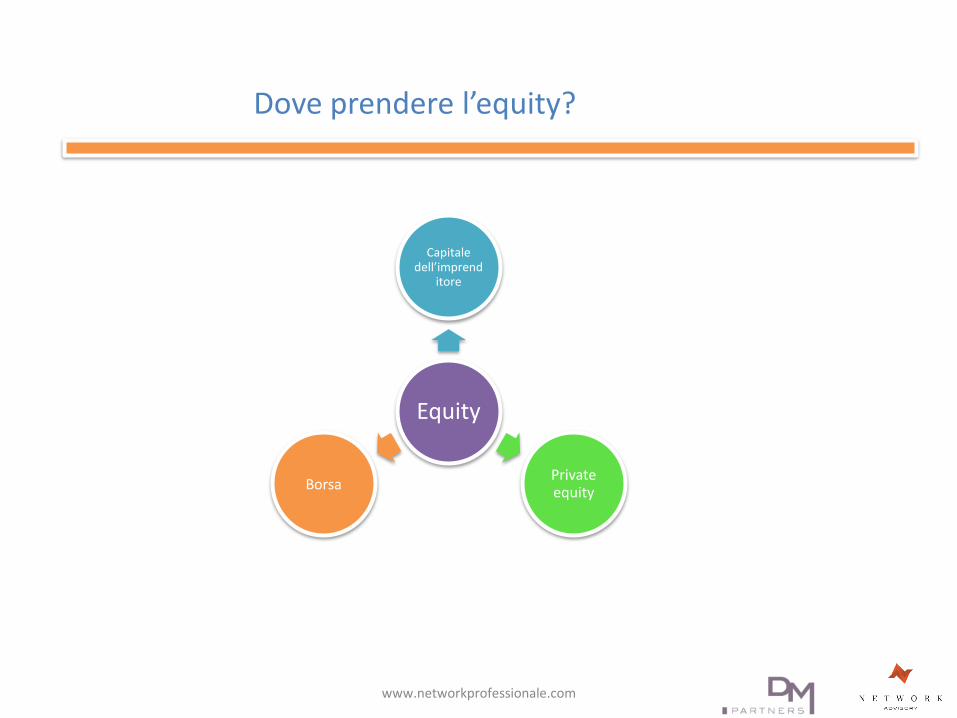

Dove prendere l’equity?

Equity

Capitale dell’imprend

itore

Private equity

Borsa

www.networkprofessionale.com

8.La quotazione in borsa

www.networkprofessionale.com

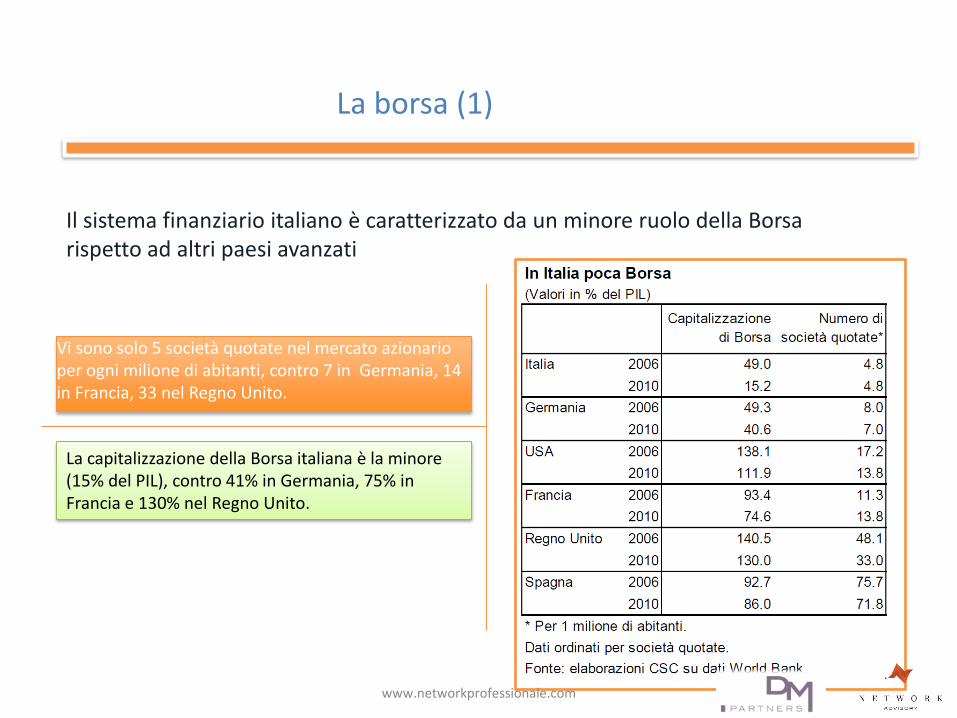

La borsa (1)

Vi sono solo 5 società quotate nel mercato azionario per ogni milione di abitanti, contro 7 in Germania, 14 in Francia, 33 nel Regno Unito.

La capitalizzazione della Borsa italiana è la minore (15% del PIL), contro 41% in Germania, 75% in Francia e 130% nel Regno Unito.

Il sistema finanziario italiano è caratterizzato da un minore ruolo della Borsa rispetto ad altri paesi avanzati

www.networkprofessionale.com

Qualcosa sta cambiando però…

www.networkprofessionale.com

8.1Il mercato AIM

www.networkprofessionale.com

L’offerta di Borsa Italiana per le PMI

www.networkprofessionale.com

Che cos’è l’AIM

• AIM Italia è il mercato di Borsa Italiana dedicato alle PMI italiane che vogliono investire nella loro crescita.

• Si caratterizza

per minori requisiti nella fase di ammissione alla quotazione,

un processo di IPO semplificato

e minori adempimenti post quotazione.

www.networkprofessionale.com

cara

tter

isti

che

Che cosa offre ?

Semplicitàdi accesso

No anni di esistenzadella società

No capitalizzazioneminimaFlottante minimo:

10%

No CorporateGovernancerichiesta

Ulteriori requisitirichiesti dal Nomad

Poca burocrazia

AIM Italia è un MTF mercato regolamentato da Borsa

Documento ammissione, no Prospetto Informativo

Nomad effettua la due diligence

No istruttoria di Consob. No resoconti trimestrali.

AIM Italia offre alle società numerosi vantaggi:

www.networkprofessionale.com

8.2Qualche numero

www.networkprofessionale.com

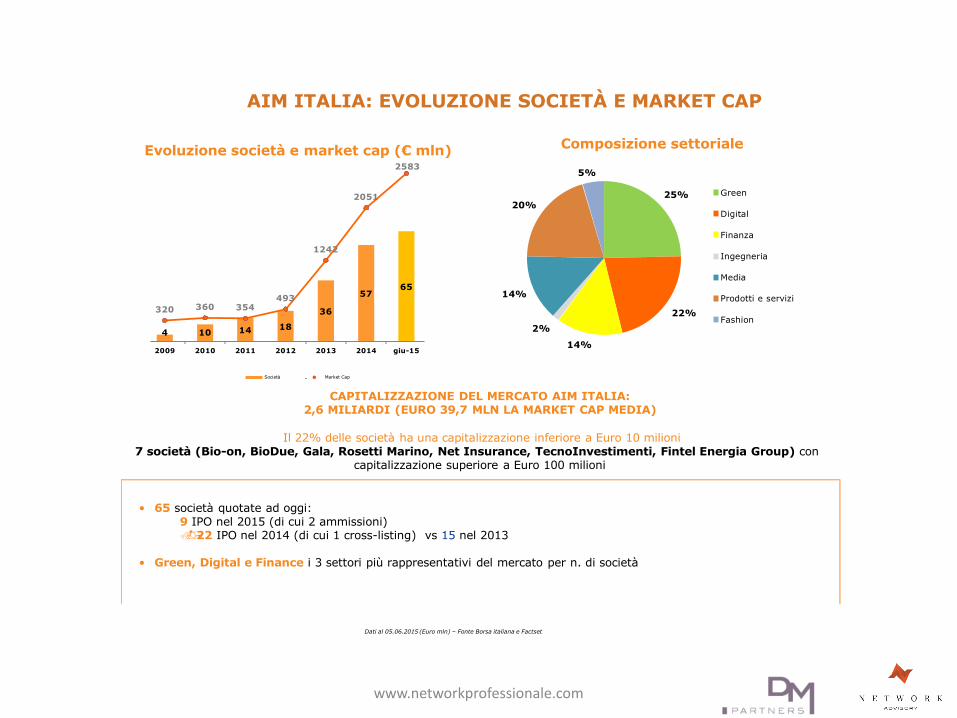

Il 22% delle società ha una capitalizzazione inferiore a Euro 10 milioni7 società (Bio-on, BioDue, Gala, Rosetti Marino, Net Insurance, TecnoInvestimenti, Fintel Energia Group) con

capitalizzazione superiore a Euro 100 milioni

• 65 società quotate ad oggi:9 IPO nel 2015 (di cui 2 ammissioni)22 IPO nel 2014 (di cui 1 cross-listing) vs 15 nel 2013

• Green, Digital e Finance i 3 settori più rappresentativi del mercato per n. di società

Dati al 05.06.2015 (Euro mln) – Fonte Borsa italiana e Factset

Green

Digital

Finanza

Ingegneria

Media

Prodotti e servizi

Fashion

Market Cap

CAPITALIZZAZIONE DEL MERCATO AIM ITALIA:2,6 MILIARDI (EURO 39,7 MLN LA MARKET CAP MEDIA)

25%

22%

14%

2%

14%

20%

5%

Evoluzione società e market cap (€mln)2583

Composizione settoriale

AIM ITALIA: EVOLUZIONE SOCIETÀ E MARKET CAP

4 10 14 18

36

5765

320 360 354493

1242

2051

2009 2010 2011 2012 2013 2014 giu-15

Società

6

www.networkprofessionale.com

Distribuzione della raccolta

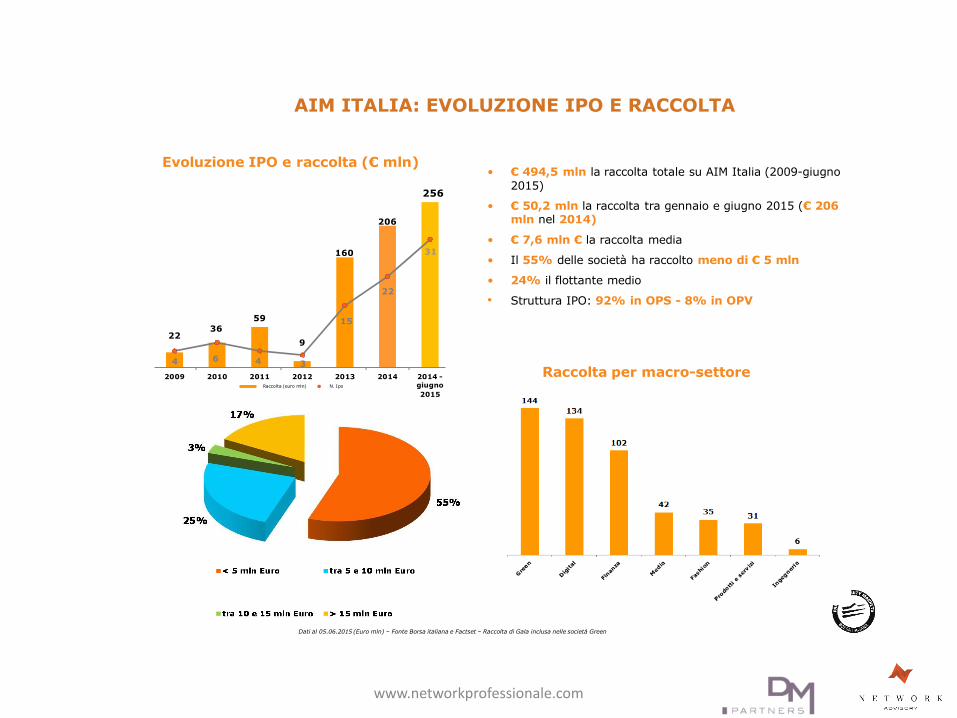

AIM ITALIA: EVOLUZIONE IPO E RACCOLTA

Evoluzione IPO e raccolta (€mln)

Raccolta per macro-settore

• € 494,5 mln la raccolta totale su AIM Italia (2009-giugno

2015)

• € 50,2 mln la raccolta tra gennaio e giugno 2015 (€ 206mln nel 2014)

• € 7,6 mln € la raccolta media

• Il 55% delle società ha raccolto meno di € 5 mln

• 24% il flottante medio

• Struttura IPO: 92% in OPS - 8% in OPV

Dati al 05.06.2015 (Euro mln) – Fonte Borsa italiana e Factset – Raccolta di Gala inclusa nelle società Green

2236

59

9

160

206

4 6 4 3

15

22

31

2009 2010 2014 -

giugno

2015

2011 2012

Raccolta (euro mln)

2013

N. Ipo

2014

256

7

www.networkprofessionale.com

8.3Perché quotarsi in borsa

www.networkprofessionale.com

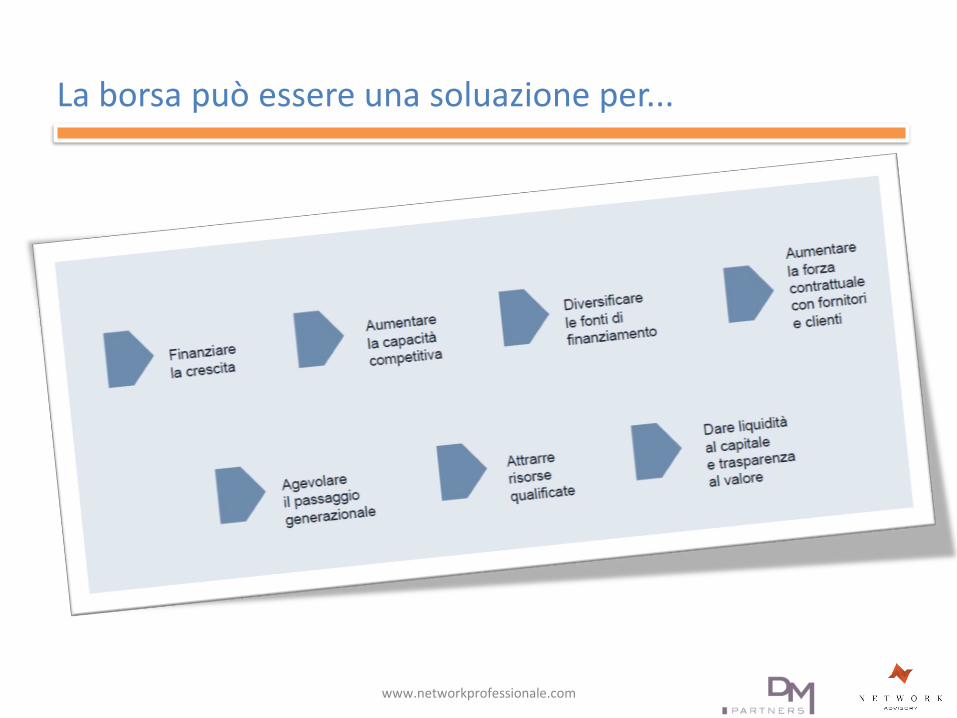

E’ una scelta per la crescita

Per crescere, rimanere competitivi e continuare ad acquisire quote di mercato

è necessario affrontare momenti di discontinuità aziendale.Diversamente, si rischia di perdere il proprio vantaggio competitivo.

POSSIBILITA’ DI

• Acquisizioni

• Investimenti in nuovi impianti

• Internazionalizzazione

• Diversificazione (di prodotto, geografica ecc.)

• Estensione della rete commerciale

• Investimento in R&S di nuovi prodotti, servizi o processi

RISCHIO DI

• Perdita di quote di mercato

• Eccessiva dipendenza dalla leva finanziaria

• Obsolescenza

• Impoverimento manageriale

www.networkprofessionale.com

La borsa può essere una soluazione per...

www.networkprofessionale.com

8.4Quali sono i requisiti?

www.networkprofessionale.com

I requisiti sostanziali I requisiti sostanziali

Per attrarre l’interesse degli investitori, è necessario essere in possesso di requisitiformali e sostanziali.

Orientamento alla creazione di valore

Strategia chiara e fedelmente riportata nel piano industriale

Buon posizionamento competitivo

Struttura finanziaria equilibrata

Autonomia gestionale

Marginalità in crescita

Organizzazione manageriale

Requisiti Sostanziali

www.networkprofessionale.com

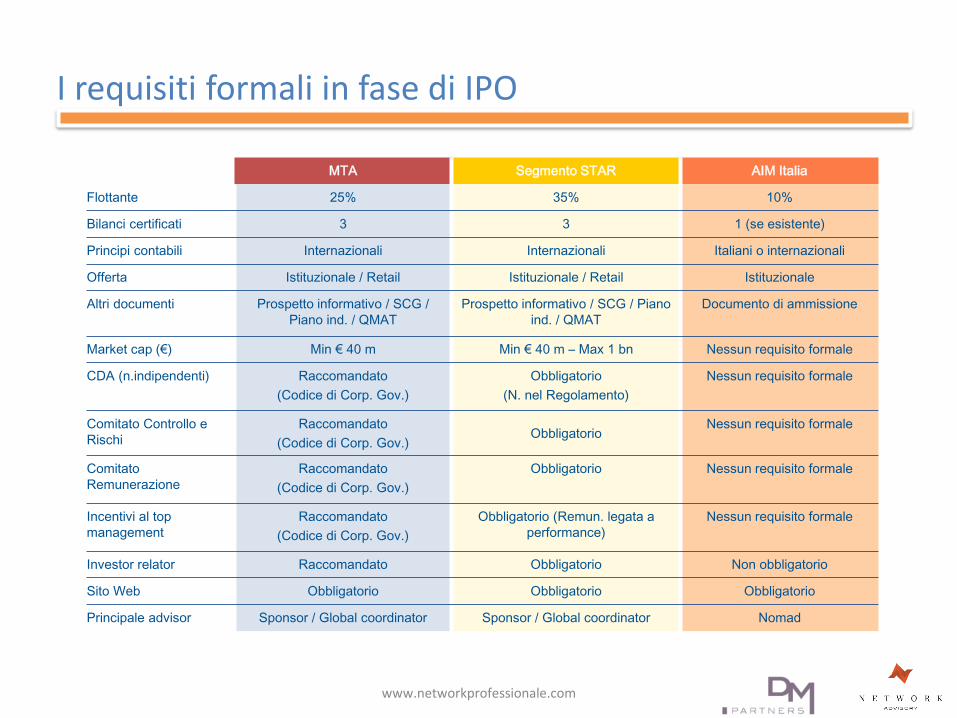

I requisiti formali in fase di IPO

MTA Segmento STAR AIM Italia

Flottante 25% 35% 10%

Bilanci certificati 3 3 1 (se esistente)

Principi contabili Internazionali Internazionali Italiani o internazionali

Offerta Istituzionale / Retail Istituzionale / Retail Istituzionale

Altri documenti Prospetto informativo / SCG /

Piano ind. / QMAT

Prospetto informativo / SCG / Piano

ind. / QMAT

Documento di ammissione

Market cap (€) Min € 40 m Min € 40 m – Max 1 bn Nessun requisito formale

CDA (n.indipendenti) Raccomandato

(Codice di Corp. Gov.)

Obbligatorio

(N. nel Regolamento)

Nessun requisito formale

Comitato Controllo e

Rischi

Raccomandato

(Codice di Corp. Gov.)Obbligatorio

Nessun requisito formale

Comitato

Remunerazione

Raccomandato

(Codice di Corp. Gov.)

Obbligatorio Nessun requisito formale

Incentivi al top

management

Raccomandato

(Codice di Corp. Gov.)

Obbligatorio (Remun. legata a

performance)

Nessun requisito formale

Investor relator Raccomandato Obbligatorio Non obbligatorio

Sito Web Obbligatorio Obbligatorio Obbligatorio

Principale advisor Sponsor / Global coordinator Sponsor / Global coordinator Nomad

www.networkprofessionale.com

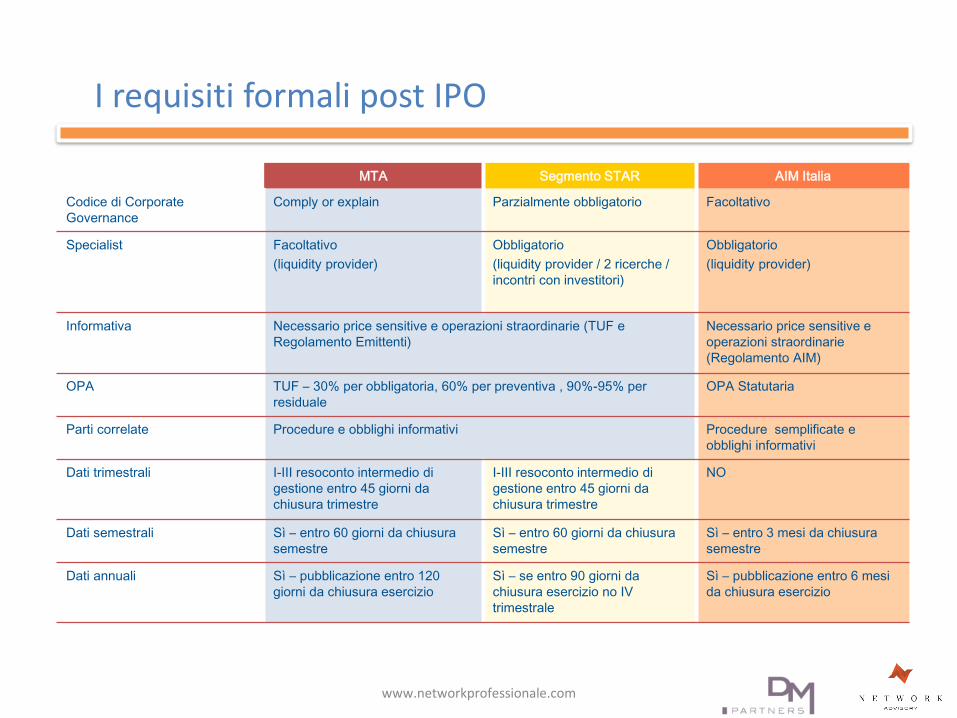

I requisiti formali post IPO

MTA Segmento STAR AIM Italia

Codice di Corporate

Governance

Comply or explain Parzialmente obbligatorio Facoltativo

Specialist Facoltativo

(liquidity provider)

Obbligatorio

(liquidity provider / 2 ricerche /

incontri con investitori)

Obbligatorio

(liquidity provider)

Informativa Necessario price sensitive e operazioni straordinarie (TUF e

Regolamento Emittenti)

Necessario price sensitive e

operazioni straordinarie

(Regolamento AIM)

OPA TUF – 30% per obbligatoria, 60% per preventiva , 90%-95% per

residuale

OPA Statutaria

Parti correlate Procedure e obblighi informativi Procedure semplificate e

obblighi informativi

Dati trimestrali I-III resoconto intermedio di

gestione entro 45 giorni da

chiusura trimestre

I-III resoconto intermedio di

gestione entro 45 giorni da

chiusura trimestre

NO

Dati semestrali Sì – entro 60 giorni da chiusura

semestre

Sì – entro 60 giorni da chiusura

semestre

Sì – entro 3 mesi da chiusura

semestre

Dati annuali Sì – pubblicazione entro 120

giorni da chiusura esercizio

Sì – se entro 90 giorni da

chiusura esercizio no IV

trimestrale

Sì – pubblicazione entro 6 mesi

da chiusura esercizio

www.networkprofessionale.com

8.5Il processo di quotazione

www.networkprofessionale.com

Overview Processo Quotazione

Eventuale riorganizzazione società

Eventuali modifiche di governance ed al sistema manageriale

Certificazione bilancio

Adozione principi contabili internazionali o italiani

Definizione piano industriale sostenibile

Primi contatti con Borsa Italiana e consulenti

Business due diligence

Controllo di gestione adeguato alle caratteristiche dell’azienda

Costruzione Equity Story

Organizzazione del consorzio di collocamento

Istruttoria

Non si ha istruttoria nel caso di quotazione su AIM Italia

È ragionevole aspettarsi un tempo minimo di processo di IPO di 3-4 mesi per AIM Italia,

senza considerare le attività pre-quotazione.

Predisporre draft del documento di ammissione

Completare la due diligence e finalizzare il documento di ammissione

Eventuale presentazione agli analisti

Roadshow e incontri one to one con gli investitori

Comunicazione di pre-ammissione (10 gg prima della prevista ammissione)

Domanda di ammissione (3 gg prima della prevista ammissione)

Definizione del prezzo e conclusione del collocamento

Ammissione e pubblicazione del documento di ammissione

Preparazione4 – 6 mesi

Due diligence2 – 4 mesi

Procedura di Ammissione 10 gg

Ammissione

AIM Italia

Il processo di quotazione

8.6Gli attori coinvolti

www.networkprofessionale.com

• Gli Attori sull’ AIM Italia

SpecialistSocietà

di revisione

Periti/consulenti tecnici

Nomad

Financial Advisor

Advisor legale

Società di Comunicazione

BROKERCOLLOCATORE

Società

Gli attori

www.networkprofessionale.com

www.networkprofessionale.com

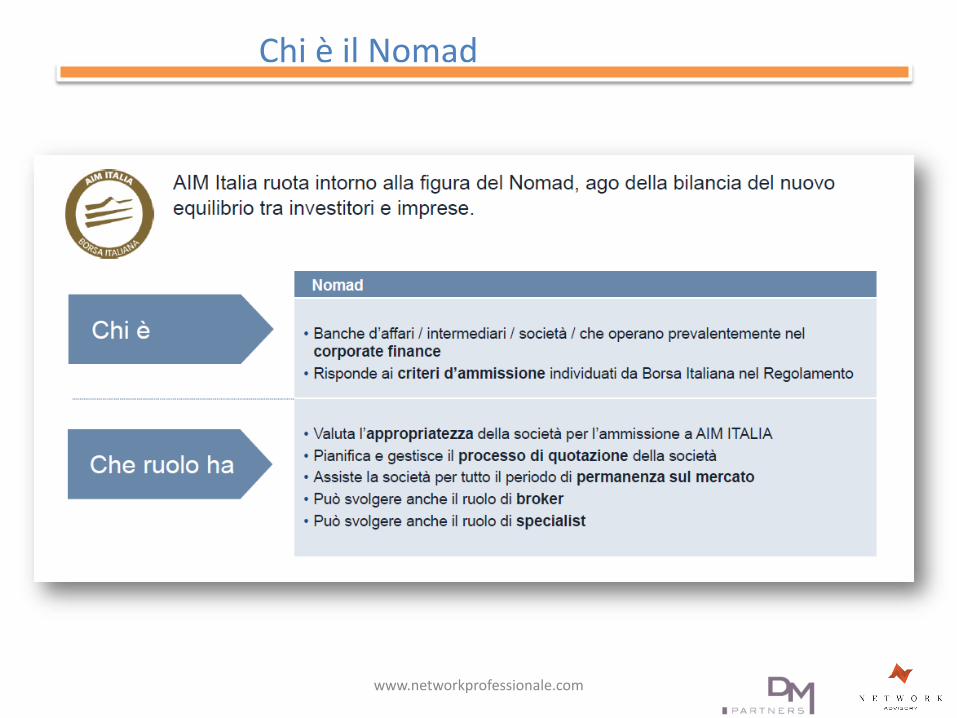

• Gli Attori sull’ AIM ItaliaChi è il Nomad

I soggetti coinvolti

NomadAdvisor Finanziario

Consulente legale Società di revisione

Broker (Collocatore) / Specialist

Collocamento agli investitori istituzionali delle azioni oggetto di quotazione

Assistenza nella scelta della banca d’affari

Coordinamento operazione e rapporti con altri soggetti coinvolti

Supporto per definire la struttura dell’offerta

Supporto per redazione prospetto/documento di ammissione

Due diligence sullaSufficienza del Capitale Circolante (Wkr)

Organizzazione e direzione consorzio di collocamento

Funzione di specialist:assistenza liquidità del titolo

Due diligence legale

Documento di ammissione

Consulenza su Corporate Governance

Certificazione bilancio

Comfort sui dati presenti nel prospetto / documento ammissione

Supporto per realizzazione business plan

Supporto per la verifica del sistema di controllo di gestione

Formulazione Giudizio di Appropriatezza sull’Emittente

Due diligence diverse: discussione conclusioni e acquisizione documentazione

I compiti del Nomad e degli altri attori

www.networkprofessionale.com

8.7Quando costa quotarsi?

www.networkprofessionale.com

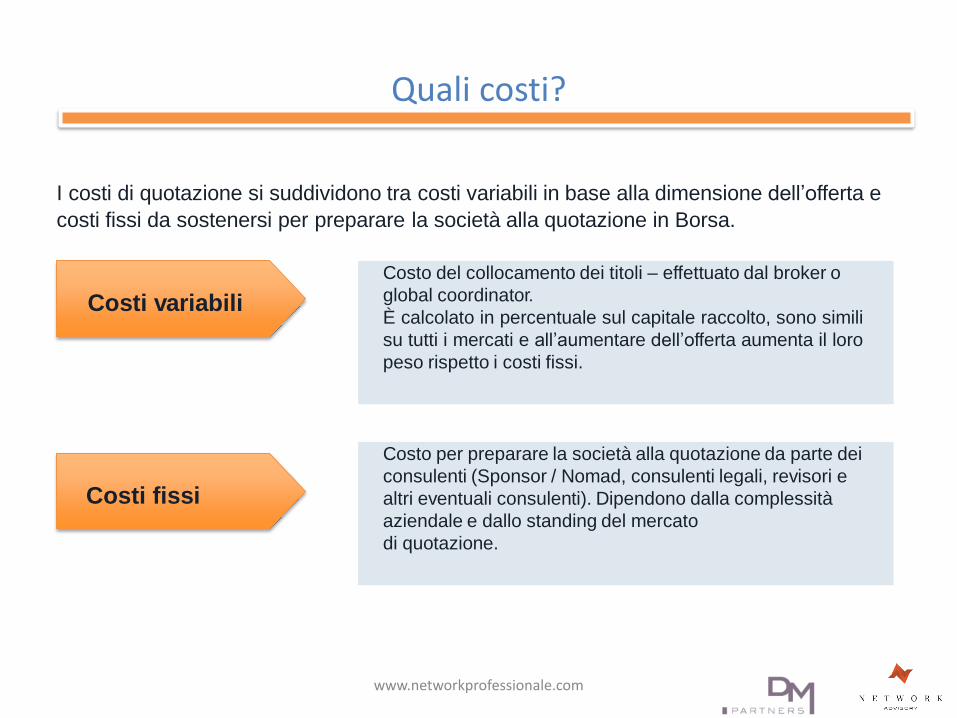

Quali costi?

I costi di quotazione si suddividono tra costi variabili in base alla dimensione dell’offerta e

costi fissi da sostenersi per preparare la società alla quotazione in Borsa.

Costo del collocamento dei titoli – effettuato dal broker o

global coordinator.

È calcolato in percentuale sul capitale raccolto, sono simili

su tutti i mercati e all’aumentare dell’offerta aumenta il loro

peso rispetto i costi fissi.

Costo per preparare la società alla quotazione da parte dei

consulenti (Sponsor / Nomad, consulenti legali, revisori e

altri eventuali consulenti). Dipendono dalla complessità

aziendale e dallo standing del mercato

di quotazione.

Costi variabili

Costi fissi

www.networkprofessionale.com

PROEL: ipotesi di costo altri consulenti

STIMA COSTO (RANGE IN €)

SPECIALIST 20.000– 30.000 (*)

BROKER (collocamento) 4% - 6%BROKER (solo per gestire settlement) 1%

REVISORE 15.000 – 20.000

(*) costo annuale

Ipotesi di costo

NomadFinancial Advisor

Advisor legale

300.000 - 350.000

www.networkprofessionale.com

I costi di quotazione sono

investimenti spesso necessari

per migliorare la capacità

competitiva e affrontare le sfide

della crescita internazionale

I costi di quotazione vanno sempre considerati unitamente aibenefici ottenuti con il servizio quotazione.

Diversamente dal finanziamento bancario, i costi di quotazionesi sostengono una sola volta,

ma danno l’accesso al canale di finanziamento del mercato in via permanente.

ex. miglioramento dei sistemi

di pianificazione strategica

e controllo di gestione,

affinamento delle strategie

di comunicazione esterna

ed interna.

ex. accesso a ingenti capitali

specializzati domestici e

soprattutto internazionali

difficilmente reperibili tramite i

canali tradizionali; credibilità e

prestigio dati dall’appartenenza

a un mercato dallo standing

internazionale; liquidità del titolo,

derivante dall’ ampia platea di

investitori a disposizione e dalla

presenza degli investitori retail.

ex.la società può tornare sul mercato molte volte senza sostenere ulteriori costi di due-diligence.

Un costo?

www.networkprofessionale.com

9.I mini bond

www.networkprofessionale.com

I mini bond

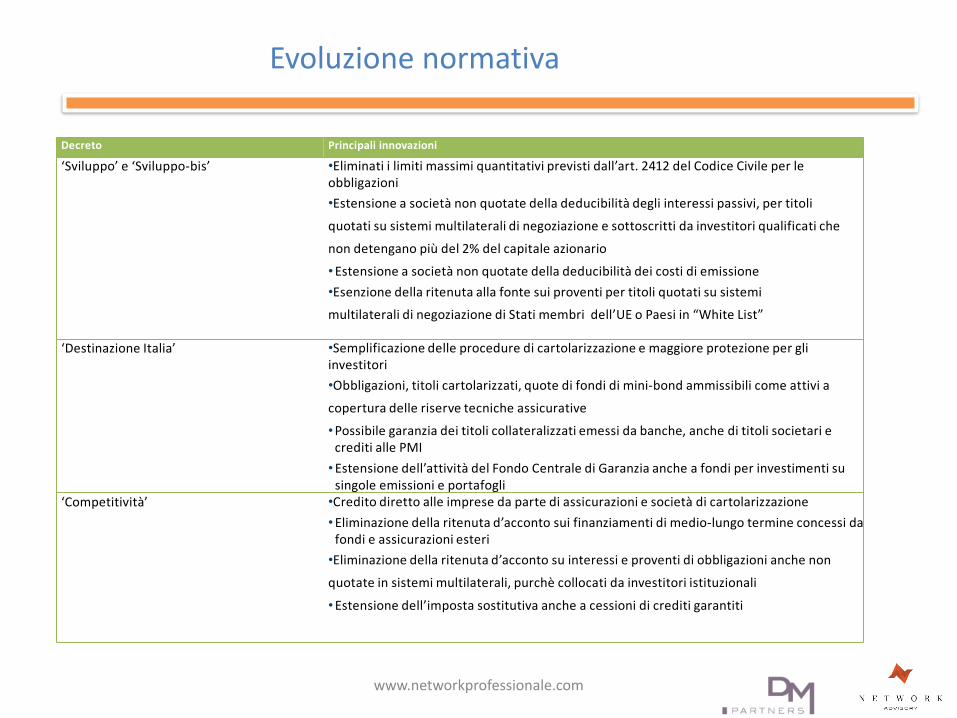

www.ddmpartners.com www.networkprofessionale.com www.networkprofessionale.com

Decreto Principali innovazioni

‘Sviluppo’ e ‘Sviluppo-bis’ •Eliminati i limiti massimi quantitativi previsti dall’art. 2412 del Codice Civile per le obbligazioni

•Estensione a società non quotate della deducibilità degli interessi passivi, per titoli

quotati su sistemi multilaterali di negoziazione e sottoscritti da investitori qualificati che

non detengano più del 2% del capitale azionario

•Estensione a società non quotate della deducibilità dei costi di emissione

•Esenzione della ritenuta alla fonte sui proventi per titoli quotati su sistemi

multilaterali di negoziazione di Stati membri dell’UE o Paesi in “White List”

‘Destinazione Italia’ •Semplificazione delle procedure di cartolarizzazione e maggiore protezione per gli investitori

•Obbligazioni, titoli cartolarizzati, quote di fondi di mini-bond ammissibili come attivi a

copertura delle riserve tecniche assicurative

•Possibile garanzia dei titoli collateralizzati emessi da banche, anche di titoli societari e crediti alle PMI

•Estensione dell’attività del Fondo Centrale di Garanzia anche a fondi per investimenti su singole emissioni e portafogli

‘Competitività’ •Credito diretto alle imprese da parte di assicurazioni e società di cartolarizzazione

•Eliminazione della ritenuta d’acconto sui finanziamenti di medio-lungo termine concessi da fondi e assicurazioni esteri

•Eliminazione della ritenuta d’acconto su interessi e proventi di obbligazioni anche non

quotate in sistemi multilaterali, purchè collocati da investitori istituzionali

•Estensione dell’imposta sostitutiva anche a cessioni di crediti garantiti

Evoluzione normativa

www.networkprofessionale.com

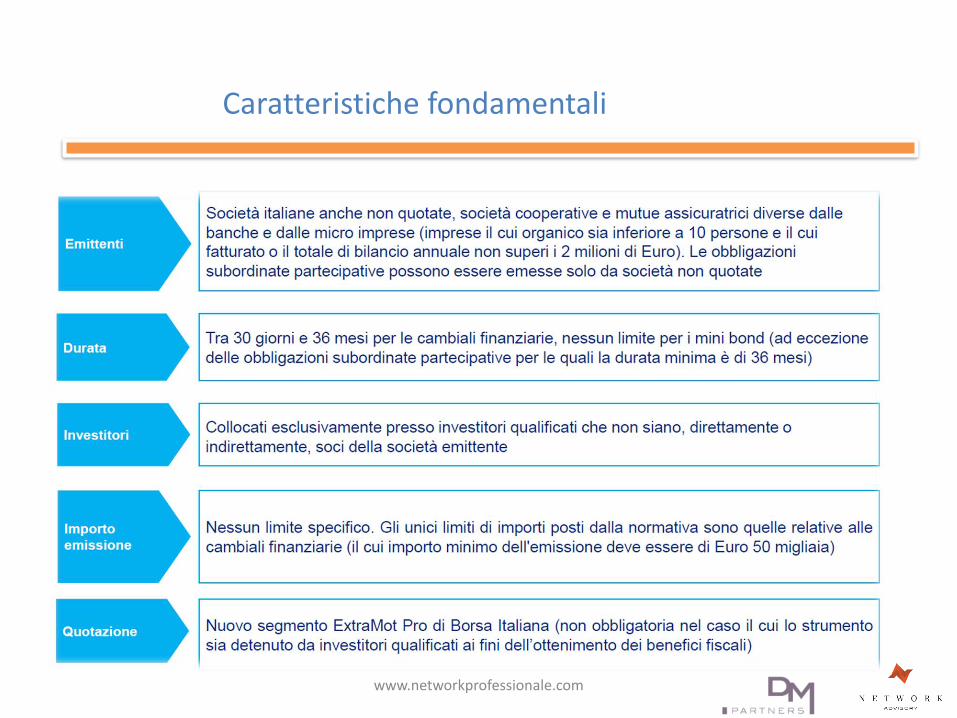

Caratteristiche fondamentali

www.networkprofessionale.com

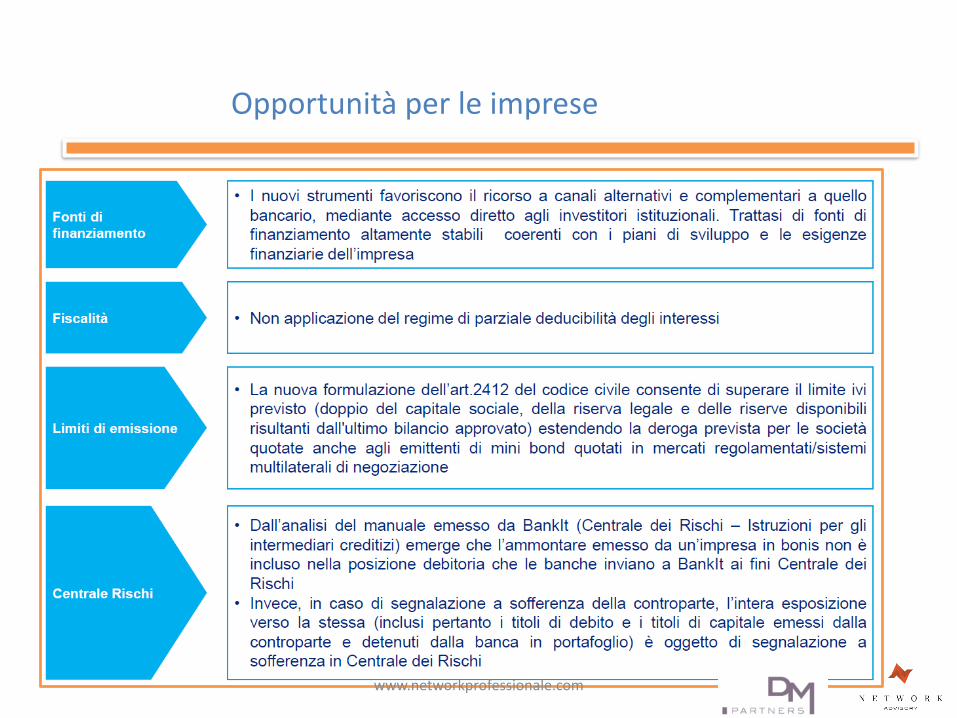

Opportunità per le imprese

www.networkprofessionale.com

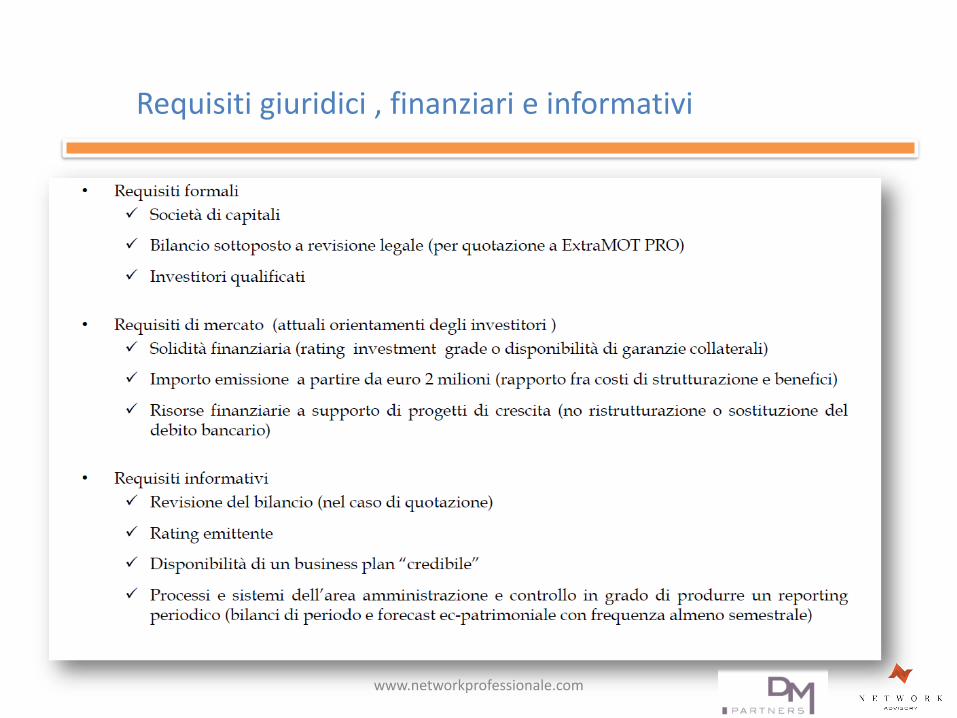

9.1I requisiti

www.networkprofessionale.com

Requisiti giuridici , finanziari e informativi

www.networkprofessionale.com

9.1I vantaggi

www.networkprofessionale.com

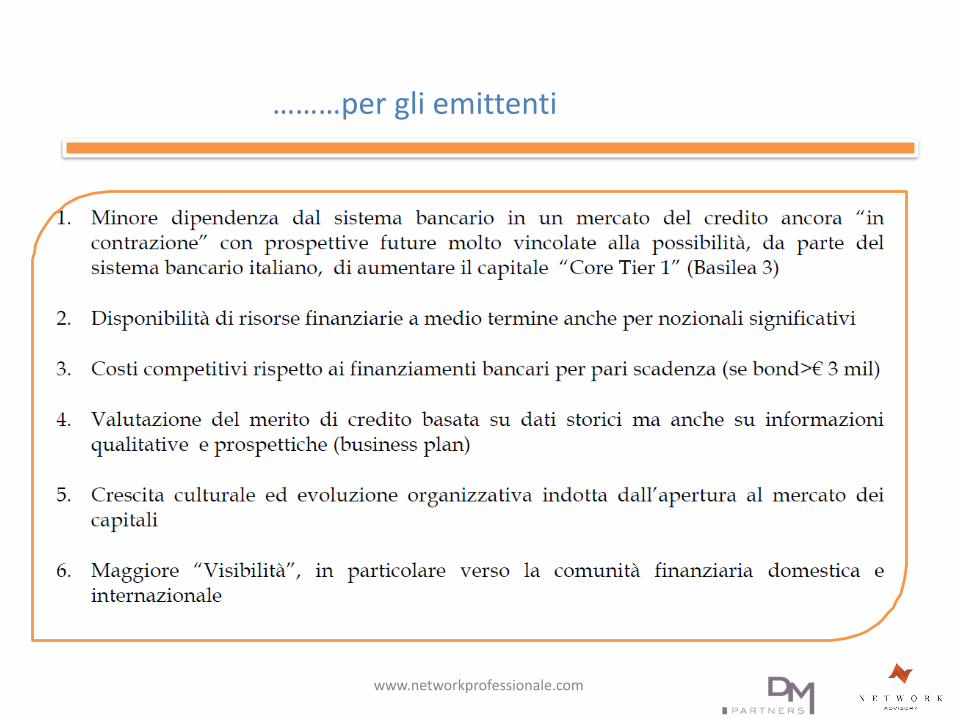

………per gli emittenti

www.networkprofessionale.com

………per I sottoscrittori

www.networkprofessionale.com

9.2Il mercato potenziale

www.networkprofessionale.com

www.ddmpartners.com

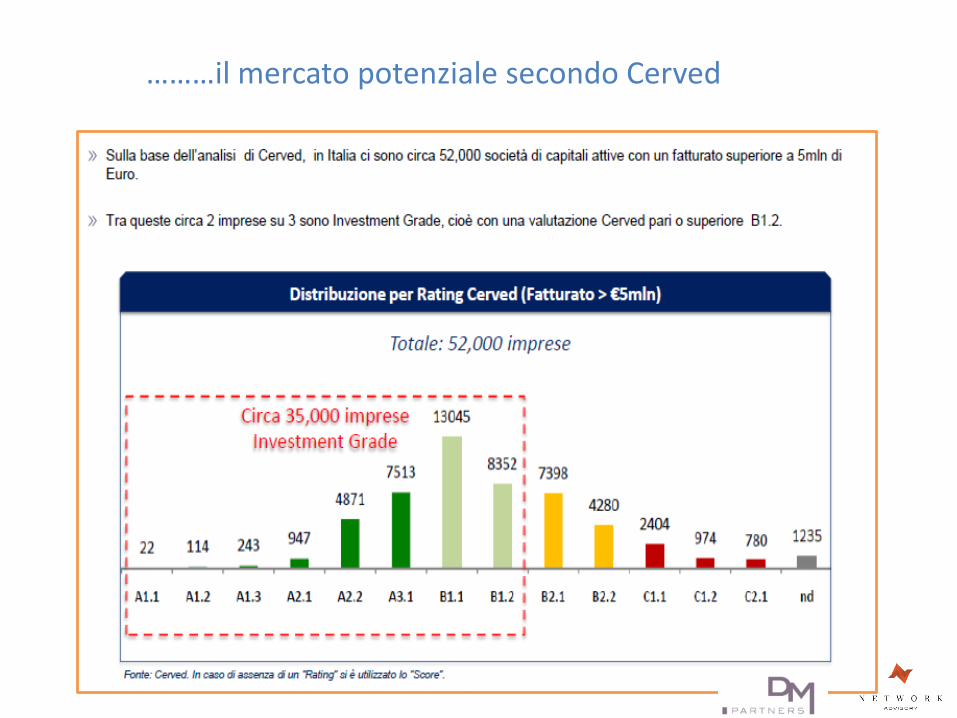

………il mercato potenziale secondo Cerved

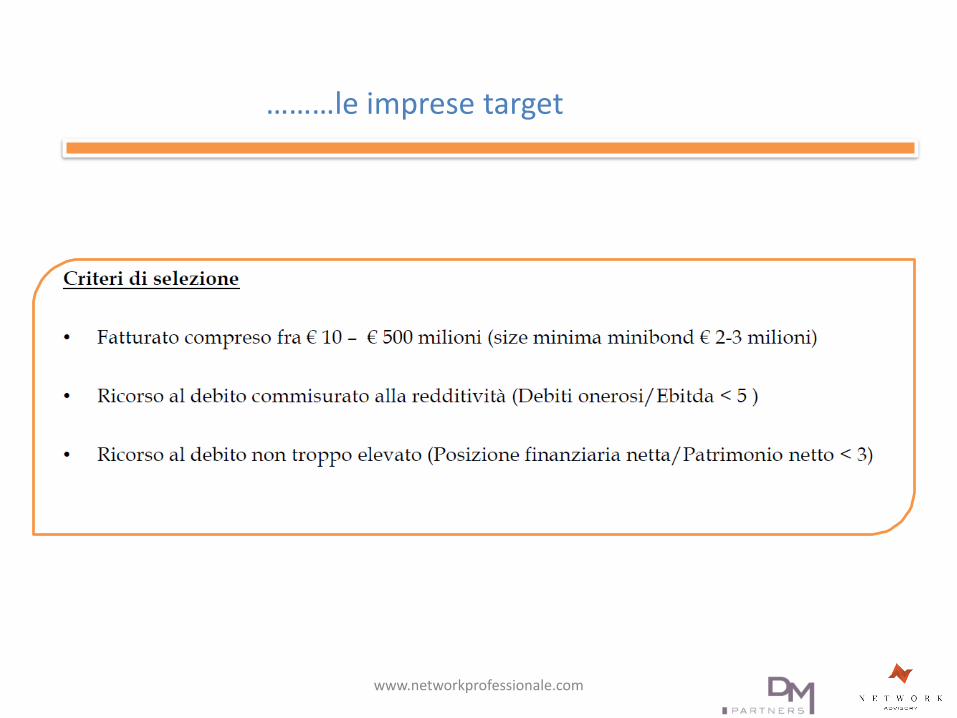

………le imprese target

www.networkprofessionale.com

………il mercato potenziale applicando questiparametri

9.3Il mercato attuale

www.networkprofessionale.com

Evoluzione del mercato dei minibond: principali indicatori31.12.2014 – 31.03.2015

Maturity media (Y) 6,1

(*) Dati estratti dal Barometro minibond al 31.12.2014

(**) Dato fortemente condizionato da ultima emissione del

periodo (azienda con fatturato > €800 M)

+ =

Totale Mercato

10 79

8,0

160**

5,1%

4,9***

9,7

80

6,0%

9,5

90

5,9%

5,8

Al 31.12.2014* Dal 1.01.2015

al 31.03.2015

10 79

Al 31.03.2015

66

- -

- -

di cui: €150 – 500 M

di cui: €50 – 150 M

di cui: €0 – 50 M

Fatturato medio (€ M)

Taglio medio (€ M)

Cedola media (%)

92 4.804

(***) La maturity media è pari a 3,5 anni se si includono nel

calcolo anche le cambiali finanziarie

13 3.475

6 615

73 714

102 4.883

13 3.475

6 615

83 793

Emissioni

(n°)

Ammontare

(€ M)

Emissioni

(n°)

Ammontare

(€ M)

Emissioni

(n°)

Ammontare

(€ M)

www.networkprofessionale.com

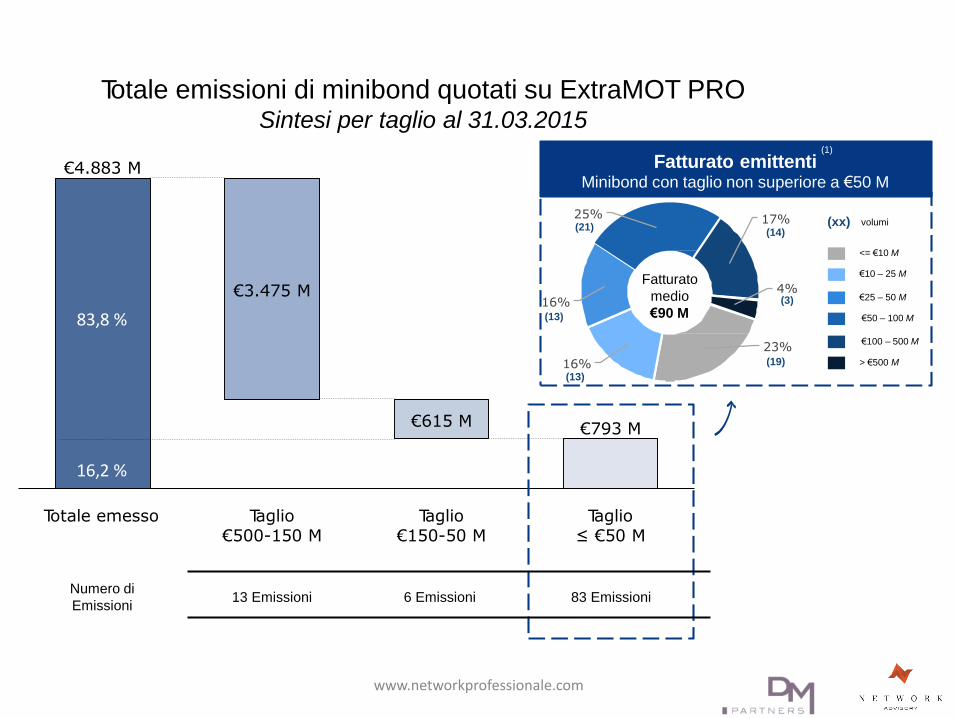

Il punto sul mercato minibond al 31.03.2015

o Nel mercato dei minibond in Italia, il

controvalore totale di operazioni di taglio

non superiore a €50 M corrisponde al 16%

del totale emesso

o La fascia di minibond con tagli che vanno

da €50 M a €150 M corrisponde a circa il

13% del totale emesso

o La netta maggioranza del totale emesso

deriva da un basso numero (13) di

operazioni, con un taglio molto grande

(superiore a €150 M)

Identikit del minibond ≤ 50 Milioni di Euro

Taglio medio €9,5 M

Scadenza media 5,8 Anni

Struttura rimborso 53% Bullet / 47% Amortizing

Tasso mediod’interesse

6% annuo

Garanzie / Rating < 20% dei casi

Fatturato medioemittente

€90 M

www.networkprofessionale.com

Totale emissioni di minibond quotati su ExtraMOT PROSintesi per taglio al 31.03.2015

Taglio€500-150 M

€3.475 M

Totale emesso

€4.883 M

€615 M

Taglio€150-50 M

Taglio≤ €50 M

€793 M

Fatturato emittentiMinibond con taglio non superiore a €50 M

23%(19)16%

(13)

16%

25%(21)

17%(14)

4%(3)

<= €10 M

€10 – 25 M

€25 – 50 M

€50 – 100 M

€100 – 500 M

> €500 M

Fatturato

medio

€90 M

(xx) volumi

(13)

(1)

83,8 %

16,2 %

Numero di

Emissioni13 Emissioni 6 Emissioni 83 Emissioni

www.networkprofessionale.com

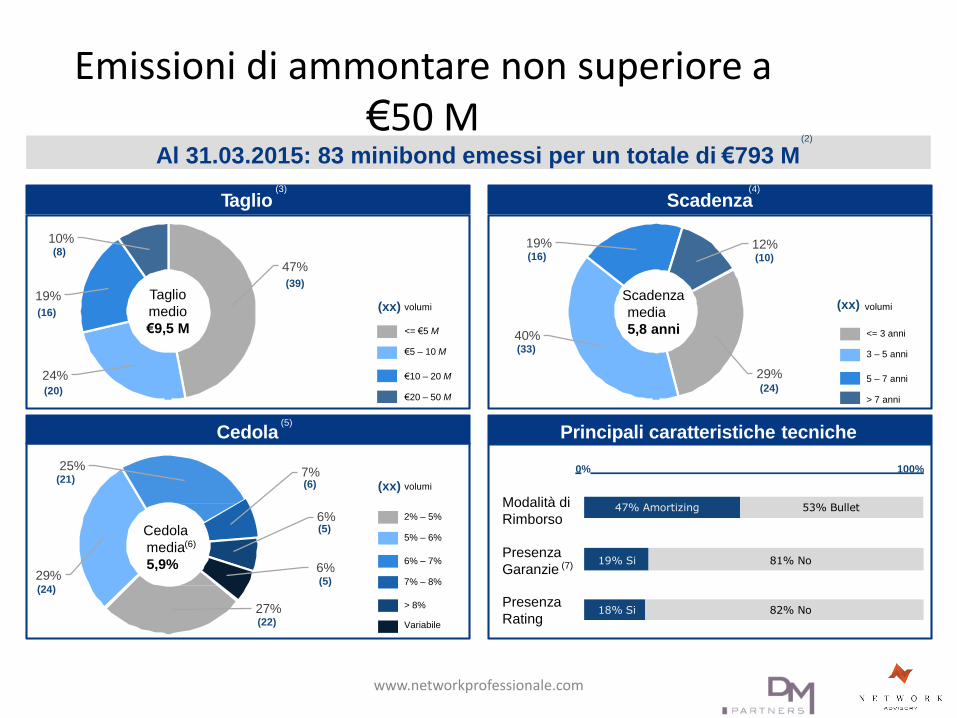

Emissioni di ammontare non superiore a€50 M

Principali indicatori al 31.03.2015

Cedola

(2)

Al 31.03.2015: 83 minibond emessi per un totale di €793 M

(3) (4)

Taglio Scadenza

47%

(39)

24%(20)

19%

(16)

10%(8)

Taglio

medio

€9,5 M <= €5 M

€5 – 10 M

€10 – 20 M

€20 – 50 M

29%(24)

40%(33)

19%(16)

12%(10)

<= 3 anni

3 – 5 anni

5 – 7 anni

> 7 anni

Scadenza

media

5,8 anni

27%(22)

29%(24)

25%(21)

7%(6)

6%(5)

6%(5)

2% – 5%

5% – 6%

6% – 7%

7% – 8%

> 8%

Variabile

Cedola

media(6)

5,9%

(xx) volumi (xx) volumi

(xx) volumi

(5)

Principali caratteristiche tecniche

Modalità di

Rimborso

Presenza

Garanzie

Presenza

Rating

0% 100%

(7)

47% Amortizing 53% Bullet

19% Si 81% No

18% Si 82% No

www.networkprofessionale.com

Emissioni di ammontare non superiore a€50 M

Sintesi per area geografica al 31.03.2015

In particolare circa l’80% delle emissioni si

concentra in:

o Veneto: circa €253 M pari a circa il 32% del

totale emesso

o Lombardia: circa €184 M pari a circa il 23%

del totale emesso

o Emilia Romagna: circa €73 M pari a circa il

9% del totale emesso

o Toscana: circa €57 M pari a circa il 7% del

totale emesso

o Piemonte: circa €67 M pari a circa l’ 8% del

totale emesso

www.networkprofessionale.com

9.3La valutazione degli emittenti

www.networkprofessionale.com

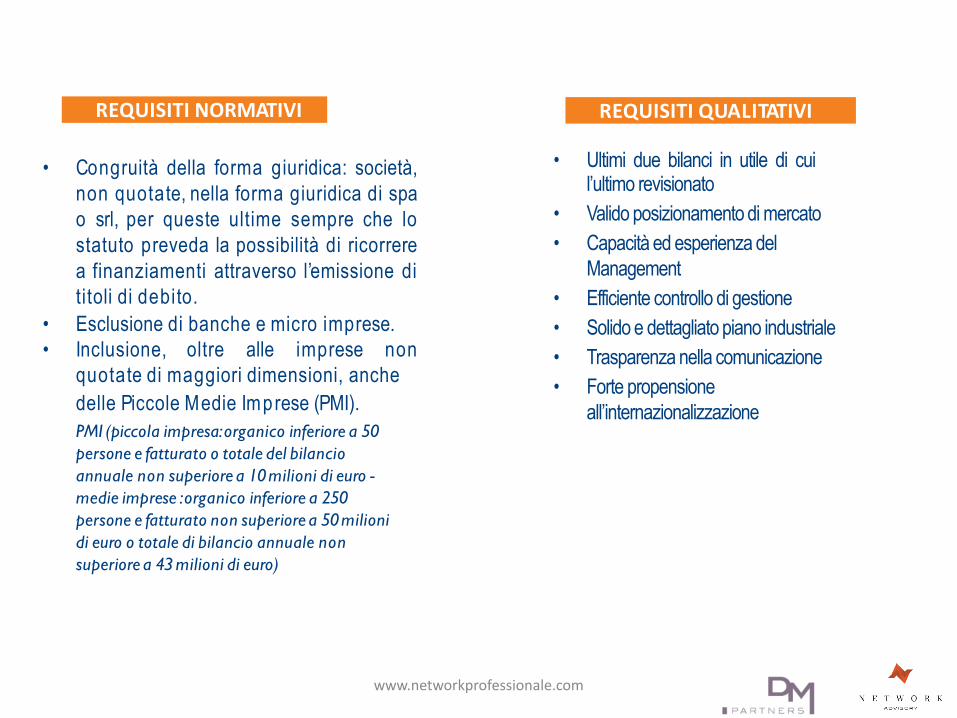

• Congruità della forma giuridica: società,

non quotate, nella forma giuridica di spa

o srl, per queste ultime sempre che lo

statuto preveda la possibilità di ricorrere

a finanziamenti attraverso l’emissione di

titoli di debito.

• Esclusione di banche e micro imprese.

• Inclusione, oltre alle imprese non

quotate di maggiori dimensioni, anche

delle Piccole Medie Imprese (PMI).

PMI (piccola impresa:organico inferiore a 50

persone e fatturato o totale del bilancio

annuale non superiore a 10milioni di euro -

medie imprese :organico inferiore a 250

persone e fatturato non superiore a 50milioni

di euro o totale di bilancio annuale non

superiore a 43milioni di euro)

• Ultimi due bilanci in utile di cui l’ultimo revisionato

• Valido posizionamento di mercato

• Capacità ed esperienza del

Management

• Efficiente controllo di gestione

• Solido e dettagliato piano industriale

• Trasparenza nella comunicazione

• Forte propensione

all’internazionalizzazione

REQUISITI NORMATIVI REQUISITI QUALITATIVI

www.networkprofessionale.com

9.4Il processo di emissione

www.networkprofessionale.com

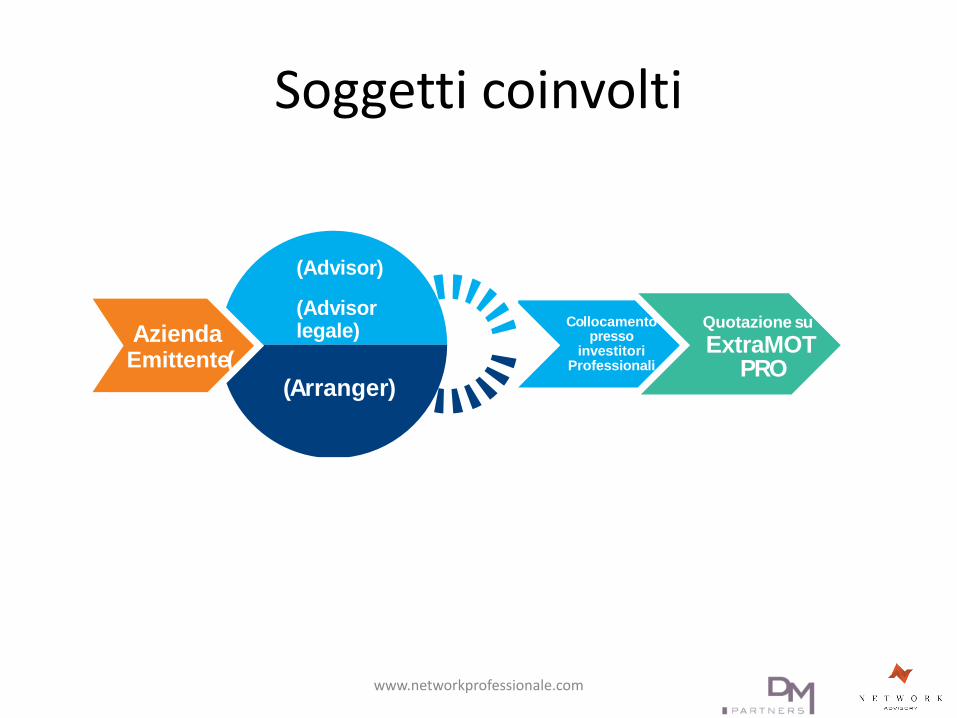

Soggetti coinvolti

www.networkprofessionale.com

(

(Arranger)

Banca Sella

(Arranger)

ServizioCorporate FinancediBancaSellaHolding

(Advisor)

AziendaEmittente

( )

(Advisor)

(

Quotazione su

ExtraMOT PRO

Collocamentopresso

investitoriProfessionali

(Advisorlegale)

Advisor

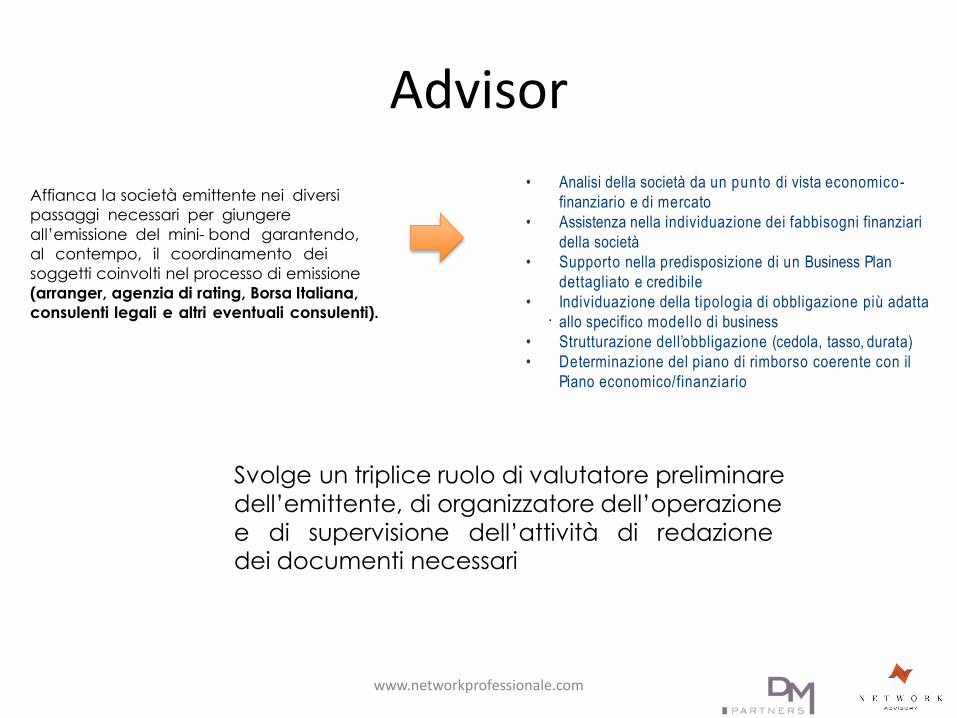

www.networkprofessionale.com

• Analisi della società da un punto di vista economico-

finanziario e di mercato

• Assistenza nella individuazione dei fabbisogni finanziari

della società

• Supporto nella predisposizione di un Business Plan

dettagliato e credibile

• Individuazione della tipologia di obbligazione più adatta

allo specifico modello di business

• Strutturazione dell’obbligazione (cedola, tasso, durata)

• Determinazione del piano di rimborso coerente con il

Piano economico/finanziario

.

Svolge un triplice ruolo di valutatore preliminare

dell’emittente, di organizzatore dell’operazione

e di supervisione dell’attività di redazionedei documenti necessari

Affianca la società emittente nei diversi

passaggi necessari per giungere

all’emissione del mini- bond garantendo,

al contempo, il coordinamento dei

soggetti coinvolti nel processo di emissione

(arranger, agenzia di rating, Borsa Italiana,

consulenti legali e altri eventuali consulenti).

Arranger

L’arranger svolge il ruolo di coordinatore finanziario del processo di

emissione e si interfaccia con i diversi soggetti coinvolti nella

strutturazione dell’operazione, soprattutto per quanto riguarda il

reperimento dei fondi e il collocamento dei titoli sul mercato.

www.networkprofessionale.com

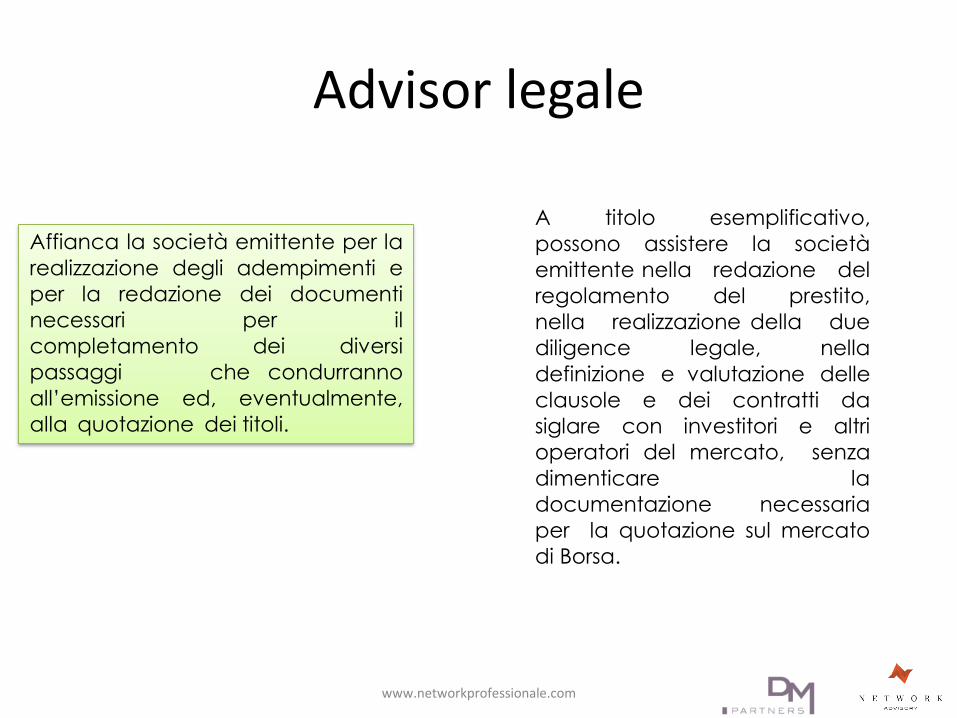

Advisor legale

www.networkprofessionale.com

A titolo esemplificativo,

possono assistere la società

emittente nella redazione del

regolamento del prestito,

nella realizzazione della due

diligence legale, nella

definizione e valutazione delle

clausole e dei contratti da

siglare con investitori e altri

operatori del mercato, senza

dimenticare la

documentazione necessaria

per la quotazione sul mercato

di Borsa.

Affianca la società emittente per la

realizzazione degli adempimenti e

per la redazione dei documenti

necessari per il

completamento dei diversi

passaggi che condurranno

all’emissione ed, eventualmente,

alla quotazione dei titoli.

Investitori

www.networkprofessionale.com

La sottoscrizione di mini-bond è riservata a investitori professionali

di diritto o su richiesta (in caso di obbligazioni), ovvero ad

investitori professionali soggetti a vigilanza prudenziale (in

caso di titoli di debito).

Per investitori professionali sia di diritto, su richiesta o soggetti a

vigilanza prudenziale, si intendono coloro che posseggono

l’esperienza, la conoscenza e la competenza necessaria

per prendere le proprie decisioni in materia di investimenti e per

valutare correttamente i rischi che in tal modo possono assumersi.

9.5I costi

www.networkprofessionale.com

I costi

I costi di collocamento dei mini-bond per le imprese sonovariabili in funzione delle seguenti scelte:

•Eventuali atti notarili (ex. modifica Statuto) e registrazione delibere

•Certificazione bilancio (fra €5.000 e €15.000 per una PMI)

•Richiesta del codice ISIN, accentramento presso Monte Titoli e dematerializzazione

•Advisor (1,5%-3% del collocamento) e consulenza legale

•Arranger (0,5% collocamento)

•Quotazione in Borsa (€2.500 una tantum)

•Attribuzione del rating (fra €15.000 e €20.000 per unaPMI all’inizio, poi si riduce del 40%)

www.networkprofessionale.com

SEBASTIANO DI DIEGO

Founding Partner e Ceo di DM PartnerDottore commercialista e Revisore legale dei conti ha maturato una notevole esperienza nei seguenti ambiti: corporate finance, M&A, business planning e corporate strategy.È sindaco di società di capitali ed enti e, su incarico del Ministero dello Sviluppo Economico, è Commissario liquidatore di alcune cooperative.È inoltre docente di Economia e gestione delle imprese presso l'Università degli Studi di Camerino.Relatore in numerosi convegni di aggiornamento professionale, è autore per WKI, Il Sole 24 Ore, Franco Angeli, Giuffrè editore, Maggioli editore, Sistemi Editoriali Esselibri e Cesi Multimedia, di numerose pubblicazioni in materia aziendale e societaria che hanno riscosso un notevole successo presso il pubblico.

FABRIZIO MICOZZI

Founding Partner e Ceo di DM Partner.Dottore commercialista e revisore contabile, è Professore a contratto di Valutazioni d’azienda e Tecnica delle Operazioni Straordinarie presso l'Università degli Studi di Macerata.È socio fondatore di Studio srl e di D&M Partner srl.Si occupa prevalentemente di operazioni straordinarie, valutazioni aziendali, business plan, finanza d’azienda, pianificazione fiscale strategica e tematiche di ristrutturazione organizzativa.È relatore e formatore in numerosi corsi e convegni di perfezionamento post laurea e aziendali, anche nell’ambito del sistema di Confindustria.È autore per IPSOA editore, Giuffrè editore, Sistemi Editoriali Esselibri e Cesi Multimedia, di testi in materia aziendale e societaria. È, inoltre, autore di numerosi articoli in materia fiscale e societaria.

www.networkprofessionale.com

Network Advisory SrlVia dell’Industria, 1 60027 Osimo (AN)

Tel. 071.2800287 Mail: [email protected]

www.networkprofessionale.com

![AIM - Presentazione Maggio 2010 [modalità compatibilità]](https://static.fdocumenti.com/doc/165x107/62030b220fc9092c2c2dcb83/aim-presentazione-maggio-2010-modalit-compatibilit.jpg)