Seminario Finanza Alternativa per lo sviluppo d'impresa · Seminario –Finanza Alternativa per lo...

20

Seminario – Finanza Alternativa per lo sviluppo d'impresa Lezione 2: Quotazione su AIM Italia Dott. Maurizio Napoli – Responsabile Advisory & Corporate Finance Banca Finnat Dott. Angelo De Marco - Manager Advisory & Corporate Finance Banca Finnat Roma, 29 novembre 2016

-

Upload

phungtuyen -

Category

Documents

-

view

212 -

download

0

Transcript of Seminario Finanza Alternativa per lo sviluppo d'impresa · Seminario –Finanza Alternativa per lo...

Seminario – Finanza Alternativa per lo sviluppo d'impresa

Lezione 2: Quotazione su AIM Italia

Dott. Maurizio Napoli – Responsabile Advisory & Corporate Finance Banca Finnat

Dott. Angelo De Marco - Manager Advisory & Corporate Finance Banca Finnat

Roma, 29 novembre 2016

22

I Valutazione e range prezzo di collocamento

II Il Documento di Ammissione

III Processo di quotazione ed avvio delle negoziazioni

i. Metodi di valutazione

ii. Valutazione e determinazione range di prezzo

Agenda

33

• La valutazione d'azienda è quel processo logico di individuazione del valore del capitale

economico dell'azienda, risultante dalla valutazione unitaria dell'intero sistema impresa

Valutazione

Nella prassi, i metodi maggiormente utilizzati nell’ambito delle valutazioni sono:

DCF (flussi di cassa attualizzati)

Metodo dei multipli

Valutazione

Metodi utilizzati

OGGETTO: La valutazione è realizzata al fine di identificare il valore economico

di aziende, rami d’aziende, progetti industriali, beni immateriali, ecc., anche in

contesti di operazioni straordinarie.

FINALITÀ: Può essere realizzata per operazioni di finanza straordinaria (M&A,

IPO, Liquidazione, ecc.), per fini fiscali, per fini di bilancio e per uso interno.

Ogni valutazione è differente a seconda della finalità per cui si realizza.

• Elemento fondamentale e necessario nel processo di valutazione realizzato attraverso il metodo

del DCF è il business plan, che riflette in termini economico finanziari le previsioni del

management consentendo di stimare i flussi di cassa / reddito prospettici della società / asset

oggetto di valutazione. Generalmente l’orizzonte temporale di riferimento è pari a 3-5 anni.

44

• Il Business Plan, o piano economico-finanziario, è il documento che permette di definire e

riepilogare il progetto imprenditoriale, le linee strategiche, gli obiettivi e la pianificazione

patrimoniale, economica e finanziaria dell’impresa

• Diverse sono le funzioni del business plan, che possono essere rappresentate

sinteticamente nel seguente schema:

Valutazione: Business Plan (1/4)

BUSINESS PLAN

Definizione della

visione

imprenditoriale

Strumento di

controllo

quantitativo degli

obiettivi e degli

scostamenti

Analisi di

fattibilità

finanziaria di un

investimento

Definizione

dell'assetto

organizzativo

aziendale

ottimale

Accesso alle

fonti di

finanziamento

Definizione delle

strategie

operative per

ciascuna area di

attività

55

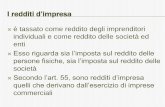

• Il business plan ha, pertanto, sia una funzione interna, svolgendo il compito di informare e

di guidare i processi decisionali d'impresa, sia esterna, avendo lo scopo di presentare il

progetto di sviluppo dell’impresa per i prossimi anni a soggetti terzi. Infatti, il business plan è

lo strumento con il quale si cerca di convincere gli operatori economici, esterni all’impresa,

in merito alla credibilità e alla bontà del business aziendale.

• Il business plan, all’interno dell’impresa, è alla base della pianificazione strategica (3-5

anni). Tale strumento, tuttavia non deve essere confuso con il budget, pur essendo forte la

loro complementarietà. Di seguito si riporta uno schema che riporta le differenze di

massima tra il business plan e budget:

Valutazione: Business Plan (2/4)

Caratteristiche Business Plan Budget

Orizzonte temporale Medio-lungo termine Breve termine

Natura informazione Società in generale Articolato per specifiche funzioni

Finalità Strategica Controllo di gestione

Persone coinvolte Management Tutte le aree aziendali

Persone a cui è rivolto Interne ed esterne all'azienda Interne all'azienda

66

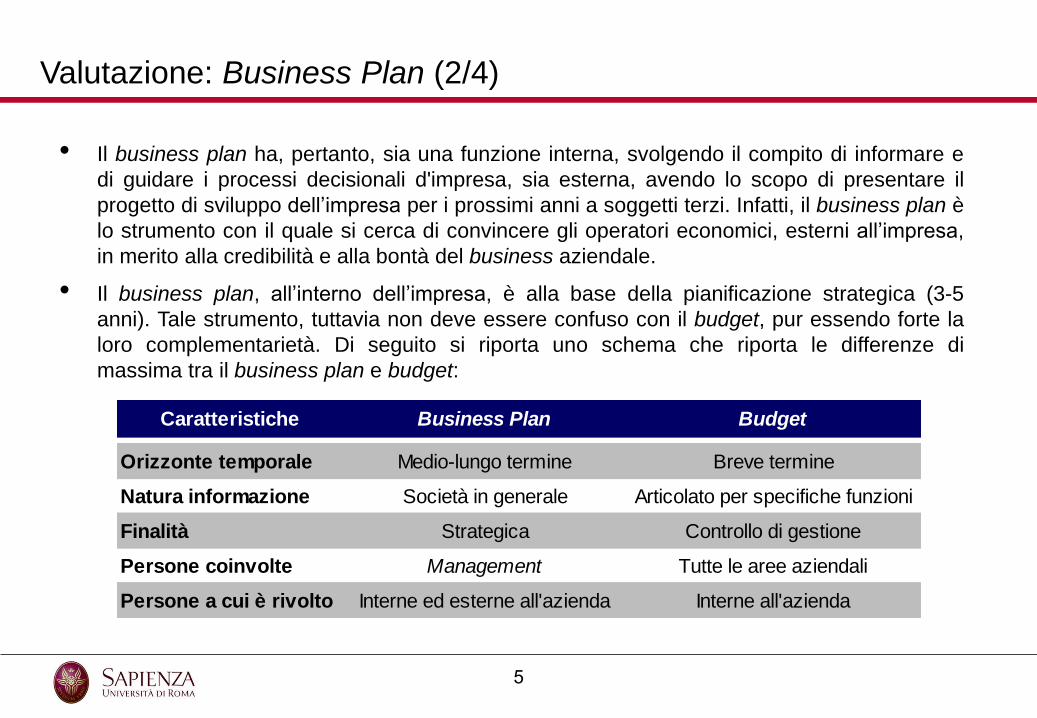

• Il business plan, oltre a prevedere informazioni di carattere qualitativo relative alla strategia

d'impresa, da un punto di vista economico-finanziario si compone di 3 principali prospetti:

Valutazione: Business Plan (3/4)

CONTO ECONOMICO STATO PATRIMONIALERENDICONTO

FINANZIARIO

1 2 3

CONTO ECONOMICO PREVISIONALE T 2 3 4

(Dati in Euro/000) 2015 2016 2017 2018 CAGR (%)

Actual budget forecast forecast

Ricavi delle vendite e delle prestazioni 42.833 48.392 52.568 57.397 10,2%

Altri proventi 603 322 642 957 16,6%

Valore della Produzione 43.436 48.714 53.210 58.354 10,3%

Materie prime e materiale di consumo (26.077) (29.362) (31.978) (34.918) 10,2%

Costi per servizi e prestazioni (9.971) (10.619) (11.092) (12.112) 6,7%

Costi del personale (4.351) (5.580) (5.958) (6.337) 13,4%

Altri costi operativi (199) (221) (278) (325) 17,7%

Totale Costi Operativi (40.598) (45.782) (49.306) (53.692) 9,8%

EBITDA 2.838 2.932 3.904 4.662 18,0%

Ebitda margin 6,6% 6,1% 7,4% 8,1%

Ammortamenti e svalutazioni (275) (152) (447) (418) 15,0%

EBIT 2.563 2.780 3.456 4.244 18,3%

Ebit margin 6,0% 5,7% 6,6% 7,4%

Proventi (oneri) finanziari (128) (130) (109) (59) -22,8%

Risultato ante imposte 2.434 2.650 3.348 4.185 19,8%

Imposte sul reddito (764) (837) (1.053) (1.331) 20,3%

Risultato di esercizio 1.670 1.813 2.295 2.854 19,6%

Net Profit margin 3,9% 3,7% 4,4% 5,0%

77

Valutazione: Business Plan (4/4)

STATO PATRIMONIALE PREVISIONALE

(Dati in Euro/000) 2015 2016 2017 2018

Actual budget forecast forecast

Immobilizzazioni materiali nette 991 4.339 6.392 5.974

Immobilizzazioni immateriali nette 708 849 763 624

Immobilizzazioni finanziarie 200 200 200 200

ATTIVO FISSO 1.899 5.388 7.355 6.798

Rimanenze di materie prime 3.813 4.285 4.534 4.753

Crediti v/ clienti al netto degli acconti 9.360 9.910 10.020 10.442

Crediti tributari 768 960 962 764

Altri crediti 0 34 56 24

Debiti verso fornitori al netto degli anticipi (8.072) (8.022) (8.163) (8.585)

Debiti tributari (144) (345) (578) (610)

Altre passività (3.159) (3.304) (3.390) (3.490)

Capitale circolante netto 2.566 3.518 3.441 3.298

CAPITALE INVESTITO NETTO 4.465 8.906 10.796 10.096

Liquidità (165) (3.022) (3.223) (3.770)

Crediti finanziari correnti (12) 0 0 0

Parte corrente dell'indebitamento 652 522 425 163

Indebitamento finanziario corrente 652 522 425 163

Posizione Finanziaria Corrente Netta 475 (2.500) (2.798) (3.607)

Debiti finanziari M/L termine - quota non corrente 1.833 1.336 1.129 679

Crediti finanziari non correnti (200) (100) 0 0

Indebitamento finanziario non corrente 1.633 1.236 1.129 679

Posizione Finanziaria Netta (PFN) 2.108 (1.264) (1.669) (2.928)

Capitale 500 6.500 6.500 6.500

Riserve 187 1.857 3.670 3.670

Utile/perdita netta 1.670 1.813 2.295 2.854

Patrimonio netto del Gruppo 2.357 10.170 12.465 13.024

TOTALE PFN E PATRIMONIO NETTO 4.465 8.906 10.796 10.096

RENDICONTO FINANZIARIO

(Dati in Euro/000) 2015 2016 2017 2018

Actual budget forecast forecast

EBIT 2.563 2.780 3.456 4.244

ammortamenti 275 152 447 418

imposte d'esercizio (764) (837) (1.053) (1.331)

NOPAT 2.073 2.095 2.851 3.331

Var. Rimanenze di materie prime (272) (472) (249) (219)

Var. Crediti v/ clienti al netto degli acconti (340) (550) (110) (422)

Var. Crediti tributari 427 (192) (2) 198

Var. Altre attività 254 (34) (22) 32

Var. Debiti verso fornitori al netto degli anticipi (134) (50) 141 422

Var. Debiti tributari (447) 201 233 32

Var. Altre passività 645 145 86 100

Variazione capitale circolante 133 (952) 77 143

Var. Immobilizzazioni materiali nette (585) (3.500) (2.500) 0

Var. Immobilizzazioni immateriali nette (8) (141) 86 139

Variazione capitale fisso (593) (3.641) (2.414) 139

Flusso di cassa operativo (FCO) 1.613 (2.498) 514 3.613

Var. Crediti finanziari correnti (4) 12 0 0

Var. Parte corrente dell'indebitamento (298) (130) (97) (262)

Var. Indebitamento finanziario corrente (302) (118) (97) (262)

Var. Debiti finanziari M/L termine - quota non

corrente(161) (497) (207) (450)

Var. Crediti finanziari non correnti (98) 100 100 0

Var. Indebitamento finanziario non corrente (259) (397) (107) (450)

Variazione indebitamento finanziario (561) (515) (204) (712)

Proventi (oneri) finanziari (128) (130) (109) (59)

Variazione PN (1.442) 6.000 0 (2.295)

Flusso di cassa netto (FCN) (518) 2.857 201 547

Cassa iniziale 683 165 3.022 3.223

Cassa finale 165 3.022 3.223 3.770

88

Valutazione: i metodi di valutazione

Metodi di valutazione d'azienda

Metodo Patrimoniale

Metodo Reddituale

Metodo Misto

Metodo Finanziario

Metodo dei Multipli

Transazioni comprabili

Multipli di Borsa

99

• Il DCF (Discounted Cash Flow), è un metodo di valutazione

d'azienda che correla il valore del capitale economico d'impresa

alla capacità della stessa di produrre flussi di cassa per la

remunerazione dei terzi finanziatori e degli azionisti, nonché al

valore del debito alla data di riferimento della valutazione.

• Al riguardo, la dottrina e la prassi professionale prevalente

suggeriscono di suddividere il valore operativo dell’azienda

oggetto di valutazione in due parti stimate autonomamente:

valore attuale dei flussi di cassa prodotti dalla gestione

operativa dell’azienda in un arco di tempo definito/esplicito;

valore attuale delle attività operative dell’azienda al termine del

periodo di proiezione esplicita (Terminal Value).

Valutazione: i metodi di valutazione – DCF (1/5)

• Il valore attuale dei flussi sopra menzionati (Enterprise Value) è ottenuto utilizzando uno

specifico tasso di attualizzazione, il Weighted Average Cost of Capital (WACC),

rappresentativo del costo medio del capitale investito nella Società.

• Al fine di poter giungere alla stima del Capitale Economico della società (Equity Value), si

rende necessario sottrarre dall'Enterprise Value l'indebitamento finanziario netto (PFN)

dell'impresa nei confronti di soggetti terzi

Valore residuo

(Terminal Value)

Valore attuale del free

cash flow

Valore del capitale

economico

(EquityValue)

Posizione finanziaria

netta

Valore del capitale investito

(Enterprise

Value)

Valore attuale flusso finanziario unlevered

1010

Valutazione: i metodi di valutazione – DCF (2/5)

• Il metodo del DCF definisce l’Equity Value (W) della Società sulla base della seguente

formula:

• Dove:

• WACC = costo medio ponderato del capitale

• FCFF = Free Cash Flows to Firm

• TV = Terminal Value

• PFN = Posizione Finanziaria Netta della Società

• W= Equity Value

• Nelle slide seguenti vengono presentati i risultati dell’applicazione del metodo DCF.

PFNWACC

TV

WACC

FCFFW n

n

tt

t-

++

+=

= )1()1(1

Enterprise Value

1111

Valutazione: i metodi di valutazione – DCF (3/5)

WACC

• Il primo elemento per il calcolo del WACC è il costo del capitale proprio (Ke) che

rappresenta la remunerazione attesa degli azionisti della società. La metodologia più

utilizzata nella prassi per la determinazione del Ke è il CAPM (Capital Asset Pricing Model)

che quantifica la maggiore o minore rischiosità dell’investimento in una società quotata,

rispetto alla rischiosità del mercato azionario nel suo complesso.

• In termini formali il CAPM è espresso dalla seguente relazione:

ri = rf + βiERP

• Dove:

• Il secondo elemento necessario è il costo del debito (Kd), ossia il costo che un'impresa

sostiene per finanziarie le proprie attività ricorrendo al capitale di terzi.

• Tenuto conto di quanto sopra, di seguito si illustra la formula per il calcolo del WACC:

βi= sensitività del rendimento atteso del titolo

ERP = rm – rf premio per il rischio: differenza tra rendimento

atteso di mercato e rendimento di un'attività priva di rischio

ri = rendimento atteso delle azioni

rf = rendimento di un’attività priva di rischio

1212

Valutazione: i metodi di valutazione – DCF (4/5)

• Al fine di determinare alcuni parametri di riferimento per il calcolo del WACC è necessario

individuare un panel di società comparabili quotate. Queste si intendono imprese simili a

quella oggetto della valutazione in termini di settore di attività e di potenziali di crescita e di

rischio.

• La tavola seguente presenta i comparable di riferimento:

• Di seguito si riportano i parametri economici utilizzati per il calcolo del WACC:

Comparable A 1,10 25,0% 0,89 0,31

Comparable B 1,00 32,6% 0,98 0,04

Comparable C 0,90 28,6% 0,80 0,18

Media comparables 1,00 0,89 0,18

Panel società (Dati in Euro) Levered beta Tax rate D/EUnlevered Beta

Risk free rate = 3,50%

Additional risk rate = 2,00%

Market Risk premium = 5,50%

Tax rate = 31,4%

Beta levered = 1,00

Kd (Costo del debito) = 6,00%

D/E 0,18

D/(D+E) 14,99%

E/(D+E) 85,01%

Ke (Costo del capitale proprio) 11,00%

WACC 10,0%

1313

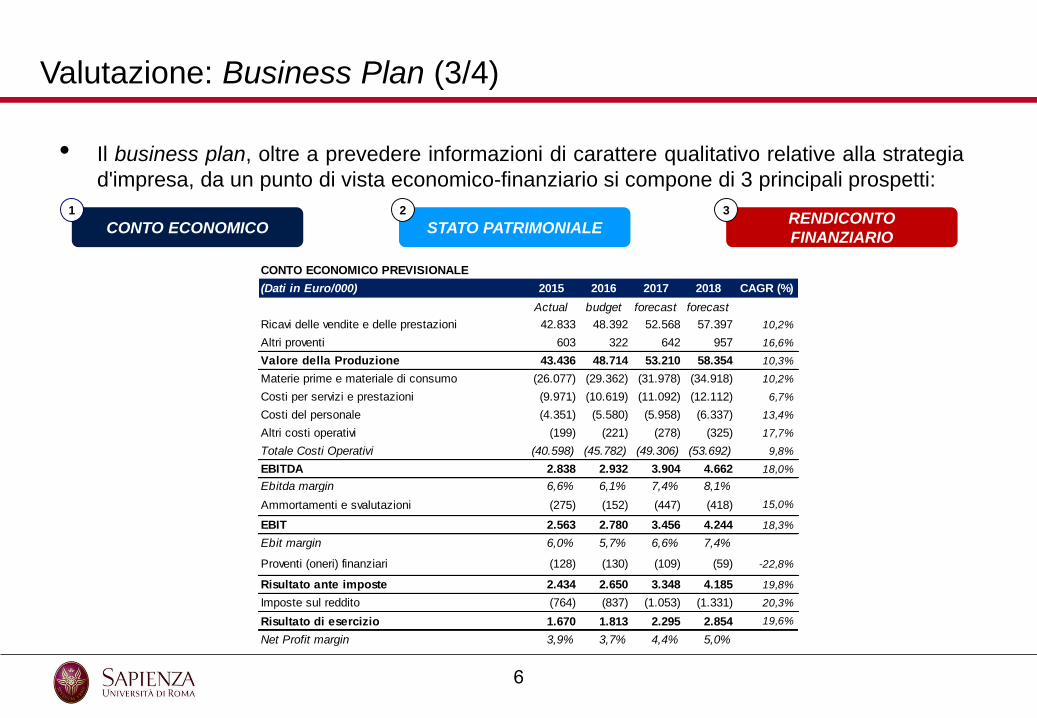

Risultati valutazione

(Dati in Euro/000 dove non

specificato)0,25% -0,25% 0,25% -0,25%

WACC + 0,25% WACC - 0,25% g + 0,25% g - 0,25%

WACC 10,0% 10,2% 9,7% 10,0% 10,0%

Tasso di crescita "g" 2,0% 2,0% 2,0% 2,3% 1,8%

Flusso di cassa base per il calcolo del TV 3.611 3.611 3.611 3.611 3.611

TV ante attualizzazione 46.231 44.825 47.729 47.846 44.715

Valore Attuale TV 34.765 33.478 36.137 35.979 33.624

VA ∑FCFF 810 810 810 810 810

Enterprise Value 35.574 34.288 36.946 36.788 34.434

PFN al 31/12/2015 2.108 2.108 2.108 2.108 2.108

Equity Value 33.466 32.180 34.838 34.680 32.326

numero azioni 5.000 5.000 5.000 5.000 5.000

Prezzo per azione 6,7 6,4 7,0 6,9 6,5

Valutazione: i metodi di valutazione – DCF (5/5)

DISCOUNTED CASH FLOW (DCF)

(Dati in Euro/000) 2016 2017 2018

EBIT 2.780 3.456 4.244

Tax Rate 31,4% 31,4% 31,4%

Imposte figurative (873) (1.085) (1.333)

NOPLAT 1.907 2.371 2.911

Ammortamenti 152 447 418

∆CCN (952) 77 143

∆CF (3.641) (2.414) 139

Free Cash Flow to Firm (2.534) 482 3.611

Periodo di attualizzazione 1 2 3

Discounted Free Cash Flow to Firm (2.304) 398 2.716

Base di calcolo per

Terminal Value

Attualizzazione flussi di

cassa

1414

• I metodi di valutazione d'azienda basata sui multipli fondano la loro essenza sull'utilizzo di

moltiplicatori che mettono a confronto dati acquisiti direttamente dal mercato di riferimento

della società (società/transazioni di società comparabili) con le voci di Bilancio

• Tali metodi sono esclusivamente utilizzati nella prassi quale metodo di controllo dei risultati

ottenuti con gli altri metodi di valutazione tradizionali, in considerazione della scarsa

confrontabilità delle società oggetto di valutazione con le società comparabili selezionate.

Valutazione: i metodi di valutazione – Multipli di mercato (1/2)

Multipli

Equity

side

Asset

side

Stima indiretta

dell’Equity Vaue,

valutando prima

l'Enterprise Value

e detraendo la

PFN

Stima diretta

dell'Equity Value

EV / Sales

EV / Ebitda

EV / Ebit

P / Utile netto

P / Book Value

P / FCF

1515

• Ai fini dell'applicazione di tale metodo è pertanto necessario selezionare un panel di

comparable quotate su mercati regolamentati al fine di poterne acquisire i relativi multipli.

• Pertanto, il prezzo per azione della società attraverso il metodo dei multipli è il seguente:

Valutazione: i metodi di valutazione – Multipli di mercato (2/2)

Multipli (Panel 1) Min Max

EV / Sales 0,8 0,9

EV / Ebitda 11,7 13,5

EV / Ebit 13,2 14,6

P/E 19,2 20,8

Multipli (Panel 2) Min Max

EV / Sales 0,7 0,8

EV / Ebitda 10,5 12,2

EV / Ebit 12,5 14,2

P/E 18,6 20,4

Ebitda N. azioniMultiplo PFN

Equity Value

Prezzo

per

Azione

Panel 1 Min Max

Prezzo per azione 6,6 7,7

Panel 2 Min Max

Prezzo per azione 6,0 6,9

1616

• In considerazione dei risultati ottenuti con i metodi di valutazione d'azienda illustrati, è stato

possibile individuare un range di prezzo, come riportato nella tabella di seguito, che

rappresenterà la base di partenza per l'attività di collocamento delle azioni della società

emittente presso i potenziali investitori:

Valutazione: definizione range di prezzo

5,5 6 6,5 7 7,5 8

DCF

Multipli Panel 1

Multipli Panel 2 6,9

7,0

6,6

EV/Ebitda – Panel 2

DCF

6,7

0

6,0

7,7

EV/Ebitda – Panel 1

6,8

Min Media Max

Range di prezzo emittente

Dati in Euro

1717

I Valutazione e range prezzo di collocamento

II Il Documento di Ammissione

III Processo di quotazione ed avvio delle negoziazioni

i. Metodi di valutazione

ii. Valutazione e determinazione range di prezzo

Agenda

1818

Il Documento di Ammissione

• Il Documento di Ammissione è un documento obbligatorio che la società emittente deve

produrre in fase di quotazione, previsto dal Regolamento Emittenti AIM Italia di Borsa

Italiana, contenente informazioni che riguardano la società emittente stessa con particolare

riferimento a:

Attività svolta, business model e mercato di riferimento

Struttura organizzativa e operativa

Governance e azionariato

Struttura dell'operazione di quotazione prevista

Dati economici e finanziari storici ed eventualmente prospettici

Rischi specifici che caratterizzano l'attività svolta dalla Società, il mercato di

riferimento e rischi sistemici a cui la stessa risulta esposta. Tale sezione assume un

carattere particolarmente rilevante in quanto informa i potenziali investitori dei rischi in

cui questi potrebbero incorrere nel caso in cui decidessero di partecipare al

collocamento della società in fase di quotazione

1919

I Valutazione e range prezzo di collocamento

II Il Documento di Ammissione

III Processo di quotazione ed avvio delle negoziazioni

i. Metodi di valutazione

ii. Valutazione e determinazione range di prezzo

Agenda

2020

Processo di quotazione ed avvio delle negoziazioni

• Il processo di quotazione su AIM Italia prevede generalmente le seguenti fasi:

Strutturazione team

e

site visit

Due diligence società emittente ed emissione comfort letters

Avvio attività di

collocamento presso

potenziali investitori

Redazione

equity research

e

infomemo

Redazione Documento di Ammissione

Definizione prezzo

di collocamento e

presentazione

domanda di

ammissione

Ammissione

su AIM Italia

ed avvio

delle

negoziazioni