Presentazione standard di PowerPoint€¦ · Workshop Catania Minibond | 11_06_2015 Strettamente...

37

Workshop Minibond Una nuova opportunità di finanziamento per le PMI: minibond Catania, 11 giugno 2015

Transcript of Presentazione standard di PowerPoint€¦ · Workshop Catania Minibond | 11_06_2015 Strettamente...

Workshop Minibond

Una nuova opportunità di finanziamento per le PMI: minibond

Catania, 11 giugno 2015

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 2 Questa pagina è stata intenzionalmente lasciata vuota

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Indice dei contenuti

3

1. Minibond: uno strumento a sostegno della crescita aziendale – Requisiti e Vantaggi – a cura del dott. Pier Francesco

Alessi, partner GESTA e Finlife

. Contesto di riferimento: banche e imprese

- Cosa sono i minibond: quadro normativo

- Gli investitori: soggetti e raccolta

- Emissioni: valore e caratteristiche

- Emittenti: profilo e requisiti

- Vantaggi: fiscali, finanziari, altri

- Processo di emissione

- Tempi e costi

- Ruolo di GESTA

2. Relazione su aspetti legali e contrattuali – a cura dell’ Avv.Silvia Tisato, Studio legale MDA

- Documentazione preliminare all’emissione

- Documentazione contrattuale all’emissione

- Gli impegni assunti dall’emittente

- Focus sul documento di ammissione

- Esempi fattori di rischio

- Focus sul regolamento del prestito obbligazionario

3. Domande e risposte

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Indice dei contenuti

4

1.. Minibond: uno strumento a sostegno della crescita aziendale – Requisiti e Vantaggi – a cura del dott. Pier Francesco Alessi,

partner GESTA e Finlife

2. Relazione su aspetti legali e contrattuali – a cura dell’ Avv. Slvia Tisato , Studio legale MDA

3. Domande e risposte

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

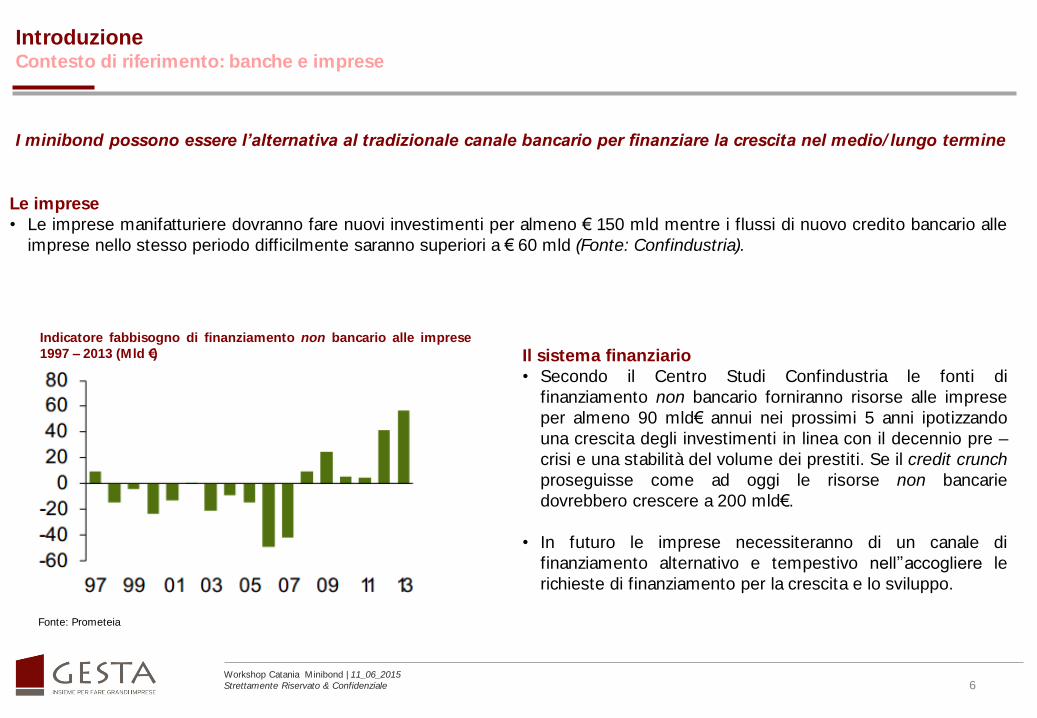

Introduzione Contesto di riferimento: banche e imprese

5

Le banche

• I prestiti alle imprese si contraggono in tutte le economie

dell’area Euro (Tab. 1b) a fronte di tassi di interesse invariati

rispetto al 2013 (Tab. 1a).

• Le Banche devono contenere l’erogazione dei prestiti alle

Imprese a causa di

– maggiori vincoli nell’uso del bilancio per effetto di Basilea 3;

– aumento del costo del capitale;

– maggiore selettività negli affidamenti; e

– maggiore costo e minore disponibilità di adeguato funding.

Fonte: Rapporto sulla stabilità finanziaria 1/2014 - Banca

d’Italia, segnalazioni di vigilanza

(1)Quota dei prestiti non finanziata dalla raccolta al dettaglio.

In futuro sarà necessario finanziare la crescita con

fonti finanziarie diverse dal credito bancario

Tasso di interesse sui nuovi prestiti (Tab. 1 a) Tasso di crescita sui 12 mesi (Tab. 1 b)

Prestiti bancari alle imprese

Fonte: Rapporto sulla stabilità finanziaria 1/2014 - Banca d’Italia, segnalazioni di vigilanza

• L’inatteso razionamento del credito riduce la realizzazione degli

investimenti rispetto a quelli programmati che proseguirà anche in

futuro: tra la domanda e l’offerta di credito ci sarà nei prossimi tre

anni un gap di almeno € 90 mld (Fonte: Prometeia).

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Introduzione Contesto di riferimento: banche e imprese

6

Le imprese

• Le imprese manifatturiere dovranno fare nuovi investimenti per almeno € 150 mld mentre i flussi di nuovo credito bancario alle

imprese nello stesso periodo difficilmente saranno superiori a € 60 mld (Fonte: Confindustria).

I minibond possono essere l’alternativa al tradizionale canale bancario per finanziare la crescita nel medio/ lungo termine

Il sistema finanziario

• Secondo il Centro Studi Confindustria le fonti di

finanziamento non bancario forniranno risorse alle imprese

per almeno 90 mld€ annui nei prossimi 5 anni ipotizzando

una crescita degli investimenti in linea con il decennio pre –

crisi e una stabilità del volume dei prestiti. Se il credit crunch

proseguisse come ad oggi le risorse non bancarie

dovrebbero crescere a 200 mld€.

• In futuro le imprese necessiteranno di un canale di

finanziamento alternativo e tempestivo nell’’accogliere le

richieste di finanziamento per la crescita e lo sviluppo.

Indicatore fabbisogno di finanziamento non bancario alle imprese

1997 – 2013 (Mld €)

Fonte: Prometeia

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Introduzione Cosa sono i minibond: quadro normativo (1/ 2)

7

"Decreto‐Sviluppo" n. 83 del 22/6/2012 introdotto dal Governo Monti, prevede

una serie di norme per incentivare in particolare le PMI all’emissione di strumenti di

finanziamento (ribattezzati «Minibond») che includono:

– le cambiali finanziarie;

– le obbligazioni;

– le obbligazioni partecipative.

2012 2013

"Decreto destinazione Italia":

integrazioni e modifiche al "Decreto

Sviluppo".

2014

Conversione in legge del "Decreto destinazione

Italia" che integra la disciplina del decreto sviluppo

poi convertito in legge.

Fornire uno strumento alternativo alle società non quotate che possono quindi avere l’opportunità di accedere al mercato dei

capitali con lo stesso trattamento normativo prima riservato ai c.d. "Grandi Emittenti" (cioè banche, società con azioni negoziate

sui mercati e enti pubblici - economici). I "minibond" sono uno strumento finanziario volto ad assicurare alle piccole e medie

imprese una ulteriore opportunità di accesso al credito, così da ridurre la loro dipendenza dal sistema bancario.

Definizione Obbligazioni a medio lungo termine atte a finanziare piani di sviluppo e/o investimenti straordinari dell’azienda.

Aziende emittentiSocietà italiane non quotate, società cooperative e mutue assicuratrici diverse dalle banche e dalle micro imprese (imprese il cui

organico sia inferiore a 10 persone e il cui fatturato o il totale di bilancio annuale non superi i 2 milioni di euro).

Durata Non inferiore a 36 mesi. Il rimborso può essere in un’unica soluzione o con ammortamento del capitale.

CaratteristicheIl tasso (fisso o variabile) e l’importo sono fissati all’atto dell’emissione, tenendo in considerazione le esigenze e le caratteristiche

dell’emittente e le richieste del mercato.

Investitori

Sono riservati a investitori professionali istituzionali o qualificati. Per investitori qualificati si intendono coloro che posseggono

l’esperienza, la conoscenza e la competenza necessaria per prendere le proprie decisioni in materia di investimenti e per

valutare correttamente i rischi che in tal modo possono assumersi (ad es. investitore privato dotato di disponibilità finanziaria).

Quotati sul segmento professionale del mercato ExtraMOT denominato ExtraMOT PRO di Borsa Italiana. Si precisa che la

quotazione dello strumento avviene a capitale già sottoscritto del tutto, o anche solo parzialmente.

Definizione

Aziende emittenti

Durata

Caratteristiche

Investitori

Mercato eventuale di quotazione

Obiettivo minibond

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Introduzione Cosa sono i minibond: quadro normativo (2/ 2)

8

Elementi normativi

Limiti all'importo dell'emissione

Modifica, sotto il profilo civilistico, dell'art. 2412 c.c., che ha rimosso i limiti quantitativi generalmente previsti per le obbligazioni

emesse da società non quotate (i.e., il doppio del capitale sociale e delle riserve) purché queste:

(i) siano destinate alla quotazione in mercati regolamentati o in sistemi multilaterali di negoziazione (ex. "Extra Mot Pro"), la

piattaforma di Borsa Italiana totalmente dedicata alla quotazione e allo scambio dei minibond, che prevede facilitazioni regolamentari quali ad

esempio l'esenzione dall'obbligo di pubblicazione di un prospetto di quotazione ai sensi della Direttiva Prospetti); o

(ii) per l'ammontare emesso in eccedenza siano destinate alla sottoscrizione da parte di investitori professionali; o

(iii) diano il diritto di acquistare o sottoscrivere azioni.

Regime fiscale

Emittenti:

• Deducibilità degli interessi passivi entro il 30% del ROL (risultato operativo lordo) per i titoli quotati e per i titoli non quotati a condizione,

per quest’ultimi, che siano detenuti da investitori qualificati che non detengano, direttamente o indirettamente, anche per il tramite di

società fiduciarie o per interposta persona, più del 2 per cento del capitale o del patrimonio della società emittente e che il beneficiario

effettivo dei proventi sia residente in Italia o in Stati e territori che consentono un adeguato scambio di informazioni;

• Deducibilità delle spese di emissione nell’esercizio in cui sono sostenute;

• Gli interessi vengono pagati al lordo della ritenuta: l'impresa non è più sostituto d'imposta.

Investitori

Ampliamento della disapplicazione della ritenuta alla fonte sugli interessi e altri proventi:

- di minibond e cambiali finanziarie quotati;

- di minibond e cambiali finanziarie non quotati, a condizione che siano corrisposti ad Organismi di Investimento Collettivo in Valori Mobiliari

(O.I.C.V.M.) con quote detenute esclusivamente da investitori qualificati e il cui patrimonio sia investito prevalentemente in mini bond, cambiali

finanziarie e titoli assimilati (Decreto Legge 145 del 23/12/2013).

Sui proventi vige l’applicazione dell’imposta sostitutiva (26% dal 1° luglio 2014) per i percettori nettisti e l’erogazione dei proventi al lordo

dell’imposta per i cosidetti lordisti e esenzione da imposta in Italia sugli interessi percepiti da soggetti residenti in Paesi che consentano un

adeguato scambio di informazioni (Paesi "white list" ).

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 9

Introduzione Gli investitori: soggetti e raccolta (1/ 3)

• La platea degli investitori è molto ampia ed è composta da investitori istituzionali quali banche, assicurazioni e fondi.

• Aumenta anche l’interesse pubblico nei confronti dei minibond:

- SACE, in collaborazione con Amundi SGR, ha avviato un progetto di un fondo chiuso dedicato all’investimento in

obbligazioni di piccole e medie società non quotate con particolare focus sull’export, alle quali assocerà automaticamente

anche la propria garanzia, con l’effetto di mitigare il rischio di credito per gli investitori;

- Fondo Italiano d’Investimento SGR ha approvato l’intervento nei primi 10 fondi di private debt, per un ammontare

complessivo pari a circa 250 milioni di Euro. Ad oggi ha approvato in via definitiva l’investimento in quattro fondi di private

debt (Antares AZ1, Fondo di Debito per lo Sviluppo Industriale, Impresa Italia e Ver Capital Credit Partner Italia V) per un

ammontare complessivo di almeno 100 milioni di euro.

Ad oggi sono stati emessi minibond per un miliardo di euro ed esistono dieci fondi già operativi specificatamente

dedicati ai minibond.

Esistono inoltre altri 8 fondi che investono su obbligazioni corporate italiane.

Secondo ricerche di mercato la raccolta potrebbe salire a 5 miliardi entro breve con altri 30 fondi che stanno pensando di

partire

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 10

Introduzione Gli investitori: soggetti e raccolta (2/ 3)

Fondo Target raccolta (mln€) Limiti fatturato imprese target (mln €) Società di gestione o veicolo

Advam 1 Corporate Bonds Italy 100 10-250 Advam Partners SGR

Advam Trentino Alto Adige 100 10-250 e sede in Trentino A.A. Advam Partners SGR

Amundi Private Debt 200-250 30-500 Amundi SGR

Antares AZ 1 200 10-300 Futurimpresa SGR

Anthilia BIT Bond Impresa e Territorio 200 80-120 (fino a 200) Anthilia Capital Partners SGR

Blue Lake Italian Minibond 100 40-100 Blue Lake SICAV

BNP Paribas Bond Italia PMI 150 30-150 BNP Paribas Inv. Partners SGR

Crescita Impresa Italia 100 10-250 Aletti GestielleSGR

Dimensione Tre n.d. n.d. Soprarno SGR

Duemme Fondo per le Imprese 150 Superiore a 100 Duemme SGR

Emisys Development 150 10-150 Emysis Capital SGR

Equita Private Debt Fund 200 Superiore a 100 Lemanik Asset Management

Euregio Mini - Bond 100 Superiore a 10; imprese del Trentino Alto Adige PensPlan Invest SGR

Fondo di debito per lo sviluppo industriale n.d. n.d. Private Equity Partners SGR

Fondo strategico Trentino Alto Adige 200 Nessun limite; imprese del Trenitno Alto Adige Finanziaria Int. Inv. SGR

Fondo sviluppo export 350 Imprese con forte vocazione all'esportazione Amundi SGR

HI Crescitalia PMI Fund 200 7,5-250 Hedge Invest SGR

Impresa Italia 150 20-120 Riello Investimenti Partners SGR

Italian Hybrid Capital Fund River Rock I 200 50-150 RiverRock European C.P. LLP

Italian Private Debt Fund 200 50-500 Muzinich & Co.

Lyxor Berica SME Fund 500 10-150 Lyxor SGR

Minibond PMI Italia 150 50-100 (fino a 250) Finanziaria Int. Inv. SGR

Pioneer Sviluppo Italia 200 10-100 Pioneer SGR

Progetto Minibond Italia 100 5-100 Zenit SGR

Tenax Credit Opportunity Fund 180 n.d. Tenax Capital Ltd

Tikehau Direct Lending III 500 25-1.000 Tikehau Inv. Management

Ver Capital Credit Partner Italia V 200 n.d. Ver Capital SGR

Vesta Industrial 100 10-250 Fysis Fund SICAV SIF

Wise Private Debt 200 15-250 Wise SGR

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 11

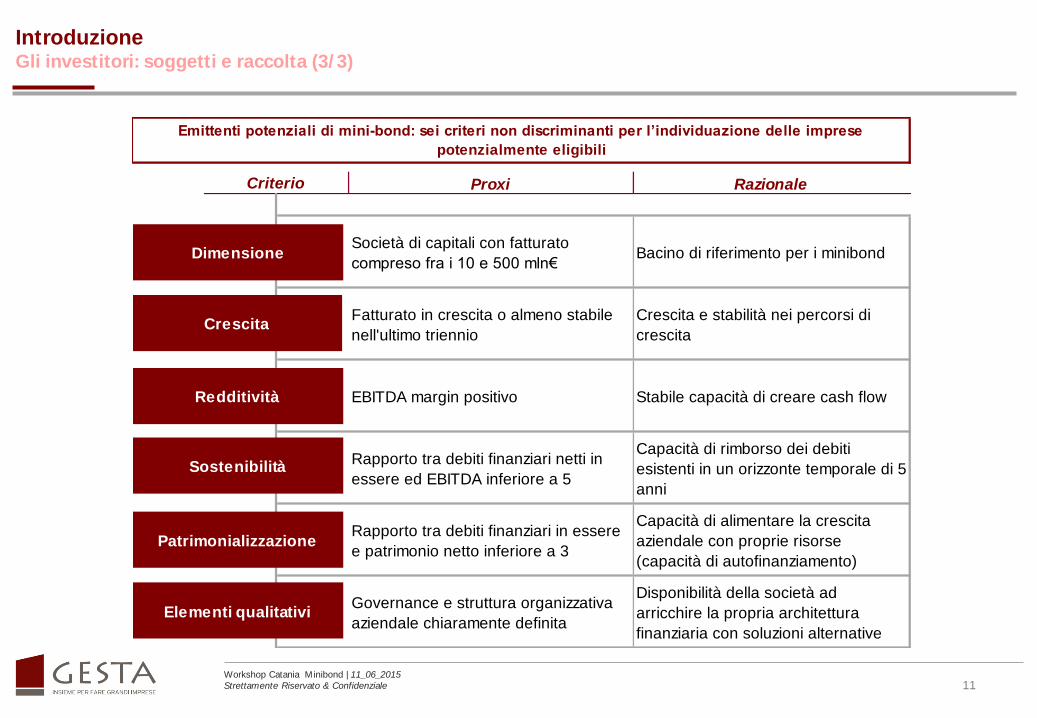

Introduzione Gli investitori: soggetti e raccolta (3/ 3)

Proxi Razionale

Società di capitali con fatturato

compreso fra i 10 e 500 mln€Bacino di riferimento per i minibond

Fatturato in crescita o almeno stabile

nell'ultimo triennio

Crescita e stabilità nei percorsi di

crescita

EBITDA margin positivo Stabile capacità di creare cash flow

Rapporto tra debiti finanziari netti in

essere ed EBITDA inferiore a 5

Capacità di rimborso dei debiti

esistenti in un orizzonte temporale di 5

anni

Rapporto tra debiti finanziari in essere

e patrimonio netto inferiore a 3

Capacità di alimentare la crescita

aziendale con proprie risorse

(capacità di autofinanziamento)

Governance e struttura organizzativa

aziendale chiaramente definita

Disponibilità della società ad

arricchire la propria architettura

finanziaria con soluzioni alternative

Emittenti potenziali di mini-bond: sei criteri non discriminanti per l’individuazione delle imprese

potenzialmente eligibili

Criterio

Dimensione

Crescita

Redditività

Sostenibilità

Patrimonializzazione

Elementi qualitativi

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 12

Introduzione Emissioni: valori e caratteristiche (1/ 2)

# Emittente Ricavi EbitdaEbitda

margin

Patrimonio

netto

P.F.N.

+=debito

(-)=cassa

Ammontare

sottoscritto Rating

Tipo

bond

Tipo

rimborso

Data

quotazioneScadenza Durata Cedola annua

1 Landi Renzo 233.320 18.300 7,84% 105.900 47.200 0,45 2,58 34.000 no senior bullet 15/05/2015 2020 5 6,10%

2 Oxon Italia 160.000 14.700 9,19% 161.000 58.900 0,37 4,01 8.000 Cerved A3.1 senior amortizing 29/04/2015 2021 6 5,50%

3 Micoperi 344.000 54.000 15,70% 49.000 82.400 1,68 1,53 25.000 Cerved A2.2 senior bullet 28/04/2015 2020 5 5,75%

4 Ferrarini 254.000 21.000 8,27% 115.800 118.000 1,02 5,62 15.000 Cerved A3.1 senior bullet 13/04/2015 2020 5 6,38%

5 Pasta Zara 236.200 14.600 6,18% 95.400 96.300 1,0 6,6 5.000 Cerved A2.2 senior amortizing 27/03/2015 2020 5 6,50%

6 Rapetti Food Service 23.600 1.000 4,24% 10.800 3.700 0,34 3,70 2.000 no senior amortizing 26/01/2015 2018 3 5,60%

7 Dedagroup 191.300 17.090 8,93% 17.800 20.900 1,17 1,22 10.000 Cerved B1.2 senior amortizing 22/12/2014 2019 4 6,35%

8 Olsa 134.000 22.900 17,09% 49.497 34.500 0,70 1,51 5.000 no senior bullet 18/12/2014 2019 4 4,75%

9 TBS Group 218.500 20.000 9,15% 51.700 59.800 1,16 2,99 15.000 Cerved B1.1 senior amortizing 29/10/2014 2019 5 6,50%

10 Molinari 22.500 5.800 25,78% 124.400 13.400 0,11 2,31 5.000 no senior amortizing 03/10/2014 2019 5 6,10%

11 Tesi 18.300 860 4,70% 1.900 1.400 0,74 1,63 2.000 no senior amortizing 26/09/2014 2019 5 5,60%

12 Eurotranciatura 170.000 11.090 6,52% 36.046 63.012 1,75 5,68 5.000 no senior amortizing 14/08/2014 2019 5 5,00%

13 Tesmec 94.734 14.890 15,72% 39.757 76.207 1,92 5,12 15.000 no senior amortizing 08/04/2014 2021 7 6,13%

14 Grafiche Mazzucchelli 65.000 1.864 2,87% 6.423 16.200 2,52 8,69 2.000 no senior bullet 07/11/2013 2019 6 8,00%

15 SIGIT 50.000 3.940 7,88% 13.006 9.725 0,75 2,47 6.000 no senior amortizing 11/08/2014 2019 5 6,25%

16 Global System International 44.680 3.434 7,69% 9.958 11.803 1,19 3,44 5.000 Cerved B1.1 senior bullet 09/07/2014 2019 5 6,75%

17 Sipcam 40.450 930 2,30% 65.695 48.423 0,74 52,07 15.000 Cerved B1.1 senior bullet 26/09/2014 2019 5 6,50%

18 Mille Uno Bingo 39.600 10.500 26,52% 31.912 4.578 0,14 0,44 9.000 no senior amortizing 15/11/2013 2018 5 Euribor 3m+560 bp

19 GPI 32.403 5.079 15,67% 7.439 14.537 1,95 2,86 3.750 no senior bullet 23/12/2013 2018 5 5,50%

20 Iacobucci HF Electronics 24.000 5.084 21,18% 5.206 6.953 1,34 1,37 4.950 no senior amortizing 20/12/2013 2017 4 8,00%

22 Molinari 22.500 5.600 24,89% 12.330 13.445 1,09 2,40 5.000 no senior amortizing 03/10/2014 2019 5 6,10%

23 Bomi Italia 19.369 576 2,97% 16.698 4.909 0,29 8,52 1.500 no senior bullet 31/03/2014 2017 3 7,25%

24 Filca Coop sc. 17.522 1.570 8,96% 23.367 (5.011) (0,21) (3,19) 9.000 Crid BBB+ senior amortizing 30/09/2013 2019 6 6,00%

25 Tesi 17.500 1.002 5,73% 1.940 1.921 0,99 1,92 2.000 no senior amortizing 29/09/2014 2019 5 5,60%

26 Alessandro Rosso 17.100 711 4,16% 14.432 16.483 1,14 23,18 4.000 no senior bullet 20/12/2013 2018 5 10,00%

27 MPG manifattura plastica 15.200 1.590 10,46% 6.432 6.425 1,00 4,04 3.000 no senior amortizing 30/07/2014 2019 5 Euribor 3m+400 bp

28 Microcinema 6.200 325 5,24% 3.246 2.813 0,87 8,66 1.500 no senior bullet 29/01/2014 2017 3 8,13%

29 Caar 4.345 330 7,59% 196 1.406 7,17 4,26 2.800 no senior amortizing 01/07/2013 2018 5 6,50%

* sono state considerate le emissioni più significative quotate sul mercato extraMOT realizzate negli ultimi 2 anni e con importi inferiori ai 100 mln€

EMISSIONI MINIBOND (k€)*

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 13

Introduzione Emissioni: valori e caratteristiche (2/ 2)

• Le caratteristiche delle emissioni più significative sopra riportate variano molto a seconda del parametro osservato:

• L’ammontare dell’emissione è molto vario, da un minimo

di 1,5 mln€ a 34 mln€ passando per emissioni di 2,3 e 5

mln€;

• La redditività operativa (ebitda margin) delle emissioni

considerate è molto varia;

• A partire dalla fine del 2014 inizia a crescere il numero di

emissioni con rating;

• Le finalità dell’emissione possono riguardare non solo lo

sviluppo dell’impresa, ma anche la ristrutturazione del

debito.

Parametri min MAX Media

Ricavi (k€) 4.345 344.000 89.869

Ebitda 325 54.000 9.242

Ebitda margin 2,30% 26,52% 10,48%

Emissione 1.500 34.000 7.875

Cedola Euribor 3m+400 bp 10,00% 6,42%

Durata 3 7 5

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 14

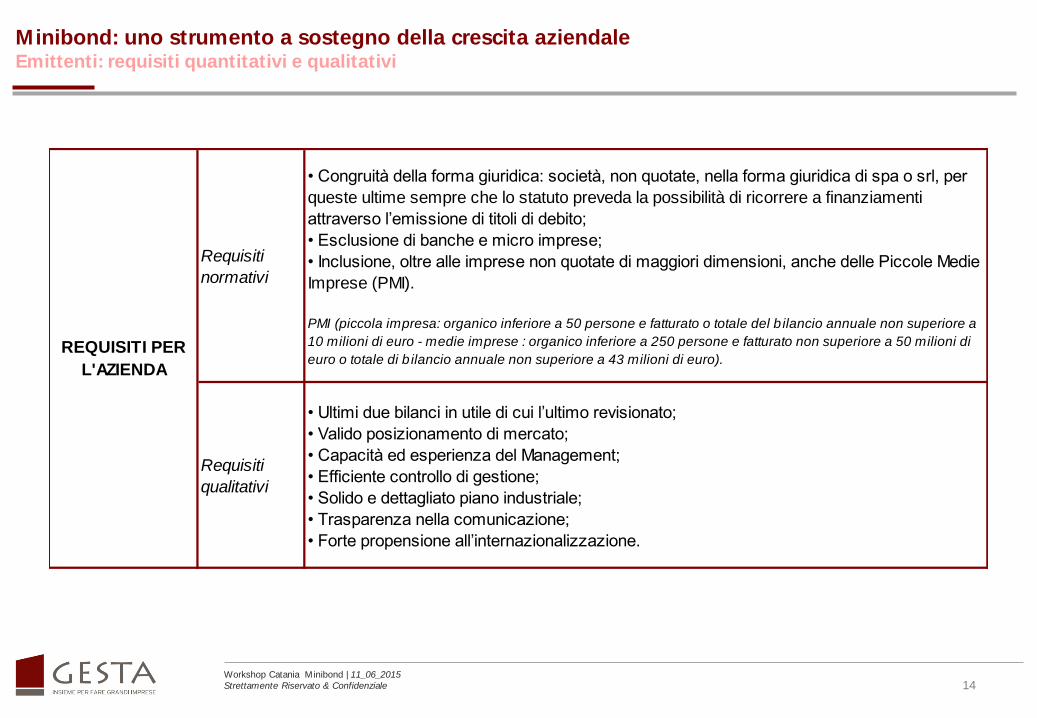

Minibond: uno strumento a sostegno della crescita aziendale Emittenti: requisiti quantitativi e qualitativi

Requisiti

normativi

• Congruità della forma giuridica: società, non quotate, nella forma giuridica di spa o srl, per

queste ultime sempre che lo statuto preveda la possibilità di ricorrere a finanziamenti

attraverso l’emissione di titoli di debito;

• Esclusione di banche e micro imprese;

• Inclusione, oltre alle imprese non quotate di maggiori dimensioni, anche delle Piccole Medie

Imprese (PMI).

PMI (piccola impresa: organico inferiore a 50 persone e fatturato o totale del b ilancio annuale non superiore a

10 milioni di euro - medie imprese : organico inferiore a 250 persone e fatturato non superiore a 50 milioni di

euro o totale di b ilancio annuale non superiore a 43 milioni di euro).

Requisiti

qualitativi

• Ultimi due bilanci in utile di cui l’ultimo revisionato;

• Valido posizionamento di mercato;

• Capacità ed esperienza del Management;

• Efficiente controllo di gestione;

• Solido e dettagliato piano industriale;

• Trasparenza nella comunicazione;

• Forte propensione all’internazionalizzazione.

REQUISITI PER

L'AZIENDA

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 15

Minibond: uno strumento a sostegno della crescita aziendale Vantaggi: fiscali, finanziari, altri

• Deducibilità degli interessi passivi entro il 30% del ROL (risultato operativo lordo) per i titoli quotati e per i titoli non

quotati solo se rispettate determinate condizioni (titoli detenuti da investitori qualificati che non detengono più del 2

per cento del capitale o del patrimonio della società emittente e beneficiario effettivo dei proventi residente in Italia o

in Stati e territori che consentono un adeguato scambio di informazioni);

• Deducibilità delle spese di emissione nell’esercizio in cui sono sostenute.

• Sviluppo di un canale alternativo a quello bancario in grado di sostenere nel tempo importanti capacità di

finanziamento di progetti di crescita, internazionalizzazione, investimenti e operazioni straordinarie;

• Spostamento della struttura finanziaria sul medio/lungo termine;

• Finanziamento non soggetto a revoca non censito nella "Centrale Rischi";

• Possibilità di rimborso anticipato del minibond;

• Condizioni del prestito più flessibili;

• Positivo impatto sul rating aziendale.

• Nessun condizionamento sulle scelte strategiche e sulla gestione operativa da parte del sottoscrittore;

• Adempimenti informativi in caso di emissione e quotazione limitati;

• Tempistiche ragionevoli per l'emissione (stimati in 2 mesi e mezzo);

• Costi contenuti e, in buona parte, legati al successo dell’emissione;

• La quotazione in borsa non è solo funzionale all’ottenimento dei benefici fiscali, ma assicura una maggiore visibilità

dell’azienda anche sui mercati finanziari nazionali e internazionali presentando un costo contenuto (2.500€ una

tantum) e requisiti informativi poco stringenti.

Fiscali

Finanziari

Altri vantaggi

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 16

Minibond: uno strumento a sostegno della crescita aziendale Vantaggi: esempi

• Ampio risalto sui media e introduzione della Società alla comunità finanziaria;

• Forte promozione del brand nel settore di appartenenza;

• Finanziamento a sostegno della crescita (20 assunzioni e 4 nuove società create grazie ai proventi derivanti dall’emissione).

Ricavi 4.345

Ebitda 330

Ebitda margin 7,6%

Risultato netto 76

Posizione Finanziaria Netta

((+)debito; (-) cassa) 1.406

PFN/Ebitda 4,3x

Rapporto PFN/Equity 7,2x

Emissione 2.800

Cedola annua 6,50%

Impiego proventi emissione*

* Descrizione destinazione impieghi emissione da Documento di Ammissione.

"L’Emittente intende diversificare le fonti di finanziamento rispetto al tradizionale canale bancario. L'ammontare

ricavato dall'emissione obbligazionaria sarà destinato dall'Emittente a finalità di crescita e sviluppo per linee

interne ed esterne con l’obiettivo di incrementare la capacità produttiva sui mercati nazionali e diversificare

l’esposizione geografica dei ricavi."

CAAR

Parametri (k€)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 17

Minibond: uno strumento a sostegno della crescita aziendale Vantaggi: esempi

• La società, dotata di solidità finanziaria e elevate capacità di generazione di cassa sceglie il minibond rispetto al tradizionale

finanziamento bancario per creare un canale finanziario alternativo attraverso importanti investimenti;

• In un settore caratterizzato da elevati capex di sviluppo (costo unitario licenza: 400k€ + costanti ammodernamenti sale) per

una Società in crescita è necessario avere una fonte di finanziamento alternativa in grado di soddisfare in futuro in

maniera tempestiva fabbisogni elevati

Ricavi 39.600

Ebitda 10.500

Ebitda margin 26,5%

Risultato netto 8.188

Posizione Finanziaria Netta

((+)debito; (-) cassa) 4.578

PFN/Ebitda 0,4x

Rapporto PFN/Equity 0,14x

Emissione 9.000

Cedola annua Euribor 3m+560 bp

Impiego proventi emissione*

* Descrizione destinazione impieghi emissione da Documento di Ammissione.

"Finalità dell'emissione:

- investimenti in acquisizioni di nuove sale bingo da altri operatori attualmente presenti sul mercato e titolari di concessioni attive, per una

quota almeno pari ai due terzi del valore dell’emissione;

- la rimanente quota per scopi aziendali di natura generale che includono, ma non sono limitati a, acquisizioni opportunistiche e altri

investimenti da vagliare nel corso del tempo.

L’obiettivo dell’Emittente è quello di consolidare la propria posizione di leader di settore Bingo in Italia e accrescere ulteriormente la propria

quota di mercato in uno scenario di progressiva concentrazione del settore sugli operatori maggiormente strutturati e con capacità di

investimento."

Milleuno Bingo

Parametri (k€)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 18

Minibond: uno strumento a sostegno della crescita aziendale Vantaggi: esempi

• La Società, che presenta potenzialità di crescita, è riuscita a consolidare il debito con un canale alternativo a

quello bancario e nel tempo stesso a finanziare lo sviluppo.

Ricavi 65.000

Ebitda 1.864

Ebitda margin 2,87%

Risultato netto 3.399

Posizione Finanziaria Netta

((+)debito; (-) cassa)16.134

PFN/Ebitda 8,7x

Rapporto PFN/Equity 2,5x

Emissione 2.000

Cedola annua 8,00%

Impiego proventi emissione*

* Descrizione destinazione impieghi emissione da Documento di Ammissione.

"I fondi derivanti dall’emissione delle Obbligazioni verranno utilizzati dall’Emittente per lo svolgimento della

propria attività e, in particolare, per rimborsare e sostituire i debiti a breve e finanziare le attività di crescita

per linee esterne."

Grafiche Mazzuchelli

Parametri (k€)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 19

Minibond: uno strumento a sostegno della crescita aziendale Gli attori coinvolti nel processo di emissione

Descrizione attività

• Analisi preliminare per verifica potenzialità dell’emittente

• Predisposizione/verifica del Business Plan e info – memo

• Presentazione operazione e supporto alla negoziazione delle condizioni

• Verifiche statutarie e delibere

• … (Vedere pagine a seguire)

• Certificazione Bilancio

• Limited review su alcune poste (a richiesta investitore)

• Elaborazione rating (eventuale)

• Avvio Due diligence - Richiesta Info aggiuntive

• Decisione investimento

Soggetto

Advisor finanziarrio

Advisor legale

Società revisione

Rating agency

Investitore

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 20

Minibond: uno strumento a sostegno della crescita aziendale Ruolo di GESTA

Descrizione attività

• Valutazione iniziale sulla base di indicatori quantitativi e qualitativi della Società che possono costituire fattori

discriminanti per l’emissione.

• Analisi dei risultati storici e interviste con proprietà/management con l’obiettivo di valutare i requisitivi qualitativi e

quantitativi necessari per l’emissione. Tale fase, che coinvolge unitariamente tutti i partner di GESTA (Finlife, Sinedi,

Studio legale MDA) prevede un’analisi del quadro societario, dei sistemi di controllo e reporting, oltre che della situazione

economico-patrimoniale della Società;

• Al termine di tale fase, il team di GESTA provvederà a contattare potenziali investitori presentando la Società sulla base

degli esiti derivanti da tale analisi al fine di verificare il potenziale interesse ad una sottoscrizione.

• Coordinamento con eventuale società di rating (requisito non sempre necessario);

• Predisposizione business plan/revisione (se già esistente);

• Predisposizione di un documento informativo (Information Memorandum) da presentare in agli investitori per una

valutazione definitiva;

• Definizione del regolamento del prestito obbligazionario, delle delibere societarie e della contrattualistica per l’emissione.

• Tale fase eventuale prevede la preparazione del documento di ammissione alla quotazione e il contatto con il

Dipartimento Fixed Income di Borsa Italiana ed i referenti di Monte Titoli Spa (o altra società di gestione accentrata dei

titoli) e Banca d’Italia.

Fase

1. Pre screening

2. Studio preliminare

3. Strutturazione dell'operazione e regolamento del

prestito

4. Quotazione dello strumento (eventuale)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 21

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: fase iniziale di screening

Ricerca di potenziali clienti. Elementi

discriminanti per la selezione:

Elementi quantitativi:

- Utile netto > 0

- Fatturato in crescita o fatturato costante

(ma Ebitda margin >= media settore)

- Fatturato: compreso tra i 10 e i 500 mln€

- PFN/PN < 3

- 1<PFN/EBITDA <5

Elementi qualitativi:

# Attività Descrizione

1

Analisi e ricerca di informazioni disponibili

riguardanti la governance e la struttura

organizzativa

FASE 1.

Fase iniziale di

screening

La società target presenta una solida struttura finanziaria ed è

caratterizzata da una costante/crescente capacità di generare

cassa. Presenta inoltre una comprovata esperienza nel settore, la

compagine societaria è dinamica e aperta a soluzioni finanziarie

alternative al classico canale bancario.

Macrofase

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 22

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: studio preliminare (1/ 3)

6 Rapporti di gruppoFinalità dell'analisi: individuare i ruoli delle divisioni aziendali/prospettive delle Società del Gruppo

(eventuali società del Gruppo con tensioni finanziarie/in difficoltà, elementi critici).

7 Verifica sui finanziamenti

Finalità dell'analisi: verificare se sono presenti Finanziamenti a M/L termine con obblighi per la Società

che di fatto limitano la possibilità di emettere prestiti obbligazionari o se esistono eventuli coventant sul

debito esistente.

# Attività Descrizione

Verifica controllo contabile

Esempio di fattore discriminante per eventuale emissione obbligazionaria:

solo una parte degli azionisti hanno ruoli operativi pur appartenendo allo stesso nucleo familiare.

Possibili divergenze di interessi in presenza di operazioni straordinarie su capitale, garanzie, ecc.).

Composizione soci

Governance (Presidente CDA, AD)

2

3

4

5

FASE 2.

Studio preliminare

Macrofase

Finalità dell'analisi: evidenziare eventuali punti di attenzione oggetto di possibili approfondimenti da

parte di investitori quali: l’adeguatezza dei controlli e l'impatto sui costi che deriverebbero da una

mancanza di trasparenza e separazione tra gli interessi aziendali e del socio.

Finalità dell'analisi: verificare se nello Statuto è prevista la possibilità di emettere obbligazioni. (Nello

specifico: "la Società potrà compiere tutte le operazioni finanziarie, mobiliari e immobiliari ritenute utili

per il raggiungimento dell’oggetto sociale" ).

Requisiti formali : analisi del quadro societario

Analisi statuto

Finalità analisi: verificare l’esistenza di un eventuale revisore esterno che potrà quindi mantenere

l’incarico in caso di quotazione. Nel caso non sia presente, la società di revisione può essere inserita in

seguito se si procede con la quotazione strumento.

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 23

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: Studio preliminare (2/ 3)

FASE 2.

Studio preliminare8

Verificare la presenza di un sistema di

controllo di gestione e di reporting

La Società deve quantomeno essere dotata di un sistema di

contabilità generale/contabilità industriale.

- Reporting periodico: Reporting periodico infrannuale, reporting

patrimoniale a livello di capogruppo, reporting economico

consolidato infrannuale.

Da valutare con investitore se eventualmente richiedere

l'implementazione di un sistema che permetta:

- Pianificazione strategica: verificare se vi è un processo di

pianificazione strategica strutturato e eventualmente da aggiornare;

- Pianificazione operativa: budget economico/patrimoniale annuale

con revisione trimestrale;

- Pianificazione finanziaria: elaborazione del Budget Finanziario e

del Cash Flow previsionale.

# Attività DescrizioneMacrofase

Requisiti informativi/organizzativi: Il sistema di pianificazione e controllo

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 24

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: studio preliminare (3/ 3)

9 Verifica Key Financial Drivers

Analisi della situazione economico-patrimoniale e finanziaria consuntiva finalizzata a:

- verificare la solidità patrimoniale dell’azienda e eventuali tensioni finanziarie che non

consentono negoziabilità debito;

- analizzare andamento del fatturato con l'utilizzo di informazioni qualitative fornite dal

management della società;

- analizzare andamento marginalità (Ebitda margin);

- verificare presenza di garanzie, etc.

10 Analisi piano degli investimenti

Verificare la presenza di eventuali investimenti nelle principali aree aziendali quali

ricerca e sviluppo, produzione, area commerciale, etc. e investment purpose.

Note: la Società potrebbe già avere un BP che include gli effetti delle prospettive di

crescita, in questo caso è già presentabile un prospetto quantitativo con

informazioni prospettiche agli investitori. In caso contrario in questa prima fase

l’output conterrà solo informazioni qualitative sulle potenzialità e prospettive future

dell’azienda otttneute tramite le interviste con il management societario e analisi

interne.

11 Incontri preliminari con investitori

Gli incontri hanno lo scopo di recepire eventuali manifestazioni di interesse verso le

società analizzate. Le tempistiche dell'attività in oggetto comprendono i tempi di invio

della documentazione e di attesa feedback.

Tale fase comprende una verifica preliminare dell'interesse di massima dell'investitore con le relative condizioni:

- Range del tasso di interesse atteso;

- Richiesta di eventuali condizioni da inserire nel regolamento del prestito (v. fase 3 e fase 4 a seguire).

FASE 2.

Studio preliminare

Requisiti di mercato

Macrofase # Attività Descrizione

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 25

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: strutturazione dell’operazione e regolamento del prestito

12Coordinamento con eventuale società di

rating

La presenza del rating dipende dalle richieste dell'investitore. Tempi e costo da valutare con agenzia di

rating.

14Realizzazione documento informativo

sintetico (Information Memorandum)

Finalità del documento è presentare la Società e la sua attività, i flussi prospettici e l’operazione di

emissione obbligazionaria al potenziale Investitore (previa sottoscrizione di un accordo di

confidenzialità). Il Memorandum includerà una descrizione della Società, delle strategie, dei meccanismi

gestionali ed un’analisi delle performance finanziarie ed operative previsionali.

15

Realizzazione di una prima bozza di

regolamento del prestito obbligazionario

Delibere societarie e contrattualistica per

emissione del prestito

Il regolamento del prestito può già contenere delle indicazioni richieste dagli investitori in sede di primo

incontro post analisi preliminare.

Note: qualora l'investitore non si fosse espresso in tale sede su eventuali condizioni da inserire nel

prestito, si può comunque sondare la disponibilità dell'imprenditore a venire incontro alle esigenze

dell'investitore tramite l'inserimento di covenant e opzioni call/put. A titolo di esempio si può concordare

con l'imprenditore l'inserimento di un'opzione put con strike price superiore al prezzo di emissione a

beneficio dell'investitore, esercitabile al superamento di determinati coventant finanziari/cambiamento

della struttura societaria.

16Incontro con potenziali investitori già

contattati (e nuovi) al termine della fase 2

Raccolta interesse sulla base dell'information memorandum, definizione del regolamento del prestito su

indicazioni finali degli investitori.

La definizione della struttura dell'operazione (tempistiche, modalità di rimborso, tasso di interesse) è

propedeutica alla realizzazione del business plan, il quale contiene il piano degli investimenti realizzabile

con il funding raccolto.

Realizzazione business plan/revisione (se già

esistente)

FASE 3.

Strutturazione

dell'operazione e

regolamento del

prestito

# Attività Descrizione

13

Macrofase

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 26

Minibond: uno strumento a sostegno della crescita aziendale Processo di emissione: quotazione dello strumento (eventuale)

17Preparazione del documento di ammissione

alla quotazione

Il documento deve avere un contenuto minimo predisposto da Borsa

Italiana.

18

Interfacciare il Dipartimento Fixed Income di

Borsa Italiana ed i referenti di Monte Titoli

Spa (o altra società di gestione accentrata

dei titoli)

Supportare la Società nelle attività operative necessarie alla quotazione e

alla dematerializzazione del titolo.

# Attività Descrizione

FASE 4.

(eventuale)

Quotazione dello

strumento

Macrofase

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 27

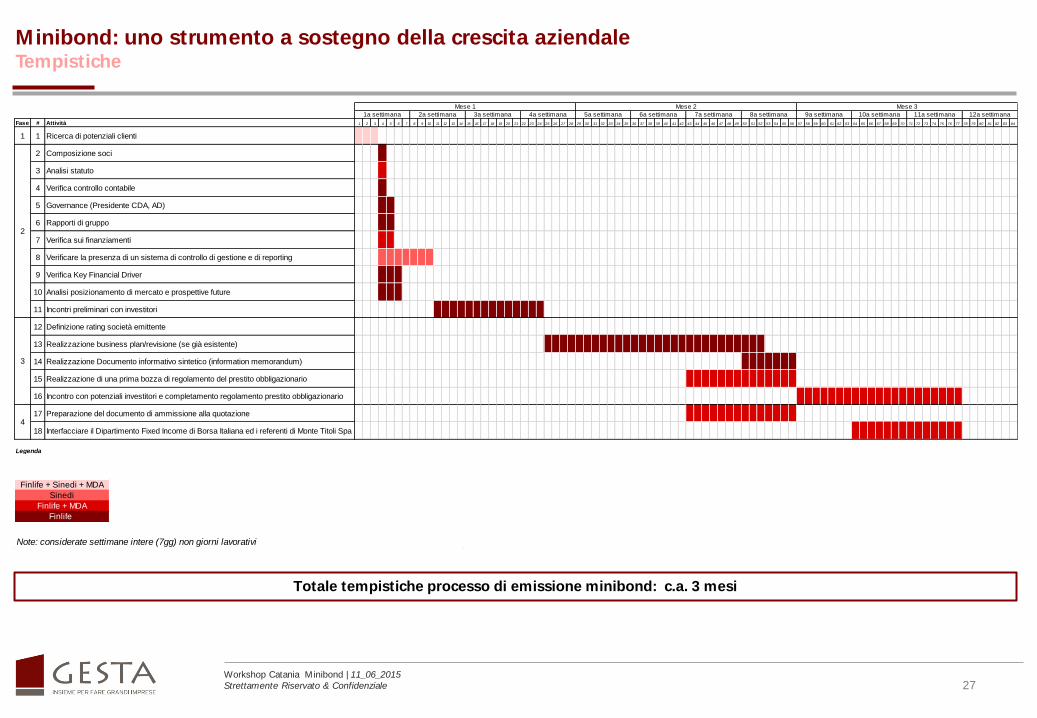

Minibond: uno strumento a sostegno della crescita aziendale Tempistiche

Note: considerate settimane intere (7gg) non giorni lavorativi

Finlife + Sinedi + MDA

Sinedi

Finlife + MDA

Finlife

Totale tempistiche processo di emissione minibond: c.a. 3 mesi

Fase # Attività 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84

1 1 Ricerca di potenziali clienti

2 Composizione soci

3 Analisi statuto

4 Verifica controllo contabile

5 Governance (Presidente CDA, AD)

6 Rapporti di gruppo

7 Verifica sui finanziamenti

8 Verificare la presenza di un sistema di controllo di gestione e di reporting

9 Verifica Key Financial Driver

10 Analisi posizionamento di mercato e prospettive future

11 Incontri preliminari con investitori

12 Definizione rating società emittente

13 Realizzazione business plan/revisione (se già esistente)

14 Realizzazione Documento informativo sintetico (information memorandum)

15 Realizzazione di una prima bozza di regolamento del prestito obbligazionario

16 Incontro con potenziali investitori e completamento regolamento prestito obbligazionario

17 Preparazione del documento di ammissione alla quotazione

18 Interfacciare il Dipartimento Fixed Income di Borsa Italiana ed i referenti di Monte Titoli Spa

Mese 2 Mese 3

12a settimana11a settimana

Mese 1

7a settimana 8a settimana 9a settimana 10a settimana1a settimana 2a settimana 3a settimana 4a settimana

2

3

Legenda

4

5a settimana 6a settimana

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale

Statuto della società emittente: verifica ed eventuale revisione, ove necessaria

Certificato di vigenza rilasciato dalla competente Camera di Commercio

Certificato fallimentare rilasciato dalla Competente sezione del Tribunale Fallimentare

28

Documentazione preliminare all’emissione

Documentazione societaria dell’Emittente

Delibera di emissione dell’Emittente

adottata dall’organo competente, avente ad oggetto l’approvazione dell’operazione e il conferimento dei relativi poteri

di firma

Procura/e dell’Emittente (eventuale/i)

per il conferimento dei poteri di firma, in conformità con quanto previsto nella Delibera di emissione

Bilanci dell’Emittente (anche consolidati, ove applicabile)

relativi agli ultimi due esercizi annuali

Informativa societaria sull’Emittente

Data Room con tutte le informazioni necessarie per la Due Diligence e per la redazione del Documento di Ammissione

alla quotazione (Persone Responsabili, Fattori di Rischio, Storia e Informazioni sull’Emittente, Struttura Organizzativa,

Azionisti, Contratti Rilevanti)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 29

Documentazione contrattuale all’emissione (1/2)

La documentazione generalmente utilizzata nel contesto di emissioni minibond comprende:

• Il prospetto informativo o documento di ammissione

assumendo che l’offerta avvenga in regime di esenzione dalle norme che regolano l’offerta al pubblico e la quotazione sui

mercati regolamentati (i.e. Direttiva Prospetti), il prospetto è predisposto secondo le linee guida predisposte dal MTF prescelto

• La disclosure richiesta dagli MTF maggiormente utilizzati dagli emittenti italiani (Luxembourg Stock Exchange, Irish Stock

Exchange, ExtraMOT PRO, Wiener Börse)

• Il regolamento del prestito che contiene tutti i termini e le condizioni delle obbligazioni

• Il contratto di sottoscrizione delle obbligazioni stipulato tra l’Emittente e il primo investitore

- il ruolo degli intermediari nell’emissione dei minibond

- collocamento e private placement

• L’eventuale mandato di arranging conferito, a seconda dei casi, dall’Emittente ovvero dall’Investitore, alla banca

strutturatrice

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 30

Documentazione contrattuale all’emissione (2/2)

• L’agency agreement volto a regolare i pagamenti ai sensi del prestito obbligazionario e l’eventuale determinazione degli

interessi dovuti in caso di tasso variabile

• L’accordo di accentramento delle obbligazioni presso Monte Titoli

• La domanda di quotazione

• In caso di emissioni secured, i documenti di garanzia, quali ad esempio:

pegni su conti correnti

pegni su crediti commerciali o cessione di crediti commerciali in garanzia

pegni sulle partecipazioni detenute in società controllate

pegni su crediti derivanti da finanziamenti infragruppo (inclusi i c.d. proceeds loans)

garanzie fideiussorie

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 31

Gli impegni assunti dall’Emittente (1/2)

Fra i principali impegni assunti dall’emittente nei confronti degli investitori nel contesto di emissioni minibond, si

ricordano:

• Negative pledge, ai sensi del quale l’emittente, con alcune eccezioni, si impegna a non costituire garanzie reali a

favore di terzi creditori in pregiudizio dei detentori delle obbligazioni. A differenza del mercato Eurobond, il negative

pledge viene di regola esteso anche a garanzie concesse per indebitamento bancario, e non solo cartolare

• Obblighi informativi ai sensi dei principali regolamenti dei sistemi multilaterali di negoziazione (MTF) italiani ed

europei, l’Emittente è tenuto a:

mettere a disposizione del mercato (attraverso, ad esempio, la pubblicazione sul proprio sito internet), talune

informazioni e documenti, quali, inter alia:

• i bilanci sottoposti a revisione contabile

• ove presenti, i rating attribuiti all’emittente e/o all’emissione, nonché qualsiasi modifica ai medesimi

• L’informativa c.d. price sensitive, incluse le informazioni inerenti a qualsiasi modifica dei diritti dei

portatori delle obbligazioni, nonché le informazioni necessarie affinché tutti i portatori possano esercitare

i propri diritti (c.d. principio della parità di trattamento)

comunicare prontamente al gestore del mercato alcune informazioni ed eventi relativi all’Emittente e alle

obbligazioni, quali, inter alia:

• la determinazione degli importi dovuti a titolo di interesse (in caso di obbligazioni a tasso variabile)

• gli eventi di rimborso anticipato

• il fallimento o lo stato di insolvenza dell’Emittente

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 32

Gli impegni assunti dall’Emittente (2/2)

• Covenant finanziari (e.g. Posizione Finanziaria Netta / EBITDA; EBITDA / Interessi ecc.) rilevati su base generalmente

periodica in base ai risultati di periodo

• Eventi di default relativi all’emittente quali a titolo esemplificativo:

mancato pagamento di qualsiasi importo derivante dalle obbligazioni

violazione dei covenant finanziari

cross default

sentenze che condannino l’emittente al pagamento di importi superiori a determinate soglie nel caso in cui il

pagamento non sia adempiuto entro un certo periodo di tempo

escussione di garanzie costituite su asset, proprietà o revenue dell’emittente per importi superiori a determinate soglie

insolvenza dell’emittente o incapacità dello stesso di soddisfare le proprie obbligazioni in scadenza; nomina di un

liquidatore, di un curatore o di altro soggetto preposto all’amministrazione dell’emittente o ammissione a concordato

preventivo o altra procedura concorsuale

altri eventi societari rilevanti (e.g. cessazione delle attività societarie, liquidazione o scioglimento volontario

dell’emittente)

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 33

Focus sul Documento di Ammissione

• Elementi minimi:

persone responsabili;

fattori di rischio;

informazioni sull’emittente (storia ed evoluzione);

struttura organizzativa;

principali azionisti;

informazioni finanziarie (in alternativa viene allegato l’ultimo bilancio);

informazioni riguardanti gli strumenti finanziari;

ammissione alla negoziazione e modalità di negoziazione

• Elementi aggiuntivi:

Borsa può richiedere ulteriori informazioni o autorizzare l’omissione di alcuni punti tenuto conto della tipologia di emittente, delle caratteristiche dell’offerta e/o dello strumento finanziario

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 34

Esempi di fattori di rischio

Fattori di rischio relativi all’Emittente

1. Rischi connessi all’indebitamento, al tasso d’interesse, alla mancata riscossione dei

crediti, al tasso di cambio

2. Rischi legali

3. Rischi legati alla concessione di fidejussioni

4. Rischi legati alla dipendenza dell’Emittente da alcune figure chiave e alla concentrazione

delle deleghe in capo ad alcuni soggetti

5. Rischi legati ai rapporti dell’Emittente con parti correlate

Fattori di rischio connessi al settore in cui l’Emittente opera

1. Rischi normativi legati all’attività

2. Rischi legati alla concorrenza

3. Rischi connessi al cambiamento delle preferenze dei consumatori

4. Rischi connessi alla congiuntura economico-finanziaria

Fattori di rischio relativi agli strumenti finanziari offerti

1. Rischi di tasso

2. Rischi derivanti da modifiche al regime fiscale

3. Rischi relativi ai conflitti d’interesse

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 35

Focus sul Regolamento del Prestito Obbligazionario

• Ammontare totale delle obbligazioni, numero e valore dei tagli, denominazione

• Prezzo di emissione e rimborso

• Tasso di interesse nominale

• Durata del Prestito Obbligazionario

• Diritti connessi alle obbligazioni e relative limitazioni

• Rimborso anticipato a favore dell’Emittente (Opzione Call)

• Rimborso anticipato a favore dei portatori delle Obbligazioni (Opzione Put)

• Assemblee dei portatori e rappresentante comune

• Regime di circolazione delle Obbligazioni

Workshop Catania Minibond | 11_06_2015

Strettamente Riservato & Confidenziale 36 Insieme per fare grandi imprese

Gesta Rete d’Imprese Via G.A. Longhin, 53 35129 Padova (PD) – Italy T + 39 049 80 77 821 www.retegesta.it

Pier Francesco Alessi

Partner Finlife Corporate Finance

T: +39 049 877 44 22

M:+39 348 44 28 028

Marco Costamagna

Partner Sinedi

T: +39 049 807 78 21

M:+39 348 49 05 252

Alessio Vianello

Partner MDA Associati

T: +39 041 538 94 30

M:+39 348 89 06 508