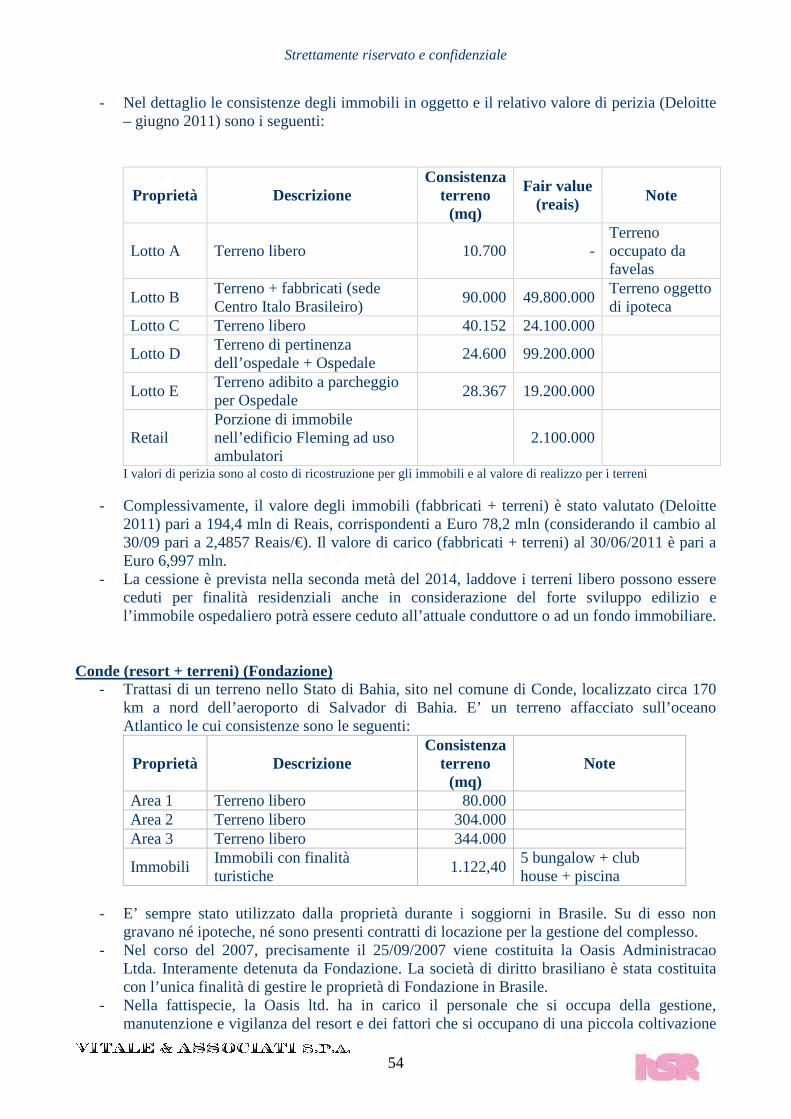

HSR - Piano di Prosecuzione e Piano di Liquidazione - La...

71

Strettamente riservato e confidenziale 1 Fondazione Centro San Raffaele del Monte Tabor Piano di Prosecuzione e Piano di Liquidazione - Aggiornamento 02 marzo 2012 - Milano, 02 marzo 2012

Transcript of HSR - Piano di Prosecuzione e Piano di Liquidazione - La...

Strettamente riservato e confidenziale

1

Fondazione Centro San Raffaele del Monte Tabor

Piano di Prosecuzione e Piano di Liquidazione

- Aggiornamento 02 marzo 2012 -

Milano, 02 marzo 2012

Strettamente riservato e confidenziale

2

INDICE

PREMESSA........................................................................................................................................3

INTRODUZIONE..............................................................................................................................5

1. STATO PATRIMONIALE EFFETTIVO PRO – FORMA DI FOND AZIONE AL 10 OTTOBRE 2011 E IPOTIZZATE RETTIFICHE IN IPOTESI DI DISCONTINUITA’. .........7

2. CONTO ECONOMICO PREVISIONALE DEL PIANO DI PROSEC UZIONE DI FONDAZIONE.................................................................................................................................14

3. BUDGET DI TESORERIA DI FONDAZIONE NEL PIANO DI P ROSECUZIONE IN CORSO DI PROCEDURA. ............................................................................................................16

3.1. Budget di tesoreria di Fondazione ..........................................................................................16 3.2. Budget di tesoreria delle Partecipate.......................................................................................20 3.3. Conclusioni .............................................................................................................................23

4. STATO PATRIMONIALE DI FONDAZIONE NEL PIANO DI PR OSECUZIONE..........24

5. PERIMETRO DI OLDCO ALLA IPOTIZZATA DATA DI OMOLO GA DEL CONCORDATO. .............................................................................................................................27

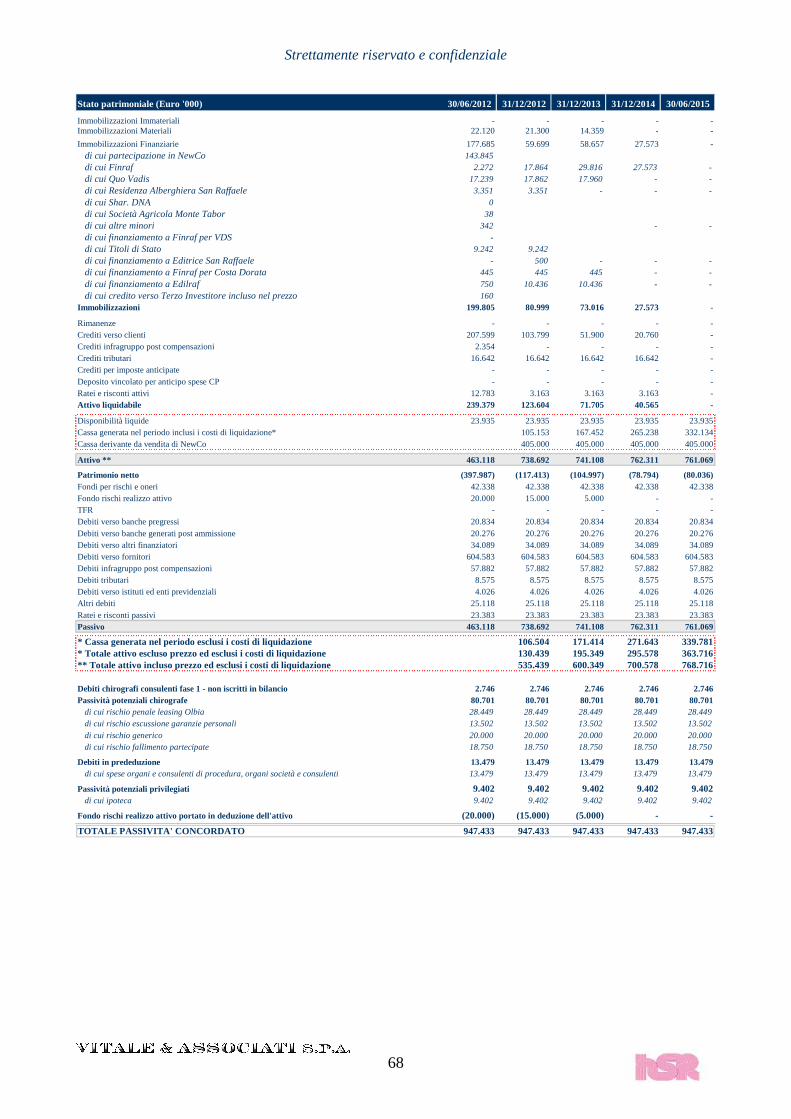

6. PIANO DI LIQUIDAZIONE DI OLDCO (1 LUGLIO 2012 – 30 GIUGNO 2015). .............31

6.1. Assunzioni di conto economico ..............................................................................................31 6.2. Assunzioni di stato patrimoniale.............................................................................................32 6.3. Prospetti di conto economico, stato patrimoniale e flussi di cassa di OldCo. ........................34

7. PIANO DI CONCORDATO DI OLDCO E CALCOLO DELLA PER CENTUALE DI RECOVERY.....................................................................................................................................37

ALLEGATO A1: CONFRONTO TRA LE RETTIFICHE ALL’ATTIVO DELLA SITUAZIONE PATRIMONIALE DI FONDAZIONE DI PARTENZA S TIMATA AL 31.10.11 E CONTENUTA NELLA VERSIONE DEPOSITATA IN T RIBUNALE IL 10.10.11 E LE RETTIFICHE ALL’ATTIVO DELLA SITUAZIONE PATRIMO NIALE DI PARTENZA EFFETTIVA AL 10.10.11 E CONTENUTA NEL PRES ENTE DOCUMENTO.............................................................................................................................................................40

ALLEGATO A2: CONFRONTO TRA LE RETTIFICHE AL PASSIVO DELLA SITUAZIONE PATRIMONIALE DI FONDAZIONE DI PARTENZA S TIMATA AL 31.10.11 E CONTENUTA NELLA VERSIONE DEPOSITATA IN T RIBUNALE IL 10.10.11 E LE RETTIFICHE AL PASSIVO DELLA SITUAZIONE PATRIMO NIALE DI PARTENZA EFFETTIVA AL 10.10.11 E CONTENUTA NEL PRES ENTE DOCUMENTO.............................................................................................................................................................41

ALLEGATO B: DETTAGLIO CREDITI E DEBITI INFRAGRUPPO AL 10 OTTOBRE 2011....................................................................................................................................................42

ALLEGATO C: LISTA GARANZIE DI FONDAZIONE E DETTAGLI O DEL FONDO RISCHI .............................................................................................................................................43

ALLEGATO D: CALCOLO DEI COSTI CONNESSI ALLA CHIUSUR A DEL CONTRATTO DI LEASING RELATIVO AD OLBIA ............. .................................................49

ALLEGATO E: DETTAGLIO IMMOBILIZZAZIONI MATERIALI ... .................................50

ALLEGATO F: FABBISOGNO DELLE SOCIETA’ PARTECIPATE.. ..................................62

ALLEGATO G: PIANO OLDCO E FINRAF NELLO SCENARIO REV ISED ......................67

Strettamente riservato e confidenziale

3

PREMESSA Vitale & Associati S.p.A. (“Vitale & Associati” e/o “V&A ”) ha fornito, in qualità di advisor finanziario, la propria assistenza e consulenza professionale alla Fondazione Centro San Raffaele del Monte Tabor (di seguito “San Raffaele” o anche la “Fondazione”) nell’analisi dei tratti essenziali dell’operazione di concordato preventivo (di seguito “Concordato Preventivo” e/o “Concordato”) e nella predisposizione della documentazione necessaria per la presentazione della domanda di ammissione alla procedura di Concordato Preventivo avvenuta in data 10 ottobre 2011 presso il Tribunale di Milano. Con provvedimento depositato in data 28 ottobre 2011, il Tribunale di Milano disponeva l’ammissione della Fondazione alla procedura di Concordato, delegava alla procedura il Presidente, Dott. Filippo Lamanna e nominava Commissari Giudiziali i Sigg.ri Dott. Rolando Brambilla, Avv. Salvatore Sanzo e Dott. Luigi Giovanni Saporito. In data 2 dicembre 2011 la Fondazione avviava un iter di c.d. “apertura al mercato”, volto a verificare se vi fossero soggetti disponibili a presentare offerte vincolanti migliorative per l’acquisto dell’attività ospedaliera (nel seguito “Attività Ospedaliera, Clinica e di Ricerca”) rispetto a quella già presentata congiuntamente dall’Istituto per le Opere di Religione – IOR e dall’Ing. Malacalza e che aveva consentito la predisposizione del piano di salvataggio. Al termine previsto per la presentazione delle offerte migliorative Velca S.p.A. (nel seguito “Velca” e/o “Terzo Investitore”) presentava un’offerta che prevedeva, ferme tutte le altre condizioni previste nell’offerta IOR – Ing. Malacalza, il pagamento di un corrispettivo cash per l’acquisizione dell’Attività Ospedaliera, Clinica e di Ricerca di Euro 305 milioni. Tale offerta è stata successivamente incrementata da Velca offrendo quale corrispettivo cash per l’acquisizione dell’Attività Ospedaliera, Clinica e di Ricerca l’importo di Euro 405 milioni (nel seguito l’” Offerta ”). In data 10 gennaio 2012 Fondazione accettava l’Offerta a seguito del mancato esercizio del diritto di prelazione riconosciuto a IOR – Ing. Malacalza. Fondazione ha provveduto a redigere la situazione patrimoniale straordinaria al 10 ottobre 2011, data di ammissione al Concordato e ad aggiornare il Piano di Prosecuzione e di Liquidazione sulla base della situazione patrimoniale di riferimento al 10 ottobre 2011 e sulla base dell’Offerta avvalendosi per tale attività di aggiornamento dell’assistenza e consulenza professionale di Vitale & Associati in qualità di advisor finanziario. Il presente documento riporta l’aggiornamento dei Piani economici, patrimoniali e finanziari predisposti per la presentazione del Ricorso per l’Ammissione alla Procedura di Concordato Preventivo (Art. 160 ss. l. fall.) con riferimento ai seguenti tre periodi:

1. Situazione patrimoniale di partenza effettiva in ipotesi di continuità al 10 ottobre 2011 - data di deposito del Concordato.

2. Aggiornamento del Piano di Prosecuzione - relativo al periodo intercorrente tra l’ammissione e la ipotizzata data di omologa del Concordato (30 giugno 2012) con evidenza dei flussi di cassa e delle conseguenti necessità finanziarie mensili di tesoreria.

3. Aggiornamento del Piano di Concordato e/o Liquidatorio – relativo al periodo successivo alla ipotizzata data di omologa fino all’avvenuta liquidazione delle attività oggetto di cessione, con ipotesi di recovery per i creditori in prededuzione, privilegiati e chirografi.

Inoltre con riferimento viene fornita la situazione patrimoniale stimata pro-forma al 30.06.2012 di “NewCo”, società che è stata costituita in data 14 dicembre 2011, ove verranno trasferite da parte del San Raffaele (che conseguentemente sarà titolare del 100% della relativa partecipazione) attività e passività afferenti l’Attività Ospedaliera, Clinica e di Ricerca secondo il perimetro delineato nell’Offerta per l’acquisto del 100% del capitale sociale della NewCo. A tal proposito è stata redatta dal prof. Momentè e dal prof. Bini la relazione giurata di stima ai sensi dell’art. 2465 del Codice Civile del conferimento ramo attività clinica e ricerca del San

Strettamente riservato e confidenziale

4

Raffaele da parte della Fondazione Centro San Raffaele del Monte Tabor (conferente) nella Hsr- San Raffaele Clinical & Research Center s.r.l. (conferitaria) controllata al 100%. I piani economici, patrimoniali e finanziari contenuti nel presente documento sono stati predisposti dalla Fondazione e approvati dal Consiglio di Amministrazione in data 02 marzo 2012. Come specificato il Piano di Prosecuzione e il Piano di Liquidazione sono basati su stime elaborate dal management di Fondazione e il CdA svolge un’azione di costante monitoraggio al fine di verificare il rispetto degli stessi e definire eventuali interventi. Gli elementi riportati nel documento sono stati tratti da informazioni e documenti resi disponibili a Vitale & Associati da parte del management della Fondazione e dai suoi consulenti contabili e legali in forma sia scritta che orale. Vitale & Associati non ha effettuato, né è tenuta a effettuare in base all’incarico ricevuto, alcuna verifica autonoma e indipendente in merito alla correttezza, all’accuratezza, alla veridicità e alla completezza delle informazioni che le sono state fornite. Vitale & Associati non rilascia alcuna dichiarazione e non presta alcuna garanzia, espressa o implicita, circa la correttezza, l’accuratezza, la veridicità e la completezza di tali informazioni, né assume alcuna responsabilità al riguardo.

Strettamente riservato e confidenziale

5

INTRODUZIONE Nel presente documento si riporta il Piano di Fondazione Centro San Raffaele del Monte Tabor (nel seguito la “Fondazione” e/o “San Raffaele”) elaborato dal management della stessa per il periodo dal 11 ottobre 2011 al 30 giugno 2015. Il piano di Fondazione è suddiviso in due periodi:

� 11 ottobre 2011 – 30 giugno 2012 (“Piano di Prosecuzione”) � 1 luglio 2012 – 30 giugno 2015 (“Piano Liquidatorio ” e/o “Piano di Concordato”).

A livello metodologico si segnala che partendo dalla situazione patrimoniale effettiva di Fondazione al 10 ottobre 2011 elaborata in ipotesi di continuità approvata dal Consiglio di Amministrazione di Fondazione in data 19 dicembre 2011:

1. Si è provveduto a rettificare la situazione patrimoniale effettiva di Fondazione al 10 ottobre 2011 in ipotesi di continuità all’esito dei fatti intervenuti successivamente alla data di ammissione ed a ipotizzare alcune rettifiche delle poste patrimoniali nell’ambito dell’ipotesi di discontinuità di Fondazione (con stima dei costi e delle passività potenziali connesse alla procedura concorsuale e/o conseguenti alla stessa). Per il dettaglio si veda il successivo capitolo 1. Tali rettifiche sono state poi imputate alla situazione patrimoniale stimata pro-forma alla ipotizzata data di omologa (30 giugno 2012) come indicato al successivo capitolo 5.

2. La stima della situazione patrimoniale pro-forma alla ipotizzata data di omologa parte dalla situazione patrimoniale consuntiva di Fondazione al 30 novembre 2011 che non tiene conto delle rettifiche indicate al precedente punto 1 con esclusione di due rettifiche recepite da Fondazione in contabilità già nella situazione patrimoniale al 30 novembre 2011 come evidenziato successivamente nel presente documento. Si è provveduto alla stima del conto economico del mese di dicembre 2011 (sulla base dei dati pre-consuntivi) e del primo semestre 2012, quest’ultimo in base al budget 2012 rivisto alla luce dei dati di current trading. Per il dettaglio si veda il successivo capitolo 2.

3. Si è provveduto a recepire i flussi di cassa consuntivi dei mesi dicembre 2011 e gennaio 2012 e alla stima dei flussi di cassa mensili previsionali dal 1 febbraio 2012 al 30 giugno 2012. Per il dettaglio si veda il successivo capitolo 3.

4. Si è provveduto a stimare la situazione patrimoniale previsionale pro-forma alla ipotizzata data di omologa del Concordato (30 giugno 2012) partendo dalla situazione patrimoniale consuntiva al 30 novembre 2011 e sulla base del conto economico di Fondazione previsionale relativo ai mesi dicembre 2011 pre-consuntivo e gennaio – giugno 2012 revised budget e sulla base dei flussi di cassa effettivi e previsionali di tesoreria per i mesi dicembre 2011 e gennaio – giugno 2012. Per il dettaglio si veda il successivo capitolo 4.

5. Si è provveduto a identificare, sulla base della situazione patrimoniale pro-forma alla ipotizzata data di omologa il perimetro di Fondazione post – ristrutturazione (nel seguito “OldCo”) e le attività / passività oggetto del trasferimento in NewCo coerentemente con l’offerta irrevocabile di acquisto ricevuta da Velca SpA. Per il dettaglio si veda il successivo capitolo 5.

6. Si è provveduto alla stima delle previsioni di conto economico, stato patrimoniale e flussi di cassa di OldCo e delle sue partecipate (nel seguito le “Partecipate”) nell’ambito del Piano di Concordato a 3 anni (1 luglio 2012 – 30 giugno 2015). Per il dettaglio si veda il successivo capitolo 6.

7. Si è provveduto a stimare la percentuale di recovery dei creditori chirografi conseguente a tutti i precedenti punti. Tale percentuale di recovery è calcolata sia in base al Piano di Concordato con dismissioni ipotizzate al minore tra valore contabile degli assets e valori di perizia (“Piano OldCo Base” e/o “Scenario Base”) sia con dismissioni ipotizzate ai valori di perizia degli assets (“Piano OldCo Revised” e/o “Scenario Revised”).

Strettamente riservato e confidenziale

6

Di seguito sono riassunte le principali differenze tra quanto riportato nella versione del Piano di Prosecuzione e Piano di Liquidazione allegata al Ricorso depositato in Tribunale il 10 ottobre 2011 e il presente documento. 1) Aggiornamento della situazione patrimoniale di riferimento di Fondazione alla data effettiva del deposito del Concordato ossia 10.10.2011 in ipotesi di continuità sulla base della situazione contabile consuntiva di Fondazione e non più sulla base della situazione patrimoniale stimata e alla data di ipotizzato deposito al 31.10.2011. 2) Aggiornamento delle rettifiche patrimoniali di Fondazione in ipotesi di liquidazione e sulla base di eventi intercorsi a seguito della data di deposito oltre ad alcune riclassifichi contabili effettuate. In particolare rispetto alla versione allegata al Ricorso le rettifiche hanno riguardato: ATTIVO DI FONDAZIONE: le rettifiche prendono in considerazione anche l’adeguamento dei valori di iscrizione nella situazione patrimoniale di partenza pro - forma di alcuni immobili (Casa Rossa e Terreno di Olbia) sulla base dei minori valori indicati nelle perizie e dei minori valori di patrimonio netto contabile delle partecipazioni (Finraf, Quo Vadis e altre minori). Nella versione allegata al Ricorso si teneva invece in considerazione di tali adeguamenti al ribasso non nella situazione patrimoniale di partenza ma al momento della cessione degli assets stessi e quindi nel Piano di Liquidazione. E’ utile segnalare che il diverso approccio metodologico utilizzato non implica alcun impatto sostanziale ai fini del calcolo della percentuale di recovery. Si veda l’allegato A1 per il dettaglio delle variazioni principali. PASSIVO DI FONDAZIONE: le rettifiche prendono in considerazione alcuni rischi potenziali a seguito di eventi intercorsi successivi alla data di deposito oltre alla stima di passività potenziali nell’ipotetico scenario di fallimento delle partecipate e in ipotesi di riconoscimento della “Direzione e Controllo” di Fondazione. Le rettifiche riguardano sia appostamenti di fondi rischi in bilancio che di fondi potenziali fuori bilancio. Si veda l’allegato A2 per il dettaglio delle variazioni principali. 3) Aggiornamento dei flussi di tesoreria di Fondazione e delle partecipate nel Piano di Prosecuzione. 4) Aggiornamento del conto economico di Fondazione per il primo semestre 2012 sulla base dei risultati pre-consuntivi di dicembre 2011 e sulla base del current trading. 5) Aggiornamento della stima della situazione patrimoniale di Fondazione alla ipotizzata data di omologa (30.06.2012). L’aggiornamento è stato realizzato partendo dalla situazione patrimoniale effettiva di Fondazione al 30.11.2011 e sulla base dei flussi di cassa aggiornati come indicato al precedente punto 3) e sulla base del conto economico di periodo aggiornato come indicato al precedente punto 4). 6) Aggiornamento del prezzo di cessione della partecipazione in NewCo da parte di Fondazione sulla base dell’offerta ricevuta da Velca SpA. Il prezzo di cessione è stato adeguato al valore di Euro 405 mln. 7) Aggiornamento del Piano di Liquidazione di OldCo. Sono stati assunti maggiori costi di gestione del processo di liquidazione per circa Euro 200 mila annui.

Strettamente riservato e confidenziale

7

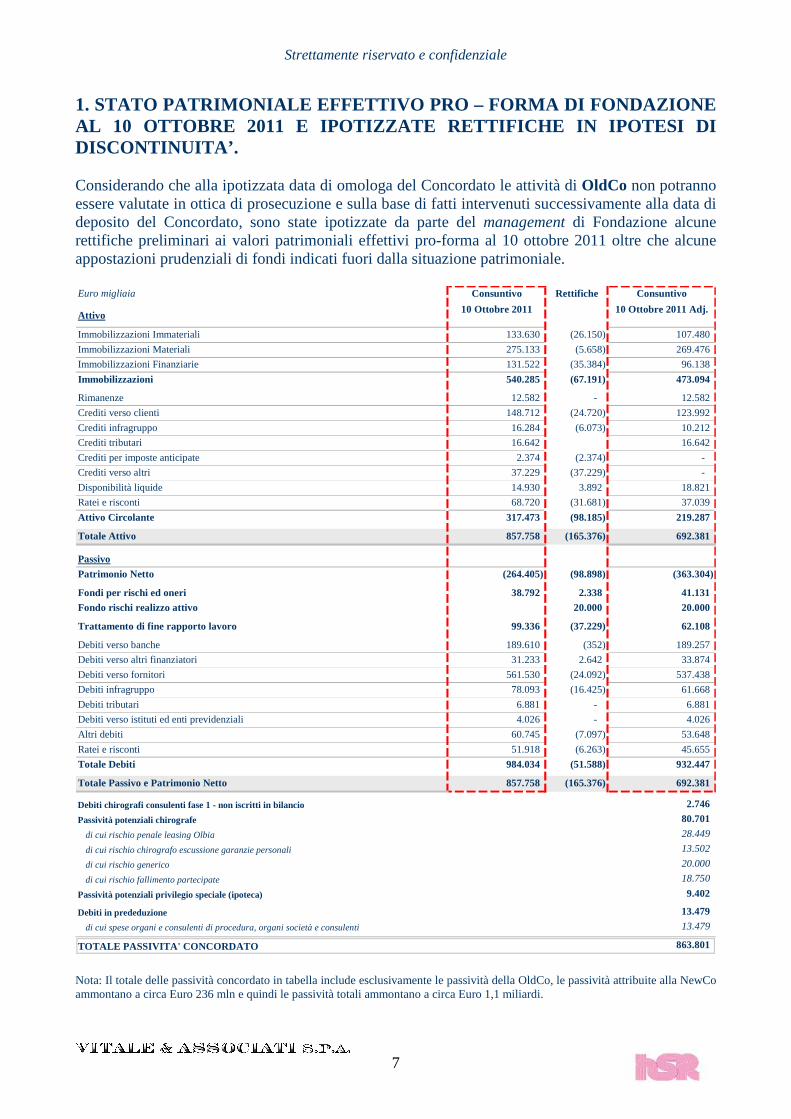

1. STATO PATRIMONIALE EFFETTIVO PRO – FORMA DI FOND AZIONE AL 10 OTTOBRE 2011 E IPOTIZZATE RETTIFICHE IN IPOTE SI DI DISCONTINUITA’. Considerando che alla ipotizzata data di omologa del Concordato le attività di OldCo non potranno essere valutate in ottica di prosecuzione e sulla base di fatti intervenuti successivamente alla data di deposito del Concordato, sono state ipotizzate da parte del management di Fondazione alcune rettifiche preliminari ai valori patrimoniali effettivi pro-forma al 10 ottobre 2011 oltre che alcune appostazioni prudenziali di fondi indicati fuori dalla situazione patrimoniale.

Euro migliaia Consuntivo Rettifiche Consuntivo

Attivo10 Ottobre 2011 10 Ottobre 2011 Adj.

Immobilizzazioni Immateriali 133.630 (26.150) 107.480

Immobilizzazioni Materiali 275.133 (5.658) 269.476

Immobilizzazioni Finanziarie 131.522 (35.384) 96.138

Immobilizzazioni 540.285 (67.191) 473.094

- Rimanenze 12.582 - 12.582

Crediti verso clienti 148.712 (24.720) 123.992

Crediti infragruppo 16.284 (6.073) 10.212

Crediti tributari 16.642 16.642

Crediti per imposte anticipate 2.374 (2.374) -

Crediti verso altri 37.229 (37.229) -

Disponibilità liquide 14.930 3.892 18.821

Ratei e risconti 68.720 (31.681) 37.039

Attivo Circolante 317.473 (98.185) 219.287

Totale Attivo 857.758 (165.376) 692.381

Passivo

Patrimonio Netto (264.405) (98.898) (363.304)

Fondi per rischi ed oneri 38.792 2.338 41.131

Fondo rischi realizzo attivo 20.000 20.000

Trattamento di fine rapporto lavoro 99.336 (37.229) 62.108

Debiti verso banche 189.610 (352) 189.257

Debiti verso altri finanziatori 31.233 2.642 33.874

Debiti verso fornitori 561.530 (24.092) 537.438

Debiti infragruppo 78.093 (16.425) 61.668

Debiti tributari 6.881 - 6.881

Debiti verso istituti ed enti previdenziali 4.026 - 4.026

Altri debiti 60.745 (7.097) 53.648

Ratei e risconti 51.918 (6.263) 45.655

Totale Debiti 984.034 (51.588) 932.447

Totale Passivo e Patrimonio Netto 857.758 (165.376) 692.381

Debiti chirografi consulenti fase 1 - non iscritti in bilancio 2.746

Passività potenziali chirografe 80.701

di cui rischio penale leasing Olbia 28.449

di cui rischio chirografo escussione garanzie personali 13.502

di cui rischio generico 20.000

di cui rischio fallimento partecipate 18.750

Passività potenziali privilegio speciale (ipoteca) 9.402 - Debiti in prededuzione 13.479

di cui spese organi e consulenti di procedura, organi società e consulenti 13.479

- TOTALE PASSIVITA' CONCORDATO 863.801 Nota: Il totale delle passività concordato in tabella include esclusivamente le passività della OldCo, le passività attribuite alla NewCo ammontano a circa Euro 236 mln e quindi le passività totali ammontano a circa Euro 1,1 miliardi.

Strettamente riservato e confidenziale

8

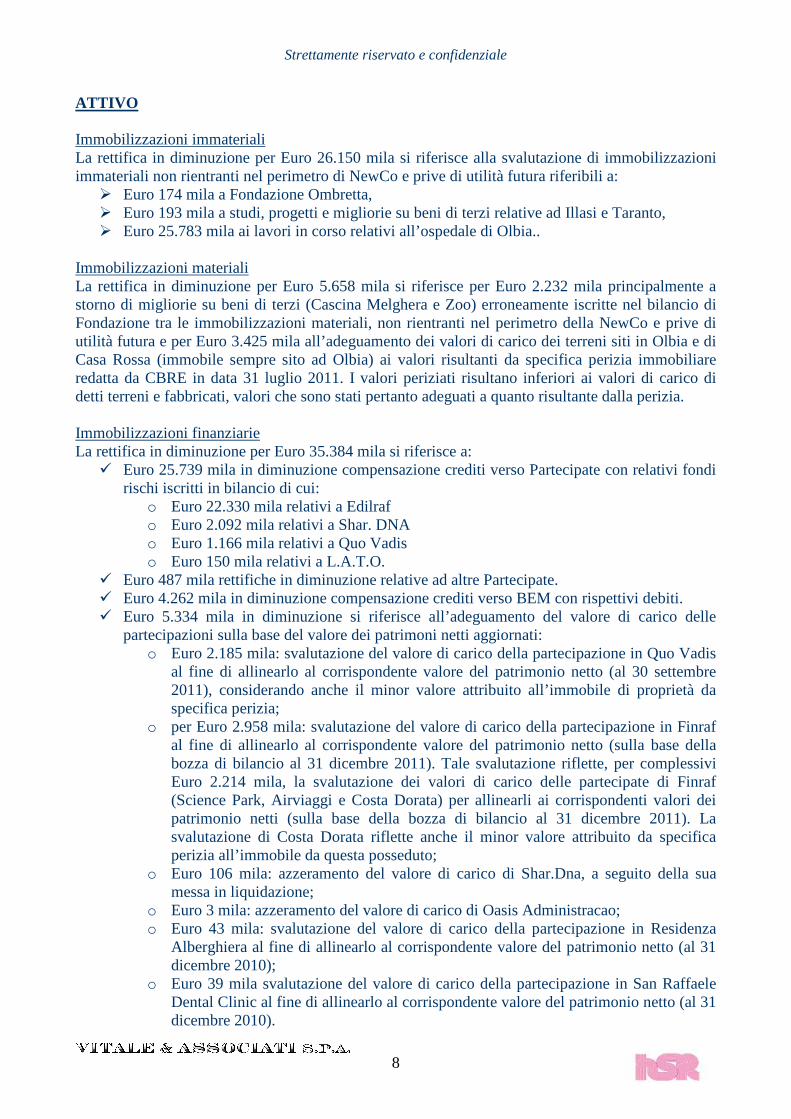

ATTIVO Immobilizzazioni immateriali La rettifica in diminuzione per Euro 26.150 mila si riferisce alla svalutazione di immobilizzazioni immateriali non rientranti nel perimetro di NewCo e prive di utilità futura riferibili a:

� Euro 174 mila a Fondazione Ombretta, � Euro 193 mila a studi, progetti e migliorie su beni di terzi relative ad Illasi e Taranto, � Euro 25.783 mila ai lavori in corso relativi all’ospedale di Olbia..

Immobilizzazioni materiali La rettifica in diminuzione per Euro 5.658 mila si riferisce per Euro 2.232 mila principalmente a storno di migliorie su beni di terzi (Cascina Melghera e Zoo) erroneamente iscritte nel bilancio di Fondazione tra le immobilizzazioni materiali, non rientranti nel perimetro della NewCo e prive di utilità futura e per Euro 3.425 mila all’adeguamento dei valori di carico dei terreni siti in Olbia e di Casa Rossa (immobile sempre sito ad Olbia) ai valori risultanti da specifica perizia immobiliare redatta da CBRE in data 31 luglio 2011. I valori periziati risultano inferiori ai valori di carico di detti terreni e fabbricati, valori che sono stati pertanto adeguati a quanto risultante dalla perizia. Immobilizzazioni finanziarie La rettifica in diminuzione per Euro 35.384 mila si riferisce a:

� Euro 25.739 mila in diminuzione compensazione crediti verso Partecipate con relativi fondi rischi iscritti in bilancio di cui:

o Euro 22.330 mila relativi a Edilraf o Euro 2.092 mila relativi a Shar. DNA o Euro 1.166 mila relativi a Quo Vadis o Euro 150 mila relativi a L.A.T.O.

� Euro 487 mila rettifiche in diminuzione relative ad altre Partecipate. � Euro 4.262 mila in diminuzione compensazione crediti verso BEM con rispettivi debiti. � Euro 5.334 mila in diminuzione si riferisce all’adeguamento del valore di carico delle

partecipazioni sulla base del valore dei patrimoni netti aggiornati: o Euro 2.185 mila: svalutazione del valore di carico della partecipazione in Quo Vadis

al fine di allinearlo al corrispondente valore del patrimonio netto (al 30 settembre 2011), considerando anche il minor valore attribuito all’immobile di proprietà da specifica perizia;

o per Euro 2.958 mila: svalutazione del valore di carico della partecipazione in Finraf al fine di allinearlo al corrispondente valore del patrimonio netto (sulla base della bozza di bilancio al 31 dicembre 2011). Tale svalutazione riflette, per complessivi Euro 2.214 mila, la svalutazione dei valori di carico delle partecipate di Finraf (Science Park, Airviaggi e Costa Dorata) per allinearli ai corrispondenti valori dei patrimonio netti (sulla base della bozza di bilancio al 31 dicembre 2011). La svalutazione di Costa Dorata riflette anche il minor valore attribuito da specifica perizia all’immobile da questa posseduto;

o Euro 106 mila: azzeramento del valore di carico di Shar.Dna, a seguito della sua messa in liquidazione;

o Euro 3 mila: azzeramento del valore di carico di Oasis Administracao; o Euro 43 mila: svalutazione del valore di carico della partecipazione in Residenza

Alberghiera al fine di allinearlo al corrispondente valore del patrimonio netto (al 31 dicembre 2010);

o Euro 39 mila svalutazione del valore di carico della partecipazione in San Raffaele Dental Clinic al fine di allinearlo al corrispondente valore del patrimonio netto (al 31 dicembre 2010).

Strettamente riservato e confidenziale

9

� Euro 438 mila in incremento si riferisce all’adeguamento del valore di mercato dei Titoli di Stato alla data del 31 gennaio 2012.

Crediti verso clienti La rettifica complessiva in diminuzione per Euro 24.720 mila è così composta:

� incremento di Euro 3.092 mila a fronte del ripristino del credito erroneamente chiuso a fronte dell’incasso dal cliente ASL per un credito già anticipato alla società di factoring. La contropartita di tale incremento è rappresentato da maggiori debiti verso altri finanziatori.

Scritture factor

Dare Avere

Crediti ASL a RicaviCassa a Crediti conto cessioniCassa a Crediti conto cessioniCrediti conto cessioni a Debiti vs Factor

� incremento di Euro 1.395 mila a seguito della riclassifica di tale importo da crediti verso

società collegate a crediti verso clienti � incremento di Euro 952 mila per la riclassifica di fornitori con saldo a debito; � incremento di Euro 197 mila per altre rettifiche minori; � decremento di Euro 3.173 mila relativo ai crediti verso Università, riclassificati tra i crediti

verso società collegate. Si ricorda che è stato ipotizzato di riclassificare il debito netto verso Università post-compensazione per Euro 3.920 mila tra i fondi rischi;

� decremento di Euro 2.133 relativo ai crediti verso Associazione Monte Tabor Italo Brasileira, riclassificati tra i crediti verso società collegate;

� decremento di Euro 16.002 mila per la compensazione di crediti e debiti verso soggetti terzi; � decremento di Euro 9.048 mila per la svalutazione di crediti verso società di leasing che

hanno finanziato la costruzione dell’ospedale di Olbia.

Crediti intercompany La rettifica in diminuzione per Euro 6.073 mila è così composta:

� decremento di Euro 9.573 mila per la compensazione di crediti verso Partecipate con i relativi debiti (si veda l’Allegato C per i dettagli)

� decremento di Euro 1.395 mila a seguito della riclassifica a crediti verso clienti � incremento di Euro 3.173 mila relativo a crediti verso università riclassificati in crediti

infragruppo � incremento di Euro 2.133 relativo ai crediti verso Associazione Monte Tabor Italo

Brasileira, riclassificati tra i crediti infragruppo � decremento di Euro 411 mila per svalutazione crediti verso partecipate.

Crediti per imposte anticipate La rettifica in diminuzione per Euro 2.374 mila si riferisce a svalutazione imposte anticipate in assenza della certezza di imponibili futuri da parte di OldCo. Crediti verso altri La rettifica in diminuzione per Euro 37.229 mila si riferisce a storno del credito INPS per TFR in quanto portato a riduzione del relativo debito per TFR iscritto al passivo patrimoniale e oggetto di trasferimento a NewCo.

Strettamente riservato e confidenziale

10

Disponibilità liquide La rettifica in aumento per Euro 3.892 mila si riferisce ad una rettifica contabile incrementale pari a Euro 33 mila e relativa ad una più puntuale definizione dei saldi bancari al 10 ottobre 2011, per Euro 154 mila ad una rettifica in riduzione per compensazione e per Euro 4.013 mila incrementali ad una eredità, per la quota in rappresentata da denaro e titoli, pervenuta a Fondazione nel mese di dicembre 2011. Ratei e risconti attivi La rettifica in diminuzione per Euro 31.681 mila si riferisce alla svalutazione del maxicanone del leasing per l’ospedale di Olbia in quanto non oggetto del trasferimento in NewCo. PASSIVO Fondi per rischi e oneri La rettifica incrementale per Euro 2.338 mila si riferisce a:

� Riduzione per Euro 25.739 mila compensato con crediti immobilizzati � Incremento per Euro 10.982 mila per riclassifica di debiti in fondi rischi:

o Euro 3.920 mila debito netto per Università riclassificato tra i fondi rischi o Euro 7.062 mila debito netto verso BEM

� Incremento per Euro 7.945 mila a seguito di integrazioni per possibili rischi relativi a: o Euro 7.000 mila allo stanziamento di un fondo rischi a fronte delle potenziali

passività di natura fiscale che potrebbero emergere da contenziosi in essere; o per Euro 1.845 mila allo stanziamento a copertura di passività potenziali che

potrebbero emergere in capo ad Fondazione a fronte di contenziosi di varia natura attualmente ancora in fase di definizione (rischio RC per Euro 1.081 mila, Rischio contenziosi personale per Euro 454 mila, ICI Cologno e ILOR netto per Euro 311 mila);

o per Euro 1.500 mila per rischio di IVA indeducibile; o liberazione del fondo ASL per DRG per Euro 2.400 mila.

� Incremento per Euro 7.500 mila relativo a interessi legali non iscritti in bilancio per debiti verso clienti;

� Incremento per Euro 1.650 mila per riclassifica del debito per Waiver fee BEI dalla voce ratei e risconti passivi a fondo rischi.

Si ribadisce che l’appostamento delle suddette passività tra i fondi per rischi e oneri è stato effettuato da Fondazione sulla base dell’adozione di un criterio di prudenza e ciò non comporta alcun riconoscimento del debito ivi indicato da parte di Fondazione stessa. Fondi rischi realizzo attivo La rettifica in aumento per Euro 20.000 mila si riferisce all’appostamento generico in via prudenziale di un fondo per il rischio di realizzo attivo connesso all’attività di valorizzazione degli assets di OldCo. TFR La rettifica in riduzione per Euro 37.299 mila si riferisce alla compensazione del debito per TFR con relativo credito INPS (si veda la precedente voce “Crediti verso altri”). Debiti verso banche La rettifica complessiva per Euro 352 mila si riferisce a rettifica contabile in riduzione per Euro 199 mila è relativa ad una più puntuale definizione dei saldi bancari al 10 ottobre 2011 e per Euro 154 mila in riduzione per compensazioni.

Strettamente riservato e confidenziale

11

Debiti verso altri finanziatori La riclassifica incrementale complessivamente pari a Euro 2.642 mila rappresenta per Euro 3.092 mila incrementali la contropartita della riclassifica già illustrata in relazione ai crediti ceduti a società di factoring, ma incassati da Fondazione. Il decremento di Euro 450 è relativo alla riclassifica del debito finanziario verso Associazione Monte Tabor tra i debiti infragruppo. Debiti verso fornitori La rettifica in riduzione complessiva per Euro 24.092 mila è così composta:

� per Euro 16.002 mila in decremento si riferisce a compensazione di crediti e debiti verso soggetti terzi

� per Euro 56 mila incrementali per rettifiche minori � per Euro 3.553 mila incrementali è relativa a fatture da ricevere di competenza del periodo

chiuso al 10 ottobre 2011, ma non stanziate nella situazione contabile a tale data � per Euro 11.698 mila in decremento è relativa allo storno degli interessi di mora fatturati dai

fornitori al 10 ottobre 2011. La parte di interessi legali stimati da Fondazione in circa Euro 7.500 mila sono stati riclassificati in uno specifico fondo rischi in bilancio mentre Euro 4.198 mila ossia la parte eccedente rispetto alla stima degli interessi legali pari è stata indicata tra i fondi rischi fuori bilancio. Euro 10 mln circa di interessi di natura finanziaria iscritti in bilancio verso Farmafactor non sono stati stornati.

Debiti intercompany La rettifica in riduzione per Euro 16.425 mila si riferisce a:

� decremento per Euro 13.887 mila per compensazioni con crediti verso intercompany � decremento per Euro 7.062 mila per riclassifica a fondo rischi del debito residuo post

compensazione verso BEM � incremento per Euro 7.165 mila per la riclassifica dei debiti verso Università da altri debiti

alla voce in analisi � decremento di Euro 3.920 mila per riclassifica a fondo rischi del debito residuo post

compensazione verso Università � incremento di Euro 450 mila per la riclassifica dei debiti verso Associazione Monte Tabor

da debiti verso altri finanziatori � incremento di Euro 829 mila relativo alla riclassifica di fatture da ricevere da società

controllate/collegate, classificate tra i debiti verso fornitori; Altri debiti La rettifica complessiva in riduzione per Euro 7.097 mila si riferisce per Euro 7.165 mila al debito verso Università, riclassificato tra i debiti verso società collegate al netto di Euro 68 mila per una rettifica minore. Ratei e risconti passivi La rettifica in riduzione per Euro 6.263 mila si riferisce per Euro 4.613 mila a storno dei risconti per plusvalenza Olbia e per Euro 1.650 mila a riclassifica di Waiver fee BEI tra i fondi rischi. PASSIVITA’ POTENZIALI Considerando la Fondazione in ipotesi di discontinuità sono state prudenzialmente stimate, oltre al suddetto Fondo rischi realizzo attivo per Euro 20 mln, anche le seguenti passività potenziali:

� Fondo rischi interessi di mora: detto fondo, pari Euro 21.269 mila, è costituito a fronte di oneri in parte già fatturati dai fornitori ed in parte stimati da Fondazione. Gli interessi già fatturati e qui riclassificati ammontano a Euro 4.198 mila e risultano classificati tra i debiti verso fornitori nel bilancio di Fondazione. In detto fondo sono stati inoltre inclusi gli

Strettamente riservato e confidenziale

12

interessi di mora stimati e non ancora richiesti dai fornitori per Euro 17.071 mila. Detti oneri sono stati classificati tra le passività potenziali, non inserite nel calcolo della recovery, in considerazione dell’incertezza circa l’effettiva esigibilità di tali interessi.

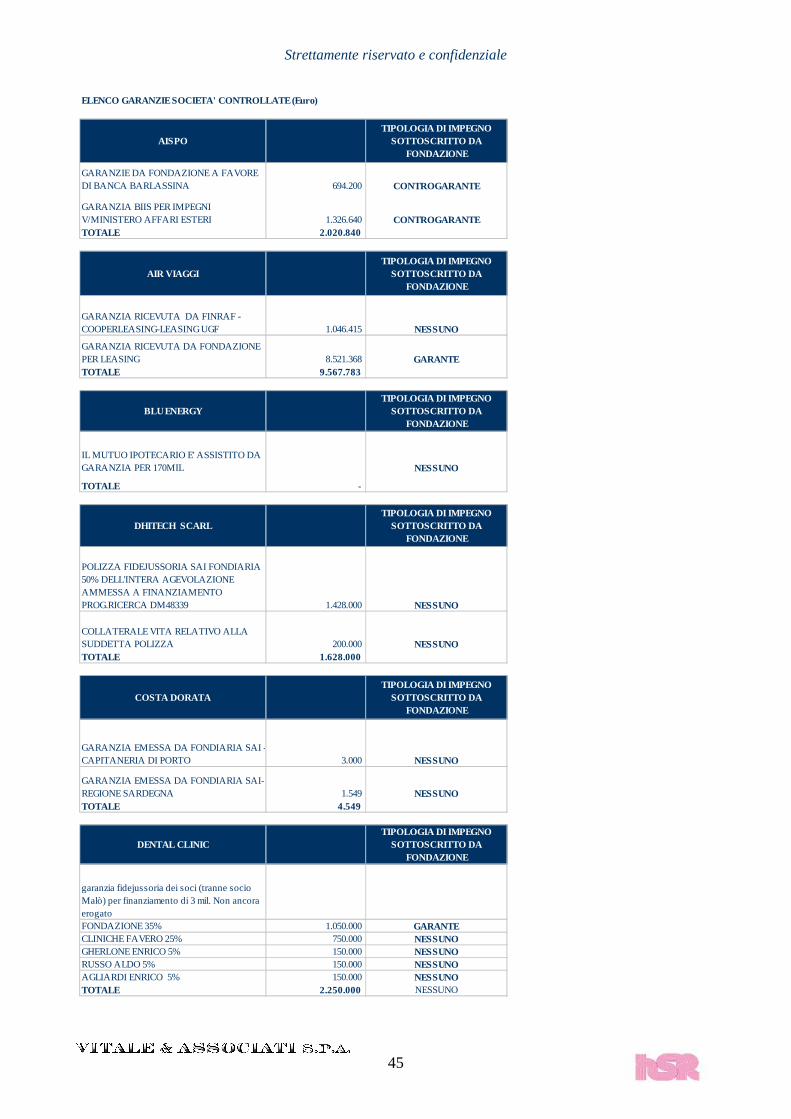

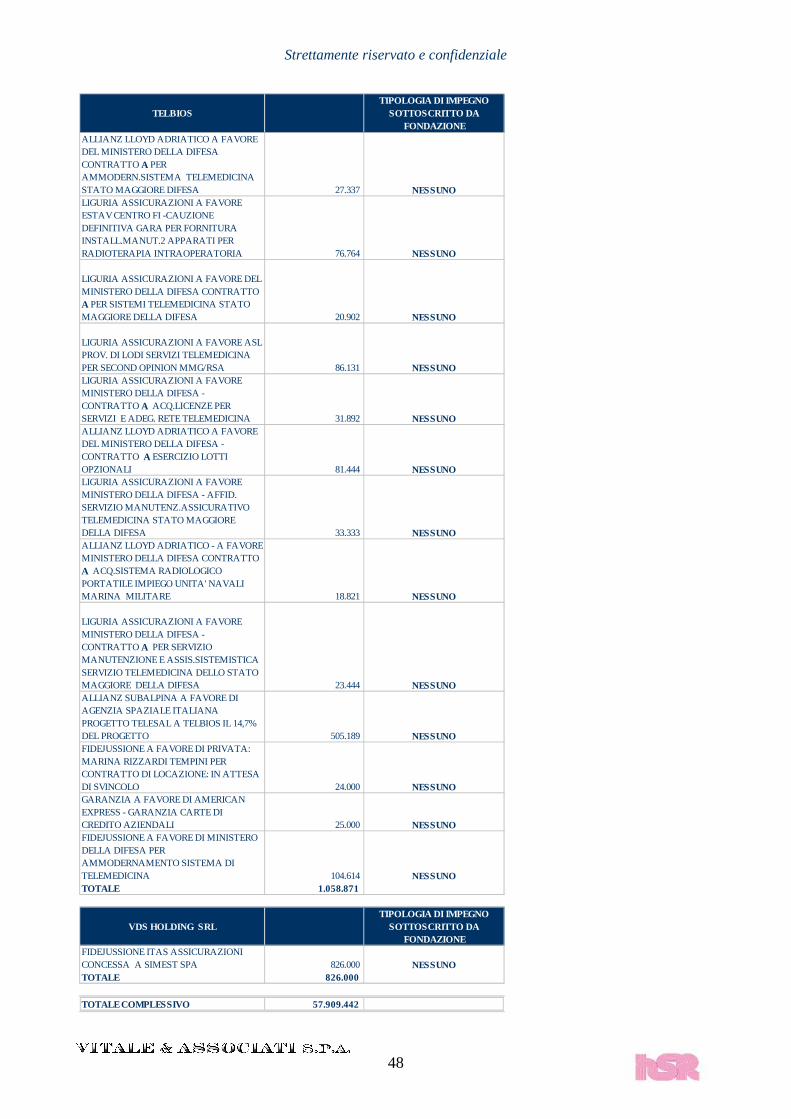

� Fondo rischi chirografo escussione fidejussioni: Euro 22,9 mln per rischio escussione delle garanzie prestate da Fondazione a terzi (si segnala che Euro 13,5 mln si riferiscono a posizioni di natura chirografa mentre Euro 9,4 mln si riferiscono ad una ipoteca). Il dettaglio delle garanzie considerate da Fondazione a rischio escussione e che pertanto potrebbero determinare un esborso finanziario nell’ambito del concordato sono riportate nell’Allegato C.

� Fondo rischi chirografo generico: Euro 20 mln per rischio generico chirografo relativo a passività potenziali non iscritte nel passivo concordatario.

� Fondo per costi della procedura: in aggiunta rispetto ai costi della procedura già iscritti nella contabilità di Fondazione per Euro 4,6 mln è stato appostato un fondo fuori bilancio per Euro 10,8 mln di costi connessi alla procedura di cui Euro 7 mln stimati per spese organi e consulenti della procedura (compenso commissario, consulenti legali del commissario giudiziale, compensi estimatori, compensi organi post omologa). In aggiunta sono stati stimati costi connessi all’operazione di trasferimento dell'Attività Ospedaliera, Clinica e di Ricerca per Euro 2,7 mln. Tali costi sono indicati al netto di IVA qualora applicabile. Si segnala che Fondazione ha versato in data 4 novembre 2011 un importo pari a Euro 1,4 mln a titolo di anticipo delle spese di procedura.

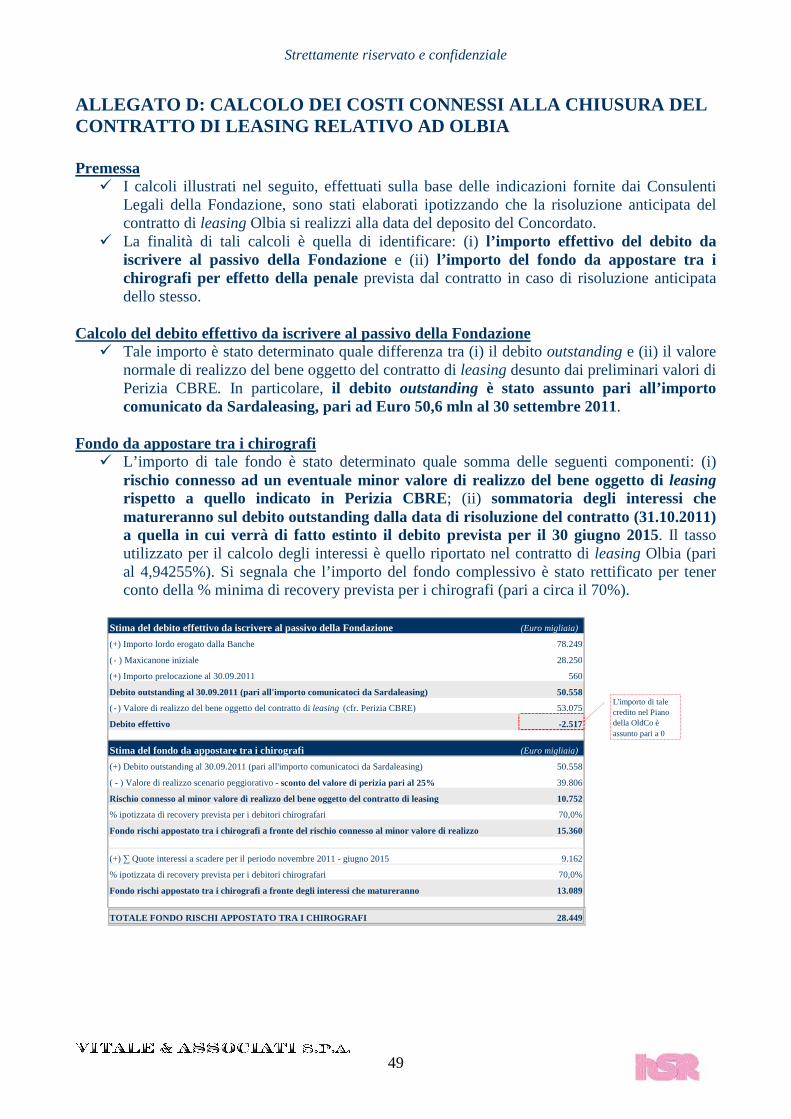

� Fondo rischi chirografo penale Olbia: Euro 28,4 mln circa di passività potenziale collegata alla risoluzione del contratto di leasing dell’ospedale di Olbia. Per il dettaglio del calcolo alla base di suddetta stima si rimanda all’allegato D.

� Fondo rischi chirografo per fermo cantiere Olbia: pari a complessivi Euro 3,8 mln, rappresenta la stima degli oneri che OldCo potrebbe dover sostenere nei confronti del costruttore dell’ospedale di Olbia a causa del fermo cantiere. Tale fondo è relativo per Euro 1.182 mila alla stima del mancato utile del costruttore e per Euro 2.593 mila alla stima degli oneri che il costruttore dovrebbe sostenere per la chiusura del cantiere, nell’ipotesi che la realizzazione dell’opera resti sospesa fina al 30 giugno 2012. Ai fini del calcolo della percentuale di ripartizione per i creditori, tale voce è stata considerata tra le passività potenziali escluse dal calcolo della recovery in quanto il debito è stato contestato da Fondazione.

� Debiti per consulenti Fase 1: Fondazione nella precedente fase di ristrutturazione si è avvalsa di consulenti i cui debiti non sono interamente iscritti in bilancio (success fees); tali debiti hanno natura chirografa per Euro 2.746 mila.

� Fondo rischi fallimento partecipate: tale fondo esprime l’ipotesi del Piano “alternativa” e subordinata a quella indicata in via principale per le partecipate che prevede il c.d. supporto delle stesse, qualora detto supporto non fosse possibile anche a seguito di eventuali mancate autorizzazioni da parte degli organi della procedura. Il tutto, fermo restando che per Snarn.DNA è comunque previsto in ogni caso l’accesso della società a procedura concorsuale. Tale fondo stima le eventuali passività che potrebbero gravare su OldCo in caso di fallimento di alcune partecipate in difficoltà; tale stima presuppone l’eventuale riconoscimento dell’attività di “Direzione e Controllo” da parte di Fondazione su tali società. Il fondo in esame è stimato pari a Euro 18.750 mila. Posto che i rischi del c.d. fallimento partecipate sarebbe pari a pari a Euro 26.945 mila e che Eruo 8.195 mila sono già stati stanziati nel Fondo rischi chirografo escussione fidejussioni, il fondo “aggiuntivo” chirografo stimato a titolo “rischio fallimento partecipate” è pari a Euro 18.750 mila.

Strettamente riservato e confidenziale

13

Euro migliaia Rischi privilegiati

Rischi chirografi

Totale Rischio già stanziato (1)

Rischio da stanziare

totale

di cui chirografo

di cui privilegiato

Sharn. DNA 3.845 3.845 - 3.845 3.845 -Airviaggi 3.000 3.000 3.000 - -Editrice San Raffaele 600 600 - 600 600

Edilraf (2) 19.500 19.500 5.195 14.305 14.305

TOTALE - 26.945 26.945 8.195 18.750 18.750 -

Rischi massimi in capo a Fondazione in caso di fallimento delle partecipate con riconoscimento di "Direzione e Controllo"

(1) Rischio già stanziato nel Fondo rischi chirografo escussione fidejussioni. (2) Il rischio è stato stimato assumendo una valorizzazione dell’immobile a Euro 25 mln.

Come si evince dalla lettura congiunta della tabella precedente e dell’Allegato F, il costo dell’eventuale fallimento con riconoscimento di “Direzione e Controllo” di Editrice San Raffaele sarebbe superiore rispetto a quanto stimato nell’ipotesi di cessione a Giunti del ramo libri e liquidazione in bonis della società (Euro 600 mila vs Euro 500 mila). Si segnala, con riferimento a Edilraf, che il costo stimato dell’eventuale fallimento con riconoscimento di “Direzione e Controllo” ammonterebbe a circa Euro 14,3 mln mentre, in caso di finanziamento da parte di Fondazione finalizzato al completamento dei lavori e alla valorizzazione degli assets, la stima di Fondazione relativa al valore netto di liquidazione sarebbe invece positivo e stimato in circa € 450 mila.

Si ribadisce che, così come per i fondi rischi, l’appostamento delle suddette passività tra le passività potenziali è stato effettuato da Fondazione sulla base dell’adozione di un criterio di prudenza e ciò non comporta alcun riconoscimento del debito ivi indicato da parte di Fondazione stessa. Si segnala che per fini prudenziali nell’attivo di Fondazione (e di OldCo) non sono state considerate attività ulteriori in quanto, allo stato, hanno carattere potenziale. Nel dettaglio di tratta di:

� credito potenziale derivante dal contenzioso con il Ministero della Salute per la vicenda legata all’ospedale di Roma. La richiesta avanzata da Fondazione ammonta a Euro 85 milioni quindi l’importo del risarcimento massimo potenziale potrebbe arrivare fino a circa Euro 85 milioni;

� credito potenziale derivante dal contenzioso con il Ministero della Salute per il Contributo Oncologia. La richiesta massima potenziale di Fondazione è pari Euro 13.410 mila, di cui Euro 9.000 mila già iscritti tra i crediti di OldCo. In caso di accettazione della proposta transattiva di Fondazione, potrebbe risultare una sopravvenienza attiva pari ad un massimo di Euro 4.400 mila circa;

� proventi derivanti da possibili azioni risarcitorie che Fondazione potrebbe intentare nei confronti di BEM, Università, imprese edili che hanno realizzato gli immobili di proprietà o in leasing di Fondazione ed Airviaggi;

� proventi derivanti dalla eventuale possibile cessione di Joseph Foundation; � nel gennaio 2012 Fondazione ha ricevuto due lasciti testamentari, accettati con beneficio di

inventario; detti lasciti consistono in liquidità, titoli ed appartamenti. Sulla base delle informazioni fornite i lasciti in denaro e titoli ammontano a circa Euro 4 mln e sono stati considerati tra le rettifiche della situazione patrimoniale al 10 ottobre 2011. Un lascito include anche 7/8 proprietà immobiliari che devono essere ancora identificate puntualmente e valorizzate.

Strettamente riservato e confidenziale

14

2. CONTO ECONOMICO PREVISIONALE DEL PIANO DI PROSECUZIONE DI FONDAZIONE. Il conto economico previsionale del periodo 1 dicembre 2011 e 1 gennaio – 30 giugno 2012 è stato sviluppato partendo dal preconsuntivo 2011 di Fondazione e dal previsionale 2012 aggiornato sulla base dei dati 2011 di pre-chiusura di Fondazione e considerando un pro-quota di ricavi e costi relativi ai mesi di riferimento. Di seguito si riporta il prospetto di conto economico previsionale pro-forma di Fondazione per il periodo 1 dicembre 2011 e 1 gennaio – 30 giugno 2012.

Euro milioni

Conto EconomicoPrevisionale Previsionale

Dic 2011 Gen-Giu 2012

Ricavi degenza 22,8 129,3 Funzioni aggiuntive 3,5 22,5 Degenza solventi (incluse compartecipazioni) 3,6 21,3 S.zi e Ambulatori 7,8 52,0 Proventi di ricerca, proventi diversi 6,0 43,1 Altri proventi/File F 5,9 37,0

Totale ricavi 49,5 305,2

Consumi (7,1) (46,6)File F (5,9) (37,0)Costo Personale dipendente (16,4) (106,2)Altri costi del personale (5,9) (37,8)Prestazioni da Terzi (2,3) (13,7)Noleggi e leasing (solo quota capitale) (0,9) (3,0)Man./ ass. attrezzature specifiche (4,4)Spese generali (1,4) (8,9)Utenze (3,6) (20,9)Servizi in appalto (2,2) (14,4)Manut fabbricati (0,4) (6,3)Affitti passivi (inclusi capitale leasing imm.) (1,2) (5,1)

Totale costi (47,4) (304,3)

EBITDA 2,1 0,9

Ammortamenti immobilizzazioni immateriali (0,8) (3,2)Ammortamenti immobilizzazioni materiali (4,2) (17,0)Accantonamenti - -

EBIT (2,9) (19,3)

Proventi e oneri finanziari (0,7) (5,2)Proventi e oneri straordinari (one - off personale) - Costi proceduraAccantonamenti/svalutazioni partecipazioni

Risultato ante imposte (3,6) (24,5)

Imposte (0,2) (1,4)

Risultato netto (3,7) (25,9)

Con riferimento al conto economico di Fondazione nel Piano di Prosecuzione si precisa che l’EBITDA del periodo ammonterebbe a circa Euro 3 mln. A seguito di ammortamenti per circa Euro 25 mln, oneri finanziari sul finanziamento BEI e sulla nuove linee di credito richieste e imposte, la perdita del periodo ammonterebbe a circa Euro 29,6 mln. Gli ammortamenti che riducono l’EBITDA per circa Euro 25 mln sono per la quasi totalità relativi a cespiti oggetto di trasferimento in NewCo. E’ importante sottolineare che il prezzo pattuito non sarà oggetto di

Strettamente riservato e confidenziale

15

revisione per tenere conto del minor valore dei cespiti dell’attivo immobilizzato a seguito dei suddetti ammortamenti. Inoltre le quote capitale relative ai contratti di leasing immobiliari corrisposte nel periodo di riferimento pari a circa Euro 5,0 mln costituiranno oggetto di revisione prezzo in aumento. In conclusione la tabella sotto indicata riporta una sintesi di tali normalizzazioni con evidenza del risultato netto pro-forma di periodo relativo a Fondazione che sarebbe quindi positivo e pari a circa Euro 0,6 mln.

Normalizzazione risultato netto di periodo Euro mlnRisultato netto di periodo (29,6) + Ammortamento di periodo (1) 25,2 + Oneri straordinari per costi di riorganizzazione - + Quote capitale leasing immobiliari 5,0

Risultato netto di periodo normalizzato pro-forma 0,6 (1) Ammortamenti per la quasi totalità riconducibili a immobilizzazioni oggetto di conferimento in NewCo.

La possibile riduzione del patrimonio netto di conferimento dal 10.10.2011 alla effettiva data di conferimento principalmente per effetto degli ammortamenti di periodo delle immobilizzazioni oggetto di trasferimento nella NewCo, non determinerà, secondo l’offerta ricevuta da Velca SpA, una riduzione del prezzo contenuto nell’offerta relativamente all’acquisto del 100% del capitale di NewCo. L’aggiustamento prezzo in aumento riguarderà invece i costi pari a Euro 5,0 mln sostenuti da Fondazione nel periodo di riferimento per le quote capitale leasing.

Strettamente riservato e confidenziale

16

3. BUDGET DI TESORERIA DI FONDAZIONE NEL PIANO DI PROSECUZIONE IN CORSO DI PROCEDURA. Scopo della presente previsione è quello di evidenziare i fabbisogni finanziari della Fondazione e delle sue Partecipate nel periodo dicembre 2011 e gennaio – giugno 2012 (data di ipotizzata omologa).

3.1. Budget di tesoreria di Fondazione

� I dati relativi al piano di aggiornamento di tesoreria sono consuntivi fino a gennaio 2012 e previsionali da febbraio a giugno 2012.

� Si segnala che fino al mese di gennaio 2012 i flussi di tesoreria riflettono l’utilizzo delle linee per factoring per un ammontare complessivo fino a Euro 18,3 mln circa. I flussi di tesoreria per i mesi da febbraio a giugno 2012 sono stati determinati senza ipotizzare una cessione delle fatture relative a saldi prestazioni/DRG, protesi, ricerca corrente, 5 x 1000 e farmaci. Ciò sebbene sia stato sottoscritto in data 19 dicembre 2011 il c.d. contratto di nuova finanza che ha messo a disposizione di HSR un affidamento di Euro 35 milioni in linea factoring. La scelta di non utilizzare tali linee è connessa ai recenti eventi verificatisi, consistenti nel rifiuto da parte dell’ASL ad acconsentire la cessione delle fatture relative a farmaci (comunicazione ricevuta dall’ASL in data 1 febbraio 2012) e dunque all’impossibilità di poter prevedere l’utilizzo delle indicate disponibilità. Non sono stati previsti ulteriori effetti di rimborsi o restituzioni cessioni/finanziamenti che potrebbero derivare dall’indicato rifiuto. In caso di chiarimento con l’ASL sulle inesistenti motivazioni del rifiuto, Fondazione avrebbe ulteriore disponibilità finanziaria per far fronte alle proprie esigenze gestionali.

� Le previsioni dei flussi di cassa si basano sull’ipotesi, confermata dall’ammissione al Concordato preventivo con decreto datato 28 ottobre 2011, che dalla data di deposito della richiesta di concordato vengano sospesi i pagamenti dei fornitori pregressi. E’ stato ipotizzato inoltre (ipotesi rispettata) che i fornitori per consumi a partire dall’11 ottobre 2011 venissero pagati mediamente a 60 giorni dalla data fattura (la media nasce dal mix dei pagamenti a 60 gg dei fornitori di farmaci file F e altri nonché il pagamento a 90 gg di ulteriori e differenti fornitori di beni e servizi). Con riferimento a determinati fornitori di servizi (altri costi del personale ossia compartecipazioni e consulenze, noleggi e leasing, manutenzioni fabbricati e manutenzioni varie, spese generali e assicurazioni, utenze, appalti e affitti immobiliari) è stato ipotizzato il pagamento immediato.

� Le previsioni dei flussi di cassa si basano sull’ipotesi che dalla data di deposito della richiesta di concordato i pagamenti per utenze energetiche (esclusivamente verso BEM) siano effettuati in misura pari al 30% del costo fatturato alla Fondazione (40% da gennaio 2012). Ciò in considerazione dell’eccessiva onerosità di tali utenze e dunque della conseguente causa che verrà eventualmente istruita nei confronti della stessa BEM. In via prudenziale, il differenziale di costo è stato comunque computato nei debiti verso fornitori in prededuzione, fermo restando la contestazione della somma e quindi il trattamento in sede di Piano di Prosecuzione come fondo rischi in prededuzione.

Si segnala che gli accordi relativi alla nuova finanza comprendono oltre alla messa a disposizione delle linee per factoring sopraindicate anche una moratoria relativa ai leasing immobiliari fino alla data del 30 settembre 2012. Il valore di quanto momentaneamente non esborsato per leasing nel periodo preomologa è di c.a. Euro 9,0 mln. Infine si da comunicazione che la nuova finanza prevede l’erogazione di un finanziamento di Euro 16 mln già erogato dalle Banche in data 26 gennaio 2012.

Strettamente riservato e confidenziale

17

� Nella nuova previsione sono state eliminate le uscite di cassa connesse ad “imprevisti” per il periodo gennaio - giugno 2012; ciò in quanto si ha migliore contezza delle effettive dinamiche del periodo speciale di preomologa. Inoltre, a seguito del rientro delle posizioni bancarie avvenuto dopo la data di deposito del Concordato, si prevede per il mese di marzo il ripristino degli utilizzi delle linee di credito a breve termine secondo gli importo in essere alla data del 10 ottobre 2011. L’importo è di circa Euro 5 mln.

� In considerazione del peggioramento dei risultati gestionali del 2011, si ipotizza la sospensione degli acconti IRAP per Euro 2,9 mln.

Di seguito si forniscono alcuni dettagli relativi alle principali ipotesi utilizzate ai fini della stima delle singole componenti dei flussi di cassa sino alla data di omologa del concordato.

ASL/DRG Gli incassi ASL/DRG si riferiscono a ricavi per prestazioni di ricovero riconosciute dalla ASL di Milano sulla base dei tariffari attualmente in vigore e nell’ambito dei massimali fissati su base annuale dal regolatore. Tipicamente i ricavi connessi alle prestazioni verso ASL presentano un profilo di incasso basato su (i) acconti mensili, definiti ex ante con il regolatore sulla base delle prestazioni consuntivate nell’esercizio precedente, e (ii) saldi semestrali (per la residua parte), calcolati sulla base delle prestazioni effettivamente consuntivate nell’esercizio in corso dalla Fondazione. Ciò premesso, con riguardo agli acconti mensili per prestazioni verso ASL, si ipotizza che gli stessi vengano incassati nel mese di riferimento. Inoltre, per quanto riguarda i saldi relativi al primo semestre 2011, differentemente da quanto previsto nella precedente versione, non è stato previsto, per le motivazioni su esposte, il ricorso al factoring. Pertanto il relativo incasso avverrà post-omologa. ASL/PROTESI Gli incassi ASL/Protesi si riferiscono a rimborsi da parte della ASL di Milano per spese sostenute dall’ospedale per l’acquisto di protesi e medical devices nell’ambito dei massimali previsti dal regolatore. In considerazione della situazione ancora da definire con ASL Milano, prudenzialmente non si è appostato nessun incasso relativo a tale voce, tantomeno tramite factoring (differentemente da quanto precedentemente previsto). FUNZIONI AGGIUNTIVE Gli incassi relativi alle Funzioni aggiuntive si riferiscono a rimborsi da parte della Regione per prestazioni extra non tariffate (es. pronto soccorso, malattie infettive, ecc.). Con riferimento a tali crediti si ipotizza l’incasso diretto degli stessi senza ricorso al factoring. Si evidenzia che la tempistica di tali incassi è stata determinata sulla base delle risultanze contabili dello scorso esercizio mentre i valori degli incassi sono coerenti con il budget 2011. In particolare a parziale saldo di quanto già incassato, si ipotizza l’ulteriore incasso (Euro 3,5 mln circa) nel mese di giugno 2012. L’acconto per l’anno 2012, stimato in Euro 8 mln viene previsto come incasso nel mese di aprile 2012. RICERCA Gli incassi relativi alla voce Ricerca si riferiscono a contributi erogati a fronte di specifici progetti di ricerca e sulla base dei costi rendicontati dalla Fondazione (grant e ricerca

Strettamente riservato e confidenziale

18

corrente) nonché ad erogazioni liberali, ricerca sponsorizzata e sperimentazioni farmaceutiche (costi rifatturati). - Si premette che a settembre 2011 è già stato incassato dal Ministero della Salute il primo

acconto relativo all’anno 2011 (Euro 9,1 mln circa). Per il secondo acconto relativo all’anno 2011 si ipotizza l’incasso diretto (no factoring) dal Ministero della Salute omologa.

- Gli incassi relativi alla ricerca di base e altri contributi sono stati prudenzialmente stimati pari a circa Euro 1,5 mln al mese nel periodo di riferimento.

- Per le indicate posizioni con gli Istituti Finanziari/ASL, non si prevede nessun incasso relativo al 5 x 1000 precedentemente ipotizzato tramite factoring.

FARMACI Gli incassi relativi a Farmaci File F – fascia H si riferiscono al rimborso da parte della Regione di farmaci indicati dal regolatore e preventivamente acquistati dall’ospedale. Con riguardo ai farmaci, nel mese di dicembre 2011 è stata effettuata una cessione per circa Euro 11.576 mila (Unicredit) di cui erogato Euro 9.260 mila e nel mese di gennaio 2012 sono state effettuate cessioni per Euro 7.069 mila (Unicredit) di cui erogato Euro 5.655 mila e per 5.568 mila (Mediofactoring) di cui erogato Euro 3.341 mila. In sintesi, il totale ceduto è pari a circa Euro 24.212 mila ed il totale erogato è pari a circa Euro 18.256 mila. In considerazione di quanto indicato sopra si prevede l’incasso diretto di tali competenze dal mese di maggio.

PRESTAZIONI SOLVENTI E ACCETTAZIONI – ASL/PREST. AMB. Gli incassi si riferiscono a ricoveri solventi, prestazioni ambulatoriali, tickets ed incassi vari. Sulla scorta dell’esperienza storica si ipotizza un incasso mensile dal mese di febbraio 2012 di Euro 14,25 mln.

COSTI E’ stato ipotizzato il regolare pagamento dei costi ordinari di gestione nel periodo di riferimento.

� Costi del personale: le uscite di cassa connesse al costo del personale sono state stimate sulla base del budget elaborato dalla Direzione del Personale. Non si prevedono più costi per ristrutturazione del personale. Si segnala inoltre che tale voce include anche i costi del personale derivante dalla convenzione con l’Università, contestati in sede di Concordato.

� Altri costi del personale: le uscite di cassa connesse agli altri costi del personale (ad esempio compartecipazioni, consulenze e note spese personale dipendente) sono state stimate sulla base del budget annuale e sulla base dei costi sostenuti storicamente.

� Noleggi e leasing: le uscite di cassa connesse ai noleggi e ai soli leasing operativi (come indicato gli immobiliari godono di moratoria) sono state stimate sulla base dei contratti in essere. Rispetto alla versione precedente la voce di noleggi e leasing è stata accorpata nei fornitori per consumi.

� Manutenzioni fabbricati/assist. varie: le uscite di cassa connesse alle manutenzioni fabbricati/assist. varie sono state stimate sulla base dei dati di budget e dei contratti attualmente in essere. La voce manutenzione fabb/assist. varie è stata accorpata nei fornitori per consumi.

� Spese generali/assicurazioni: le uscite di cassa connesse alle spese generali/assicurazioni sono state stimate sulla base dei dati di budget.

� Utenze (escluso telefono): le uscite di cassa connesse alle utenze sono state stimate sulla base di una media mensile, calcolata assumendo a riferimento i dati di budget.

Strettamente riservato e confidenziale

19

Coerentemente con quanto sopra descritto, la media mensile è stata rettificata in diminuzione per un importo pari al 60% del costo per utenze energetiche fatturato da BEM alla Fondazione dal mese di gennaio 2012. Le altre utenze sono state invece considerate al 100%.

� Appalti: le uscite di cassa connesse agli appalti sono state stimate sulla base dei dati di budget e dei contratti attualmente in essere. La voce è stata accorpata nei fornitori per consumi.

� Affitti immobiliari (inclusa quota capitale oneri leasing): le uscite di cassa connesse agli affitti immobiliari sono state stimate sulla base dei contratti attualmente in essere Si tratta in particolare di affitti relativi al Dibit 2.

� Fornitori per consumi: le uscite di cassa connesse ai fornitori per consumi sono state stimate sulla base di una media mensile da dati di budget. Dopo il grace period dovuto al fisiologico pagamento a 60/90 gg, i pagamenti dal mese di febbraio sono ipotizzati regolari ed a scadenza degli come da accordi con fornitori (non oltre comunque 60/90 gg).

� Oneri straordinari. Si tratta di costi relativi alla procedura di Concordato sostenuti in parte al momento di deposito della domanda.

� Oneri factoring. Tali oneri sono stati stimati sulla base delle condizioni economiche definite nei contratti stipulati con le società di factoring.

� Oneri finanziari vari. Si tratta di commissioni carte di credito e spese bancarie varie. Tali componenti sono stati stimati sulla base di dati storici. Non è stato considerato a seguito della prevista moratoria di un anno nei confronti delle banche, l’importo della rata relativa alla quota interessi su finanziamento B.E.I. con scadenza dicembre 2011 (Euro 4,6 mln circa) e giugno 2012..

� Investimenti: Sono ipotizzati sia investimenti per Euro 1,5 mln per attrezzature e strumentazioni necessarie al prosieguo dell’attività Ospedaliera, Clinica e di Ricerca sia investimenti relativi esclusivamente ad una strumentazione di tomoterapia, tuttavia totalmente finanziata a fondo perduto.

� Finanziamenti a Partecipate: nel flusso di cassa previsionale la voce finanziamenti a partecipate sintetizza il fabbisogno finanziario netto delle società partecipate che ammonta a circa Euro 1,6 mln nel periodo di riferimento. Nella tabella, riportata nel paragrafo 3.2 che segue, si fornisce il budget di tesoreria dettagliato per ciascuna delle singole società per il periodo di riferimento. Nel seguito si riporta una breve descrizione delle principali assunzioni relative a costi e proventi gestionali del periodo di riferimento.

Strettamente riservato e confidenziale

20

Budget di tesoreria dicembre 11 - giugno 12 - FONDAZIONE AGGIORNAMENTO FEBBRAIO 2012

2011 2012E

Euro '000 Novembre Dicembre Gennaio Febbraio Marzo Aprile Maggio GiugnoENTRATE DI GESTIONE di cui: 45.933 50.561 34.450 34.450 42.450 39.750 43.250ASL /DRG 18.707 18.707 18.700 18.700 18.700 18.700 18.700ASL/Protesi 0 0 0 0 0Funzioni Aggiuntive 2.700 0 0 8.000 0 3.500Ricerca 8.144 2.371 1.500 1.500 1.500 1.500 1.500Farmaci 5.313 18.200 0 0 0 5.300 5.300ASL Prestazioni ambulatoriali, prestazioni solventi, accettazioni e entrate varie 11.069 11.283 14.250 14.250 14.250 14.250 14.250USCITE DI GESTIONE (Stipendi e pagamenti non derogabili) di cui: (38.857) (39.906) (47.514) (44.666) (45.409) (43.464) (45.854)

Totale costo del personale (22.615) (24.724) (16.321) (16.923) (16.989) (17.044) (16.534)

Totale altri costi del personale (Compartecipazioni e Consulenze) (7.513) (3.047) (6.000) (3.000) (4.600) (2.600) (5.000)Costi del personale - pag.x delegazione Edit S.Raffaele (45) (45) (45) (45) (45) (45)Costi del personale - pag.x delegazione SHAR.DNA Spa 0 (198) (50) (50) (50) (50)Noleggi e leasingManutenz. Fabb/Assist. Attrezz. varieSpese Generali / Assicurazioni (18) (367) (2.500) (500)Utenze escluso telefono (2.811) (2.076) (1.900) (1.900) (1.900) (1.900) (1.900)AppaltiAffitti immobiliari (325) (325) (325) (325) (325) (325) (325)Fornitori per consumi (dettaglio a cura Fornitori da all.to) (5.416) (9.321) (20.225) (22.423) (21.500) (21.500) (21.500)Imprevisti (incl. pagamenti x newco e addebiti vari) (160) 0ALTRE USCITE di cui: 52 15.911 (4.691) (1.823) (1.900) (1.803) 1.042TARSU MILANO E SRT + BOLLO VIRTUALEErogazione nuova finanza per cassa 16.000ONERI STRAORDINARI - PROC. CONC.ONERI NUOVA FINANZA - interessi 0 0 (128) 0 0 (183)ONERI FACTORING - interessi 0 (8) (109) 0 0 (85)ONERI - commissioni + Carta di credito - POS (7) (89) 0 (2) 0 0 0ONERI FINANZIARI VARI /BEI 60 0INVESTIMENTI 0 (4.605) (1.500) (1.900) (1.500) 2.500di cui INVESTIMENTI (1.500) (1.500) (1.500) (1.500) (1.500)di cui ACQUISTI FINANZIATI (3.105) (400) 4.000FINANZIAMENTI A CONTROLLATE * 0 0 (77) (85) 0 (303) (1.189)FINANZIAMENTI DA TERZI 0

FLUSSO DI CASSA NETTO 7.128 26.567 (17.755) (12.039) (4.859) (5.517) (1.562)

Disponibilità / (Fabbisogno netto) cumulato** 5.627 12.755 39.322 21.567 9.528 4.669 (848) (2.410)Ripristino debito bancario pregresso 5.000 5.000 5.000 5.000Disponibilità / (Fabbisogno netto) cumulato post ripristino ** 5.627 12.755 39.322 21.567 14.528 9.669 4.152 2.590

Factor - Esposizione mensile 9.260 8.996Factor - Esposizione cumulata

9.260 18.256* Si veda il prospetto della Partecipate per dettagli** A fine dicembre 2011 Tesoreria imputa + € 953 mila con saldo a fine mese pari a € 13.708 mila per posizone BPM

3.2. Budget di tesoreria delle Partecipate

Per quanto riguarda il pagamento degli oneri finanziari e il rimborso delle quote capitali si è ipotizzato la richiesta di una moratoria di un anno (cioè fino a settembre 2012) per Finraf ed Edilraf. Sono attualmente in corso contatti con le banche finanziatrici per la finalizzazione di tale proposta.

FINRAF

� Affitti attivi relativi ad immobile sito in Santa Croce a Milano concesso in locazione a Resnati. Canone trimestrale pari a Euro 187,5 mila (incluso IVA).

� Altre entrate: si riferiscono all’addebito di costi sostenuti da Finraf e poi riaddebitati a Resnati per servizi prestati.

� Spese generali e amministrative: include costi per collegio sindacale, revisori e altre spese generali e amministrative.

Strettamente riservato e confidenziale

21

� E’ stata ipotizzata la moratoria delle rate del mutuo sia con riferimento al capitale che agli interessi (Euro 500 mila a dicembre 2011 e a giugno 2012). Il debito residuo al 30 giugno 2011 ammontava a circa Euro 9 mln.

COSTA DORATA

� Rispetto alla precedente versione gli affitti attivi per locazione della struttura alberghiera sono stati prudenzialmente previsti post omologa.

� E’ ipotizzato il regolare pagamento delle rate del mutuo (Euro 145 mila a giugno 2012). A fronte del mutuo in questione Costa Dorata riceve dalla Regione Sardegna un contributo per il pagamento degli interessi che verrebbe meno qualora si avanzasse una richiesta di moratoria.

� Per messa a norma di alcuni locali sono stati previsti Euro 250 mila per investimenti a giugno 2012.

AIR VIAGGI

� E’ stata ipotizzata la liquidazione della società appena possibile e la sospensione del pagamento dei canoni di leasing a partire da settembre 2011. La vendita dell’aeromobile è stata ipotizzata successivamente alla data di omologa. L’incasso per la cessione dell’aeromobile (direttamente od indirettamente tramite la società di Leasing) è previsto per Euro 7,8 mln e rimborso del leasing connesso (inclusi i costi di parcheggio) per Euro 10,6 mln. Il fabbisogno netto è stimato in circa Euro 3 Milioni.

� Con riferimento al’elicottero è stata ipotizzata appena possibile la cessione del contratto di Leasing in essere.

� Il valore di cessione degli assets è stato stimato sulla base di indicazioni ricevute in via preliminare da brokers di settore.

VDS

� Non è previsto nessun esborso in quanto per la quota posseduta da Finraf vi è una proposta irrevocabile di acquisto ricevuta da un altro azionista della società. La proposta prevede l’acquisto della quota di Finraf ad Euro 1 mediante accollo liberatorio degli impegni sottoscritti da Finraf pari a c.a. Euro 8,5 mln più impegno al riacquisto della quota detenuta attualmente da Simest per Euro 800 mila.

QUO VADIS

� E’ stata ipotizzata la messa in liquidazione della società appena possibile con vendita post omologa del terreno e pagamento degli ordinari costi di gestione. Nel periodo pre omologa sono previsti finanziamenti per pagamento ICI e contenzioso e altri fornitori.

RESIDENZA ALBERGHIERA

� Nessun onere previsto per la gestione della società posseduta al 49%.

EDITRICE SAN RAFFAELE � A seguito della proposta di acquisizione del ramo d’azienda libri, da parte

dell’Editore Giunti per Euro 100 Mila è’ stata ipotizzata la successiva liquidazione della società appena possibile con costi pari a Euro 500 mila nel periodo post omologa.

� Non ci sono impegni di Fondazione noti al management.

Strettamente riservato e confidenziale

22

SHAR. DNA � E’ stata ipotizzata la liquidazione della società post omologa. Non sono previsti

finanziamenti nel periodo pre omologa.

EDILRAF � Nel perdiodo di pre omologa sono stati previsti finanziamenti per completamento

della struttura per Euro 750 mila.

Finanziamenti (Valori in Euro)

Società Gennaio

2012Febbraio

2012Marzo 2012 Aprile 2012 Maggio 2012 Giugno 2012

(1) Finraf S.p.A. totale 196.438 (52.105) (24.900) 154.300 (52.700) (96.000) 125.033Incasso affitti 187.550 - - 187.500 - -Incasso imposte consolid. - - - - - -Incasso addeb.costi Resnati 24.200 - - - - -Mutuo - - - - - -ICI - - - - - (70.000)Fornitori/altri (15.312) (52.105) (24.900) (33.200) (52.700) (26.000)Dismissione Terreni Vimodrone - - - - - -Dismissione Immobile S. Croce - - - - - -Debito residuo mutuo S.Croce - - - - - -

(2) Edilraf S.r.l. totale - - - - (250.000) (500.000) (750.000)Incassi netti appartamenti - - - - - -Mutuo - - - - - -Scadenza 13/09/2011 - - - - - -Scadenze marzo-settembre 2012 - - - - - -Barclays Bank - - - - - -Scadenza 30/04/2011 - - - - - -Scadenza 31/05/2011 - - - - - -Scadenza 30/06/2011 - - - - - -

Unicredit - - - - - -Scadenza 31/05/2011 - - - - - -Scadenza 30/06/2011 - - - - - -Scadenza 31/07/2011 - - - - - -Scadenza 28/08/2011 - - - - - -Scadenza 30/09/2011 - - - - - -Scadenza 31/10/2011 - - - - - -Metodo pregresso - - - - - -Nuova costruzione - - - - (250.000) (500.000)Tagliapietra - - - - - -Polis Engineering - - - - - -Altri fornitori/assicurazioni - - - - - -

(3) Costa Dorata S.r.l. totale - (25.000) - - - (420.391) (445.391)Dismissione complesso alberghiero - - - - - -Incasso affitto + iva compensata - - - - - -Mutuo - - - - - (145.391)ICI - - - - - (25.000)Ravvedimento operoso - - - - - -Fornitori/assicurazioni - (25.000) - - - (250.000)

(4) SharDna totale - - - - - - -Dismissione patrimonio genetico - - - - - -Stipendi/contributi - - - - - -Rata MIUR pregressa - - - - - -Rata MIUR nuovo - - - - - -Fornitori/altri - - - - - -

(5) Ed.San Raffaele totale - - - - - - -Stipendi/contributi - - - - - -Fornitori/altri - - - - - -

(6) Science Park Raf Srl - - - - - -

(7) Air Viaggi Srl totale - - - - - -Rettifica figurativa - - - - - -Incasso per vendita aereo - - - - - -Chiusura leasing con cessione aereo - - - - - -Fornitori/altri - - - - - -

(8) VDS - - - - - - -

(9) Quo Vadis totale - - (60.000) - - (173.070) (233.070)Contenzioso ICI - - (60.000) - - -ICI - - - - - (42.500)Fornitori - - - - - (130.570)Dismissione - - - - - -Stipendi - - - - - -

(10) Residenza Alberghiera totale - - - - - - -

Totale generale 196.438 (77.105) (84.900) 154.300 (302.700) (1.189.461) (1.303.428)

Strettamente riservato e confidenziale

23

3.3. Conclusioni Sulla base delle risultanze il fabbisogno finanziario netto durante il periodo di riferimento è pari ad un massimo di circa Euro 14 mln nel mese di giugno 2012 escludendo il pagamento di canoni di leasing immobiliare (escluso Olbia) ai sensi della moratoria sui canoni di leasing sottoscritta da Fondazione con le società di leasing interessate in data 19 dicembre 2011. Nel budget di tesoreria la copertura di tale fabbisogno viene realizzata mediante il tiraggio della Nuova Finanza per cassa concessa dalle banche finanziatrici in data 19 dicembre 2011. Il tiraggio della Nuova Finanza per cassa è avvenuto nel corso del mese di gennaio 2012 per un importo complessivamente pari a Euro 16 mln. Questa previsione non ipotizza il finanziamento per linee di factoring a partire dal mese di febbraio 2012 stimato nella precedente versione fino a un massimo di Euro 35 mln su base rolling a seguito della comunicazione, consistente nel rifiuto da parte dell’ASL ad acconsentire la cessione delle fatture relative a farmaci, ricevuta dall’ASL in data 1 febbraio 2012. Si segnala che fino al mese di gennaio l’utilizzo delle linee per factoring ammontava a circa Euro 18,3 mln. Le previsioni in questione implicano che il debito pregresso verso fornitori sarà pagato secondo modalità e tempistiche indicate nella proposta di concordato. Come precedentemente indicato si ricorda che, a seguito del rientro delle posizioni bancarie avvenuto dopo la data di deposito del Concordato, il management di Fondazione ha ipotizzato per il mese di marzo il ripristino degli utilizzi delle linee di credito a breve termine secondo gli importo in essere alla data del 10 ottobre 2011. L’importo è di circa Euro 5 mln. Si ricorda infine che in data 7 ottobre 2011, Fondazione ha ricevuto la lettera di conferma da parte di BEI all’accollo liberatorio.

Strettamente riservato e confidenziale

24

4. STATO PATRIMONIALE DI FONDAZIONE NEL PIANO DI PROSECUZIONE. La situazione patrimoniale pro-forma previsionale al 30 giugno 2012 di Fondazione ante rettifiche alla situazione al 10 ottobre 2011 è stata stimata nel modo seguente: Situazione patrimoniale pro-forma consuntiva al 30 novembre 2011 (+) investimenti derivanti dal budget di tesoreria dal 1 dicembre 2011 fino al 30 giugno 2012 (-) ammortamenti del periodo derivanti dal conto economico previsionale dal 1 dicembre 2011 al 30 giugno 2012 (+) finanziamenti a Partecipate derivanti dal budget di tesoreria dal 1 dicembre 2011 fino al 30 giugno 2012 (-) incassi di crediti derivanti dal budget di tesoreria dal 1 dicembre 2011 fino al 30 giugno 2012 (+) ricavi del periodo derivanti dal conto economico previsionale dal 1 dicembre 2011 al 30 giugno 2012 (-) pagamenti di debiti derivanti dal budget di tesoreria dal 1 dicembre 2011 fino al 30 giugno 2012 (+) costi del periodo derivanti dal conto economico previsionale dal 1 dicembre 2011 al 30 giugno 2012 (+) debito per oneri finanziari BEI maturati ma non pagati nel periodo 1 dicembre 2011 fino al 30 giugno 2012. Le rimanenze al 30 giugno 2012 sono state stimate applicando giorni di rotazione (in linea con i dati storici circa 30 giorni) sui costi del periodo 1 dicembre 2011 – 30 giugno 2012 relativi alle voci “Consumi” e “File F”. Si segnala che la contabilità di Fondazione al 30 novembre 2011 ha recepito due delle modifiche indicate nel capitolo 1 sulla situazione al 10 ottobre 2011. Si tratta in particolare della svalutazione delle immobilizzazioni immateriali relative alla Fondazione Ombretta (Euro 174 mila) e la rettifica relativa all’iscrizione del debito verso società di factoring da clienti conto anticipi a debiti verso altri finanziatori (Euro 3.092 mila). Tali rettifiche non sono quindi state apportate alla situazione patrimoniale pro-forma al 30 giugno 2012 in quanto già considerazione nella situazione patrimoniale di partenza al 30 novembre 2011 utilizzata appunto per la stima dello stato patrimoniale alla ipotizzata data di omologa.

Strettamente riservato e confidenziale

25

Euro milioniStato Patrimoniale

Actual Actual Actual Previsionale Previsionale

AttivoGiugno

201110.10.2011 Novembre 2011 Dicembre 2011 Giugno 2012

B.I - Immobilizzazioni Immateriali 139,0 133,6 132,0 131,3 128,0 B.II - Immobilizzazioni Materiali 281,5 275,1 273,7 269,5 259,5 B.III- Immobilizzazioni Finanziarie 132,5 131,5 131,3 131,5 133,1 B) Immobilizzazioni 553,1 540,3 537,1 532,3 520,7

C.I - Rimanenze 14,7 12,6 12,0 13,0 13,9 1) Crediti vs clienti + 2) vs controllate + 3) vs collegate + 5) vs altri 187,4 202,2 225,5 230,2 294,6 4-bis) crediti tributari 16,3 16,6 16,6 16,6 16,6 4-ter) imposte anticipate 2,2 2,4 2,4 2,4 2,4 C.IV - Disponibilità Liquide 2,3 14,9 23,1 30,2 15,0 Deposito vincolato per anticipo spese procedura - - D) Ratei e Risconti 66,5 68,7 68,1 67,7 66,5 Attivo Circolante 289,4 317,5 347,7 360,2 409,1

Totale Attivo 842,5 857,8 884,8 892,5 929,8

PassivoPatrimonio Netto (230,5) (264,4) (274,6) (278,3) (304,2)

B) Fondi per rischi ed Oneri 35,9 38,8 40,0 40,0 40,0

C) Trattamento di fine rapporto lavoro 97,4 99,3 100,6 101,1 104,5

4) debiti verso banche; 192,5 189,6 188,6 189,3 209,9 5) debiti verso altri finanziatori; 31,2 31,2 34,5 34,5 34,5 7) debiti vs fornitori + 9) vs controllate + 10) vs collegate 600,2 639,6 675,8 689,2 715,6 12)debiti tributari 7,2 6,9 7,0 7,2 8,6 13)debiti verso istituti di prev.e sicu.soc. 4,7 4,0 4,0 4,0 4,0 14)altri debiti; 53,3 60,7 57,3 53,5 64,8 E) Ratei e Risconti 50,6 51,9 51,6 52,1 52,1

Totale Debiti 939,7 984,0 1.018,8 1.029,7 1.089,6

Totale Passivo e Netto 842,5 857,8 884,8 892,5 929,8 Si rammenta che il conferimento alla NewCo del ramo Attività Ospedaliera, Clinica e di Ricerca è stato deliberato dal Consiglio di Amministrazione di Fondazione. Ciò premesso, laddove si volesse separare “idealmente” la quota parte dei ricavi e dei costi attribuibile alle due entità durante il suddetto periodo, bisognerebbe farlo in coerenza con le attività che verranno svolte da OldCo e NewCo post omologa. Con riguardo ad OldCo si ricorda che, trattandosi di un concordato preventivo liquidatorio, tale entità procederà post omologa esclusivamente alla liquidazione del proprio attivo, incassando/pagando durante il periodo pre liquidazione eventuali proventi/oneri connessi agli assets che verranno liquidati. Con riguardo a NewCo, si ricorda che post omologa tale entità si occuperà di gestire l’attività ospedaliera precedentemente svolta dalla Fondazione, incassando/pagando tutti i proventi/oneri connessi alla predetta gestione. In considerazione di quanto sopra, (i) con riguardo ad OldCo, durante il periodo 1 dicembre 2011-30 giugno 2012, i ricavi idealmente attribuibili a tale entità sarebbero rappresentati dai ricavi connessi agli affitti attivi (in particolare ci si riferisce, coerentemente con i contratti attualmente in essere, agli affitti attivi relativi alla proprietà denominata Illasi Verona - circa Euro 5 mila su base annua - e l’ospedale in Brasile - circa Euro 350 mila su base annua) prodotti dagli assets che verranno liquidati post omologa. I costi sarebbero rappresentati, conseguentemente, dai costi di gestione connessi ai predetti assets (spese condominiali, ICI ed altro – nel range di circa Euro 200 - 300 mila su base annua). Si tratta, a tutta evidenza, di importi assai limitati in valore assoluto, a causa della scarsa significatività delle attività operative che rimarrebbero all’interno di OldCo; (ii) con riguardo a NewCo, invece, durante il periodo 1 dicembre 2011 - 30 giugno 2012 i ricavi idealmente attribuibili a tale entità sarebbero rappresentati dalla totalità dei proventi connessi allo svolgimento dell’attività ospedaliera (ad esempio ricavi degenza, funzioni aggiuntive, degenza solventi, proventi da ricerca). I costi sarebbero rappresentati, conseguentemente, da tutti i costi

Strettamente riservato e confidenziale

26

connessi alla gestione dell’attività ospedaliera (ad esempio costi del personale dipendente, costi per materiali di consumo e farmaci, prestazioni da terzi, manutenzione e assistenza relativa alle attrezzature ospedaliere, costi per servizi vari, costi per manutenzione fabbricati, ecc.).

Strettamente riservato e confidenziale

27

5. PERIMETRO DI OLDCO ALLA IPOTIZZATA DATA DI OMOLO GA DEL CONCORDATO. Lo schema seguente riporta la situazione patrimoniale previsionale pro – forma al 30 giugno 2012 di Fondazione ripartita tra OldCo e NewCo.

Euro migliaia Previsionale Rettifiche Previsionale NewCo Fondazione

AttivoGiugno 2012 Giugno 2012

Adj.Adjusted post ristr.

Adj.Immobilizzazioni Immateriali 128.049 (25.976) 102.073 102.073 -

Immobilizzazioni Materiali 259.532 (5.681) 253.852 231.731 22.120

Immobilizzazioni Finanziarie 133.128 (35.384) 97.745 63.905 33.840

Immobilizzazioni 520.710 (67.040) 453.670 397.710 55.960

Rimanenze 13.903 13.903 13.903

Crediti verso clienti 235.411 (27.812) 207.599 207.599

Crediti infragruppo 16.285 (6.073) 10.212 7.858 2.354

Crediti tributari 16.642 16.642 - 16.642

Crediti per imposte anticipate 2.424 (2.424) - - -

Crediti verso altri 42.900 (42.900) - - -

Disponibilità liquide 15.043 8.892 23.935 - 23.935

Ratei e risconti 66.513 (31.681) 34.832 22.049 12.783

Attivo Circolante 409.120 (101.997) 307.123 43.809 263.314

Totale Attivo 929.830 (169.037) 760.793 441.520 319.273

Passivo

Patrimonio Netto (304.190) (93.797) (397.987) 143.845 (541.832)

Fondi per rischi ed oneri 40.000 2.338 42.338 - 42.338

Fondo rischi realizzo attivo - 20.000 20.000 - 20.000

Trattamento di fine rapporto lavoro 104.469 (42.900) 61.569 61.569 -

Debiti verso banche 209.885 (352) 209.533 168.423 41.110

Debiti verso altri finanziatori 34.539 (450) 34.089 - 34.089

Debiti verso fornitori 637.550 (24.092) 613.459 8.875 604.583

Debiti infragruppo 78.093 (16.425) 61.668 3.786 57.882

Debiti tributari 8.575 8.575 - 8.575

Debiti verso istituti ed enti previdenziali 4.026 4.026 - 4.026

Altri debiti 64.822 (7.097) 57.724 32.607 25.118

Ratei e risconti 52.061 (6.263) 45.798 22.415 23.383

Totale Debiti 1.089.551 (54.679) 1.034.872 236.106 798.767

Totale Passivo e Patrimonio Netto 929.830 (169.037) 760.793 441.520 319.273

Debiti chirografi consulenti fase 1 - non iscritti in bilancio 2.746

Passività potenziali chirografe 80.701

di cui rischio penale leasing Olbia 28.449

di cui rischio chirografo escussione garanzie personali 13.502

di cui rischio generico 20.000

di cui rischio fallimento partecipate 18.750

Passività potenziali privilegio speciale (ipoteca) 9.402

Debiti in prededuzione 13.479

di cui spese organi e consulenti di procedura, organi società e consulenti 13.479

TOTALE PASSIVITA' CONCORDATO 967.433

Incremento dei debiti bancari dal 10 ottobre 2011 al 30 giugno 2012 - prededuzione 20.276

Incremento degli altri debiti dal 10 ottobre 2011 al 30 giugno 2012 - prededuzione 83.357

TOTALE DEBITI INCREMENTALI 103.633

TOTALE ATTIVO CIRCOLANTE INCREMENTALE 87.835 Il perimetro della OldCo è stato determinato coerentemente con le indicazioni contenute nell’Offerta.

� Personale: il personale e tutte le poste patrimoniali connesse sono state trasferite in NewCo. � Immobilizzazioni Immateriali: si riferiscono principalmente a lavori in corso sull’ospedale

di Olbia per circa Euro 25,8 mln e altre immobilizzazioni immateriali relative a Illasi, Taranto e Ombretta. Tutte le immobilizzazioni immateriali sono state completamente svalutate nella situazione patrimoniale pro-forma prospettica di partenza al 30 giugno 2012.

� Immobilizzazioni Materiali: gli assets riferiti al perimetro di OldCo sono i seguenti:

Strettamente riservato e confidenziale

28

Valori in Euro migliaia

valore netto contabile al

10/10/11amm.to stimato dal 11/10/11 al 30/06/12

Capex stimate dal 11/10/11 al

30/06/12

valore netto contabile stimato al 30/06/12 Rettifiche

valore netto contabile

stimato Adj. al 30/06/12