Presentazione standard di PowerPoint - ANCL verona convegno VR del 31-10... · restavano come...

71

Transcript of Presentazione standard di PowerPoint - ANCL verona convegno VR del 31-10... · restavano come...

mi presento

La mia citazione preferita Scegli il lavoro che ti piace e non lavorerai più un giorno nella vita (Confucio)

Claudio Bottos

• Consulente in strategie d’impresa e controllo di gestione

• Per vedere le mie pubblicazioni e le mie attività di formatore e docente www.claudiobottos.it

• Iscritto all'Ordine dei CDL di TV al n. 395

obiettivi dell’incontro di oggi

1. Comprendere il controllo di gestione e la sua importanza

2. Comprendere la logica del valore (creato) per i clienti e della strategia

3. Quali opportunità di crescita per lo studio del CDL

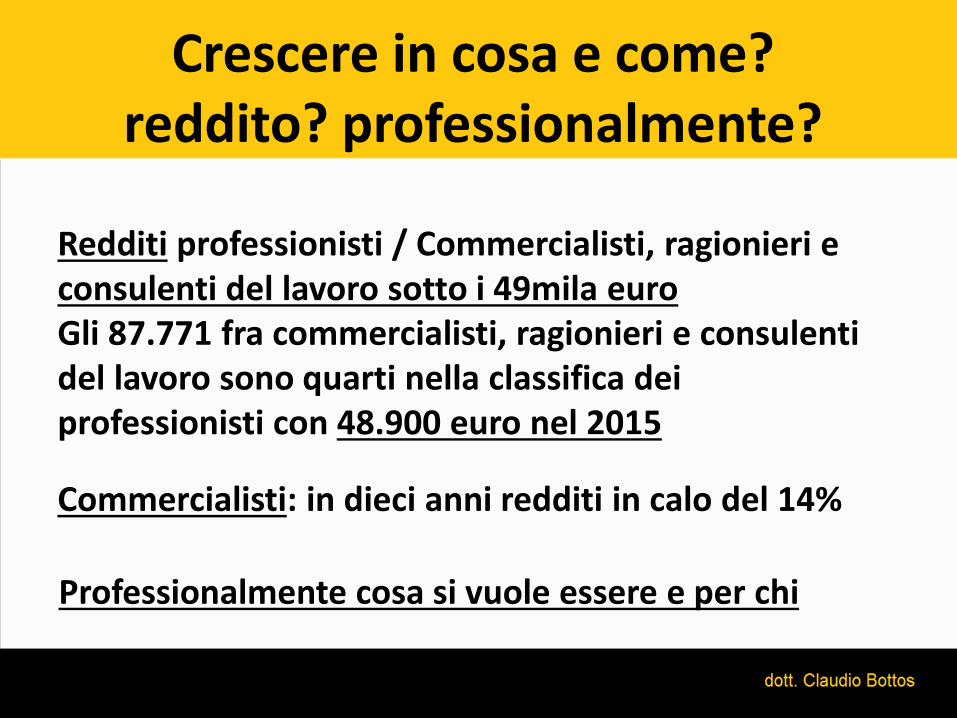

Crescere in cosa e come? reddito? professionalmente?

Commercialisti: in dieci anni redditi in calo del 14%

Redditi professionisti / Commercialisti, ragionieri e consulenti del lavoro sotto i 49mila euro Gli 87.771 fra commercialisti, ragionieri e consulenti del lavoro sono quarti nella classifica dei professionisti con 48.900 euro nel 2015

Professionalmente cosa si vuole essere e per chi

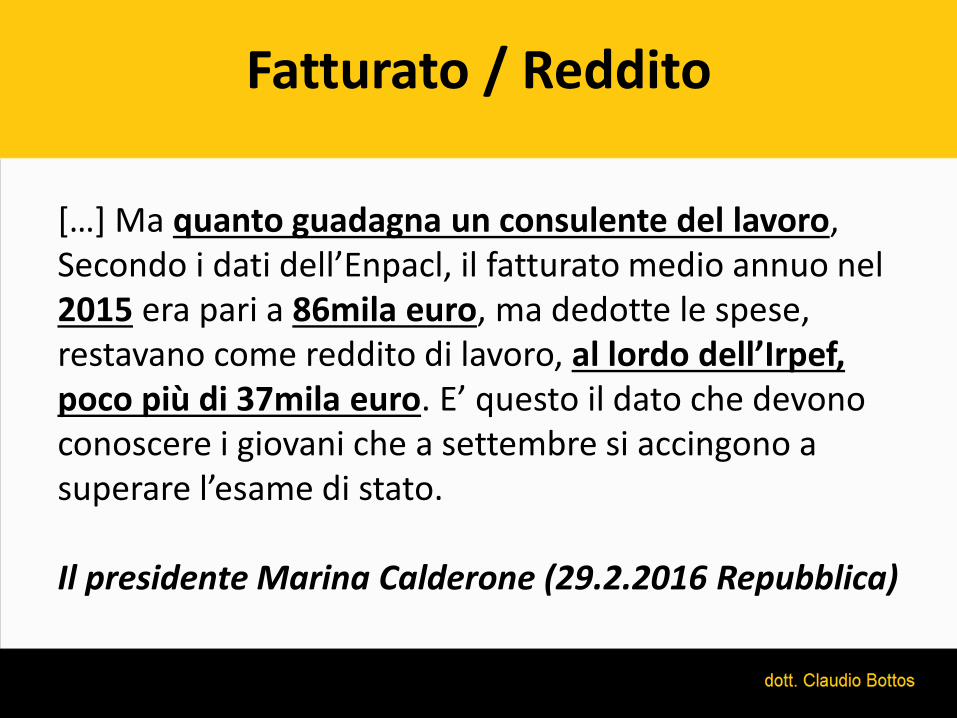

[…] Ma quanto guadagna un consulente del lavoro, Secondo i dati dell’Enpacl, il fatturato medio annuo nel 2015 era pari a 86mila euro, ma dedotte le spese, restavano come reddito di lavoro, al lordo dell’Irpef, poco più di 37mila euro. E’ questo il dato che devono conoscere i giovani che a settembre si accingono a superare l’esame di stato. Il presidente Marina Calderone (29.2.2016 Repubblica)

Fatturato / Reddito

Cos’è il Controllo di Gestione ?

in uno studio professionale (come in un’azienda), il controllo di gestione è il sistema volto a guidare la gestione verso il conseguimento degli obiettivi stabiliti, rilevando, attraverso la misurazione di appositi indicatori, lo scostamento tra obiettivi pianificati e risultati ottenuti.

Gli organi responsabili, sulla base degli scostamenti, prendono decisioni e attuano azioni.

quale sistema di CdG

Dipende da ….

• Dimensione dello studio

• Cultura imprenditoriale del professionista

• Competenze dei collaboratori dello studio

• Competenze dei professionisti (soci o partner)

si può fare a meno del CdG?

NO !

RISCHIO TROPPO ELEVATO

definizioni del rischio

«l'effetto dell'incertezza su un risultato atteso»

• Adottando un approccio basato sul rischio, un'organizzazione diviene puramente proattiva piuttosto che reattiva, prevenendo o riducendo gli effetti indesiderati e promuovendo il miglioramento continuo (PDCA)

Senza l’atteso (la previsione) non possiamo valutare il rischio.

Un ingrediente essenziale del successo di qualunque studio professionale è la consapevolezza della strategia da adottare, ovvero della strada che il professionista e/o i soci e i collaboratori intendono percorrere nel corso della propria attività professionale.

Il successo dello studio

alcune domande che dovrebbe farsi il professionista

• Chi sono e per chi esisto? (come professionista) MISSION

• Cosa e come vorrei essere? (tra 3-5 o più anni) VISION • Cosa so fare bene e in cosa sono carente? • Come faccio il prezzo? (dei servizi, delle prestazioni) • Guardo avanti e osservo l’ambiente esterno allo

studio? (come e cosa guardo) • Quali Indicatori guida utilizzo per il mio studio?

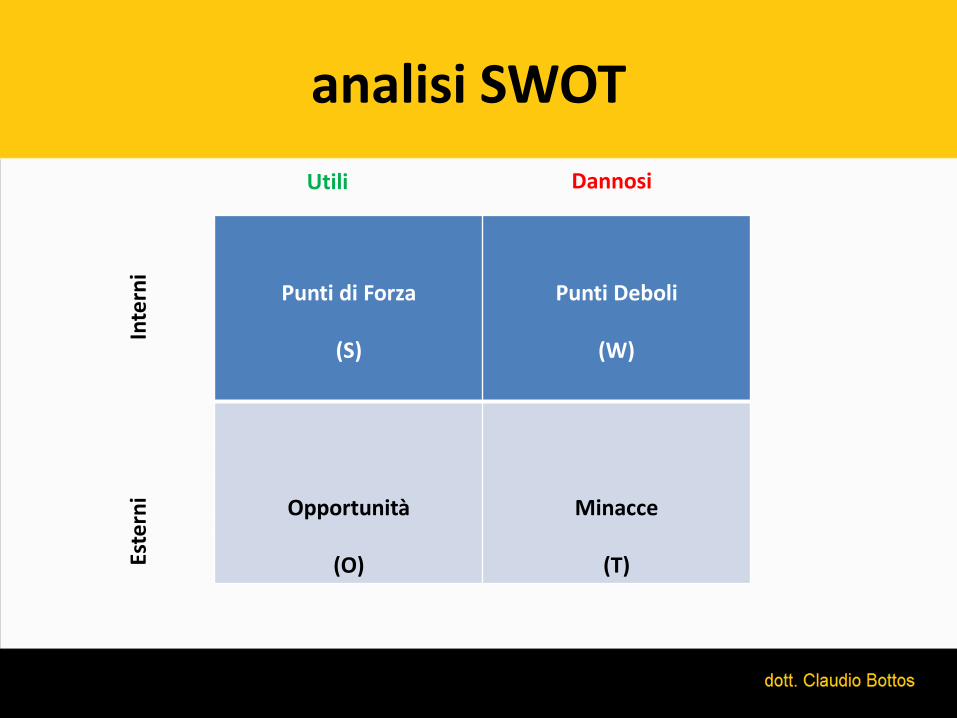

La sigla SWOT, acronimo di: • (Strengths), punti di forza • (Weaknesses), punti di debolezza • (Opportunities) opportunità • (Threats) minacce

Nel contesto di uno studio professionale, queste categorie sono utili per stimolare la riflessione e il dibattito. L’analisi infatti è incentrata sulle strategie e sulle azioni necessarie per consentire allo studio di conseguire i propri obiettivi.

analisi SWOT

analisi SWOT

Punti di Forza

(S)

Punti Deboli

(W)

Opportunità

(O)

Minacce

(T)

Inte

rni

Este

rni

Utili Dannosi

riflessione e direzione strategica

Dove siamo?

Dove vogliamo andare?

Cosa dobbiamo fare

per andare nella direzione

desiderata?

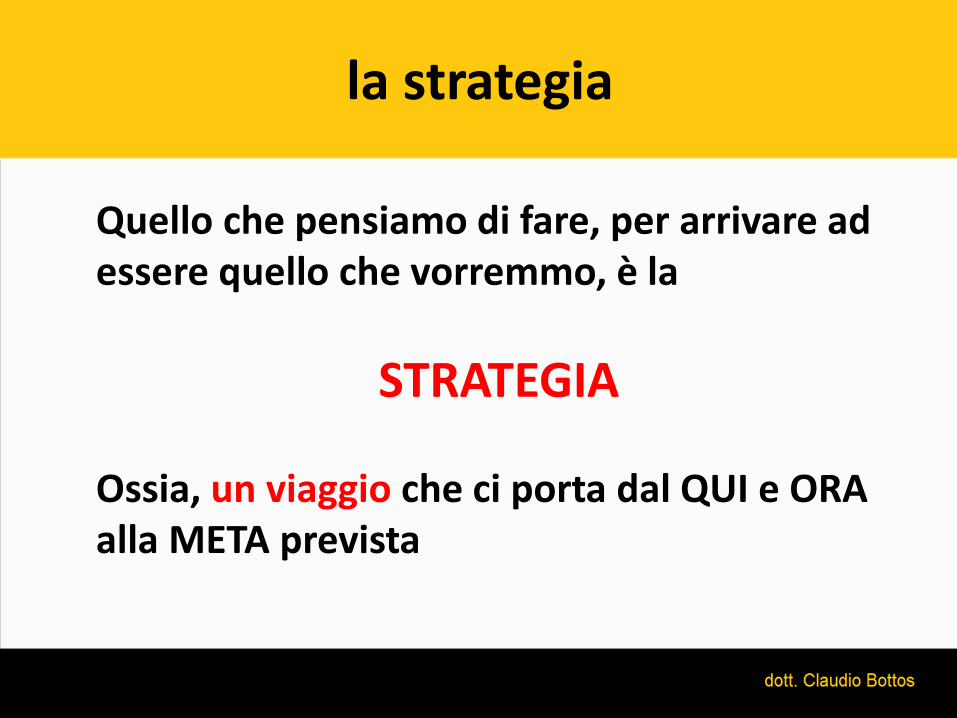

Quello che pensiamo di fare, per arrivare ad essere quello che vorremmo, è la

STRATEGIA Ossia, un viaggio che ci porta dal QUI e ORA alla META prevista

la strategia

Il cuore della

STRATEGIA

è il valore proposto/creato per i clienti (VCP)

Il cuore della strategia

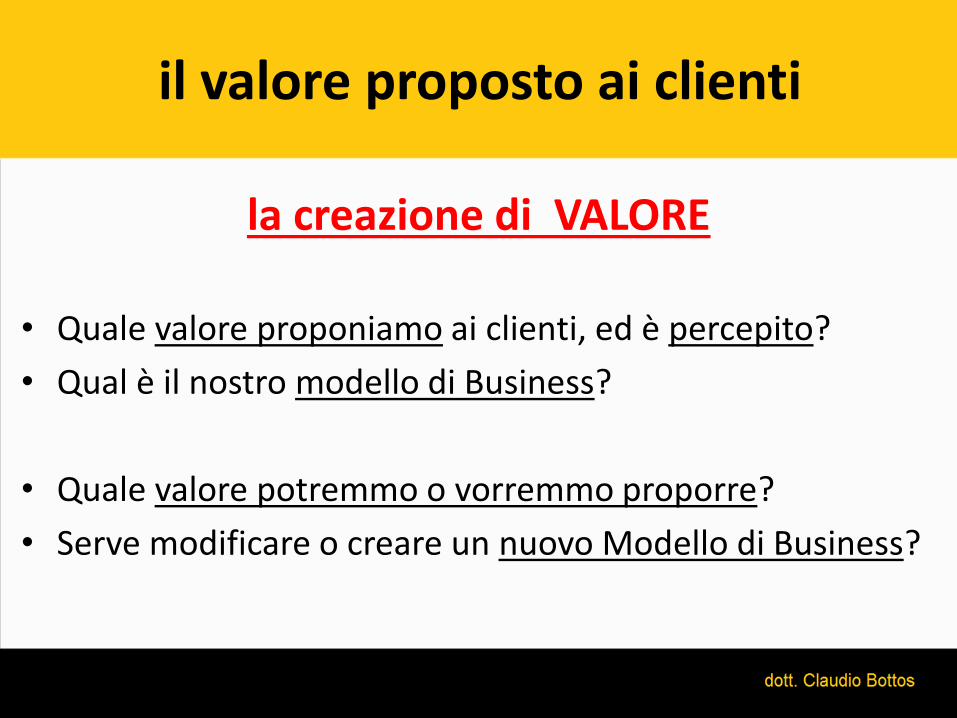

il valore proposto ai clienti

la creazione di VALORE

• Quale valore proponiamo ai clienti, ed è percepito?

• Qual è il nostro modello di Business?

• Quale valore potremmo o vorremmo proporre?

• Serve modificare o creare un nuovo Modello di Business?

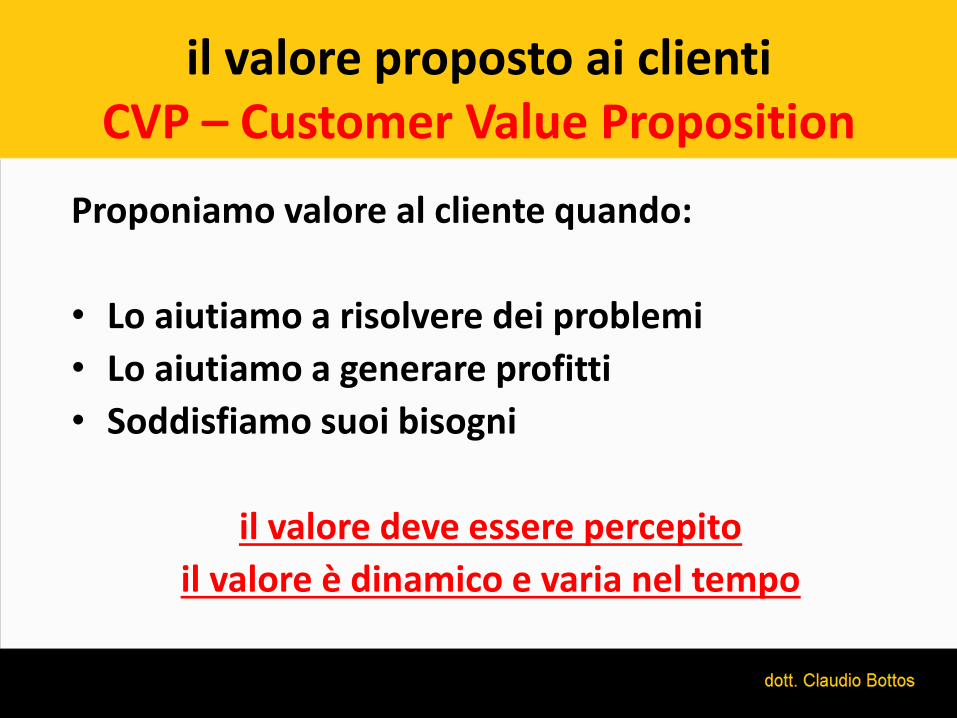

il valore proposto ai clienti CVP – Customer Value Proposition

Proponiamo valore al cliente quando:

• Lo aiutiamo a risolvere dei problemi

• Lo aiutiamo a generare profitti

• Soddisfiamo suoi bisogni

il valore deve essere percepito

il valore è dinamico e varia nel tempo

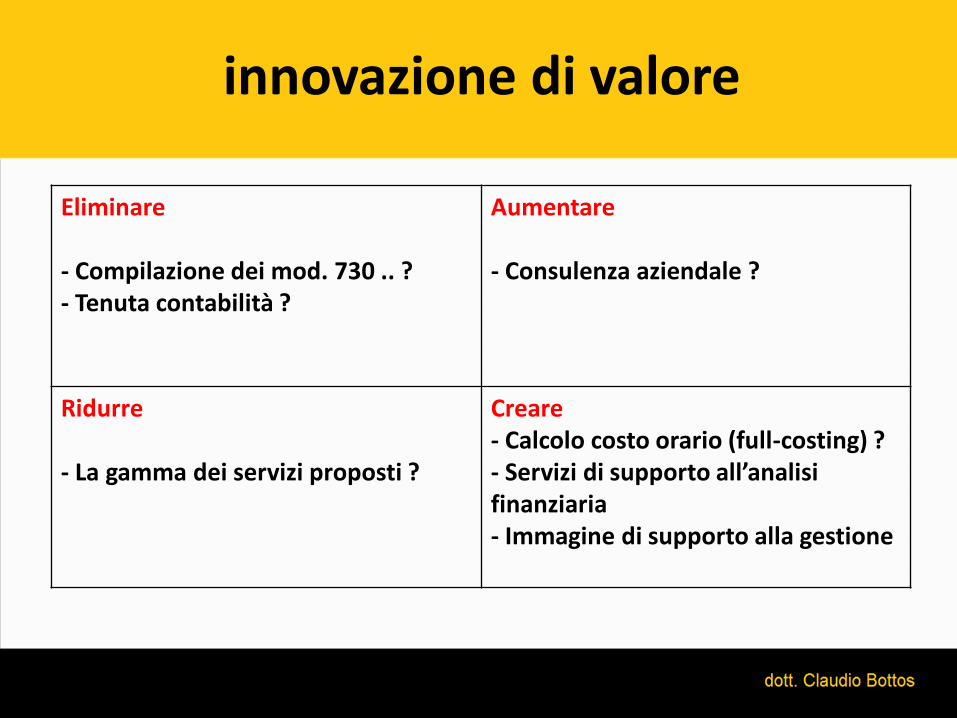

innovazione di valore

Il quadro strategico – curva del valore

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

V. creato 1 V. creato 2 V. creato 3 V. creato 4

NOI

Comm.sti

Cons. Az.

CDL

innovazione di valore

Eliminare - Compilazione dei mod. 730 .. ? - Tenuta contabilità ?

Aumentare - Consulenza aziendale ?

Ridurre - La gamma dei servizi proposti ?

Creare - Calcolo costo orario (full-costing) ? - Servizi di supporto all’analisi finanziaria - Immagine di supporto alla gestione

• Molti considerano la strategia un gioco a somma zero tra un professionista e i suoi concorrenti, i suoi fornitori e i suoi clienti. Come facciamo a vincere? Come facciamo ad

ottenere ciò che è meglio per noi? Con questa logica la scelta più ovvia è:

incrementare i profitti aumentando i prezzi o diminuendo i costi.

quale strategia …?

quale strategia …?

CLIENTE

Valore acquisito dal cliente

Paga un PREZZO

PROFESSIONISTA

Valore acquisito dal professionista

COMPENSO ricevuto

FORNITORE/altro professionista

Valore acquisito dal fornitore

il COSTO

Strategia come un gioco a somma zero

Si può Vincere: • Espandendo la torta

• Ampliare le due linee esterne: • Maggiore disponibilità a pagare dei clienti • Maggiore disponibilità a fornire (costo-

opportunità)

• Accrescendo il Valore Creato, il professionista si infila in un cuneo più largo tra queste linee.

quale strategia?

quale strategia?

Valore acquisito dal cliente

Disponibilità a pagare

PREZZO

Valore acquisito dal professionista

Valore acquisito dal fornitore

COSTO

Disponibilità a fornire

Disponibilità a pagare

PREZZO

COSTO

Disponibilità a fornire

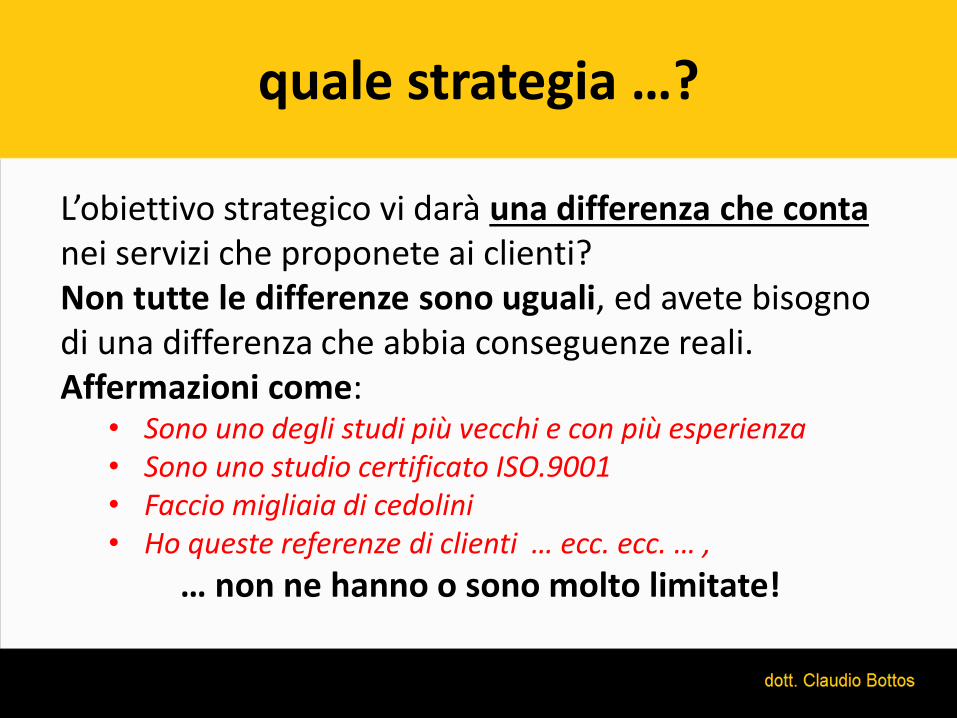

L’obiettivo strategico vi darà una differenza che conta nei servizi che proponete ai clienti? Non tutte le differenze sono uguali, ed avete bisogno di una differenza che abbia conseguenze reali. Affermazioni come:

• Sono uno degli studi più vecchi e con più esperienza • Sono uno studio certificato ISO.9001 • Faccio migliaia di cedolini • Ho queste referenze di clienti … ecc. ecc. … ,

… non ne hanno o sono molto limitate!

quale strategia …?

quale strategia …?

I concetti basilari del posizionamento di mercato

• la leadership di mercato basata sul contenimento dei costi generali (guerra del cedolino, del costo di elaborazione della contabilità, ecc. );

• la differenziazione (Offrire i propri servizi al cliente con strade diverse da quelle scelte dalla maggior parte dei concorrenti);

• la specializzazione (restringere il proprio raggio d’azione ad un settore specifico o ad un numero limitato di settori di attività. Acquisire un’esperienza specialistica in alcuni settori da mettere a beneficio dei clienti )

• Conoscere bene il business del cliente • Diventare un co-produttore del suo business • Chiedere al cliente e capire i suoi problemi, i suoi progetti,

i suoi piani. Provate a chiedere come fa il prezzo dei suoi prodotti/servizi

• Quali maggiorazioni applica • Come calcola il costo delle lavorazioni nei prodotti • Come determina il prezzo della commessa, ecc.

quale strategia per creare valore?

pianificare l’attività

Il business plan rappresenta uno degli ingredienti fondamentali. Troppi professionisti, vedono il proprio studio come un’entità diversa da un’impresa. Quando si perde di vista la natura imprenditoriale di uno studio, se ne vedono le conseguenze Essere un buon professionista non significa, di per sé, che si è altrettanto bravi a gestire uno studio professionale

Il business plan

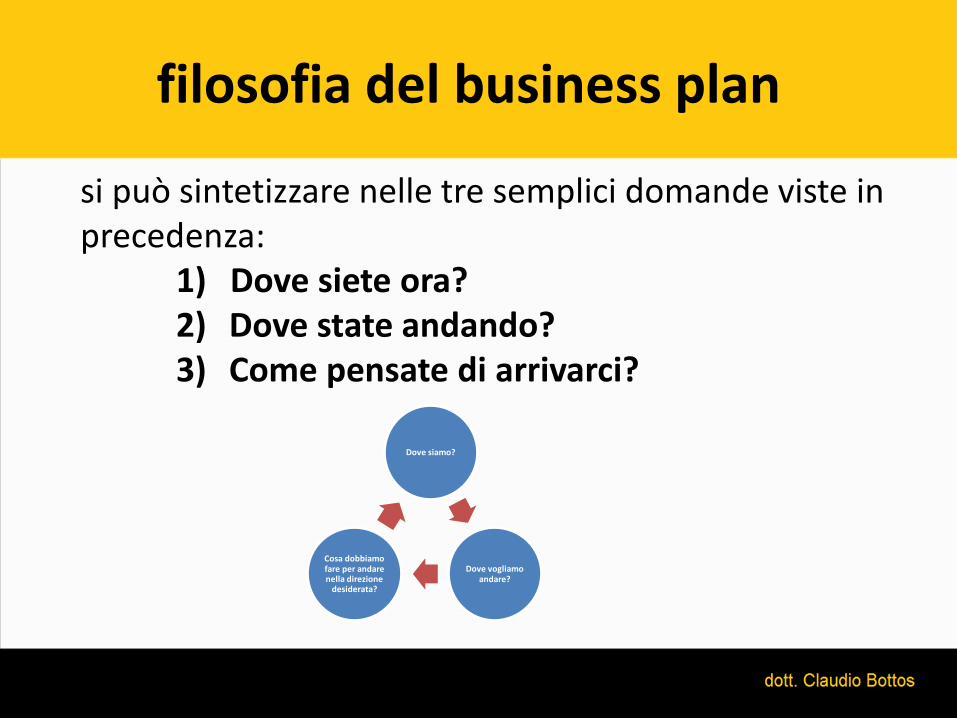

si può sintetizzare nelle tre semplici domande viste in precedenza:

1) Dove siete ora? 2) Dove state andando? 3) Come pensate di arrivarci?

filosofia del business plan

Dove siamo?

Dove vogliamo andare?

Cosa dobbiamo fare per andare nella direzione

desiderata?

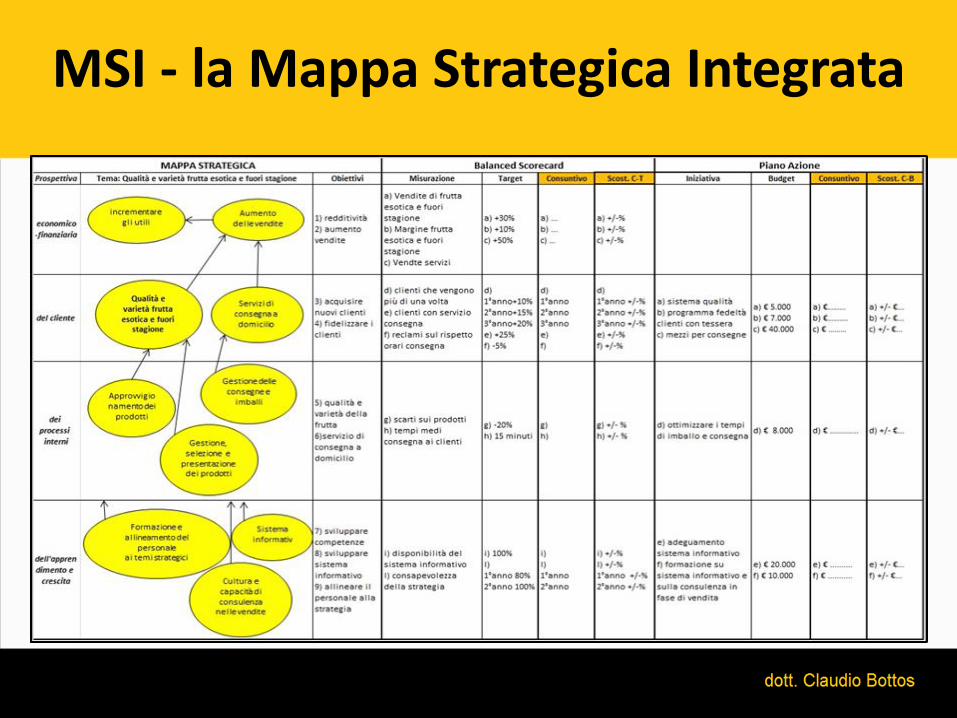

MSI - la Mappa Strategica Integrata

L’albero azienda prospettive BSC

Prospettiva Risorse Umane/apprendimento/innovazione

Prospettiva Processi interni

Prospettiva Clienti

Prospettiva Economico Finanziaria

knowledge systems

Un DATABASE per archiviare i progetti e le esperienza professionali La sua creazione, nell’era della conoscenza in cui ci troviamo a vivere, può costituire una formidabile fonte di vantaggio competitivo Ci avete mai pensato?

organizzazione dello studio

Tecnologie, e-business e manuali dello studio • Sistemi Hardware e Software • Rilevazione dei dati e produzione di report • Utilizzo e analisi dei dati • Politiche dello studio • Operatività (o procedure) Sistema Qualità Competenze e

valutazione delle H.R. • Manuale etico e comportamentale con diritti e doveri • La sicurezza (delle persone e dei sistemi informativi (disaster

recovery)

la relazione con il cliente (in linea con …. il valore creato/proposto)

1. Conoscere il proprio cliente 2. Analisi del portafoglio clienti (segmentazione) 3. Misurare e superare le aspettative del cliente 4. Benchmark per valutare il livello dei servizi 5. Cogliere le opportunità di migliorare la relazione con il

cliente 6. Strategie che consentono di offrire una gamma completa di

servizi di qualità 7. Fatturazione e riscossione crediti 8. La risoluzione dei conflitti e il ricorso alla conciliazione o

all’arbitrato 9. Interruzione del rapporto

Circolo virtuoso di uno studio efficiente (guida alla gestione Pm-studi)

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Progettiamo il nostro sistema di CdG

Efficienza nello svolgimento dei processi produttivi riflette il

rapporto fra la produzione ottenuta ed i mezzi utilizzati Efficacia

esprime la capacità della gestione dello studio di conseguire obiettivi programmati, prescindendo dalla

valutazione delle risorse impiegate allo scopo

efficienza + efficacia = economicità

Progettiamo il nostro sistema di CdG

Efficienza dello studio esempio di misure

- Costo orario pagato/previsto: € 50 * 10 ore al giorno (produttività al 100%) - Ore improduttive: 20% del totale ore lavorate - Costo orario effettivo: (€ 50/0,8= 62,5) * 10 ore (produttività al 80%) - Margine operativo lordo: 25% dei ricavi

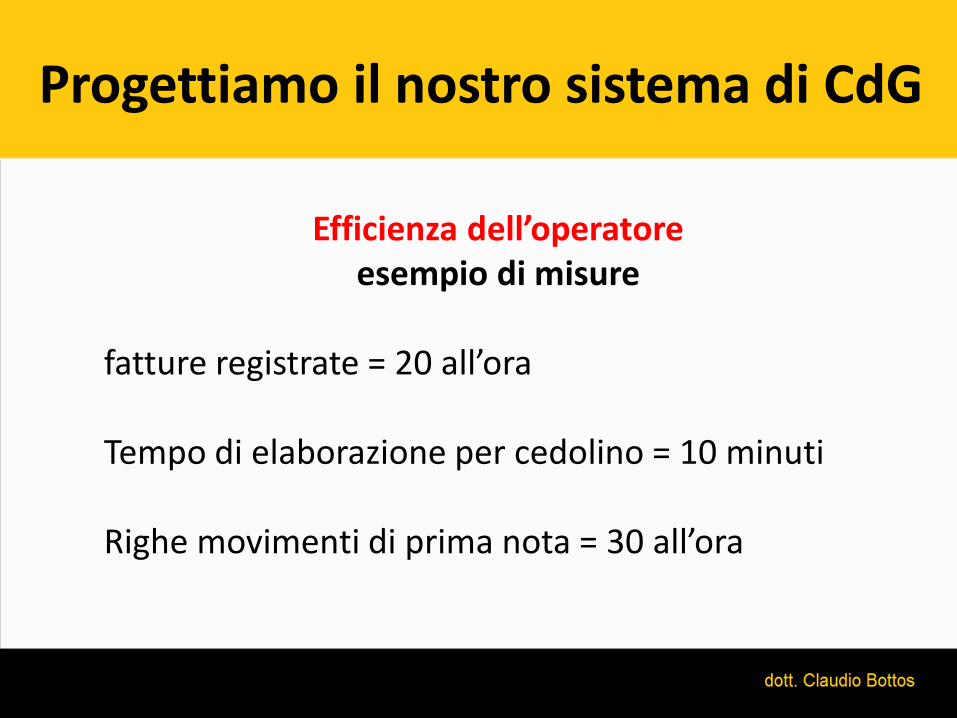

Progettiamo il nostro sistema di CdG

Efficienza dell’operatore esempio di misure

fatture registrate = 20 all’ora Tempo di elaborazione per cedolino = 10 minuti Righe movimenti di prima nota = 30 all’ora

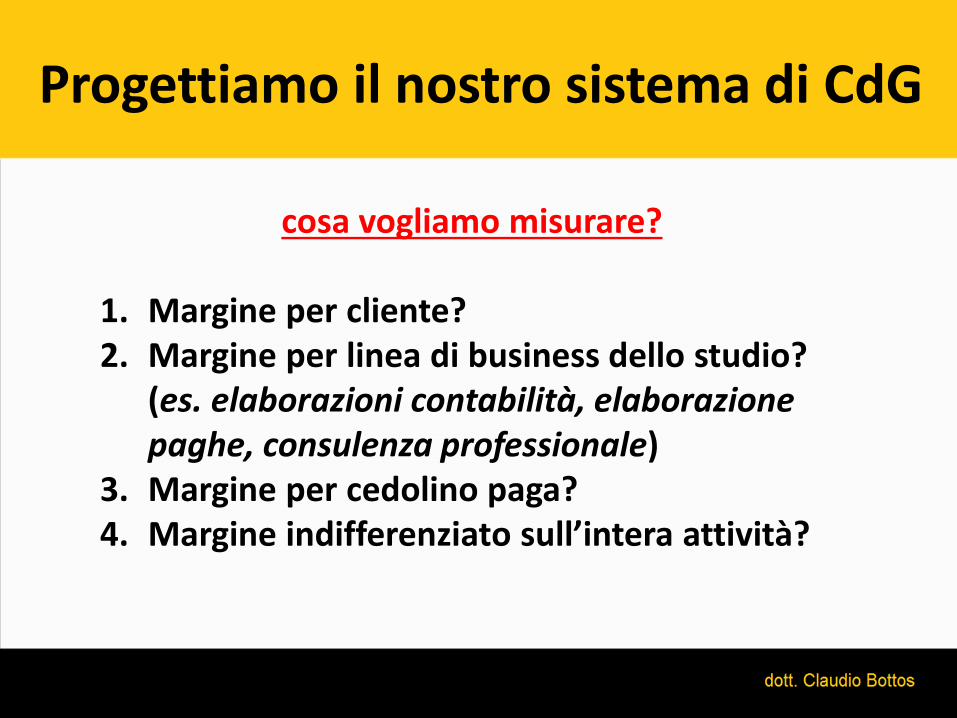

Progettiamo il nostro sistema di CdG

cosa vogliamo misurare?

1. Margine per cliente? 2. Margine per linea di business dello studio?

(es. elaborazioni contabilità, elaborazione paghe, consulenza professionale)

3. Margine per cedolino paga? 4. Margine indifferenziato sull’intera attività?

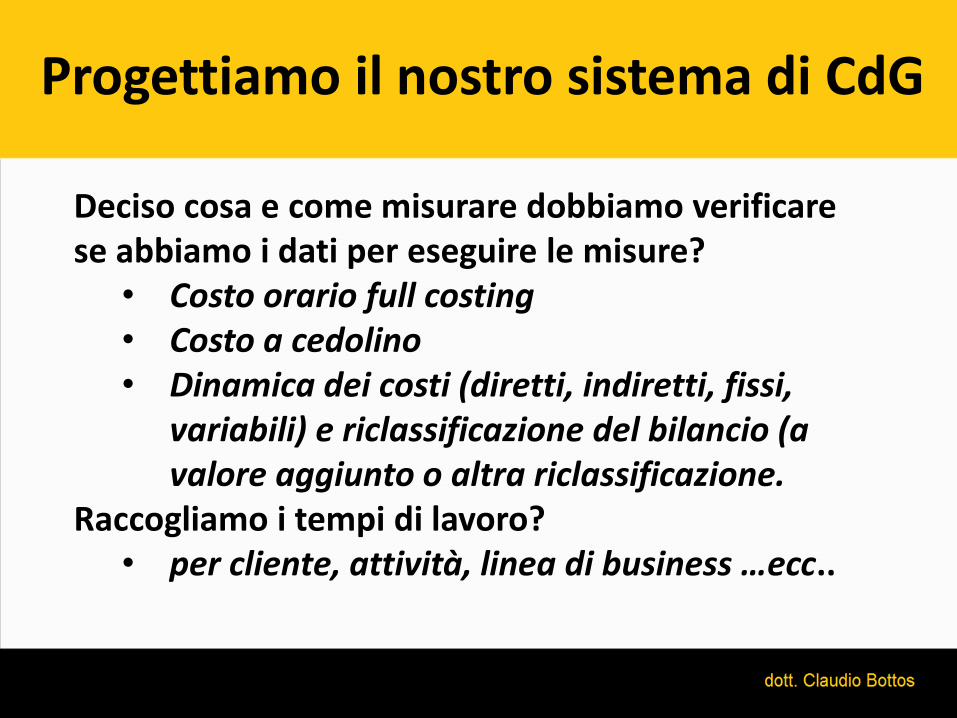

Progettiamo il nostro sistema di CdG

Deciso cosa e come misurare dobbiamo verificare se abbiamo i dati per eseguire le misure?

• Costo orario full costing • Costo a cedolino • Dinamica dei costi (diretti, indiretti, fissi,

variabili) e riclassificazione del bilancio (a valore aggiunto o altra riclassificazione.

Raccogliamo i tempi di lavoro? • per cliente, attività, linea di business …ecc..

Margine per cliente

Facciamo dei preventivi ragionati e consapevoli? Noi vendiamo tempo • Valutazione tempi previsti per le varie attività • Costo dei tempi per operatore (diretti) • Valutazione dei costi indiretti di struttura • Valutazione dei tempi non produttivi (non

vendibili al cliente) • Valutazioni di mercato relativamente al prezzo

richiesto al cliente in base al nostro M.B. Margine = ricavo – (tempo * costo orario)

Costo orario (full costing)

1) Costo Operatore (diretto) 18,00 2) Costo di struttura (indiretto) 10,00 3) Costo ore improduttive 0,00 Costo orario pieno Σ 28,00 1) Il più semplice da calcolare 2) Come lo calcoliamo? (costi indiretti/ore

produttive: es. 51.000/5.100=10) 3) Esempio con produttività al 100%

Costo orario (full costing)

1) Costo Operatore (diretto) 18,00 2) Costo di struttura (indiretto) 10,00 3) Costo per ore improduttive 4,50 Costo orario pieno Σ 32,50 1) Il più semplice da calcolare 2) Come lo calcoliamo? (costi indiretti/ore

produttive) 3) Esempio con produttività all’80% (18/0.8)

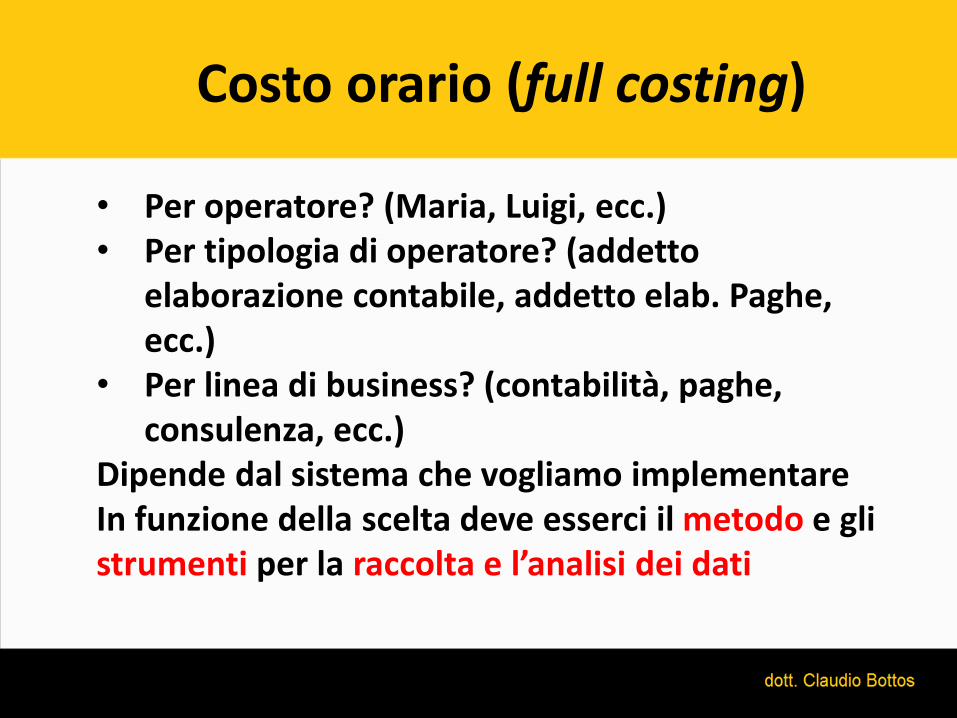

Costo orario (full costing)

• Per operatore? (Maria, Luigi, ecc.) • Per tipologia di operatore? (addetto

elaborazione contabile, addetto elab. Paghe, ecc.)

• Per linea di business? (contabilità, paghe, consulenza, ecc.)

Dipende dal sistema che vogliamo implementare In funzione della scelta deve esserci il metodo e gli strumenti per la raccolta e l’analisi dei dati

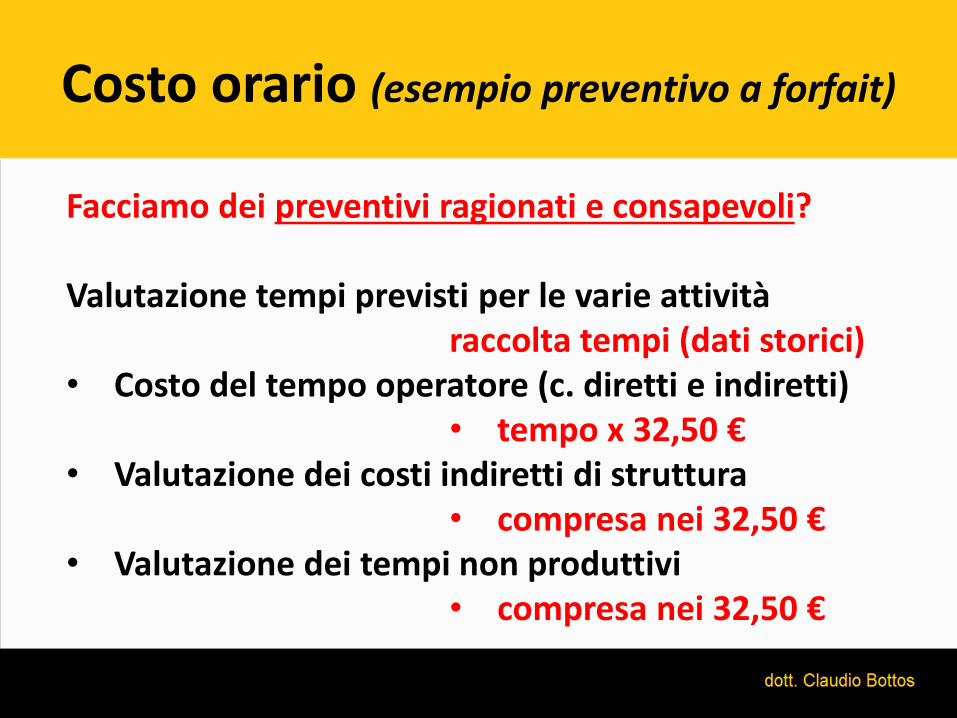

Costo orario (esempio preventivo a forfait)

Facciamo dei preventivi ragionati e consapevoli? Valutazione tempi previsti per le varie attività raccolta tempi (dati storici) • Costo del tempo operatore (c. diretti e indiretti)

• tempo x 32,50 € • Valutazione dei costi indiretti di struttura

• compresa nei 32,50 € • Valutazione dei tempi non produttivi

• compresa nei 32,50 €

Costo orario (esempio preventivo a forfait)

Per elaborare 20 cedolini (tempo medio richiesto 10 minuti cad. totale 200 min.) Ore nel mese per comunicazione enti, telefonate chiarimenti cliente o interne (tempo previsto medio per 20 cedolini 160 minuti) Tempo totale 360 minuti (6 ore) Costo ora 32,50 + 30% (maggiorazione per utile) = € 42,25 ora Prezzo Vendita (Costo totale mese € 195,00 *12 mesi annui € 2.340,00 Ricavo 42,25 * 6/h = €uro 253,50 *12 mesi annui € 3.042,00 Accetterà il cliente questo preventivo? Cosa dice il mercato per il prezzo richiesto

Margine annuo = ricavo – (tempo * costo orario) € 702,00 = € 3.042,00 – (h/72 * 32,50 €)

Incidenze del Margine 23,07% sui ricavi – Mark-up 30% sui costi diretti

Prezzo a Cedolino ?

VENDIAMO TEMPO Prezzo per cedolino compresi i servizi accessori alla elaborazione Cedolini anno 240 Importo preventivo € 3.042,00 Prezzo al cliente 3.042,00 / 240 = 12,675 €uro Costo per cedolino €uro 2.340,00 / 240 = 9,75 €uro Monitorare la marginalità vuol dire monitorare i costi e i tempi per le varie attività o per cliente (dipende dal sistema che si vuole implementare)

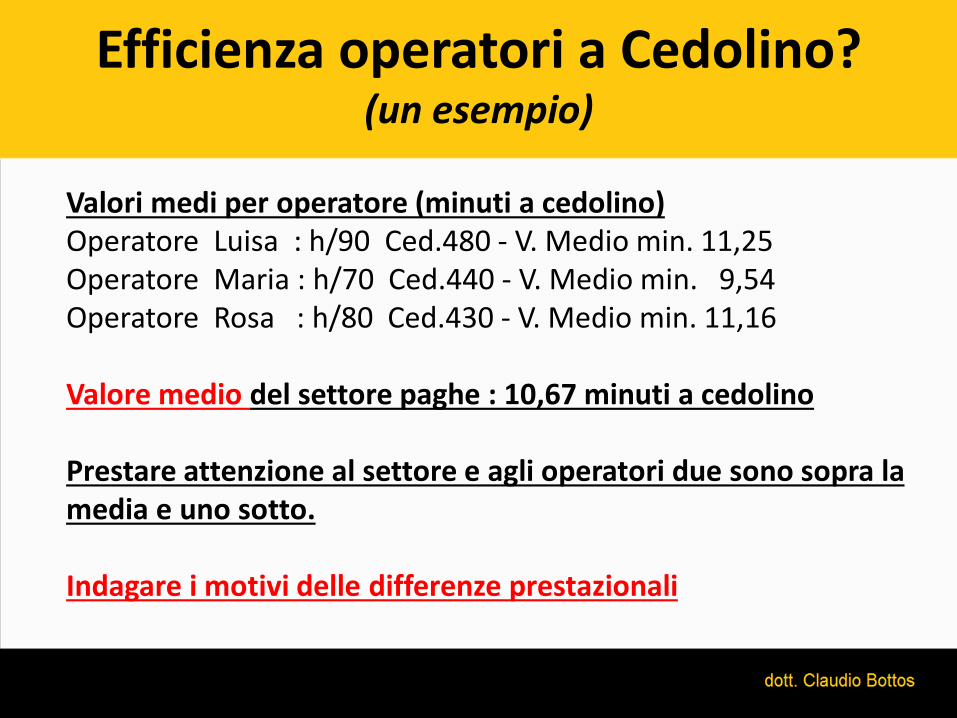

Efficienza operatori a Cedolino? (un esempio)

Valori medi per operatore (minuti a cedolino) Operatore Luisa : h/90 Ced.480 - V. Medio min. 11,25 Operatore Maria : h/70 Ced.440 - V. Medio min. 9,54 Operatore Rosa : h/80 Ced.430 - V. Medio min. 11,16 Valore medio del settore paghe : 10,67 minuti a cedolino Prestare attenzione al settore e agli operatori due sono sopra la media e uno sotto. Indagare i motivi delle differenze prestazionali

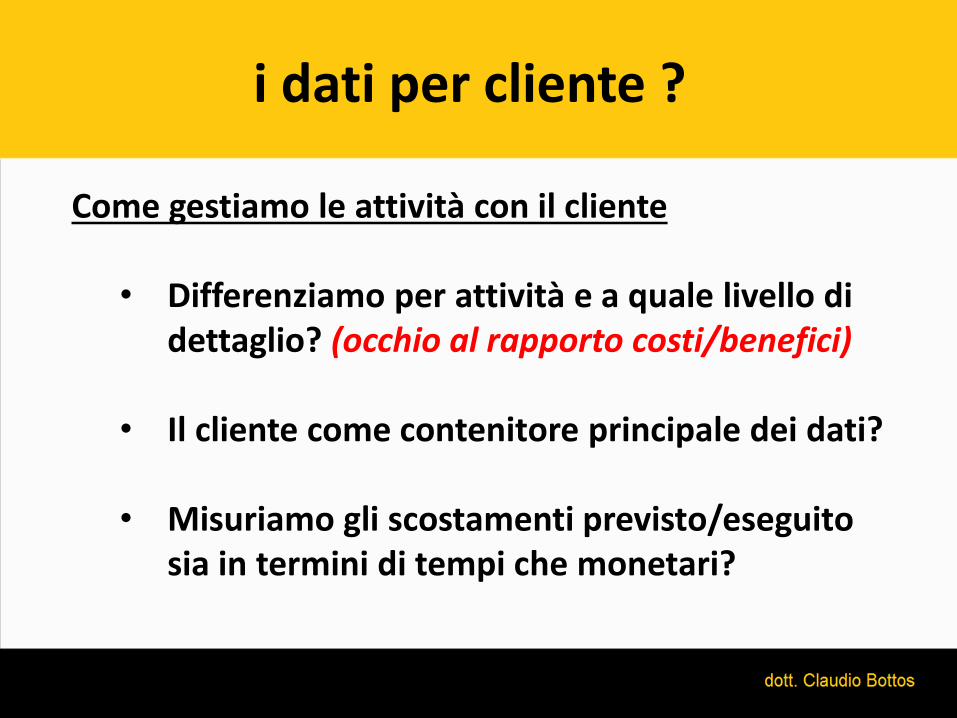

i dati per cliente ?

Come gestiamo le attività con il cliente

• Differenziamo per attività e a quale livello di dettaglio? (occhio al rapporto costi/benefici)

• Il cliente come contenitore principale dei dati?

• Misuriamo gli scostamenti previsto/eseguito sia in termini di tempi che monetari?

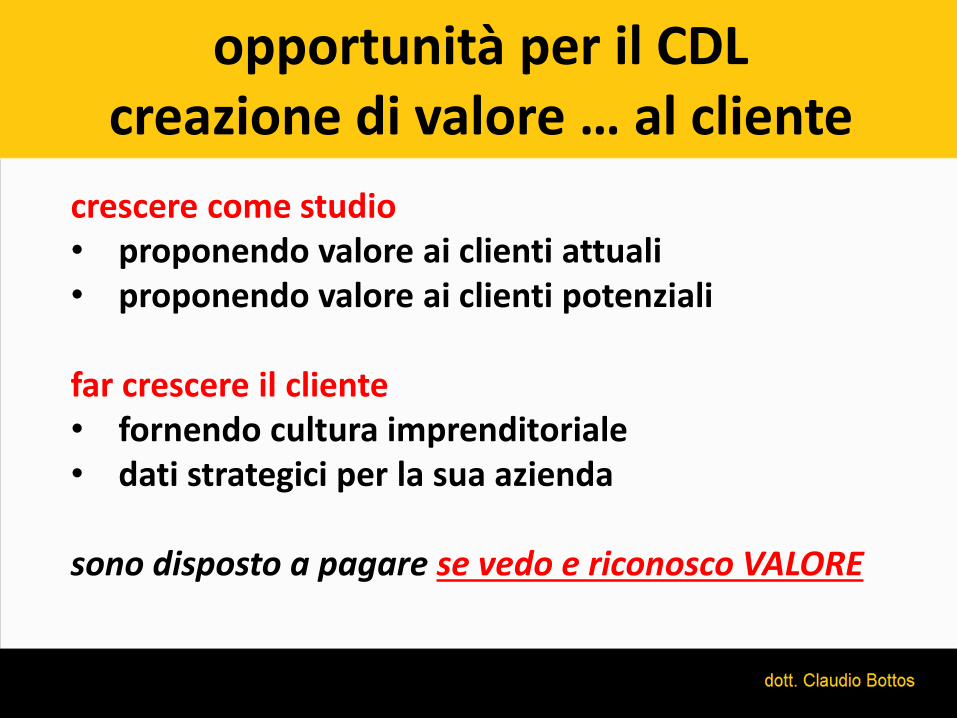

opportunità per il CDL creazione di valore … al cliente

crescere come studio • proponendo valore ai clienti attuali • proponendo valore ai clienti potenziali far crescere il cliente • fornendo cultura imprenditoriale • dati strategici per la sua azienda

sono disposto a pagare se vedo e riconosco VALORE

opportunità per il CDL, fidelizzare ed acquisire clienti con il valore

Costruzione degli indicatori in funzione della tipologia • Commercio (costi Fissi/Variabili per la % minima a copertura

costi fissi di struttura e relativo BEP) • Produzione (costo orario aziendale o di reparto, macchina, linea,

con discriminante costi Fissi/variabili – diretti/indiretti e % Fissi/variabili con relativo BEP)

• Commessa (costi Diretti/Indiretti e % minima di maggiorazione a copertura costi Indiretti di struttura)

• Servizi per commessa o di scala (costi Fissi/variabili – diretti/indiretti per commessa o di scala e % minima a copertura dei costi Indiretti/fissi di struttura

possibili conseguenze per il cliente se … non misura

Commercio

Costi variabili (merci da rivendere) € 500.000

Costi fissi struttura (50% dei variabili) € 250.000

Maggiorando il 50% sui variabili chiudo in pareggio

Quanto voglio o posso guadagnare?

Se sbaglio del 3% in meno perdo € 15.000

possibili conseguenze per il cliente se … non misura

Produzione

Azienda con lavorazioni per il prodotto A:

– Laser 1 ore 50 euro/ora € 50

– Piegatura 1 ore 50 euro/ora € 50

– Saldatura 10 ore 50 euro/ora € 500

– Assemblaggio 10 ore 50 euro/ora € 500

costo calcolato del prodotto € 1.200

Maggiorazione per utile 20% - Prezzo di Vendita € 1.440

Non sono competitivo….. Perché?

possibili conseguenze per il cliente se … non misura

Produzione

Azienda con quattro lavorazioni per il prodotto A:

– Laser 1 ore 80 euro/ora € 80

– Piegatura 1 ore 50 euro/ora € 50

– Saldatura 10 ore 40 euro/ora € 400

– Assemblaggio 10 ore 37 euro/ora € 370

costo calcolato del prodotto € 950

Maggiorazione per utile 20% - Prezzo di Vendita € 1.140

Sono competitivo per questo prodotto.! Posso aumentare la % di maggiorazione per utile, il mercato lo consente?

possibili conseguenze per il cliente se … non misura

Commessa

Azienda deve fare preventivo per commessa Beta:

– Materiali in base a lista costo di €uro 50.000

– Lavorazioni Ore 1.000

costo orario puro € 20 €uro 20.000

Totale costi commessa €uro 70.000

Maggiorazione per copertura costi indiretti 20% ……… €uro 14.000

Maggiorazione per utile 10%....................................... €uro 7.000

Prezzo di Vendita €uro 91.000

Se invece del 20% l’incidenza costi indiretti fosse del 30%?

Non guadagno, faccio pari. (70.000 + 30% = 91.000 €uro)

possibili conseguenze per il cliente se … non misura

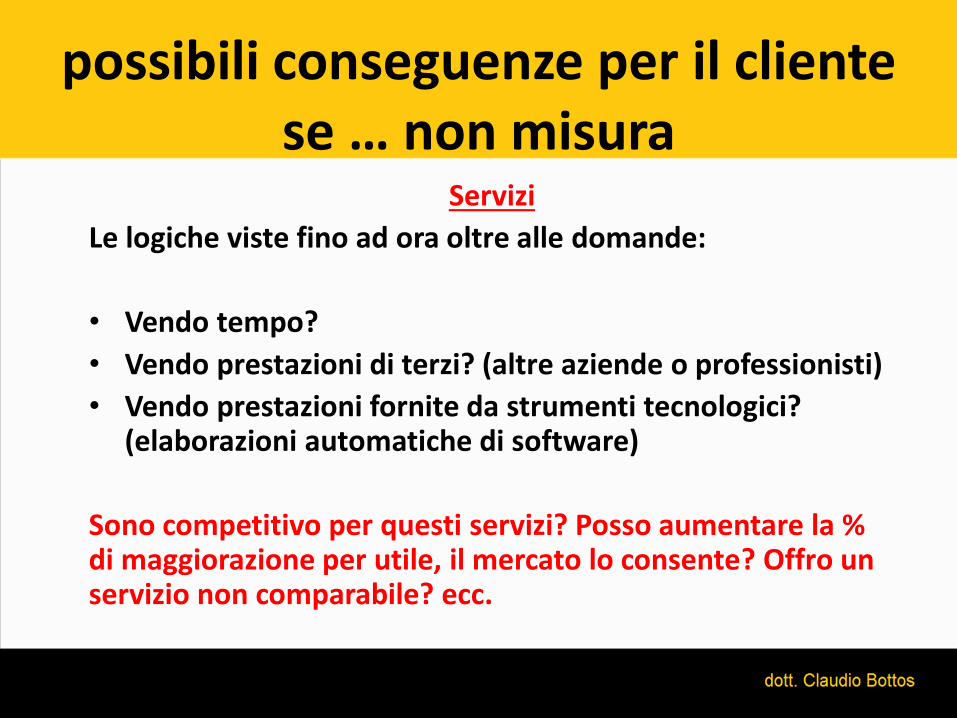

Servizi

Le logiche viste fino ad ora oltre alle domande:

• Vendo tempo?

• Vendo prestazioni di terzi? (altre aziende o professionisti)

• Vendo prestazioni fornite da strumenti tecnologici? (elaborazioni automatiche di software)

Sono competitivo per questi servizi? Posso aumentare la % di maggiorazione per utile, il mercato lo consente? Offro un servizio non comparabile? ecc.

possibili conseguenze per il cliente se … non misura

cose che molti clienti … non sanno

Ricavi € 1.000,00

Costi V. € 500,00 giochino dell'1% come cambia l'utile in %le Costi F. € 400,00

Utile € 100,00

€ 1.000,00 € 1.000,00 € 10,00 € 990,00

€ 500,00 € 5,00 € 495,00 € 500,00

€ 4,00 € 396,00 € 400,00 € 400,00

€ 104,00 € 105,00 € 90,00

riduco 1% CF 4% utile in + riduco 1% CV 5% utile in + sconto 1% R 10% utile in -

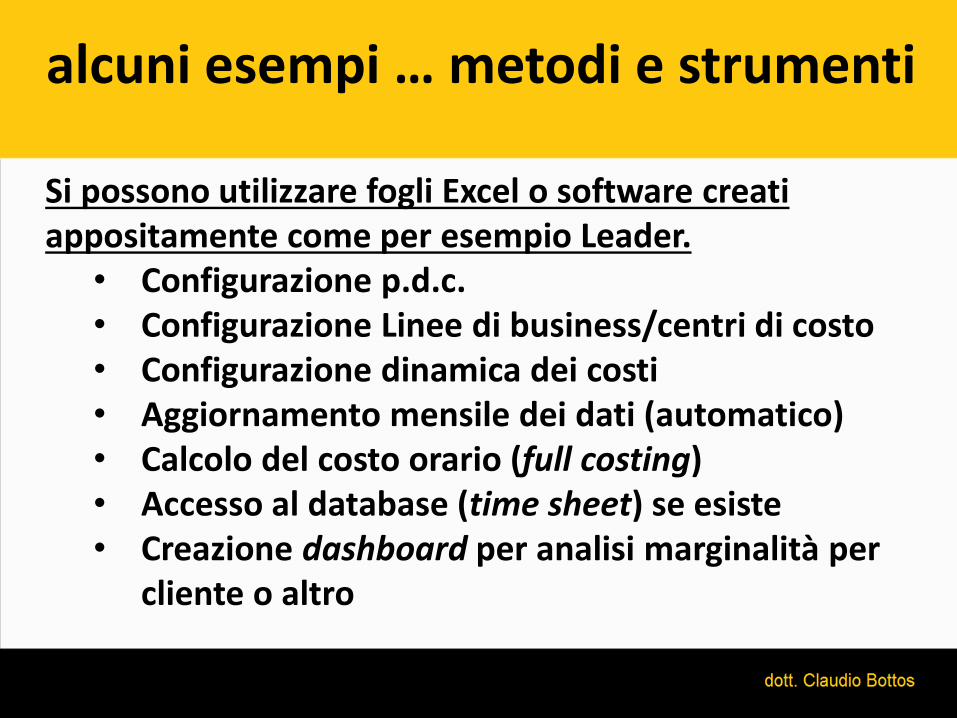

alcuni esempi … metodi e strumenti

Si possono utilizzare fogli Excel o software creati appositamente come per esempio Leader.

• Configurazione p.d.c. • Configurazione Linee di business/centri di costo • Configurazione dinamica dei costi • Aggiornamento mensile dei dati (automatico) • Calcolo del costo orario (full costing) • Accesso al database (time sheet) se esiste • Creazione dashboard per analisi marginalità per

cliente o altro

Strumenti per Misurare e Monitorare - Leader

COSA MISURARE/MONITORARE? (esempi)

• Maggiorazione/i %li da applicare per copertura costi ind.

• Costo orario full-costing (comprensivo costi indiretti)

• Scostamenti Budget/Consuntivo (processo di budgeting)

• I flussi di cassa (futuri almeno dei prossimi tre anni)

• Indici di bilancio (MOL, sostenibilità del debito, indice di capitalizzazione, Indice di liquidità, ecc.)

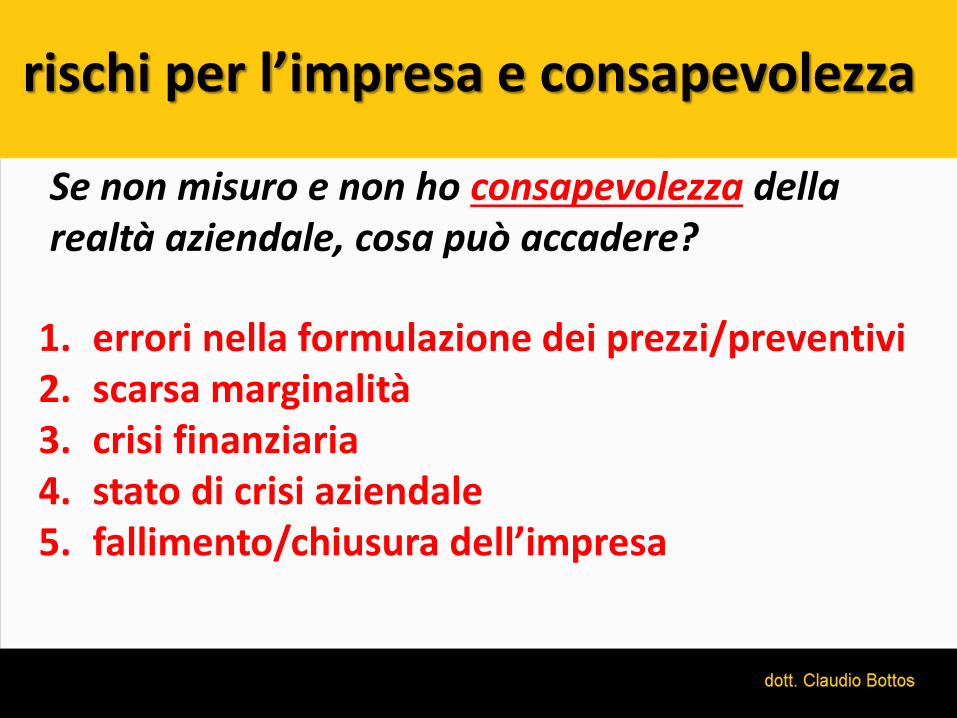

rischi per l’impresa e consapevolezza

Se non misuro e non ho consapevolezza della realtà aziendale, cosa può accadere?

1. errori nella formulazione dei prezzi/preventivi 2. scarsa marginalità 3. crisi finanziaria 4. stato di crisi aziendale 5. fallimento/chiusura dell’impresa

aiutare il cliente a … misurare il futuro

Budget economico e finanziario

(almeno prossimi 3 anni compreso quello in corso)

• Vista sull’andamento economico dei prossimi mesi/anni e sull’esercizio in corso

• Vista sull’andamento finanziario dei prossimi anni e sull’esercizio in corso (cash-flow futuro per indici)

• Il debito è sostenibile?

opportunità per il CDL pensando al cliente … proposte

• Strumenti per il CdG ai clienti • Calcolo del costo orario di reparto/linea/macchina • Percentuale minima di maggiorazione da applicare

ai prodotti/servizi • Visione del futuro eco/fin (budget e flussi di cassa)

• Con lo strumento leader presso il cliente • Con lo strumento leader presso il consulente • Con dati in service con leader

Oppure te li diamo cosi (su un orologio iwatch o Android):

… come farlo ?

alcuni esempi … costo orario per linea di business

alcuni esempi … marginalità per linea di business

alcuni esempi … marginalità globale studio

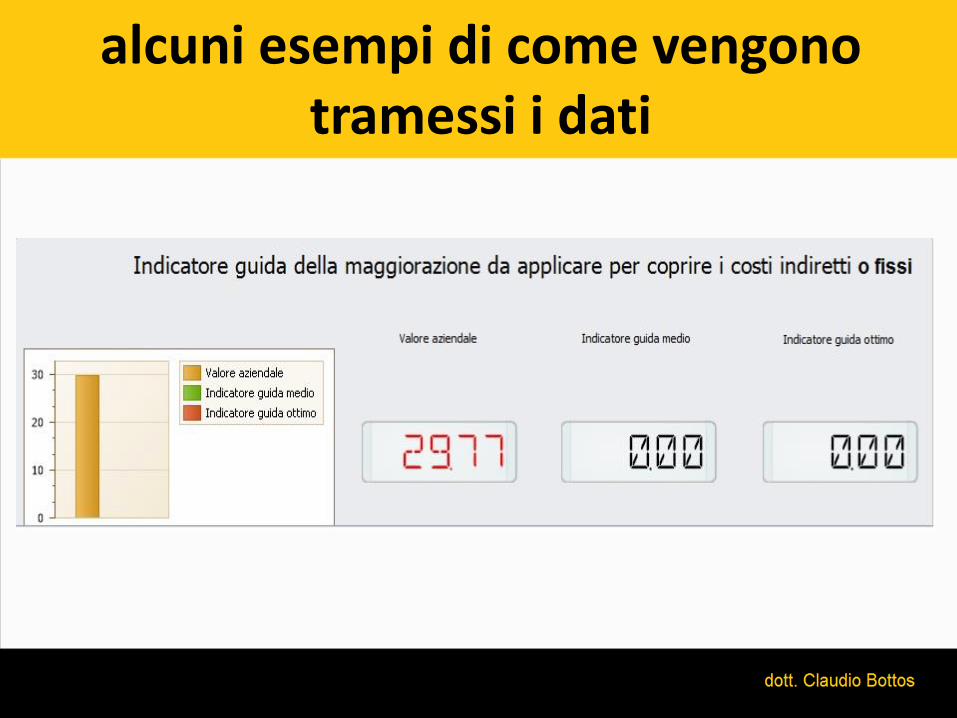

alcuni esempi di come vengono tramessi i dati

alcuni esempi di come vengono tramessi i dati

alcuni esempi di come vengono tramessi i dati

alcuni esempi di come vengono tramessi i dati

335 536 9431

www.claudiobottos.it

Grazie per la vostra attenzione