convenzioni copertina 08 - ANCL verona Rivista del Lavoro... · NOVITÀ CONTRIBUTIVE 2010: LA...

36

Settimanale giuridico, fiscale, previdenziale in materia di lavoro N.08 2010 22 febbraio Unione Provinciale di Verona Edizione di Verona Napoli, Tomba del tuffatore (particolare)

Transcript of convenzioni copertina 08 - ANCL verona Rivista del Lavoro... · NOVITÀ CONTRIBUTIVE 2010: LA...

Settimanale giuridico, fiscale, previdenziale in materia di lavoro

N.08 2 0 1 0

22 febbraio

Unione Provinciale di Verona

Edizione di Verona

Nap

oli,

Tom

ba

del

tuffat

ore

(par

tico

lare

)

La rivista si compone di 36 pagine

APPUNTI DI LAVORO

Le novità della settimana La redazione

Pag.

3

In lavoro in Gazzetta La redazione

Pag.

10

Le Rassegna Settimanale La redazione

Pag.

11

AGGIORNAMENTO PROFESSIONALE

Cartelle esattoriali. Sospensione e sgravio con nuove regole Stefania Altieri

Pag.

13

Visite mediche preassuntive. Ora effettuate anche dal medico di base Romina De Bellis

Pag.

18

AGGIORNAMENTO UFFICIO PAGHE

Lavoro all’estero. Le retribuzioni convenzionali per il 2010 La redazione

Pag.

21

SCADENZARIO CONTRATTUALE

Le novità dai contratti di febbraio 2010 Valentina Mezzani

Pag.

31

N.08 2 0 1 0

22 febbraio

3

0

8-2

01

0

PRESIDENZA CONSIGLIO DEI MINISTRI NUCLEI FAMILIARI INDIGENTI: LE PRESTAZIONI PER IL 2010 Presidenza Consiglio Ministri Comunicato del 15 febbraio 2010 G. U. n. 37 del 15 febbraio 2010 In conseguenza della rivalutazione dell'indice Istat sono stare rivalutate le prestazioni per i nuclei indigenti relative al 2010, come segue: - assegno mensile per il nucleo familiare pari a 129,79 euro mensili per nuclei familiari composti da cinque componenti con ISE pari a euro 23.362,70; - l'assegno mensile di maternità è pari a 311,27 euro per nuclei familiari composti da tre componenti, con ISE pari a euro 32.448,22.

CONSIGLIO DEI MINISTRI NUOVE LINEE GUIDA PER LA FORMAZIONE PROFESSIONALE Governo, Regioni e Parti sociali Accordo del 17 febbraio 2010 E’ stata siglata l'intesa tra Governo, Regioni e Parti sociali sulla formazione professionale, con l’obiettivo di favorire anche se in via sperimentale per il 2010, l'impiego delle risorse finanziarie per la formazione degli inoccupati, dei disoccupati, dei lavoratori in mobilità o temporaneamente sospesi. Ancora una volta viene valorizzato il ruolo delle organizzazioni rappresentative dei datori di lavoro e dei lavoratori e dei loro organismi bilaterali.

MINISTERI REGOLARIZZAZIONE: REQUISITO PER L'ALLOGGIO Ministero dell’Interno Circolare n. 1354 del 18 febbraio 2010 Basta la cessione di fabbricato per ospitalità presentata alla competente autorità di Pubblica Sicurezza per soddisfare il requisito relativo all'alloggio per la colf o la badante straniera, nei cui confronti è stata presentata domanda di regolarizzazione ex lege 102/2009, che dimora presso l'abitazione il datore di lavoro (o di terzi). Non necessita invece il titolo in base al quale il datore di lavoro detiene l'alloggio (proprietà, affitto).

AGENZIA DELLE ENTRATE MODELLI 730 E 770/2010: DIFFUSE LE SPECIFICHE TECNICHE Agenzia delle Entrate, Provvedimenti del 16 febbraio 2010 Con tre provvedimenti sono state pubblicate le specifiche tecniche per la trasmissione

LLee nnoovviittàà ddeellllaa sseettttiimmaannaa

ddaa ssaabbaattoo 1133 aa vveenneerrddìì 1199 ffeebbbbrraaiioo

Ap

pu

nti

di la

vo

ro

LA REDAZIONE

4

0

8-2

01

0

telematica dei dati contenuti nelle dichiarazioni modelli 730, 770 ordinario e semplificato 2010. Con lo stesso provvedimento relativo al modello 730 sono state diffuse anche le istruzioni per lo svolgimento degli adempimenti previsti per l'assistenza fiscale da parte dei sostituti d'imposta, dei CAF-dipendenti e dei professionisti abilitati. In uno dei provvedimenti si trovano altresì le modifiche al modello 730-1/2010 e alle istruzioni del modello di dichiarazione 730/2010, approvati con provvedimento del 15 gennaio 2010.

INPS AGRICOLI: DILAZIONE DEI DEBITI CON RUOLO SPONTANEO INPS Messaggio n. 4664 del 15 febbraio 2010 La procedura che consente di chiedere la dilazione per i crediti ancora in fase amministrativa o iscritti a ruolo, ma per i quali non è ancora stata notificata la cartella esattoriale può essere utilizzata anche per i crediti dei contribuenti agricoli, aziende con dipendenti e lavoratori autonomi. Il caso di accettazione, al contribuente sarà notificata una cartella con i modelli RAV da utilizzare per il versamento della rate concesse, successive alla prima che dovrà essere effettuata tramite modello F24 all'INPS. RISCOSSIONE DEI CONTRIBUTI INPS: ACCENTRAMENTO INPS Circolare n. 19 del 15 febbraio 2010 Parte il 16 febbraio 2010 l'accentramento della riscossione dei contributi tramite mod. F24 presso un'unica contabilità della tesoreria di Roma. Tra gli effetti uno immediato riguarderà gli Enti bilaterali che, individuati dal “codice causale” indicato nel mod. F24, riceveranno direttamente dall'Agenzia delle Entrate le quote associative di propria spettanza. PESCATORI AUTONOMI: CONTRIBUZIONE 2010 INPS Circolare n. 20 del 15 febbraio 2010 Fissata la misura della retribuzione convenzionale 2010 per il calcolo dei contributi dovuti dai pescatori autonomi in misura pari a 24,33 euro giornaliere. L'aliquota contributiva per l'anno 2010 resta ferma nella misura del 14,11%. RETRIBUZIONI CONVENZIONALI PER LAVORATORI ALL'ESTERO: ISTRUZIONI INPS INPS Circolare n. 21 del 16 febbraio 2010 A seguito della pubblicazione delle nuove retribuzioni convenzionali sulle quali calcolare i contributi dovuti dai lavoratori impiegati in paesi stranieri non legati da accordi di sicurezza sociale con l'Italia, l'Inps fornisce le istruzioni operative e fissa al 16 maggio il termine per la regolarizzazione del mese di gennaio. L’istituto fornisce inoltre le istruzioni per la compilazione del flusso Uniemens individuale o, in alternativa, del flusso Uniemens aggregato. L’argomento è trattato in questa rivista nella sezione “Aggiornamento Ufficio Paghe”. AL VIA LE PROCEDURE PER LA RICHIESTA DI ACCENTRAMENTO CONTRIBUTIVO INPS Messaggio n. 4750 del 16 febbraio 2010 E’ stato rilasciato in via sperimentale il servizio di trasmissione delle richieste di accentramento contributivo riguardante le aziende che operano con il sistema DM. In questa prima fase potranno usufruirne i Consulenti del lavoro iscritti al predetto Ordine, già abilitati all'utilizzo dei servizi web disponibili sul sito INTERNET dell'INPS. TELECOMUNICAZIONI: DA RICONTEGGIARE LE PRESTAZIONI INPS INPS Circolare n. 26 del 18 febbraio 2010 A seguito dell'erogazione ai lavoratori del settore telecomunicazioni dell'una tantum

5

0

8-2

01

0

contrattuale pari a 585 euro prevista dall'accordo 23 ottobre 2009, le prestazioni di malattia e maternità riferite agli eventi iniziati tra i mesi di febbraio 2009 e di gennaio 2010 devono essere riconteggiate. NOVITÀ CONTRIBUTIVE 2010: LA CIRCOLARE DELL'INPS INPS Circolare n. 25 del 18 febbraio 2010 E’ stata pubblicata la consueta circolare annuale, con la quale l’Istituto fornisce il quadro riepilogativo delle principali innovazioni legislative e delle relative disposizioni emanate, per l'anno 2010, in materia contributiva e di sostegno all'occupazione.

INAIL SOSPESI CONTRIBUTI E PREMI IN PROVINCIA DI MESSINA INAIL Nota del 12 febbraio 2010 Sono stati sospesi i versamenti dei contributi e premi Inail dal 1° ottobre 2009 al 30 giugno 2010 in favore dei datori di lavoro privati e ai lavoratori autonomi, anche del settore agricolo, che alla data del 1° ottobre 2009 avevano sede operativa nei comuni della provincia di Messina colpiti dall'alluvione. Resta dovuta la presentazione della denuncia delle retribuzioni. AUTOLIQUIDAZIONE 2009/2010: PROROGA PER L'AUTOTRASPORTO INAIL Nota del 15 febbraio 2010 L'Inail conferma che il differimento dei termini di scadenza al 16 aprile 2010 riguarda esclusivamente il pagamento di quanto dovuto per l'Autoliquidazione 2009-2010 dalle imprese di autotrasporto merci in conto terzi. RETRIBUZIONI CONVENZIONALI ESTERO E PREMI INAIL INAIL Circolare n. 7 del 18 febbraio 2010 Le retribuzioni convenzionali, individuate dal Dm 21 gennaio 2010, si applicano anche ai premi Inail dovuti per i dipendenti assunti o inviati all'estero in paesi extracomunitari non convenzionati con l'Italia.

ALTRI DIMISSIONI PER GIUSTA CAUSA Fondazione Studi Cons. Naz. CdL Parere n. 5 del 15 febbraio 2010 Pubblicato sul sito della fondazione il parere n. 5 sulle dimissioni per giusta causa. ENPALS E INPGI RILASCIANO IL FORMULARIO E101 INPS Messaggio n. 4723 del 16 febbraio 2010 in applicazione del regolamento (CE) n. 988/2009, dal 1° maggio 2010, ENPALS ed INPGI rilasceranno direttamente i formulari E101 ai propri iscritti inviati a lavorare in paesi dell'Unione europea con regolare distacco. L’argomento è stato anticipato nella rivista n. 5 nella sezione “Aggiornamento Ufficio Paghe”.

ORGANIZZAZIONI SINDACALI RINNOVATO IL CONTRATTO DIRIGENTI ANAS Accordo del 3 febbraio 2010 E’ stato sottoscritto l'accordo di rinnovo del Ccnl dirigenti Anas con decorrenza dal 1° gennaio 2009 e scadenza 31 dicembre 2011. L'intesa prevede per i dirigenti con una retribuzione annua fissa lorda sino a 130.000 euro un incremento “ad personam”, da

6

0

8-2

01

0

gennaio 2010 di .600 euro annui, mentre per l'anno 2009 è stato riconosciuto un importo forfetario “una tantum” pari a 1.100 euro. L’intesa stabilisce inoltre un'azione di razionalizzazione dell'impianto relativo all'indennità di funzione; l'introduzione del limite complessivo massimo di dieci scatti di anzianità; la revisione delle indennità di trasferta; il riconoscimento di un buono pasto del valore nominale di 5,16 euro per ogni giornata di presenza, con effetto retroattivo a partire dal 2008, da corrispondere entro il primo semestre del 2010; la revisione dei massimali delle coperture assicurative sul rischio vita (euro 350.000 per dirigenti fino ai 49 anni, euro 220.000 per dirigenti con età pari o superiore ai 50 anni); il diritto ad un rimborso per il legale o il perito di fiducia del dirigente in caso di responsabilità civile/penale ed amministrativa derivanti dall'attività di servizio, uniformato alle medie delle tariffe professionali. AGRICOLTURA CONTOTERZISMO: RINNOVATO IL BIENNIO ECONOMICO Unima – Confindustria Fai-Cisl - Flai-Cgil - Uila-Uil Accordo del 16 febbraio 2010 E’ stata sottoscritta l'ipotesi d’accordo per il rinnovo del secondo biennio economico del Ccnl per i lavoratori i dipendenti dalle imprese che esercitano attività di Contoterzismo in agricoltura, scaduto il 31 dicembre 2009. L'intesa prevede un aumento economico di 77,00 euro al 3° livello da riparametrare e da erogarsi in 3 tranches con decorrenza: gennaio 2010, gennaio 2011, luglio 2011. I nuovi minimi saranno proposti nella prossima rivista nella sezione “Rinnovi Contrattuali”. SISAL: FIRMATO IL CONTRATTO INTEGRATIVO AZIENDALE Gruppo Sisal Fisascat Cisl, Filcams Cgil e Uiltucs Uil Accordo integrativo aziendale del 18 febbraio 2010 E’ stato sottoscritto l'accordo integrativo per i lavoratori del Gruppo Sisal: Sisal Spa, Sisal Match Point Spa,Sisal Slot e Sisal Holding Finanziaria. L'intesa prevede: - l'istituzione delle commissioni paritetiche di governo dell'organizzazione del lavoro, della sicurezza sul lavoro e delle pari opportunità; - lo sviluppo della formazione nelle sue varie articolazioni attraverso piani formativi che saranno previsti nell'ambito degli avvisi decisi dal fondo interprofessionale For.Te.; - il consolidamento dell'occupazione attraverso nuove forme di assunzione per circoscrivere il fenomeno del lavoro non garantito e per limitare tutte quelle situazioni di lavoro a progetto. Con decorrenza dall'1° gennaio 2009, è definito un premio variabile aziendale. Dal 1° gennaio 2009 parte anche l’iscrizione di tutti i lavoratori dipendenti delle aziende facenti parte del gruppo Sisal al Fondo Est e l'attivazione di una ulteriore polizza sanitaria integrativa del valore pari a euro 240,00 annuali pro capite con la compagnia assicurativa Unisalute. CEMENTO (INDUSTRIA): RINNOVATO IL CONTRATTO FEDERMACO Feneal-Uil, Filca-Cisl e Fillea-Cgil Accordo del 18 febbraio 2010 E’ stata sottoscritta l'ipotesi d’accordo per il rinnovo del Ccnl del settore Cemento Calce e Gesso (comparto Industriale) con valenza per il triennio 2010, 2011 e 2012. L’intesa decorre dalla data di stipula e scade il 31 dicembre 2012 e prevede un aumento salariale medio complessivo (al livello AS 3) pari ad euro 132,00, da riparametrare e da erogarsi in tre tranches con decorrenza: a marzo 2010, gennaio 2011 e gennaio 2012. A tutti i lavoratori in forza alla data di stipula del nuovo contratto deve essere corrisposto unitamente alla retribuzione del mese di marzo 2010 un importo una tantum pari a euro 60,00 lordi, soggetto a riproporzionamento. Qualche anticipazione nella prossima rivista nella sezione “Rinnovi Contrattuali”.

7

0

8-2

01

0

LAVORO E TERRITORIO PESCARA FINANZIA PROGETTI DI FORMAZIONE CONTINUA Provincia di Pescara Pubblicato il bando che finanzia progetti formativi atti ad accrescere l'adattabilità dei lavoratori, delle imprese e degli imprenditori. I destinatari dei percorsi formativi sono imprenditori, lavoratori e manager di Piccole Imprese, incluse le imprese cooperative, che hanno sede operativa nel territorio provinciale, attive in qualsivoglia settore di attività economica. Sono ammessi alla presentazione dei progetti formativi: - Piccole Imprese con sede operativa nel territorio provinciale, per i progetti rivolti

esclusivamente ai propri lavoratori, imprenditori e manager; - Organismi di Formazione con sedi accreditate/accreditande nella provincia di Pescara per

la macrotipologia “Formazione Continua”. Le domande devono essere inviate entro il 1° marzo 2010 al seguente indirizzo: Provincia di Pescara, Settore VII Lavoro e Formazione Professionale - Servizio Programmazione, Gestione e Controllo Interventi FSE, Via Passolanciano, 75 - 65124 PESCARA. ABRUZZO: CONTRIBUTI PER L'ALTA FORMAZIONE NELLO SPETTACOLO Regione Abruzzo Al via i percorsi di alta qualificazione che favoriscano l'inserimento lavorativo in attività specialistiche nel campo della musica e dello spettacolo, offrendo ai giovani nuove opportunità di lavoro. L'ammontare complessivo delle risorse messe a disposizione è pari a euro 600.000,00. Sono destinatari degli intereventi giovani o adulti di età non superiore a 40 anni in possesso di un titolo compatibile con il profilo specificato dall'atto che indice la procedura, quale diploma rilasciato da un Conservatorio statale di Musica, ovvero da altra Istituzione Musicale pubblica o pareggiata; titoli post secondari rilasciati da altre Istituzioni di Alta Formazione pubblica e privata attive nel campo della musica e dello spettacolo. I progetti possono essere presentati ed attuati da un singolo Organismo di Formazione (OdF) accreditato o accreditando della Regione Abruzzo per la macrotipologia “Formazione Superiore”, area di attività “Alta Formazione” affiancato per la realizzazione da un “Partenariato di progetto” che deve essere composto, oltre che dall'OdF, almeno da: un Conservatorio di Musica, ovvero un Istituto musicale; un'Associazione culturale operante nel mondo dello spettacolo; un'Amministrazione pubblica locale. Il bando scade il 3 marzo 2010.

PUBBLICO IMPIEGO P.A.: RISARCIMENTO DEL DANNO PER DEMANSIONAMENTO Corte di Cassazione Sentenza n. 27888 del 30 dicembre 2009 L'art. 19 del D. Lgs. n. 29/1993 (come sostituito prima dall'art. 11 del D. Lgs. n. 546/1993 e poi dall'art. 13 del D. Lgs. n. 80/1998 e successivamente modificato dall'art. 5 del D. Lgs. n. 387/1998) regolamenta l'esercizio del potere di conferimento degli incarichi, obbligando a valutazioni anche comparative. In mancanza del rispetto delle procedure ivi contenute, la condotta dell'amministrazione integra gli estremi di un inadempimento contrattuale produttivo di danno risarcibile. Accertato il demansionamento del lavoratore, il giudice del merito, con apprezzamento di fatto incensurabile in Cassazione, se adeguatamente motivato, può desumere l'esistenza del relativo danno, determinandone anche l'entità in via equitativa.

GIURISPRUDENZA

L’INTERPRETAZIONE DEL CONTRATTO COLLETTIVO PROVINCIALE Corte di Cassazione Sentenza n. 26164 del 14 dicembre 2009 L'interpretazione della clausola di un contratto collettivo di livello territoriale è censurabile in sede di legittimità solo per vizi di motivazione o per violazione dei canoni legali di ermeneutica contrattuale (governati da un principio di gerarchia, in forza del quale quelli

8

0

8-2

01

0

strettamente interpretativi [artt. 1362-1365 cod. civ.] prevalgono su quelli interpretativi-integrativi [artt. 1366-1371 cod. civ.] ove la concreta applicazione degli stessi risulti da sola sufficiente a rendere pienamente conto della comune intenzione delle parti). Per quanto attiene ai canoni strettamente interpretativi prioritario è il criterio fondato sul significato letterale delle parole, di cui all'art. 1362, comma 1° codice civile, con la conseguenza che questo criterio può in alcuni casi orientare in maniera conclusiva, da solo, l'operazione ermeneutica. Quando il dato letterale della norma risulta ambiguo si rende necessario ricorrere agli altri canoni strettamente interpretativi e, in caso di insufficienza, a quelli interpretativi-integrativi. CONTRATTI A TERMINE: LE RAGIONI SOSTITUTIVE Corte di Cassazione Sentenza n. 1576 e n. 1577 del 26 gennaio 2010 La Corte Costituzionale, con sentenza n. 214 del 14 luglio 2009, aveva stabilito che il principio secondo il quale l'apposizione del termine al contratto di lavoro è consentita per ragioni di carattere sostitutivo, va interpretato sulla base del disposto del successivo comma 2 in cui si statuisce che “l'apposizione del termine è priva di effetto se non risulta direttamente o indirettamente, da atto scritto nel quale sono specificate le ragioni di cui al comma 1”. Conseguentemente si deve dare indicazione, nel contratto, del nominativo del lavoratore da sostituire. Solo così il rapporto a tempo determinato potrà essere correttamente qualificato. Ciò nonostante nei mesi successivi, la giurisprudenza di merito ha tenuto un orientamento non uniforme: in alcuni casi si è conformata all'interpretazione fornita dalla Corte Costituzionale, in altri casi, si è discostata. Ora, con due sentenze, la n. 1576 e la n. 1577 entrambe del 26 gennaio 2010, la Cassazione fornisce una nuova opzione interpretativa e, senza disattendere l'orientamento della Corte Costituzionale, individua alcuni correttivi all'onere di specificazione del nome del lavoratore sostituito nei casi di sostituzione di una pluralità di lavoratori. PROFESSIONISTI LEGITTIMO TRASFERIRE LA CLIENTELA INSIEME ALLO STUDIO Corte di cassazione - Sezione II civile Sentenza n. 2860 del 22 gennaio-9 febbraio 2010 La clientela può essere trasferita insieme allo studio. La Cassazione ammette la legittimità del contratto con cui si prevede, dietro compenso, la cessione dei clienti seguiti dal professionista con un limite però: dato il rapporto "fiduciario", saranno gli utenti stessi a decidere se servirsi delle competenze del collega che subentra al precedente professionista. I CONTRIBUTI DI MALATTIA ANTE 2009 RESTANO ACQUISTI ALL’INPS Corte Costituzionale Sentenza n. 48 del 8 febbraio 2010 E’ legittima la norma (art. 20 c. 1 del D.L. n. 112/2008 conv. in Legge 133/2008) che aveva interpretato autenticamente l'art. 6 II comma Legge n. 138/1943 in materia di contribuzione di malattia. La norma richiamata, che esonera l'INPS dal pagamento dell'indennità di malattia quando il relativo trattamento economico è corrisposto per legge o per contratto collettivo dal datore di lavoro, deve essere interpretata nel senso che i datori di lavoro che hanno corrisposto il trattamento economico di malattia non sono tenuti al versamento della relativa contribuzione all'INPS. Per i periodi anteriori alla data del 1° gennaio 2009, i contributi versati, e in questo la legittimità riconosciuta dalla Corte, restano definitivamente acquisiti all'INPS. DANNO MORALE AL PROFESSIONISTA SE LA CASSA NON RICONGIUNGE Corte di cassazione - Sezione Lavoro Sentenza n. 3023 del 10 febbraio 2010 Se la Cassa di previdenza nega la ricongiunzione di periodi assicurativi al professionista, precludendogli in questo modo di andare in pensione, è tenuta al risarcimento dei danni nei suoi confronti. Secondo la sezione Lavoro della Cassazione nel caso di specie il diniego illegittimo dell'ente di previdenza ha prodotto un danno all'interessato al quale è stata negata la possibilità di esercitare "una legittima scelta di vita".

9

0

8-2

01

0

SOCIO AMMINISTRATORE: NO ALLA DOPPIA CONTRIBUZIONE Cass., sez. unite, Sentenza n. 3240 del 12 febbraio 2010 Possiamo dire che si è posto fine alle pretese dell’Inps di richiedere la doppia iscrizione, IVS Commercianti e Gestione Separata, per soci di Società Commerciale (nella forma di S.r.l) che oltre a svolgere personalmente la propria attività in azienda con carattere di abitualità, fossero anche amministratori della medesima società, percependo apposito compenso? Forse ora sì. Con la sentenza n. 3240/10 le Sezioni Unite della Cassazione ha evidenziato che il criterio dettato dal comma 208 sulla attività prevalente opera in tutti i casi in cui i soggetti che devono essere iscritti alla gestione commercianti esercitino contemporaneamente varie attività autonome assoggettabili a diverse forme di assicurazione obbligatoria per l'invalidità, la vecchiaia e i superstiti, quale anche l'iscrizione alla gestione separata come amministratori. Il socio d'opera che presta attività all'interno dell'impresa non dovrà, quindi, versare i contributi sia alla gestione commercianti (calcolati sul reddito di impresa proporzionato alla sua quota di partecipazione) sia alla gestione speciale, questi calcolati sui proventi ricavati dai terzi per l'opera professionale resa, ma dovrà esclusivamente assoggettarsi al regime contributivo relativo alla attività lavorativa svolta con carattere di prevalenza.

Lo stile severo Una nuova stagione, che condurrà le polis greche al massimo del loro splendore, si apre nel 544 a.C. con la rivolta ionica. Le città greche d’Asia, che erano state sottomesse dal Gran Re di Persia Ciro nel 546 a.C., si ribellano sotto la guida di Mileto. L’intervento di Atene la proietta sul piano politico internazionale e il prestigio ricavato sarà tale da permetterle di riunire intorno a sé una vasta coalizione. La nuova coscienza politica e culturale, acquisita con le guerre persiane, e l’impulso fornito dalle ricostruzioni si traducono, nel mondo dell’arte, nelle realizzazioni del cosiddetto “stile severo” ed è attraverso la scultura che si traccia con maggiore evidenza la cifra stilistica del periodo.

In foto: Zueus o Poseidone di Capo Artemisio, 470-460 a.C., Atene, Museo Archeologico Nazionale

10

0

8-2

01

0

IL LAVORO IN GAZZETTA Settimana dal 15 al 21 febbraio 2010

G. U. n. 37 del 15 febbraio

Consiglio superiore della magistratura Decreto 3 febbraio 2010

Inserimento dell'articolo 28-bis nel regolamento interno del Consiglio superiore della magistratura.

G. U. n. 37 del 15 febbraio

Decreto del Presidente del Consiglio dei Ministri 17 novembre 2009

Autorizzazione ad assumere unità di personale per le amministrazioni dello Stato, gli enti pubblici non economici, le agenzie e le autorità di bacino.

G. U. n. 37 del 15 febbraio

Presidenza del Consiglio dei ministri - Dipartimento per le politiche della famiglia Comunicato 15 febbraio 2010

Rivalutazione per l'anno 2010 della misura degli assegni mensili per il nucleo familiare numeroso e di maternità.

G. U. n. 41 del 19 febbraio

Decreto legislativo 11 febbraio 2010, n. 18

Attuazione delle direttive 2008/8/CE, 2008/9/CE e 2008/117/CE che modificano la direttiva 2006/112/CE per quanto riguarda il luogo delle prestazioni di servizi, il rimborso dell'imposta sul valore aggiunto ai soggetti passivi stabiliti in altro Stato membro, nonché il sistema comune dell'IVA per combattere la frode fiscale connessa alle operazioni intracomunitarie.

G. U. n. 41 del 19 febbraio

Presidenza del Consiglio dei ministri - Dipartimento delle funzioni pubbliche Circolare n. 7, 12 novembre 2009

Decreto legislativo 27 ottobre 2009, n. 150. Controlli sulle assenze per malattia.

G. U. n. 42 del 20 febbraio

Decreto del Presidente del Consiglio dei Ministri 31 dicembre 2009

Modifiche all'articolo 19 del decreto del Presidente del Consiglio dei Ministri 23 luglio 2002, recante «Ordinamento delle strutture generali della Presidenza del Consiglio dei Ministri»

G. U. n. 42 del 20 febbraio

Ministero del lavoro, della salute e delle politiche sociali Decreto 6 novembre 2009

Modifica ed integrazione delle tabelle relative ai servizi ed alle specializzazioni equipollenti.

G. U. n. 42 del 20 febbraio

Ministero del lavoro, della salute e delle politiche sociali Decreto 25 novembre 2009

Riparto del Fondo nazionale per le politiche sociali - anno 2009.

11

0

8-2

01

0

Sabato 13 febbraio Firmato il contratto dei dirigenti Con la certificazione positiva della Corte dei Conti si è concluso il contratto collettivo nazionale dell’area della dirigenza dei ministeri Aran, per il quadriennio normativo 2006-2009 e i due bienni economici. Interessati sono oltre 4mila dirigenti. Per il primo biennio economico, l’aumento complessivo mensile sarà di 271,65 euro per i dirigenti di seconda fascia, mentre, per la prima fascia, l’incremento è pari a 600,11 euro, di cui 286 euro legati ai risultati raggiunti. in Il Sole 24 Ore, pag. 23 Pensioni, scatta l’aggiornamento Grazie ai coefficienti indicati dall’Istat, che consentono di rivalutare quest’anno, le retribuzioni da considerare per la determinazione della base annua pensionabile, è ora possibile calcolare con esattezza una pensione con decorrenza 2010. Pertanto possiamo affermare con precisione che lo stipendio di 40 mila euro del 2008 in pensione vale 40.300 euro. E quando viene utilizzato per il calcolo della seconda quota, riferita all’anzianità maturata dopo il 31 dicembre 1992, sale fino a 40.704 euro. Domenico Comegna, in Italia Oggi, pag. 27

Lunedì 15 febbraio

Non c’è indennizzo per l’infortunio se la scala è sicura Con la sentenza n. 514/2010, la sesta Sezione del Consiglio di Stato, nel respingere il ricorso presentato da un impiegato dell’Inps di Taranto, ha stabilito che il dipendente d’azienda che, in orario di lavoro, a causa di un guasto all’ascensore imbocca le scale per spostarsi da un piano all’altro e cade, riportando lesioni, non ha diritto al risarcimento, a meno che non riesca a dimostrare che i gradini erano mal ridotti al punto da rendere insicuro il transito. L’infortunio quindi è indennizzato come tale se direttamente collegabile a situazioni rinvenibili nell’ambiente di lavoro oppure alle modalità della prestazione. F. Machina Grifeo, in Il Sole 24 Ore, pag. 6

RRaasssseeggnnaa sseettttiimmaannaallee Sintesi dei principali articoli della stampa specializzata da sabato 13 a venerdì 19 febbraio 2010

Rass

eg

na s

tam

pa lavo

ro

LA REDAZIONE

12

0

8-2

01

0

Voucher lavoro, la platea si allarga Con l’eliminazione del limite ai settori del commercio, turismo e servizi per il ricorso al lavoro accessorio da parte delle imprese familiari, le stesse dal primo di gennaio possono utilizzare i voucher per ogni tipologia di prestazioni e attività. Resta invariato sia il vincolo ai compensi sia il doppio regime contributivo. Carla De Lellis, in Italia Oggi, pag. 12

Mercoledì 17 febbraio

L’Inps lancia i controlli su 120mila professionisti Saranno 120mila circa i liberi professionisti e 450mila i soci di società non iscritti ad alcuna gestione previdenziale dell’Inps che saranno sottoposti a verifica da parte dell’Istituto. L’ente di previdenza, con la circolare n. 23 su attività di accertamento e verifica amministrativa ha dato così ufficialità all’operazione verifiche del 2010. Andrea Carli, in Il Sole 24 Ore - Norme e Tributi, pag. 38 Lavoro estero a conguaglio Con la circolare n. 21/2010, l’Inps, segue al decreto del Ministro del Lavoro del 21 gennaio, pubblicato sulla gazzetta del 30 gennaio, e rende noto che le aziende che per il versamento dei contributi previdenziali non hanno rispettato i nuovi minimali retribuiti relativi ai lavoratori occupati in paesi extraUe non convenzionati hanno tempo fino al 16 maggio per la regolarizzazione Domenico Comegna, in Italia Oggi, pag. 30 Volontaria, rincarano i contributi Con la circolare n. 25/2010, l’Inps ha reso noti i nuovi valori del 2010, di artigiani e di commercianti, per la contribuzione volontaria ai fini pensionistici. Per garantirsi un anno di contribuzione occorre una spesa minima di 2.867 euro per gli ex artigiani e 2.880 euro per gli ex commercianti. La nota rende noto inoltre che l’importo minimo dovuto dai co.co.pro non può essere inferiore a 3.727,00 euro su base annua e a 310,58 euro su base mensile. Gigi Leopardi, in Italia Oggi, pag. 31

Venerdì 19 febbraio

Nel commercio nuova base della Cigs Numero dei dipendenti occupati nel semestre precedente e non più con riferimento a ciascun mese conteggiando anche gli apprendisti, fino ad oggi esclusi. E’ questo il calcolo che dovranno effettuare le imprese commerciali, con più di 50 dipendenti, interessate dalle norme in materia di cassa integrazione straordinaria e mobilità, al fine di stabilire se sono o meno tenute al versamento delle contribuzioni: 0,90% Cigs e 0,30% mobilità. La novità è contenuta nella circolare n. 25 diffusa ieri dall’Inps con la quale si fa il punto sulle principali disposizioni che interesseranno i datori di lavoro nel corso del corrente anno. A. Cannioto e G. Maccarone, in Il Sole 24 Ore, pag. 37 Commercio e turismo contributi Cig da gennaio Confermate dall’Inps, con la circolare n. 25/2010 le proroghe in materia di ammortizzatori sociali in deroga. Per la generalità delle aziende infatti, le aliquote contributive resteranno quelle del 2009. Dal 1° gennaio 2011 si applicherà poi il consueto incremento biennale dello 0,50% o la minore misura prevista per i datori di lavoro che non hanno raggiunto l’aliquota di finanziamento del fondo pensioni lavoratori dipendenti. Con la stessa decorrenza, troverà inoltre applicazione l’incremento dell’aliquota contributiva pensionistica previsto, a carico di tutti i lavoratori dall’art. 1, comma 10 della legge n. 247/2007. Gigi Leopardi, in Italia Oggi, pag. 27 La rivoluzione dell’Efebo di Crizio Fra le sculture provenienti dalla colmata persiana e conservate al Museo dell’Acropoli di Atene, una, in particolare, che raffigura un giovane stante, incarna i punti di forza delle elaborazioni che conducono alle innovazioni dello stile severo. La postura ora suggerisce l’idea di una figura animata l’Efebo è attribuito a Trizio. In foto: Efebo di Trizio, 480 a.C. circa, Atene, Museo dell’Acropoli

13

0

8-2

01

0

Ag

gio

rnam

en

to P

rofe

ssio

nale

Argomento

Possono presentarsi casi in cui il datore di lavoro si trova nelle condizioni di non poter pagare quanto dovuto verso l’Ente previdenziale o di dover regolarizzare la propria posizione a seguito di accertamento ispettivo o a seguito di regolarizzazione spontanea o su sentenza. Se non paga l’Istituto dà il via alla procedura coattiva.

Novità Nel corso del 2009 l’Inps è intervento più volte con messaggi diretti per lo più alle sedi periferiche portando modifiche alla gestione di sospensione e sgravi delle cartelle esattoriali.

Riferimenti ▪▪▪ INPS, Messaggi n. 17282/2009, n. 19995/2009, n. 22938/2009 .

Premessa L’esperienza offre una certa casistica in merito alla necessità da parte del datore di lavoro di procedere alla regolarizzazione la propria posizione. Così non sono mancate e non mancheranno situazioni in cui il datore di lavoro si trovi a non essere in grado di adempiere con puntualità all’obbligo di versamento mensile della contribuzione, non mancando tuttavia di presentare le dichiarazioni mensili (DM10/2, ora UniEMens) totalmente o parzialmente insoluti. Altra circostanza si presenta quando il datore di lavoro si trova a dover regolarizzare la propria posizione a seguito di accertamento ispettivo o a seguito di regolarizzazione spontanea o su sentenza. In tutte queste circostanze, il datore di lavoro che non versa entro le scadenze fissate dall’Ente le somme dovute, subisce la procedura per il recupero coattivo del credito mediante ruoli esattoriali. La procedura è attivata dai concessionari, ai quali obbligatoriamente devono ricorrere gli Enti previdenziali, quindi anche l’Inps, secondo quanto disposto dal D.Lgs. n. 46/1999. La procedura Avviso bonario L’Ente previdenziale può chiedere il pagamento del dovuto al debitore, mediante avviso bonario. Anzi, ne ha tutto l’interesse dato che la riscossione mediante ruoli esattoriali ha un costo anche per l’Ente. Nonostante si tratti di una facoltà, nella prassi, l’Istituto invia sempre l’avviso bonario, a meno che il debitore sia stato accertato mediante verbale ispettivo da parte dei funzionari dell’Istituto.

CCaarrtteellllee eessaattttoorriiaallii SSoossppeennssiioonnee ee ssggrraavviioo ccoonn nnuuoovvee rreeggoollee

STEFANIA ALTIERI

Come procede l’Inps, nei confronti del datore di lavoro, prima di attivare la procedura di riscossione dei crediti mediante ruoli esattoriali?

14

0

8-2

01

0

Diversamente l’avviso bonario viene comunque inviato quando l’accertamento è redatto da altri da altri Enti (Direzione provinciale del lavoro, Agenzia delle Entrate, Enpals e Inail) allo scopo di interrompere eventuali termini prescrizionali. Ma in cosa consiste l’avviso bonario? E’ un ultimo tentativo, da parte dell’Inps di recuperare il suo credito in una fase di gestione amministrativa. Offre un’ultima possibilità al debitore di pagare le somme dovute entro trenta giorni dalla data di ricezione dell’avviso. Fino a quella data l’iscrizione a ruolo non viene eseguita. Se a ricezione dell’avviso bonario il datore di lavoro paga in parte, la parte residua viene iscritta a ruolo. L’avviso è inviato: →→→ al contribuente mediante raccomandata con avviso di ricevimento, →→→ via e mail al Consulente del lavoro che lo assiste. Cartella esattoriale Una volta scaduti i termini per il pagamento concessi con l’avviso bonario, senza che vi sia stato riscontro alcuno o in caso di pagamento parziale del debito (in quest’ultimo caso per la differenza) l’Inps provvede ad inviare la comunicazione al Concessionario per la riscossione del credito mediante l’emissione della cartella esattoriale. A questo punto il debito passa “in riscossione” al concessionario il quale, verifica se il contribuente coinvolto è già compreso in altri ruoli dati in carico al concessionario nello stesso periodo anche da altri Enti impositori (potrebbe trattarsi di Inail, Erario, Comuni, eccetera); in caso affermativo, tutti i dati anagrafici e contabili saranno esposti in un’unica cartella di pagamento che conterrà tutti gli addebiti. Che cos’è la cartella di pagamento? Si tratta di una comunicazione formata dal concessionario e predisposta su fogli di formato A4 compilati, composta da: →→→ un frontespizio riepilogativo e, →→→ a uno o più riquadri che contengono:

● tutti gli elementi che hanno determinato l’iscrizione a ruolo, ● le istruzioni per il pagamento e, ● le avvertenze esplicative delle modalità e dei termini di impugnazione della cartella stessa con riferimento a ciascun Ente impositore;

→→→ un riquadro, per ciascun Ente, contenente il dettaglio degli addebiti, contenente, in ordine progressivo, per ciascuna partita, gli articoli di ruolo distinti per le varie tipologie di tributi e oneri accessori. →→→ l’intimazione a pagare entro il termine di 60 giorni dalla notificazione, con l’avvertimento che, in mancanza, si procederà ad esecuzione forzata a fermo amministrativo e ad iscrizione di ipoteca legale. Il Concessionario deve emettere la cartella entro l’ultimo giorno del quarto mese successivo alla consegna del ruolo. La cartella può essere: →→→ notificata dagli ufficiali di riscossione o da altri soggetti abilitati, →→→ eseguita mediante invio di raccomandata con avviso di ricevimento. Nella pratica la notifica avviene sovente mediante consegna nelle mani del destinatario o di persone di famiglia o addette alla casa, all’ufficio o all’azienda. In caso di irreperibilità o di rifiuto a ricevere la notificazione, si intende eseguita a decorrere dal giorno successivo a quello in cui l’avviso di deposito è stato affisso all’albo del Comune.

Quando l’Inps, trasmette la comunicazione al Concessionario per la riscossione del credito mediante cartella esattoriale?

Che cos’è la cartella esattoriale? Come si legge il suo contenuto e quando viene notificata?

15

0

8-2

01

0

La cartella può essere pagata presso: →→→ gli sportelli del concessionario, in caso di pagamento integrale o parziale delle somme iscritte a ruolo; →→→ gli uffici postali o banche per il pagamento integrale, utilizzando apposito bollettino di c/c postale predisposto dal concessionario. Decorso inutilmente il termine per il pagamento, a partire dalla data di notifica e fino alla data di pagamento, si applicano: →→→ oltre alle sanzioni e interessi calcolati sui singoli importi contenuti in cartella, secondo il regime sanzionatorio proprio dell’Ente impositore, →→→ gli interessi di mora. Termini di decadenza per l’iscrizione a ruolo I contributi debbono essere iscritti nei ruoli resi esecutivi, a pena di decadenza, entro i seguenti termini:

entro il 31 dicembre dell’anno successivo al termine fissato per il versamento dei contributi non pagati. In caso di denuncia o di comunicazione tardiva o di riconoscimento del debito, il termine del 31 dicembre dell’anno successivo decorre dalla data di conoscenza del debito stesso da parte dell’Ente impositore; entro il 31 dicembre dell’anno successivo alla data di notifica del provvedimento, in caso di accertamento d’ufficio oppure per quelli sottoposti a gravame giudiziario, dopo che il provvedimento è divenuto definitivo.

Detta decadenza annuale, non influisce sul diritto di credito dell’Inps che soggiace alla prescrizione quinquennale. Ciò si spiega in quanto la decadenza per l’iscrizione a ruolo determina unicamente il mancato esercizio, da parte dell’Ente, del diritto di avvalersi della procedura di recupero mediante ruoli esattoriali, lasciando impregiudicato il diritto dell’Inps di recuperare il credito mediante i sistemi ordinari, nel limite della prescrizione quinquennale. Ricorsi amministrativi e giudiziari Avverso l’addebito d’ufficio, notificato mediante avviso bonario o consegna del verbale ispettivo, il contribuente può presentare ricorso giudiziario o ricorso amministrativo. Se il contribuente presenta ricorso giudiziario l’iscrizione a ruolo non può avvenire se non a seguito di provvedimento motivato del giudice. Allo stesso modo, se il contribuente presenta ricorso amministrativo l’iscrizione a ruolo non può avvenire poiché è sospesa fino alla pronuncia dell’Organo competente. A differenza del ricorso giudiziario però in questo ultimo caso la sospensione dell’iscrizione a ruolo si ha solo entro i termini di decadenza per l’iscrizione a ruolo, approssimandosi tale scadenza il credito viene comunque iscritto a ruolo. Nella pratica, quando la controversia verte su questioni d’incertezza normativa, l’Ente, dopo l’iscrizione a ruolo, può chiedere la sospensione della cartella in attesa della decisione dell’Organo.

Ricorso Giudiziario

Sospensione iscrizione a ruolo fino a pronuncia del Giudice

Il giudice con provvedimento motivato può evitare la sospensione

Ricorso Amministrativo

Sospensione iscrizione a ruolo fino a pronuncia dell’organo competente e solo entro il limiti di decadenza

Quando la controversi riguarda incertezza normativa l’Inps può chiedere dopo l’iscrizione a ruolo la sospensione della cartella in attesa della decisione dell’organo

Dove si paga la cartella esattoriale? E cosa succede se non si paga?

Sono previsti termini di decadenza e di prescrizione?

16

0

8-2

01

0

Ricorso avverso il ruolo Avverso l’iscrizione a ruolo il contribuente può proporre ricorso giudiziario entro 40 giorni dalla notifica della cartella esattoriale1. Il ricorso deve essere notificato all’Ente impositore che provvede a sospendere la cartella esattoriale in attesa della definizione della vertenza giudiziaria, a conclusione della quale provvederà a revocare la sospensione in caso di vittoria dell’Ente, ovvero ad effettuare lo sgravio totale o parziale del debito in caso soccomba.

Richiesta di sospensione, sgravio e rateazione della cartella Può accadere che, dopo la notifica della cartella esattoriale, emergano situazioni che producono effetti sulla continuazione della procedura di recupero coattivo del credito. E’ possibile in questi casi chiedere all’Inps la sospensione ovvero lo sgravio totale o parziale di quanto preteso dall’Istituto. DEFINIZIONI Sospensione della cartella: è un atto che sospende temporaneamente la procedura di recupero coattiva in caso di ricorso giudiziario e di ricorso amministrativo. Sgravio è un atto che annulla la pretesa o parte della pretesa, rideterminando il debito complessivo.

Avverso l’Iscrizione a ruolo

Il contribuente può presentare ricordo giudiziario entro 40 giorni dalla notifica della cartella esattoriale notificandolo all’Ente impositore

L’Ente impositore provvede a sospendere la cartella esattoriale

Se l’Ente vince revoca la sospensione

Se l’Ente soccombe effettua sgravio totale o parziale

17

0

8-2

01

0

Le nuove istruzioni Inps Durante il 2009 l’Inps è intervento più volte con messaggi diretti per lo più alle sedi periferiche [messaggio n. 17282/2009, messaggio n. 19995/2009, messaggio n. 22938/2009]. Vediamo le istruzioni dell’Istituto di previdenza e i loro effetti. _____________________________________________________________________ Note 1 Il termine é perentorio «perché diretto a rendere non più contestabile dal debitore il credito contributivo dell’ente previdenziale in caso di omessa tempestiva impugnazione e a consentire così una rapida riscossione del credito medesimo». [Cassazione, Sentenza n. 4506/2007].

Verifica delle sospensioni in atto (messaggio n. 17282/2009)

Le sospensioni già accordate sono state riesaminate. Le sedi hanno verificato l’esistenza in ciascun fascicolo della documentazione probatoria richiesta e, in mancanza hanno revocato le sospensioni ripristinando le procedure di recupero da parte degli Agenti della riscossione.

Gestione dei provvedimenti di sospensione e sgravio (messaggio n. 19995/2009)

Da settembre 2009, alle strutture periferiche sono stati attribuiti i seguenti livelli differenziati di responsabilità per la gestione dei provvedimenti di sospensione: - Direzioni provinciali: i Direttori provinciali hanno la competenza alla sospensione/sgravio dei crediti presenti in cartelle di pagamento il cui importo complessivo (contributi e sanzioni) non sia superiore a € 50.000; - Direzioni regionali: i Direttori regionali hanno la competenza a gestire i provvedimenti di sospensione/sgravio su cartelle di pagamento il cui importo complessivo (contributi e sanzioni) è compreso tra € 50.001 ed € 100.000; - Direzione centrale entrate: alla Direzione centrale entrate compete gestire i provvedimenti di sospensione/sgravio per cartelle di pagamento con importo complessivo (contributi e sanzioni) superiore a € 100.000. Il provvedimento di sospensione/sgravio può essere adottato anche da una Direzione provinciale diversa da quella che ha emesso il ruolo. Nel caso in cui il contribuente inoltri presso una Direzione provinciale un’istanza diretta ad ottenere un provvedimento di sospensione/sgravio relativo a crediti, di importo complessivo, superiori a € 50.000,00 di competenza di più sedi provinciali operanti in regioni diverse, la titolarità della gestione del provvedimento spetta alla Direzione regionale nel cui ambito territoriale l’istanza è stata presentata. L’Inps ha fissato in 60 giorni il tempo limite per la definizione delle sospensioni, con eccezione di quelle che derivano da provvedimenti legislativi o giudiziari. Entro detto termine di 60 giorni i crediti sospesi dovranno essere oggetto di un provvedimento: →→→ di sgravio totale o parziale o, →→→ di revoca della sospensione e conseguente riattivazione immediata delle attività di recupero coattivo.

18

0

8-2

01

0

Ag

gio

rnam

en

to P

rofe

ssio

nale

Più libertà da parte del datore di lavoro nella scelta del medico che dovrà attestare l'idoneità dei lavoratori.

Argomento

Negli anni, si sono affermate normative regionali che intervenendo in materia di semplificazione delle procedure relative alle autorizzazioni, certificazioni e idoneità sanitarie, hanno previsto che le Asl della rispettiva regione non siano più tenute a rilasciare alcuni certificati sanitari quali, fra l’altro, quello di idoneità fisica per l'assunzione di minori, e il certificato per l'abilitazione alla conduzione di generatori di vapore. Sono venuti così a mancare riferimenti certi in merito alla competenza al rilascio della certificazione medica.

Novità

Con la Nota n. 1401 del 22 gennaio 2010, il Ministero del Lavoro riconosce valide le certificazioni rilasciate dal medico compente e riconferma l’obbligo previsto dalla vigente normativa di sottoporre a visita di idoneità fisica il minore prima dell’inizio dell’attività lavorativa.

Riferimenti ▪▪▪ Ministero del Lavoro, Nota prot. n. 1401 del 22 gennaio 2010.

Premessa In tutti i casi in cui sia prevista una certificazione sanitaria di idoneità allo svolgimento di determinate attività, sono da ritenersi valide le certificazioni rilasciate da un medico del Servizio sanitario nazionale o dal medico competente. Lo ha stabilito il Ministero del Lavoro con la nota 1401 del 22 gennaio 2010. La questione si è posta in conseguenza del fatto, che, negli anni, si sono affermate normative regionali (per prima la Lombardia), che intervenendo in materia di semplificazione delle procedure relative alle autorizzazioni, certificazioni e idoneità sanitarie, hanno previsto che le Asl della rispettiva regione non siano più tenute a rilasciare alcuni certificati sanitari quali, fra l’altro, quello di idoneità fisica per l'assunzione di minori, e il certificato per l'abilitazione alla conduzione di generatori di vapore. Premessa: - l’esistenza dell'obbligo giuridico delle visite mediche previste dalla legislazione nazionale - il riconosciuto potere di riorganizzazione delle strutture sanitarie locali da parte delle Regioni, il Ministero ha chiarito che la visita medica del minore è demandata a un medico che risulti giuridicamente incaricato nell'ambito dell'organizzazione sanitaria pubblica e per tale deve intendersi sia: - il professionista in rapporto di dipendenza con il Servizio sanitario nazionale (qual è il medico della struttura ospedaliera pubblica ovvero della Asl); - il professionista che opera in convenzione con il Servizio sanitario, (quale il medico convenzionato di medicina generale).

VViissiittee mmeeddiicchhee pprreeaassssuunnttiivvee OOrraa eeffffeettttuuaattee aanncchhee ddaall mmeeddiiccoo ddii bbaassee

ROMINA DE BELLIS

19

0

8-2

01

0

La posizione assunta dal Ministero, peraltro appare perfettamente allineata alle disposizioni del nuovo Testo unico sulla salute e sicurezza nei luoghi di lavoro. Infatti, l'articolo 41 del Dlgs 81/2008, come modificato dall'articolo 26 del D. Lgs. n. 106/2009, nell'ambito della sorveglianza sanitaria, prevede anche la visita medica in fase preassuntiva da effettuarsi da parte del medico competente individuato, ai sensi dell'articolo 38 dello stesso Testo unico, tra i medici di qualificata professionalità, con specifiche conoscenze ed esperienze professionali e con specifici titoli o requisiti. La visita medica preassuntiva del minore L’articolo 8 della Legge n. 977/1967, come sostituito dall’articolo 9 del D.Lgs. n. 345/1999, prevede che

“… i bambini nei casi di cui all'articolo 4, comma 2, e gli adolescenti, possono essere ammessi al lavoro purché siano riconosciuti idonei all'attività lavorativa cui saranno adibiti a seguito di visita medica. L'idoneità dei minori indicati al comma 1 all'attività lavorativa cui sono addetti deve essere accertata mediante visite periodiche da effettuare ad intervalli non superiori ad un anno. Le visite mediche di cui al presente articolo sono effettuate, a cura e spese del datore di lavoro, presso un medico del Servizio sanitario nazionale…”

Appare chiaro dalla lettura della norma che il medico atto a verificare l’idoneità del minore deve appartenere al Servizio Sanitario Nazionale. L’autonomia organizzativa delle Regioni Alcune Regioni, prima fra tutte la Lombardia, in nome della propria autonomia organizzativa sulle strutture sanitarie locali, hanno esonerato le ASL dal rilascio di taluni certificati sanitari tra i quali il certificato di idoneità fisica per l’assunzione di minori. A seguito della posizione assunta dalle Regioni sono sorti notevoli dubbi interpretativi sui comportamenti che le Direzioni Provinciali devono adottare. I chiarimenti ministeriali A chiarire i dubbi interviene ora, come premesso, il Ministero con particolare riferimento proprio alle visite mediche previste per l’assunzione dei minori. Esso richiama quanto già ribadito nella Lettera circolare Prot. n. 15/VI/7144/14.01.01.02 dell’11 aprile 2006, e condiviso anche dalla Corte Costituzionale e dal Consiglio di Stato, e sottolinea l’impossibilità da parte di una norma regionale meramente organizzativa di disporre

“(…) l’abrogazione, in ambito regionale, della norma sostanziale che impone l’obbligo di visita medica di idoneità fisica dei minori in ambito nazionale e il rilascio della relativa certificazione”.

In merito alla competenza ad effettuare la visita medica preassuntiva del minore, richiama invece la nota di risposta all’Interpello n. 1866/2006:

“…la visita medica del minore è demandata ad un medico che risulti giuridicamente incaricato nell’ambito della organizzazione sanitaria pubblica e per tale deve intendersi sia il professionista che sia in rapporto di dipendenza con il Servizio Sanitario Nazionale – quale è il medico della struttura ospedaliera pubblica ovvero della azienda sanitaria locale – sia il professionista che operi in convenzione con il Servizio Sanitario, qual è ad esempio il medico di medicina generale”.

20

0

8-2

01

0

Il certificato rilasciato dal medico competente Il nuovo Testo unico sulla salute e sicurezza nei luoghi di lavoro prevede che nei casi in cui sussiste l’obbligo della sorveglianza sanitaria, il medico competente possa effettuare anche la visita medica preventiva in fase preassuntiva. Il Ministero precisa ora con la nota in esame che in tutti i casi in cui le disposizioni legislative, anche se precedenti all'attuale normativa in materia di salute e sicurezza nei luoghi di lavoro, prevedano una certificazione sanitaria di idoneità allo svolgimento di determinate attività, come per il rilascio o rinnovo del certificato di abilitazione alla conduzione di generatori di vapore, sono da ritenersi valide oltre alle certificazioni rilasciate da un medico del Servizio sanitario nazionale, anche se operante in regime di convenzione, quelle rilasciate dal medico competente nel caso in cui si tratti di dipendenti, o aspiranti tali, di datori di lavori nei confronti dei quali sussista l'obbligo della sorveglianza sanitaria. I requisiti del medico competente Ricordiamo che ai sensi dell’articolo 38 del D. Lgs. n. 81/2008, per svolgere le funzioni di medico competente ed essere quindi autorizzato al rilascio della certificazione sanitaria necessaria il soggetto dovrà essere titolato di uno dei seguenti titoli o requisiti: a) specializzazione in medicina del lavoro o in medicina preventiva dei lavoratori e psicotecnica; b) docenza in medicina del lavoro o in medicina preventiva dei lavoratori e psicotecnica o in tossicologia industriale o in igiene industriale o in fisiologia e igiene del lavoro o in clinica del lavoro; c) autorizzazione di cui all'articolo 55 del Decreto Legislativo 15 agosto 1991, n. 277; d) specializzazione in igiene e medicina preventiva o in medicina legale; d-bis) con esclusivo riferimento al ruolo dei sanitari delle Forze armate, compresa l’Arma dei carabinieri, della Polizia di Stato e della Guardia di finanza, svolgimento di attività di medico nel settore del lavoro per almeno quattro anni. Lo stile severo. Il lungo percorso verso la perfezione Il lungo percorso e studio nelle botteghe di scultura del periodo severo conduce innova mettendo in evidenza la varietà, la scioltezza degli atteggiamenti, la finezza dei panneggi il trasparire nell’espressione dei volti il mondo interiore dei sentimenti. In foto: Afrodite Sosandra (“che salva gli uomini”), proveniente da Baia, Napoli copia romana in marmo da originale greco del 470-460 a.C., Napoli Museo Archeologico Nazionale.

La visita al minore potrà essere effettuata

dal medico della Struttura ospedaliera pubblica ovvero dell’Azienda sanitaria locale

dal medico di base convenzionato

21

0

8-2

01

0

Ag

gio

rnam

en

to U

ffic

io P

ag

he

Argomento

Le retribuzioni convenzionali costituiscono la base di calcolo delle imposte sul reddito di lavoro dipendente e dei contributi dovuti per le assicurazioni obbligatorie dei lavoratori italiani operanti in Paesi extra UE con i quali l’Italia non ha siglato un accordo di sicurezza sociale o ne ha sottoscritto uno parziale.

Novità

È stato pubblicato sulla Gazzetta Ufficiale n. 24 del 30 gennaio 2010, il Decreto 21 gennaio 2010 del Ministero del Lavoro e delle Politiche sociali che fissa, per l’anno 2010, le retribuzioni convenzionali, differenziate per categoria di appartenenza (operai, impiegati, quadri e dirigenti) e settori di attività, da utilizzare per il calcolo di contributi e imposte dei lavoratori italiani operanti all’estero. A seguire, Inps e Inail hanno portato il loro contributo fornendo tra l’altro le indicazioni per la regolarizzazione.

Riferimenti

▪ Legge n. 398/1987 ▪ Inps, circolare n. 141 R.C.V. del 20 giugno 1989 ▪ Ministero del Lavoro, Circolare n. 72 del 21 marzo 1990 ▪ Inps, circolare n. 87 del 15 marzo 1994 ▪ INPS Consiglio di Amministrazione, Delibera n. 1123 del 17 novembre 1998 ▪ Inps, Circolare n. 208/2001 ▪ Ministero del Lavoro e delle Politiche sociali, Decreto del 21 gennaio 2010 (Gazzetta Ufficiale n. 24 del 30 gennaio 2010) ▪ Inps, Circolare n. 21 del 16 febbraio 2010 ▪ Inail, Circolare n. 7 del 18 febbraio 2010.

È stato pubblicato sulla Gazzetta Ufficiale n. 24/2010, il Decreto Ministeriale 21 gennaio 2010 contenente le retribuzioni convenzionali che costituiscono la base di calcolo per l’anno 2010: →→→ dei contributi dovuti per le assicurazioni obbligatorie e →→→ delle imposte sul reddito di lavoro dipendente, derivanti dall’attività lavorativa prestata all’estero da lavoratori italiani.

Campo di applicazione Ricordiamo che l’ambito territoriale di applicazione della legge n. 398/1987 è diverso da quello degli Stati membri della CE. Fanno parte della Comunità europea i seguenti Stati: Italia, Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Gran Bretagna, Grecia, Irlanda, Spagna, Lussemburgo, Olanda, Portogallo, Spagna, Svezia nonché a far tempo dal 1° maggio 2004- a seguito dell’entrata in vigore del Trattato di adesione all’Unione Europea stipulato tra gli Stati membri dell’Unione e 10 nuovi Stati- Repubblica Ceca, Repubblica di Cipro, Estonia, Lettonia, Lituania, Malta, Polonia, Slovenia, Slovacchia, Ungheria e dal 1° gennaio 2007 Romania e Bulgaria (1) .

LLaavvoorroo aallll’’eesstteerroo

LLee rreettrriibbuuzziioonnii ccoonnvveennzziioonnaallii ppeerr iill 22001100

LA REDAZIONE

22

0

8-2

01

0

Sono esclusi inoltre dall’ambito di applicazione della legge n. 398/1987 anche i Paesi aderenti all’accordo SEE, che continua attualmente ad essere applicato nei rapporti con il Liechtenstein, la Norvegia, e l'Islanda, che quindi risultano per tale motivo destinatari della normativa comunitaria. Per quanto attiene alla Convenzione europea di sicurezza sociale, essa rimane di fatto tuttora applicabile solo nei rapporti con la Turchia. La normativa comunitaria trova inoltre applicazione anche nei rapporti con la Svizzera (2). Le convenzioni di sicurezza sociale stipulate dall’Italia con Paesi extracomunitari sono le seguenti: Argentina, Australia, Brasile, Canada e Quebec, Capoverde, Israele, Jersey e Isole del Canale (Guernsey, Alderney, Herm e Iethou), (ex) Jugoslavia (Bosnia-Erzegovina, Jugoslavia, Macedonia), Slovenia, Principato di Monaco, Tunisia, Uruguay, USA e Venezuela, Stato Città del Vaticano, Croazia e Corea (3).

Base di calcolo ai fini contributivi Le retribuzioni convenzionali costituiscono la base di calcolo dei contributi dovuti per le assicurazioni obbligatorie dei lavoratori italiani operanti in Paesi extra UE con i quali l’Italia: →→→ non ha siglato un accordo di sicurezza sociale →→→ o ne ha sottoscritto uno parziale. Quando c’è accordo ma è parziale, le retribuzioni convenzionali devono essere utilizzate per il calcolo dei soli contributi relativi alle forme assicurative non coperte dall’accordo.

Base di calcolo ai fini fiscali Le retribuzioni convenzionali costituiscono la base di calcolo delle imposte sul reddito di lavoro dipendente derivante: →→→ da lavoro prestato all’estero →→→ in via continuativa →→→ e come oggetto esclusivo del rapporto →→→ da parte di dipendenti →→→ che, nell’arco di 12 mesi, →→→ soggiornano nello Stato estero →→→ per un periodo superiore a 183 giorni. Ai fini del calcolo delle imposte sul reddito, le retribuzioni convenzionali:

riguardano lavoratori che, pur svolgendo l'attività lavorativa all'estero, continuano ad essere qualificati come residenti fiscali in Italia; non si applicano se il contribuente presta la propria attività lavorativa in uno Stato con il quale l'Italia ha stipulato un accordo per evitare le doppie imposizioni e lo stesso preveda, per il reddito di lavoro dipendente, la tassazione esclusivamente nel Paese estero.

Per i lavoratori occupati stabilmente all’estero è prevista la stipula di uno specifico contratto che preveda: ●● l’esecuzione esclusiva all’estero della prestazione; ●● la collocazione del dipendente in uno speciale ruolo estero. La disciplina relativa alle retribuzioni convenzionali non si applica ai dipendenti in trasferta, poiché viene meno il requisito della continuità ed esclusività dell’attività lavorativa all’estero, derivante da un contratto specifico.

23

0

8-2

01

0

Per il computo dei giorni di effettiva permanenza del lavoratore all’estero ai fini del raggiungimento dei 183 giorni, non è necessario che esso sia continuativo; è sufficiente che il lavoratore presti la propria opera all’estero per un minimo di 183 giorni nell’arco di dodici mesi. Non si fa riferimento al periodo d'imposta, ma alla permanenza del lavoratore all'estero stabilita nello specifico contratto di lavoro, che può anche prevedere un periodo a cavallo di due anni solari. Per l’effettivo conteggio dei giorni rilevano anche: - il periodo di ferie, - le festività, - i riposi settimanali, - gli altri giorni non lavorativi, indipendentemente dal luogo in cui sono trascorsi.

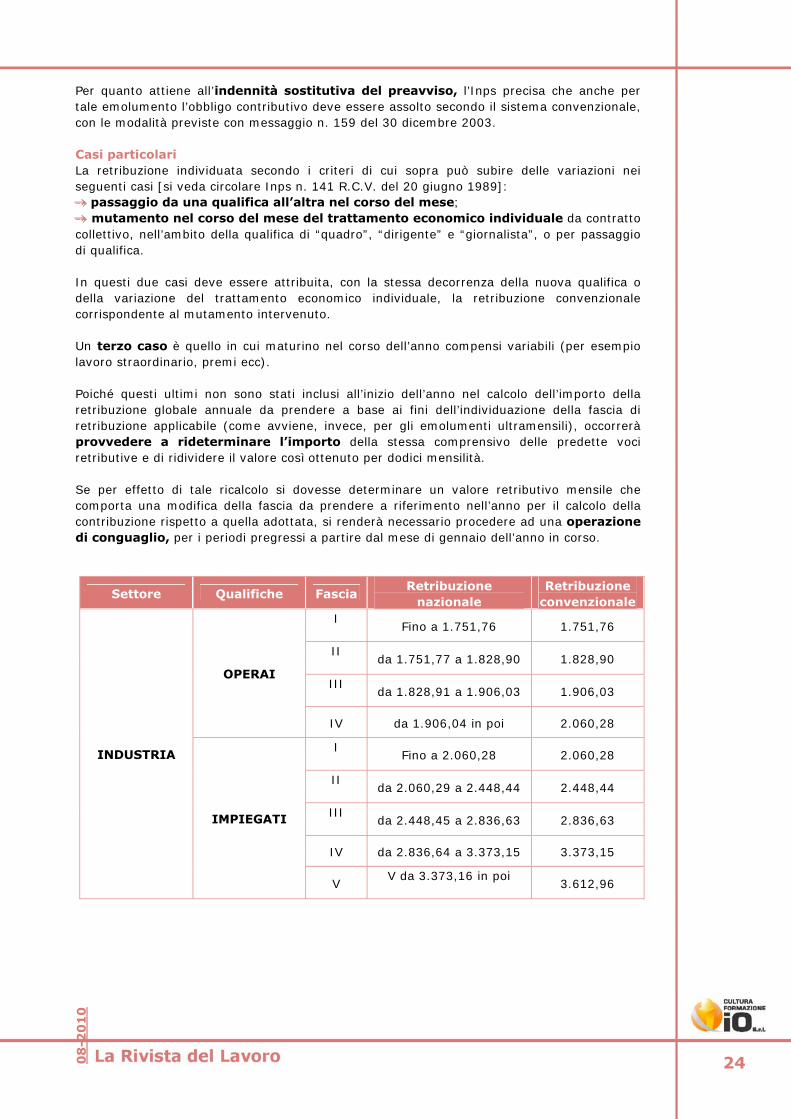

L’uso delle tabelle con le retribuzioni di riferimento La retribuzione convenzionale applicabile, desunta dalle tabelle riportate di seguito a questa introduzione, corrisponde: →→→ per gli operai e gli impiegati in genere (ad eccezione di quelli appartenenti al settore industria e autotrasporto e spedizione merci), al valore forfettario corrispondente alla relativa qualifica settoriale; →→→ per gli operai e gli impiegati dei settori industria e autotrasporto e spedizioni merci, per i quadri, i dirigenti nonché i giornalisti, invece è necessario individuare la fascia di retribuzione nazionale a ciascuna delle quali corrisponde una retribuzione convenzionale. In questo caso, occorre prima di tutto collocare il lavoratore, in base al compenso percepito, in corrispondenza della fascia di retribuzione nazionale e, conseguentemente, applicare l’imponibile convenzionale corrispondente. A tal proposito, si richiama il parere a suo tempo espresso dal Ministero del lavoro e delle politiche sociali [Min.Lav., Circolare n. 72 del 21 marzo 1990] secondo cui, ai fini dell’attuazione della disposizione relativa alle fasce di retribuzione, per “retribuzione nazionale” deve intendersi il trattamento previsto per il lavoratore dal contratto collettivo, “comprensivo degli emolumenti riconosciuti per accordo tra le parti”, con esclusione dell’indennità estero. L’importo così calcolato deve poi essere diviso per dodici e, raffrontando il risultato del calcolo con le tabelle del settore corrispondente, deve essere individuata la fascia retributiva da prendere a riferimento ai fini degli adempimenti contributivi.

Frazionabilità delle retribuzioni I valori convenzionali possono essere ragguagliati a giornata solo in caso di: →→→ assunzione, →→→ risoluzione del rapporto, →→→ trasferimento nel corso del mese; In tal caso l’imponibile mensile deve essere diviso per 26 giornate e, successivamente, si moltiplica il valore ottenuto per il numero dei giorni, domeniche escluse, comprese nella frazione di mese interessata. Al di fuori dei predetti casi i valori in questione non sono frazionabili.

Le retribuzioni convenzionali per il 2010 I valori, lo ricordiamo, sono differenziati con riferimento alla categoria di appartenenza del lavoratore e al settore di attività. Sono espressi in Euro e, ai fini dell’individuazione delle retribuzioni imponibili da assoggettare a contribuzione, devono essere arrotondati all’unità di Euro.

24

0

8-2

01

0

Per quanto attiene all’indennità sostitutiva del preavviso, l’Inps precisa che anche per tale emolumento l’obbligo contributivo deve essere assolto secondo il sistema convenzionale, con le modalità previste con messaggio n. 159 del 30 dicembre 2003. Casi particolari La retribuzione individuata secondo i criteri di cui sopra può subire delle variazioni nei seguenti casi [si veda circolare Inps n. 141 R.C.V. del 20 giugno 1989]: →→→ passaggio da una qualifica all’altra nel corso del mese; →→→ mutamento nel corso del mese del trattamento economico individuale da contratto collettivo, nell’ambito della qualifica di “quadro”, “dirigente” e “giornalista”, o per passaggio di qualifica. In questi due casi deve essere attribuita, con la stessa decorrenza della nuova qualifica o della variazione del trattamento economico individuale, la retribuzione convenzionale corrispondente al mutamento intervenuto. Un terzo caso è quello in cui maturino nel corso dell’anno compensi variabili (per esempio lavoro straordinario, premi ecc). Poiché questi ultimi non sono stati inclusi all’inizio dell’anno nel calcolo dell’importo della retribuzione globale annuale da prendere a base ai fini dell’individuazione della fascia di retribuzione applicabile (come avviene, invece, per gli emolumenti ultramensili), occorrerà provvedere a rideterminare l’importo della stessa comprensivo delle predette voci retributive e di ridividere il valore così ottenuto per dodici mensilità. Se per effetto di tale ricalcolo si dovesse determinare un valore retributivo mensile che comporta una modifica della fascia da prendere a riferimento nell’anno per il calcolo della contribuzione rispetto a quella adottata, si renderà necessario procedere ad una operazione di conguaglio, per i periodi pregressi a partire dal mese di gennaio dell’anno in corso.

Settore Qualifiche Fascia Retribuzione

nazionale Retribuzione

convenzionale I

Fino a 1.751,76 1.751,76

II

da 1.751,77 a 1.828,90 1.828,90

III

da 1.828,91 a 1.906,03 1.906,03 OPERAI

IV da 1.906,04 in poi 2.060,28

I

Fino a 2.060,28 2.060,28

II

da 2.060,29 a 2.448,44 2.448,44

III

da 2.448,45 a 2.836,63 2.836,63

IV da 2.836,64 a 3.373,15 3.373,15

INDUSTRIA

IMPIEGATI

V V da 3.373,16 in poi

3.612,96

25

0

8-2

01

0

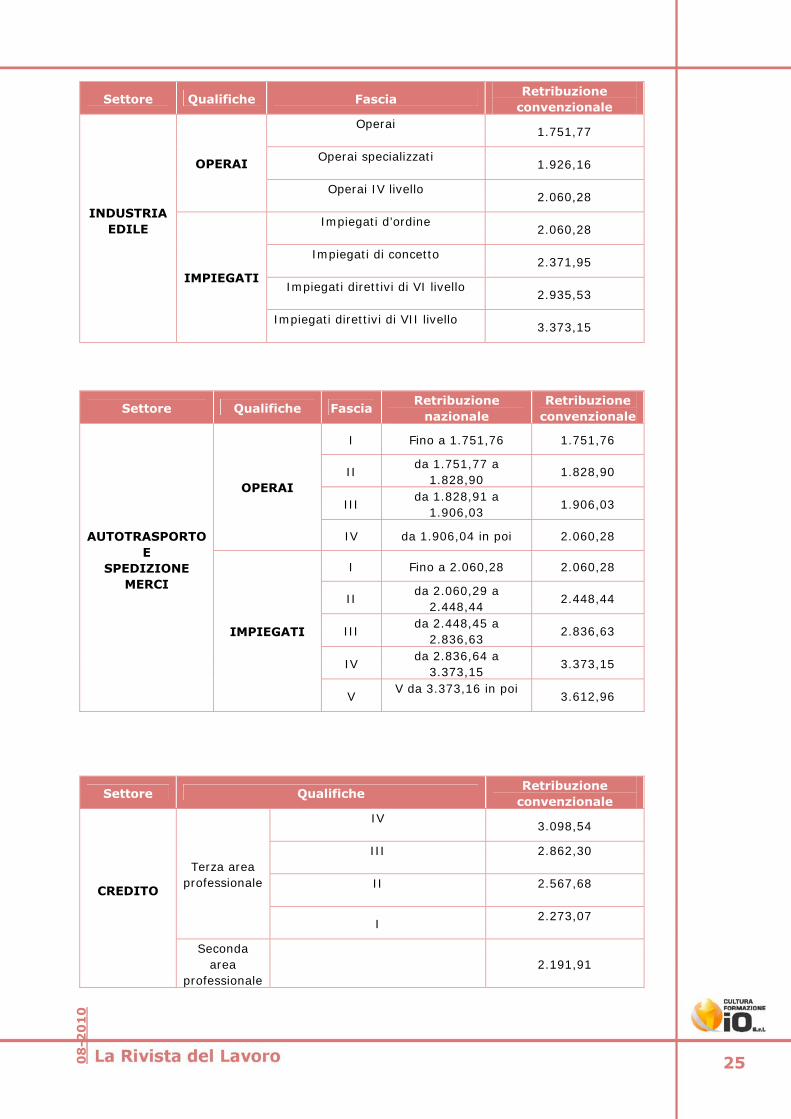

Settore Qualifiche Fascia Retribuzione

convenzionale Operai

1.751,77

Operai specializzati

1.926,16 OPERAI

Operai IV livello

2.060,28

Impiegati d’ordine

2.060,28

Impiegati di concetto

2.371,95

Impiegati direttivi di VI livello

2.935,53

INDUSTRIA EDILE

IMPIEGATI

Impiegati direttivi di VII livello

3.373,15

Settore Qualifiche Fascia Retribuzione

nazionale Retribuzione

convenzionale

I Fino a 1.751,76 1.751,76

II da 1.751,77 a

1.828,90 1.828,90

III da 1.828,91 a

1.906,03 1.906,03

OPERAI

IV da 1.906,04 in poi 2.060,28

I Fino a 2.060,28 2.060,28

II da 2.060,29 a

2.448,44 2.448,44

III da 2.448,45 a

2.836,63 2.836,63

IV da 2.836,64 a

3.373,15 3.373,15

AUTOTRASPORTO E

SPEDIZIONE MERCI

IMPIEGATI

V V da 3.373,16 in poi

3.612,96

Settore Qualifiche Retribuzione

convenzionale IV

3.098,54

III

2.862,30

II

2.567,68

Terza area professionale

I 2.273,07

CREDITO

Seconda area

professionale 2.191,91

26

0

8-2

01

0

Settore Qualifica Retribuzione

convenzionale Capi ufficio 2.859,19

Vice capi ufficio 2.600,94 Impiegati di concetto 2.421,56

Impiegati d’ordine 2.223,10

ASSICURAZIONI

Ausiliari 2.034,83

Settore Qualifica Retribuzione

convenzionale Impiegati con funzioni direttive (I livello) 2.233,93 Impiegati di concetto (II livello) 2.097,17 Impiegati di concetto (III livello) 1.932,01 Personale d’ordine (IV livello) 1.863,71 Altro personale (V livello) 1.800,11

COMMERCIO

Altro personale (VI livello) 1.343,39

Settore Qualifica Retribuzione

convenzionale Impiegati con funzioni importanti in determinate aree aziendali

3.112,98

Impiegati con mansioni di specifico contenuto professionale con limitata discrezionalità (funz. III categoria)

2.845,18

Impiegati di concetto e operatori aeronautici (III livello)

2.667,72

Impiegati e operai (IV e V livello contrattuale) 2.222,47

TRASPORTO AEREO

Impiegati e operai (VI, VII, VIII e IX livello contrattuale)

2.135,33

Settore Qualifica Retribuzione

convenzionale Impiegati con autonomia di concezione e potere di iniziativa (I categoria)

1.523,40

Impiegati con solo potere di iniziativa (II categoria)

1.403,20

Impiegati con specifiche funzioni (III categoria) 1.298,89 Impiegati con funzioni d’ordine (IV categoria) 1.237,18 Operai specializzati super 1.412,09

AGRICOLTURA

Operai specializzati 1.353,57

Settore Qualifica Retribuzione

convenzionale Impiegati e operai specializzati 2.075,54 Impiegati d’ordine e operai qualificati 1.777,22 ARTIGIANATO Operai 1.639,19

27

0

8-2

01

0

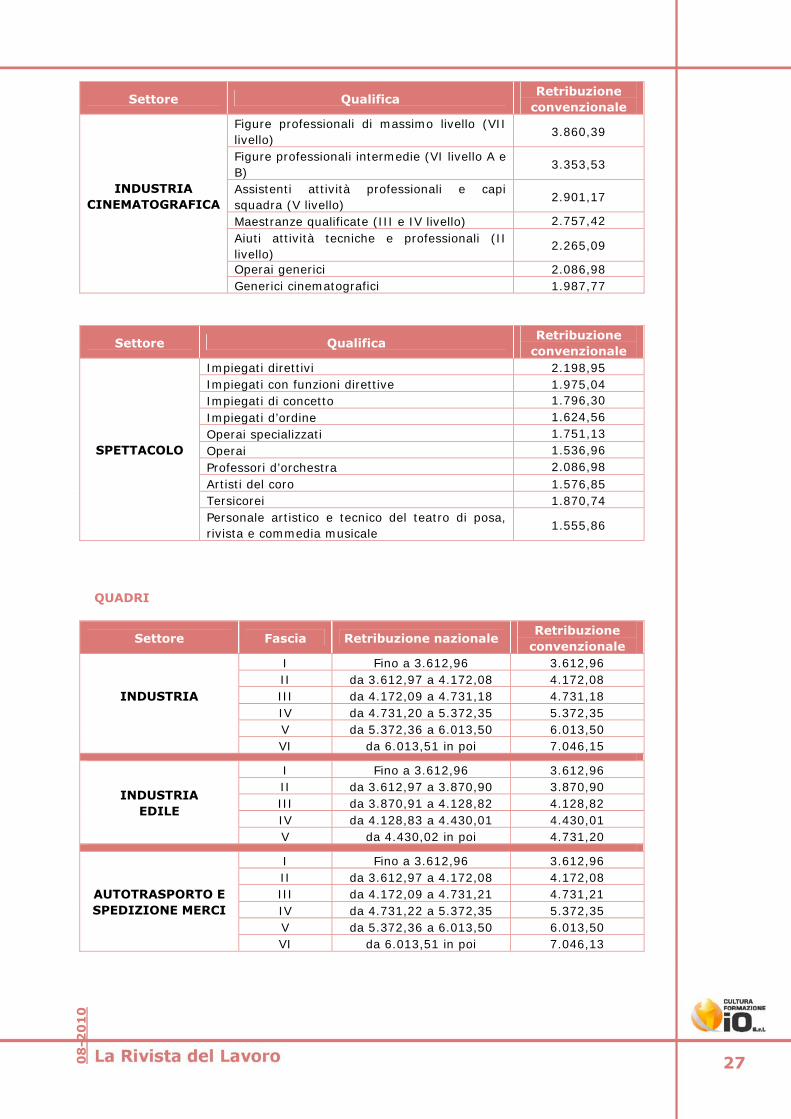

Settore Qualifica Retribuzione

convenzionale Figure professionali di massimo livello (VII livello)

3.860,39

Figure professionali intermedie (VI livello A e B)

3.353,53

Assistenti attività professionali e capi squadra (V livello)

2.901,17

Maestranze qualificate (III e IV livello) 2.757,42 Aiuti attività tecniche e professionali (II livello)

2.265,09

Operai generici 2.086,98

INDUSTRIA CINEMATOGRAFICA

Generici cinematografici 1.987,77

Settore Qualifica Retribuzione

convenzionale Impiegati direttivi 2.198,95 Impiegati con funzioni direttive 1.975,04 Impiegati di concetto 1.796,30 Impiegati d’ordine 1.624,56 Operai specializzati 1.751,13 Operai 1.536,96 Professori d’orchestra 2.086,98 Artisti del coro 1.576,85 Tersicorei 1.870,74

SPETTACOLO

Personale artistico e tecnico del teatro di posa, rivista e commedia musicale

1.555,86

QUADRI

Settore Fascia Retribuzione nazionale Retribuzione

convenzionale I Fino a 3.612,96 3.612,96 II da 3.612,97 a 4.172,08 4.172,08 III da 4.172,09 a 4.731,18 4.731,18 IV da 4.731,20 a 5.372,35 5.372,35 V da 5.372,36 a 6.013,50 6.013,50

INDUSTRIA

VI da 6.013,51 in poi 7.046,15

I Fino a 3.612,96 3.612,96 II da 3.612,97 a 3.870,90 3.870,90 III da 3.870,91 a 4.128,82 4.128,82 IV da 4.128,83 a 4.430,01 4.430,01

INDUSTRIA EDILE

V da 4.430,02 in poi 4.731,20

I Fino a 3.612,96 3.612,96 II da 3.612,97 a 4.172,08 4.172,08 III da 4.172,09 a 4.731,21 4.731,21 IV da 4.731,22 a 5.372,35 5.372,35 V da 5.372,36 a 6.013,50 6.013,50

AUTOTRASPORTO E SPEDIZIONE MERCI

VI da 6.013,51 in poi 7.046,13

28

0

8-2

01

0

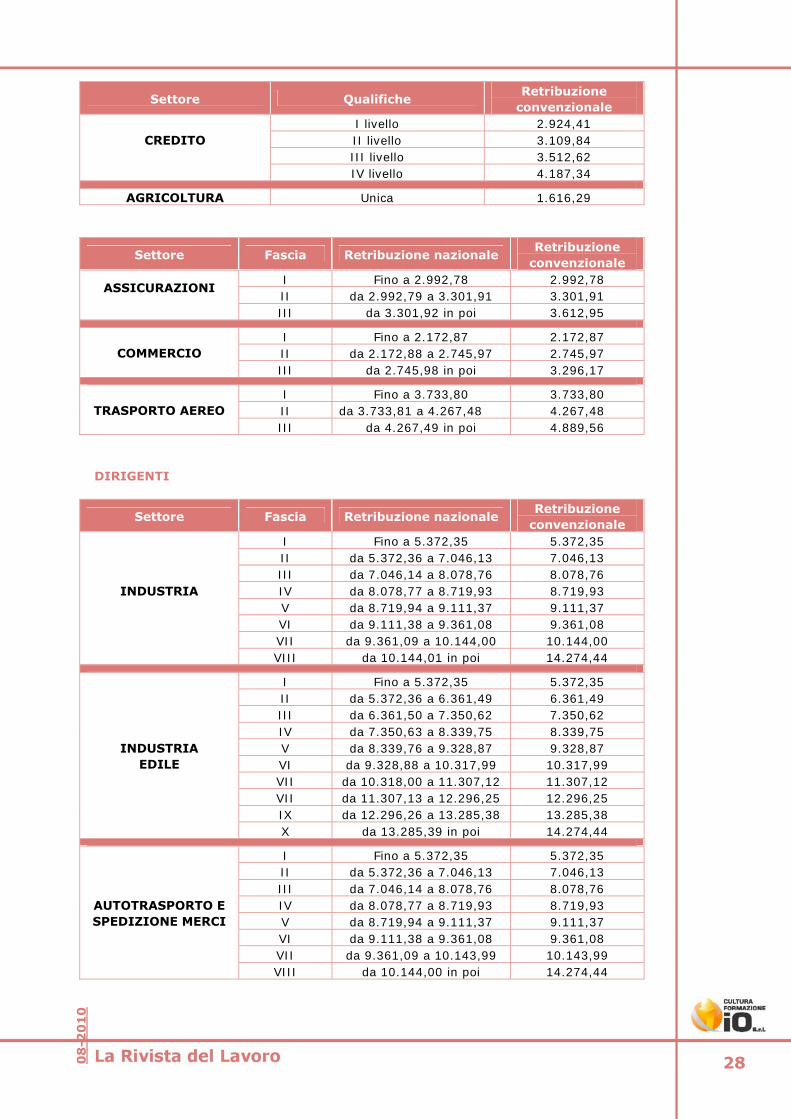

Settore Qualifiche Retribuzione

convenzionale I livello 2.924,41 II livello 3.109,84 III livello 3.512,62

CREDITO

IV livello 4.187,34

AGRICOLTURA Unica 1.616,29

Settore Fascia Retribuzione nazionale Retribuzione

convenzionale I Fino a 2.992,78 2.992,78 II da 2.992,79 a 3.301,91 3.301,91

ASSICURAZIONI

III da 3.301,92 in poi 3.612,95

I Fino a 2.172,87 2.172,87 II da 2.172,88 a 2.745,97 2.745,97 COMMERCIO III da 2.745,98 in poi 3.296,17

I Fino a 3.733,80 3.733,80 II da 3.733,81 a 4.267,48 4.267,48 TRASPORTO AEREO III da 4.267,49 in poi 4.889,56

DIRIGENTI

Settore Fascia Retribuzione nazionale Retribuzione

convenzionale I Fino a 5.372,35 5.372,35 II da 5.372,36 a 7.046,13 7.046,13 III da 7.046,14 a 8.078,76 8.078,76 IV da 8.078,77 a 8.719,93 8.719,93 V da 8.719,94 a 9.111,37 9.111,37 VI da 9.111,38 a 9.361,08 9.361,08 VII da 9.361,09 a 10.144,00 10.144,00

INDUSTRIA

VIII da 10.144,01 in poi 14.274,44

I Fino a 5.372,35 5.372,35 II da 5.372,36 a 6.361,49 6.361,49 III da 6.361,50 a 7.350,62 7.350,62 IV da 7.350,63 a 8.339,75 8.339,75 V da 8.339,76 a 9.328,87 9.328,87 VI da 9.328,88 a 10.317,99 10.317,99 VII da 10.318,00 a 11.307,12 11.307,12 VII da 11.307,13 a 12.296,25 12.296,25 IX da 12.296,26 a 13.285,38 13.285,38

INDUSTRIA EDILE

X da 13.285,39 in poi 14.274,44

I Fino a 5.372,35 5.372,35 II da 5.372,36 a 7.046,13 7.046,13 III da 7.046,14 a 8.078,76 8.078,76 IV da 8.078,77 a 8.719,93 8.719,93 V da 8.719,94 a 9.111,37 9.111,37 VI da 9.111,38 a 9.361,08 9.361,08 VII da 9.361,09 a 10.143,99 10.143,99

AUTOTRASPORTO E SPEDIZIONE MERCI

VIII da 10.144,00 in poi 14.274,44

29

0

8-2

01

0

Settore Fascia Retribuzione nazionale Retribuzione

convenzionale I Fino a 5.374,50 5.374,50 II da 5.374,51 a 5.869,12 5.869,12 III da 5.869,13 a 6.360,22 6.360,22 IV da 6.360,23 a 6.858,38 6.858,38 V da 6.858,39 a 7.788,90 7.788,90 VI da 7.788,91 a 8.719,46 8.719,46 VII da 8.719,47 a 10.028,26 10.028,26

CREDITO

VIII oltre 10.028,27 11.679,42

I Fino a 5.284,57 5.284,57 II da 5.284,58 a 7.079,60 7.079,60 III da 7.079,61 a 8.454,19 8.454,19 IV da 8.454,20 a 9.723,17 9.723,17

ASSICURAZIONI

V da 9.723,18 in poi 11.413,87

I Fino a 5.023,16 5.023,16 II da 5.023,17 a 6.491,86 6.491,86 III da 6.491,87 a 7.935,14 7.935,14

COMMERCIO

IV da 7.935,15 in poi 9.378,42

TRASPORTO AEREO I Fino a 5.554,26 5.554,26 II da 5.554,27 a 7.284,42 7.284,42 III da 7.284,43 a 9.469,37 9.469,37 IV da 9.469,38 a 11.836,25 11.836,25 V da 11.836,26 in poi 14.112,15

AGRICOLTURA Unica 2.801,30

Settore Fascia Retribuzione nazionale Retribuzione

convenzionale I Fino a 2.921,53 2.921,53 II da 2.921,54 a 4.762,34 4.762,34 III da 4.762,35 a 5.628,70 5.628,70 IV da 5.628,71 a 6.602,53 6.602,53

GIORNALISMO

V da 6.602,54 in poi 7.743,68

Regolarizzazioni contributive L’Inps è intervenuto con circolare n. 21 del 16 febbraio 2010 ed oltre a fornire i chiarimenti riportati più sopra nel presente lavoro integrandoli con il contenuto del decreto, ha illustrato le modalità di regolarizzazione. Le aziende che per il mese di gennaio 2010 hanno operato non applicando quanto disposto dal decreto e dalla circolare 21 dell’Inps, possono regolarizzare tale periodo [Deliberazione n. 5 del Consiglio di amministrazione dell’Istituto del 26/3/1993, approvata con D.M. 7/10/1993 (cfr. circolare n. 292 del 23/12/1993 )] senza aggravio di oneri aggiuntivi, entro il 16 maggio 2010 (giorno 16 del terzo mese successivo a quello di emanazione della circolare in oggetto). Ai fini della compilazione della denuncia UniEMens le aziende si atterranno alle seguenti modalità: →→→ calcoleranno le differenze tra le retribuzioni imponibili in vigore al 1° gennaio 2010 e quelle assoggettate a contribuzione per lo stesso mese; →→→ le differenze così determinate saranno portate in aumento delle retribuzioni imponibili individuali del mese in cui è effettuata la regolarizzazione, da riportare nell’elemento

30

0

8-2

01

0

<Imponibile> di <Dati Retributivi> di <Denuncia Individuale>, calcolando i contributi dovuti sui totali ottenuti. Per le aziende che continuano ad operare con l’invio del flusso UniEMens aggregato(4),ai fini della compilazione del DM10, le aziende opereranno come segue: →→→ calcoleranno le differenze in più tra le retribuzioni convenzionali in vigore al 1.1.2010 e quelle assoggettate a contribuzione per lo stesso mese; →→→ porteranno in aumento delle retribuzioni imponibili del mese in cui viene effettuata la regolarizzazione, le differenze come sopra determinate, calcolando i contributi dovuti sui totali ottenuti in base alle aliquote previste per il settore di appartenenza e vigenti per i relativi periodi di paga →→→ le retribuzioni imponibili del mese in cui viene effettuata la regolarizzazione saranno riportate nell’elemento < imponibile > del mese stesso dell’EMens.

_______________________________________________________ Note (1) L’adesione dei nuovi Stati all’Unione Europea comporta l’applicazione nei confronti degli stessi del Regolamento C.E.E. n. 1408/71, come modificato dal Regolamento CE n. 1791/06, e la contestuale sospensione di tutti i precedenti accordi bilaterali già in vigore. Al riguardo si veda il messaggio n. 13887 del 6 maggio 2004. Per Romania e Bulgaria si veda il messaggio n. 0002309 del 25 gennaio 2007 nonché la circolare n. 35/2007. (2) Il 1° giugno 2002 è entrato in vigore l’Accordo tra la Comunità europea e la Confederazione svizzera sulla libera circolazione delle persone. Si veda la circolare n. 118/2002 e il messaggio n. 00112 del 3/10/2003. (3) Il 26 gennaio 2006 è entrata in vigore l’Intesa amministrativa per l’applicazione dell’Accordo di previdenza sociale tra il Governo della Repubblica italiana e il Governo della Repubblica di Corea. Si veda al riguardo la circolare Inps n. 48 del 5 marzo 2007. (4) Con messaggio n. 3872 del 5 febbraio 2010 è stato precisato che la procedura UNIEMENS AGGREGATO continuerà ad essere disponibile anche per le denunce di gennaio, febbraio e marzo 2010 (da presentare, rispettivamente, entro la fine di febbraio, marzo e aprile 2010).

31

0

8-2

01

0

FFeebbbbrraaiioo 22001100

Le novità dai contratti collettivi Elenco delle modifiche e delle scadenze di natura contrattuale e i relativi adempimenti che interessano il periodo compreso fra il 1° e il 28 febbraio 2010, in ordine alfabetico. ANPAS Arretrati

CERAMICA INDUSTRIA Minimi retributivi

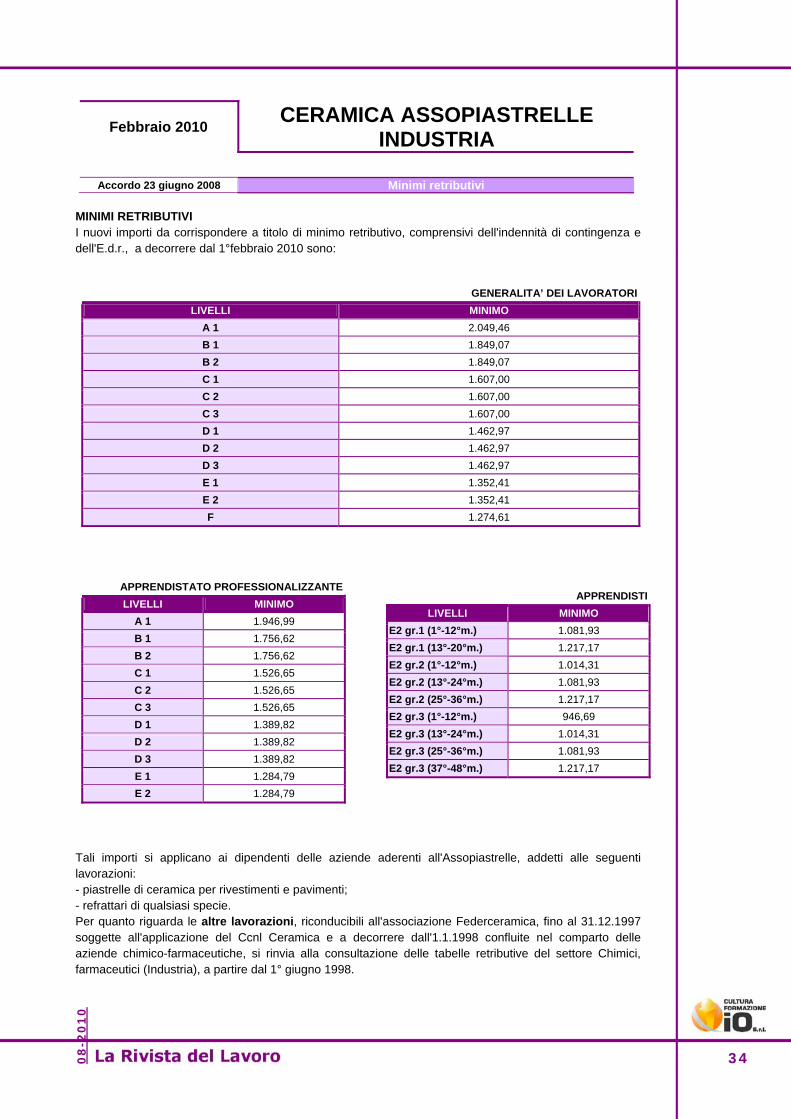

CERAMICA ASSOPIASTRELLE INDUSTRIA Minimi retributivi

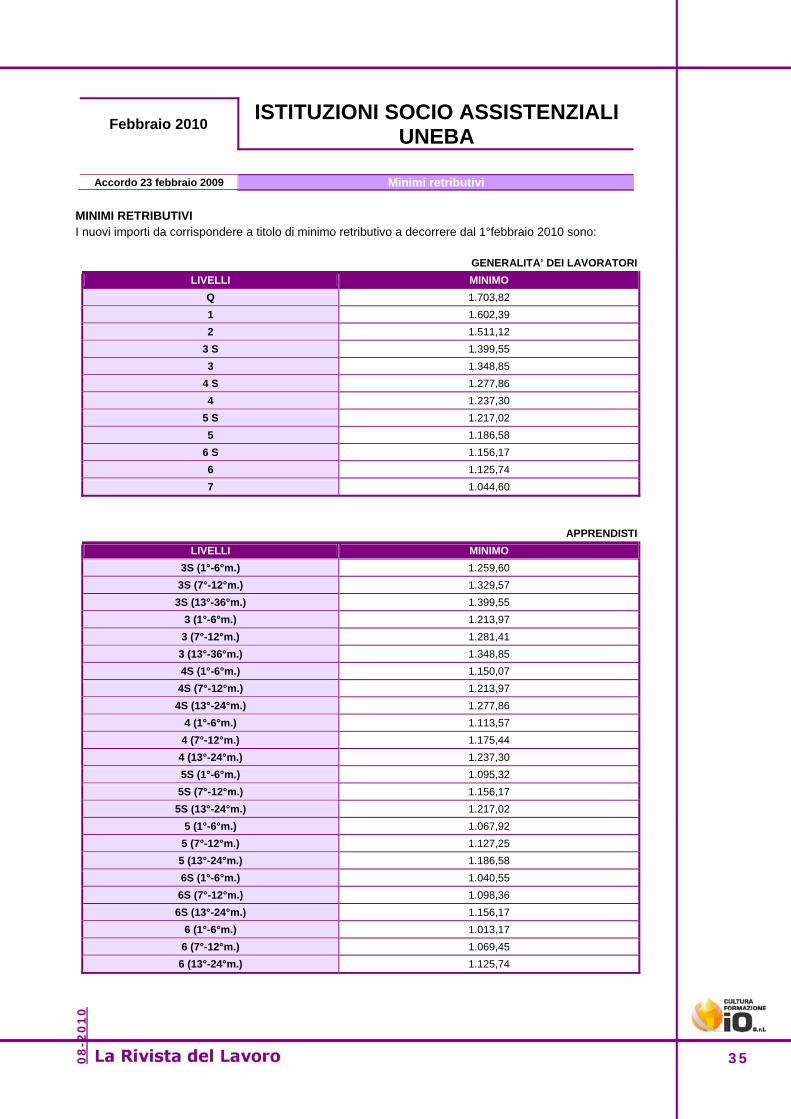

ISTITUZIONI SOCIO ASSISTENZIALI UNEBA Minimi retributivi

Sca

den

zari

o c

on

tratt

uale

VALENTINA MEZZANI

32

0

8-2

01

0

Febbraio 2010 ANPAS

Accordo 1 ottobre 2009 Arretrati

ARRETRATI Entro il 28 febbraio 2010, ai lavoratori in forza alla data del 1° ottobre 2009, devono essere erogati, a titolo di arretrati in via forfetaria per il periodo 1° gennaio 2009 – 30 novembre 2009 gli importi di cui alla tabella che segue, riproporzionati in virtù del periodo di lavoro prestato effettivamente prestato:

Febbraio 2010 CERAMICA INDUSTRIA

Accordo 23 giugno 2008 Minimi retributivi

MINIMI RETRIBUTIVI I nuovi importi da corrispondere a titolo di minimo retributivo, comprensivi dell'indennità di contingenza e dell'E.d.r., a decorrere dal 1°febbraio 2010 sono:

ARRETRATI POSIZ. ECONOMICA 1 2 3 4 5 6

CATEGORIA A 352,83 363,41 374,00 391,64 409,28 426,92 CATEGORIA B 374,00 391,64 409,28 426,92 444,57 469,26 CATEGORIA C 409,28 426,92 444,57 469,26 497,49 529,25 CATEGORIA D 469,26 497,49 529,25 561,00 592,75 642,15 CATEGORIA E 497,49 529,25 561,00 592,75 642,15 680,96 CATEGORIA F 561,00 592,75 642,15 737,41 818,57 987,92

GENERALITA’ DEI LAVORATORI LIVELLI MINIMO

A 1 2.049,46 B 1 1.849,07 B 2 1.849,07 C 1 1.607,00 C 2 1.607,00 C 3 1.607,00 D 1 1.462,97 D 2 1.462,97 D 3 1.462,97 E 1 1.352,41 E 2 1.352,41 F 1.274,61

33

0

8-2

01

0

Tali importi si applicano ai dipendenti delle aziende aderenti all'Assopiastrelle, addetti alle seguenti lavorazioni: - piastrelle di ceramica per rivestimenti e pavimenti; - refrattari di qualsiasi specie. Per quanto riguarda le altre lavorazioni, riconducibili all'associazione Federceramica, fino al 31.12.1997 soggette all'applicazione del Ccnl Ceramica e a decorrere dall'1.1.1998 confluite nel comparto delle aziende chimico-farmaceutiche, si rinvia alla consultazione delle tabelle retributive del settore Chimici, farmaceutici (Industria), a partire dal 1° giugno 1998.

APPRENDISTATO PROFESSIONALIZZANTE

LIVELLI MINIMO A 1 1.946,99 B 1 1.756,62 B 2 1.756,62 C 1 1.526,65 C 2 1.526,65 C 3 1.526,65 D 1 1.389,82 D 2 1.389,82 D 3 1.389,82 E 1 1.284,79 E 2 1.284,79

APPRENDISTI LIVELLI MINIMO

E2 gr.1 (1°-12°m.) 1.081,93 E2 gr.1 (13°-20°m.) 1.217,17 E2 gr.2 (1°-12°m.) 1.014,31

E2 gr.2 (13°-24°m.) 1.081,93 E2 gr.2 (25°-36°m.) 1.217,17 E2 gr.3 (1°-12°m.) 946,69

E2 gr.3 (13°-24°m.) 1.014,31 E2 gr.3 (25°-36°m.) 1.081,93 E2 gr.3 (37°-48°m.) 1.217,17

34

0

8-2

01

0

Febbraio 2010 CERAMICA ASSOPIASTRELLE INDUSTRIA

Accordo 23 giugno 2008 Minimi retributivi