LE NOVITA’ DELLA LEGGE DI STABILITA’ PER IL 2016 ANCL BS Legge...ai fini imposte sui redditi...

72

LE NOVITA’ DELLA LEGGE DI STABILITA’ PER IL 2016 A CURA DI GIOVANNI VALCARENGHI

Transcript of LE NOVITA’ DELLA LEGGE DI STABILITA’ PER IL 2016 ANCL BS Legge...ai fini imposte sui redditi...

LE NOVITA’ DELLA LEGGE DI STABILITA’ PER IL 2016

A CURA DI GIOVANNI VALCARENGHI

I SUPER AMMORTAMENTI

MAGGIORAZIONE 40% COSTO DI ACQUISTO BENI

AI FINI IMPOSTE SUI REDDITI

TITOLARI DI REDDITO

D’IMPRESA E DI LAVORO

AUTONOMO

QUOTE AMMORTAMENTO

E CANONI LOCAZIONE

FINANZIARIA

ACQUISTO BENI MOBILI STRUMENTALI NUOVI DA 15 OTTOBRE 2015 AL 31 DICEMBRE 2016

I super ammortamenti

ASPETTI GENERALI

SOGGETTI CHE PRODUCONO REDDITO D’IMPRESA O DI LAVORO AUTONOMO

NON RILEVA FORMA GIURIDICA NÈ REGIME CONTABILE ADOTTATO

SI «VECCHI» MINIMINO FORFETTARI

NON RILEVA DATA INIZIO ATTIVITÀ

(ANCHE SE NEL 2015 O 2016)

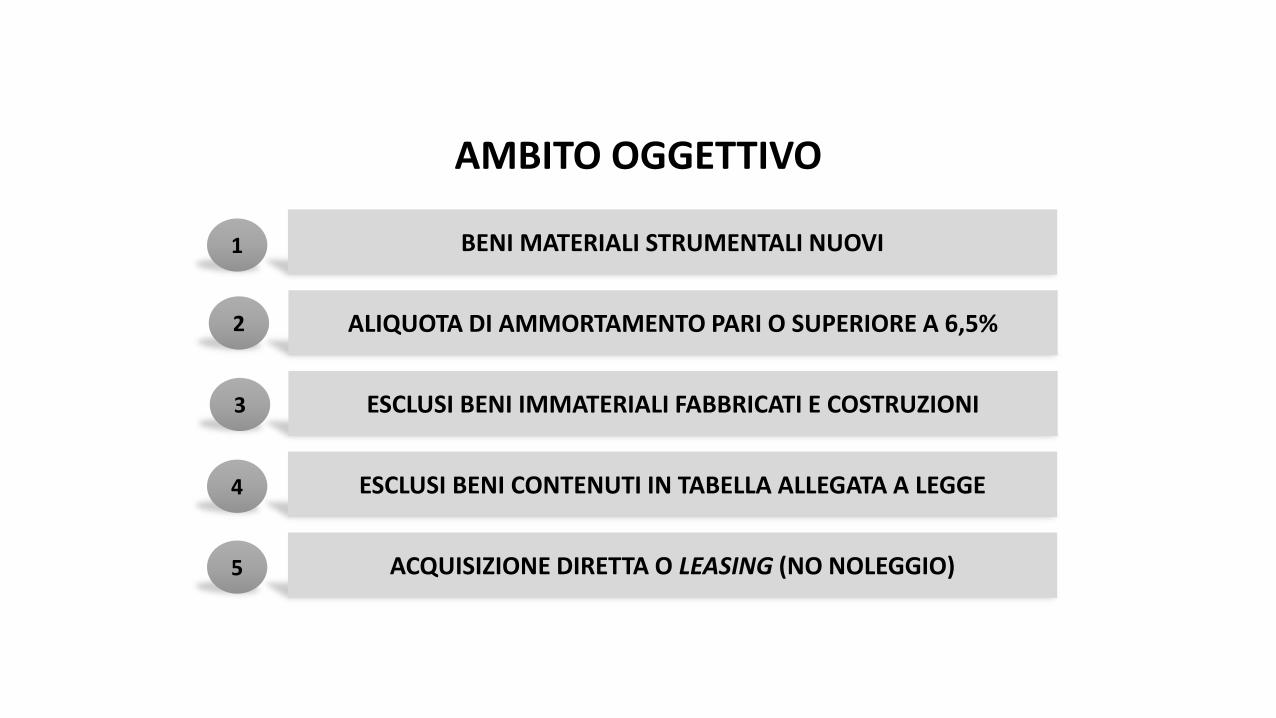

AMBITO SOGGETTIVO

1 BENI MATERIALI STRUMENTALI NUOVI

ALIQUOTA DI AMMORTAMENTO PARI O SUPERIORE A 6,5%

ESCLUSI BENI IMMATERIALI FABBRICATI E COSTRUZIONI

ESCLUSI BENI CONTENUTI IN TABELLA ALLEGATA A LEGGE

2

3

4

ACQUISIZIONE DIRETTA O LEASING (NO NOLEGGIO)5

AMBITO OGGETTIVO

CHIARIMENTI PRASSI «TREMONTI»

- ACQUISTO DIRETTO DA PRODUTTORE O COMMERCIANTE- ACQUISTO DA SOGGETTI DIVERSI, PURCHÈ BENE NON SIA MAI

STATO UTILIZZATO DA ALCUNO- BENE ESPOSTO IN «SHOW ROOM» È CONSIDERATO NUOVO- PER BENI «COMPLESSI» REQUISITO NOVITÀ SUSSISTE ANCHE IN

PRESENZA DI BENI NON NUOVI PURCHÈ NON PREVALENTI

REQUISITO NOVITÀ

AMBITO TEMPORALE

MOMENTO EFFETTUAZIONE INVESTIMENTO

- ACQUISTI EFFETTUATI DA 15 OTTOBRE 2015 A 31 DICEMBRE 2016- ACQUISTO BENI MOBILI: CONSEGNA O SPEDIZIONE- CONTRATTI DI APPALTO: ULTIMAZIONE PRESTAZIONE → SE SAL

DIVISIBILI RILEVANZA SAL LIQUIDATI DEFINITIVAMENTE- BENI ACQUISITI IN LEASING: DATA CONSEGNA A UTILIZZATORE

AMMORTAMENTIVARIAZIONE IN DIMINUZIONE QUADRO RF QUOTA

MAGGIORATA PARI AL 40% AMMORTAMENTO (NO A CONTO ECONOMICO)

VARIAZIONE IN DIMINUZIONE QUADRO RF QUOTA MAGGIORATA PARI AL 40% QUOTA CAPITALE CANONE (CIRCOLARE ASSILEA 29.10.2015: SCORPORO QUOTA

INTERESSI CON CRITERIO FORFETARIO D.M. 24.04.1998)

LEASING

ALTRI ASPETTI

IRRILEVANZA MAXI AMMORTAMENTO PLUS/MINUS E PER PLAFOND DEDUCIBILITÀ SPESE DI MANUTENZIONEPER CALCOLO ACCONTI 2015 E 2016 NO AGEVOLAZIONE

(NECESSARIO RICALCOLO)

FUNZIONAMENTO

AUTOVETTURE

AUMENTO 40% SOGLIE DI DEDUZIONE ART. 164 LETTERA B TUIR

- AUTO NON ASSEGNATE (IMPRESE E LAVORATORI AUTONOMI)AUMENTO LIMITE DA 18.076 A 25.306 (UTILIZZO PERCENTUALEAMMORTAMENTO 20%)

- AUTO AGENTI E RAPPRESENTANTI LIMITE DA 25.823 A 36.152(UTILIZZO PERCENTUALE AMMORTAMENTO 80%)

- DEDUZIONE SUPER AMMORTAMENTO (40%) → APPLICAZIONEPERCENTUALI AMMORTAMENTO A NUOVE SOGLIE

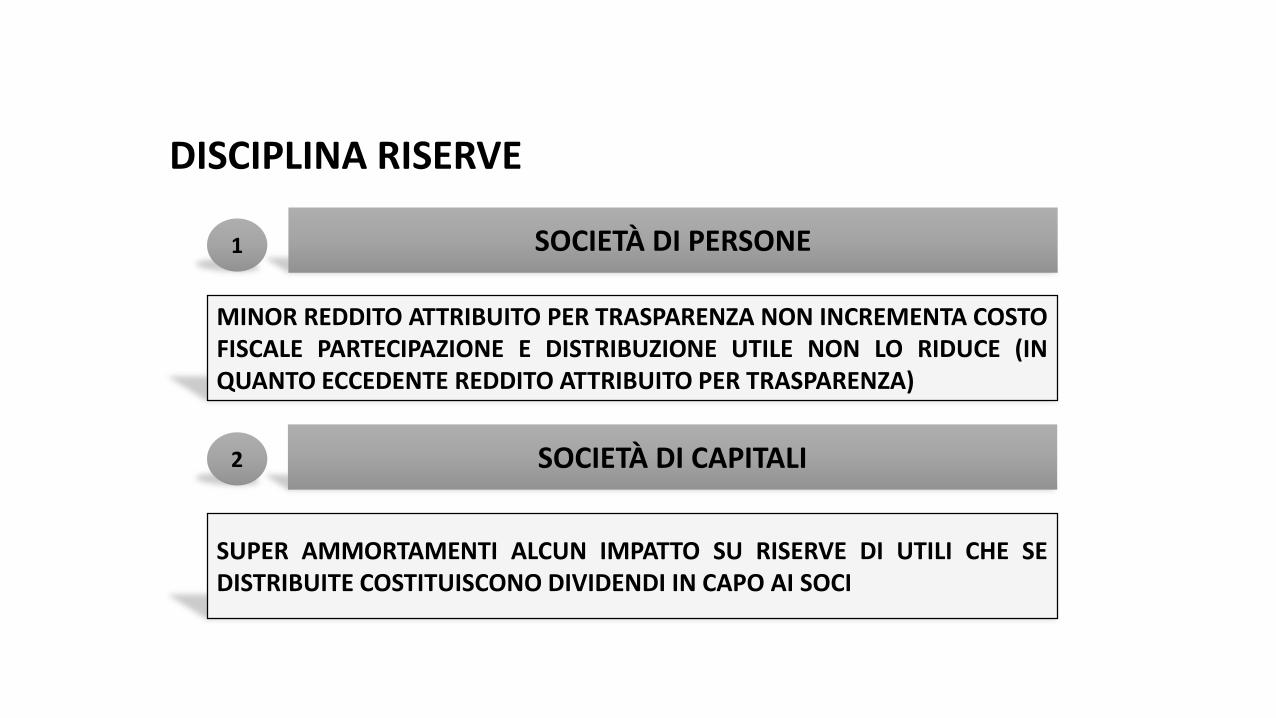

1 SOCIETÀ DI PERSONE

SOCIETÀ DI CAPITALI2

MINOR REDDITO ATTRIBUITO PER TRASPARENZA NON INCREMENTA COSTOFISCALE PARTECIPAZIONE E DISTRIBUZIONE UTILE NON LO RIDUCE (INQUANTO ECCEDENTE REDDITO ATTRIBUITO PER TRASPARENZA)

SUPER AMMORTAMENTI ALCUN IMPATTO SU RISERVE DI UTILI CHE SEDISTRIBUITE COSTITUISCONO DIVIDENDI IN CAPO AI SOCI

DISCIPLINA RISERVE

ALTRI ASPETTI

CUMULABILE CON ALTRE

AGEVOLAZIONI (SALVO VERIFICA

NORMATIVA ALTRA

AGEVOLAZIONE)

ASSENZA MECCANISMO DI

RECUPERO AGEVOLAZIONE IN PRESENZA DI VENDITA BENE

ASSENZA DI MECCANISMO DI

RECUPERO IN ASSENZA OPZIONE

RISCATTO BENI IN LEASING

ASSEGNAZIONE, TRASFORMAZIONE E

CESSIONE AGEVOLATA DI BENI AI SOCI

SOGGETTI INTERESSATI

SNC - SAS - SRL - SPA - SAPA

NON CITAZIONESOCIETÀ COOPERATIVE, SOCIETÀ DI FATTO

(COMPRESE DA CIRCOLARE 112/1999 MA AMBITO OGGETTIVO?)

COMPRESESOCIETÀ IN LIQUIDAZIONE

(CIRCOLARE 188/1998 RISPOSTA 1)

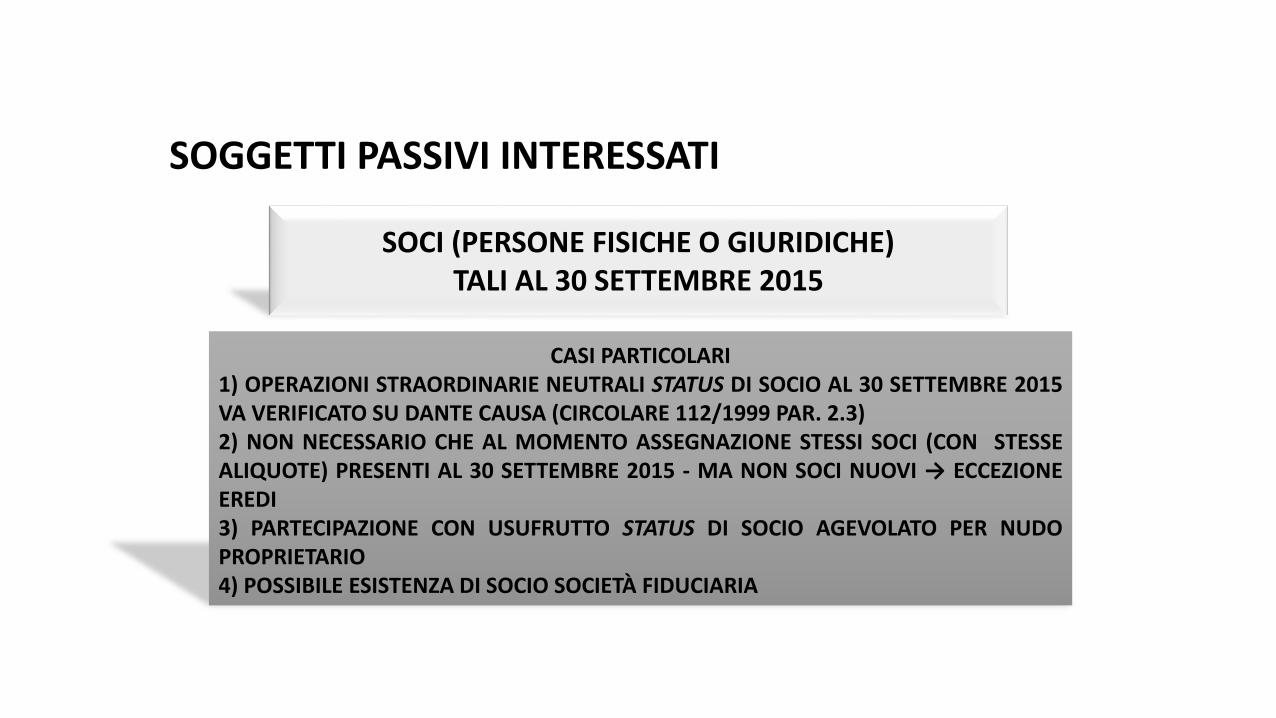

SOGGETTI PASSIVI INTERESSATI

SOCI (PERSONE FISICHE O GIURIDICHE) TALI AL 30 SETTEMBRE 2015

CASI PARTICOLARI1) OPERAZIONI STRAORDINARIE NEUTRALI STATUS DI SOCIO AL 30 SETTEMBRE 2015VA VERIFICATO SU DANTE CAUSA (CIRCOLARE 112/1999 PAR. 2.3)2) NON NECESSARIO CHE AL MOMENTO ASSEGNAZIONE STESSI SOCI (CON STESSEALIQUOTE) PRESENTI AL 30 SETTEMBRE 2015 - MA NON SOCI NUOVI → ECCEZIONEEREDI3) PARTECIPAZIONE CON USUFRUTTO STATUS DI SOCIO AGEVOLATO PER NUDOPROPRIETARIO4) POSSIBILE ESISTENZA DI SOCIO SOCIETÀ FIDUCIARIA

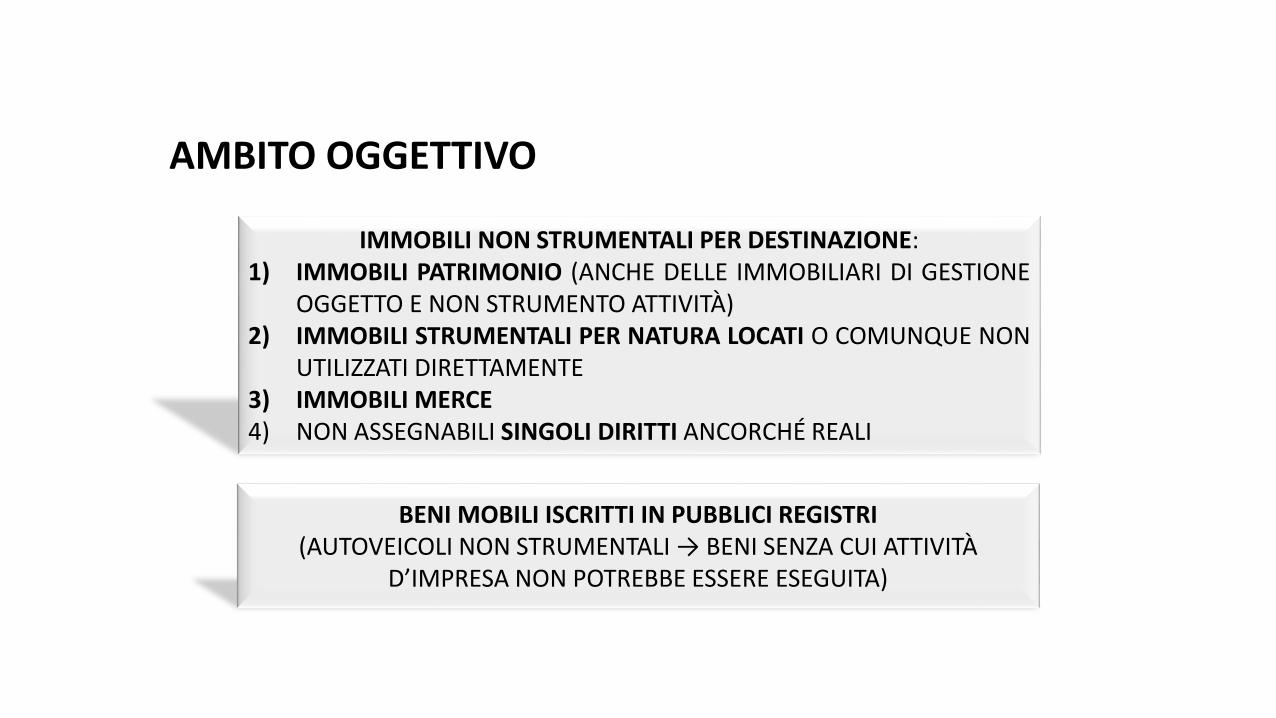

AMBITO OGGETTIVO

IMMOBILI NON STRUMENTALI PER DESTINAZIONE:1) IMMOBILI PATRIMONIO (ANCHE DELLE IMMOBILIARI DI GESTIONE

OGGETTO E NON STRUMENTO ATTIVITÀ)2) IMMOBILI STRUMENTALI PER NATURA LOCATI O COMUNQUE NON

UTILIZZATI DIRETTAMENTE3) IMMOBILI MERCE4) NON ASSEGNABILI SINGOLI DIRITTI ANCORCHÉ REALI

BENI MOBILI ISCRITTI IN PUBBLICI REGISTRI(AUTOVEICOLI NON STRUMENTALI → BENI SENZA CUI ATTIVITÀ

D’IMPRESA NON POTREBBE ESSERE ESEGUITA)

1) ENTRO 30 SETTEMBRE 2016 (ATTO NON SEMPLICE DELIBERA)

2) SE RIDUZIONE CAPITALE SOCIALE PROGRAMMARE ATTO PER CONSIDERARETEMPISTICA DEI 90 GIORNI PER OPPOSIZIONI CREDITORI

3) RISPETTO PAR CONDICIO SOCI, NON NECESSARIO ASSEGNARE A TUTTI BENIAGEVOLATI > CONGUAGLI

4) NON RISPETTO PAR CONDICIO MODIFICA QUOTE → POSSIBILE NOTARIATOTRIVENETO (I.G.24)

5) NO RISPETTO PAR CONDICIO SE ASSEGNAZIONE TRAMITE RECESSO

ATTO ASSEGNAZIONE

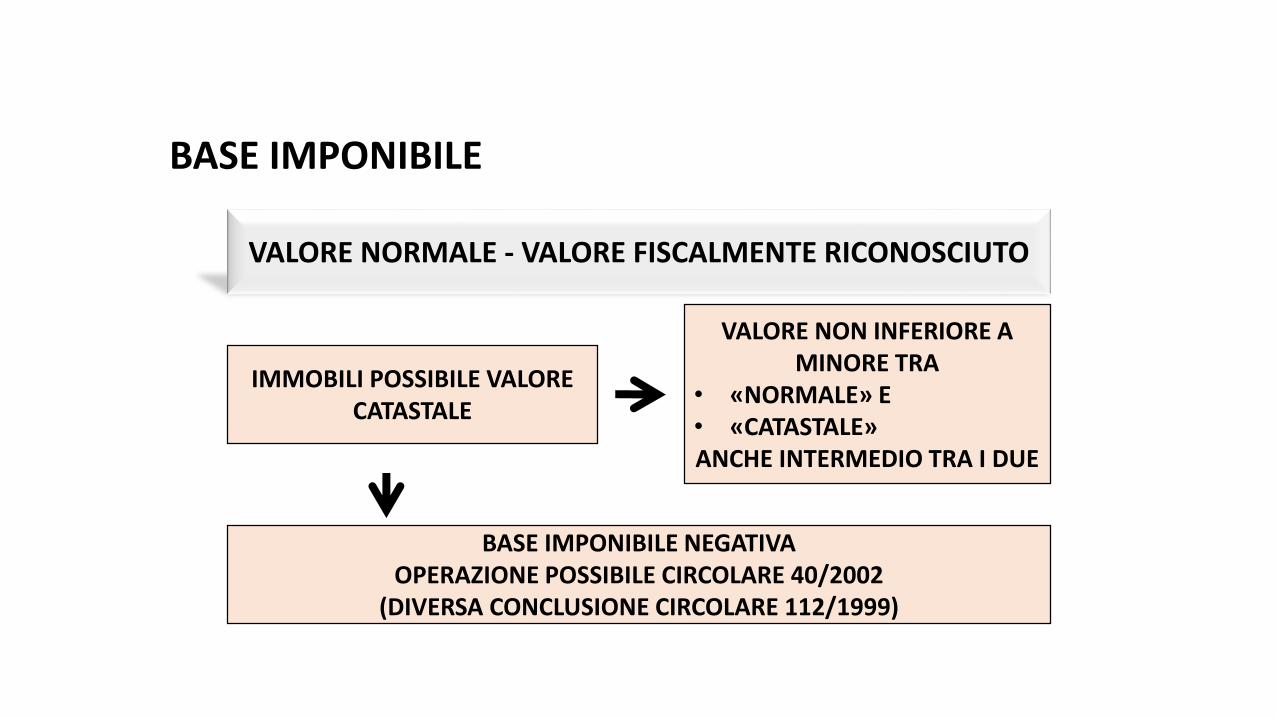

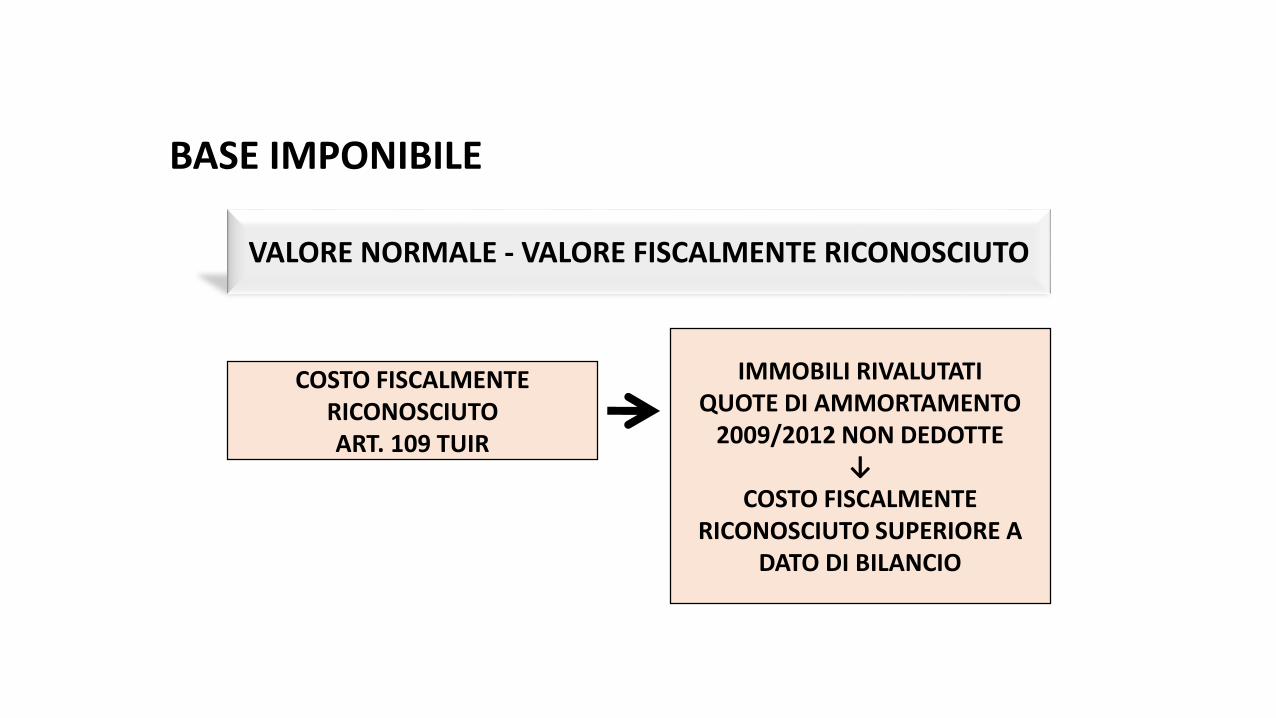

VALORE NORMALE - VALORE FISCALMENTE RICONOSCIUTO

IMMOBILI POSSIBILE VALORE CATASTALE

BASE IMPONIBILE NEGATIVA OPERAZIONE POSSIBILE CIRCOLARE 40/2002

(DIVERSA CONCLUSIONE CIRCOLARE 112/1999)

VALORE NON INFERIORE A MINORE TRA

• «NORMALE» E• «CATASTALE»ANCHE INTERMEDIO TRA I DUE

BASE IMPONIBILE

COSTO FISCALMENTE RICONOSCIUTO ART. 109 TUIR

IMMOBILI RIVALUTATI QUOTE DI AMMORTAMENTO

2009/2012 NON DEDOTTE↓

COSTO FISCALMENTE RICONOSCIUTO SUPERIORE A

DATO DI BILANCIO

BASE IMPONIBILE

VALORE NORMALE - VALORE FISCALMENTE RICONOSCIUTO

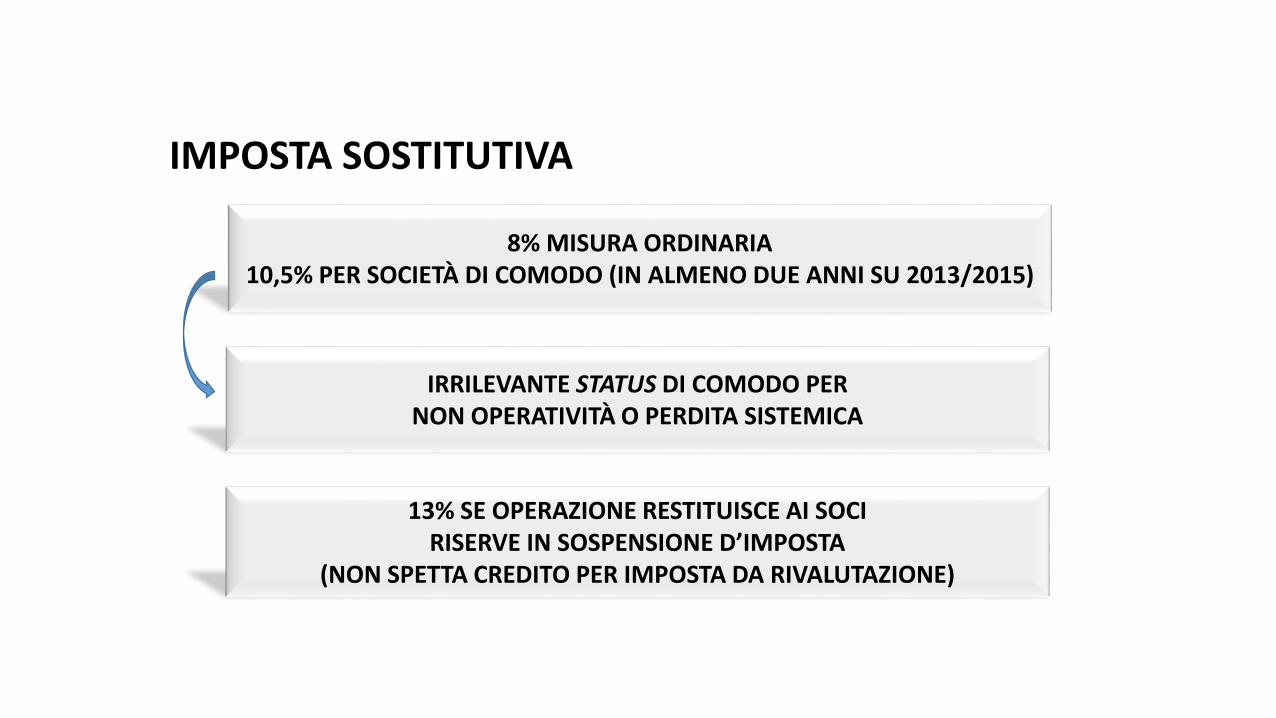

8% MISURA ORDINARIA10,5% PER SOCIETÀ DI COMODO (IN ALMENO DUE ANNI SU 2013/2015)

IRRILEVANTE STATUS DI COMODO PER NON OPERATIVITÀ O PERDITA SISTEMICA

13% SE OPERAZIONE RESTITUISCE AI SOCI RISERVE IN SOSPENSIONE D’IMPOSTA

(NON SPETTA CREDITO PER IMPOSTA DA RIVALUTAZIONE)

IMPOSTA SOSTITUTIVA

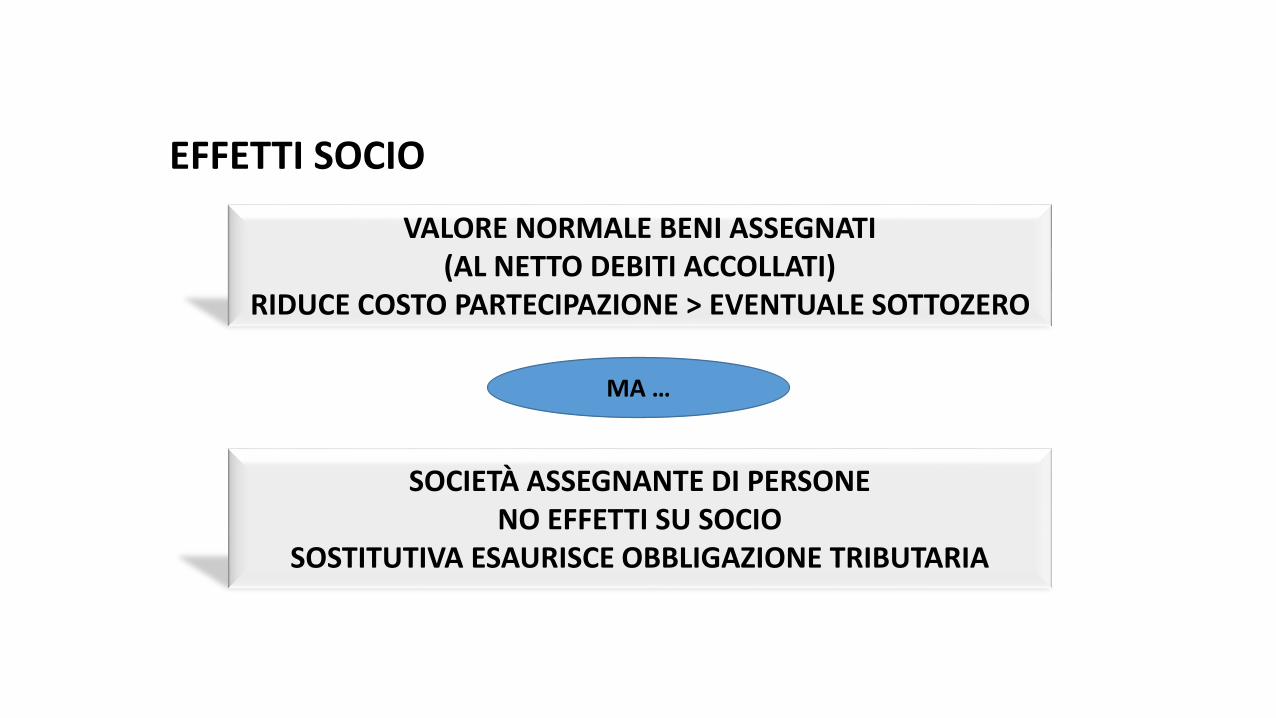

VALORE NORMALE BENI ASSEGNATI (AL NETTO DEBITI ACCOLLATI)

RIDUCE COSTO PARTECIPAZIONE > EVENTUALE SOTTOZERO

SOCIETÀ ASSEGNANTE DI PERSONE NO EFFETTI SU SOCIO

SOSTITUTIVA ESAURISCE OBBLIGAZIONE TRIBUTARIA

MA …

EFFETTI SOCIO

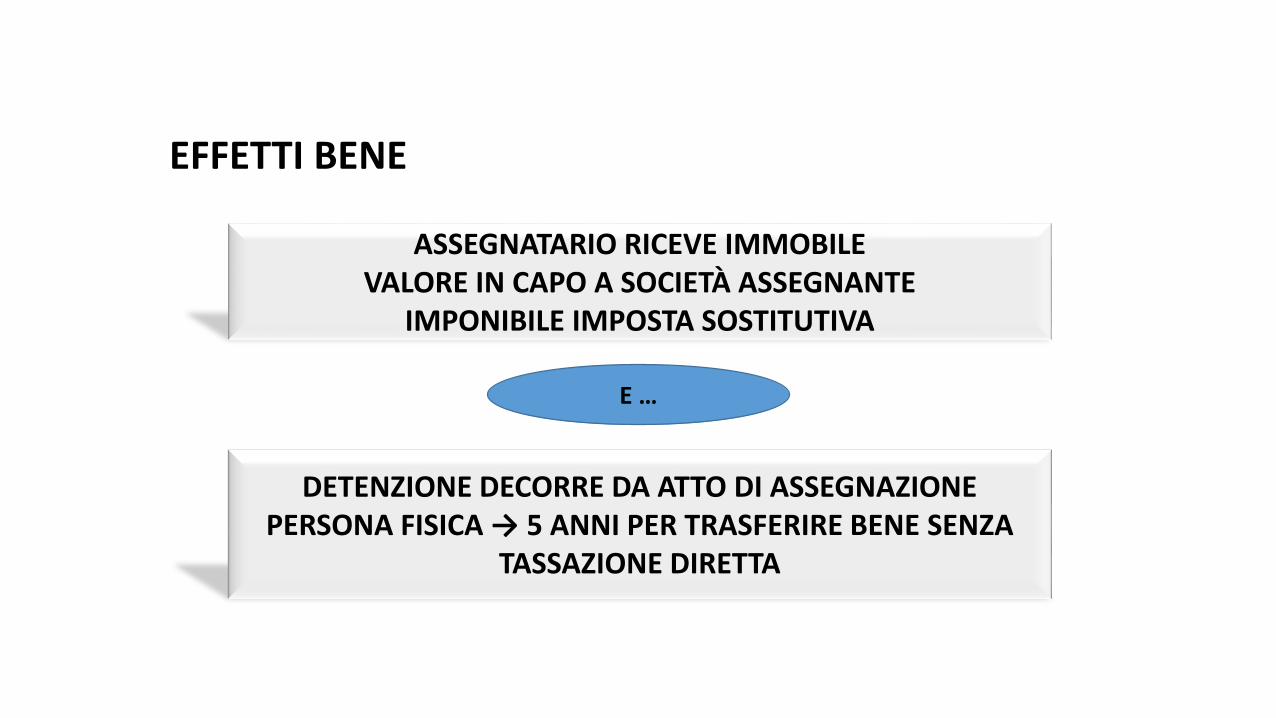

ASSEGNATARIO RICEVE IMMOBILE VALORE IN CAPO A SOCIETÀ ASSEGNANTE

IMPONIBILE IMPOSTA SOSTITUTIVA

DETENZIONE DECORRE DA ATTO DI ASSEGNAZIONE PERSONA FISICA → 5 ANNI PER TRASFERIRE BENE SENZA

TASSAZIONE DIRETTA

E …

EFFETTI BENE

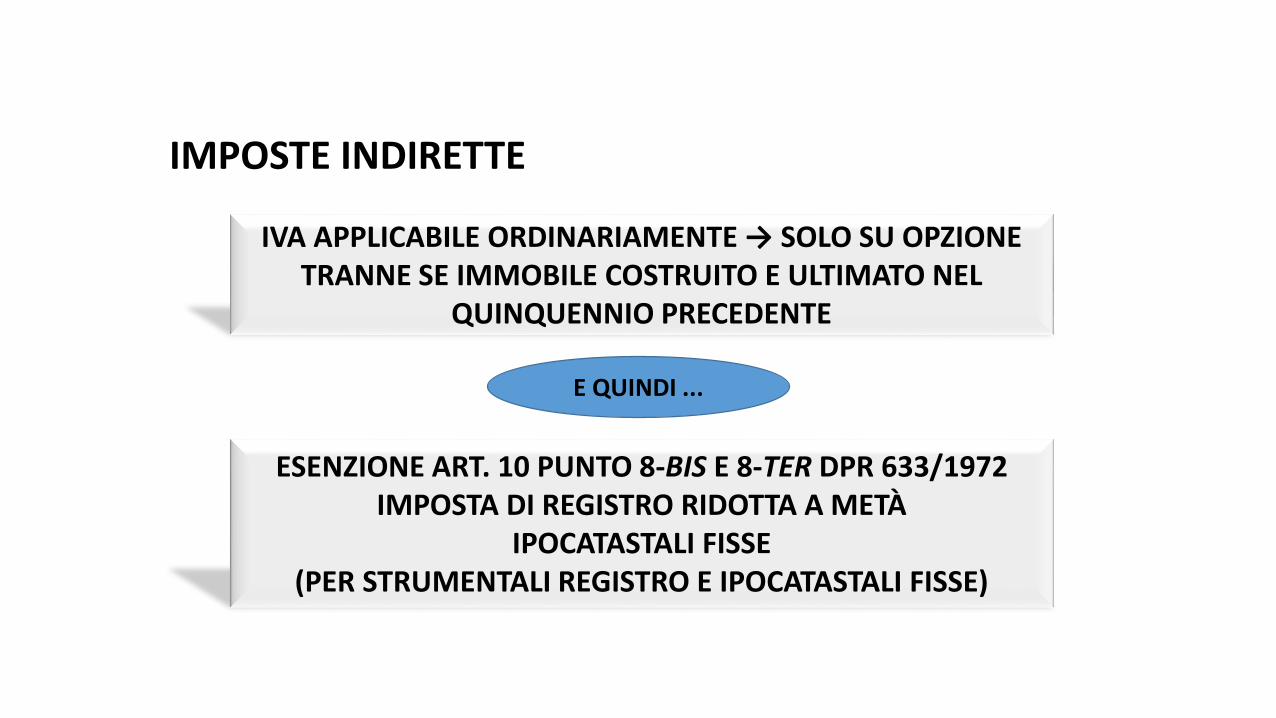

IVA APPLICABILE ORDINARIAMENTE → SOLO SU OPZIONE TRANNE SE IMMOBILE COSTRUITO E ULTIMATO NEL

QUINQUENNIO PRECEDENTE

ESENZIONE ART. 10 PUNTO 8-BIS E 8-TER DPR 633/1972 IMPOSTA DI REGISTRO RIDOTTA A METÀ

IPOCATASTALI FISSE (PER STRUMENTALI REGISTRO E IPOCATASTALI FISSE)

E QUINDI ...

IMPOSTE INDIRETTE

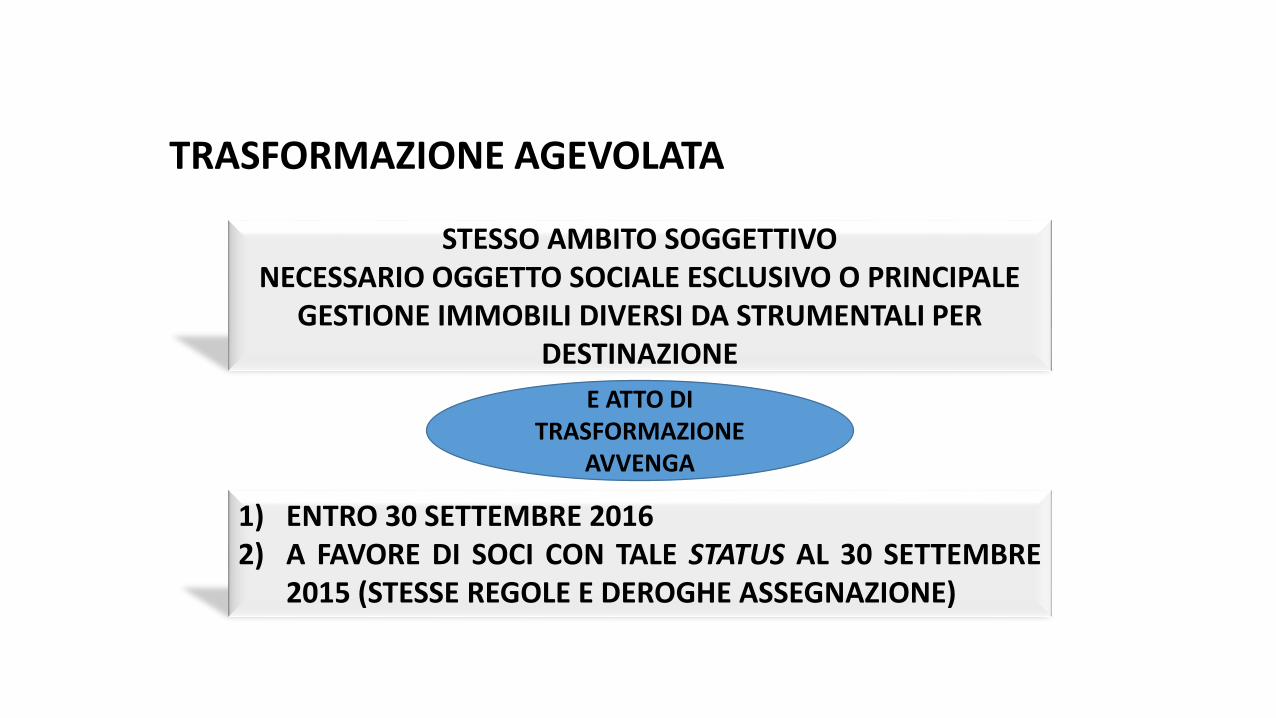

STESSO AMBITO SOGGETTIVO NECESSARIO OGGETTO SOCIALE ESCLUSIVO O PRINCIPALE

GESTIONE IMMOBILI DIVERSI DA STRUMENTALI PER DESTINAZIONE

1) ENTRO 30 SETTEMBRE 20162) A FAVORE DI SOCI CON TALE STATUS AL 30 SETTEMBRE

2015 (STESSE REGOLE E DEROGHE ASSEGNAZIONE)

E ATTO DI TRASFORMAZIONE

AVVENGA

TRASFORMAZIONE AGEVOLATA

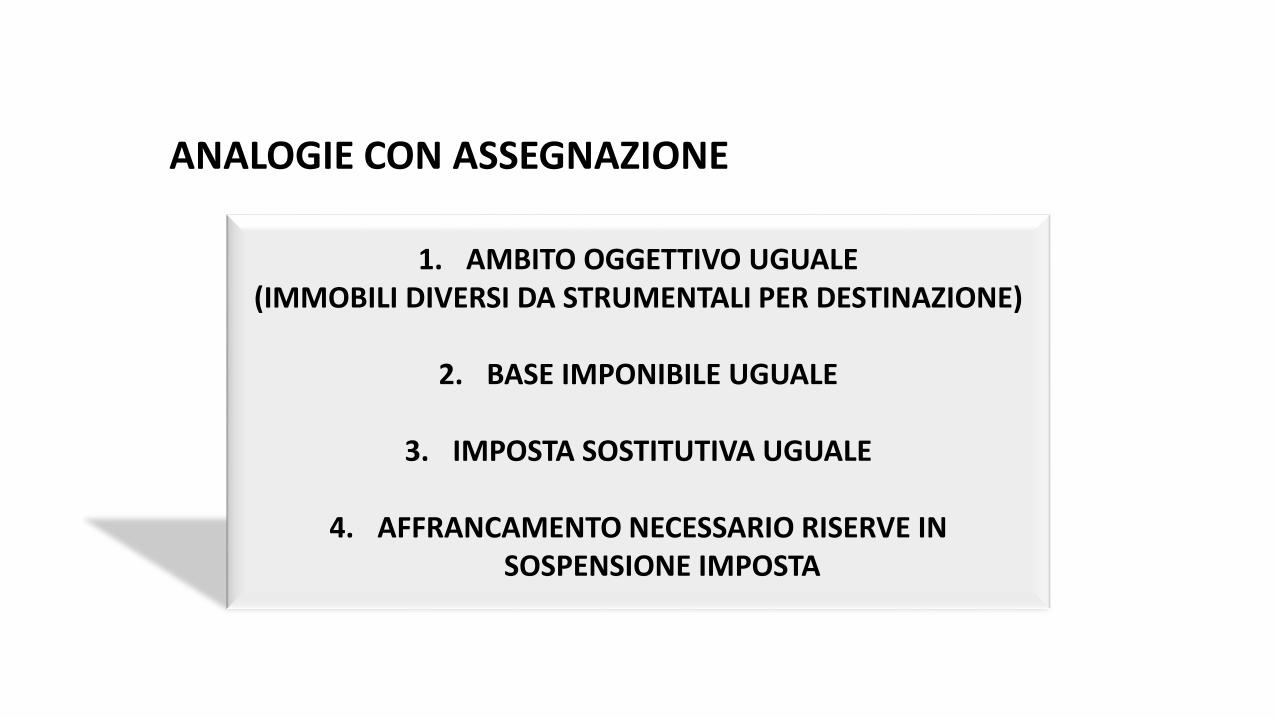

1. AMBITO OGGETTIVO UGUALE (IMMOBILI DIVERSI DA STRUMENTALI PER DESTINAZIONE)

2. BASE IMPONIBILE UGUALE

3. IMPOSTA SOSTITUTIVA UGUALE

4. AFFRANCAMENTO NECESSARIO RISERVE IN SOSPENSIONE IMPOSTA

ANALOGIE CON ASSEGNAZIONE

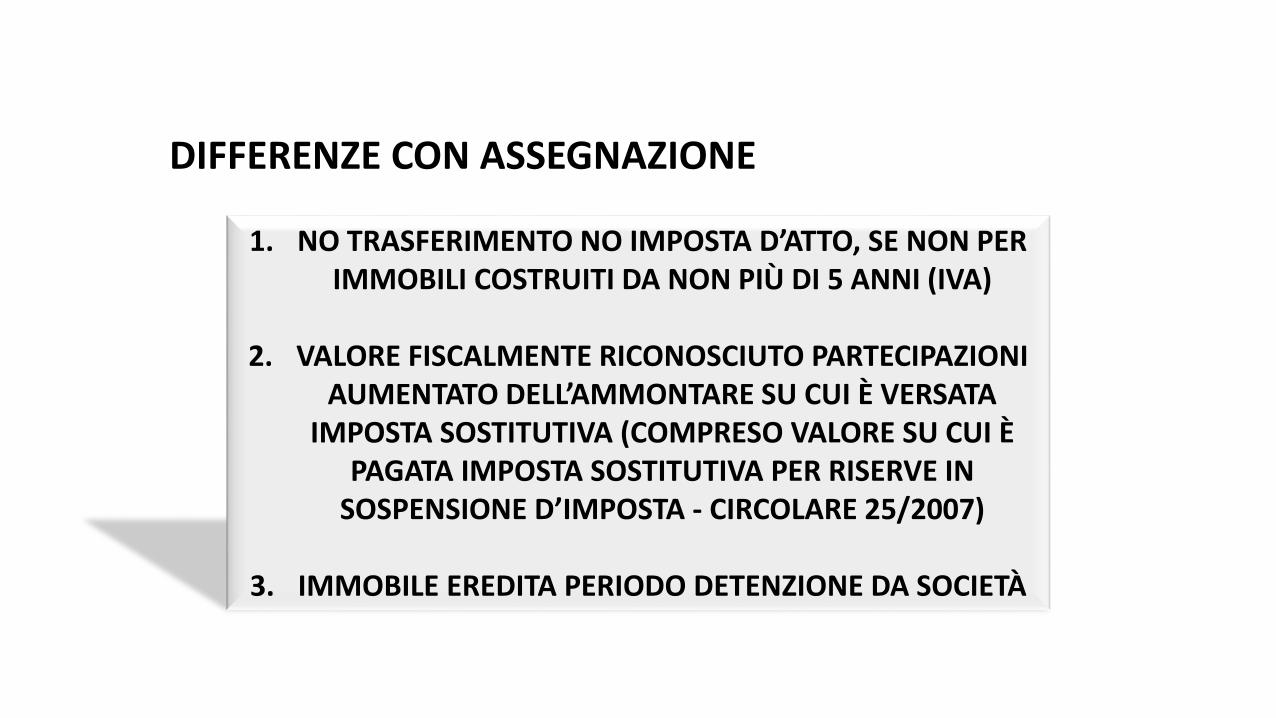

1. NO TRASFERIMENTO NO IMPOSTA D’ATTO, SE NON PER IMMOBILI COSTRUITI DA NON PIÙ DI 5 ANNI (IVA)

2. VALORE FISCALMENTE RICONOSCIUTO PARTECIPAZIONI AUMENTATO DELL’AMMONTARE SU CUI È VERSATA

IMPOSTA SOSTITUTIVA (COMPRESO VALORE SU CUI È PAGATA IMPOSTA SOSTITUTIVA PER RISERVE IN

SOSPENSIONE D’IMPOSTA - CIRCOLARE 25/2007)

3. IMMOBILE EREDITA PERIODO DETENZIONE DA SOCIETÀ

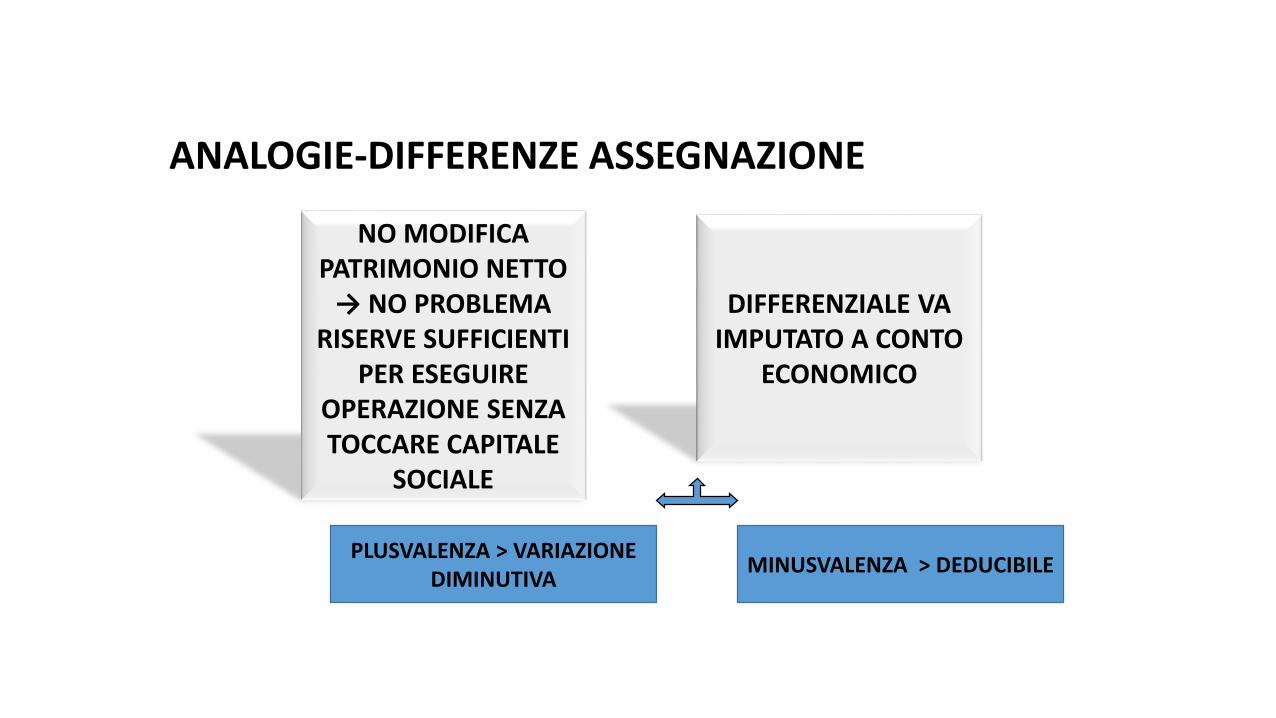

DIFFERENZE CON ASSEGNAZIONE

NO MODIFICA PATRIMONIO NETTO

→ NO PROBLEMA RISERVE SUFFICIENTI

PER ESEGUIRE OPERAZIONE SENZA TOCCARE CAPITALE

SOCIALE

DIFFERENZIALE VA IMPUTATO A CONTO

ECONOMICO

PLUSVALENZA > VARIAZIONE DIMINUTIVA

MINUSVALENZA > DEDUCIBILE

ANALOGIE-DIFFERENZE ASSEGNAZIONE

OPERAZIONE CHE PERMETTE DI NON

RISPETTARE PAR CONDICIO TRA SOCI

NO PROBLEMI DI UTILIZZO RISERVE IN SOSPENSIONE

CREDITO VERSO SOCIO POTREBBE

ESSERE COMPENSATO CON

DEBITO PER FINANZIAMENTI

ANALOGIE-DIFFERENZE ASSEGNAZIONE

BENE IMMOBILE TRASFERITO

CORRISPETTIVO PAGATO PURCHÉ NON INFERIORE

RISPETTO A VALORE NORMALE -CATASTALE

PERIODO DI DETENZIONE PARTE

DA TRASFERIMENTO: NON SI EREDITA

PRECEDENTE DETENZIONE

IMPOSTE INDIRETTE RIDOTTE A 50%

(REGISTRO) E MISURA FISSA IPOCATASTALI -

SE IVA CON IMMOBILI

STRUMENTALI + ACQUIRENTE

SOGGETTO IVA SCATTA REVERSE

CHARGE

ANALOGIE-DIFFERENZE ASSEGNAZIONE

L’ESTROMISSIONE AGEVOLATA DEGLI

IMMOBILI DELL’IMPRENDITORE

SI AGEVOLAZIONE

IMPRESA INDIVIDUALE:• ANCHE IMPRESA FAMILIARE• ANCHE IN LIQUIDAZIONE• ANCHE ACQUISITA PERDONAZIONE/SUCCESSIONE POST31.10.2015

NO AGEVOLAZIONE

• IMPRESE IN PROCEDURACONCORSUALE

• IMPRESE CON ATTIVITÀCESSATA AL 01.01.2016

• IMPRESE CON IMMOBILE DAESTROMETTERE ACQUISTATOPOST 31.10.15 O VENDUTOPRIMA DEL 01.01.2016

• IMPRESA CONCESSA INAFFITTO ANTE 01.01.2016

IMPRENDITORE INDIVIDUALE

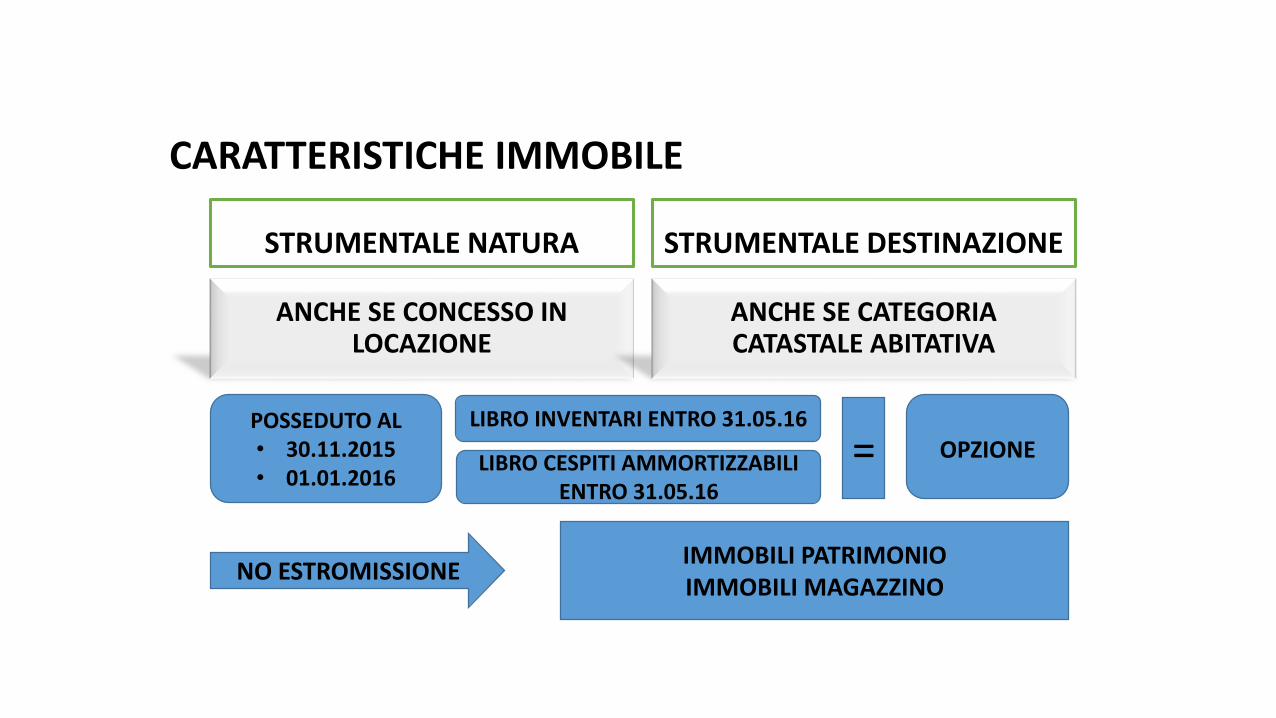

STRUMENTALE NATURA

ANCHE SE CONCESSO IN LOCAZIONE

STRUMENTALE DESTINAZIONE

ANCHE SE CATEGORIA CATASTALE ABITATIVA

POSSEDUTO AL• 30.11.2015• 01.01.2016

IMMOBILI PATRIMONIOIMMOBILI MAGAZZINO

NO ESTROMISSIONE

LIBRO INVENTARI ENTRO 31.05.16

LIBRO CESPITI AMMORTIZZABILI ENTRO 31.05.16

= OPZIONE

CARATTERISTICHE IMMOBILE

VALORE NORMALE – COSTO FR

Prontuario partendo dalla rendita già rivalutata del 5%

Per la prima casa Coefficiente 110

Per tutti gli altri fabbricati appartenenti ai gruppi

catastali A,C (escluse A/10 e C/1) Coefficiente 120

Per i fabbricati del gruppo B Coefficiente 140

Per i fabbricati A/10 e D Coefficiente 60

Per i fabbricati C1 ed E Coefficiente 40,80

INVECE DEL VALORE NORMALESCELTA

BASE IMPONIBILE

ALIQUOTA 8%

1° RATA (60%): 30.11.2016

2° RATA (40%): 16.06.2017

UNICO 2017? – PRESUMIBILMENTE QUADRO RQ

NO INTERESSI

COMPILO UNICO E NON PAGO ESTROMISSIONE

VALIDA E RUOLO SU IMPOSTA E SANZIONI

VERSO E NON COMPILO UNICO INTEGRO UNICO

ENTRO ANNO SUCCESSIVO

RISOLUZIONE 228/E/2009

SOSTITUTIVA E UNICO

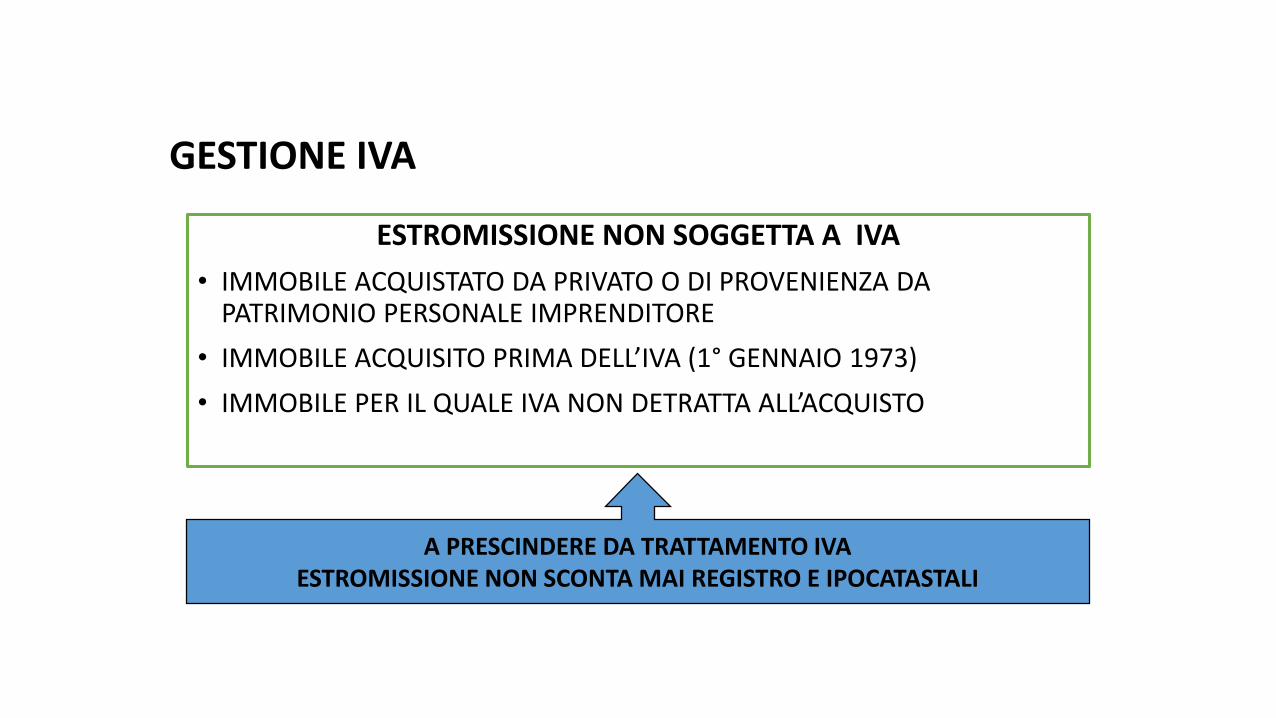

ESTROMISSIONE NON SOGGETTA A IVA

• IMMOBILE ACQUISTATO DA PRIVATO O DI PROVENIENZA DA PATRIMONIO PERSONALE IMPRENDITORE

• IMMOBILE ACQUISITO PRIMA DELL’IVA (1° GENNAIO 1973)

• IMMOBILE PER IL QUALE IVA NON DETRATTA ALL’ACQUISTO

A PRESCINDERE DA TRATTAMENTO IVA ESTROMISSIONE NON SCONTA MAI REGISTRO E IPOCATASTALI

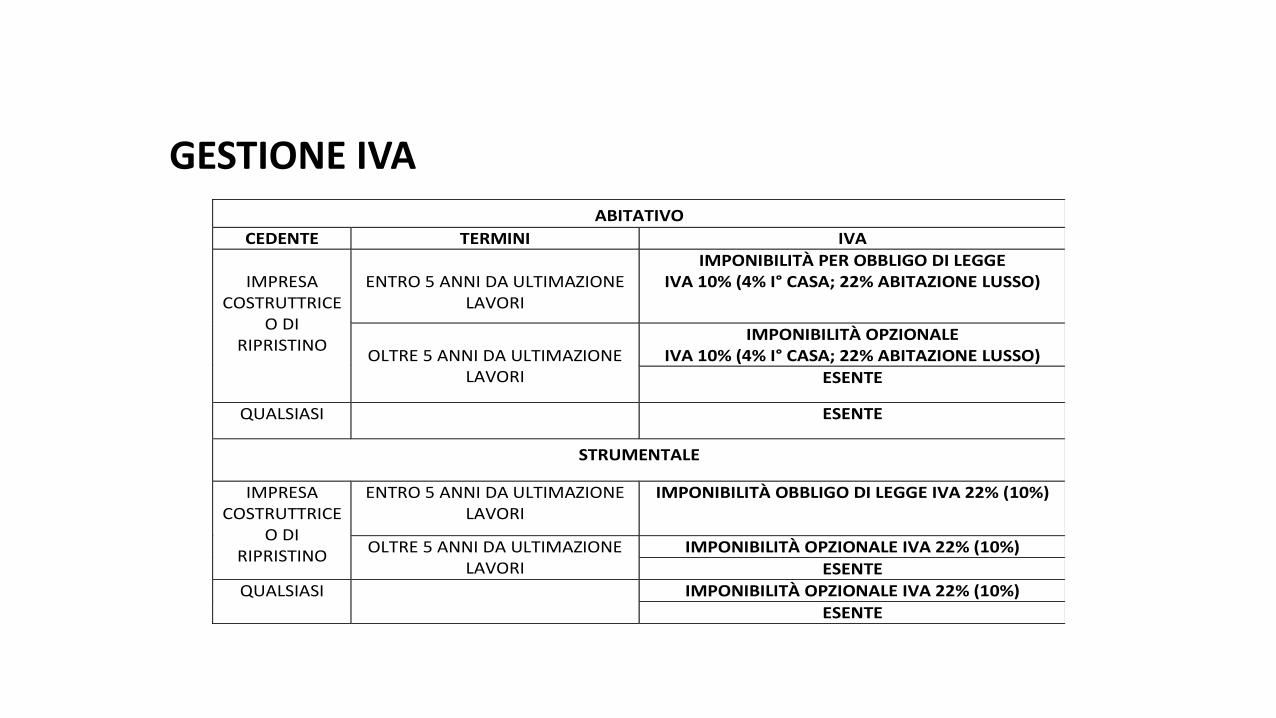

GESTIONE IVA

ABITATIVO CEDENTE TERMINI IVA

IMPRESA

COSTRUTTRICE O DI

RIPRISTINO

ENTRO 5 ANNI DA ULTIMAZIONE

LAVORI

IMPONIBILITÀ PER OBBLIGO DI LEGGE IVA 10% (4% I° CASA; 22% ABITAZIONE LUSSO)

OLTRE 5 ANNI DA ULTIMAZIONE

LAVORI

IMPONIBILITÀ OPZIONALE IVA 10% (4% I° CASA; 22% ABITAZIONE LUSSO)

ESENTE

QUALSIASI ESENTE

STRUMENTALE

IMPRESA COSTRUTTRICE

O DI RIPRISTINO

ENTRO 5 ANNI DA ULTIMAZIONE LAVORI

IMPONIBILITÀ OBBLIGO DI LEGGE IVA 22% (10%)

OLTRE 5 ANNI DA ULTIMAZIONE LAVORI

IMPONIBILITÀ OPZIONALE IVA 22% (10%)

ESENTE

QUALSIASI IMPONIBILITÀ OPZIONALE IVA 22% (10%)

ESENTE

GESTIONE IVA

LA RIVALUTAZIONE DEI BENI D’IMPRESA

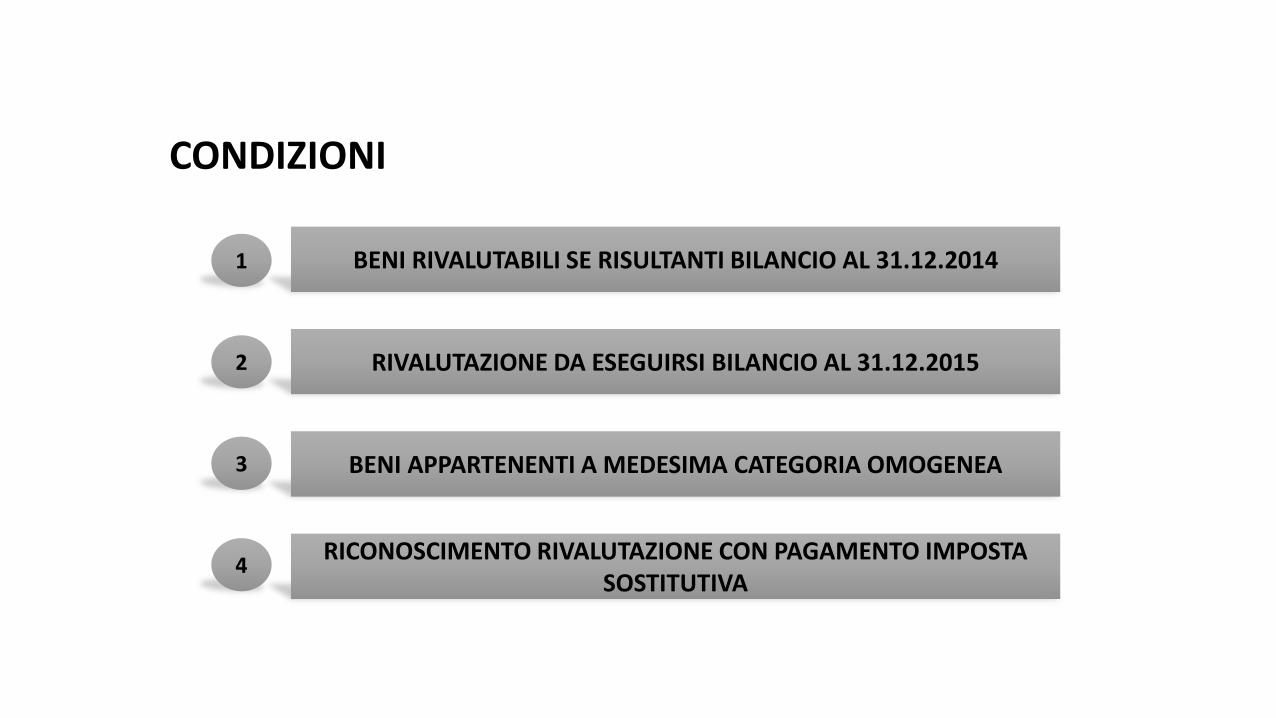

1 BENI RIVALUTABILI SE RISULTANTI BILANCIO AL 31.12.2014

RIVALUTAZIONE DA ESEGUIRSI BILANCIO AL 31.12.2015

BENI APPARTENENTI A MEDESIMA CATEGORIA OMOGENEA

RICONOSCIMENTO RIVALUTAZIONE CON PAGAMENTO IMPOSTA SOSTITUTIVA

2

3

4

CONDIZIONI

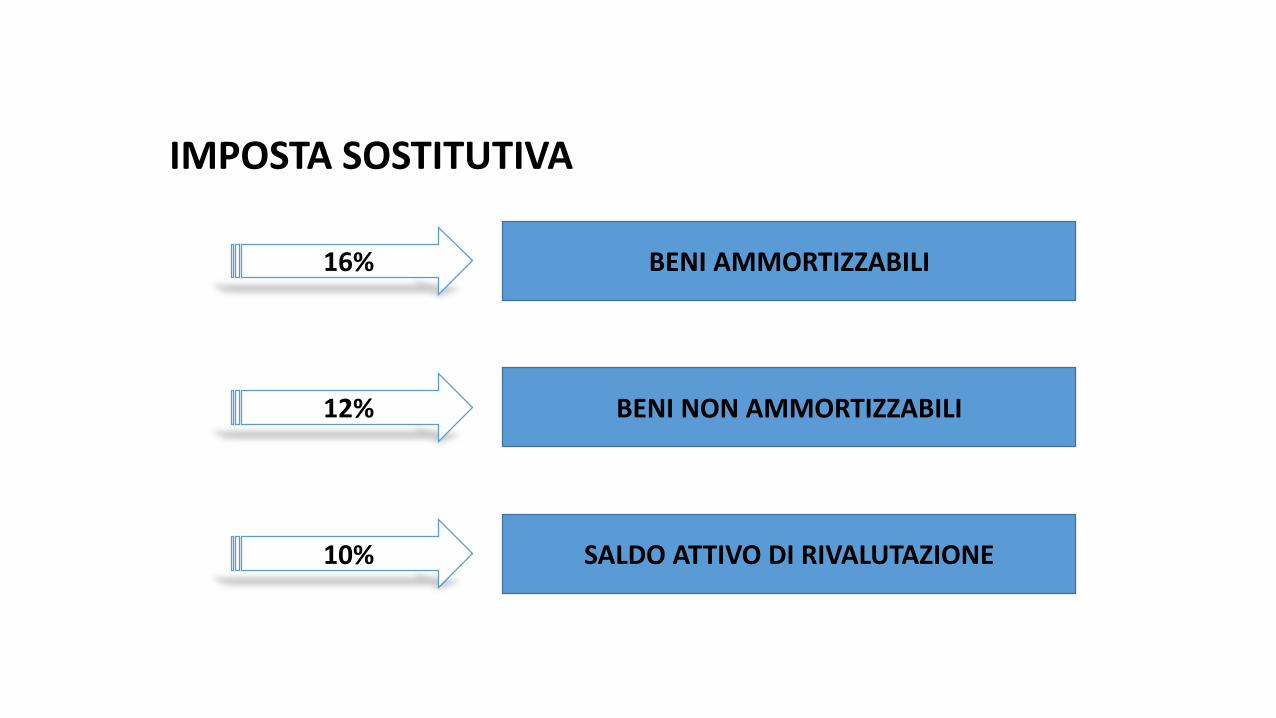

16% BENI AMMORTIZZABILI

BENI NON AMMORTIZZABILI

10% SALDO ATTIVO DI RIVALUTAZIONE

12%

IMPOSTA SOSTITUTIVA

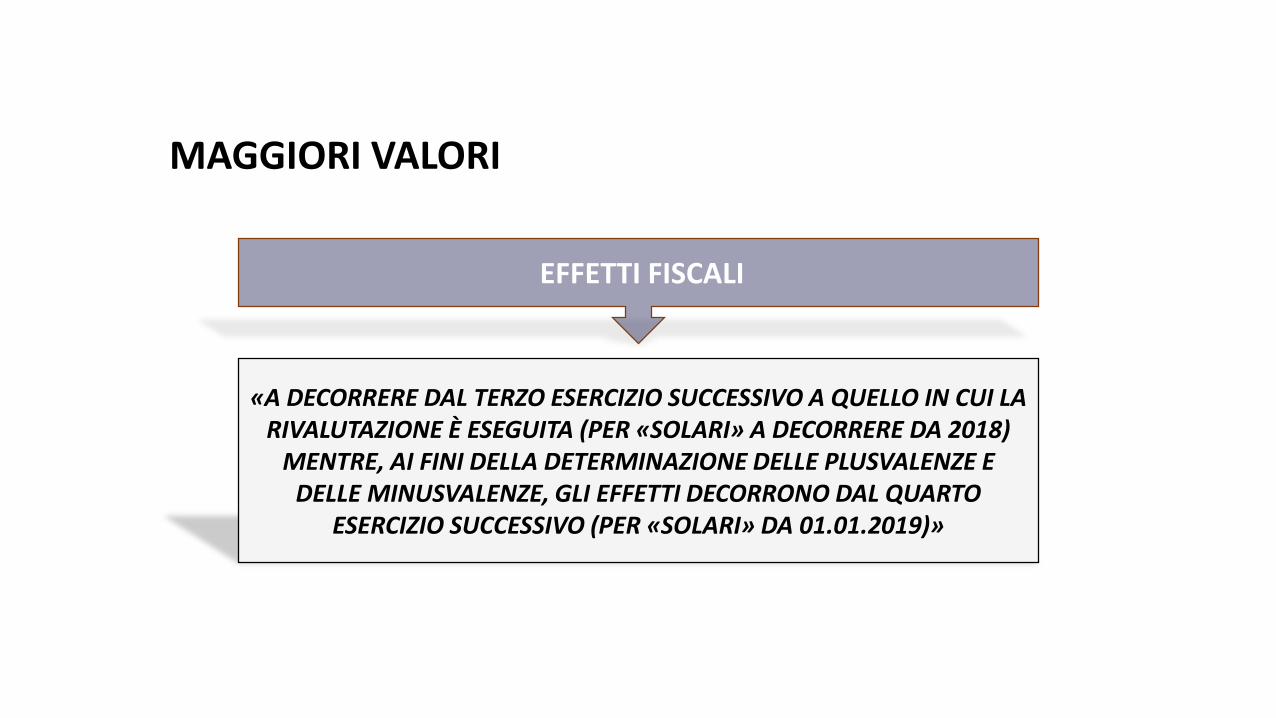

EFFETTI FISCALI

«A DECORRERE DAL TERZO ESERCIZIO SUCCESSIVO A QUELLO IN CUI LA RIVALUTAZIONE È ESEGUITA (PER «SOLARI» A DECORRERE DA 2018)

MENTRE, AI FINI DELLA DETERMINAZIONE DELLE PLUSVALENZE E DELLE MINUSVALENZE, GLI EFFETTI DECORRONO DAL QUARTO

ESERCIZIO SUCCESSIVO (PER «SOLARI» DA 01.01.2019)»

MAGGIORI VALORI

RIVALUTAZIONE BENI

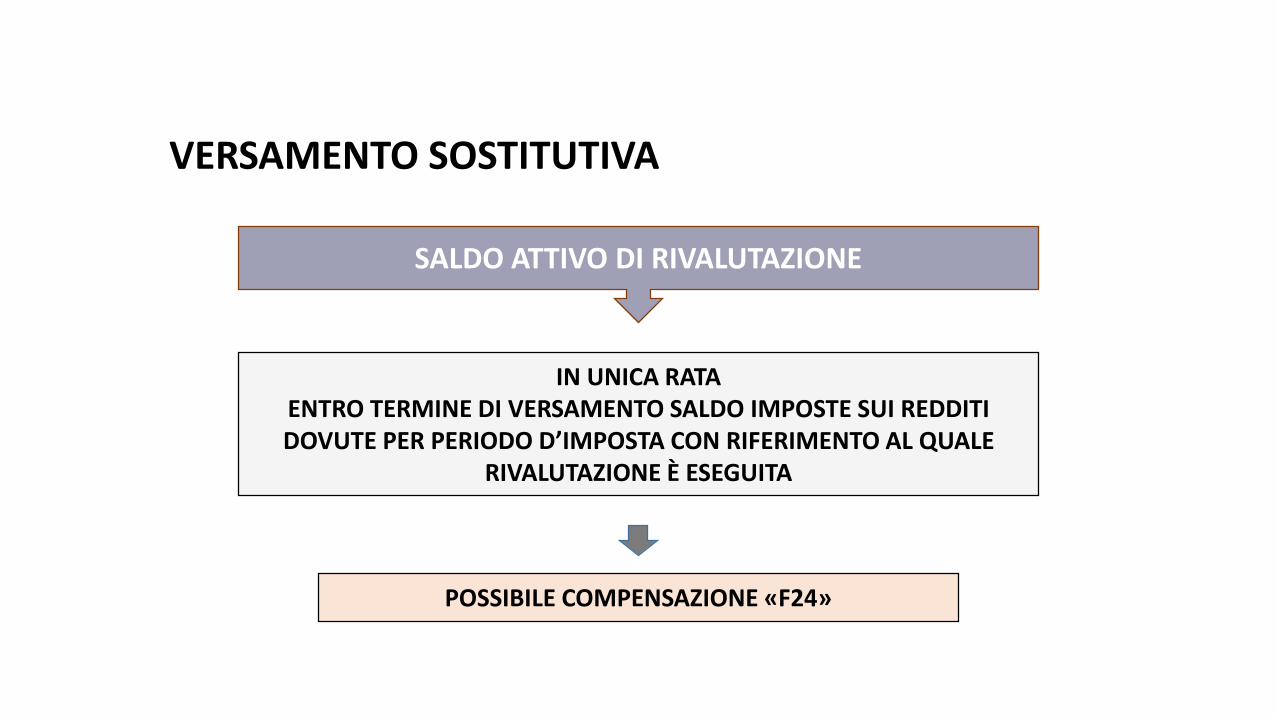

IN UNICA RATA ENTRO TERMINE DI VERSAMENTO SALDO IMPOSTE SUI REDDITI DOVUTE PER PERIODO D’IMPOSTA CON RIFERIMENTO AL QUALE

RIVALUTAZIONE È ESEGUITA

POSSIBILE COMPENSAZIONE «F24»

VERSAMENTO SOSTITUTIVA

SALDO ATTIVO DI RIVALUTAZIONE

POSSIBILE COMPENSAZIONE «F24»

IN UNICA RATA ENTRO TERMINE DI VERSAMENTO SALDO IMPOSTE SUI REDDITI DOVUTE PER PERIODO D’IMPOSTA CON RIFERIMENTO AL QUALE

RIVALUTAZIONE È ESEGUITA

VERSAMENTO SOSTITUTIVA

IL REGIME FORFETTARIO E IL REGIME DEI MINIMI

4 MODIFICHE SOSTANZIALI AL SISTEMA

INNALZAMENTOSOGLIE DI RICAVI

E COMPENSI

MODIFICA REGOLE

PRECLUSIVE ACCESSO E

PERMANENZA

INSERIMENTOTASSAZIONE AL 5% PER AVVIO

ATTIVITÀ

MODIFICHE A MECCANISMO DI

CALCOLO CONTRIBUTI

QUADRO D’INSIEME

GRUPPO DI SETTORE

VALORE SOGLIAREDDITORICAVI/COMPENSI

VECCHIA NUOVA

INDUSTRIE ALIMENTARI E DELLE BEVANDE 35.000 45.000 40%COMMERCIO ALL'INGROSSO E AL DETTAGLIO 40.000 50.000 40%COMMERCIO AMBULANTE DI PRODOTTI ALIMENTARI E

BEVANDE30.000 40.000 40%

COMMERCIO AMBULANTE DI ALTRI PRODOTTI 20.000 30.000 54%COSTRUZIONI E ATTIVITÀ IMMOBILIARI 15.000 25.000 86%INTERMEDIARI DEL COMMERCIO 15.000 25.000 62%ATTIVITÀ DEI SERVIZI DI ALLOGGIO E DI RISTORAZIONE 40.000 50.000 40%

ATTIVITÀ PROFESSIONALI, SCIENTIFICHE, TECNICHE, SANITARIE,

DI ISTRUZIONE, SERVIZI FINANZIARI ED ASSICURATIVI15.000 30.000 78%

ALTRE ATTIVITÀ ECONOMICHE 20.000 30.000 67%

INCREMENTO GENERALE

1 RICAVI / COMPENSI ENTRO SOGLIA

COSTO DEL LAVORO MAX 5.000 EURO

BENI AMMORTIZZABILI MAX 20.000 EURO

PREVALENZA REDDITI CON P.IVA RISPETTO DIPENDENTE

2

3

4

2015

2016

REQUISITI ANNO PRECEDENTE

1 REGIMI SPECIALI IVA O FORFAIT REDDITI

RESIDENZA ESTERA SOGGETTO

CESSIONE FABBRICATI E/O AUTO

PARTECIPAZIONE A SOGGETTI TRASPARENTI

2

3

4

2015

2016

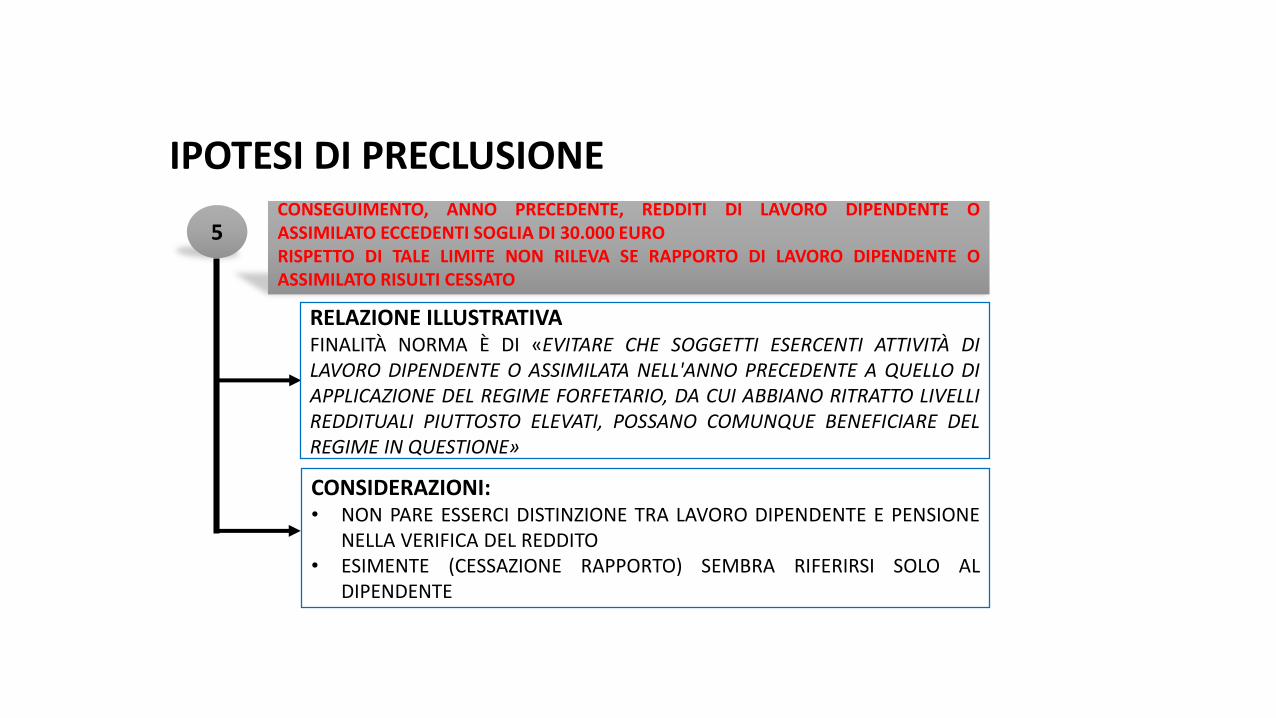

CONSEGUIMENTO, ANNO PRECEDENTE, REDDITI DI LAVORO DIPENDENTE OASSIMILATO ECCEDENTI SOGLIA DI 30.000 EURORISPETTO DI TALE LIMITE NON RILEVA SE RAPPORTO DI LAVORO DIPENDENTE OASSIMILATO RISULTI CESSATO

5

IPOTESI DI PRECLUSIONE

CONSEGUIMENTO, ANNO PRECEDENTE, REDDITI DI LAVORO DIPENDENTE OASSIMILATO ECCEDENTI SOGLIA DI 30.000 EURORISPETTO DI TALE LIMITE NON RILEVA SE RAPPORTO DI LAVORO DIPENDENTE OASSIMILATO RISULTI CESSATO

5

RELAZIONE ILLUSTRATIVAFINALITÀ NORMA È DI «EVITARE CHE SOGGETTI ESERCENTI ATTIVITÀ DILAVORO DIPENDENTE O ASSIMILATA NELL'ANNO PRECEDENTE A QUELLO DIAPPLICAZIONE DEL REGIME FORFETARIO, DA CUI ABBIANO RITRATTO LIVELLIREDDITUALI PIUTTOSTO ELEVATI, POSSANO COMUNQUE BENEFICIARE DELREGIME IN QUESTIONE»

CONSIDERAZIONI:• NON PARE ESSERCI DISTINZIONE TRA LAVORO DIPENDENTE E PENSIONE

NELLA VERIFICA DEL REDDITO• ESIMENTE (CESSAZIONE RAPPORTO) SEMBRA RIFERIRSI SOLO AL

DIPENDENTE

IPOTESI DI PRECLUSIONE

1 NO ESERCIZIO ATTIVITÀ TRIENNIO PREC.

NO MERA PROSECUZIONE DI ATTIVITÀ

ATTIVITÀ SVOLTA DA ALTRI E LIMITE RICAVI

2

3

ANNO AVVIO

4 SUCCESSIVI

5%

APPLICABILE ANCHE PER CHI HA AVVIATO NEL 2015 PER PERIODO RESIDUO

NOVITÀ

5% ANCHE PER FORFAIT

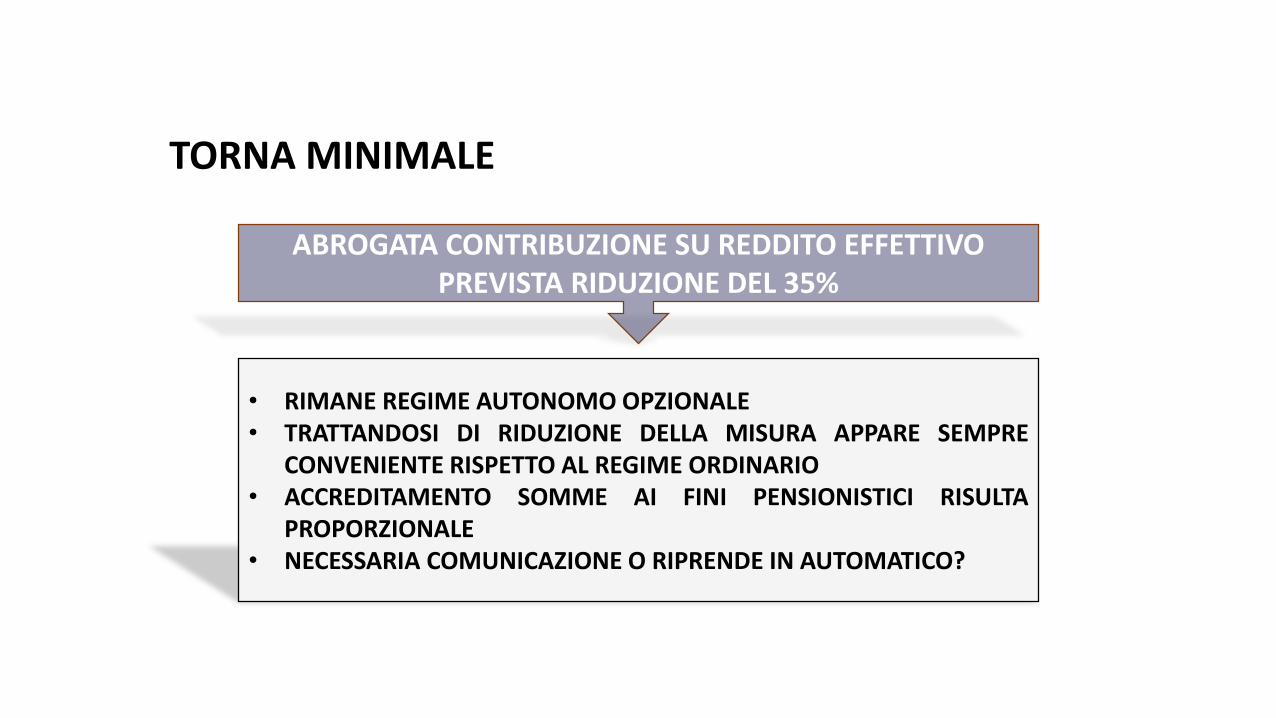

ABROGATA CONTRIBUZIONE SU REDDITO EFFETTIVOPREVISTA RIDUZIONE DEL 35%

• RIMANE REGIME AUTONOMO OPZIONALE• TRATTANDOSI DI RIDUZIONE DELLA MISURA APPARE SEMPRE

CONVENIENTE RISPETTO AL REGIME ORDINARIO• ACCREDITAMENTO SOMME AI FINI PENSIONISTICI RISULTA

PROPORZIONALE• NECESSARIA COMUNICAZIONE O RIPRENDE IN AUTOMATICO?

TORNA MINIMALE

ULTIME EVOLUZIONI REGIME DI VANTAGGIO

1. PROGRAMMATA ESTINZIONE A DECORRERE DA 2015 (RESTAVANOSINO A ESAURIMENTO POSIZIONI APERTE ENTRO IL 31.12.2014)

2. RIESUMAZIONE REGIME CON DECRETO MILLEPROROGHE (D.L.192/2014) CONSENTITO AVVIO ANCHE NEL 2015

3. RISOLUZIONE 67/E/2015 REGOLA PROBLEMI DI DIRITTOTRANSITORIO

RESTANO I MINIMI

REGIME DI VANTAGGIO

1. RICAVI/COMPENSI: MAX30.000

2. REDDITO: ANALITICO + CASSA3. IMPOSTA: 5%4. INPS: STANDARD5. DURATA: 5 ANNI O PIÙ, FINO

35° ANNO6. VIGENZA: STOP DAL 2015

NUOVO REGIME FORFAIT

1. RICAVI/COMPENSI: VARIABILI2. REDDITO FORFAIT CON COSTI

RICONOSCIUTI3. IMPOSTA: 5% SOLO PER 5

ANNI4. INPS: RIDOTTA PER OPZIONE5. DURATA: 5 ANNI SE «NUOVO»6. VIGENZA: PARTE DAL

2015/2016

CONFRONTO

LE MODIFICHE ALLA DISCIPLINA DEI TRIBUTI

LOCALI: IMU E TASI

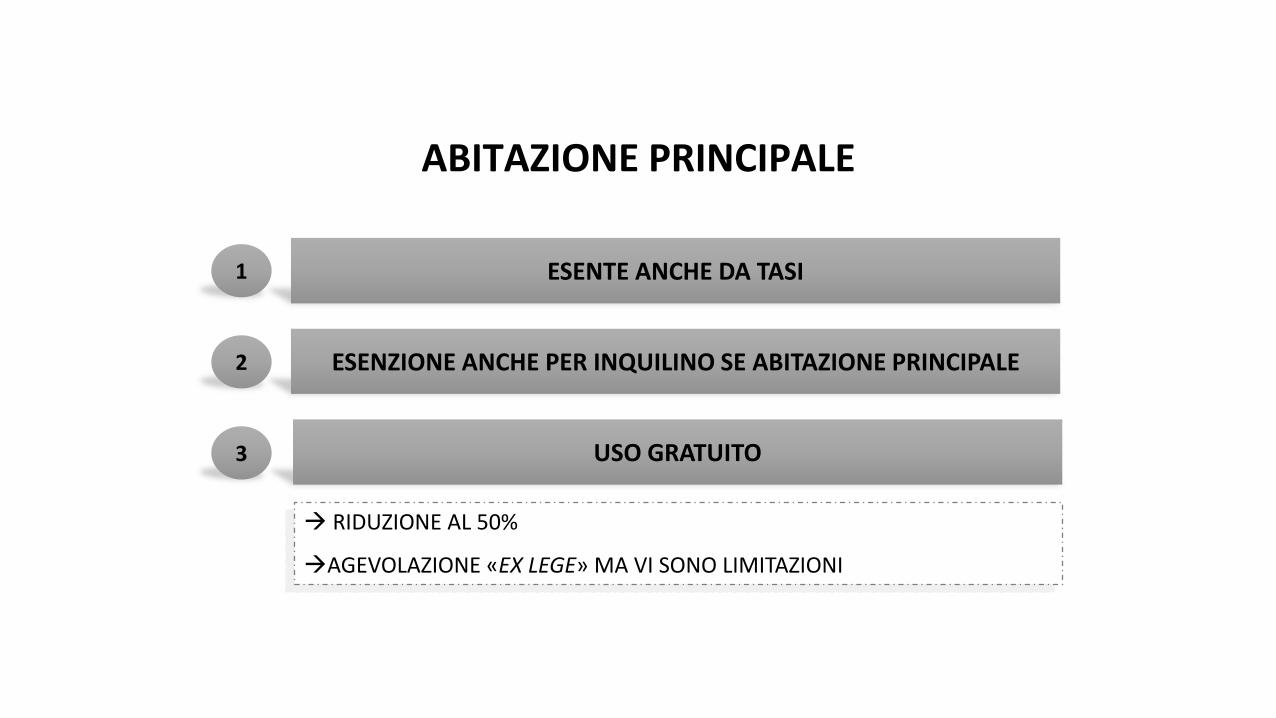

1 ESENTE ANCHE DA TASI

ESENZIONE ANCHE PER INQUILINO SE ABITAZIONE PRINCIPALE

USO GRATUITO

2

3

RIDUZIONE AL 50%

AGEVOLAZIONE «EX LEGE» MA VI SONO LIMITAZIONI

ABITAZIONE PRINCIPALE

1 ESENZIONE PER “MONTANI”: APPLICABILE → C.M. 9/1993

ESENZIONE PER TERRENI “ISOLE MINORI” (ALL. A L. 448/2001)

ESENZIONE PER TUTTI TERRENI DI C.D. E IAP (ANCHE IN PIANURA)

2

3

TERRENI AGRICOLI

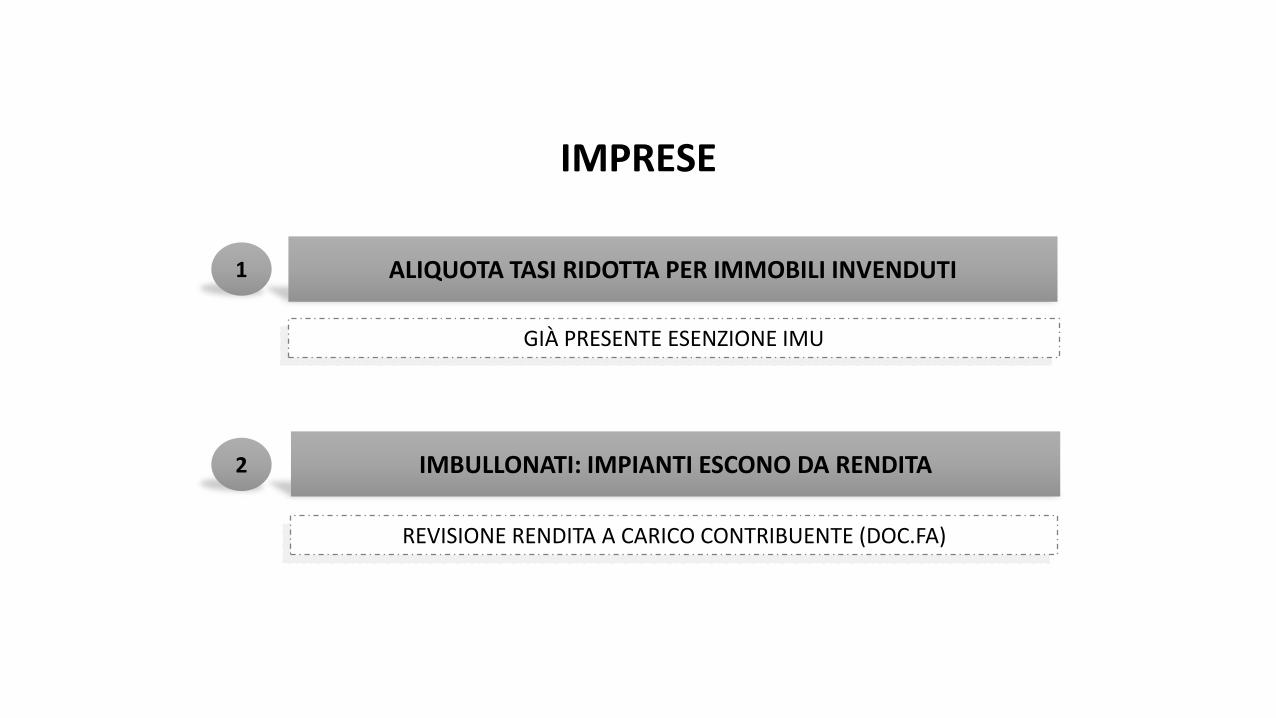

1 ALIQUOTA TASI RIDOTTA PER IMMOBILI INVENDUTI

IMBULLONATI: IMPIANTI ESCONO DA RENDITA2

REVISIONE RENDITA A CARICO CONTRIBUENTE (DOC.FA)

GIÀ PRESENTE ESENZIONE IMU

IMPRESE

LE NOVITÀ IN MATERIA DI IMMOBILI

INDIVIDUA CONDIZIONI DI ACCESSO A AGEVOLAZIONE PRIMA CASA

MANCANZA DI ALTRI IMMOBILI

TERRITTORIO COMUNALE DI

DESTINO

MANCANZA DI ALTRI IMMOBILI

PRIMA CASA TERRITTORIO NAZIONALE

TRASFERIMENTO RESIDENZA NEL

COMUNE ENTRO 18 MESI

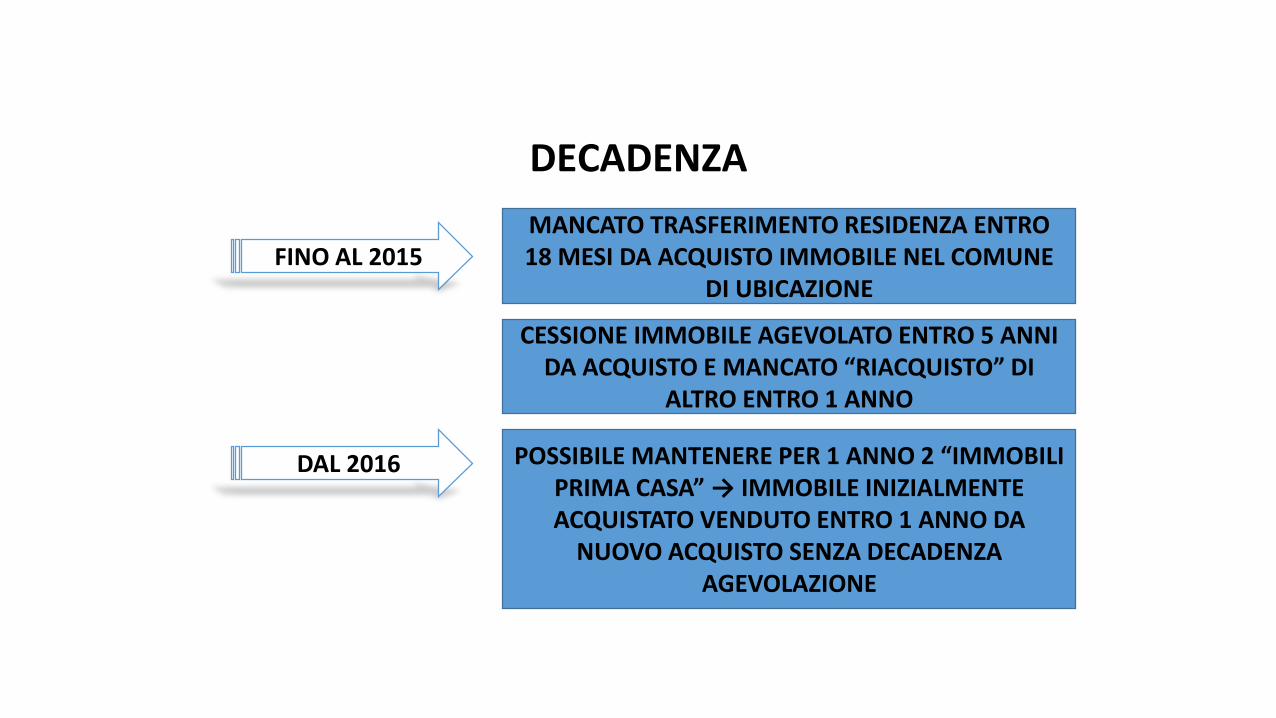

NOTA II-BIS TARIFFA TUR

FINO AL 2015MANCATO TRASFERIMENTO RESIDENZA ENTRO 18 MESI DA ACQUISTO IMMOBILE NEL COMUNE

DI UBICAZIONE

CESSIONE IMMOBILE AGEVOLATO ENTRO 5 ANNI DA ACQUISTO E MANCATO “RIACQUISTO” DI

ALTRO ENTRO 1 ANNO

DAL 2016 POSSIBILE MANTENERE PER 1 ANNO 2 “IMMOBILI PRIMA CASA” → IMMOBILE INIZIALMENTE ACQUISTATO VENDUTO ENTRO 1 ANNO DA

NUOVO ACQUISTO SENZA DECADENZA AGEVOLAZIONE

DECADENZA

INTRODUZIONE NORME A FAVORE CONDUTTORE

REGISTRAZIONE DA PARTE LOCATORE

SE PAGAMENTO IN ECCESSO E/O

MODIFICA DURATA RESTITUZIONE

SOMME E RICONDUZIONE

REGOLE ORDINARIE

APPLICAZIONE A TUTTI I CONTRATTI DI LOCAZIONE DA

30.09.1998

CONTRATTI LOCAZIONE

IL RECUPERO EDILIZIO E IL RISPARMIO ENERGETICO

IMMUTATO ASSETTO DETRAZIONE:

- BENEFICIARI PERSONE FISICHE. ANCHE FAMILIARI, SE CONVIVENTI E RELATIVAMENTE AIMMOBILI IN CUI ESPLICANO CONVIVENZA

- POSSIBILE SCEGLIERE, NEL CASO DI CESSIONE IMMOBILE, SE TRASFERIRE O MENODETRAZIONE A ACQUIRENTE

- LIMITE SPESA FISSO A 96 MILA EURO: RILEVA QUANTO GIÀ SPESO E DETRATTO ANNIPRECEDENTI

- DETRAZIONE RIPARTIBILE IN 10 RATE COSTANTI

- OBBLIGO BONIFICO BANCARIO/POSTALE, PRECISAZIONI RISOLUZIONE 55/2012 (SERVONOELEMENTI PER EFFETTUARE RITENUTA DELL’8% DA BANCHE)

CONFERMATA PER 2016

ATTENZIONE EREDI: DETRAE SOLO CHI DISPONE DELL’IMMOBILE

DETRAZIONE 50%

IMMUTATO ASSETTO DETRAZIONE:

- LIMITE SPESA FISSO A 10 MILA EURO: AGEVOLATE ANCHE SPESE DI TRASPORTO EMONTAGGIO

- NECESSARIO SOSTENIMENTO INTERVENTI DI RECUPERO EDILIZIO DA 26.06.2012 (LAVORIANTECEDENTI A ACQUISTO MOBILI, ANCHE SE CON PAGAMENTI SUCCESSIVI – CIRCOLARE29/2013)

- NO AGEVOLAZIONE SE INTERVENTI DIVERSI DA MANUTENZIONE STRAORDINARIA,RISANAMENTO E RISTRUTTURAZIONE

- OBBLIGO BONIFICO BANCARIO/POSTALE. POSSIBILE ANCHE PAGAMENTO CON CARTE DICREDITO E/O DI DEBITO, MA NECESSARIA FATTURA, TRANSAZIONE E ADDEBITO SU CONTOCORRENTE

CONFERMATA PER 2016

ATTENZIONE: VENDITA IMMOBILE → DETRAZIONE RESTA A CONTRIBUENTE

DETRAZIONE 50%

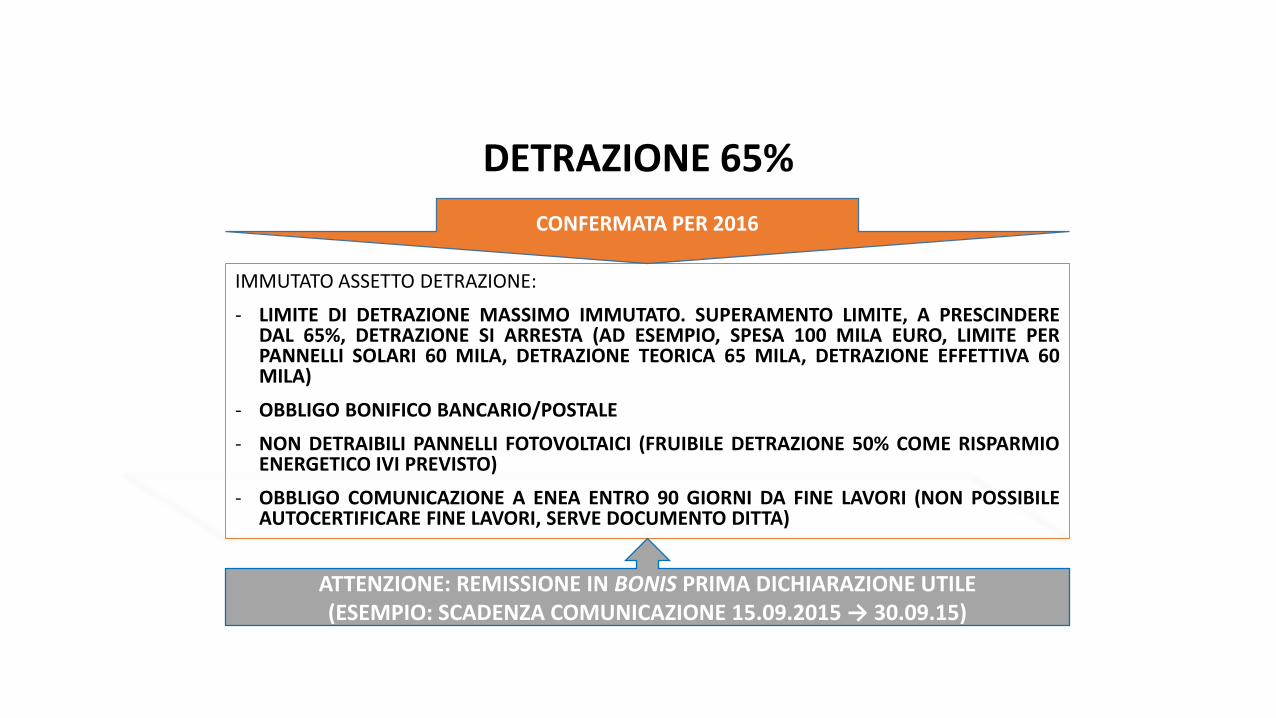

IMMUTATO ASSETTO DETRAZIONE:

- LIMITE DI DETRAZIONE MASSIMO IMMUTATO. SUPERAMENTO LIMITE, A PRESCINDEREDAL 65%, DETRAZIONE SI ARRESTA (AD ESEMPIO, SPESA 100 MILA EURO, LIMITE PERPANNELLI SOLARI 60 MILA, DETRAZIONE TEORICA 65 MILA, DETRAZIONE EFFETTIVA 60MILA)

- OBBLIGO BONIFICO BANCARIO/POSTALE

- NON DETRAIBILI PANNELLI FOTOVOLTAICI (FRUIBILE DETRAZIONE 50% COME RISPARMIOENERGETICO IVI PREVISTO)

- OBBLIGO COMUNICAZIONE A ENEA ENTRO 90 GIORNI DA FINE LAVORI (NON POSSIBILEAUTOCERTIFICARE FINE LAVORI, SERVE DOCUMENTO DITTA)

CONFERMATA PER 2016

ATTENZIONE: REMISSIONE IN BONIS PRIMA DICHIARAZIONE UTILE (ESEMPIO: SCADENZA COMUNICAZIONE 15.09.2015 → 30.09.15)

DETRAZIONE 65%

CARATTERISTICHE:

- SERVE ACQUISTO IMMOBILE DESTINATO A PRIMA CASA. PROBLEMI: ACQUISTO QUANDO?PRIMA CASA QUANDO?

- ALMENO UNO DELLA COPPIA NON DEVE AVERE 35 ANNI. PROBLEMI: PRIMADELL’ACQUISTO? NELL’ANNO D’IMPOSTA?

- NON SONO RICHIESTI LAVORI DI RISTRUTTURAZIONE ANTECEDENTI

- DETRAZIONE SPETTA FINO A MASSIMO DI SPESA DI 16 MILA EURO

NUOVA PER 2016

ATTENZIONE: NORMA NON PREVEDE OBBLIGHI DOCUMENTALI PER SPESA AGENZIA POTREBBE STABILIRE OBBLIGO BONIFICO O PAGAMENTO CON CARTE

DETRAZIONE 50% PER MOBILI

LA RIDETERMINAZIONE DI TERRENI E

PARTECIPAZIONI

DATA DI RIFERIMENTO

DATA PERIZIA GIURATA

DATA VERSAMENTO

01.01.2016 30.06.2016 30.06.2016

ANCHE SE CESSIONE PRECEDENTE

POSSIBILE RATEAZIONE TRIENNALE

DATE RIAPERTURA

TERRENI PARTECIPAZIONI QUALIFICATE

8%

ALIQUOTA UNICA

PARTECIPAZIONI NON QUALIFICATE

PRELIEVO

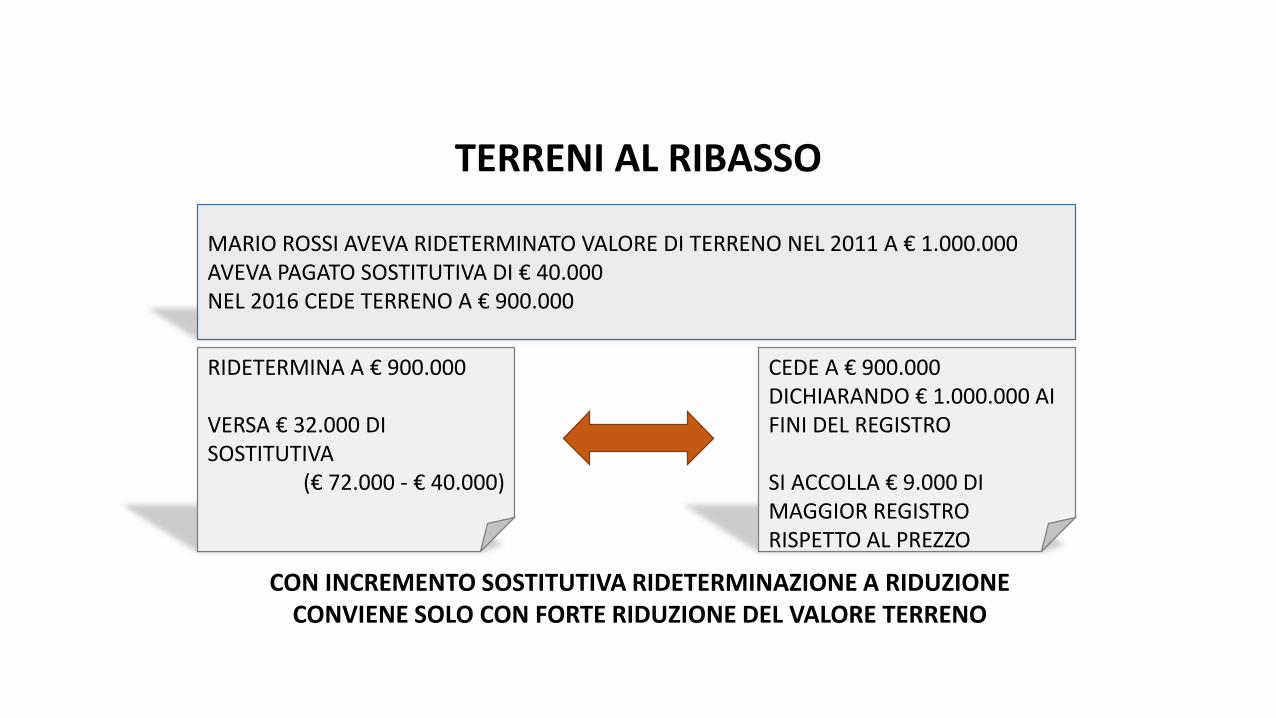

RIDETERMINA A € 900.000

VERSA € 32.000 DI SOSTITUTIVA

(€ 72.000 - € 40.000)

CEDE A € 900.000 DICHIARANDO € 1.000.000 AI FINI DEL REGISTRO

SI ACCOLLA € 9.000 DI MAGGIOR REGISTRO RISPETTO AL PREZZO

MARIO ROSSI AVEVA RIDETERMINATO VALORE DI TERRENO NEL 2011 A € 1.000.000AVEVA PAGATO SOSTITUTIVA DI € 40.000NEL 2016 CEDE TERRENO A € 900.000

CON INCREMENTO SOSTITUTIVA RIDETERMINAZIONE A RIDUZIONE CONVIENE SOLO CON FORTE RIDUZIONE DEL VALORE TERRENO

TERRENI AL RIBASSO

LA DICHIARAZIONE PRECOMPILATA 2016

SPESE MEDICHE

ENTRO 31.01.16 INVIO DATI SISTEMA TESSERA SANITARIA

ESTENSIONE OBBLIGO ANCHE A STRUTTURE

AUTORIZZATE PER L’EROGAZIONE

DEI SERVIZI SANITARI E NON ACCREDITATE

POSSIBILE OPPOSIZIONE COMUNICAZIONE

POSSIBILE «AGGIUNGERE» ALLA PRECOMPILATA ANCHE LE SPESE

PER CUI CI SI È AVVALSI DELL’OPPOSIZIONE

DATI COMUNICATI «ESONERATI» DALLO SPESOMETRO

D.M. 31.07.15

CONTROLLI PREVENTIVI E RIMBORSIPRESENTAZIONE DIRETTA CON MODIFICHE O TRAMITE SOSTITUTO D'IMPOSTA CHE PRESTA

L'ASSISTENZA FISCALE OVVERO CON RIMBORSO > DI 4.000 EURO

POSSIBILI CONTROLLI PREVENTIVI

AUTOMATIZZATI

MEDIANTE VERIFICA DELLA DOCUMENTAZIONE GIUSTIFICATIVA

ENTRO QUATTRO MESI DAL TERMINE PREVISTO PER LA TRASMISSIONE DELLA

DICHIARAZIONE (O DALLA TRASMISSIONE, SE SUCCESSIVA)

IL RIMBORSO SPETTANTE AL TERMINE DEL CONTROLLO PREVENTIVO È EROGATO NON OLTRE

IL SESTO MESE SUCCESSIVO AI PREDETTI TERMINI

RESTANO FERMI I CONTROLLI PREVISTI IN MATERIA DI IMPOSTE SUI REDDITI

SERVE PROVVEDIMENTO ADE

MODIFICHE CONSEGUENTI

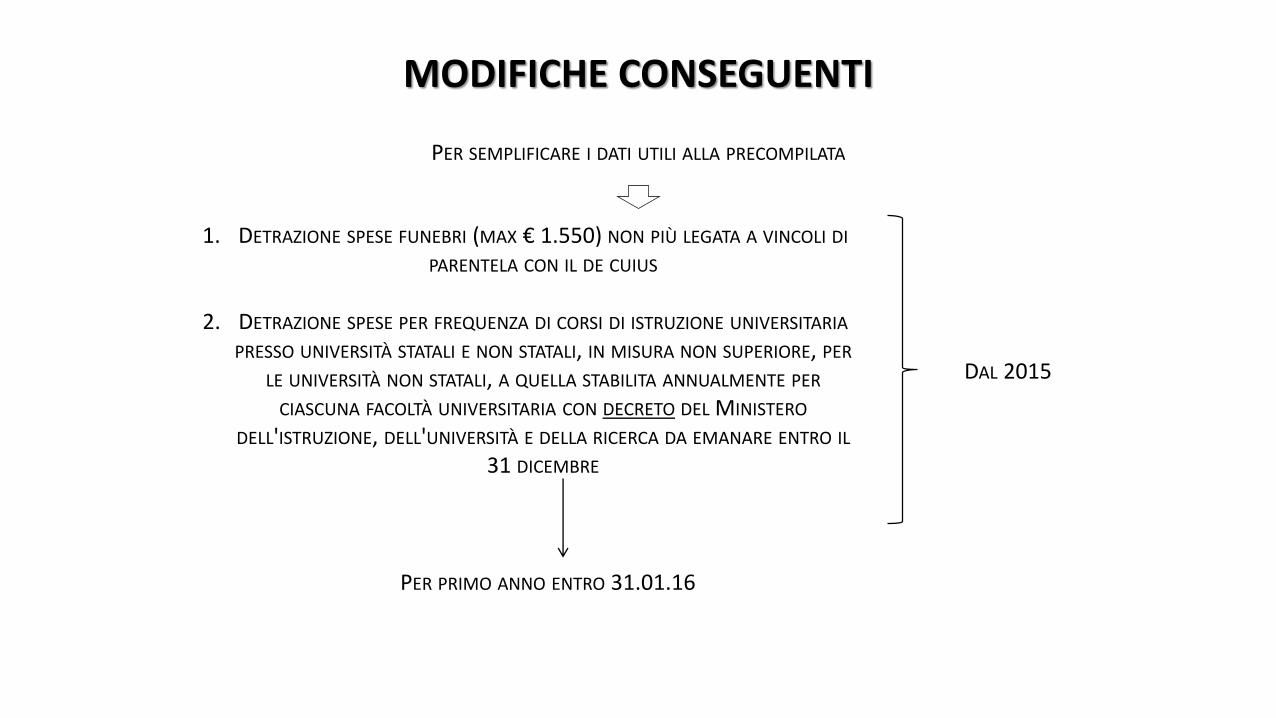

PER SEMPLIFICARE I DATI UTILI ALLA PRECOMPILATA

1. DETRAZIONE SPESE FUNEBRI (MAX € 1.550) NON PIÙ LEGATA A VINCOLI DI

PARENTELA CON IL DE CUIUS

2. DETRAZIONE SPESE PER FREQUENZA DI CORSI DI ISTRUZIONE UNIVERSITARIA

PRESSO UNIVERSITÀ STATALI E NON STATALI, IN MISURA NON SUPERIORE, PER

LE UNIVERSITÀ NON STATALI, A QUELLA STABILITA ANNUALMENTE PER

CIASCUNA FACOLTÀ UNIVERSITARIA CON DECRETO DEL MINISTERO

DELL'ISTRUZIONE, DELL'UNIVERSITÀ E DELLA RICERCA DA EMANARE ENTRO IL

31 DICEMBRE

DAL 2015

PER PRIMO ANNO ENTRO 31.01.16