paginne3i - static.group.pictet · sempre più tesi. Questa non è necessariamente una cosa...

24

Strategia d’investimento – pagine 3-5 I mercati prestano attenzione ai margini Investment Strategy Highlights La fiducia nelle attività rischiose è ancora consentita Speciale Orizzonte – pagine 6-15 Rendimenti attesi a 10 anni Previsioni in tono minore per la crescita, l’inflazione e rendimenti degli investimenti L’aumento del debito è un problema globale La Cina esporterà inflazione Sviluppi di mercato –pagine 16-18 Le azioni sono supportate dalla dinamica degli utili e dalle operazioni di M&A Tensioni commerciali – pagine 19-23 L’aumento dei dazi potrebbe danneggiare gravemente le aziende industriali Incertezza nelle obbligazioni societarie PROSPETTIVE GIUGNO/LUGLIO 2018 Prospettive Speciale Orizzonte Con gli importanti cambiamenti economici e di mercato che si profilano, le stime di PWM sui rendimenti attesi per i prossimi 10 anni forniscono un crudo messaggio: i rendimenti annui per tutte le principali classi di attività potrebbero essere notevolmente più bassi di quelli degli ultimi due decenni.

Transcript of paginne3i - static.group.pictet · sempre più tesi. Questa non è necessariamente una cosa...

Strategia d’investimento – pagine 3-5

I mercati prestano attenzione ai marginiInvestment Strategy HighlightsLa fiducia nelle attività rischiose è ancora consentita

Speciale Orizzonte – pagine 6-15

Rendimenti attesi a 10 anniPrevisioni in tono minore per la crescita, l’inflazione e rendimenti degli investimentiL’aumento del debito è un problema globaleLa Cina esporterà inflazione

Sviluppi di mercato –pagine 16-18

Le azioni sono supportate dalla dinamica degli utili e dalle operazioni di M&A

Tensioni commerciali – pagine 19-23

L’aumento dei dazi potrebbe danneggiare gravemente le aziende industrialiIncertezza nelle obbligazioni societarie

PROSPETTIVE GIUGNO/LUGLIO 2018

Prospettive

Speciale OrizzonteCon gli importanti cambiamenti economici e di mercato che si profilano, le stime di PWM sui rendimenti attesi per i prossimi

10 anni forniscono un crudo messaggio: i rendimenti annui per tutte le principali classi di attività potrebbero essere notevolmente

più bassi di quelli degli ultimi due decenni.

2 3

INDICATORI ECONOMICI E PREVISIONI PICTET WEALTH MANAGEMENT (E) (AL 15 MAGGIO 2018)*

INDICI AZIONARI ATTUALE DICEMBRE 2017 DICEMBRE 2018ES&P 500 2730 2674 3050

Stoxx 600 392 389 420

Euro Stoxx 395 386 422

CAC 40 5541 5313 5840

DAX 30 12978 12918 14500

MSCI Italy 67 60 66

IBEX 35 10258 10044 10900

MSCI EM 1169 1158 1300

TOPIX 1806 1818 1970

SMI 9001 9382 10125

TASSI D’INTERESSE (IN %) ATTUALE DICEMBRE 2017 DICEMBRE 2018ESvizzera - breve termine -0,75 -0,75 -0,50

Svizzera - 10 anni 0,10 -0,15 0,30

Eurozona - Tasso rifinanziamento 0,00 0,00 0,00

Eurozona - Tasso sui depositi -0,40 -0,40 -0,40

Germania - 10 anni 0,61 0,43 0,90

Francia - 10 anni 0,84 0,79 1,40

Italia - 10 anni 1,93 2,02 2,50

Spagna - 10 anni 1,33 1,57 1,80

Stati Uniti - Fed funds (mid range) 1,63 1,38 2,38

Stati Uniti - 10 anni 3,00 2,41 3,00

Regno Unito - Repo rate 0,50 0,50 0,75

Regno Unito - 10 anni 1,47 1,19 1,50

Giappone - Overnight -0,10 -0,10 -0,10

Giappone - 10 anni 0,05 0,05 0,10

SPREAD CREDITIZI (IN PB)** ATTUALE DICEMBRE 2017 DICEMBRE 2018EIG europee 93 87 110

HY europee 300 279 320IG statunitensi 114 99 120

HY statunitensi 337 363 390

Obbligazioni societarie mercati emergenti (USD) 294 282 310

Titoli di Stato mercati emergenti (USD) 320 286 320

** Indici Bank of America Merill Lynch

CAMBI ATTUALE DICEMBRE 2017 DICEMBRE 2018EEUR/USD 1,19 1,20 1,25

EUR/CHF 1,19 1,17 1,18

USD/CHF 1,00 0,97 0,94

GBP/USD 1,36 1,35 1,38

USD/JPY 110 113 110

COMMODITY ATTUALE DICEMBRE 2017 DICEMBRE 2018E DICEMBRE 2019EOro 1314 1302 1325

Petrolio (WTI) 71 63 70 62

TASSI DI CRESCITA DEL PIL ATTUALE (ANNO SU ANNO) 2017 2018E 2019EStati Uniti 2,5% 2,3% 3,0% 2,4%

Eurozona 2,5% 2,5% 2,3% 1,8%

Regno Unito 1,2% 1,8% 1,3% 1,2%

Svizzera 1,9% 1,0% 2,0% 1,8%

Giappone 2,0% 1,7% 1,2% 1,0%

Cina 6,8% 6,8% 6,6% 6,3%

Mondo 3,9% 3,7% 3,9% 3,8%

INDICI DEI PREZZI AL CONSUMO ATTUALE (ANNO SU ANNO) 2017 2018E 2019EStati Uniti (core PCE) 1,5% 1,5% 1,9% 2,3%

Eurozona (inflazione complessiva) 1,3% 1,5% 1,5% 1,7%

Regno Unito (inflazione complessiva) 2,5% 2,7% 2,3% 2,1%

Svizzera (inflazione complessiva) 0,8% 0,5% 1,0% 1,5%

Giappone (inflazione di base) 0,9% 0,5% 1,0% 1,0%

Cina (inflazione di base) 1,8% 1,6% 2,2% 2,5%

Mondo (IAPC complessivo) 4,0% 3,7% 3,8% 3,7%

Al 14.05.18 Fonte: Bloomberg, Factset, Eikon, AA&MR

* Le performance del passato o le previsioni non sono una indicazione o una garanzia dei rendimenti futuri.

Contenuto completato il 15 maggio 2018.Redazione: Isidore RyanStampa su carta certificata FSC.

PROSPETTIVE GIUGNO/LUGLIO 2018

STRATEGIA D’INVESTIMENTO

I MARGINI AL CENTRO

DELL’ATTENZIONE

CÉSAR PÉREZ RUIZ Head of Investments and CIO

Pictet Wealth Management

Nonostante la florida stagione degli utili, alcuni partecipanti dei mercati sono cauti circa le prospettive delle attività rischiose. Gli ottimi risultati societari del 1° trimestre, con le

società americane che hanno largamente superato le loro previsioni sulle vendite e sull’utile netto, non sono riusciti a infondere grande entusiasmo. Da inizio anno a questa parte i mercati sono generalmente piatti, come riflesso dell’aumento della volatilità provocato dai timori inflazionistici a inizio anno e dall’accumularsi delle tensioni commerciali.

La circospezione può originare da alcuni altri motivi ben fondati, oltre che dalle spesso difficilmente interpretabili inversioni dell’economia mondiale. Un primo motivo è costituito dalle prospettive per i margini societari, il cui aumento è stato un fattore essenziale per l’eccezionale espansione degli utili negli ultimi anni. Alcune società, compreso il titolo guida Caterpillar, hanno messo le mani avanti dicendo che il 1° trimestre sarà difficilmente superabile.

Come è possibile? Dopo tutto, i mercati continuano a essere supportati da solidi fondamentali economici e aziendali, e le imprese americane non risentono ancora della pressione sul fronte dei salari. Uno degli aspetti strani del prolungato rally economico è stato infatti il limitato aumento dei salari americani (+2,6% annualizzato ad aprile). Questo dato deve essere messo a confronto con un utile per azione (EPS) atteso largamente superiore al 20% per le società S&P 500 nel 2018 e margini di profitto corretti dopo le imposte vicini al 12%, ben al di sopra della media dell’8% per il periodo 2000-2007 (v. grafico).

Il livello raggiunto dai margini può essere di per sé un motivo di preoccupazione per i partecipanti dei mercati, fino a quando non si richiama l’attenzione sul fatto che l’aumento è largamente concentrato nel settore della tecnologia. Nello stesso tempo, i ricchi margini ottenuti dalle grandi aziende tecnologiche, sempre più oligopolistiche, richiamano l’attenzione delle autorità di regolamentazione. Il recente rialzo del prezzo del petrolio dimostra che le imprese potrebbero subire pressioni anche da altre fonti. Ci si può inoltre chiedere quanto a lungo esse potranno continuare a registrare un aumento dei profitti senza dovere pagare salari più elevati, in particolare se si considera che i mercati del lavoro sono sempre più tesi.

Questa non è necessariamente una cosa negativa. Una distribuzione più equa delle fortune aziendali, sotto forma di investimenti produttivi o di denaro extra nelle tasche dei consumatori, potrà aiutare la dinamica positiva delle vendite e prolungare ulteriormente l’espansione degli utili. In altri termini, quando i redditi dei consumatori ristagnano difficilmente i ricavi delle imprese possono crescere.

Per una ragione o per l’altra, nel normale ordine delle cose la pressione sui margini è destinata ad aumentare. Sia pure ridotti, i ricavi delle imprese potranno comunque continuare a crescere se il ciclo economico durerà ancora per qualche tempo, come noi prevediamo, grazie in parte alla ripresa degli investimenti globali e alla spesa delle famiglie. Il rischio maggiore è probabilmente costituito da una impennata dell’inflazione negli Stati Uniti e da una crescita annualizzata dei salari verso il 3,5%. Escludendo una guerra commerciale con la Cina, la maggiore economia mondiale è tuttora in buone condizioni e non vi sono segnali che la Fed sia stata troppo affrettata nell’alzare i tassi d’interesse. In definitiva, siamo ancora convinti che le favorevoli condizioni dell’economia dureranno fino al 2019, contribuendo a proteggere le imprese dalle pressioni sui margini.

«Il livello raggiunto dai margini può essere di per sé un motivo di

preoccupazione»

Fonte: Pictet WM - AA&MR, Factset, maggio 2018

6

8

10

12

14

16

18

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Margini netti EBIT %

MARGINI NETTI E UTILE PRIMA DEGLI INTERESSI E DELLE IMPOSTE (EBIT) PER LE SOCIETÀ S&P 500, 2003-2018

4 5

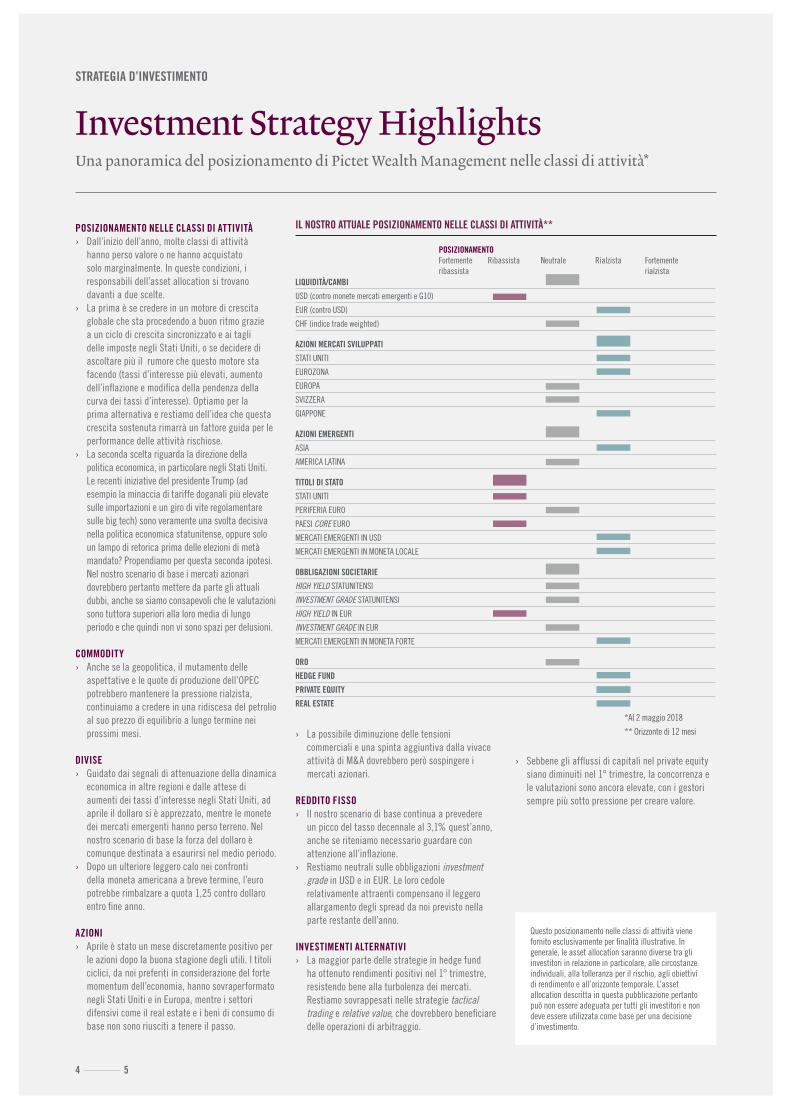

STRATEGIA D’INVESTIMENTO

Investment Strategy HighlightsUna panoramica del posizionamento di Pictet Wealth Management nelle classi di attività*

POSIZIONAMENTO NELLE CLASSI DI ATTIVITÀ› Dall’inizio dell’anno, molte classi di attività

hanno perso valore o ne hanno acquistato solo marginalmente. In queste condizioni, i responsabili dell’asset allocation si trovano davanti a due scelte.

› La prima è se credere in un motore di crescita globale che sta procedendo a buon ritmo grazie a un ciclo di crescita sincronizzato e ai tagli delle imposte negli Stati Uniti, o se decidere di ascoltare più il rumore che questo motore sta facendo (tassi d’interesse più elevati, aumento dell’inflazione e modifica della pendenza della curva dei tassi d’interesse). Optiamo per la prima alternativa e restiamo dell’idea che questa crescita sostenuta rimarrà un fattore guida per le performance delle attività rischiose.

› La seconda scelta riguarda la direzione della politica economica, in particolare negli Stati Uniti. Le recenti iniziative del presidente Trump (ad esempio la minaccia di tariffe doganali più elevate sulle importazioni e un giro di vite regolamentare sulle big tech) sono veramente una svolta decisiva nella politica economica statunitense, oppure solo un lampo di retorica prima delle elezioni di metà mandato? Propendiamo per questa seconda ipotesi. Nel nostro scenario di base i mercati azionari dovrebbero pertanto mettere da parte gli attuali dubbi, anche se siamo consapevoli che le valutazioni sono tuttora superiori alla loro media di lungo periodo e che quindi non vi sono spazi per delusioni.

COMMODITY› Anche se la geopolitica, il mutamento delle

aspettative e le quote di produzione dell’OPEC potrebbero mantenere la pressione rialzista, continuiamo a credere in una ridiscesa del petrolio al suo prezzo di equilibrio a lungo termine nei prossimi mesi.

DIVISE› Guidato dai segnali di attenuazione della dinamica

economica in altre regioni e dalle attese di aumenti dei tassi d’interesse negli Stati Uniti, ad aprile il dollaro si è apprezzato, mentre le monete dei mercati emergenti hanno perso terreno. Nel nostro scenario di base la forza del dollaro è comunque destinata a esaurirsi nel medio periodo.

› Dopo un ulteriore leggero calo nei confronti della moneta americana a breve termine, l’euro potrebbe rimbalzare a quota 1,25 contro dollaro entro fine anno.

AZIONI› Aprile è stato un mese discretamente positivo per

le azioni dopo la buona stagione degli utili. I titoli ciclici, da noi preferiti in considerazione del forte momentum dell’economia, hanno sovraperformato negli Stati Uniti e in Europa, mentre i settori difensivi come il real estate e i beni di consumo di base non sono riusciti a tenere il passo.

› La possibile diminuzione delle tensioni commerciali e una spinta aggiuntiva dalla vivace attività di M&A dovrebbero però sospingere i mercati azionari.

REDDITO FISSO› Il nostro scenario di base continua a prevedere

un picco del tasso decennale al 3,1% quest’anno, anche se riteniamo necessario guardare con attenzione all’inflazione.

› Restiamo neutrali sulle obbligazioni investment grade in USD e in EUR. Le loro cedole relativamente attraenti compensano il leggero allargamento degli spread da noi previsto nella parte restante dell’anno.

INVESTIMENTI ALTERNATIVI› La maggior parte delle strategie in hedge fund

ha ottenuto rendimenti positivi nel 1° trimestre, resistendo bene alla turbolenza dei mercati. Restiamo sovrappesati nelle strategie tactical trading e relative value, che dovrebbero beneficiare delle operazioni di arbitraggio.

› Sebbene gli afflussi di capitali nel private equity siano diminuiti nel 1° trimestre, la concorrenza e le valutazioni sono ancora elevate, con i gestori sempre più sotto pressione per creare valore.

LIQUIDITÀ/CAMBI

USD (contro monete mercati emergenti e G10)

EUR (contro USD)

CHF (indice trade weighted)

AZIONI MERCATI SVILUPPATI

STATI UNITI

EUROZONA

EUROPA

SVIZZERA

GIAPPONE

AZIONI EMERGENTI

ASIA

AMERICA LATINA

TITOLI DI STATO

STATI UNITI

PERIFERIA EURO

PAESI CORE EURO

MERCATI EMERGENTI IN USD

MERCATI EMERGENTI IN MONETA LOCALE

OBBLIGAZIONI SOCIETARIE

HIGH YIELD STATUNITENSI

INVESTMENT GRADE STATUNITENSI

HIGH YIELD IN EUR

INVESTMENT GRADE IN EUR

MERCATI EMERGENTI IN MONETA FORTE

ORO

HEDGE FUND

PRIVATE EQUITY

REAL ESTATE

POSIZIONAMENTOFortemente Ribassista Neutrale Rialzista Fortemente ribassista rialzista

*Al 2 maggio 2018

* * Orizzonte di 12 mesi

IL NOSTRO ATTUALE POSIZIONAMENTO NELLE CLASSI DI ATTIVITÀ**

Questo posizionamento nelle classi di attività viene fornito esclusivamente per finalità illustrative. In generale, le asset allocation saranno diverse tra gli investitori in relazione in particolare, alle circostanze individuali, alla tolleranza per il rischio, agli obiettivi di rendimento e all’orizzonte temporale. L’asset allocation descritta in questa pubblicazione pertanto può non essere adeguata per tutti gli investitori e non deve essere utilizzata come base per una decisione d’investimento.

PROSPETTIVE GIUGNO/LUGLIO 2018

Il sell off delle attività rischiose avve-nuto a fine gennaio e inizio febbraio

può essere in gran parte attribuito al posizionamento eccessivamente otti-mistico degli investitori speculativi, più che a cambiamenti nei fondamen-tali economici o di mercato, tuttora solidi.

Rimane però il fatto che i princi-pali indici azionari dei mercati svilup-pati continuano a essere in affanno e la performance da inizio anno a fine aprile è ancora vicina o leggermente inferiore allo zero.

Oltre ai fattori tecnici, una causa potrebbe essere il cambiamento della situazione dei tassi d’interesse. Dopo nove anni di ripresa economica e con il miglior contesto di crescita dal 2010, questi ultimi hanno incomin-ciato a normalizzarsi. Comprensi-bilmente, i tassi statunitensi a lunga hanno superato il 3% per la prima volta in questo ciclo. Inoltre, la parte a breve della curva dei tassi americani è sotto pressione poiché la Fed ha ini-ziato un percorso di normalizzazione mentre il Tesoro ha aumentato le sue emissioni di carta a breve scadenza per finanziare il deficit federale in espan-sione. I tassi a 2 anni statunitensi si sono pertanto avvicinati al 2,6%, un livello decisamente superiore al tasso di dividendo dello S&P 500. Gli investi-tori hanno quindi la possibilità di non investire in azioni e di incassare ricavi sul proprio denaro semplicemente investendo in titoli di Stato risk free a breve termine. Il rialzo dei tassi ha anche recentemente determinato un apprezzamento del dollaro e un calo del prezzo dell’oro.

A livello macroeconomico, le ultime statistiche sul PIL nel 1° trime-stre segnalano una debolezza della

crescita negli Stati Uniti e in Europa. Oltre Atlantico, i consumi privati sono stati particolarmente fiacchi se si considera che il reddito disponibile delle famiglie americane è aumen-tato di ben il 3,4% nell’ultimo trime-stre (per effetto delle minori imposte). In Europa, gran parte del disappunto è spiegata da fattori temporanei, in particolare nei recenti dati qualita-tivi come la fiducia delle imprese. In entrambi i casi, l’inflazione rimane a livelli bassi. La tensione dei mercati del lavoro potrebbe portare a una accele-razione dell’aumento dei salari nei prossimi trimestri, ma non vediamo segnali che l’inflazione sia fuori controllo.

I margini hanno raggiunto livelli difficilmente migliorabili Gli utili societari del 1° trimestre sono stati largamente superiori alle pre-visioni, ma alcuni problemi stanno venendo a galla. Tra questi, l’effetto sui margini societari dell’aumento dei costi e dei tassi di finanziamento più elevati sarà cruciale. Alcune società come Caterpillar hanno indicato che i profitti record del 1° trimestre pro-babilmente rappresenteranno il mas-simo dell’anno e che i margini hanno

raggiunto un top per questo ciclo. I mercati presteranno pertanto mag-giore attenzione al potenziale impatto sulla redditività delle imprese mani-fatturiere statunitensi dell’aumento dei prezzi degli input in caso di una escalation delle tensioni commerciali. Nonostante queste questioni aperte, la crescita economica rimane soste-nuta, con una espansione attesa degli utili superiore al 20% per lo S&P 500 e a più del 9% per lo Stoxx Europe 600. Una espansione degli utili del 20% dovrebbe accrescere l’attrattività delle azioni rispetto a quella della liqudità.

Il rialzo dei tassi d’interesse e i punti interrogativi sulla redditività delle imprese non minano il nostro ragionevole ottimismo circa le atti-vità rischiose. Prevediamo infatti un rimbalzo della crescita economica nel 2° trimestre e inoltre il sell off di inizio anno ha fatto scendere le valutazioni ai livelli dell’estate 2016. L’attuale conte-sto è chiaramente più incerto rispetto anche solo a pochi mesi fa, il che implica una maggiore volatilità, ma le attuali valutazioni hanno migliorato il trade off tra rischio e rendimento sui mercati azionari. Vi è quindi la proba-bilità che quest’anno il vecchio adagio «vendi a maggio e parti» non valga.

Fonte: Pictet WM - AA&MR, Factset, maggio 2018

6,2 7,2 9,8 9,6 9,8

5,5 8,0

6,2 8,9

10,9 7,7

11,4

-8,4 -10,6

-6,3 -6,1 -8,0 -8,4 -7,8

-14,5

-10,9

-16,8

-7,9 -5,9

0,2 0,5 1,5 1,6 1,3 -0,3

1,0 -0,7 -0,2

1,8 1,8 1,8

-20

-15

-10

-5

0

5

10

15

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Media Max Min

MAGGIO NON È UN MESE PARTICOLARMENTE NEGATIVO PER LE AZIONI — RENDIMENTI MENSILI DAL 1990

ALEXANDRE TAVAZZIGlobal Strategist

Pictet Wealth Management

Anche se gli investitori mostrano alcuni segnali di dubbio, i fondamentali macro e societari consentono ancora una certa fiducia nelle attività rischiose.

Dobbiamo seguire l’adagio «vendi a maggio e parti»?

STRATEGIA D’INVESTIMENTO

6 7

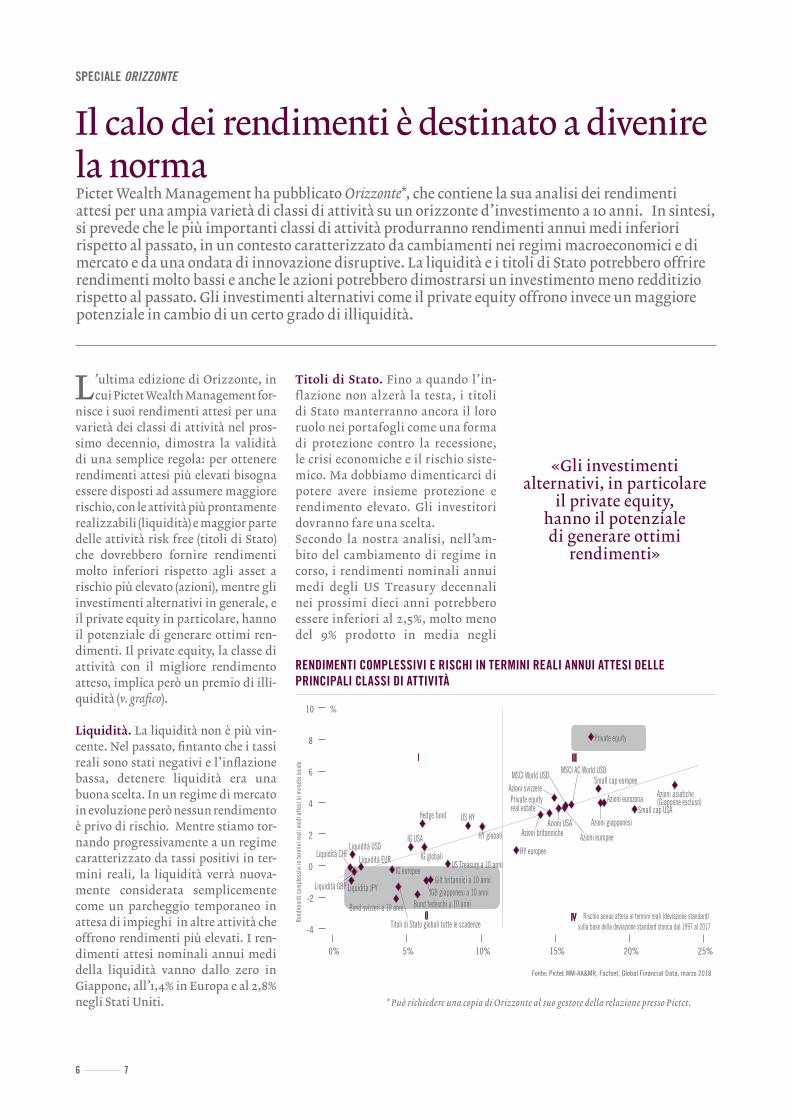

L’ultima edizione di Orizzonte, in cui Pictet Wealth Management for-

nisce i suoi rendimenti attesi per una varietà dei classi di attività nel pros-simo decennio, dimostra la validità di una semplice regola: per ottenere rendimenti attesi più elevati bisogna essere disposti ad assumere maggiore rischio, con le attività più prontamente realizzabili (liquidità) e maggior parte delle attività risk free (titoli di Stato) che dovrebbero fornire rendimenti molto inferiori rispetto agli asset a rischio più elevato (azioni), mentre gli investimenti alternativi in generale, e il private equity in particolare, hanno il potenziale di generare ottimi ren-dimenti. Il private equity, la classe di attività con il migliore rendimento atteso, implica però un premio di illi-quidità (v. grafico).

Liquidità. La liquidità non è più vin-cente. Nel passato, fintanto che i tassi reali sono stati negativi e l’inflazione bassa, detenere liquidità era una buona scelta. In un regime di mercato in evoluzione però nessun rendimento è privo di rischio. Mentre stiamo tor-nando progressivamente a un regime caratterizzato da tassi positivi in ter-mini reali, la liquidità verrà nuova-mente considerata semplicemente come un parcheggio temporaneo in attesa di impieghi in altre attività che offrono rendimenti più elevati. I ren-dimenti attesi nominali annui medi della liquidità vanno dallo zero in Giappone, all’1,4% in Europa e al 2,8% negli Stati Uniti.

Titoli di Stato. Fino a quando l’in-flazione non alzerà la testa, i titoli di Stato manterranno ancora il loro ruolo nei portafogli come una forma di protezione contro la recessione, le crisi economiche e il rischio siste-mico. Ma dobbiamo dimenticarci di potere avere insieme protezione e rendimento elevato. Gli investitori dovranno fare una scelta. Secondo la nostra analisi, nell’am-bito del cambiamento di regime in corso, i rendimenti nominali annui medi degli US Treasury decennali nei prossimi dieci anni potrebbero essere inferiori al 2,5%, molto meno del 9% prodotto in media negli

Pictet Wealth Management ha pubblicato Orizzonte*, che contiene la sua analisi dei rendimenti attesi per una ampia varietà di classi di attività su un orizzonte d’investimento a 10 anni. In sintesi, si prevede che le più importanti classi di attività produrranno rendimenti annui medi inferiori rispetto al passato, in un contesto caratterizzato da cambiamenti nei regimi macroeconomici e di mercato e da una ondata di innovazione disruptive. La liquidità e i titoli di Stato potrebbero offrire rendimenti molto bassi e anche le azioni potrebbero dimostrarsi un investimento meno redditizio rispetto al passato. Gli investimenti alternativi come il private equity offrono invece un maggiore potenziale in cambio di un certo grado di illiquidità.

SPECIALE ORIZZONTE

Il calo dei rendimenti è destinato a divenire la norma

Fonte: Pictet WM-AA&MR, Factset, Global Financial Data, marzo 2018

Liquidità USD

Titoli di Stato globali tutte le scadenze

US Treasury a 10 anni

US HY

IG USA

MSCI World USD MSCI AC World USD

Azioni USA Small cap USA

Azioni asiatiche (Giappone escluso)

Private equity

Private equityreal estate

Hedge fund

HY globali

IG globali

Liquidità GBP Gilt britannici a 10 anni

Azioni britanniche

Liquidità CHF

Bond svizzeri a 10 anni

Azioni svizzere

Liquidità JPY JGB giapponesi a 10 anni

Azioni giapponesi

Liquidità EUR IG europee

Bund tedeschi a 10 anni

HY europeeAzioni europee

Azioni eurozona

Small cap europee

-4

-2

0

2

4

6

8

10 %

0% 5% 10% 15% 20% 25%

Rend

imen

ti co

mpl

essi

vi in

term

ini r

eali

med

i atte

si in

mon

eta

loca

le Rischio annuo atteso in termini reali (deviazione standard)

sulla base della deviazione standard storica dal 1997 al 2017

II IIIIII

IIII IIVV

RENDIMENTI COMPLESSIVI E RISCHI IN TERMINI REALI ANNUI ATTESI DELLE PRINCIPALI CLASSI DI ATTIVITÀ

«Gli investimenti alternativi, in particolare

il private equity, hanno il potenziale di generare ottimi

rendimenti»

* Può richiedere una copia di Orizzonte al suo gestore della relazione presso Pictet.

PROSPETTIVE GIUGNO/LUGLIO 2018

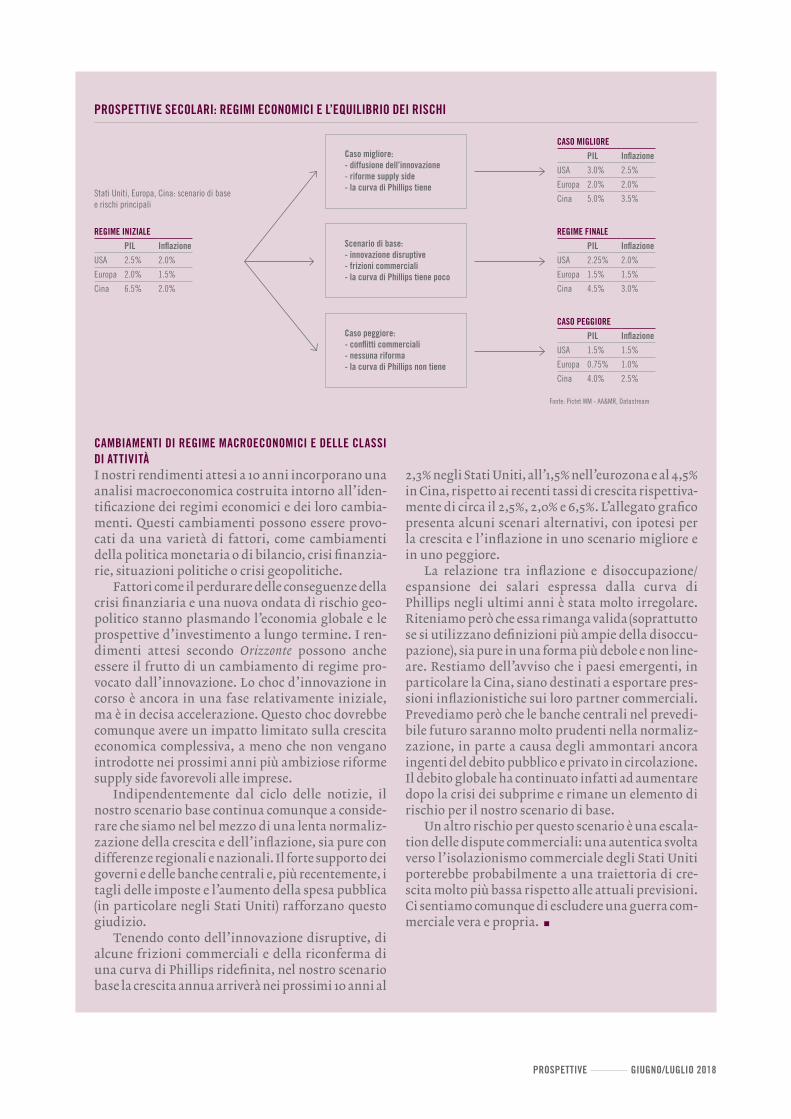

CAMBIAMENTI DI REGIME MACROECONOMICI E DELLE CLASSI DI ATTIVITÀI nostri rendimenti attesi a 10 anni incorporano una analisi macroeconomica costruita intorno all’iden-tificazione dei regimi economici e dei loro cambia-menti. Questi cambiamenti possono essere provo-cati da una varietà di fattori, come cambiamenti della politica monetaria o di bilancio, crisi finanzia-rie, situazioni politiche o crisi geopolitiche.

Fattori come il perdurare delle conseguenze della crisi finanziaria e una nuova ondata di rischio geo-politico stanno plasmando l’economia globale e le prospettive d’investimento a lungo termine. I ren-dimenti attesi secondo Orizzonte possono anche essere il frutto di un cambiamento di regime pro-vocato dall’innovazione. Lo choc d’innovazione in corso è ancora in una fase relativamente iniziale, ma è in decisa accelerazione. Questo choc dovrebbe comunque avere un impatto limitato sulla crescita economica complessiva, a meno che non vengano introdotte nei prossimi anni più ambiziose riforme supply side favorevoli alle imprese.

Indipendentemente dal ciclo delle notizie, il nostro scenario base continua comunque a conside-rare che siamo nel bel mezzo di una lenta normaliz-zazione della crescita e dell’inflazione, sia pure con differenze regionali e nazionali. Il forte supporto dei governi e delle banche centrali e, più recentemente, i tagli delle imposte e l’aumento della spesa pubblica (in particolare negli Stati Uniti) rafforzano questo giudizio.

Tenendo conto dell’innovazione disruptive, di alcune frizioni commerciali e della riconferma di una curva di Phillips ridefinita, nel nostro scenario base la crescita annua arriverà nei prossimi 10 anni al

2,3% negli Stati Uniti, all’1,5% nell’eurozona e al 4,5% in Cina, rispetto ai recenti tassi di crescita rispettiva-mente di circa il 2,5%, 2,0% e 6,5%. L’allegato grafico presenta alcuni scenari alternativi, con ipotesi per la crescita e l’inflazione in uno scenario migliore e in uno peggiore.

La relazione tra inflazione e disoccupazione/espansione dei salari espressa dalla curva di Phillips negli ultimi anni è stata molto irregolare. Riteniamo però che essa rimanga valida (soprattutto se si utilizzano definizioni più ampie della disoccu-pazione), sia pure in una forma più debole e non line-are. Restiamo dell’avviso che i paesi emergenti, in particolare la Cina, siano destinati a esportare pres-sioni inflazionistiche sui loro partner commerciali. Prevediamo però che le banche centrali nel prevedi-bile futuro saranno molto prudenti nella normaliz-zazione, in parte a causa degli ammontari ancora ingenti del debito pubblico e privato in circolazione. Il debito globale ha continuato infatti ad aumentare dopo la crisi dei subprime e rimane un elemento di rischio per il nostro scenario di base.

Un altro rischio per questo scenario è una escala-tion delle dispute commerciali: una autentica svolta verso l’isolazionismo commerciale degli Stati Uniti porterebbe probabilmente a una traiettoria di cre-scita molto più bassa rispetto alle attuali previsioni. Ci sentiamo comunque di escludere una guerra com-merciale vera e propria.

REGIME INIZIALE

PIL Inflazione

USA 2.5% 2.0%

Europa 2.0% 1.5%

Cina 6.5% 2.0%

Caso migliore:- diffusione dell’innovazione- riforme supply side- la curva di Phillips tiene

Scenario di base:- innovazione disruptive- frizioni commerciali- la curva di Phillips tiene poco

Caso peggiore:- conflitti commerciali- nessuna riforma- la curva di Phillips non tiene

REGIME FINALE

PIL Inflazione

USA 2.25% 2.0%

Europa 1.5% 1.5%

Cina 4.5% 3.0%

CASO PEGGIORE

PIL Inflazione

USA 1.5% 1.5%

Europa 0.75% 1.0%

Cina 4.0% 2.5%

CASO MIGLIORE

PIL Inflazione

USA 3.0% 2.5%

Europa 2.0% 2.0%

Cina 5.0% 3.5%

Fonte: Pictet WM - AA&MR, Datastream

PROSPETTIVE SECOLARI: REGIMI ECONOMICI E L’EQUILIBRIO DEI RISCHI

Stati Uniti, Europa, Cina: scenario di base e rischi principali

8 9

Cosa c’è di tanto particolare riguardo a Orizzonte e ai «rendimenti attesi» forniti in questa pubblicazione? Orizzonte contiene le stime elaborate da Pictet Wealth management (PWM) dei rendimenti annui medi e del relativo rischio per una serie di classi di atti-vità nei prossimi 10 anni, un periodo che corrisponde all’orizzonte dell’as-set allocation strategica di PWM. Anche i nostri clienti privati di grandi dimensioni adottano tipicamente un

orizzonte d’investimento di 10 anni (o più). Avere una solida idea delle pro-spettive di rendimento è essenziale per calibrare i portafogli secondo i requisiti di rischio/rendimento di questi clienti.

In sintesi, i rendimenti attesi che calcoliamo vengono incorporati nella nostra asset allocation strategica incen-trata sugli obiettivi. I clienti ovvia-mente vogliono vedere il valore delle loro posizioni aumentare. Alcuni cer-cano rendimenti elevati anche a rischio

In una intervista per la presentazione di Orizzonte, Christophe Donay fornisce agli investitori alcuni suggerimenti su cosa fare riguardo al calo dei rendimenti attesi per la maggior parte delle classi di attività nei prossimi 10 anni.

Previsioni in tono minore per la crescita, l’inflazione e rendimenti sugli investimenti

SPECIALE ORIZZONTE

CHRISTOPHE DONAYHead of Asset Allocation & Macroeconomic Research Pictet Wealth Management

ultimi quattro decenni. Sempre meglio comunque degli altri titoli di Stato con pari scadenza, inclusi i Bund tedeschi, che dovrebbero for-nire un rendimento medio del -0,3%, e dei JGB giapponesi a 10 anni, con un rendimento annuo medio del -0,4%.

Obbligazioni societarie. I rendimenti attesi sono mediamente più elevati per le obbligazioni societarie in dollari USA che per quelle in euro. La nostra analisi suggerisce che l’investment grade (IG) in euro dovrebbe produrre un rendimento nominale annuo medio dell’1,3% nei prossimi 10 anni, rispetto al 3,3% per l’IG in dollari USA. Prevediamo rendimenti annui medi dell’ordine del 2,5% per l’high yield (HY) in euro, da mettere a confronto con il 4,6% per l’HY in dollari USA. Quest’ultimo segmento ha un profilo di rischio/rendimento molto migliore sia dell’HY globale che dell’HY in euro.

Azioni. I rendimenti delle azioni dei mercati sviluppati nei prossimi 10 anni secondo le nostre previsioni saranno di circa un terzo più bassi rispetto agli ultimi quattro decenni. I loro rendimenti nominali annui in moneta locale nel prossimo decennio dovrebbero andare da una media del 5,0% per le azioni britanniche al 7,2% per le azioni asiatiche (Giappone escluso). Le small cap europee potrebbero ottenere un rendimento medio annuo del 6,4%.

Investimenti alternativi. Nei pros-simi 10 anni, il rendimento nomi-nale annuo medio del private equity potrebbe essere del 10,2% in termini di moneta locale, il più elevato tra tutte le classi di attività da noi ana-lizzate. La deviazione standard dei rendimenti del private equity (il rischio nominale annuo atteso) è però anch’essa la più elevata, al 17,4%.

Considerata la nostra previsione che i rendimenti delle attività tradizional-mente molto liquide (come le obbliga-zioni e le azioni) nei prossimi 10 anni saranno pari a circa la metà rispetto al passato, si rende necessario un cambia-mento nello stile di approccio all’as-set allocation strategica. Uno sposta-mento verso un approccio più a lungo termine, simile a quello degli endow-ment (i fondi di dotazione patrimo-niale), potrebbe aiutare a ottimizzare i rendimenti con una maggiore espo-sizione verso classi di attività più illi-quide come il private equity e il private equity real estate. Il trade off tra rischio e rendimento in queste aree dovrebbe rimanere attrattivo alla luce dell’evo-luzione del regime economico e di mer-cato (v. articolo a parte).

PROSPETTIVE GIUGNO/LUGLIO 2018

di volatilità, mentri altri sono più inte-ressati a proteggere il loro capitale e ricevere un reddito costante. A seconda della diversa enfasi che gli investitori pongono sull’entità dei rendimenti e la protezione del portafoglio nel tempo, possiamo proporre soluzioni d’investi-mento adeguate che tengono conto dei nostri rendimenti attesi per le diverse classi di attività.

Per il calcolo dei rendimenti attesi, utilizziamo un modello dinamico che viene costantemente aggiornato con i più recenti dati di input disponibili. Il numero delle classi di attività da noi coperte è andato costantemente aumen-tando: all’inizio di questo esercizio nel 2013, coprivamo 12 classi di attività in termini di moneta locale. In que-sta ultima edizione di Orizzonte, for-niamo i rendimenti attesi per 35 classi di attività (incluse le attività dei mer-cati emergenti) in dollari USA, euro, franchi svizzeri e sterline britanniche, nonché in termini di moneta locale. Abbiamo anche modificato le moda-lità con cui trattiamo i tassi di cambio. In precedenza, eravamo agnostici sulle divise, ottenendo i rendimenti attesi guardando ai tassi di cambio a pronti e ai contratti a termine. Ora adottiamo un giudizio più dinamico sull’impatto delle fluttuazioni dei cambi sui ren-dimenti, basando i nostri calcoli sulla nozione di tassi di cambio di equilibrio.

La metodologia che utilizziamo per calcolare i rendimenti attesi integra la ricerca accademica più recente sul pri-cing degli asset e in materia di investi-menti e viene applicata uniformemente

in tutte le classi di attività. Una delle originalità del nostro approccio è la combinazione di questa ricerca con le nostre opinioni sui fondamentali eco-nomici e gli sviluppi dei mercati per aiu-tarci a individuare i «cambiamenti di regime».

Vi sono stati «cambiamenti di regime» economici o di mercato rile-vanti dalla edizione di Orizzonte dello scorso anno?L’innovazione tecnologica disrup-tive e la globalizzazione continuano a plasmare l’economia globale, ma l’u-nico cambiamento di regime econo-mico degno di nota dallo scorso anno riguarda la Cina. Nel nostro scenario di base, ora prevediamo una crescita annua dell’economia cinese del 4,7% per i prossimi 10 anni, molto inferiore alla sua crescita di quest’anno (6,5%), e una inflazione al 3%, circa un punto percentuale più alta di quella odierna. Per il resto, non vi sono grandi cam-biamenti: rimaniamo in un regime relativamente di bassa crescita e bassa inflazione, almeno in tutto il mondo sviluppato, con una proiezione di cre-scita economica nei prossimi 10 anni del 2,3% negli Stati Uniti e dell’1,5 nell’eurozona.

In termini di regimi di mercato, reiteriamo la nostra opinione secondo cui i rendimenti saranno considerevol-mente più bassi di quanto non siano stati per tutte le classi di attività tra-dizionali, con i cali più marcati nella liquidità e nei titoli di Stato rifugio. I rendimenti più elevati della liquidità

verranno dal dollaro USA e quelli più bassi dallo yen, mentre i titoli di Stato svizzeri, giapponesi e tedeschi potreb-bero tutti perdere valore nei prossimi 10 anni. Prevediamo anche che i rendi-menti annui medi delle azioni saranno di circa un terzo inferiori nel prossimo decennio rispetto a quanto non siano stati in passato. In questo scenario, continuiamo a ritenere che i portafo-gli diversificati dovranno includere gli investimenti alternativi per incremen-tare i rendimenti. Dalla nostra analisi emerge che il private equity e il private equity real estate sono particolarmente interessanti, con il primo che dovrebbe ottenere il migliore rendimento annuo medio tra tutte le classi di attività (10,2% in termini di moneta locale). Essenzial-mente, per ottimizzare i rendimenti nei prossimi anni gli investitori dovranno aprirsi all’allocazione in classi di atti-vità più illiquide. La nostra previsione che un tradizionale portafoglio 60-40 (60% azioni / 40% obbligazioni), che tra-dizionalmente ha fornito buone soddi-sfazioni all’investitore, produrrà rendi-menti molto più bassi nei prossimi 10 anni significa anche che i gestori patri-moniali dovranno rivedere il loro stile di asset allocation strategica(v. diagramma per un possibile modello).

Nel complesso, quando si parla delle prospettive per l’economia globale e i mercati finanziari pensa che il bicchiere sia mezzo pieno o mezzo vuoto? Attualmente nei circoli economici sono in corso due dibattiti strettamente

Obiettivi d’in-vestimento

Apprezza-mento del capitale

Consistenza del capitale

RedditoMinore rendi-mento e meno

volatilità

Maggiore rendimento e più volatilità

Protezione

Ciclo economico HedgingAttività

illiquideHigh yield /

carryTemi di

tendenza RedditoAlta qualità Rifugio sicuro

Private equity real estate

Obbligazioni societarie high yield

CHFPrivate equityElevata

crescita dei dividendi

OroInnovazione Beni di lusso US TreasuryTempo OpzioniObbligazioni

mercati emergenti

Classi di attività/temi d’investimento

Ruoli delle classi di attività

Come raggiungerli?

Due obiettivi principali

ASSET ALLOCATION STRATEGICA BASATA SU OBIETTIVI D’INVESTIMENTO

Fonte: PWM - AA & MR

10 11

connessi. Uno vede impegnati coloro che pensano che la minaccia di defla-zione continui a incombere sulle econo-mie avanzate, a confonto con chi pensa che l’inflazione stia per rialzare la testa. Da parte nostra, riteniamo di potere escludere sia una deflazione che un forte aumento dell’inflazione nei pros-simi 10 anni, anche se non è esclusa la possibilità di qualche occasionale picco di inflazione nel periodo. Nel nostro scenario di base riteniamo infatti che l’inflazione annua tra 10 anni sarà ancora all’attuale livello nell’eurozona e negli Stati Uniti. Solo in Cina vediamo un deciso aumento dell’inflazione, dal 2,0% al 3,0% annuo. In effetti, preve-diamo che la Cina (insieme ad altri mer-cati emergenti) in questo arco di tempo sarà una fonte d’inflazione anziché di deflazione.

L’altro dibattito ruota intorno all’i-dea che le economie sviluppate siano destinate a un lungo periodo di stagna-zione secolare. Pur non essendo ecces-sivamente ottimisti, non siamo d’ac-cordo. Ci troviamo nel bel mezzo di un ciclo di innovazione radicale. L’inno-vazione radicale inizialmente provoca molta disruption, ma alla fine dovrebbe portare a un aumento della prosperità complessiva. Questo è quello che si è verificato storicamente. In effetti, Oriz-zonte descrive uno scenario alternativo (caso migliore) alla nostra ipotesi base per catturare la possibilità che la dif-fusione dell’innovazione (insieme a riforme supply side e una riconferma della correlazione tradizionale tra bassa disoccupazione e aumento dei prezzi (la cosiddetta curva di Phillips) determini sia una crescita più elevata che una inflazione più elevata.

Tornando all’innovazione, un tema importante nelle vostre prospettive economiche e di mercato a lungo ter-mine, in PWM siete «tecno ottimi-sti» o «tecno pessimisti»?Nessuno dei due. Siamo «tecno reali-sti». A nostro avviso l’innovazione è disruptive, deflazionistica (almeno ini-zialmente), d’impatto globale ed espo-nenziale. L’innovazione continua ad avere un ruolo importante nelle nostre previsioni sulla crescita economica e i rendimenti delle classi di attività. Rite-niamo di essere ancora vicini all’inizio di una radicale ondata di innovazione tecnologica. Questa innovazione finora

non ha fatto molto per migliorare la produttività, attuando semplicemente una dislocazione dei settori tradizio-nali esistenti, senza fare per il momento aumentare la domanda aggregata. Ci stiamo però avvicinando a una propa-gazione più generalizzata che è desti-nata a modificare i fondamentali delle economie nel loro complesso. In defi-nitiva, comunque, una accelerazione della crescita dei salari potrebbe essere uno dei fattori necessari per un boom di investimenti collegati all’innova-zione, fungendo da catalizzatore per la produttività globale. Si potrebbe anche affermare che l’ondata di innovazione cambierà il ruolo degli umani nel pro-cesso produttivo e cosi facendo aumen-terà l’ineguaglianza, obbligando i lavo-ratori meno attrezzati a fare i conti con i più recenti cambiamenti tecnologici, o quanto meno ad subire riduzioni dei loro salari.

Un altro tema che Orizzonte tratta estensivamente è l’espansione del debito privato...Il debito privato (l’indebitamento delle famiglie e delle imprese non finanzia-rie) continua ad aumentare come pro-porzione del PIL. Sebbene ancora gesti-bile, questo è un fenomeno che dovrà essere monitorato. Prestiamo partico-lare attenzione alla Cina, dove a fine 2017 il debito del settore privato era arrivato al 194% del PIL. Il debito cinese, quasi quadruplicato dal 2008, rappre-senta un’area di fragilità per l’intera economia mondiale.

PROSPETTIVE GIUGNO/LUGLIO 2018

Fonte: Pictet WM - AA&MR, PBoC, NBS, SAFE, Ministero delle finanze, CASS, Wind

0 20 40 60 80

100 120 140 160 180 200

96 98 00 02 04 06 08 10 12 14 16

Quota del PIL in %

Imprese non finanziarie Famiglie

GRAFICO 1: RAPPORTO DEBITO PRIVATO/PIL IN CINA

Nei periodi che hanno preceduto la crisi globale, diversi paesi

dell’eurozona hanno accumulato ingenti ammontari di debito dome-stico come risultato delle condizioni finanziarie favorevoli e della forte cre-scita della domanda. Nell’eurozona nel suo complesso, il debito del settore privato è aumentato dal 115% del PIL nel 1999 al 164% del PIL a metà 2009, ed era ancora al 160% del PIL nel 3° tri-mestre 2017.

La Germania è l’unica delle quat-tro principali economie europee che ha visto il suo rapporto di indebita-mento diminuire durante tutti gli anni 2000, dal 125% nel 1999 al 108% nel 3° trimestre 2017. La Francia è andata nella direzione opposta, con un rapporto debito/PIL del settore privato che è arrivato al 192% nel 3° trimestre 2017. In Spagna il debito del settore privato aveva toccato un picco del 218% a metà 2010, per scen-dere però al 160% nel 3° trimestre 2017.

Nonostante i progressi del settore privato nel riequilibrare i bilanci dopo la crisi finanziaria e la crisi dei titoli di Stato dell’eurozona, i livelli del debito privato in alcuni paesi restano molto elevati, superiori al 120% del

PIL. Considerando il brillante anda-mento dell’economia e le condizioni finanziarie favorevoli, la leva finan-ziaria delle imprese è nuovamente aumentata, accentuando la sensibi-lità al rialzo dei tassi. Il debito del set-tore privato nell’eurozona si appoggia infatti per quasi due terzi sul settore bancario. Con questa dipendenza, l’attuale miglioramento economico potrebbe essere una occasione per completare l’unione dei mercati dei capitali e aiutare le imprese a diver-sificare la loro struttura finanziaria tra debito e azioni. Le società europee devono inoltre essere incoraggiate a utilizzare queste condizioni econo-miche favorevoli per costruire i loro buffer di capitale. I futuri sviluppi della situazione del debito dell’euro-zona dipenderanno anche in modo cruciale dalle scelte di politica eco-nomica dei governi. Con il previsto rialzo dei tassi d’interesse nei pros-simi anni, l’esigenza di misure macro prudenziali per evitare che la sto-ria si ripeta saranno di importanza cruciale.

IL DEBITO DELLA CINA È UNA PREOCCU-PAZIONE GLOBALESecondo le nostre stime, al 3° trime-stre 2017 il debito totale del settore privato cinese ammontava a RMB 156 trilioni, pari al 194% del suo PIL. Dalla fine del 2008, il debito privato totale in Cina è aumentato del 371%, e il suo rapporto rispetto al PIL di 91 punti percentuali.

Le imprese non finanziarie sono i maggiori debitori, rappresentando il 74% del debito privato totale della Cina, equivalente al 143% del PIL. Esse sono seguite dal settore delle famiglie, il cui indebitamento rap-presenta il 51% del PIL cinese, e dal

L’accumularsi del debito cinese rimane una fonte di preoccupazione e anche la situazione in alcuni paesi europei e negli Stati Uniti deve essere seguita con attenzione.

Il problema della leva finanziaria: l’aumento del debito globale

SPECIALE ORIZZONTE

«Senza una azione immediata, la Cina

potrebbe venire a trovarsi in un momento

Minsky»

12 13

settore governativo (entità centrali e locali combinate), che hanno debiti per un equivalente del 45% del PIL.

Il debito cinese è al centro dell’at-tenzione per diversi motivi. Primo, il potenziale scoppio di una bolla cre-ditizia in Cina avrebbe conseguenze disastrose. Anche se il rapporto debito/PIL del settore delle famiglie cinesi (51%) è attualmente il più basso tra le principali economie, il debito privato aggregato della Cina è tra i più elevati. Una crisi finanziaria in Cina causerebbe enormi problemi ai mercati. Secondo, il debito è cresciuto a ritmo molto accelerato. Terzo, l’in-debitamento del settore delle imprese non finanziarie cinesi è decisamente preoccupante. Con un livello del 143% del PIL, le imprese non finanziarie cinesi sono indebitate più del dop-pio delle loro omologhe negli Stati Uniti. Ultimo ma non meno impor-tante, la rapida crescita dello scar-samente regolamentato e nebuloso settore dello shadow banking nella crea-zione del credito in Cina sta destando preoccupazioni.

Per altri versi, il debito cinese pre-senta alcune caratteristiche distin-tive che rendono il sistema da un lato meno prono a un crollo e dall’al-tro sostenibile molto più a lungo di quanto si potrebbe pensare.

Primo, la maggior parte del debito è concesso da prestatori domestici. A fine 2016, il debito esterno rappre-sentava meno del 5% del debito totale (il 12,7% del PIL cinese), il livello più basso tra tutte le maggiori economie e molto inferiore ai livelli del Messico prima della crisi del peso del 1982 o in altri paesi dell’Asia prima della crisi finanziaria asiatica del 1997.

Secondo, circa due terzi del debito delle imprese non finanziarie sono stati contratti da imprese statali, i cui principali creditori sono banche sta-tali. Dato che le entità su entrambe i lati delle transazioni tendono a essere controllate dal governo cinese, default espliciti sono rari, soprattutto quando gli importi in gioco sono elevati.

Ciò nonostante, la leva finanzia-ria non può continuare ad aumentare senza conseguenze. Come minimo, vi è il rischio che il capitale non venga allocato correttamente, con imprese moribonde tenute in vita a scapito di parti più sostenibili dell’economia. Se

il problema dovesse aggravarsi, anche per un governo che controlla tutto alla fine la situazione diverrebbe inso-stenibile. A nostro avviso, senza una azione immediata per contenere un ulteriore aumento del debito cinese, un «momento Minsky» (un improv-viso crollo del valore delle attività dopo un periodo di speculazione uti-lizzando denaro preso a prestito) sarà prima o poi inevitabile.

Fortunatamente, le autorità stanno prendendo il problema seria-mente. Dalla seconda metà del 2016, sono state introdotte diverse misure di politica economica per contenere l’aumento della leva finanziaria.

Nel settore delle famiglie, gli sforzi sono concentrati sul controllo dei finanziamenti ipotecari, che costi-tuiscono la maggior parte del debito delle famiglie, ponendo limiti agli acquisti speculativi di abitazioni. Il governo sta anche tagliando aggres-sivamente la capacità produttiva in eccesso nell’ambito delle sue riforme supply side. I settori della siderurgia e dell’estrazione di carbone stanno riducendo la loro capacità produttiva di circa il 10% dal loro picco nel 2015. Si tratta di misure che hanno sostanzial-mente migliorato la redditività delle imprese e la loro capacità di servizio del debito.

Queste politiche, combinate con un aumento del PIL nominale, hanno fatto diminuire considerevolmente la crescita del debito privato cinese dal 2° semestre 2016. In aggiunta, il governo centrale sta iniziando a risolvere le problematiche del debito nei settori pubblico e finanziario, contrastando lo shadow banking e vagliando con maggiore attenzione i programmi infrastrutturali dei governi locali.

Pensiamo sia troppo presto per affermare che il problema del debito cinese sia vicino a una soluzione, ma sembra che stiano andando nella direzione giusta. Nel contempo, è consigliabile mantenere una attenta vigilanza.

STATI UNITI - FORTE AUMENTO DEL DEBITO GOVERNATIVO E SOCIETARIOSecondo i dati della Banca per i rego-lamenti internazionali, negli Stati Uniti il debito delle famiglie è dimi-nuito drasticamente dopo la crisi dei subprime, dal 98% nel 1° trimestre 2008 al 79% nel 3° trimestre 2017.

La riduzione del debito delle fami-glie è stata dovuta principalmente alla netta riduzione dei finanziamenti immobiliari, mentre diverse altre categorie del debito delle famiglie sono aumentate in modo sostenuto, in particolare i prestiti per le auto e il debito degli studenti. Il debito non legato ai finanziamenti immobiliari è aumentato dal 20% del PIL nel 2° tri-mestre 2017 al 21,6% nel 3° trimestre 2017.

Uno sviluppo non facilmente interpretabile negli ultimi mesi è stato il peggioramento della qualità del credito e l’aumento delle insol-venze, nonostante i chiari miglio-ramenti del mercato del lavoro e dell’economia in generale. Questo si accompagna all’opinione di una ripresa non omogenea tra le famiglie americane. Alcune hanno conosciuto solo modesti incrementi del reddito e si trovano in difficoltà nel rimbor-sare i prestiti delle carte di credito. La situazione potrebbe peggiorare, poi-ché il «prime rate» (il tasso d’inte-resse più basso che può essere pagato per un prestito) aumenta a seguito

Fonte: PWM-AA&MR, BRI.

52 57 62 67 72 77 82 87 92 97 02 07 12 17

20

30

40

50

60

70

80

90

100 Governo Famiglie Imprese

GRAFICO 2: DEBITO COME % DEL PIL STATUNTENSE

PROSPETTIVE GIUGNO/LUGLIO 2018

dell’aumento dei tassi da parte della Fed. Auspicabilmente, il rialzo dei tassi d’interesse sarà compensato da una accelerazione e maggiore diffu-sione dell’espansione dei salari.

Il rialzo dei tassi d’interesse della Fed sta inoltre facendo spostare l’at-tenzione sul brusco aumento del debito governativo, passato dal 57,7% del PIL nel 4° trimestre 2007 al 97,0% nel 3° trimestre 2017. La situazione non è ancora allarmante visti i tassi d’interesse molto bassi pagati su que-sto debito. Secondo il Congressional

Budget Office (CBO), il servizio del debito nel 2018 dovrebbe rappresen-tare solo l’1,6% del PIL statunitense. Senza una più rigorosa strategia di riduzione del deficit, il CBO calcola che il servizio del debito sarà supe-riore al 5% del PIL entro il 2022.

La chiave per la sostenibilità del debito statunitense, sia privato che governativo, sta nella ripresa della crescita del PIL e della produttività. I recenti aumenti degli investimenti dovrebbero fornire un maggiore potenziale di crescita. Diversamente,

la Federal reserve potrebbe essere chiamata ad «ammortizzare» tutto questo debito in un modo o nell’al-tro, con conseguenze estremamente incerte.

DONG CHEN,Senior Asia Economist,

Pictet Wealth Management

Con la maggiore integrazione del commercio internazionale, della

finanza e della produzione, negli ultimi anni l’inflazione è sempre più influenzata dai fattori globali. Con i loro enormi pool di lavoro a basso costo, i mercati emergenti in Asia (la Cina in particolare) sono stati una forza defla-zionistica nell’economia globale. Con l’assottigliamento della forza lavoro disponibile, la Cina potrebbe però ini-ziare a esportare inflazione.

La popolazione della Cina in età di lavoro ha raggiunto un picco e l’offerta di lavoro urbano non riesce a soddi-sfare la domanda fin dal 2011. Secondo il ministro delle risorse umane e della sicurezza sociale, la Cina urbana si trova in una situazione di scarsità di lavoro dal 2001, aggravata dalla rapida crescita delle industrie di ser-vizi. La tensione del mercato del lavoro ha come conseguenza l’aumento dei salari. Nel 2012, la crescita del reddito disponibile urbano in Cina ha iniziato

a essere superiore alla crescita del PIL in termini nominali, invertendo le posizioni relative prevalenti almeno dal 2003. Come risultato, la quota di remunerazione del lavoro sul PIL ha iniziato nello stesso anno a rimbal-zare dopo due decenni di calo.

Riteniamo che una forza lavoro meno abbondante e l’aumento dei costi del lavoro continueranno a esercitare pressioni inflazionistiche sull’econo-mia cinese. Sul fronte della domanda, l’aumento del reddito delle famiglie fornisce un solido supporto ai consumi e porterà probabilmente a un aumento dei prezzi. Sul fronte dell’offerta, la crescita dei salari è stata più rapida dell’incremento della produttività. Come risultato, le imprese dovranno alzare i prezzi per compensare il rialzo dei costi del lavoro. Questo è vero in particolare per i servizi, che hanno tipicamente una maggiore intensità di lavoro rispetto al settore manifat-turiero e dove il miglioramento della

Negli ultimi due decenni, la Cina e altri paesi asiatici sono stati una forza deflazionistica nell’economia globale. Le cose potrebbero però presto cambiare.

L’Asia come fonte d’inflazioneSPECIALE ORIZZONTE

14 15

produttività è più difficile da otte-nere. Dal 2002, quando si è avuta per la prima volta la disponibilità dei dati dei prezzi al consumo (IPC) dei servizi in Cina, l’inflazione dei servizi è stata il più delle volte più elevata rispetto a quella di altre voci non legate all’ali-mentare. Con i consumi della classe media cinese che si spostano sempre più dai beni ai servizi, questo modello potrebbe persistere.

Sulla base di un recente studio della Banca dei regolamenti interna-zionali che identifica una relazione

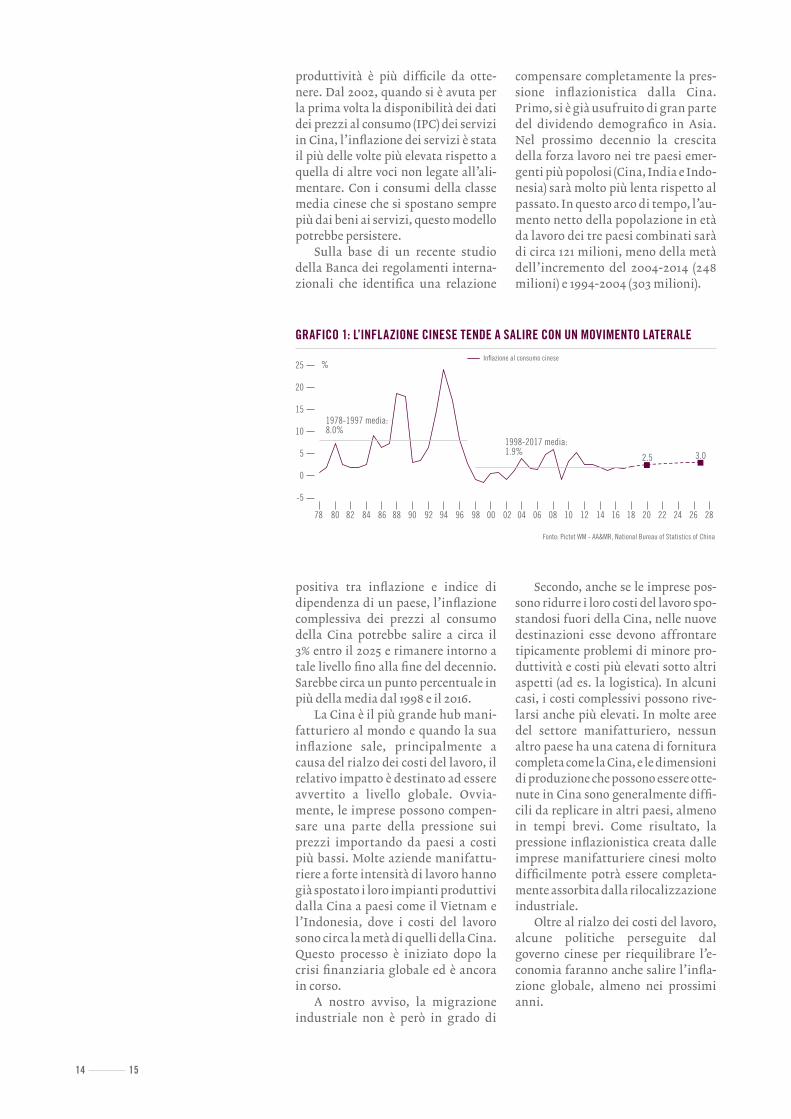

positiva tra inflazione e indice di dipendenza di un paese, l’inflazione complessiva dei prezzi al consumo della Cina potrebbe salire a circa il 3% entro il 2025 e rimanere intorno a tale livello fino alla fine del decennio. Sarebbe circa un punto percentuale in più della media dal 1998 e il 2016.

La Cina è il più grande hub mani-fatturiero al mondo e quando la sua inflazione sale, principalmente a causa del rialzo dei costi del lavoro, il relativo impatto è destinato ad essere avvertito a livello globale. Ovvia-mente, le imprese possono compen-sare una parte della pressione sui prezzi importando da paesi a costi più bassi. Molte aziende manifattu-riere a forte intensità di lavoro hanno già spostato i loro impianti produttivi dalla Cina a paesi come il Vietnam e l’Indonesia, dove i costi del lavoro sono circa la metà di quelli della Cina. Questo processo è iniziato dopo la crisi finanziaria globale ed è ancora in corso.

A nostro avviso, la migrazione industriale non è però in grado di

compensare completamente la pres-sione inflazionistica dalla Cina. Primo, si è già usufruito di gran parte del dividendo demografico in Asia. Nel prossimo decennio la crescita della forza lavoro nei tre paesi emer-genti più popolosi (Cina, India e Indo-nesia) sarà molto più lenta rispetto al passato. In questo arco di tempo, l’au-mento netto della popolazione in età da lavoro dei tre paesi combinati sarà di circa 121 milioni, meno della metà dell’incremento del 2004-2014 (248 milioni) e 1994-2004 (303 milioni).

Secondo, anche se le imprese pos-sono ridurre i loro costi del lavoro spo-standosi fuori della Cina, nelle nuove destinazioni esse devono affrontare tipicamente problemi di minore pro-duttività e costi più elevati sotto altri aspetti (ad es. la logistica). In alcuni casi, i costi complessivi possono rive-larsi anche più elevati. In molte aree del settore manifatturiero, nessun altro paese ha una catena di fornitura completa come la Cina, e le dimensioni di produzione che possono essere otte-nute in Cina sono generalmente diffi-cili da replicare in altri paesi, almeno in tempi brevi. Come risultato, la pressione inflazionistica creata dalle imprese manifatturiere cinesi molto difficilmente potrà essere completa-mente assorbita dalla rilocalizzazione industriale.

Oltre al rialzo dei costi del lavoro, alcune politiche perseguite dal governo cinese per riequilibrare l’e-conomia faranno anche salire l’infla-zione globale, almeno nei prossimi anni.

Fonte: Pictet WM - AA&MR, National Bureau of Statistics of China

2.5 3.0

-5

0

5

10

15

20

25

78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20 22 24 26 28

%

1978-1997 media: 8.0%

1998-2017 media: 1.9%

Inflazione al consumo cinese

GRAFICO 1: L’INFLAZIONE CINESE TENDE A SALIRE CON UN MOVIMENTO LATERALE

PROSPETTIVE GIUGNO/LUGLIO 2018

Fonte: Pictet WM - AA&MR, NDRC

950

1 000

1 050

1 100

1 150

1 200

1 250

2013 2014 2015 2016 2017 2018-2020

Milioni di tonnellate

Capacità di produzione di acciaio: attuale

Capacità di produzione di acciaio: obiettivo

GRAFICO 2: CINA - CAPACITÀ DI PRODUZIONE DI ACCIAIO

Primo, nell’ambito delle sue riforme supply side, il governo cinese ha iniziato ad agire con risolutezza per ridurre l’eccesso di capacità produttiva in alcune industrie pesanti. Nella side-rurgia, ad esempio, il governo ha fis-sato un obiettivo di riduzione della capacità produttiva totale di circa il 9% (circa 103 milioni di tonnellate) entro il 2020 rispetto al picco del 2015. Un obiettivo simile è stato dichiarato per le miniere di carbone. Al 3° trimestre 2017, la riduzione totale di capacità di produzione dell’acciaio aveva rag-giunto 100 milioni di tonnellate (v. gra-fico 2), mentre la riduzione della capa-cità per le miniere di carbone era stata di oltre 400 milioni di tonnellate.

Dato che la Cina è il principale pro-duttore siderurgico al mondo, questo forte taglio della capacità produttiva ha fatto salire decisamente i prezzi glo-bali dell’acciaio. Un analogo rally dei prezzi è stato osservato per il carbone. L’alluminio, un altro materiale che sof-fre di un notevole eccesso di capacità produttiva in Cina, potrebbe essere il prossimo candidato per una ridu-zione della capacità. Queste misure

probabilmente continueranno a eser-citare una pressione al rialzo dei prezzi di alcuni materiali industriali chiave nei prossimi anni, e questo si trasfe-rirà alla fine nei prezzi al consumo nel resto del mondo.

Secondo, il governo cinese appare intenzionato ad adottare misure sem-pre più stringenti sul controllo dell’in-quinamento per il futuro, nell’o-biettivo del paese di perseguire una crescita di qualità. Il ministero della protezione ambientale ha rilevato che nella prima metà del 2017 il numero delle fabbriche chiuse o sospese per violazione degli standard ambien-tali si è più che triplicato rispetto allo stesso periodo del 2016. Un recente sondaggio effettuato dalla banca d’in-vestimento CLSA indica che i costi della produzione per alcune indu-strie inquinanti potrebbe aumentare del 7% in caso di rigorosa applica-bile degli standard ambientali. Que-sti costi aggiuntivi, proprio come nel caso del rialzo dei costi del lavoro, dif-ficilmente potranno essere completa-mente compensati rivolgendosi a for-nitori alternativi al di fuori della Cina. Nel tempo, essi si tradurranno proba-bilmente in un graduale aumento dei prezzi in altre parti del mondo.

In conclusione, dopo essere stata una forza deflazionistica per oltre due decenni, l’Asia si trasformerà gradual-mente in un esportatore di inflazione. Questo processo potrebbe essere lento e non lineare a causa di choc tecnolo-gici imprevisti. Il meno che si possa dire è comunque che nel prossimo decennio l’Asia e i mercati emergenti più in generale cesseranno di essere una fonte di deflazione per l’econo-mia globale.

16 17

FOCUS SETTORIALE

Generale incremento delle aspettative sugli utili, in particolare per i titoli finanziari e quelli collegati all’energia, mentre il quadro è stato meno brillante per i settori difensivi.

JACQUES HENRYSenior Cross-Asset Strategist

Pictet Wealth Management

La dinamica degli utili è rimasta elevata nei primi quattro mesi del

2018, con una crescita degli utili glo-bale che dovrebbe raggiungere il 14,6% quest’anno, quasi quattro punti per-centuali in più rispetto alle attese degli investitori a fine dicembre. Lo S&P 500 continua a guidare le classifiche (v. grafico 1), in parte grazie ai tagli delle imposte negli Stati Uniti e al deprez-zamento del dollaro. Nell’eurozona, si prevede che l’espansione degli utili quest’anno sarà solida, anche se un euro più forte ha innescato qualche revisione al ribasso negli ultimi tempi.

A metà maggio, circa 460 società S&P 500 avevano pubblicato i loro utili del 1° trimestre, e due terzi di esse ave-vano superato le stime sulle vendite e sull’utile netto. La sorpresa media in termini di vendite (+1,6%) e di utile netto (+3,3%) è inoltre migliorata rispetto al trimestre precedente. Nel complesso, i dati delle vendite sono stati robusti quanto quelli degli utili, sospinti dai tagli delle imposte. I dati europei non sono stati sulla stessa lunghezza d’onda, anche se più della metà delle azioni dello Stoxx Europe 600 che avevano pubbli-cato la trimestrale entro metà maggio mostravano ricavi e redditi netti signi-ficativamente superiori alle previsioni.

Supportate da questi lusinghieri risultati del 1° trimestre, le aspetta-tive sulla crescita degli utili statuni-tensi per il 2018 hanno superato il 21% a inizio maggio. È un dato vicino alla stima approssimativa iniziale che ave-vamo formulato quando i tagli delle imposte negli Stati Uniti erano stati annunciati lo scorso dicembre. In modo

interessante, tutti i settori statunitensi hanno beneficiato di questo migliora-mento delle aspettative di crescita. I ren-dimenti degli investimenti settoriali si sono basati sui trend degli utili, seb-bene vi siano alcuni fatti significativi da evidenziare.

Le maggiori sorprese positive in termini di utile per azione sono venute dagli industriali, dai beni di consumo di base, dall’energia e dall’informatica, mentre i settori difensivi non hanno ris-pettato le previsioni, come nel caso dei beni di consumo di base, o hanno for-nito solo sorprese sugli utili modeste.

Il già positivo trend delle aspettative è migliorato ulteriormente per i finan-ziari (supportati dal rialzo dei tassi) e il petrolio & gas (grazie alla salita del prezzo del petrolio) nel 1° trimestre. Nel contempo, le prospettive sugli utili della tecnologia hanno mantenuto la loro solidità (l’espansione degli utili 2018 per il settore è stata rivista al rialzo dal 18,9% al 21,2%), e questo è rassicurante dopo tutti i timori relativamente alla privacy e alle problematiche regolamentari che hanno interessato Facebook.

L’energia ha beneficiato del rinno-vato interesse degli investitori da ini-zio marzo e ora è tra i migliori settori in termini di performance, grazie al rialzo del prezzo del petrolio. Prevediamo che i fondamentali rimarranno solidi nel breve periodo, come evidenziato dal rapido esaurimento delle scorte di petrolio globali, anche se la fine dei pro-blemi infrastrutturali negli Stati Uniti potrebbe offuscare le prospettive per il settore facendo aumentare l’offerta di petrolio.

Una ottima stagione degli utili caratterizzata dalle sorprese positive

GREGORY KUNZHead of Equity Research Pictet Wealth Management

PROSPETTIVE GIUGNO/LUGLIO 2018

Fonte: Pictet WM-AA&MR, Factset, 10 maggio 2018

0

5

15

10

20

25 %

Set 16 Dic 16 Mar 17 Giu 17 Set 17 Dic 17 Mar 18

EURO STOXX 50 TOPIX

S&P 500 COMPOSITE STOXX EUROPE 600

8.6%

21.1%

6.8%

2.9%

GRAFICO 1: ESPANSIONE ATTESA DEGLI UTILI NEL 2018 (A METÀ MAGGIO)

Il settore della tecnologia statuni-tense, che a marzo aveva risentito del flusso di notizie negative e delle valu-tazioni elevate, ha pubblicato risul-tati trimestrali molto positivi. Dopo tutte le voci e polemiche sui mercati, gli eccellenti risultati di grandi nomi come Facebook e Google hanno confer-mato che le prospettive degli utili per il settore rimangono complessivamente positive.

Tra gli industriali, i buoni dati sugli utili non si sono tradotti in un rialzo del prezzo delle azioni, mentre le delusioni sono state severamente punite; la pres-sione sui margini dovuta all’aumento dei costi delle materie prime è divenuta un tema comune, mentre il confronto delle vendite con i trimestri precedenti si è fatto più difficile. Anche lo spettro di una guerra commerciale non ha aiu-tato il settore (v. articolo a parte). Probabil-mente il mercato è entrato in una fase di contrazione delle valutazioni che richiede pazienza. Questo può essere un buon momento per guardare oppor-tunisticamente alle aziende cicliche di qualità.

La dicotomia tra performance degli utili delle società dei beni di consumo voluttuari da un lato e di quelle dei beni di consumo di base dall’altro è evidente. Le prime hanno beneficiato di un boom della spesa cinese in quasi tutte le categorie, portando le conglo-merate del lusso a registrare una accele-razione della crescita nel 1° trimestre. Le difensive aziende dei beni di consumo di base hanno invece chiuso il periodo con risultati mediocri, rimanendo caratterizzate dai trend di perdita di

quote di mercato e dalla disruption dei canali di distribuzione.

Il settore delle utility fornisce indi-cazioni interessanti. Quando lo scenario macroeconomico è solido e i tassi obbli-gazioni salgono, le utility solitamente sottoperformano poiché i loro elevati tassi di dividendo e la struttura forte-mente regolamentata le rendono meno attrattive per gli investitori. Eppure le azioni delle utility hanno sovraperfor-mato dall’inizio dell’anno in tutte le regioni, anche senza significative revi-sioni al rialzo degli utili. Potrebbe essere il risultato di timori per le prospettive economiche in alcuni trimestri? Questo finora non si è capito. Restiamo positivi sulle economie americana ed europea per la parte rimanente dell’anno, ma un movimento di mercato di questo tipo richiede di essere monitorato con attenzione.

18 19

L’ATTIVITÀ DI M&A RIMANE VIVACE... MA LE TRANSAZIONI «CONVENIENTI» SONO POCHE Da inizio anno a questa parte i rendimenti azionari sono stati abbastanza deludenti e la volatilità del mercato è aumentata significativamente rispetto al 2017. La causa non è stata però il debole momentum dell’economia o un peggioramento dei fondamen-tali delle aziende. L’attività di fusioni e acquisizioni (M&A) ha fornito supporto ai mercati. L’accelera-zione dell’M&A nella maggior parte delle regioni indica che gli investitori non sono troppo pessimi-sti, un elemento positivo per i mercati azionari nei prossimi mesi.

Nei primi quattro mesi dell’anno, le transazioni di valore superiore a 1 miliardo di dollari sono state 41 negli Stati Uniti, 30 in Europa e 20 nei mercati emergenti. Annualizzando questi dati si ottiene un incremento rispetto al 2017 in tutte queste regioni, con l’accelerazione maggiore in Europa e nei mer-cati emergenti. Questi dati sull’M&A annualizzati rappresentano il 4% dell’attuale capitalizzazione di mercato negli Stati Uniti e il 9% in Europa. Anche il valore complessivo delle transazioni nei primi quat-tro mesi del 2018 è stato notevole- USD 284 miliardi negli Stati Uniti, USD 293 miliardi in Europa e USD 96 miliardi nei mercati emergenti.

Quest’anno gli acquirenti hanno pagato un pre-mio generoso, circa il 30% del valore di mercato negli Stati Uniti e oltre il 40% in Europa, molto più elevato della media del 2017. I multipli delle valutazioni (in termini di EV/EBITDA) sono stati di circa 13x negli Stati Uniti. Le operazioni più importanti sono avve-nute nel settore della salute, sia negli Stati Uniti che in Europa, nella tecnologia negli Stati Uniti e nei beni di consumo voluttuari in Europa.

I tassi d’interesse a lungo termine quest’anno stanno aumentando, sia per i titoli di Stato che per le obbligazioni societarie, con conseguenze per le tipologie di M&A attuate. Le transazioni cash only sono aumentate come numero rispetto allo scorso anno, un segnale che le imprese stanno ricorrendo al debt financing prima che i tassi aumentino ulteriormente.

Dal 1992, mediamente il 19% delle transazioni annunciate è naufragata o non è mai arrivata a con-clusione. Storicamente, le grandi transazioni hanno avuto una maggiore percentuale di insuccessi in Europa rispetto agli Stati Uniti (stimiamo che in Europa non sia riuscito il 20,6% delle transazioni, rispetto al 17,5% degli Stati Uniti). Il modo con cui le mega transazioni vengono trattate dalle autorità spiega gran parte di questa differenza, con le regole antitrust europee che vengono generalmente consi-derate più rigorose di quelle negli Stati Uniti.

In Giappone, l’attività di M&A domestica è sem-pre stata modesta, con un volume delle transazioni

che rappresenta meno dell’1% della capitalizzazione di mercato dal 2012. Promuovere l’attività di M&A non è stato uno degli obiettivi dell’Abenomics, anche se le fusioni potrebbero aiutare a migliorare l’effi-cienza e risolvere il problema dell’eccesso di liqui-dità nei bilanci aziendali. Le aziende giapponesi rimangono comunque molto attive nell’M&A fuori dal Giappone, con acquisti di società per un valore di USD 97 miliardi dall’inizio dell’anno.

GRAFICO 2: VALORE DELLE OPERAZIONI DI M&A (USD MILIARDI) A FINE APRILE

Fonte: Pictet WM-AA&MR, Factset, maggio 2018

0

200

400

600

800

1 000

1 200

1 400

92 94 96 98 00 02 04 06 08 10 12 14 16 18

Stati Uniti Europa Mercati emergenti Giappone

PROSPETTIVE GIUGNO/LUGLIO 2018

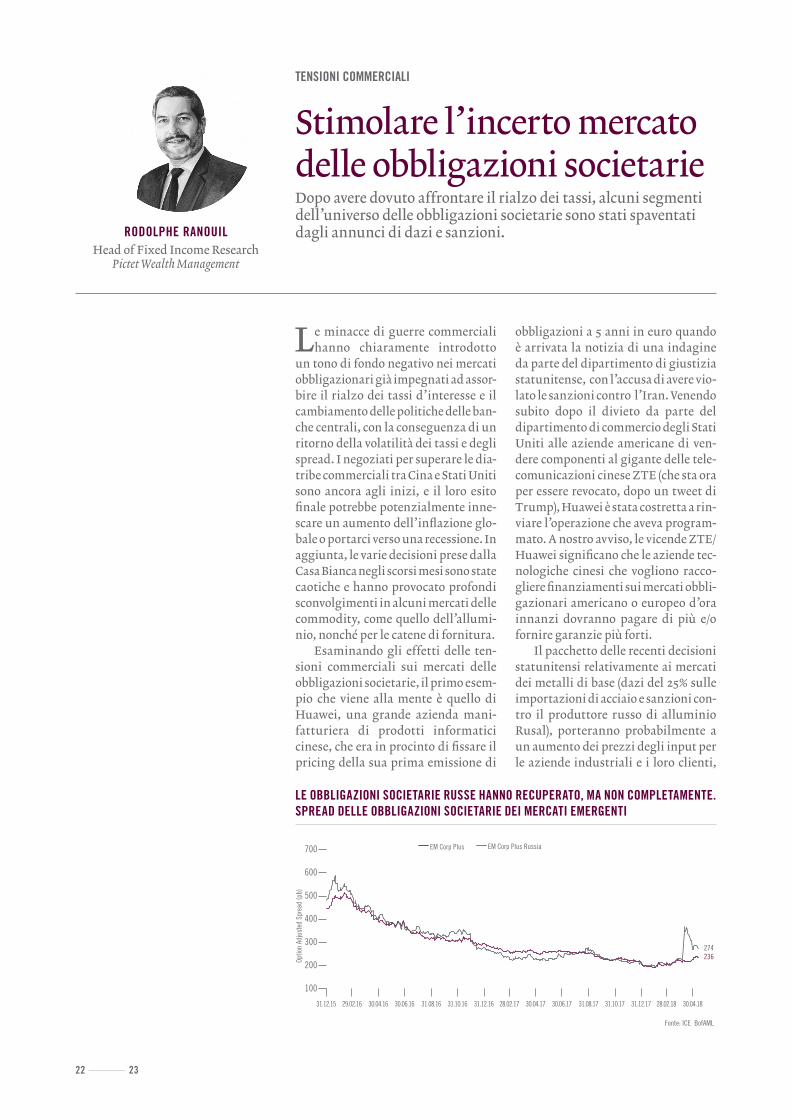

Una potenziale guerra commerciale tra Stati Uniti e Cina avrebbe profonde implicazioni per alcune aree del settore industriale globale. Esaminiamo di seguito alcuni esempi.

Metalli importati. Le sanzioni imposte contro le imprese russe

sono state alla base del rialzo dei prezzi dei metalli (alluminio, nickel e rame) da inizio anno, e la pressione sui prezzi di altri metalli potrebbe ulteriormente intensificarsi. La Russia, ad esempio, è un importante fornitore di titanio, un materiale vitale nel settore aerospa-ziale. Le aziende aerospaziali potreb-bero però uscire largamente indenni dai dazi sui metalli per tre motivi: 1) esse creano un valore aggiunto molto elevato, e questo riduce l’incidenza dei prezzi delle materie prime; 2) i loro pro-dotti contengono sempre meno acciaio e alluminio (i nuovi aerei come l’A350 o il 787 vengono assemblati con oltre il

50% di materiali compositi; e 3) i pro-duttori di aerei utilizzano nei loro con-tratti clausole di escalation dei costi che permettono loro di trasferire gli aumenti delle materie prime. D’altro canto, il settore potrebbe essere colpito dalla scarsità di metalli (soprattutto il titanio) e dalla solidità finanziaria delle compagnie aeree.

Nell’ambito del segmento dei mac-chinari, i produttori di attrezzature per l’agricoltura, le imprese minerarie e il petrolio e gas, grazie al consolida-mento settoriale, sono quelli meglio posizionati per trasferire gli aumenti dei prezzi dei metalli importati. I pro-duttori di camion, gru e attrezzature per il movimento terra sono invece

esposti a maggiori rischi sui mar-gini perché competono in mercati più frammentati e meno razionali.

Importazioni della Cina dagli Stati Uniti. Metà dei dazi proposti dalla Cina sull’importazioni di beni americani ha come obiettivo i pro-dotti agricoli/dell’allevamento e gli aerei. Le tariffe probabilmente modi-ficheranno i flussi commerciali. Ad esempio i nuovi dati hanno convinto la Cina ad acquistare la soia da paesi come il Brasile. Questo potrebbe avere un impatto negativo sui produttori americani di macchine agricole, poi-ché i minori ricavi per il produttori di soia statunitensi si tradurrebbero in minori investimenti.

FERNAND PACICCA, Senior Investment Manager

Pictet Wealth Management

TENSIONI COMMERCIALI

Le tensioni penalizzano le aziende industriali

I POSSIBILI DANNI DELLE TARIFFE DOGANALI

Le conseguenze di una ulteriore escalation delle tensioni commerciali potrebbero essere pesanti. Taluni settori, come quello industriale, sono par-ticolarmente esposti. Negli ultimi mesi le tensioni commerciali sono venute alla ribalta in tutto il mondo, con gli Stati Uniti che hanno minacciato di aumentare le tariffe doganali in diversi settori. In caso di una escala-tion di queste tensioni, paesi come la Germania sanno che i loro surplus con gli Stati Uniti li ren-dono vulnerabili alle minacce americane di imporre nuovi aumenti dei dazi, ad esempio sulle importa-zioni di auto europee. Le catene di valore globali e la dipendenza di economie come quella tedesca dalla domanda esterna significano che l’Europa ha molto da perdere. Circa un quarto della crescita del PIL dell’eurozona nel 2017 è stata guidata dai flussi netti dei commerci internazionali. Una forte dimi-nuzione della fiducia delle imprese risultante dalle

tensioni commerciali potrebbe in ultima analisi compromettere gli investimenti.

Nel contempo, continuano gli sforzi per supe-rare le differenze commerciali tra Stati Uniti e Cina. Entrambe le parti hanno iniziato a mostrare quale flessibilità, ma il commercio internazionale è solo un aspetto della competizione tra i due paesi per la leadership strategica globale. Ciò significa che le diverse posizioni sui dazi tra le due parti potrebbero rivelarsi difficili da risolvere. Il governo cinese ha buoni motivi per evitare una guerra commerciale ma a nostro avviso è difficile che ceda di fronte a espli-cite minacce da parte degli americani. Il percorso verso un accordo finale sul commercio potrebbe essere lungo e difficile. Nello stesso tempo, siamo consapevoli che una escalation della recente reto-rica potrebbe minare la fiducia delle imprese in entrambi i paesi e contribuire a innervorsire i mercati finanziari.

L’imposizione sulle importazioni di aerei statunitensi è più complessa e riguarda velivoli che pesano tra le 15 e le 45 tonnellate. Questo potrebbe includere aerei grandi come il Boeing 737. È interessante notare che il nuovo 737-Max ha un peso operativo a vuoto di 45,07 tonnellate. Attualmente, Boeing ha ricevuto ordini per 236 di questi aerei dalla Cina, che rap-presentano il 5% del suo book di ordinativi.

Siamo abbastanza scettici sul fatto che la Cina sia capace di mantenere queste tariffe sulle importazioni di aeroplani. Con la middle class cinese sempre più numerosa, il paese avrà bisogno di 7240 nuovi aerei (secondo Boeing) nei prossimi vent’anni, per un valore di USD 1,1 trilioni. Ipotizzando che Boeing detenga metà del mercato, i dazi proposti farebbero aumentare il prezzo pagato dalle linee aeree cinesi di USD 137,5 miliardi.

Le linee aeree cinesi potrebbero passare gli ordini ad Airbus, ma dovrebbero aspettare molti anni per la consegna. Inoltre, l’aerospaziale com-merciale è un settore strategico per la Cina. La capacità cinese in questo campo è solo agli esordi e lo sviluppo del settore è impossibile da ottenere senza l’aiuto di Airbus o Boeing. È per-tanto comprensibile che i cinesi siano meno aggressivi nel loro approccio alle importazioni aerospaziali rispetto a quelle in altri settori.

Fornitori cinesi di apparecchia-ture. Se applicate, le tariffe americane sui beni importati farebbero salire direttamente il prezzo delle apparec-chiature cinesi interessate. I produt-tori non cinesi potrebbero anche essere incoraggiati ad aumentare i prezzi,

in particolare per i prodotti di cui la Cina è un fornitore importante. I set-tori aeronautico, delle apparecchiature elettriche, degli elettrodomestici e della manifattura di macchinari negli Stati Uniti, fortemente dipendenti dai prodotti soggetti ai dazi, potrebbero dovere sopportare bruschi aumenti dei costi degli input.

In uno scenario di questo tipo, cosa accadrebbe alla capacità produt-tiva inutilizzata della Cina? La risposta è semplice. Andrebbe verso altri mer-cati, soprattutto l’Europa, facendovi aumentare la concorrenza e le pres-sioni deflazionistiche. Potenzialmente l’Europa potrebbe adottare misure protezionistiche, che a loro volta pro-vocherebbero sicuramente contromi-sure da parte dei cinesi.

Le tariffe potrebbero anche fare aumentare gli investimenti nelle regioni che le hanno imposte. Ma que-sto potrebbe succedere solo se le tariffe venissero introdotte per un periodo prolungato e se le economie dovessero continuare a crescere. Questa è una ipotesi non molto realistica, poiché tutti sappiamo che il protezionismo determina sempre un calo della cre-scita mondiale. Per contro, le tariffe potrebbero portare anche a uno stop degli investimenti dato che le imprese entrano in uno stato di attendismo quando il commercio internazionale globale si contrae. Il risultato finale sarà una recessione.

IMPATTO SULLE VALUTAZIONI L’iniziale reazione delle aziende ame-ricane all’escalation delle tensioni commerciali da marzo è stata negativa. Le azioni di Boeing, una delle società più sensibili alla crescita globale e alla

20 21

0

5

10

15

20

25

30

35

40

45

50

55

60

65

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PMI statunitense Premio prezzo/utile prospettico aziende beni capitali statunitensi

Fonte: Pictet WM, Equity Research, Bloomberg, Markit, aprile 2018

March 2018

GRAFICO 1: CORRELAZIONE TRA PURCHASING MANAGERS INDEX (PMI) STATUNITENSE E RAPPORTI PREZZO/UTILE PROSPETTICO PER I PRODUTTORI STATUNITENSI DI BENI CAPITALI

PROSPETTIVE GIUGNO/LUGLIO 2018

0

10

20

30

40

50

60

70

80

90

100

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Sondaggio ISM imprese manifatturiere statunitensi: indice nuovi ordinativi, depurato degli effetti stagionali Sondaggio ISM imprese manifatturiere statunitensi: indice prezzi pagati, depurato degli effetti stagionali

Fonte: Pictet WM, Equity Research, Institute for Supply Management, aprile 2018

GRAFICO 2: RECENTE DIVERGENZA TRA PREZZI PAGATI E NUOVI ORDINATIVI NEI SONDAGGI DELL’INSTITUTE FOR SUPPLY MANAGEMENT (ISM) TRA LE IMPRESE MANIFATTURIERE STATUNITENSI

Cina, hanno perso il 3,5% il giorno in cui gli Stati Uniti hanno annunciato i dazi sull’importazione di metalli, il 5,2% quando gli Stati Uniti hanno proposto di tassare altri beni cinesi, e dell’1,7% quando la Cina ha annun-ciato le sue contromisure.

Il settore industriale in generale non ha invece quasi reagito alle noti-zie sulle tariffe doganali. Una escala-tion della tensione commerciale avrà comunque sicuramente un impatto sulla fiducia delle imprese, l’infla-zione e le valutazioni. Il settore indu-striale è molto sensibile alle prospet-tive di crescita globali e pertanto un peggioramento della situazione avrà ripercussioni negative sulla fiducia, gli indici dei direttori degli acquisti scen-deranno e le valutazioni del settore

peggioreranno. La correlazione tra fiducia e il premio delle valutazioni del settore industriale è elevata, al 77%.