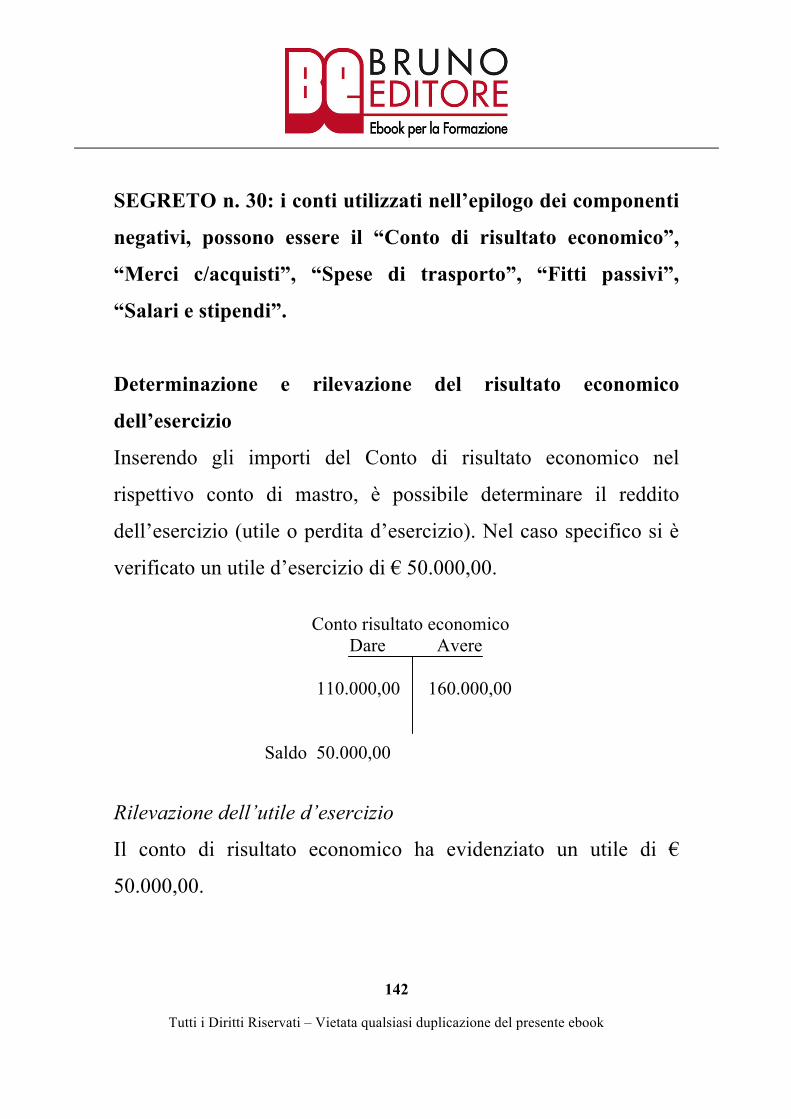

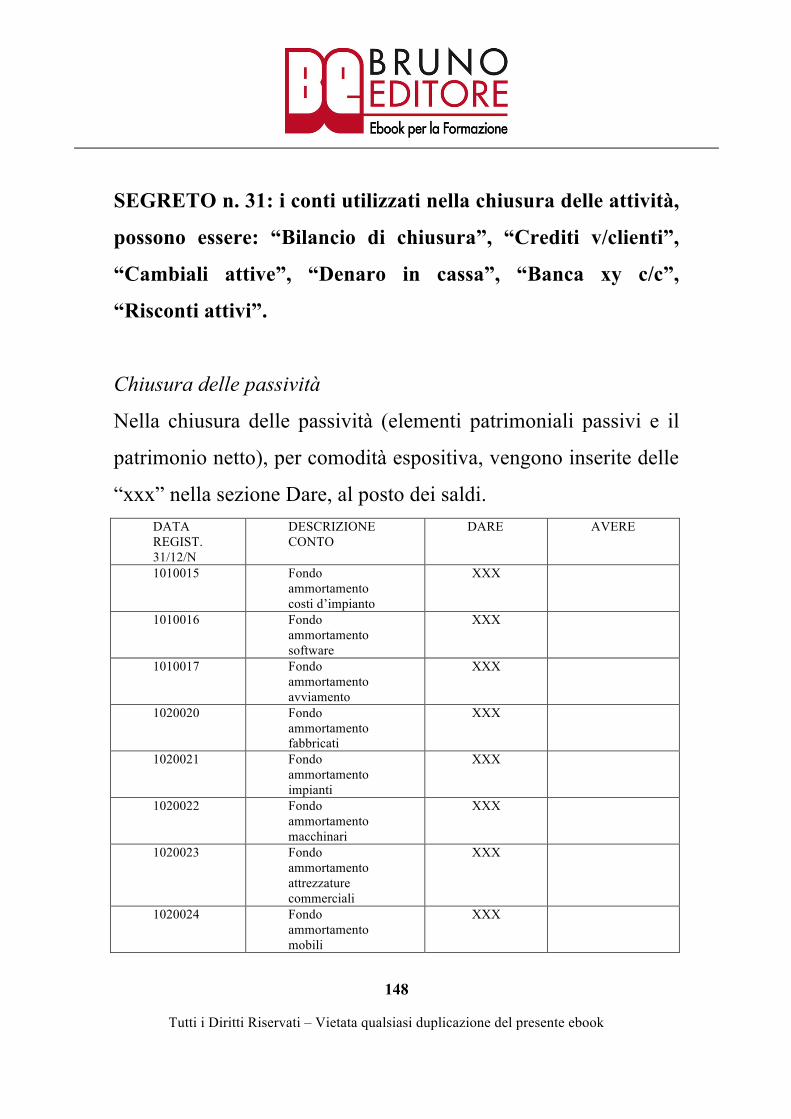

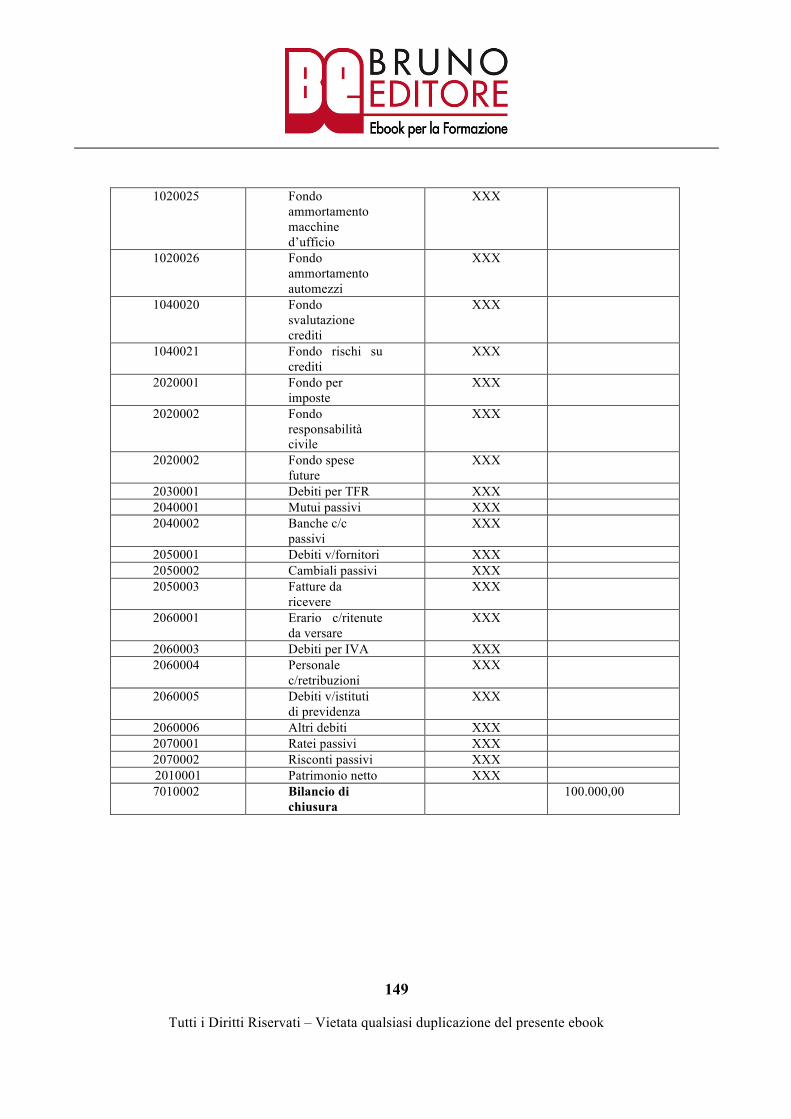

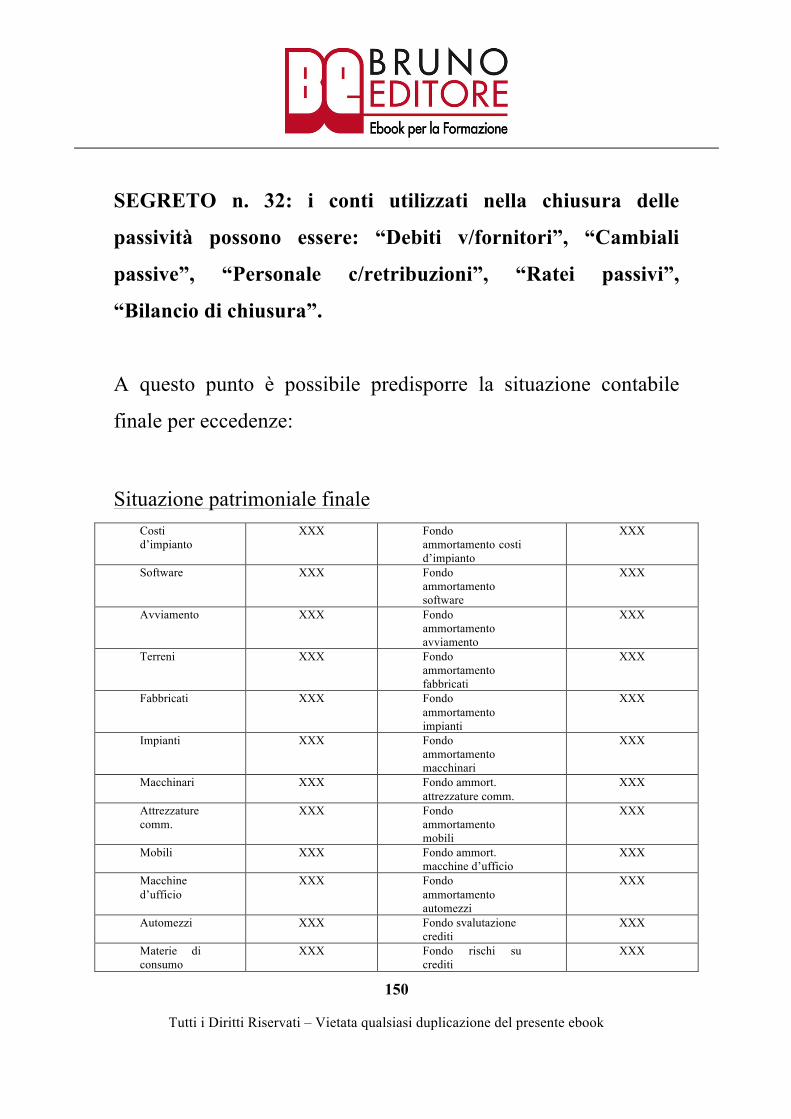

MICHELE DELLA VALLE LA CONTABILITÀ A COLORI Contabilità a... · Guida per Comprendere,...

222

Transcript of MICHELE DELLA VALLE LA CONTABILITÀ A COLORI Contabilità a... · Guida per Comprendere,...

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

2

MICHELE DELLA VALLE

LA CONTABILITÀ A COLORI

Guida per Comprendere, Memorizzare

e Applicare la Contabilità Generale

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

3

Titolo

“LA CONTABILITÀ A COLORI”

Autore

Michele Della Valle

Editore

Bruno Editore

Sito internet

www.brunoeditore.it

ATTENZIONE: questo ebook contiene i dati criptati al fine di un riconoscimento in caso di pirateria. Tutti i diritti sono riservati a norma di legge. Nessuna parte di questo libro può essere riprodotta con alcun mezzo senza l’autorizzazione scritta dell’Autore e dell’Editore. È espressamente vietato

trasmettere ad altri il presente libro, né in formato cartaceo né elettronico, né per denaro né a titolo gratuito. Le strategie riportate in questo libro sono frutto di anni di studi e specializzazioni, quindi non è garantito il raggiungimento dei medesimi risultati di crescita personale o professionale. Il lettore si assume piena responsabilità delle proprie scelte, consapevole dei rischi connessi a qualsiasi forma di esercizio. Il libro ha esclusivamente scopo formativo e non sostituisce alcun tipo di trattamento medico o psicologico. Se sospetti o sei a conoscenza di avere dei problemi o disturbi fisici o psicologici dovrai affidarti a un appropriato trattamento medico.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

4

Sommario

Introduzione pag. 5

Giorno 1: Come attribuire i colori ai conti pag. 9

Giorno 2: Come gestire la costituzione dell’impresa pag. 37

Giorno 3: Come si contabilizzano gli acquisti pag. 54

Giorno 4: Come si registrano le vendite pag. 75

Giorno 5: Come registrare le altre operazioni di gestione pag. 96

Giorno 6: Come contabilizzare le operazioni d’assestamento pag. 115

Giorno 7: Come effettuare la chiusura e riapertura dei conti pag. 137

Conclusione pag. 165

Quiz, esercizi e tabelle pag. 167

Bibliografia e Sitografia pag. 214

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

5

Introduzione

La televisione negli anni ’70 passò dal bianco e nero al colore con

gli indubbi vantaggi che tutti noi conosciamo. Gli oggetti che ci

circondano sono colorati, gli artisti fin dai tempi più remoti

utilizzano il colore come strumento espressivo. In altri termini, il

colore può avere delle applicazioni infinite e quindi può essere

utilizzato anche nella contabilità.

«Gli uomini provano un grande piacere nel vedere i colori,

hanno bisogno dei colori come della luce.»

J.W. Goethe

Dalla precedente frase il lettore può evincere l’utilità e/o la

potenzialità del colore. Quando, nei miei corsi di contabilità,

espongo il mio metodo, i corsisti passano dalla curiosità

(all’inizio) alla meraviglia (successivamente) e, fin dalle prime

lezioni, si inizia a comunicare con un linguaggio sicuramente più

piacevole. I colori, oltre a rendere più bella la forma espositiva

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

6

della contabilità (piacere estetico), probabilmente facilitano anche

la comprensione e la memorizzazione del lettore. La terminologia

utilizzata è molto semplice e sintetica. I numerosi esempi e quiz

consentiranno al lettore di focalizzare meglio i concetti teorici.

Il libro delinea alcuni aspetti della contabilità generale delle

aziende individuali, in quanto in Italia le piccole e medie imprese

sono la pietra angolare su cui è fondata la nostra economia; la loro

costituzione, gestione e scioglimento è molto semplice ed

economica, nonché flessibile alle varie situazioni che si

potrebbero verificare.

L’iter logico che ho seguito parte dalla costituzione dell’azienda e

segue il percorso di funzionamento della stessa durante un anno

solare. Quindi sono stati affrontati in sequenza i seguenti

argomenti: gli acquisti, le vendite, la liquidazione dei salari e

degli stipendi, la liquidazione dell’imposta sul valore aggiunto, le

scritture d’assestamento, l’epilogo dei conti per la determinazione

del risultato economico, la chiusura delle attività e delle passività

e infine la riapertura dei conti.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

7

Il percorso formativo si concluderà con un’esercitazione

riepilogativa che arriverà fino alla formazione della situazione

economica e patrimoniale dell’azienda, che è alla base per la

formulazione del bilancio d’esercizio.

Questa pubblicazione si prefigge i seguenti obiettivi trattando la

contabilità generale: darle un po’ di “colore”, in quanto forse da

troppi secoli in bianco e nero; incuriosire e avvicinare chi non la

conosce; rendere più piacevole il lavoro di quelli che la utilizzano

quotidianamente. Inoltre il lettore potrà acquisire le conoscenze di

base, necessarie per effettuare le registrazioni dei fatti di gestione

sui libri e registri, liquidare l’IVA e predisporre una situazione

contabile.

Il libro è indirizzato ai non specialisti della materia, che

vorrebbero lavorare come addetto alla contabilità presso aziende o

professionisti. Inoltre può essere utile anche per artigiani,

commercianti, amministratori, professionisti e tutti coloro che

vogliono confrontarsi efficacemente con il commercialista o

l’associazione di categoria.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

8

Il contabile, al giorno d’oggi, deve utilizzare dei supporti

informatici, in considerazione della notevole mole dei dati

contabili da gestire, dell’ottimizzazione del tempo che ha a

disposizione, e di altri mille motivi. Questa guida ha

un’impostazione teorica e pratica, per consentire al lettore un

passaggio agevole dalla contabilità manuale alla contabilità con il

personal computer. In conclusione, il lettore con questa

pubblicazione può, guardando indietro, vedere la teoria e, in

avanti, all’orizzonte, la pratica.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

9

GIORNO 1:

Come attribuire i colori ai conti

I conti in bianco e nero

Se chiedessi a un contabile: «Di che colore sono i conti della

contabilità ordinaria?», probabilmente risponderebbe: «Da

quando venne inventata la partita doppia a oggi, la contabilità

generale e, più precisamente, i conti sono in bianco e nero».

SEGRETO n. 1: i contabili attualmente utilizzano i conti in

bianco e nero.

Il piano dei conti è l’elenco di tutti i conti utilizzati dal contabile.

Ogni azienda, in base alle informazioni che vuole ottenere dalla

contabilità, può entro certi limiti personalizzarlo.

La struttura del piano dei conti può essere suddivisa su tre livelli,

il raggruppamento, il mastro e il conto:

• il raggruppamento è un aggregato di cose dello stesso

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

10

genere: “Attivo (dello Stato patrimoniale)”;

• il mastro è il totale di tutti i conti che rientrano nella stessa

classe (è un insieme di conti): “Disponibilità liquide”;

• il conto è una serie di scritture, che si riferiscono a un

determinato oggetto, “Denaro in cassa”, che ci permettono di

conoscere le variazioni e il saldo. In altri termini, è la scheda

contabile sulla quale vengono registrati i fatti di gestione.

Esempio

raggruppamento: 1 Attivo (dello Stato patrimoniale)

mastro: 106 Disponibilità liquide

conto: 1060004 Denaro in cassa

Il conto è costituito da una serie scritture, relative a un

determinato oggetto (Denaro in cassa), redatte con l’obiettivo di

far conoscere le sue variazioni e il saldo finale. È diviso in due

parti, la sezione di sinistra (Dare) e la sezione di destra (Avere).

Nell’esempio seguente, le scritture degli incassi € 1.000,00 e dei

pagamenti € 700,00 costituiscono il conto “Denaro in cassa”.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

11

Denaro in cassa Dare Avere 1.000,00 700,00

SEGRETO n. 2: il piano dei conti è l’elenco di tutti i conti

utilizzati dal contabile e presenta una struttura suddivisa su

tre livelli: raggruppamento, mastro e conto.

Di seguito ti fornisco un elenco della principale terminologia dei

conti:

• intestare un conto: consiste nell’attribuirgli un nome “Denaro

in cassa”;

• addebitare un conto: nel nostro esempio si intende mettere €

1.000,00 nella sezione Dare;

• accreditare un conto: nel nostro esempio vuol dire mettere €

700,00 nella sezione Avere;

• saldo di un conto: è la differenza fra il totale del Dare e il

totale dell’Avere o viceversa;

• chiudere un conto: significa calcolare il saldo di un conto e

metterlo a pareggio, nella sezione in cui il totale è minore, nel

caso preso in esame € 300,00 nella sezione Avere;

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

12

• eccedenza Dare di un conto: si ha quando il totale del Dare è

maggiore del totale Avere (eccedenza Avere in caso

contrario); Denaro in cassa Dare Avere eccedenza Dare 300,00

• giro-saldo: consiste nel trasferire il saldo di un conto (che si

chiude) nel Dare o nell’Avere di un altro conto. Quando

vogliamo trasferire il saldo di € 300,00 dal conto “Denaro in

cassa” al conto “Banca x c/c”:

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

13

• giro-conto: si verifica quando trasferisco un importo, ad

esempio € 100,00, nel Dare o nell’Avere di un altro conto.

I conti possono essere suddivisi utilizzando due sistemi:

• con il sistema del reddito, i conti sono classificati in numerari

e non numerari (elaborato da Gino Zappa);

• con il sistema del patrimonio e del risultato economico, i conti

sono classificati in finanziari ed economici (elaborato da Aldo

Amaduzzi).

I fatti di gestione sono esaminati sotto l’aspetto finanziario

(originario) ed economico (derivato), allo scopo di determinare il

reddito dell’esercizio e il patrimonio di funzionamento. In altri

termini le variazioni finanziarie (denaro in cassa), misurano i costi

e i ricavi (fitti passivi). I conti finanziari sono accesi ai valori

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

14

finanziari (valori in cassa, crediti e debiti, ratei e fondi rischi e

oneri). I conti economici sono accesi a valori di patrimonio netto

e di reddito.

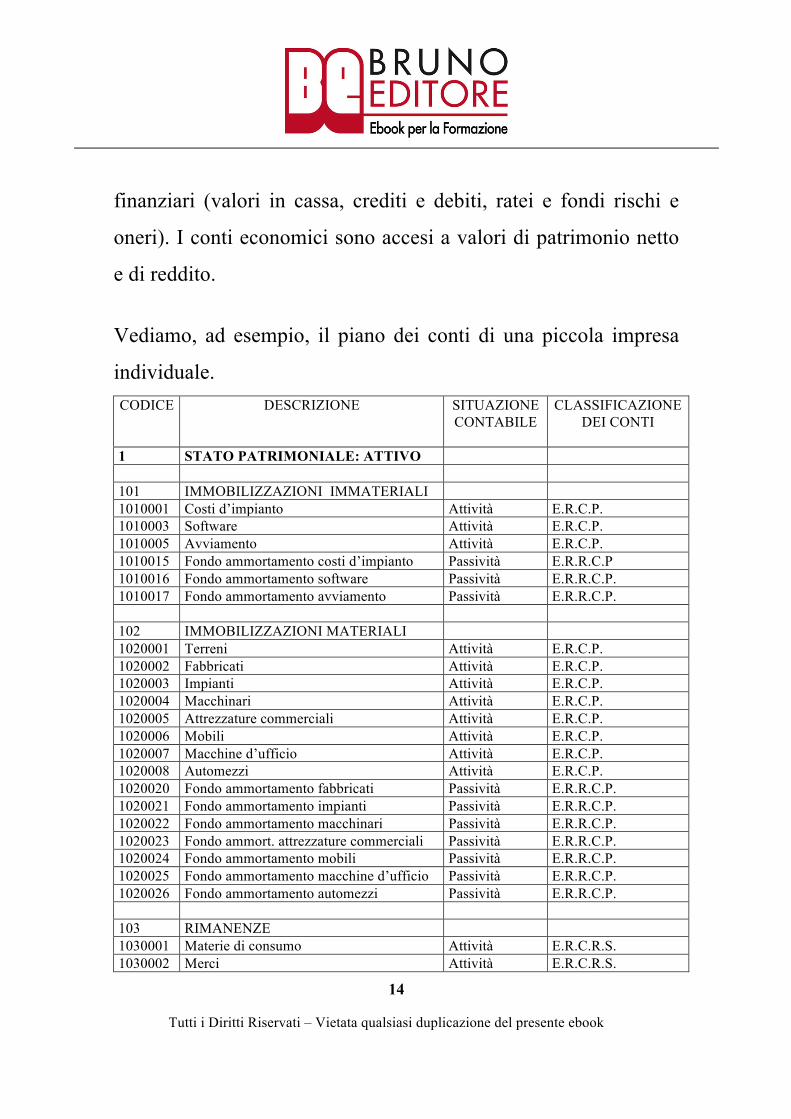

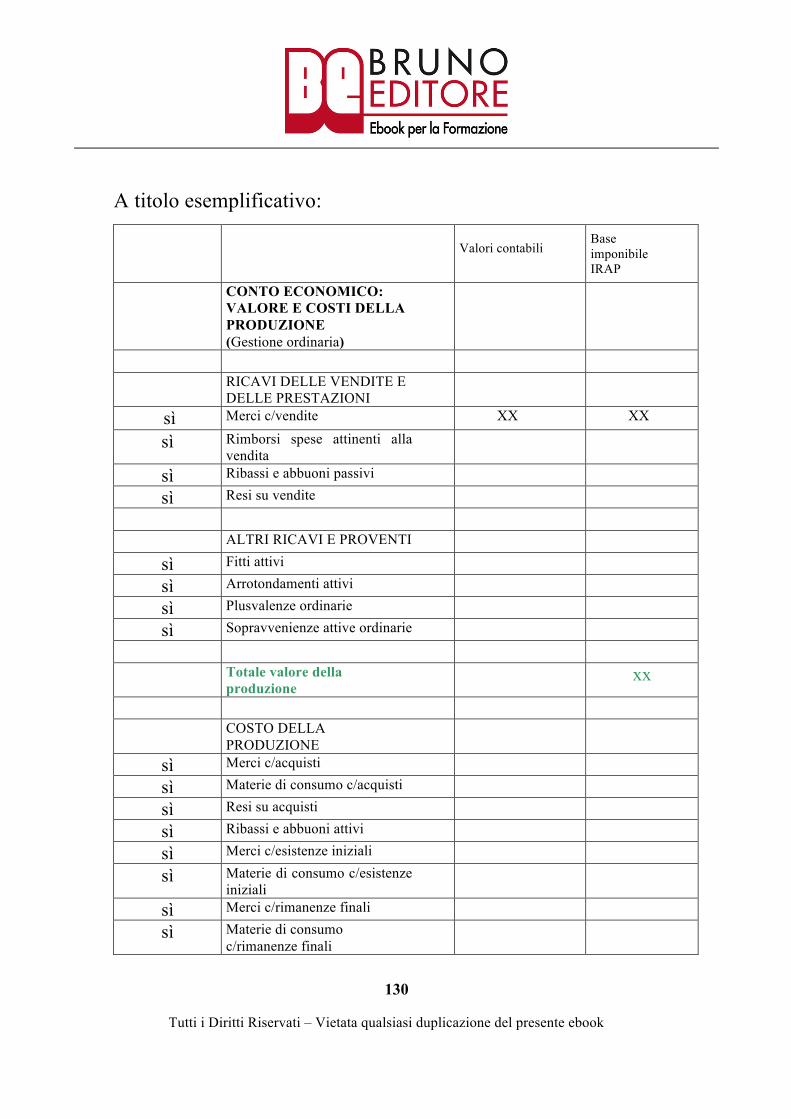

Vediamo, ad esempio, il piano dei conti di una piccola impresa

individuale. CODICE DESCRIZIONE SITUAZIONE

CONTABILE CLASSIFICAZIONE

DEI CONTI

1 STATO PATRIMONIALE: ATTIVO 101 IMMOBILIZZAZIONI IMMATERIALI 1010001 Costi d’impianto Attività E.R.C.P. 1010003 Software Attività E.R.C.P. 1010005 Avviamento Attività E.R.C.P. 1010015 Fondo ammortamento costi d’impianto Passività E.R.R.C.P 1010016 Fondo ammortamento software Passività E.R.R.C.P. 1010017 Fondo ammortamento avviamento Passività E.R.R.C.P. 102 IMMOBILIZZAZIONI MATERIALI 1020001 Terreni Attività E.R.C.P. 1020002 Fabbricati Attività E.R.C.P. 1020003 Impianti Attività E.R.C.P. 1020004 Macchinari Attività E.R.C.P. 1020005 Attrezzature commerciali Attività E.R.C.P. 1020006 Mobili Attività E.R.C.P. 1020007 Macchine d’ufficio Attività E.R.C.P. 1020008 Automezzi Attività E.R.C.P. 1020020 Fondo ammortamento fabbricati Passività E.R.R.C.P. 1020021 Fondo ammortamento impianti Passività E.R.R.C.P. 1020022 Fondo ammortamento macchinari Passività E.R.R.C.P. 1020023 Fondo ammort. attrezzature commerciali Passività E.R.R.C.P. 1020024 Fondo ammortamento mobili Passività E.R.R.C.P. 1020025 Fondo ammortamento macchine d’ufficio Passività E.R.R.C.P. 1020026 Fondo ammortamento automezzi Passività E.R.R.C.P. 103 RIMANENZE 1030001 Materie di consumo Attività E.R.C.R.S. 1030002 Merci Attività E.R.C.R.S.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

15

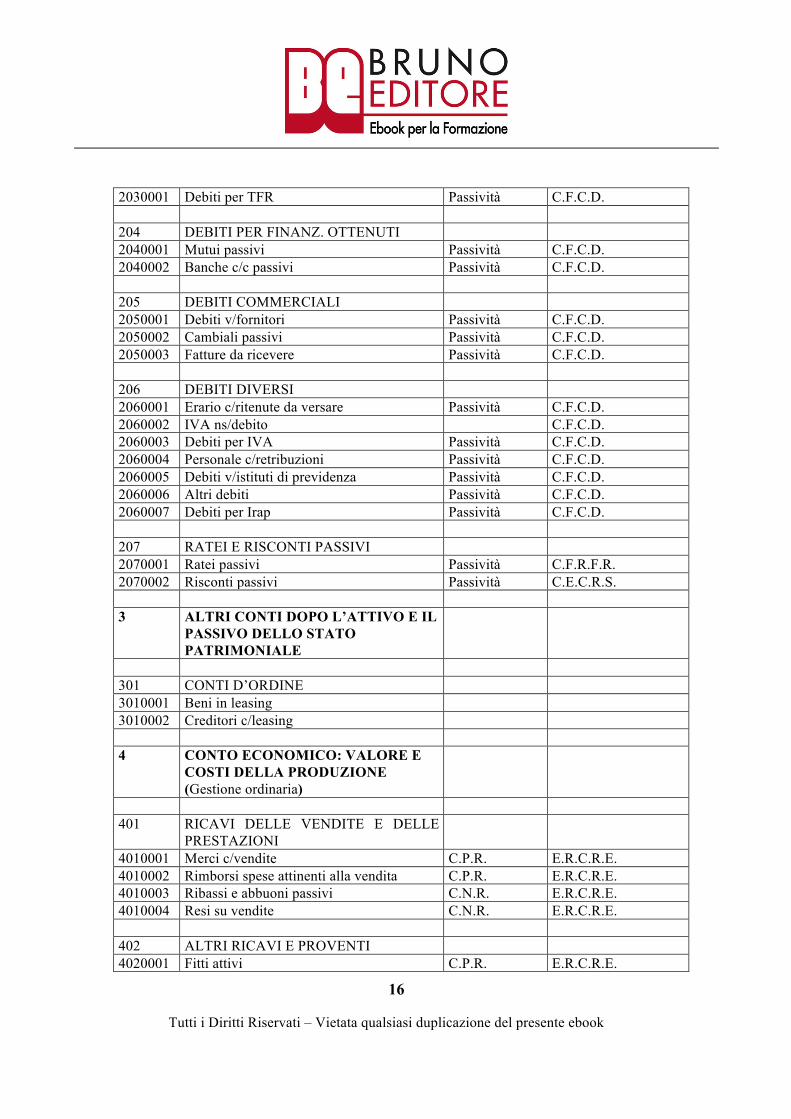

104 CREDITI COMMERCIALI 1040001 Crediti v/clienti Attività C.F.C.D. 1040002 Cambiali attive Attività C.F.C.D. 1040003 Cambiali allo sconto Attività C.F.C.D. 1040004 Cambiali all’incasso Attività C.F.C.D. 1040005 Fatture da emettere Attività C.F.C.D. 1040020 Fondo svalutazione crediti Passività C.F.C.D. 1040021 Fondo rischi su crediti Passività C.F.C.D. 105 CREDITI DIVERSI 1050001 Crediti v/Istituti previdenziali Attività C.F.C.D. 1050003 IVA ns/credito C.F.C.D. 1050004 Crediti per IVA Attività C.F.C.D. 1050005 Altri crediti Attività C.F.C.D. 1050006 Irap c/acconto Attività C.F.C.D. 106 DISPONIBILITÀ LIQUIDE 1060001 Banche c/c attivi Attività C.F.C.D. 1060002 C/C postali Attività C.F.C.D. 1060003 Assegni Attività C.F.V.C. 1060004 Denaro in cassa Attività C.F.V.C. 1060005 Valori bollati Attività C.F.V.C. 107 RATEI E RISCONTI ATTIVI 1070001 Ratei attivi Attività C.F.R.F.R. 1070002 Risconti attivi Attività E.R.C.R.S. 2 STATO PATRIMONIALE: PASSIVO 201 PATRIMONIO NETTO 2010001 Patrimonio netto Patrimonio

netto E.P.N.

2010002 Utile dell’esercizio E.P.N. 2010003 Perdita dell’esercizio E.P.N. 2010004 Prelevamenti del titolare E.P.N. 2010005 Erario c/ritenute subite dal titolare E.P.N. 202 FONDI PER RISCHI E ONERI 2020001 Fondo per imposte Passività C.F.R.F.R. 2020002 Fondo responsabilità civile Passività C.F.R.F.R. 2020002 Fondo spese future Passività C.F.R.F.R. 203 TRAT. DI FINE RAP. LAV. SUB.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

16

2030001 Debiti per TFR Passività C.F.C.D. 204 DEBITI PER FINANZ. OTTENUTI 2040001 Mutui passivi Passività C.F.C.D. 2040002 Banche c/c passivi Passività C.F.C.D. 205 DEBITI COMMERCIALI 2050001 Debiti v/fornitori Passività C.F.C.D. 2050002 Cambiali passivi Passività C.F.C.D. 2050003 Fatture da ricevere Passività C.F.C.D. 206 DEBITI DIVERSI 2060001 Erario c/ritenute da versare Passività C.F.C.D. 2060002 IVA ns/debito C.F.C.D. 2060003 Debiti per IVA Passività C.F.C.D. 2060004 Personale c/retribuzioni Passività C.F.C.D. 2060005 Debiti v/istituti di previdenza Passività C.F.C.D. 2060006 Altri debiti Passività C.F.C.D. 2060007 Debiti per Irap Passività C.F.C.D. 207 RATEI E RISCONTI PASSIVI 2070001 Ratei passivi Passività C.F.R.F.R. 2070002 Risconti passivi Passività C.E.C.R.S. 3 ALTRI CONTI DOPO L’ATTIVO E IL

PASSIVO DELLO STATO PATRIMONIALE

301 CONTI D’ORDINE 3010001 Beni in leasing 3010002 Creditori c/leasing 4 CONTO ECONOMICO: VALORE E

COSTI DELLA PRODUZIONE (Gestione ordinaria)

401 RICAVI DELLE VENDITE E DELLE

PRESTAZIONI

4010001 Merci c/vendite C.P.R. E.R.C.R.E. 4010002 Rimborsi spese attinenti alla vendita C.P.R. E.R.C.R.E. 4010003 Ribassi e abbuoni passivi C.N.R. E.R.C.R.E. 4010004 Resi su vendite C.N.R. E.R.C.R.E. 402 ALTRI RICAVI E PROVENTI 4020001 Fitti attivi C.P.R. E.R.C.R.E.

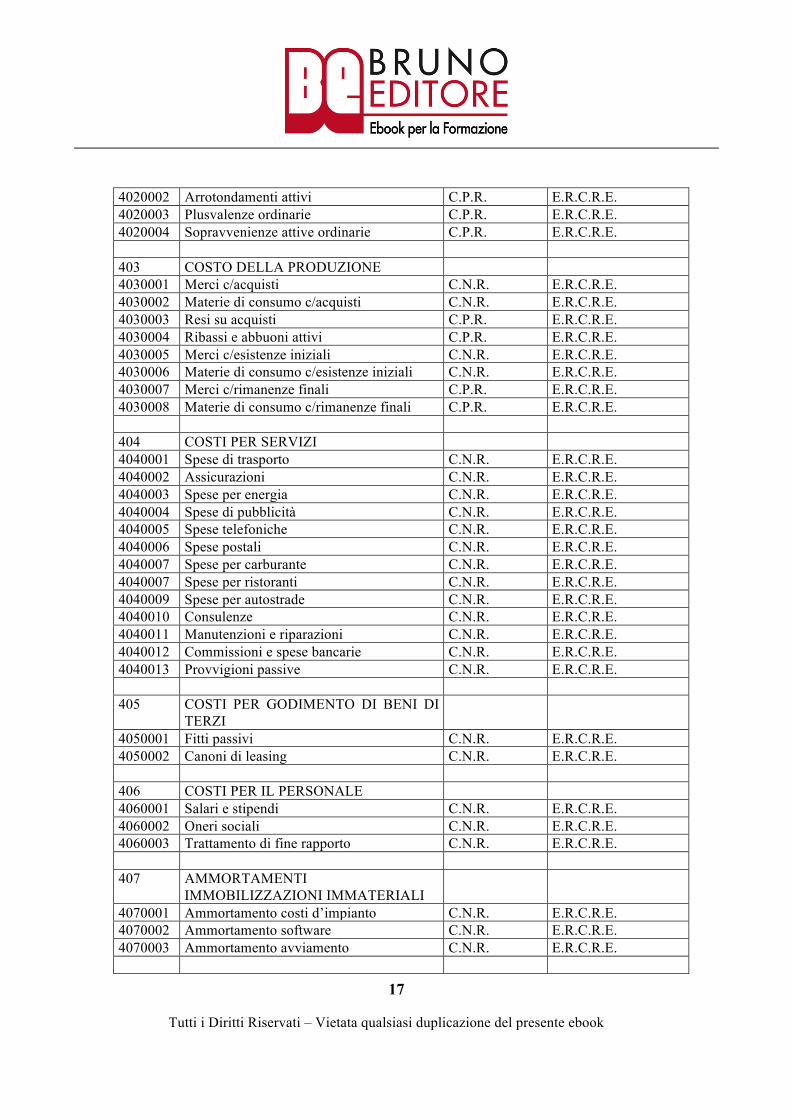

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

17

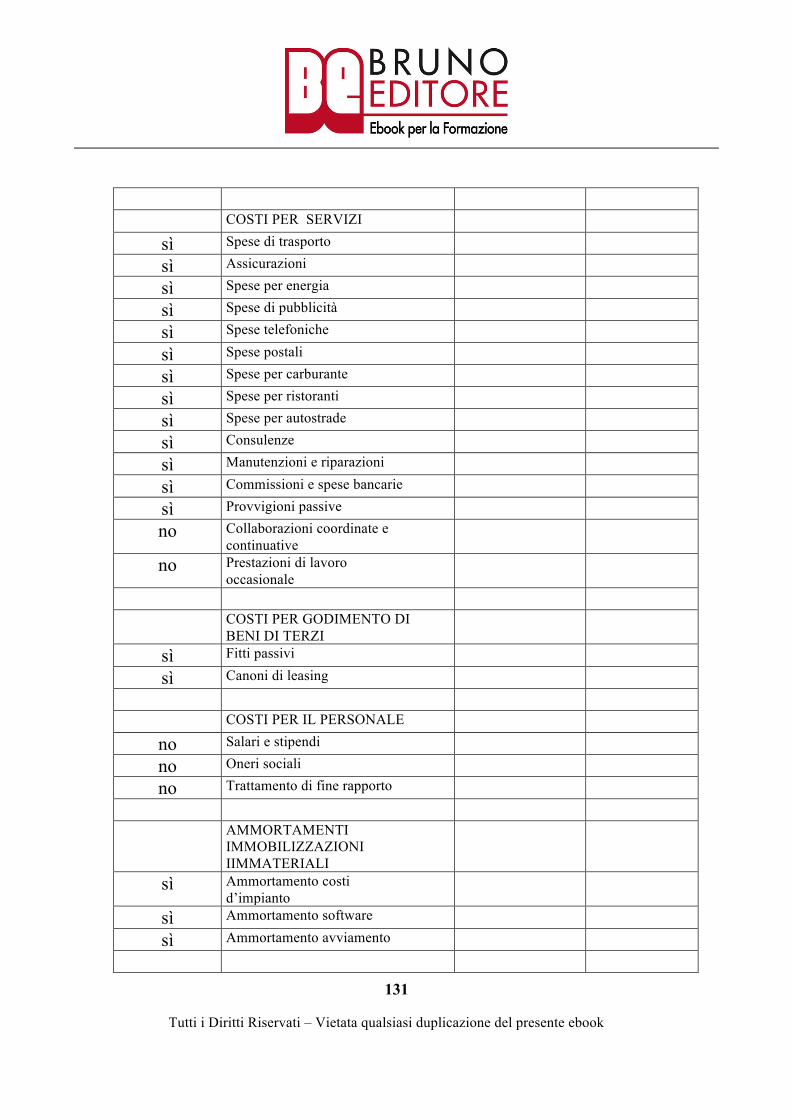

4020002 Arrotondamenti attivi C.P.R. E.R.C.R.E. 4020003 Plusvalenze ordinarie C.P.R. E.R.C.R.E. 4020004 Sopravvenienze attive ordinarie C.P.R. E.R.C.R.E. 403 COSTO DELLA PRODUZIONE 4030001 Merci c/acquisti C.N.R. E.R.C.R.E. 4030002 Materie di consumo c/acquisti C.N.R. E.R.C.R.E. 4030003 Resi su acquisti C.P.R. E.R.C.R.E. 4030004 Ribassi e abbuoni attivi C.P.R. E.R.C.R.E. 4030005 Merci c/esistenze iniziali C.N.R. E.R.C.R.E. 4030006 Materie di consumo c/esistenze iniziali C.N.R. E.R.C.R.E. 4030007 Merci c/rimanenze finali C.P.R. E.R.C.R.E. 4030008 Materie di consumo c/rimanenze finali C.P.R. E.R.C.R.E. 404 COSTI PER SERVIZI 4040001 Spese di trasporto C.N.R. E.R.C.R.E. 4040002 Assicurazioni C.N.R. E.R.C.R.E. 4040003 Spese per energia C.N.R. E.R.C.R.E. 4040004 Spese di pubblicità C.N.R. E.R.C.R.E. 4040005 Spese telefoniche C.N.R. E.R.C.R.E. 4040006 Spese postali C.N.R. E.R.C.R.E. 4040007 Spese per carburante C.N.R. E.R.C.R.E. 4040007 Spese per ristoranti C.N.R. E.R.C.R.E. 4040009 Spese per autostrade C.N.R. E.R.C.R.E. 4040010 Consulenze C.N.R. E.R.C.R.E. 4040011 Manutenzioni e riparazioni C.N.R. E.R.C.R.E. 4040012 Commissioni e spese bancarie C.N.R. E.R.C.R.E. 4040013 Provvigioni passive C.N.R. E.R.C.R.E. 405 COSTI PER GODIMENTO DI BENI DI

TERZI

4050001 Fitti passivi C.N.R. E.R.C.R.E. 4050002 Canoni di leasing C.N.R. E.R.C.R.E. 406 COSTI PER IL PERSONALE 4060001 Salari e stipendi C.N.R. E.R.C.R.E. 4060002 Oneri sociali C.N.R. E.R.C.R.E. 4060003 Trattamento di fine rapporto C.N.R. E.R.C.R.E. 407 AMMORTAMENTI

IMMOBILIZZAZIONI IMMATERIALI

4070001 Ammortamento costi d’impianto C.N.R. E.R.C.R.E. 4070002 Ammortamento software C.N.R. E.R.C.R.E. 4070003 Ammortamento avviamento C.N.R. E.R.C.R.E.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

18

408 AMMORTAMENTI IMMOBILIZZAZIONI MATERIALI

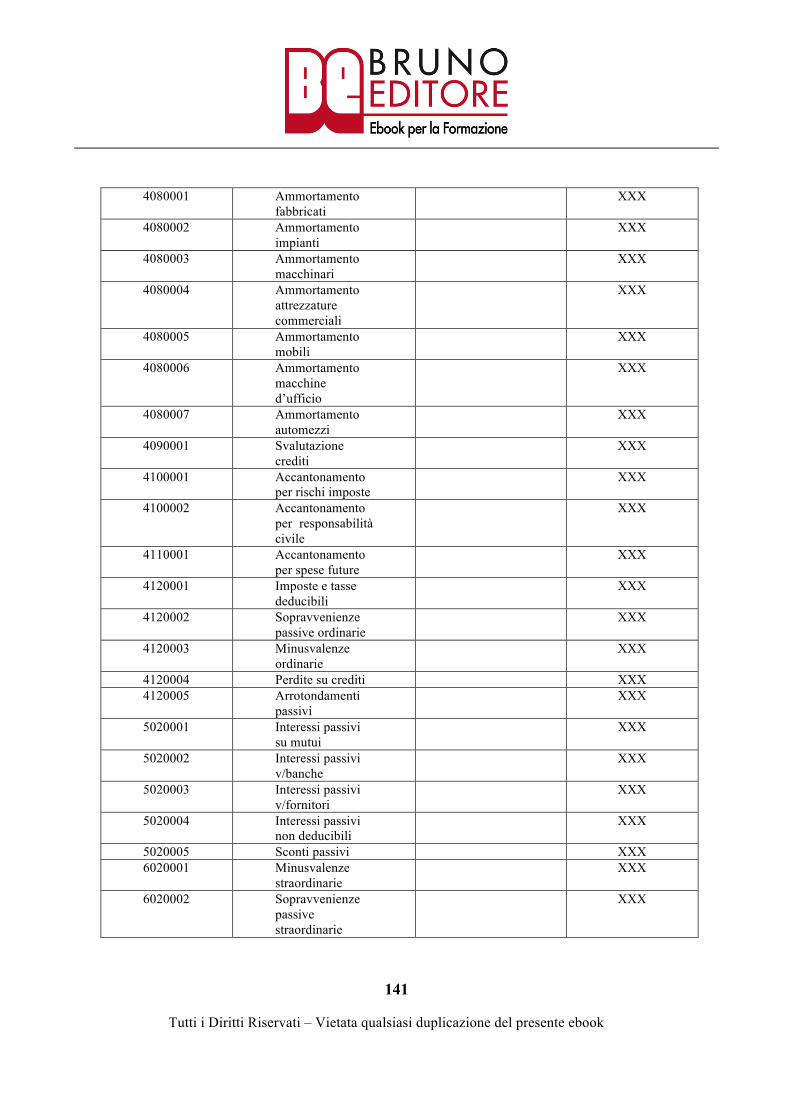

4080001 Ammortamento fabbricati C.N.R. E.R.C.R.E. 4080002 Ammortamento impianti C.N.R. E.R.C.R.E. 4080003 Ammortamento macchinari C.N.R. E.R.C.R.E. 4080004 Ammortamento attrezzature commerciali C.N.R. E.R.C.R.E. 4080005 Ammortamento mobili C.N.R. E.R.C.R.E. 4080006 Ammortamento macchine d’ufficio C.N.R. E.R.C.R.E. 4080007 Ammortamento automezzi C.N.R. E.R.C.R.E. 409 SVALUTAZIONI 4090001 Svalutazione crediti C.N.R. E.R.C.R.E. 410 ACCANTONAMENTI PER RISCHI 4100001 Accantonamento per rischi imposte C.N.R. E.R.C.R.E. 4100002 Accantonamento per responsabilità civile C.N.R. E.R.C.R.E. 411 ALTRI ACCANTONAMENTI 4110001 Accantonamento per spese future C.N.R. E.R.C.R.E. 412 ONERI DIVERSI DI GESTIONE 4120001 Imposte e tasse deducibili C.N.R. E.R.C.R.E. 4120002 Sopravvenienze passive ordinarie C.N.R. E.R.C.R.E. 4120003 Minusvalenze ordinarie C.N.R. E.R.C.R.E. 4120004 Perdite su crediti C.N.R. E.R.C.R.E. 4120005 Arrotondamenti passivi C.N.R. E.R.C.R.E. 5 CONTO ECONOMICO: PROVENTI E

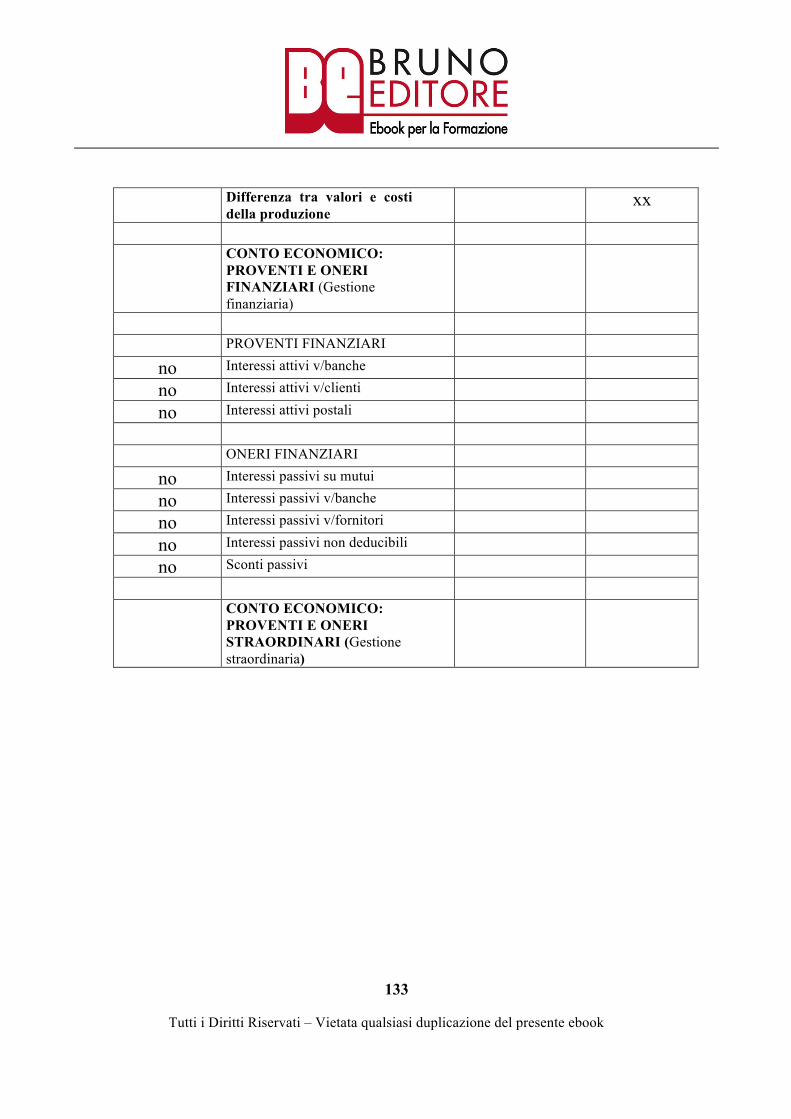

ONERI FINANZIARI (Gestione finanziaria)

501 PROVENTI FINANZIARI 5010001 Interessi attivi v/banche C.P.R. E.R.C.R.E. 5010002 Interessi attivi v/clienti C.P.R. E.R.C.R.E. 5010003 Interessi attivi postali C.P.R. E.R.C.R.E. 502 ONERI FINANZIARI 5020001 Interessi passivi su mutui C.N.R. E.R.C.R.E. 5020002 Interessi passivi v/banche C.N.R. E.R.C.R.E. 5020003 Interessi passivi v/fornitori C.N.R. E.R.C.R.E. 5020004 Interessi passivi non deducibili C.N.R. E.R.C.R.E. 5020005 Sconti passivi C.N.R. E.R.C.R.E.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

19

6 CONTO ECONOMICO: PROVENTI E ONERI STRAORDINARI (Gestione straordinaria)

601 PROVENTI STRAORDINARI . 6010001 Plusvalenze straordinarie C.P.R. E.R.C.R.E. 6010002 Sopravvenienze attive straordinarie C.P.R. E.R.C.R.E. 602 ONERI STRAORDINARI 6020001 Minusvalenze straordinarie C.N.R. E.R.C.R.E. 6020002 Sopravvenienze passive straordinarie C.N.R. E.R.C.R.E. 7 ALTRI CONTI UTILIZZATI NELLA

CONTABILITÀ

701 CONTI TRANSITORI 7010001 Bilancio d’apertura 7010002 Bilancio di chiusura 702 CONTI DIVERSI 7020001 Banca xy c/c C.F.C.D. 7020002 Banca zw c/c C.F.C.D. 7020003 Istituti previdenziali C.F.C.D. 7020004 Erario c/IVA C.F.C.D. 703 CONTO DI RISULTATO 7030001 Conto di risultato economico 8 IMPOSTE 801 IRAP 8010001 Irap C.N.R. E.R.C.R.E.

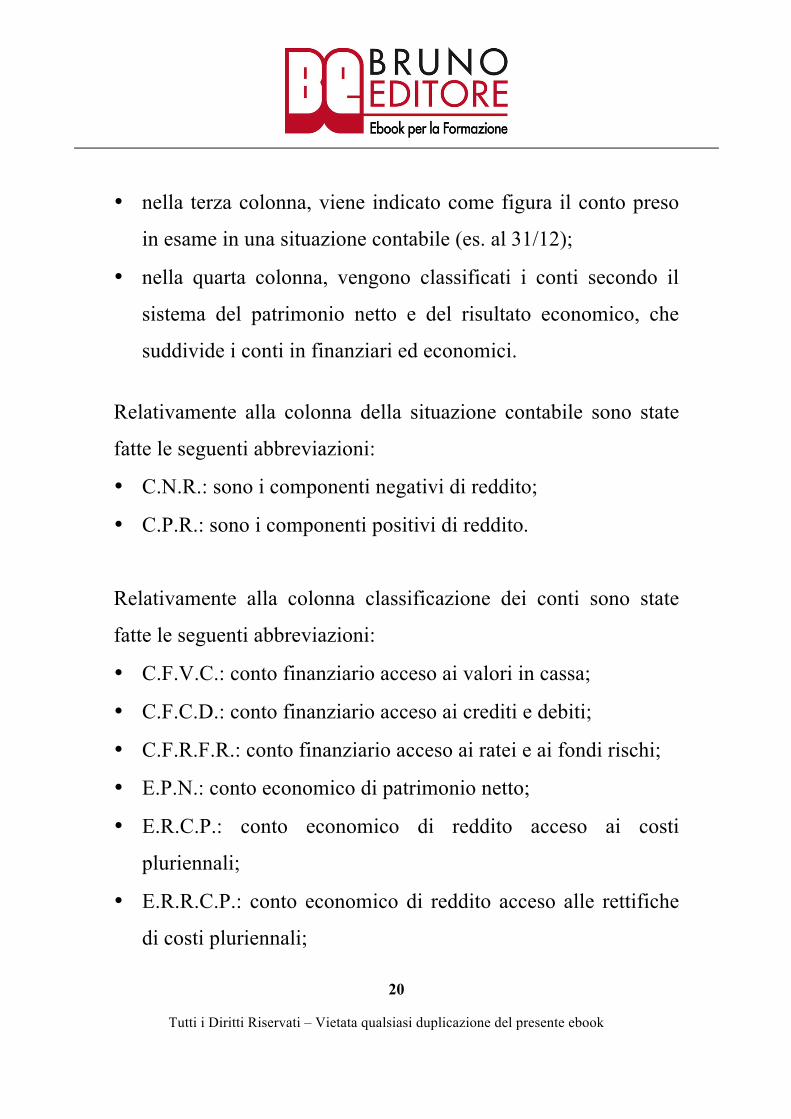

Legenda della tabella:

• nella prima colonna, i codici dei conti utilizzati, nei vari

capitoli;

• nella seconda colonna, il piano dei conti è stato suddiviso in

raggruppamenti, mastri e conti;

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

20

• nella terza colonna, viene indicato come figura il conto preso

in esame in una situazione contabile (es. al 31/12);

• nella quarta colonna, vengono classificati i conti secondo il

sistema del patrimonio netto e del risultato economico, che

suddivide i conti in finanziari ed economici.

Relativamente alla colonna della situazione contabile sono state

fatte le seguenti abbreviazioni:

• C.N.R.: sono i componenti negativi di reddito;

• C.P.R.: sono i componenti positivi di reddito.

Relativamente alla colonna classificazione dei conti sono state

fatte le seguenti abbreviazioni:

• C.F.V.C.: conto finanziario acceso ai valori in cassa;

• C.F.C.D.: conto finanziario acceso ai crediti e debiti;

• C.F.R.F.R.: conto finanziario acceso ai ratei e ai fondi rischi;

• E.P.N.: conto economico di patrimonio netto;

• E.R.C.P.: conto economico di reddito acceso ai costi

pluriennali;

• E.R.R.C.P.: conto economico di reddito acceso alle rettifiche

di costi pluriennali;

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

21

• E.R.C.R.S.: conto economico di reddito acceso ai costi e ricavi

sospesi;

• E.R.C.R.E.: conto economico di reddito acceso ai costi e ricavi

dell’esercizio.

I colori primari e secondari

Premesso che il colore può essere visto come un fenomeno

connesso alla società e al tempo in cui un individuo vive, il

significato e le associazioni potrebbero essere infinite, quindi ho

ritenuto doveroso procedere in tre fasi. Nella prima fase occorre

capire come si ottengono i colori. Nella seconda fase ho deciso le

associazioni. Nella terza fase ho mostrato il collegamento con la

contabilità generale, secondo il mio modesto parere.

L’utilità che se ne trae con le predette associazioni è che i miei

corsisti capiscono e memorizzano più velocemente e si

avvicinano alla materia con un metodo sicuramente più piacevole.

I colori utilizzati in questa pubblicazione sono il blu, l’arancio, il

rosso, il verde, il viola e il giallo.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

22

SEGRETO n. 3: il blu, l’arancio, il rosso, il verde, il viola e il

giallo sono i colori che, associati alla contabilità, favoriscono

la memorizzazione e rendono l’approccio alla materia più

piacevole.

I predetti colori sono stati ottenuti e associati secondo le seguenti

considerazioni.

Colori primari:

Colori secondari:

• mescolando in parti uguali il giallo e il rosso, si ottiene

l’arancio;

+ =

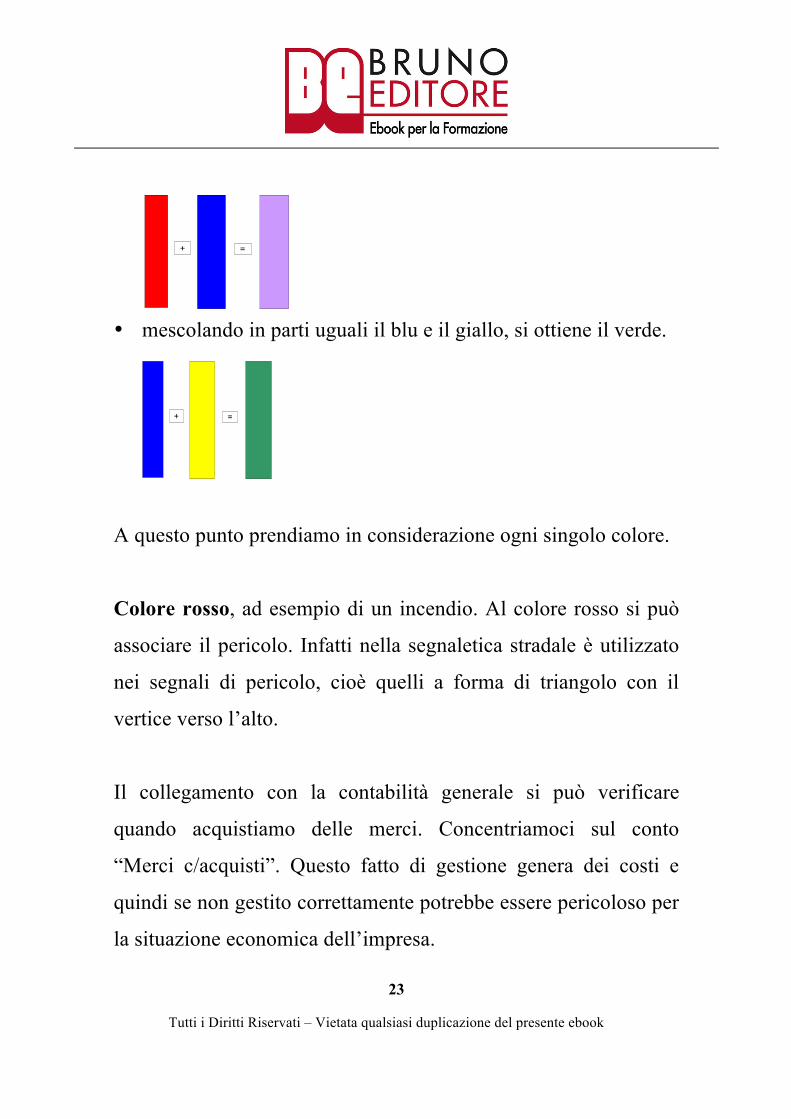

• mescolando in parti uguali il rosso e il blu, si ottiene il viola;

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

23

+ =

• mescolando in parti uguali il blu e il giallo, si ottiene il verde.

+ =

A questo punto prendiamo in considerazione ogni singolo colore.

Colore rosso, ad esempio di un incendio. Al colore rosso si può

associare il pericolo. Infatti nella segnaletica stradale è utilizzato

nei segnali di pericolo, cioè quelli a forma di triangolo con il

vertice verso l’alto.

Il collegamento con la contabilità generale si può verificare

quando acquistiamo delle merci. Concentriamoci sul conto

“Merci c/acquisti”. Questo fatto di gestione genera dei costi e

quindi se non gestito correttamente potrebbe essere pericoloso per

la situazione economica dell’impresa.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

24

Colore blu, ad esempio delle macchine della polizia. Al colore

blu si può associare la sicurezza. È il colore del cielo, della pace e

della sicurezza.

Il collegamento con la contabilità generale possiamo evincerlo

quando un cliente paga in contanti. Concentriamo la nostra

attenzione sul conto “Denaro in cassa”. L’entrata di denaro

contante genera un aumento della nostra sicurezza dal punto di

vista della situazione finanziaria e patrimoniale dell’impresa.

Colore giallo, ad esempio del sole. Al colore giallo si può

associare la gioia. Vi sarà capitato di sentir dire a una persona:

«Oggi ti vedo solare».

Il collegamento con la contabilità generale si verifica quando

l’azienda ha un “utile d’esercizio”. Gli imprenditori, quando la

PERICOLO

SICUREZZA

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

25

loro azienda genera utili, vi assicuro che sono “solari” e gioiosi.

Colore verde, ad esempio di un prato. Al colore verde si può

associare la speranza (intesa come uno stato d’animo di chi è

fiducioso negli avvenimenti futuri). Anche nei semafori il verde è

il colore del permesso.

Il collegamento con la contabilità generale lo possiamo avere

quando vendiamo delle merci e utilizziamo il conto “Merci

c/vendite”. Il vero imprenditore è ottimista e spera che nel futuro

venderà più merci.

Colore arancio, ad esempio di un semaforo lampeggiante. Al

colore arancio si può associare l’attenzione.

Il collegamento con la contabilità generale lo possiamo avere

quando acquistiamo della merce dal fornitore e quindi utilizziamo

GIOIA

SPERANZA

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

26

il conto “Debiti v/fornitori”. In questo caso l’imprenditore deve

stare attento che l’aumento di debiti nei confronti dei fornitori non

pregiudichi la situazione finanziaria e patrimoniale.

Colore viola, ad esempio di una viola. A questo colore si può

associare il rimorso.

Per spiegare questa associazione bisogna rievocare una leggenda

greca. Un giorno un mortale offese Dioniso, il quale infuriato

disse che si sarebbe vendicato sulla prima persona che avrebbe

incontrato, facendola divorare dalle sue tigri. La prima persona

che incontrò fu la ninfa Ametista. Allora Artemide, dea protettrice

della fanciulla, la trasformò in una statua di quarzo per non farla

divorare dalle tigri di Dioniso. Successivamente Dioniso vide la

bellissima Ametista trasformata in statua e pianse delle lacrime di

vino per il rimorso delle sue azioni. Le lacrime, cadendo,

colorarono Ametista di viola.

Il collegamento con la contabilità generale lo possiamo avere

ATTENZIONE

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

27

quando si verifica un decremento del patrimonio netto per effetto

della gestione, ossia quando c’è una “perdita d’esercizio”. In

questo caso l’imprenditore ha investito dei soldi e li ha persi.

Quindi ha fatto qualcosa di cui poi si è pentito. In altri termini ha

il rimorso di aver investito dei soldi e di averli persi.

SEGRETO n. 4: al blu può essere associata la sicurezza,

all’arancio l’attenzione, al rosso il pericolo, al verde la fiducia,

al viola il rimorso e al giallo la gioia.

I conti a colori e la loro classificazione

I conti che abbiamo visto nel piano dei conti possono essere

classificati secondo il sistema del patrimonio e del risultato

economico in finanziari ed economici. Questa classificazione è

importante per capire e/o spiegare una registrazione in partita

doppia. La classificazione del piano dei conti in bianco e nero

utilizza una terminologia tecnica per addetti ai lavori. Un

approccio tecnico risulta alcune volte difficile per coloro che si

avvicinano per la prima volta alla contabilità.

RIMORSO

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

28

La novità di questa pubblicazione è quella di aver attribuito i

colori ai vari conti. Il metodo è quello dell'Accounting Balance

sheet P&L Colors ®, dove i conti possono essere di colore

blu, arancio, rosso, verde, viola e giallo.

I conti finanziari possono essere di colore blu o arancio, i conti

economici di reddito possono essere di colore rosso o verde, i

conti economici di patrimonio netto possono essere di colore

viola o giallo.

In sintesi:

Conti Colore

Finanziari Blu o arancio

Economici di reddito Rosso o verde

Economici di

patrimonio netto

Viola o giallo

Per visualizzare l’elenco dei conti dettagliato si veda la Tabella

classificazione dei conti (Quiz, esercizi e tabelle).

SEGRETO n. 5: i conti finanziari possono essere associati al

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

29

colore blu o arancio, i conti economici di reddito al colore

rosso o verde, i conti economici di patrimonio netto al colore

viola o giallo.

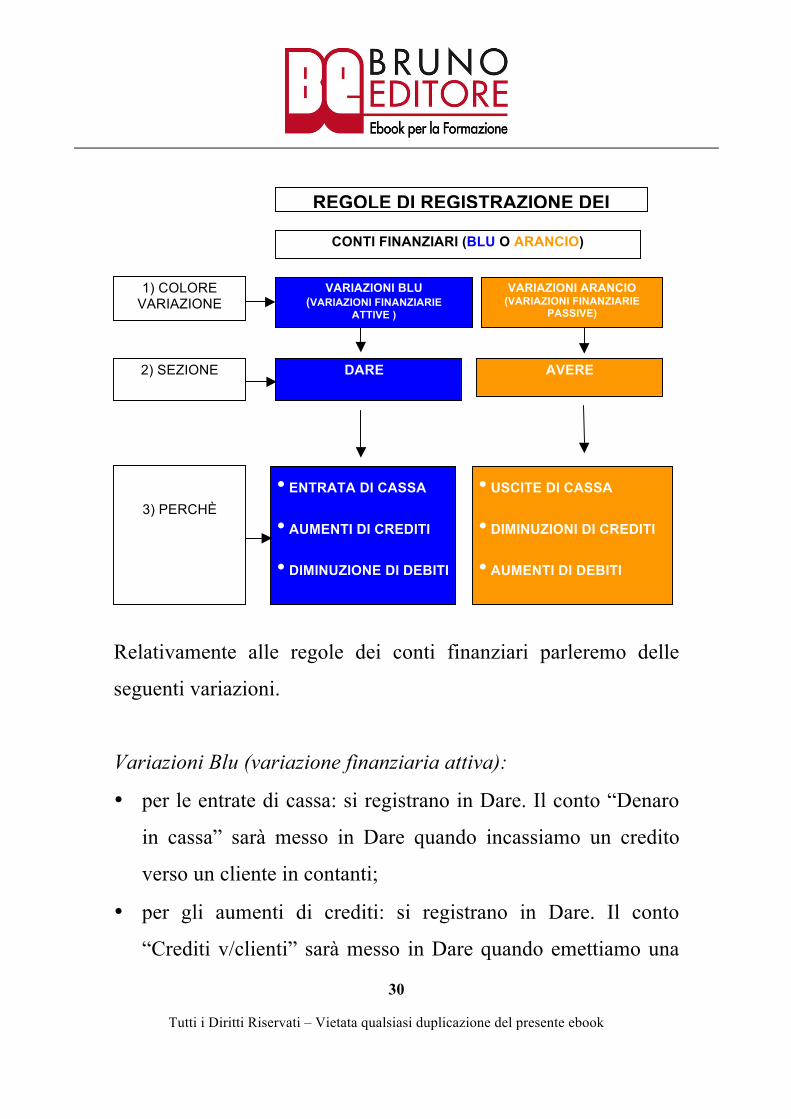

Le regole di registrazione dei conti a colori

Dopo aver individuato un conto nella “Tabella classificazione dei

conti”, occorre applicare le regole. Nelle predette regole di

registrazione dei conti, ho evidenziato la terminologia tradizionale

(“variazioni finanziarie attive”) e la terminologia a colori

“variazioni BLU”. Questo consentirà al lettore di utilizzare a sua

discrezione il metodo tradizionale in bianco e nero oppure il

metodo a colori (sistema a colori).

Con variazione si intende la modificazione dell’importo dei conti,

precedentemente contabilizzati a seguito di un fatto aziendale.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

30

Relativamente alle regole dei conti finanziari parleremo delle

seguenti variazioni.

Variazioni Blu (variazione finanziaria attiva):

• per le entrate di cassa: si registrano in Dare. Il conto “Denaro

in cassa” sarà messo in Dare quando incassiamo un credito

verso un cliente in contanti;

• per gli aumenti di crediti: si registrano in Dare. Il conto

“Crediti v/clienti” sarà messo in Dare quando emettiamo una

CONTI FINANZIARI (BLU O ARANCIO)

1) COLORE VARIAZIONE

VARIAZIONI BLU (VARIAZIONI FINANZIARIE

ATTIVE )

O (*)

VARIAZIONI ARANCIO (VARIAZIONI FINANZIARIE

PASSIVE)

REGOLE DI REGISTRAZIONE DEI CONTI

DARE AVERE 2) SEZIONE

• ENTRATA DI CASSA

• AUMENTI DI CREDITI

• DIMINUZIONE DI DEBITI

3) PERCHÈ • USCITE DI CASSA

• DIMINUZIONI DI CREDITI

• AUMENTI DI DEBITI

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

31

fattura nei confronti di un cliente;

• per le diminuzioni di debiti: si registrano in Dare. Il conto

“Debiti v/fornitori” sarà messo in Dare quando paghiamo un

fornitore.

Variazione Arancio (variazione finanziaria passiva):

• per le uscite di cassa: si registrano in Avere. Il conto “Denaro

in cassa” sarà messo in Avere quando paghiamo un fornitore

in contanti;

• per la diminuzione di crediti: si registrano in Avere. Il conto

“Crediti v/clienti” sarà messo in Avere quando incassiamo il

credito verso un cliente;

• per gli aumenti di debiti: si registrano in Avere. Il conto

“Debiti v/fornitori” sarà messo in Avere quando riceviamo una

fattura da un fornitore.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

32

Relativamente alle regole dei conti economici di reddito

parleremo di:

Variazione Rossa (variazione economica negativa):

• per i costi: si registrano in dare. Il conto merci c/acquisti sarà

messo in Dare, quando acquistiamo della merce;

• per le rettifiche di ricavi: si registrano in Dare. Il conto “Resi

su vendite” sarà messo in Dare quando un cliente ci restituisce

la merce totalmente o parzialmente;

CONTI ECONOMICI DI REDDITO (ROSSO O VERDE)

1) COLORE VARIAZIONE

VARIAZIONI ROSSE (VARIAZIONI ECONOMICHE

NEGATIVE)

VARIAZIONI VERDI (VARIAZIONI ECONOMICHE

POSITIVE)

REGOLE DI REGISTRAZIONE DEI CONTI

DARE AVERE 2) SEZIONE

• COSTI

• RETTIFICHE DI RICAVI

3) PERCHÈ

• RICAVI

• RETTIFICHE DI COSTI

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

33

Variazione Verde (variazione economica positiva):

• per i ricavi: si registrano in Avere. Il conto “Merci c/vendite”

sarà messo in Avere quando vendiamo della merce;

• per le rettifiche dei costi: si registrano in Avere. Il conto “Resi

su acquisti” sarà messo in Avere quando restituiamo

totalmente o parzialmente la merce al fornitore.

Relativamente alle regole dei conti economici di patrimonio netto

parleremo di:

CONTI ECONOMICI DI PATRIMONIO NETTO (VIOLA O GIALLO)

1) COLORE VARIAZIONE

VARIAZIONI VIOLA (VARIAZIONI ECONOMICHE

NEGATIVE)

VARIAZIONI GIALLE (VARIAZIONI ECONOMICHE

POSITIVE)

REGOLE DI REGISTRAZIONE DEI CONTI

DARE AVERE 2) SEZIONE

DIMINUZIONI DI PATRIMONIO NETTO

AUMENTI DI PATRIMONIO NETTO

3) PERCHÈ

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

34

Variazione Viola (variazione economica negativa):

• per le diminuzioni di patrimonio netto: si registrano in Dare. Il

conto “Prelevamenti del titolare” sarà messo in Dare quando il

titolare dell’azienda preleva a titolo personale delle somme;

Variazione Gialla (variazione economica positiva):

• per gli aumenti di patrimonio netto: si registrano in Avere. Il

conto “Patrimonio netto” sarà messo in Avere quando il

titolare dell’azienda apporta del denaro contante, assegni,

automezzi, fabbricati.

Nei capitoli successivi, per agevolare la comprensione del lettore,

saranno associati dei colori al tipo di variazione:

• alle variazioni finanziarie attive, il colore blu (o variazione

BLU);

• alle variazioni finanziarie passive, il colore arancio (o

variazioni ARANCIO);

• alle variazioni economiche negative che riguardano i conti

economici di reddito, il colore rosso (o variazioni ROSSE);

• alle variazioni economiche positive che riguardano i conti

economici di reddito, il colore verde (o variazione VERDE);

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

35

• alle variazioni economiche negative che riguardano i conti

economici di patrimonio netto, il colore viola (o variazioni

VIOLA);

• alle variazioni economiche positive che riguardano i conti

economici di patrimonio netto, il colore giallo (o variazioni

GIALLE);

• non verrà attribuito nessun colore, quando si chiuderà un conto

oppure verrà effettuato un giro-saldo.

In questa pubblicazione ho inserito numerosi quiz ed esercizi, che

permettono una verifica costante delle conoscenze acquisite. Il

lettore da parte sua però deve metterci impegno, determinazione

e giuste strategie. I colori che incontrerete nel libro occorre

provare a vederli con la mente. Queste sono le premesse per

ottenere dei risultati nella contabilità a colori!

Per visualizzare le regole sinteticamente si veda la Tabella regole

di registrazione dei conti (Quiz, esercizi e tabelle).

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

36

RIEPILOGO DEL GIORNO 1:

• SEGRETO n. 1: i contabili attualmente utilizzano i conti in

bianco e nero.

• SEGRETO n. 2: il piano dei conti è l’elenco di tutti i conti

utilizzati dal contabile e presenta una struttura suddivisa su tre

livelli: raggruppamento, mastro e conto.

• SEGRETO n. 3: il blu, l’arancio, il rosso, il verde, il viola e il

giallo sono i colori che, associati alla contabilità, favoriscono

la memorizzazione e rendono l’approccio alla materia più

piacevole.

• SEGRETO n. 4: al blu può essere associata la sicurezza,

all’arancio l’attenzione, al rosso il pericolo, al verde la fiducia,

al viola il rimorso e al giallo la gioia.

• SEGRETO n. 5: i conti finanziari possono essere associati al

colore blu o arancio, i conti economici di reddito al colore

rosso o verde, i conti economici di patrimonio netto al colore

viola o giallo.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

37

GIORNO 2:

Come gestire la costituzione dell’impresa

Costituzione dell’impresa individuale

Chi decide di aprire un’impresa, deve effettuare un’attenta

valutazione degli aspetti civilistici (i rischi), fiscali (le imposte, il

volume d’affari ecc.) e infine dei costi. Un giorno una sarta venne

nel mio studio e mi chiese dei consigli perché sua figlia voleva

aprire un’impresa. Le risposi, utilizzando una metafora, che

un’impresa è come un vestito, deve calzare perfettamente al corpo

dell’imprenditore.

SEGRETO n. 6: la scelta dell’impresa deve essere effettuata

valutando gli aspetti civilistici, fiscali e i costi.

Ipotizziamo che l’imprenditore in esame, dopo un’attenta

valutazione, decida di aprire un’impresa individuale. Nell’impresa

individuale, in un’unica persona fisica, si concentrano i diritti e

gli obblighi derivanti dalle operazioni svolte. Nel caso in cui il

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

38

titolare, per adempiere la sua attività si avvale di familiari, si avrà

l’impresa familiare prevista dal Codice Civile all’articolo 230 bis.

L’impresa familiare conserva il trattamento e la natura

dell’impresa individuale.

SEGRETO n. 7: nell’impresa individuale, in un’unica

persona fisica si concentrano i diritti e gli obblighi derivanti

dalle operazioni svolte.

L’impresa familiare può essere composta dal titolare, dal coniuge,

da parenti entro il terzo grado e da affini entro il secondo che

collaborano in modo continuativo nell’impresa. I parenti entro il

terzo grado sono:

• figli;

• genitori;

• fratelli;

• nonni;

• nipoti;

• zii.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

39

Gli affini entro il secondo grado sono:

• suoceri;

• nuore;

• generi;

• cognati.

I predetti familiari:

• partecipano agli utili;

• hanno diritto al mantenimento e all’avviamento;

• partecipano alle decisioni di straordinaria amministrazione.

L’aspetto fiscale dell’impresa familiare è disciplinato dall’articolo

5, comma 4 D.P.R. 917/86.

I redditi delle imprese familiari risultano dalla dichiarazione dei

redditi del titolare, modello Unico per le persone fisiche, quadro

RF se in contabilità ordinaria. Vengono imputati almeno per il

51% all’imprenditore e il rimanente 49% ai collaboratori. Per

ripartire il reddito come visto precedentemente occorre:

• che il familiare abbia prestato in modo continuativo e

prevalente la sua attività di lavoro nell’impresa e lo attesti

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

40

nella propria dichiarazione dei redditi (Unico persone fisiche

quadro RH);

• che l’atto costitutivo dell’impresa familiare abbia la forma di

scrittura privata autenticata dal notaio o di atto pubblico,

contenga il nominativo e la firma dei familiari, il rapporto di

coniugio o di parentela e venga redatto in data anteriore

all’inizio del periodo d’imposta;

• che dalla dichiarazione dei redditi dell’imprenditore risulti la

quota di partecipazioni agli utili e l’attestazione che la stessa

sia proporzionata alla qualità e quantità del lavoro

effettivamente prestato nell’impresa nel periodo d’imposta;

• il titolare dell’impresa familiare, inoltre, dovrà compilare e

consegnare ai collaboratori un apposito prospetto per

l’imputazione del reddito dell’impresa familiare.

È importante ricordare che i collaboratori non partecipano alle

perdite dell’impresa.

La costituzione di un’impresa individuale avviene attraverso la

Comunicazione Unica al Registro delle Imprese. Con questo

procedimento si assolvono le varie incombenze presso i vari uffici

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

41

competenti, in base al tipo di attività, ad esempio Agenzia delle

Entrate, C.C.I.A.A., INPS, INAIL ecc.

Le fonti normative relative alla costituzione, da considerare a

titolo esemplificativo, sono di seguito elencate.

Il Codice Civile prevede:

• articolo 2082, imprenditore;

• articolo 2195, imprenditori soggetti a registrazione;

• articolo 2196, iscrizione dell’impresa;

• articolo 2214, libri obbligatori e altre scritture contabili;

• articolo 2215, libro giornale e libro degli inventari;

• articolo 2216, contenuto del libro giornale;

• articolo 2217, redazione dell’inventario;

• articolo 2555, nozione dell’azienda.

Una persona fisica che intende aprire un’attività è soggetta alla

tenuta della contabilità ordinaria o semplificata in base ai ricavi.

Sarà nel regime di contabilità ordinaria se ha per oggetto:

• prestazioni di servizi e i ricavi superiori di € 400.000,00;

• altre attività e i ricavi superiori di € 700.000,00.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

42

L’imprenditore individuale preso in esame in questa

pubblicazione è in contabilità ordinaria (per opzione o per

obbligo).

In linea generale, il Codice Civile e le norme delle imposte sul

reddito per un’impresa individuale in contabilità ordinaria

prevedono i seguenti libri, registri e documenti:

• libro giornale;

• libro inventari;

• registro dei beni ammortizzabili (in alternativa gli

ammortamenti possono essere annotati anche sul registro degli

acquisti);

• conti di mastro;

• originali di fatture, lettere ricevute nonché delle copie delle

fatture, lettere e telegrammi spediti.

I registri previsti dall’Imposta sul valore aggiunto sono i seguenti:

• registro delle fatture ricevute;

• registro delle fatture emesse;

• registro dei corrispettivi.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

43

SEGRETO n. 8: il contabile dell’impresa individuale utilizza

almeno il libro giornale, il libro inventari, il registro IVA

acquisti, il registro IVA vendite.

I libri e registri devono essere tenuti:

• senza spazi in bianco;

• senza interlinee;

• senza trasporti a margine;

• senza abrasioni.

Nel caso si rendesse necessaria una cancellazione, occorre che le

parole cancellate siano leggibili.

Il libro giornale e il libro degli inventari devono:

• essere numerati progressivamente direttamente dal

contribuente, al momento della stampa;

• indicare l’anno su ogni pagina (ad esempio 200N/0001,

200N/0002, 200N/0003 ecc.);

• essere assoggettati all’imposta di bollo, all’atto della bollatura

iniziale.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

44

Il libro giornale deve indicare, giorno per giorno, le operazioni

relative all’esercizio dell’impresa.

Il libro inventario contiene la classificazione, la descrizione, la

valutazione delle attività e delle passività del patrimonio di

un’impresa.

La normativa fiscale, in merito ai libri e registri, prevede che

siano numerati.

Nel caso i registri contabili vengano tenuti con sistemi

meccanografici, occorre che i dati relativi all’esercizio in corso

siano aggiornati entro 60 giorni dalla data di effettuazione

dell’operazione.

Nella contabilità generale, occorre che i fatti aziendali vengano

registrati cronologicamente. Quindi bisogna effettuare

giornalmente una prima annotazione analitica e cronologica dei

movimenti contabili, provvisoriamente in una prima nota (ad

esempio delle fatture emesse, delle fatture ricevute, degli incassi,

dei pagamenti ecc.).

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

45

Successivamente tutti questi dati saranno opportunamente

registrati nei rispettivi libri e registri (libro giornale, registri IVA

ecc.).

Ogni azienda adotta il procedimento più idoneo alle proprie

esigenze.

Possiamo avere sostanzialmente due ipotesi:

• registrare in prima nota tutti i fatti aziendali, ossia le fatture

emesse e ricevute, il pagamento dei debiti verso fornitori e la

riscossione dei crediti verso clienti ecc.;

• registrare in prima nota solo i pagamenti e gli incassi.

Si registreranno nella colonna “Entrate di cassa”:

• il denaro contante ricevuto;

• prelevamenti dal proprio conto corrente bancario o postale che

vengono versati in cassa.

Si registreranno nella colonna “Uscite di cassa”:

• pagamenti in contanti;

• versamenti sul proprio conto corrente bancario o postale di

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

46

denaro in contante prelevato dalla cassa.

Modello di prima nota cassa/banca Data Descrizione Entrate Uscite Saldo

X X X X XXXX

Relativamente all’aspetto contabile, la costituzione può avvenire

mediante apporti di disponibilità liquide o in natura disgiunti.

Apporti di disponibilità liquide

Esempio: il 15/01 viene costituita l’impresa individuale del Sig.

Viola M., con un apporto in contanti di € 1.000,00.

Il prospetto grafico che viene utilizzato per spiegare le

registrazioni è simile a quello dei software di contabilità ordinaria

(esempio Via Libera Gestione Contabile di Il Sole 24 Ore), i quali

trasferiscono automaticamente i dati nel libro giornale, nei conti

di mastro nelle situazioni contabili ecc.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

47

NUM.REG. DATA REG. CAUSALE N. DOC. DATA DOCUMENTO PROTOCOLLO1 15/01/ Versamento 1 15/01 xxxx

CODICE DENOMINAZIONE CONTI DARE AVERE1060004 Denaro in cassa 1.000,002010001 Patrimonio netto 1.000,00

Apporti in natura disgiunti

Esempio: in data 15/01 viene costituita l’impresa individuale del

Sig. Viola M. con l’apporto di un fabbricato di € 90.000,00,

un’autovettura di € 35.000,00 e versando sul c/c bancario €

5.000,00. NUM.REG. DATA REG. CAUSALE N. DOC. DATA DOCUMENTO PROTOCOLLO

1 15/01/ Versamento 1 15/01CODICE DENOMINAZIONE CONTI DARE AVERE1020002 Fabbricati 90.000,001020008 Automezzi 35.000,007020002 Banca xy c/c 5.000,002010001 Patrimonio netto 130.000,00

SEGRETO n. 9: la costituzione dell’impresa individuale può

avvenire mediante l’apporto di disponibilità liquide e apporti

in natura disgiunti.

L’azienda, nella fase della costituzione, sostiene inoltre dei costi a

utilità pluriennale, come ad esempio le indagini di mercato, gli

onorari del notaio nel caso di costituzione di un’impresa familiare

ecc.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

48

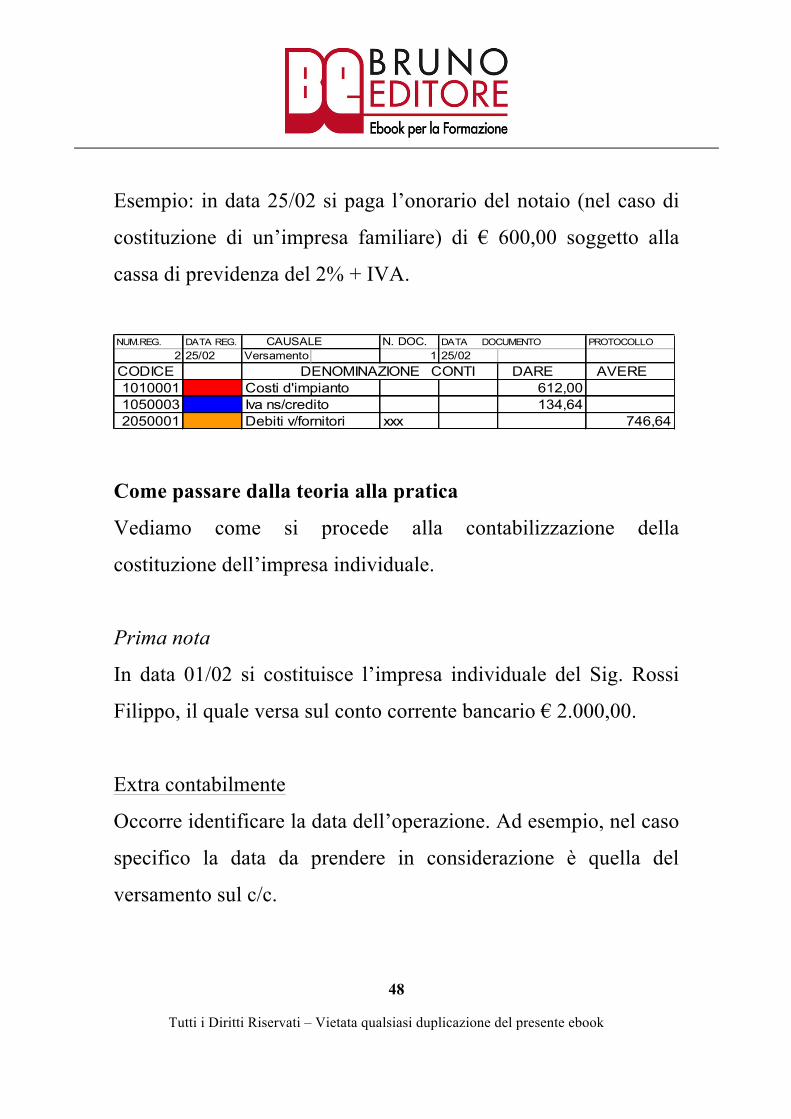

Esempio: in data 25/02 si paga l’onorario del notaio (nel caso di

costituzione di un’impresa familiare) di € 600,00 soggetto alla

cassa di previdenza del 2% + IVA.

NUM.REG. DATA REG. CAUSALE N. DOC. DATA DOCUMENTO PROTOCOLLO

2 25/02 Versamento 1 25/02CODICE DENOMINAZIONE CONTI DARE AVERE1010001 Costi d'impianto 612,001050003 Iva ns/credito 134,642050001 Debiti v/fornitori xxx 746,64

Come passare dalla teoria alla pratica

Vediamo come si procede alla contabilizzazione della

costituzione dell’impresa individuale.

Prima nota

In data 01/02 si costituisce l’impresa individuale del Sig. Rossi

Filippo, il quale versa sul conto corrente bancario € 2.000,00.

Extra contabilmente

Occorre identificare la data dell’operazione. Ad esempio, nel caso

specifico la data da prendere in considerazione è quella del

versamento sul c/c.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

49

Bisogna individuare, poi, i conti da utilizzare nella tabella

classificazione dei conti, decidere se sono finanziari o economici

e i colori. I conti utilizzati per la costituzione di un’impresa

individuale mediante apporti di disponibilità liquide sono:

• “Banca x c/c”, conto finanziario (colore blu o arancio);

• “Patrimonio netto”, conto economico di patrimonio netto

(colore viola o giallo).

In seguito, occorre applicare i principi per la contabilizzazione di

un fatto aziendale:

• i conti devono essere almeno due;

• il totale del Dare deve essere sempre uguale al totale

dell’Avere;

• conoscere quello che si vuole contabilizzare (esempio: la

cambiale, la fattura ecc.).

Inoltre, occorre applicare le regole utilizzando la tabella sulle

regole di registrazione dei conti, per decidere se un conto deve

essere registrato in Dare o in Avere e il relativo colore.

Nell’esempio preso in esame:

• per il conto “Banca x c/c”, utilizzando i colori, avremo una

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

50

variazione BLU, per aumento di crediti, sezione Dare;

• per il conto “Patrimonio netto”, utilizzando i colori, avremo

una variazione GIALLA, in quanto si ha un aumento di

patrimonio netto, sezione Avere.

Infine, bisogna individuare o creare per ogni conto il

corrispondente codice.

A questo punto, sulla base delle considerazioni fatte

precedentemente, ho tutti gli elementi per effettuare l’articolo in

partita doppia sul libro giornale.

Libro giornale

L’articolo in partita doppia sul libro giornale è il seguente:

Nell’articolo, a discrezione del contabile, si può evidenziare con il

colore opportuno:

• una cella vicino al conto o all’importo;

• il conto;

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

51

• l’importo;

• tutta la riga.

Evidenziando, come visto precedentemente, l’articolo in partita

doppia, oltre a essere bello esteticamente, probabilmente facilita

anche la comprensione e la memorizzazione della materia.

Con questo semplice esempio, è possibile vedere come si

effettuano le registrazioni dei fatti aziendali (comprovati da

documenti originari) e come si utilizzano i colori con il metodo

della partita doppia.

Conti di mastro

Gli importi dei precedenti conti dovranno essere riportati in

ordine sistematico, nei rispettivi mastrini.

Banca x c/c Patrimonio netto Dare Avere Dare Avere

2.000,00 2000,00

Nel caso si utilizzasse un personal computer, con appositi

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

52

programmi il lavoro viene notevolmente semplificato. Infatti, la

precedente registrazione avviene automaticamente nel libro

giornale e nei conti di mastro, ed è possibile avere anche una

situazione contabile in tempo reale.

SEGRETO n. 10: strumento utile è sicuramente il computer,

perché permette di semplificare il lavoro del contabile

automatizzando le registrazioni.

Non avvalendosi di supporti informatici, tutte le precedenti

operazioni andranno effettuate manualmente.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

53

RIEPILOGO DEL GIORNO 2:

• SEGRETO n. 6: la scelta dell’impresa deve essere effettuata

valutando gli aspetti civilistici, fiscali e i costi.

• SEGRETO n. 7: nell’impresa individuale, in un’unica persona

fisica si concentrano i diritti e gli obblighi derivanti dalle

operazioni svolte.

• SEGRETO n. 8: il contabile dell’impresa individuale utilizza

almeno il libro giornale, il libro inventari, il registro IVA

acquisti, il registro IVA vendite.

• SEGRETO n. 9: la costituzione dell’impresa individuale può

avvenire mediante l’apporto di disponibilità liquide e apporti

in natura disgiunti.

• SEGRETO n. 10: strumento utile è sicuramente il computer,

perché permette di semplificare il lavoro del contabile

automatizzando le registrazioni.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

54

GIORNO 3:

Come si contabilizzano gli acquisti

Gli acquisti

Fattura per acquisto di merci

L’acquisto di merci comporta all’acquirente degli obblighi, dal

punto di vista civilistico, fiscale e contabile.

Secondo il Codice Civile, gli obblighi per il compratore sono i

seguenti:

• articolo 1498, pagamento del prezzo. «Il compratore è tenuto a

pagare il prezzo nel termine e nel luogo fissati dal contratto

(1470, 1473, 1515, 2817, 2867). In mancanza di pattuizione e

salvi gli usi diversi, il pagamento deve avvenire al momento

della consegna e nel luogo dove questa si esegue (1182,

1477,1510). Se il prezzo non si deve pagare al momento della

consegna, il pagamento si fa al domicilio del venditore»;

• articolo 1510, luogo della consegna. «In mancanza di patto o

di uso contrario, la consegna della cosa deve avvenire nel

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

55

luogo dove questa si trova al tempo della vendita, se le parti ne

erano a conoscenza, ovvero nel luogo dove il venditore aveva

il suo domicilio o la sede dell’impresa (43, 46, 1182). Salvo

patto uso contrario, se la cosa venduta deve essere trasportata

da un luogo all’altro, il venditore si libera dell’obbligo della

consegna rimettendo la cosa al vettore (1678) o allo

spedizioniere (1737); le spese di trasporto sono a carico del

compratore (1475)».

SEGRETO n. 11: in base al Codice Civile, il compratore deve

pagare il prezzo nel termine e nel luogo previsto nel contratto

e ritirare le merci acquistate.

In sintesi il compratore deve:

• pagare il prezzo nel termine, nel luogo e in base a quanto

concordato nel contratto;

• ritirare le merci acquistate.

Registrazione degli acquisti

In base alla normativa IVA (IVA D.P.R. 633/72 – articolo 25) le

fatture d’acquisto devono essere numerate e registrate in base alla

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

56

data del ricevimento.

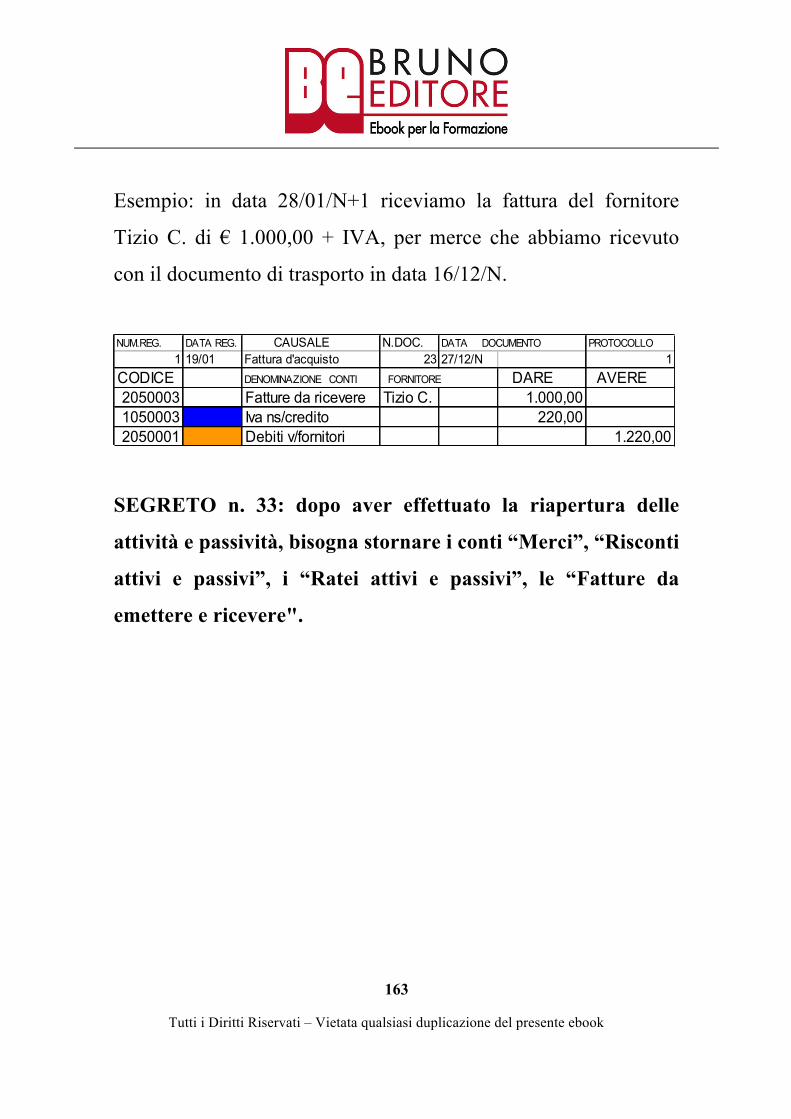

Esempio: ricevuta la fattura del fornitore Tizio C., in data 31/03,

per € 1.000,00 + IVA. 3 31/3 Fattura d'acquisto 23 28/03 1

CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4030001 Merci c/acquisti Tizio C. 1.000,001050003 IVA ns/credito 220,002050001 Debiti v/fornitori 1.220,00

Il precedente prospetto grafico contiene i dati necessari per la

compilazione del libro giornale, del registro IVA acquisti, dei

conti di mastro, delle situazioni contabili ecc.

SEGRETO n. 12: in base alla normativa IVA, il compratore

deve numerare e registrare le fatture d’acquisto in base alla

data del ricevimento; tutti gli acquisti di merci sono, quindi,

documentati da fattura.

Fattura per acquisto di beni strumentali

Le aziende, per svolgere la loro attività, utilizzano dei fattori

produttivi che danno la loro utilità per più anni.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

57

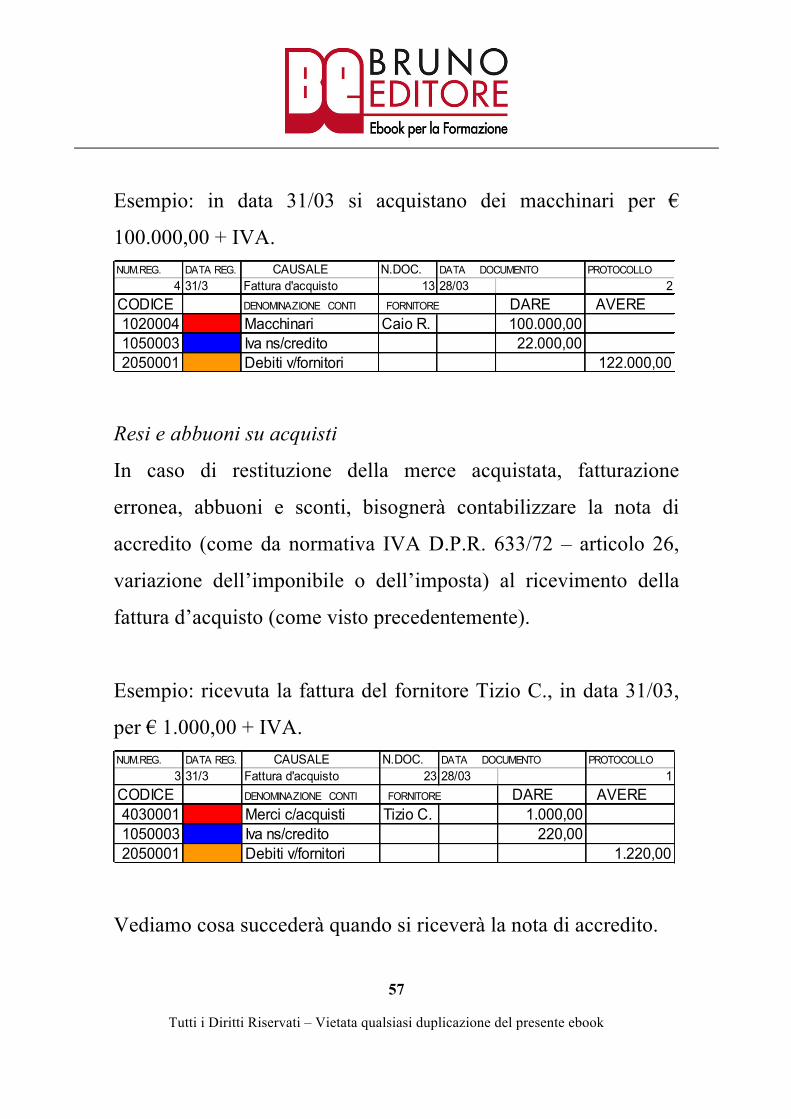

Esempio: in data 31/03 si acquistano dei macchinari per €

100.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLO

4 31/3 Fattura d'acquisto 13 28/03 2CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE1020004 Macchinari Caio R. 100.000,001050003 Iva ns/credito 22.000,002050001 Debiti v/fornitori 122.000,00

Resi e abbuoni su acquisti

In caso di restituzione della merce acquistata, fatturazione

erronea, abbuoni e sconti, bisognerà contabilizzare la nota di

accredito (come da normativa IVA D.P.R. 633/72 – articolo 26,

variazione dell’imponibile o dell’imposta) al ricevimento della

fattura d’acquisto (come visto precedentemente).

Esempio: ricevuta la fattura del fornitore Tizio C., in data 31/03,

per € 1.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLO

3 31/3 Fattura d'acquisto 23 28/03 1CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4030001 Merci c/acquisti Tizio C. 1.000,001050003 Iva ns/credito 220,002050001 Debiti v/fornitori 1.220,00

Vediamo cosa succederà quando si riceverà la nota di accredito.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

58

Esempio: in data 15/04 si riceve la nota di accredito del fornitore

Tizio C. relativamente alla merce resa in quanto difettosa, per €

1.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLO

5 15/04 N.A. da fornitore 28 15/04 3CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE2050001 Debiti v/fornitori Tizio C. 1.220,004030003 Resi su acquisti 1.000,001050003 Iva ns/credito 220,00

SEGRETO n. 13: la restituzione delle merci è documentata

dalla nota di accredito; i conti utilizzati per la

contabilizzazione possono essere “Debiti v/fornitori”, “Resi su

acquisti” e “IVA ns/credito”.

Pagamenti dei fornitori

Pagamenti di fatture dei fornitori

Esempio: in data 16/04 viene pagato il fornitore Tizio C. per €

120,00 in contanti, € 100,00 con il c/c postale, € 100,00 con un

assegno, € 450,00 firmando una cambiale, € 450,00 girando una

cambiale attiva.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

59

NUM.REG. DATA REG. CAUSALE N. DOC. DATA DOCUMENTO PROTOCOLLOxxx 16/04 Pagamento fornitore xxx xxxxCODICE DENOMINAZIONE CONTI Fornitore DARE AVERE2050001 Debiti v/fornitori Tizio C. 1.220,001060004 Denaro in cassa 120,001060004 C/C postali 100,007020001 Banca xy c/c 100,002050002 Cambiali passive 450,001040002 Cambiali attive 450,00

SEGRETO n. 14: il pagamento di un fornitore può essere

effettuato con denaro contante, assegni, bonifici ecc.; i conti

utilizzati per la contabilizzazione possono essere “Debiti

v/fornitori”, “ Denaro in cassa, “C/C postali” e “Banca xy

c/c”.

Pagamenti di ricevute

Esempio: in data 16/04 viene pagata con un assegno

l’assicurazione del nostro furgone per € 550,00. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 16/04 Pagamenti vari xxx 16/04CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040002 Assicurazioni xxx 550,007020001 Banca xy c/c 550,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

60

Esempi pratici

Esempio n. 1

Prima nota

Contabilizzare la scheda carburante di ottobre di € 122,00,

relativamente al nostro furgone.

Auto fattura (che viene sintetizzata come segue) N.

KM

DATA TIPO

CARBURANTE

QUANTITÀ PREZZO

1 30,00

2 50,00

3 20,00

4 22,00

IMPONIBILE IMPOSTA TOTALE

100,00 22,00 122,00

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 31/10 Fattura d'acquisto 10 31/10 xxxCODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040007 Spese per carburante xxx 100,0001050003 Iva ns/credito 22,0002050001 Debiti v/fornitori 122,000

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

61

Esempio n. 2

Prima nota

In data 01/10, si riceve la fattura della società autostradale di €

122,00, relativamente alla nostra autovettura (IVA detraibile 40%,

vedi IVA D.P.R. 633/72 – articolo 19 bis1, esclusione o riduzione

della detrazione per alcuni beni e servizi).

La fattura viene rilasciata dalla società autostradale, a seguito di

richiesta della tessera Viacard.

Fattura (che viene sintetizzata come segue) DESCRIZIONE IMPONIBILE IMPOSTA TOTALE

TESSERA N. PEDAGGI 100,00 22,00 122,00

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 01/10 Fattura d'acquisto xxx 01/10 xxxCODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040009 Spese per autostrade xxx 113,201050003 Iva ns/credito 22,001050003 Iva ns/credito 13,202050001 Debiti v/fornitori 122,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

62

Esempio n. 3

Prima nota

Si riceve in data 27/10 la fattura dell’A.E.M. di € 22,00 di cui

18,46 di imponibile, 4,06 di IVA e 0,52 di arrotondamenti. Si

paga la precedente fattura, con addebito sul c/c bancario di €

22,00 in data 03/11.

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 27/10 Fattura d'acquisto xxx 20/10 xxxCODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040003 Spese per energia 18,461050003 Iva ns/credito 4,06

402002 Arrotondamenti attivi 0,522050001 Debiti v/fornitori xxx 22,00

NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 03/11 Pagamento fornitore xxx 20/10CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE2050001 Debiti v/fornitori xxx 22,007020001 Banca xy c/c 22,00

Esempio n. 4

Prima nota

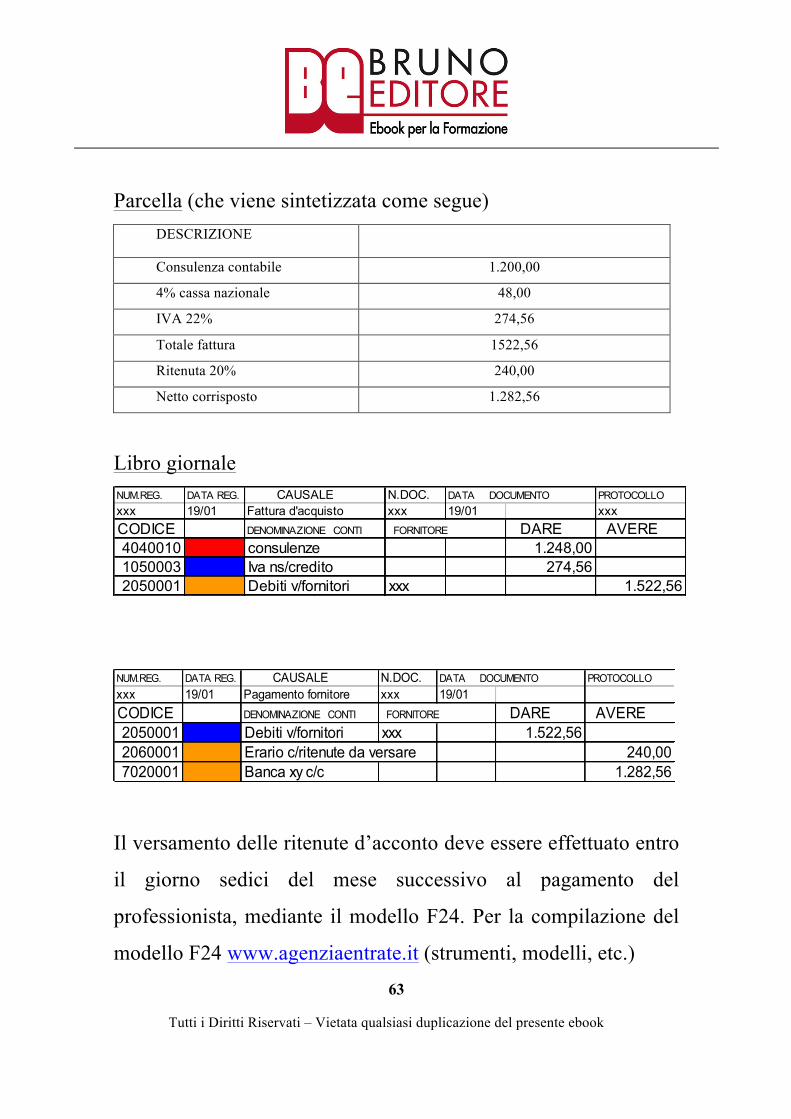

In data 19/01 il commercialista Rossi invia la sua parcella, la

quale viene pagata nella giornata, rilasciando un assegno bancario

di € 1.282,56. Il 16/02 si versa la ritenuta all’Erario.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

63

Parcella (che viene sintetizzata come segue) DESCRIZIONE Consulenza contabile 1.200,00

4% cassa nazionale 48,00

IVA 22% 274,56

Totale fattura 1522,56

Ritenuta 20% 240,00

Netto corrisposto 1.282,56

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 19/01 Fattura d'acquisto xxx 19/01 xxxCODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040010 consulenze 1.248,001050003 Iva ns/credito 274,562050001 Debiti v/fornitori xxx 1.522,56

NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 19/01 Pagamento fornitore xxx 19/01CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE2050001 Debiti v/fornitori xxx 1.522,562060001 Erario c/ritenute da versare 240,007020001 Banca xy c/c 1.282,56

Il versamento delle ritenute d’acconto deve essere effettuato entro

il giorno sedici del mese successivo al pagamento del

professionista, mediante il modello F24. Per la compilazione del

modello F24 www.agenziaentrate.it (strumenti, modelli, etc.)

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

64

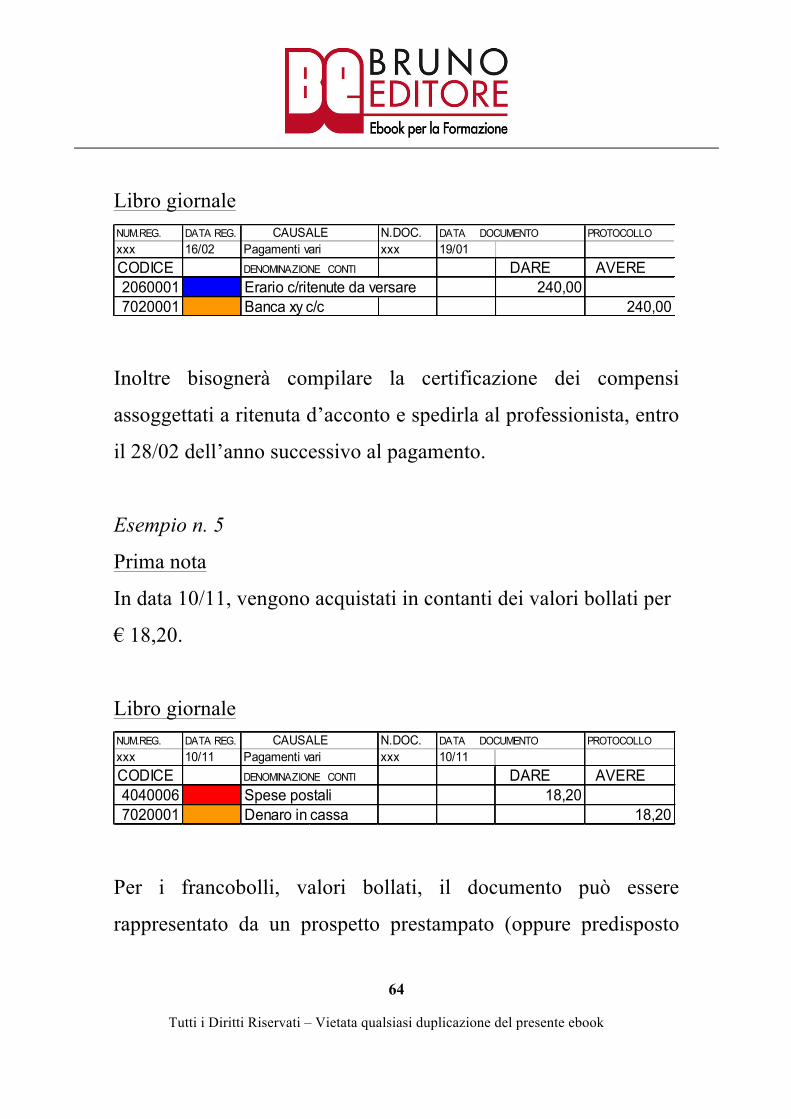

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 16/02 Pagamenti vari xxx 19/01CODICE DENOMINAZIONE CONTI DARE AVERE2060001 Erario c/ritenute da versare 240,007020001 Banca xy c/c 240,00

Inoltre bisognerà compilare la certificazione dei compensi

assoggettati a ritenuta d’acconto e spedirla al professionista, entro

il 28/02 dell’anno successivo al pagamento.

Esempio n. 5

Prima nota

In data 10/11, vengono acquistati in contanti dei valori bollati per

€ 18,20.

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 10/11 Pagamenti vari xxx 10/11CODICE DENOMINAZIONE CONTI DARE AVERE4040006 Spese postali 18,207020001 Denaro in cassa 18,20

Per i francobolli, valori bollati, il documento può essere

rappresentato da un prospetto prestampato (oppure predisposto

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

65

dall’interessato), recante l’indicazione dell’acquirente, la data,

nonché il timbro e la firma del gestore autorizzato alla rivendita di

valori bollati.

Esempio n. 6

Prima nota

In data 01/10 si paga la ricevuta d’affitto (in quanto il proprietario

dell’immobile è un privato) dell’ufficio per € 3.001,81.

Ricevuta d’affitto (che viene sintetizza come segue) DESCRIZIONE

Affitto relativo al periodo ottobre, novembre,

dicembre dell’anno…

3.000,00

Marca da bollo 2,00

Totale 3.002,00

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 01/10 Pagamenti vari xxx 01/10CODICE DENOMINAZIONE CONTI DARE AVERE4050001 Fitti passivi 3.002,007020001 Banca xy c/c 3.002,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

66

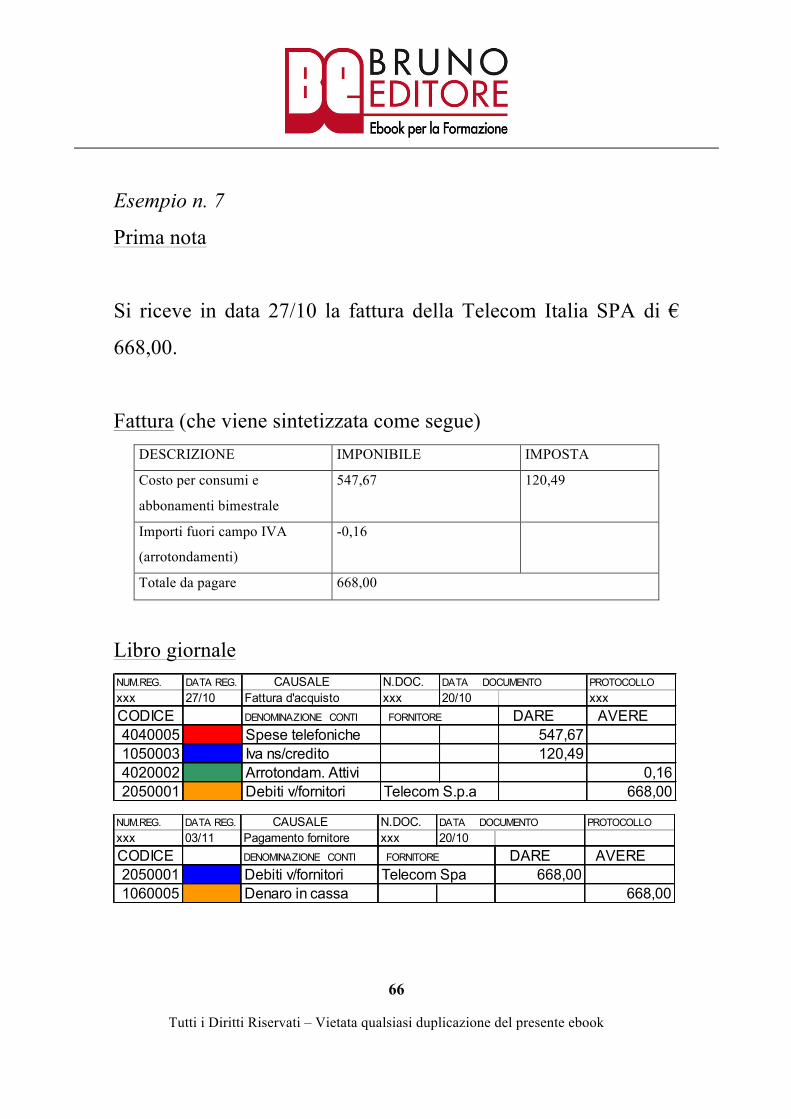

Esempio n. 7

Prima nota

Si riceve in data 27/10 la fattura della Telecom Italia SPA di €

668,00.

Fattura (che viene sintetizzata come segue) DESCRIZIONE IMPONIBILE IMPOSTA

Costo per consumi e

abbonamenti bimestrale

547,67 120,49

Importi fuori campo IVA

(arrotondamenti)

-0,16

Totale da pagare 668,00

Libro giornale NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 27/10 Fattura d'acquisto xxx 20/10 xxxCODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE4040005 Spese telefoniche 547,671050003 Iva ns/credito 120,494020002 Arrotondam. Attivi 0,162050001 Debiti v/fornitori Telecom S.p.a 668,00

NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 03/11 Pagamento fornitore xxx 20/10CODICE DENOMINAZIONE CONTI FORNITORE DARE AVERE2050001 Debiti v/fornitori Telecom Spa 668,001060005 Denaro in cassa 668,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

67

Esempio n. 8

Acquisti

In questo esercizio, al fine di avvicinare il lettore al lavoro

quotidiano del contabile, ho inserito degli esercizi con dei

documenti contabili e la prima nota cassa/banca. Ovviamente i

predetti documenti sono frutto di fantasia.

Il contabile, nello svolgimento del suo lavoro, può procedere

come segue:

• predispone la prima nota cassa/banca;

• ordina cronologicamente (ossia in base alla data) i documenti

contabili;

• effettua le rilevazioni in partita doppia sul libro giornale.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

68

Documenti contabili

data fattura n. fattura

09.10.N 47

q.tàprezzo unitario imponibile IVA %

123 25,00 3.075,00 676,50 22

3.075,00 676,50

FATTURA

ROSSI SPAVIA DEI TULIPANI 320124 MILANO (MI)C.F. E P.IVA XXXXX

VERDI FILIPPOVIA DEI PAPAVERI 1220159 MILANO (MI)C.F.XXXXXXXXXXXXXXXXP.IVA XXXXXXXXXXX

3.751,50TOTALE COMPLESSIVO

descrizioneMaglioni di lana gialli

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

69

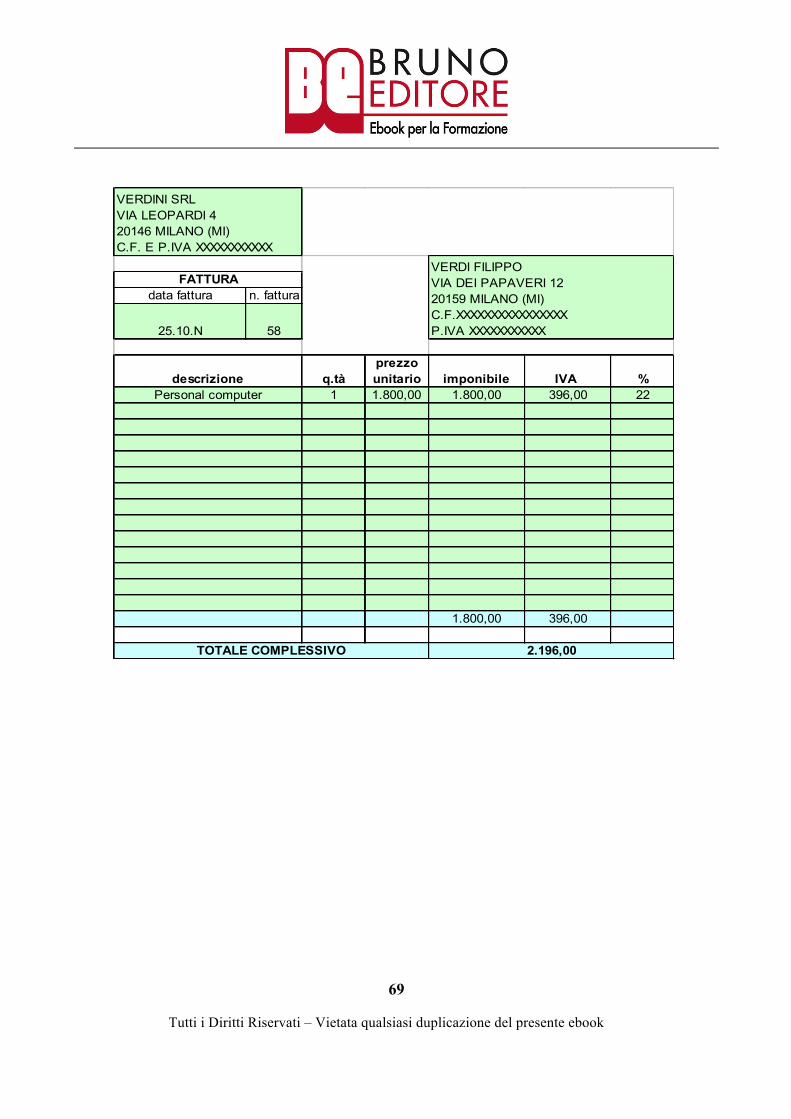

data fattura n. fattura

25.10.N 58

q.tàprezzo unitario imponibile IVA %

1 1.800,00 1.800,00 396,00 22

1.800,00 396,00

FATTURA

VERDINI SRLVIA LEOPARDI 420146 MILANO (MI)C.F. E P.IVA XXXXXXXXXXX

2.196,00TOTALE COMPLESSIVO

VERDI FILIPPOVIA DEI PAPAVERI 1220159 MILANO (MI)C.F.XXXXXXXXXXXXXXXXP.IVA XXXXXXXXXXX

descrizionePersonal computer

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

70

data fattura n. fattura18.11.N 79

q.tàprezzo unitario imponibile IVA %

1 200,00 200,00 44,00 22

200,00 44,00

VERDI FILIPPOVIA DEI PAPAVERI 1220159 MILANO (MI)P.IVA XXXXXXXXXXX

descrizioneTrasporto

244,00TOTALE COMPLESSIVO

FATTURA

VIOLA VINCENZOVIA PER COMO 4620146 MILANO (MI)C.F. XXXXXXXXXXXXXXXXP.IVA XXXXXXXXXXX

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

71

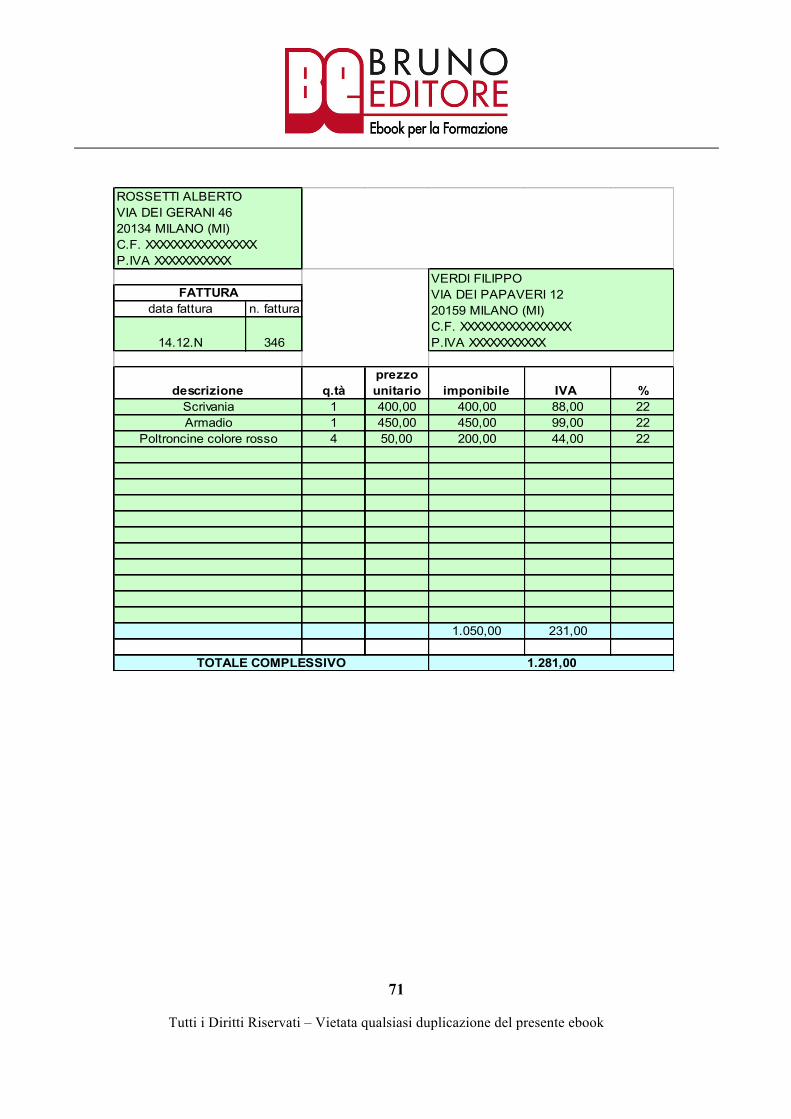

data fattura n. fattura

14.12.N 346

q.tàprezzo unitario imponibile IVA %

1 400,00 400,00 88,00 221 450,00 450,00 99,00 224 50,00 200,00 44,00 22

1.050,00 231,00

FATTURA

ROSSETTI ALBERTOVIA DEI GERANI 4620134 MILANO (MI)C.F. XXXXXXXXXXXXXXXXP.IVA XXXXXXXXXXX

1.281,00TOTALE COMPLESSIVO

ArmadioPoltroncine colore rosso

VERDI FILIPPOVIA DEI PAPAVERI 1220159 MILANO (MI)C.F. XXXXXXXXXXXXXXXXP.IVA XXXXXXXXXXX

descrizioneScrivania

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

72

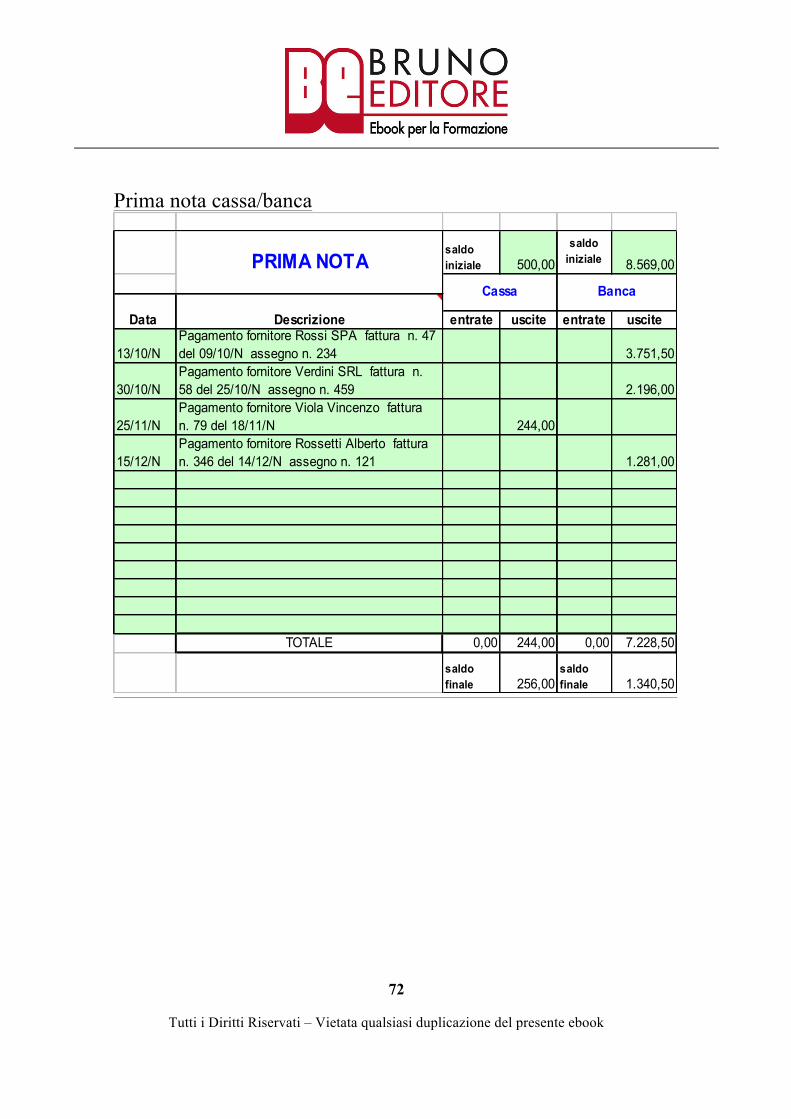

Prima nota cassa/banca

saldo iniziale 500,00

saldo iniziale 8.569,00

entrate uscite entrate uscite

13/10/NPagamento fornitore Rossi SPA fattura n. 47 del 09/10/N assegno n. 234 3.751,50

30/10/NPagamento fornitore Verdini SRL fattura n. 58 del 25/10/N assegno n. 459 2.196,00

25/11/NPagamento fornitore Viola Vincenzo fattura n. 79 del 18/11/N 244,00

15/12/NPagamento fornitore Rossetti Alberto fattura n. 346 del 14/12/N assegno n. 121 1.281,00

TOTALE 0,00 244,00 0,00 7.228,50

saldo finale 256,00

saldo finale 1.340,50

PRIMA NOTACassa Banca

Data Descrizione

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

73

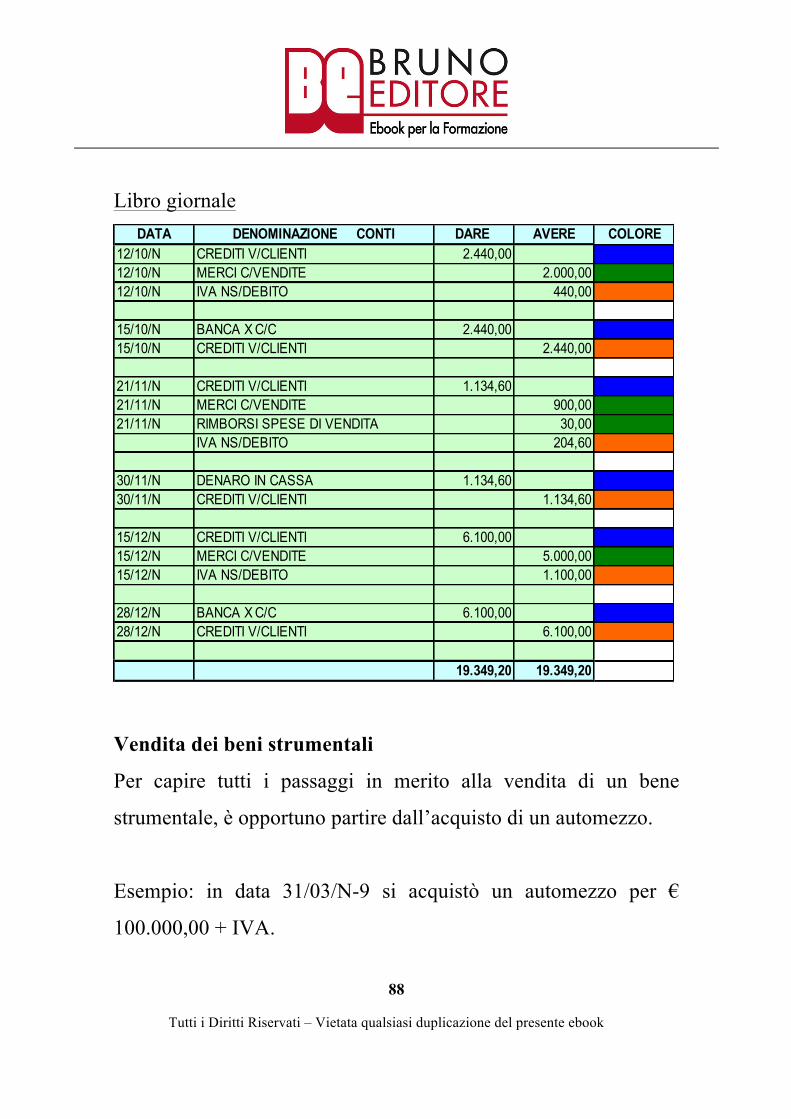

Libro giornale DATA DENOMINAZIONE CONTI DARE AVERE COLORE

09/10/N MERCI C/ACQUISTI 3.075,0009/10/N IVA NS/CREDITO 676,5009/10/N DEBITI V/FORNITORI 3.751,50

13/10/N DEBITI V/FORNITORI 3.751,5013/10/N BANCA X C/C 3.751,50

25/10/N MACCHINE D'UFFICIO 1.800,0025/10/N IVA NS/CREDITO 396,0025/10/N DEBITI V/FORNITORI 2.196,00

30/10/N DEBITI V/FORNITORI 2.196,0030/10/N BANCA X C/C 2.196,00

18/11/N SPESE DI TRASPORTO 200,0018/11/N IVA NS/CREDITO 44,0018/11/N DEBITI V/FORNITORI 244,00

25/11/N DEBITI V/FORNITORI 244,00DENARO IN CASSA 244,00

14/12/N MOBILI 1.050,0014/12/N IVA NS/CREDITO 231,0014/12/N DEBITI V/FORNITORI 1.281,00

15/12/N DEBITI V/FORNITORI 1.281,00BANCA X C/C 1.281,00

14.945,00 14.945,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

74

RIEPILOGO DEL GIORNO 3:

• SEGRETO n. 11: in base al Codice Civile, il compratore deve

pagare il prezzo nel termine e nel luogo previsto nel contratto

e ritirare le merci acquistate.

• SEGRETO n. 12: in base alla normativa IVA, il compratore

deve numerare e registrare le fatture d’acquisto in base alla

data del ricevimento; tutti gli acquisti di merci sono, quindi,

documentati da fattura.

• SEGRETO n. 13: la restituzione delle merci è documentata

dalla nota di accredito; i conti utilizzati per la

contabilizzazione possono essere “Debiti v/fornitori”, “Resi su

acquisti” e “IVA ns/credito”.

• SEGRETO n. 14: il pagamento di un fornitore può essere

effettuato con denaro contante, assegni, bonifici ecc.; i conti

utilizzati per la contabilizzazione possono essere “Debiti

v/fornitori” “Denaro in cassa, “C/C postali” e “Banca xy c/c”.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

75

GIORNO 4:

Come si registrano le vendite

Le vendite

La vendita di merci comporta per il venditore degli obblighi dal

punto di vista civilistico, fiscale e contabile.

Aspetto civilistico

Codice Civile, articolo 1470, il contratto di vendita: «La vendita è

il contratto che ha per oggetto il trasferimento della proprietà di

una cosa o il trasferimento di un altro diritto verso il corrispettivo

di un prezzo».

Il contratto di vendita nel nostro caso specifico, esaminando

un’azienda mercantile, ha per oggetto il trasferimento della

proprietà della merce, la quale viene trasferita dietro il pagamento

di un prezzo.

Codice Civile, articolo 1476, obbligazioni principali del

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

76

venditore. Le obbligazioni principali del venditore sono:

• quella di consegnare la cosa al compratore (1477,1516);

• quella di fargli acquistare la proprietà della cosa o il diritto, se

l’acquisto non è effetto immediato del contratto (1376, 1378,

1472);

• quella di garantire il compratore dall’evizione e dai vizi della

cosa (1478, 1483 ss, 1490, 1527; 72 L. fall.).

Relativamente agli obblighi del venditore, questi possono essere

così sintetizzati:

• consegnare la cosa al compratore;

• fare in modo che il compratore acquisti la proprietà della cosa;

• garantire al compratore che terzi non vantino diritti di

proprietà sulla cosa (evizione) e che la cosa non presenti vizi o

difetti.

SEGRETO n. 15: il Codice Civile prevede che il venditore

debba consegnare la cosa al compratore, fare in modo che il

compratore ne acquisti la proprietà, garantire al compratore

che terzi non vantino diritti di proprietà e che la cosa non

presenti vizi o difetti.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

77

Aspetto fiscale (imposte indirette)

Vedi IVA D.P.R. 633/72 – articolo 23, registrazione delle fatture.

Aspetto contabile

Le fatture di vendita vengono emesse in base a una numerazione

progressiva. La loro registrazione deve avvenire in base alla data

di emissione.

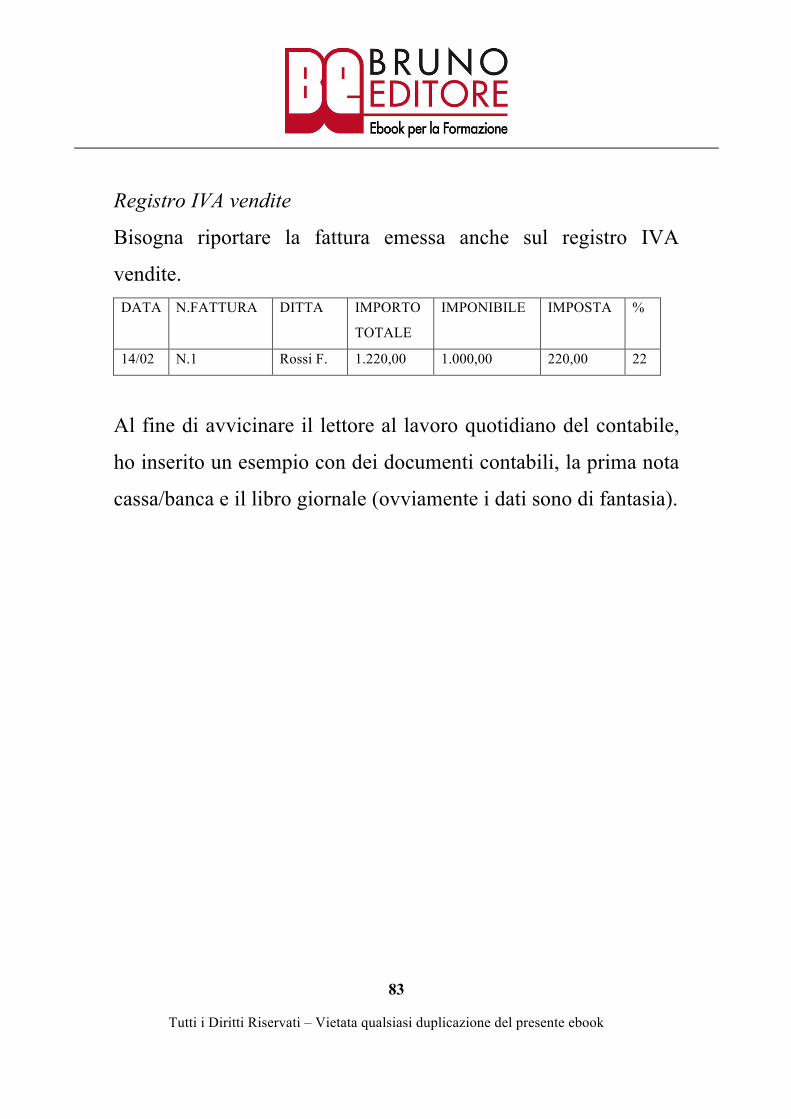

Esempio: in data 15/03 si vendono delle merci alla ditta Rossi F.

per € 2.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 15/03 Fattura di vendita 1 15/03CODICE DENOMINAZIONE CONTI CLIENTI DARE AVERE1040001 Crediti v/clienti Rossi F. 2.440,004010001 Merci c/vendite 2.000,002060002 Iva ns/debito 440,00

SEGRETO n. 16: la vendita di merci è di solito documentata

dalla fattura; i conti utilizzati per la contabilizzazione,

possono essere “Crediti v/clienti” e “Merci c/vendite” e “IVA

ns/debito”.

Resi e abbuoni su vendite

Nel caso il cliente dovesse restituirci la merce, dovremmo

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

78

emettere una nota d’accredito. Per facilitare la comprensione di

tutti i passaggi, sarà registrata anche la fattura emessa (come visto

precedentemente).

Esempio: in data 15/03 si emette una fattura nei confronti della

Ditta Rossi F. per € 1.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 15/03 Fattura di vendita 1 15/03CODICE DENOMINAZIONE CONTI CLIENTI DARE AVERE1040001 Crediti v/clienti Rossi F. 1.220,0004010001 Merci c/vendite 1.000,0002060002 Iva ns/debito 220,000

Quando emetteremo la nota di accredito, si procederà come

nell'esempio seguente.

Esempio: emessa nota di accredito in data 18/04 nei confronti

della Ditta Rossi F. per € 1.000,00 + IVA. NUM.REG. DATA REG. CAUSALE N.DOC. DATA DOCUMENTO PROTOCOLLOxxx 18/04 N.A. Al cliente 2 18/04CODICE DENOMINAZIONE CONTI CLIENTI DARE AVERE4010004 Resi su vendite 1.000,001050003 Iva ns/debito 220,001040001 Crediti v/clienti Rossi F. 1.220,00

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

79

SEGRETO n. 17: in caso di restituzione della merce, si può

emettere una nota d’accredito.

Riscossione dei crediti verso i clienti

Le modalità di incasso di una fattura possono essere molteplici:

per esempio per cassa, con delle cambiali attive, ricevendo degli

assegni (bancari o circolari), bonifici ecc.

Esempio: in data 19/05 si ricevono dalla ditta Rossi F. in contanti

€ 100,00, una cambiale di € 900,00, un assegno di € 120,00 e un

versamento sul nostro c/c postale di € 100,00. NUM.REG. DATA REG. CAUSALE N. DOC. DATA DOCUMENTO PROTOCOLLOxxx 19/05 Incasso da cliente xxx xxxxCODICE DENOMINAZIONE CONTI Cliente DARE AVERE1060004 Denaro in cassa 100,001040002 Cambiali attive 900,001060004 C/C postali 100,007020001 Banca xy c/c 120,001040001 Crediti v/clienti Rossi F. 1.220,00

SEGRETO n. 18: l’incasso da un cliente può essere effettuato

con denaro contante, assegni, bonifici; i conti che si utilizzano

sono “Denaro in cassa”, “Cambiali attive", "C/c Postali”

“Banca xy c/c”, “Crediti v/clienti”.

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

80

Come passare dalla teoria alla pratica

Vediamo come si procede alla contabilizzazione di un fatto

aziendale.

Prima nota

In data 14/02 viene emessa una fattura di € 1.000,00 + IVA alla

ditta Rossi F., per la vendita di merci.

Extra contabilmente

Occorre identificare la data dell’operazione. Per le fatture emesse

ai clienti sarà la data dell’emissione, per le fatture ricevute dai

fornitori adotteremo la data del ricevimento.

Bisogna individuare i conti utilizzando la tabella classificazione

dei conti, decidere se sono finanziari o economici e individuare i

relativi colori, quindi utilizzeremo i seguenti conti:

• “Crediti v/clienti”, conto finanziario (colore blu o arancio);

• “Merci c/vendite”, conto economico (colore rosso o verde);

• “IVA ns/debito”, conto finanziario (colore blu o arancio).

Bisogna applicare i principi per la contabilizzazione di un fatto

Tutti i Diritti Riservati – Vietata qualsiasi duplicazione del presente ebook

81

aziendale, i quali prevedono che:

• i conti devono essere almeno due;

• il totale Dare sia sempre uguale al totale dell’Avere;

• bisogna sapere quello che si vuole contabilizzare (esempio la

cambiale, la fattura ecc.).

Occorre applicare le regole utilizzando la tabella regole di

registrazione dei conti per decidere se un conto deve essere

registrato in Dare o in Avere e il relativo colore:

• per il conto “Crediti v/clienti”, utilizzando i colori, avremo

una variazione BLU, per aumento di crediti, sezione Dare;

• per il conto “Merci c/vendite”, utilizzando i colori, avremo

una variazione VERDE, in quanto si ha un ricavo, sezione

Avere;

• per il conto “IVA ns/debito”, utilizzando i colori, avremo una