Introduzione alla contabilità economico patrimonialeold · Scopi della contabilità...

41

Introduzione alla contabilità economico patrimoniale

Transcript of Introduzione alla contabilità economico patrimonialeold · Scopi della contabilità...

Introduzione alla contabilità economico patrimoniale

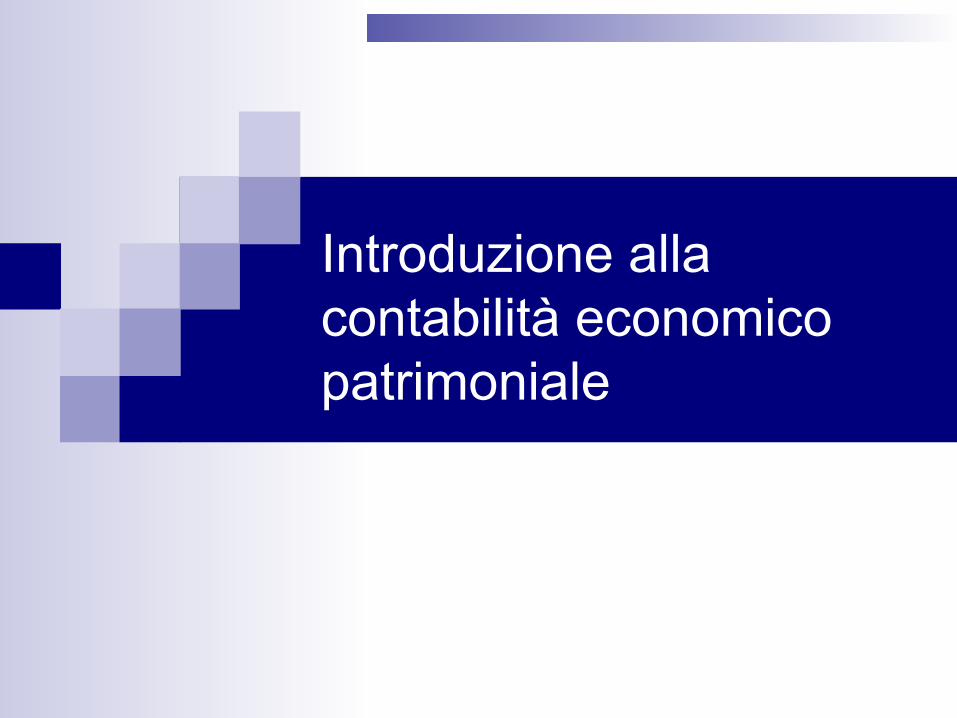

Scopi della contabilità economico-patrimoniale

Perché la contabilità “economico-patrimoniale”: n Per valutare come si modifica nel tempo il patrimonio

(ricchezza, capitale…) dell’azienda; n Per comprendere quali sono le determinanti di tali

variazioni e prendere decisioni adeguate nella gestione dell’attività;

n Per valutare i responsabili dei singoli sub-sistemi aziendali e i n d i v i d u a r e i p u n t i d i d e b o l e z z a / f o r z a dell’organizzazione.

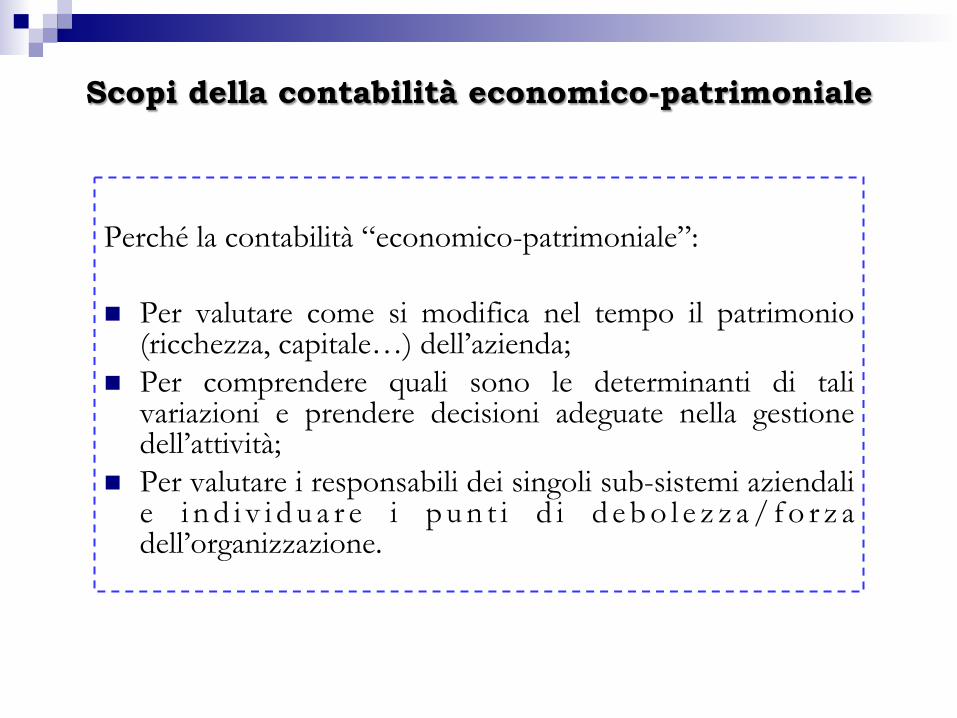

Il Patrimonio/Ricchezza/Capitale è espresso in termini contabili come differenza tra Attività e Passività:

Attività (A) – Passività (P) = Patrimonio Netto (PN)

Il patrimonio dell’azienda

Nell’ambito della rappresentazione dell’attività aziendale le Attività e le Passività sono le sole cose del mondo reale che si possono definire e individuare.

La variazione di tale elemento in un dato periodo di tempo derivante dalla gestione è rappresentata dal reddito

Il PN è una grandezza residuale ed ideale e rappresenta il patrimonio dell’azienda, la ricchezza presente all’interno dell’organizzazione alla fine del periodo considerato.

Attività e Passività

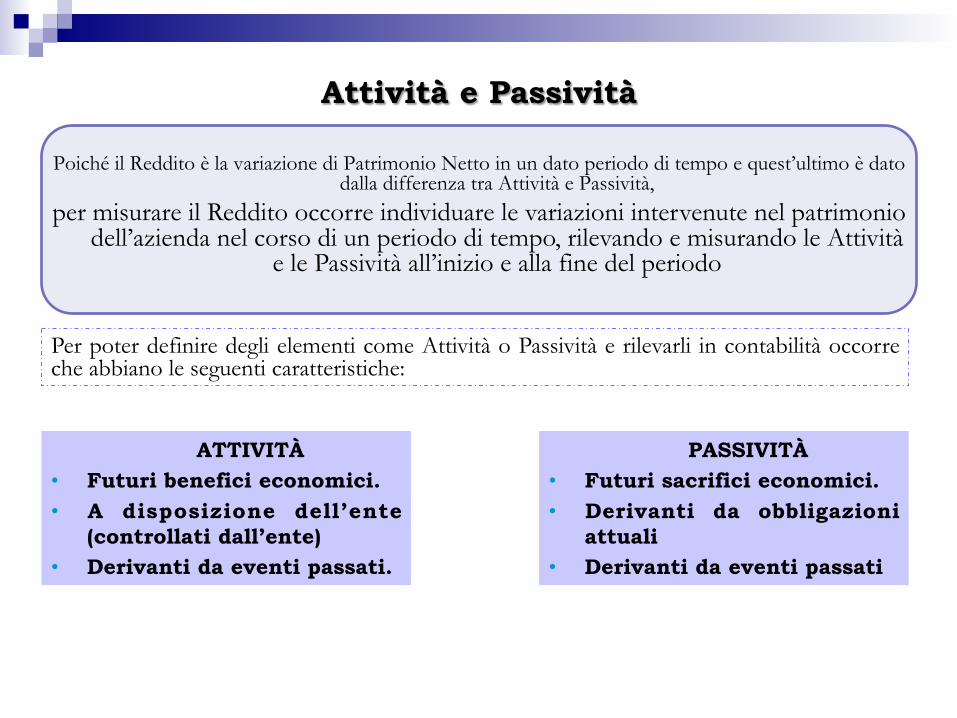

Poiché il Reddito è la variazione di Patrimonio Netto in un dato periodo di tempo e quest’ultimo è dato dalla differenza tra Attività e Passività,

per misurare il Reddito occorre individuare le variazioni intervenute nel patrimonio dell’azienda nel corso di un periodo di tempo, rilevando e misurando le Attività

e le Passività all’inizio e alla fine del periodo

Per poter definire degli elementi come Attività o Passività e rilevarli in contabilità occorre che abbiano le seguenti caratteristiche:

ATTIVITÀ • Futuri benefici economici. • A disposizione dell’ente

(controllati dall’ente) • Derivanti da eventi passati.

PASSIVITÀ • Futuri sacrifici economici. • Derivanti da obbligazioni

attuali • Derivanti da eventi passati

Attività

Patrimonio Netto

Passività

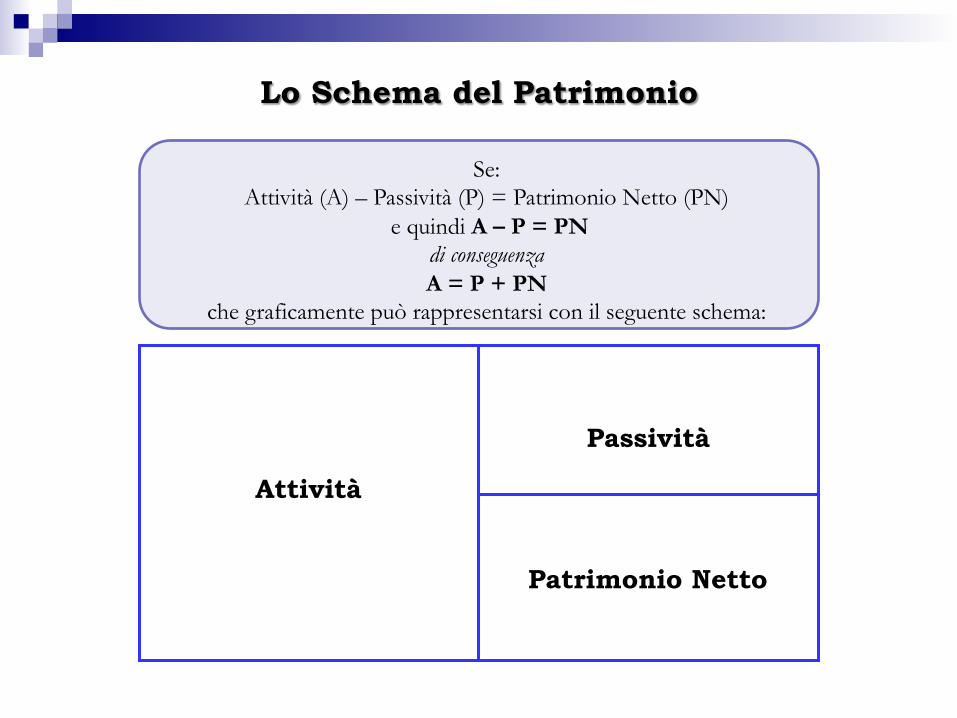

Lo Schema del Patrimonio

Se: Attività (A) – Passività (P) = Patrimonio Netto (PN)

e quindi A – P = PN di conseguenza A = P + PN

che graficamente può rappresentarsi con il seguente schema:

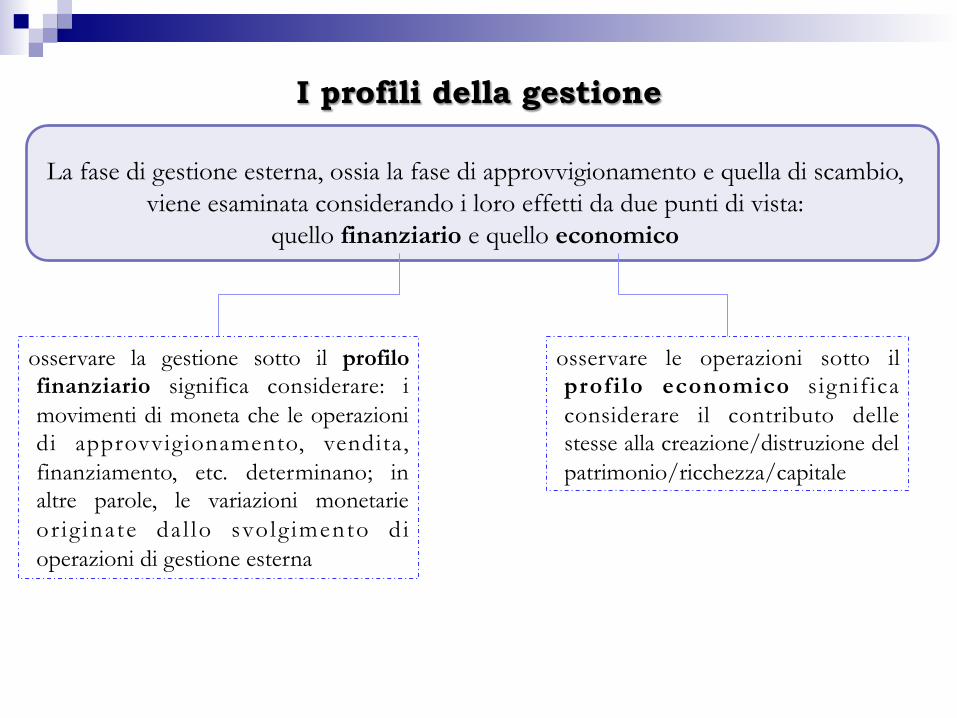

La fase di gestione esterna, ossia la fase di approvvigionamento e quella di scambio, viene esaminata considerando i loro effetti da due punti di vista:

quello finanziario e quello economico

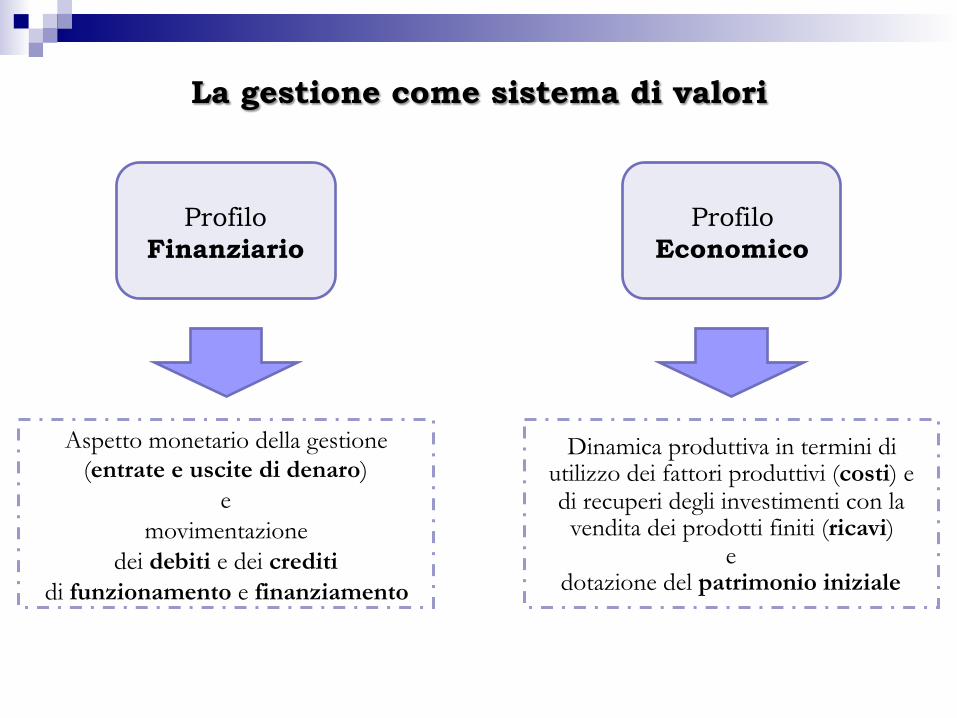

I profili della gestione

osservare la gestione sotto il profilo finanziario significa considerare: i movimenti di moneta che le operazioni di approvvigionamento, vendita, finanziamento, etc. determinano; in altre parole, le variazioni monetarie or ig inate da l lo svolg imento d i operazioni di gestione esterna

osservare le operazioni sotto il profilo economico significa considerare il contributo delle stesse alla creazione/distruzione del patrimonio/ricchezza/capitale

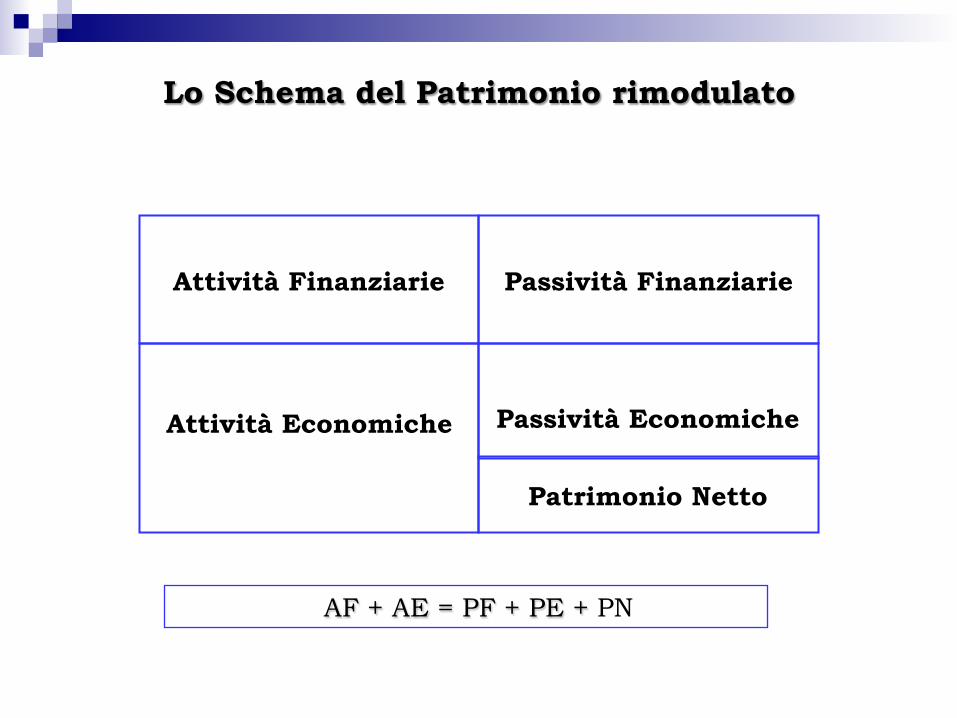

AF + AE = PF + PE + PN

Lo Schema del Patrimonio rimodulato

Attività Economiche

Attività Finanziarie

Patrimonio Netto

Passività Economiche

Passività Finanziarie

Profilo Finanziario

Aspetto monetario della gestione (entrate e uscite di denaro)

e movimentazione

dei debiti e dei crediti di funzionamento e finanziamento

Profilo Economico

La gestione come sistema di valori

Dinamica produttiva in termini di utilizzo dei fattori produttivi (costi) e di recuperi degli investimenti con la vendita dei prodotti finiti (ricavi)

e dotazione del patrimonio iniziale

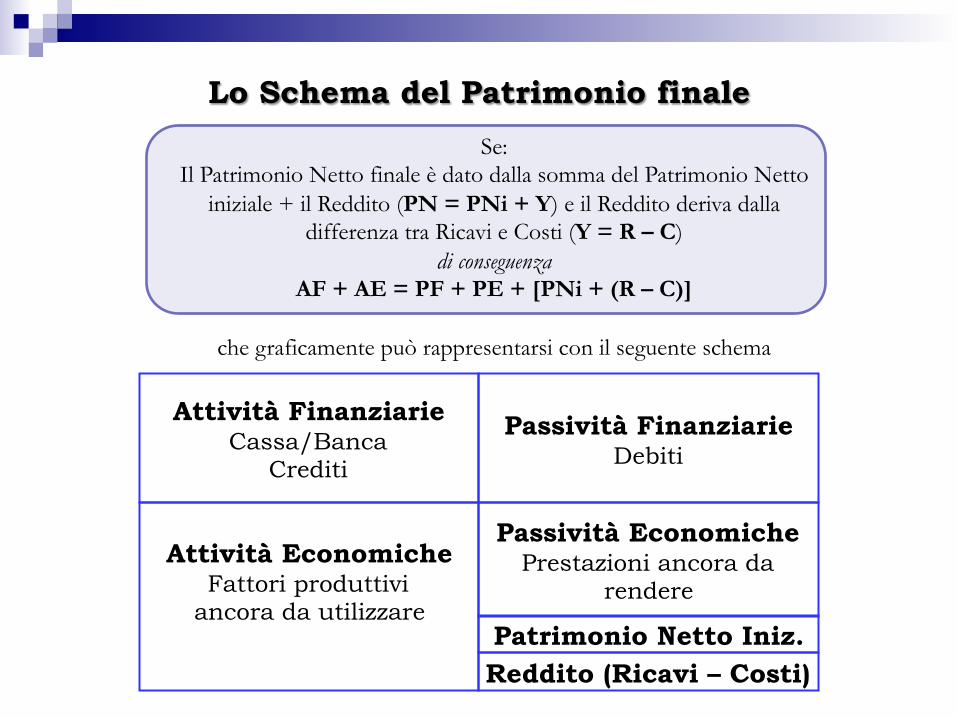

Lo Schema del Patrimonio finale

Attività Economiche Fattori produttivi

ancora da utilizzare

Attività Finanziarie Cassa/Banca

Crediti

Reddito (Ricavi – Costi)

Passività Economiche Prestazioni ancora da

rendere

Passività Finanziarie Debiti

Patrimonio Netto Iniz.

Se: Il Patrimonio Netto finale è dato dalla somma del Patrimonio Netto

iniziale + il Reddito (PN = PNi + Y) e il Reddito deriva dalla differenza tra Ricavi e Costi (Y = R – C)

di conseguenza AF + AE = PF + PE + [PNi + (R – C)]

che graficamente può rappresentarsi con il seguente schema

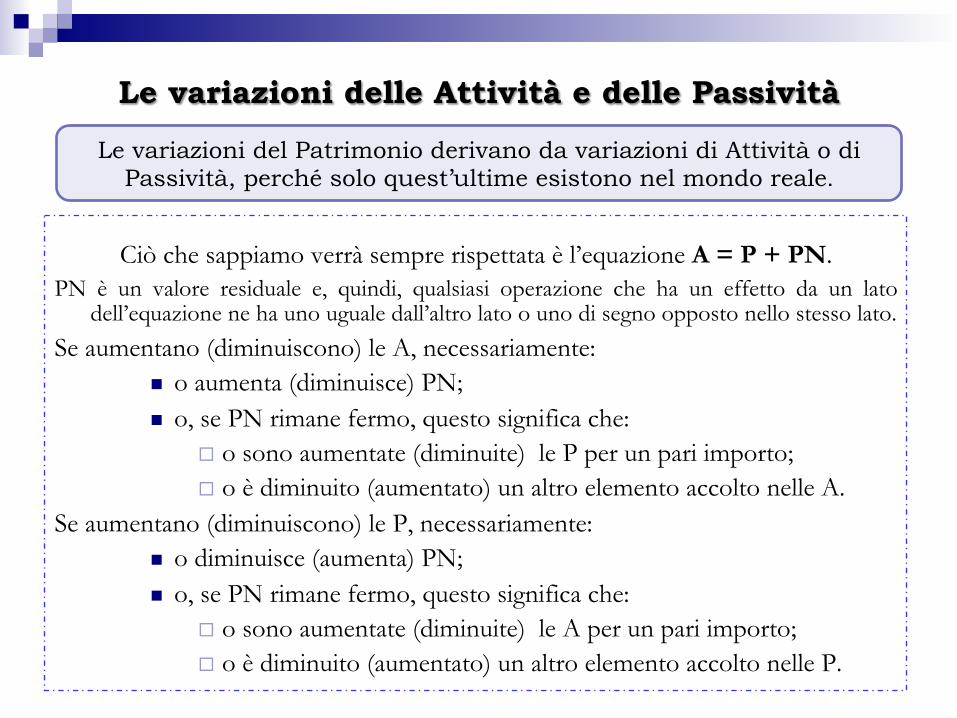

Ciò che sappiamo verrà sempre rispettata è l’equazione A = P + PN. PN è un valore residuale e, quindi, qualsiasi operazione che ha un effetto da un lato

dell’equazione ne ha uno uguale dall’altro lato o uno di segno opposto nello stesso lato.

Se aumentano (diminuiscono) le A, necessariamente: n o aumenta (diminuisce) PN; n o, se PN rimane fermo, questo significa che:

¨ o sono aumentate (diminuite) le P per un pari importo; ¨ o è diminuito (aumentato) un altro elemento accolto nelle A.

Se aumentano (diminuiscono) le P, necessariamente: n o diminuisce (aumenta) PN; n o, se PN rimane fermo, questo significa che:

¨ o sono aumentate (diminuite) le A per un pari importo; ¨ o è diminuito (aumentato) un altro elemento accolto nelle P.

Le variazioni delle Attività e delle Passività

Le variazioni del Patrimonio derivano da variazioni di Attività o di Passività, perché solo quest’ultime esistono nel mondo reale.

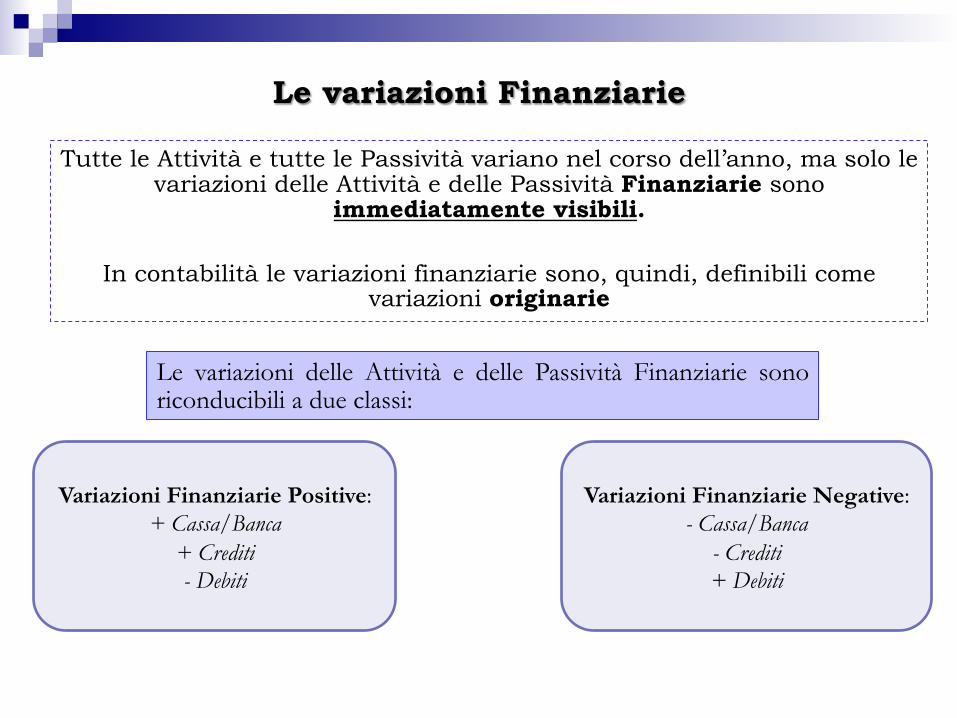

Tutte le Attività e tutte le Passività variano nel corso dell’anno, ma solo le variazioni delle Attività e delle Passività Finanziarie sono

immediatamente visibili.

In contabilità le variazioni finanziarie sono, quindi, definibili come variazioni originarie

Le variazioni Finanziarie

Le variazioni delle Attività e delle Passività Finanziarie sono riconducibili a due classi:

Variazioni Finanziarie Positive: + Cassa/Banca

+ Crediti - Debiti

Variazioni Finanziarie Negative: - Cassa/Banca

- Crediti + Debiti

Attività Economiche Fattori produttivi ancora

da utilizzare Fattori a Fecondità Semplice Fattori a Fecondità Ripetuta

Attività Finanziarie Cassa/Banca

Crediti

Patrimonio Netto Iniziale

Passività Economiche

Prestazioni ancora da effettuare

Passività Finanziarie Debiti

Reddito (R-C)

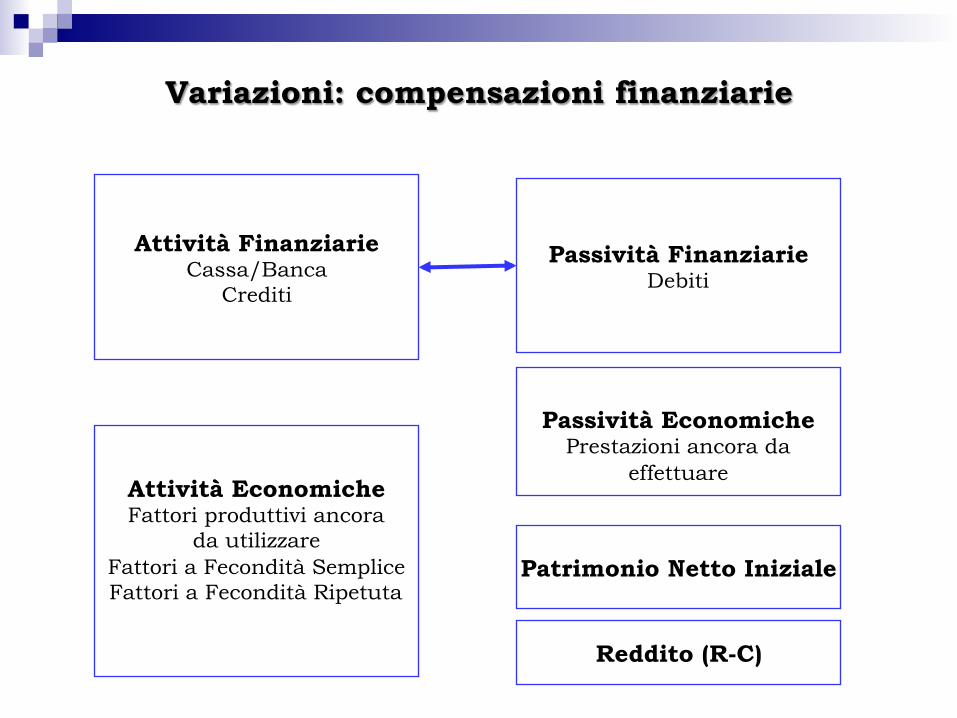

Variazioni: compensazioni finanziarie

Attività Economiche Fattori produttivi ancora

da utilizzare FFS FFR

Attività e Passività Finanziarie

Cassa/Banca Crediti e Debiti

Patrimonio Netto Iniziale

Passività Economiche

Reddito (R-C)

V. F

. Negativ

a

V. F

. Positiv

a

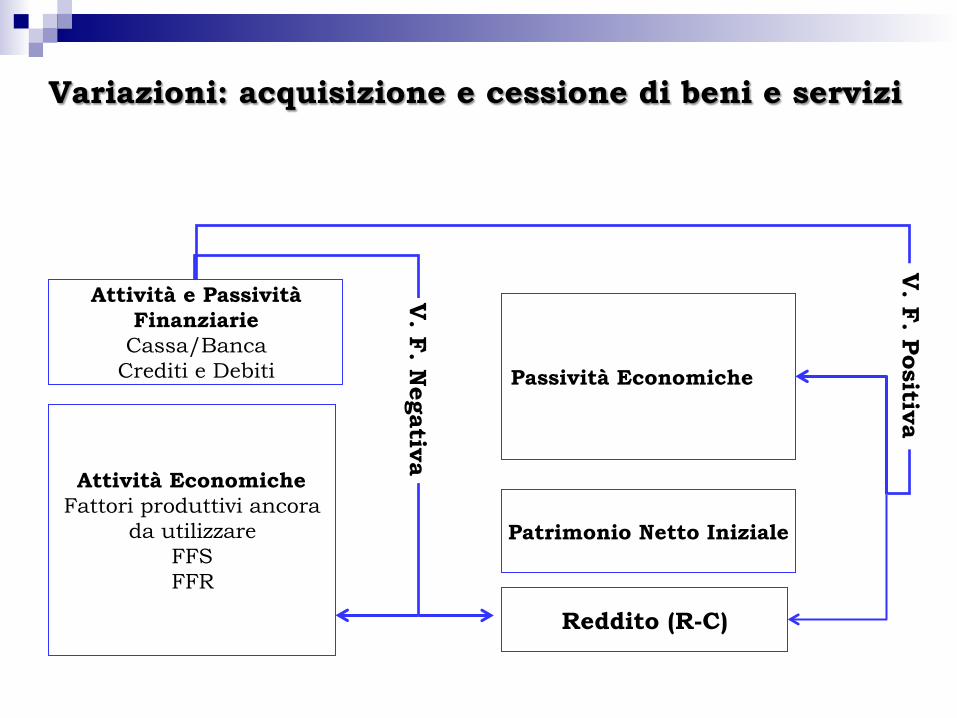

Variazioni: acquisizione e cessione di beni e servizi

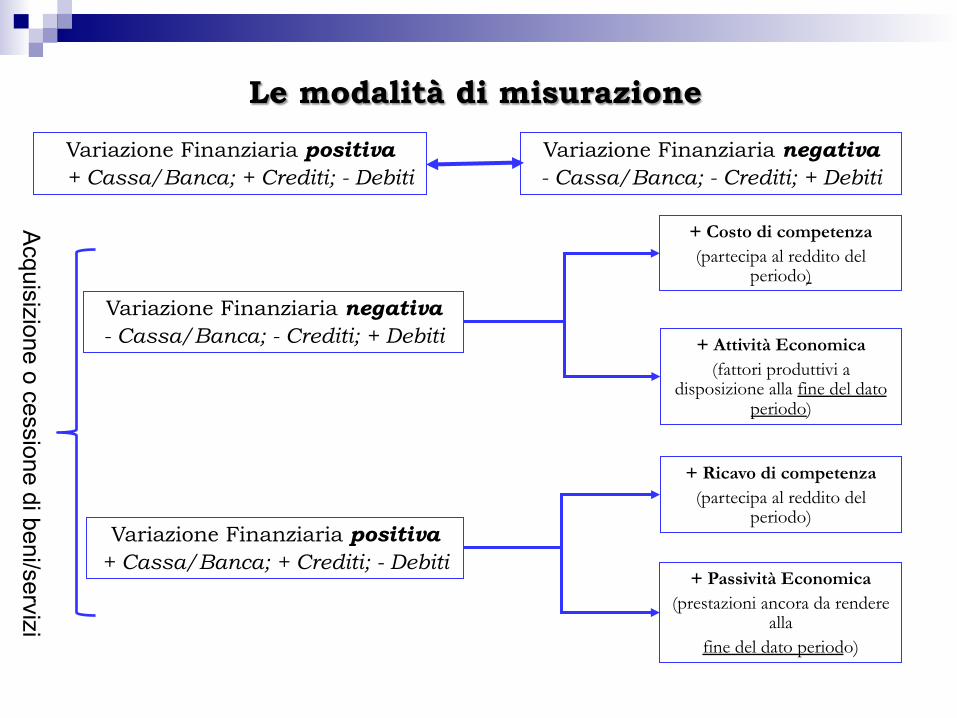

Variazione Finanziaria positiva + Cassa/Banca; + Crediti; - Debiti

Variazione Finanziaria negativa - Cassa/Banca; - Crediti; + Debiti

+ Costo di competenza (partecipa al reddito del

periodo)

+ Attività Economica (fattori produttivi a

disposizione alla fine del dato periodo)

+ Ricavo di competenza (partecipa al reddito del

periodo)

+ Passività Economica (prestazioni ancora da rendere

alla fine del dato periodo)

Acquisizione o cessione di beni/servizi

Le modalità di misurazione

Variazione Finanziaria negativa - Cassa/Banca; - Crediti; + Debiti

Variazione Finanziaria positiva + Cassa/Banca; + Crediti; - Debiti

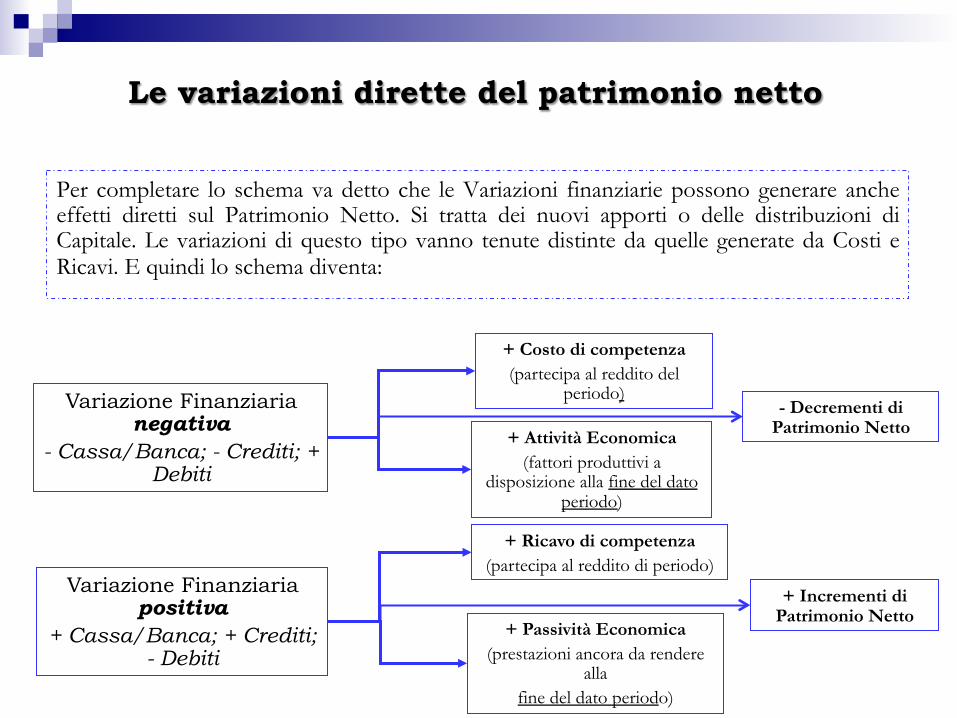

Per completare lo schema va detto che le Variazioni finanziarie possono generare anche effetti diretti sul Patrimonio Netto. Si tratta dei nuovi apporti o delle distribuzioni di Capitale. Le variazioni di questo tipo vanno tenute distinte da quelle generate da Costi e Ricavi. E quindi lo schema diventa:

Le variazioni dirette del patrimonio netto

+ Costo di competenza (partecipa al reddito del

periodo)

+ Attività Economica (fattori produttivi a

disposizione alla fine del dato periodo)

+ Ricavo di competenza (partecipa al reddito di periodo)

+ Passività Economica (prestazioni ancora da rendere

alla fine del dato periodo)

Variazione Finanziaria negativa

- Cassa/Banca; - Crediti; + Debiti

Variazione Finanziaria positiva

+ Cassa/Banca; + Crediti; - Debiti

+ Incrementi di Patrimonio Netto

- Decrementi di Patrimonio Netto

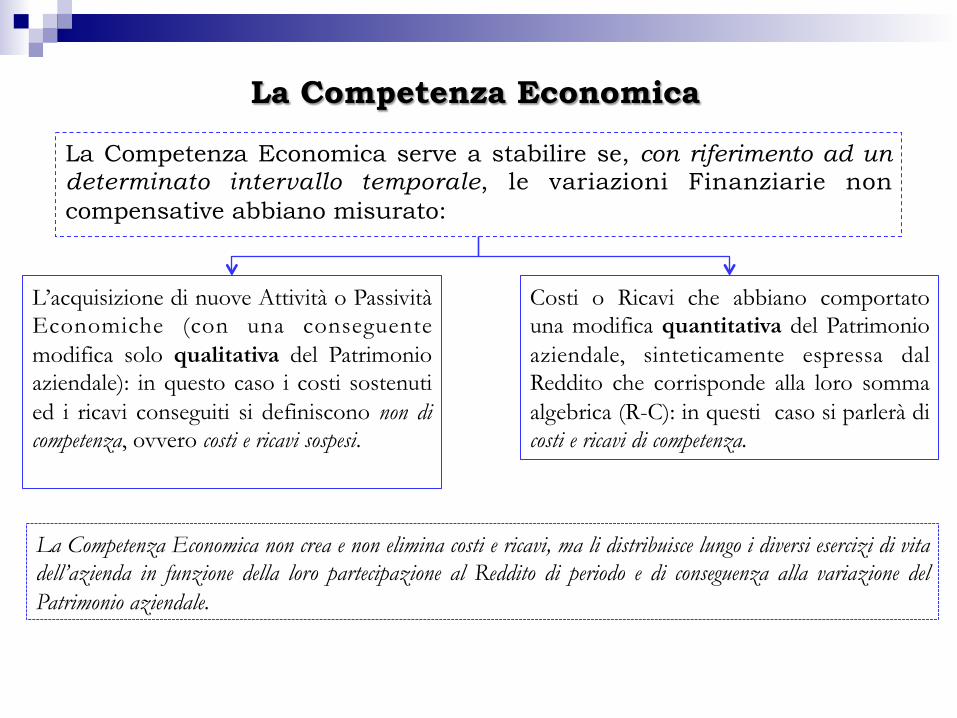

La Competenza Economica serve a stabilire se, con riferimento ad un determinato intervallo temporale, le variazioni Finanziarie non compensative abbiano misurato:

La Competenza Economica

La Competenza Economica non crea e non elimina costi e ricavi, ma li distribuisce lungo i diversi esercizi di vita dell’azienda in funzione della loro partecipazione al Reddito di periodo e di conseguenza alla variazione del Patrimonio aziendale.

L’acquisizione di nuove Attività o Passività Economiche (con una conseguente modifica solo qualitativa del Patrimonio aziendale): in questo caso i costi sostenuti ed i ricavi conseguiti si definiscono non di competenza, ovvero costi e ricavi sospesi.

Costi o Ricavi che abbiano comportato una modifica quantitativa del Patrimonio aziendale, sinteticamente espressa dal Reddito che corrisponde alla loro somma algebrica (R-C): in questi caso si parlerà di costi e ricavi di competenza.

17

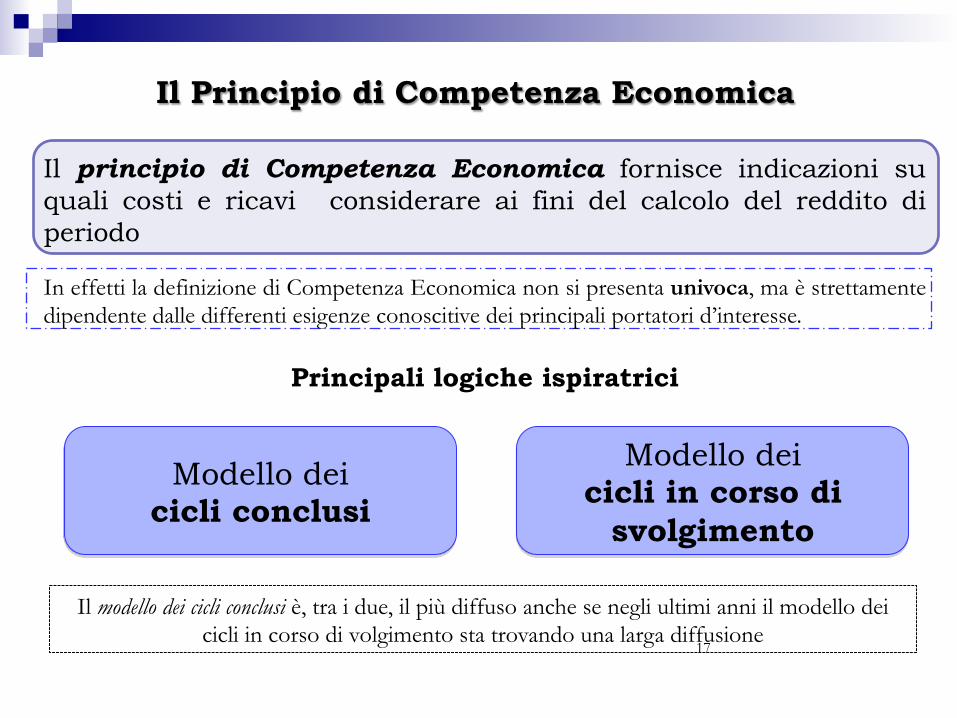

Il principio di Competenza Economica fornisce indicazioni su quali costi e ricavi considerare ai fini del calcolo del reddito di periodo

In effetti la definizione di Competenza Economica non si presenta univoca, ma è strettamente dipendente dalle differenti esigenze conoscitive dei principali portatori d’interesse.

Principali logiche ispiratrici

Modello dei cicli conclusi

Il modello dei cicli conclusi è, tra i due, il più diffuso anche se negli ultimi anni il modello dei cicli in corso di volgimento sta trovando una larga diffusione

Il Principio di Competenza Economica

Modello dei cicli in corso di

svolgimento

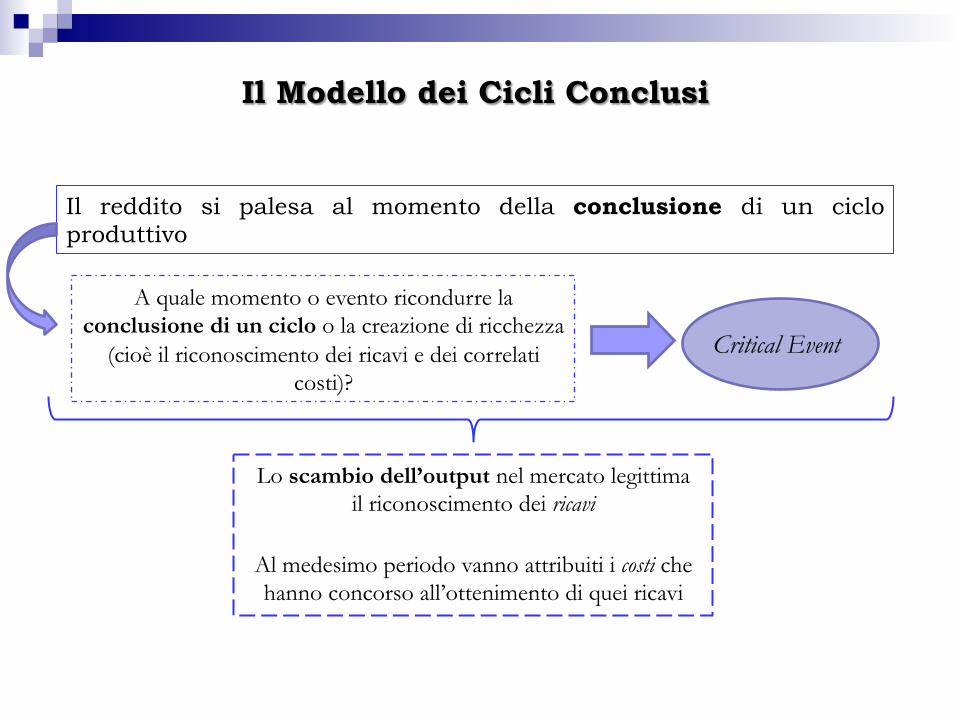

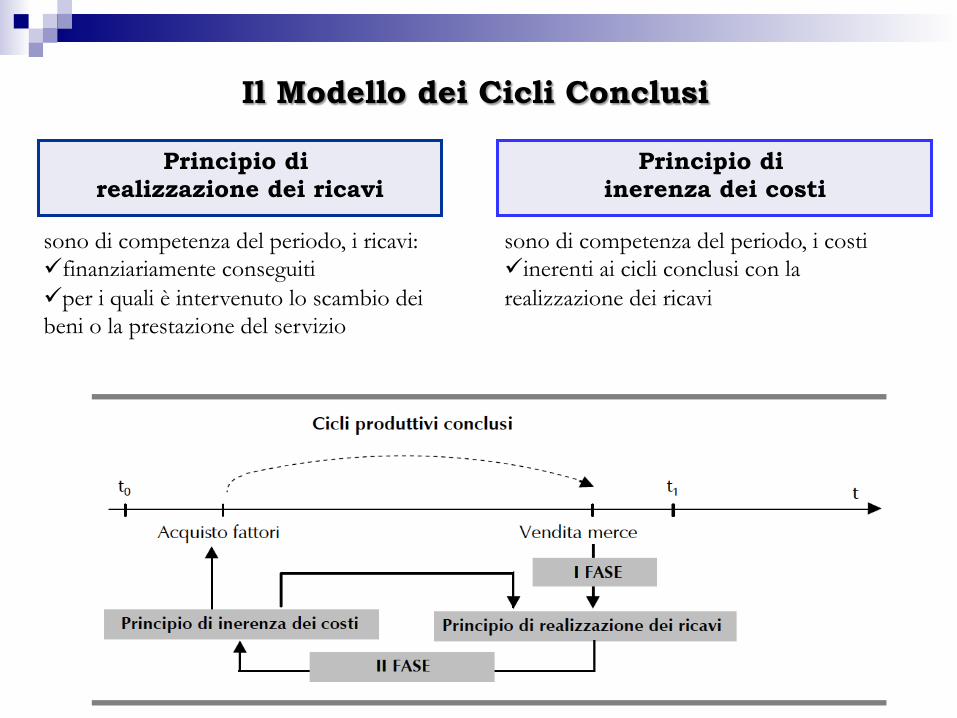

Il Modello dei Cicli Conclusi

Il reddito si palesa al momento della conclusione di un ciclo produttivo

A quale momento o evento ricondurre la conclusione di un ciclo o la creazione di ricchezza

(cioè il riconoscimento dei ricavi e dei correlati costi)?

Critical Event

Lo scambio dell’output nel mercato legittima il riconoscimento dei ricavi

Al medesimo periodo vanno attribuiti i costi che hanno concorso all’ottenimento di quei ricavi

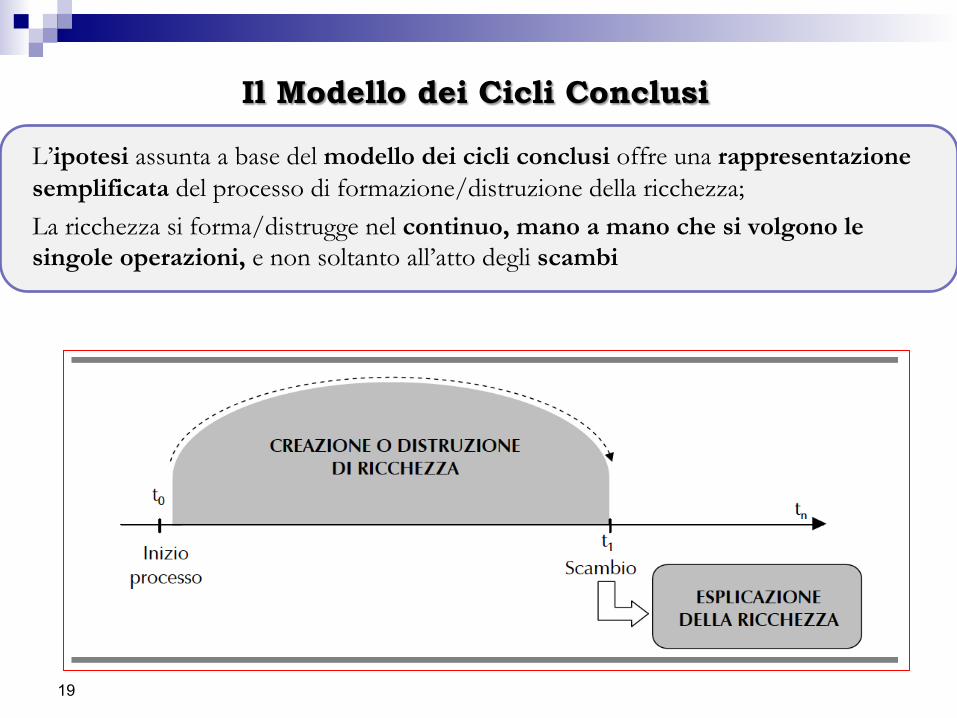

L’ipotesi assunta a base del modello dei cicli conclusi offre una rappresentazione semplificata del processo di formazione/distruzione della ricchezza; La ricchezza si forma/distrugge nel continuo, mano a mano che si volgono le singole operazioni, e non soltanto all’atto degli scambi

19

Il Modello dei Cicli Conclusi

Principio di realizzazione dei ricavi

Principio di inerenza dei costi

20

sono di competenza del periodo, i ricavi: ü finanziariamente conseguiti ü per i quali è intervenuto lo scambio dei beni o la prestazione del servizio

sono di competenza del periodo, i costi ü inerenti ai cicli conclusi con la realizzazione dei ricavi

Il Modello dei Cicli Conclusi

i costi rappresentano il valore dei servizi contenuti nei fattori

da impiegare nella produzione

i ricavi rappresentano il valore dei servizi contenuti nei prodotti

da cedere sul mercato

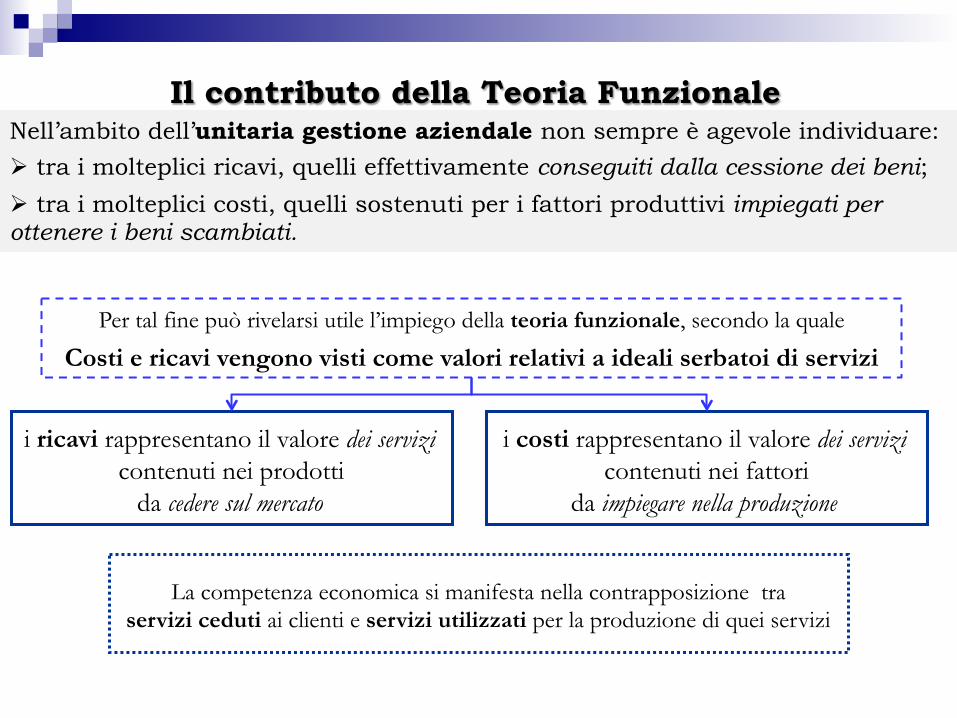

Nell’ambito dell’unitaria gestione aziendale non sempre è agevole individuare:

Ø tra i molteplici ricavi, quelli effettivamente conseguiti dalla cessione dei beni;

Ø tra i molteplici costi, quelli sostenuti per i fattori produttivi impiegati per ottenere i beni scambiati.

La competenza economica si manifesta nella contrapposizione tra servizi ceduti ai clienti e servizi utilizzati per la produzione di quei servizi

Il contributo della Teoria Funzionale

Per tal fine può rivelarsi utile l’impiego della teoria funzionale, secondo la quale

Costi e ricavi vengono visti come valori relativi a ideali serbatoi di servizi

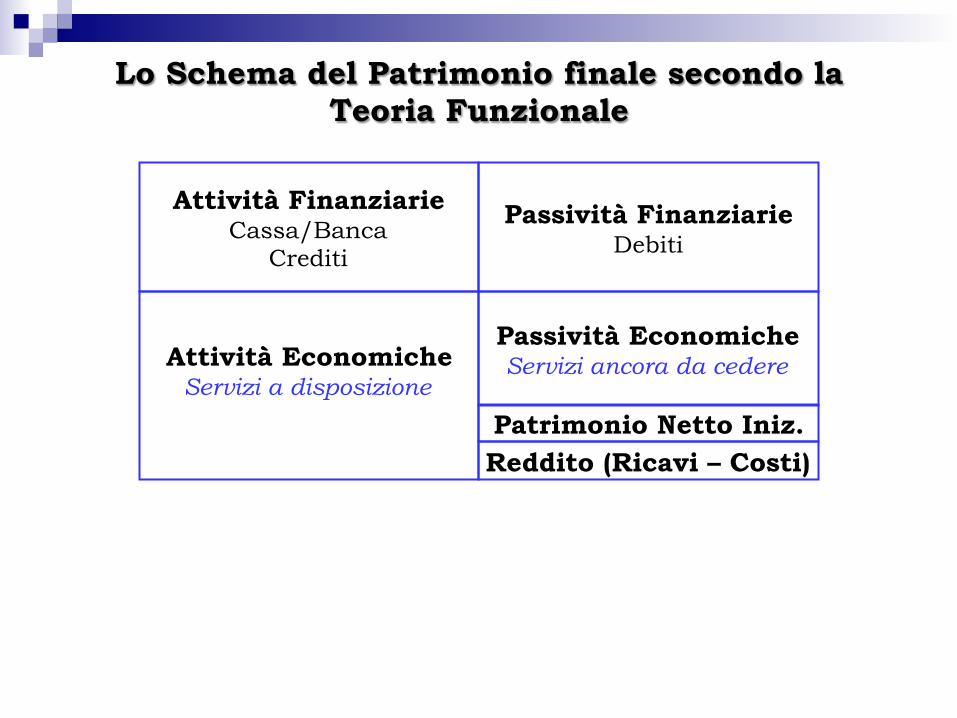

Lo Schema del Patrimonio finale secondo la Teoria Funzionale

Attività Economiche Servizi a disposizione

Attività Finanziarie Cassa/Banca

Crediti

Reddito (Ricavi – Costi)

Passività Economiche Servizi ancora da cedere

Passività Finanziarie Debiti

Patrimonio Netto Iniz.

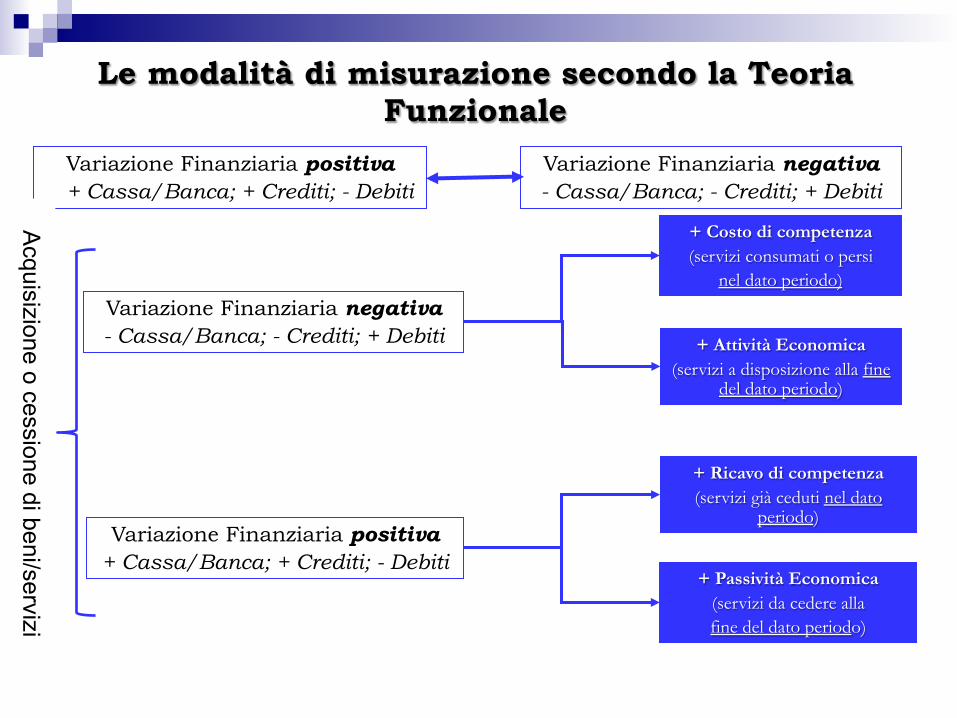

Variazione Finanziaria positiva + Cassa/Banca; + Crediti; - Debiti

Variazione Finanziaria negativa - Cassa/Banca; - Crediti; + Debiti

+ Costo di competenza (servizi consumati o persi

nel dato periodo)

+ Attività Economica (servizi a disposizione alla fine

del dato periodo)

+ Ricavo di competenza (servizi già ceduti nel dato

periodo)

+ Passività Economica (servizi da cedere alla fine del dato periodo)

Acquisizione o cessione di beni/servizi

Le modalità di misurazione secondo la Teoria Funzionale

Variazione Finanziaria negativa - Cassa/Banca; - Crediti; + Debiti

Variazione Finanziaria positiva + Cassa/Banca; + Crediti; - Debiti

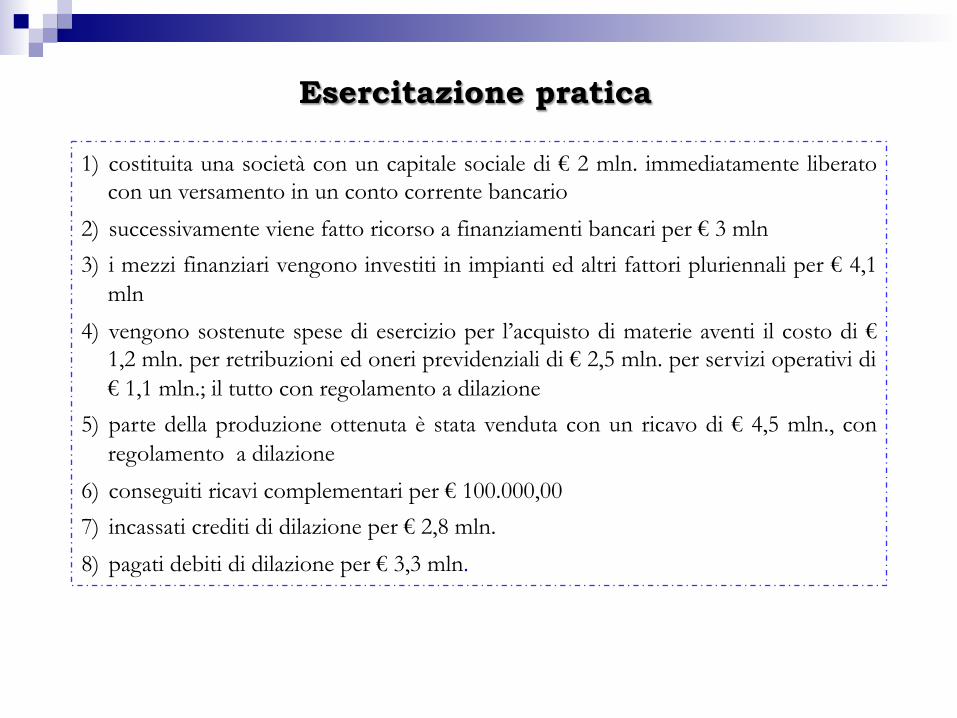

Esercitazione pratica

1) costituita una società con un capitale sociale di € 2 mln. immediatamente liberato con un versamento in un conto corrente bancario

2) successivamente viene fatto ricorso a finanziamenti bancari per € 3 mln

3) i mezzi finanziari vengono investiti in impianti ed altri fattori pluriennali per € 4,1 mln

4) vengono sostenute spese di esercizio per l’acquisto di materie aventi il costo di € 1,2 mln. per retribuzioni ed oneri previdenziali di € 2,5 mln. per servizi operativi di € 1,1 mln.; il tutto con regolamento a dilazione

5) parte della produzione ottenuta è stata venduta con un ricavo di € 4,5 mln., con regolamento a dilazione

6) conseguiti ricavi complementari per € 100.000,00

7) incassati crediti di dilazione per € 2,8 mln.

8) pagati debiti di dilazione per € 3,3 mln.

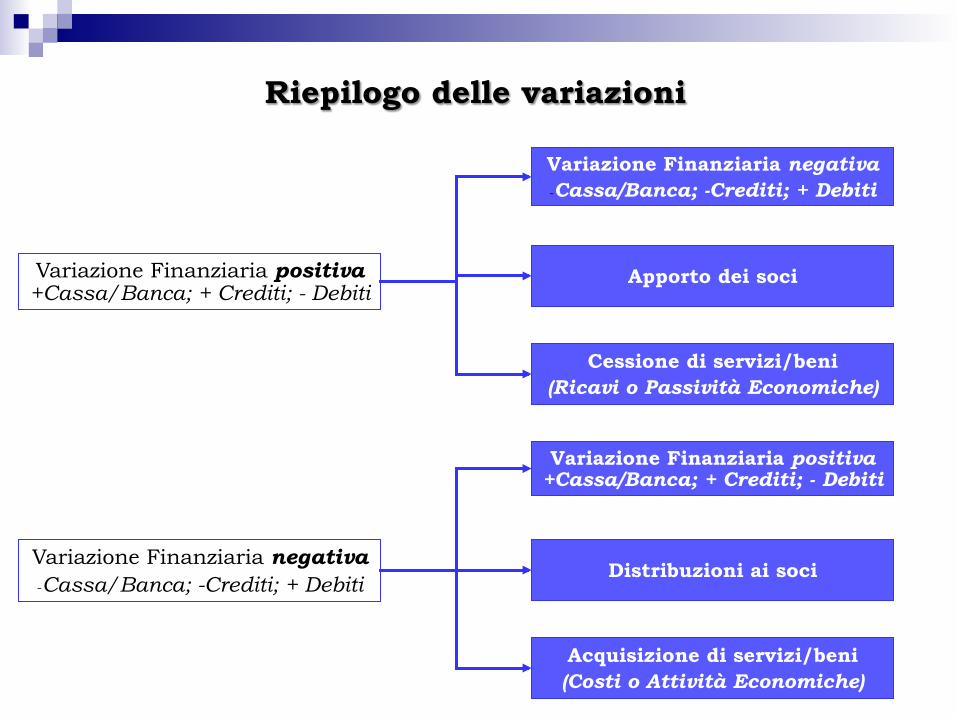

Variazione Finanziaria negativa - Cassa/Banca; -Crediti; + Debiti

Riepilogo delle variazioni

Apporto dei soci Variazione Finanziaria positiva +Cassa/Banca; + Crediti; - Debiti

Cessione di servizi/beni (Ricavi o Passività Economiche)

Variazione Finanziaria positiva +Cassa/Banca; + Crediti; - Debiti

Distribuzioni ai soci Variazione Finanziaria negativa - Cassa/Banca; -Crediti; + Debiti

Acquisizione di servizi/beni (Costi o Attività Economiche)

26

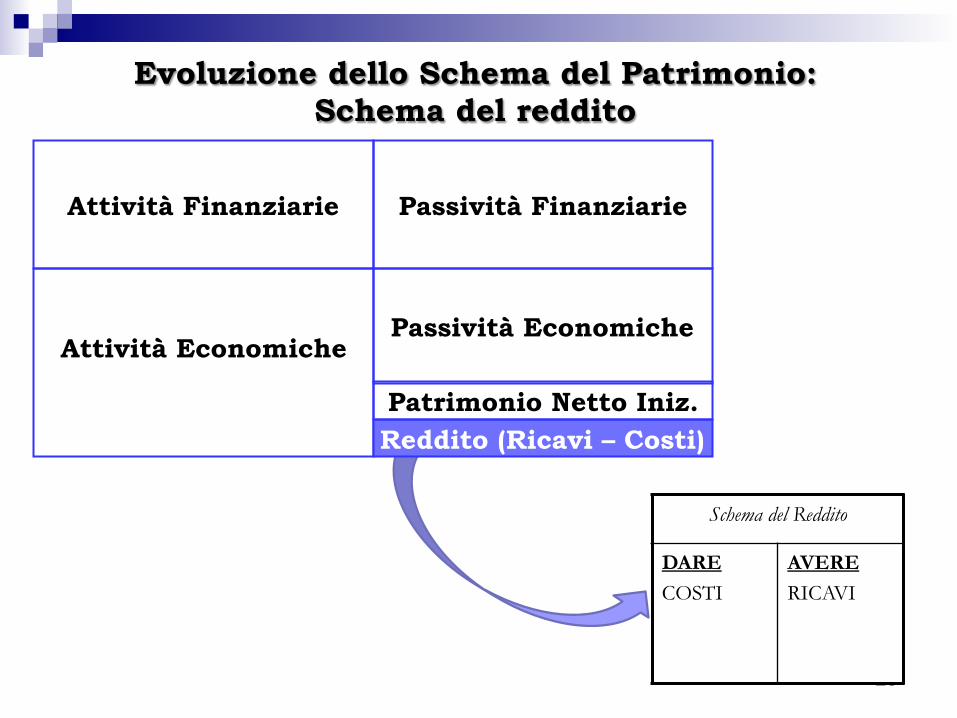

Evoluzione dello Schema del Patrimonio: Schema del reddito

Schema del Reddito

DARE COSTI

AVERE RICAVI

Attività Economiche

Attività Finanziarie

Reddito (Ricavi – Costi)

Passività Economiche

Passività Finanziarie

Patrimonio Netto Iniz.

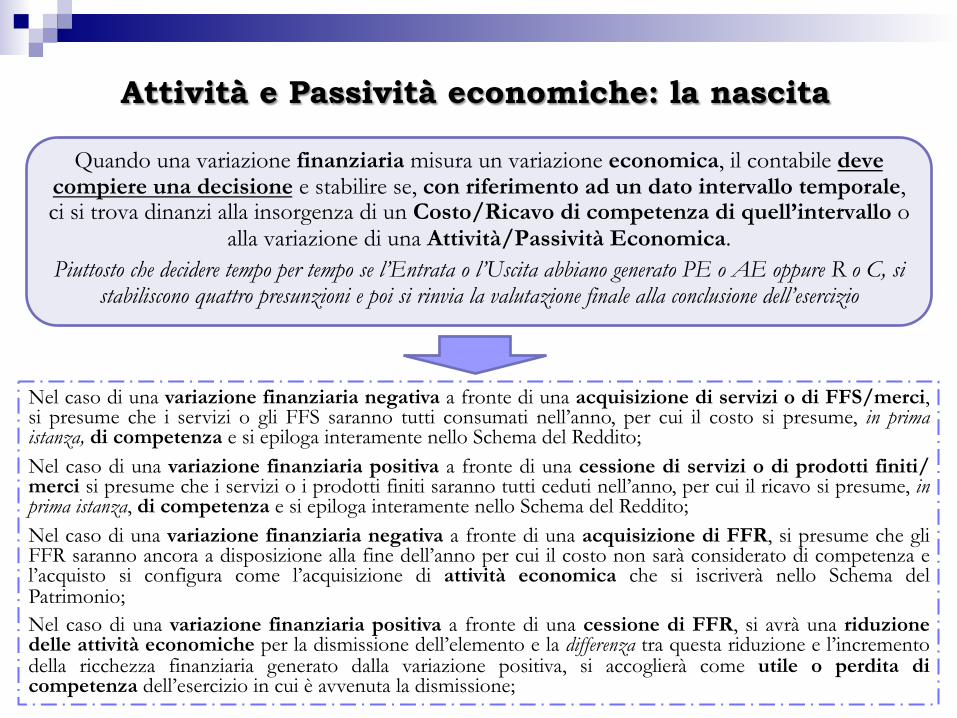

Quando una variazione finanziaria misura un variazione economica, il contabile deve compiere una decisione e stabilire se, con riferimento ad un dato intervallo temporale, ci si trova dinanzi alla insorgenza di un Costo/Ricavo di competenza di quell’intervallo o

alla variazione di una Attività/Passività Economica. Piuttosto che decidere tempo per tempo se l’Entrata o l’Uscita abbiano generato PE o AE oppure R o C, si

stabiliscono quattro presunzioni e poi si rinvia la valutazione finale alla conclusione dell’esercizio

Attività e Passività economiche: la nascita

Nel caso di una variazione finanziaria negativa a fronte di una acquisizione di servizi o di FFS/merci, si presume che i servizi o gli FFS saranno tutti consumati nell’anno, per cui il costo si presume, in prima istanza, di competenza e si epiloga interamente nello Schema del Reddito; Nel caso di una variazione finanziaria positiva a fronte di una cessione di servizi o di prodotti finiti/merci si presume che i servizi o i prodotti finiti saranno tutti ceduti nell’anno, per cui il ricavo si presume, in prima istanza, di competenza e si epiloga interamente nello Schema del Reddito; Nel caso di una variazione finanziaria negativa a fronte di una acquisizione di FFR, si presume che gli FFR saranno ancora a disposizione alla fine dell’anno per cui il costo non sarà considerato di competenza e l’acquisto si configura come l’acquisizione di attività economica che si iscriverà nello Schema del Patrimonio; Nel caso di una variazione finanziaria positiva a fronte di una cessione di FFR, si avrà una riduzione delle attività economiche per la dismissione dell’elemento e la differenza tra questa riduzione e l’incremento della ricchezza finanziaria generato dalla variazione positiva, si accoglierà come utile o perdita di competenza dell’esercizio in cui è avvenuta la dismissione;

Attività e Passività economiche: valutazioni di fine esercizio

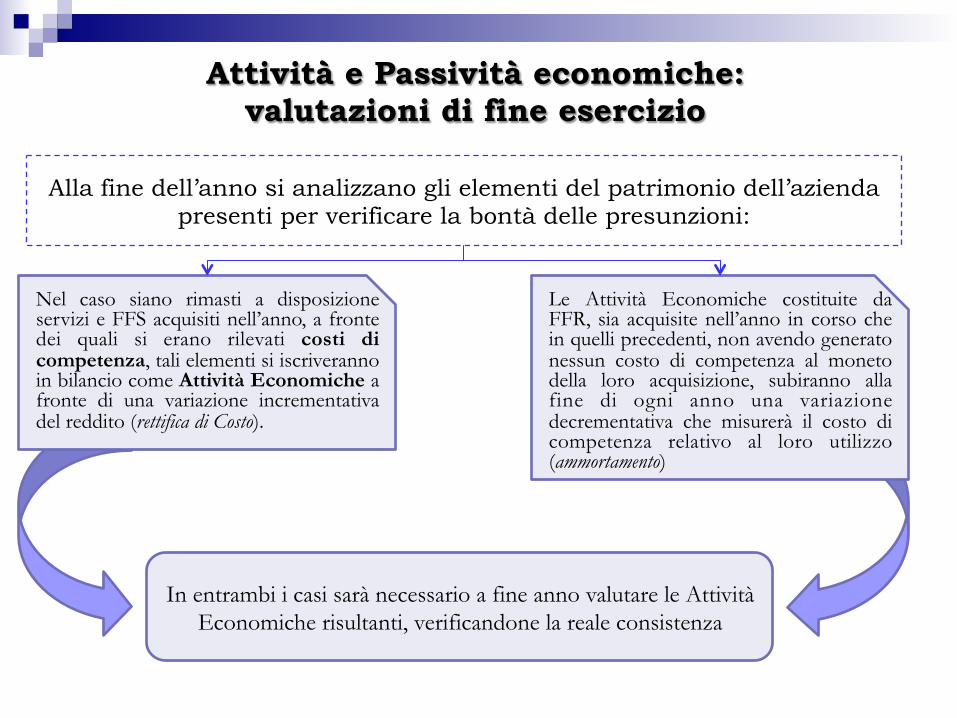

Nel caso siano rimasti a disposizione servizi e FFS acquisiti nell’anno, a fronte dei quali si erano rilevati costi di competenza, tali elementi si iscriveranno in bilancio come Attività Economiche a fronte di una variazione incrementativa del reddito (rettifica di Costo).

Alla fine dell’anno si analizzano gli elementi del patrimonio dell’azienda presenti per verificare la bontà delle presunzioni:

Le Attività Economiche costituite da FFR, sia acquisite nell’anno in corso che in quelli precedenti, non avendo generato nessun costo di competenza al moneto della loro acquisizione, subiranno alla fine di ogni anno una variazione decrementativa che misurerà il costo di competenza relativo al loro utilizzo (ammortamento)

In entrambi i casi sarà necessario a fine anno valutare le Attività Economiche risultanti, verificandone la reale consistenza

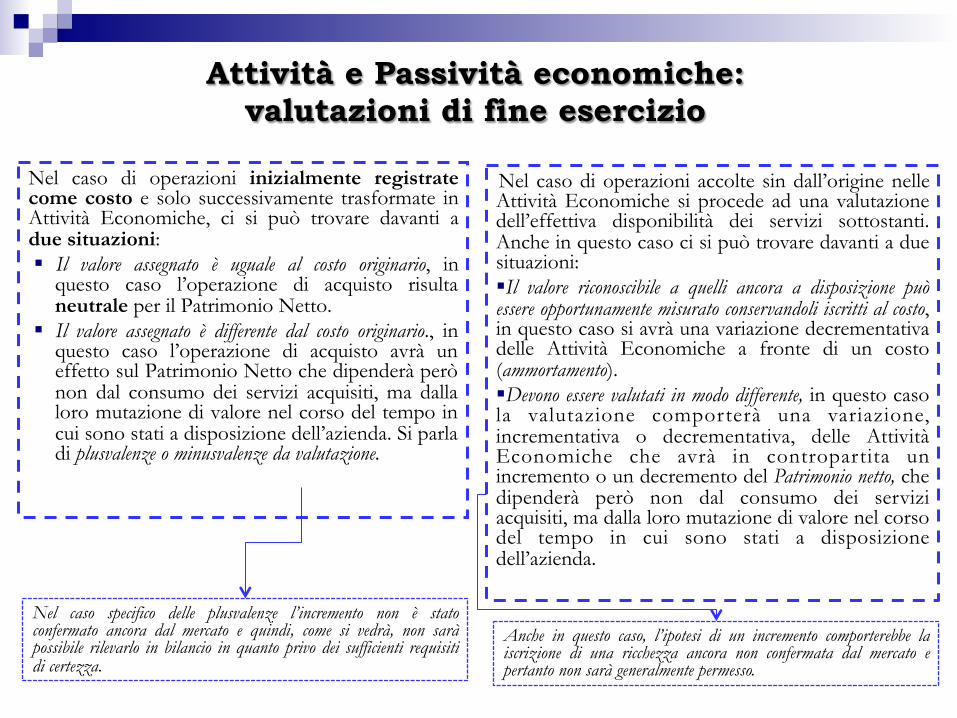

Nel caso di operazioni inizialmente registrate come costo e solo successivamente trasformate in Attività Economiche, ci si può trovare davanti a due situazioni: § Il valore assegnato è uguale al costo originario, in

questo caso l’operazione di acquisto risulta neutrale per il Patrimonio Netto.

§ Il valore assegnato è differente dal costo originario., in questo caso l’operazione di acquisto avrà un effetto sul Patrimonio Netto che dipenderà però non dal consumo dei servizi acquisiti, ma dalla loro mutazione di valore nel corso del tempo in cui sono stati a disposizione dell’azienda. Si parla di plusvalenze o minusvalenze da valutazione.

Attività e Passività economiche: valutazioni di fine esercizio

Nel caso specifico delle plusvalenze l’incremento non è stato confermato ancora dal mercato e quindi, come si vedrà, non sarà possibile rilevarlo in bilancio in quanto privo dei sufficienti requisiti di certezza.

Nel caso di operazioni accolte sin dall’origine nelle Attività Economiche si procede ad una valutazione dell’effettiva disponibilità dei servizi sottostanti. Anche in questo caso ci si può trovare davanti a due situazioni: § Il valore riconoscibile a quelli ancora a disposizione può essere opportunamente misurato conservandoli iscritti al costo, in questo caso si avrà una variazione decrementativa delle Attività Economiche a fronte di un costo (ammortamento). § Devono essere valutati in modo differente, in questo caso la valutazione comporterà una variazione, incrementativa o decrementativa, delle Attività Economiche che avrà in contropartita un incremento o un decremento del Patrimonio netto, che dipenderà però non dal consumo dei servizi acquisiti, ma dalla loro mutazione di valore nel corso del tempo in cui sono stati a disposizione dell’azienda.

Anche in questo caso, l’ipotesi di un incremento comporterebbe la iscrizione di una ricchezza ancora non confermata dal mercato e pertanto non sarà generalmente permesso.

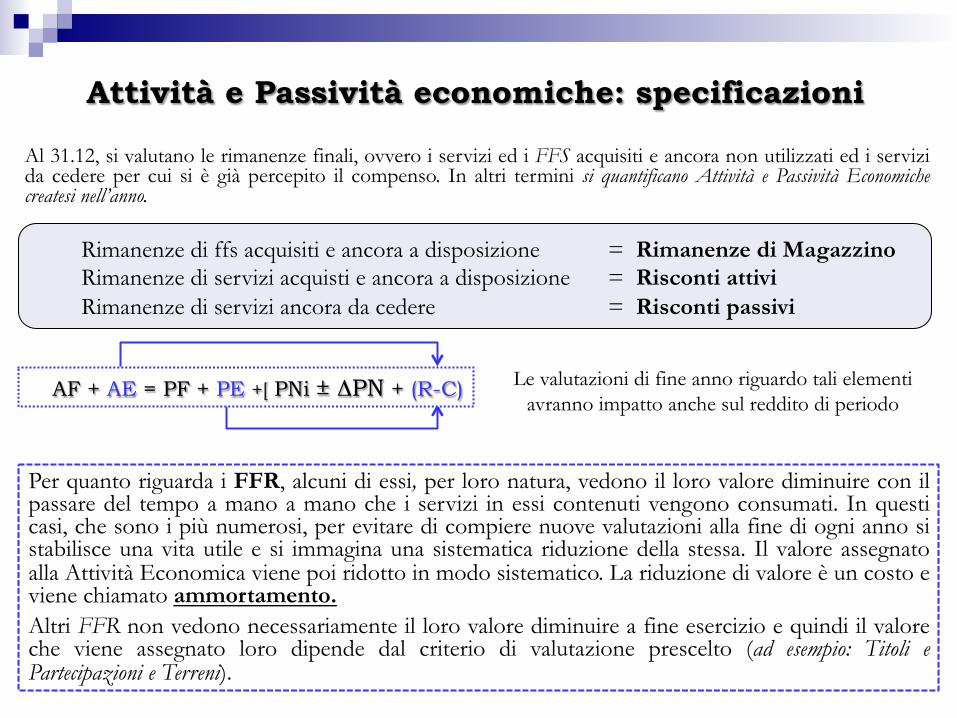

AF + AE = PF + PE +[ PNi ± ΔPN + (R-C)

Al 31.12, si valutano le rimanenze finali, ovvero i servizi ed i FFS acquisiti e ancora non utilizzati ed i servizi da cedere per cui si è già percepito il compenso. In altri termini si quantificano Attività e Passività Economiche createsi nell’anno.

Rimanenze di ffs acquisiti e ancora a disposizione = Rimanenze di Magazzino Rimanenze di servizi acquisti e ancora a disposizione = Risconti attivi Rimanenze di servizi ancora da cedere = Risconti passivi

Le valutazioni di fine anno riguardo tali elementi avranno impatto anche sul reddito di periodo

Attività e Passività economiche: specificazioni

Per quanto riguarda i FFR, alcuni di essi, per loro natura, vedono il loro valore diminuire con il passare del tempo a mano a mano che i servizi in essi contenuti vengono consumati. In questi casi, che sono i più numerosi, per evitare di compiere nuove valutazioni alla fine di ogni anno si stabilisce una vita utile e si immagina una sistematica riduzione della stessa. Il valore assegnato alla Attività Economica viene poi ridotto in modo sistematico. La riduzione di valore è un costo e viene chiamato ammortamento. Altri FFR non vedono necessariamente il loro valore diminuire a fine esercizio e quindi il valore che viene assegnato loro dipende dal criterio di valutazione prescelto (ad esempio: Titoli e Partecipazioni e Terreni).

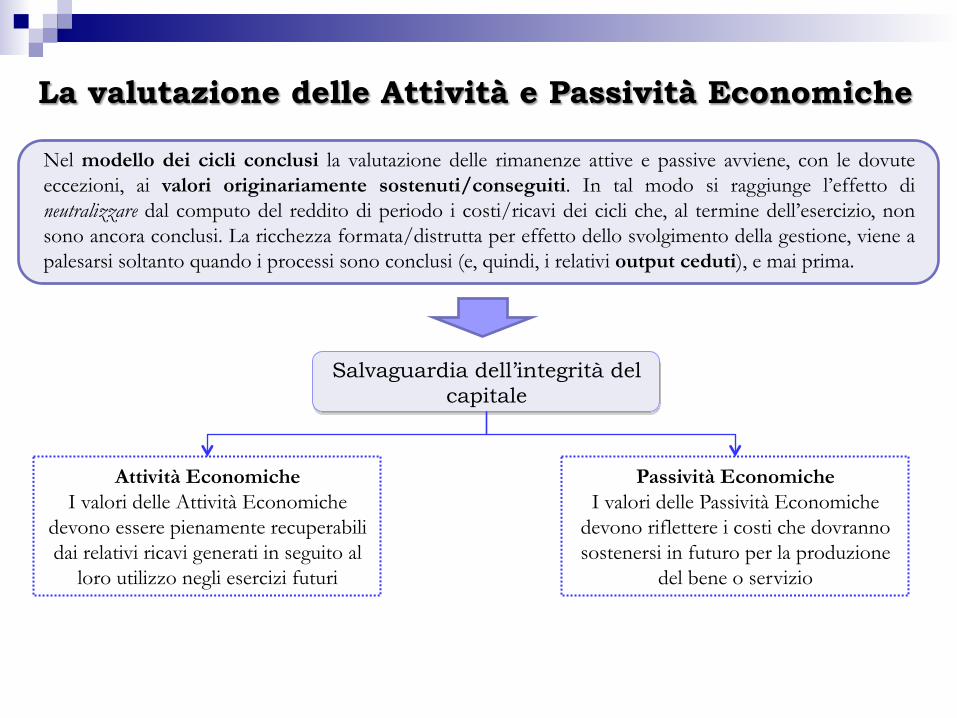

Nel modello dei cicli conclusi la valutazione delle rimanenze attive e passive avviene, con le dovute eccezioni, ai valori originariamente sostenuti/conseguiti. In tal modo si raggiunge l’effetto di neutralizzare dal computo del reddito di periodo i costi/ricavi dei cicli che, al termine dell’esercizio, non sono ancora conclusi. La ricchezza formata/distrutta per effetto dello svolgimento della gestione, viene a palesarsi soltanto quando i processi sono conclusi (e, quindi, i relativi output ceduti), e mai prima.

La valutazione delle Attività e Passività Economiche

Salvaguardia dell’integrità del capitale

Attività Economiche I valori delle Attività Economiche

devono essere pienamente recuperabili dai relativi ricavi generati in seguito al

loro utilizzo negli esercizi futuri

Passività Economiche I valori delle Passività Economiche

devono riflettere i costi che dovranno sostenersi in futuro per la produzione

del bene o servizio

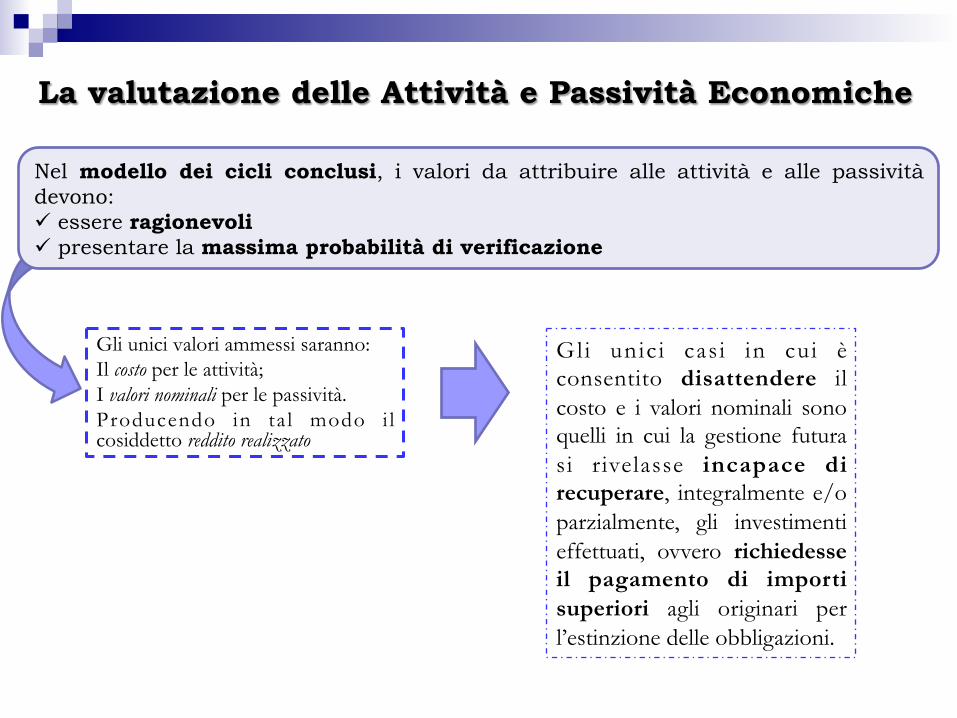

Gli unic i cas i in cui è consentito disattendere il costo e i valori nominali sono quelli in cui la gestione futura si rivelasse incapace di recuperare, integralmente e/o parzialmente, gli investimenti effettuati, ovvero richiedesse il pagamento di importi superiori agli originari per l’estinzione delle obbligazioni.

La valutazione delle Attività e Passività Economiche

Nel modello dei cicli conclusi, i valori da attribuire alle attività e alle passività devono: ü essere ragionevoli ü presentare la massima probabilità di verificazione

Gli unici valori ammessi saranno: Il costo per le attività; I valori nominali per le passività. Producendo in ta l modo i l cosiddetto reddito realizzato

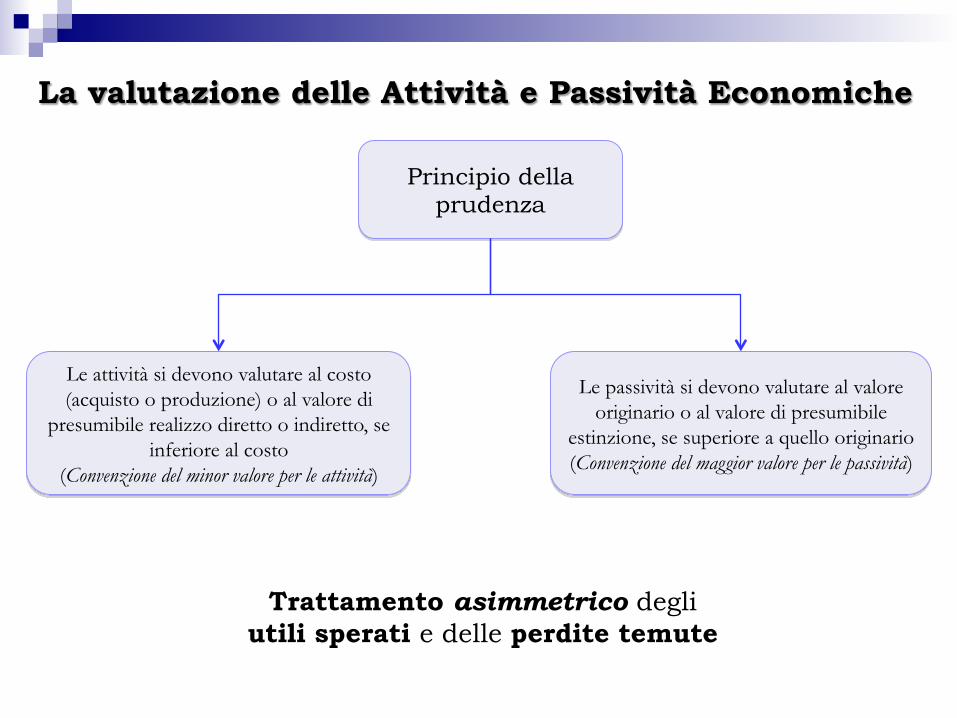

Trattamento asimmetrico degli utili sperati e delle perdite temute

Principio della prudenza

Le attività si devono valutare al costo (acquisto o produzione) o al valore di

presumibile realizzo diretto o indiretto, se inferiore al costo

(Convenzione del minor valore per le attività)

Le passività si devono valutare al valore originario o al valore di presumibile

estinzione, se superiore a quello originario (Convenzione del maggior valore per le passività)

La valutazione delle Attività e Passività Economiche

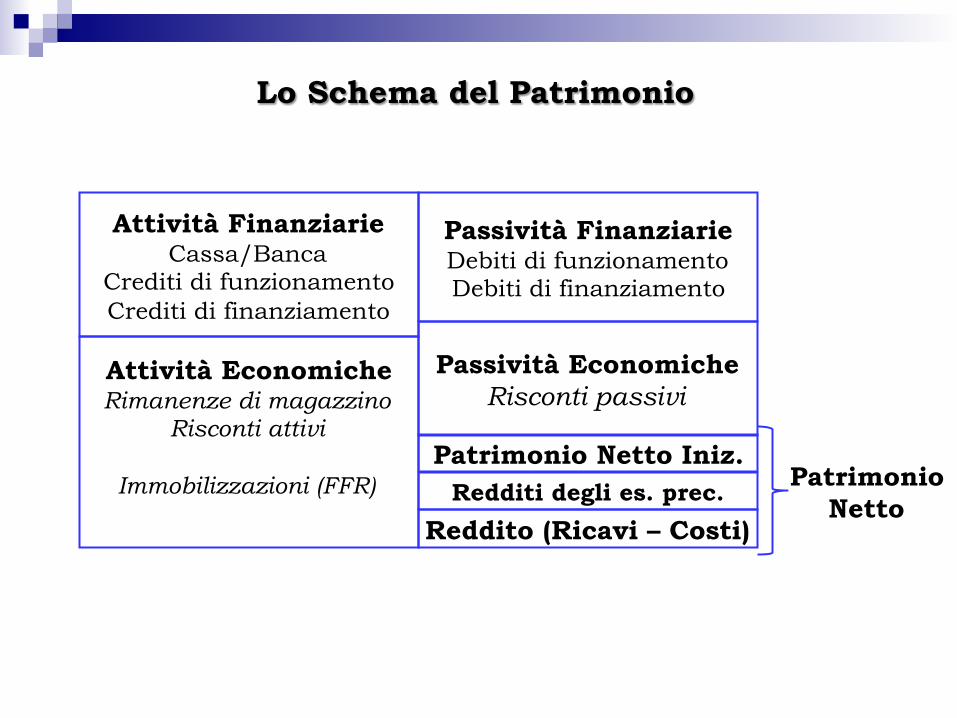

Attività Economiche Rimanenze di magazzino

Risconti attivi

Immobilizzazioni (FFR)

Attività Finanziarie Cassa/Banca

Crediti di funzionamento Crediti di finanziamento

Reddito (Ricavi – Costi)

Passività Economiche Risconti passivi

Passività Finanziarie Debiti di funzionamento Debiti di finanziamento

Patrimonio Netto Iniz.

Lo Schema del Patrimonio

Redditi degli es. prec. Patrimonio

Netto

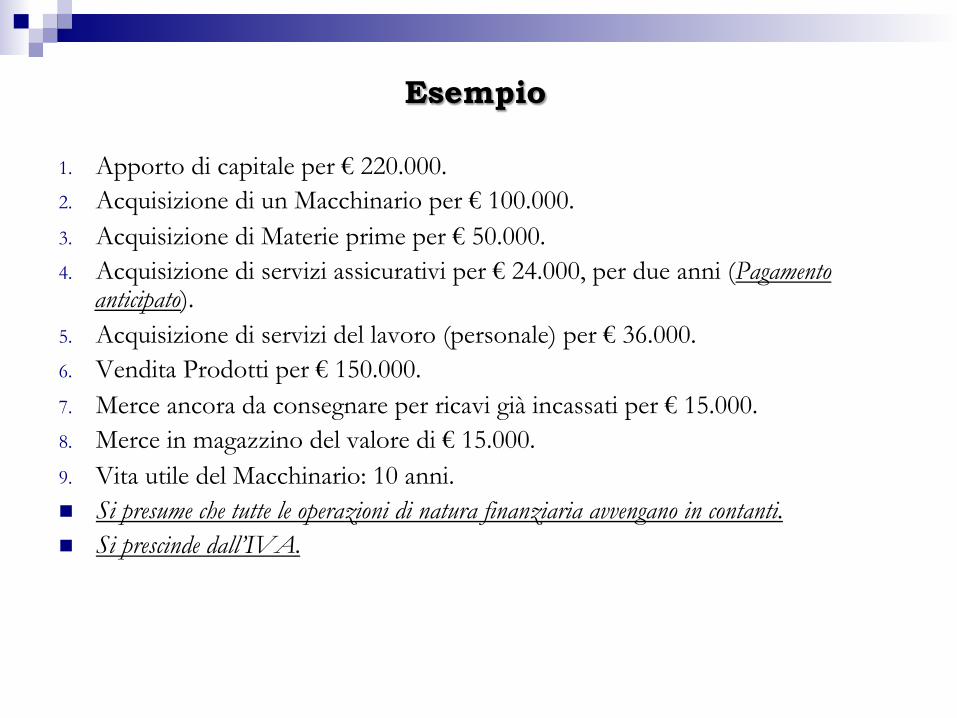

1. Apporto di capitale per € 220.000. 2. Acquisizione di un Macchinario per € 100.000. 3. Acquisizione di Materie prime per € 50.000. 4. Acquisizione di servizi assicurativi per € 24.000, per due anni (Pagamento

anticipato). 5. Acquisizione di servizi del lavoro (personale) per € 36.000. 6. Vendita Prodotti per € 150.000. 7. Merce ancora da consegnare per ricavi già incassati per € 15.000. 8. Merce in magazzino del valore di € 15.000. 9. Vita utile del Macchinario: 10 anni. n Si presume che tutte le operazioni di natura finanziaria avvengano in contanti. n Si prescinde dall’IVA.

Esempio

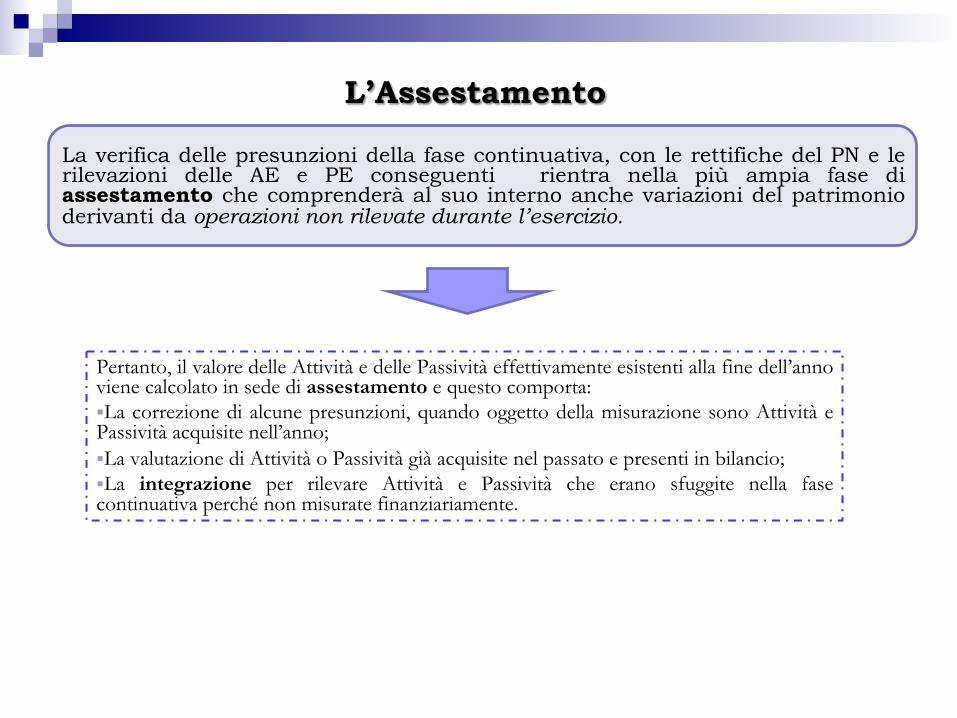

La verifica delle presunzioni della fase continuativa, con le rettifiche del PN e le rilevazioni delle AE e PE conseguenti rientra nella più ampia fase di assestamento che comprenderà al suo interno anche variazioni del patrimonio derivanti da operazioni non rilevate durante l’esercizio.

L’Assestamento

Pertanto, il valore delle Attività e delle Passività effettivamente esistenti alla fine dell’anno viene calcolato in sede di assestamento e questo comporta: § La correzione di alcune presunzioni, quando oggetto della misurazione sono Attività e Passività acquisite nell’anno; § La valutazione di Attività o Passività già acquisite nel passato e presenti in bilancio; § La integrazione per rilevare Attività e Passività che erano sfuggite nella fase continuativa perché non misurate finanziariamente.

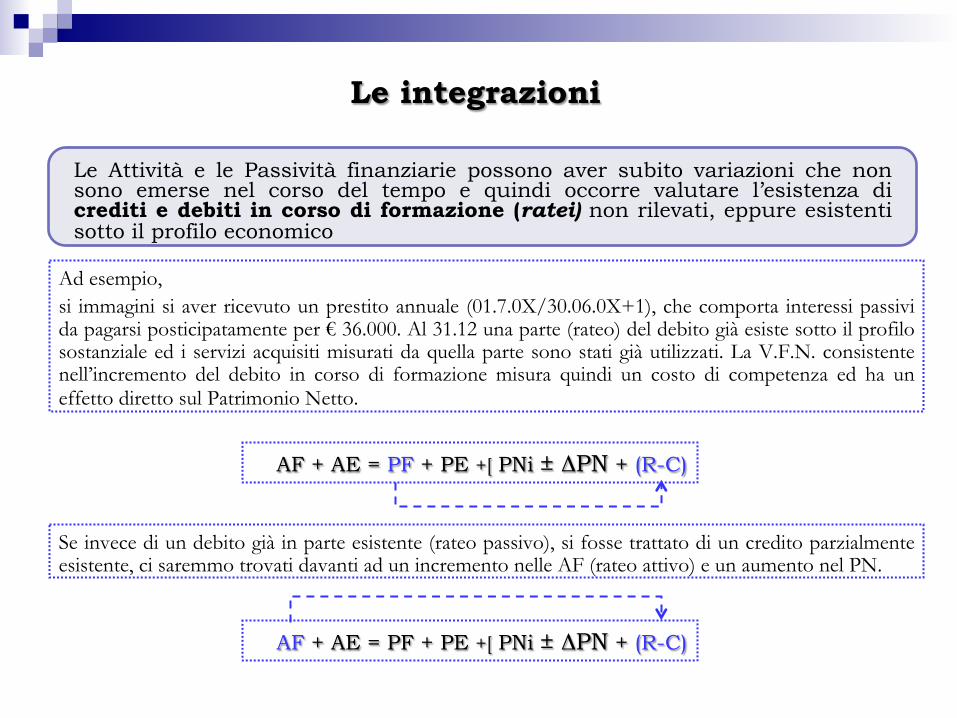

Le Attività e le Passività finanziarie possono aver subito variazioni che non sono emerse nel corso del tempo e quindi occorre valutare l’esistenza di crediti e debiti in corso di formazione (ratei) non rilevati, eppure esistenti sotto il profilo economico

Le integrazioni

Ad esempio, si immagini si aver ricevuto un prestito annuale (01.7.0X/30.06.0X+1), che comporta interessi passivi da pagarsi posticipatamente per € 36.000. Al 31.12 una parte (rateo) del debito già esiste sotto il profilo sostanziale ed i servizi acquisiti misurati da quella parte sono stati già utilizzati. La V.F.N. consistente nell’incremento del debito in corso di formazione misura quindi un costo di competenza ed ha un effetto diretto sul Patrimonio Netto.

AF + AE = PF + PE +[ PNi ± ΔPN + (R-C)

Se invece di un debito già in parte esistente (rateo passivo), si fosse trattato di un credito parzialmente esistente, ci saremmo trovati davanti ad un incremento nelle AF (rateo attivo) e un aumento nel PN.

AF + AE = PF + PE +[ PNi ± ΔPN + (R-C)

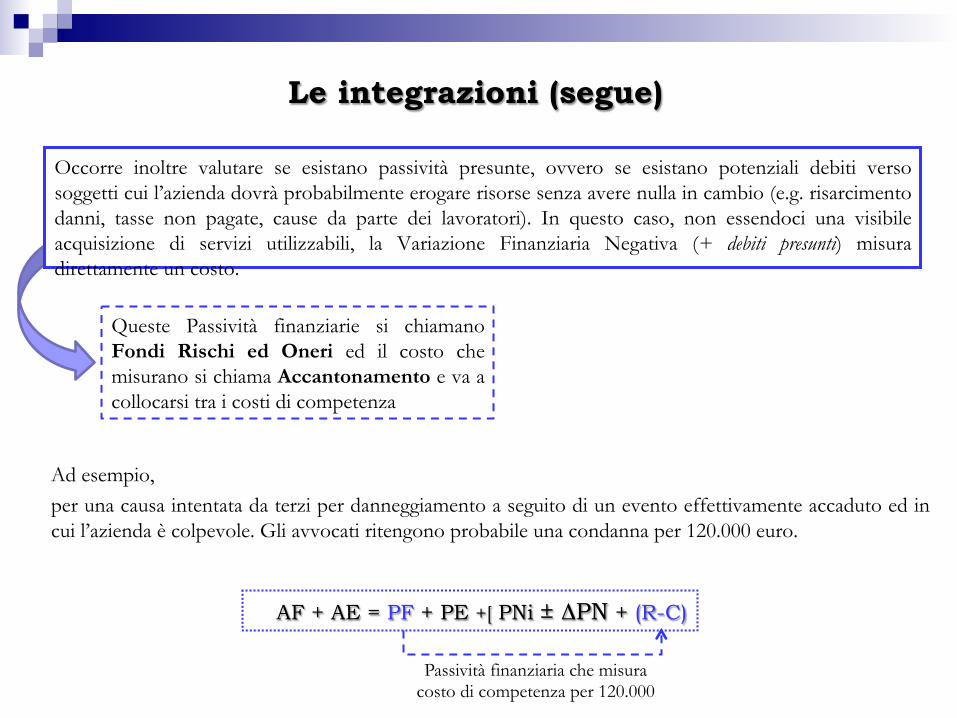

Occorre inoltre valutare se esistano passività presunte, ovvero se esistano potenziali debiti verso soggetti cui l’azienda dovrà probabilmente erogare risorse senza avere nulla in cambio (e.g. risarcimento danni, tasse non pagate, cause da parte dei lavoratori). In questo caso, non essendoci una visibile acquisizione di servizi utilizzabili, la Variazione Finanziaria Negativa (+ debiti presunti) misura direttamente un costo.

Le integrazioni (segue)

Ad esempio, per una causa intentata da terzi per danneggiamento a seguito di un evento effettivamente accaduto ed in cui l’azienda è colpevole. Gli avvocati ritengono probabile una condanna per 120.000 euro.

Queste Passività finanziarie si chiamano Fondi Rischi ed Oneri ed il costo che misurano si chiama Accantonamento e va a collocarsi tra i costi di competenza

AF + AE = PF + PE +[ PNi ± ΔPN + (R-C)

Passività finanziaria che misura costo di competenza per 120.000

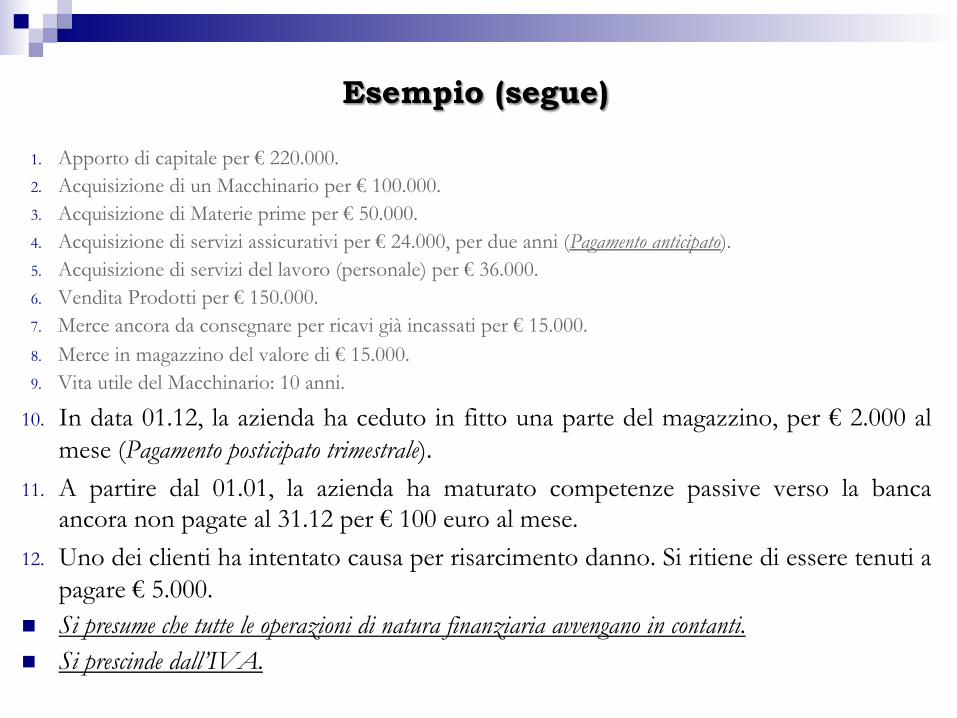

1. Apporto di capitale per € 220.000. 2. Acquisizione di un Macchinario per € 100.000. 3. Acquisizione di Materie prime per € 50.000. 4. Acquisizione di servizi assicurativi per € 24.000, per due anni (Pagamento anticipato). 5. Acquisizione di servizi del lavoro (personale) per € 36.000. 6. Vendita Prodotti per € 150.000. 7. Merce ancora da consegnare per ricavi già incassati per € 15.000. 8. Merce in magazzino del valore di € 15.000. 9. Vita utile del Macchinario: 10 anni.

10. In data 01.12, la azienda ha ceduto in fitto una parte del magazzino, per € 2.000 al mese (Pagamento posticipato trimestrale).

11. A partire dal 01.01, la azienda ha maturato competenze passive verso la banca ancora non pagate al 31.12 per € 100 euro al mese.

12. Uno dei clienti ha intentato causa per risarcimento danno. Si ritiene di essere tenuti a pagare € 5.000.

n Si presume che tutte le operazioni di natura finanziaria avvengano in contanti. n Si prescinde dall’IVA.

Esempio (segue)

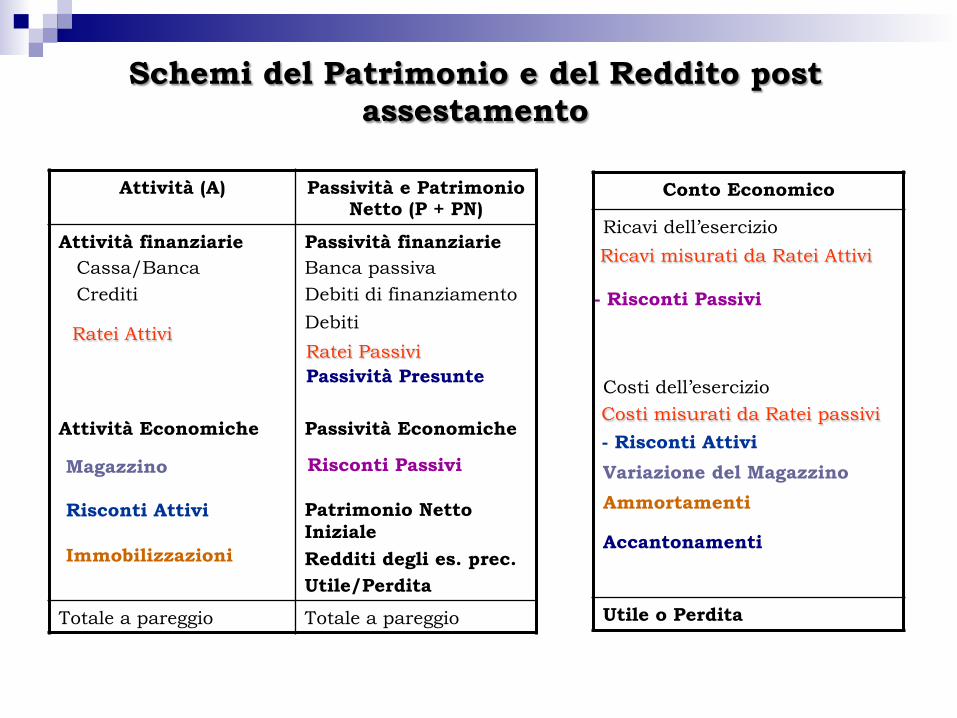

Attività (A) Passività e Patrimonio Netto (P + PN)

Attività finanziarie Cassa/Banca Crediti

Attività Economiche

Passività finanziarie Banca passiva Debiti di finanziamento

Debiti Passività Economiche

Patrimonio Netto Iniziale Redditi degli es. prec. Utile/Perdita

Totale a pareggio Totale a pareggio

Conto Economico

Ricavi dell’esercizio Costi dell’esercizio

Utile o Perdita

Ratei Attivi

Ricavi misurati da Ratei Attivi

Ratei Passivi

Costi misurati da Ratei passivi

Risconti Attivi

- Risconti Attivi Risconti Passivi

- Risconti Passivi

Magazzino Variazione del Magazzino

Immobilizzazioni

Ammortamenti

Passività Presunte

Accantonamenti

Schemi del Patrimonio e del Reddito post assestamento

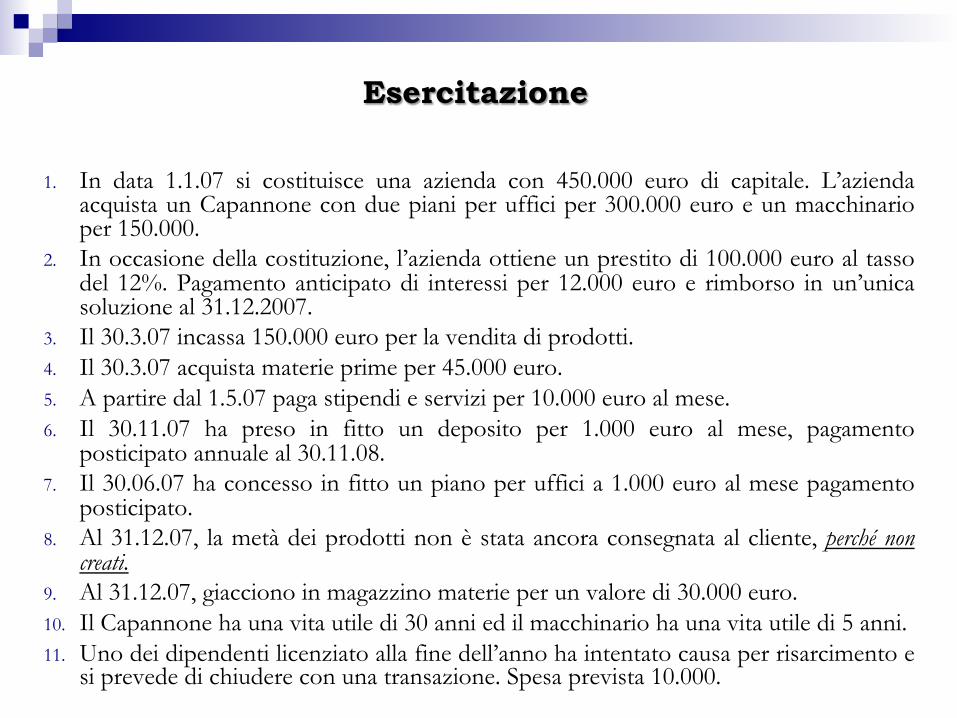

1. In data 1.1.07 si costituisce una azienda con 450.000 euro di capitale. L’azienda acquista un Capannone con due piani per uffici per 300.000 euro e un macchinario per 150.000.

2. In occasione della costituzione, l’azienda ottiene un prestito di 100.000 euro al tasso del 12%. Pagamento anticipato di interessi per 12.000 euro e rimborso in un’unica soluzione al 31.12.2007.

3. Il 30.3.07 incassa 150.000 euro per la vendita di prodotti. 4. Il 30.3.07 acquista materie prime per 45.000 euro. 5. A partire dal 1.5.07 paga stipendi e servizi per 10.000 euro al mese. 6. Il 30.11.07 ha preso in fitto un deposito per 1.000 euro al mese, pagamento

posticipato annuale al 30.11.08. 7. Il 30.06.07 ha concesso in fitto un piano per uffici a 1.000 euro al mese pagamento

posticipato. 8. Al 31.12.07, la metà dei prodotti non è stata ancora consegnata al cliente, perché non

creati. 9. Al 31.12.07, giacciono in magazzino materie per un valore di 30.000 euro. 10. Il Capannone ha una vita utile di 30 anni ed il macchinario ha una vita utile di 5 anni. 11. Uno dei dipendenti licenziato alla fine dell’anno ha intentato causa per risarcimento e

si prevede di chiudere con una transazione. Spesa prevista 10.000.

Esercitazione