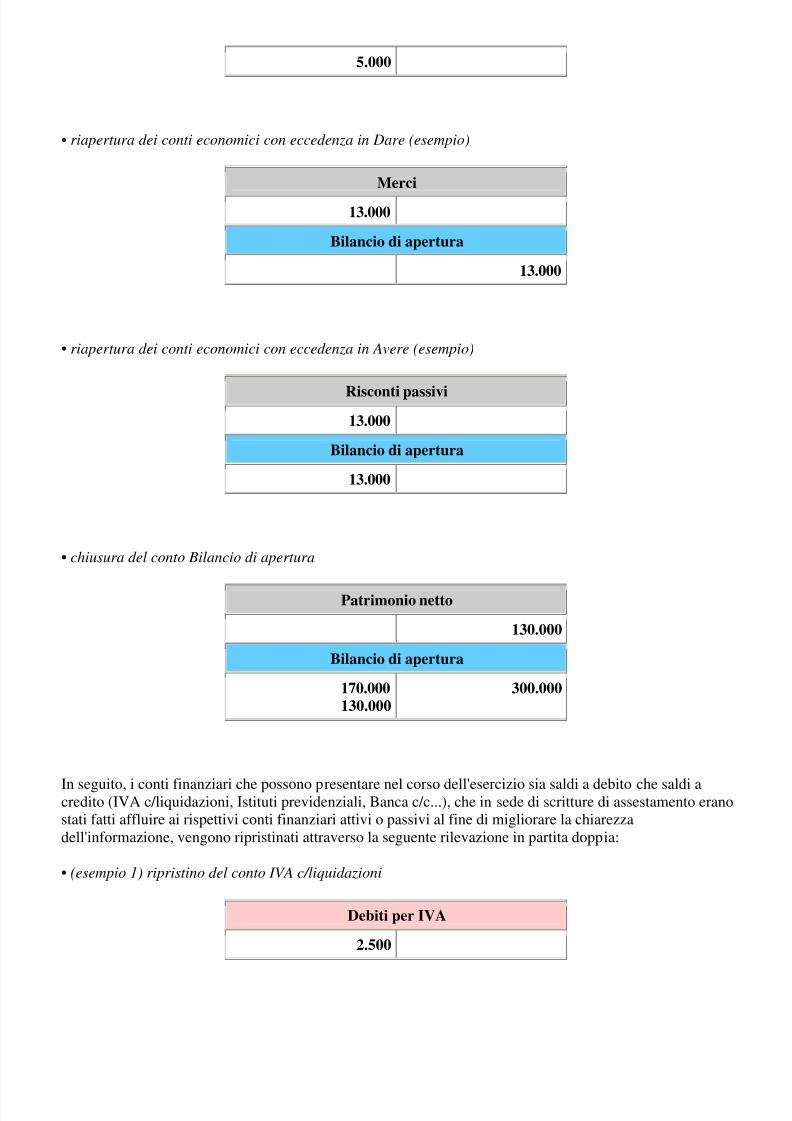

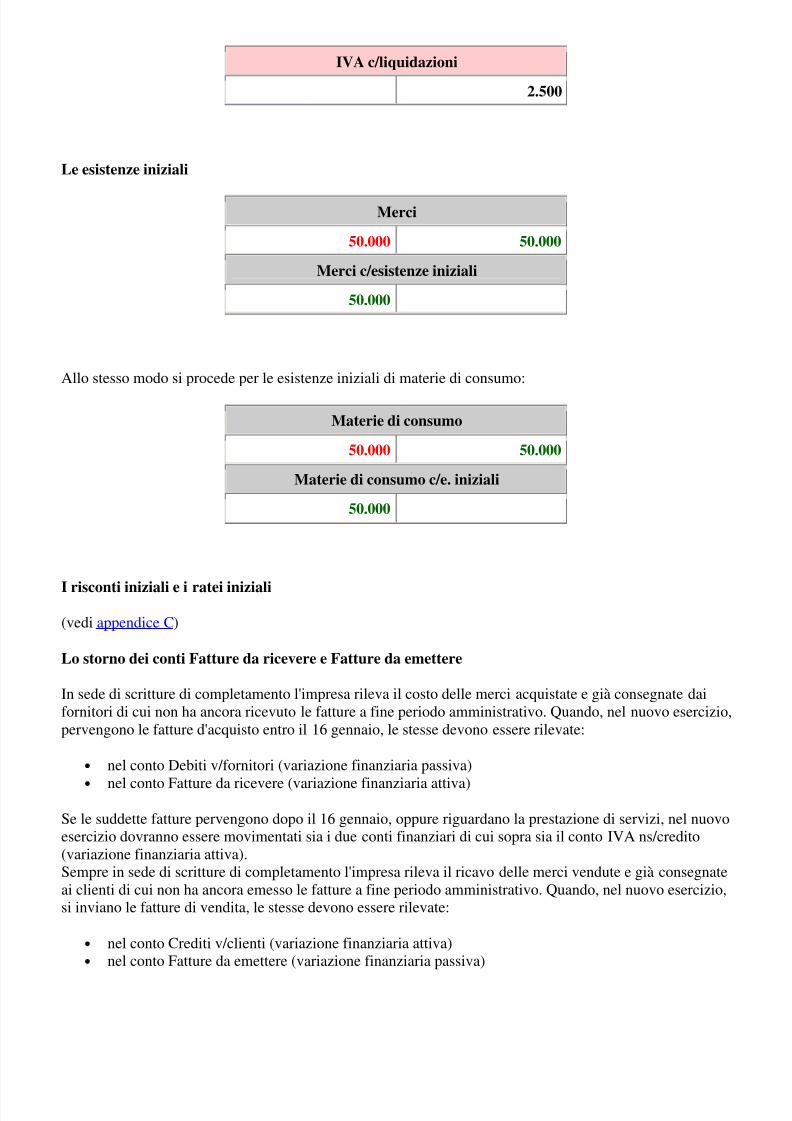

Contabilità Generale

117

Contabilità generale Bilancio di esercizio e principi contabili Gli esseri umani, al pari di tutti gli altri esseri viventi, non sono esseri perfetti. Questa mancanza di perfezione, unita a una sp iccata autocoscienza e a capacità intellettuali superiori, li porta a sperimentare costantemente sensazioni di mancanza, derivanti da una naturale tendenza al cambiamento. Tutti gli esseri viventi tendono al cambiamento, secondo quanto espresso dalla ben nota teoria dell'evoluzione di Charles Darwin, ma per quanto ne sappiamo solo gli esseri umani, appunto grazie alle proprie capacità e peculiarità intellettuali, sperimentano la conseguente sensazione di mancanza in modo tanto profondo da spingerli alla ricerca di soluzioni atte a mettere in atto u n miglioramento continuo e per q uanto possibile costante. Le sensazioni di mancanza fanno nascere negli uomini il desiderio di quelle cose e di quelle situazioni che essi ritengono essere in grado di migliorare lo stato di insoddisfazione che stanno sperimentando. Un desiderio particolarmente intenso e pressante viene classificato come bisogno: una forte insoddisfazione, dunque una mancanza avvertita a livello intellettuale, diventa una mancanza avvertita fortemente anche a livello fisico. Ottenere le cose e vivere le situazioni di cui si sente il bisogno porta a uno stato di temporaneo equilibrio, ma tale appagamento, appunto per via della peculiare natura umana, è destinato inevitabilmente a cessare, lasciando il posto a nuove sensazioni di mancanza, in un continuo perpetuarsi del ciclo dell'evoluzione. I bisogni, a seconda delle varie caratteristiche che possiedono, possono essere classificati in vari modi. Ad un livello basilare di analisi, è necessario distinguere tra bisogni primari o fondamentali e bisogni secondari o accessori, così come tra bisogni individuali e collettivi. La presenza dei bisogni e la necessità di soddisfarli porta alla nascita e allo sviluppo delle attività umane. Le attività umane sono insiemi di operazioni elementari. Ad esempio, l'attività di leggere un testo nasce dall'unione di operazioni elementari quali: aprire un libro, leggerne il testo, elaborare le informazioni veicolate dalle parole che compongono il testo. Le attività in grado di provvedere al soddisfacimento dei bisogni sono molteplici; ricordiamo a titolo di esempio l'attività politica, l'attività religiosa, l'attività sportiva, l'attività dello studiare. L'attività umana che tende a soddisfare i bisogni attraverso lo scambio di beni e di servizi viene chiamata attività economica. Più precisamente, l'attività economica è l'insieme d elle operazioni che l'uomo compie per procurarsi, produrre e utilizzare beni e servizi n ecessari al soddisfacimento dei bisogni. I beni e i servizi, che nel loro insieme prendono il nome di prodotti , sono rispettivamente oggetti materiali e prestazioni immateriali utilizzati nell'attività economica. I beni, per essere considerati "entità" economiche, devono possedere necessariamente il carattere della non gratuità. Infatti, un bene gratuito o libero, co me ad esempio l'aria che respiriamo o l'acqua di una fonte, è ottenibile da chiunque senza bisogno di scambi, che abbiamo visto essere un carattere fondamentale per definire un'attività come economica. I servizi, invece, essendo prestazioni, non sono tangibili, materiali, perciò non possono essere liberi: nascono sempre da necessità di natura economica e sono sempre "entità" economiche. Che siano economici o liberi, i prodotti hanno sempre un'utilità economica, che deriva dalla loro capacità di soddisfare i bisogni.

Transcript of Contabilità Generale

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 1/117

Contabilità generale

Bilancio di esercizio e principi contabili

Gli esseri umani, al pari di tutti gli altri esseri viventi, non sono esseri perfetti. Questa mancanza di

perfezione, unita a una spiccata autocoscienza e a capacità intellettuali superiori, li porta a sperimentarecostantemente sensazioni di mancanza, derivanti da una naturale tendenza al cambiamento. Tutti gli esseriviventi tendono al cambiamento, secondo quanto espresso dalla ben nota teoria dell'evoluzione di CharlesDarwin, ma per quanto ne sappiamo solo gli esseri umani, appunto grazie alle proprie capacità e peculiaritàintellettuali, sperimentano la conseguente sensazione di mancanza in modo tanto profondo da spingerli allaricerca di soluzioni atte a mettere in atto un miglioramento continuo e per quanto possibile costante.

Le sensazioni di mancanza fanno nascere negli uomini il desiderio di quelle cose e di quelle situazioni cheessi ritengono essere in grado di migliorare lo stato di insoddisfazione che stanno sperimentando. Undesiderio particolarmente intenso e pressante viene classificato come bisogno: una forte insoddisfazione,dunque una mancanza avvertita a livello intellettuale, diventa una mancanza avvertita fortemente anche a

livello fisico.Ottenere le cose e vivere le situazioni di cui si sente il bisogno porta a uno stato di temporaneo equilibrio,ma tale appagamento, appunto per via della peculiare natura umana, è destinato inevitabilmente a cessare,lasciando il posto a nuove sensazioni di mancanza, in un continuo perpetuarsi del ciclo dell'evoluzione.

I bisogni, a seconda delle varie caratteristiche che possiedono, possono essere classificati in vari modi. Adun livello basilare di analisi, è necessario distinguere tra bisogni primari o fondamentali e bisogni secondario accessori, così come tra bisogni individuali e collettivi.

La presenza dei bisogni e la necessità di soddisfarli porta alla nascita e allo sviluppo delle attività umane.

Le attività umane sono insiemi di operazioni elementari. Ad esempio, l'attività di leggere un testo nascedall'unione di operazioni elementari quali: aprire un libro, leggerne il testo, elaborare le informazioniveicolate dalle parole che compongono il testo. Le attività in grado di provvedere al soddisfacimento deibisogni sono molteplici; ricordiamo a titolo di esempio l'attività politica, l'attività religiosa, l'attivitàsportiva, l'attività dello studiare. L'attività umana che tende a soddisfare i bisogni attraverso lo scambio dibeni e di servizi viene chiamata attività economica. Più precisamente, l'attività economica è l'insieme delleoperazioni che l'uomo compie per procurarsi, produrre e utilizzare beni e servizi necessari alsoddisfacimento dei bisogni.

I beni e i servizi, che nel loro insieme prendono il nome di prodotti, sono rispettivamente oggetti materiali

prestazioni immateriali utilizzati nell'attività economica.I beni, per essere considerati "entità" economiche, devono possedere necessariamente il carattere della nongratuità. Infatti, un bene gratuito o libero, come ad esempio l'aria che respiriamo o l'acqua di una fonte, èottenibile da chiunque senza bisogno di scambi, che abbiamo visto essere un carattere fondamentale perdefinire un'attività come economica. I servizi, invece, essendo prestazioni, non sono tangibili, materiali,perciò non possono essere liberi: nascono sempre da necessità di natura economica e sono sempre "entità"economiche. Che siano economici o liberi, i prodotti hanno sempre un'utilità economica, che deriva dallaloro capacità di soddisfare i bisogni.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 2/117

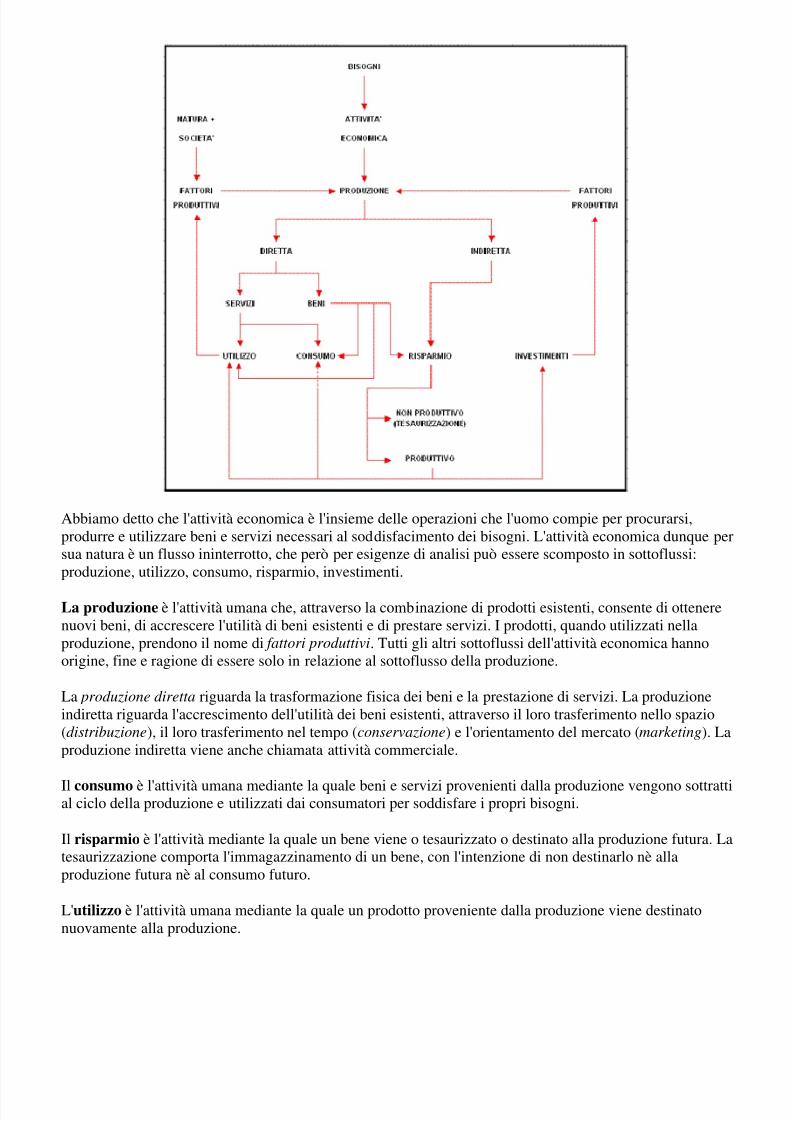

Abbiamo detto che l'attività economica è l'insieme delle operazioni che l'uomo compie per procurarsi,produrre e utilizzare beni e servizi necessari al soddisfacimento dei bisogni. L'attività economica dunque pesua natura è un flusso ininterrotto, che però per esigenze di analisi può essere scomposto in sottoflussi:produzione, utilizzo, consumo, risparmio, investimenti.

La produzione è l'attività umana che, attraverso la combinazione di prodotti esistenti, consente di ottenerenuovi beni, di accrescere l'utilità di beni esistenti e di prestare servizi. I prodotti, quando utilizzati nellaproduzione, prendono il nome di fattori produttivi. Tutti gli altri sottoflussi dell'attività economica hannoorigine, fine e ragione di essere solo in relazione al sottoflusso della produzione.

La produzione diretta riguarda la trasformazione fisica dei beni e la prestazione di servizi. La produzioneindiretta riguarda l'accrescimento dell'utilità dei beni esistenti, attraverso il loro trasferimento nello spazio(distribuzione), il loro trasferimento nel tempo (conservazione) e l'orientamento del mercato (marketing). Lproduzione indiretta viene anche chiamata attività commerciale.

Il consumo è l'attività umana mediante la quale beni e servizi provenienti dalla produzione vengono sottratal ciclo della produzione e utilizzati dai consumatori per soddisfare i propri bisogni.

Il risparmio è l'attività mediante la quale un bene viene o tesaurizzato o destinato alla produzione futura. Ltesaurizzazione comporta l'immagazzinamento di un bene, con l'intenzione di non destinarlo nè allaproduzione futura nè al consumo futuro.

L'utilizzo è l'attività umana mediante la quale un prodotto proveniente dalla produzione viene destinatonuovamente alla produzione.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 3/117

L'investimento è l'attività umana mediante la quale un bene in precedenza risparmiato viene investito, alloscopo di creare fattori produttivi destinati alla produzione.

Soggetti economici

In ultima analisi, i soggetti che svolgono attività economiche sono le singole persone. Le persone però sonoper loro natura esseri sociali, che tendono naturalmente a raggrupparsi in insiemi di persone. Un insieme dipersone organizzato secondo regole, strutture e fini relativamente stabili e relativamente condivisi èchiamato istituto o istituzione. Poichè gli esseri umani svolgono attività economiche, e poichè siraggruppano in istituti, ne consegue che questi ultimi svolgono attività economiche.

Alcune istituzioni svolgono attività economica in misura ridotta: è il caso ad esempio degli istituti religiosi,degli istituti culturali o degli istituti sportivi. Altre invece svolgono attività economica come attività unica,principale o di rilievo: si tratta delle famiglie, degli enti pubblici territoriali e delle imprese private epubbliche.

L'ordine economico di un qualunque istituto prende il nome di azienda. Per le imprese private, data

l'importanza che in esse riveste l'economia, il termine azienda, nell'uso comune, è considerato sinonimo diimpresa, al pari del termine ditta.

L'insieme di tutti i soggetti pubblici e privati considerati nel loro appartenere a istituti, delle loro reciprocherelazioni e delle attività economiche da essi svolte all'interno del ciclo della produzione è il sistemaeconomico. All'interno del sistema economico, la movimentazione dei prodotti avviene esclusivamenteattraverso la pratica dello scambio, attuata di norma tramite l'uso di valori monetari o sostitutivi dellamoneta e molto raramente tramite il baratto. L'insieme di tutti gli scambi economici è chiamato mercato.

Abbiamo detto che alla base del sistema economico, a livello di movimentazione dei prodotti, vi è loscambio monetario. Perchè proprio lo scambio monetario, e non invece lo scambio tramite baratto [1]?

Lo scambio tramite baratto si basa su tre condizioni complementari e fondamentali:

• reciprocità dei bisogni il soggetto A deve avere necessità dei prodotti del soggetto B, che a sua voltadeve avere necessità dei prodotti del soggetto A

• contemporaneità dei bisogni i bisogni reciproci devono manifestarsi nello stesso momento o inmomenti particolarmente prossimi tra loro

• divisibilità delle merci alcuni beni, come ad esempio gli animali vivi, non possono essere suddivisi,pena la perdita delle loro peculiari caratteristiche economiche

[1] Esistono altre modalità di movimentazione, per esempio il regalo (per non dire delle modalità illegali o

non etiche), le quali per ovvie ragioni non dovrebbero essere adottate in caso di attività economiche(sebbene di frequente vengano comunque adottate)

L'introduzione di un bene misuratore dei rapporti di scambio permette di superare le restrizioni indicate;questo misuratore è chiamato moneta. Si noti che moneta non significa necessariamente "pezzo rotondo dimetallo" o " foglio rettangolare di carta stampata": nell'accezione qui considerata, moneta è tutto ciò che è igrado di rappresentare il valore di prodotti. Pezzi di legno intagliati, pietre preziose, metalli preziosi sonosolo alcuni degli oggetti che nel corso della storia hanno assunto valore di moneta.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 4/117

Come avviene nella pratica uno scambio monetario? Il soggetto A decide di vendere il prodotto A.1 a unsoggetto B. Con il ricavato, se lo desidera, potrà acquistare dei nuovi prodotti. A dà al prodotto A.1 unvalore monetario (chiamato prezzo) pari a x e cerca un compratore. Un soggetto B, che abbisogna delprodotto A.1, lo acquista pagando la somma x al soggetto venditore A. All'inizio dell'operazione, A possiedun prodotto e B possiede moneta; al termine dell'operazione, A possiede moneta e B possiede un prodotto.Abbiamo perciò due movimenti: un movimento monetario e un movimento di prodotti. Il movimentomonetario comporta delle entrate e delle uscite di moneta, ed è dunque il movimento originario all'internodell'operazione di scambio; il movimento di merci è invece un movimento originato, il cui valore (chiamato

costo per il compratore e ricavo per il venditore) è economico (economico in quanto nasce da un'operazionedi scambio) e misurato dal valore monetario (il prezzo) generato dal primo movimento. Va da sè che ilvalore monetario deve essere pari al valore economico.

Nel sistema economico, oltre alle famiglie e alle imprese private, vi sono dei soggetti pubblici: Stati, entiterritoriali, imprese pubbliche. Questi istituti regolano la vita dei soggetti privati posti sotto la lorogiurisdizione (e dai quali traggono origine) tramite leggi, meccanismi di controllo e meccanismi diassistenza che in linea teorica hanno come fine ultimo il benessere dei soggetti privati ed un rapporto eticodei soggetti privati con gli altri soggetti privati e con l'ambiente in generale. Nel tentativo di raggiungere globiettivi ideali assoluti appena esposti o gli obiettivi che essi ritengono ideali, i soggetti pubblici sostengonoingenti costi, misurati da altrettanto ingenti uscite monetarie. Per far fronte alle proprie spese, gli istituti

pubblici hanno a disposizione delle entrate monetarie di vario genere:

• entrate tributarie (imposte [prelievi di denaro compiuti direttamente o indirettamente sul reddito esul patrimonio dei cittadini] e tasse [tributi corrisposti solo da chi usufruisce di un certo servizioofferto da un ente pubblico])

• entrate extratributarie (derivano dall'attività economica degli istituti pubblici, dall'utilizzo dideterminati servizi pubblici, dalle lotterie di vario genere e grado)

• entrate patrimoniali (derivano dalla vendita e dalla gestione patrimoniale [affitti, usufrutti...] di benpubblici)

• entrate finanziarie (derivano dall'emissione di titoli pubblici e da investimenti finanziari di altrogenere)

L'attività economica nelle imprese

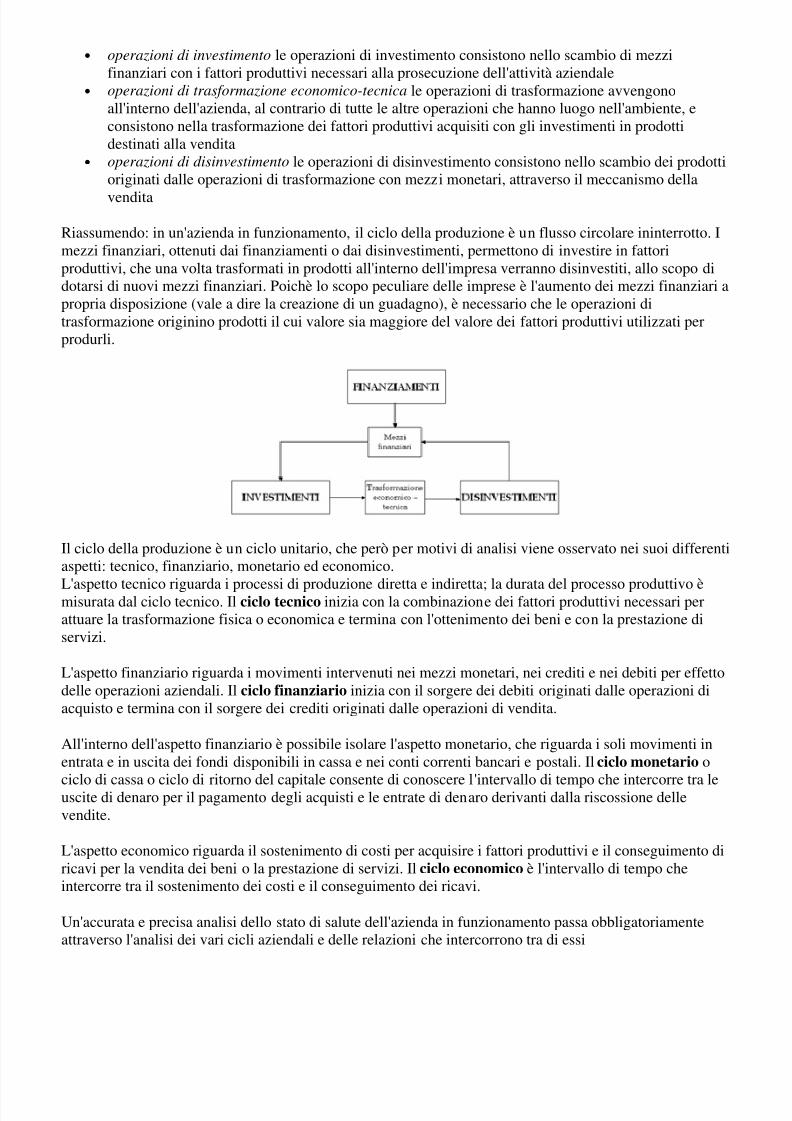

La gestione è l'insieme coordinato delle operazioni svolte dall'azienda per raggiungere i propri obiettivi. Leoperazioni aziendali possono essere raggruppate tra loro per momento di attuazione:

• operazioni di costituzione consentono all'azienda di dotarsi dei mezzi finanziari necessari all'avviodell'attività produttiva

• operazioni di funzionamento si tratta delle operazioni di investimento, di trasformazione economicotecnica, di disinvestimento e di finanziamento necessarie alla prosecuzione dell'attività aziendale

• operazioni di cessazione o liquidazione provocano la conclusione delle attività aziendali, attraversola vendita di tutti i beni, la riscossione di tutti i crediti e il pagamento di tutti i debiti; al loro terminel'azienda risulta estinta

oppure per tipologia:

• operazioni di finanziamento le operazioni di finanziamento hanno luogo sia in fase di costituzione,allo scopo di dotare l'azienda dei necessari mezzi finanziari iniziali, sia durante la vita aziendale, alloscopo di mantenere un livello di mezzi finanziari adeguato alle necessità dell'impresa

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 5/117

• operazioni di investimento le operazioni di investimento consistono nello scambio di mezzifinanziari con i fattori produttivi necessari alla prosecuzione dell'attività aziendale

• operazioni di trasformazione economico-tecnica le operazioni di trasformazione avvengonoall'interno dell'azienda, al contrario di tutte le altre operazioni che hanno luogo nell'ambiente, econsistono nella trasformazione dei fattori produttivi acquisiti con gli investimenti in prodottidestinati alla vendita

• operazioni di disinvestimento le operazioni di disinvestimento consistono nello scambio dei prodottioriginati dalle operazioni di trasformazione con mezzi monetari, attraverso il meccanismo della

vendita

Riassumendo: in un'azienda in funzionamento, il ciclo della produzione è un flusso circolare ininterrotto. Imezzi finanziari, ottenuti dai finanziamenti o dai disinvestimenti, permettono di investire in fattoriproduttivi, che una volta trasformati in prodotti all'interno dell'impresa verranno disinvestiti, allo scopo didotarsi di nuovi mezzi finanziari. Poichè lo scopo peculiare delle imprese è l'aumento dei mezzi finanziari apropria disposizione (vale a dire la creazione di un guadagno), è necessario che le operazioni ditrasformazione originino prodotti il cui valore sia maggiore del valore dei fattori produttivi utilizzati perprodurli.

Il ciclo della produzione è un ciclo unitario, che però per motivi di analisi viene osservato nei suoi differentaspetti: tecnico, finanziario, monetario ed economico.

L'aspetto tecnico riguarda i processi di produzione diretta e indiretta; la durata del processo produttivo èmisurata dal ciclo tecnico. Il ciclo tecnico inizia con la combinazione dei fattori produttivi necessari perattuare la trasformazione fisica o economica e termina con l'ottenimento dei beni e con la prestazione diservizi.

L'aspetto finanziario riguarda i movimenti intervenuti nei mezzi monetari, nei crediti e nei debiti per effettodelle operazioni aziendali. Il ciclo finanziario inizia con il sorgere dei debiti originati dalle operazioni diacquisto e termina con il sorgere dei crediti originati dalle operazioni di vendita.

All'interno dell'aspetto finanziario è possibile isolare l'aspetto monetario, che riguarda i soli movimenti inentrata e in uscita dei fondi disponibili in cassa e nei conti correnti bancari e postali. Il ciclo monetario o

ciclo di cassa o ciclo di ritorno del capitale consente di conoscere l'intervallo di tempo che intercorre tra leuscite di denaro per il pagamento degli acquisti e le entrate di denaro derivanti dalla riscossione dellevendite.

L'aspetto economico riguarda il sostenimento di costi per acquisire i fattori produttivi e il conseguimento diricavi per la vendita dei beni o la prestazione di servizi. Il ciclo economico è l'intervallo di tempo cheintercorre tra il sostenimento dei costi e il conseguimento dei ricavi.

Un'accurata e precisa analisi dello stato di salute dell'azienda in funzionamento passa obbligatoriamenteattraverso l'analisi dei vari cicli aziendali e delle relazioni che intercorrono tra di essi

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 6/117

Fonti di finanziamento

Per poter svolgere la propria attività l'azienda deve disporre di un patrimonio, ossia di beni economici chene costituiscono la ricchezza e che sono destinati a essere scambiati o ad essere utilizzati per soddisfaredirettamente o indirettamente i bisogni umani. Il patrimonio è un flusso, poichè aumenta e diminuisce aciclo continuo per effetto delle operazioni di gestione, ma la sua analisi viene effettuata considerandolocome uno stock, vale a dire come un insieme di "oggetti" visti in un preciso momento temporale.

La necessità di possedere un patrimonio impone all'azienda la ricerca di finanziamenti da destinareall'investimento in fattori produttivi; questi fattori produttivi possono essere mezzi monetari o mezzi nonmonetari (beni in natura). L'accensione di un finanziamento comporta un'entrata di denaro o di beni, mentrel'estinzione di un finanziamento comporta di norma un'uscita di denaro e raramente un'uscita di beni.

Il finanziatore, rispetto all'impresa a cui fornisce capitali, può essere:

• proprietario (in caso di azienda individuale) o socio (in caso di azienda collettiva) acquisisce laproprietà parziale o totale dell'impresa, partecipa ai frutti della gestione e si assume i rischi propridell'attività imprenditoriale in un'economia di mercato; il capitale apportato prende il nome di

capitale proprio• creditore concede temporaneamente un prestito, allo scopo di percepire un interesse commisurato a

tempo e all'entità del capitale, e limita il rischio all'importo prestato; il capitale apportato prende ilnome di capitale di debito o di capitale di prestito

I finanziamenti a titolo di capitale proprio derivano all'azienda da:

• i conferimenti effettuati dal proprietario o dai soci; si tratta di fonti di finanziamento esterne• gli utili conseguiti con la gestione non prelevati dal proprietario o non distribuiti ai soci; si tratta di

fonti di finanziamento interne (autofinanziamento)

e hanno le seguenti caratteristiche:

• non hanno una scadenza prefissata (i capitali apportati da soci e proprietari rimangono investiti alungo termine, fino alla cessazione dell'attività o fino alla cessione dell'azienda o delle quotepossedute)

• non comportano l'obbligo di una remunerazione predeterminata (il capitale proprio è remuneratosolo se la gestione genera utili e se questi utili non vengono destinati all'autofinanziamento)

• sono soggetti direttamente al rischio d'impresa

I finanziamenti con capitale di debito corrispondono a debiti contratti dall'azienda con soggetti terzi(banche, fornitori, finanziatori, altri soggetti) che hanno fiducia nelle capacità di rimborso e pagamento

dell'azienda al punto da concederle credito. Questi finanziamenti hanno le seguenti caratteristiche:

• sono soggetti all'obbligo del rimborso alla scadenza concordata• comportano l'obbligo della remunerazione indipendentemente dal risultato economico dell'azienda

(la remunerazione avviene tramite il pagamento di un interesse, esplicito [chiaramente indicato conun tasso percentuale] o implicito [già compreso nell'importo da pagare alla scadenza])

• sono soggetti al rischio d'impresa indirettamente e in via secondaria (l'impresa deve rimborsare idebiti verso terzi prima di procedere al rimborso del capitale proprio)

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 7/117

I debiti possono essere di regolamento (sorgono al momento dell'acquisto dilazionato di prodotti e vengonoremunerati da un interesse implicito) o di finanziamento (sono veri e propri prestiti, remunerati da uninteresse esplicito).

Il rapporto tra il capitale di debito e il capitale proprio indica il grado di capitalizzazione dell'azienda.Maggiore è l'incidenza del capitale proprio, migliore è lo stato di salute dell'impresa.

I finanziamenti rappresentano un elemento indispensabile per lo svolgimento dell'attività aziendale. Per

questo motivo la ricerca dei mezzi finanziari nelle forme più adatte alle esigenze produttive assumeun'importanza tale da far sorgere di frequente un'area operativa aziendale il cui compito esclusivo è quellodi raccogliere e di gestire i mezzi finanziari.

Attraverso l'attività finanziaria l'azienda intende conseguire l'obiettivo gestionale dell'equilibriofinanziario: si tratta della capacità di far fronte costantemente con le proprie entrate agli obblighi dipagamento assunti in precedenza e alle esigenze di investimento che via via si manifestano. La gestione

finanziaria perciò si occupa di raccogliere i mezzi finanziari necessari, di gestire le risorse finanziarie e diricercare l'equilibrio momento per momento tra i mezzi raccolti e i mezzi impiegati. Una gestionefinanziaria ottimale può inoltre essere in grado di creare delle eccedenze finanziarie, che possono essereinvestite e fatte fruttare.

Attraverso le fonti di finanziamento l'impresa raccoglie mezzi finanziari, che vengono investiti nellaproduzione sotto forma di fattori produttivi. I fattori produttivi possono essere classificati in:

• beni strumentali partecipano più volte al processo produttivo e danno la loro utilità per periodimedio-lunghi, superiori all'anno; rappresentano gli investimenti nella struttura dell'azienda

• beni destinati alla lavorazione, alla vendita o al consumo partecipano una sola volta al processoproduttivo oppure danno la propria utilità per periodi brevi, non superiori all'anno

• servizi sono costituiti dalle prestazioni fornite da altre aziende o da collaboratori autonomi• lavoro dipendente sono le prestazioni dei soggetti legati all'azienda da un contratto di lavoro

subordinato

I beni strumentali sono fattori pluriennali, mentre tutti gli altri fattori produttivi sono fattori d'esercizio. Ifattori produttivi possono inoltre essere materiali o immateriali.

Patrimonio

Nell'aspetto qualitativo, il patrimonio è un'insieme di beni monetari e non monetari tra loro coordinati, adisposizione di diritto e di fatto del soggetto aziendale in un dato momento, e detti impieghi. L'analisiqualitativa del patrimonio consente di suddividere gli impieghi in attivo immobilizzato e attivo circolante.

L'attivo immobilizzato è dato dall'insieme degli investimenti di lunga durata: immobilizzazioni immateriali(oneri pluriennali, beni immateriali), immobilizzazioni materiali (fattori produttivi a medio-lungo ciclo diutilizzo), immobilizzazioni finanziarie. Questi beni costituiscono la struttura portante dell'azienda.

L'attivo circolante è dato dall'insieme degli impieghi di breve durata e dei mezzi già liquidi: rimanenze(scorte di beni), crediti, disponibilità liquide. Questi beni vengono continuamente disinvestiti, rinnovati,sostituiti senza pregiudizio per l'attività aziendale, che consiste per l'appunto nella vendita di merci o nellaprestazione di servizi.Gli investimenti di lunga durata e il mantenimento di disponibilità a breve termine sono possibili solo a

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 8/117

fronte di finanziamenti, che in base alla fonte si classificano in finanziamenti di capitale proprio efinanziamenti di capitale di debito.

Il capitale di debito proviene da soggetti terzi rispetto all'azienda: fornitori, enti pubblici, dipendenti (è ilcaso per esempio del debito per il trattamento di fine rapporto o TFR).

Il capitale proprio proviene invece dai soggetti direttamente coinvolti dall'attività aziendale (proprietario osoci) e dall'attività aziendale stessa (autofinanziamento) ed è considerato al netto di perdite, d'esercizio o

riportate da esercizi precedenti.

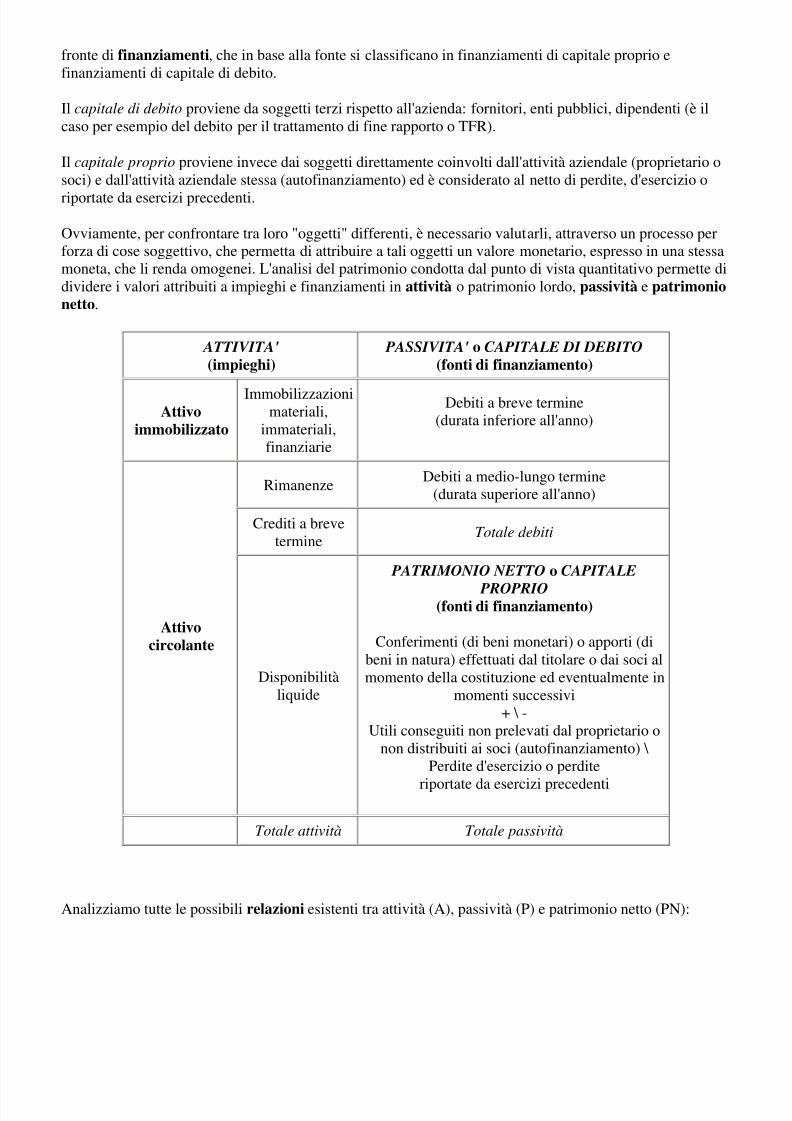

Ovviamente, per confrontare tra loro "oggetti" differenti, è necessario valutarli, attraverso un processo perforza di cose soggettivo, che permetta di attribuire a tali oggetti un valore monetario, espresso in una stessamoneta, che li renda omogenei. L'analisi del patrimonio condotta dal punto di vista quantitativo permette didividere i valori attribuiti a impieghi e finanziamenti in attività o patrimonio lordo, passività e patrimonionetto.

ATTIVITA' (impieghi)

PASSIVITA' o CAPITALE DI DEBITO (fonti di finanziamento)

Attivoimmobilizzato

Immobilizzazionimateriali,

immateriali,finanziarie

Debiti a breve termine(durata inferiore all'anno)

RimanenzeDebiti a medio-lungo termine

(durata superiore all'anno)

Crediti a brevetermine

Totale debiti

Attivocircolante

Disponibilitàliquide

PATRIMONIO NETTO o CAPITALE

PROPRIO (fonti di finanziamento)

Conferimenti (di beni monetari) o apporti (dibeni in natura) effettuati dal titolare o dai soci almomento della costituzione ed eventualmente in

momenti successivi+ \ -

Utili conseguiti non prelevati dal proprietario onon distribuiti ai soci (autofinanziamento) \

Perdite d'esercizio o perdite

riportate da esercizi precedenti

Totale attività Totale passività

Analizziamo tutte le possibili relazioni esistenti tra attività (A), passività (P) e patrimonio netto (PN):

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 9/117

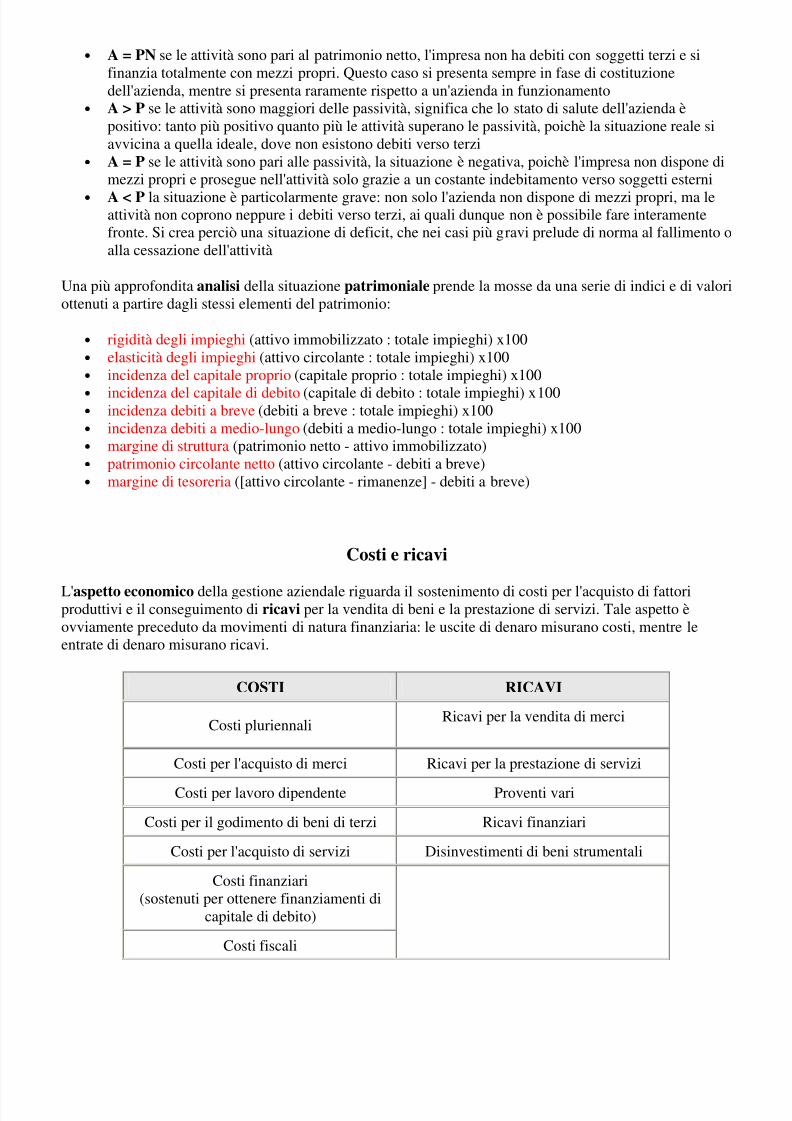

• A = PN se le attività sono pari al patrimonio netto, l'impresa non ha debiti con soggetti terzi e sifinanzia totalmente con mezzi propri. Questo caso si presenta sempre in fase di costituzionedell'azienda, mentre si presenta raramente rispetto a un'azienda in funzionamento

• A > P se le attività sono maggiori delle passività, significa che lo stato di salute dell'azienda èpositivo: tanto più positivo quanto più le attività superano le passività, poichè la situazione reale siavvicina a quella ideale, dove non esistono debiti verso terzi

• A = P se le attività sono pari alle passività, la situazione è negativa, poichè l'impresa non dispone dimezzi propri e prosegue nell'attività solo grazie a un costante indebitamento verso soggetti esterni

• A < P la situazione è particolarmente grave: non solo l'azienda non dispone di mezzi propri, ma leattività non coprono neppure i debiti verso terzi, ai quali dunque non è possibile fare interamentefronte. Si crea perciò una situazione di deficit, che nei casi più gravi prelude di norma al fallimento alla cessazione dell'attività

Una più approfondita analisi della situazione patrimoniale prende la mosse da una serie di indici e di valorottenuti a partire dagli stessi elementi del patrimonio:

• rigidità degli impieghi (attivo immobilizzato : totale impieghi) x100• elasticità degli impieghi (attivo circolante : totale impieghi) x100• incidenza del capitale proprio (capitale proprio : totale impieghi) x100• incidenza del capitale di debito (capitale di debito : totale impieghi) x100• incidenza debiti a breve (debiti a breve : totale impieghi) x100• incidenza debiti a medio-lungo (debiti a medio-lungo : totale impieghi) x100• margine di struttura (patrimonio netto - attivo immobilizzato)• patrimonio circolante netto (attivo circolante - debiti a breve)• margine di tesoreria ([attivo circolante - rimanenze] - debiti a breve)

Costi e ricavi

L'aspetto economico della gestione aziendale riguarda il sostenimento di costi per l'acquisto di fattoriproduttivi e il conseguimento di ricavi per la vendita di beni e la prestazione di servizi. Tale aspetto èovviamente preceduto da movimenti di natura finanziaria: le uscite di denaro misurano costi, mentre leentrate di denaro misurano ricavi.

COSTI RICAVI

Costi pluriennaliRicavi per la vendita di merci

Costi per l'acquisto di merci Ricavi per la prestazione di servizi

Costi per lavoro dipendente Proventi vari

Costi per il godimento di beni di terzi Ricavi finanziari

Costi per l'acquisto di servizi Disinvestimenti di beni strumentali

Costi finanziari(sostenuti per ottenere finanziamenti di

capitale di debito)

Costi fiscali

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 10/117

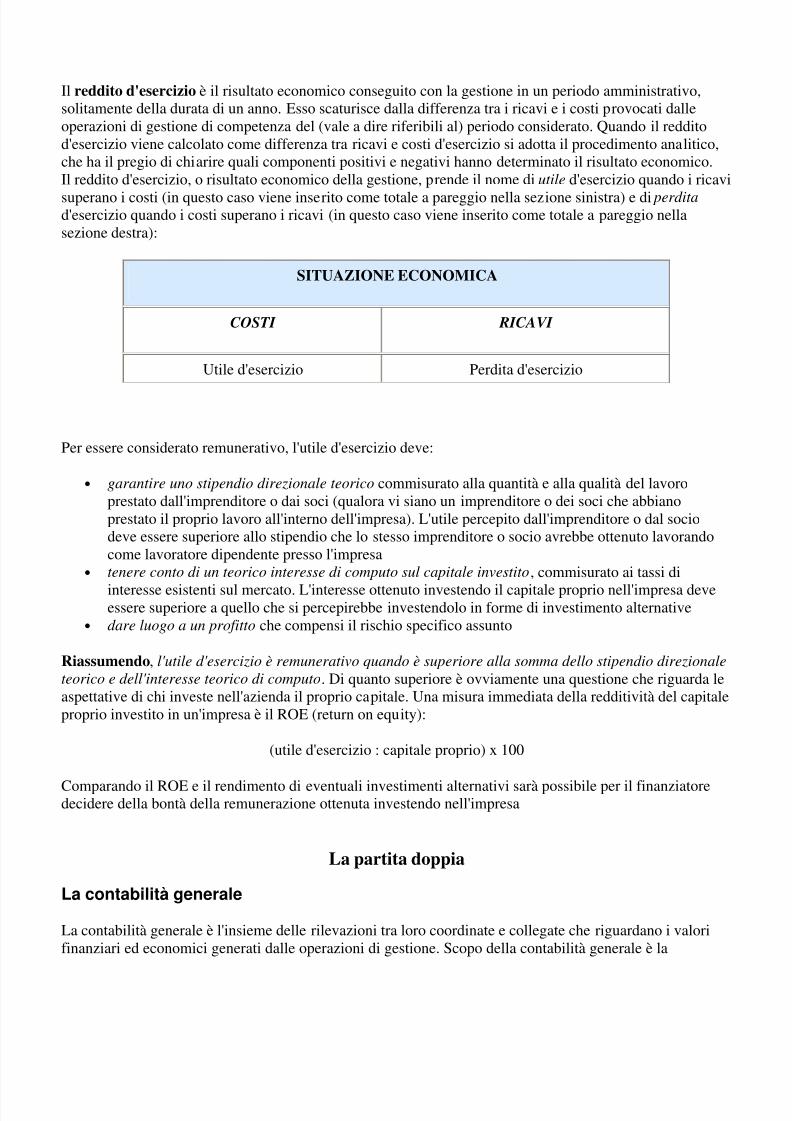

Il reddito d'esercizio è il risultato economico conseguito con la gestione in un periodo amministrativo,solitamente della durata di un anno. Esso scaturisce dalla differenza tra i ricavi e i costi provocati dalleoperazioni di gestione di competenza del (vale a dire riferibili al) periodo considerato. Quando il redditod'esercizio viene calcolato come differenza tra ricavi e costi d'esercizio si adotta il procedimento analitico,che ha il pregio di chiarire quali componenti positivi e negativi hanno determinato il risultato economico.Il reddito d'esercizio, o risultato economico della gestione, prende il nome di utile d'esercizio quando i ricav

superano i costi (in questo caso viene inserito come totale a pareggio nella sezione sinistra) e di perdita d'esercizio quando i costi superano i ricavi (in questo caso viene inserito come totale a pareggio nellasezione destra):

SITUAZIONE ECONOMICA

COSTI RICAVI

Utile d'esercizio Perdita d'esercizio

Per essere considerato remunerativo, l'utile d'esercizio deve:

• garantire uno stipendio direzionale teorico commisurato alla quantità e alla qualità del lavoroprestato dall'imprenditore o dai soci (qualora vi siano un imprenditore o dei soci che abbianoprestato il proprio lavoro all'interno dell'impresa). L'utile percepito dall'imprenditore o dal sociodeve essere superiore allo stipendio che lo stesso imprenditore o socio avrebbe ottenuto lavorandocome lavoratore dipendente presso l'impresa

• tenere conto di un teorico interesse di computo sul capitale investito, commisurato ai tassi di

interesse esistenti sul mercato. L'interesse ottenuto investendo il capitale proprio nell'impresa deveessere superiore a quello che si percepirebbe investendolo in forme di investimento alternative

• dare luogo a un profitto che compensi il rischio specifico assunto

Riassumendo, l'utile d'esercizio è remunerativo quando è superiore alla somma dello stipendio direzionale

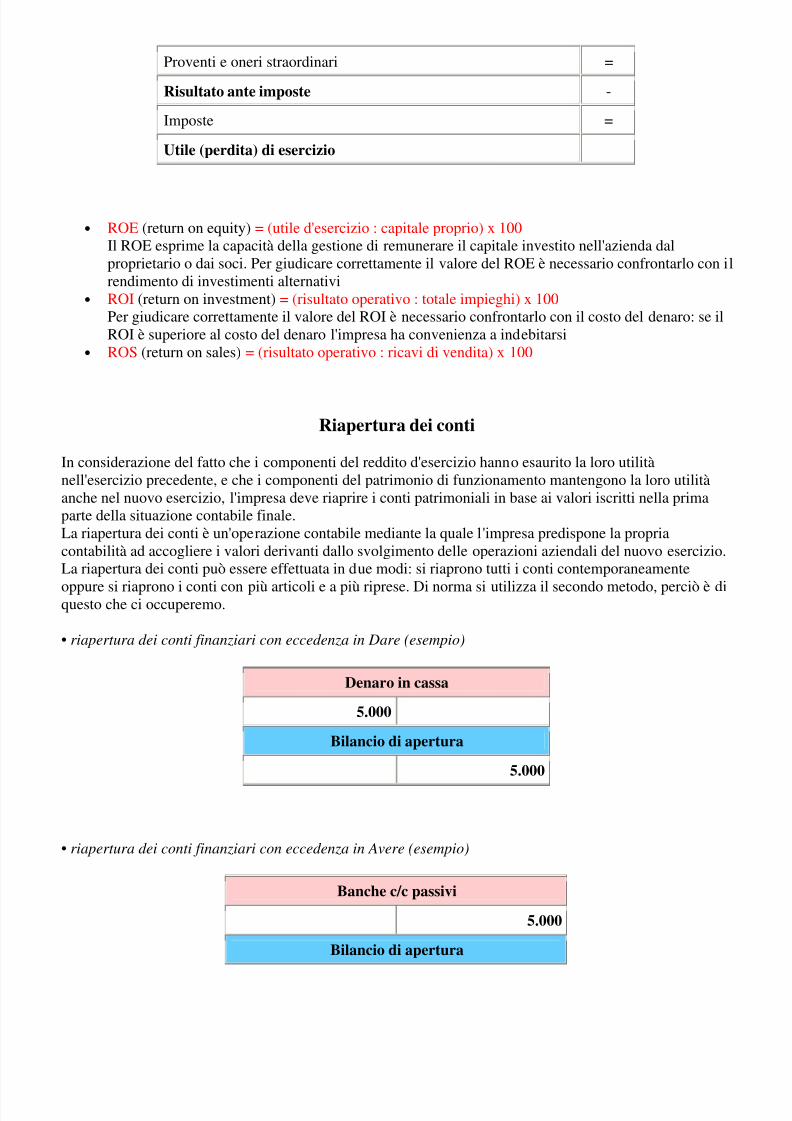

teorico e dell'interesse teorico di computo. Di quanto superiore è ovviamente una questione che riguarda leaspettative di chi investe nell'azienda il proprio capitale. Una misura immediata della redditività del capitaleproprio investito in un'impresa è il ROE (return on equity):

(utile d'esercizio : capitale proprio) x 100

Comparando il ROE e il rendimento di eventuali investimenti alternativi sarà possibile per il finanziatoredecidere della bontà della remunerazione ottenuta investendo nell'impresa

La partita doppia

La contabilità generale

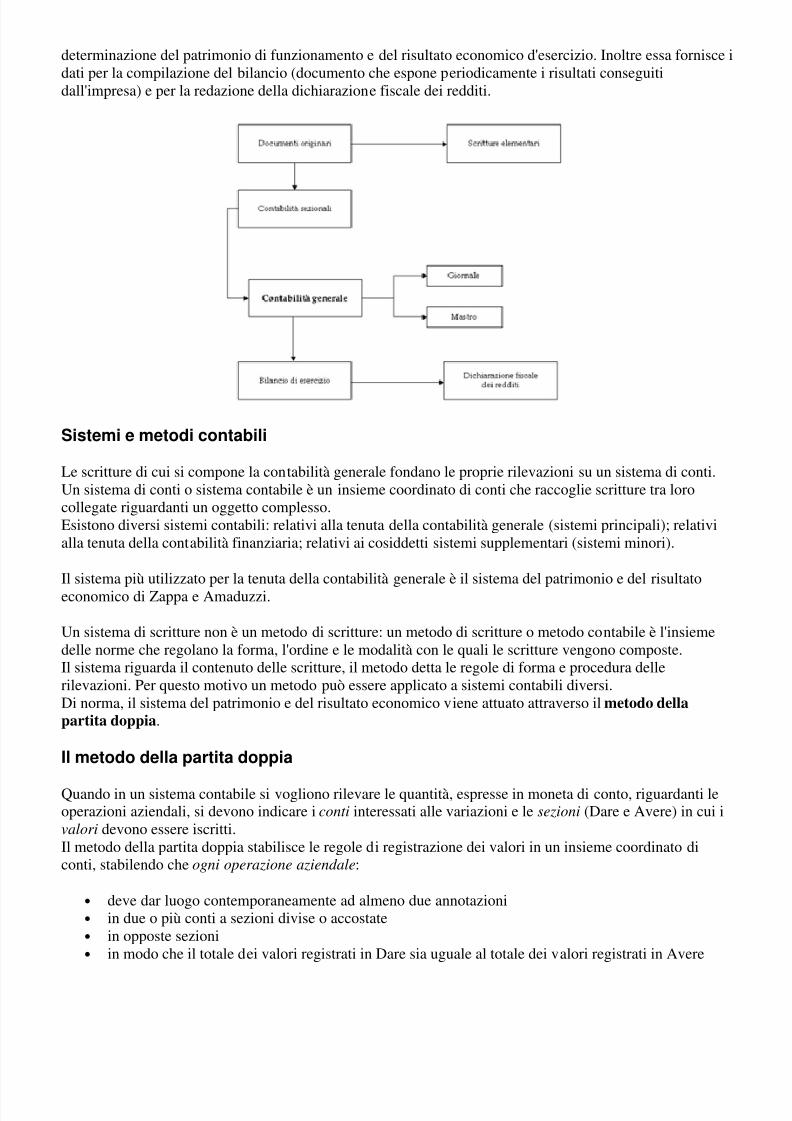

La contabilità generale è l'insieme delle rilevazioni tra loro coordinate e collegate che riguardano i valorifinanziari ed economici generati dalle operazioni di gestione. Scopo della contabilità generale è la

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 11/117

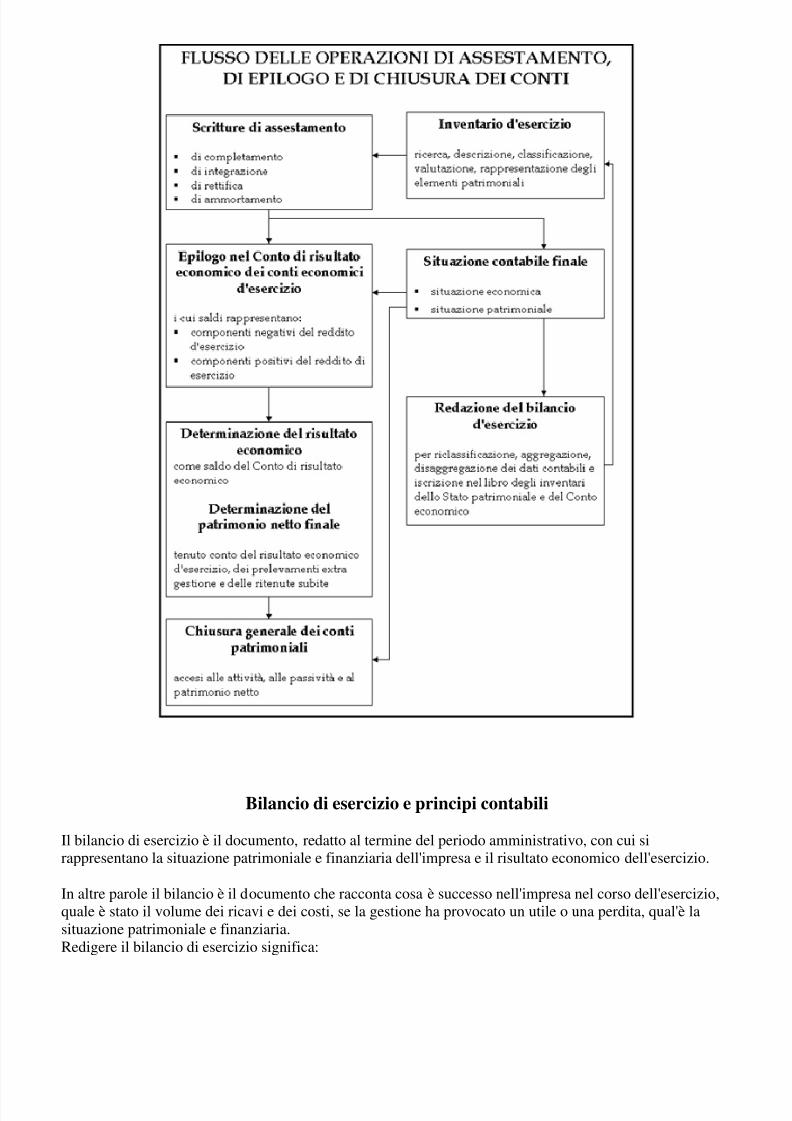

determinazione del patrimonio di funzionamento e del risultato economico d'esercizio. Inoltre essa forniscedati per la compilazione del bilancio (documento che espone periodicamente i risultati conseguitidall'impresa) e per la redazione della dichiarazione fiscale dei redditi.

Sistemi e metodi contabili

Le scritture di cui si compone la contabilità generale fondano le proprie rilevazioni su un sistema di conti.Un sistema di conti o sistema contabile è un insieme coordinato di conti che raccoglie scritture tra lorocollegate riguardanti un oggetto complesso.Esistono diversi sistemi contabili: relativi alla tenuta della contabilità generale (sistemi principali); relativialla tenuta della contabilità finanziaria; relativi ai cosiddetti sistemi supplementari (sistemi minori).

Il sistema più utilizzato per la tenuta della contabilità generale è il sistema del patrimonio e del risultatoeconomico di Zappa e Amaduzzi.

Un sistema di scritture non è un metodo di scritture: un metodo di scritture o metodo contabile è l'insiemedelle norme che regolano la forma, l'ordine e le modalità con le quali le scritture vengono composte.Il sistema riguarda il contenuto delle scritture, il metodo detta le regole di forma e procedura dellerilevazioni. Per questo motivo un metodo può essere applicato a sistemi contabili diversi.Di norma, il sistema del patrimonio e del risultato economico viene attuato attraverso il metodo dellapartita doppia.

Il metodo della partita doppia

Quando in un sistema contabile si vogliono rilevare le quantità, espresse in moneta di conto, riguardanti leoperazioni aziendali, si devono indicare i conti interessati alle variazioni e le sezioni (Dare e Avere) in cui ivalori devono essere iscritti.Il metodo della partita doppia stabilisce le regole di registrazione dei valori in un insieme coordinato diconti, stabilendo che ogni operazione aziendale:

• deve dar luogo contemporaneamente ad almeno due annotazioni• in due o più conti a sezioni divise o accostate• in opposte sezioni• in modo che il totale dei valori registrati in Dare sia uguale al totale dei valori registrati in Avere

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 12/117

Occorre registrare ogni quantità due volte, contemporaneamente in diversi conti e in sezioni opposte, inmodo che si attui sempre l'uguaglianza tra addebitamenti e accreditamenti. Eventuali quantità negative sitrasformano in positive cambiando la sezione del conto in cui si iscrivono.Quando si applica il metodo della partita doppia i conti assumono sempre la forma a due sezioni, costituitedalla sezione Dare a sinistra e dalla sezione Avere a destra.

Il sistema del patrimonio e del risultato economico

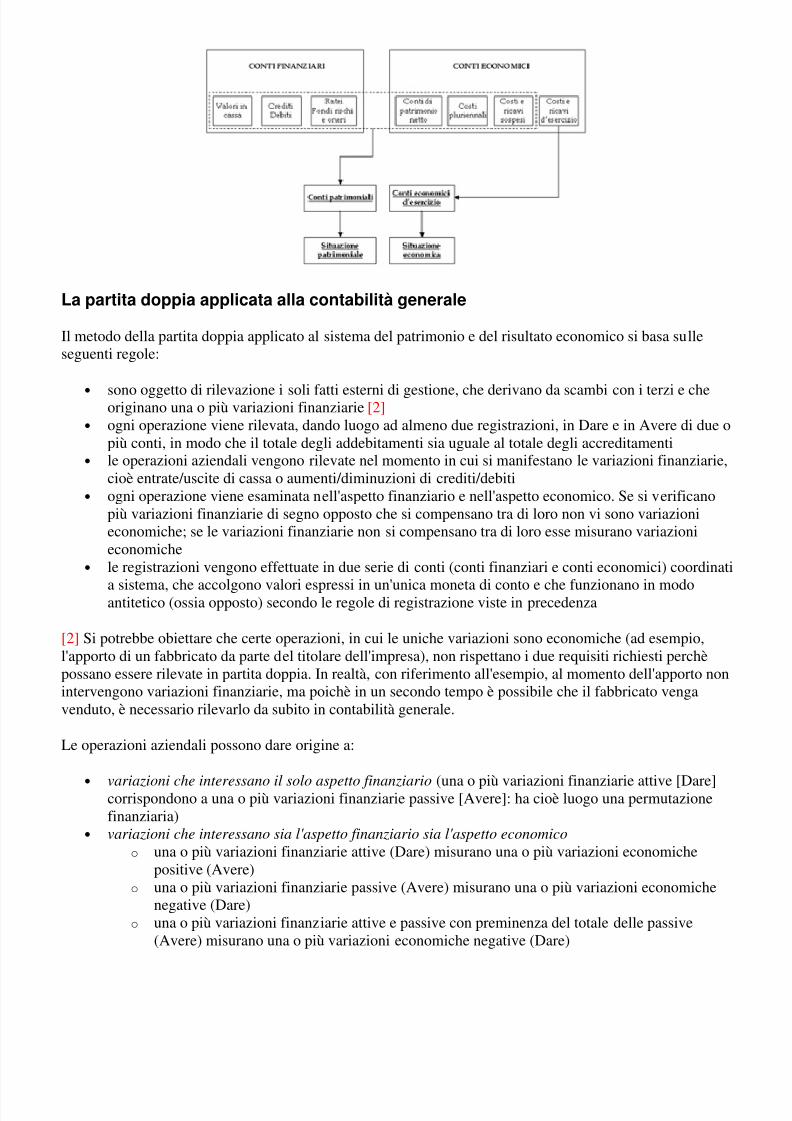

Ogni fatto di gestione è esaminato:

• nell'aspetto finanziario, relativamente alle variazioni intervenute nella cassa, nei crediti, nei debiti,nei ratei, nei fondi rischi e oneri. Tale aspetto è detto originario, in quanto di immediata percezione

• nell'aspetto economico, relativamente alle variazioni intervenute nei costi, nei ricavi e nel patrimoninetto. Tale aspetto è detto derivato, in quanto si coglie riclassificando le variazioni finanziarie chemisurano variazioni economiche

Il sistema del patrimonio e del risultato economico è un insieme coordinato di scritture complesse con lequali si rilevano, nel duplice aspetto finanziario ed economico, i fatti di gestione allo scopo di determinare ireddito d'esercizio e il patrimonio di funzionamento.

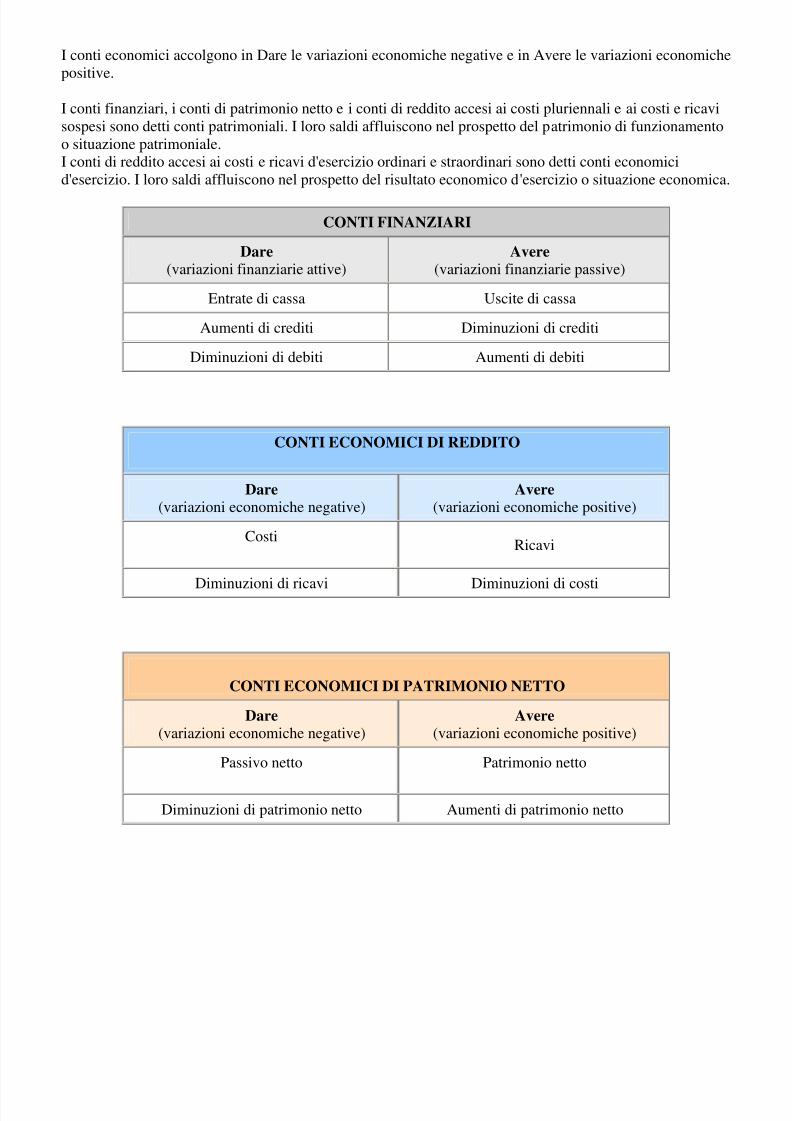

I conti, tra loro collegati, che costituiscono il sistema del patrimonio e del risultato economico e cheaccolgono le variazioni intervenute nei valori aziendali, si distinguono in finanziari ed economici.

I conti finanziari sono accesi ai valori finanziari e si classificano in:

• conti accesi ai valori in cassa (denaro, assegni, valori bollati, traveller's cheques, tickets ...)• conti accesi ai debiti e ai crediti (movimenti di debiti e crediti, di regolamento e di finanziamento,

già liquidati o da liquidare)• conti accesi ai ratei, ai fondi oneri futuri e ai fondi rischi

I conti finanziari accolgono in Dare le variazioni finanziarie attive e in Avere le variazioni finanziarie

passive.

I conti economici sono accesi ai valori economici di patrimonio netto e di reddito. Si classificano in:

• conti di patrimonio netto (accesi al patrimonio netto e alle sue parti ideali, accolgono le variazioniper nuovi apporti o per prelevamenti e per i risultati della gestione)

• conti di reddito (accesi alle variazioni economiche [costi e ricavi] che incidono sulla formazione delrisultato economico di uno o più esercizi). Si classificano in:

o conti accesi alle variazioni economiche d'esercizio o conti economici d'esercizio (accolgonocosti e ricavi [e loro rettifiche] derivanti dall'investimento e dal disinvestimento in fattoriproduttivi d'esercizio). Si classificano in:

conti accesi ai componenti ordinari del reddito d'esercizio costi accesi ai componenti straordinari del reddito d'esercizio

o conti accesi ai valori pluriennali (accolgono i costi e le loro rettifiche derivantidall'investimento in fattori produttivi a medio-lungo ciclo di utilizzo [fabbricati, impianti,avviamento...])

o conti accesi ai costi e ricavi sospesi (accolgono costi e ricavi già rilevati ma di competenzadegli esercizi futuri e pertanto da sospendere dai componenti di reddito dell'esercizio che sista chiudendo)

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 13/117

I conti economici accolgono in Dare le variazioni economiche negative e in Avere le variazioni economichepositive.

I conti finanziari, i conti di patrimonio netto e i conti di reddito accesi ai costi pluriennali e ai costi e ricavisospesi sono detti conti patrimoniali. I loro saldi affluiscono nel prospetto del patrimonio di funzionamentoo situazione patrimoniale.I conti di reddito accesi ai costi e ricavi d'esercizio ordinari e straordinari sono detti conti economicid'esercizio. I loro saldi affluiscono nel prospetto del risultato economico d'esercizio o situazione economica

CONTI FINANZIARI

Dare (variazioni finanziarie attive)

Avere(variazioni finanziarie passive)

Entrate di cassa Uscite di cassa

Aumenti di crediti Diminuzioni di crediti

Diminuzioni di debiti Aumenti di debiti

CONTI ECONOMICI DI REDDITO

Dare (variazioni economiche negative)

Avere(variazioni economiche positive)

CostiRicavi

Diminuzioni di ricavi Diminuzioni di costi

CONTI ECONOMICI DI PATRIMONIO NETTO

Dare (variazioni economiche negative)

Avere(variazioni economiche positive)

Passivo netto Patrimonio netto

Diminuzioni di patrimonio netto Aumenti di patrimonio netto

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 14/117

La partita doppia applicata alla contabilità generale

Il metodo della partita doppia applicato al sistema del patrimonio e del risultato economico si basa sulleseguenti regole:

• sono oggetto di rilevazione i soli fatti esterni di gestione, che derivano da scambi con i terzi e cheoriginano una o più variazioni finanziarie [2] • ogni operazione viene rilevata, dando luogo ad almeno due registrazioni, in Dare e in Avere di due o

più conti, in modo che il totale degli addebitamenti sia uguale al totale degli accreditamenti• le operazioni aziendali vengono rilevate nel momento in cui si manifestano le variazioni finanziarie

cioè entrate/uscite di cassa o aumenti/diminuzioni di crediti/debiti• ogni operazione viene esaminata nell'aspetto finanziario e nell'aspetto economico. Se si verificano

più variazioni finanziarie di segno opposto che si compensano tra di loro non vi sono variazionieconomiche; se le variazioni finanziarie non si compensano tra di loro esse misurano variazionieconomiche

• le registrazioni vengono effettuate in due serie di conti (conti finanziari e conti economici) coordina

a sistema, che accolgono valori espressi in un'unica moneta di conto e che funzionano in modoantitetico (ossia opposto) secondo le regole di registrazione viste in precedenza

[2] Si potrebbe obiettare che certe operazioni, in cui le uniche variazioni sono economiche (ad esempio,l'apporto di un fabbricato da parte del titolare dell'impresa), non rispettano i due requisiti richiesti perchèpossano essere rilevate in partita doppia. In realtà, con riferimento all'esempio, al momento dell'apporto nonintervengono variazioni finanziarie, ma poichè in un secondo tempo è possibile che il fabbricato vengavenduto, è necessario rilevarlo da subito in contabilità generale.

Le operazioni aziendali possono dare origine a:

• variazioni che interessano il solo aspetto finanziario (una o più variazioni finanziarie attive [Dare]corrispondono a una o più variazioni finanziarie passive [Avere]: ha cioè luogo una permutazionefinanziaria)

• variazioni che interessano sia l'aspetto finanziario sia l'aspetto economico o una o più variazioni finanziarie attive (Dare) misurano una o più variazioni economiche

positive (Avere)o una o più variazioni finanziarie passive (Avere) misurano una o più variazioni economiche

negative (Dare)o una o più variazioni finanziarie attive e passive con preminenza del totale delle passive

(Avere) misurano una o più variazioni economiche negative (Dare)

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 15/117

o una o più variazioni finanziarie attive e passive con preminenza del totale delle attive (Dare)misurano una o più variazioni economiche positive (Avere)

• variazioni che interessano il solo aspetto economico (una o più variazioni economiche positive[Avere] corrispondono a una o più variazioni economiche negative [Dare])

CONTI FINANZIARI CONTI ECONOMICI

Dare Avere Dare Avere

Variazioni attive Variazioni passive Variazioni negative Variazioni positive

Gli strumenti della contabilità generale

La contabilità generale tenuta in partita doppia si avvale dei seguenti strumenti di rilevazione:

• piano dei conti (composto dal quadro dei conti e dalle note illustrative, viene steso in base al sistemacontabile adottato, raggiungendo il grado di analisi desiderato dall'azienda)

• prima nota (scrittura elementare facoltativa, elenca in ordine cronologico le operazioni aziendali mamano che si verificano. Poichè non è soggetta a regole formali, talvolta su di essa si annotano sologruppi omogenei di operazioni)

• giornale in partita doppia (scrittura complessa obbligatoria, elenca in ordine cronologico leoperazioni aziendali man mano che si verificano, nel rispetto delle regole formali previste. In essodevono comparire la descrizione delle operazioni [con riferimento ai documenti originari da cuiderivano] e la descrizione dei conti da addebitare e da accreditare per le variazioni finanziarie edeconomiche intervenute. Il giornale, insieme al libro degli inventari, è una delle principali scrittureobbligatorie previste dal Codice Civile. Deve essere tenuto secondo le norme di un'ordinatacontabilità, senza spazi in bianco, senza interlinee e senza trasporti a margine. Non è possibile fareabrasioni, e se è necessaria qualche cancellazione questa deve eseguirsi in modo che le parti

cancellate siano leggibili. Prima di essere messo in uso il giornale deve essere numeratoprogressivamente in ogni pagina)

• mastro (scrittura complessa obbligatoria, riporta in ordine sistematico [a seconda dell'oggetto] leoperazioni in precedenza elencate sul giornale in ordine cronologico. Formato dall'insieme dei contiindicati nel quadro dei conti, riporta gli indebitamenti e gli accreditamenti nel rispetto della regolafondamentale della partita doppia)

• situazioni contabili (prospetti in cui si elencano i conti di mastro con le movimentazioni subite,consentono di ottenere delle informazioni sugli andamenti aziendali)

Dalla situazione contabile finale si traggono i dati che, classificati e strutturati, consentono la redazione delbilancio d'esercizio. Questo è il documento che mette in evidenza il patrimonio di funzionamento e il

risultato economico dell'esercizio considerato.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 16/117

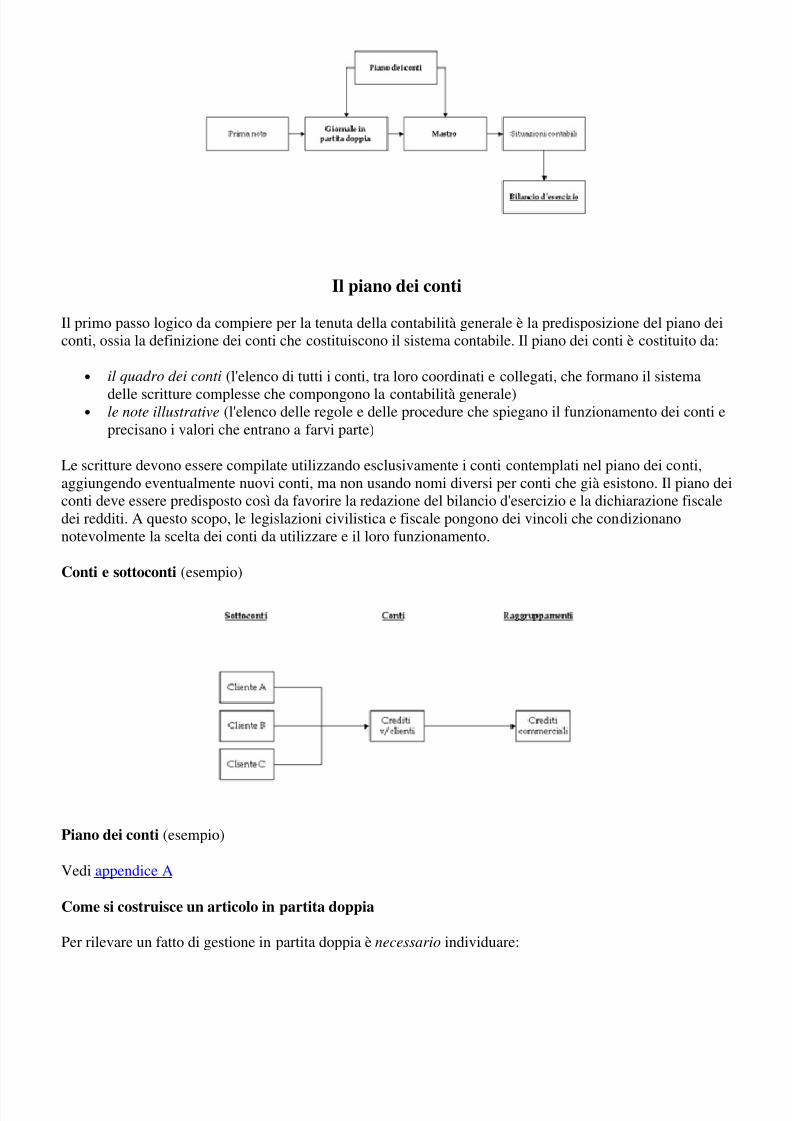

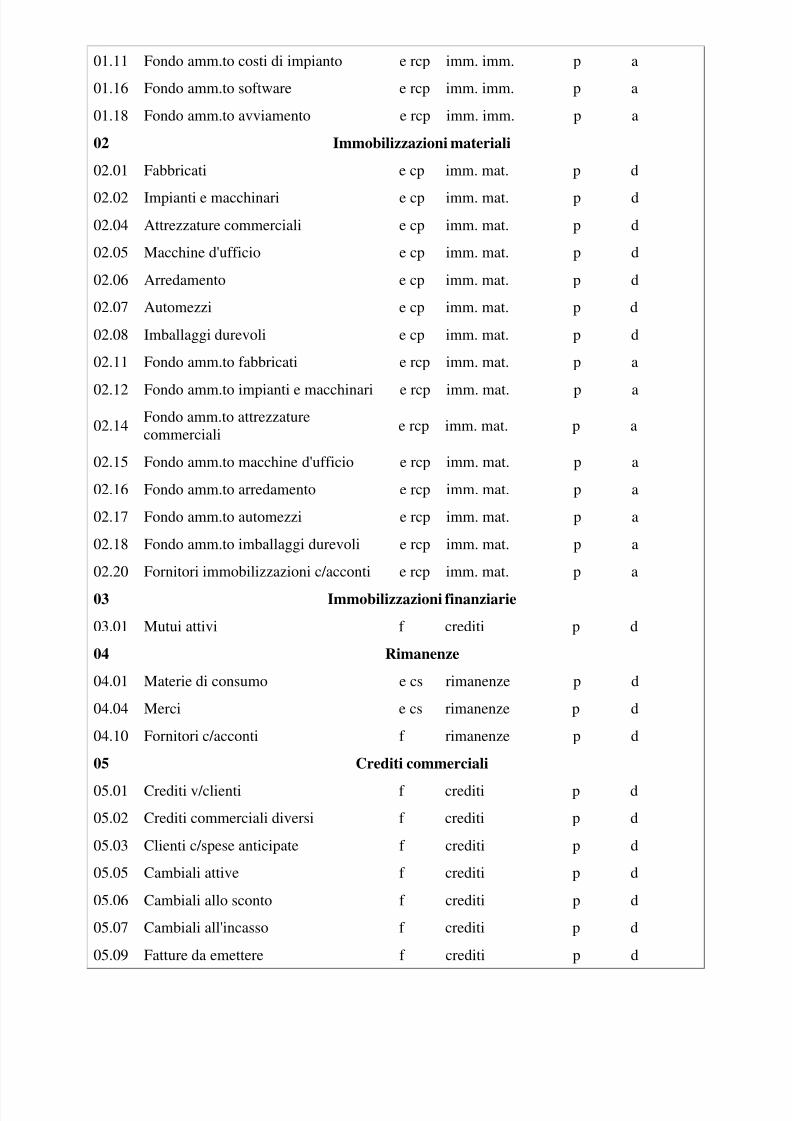

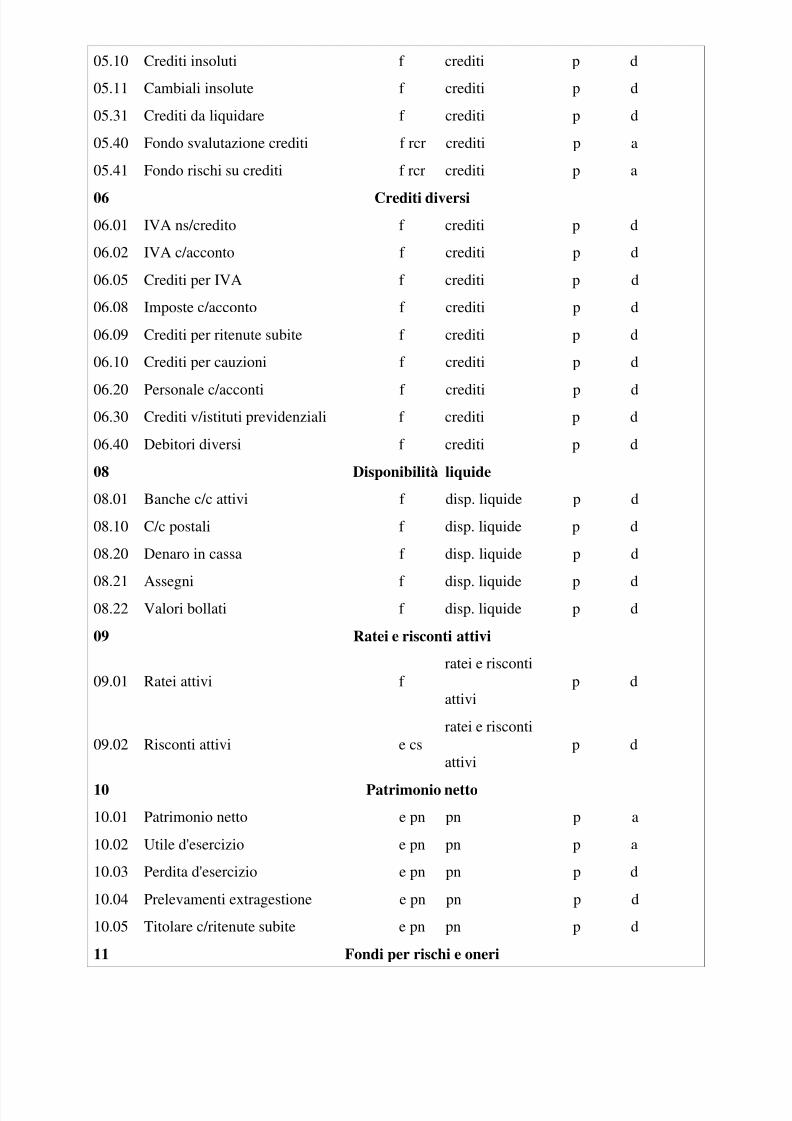

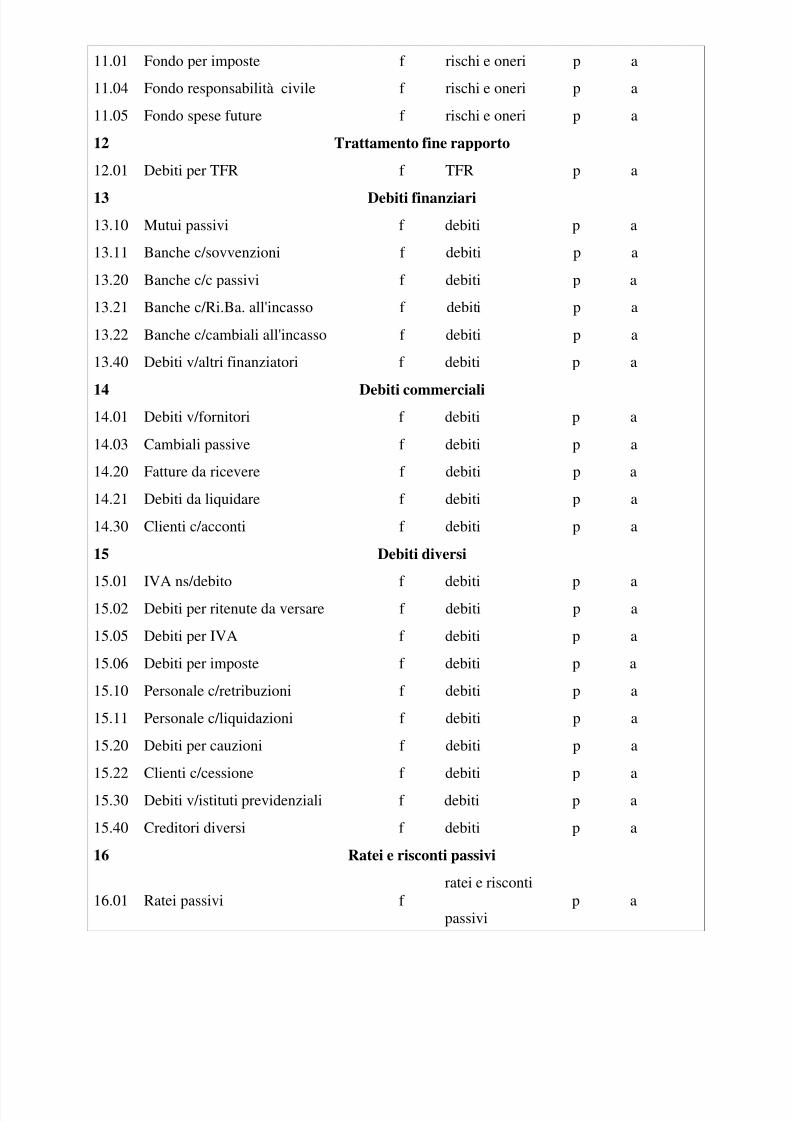

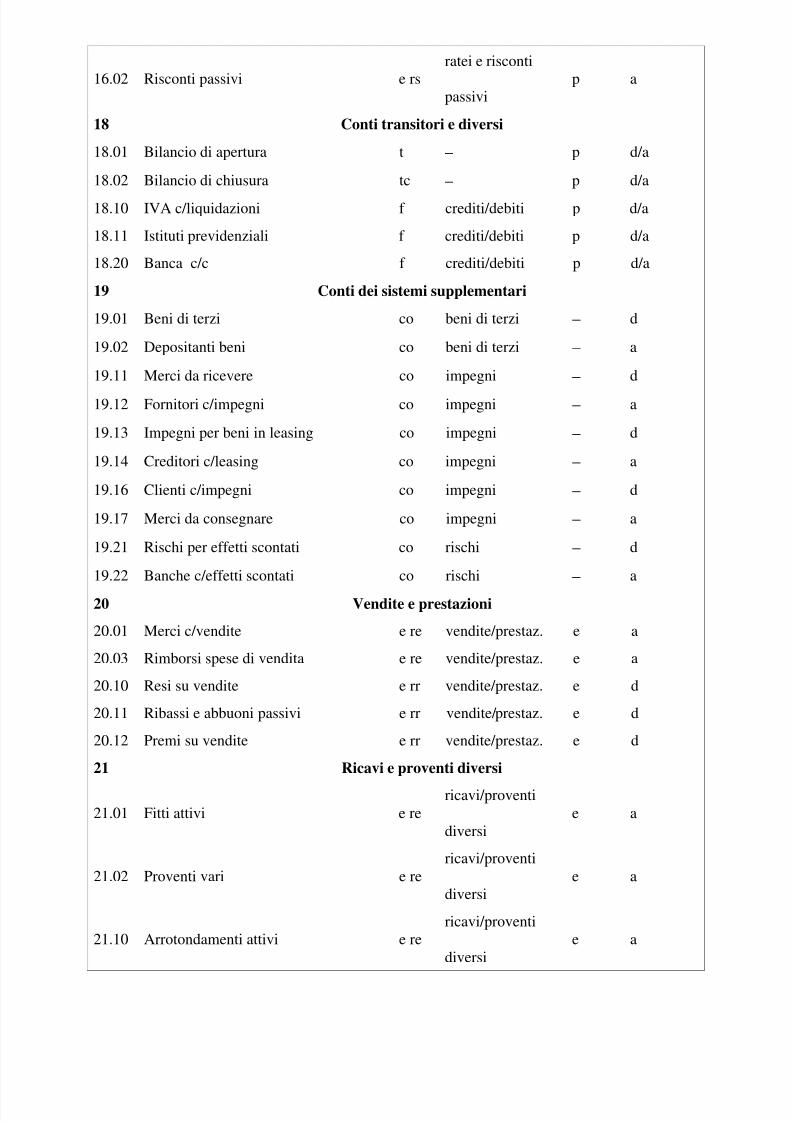

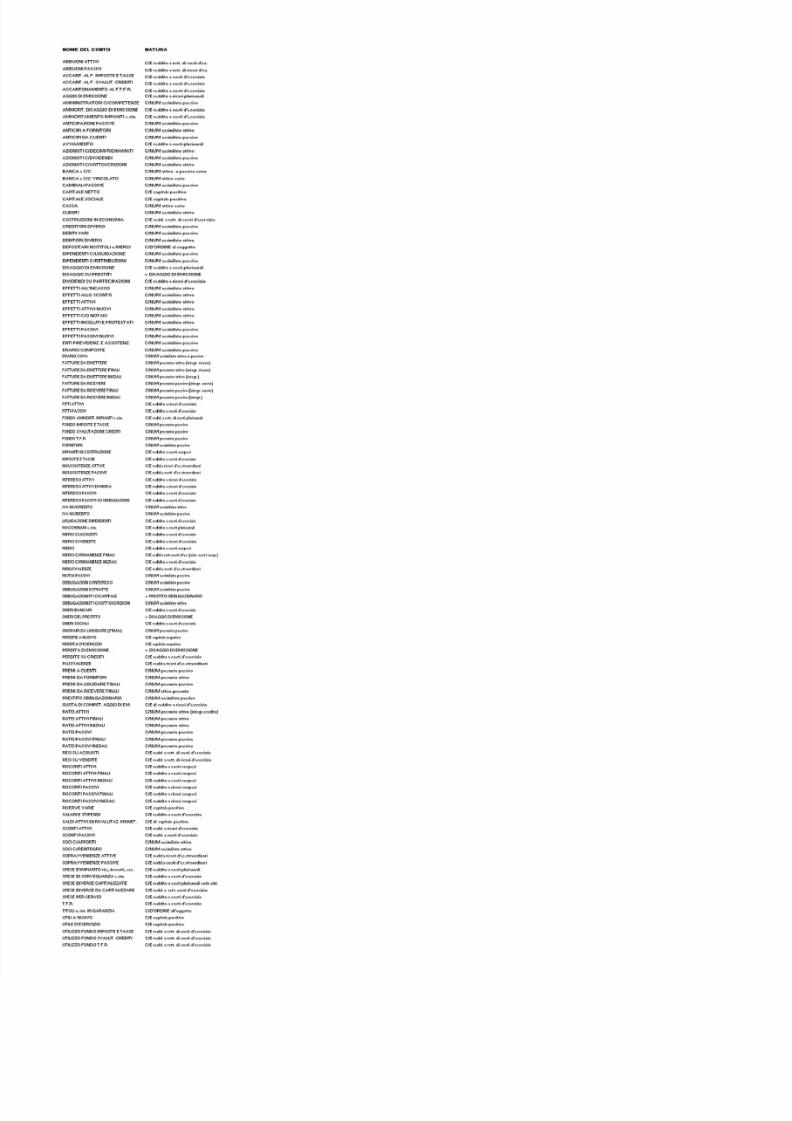

Il piano dei conti

Il primo passo logico da compiere per la tenuta della contabilità generale è la predisposizione del piano deiconti, ossia la definizione dei conti che costituiscono il sistema contabile. Il piano dei conti è costituito da:

• il quadro dei conti (l'elenco di tutti i conti, tra loro coordinati e collegati, che formano il sistema

delle scritture complesse che compongono la contabilità generale)• le note illustrative (l'elenco delle regole e delle procedure che spiegano il funzionamento dei conti e

precisano i valori che entrano a farvi parte)

Le scritture devono essere compilate utilizzando esclusivamente i conti contemplati nel piano dei conti,aggiungendo eventualmente nuovi conti, ma non usando nomi diversi per conti che già esistono. Il piano deconti deve essere predisposto così da favorire la redazione del bilancio d'esercizio e la dichiarazione fiscaledei redditi. A questo scopo, le legislazioni civilistica e fiscale pongono dei vincoli che condizionanonotevolmente la scelta dei conti da utilizzare e il loro funzionamento.

Conti e sottoconti (esempio)

Piano dei conti (esempio)

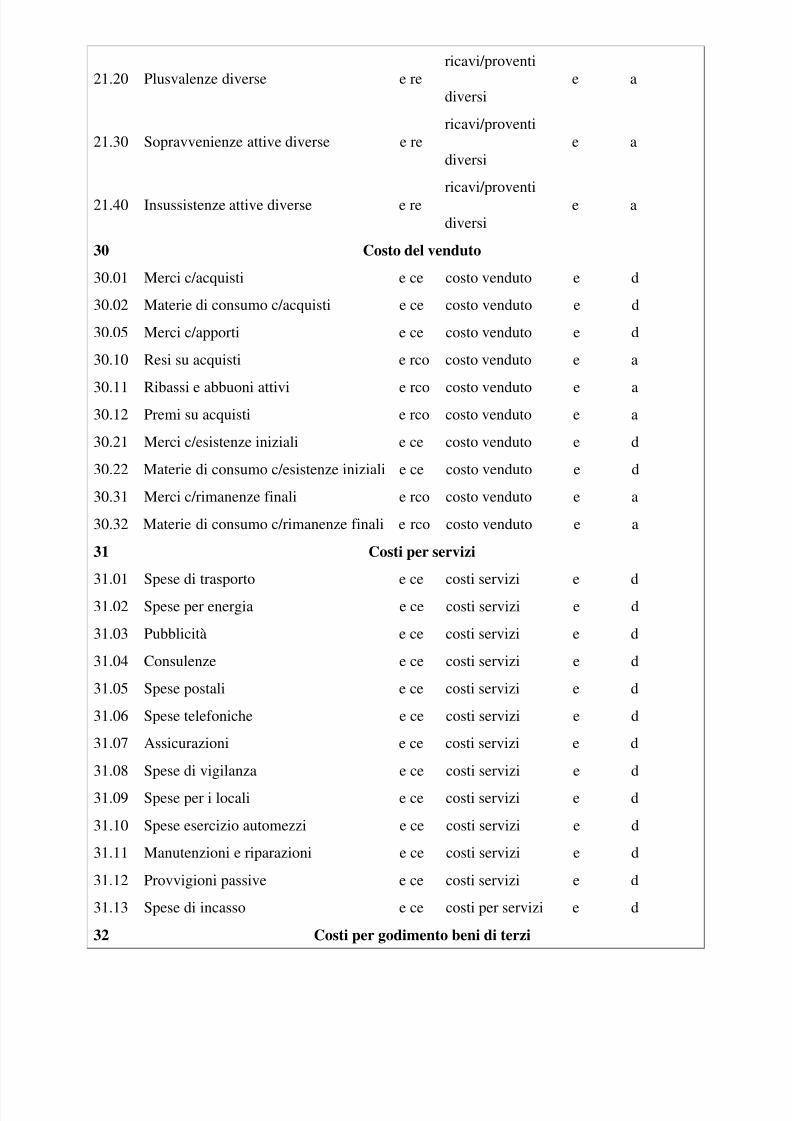

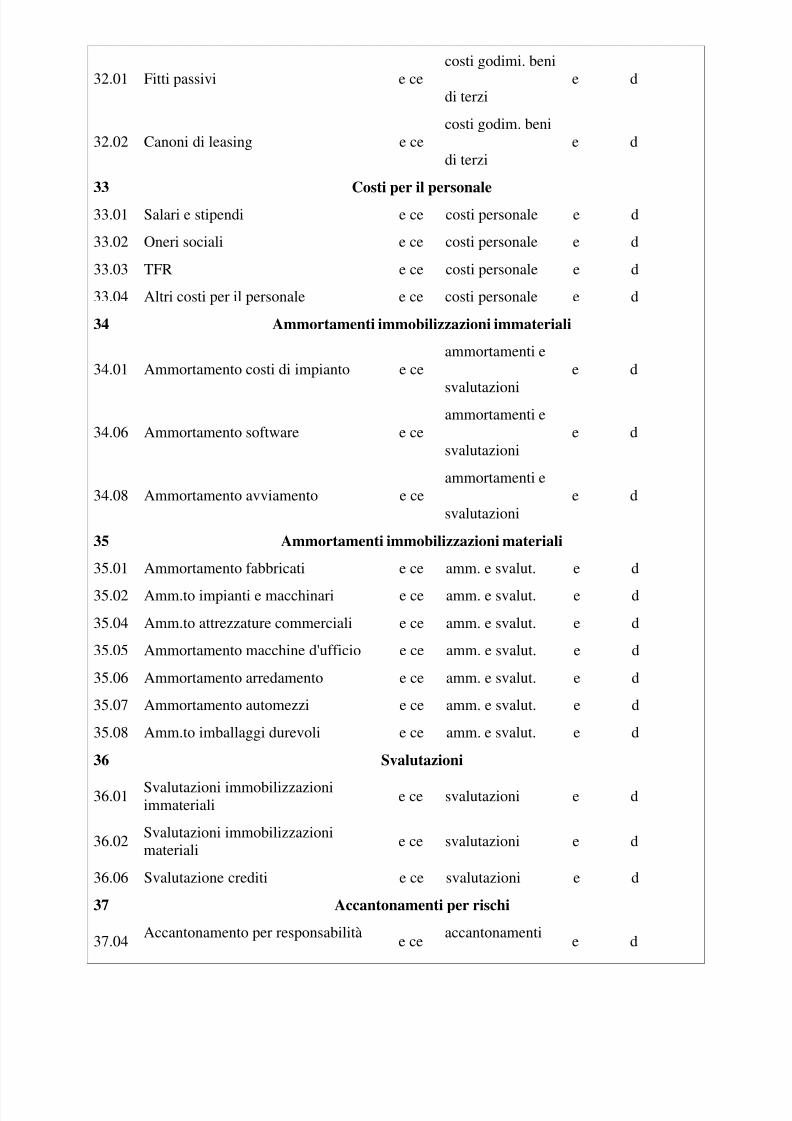

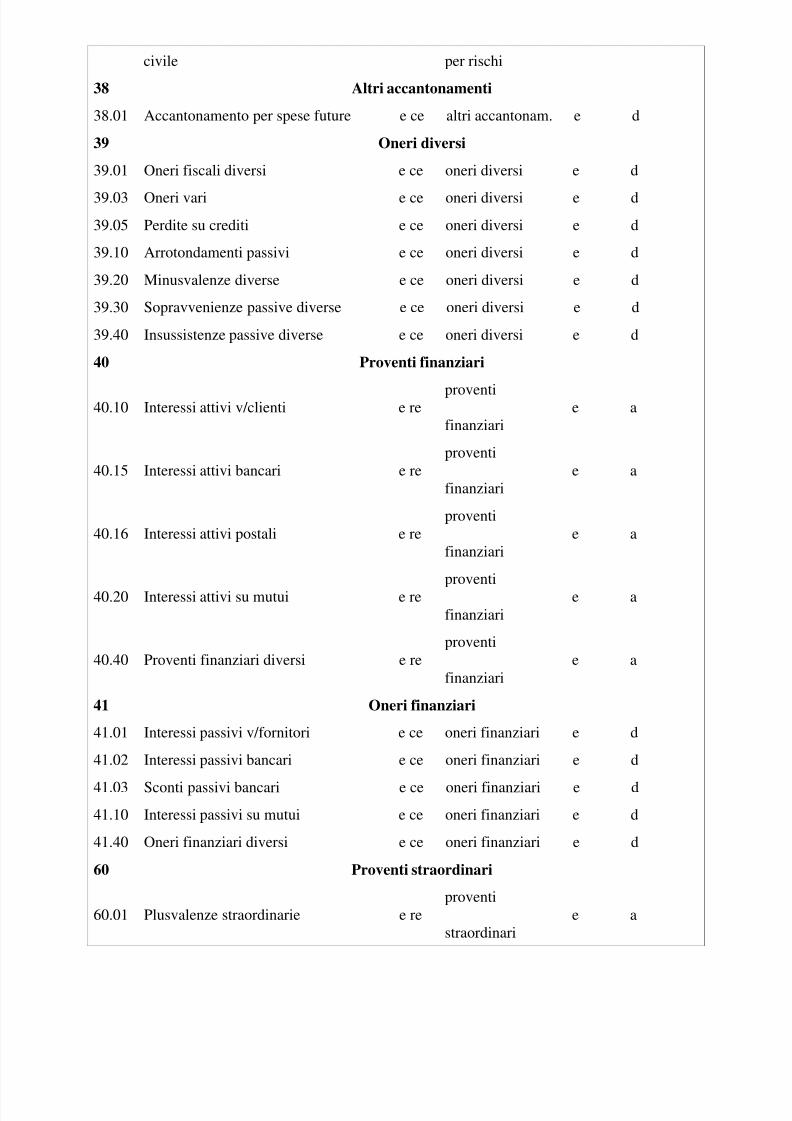

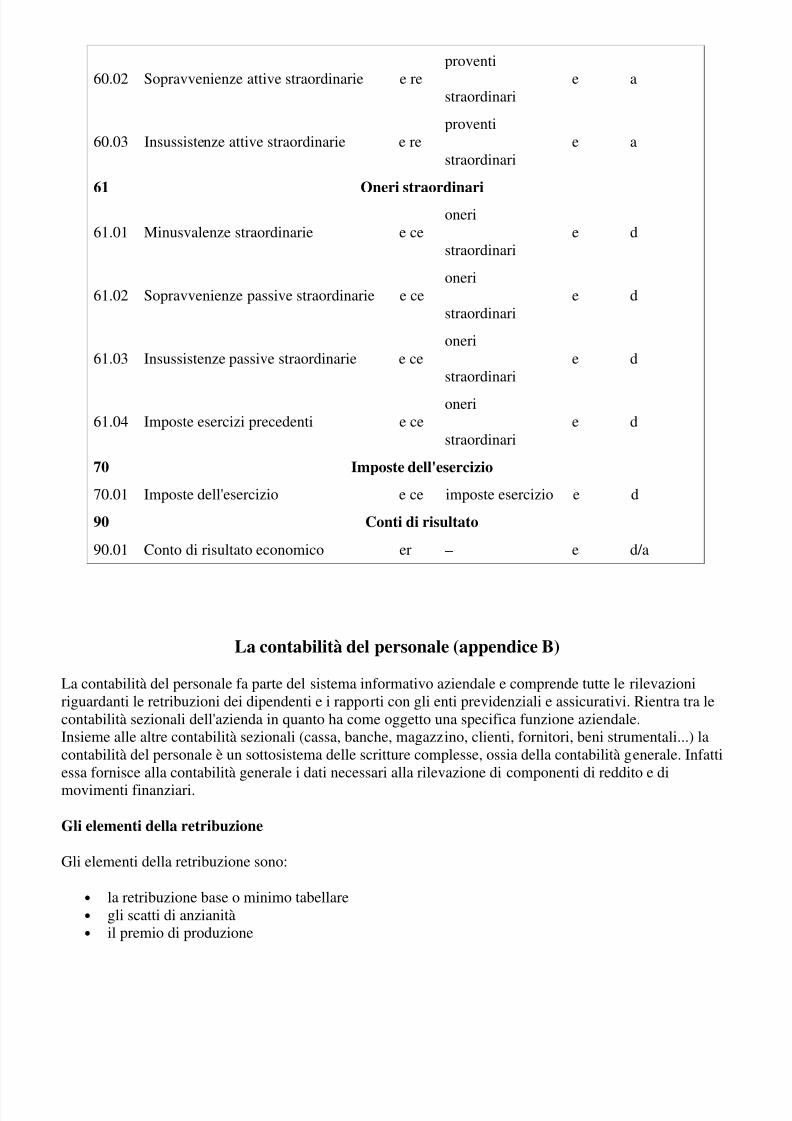

Vedi appendice A

Come si costruisce un articolo in partita doppia

Per rilevare un fatto di gestione in partita doppia è necessario individuare:

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 17/117

• data dell'operazione• conti interessati dall'operazione• importo della variazione subita dall'oggetto del conto• segno di ogni variazione • sezione in cui registrare la variazione

La costituzione dell'azienda

La fase della costituzione

La fase di costituzione rappresenta il momento della nascita dell'attività d'impresa per iniziativa del soggettaziendale. Tale fase è caratterizzata dalla presenza di numerosi problemi giuridico-burocratici. Inoltre ilsoggetto aziendale deve affrontare una lunga serie di problemi organizzativi.

Gli apporti iniziali

Il patrimonio di costituzione è il patrimonio netto esistente alla nascita dell'azienda, i cui elementi sono

rappresentati dagli apporti effettuati dal proprietario (in caso di azienda individuale) o dai soci (in caso diazienda collettiva).

Gli apporti possono riguardare:

• denaro, assegni bancari o circolari, disponibilità liquide fatte affluire sul c/c intestato all'azienda,valori bollati (marche da bollo, francobolli...) e altri valori (traveller's cheques, tickets...)

• beni in natura:o apporti in natura disgiunti (beni tra loro non legati da vincoli di complementarietà

economica, la cui funzionalità e il cui valore sono autonomi e autonomamente determinabilio apporti in natura congiunti (conferimenti o acquisti di aziende già funzionanti o di rami

aziendali, vale a dire di beni legati da rapporti di funzionalità e complementarietà, il cuiutilizzo e la cui valutazione non possono prescindere dagli altri beni). Un'azienda giàfunzionante costituisce un complesso economico che dispone di un nome già noto sulmercato, di un'organizzazione già collaudata, di personale già addestrato ed esperto, di unaclientela reale e potenziale, di rapporti commerciali già avviati con i fornitori e di altrivantaggi acquisiti, che sommati prendono il nome di avviamento. È altresì possibile chel'avviamento sia negativo, qualora le qualità che ne fanno parte siano negative per l'impresain oggetto. L'avviamento, o meglio il suo valore, aumenta o diminuisce il valore complessivdell'azienda rispetto a un'azienda identica ma di nuova costituzione, così come il valorecomplessivo dei beni che costituiscono l'azienda rispetto alla somma dei valori degli stessibeni singolarmente considerati

La costituzione di un'impresa comporta la redazione dell'inventario di costituzione e la valutazione degli

elementi apportati. La valutazione di un bene sintetizza le caratteristiche qualitative e quantitative del benestesso in un'espressione monetaria. È inoltre un processo soggettivo, poichè tempo, luogo, scopo e soggettoche effettua la valutazione influiscono sul valore attribuito al bene.

Nel redigere l'inventario di costituzione si applicano generalmente:

• il criterio del valore nominale al denaro, ai fondi in c/c bancario o postale e ai debiti accollatiall'azienda

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 18/117

• il criterio del presunto valore di realizzo ai crediti ceduti all'azienda• il criterio del costo di riproduzione o di riacquisto alle merci, agli automezzi, ai fabbricati, ai terreni

agli impianti apportati...• il criterio della capitalizzazione del reddito a un complesso aziendale funzionante. Tale criterio è

applicato anche per la valutazione delle rendite, di cui si calcola il valore attuale

L'inventario di costituzione mette in evidenza il patrimonio di costituzione, ossia l'insieme di beni e dielementi materiali e immateriali di cui dispone l'azienda all'inizio della propria attività. La determinazione

del patrimonio di costituzione è:

• obbligatoria (il patrimonio netto deve essere annotato nel libro degli inventari, di cui rappresenta lascrittura iniziale)

• necessaria (rappresenta il dato di riferimento per calcolare l'utile o la perdita del primo anno digestione)

• significativa (evidenzia ai terzi il capitale proprio dell'azienda)

Dopo la redazione dell'inventario di costituzione, si avvia la tenuta della contabilità generale provvedendoa:

• la scelta degli strumenti, dei supporti, delle procedure, delle risorse da adibire a questo aspettodell'attività amministrativa

• la numerazione progressiva delle pagine del libro giornale e del libro degli inventari prima dellamessa in uso

• la predisposizione del piano dei conti• l'intestazione dei conti di mastro e degli eventuali sottoconti

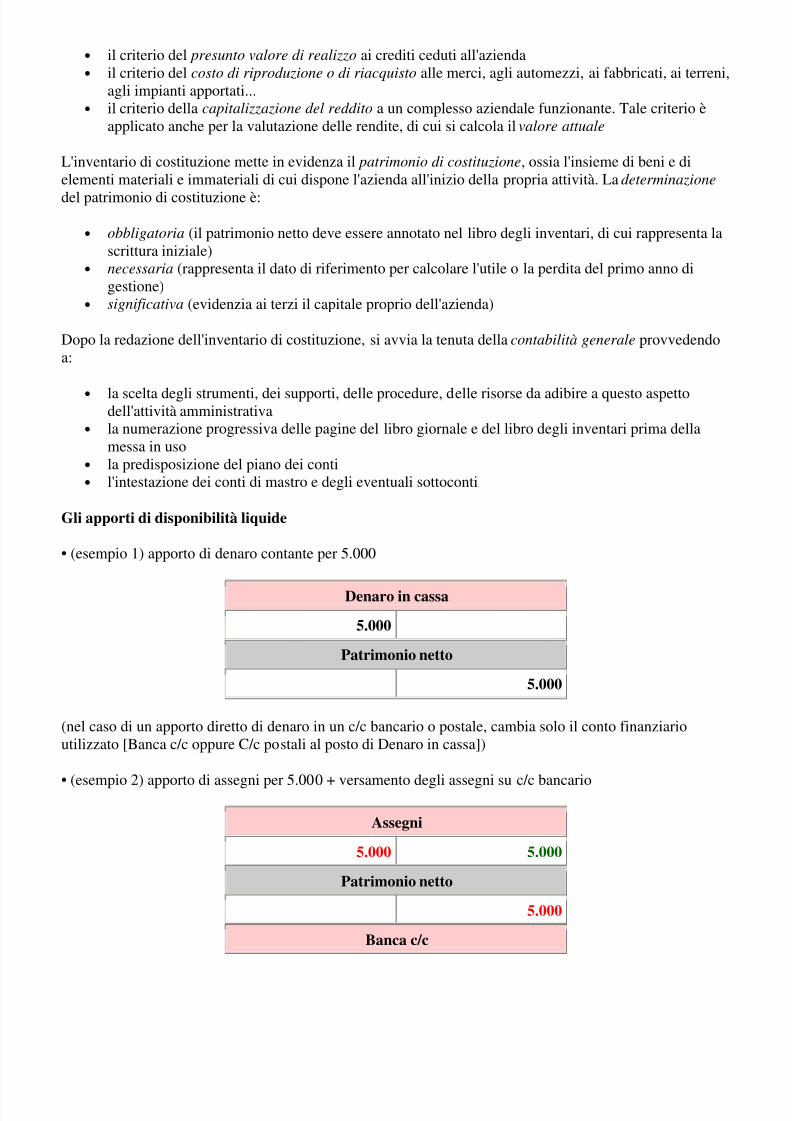

Gli apporti di disponibilità liquide

• (esempio 1) apporto di denaro contante per 5.000

Denaro in cassa

5.000

Patrimonio netto

5.000

(nel caso di un apporto diretto di denaro in un c/c bancario o postale, cambia solo il conto finanziarioutilizzato [Banca c/c oppure C/c postali al posto di Denaro in cassa])

• (esempio 2) apporto di assegni per 5.000 + versamento degli assegni su c/c bancario

Assegni

5.000 5.000

Patrimonio netto

5.000

Banca c/c

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 19/117

5.000

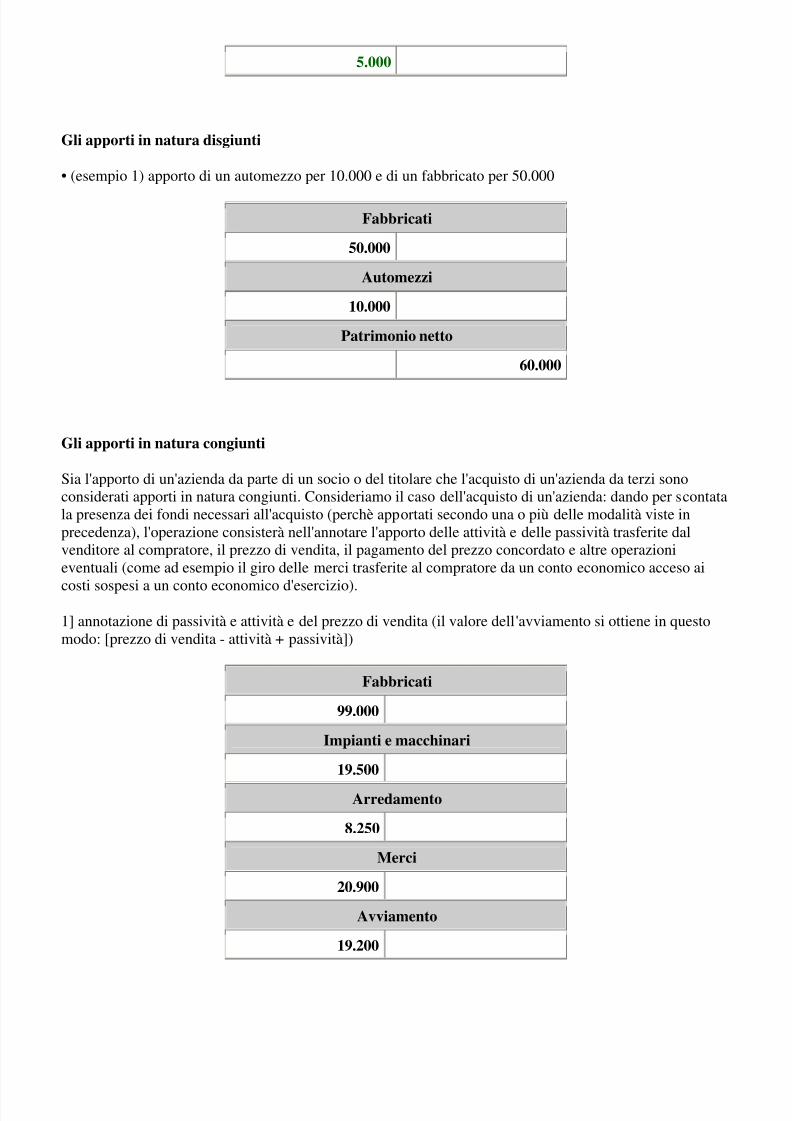

Gli apporti in natura disgiunti

• (esempio 1) apporto di un automezzo per 10.000 e di un fabbricato per 50.000

Fabbricati

50.000

Automezzi

10.000

Patrimonio netto

60.000

Gli apporti in natura congiunti

Sia l'apporto di un'azienda da parte di un socio o del titolare che l'acquisto di un'azienda da terzi sonoconsiderati apporti in natura congiunti. Consideriamo il caso dell'acquisto di un'azienda: dando per scontatala presenza dei fondi necessari all'acquisto (perchè apportati secondo una o più delle modalità viste inprecedenza), l'operazione consisterà nell'annotare l'apporto delle attività e delle passività trasferite dalvenditore al compratore, il prezzo di vendita, il pagamento del prezzo concordato e altre operazionieventuali (come ad esempio il giro delle merci trasferite al compratore da un conto economico acceso ai

costi sospesi a un conto economico d'esercizio).

1] annotazione di passività e attività e del prezzo di vendita (il valore dell'avviamento si ottiene in questomodo: [prezzo di vendita - attività + passività])

Fabbricati

99.000

Impianti e macchinari

19.500

Arredamento

8.250

Merci

20.900

Avviamento

19.200

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 20/117

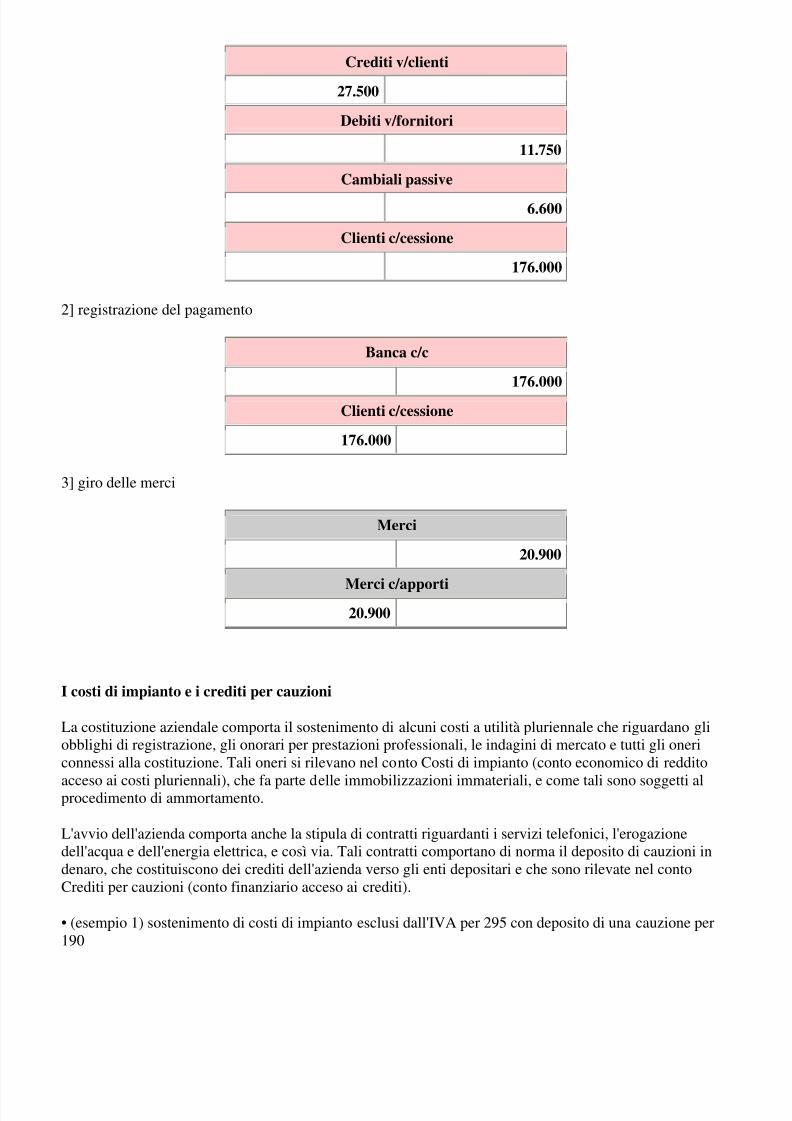

Crediti v/clienti

27.500

Debiti v/fornitori

11.750

Cambiali passive

6.600

Clienti c/cessione

176.000

2] registrazione del pagamento

Banca c/c

176.000

Clienti c/cessione

176.000

3] giro delle merci

Merci

20.900

Merci c/apporti 20.900

I costi di impianto e i crediti per cauzioni

La costituzione aziendale comporta il sostenimento di alcuni costi a utilità pluriennale che riguardano gliobblighi di registrazione, gli onorari per prestazioni professionali, le indagini di mercato e tutti gli onericonnessi alla costituzione. Tali oneri si rilevano nel conto Costi di impianto (conto economico di reddito

acceso ai costi pluriennali), che fa parte delle immobilizzazioni immateriali, e come tali sono soggetti alprocedimento di ammortamento.

L'avvio dell'azienda comporta anche la stipula di contratti riguardanti i servizi telefonici, l'erogazionedell'acqua e dell'energia elettrica, e così via. Tali contratti comportano di norma il deposito di cauzioni indenaro, che costituiscono dei crediti dell'azienda verso gli enti depositari e che sono rilevate nel contoCrediti per cauzioni (conto finanziario acceso ai crediti).

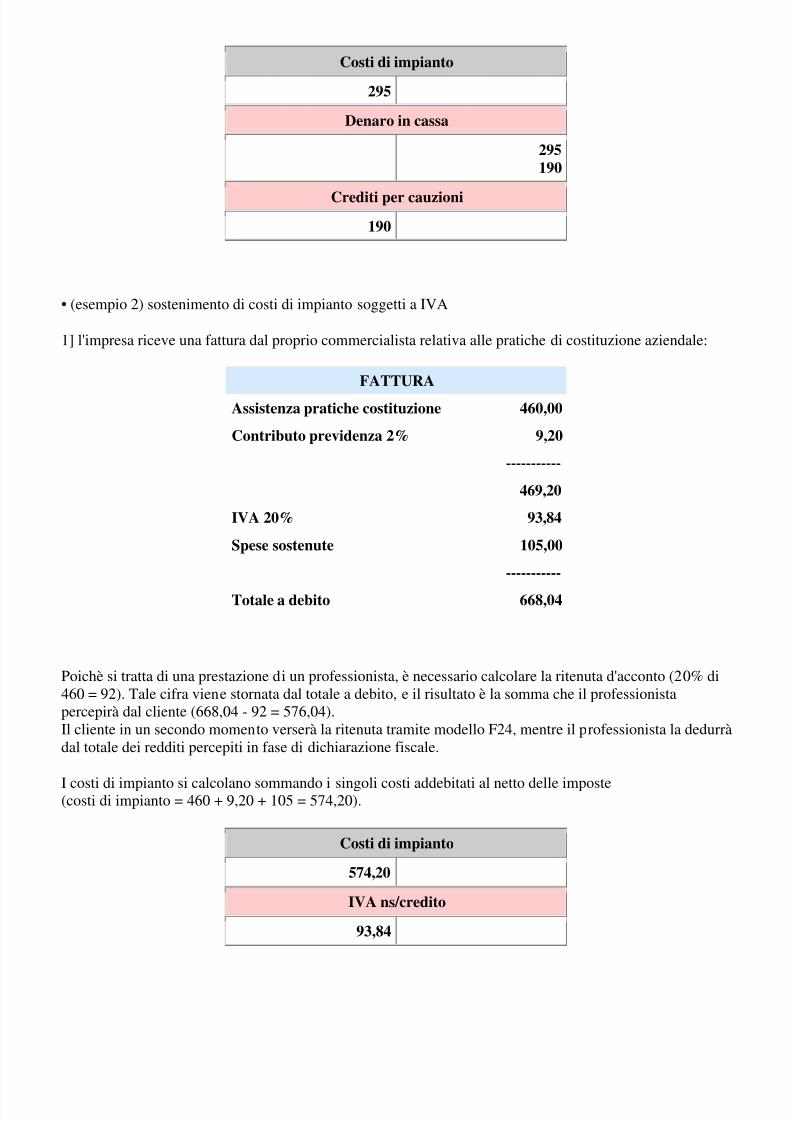

• (esempio 1) sostenimento di costi di impianto esclusi dall'IVA per 295 con deposito di una cauzione per190

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 21/117

Costi di impianto

295

Denaro in cassa

295190

Crediti per cauzioni

190

• (esempio 2) sostenimento di costi di impianto soggetti a IVA

1] l'impresa riceve una fattura dal proprio commercialista relativa alle pratiche di costituzione aziendale:

FATTURA

Assistenza pratiche costituzione 460,00

Contributo previdenza 2% 9,20

-----------

469,20

IVA 20% 93,84

Spese sostenute 105,00

-----------

Totale a debito 668,04

Poichè si tratta di una prestazione di un professionista, è necessario calcolare la ritenuta d'acconto (20% di460 = 92). Tale cifra viene stornata dal totale a debito, e il risultato è la somma che il professionistapercepirà dal cliente (668,04 - 92 = 576,04).Il cliente in un secondo momento verserà la ritenuta tramite modello F24, mentre il professionista la dedurrdal totale dei redditi percepiti in fase di dichiarazione fiscale.

I costi di impianto si calcolano sommando i singoli costi addebitati al netto delle imposte(costi di impianto = 460 + 9,20 + 105 = 574,20).

Costi di impianto

574,20

IVA ns/credito

93,84

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 22/117

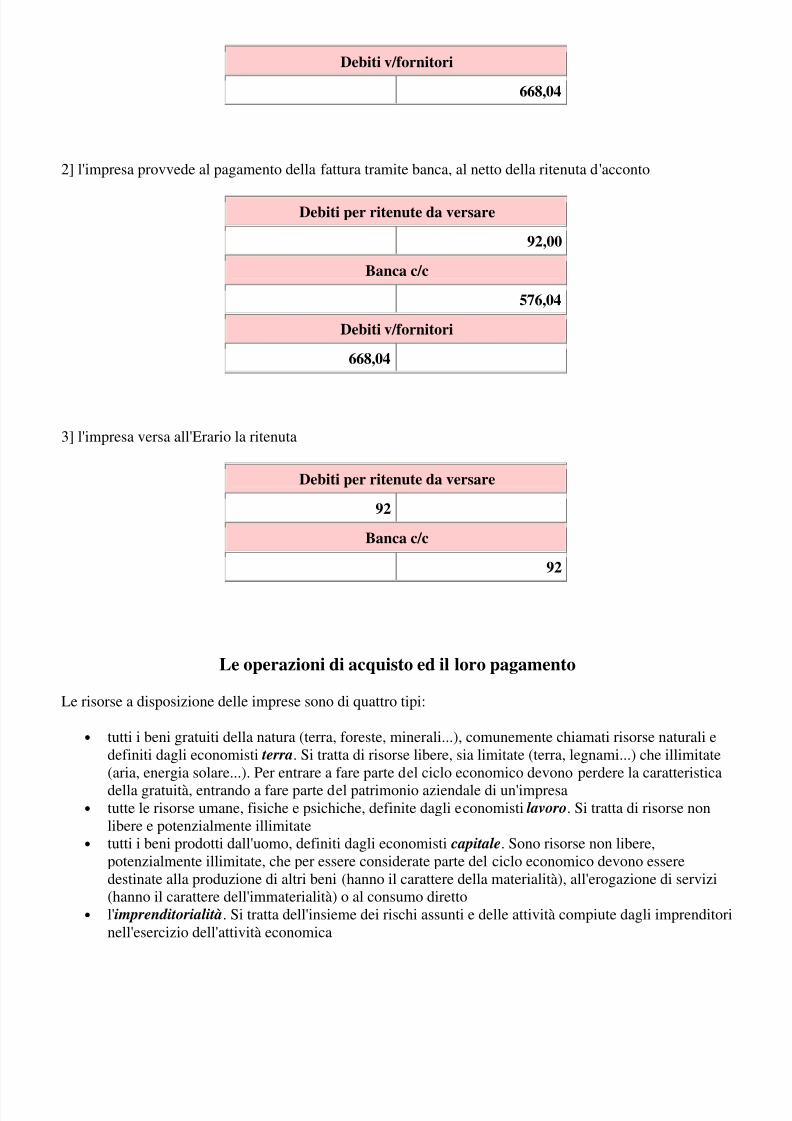

Debiti v/fornitori

668,04

2] l'impresa provvede al pagamento della fattura tramite banca, al netto della ritenuta d'acconto

Debiti per ritenute da versare

92,00

Banca c/c

576,04

Debiti v/fornitori

668,04

3] l'impresa versa all'Erario la ritenuta

Debiti per ritenute da versare

92

Banca c/c

92

Le operazioni di acquisto ed il loro pagamento

Le risorse a disposizione delle imprese sono di quattro tipi:

• tutti i beni gratuiti della natura (terra, foreste, minerali...), comunemente chiamati risorse naturali edefiniti dagli economisti terra. Si tratta di risorse libere, sia limitate (terra, legnami...) che illimitate(aria, energia solare...). Per entrare a fare parte del ciclo economico devono perdere la caratteristicadella gratuità, entrando a fare parte del patrimonio aziendale di un'impresa

• tutte le risorse umane, fisiche e psichiche, definite dagli economisti lavoro. Si tratta di risorse nonlibere e potenzialmente illimitate

• tutti i beni prodotti dall'uomo, definiti dagli economisti capitale. Sono risorse non libere,potenzialmente illimitate, che per essere considerate parte del ciclo economico devono esseredestinate alla produzione di altri beni (hanno il carattere della materialità), all'erogazione di servizi(hanno il carattere dell'immaterialità) o al consumo diretto

• l'imprenditorialità. Si tratta dell'insieme dei rischi assunti e delle attività compiute dagli imprenditonell'esercizio dell'attività economica

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 23/117

Le risorse, una volta utilizzate all'interno di un'impresa, prendono il nome di fattori produttivi:

• beni strumentali (impianti, terreni, attrezzature...), che rappresentano la struttura produttivadell'azienda

• beni destinati alla lavorazione, al consumo o alla vendita (materie prime, merci, imballaggi...)• servizi (trasporti, pubblicità, prestazioni di lavoro autonomo...)• prestazioni di lavoro dipendente

I beni strumentali sono fattori produttivi pluriennali, destinati a permanere in azienda per tempi medio-lunghi. Gli altri beni, i servizi e il lavoro dipendente sono fattori d'esercizio, destinati a essere venduti,consumati o utilizzati nell'arco dell'anno.

Le operazioni di acquisto, con cui l'impresa provvede a dotarsi di fattori produttivi, vengono rilevate:

• nella contabilità di magazzino• nella contabilità degli acquisti (registro delle fatture d'acquisto, partitario IVA)• nel giornale in partita doppia• nel mastro• nella contabilità di cassa• nella contabilità delle banche

La rilevazione delle operazioni di acquisto

Le fatture di acquisto rappresentano il documento originario dal quale risultano le operazioni effettuate esulla base del quale l'impresa esegue le rilevazioni in contabilità generale.

Dall'esame della fattura si possono infatti individuare:

• l'importo complessivo da pagare• l'importo riferibile ai beni o servizi acquistati• l'importo dell'IVA• l'importo riferibile alle spese accessorie

In generale, la rilevazione procede nel seguente modo: una variazione finanziaria passiva nel conto Debitiv/fornitori e una variazione finanziaria attiva nel conto IVA ns/credito (la variazione finanziaria attiva, alcontrario di quella finanziaria passiva, non è sempre presente) misurano una variazione economica negativain un conto economico acceso ai costi d'esercizio.

L'acquisto di beni strumentali

L'acquisto di beni strumentali viene rilevato in Dare nel conto acceso al bene interessato senza ricorrere a

specifici conti acquisti, come avviene nel caso di acquisto di merci o materie di consumo. Infatti si tratta dioperazioni che non formano l'oggetto specifico dell'attività aziendale e non costituiscono variazionieconomiche accese ai costi d'esercizio, bensì variazioni economiche accese ai costi pluriennali. Tali beniparteciperanno alla determinazione del risultato economico attraverso le quote di ammortamento.

Il costo pluriennale viene rilevato sulla base della fattura di acquisto, dalla quale compare l' IVA a credito.L'IVA non compare invece nell'ipotesi di acquisto di fabbricati da privati: in questo caso l'operazione èsoggetta a imposta di registro, il cui ammontare va a incremento del costo del bene.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 24/117

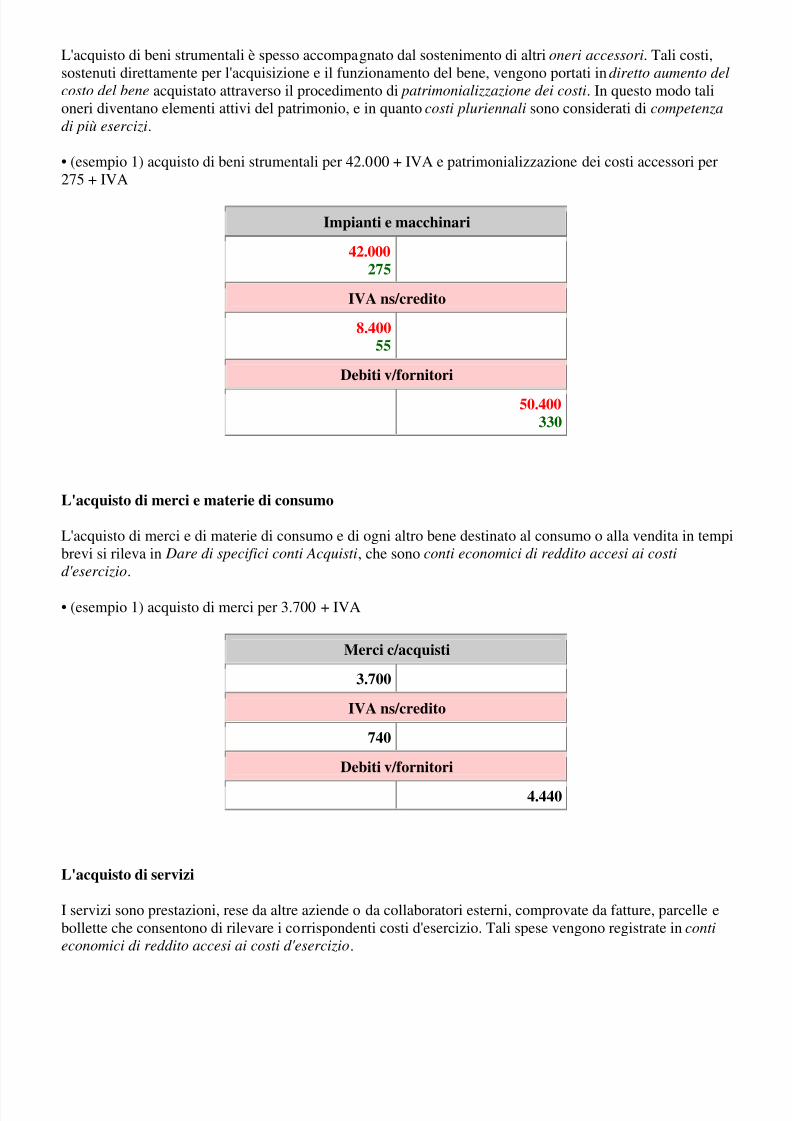

L'acquisto di beni strumentali è spesso accompagnato dal sostenimento di altri oneri accessori. Tali costi,sostenuti direttamente per l'acquisizione e il funzionamento del bene, vengono portati in diretto aumento de

costo del bene acquistato attraverso il procedimento di patrimonializzazione dei costi. In questo modo talioneri diventano elementi attivi del patrimonio, e in quanto costi pluriennali sono considerati di competenza

di più esercizi.

• (esempio 1) acquisto di beni strumentali per 42.000 + IVA e patrimonializzazione dei costi accessori per275 + IVA

Impianti e macchinari

42.000 275

IVA ns/credito

8.400 55

Debiti v/fornitori

50.400 330

L'acquisto di merci e materie di consumo

L'acquisto di merci e di materie di consumo e di ogni altro bene destinato al consumo o alla vendita in tempbrevi si rileva in Dare di specifici conti Acquisti, che sono conti economici di reddito accesi ai costi

d'esercizio.

• (esempio 1) acquisto di merci per 3.700 + IVA

Merci c/acquisti

3.700

IVA ns/credito

740

Debiti v/fornitori

4.440

L'acquisto di servizi

I servizi sono prestazioni, rese da altre aziende o da collaboratori esterni, comprovate da fatture, parcelle ebollette che consentono di rilevare i corrispondenti costi d'esercizio. Tali spese vengono registrate in conti

economici di reddito accesi ai costi d'esercizio.

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 25/117

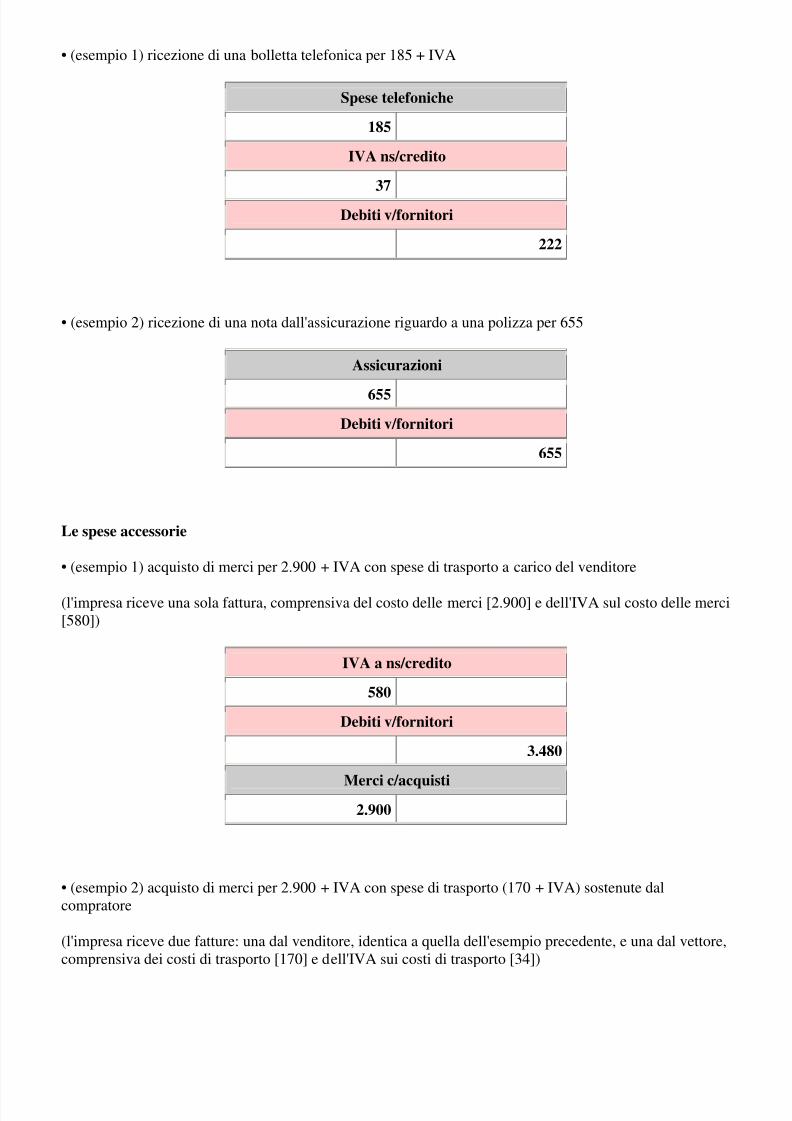

• (esempio 1) ricezione di una bolletta telefonica per 185 + IVA

Spese telefoniche

185

IVA ns/credito

37

Debiti v/fornitori

222

• (esempio 2) ricezione di una nota dall'assicurazione riguardo a una polizza per 655

Assicurazioni

655

Debiti v/fornitori

655

Le spese accessorie

• (esempio 1) acquisto di merci per 2.900 + IVA con spese di trasporto a carico del venditore

(l'impresa riceve una sola fattura, comprensiva del costo delle merci [2.900] e dell'IVA sul costo delle merc[580])

IVA a ns/credito

580

Debiti v/fornitori

3.480

Merci c/acquisti 2.900

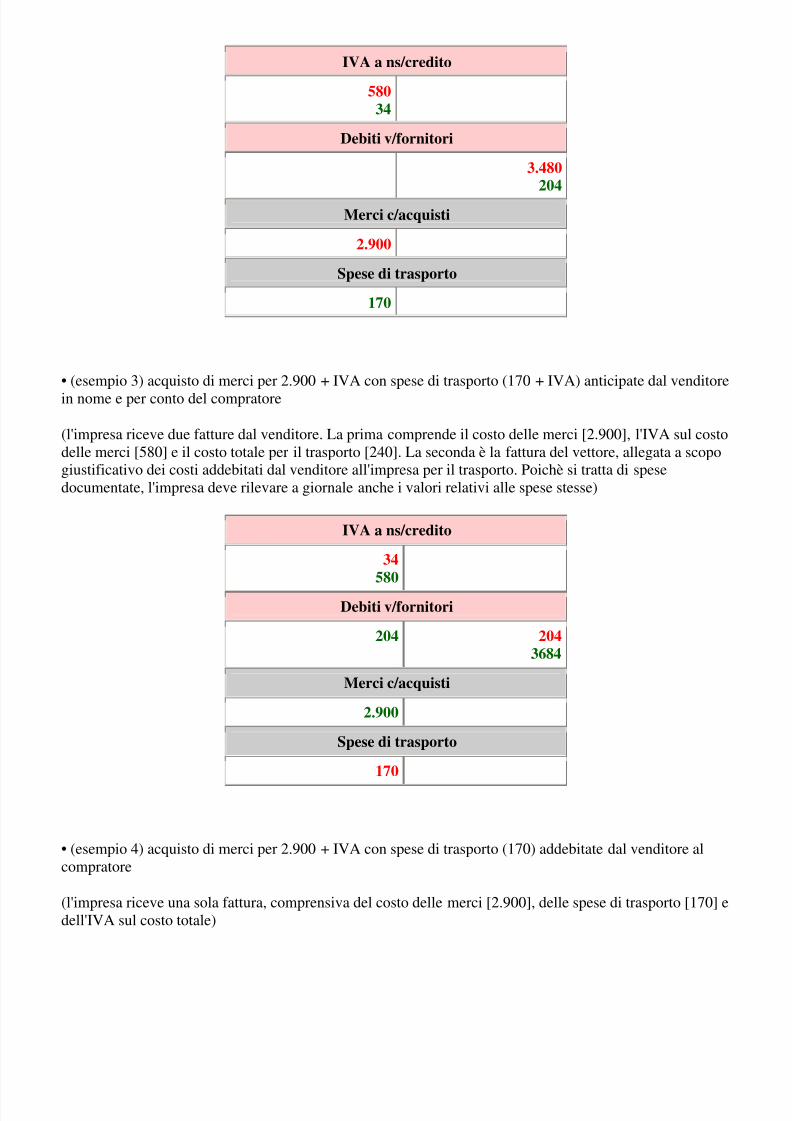

• (esempio 2) acquisto di merci per 2.900 + IVA con spese di trasporto (170 + IVA) sostenute dalcompratore

(l'impresa riceve due fatture: una dal venditore, identica a quella dell'esempio precedente, e una dal vettore,comprensiva dei costi di trasporto [170] e dell'IVA sui costi di trasporto [34])

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 26/117

IVA a ns/credito

580 34

Debiti v/fornitori

3.480 204

Merci c/acquisti

2.900

Spese di trasporto

170

• (esempio 3) acquisto di merci per 2.900 + IVA con spese di trasporto (170 + IVA) anticipate dal venditorein nome e per conto del compratore

(l'impresa riceve due fatture dal venditore. La prima comprende il costo delle merci [2.900], l'IVA sul costodelle merci [580] e il costo totale per il trasporto [240]. La seconda è la fattura del vettore, allegata a scopogiustificativo dei costi addebitati dal venditore all'impresa per il trasporto. Poichè si tratta di spesedocumentate, l'impresa deve rilevare a giornale anche i valori relativi alle spese stesse)

IVA a ns/credito

34 580

Debiti v/fornitori

204 204 3684

Merci c/acquisti

2.900

Spese di trasporto

170

• (esempio 4) acquisto di merci per 2.900 + IVA con spese di trasporto (170) addebitate dal venditore alcompratore

(l'impresa riceve una sola fattura, comprensiva del costo delle merci [2.900], delle spese di trasporto [170] edell'IVA sul costo totale)

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 27/117

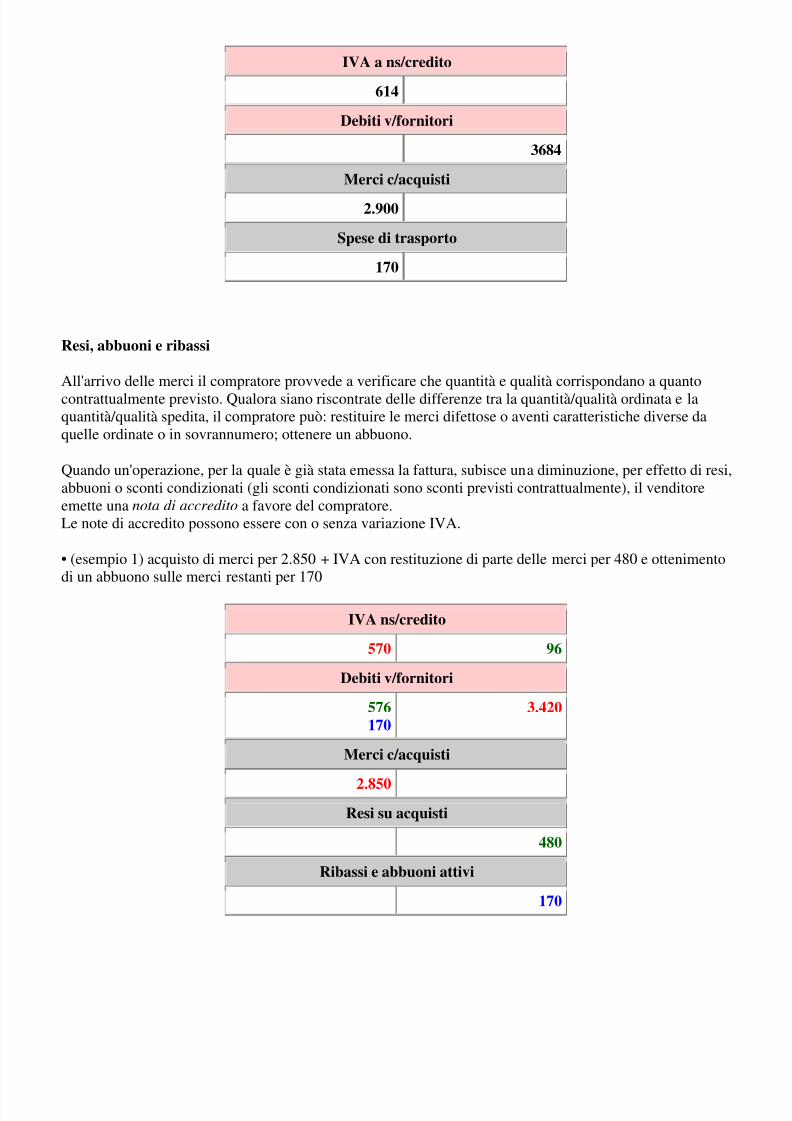

IVA a ns/credito

614

Debiti v/fornitori

3684

Merci c/acquisti

2.900

Spese di trasporto

170

Resi, abbuoni e ribassi

All'arrivo delle merci il compratore provvede a verificare che quantità e qualità corrispondano a quantocontrattualmente previsto. Qualora siano riscontrate delle differenze tra la quantità/qualità ordinata e laquantità/qualità spedita, il compratore può: restituire le merci difettose o aventi caratteristiche diverse daquelle ordinate o in sovrannumero; ottenere un abbuono.

Quando un'operazione, per la quale è già stata emessa la fattura, subisce una diminuzione, per effetto di resiabbuoni o sconti condizionati (gli sconti condizionati sono sconti previsti contrattualmente), il venditoreemette una nota di accredito a favore del compratore.Le note di accredito possono essere con o senza variazione IVA.

• (esempio 1) acquisto di merci per 2.850 + IVA con restituzione di parte delle merci per 480 e ottenimentodi un abbuono sulle merci restanti per 170

IVA ns/credito

570 96

Debiti v/fornitori

576 170

3.420

Merci c/acquisti

2.850 Resi su acquisti

480

Ribassi e abbuoni attivi

170

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 28/117

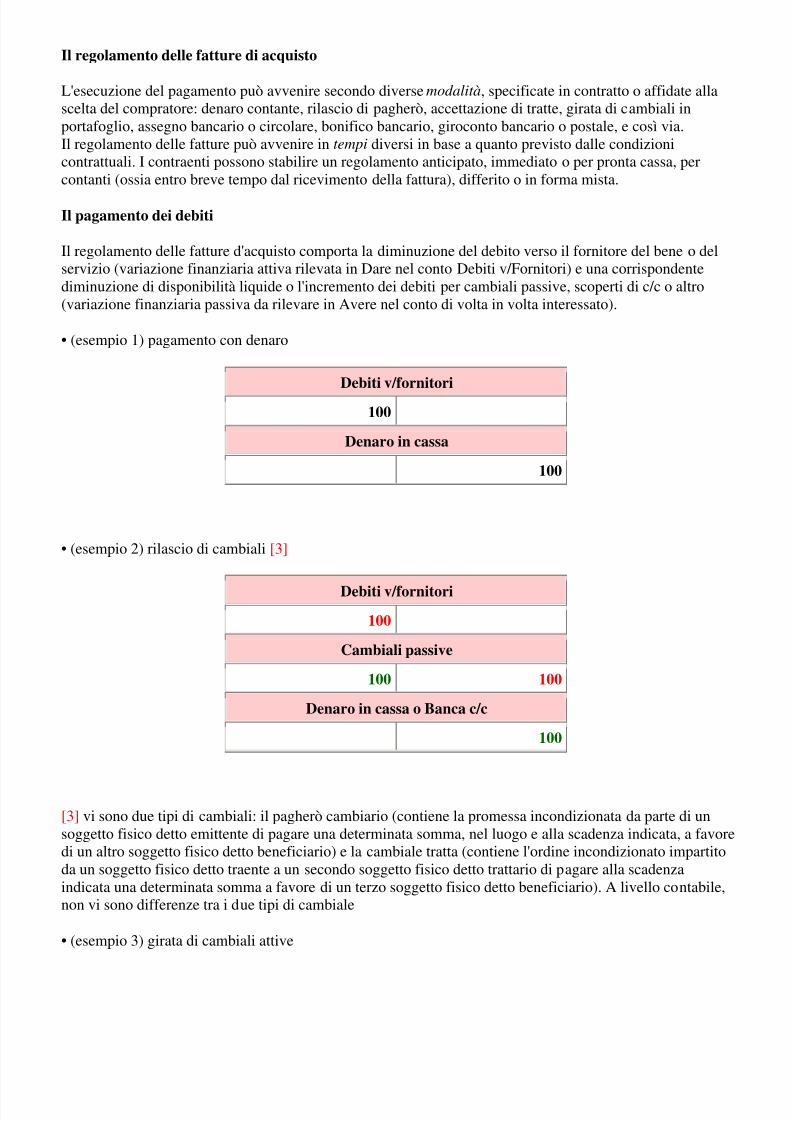

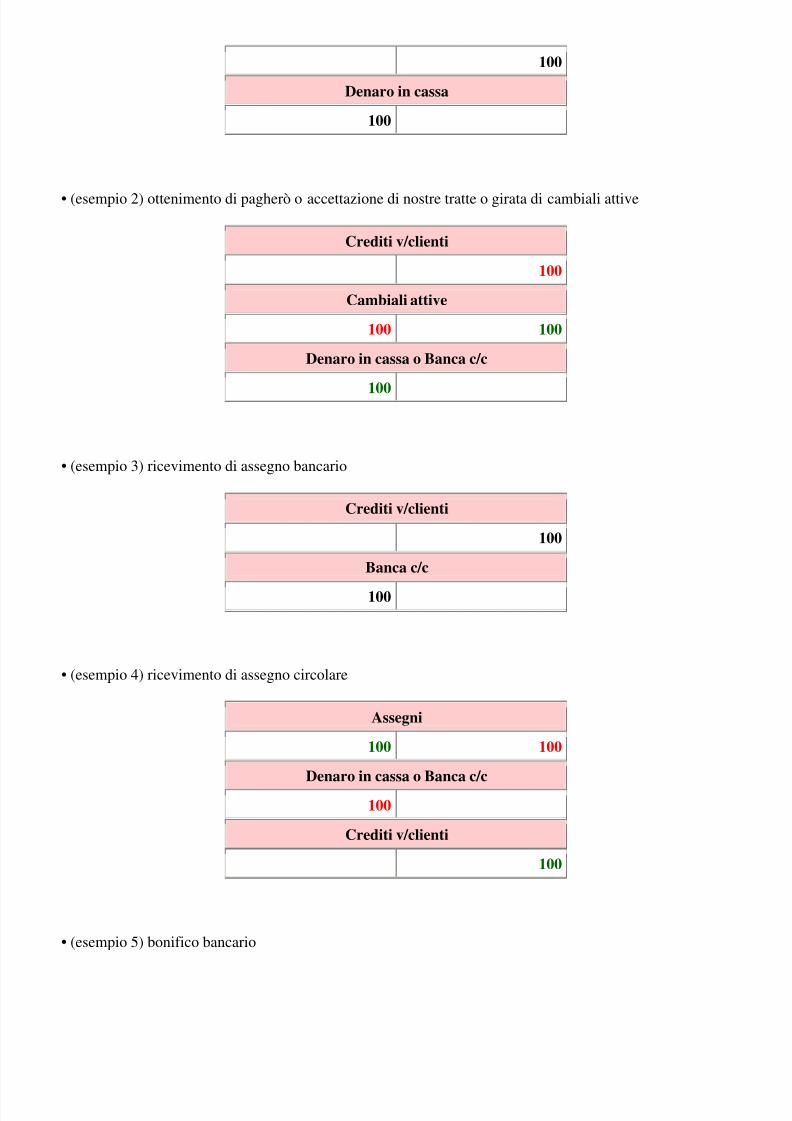

Il regolamento delle fatture di acquisto

L'esecuzione del pagamento può avvenire secondo diverse modalità, specificate in contratto o affidate allascelta del compratore: denaro contante, rilascio di pagherò, accettazione di tratte, girata di cambiali inportafoglio, assegno bancario o circolare, bonifico bancario, giroconto bancario o postale, e così via.Il regolamento delle fatture può avvenire in tempi diversi in base a quanto previsto dalle condizionicontrattuali. I contraenti possono stabilire un regolamento anticipato, immediato o per pronta cassa, percontanti (ossia entro breve tempo dal ricevimento della fattura), differito o in forma mista.

Il pagamento dei debiti

Il regolamento delle fatture d'acquisto comporta la diminuzione del debito verso il fornitore del bene o delservizio (variazione finanziaria attiva rilevata in Dare nel conto Debiti v/Fornitori) e una corrispondentediminuzione di disponibilità liquide o l'incremento dei debiti per cambiali passive, scoperti di c/c o altro(variazione finanziaria passiva da rilevare in Avere nel conto di volta in volta interessato).

• (esempio 1) pagamento con denaro

Debiti v/fornitori

100

Denaro in cassa

100

• (esempio 2) rilascio di cambiali [3]

Debiti v/fornitori

100

Cambiali passive

100 100

Denaro in cassa o Banca c/c

100

[3] vi sono due tipi di cambiali: il pagherò cambiario (contiene la promessa incondizionata da parte di unsoggetto fisico detto emittente di pagare una determinata somma, nel luogo e alla scadenza indicata, a favordi un altro soggetto fisico detto beneficiario) e la cambiale tratta (contiene l'ordine incondizionato impartitoda un soggetto fisico detto traente a un secondo soggetto fisico detto trattario di pagare alla scadenzaindicata una determinata somma a favore di un terzo soggetto fisico detto beneficiario). A livello contabile,non vi sono differenze tra i due tipi di cambiale

• (esempio 3) girata di cambiali attive

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 29/117

Debiti v/fornitori

100

Cambiali attive

100

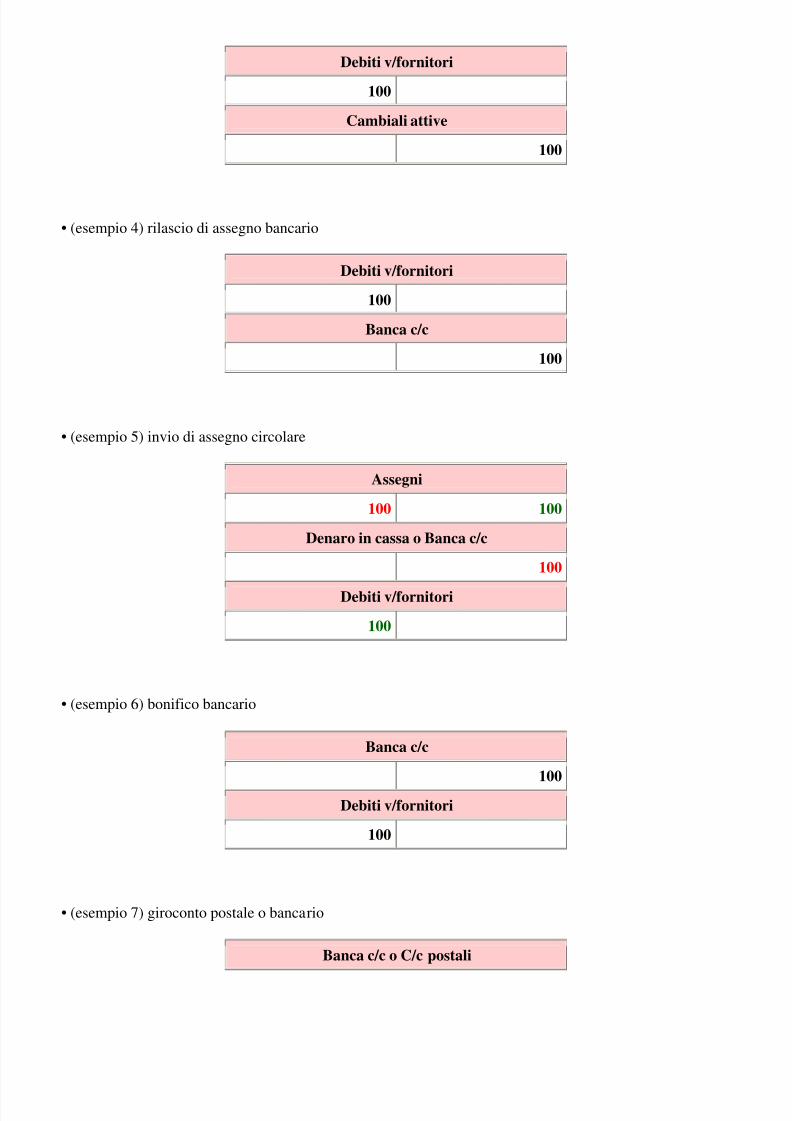

• (esempio 4) rilascio di assegno bancario

Debiti v/fornitori

100

Banca c/c

100

• (esempio 5) invio di assegno circolare

Assegni

100 100

Denaro in cassa o Banca c/c

100

Debiti v/fornitori

100

• (esempio 6) bonifico bancario

Banca c/c

100 Debiti v/fornitori

100

• (esempio 7) giroconto postale o bancario

Banca c/c o C/c postali

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 30/117

100

Debiti v/fornitori

100

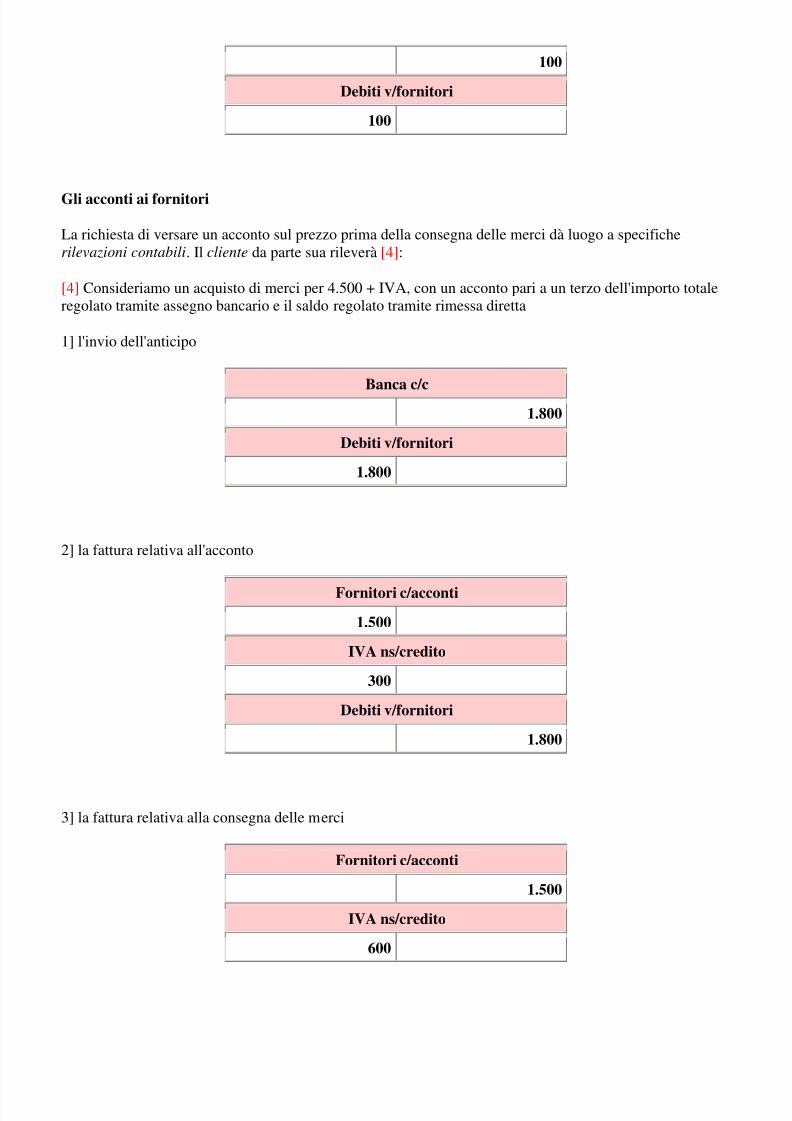

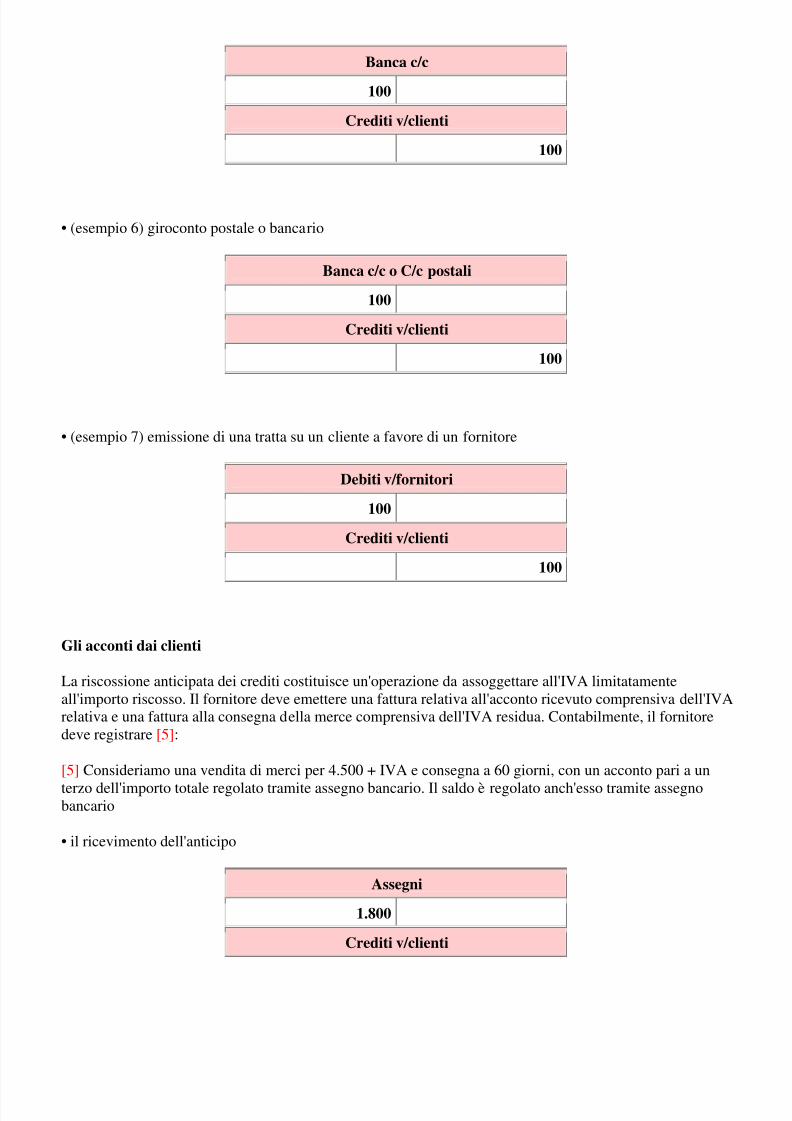

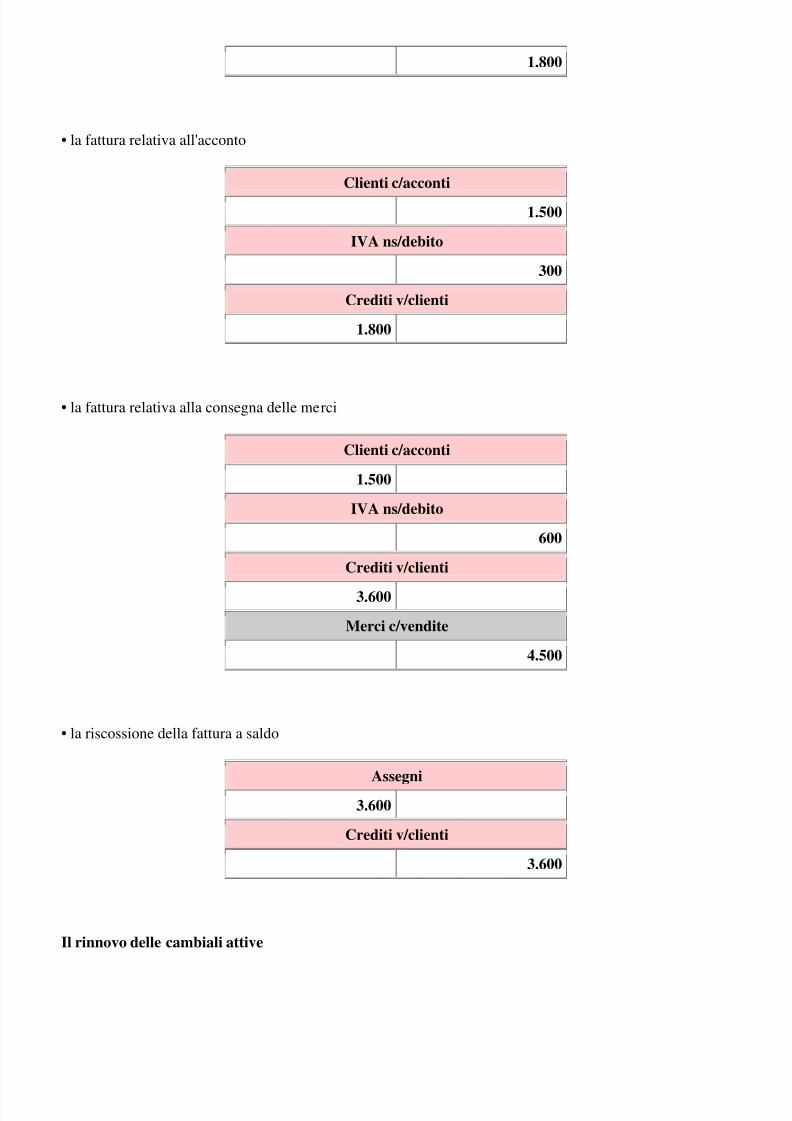

Gli acconti ai fornitori

La richiesta di versare un acconto sul prezzo prima della consegna delle merci dà luogo a specificherilevazioni contabili. Il cliente da parte sua rileverà [4]:

[4] Consideriamo un acquisto di merci per 4.500 + IVA, con un acconto pari a un terzo dell'importo totaleregolato tramite assegno bancario e il saldo regolato tramite rimessa diretta

1] l'invio dell'anticipo

Banca c/c 1.800

Debiti v/fornitori

1.800

2] la fattura relativa all'acconto

Fornitori c/acconti

1.500

IVA ns/credito

300

Debiti v/fornitori

1.800

3] la fattura relativa alla consegna delle merci

Fornitori c/acconti

1.500

IVA ns/credito

600

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 31/117

Debiti v/fornitori

3.600

Merci c/acquisti

4.500

4] il pagamento della fattura a saldo

Denaro in cassa

3.600

Debiti v/fornitori

3.600

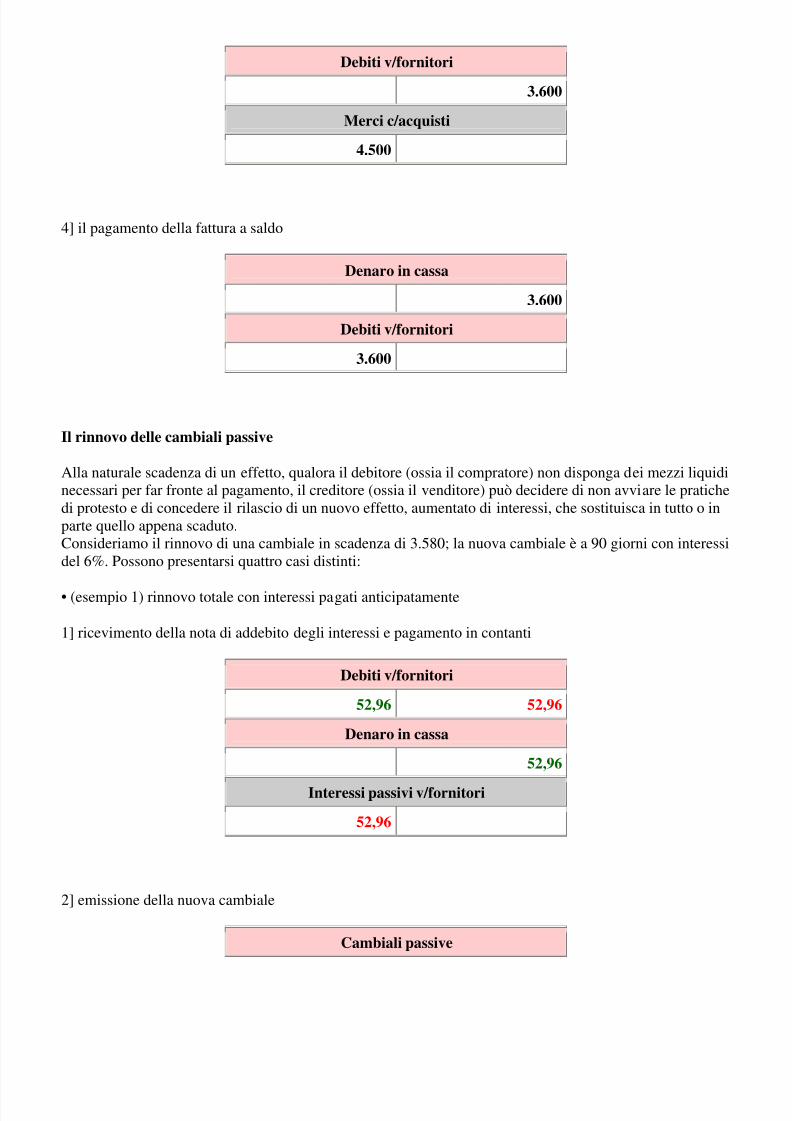

Il rinnovo delle cambiali passive

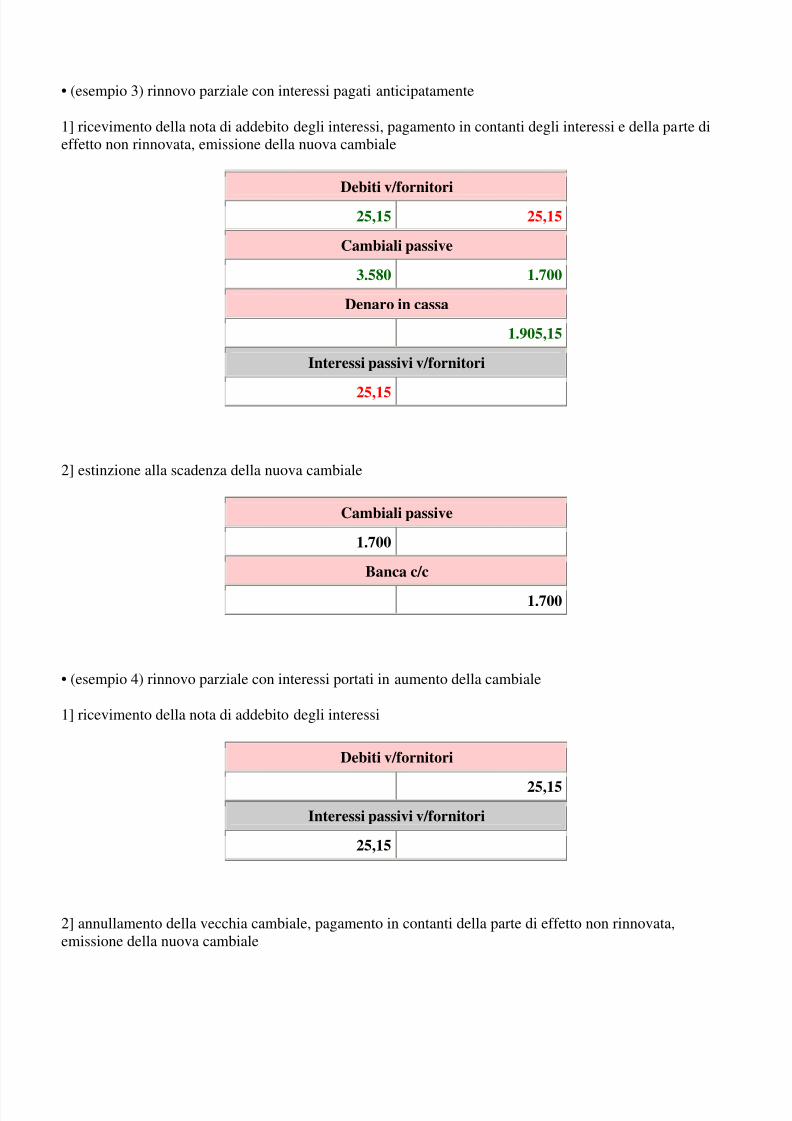

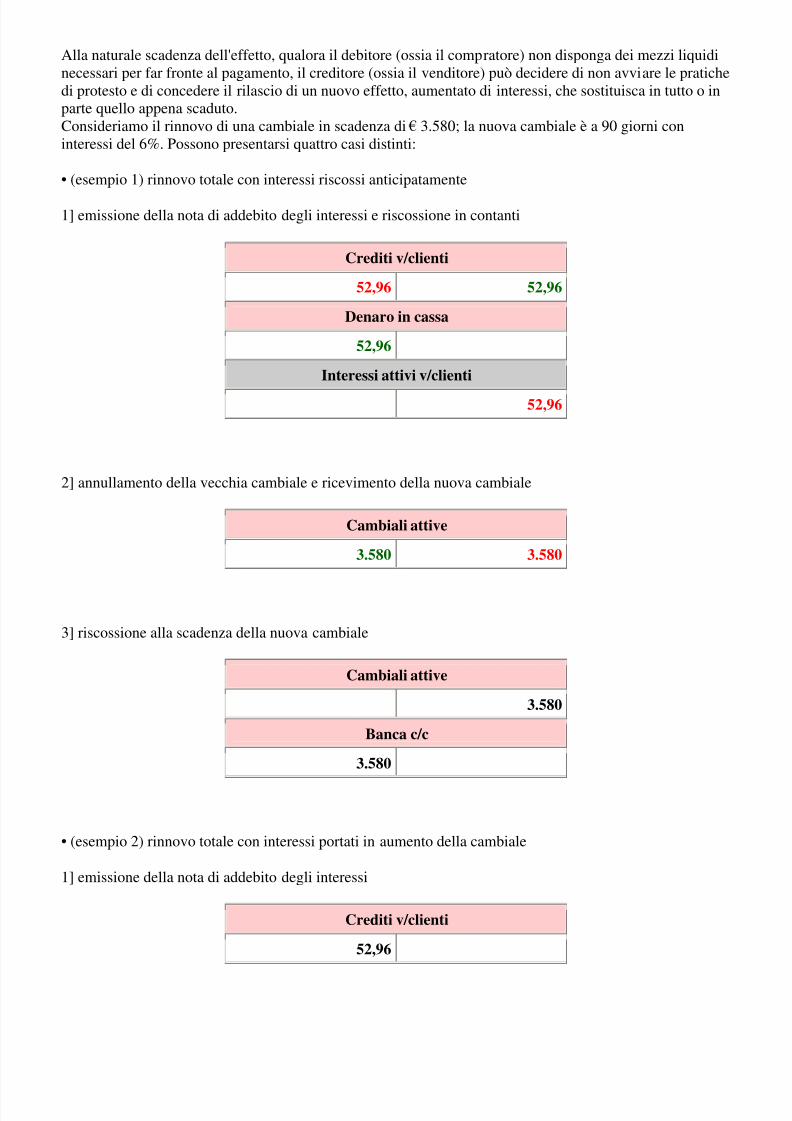

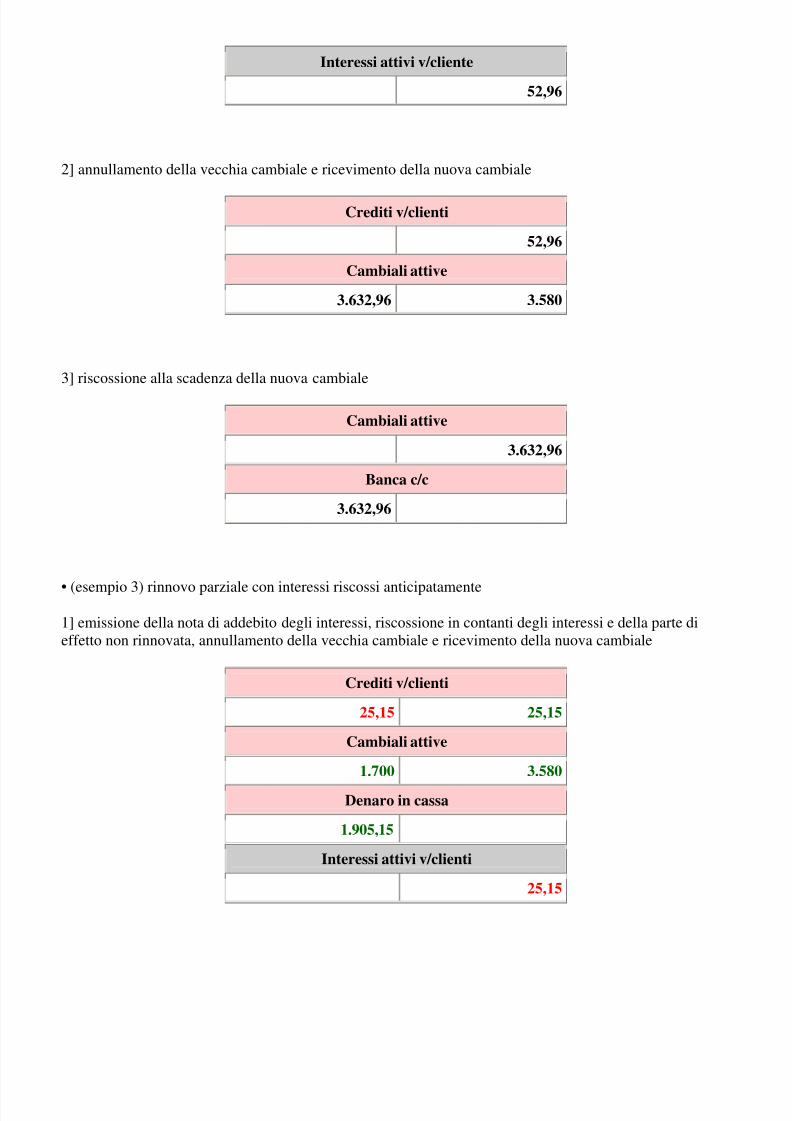

Alla naturale scadenza di un effetto, qualora il debitore (ossia il compratore) non disponga dei mezzi liquidnecessari per far fronte al pagamento, il creditore (ossia il venditore) può decidere di non avviare le pratichedi protesto e di concedere il rilascio di un nuovo effetto, aumentato di interessi, che sostituisca in tutto o inparte quello appena scaduto.Consideriamo il rinnovo di una cambiale in scadenza di 3.580; la nuova cambiale è a 90 giorni con interessdel 6%. Possono presentarsi quattro casi distinti:

• (esempio 1) rinnovo totale con interessi pagati anticipatamente

1] ricevimento della nota di addebito degli interessi e pagamento in contanti

Debiti v/fornitori

52,96 52,96

Denaro in cassa

52,96

Interessi passivi v/fornitori

52,96

2] emissione della nuova cambiale

Cambiali passive

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 32/117

3.580 3.580

3] estinzione alla scadenza della nuova cambiale

Cambiali passive

3.580

Banca c/c

3.580

• (esempio 2) rinnovo totale con interessi portati in aumento della cambiale

1] ricevimento della nota di addebito degli interessi

Debiti v/fornitori

52,96

Interessi passivi v/fornitori

52,96

2] emissione della nuova cambiale

Debiti v/fornitori

52,96

Cambiali passive

3.580 3.632,96

3] estinzione alla scadenza della nuova cambiale

Cambiali passive

3.632,96

Banca c/c

3.632,96

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 33/117

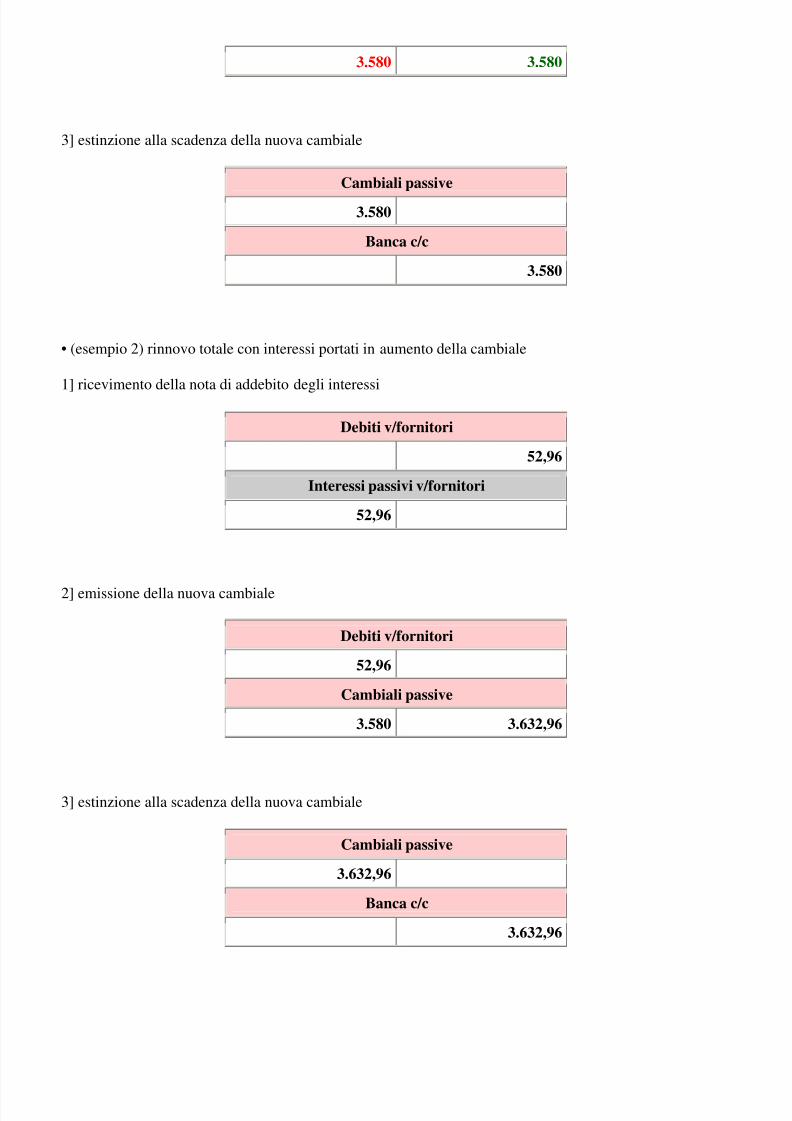

• (esempio 3) rinnovo parziale con interessi pagati anticipatamente

1] ricevimento della nota di addebito degli interessi, pagamento in contanti degli interessi e della parte dieffetto non rinnovata, emissione della nuova cambiale

Debiti v/fornitori

25,15 25,15

Cambiali passive

3.580 1.700

Denaro in cassa

1.905,15

Interessi passivi v/fornitori

25,15

2] estinzione alla scadenza della nuova cambiale

Cambiali passive

1.700

Banca c/c

1.700

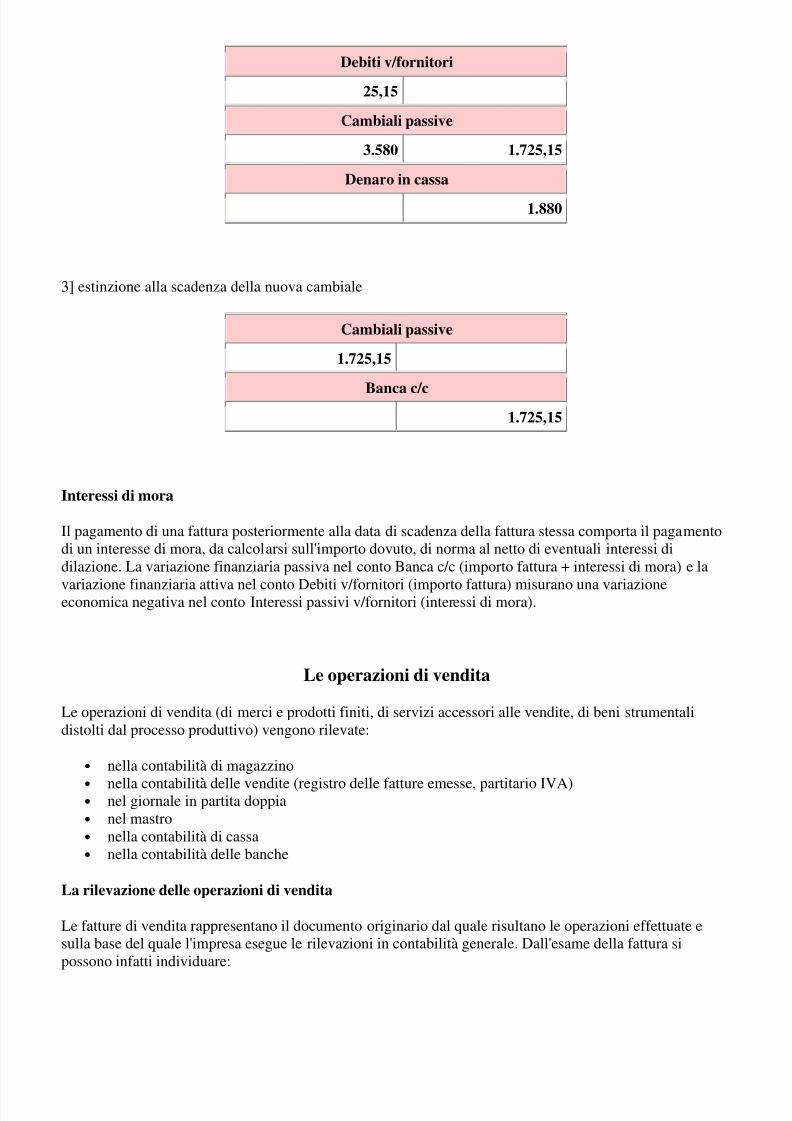

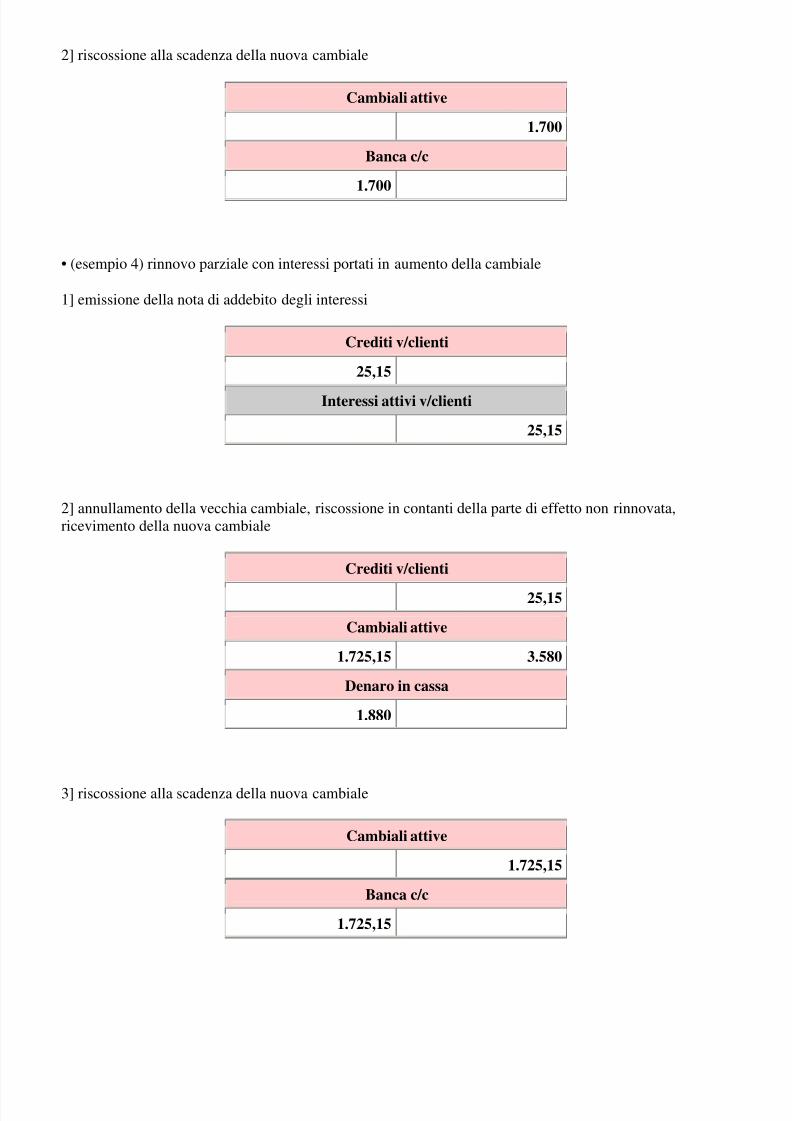

• (esempio 4) rinnovo parziale con interessi portati in aumento della cambiale

1] ricevimento della nota di addebito degli interessi

Debiti v/fornitori

25,15

Interessi passivi v/fornitori

25,15

2] annullamento della vecchia cambiale, pagamento in contanti della parte di effetto non rinnovata,emissione della nuova cambiale

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 34/117

Debiti v/fornitori

25,15

Cambiali passive

3.580 1.725,15

Denaro in cassa

1.880

3] estinzione alla scadenza della nuova cambiale

Cambiali passive

1.725,15

Banca c/c

1.725,15

Interessi di mora

Il pagamento di una fattura posteriormente alla data di scadenza della fattura stessa comporta il pagamentodi un interesse di mora, da calcolarsi sull'importo dovuto, di norma al netto di eventuali interessi didilazione. La variazione finanziaria passiva nel conto Banca c/c (importo fattura + interessi di mora) e la

variazione finanziaria attiva nel conto Debiti v/fornitori (importo fattura) misurano una variazioneeconomica negativa nel conto Interessi passivi v/fornitori (interessi di mora).

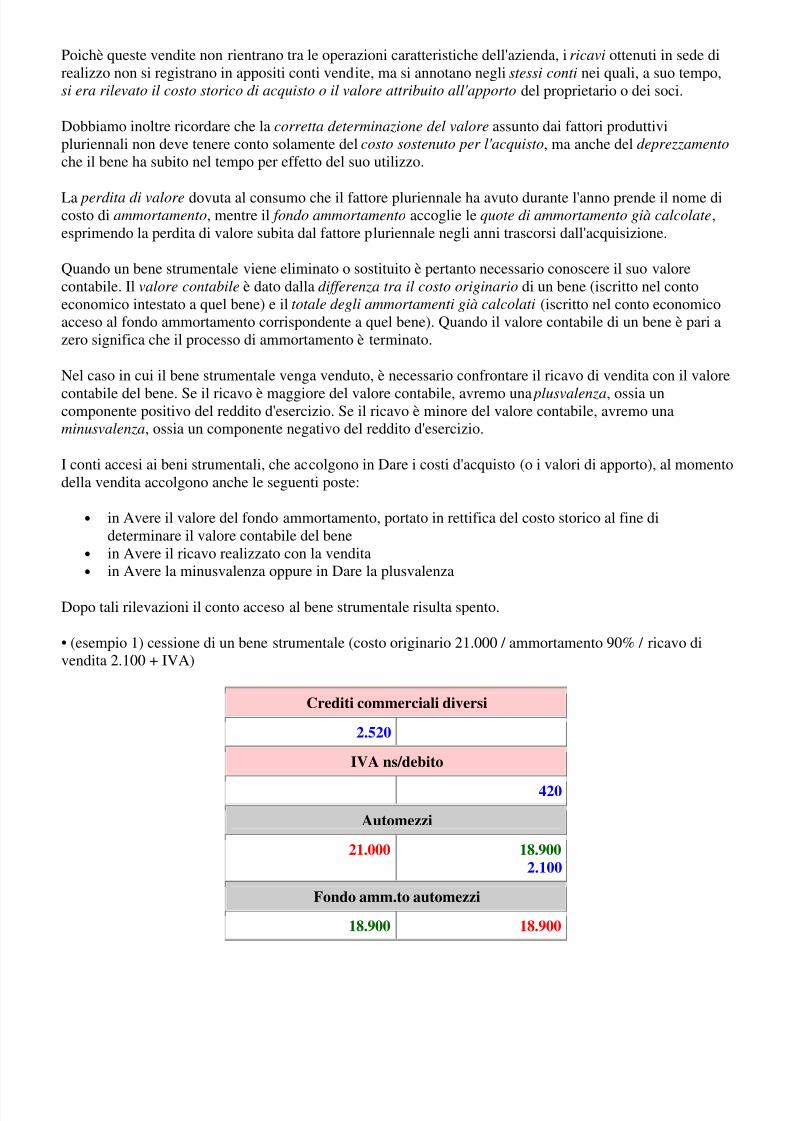

Le operazioni di vendita

Le operazioni di vendita (di merci e prodotti finiti, di servizi accessori alle vendite, di beni strumentalidistolti dal processo produttivo) vengono rilevate:

• nella contabilità di magazzino• nella contabilità delle vendite (registro delle fatture emesse, partitario IVA)• nel giornale in partita doppia• nel mastro• nella contabilità di cassa• nella contabilità delle banche

La rilevazione delle operazioni di vendita

Le fatture di vendita rappresentano il documento originario dal quale risultano le operazioni effettuate esulla base del quale l'impresa esegue le rilevazioni in contabilità generale. Dall'esame della fattura sipossono infatti individuare:

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 35/117

• l'importo complessivo da riscuotere• l'importo riferibile ai beni o servizi venduti• l'importo dell'IVA• l'importo riferibile ai ricavi accessori (ricavi accessori non documentati e ricavi accessori

documentati)

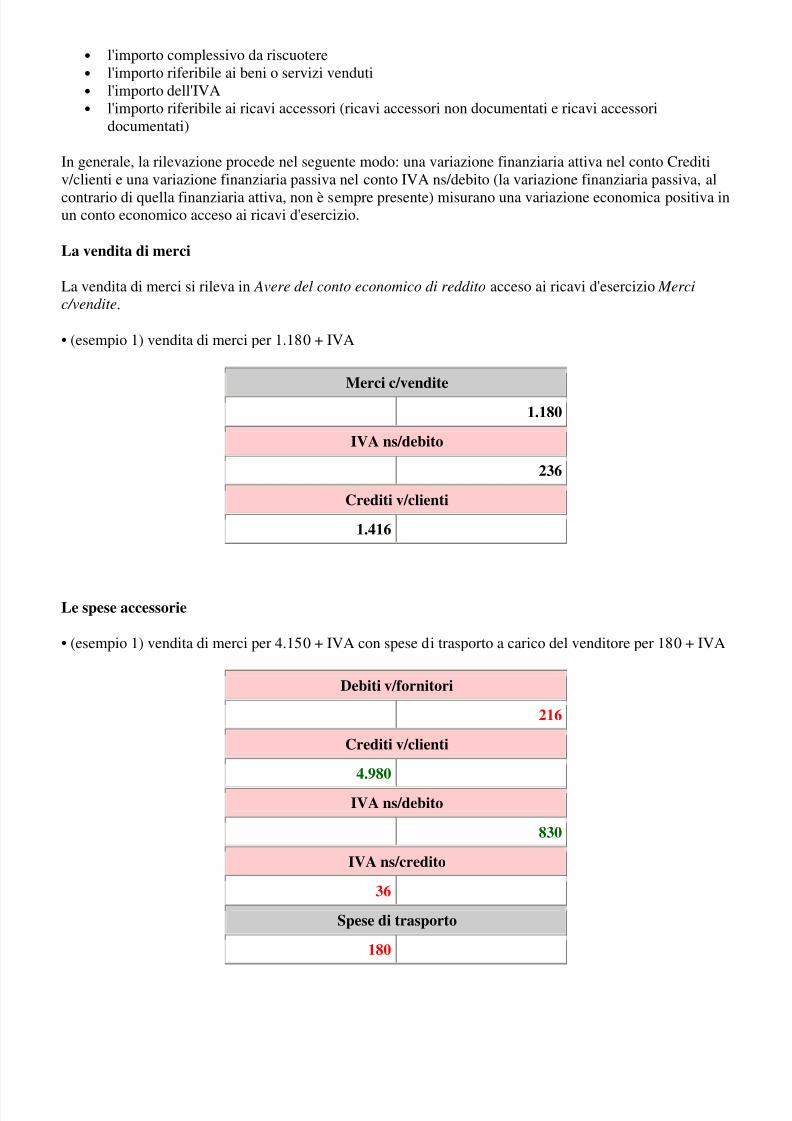

In generale, la rilevazione procede nel seguente modo: una variazione finanziaria attiva nel conto Creditiv/clienti e una variazione finanziaria passiva nel conto IVA ns/debito (la variazione finanziaria passiva, al

contrario di quella finanziaria attiva, non è sempre presente) misurano una variazione economica positiva inun conto economico acceso ai ricavi d'esercizio.

La vendita di merci

La vendita di merci si rileva in Avere del conto economico di reddito acceso ai ricavi d'esercizio Merci

c/vendite.

• (esempio 1) vendita di merci per 1.180 + IVA

Merci c/vendite

1.180

IVA ns/debito

236

Crediti v/clienti

1.416

Le spese accessorie

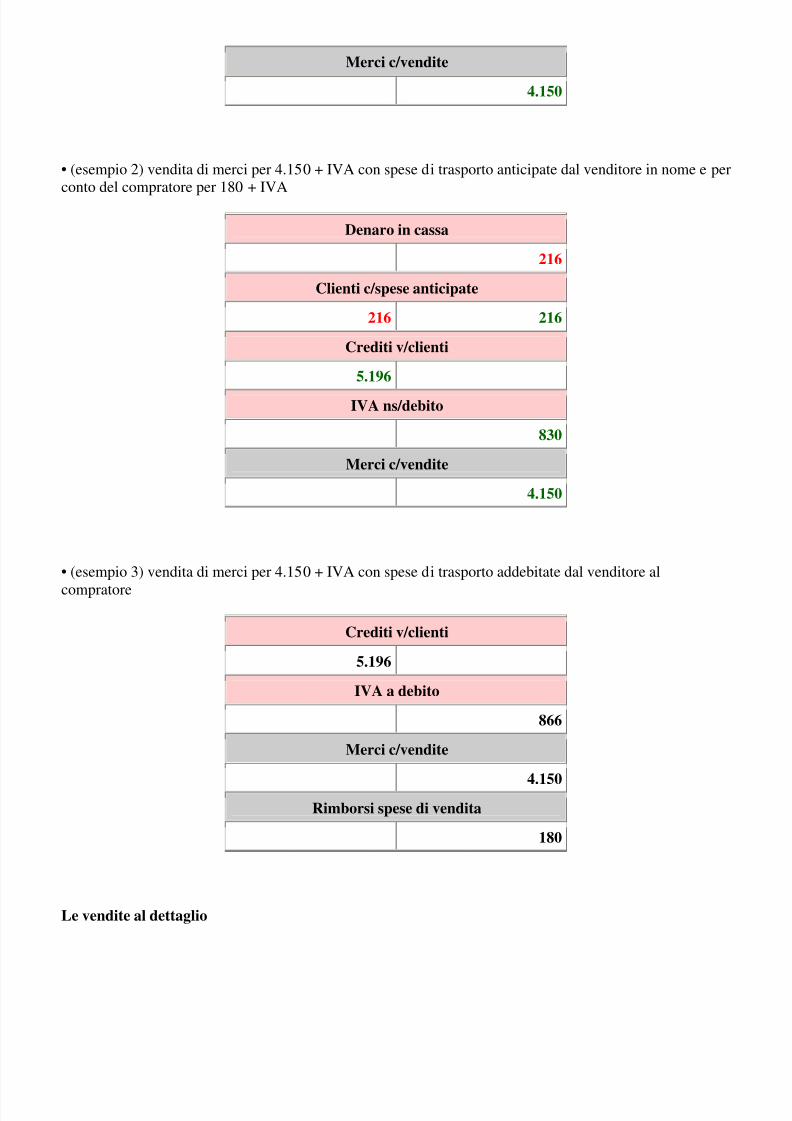

• (esempio 1) vendita di merci per 4.150 + IVA con spese di trasporto a carico del venditore per 180 + IVA

Debiti v/fornitori

216

Crediti v/clienti

4.980

IVA ns/debito

830

IVA ns/credito

36

Spese di trasporto

180

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 36/117

Merci c/vendite

4.150

• (esempio 2) vendita di merci per 4.150 + IVA con spese di trasporto anticipate dal venditore in nome e peconto del compratore per 180 + IVA

Denaro in cassa

216

Clienti c/spese anticipate

216 216

Crediti v/clienti

5.196

IVA ns/debito

830

Merci c/vendite

4.150

• (esempio 3) vendita di merci per 4.150 + IVA con spese di trasporto addebitate dal venditore al

compratore

Crediti v/clienti

5.196

IVA a debito

866

Merci c/vendite

4.150 Rimborsi spese di vendita

180

Le vendite al dettaglio

5/11/2018 Contabilit Generale - slidepdf.com

http://slidepdf.com/reader/full/contabilita-generale 37/117

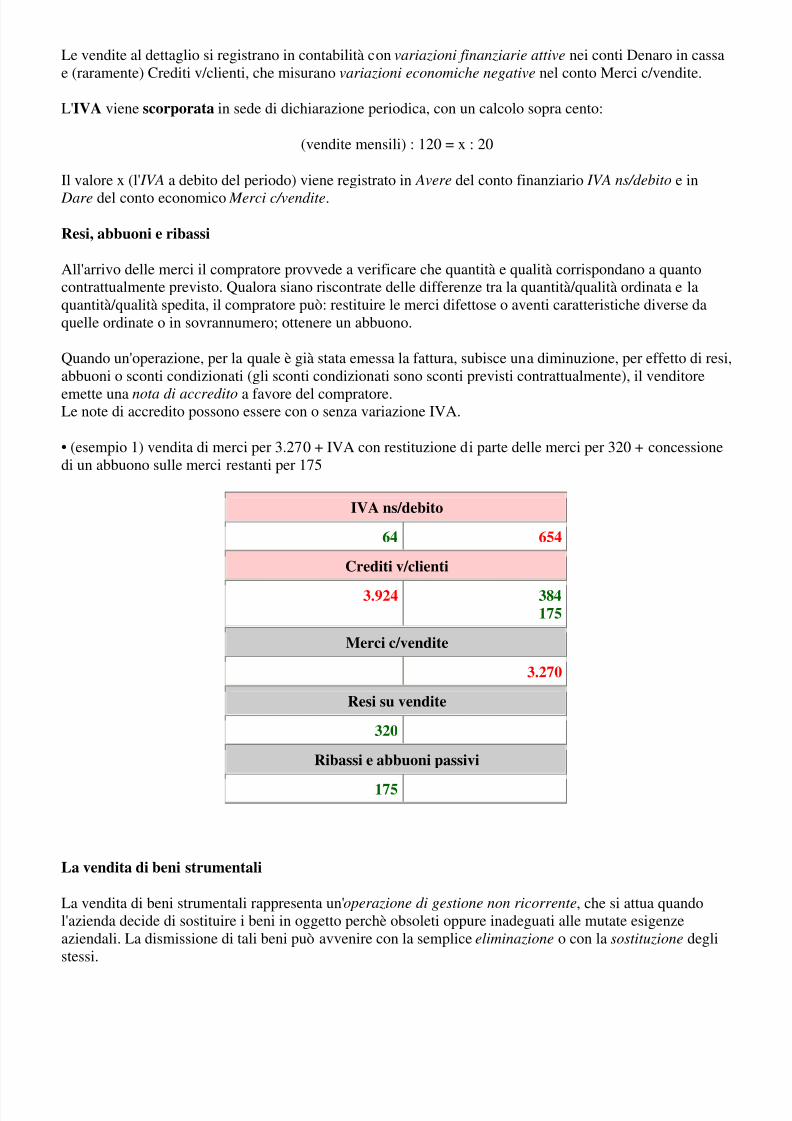

Le vendite al dettaglio si registrano in contabilità con variazioni finanziarie attive nei conti Denaro in cassae (raramente) Crediti v/clienti, che misurano variazioni economiche negative nel conto Merci c/vendite.

L'IVA viene scorporata in sede di dichiarazione periodica, con un calcolo sopra cento:

(vendite mensili) : 120 = x : 20

Il valore x (l' IVA a debito del periodo) viene registrato in Avere del conto finanziario IVA ns/debito e in Dare del conto economico Merci c/vendite.

Resi, abbuoni e ribassi

All'arrivo delle merci il compratore provvede a verificare che quantità e qualità corrispondano a quantocontrattualmente previsto. Qualora siano riscontrate delle differenze tra la quantità/qualità ordinata e laquantità/qualità spedita, il compratore può: restituire le merci difettose o aventi caratteristiche diverse daquelle ordinate o in sovrannumero; ottenere un abbuono.

Quando un'operazione, per la quale è già stata emessa la fattura, subisce una diminuzione, per effetto di resiabbuoni o sconti condizionati (gli sconti condizionati sono sconti previsti contrattualmente), il venditore

emette una nota di accredito a favore del compratore.Le note di accredito possono essere con o senza variazione IVA.