White Paper U-GOV Contabilità S3-1 · - Contabilità Generale/Aziendale (in seguito COGE),...

57

contabilità U-GOV Contabilità La nuova generazione dei sistemi contabili di Ateneo White Paper Aprile 2010

Transcript of White Paper U-GOV Contabilità S3-1 · - Contabilità Generale/Aziendale (in seguito COGE),...

contabilità

U-GOV ContabilitàLa nuova generazione dei

sistemi contabili di Ateneo

White PaperAprile 2010

U-GOV Contabilità La nuova generazione

dei sistemi contabili di Ateneo

White Paper Aperile 2010

Titolo White Paper: U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo Aprile 2010 S3-1 Autori: Divisione Contabilità, Relazioni Esterne CINECA Consorzio Interuniversitario Via Magnanelli 6/3 40033 Casalecchio di Reno (BO) www.cineca.it Dipartimento Soluzioni e Servizi per l’Amministrazione Universitaria Relazioni Esterne Tel: 051-6171485 Email: [email protected] © CINECA, 2010-2011 Questo documento è fornito solo a scopo informativo e i contenuti possono essere modificati senza previo avviso. Questo documento non può essere riprodotto o trasmesso in alcuna forma o attraverso alcun mezzo elettronico o meccanico, per alcun scopo, senza previa autorizzazione da parte di CINECA.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

3

Indice

1. I SISTEMI CONTABILI IN ATENEO: IL PUNTO DI VISTA CINECA...............................................5

1.1. PRINCIPI DI SVILUPPO DELLA CONTABILITÀ IN U-GOV........................................................................................................6

2. LE SCELTE DI BASE PER UN SISTEMA DI MASSIMA PERSONALIZZAZIONE ...........................9

2.1. STRUTTURA ORGANIZZATIVA CONTABILE............................................................................................................................9 2.2. ANAGRAFICA DEI SOGGETTI CONTABILI............................................................................................................................. 11 2.3. FLUSSI GESTIONALI DI TIPO COMMERCIALE: CICLI GESTIONALI DI ACQUISIZIONE/EROGAZIONE .................................... 12

2.3.1. La personalizzazione dei cicli ........................................................................................................................................................12 2.3.2. Le caratteristiche dei cicli, le best practice e il modello di riferimento ...............................................................................14

2.4. PROGETTI / PROGRAMMI / LINEE DI AZIONE ....................................................................................................................... 16 2.5. FASE DI PIANIFICAZIONE (E CONTROLLO)........................................................................................................................... 17

3. I MODULI DI U-GOV CONTABILITÀ..................................................................................................21

4. LA CONTABILITÀ FINANZIARIA (COFI)..........................................................................................23

4.1. IL PIANO DEI CONTI COFI.................................................................................................................................................... 23 4.2. LE REGISTRAZIONI COFI....................................................................................................................................................... 23

4.2.1. Sub-impegni ........................................................................................................................................................................................25 4.2.2. Residui ..................................................................................................................................................................................................25 4.2.3. Liquidazioni .........................................................................................................................................................................................26 4.2.4. Impegni/accertamenti pluriennali .................................................................................................................................................26

4.3. FONDI ECONOMALI............................................................................................................................................................... 27 4.4. INTERSCAMBIO CON L’ISTITUTO CASSIERE........................................................................................................................... 27 4.5. CHIUSURE CONTABILI, CONSOLIDAMENTI, CONSUNTIVI ................................................................................................... 28

4.5.1. Riaccertamento residui ....................................................................................................................................................................28 4.5.2. Chiusura per consuntivazione........................................................................................................................................................29

5. LA CONTABILITÀ GENERALE (COGE).............................................................................................31

5.1. IL PIANO DEI CONTI COGE ................................................................................................................................................. 31 5.2. LE REGISTRAZIONI COGE .................................................................................................................................................... 32 5.3. L’INNOVAZIONE: CONFIGURABILITÀ E PERSONALIZZAZIONE NELLE REGISTRAZIONI COGE......................................... 33 5.4. LE SCRITTURE DI CHIUSURA COGE..................................................................................................................................... 35

6. INTEGRAZIONE COFI - COGE ............................................................................................................37

7. LA CONTABILITÀ ANALITICA (COAN) ...........................................................................................41

7.1. LE COORDINATE ANALITICHE: UNITÀ ANALITICHE E DIMENSIONI ANALITICHE............................................................. 42 7.2. LE FASI DELLA CONTABILITÀ ANALITICA, LA RIALLOCAZIONE E LA REPORTISTICA.......................................................... 44

8. MOTORI COFI E COGE: LORO CONVIVENZA ................................................................................47

8.1. GESTIONE DEI DIVERSI MODI DI PAGAMENTO DEI DG ....................................................................................................... 47 8.2. CONTABILIZZAZIONE DEGLI STIPENDI................................................................................................................................. 50 8.3. CONTABILIZZAZIONE DEI CONTRIBUTI DA EROGAZIONE DEL SERVIZIO ISTITUZIONALE................................................ 51

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

4

9. ALTRI MODULI CONTABILI................................................................................................................ 53

9.1. INVENTARIO............................................................................................................................................................................ 53 9.2. GESTIONE FISCALE ................................................................................................................................................................. 54

10. MODELLO U-GOV E APERTURA ALL’ESTERNO: VERSO IL B2B.............................................. 55

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

5

1. I sistemi contabili in Ateneo: il punto di vista CINECA

Il dibattito per individuare il migliore Sistema Contabile all’interno delle

Amministrazioni Pubbliche è molto vitale e foriero di ipotesi e conclusioni

anche molto diversificate tra loro. Il nocciolo della questione è la scelta, o

meglio, la migliore composizione di scelta tra i vari “metodi” contabili per

misurare le prestazioni amministrative. I metodi sul campo sono:

- Contabilità Finanziaria/Pubblica (in seguito COFI), orientata al

controllo autorizzativo e formale dei flussi finanziari nominali o certi;

- Contabilità Generale/Aziendale (in seguito COGE), orientata alla

dimostrazione del risultato economico della gestione;

- Contabilità Analitica/Industriale (in seguito COAN), orientata all’analisi

delle ragioni e delle responsabilità dei flussi amministrativi al fine del

Controllo di Gestione.

Vi sono alcuni modelli di riferimento che adottano diverse composizioni di

sistemi, che possiamo sintetizzare nei tre seguenti:

- Enti Pubblici territoriali la cui normativa orienta verso un sistema

prevalentemente finanziario/pubblico dal quale, in sede di

rielaborazione consuntiva con applicazione di apposite “convenzioni”

contabili, si ottiene anche una riclassificazione economica;

- Aziende Sanitarie la cui normativa orienta verso l’adozione di un

sistema di Contabilità Generale puro;

- Enti Pubblici di Erogazione non commerciali la cui normativa orienta

verso un sistema COFI affiancato da un sistema COGE reciprocamente

indipendenti.

Un quarto modello, implementato in qualche realtà pubblica dotata di

autonomia normativa, è quello che prevede che gli adempimenti finanziari in

termini di bilancio preventivo e conto consuntivo siano “derivati” dal Sistema

COGE.

In tutti i modelli il sistema di Contabilità Analitica è comunque presente al fine

di fornire il nucleo per il Controllo di Gestione, la cui modellazione è

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

6

estremamente diversificata anche in Amministrazioni della stessa tipologia.

1.1. Principi di sviluppo della Contabilità in U-GOV Il quadro è dunque molto frammentato e in assenza di una normativa comune

applicabile agli Atenei, che godono di ampia autonomia amministrativa, la scelta

di fondo deve essere particolarmente oculata.

Come criterio di sviluppo CINECA ha deciso quindi di “non scegliere” uno

standard unico, ma di adottare un sistema che consenta agli Atenei di calare le

proprie scelte autonome in modo del tutto trasparente. Il Sistema Contabile di

U-GOV ha dunque le seguenti caratteristiche:

→ U-GOV Contabilità è un sistema aperto in cui i metodi contabili

principali COFI, COGE sono reciprocamente indipendenti: nessun

metodo è inteso come “principale o di “riferimento”;

→ Il metodo COAN è fruibile in qualsiasi tipo di configurazione ed è

particolarmente legato al più generale impianto di Controllo di

Gestione;

→ Il sistema di supporto alla pianificazione (contrattazione, scenari,

simulazioni) è esterno ai sistemi contabili, mentre è interna la

definizione della fonte autorizzativa della gestione contabile:

bilancio preventivo COFI, budget COAN;

→ E’ possibile spegnere un metodo contabile (COFI, COGE, COAN)

con un semplice atto di configurazione senza cambiare l’impianto;

→ Esiste un'unica fonte gestionale alle registrazioni contabili nei

diversi metodi, il ciclo gestionale, dal quale è possibile derivare le

informazioni per riconciliare le diverse registrazioni attivate;

→ Il mantenimento di tre sistemi contemporanei è sostenibile solo se

c’è particolare attenzione alla fruibilità/facilità di registrazione;

→ L’impianto di personalizzazione è molto esteso e consente di

adottare logiche completamente configurate sia nel ciclo che nelle

registrazioni stesse;

→ I moduli contabili “satellite” ai metodi principali, ad esempio

Gestione Fiscale, Inventario, Flussi Finanziari sono completi,

autonomi, e adottabili per qualunque scelta contabile operata.

Flessibilità e possibilità di scelta

La Contabilità in U-GOV dunque non è un’unica contabilità ma un sistema

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

7

composto. Non sono state implementate “convenzioni” o “tecniche” contabili

a posteriori per simulare consuntivi dell’uno o dell’altro metodo non attivato,

ad esempio per derivare rendiconti economici dalle registrazioni COFI, o,

viceversa, rendiconti finanziari dalle registrazioni COGE.

Questa impostazione, infatti, per quanto teoricamente possibile, presterebbe il

fianco a numerose critiche sia in merito ai criteri adottati sia in merito alla

correttezza dei risultati esposti: non si può derivare una vera contabilità

pubblica fatta di relazioni strette tra registrazioni di Variazioni Bilancio –

Prenotazioni – Impegni – Liquidazioni – Mandati partendo dalle scritture a

partita doppia al momento della generazione del valore, così come non si può

derivare l’informazione corretta di provente o onere a partire dalle

registrazioni COFI che non prevedono ad esempio il concetto di

ammortamento, di risconto, rateo.

Rispetto delle autonomie come punto di partenza

Come elemento unificatore U-GOV Contabilità si ispira al principio

dell'autonomia, sia regolamentale (non esiste una normativa generale diretta,

semmai esistono dei riferimenti che non sono legati al testo unico degli Enti

Locali), sia all'interno della stessa gestione.

Nelle Università la figura centrale del servizio di erogazione è il docente e

quindi assume molto rilievo la struttura entro la quale opera la sua attività

produttiva (il Dipartimento, la Facoltà). Da questo fondamento nasce

l’importanza dei centri autonomi, e per questo motivo il modello contabile vi si

deve conformare. Inoltre l'Università può scegliere da sola quale approccio

adottare nella previsione di bilancio e budget, nella gestione integrata della

contabilità, nella rendicontazione finanziaria, economica, patrimoniale ed

eventualmente analitica, così come le scelte sul controllo di gestione.

Figura 1. Contesto contabile

Dunque un Ateneo, o altro ente analogo, dal punto di vista contabile non è mai

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

8

uguale a un altro e perciò non è riconducibile a univoci fatti gestionali. Da

questo principio U-GOV parte per affrontare il tema contabile.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

9

2. Le scelte di base per un sistema di massima personalizzazione

Di seguito vengono elencati 5 ambiti in cui sono state effettuate scelte

determinanti per indirizzare lo sviluppo del sistema U-GOV Contabilità:

- Struttura Organizzativa Contabile

- Anagrafica dei Soggetti Contabili

- Flussi gestionali di tipo commerciale: cicli gestionali di

acquisizione/erogazione

- Progetti / Programmi / Linee di azione

- Fase di pianificazione (e controllo).

Comprendere le soluzioni di sviluppo individuate per questi 5 ambiti permette

di comprendere a pieno le novità, i benefici, le potenzialità del nuovo impianto

contabile proposto da U-GOV.

2.1. Struttura Organizzativa Contabile U-GOV adotta una strategia molto flessibile riguardo alla strutturazione

organizzativa da usare nella contabilità. Prima di tutto è operata una scelta di

fondo: la struttura organizzativa contabile non deve costituire un vincolo

rispetto alla struttura organizzativa di governo, cioè l’organigramma aziendale.

Spesso si nota infatti che le responsabilità di natura specificatamente contabile

possono da una parte ricoprire di fatto anche un ruolo di gestione all’interno

delle strategie gestionali dell’ente, oppure al contrario possono essere

totalmente ignorate negli stessi processi. La complessità degli enti di

riferimento è tale per cui le responsabilità di governance poggiano su una

struttura apposita anche molto articolata, che ha in secondo luogo dei riflessi

sulle responsabilità contabili solo quando queste sono coinvolte.

Per questo motivo in U-GOV sarà presente un coordinamento di

responsabilità operativa, chiamato Struttura Organizzativa, da cui si può

estrarre quanto può servire alla contabilità, che entro i suoi confini costruisce

anche in aggiunta, la propria strutturazione. Questi aspetti sono gestiti

direttamente dal Modulo Gestione Organico appartenente all’Area U-GOV

Risorse Umane.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

10

Finora abbiamo trattato la contabilità come un'unica fattispecie. In realtà

U-GOV comprende, come abbiamo visto, tre tipi di contabilità: finanziaria,

generale e analitica. Ognuno di questi tipi (singolarmente affrontati in seguito)

avrà la propria strutturazione di unità di riferimento:

- Struttura delle Unità Finanziarie

- Struttura delle Unità Economiche

- Struttura delle Unità Analitiche.

Unità Finanziarie: sono disposte in base ai regolamenti di gestione

amministrativa e contabile e realizzano le responsabilità di tipo autorizzativo

connesse alle scritture di contabilità finanziaria. In particolare all’interno delle

Unità Finanziarie, disposte gerarchicamente, ci sono le autonomie di bilancio e

quindi le ripartizioni degli stessi bilanci. Una particolare autonomia è

l’amministrazione centrale, che svolge le funzioni dell’ente in quanto singola

unità. Si noti che nel sistema non c’è nessun limite alla configurazione della

struttura delle unità finanziarie: l’unità dotata di autonomia di bilancio può

quindi appartenere a un livello qualsiasi della gerarchia. In questo modo si

possono definire con semplicità anche quelle strutture in cui sono presenti, ad

esempio, Poli o aggregazioni di altro tipo.

Unità Economiche: rispondono a un’esigenza di indipendenza tra le

registrazioni di contabilità generale rispetto alle registrazioni di contabilità

finanziaria. L’Unità Economica è il riferimento della scrittura in partita doppia, e

può coincidere o meno con l’Unità Finanziaria. Si sceglie di non farle coincidere

quando si vuol dare rilievo, generalmente, a macrostrutture finanziarie di tipo

territoriale (sedi distaccate) o di altra natura.

Unità Analitiche: sono il riferimento riguardo la destinazione analitica di un

movimento (di contabilità generale). L’Unità Analitica in letteratura (e nella

normativa) viene spesso chiamata Centro di Responsabilità/Costo e

rappresenta la coordinata di base della contabilità analitica, che oltre a definirle

ne assegna anche tipologie orientate a indirizzarne le finalità produttive, gli

scopi, la collocazione. E’ importante sottolineare fin da subito che la struttura

delle Unità Analitiche assume un ruolo trainante in tutto il più ampio processo

di Controllo di Gestione, a partire dal Budget fino ad arrivare all’analisi

multidimensionale degli scostamenti.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

11

Le Unità Finanziarie, Economiche e Analitiche possono coincidere l’una con

l’altra (si pensi all’Amministrazione centrale) o possono essere poste in

relazione reciproca.

In tutti i casi la configurazione della struttura gerarchica è libera sia nella

definizione dei livelli, sia nella definizione della tipologia di identificativo per

ogni livello. Si può anche, da un esercizio all’altro, modificare questa

configurazione. Le Strutture contabili sono anch’esse modificabili con l’unico

limite di mantenere l’esercizio (anno contabile) come riferimento minimo. Al

cambio di esercizio è possibile anche accorpare o scorporare le diverse Unità.

2.2. Anagrafica dei Soggetti Contabili L’Anagrafica dei Soggetti Contabili è l’archivio dei soggetti che, nelle

registrazioni contabili, sono definiti Creditori e/o Debitori. U-GOV affronta

questo argomento in modo trasversale: sono presenti non solo i Soggetti che

agiscono in contabilità come creditori o debitori, ma anche tutte le entità,

persone fisiche o soggetti collettivi, che a vario titolo interagiscono con l’ente.

In questo modo si ottiene l’efficienza di non dover duplicare uno stesso

soggetto che, allo stesso titolo, o a titolo diverso, interagisce di volta in volta

con l’amministrazione contabile o con l’amministrazione del personale. Inoltre

è possibile utilizzare l’entità per quello che rappresenta rispetto all’ente,

studente, dipendente, ente fiscale, ente pubblico collegato, arricchendo i dati

ad essa correlati in base alla funzionalità che da essa vengono richieste.

Ad esempio, l’immatricolazione di uno studente richiede che di esso, oltre ai

dati strettamente anagrafici (nome, cognome, codice fiscale, domicilio…) siano

forniti i curriculum di studi (proviene da scuole secondaria superiore o da altra

università, esami sostenuti, voti…). Se allo stesso studente viene definito anche

un contratto per attività legate alla ricerca o allo studio (assegno, borsa…)

allora sarà necessario anche richiedere dati relativi all’inquadramento

economico e di carriera, quali ad esempio la situazione famigliare (coniuge, figli

a carico…). Se lo studente agisce anche come fornitore di servizi, allora viene

richiesta la posizione IVA ed altro.

La struttura dell’anagrafica segue quindi un modello a strati sovrapposti: c’è un

nocciolo che rappresenta il dato proprietario e invariante rispetto ad ogni

ruolo ricoperto, quindi ci sono tante estensioni quante sono le funzionalità

richieste nell’interazione ente-soggetto.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

12

L’anagrafica dei soggetti è un archivio comune a tutti i moduli di U-GOV, e

quindi condiviso anche tra i moduli contabili. Il mantenimento di questo

archivio può essere gestito sia centralmente che in concorrenza. Ogni modulo

ha la facoltà di arricchire l’archivio centrale partendo da proprie funzioni. Il

contenuto informativo dell’archivio visto in tutte le sue estensioni è

particolarmente ricco e ricopre ogni aspetto di una persona fisica o soggetto

collettivo, in modo da assumere un valore di prodotto a se stante.

All’interno di questo modello, i soggetti contabili sono aggiornati riguardo le

informazioni sulla loro posizione IVA, sulle loro modalità e termini di

pagamento, sulla tipologia di rapporti che possono intrattenere. Per ogni

soggetto contabile sarà dunque possibile ottenere un partitario relativo ai

movimenti finanziari o economici.

2.3. Flussi gestionali di tipo commerciale: cicli gestionali di acquisizione/erogazione

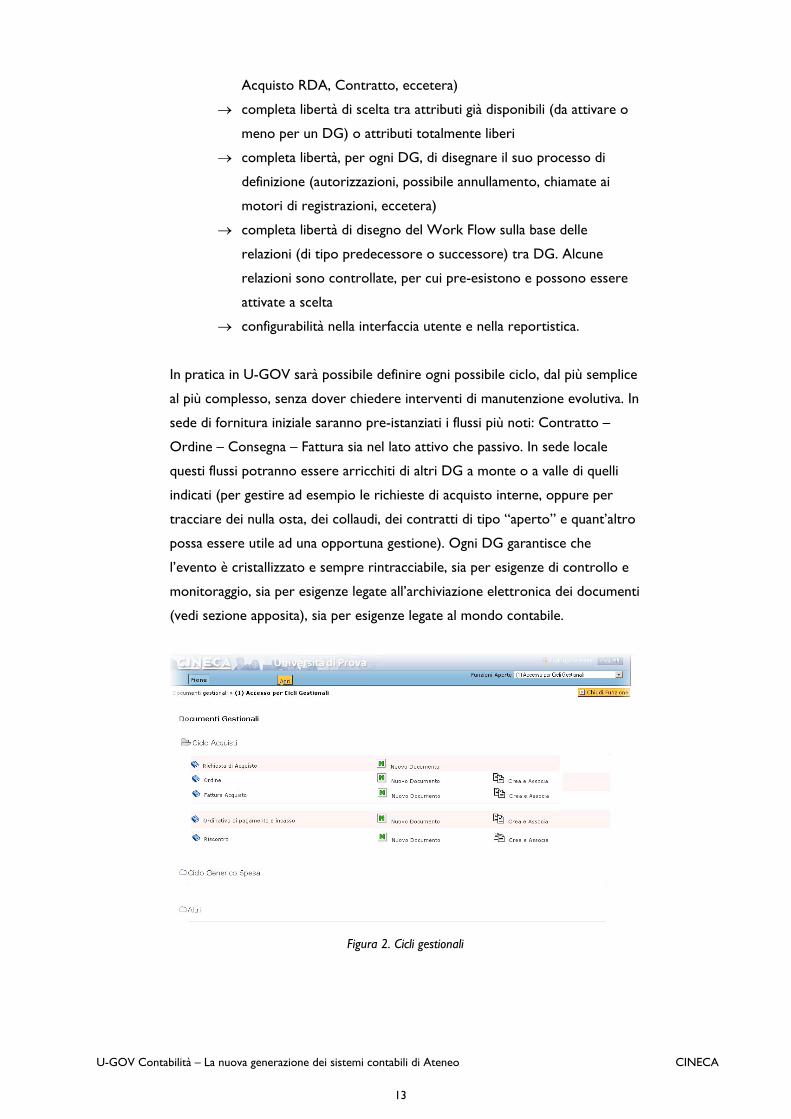

2.3.1. La personalizzazione dei cicli Il modo in cui sono affrontati i processi commerciali che stanno all’origine dei

movimenti contabili, Contrattazione – Ordinazione - Fatturazione, costituisce

una delle innovazioni più importanti di U-GOV. Questi processi hanno

solitamente la caratteristica di essere a prima vista semplici ma, una volta

entrati nello specifico si rivelano molto complessi e, soprattutto, diversi da

caso a caso. U-GOV ha concentrato dunque molte energie nell’affrontare

l’argomento stabilendo un modello di riferimento.

I processi gestionali sono tracciati dalla sequenza di Documenti Gestionali, cioè

entità che hanno lo scopo di manifestare un evento gestionale, sia a rilevanza

esterna (ad esempio con un fornitore o cliente), sia a rilevanza interna. Il

Documento Gestionale ha la caratteristica di essere totalmente configurabile,

sia negli scopi, sia nella propria validazione, sia nella collocazione rispetto agli

altri documenti.

In questo paragrafo ci occupiamo dei Documenti Gestionali appartenenti ai

Cicli Attivo e Passivo, cioè i cicli che fanno da riferimento alle registrazioni

contabili. La configurabilità di un Documento Gestionale (DG) rispetto ai cicli

attivo e passivo è la seguente:

→ completa libertà di scelta di creazione dei Documenti appartenenti

ai cicli (Fattura passiva, Documento di trasporto DDT, Richiesta di

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

13

Acquisto RDA, Contratto, eccetera)

→ completa libertà di scelta tra attributi già disponibili (da attivare o

meno per un DG) o attributi totalmente liberi

→ completa libertà, per ogni DG, di disegnare il suo processo di

definizione (autorizzazioni, possibile annullamento, chiamate ai

motori di registrazioni, eccetera)

→ completa libertà di disegno del Work Flow sulla base delle

relazioni (di tipo predecessore o successore) tra DG. Alcune

relazioni sono controllate, per cui pre-esistono e possono essere

attivate a scelta

→ configurabilità nella interfaccia utente e nella reportistica.

In pratica in U-GOV sarà possibile definire ogni possibile ciclo, dal più semplice

al più complesso, senza dover chiedere interventi di manutenzione evolutiva. In

sede di fornitura iniziale saranno pre-istanziati i flussi più noti: Contratto –

Ordine – Consegna – Fattura sia nel lato attivo che passivo. In sede locale

questi flussi potranno essere arricchiti di altri DG a monte o a valle di quelli

indicati (per gestire ad esempio le richieste di acquisto interne, oppure per

tracciare dei nulla osta, dei collaudi, dei contratti di tipo “aperto” e quant’altro

possa essere utile ad una opportuna gestione). Ogni DG garantisce che

l’evento è cristallizzato e sempre rintracciabile, sia per esigenze di controllo e

monitoraggio, sia per esigenze legate all’archiviazione elettronica dei documenti

(vedi sezione apposita), sia per esigenze legate al mondo contabile.

Figura 2. Cicli gestionali

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

14

Dal punto di vista più strettamente contabile, i DG costituiscono, a parte

qualche limitata eccezione, il punto di inizio di una registrazione contabile, di

tipo finanziario o economico/analitico, contenendo le principali indicazioni

riguardo gli importi, la natura dello scambio, gli attori e i destinatari.

2.3.2. Le caratteristiche dei cicli, le best practice e il modello di riferimento Gli elementi di personalizzazione definiti nel paragrafo precedente rientrano in

un più ampio modello di riferimento che ha lo scopo di fornire un sistema

flessibile e capace di resistere alle modifiche anche strutturali che gli enti di

riferimento sono chiamati ad affrontare, spinti dal miglioramento della fase di

governance della propria gestione amministrativa.

L’elemento centrale di questo modello è la netta separazione tra la

registrazione dell’evento gestionale e il suo posizionamento all’interno dei

moduli (esempio i moduli contabili).

Se un evento non dovesse avere un rilievo nella funzione svolta (ad esempio in

contabilità finanziaria non ha una stretta rilevanza l’evento di consegna della

merce) allora semplicemente tale evento non dovrebbe essere tracciato.

In U-GOV si è voluto rovesciare questo punto di vista: un evento è

considerato perché accade in quanto tale, ed è collocato nella sua transizione

all’interno di un ciclo. Dunque, proseguendo nell’esempio, il ricevimento della

merce è sempre possibile definirlo attraverso un Documento Gestionale e

posizionarlo ad esempio tra ordine e fattura (altri DG).

L’associazione di ogni evento, o di più eventi, a una registrazione di tipo

funzionale, esempio contabile, è un aspetto che ha natura variabile e

personalizzabile. In questo modello, sempre proseguendo l’esempio, il

documento di trasporto può attivare una registrazione contabile, può farlo in

un secondo tempo, oppure può non attivarla del tutto. Inoltre lo stesso evento

può attivare anche altri tipi di movimentazione, esempio la movimentazione di

magazzino, di inventario, iva, eccetera (vedi sezioni apposite).

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

15

Figura 3. Esempio di fattura

La personalizzazione dei Documenti Gestionali è il mezzo attraverso cui si

risolve il modello: gli eventi gestionali non sono elementi fissi e noti a priori, o

almeno lo sono solo in parte. Molti eventi puramente gestionali sono spesso

interni e oggetto quindi di profonda personalizzazione. Inoltre possono essere

diversi da caso a caso i processi entro i quali gli stessi eventi sono collocati.

I risultati che si ottengono dal modello delineato sono i seguenti:

→ flessibilità del sistema rispetto all’attivazione diluita nel tempo di

diversi moduli;

→ duttilità in caso di modifiche alle funzioni: gli eventi non risentono

di tali modifiche;

→ personalizzazione, anche nel tempo, nella definizione degli eventi di

rilevanza;

→ consistenza delle informazioni quando più moduli insistono sullo

stesso evento;

→ possibilità di accendere e/o spegnere moduli concorrenti (esempio

contabilità COFI, contabilità COGE eccetera).

I risultati elencati garantiscono la durata nel tempo del sistema informativo.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

16

Ovviamente non è corretto fornire un sistema che parte da zero e che

richiede un’attività di inizializzazione molto complessa. Per velocizzare

l’attivazione del sistema, CINECA mette a disposizione delle best practice, nate

dalla condivisione di esperienze con Atenei e esperti di dominio, che intendono

fornire una base comprendente i cicli attivo e passivo e le eventuali associazioni

con i Moduli di U-GOV.

Un ente può adottare queste configurazioni di fornitura con la consapevolezza

che si adeguano perfettamente al modello e che costituiscono l’utilizzo più

comune degli elementi gestionali.

Di seguito riportiamo due esempi di cicli gestionali che insistono sulle

transizioni commerciali (in questo caso di acquisto) e relative transizioni verso i

moduli di contabilità finanziaria e contabilità generale.

2.4. Progetti / Programmi / Linee di azione Un elemento determinante nell’approccio contabile di U-GOV è la netta

separazione dell’ambito contabile rispetto all’ambito gestionale: la contabilità

non guida l’evento, ma ne è solo uno strumento di misurazione/sistemazione.

I Progetti rientrano in questa caratteristica dato che la loro gestione esce

definitivamente dall’ambito esclusivamente contabile, come accaduto nei

precedenti sistemi, per assurgere a un ruolo trasversale e, nell’ambito dei

progetti di ricerca, addirittura parallelo alla contabilità.

Prima di tutto si definisce un Progetto/Programma/Linea di Azione un oggetto

che gestisce nel breve-medio periodo (mai nel lungo) risorse umane, finanziarie

e strumentali al fine di raggiungere un obiettivo. Il Progetto è dunque un

elemento che la contabilità “misura” ma che è distinto sia dall’elemento

organizzativo, che è di più lungo periodo, sia dall’elemento proprio di voce del

piano dei conti, che è strutturale nella contabilità.

Il progetto è un’anagrafica trasversale di U-GOV ed è una caratteristica

attribuibile a tutte le gestioni. In particolare la contabilità si incarica di fornire

elementi per la loro rendicontazione; le funzioni di pianificazione e controllo,

ad esempio, si occuperanno della loro previsione e del confronto a consuntivo.

In U-GOV si adotta il termine Progetto con lo stesso significato attribuibile ai

termini Linee di Attività/Programmi.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

17

L’obiettivo contabile in merito ai Progetti è quello di consentire l’utilizzo di una

coordinata aggiuntiva e addirittura sostitutiva che sia in grado di dimostrare la

misura di quanto si amministra su specifiche diverse da elementi puramente

contabili spesso non immediatamente fruibili dall’organo decisionale. Dare con

ciò una risposta che, al di là del sistema contabile, consenta di quantificare

quanto si è speso su un certo progetto, programma o linea, a fronte di quali

entrate, a fronte di quale preventivo, e così via.

Nel modello dei cicli gestionali che abbiamo descritto i progetti sono quindi

imputati al movimento gestionale e questo movimento è poi tradotto in

ciascuna contabilità: questo ancora una volta garantisce una coerenza di

registrazione e soprattutto di riconciliazione assolutamente necessaria. Inoltre

la definizione stessa dei progetti è personalizzabile e permette di perseguire

scopi esterni (erogazione dei finanziamenti) oppure interni (monitoraggio

anche contabile dei progetti di riorganizzazione).

2.5. Fase di Pianificazione (e controllo)

Preventivo Finanziario

Coordinate

Esercizio (pluriennale) Unità Finanziaria (con e senza autonomia di bilancio) Voce PDC COFI Progetto --- Importi (Cassa Competenza, ripartizioni, debiti crediti)

Budget Analitico Coordinate

Esercizio (pluriennale) Unità Analitica (Centro di responsabilità/costo) Dimensione Analitica (F.O. – attività, commessa,…) Voce PDC COGE Progetto --- Importi (Economici, giuridici, cassa, patrimoniali) Allocazioni analitiche

Processo di Pianificazione

Modello di Riferimento Work Flow Concorrenza – Profilazione Utenti Versioning Analisi valori Forecast What-If ETL da fonti esterne Excel Multidimensionalità

Figura 4. Fase di Pianificazione

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

18

La figura 4 mostra un modello di riferimento che descrive i processi di

pianificazione e budgeting.

La pianificazione ha come fine la costruzione del preventivo finanziario

annuale/pluriennale e/o determinazione del budget (analitico). Il budget è lo

sviluppo sul piano analitico della fase di programmazione, nella quale vengono

definiti gli obiettivi e si programmano le risorse, le azioni e i tempi necessari

per realizzarli (vedi “Principi e regole contabili del sistema di contabilità

economica delle amministrazioni pubbliche” – Ministero dell’Economia).

La contabilità di U-GOV ha delle funzionalità native che consentono di

predisporre sia il preventivo finanziario, in ottica annuale o pluriennale, sia il

budget analitico. Inoltre ha le funzionalità per gestire le variazioni, che

emergono durante la gestione, di questi due oggetti, variazioni che

riporteranno distintamente l’origine e la causa della modifica. Variazioni che a

loro volta aderiscono al modello dei cicli, e cioè possono essere conseguenza

di eventi gestionali di rilevanza tale da causare una variazione del bilancio o del

budget.

Ma le funzionalità offerte da U-GOV non si fermano qui.

La pianificazione in Ateneo è un’operazione molto delicata che tende ad

avvicinare il mondo universitario e pubblico in generale a quello aziendale dove

il concetto di budget e pianificazione finanziaria si estende da una mera

operazione di previsione a un complesso processo di workflow, analisi what-if,

forecast, consolidamenti, al fine di comprendere meglio le evoluzioni di

mercato.

Non è un caso che la recente crescita dei prodotti di area BPM (Business

Process Management) abbia il processo di planning come punto di partenza del

controllo interno ed esterno. Il risultato cui si tende è quello di utilizzare

standard operativi già collaudati che garantiscono la certezza del risultato, non

solo nella fase di pianificazione ma in modo completamente integrato con la

successiva fase di controllo. Ovviamente la scelta del modello è determinata dai

seguenti requisiti:

→ scalabilità delle funzionalità presenti: non tutte le funzionalità

presenti in un modello sono utilizzate immediatamente

→ garanzia sulle prestazioni e sulla manutenzione

→ completa integrazione con il modello architetturale di U-GOV

→ completa integrabilità con le Contabilità di U-GOV.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

19

In particolare questo ultimo punto merita una considerazione. La pianificazione,

nei soggetti nostri referenti, non si limita alla produzione di un budget analitico

(annuale o pluriennale a seconda dell’orizzonte temporale prescelto), ma deve

armonizzarsi, nel caso che la COFI sia attiva, con il concetto di elaborazione

dei preventivi finanziari annuali e pluriennali nelle unità (finanziarie) con

autonomia di bilancio.

Un processo di pianificazione non integrato tra questi due ambienti porterebbe

inevitabilmente a squilibri tali da invalidare la certificazione di quanto prodotto.

Occorre dunque che il sistema proposto, se valicato in un ambiente in cui è

attiva la contabilità finanziaria, sia del tutto compatibile con le attuali procedure

finalizzate alla produzione del preventivo di tipo finanziario.

Da un punto di vista delle funzionalità dei preventivi finanziari, elenchiamo

quelle di maggior rilievo: possibilità di predisporre bilanci di previsione di

competenza, cassa o misti; gestione delle ripartizione di bilanci su Unità non

dotate di autonomia; gestione dei crediti/debiti da esercizio precedente;

indicazione dei residui; gestione del preventivo pluriennale; gestione delle

finalizzazioni tra entrate e spese.

Il processo di modifica dei diversi ambienti di pianificazione, budgetaria e

finanziaria, sono invece indipendenti l’uno dall’altro: ricordiamo infatti che ciò è

imposto dalle diverse logiche cui rispondono. Il budget è uno strumento di

controllo, dunque è opportuno che non sia mai variato, anche se U-GOV

consente di variarlo e di mantenere traccia di queste variazioni, che sono

correttamente numerate e ordinate; il preventivo finanziario è uno strumento

di autorizzazione, dunque a maggior ragione può essere variato (ovviamente

mantenendo traccia delle modifiche).

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

20

Quali Enti possono utilizzare la Contabilità di U-GOV?

Il sistema contabile di U-GOV ha come principale riferimento l’Ateneo. L’ampia

autonomia amministrativa assegnata alle università italiane (L. 168/89 sempre

ribadita nella legislazione successiva), unita alla diversità di volumi quantitativi nel

confronto reciproco, rende questo riferimento significativamente vario. Le

procedure e le prassi amministrative seguite da un Ateneo possono avere differenze

anche sostanziali rispetto ad un altro, solo per citare qualche esempio: entrate

totalmente, parzialmente o affatto accentrate; utilizzo o meno di prenotazioni o pre-

impegni; finalizzazione entrate/spese; assegnazione di autonomia di bilancio alle sedi

decentrate; flussi amministrativi rigidi o elastici; predisposizione della fase di

pianificazione dall’alto o dal basso… e si potrebbe proseguire.

La Contabilità in U-GOV presenta quindi una vasta gamma di soluzioni che

permettono di adattarsi anche a realtà diverse dagli Atenei: si tratta delle scuole,

degli istituti di ricerca, in generale di tutti gli enti pubblici non territoriali di

erogazione di servizi in ambito sia istituzionale che commerciale, fino a spingersi

verso le IPAB (istituzioni assistenziali) e le aziende del SSN.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

21

3. I moduli di U-GOV Contabilità

U-GOV Contabilità è la soluzione U-GOV progettata per la gestione e il

monitoraggio delle attività contabili di Ateneo.

Essa nasce all’interno di in un sistema molto più ampio che ha l’obiettivo di

gestire i principali processi in ateneo. Questo sistema, denominato U-GOV, si

basa su alcuni principi architetturali e funzionali che ne caratterizzano

l’eccellenza e che vengono ereditati da tutte le Aree Funzionali (Didattica e

Studenti, Ricerca, Risorse Umane..) e dai moduli che le compongono.

U-GOV Contabilità quindi non è solo un’applicazione stand-alone, ma utilizzata

con le altre Aree Funzionali U-GOV è una valida e efficace risposta alle

problematiche di integrazione e interoperabilità tra le diverse aree

amministrative di Ateneo.

U-GOV contabilità è una soluzione che si compone di diversi moduli:

→ Contabilità Finanziaria

→ Contabilità Generale

→ Contabilità Analitica

→ Cicli Attivo e Passivo

→ Flussi Finanziari

→ Inventario

→ Gestione Fiscale.

Di seguito vengono presentati dei capitoli di approfondimento sulle

funzionalità, caratteristiche e singolarità di ciascuno di essi.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

22

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

23

4. La Contabilità Finanziaria (COFI)

4.1. Il piano dei conti COFI Il piano dei conti COFI è una delle coordinate principali della contabilità

finanziaria. In U-GOV il piano dei conti COFI ha le seguenti caratteristiche:

→ è unico per l’ente

→ è liberamente configurabile nei livelli e nel significato da attribuire

ai livelli

→ ha validità nell’esercizio ed è modificabile da un esercizio all’altro,

con possibilità di accorpamenti e scorpori

→ permette di gestire voci speciali come l’avanzo e le partite di giro

→ le imputazioni sono normalmente gestite all’ultimo livello e

ricondotte automaticamente nei livelli superiori

→ è gestibile il concetto di livello decisionale, diverso dall’ultimo, con

lo scopo di semplificare la fase di preventivazione

→ è adeguabile a quanto indicato nel dpr 97/2003, comprendendo

dunque anche le UPB e le funzioni obiettivo

→ è associabile alle strutture finanziarie per permettere una

personalizzazione nella gestione delle “proprie” voci

→ è riclassificabile liberamente, è associabile al piano dei conti

Economico/Patrimoniale, è associabile al piano dei conti SIOPE o

SIRGS.

4.2. Le registrazioni COFI U-GOV consente di mantenere tutte le possibili registrazioni COFI:

Lato entrate:

→ Accertamento/Residuo attivo: diritto giuridico verso un

credito nuovo o trascinato dal passato

→ Reversale: ordine di incasso all’istituto cassiere

→ Versamento: avvenuto incasso.

Lato spese:

→ Prenotazione: accantonamento di una quota di futuro utilizzo

→ Impegno/Residuo passivo: obbligo giuridico verso un creditore

→ Sub-Impegno/Residuo passivo: ripartizione di un

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

24

impegno/residuo

→ Liquidazione: definizione esatta dell’importo e del creditore di

un impegno/residuo. Questa registrazione COFI è di raro utilizzo

→ Mandato: ordine di pagamento all’istituto cassiere

→ Pagamento: pagamento eseguito.

Figura 5. Dettagli del Mandato

Le registrazioni contabili di spesa appaiono più numerose di quelle di entrata.

La personalizzazione consente però di configurare il sistema in modo tale che

anche nella parte entrate possano essere inserite fasi “normativamente” non

riconosciute come la Prenotazione o il Subaccertamento.

Ogni registrazione contabile ha come coordinate fisse od opzionali: l’esercizio,

l’Unità Finanziaria di riferimento dotata di autonomia di bilancio, la Voce del

Piano dei conti finanziario, lo stanziamento di preventivo di riferimento, il

Progetto, l’Unità Finanziaria di ripartizione senza autonomia (solo Mandati e

Reversali), una ulteriore dimensione finanziaria, l’importo, la causale COFI, il

Soggetto.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

25

Le registrazioni contabili finanziarie hanno la caratteristica principale di essere

legate tra loro in un ciclo tale da costituire una vera e propria pratica contabile.

I legami obbligatoriamente presenti sono tra Accertamento/Residuo attivo e

Reversale, tra Impegno/Subimpegno/Residuo passivo e Mandato. I legami

facoltativi sono tra Prenotazione e Impegno.

Altra caratteristica peculiare delle registrazioni contabili COFI è quella di

essere a capo dei rapporti con l’istituto incaricato del servizio di cassa. Questa

caratteristica, però, in U-GOV viene mitigata, infatti sarebbe in contrasto con

la reciproca indipendenza dei motori di registrazione contabile rispetto agli

eventi. Perciò il legame tra le registrazioni COFI e l’istituto cassiere, seppure

presente in U-GOV nel momento in cui è attivo il metodo COFI, non è l’unico

a essere attivo ma ci sarà anche un legame di tipo esclusivamente gestionale.

Diamo maggior dettaglio alle gestioni meno frequenti:

- Sub-impegni

- Residui

- Liquidazioni

- Impegni/Accertamenti pluriennali.

4.2.1. Sub-impegni Per sub-impegno si intende un atto inteso a frazionare un precedente impegno.

Il sub-impegno consiste, di fatto, nella diminuzione della disponibilità di un

impegno con conseguente iscrizione di un nuovo impegno “subordinato” sulle

stesse coordinate del “originale”. In particolare il sub-impegno si distingue dal

fatto che la sua creazione non comporta un numero di impegno nuovo, ma il

mantenimento del numero originale cui viene aggiunto un progressivo.

Le coordinate contabili sul quale è preso l’impegno originale non possono

variare nel subimpegno, tranne il soggetto contabile.

Le fasi successive del ciclo di spesa (Variazioni – Liquidazioni e Mandati)

possono riferirsi indistintamente o all’impegno o al sub-impegno.

4.2.2. Residui I documenti di impegno (accertamento per la parte entrate) o sub-impegno

sono la fonte del riaccertamento residui: un residuo è iscritto partendo dalla

quota non associata a mandati di un impegno. Data la possibile presenza dei

sub-impegni si assume che essi possano essere trattati in sede di

riaccertamento come impegni normali: dunque possono andare a residuo.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

26

4.2.3. Liquidazioni Le regole della contabilità finanziaria di tipo pubblico prescrivono, nella parte

delle spese, anche la fase cosiddetta di liquidazione, che determina il preciso

ammontare della spesa e dove si individua esattamente la figura del creditore.

La liquidazione prescrive inoltre il possesso di tutta la “documentazione idonea

a comprovare il diritto al pagamento da parte dei soggetti creditori”. Stante

specialmente questa seconda impostazione, si intende ottemperare a questa

fase, per i soli enti che intendono avvalersene, attraverso:

a) un attributo di liquidazione da applicarsi alle fasi di impegno/sub-

impegno.

b) attraverso la trasposizione nel mondo gestionale della fase di

liquidazione, corrispondente ad esempio al collaudo, alla certificazione,

all’autorizzazione. La certificazione gestionale ha come effetto la

liquidazione contabile vista sopra.

4.2.4. Impegni/Accertamenti pluriennali In U-GOV saranno operativi un preventivo finanziario annuale e un preventivo

finanziario pluriennale. Il preventivo finanziario pluriennale è il documento che

riporta, in termini finanziari, le strategie e la programmazione di un periodo

non inferiore ai tre anni; esso ha le seguenti caratteristiche:

- è formulato in termini di sola competenza

- può differire, solo temporaneamente, rispetto alle previsioni del

preventivo annuale a parità di esercizio. Tali differenze, da evidenziare,

provocano delle variazioni al preventivo pluriennale indotte da quello

annuale, nel momento in cui quest’ultimo è approvato

- è soggetto a modifiche attraverso delibera

- può anche non essere in pareggio.

Il preventivo pluriennale è utilizzato come riferimento delle registrazioni COFI

pluriennali. Date le caratteristiche citate, in particolare il fatto che il prev.

pluriennale è formulato solo in termini di competenza, si ritiene che le

registrazioni pluriennali abbiano attributi analoghi a quelli degli impegni. Quindi

il sistema permetterà di definire un esercizio futuro a impegni e accertamenti,

con controllo di disponibilità sulla corrispondente registrazione nel preventivo

pluriennale.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

27

Mutui, obbligazioni a lungo termine: un caso particolare di registrazioni pluriennali

è dato da obbligazioni quali l’iscrizione di mutui o di affitti o di altri contratti

con termine maggiore dell’orizzonte pluriennale. Si intende gestire queste

registrazioni come impegni/accertamenti normali di esercizio che però creano

contestualmente le registrazioni pluriennali analoghe, fino all’esercizio di

termine indicato.

Passaggio a esercizio: quando una registrazione pluriennale diventa di esercizio,

cioè quando sono ammesse le registrazioni sull’esercizio divenuto corrente, il

sistema propone di confermare come impegni/accertamenti normali le

registrazioni pluriennali. Non sono ammesse registrazioni pluriennali non

confermate: o vengono trasformate in impegni accertamenti oppure devono

essere annullate. Queste operazioni sono massive.

4.3. Fondi Economali La Contabilità Finanziaria di U-GOV gestisce compiutamente l’apertura, lo

sviluppo e la chiusura di fondi di spesa sotto la responsabilità di un soggetto

chiamato economo. I “Fondi Economali” traggono le risorse da un’unità con

autonomia di bilancio attraverso una normale pratica di spesa, con effetti

automatici sul registro economale. Sono quindi mantenute in modo del tutto

automatico le spese sul registro, che possono derivare dai Documenti

Gestionali (Fatture, Compensi, Note di spesa, Missioni, Anticipi) e i reintegri

dello stesso registro quando, periodicamente, la somma delle spese registrate

si avvicina al disponibile. I reintegri consistono nell’iscrizione, aggregata, nella

contabilità finanziaria “normale” delle spese sostenute tramite fondo, e del

ripristino del fondo stesso. A fine esercizio, o in altro momento a scelta, il

fondo si chiude con ulteriori automatismi per riportare a bilancio l’eventuale

saldo residuo.

4.4. Interscambio con l’istituto cassiere U-GOV è interoperabile anche con l’esterno, dunque il colloquio con l’istituto

incaricato del servizio di cassa è nativamente previsto.

Gli elementi minimi di questo colloquio sono l’accettazione di un flusso

telematico di andata e ritorno che sia compatibile con le reciproche

funzionalità.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

28

Dal cassiere arrivano le seguenti informazioni:

- riscontri di mandati e reversali: il sistema automaticamente produce la

registrazione contabile in base ai riferimenti di riscontro

- annullamento precedenti riscontri: anche in questo caso il sistema

procede con le relative scritture

- sospesi di entrata e spesa: sono pagamenti e incassi che non rientrano

nella disponibilità dell’ente fino a che non si procuri loro copertura con

mandato o reversale. I sospesi sono associabili alle registrazioni di

contabilità finanziaria (es. reversale a copertura di sospesi)

- rendiconti giornalieri e periodici sulle giacenze.

Al cassiere vengono mandate le seguenti informazioni;

- registrazioni di ordinativi di spesa o entrata (mandati e reversali)

attraverso la c.d. Distinta

- annullamenti di precedenti Distinte

- annullamenti di mandati o reversali precedentemente inseriti in distinta

- copertura dei sospesi

- legami tra mandati e reversali per il pagamento del netto.

Le informazioni sulle disponibilità di cassa sono sempre confrontabili tra

istituto cassiere e ente.

La natura aperta di U-GOV consente di gestire rapporti più avanzati con gli

istituti incaricati del servizio di cassa in particolare consentendo l’adozione di

strumenti esterni dedicati alle procedure di firma digitale.

4.5. Chiusure contabili, consolidamenti, consuntivi

4.5.1. Riaccertamento residui La contabilità in U-GOV permette di gestire contemporaneamente due esercizi

contigui. Ogni operazione che comporta la modifica dei saldi di entrambi gli

esercizi rientra in quelle operazioni denominate di chiusura COFI. Le funzioni

di riaccertamento residui sono operazioni di chiusura.

Il riaccertamento residui, disponibile solo sui bilanci di competenza o misti,

consente di:

→ marcare come residui impegni e accertamenti di competenza che

non saranno più associati a mandati/reversali

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

29

→ riportare ancora come residui vecchi residui provenienti da

gestioni precedenti

→ modificare, eliminare, mandare in economia o rendere perenti

vecchi residui: di ogni modifica si mantiene traccia come variazione,

l’eliminazione, l’economia e la perenzione ha effetto su dove si

allocano le risorse finanziarie liberate.

Le operazioni di riaccertamento non hanno un periodo fisso di operatività, ma

possono essere intraprese in qualunque momento dell’anno. Gli effetti

sull’esercizio contiguo sono immediati: se ad esempio si manda come residuo

un impegno esso è già utilizzabile come residuo fin da subito nell’esercizio

successivo (se aperto). E’ possibile anche effettuare modifiche rientranti nelle

operazioni di riaccertamento direttamente dall’esercizio successivo, il sistema

mantiene sempre traccia di tutto e colloca ogni operazione nella sua giusta

posizione.

Le operazioni di riaccertamento possono essere compiute massivamente.

4.5.2. Chiusura per consuntivazione Ogni bilancio, con le sue ripartizioni, ha la possibilità di effettuare le operazioni

di chiusura sulle proprie voci. Esse consistono nel determinare il saldo esatto di

chiusura, e dunque l’avanzo o disavanzo (di amministrazione per i bilanci di

competenza, di cassa per gli altri bilanci).

Le operazioni di chiusura permettono di:

→ agire massivamente sulle prenotazioni di spesa: riportandole

totalmente, parzialmente, o affatto nell’esercizio successivo come

se fossero residui

→ calcolare e agire sul riporto distinto nella stessa o in altra voce

dell’economia vincolata

→ calcolare e agire sulle economie non vincolate

→ determinare il risultato di gestione

→ influire sulla bozza di preventivo dell’esercizio successivo.

L’effetto di queste operazioni è quello di fornire i saldi corretti dei bilanci

consuntivi, oltre a contribuire ad arricchire il preventivo finanziario

dell’esercizio seguente. Un riporto distinto di una economia di spesa, infatti, ha

come effetto quello di influire sul calcolo dell’avanzo e di provocare una

variazione di bilancio su quella voce.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

30

Il consuntivo finanziario è scalabile sull’unità con l’autonomia di bilancio ma

anche su quelle sottoposte. Inoltre è dato modo di aggregare o consolidare più

consuntivi. Il consolidamento consente di elidere i trasferimenti (non

economici) interni, il processo di aggregazione invece si limita a sommare le

poste. La reportistica connessa al bilancio consuntivo è, come tutta la

reportistica di U-GOV, liberamente configurabile.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

31

5. La Contabilità Generale (COGE)

5.1. Il piano dei conti COGE Il piano dei conti COGE è una delle coordinate principali della contabilità

generale. In U-GOV il piano dei conti COGE ha le seguenti caratteristiche:

→ è unico per l’ente

→ è liberamente configurabile nei livelli e nel significato da attribuire

ai livelli

→ ha validità nell’esercizio ed è modificabile da un esercizio all’altro,

con possibilità di accorpamenti e scorpori

→ permette di gestire voci speciali tipo cassa, banca, ed altre voci

→ le registrazioni sono gestite all’ultimo livello e ricondotte

automaticamente nei livelli superiori

→ è associabile alle strutture finanziarie per permettere una

personalizzazione nella gestione delle “proprie” voci

→ è riclassificabile liberamente oppure è possibile riclassificarlo

secondo le indicazioni di bilancio dell’Unione Europea.

Ogni conto COGE deve necessariamente essere inserito, attraverso appositi

attributi, anche ereditati dai livelli precedenti, in una classificazione che

permetta di indicare se fa parte di:

- conti numerari

- conti economici

- conti d’ordine.

All’interno dei conti numerari è necessario distinguere in:

- attività

- passività.

All’interno dei conti economici è necessario distinguere in:

- conto d’esercizio

- conto pluriennale.

Inoltre, sempre per i conti economici:

- conti di costo

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

32

- conto di provente o di ricavo.

Le voci del pdc COGE possono essere marcate come “di trasferimento” per

permettere di dare un filtro nella registrazione COGE dei trasferimenti interni.

Così, ad esempio, il conto “Automezzi” è un conto economico, pluriennale, di

costo. Il conto “Finanziamenti da parte di altri enti del settore pubblico e

privato” è economico, d’esercizio, di ricavo. Il conto “Debiti tributari” è

numerario, di passività. E così via.

Il piano dei conti COGE, essendo utilizzato anche nella contabilità analitica, può

contenere attributi analitici quali il fatto, indicare se la voce è di tipo “diretto”

oppure “indiretto”, “fisso” oppure “variabile” e proporre altri parametri

personalizzabili.

5.2. Le registrazioni COGE La COGE utilizza il metodo della partita doppia come caratterizzante le

proprie registrazioni. Una registrazione si compone dei seguenti attributi:

- riferimento all’evento (Documento Gestionale)

- data di registrazione

- causale di registrazione

- voci con relativi importi in sezione dare o avere

- soggetto contabile per ogni voce

- data di competenza per ogni voce.

La registrazione avviene sulla base dell’evento gestionale, che come abbiamo

visto in U-GOV è reso attraverso il Documento Gestionale. Dunque ogni

Documento Gestionale può avere la propria registrazione COGE. E’ possibile

effettuare le registrazioni COGE in modo massivo.

Tutte le modalità di pagamento viste nei paragrafi precedenti, e tutte le

fattispecie di integrazione tra moduli, vedi il caso degli stipendi o dei contributi

di erogazione servizi, rientrano nella possibilità di essere correttamente

registrati in Contabilità Generale. Per non appesantire questo documento si

sceglie di non ri-specificare in ottica COGE le fattispecie già esposte.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

33

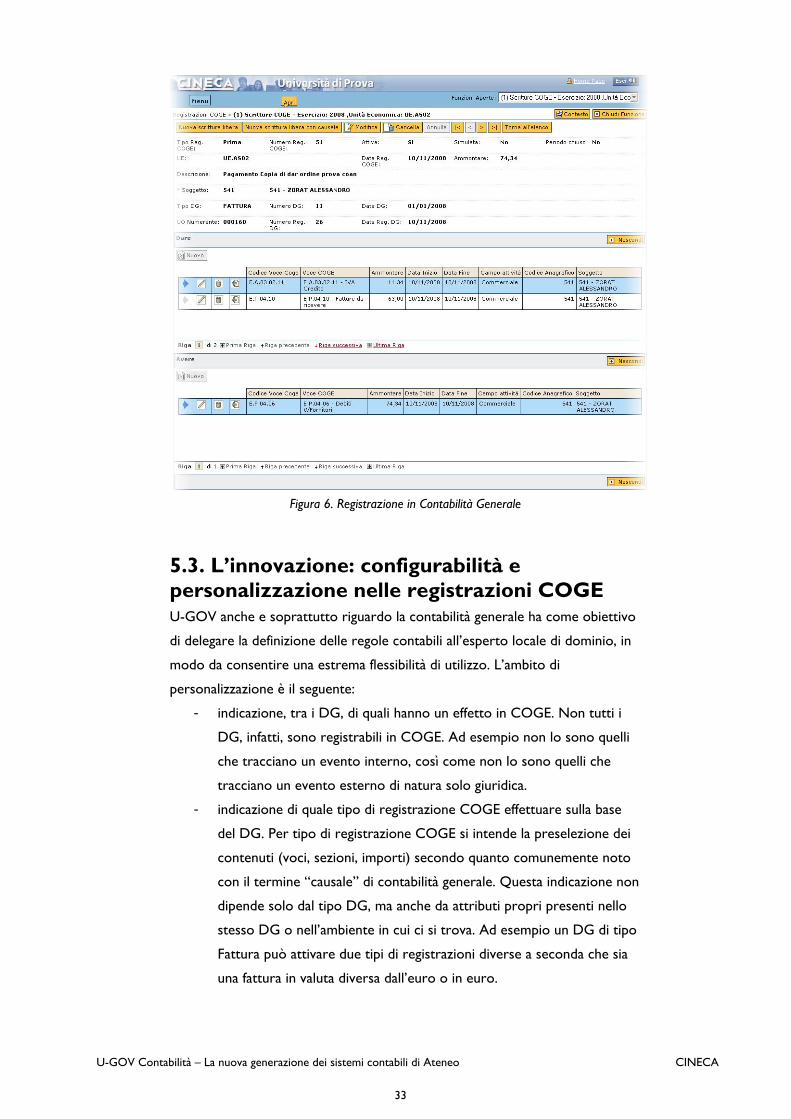

Figura 6. Registrazione in Contabilità Generale

5.3. L’innovazione: configurabilità e personalizzazione nelle registrazioni COGE U-GOV anche e soprattutto riguardo la contabilità generale ha come obiettivo

di delegare la definizione delle regole contabili all’esperto locale di dominio, in

modo da consentire una estrema flessibilità di utilizzo. L’ambito di

personalizzazione è il seguente:

- indicazione, tra i DG, di quali hanno un effetto in COGE. Non tutti i

DG, infatti, sono registrabili in COGE. Ad esempio non lo sono quelli

che tracciano un evento interno, così come non lo sono quelli che

tracciano un evento esterno di natura solo giuridica.

- indicazione di quale tipo di registrazione COGE effettuare sulla base

del DG. Per tipo di registrazione COGE si intende la preselezione dei

contenuti (voci, sezioni, importi) secondo quanto comunemente noto

con il termine “causale” di contabilità generale. Questa indicazione non

dipende solo dal tipo DG, ma anche da attributi propri presenti nello

stesso DG o nell’ambiente in cui ci si trova. Ad esempio un DG di tipo

Fattura può attivare due tipi di registrazioni diverse a seconda che sia

una fattura in valuta diversa dall’euro o in euro.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

34

- indicazione di quali voci, in quale sezione e per quale importo

movimentare sulla base delle informazioni provenienti dal DG oltre

che dall’ambiente.

L’ambito di personalizzazione del sistema, come si vede, va oltre ai meccanismi

di scelta statica rispetto ad elementi precablati propri delle causali contabili, per

arrivare a definire dinamicamente il tipo di registrazione prescelta sulla base di

attributi e caratteristiche non necessariamente inquadrabili in una

configurazione statica. Per esempio, se prima, in regime di contabilità

finanziaria, la scelta della voce di costo/provente primario in una causale

tradizionale dipendeva dalla natura economica del movimento, in questo nuovo

sistema può continuare a dipendere staticamente dalla natura economica, ma

può anche dipendere dinamicamente da attributi non tipici del DG cui si ritiene

di dare un significato. Attributi che a loro volta possono essere personalizzabili

nell’ambito dell’architettura dei DG.

Non è richiesta la conoscenza di strumenti tecnici di programmazione per

realizzare quanto indicato, la complessità, comunque presente, è affrontabile

con l’utilizzo di formule analoghe a quanto presente sui fogli di calcolo tipo

Microsoft Excel.

Dal punto di vista più propriamente contabile, l’innovazione proposta da

U-GOV alla metodologia COGE e di consentire anche in questo tipo di

contabilità l’adozione di diverse “fasi” che accompagnano il ciclo attivo o

passivo. Sarà infatti possibile

- anticipare la fase di rilevamento del debito (caso delle fatture da

pervenire)

- anticipare la fase di rilevamento del costo (contratti, forniture aperte)

- tracciare la fase tra l’invio al cassiere e il pagamento/incasso effettivo

(transitori di banca).

Queste nuove fasi contabili COGE consentono di orientare meglio

l’amministrazione dell’Ateneo rispetto alla capacità informativa abituale della

contabilità finanziaria, pur mantenendo l’aderenza integrale ai Principi contabili,

essendo fasi ammesse e usate ad esempio nei contesti privati.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

35

5.4. Le scritture di chiusura COGE La chiusura in COGE è un processo che si compone di molti fasi: le scritture di

assestamento, le scritture di integrazione, il controllo di completezza, il calcolo

dei saldi, le scritture di chiusura vera e proprie e quelle di riapertura. L’insieme

di queste operazioni può essere condotto anche attraverso un wizard che fa da

guida/controllore di coerenza.

E’ possibile effettuare simulazioni di chiusura o chiusure periodiche infrannuali.

Il sistema consente di avere una reportistica su ogni aspetto, singolo o

complessivo, riguardante i saldi COGE.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

36

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

37

6. Integrazione COFI - COGE

Il sistema di scritture esaminato fino ad ora nasce con la precisa intenzione di

mantenere una percorribilità certa tra registrazioni COFI e scritture COGE

almeno laddove esse derivano da documenti gestionali. Lo scopo dichiarato è

quello di rendere sempre possibile e agevole “riconciliare” le due contabilità.

Con tale termine, noto alla prassi, si intende la possibilità di fare una doppia

verifica sui valori sia giuridici-finanziari, misurati dalla COFI, sia economici

patrimoniali, misurati dalla COGE.

Questa operazione implica difficoltà oggettive laddove la reciproca

indipendenza dei due sistemi contabili porta a concludere che non traggono

origine dagli stessi eventi amministrativi. Occorre necessariamente stabilire che

tipo di riconciliazione si vuole realizzare. Alcune sono da escludere a priori.

Non è possibile riconciliare tutti i valori dello Stato Patrimoniale da un qualsiasi

rendiconto finanziario. Così come, a maggior ragione, non è possibile

riconciliare tutto il conto economico. Per altri versi, una mera riconciliazione

sull’avvenuta registrazione COGE rispetto alla COFI, è certamente necessaria

ma forse insufficiente agli scopi.

In definitiva, si può procedere a stabilire regole e metodi di riconciliazione:

- sulla situazione di cassa

- situazione creditoria/debitoria

- sulla natura dei costi/proventi rispetto alle spese e alle entrate

registrate

In fasi successive possono essere valutate anche le seguenti riconciliazioni:

- sulla situazione dei cespiti ammortizzati (conciliazione COGE-

Inventario)

- sulla situazione pagato-registrato COFI – registrato COGE

relativamente al personale dipendente e assimilato.

Controllo di cassa

La voce del piano dei conti COGE che identifica l’istituto cassiere, con

l’identità dello stesso istituto, deve coincidere con la situazione di cassa

dedotta attraverso l’analisi della contabilità finanziaria. In particolare la giacenza

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

38

iniziale (che dovrà essere registrata una sola volta e all’inizio) a cui vengono

sommati gli importi delle reversali riscontrate e sottratti gli importi dei mandati

pagati, deve risultare coerente con il saldo COGE del conto numerario aperto

allo stesso istituto cassiere in esame. Per coerente si intende che tutti i

riscontri devono aver dato origine a scritture in COGE di eliminazione

numeraria del credito/debito, come abbiamo visto sopra. In certi casi

(trasferimenti per accentramento di IVA o CORI) lo stesso mandato produce

scritture a saldo zero su differenti identità di banca. Il sistema deve riconoscere

eventuali scritture non ancora realizzate sui riscontri evidenziandone i motivi e

conteggiandone lo stesso l’importo, se possibile. In caso di mancata quadratura

il sistema permetterà all’utente di verificare il controllo analitico dei saldi con

una reportistica opportuna. E’ possibile limitare il confronto da data a data.

Situazione creditoria/debitoria

In questo caso è il soggetto che deve essere controllato. Si ipotizza una

reportistica che indichi, per ogni soggetto:

- il saldo relativamente ai conti COGE di natura numeraria in cui è

identificato

- il saldo relativamente ai seguenti movimenti COFI in cui è parimenti

identificato: documenti primi COFI/COGE (derivanti da associazione

con documenti gestionali registrati in COGE, sia in via speciale che in

via normale) senza associazione con documento autorizzatorio più

documenti autorizzatori senza riscontro

- il saldo, relativamente ai seguenti movimenti COFI in cui è identificato:

documenti primi COFI/COGE (non derivanti da associazione con

documenti gestionali).

Il sistema dovrebbe riscontrare una parità tra il saldo al primo e secondo

punto. L’operatore può controllare l’analisi di ogni saldo.

Riconciliazione Proventi/Costi

Questo tipo di verifica non può essere realizzato direttamente sui saldi, dato

che le corrispondenze dirette tra voce del piano dei conti COFI e voce del

piano dei conti COGE sono solo un sottoinsieme. Inoltre, anche se fosse, la

competenza o altri fattori possono comunque sfalsare la registrazione COGE

rispetto a quella COFI.

In pratica alla riconciliazione ottimale intesa in senso stretto interessano solo i

documenti gestionali completamente contabilizzati in COFI e normalmente

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

39

contabilizzati in COGE. Anche se il sistema consente altre strade quali la

contabilizzazione COFI incompleta o la contabilizzazione COGE speciale, alla

riconciliazione questi elementi interessano come casi particolari da evidenziare

a parte come giustificazione delle differenze.

I prospetti di riconciliazione elencati fin’ora hanno uno scopo diverso rispetto

al più noto “Prospetto di Conciliazione” in uso presso gli enti locali e previsto

nel D.Lgs 267/2000. Quest’ultimo, infatti, è il documento da accludere al

Conto Economico che, partendo dai dati finanziari della gestione corrente del

bilancio (Accertamenti – Impegni), con l’aggiunta di elementi economici non

compresi nella gestione finanziaria, rileva il risultato economico finale.

In sostanza tale prospetto colloca come fonte di informazione primaria gli

Accertamenti in parte Entrate e gli Impegni in parte Spese, e li rettifica sulla

base della competenza economica temporale portando in somma algebrica

ratei e risconti (non previsti dalla contabilità finanziaria, a meno di considerare,

come in quelle realtà si fa, la gestione dei residui come indicazione del risconto

attivo o passivo…) e altre rettifiche. Quindi, il prospetto è completato con

l’indicazione di talune componenti economiche non rilevate in COFI, ma solo

in COGE, quali le “Insussistenze del passivo”, le “Sopravvenienze”, i costi

capitalizzati, eccetera.

L’assunto alla base di questo prospetto è ovviamente che esista una relazione

di identità tra i primi livelli del piano dei Conti Finanziario, Titoli e Categorie, e

i primi livelli del piano dei conti Economico Patrimoniale. Infatti è solo previa

tale identità che è possibile sommare i risultati ottenuti dal solo aspetto COFI

(Accertamenti e Impegni) e quelli ottenuti dal solo aspetto COGE (ratei,

risconti, IVA, ….). Occorre verificare se tale precondizione sia efficacemente

perseguibile all’interno delle amministrazioni cui facciamo riferimento, e in ogni

caso non è un vincolo del modello fin qui affrontato.

In sostanza, il prospetto vincola gli enti locali a mantenere le contabilità COFI e

COGE altamente dipendenti l’una dall’altra, limitando sostanzialmente le

potenzialità operative che, in mancanza del prospetto stesso, avrebbero potuto

meglio rappresentare la rendicontazione economica, quali ad esempio la tenuta

di una COGE più indipendente così come stata tratteggiata lungo tutto questo

documento. Altro motivo di criticità potrebbe essere il ruolo centrale assunto

dai documenti COFI Accertamento e Impegno, la cui posizione temporale è

spesso lontana dalla generazione del valore. Senza per forza ricorrere ai

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

40

documenti gestionali del ciclo attivo e passivo gestionale (come abbiamo fatto

noi in tutto il documento, pur consapevoli della loro non obbligatorietà

normativa) potevano essere meglio approssimanti i momenti COFI della

Riscossione in parte Entrate e Liquidazione in parte Spese.

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

41

7. La Contabilità Analitica (COAN)

La Contabilità Analitica in U-GOV ha il duplice scopo di fornire una

rendicontazione economica su unità di rilevamento autonome e legate alla

responsabilità e/o alla produzione e di gettare la base per il più ampio processo

di Controllo di Gestione dell’ente. La Contabilità Analitica ha come base di

riferimento la registrazione di Contabilità Generale in Partita Doppia, anche se

non si può accantonare l’ipotesi, e U-GOV lo permette, di dotare le

registrazioni COAN di un riferimento contabile di tipo COFI (nei casi in cui si

adotta la COAN senza adottare la COGE).

In estrema sintesi, la Contabilità Analitica ha il compito di assegnare la

rilevazione economica alla responsabilità, cioè assegnare la misura di un costo

o di un provente, data dalla registrazione COGE, a un centro di responsabilità.

Assegnare un movimento diverso da quello economico come, ad esempio, il

movimento finanziario, impatta sul criterio di economicità all’origine: il

movimento finanziario è dettato dall’obbligo giuridico normativo/autorizzativo

e non dalla generazione di valore. Una Contabilità Analitica fondata su criteri

diversi dall’economicità non genererebbe i risultati previsti in termini di

“influenzabilità” della gestione e di “misura del valore” della stessa, ma solo di

assegnazione di obblighi a localizzazioni diverse da quelle istituzionali.

All’opposto, se si ritiene che tali obiettivi siano comunque non perseguibili data

la collocazione degli Atenei in un contesto di riferimento non di “pieno

mercato”, allora si può accogliere l’utilizzo della approssimazione di spesa al

posto del costo, e di entrata al posto del provente.

La registrazione analitica che parte dalla COGE consiste nell’isolare dalla

scrittura in partita doppia l’elemento economico, cioè l’elemento, o gli

elementi, che misurano un costo o un ricavo d’esercizio. Quindi la

registrazione consiste nell’assegnare quanto isolato alle unità analitiche e alle

altre dimensioni analitiche. Il metodo è dunque, come nella Contabilità

Finanziaria, a “partita semplice”, cioè una scrittura con importi in una sezione

unica senza controllo di quadratura (ma con segno che può essere negativo). E’

importante sottolineare che la Contabilità Analitica ha un piano dei conti

proprietario e autonomo, che può essere condiviso sia con quello della

Contabilità Generale, sia con quello della Contabilità Finanziaria, rendendo di

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

42

fatto realmente “di supporto” questa contabilità.

La registrazione analitica che parte dalla COFI o COGE consiste nel

determinare quale registrazione è alla base del movimento analitico

(Accertamento/Impegno – Reversale/Mandato, Scrittura COGE Anticipata o

Prima) e sulla base di queste recuperare le coordinate analitiche di riferimento

per procedere alla registrazione analitica, proseguendo quindi con la

ripartizione analitica degli ammontari così determinati.

7.1. Le coordinate analitiche: Unità Analitiche e Dimensioni Analitiche L’elemento caratterizzante la contabilità analitica è la struttura di rilevamento

per responsabilità. In letteratura sono molteplici le modalità con cui chiamare

questa struttura: Centro di Costo, Centro di Responsabilità, Centro di

Profitto, Unità Previsionale, eccetera. Ogni denominazione ha una differente

sfumatura. Per non dare un’assegnazione preventiva di significato è preferibile

che la “destinazione” di ogni movimento sia chiamata semplicemente Unità

Analitica.

1. le UA sono disposte in ordine gerarchico ad albero. Una UA può

avere un solo padre in un dato periodo di tempo.

2. Il periodo di validità di un legame tra UA è l’esercizio.

3. Una UA può corrispondere a una Unità Finanziaria (UF) con

autonomia di bilancio: la relazione è strettamente biunivoca. Se tale

relazione è verificata (e controllata dal sistema) allora le regole di

integrazione COFI-COGE sono assicurate soprattutto in merito allo

sviluppo della fase di pianificazione in preventivi finanziari.

4. Ogni UA può essere “etichettata” con uno o più attributi a semantica

libera, da utilizzare come criterio di selezione.

5. Alcune UA, opportunamente riconosciute con un attributo, possono

essere esterne all'ente (esempio per rendicontare analiticamente

progetti co-finanziati in cui intervengono strutture esterne all'ente)

6. Ogni UA può essere etichettata con i seguenti attributi a semantica

fissa, utilizzati dal sistema, oltre che come criterio di selezione, come

guida per i processi di attribuzione e controllo:

- “produttivo” o “di struttura”

- “strategico” o “operativo”

- “reale” o “fittizio”

- “intermedio” o “finale”

U-GOV Contabilità – La nuova generazione dei sistemi contabili di Ateneo CINECA

43

- “ausiliare” o “generale” (assegnabili solo alle UA con

attributo “di struttura” e “operativo”)

- “di profitto”.

Le Unità Analitiche non sono quasi mai sufficienti alla completezza di un

movimento analitico. Oltre alla destinazione occorre rappresentare anche la

ripartizione sulla motivazione, sull’oggetto, sull’obiettivo del movimento. Entro

questo scenario entrano in gioco le potenzialità di personalizzazione di

U-GOV: anche da questo punto di vista infatti la strada è quella di fornire

all’esperto di dominio locale una struttura liberamente assegnabile e