U-GOV Contabilit àstreaming.cineca.it/u-gov/ugov_contabilita_090310/slides/... · transitorio di...

30

U U - - GOV Contabilit GOV Contabilit à à In produzione Dario Mingarelli

Transcript of U-GOV Contabilit àstreaming.cineca.it/u-gov/ugov_contabilita_090310/slides/... · transitorio di...

UU--GOV ContabilitGOV Contabilitàà

In produzione

Dario Mingarelli

2009 www.cineca.it

• U-GOV CO: caratteristiche principali e loro reale implementazione

• Approfondimenti: focus su alcune tematiche di interesse emerse dall’esperienza con PoliTO

• Il futuro: ambiti di intervento nell’ottica della continua evoluzione

Agenda

2009 www.cineca.it

• U-GOV CO: caratteristiche principali e loro reale implementazione

• Approfondimenti: focus su alcune tematiche di interesse emerse dall’esperienza con PoliTO

• Il futuro: ambiti di intervento nell’ottica della continua evoluzione

Agenda

2009 www.cineca.it

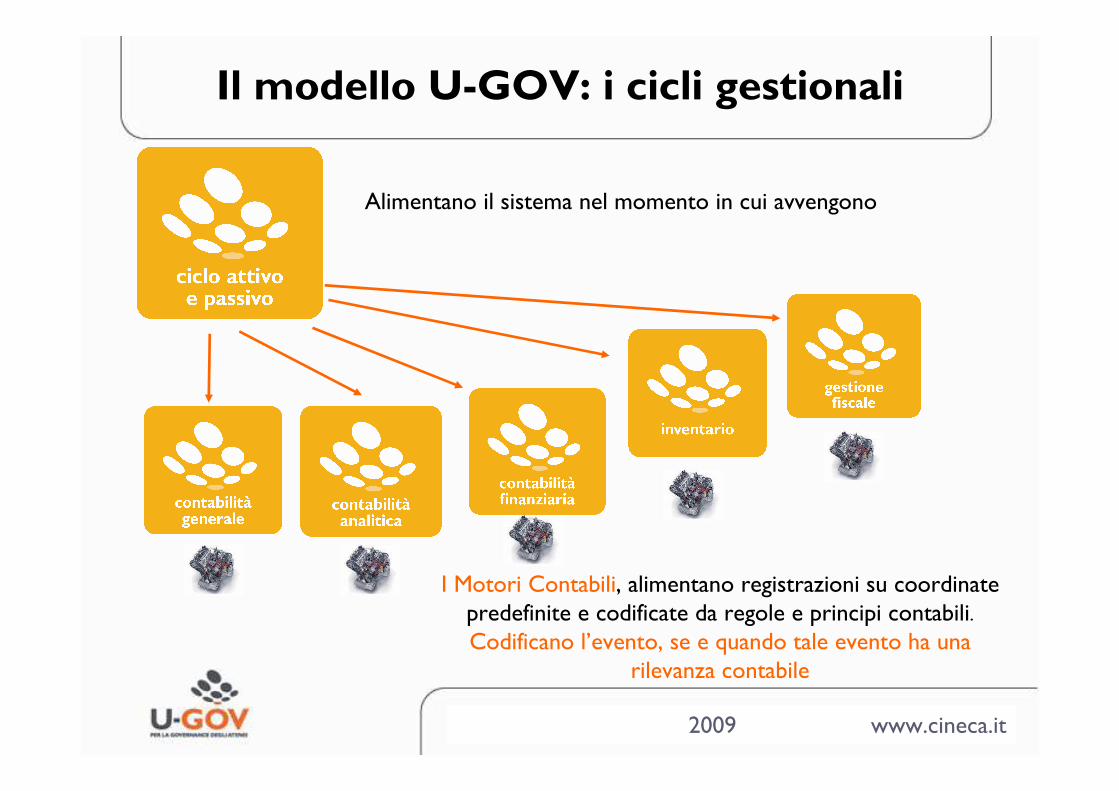

Il modello U-GOV: i cicli gestionali

Alimentano il sistema nel momento in cui avvengono

I Motori Contabili, alimentano registrazioni su coordinate predefinite e codificate da regole e principi contabili. Codificano l’evento, se e quando tale evento ha una

rilevanza contabile

2009 www.cineca.it

I vantaggi del modello nel mondo della contabilità

1. Possibilità di disegnare il flusso che componeil ciclo attivo o passivo mediante il liberoutilizzo delle relazioni di tipo predecessoreo successore tra Documenti del ciclo attivoe passivo. Alcune relazioni sono controllate, per cui

preesistono e possono essere scelte di volta in volta

2. Libertà di definire gli attributi previsti e/onon previsti per ogni Documento del cicloattivo e passivo (composizione rispetto aimotori, rif contratto interno, costisicurezza…)

2009 www.cineca.it

I vantaggi del modello nel mondo della contabilità

3. Completa libertà, per ogni Documento del ciclo attivo e passivo, di definire il suo stato di validità e le sue transizioni rispetto alle attività organizzative e agli uffici dell’ente (Macchina a Stati).

4. Flessibilità del momento e del modo di registrazione nei motori della contabilità(registrazione massiva via batch, registrazione singola)

2009 www.cineca.it

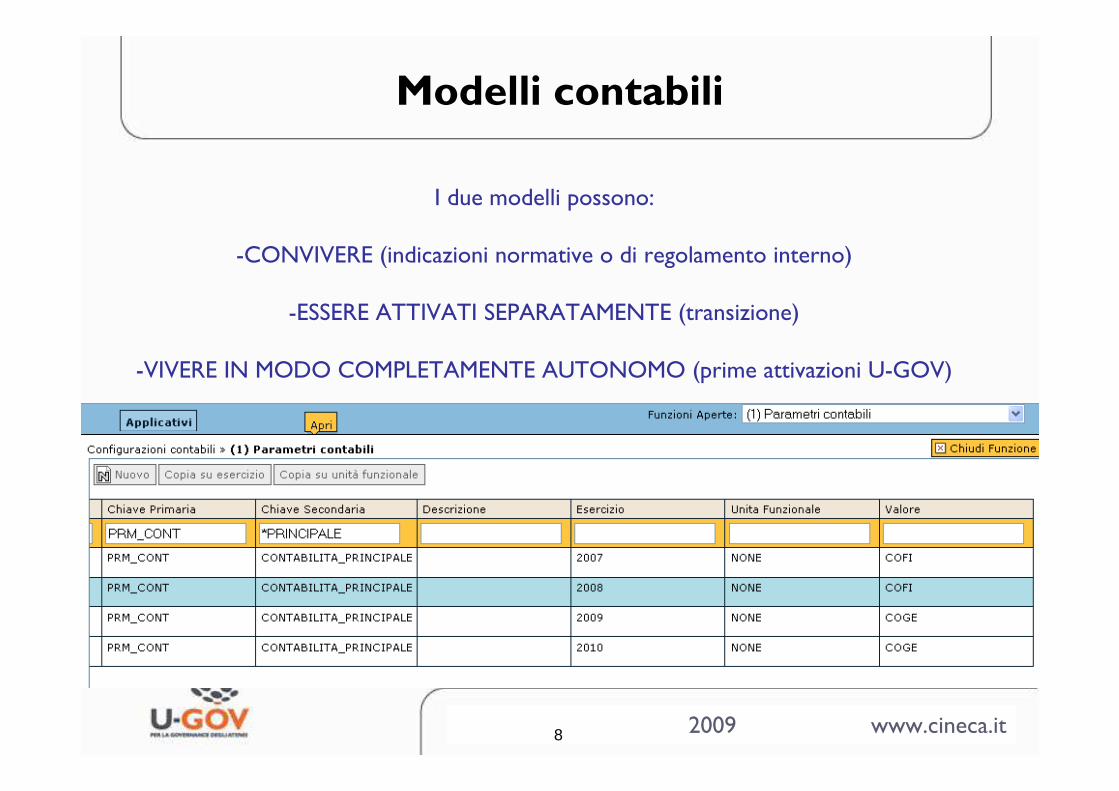

Modelli contabili

7

CONTABILITA’ FINANZIARIA: COFI

-Criterio autorizzativo con preventivo obbligatorio e in pareggio

-Privilegia i flussi di cassa o di competenza

-Gestione dei residui

-Prevede cicli attivi e passivi paralleli a quelli gestionali

-SIOPE

-Rapporti “contabili” con l’istituto incaricato del servizio di cassa

CONTABILITA’ GENERALE: COGE

-Criterio civilistici e principi certi (OIC, IAS, IPSAS)

-Privilegia la competenza economica e l’integrazione continua con il patrimonio

-Gestione dei crediti e debiti

-Non prevede cicli extragestionali

-SIOPE da introdurre come personalizzazione

-Rapporti “extra contabili” con l’istituto incaricato del servizio di cassa

2009 www.cineca.it

Modelli contabili

8

I due modelli possono:

-CONVIVERE (indicazioni normative o di regolamento interno)

-ESSERE ATTIVATI SEPARATAMENTE (transizione)

-VIVERE IN MODO COMPLETAMENTE AUTONOMO (prime attivazioni U-GOV)

2009 www.cineca.it

Schemi contabili declinati in U-GOV

9

CONTABILITA’ FINANZIARIA: COFI

-Piano dei conti che identifica sia la natura che, a volte, la destinazione. In alcuni casi prevede la funzione obiettivo.

-Struttura organizzativa che prevede bilanci e ordinatori di spesa

-Esercizio

-Coordinata progetti

-Coordinata causale, coordinata libera (U-GOV)

CONTABILITA’ GENERALE: COGE

-Piano dei conti prevalentemente per natura

-Struttura organizzativa più semplice (si possono introdurre solo i sezionali di bilancio)

-Esercizio

-Non prevede coordinate aggiuntive ma una intera contabilità aggiuntiva (COAN vedremo dopo)

[Impegno – Mandato] Scrittura coge

2009 www.cineca.it

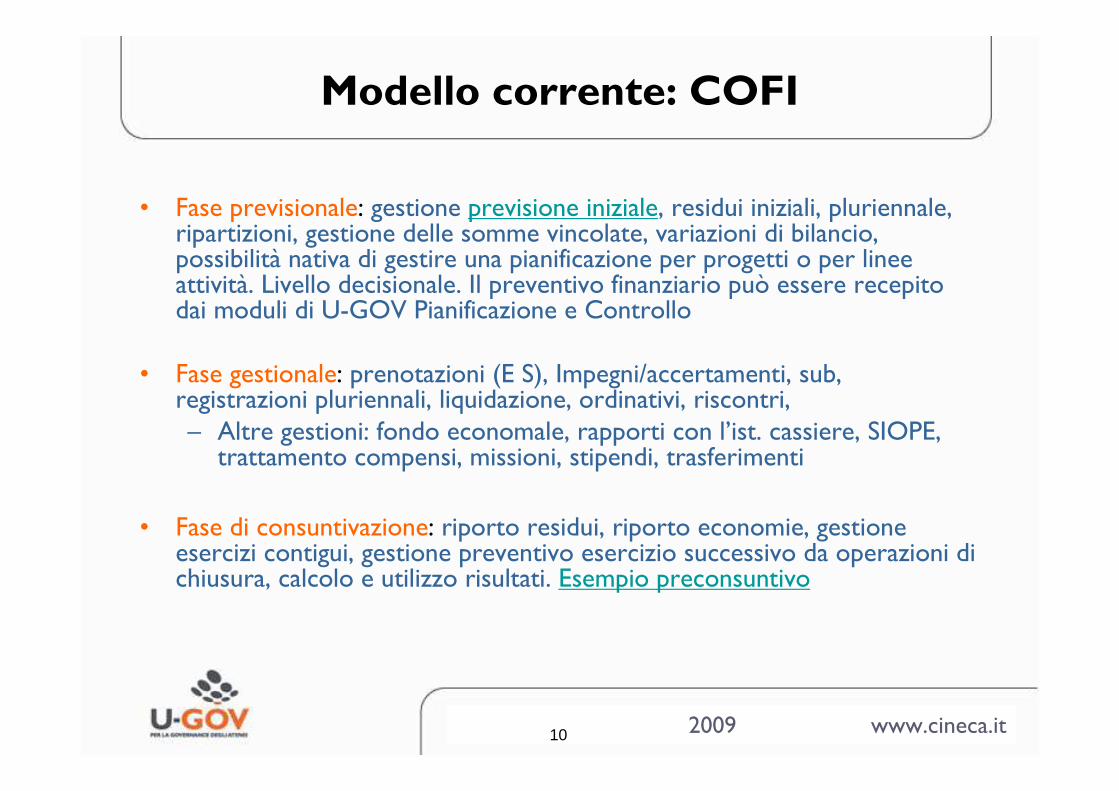

Modello corrente: COFI

10

• Fase previsionale: gestione previsione iniziale, residui iniziali, pluriennale, ripartizioni, gestione delle somme vincolate, variazioni di bilancio, possibilità nativa di gestire una pianificazione per progetti o per linee attività. Livello decisionale. Il preventivo finanziario può essere recepito dai moduli di U-GOV Pianificazione e Controllo

• Fase gestionale: prenotazioni (E S), Impegni/accertamenti, sub, registrazioni pluriennali, liquidazione, ordinativi, riscontri, – Altre gestioni: fondo economale, rapporti con l’ist. cassiere, SIOPE,

trattamento compensi, missioni, stipendi, trasferimenti

• Fase di consuntivazione: riporto residui, riporto economie, gestione esercizi contigui, gestione preventivo esercizio successivo da operazioni di chiusura, calcolo e utilizzo risultati. Esempio preconsuntivo

2009 www.cineca.it

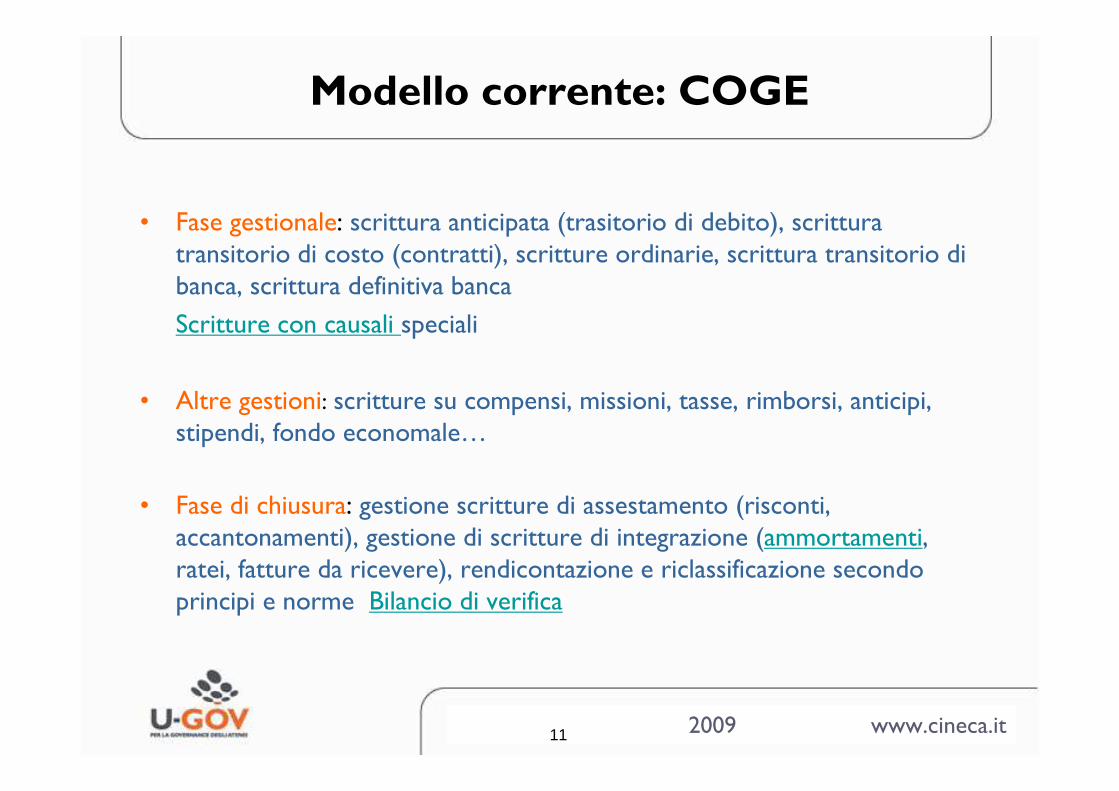

Modello corrente: COGE

11

• Fase gestionale: scrittura anticipata (trasitorio di debito), scrittura transitorio di costo (contratti), scritture ordinarie, scrittura transitorio di banca, scrittura definitiva banca

Scritture con causali speciali

• Altre gestioni: scritture su compensi, missioni, tasse, rimborsi, anticipi, stipendi, fondo economale…

• Fase di chiusura: gestione scritture di assestamento (risconti, accantonamenti), gestione di scritture di integrazione (ammortamenti, ratei, fatture da ricevere), rendicontazione e riclassificazione secondo principi e norme Bilancio di verifica

2009 www.cineca.it

Contabilità Analitica: COAN

12

CONTABILITA’ ANALITICA: COAN

-Contabilità interna non principale

-Orientata alla competenza economica

-Recupera l’importante funzione di autorizzabilità della gestione

-Si ferma alla formazione del costo/ricavo

2009 www.cineca.it

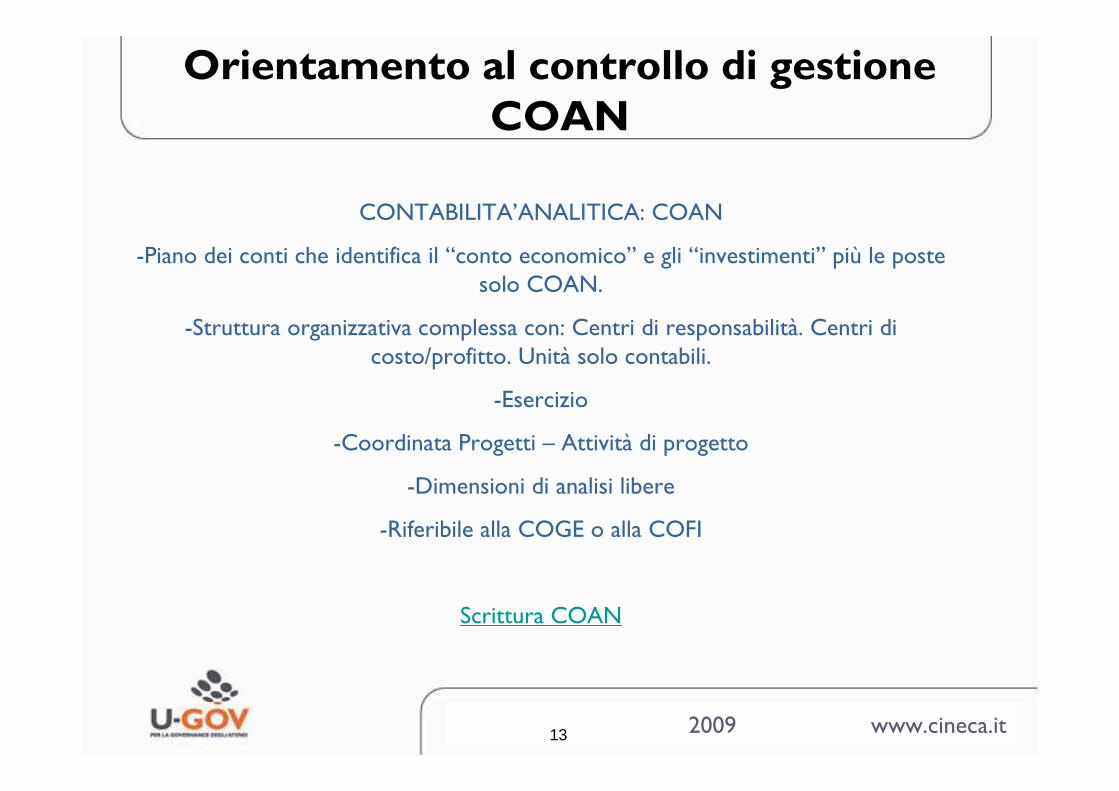

Orientamento al controllo di gestione COAN

13

CONTABILITA’ANALITICA: COAN

-Piano dei conti che identifica il “conto economico” e gli “investimenti” più le poste solo COAN.

-Struttura organizzativa complessa con: Centri di responsabilità. Centri di costo/profitto. Unità solo contabili.

-Esercizio

-Coordinata Progetti – Attività di progetto

-Dimensioni di analisi libere

-Riferibile alla COGE o alla COFI

Scrittura COAN

2009 www.cineca.it

Modello corrente: COAN

14

• Fase previsionale: budget di struttura, budget di progetto (sintentico o analitico). Il budget analitico può essere recepito dai moduli di U-GOV Pianificazione e Controllo o inserito direttamente in COAN.

• Fase gestionale: scrittura variazione budget, scrittura anticipata, scrittura diretta, scrittura posticipata (delta fatturazione)

• Fase gestionale: registrazione, in alternativa o integrazione con i moduli di U-GOV Pianificazione e Controllo, delle scritture di riallocazione(ribaltamenti) con applicazione di driver e memoria delle operazioni effettuate. Gestione non limitata delle dimensioni di ogni scritture analitica

• Fase di reportistica: evidenza transazionale, operazionale e avanzata delle scritture Report analitico

2009 www.cineca.it

Altri Moduli Contabili Presenti

15

• Inventario :gestione carico con precarico su Documento Consegna. Gestione movimenti di valore con correlate scritture contabili. Ammortamenti in contabilità generale e ammortamenti di tipo gestionale.

• IVA: gestione registri provvisori definitivi, corrispettivi, intrastat, e soprattutto liquidazione con scritture contabili di trasferimento/versamento automatiche

• Versamenti: automatismo delle procedure di versamento senza scambio informazioni da modulo risorse umane

• Fondo economale: integrazione con contabilità anche nella fase di apertura e chiusura.

2009 www.cineca.it

• U-GOV CO: caratteristiche principali e loro reale implementazione

• Approfondimenti: focus su alcune tematiche di interesse emerse dall’esperienza con PoliTO

• Il futuro: ambiti di intervento nell’ottica della continua evoluzione

Agenda

2009 www.cineca.it

Gli ambiti di intervento

-La fase di autorizzazione

-L’integrazione

-I progetti

-La migrazione

-La reportistica

-L’usabilità

2009 www.cineca.it

FOCUS sul passaggio da COFI a COGE: Il recupero della fase di AUTORIZZAZIONE

18

• Concetto parametrico di Impegno di budget libero. Anticipare il momento in cui si controlla l’autorizzazione: “scrittura coan anticipata libera” e associazione con adeguamento rispetto ad esempio a un Ordine.

• Concetto parametrico di Competenziazione diretta del costo rispetto all’autorizzazione. Esempio di fattura proforma.

• Concetto parametrico di Controllo Budget obbligatorio o facoltativo su determinate scritture contabili e tipo controllo analitico o sintetico sui progetti.

• Diverso controllo su costi e costi pluriennali rispetto ai ricavi e ricavi pluriennali

• Controllo di budget facoltativo su dimensione analitica (prima sempre obbligatorio)

2009 www.cineca.it

Integrazioni contabili

19

• Automatismi sulle scritture relative a compensi e missione a partire dalle configurazioni

• L’integrazione evoluta con il sistema economico del personale (stipendi)

• L’integrazione continua con il sistema dedicato alla rendicontazione dei progetti, con particolare riguardo a fasi contabili non più presenti senza la COFI

• Le autonomie e il concetto di trasferimenti interni con possibilità di anticipo di costo

• Il trattamento Equitalia sull’Ordinativo di Pagamento

2009 www.cineca.it

Creazione Driver da diverse fonti dati: DWH, CIA, Fonti Esterne

Paycheck – Driver Repository

2009 www.cineca.it

FOCUS sui Progetti:l’integrazione nelle coordinate

Tipologia di progetto

Prospetto dei costi –modello

Voci di Costo –Progetto

Voce CoFi

Causale contabile

Voce CoAn

2009 www.cineca.it

Integrazione di processo

Anagrafica Progetti

Prospetto dei costi

Risorse umane progetto

Costi Contabilizzati

Costi rendicontati

Timesheet Costi allocati

Riclassificazione

Allocazione

GESTIONE PROGETTI

COORDINATA ANALITICA PROGETTO

DRIVER

CLASSIFICAZIONE Enti Finanziatori

Contabilizzazione (COFI/COAN)

2009 www.cineca.it

Integrazione di risultato

2009 www.cineca.it

La reportistica gestionale, in rilievo

24

• La stampa interna dei documenti gestionali

• Il prospetto COAN e le stampe di controllo COAN

• Lo scadenziario

• La pratica gestionale

• Il partitario COGE

• Il giornale COGE

• La reportistica di rendicontazione dei Progetti

2009 www.cineca.it

L’usabilità

25

• Possibilità di attivazione integrata e immediata dei motori contabili vs attivazione posticipata ma massiva

• Automatismi nella definizione delle coordinate se queste sono univocamente determinate

• Associazione coordinate coge a elementi gestionali (tariffario, beni, ruoli e voci stipendiali)

• Logiche di associazione parametriche per la contropartita rispetto al fornitore/cliente, possibilità di automatismo vs associazioni multiple

• Evoluzioni nell’associazione contropartita SIOPE nelle situazioni debitorie e creditorie e nella fatturazione commerciale

• Introduzione logiche di scritture da ateneo per i rapporti centralizzati con l’istituto cassiere/firma digitale

2009 www.cineca.it

La Migrazione

26

– Le anagrafiche persone fisiche e giuridiche

– La struttura organizzativa

– Parte dei documenti amministrativi (fatture attive e passive, generici attivi e passivi, Fatture proforma)

• Questo tipo di migrazione è stato condotto con una certa flessibilità nei criteri (esempio da coordinate COFI a coordinate COGE, da sezionale IVA a struttura decentrata). Le coordinate analitiche non sono state oggetto di migrazioni automatica per via della loro specificità.

– L’inventario dei beni di ateneo

– Il budget dei progetti e le informazioni di dettaglio dell’anagrafica progetti

– Saldi progetto

2009 www.cineca.it

• U-GOV CO: caratteristiche principali e loro reale implementazione

• Approfondimenti: focus su alcune tematiche di interesse emerse dall’esperienza con PoliTO

• Il futuro: ambiti di intervento nell’ottica della continua evoluzione

Agenda

2009 www.cineca.it

Le prossime macro-evoluzioni del sistema

• Riequilibrio COFI rispetto a un sistema in produzione

• Chiusure: COFI (riaccertamento residui – predisposizione preventivo e consuntivazione, consolidato) e COGE (Reportistica finale, consolidamento)

• Integrazioni: biblioteche, magazzino, facility management (immobilizzazioni), gestione documentale

• Reportistica: continuazione reportistica gestionale con particolare riguardo alle informazioni gestionali (RDA), introduzione di reportistica operazionale avanzata, data mart e reportistica di business intelligence

• Segreterie: integrazione attuale a livello dati da portare a integrazione di processo

• Progetti: controlli para-contabili

2009 www.cineca.it

Il tema della “riconciliazione”

Diversi sono gli elementi da riconciliare, i principali sono:

1. Saldi di cassa – indipendenza dei rapporti con il cassiere rispetto alla natura contabile degli stessi

2. Riconciliazione tra sistemi contabili –

i. Scritture metodologicamente inconciliabili (esempio ammortamenti)

ii. Diverso trattamento dei debito crediti (residui e in particolar modo la loro componente di movimento straordinario)

iii. Assenza di una norma specifica,

iv. Pareri contrari dei referenti del settore

2009 www.cineca.it

Grazie per l’attenzione

Dario MingarelliDipartimento Soluzioni e Servizi per

l’Amministrazione Universitaria