Maremma Food

44

Grosseto 10-11 marzo 2015 Esperienze e opinioni di 21 imprese significative dell’agroalimentare della provincia di Grosseto per un progetto Food & Travel Maremma Food

-

Upload

studio-giaccardi-associati-consulenti-di-direzione -

Category

Food

-

view

266 -

download

0

Transcript of Maremma Food

Grosseto 10-11 marzo 2015

Esperienze e opinioni di 21 imprese significative dell’agroalimentare della provincia di Grosseto

per un progetto Food & Travel

Maremma Food

Il piano della ricerca per BMO 2015

© Studio Giaccardi & Associati – Consulenti di Direzione 2

La seconda edizione di BMO - Buy Maremma Online intraprende una nuova sfida: sviluppare collaborazione tra Food&Travel e generare una piattaforma online e offline partecipata dagli operatori del turismo, dell’agricoltura, dell’agroalimentare e delle varie filiere per contribuire ad affermare il «prodotto Maremma» nel mondo.

Per sostenere il progetto, il nostro Studio ha suggerito e concordato di realizzare un piano di ricerca composto di tre parti:• «Fatti nuovi nell’impresa italiana del Food?» , la scoperta di 20 casi

di start up innovative dell’agroalimentare nazionale• «Maremma Food», l’indagine di campo su 21 imprese significative

dell’agroalimentare della provincia di Grosseto per analizzare identità, esperienze e proposte utili a un progetto Food & Travel

• «Food & Travel Maremma, la bella sfida», dal confronto di quei due universi scenari e scelte concrete per la «piattaforma Food & Travel».

Questo elaborato presenta i risultati della seconda ricerca«Maremma Food»Il terzo elaborato sarà presentato nel corso dei panel BMO - Day 2www.giaccardiassociati.it

Questo rapporto

© Studio Giaccardi & Associati – Consulenti di Direzione 3

• Premessa• Obiettivi• Metodologia• Adesione del campione• Le 21 imprese intervistate

• Identikit delle imprese• Prospettive di crescita• Esperienze e proposte

per il web• Food & Travel

• Analisi strategica

Obiettivi di lavoro

© Studio Giaccardi & Associati – Consulenti di Direzione 4

• Selezionare un campione di 20 imprese significative della produzione agro-alimentare della provincia di Grosseto e rappresentative delle diverse tipologie di attività

• Analizzare identità, esperienze e prospettive aziendali• Analizzare e misurare opportunità, minacce e

proposte per tornare a crescere• Analizzare e misurare esperienza, competenze e

proposte di utilizzo internet e web • Analizzare e misurare esperienze, opinioni e proposte

a collaborare per una strategia integrata Food&Travel• Proporre un quadro di analisi strategica

Metodologia

© Studio Giaccardi & Associati – Consulenti di Direzione 5

• Selezione di un campione di 31 imprese significative e rappresentative delle tipologie di attività del settore agroalimentare della Maremma ( il campione è più esteso dell’obiettivo di 20 casi per un’eventuale adesione insufficiente alle interviste)

• Progetto e testing del questionario semi-strutturato (risposte chiuse e aperte) da somministrare alle imprese selezionate

• Realizzazione delle interviste in modalità CATI (Computer Assisted Telephone Interview)

• Normalizzazione e riclassificazione delle risposte• Data entry, elaborazione dati e redazione del rapporto di ricerca

Adesione del campione

© Studio Giaccardi & Associati – Consulenti di Direzione 6

21imprese

intervistate

Ha aderito il 68% delle imprese selezionate

31 imprese

selezionate

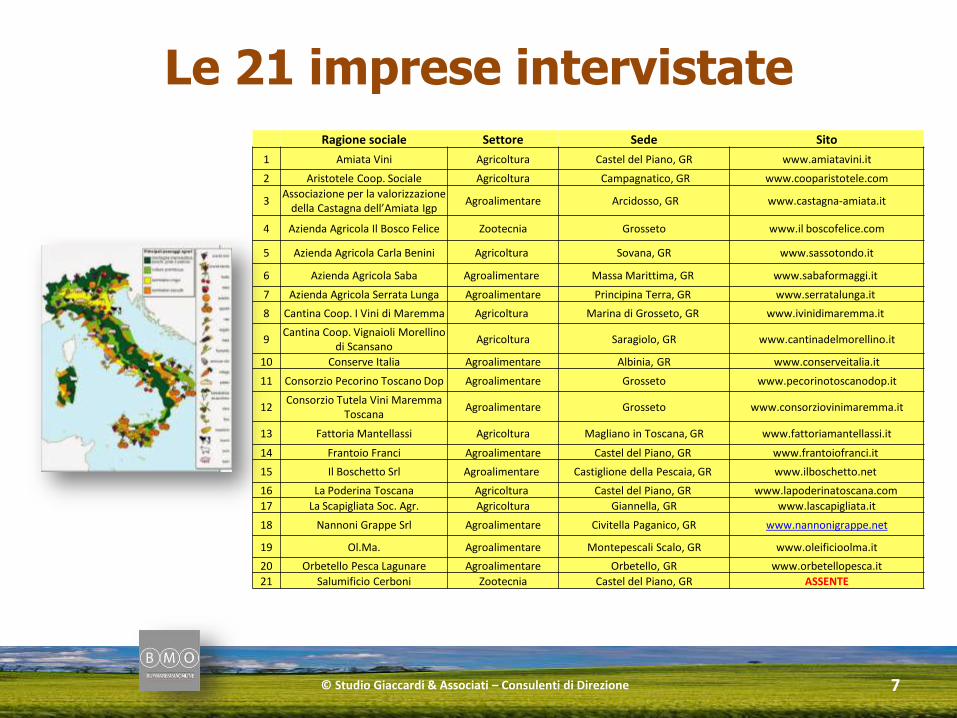

Le 21 imprese intervistate

© Studio Giaccardi & Associati – Consulenti di Direzione 7

Ragione sociale Settore Sede Sito

1 Amiata Vini Agricoltura Castel del Piano, GR www.amiatavini.it

2 Aristotele Coop. Sociale Agricoltura Campagnatico, GR www.cooparistotele.com

3Associazione per la valorizzazione

della Castagna dell’Amiata IgpAgroalimentare Arcidosso, GR www.castagna-amiata.it

4 Azienda Agricola Il Bosco Felice Zootecnia Grosseto www.il boscofelice.com

5 Azienda Agricola Carla Benini Agricoltura Sovana, GR www.sassotondo.it

6 Azienda Agricola Saba Agroalimentare Massa Marittima, GR www.sabaformaggi.it

7 Azienda Agricola Serrata Lunga Agroalimentare Principina Terra, GR www.serratalunga.it

8 Cantina Coop. I Vini di Maremma Agricoltura Marina di Grosseto, GR www.ivinidimaremma.it

9Cantina Coop. Vignaioli Morellino

di ScansanoAgricoltura Saragiolo, GR www.cantinadelmorellino.it

10 Conserve Italia Agroalimentare Albinia, GR www.conserveitalia.it

11 Consorzio Pecorino Toscano Dop Agroalimentare Grosseto www.pecorinotoscanodop.it

12Consorzio Tutela Vini Maremma

ToscanaAgroalimentare Grosseto www.consorziovinimaremma.it

13 Fattoria Mantellassi Agricoltura Magliano in Toscana, GR www.fattoriamantellassi.it

14 Frantoio Franci Agroalimentare Castel del Piano, GR www.frantoiofranci.it

15 Il Boschetto Srl Agroalimentare Castiglione della Pescaia, GR www.ilboschetto.net

16 La Poderina Toscana Agricoltura Castel del Piano, GR www.lapoderinatoscana.com

17 La Scapigliata Soc. Agr. Agricoltura Giannella, GR www.lascapigliata.it

18 Nannoni Grappe Srl Agroalimentare Civitella Paganico, GR www.nannonigrappe.net

19 Ol.Ma. Agroalimentare Montepescali Scalo, GR www.oleificioolma.it

20 Orbetello Pesca Lagunare Agroalimentare Orbetello, GR www.orbetellopesca.it

21 Salumificio Cerboni Zootecnia Castel del Piano, GR ASSENTE

IDENTIKIT DELLE IMPRESE

© Studio Giaccardi & Associati – Consulenti di Direzione 8

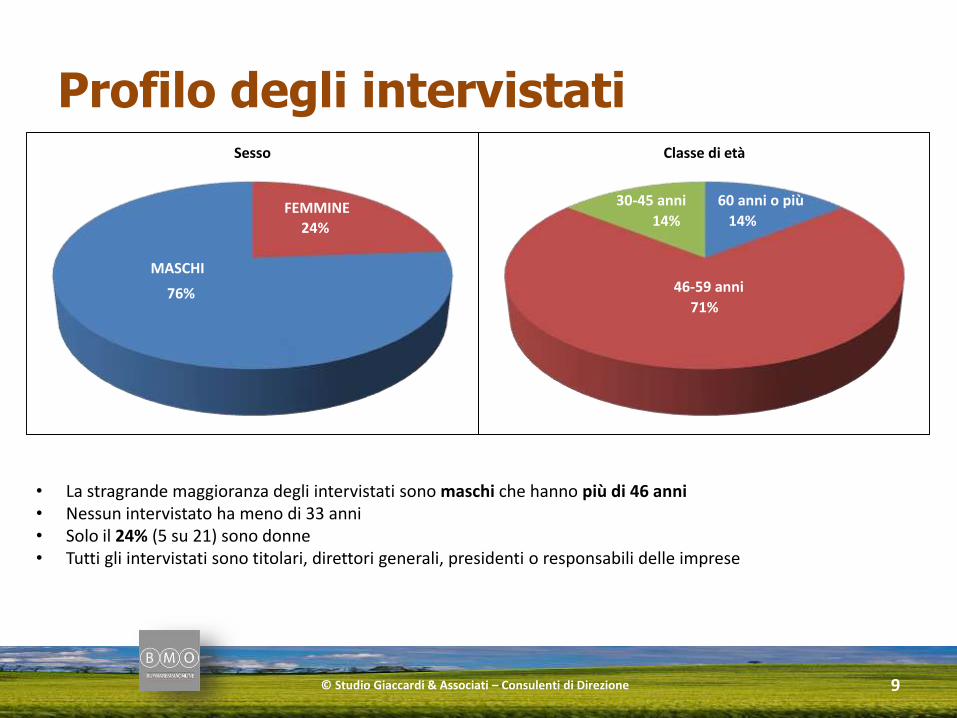

Profilo degli intervistati

© Studio Giaccardi & Associati – Consulenti di Direzione 9

24%

76%

Sesso

MASCHI

FEMMINE14%

71%

14%

Classe di età

46-59 anni

30-45 anni 60 anni o più

• La stragrande maggioranza degli intervistati sono maschi che hanno più di 46 anni• Nessun intervistato ha meno di 33 anni• Solo il 24% (5 su 21) sono donne• Tutti gli intervistati sono titolari, direttori generali, presidenti o responsabili delle imprese

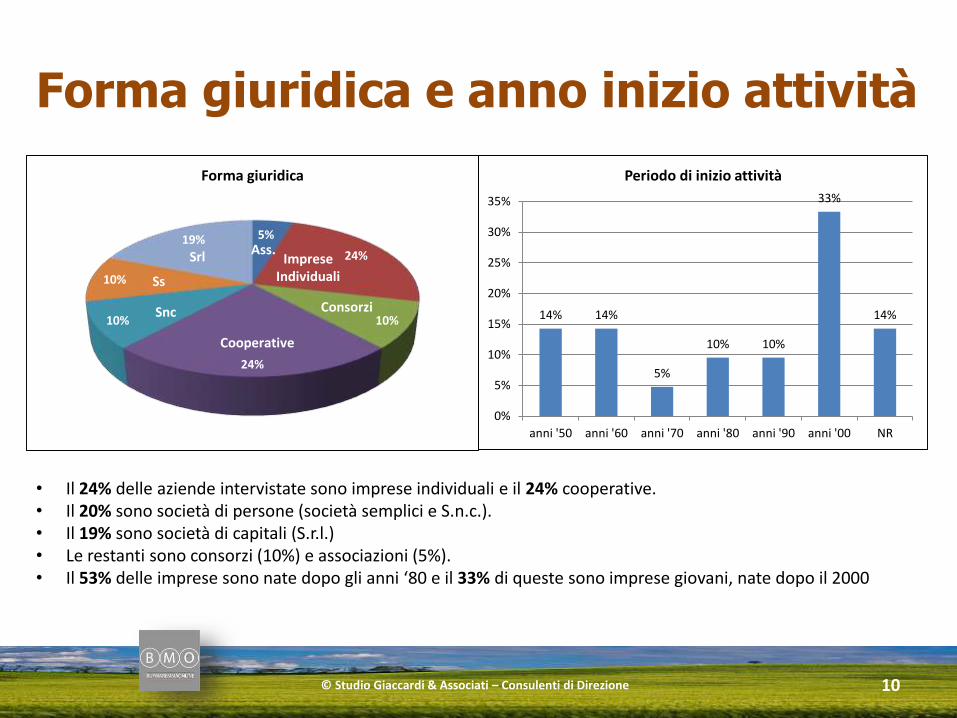

Forma giuridica e anno inizio attività

© Studio Giaccardi & Associati – Consulenti di Direzione 10

5%

24%

10%

24%

10%

10%

19%

Forma giuridica

Ass.Imprese

Individuali

Consorzi

Cooperative

Snc

Ss

Srl

14% 14%

5%

10% 10%

33%

14%

0%

5%

10%

15%

20%

25%

30%

35%

anni '50 anni '60 anni '70 anni '80 anni '90 anni '00 NR

Periodo di inizio attività

• Il 24% delle aziende intervistate sono imprese individuali e il 24% cooperative. • Il 20% sono società di persone (società semplici e S.n.c.).• Il 19% sono società di capitali (S.r.l.)• Le restanti sono consorzi (10%) e associazioni (5%).• Il 53% delle imprese sono nate dopo gli anni ‘80 e il 33% di queste sono imprese giovani, nate dopo il 2000

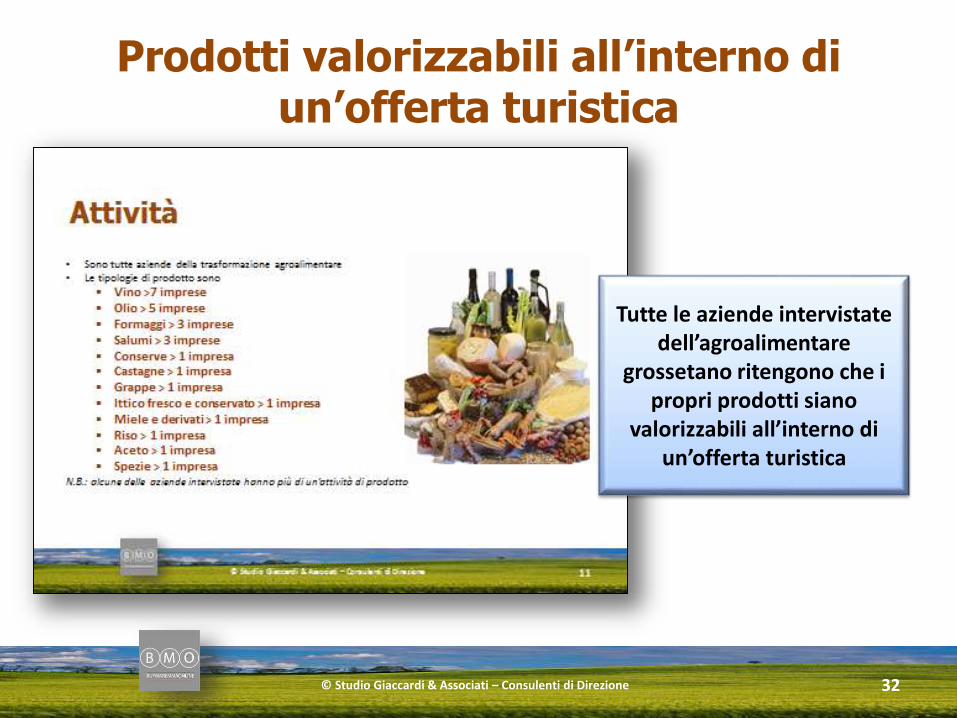

Attività

© Studio Giaccardi & Associati – Consulenti di Direzione 11

• Sono tutte aziende della trasformazione agroalimentare• Le tipologie di prodotto sono

Vino >7 imprese Olio > 5 imprese Formaggi > 3 imprese Salumi > 3 imprese Conserve > 1 impresa Castagne > 1 impresa Grappe > 1 impresa Ittico fresco e conservato > 1 impresa Miele e derivati > 1 impresa Riso > 1 impresa Aceto > 1 impresa Spezie > 1 impresa

N.B.: alcune delle aziende intervistate hanno più di un’attività di prodotto

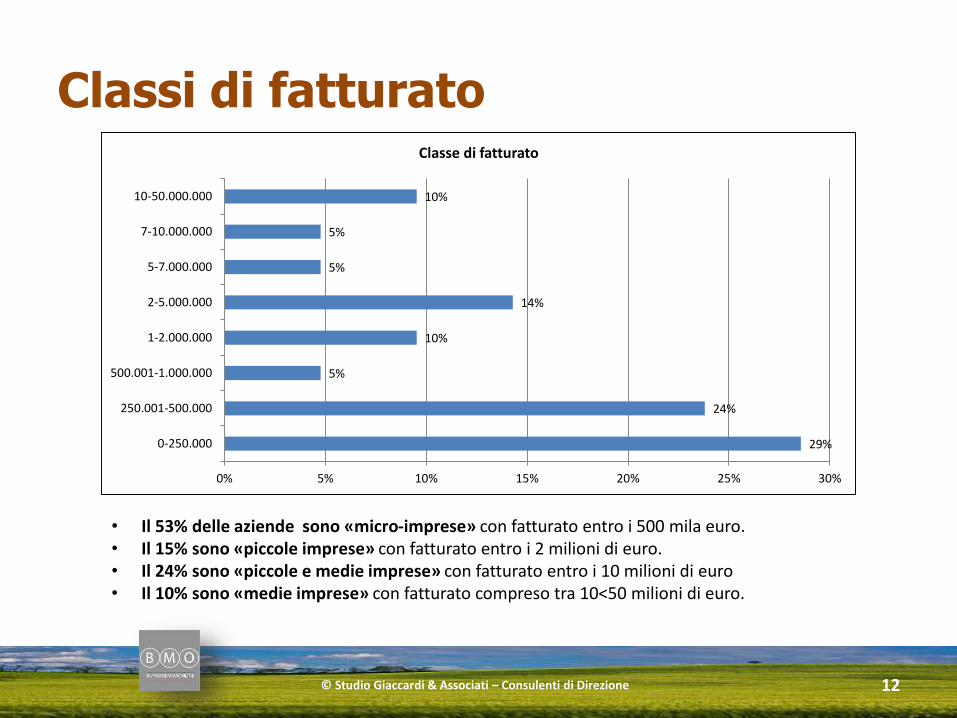

Classi di fatturato

© Studio Giaccardi & Associati – Consulenti di Direzione 12

29%

24%

5%

10%

14%

5%

5%

10%

0% 5% 10% 15% 20% 25% 30%

0-250.000

250.001-500.000

500.001-1.000.000

1-2.000.000

2-5.000.000

5-7.000.000

7-10.000.000

10-50.000.000

Classe di fatturato

• Il 53% delle aziende sono «micro-imprese» con fatturato entro i 500 mila euro.• Il 15% sono «piccole imprese» con fatturato entro i 2 milioni di euro.• Il 24% sono «piccole e medie imprese» con fatturato entro i 10 milioni di euro• Il 10% sono «medie imprese» con fatturato compreso tra 10<50 milioni di euro.

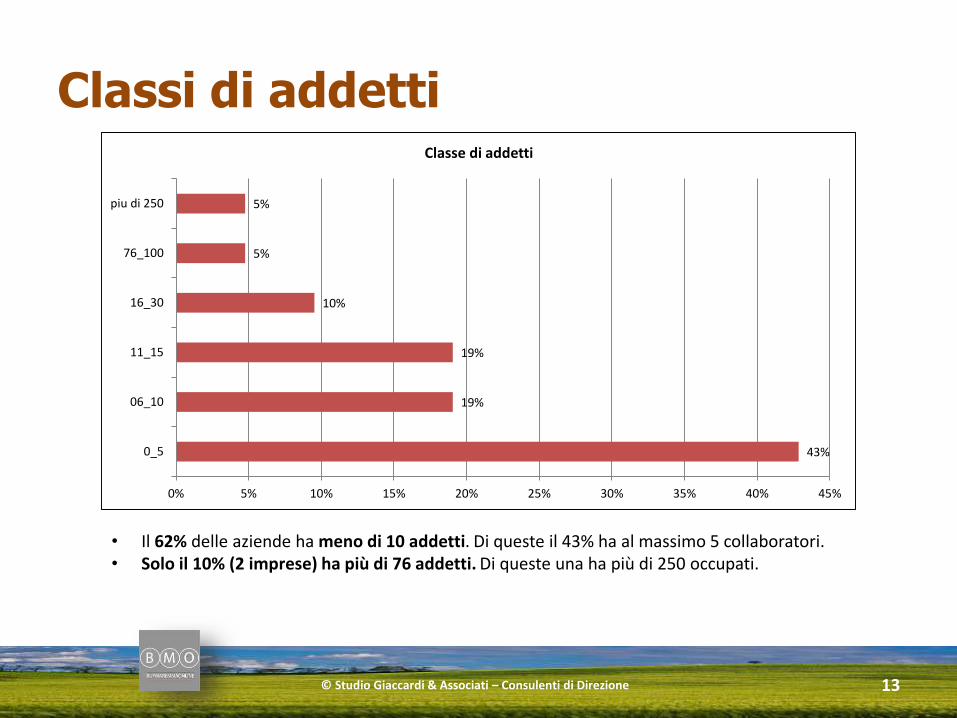

Classi di addetti

© Studio Giaccardi & Associati – Consulenti di Direzione 13

43%

19%

19%

10%

5%

5%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

0_5

06_10

11_15

16_30

76_100

piu di 250

Classe di addetti

• Il 62% delle aziende ha meno di 10 addetti. Di queste il 43% ha al massimo 5 collaboratori.• Solo il 10% (2 imprese) ha più di 76 addetti. Di queste una ha più di 250 occupati.

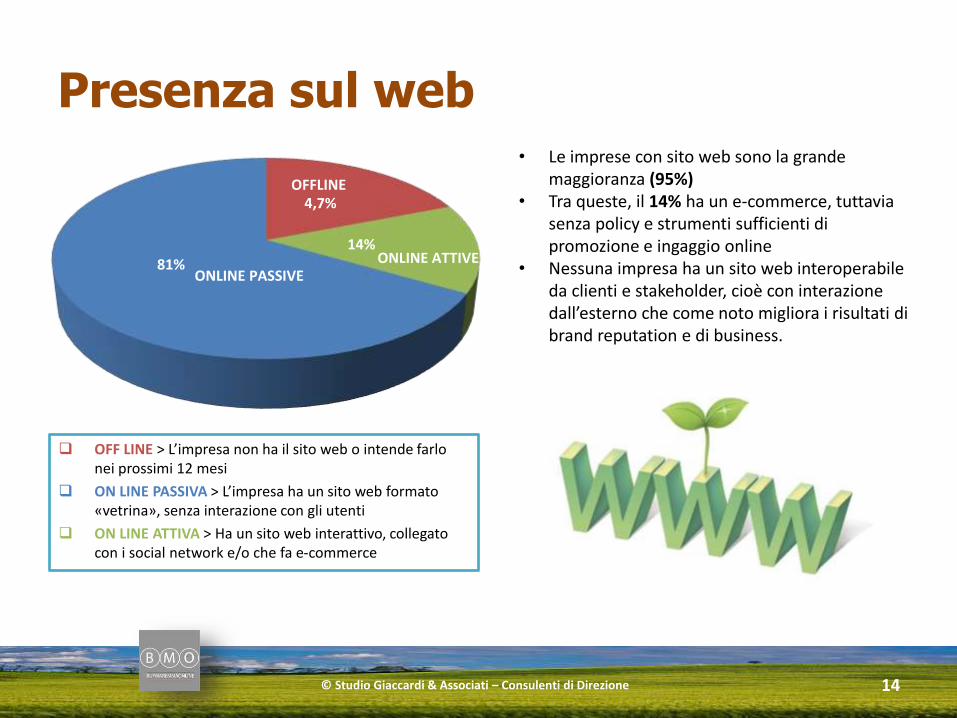

Presenza sul web

© Studio Giaccardi & Associati – Consulenti di Direzione 14

4,7%

14%

81%ONLINE PASSIVE

OFFLINE

ONLINE ATTIVE

• Le imprese con sito web sono la grande maggioranza (95%)

• Tra queste, il 14% ha un e-commerce, tuttavia senza policy e strumenti sufficienti di promozione e ingaggio online

• Nessuna impresa ha un sito web interoperabile da clienti e stakeholder, cioè con interazione dall’esterno che come noto migliora i risultati di brand reputation e di business.

OFF LINE > L’impresa non ha il sito web o intende farlo nei prossimi 12 mesi

ON LINE PASSIVA > L’impresa ha un sito web formato «vetrina», senza interazione con gli utenti

ON LINE ATTIVA > Ha un sito web interattivo, collegato con i social network e/o che fa e-commerce

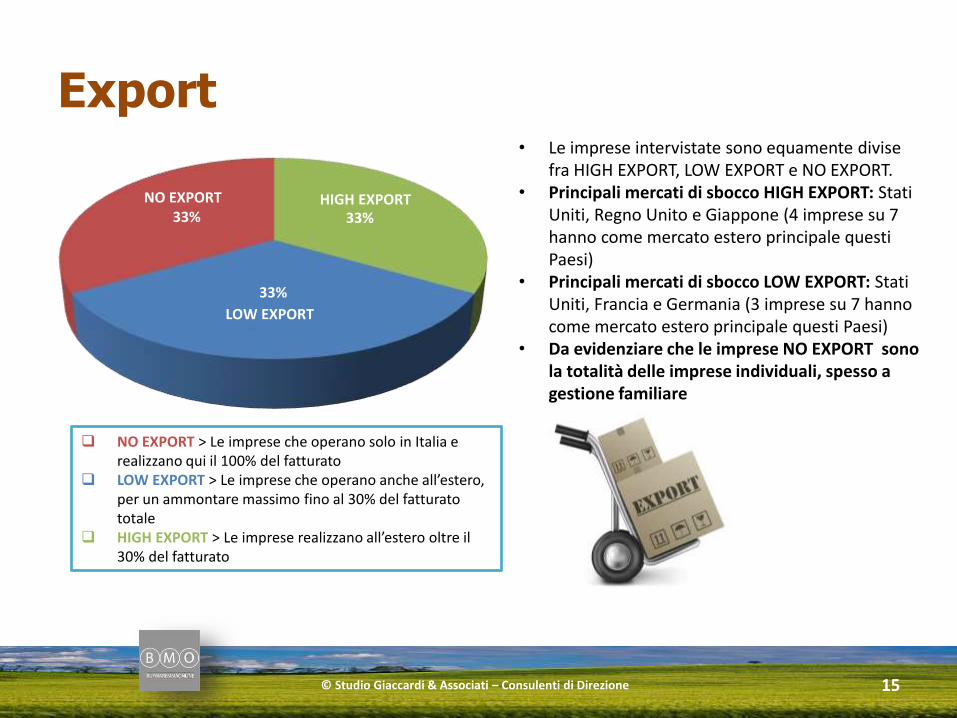

Export

© Studio Giaccardi & Associati – Consulenti di Direzione 15

33%

33%

33%HIGH EXPORT

LOW EXPORT

NO EXPORT

NO EXPORT > Le imprese che operano solo in Italia e realizzano qui il 100% del fatturato

LOW EXPORT > Le imprese che operano anche all’estero, per un ammontare massimo fino al 30% del fatturato totale

HIGH EXPORT > Le imprese realizzano all’estero oltre il 30% del fatturato

• Le imprese intervistate sono equamente divise fra HIGH EXPORT, LOW EXPORT e NO EXPORT.

• Principali mercati di sbocco HIGH EXPORT: Stati Uniti, Regno Unito e Giappone (4 imprese su 7 hanno come mercato estero principale questi Paesi)

• Principali mercati di sbocco LOW EXPORT: Stati Uniti, Francia e Germania (3 imprese su 7 hanno come mercato estero principale questi Paesi)

• Da evidenziare che le imprese NO EXPORT sono la totalità delle imprese individuali, spesso a gestione familiare

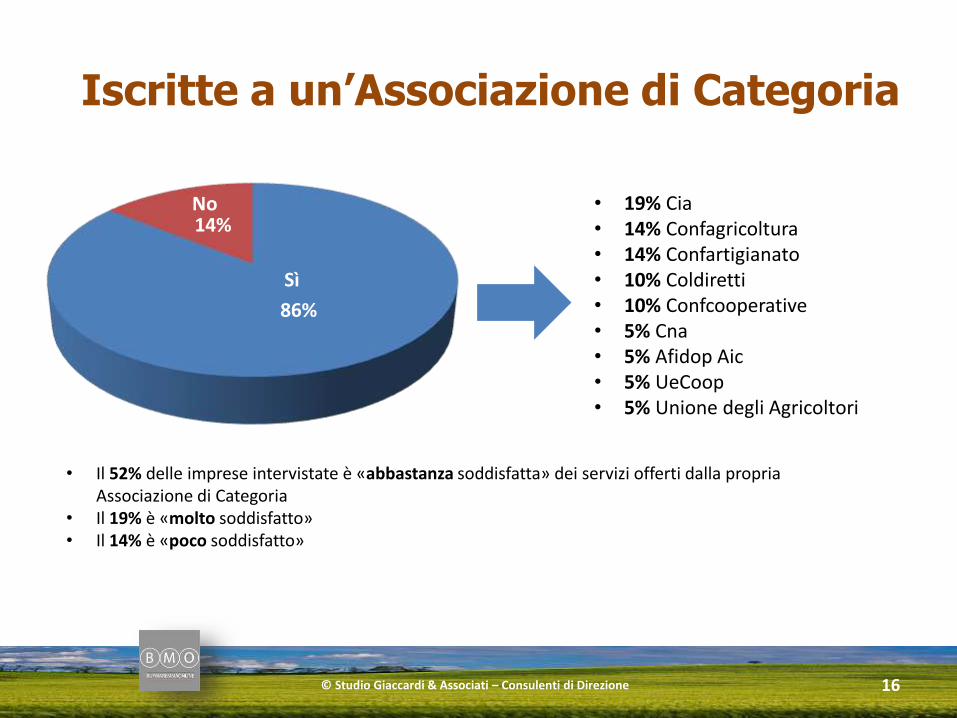

Iscritte a un’Associazione di Categoria

© Studio Giaccardi & Associati – Consulenti di Direzione 16

86%

14%

Sì

No • 19% Cia• 14% Confagricoltura• 14% Confartigianato• 10% Coldiretti• 10% Confcooperative• 5% Cna• 5% Afidop Aic• 5% UeCoop• 5% Unione degli Agricoltori

• Il 52% delle imprese intervistate è «abbastanza soddisfatta» dei servizi offerti dalla propria Associazione di Categoria

• Il 19% è «molto soddisfatto»• Il 14% è «poco soddisfatto»

PROSPETTIVE DI CRESCITA

© Studio Giaccardi & Associati – Consulenti di Direzione 17

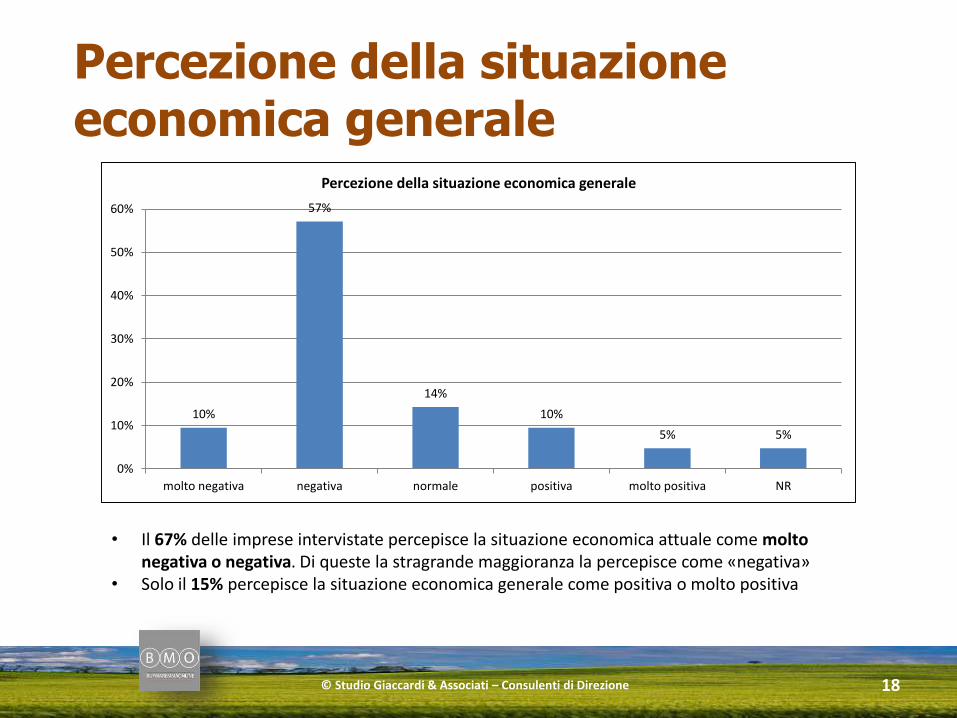

Percezione della situazione economica generale

© Studio Giaccardi & Associati – Consulenti di Direzione 18

10%

57%

14%

10%

5% 5%

0%

10%

20%

30%

40%

50%

60%

molto negativa negativa normale positiva molto positiva NR

Percezione della situazione economica generale

• Il 67% delle imprese intervistate percepisce la situazione economica attuale come molto negativa o negativa. Di queste la stragrande maggioranza la percepisce come «negativa»

• Solo il 15% percepisce la situazione economica generale come positiva o molto positiva

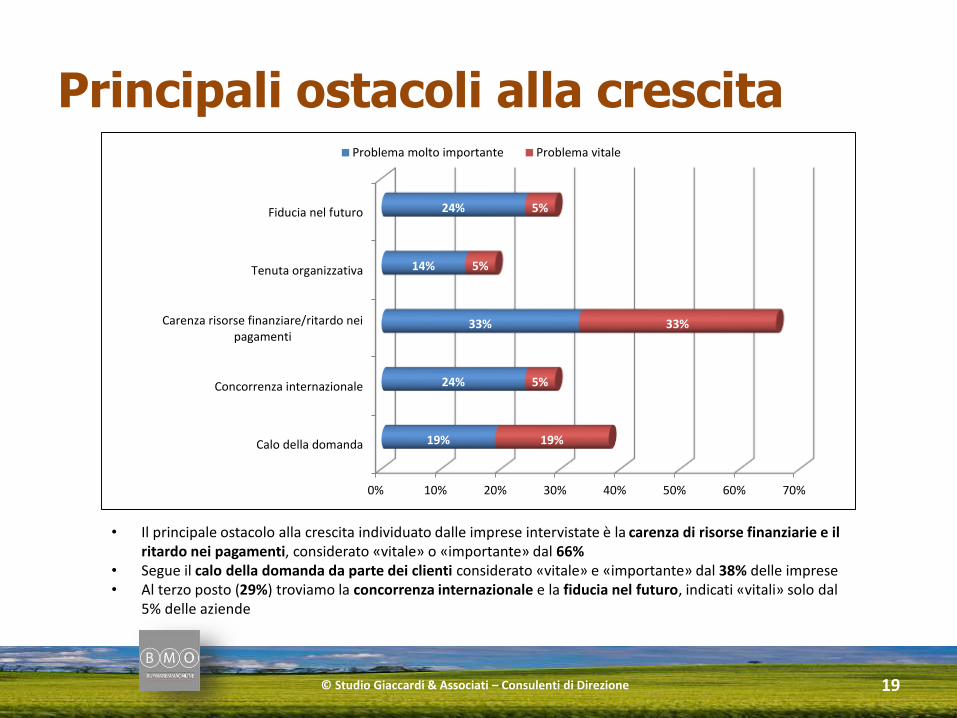

Principali ostacoli alla crescita

© Studio Giaccardi & Associati – Consulenti di Direzione 19

0% 10% 20% 30% 40% 50% 60% 70%

Calo della domanda

Concorrenza internazionale

Carenza risorse finanziare/ritardo neipagamenti

Tenuta organizzativa

Fiducia nel futuro

19%

24%

33%

14%

24%

19%

5%

33%

5%

5%

Problema molto importante Problema vitale

• Il principale ostacolo alla crescita individuato dalle imprese intervistate è la carenza di risorse finanziarie e il ritardo nei pagamenti, considerato «vitale» o «importante» dal 66%

• Segue il calo della domanda da parte dei clienti considerato «vitale» e «importante» dal 38% delle imprese• Al terzo posto (29%) troviamo la concorrenza internazionale e la fiducia nel futuro, indicati «vitali» solo dal

5% delle aziende

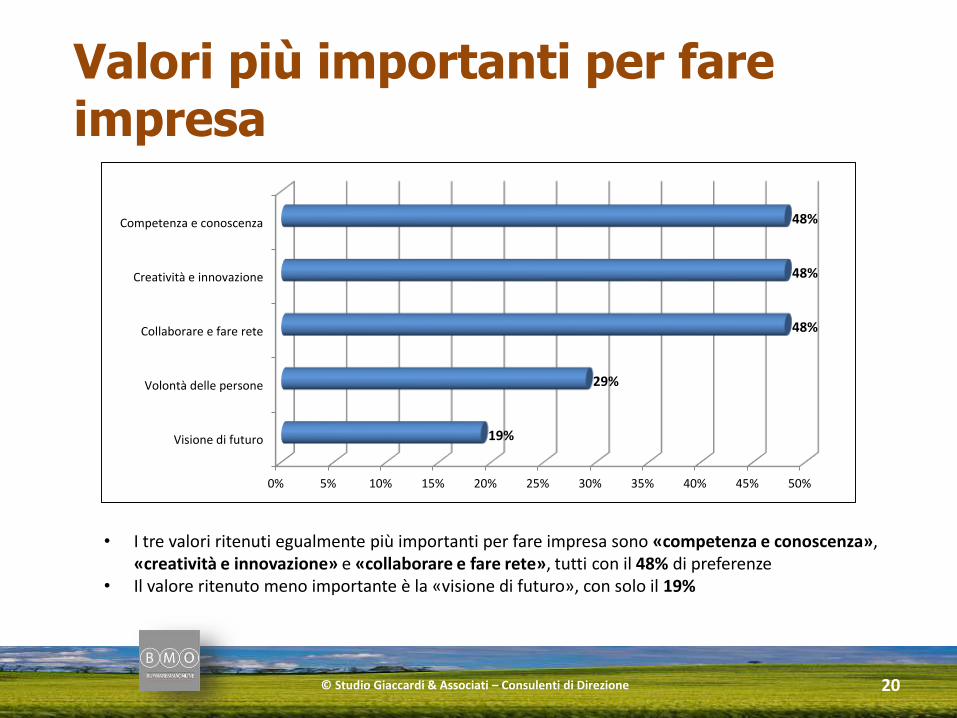

Valori più importanti per fare impresa

© Studio Giaccardi & Associati – Consulenti di Direzione 20

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Visione di futuro

Volontà delle persone

Collaborare e fare rete

Creatività e innovazione

Competenza e conoscenza

19%

29%

48%

48%

48%

• I tre valori ritenuti egualmente più importanti per fare impresa sono «competenza e conoscenza», «creatività e innovazione» e «collaborare e fare rete», tutti con il 48% di preferenze

• Il valore ritenuto meno importante è la «visione di futuro», con solo il 19%

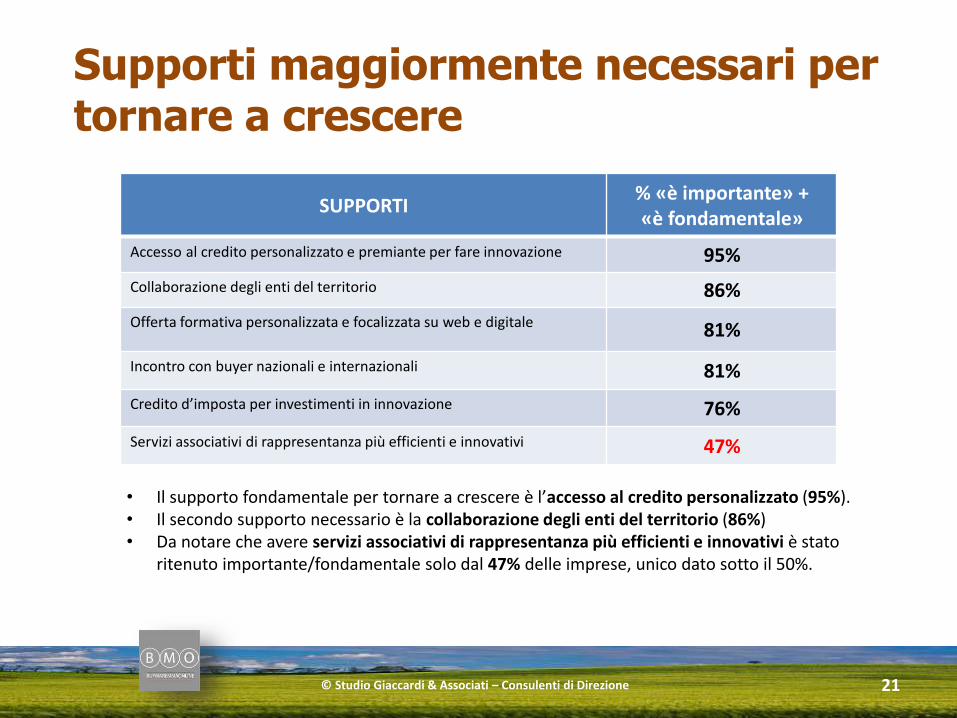

Supporti maggiormente necessari per tornare a crescere

© Studio Giaccardi & Associati – Consulenti di Direzione 21

SUPPORTI% «è importante» +«è fondamentale»

Accesso al credito personalizzato e premiante per fare innovazione 95%

Collaborazione degli enti del territorio 86%

Offerta formativa personalizzata e focalizzata su web e digitale 81%

Incontro con buyer nazionali e internazionali 81%

Credito d’imposta per investimenti in innovazione 76%

Servizi associativi di rappresentanza più efficienti e innovativi 47%

• Il supporto fondamentale per tornare a crescere è l’accesso al credito personalizzato (95%). • Il secondo supporto necessario è la collaborazione degli enti del territorio (86%)• Da notare che avere servizi associativi di rappresentanza più efficienti e innovativi è stato

ritenuto importante/fondamentale solo dal 47% delle imprese, unico dato sotto il 50%.

ESPERIENZE E PROPOSTE PER IL WEB

© Studio Giaccardi & Associati – Consulenti di Direzione 22

L’azienda fa e-commerce?

© Studio Giaccardi & Associati – Consulenti di Direzione 23

86%

14%

Sì

No

• Solo il 14% delle imprese ha un sito web con l’e-commerce, ma senza nessuna possibilità di ingaggio e coinvolgimento diretto di clienti e stakeholder

• Da sottolineare che nessuna delle altre imprese che hanno un sito web ha dichiarato di voler aggiungere l’e-commerce nei prossimi 12 mesi

«Sono molto soddisfatto dell’e-commerce, perché non mi aspettavo incrementasse così

tanto il fatturato dell’azienda»

Dichiarazione di uno dei titolari intervistati

L’azienda ha sviluppato soluzioni per il mobile?

© Studio Giaccardi & Associati – Consulenti di Direzione 24

29%

24%

48%

SìNo

No, ma intende farlo nei prossimi 12 mesi

• Il 48% delle imprese che hanno un sito web ha sviluppato soluzioni per il mobile o intende farlo nei prossimi mesi

• In nessun caso si tratta di app mobile vere e proprie, ma semplicemente di link a siti visualizzabili da smartphone e tablet

• Il 24% di esse ha dichiarato che intende sviluppare soluzioni mobile nei prossimi mesi

• Il 29% delle aziende presenti online non ha sviluppato soluzioni per il mobile

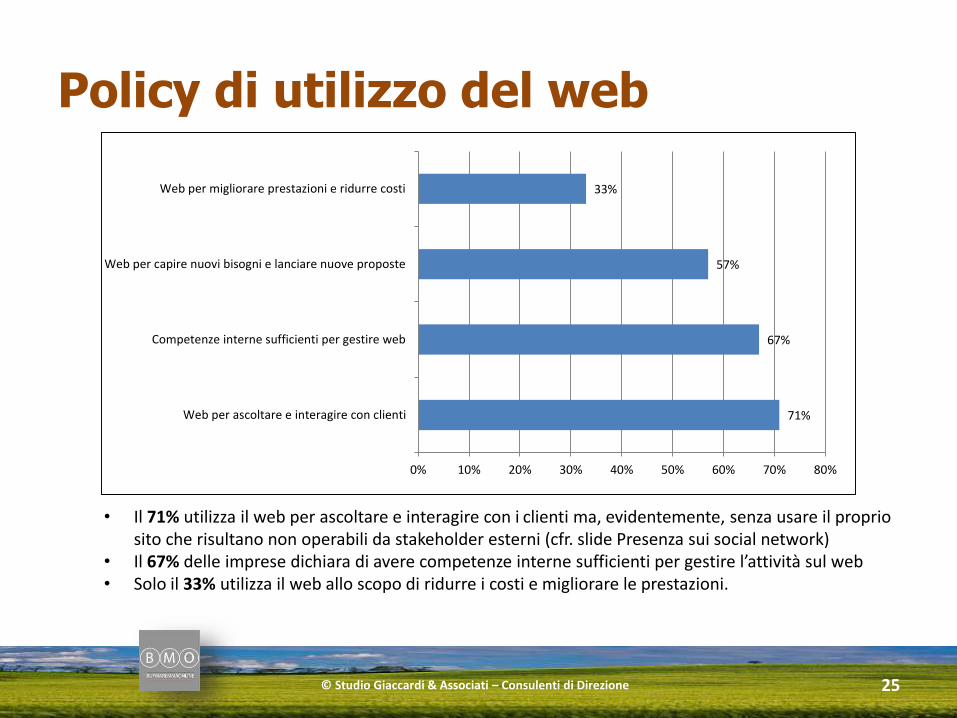

Policy di utilizzo del web

© Studio Giaccardi & Associati – Consulenti di Direzione 25

• Il 71% utilizza il web per ascoltare e interagire con i clienti ma, evidentemente, senza usare il proprio sito che risultano non operabili da stakeholder esterni (cfr. slide Presenza sui social network)

• Il 67% delle imprese dichiara di avere competenze interne sufficienti per gestire l’attività sul web• Solo il 33% utilizza il web allo scopo di ridurre i costi e migliorare le prestazioni.

71%

67%

57%

33%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Web per ascoltare e interagire con clienti

Competenze interne sufficienti per gestire web

Web per capire nuovi bisogni e lanciare nuove proposte

Web per migliorare prestazioni e ridurre costi

L’azienda ha un piano strategico di marketing e comunicazione sul web?

© Studio Giaccardi & Associati – Consulenti di Direzione 26

57%

14%

29%

No

Sì

No, ma intende farlo nei prossimi 12 mesi

• Solo il 29% delle imprese che ha un sito web ha sviluppato e utilizza un piano strategico di marketing e comunicazione sul web

• Il 14% intende farlo nei prossimi mesi• Il 57% non ha un piano di marketing e

comunicazione sul web, ma tende a pubblicare contenuti senza alcuna regolarità.

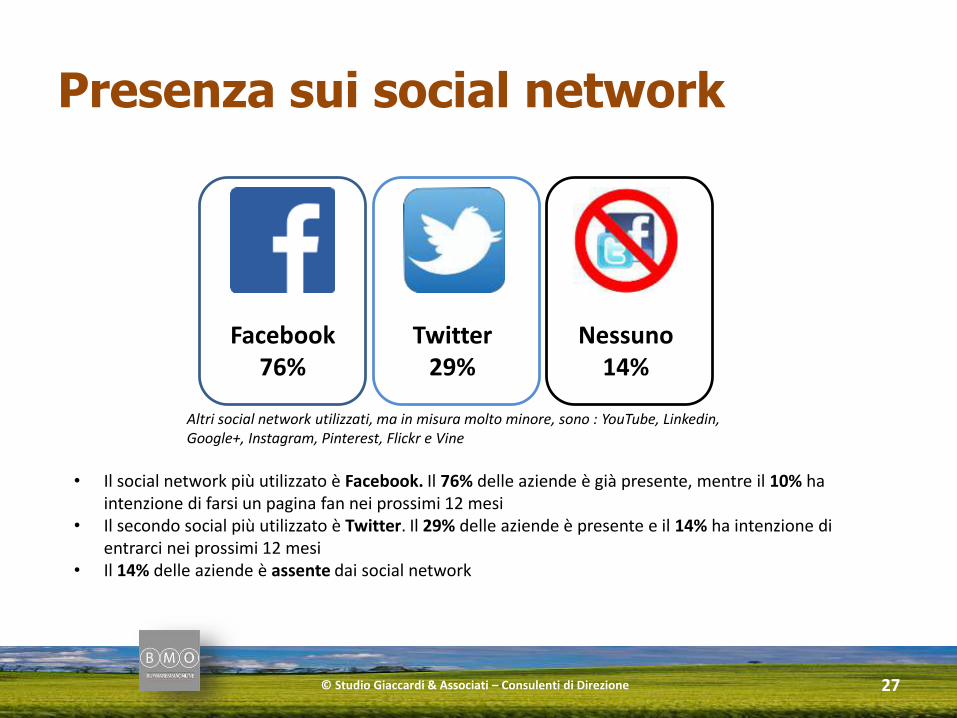

Presenza sui social network

© Studio Giaccardi & Associati – Consulenti di Direzione 27

Facebook76%

Twitter29%

Nessuno14%

• Il social network più utilizzato è Facebook. Il 76% delle aziende è già presente, mentre il 10% ha intenzione di farsi un pagina fan nei prossimi 12 mesi

• Il secondo social più utilizzato è Twitter. Il 29% delle aziende è presente e il 14% ha intenzione di entrarci nei prossimi 12 mesi

• Il 14% delle aziende è assente dai social network

Altri social network utilizzati, ma in misura molto minore, sono : YouTube, Linkedin, Google+, Instagram, Pinterest, Flickr e Vine

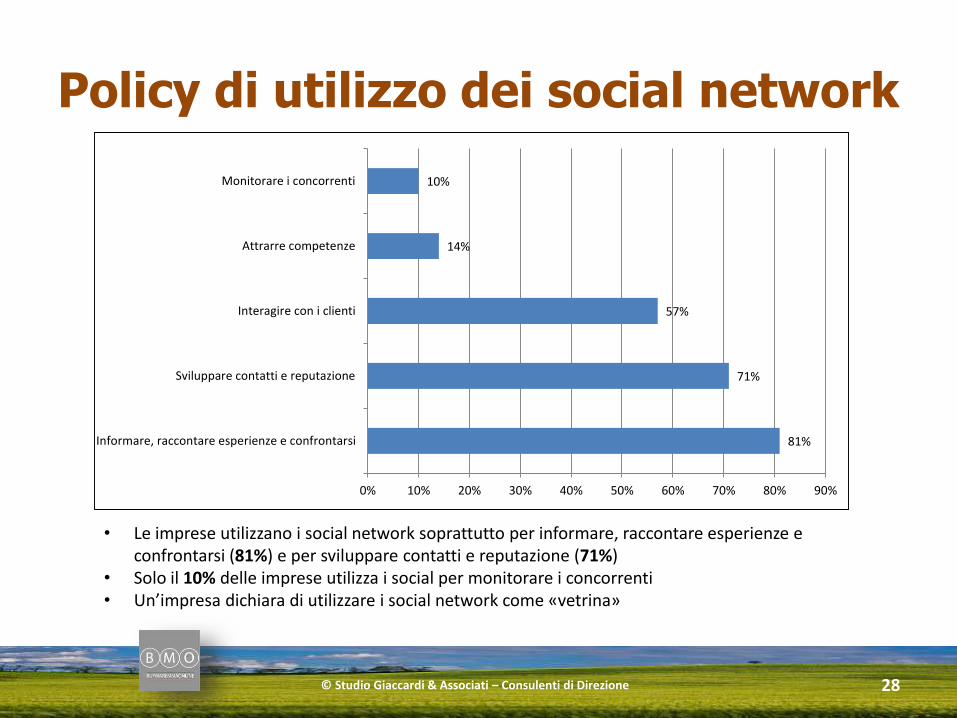

Policy di utilizzo dei social network

© Studio Giaccardi & Associati – Consulenti di Direzione 28

81%

71%

57%

14%

10%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Informare, raccontare esperienze e confrontarsi

Sviluppare contatti e reputazione

Interagire con i clienti

Attrarre competenze

Monitorare i concorrenti

• Le imprese utilizzano i social network soprattutto per informare, raccontare esperienze e confrontarsi (81%) e per sviluppare contatti e reputazione (71%)

• Solo il 10% delle imprese utilizza i social per monitorare i concorrenti • Un’impresa dichiara di utilizzare i social network come «vetrina»

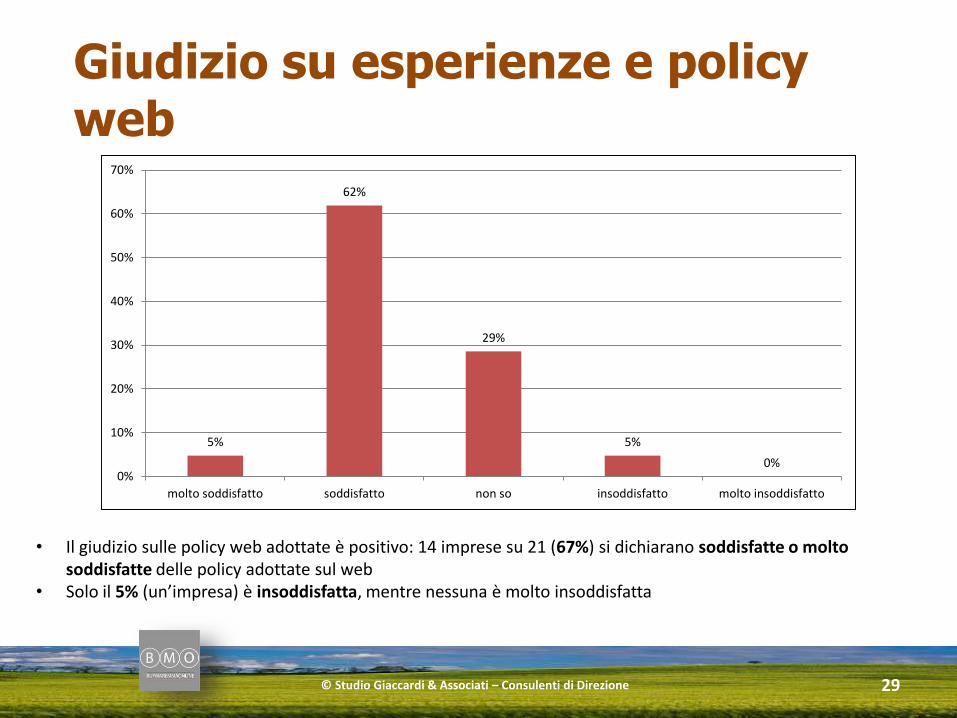

Giudizio su esperienze e policy web

© Studio Giaccardi & Associati – Consulenti di Direzione 29

5%

62%

29%

5%

0%0%

10%

20%

30%

40%

50%

60%

70%

molto soddisfatto soddisfatto non so insoddisfatto molto insoddisfatto

• Il giudizio sulle policy web adottate è positivo: 14 imprese su 21 (67%) si dichiarano soddisfatte o molto soddisfatte delle policy adottate sul web

• Solo il 5% (un’impresa) è insoddisfatta, mentre nessuna è molto insoddisfatta

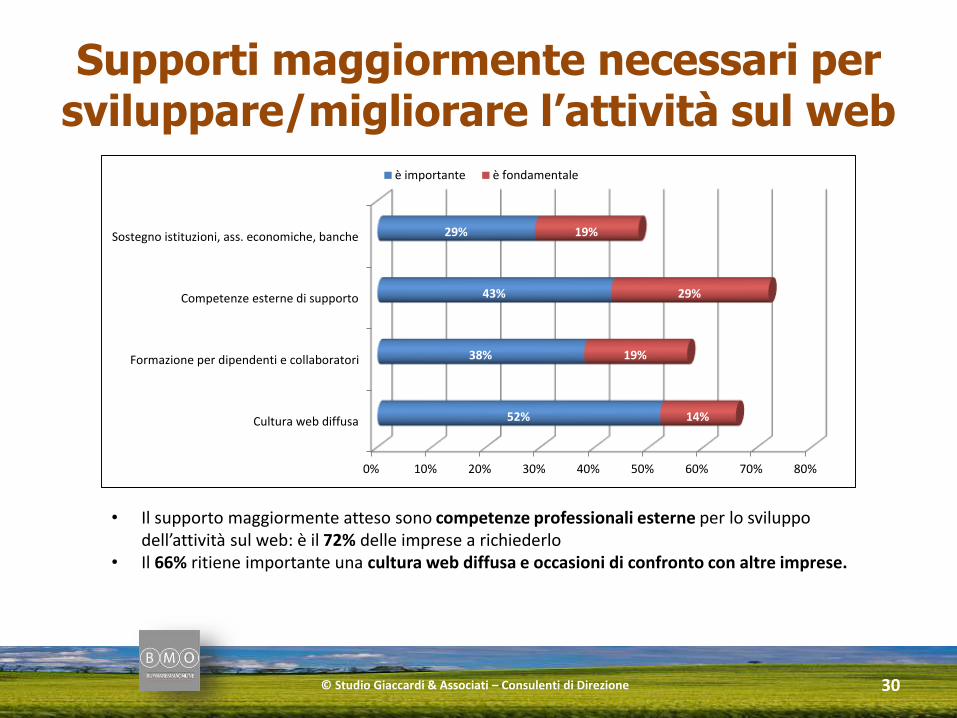

Supporti maggiormente necessari per sviluppare/migliorare l’attività sul web

© Studio Giaccardi & Associati – Consulenti di Direzione 30

0% 10% 20% 30% 40% 50% 60% 70% 80%

Cultura web diffusa

Formazione per dipendenti e collaboratori

Competenze esterne di supporto

Sostegno istituzioni, ass. economiche, banche

52%

38%

43%

29%

14%

19%

29%

19%

è importante è fondamentale

• Il supporto maggiormente atteso sono competenze professionali esterne per lo sviluppo dell’attività sul web: è il 72% delle imprese a richiederlo

• Il 66% ritiene importante una cultura web diffusa e occasioni di confronto con altre imprese.

FOOD&TRAVEL

© Studio Giaccardi & Associati – Consulenti di Direzione 31

Prodotti valorizzabili all’interno di un’offerta turistica

© Studio Giaccardi & Associati – Consulenti di Direzione 32

Tutte le aziende intervistate dell’agroalimentare

grossetano ritengono che i propri prodotti siano

valorizzabili all’interno di un’offerta turistica

Perché con il turismo?

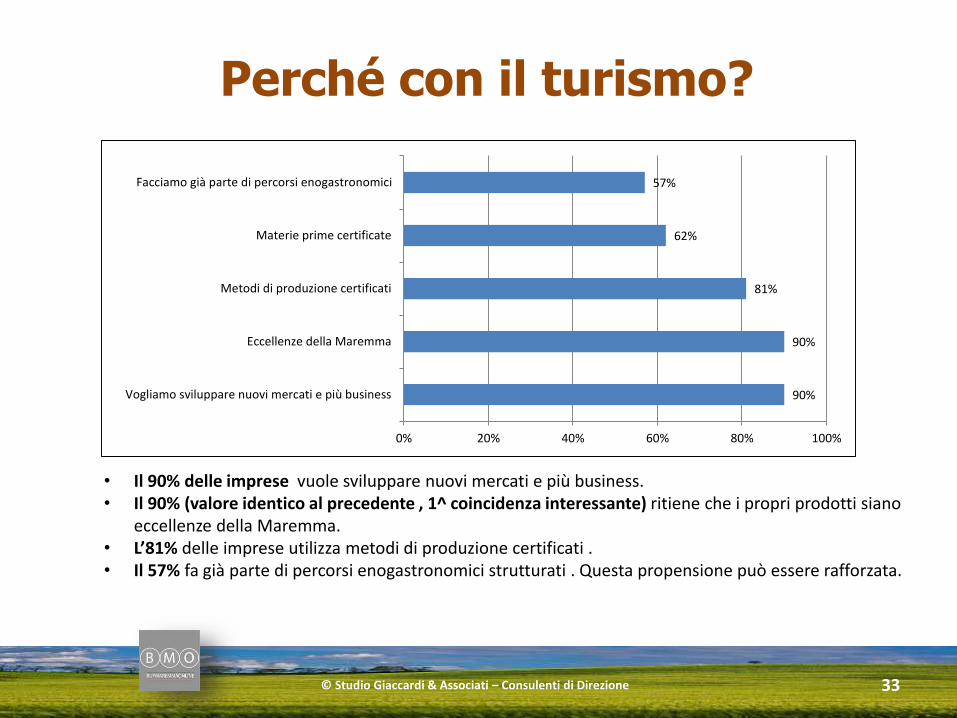

© Studio Giaccardi & Associati – Consulenti di Direzione 33

• Il 90% delle imprese vuole sviluppare nuovi mercati e più business.• Il 90% (valore identico al precedente , 1^ coincidenza interessante) ritiene che i propri prodotti siano

eccellenze della Maremma. • L’81% delle imprese utilizza metodi di produzione certificati .• Il 57% fa già parte di percorsi enogastronomici strutturati . Questa propensione può essere rafforzata.

90%

90%

81%

62%

57%

0% 20% 40% 60% 80% 100%

Vogliamo sviluppare nuovi mercati e più business

Eccellenze della Maremma

Metodi di produzione certificati

Materie prime certificate

Facciamo già parte di percorsi enogastronomici

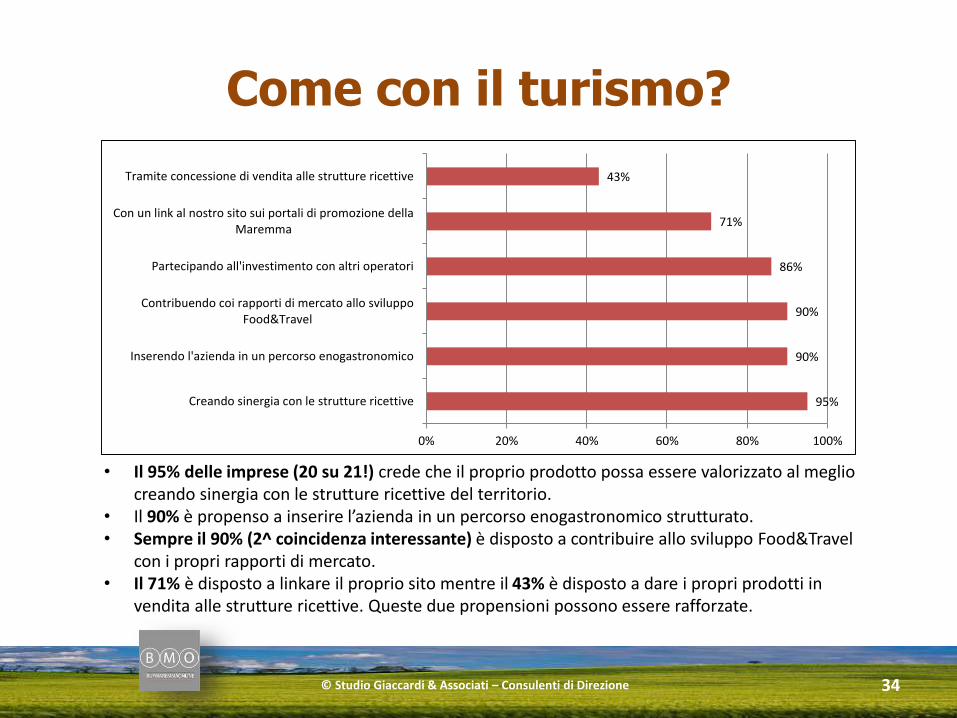

Come con il turismo?

© Studio Giaccardi & Associati – Consulenti di Direzione 34

• Il 95% delle imprese (20 su 21!) crede che il proprio prodotto possa essere valorizzato al meglio creando sinergia con le strutture ricettive del territorio.

• Il 90% è propenso a inserire l’azienda in un percorso enogastronomico strutturato.• Sempre il 90% (2^ coincidenza interessante) è disposto a contribuire allo sviluppo Food&Travel

con i propri rapporti di mercato.• Il 71% è disposto a linkare il proprio sito mentre il 43% è disposto a dare i propri prodotti in

vendita alle strutture ricettive. Queste due propensioni possono essere rafforzate.

95%

90%

90%

86%

71%

43%

0% 20% 40% 60% 80% 100%

Creando sinergia con le strutture ricettive

Inserendo l'azienda in un percorso enogastronomico

Contribuendo coi rapporti di mercato allo sviluppoFood&Travel

Partecipando all'investimento con altri operatori

Con un link al nostro sito sui portali di promozione dellaMaremma

Tramite concessione di vendita alle strutture ricettive

I vincoli più importanti per partecipare al progetto Food & Travel

© Studio Giaccardi & Associati – Consulenti di Direzione 35

1. «Il progetto e gli obiettivi devono essere ben definiti, chiari e raggiungibili» (7 su 21)2. «Anche le strutture ricettive devono avere un livello di qualità garantita, simile a quello che devono avere

i produttori dell’agroalimentare» (5 su 21)3. «I partecipanti al progetto devono essere tutti produttori veri e non commercianti» (4 su 21)4. «Tutti i prodotti food devono essere di qualità garantita, con norme ancora più rigorose di quelle a livello

nazionale» (3 su 21)5. «Tutti i prodotti devono provenire dal territorio maremmano» (2 su 21)

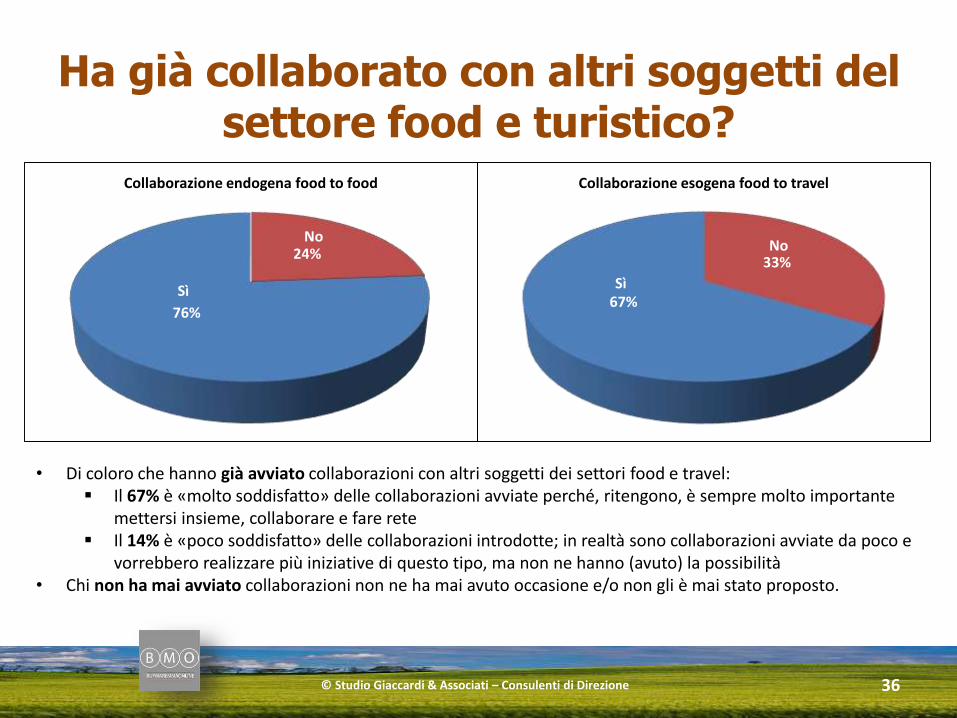

Ha già collaborato con altri soggetti del settore food e turistico?

© Studio Giaccardi & Associati – Consulenti di Direzione 36

24%

76%

Collaborazione endogena food to food

Sì

No

33%

67%

Collaborazione esogena food to travel

No

Sì

• Di coloro che hanno già avviato collaborazioni con altri soggetti dei settori food e travel: Il 67% è «molto soddisfatto» delle collaborazioni avviate perché, ritengono, è sempre molto importante

mettersi insieme, collaborare e fare rete Il 14% è «poco soddisfatto» delle collaborazioni introdotte; in realtà sono collaborazioni avviate da poco e

vorrebbero realizzare più iniziative di questo tipo, ma non ne hanno (avuto) la possibilità • Chi non ha mai avviato collaborazioni non ne ha mai avuto occasione e/o non gli è mai stato proposto.

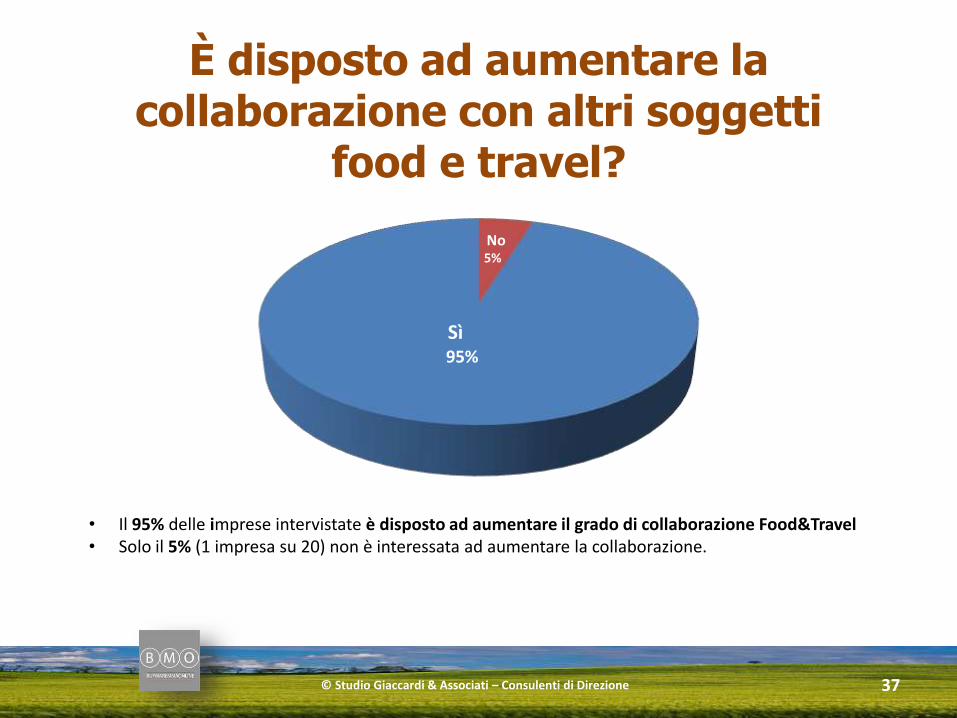

È disposto ad aumentare la collaborazione con altri soggetti

food e travel?

© Studio Giaccardi & Associati – Consulenti di Direzione 37

5%

95%

No

Sì

• Il 95% delle imprese intervistate è disposto ad aumentare il grado di collaborazione Food&Travel• Solo il 5% (1 impresa su 20) non è interessata ad aumentare la collaborazione.

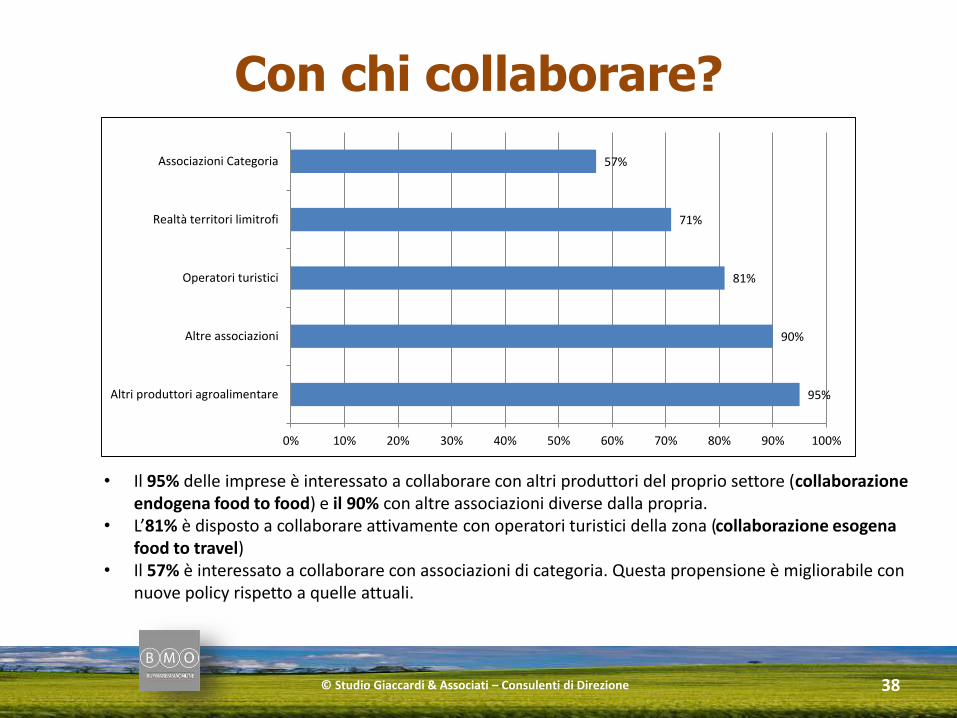

Con chi collaborare?

© Studio Giaccardi & Associati – Consulenti di Direzione 38

• Il 95% delle imprese è interessato a collaborare con altri produttori del proprio settore (collaborazione endogena food to food) e il 90% con altre associazioni diverse dalla propria.

• L’81% è disposto a collaborare attivamente con operatori turistici della zona (collaborazione esogena food to travel)

• Il 57% è interessato a collaborare con associazioni di categoria. Questa propensione è migliorabile con nuove policy rispetto a quelle attuali.

95%

90%

81%

71%

57%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Altri produttori agroalimentare

Altre associazioni

Operatori turistici

Realtà territori limitrofi

Associazioni Categoria

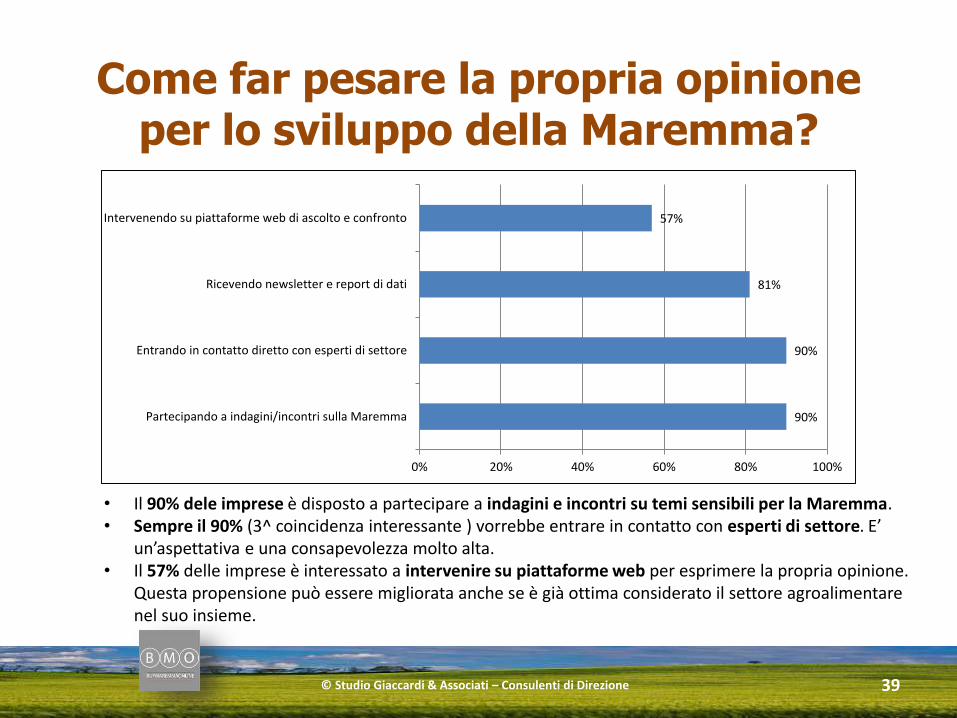

Come far pesare la propria opinione per lo sviluppo della Maremma?

© Studio Giaccardi & Associati – Consulenti di Direzione 39

• Il 90% dele imprese è disposto a partecipare a indagini e incontri su temi sensibili per la Maremma. • Sempre il 90% (3^ coincidenza interessante ) vorrebbe entrare in contatto con esperti di settore. E’

un’aspettativa e una consapevolezza molto alta.• Il 57% delle imprese è interessato a intervenire su piattaforme web per esprimere la propria opinione.

Questa propensione può essere migliorata anche se è già ottima considerato il settore agroalimentare nel suo insieme.

90%

90%

81%

57%

0% 20% 40% 60% 80% 100%

Partecipando a indagini/incontri sulla Maremma

Entrando in contatto diretto con esperti di settore

Ricevendo newsletter e report di dati

Intervenendo su piattaforme web di ascolto e confronto

ANALISI STRATEGICA(FATTORI E PRIORITA’ PER CRESCERE)

© Studio Giaccardi & Associati – Consulenti di Direzione 40

Attori e fattori di performance

© Studio Giaccardi & Associati – Consulenti di Direzione 41

• Le imprese più in salute sono state selezionate in base all’andamento di fatturato negli ultimi 3 anni• Le imprese più web oriented sono state selezionate in base all’esperienza e alla propensione web based• Le imprese più Food&Travel oriented sono state selezionate in base al maggior interesse dimostrato per il progetto

Imprese Prodotti Classe di fatturato Pratiche di export Expertise Food&Travel

Le 3 imprese più in salute

Aristotele Cooperativa

SocialeMiele e derivati < 500.000 € Low Export (Francia, Irlanda, Belgio) Nessuna

Frantoio Franci S.n.c. Olio < 2.000.000 € Low Export (molti paesi) Cobranding insieme con alberghi

Azienda Agricola Biologica Il

Bosco FeliceSalumi e vino < 500.000 € No Export

Menbro Consorzio turistico "Parco

Regionale della Maremma"

Le 3 imprese più web oriented

Ol.Ma. Società Cooperativa Olio Oltre 2.000.000 €High Export (Giappone, Regno Unito,

USA)

Punto vendita al Porto di

Civitavecchia per navi da crociera

Il Boschetto Srl Olio, aceto e spezie Oltre 2.000.000 €High Export (USA, Paesi Bassi,

Svizzera)Nessuna

Cantina Vignaioli del

Morellino di ScansanoVino Oltre 2.000.000 € Low Export (USA, Canada, Polonia) Nessuna

Le 3 imprese più Food&Travel oriented

Azienda Agricola La Poderina

ToscanaOlio e vino < 500.000 €

High Export (Giappone, Nord Europa,

Australia)

Degustazione dei prodotti in

ristoranti e alberghi

Consorzio Tutela Vini

Maremma ToscanaVino < 500.000 € No Export

Promozione dei prodotti tipici

maremmani in strutture ricettive

Consorzio del Pecorino

Toscano DopFormaggio < 500.000 €

Low Export (Germania, USA, Regno

Unito)

Incoming di stampa estera per

promuovere il proprio territorio

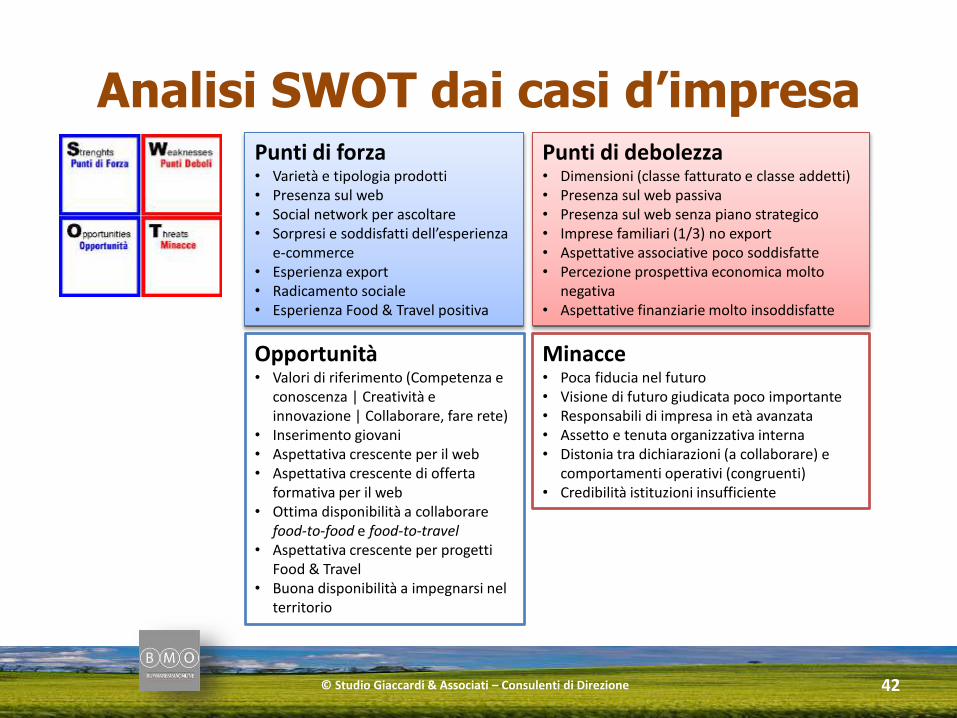

Analisi SWOT dai casi d’impresa

© Studio Giaccardi & Associati – Consulenti di Direzione 42

Punti di forza• Varietà e tipologia prodotti• Presenza sul web• Social network per ascoltare• Sorpresi e soddisfatti dell’esperienza

e-commerce• Esperienza export• Radicamento sociale• Esperienza Food & Travel positiva

Opportunità• Valori di riferimento (Competenza e

conoscenza | Creatività e innovazione | Collaborare, fare rete)

• Inserimento giovani• Aspettativa crescente per il web• Aspettativa crescente di offerta

formativa per il web• Ottima disponibilità a collaborare

food-to-food e food-to-travel• Aspettativa crescente per progetti

Food & Travel• Buona disponibilità a impegnarsi nel

territorio

Punti di debolezza• Dimensioni (classe fatturato e classe addetti)• Presenza sul web passiva• Presenza sul web senza piano strategico• Imprese familiari (1/3) no export• Aspettative associative poco soddisfatte• Percezione prospettiva economica molto

negativa• Aspettative finanziarie molto insoddisfatte

Minacce• Poca fiducia nel futuro• Visione di futuro giudicata poco importante• Responsabili di impresa in età avanzata• Assetto e tenuta organizzativa interna• Distonia tra dichiarazioni (a collaborare) e

comportamenti operativi (congruenti)• Credibilità istituzioni insufficiente

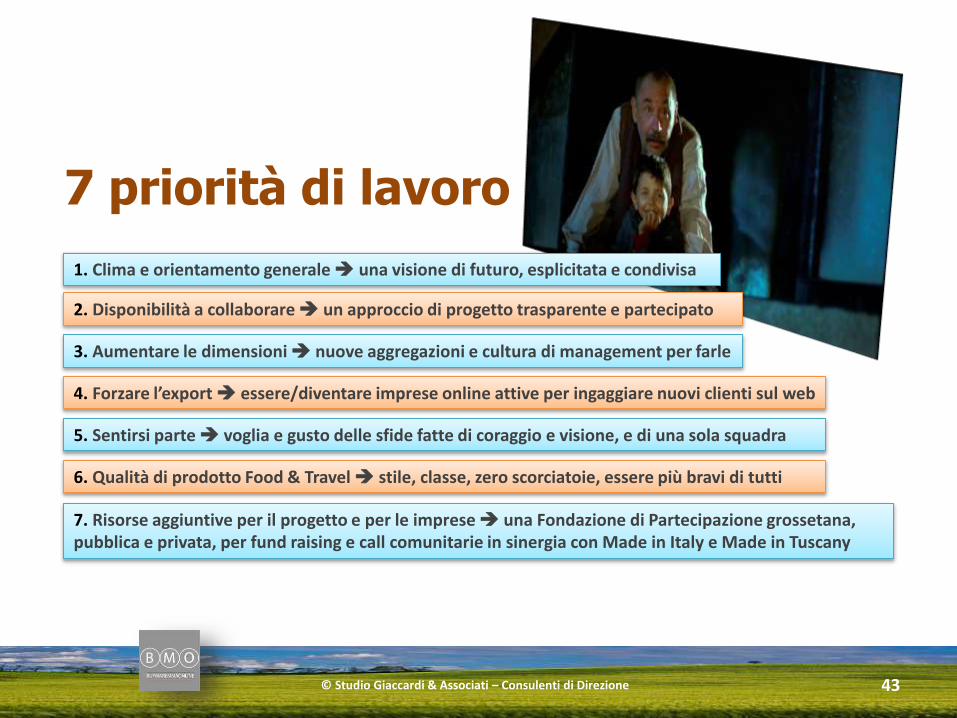

7 priorità di lavoro

© Studio Giaccardi & Associati – Consulenti di Direzione 43

1. Clima e orientamento generale una visione di futuro, esplicitata e condivisa

2. Disponibilità a collaborare un approccio di progetto trasparente e partecipato

3. Aumentare le dimensioni nuove aggregazioni e cultura di management per farle

4. Forzare l’export essere/diventare imprese online attive per ingaggiare nuovi clienti sul web

5. Sentirsi parte voglia e gusto delle sfide fatte di coraggio e visione, e di una sola squadra

6. Qualità di prodotto Food & Travel stile, classe, zero scorciatoie, essere più bravi di tutti

7. Risorse aggiuntive per il progetto e per le imprese una Fondazione di Partecipazione grossetana, pubblica e privata, per fund raising e call comunitarie in sinergia con Made in Italy e Made in Tuscany

© Studio Giaccardi & Associati – Consulenti di Direzione 44

Grazie dell’attenzioneTEAM DI LAVOROCapo progettoGiuseppe GiaccardiCollaborazione tecnica per i rapporti con le impreseFrancesco GentiliProgetto questionario e interviste Marco AntonioliValentina ZanonData entry, elaborazione e rapporto di ricercaMarco Antonioli

Questo elaborato è un prodotto originale delloStudio Giaccardi & Associati – Consulenti di Direzione© All Rights Reserved, Ravenna 03 marzo 2015

www.giaccardiassociati.it