Le novità del bilancio 2016 - dottoricommercialisti.net · societario, contabilità e revisione...

45

Le novità del bilancio 2016 Empoli, 1 dicembre 2015 ANDREA ROSSI – GIUSEPPE PANCRAZI

Transcript of Le novità del bilancio 2016 - dottoricommercialisti.net · societario, contabilità e revisione...

Le novità del bilancio 2016

Empoli, 1 dicembre 2015

ANDREA ROSSI – GIUSEPPE PANCRAZI

1

Introduzione

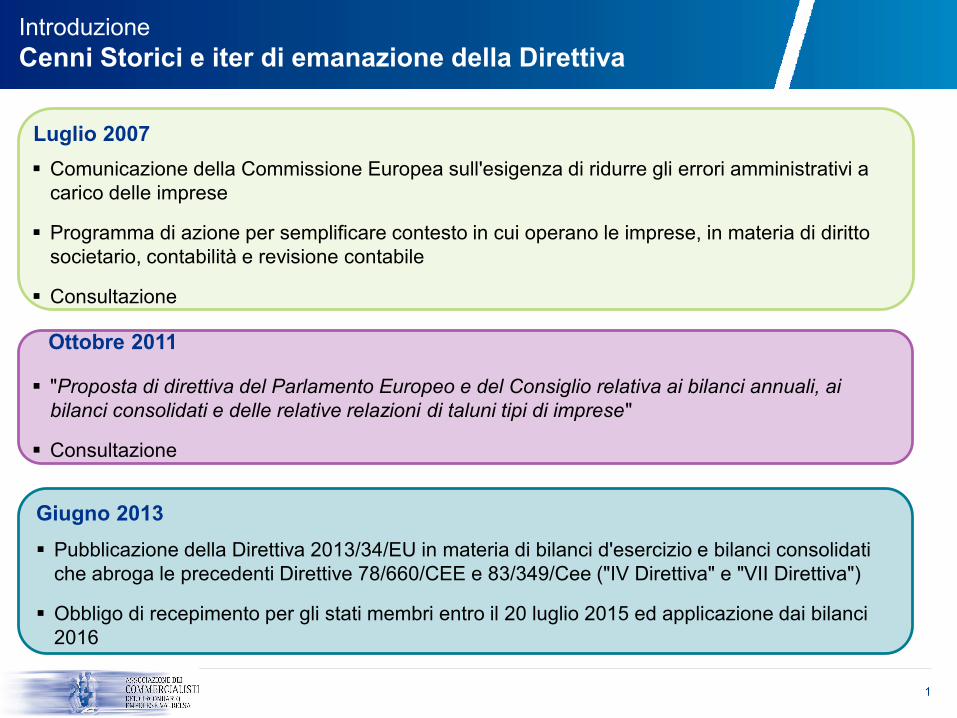

Cenni Storici e iter di emanazione della Direttiva

Comunicazione della Commissione Europea sull'esigenza di ridurre gli errori amministrativi a

carico delle imprese

Programma di azione per semplificare contesto in cui operano le imprese, in materia di diritto

societario, contabilità e revisione contabile

Consultazione

Luglio 2007

Ottobre 2011

"Proposta di direttiva del Parlamento Europeo e del Consiglio relativa ai bilanci annuali, ai

bilanci consolidati e delle relative relazioni di taluni tipi di imprese"

Consultazione

Giugno 2013

Pubblicazione della Direttiva 2013/34/EU in materia di bilanci d'esercizio e bilanci consolidati

che abroga le precedenti Direttive 78/660/CEE e 83/349/Cee ("IV Direttiva" e "VII Direttiva")

Obbligo di recepimento per gli stati membri entro il 20 luglio 2015 ed applicazione dai bilanci

2016

2

Introduzione

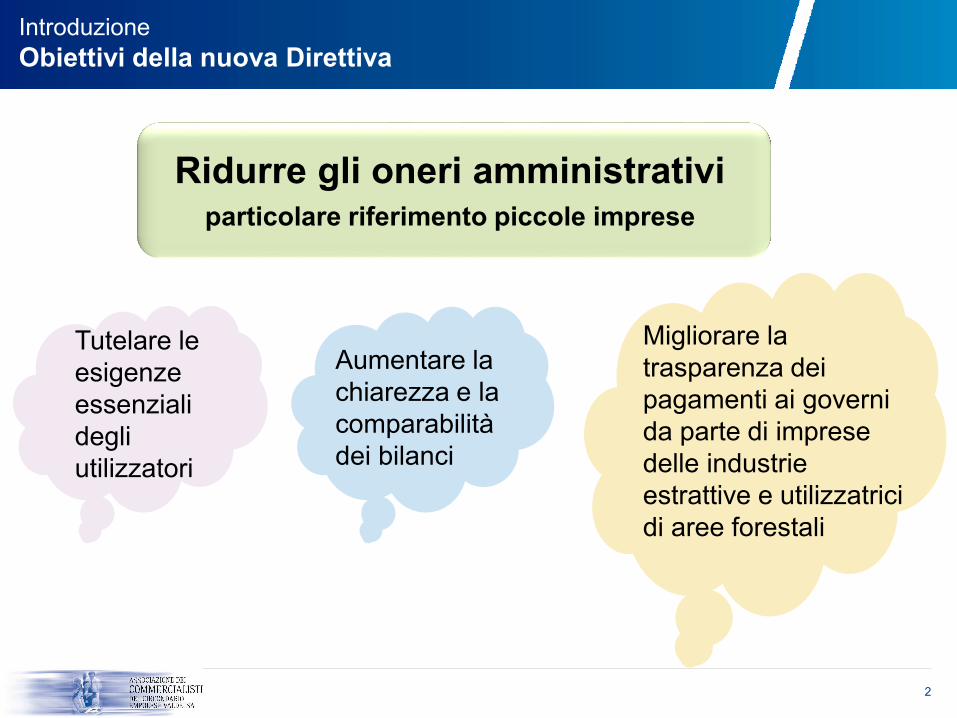

Obiettivi della nuova Direttiva

Ridurre gli oneri amministrativiparticolare riferimento piccole imprese

Aumentare la

chiarezza e la

comparabilità

dei bilanci

Tutelare le

esigenze

essenziali

degli

utilizzatori

Migliorare la

trasparenza dei

pagamenti ai governi

da parte di imprese

delle industrie

estrattive e utilizzatrici

di aree forestali

3

Introduzione

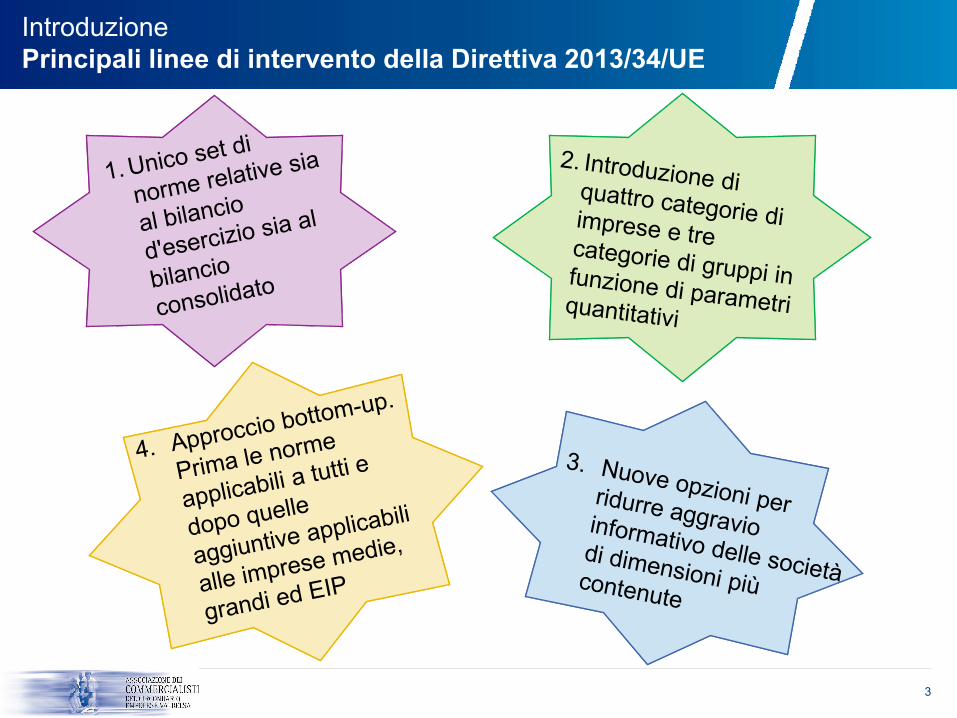

Principali linee di intervento della Direttiva 2013/34/UE

4

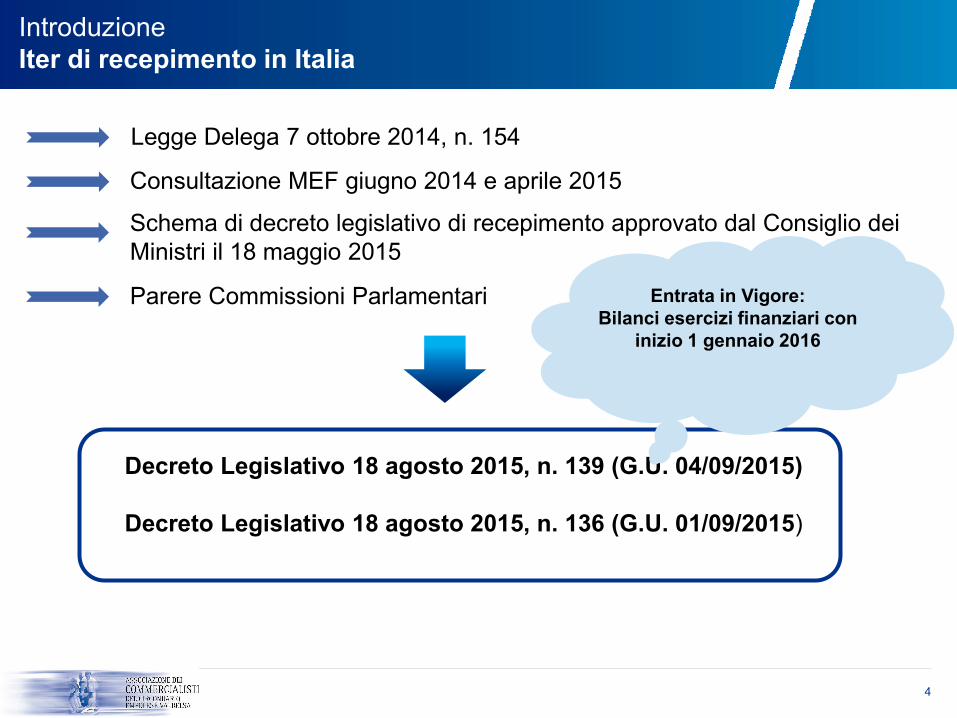

Introduzione

Iter di recepimento in Italia

Decreto Legislativo 18 agosto 2015, n. 139 (G.U. 04/09/2015)

Decreto Legislativo 18 agosto 2015, n. 136 (G.U. 01/09/2015)

Parere Commissioni Parlamentari

Schema di decreto legislativo di recepimento approvato dal Consiglio dei

Ministri il 18 maggio 2015

Consultazione MEF giugno 2014 e aprile 2015

Legge Delega 7 ottobre 2014, n. 154

Entrata in Vigore:

Bilanci esercizi finanziari con

inizio 1 gennaio 2016

5

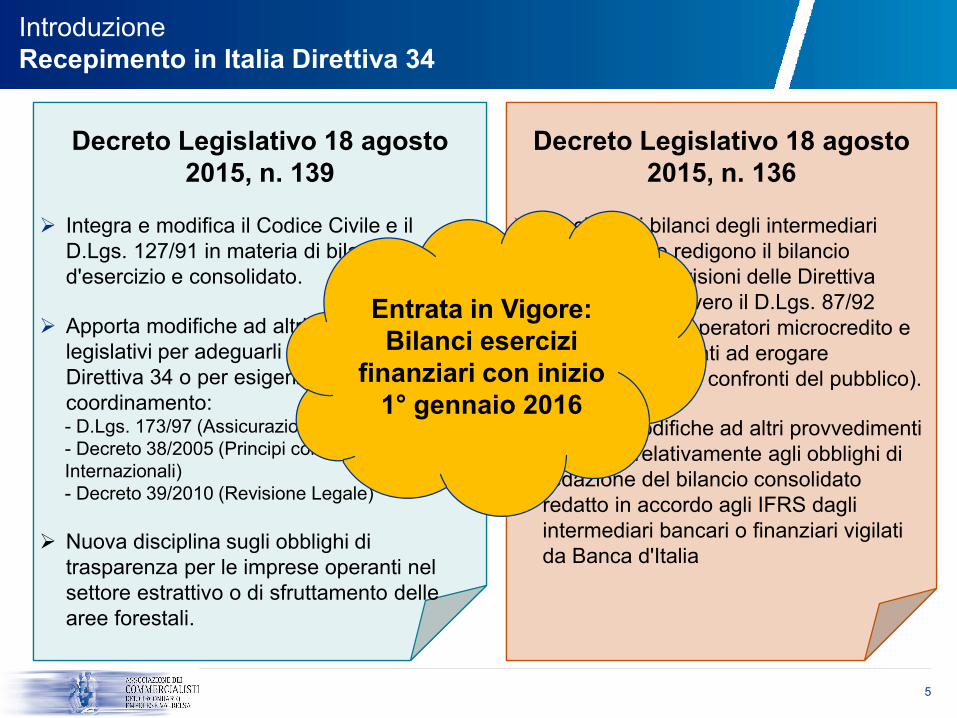

Introduzione

Recepimento in Italia Direttiva 34

Decreto Legislativo 18 agosto

2015, n. 139

Integra e modifica il Codice Civile e il

D.Lgs. 127/91 in materia di bilancio

d'esercizio e consolidato.

Apporta modifiche ad altri provvedimenti

legislativi per adeguarli alle previsioni della

Direttiva 34 o per esigenze di

coordinamento:- D.Lgs. 173/97 (Assicurazioni)

- Decreto 38/2005 (Principi contabili

Internazionali)

- Decreto 39/2010 (Revisione Legale)

Nuova disciplina sugli obblighi di

trasparenza per le imprese operanti nel

settore estrattivo o di sfruttamento delle

aree forestali.

Decreto Legislativo 18 agosto

2015, n. 136

Disciplina i bilanci degli intermediari

finanziari che redigono il bilancio

secondo le previsioni delle Direttiva

86/635/CEE, ovvero il D.Lgs. 87/92

(confidi minori, operatori microcredito e

soggetti autorizzati ad erogare

finanziamenti nei confronti del pubblico).

Apporta modifiche ad altri provvedimenti

legislativi relativamente agli obblighi di

redazione del bilancio consolidato

redatto in accordo agli IFRS dagli

intermediari bancari o finanziari vigilati

da Banca d'Italia

Entrata in Vigore:

Bilanci esercizi

finanziari con inizio

1° gennaio 2016

6

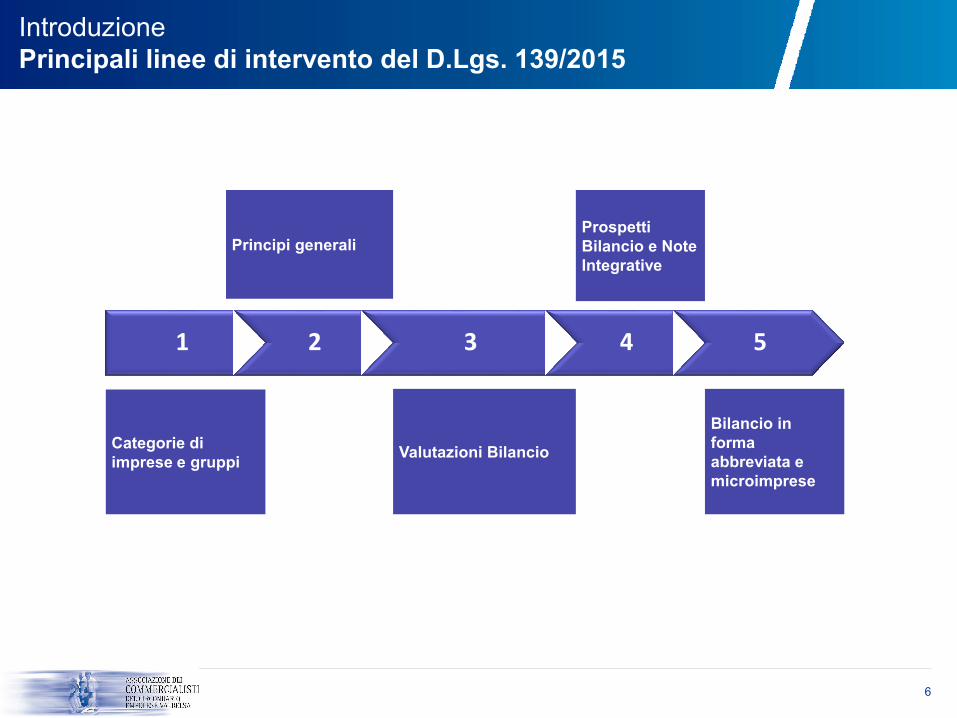

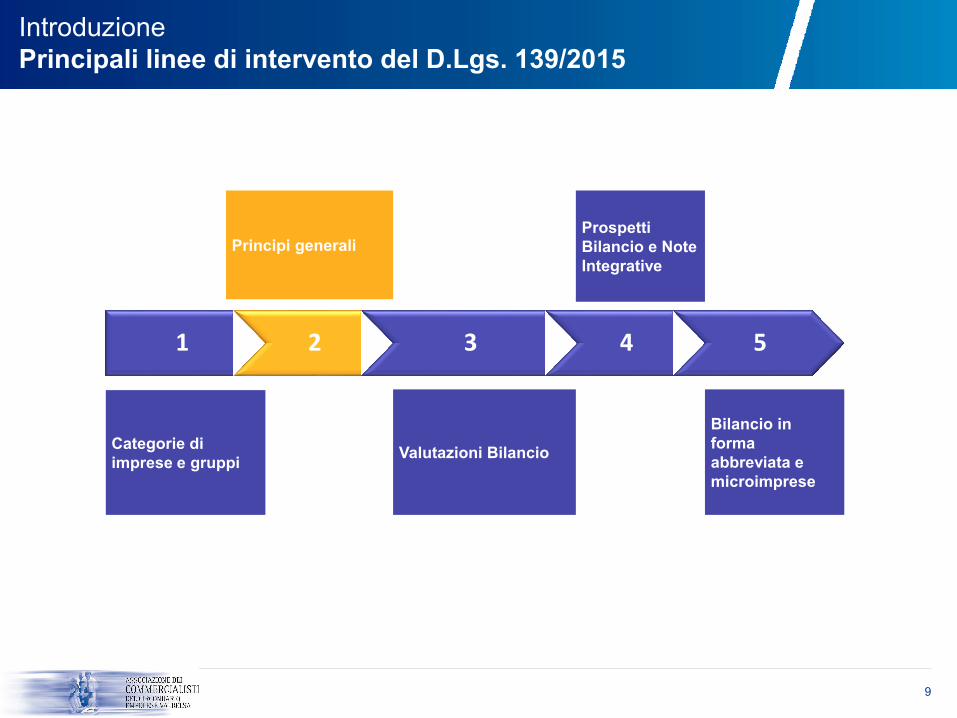

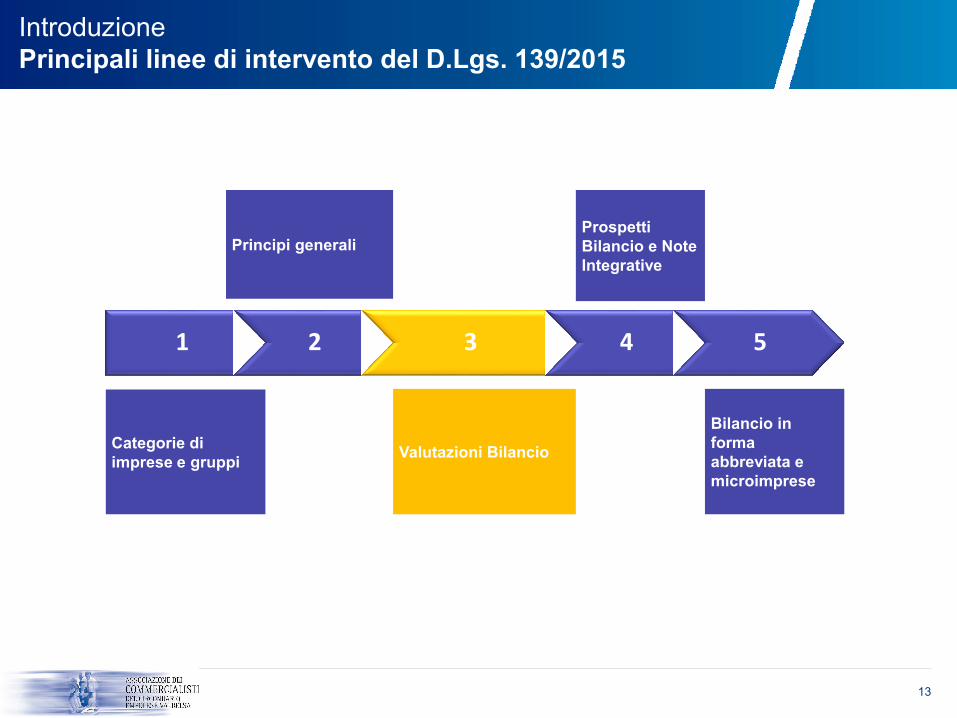

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

7

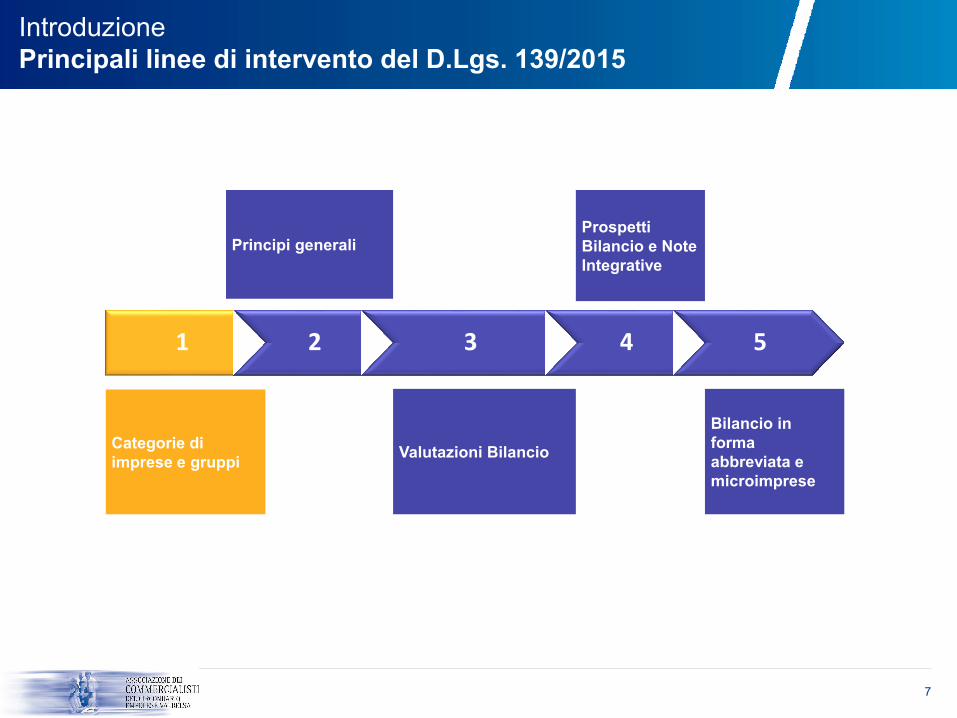

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

8

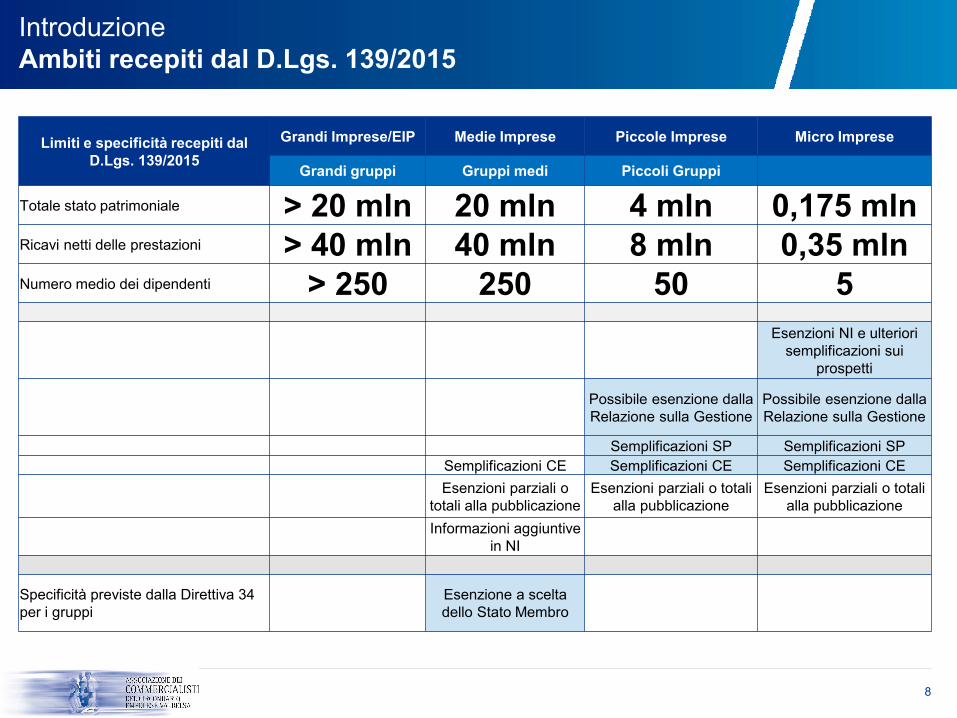

Introduzione

Ambiti recepiti dal D.Lgs. 139/2015

Limiti e specificità recepiti dal

D.Lgs. 139/2015

Grandi Imprese/EIP Medie Imprese Piccole Imprese Micro Imprese

Grandi gruppi Gruppi medi Piccoli Gruppi

Totale stato patrimoniale > 20 mln 20 mln 4 mln 0,175 mlnRicavi netti delle prestazioni > 40 mln 40 mln 8 mln 0,35 mlnNumero medio dei dipendenti > 250 250 50 5

Esenzioni NI e ulteriori

semplificazioni sui

prospetti

Possibile esenzione dalla

Relazione sulla Gestione

Possibile esenzione dalla

Relazione sulla Gestione

Semplificazioni SP Semplificazioni SP

Semplificazioni CE Semplificazioni CE Semplificazioni CE

Esenzioni parziali o

totali alla pubblicazione

Esenzioni parziali o totali

alla pubblicazione

Esenzioni parziali o totali

alla pubblicazione

Informazioni aggiuntive

in NI

Specificità previste dalla Direttiva 34

per i gruppi

Esenzione a scelta

dello Stato Membro

9

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

10

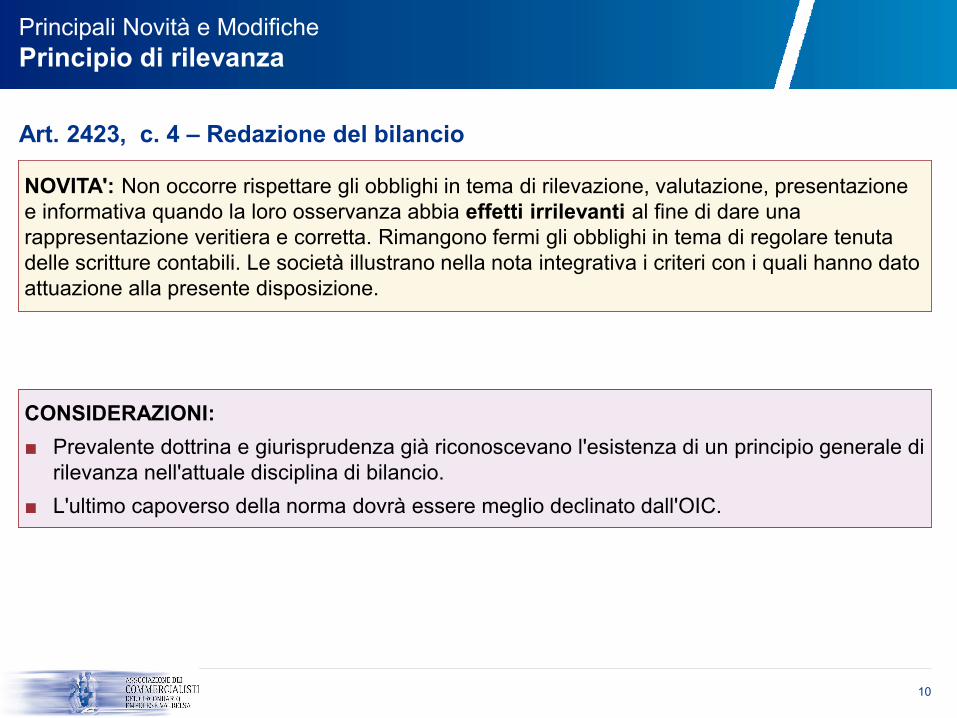

Principali Novità e Modifiche

Principio di rilevanza

NOVITA': Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione

e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una

rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta

delle scritture contabili. Le società illustrano nella nota integrativa i criteri con i quali hanno dato

attuazione alla presente disposizione.

NOVITA': Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione

e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una

rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta

delle scritture contabili. Le società illustrano nella nota integrativa i criteri con i quali hanno dato

attuazione alla presente disposizione.

Art. 2423, c. 4 – Redazione del bilancio

CONSIDERAZIONI:

■ Prevalente dottrina e giurisprudenza già riconoscevano l'esistenza di un principio generale di

rilevanza nell'attuale disciplina di bilancio.

■ L'ultimo capoverso della norma dovrà essere meglio declinato dall'OIC.

CONSIDERAZIONI:

■ Prevalente dottrina e giurisprudenza già riconoscevano l'esistenza di un principio generale di

rilevanza nell'attuale disciplina di bilancio.

■ L'ultimo capoverso della norma dovrà essere meglio declinato dall'OIC.

11

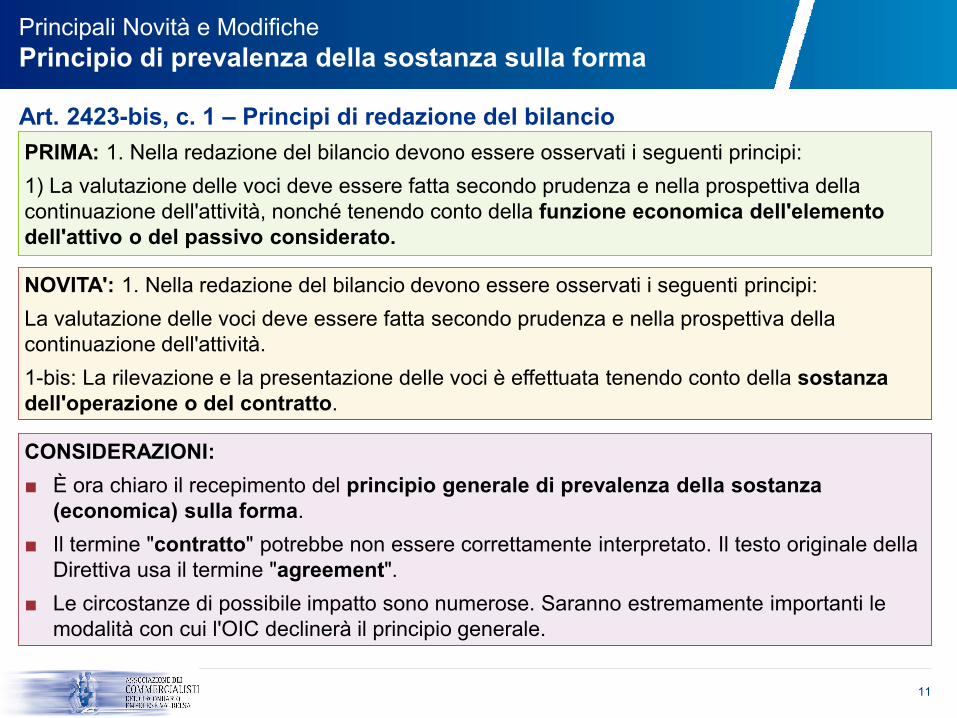

Principali Novità e Modifiche

Principio di prevalenza della sostanza sulla forma

NOVITA': 1. Nella redazione del bilancio devono essere osservati i seguenti principi:

La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività.

1-bis: La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza

dell'operazione o del contratto.

NOVITA': 1. Nella redazione del bilancio devono essere osservati i seguenti principi:

La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività.

1-bis: La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza

dell'operazione o del contratto.

Art. 2423-bis, c. 1 – Principi di redazione del bilancio

CONSIDERAZIONI:

■ È ora chiaro il recepimento del principio generale di prevalenza della sostanza

(economica) sulla forma.

■ Il termine "contratto" potrebbe non essere correttamente interpretato. Il testo originale della

Direttiva usa il termine "agreement".

■ Le circostanze di possibile impatto sono numerose. Saranno estremamente importanti le

modalità con cui l'OIC declinerà il principio generale.

CONSIDERAZIONI:

■ È ora chiaro il recepimento del principio generale di prevalenza della sostanza

(economica) sulla forma.

■ Il termine "contratto" potrebbe non essere correttamente interpretato. Il testo originale della

Direttiva usa il termine "agreement".

■ Le circostanze di possibile impatto sono numerose. Saranno estremamente importanti le

modalità con cui l'OIC declinerà il principio generale.

PRIMA: 1. Nella redazione del bilancio devono essere osservati i seguenti principi:

1) La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento

dell'attivo o del passivo considerato.

PRIMA: 1. Nella redazione del bilancio devono essere osservati i seguenti principi:

1) La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento

dell'attivo o del passivo considerato.

12

Principali Novità e Modifiche

Principio di prevalenza della sostanza sulla forma

13

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

14

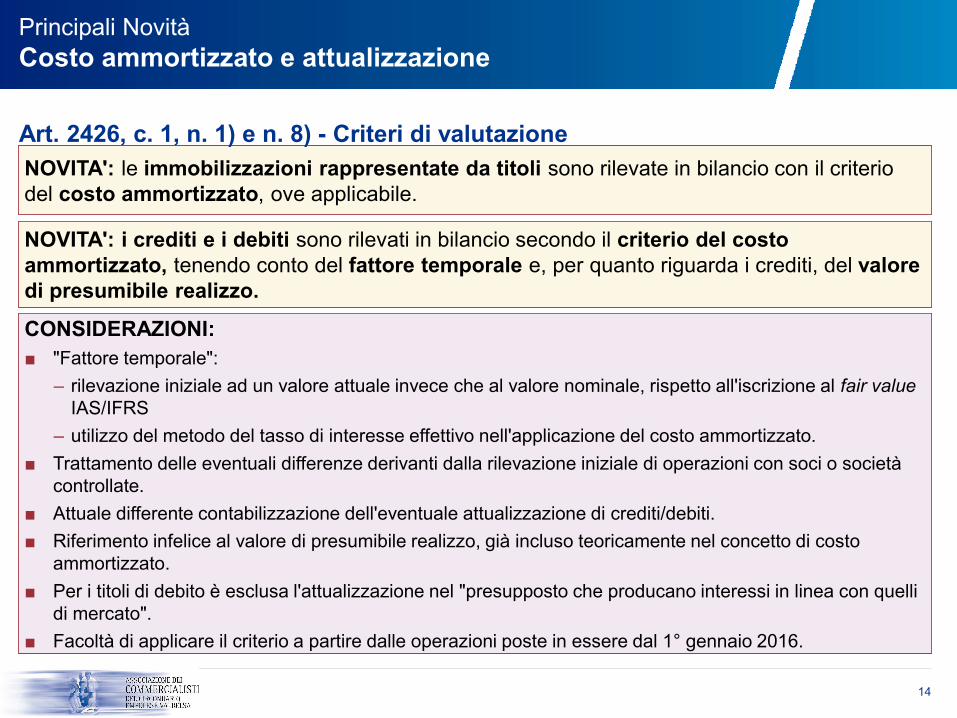

Principali Novità

Costo ammortizzato e attualizzazione

NOVITA': le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio

del costo ammortizzato, ove applicabile.

NOVITA': le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio

del costo ammortizzato, ove applicabile.

Art. 2426, c. 1, n. 1) e n. 8) - Criteri di valutazione

NOVITA': i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo

ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore

di presumibile realizzo.

NOVITA': i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo

ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore

di presumibile realizzo.

CONSIDERAZIONI:

■ "Fattore temporale":

‒ rilevazione iniziale ad un valore attuale invece che al valore nominale, rispetto all'iscrizione al fair value

IAS/IFRS

‒ utilizzo del metodo del tasso di interesse effettivo nell'applicazione del costo ammortizzato.

■ Trattamento delle eventuali differenze derivanti dalla rilevazione iniziale di operazioni con soci o società

controllate.

■ Attuale differente contabilizzazione dell'eventuale attualizzazione di crediti/debiti.

■ Riferimento infelice al valore di presumibile realizzo, già incluso teoricamente nel concetto di costo

ammortizzato.

■ Per i titoli di debito è esclusa l'attualizzazione nel "presupposto che producano interessi in linea con quelli

di mercato".

■ Facoltà di applicare il criterio a partire dalle operazioni poste in essere dal 1° gennaio 2016.

CONSIDERAZIONI:

■ "Fattore temporale":

‒ rilevazione iniziale ad un valore attuale invece che al valore nominale, rispetto all'iscrizione al fair value

IAS/IFRS

‒ utilizzo del metodo del tasso di interesse effettivo nell'applicazione del costo ammortizzato.

■ Trattamento delle eventuali differenze derivanti dalla rilevazione iniziale di operazioni con soci o società

controllate.

■ Attuale differente contabilizzazione dell'eventuale attualizzazione di crediti/debiti.

■ Riferimento infelice al valore di presumibile realizzo, già incluso teoricamente nel concetto di costo

ammortizzato.

■ Per i titoli di debito è esclusa l'attualizzazione nel "presupposto che producano interessi in linea con quelli

di mercato".

■ Facoltà di applicare il criterio a partire dalle operazioni poste in essere dal 1° gennaio 2016.

15

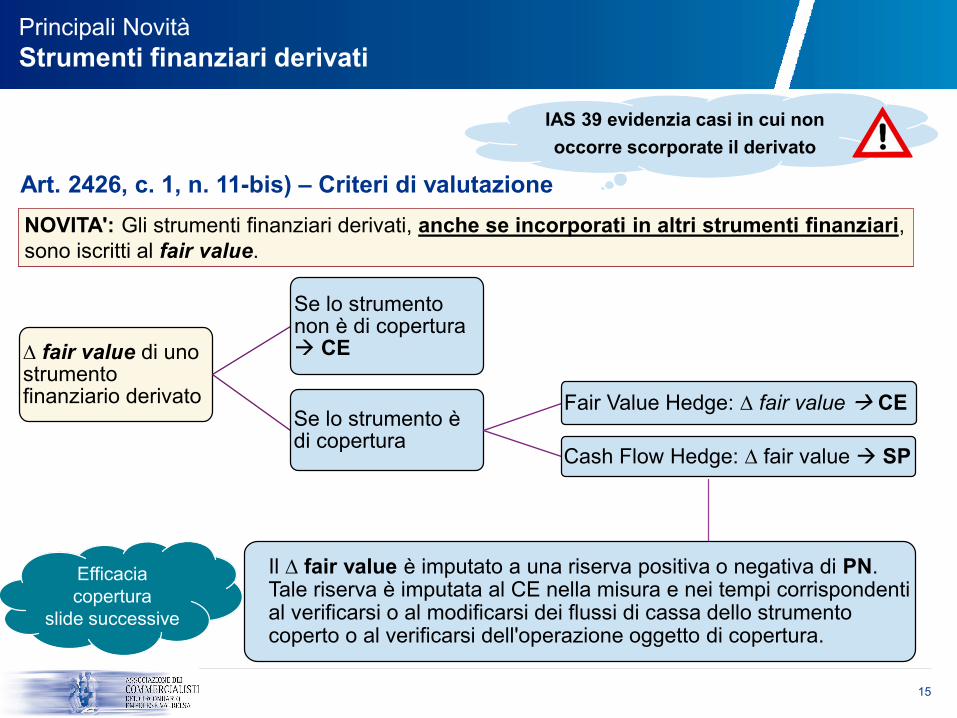

Principali Novità

Strumenti finanziari derivati

NOVITA': Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari,

sono iscritti al fair value.

NOVITA': Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari,

sono iscritti al fair value.

Art. 2426, c. 1, n. 11-bis) – Criteri di valutazione

∆ fair value di uno strumento finanziario derivato

Se lo strumento non è di copertura CE

Se lo strumento è di copertura

Fair Value Hedge: ∆ fair value CE

Cash Flow Hedge: ∆ fair value SP

Il ∆ fair value è imputato a una riserva positiva o negativa di PN. Tale riserva è imputata al CE nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell'operazione oggetto di copertura.

IAS 39 evidenzia casi in cui non

occorre scorporate il derivato

Efficacia

copertura

slide successive

16

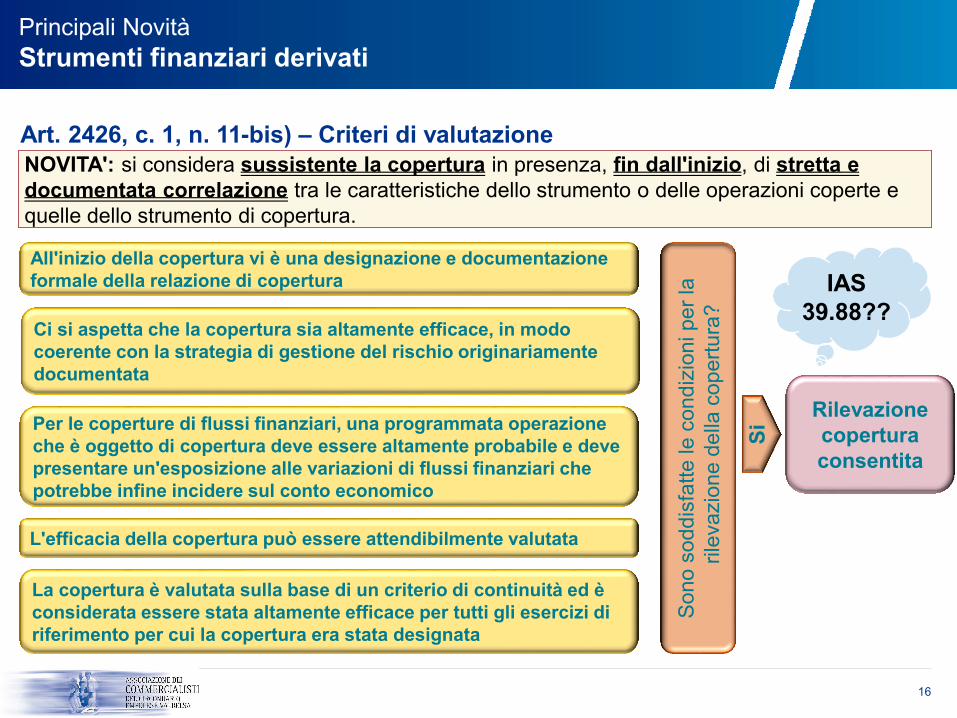

Principali Novità

Strumenti finanziari derivati

NOVITA': si considera sussistente la copertura in presenza, fin dall'inizio, di stretta e

documentata correlazione tra le caratteristiche dello strumento o delle operazioni coperte e

quelle dello strumento di copertura.

NOVITA': si considera sussistente la copertura in presenza, fin dall'inizio, di stretta e

documentata correlazione tra le caratteristiche dello strumento o delle operazioni coperte e

quelle dello strumento di copertura.

Art. 2426, c. 1, n. 11-bis) – Criteri di valutazione

All'inizio della copertura vi è una designazione e documentazione

formale della relazione di copertura

L'efficacia della copertura può essere attendibilmente valutata

Ci si aspetta che la copertura sia altamente efficace, in modo

coerente con la strategia di gestione del rischio originariamente

documentata

Per le coperture di flussi finanziari, una programmata operazione

che è oggetto di copertura deve essere altamente probabile e deve

presentare un'esposizione alle variazioni di flussi finanziari che

potrebbe infine incidere sul conto economico

Sono

soddis

fatte

le c

ondiz

ioniper

la

rile

va

zio

ne

de

llaco

pe

rtu

ra?

La copertura è valutata sulla base di un criterio di continuità ed è

considerata essere stata altamente efficace per tutti gli esercizi di

riferimento per cui la copertura era stata designata

Rilevazione

copertura

consentita

Si

IAS

39.88??

17

Principali Novità

Strumenti finanziari derivati di copertura

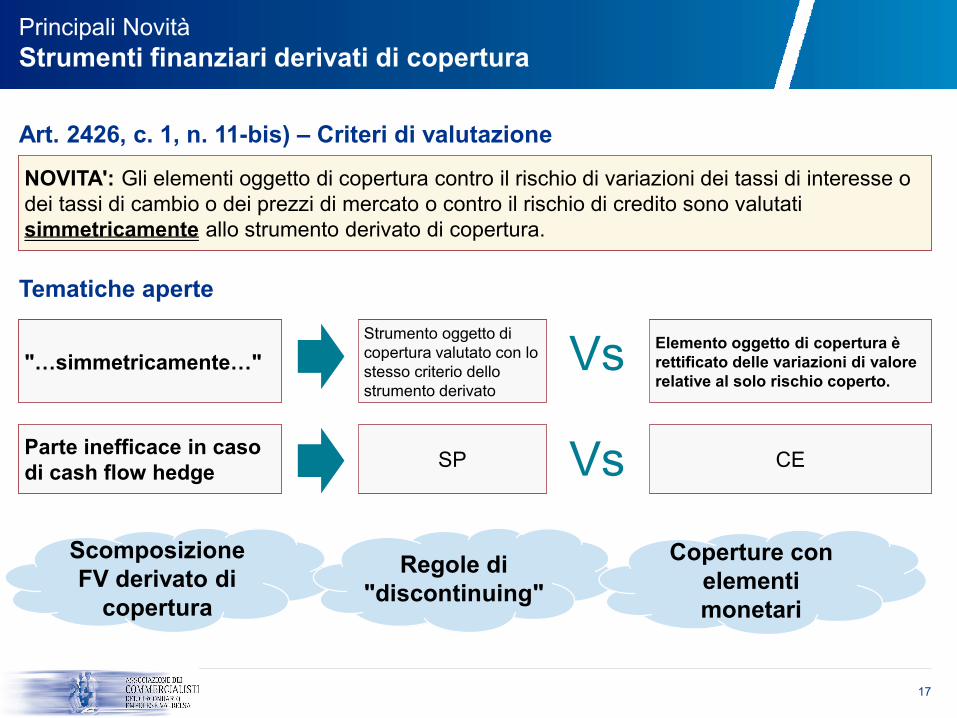

NOVITA': Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi di interesse o

dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati

simmetricamente allo strumento derivato di copertura.

NOVITA': Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi di interesse o

dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati

simmetricamente allo strumento derivato di copertura.

Art. 2426, c. 1, n. 11-bis) – Criteri di valutazione

Parte inefficace in caso

di cash flow hedge

Parte inefficace in caso

di cash flow hedgeSPSP CECEVs

"…simmetricamente…""…simmetricamente…"

Strumento oggetto di

copertura valutato con lo

stesso criterio dello

strumento derivato

Strumento oggetto di

copertura valutato con lo

stesso criterio dello

strumento derivato

Elemento oggetto di copertura è

rettificato delle variazioni di valore

relative al solo rischio coperto.

Elemento oggetto di copertura è

rettificato delle variazioni di valore

relative al solo rischio coperto.Vs

Tematiche aperte

Scomposizione

FV derivato di

copertura

Regole di

"discontinuing"

Coperture con

elementi

monetari

18

Principali Novità e Modifiche

Ammortamento Avviamento

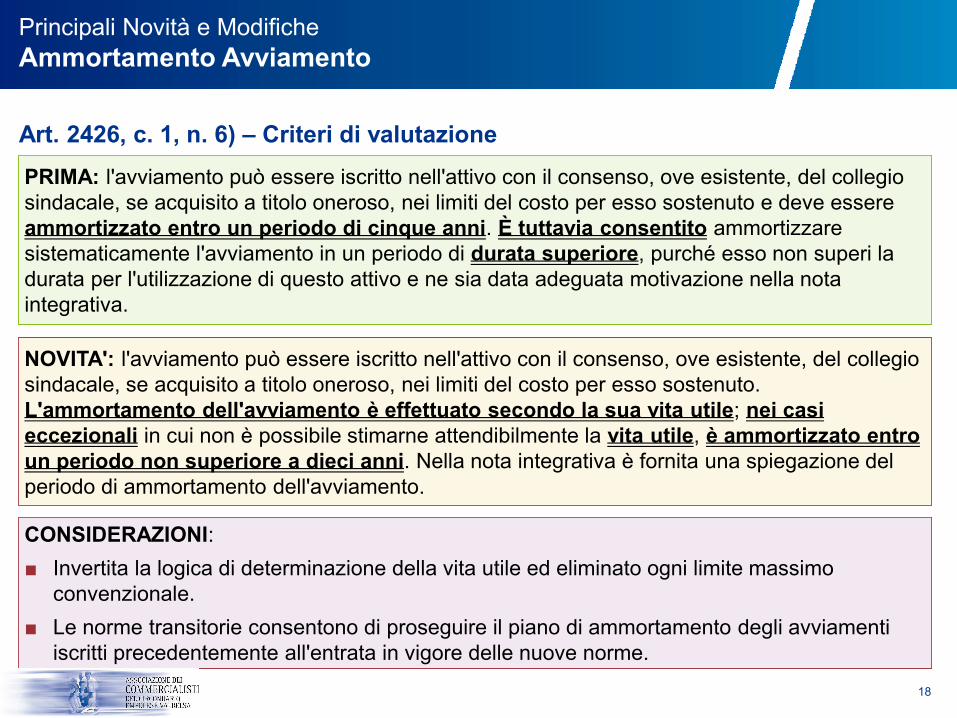

NOVITA': l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio

sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto.

L'ammortamento dell'avviamento è effettuato secondo la sua vita utile; nei casi

eccezionali in cui non è possibile stimarne attendibilmente la vita utile, è ammortizzato entro

un periodo non superiore a dieci anni. Nella nota integrativa è fornita una spiegazione del

periodo di ammortamento dell'avviamento.

NOVITA': l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio

sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto.

L'ammortamento dell'avviamento è effettuato secondo la sua vita utile; nei casi

eccezionali in cui non è possibile stimarne attendibilmente la vita utile, è ammortizzato entro

un periodo non superiore a dieci anni. Nella nota integrativa è fornita una spiegazione del

periodo di ammortamento dell'avviamento.

Art. 2426, c. 1, n. 6) – Criteri di valutazione

PRIMA: l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio

sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto e deve essere

ammortizzato entro un periodo di cinque anni. È tuttavia consentito ammortizzare

sistematicamente l'avviamento in un periodo di durata superiore, purché esso non superi la

durata per l'utilizzazione di questo attivo e ne sia data adeguata motivazione nella nota

integrativa.

PRIMA: l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio

sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto e deve essere

ammortizzato entro un periodo di cinque anni. È tuttavia consentito ammortizzare

sistematicamente l'avviamento in un periodo di durata superiore, purché esso non superi la

durata per l'utilizzazione di questo attivo e ne sia data adeguata motivazione nella nota

integrativa.

CONSIDERAZIONI:

■ Invertita la logica di determinazione della vita utile ed eliminato ogni limite massimo

convenzionale.

■ Le norme transitorie consentono di proseguire il piano di ammortamento degli avviamenti

iscritti precedentemente all'entrata in vigore delle nuove norme.

CONSIDERAZIONI:

■ Invertita la logica di determinazione della vita utile ed eliminato ogni limite massimo

convenzionale.

■ Le norme transitorie consentono di proseguire il piano di ammortamento degli avviamenti

iscritti precedentemente all'entrata in vigore delle nuove norme.

19

Principali Modifiche

Costi di impianto, di ampliamento e di sviluppo

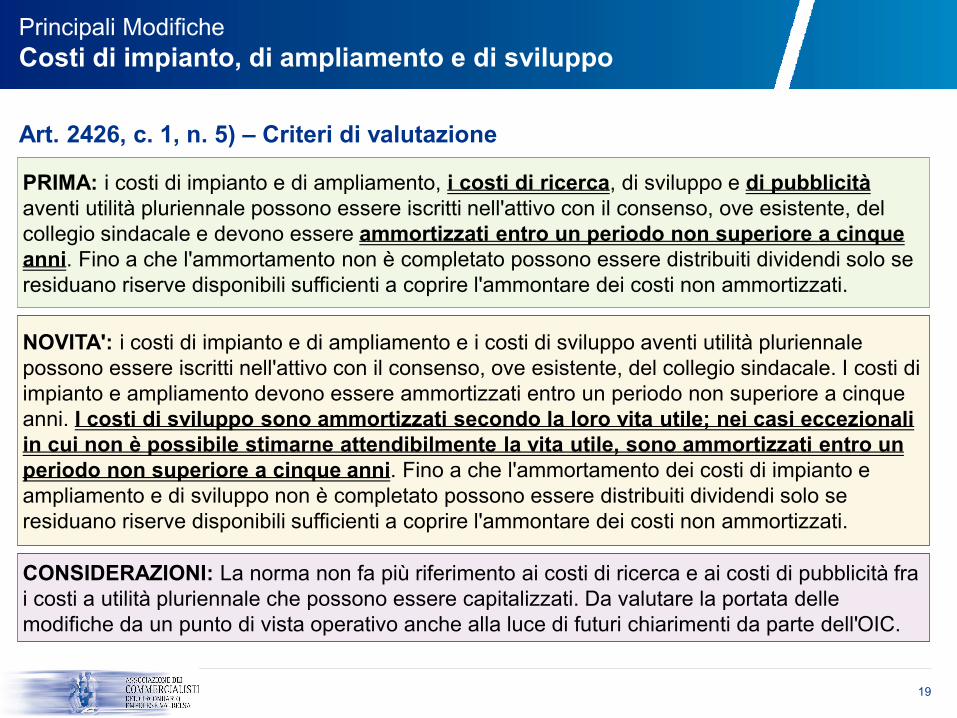

NOVITA': i costi di impianto e di ampliamento e i costi di sviluppo aventi utilità pluriennale

possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale. I costi di

impianto e ampliamento devono essere ammortizzati entro un periodo non superiore a cinque

anni. I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali

in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un

periodo non superiore a cinque anni. Fino a che l'ammortamento dei costi di impianto e

ampliamento e di sviluppo non è completato possono essere distribuiti dividendi solo se

residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati.

NOVITA': i costi di impianto e di ampliamento e i costi di sviluppo aventi utilità pluriennale

possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale. I costi di

impianto e ampliamento devono essere ammortizzati entro un periodo non superiore a cinque

anni. I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali

in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un

periodo non superiore a cinque anni. Fino a che l'ammortamento dei costi di impianto e

ampliamento e di sviluppo non è completato possono essere distribuiti dividendi solo se

residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati.

Art. 2426, c. 1, n. 5) – Criteri di valutazione

PRIMA: i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di pubblicità

aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del

collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque

anni. Fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se

residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati.

PRIMA: i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di pubblicità

aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del

collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque

anni. Fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se

residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati.

CONSIDERAZIONI: La norma non fa più riferimento ai costi di ricerca e ai costi di pubblicità fra

i costi a utilità pluriennale che possono essere capitalizzati. Da valutare la portata delle

modifiche da un punto di vista operativo anche alla luce di futuri chiarimenti da parte dell'OIC.

CONSIDERAZIONI: La norma non fa più riferimento ai costi di ricerca e ai costi di pubblicità fra

i costi a utilità pluriennale che possono essere capitalizzati. Da valutare la portata delle

modifiche da un punto di vista operativo anche alla luce di futuri chiarimenti da parte dell'OIC.

20

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

21

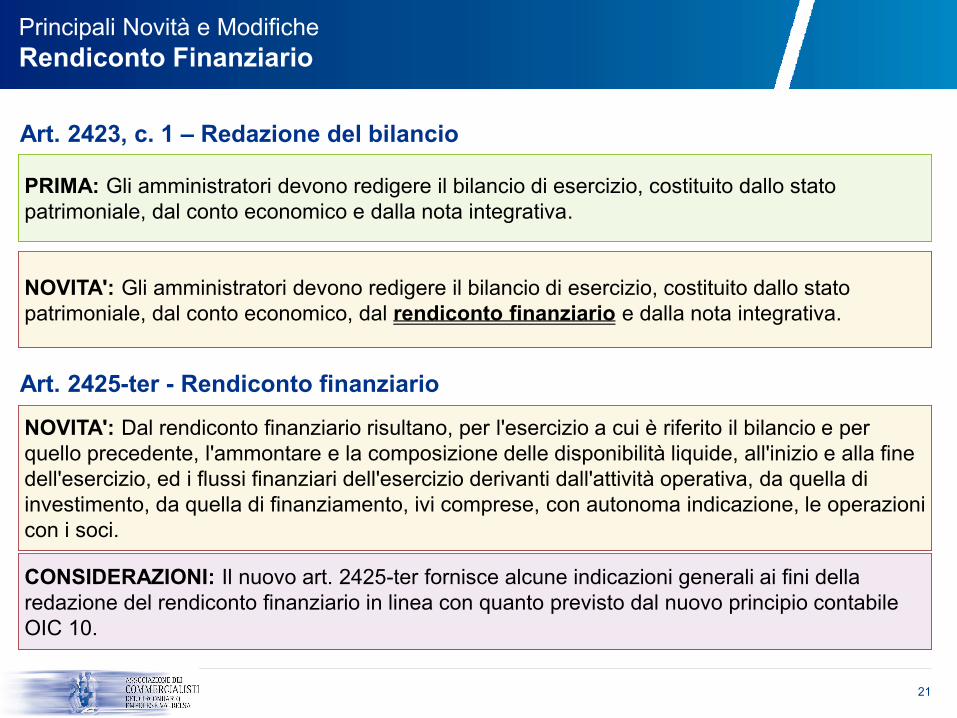

Principali Novità e Modifiche

Rendiconto Finanziario

PRIMA: Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico e dalla nota integrativa.

PRIMA: Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico e dalla nota integrativa.

NOVITA': Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa.

NOVITA': Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa.

Art. 2423, c. 1 – Redazione del bilancio

Art. 2425-ter - Rendiconto finanziario

NOVITA': Dal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e per

quello precedente, l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine

dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa, da quella di

investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni

con i soci.

NOVITA': Dal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e per

quello precedente, l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine

dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa, da quella di

investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni

con i soci.

CONSIDERAZIONI: Il nuovo art. 2425-ter fornisce alcune indicazioni generali ai fini della

redazione del rendiconto finanziario in linea con quanto previsto dal nuovo principio contabile

OIC 10.

CONSIDERAZIONI: Il nuovo art. 2425-ter fornisce alcune indicazioni generali ai fini della

redazione del rendiconto finanziario in linea con quanto previsto dal nuovo principio contabile

OIC 10.

22

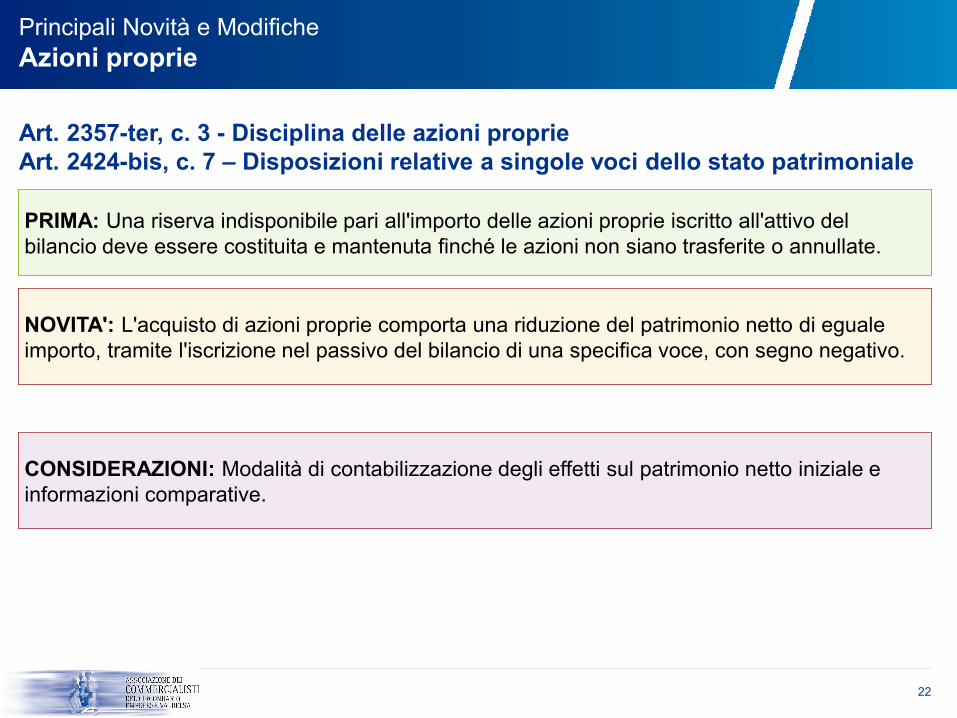

Principali Novità e Modifiche

Azioni proprie

PRIMA: Una riserva indisponibile pari all'importo delle azioni proprie iscritto all'attivo del

bilancio deve essere costituita e mantenuta finché le azioni non siano trasferite o annullate.

PRIMA: Una riserva indisponibile pari all'importo delle azioni proprie iscritto all'attivo del

bilancio deve essere costituita e mantenuta finché le azioni non siano trasferite o annullate.

NOVITA': L'acquisto di azioni proprie comporta una riduzione del patrimonio netto di eguale

importo, tramite l'iscrizione nel passivo del bilancio di una specifica voce, con segno negativo.

NOVITA': L'acquisto di azioni proprie comporta una riduzione del patrimonio netto di eguale

importo, tramite l'iscrizione nel passivo del bilancio di una specifica voce, con segno negativo.

Art. 2357-ter, c. 3 - Disciplina delle azioni proprie

Art. 2424-bis, c. 7 – Disposizioni relative a singole voci dello stato patrimoniale

CONSIDERAZIONI: Modalità di contabilizzazione degli effetti sul patrimonio netto iniziale e

informazioni comparative.

CONSIDERAZIONI: Modalità di contabilizzazione degli effetti sul patrimonio netto iniziale e

informazioni comparative.

23

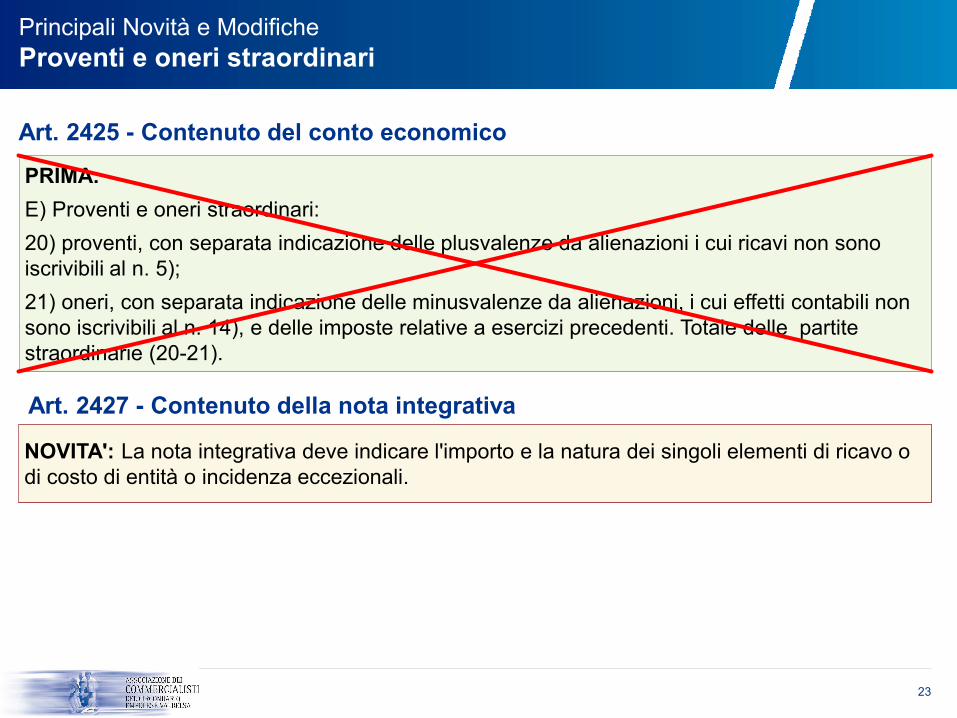

Principali Novità e Modifiche

Proventi e oneri straordinari

NOVITA': La nota integrativa deve indicare l'importo e la natura dei singoli elementi di ricavo o

di costo di entità o incidenza eccezionali.

NOVITA': La nota integrativa deve indicare l'importo e la natura dei singoli elementi di ricavo o

di costo di entità o incidenza eccezionali.

Art. 2425 - Contenuto del conto economico

Art. 2427 - Contenuto della nota integrativa

Art. 2427 (Contenuto della nota integrativa)

PRIMA:

E) Proventi e oneri straordinari:

20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono

iscrivibili al n. 5);

21) oneri, con separata indicazione delle minusvalenze da alienazioni, i cui effetti contabili non

sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. Totale delle partite

straordinarie (20-21).

PRIMA:

E) Proventi e oneri straordinari:

20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono

iscrivibili al n. 5);

21) oneri, con separata indicazione delle minusvalenze da alienazioni, i cui effetti contabili non

sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. Totale delle partite

straordinarie (20-21).

24

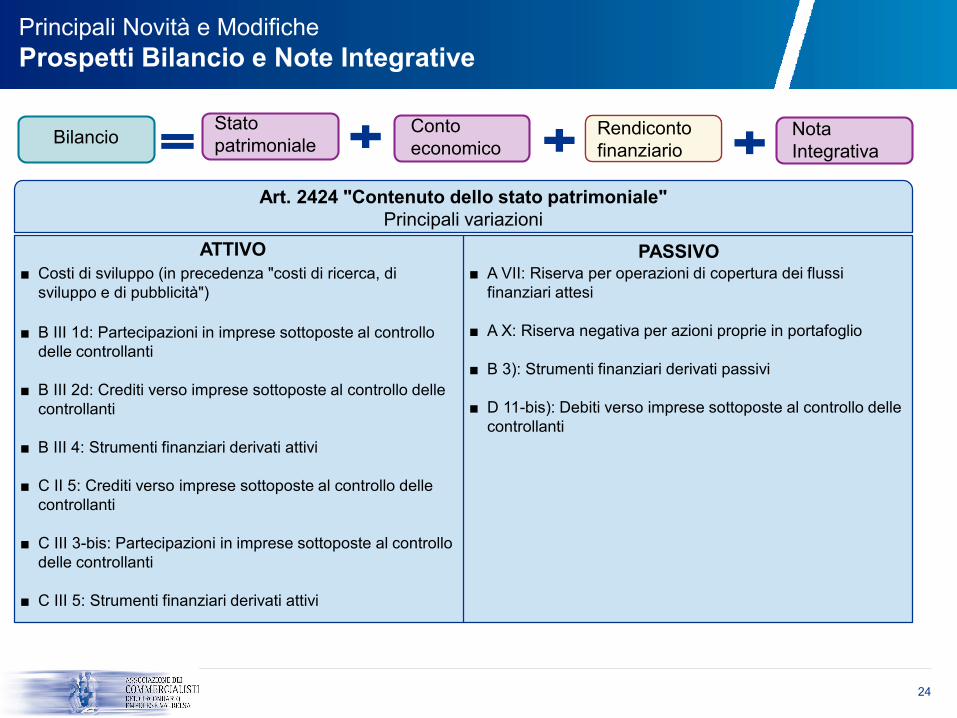

Principali Novità e Modifiche

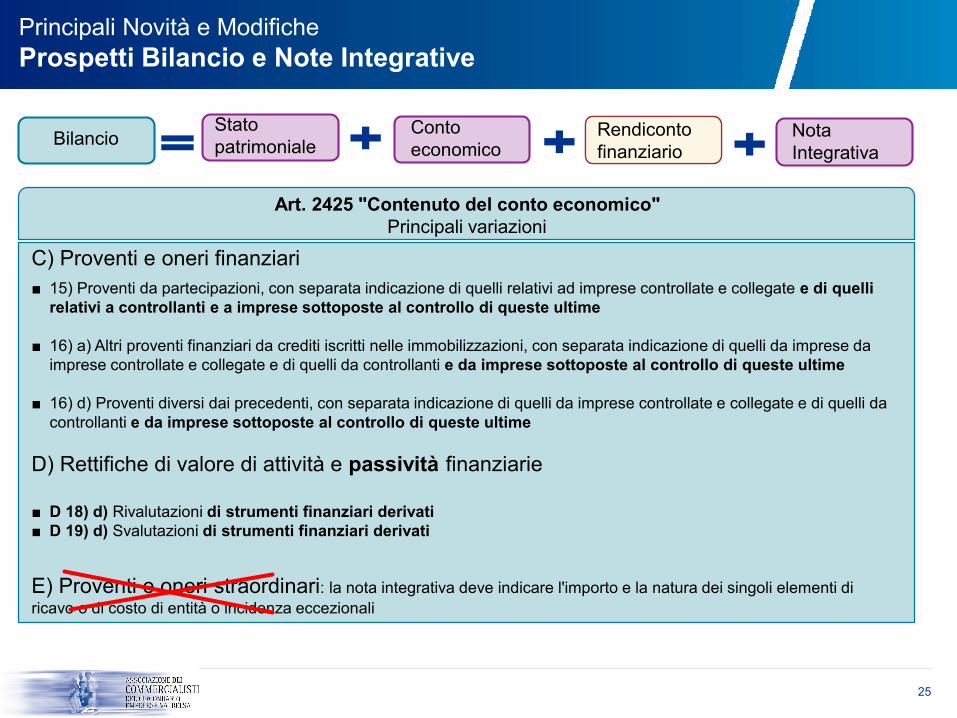

Prospetti Bilancio e Note Integrative

Nota

Integrativa

Conto

economicoRendiconto

finanziarioBilancio

Stato

patrimoniale

Art. 2424 "Contenuto dello stato patrimoniale"

Principali variazioni

ATTIVO PASSIVO■ Costi di sviluppo (in precedenza "costi di ricerca, di

sviluppo e di pubblicità")

■ B III 1d: Partecipazioni in imprese sottoposte al controllo

delle controllanti

■ B III 2d: Crediti verso imprese sottoposte al controllo delle

controllanti

■ B III 4: Strumenti finanziari derivati attivi

■ C II 5: Crediti verso imprese sottoposte al controllo delle

controllanti

■ C III 3-bis: Partecipazioni in imprese sottoposte al controllo

delle controllanti

■ C III 5: Strumenti finanziari derivati attivi

■ A VII: Riserva per operazioni di copertura dei flussi

finanziari attesi

■ A X: Riserva negativa per azioni proprie in portafoglio

■ B 3): Strumenti finanziari derivati passivi

■ D 11-bis): Debiti verso imprese sottoposte al controllo delle

controllanti

25

Principali Novità e Modifiche

Prospetti Bilancio e Note Integrative

Nota

Integrativa

Conto

economicoRendiconto

finanziarioBilancio

Stato

patrimoniale

Art. 2425 "Contenuto del conto economico"

Principali variazioni

C) Proventi e oneri finanziari

■ 15) Proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate e di quelli

relativi a controllanti e a imprese sottoposte al controllo di queste ultime

■ 16) a) Altri proventi finanziari da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese da

imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime

■ 16) d) Proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da

controllanti e da imprese sottoposte al controllo di queste ultime

D) Rettifiche di valore di attività e passività finanziarie

■ D 18) d) Rivalutazioni di strumenti finanziari derivati

■ D 19) d) Svalutazioni di strumenti finanziari derivati

E) Proventi e oneri straordinari: la nota integrativa deve indicare l'importo e la natura dei singoli elementi di

ricavo o di costo di entità o incidenza eccezionali

26

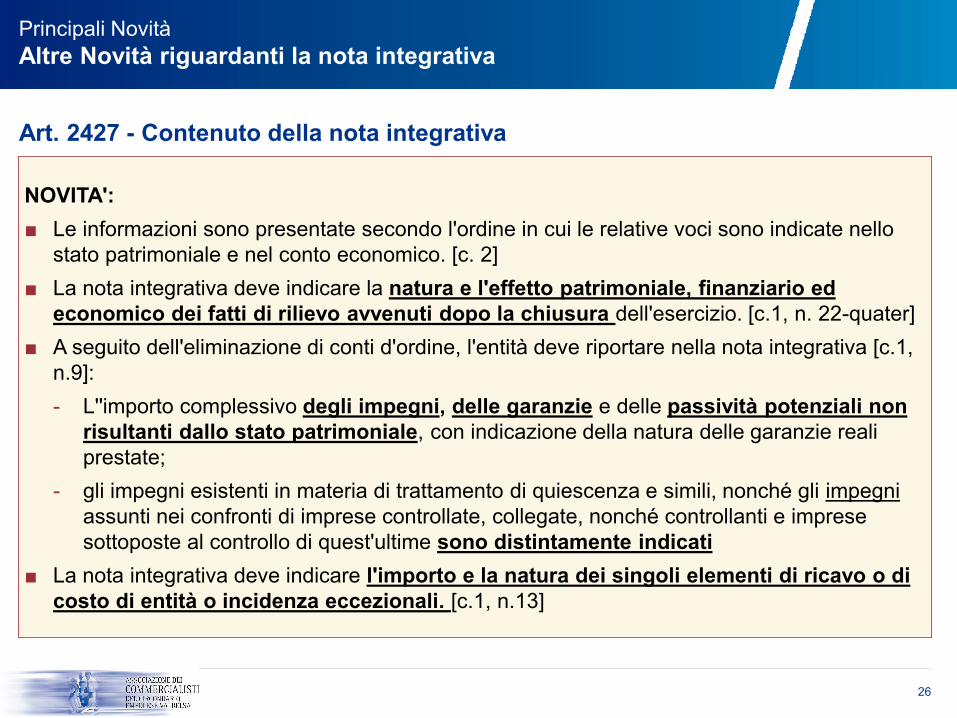

Principali Novità

Altre Novità riguardanti la nota integrativa

NOVITA':

■ Le informazioni sono presentate secondo l'ordine in cui le relative voci sono indicate nello

stato patrimoniale e nel conto economico. [c. 2]

■ La nota integrativa deve indicare la natura e l'effetto patrimoniale, finanziario ed

economico dei fatti di rilievo avvenuti dopo la chiusura dell'esercizio. [c.1, n. 22-quater]

■ A seguito dell'eliminazione di conti d'ordine, l'entità deve riportare nella nota integrativa [c.1,

n.9]:

- L''importo complessivo degli impegni, delle garanzie e delle passività potenziali non

risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali

prestate;

- gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni

assunti nei confronti di imprese controllate, collegate, nonché controllanti e imprese

sottoposte al controllo di quest'ultime sono distintamente indicati

■ La nota integrativa deve indicare l'importo e la natura dei singoli elementi di ricavo o di

costo di entità o incidenza eccezionali. [c.1, n.13]

NOVITA':

■ Le informazioni sono presentate secondo l'ordine in cui le relative voci sono indicate nello

stato patrimoniale e nel conto economico. [c. 2]

■ La nota integrativa deve indicare la natura e l'effetto patrimoniale, finanziario ed

economico dei fatti di rilievo avvenuti dopo la chiusura dell'esercizio. [c.1, n. 22-quater]

■ A seguito dell'eliminazione di conti d'ordine, l'entità deve riportare nella nota integrativa [c.1,

n.9]:

- L''importo complessivo degli impegni, delle garanzie e delle passività potenziali non

risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali

prestate;

- gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni

assunti nei confronti di imprese controllate, collegate, nonché controllanti e imprese

sottoposte al controllo di quest'ultime sono distintamente indicati

■ La nota integrativa deve indicare l'importo e la natura dei singoli elementi di ricavo o di

costo di entità o incidenza eccezionali. [c.1, n.13]

Art. 2427 - Contenuto della nota integrativa

27

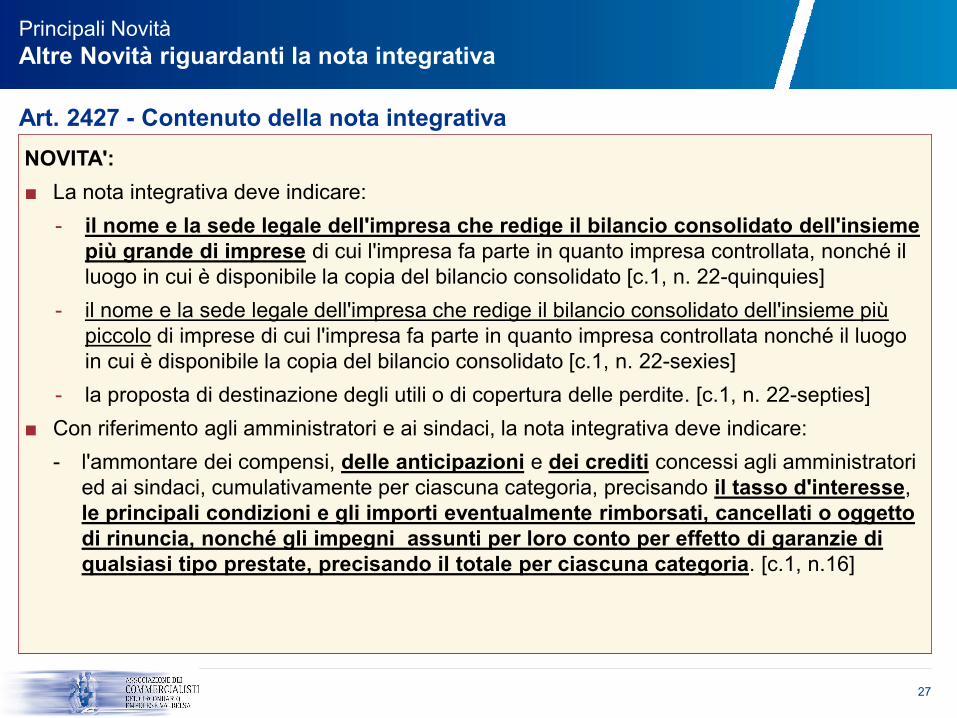

Principali Novità

Altre Novità riguardanti la nota integrativa

NOVITA':

■ La nota integrativa deve indicare:

- il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme

più grande di imprese di cui l'impresa fa parte in quanto impresa controllata, nonché il

luogo in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-quinquies]

- il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme più

piccolo di imprese di cui l'impresa fa parte in quanto impresa controllata nonché il luogo

in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-sexies]

- la proposta di destinazione degli utili o di copertura delle perdite. [c.1, n. 22-septies]

■ Con riferimento agli amministratori e ai sindaci, la nota integrativa deve indicare:

- l'ammontare dei compensi, delle anticipazioni e dei crediti concessi agli amministratori

ed ai sindaci, cumulativamente per ciascuna categoria, precisando il tasso d'interesse,

le principali condizioni e gli importi eventualmente rimborsati, cancellati o oggetto

di rinuncia, nonché gli impegni assunti per loro conto per effetto di garanzie di

qualsiasi tipo prestate, precisando il totale per ciascuna categoria. [c.1, n.16]

NOVITA':

■ La nota integrativa deve indicare:

- il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme

più grande di imprese di cui l'impresa fa parte in quanto impresa controllata, nonché il

luogo in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-quinquies]

- il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme più

piccolo di imprese di cui l'impresa fa parte in quanto impresa controllata nonché il luogo

in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-sexies]

- la proposta di destinazione degli utili o di copertura delle perdite. [c.1, n. 22-septies]

■ Con riferimento agli amministratori e ai sindaci, la nota integrativa deve indicare:

- l'ammontare dei compensi, delle anticipazioni e dei crediti concessi agli amministratori

ed ai sindaci, cumulativamente per ciascuna categoria, precisando il tasso d'interesse,

le principali condizioni e gli importi eventualmente rimborsati, cancellati o oggetto

di rinuncia, nonché gli impegni assunti per loro conto per effetto di garanzie di

qualsiasi tipo prestate, precisando il totale per ciascuna categoria. [c.1, n.16]

Art. 2427 - Contenuto della nota integrativa

28

Introduzione

Principali linee di intervento del D.Lgs. 139/2015

1 2 3 4 5

Categorie di

imprese e gruppi

Principi generali

Valutazioni Bilancio

Prospetti

Bilancio e Note

Integrative

Bilancio in

forma

abbreviata e

microimprese

29

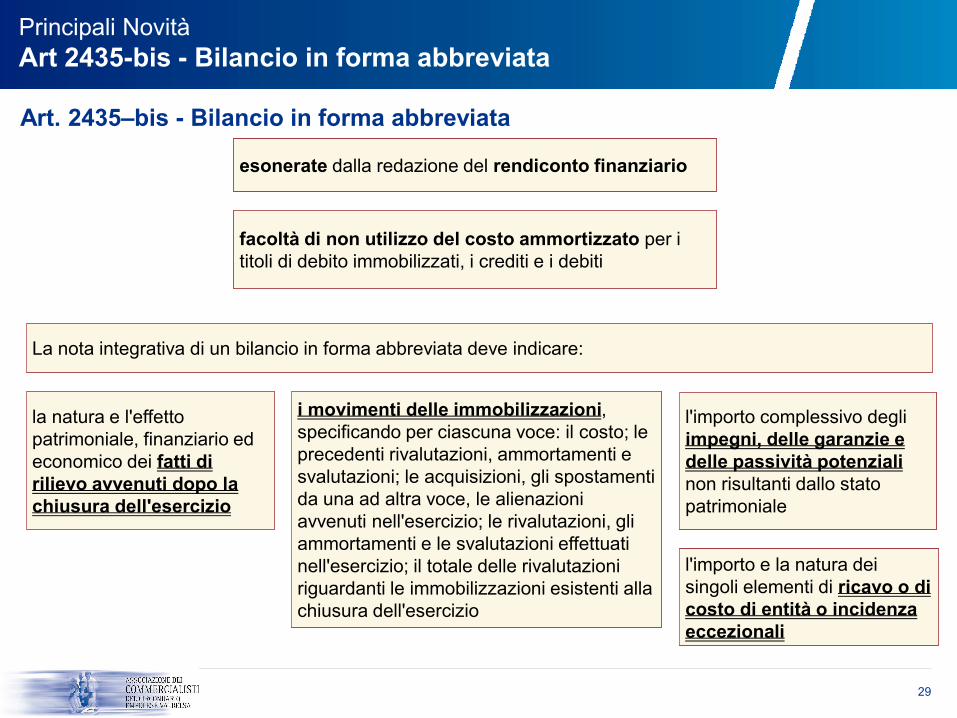

Principali Novità

Art 2435-bis - Bilancio in forma abbreviata

Art. 2435–bis - Bilancio in forma abbreviata

esonerate dalla redazione del rendiconto finanziarioesonerate dalla redazione del rendiconto finanziario

facoltà di non utilizzo del costo ammortizzato per i

titoli di debito immobilizzati, i crediti e i debiti

facoltà di non utilizzo del costo ammortizzato per i

titoli di debito immobilizzati, i crediti e i debiti

la natura e l'effetto

patrimoniale, finanziario ed

economico dei fatti di

rilievo avvenuti dopo la

chiusura dell'esercizio

la natura e l'effetto

patrimoniale, finanziario ed

economico dei fatti di

rilievo avvenuti dopo la

chiusura dell'esercizio

i movimenti delle immobilizzazioni,

specificando per ciascuna voce: il costo; le

precedenti rivalutazioni, ammortamenti e

svalutazioni; le acquisizioni, gli spostamenti

da una ad altra voce, le alienazioni

avvenuti nell'esercizio; le rivalutazioni, gli

ammortamenti e le svalutazioni effettuati

nell'esercizio; il totale delle rivalutazioni

riguardanti le immobilizzazioni esistenti alla

chiusura dell'esercizio

i movimenti delle immobilizzazioni,

specificando per ciascuna voce: il costo; le

precedenti rivalutazioni, ammortamenti e

svalutazioni; le acquisizioni, gli spostamenti

da una ad altra voce, le alienazioni

avvenuti nell'esercizio; le rivalutazioni, gli

ammortamenti e le svalutazioni effettuati

nell'esercizio; il totale delle rivalutazioni

riguardanti le immobilizzazioni esistenti alla

chiusura dell'esercizio

La nota integrativa di un bilancio in forma abbreviata deve indicare: La nota integrativa di un bilancio in forma abbreviata deve indicare:

l'importo complessivo degli

impegni, delle garanzie e

delle passività potenziali

non risultanti dallo stato

patrimoniale

l'importo complessivo degli

impegni, delle garanzie e

delle passività potenziali

non risultanti dallo stato

patrimoniale

l'importo e la natura dei

singoli elementi di ricavo o di

costo di entità o incidenza

eccezionali

l'importo e la natura dei

singoli elementi di ricavo o di

costo di entità o incidenza

eccezionali

30

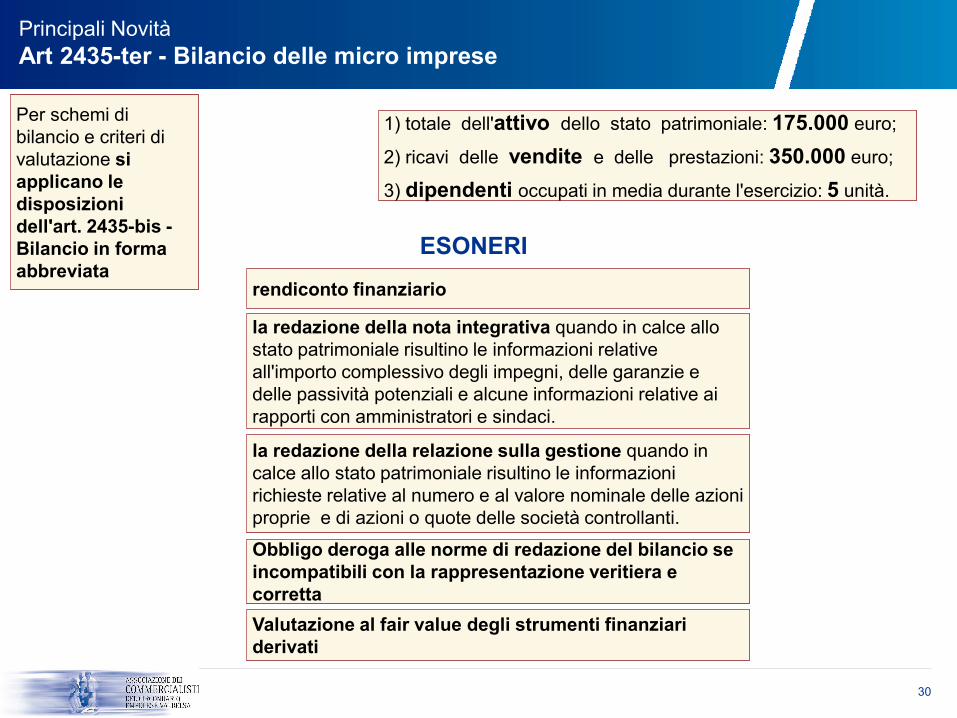

Principali Novità

Art 2435-ter - Bilancio delle micro imprese

1) totale dell'attivo dello stato patrimoniale: 175.000 euro;

2) ricavi delle vendite e delle prestazioni: 350.000 euro;

3) dipendenti occupati in media durante l'esercizio: 5 unità.

1) totale dell'attivo dello stato patrimoniale: 175.000 euro;

2) ricavi delle vendite e delle prestazioni: 350.000 euro;

3) dipendenti occupati in media durante l'esercizio: 5 unità.

Per schemi di

bilancio e criteri di

valutazione si

applicano le

disposizioni

dell'art. 2435-bis -

Bilancio in forma

abbreviata

Per schemi di

bilancio e criteri di

valutazione si

applicano le

disposizioni

dell'art. 2435-bis -

Bilancio in forma

abbreviata

ESONERI

rendiconto finanziariorendiconto finanziario

la redazione della nota integrativa quando in calce allo

stato patrimoniale risultino le informazioni relative

all'importo complessivo degli impegni, delle garanzie e

delle passività potenziali e alcune informazioni relative ai

rapporti con amministratori e sindaci.

la redazione della nota integrativa quando in calce allo

stato patrimoniale risultino le informazioni relative

all'importo complessivo degli impegni, delle garanzie e

delle passività potenziali e alcune informazioni relative ai

rapporti con amministratori e sindaci.

la redazione della relazione sulla gestione quando in

calce allo stato patrimoniale risultino le informazioni

richieste relative al numero e al valore nominale delle azioni

proprie e di azioni o quote delle società controllanti.

la redazione della relazione sulla gestione quando in

calce allo stato patrimoniale risultino le informazioni

richieste relative al numero e al valore nominale delle azioni

proprie e di azioni o quote delle società controllanti.

Obbligo deroga alle norme di redazione del bilancio se

incompatibili con la rappresentazione veritiera e

corretta

Obbligo deroga alle norme di redazione del bilancio se

incompatibili con la rappresentazione veritiera e

corretta

Valutazione al fair value degli strumenti finanziari

derivati

Valutazione al fair value degli strumenti finanziari

derivati

31

Entrata in vigore e disposizioni transitorie

(Art. 12 D.Lgs. 139/2015)

Bilanci relativi agli esercizi finanziari aventi inizio il 1° gennaio 2016Bilanci relativi agli esercizi finanziari aventi inizio il 1° gennaio 2016

Applicazione retrospettica con facoltà di deroga per le operazioni antecedenti il 1

gennaio 2016 con riferimento a:

Costo

ammortizzatoAmmortamento

avviamentoAttualizzazione

Impatti del

Decreto sul

D.Lgs. 39/2010

(Revisione

Legale)

33

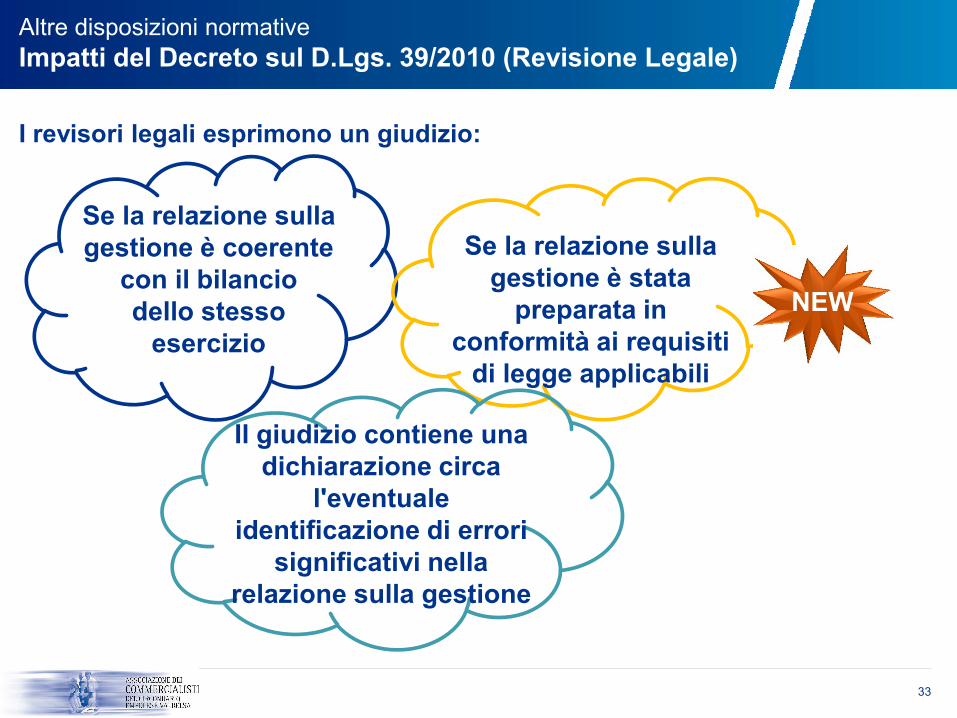

Altre disposizioni normative

Impatti del Decreto sul D.Lgs. 39/2010 (Revisione Legale)

I revisori legali esprimono un giudizio:

Se la relazione sulla

gestione è coerente

con il bilancio

dello stesso

esercizio

Se la relazione sulla

gestione è stata

preparata in

conformità ai requisiti

di legge applicabili

NEW

Il giudizio contiene una

dichiarazione circa

l'eventuale

identificazione di errori

significativi nella

relazione sulla gestione

Bilancio

Consolidato

35

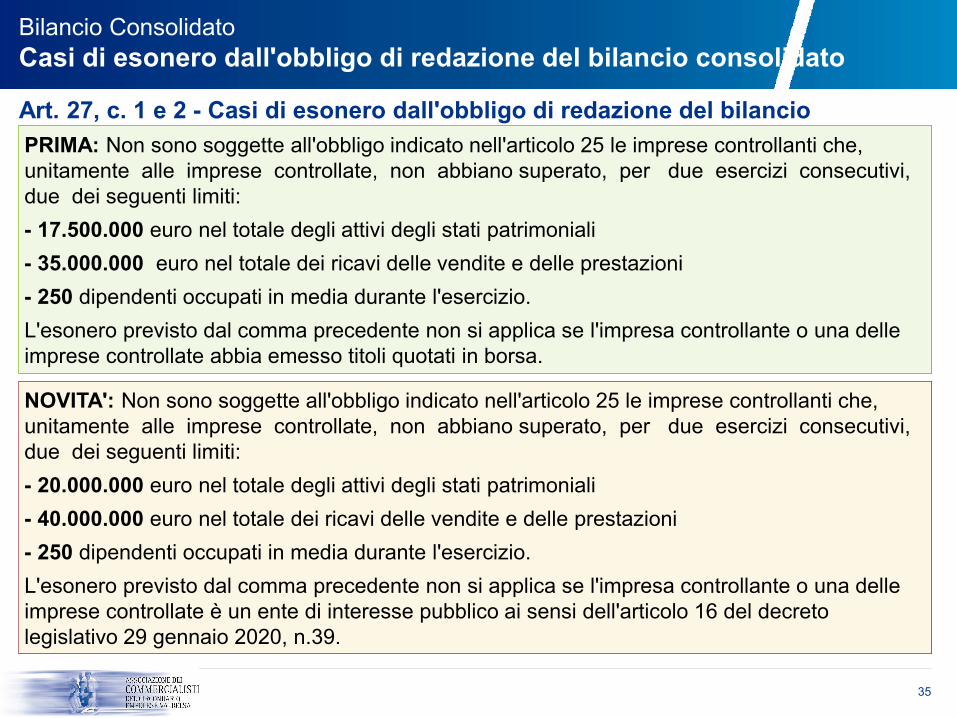

Bilancio Consolidato

Casi di esonero dall'obbligo di redazione del bilancio consolidato

NOVITA': Non sono soggette all'obbligo indicato nell'articolo 25 le imprese controllanti che,

unitamente alle imprese controllate, non abbiano superato, per due esercizi consecutivi,

due dei seguenti limiti:

- 20.000.000 euro nel totale degli attivi degli stati patrimoniali

- 40.000.000 euro nel totale dei ricavi delle vendite e delle prestazioni

- 250 dipendenti occupati in media durante l'esercizio.

L'esonero previsto dal comma precedente non si applica se l'impresa controllante o una delle

imprese controllate è un ente di interesse pubblico ai sensi dell'articolo 16 del decreto

legislativo 29 gennaio 2020, n.39.

NOVITA': Non sono soggette all'obbligo indicato nell'articolo 25 le imprese controllanti che,

unitamente alle imprese controllate, non abbiano superato, per due esercizi consecutivi,

due dei seguenti limiti:

- 20.000.000 euro nel totale degli attivi degli stati patrimoniali

- 40.000.000 euro nel totale dei ricavi delle vendite e delle prestazioni

- 250 dipendenti occupati in media durante l'esercizio.

L'esonero previsto dal comma precedente non si applica se l'impresa controllante o una delle

imprese controllate è un ente di interesse pubblico ai sensi dell'articolo 16 del decreto

legislativo 29 gennaio 2020, n.39.

Art. 27, c. 1 e 2 - Casi di esonero dall'obbligo di redazione del bilancio

consolidatoPRIMA: Non sono soggette all'obbligo indicato nell'articolo 25 le imprese controllanti che,

unitamente alle imprese controllate, non abbiano superato, per due esercizi consecutivi,

due dei seguenti limiti:

- 17.500.000 euro nel totale degli attivi degli stati patrimoniali

- 35.000.000 euro nel totale dei ricavi delle vendite e delle prestazioni

- 250 dipendenti occupati in media durante l'esercizio.

L'esonero previsto dal comma precedente non si applica se l'impresa controllante o una delle

imprese controllate abbia emesso titoli quotati in borsa.

PRIMA: Non sono soggette all'obbligo indicato nell'articolo 25 le imprese controllanti che,

unitamente alle imprese controllate, non abbiano superato, per due esercizi consecutivi,

due dei seguenti limiti:

- 17.500.000 euro nel totale degli attivi degli stati patrimoniali

- 35.000.000 euro nel totale dei ricavi delle vendite e delle prestazioni

- 250 dipendenti occupati in media durante l'esercizio.

L'esonero previsto dal comma precedente non si applica se l'impresa controllante o una delle

imprese controllate abbia emesso titoli quotati in borsa.

36

Bilancio Consolidato

Casi di esonero dall'obbligo di redazione del bilancio consolidato

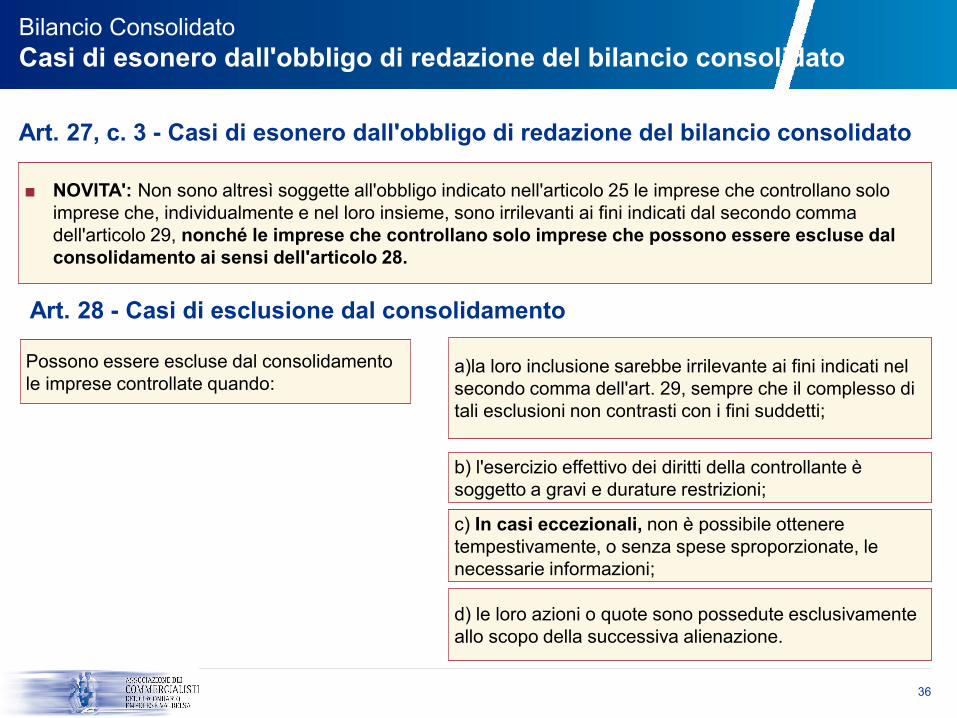

■ NOVITA': Non sono altresì soggette all'obbligo indicato nell'articolo 25 le imprese che controllano solo

imprese che, individualmente e nel loro insieme, sono irrilevanti ai fini indicati dal secondo comma

dell'articolo 29, nonché le imprese che controllano solo imprese che possono essere escluse dal

consolidamento ai sensi dell'articolo 28.

■ NOVITA': Non sono altresì soggette all'obbligo indicato nell'articolo 25 le imprese che controllano solo

imprese che, individualmente e nel loro insieme, sono irrilevanti ai fini indicati dal secondo comma

dell'articolo 29, nonché le imprese che controllano solo imprese che possono essere escluse dal

consolidamento ai sensi dell'articolo 28.

Art. 27, c. 3 - Casi di esonero dall'obbligo di redazione del bilancio consolidato

a)la loro inclusione sarebbe irrilevante ai fini indicati nel

secondo comma dell'art. 29, sempre che il complesso di

tali esclusioni non contrasti con i fini suddetti;

a)la loro inclusione sarebbe irrilevante ai fini indicati nel

secondo comma dell'art. 29, sempre che il complesso di

tali esclusioni non contrasti con i fini suddetti;

Possono essere escluse dal consolidamento

le imprese controllate quando:

Possono essere escluse dal consolidamento

le imprese controllate quando:

Art. 28 - Casi di esclusione dal consolidamento

b) l'esercizio effettivo dei diritti della controllante è

soggetto a gravi e durature restrizioni;

b) l'esercizio effettivo dei diritti della controllante è

soggetto a gravi e durature restrizioni;

c) In casi eccezionali, non è possibile ottenere

tempestivamente, o senza spese sproporzionate, le

necessarie informazioni;

c) In casi eccezionali, non è possibile ottenere

tempestivamente, o senza spese sproporzionate, le

necessarie informazioni;

d) le loro azioni o quote sono possedute esclusivamente

allo scopo della successiva alienazione.

d) le loro azioni o quote sono possedute esclusivamente

allo scopo della successiva alienazione.

37

Bilancio Consolidato

Consolidamento delle partecipazioni

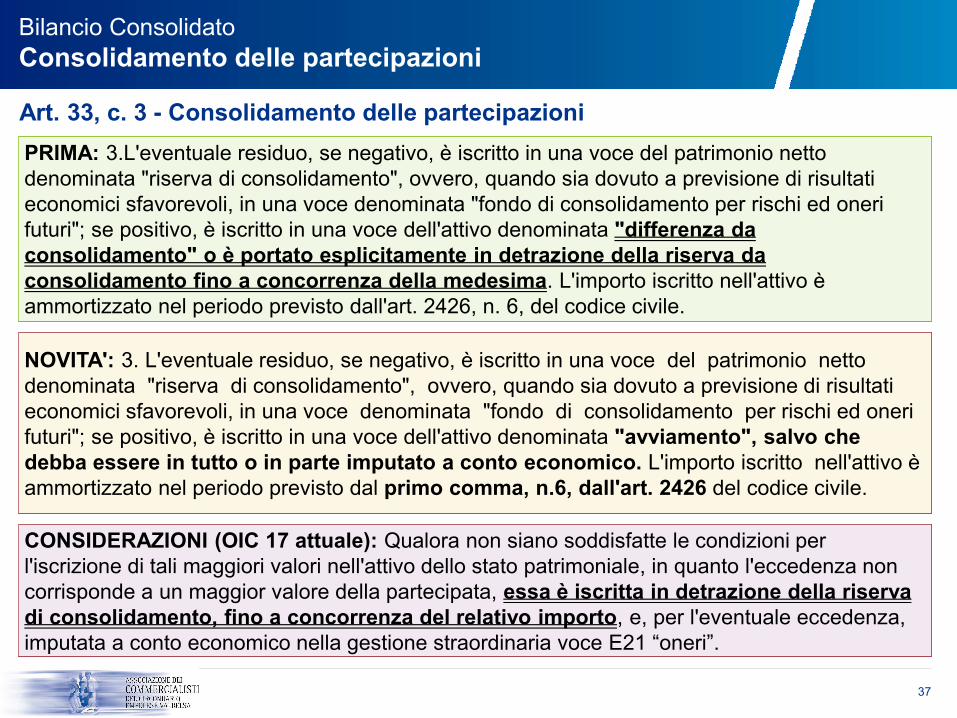

NOVITA': 3. L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto

denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati

economici sfavorevoli, in una voce denominata "fondo di consolidamento per rischi ed oneri

futuri"; se positivo, è iscritto in una voce dell'attivo denominata "avviamento", salvo che

debba essere in tutto o in parte imputato a conto economico. L'importo iscritto nell'attivo è

ammortizzato nel periodo previsto dal primo comma, n.6, dall'art. 2426 del codice civile.

NOVITA': 3. L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto

denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati

economici sfavorevoli, in una voce denominata "fondo di consolidamento per rischi ed oneri

futuri"; se positivo, è iscritto in una voce dell'attivo denominata "avviamento", salvo che

debba essere in tutto o in parte imputato a conto economico. L'importo iscritto nell'attivo è

ammortizzato nel periodo previsto dal primo comma, n.6, dall'art. 2426 del codice civile.

Art. 33, c. 3 - Consolidamento delle partecipazioni

PRIMA: 3.L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto

denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati

economici sfavorevoli, in una voce denominata "fondo di consolidamento per rischi ed oneri

futuri"; se positivo, è iscritto in una voce dell'attivo denominata "differenza da

consolidamento" o è portato esplicitamente in detrazione della riserva da

consolidamento fino a concorrenza della medesima. L'importo iscritto nell'attivo è

ammortizzato nel periodo previsto dall'art. 2426, n. 6, del codice civile.

PRIMA: 3.L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto

denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati

economici sfavorevoli, in una voce denominata "fondo di consolidamento per rischi ed oneri

futuri"; se positivo, è iscritto in una voce dell'attivo denominata "differenza da

consolidamento" o è portato esplicitamente in detrazione della riserva da

consolidamento fino a concorrenza della medesima. L'importo iscritto nell'attivo è

ammortizzato nel periodo previsto dall'art. 2426, n. 6, del codice civile.

CONSIDERAZIONI (OIC 17 attuale): Qualora non siano soddisfatte le condizioni per

l'iscrizione di tali maggiori valori nell'attivo dello stato patrimoniale, in quanto l'eccedenza non

corrisponde a un maggior valore della partecipata, essa è iscritta in detrazione della riserva

di consolidamento, fino a concorrenza del relativo importo, e, per l'eventuale eccedenza,

imputata a conto economico nella gestione straordinaria voce E21 “oneri”.

CONSIDERAZIONI (OIC 17 attuale): Qualora non siano soddisfatte le condizioni per

l'iscrizione di tali maggiori valori nell'attivo dello stato patrimoniale, in quanto l'eccedenza non

corrisponde a un maggior valore della partecipata, essa è iscritta in detrazione della riserva

di consolidamento, fino a concorrenza del relativo importo, e, per l'eventuale eccedenza,

imputata a conto economico nella gestione straordinaria voce E21 “oneri”.

38

Bilancio Consolidato

Uniformità dei criteri di valutazione

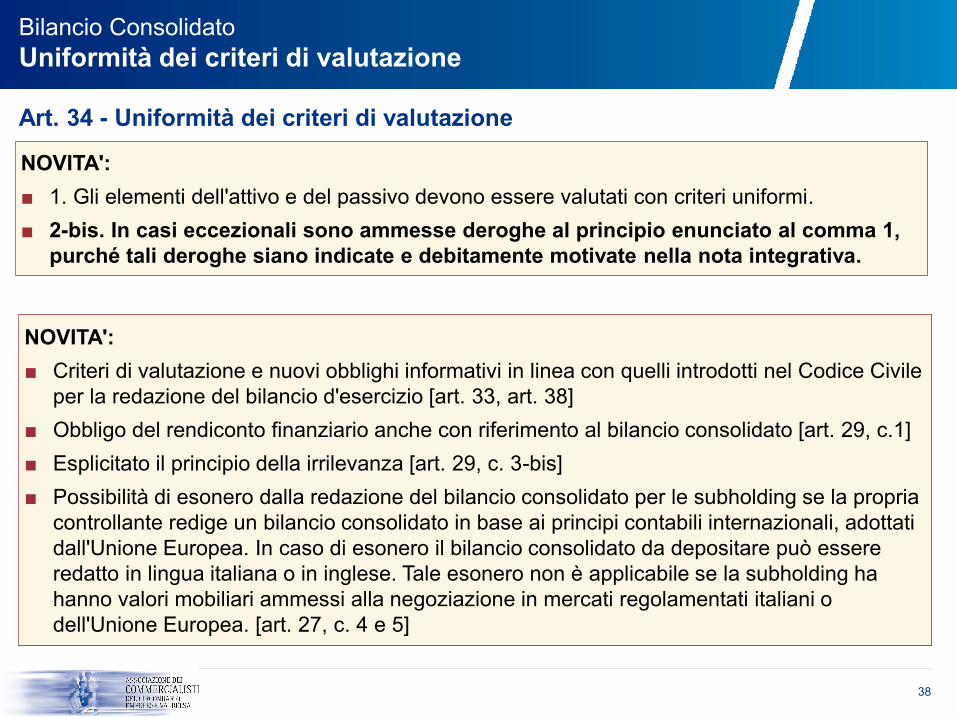

NOVITA':

■ 1. Gli elementi dell'attivo e del passivo devono essere valutati con criteri uniformi.

■ 2-bis. In casi eccezionali sono ammesse deroghe al principio enunciato al comma 1,

purché tali deroghe siano indicate e debitamente motivate nella nota integrativa.

NOVITA':

■ 1. Gli elementi dell'attivo e del passivo devono essere valutati con criteri uniformi.

■ 2-bis. In casi eccezionali sono ammesse deroghe al principio enunciato al comma 1,

purché tali deroghe siano indicate e debitamente motivate nella nota integrativa.

Art. 34 - Uniformità dei criteri di valutazione

NOVITA':

■ Criteri di valutazione e nuovi obblighi informativi in linea con quelli introdotti nel Codice Civile

per la redazione del bilancio d'esercizio [art. 33, art. 38]

■ Obbligo del rendiconto finanziario anche con riferimento al bilancio consolidato [art. 29, c.1]

■ Esplicitato il principio della irrilevanza [art. 29, c. 3-bis]

■ Possibilità di esonero dalla redazione del bilancio consolidato per le subholding se la propria

controllante redige un bilancio consolidato in base ai principi contabili internazionali, adottati

dall'Unione Europea. In caso di esonero il bilancio consolidato da depositare può essere

redatto in lingua italiana o in inglese. Tale esonero non è applicabile se la subholding ha

hanno valori mobiliari ammessi alla negoziazione in mercati regolamentati italiani o

dell'Unione Europea. [art. 27, c. 4 e 5]

NOVITA':

■ Criteri di valutazione e nuovi obblighi informativi in linea con quelli introdotti nel Codice Civile

per la redazione del bilancio d'esercizio [art. 33, art. 38]

■ Obbligo del rendiconto finanziario anche con riferimento al bilancio consolidato [art. 29, c.1]

■ Esplicitato il principio della irrilevanza [art. 29, c. 3-bis]

■ Possibilità di esonero dalla redazione del bilancio consolidato per le subholding se la propria

controllante redige un bilancio consolidato in base ai principi contabili internazionali, adottati

dall'Unione Europea. In caso di esonero il bilancio consolidato da depositare può essere

redatto in lingua italiana o in inglese. Tale esonero non è applicabile se la subholding ha

hanno valori mobiliari ammessi alla negoziazione in mercati regolamentati italiani o

dell'Unione Europea. [art. 27, c. 4 e 5]

Relazione sui

pagamenti a

favore dei

Governi

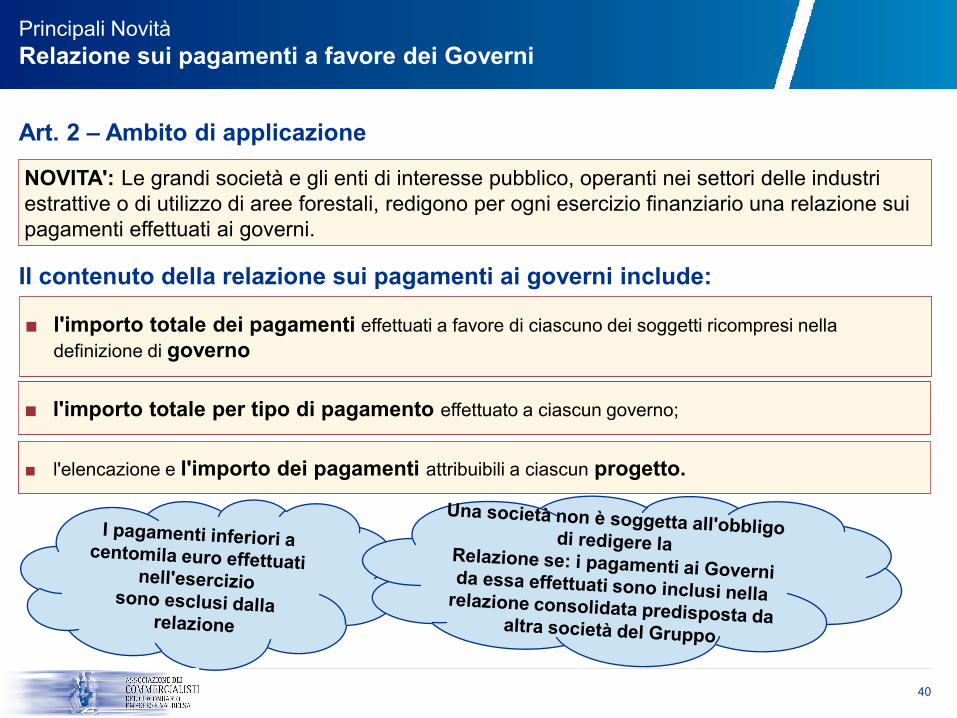

40

■ l'importo totale per tipo di pagamento effettuato a ciascun governo;■ l'importo totale per tipo di pagamento effettuato a ciascun governo;

Principali Novità

Relazione sui pagamenti a favore dei Governi

Art. 2 – Ambito di applicazione

NOVITA': Le grandi società e gli enti di interesse pubblico, operanti nei settori delle industri

estrattive o di utilizzo di aree forestali, redigono per ogni esercizio finanziario una relazione sui

pagamenti effettuati ai governi.

NOVITA': Le grandi società e gli enti di interesse pubblico, operanti nei settori delle industri

estrattive o di utilizzo di aree forestali, redigono per ogni esercizio finanziario una relazione sui

pagamenti effettuati ai governi.

Il contenuto della relazione sui pagamenti ai governi include:

■ l'importo totale dei pagamenti effettuati a favore di ciascuno dei soggetti ricompresi nella

definizione di governo

■ l'importo totale dei pagamenti effettuati a favore di ciascuno dei soggetti ricompresi nella

definizione di governo

■ l'elencazione e l'importo dei pagamenti attribuibili a ciascun progetto.■ l'elencazione e l'importo dei pagamenti attribuibili a ciascun progetto.

Impatti fiscali

42

Impatti fiscali

Art. 11 – Clausola di invarianza finanziaria

NOVITA': Dall'attuazione del presente decreto non devono derivare nuovi o maggiori oneri

a carico della finanza pubblica.

NOVITA': Dall'attuazione del presente decreto non devono derivare nuovi o maggiori oneri

a carico della finanza pubblica.

CONSIDERAZIONI: il legislatore esclude che via siano conseguenze fiscali dovute

all'applicazione del Decreto. Occorrerà attendere che vengano forniti chiarimenti in merito al

trattamento fiscale delle novità introdotte.

CONSIDERAZIONI: il legislatore esclude che via siano conseguenze fiscali dovute

all'applicazione del Decreto. Occorrerà attendere che vengano forniti chiarimenti in merito al

trattamento fiscale delle novità introdotte.

Piano OIC –

Allineamento dei

principi contabili

44

Passi successivi

Piano OIC – Allineamento dei principi contabili

■ Relazione ministeriale: "Il comma 3 dell'articolo 12 (Disposizioni Transitorie) dispone che

l'Organismo Italiano di Contabilità, aggiorni i principi contabili nazionali sulla base delle

disposizioni contenute nel decreto".

■ Tali principi risulteranno di particolare utilità con riferimento alla prima applicazione delle

nuove disposizioni e dei principi in esse contenuti.

■ Ai principi contabili nazionali occorrerà fare riferimento per quanto riguarda la necessaria

declinazione pratica, ivi compresa la descrizione delle possibili casistiche.

■ Analogamente, i principi contabili nazionali potranno fornire elementi applicativi ed

indicazioni per aspetti specifici di carattere tecnico riguardanti, ad esempio, le operazioni

di copertura, il costo ammortizzato e l'attualizzazione.

■ Relazione ministeriale: "Il comma 3 dell'articolo 12 (Disposizioni Transitorie) dispone che

l'Organismo Italiano di Contabilità, aggiorni i principi contabili nazionali sulla base delle

disposizioni contenute nel decreto".

■ Tali principi risulteranno di particolare utilità con riferimento alla prima applicazione delle

nuove disposizioni e dei principi in esse contenuti.

■ Ai principi contabili nazionali occorrerà fare riferimento per quanto riguarda la necessaria

declinazione pratica, ivi compresa la descrizione delle possibili casistiche.

■ Analogamente, i principi contabili nazionali potranno fornire elementi applicativi ed

indicazioni per aspetti specifici di carattere tecnico riguardanti, ad esempio, le operazioni

di copertura, il costo ammortizzato e l'attualizzazione.

■ L'OIC ha costituito un tavolo di lavoro finalizzato all'aggiornamento dei principi contabili cui

partecipa anche Assirevi.

■ L'OIC ha costituito un tavolo di lavoro finalizzato all'aggiornamento dei principi contabili cui

partecipa anche Assirevi.