la partita doppia · relativamente al funzionamento del metodo della Partita Doppia attraverso la...

19

LA PARTITA DOPPIA FUNZIONAMENTO, REGOLE E PIANO DEI CONTI

Transcript of la partita doppia · relativamente al funzionamento del metodo della Partita Doppia attraverso la...

LA PARTITA DOPPIA FUNZIONAMENTO, REGOLE E PIANO DEI CONTI

1

PREMESSA

CHI E’ L’AUTORE

Questo e-book ha lo scopo di fornire un quadro completo

relativamente al funzionamento del metodo della Partita Doppia

attraverso la spiegazione delle regole generali e l’analisi del Piano

dei Conti aziendale.

Sono Giovanni Trizza e sono il fondatore e il direttore del sito

Partitadoppiaebilancio.it, sito specializzato nella formazione sulle

tematiche legate a Contabilità, Bilancio, Finanza e Controllo di

Gestione

Oramai da oltre 12 anni mi occupo di questi argomenti tutti giorni in

qualità di direttore amministrativo e finanziario d’azienda. Ho

ricoperto questo ruolo per importanti aziende sia di produzione che di

servizi, anche quotate in Borsa.

2

CAPITOLO 1: PERCHÈ OCCORRE REGISTRARE LE

OPERAZIONI AZIENDALI?

La contabilità è l’insieme di quelle attività volte a:

1. Tenere traccia dei rapporti verso i terzi: attraverso l’analisi della

Contabilità deve essere possibile con tempestività ricostruire i fatti

aziendali accaduti in un certo periodo di tempo con clienti, fornitori,

banche, dipendenti ecc. al fine di conoscere le situazioni debitorie e/o

creditorie con questi vari soggetti.

2. Determinare i risultati periodici della gestione: attraverso l’analisi della

Contabilità deve essere sempre possibile con tempestività misurare i

costi sostenuti e i ricavi conseguiti.

È quindi necessario che le rilevazioni siano effettuate con tecniche

ragionieristiche al fine di permettere la rilevazione sistematica di ciò che è

accaduto e consentire, quindi, di formare i bilanci aziendali, ovvero situazioni

si sintesi che rappresentano il risultato della gestione aziendale.

3

CAPITOLO 2: LE RILEVAZIONI CONTABILI

Per realizzare gli obiettivi sopra descritti occorre utilizzare determinati

strumenti e seguire le metodologie della ragioneria e lo strumento principale

per le rilevazioni contabili è il “conto” (detto anche “mastrino”).

Il conto è l’elenco delle operazioni effettuate riportante il valore delle

operazioni stesse.

Se per esempio, si deve registrare la vendita di Euro 100 di prodotti finiti, la

rilevazione contabile consiste nell’annotazione della vendita nel conto

“Vendite prodotti finiti” con la conseguente registrazione del credito verso il

cliente che andrà annotata nel conto “Crediti verso clienti” tramite le regole e

le logiche della PARTITA DOPPIA (che vedremo più avanti in questo

documento).

Il Conto si può rappresentare come un prospetto diviso in due sezioni chiamate

DARE (a sinistra) e AVERE (a destra).

La terminologia “DARE” e “AVERE” non ha alcun significato preciso e derivano

da una tradizione storica. Tuttavia sono utilizzate correntemente tutt’oggi.

Con l’evoluzione della tecnica e degli strumenti informatici nella pratica

contabile i “conti” fatti a forma di T (come quello rappresentato più sopra)

non esistono più. Oggi si utilizzano le “schede contabili” che funzionano allo

stesso modo dei conti ma che in più hanno una descrizione dell’operazione e

che possono essere in forma scalare.

Di seguito una rappresentazione esemplificativa della scheda contabile del

conto “Ricavi”

4

Dall’esame di una “scheda contabile” è possibile conoscere il “saldo” di un

conto (ovvero il totale delle operazioni ad una certa data) ed è possibile

verificare il susseguirsi delle operazioni che hanno interessato quel conto.

A livello didattico, tuttavia, la rappresentazione del conto con la forma a T è

quella giudicata più efficace poiché consente di meglio apprezzare la logica

delle scritture in Partita Doppia e, pertanto, nel proseguo di questo documento

si farò riferimento alla rappresentazione a T del conto.

Affinché le attività contabili possano essere di qualche utilità è necessario che

le rilevazioni contabili siano:

Tempestive, cioè annotate dopo un breve lasso di tempo da quando

l’avvenimento è accaduto

Ordinate, ovvero organizzate in un Piano dei Conti (che vedremo più

avanti)

Imputate con la stessa moneta di conto

5

CAPITOLO 3: IL METODO DELLA PARTITA

DOPPIA

La Partita Doppia è il metodo di registrazione delle operazioni aziendali che

prevede la doppia e simultanea rilevazione contabile dell’evento aziendale

in (almeno) due conti. Il principio generale è che ogni operazione aziendale

presenta almeno due aspetti che devono, quindi, essere registrati in due conti

contabili.

L’operazione, dunque, sarà registrata in un conto in “DARE” e nell’altro in

“AVERE”.

Se l’operazione è complessa e interessa più Conti, la rilevazione contabile

rappresenterà tante registrazioni in DARE quanti sono i Conti interessati dai

movimenti in DARE e tante operazioni in AVERE quante sono le registrazioni in

AVERE. (vedremo più avanti una classificazione dei Conti in base al fatto che

vengano alimentati prevalentemente in DARE o in AVERE).

1# REGOLA: IL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN “DARE” DEVE

ESSERE UGUALE AL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN “AVERE”

ESEMPIO:

Registrazione della vendita di una merce per Euro 100 con incasso in

contanti.

In questo caso i Conti interessati sono solamente due e sono il Conto “Ricavi”

e il conto “Cassa”.

Il Conto “Ricavi” deve essere alimentato in AVERE e il Conto “Cassa” in DARE.

6

Il metodo della Partita Doppia si concretizza, quindi, nella rilevazione di una

scrittura contabile che è rappresentata nel modo seguente:

La legge non impone una determinata forma di scrittura cosicché sono possibili

diverse forme di scritture contabili. Tuttavia quella illustrata precedentemente

è la più comune.

Registrazione dell’acquisto di una merce per Euro 100 + spese di trasporto

per Euro 20 con pagamento in contanti.

In questo caso abbiamo a che fare con una scrittura complessa poiché sono

interessati più di 2 conti (e in particolare 3).

Come si può notare dalle scritture, i Conti interessati sono tre di cui due si

alimentano in DARE (“Costo per acquisto merce” e “Spese di trasporto”) e uno

in AVERE (“Cassa”). Il totale delle operazioni in DARE è uguale al totale delle

operazioni in AVERE (120 Euro).

7

CAPITOLO 4: IL FUNZIONAMENTO DEI CONTI

I Conti di Contabilità possono essere di due tipologie:

Conti di Conto Economico: il saldo del Conto alla data X andrà a

formare il risultato di Conto Economico calcolato alla data X

Conti di Stato Patrimoniale: il saldo del Conto alla data X andrà a

formare la situazione di Stato Patrimoniale calcolata alla data X

2# REGOLA: I CONTI DI STATO PATRIMONIALE ATTIVO SI ALIMENTANO IN

DARE SE SI INCREMENTANO E IN AVERE SE SI DECREMENTANO

Tipici conti di Stato Patrimoniale Attivo sono, ad esempio la “Cassa” e i

“Crediti verso Clienti”.

ESEMPIO: Registrazione di un incasso di un credito verso un cliente per

Euro 100:

Nell’esempio si movimentano due Conti entrambi di Stato Patrimoniale

attivo di cui la “Cassa” si incrementa (e quindi il Conto è scritto in DARE)

mentre i “Crediti verso clienti” si decrementa (e quindi il Conto è scritto

in AVERE).

3# REGOLA: I CONTI DI STATO PATRIMONIALE PASSIVO SI ALIMENTANO

IN AVERE SE SI INCREMENTANO E IN DARE SE SI DECREMENTANO

Tipico conto di Stato Patrimoniale Passivo è, ad esempio “Debiti verso

fornitori”.

ESEMPIO: Registrazione di un pagamento di un debito verso un fornitore

per Euro 100:

8

Nell’esempio si movimentano due Conti, uno di Stato Patrimoniale attivo

cioè la “Cassa” che si decrementa a seguito del pagamento (e quindi il

Conto è scritto in AVERE) e uno di Stato Patrimoniale Passivo cioè i

“Debiti verso fornitori” che si decrementa (e quindi il Conto è scritto in

DARE).

4# REGOLA: I CONTI DI REDDITO POSITIVO (OSSIA I CONTI CHE

MIGLIORANO IL RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN

AVERE. IL LORO STORNO SI ALIMENTA IN DARE

Tipico conto di Reddito Positivo è, ad esempio il Conto “Ricavi”.

ESEMPIO: Registrazione di una vendita di un prodotto per Euro 100 con

accensione di un credito verso il cliente.

Nell’esempio si movimentano due Conti, uno di Stato Patrimoniale attivo

cioè “Crediti verso clienti” che si incrementa a seguito della vendita (e

quindi il Conto è scritto in DARE) e uno di Conto Economico Positivo (detto

anche di Reddito Positivo) cioè i “Ricavi” che si incrementa (e quindi il

Conto è scritto in AVERE).

5# REGOLA: I CONTI DI REDDITO NEGATIVO (OSSIA I CONTI CHE

PEGGIORANO IL RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN

DARE. IL LORO STORNO SI ALIMENTA IN AVERE

Tipico conto di Reddito Negativo è, ad esempio il Conto “Costi per acquisto

merci”.

ESEMPIO: Registrazione di un acquisto di merci per Euro 100 con

accensione di un debito verso il fornitore.

9

Nell’esempio si movimentano due Conti, uno di Stato Patrimoniale

passivo cioè “Debiti verso fornitori” che si incrementa a seguito

dell’acquisto (e quindi il Conto è scritto in AVERE) e uno di Conto

Economico Negativo (detto anche di Reddito Negativo) cioè “Costo per

acquisto merci” che si incrementa (e quindi il Conto è scritto in DARE).

Ecco uno schema di sintesi di quanto rappresentato finora.

10

CAPITOLO 5: IL PIANO DEI CONTI

Per il corretto funzionamento delle procedure contabili ogni azienda deve

provvedere ad una elaborazione del Piano dei Conti della Contabilità

generale che sarà, dunque, l’”ossatura” del bilancio d’esercizio dell’azienda.

Il Piano dei Conti e quindi un elenco di conti contabili distinguibili in due

famiglie: conti di Conto Economico e Conti di Stato Patrimoniale.

A differenza di quanto previsto dalla legislazione di altri Paesi europei, in

Italia il piano dei conti non rigido ma è adattabile alle esigenze delle varie

realtà aziendali (si possono, quindi, aprire tutti i conti che si vogliono con

qualsiasi denominazione).

Proprio per questa caratteristica è impossibile stabilire un Piano dei Conti

standard valido per tutte le aziende, tuttavia è sicuramente opportuno

procedere alla classificazione dei Conti in base alla destinazione dei valori

contenuti in esso all’interno del bilancio d’esercizio.

Nell’appendice presente alla fine di questo documento è possibile trovare un

Piano dei Conti esemplificativo adattabile alla maggior parte delle aziende.

In sede di numerazione dei singoli Conti, è opportuno creare le seguenti macro

classi:

Attività di Stato Patrimoniale

Passività di Stato Patrimoniale

Capitale netto (Stato Patrimoniale)

Costi di esercizio (Conto Economico)

Ricavi di esercizio (Conto Economico)

Conti Riepilogativi (consentono la chiusura e la riapertura dei Conti in

sede di chiusura e riapertura del Bilancio

I Conti possono essere di due categorie:

Conti analitici: sono quelli di estrema analisi che sono alimentati dalle

registrazioni contabili

11

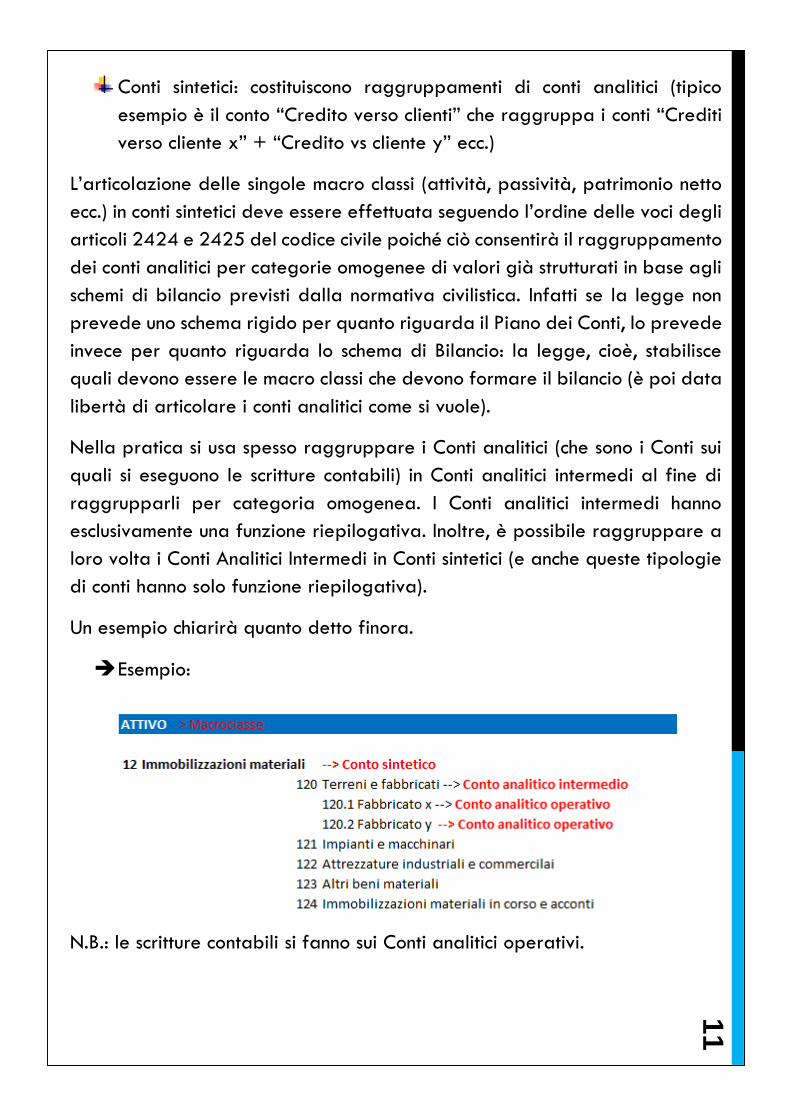

Conti sintetici: costituiscono raggruppamenti di conti analitici (tipico

esempio è il conto “Credito verso clienti” che raggruppa i conti “Crediti

verso cliente x” + “Credito vs cliente y” ecc.)

L’articolazione delle singole macro classi (attività, passività, patrimonio netto

ecc.) in conti sintetici deve essere effettuata seguendo l’ordine delle voci degli

articoli 2424 e 2425 del codice civile poiché ciò consentirà il raggruppamento

dei conti analitici per categorie omogenee di valori già strutturati in base agli

schemi di bilancio previsti dalla normativa civilistica. Infatti se la legge non

prevede uno schema rigido per quanto riguarda il Piano dei Conti, lo prevede

invece per quanto riguarda lo schema di Bilancio: la legge, cioè, stabilisce

quali devono essere le macro classi che devono formare il bilancio (è poi data

libertà di articolare i conti analitici come si vuole).

Nella pratica si usa spesso raggruppare i Conti analitici (che sono i Conti sui

quali si eseguono le scritture contabili) in Conti analitici intermedi al fine di

raggrupparli per categoria omogenea. I Conti analitici intermedi hanno

esclusivamente una funzione riepilogativa. Inoltre, è possibile raggruppare a

loro volta i Conti Analitici Intermedi in Conti sintetici (e anche queste tipologie

di conti hanno solo funzione riepilogativa).

Un esempio chiarirà quanto detto finora.

Esempio:

N.B.: le scritture contabili si fanno sui Conti analitici operativi.

12

NOTA IMPORTANTE: se ti interessa approfondire le tue

conoscenza sulla Partita Doppia e vedere concretamente

come da queste scritture si forma il Bilancio di un’azienda

(Conto Economico e Stato Patrimoniale) ti informo che è on

line il Video Corso “Dalla Partita Doppia e Bilancio: il Corso

Base” (clicca sull’immagine qui sotto per avere maggiori

informazioni sul Corso oppure vai su

http://partitadoppiaebilancio.it/salescorsobase/).

Nelle oltre due ore di Video del Corso vedremo…

l’applicazione concreta delle 5 regole di funzionamento

della Partita Doppia… usando un tipico Piano dei Conti

aziendale… andando a redigere insieme un semplice

Bilancio d’esercizio.

13

APPENDICE 1: RIEPILOGO DELLE REGOLE DI

FUNZIONAMENTO DELLA PARTITA DOPPIA

1# REGOLA: IL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN “DARE”

DEVE ESSERE UGUALE AL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN

“AVERE”

2# REGOLA: I CONTI DI STATO PATRIMONIALE ATTIVO SI ALIMENTANO IN

DARE SE SI INCREMENTANO E IN AVERE SE SI DECREMENTANO

3# REGOLA: I CONTI DI STATO PATRIMONIALE PASSIVO SI ALIMENTANO IN

AVERE SE SI INCREMENTANO E IN DARE SE SI DECREMENTANO

4# REGOLA: I CONTI DI REDDITO POSITIVO (OSSIA I CONTI CHE

MIGLIORANO IL RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN

AVERE. IL LORO STORNO SI ALIMENTA IN DARE

5# REGOLA: I CONTI DI REDDITO NEGATIVO (OSSIA I CONTI CHE

PEGGIORANO IL RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN

DARE. IL LORO STORNO SI ALIMENTA IN AVERE

14

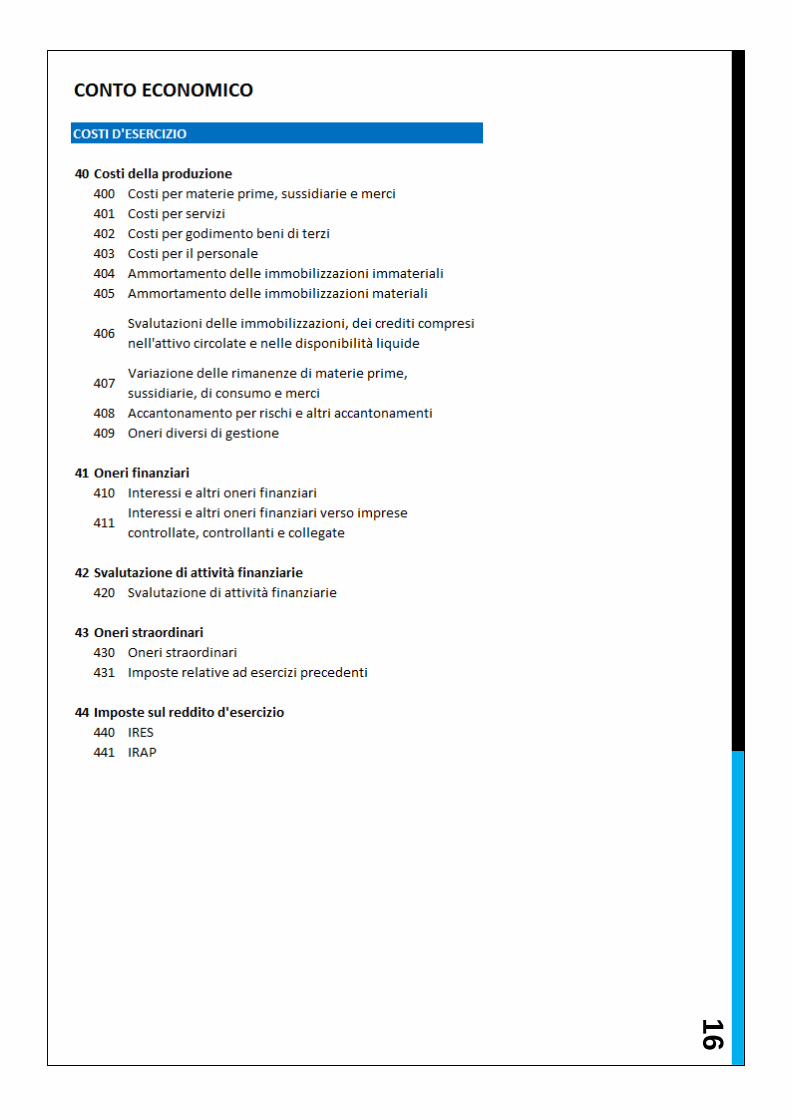

APPENDICE 2: ESEMPIO DI PIANO DEI CONTI

15

16

17

![[PPT]La Partita Doppia - Economia Aziendale | Lezioni …economia-aziendale.it/.../files/La_Partita_Doppia.ppt · Web viewLa Partita Doppia Questa sconosciuta… L’origine della](https://static.fdocumenti.com/doc/165x107/5c65dc5c09d3f2a86e8d3c64/pptla-partita-doppia-economia-aziendale-lezioni-economia-web-viewla-partita.jpg)