La Capitale Automobile Service 2016 - atti del convegno

72

Roma, 5 febbraio 2016 4° summit degli operatori della telematica, del post-vendita, dell’assistenza e della componentistica avanzata Venerdì 5 febbraio 2016 Roma – Auditorium Toyota

-

Upload

centro-studi-fleetmobility -

Category

Economy & Finance

-

view

444 -

download

1

Transcript of La Capitale Automobile Service 2016 - atti del convegno

Roma, 5 febbraio 2016

4° summit degli operatori della telematica, del post-vendita, dell’assistenza

e della componentistica avanzata

Venerdì 5 febbraio 2016Roma – Auditorium Toyota

Roma, 5 febbraio 2016

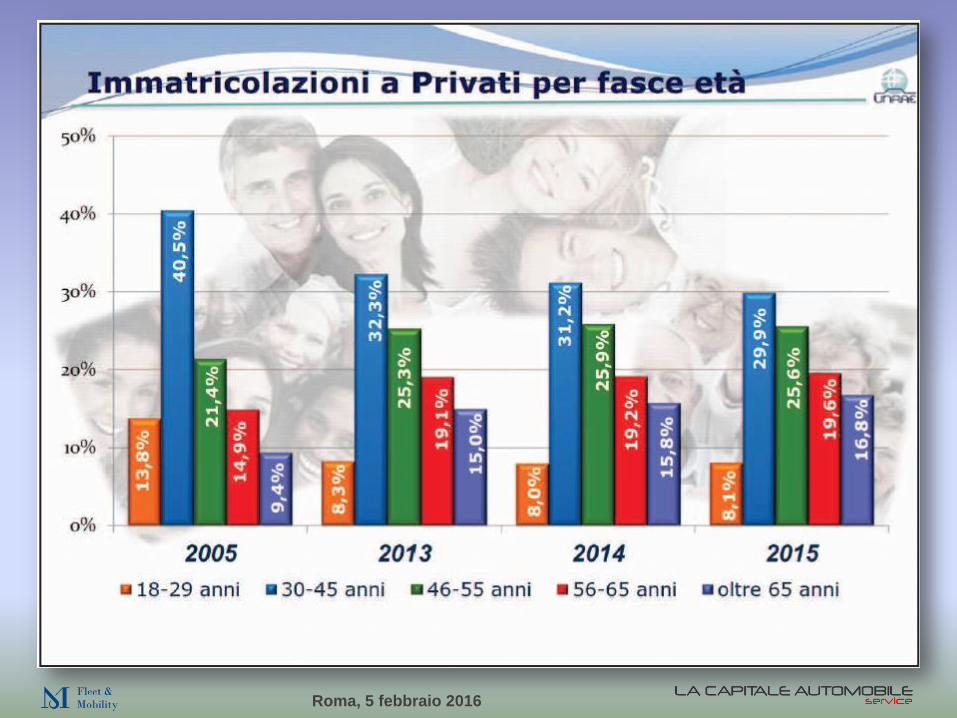

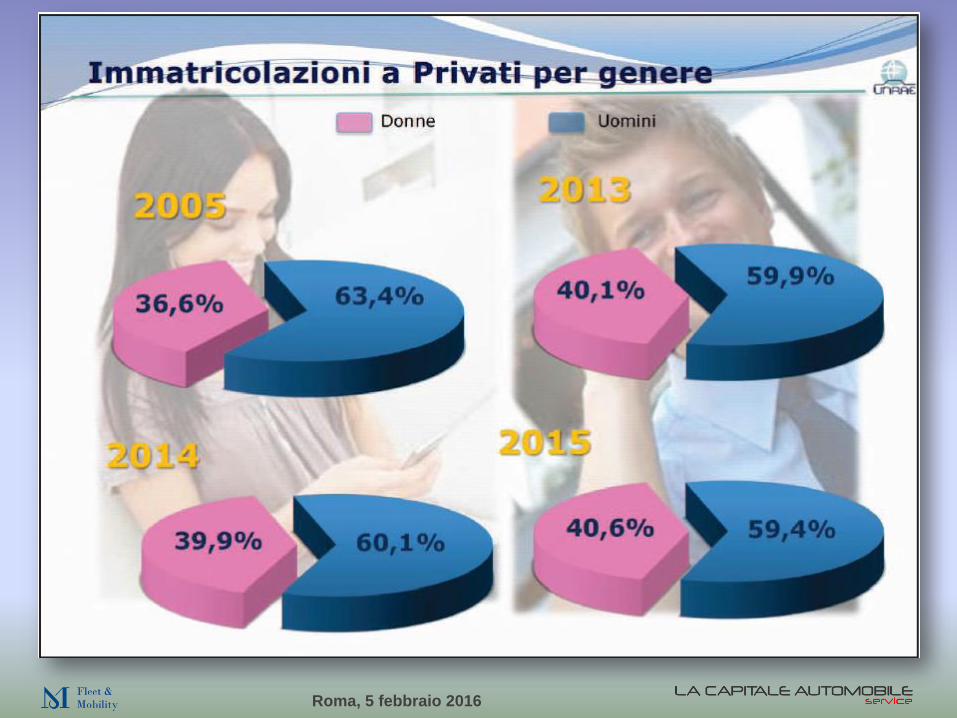

Domanda di post-vendita in calo ma più specialistica. Offerta più competitiva. Player nuovi. Il web modifica il terreno delle operazioni.

Ripensare la catena del valore tra assistenza, ricambi e servizi accessori. Kai-zen: cambiamento in meglio.

L’intermediazione del NLT nel post-vendita si sta ampliando oltre le flotte. Implicazioni per le reti e per i noleggiatori.

Percezione del servizio. Il post-vendita è l’area dove serve più marketing intelligence.

Roma, 5 febbraio 2016

BenvenutiLuigi Lucà

Toyota

Roma, 5 febbraio 2016

Il mercato

Pier Luigi del

Viscovo

Roma, 5 febbraio 2016

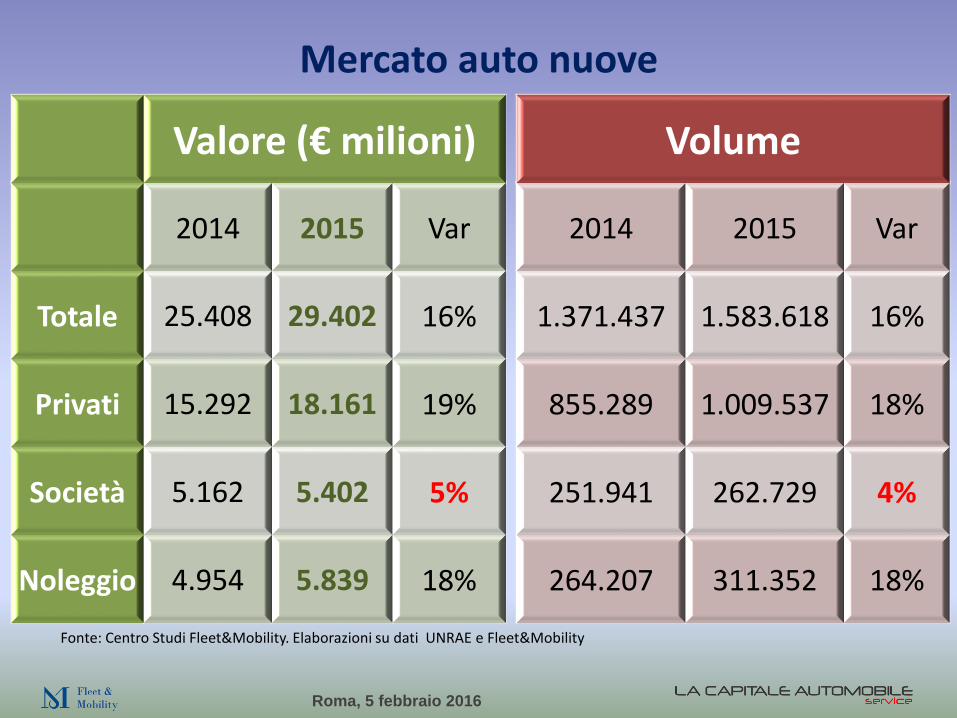

Mercato auto nuove

Volume

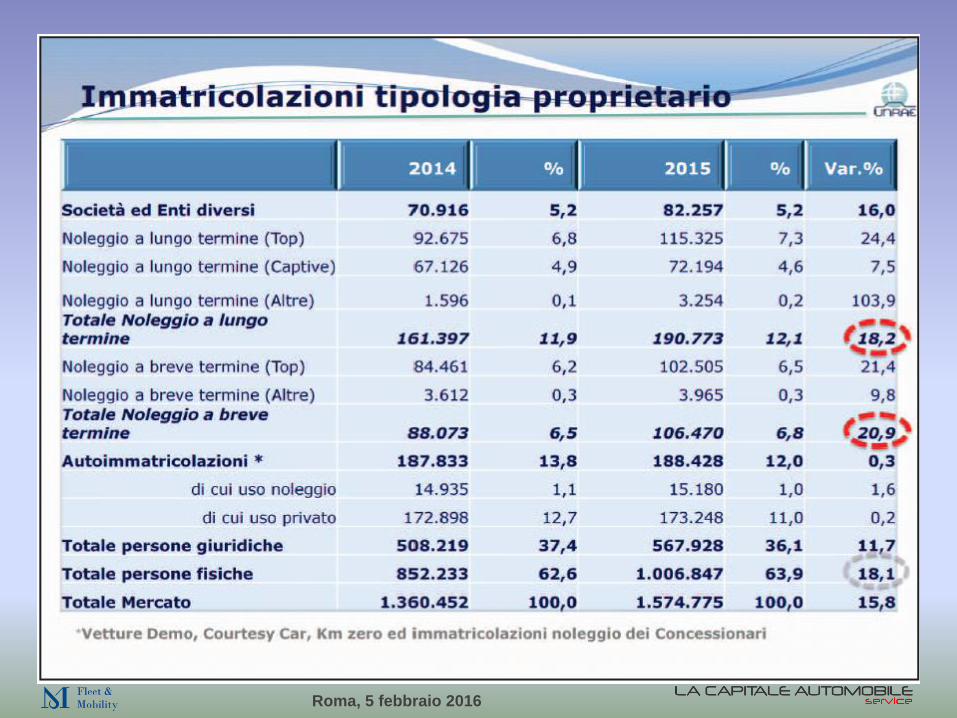

2014 2015 Var

1.371.437 1.583.618 16%

855.289 1.009.537 18%

251.941 262.729 4%

264.207 311.352 18%

Fonte: Centro Studi Fleet&Mobility. Elaborazioni su dati UNRAE e Fleet&Mobility

Valore (€ milioni)

2014 2015 Var

Totale 25.408 29.402 16%

Privati 15.292 18.161 19%

Società 5.162 5.402 5%

Noleggio 4.954 5.839 18%

Roma, 5 febbraio 2016

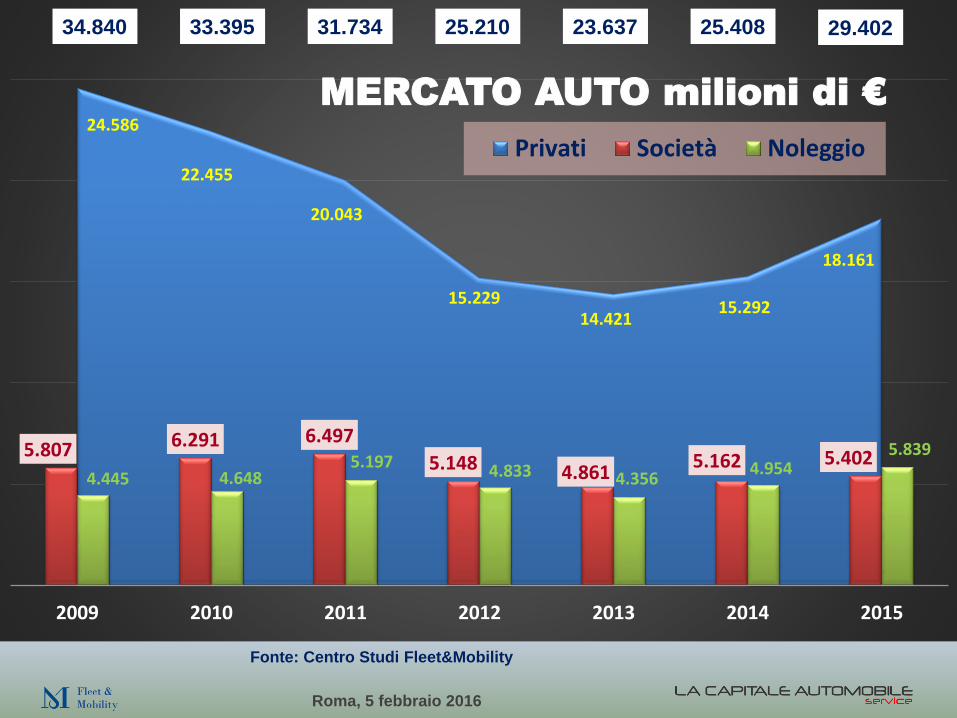

24.586

22.455

20.043

15.22914.421

15.292

18.161

5.807 6.291 6.497

5.148 4.8615.162 5.402

4.445 4.6485.197 4.833 4.356

4.9545.839

2009 2010 2011 2012 2013 2014 2015

Privati Società Noleggio

34.840 33.395 31.734 23.63725.210 25.408

Fonte: Centro Studi Fleet&Mobility

MERCATO AUTO milioni di €

29.402

Roma, 5 febbraio 2016

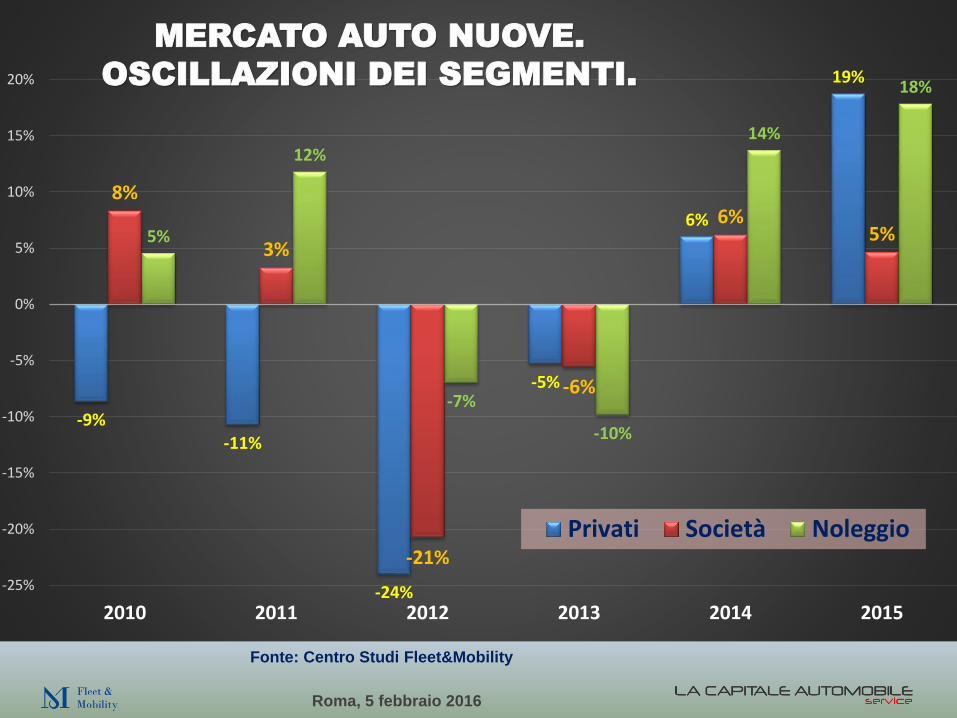

-9%-11%

-24%

-5%

6%

19%

8%

3%

-21%

-6%

6%5%5%

12%

-7%

-10%

14%

18%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2010 2011 2012 2013 2014 2015

Privati Società Noleggio

Fonte: Centro Studi Fleet&Mobility

MERCATO AUTO NUOVE.

OSCILLAZIONI DEI SEGMENTI.

Roma, 5 febbraio 2016

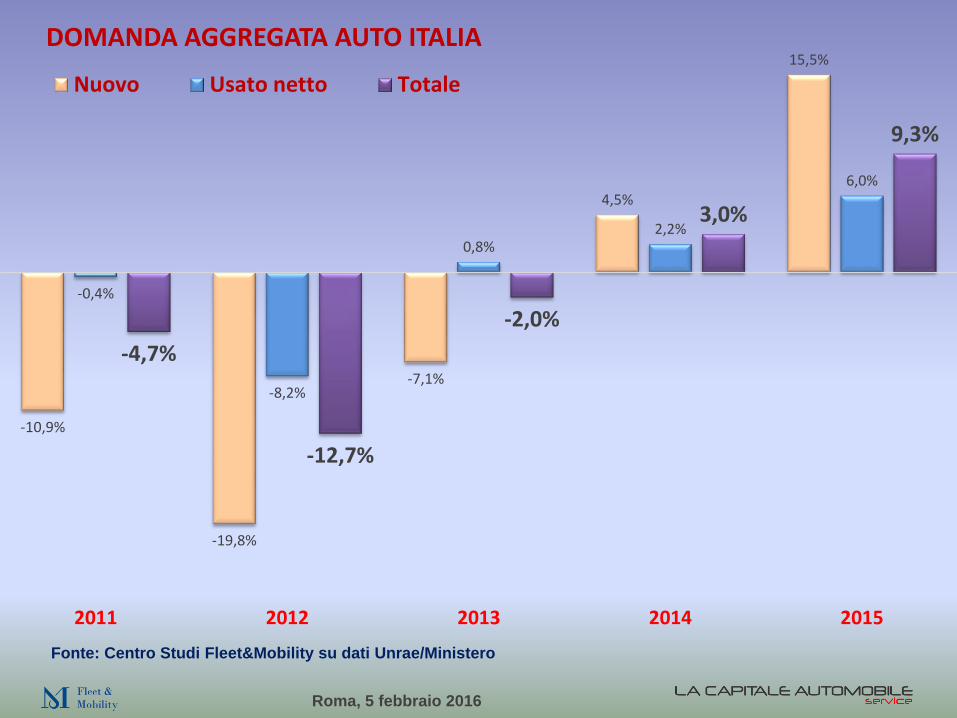

-10,9%

-19,8%

-7,1%

4,5%

15,5%

-0,4%

-8,2%

0,8%2,2%

6,0%

-4,7%

-12,7%

-2,0%

3,0%

9,3%

2011 2012 2013 2014 2015

DOMANDA AGGREGATA AUTO ITALIA

Nuovo Usato netto Totale

Fonte: Centro Studi Fleet&Mobility su dati Unrae/Ministero

Roma, 5 febbraio 2016

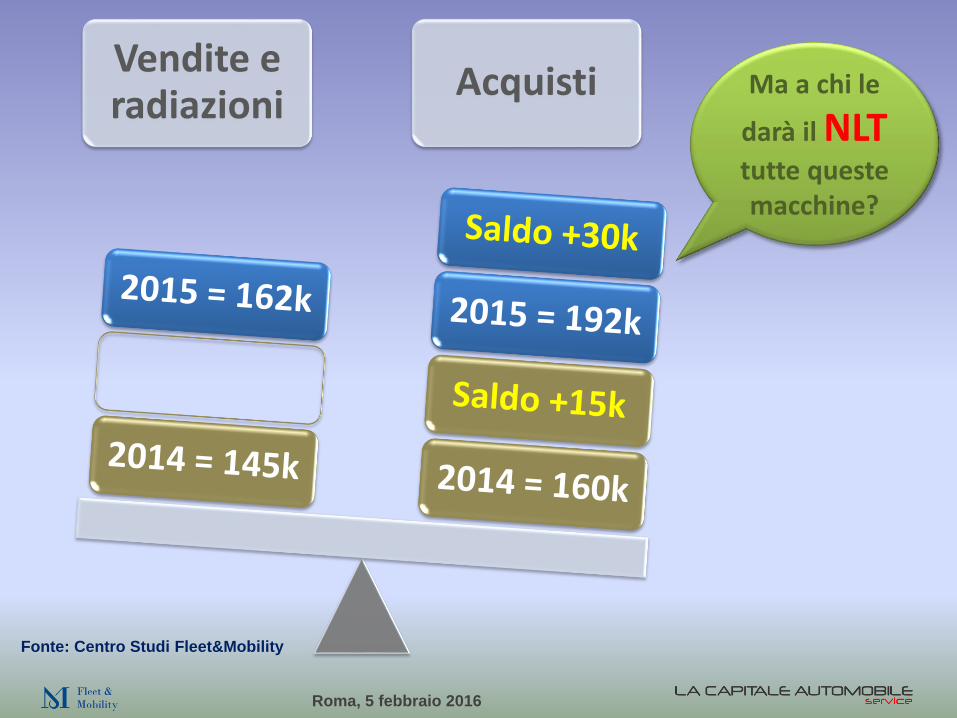

Vendite e radiazioni

Acquisti Ma a chi le

darà il NLTtutte queste macchine?

Fonte: Centro Studi Fleet&Mobility

Roma, 5 febbraio 2016

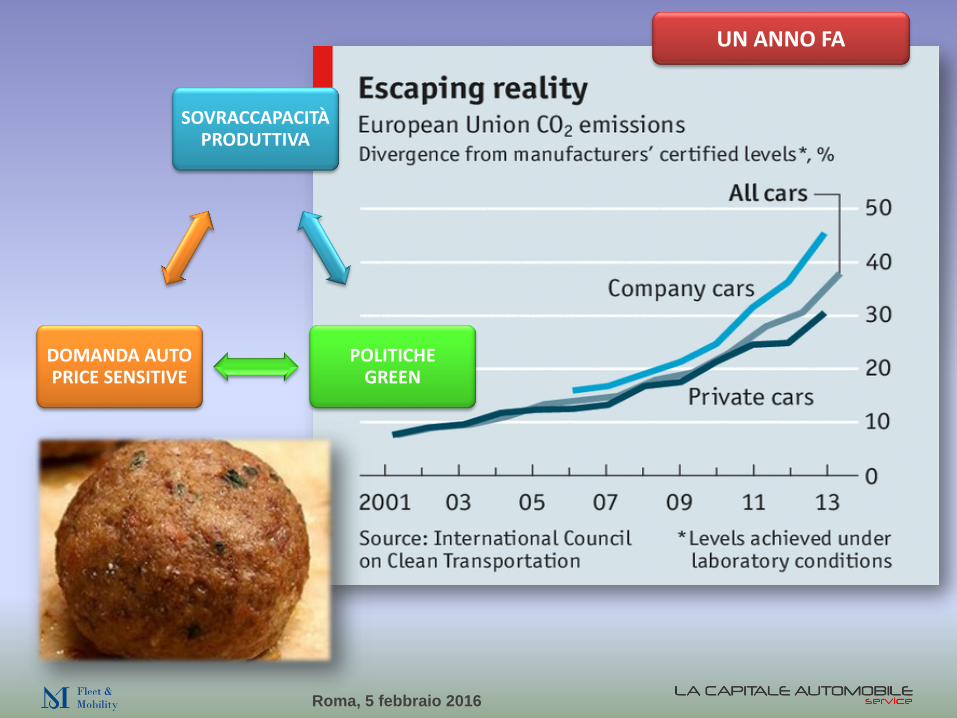

UN ANNO FA

SOVRACCAPACITÀ PRODUTTIVA

POLITICHE GREEN

DOMANDA AUTO PRICE SENSITIVE

Roma, 5 febbraio 2016

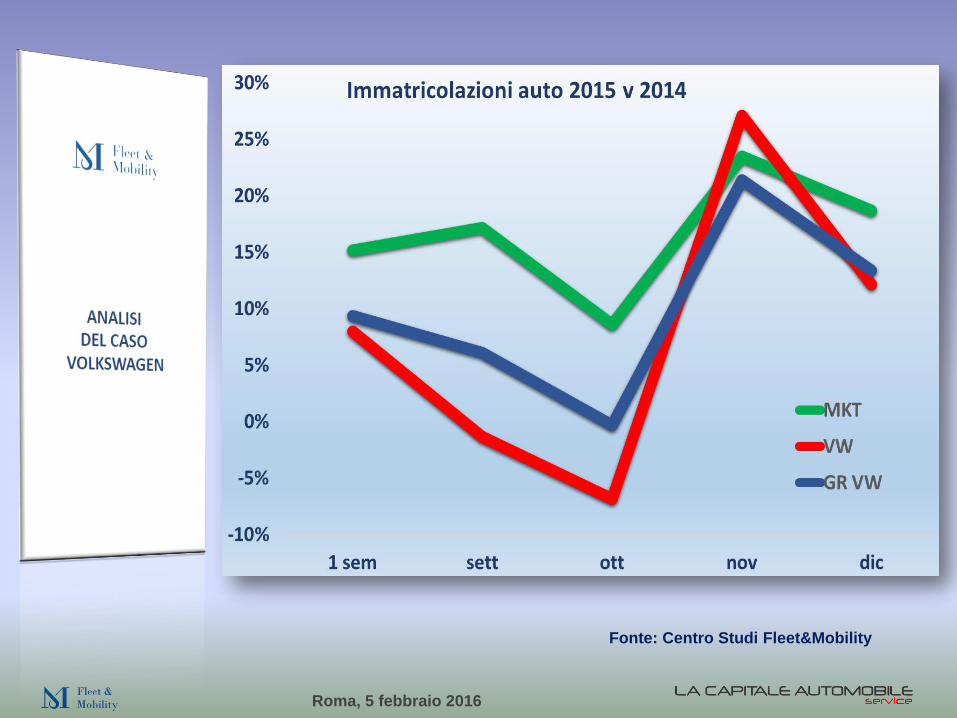

Fonte: Centro Studi Fleet&Mobility

Roma, 5 febbraio 2016

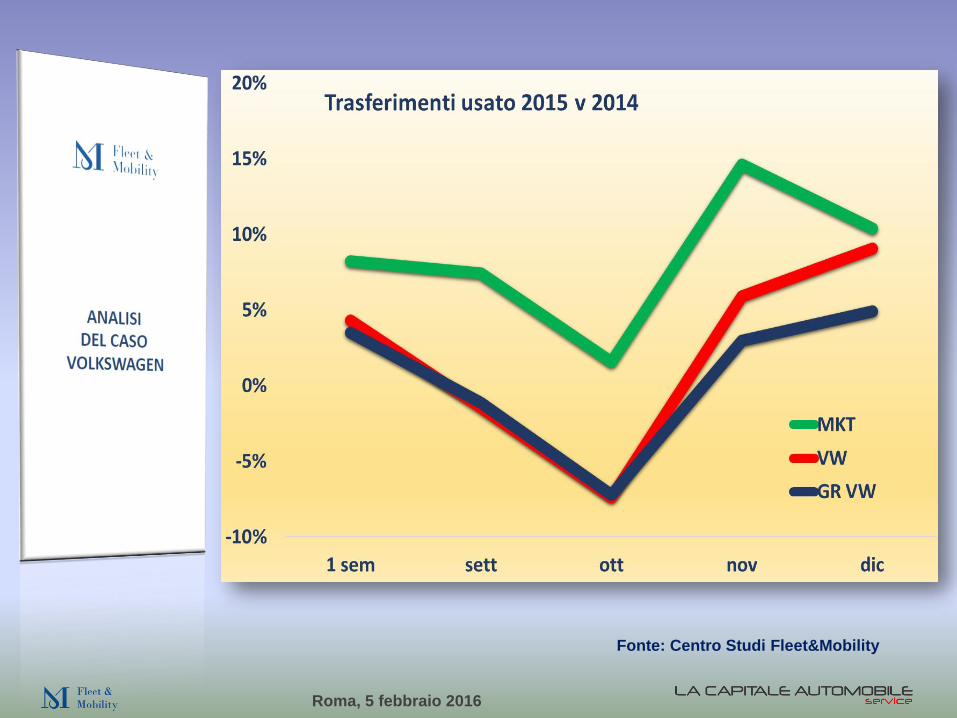

Fonte: Centro Studi Fleet&Mobility

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

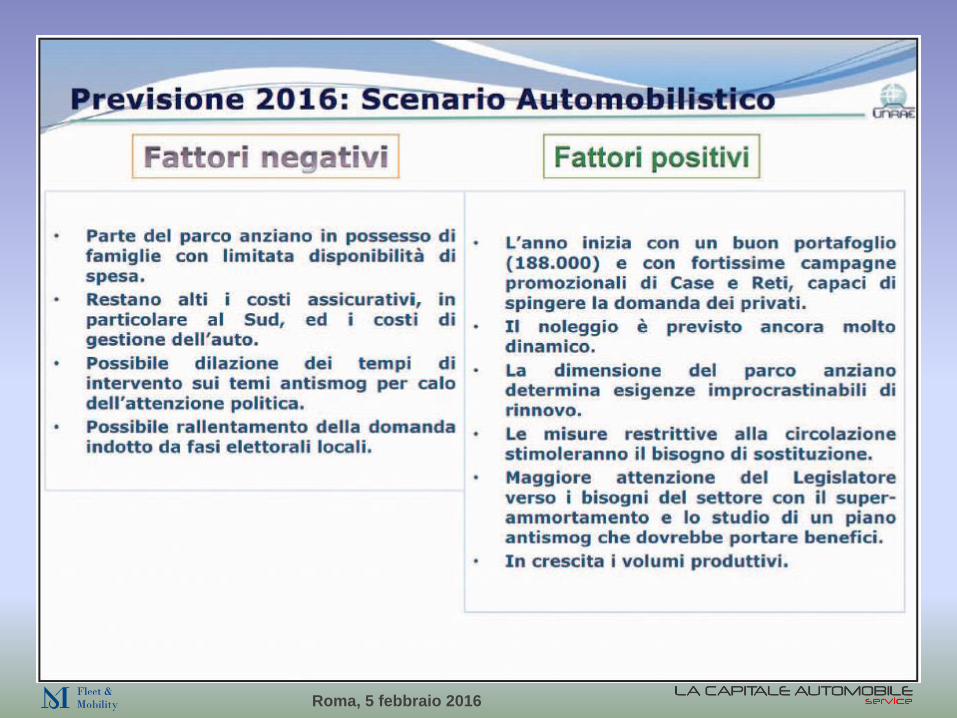

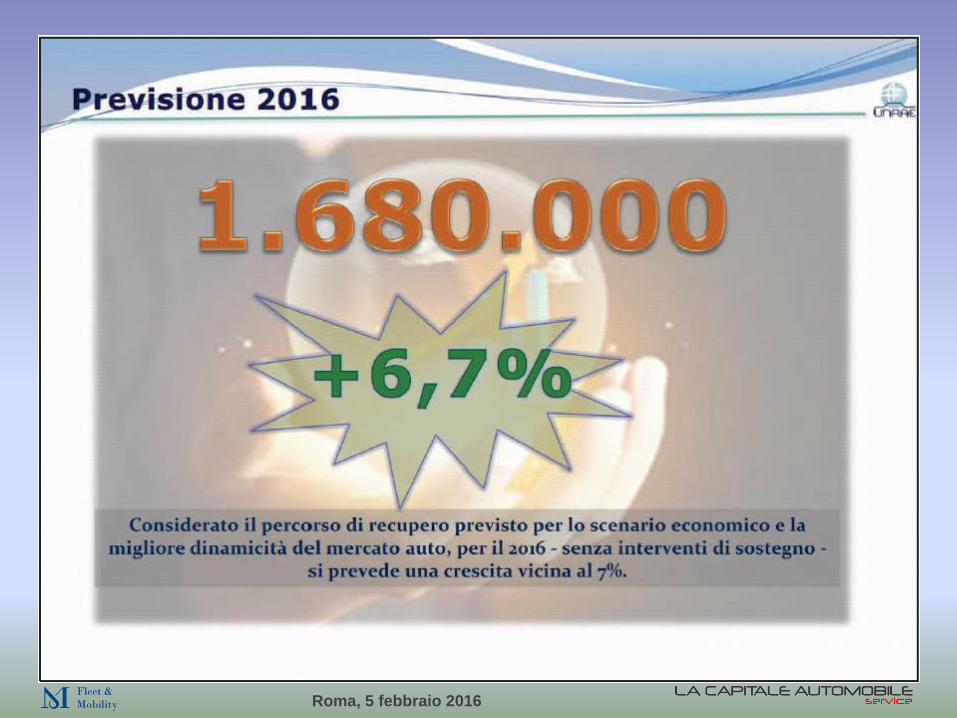

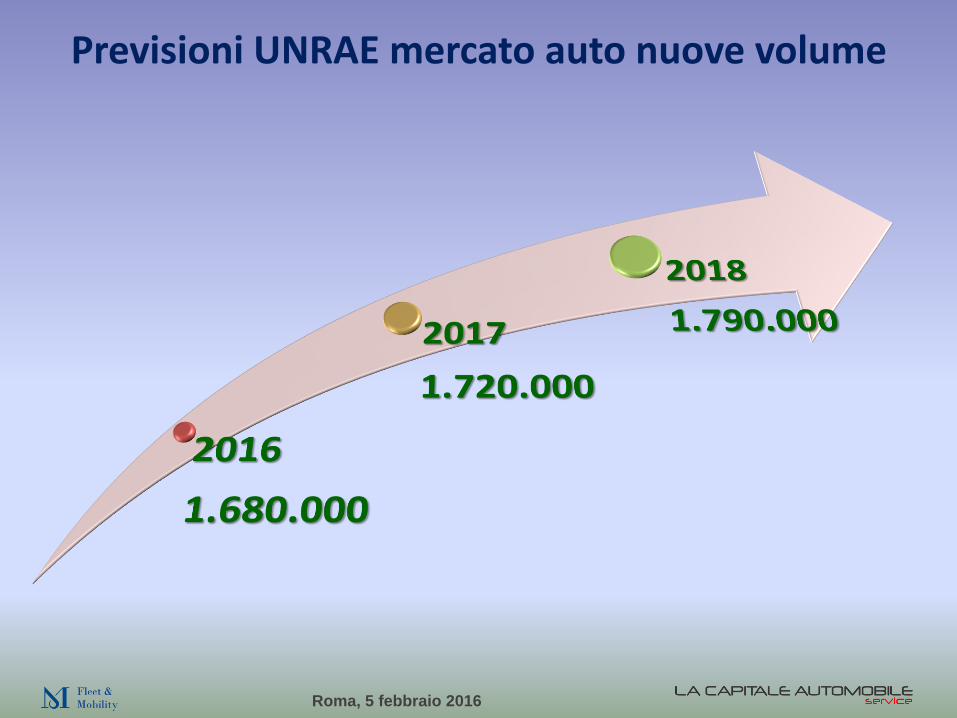

Previsioni UNRAE mercato auto nuove volume

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Aftermarketintelligence

Marc Aguettaz

Gipa Italia

Roma, 5 febbraio 2016

Le strategie

Benito De Filippis

Mercedes Benz

AdolfoDe Stefani Cosentino

UCISM

Gianluca Ercolani

Nissan

Fabrizio Guidi

AsConAuto

Franco Oltolini

LeasePlan

Roma, 5 febbraio 2016

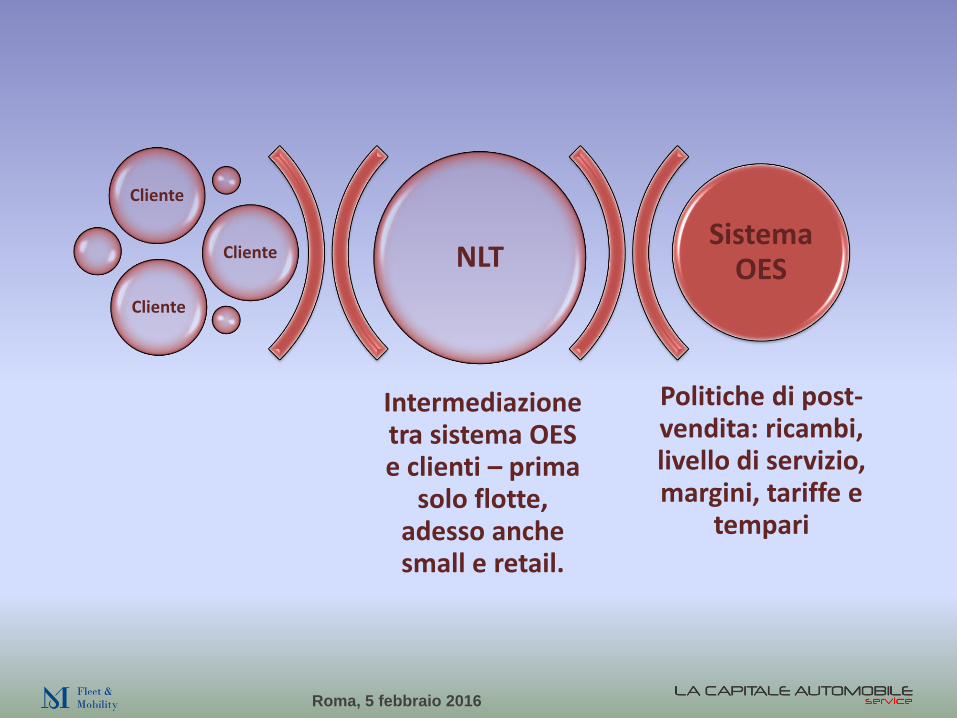

Intermediazione tra sistema OES e clienti – prima

solo flotte, adesso anche small e retail.

Politiche di post-vendita: ricambi, livello di servizio, margini, tariffe e

tempari

NLT

Cliente

Cliente

Cliente

Sistema OES

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

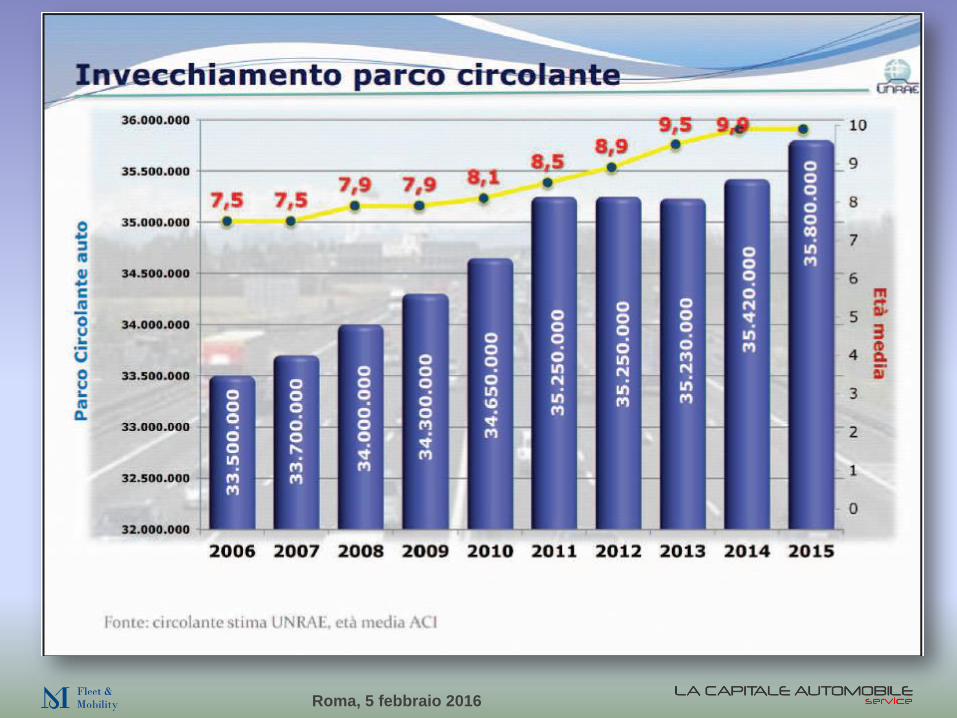

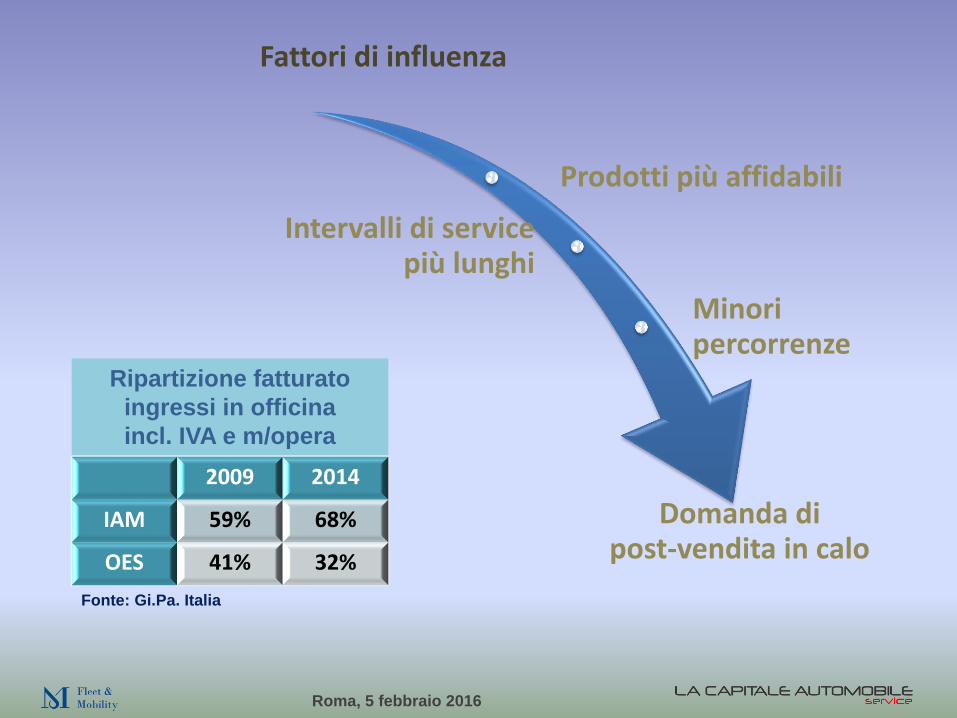

Fattori di influenza

Prodotti più affidabili

Intervalli di service più lunghi

Minori percorrenze

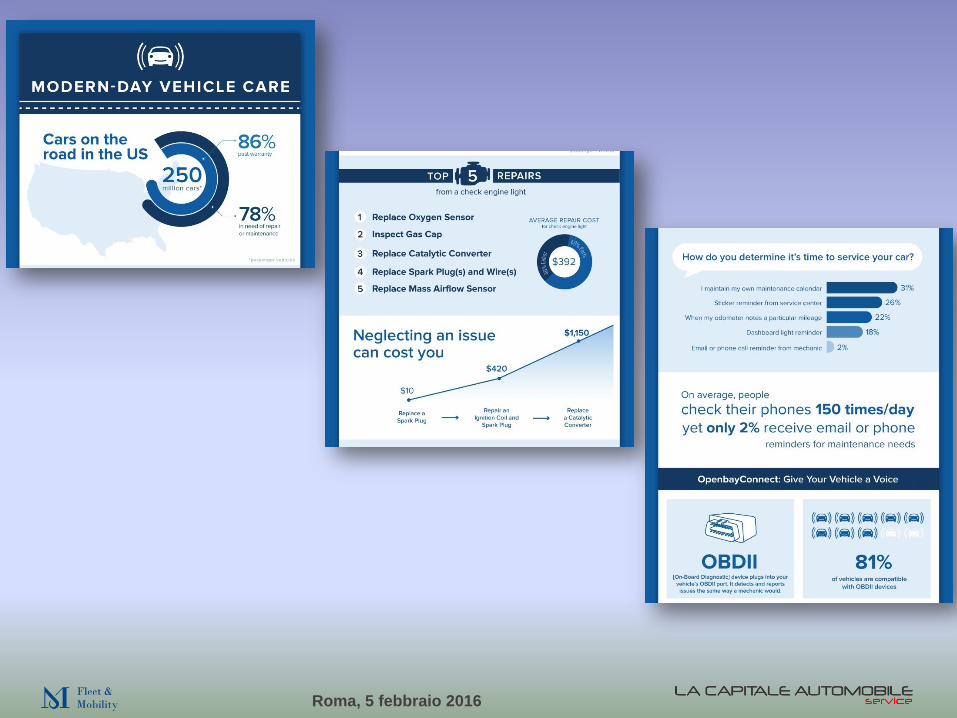

Domanda di post-vendita in calo

2009 2014

IAM 59% 68%

OES 41% 32%

Ripartizione fatturato

ingressi in officina

incl. IVA e m/opera

Fonte: Gi.Pa. Italia

Roma, 5 febbraio 2016

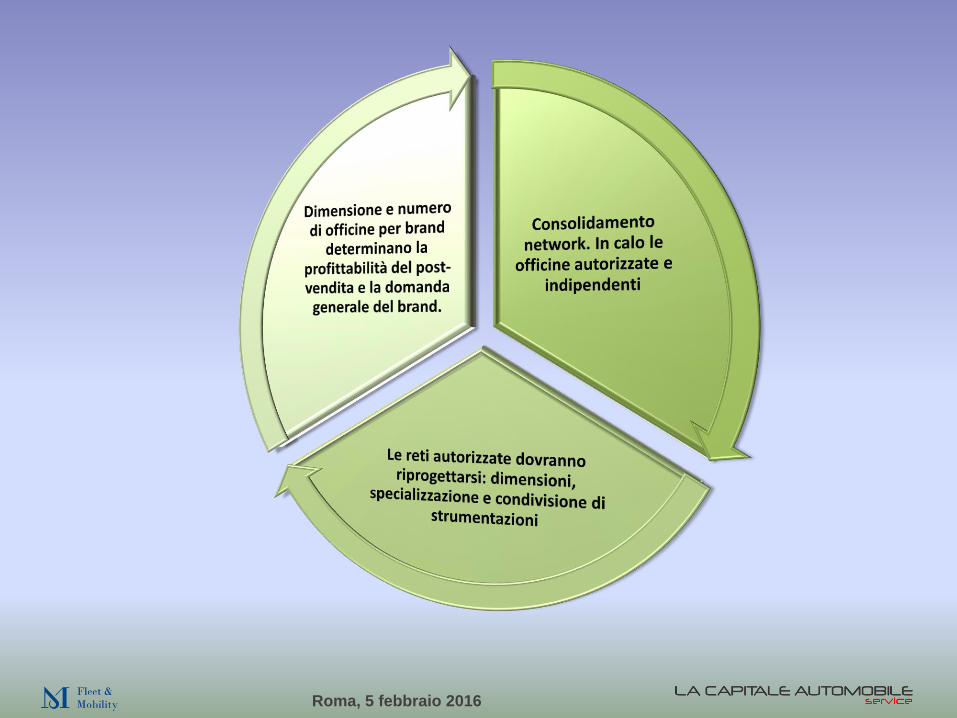

Mercato più competitivo.

Pressione sui margini.

Case: tagliare costi distribuzione

ricambi

Dealer: riprogettare la catena del

valore

Nuovi operatori

web-based

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

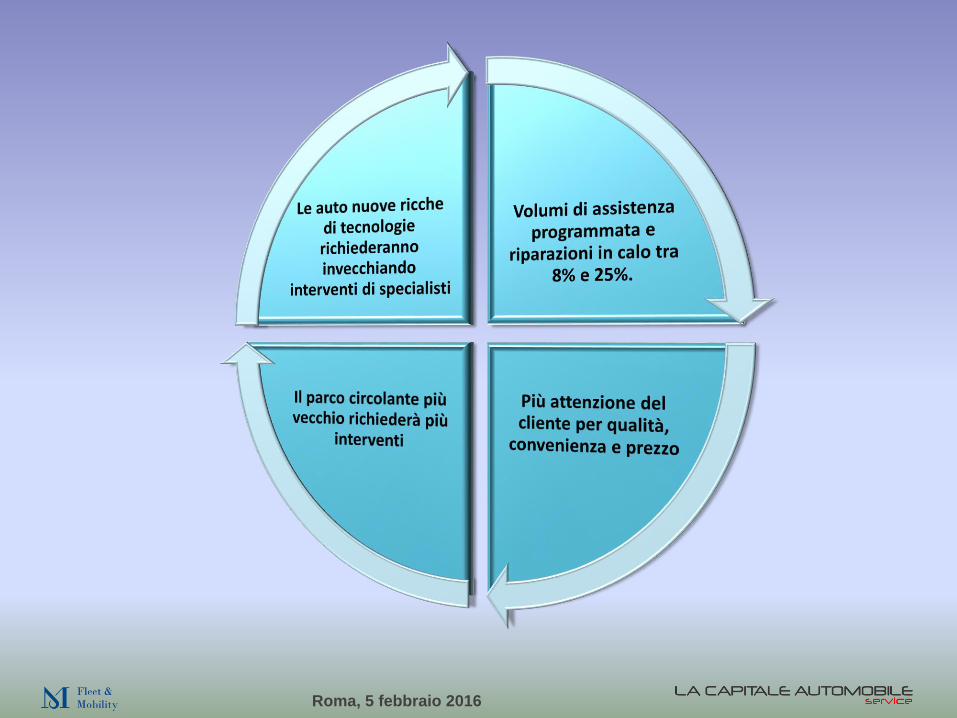

RICAMBI

Meccanica: ok se li fornisce il riparatore, sennò tempi lunghi.

Carrozzeria: conviene fornire i ricambi e acquistare solo m/opera.

Riparatore si fa autorizzare, poi non usa il pezzo (es. filtro aria).

Roma, 5 febbraio 2016

On the road

FrancescoDel Pizzo

Telepass

Valerio Gridelli

Aci Global

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

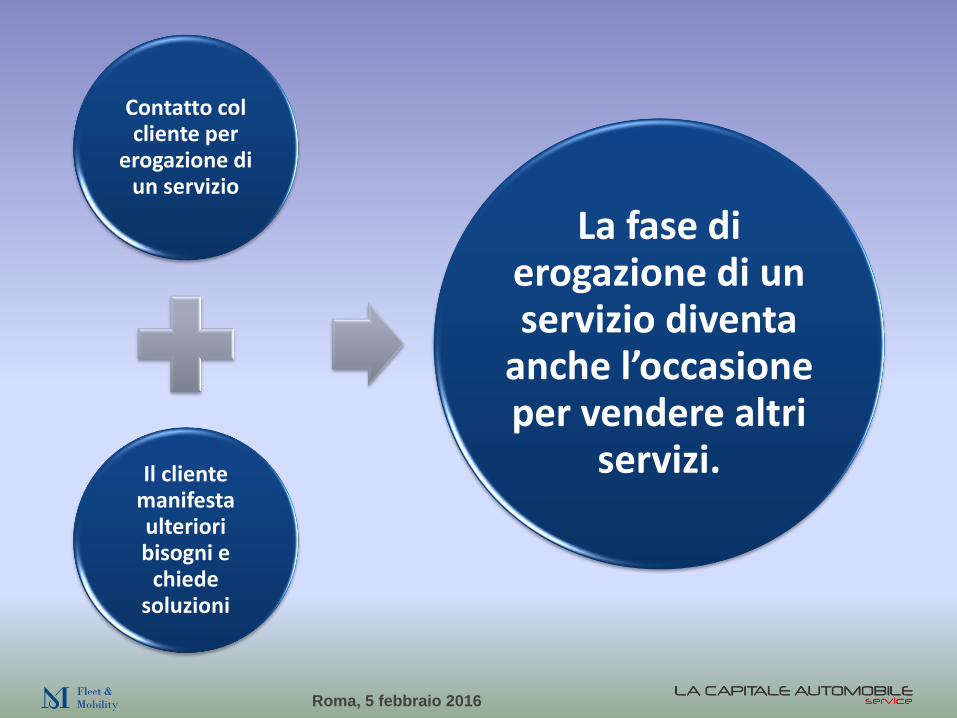

Contatto col cliente per

erogazione di un servizio

Il cliente manifesta ulteriori bisogni e

chiede soluzioni

La fase di erogazione di un servizio diventa

anche l’occasione per vendere altri

servizi.

Roma, 5 febbraio 2016

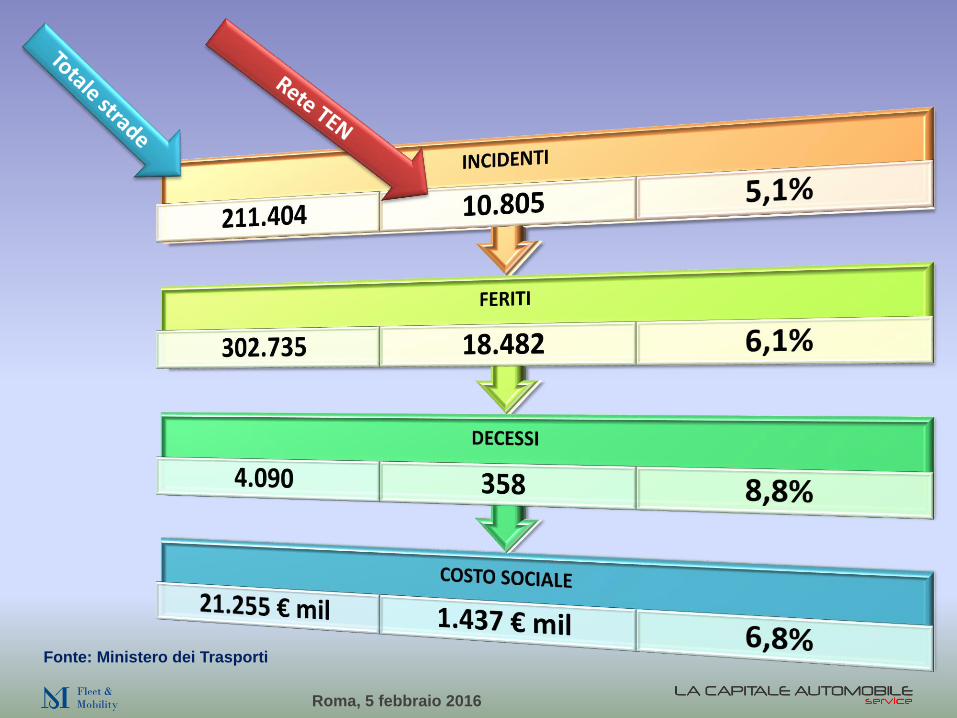

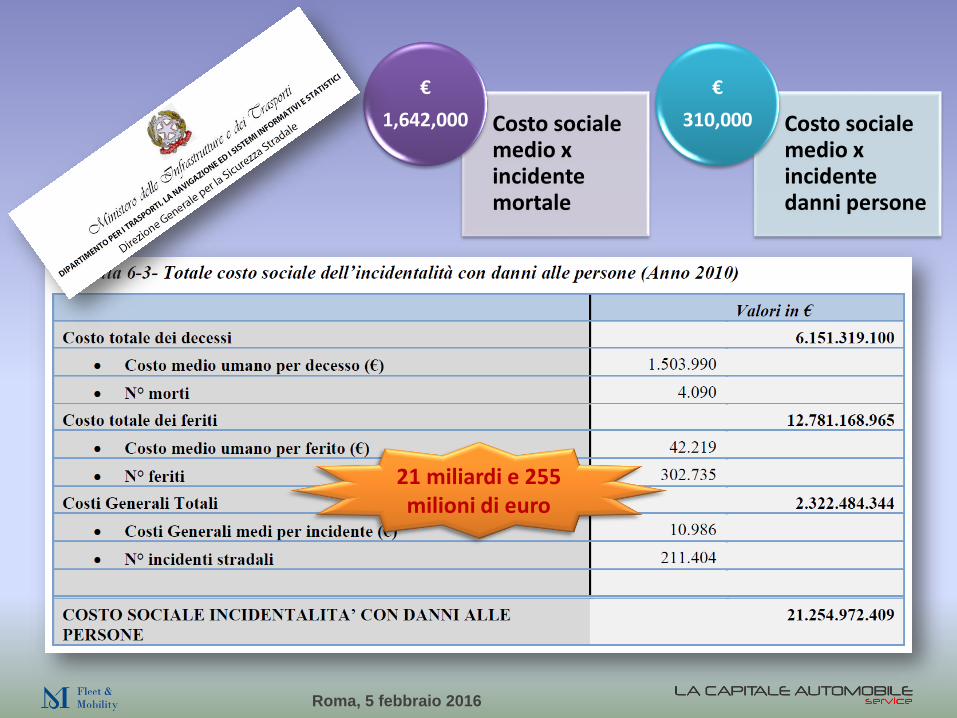

Fonte: Ministero dei Trasporti

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

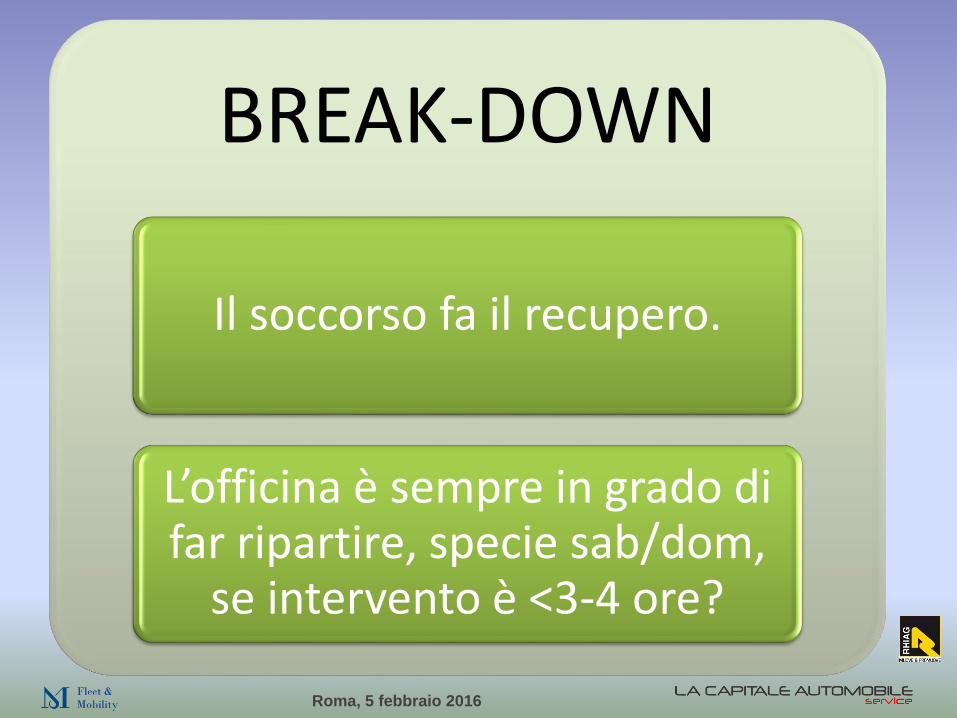

BREAK-DOWN

Il soccorso fa il recupero.

L’officina è sempre in grado di far ripartire, specie sab/dom,

se intervento è <3-4 ore?

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

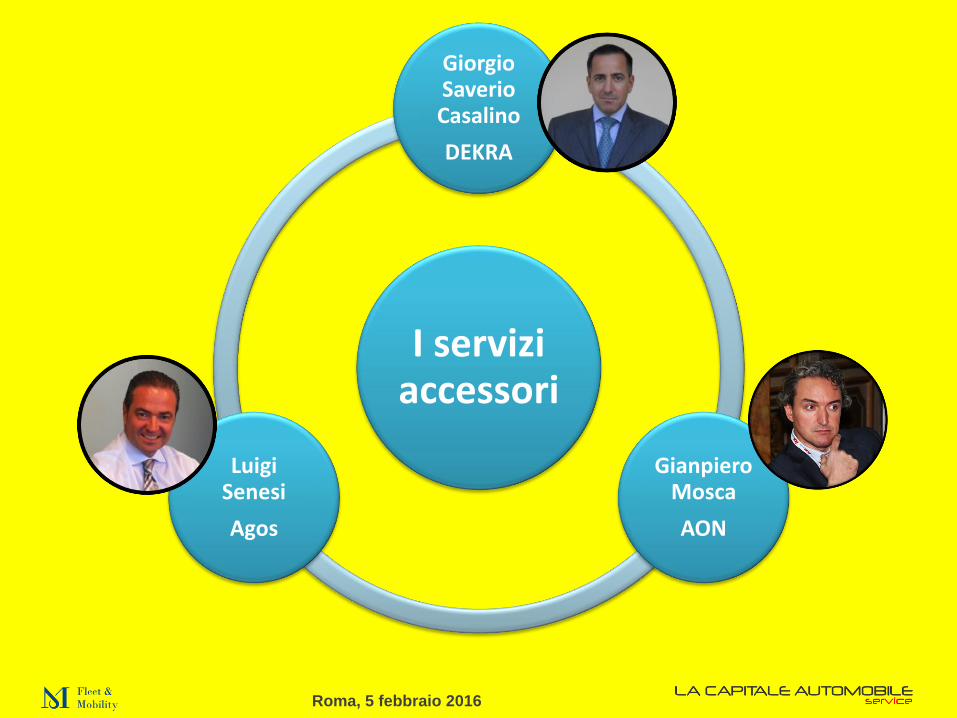

I servizi accessori

Giorgio Saverio Casalino

DEKRA

Gianpiero Mosca

AON

Luigi Senesi

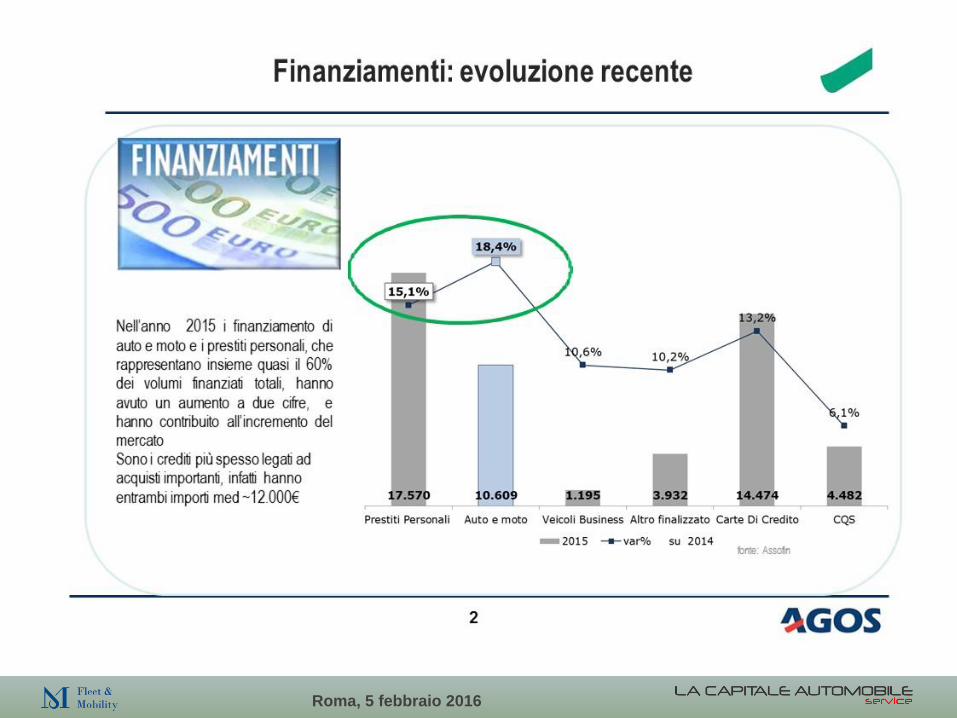

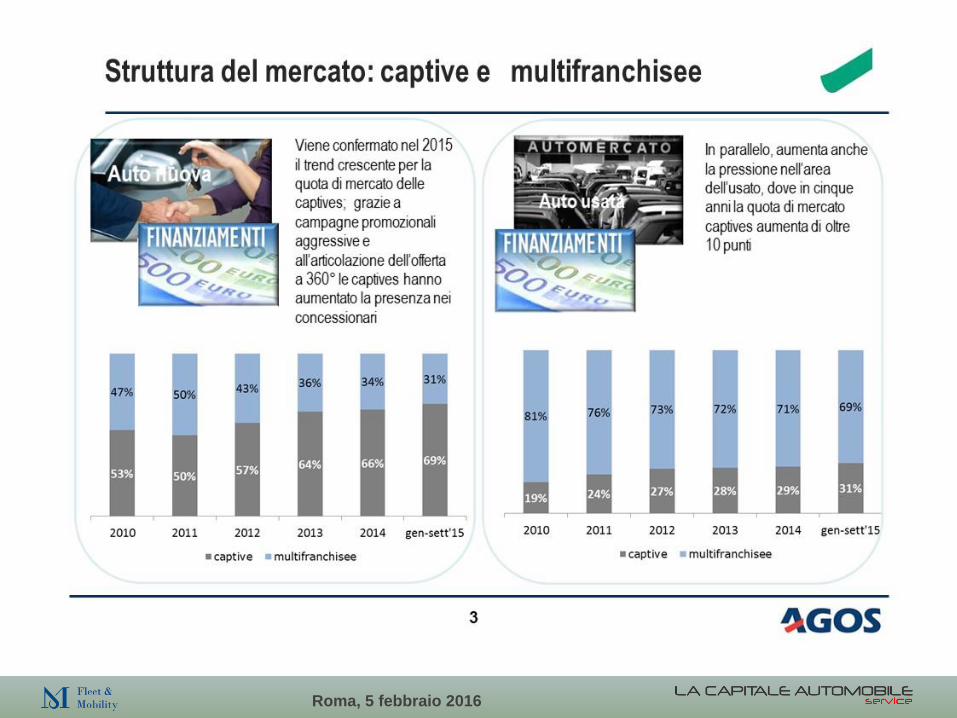

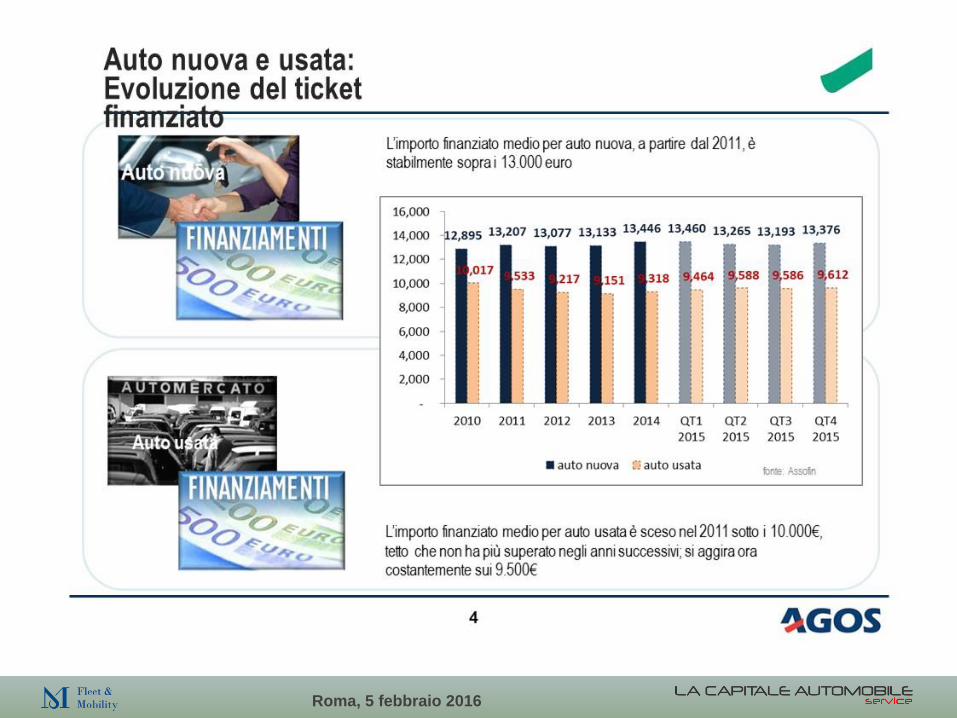

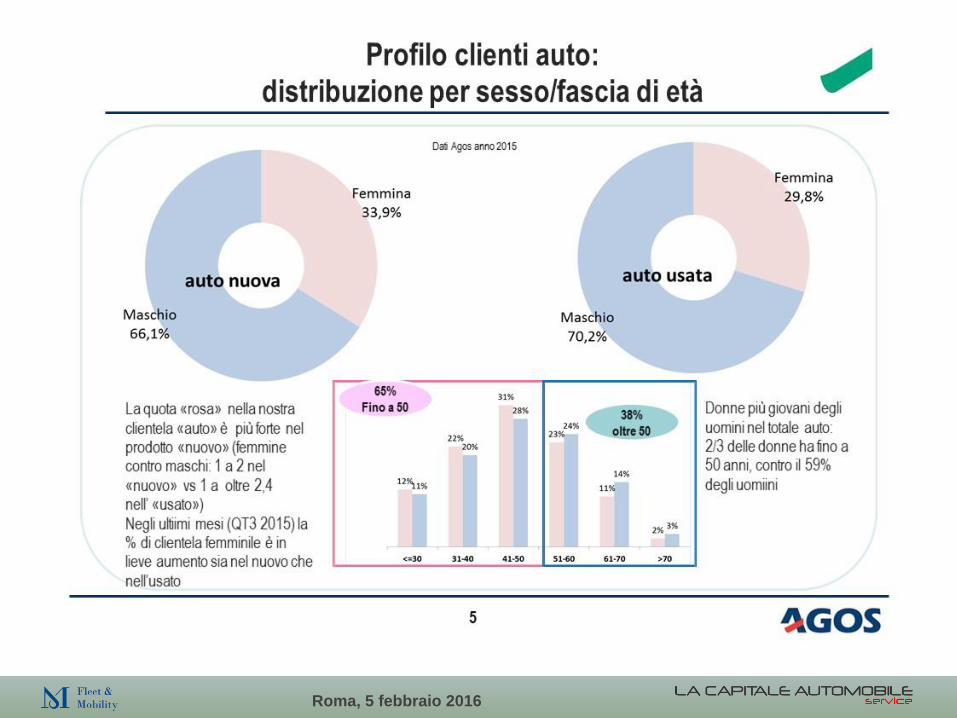

Agos

Roma, 5 febbraio 2016

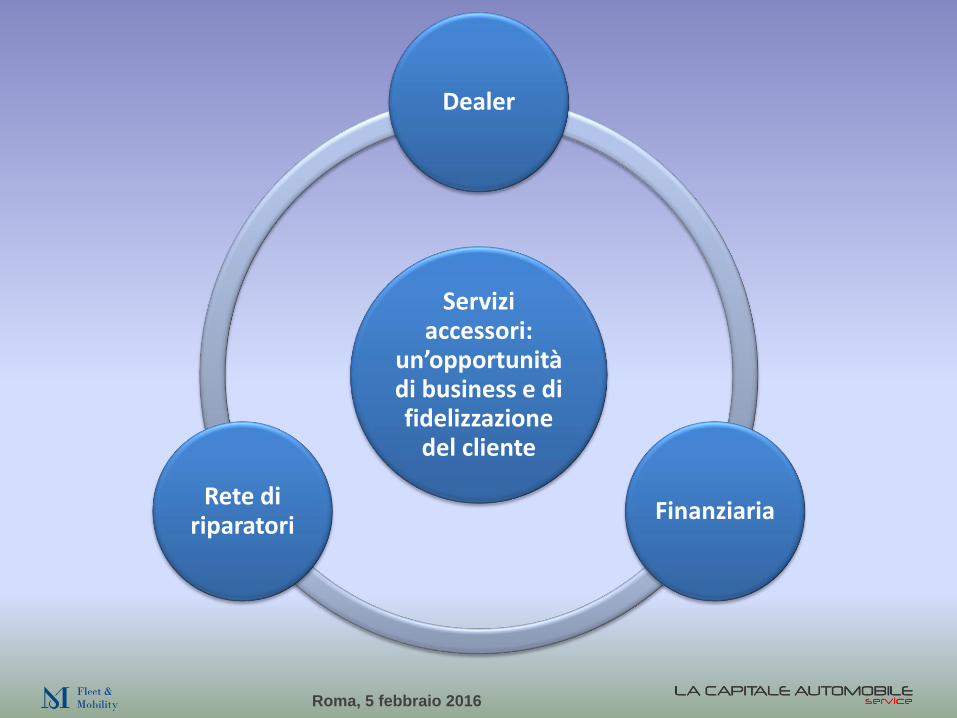

Servizi accessori:

un’opportunità di business e di fidelizzazione

del cliente

Dealer

Finanziaria Rete di

riparatori

Roma, 5 febbraio 2016

AON e Federauto

Libro matricola per Demo

Polizza multirischi

Welcome kit cliente

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

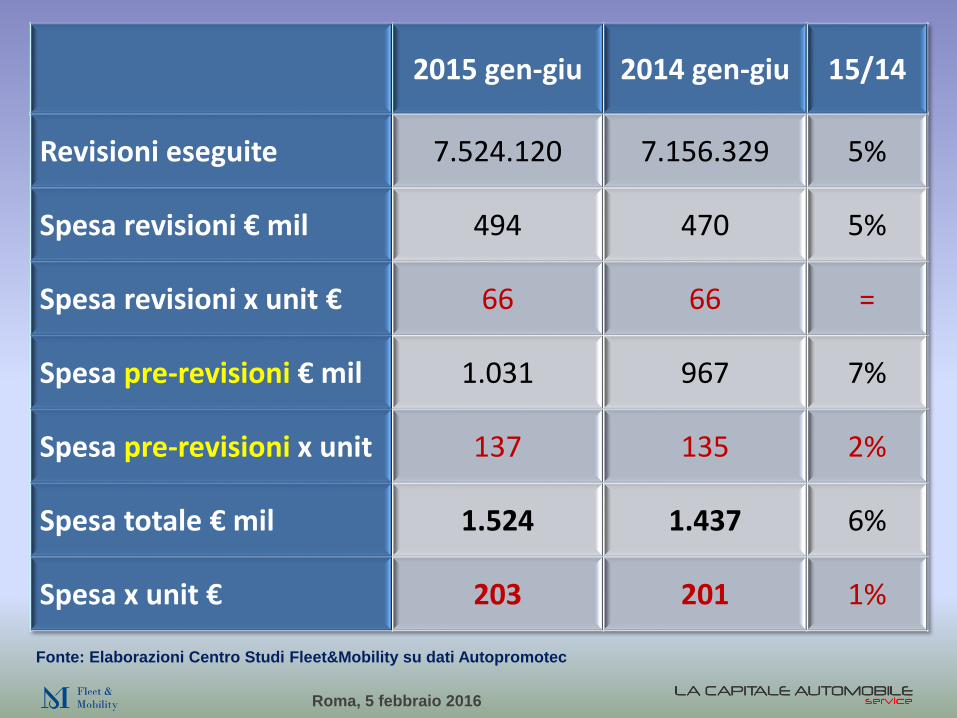

2015 gen-giu 2014 gen-giu 15/14

Revisioni eseguite 7.524.120 7.156.329 5%

Spesa revisioni € mil 494 470 5%

Spesa revisioni x unit € 66 66 =

Spesa pre-revisioni € mil 1.031 967 7%

Spesa pre-revisioni x unit 137 135 2%

Spesa totale € mil 1.524 1.437 6%

Spesa x unit € 203 201 1%

Fonte: Elaborazioni Centro Studi Fleet&Mobility su dati Autopromotec

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Costo sociale medio x incidente mortale

€

1,642,000 Costo sociale medio x incidente danni persone

€

310,000

21 miliardi e 255 milioni di euro

Roma, 5 febbraio 2016

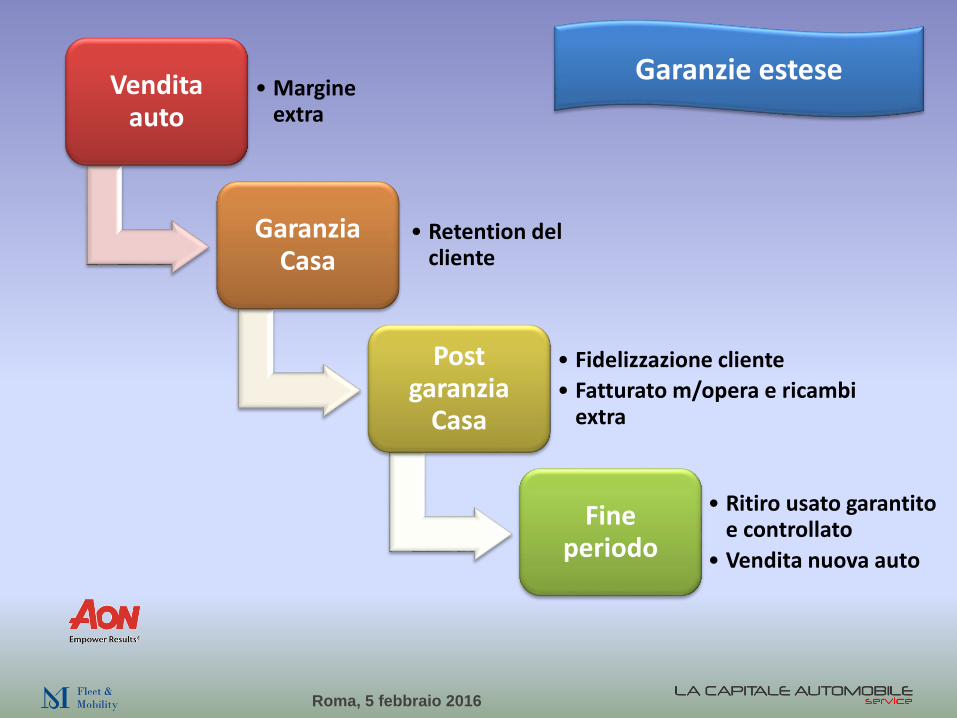

Vendita auto

• Margine extra

Garanzia Casa

• Retention del cliente

Post garanzia

Casa

• Fidelizzazione cliente

• Fatturato m/opera e ricambi extra

Fine periodo

• Ritiro usato garantito e controllato

• Vendita nuova auto

Garanzie estese

Roma, 5 febbraio 2016

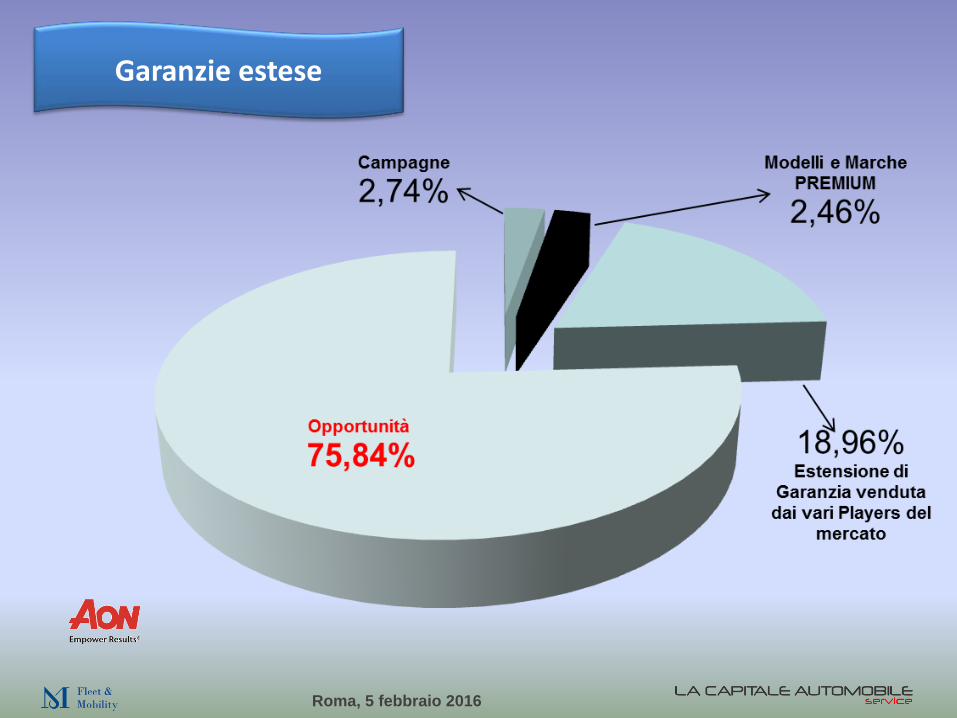

Garanzie estese

Roma, 5 febbraio 2016

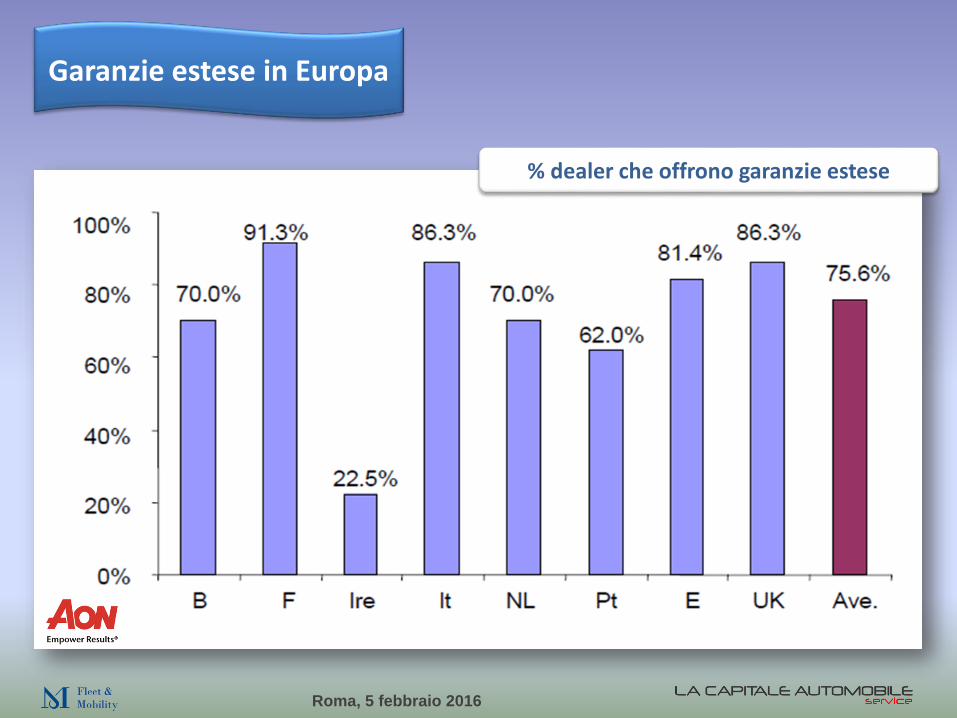

Garanzie estese in Europa

% dealer che offrono garanzie estese

Roma, 5 febbraio 2016

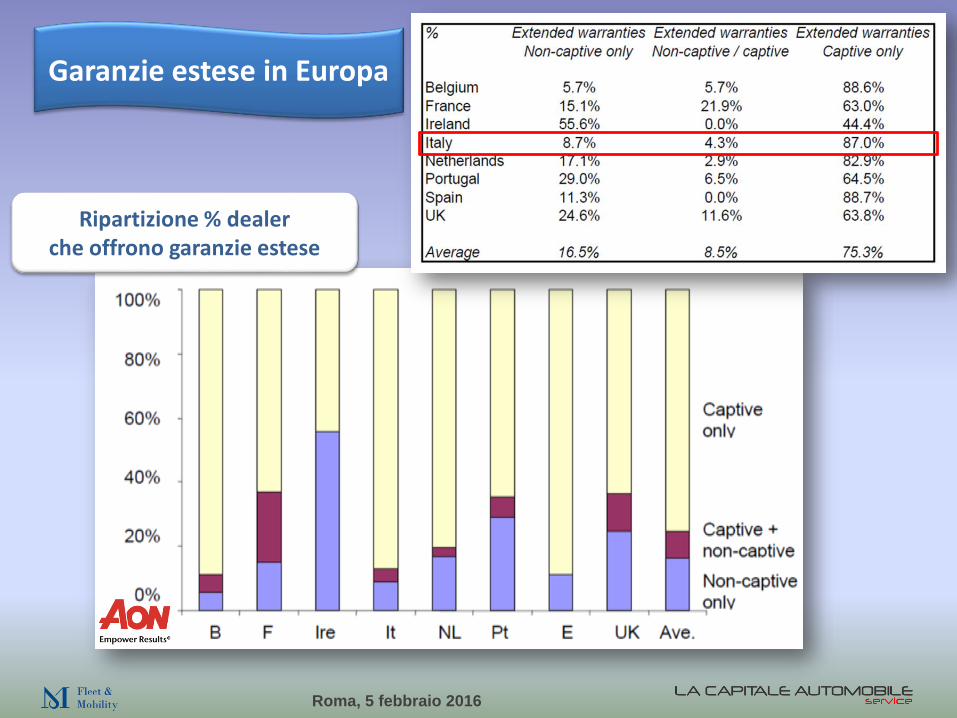

Garanzie estese in Europa

Ripartizione % dealer che offrono garanzie estese

Roma, 5 febbraio 2016

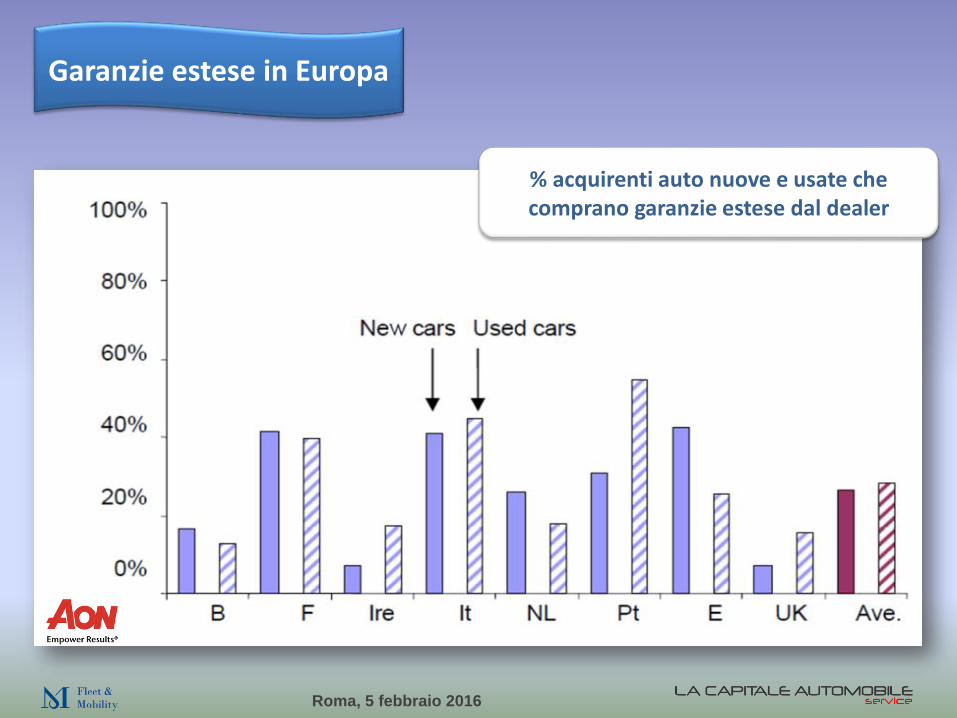

Garanzie estese in Europa

% acquirenti auto nuove e usate che comprano garanzie estese dal dealer

Roma, 5 febbraio 2016

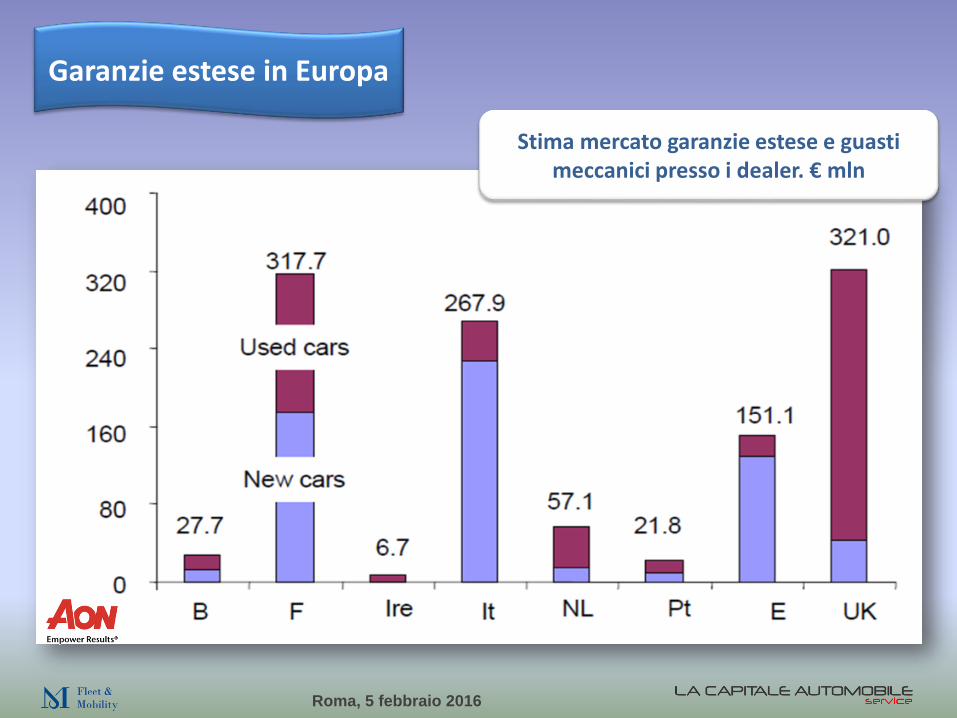

Garanzie estese in Europa

Stima mercato garanzie estese e guasti meccanici presso i dealer. € mln

Roma, 5 febbraio 2016

Il cliente

Massimiliano Archiapatti

Hertz

Fabrizio Campione

Arval

DalisaIacovino

Athlon

Stefano Mor

MB Roma

Paolo Moroni

Toyota

Roma, 5 febbraio 2016

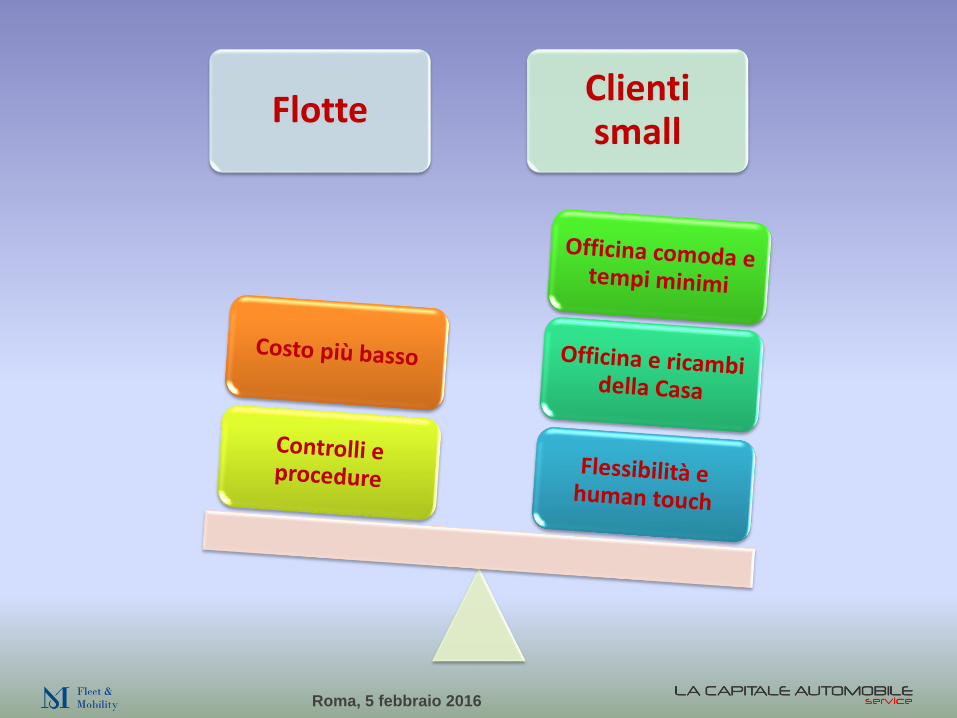

FlotteClienti small

Roma, 5 febbraio 2016

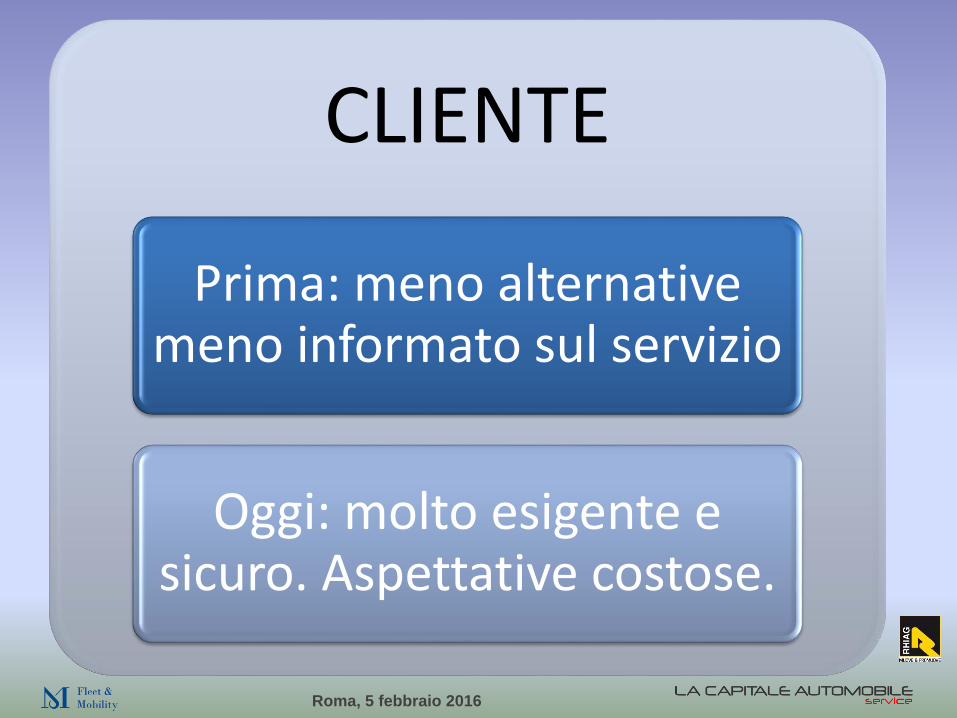

CLIENTE

Prima: meno alternativemeno informato sul servizio

Oggi: molto esigente e sicuro. Aspettative costose.

Roma, 5 febbraio 2016

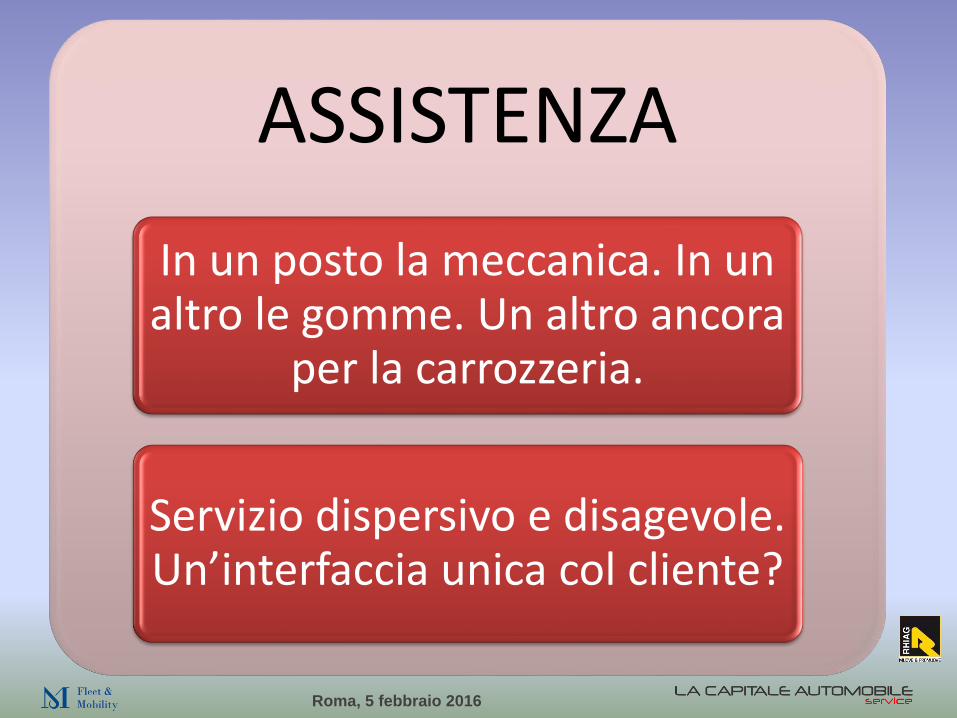

ASSISTENZA

In un posto la meccanica. In un altro le gomme. Un altro ancora

per la carrozzeria.

Servizio dispersivo e disagevole. Un’interfaccia unica col cliente?

Roma, 5 febbraio 2016

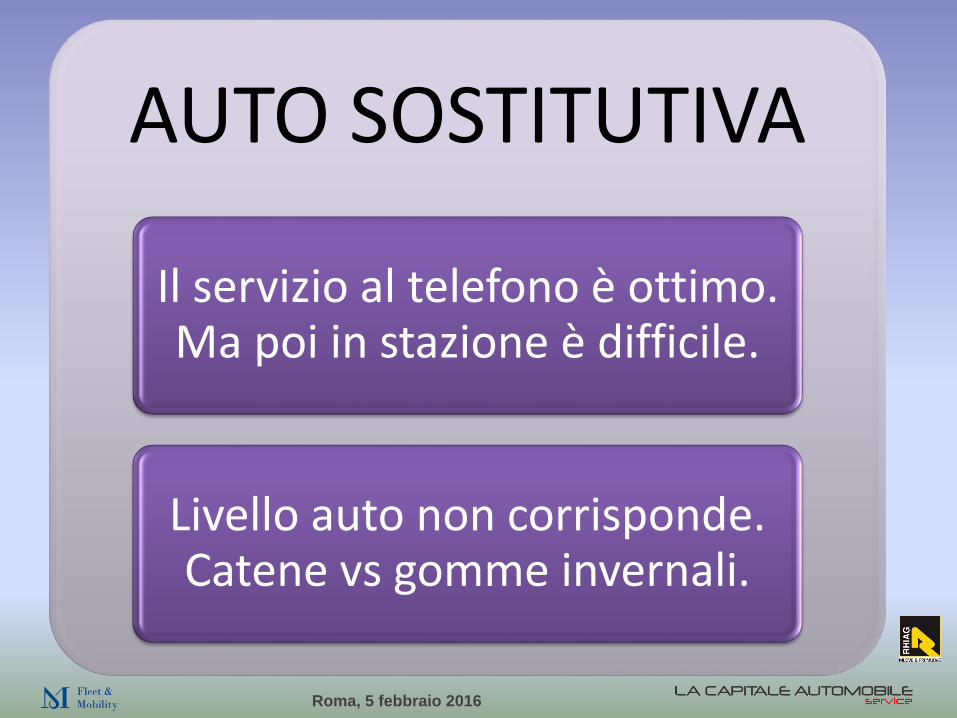

AUTO SOSTITUTIVA

Il servizio al telefono è ottimo. Ma poi in stazione è difficile.

Livello auto non corrisponde. Catene vs gomme invernali.

Roma, 5 febbraio 2016

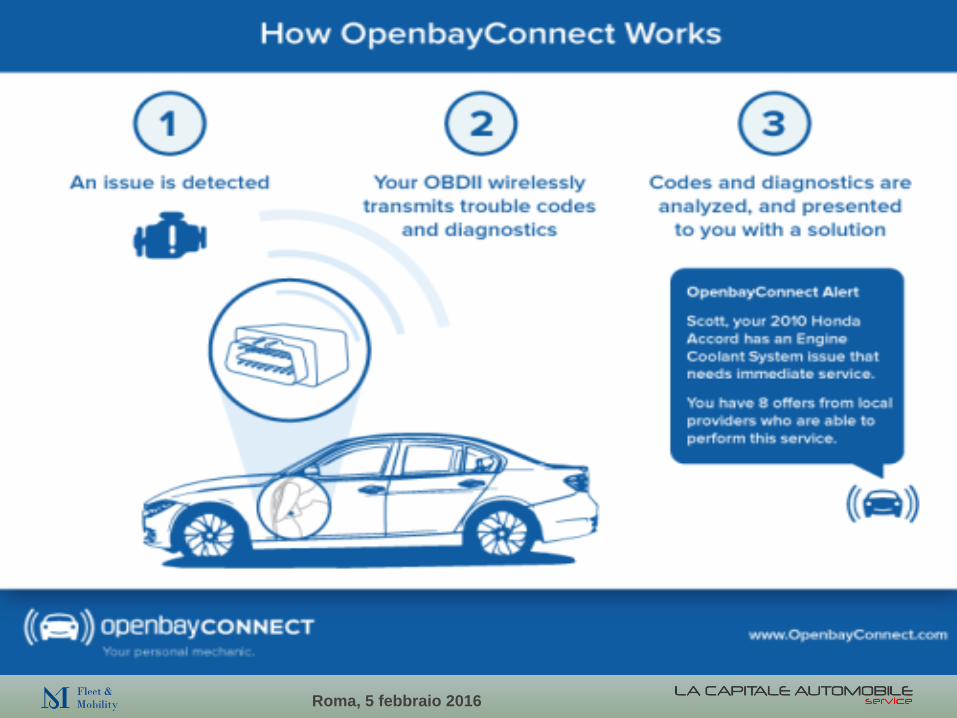

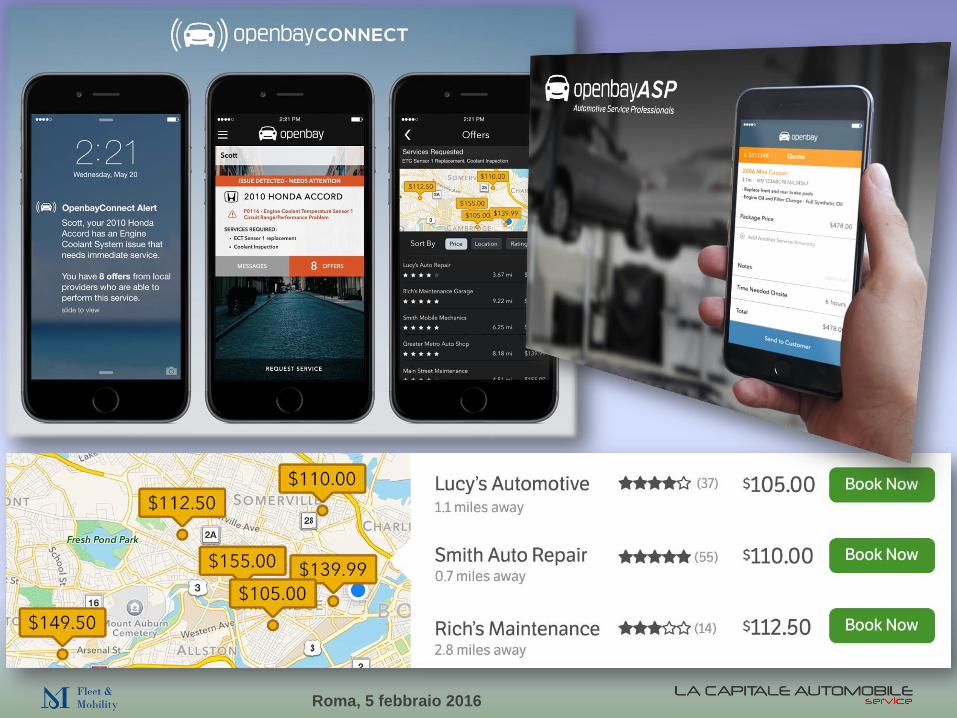

TECNOLOGIA

Il service locator spesso contiene dati errati: indirizzo,

telefono, marche, carrozzeria…

La tecnologia ancora non in grado di facilitare il servizio.

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

col patrocinio diPartner esclusivo

Roma, 5 febbraio 2016

Giovedì 14 aprile 2016Roma, Palazzo Rospigliosi

Roma, 5 febbraio 2016

Roma, 5 febbraio 2016

Meeting

partners

Roma, 5 febbraio 2016

Hospitality

partners

Roma, 5 febbraio 2016

Visibility

partners

Roma, 5 febbraio 2016