Il sistema di Controllo di Gestione - Cremona: Cremona · La struttura degli indicatori «macro»...

35

BIBLIOGRAFIA L. Brusa; F. Dezzani, Il budget e il controllo di gestione, Giuffrè editore, Milano 1983 A. Bubbio, Il budget nel governo d’impresa, Pirola, Milano 1991 P. Mella, Il budget: formazione e funzione nel controllo di gestione, Etas libri, Milano 1994 L. Brusa; L. Zampogna, Pianificazione e controllo di gestione, Etas Libri, Milano 1991 L. M. Cheek, Il budget a base zero, Etas libri, Milano 1980 POLITECNICO MILANO 1863 Facoltà di Ingegneria Industriale e dell’Informazione Polo Territoriale di Cremona Corso di Gestione Aziendale A Il sistema di Controllo di Gestione Cremona, 11 Dicembre 2017 Modulo 23 Ing. Romeo Castagna Pagina 1

Transcript of Il sistema di Controllo di Gestione - Cremona: Cremona · La struttura degli indicatori «macro»...

BIBLIOGRAFIA

L. Brusa; F. Dezzani, Il budget e il controllo di gestione, Giuffrè editore, Milano 1983A. Bubbio, Il budget nel governo d’impresa, Pirola, Milano 1991P. Mella, Il budget: formazione e funzione nel controllo di gestione, Etas libri, Milano 1994L. Brusa; L. Zampogna, Pianificazione e controllo di gestione, Etas Libri, Milano 1991L. M. Cheek, Il budget a base zero, Etas libri, Milano 1980

POLITECNICOMILANO 1863

Facoltà di IngegneriaIndustriale e dell’Informazione

Polo Territoriale di CremonaCorso di Gestione Aziendale A

Il sistema di Controllo di Gestione

Cremona, 11 Dicembre 2017

Modulo 23

Ing. Romeo Castagna

Pagina 1

Gestione Aziendale A

Do

Check

Action

Plan Ciò significa:

formulare programmi per il futuro monitorare i risultati raggiunti attuare adeguati interventi correttivi

Il controllo della gestione

Serve ad accertare che le risorse siano ottenute e utilizzate efficacemente ed efficientemente per il raggiungimento degli obiettivi dell’organizzazione

Il termine controllo va dunque inteso nel senso di guidare, decidere, dirigere in modo programmato e coordinato.

Il sistema di controllo di gestione Slide 2

Come è ben indicato nel cosiddetto «ciclo di Deming» (Plan – Do – Check – Action), il controllo assume un significato consistente quando è preceduto da un’opportuna attività di pianificazione. E, d’altra parte, non avrebbe alcun senso pianificare una iniziativa senza essersi preventivamente dotati di un efficace sistema di controllo.Per comprendere gli elementi di pianificazione e controllo e le relazioni che li legano consideriamo un’attività che, quasi, tutti abbiamo sperimentato.Definita la meta che intendiamo raggiungere, in termini di tempo, costo e qualità, il controllo è l’insieme delle informazioni di cui disporremo quando saremo al volante della nostra auto. Se ci pensiamo bene, la guida del nostro veicolo porta a risultati ottimali se noi possiamo disporre dei seguenti feedback:• Velocità puntuale e media• livello del carburante e, magari consumo medio a km percorso• Distanza percorsa e tempo impiegato • Stato dell’auto (temperature e livelli acqua e olio; stato dell’impianto frenante; …)• Direzione di marcia• …Ma, soprattutto, i controlli di cui abbiamo assolutamente bisogno sono:• «Lettura» della segnaletica stradale (orizzontale e verticale)• «Lettura» dello stato del manto stradale (al fine di regolare la velocità)• Ampiezza del raggio di curvatura della strada (regolazione della velocità di imbocco delle

curve)• «lettura» dello stato del traffico (davanti a noi e dietro di noi)• …• Comprensione dello stato di comfort nostro e dei viaggiatori (necessità di effettuare una

pausa, …, rischio sonno nel conducente)

Pagina 2

Gestione Aziendale A

Il sistema di controllo

Oggettidel controllo

Indicatori

Politichee

strategie

Valoriobiettivo

Daticonsuntivi

0

2

4

6

8

10

12

14

16

5 10 15 20 25 30 35 40

Classi

Fre

quen

za

Data ...Titolo ...Nome ...Note ...

2

5

10

15

10

5

2

Report

Il sistema di controllo di gestione Slide 3

Ogni buon sistema di controllo delle prestazioni si basa su questi elementi qualificanti:• In ogni organizzazione, i programmi di attività sono ispirati e diretti da opportune

strategie e politiche (tattiche) indicate dalla Direzione. Tali indirizzi si traducono in obiettivi di prestazione che sono completamente e univocamente definiti in termini di indicatori (parametri di valutazione) e valore della prestazione (risultato atteso)

• A fronte di questi obiettivi, lo sviluppo del piano realizzativo porterà ad ottenere risultati parziali e finali che potranno discostarsi, in positivo o in negativo, rispetto agli obiettivi assegnati. La rilevazione dello stato di avanzamento delle attività costituirà l’insieme dei dati consuntivi; tra questi rientrano: i risultati finali, quelli intermedi, lo stato di alcuni parametri che hanno o che potrebbero assumere qualche rilevanza nella valutazione del risultato finale

• Il confronto sistematico tra i risultati previsti in sede di pianificazione e quelli effettivamente ottenuti trova spazio in un report tradizionale (Budget Vs. Actual) che non dovrebbe comunque limitarsi ad un puro confronto numerico, ma dovrebbe favorire la rilettura critica delle attività al fine di ricavarne tutte le indicazioni utili (lessonlearned) per confermare le prassi di successi e, auspicabilmente, non ripetere gli eventuali errori commessi.

Pagina 3

Gestione Aziendale A

Oggetti del controllo

Il sistema di controllo di gestione Slide 4

Il controllo di gestione deve focalizzare l’attenzione sugli elementi che caratterizzano i risultati dell’organizzazione

L’attenzione viene rivolta a:

Progetti/ Programmi

Processi

FUNZIONI / ENTI AZIENDALI

Progettazione

attivitàdi routine

attivitàdi progetto

attivitàdi routine

attivitàdi routine

… Commerciale

attivitàdi progetto

attivitàdi progetto

Produzione

attivitàdi routine

attivitàdi progetto

Prodotti e Servizi

Gli «elementi» organizzativi che concorrono a realizzare gli obiettivi dell’azienda sono tre:• I Processi – come abbiamo avuto modo di vedere all’inizio del corso, i Processi

costituiscono insiemi di attività finalizzate a realizzare un prodotto-servizio destinato ai clienti esterni e/o interni dell’azienda. Pertanto, le prestazioni dei Processi che rivestono un’importanza critica per il Business riguardano principalmente la qualità e l’efficacia degli output diretti ai clienti.

• Le Funzioni – le funzioni presidiano le competenze specialistiche dell’azienda e le relative risorse (Lavoro e Tecnologie). Per coerenza con la finalità di queste strutture organizzative, la misura delle prestazioni delle Funzioni dovrà, prevalentemente, essere orientata a valutare la qualità delle competenze e l’efficienza delle risorse impiegate.

• I Progetti – ogni organizzazione ha la necessità di progredire, di evolvere e per fare questo utilizza imprese-progetti destinati ad introdurre discontinuità, innovazione negli ambiti dei Prodotti, dei Processi organizzativi e tecnologici, delle singole attività. Poiché i Progetti si connotano come «impresa» con limitato orizzonte temporale, le prestazioni dei Progetti dovranno essere valutate a tutto tondo, sia in termini di efficienza che di efficacia.

Lo schema di figura richiama le tre componenti favorendo una «lettura» dimensionale del controllo: la misura delle prestazioni Funzionali si sviluppa verticalmente, mentre la misura delle prestazioni di Processi e Progetti si sviluppa in orizzontale. E’ da ricordare che la differenza sostanziale tra questi ultimi due elementi consiste nello sviluppo temporale: i Processi hanno carattere permanente; i Progetti si concludono entro 1-3 anni dalla data del loro avvio.Naturalmente, l’effetto combinato prodotto da queste tre componenti dell’organizzazione consiste nei prodotti e servizi trasferiti ai clienti finali (stakeholders!).

Pagina 4

Gestione Aziendale A

Le prestazioni di una azienda devono sempre essere misurate almeno in termini di: capacità di soddisfare i clienti ... ottenendo un buon risultato economico-finanziario.

Le misure sono importanti: ben difficilmente si ottengono miglioramenti in quei contesti in cui

non sono disponibili sistemi di misura; per contro, laddove sono installati indicatori di misura delle

prestazioni, si registrano miglioramenti anche in assenza di specifici interventi correttivi.

La valutazione delle prestazioni

Il sistema di controllo di gestione Slide 5

Pagina 5

Gestione Aziendale A

Non solo controllo economico, ma anche: Controllo strategico: per facilitare la traduzione della

strategia aziendale in un sistema organico di attività monitorabili quantitativamente, anche giorno per giorno.

Supporto al miglioramento continuo: per soddisfare le esigenze di chi in azienda deve assicurare il miglioramento continuo ed è alla ricerca di strumenti evoluti e al contempo intuitivi.

Il sistema degli indicatori

Il sistema di controllo di gestione Slide 6

Come abbiamo già visto nel modulo 2, il sistema degli indicatori è la CHIAVE per il governo dell’impresa

Pagina 6

Gestione Aziendale A

Sistemi di misura efficaci (segue)

Il sistema di controllo di gestione Slide 7

Abbiamo bisogno di indicatori che siano SMART

Specifici: mirati a rappresentare realmente l’ambito di indagine (adesempio, i resi da cliente non sempre rappresentanocorrettamente il grado di soddisfazione del cliente)

Misurabili: di cui siamo in grado di raccogliere dati affidabili e completi

Azionabili: facili da comprendere, e chiaramente indicativi di quando irisultati sono da ritenere “buoni” o “cattivi”, così che sisappia quando intraprendere azioni correttive

Rilevanti: ogni misura deve sempre avere una motivazione importante

Tempestivi: i dati sono disponibili quando servono

Pagina 7

Pagina 8

Gestione Aziendale A

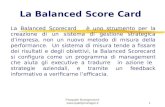

Il modello della Balanced Score Card

Il sistema di controllo di gestione Slide 8

Indicatori strategici stabiliti da quattro prospettive

Prospettiva Economico-Finanziaria

Prospettiva della crescita e apprendimento

Prospettiva del clienteProspettiva interna

Capacità di creare valore

Capacità di condurrei processi in modo

efficiente

Capacità di soddisfareal meglio le esigenze

dei clienti

Capacità di sostenere lo sviluppo

La struttura degli indicatori «macro» della Balanced Score Card BSC), è rappresentata nello schema insieme al sistema delle relazioni che lega ciascuna prospettiva alle altre. Tutti gli interventi volti ad alimentare la crescita dell’organizzazione favoriranno la capacità di governare i Processi aziendali in modo più efficiente (minori costi interni) ed efficace (soddisfazione dei clienti) e questi risultati si tradurranno in un miglioramento delle performances economico-finanziarie (profitti).La validità di questo modello di valutazione delle prestazioni di una organizzazione consiste nella organicità del controllo; le quattro prospettive permettono infatti di cogliere e valorizzare i contributi provenienti dai diversi ambiti dell’organizzazione le attività svolte nei diversi Processi e destinate a produrre risultati sul breve e sul medio termine. Nel seguito avremo modo di approfondire ulteriormente entrambi questi aspetti; per ora, è importante fissare questo punto: la BSC è un modello di controllo della gestione integrato, nelle diverse componenti dell’organizzazione e nel tempo.

Gestione Aziendale A

Quattro prospettive: perché?

Il sistema di controllo di gestione Slide 9

Gli indicatori economico-finanziari testimoniano solamente della performance ottenuta nel passato

Successo della strategia

di ieri

Risultati economici

di oggi

Saremo capaci di CREARE VALORE

DOMANI ?

Pagina 9

Pagina 10

Gestione Aziendale A

Controllo sul breve termine

Controllo sul medio/lungo termine

Balanced Score Card

Il sistema di controllo di gestione Slide 10

Ottica Interna

Capacità di condurreprocessi e progetti in modo efficiente

Ottica Finanziaria

Capacità di creare valore oggi

Ottica del Cliente

Capacità di soddisfareal meglio le esigenze

dei clienti

Ottica di crescita e apprendimento

Capacità di creare valore

in futuro

Vediamo un esempio. Consideriamo un’azienda con una redditività del capitale investito pari al 10%. Al direttore generale viene dato l’incarico di portare la redditività al 15% nell’arco di due anni. Per conseguire l’obiettivo si possono seguire due strade, di cui una conduce ad un circolo virtuoso e l’altra a un circolo vizioso. Il primo percorso potrebbe spostare il mix di vendita verso prodotti più redditizi, aumentando il valore al numeratore, e, contemporaneamente, ridurre il valore al denominatore, abbassando le scorte di materiali. Questa soluzione non influisce negativamente sulla redditività futura.Come seconda strada si potrebbe scegliere di incrementare il numeratore riducendo i costi di ricerca e sviluppo di nuovi prodotti, e al tempo stesso ridurre il denominatore evitando ogni investimento in nuove tecnologie.In questo modo, probabilmente si riscontrerebbe un momentaneo miglioramento di redditività. Ma prodotti ormai obsoleti e tecnologie superate priveranno l’azienda della capacità di mantenere un’elevata redditività negli anni a venire.

Pagina 11

Gestione Aziendale A

ROI= 10%Obiettivo in 2 anni

ROI= 15%

Un esempio …

Il sistema di controllo di gestione Slide 11

Mettiamo a confronto due alternative:

Alternativa 1• Prodotti più redditizi

• Riduzione delle scorte

Alternativa 2• Riduzione costi di R&D

• Minori investimenti in nuove tecnologie

Conseguenze: prodotti obsoleti e tecnologie superate. Come sarà la redditività futura?

Conseguenze: questa strada influisce positivamente anche sulla redditività futura

ROIRicavi - costi

Capitale investito

Per dare maggiore attendibilità ai bilanci futuri, è opportuno considerare altri indicatori che misurano la reale capacità competitiva dell’azienda sul mercato: si tratta degli indicatori di posizionamento competitivo, che discendono dalle analisi strategiche sui fattori critici di successo sul mercato, legati alle aspettative dei clienti.Alcuni tipici indicatori di posizionamento competitivo sono: • il time to market (cioè il tempo necessario per lo sviluppo di un nuovo prodotto)

inferiore alla concorrenza; • il livello di servizio migliore, cioè grado di prontezza e rispetto della data di consegna, • la visibilità e l’immagine di marca, • la migliore qualità del prodotto-servizio, • la flessibilità alle variazioni di volumi e di mix prodotti, • il lead time (tempo di svolgimento) di produzione, • l’ampiezza e diversificazione della gamma dei prodotti-servizi e del portafoglio clienti e

fornitori.

Pagina 12

Gestione Aziendale A

time to market livello di servizio (prontezza e rispetto data di consegna) visibilità e immagine di marca qualità del prodotto-servizio flessibilità lead time di produzione ampiezza e diversificazione gamma prodotti-servizi ampiezza e diversificazione portafoglio clienti-fornitori .......................................

Indicatori di redditività futura

Il sistema di controllo di gestione Slide 12

La redditività futura si può descrivere con indicatori che misurano la capacità competitiva dell’azienda sul mercato

Fattori critici di successo sul mercato

Indicatori di capacità

competitiva

Aspettative dei clienti

Pagina 13

Gestione Aziendale A

Indicatori di capacità competitiva

Il sistema di controllo di gestione Slide 13

Questi indicatori sono contenuti nelle tre prospettive che, nella BSC, si affiancano a quella economico-finanziaria

Prospettiva della crescita e delloapprendimento

Prospettiva del cliente

Prospettiva interna

• Volumi di produzione• Lead time• Costi• Qualità• …………..

• soddisfazione• fidelizzazione• livello di servizio• qualità• tempi di risposta • ……………

• Professionalità del personale• Soddisfazione del personale• Sviluppo Sistema Informativo• Sviluppo organizzativo• …………..

Ad esempio, supponiamo che l’obiettivo strategico finale sia l’incremento della redditività del capitale investito (prospettiva economico-finanziaria). La strategia prevede di conseguire tale risultato attraverso l’espansione delle vendite ai clienti esistenti, grazie alla loro elevata fedeltà: la fedeltà dei clienti diventa quindi un indicatore nella prospettiva del cliente. La direzione si è convinta che tale fedeltà si ottenga con consegne puntuali, quindi anche questo indicatore viene inserito nella prospettiva del cliente.A questo punto, la strategia deve chiarire su quali processi interni intervenire per migliorare la puntualità delle consegne, e supponiamo che si sia stabilito che sia necessario ridurre il lead time e migliorare la qualità dei processi operativi: questi altri due indicatori devono essere inseriti nella prospettiva interna.Infine, ci si chiede in che modo l’organizzazione potrà ridurre il lead time e migliorare la qualità, e la risposta è addestrando i propri dipendenti e migliorandone le capacità: questo indicatore viene inserito nella prospettiva della crescita e dell’apprendimento.

Pagina 14

Gestione Aziendale A

BSC e strategia aziendale

Il sistema di controllo di gestione Slide 14

La BSC non è un semplice Tableau de Bord, ma è un metodo per tradurre in misure la strategia aziendale

Esempio tratto da R. Kaplan, D.Norton - BSC, 2000ROI

Fedeltà cliente

Consegnepuntuali

Lead Time

Qualitàprocessi

Capacitàpersonale

Prospettiva Economico-Finanziaria

Prospettiva del cliente

Prospettiva della crescita e apprendimento

Prospettiva interna

Il metodo della BSC stabilisce, per ogni ottica, un sistema di indicatori strutturato su tre livelli, al fine di assicurare il collegamento costante fra il momento della pianificazione del processo e l’attività di tipo più operativo: il controllo dei risultati.

Pagina 15

Gestione Aziendale A

Balanced Score Card

Il sistema di controllo di gestione Slide 15

Per ognuna delle ottiche si devono indicare, in modo ordinato, tutti gli elementi essenziali che traducono le politiche in elementi utili per la gestione (controllo dei programmi e delle attività): obiettivi specifici e indicatori

Obiettivi generali

Obiettivi specifici

Indicatori

Ottica …...

descrivono le politichedecise dalla direzionedell’organizzazione

Dettagliano gli obiettivi generali: sono quantifi-cati come risultati e tempi

Misure quantitative raccolte a consuntivo

Pagina 16

Gestione Aziendale A

Balanced Score Card - un esempio di indicatori (Azienda Manifatturiera)

Il sistema di controllo di gestione Slide 16

Ottica finanziaria (dell’azionista, sul breve termine)

Goal:Assicurare una adeguata redditività per gli azionisti

Objective: Diminuire il capitale investito (Scorte) Migliorare la capacità di creare valore Ridurre gli sprechi

Measures: ROI del processo Valore Creato (EVA) …

Pagina 17

Gestione Aziendale A

Balanced Score Card - un esempio di indicatori (Azienda Manifatturiera)

Il sistema di controllo di gestione Slide 17

Ottica del ClienteGoal:Soddisfare al meglio le esigenze del cliente

Objectives: Migliorare la qualità del prodotto percepita dal cliente Ridurre i tempi di risposta al cliente

Measures: Numero interventi post-garanzia …. Tempo medio di attesa per invio dell’offerta al cliente Tempo di attesa per consegna prodotto/servizio …

Pagina 18

Gestione Aziendale A

Ottica interna

Balanced Score Card - un esempio di indicatori (Azienda Manifatturiera)

Il sistema di controllo di gestione Slide 18

Goal:Assicurare una efficiente ed efficace realizzazione del prodotto/servizio

Objectives: Aumento della produttività del lavoro diretto Ridurre il tempo di attraversamento del processo

Measures: Costo unitario del prodotto/servizio … Tempo di attraversamento del processo …

Pagina 19

Gestione Aziendale A

Ottica della Crescita e dell’apprendimento (dell’azionista sul lungo termine)

Balanced Score Card - un esempio di indicatori (Azienda Manifatturiera)

Il sistema di controllo di gestione Slide 19

Goals: Migliorare la capacità competitiva del processo e

dell’impresa nel suo complesso

Objective: Rinnovare il catalogo dei prodotti Migliorare le competenze tecniche e gestionali del personale

Measures: % nuovi prodotti introdotti sul mercato nel periodo … N° ore di formazione del personale …

Gestione Aziendale A

Indicatori a livello “oggetti”

Il sistema di controllo di gestione Slide 20

Gli indicatori non sono espressi solo a livello dell’azienda nel suo complesso, ma sono anche scomposti per i diversi oggetti di interesse del sistema di controllo

Si definiscono opportuni indicatori per:

Progetti/ Programmi

Processi

FUNZIONI / ENTI AZIENDALI

… CommercialeProduzione

Prodotti e Servizi

Progettazione

attivitàdi routine

attivitàdi routine

attivitàdi progetto

attivitàdi progetto

attivitàdi routine

attivitàdi progetto

attivitàdi routine

attivitàdi progetto

Pagina 20

Gli obiettivi dei principali centri di costo di un’azienda vengono stabiliti tramite parametri.Vediamo come ogni centro di costo debba essere mobilitato su obiettivi di risultato economico (ricavi e costi inerenti la propria specifica attività) e anche di capacità competitiva (tempi di attraversamento, qualità, e così via).

Pagina 21

Gestione Aziendale A

Indicatori a livello “oggetti”: alcuni esempi

Il sistema di controllo di gestione Slide 21

ParametriAttività

INNOVAZIONE DI PRODOTTO

VENDITA

PROGRAMMA-ZIONE DELLA PRODUZIONE

• livello scorte • rotture di stock • obsoleti • tempo di attraversamento • risorse utilizzate

PRODUZIONE

ACQUISTI

GESTIONE CREDITISISTEMI

INFORMATIVI• livello soddisfazione utente• risorse utilizzate

ParametriAttività

Indicatori di risultato economico Indicatori di qualità e servizio

• Fatturato per agente• Fatturato complessivo• Quota di mercato• Margine di contribuzione• Costo rete di vendita

• LT sviluppo nuovi prodotti• N° nuovi prodotti (anno)• Risorse utilizzate

• Capacità produttiva• Output• Utilizzo impianti• Risorse utilizzate• Qualità• Lead Time• Flessibilità al mix• Elasticità ai volumi

• Prezzi di acquisto• Qualità forniture• Risorse utilizzate

• Indici rotazione crediti• Crediti inesigibili• Risorse utilizzate

Pagina 22

Gestione Aziendale A

Il sistema complessivo degli indicatori

Il sistema di controllo di gestione Slide 22

Un’architettura ordinata di obiettivi e indicatori consente di mantenere sempre evidente il legame fra decisioni politiche e risultati effettivamente raggiunti

ambitodirezionale

ambitopolitico

Titolo diagramma

obiettivo generale 1

misura 1 misura 2

obiettivo specifico 1

misura 3 misura 4

obiettivo specifico 2

Obiettivo generale 2

Programma attività

Ente(Mission)

Gestione Aziendale A

La MissionStabilire e consolidare standards che assicurino la miglior qualitàambientale possibile per la popolazione.Inoltre, proteggere la salute e la sicurezza facilitando al tempo stessola crescita economica.

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 23

Department of Environmental Quality Minnesota, USA

Pagina 23

Gestione Aziendale A

Obiettivi generali:• “Assicurare l’accesso alla copertura assicurativa ai cittadini dello stato che non hanno

polizza come pure assicurare l’accesso finanziario, geografico e culturale ad un serviziosanitario di qualità per tutti i Minnesotans.”

• “Acquisire servizi sanitari accessibili, sostenibili, di qualità per i cittadini con limitatacopertura assicurativa, basso reddito o privi di assicurazione, limitando i costi per icontribuenti.”

• “Assicurare che le società fornitrici di gas ed elettricità offrano un servizio affidabile atutti i loro clienti”

• “Processare tempestivamente e correttamente tutte le transazioni dei contribuenti• ……• “Fornire, a livello centrale, servizi di elaborazione dati e telecomunicazioni efficienti ed

efficaci”

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 24

Programmi:1 Qualità dell’ambiente di lavoro; 2 Sicurezza dell’ambiente domestico; 3 Sicurezza dei trasporti; 4 ….

Pagina 24

Gestione Aziendale A

Obiettivi specifici:• “Durante ciascun anno del biennio, i fondi destinati all’assistenza

dei bambini sarà incrementata del 10%.”• “La percentuale di decessi per incidenti stradali, le cui cause siano

legate al consumo di alcool, sarà ridotta del 32% .”• “La percentuale di giovani che richiedono un secondo ricorso al

Programma di Assistenza della Gioventù non dovrà esseresuperiore al 10%.”

• “Il 100% delle richieste presentate riceverà una risposta accurataentro un giorno dalla richiesta a partire dal 30 Giugno 1997”

• ……• “Incrementare fino al 90%, tra la popolazione scolastica, il rapporto

diplomati/candidati entro il 2000”

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 25

Pagina 25

Gestione Aziendale A

Misura delle prestazioni (1):Grado di conseguimento degli obiettivi (outcome):

Obiettivo: Aumentare di 2 milioni di $ le vendite annuali di frutta everdura coltivate in Minnesota attraverso programmi specificiMisura: Vendite di frutta e verdura generate da attività programmateObiettivo: Aumentare del 1% all’anno il numero di donne in servizionella Guardia NazionaleMisura: Variazione della percentuale di donne in servizio nellaGuardia NazionaleObiettivo: Ridurre l’incidenza percentuale del numero di giornilavorati persi al 3,7 % entro il 1997Misura: [Numero di ore lavorative perse per infortuni emalattie/totale dei lavoratori (%)] – fonte: Bureau of Labor Statistics

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 26

Pagina 26

Gestione Aziendale A

Misura delle prestazioni (2):Misura di Volumi - n° di unità prodotte, servizi resi, o persone servite (output):

Numero di visite mediche domiciliari rese agli anzianiNumero di migliorie completate alla rete viariaNumero di vaccinazioni effettuate

Misure di efficienza:Misure di efficienza – costo (o entità di altra risorsa) per unità di output

Costo per caso affrontatoCosti amministrativi in % dei premi distribuitiCosto medio per reclamoCosto per cliente

Misure di carico di lavoro – è il rapporto fra l’output prodotto daun programma ed il numero delle persone impiegate

Numero di clienti per case managerNumero di impiegati/addetti per case manager

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 27

Pagina 27

Gestione Aziendale A

Misura delle prestazioni (3):Cost-Effectiveness – costo per unità di Outcome :

Queste misure sono strumenti che consentono di effettuare dellevalutazioni comparative tra scelte alternative nella erogazione di unservizio. Esse forniscono la base per valutare se esistono altre vie perrealizzare gli obiettivi di un programma con lo stesso grado di efficacia,ma ad un costo più competitivo o, a parità di costo, con un grado diefficacia superiore.

• Costo per studente collocato, con successo, in un impiegocoerente con gli studi seguiti

• Costo per cliente soddisfatto• Costo per paziente ristabilito (successo del trattamento subito)

Il sistema complessivo degli indicatori - Un esempio

Il sistema di controllo di gestione Slide 28

Pagina 28

Gestione Aziendale A

Strumenti del controllo

Il sistema di controllo di gestione Slide 29

Il controllo di gestione si basa sull’ utilizzo esteso di diversi strumenti contabili e organizzativi per stabilire i valori obiettivo e raccogliere ed elaborare le misure a consuntivo

Plan

Do

Check

Action

il piano a medio termine il budget

la contabilità analitica-industriale il bilancio gestionale la reportistica (tableau de bord)

Pagina 29

Il piano a medio termine viene sviluppato con un livello di dettaglio molto basso:• orizzonte a 3-5 anni• dettagliato per anno• per linea di prodotto• per stabilimento

Il budget è molto più dettagliato:• orizzonte 1 anno• dettagliato per mese• per singolo prodotto• 0per centro di costo

Il controllo dei risultati avviene mese per mese, e su alcuni parametri (ad esempio i volumi di produzione e vendita) anche settimanalmente o addirittura quotidianamente.

Pagina 30

Gestione Aziendale A

Pianoa medio termine

1° anno

2° anno

3° anno

Risultato aziendale di oggi(valore attuale degli indicatori)

Budget

gen

aprmar

mag giulug ago

feb

ottnov dic

set

1° anno

Controllodei risultati

Piano a medio termine e Budget

Il sistema di controllo di gestione Slide 30

E’ il momento in cui si stabiliscono gli obiettivi generali e specifici di tutta l’organizzazione in modo coordinato e condiviso fra tutti gli enti: funzioni, responsabili dei progetti e dei processi. Rappresenta la base per il controllo dei risultati

Pagina 31

Gestione Aziendale A

Contabilità analitica e industriale

Il sistema di controllo di gestione Slide 31

La contabilità industriale ha lo scopo di destinare i costi ai singoli oggetti su cui si focalizza l’attenzione del sistema di controllo

Imputazione dei costi per responsabilità

Progetti/ Programmi

Processi

Progettazione

attivitàdi routine

attivitàdi progetto

attivitàdi routine

attivitàdi routine

… Commerciale

attivitàdi progetto

attivitàdi progetto

Produzione

attivitàdi routine

attivitàdi progetto

Prodotti e Servizi

Pagina 32

Gestione Aziendale A

Report (tableau de bord)

Il sistema di controllo di gestione Slide 32

I report mostrano il confronto fra obiettivi e risultati effettivi. Per consentire l’approfondimento analitico necessario alla comprensione dei problemi, il confronto è articolato a diversi livelli di dettaglio: prodotto/servizio, centro di costo, attività …

0

2

4

6

8

10

12

14

16

5 10 15 20 25 30 35 40

Classi

Freq

uenz

a

Data ...Titolo ...Nome ...Note ...

2

5

10

15

10

5

2

20

22

24

26

28

30

32

34

36

38

40

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Giorni

Valo

re d

i con

trol

lo LSC

LIC

Costodifetti

Tipi difetti

Foratu

ra

Chius

ura

dife

ttosa

Amm

acca

tura

Irreg

olar

ità

supe

rficie

250

500

7501000 N° pezzi x £ riparazione al pezzo

Analisi costoCostodifetti

Tipi difetti

Foratu

ra

Chius

ura

dife

ttosa

Amm

acca

tura

Irreg

olar

ità

supe

rficie

250

500

7501000

250

500

7501000 N° pezzi x £ riparazione al pezzo

Analisi costoShare of data per type

Paper57%

Digital39%Verbal

4%

Share of data per type

Paper57%

Digital39%Verbal

4%

Pagina 33

Gestione Aziendale A

Report (tableau de bord) (segue)

Il sistema di controllo di gestione Slide 33

I report mostrano il confronto fra obiettivi e risultati effettivi. Il report ha finalità non solo di controllo, ma anche di comunicazione

0

2

4

6

8

10

12

14

16

5 10 15 20 25 30 35 40

Classi

Freq

uenz

a

Data ...Titolo ...Nome ...Note ...

2

5

10

15

10

5

2

20

22

24

26

28

30

32

34

36

38

40

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Giorni

Valo

re d

i con

trol

lo LSC

LIC

Costodifetti

Tipi difetti

Forat

ura

Chiusu

radif

ettos

a

Ammacca

tura

Irreg

olarit

à

supe

rficie

250

500

750

1000 N° pezzi x £ riparazione al pezzo

Analisi costoCostodifetti

Tipi difetti

Forat

ura

Chiusu

radif

ettos

a

Ammacca

tura

Irreg

olarit

à

supe

rficie

250

500

750

1000

250

500

750

1000 N° pezzi x £ riparazione al pezzo

Analisi costoShare of data per type

Paper57%

Digital39%Verbal

4%

Share of data per type

Paper57%

Digital39%Verbal

4%

Finalità di controllo (vs. responsabili interni, …):

• efficienza delle risorse• qualità del servizio• tempi di risposta• ……..

Finalità di comunicazione (vs. fruitori del servizio, altri Enti Pubblici, …):

• risultati economici della gestione• miglioramenti del servizio• realizzazione dei programmi• ……..

Il confronto fra quanto previsto in sede di budget e quanto effettivamente realizzato a consuntivo è uno dei momenti fondamentali del controllo di gestione.

Pagina 34

Gestione Aziendale A

Il Controllo di Gestione è parte integrante del Processo di Pianificazione Strategica e ne costituisce l’«anello di retroazione», (la fase «Check» del PDCA): Il controllo di gestione mette a confronto Previsioni e Consuntivi

Confronto Budget vs. Consuntivo

Il sistema di controllo di gestione Slide 34

Previsioni di budget:• ricavi• costi• investimenti• tempi di consegna• ritardi • n° nuovi prodotti

Risultati effettivi:• ricavi• costi• investimenti• tempi di consegna• ritardi• n° nuovi prodotti

Vs

Il metodo più semplice e diffuso per confrontare il budget con il consuntivo consiste nel calcolare la differenza fra i valori numerici assunti dai rispettivi parametri quantitativi. Ad esempio, consideriamo come parametro il tempo di consegna ai clienti: se a budget erano stati previsti 20 giorni e a consuntivo il risultato è stato pari a 24 giorni, si registra una differenza di 4 giorni. Analogamente, si procede per tutti gli altri parametri come ad esempio: il costo di produzione ed i ricavi.

Pagina 35

Gestione Aziendale A

Confronto Budget vs. Consuntivo

Il sistema di controllo di gestione Slide 35

Budget Consuntivo

PARAMETRO BUDGET CONSUNTIVO DIFFERENZA

Tempo di consegna 20 gg 24 gg + 4 gg

Costo di produzione 1.000 € 1.150 € +150 €

Ricavi 1.500 € 1.560 € + 60 €