I CRUSCOTTI DI CONTROLLO AZIENDALI. La Balanced Scorecard ...

121

1 TITOLO I CRUSCOTTI DI CONTROLLO AZIENDALI. La Balanced Scorecard italiana per le Piccole e Medie Imprese AUTORE Simone Brancozzi EDITORE Brancozzi & Partners Consulting srl

Transcript of I CRUSCOTTI DI CONTROLLO AZIENDALI. La Balanced Scorecard ...

1

TITOLO

I CRUSCOTTI DI CONTROLLO

AZIENDALI.

La Balanced Scorecard italiana per le

Piccole e Medie Imprese

AUTORE Simone Brancozzi

EDITORE Brancozzi & Partners Consulting srl

2

SITI WEB

www.controlloaziendale.it

www.cruscottodicontrollo.it

www.mioebook.com

www.simonebrancozzi.com

www.webmarketingitaliano.it

Simone Brancozzi su Amazon.it

SERVIZI

Cruscotto di Controllo Aziendale (clicca per andare al sito)

Ristrutturazione Debiti (clicca per andare al sito)

Web Marketing (clicca per andare al sito)

Internazionalizzazione in Albania (clicca per andare al sito)

Tutoraggio Aziendale (clicca per andare al sito)

Corsi di Web Marketing (clicca per andare al sito)

SEGUI Simone Brancozzi SUI SOCIAL NETWORK:

Google+

Youtube

3

4

LEGGI ALTRI EBOOK DI

SIMONE BRANCOZZI

COLLANA 'WEB MARKETING PER IMPRENDITORI E PROFESSIONISTI'

Le attività per fare web marketing

L’era del web marketing e la fine delle 4 P

L’importanza dei contenuti nel Web marketing

Trovare clienti con Facebook

Trovare Clienti con Twitter

L’importanza della reportistica nel Web marketing

Trovare clienti con il pay-per-click

Trovare clienti con Youtube

Trovare clienti con LinkedIn

Fai successo col tuo sito

Trovare clienti con Google+

COLLANA 'GESTIONE E SOLUZIONI DELLE CRISI AZIENDALI'

Le crisi d’Impresa: analisi e cause

Previsione della crisi Aziendale

Prevenzione delle crisi d’impresa

Il turnaround. La soluzione delle crisi nelle aziende in perdita

ALTRI

Guida alla gestione dell’Impresa del Futuro

Borsa: Guadagna tranquillo senza stress

5

In alternativa puoi vedere tutti gli ebook già pubblicati online, alcuni dei quali disponibili gratuitamente sul sito web:

www.mioebook.com

Ti ricordiamo infine il sito personale di Simone Brancozzi:

www.simonebrancozzi.com

E tutti i servizi e le informative per aziende e professionisti, dal webmarketing al controllo di gestione:

www.controlloaziendale.it

6

Chi è Simone Brancozzi?

Queste sono alcune recensioni su Simone Brancozzi, prese direttamente dal social network LinkedIn.

“Simone ha un’intelligenza viva ed è molto brillante. La sua dinamicità e capacità professionali gli permettono di essere sempre creativo e propositivo”. 19 gennaio 2012

Elena Loddo, Partner, Loddo Associati Dottori Commercialisti

“Simone Brancozzi lo considero uno dei migliori esperti di Web Marketing in Italia perché abbina, oltre alle conoscenze del mondo on line, tutta la sua esperienza che ha come Commercialista e ancor prima come Docente. Le sue competenze sono di altissimo spessore, è sempre attento alle tue richieste e riesce a trasformare le tue idee in azioni semplici e realizzabili. Nonostante il suo profilo on line sia aggressivo e bizzarro, di persona invece manifesta una capacità comunicativa e innovativa straordinaria che me lo fanno considerare un consulente al Top del mercato. Lo consiglio a Aziende, Professionisti e Imprenditori; Simone e le sue iniziative possono salvare Aziende e professionisti in crisi e diventare un punto di riferimento anche per le aziende di successo. Mi ritengo fortunato ad averlo incontrato”. 3 novembre 2012

Principali qualità: Ottimi risultati, Gradevole, Spiccata creatività

Vincenzo Borchia

“Simone ha una conoscenza quasi enciclopedica di quello che tratta. Conosce di cosa parla e con esempi e casi pratici ti fa capire la sua visione. È un piacere collaborare con una persona che come lui ha le idee chiare e riesce a stimolarti nel tuo business. Confrontarsi con lui è sempre profittevole!”. 21 gennaio 2011

Principali qualità: Gradevole, Esperto, Spiccata creatività

Luca Rapini

“Simone’s main feature is his versatile attitude to face and solve problems, finding out new opportunities in unexpected realities. I quite appreciated his engagement to support small and medium companies, by offering them innovative tools to approach increasingly challenging economic scenarios. To have an idea of his enterpreneurial capacities, will you please give a look at the following website: http://www.controlloaziendale.it and, best of all, jump to his Facebook page (Il piccolo imprenditore italiano) at: https://www.facebook.com/pages/Il-Piccolo-Imprenditore-Italiano/51947563720 Last but not least... We’re working together on a brand new project aiming at carrying "digital dashboard technology" as well as "key performance indicators" to the arm’s lenght of even small companies in our Country. As somebody once wrote: you get what you measure. Well, Simone’s contribution there really looks incomparable! Sharing his optimistic mood in everyday life, I can well assert that the true key of everyone’s success mainly comes out from our own inner strong will”. 11 gennaio 2011

7

Renato Zanichelli, Owner, Studio Professionale Zanichelli

Puoi vedere biografia, pubblicazioni, servizi, video, articoli e tanto altro

su Simone Brancozzi su:

www.simonebrancozzi.com

www.controlloaziendale.it

8

Prefazione

Questo testo è dedicato a tutte le piccole e medie imprese, che

vogliono imparare a controllare efficacemente le attività aziendali.

Uno studio statistico riporta che concentrarsi su un massimo di

quattro obiettivi, permette di raggiungerli tutti; ma se ci si concentra su sei

obiettivi, se ne portano a casa a malapena tre. Superati i sei, c’è il forte

rischio di realizzarne solo due.

Per questo, molti imprenditori decidono di ridurre i loro obiettivi,

sacrificando molte potenzialità, contenute all’interno dell’azienda. Il loro

timore è quello di fare il passo più lungo della gamba.

Un’azienda non deve giocare al ribasso, perché una sua necessità

fisiologica e naturale è quella di crescere continuamente, ponendosi via via

obiettivi sempre più grandi e ambiziosi.

Eppure, il timore di non riuscire a gestire la propria attività è molto

forte. L’imprenditore si sente solo e ha paura di non riuscire a gestire tutti i

processi in modo efficiente.

9

«E se mi sfugge di mano la situazione?», «E se non mi rendo conto

di andare nella direzione sbagliata?», «E se il lavoro di una vita mi sfugge

dalle mani, come la sabbia in un pugno?». Questi sono alcuni dei dubbi più

frequenti, che ho riscontrato durante la mia lungo esperienza.

Siccome amo le sfide, siccome odio essere schiacciato dai limiti;

siccome amo l’universo delle piccole e medie imprese, perché ci sono nato

e cresciuto, ho deciso di trovare una soluzione a questo blocco.

Mi sono domandato: «Cosa serve in un’azienda, per crescere ed

investire nel proprio lavoro, senza rischi, in tutta tranquillità?».

Semplice: serve una buona dose di vitamina C, dove “C” sta per

CONTROLLO.

Le piccole e medie imprese, infatti, spesso non sanno controllare la

loro attività, non sanno misurare i processi della propria azienda e non

sanno se si stiano verificando inefficienze.

A questo difetto, sono riuscito a porre rimedio, dopo lunghi anni di

studio e sperimentazione. Ho ideato un sistema per aiutare gli imprenditori

a controllare tutte le principali attività aziendali, in modo da non perdere

mai di vista il buon andamento dell’azienda. L’ho chiamato CRUSCOTTO

DI CONTROLLO.

Il mio cruscotto di controllo è uno strumento innovativo: è semplice,

efficace, economico, alla portata di tutte le PMI.

10

Molti imprenditori potrebbero dire: «Ma che me ne faccio del

cruscotto di controllo, non perché non potrebbe essere utile, ma perché mi

basta il bilancio!».

I bilanci redatti a fini civilistici e di controllo, hanno la caratteristica,

purtroppo, di non essere contemporanei ai fatti aziendali. Se dovessimo

controllare il primo trimestre del 2013, con il bilancio lo analizzeremmo ad

aprile!!!

Con il cruscotto di controllo, invece, possiamo controllare

l’azienda in tempo reale, momento per momento. Potremmo così

correggere la gestione, nello stesso momento in cui riscontriamo la

disfunzione, non dopo il trascorrere di mesi.

Controllare la gestione con i bilanci è come guidare una macchina,

guardando nello specchietto retrovisore, per verificare se la strada appena

percorsa è stata quella giusta! Capite da soli l’inutilità: che senso ha

verificare se la strada percorsa è corretta, solo dopo averla percorsa?

Più che un buono specchietto retrovisore, conviene allora avere un

ottimo navigatore satellitare, che vi guida momento per momento,

chilometro dopo chilometro.

Il controllo aziendale non può essere un processo a-posteriori,

effettuato dopo aver compiuto certe azioni; ma deve realizzarsi in fieri,

ossia durante l’accadere dei fatti, in tempo reale.

11

Esaminando i bilanci, per quando realizziamo che qualcosa non ha

funzionato, potrebbe essere già tardi.

Il cruscotto di controllo previene l’insorgere delle situazioni di

rischio.

Apro una minuscola parentesi, riguardo all’importantissima

differenza fra previsione e prevenzione. La PREVISIONE è un

processo che si effettua, solo quando si verificano già i sintomi del

fenomeno che vogliamo prevedere. Esempio classico: se ho raffreddore,

mal di gola e dolore alle ossa, sicuramente andrò incontro all’influenza. In

questo caso, io faccio una previsione, ossia dall’analisi dei sintomi, traggo

una conclusione.

«PREVENZIONE» non è un sinonimo di previsione (come molti

potrebbero pensare), ma ha un significato molto diverso. Prevenire

significa agire in modo che non si verifichino i sintomi o le cause (i

prodromi) del fenomeno, che voglio evitare. Se voglio prevenire

l’influenza, non mi imbottisco di antinfiammatori, non appena riconosco di

averne tutti i sintomi; condurrò invece uno stile di vita tale, da non

incorrere nei sintomi stessi, che la causano.

Io prendo gli antinfiammatori, in seguito ad una previsione; metto

sciarpa e cappello durante, se voglio effettuare una prevenzione

dell’influenza.

12

Nell’azienda il discorso non è dissimile: prevedo le situazioni

critiche, se già ci sono dei segnali preoccupanti, che mi inducono a

ritenerle molto probabili. Al contrario, prevengo le situazioni critiche, se

faccio del tutto per evitare che si verifichino i fenomeni che le causano.

Poiché tale argomento riguarda da vicino il controllo aziendale,

consiglio la lettura dei miei volumi II e III della mia collana «GESTIONE E

SOLUZIONI DELLE CRISI AZIENDALI», disponibili online ai seguenti

indirizzi (clicca per aprire i links):

1. Previsione della crisi Aziendale;

2. Prevenzione delle crisi d’impresa.

Il cruscotto di controllo si situa sul versante della prevenzione,

perché il monitoraggio costante e approfondito di tutte le attività aziendali,

permette una gestione sempre ottimizzata, evitando di produrre situazioni

critiche per la vita dell’impresa.

Contenuto:

Nel primo capitolo, introdurrò il problema del controllo, riprendolo e

confermandolo nel secondo. Nel terzo capitolo, invece, descriverò in stile

saggistico la Balanced Scorecard. Finalmente, nel quarto spiegherò in cosa

consiste il mio cruscotto di controllo. Aggiungo, a mo’ di corollario, una

breve appendice sul time management.

13

Se non sapete resistere e volete subito scoprire come funziona il mio

CRUSCOTTO DI CONTROLLO AZIENDALE, cliccate su:

www.cruscottodicontrollo.it

oppure guarda il mio VIDEO sul CRUSCOTTO DI CONTROLLO

AZIENDALE a questo link: Video del cruscotto di controllo

In caso contrario, preparatevi un drink, mettetevi comodi e

continuate la lettura!

Simone Brancozzi

14

Prefazione

1. UNA SORTA DI INTRODUZIONE

1.1 La tranquillità

1.2 La crisi

1.3 Quando la bilancia non basta

1.4 La quercia

1.5 La morte e la fanciulla

2. IL CONTROLLO

2.1 Cosa occorre

2.2 La situazione delle piccole e medie imprese

2.3 Il mercato attuale

3. LA BALANCED SCORECARD

3.1 Le aree di analisi

3.2 La costruzione di una Balanced Scorecard

3.3 I cinque principi della BSC

3.4 Perché utilizzare la balanced score card

3.5 La raccolta dei dati

4. IL CRUSCOTTO DI CONTROLLO AZIENDALE

4.1 La costruzione del Cruscotto di controllo

15

4.2 Esempi pratici di cruscotti di controllo

4.3 Il risultato finale

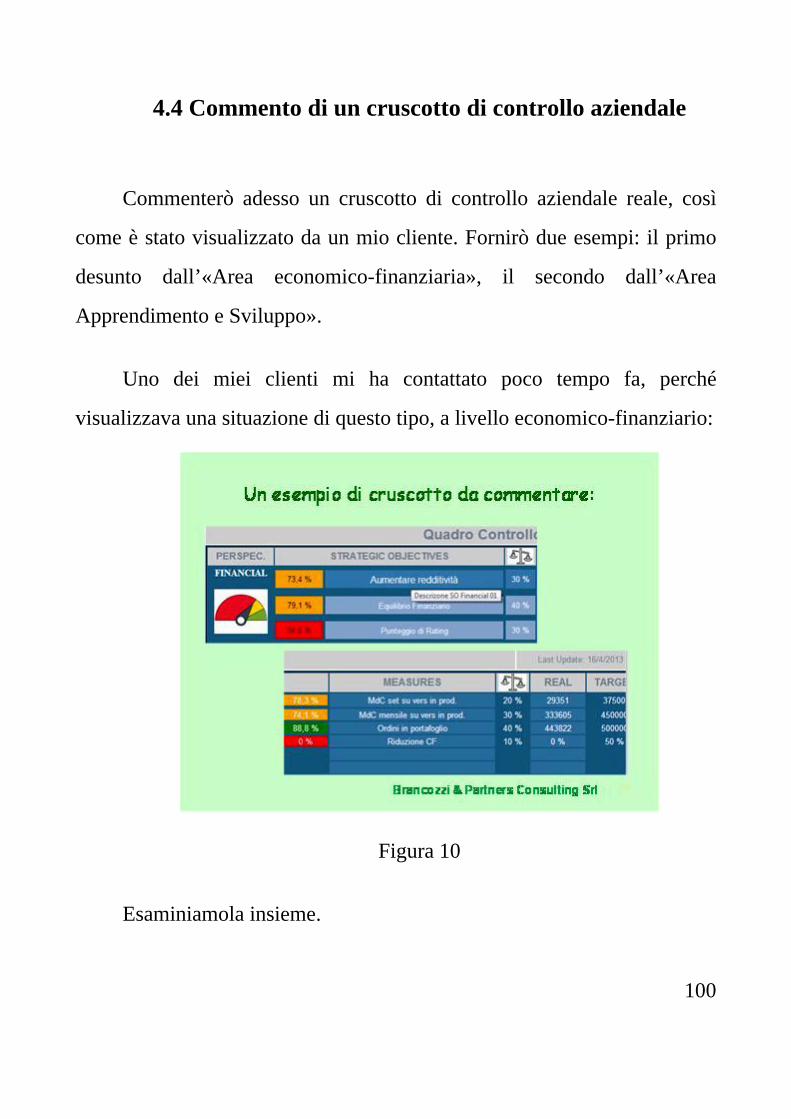

4.4 Commento di un cruscotto di controllo

4.5 L’Apprendimento e Sviluppo

4.6 La logica degli indicatori

4.7 Il mio servizio

Concludo

Contatti

16

1. UNA SORTA DI INTRODUZIONE

1.1 La tranquillità

Ogni progetto, ogni idea, ogni grande successo parte da un elemento

tanto semplice, quanto potente: il desiderio. Il desiderio è la spinta che

muove l’animo a compiere qualcosa.

Mi sono spesso chiesto, quale sia quella molla, che spinge

l’imprenditore ad essere quello che è: ad alzarsi tutte le mattine alle sei,

lavorare fra mille difficoltà, correre dei rischi e, ad oggi, affrontare il

terribile momento di crisi economica.

Ho trovato la risposta. Questa molla si chiama Passione: l’amore per

quello che facciamo diventa desiderio, spinta a realizzare qualcosa di

importante, di significativo.

Una volta che l’imprenditore ha costruito quel qualcosa, la spinta

propulsiva non si esaurisce, ma si fonde ad altre esigenze. Al desiderio

iniziale, si uniscono desideri meno ideali, ma dal forte impatto concreto.

17

Cosa desidera l’imprenditore affermato, che ha già una sua azienda?

L’imprenditore non desidera più costruirla, perché l’ha già realizzata;

semmai desidera crescere ulteriormente, evitando il rischio del declino.

L’imprenditore desidera poter controllare la sua azienda, in modo

semplice, per non avere spiacevoli sorprese. Dopo i tanti sacrifici e il tanto

lavoro, vorrebbe permettersi il lusso di passare il sabato e la domenica con

la famiglia o con gli amici, lui che pur di mettere in piedi la sua attività,

aveva lavorato anche il sabato notte e la domenica!

In sostanza, desidera solo una meritata tranquillità, che però non

coincide tout court con il «non avere problemi». L’imprenditore è un

uomo, che per natura e vocazione è abituato ad avere problemi e a trovare

le giuste soluzioni. Egli non è tranquillo, quando non ha la cognizione

effettiva del problema.

I problemi, le soluzioni complesse non sono il vero ostacolo alla

tranquillità. Quest’ultima sorge dalla misconoscenza dello stato vero ed

effettivo delle cose.

Quando l’imprenditore non riesce a rendersi conto degli eventi

(perché non ha gli strumenti adeguati per analizzarli) è stressato. Lo stress,

il nemico della tranquillità, non nasce dall’assenza di problemi, ma

dall’incertezza, dalla mancata conoscenza dello stato attuale delle cose.

18

Al contrario, l’imprenditore è tranquillo, quando può dare un peso ed

una misura ad ogni situazione che gli capita davanti. Se ho un problema,

ma ho tutti gli strumenti per quantificarlo e per poterlo superare, che

bisogno ho di essere stressato?

La conoscenza delle cose è la fonte numero uno della tranquillità.

Pensateci bene: quante domeniche avete passato, in preda

all’angoscia, perché non eravate sicuri di aver fatto la scelta giusta, perché

non eravate sicuri di essere in pari con la produzione?

Se l’aveste saputo, non sareste stati angosciati; semmai, sareste stati

mossi dalla volontà di risolvere prontamente ed efficacemente il problema.

Quando uno conosce bene il problema, quando conosce momento per

momento le varie aree del sistema aziendale, non ha motivo di essere

stressato, perché in ogni momento sa quali leve muovere, per correggere

quegli ostacoli che possono frapporsi alla realizzazione degli obiettivi.

Sapere che c’è un problema, conoscere il problema, sapere dove

intervenire per risolverlo, è già avere in mano la soluzione.

È molto peggio sospettare che ci sia una situazione di pericolo, ma

non sapere precisamente dove e come, perché non si dispone di idonei

mezzi di analisi e prevenzione.

19

1.2 La crisi

Quando un imprenditore non conosce i processi della sua azienda,

non ne risente solo la sua tranquillità psicologica. C’è un nemico molto più

temibile, che striscia nella penombra, pronto a colpire. Questo nemico ha il

nome di «Crisi aziendale».

Non pensate che la crisi sia un qualcosa che alla vostra impresa non

capiterà mai. Ogni azienda, dalla più grande alla più piccola, è esposta al

pericolo delle inefficienze, che conducono alla crisi di liquidità. Il

fenomeno, al giorno d’oggi è reso ancora più evidente dalla crisi

internazione.

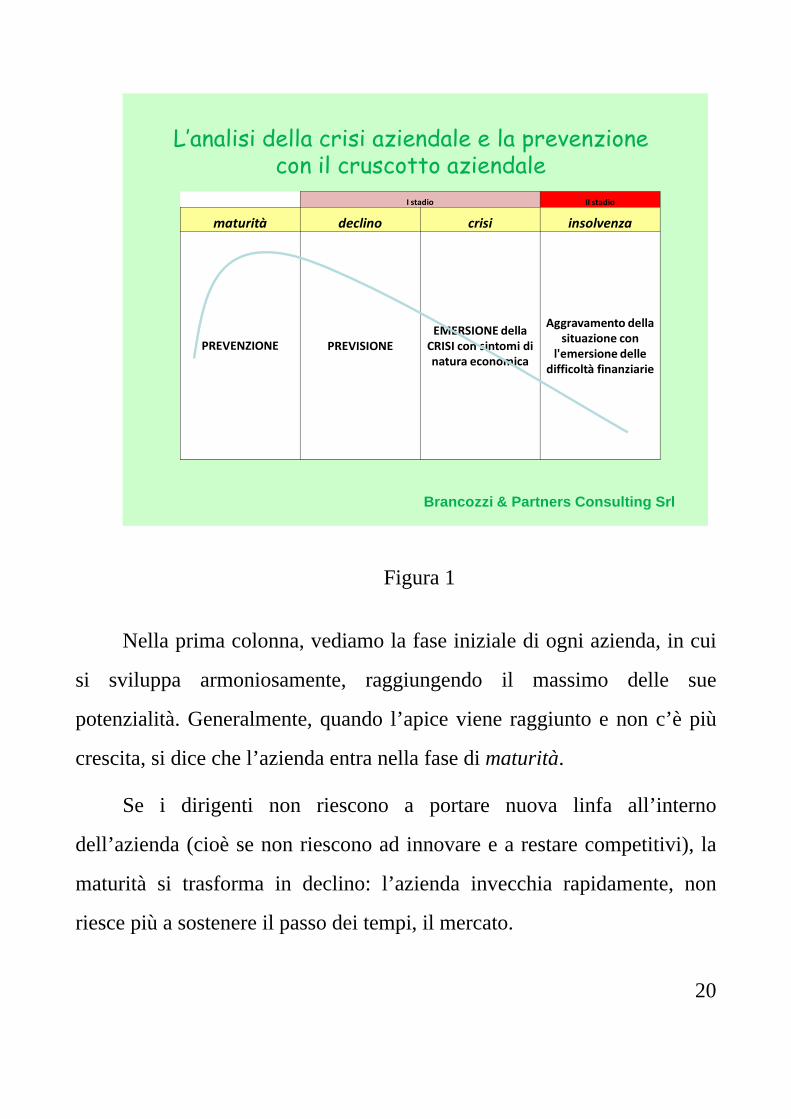

Teniamo presente il grafico sottostante (Figura 1):

L’analisi della crisi aziendale e la prevenzione con il cruscotto aziendale

Brancozzi & Partners Consulting Srl

I stadio II stadio

maturità declino crisi insolvenza

PREVENZIONE PREVISIONEEMERSIONE della CRISI con sintomi di natura economica

Aggravamento della situazione con

l'emersione delle difficoltà finanziarie

Figura 1

Nella prima colonna, vediamo la fase iniziale di ogni azienda, in cui

si sviluppa armoniosamente, raggiungendo il massimo delle sue

potenzialità. Generalmente, quando l’apice viene raggiunto e non c’è più

crescita, si dice che l’azienda entra nella fase di maturità.

Se i dirigenti non riescono a portare nuova linfa all’interno

dell’azienda (cioè se non riescono ad innovare e a restare competitivi), la

maturità si trasforma in declino: l’azienda invecchia rapidamente, non

riesce più a sostenere il passo dei tempi, il mercato.

20

21

Si entra così nel primo stadio della crisi, contraddistinto dalla fase del

DECLINO: l’azienda subisce le prime perdite economiche, che sono il

primo segnale dell’avanzamento della crisi. Se non si interviene

tempestivamente e se non si conoscono gli strumenti adeguati per avviare

un risanamento, l’azienda precipita nel secondo stadio, cioè

nell’INSOLVENZA.

Quando la crisi non è manifesta e resta all’interno dell’azienda, ogni

previsione diventa difficile. È nella fase di maturità che cominciano a

verificarsi le prime inefficienze (mancanza di formazione, mancanza di

innovazione, etc.), che poi possono sfociare nel declino e, quindi, nella

crisi.

Certamente, attraverso l’analisi dei bilanci1, io posso prevedere la

crisi; ma - come ho spiegato nella prefazione - la previsione si può fare,

perché la crisi già è in atto. Attraverso i dati di bilancio, io vedo la crisi,

ma a-posteriori, quando i segnali preoccupanti sono stati registrati, perché

si sono già verificati.

L’attenzione va spostata nella fase di maturità: è qui che si debbono

concentrare i massimi sforzi, per garantire la prevenzione, al fine di

scansare ogni possibile fattore di declino.

1 Vedi par. 1.3

22

La prevenzione si effettua, tenendo sotto controllo -

quotidianamente - le leve del sistema aziendale.

Se volete approfondire questo delicatissimo tema, vi consiglio la

lettura della mia collana di ebooks «GESTIONE E SOLUZIONI DELLE

CRISI AZIENDALI», di cui sono apparsi quattro volumi (cliccate per

aprire il link):

1. Le crisi d’Impresa: analisi e cause;

2. Previsione della crisi Aziendale;

3. Prevenzione delle crisi d’impresa;

4. Il turnaround. La soluzione delle crisi nelle aziende in perdita.

Trovate inoltre tutti i miei servizi sulla gestione delle crisi aziendali,

nel sito WWW.CONTROLLOAZIENDALE.IT.

1.3 Quando la bilancia non basta

Gli attuali sistemi di controllo, basati sugli indicatori di bilancio e

sul rating, hanno molti difetti:

1. In primis, trascurano efficacia e flessibilità dell’azienda (fattori

di fondamentale importanza, durante la crisi);

23

2. Implicano procedure di analisi molto complesse e poco

trasparenti;

3. Misurano l’azienda nel breve, non nel lungo periodo;

4. Manca l’attenzione riguardo alle cause: si guarda il dato, ma

non si capisce cosa l’ha determinato;

5. Trascurano del tutto i beni immateriali, cioè per le componenti di

immagine (l’azienda vale molto per il suo know how, per la

capacità di saper fare, cioè i brevetti, i marchi, il tipo di

produzione. Basandomi solo sul bilancio, trascuro tutti questi

fattori);

6. Non forniscono informazioni sul rapporto con la clientela: se

l’azienda mantiene un rapporto privilegiato con la clientela, non

raggiungerà mai la maturità. Per questo, però, occorre valutare

costantemente il grado di soddisfazione della clientela. Al tempo

stesso, bisogna lavorare per aumentare la fidelizzazione dei clienti

e per trovarne di nuovi.

Figura 2

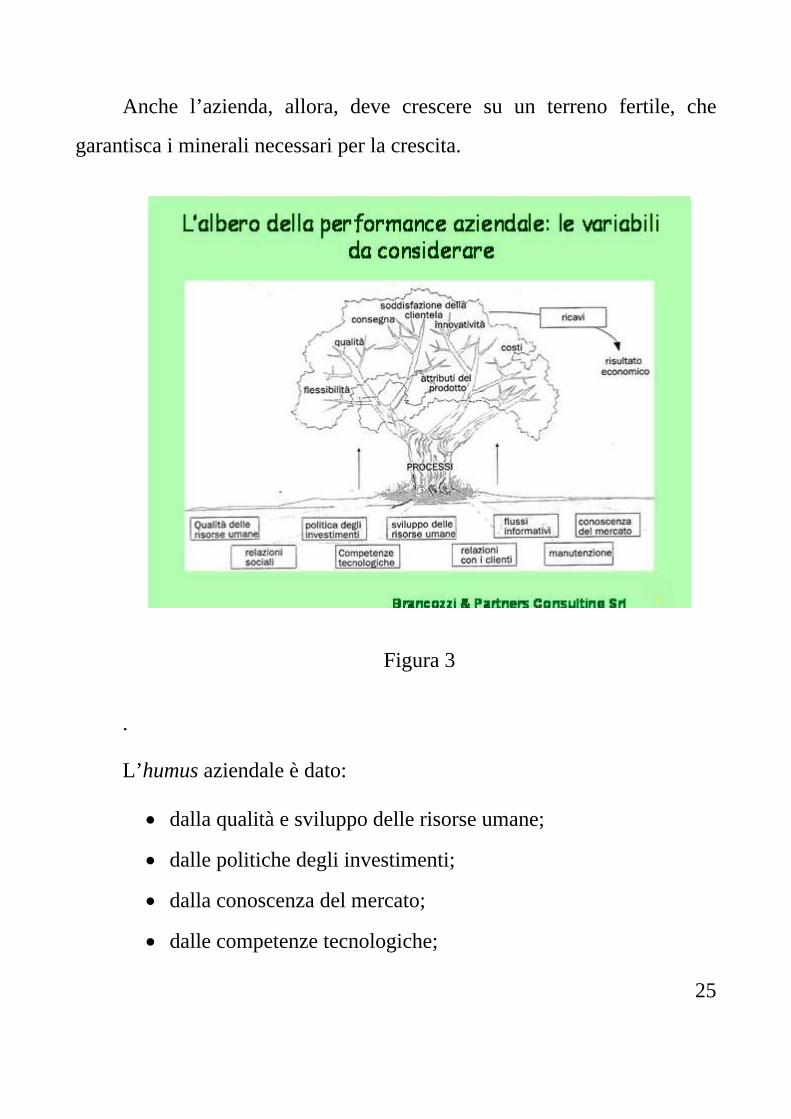

1.4 La quercia

L’azienda non è una sommatoria di dati di attivo e passivo. Essa è un

organismo vivo, complesso.

Possiamo paragonarla ad una robusta quercia, che cresce, si evolve,

genera rami, foglie, fiori e frutti.

24

Come tutti le piante, se la quercia vuole diventare rigogliosa, deve

crescere su un terreno fertile, l’humus.

Anche l’azienda, allora, deve crescere su un terreno fertile, che

garantisca i minerali necessari per la crescita.

Figura 3

.

L’humus aziendale è dato:

dalla qualità e sviluppo delle risorse umane;

dalle politiche degli investimenti;

dalla conoscenza del mercato;

dalle competenze tecnologiche;

25

26

dalle relazioni socio-economiche;

dalla manutenzione degli impianti;

dai rapporti con la clientela.

Questi sono gli elementi indispensabili, senza i quali un’azienda non

può né crescere, né restare in vita.

Nell’humus, affonda le radici il tronco, che è sia la sua struttura

portante dell’albero, sia la via percorsa dalla linfa, che porta alimento alle

foglie, ai fiori, ai frutti.

Metaforicamente, il tronco della nostra azienda è dato dai processi,

che irrobustiscono e creano crescita economica.

I processi formano la gestione caratteristica dell’impresa e sono

ripartiti in quattro aree: acquisto, produzione, amministrazione e

vendita.

In primavera, i rami della quercia gemmano, dando vita ad una

chioma verde e sontuosa. Così, i processi aziendali fanno sbocciare

l’azienda, generando il risultato economico: costi, flessibilità, relazioni con

la clientela, innovazione e sviluppo, qualità, etc. Questi costituiscono una

conseguenza dei processi produttivi. Se un’azienda ha un tronco sano (i

processi produttivi), anche la chioma sarà rigogliosa (i processi derivati).

L’insieme della gestione caratteristica e dei processi derivati portano

alla nascita dei frutti: i ricavi.

27

Con tale metafora, voglio sottolineare quanto le imprese siano

organismi molto complessi. Per quanto piccole possano essere, vedete

quanti processi fondamentali ci sono. Per arrivare al frutto, il ricavo, la

strada è molto lunga e tortuosa. Dalle radici bisogna risalire lentamente

verso il tronco, poi ai rami, fino alle foglie; dopodiché bisogna aspettare la

fioritura.

Se l’agricoltore/imprenditore avrà avuto buona cura del suo albero, i

fiori si trasformeranno in frutti; altrimenti non si raccoglierà un bel niente.

1.5 La morte e la fanciulla

Dai paragrafi precedenti, si intuisce come l’azienda non sia qualcosa

di semplice, di meccanico, di ripetitivo. Per avere un’impresa sana, non

basta far andar veloce le macchine e fare i prezzi buoni.

Un’azienda è un organismo complesso, vivo, dinamico e, come tutti

gli esseri viventi, è esposto alle ingiurie del tempo. Un’azienda cresce: da

bambina, diventa adolescente, poi donna. E può arrivare alla maturità.

Qui sta la differenza fondamentale con la nostra metafora biologica:

gli esseri umani, le piante e gli animali, quando giungono alla maturità,

28

acquistano un’aura di saggezza e venerabilità. Nei loro volti, occhi,

corteccia, rami, potete leggere il “segno dell’esperienza”.

Per un’azienda, questo momento non deve mai arrivare: essa

deve restare perennemente giovane e fresca, se non vuole incorrere in

difficoltà a mano a mano crescenti, sino ad essere divorate dalla crisi.

L’azienda è come una bella ragazza, che non deve invecchiare. È

un’avvenente fanciulla, scortata dalla sinistra presenza di due ombre: Crisi

e Morte.

Permettetemi di indulgere un attimo nella poesia, non per farvi

perdere tempo, ma per capire meglio.

Questo discorso mi riporta alla mente uno struggente lied di F.

Schubert, intitolato La morte e la fanciulla. Si tratta di un canto, che

raffigura il dialogo fra una fanciulla e la Morte. La fanciulla scongiura la

Morte di andar via, di non perseguitarla più e di lasciare che la sua

giovinezza continui. La morte, tranquillamente, le chiede di prenderle la

mano e di non preoccuparsi, perché fra le sue braccia si «addormenterà

tranquillamente».

L’azienda, quest’eterna fanciulla, non deve giammai cedere alle

lusinghe della Morte – cioè il Declino, la Crisi, l’insolvenza -, ma deve

preservarsi sempre giovane.

L’azienda non deve invecchiare.

29

Come si può realizzare tale scopo? Come fa un’azienda a non

raggiungere mai la maturità?

30

2. IL CONTROLLO

Ricapitoliamo.

Ho detto che l’imprenditore, che ha costruito un’azienda sana e

solida, desidera tranquillità. Questa non è così facile da perseguire,

perché l’azienda è come una grande quercia: è un essere complesso,

articolato. I suoi processi interni sono molteplici e, prima che dalle radici

si arrivi al frutto (al ricavo), c’è un lungo percorso da compiere, denso di

insidie.

Come il sapiente giardiniere concima, pota, innaffia, così

l’imprenditore deve mantenere efficienti i processi, saper dove togliere e

dove invece investire.

Questo non è facile.

Fin ora si è sovente servito dell’analisi di bilancio, che non è del tutto

efficace. Abbiamo visto, infatti, che l’analisi di bilancio presenta dei limiti.

Il suo difetto fondamentale è che si tratta di un’analisi a-posteriori:

vede il fenomeno, quando è già in atto.

31

Per questo motivo, non si tratta di un valido strumento per

scongiurare la Morte dell’azienda: la CRISI.

Cosa deve fare allora l’imprenditore per gestire la sua impresa,

efficacemente, quotidianamente e globalmente? Insisto sugli ultimi tre

avverbi: la gestione deve essere efficace, perché deve poter raggiungere gli

obiettivi prefissati. Deve poi essere quotidiana, perché un dirigente deve

avere la possibilità di verificare, in tempo reale e in ogni momento,

l’andamento dei processi aziendali. La gestione deve essere infine globale:

non ci sono settori privilegiati e altri non privilegiati. Di una pianta sono

più importanti le radici, il tronco o le foglie? È tutto importante!

In un’azienda, dunque, ogni attività ha il suo peso e concorre a

determinare l’andamento complessivo. Se un solo settore mal funziona, è

possibile che lentamente renda deboli anche altri compartimenti aziendali.

2.1 Cosa occorre

Ecco che l’azienda ha bisogno della sua vitamina C: il Controllo.

L’imprenditore deve essere in grado di controllare tutto quello che avviene

sotto ai suoi occhi.

Quali caratteristiche deve avere il controllo aziendale?

32

Uno strumento di controllo deve essere:

1. Semplice: deve avere poche funzioni, in modo che sia utilizzabile

da tutti, in modo quasi intuitivo;

2. Completo: non deve trascurare nessun settore aziendale, ma deve

aiutare l’imprenditore a tenere conto della globalità dei processi;

3. Costantemente attivo, cioè deve funzionare ed essere

consultabile giorno per giorno, ora per ora; il controllo è efficace

se è contemporaneo ai processi, non posteriore.

Io ho realizzato un sistema di controllo aziendale, che rispetta

tutti questi requisiti e che rappresenta una vero punto di svolta nel

settore.

Ho creato uno strumento semplice da usare, che tiene conto della

globalità dei processi aziendali, nella quotidianità del lavoro svolto.

Ho chiamato il mio sistema di gestione, CRUSCOTTO DI

CONTROLLO AZIENDALE (clicca se vuoi scoprire subito di cosa si

tratta) oppure guarda il Video al seguente link: Video del cruscotto di

controllo

Si tratta di uno strumento costruito su misura per le piccole e medie

imprese, che riscontrano sempre troppe difficoltà nella gestione.

33

Sottolineo che il mio Cruscotto di Controllo Aziendale si basa su

analisi scientificamente valide e su un modello di controllo, elaborato

da due studiosi americaniG, Kaplan e Norton, chiamato BALANCED

SCORECARD.

Io non ho fatto altro che adattare il loro strumento alle esigenze

tipiche delle piccole e medie imprese del nostro paese. Da qui, il sottotitolo

del mio ebook: «La balanced scorecard italiana per le piccole e medie

imprese».

Prima di dire in cosa consiste il mio servizio, ritengo più che

doveroso descrivere più dettagliatamente la balanced scorecard. Desidero

mettere in luce con estrema chiarezza i pregi di questo modello e i suoi

fondamenti scientifici, cosicché emerga con ancor più vigore la bontà del

mio cruscotto di controllo aziendale.

2.2 La situazione delle piccole e medie imprese

Le piccole e medie imprese italiane stanno attraversando un

momento davvero difficile. La durissima crisi internazionale ha causato il

fallimento e la chiusura di moltissime piccole imprese.

34

Si tratta di una doppia tragedia: da un lato, si sono perse nel nulla un

numero incredibile di attività produttive, con la conseguente sparizione di

migliaia di posti di lavoro; dall’altro, con la crisi economica, sta venendo

meno il nerbo dell’economia del nostro paese, costituito per la grandissima

parte proprio da piccole e medie imprese.

Per capire di fronte a quale sciagura siamo di fronte, tenete conto che

da gennaio a marzo 2013 hanno chiuso 3637 imprese, ovvero una media di

quaranta al giorno!!!

Un numero così elevato di fallimenti e chiusure è dovuto certamente

alla congiuntura economica sfavorevole, ma la colpa non può essere tutta

imputata alla crisi. Diciamo che quest’ultima è stata favorita dalle

caratteristiche intrinseche delle piccole e medie imprese italiane (PMI).

Queste, infatti, sono tuttora caratterizzate da numerose situazioni

problematiche. Elenco le principali:

scarso ricambio generazionale;

competitività estera (soprattutto orientale);

scarse capacità di crescita;

insufficiente grado di cooperazione;

limitate capacità e conoscenze gestionali di base

dell’imprenditore;

scarsa attitudine alla misurabilità dell’azione imprenditoriale.

35

Il controllo di gestione riguarda proprio quest’ultimissima voce, la

«misurabilità dell’azione imprenditoriale», meglio riassumibile con la

locuzione «misurazione della performance aziendale».

Le PMI sono rimaste molto indietro su questo tema, benché se ne

discuta da qualche decennio almeno.

Il piccolo imprenditore italiano, cui ho anche dedicato un fan page

su Facebook, non è abituato a seguire con metodo le attività della sua

impresa. Quando gli si domanda «Come sta andando la sua azienda?», egli

resta un po’ spaesato, tanto da rispondere evasivamente e con sdegno.

Altre volte, risponde «A gonfie vele!», ma si basa solamente sul fatturato:

spesso, ignora persino il volume di margine di contribuzione prodotto dalla

sua azienda!

Questo comportamento molto approssimativo, quasi incosciente, è

davvero deleterio. Non sapere realmente «come va la nostra azienda» può

avere effetti devastanti, perché non si ha la conoscenza esatta degli

strumenti adatti a correggere le inefficienze.

Ogni imprenditore, dunque, deve misurare quantitativamente e

qualitativamente quanto accade giornalmente in azienda e lo deve fare

attraverso informazioni sintetiche e, soprattutto, confrontabili nel

tempo e nello spazio.

36

Diciamo che l’idea del cruscotto di controllo aziendale è nata

proprio dalla mia esperienza professionale, che mi ha portato a

confrontarmi con tante PMI. Io sono un commercialista consulente

aziendale: ho capito molto presto che occorreva mettere a disposizione

degli imprenditori uno strumento di controllo economico, semplice da

usare, completo e costantemente aggiornato.

2.3 Il mercato attuale

La situazione delle PMI è aggravata dalla struttura del mercato

odierno. La crisi economica ha fatto breccia, non solo per le inefficienze

interne all’azienda, ma anche per il rapporto che ha l’azienda con il mondo

circostante2. Se l’azienda perde la cognizione del mondo esterno (del

mercato), essa rischia di restarne tagliata fuori.

L’impresa non è una monade, cioè un essere ermeticamente chiuso,

ripiegato sul suo stesso interno. Essa è collegato ad un mercato, ad una

società, alle scelte politiche delle nazioni.

2 E. Giannessi, Le aziende di produzione originaria. Le aziende agricole, Curzi, Pisa, 1960: «Le aziende sono dotate di vita propria e riflessa: di vita propria, perché il moto di ciascuna azienda è differente da quello di ogni altra e dal moto stesso del sistema economico generale; di vita riflessa, perché un’azienda avulsa dal mercato e dall’ambiente non è concepibile, ritrovando essa in questi elementi le sue ragioni essenziali di vita».

37

La bravura del dirigente/imprenditore sta anche nella capacità di

leggere e capire il mondo che ci circonda.

Come può un’azienda chiusa in se stessa pensare di reggere, anche

solo per un momento, all’intensa pressione competitiva delle economie

emergenti?

Un imprenditore/dirigente, per quanto piccola sia la sua impresa,

deve saper progettare e realizzare le giuste offerte competitive, ossia le

necessarie strategie, per soddisfare i bisogni del mercato e per adattare il

sistema aziendale ai cambiamenti strutturali connessi con il proprio tempo:

ad esempio, nuovi bisogni dei clienti, nuove tecnologie, nuovi mercati,

nuove tipologie di prodotti, nuovi strumenti comunicativi, come il Web

marketing3.

Il mondo sta diventando sempre più veloce: le cose cambiano più

rapidamente che in passato; dunque, un prodotto o una tecnologia

invecchiano molto più rapidamente.

Per questo, controllare il presente e programmare il futuro sono i due

principali obiettivi che le PMI debbono perseguire.

Ogni impresa deve ragionare per obiettivi. L’obiettivo è il

raggiungimento di uno scopo; è la trasformazione in concreto di un

progetto, che è frutto di una passione, un sogno, un desiderio. Il

3 Sull’importanza del web marketing, vi invito a leggere la mia collana dedicata al web marketing per le imprese, che trovate al seguente link: http://www.amazon.it/s?_encoding=UTF8&field-author=Simone%20Brancozzi&search-alias=digital-text.

38

conseguimento degli obiettivi rende l’impresa e le persone che la

costituiscono vitali, creative, dinamiche.

L’obiettivo deve essere smart, cioè brillante e visibile. Il lavoro va

organizzato con priorità e sequenze, sfruttando bene il tempo4.

Pensare per obiettivi significa avere un’organizzazione efficiente:

lavorare con metodo e senza sprechi non è un lusso, ma un bisogno ed

un dovere di ogni attività, che vuole essere duratura.

Le aziende devono vivere giorno per giorno, con un occhio fisso e

vigile al futuro.

I tradizionali sistemi di controllo direzionale (basati unicamente su

variabili economico-finanziarie ed orientati al breve periodo) hanno perso

gran parte dell’efficacia, che hanno avuto nei decenni precedenti. Occorre

considerare anche gli aspetti di lungo periodo, per riuscire a prevenire i

cambiamenti, attraverso una struttura estremamente adattabile.

In tal senso, è necessario superare la logica della rigida

separazione tra il controllo strategico, il controllo direzionale e quello

operativo: i tre settori devono confluire in un unico sistema integrato.

Dobbiamo disporre di un sistema di controllo globale dell’azienda.

Analizziamo, dunque, il modello sul quale si basa il mio cruscotto di

controllo aziendale.

4 Vedi Appendice.

39

3. LA BALANCED SCORECARD5

La balanced scorecard (BSC) è un modello di controllo, ideato dagli

studiosi americani Robert Kaplan e David Norton. Essi la descrissero per

la prima volta nel 1992, in un articolo dal titolo The Balanced Scorecard:

Measures that drives performance6.

Kaplan e Norton giunsero alla formulazione della balanced

scorecard, dopo un lungo studio di modelli di controllo - per l’epoca

innovativi - usati da aziende, coinvolte nel loro progetto.

Un primo punto d’approdo fu dato dalla Corporate Scorecard7, in

cui, oltre ai tradizionali indicatori, ne comparivano altri per la misurazione

del tasso di progresso aziendale: tempi di consegna, efficacia dei processi,

qualità dei prodotti, ecc.

5 Per questo capitolo, oltre alle mie conoscenze, mi sono servito della tesi di laurea di un mio ex-praticante, Simone Rossi, che in quel luogo ha dedicato una bella analisi alla Balanced Scorecard. 6

R. S. Kaplan, D. P. Norton, The Balanced Scorecard: Measures that drive performance, in Harvard Business Review, January-February, 1992. 7 Questo modello fu applicato dalla Analog Devices.

40

La Corporate Scorecard fu poi ampliata, fino ad ottenere la Balanced

Scorecard8. Il temine «balanced» indica che la scheda di valutazione

(scorecard) è bilanciata, cioè che tiene in modo armonico di tutti i

fattori rilevanti, sia nel breve, che nel lungo periodo.

L’aspetto rivoluzionario della balanced scorecard era dato

dall’estrema importanza, data ai beni intangibili di un’impresa. Come

ho scritto nel primo capitolo, i beni dell’azienda non sono costituiti

solamente dai beni immobili e dai capitali. I beni immateriali (intangibles)

concorrono a determinare il valore di una ditta: includono i marchi, le

relazioni fra clienti, la formazione e la motivazione del personale, i

progetti di innovazione.

Fino a vent’anni fa, tali aspetti erano erroneamente trascurati.

Tradizionalmente, la performance era determinata con i soli

indicatori contabili, senza considerare fattori, come l’importanza del

lavoro delle risorse umane, nei vari livelli dell’organizzazione. Ciò era

dovuto ad una miopia del management, cioè della direzione, poco attenta

alla costituzione di un gruppo di lavoro affiatato e competente, poco

sensibile all’importanza delle pubbliche relazioni, e così via.

Per capire l’importanza degli intangibles, vi porto quest’esempio. Se

vi chiedo cosa vi viene in mente, se dico «Apple», voi che mi rispondete?

8 Il termine “balanced” sta ad indicare la necessità di trovare un equilibrio tra i fattori di misurazione, cogliendo obiettivi sia di breve periodo che di lungo periodo all’interno delle diverse prospettive di analisi.

41

Son sicuro che non mi parlerete del valore dei capitali e dei capannoni

della grande azienda. Penserete subito all’Ipod, all’Iphone, alla rivoluzione

di questi prodotti; penserete al logo (la mela), a Steve Jobs.

Ecco, un’azienda sana diventa un valore culturale, all’interno

della società. Perché ciò accada, non si deve restare legati ai soli processi

produttivi concreti.

Vado oltre: la nostra epoca digitale ci ha catapultati nell’era

ultratecnologica; ma tecnologia digitale significa informazione. La nostra

è la Knowledge Era (era della conoscenza).

L’informazione diventa un elemento strategico. Da un lato, riguarda

tutte le risorse umane dell’azienda, che debbono essere qualificate,

motivate, debbono saper lavorare in team, per sviluppare nuovi prodotti e

creare un brand.

Il tarlo peggiore, nel comportamento di tutti gli uomini che fanno

un’impresa, è l’abitudine. L’informazione, sotto l’aspetto della

formazione, scongiura quest’atteggiamento di pigrizia: occorre incentivare

sempre un atteggiamento propositivo e creativo da parte dei vari soggetti.

D’altro canto, l’informazione riguarda il cliente: occorre comunicare

con la società, mostrarsi e farsi conoscere, per trovare nuovi clienti ed

imporre il proprio brand.

42

Dall’informazione (beni intangibili), deriverà il potenziamento della

gestione dei beni tangibili: capitali, produzione, etc.

La Balanced Scorecard (BSC), dunque, ha l’obiettivo di guidare la

strategia aziendale, attraverso la misurazione di tutti i principali processi

aziendali. Con un tale strumento, la direzione può costantemente

monitorare e correggere quei settori, in cui si verificano inefficienze.

Passo a descrivere in concreto la struttura della BSC.

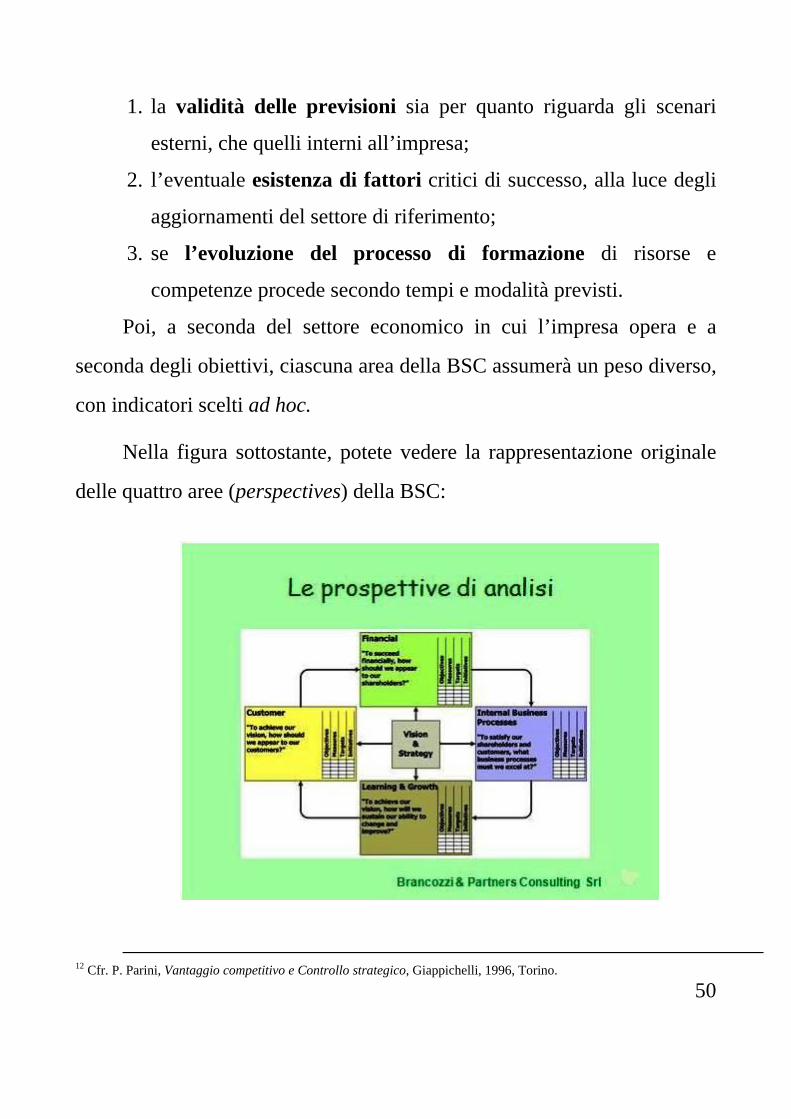

3.1 Le aree di analisi

La BSC è una scheda valutativa, in cui vengono individuati quattro

livelli di analisi, in cui è scomposta l’azienda nella sua globalità.

Per ogni area si stabiliscono degli obiettivi, cioè dei miglioramenti da

raggiungere.

A sua volta, ogni area di controllo è suddivisa in sotto-aree, cui viene

assegnato un peso, cioè un valore numerico, in relazione all’obiettivo

previsto.

Si individuano poi degli indicatori, il cui buon funzionamento

determina la salute di ogni sotto-area e, di conseguenza, dell’area intera.

43

Procediamo però con ordine. Vediamo quali sono le quattro grandi

aree, su cui si deve esercitare il controllo.

1. Prospettiva finanziaria (financial perspective)

Essa comprende le tradizionali misure economiche-finanziarie. Gli

indicatori evidenziano la positività o negatività delle scelte compiute dalla

direzione nel passato.

Il controllo dell’area finanziaria:

1. aiuta a valutare il grado di appetibilità dell’azienda nei confronti

dei propri azionisti o soci;

2. ci consente di stabilire se il valore potenziale osservato e percepito

nelle altre aree.

Senza ombra di dubbio, l’area finanziaria è la più importante, in

termini di tenuta. Si può eccellere negli altri settori, ma senza un

riscontro economico tangibile e misurabile, almeno nel lungo periodo,

nessuno sarebbe disposto ad investire alla cieca in azienda.

Tra gli indicatori di quest’area, troviamo i tradizionali parametri delle

analisi economico-finanziarie d’impresa:

1. l’albero del ROE;

2. l’analisi del margine di contribuzione;

3. la leva operativa e quella finanziaria;

4. gli indici o i flussi economico-finanziari;

44

5. il tasso di crescita dei ricavi e degli utili;

6. il Net-Present-Value;

7. l’EVA.

3. Prospettiva dei clienti (customer perspective)

Quest’area comprende tutti gli indicatori, che quantificano la

capacità dell’azienda di soddisfare le esigenze dei clienti: qualità,

tempestività, servizio, prezzo, etc.

L’obiettivo è quello di capire come ci vedono i nostri clienti

(customer based). Questo è un dato essenziale: in un mercato

estremamente competitivo, è fondamentale avere il plauso dei

consumatori. Perciò gli indicatori di quest’area saranno costituiti dai

tradizionali metodi di ricerca di mercato: sondaggi, visite/interviste al

cliente, gruppi focalizzati sul cliente.

I suddetti metodi sono potenziati e completati dalle opportunità,

offerte dal Web. Il sito aziendale può contenere pagine dedicate alla

relazione con i clienti: per esempio, si può far compilare un questionario

online.

In tal senso, il cambiamento epocale deriva dai Social Networks,

dove l’azienda ha la possibilità di dialogare costantemente con i suoi fans e

clienti, attraverso la chat, i posts, i commenti, le condivisioni.

45

I parametri vengono definiti mettendosi nella prospettiva del cliente,

o vengono forniti dallo stesso cliente durante le analisi di mercato; o

ancora vengono definiti tramite l’attività di benchmarking, che consiste nel

confrontare i propri risultati con quelli di aziende eccellenti, nello stesso

settore di appartenenza.

Oltre a tali categorie di parametri, si possono individuare gli

indicatori di tipo lagging e lead: i primi misurano il grado di successo

delle azioni passate; i secondi permettono di misurare le azioni in corso,

finalizzate al raggiungimento di un obiettivo.

Tra gli indicatori di tipo lagging, troviamo ad esempio:

1. La quota di mercato;

2. Il tasso di fidelizzazione;

3. I risultati della customer satisfaction (soddisfazione del cliente);

4. Il tasso di crescita dei clienti.

Tra gli indicatori leading, invece, troviamo la valutazione dei

prodotti in base all’opinione espressa dai clienti, allo scopo di generarne la

soddisfazione. La valutazione tiene conto:

1. Degli attributi del prodotto/servizio (come funzionalità, qualità,

prezzo);

2. Dell’immagine dell’azienda (valutando la pubblicità, la

comunicazione, ecc.);

46

3. Delle relazioni con i clienti (tempi di consegna, giudizi,

valutazioni del servizio post vendita, ecc.).

3.Prospettiva dei processi interni (Business process perspective)

Qui, il focus si sposta sullo svolgimento dei processi interni. Per le

imprese, non abituate a ragionare in termini di processi, questa risulterà

l’area più complicata.

In particolare, il controllo dell’area dei processi interni è finalizzato

a raggiungere un gradi di efficienza tale, da generare la piena

soddisfazione del cliente. L’obiettivo è quello di condurre certe attività

dell’impresa in modo più efficiente ed efficace.

Gli obiettivi dell’area clienti vengono tradotti in indicatori relativi ai

processi critici e alle competenze chiave, presenti in azienda.

Mentre gli approcci tradizionali tentano di migliorare e monitorare i

processi esistenti, la BSC compie un passo ulteriore: identifica interamente

quei nuovi processi, in cui l’impresa deve eccellere, per conseguire gli

obiettivi finanziari e customer based.

L’area dei processi interni, perciò, è orientata ai processi di lungo

periodo: lo scopo è quello di decidere una linea di sviluppo, tenendo conto

della spinta del mercato e delle esigenze/bisogni/soddisfazione dei clienti.

47

Il controllo dei processi interni è strategico, se l’azienda vuole durare

a lungo. Un obiettivo di lungo periodo scongiura il pericolo che l’impresa

possa entrare nella sua fase di maturità.

Da questo punto di vista, la Balanced Scorecard diventa uno

strumento potentissimo di prevenzione dei fattori di rischio di una crisi.

Gli indicatori di quest’area puntano alla misurazione del grado di

efficienza ed efficacia, delle operazioni condotte. Fra gli indicatori di

efficienza troviamo:

Misure di produttività (rapporto output/input, valore aggiunto per

dipendente, ecc.);

Misure degli sprechi (somma degli scarti, percentuale di

rilavorazioni, numero interventi di riparazione, ecc.);

Indicatori della tecnologia (tasso automazione, numero

componenti presenti nel prodotto finale, ecc.);

Indicatori di efficienza rispetto al fattore tempo (lead time di

produzione, delivery time, time to market, ecc.).

Gli indicatori di efficacia, invece, debbono quantificare la capacità di

raggiungere gli obiettivi; sono volti a monitorare la qualità dei processi,

sia sotto il punto di vista del cliente che dell’impresa.

4. Prospettiva dell’apprendimento e dello sviluppo (Learning and

growth perspective)

48

Quest’area della BSC tiene sotto controllo la capacità dell’impresa di

migliorare, innovando.

Anche qui l’obiettivo è di lungo periodo, al fine di garantire la

continuità di efficienza e sviluppo.

Se un’impresa ottiene enormI ricavi in un dato anno, non è detto che

continuerà a farlo nell’anno successivo. Ciò è determinato dal fatto che i

prodotti di oggi sicuramente non andranno bene in futuro, perché le

esigenze della società e del mercato cambiano.

Sarà necessario apportare miglioramenti tecnologici ai prodotti in

questione, cambiare tipo di prodotti, o studiare metodi di produzione che

garantiscano costi più bassi.

A tal fine, è fondamentale curare la formazione, l’utilizzo e

l’ottimizzazione delle risorse umane. Il mercato attuale ha bisogno di

collaboratori che sappiano lavorare in gruppo, per gestire processi

complessi e per stilare nuovi progetti. In più, la continua evoluzione

tecnologica, impone un continuo aggiornamento dei macchinari utilizzati,

cui corrisponde una debita formazione dei collaboratori, preposti al loro

funzionamento.

Kaplan e Norton hanno evidenziato accuratamente questo aspetto,

mostrando che la divisione fra soggetti preposti alla direzione e soggetti

preposti all’operatività è sempre meno netta. Il lavoratore è sempre più uno

49

knowledge workers, cioè un operatore che possiede una specifica

conoscenza/competenza9.

La flessibilità del mercato impone una maggiore complessità dei

processi aziendali, unita ad una maggiore adattabilità dell’impiego delle

risorse. Come può un operatore svolgere più compiti diversi, se non ha la

dovuta formazione polivalente10?

Gli autori11 propongono la BSC come una scheda di valutazione

bilanciata ed integrata, per:

chiarire ed aggiornare la strategia aziendale;

comunicare la strategia all’interno dell’organizzazione;

allineare gli obiettivi personali e divisionali della strategia

aziendale;

identificare ed allineare le attività strategiche;

condurre delle verifiche periodiche della performance, per

migliorare la strategia e le attività di apprendimento.

La BSC fornisce ai manager e agli imprenditori un quadro

complessivo, quadripartito, in cui concentrare le misure della performance

aziendale.

Per ciascuna area, sarà opportuno controllare12:

9 Non dimentichiamo che nelle lingue anglosassoni, conoscere (to know) ha la stessa radice di poter fare (can). 10 A tali aspetti, la BSC dedica un “quadro” specifico, nel quale far confluire indicatori atti ad accrescere la motivazione, le conoscenze e le abilità dei dipendenti aziendali. 11 Cfr. R. S. Kaplan, D. P. Norton, “L’uso strategico della balanced scorecard”, in Harvard Business Review ed. italiana, settembre-ottobre, 1996.

1. la validità delle previsioni sia per quanto riguarda gli scenari

esterni, che quelli interni all’impresa;

2. l’eventuale esistenza di fattori critici di successo, alla luce degli

aggiornamenti del settore di riferimento;

3. se l’evoluzione del processo di formazione di risorse e

competenze procede secondo tempi e modalità previsti.

Poi, a seconda del settore economico in cui l’impresa opera e a

seconda degli obiettivi, ciascuna area della BSC assumerà un peso diverso,

con indicatori scelti ad hoc.

Nella figura sottostante, potete vedere la rappresentazione originale

delle quattro aree (perspectives) della BSC:

50

12 Cfr. P. Parini, Vantaggio competitivo e Controllo strategico, Giappichelli, 1996, Torino.

51

3.2 La costruzione di una Balanced Scorecard

Per la costruzione della BSC si deve partire dal presupposto che ogni

organizzazione è unica, «per questo motivo si deve seguire un

procedimento personalizzato, per costruire una scheda di valutazione

bilanciata»13.

Nonostante ciò, ci sono dei presupposti fondamentali, che possono

essere considerati validi per tutte le aziende.

Essenzialmente, il sistema di una BSC si compone:

1. di una mappa strategica;

2. di una serie di mappe strategiche di processo/ Stretegic Business

Unit (SBU);

3. di una mappa organizzativa.

La prima cosa, dunque, da fare è stilare una mappa strategica, cioè

un piano operativo e di monitoraggio. Il punto di partenza è la vision, cioè

il progetto di sviluppo, che risponde alla domanda: quali obiettivi si

vogliono realizzare, nel lungo periodo?

13 R. S. Kaplan e D. P. Norton, “Non solo finanziarie le misure del successo”, art. cit.

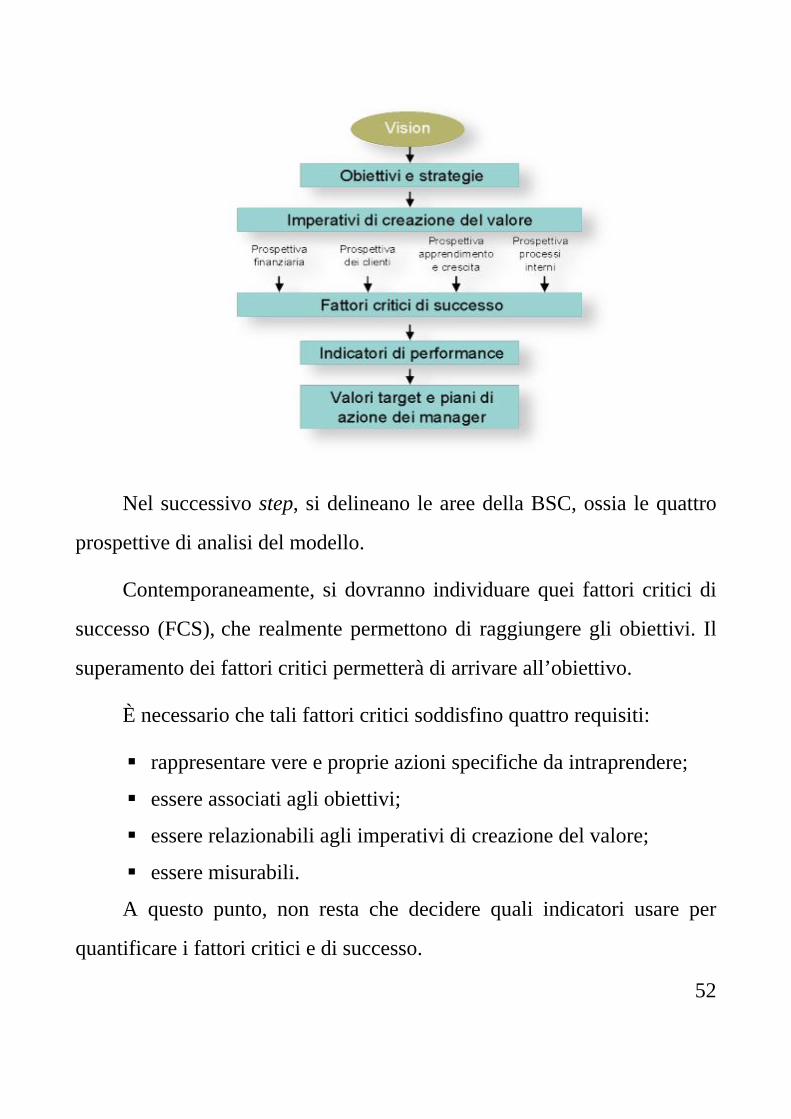

Nel successivo step, si delineano le aree della BSC, ossia le quattro

prospettive di analisi del modello.

Contemporaneamente, si dovranno individuare quei fattori critici di

successo (FCS), che realmente permettono di raggiungere gli obiettivi. Il

superamento dei fattori critici permetterà di arrivare all’obiettivo.

È necessario che tali fattori critici soddisfino quattro requisiti:

rappresentare vere e proprie azioni specifiche da intraprendere;

essere associati agli obiettivi;

essere relazionabili agli imperativi di creazione del valore;

essere misurabili.

A questo punto, non resta che decidere quali indicatori usare per

quantificare i fattori critici e di successo.

52

53

Nonostante esistano degli indicatori standard, quelli più significativi

nascono da un attento esame della specifica realtà aziendale14. Agli

indicatori viene assegnato un valore numerico ideale, che poi viene

confrontato con il dato reale, per vedere se la prestazione aziendale, in quel

settore, è stata eccellente, accettabile o scadente.

Gli indicatori devono possedere alcuni attributi fondamentali:

Bilanciamento: significa poter riflettere su tutte quelle

dimensioni che creano valore in azienda;

Vitalità: debbono rispecchiare gli elementi chiave degli obiettivi

e dei fattori critici (è bene concentrare gli indicatori, in modo da

averne il minor numero possibile, per favorire una visione

d’insieme degli obiettivi)

Allineamento alla strategia: tutte le attività, iniziative e

competenze promosse in azienda debbono ripercorrere quel solco

tracciato dalle strategie;

Dinamicità: all’occorrenza, le strategie debbono adeguarsi ai

cambiamenti ambientali;

Accessibilità: debbono essere facilmente consultabili dagli

individui preposti al controllo;

Semplicità: debbono essere facilmente comprensibili, per

favorirne l’accettazione.

14 Le misure «devono essere cucite addosso all’organizzazione in maniera sartoriale per essere sicuri di poterle utilizzare come strumento di management»14.M. De Vito, V. Salvo, W. Lanzani, Balanced Scorecard: dalla teoria alla pratica, Franco Angeli, Milano 2007, pag. 53.

Ecco sotto un esempio di mappa strategica:

All’interno di ognuna delle aree specifiche, sono individuati gli

obiettivi specifici, che fungono da indicatori. Abbiamo così:

nell’area finanziaria il bisogno di ridurre i costi ed aumentare i

clienti;

nell’area clienti l’obiettivo di migliorare la soddisfazione;

nell’area dei processi interni l’esigenza di automatizzare la

produzione e migliorare la relazione con il cliente;

54

55

nell’area di sviluppo e crescita l’obiettivo di aumentare la

motivazione psicologica dei collaboratori.

Notate come i vari indicatori siano collegati fra loro, pur facendo

parte di aree diverse. Il pregio della BSC risiede anche nella grande

capacità di controllare ogni indicatore, in vista del miglioramento di

obiettivi in diverse aree specifiche.

La mappa strategica è supportata da una causality map, uno

strumento di supporto all’analisi, che evidenzia le relazioni causali fra

obiettivi strategici e FCS. Lo scopo è vedere come questi siano integrati tra

loro ed interagiscano, per creare valore economico.

Mentre la mappa strategica mostra come da obiettivi generici si

giunge alle azioni elementari, la causality map mostra come ogni singolo

FCS (o come ogni singola leva d’azione aziendale) crea valore economico

direttamente o indirettamente, a seconda delle inferenze causali.

La causality map serve a trasportare l’azienda verso l’equilibrio

economico e finanziario, migliorando la conoscenza dei processi aziendali

e massimizzando i risultati.

Ogni imprenditore dovrebbe tenere sempre a portata di mano

una stampa della mappa strategica e della causality map, per favorire

56

un approccio olistico e creativo nei confronti della direzione

aziendale15.

La mappa organizzativa, infine, (o accountability map) è strutturata

secondo la gerarchia organizzativa ed è composta da una scorecard

aziendale e da una scorecard per ogni processo/SBU principale.

La scorecard aziendale raccoglie tutti gli indicatori della mappa

strategica, mentre le scorecards di processo/SBU raccolgono tutti quegli

indicatori che fanno capo ad un singolo processo.

Le mappe organizzative rappresentano un eccellente strumento di

reporting direzionale, perché consentono di monitorare i principali fattori

critici di successo degli obiettivi aziendali. Chi dirige potrà così avere

sempre sottomano i dati dei vari indicatori, controllando momento per

momento se ci sono scostamenti significativi fra i processi reali e gli

obiettivi programmati.

15 Cfr. C. Selenati, BSC, valore del sistema ed alcuni suggerimenti pratici, in Budget, n. 44, IV trimestre, 2005.

57

SITI WEB

www.controlloaziendale.it

www.cruscottodicontrollo.it

www.mioebook.com

www.simonebrancozzi.com

www.webmarketingitaliano.it

Simone Brancozzi su Amazon.it

SERVIZI

Cruscotto di ControlloAziendale (clicca per andare al sito)

Ristrutturazione Debiti (clicca per andare al sito)

Web Marketing (clicca per andare al sito)

Internazionalizzazione in Albania (clicca per andare al sito)

Tutoraggio Aziendale (clicca per andare al sito)

Corsi di Web Marketing (clicca per andare al sito)

SEGUI Simone Brancozzi SUI SOCIAL NETWORK:

Google+

Youtube

58

59

LEGGI ALTRI EBOOK DI

SIMONE BRANCOZZI

COLLANA 'WEB MARKETING PER IMPRENDITORI E PROFESSIONISTI'

Le attività per fare web marketing

L’era del web marketing e la fine delle 4 P

L’importanza dei contenuti nel Web marketing

Trovare clienti con Facebook

Trovare Clienti con Twitter

L’importanza della reportistica nel Web marketing

Trovare clienti con il pay-per-click

Trovare clienti con Youtube

Trovare clienti con LinkedIn

Fai successo col tuo sito

Trovare clienti con Google+

COLLANA 'GESTIONE E SOLUZIONI DELLE CRISI AZIENDALI'

Le crisi d’Impresa: analisi e cause

Previsione della crisi Aziendale

Prevenzione delle crisi d’impresa

Il turnaround. La soluzione delle crisi nelle aziende in perdita

ALTRI

Guida alla gestione dell’Impresa del Futuro

Borsa: Guadagna tranquillo senza stress

60

In alternativa puoi vedere tutti gli ebook già pubblicati online, alcuni dei quali disponibili gratuitamente sul sito web:

www.mioebook.com

Ti ricordiamo infine il sito personale di Simone Brancozzi:

www.simonebrancozzi.com

E tutti i servizi e le informative per aziende e professionisti, dal webmarketing al controllo di gestione:

www.controlloaziendale.it

61

3.3 I cinque principi della BSC

La BSC porta a risultati strepitosi, nelle aziende che l’adottano. La

chiave di questo successo è riposta in due semplici parole: «Allineamento

e concentrazione»16.

La BSC consente alle imprese di concentrare ed allineare sulla

strategia organizzativa le risorse fondamentali (le squadre di executive, le

unità di business, le risorse umane, le IT e le risorse finanziarie).

Kaplan e Norton, esaminando i casi di successo, hanno delineato

cinque principi ispiratori della strategia aziendale.

Principio 1: tradurre la strategia in termini operativi

Occorre saper trasformare la BSC in una descrizione coerente,

affinché possa essere messa in atto. La BSC, infatti, è uno schema di dati

privo di valore, se non si riesce a trasformarla in azioni concrete per

attuarla.

Questa descrizione è realizzata dalle mappe strategiche.

Principio 2: allineare l’organizzazione alla strategia

16 R. S. Kaplan, D. P. Norton, L’impresa orientata dalla strategia: balanced scorecard in azione, Isedi,

Torino, 2002, pag. 13.

62

Le singole strategie vanno correlate e integrate fra loro.

I settori essenziali (finanza, produzione, marketing, vendite, acquisti

e progettazione) non possono lavorare indipendentemente uno dall’altro,

altrimenti si creerebbero ostacoli dovuti all’assenza di comunicazione fra

le varie aree.

Principio 3: fare della strategia il lavoro quotidiano di ciascuno

La strategia deve essere comunicata. Questa è una conditio sine

qua non, perché ciò che viene pianificato in consiglio di amministrazione

deve essere poi comunicato ai dipendenti dei vari settori.

Il modo migliore per realizzare questo compito è quello di

perfezionare la comunicazione orizzontale fra i vari livelli. In tal modo, si

fa sì che ci sia un’adeguata formazione fra le risorse, per quanto riguarda

gli obiettivi e il modo di realizzarli. Al contempo, si deve motivare il

personale, dal punto di vista psicologico: è necessario che gli obiettivi

siano condivisi da tutti, affinché si lavori con tenacia ed efficienza.

La motivazione del personale può passare attraverso tre processi

distinti:

63

1. Comunicazione ed istruzione, per spiegare ai dipendenti le

strategie ed ottenere il loro consenso17;

2. Messa a punto degli obiettivi personali e di squadra, per creare

armonia fra lavoro dei singoli e lavoro di squadra;

3. Sistemi di incentivazione e retribuzione, per collegare il lavoro

individuale agli obiettivi della BSC (in questo modo, la

retribuzione dipende dalla realizzazione degli obiettivi, da parte

dei dipendenti).

Principio 4: fare della strategia un processo continuo

La strategia deve essere gestita in modo continuo, non puntuale,

affinché il controllo sia costante e completo. Ciò favorisce un

miglioramento dei rapporti di lavoro fra le risorse umane, perché i

responsabili si confrontano quotidianamente sull’analisi dei dati,

sull’identificazione dei problemi e sulle nuove opportunità.

Principio 5: mobilitare le risorse per il cambiamento attraverso la

leadership degli executive

La BSC è un processo di cambiamento ed è fondamentale che esso

parta dal management aziendale. Quest’ultimo deve accendere la miccia,

dare l’impulso allo sviluppo.

17

Il caso dell’industria petrolifera Mobil è esemplare: qui la BSC è stata diffusa addirittura presso tutti i

gestori di rifornimento dei carburanti al fine di aumentarne la consapevolezza attorno alla strategia. Cfr. R. S. Kaplan,

D. P. Norton, L’impresa orientata dalla strategia: balanced scorecard in azione, op. cit., 2002.

La direzione aziendale deve saper adottare uno stile comunicativo

vincente, per promuovere il lavoro di squadra. I progressi, infatti, non

hanno successo, se l’attuazione della BSC non passa attraverso la sinergie

fra risorse.

L’assenza di collaborazione porterebbe sicuramente all’insorgere di

inefficienze.

Figura 6

3.4 Perché utilizzare la balanced score card

64

65

La balanced scorecard fornisce ai managers un sistema di

riferimento completo, in grado di tradurre gli obiettivi strategici in coerenti

misure della performance.

Un’ulteriore vantaggio è dato dal numero limitato di indicatori, che

aiuta ad avere una visione d’insieme dei processi aziendali, sintetizzati in

quattro aree (perspectives).

Spesso l’uso di una pianificazione di lungo periodo viene

abbandonata dopo i primi i primi dodici mesi18, in favore di un altro

documento: il budget.

Con il budget, però, si torna a considerare una sola dimensione

dell’azienda, cioè quella economico-finanziaria. Al contrario, nella BSC il

budget è inserito in una visione organica e coerente.

La BSC consente anche di gestire le iniziative - come il

reengineering, l’empowerment, il total quality management - che

promettono di dare buoni risultati e aumentano l’efficienza per

accaparrarsi le risorse scarse.

Sottolineo, però, che la BSC non fa miracoli: è un validissimo

strumento di supporto all’attività manageriale; ma se la direzione non

lavora con serietà e lungimiranza, i risultati non arriveranno.

18 Cfr. R. S. Kaplan, D. P. Norton, “L’uso strategico della Balanced Scorecard”, art. cit.

66

Occorre un grande senso di responsabilità da parte del management,

il quale deve comunicare questo sentimento a tutti i livelli aziendali.

Ognuno dovrà far la sua parte, con serietà e costanza.

Tra le cause di fallimento di un progetto di BSC alcuni autori19

individuano:

l’incapacità di bilanciare adeguatamente le quattro prospettive

di analisi e le diverse tipologie di variabili al loro interno;

la scarsa competenza nella definizione dei parametri non

finanziari;

la negoziazione degli obiettivi di miglioramento che di fatto

non rispecchiano le reali esigenze dei diversi stakeholders

aziendali;

la mancanza di un adeguato sistema in grado di assicurare la

diffusione degli obiettivi dai livelli alti a quelli più bassi

dell’organizzazione;

il mancato utilizzo dei sistemi di miglioramento d’avanguardia,

basati su un approccio scientifico;

la difficoltà nell’individuare il legame tra i risultati finanziari

(variabili dipendenti) e quelli non finanziari (variabili

indipendenti).

19 N.G. Olve, C.J. Petri, J. Roy e S. Roy in uno studio da loro effettuato nel 2004 e rivolto ad individuare da un lato le caratteristiche di una BSC di successo e dall’altro invece, le cause del fallimento del progetto.

67

Concludo questa sezione, ricordando che la BSC non è uno

strumento statico, ma dinamico. Ciò significa che nel tempo possono

essere apportate modifiche e aggiunte al modello base, in relazione agli

sviluppi del mercato e alle variabili socio-economiche.

Ad esempio, non è detto che le aree principali della BSC siano solo

quattro. Questo numero può essere allargato o ristretto, in base alle

caratteristiche di un’azienda, o del mercato in cui essa opera, o del

momento storico.

Occorre anche ricordare che, al di là dello strumento di

controllo, ci sono gli uomini reali, che decidono e che concorrono a

realizzare gli obiettivi. È importantissimo non prescindere mai dagli

uomini, che sono sia i progettisti della BSC, che gli esecutori.

A tal fine, considerate sempre che la scorecard non è infallibile,

perché ci possono essere degli imprevisti, dovuti al normale corso del

tempo. Non esiste un modello previsionali perfetto. Di conseguenza, nel

momento in cui si verificasse qualche cambiamento significativo, anche la

BSC andrebbe rivista e ricorretta.

Insomma, la BSC è uno strumento di supporto, che aiuta a

migliorare il controllo aziendale. Essa non deve essere assolutamente

sottovaluta, né essere sopravvaluta, subordinando ad essa la capacità dei

dirigenti di capire quando è necessario operare cambiamenti, non

contemplati nella balanced scorecard.

68

Nonostante questo doveroso avvertimento, si rivela uno strumento

davvero prezioso, che ha dato ottimi risultati, quando applicata bene.

Nel prossimo capitolo, allora, vi presenterò la mia personale

rivisitazione della balanced scorecard, destinata a soddisfare le esigenze

delle piccole e medie imprese italiane: il CRUSCOTTO DI

CONTROLLO AZIENDALE.

Se volete subito vedere in cosa consiste questo mio straordinario

servizio alle aziende, visitate il sito:

www.cruscottodicontrollo.it

oppure guarda il seguente VIDEO sul CRUSCOTTO DI CONTROLLO

AZIENDALE a questo link: Video del cruscotto di controllo

3.5 La raccolta dei dati

Di cruciale importanza sono i dati che vengono inseriti all’interno del

cruscotto di controllo.

Il reperimento dei dati può essere effettuato in vari modi ma una

delle cose più importanti è senza dubbio la necessità di avere dati

69

aggiornati. Bisogna infatti ricercare la giusta combinazione tra dati

aggiornati e precisi ed il relativo costo di elaborazione.

Molto spesso infatti il reperimento di dati precisi potrebbe risultare

particolarmente dispendioso ed oneroso, in tali casi occorre valutare il

costo/beneficio di questa attività. Evitando quindi che il costo di

reperimento dei dati sia talmente rilevante da vanificare ogni beneficio.

Frequentemente infatti ci si trova costretti ad “accontentarsi” di dati

non proprio precisissimi purché validi per poter effettuare le analisi

periodiche.

Di seguito le principali regole da seguire:

1. utilizzare possibilmente i dati già presenti in azienda senza

creare ed aggiungere nuove procedure o processi elaborazione;

2. non utilizzare nuove risorse o nuovi sistemi hardware per il

reperimento dei dati;

3. l’arte del consulente sta proprio nel cercare di utilizzare in

primis tutti i dati già presenti in azienda e rielaborarli nella

maniera più semplice.

Le fonti dei dati possono essere molteplici e spesso usate

congiuntamente:

Sistema informativo aziendale;

70

Contabilità generale;

Presenza di un ERP;

Contabilità analitica;

Rilevazioni extracontabili su fogli excel;

Reportistica aziendale di ogni genere;

Questionari;

Appunti;

Tali informazioni verranno poi caricate all’interno di un “template”

di caricamento dati per aggiornare il nostro cruscotto.

Tale “template” è costituito da un banalissimo foglio excel in cui

andare ad inserire i dati che poi verrà automaticamente importato nel

software del nostro cruscotto.

A nostro avviso la soluzione ottimale sarebbe poter contare su una

soluzione ERP in grado di ottenere una molteplicità di dati aziendali sia di

natura contabile che extracontabile (produzione, logistica, efficienza,

efficacia, tempi, processi, ecc.).

Ad ogni modo, se siamo in presenza di un gestionale aziendale

particolarmente completo ed articolato è prevista la possibilità di esportare

i dati automaticamente dal gestionale ed importarli direttamente all’interno

del cruscotto.

71

Ovviamente la soluzione dovrà essere personalizzata in base alle

specifiche esigenze e caratteristiche dell’azienda ed del suo sistema

informativo.

Fondamentale sarà l’arte di armonizzare la raccolta ed il reperimento

dei dati senza creare ulteriore burocrazia all’interno dell’impresa e senza

dover utilizzare risorse umane e risorse finanziarie aggiuntive.

72

4. IL CRUSCOTTO DI CONTROLLO AZIENDALE

La Balanced Scorecard è stata per me una grande scoperta, perché si

è rivelata una risposta concreta ai bisogni reali delle imprese.

Occupandomi di crisi aziendali, ho sempre prestato molta attenzione

al ruolo strategico del controllo aziendale, per prevenire possibili

inefficienze e dissesti.

Ho così studiato attentamente il modello di Kaplan e Norton, per

poter creare una versione della BSC, adeguata alle esigenze delle aziende

del nostro paese.

Perché sia funzionale ad un impresa di piccole dimensioni, un

ipotetico strumento di controllo deve rispettare tre requisiti:

1. Deve essere economico, perché il controllo aziendale deve aiutare

la gestione dell’impresa, senza costituire una voce di spesa troppo

onerosa;

2. Deve esser sintetico, cioè deve esprimere in pochissime voci tutti

gli indicatori;

3. Deve essere semplice, in modo tale che ogni imprenditore o

responsabile possa rapidamente impararne l’utilizzo;

73

4. Deve essere realmente efficace, cioè i benefici derivati

dall’adozione di uno strumento di controllo debbono essere

tangibili.

Questi sono già i criteri ispiratori della BSC, ma io ho cercato di

renderli ancora più evidenti, per creare uno strumento di controllo, che

abbia bisogno davvero di pochissime risorse per funzionare al meglio.

Ho unito così due esperienze: da una parte lo studio del modello

ideale della Balanced Scorecard, per garantire un adeguato background

scientifico; dall’altra ho fatto tesoro della mia esperienza pluriennale nella

consulenza aziendale, che mi ha portato a conoscere le esigenze reali – e

sottolineo «reali» – dell’azienda.

Il risultato è stato uno strumento di controllo, che unisce la

precisione scientifica alle necessità pratiche.

Così è nato il mio CRUSCOTTO DI CONTROLLO AZIENDALE,

cui ho dedicato la seguente pagina web: www.cruscottodicontrollo.it.

4.1 La costruzione del Cruscotto di controllo aziendale

La costruzione di un cruscotto di controllo aziendale implica la fase

di progettazione personalizzata di una scheda di valutazione.

74

NOTATE BENE: ogni cruscotto è diverso dall’altro, perché è

costruito su misura, per le esigenze di una data azienda. Non esisteranno

mai due cruscotti esattamente identici, perché essi tengono conto delle

specificità dell’aziende, per cui sono creati.

Il mio cruscotto di controllo aziendale, dunque, ha un alto grado di

personalizzazione, che si integra perfettamente al modello della balanced

scorecard. Nonostante le differenza, infatti, tutti i cruscotti di controllo

presentano la divisione in quattro aree (perspectives).

La specificità di un cruscotto nasce dal fatto che esso è il frutto di

una stretta collaborazione fra consulente aziendale ed imprenditore. La

figura del consulente è necessaria, perché occorrono delle competenze

specifiche, unite ad una vasta esperienza nel controllo di gestione.

Avrete capito, leggendo il capitolo sulla BSC, che nessuno può

alzarsi un bel mattino e dire: «Bene, oggi mi preparo il mio cruscotto di

controllo!». Occorre, infatti, conoscere perfettamente l’economia aziendale

ed avere una preparazione statistico-matematica più che buona.

Per questo motivo, occorre rivolgersi ad un esperto, che visiterà

l’azienda, stilando un’analisi approfondita. In un secondo momento, egli

preparerà una mappa strategica, su cui basare il cruscotto di controllo

aziendale.

È mio costume professionale lavorare sempre a contatto con

l’imprenditore mio cliente, discutendo in modo trasparente ogni aspetto.

Così egli è sicuro del fatto che io sia il solo interprete delle sue esigenze

professionali.

Dopo che un cliente richiede il mio intervento, io mi reco presso la

sua azienda, analizzando, punto per punto, il funzionamento di tutti i

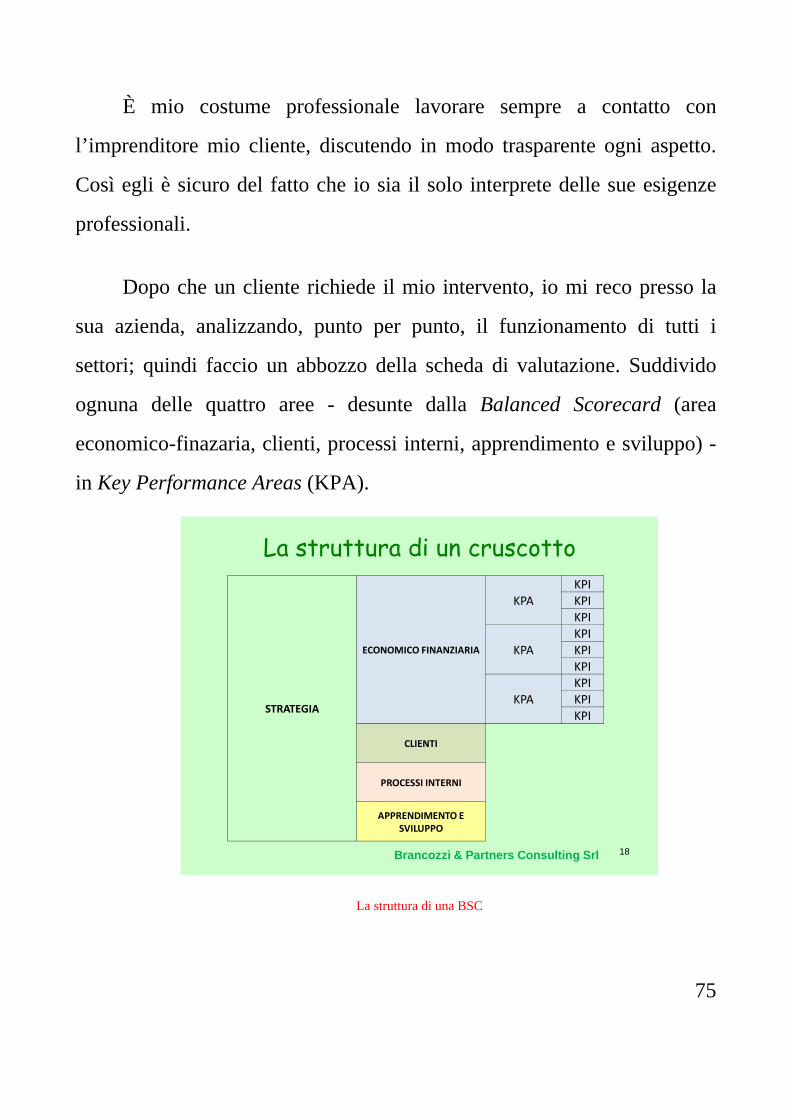

settori; quindi faccio un abbozzo della scheda di valutazione. Suddivido

ognuna delle quattro aree - desunte dalla Balanced Scorecard (area

economico-finazaria, clienti, processi interni, apprendimento e sviluppo) -

in Key Performance Areas (KPA).

18

La struttura di un cruscotto

Brancozzi & Partners Consulting Srl

STRATEGIA

ECONOMICO FINANZIARIA

KPAKPIKPIKPI

KPAKPIKPIKPI

KPAKPIKPIKPI

CLIENTI

PROCESSI INTERNI

APPRENDIMENTO E SVILUPPO

La struttura di una BSC

75

76

Le KPA non sono altro che le mappe strategiche individuali, le sotto-

aree. Ogni KPA individua un settore strategico, all’interno di una

determinata area funzionale, che necessita di essere analizzata e monitorata

costantemente.

Ad ogni KPA attribuirò un peso numerico, espresso da un valore

percentuale, al fine di indicarne il peso e l’importanza all’interno della

prospettiva di riferimento.

Faccio un esempio: supponiamo che io divida l’«Area economico-

finanziaria» in tre KPA. Queste non avranno tutte la stessa importanza. Il

valore loro assegnato sarà proporzionale all’importanza di ognuna. Così la

KPA1 avrà un valore del 50%, la KPA2 del 30% e la KPA3 del 20%.