Il ruolo dell’Internal Audit nell’integrazione dei Sistemi ... · 11/12/2013...

81

11/12/2013 Dottori_Commercialisti_RM_IA 1 Il ruolo dell’Internal Audit nell’integrazione dei Sistemi di Controllo Ing.Amilcare Ing.Amilcare Cazzato Cazzato Direttore Direttore Audit Audit Interno e Qualit Interno e Qualit à à Engineering Engineering Ingegneria Informatica S.p.A. Ingegneria Informatica S.p.A.

Transcript of Il ruolo dell’Internal Audit nell’integrazione dei Sistemi ... · 11/12/2013...

11/12/2013 Dottori_Commercialisti_RM_IA 1

Il ruolo dell’Internal Auditnell’integrazione dei Sistemi di

Controllo

Ing.AmilcareIng.Amilcare CazzatoCazzatoDirettore Direttore AuditAudit Interno e QualitInterno e Qualit ààEngineeringEngineering Ingegneria Informatica S.p.A.Ingegneria Informatica S.p.A.

11/12/2013 Dottori_Commercialisti_RM_IA 2

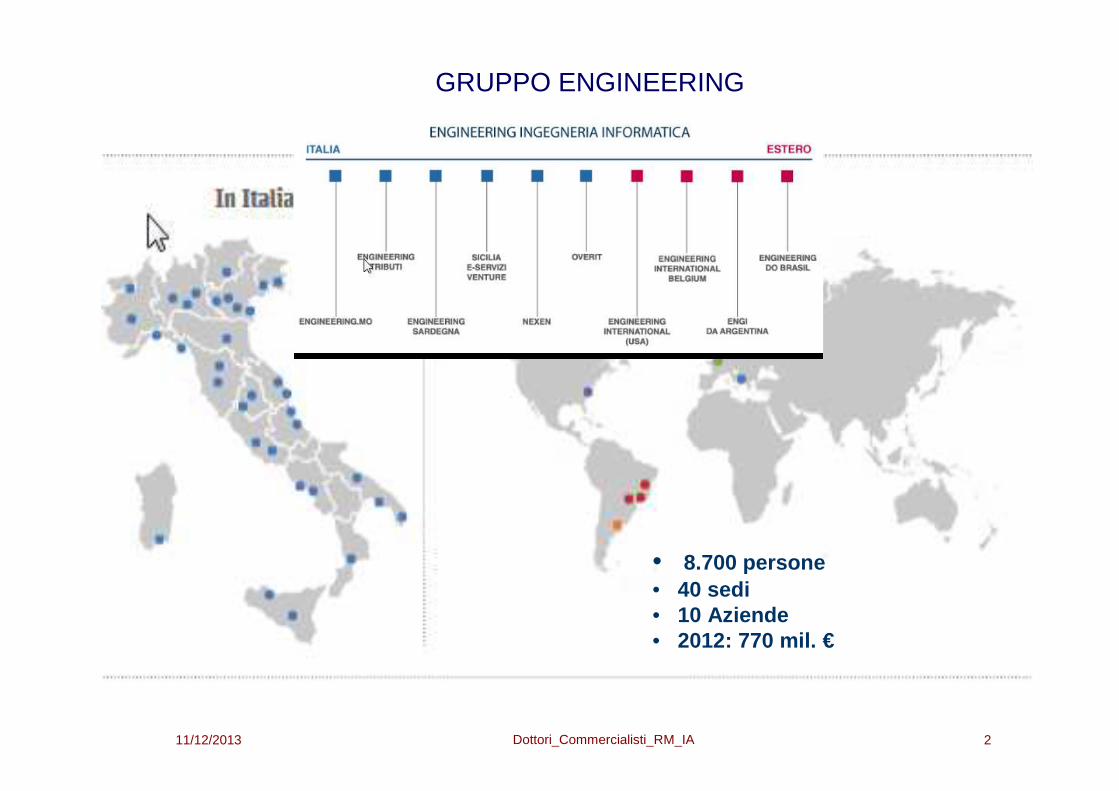

GRUPPO ENGINEERING

• 8.700 persone• 40 sedi• 10 Aziende• 2012: 770 mil. €

11/12/2013 Dottori_Commercialisti_RM_IA 3

� Il panorama normativo� Il Sistema di Controllo Interno, gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

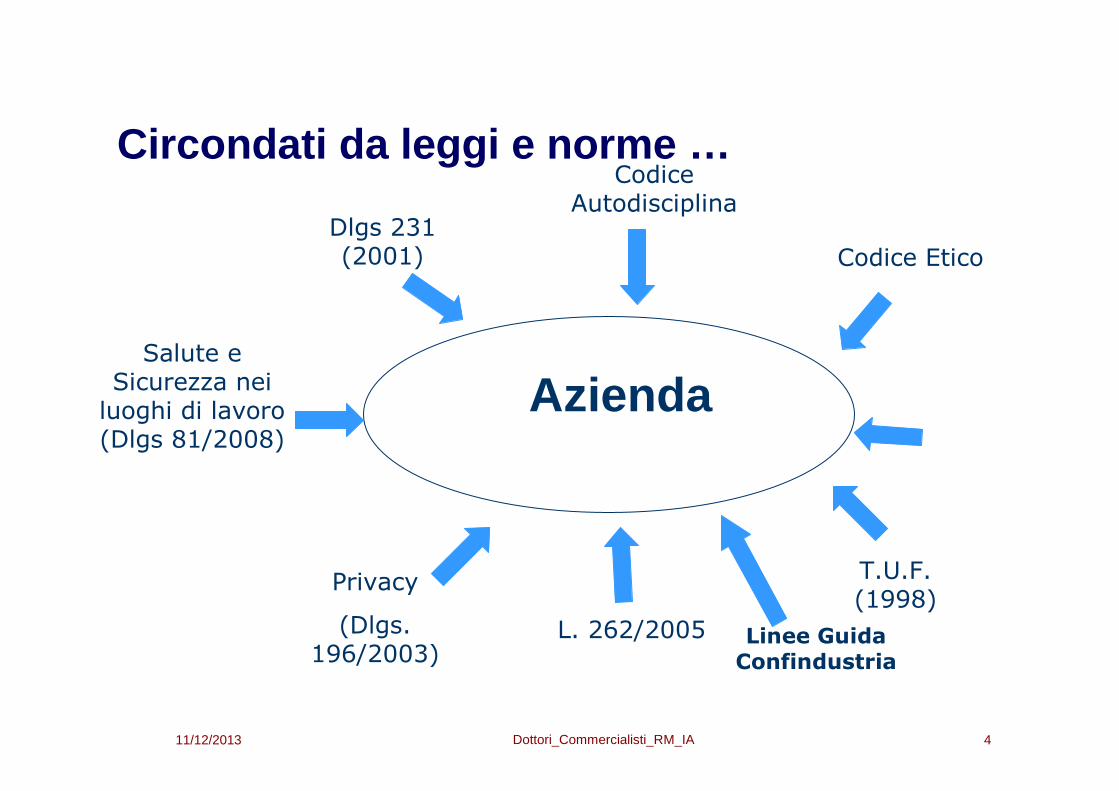

Circondati da leggi e norme …

Dlgs 231 (2001)

L. 262/2005

Privacy

(Dlgs. 196/2003)

Salute e Sicurezza nei luoghi di lavoro (Dlgs 81/2008)

T.U.F.(1998)

Codice Autodisciplina

Codice Etico

Linee Guida Confindustria

Azienda

11/12/2013 4Dottori_Commercialisti_RM_IA

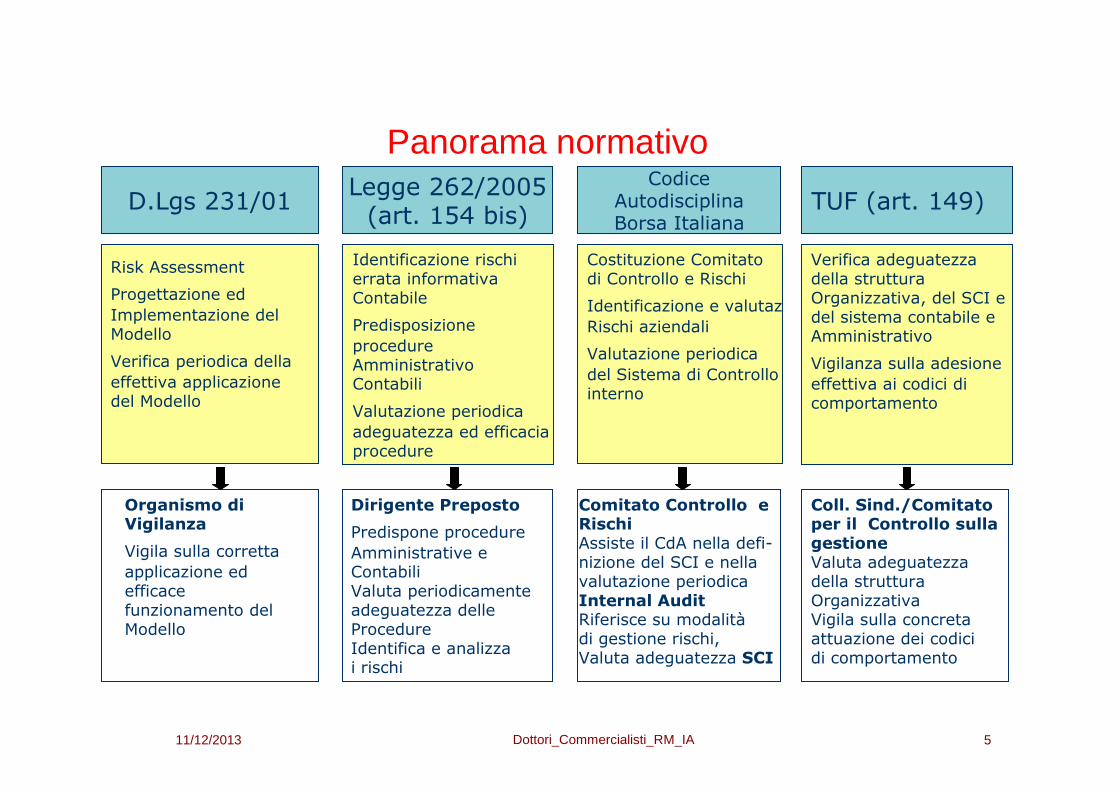

D.Lgs 231/01Legge 262/2005(art. 154 bis)

CodiceAutodisciplinaBorsa Italiana

TUF (art. 149)

Risk Assessment

Progettazione ed

Implementazione del Modello

Verifica periodica della

effettiva applicazione del Modello

Identificazione rischi errata informativa Contabile

Predisposizione

procedureAmministrativoContabili

Valutazione periodica

adeguatezza ed efficaciaprocedure

Costituzione Comitatodi Controllo e Rischi

Identificazione e valutaz

Rischi aziendali

Valutazione periodica

del Sistema di Controllointerno

Verifica adeguatezzadella strutturaOrganizzativa, del SCI edel sistema contabile eAmministrativo

Vigilanza sulla adesione

effettiva ai codici di comportamento

Organismo di Vigilanza

Vigila sulla corretta

applicazione ed efficacefunzionamento del Modello

Dirigente Preposto

Predispone procedure

Amministrative eContabiliValuta periodicamenteadeguatezza delleProcedureIdentifica e analizza i rischi

Comitato Controllo e RischiAssiste il CdA nella defi-nizione del SCI e nella valutazione periodicaInternal AuditRiferisce su modalitàdi gestione rischi, Valuta adeguatezza SCI

Coll. Sind./Comitato per il Controllo sulla gestioneValuta adeguatezzadella struttura OrganizzativaVigila sulla concretaattuazione dei codicidi comportamento

Panorama normativo

11/12/2013 5Dottori_Commercialisti_RM_IA

11/12/2013 Dottori_Commercialisti_RM_IA 6

� Il panorama normativo� Il Sistema di Controllo Interno e gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

Dottori_Commercialisti_RM_IA 11/12/2013 7

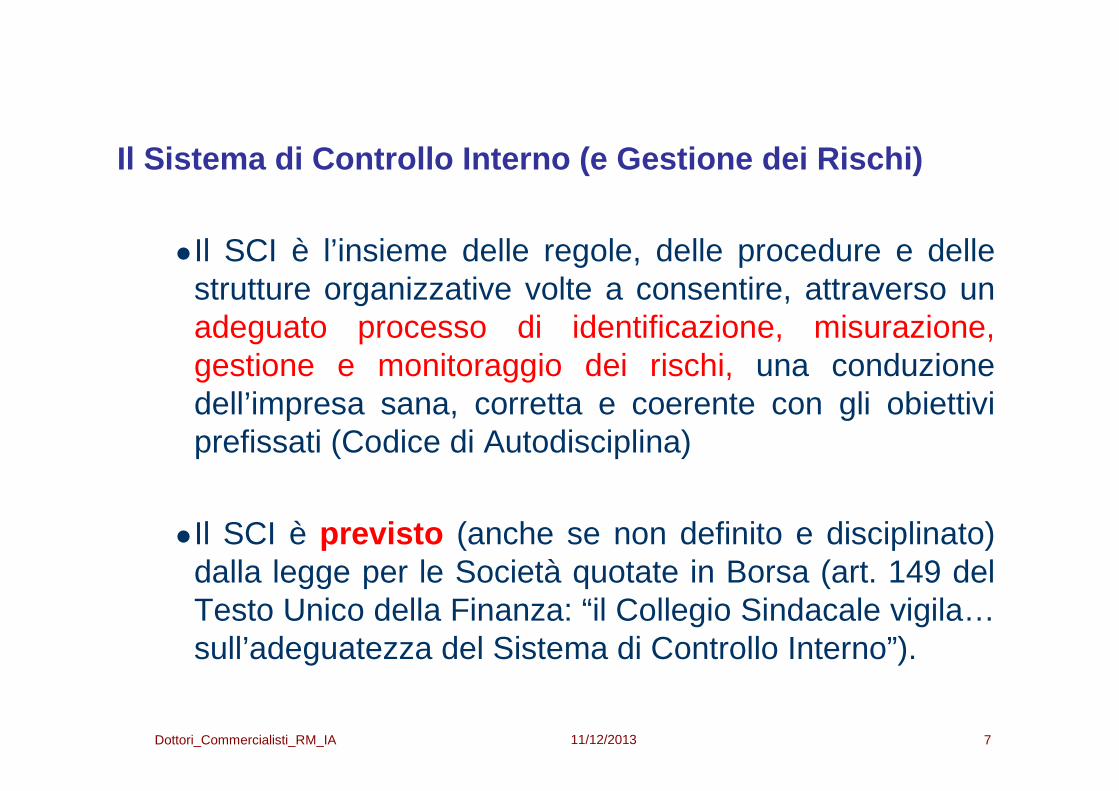

Il Sistema di Controllo Interno (e Gestione dei Ris chi)

�Il SCI è l’insieme delle regole, delle procedure e delle strutture organizzative volte a consentire, attraverso un adeguato processo di identificazione, misurazione, gestione e monitoraggio dei rischi, una conduzione dell’impresa sana, corretta e coerente con gli obiettivi prefissati (Codice di Autodisciplina)

�Il SCI è previsto (anche se non definito e disciplinato) dalla legge per le Società quotate in Borsa (art. 149 del Testo Unico della Finanza: “il Collegio Sindacale vigila…sull’adeguatezza del Sistema di Controllo Interno”).

Dottori_Commercialisti_RM_IA 11/12/2013 8

Obiettivi del Sistema di Controllo Internopossono essere identificati nei seguenti:

� Presidio della economicità della gestione , anche ai fini della salvaguardia del patrimonio aziendale (controllo di gestione );

� Presidio della attendibilità del sistema informativoaziendale (controllo amministrativo-contabile );

� Presidio del rispetto della normativa applicabileall'attività dell'impresa (controllo di conformità alle leggi ).

Dottori_Commercialisti_RM_IA 11/12/2013 9

Sistema di Controllo internoRapporti tra gli organi di controllo

Consiglio di Amministrazione

Assic. Qualità

Sicurezza del Lavoro

Privacy

RiskManager

Dirigente Preposto

Comitato Controllo e

Rischi

Revisori contabili

SII

InternalAudit

Organismo vigilanza

231

LeadIndipendent

Director

Personale e Organizzazione

Produzione

Dottori_Commercialisti_RM_IA 11/12/2013 10

� L’aumento delle norme e della regolamentazione di riferimento comporta la definizione di nuove responsabilità aziendali ed un significativo incremento delle interazioni tra gli organismi di controllo e con il numero di soggetti esterni all’impresa

� Risulta sempre maggiore il numero dei soggettiaziendali coinvolti nel processo di definizione e valutazione dei sistemi di controllo , con il rischio di un proliferare di approcci e modelli differenti e non integrati, potenzialmente ridondanti, conflittuali e/o non economici

SCI

11/12/2013 Dottori_Commercialisti_RM_IA 11

Il Sistema di Controllo Interno a presidio Il Sistema di Controllo Interno a presidio dei rischi aziendali deve essere dei rischi aziendali deve essere

UNICOUNICO

Un Sistema di Controllo Interno non Un Sistema di Controllo Interno non univoco causa:univoco causa:

Incoerenti valutazioni sullIncoerenti valutazioni sull ’’adeguatezza dei controlli esistenti;adeguatezza dei controlli esistenti;

Incoerente proliferazione dellIncoerente proliferazione dell ’’apparato dei presidi aziendali;apparato dei presidi aziendali;

Controlli ridondanti e minor efficienza.Controlli ridondanti e minor efficienza.

11/12/2013 Dottori_Commercialisti_RM_IA 12

� Il panorama normativo� Il Sistema di Controllo Interno, gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

11/12/2013 Dottori_Commercialisti_RM_IA 13

L‘Internal Audit - Missione

DEFINIZIONE DI INTERNAL Audit

“L’Internal Audit è un’attività indipendente ed obiettiva di assurance e consulenza, finalizzata al miglioramento dell’efficacia e dell’efficienza dell’organizzazione. Assiste l’organi zzazione nel perseguimento dei propri obiettivi, tramite un approccio professionale sistematico , che genera valore aggiunto in quanto finalizzato a migliorare e valutare i processi di cont rollo, di gestione dei rischi e di Corporate Governance”.

[da “International Professional Practices Framework”]

11/12/2013 Dottori_Commercialisti_RM_IA 14

L‘Internal Audit – Posizione in Organico - Esempio

11/12/2013 Dottori_Commercialisti_RM_IA 15

L‘Internal Audit - Requisiti

11/12/2013 Dottori_Commercialisti_RM_IA 16

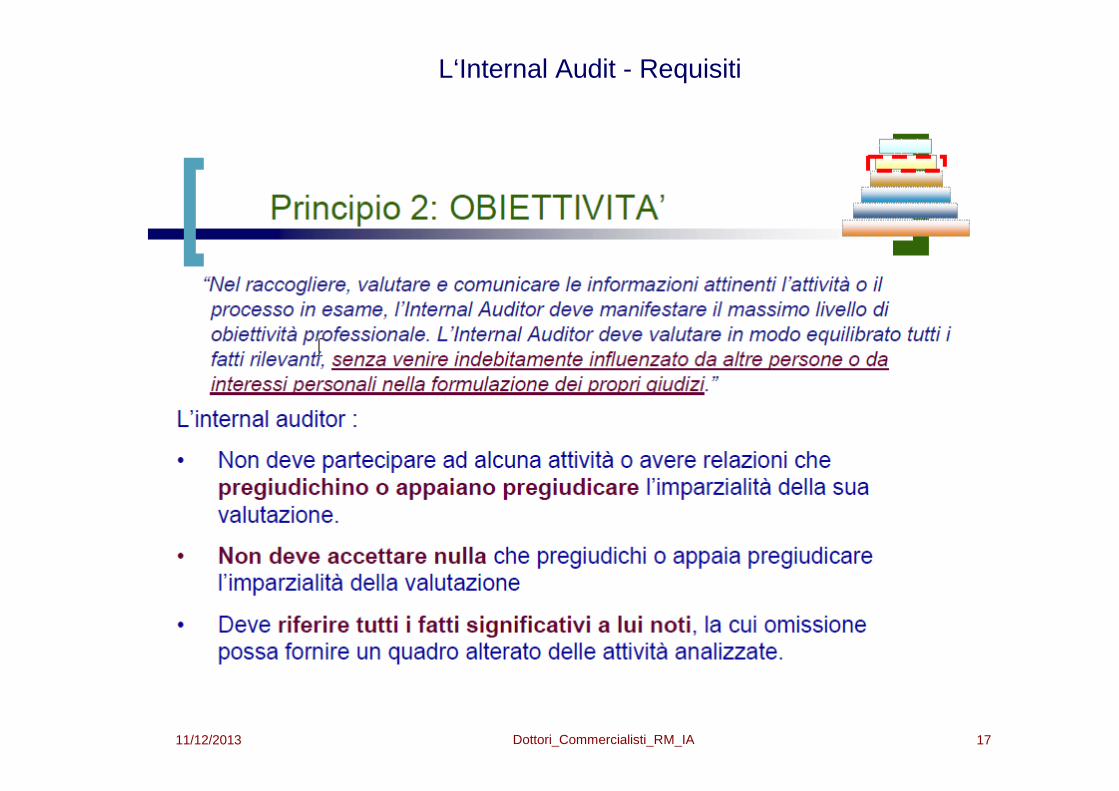

L‘Internal Audit - Requisiti

11/12/2013 Dottori_Commercialisti_RM_IA 17

L‘Internal Audit - Requisiti

11/12/2013 Dottori_Commercialisti_RM_IA 18

L‘Internal Audit - Requisiti

11/12/2013 Dottori_Commercialisti_RM_IA 19

L‘Internal Audit - Requisiti

11/12/2013 Dottori_Commercialisti_RM_IA 20

L‘Internal Audit – Competenze

11/12/2013 Dottori_Commercialisti_RM_IA 21

L‘Internal Audit – Livelli di controllo

Resp. 196Resp 81/2008

Controllo di GestioneOrgani esterni di Certificazione

Collegio SindacaleCdA, ODV,Comitato di Controllo e Rischi

Cosa fa l’Internal Audit

� L’Internal Audit presenta almeno annualmente al Comitato per il Controllo e Rischi e/o al Collegio Sindacale il piano di audit, basato sui rischi, per informazione e/o approvazione da parte del Consiglio d’Amministrazione;

� riferisce inoltre sull’attività svolta,almeno ogni 6 mesi o con frequenza maggiore su richiesta del Comitato o su propria iniziativa.

� é informato sull’attività svolta dal Comitato di Controllo e Rischi / Collegio Sindacale in ambito sistema di controllo interno, mediante trasmissione di verbali degli incontri/relazioni specifiche oppure prendendo parte alle riunioni.

11/12/2013 22Dottori_Commercialisti_RM_IA

� L’Internal Audit partecipa sempre alle riunioni dell’Organismo di Vigilanza.

� Presenta almeno annualmente all’Organismo di Vigilanza per approvazione una proposta del piano di attività e di verifica che riguarda le aree di rischio reato D.Lgs. 231 che può contribuire a identificare in ottica di supporto ai compiti di vigilanza dell’Organismo stesso. ll piano costituisce parte integrante del Piano di Audit complessivo.

� Esegue attività specifiche di verifica / indagine su richiesta dell’ODV.

� Trasmette all’Organismo di Vigilanza i rapporti di Audit eseguiti in ambito 231 e/o specifiche relazioni, almeno trimestrali, sull’esito delle verifiche effettuate.

11/12/2013 23Dottori_Commercialisti_RM_IA

Cosa fa l’Internal Audit

Obiettivi della Funzione di Internal Audit

� Verificare l’adeguatezza del Sistema di Controllo Interno e di gestione dei rischi,

� Valutare l’affidabilità e attendibilità delle informazioni e dei dati,� Verificare la conformità dei Processi aziendali a politiche, piani, leggi

e regolamenti,� Monitorare la corretta applicazione delle procedure aziendali e delle

misure di sicurezza dei dati,� Supportare l’ODV fornendo riscontri circa il funzionamento ed

effettiva osservanza del modello di Organizzazione e Gestione exDlgs 231/2001.

11/12/2013 24Dottori_Commercialisti_RM_IA

Cosa fa l’Internal Audit

11/12/2013 Dottori_Commercialisti_RM_IA 25

� Il panorama normativo� Il Sistema di Controllo Interno, gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

11/12/2013 Dottori_Commercialisti_RM_IA 26

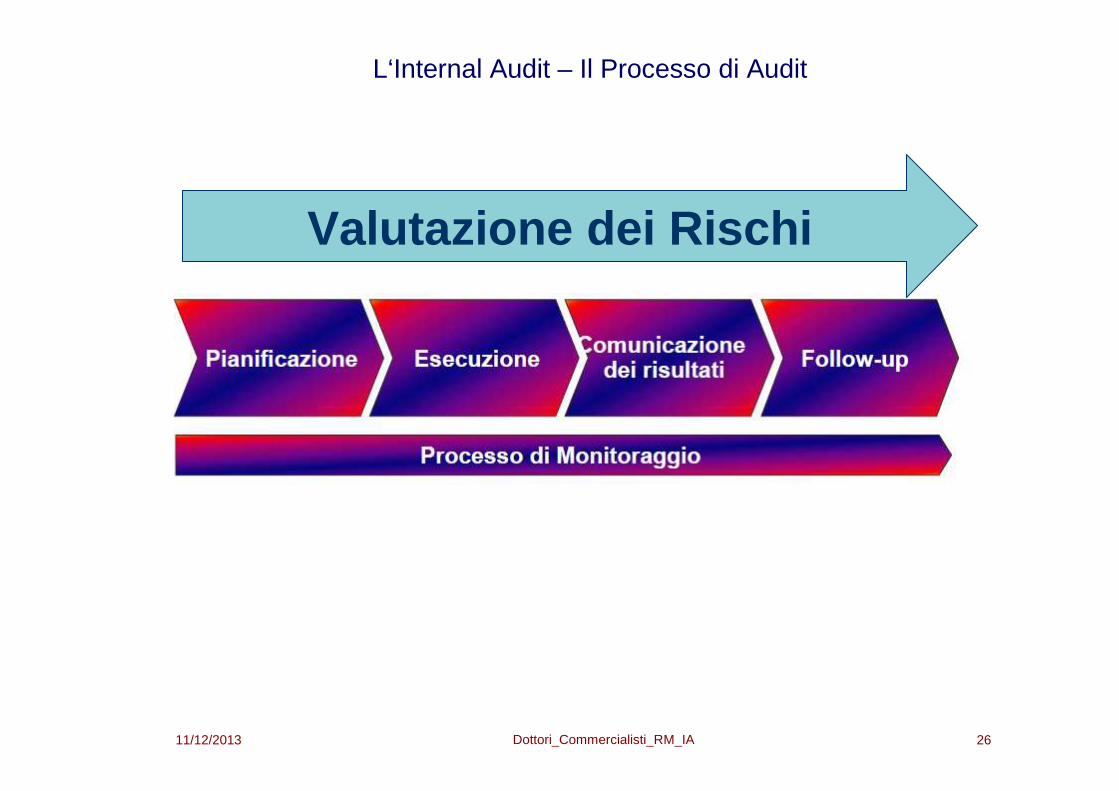

L‘Internal Audit – Il Processo di Audit

Valutazione dei Rischi

11/12/2013 Dottori_Commercialisti_RM_IA 27

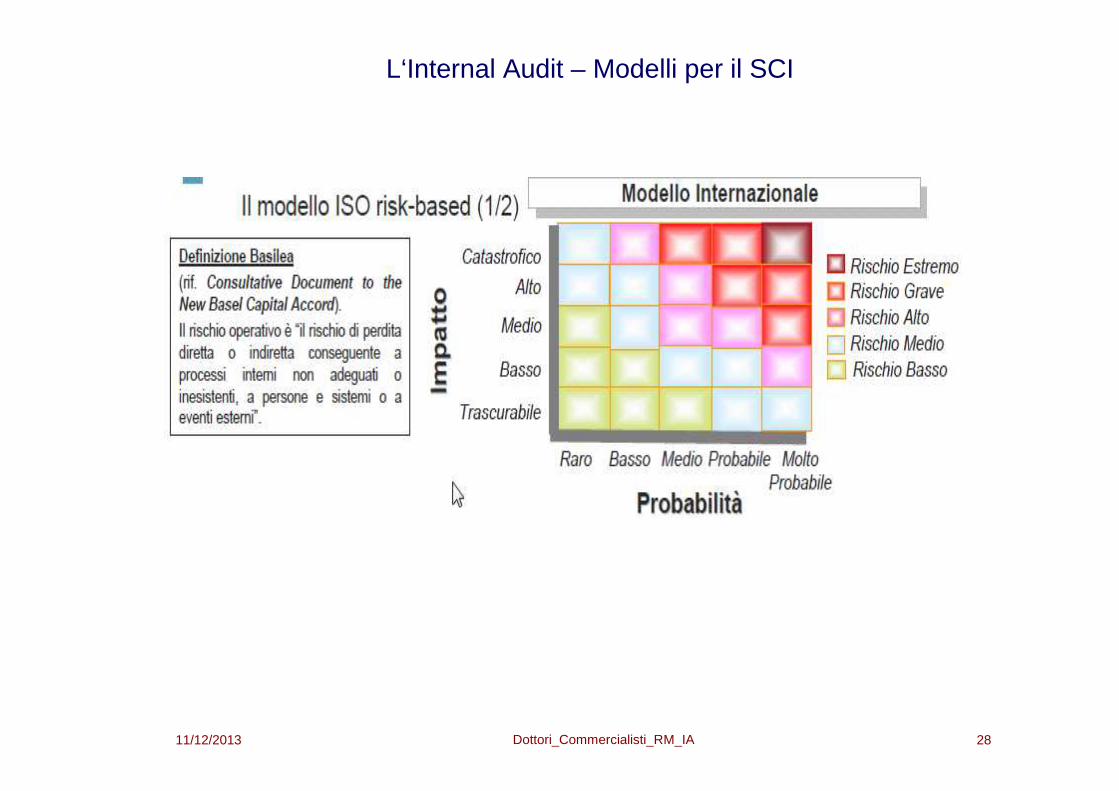

L‘Internal Audit – Modelli per il SCI

11/12/2013 Dottori_Commercialisti_RM_IA 28

L‘Internal Audit – Modelli per il SCI

11/12/2013 Dottori_Commercialisti_RM_IA 29

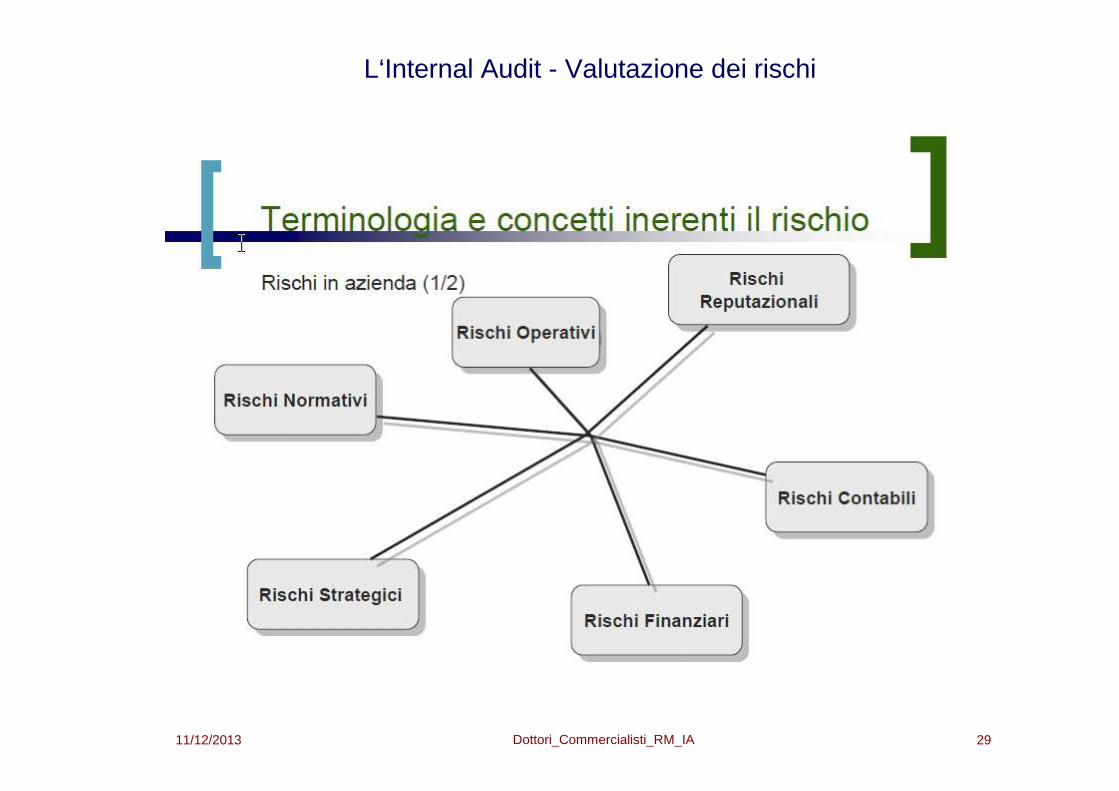

L‘Internal Audit - Valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 30

L‘Internal Audit - Valutazione dei rischi

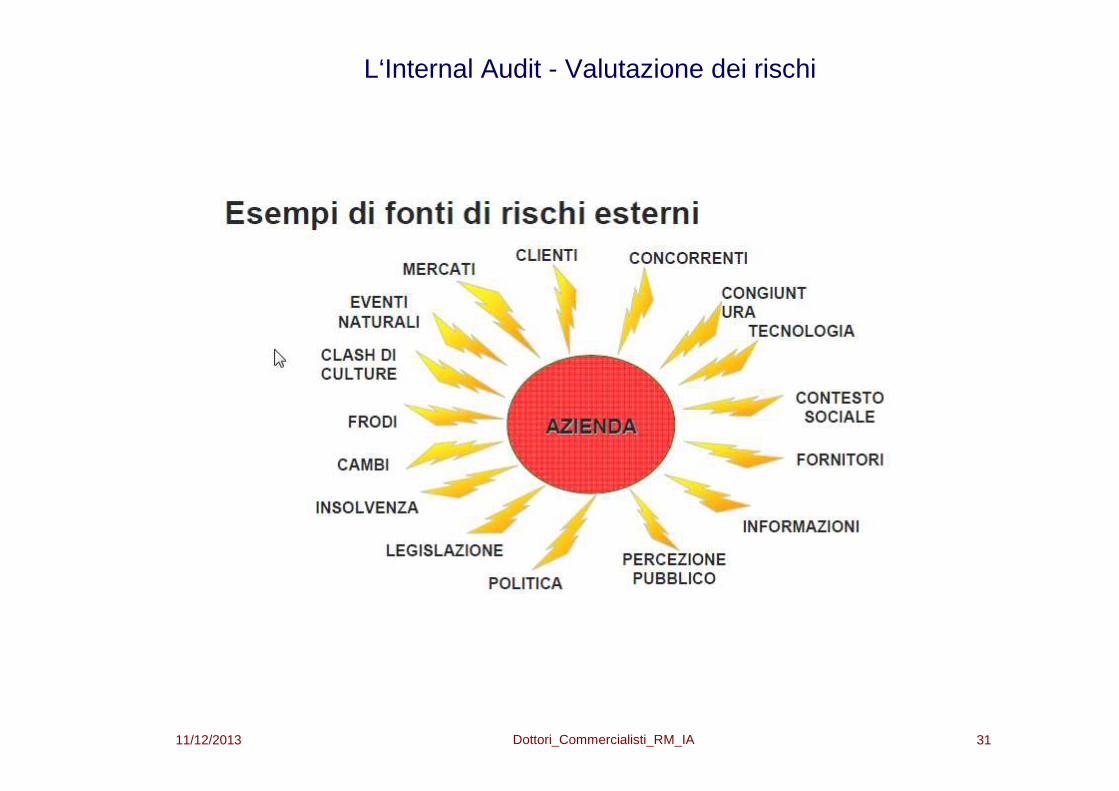

11/12/2013 Dottori_Commercialisti_RM_IA 31

L‘Internal Audit - Valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 32

L‘Internal Audit - Valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 33

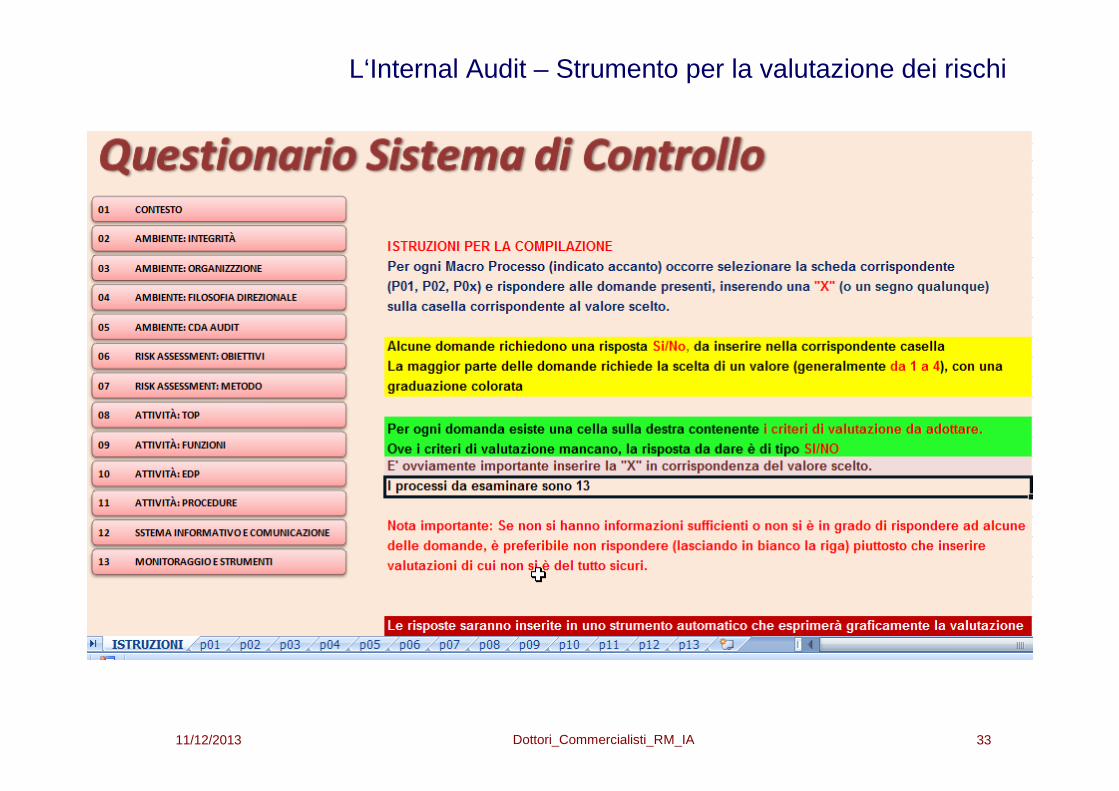

L‘Internal Audit – Strumento per la valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 34

L‘Internal Audit – Strumento per la valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 35

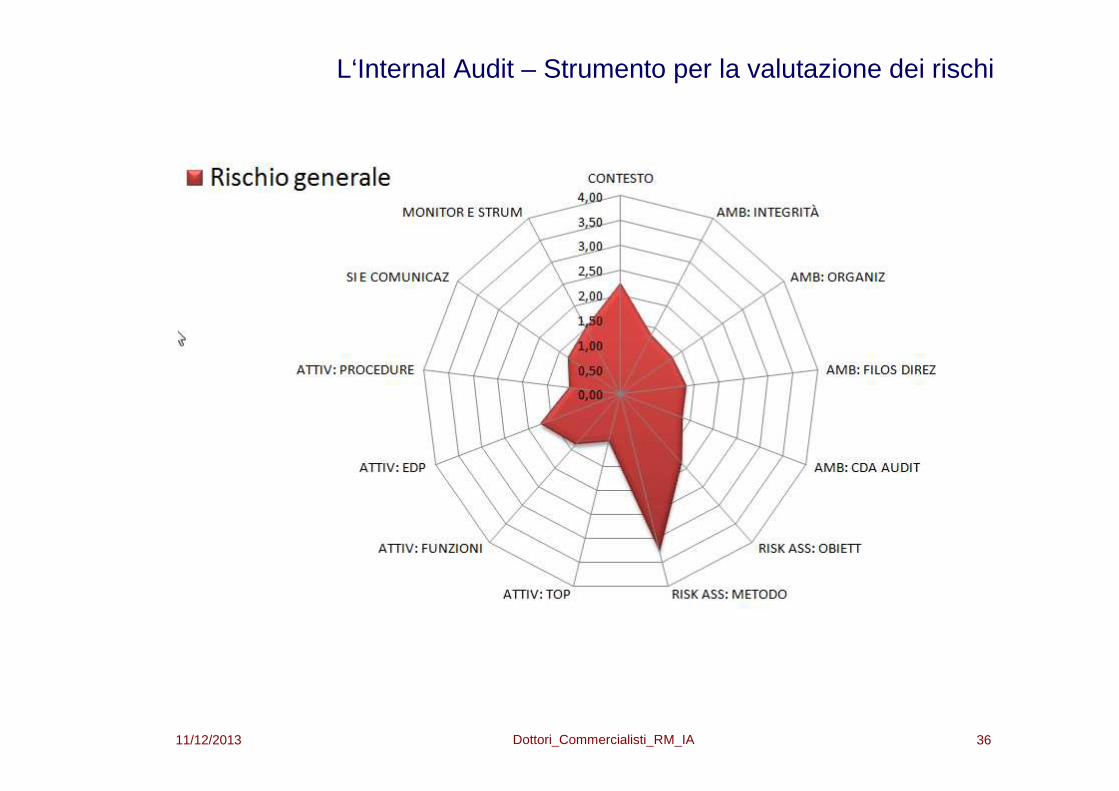

L‘Internal Audit – Strumento per la valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 36

L‘Internal Audit – Strumento per la valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 37

L‘Internal Audit – Strumento per la valutazione dei rischi

11/12/2013 Dottori_Commercialisti_RM_IA 38

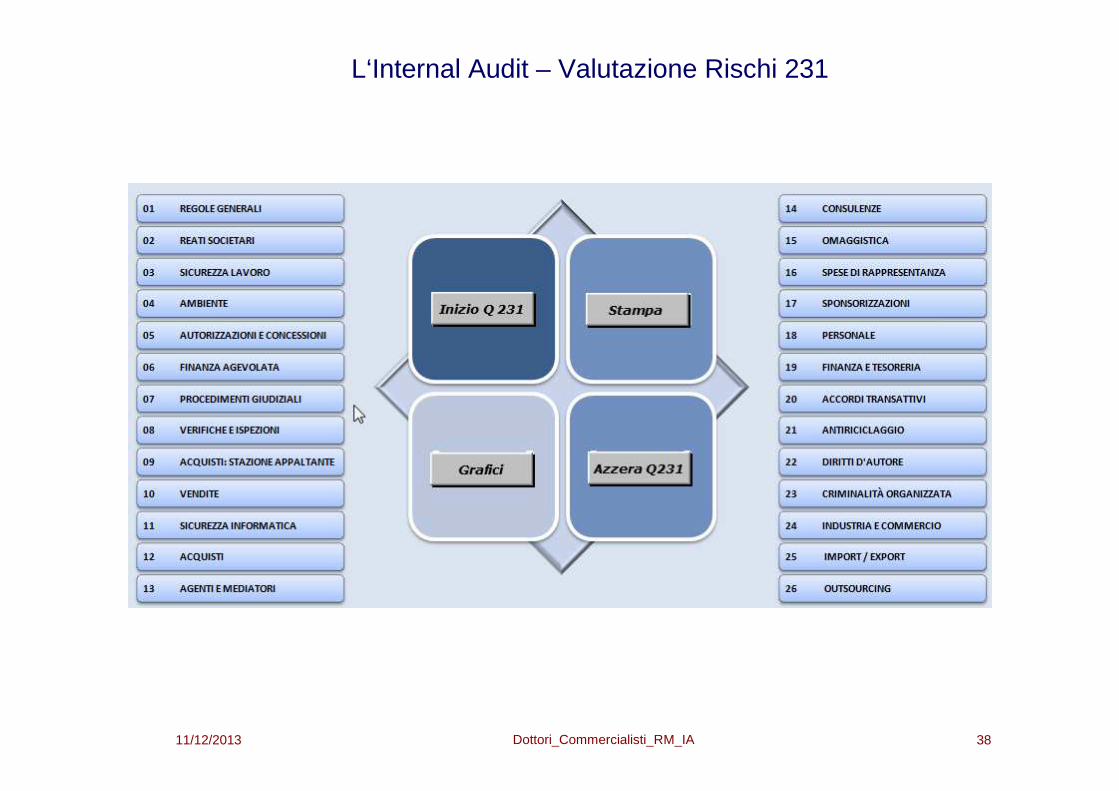

L‘Internal Audit – Valutazione Rischi 231

11/12/2013 Dottori_Commercialisti_RM_IA 39

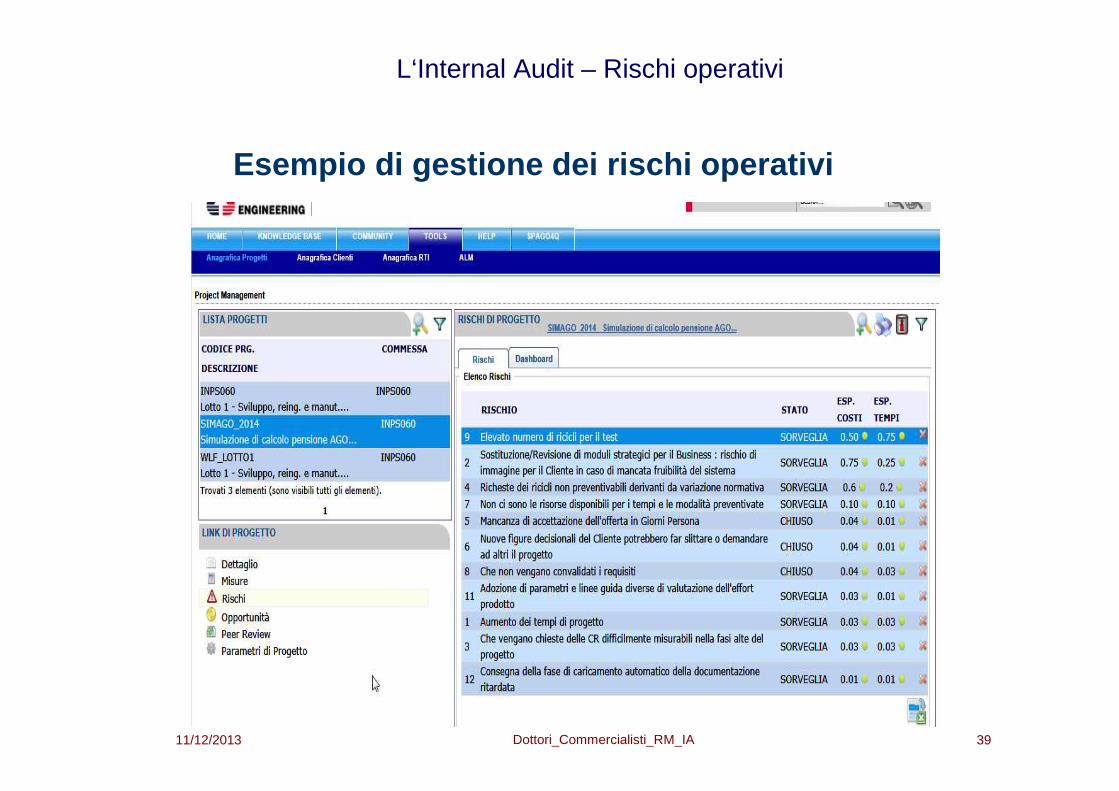

L‘Internal Audit – Rischi operativi

Esempio di gestione dei rischi operativi

11/12/2013 Dottori_Commercialisti_RM_IA 40

L‘Internal Audit - Rischi operativi

11/12/2013 Dottori_Commercialisti_RM_IA 41

L‘Internal Audit - Rischi operativi

11/12/2013 Dottori_Commercialisti_RM_IA 42

L‘Internal Audit – Il Processo di Audit

Valutazione dei Rischi

• Criteri di pianificazione• Svolgimento dell’Audit – Strumenti• Audit Report• Rilievi - Anomalie

11/12/2013 Dottori_Commercialisti_RM_IA 43

L‘Internal Audit - Missione

11/12/2013 Dottori_Commercialisti_RM_IA 44

L‘Internal Audit – Criteri di Pianificazione

“ Drivers” per la pianificazione degli Audit:

1.Partire dalla Produzione (Commesse e Centri di Costo) ,2.Percentuale di “contribuzione” ai ricavi ���� Livello di Copertura3.Elementi di maggior rischio ���� Motivi di assegnazione delle commesse4.Rischi di reato “231” ���� Aree a maggior rischio5.Trend di “difettosità” ���� classificazione delle anomalie riscontrate6.Richieste delle Direzioni 7.Risorse disponibili ���� (gg/uomo erogabili)

11/12/2013 Dottori_Commercialisti_RM_IA 45

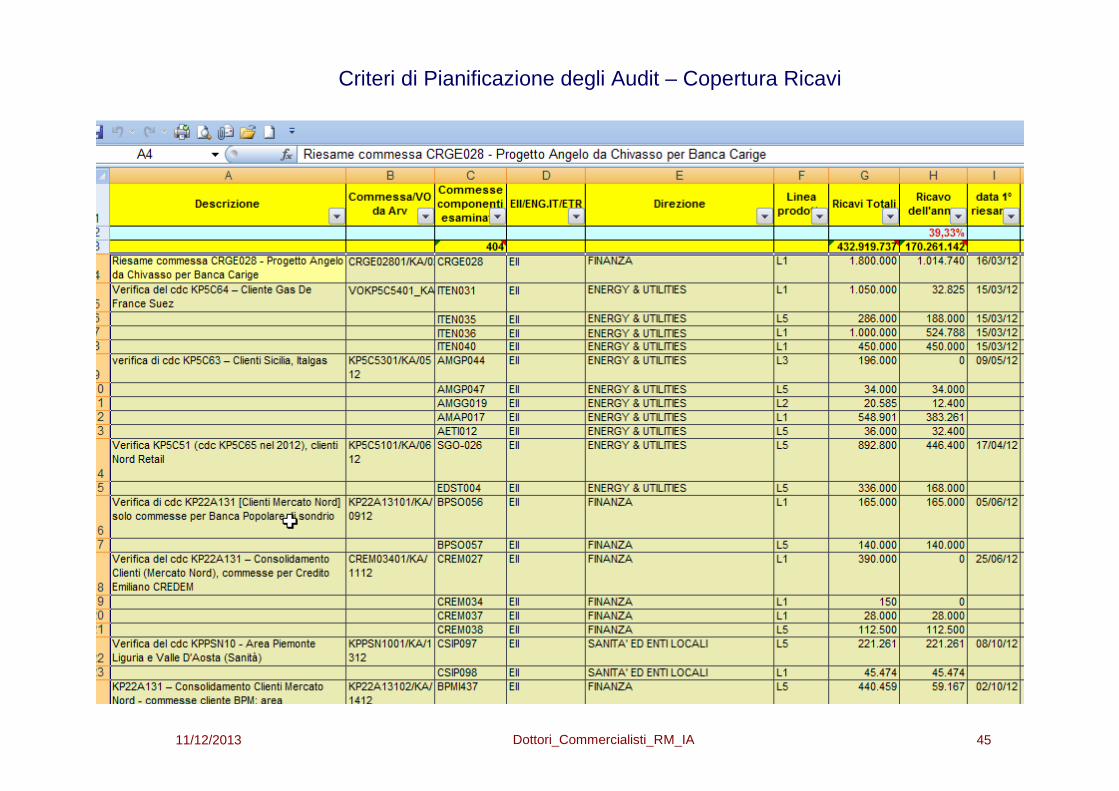

Criteri di Pianificazione degli Audit – Copertura Ricavi

11/12/2013 Dottori_Commercialisti_RM_IA 46

Criteri di Pianificazione degli Audit – Copertura Ricavi

11/12/2013 Dottori_Commercialisti_RM_IA 47

Criteri di Pianificazione degli Audit – rischi operativi

11/12/2013 Dottori_Commercialisti_RM_IA 48

Criteri di Pianificazione degli Audit – rischi „231“

11/12/2013 Dottori_Commercialisti_RM_IA 49

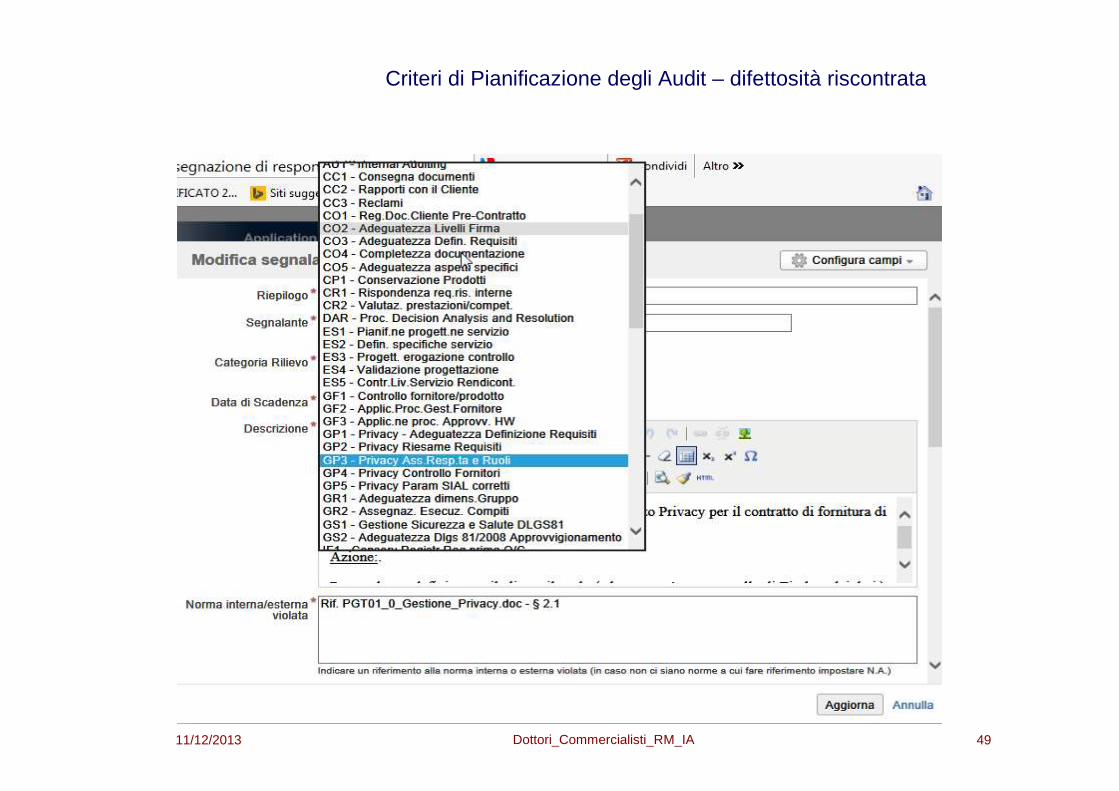

Criteri di Pianificazione degli Audit – difettosità riscontrata

11/12/2013 Dottori_Commercialisti_RM_IA 50

Criteri di Pianificazione degli Audit – difettosità riscontrata

11/12/2013 Dottori_Commercialisti_RM_IA 51

Criteri di Pianificazione degli Audit – difettosità riscontrata

11/12/2013 Dottori_Commercialisti_RM_IA 52

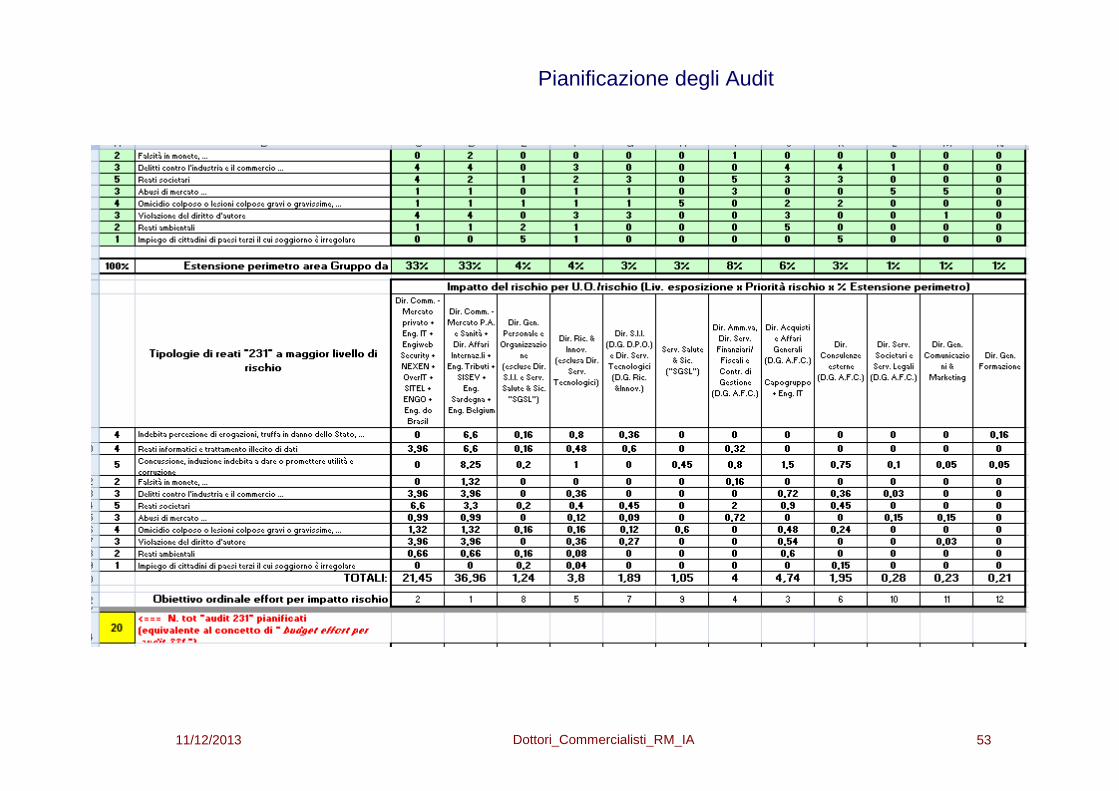

Pianificazione degli Audit

11/12/2013 Dottori_Commercialisti_RM_IA 53

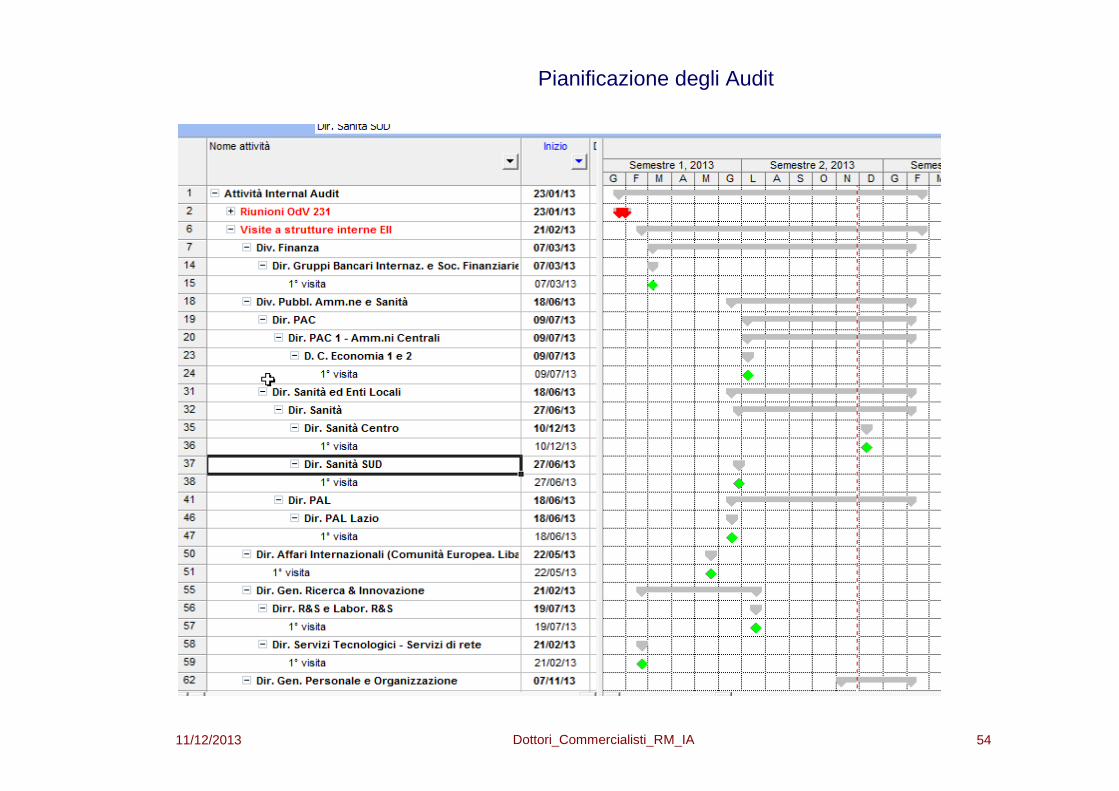

Pianificazione degli Audit

11/12/2013 Dottori_Commercialisti_RM_IA 54

Pianificazione degli Audit

11/12/2013 Dottori_Commercialisti_RM_IA 55

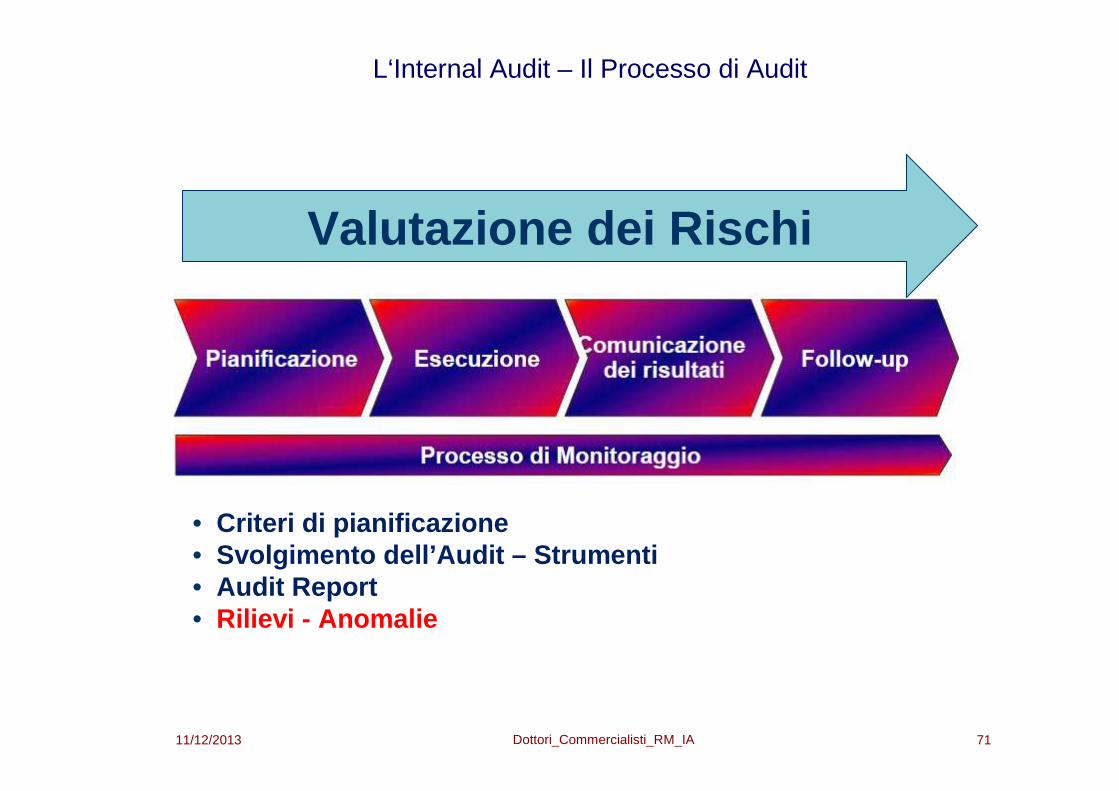

L‘Internal Audit – Il Processo di Audit

Valutazione dei Rischi

• Criteri di pianificazione• Svolgimento dell’Audit – Strumenti• Audit Report• Rilievi - Anomalie

11/12/2013 Dottori_Commercialisti_RM_IA 56

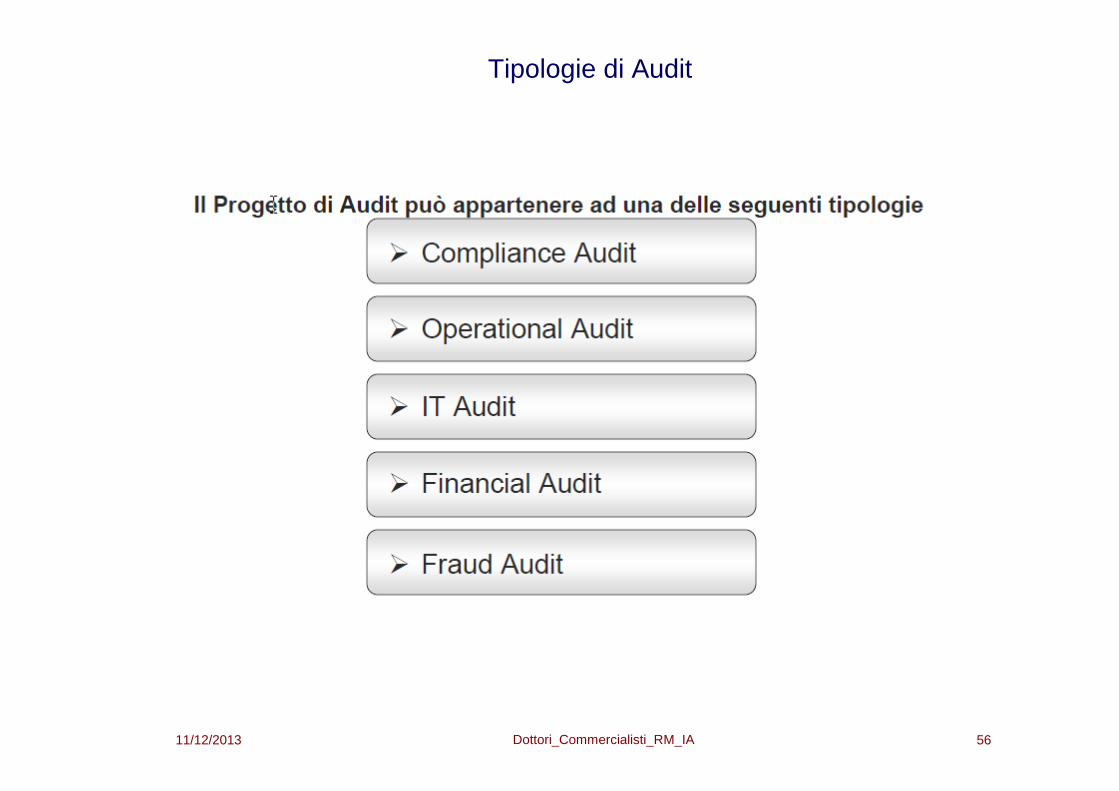

Tipologie di Audit

11/12/2013 Dottori_Commercialisti_RM_IA 57

Convocazione Audit

o mail

11/12/2013 Dottori_Commercialisti_RM_IA 58

Audit - Avviso di Convocazione

11/12/2013 Dottori_Commercialisti_RM_IA 59

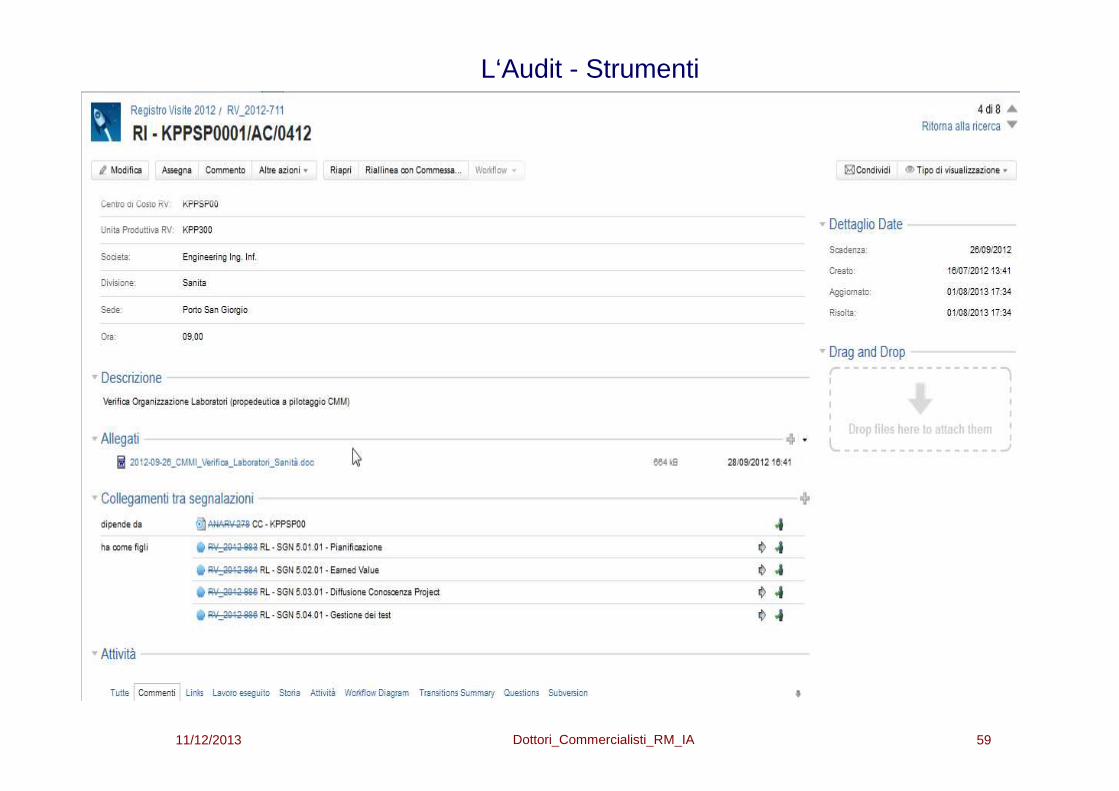

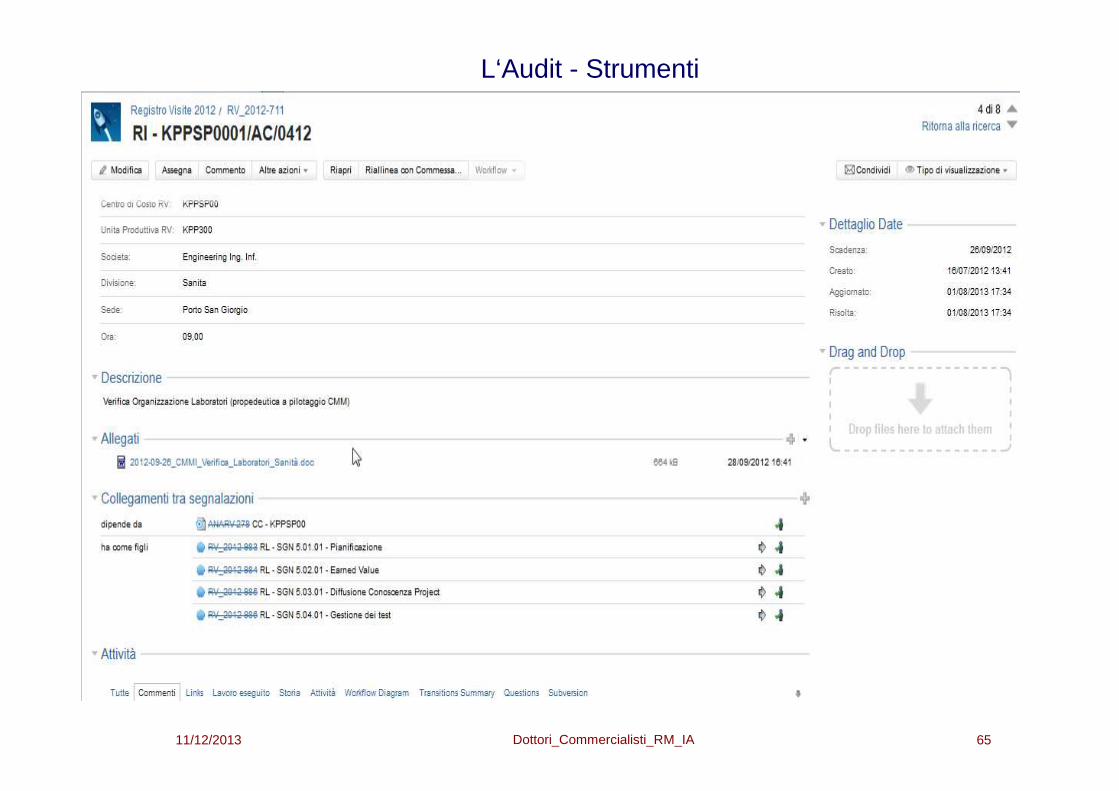

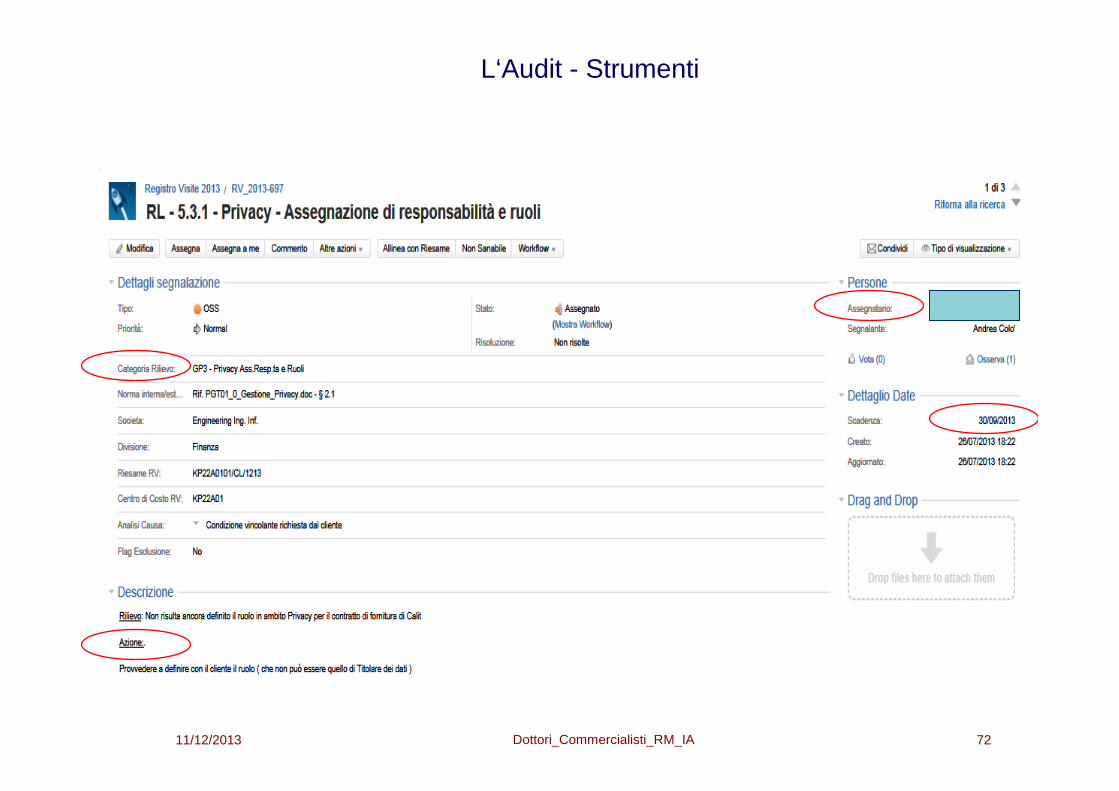

L‘Audit - Strumenti

11/12/2013 Dottori_Commercialisti_RM_IA 60

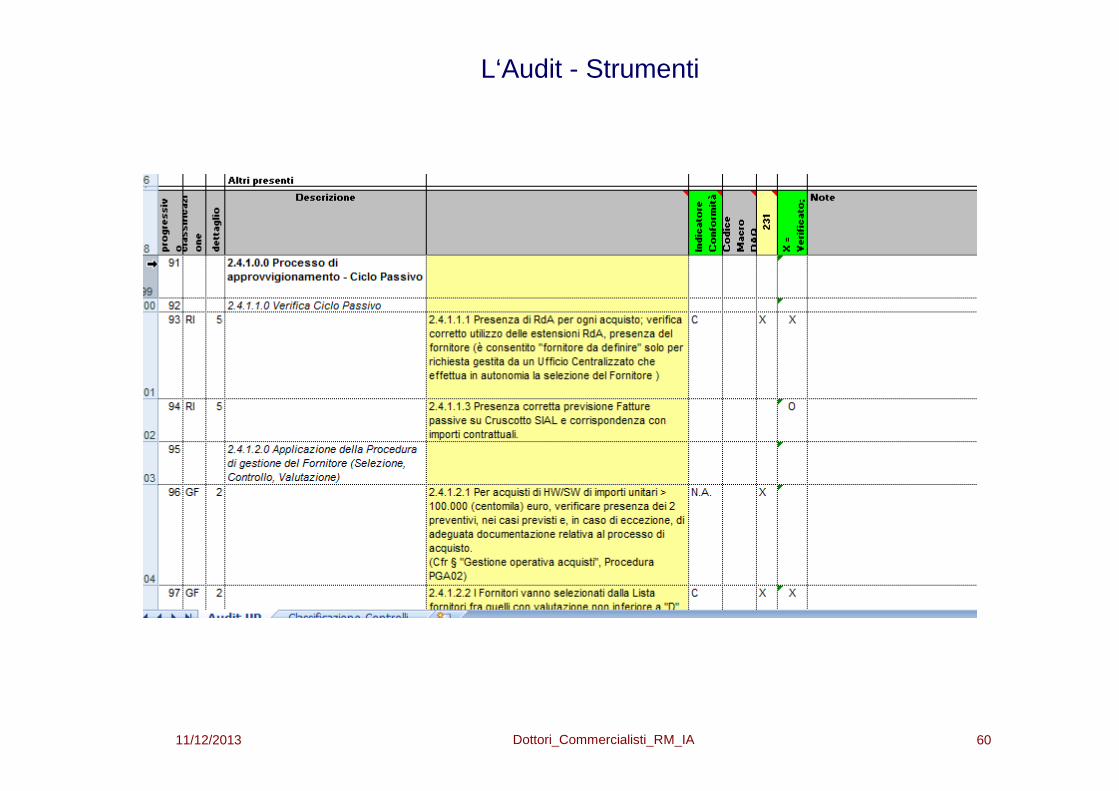

L‘Audit - Strumenti

11/12/2013 Dottori_Commercialisti_RM_IA 61

L‘Internal Audit – Il Processo di Audit

Valutazione dei Rischi

• Criteri di pianificazione• Svolgimento dell’Audit – Strumenti• Audit Report• Rilievi - Anomalie

11/12/2013 Dottori_Commercialisti_RM_IA 62

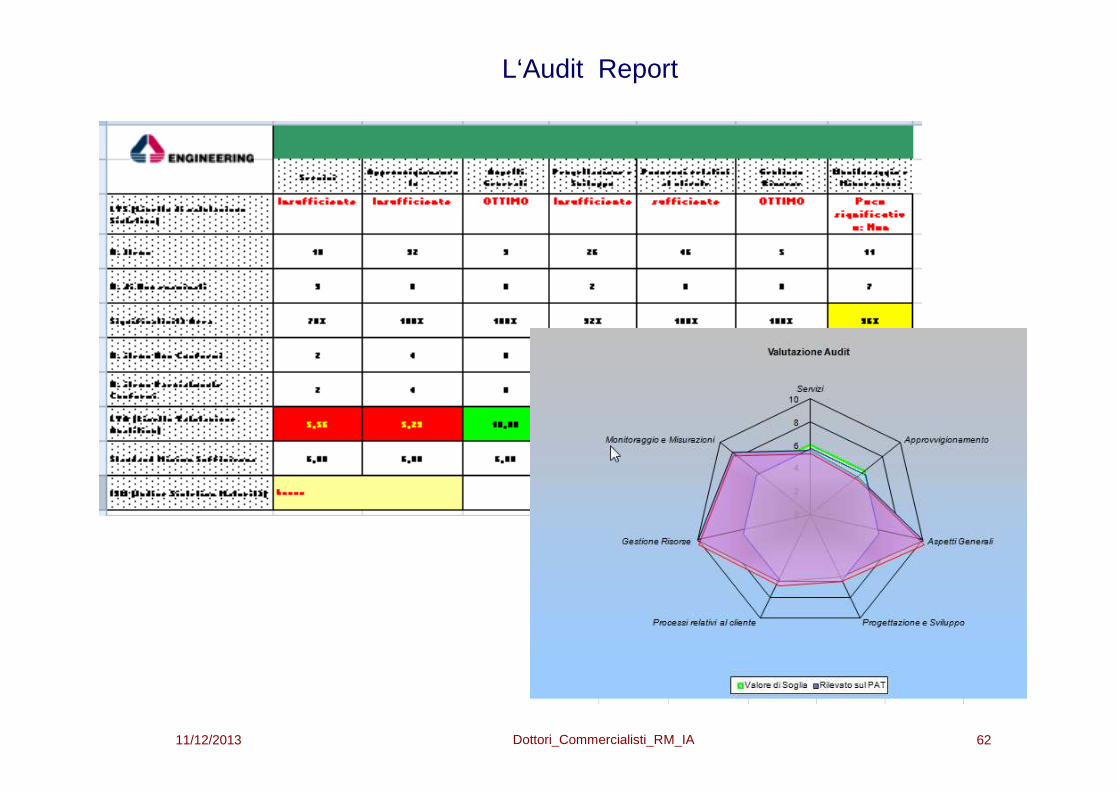

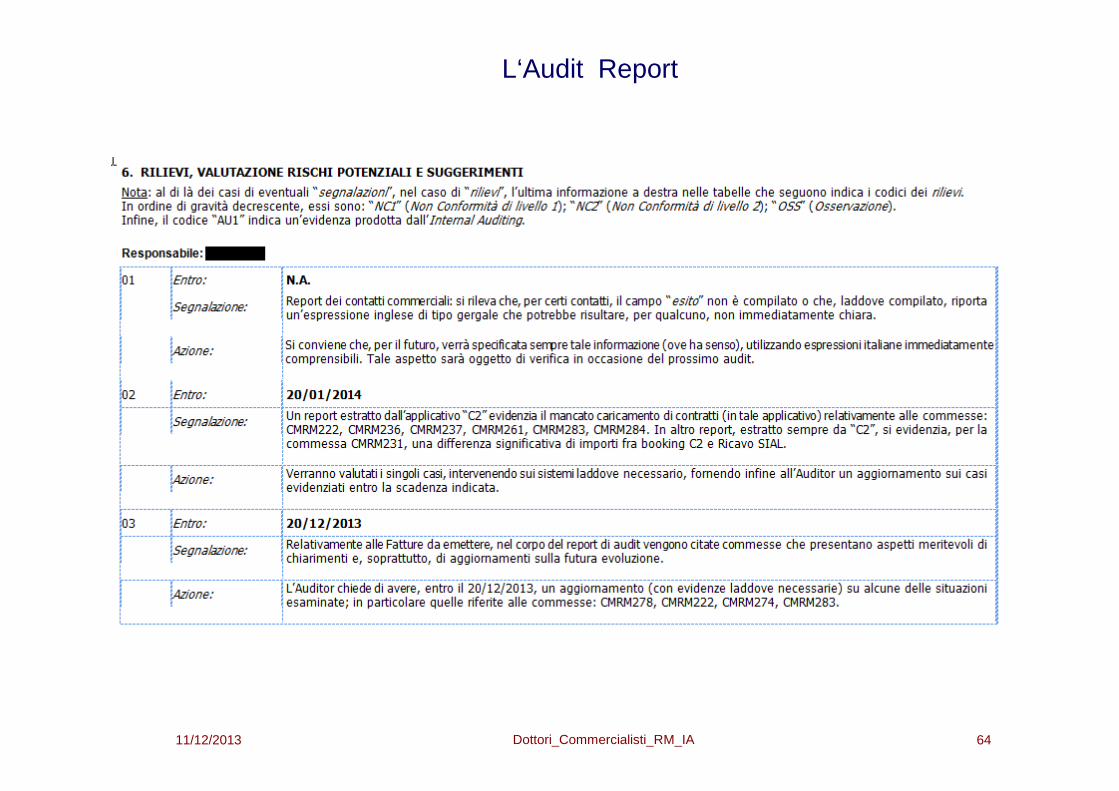

L‘Audit Report

11/12/2013 Dottori_Commercialisti_RM_IA 63

L‘Audit Report

11/12/2013 Dottori_Commercialisti_RM_IA 64

L‘Audit Report

11/12/2013 Dottori_Commercialisti_RM_IA 65

L‘Audit - Strumenti

11/12/2013 Dottori_Commercialisti_RM_IA 66

L‘Audit Report

11/12/2013 Dottori_Commercialisti_RM_IA 67

Le anomalie

11/12/2013 Dottori_Commercialisti_RM_IA 68

Efficacia dell‘Audit

Ottimizzazione dei controlli

• Tenere sempre presente le peculiarità dell’Azienda• Non introdurre inutile burocrazia• Non suggerire soluzioni “preconfezionate” prescindendo dalla

situazione effettiva• Valutare attentamente le eventuali obiezioni• Analizzare, ove possibile, un processo sotto diverse

prospettive:• qualità del prodotto, • rispetto dei requisiti contrattuali, • rispetto delle norme interne ed esterne (procedure

aziendali, L. 262/05, Dlgs 81/08, Dlgs 196/03, Dlgs 231/2001,principi etici…)

11/12/2013 Dottori_Commercialisti_RM_IA 69

Efficacia dell‘Audit

Porsi le seguenti domande

• La raccomandazione formulata risolve il problema e/o m itiga ilrischio?

• La raccomandazione è compatibile con le attivitàdell’Interlocutore?

• L’Interlocutore è in grado di dar seguito alla raccomand azione?

• L’azione stabilita è efficiente? Può fornire vantaggi superiori ai costi necessari per metterla in pratica?

• L’azione stabilita è accettata dall’Interlocutore? In caso contrario, chiarirne il motivo

11/12/2013 Dottori_Commercialisti_RM_IA 70

Efficacia dell‘Audit

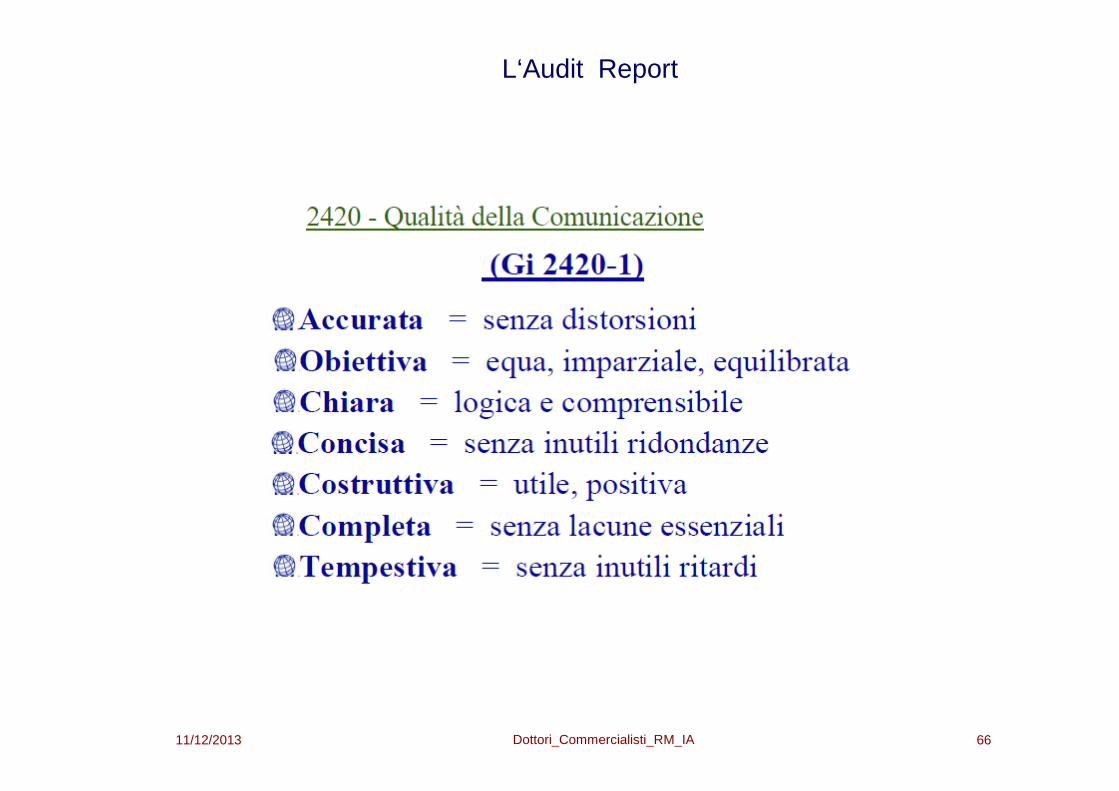

Per ottenere un report efficace

• Curare la chiarezza e sinteticità

• Assicurare che i rilievi siano supportati da riscontri o ggettivi, da esibire ad ogni richiesta

• Stabilire una classificazione dei rilievi per gravità

• Verbalizzare le obiezioni e punti di vista degli Int erlocutori

11/12/2013 Dottori_Commercialisti_RM_IA 71

L‘Internal Audit – Il Processo di Audit

Valutazione dei Rischi

• Criteri di pianificazione• Svolgimento dell’Audit – Strumenti• Audit Report• Rilievi - Anomalie

11/12/2013 Dottori_Commercialisti_RM_IA 72

L‘Audit - Strumenti

11/12/2013 Dottori_Commercialisti_RM_IA 73

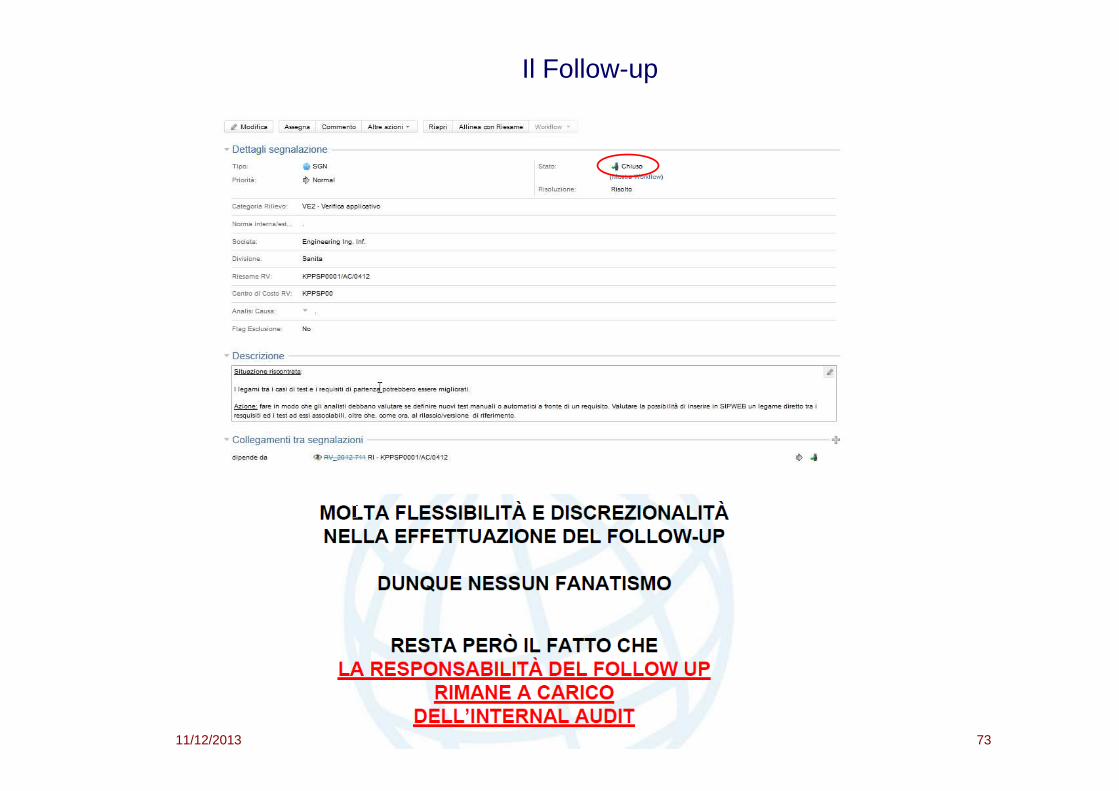

Il Follow-up

11/12/2013 Dottori_Commercialisti_RM_IA 74

� Il panorama normativo� Il Sistema di Controllo Interno, gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

11/12/2013 Dottori_Commercialisti_RM_IA 75

L‘Internal Audit – Relazione annuale

11/12/2013 Dottori_Commercialisti_RM_IA76

L‘Internal Audit – Relazione Annuale

77

Valutazione del SCI

� Il Sistema dei Controlli è da considerare adeguato

� Auspicabile una sensibilizzazione delle Strutture a lla chiusura dei rilievi nei tempi stabiliti,

� Auspicabile maggiore collaborazione nella pianifica zione degli Audit� Si può migliorare il processo di gestione e valutaz ione dei rischi. � Proposta:

� Identificare una Funzione Aziendale che fornisca alla DAQ con continuità informazioni per una gestione più efficace degli Audit (criteri di scelta del campione di Audit)

� Identificare, con la collaborazione di tutte le Direzioni Generali, (anche non di produzione) i rischi principali , comprendendo rischi finanziari / patrimoniali, rischi operativi (di progetto, del SII, della rete aziendale, sulla sicurezza informatica, ecc), rischi di compliance (231, 262, salute e sicurezza, Privacy, ecc)

� analisi e valutazione (priorità, impatto, livello di accettazione) dei rischi individuati , (si potrà utilizzare uno strumento apposito, da adeguare allo scopo),

� verifica di adeguatezza di procedure e controlli esistenti ed eventuale adeguamento� pianificazione annuale degli Audit alla luce di quanto emerso ai punti precedenti, con eventuale

revisione dei criteri di scelta delle commesse sottoposte a controllo.

11/12/2013 Dottori_Commercialisti_RM_IA

11/12/2013 Dottori_Commercialisti_RM_IA 78

� Il panorama normativo� Il Sistema di Controllo Interno, gli attori coinvolti; rischi

di frammentazione e duplicazione dei controlli � Ruolo, compiti e relazioni dell‘Internal Audit� Il Processo di Audit� La Relazione annuale e la Valutazione del Sistema di

Controllo Interno� Conclusioni

Argomenti

11/12/2013 Dottori_Commercialisti_RM_IA 79

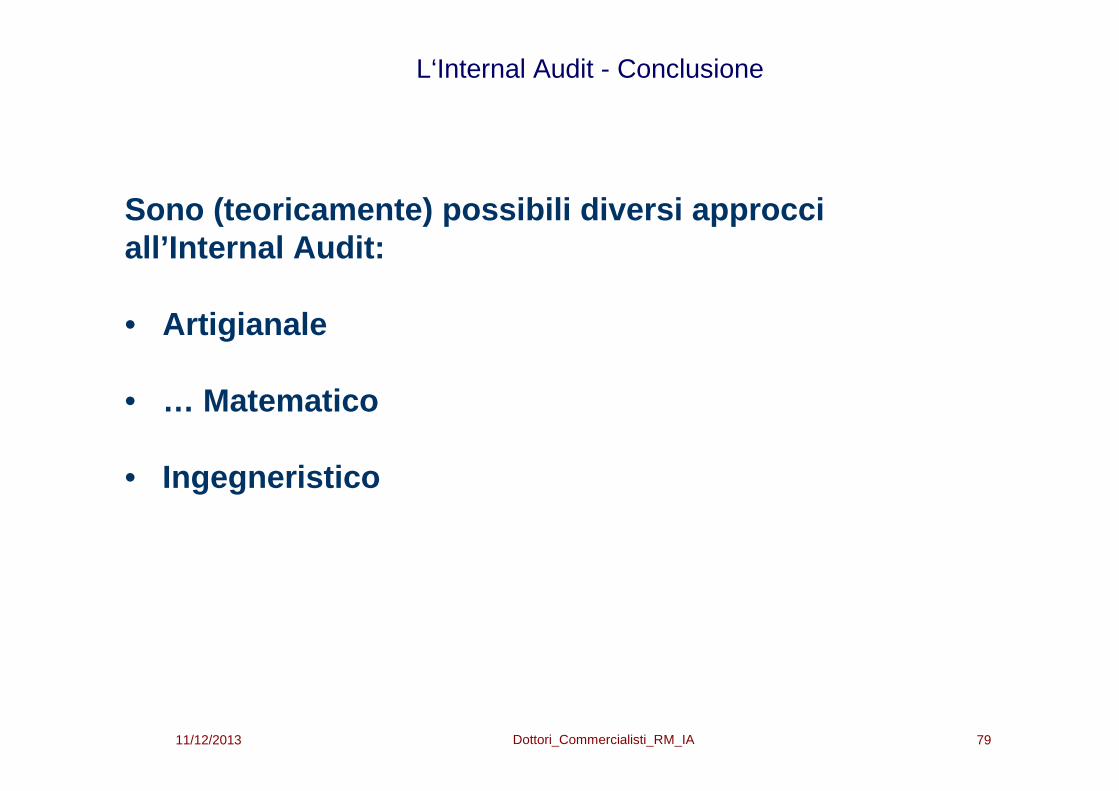

L‘Internal Audit - Conclusione

Sono (teoricamente) possibili diversi approcci all’Internal Audit:

• Artigianale

• … Matematico

• Ingegneristico

11/12/2013 Dottori_Commercialisti_RM_IA 80

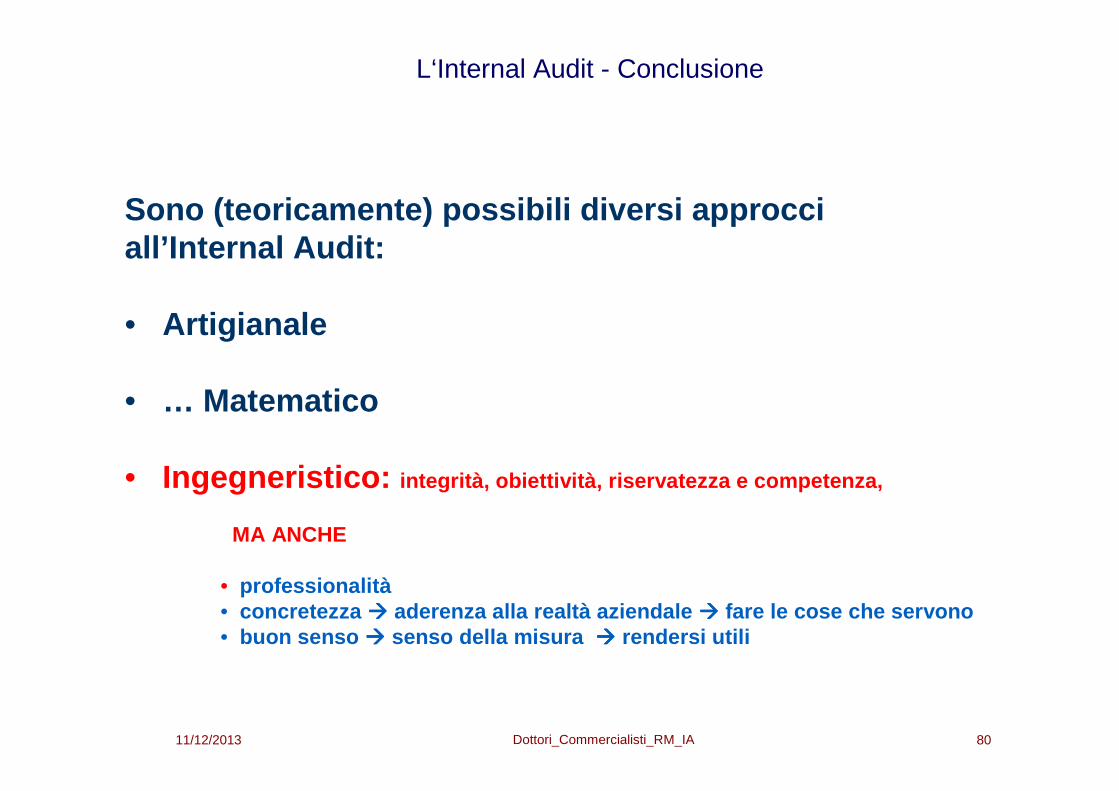

L‘Internal Audit - Conclusione

Sono (teoricamente) possibili diversi approcci all’Internal Audit:

• Artigianale

• … Matematico

• Ingegneristico: integrità, obiettività, riservatezza e competenza,

MA ANCHE

• professionalità• concretezza ���� aderenza alla realtà aziendale ���� fare le cose che servono• buon senso ���� senso della misura ���� rendersi utili

11/12/2013 Dottori_Commercialisti_RM_IA 81

L‘Internal Audit - Conclusione